Embed Size (px)

Citation preview

II Congreso Latinoamericano de Tributación y Finanzas. Ecuador 2015

• PLAN BEPS : Base Erosión and Profit shifting: estado actual

• El instrumento multilateral como medio de incorporar Plan BEPS. Problemas que plantea

• Aplicación e interpretación de los tratados para evitar la doble imposición

• Dra. Addy Mazz• Profesora de Derecho Financiero, Montevideo,

Uruguay

1

SUMARIO

1.-Base Erosion and Profit Shifting. 1.1.Antecedentes

2.Problemas que pretende enfrentar el Plan BEPS2.1.La globalización y sus efectos en las economías nacionales2.2La tributación y la soberanía3. Plan de acción3.1 Situaciones a combatir3.2 Objetivo final de las acciones4. Año 2015: Reportes finales5.Las diversas acciones BEPS y las recomendaciones sobre la

elaboración de normas internas y normas a incluir en los tratados.6. Legitimidad del Proyecto BEPS

2

Sumario, continuación

• 7. La implementación de las acciones BEPS a través de un instrumento multilateral .

• 7.1. La legitimidad del instrumento multilateral• 7.2 El instrumento multilateral y la soberanía de los Estados• 7.3 Multilateralismo. Concepto. Elementos. Tipos• 7.4 Análisis crítico de las ventajas a juicio del BEPS para los países en

desarrollo del instrumento multilateral• 7.5 El instrumento multilateral y los convenios bilaterales.• 8. La aplicación e interpretación de los convenios para evitar la doble

imposición • 8.1.Las diversas posiciones y los medios interpretativos• 8.2. La interpretación de un instrumento multilateral.

3

• EROSION AND PROFIT SHIFTING

• ESTADO ACTUAL

4

1.Beps. Antecedentes y Plan de Acción

• 12 de febrero de2013,OECD publica el reporte relacionado con la erosión de la base imponible y el traslado de beneficios. Identifica 6 areas.

• 19 de julio 2013 ,OECD elabora el “Plan de Acción “ para la nueva fase del proyecto, identificándose 15 áreas específicas en derecho tributario internacional.-

• 8 de octubre 2015 publicación de los sumarios ejecutivos de los reportes de acciones1,2,3,4,5,6,7,8ª10,11,12,13,14,15

5

Problemas que pretende enfrentar BEPS

• Primer documento.• La globalización y las economías nacionales• El ritmo de integración de las economías y los

mercados nacionales ha aumentado mucho en los últimos años.

• Localización de actividades productivas en ubicaciones geográficas distantes de la ubicación física de sus clientes : importancia creciente del sector servicios y de productos digitales que se prestan por Internet. Esto ha aumentado por la “creciente sofisticación de la planificación fiscal”

6

Efectos de la globalización

• Las multinacionales minimizan la carga tributaria a través de la planificación, lo que perjudica a gobiernos, contribuyentes, empresas , y la competencia, por las distorsiones inducidas por la erosión de la base imponible y el traslado de beneficios

• La planificación busca aprovechar ventajas que otorga la vasta red de tratados , ubicando las actividades en lugares de menor tributación.

7

Consecuencias de la globalización

• Gobiernos: menor recaudación

• Contribuyentes : perjudicados a título individual

• Empresas: perjudicadas : pueden encontrarse en desventaja competitiva si no aprovecha las oportunidades legales para reducir la carga tributaria

• Empresas familiares : dificultades para competir porque no pueden trasladar sus beneficios fuera de fronteras

8

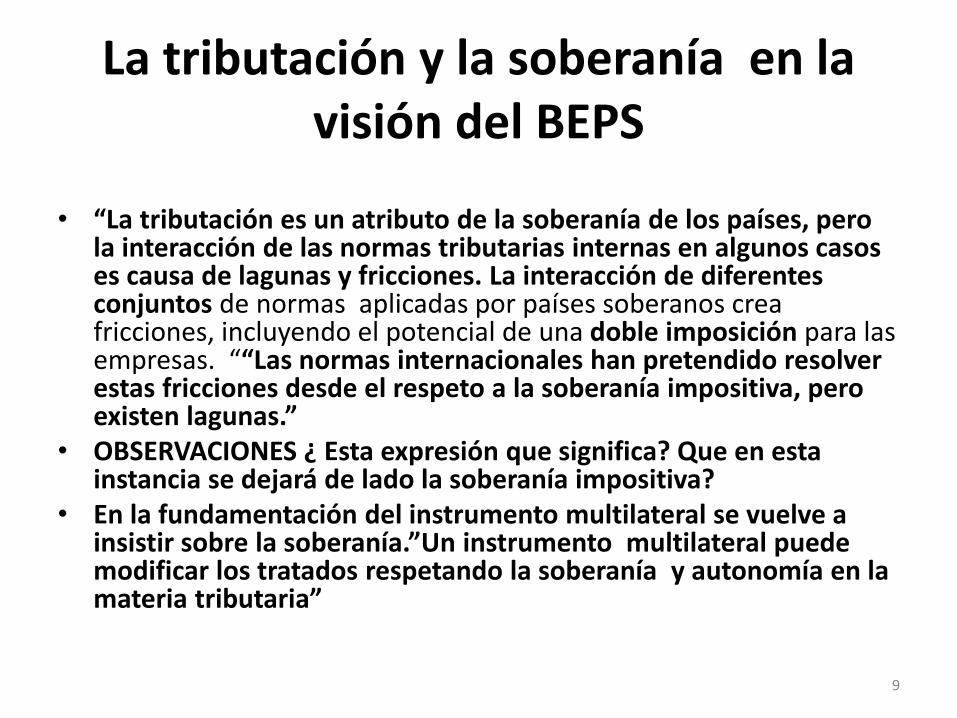

La tributación y la soberanía en la visión del BEPS

• “La tributación es un atributo de la soberanía de los países, pero la interacción de las normas tributarias internas en algunos casos es causa de lagunas y fricciones. La interacción de diferentes conjuntos de normas aplicadas por países soberanos crea fricciones, incluyendo el potencial de una doble imposición para las empresas. ““Las normas internacionales han pretendido resolver estas fricciones desde el respeto a la soberanía impositiva, pero existen lagunas.”

• OBSERVACIONES ¿ Esta expresión que significa? Que en esta instancia se dejará de lado la soberanía impositiva?

• En la fundamentación del instrumento multilateral se vuelve a insistir sobre la soberanía.”Un instrumento multilateral puede modificar los tratados respetando la soberanía y autonomía en la materia tributaria”

9

Sigue Visión de BEPS y la soberanía

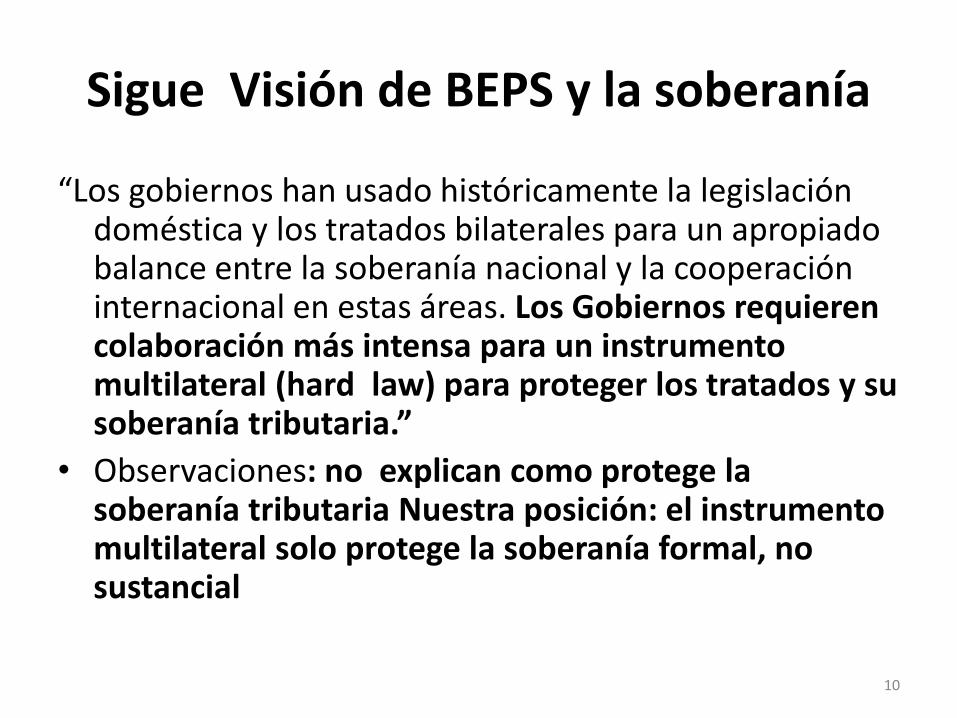

“Los gobiernos han usado históricamente la legislación doméstica y los tratados bilaterales para un apropiado balance entre la soberanía nacional y la cooperación internacional en estas áreas. Los Gobiernos requieren colaboración más intensa para un instrumento multilateral (hard law) para proteger los tratados y su soberanía tributaria.”

• Observaciones: no explican como protege la soberanía tributaria Nuestra posición: el instrumento multilateral solo protege la soberanía formal, no sustancial

10

Objetivos del Plan BEPS

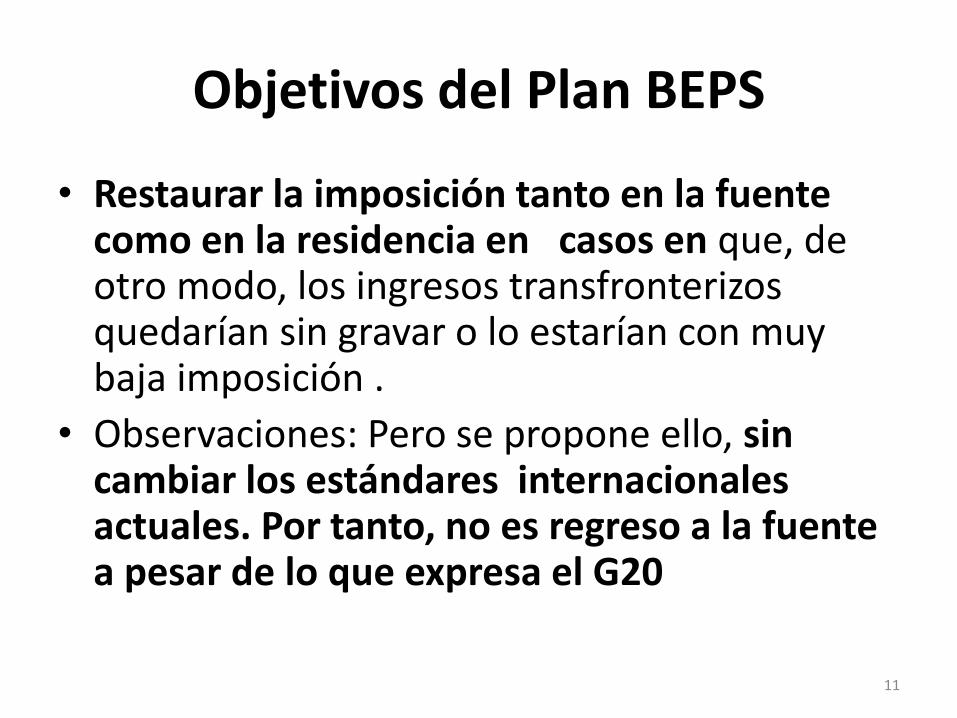

• Restaurar la imposición tanto en la fuente como en la residencia en casos en que, de otro modo, los ingresos transfronterizos quedarían sin gravar o lo estarían con muy baja imposición .

• Observaciones: Pero se propone ello, sin cambiar los estándares internacionales actuales. Por tanto, no es regreso a la fuente a pesar de lo que expresa el G20

11

Objetivos del BEPS

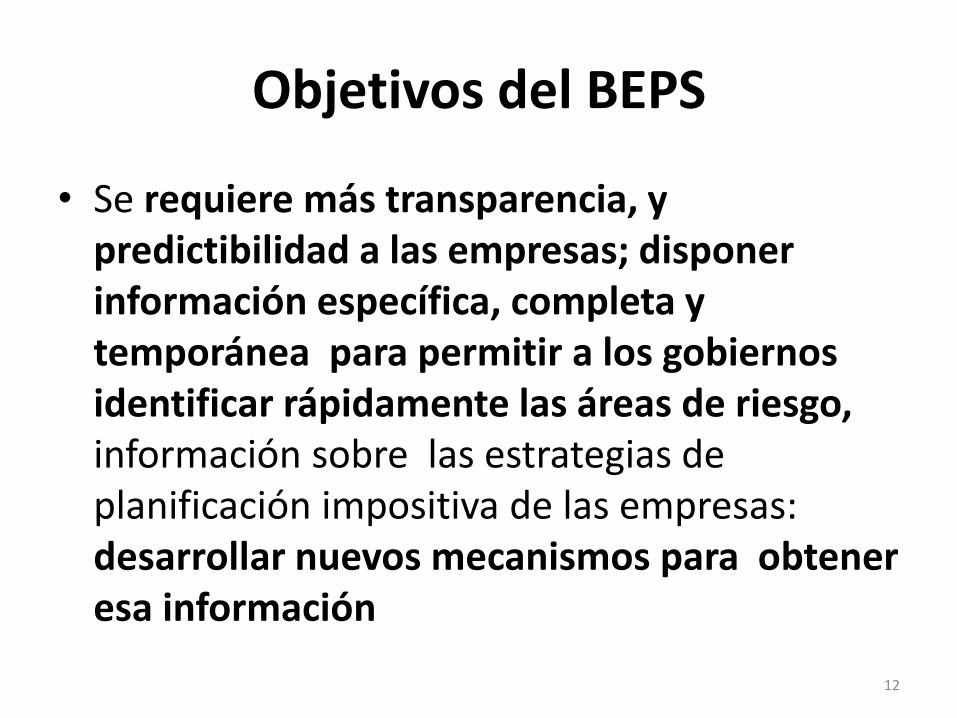

• Se requiere más transparencia, y predictibilidad a las empresas; disponer información específica, completa y temporánea para permitir a los gobiernos identificar rápidamente las áreas de riesgo, información sobre las estrategias de planificación impositiva de las empresas: desarrollar nuevos mecanismos para obtener esa información

12

Realineación de laimposición y las actividades lucrativas

• Tratados bilaterales: no pueden evitar la doble desimposición por la interacción de países. Se utilizan sociedades instrumentales sin ningún fundamento económico.

• Precios de transferencia :énfasis en la creación de valor y mecanismos para desviar beneficios

• Necesario: tener mayor información de las empresas.

13

8 de octubre de 2015

• Se publica SUMARIO EJECUTIVO de los reportes finales de algunas acciones, que se verán a continuación.

• Estos no agregan mucho a lo que ya el plan preveía. Se aprueban por los países informes en el sentido propiciado por el Plan BEPS

14

Comentarios sobre BEPS de Philip Baker, profesor de London School

• Se propone una agenda muy ambiciosa, involucrando una intensa actividad y recursos para encontrar soluciones. A ese momento no sabemos si se podrá encontrar soluciones, y, aun si se pueden encontrar ,si ellas serán aceptables

• La pregunta es porque debe existir un mundo tributario (tax world) internacional

• Es un gran trabajo resumir todas las propuestas • en 2 o más años

15

Sigue Philip Baker

• BEPS es un compromiso político de la OECD y países del G20 para trabajar en soluciones a problemas identificados.

• El compromiso es a una agenda y a trabajar para encontrar soluciones, no es un compromiso de aceptar cualquier solución que surja de este proceso

16

Sigue Baker

• El BEPS es un intento de los países de la OECD de mantener su posición dominante sobre el desarrollo de las reglas de derecho internacional, rol que tienen desde 1950.Aunque el proyecto tenga el apoyo del G20, fue propuesto por la OECD en Paris

• Hay un imperativo para los países de la OECD de tener un producto exitoso o por lo menos, aceptable para declararlo como tal , y así poder mantener el control sobe la política tributaria internacional con un relativamente pequeño grupo de 34 países. Si no logran esto, si ni siquiera entre los países de la OCDE logran acuerdo en las soluciones, el liderazgo y la legitimidad de la OCDE en materia tributaria estaría fatalmente afectada

• Existen otros organismos que pueden comenzar a liderar, la UN(en principio sola), el IMF que tiene mayor legitimidad democrática , pero todavía no la capacidad para hacerse cargo del trabajo mundial en política fiscal

17

Sigue Baker

• El verdadero resultado del proyecto BEPS sería probar que existe una vacancia en el liderazgo por un período de tiempo (similar a cuando la UN cesó sus trabajos en imposición en el año 1954( British TaxReview Number 5 2013. Thomson Reuters)

18

4. La legitimidad del Proyecto BEPS

• Relevante: analizar si este proyecto, a ser implantado en todos los países, tiene legitimidad .

• El G20,impulsor del plan y OCDE ,no representan al total de la comunidad internacional por lo que el proyecto carecería de legitimidad para proponer normas a aplicarse a todos los países, Ocde ha tratado de integrar a otros países, aunque solo ha integrado a a sus administraciones tributarias. Consulta con BIAC: Comité Asesor de la Industria y Negocios y TUAC: Comité Asesor Sindical, organizaciones internacionales y países no integrantes

• Observaciones: No se ha consultado a la sociedad civil, Academia, Universidades.

• Riesgo de que se aplique sin discusión en los sectores involucrados : falta legitimidad.

19

La legitimidad a nivel interno de los países

• El propio documento expresa: “ Consultar con partes interesadas distintas de gobiernos resulta clave . Se invitará a los representantes de organizaciones empresariales y a la sociedad civil para que comenten las diferentes propuestas que se desarrollen en el curso del trabajo. “Se consultará a las organizaciones no gubernamentales, a los institutos de opinión y a las universidades.”

• Observación: Esto no se ha dado en la práctica.

20

Las consultas internas en los países

En Uruguay, no conocemos que se haya hecho esta consulta

Ha transcurrido casi dos años del proyecto, estando listos algunos informes y faltando otros que estarán para el año 2015.

No se ha cumplido con las consultas internas por lo que se corre el riesgo de que las normas se apliquen sin ningún tipo de discusión por los sectores involucrados , en contra de expresas previsiones de la OCDE, y con falta de legitimidad

21

Participación de la sociedad civil

• KEOHANE: “las instituciones multilaterales que involucran la sociedad civil y las redes sociales de este modo pueden mejorar las discusiones transnacionales, creando nuevas formas de participación que pueden parcialmente compensar formas participativas que se han perdido. La participación de las entidades empresariales representativas y contribuyentes se recomienda porque ellos serán afectados por estos nuevos desarrollos en intercambio de información

• Esto podrá resultar en protección de los derechos de los contribuyentes(citado en trabajo en Tax Review. Irma Mosquera)

22

Legitimidad: requisitos

• Que le da el derecho de hacer algo?• Staden (Van Staden The rigth to govern: The Democratic Legitimacy of the

European Union):las decisiones de los miembros de la comunidad y la aceptación de los miembros de esas decisiones.

• Se usa al estudiar el rol de la Unión Europea como institución supranacional, como un principio de las leyes económicas internacionales y como un principio de derecho administrativo

• Actualmente, los tributaristas lo usan para explicar el desarrollo de normas tributarias internacionales , Habermas , para analizar la legitimidad de la ley tributaria: los tributos necesitan originarse en un sistema político y legal que tiene su raíz en el proceso expansivo de la sociedad

• Peters concluye que los procedimientos de la OECD no llegan al estándar de procedimiento de adoptar decisiones presentado por Habermas (decision-makingprocedure)

• Hay problemas relacionados con las posibilidades de los no miembros de participar en iguales términos en la deliberación sobre los problemas, y también con la apertura y la transparencia de estos procedimientos

23

Legitimidad de entrada

• Peters, On the legitimacy of International Tax“Law (2013) IBDF Doctoral Series

• “Aunque la OECD está ciertamente tratando de asegurar que todas las partes interesadas y los ciudadanos afectados puedan ser “parte “ de estos procedimientos , existe la duda corrosiva acerca de la verdadera naturaleza pública de estas deliberaciones

24

Legitimidad de entrada

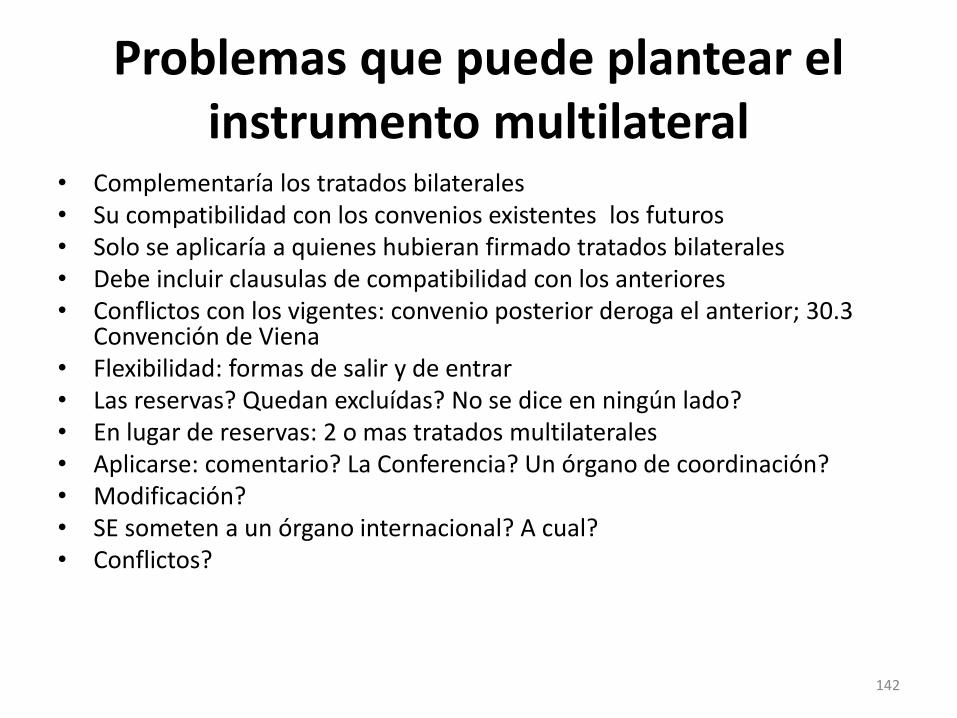

• La participación de todas las personas afectadas por la decisión. Juntas deliberan buscando soluciones en las cuales puedan estar de acuerdo(SCHARPF)

• Participación, transparencia, representación, apertura de la agenda , discurso público coherente(Viley)

• Staden: las elecciones políticas se consideran legitimadas en la medida que reflejan los “deseos de la gente” , ofreciendo a los ciudadanos canales para la participación política y posibilidades de seleccionar sus líderes.

25

Legitimidad de salida

• Sharpf: la capacidad de resolver problemas que requieren soluciones colectivas que no pueden ser resueltas por acciones individuales, por el mercado , o por voluntaria cooperación de la sociedad civil.

• Una acción se percibe como legitimada si es efectiva en realizar los objetivos de los ciudadanos y si puede dar soluciones a los problemas de los individuos

26

Rol de la OCDE con países no miembros

• Pueden utilizar instrumentos o recomendaciones: ejemplo: Modelo de Tratado de la OCDE o de la UN, Guías de precios de transferencia, los métodos y el principio

• En otros foros, no se requiere para participar, ser miembro de OCDE, por ejemplo, en el Foro Global: creado en 2000, 2014 se creó el Foro Global de Africa.

• Foro Global en agosto 2015: 126 miembros

27

Evaluación de la legitimidad de salida

• Objetivos comunes: luchar contra el fraude y la evasión fiscal . Así surgen iniciativas multilaterales para mejorar el estándar de transparencia , por ejemplo intercambio de información en regímenes preferencial, paraísos fiscales. Listas negras, reportes internacionales

• Objetivos comunes: G20, OECD , No OECD países

28

Acción 1 La economía digital.Consecuencias de su expansión

• Planteo BEPS: Su expansión provoca la erosión de la base imponible y el traslado de beneficios ya que adopta

• modelos comerciales que aprovechan externalidades de servicios gratuitos.

• Dificultad en determinar la jurisdicción bajo la que tiene lugar la creación de valor. Relación con los conceptos de fuente y residencia para la caracterización de los ingresos para fines impositivos.

• Examinar como se añade valor y se obtienen beneficios para determinar si es preciso adaptar las normas actuales para tener en cuenta las características específicas de estas actividades económicas y evitar la erosión de la base imponible y el traslado de beneficios.

29

Acción 1 Economía digital

• Algunos temas analizados: capacidad de una compañía de tener una presencia digital significativa en la economía de otro sin estar sujeta a imposición debido a la falta de un “nexo” de acuerdo a las normas actuales (EP) . Caracterización de fuente, modo de asegurar la recaudación efectiva de IVA y otros impuestos indirectos relativos al suministro transfronterizo de bienes y servicios digitales.

30

Conclusiones grupo especial del Comité de Asuntos Fiscales de la

OCDE, en Economía Digital •

Ya emitió un informe, aunque aun no ha optado por un sistema de tributación, previéndose el informe final para finales del año 2015

• Informe: Recaudación del IVA : Tema urgente para proteger la renta fiscal y las reglas de juego entre los países. Se analiza el criterio de domicilio y nuevas versiones del criterio fuente, como el mercado

• Conclusión: debe estar vinculada con la Acción 7: concepto de E.P. Se analizará si a las actividades que se habían considerado preparatorias o auxiliares se les puede denegar el beneficio de las excepciones del EP porque son componentes de los negocios y si puede ser desarrollada una norma razonable al respecto. El grupo analizó varias opciones propuestas en relación al nexo y la posibilidad de introducir un nuevo nexo basado en una “presencia” en el mercado y también incluyó la introducción de una retención de impuesto a las ventas

31

Reportes generales presentados el 8 de octubre de 2015

• Acción 1 Economía Digital• Acuerdo en modificar la lista de excepciones en la

definición de PE para asegurar que cada una de las excepciones se restringa a actividades preparatorias o auxiliares y que no sea posible fragmentar las actividades empresarias para beneficiarse de las excepciones.

• No hay recomendaciones aun sobre el tema de la tributación: los países pueden introducir algunas de estas opciones en sus normas domésticas, como una salvaguarda adicional contra BHEPS

32

La economía digital en Uruguay

• Aumenta la importancia del comercio digital

• Las operaciones están gravadas si se dan las hipótesis previstas en los hechos generadores de los diversos impuestos. A las compañías extranjeras que hacen negocios en Uruguay por internet se le aplican las normas generales

• El concepto de establecimiento permanente domestico requiere un lugar físico, por lo que no comprendería las hipótesis de actuación vía electrónica.

33

Acción 2 Neutralizar los efectos de los mecanismos híbridos

• Desarrollar normas que neutralicen el efecto (por ejemplo, la doble exención, la doble deducción o el diferimiento a largo plazo) de los mecanismos y de las entidades híbridas.

• a)cambios en el modelo de Convenio para asegurar que no se utilicen mecanismos y entidades híbridas (así como entidades con doble residencia) para obtener indebidamente ventajas de los tratados,

• b) disposiciones en la legislación nacional que eviten la exención o la falta de reconocimiento de ingresos por pagos deducibles para el pagados, que nieguen la deducción de un pago deducible en otra jurisdicción.

34

Acción 2

• Informe de 2014:• 1.- Recomendaciones para incorporar normas

domésticas• 2.- Cambios en el Modelo de Convenio de la

OECD para tratar con entidades transparentes , y la interacción de las normas domésticas a adoptar y las previsiones del Modelo OCDE

• Estas recomendaciones y previsiones del modelo pondrá fin a las múltiples deducciones para un gasto, deducciones en un país sin el correspondiente gravamen en otro

35

Acción 2 Neutralizar instrumentos híbridos ,8 de octubre 2015

• Parte I Norma primaria: recomienda que los países denieguen la deducción a contribuyentes por un pago que no esta incluido en el impuesto gravable en la otra jurisdicción o también es deducible en la jurisdicción de ese EStado

• Si no es aplicable la primera norma la otra jurisdicción puede generalmente aplicar una norma defensiva requiriendo que el pago a deducir le sea incluido en el impuesto , negando la deducción doble Importancia de la implementación y aplicación de estas normas

36

Acción 2. Neutralizar instrumentos híbridos

• Parte 2:Examina la cuestión de la doble residencia de las entidades, residentes en dos estados con propósitos fiscales

• La aplicación de los tratados fiscales a las entidades híbridas: entidades que no son tratadas por contribuyentes por los Estados que han suscrito un acuerdo.

• Se propone incluir en el modelo de tratado de la OECD una previsión y detallado comentario que asegure que los beneficios de los tratados no prevén generalmente la aplicación de estas

37

Acción 3.- Refuerzo de la normativa sobre CFC

• Desarrollar recomendaciones relativas al diseño de normas para las CFC.

• Erosiona la base : la excesiva deducción de intereses y otros gastos financieros así como la posibilidad de crear filiales no residentes y canalizar por ellas los ingresos de una empresa residente.

• Deducción de gastos financieros :los préstamos por una entidad vinculada y no residente que se beneficia de un régimen fiscal favorable de baja imposición y para crear excesivas deducciones en forma de interés para el prestatario sin la correlativa inclusión de los correspondientes ingresos por el prestamista.

• El resultado es que los pagos por intereses se deducen de la base imponible de las empresas implicadas, mientras que el ingreso goza de un trato favorable o no se grava en absoluto para el cedente del capital

38

CFC reglas en Uruguay

• En Uruguay existen CFC con una particularidad, la ley 18.718 rige para las personas físicas residentes que participen en el capital de entidades no residentes. Las rentas obtenidas por dichas entidades serán determinadas e imputadas a todos los efectos fiscales como propias por las referidas personas físicas en la proporción que tenga su participación en el patrimonio de aquellas. Las rentas objeto de imputación son, exclusivamente, los rendimientos del capital mobiliario objeto de imputación obtenidos por la entidad no residente, en tanto estén sometidas a una tributación efectiva a la renta en el país de su residencia inferior a la tasa máxima vigente para el IRPF, rentas de capital.

39

CFC en Uruguay

• Están comprendidas rentas en dinero o en especie provenientes del capital mobiliario originadas en depósitos, préstamos y en general en toda colocación de capital o de crédito de cualquier naturaleza

40

Acción 3diseño de normas para efectivo control compañías

extranjeras • Octubre 8 2015:Antes: OECD no lo ha hecho

• Estas recomendaciones : no son estándares mínimos , aseguran que las jurisdicciones que eligen implementarlas tendrán normas que efectivamente prevengan a los contribuyentes que shifting impuesto a las subsidiarias

• Definición de CFC; aplican a compañías extranjeras que son controladas por accionistas en otra jurisdicción.

41

Acción 4: Limitar la erosión de la base por deducciones en el interés y otros

pagos financieros. Desarrollar recomendaciones sobre las mejores

practicas en el diseño de normas para evitar la erosión de la base imponible a través de la utilización de deducciones por intereses, por ejemplo, mediante el uso de deuda entre entidades vinculadas y con terceros para lograr la deducción excesiva de intereses o para financiar la producción de ingresos exentos o diferidos y otros ingresos financieros que son económicamente equivalentes a los pagos de intereses.

42

Limitaciones por vía de deducciones en el interés en Uruguay

• En Uruguay no hay normas específicas sobre• capitalización exigua , pero hay una norma más amplia,

que limita todas las deducciones que, a título de gasto, se pueden efectuar en el Impuesto a la Renta de las Actividades Económicas: se limita la deducción de los gastos a aquellos que constituyan para la contraparte rentas gravadas por este impuesto, el IRPF o IRNR. La deducción está limitada al monto que surja de aplicar al gasto el cociente entre la tasa máxima aplicable a las rentas de dicha categoría en el impuesto correspondiente y la tasa fijada de acuerdo con este artículo

43

Acción 5 Combatir prácticas tributarias perniciosas, teniendo en cuenta transparencia y la sustancia

• Informe OCDE 1998:Factores que caracterizan a un régimen dañino: tasas impositivas efectivas nulas o bajas, falta de transparencia, exención del rendimiento extranjero en el país de la residencia, normas sobre secreto

• Documento 2014: se requiere actividad sustancial para cualquier régimen preferencial y el aumento de la transparencia.

• Alinear imposición con la sustancia

44

Acción5 Regímenes beneficiosos : transparencia y sustancia Octubre

2015 • Requiere actividad sustancial• Realinear la imposición a los beneficios con las actividades

sustanciales que lo generan• Aumentando la transparencia: 1reglas de regímenes preferenciales

2. Acuerdos de precios de referencia u otros norma unilateral ,3 ajuste de beneficios

• 4 E.P. , 5. todo otro tipo en los cuales se acuerde que la ausencia de intercambio dará lugar a normas previstas enBEPS

• Para países que tienen las bases legales necesarias, el intercambio de información en este marc o, se hará desde Abril 2016 para futuras reglas debe ser completado Dic. 2016: Se revieron 43 regímenes

• Revisión de los regímenes preferenciales

45

Acción 5 Intercambio espontáneo obligatorio de resoluciones

individuales sobre regímenes preferenciales

• Mejora de la transparencia como prioridad, existencia de una actividad económica sustancial como requisito básico para aplicar cualquier régimen preferencial Finalizar análisis de regímenes: set. 2015

• Examen de los rulings: si son individuales

46

Acción 5:Informe de 2014

1)Modelo de Acuerdo entre jurisdicciones, entre autoridades competentes para intercambio automático y de información financiera , para mejorar la conformidad tributaria internacional. Comentarios a este Modelo “lo interpretan”

2)Estándar común para reportes y debida diligencia para información sobre cuentas financieras.

47

Acción 5.Regímenes beneficiosos

• Documento 2014: Requiere actividad sustancial para cualquier régimen preferencial y aumentar la transparencia, incluyendo intercambio espontáneo de normas que regulan los regímenes, para asegurar que los rendimientos gravables no pueden ser desplazados de los países donde se crea valor.

• Contribuye al segundo pilar del BEPS: alinear la imposición con la sustancia, asegurando que los ingresos gravables no pueden ser artificialmente desplazados de los países donde el valor es creado

48

Acción 5B. Aumentar la transparencia

• En el amplio contexto del BEPS esto contribuye al tercer pilar del proyecto BEPS, que es asegurar la transparencia mediante la promoción de certeza y predictibilidad

• La acción 5 insiste en la transparencia y se refiere explícitamente al obligatorio intercambio de información obligatorio de normas sobre regímenes preferenciales

49

Acción 5 Aumentar la transparencia

• 1er. Escalón. Desarrollar un marco para el intercambio obligatorio espontaneo de normas

• 2do escalón Aplicación del marco a los miembros y países asociados con regímenes preferenciales. Revisar los regímenes de esos países: legislativo o administrativo

• Este marco solo requiere esa información en resoluciones específicas de contribuyentes con régimen preferencial, no resoluciones generales

50

Acción 5Intercambio de información

• Evolución:• Convenio Multilateral de Asistencia administrativa mutua

en temas tributarios: año 1988: a solicitud• Modelo de Convenio para evitar la doble imposición :

OCDE art.26: a solicitud• C onvenio Multilateral citado: se abre a la firma de todos

los países: abril 2009• 9 de Abril 2013: G20 intercambio automático• Febrero de 2014:mininstros G20 y Gobernadores de Bancos

Centrales: intercambio automáticoAño 2014: Nuevo estándar común para reportes y debida

diligencia para información de cuentas financieras, información automática

51

Acción 6. Impedir la utilización abusiva de los convenios

• Primer documento:• Reinstaurar los efectos y beneficios plenos de los estándares

internacionales.-• Impedir la BEPS que resulta de las interacciones entre más de dos países y

para que tengan plena utilidad en el contexto de las cadenas de valor mundiales

• Las normas deben ser modificadas (nacionales e internacionales) para alinear más estrechamente la atribución de los ingresos con la actividad económica que los genera.

• Disponer de clausulas estrictas contra el abuso de convenios , junto con el ejercicio de la potestad tributaria bajo las leyes internas, son elementos que contribuirán a restaurar la imposición en la fuente en un número de casos

• Para preservar efectos previstos en relaciones bilaterales, las normas deben ser modificadas para abordar el uso de múltiples capas de entidades legales interpuestas entre el país de residencia y país fuente.

52

Acción 6 . Impedir la utilización abusiva de convenio

• Documento de 2014: prevenir el otorgamiento de beneficios de los Tratados en circunstancias inapropiadas.

• Desarrollar disposiciones convencionales y recomendaciones relativas al diseño de normas internas que impidan la concesión de los beneficios del convenio en circunstancias inapropiadas. Trabajos para determinar que los convenios fiscales no se destinen a generar la doble no imposición. Identificar razones de política fiscal que, en general, los países deben tener en cuenta antes de decidirse a entrar en un convenio fiscal con otro país.

• Reflexión : No todos los países tendrán la misma política fiscal. Setiembre 2014

53

Acción 6: 8 de octubre 2015

• Nuevas normas antiabuso en los tratados• 1.-En los tratados : incluir normas antibuso en los tratados

para evitar situaciones de no imposición a través de evasión fiscal o elusión , incluyendo treaty shopping

• 2.La limitación de beneficios (lob) es una específica norma anti-abuso

• 3. Una norma general anti abuso basada en el propósito principal de la transacción o acuerdos: incluida en Modelo OCDE.Si el propósito principal es obtener beneficios estos serán denegados salvo que esté establecido que otorgar estos beneficios está de acuerdo con el objeto y propósitos del tratado

54

Acción 6. Normas antiabuso de los tratados

• Desarrollo de modelo de previsiones del tratado y recomendaciones en relación al diseño de normas domésticas para prevenir el otorgamiento de beneficios por los tratados en circunstancias inapropiadas Propone modificar cláusulas y agregar Comentarios .

• Incorpora un largo párrafo 6 con un detallado Comentario

• Regla antiabuso para EP situados en terceros Estados.• Se concluyó que una norma específica antiabuso

debería ser incluida en el Modelo de Convenio Tributario para los casos de triangulación

55

Combate a la elusión: La modificación al Preámbulo del

convenio• Clarificar que los tratados tributarios no pueden ser usados para

generar doble no imposición• Evolución en OCDE: primeras normas: prevenir doble imposición • 1977. Modifica Comentario: no deben ayudar a la evasión • 2003:Propósito de los tratados: promover , por la eliminación de la

doble imposición, el intercambio de bienes y servicios y el movimiento de capital y personas

• Modificaciones en la Introducción de los Convenios.• BEPS. Dejar claro en el título de la Convención: Eliminar la doble

imposición, respecto a impuestos a la renta y al capital y prevenir la evasión fiscal y elusión.

• Reemplazar el Preámbulo de la Convención : eliminar doble imposición, sin crear oportunidades para no imposición o reducida imposición a través de evasión fiscal y elusión, incluyendo el treaty shopping

56

Acción 7. Impedir la elusión artificiosa del estatuto de EP

• Documento inicial.-La definición de establecimiento permanente debe ser revisada para impedir abusos. En muchos países, la interpretación de las normas del convenio sobre EP en caso de agentes permite que ciertos contratos para la venta de bienes propiedad de una empresa extranjera sean concluidos dentro del país por vendedores de una filial local de esa empresa extranjera, sin que los beneficios de estas ventas sean imponibles en la misma medida que lo hubiera sido si las ventas se hubieran hecho por un distribuidor local. Setiembre 2015

57

Acción 8 Precios de transferencia Intangibles

• Importante: definirlos, asegurar que los beneficios ligados a su transferencia o a su uso estén alineados con el lugar de creación de valor, desarrollar reglas de precios de transferencia para los intangibles de difícil valoración y actualizar las directrices relativas a los acuerdos de reparto de costos ( Y más específicamente “Cost Contribution Arrangements”)

58

Acción 8 Intangibles

• Intangibles: identificar condiciones para las transacciones• Busca evitar la erosión de la base imponible, a través de • la adopción de una definición amplia y claramente

delimitada de activos intangibles• La asignación correcta de las utilidades asociadas con la

transferencia y el uso de activos intangibles , de acuerdo con la creación de valor

• El desarrollo de reglas de precios de transferencia o medidas especiales para la transferencia de intangibles de difícil medición

• La actualización de las guías sobre acuerdos de contribución de costos(CCA)

59

Precios de transferencia

• El informe reconoce que las reglas existentes, desarrolladas hace años por los Principios aplicables a las empresas multinacionales en precios de transferencia, inspirados en las regulaciones americanas desarrolladas en la sección 482 del Código de Rentas Interno (Internal Revenue Code) produce resultados satisfactorios. Sin embargo, en muchos casos subsiste la posibilidad de separar la actividad económica de sus ingresos correlativos para la transferencia a jurisdicciones fiscales privilegiadas , esencialmente como resultado de las transferencias de bienes inmateriales, la sobrecapitalización de sociedades gravadas en menor medida o la atribución contractual de riesgos a estas entidades por operaciones que normalmente no serían concluidas entre partes independientes

60

Precios de transferencia

• La directiva europea para BiciS (Base imponible común consolidada del impuesto de sociedades: atribución de rentas entre entidades del grupo basados en fórmulas

• OCDE: descarta sistemas basados en fórmulas y focaliza tres problemas:

• a)Los activos intangibles

• b) Capital y riesgos

• C )Otras operaciones de alto riesgo

61

Acción 12 Reglas de declaración preceptivo

• Las recomendaciones: no constituyen un estándar mínimo y los países tienen libertad para incluirlo o no Era para planificación agresiva

• Las reglas deben ser claras de entender efectivas para obtener sus objetivos, identificar los esquemas a ser revelados, flexible y dinámico suficiente para permitir a la administración fiscal ajustar el sistema

62

Acción 13 Documentación de precios de transferencia y reportesOctubre15• Estándar desarrollado• A. Se requiere a las empresas multinacionales proveer a las

administraciones fiscales un alto nivel de información en relación a sus operaciones comerciales globales y las políticas de precios de transferencia

• B Documentaciones detalladas de los precios de transferencia en un “local file” específico para cada país , identificando las transacciones y las sumas y las compañías para cada Estado

• C Reportes país por país anual• 3 instrumentos: master file, local file and Country –by Country

Report_ para cada jurisdicción fiscal en que se efectúan negocios,el monto de renta antes del impuesto y el impuesto pagado

63

Acción 8,9 y 10 Precios de Transferencia

• Trabajar sobre la fijación de precios de las transacciones financieras vinculadas, incluyendo las garantías financieros y el rendimiento, los derivados y seguros cautivos.

64

Acción 8 : Intangibles

• Intangibles: identificar condiciones para las transacciones• Busca evitar la erosión de la base imponible, a través de • la adopción de una definición amplia y claramente

delimitada de activos intangibles• La asignación correcta de las utilidades asociadas con la

transferencia y el uso de activos intangibles , de acuerdo con la creación de valor

• El desarrollo de reglas de precios de transferencia o medidas especiales para la transferencia de intangibles de difícil medición

• La actualización de las guías sobre acuerdos de contribución de costos(CCA)

65

Acción 8 Intangibles

• Informe: señala las diferencias que pueden existir entre la propiedad jurídica de los bienes intangibles y el lugar donde deben ser gravados sus resultados. Se tratará , identificado el propietario jurídico, de identificar a las partes que llevan a cabo las funciones ligadas a la propiedad de estos bienes, los utilizan y asumen los riesgos derivados de su desarrollo o explotación.

66

Acción 8

• Los contratos concluidos deberán ser examinados a partir de las contribuciones definidas por las partes intervinientes y, en su caso, deberán definirse los precios de transferencia que verdaderamente reflejen las relaciones que se determinen en cada caso.

• La selección del método adecuado para establecer los precios de transferencia en operaciones sobre intangibles tiene una intención particular: se incluirá la consideración de los beneficios futuros esperados vinculados al uso de los bienes inmateriales.

67

Precios de transferencia .Informe de 2014

• Informe de 2014:(fase provisional)

• Modificaciones a los principios ya publicados en materia de precios de transferencia, contenidos en las directrices de la OCDE aplicables en materia de Precios de Transferencia a Empresas Multinacionales y Administraciones Tributarias

• Informe: busca determinar si los ahorros resultantes de la ubicación, las características de un mercado, la reunión de equipos de trabajo y las sinergias de grupo pueden ser considerados activos intangibles, o si simplemente constituyen hechos circunstanciales

68

Acción 9: capital y riesgos

• Deben elaborarse reglas sobre la transferencia de riesgos y la asignación de capital en exceso a determinados miembros de un grupo. No pueden ser atribuidos a una entidad rendimientos inadecuados por el solo hecho de que contractualmente haya aceptado riesgos o proporcionado el capital. El rendimiento debe alinearse con la creación de valor

69

Acción 10: operaciones de alto riesgo

• Se debe aclarar las circunstancias en las que determinadas operaciones pueden ser recalificadas

• Se trata de aclarar la aplicación de los métodos de precios de transferencia a los repartos de beneficios en las cadenas globales de valor y de actuar en contra de ciertas técnicas como serían algunos gastos de administración y dirección (“management fees”) y la atribución y reparto de gastos entre sedes.

70

Acción 10:Asegurar que resultados de precios de transferencia están en

línea con la creación de valor• Objetivo: desarrollar “reglas que impidan la erosión de

la base imponible y el traslado de beneficios por medio de la participación en transacciones que no ocurrirían , o que ocurrirían sólo muy raramente, entre terceros. Ello implicará la adopción de normas sobre precios de transferencia o medidas especiales para i.i..…proporcionar protección contra los tipos más comunes de erosión de la base mediante pagos.”

• Asegurar que los resultados de los precios de transferencia están en línea con la creación de valor, en el contexto de “otras transacciones de alto riesgo”

71

Precios de transferencia y commodities

• Grupo de Trabajo No 6:Tributación de empresas multinacionales

• Informe de 16 de diciembre de 2014• Precios de transferencia en relación con las operaciones de

commodities que pueden dar lugar a la erosión de la base imponible y al traslado de beneficios

• Problemas señalados por algunos países: las dificultades para determinar los ajustes realizados a los precios cotizados, la verificación de la fecha de fijación del precio, y la consideración de la participación de terceros en la cadena de suministro. Dificultades mayores; cuando los países dependen de los commodities, fuente principal de actividad económica.

72

Acción 10 Commodities

• Commodities: productos físicos cuyos precio se fija entre partes independientes

• Hipótesis en que constituyen fuente principal de la actividad económica

• Algunos países de América Latina: han adoptado en forma unilateral para determinar el precio: el sexto método

• Necesidad de mayor claridad sobre la aplicación de las reglas de precios de transferencia a las operaciones de commodities

73

Acción 10 Commodities: Propuestas

• Informe de 6/12/2014.

• A.-Pautas adicionales al Capítulo II de Directrices:

• El método del precio libre comparable puede ser un método de precios de transferencia adecuado para operaciones de commodities entre empresas asociadas

• Los precios cotizados o disponibles al público( “precios cotizados”) pueden utilizarse abajo el método del precio libre comparable como referencia para determinar el precio de plena competencia en la operación vinculada de commodities

74

Acción 10 Commodities

• B: Pautas adicionales en el Capítulo II , sobre la adopción de una fecha de fijación del precio tacita para aquellas operaciones de commodities entre empresas asociadas en las que se de una ausencia de pruebas sobre la fecha de fijación del precio efectivamente acordada por las partes en la operación.

• C Posibles pautas adicionales sobre ajustes de comparabilidad• Objetivo: que el precio del commodity en la operación refleje la

creación de valor al garantizar que las partes que realizan funciones con valor añadido en relación con los commodities sean remuneradas con una compensación de plena competencia protegiendo de este modo la base imponible de aquellos países que dependen de los commodities

• Sometido a Consulta Pública 19-20 de marzo de 2015

75

Precios de transferencia , commodities

• El uso del método del precio libre comparable para fijar el precio de las operaciones de commoditis y el uso de precios cotizados en la aplicación del método del precio libre comparable

• El precio cotizado servirá , en términos generales para demostrar teniendo en cuenta cualquier ajuste de comparabilidad necesario, si el precio acordado en la operación vinculada es o no acorde con el principio de plena competencia

• Los precios cotizados de commodities pueden obtenerse en los mercados tranparentes donde cotizan , por ejemplo, la Bolsa de Metales de Londres, del Chicago Board of Trade, el Mercado de Grano de Tokio . Estos son tomados generalmente como referencia comparativa para fijar el precio de los commodities en operaciones entre partes no vinculadas.

• Deben ser commodities comparables

76

Acción 11: Metodología para recopilación y análisis de datos

• Mejorar recopilación de datos sobre BEPS

• Los contribuyentes deben revelar información más específica acerca de sus estrategias de planificación fiscal, y los requisitos de documentación sobre precios de transferencia deben ser menos onerosos y más específicos

• Identificar los datos que los contribuyentes deben proporcionar a las administraciones tributarias. Reflexión; fuerte intromisión en el derecho interno. Setiembre 2015

77

• Transparencia sobre ciertas transacciones planificación fiscal. La disponibilidad de información específica es esencial para que los gobiernos identifiquen rápidamente las áreas de riesgo.(“iniciativas de revelación “)

• Programas de cumplimiento cooperativo entre los contribuyentes y las administraciones tributarias (OCDE, 2013B)Set. 2015

78

Exigir contribuyentes revelen su planificación fiscal

Acción 13 Reexaminar documenta de precios de

transferencia.• Nueva obligación formal para los contribuyentes

• Aumentar la transparencia hacia la Administración tributaria. Las empresas multinacionales debnen suministrar a todos los gobiernos pertinentes la información necesaria sobre la asignación mundial de sus ingresos ,la actividad económica y los impuestos pagados entre los países, aplicando un modelo común Proyecto

79

Accion 13. Reexaminar la documentación sobre precios de

transferencia• Exigencia a las empresas de un informe glo bal de grupo e informes

país por país destinado únicamente a facilitar los controles de la administración fiscal en una materia en un aspecto particular del derecho fiscal

• Tres objetivos de la documentación: a- dar a la administración, en forma previa la información que le permita decidir si es necesario emprender una inspección o no, o sea analizar el riesgo de precio de trasferencia

• b.-incitar a los contribuyentes a tomar en cuenta las condiciones que se aplican en la determinación de los precios de transferencia en su política de precios y en su declaración jurada

• c.-suministrar a la Administración la información necesaria para la realización de esos controles

80

Acción 13:documentacion

• La documentación debe ser preparada durante el año anterior a la declaración fiscal

• Observaciones: La empresa no puede saber con certeza como le va a ir• La documentación se hará a partir de dos documentos:• 1.-un expediente principal(master file) que contendrá la información

estandarizada de todos los miembros del grupo, estructura organizativa, descripción de actividades, enumeración de sus activos inmateriales, etc.

• Incluye una planilla para cada país• 2.-Un expediente local_ Anexo II del informe :Análisis funcional de todas

las operaciones entre empresas vinculadas ,la identificación de otras operaciones del contribuyente con tales empresas que puedan afectar la operación objeto de documentación , la indicación del método de precios de transferencia más adecuado según la categoría de operaciones y las razones porque se eligió dicho método

81

Acción 13: Revisión de documentación

• Documentación : actualizada al menos cada tres años .- Redactada en inglés

• Informe definitivo: una revisión completa del capítulo V de las Directrices de la OCDE aplicables en materia de precios de transferencia, relativo a la documentación

• Observaciones: exigencias: solo a los contribuyentes, no a la Administración.

• Absurdo: en idioma inglés para todo el munto

82

Acción 14.Mas efectivos las vías de resolución de controversias.

• Desarrollar soluciones para luchar contra los obstáculos que impiden que los países resuelvan las controversias relacionadas con los convenios mediante procedimientos amistosos. Recomendaciones relacionadas con disposiciones legales internas , y a cambios en los Comentarios al Modelo de Convenio Tributario de la OCDE y a las Directrices en materia de precios de transferencia de la OCDE

• Ello conlleva los cambios en los Tratados suscritos • Fecha: Set. 2015

83

Acción 14

• Resolución de controversias :OCDE; reconoce que el procedimiento amistoso de resolución de conflictos debe ser mejorado y que debe introducirse una disposición que haga el arbitraje internacional obligatorio.

• No dice nada sobre la presencia del contribuyente en esos procedimientos: solo intervienen las administraciones

• Jacques Malherbe, Carol P. Tello, María Amparo Gau Ruiz(La revolución fiscal de 2014, ICDT, 2015)

• Señalan que la experiencia con el “Convenio de Arbitraje Europeo” que trata de resolver los conflictos de precios de transferencia entre los países miembros de la Unión Europea ha sido ineficaz, por lo menos en cuanto al número de casos sometidos a su jurisdicción. Postulan la intervención de los contribuyentes.

84

Acción 14Hacer mas efectivo mecanismo de resolver

disputas.Oct.15 • Países: de acuerdo en importantes cambios en el mecanismo de

resolución de disputas , en particular habiendo desarrollados un estándar mínimo con respecto a la resolución de disputas relacionadas con los tratados, para su rápida y efectiva implementación de acuerdo en asegurar a través del establecimiento de robus peer base monitor, mecanismo que debe reportar regularmente a través del Comité de Asuntos Fiscales del G 20 .

• El mínimo estándar sería:• 1 Asegurar que las obligaciones de los tratados relacionadas en el

procedimiento de mutuo acuerdo son implementados de buena fe y que los casos MAP se resuelven en un tiempo adecuado

• 2 Asegurar la implementación de un proceso administrativo que promueva la prevención y la resolución en tiempo de las disputas de los tratados

• 3 Asegurar que los contribuyentes puedan acceder al MAP cuando lo prefieran

85

Acción 14

• El estándar mínimo es complementado con un conjunto de mejores practicas Será monitoreado

• Países que declararon compromiso para proveer un MAP preceptivo

86

• El instrumento multilateral

87

Acción 15 Desarrollar un instrumento multilateral.

• BEPS, FUNDAMENTO:La necesidad de una implementación rápida de las medidas

• Modelo multilateral con enfoque innovador a la fiscalidad internacional, que refleje la naturaleza rápidamente evolutiva de la economía global y la necesidad de adaptarse

• Rápidamente a esta evolución. Dic. 2015

• Observaciones: no analiza la legitimidad ni si es congruente con la soberanía.

88

Acción 15

• El instrumento incluiría:

• A-Una cláusula antiabuso

• B.-cambios en la definición de “establecimiento permanente”

• C. Cambios en las reglas de precios de transferencia

• D.-Disposiciones relativas a los acuerdos híbridos

89

Acción 15

• Malherbe y otros, obra cit.• Única experiencia de multilateralismo en materia tirbutaria: el

tratado nórdico• Solo en materia de procedimiento, como intercambio de

información, pero no existen reglas sustantivas internacionales• Malherbe propone: una modificación a los Comentarios del

Modelo: solo sería eficaz si ese ajuste pudiera conjugarse con los tratados ya firmados y los comentarios vigentes a la fecha de suscripción

• Otra solución: un tratado multilateral general que reemplazara la red de tratados bilaterales , parece irreal (existen 3.000 tratados)

• Un tratado multilateral marco: beneficio: la rapidez y la unidad en su interpretación : no sustituye los bilaterales

90

Acción15: Instrumento multilateral

• Reporte 8 de octubre de 2015:Sobre las bases del análisis del BEPS en este aspecto, los países interesados desarrollarán un instrumento multilateral diseñado para proveer un acercamiento innovativo a los temas de derechos internacional fiscal, reflejando la rápida evolución de la economía global y la necesidad de adaptarse rápido a esa evolución.

• El objetivo de Acción 15 es innovativo, no tiene precedente en el mundo fiscal pero existen en otras áreas del derecho internacional público

• El instrumento multilateral será abierto a la firma en 31 de diciembre de 2016.La participación en el desarrollo de este instrumento es voluntaria y no hay compromiso de firmarlo hasta que esté finalizado

91

Acción 15.- Aplicación de las acciones BEPS vía convenio multilateral

• 6.1. Multilateralismo• Ruggie, (John Gerard Multilateralism Matters, The theory and praxis of an

institutional form New York, Columbia University, Press, 1993 3-47)” un foro institucional que coordina las relaciones entre tres o más estados sobre la bases de principios generalizados de conducta : esto es principios que especifican conducta apropiada para una clase de acciones, sin mirar a intereses particulares de las partes o las exigencias estratégicas que pueden existir en un caso específico”

• Debe tener una estructura específica, sus principios regidores se aplican-en teoría- sin tener en cuenta los intereses exclusivos de las partes involucradas.

• El multilateralismo no es “bilateralismo “ ni unilateralismo” porque no se llevan a cabo los intereses particulares de un actor o de 2 actores.

• Se manifiesta en la práctica como una institución, u organización, que se deriva de ideales específicos y compartidos entre más de dos estados y que forma parte del derecho internacional, su mayor expresión desde 1945 son las Naciones Unidas

92

Multilateralismo

• Un sistema que asocia a varios Estados y que mediante reglas comunes se vinculan con obligaciones iguales y mutuas, es un concepto y una práctica que, si no nueva, si ha tenido en las últimas décadas un amplio desarrollo, hasta ser considerado por algunos como la culminación del sueño kantiano o wilsonianode paz perpetua.

93

Multilateralismo

• La acción concertada de varios países sobre un determinado asunto”, llevada a cabo por tres o más estados, para diferenciarla del bilateralismo

• Otros exigen, que esa acción se “materialice a través de organizaciones internacionales o multilaterales”

• Otros: que compartan principios generales de actuación, incluso en que sean de naturaleza democrática

94

Multilateralismo “eficaz”

• Exigencia actual• Caamaño Aramburu ”Se trata de conseguir

agrupar la sociedad internacional, y los seres humanos que la componen, efectos prácticos, reales, mensurables, a través de la acción multilateral, en contraste con las declaraciones de numerosas “cumbres “ que no pasan de ser tales, en ámbitos como cambio climático, cooperación, ayuda al desarrollo, el comercio y las finanzas, la educación, la investigación y la cultura

95

Elementos necesarios al multilateralismo

• A.- Acuerdo entre partes . Un verdadero acuerdo, no una solución impuesta , que se acepten por posibles represalias ( por ejemplo, listas grises o negras). Ejemplo de impuesto: Versalles 1919: fracaso

• B. Incluyente : que todos los estados que quieran integrarse puedan hacerlo : exigencia o no de cumplir con ciertos principios éticos o políticos: democracia, respeto a derechos humanos, estado de derecho, etc.

• C . Igualitario: todas las partes deben tener los mismos derechos y obligaciones. La practica ha demostrado que esto no es viable, porque existen desigualdades entre los países: ejemplo, Naciones Unidas: países que aportan más, tienen mas derechos como el veto.

• D. Mecanismos de control de las decisiones y disposiciones que regulan la acción multilateral: ejemplo: la Unión Europea, la organización multilateral con estructura jurisdiccional más completa

96

Tipos de multilateralismo

• La doctrina:• 1.- Hegemónico, característico del Estado que ejerce un poder absoluto y cuasi

total en el sistema internacional. Se produce un uso de las organizaciones multilaterales (EEUU)

• 2.-Normativo:el ejercicio del poder debe hacerse a través de instituciones supranacionales. Ejemplo: Unión Europea y los estados que la constituyen Dispone de normas, instituciones, y es el actor único en la elaboración de las normas, reglas e instituciones del sistema internacional

• 3.-Defensivo : Los países en desarrollo que pretenden defenderse de los poderes hegemónicos , ejercida directamente o por organizaciones multilaterales que actúan como intermediarias Reclaman orden internacional más justo e igualitario y respeto a su soberanía e independencia , principal foro : Naciones Unidas

• 4. Revisionista.- Países emergentes que han superado la etapa de desarrollo de los anteriores y han alcanzado capacidades en los ámbitos económicos,

97

Multilateralismo: no es la solución para todos los problemas

• Defarges: ONU: no impidió que USA enviara unilateralmente sus soldados a IRAK

• OMC No toma en cuenta la desigualdades de los países del Sur

• Interés en participar: atracción de las estructuras multilaterales

98

El instrumento multilateral en BEPS

• La acción 15 lo plantea a efectos de modificar los tratados bilaterales e introducir todas las recomendaciones del Plan

• Justificación por los propulsores: la renegociación de los tratados, llevaría mucho tiempo y la necesidad de ajustarse a cambios es urgente y es única oportunidad de hacerlo en tiempo razonable: consideran que respeta la soberanía y la autonomía en materia tributaria

• Ignora: la diferencia entre los países y el grado de integración, y el ejercicio sustancial de la soberanía

99

La soberanía y el Instrumento multilateral

• Soberanía: concepto que sustenta la potestad tributaria de los países y es la base para la negociación de tratados internacionales

• La suscripción de un tratado de estas características, puede ser ejercicio formal de la soberanía , pero puede no ser ejercicio sustancial de esta. Requiere: Conocimiento, análisis y aceptación de todos y cada uno de los aspectos del tratado

100

Legitimidad y derecho producido por las organizaciones internacionales

• KEOHANE, MACEDO Y MORAVICSIK: democracy-Enhancing Multilateralism(2009)

• Legitimidad para integrar las instituciones multilaterales: se requiere el consentimiento de cada estado miembro participante y debe ser ratificado por los procedimientos constitucionales específicos domésticos. Debe ser ratificado por el Poder Legislativo de cada país

101

Legitimidad• Que le da el derecho de hacer algo?• Staden (Van Staden The rigth to govern: The Democratic Legitimacy of the

European Union):las decisiones de los miembros de la comunidad y la aceptación de los miembros de esas decisiones.

• Se usa al estudiar el rol de la Unión Europea como institución supranacional, como un principio de las leyes económicas internacionales y como un principio de derecho administrativo

• Actualmente, los tributaristas lo usan para explicar el desarrollo de normas tributarias internacionales , Habermas , para analizar la legitimidad de la ley tributaria: los tributos necesitan originarse en un sistema político y legal que tiene su raíz en el proceso expansivo de la sociedad

• Peters concluye que los procedimientos de la OECD no llegan al estándar de procedimiento de adoptar decisiones presentado por Habermas (decision-makingprocedure)

• Hay problemas relacionados con las posibilidades de los no miembros de participar en iguales términos en la deliberación sobre los problemas, y también con la apertura y la transparencia de estos procedimientos

102

Legitimidad

• Peters, On the legitimacy of International Tax“Law (2013) IBDF Doctoral Series

• “Aunque la OECD está ciertamente tratando de asegurar que todas las partes interesadas y los ciudadanos afectados puedan ser “parte “ de estos procedimientos , existe la duda corrosiva acerca de la factual naturaleza pública de estas deliberaciones

103

Legitimidad de entrada

• La participación de todas las personas afectadas por la decisión. Juntas deliberan buscando soluciones en las cuales puedan estar de acuerdo(SCHARPF)

• Participación, transparencia, representación, apertura de la agenda , discurso público coherente(Viley)

• Staden: las elecciones políticas se consideran legitimadas to the extent que reflejan los “deseos del people” , ofreciendo a los ciudadanos canales para la participación política y posibilidades de seleccionar sus líderes.

104

Legitimidad de salida

• Sharpf: la capacidad de resolver problemas que requieren soluciones colectivas que no pueden ser resueltas por acciones individuales, por intercambio de mercado , o voluntaria cooperación de la sociedad civil.

• Una acción se percibe como legitimada si es efectiva en recibir los objetivos de los ciudadanos y si puede dar soluciones a los problemas de los individuos

105

Rol de la OCDE con países no miembros

• Pueden utilizar instrumentos o recomendaciones: ejemplo: Modelo de Tratado de la OCDE o de la UN, Guías de precios de transferencia, los métodos y el principio

• En otros foros, no se requiere para participar, ser miembro de OCDE, por ejemplo, en el Foro Global: creado en 2000, 2014 se creó el Foro Global de Africa.

• Foro Global en agosto 2015: 126 miembros

106

Evaluación de la legitimidad de entrada en BEPS

• 1.-Transparencia: acceso público a documentos y publicaciones

• En la pagina de la OCDE hay información , eso si, solamente en idioma ingles

• 2.- Participación: Foro Global: países OECD y no OECD pueden adherir y utilizar los acuerdos de intercambio de información: tratados bilaterales , tratados de intercambio de información .

• Requiere el consentimiento de cada país : es democrático, requiere ratificar por los países en los Parlamentos de acuerdo a cada país

107

Participación

• Convención multilateral de mutua asistencia administrativa en cuestiones tributarias(MAC)

• OECD y Consejo de Europa:1988.

• Enmendado por el Protocolo de 2010: se hizo aplicable por ratificación por países no miembros de la OECD ni del Consejo de Europa. La decisión de invitarla debe tener en cuenta las normas de confidencialidad. Agosto 15: 60 países

108

Common Reporting Standard and theCompetent Authority

Agreement(CRS)• Presentado el 23 de Mayo 2014 47 países

• Transparencia: hay acceso publico a todos los documentos en la pag. OECD

• Participación: abierta a países miembros y no miembros OCDE

• Solo requisito: pago de 15.000 euros para el Foro Global

• Requisitos: aplicar el intercambio

109

Valoración: participación y representación en la agenda y en el

proceso de decisión • Foro Global: refiere al Steering Group crdo en 2009:

países OECD, países con régimen preferencial: Barbados, Cayman Island and Isla of Man, y algunos países no OCDE como Kenya, Brasil y Uruguay

• MAC estableció un Cuerpo Coordinador: las autoridades competentes de las partes. Tareas

• Monitorea da opiniones sobre la inteepretación de la Convención studio de nuevos métodos y procedimientos para aumentar la cooperación internacional

• CRS y MCAA: no refieren a un cuerpo para implementar o interpretar las normas

110

Participación de la sociedad civil

• KEOHANE: “las instituciones multilaterales que involucran la sociedad civil y las redes sociales de este modo pueden mejorar las discusiones transnacionales, creando nuevas formas de participación que pueden parcialmente compensar formas participativas que se han perdido. La participación de las entidades empresariales representativas y contribuyentes se recomienda porque ellos serán afectados por estos nuevos desarrollos en intercambio de información

• Esto podrá resultar en protección de los derechos de los contribuyentes(citado en trabajo en Tax Review. Irma Mosquera)

111

Evaluación de la legitimidad de salida

• Objetivos comunes: luchar contra el fraude y la evasión fiscal . Así surgen iniciativas multilaterales para mejorar el estándar de transparencia , por ejemplo intercambio de información en regímenes preferencial, paraísos fiscales. Listas negras, reportes internacionales

• Objetivos comunes: G20, OECD , No OECD países

112

El revenue sharing

• No hay estadísticas o estudios analizando si se combate el fraude fiscal y la evasión tributaria, si han sido reducidas por el intercambio de información y, en el caso de la asistencia mutua, si se ha generado mayor renta

• Turina; aconseja un incentivo con el revenuesharing

113

Legitimidad del instrumento multilateral

• Evaluación de la legitimación de entrada

• Transparencia: La información , los documentos claves, las acciones , todo está disponible en la website de OECD. Las deliberaciones entre los Estados no están disponibles

• La posición de los países de la OCDE y no OCDE respecto al plan no es clara. La Task Force on Taxand Development y los encuentros sobre Beps , y minutas, no están disponibles al público

•

114

Evaluación de la legitimidad

• Participación

• El proyecto BEPS está abierto a países OCDE y no OCDE .

• Países en desarrollo: rol consultivo en el proyecto : países de América Latina y África

• Organizaciones empresariales, sociedad civil, posibilidad de comentar los documentos sometidos a discusión, esto no ocurre en América Latina , prácticamente, solo participan las Administraciones

115

Participación y representación en la agenda y en el proceso decisorio

• Participación y representación de los países no O

• CDE

• Introducción: las medidas son necesarias para los países para obtener mayor renta, atacando planeamiento, erosión de la base .

• Este argumento es válido para los países no OECD, pero estos no están en igualdad con los países OCED, a diferencia de lo que sucede en el Foro Global

116

Contenido final del instrumento multilateral

• Agosto 2015: hay consenso en un acuerdo multilateral • Pero falta el texto tienen que ser convenido , no está claro los

compromisos que se asumirán• El riesgo que puede existir es que los países fracasen en el consenso de

los temas a incluir en el instrumento multilateral y que contendrá varias reservas. por la OECD y la Conferencia Internacional deben prever soluciones a la diferencia de recursos entre los países Ocde y los países en desarrollo(gastos de traslados ) y no se han adoptado soluciones

• Existen vacíos técnicos de los países que pueden resultar en una limitada participación. Participación : voluntaria, no genera el compromiso de firma

• Objetivo de finalizarlo: Diciembre de 2016.·• Se recomienda un forum BEPS , en pie de igualdad, con la participación

de las Naciones Unidas y las Organización Regionales•

117

Relevancia de la legitimidad de salida

• Diferencia de objetivos entre países desarrollados o subdesarrollados

• Objetivos que no ingresan en el Plan BEPS: incentivos fiscales, los derechos de los tratados en relación a la fuente o residencia

• el análisis de costo-beneficio a realizar en la negociación de los tratados.

118

El instrumento multilateral como dinámico

• También se prevé que “Actualizaciones del modelo puedan ser implementada en forma multilateral”, lo que incrementa el riesgo de que su aceptación no sea producto de la soberanía.

119

Reporte del grupo de trabajo sobre el instrumento multilateral

• Opciones analizadas:• a. Instrumento autónomo que reemplaza

totalmente tratados existentes• b. Conjunto de protocolos que cada uno

modificaría los tratados bilaterales existentes• c. Instrumento que coexista con los tratados

bilaterales. Concluye reporte: que solo este salvaguarda la soberanía fiscal El instrumento modifica algunas de las disposiciones que están en tratados fiscales bilaterales añadiendo medidas BEPS

120

Tipo de tratado en el Reporte

• Solo regulará las relaciones entre aquellos que ya tenían una convenio fiscal bilateral vigente entre ellos

• Su alcance sería menor que el previsto inicialmente en el Plan

121

Posibles temas a incluir en el tratado multilateral

• MAP Procedimientos de acuerdo mutuo

• Estructuras de dualidad de residencia

• Acuerdos híbridos

• Casos triangulares que implican un EP en terceros países

• Normas sobre abuso de tratados

• Confidencialidad de la información obtenida por las Administraciones fiscales

• Asignación de gastos por intereses

122

Vinculación entre el tratado multilateral y los tratados bilaterales• Documento adicional : A Toolbox for a

Multilateral Instrument”: el tratado debe incluir clausulas de compatibilidad para resolver los conflictos con los tratados bilaterales.

• Convención de Viena, Derecho de los Tratados, Art. 30.3: ley posterior deroga la anterior: complicaciones: aplicar principios de jerarquía, especialidad y cronología

• Art. 59 Convención de Viena: prevalencia del tratado posterior sobre el anterior: deben ser muy claros los términos del tratado

123

Modificación del convenio multilateral

• El tratado multilateral debería establecer el mecanismo: revisión , requeriría unanimidad

• Otorgar la facultad a un órgano elegido. Cual? No existe ninguno con legitimidad para hacerlo, la OCDE no lo tiene, porque representa a pocos países.

124

• APLICACIÓN E INTERPRETACIÓN DE LOS CONVENIOS PARA EVITAR LA DOBLE IMPOSICIÓN

125

Interpretación de los convenios para evitar la doble imposición

• Normas contenidas en los Convenios• Los diversos Modelos y los Tratados suscritos

Art. 3.1 : contiene definiciones generales” que se aplican a todo el convenio”.

Art. 3.2 “Para la aplicación del Convenio…cualquier término o expresión no definida en el mismo tendrá, a menos que de su contexto se infiera una interpretación diferente, el significado que en ese momento le atribuye la legislación de ese Estado relativa a los impuestos que son objeto del Convenio, prevaleciendo el significado atribuído por esa legislación fiscal sobre el que resultaría de otras Leyes de ese Estado “

126

Normas de la Convención de Viena sobre interpretación de los tratados

• Art. 31 CVDT1. Un tratado deberá interpretarse de buena fe conforme al sentido corriente que haya de

atribuirse a los términos del tratado, en el contexto de éstos y teniendo en cuenta su objeto y fin.31.1. Para establecer el sentido ordinario de los términos del tratado.

2. El contexto para los fines de la interpretación de un convenio debe comprender, además del texto, incluyéndose su preámbulo y sus anexos:

a. Cualquier acuerdo posterior al convenio que haya sido concluido entre todas las partes en conexión con el convenio;

b. Cualquier instrumento que haya sido hecho por una o más partes en conexión con la conclusión del convenio y aceptado por las otras partes como un instrumento relacionado al convenio.

3. Se tomarán en consideración, junto con el contexto:a. Todo acuerdo posterior entre las partes en relación a la interpretación del convenio

o la aplicación de sus cláusulasb. Toda práctica posterior en la aplicación del convenio que encuentre el acuerdo de

las partes respecto a su interpretaciónc. Toda norma pertinente del derecho internacional aplicable a las relaciones entre las

partes.…

127

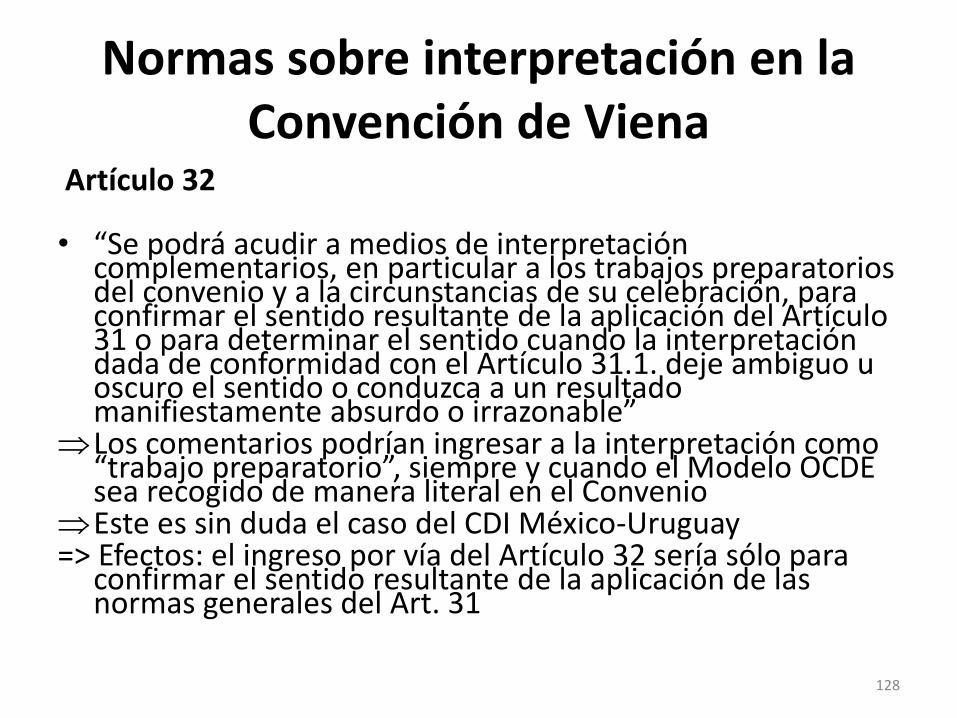

Normas sobre interpretación en la Convención de Viena

Artículo 32

• “Se podrá acudir a medios de interpretación complementarios, en particular a los trabajos preparatorios del convenio y a la circunstancias de su celebración, para confirmar el sentido resultante de la aplicación del Artículo 31 o para determinar el sentido cuando la interpretación dada de conformidad con el Artículo 31.1. deje ambiguo u oscuro el sentido o conduzca a un resultado manifiestamente absurdo o irrazonable”

Los comentarios podrían ingresar a la interpretación como “trabajo preparatorio”, siempre y cuando el Modelo OCDE sea recogido de manera literal en el Convenio

Este es sin duda el caso del CDI México-Uruguay=> Efectos: el ingreso por vía del Artículo 32 sería sólo para

confirmar el sentido resultante de la aplicación de las normas generales del Art. 31

128

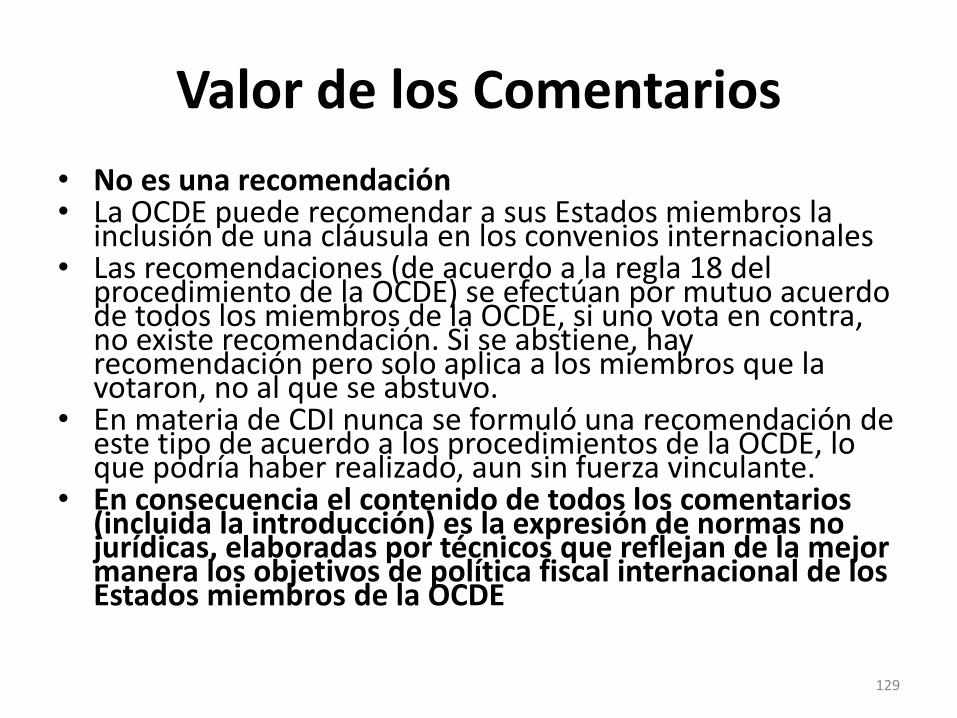

Valor de los Comentarios

• No es una recomendación • La OCDE puede recomendar a sus Estados miembros la

inclusión de una cláusula en los convenios internacionales• Las recomendaciones (de acuerdo a la regla 18 del

procedimiento de la OCDE) se efectúan por mutuo acuerdo de todos los miembros de la OCDE, si uno vota en contra, no existe recomendación. Si se abstiene, hay recomendación pero solo aplica a los miembros que la votaron, no al que se abstuvo.

• En materia de CDI nunca se formuló una recomendación de este tipo de acuerdo a los procedimientos de la OCDE, lo que podría haber realizado, aun sin fuerza vinculante.

• En consecuencia el contenido de todos los comentarios (incluida la introducción) es la expresión de normas no jurídicas, elaboradas por técnicos que reflejan de la mejor manera los objetivos de política fiscal internacional de los Estados miembros de la OCDE

129

El valor de la invitación del Modelo

Los países no están obligados a usar los comentarios para la interpretación.

Más aún no se puede sostener que tengan relevancia vinculante para los CDIs con y entre los países no miembros de la OCDE

Es solo una invitación, no una obligación

Los miembros de la OCDE que no están de acuerdo con una previsión del Modelo o Comentario pueden efectuar una reserva, así como presentar observaciones sobre los Comentarios.

130

Otra situación: cuando existe una remisión expresa

CDI Uruguay-México, Art. 22.2“Se entiende que los Estados Contratantes harán lo posible por aplicar las disposiciones de este Convenio de conformidad con los Comentarios sobre los Artículos del Modelo de Convenio Tributario sobre la Renta y el Patrimonio elaborados por el Comité de Asuntos Fiscales de la OCDE”.

• Fuente de la obligatoriedad: la ley que ratifica el convenio

• Sin embargo en el contexto concreto, no existe un verdadero efecto de vinculación, ya que se trata de “hacer lo posible para aplicar…”

131

El ingreso de los Comentarios por la Convención de Viena

• Art. 31 CVDT1. Un tratado deberá interpretarse de buena fe conforme al sentido corriente que haya de

atribuirse a los términos del tratado, en el contexto de éstos y teniendo en cuenta su objeto y fin.31.1. Para establecer el sentido ordinario de los términos del tratado.

2. El contexto para los fines de la interpretación de un convenio debe comprender, además del texto, incluyéndose su preámbulo y sus anexos:

a. Cualquier acuerdo posterior al convenio que haya sido concluido entre todas las partes en conexión con el convenio;

b. Cualquier instrumento que haya sido hecho por una o más partes en conexión con la conclusión del convenio y aceptado por las otras partes como un instrumento relacionado al convenio.

3. Se tomarán en consideración, junto con el contexto:a. Todo acuerdo posterior entre las partes en relación a la interpretación del convenio o

la aplicación de sus cláusulasb. Toda práctica posterior en la aplicación del convenio que encuentre el acuerdo de las

partes respecto a su interpretaciónc. Toda norma pertinente del derecho internacional aplicable a las relaciones entre las

partes.…

132

La doctrina tributaria y la relevancia de los Comentarios según el 31.1.

• Michel Lang.• Los Comentarios no pueden tener la misma

fuerza del Modelo, ni de las cláusulas que fueran incluidas en el CDI y han sido objeto de ratificación por parte del Parlamento de los dos Estados contratantes

• Además, en cuanto se trate de aplicar esa teoría a países no miembros de la OCDE, debe tenerse en cuenta que no han tenido participación en la redacción de dichos comentarios y por eso no se puede admitir esa relevancia aún cuando por razones de cualquiera naturaleza un Estado no miembro de la OCDE haya resuelto aceptar cláusulas del Modelo OCDE en un CDI que haya suscrito

133

La doctrina y el Art. 31.2 : el contexto

• Alberto Xavier: en el contexto debe incluirse la intención de las partes en el momento de la firma, pero rechaza la inclusión de los Comentarios al Convenio de Modelo OCDE u ONU.

• Avery Jones: Los comentarios son parte del contexto e incluyen las modificaciones posteriores.31.4 sentido especial en relación con los términos del tratado. Recurso a métodos suplementarios del art. 32.

• Vogel y Prokisch: los Comentarios son parte del contexto cuando los Estados son parte de la OCDE y en la medida que el texto del Modelo permanezca idéntico al ya existente en el momento de la signatura. Para Estados no miembros: solo como material preliminar sin relevancia para conflictos futuros de interpretación.

• González: No ingresan al contexto. Solo en el art. 3.2 OCDE• Nuestra posición es contraria a identificarlo como el

contexto

134

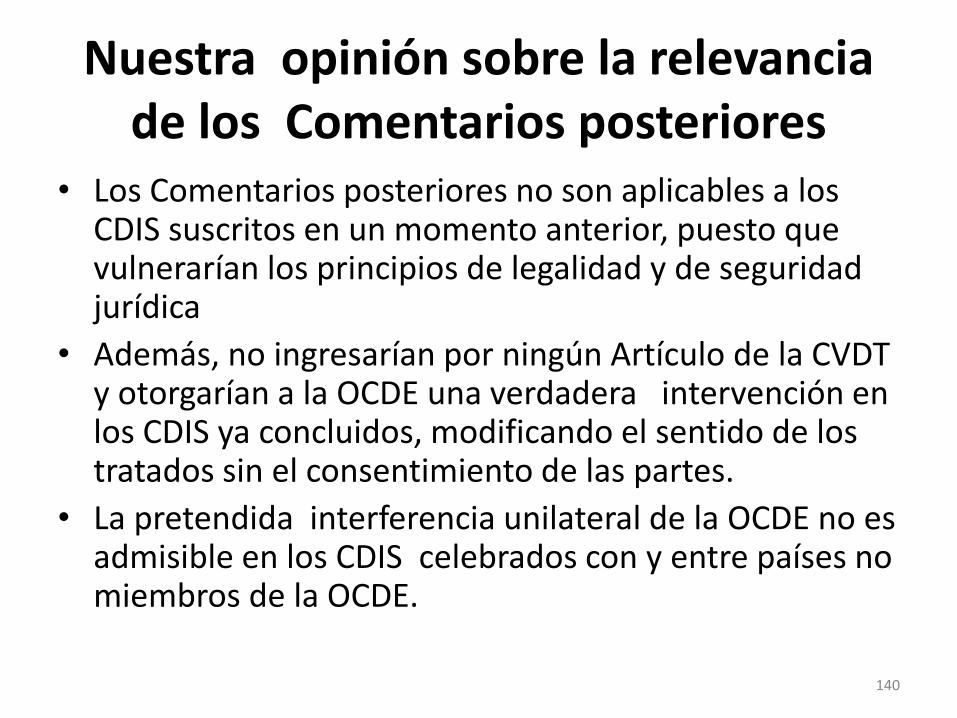

Conclusión sobre los Comentarios

• Los Comentarios, al igual que el Modelo, constituyen soft law, no constituyen normas obligatorias, no se aprueban conjuntamente con los CDIs y tendrán un valor técnico que deriva de la autoridad de quienes lo redactaron.

• Los interpretes no pueden quedar vinculados a los mismos, pero tienen derecho a tomarlos en cuenta (como instrumentos suplementarios de interpretación) en cuanto compartan su contenido, en aplicación del Artículo 32 de la CVDT y únicamente cuando el sentido quede oscuro o irrazonable

• La relevancia de los comentarios para los países no miembros de la OCDE conlleva un problema adicional: no es ajustado a derecho ni conveniente que un país que no forma parte de la OCDE, no tiene representantes técnicos en la Comisión de Asuntos Fiscales, aplique sin más, los Comentarios, más aun en las circunstancias en que estos fueron suscritos

135

Que versión de los Comentarios?

• La OCDE: Recomendación: los más recientes, aún si son posteriores a la suscripción del CDI (Párrafos, 33,34,35 y36)

• Esto no es aceptado universalmente , en general los académicos no lo aceptan.

• Si se lo considera un acuerdo entre partes para la interpretación del tratado, en el marco del Art. 31.3, habría bases para aplicar los Comentarios posteriores. Pero no es un acuerdo entre partes.

• Si se trata de determinar la intención de los negociadores: solo los vigentes en el momento de suscripción.

136

Se descarta la aplicación de los Comentarios posteriores

• Vogel, M.T. González, Lang: – no se vincula con la intención de los Estados contratantes y tampoco forman parte del contexto definido por

el Art. 31.2 CVDT.– Tampoco ingresarían en el 31.3 CVDT como acuerdos posteriores, porque no constituyen un acuerdo

internacional. • Falcón y Tella y Pistone: los comentarios son relevantes en la interpretación, pero si son anteriores a la

firma del CDI. Si son posteriores; hay que distinguir finalidad aclaratoria o innovación

Nuestra opinión• El Modelo y su comentario son soft law, así que no se vinculan con

la intención de los Estados• Una interpretación dinámica atentaría contra la seguridad jurídica y

violaría la legalidad. Además, los negociadores del CDI no podían imaginar que el mismo se interpretaría con arreglo a un comentario que en ese momento aún no existía

• Los Comentarios anteriores solo podrían ingresar por el Artículo 3.2 OCDE (que se encuentra en todos los CDIs de Uruguay), en cuanto se refiere al contexto externo, por ser un dato conocido en el momento de la firma del convenio.

137

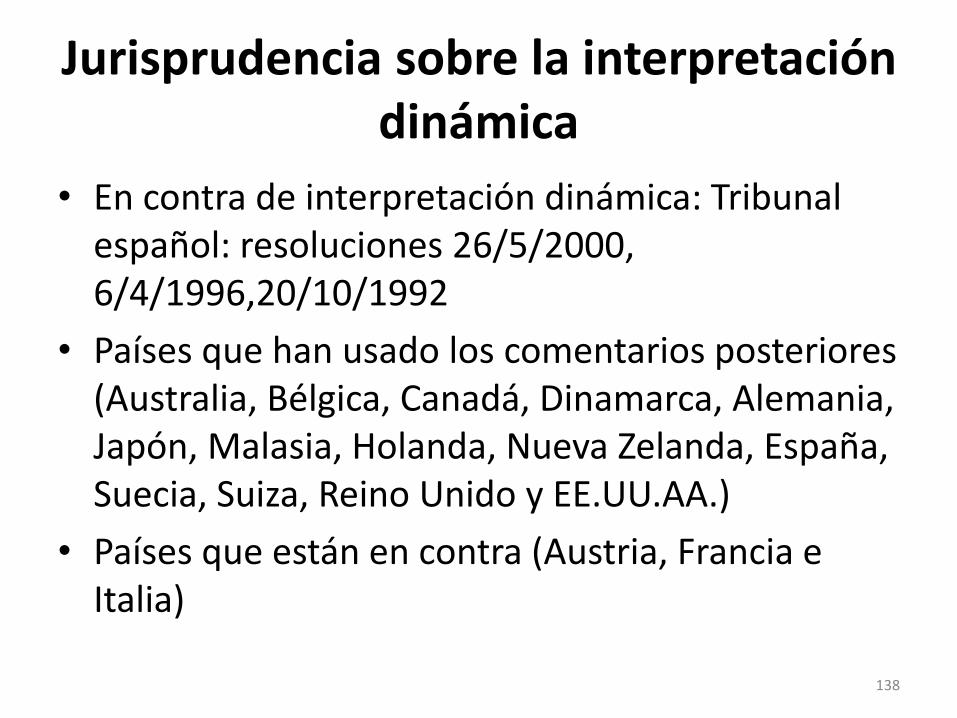

Jurisprudencia sobre la interpretación dinámica

• En contra de interpretación dinámica: Tribunal español: resoluciones 26/5/2000, 6/4/1996,20/10/1992

• Países que han usado los comentarios posteriores (Australia, Bélgica, Canadá, Dinamarca, Alemania, Japón, Malasia, Holanda, Nueva Zelanda, España, Suecia, Suiza, Reino Unido y EE.UU.AA.)

• Países que están en contra (Austria, Francia e Italia)

138

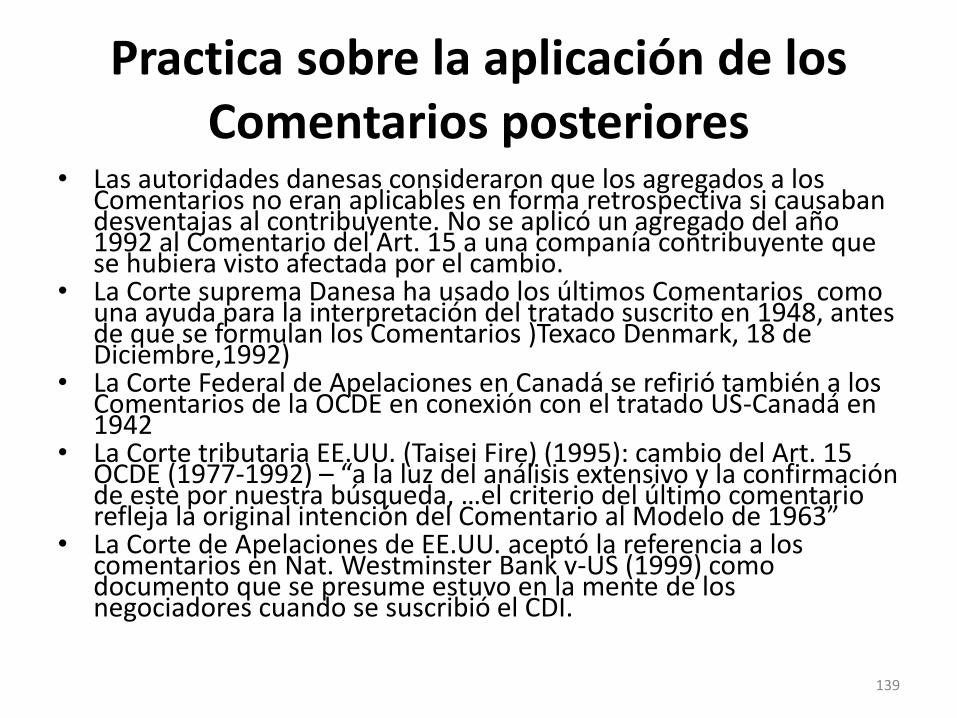

Practica sobre la aplicación de los Comentarios posteriores

• Las autoridades danesas consideraron que los agregados a los Comentarios no eran aplicables en forma retrospectiva si causaban desventajas al contribuyente. No se aplicó un agregado del año 1992 al Comentario del Art. 15 a una companía contribuyente que se hubiera visto afectada por el cambio.