Embed Size (px)

Citation preview

IL DISTACCO DEI LAVORATORI ALL’ESTERO: PROFILI PREVIDENZIALI E FISCALI

PARTE PRIMA: PROFILI PREVIDENZIALI ED AMMINISTRATIVI DEL DISTACCO DI LAVORATORI ITALIANI ALL’ESTERO

1. Definizione e requisiti del distacco

Mediante l'istituto del distacco un datore di lavoro, cosiddetto distaccante, può inviare temporaneamente un proprio dipendente, distaccato, presso un altro soggetto, distaccatario, per svolgere, per proprio conto e nel proprio interesse, una determinata attività lavorativa, senza dar luogo ad un nuovo rapporto di lavoro con il distaccatario (art. 30 D. Lgs. n. 276/2003).

Si tratta di un rapporto trilaterale caratterizzato dalla temporaneità della prestazione presso il distaccatario e dalla determinazione dell'attività lavorativa.

RequisitiRequisiti essenziali per la sussistenza dell'ipotesi del distacco sono:

a) la temporaneità del distacco;b) l'interesse del distaccante.

Il concetto di temporaneità coincide con quello di non definitività, indipendentemente dalla durata del periodo di distacco, fermo restando che tale durata sia funzionale alla persistenza dell'interesse del distaccante.

Quanto al profilo dell'interesse, l'art. 30 del D. Lgs. n. 276/2003 ne consente una interpretazione piuttosto ampia, tale che il distacco può essere legittimato da qualsiasi interesse produttivo del distaccante che non coincida con quello alla mera somministrazione di lavoro altrui e che deve protrarsi per tutta la durata del distacco.

Ciò che differenzia il distacco dalla somministrazione, infatti, è solo l'interesse del distaccante: mentre il somministratore realizza il solo interesse produttivo della somministrazione a fini di lucro, il distaccante soddisfa un interesse produttivo diversamente qualificato, come l'interesse al buon andamento della società controllata o partecipata (circ. Min. Lav. n. 3/2004).

Con riferimento al requisito dell'interesse, è considerato lecito il ricorso al distacco quale alternativa ad una procedura di Cassa integrazione per contrazione di attività produttiva, dato che in tal caso il distacco risponde al legittimo interesse di preservare il patrimonio professionale dell'impresa attraverso le opportunità di scambio tra i lavoratori delle imprese appartenenti al medesimo gruppo (circ. Min. Lav. n. 28/2005).

Durante il distacco l'obbligazione di prestare l'attività lavorativa resta sospesa nei confronti del datore di lavoro originario (distaccante), il quale però conserva i poteri tipici del datore di lavoro, e, per espressa disposizione di quest'ultimo, viene invece adempiuta nei confronti di un altro imprenditore (distaccatario). Il lavoratore può svolgere la sua prestazione anche

parzialmente presso il distaccatario, continuando a svolgere presso il distaccante la restante parte della prestazione.

Il distacco che comporti un mutamento di mansioni deve avvenire con il consenso del lavoratore interessato.

In caso di distacco, per sua natura temporaneo, non si applica la disciplina del trasferimento; comunque, quando comporti un trasferimento a una unità produttiva sita a più di 50 km da quella in cui il lavoratore è adibito, il distacco può avvenire solo per comprovate ragioni tecniche organizzative, produttive o sostitutive (art. 30, comma 3, D. Lgs. n. 276/2003; circ. Min. Lav. n. 3/2004).

Obblighi a carico del distaccanteIl datore di lavoro originario rimane responsabile del trattamento economico e normativo a favore del lavoratore; è a suo carico anche il trattamento contributivo, che deve essere adempiuto in relazione all'inquadramento del datore di lavoro distaccante.

Con riguardo, invece, al premio relativo all'assicurazione obbligatoria contro gli infortuni e le malattie professionali, questo resta in capo al datore di lavoro distaccante ma è calcolato sulla base dei premi e della tariffa applicati al distaccatario (circ. Min. Lav. n. 3/2004; circ. INAIL n. 39/2005).

Rapporto assicurativoL'obbligo assicurativo ed i relativi adempimenti sono a carico del datore di lavoro distaccante.

Riguardo alla gestione del rapporto assicurativo, nel caso in cui la gestione tariffaria del distaccante coincide con quella del distaccatario, se la lavorazione da svolgere presso l'impresa distaccataria trova riferimento nella classificazione adottata per il distaccante, il lavoratore distaccato resta inserito nella Pat (Posizione assicurativa territoriale) del distaccante alla voce di tariffa corrispondente; diversamente, occorre istituire nell'ambito della Pat del distaccante una o più specifiche voci di tariffa analoghe ai riferimenti classificativi in vigore sulla Pat del distaccatario. Se, poi, il lavoratore, oltre ad operare presso l'impresa distaccataria, continua ad esercitare lavorazioni diverse presso il distaccante, si ripartiscono proporzionalmente le retribuzioni erogate fra le diverse voci di tariffa della Pat del distaccante, in base all'incidenza delle singole lavorazioni sul complesso dell'attività lavorativa effettuata.

Nel caso, invece, in cui la gestione tariffaria del distaccante sia diversa da quella del distaccatario, è necessario aprire a carico del distaccante una nuova Pat con gestione tariffaria uguale a quella del distaccatario ed applicazione dei riferimenti classificativi corrispondenti alle lavorazioni esercitate (v. circ. INAIL n. 39/2005 e nota 10 giugno 2005).

Le denunce di infortunio sul lavoro e di malattia professionale sono a carico del datore di lavoro distaccante, il quale deve anche comunicare all'autorità di pubblica sicurezza ogni evento dal quale consegua la morte o l'inabilità al lavoro per più di tre giorni.

Il lavoratore distaccato, pertanto, deve comunicare l'infortunio (o denunciare la malattia professionale) al distaccante e trasmettergli la relativa certificazione medica. Se la denuncia viene trasmessa solo al distaccatario, quest'ultimo dovrà notificare al distaccante l'evento.

Tale obbligo, però, deve essere oggetto di precisi accordi fra distaccante e distaccatario, volti ad assicurare la dovuta immediatezza alle comunicazioni, consentendo al distaccante di

effettuare le relative denunce entro i termini di legge. Pertanto, se il lavoratore effettua la denuncia al distaccatario anziché al distaccante, ma entro i termini di legge, non perderà il diritto all'indennizzo per il periodo antecedente la denuncia.

Il termine per l'invio della denuncia di infortunio all'INAIL da parte del datore di lavoro decorre dalla data in cui il distaccante ha ricevuto il certificato medico e non da quella in cui il certificato è stato eventualmente ricevuto dal distaccatario.

In caso di infortunio l'INAIL non può agire in rivalsa nei confronti del distaccatario in base all'azione di diritto comune di cui all'art. 1916, cod. civ. avvalendosi delle presunzioni di colpa di cui al codice civile, ma può esercitare esclusivamente l'azione di regresso (artt. 10 e 11 del D.P.R. n. 1124/1965) nei confronti sia del distaccante sia il distaccatario, se abbiano violato le norme prevenzionali, rendendosi responsabili dell'evento professionale integrante una ipotesi di reato perseguibile d'ufficio.

Comunicazioni tra le partiOperativamente, prima di procedere al distacco, è necessario che vengano predisposti appositi accordi:

• INTERCOMPANY AGREEMENT (“Accordo di prestito di personale”): viene stipulato tra la società distaccante e la società distaccataria e deve evidenziare:

l’interesse del datore di lavoro a distaccare il dipendente presso la società distaccataria;

il tipo e le modalità di esecuzione dell’attività del dipendente in distacco; la durata del distacco; la ripartizione eventuale del costo relativo alla retribuzione complessiva del

dipendente in distacco tra le due società.

- Comunicazione dell’azienda distaccante all’azienda distaccataria

- Comunicazione dell’azienda distaccataria all’azienda distaccante

• LETTER OF ASSIGNMENT Bozza 3 e 4: viene stipulata tra la società distaccante e il lavoratore distaccato e rappresenta l'accordo integrativo del contratto di lavoro. Vengono riportati il contenuto, le modalità di svolgimento del distacco, l'interesse primario del datore di lavoro all'assegnazione estera. In particolare in tale lettera dovrebbero essere evidenziati i seguenti elementi:

l’inquadramento nell’organizzazione della società distaccataria; la durata del distacco; la completa ed esclusiva responsabilità della società distaccante in merito

all’assolvimento di tutti gli obblighi di carattere retributivo, normativo, previdenziale, assicurativo e fiscale;

l’obbligo del lavoratore di uniformarsi alle direttive organizzative e funzionali della società distaccataria.

- Comunicazione dell’azienda distaccante al lavoratore distaccato

- Comunicazione dell’azienda distaccataria al lavoratore distaccato

Gli adempimenti amministrativi e previdenziali ai fini del distacco di lavoratori italiani all’estero si differenziano a seconda che l’azienda distaccataria operi in Paesi dell’Unione Europea, in Paesi extracomunitari con i quali sono state stipulate convenzioni bilaterali di sicurezza sociale o Paesi extracomunitari privi di convenzioni.

2. Paesi dell’Unione Europea

Nei Paesi dell’Unione Europea la durata massima del distacco è pari a 24 mesi. È ammessa la proroga per particolari esigenze la cui competenza è delle DIREZIONI REGIONALI INPS (Allegato), solo previo accordo tra le Autorità ai sensi dell’art. 16 del Regolamento (CE) n. 883/2004.

ECCEZIONE al PRINCIPIO della LEX LOCI LABORIS: nel caso di distacchi intracomunitari, al fine di agevolare la mobilità dei lavoratori in Europa, il legislatore comunitario ha previsto, nel rispetto del principio dell'unicità della legislazione applicabile, una deroga al principio di territorialità dell'obbligo contributivo (la c.d. lex loci laboris prevista dalla lettera a) par. 3 dell'art. 11 reg. Ce n. 883/2004), consentendo al lavoratore dipendente di continuare a versare i propri contributi esclusivamente nello Stato di provenienza, a parità di condizioni dei lavoratori che vi continuino a lavorare, sebbene l'attività lavorativa venga prestata all'estero. Si tratta di una facoltà di scelta per il lavoratore, e non un obbligo al mantenimento della contribuzione nel Paese di provenienza. Il nuovo regolamento consente al lavoratore italiano assunto in Italia, dipendente da imprese italiane o straniere, l'esenzione dalla contribuzione nel Paese europeo di assegnazione a condizione che la durata prevedibile del distacco non superi i 24 mesi e che il lavoratore non sia inviato presso la distaccataria in sostituzione di un'altra persona (par. 1 dell'art. 12 reg. Ce n. 883/2004).

LAVORATORI ASSUNTI per ESSERE DISTACCATI: un lavoratore può essere assunto per essere immediatamente distaccato all'estero, ossia l'inizio del distacco può coincidere con la data di assunzione, a condizione che, il lavoratore italiano assunto per essere distaccato in un Paese Ue sia iscritto al regime assicurativo italiano da almeno un mese prima dell'assunzione finalizzata al distacco (INPS, circ. 1.7.2010, n. 83).

FORMULARIO A1: il coordinamento dei sistemi di sicurezza sociale interessati dall'operazione del distacco intra-europeo viene attuato utilizzando particolari formulari o documenti portatili. In particolare, il beneficio dell'esenzione temporanea dall'obbligo di contribuzione all'estero è condizionato anche al possesso del formulario A1 (denominato "documento portatile A1").

Nel caso di distacchi di lavoratori italiani iscritti all'INPS in Paesi comunitari il formulario A1, di durata massima di 24 mesi, deve essere richiesto presso la sede INPS della società distaccante (Allegato) che dovrà provvedere anche al rilascio. La richiesta di rilascio della certificazione sulla legislazione applicabile deve essere presentata con congruo anticipo, sebbene non siano previsti dei termini di scadenza.

Nel corso del distacco, il lavoratore dovrà portare sempre con sé tale documento. Le imprese distaccanti e i lavoratori distaccati sono tenuti ad informare le sedi che hanno rilasciato il formulario A1 di qualsiasi modifica della situazione iniziale che ha dato luogo al distacco. I

brevi periodi di rientro per ferie, malattia, festività o altro non interrompono il periodo di distacco inizialmente fissato ed indicato nel formulario.

• Nel caso di distacchi consecutivi nello stesso Stato membro, il secondo sarà considerato separato e, quindi, come un nuovo distacco, solo se viene rispettato un periodo di interruzione di almeno 2 mesi.

• I distacchi consecutivi in Stati membri diversi danno origine a un nuovo distacco (circ. INPS 1.7.2010, n. 83).

Una volta rilasciato il formulario A1 da parte dell’Inps competente e consegnato al lavoratore, il datore di lavoro provvede alla comunicazione del distacco attraverso Co-Veneto (trasformazione del rapporto di lavoro) entro 5 giorni dall’invio all’estero del dipendente.

REGIME PREVIDENZIALE: Il datore di lavoro distaccante è tenuto agli adempimenti retributivi e contributivi del lavoratore distaccato. Per la determinazione di tali contributi si applica la legislazione nazionale al pari dei lavoratori occupati in Italia.Rientra nell'imponibile contributivo anche quanto eventualmente corrisposto dal distaccatario, fermo restando l'adempimento dell'obbligazione contributiva a carico del distaccante. Anche nella compilazione dell'UNIEMENS non sussistono particolari modalità di compilazione, eccetto per il fatto di indicare il codice comune dello Stato estero secondo la codifica fiscale del Paese di svolgimento dell'attività lavorativa. Conclusosi il periodo massimo di distacco (24 mesi), il datore di lavoro italiano dovrà iniziare a versare i contributi nel Paese di assegnazione nel rispetto del principio dell'unicità della legislazione applicabile, del principio di territorialità dell'obbligo assicurativo e del principio di parità di trattamento con i lavoratori locali.

INDENNITÀ di MALATTIA: per avere diritto all'indennità di malattia a carico degli enti previdenziali italiani, il lavoratore distaccato all'estero deve fornire adeguata certificazione agli stessi enti e al datore di lavoro nei tempi utili previsti dalla normativa.

PRESTAZIONI di ASSISTENZA SANITARIA: durante la permanenza all'estero il dipendente italiano distaccato gode della piena tutela assicurativa sanitaria in forma diretta, con le medesime modalità previste per il lavoratore residente in Italia. Il lavoratore italiano distaccato all'estero riceve, dunque, le prestazioni sanitarie nel Paese europeo di distacco; l'onere delle prestazioni è sostenuto dagli enti italiani. Il diritto all'assistenza del lavoratore risulta dal possesso della tessera sanitaria T.E.A.M. (Tessera Europea di Assicurazione Malattia) e dal documento portatile S1 rilasciato dalla sede ASL competente (Min. Salute, nota del 20.7.2010). La tessera T.E.A.M., valevole su tutto il territorio UE, deve essere presentato alle autorità sanitarie estere per soggiorni di breve durata, laddove il lavoratore non abbia trasferito la propria residenza all'estero. Viceversa, se il lavoratore trasferisce la propria residenza all'estero, avrà diritto al rilascio del formulario S1, che assicura il diritto alle prestazioni in natura (assistenza sanitaria, trattamento medico ecc.) di malattia e maternità all'estero. Il documento portatile S1 segue la durata del formulario A1 o dell'autorizzazione ex art. 16 del reg. (Ce) n. 883/2004.

INFORTUNI sul LAVORO e MALATTIE PROFESSIONALI: per il lavoratore italiano distaccato in uno dei 27 stati membri vittima di un infortunio sul lavoro, le prestazioni in natura sono fornite dallo Stato estero di distacco per conto dell'INAIL.Viceversa, le prestazioni economiche sono erogate dall'INAIL. È compito del datore di lavoro distaccante segnalare tempestivamente il distacco dei propri lavoratori alle sedi di competenza INAIL, (assolta tramite comunicazione a Co-Veneto).

3. Paesi extracomunitari

Il datore di lavoro che distacca un lavoratore in un Paese straniero extracomunitario deve richiedere preventivamente l’autorizzazione al lavoro all’estero, tramite una domanda redatta in carta da bollo secondo il fac simile allegato, inviandola a:

- Ministero del Lavoro e delle Politiche Sociali,- in copia al Ministero degli Affari Esteri,- in copia Direzione Regionale del Lavoro territorialmente competente.

Alla richiesta, solo per il Ministero del Lavoro, va allegata la seguente documentazione:o Certificato iscrizione alla Camera di Commercio;o Copia dell’accordo di “prestito di personale” (“Intercompany Agreement”) con

l’azienda distaccataria e lo schema del contratto di lavoro (Comunicazione dell’azienda distaccante al lavoratore distaccato).

Il Ministero del Lavoro è tenuto a rilasciare l’autorizzazione nel termine di 75 giorni dal ricevimento dell’istanza. Decorso inutilmente tale termine la domanda deve ritenersi accolta per effetto del c.d. silenzio assenso.

Ricevuta l’autorizzazione di cui sopra, il datore di lavoro comunica a Co-Veneto entro 5 giorni il distacco ed inoltra ai destinatari di cui al primo capoverso la “comunicazione di avvenuta assunzione”.

Generalmente l’assistenza sanitaria per i lavoratori inviati in Paesi extracomunitari è garantita in via indiretta con anticipazione delle spese da parte del datore di lavoro e possibilità di richiesta di rimborso. A tal fine, l’ASL competente rilascia il modello DPR 618/80 che attesta il diritto del lavoratore all’assistenza sanitaria per il periodo di lavoro svolto all’estero.

3.1 Paesi con i quali sono state stipulate convenzioni bilaterali di sicurezza socialeARGENTINAAUSTRALIABRASILECANADA e QUEBECCAPOVERDECOREACROAZIAISRAELEJERSEY E ISOLE DEL CANALEex JUGOSLAVIA (Bosnia Erzegovina, Macedonia e Jugoslavia)MONACO (Principato)SAN MARINOSANTA SEDESVIZZERATUNISIATURCHIAURUGUAYUSAVENEZUELA

Per quanto concerne, le attività svolte nei Paesi convenzionati succitati e soggetti all’obbligo assicurativo in Italia, gli adempimenti dei datori di lavoro distaccanti, le modalità di versamento e l’importo dei relativi contributi, la determinazione della retribuzione effettiva imponibile e le prestazioni previdenziali erogabili, si rinvia a quanto stabilito per le attività svolte nei Paesi dell’Unione Europea.

3.2 Paesi con i quali sono state stipulate convenzioni internazionali "parziali"Contribuzione dovutaAlcune convenzioni internazionali non riguardano tutte le forme di tutela previdenziale alle quali i lavoratori all'estero sono obbligatoriamente iscritti ai sensi dell'art. 1, comma 1, D.L. n. 317/1987, e cioè le assicurazioni I.v.s., la disoccupazione involontaria, le malattie professionali e le malattie comuni, la maternità, il Fondo di garanzia per il TFR. Secondo l'INPS, in tali casi, si deve applicare la disciplina italiana per le forme di previdenza - comprese nell'art. 1 del D.L. n. 317/1987 - ma non ricomprese nella convenzione (INPS circ. n. 90/1992). Così, ad esempio, il lavoratore italiano che si trovi a prestare attività negli Stati Uniti sarà assicurato - in presenza dei presupposti di legge - presso l'INAIL anche se abbia optato per l'applicazione della previdenza statunitense dal momento che la convenzione Italia-USA non si estende alla tutela contro gli infortuni sul lavoro e le malattie professionali. Conseguentemente, per tale lavoratore, mentre l'assicurazione di invalidità, vecchiaia e superstiti sarà quella statunitense, la tutela contro gli infortuni sul lavoro sarà quella italiana.

Applicazione della legge italianaL'applicazione della legge italiana in caso di convenzioni parziali segue le regole sottoesposte: - per le assicurazioni comprese nella convenzione si applica la disciplina italiana comune onde i contributi vanno versati sulla retribuzione effettiva e non su quella convenzionale di cui all'art. 4 del D.L. n. 317/1987 e non spettano le agevolazioni contributive previste dal detto decreto-legge; - per le assicurazioni non comprese nella convenzione si applica il D.L. n. 317/1987 sia con riferimento alla retribuzione ("convenzionale") da assoggettare a contribuzione previdenziale che con riferimento alle agevolazioni contributive da esso previste.

3.3 Paesi extracomunitari non convenzionatiL’azienda distaccante deve aprire una specifica posizione assicurativa presso l’INPS con modello DM68. Ottenendo così il codice di autorizzazione “4C” che consente il versamento della contribuzione. Per i lavoratori italiani distaccati in Paesi extracomunitari che non abbiano stipulato con l'Italia convenzioni in materia di sicurezza sociale sono obbligatorie le seguenti forme di assicurazione sociale secondo le norme della legislazione italiana (art. 1 del D.L. n. 317/1987): - assicurazione per l'invalidità, la vecchiaia ed i superstiti; - assicurazione contro la disoccupazione involontaria; - assicurazione contro gli infortuni e le malattie professionali; - assicurazione contro le malattie; - assicurazione di maternità.

I contributi sono calcolati su valori di retribuzione convenzionale (art. 4 del D.L. n. 317/1987) che è stabilita annualmente con Decreto Ministeriale (per l’anno 2010, D.M. 21 Gennaio 2010) e l’aliquota contributiva a carico del datore di lavoro è ridotta di 10 punti percentuali.

Sono dovuti i contributi per il fondo di garanzia TFR e quelli di mobilità (INPS circ. n. 143/1987).

Per assicurare il lavoratore distaccato contro gli infortuni sul lavoro, il datore di lavoro deve chiedere all’INAL l’apertura di una specifica Pat; anche per il premio assicurativo la retribuzione imponibile è determinata in via convenzionale.

PARTE SECONDA: PROFILI FISCALI DELLE OPERAZIONI DI DISTACCO DI PERSONALE

1. Premessa

Il processo di globalizzazione del mercato sta rendendo sempre più attuali e rilevanti le problematiche inerenti alla mobilità internazionale dei lavoratori dipendenti, che vengono dislocati nell’ambito di gruppi multinazionali o, comunque, nell’ambito di imprese fra loro collegate, in senso lato, nei Paesi in cui è necessaria la loro prestazione lavorativa, secondo le esigenze economico-produttive del datore di lavoro.

Non solo, anche le imprese di dimensioni contenute sono indotte a cercare sbocchi per i propri prodotti e servizi al di fuori dell’Italia, intavolando rapporti con Stati esteri e avvalendosi, pertanto, di personale che intrattenga e sviluppi tali relazioni.

Sotto il profilo fiscale, questa situazione genera interessanti, quanto complesse, problematiche.

Nella trattazione che segue si intende analizzare la rilevanza di questa operazione ai fini delle imposte indirette e dirette, con particolare riferimento all’imposizione fiscale sul reddito delle persone fisiche (IRPEF).

2. Rilevanza ai fini IRES

In linea di principio, la gestione del riaddebito dei costi del personale distaccato (in Italia o all’estero) nell’ambito della determinazione del reddito d’impresa è abbastanza lineare, in quanto a fronte della imponibilità delle somme percepite dall’impresa distaccante corrisponde, di regola, il riconoscimento in deduzione del costo sostenuto dall’impresa distaccataria.

Pur in assenza di una specifica previsione normativa in tal senso, infatti, non c’è dubbio che i costi e i ricavi derivanti da un’operazione di distacco assumono rilievo fiscale in ossequio al principio di onnicomprensività del reddito d’impresa secondo il quale, si ricorda, tutti i ricavi ed i costi riconducibili alla sfera giuridica dell’impresa sono, in linea di principio, rilevanti per determinarne il reddito.

Ciò posto in termini generali, la deducibilità dei costi sostenuti dall’impresa distaccataria dovrà essere, ovviamente, vagliata alla luce delle altre disposizioni del TUIR, quali, in primis, la regola dell’inerenza.

Occorrerà, dunque, verificare che i costi riferibili ai lavoratori interessino l’attività economica della società distaccataria. Per estremizzare, insomma, l’eventuale distacco di un ingegnere dipendente della società A presso la società B al fine di occuparsi della cura dei giardini e dell’impianto piscina del socio di riferimento di quest’ultima società potrebbe assai difficilmente dare luogo a costi deducibili per la società distaccataria; per converso, l’inserimento di tale risorsa nell’ambito della forza lavoro dell’impresa distaccataria assolverebbe ad una usuale utilità produttivo/economica di quest’ultima impresa e, pertanto, il relativo costo sarebbe riconosciuto ai fini fiscali al pari di qualunque altra spesa attinente, in via diretta o indiretta, all’attività da cui il reddito deriva o, comunque, potrebbe derivare.

In questa prospettiva, è chiaro che la riferibilità delle spese all’attività d’impresa (della società distaccataria) va analizzata prendendo in considerazione le specifiche mansioni che il personale distaccato è concretamente chiamato a svolgere nell’ambito dell’attività produttiva della società distaccataria; ne consegue che l’interesse del distaccante, presupposto, come sopra descritto (parte prima), per la configurabilità del distacco da un punto di vista giuslavoristico, viene correttamente posto in secondo piano. Detto interesse, viceversa, assume un ruolo di centrale rilievo al fine di considerare deducibili quei costi del personale distaccato eventualmente rimasti a carico dell’impresa distaccante: si pensi, ad esempio, a particolari componenti dello stipendio finalizzate alla retention del dipendente (tipicamente, bonus) che, considerando la natura temporanea del distacco, possono rivestire una indubbia utilità ed attinenza all’attività dell’impresa distaccante.

Analoghe considerazioni valgono anche in relazione alla «congruità» degli importi riaddebitati, allorquando in virtù dei rapporti societari esistenti tra impresa distaccante ed impresa distaccataria, nonché della loro dislocazione geografica, si rendano applicabili le disposizioni del TUIR in tema di transfer pricing (artt. 9 e 110 del TUIR). In tali evenienze, dunque, l’importo del riaddebito dovrà essere determinato in base al «valore normale», sicché il «prezzo» corrisposto dalla consociata distaccataria a fronte delle prestazioni ricevute dovrebbe allinearsi a quello che sarebbe praticato da soggetti terzi per la fornitura dei medesimi servizi sul libero mercato.

3. Rilevanza ai fini IVA

In linea di principio, le operazioni di distacco di personale configurano «prestazioni di servizi» ai sensi dell’art. 3 del D.P.R. 26 ottobre 1972, n. 633.

Con la legge 11 marzo 1988, n. 67, tuttavia, è stata prevista un’apposita disciplina di tali operazioni, in base alla quale «non sono da intendere rilevanti ai fini dell’imposta sul valore aggiunto i prestiti o i distacchi di personale a fronte dei quali è versato solo il rimborso del relativo costo».

In tal modo, è stato espressamente e definitivamente riconosciuto in sede normativa che il puro e semplice riaddebito dei costi del personale distaccato non costituisce di per sé corrispettivo di una prestazione di servizi connessa al prestito o al distacco di personale e conseguentemente non rientra nel campo applicativo dell’IVA.

Corollario di questa impostazione è che ogniqualvolta il rimborso ecceda il costo del dipendente, l’importo dello stesso acquista natura di corrispettivo di una prestazione di servizi, rendendo, in estrema sintesi, l’operazione di prestito di personale rilevante e, quindi, imponibile ai fini IVA. In questa ultima ipotesi, peraltro, l’intero importo rimborsato deve essere assoggettato ad IVA, considerato che la natura unitaria del corrispettivo erogato a fronte del prestito di personale non consente di scindere lo stesso nelle sue ideali componenti: quella che costituisce mero rimborso del costo del dipendente (che non sarebbe di per sé rilevante ai fini IVA) e quella, invece, che rappresenta la parte eccedente il costo vero e proprio (rectius, il «corrispettivo» propriamente detto in senso stretto, di per sé certamente imponibile ai fini IVA) (1).

Si sottolinea altresì che, nella citata ultima fattispecie di riaddebito di costi in eccedenza rispetto al costo del dipendente (quindi, con applicazione dell’IVA), il profilo dell’imposta sul valore aggiunto su questa operazione, se effettuata in ambito internazionale, è stato

profondamente innovato dall’entrata in vigore, a decorrere dal 1˚ gennaio 2010, delle direttive comunitarie note come “VAT Package” (2), che hanno radicalmente riformato il concetto di territorialità delle prestazioni di servizi, nonché il sistema degli adempimenti INTRASTAT.

Secondo quanto disponeva la vecchia normativa (art. 7, comma 4, lettere d), e) ed f) del D.P.R. n. 633/1972), le prestazioni relative a prestiti di personale si consideravano effettuate nel territorio dello Stato qualora rese a soggetti domiciliati nel territorio stesso o a soggetti ivi residenti che non avessero stabilito il domicilio all’estero, salvo che le suddette prestazioni non fossero utilizzate fuori dalla UE.

Più precisamente, i distacchi di personale effettuati da un soggetto residente in Italia a un soggetto comunitario venivano assoggettati ad IVA solamente in presenza di una controparte non soggetto passivo nel suo Stato di domicilio (art. 7, comma 4, lettera e), del D.P.R. n. 633/1972) mentre, se la controparte avesse avuto residenza in uno Stato estero extra-UE, la prestazione sarebbe stata assoggettata ad IVA solo se il servizio fosse stato utilizzato in Italia (art. 7, comma 4, lettera f), del D.P.R. n. 633/1972). I distacchi di personale a soggetto residente in Italia venivano assoggettati ad IVA solamente qualora il personale fosse utilizzato nell’ambito della UE (art. 7, comma 4, lettera d), del D.P.R. n. 633/1972).

Questa complicato sistema di regole ed eccezioni, tipico della precedente impostazione della norma sulla territorialità delle prestazioni di servizi, è stato radicalmente semplificato dalle modifiche apportate al decreto IVA dal D.Lgs. n. 18/2010, improntate ad un’unica regola generale alla quale vengono affiancate un numero molto limitato di eccezioni. Secondo la nuova regola generale, in vigore dal 1˚ gennaio 2010, i servizi internazionali B2B si devono considerare territorialmente rilevanti nello Stato di residenza o domicilio del soggetto passivo committente.

In osservanza di questa regola, l’operazione di distacco di personale da parte di un soggetto passivo italiano (impresa distaccante) nei confronti di un soggetto passivo (impresa distaccataria) comunitario deve ora essere considerata fuori campo IVA, ai sensi del nuovo art. 7-ter del D.P.R. n. 633/1972. Inoltre, l’impresa italiana distaccante è tenuta ad inserite questa operazione negli elenchi INTRASTAT, presentando il modello Intra1-Quater (servizi resi).

Nell’ipotesi di impresa distaccataria (committente) stabilita al di fuori della UE, l’operazione si configura come fuori campo IVA, sempre ai sensi dell’art. 7-ter del D.P.R. n. 633/1972, e il soggetto passivo (impresa distaccante) italiano è tenuto ad emettere una semplice nota di addebito con i riferimenti alla predetta norma (nessun obbligo ai fini INTRASTAT).

In presenza dell’operazione inversa, nella quale l’impresa distaccataria (committente) sia un soggetto passivo italiano, la medesima è tenuta, in considerazione della rilevanza IVA in Italia, ad emettere un’autofattura con IVA, oppure ad integrare la fattura ricevuta dall’impresa distaccante nel solo caso di impresa distaccante residente o domiciliata nella UE.

Il Paese ove l’impresa distaccante risulti stabilita rileva anche ai fini degli adempimenti INTRASTAT in capo al soggetto passivo italiano (impresa distaccataria) che, nella sola ipotesi di impresa distaccante comunitaria, è tenuto alla presentazione del modello Intra2-Quater (servizi ricevuti).

4. Rilevanza ai fini IRAP

Nel sistema dell’IRAP, come noto, l’indeducibilità degli oneri relativi al personale dipendente costituisce principio «fisiologico» e connaturato alla teoria economica dell’imposta, nel senso che gli oneri in parola devono incidere sul soggetto passivo presso il quale viene effettivamente svolta la prestazione lavorativa che concorre alla realizzazione del valore della produzione.

Antecedentemente all’intervento modificativo operato dal legislatore con la legge 24 dicembre 2007, n. 244 (Legge Finanziaria 2008), l’ormai abrogato art. 11, comma 2, del D.Lgs. 15 dicembre 1997, n. 446 disponeva espressamente che «gli importi spettanti a titolo di recupero di oneri di personale distaccato presso terzi non concorrono alla formazione della base imponibile. Nei confronti del soggetto che impiega il personale distaccato, tali importi si considerano costi relativi al personale non ammessi in deduzione».

Il datore di lavoro (distaccante), quindi, non doveva considerare, tra i proventi che concorrevano alla determinazione della base imponibile, le somme ricevute a fronte del distacco dei propri dipendenti presso terzi; simmetricamente, per tali somme era prevista l’indeducibilità in capo al soggetto che impiegava effettivamente tale personale (utilizzando, dunque, il fattore della produzione «forza lavoro»).

La disposizione, dunque, prevedeva espressamente che l’effetto finale dell’indeducibilità del costo del personale distaccato rilevasse esclusivamente nei confronti del soggetto presso cui lo stesso prestava servizio; il soggetto distaccante, infatti, non deduceva il costo del lavoro dipendente, ivi incluso quello relativo al personale distaccato ma, del pari, non assoggettava a tassazione i ricavi che promanavano dal distacco stesso. In altri termini, coerentemente con la natura economico-giuridica del contratto di distacco, il costo sostenuto dall’impresa distaccataria era considerato puro e semplice costo di lavoro (non deducibile, appunto, agli effetti dell’IRAP).

La Legge Finanziaria 2008 ha semplificato la disciplina normativa dell’IRAP e razionalizzato i criteri per la determinazione della relativa base imponibile, rendendoli autonomi da quelli valevoli per la determinazione del reddito di impresa; con l’occasione, come accennato, è stato anche abrogato l’art. 11, comma 2, del D.Lgs. n. 446/1997, che conteneva la disciplina IRAP dei flussi di pagamento relativi al distacco o prestito di personale.

Tuttavia, da una lettura sistematica dell’innovato impianto normativo IRAP, in considerazione della teoria economica sottesa al tributo, si evince che la disciplina del distacco o prestito del personale non ha in effetti subito sostanziali modifiche, posto che le spese per il personale dipendente e assimilato, ovunque classificate, continuano, per espressa previsione normativa, a essere indeducibili ai fini del tributo regionale.

Tale giustificazione «sistematica» dell’abrogazione della specifica disciplina IRAP del distacco è stata fatta propria dal Ministero dell’Economia e delle Finanze, che ha precisato (3) che «anche dopo le modifiche apportate dalla suddetta legge resta ferma, per il soggetto distaccante o per l’impresa di lavoro interinale, la neutralizzazione delle somme ricevute a titolo di rimborso dei costi retributivi e contributivi e, per il soggetto distaccatario o che impiega il lavoratore, la tassazione delle somme stesse». Il Ministero ha poi confermato che le modifiche apportate al decreto IRAP non sottendono alcuna volontà legislativa di eliminare il principio, già desumibile a livello sistematico in quanto immanente nel sistema IRAP, che il costo del lavoro debba incidere, in termini di indeducibilità, sul soggetto passivo

presso il quale viene effettivamente svolta la prestazione lavorativa che concorre alla realizzazione del valore della produzione.

Posizioni, queste, che sono state ulteriormente confermate dall’Agenzia delle Entrate (4), la quale, nel disciplinare l’ipotesi di distacco di lavoratori dipendenti di Amministrazioni pubbliche presso un Consorzio di cui le stesse Amministrazioni sono partecipanti, ha ribadito che gli oneri retributivi e contributivi dei suddetti lavoratori rappresentano costi del personale non deducibili per il Consorzio, mentre il relativo rimborso rappresenta, per le Amministrazioni pubbliche distaccanti, un provento che non concorre a formare la base imponibile.

5. Rilevanza ai fini Irpef

Il lavoratore che, in regime di “distacco”, svolga la sua attività all’estero è oggetto di “attenzioni” sia da parte dello Stato di residenza che da parte del Paese in cui svolge l’attività, i quali si “contendono” la potestà impositiva nei suoi confronti.

Il sistema fiscale italiano considera soggetti passivi d’imposta sia le persone fisiche fiscalmente residenti, sia quelle fiscalmente non residenti. I soggetti fiscalmente residenti in Italia sono assoggettati ad imposizione sulla globalità dei redditi posseduti, ovunque prodotti (c.d. principio del “worldwide taxation”, cioè della tassazione del reddito percepito su base “mondiale”), mentre i soggetti fiscalmente non residenti soltanto sui redditi prodotti nel territorio dello Stato.

In particolare:

- i soggetti fiscalmente non residenti in Italia non subiscono alcuna imposizione fiscale sui redditi derivanti dall’attività di lavoro dipendente svolta all’estero;

- i soggetti fiscalmente residenti in Italia, in quanto soggetti a tassazione sulla globalità dei redditi posseduti, ovunque prodotti, subiscono l’imposizione anche su quelli percepiti in relazione ad un’attività lavorativa svolta all’estero.

Ne consegue, in quest’ultima ipotesi, che tutte la somme percepite dal dipendente in occasione del lavoro prestato all’estero sono soggette ad imposizione anche in Italia.

Al fine di eliminare, o quanto meno limitare, i fenomeni di doppia imposizione in relazione al medesimo soggetto, a livello internazionale sono adottate apposite Convenzioni, in genere redatte sulla base del Modello OCSE, con cui due Stati si accordano sui criteri in base ai quali individuare lo Stato che ha la sovranità impositiva. Parallelamente, l’altro Stato si impegna ad eliminare la doppia tassazione adottando il metodo dell’esenzione, non tassando il reddito già tassato all’estero, o previo riconoscimento di un credito di imposta correlato alle imposte estere già assolte su quel reddito.

In riferimento alla normativa italiana, la prestazione resa dal lavoratore dipendente all’estero, con continuità e in via esclusiva, secondo caratteristiche che si andranno ad approfondire meglio nel prosieguo, ha incontrato il favore del legislatore tributario, il quale, peraltro, è passato da un originario sistema impositivo, basato sulla piena esenzione di tali redditi prodotti all’estero (5), ad un più complesso sistema di tassazione, fondato, ai sensi del combinato disposto degli artt. 51, comma 8-bis, e 165 del TUIR, sulla tassazione forfettaria del reddito prodotto all’estero dal lavoratore dipendente con il riconoscimento di un proporzionale credito di imposta per le imposte pagate all’estero.

Si tratta, peraltro, di norme che trovano applicazione solo nei confronti dei lavoratori residenti; è utile, quindi, al fine di delineare meglio l’ambito applicativo delle stesse, una sintetica panoramica della disciplina (interna e di quella generalmente contenuta nelle Convenzioni internazionali contro le doppie imposizioni) in materia di residenza fiscale e di tassazione del lavoro dipendente prestato all’estero.

5.1. La nozione di residenza nel TUIRAi sensi dell’art. 2, comma 2, del TUIR, si considerano residenti fiscalmente in Italia le persone fisiche che per la maggior parte del periodo d’imposta:

• sono iscritte nelle anagrafi comunali della popolazione residente;

oppure

• hanno il domicilio in Italia, come definito dall’art. 43, comma 1, del Codice Civile (luogo in cui la persona “ha stabilito la sede principale dei suoi affari e interessi”);

oppure

• hanno la residenza in Italia, come definita dall’art. 43, comma 2, del codice civile (“luogo in cui la persona ha la dimora abituale”).

L’Amministrazione Finanziaria, con la Circolare n. 304/E del 2 dicembre 1997, ha chiarito che quelle dettate dall’art. 2, comma 2, sono condizioni alternative, per cui è sufficiente che ne ricorra anche una sola perché il soggetto possa essere considerato fiscalmente residente in Italia.

Peraltro, mentre l’iscrizione all’anagrafe dei residenti non ammette la prova contraria, trattandosi di una circostanza che riveste la qualifica di presunzione assoluta che automaticamente radica la residenza fiscale in Italia della persona fisica, l’iscrizione all’anagrafe degli italiani residenti all’estero (AIRE) è condizione necessaria, ma non sufficiente, per essere considerati “non residenti”.

L’Amministrazione precisa, inoltre, che per “residenza” deve intendersi la dimora abituale, da individuarsi in senso oggettivo come stabile permanenza e in senso soggettivo come volontà di rimanervi, mentre il “domicilio” è costituito dalla sede principale degli affari ed interessi del soggetto, da intendersi in senso lato, secondo l’interpretazione costantemente fornita dalla giurisprudenza di legittimità secondo cui gli affari e interessi richiamati dall’art. 43 del codice civile sono di natura economica, patrimoniale, familiare, sociale e morale.

La predetta Circolare, inoltre, chiarisce, in ordine al requisito temporale, che, mentre per l’iscrizione nelle anagrafi e per la residenza vale la regola della sussistenza “per la maggior parte del periodo di imposta”, e dunque per più di 183 giorni anche non consecutivi, la nozione di domicilio sfugge a criteri di valutazione meramente quantitativi, prestandosi piuttosto ad essere valutata per lo più in base a fattori qualitativi, la cui sussistenza soddisfa il requisito temporale prescritto dalla norma (6).

Il successivo comma 2-bis (art. 2 del TUIR in commento), nella formulazione attualmente vigente a seguito delle novità introdotte dalla Legge Finanziaria 2008 (7), statuisce che si

considerano altresì residenti in Italia, salvo prova contraria, i cittadini italiani cancellati dalle anagrafi della popolazione residente e trasferiti in Stati o territori diversi da quelli individuati con decreto del Ministro dell’Economia e delle Finanze, da pubblicare nella Gazzetta Ufficiale”. Questo decreto, peraltro ancora non emanato, conterrà una white list all’interno della quale gli Stati e territori individuati non fanno scattare la presunzione di residenza in Italia.

La Legge Finanziaria 2008, tuttavia, dispone l’efficacia della suddetta previsione a decorrere “dal periodo di imposta successivo a quello di pubblicazione nella Gazzetta Ufficiale del decreto ivi previsto; fino al periodo d’imposta precedente continuano ad applicarsi le disposizioni vigenti al 31 dicembre 2007”. Pertanto, sino al periodo di imposta di pubblicazione del decreto, si dovrà fare riferimento all’elenco contenuto nel D.M. del 4 maggio 1999, secondo quanto disponeva la previgente formulazione della norma, cioè la cosiddetta black list relativa alle persone fisiche.

In merito all’idonea documentazione atta a dimostrare l’effettiva residenza all’estero del contribuente, la Circolare dell’Agenzia delle Entrate n. 140/E del 24 giugno 1999 ha suggerito alcuni esempi, fermo restando che l’analisi da effettuarsi in sede di accertamento deve essere condotta con riferimento allo specifico caso considerato nel suo complesso. Possono essere utili a corroborare il trasferimento all’estero i seguenti elementi:

- iscrizione ed effettiva frequenza dei figli presso istituti scolastici del Paese estero;- stipula di contratti di acquisto o di locazione di immobili residenziali, adeguati ai bisogni

abitativi, nel Paese di immigrazione; - fatture e ricevute di erogazione di gas, luce, telefono pagati nel Paese estero; - movimentazione a qualsiasi titolo di attività finanziarie nel Paese estero;

- iscrizione nelle liste elettorali del Paese d’immigrazione;

- assenza di unità immobiliari tenute a disposizione in Italia o di atti di donazione, compravendita, costituzione di società, etc.;

- mancanza nel nostro Paese di significativi e duraturi rapporti di carattere economico, familiare, politico, sociale, culturale e ricreativo.

5.2. La residenza e il lavoro dipendente nel Modello OCSELa disciplina interna dettata dal TUIR in materia di residenza è ancor più rilevante alla luce del disposto di cui all’art. 4, paragrafo 1, del Modello OCSE, in base al quale per l’individuazione della residenza si deve fare riferimento alla normativa interna di ciascuno Stato contraente.

Da ciò, tuttavia, può discendere che un soggetto, alla stregua della rispettiva legislazione interna di ciascuno Stato, possa essere considerato fiscalmente residente sia dall’uno che dall’altro. Proprio per dirimere tali controversie il successivo paragrafo 2 detta i criteri (“tie breaker rules”), in ordine rigorosamente gerarchico, in base ai quali risolvere tale contrasto.

In particolare, in queste situazioni:

a) la persona è considerata residente nello Stato contraente in cui ha un’abitazione permanente, intesa come l’abitazione, posseduta a qualsiasi titolo (anche in affitto) che il soggetto abbia a disposizione continuativamente e non occasionalmente;b) in caso di inapplicabilità di tale criterio di collegamento, si dovrà far riferimento allo Stato in cui il soggetto ha il centro dei suoi interessi vitali, inteso come il luogo in cui le relazioni personali ed economiche sono più strette; a titolo esemplificativo, una persona che ha

un’abitazione in uno Stato e ne acquista una seconda in un altro Stato, supponendo che conservi la prima abitazione nello Stato nel quale ha sempre vissuto e lavorato e nel quale ha la sua famiglia e le sue proprietà può, con il supporto di altri elementi, dimostrare che ha mantenuto il centro degli interessi vitali nel primo Stato;

c) qualora anche tale requisito non sia applicabile, rileverà lo Stato in cui la persona soggiorna abitualmente;

d) in mancanza, si farà riferimento al Paese di cui il soggetto ha la nazionalità;

e) solo quando nessuno dei precedenti criteri risulti decisivo, gli Stati coinvolti devono attivare la procedura di conciliazione prevista dallo stesso Modello OCSE.

Le disposizioni dell’art. 4 devono poi, a loro volta, essere coordinate con la disciplina dettata dall’art. 15 del Modello OCSE in tema di lavoro dipendente. Questa norma rappresenta lo schema-base al quale sono conformate la maggior parte delle convenzioni contro le doppie imposizioni stipulate dall'Italia.

5.3. Disciplina dell'art. 15 del modello OCSEL'art. 15 del modello di convenzione OCSE contro le doppie imposizioni disciplina gli stipendi, i salari e le altre remunerazioni percepite da soggetti residenti di uno Stato contraente come corrispettivo dell'attività di lavoro dipendente; sono espressamente escluse dall'ambito di applicazione del presente articolo le remunerazioni percepite:

• in qualità di membri di consigli di amministrazione (art. 16);

• a titolo di pensione (art. 18);

• per servizi pubblici resi ad uno Stato contraente o suddivisione o ente locale (art. 19).

L'art. 15, paragrafo 1, del modello OCSE fissa il principio generale della tassazione nello Stato nel quale è effettivamente svolta l'attività di lavoro dipendente. I redditi di lavoro dipendente percepiti "da un residente di uno Stato contraente come corrispettivo di un'attività dipendente sono imponibili soltanto in detto Stato, a meno che tale attività non venga svolta nell'altro Stato contraente. Se l'attività è quivi svolta, le remunerazioni percepite a tal titolo sono imponibili in questo altro Stato".

Dalla lettura di questo principio in coordinamento con quello interno di tassazione su base “mondiale”, appare chiaro che, per i soggetti fiscalmente residenti in Italia che svolgano un’attività di lavoro dipendente in regime di distacco all’estero, si determina, per effetto di quanto disposto dalla grande maggioranza delle Convenzioni bilaterali vigenti, un’imposizione fiscale concorrente dello Stato italiano con quella applicata dal Paese estero (in cui viene svolta l’attività). Si configura così un problema di doppia imposizione in capo al dipendente sui medesimi redditi, questione che viene risolta con i metodi alternativi dell’esenzione del reddito già tassato all’estero, o del riconoscimento di un credito di imposta correlato alle imposte estere già assolte su quel reddito (art. 23 del modello OCSE).

Per completezza, si ricorda che solo in rare eccezioni rispetto alla generalità delle Convenzioni bilaterali stipulate dall’l’Italia, si prevede l’esclusiva imposizione fiscale nel Paese in cui viene esercitata l’attività. In questi rari casi, in considerazione del fatto che la normativa internazionale prevale sulle disposizioni fiscali interne, non si realizza il citato

principio della “worldwide income taxation” e il dipendente viene dunque esentato da obblighi fiscali in Italia.

In deroga al principio generale sopra enunciato di tassazione nel Paese nel quale ha luogo la prestazione lavorativa, il paragrafo 2 dell’art. 15 del modello OCSE in commento prevede l'esenzione nello Stato dove è svolta l'attività di lavoro dipendente e la tassazione nel solo Stato di residenza, se ricorrono congiuntamente le seguenti tre condizioni:

• il beneficiario dei redditi soggiorni nello Stato in cui esercita l'attività di lavoro per un periodo (o per periodi) che non oltrepassa (oltrepassano) in totale 183 giorni nel corso dell'anno fiscale considerato;

• le remunerazioni siano pagate da, o per conto di, un datore di lavoro che non è residente nello Stato dove viene svolta l'attività di lavoro;

• l'onere delle remunerazioni non sia sostenuto da una stabile organizzazione, o da una base fissa, di cui il datore di lavoro dispone nello Stato in cui è svolta l'attività.

Pertanto, i redditi derivanti da un’attività di lavoro dipendente svolta all’estero in regime di distacco saranno imponibili solo in Italia a condizione che la permanenza all’estero non superi 183 giorni in ciascun periodo d’imposta, sempreché detti redditi siano erogati dalla società italiana (o per suo conto) e non siano dalla stessa riaddebitati ad una stabile organizzazione o base fissa situata nel Paese estero.

La ratio del paragrafo 2 dell'articolo in esame è quella di facilitare la libera circolazione dei lavoratori tra gli Stati contraenti; particolari condizioni agevolative, o esenzioni, possono comunque essere previste dai singoli Stati contraenti.

Non verificandosi anche solo una delle predette condizioni, tornerà immediatamente applicabile il principio generale di tassazione nel luogo di svolgimento dell’attività previsto dal citato paragrafo 1 dell’art. 15 del modello OCSE, ferma restando, peraltro, imponibilità dei redditi esteri anche in Italia.

In merito al conteggio dei 183 giorni di permanenza all’estero, il paragrafo 5 del Commentario OCSE precisa, inoltre, che il metodo di calcolo si basa sui "giorni di presenza fisica". Sul punto l’Amministrazione Finanziaria (8) ha chiarito che i giorni di presenza fisica devono essere calcolati includendo:

- una frazione di giorno, ad esempio i giorni di arrivo e di partenza;

- i sabati, le domeniche e i giorni festivi se vengono trascorsi nello Stato in cui l'attività viene esercitata;

- i giorni di ferie goduti nello Stato in cui l'attività lavorativa viene esercitata (prima dell'esercizio dell'attività, durante il suo esercizio e dopo la sua cessazione);

- le brevi interruzioni all'interno dello Stato in cui le attività sono svolte, i congedi per malattia (a meno che tale malattia non impedisca alla persona di lasciare il Paese quando avrebbe avuto), i giorni trascorsi nel Paese ove è svolta l'attività per decesso o malattia di un familiare, nonché per scioperi e serrate.

L’Amministrazione ritiene, invece, di escludere dal predetto computo la durata del tempo trascorso in transito tra due luoghi situati al di fuori di detto Paese, se tale durata è inferiore a

24 ore, i giorni di ferie passate al di fuori del Paese in cui sono esercitate le attività, nonché le brevi interruzioni (per qualsiasi motivo avvengano) che hanno luogo al di fuori del Paese in cui si esercita l'attività.

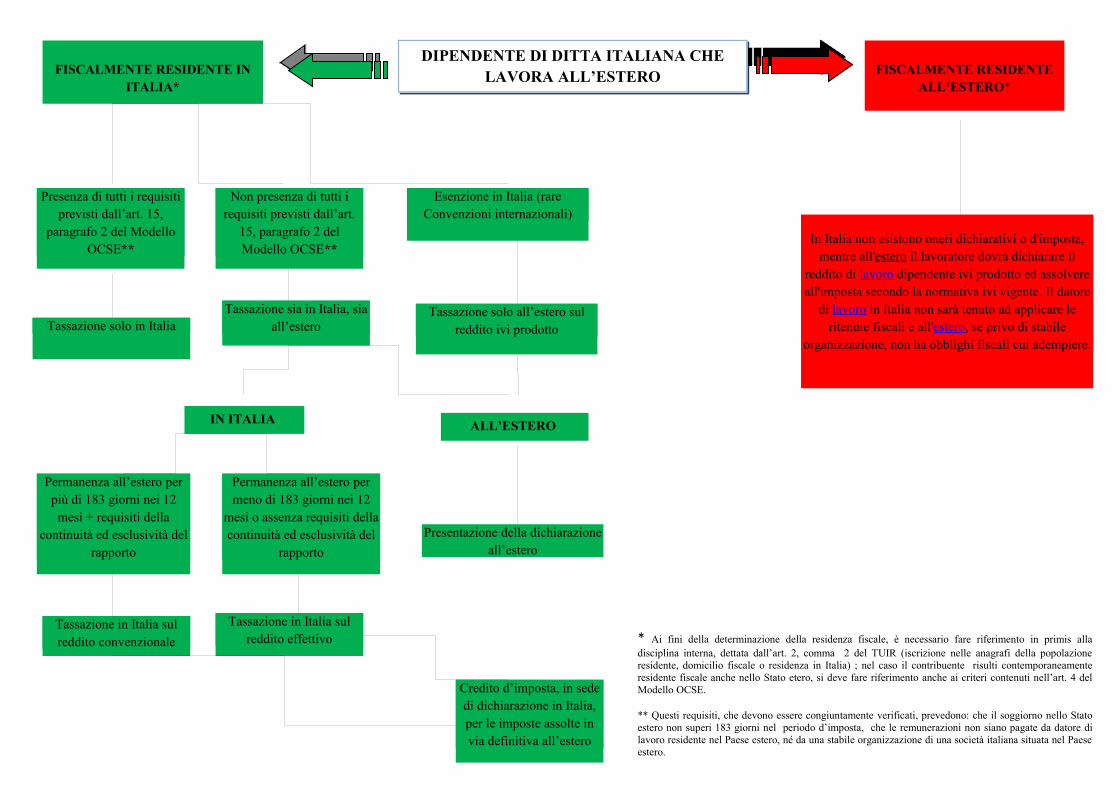

In estrema sintesi, nel caso di un soggetto italiano distaccato all’estero per svolgere la sua attività di lavoro dipendente, ai fini dell’individuazione dello Stato nel quale in contribuente dovrà scontare l’imposizione fiscale, possono configurarsi le seguenti situazioni, come risultato dell’incrocio della normativa interna con quella internazionale:

1) il soggetto, sulla base della normativa italiana, permane a tutti gli effetti residente in Italia;

2) il soggetto ha effettivamente perso la residenza fiscale in base alla normativa italiana ed è assoggettato ad imposizione solo nello Stato in cui si è trasferito e lavora;

3) il soggetto mantiene la residenza fiscale in Italia in base alla normativa interna, ed è considerato residente anche secondo la normativa dello Stato estero. In questo caso occorrerà determinare lo Stato di residenza prevalente e, quindi, se il lavoratore, in base all’art. 4 del Modello OCSE risulta:

a) residente nello Stato estero, ed in questo caso sarà assoggettato a tassazione solo nel medesimo Stato ai sensi dell’art. 15, paragrafo 1, del Modello OCSE (Stato di residenza e Stato della fonte di reddito coincidono);b1) residente in Italia, ma non ricorrono tutte le condizioni di cui all’art. 15, paragrafo 2, del Modello OCSE; in questa ipotesi il soggetto subisce una doppia imposizione, rimediabile tramite la fruizione del credito di imposta ex art. 165 del TUIR;b2) residente in Italia in presenza di tutte le condizioni di cui all’art. 15, paragrafo 2, del Modello OCSE; in questo caso il dipendente sarà tassato solo in Italia e l’eventuale tassazione subita all’estero, pertanto, potrà essere recuperata, non mediante la concessione di un credito di imposta, ma a mezzo presentazione di istanza di rimborso allo Stato estero;c) residente in Italia nel caso (raro) di prestazione dell’attività in uno Stato che ha stipulato con l'Italia una convenzione contro le doppie imposizioni che preveda la tassazione esclusiva del reddito di lavoro dipendente nello Stato estero (9); in tal caso il soggetto subisce esclusivamente la tassazione nello Stato estero in quanto la norma convenzionale, nella fattispecie più favorevole, prevale su quella di diritto interno.

Ai fini della consultazione di tutte le Convenzioni bilaterali internazionali contro le doppie imposizioni attualmente in vigore tra Italia e Paesi esteri, segnaliamo l’opportunità del collegamento al sito internet del Ministero dell’Economia e delle Finanze.

5.4. La tassazione sulle retribuzioni convenzionali: ambito soggettivo di applicazioneL’articolo 36 della L. n. 342/2000, attraverso l’inserimento del comma 8-bis nell’art. 51 del Tuir, ha previsto la deroga alle disposizioni che impongono la determinazione analitica dei redditi di lavoro dipendente effettivamente erogati, stabilendo che il reddito derivante dall’attività prestata all’estero, in via continuativa e come oggetto esclusivo del rapporto, da dipendenti che nell’arco di 12 mesi ivi soggiornino per un periodo non inferiore a 183 giorni, è determinato sulla base delle retribuzioni convenzionali definite annualmente con decreto del Ministro del Lavoro e delle Politiche sociali, di concerto con il Ministro dell'Economia e delle Finanze. Si ribadisce che la suddetta normativa interna, di seguito esaminata, non troverà applicazione nel caso in cui il lavoratore presti la propria attività in uno Stato con cui l’Italia ha stipulato un

accordo per evitare le doppie imposizioni e lo stesso preveda per il reddito di lavoro dipendente la tassazione esclusivamente nel Paese estero. In questo caso, infatti, la normativa della convenzione prevale sulle disposizioni fiscali interne (si veda paragrafo 5.3).

La norma in commento prevede che il datore di lavoro, in presenza di tutti i requisiti previsti dall’art. 51, comma 8-bis del TUIR in capo al lavoratore dipendente che, in forza di uno specifico contratto, presti all’estero l’attività lavorativa per un periodo superiore a 183 giorni, sia tenuto ad adempiere ai propri obblighi avendo riferimento, per tali lavoratori, non alle remunerazioni effettivamente corrisposte, ma alle remunerazioni convenzionali a partire dalla prima retribuzione erogata, salvo operare le necessarie rettifiche in sede di conguaglio qualora vengano meno i requisiti per l’applicazione della norma.

La disposizione sull’imposizione su base convenzionale si applica anche alla fattispecie di distacco di personale all’estero, presso la stabile organizzazione della società distaccante italiana. In questo caso, qualora gli obblighi retributivi ricadano sulla stabile organizzazione estera quest’ultima, in qualità di sostituto d'imposta, è tenuta ad osservare anche i relativi obblighi sull’applicazione delle ritenute fiscali previsti della normativa ivi vigente.

Come appena accennato, affinché operi la disciplina in commento è necessario che venga stipulato uno specifico contratto, tipicamente quello di “distacco” di personale, che preveda l’esecuzione della prestazione in via esclusiva all’estero e che il dipendente, ancorché stipendiato dal sostituto d’imposta italiano, venga collocato in uno speciale ruolo estero. Da ciò si deduce che questa normativa non si applica ai dipendenti in trasferta, in quanto privi del requisito della continuità ed esclusività dell’attività lavorativa all’estero come derivazione da un contratto specifico.

Premesso tutto ciò, dal dettato del comma 8-bis deriva che, sotto il profilo soggettivo, sono esclusi dall’agevolazione in esame:

• i pubblici dipendenti, espressamente esclusi dall’applicazione della norma in esame (10);• i lavoratori stranieri che prestano la loro attività di lavoro dipendente in Italia, anche se acquistano la residenza in Italia, poiché in questo caso è di tutta evidenza che manca il presupposto dell’attività svolta all’estero;• i lavoratori dipendenti non residenti che sono tassati in Italia solo in relazione al reddito di lavoro dipendente prestato nel territorio dello Stato (11) e che, quindi, non possono svolgere attività all’estero imponibile in Italia, in quanto mancherebbe il criterio di collegamento con il nostro Paese;• i soggetti che svolgono attività lavorativa in settori per i quali il decreto non ha definito la retribuzione convenzionale, ancorché sul punto, in realtà, manchi un pronunciamento ufficiale da parte dell’Amministrazione Finanziaria; si arriva tuttavia a tali conclusioni in quanto, mancando la retribuzione convenzionale di riferimento, diventa operativamente impossibile l’applicazione della disciplina di favore;• i collaboratori coordinati e continuativi, nonché i collaboratori a progetto, che rientrano fra i redditi assimilati a quelli di lavoro dipendente; anche in questo caso manca una retribuzione convenzionale di riferimento, che, peraltro, non potrebbe neanche teoricamente essere determinata, in mancanza di uno specifico contratto collettivo nazionale di lavoro che costituisce la base sulla quale viene individuata la retribuzione convenzionale.

5.5. L’ambito oggettivo: le caratteristiche di “continuità” ed “esclusività”Per quanto concerne le caratteristiche dell’attività prestata all’estero, ai fini dell’applicazione della retribuzione convenzionale, la norma in commento richiede che la stessa sia svolta in via

continuativa e come oggetto esclusivo del rapporto per un periodo superiore a 183 giorni nell’arco di 12 mesi.

La “continuità” si verifica allorché al dipendente sia demandato un preciso incarico, di natura non occasionale e formalizzato in uno specifico contratto (o mediante un accordo integrativo del contratto vigente per i dipendenti già in forza), avente ad oggetto la prestazione lavorativa presso una sede di lavoro situata all’estero, con carattere di permanenza o stabilità. Il contratto che tipicamente presenta i requisiti previsti dalla norma è quello di “distacco” di personale dipendente.

Non è necessario che i giorni di permanenza all’estero siano consecutivi. Nel computo dei 183 giorni, rientrano i giorni di ferie, festività, riposi settimanali e gli altri giorni non lavorativi (come, per esempio, quelli di sciopero), indipendentemente da dove sono effettivamente trascorsi. Deve aversi riguardo, in altri termini, alla durata del rapporto di lavoro all’estero, così come stabilita per contratto, e non ai giorni di presenza fisica del lavoratore all’estero (criterio, quest’ultimo, seguito in sede di applicazione dei regimi convenzionali basati sul Modello OCSE, come già precisato).

Circa il requisito dei 183 giorni di soggiorno nello Stato estero, l’espressione “nell’arco di dodici mesi” utilizzata dal Legislatore porta a ritenere che il regime della tassazione su base convenzionale si renda applicabile anche nei confronti di dipendenti che realizzino tale condizione a cavallo di due anni solari (12).

Per quanto riguarda l’esclusività, il contratto (o l’accordo integrativo, nel caso di lavoratore già assunto in precedenza da distaccare all’estero) deve espressamente prevedere lo svolgimento in via esclusiva della prestazione di lavoro all’estero. A tal fine il datore di lavoro deve tenere un ruolo estero in cui riportare i dipendenti espatriati, o comunque eseguire delle annotazioni nei libri paga e nel libro matricola regolarmente vidimati.

È appena il caso di segnalare che è sorto qualche dubbio circa l’applicabilità del regime in esame, ferma restando la sussistenza di tutte le altre condizioni, nell’ipotesi in cui l’attività di lavoro dipendente sia prestata in più di uno Stato estero. In effetti, la disposizione contenuta nel comma 8-bis, interpretata letteralmente, condurrebbe a ritenere che l’applicazione del reddito convenzionale fosse riservata ai dipendenti che soggiornano “nello Stato estero” (viene utilizzato dunque il singolare) per un periodo superiore a 183 giorni. La lettera della norma, tuttavia, non appare “incarnare” al meglio la ratio che presiede la disposizione in commento, finalizzata ad agevolare il dipendente che presta la sua attività all’estero il quale, a maggior ragione, incontrerà difficoltà quanti più saranno i Paesi in cui dovrà svolgere tale attività.

Si ritiene dunque che il regime dell’imposizione su base convenzionale sia applicabile anche nell’ipotesi di prestazione di lavoro in più di uno Stato estero.

Al fine di meglio chiarire i principali concetti esposti in merito al regime di imposizione fiscale su base convenzionale, riportiamo di seguito un esempio pratico.

ESEMPIO: tassazione di un lavoratore fiscalmente residente in Italia, distaccato in un Paese estero a decorrere dal 1˚ aprile 2010 per un periodo di un anno, con retribuzione erogata dal sostituto d’imposta italiano.

Considerando che il periodo di distacco all’estero risulta superiore a 183 giorni complessivamente computati nell’arco di dodici mesi, si verificano le seguenti situazioni:

- nell’anno 2010: il reddito di lavoro dipendente prodotto in Italia dal 1 gennaio al 31 marzo sarà soggetto al prelievo fiscale sulla base imponibile ordinaria; il reddito di lavoro dipendente prodotto all’estero dal 1˚ aprile al 31 dicembre sarà soggetto al prelievo fiscale sulla base imponibile convenzionale prevista dal decreto interministeriale; nel modello CUD 2011 si dovrà riportare la somma del reddito effettivamente percepito nei primi tre mesi del periodo d’imposta 2010 e della retribuzione convenzionale relativa ai mesi successivi, dandone distinta indicazione tra le “Annotazioni”.

- nell’anno 2011: il reddito di lavoro dipendente prodotto all’estero dal 1 gennaio al 31 marzo (ultimo giorno di distacco all’estero previsto dal contratto) sarà soggetto al prelievo fiscale sulla base imponibile convenzionale prevista dal decreto interministeriale; il reddito di lavoro dipendente prodotto in Italia dal 1˚ aprile 2011 in poi sarà soggetto al prelievo fiscale sulla base imponibile ordinaria; nel modello CUD 2012 si dovrà riportare la somma del reddito effettivamente percepito nei primi tre mesi del periodo d’imposta 2011 e della retribuzione convenzionale relativa ai mesi successivi, dandone distinta indicazione tra le “Annotazioni”.

5.6. Determinazione della base imponibile secondo le retribuzioni convenzionaliIl decreto interministeriale che definisce le retribuzioni convenzionali vigenti nel periodo considerato deve essere emanato entro il 31 gennaio di ogni anno e deve determinare le retribuzioni convenzionali in misura non inferiore al trattamento economico minimo previsto dai contratti collettivi nazionali dei vari settori di produzione. Per il 2009 le retribuzioni convenzionali sono state fissate con il D.M. 28.1.2009 (pubblicato sulla G.U. 31.1.2009 n. 25); per il 2010 è stato emanato il D.M. 21.1.2010 (pubblicato sulla G.U. 30.1.2010 n. 24).

Il decreto interministeriale, in linea generale, individua, per operai, impiegati, dirigenti e quadri, secondo il settore economico di appartenenza e la qualifica del lavoratore, gli scaglioni di retribuzione nazionale ai quali corrisponde la relativa retribuzione convenzionale imponibile.

I valori convenzionali individuati nelle tabelle ministeriali, nel caso che nel corso del mese si verifichino assunzioni, risoluzioni del rapporto di lavoro, trasferimenti da o per l’estero, sono divisibili in ragione di ventisei giornate.

Un interrogativo tutt’ora insoluto riguarda i cosiddetti premi di produttività che, soprattutto per i dipendenti di qualifica elevata, costituiscono una fetta consistente della retribuzione intesa in senso lato, spesso anche superiore a quella fissa.

Secondo parte della dottrina, anche i premi di produttività, costituendo retribuzione (seppur accessoria) a tutti gli effetti, dovrebbero essere considerati ai fini dell’individuazione della fascia di riferimento e, dunque, del livello retributivo convenzionale. Tale soluzione, però,

presenterebbe inconvenienti di carattere operativo: l’azienda sarebbe costretta, infatti, ad onerosi adempimenti se si tiene conto che tali premi vengono corrisposti dopo la chiusura del periodo di riferimento, e, qualora si tratti di premi annuali, potrebbero essere corrisposti al dipendente anche a distanza di diversi mesi dalla chiusura del relativo periodo di imposta.

In relazione a quanto appena precisato, pare lecito domandarsi se il bonus erogato dall’azienda in termini di premio di produttività resti “assorbito” dalla retribuzione forfetaria, oppure vada tassato ordinariamente. L’Amministrazione Finanziaria non si è mai pronunciata sulle predette tematiche.

Sotto il profilo dell’applicazione pratica della norma, il sostituto d’imposta italiano, se il contratto prevede la permanenza del dipendente all’estero per un periodo superiore a 183 giorni (in presenza delle predette condizioni di esclusività e continuità), è tenuto ad applicare la tassazione su base convenzionale a partire dalla prima retribuzione erogata, salvo rettifica da effettuarsi in sede di conguaglio, qualora vengano meno le condizioni richieste per l’applicazione del regime convenzionale.

Ad esempio, il sostituto d'imposta dovrà tenere conto, in sede di conguaglio, dei compensi effettivamente erogati (imposizione ordinaria) a un dipendente che avesse svolto per un periodo l’attività all’estero sulla base di un regolare contratto di distacco e per il quale avessero dapprima trovato applicazione le disposizioni sull’imposizione su base convenzionale, qualora il medesimo debba fare rientro in Italia prima che siano trascorsi i 183 giorni previsti dalla norma (13).

In ordine all’efficacia delle disposizioni contenute nel decreto interministeriale, l’Amministrazione Finanziaria ha chiarito (14) che il sostituto deve prendere a riferimento le retribuzioni convenzionali ivi stabilite una volta avvenuta la pubblicazione del relativo decreto sulla Gazzetta Ufficiale. Nel caso in cui vengano corrisposte retribuzioni in un periodo antecedente, il sostituto è tenuto a fare riferimento alle retribuzioni stabilite con il decreto dell’anno precedente, salvo conguaglio di fine anno. Qualora il settore economico di pertinenza del dipendente non fosse considerato nel decreto dell'anno precedente, il sostituto deve operare le ritenute sulla base del reddito effettivo erogato, sempre fatto salvo il ricalcolo da operare in sede di conguaglio.

Il comma 8-bis, inoltre, derogando alle regole contenute nei commi precedenti, sembrerebbe escludere la deduzione, dalla retribuzione convenzionale, dei contributi previdenziali e assistenziali obbligatori, generalmente deducibili ai sensi del comma 2, lettera a), dell’art. 51 del TUIR.

Tuttavia, nella prospettiva di una maggiore semplificazione, l’Amministrazione Finanziaria (precisamente nel corso di una audizione alla Camera dei Deputati) ha precisato che tali contributi si devono considerare comunque deducibili dalla retribuzione convenzionale ad opera del sostituto di imposta, in quanto il dipendente li potrebbe comunque scomputare dal reddito in sede di dichiarazione, ai sensi dell’art. 10, comma 1, lettera e), del TUIR, e anzi, in caso contrario, sarebbe obbligato alla presentazione della dichiarazione dei redditi al solo fine di dedurre i contributi versati.

La retribuzione forfetaria individuata dal decreto interministeriale annuale deve essere considerata omnicomprensiva di ogni retribuzione, anche in natura, percepita dal dipendente nel periodo considerato.

In particolare, in conseguenza del criterio convenzionale di determinazione della base imponibile, non sono assoggettati ad autonoma imposizione eventuali fringe benefit erogati dal datore di lavoro. L'ammontare di tali emolumenti in natura sarà, infatti, "ricompreso forfetariamente nella retribuzione convenzionale" (15).

Per quanto concerne gli arretrati, si ritiene che essi debbano essere tassati sempre in base al generale criterio di cassa, nel periodo in cui sono percepiti dal dipendente. Tuttavia, qualora, per esempio, siano percepiti dal dipendente rientrato in Italia al termine del periodo di distacco, ma si riferiscano proprio all’attività svolta in quest’ultimo periodo, questi non dovranno essere tassati perché assorbiti dalla retribuzione convenzionale.

Una posizione netta è stata manifestata dall’Amministrazione Finanziaria (16) in merito al trattamento di fine rapporto e le altre indennità maturate nel periodo di espatrio del dipendente. Secondo l’Amministrazione, i lavoratori trasferiti all’estero conservano la piena soggettività passiva per tutti i redditi posseduti, o comunque ad essi attribuibili in base alle disposizioni tributarie di carattere generale, diversi dalle retribuzioni. Pertanto, nessuna esclusione dalla tassazione può essere invocata per le indennità di fine rapporto corrisposte, da imprese italiane, al personale italiano che abbia prestato lavoro all’estero alle proprie dipendenze, anche per la parte afferente annualità lavorate effettivamente all’estero.

In sostanza, secondo l’Amministrazione Finanziaria, la deroga di cui al comma 8-bis si riferisce solo ai precedenti commi dell’art. 51 del TUIR, mentre il TFR e le altre indennità scontano la tassazione separata e segue la disciplina di cui all’art. 19 del TUIR (17).

5.7. Il credito di impostaQualora dall'esame dei criteri convenzionali emerga in via conclusiva che il contribuente lavoratore dipendente risulta fiscalmente residente in Italia, il medesimo soggetto, in base all'art. 3, del TUIR che contiene il principio della cosiddetta “worldwide income taxation”, dovrà assoggettare a tassazione in Italia il suo reddito complessivo ovunque prodotto, non soltanto quello (di lavoro dipendente) prodotto in Italia. Per evitare, o quanto meno attenuare, il fenomeno della doppia imposizione, a questo contribuente verrà riconosciuto, in base all'art. 165 del TUIR, un credito d'imposta per le imposte versate, a titolo definitivo, nel Paese estero.

Se, al contrario, dal suddetto esame emerge che il contribuente lavoratore dipendente deve considerarsi fiscalmente residente nel Paese estero, sempre in base all'art. 3 del TUIR, saranno sottoposti a tassazione in Italia solo i redditi ivi prodotti.

In merito alle modalità di fruizione del predetto credito d’imposta, l’art. 165, comma 4, del TUIR stabilisce che la detrazione del credito, generalmente, “deve essere calcolata nella dichiarazione relativa al periodo di imposta cui appartiene il reddito prodotto all’estero al quale si riferisce l’imposta …”. Ciò a condizione, però, che il pagamento a titolo definitivo delle imposte estere sia avvenuto prima della presentazione della dichiarazione.

In sostanza, in base al dettato del comma 4 dell’art. 165, criterio generale è quello secondo cui il credito deve essere calcolato nella dichiarazione dei redditi nella quale confluisce il reddito estero. Unica deroga a tale principio (l’uso del verbo “deve”, infatti, non appare casuale) è costituita dall’ipotesi che, nel medesimo periodo di imposta, le imposte estere non siano state pagate a titolo definitivo. Solo in questo caso, infatti, è fatto obbligo (anche secondo quanto riportato in Appendice delle istruzioni dei modelli di

dichiarazione dei redditi), di scomputare il credito nel periodo di imposta in cui è avvenuto il pagamento a titolo definitivo.

A tal proposito, l’Agenzia delle Entrate ha precisato (18) che un’imposta si ritiene pagata a titolo definitivo quando questa è irripetibile, ossia quando non può essere ottenuto alcun rimborso parziale o totale. Non rientrano, quindi, in questa categoria le imposte pagate in acconto.

È utile ricordare che lo stesso comma 4 precisa che “nel caso in cui il pagamento a titolo definitivo avvenga successivamente si applica quanto previsto dal comma 7”. In base a tale ultima disposizione, se l’imposta dovuta in Italia per il periodo d’imposta nel quale il reddito estero ha concorso a formare l’imponibile, è stata già liquidata, si procede a nuova liquidazione tenendo conto anche dell’eventuale maggior reddito estero, e la detrazione si opera dall’imposta dovuta per il periodo d’imposta cui si riferisce la dichiarazione nella quale è stata richiesta. Se è già decorso il termine per l’accertamento, la detrazione è limitata alla quota dell’imposta estera proporzionale all’ammontare del reddito prodotto all’estero acquisito a tassazione in Italia.

5.7.1. Il meccanismo di calcolo del credito d’impostaAi sensi dell’art. 165, comma 1 del TUIR, in caso di redditi prodotti all’estero che concorrono a formare il reddito complessivo, le relative imposte estere “sono ammesse in detrazione dall’imposta netta dovuta fino alla concorrenza della quota d’imposta corrispondente al rapporto tra i redditi prodotti all’estero ed il reddito complessivo …”.

Il successivo comma 10, inoltre, prevede che “nel caso in cui il reddito prodotto all’estero concorra parzialmente alla formazione del reddito complessivo, anche l’imposta estera va ridotta in misura corrispondente”.

Sul quest’ultimo punto si era aperto in dottrina un vivace dibattito circa l’applicabilità della disposizione anche al caso di determinazione forfetaria del reddito di lavoro dipendente all’estero.

Tuttavia, a seguito delle previsioni dettate dal D.L. 4 luglio 2006, n. 223, la questione è stata legislativamente risolta con l’esplicita applicazione del comma 10 alla disciplina in esame (19), anche se permangono alcuni dubbi circa la decorrenza della norma (20) e le modalità di concreta applicazione della stessa.

A questi limiti, dettati dall’art. 165 se ne aggiunge poi uno ulteriore dettato dalle istruzioni dei modelli di dichiarazione (sia UNICO che 730). In base ad esse, il credito scomputabile, quasi fosse una detrazione, non può comunque eccedere la quota dell’imposta netta italiana, corrispondente al rapporto fra i redditi prodotti all’estero e il reddito complessivo dichiarato.

In definitiva, il credito d’imposta in esame si configura come detrazione o come credito d’imposta vero e proprio, a seconda del periodo di imposta in cui va utilizzato, vale a dire, generalmente, quello in cui è avvenuto il pagamento a titolo definitivo delle imposte estere:

• se va utilizzato in sede di dichiarazione dei redditi per il medesimo periodo di imposta a cui appartiene il reddito prodotto all’estero, assume la natura di una detrazione, non potendo essere maggiore dell’imposta netta italiana dovuta;

• se va utilizzato in sede di dichiarazione dei redditi per un periodo di imposta successivo a quello a cui appartiene il reddito estero, assume la natura di un credito d’imposta, nel senso che l’importo (da calcolarsi utilizzando i dati del periodo di percezione del reddito estero) potrà eccedere l’imposta netta relativa all’anno di fruizione, ma non l’importo dell’imposta netta dell’anno di percezione del reddito estero. In tal caso, l’eventuale eccedenza rispetto all’imposta netta relativa all’anno di fruizione del credito, sarà dal contribuente riportabile in diminuzione dell’imposta relativa all’anno successivo, ovvero potrà essere richiesta a rimborso (21).

Alla luce dei chiarimenti generali riportati nelle istruzioni allegate ai modelli di dichiarazione, il credito non è recuperabile tramite la presentazione della dichiarazione dei redditi qualora il lavoratore non sia residente in Italia nell’anno in cui il credito risulta esigibile, oppure qualora non abbia alcun reddito imponibile in Italia nel medesimo anno, poiché si tratta di casi in cui i modelli di dichiarazione non possono essere presentati. In tutti questi casi, evidentemente, l’unica strada per il recupero del credito spettante è costituita dall’istanza di rimborso.

In merito alla documentazione necessaria a comprovare il diritto al predetto credito d’imposta, l’Agenzia delle Entrate ha precisato (22) che occorre conservare i seguenti documenti, da esibire o trasmettere a richiesta dell’Amministrazione Finanziaria: un’apposita distinta da cui risultino gli elementi cardine per il calcolo del credito d’imposta (ammontare dei redditi prodotti all’estero, ammontare delle imposte pagate all’estero in via definitiva e il calcolo del credito d’imposta effettuato ai sensi delle norme vigenti), la copia della dichiarazione dei redditi presentata nello Stato estero, l’eventuale richiesta di rimborso delle imposte pagate all’estero (qualora non inserita nella medesima dichiarazione), nonché la distinta di versamento delle imposte pagate all’estero e la certificazione rilasciata dal datore di lavoro.

5.7.2. Il conguaglio da parte del sostitutoVa altresì evidenziato che la fruizione del credito d’imposta sulle imposte estere da parte del contribuente lavoratore dipendente può avvenire anche in sede di conguaglio di fine anno operato dal sostituto d’imposta.