Embed Size (px)

Citation preview

7/23/2019 Indicatorii Din Tabloul Soldurilor Intermediare de Gestiune

http://slidepdf.com/reader/full/indicatorii-din-tabloul-soldurilor-intermediare-de-gestiune 1/6

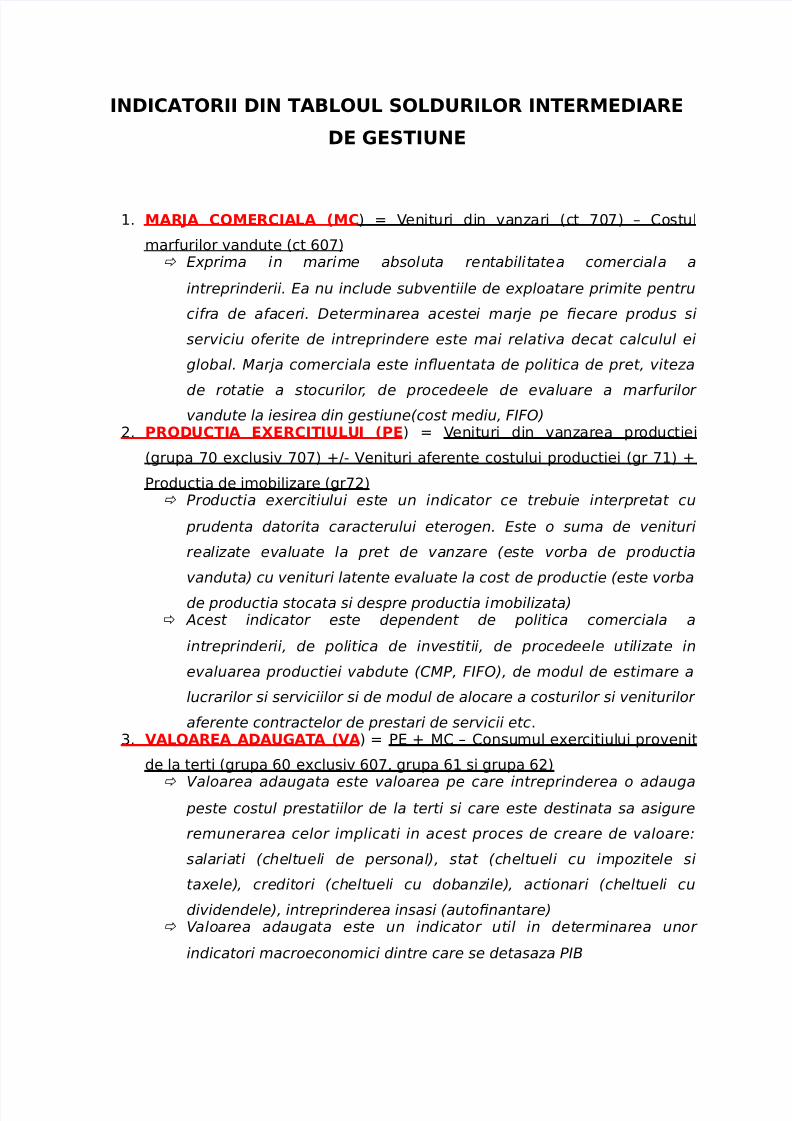

INDICATORII DIN TABLOUL SOLDURILOR INTERMEDIARE

DE GESTIUNE

1. MARJA COMERCIALA (MC ) = Venituri din vanzari (ct 707) – Costul

marfurilor vandute (ct 607) Exprima in marime absoluta rentabilitatea comerciala a

intreprinderii. Ea nu include subventiile de exploatare primite pentru

cifra de afaceri. Determinarea acestei marje pe ecare produs si

serviciu oferite de intreprindere este mai relativa decat calculul ei

global. Marja comerciala este inuentata de politica de pret, viteza

de rotatie a stocurilor, de procedeele de evaluare a marfurilor vandute la iesirea din gestiune(cost mediu, FF!"

2. PRODUCTIA EXERCITIULUI (PE) = Venituri din vanzarea productiei

(grupa 70 eclusiv 707) !"# Venituri aferente costului productiei (gr 71) !

$roductia de imo%ilizare (gr72) #roductia exercitiului este un indicator ce trebuie interpretat cu

prudenta datorita caracterului eterogen. Este o suma de venituri

realizate evaluate la pret de vanzare (este vorba de productia

vanduta" cu venituri latente evaluate la cost de productie (este vorba

de productia stocata si despre productia imobilizata" $cest indicator este dependent de politica comerciala a

intreprinderii, de politica de investitii, de procedeele utilizate in

evaluarea productiei vabdute (%M#, FF!", de modul de estimare a

lucrarilor si serviciilor si de modul de alocare a costurilor si veniturilor

aferente contractelor de prestari de servicii etc.&. VALOAREA ADAUGATA (VA) = $' ! C – Consumul eercitiului provenit

de la terti (grupa 60 eclusiv 607 grupa 61 si grupa 62)

&aloarea adaugata este valoarea pe care intreprinderea o adauga peste costul prestatiilor de la terti si care este destinata sa asigure

remunerarea celor implicati in acest proces de creare de valoare'

salariati (celtueli de personal", stat (celtueli cu impozitele si

taxele", creditori (celtueli cu dobanzile", actionari (celtueli cu

dividendele", intreprinderea insasi (autonantare" &aloarea adaugata este un indicator util in determinarea unor

indicatori macroeconomici dintre care se detasaza #)

7/23/2019 Indicatorii Din Tabloul Soldurilor Intermediare de Gestiune

http://slidepdf.com/reader/full/indicatorii-din-tabloul-soldurilor-intermediare-de-gestiune 2/6

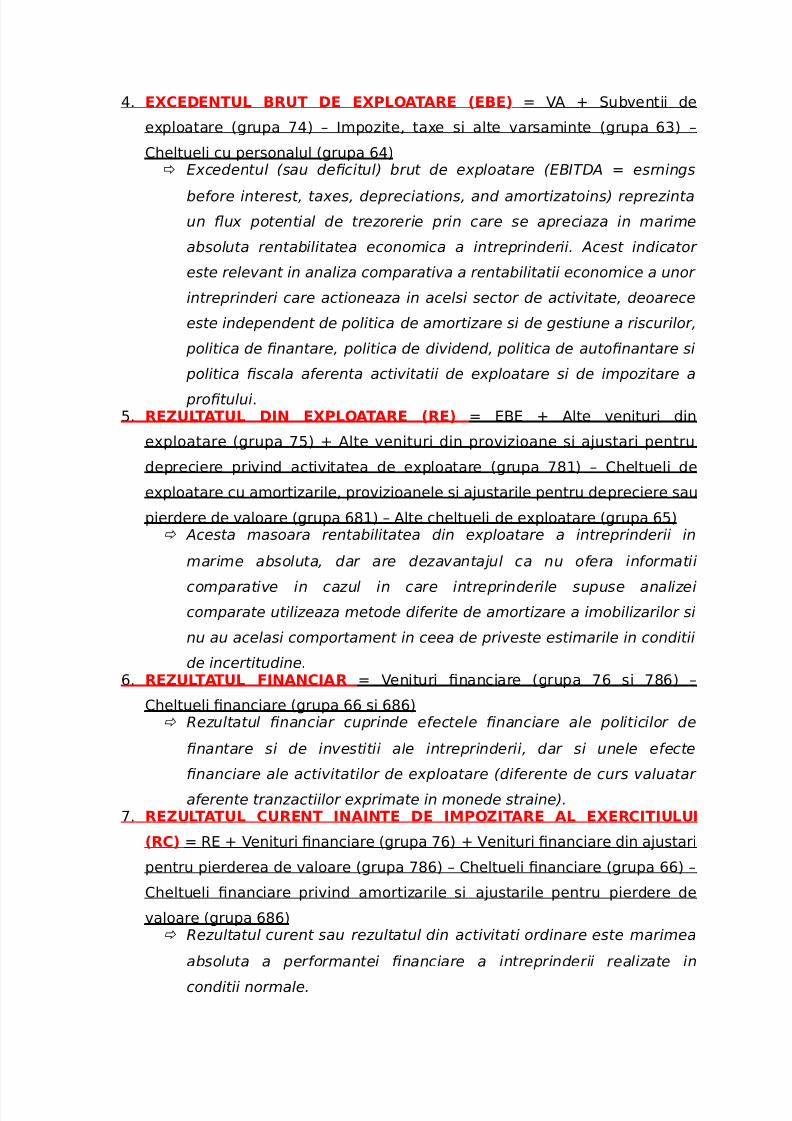

*. EXCEDENTUL BRUT DE EXPLOATARE (EBE) = V+ ! ,u%ventii de

eploatare (grupa 7*) – -mpozite tae si alte varsaminte (grupa 6&) –

Celtueli cu personalul (grupa 6*) Excedentul (sau decitul" brut de exploatare (E)*D$ + esrnings

before interest, taxes, depreciations, and amortizatoins" reprezinta

un ux potential de trezorerie prin care se apreciaza in marime

absoluta rentabilitatea economica a intreprinderii. $cest indicator

este relevant in analiza comparativa a rentabilitatii economice a unor

intreprinderi care actioneaza in acelsi sector de activitate, deoarece

este independent de politica de amortizare si de gestiune a riscurilor,

politica de nantare, politica de dividend, politica de autonantare si

politica scala aferenta activitatii de exploatare si de impozitare a

protului./. REZULTATUL DIN EXPLOATARE (RE) = '' ! +lte venituri din

eploatare (grupa 7/) ! +lte venituri din provizioane si austari pentru

depreciere privind activitatea de eploatare (grupa 71) – Celtueli de

eploatare cu amortizarile provizioanele si austarile pentru depreciere sau

pierdere de valoare (grupa 61) – +lte celtueli de eploatare (grupa 6/) $cesta masoara rentabilitatea din exploatare a intreprinderii in

marime absoluta, dar are dezavantajul ca nu ofera informatii

comparative in cazul in care intreprinderile supuse analizeicomparate utilizeaza metode diferite de amortizare a imobilizarilor si

nu au acelasi comportament in ceea de priveste estimarile in conditii

de incertitudine.6. REZULTATUL FINANCIAR = Venituri 3nanciare (grupa 76 si 76) –

Celtueli 3nanciare (grupa 66 si 66) ezultatul nanciar cuprinde efectele nanciare ale politicilor de

nantare si de investitii ale intreprinderii, dar si unele efecte

nanciare ale activitatilor de exploatare (diferente de curs valuatar

aferente tranzactiilor exprimate in monede straine".7. REZULTATUL CURENT INAINTE DE IMPOZITARE AL EXERCITIULUI

(RC) = 4' ! Venituri 3nanciare (grupa 76) ! Venituri 3nanciare din austari

pentru pierderea de valoare (grupa 76) – Celtueli 3nanciare (grupa 66) –

Celtueli 3nanciare privind amortizarile si austarile pentru pierdere de

valoare (grupa 66) ezultatul curent sau rezultatul din activitati ordinare este marimea

absoluta a performantei nanciare a intreprinderii realizate in

conditii normale.

7/23/2019 Indicatorii Din Tabloul Soldurilor Intermediare de Gestiune

http://slidepdf.com/reader/full/indicatorii-din-tabloul-soldurilor-intermediare-de-gestiune 3/6

. REZULTATUL EXTRAORDINAR (Rext) = Venituri etraordinare – Celtueli

etraordinare ezultatul extraordinar este reprezentat de elemente care au efecte

anormale asupra performantei intreprinderii si care rezulta din

evenimente cu frecventa destul de rara si care nu mai pot

controlate de conducerea intreprinderii.5. REZULTATUL BRUT = 4C ! 4et

4ezultatul %rut reprezinta marimea a%soluta a performantei a

intreprinderii neinuentata de politica de impozitare a pro3tului de

politica de dividevd si de politica de auto3nantare.10. REZULTATUL NET AL EXERCITIULUI = 4ezultatul %rut – Celtuiala cu

impozitul pe pro3t ezultatul net reprezinta marimea absoluta a performantei nanciare

a intreprinderii neinuentata de politica de dividend si politica de

autonantare.

CAPACITATEA DE AUTOFINANTARE pe %aza excedentului brut ('') (metoda

deductiva)

E)E - $lte venituri din exploatare (exclusiv cesiunile de active si

subventii pt investitii virate la venituri" $lte celtueli de exploatare(exclusiv lavoarea contabila a activelor cedate" - &enituri nanciare

(exclusiv reluarile de amortizari si provizioane cu caracter nanciar"

%eltueli nanciare (exclusiv celtuelile cu amortizarile si ajustarile

de valoare nanciare" - veniruri extraordinare %eltueli

extraordinare mpozitul pe prot

CAPACITATEA DE AUTOFINANTARE pe %aza rezultatului net conta%il (metoda

aditiva)

ezultat net contabil - celtueli cu amortizarile, provizioanele si

ajustarile de valoare (de exploatare si nanciare" &enituri din

reluari de amortizari, provizioane si ajustari de valoare (de

exploatare si nanciare" - Minusvalori din cesiuni de elemente de

activ #lusvalori din cesiuni %ote/parti din subventii pentru

investitii virate la venituri

CAPACITATEA DE AUTOFINANTARE reprezinta potentialul 3nanciar de crestere

economica a intreprinderii

7/23/2019 Indicatorii Din Tabloul Soldurilor Intermediare de Gestiune

http://slidepdf.com/reader/full/indicatorii-din-tabloul-soldurilor-intermediare-de-gestiune 4/6

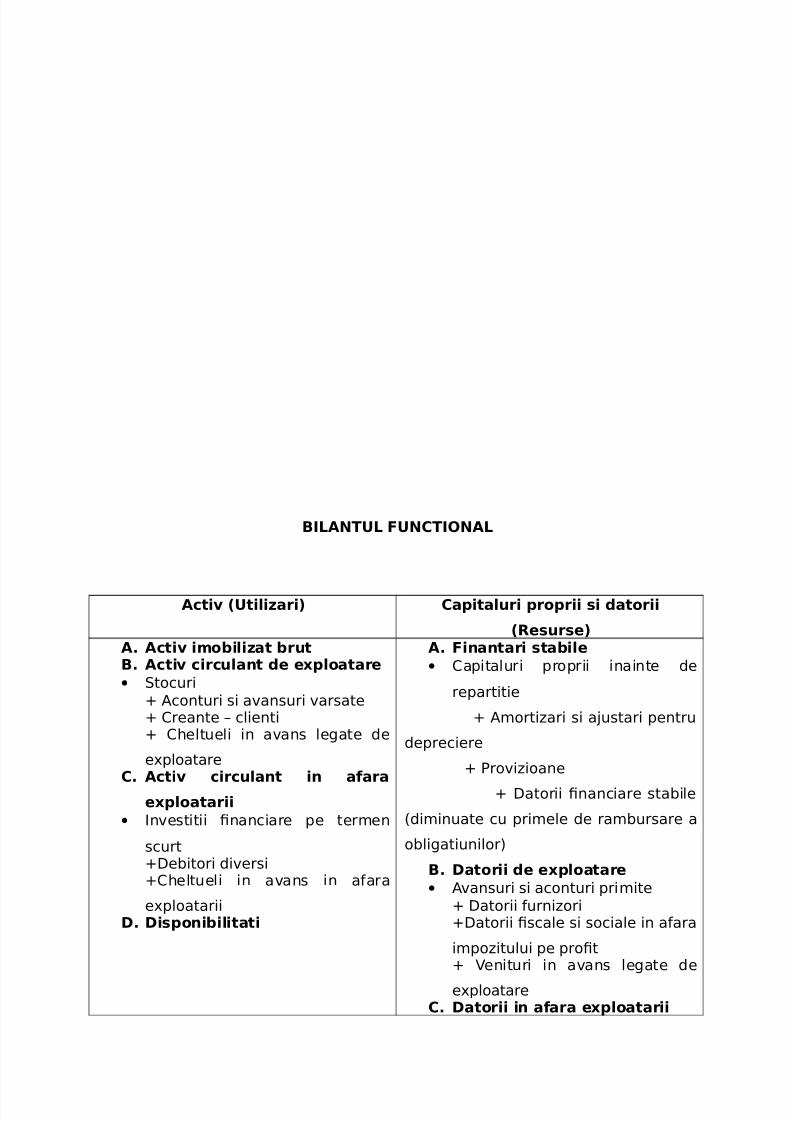

BILANTUL FUNCTIONAL

Activ (Utili!"i) C!#it!l$"i #"%#"ii &i '!t%"ii

(Re&$"&e)A Activ i%*ili!t *"$tB Activ ci"c$l!+t 'e ex#l%!t!"e

• ,tocuri

! +conturi si avansuri varsate! Creante – clienti! Celtueli in avans legate de

eploatareC Activ ci"c$l!+t i+ !,!"!

ex#l%!t!"ii

• -nvestitii 3nanciare pe termen

scurt!8e%itori diversi!Celtueli in avans in afara

eploatariiD Di&#%+i*ilit!ti

A Fi+!+t!"i &t!*ile

• Capitaluri proprii inainte de

repartitie

! +mortizari si austari pentru

depreciere

! $rovizioane

! 8atorii 3nanciare sta%ile

(diminuate cu primele de ram%ursare a

o%ligatiunilor)

B D!t%"ii 'e ex#l%!t!"e

• +vansuri si aconturi primite

! 8atorii furnizori!8atorii 3scale si sociale in afara

impozitului pe pro3t! Venituri in avans legate de

eploatareC D!t%"ii i+ !,!"! ex#l%!t!"ii

7/23/2019 Indicatorii Din Tabloul Soldurilor Intermediare de Gestiune

http://slidepdf.com/reader/full/indicatorii-din-tabloul-soldurilor-intermediare-de-gestiune 5/6

• Creditori diversi inclusiv datorii

din imo%ilizari! Venituri in avans in afara

eploatarii

!-mpozitul pe pro3tD T"e%"e"ie +e-!tiv!

• Credite de trezorerie si credite

%ancare pe termen scurt

CALCULUL INDICATORILOR DE EC.ILIBRU FINANCIAR

/ FONDUL DE FULMENT GLOBAL 0 9inantari sta%ile – +ctiv imo%ilizat %rut1 NECESAR DE FOND DE RULMENT DE EXPLOATARE = +ctiv circulant de

eploatare – 8atorii de eploatare

2 NECESAR DE FOND DE RULMENT IN AFARA EXPLOATARII = +ctivcirculant in afara eploatarii – 8atorii in afara eploatarii3 NECESAR DE FOND DE RULMENT = :ecesar de fond de rulment de

eploatare – :ecesar de fond de rulment in afara eploatarii4 TREZORERIA NETA = 8isponi%ilitati – Credite de trezorerie si credite

%ancare pe termen scurt

,au

TREZORERIA NETA 0 9ondul de rulment glo%al – :ecesarul de fond derulment

CALCULUL RATELOR

A RATE DE PROFITABILITATE/ RATA MARJEI NETE (net prot margin" = $ro3t net"Cifra de afaceri1 RATA RENTABILITATII ECONOMICE (!$ + return on assets" =

''"+ctiv economic2 RATA RENTABILITATII FINANCIARE (!E + erturn on e0uit1" = $ro3t

net"Capitaluri proprii

B RATE DE LIC.IDITATE/ RATA LIC.IDITATII CURENTE (current ratio) = +ctive curente – 8atorii

curente1 RATA LIC.IDITATII RAPIDE (testul acid acid test" = (+ctive curente –

,tocuri)"8atorii curente2 RATA LIC.IDITATII IMEDIATE (cas ratio" = (8isponi%ilitati ! Valori

mo%iliare din plasament)"8atorii curente

7/23/2019 Indicatorii Din Tabloul Soldurilor Intermediare de Gestiune

http://slidepdf.com/reader/full/indicatorii-din-tabloul-soldurilor-intermediare-de-gestiune 6/6

C RATE DE RISC/ RATA GRADULUI DE INDATORARE (debit ratio) = 8atorii"Capitaluri

proprii1 RATA DE ACOPREIRE A DOBANZILOR (interest coverage ratio) = $ro3t

inaintea platii do%anzilor si a impozitului pe pro3t"Celtueli cu do%anzile

D RATE DE ACTIVITATE/ VITEZA DE ROTATIE A STOCURILOR (inventor1 turnover ratio) = (,toc

mediu"Costul vanzarilor);&6/ zile1 VITEZA DE ROTATIE A CREANTELOR 5 CLIENTI (average collection

period) = (,old mediu clienti"Cifra de afaceri);&6/ zile2 VITEZA DE ROTATIE A CREDITELOR 5 FURNIZORI (average pa1ble

period) = (,old mediu furnizori"+cizitii de %unuri);&6/ zile