Embed Size (px)

Citation preview

SVEUČILIŠTE U RIJECI

EKONOMSKI FAKULTET

LEO SEFERAGIĆ

INFORMACIJSKI SUSTAVI U RAČUNOVODSTVU U PODUZEĆU AKROS d.o.o.

DIPLOMSKI RAD

Rijeka, 2013.

1

SADRŽAJ

1 UVOD.......................................................................................................................3

1.1 Cilj i predmet istraživanja, radna i pomoćne hipoteze......................................3

1.2 Znanstvene metode............................................................................................5

1.3 Struktura rada.....................................................................................................5

2 INFORMACIJSKI SUSTAVI U RAČUNOVODSTVU..........................................6

2.1 Pojam i važnost informacijskih sustava..............................................................6

2.2 Vrste informacijskog sustava..............................................................................8

2.3 Funkcije poslovnih informacijskih računovodstvenih sustava............................9

2.4 Životni ciklus poslovnog informacijsko računovodstvenog sustava...................9

2.5 Svrha poslovnog informacijsko računovodstvenog sustava..............................11

2.6 Sigurnost informacijskog sustava......................................................................12

2.7 Računovodstveni informacijski sustavi.............................................................13

2.8 Značajke računovodstvenih informacijskih sustava..........................................14

2.9 Komponente računovodstvenog informacijskog sustava..................................15

2.9.1 Ljudi...........................................................................................................16

2.9.2 Postupak i upute.........................................................................................16

2.9.3 Podaci.........................................................................................................17

2.9.4 Software.....................................................................................................18

2.9.5 Informacijska tehnologija..........................................................................18

2

2.9.6 Interna kontrola.........................................................................................19

3 INFORMACIJSKI SUSTAVI U RAČUNOVODSTVU I ELEKTRONSKI

SERVISI PODUZEĆA AKROS D.O.O...................................................................22

3.1 Razvoj poduzeća...........................................................................................22

3.2 Djelatnost poduzeća......................................................................................23

3.3 Tehnička opremljenost tvrtke.........................................................................25

3.4 Elektronski servisi..........................................................................................26

3.5 Elektronski servisi u poduzeću Akros d.o.o...................................................28

3.6 Program FIPOS..............................................................................................32

4 MODULI PROGRAMA „FIPOS“ KOJI SE KORISTE U POSLOVANJU

PODUZEĆA AKROS D.O.O...................................................................................47

4.1 Blagajne i putni nalozi...................................................................................48

4.2 Financijsko knjigovodstvo.............................................................................48

4.3 Obračun plaća i drugog dohotka....................................................................49

4.4 Osnovna sredstva i sitni inventar...................................................................49

4.5 Salda-konta kupaca i dobavljača....................................................................50

4.6 Samostalne fakture i ugovori..........................................................................51

5 PRIKAZ PRIMJERA IZDAVANJA IZLAZNOG RAČUNA...............................52

6 ZAKLJUČAK.........................................................................................................60

POPIS GRAFOVA, SHEMA, TABLICA I SLIKA..................................................63

LITERATURA..........................................................................................................64

3

1. UVOD

Izazovi s kojima su suočeni računovodstvo i organizacija poslovanja svakim danom

postaju kompleksniji. Veliki svjetski proizvođači su pod pritiskom da stalno

inoviraju kako ne bi izgubili bitku s "novim" svjetskim silama a Hrvatska kao

tranzicijska zemlja s malim tržištem, otvorenim stranim globalnim kompanijama,

tako je suočena s velikim izazovima. Stoga je nedvojbeno reći da su informacijski

sustavi u računovodstvu ključna kompetencija održanja i prosperiteta poduzeća, koji

tek uzimaju maha u poslovanju poduzeća.

1.1 Cilj i predmet istraživanja, radna i pomoćne hipoteze

Koncept ovoga rada usmjeren je na učinkovitost informacijskih sustava u

računovodstvu i razvoj trendova u svim područjima poduzeća, bitnim za uspješno

odvijanje poslovanja uz primjenu inovativnih metoda, tehnika i programa.

Cilj ovoga rada je prikazati stanje napretka poslovne aktivnosti, tehničkih koncepata

u računovodstvu i svih popratnih usluga, preko raspoređivanja poslova i razvoja

kvalifikacijskih vještina.

Sukladno cilju istraživanja predmet rada je praksa poduzeća Akros d.o.o gdje se

obavljaju računovodstveni i knjigovodstveni poslovi.

Veći dio ovoga rada je deskriptivni prikaz karakteristika poduzeća u cilju

prikazivanja njegovog poslovanja i susretanja s novim metodama poboljšavanja i

olakšavanja poslovanja. U radu će biti provjerena hipoteza o uspješnosti poduzeća

koje se koristi inovacijskim konceptima u svrhu poboljšanja poslovanja. Ova tvrdnja

provjerena je usporedbom i analizom karakteristika postojećeg informacijskog

sustava i elektronskih servisa koji se koriste u poslovanju poduzeća Akros d.o.o.

Hipoteza rada ispitat će točnost o tvrdnji da poduzeća koja ulažu u znanje kao i u

istraživanje i razvoj informacijskih sustava ostvaruju veliku konkurentsku

sposobnost da na lakši i brži način obavljaju svoje poslovanje.

4

Postavljanje ove hipoteze leži u viđenju da su hrvatska poduzeća u stanju pružiti

bržu i kvalitetniju uslugu samo ako drže korak u primjeni inovativnih tehnologija i

organizacijskih metoda.

5

1.2 Znanstvene metode

Pri istraživanju poslovanja Riječkog poduzeća Akros d.o.o. korištene su: metoda

analize, sinteze te metoda deskripcije.

1.3 Struktura rada

Rad je podijeljen na šest dijelova. U prvom dijelu, UVODU, definiran je predmet i

objekt istraživanja, postavljene su radna i pomoćne hipoteze, te je naveden sažeti

prikaz strukture rada uz navođenje znanstvenih metoda koje su korištene pri njegovoj

izradi. U drugom dijelu s naslovom INFORMACIJSKI SUSTAVI U

RAČUNOVODSTU, definirano je stvarno stanje na tržištu, te pojam i važnost

informacijskih sustava kao bitnog čimbenika za poslovni uspjeh poduzeća. Treći dio

rada sa naslovom INFORMACIJSKI SUSTAVI I ELEKTRONSKI SERVISI

PODUZEĆA AKROS D.O.O iznosi osnovne odrednice organizacije te njena važna

obilježja u procesu poslovanja kao i sam proces razvoja informacijskih proizvoda,

procesa i organizacijskih tehnika. U četvrtom dijelu ovog rada, izvedeni su

MODULI PROGRAMA „FIPOS“ KOJI SE KORISTE U POSLOVANJU

PODUZEĆA AKROS D.O.O kroz koju ćemo objasniti rad programa FIPOS i

njegove module pojedinačno. U petom dijelu prikazujemo PRIMJER IZDAVANJA

IZLAZNOG RAČUNA U PODUZEĆU AKROS D.O.O KROZ PROGRAM

FIPOS. Šesti dio rada je ZAKLJUČAK u kojem su izneseni rezultati istraživanja

sintetizirani iz svih tematskih jedinica.

6

2. INFORMACIJSKI SUSTAVI U RAČUNOVODSTVU

U ovome poglavlju biti će rječi o osnovama informacijskih sustava, njihovoj važnosti

u svakodnvnom poslovanju, pojmu i vrstama informacijsih sustava, funkcijama,

žvotnom ciklusu, svrsi informacijskih sustava te o računovodstvenim informacijskim

sustavima i njihovim komponentama.

2.1. Pojam i važnost informacijskih sustava

„Informacijski sustav je sustav koji prikuplja, pohranjuje, čuva, obrađuje i isporučuje

informacije važne za organizaciju, tako da budu dostupne i upotrebljive svakome

kome su potrebne. Informacijski sustav se može, ali i ne mora, koristiti

informacijskom tehnologijom“ (Čerić i Varga, 2004.:19).

„Informacijski sustavi su sustavi sastavljeni od hardvera, softvera i ljudi“ (Čičin-Šain

i sur. 2001.).

U današnjim uvjetima privređivanja, tržišne ekonomije, potrebne integracije

ekonomskih prostora i značajne uloge informacijskih sustava u upravljanju

industrijskim poduzećima, neophodno je istaknuti doprinos informacijskih

tehnologija i suvremen pogled na ulogu upravljanja u poduzeću. U tom smislu

slobodno možemo reći da su aplikativni programi podržani računalom dostigli jedan

zavidan vrhunac sa tendencijom rasta, svakodnevno usmjerenim na sustave

upravljanja u realnom vremenu (Mulahasanović, 2011.). Istovremeno razvoj

računalnih tehnologija na tržištu aplikativnih alata, kao i niska cijena omogućili su

gospodarskim subjektima korištenje već provjerenih aplikativnih programa, koji uz

malo truda i ulaganja, kadrovima omogućuju suvremen obuhvat računovodstvenih

podataka i efikasnu obradu poslovnih događaja, odnosno izgradnju poslovnih baza

podataka i primjenjenih programa utemeljenih na velikom iskustvu prethodnih

generacija (Mulahasanović, 2011.).

7

Upravljati poslovanjem bez adekvatne informacijske podloge nezamislivo je u bilo

kojem vremenu, a posebice danas kada informacije predstavljaju preduvjet uspjeha

na svakoj razini i kada su znanje i informacije posebno moćan i nužan resurs bez

kojeg nema napretka.

Za uspješno upravljanje i vođenje poduzeća potrebne su brojne informacije,

kvantitativne i nekvantitativne, financijske i nefinancijske, koje moraju biti

dostavljene pravoj osobi u pravo vrijeme. (Srića i Spremić, 2000.). Izvori informacija

za poslovno odlučivanje mnogobrojni su, a zasigurno posebno značajno mjesto

pripada računovodstvenom informacijskom sustavu.

Sukladno danas najčešće primjenjivanom sistemskom pristupu, pojave u stvarnom pa

i u zamišljenom svijetu shvaćaju se i promatraju kao cjeline (sustavi). Jedna od

takvih pojava su i informacijski sustavi. Pod pojmom informacijskog sustava

podrazumijeva se onaj dio stvarnoga (organizacijskog) sustava koji služi pretvorbi

ulaznih u izlazne informacije. Informacijski sustavi koji služe potpori poslovanja

nazivaju se poslovnim informacijskim sustavima. Oni se sastoje od pet temeljnih

komponenata te izvršavaju dvije ključne funkcije – funkciju pripreme informacijske

podloge za odlučivanje i funkciju dokumentiranja. Kao i svaki drugi sustav, i

poslovni informacijski sustav ima svoj životni vijek.

Kvaliteta sustava se mijeri kvalitetom njegove najslabije komponente ili drugim

riječima, kvaliteta procesa u nekom informacijskom sustavu je produkt kvalitete

njegovih komponenti. (Srića i sur. 1994.).

Najvažnije karakteristike kvalitetnih i korisnih informacija jesu: relevantnost,

pouzdanost, potpunost, pravodobnost, dokazivost i razumljivost (Oluić, 2008.).

8

2.2. Vrste informacijskog sustava

Jedna od podjela informacijskih sustava jest podjela prema kriteriju stupnja

složenosti informacija i prema kriteriju izvora podataka i informacija.

Ukoliko promatramo stupanj složenosti informacija, informacijski sustavi dijele se

na:

· klasične ili transakcijske,

· sustave za potporu pri odučivanju i

· ekspertne sustave.

Klasični ili transakcijski informacijski sustavi osnovni su dio svakog informacijskog

sustava te pružaju potporu tekućim poslovnim procesima i transakcijama te kao takvi

pripadaju operativnoj razini. Sustave za potporu pri odlučivanju obilježava

naprednija mogućnost obrade podataka koja ostvaruje stvaranje baze modela iz kojih

je moguće simulirati događaje i procese te vršiti predviđanja i analize, što ih čini

pogodnim za strateško odlučivanje.

Ekspertni sustavi su najviši rang razvoja informacijskih sustava. Obilježava ih

mogućnost pohranjivanja ekspertnih znanja te upotreba tih znanja pri odlučivanju i

stvaranju novog znanja na temelju postojećeg. Ekspertni sustavi temelje se na

posebnim računalnim programima u koja su ugrađena stručna znanja iz određenog

područja i kao takvi predstavljaju oblik umjetne inteligencije (Zenzerović, 2007.).

Ukoliko promatramo izvor podataka i informacija informacijski sustavi dijele se na:

· formalne i

· neformalne.

9

Formalni informacijski sustavi su oni koji daju kvalitativne i kvantitativne

informacije te preslikavaju stvarni svijet u vlastiti sustav, dok neformalni uključuju

neformalne izvore informacija te predstavljaju bitnu nadopunu formalnim sustavima

(Zenzerović, 2007.).

2.3. Funkcije informacijskih sustava

Suvremeni informacijski sustavi trebaju izvršavati četiri osnovne funkcije:

prikupljanje podataka, obrada podataka, pohranjivanje podataka i informacija i

dostavljanje podataka i informacija korisnicima. (Srića i sur. 1994.).

Slika 1. Funkcije informacijskih sustava

Izvor: autor

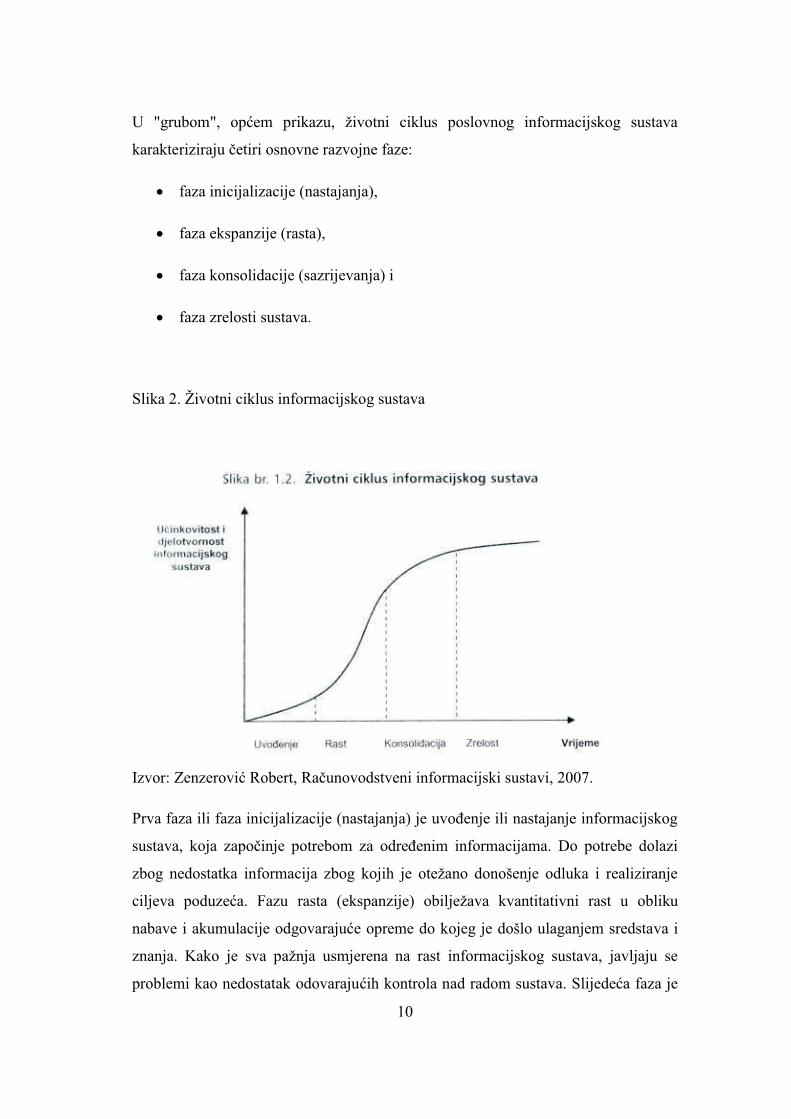

2.4. Životni ciklus informacijskog sustava

Upravljanje poslovnim informacijskim sustavom danas polazi od općeg koncepta

životnog ciklusa sustava (engl. System Life Cycle). „Bit je koncepta životnog

ciklusa sustava shvaćanje prema kojemu svaki sustav u nekoj točki u vremenu

nastaje, potom se razvija te nakon stanovita vremena nestaje, odnosno biva

zamijenjen nekim novim sustavom“ (Panian, 2001.:1).

10

U "grubom", općem prikazu, životni ciklus poslovnog informacijskog sustava

karakteriziraju četiri osnovne razvojne faze:

· faza inicijalizacije (nastajanja),

· faza ekspanzije (rasta),

· faza konsolidacije (sazrijevanja) i

· faza zrelosti sustava.

Slika 2. Životni ciklus informacijskog sustava

Izvor: Zenzerović Robert, Računovodstveni informacijski sustavi, 2007.

Prva faza ili faza inicijalizacije (nastajanja) je uvođenje ili nastajanje informacijskog

sustava, koja započinje potrebom za određenim informacijama. Do potrebe dolazi

zbog nedostatka informacija zbog kojih je otežano donošenje odluka i realiziranje

ciljeva poduzeća. Fazu rasta (ekspanzije) obilježava kvantitativni rast u obliku

nabave i akumulacije odgovarajuće opreme do kojeg je došlo ulaganjem sredstava i

znanja. Kako je sva pažnja usmjerena na rast informacijskog sustava, javljaju se

problemi kao nedostatak odovarajućih kontrola nad radom sustava. Slijedeća faza je

11

faza konsolidacije (sazrijevanja) gdje se nastoji ispraviti navedeni problem te se

usporava rast sustava. Usklađuju se sve komponente a pri tome je naglasak na

standarizaciji i „finom“ podešavanju sustava. Zadnja faza je faza zrelosti sustava, u

koju sustav ulazi kad prođe sve potrebne kontrole i kad je omogućeno da se s njim

prikladno upravlja (Zenzerović, 2007.).

2.5. Svrha poslovnog informacijskog sustava

Izvršenje poslovnih procesa u poslovnom sustavu popraćeno je podacima. Poslovni

procesi su različiti po svojoj namjeni i mogu se svrstati pod izvršni sustav ili

upravljački poslovni podsustav. Ovisno o tome, informacijski sustav može

poslovnom sustavu, unutar kojeg djeluje, pomoći na tri načina:

· izvršnom dijelu poslovnog sustava može poduprijeti izvršenje poslovnih

procesa – to je izvršni dio informacijskog sustava, a sloj informacijskog

sustava koji to obavlja naziva se sustavom za obradu transakcija,

· upravljačkom dijelu poslovnog sustava može olakšati upravljanje poslovnim

sustavom – to je upravljački dio informacijskog sustava, a sloj informacijskog

sustava koji to obavlja naziva se sustavom za potporu upravljanju,

· općenito poslovnom sustavu može omogućiti komunikaciju unutar sebe i sa

svojom okolinom – to je suradnički dio informacijskog sustava, a sloj

informacijskog sustava koji to obavlja naziva se sustavom za komunikaciju i

suradnju.

Tim trima načinima objašnjava se svrha informacijskog sustava te kako on djeluje

unutar poslovnog informacijskog sustava.

12

2.6. Sigurnost informacijskog sustava

Sigurnost informacijskog sustava je područje informacijske sigurnosti u okviru kojeg

se utvrđuju mjere i standardi informacijske sigurnosti klasificiranog i

neklasificiranog podatka koji se obrađuje, pohranjuje ili prenosi u informacijskom

sustavu te zaštite cjelovitosti i raspoloživosti informacijskog sustava u procesu

planiranja, projektiranja, izgradnje, uporabe, održavanja i prestanka rada

informacijskog sustava. Sigurnosna akreditacija informacijskog sustava provodi se za

informacijski sustav u kojem se koriste klasificirani podaci stupnja tajnosti

»Povjerljivo«, »Tajno« i »Vrlo tajno«. Osobe koje sudjeluju u procesu trebaju

posjedovati certifikat razine »Vrlo tajno« ili za jedan stupanj više od najviše razine

tajnosti klasificiranih podataka koji se obrađuju, pohranjuju ili prenose u

informacijskim sustavima pod njihovom nadležnosti. Mjere fizičke zaštite prostora u

kojima se nalaze informacijski sustavi poduzet će se sukladno najvišoj razini tajnosti

klasificiranih podataka koji se u njima obrađuju, pohranjuju ili prenose. Središnja

državna tijela za informacijsku sigurnost ustrojavaju registar certificirane opreme i

uređaja koji se koriste u klasificiranom informacijskom sustavu razine »Povjerljivo«,

»Tajno« i »Vrlo tajno«“ (Zakon o informacijskoj sigurnosti, NN 79/07, članak 12.).

13

2.7. Računovodstveni informacijski sustavi

Računovodstveni informacijski sustavi postavljaju pitanja i potrebe, kako u bližoj

budućnosti unaprijediti poslovne računovodstvene funkcije a u svrhu olakšanja

ljudskih napora i truda, kako rasporediti angažiranje čovjeka i u konačnici nastoje

odgovoriti ciljevima računovodstveno-finacijske funkcije u gospodarskim društvima.

Činjenice znanstvene posebnosti računovodstvenih informacijskih sustava

analiziramo sa stajališta realnih linearnih sustava dok je njihov doprinos

učinkovitosti u upravljanju poslovnim sustavima neupitan. Istovremeno su nastali i

određeni ciljevi nužnog integriranja do jučer odvojenih ekonomskih prostora i sve

intezivnijeg poslovnog komuniciranja. U tom pogledu nužno je približiti nacionalne

standarde Međunarodnim standardima, u uvjetima slobodnog kretanja roba, ljudi i

kapitala.

Računovodstveni informacijski sustav usko je povezan s financijskim sustavom.

Često je to prvi sustav koji se implementira u većini poduzeća, a ujedno je i zakonski

najbolje uređen (Čerić i Varga, 2004.).

Financijsko računovodstvo je temelj računovodstvenih sustava i u funkciji je

evidencije nastalih poslovnih događaja, vođenja poslovnih knjiga (dnevnik, glavna

knjiga) te sastavljanja i izrade financijskih izvještaja kao što su bilanca, izvještaj o

prihodima i rashodima, primitcima i izdatcima ili izvještaj o novčanim tijekovimaa

Stepić i sur. 2012.).

Korištenje računovodstvenih informacijskih sustava u poduzeću često navodi na

pogrešno razmišljanje, da su kupnjom i instalacijom određenih računovodstvenih

programa riješeni svi problemi koje je poduzeće imalo u dosadašnjem poslovanju

odnosno praćenju i evidentiranju poslovne dokumentacije. Takvo razmišljanje često

dovodi do velikih razočaranja pa se tako događa da novi informacijski

računovodstveni sustav ne dovodi do napretka u poslovanju nego je vrlo često uzrok

raznih problema. Korištenje novih tehnologija i pristup internetu uvelike su

doprinijeli oslobađanju od radnji koje su se prije odrađivale ručno, ali su znatno

utjecali na promjenu strukture znanja i vještina ljudi koji rade u računovodstvenim

14

službama. Rukovoditelj računovodstva uz znanja o računovodstvu treba poznavati

informatiku, pratiti razvoj komunikacijskih tehnologija koje omogućavaju on line

pristup podacima, pratiti razvoj raznih informatičkih alata koji pomažu u izvršavanju

svakodnevnih poslova, pratiti propise, organizirati poslove te svakako motivirati i

usmjeravati ljude. Zbog položaja koji općenito računovodstvena struka ima u društvu

sve ovo vrijeme nije se pridavalo dovoljno pažnje razvijanju navedenih vještina i

znanja, zbog čega se nisu niti profilirala nova zanimanja kao što su primjerice

organizator računovodstva, koordinator razvoja informacijskog sustava, pravnik

računovođa i druga. Navedena i slična zanimanja još su uvijek objedinjena u jednom

radnom mjestu koje se najčešće naziva šef računovodstva i od kojeg se očekuje baš

sve.

2.8. Značajke računovodstvenih informacijskih sustava

Glavna funkcija računovodstvenog informacijskoga sustava jest sastavljanje

informacija na temelju obrade podataka koji proizlaze iz financijskih transakcija.

Financijske transakcije predstavljene su određenom ispravom koja se može pojaviti u

obliku papira ili elektroničkog zapisa. Predmetom obrade računovodstvenoga

informacijskog sustava postoje i podaci koji proizlaze iz nefinancijskih transakcija,

ukoliko one utječu na izradu i prikaz financijskih izvještaja kao njegova krajnjeg

proizvoda (Tokić i Proklin, 2011.).

U računovodstvenom informacijskom sustavu nalazi se veći broj kanala koji

povezuju razne izvore i mjesta informacija u procesu stvaranja informacija. Krećući

se tim kanalima, informacije se na specifičnim mjestima sastavljaju i prerađuju od

izvornih do izvedenih, od jednostavnih do složenih. Informacijski tokovi su povratni

pri čemu je informacijski sadržaj različit, ovisno o pravcu kretanja. Sve informacije

koje nastanu kruže neprekidno u sustavu. Određena količina tih informacija prenosi

se u računovodstvo. Na taj se način uspostavlja komunikacijski odnos između

pojedinih davatelja i korisnika informacija i dolazi do razmjenjivanja informacija tj.

računovodstvenog komuniciranja (Vitasović, 2012.).

15

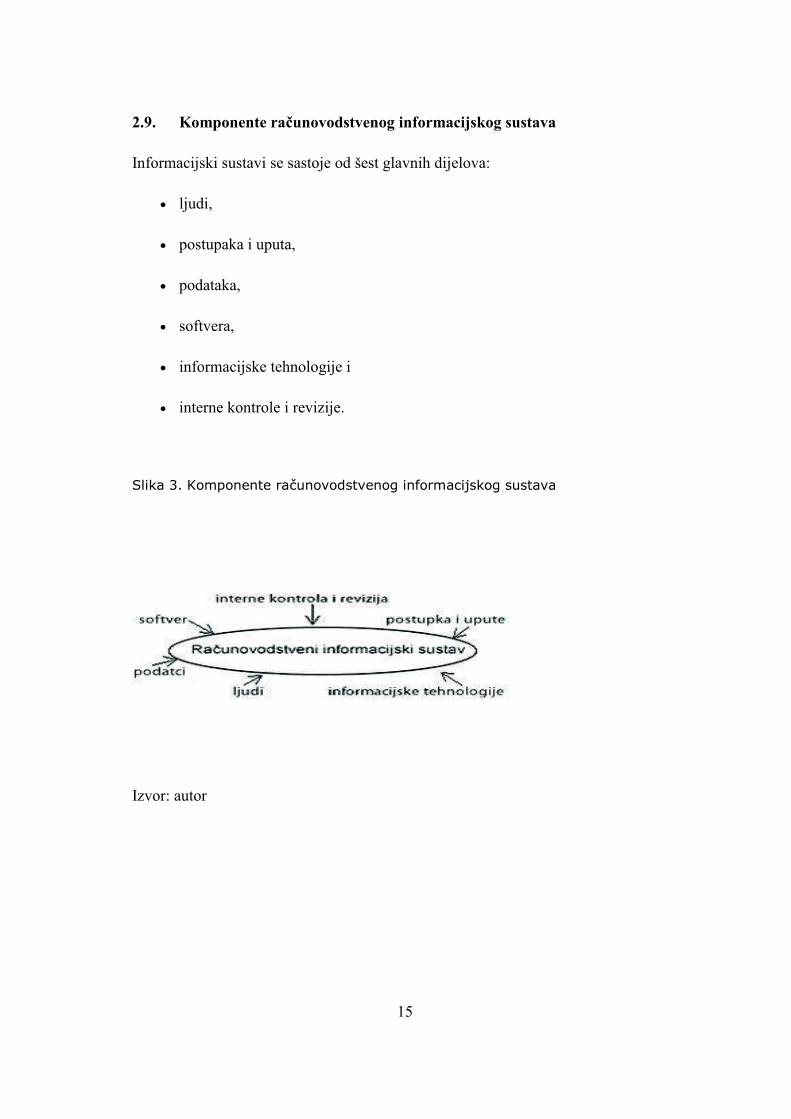

2.9. Komponente računovodstvenog informacijskog sustava

Informacijski sustavi se sastoje od šest glavnih dijelova:

· ljudi,

· postupaka i uputa,

· podataka,

· softvera,

· informacijske tehnologije i

· interne kontrole i revizije.

Slika 3. Komponente računovodstvenog informacijskog sustava

Izvor: autor

16

2.9.1. Ljudi

„Ljudsku komponentu (lajfver, engl. Lifeware) poslovnih upravljačkih

informacijskih sustava čine svi ljudi koji u bilo kojoj funkciji i s bilo kakvom

namjerom sudjeluju u radu sustava i koriste obrade podataka, odnosno informacija“

(Panian, 1999.:19).

S jedne strane, to je skupina profesionalnih informatičara koji djeluju u sustavu i

njihov je brojčani udio u ukupnom ljudskom potencijalu sustava daleko manji u

odnosu na drugu skupinu – skupinu korisnika rezultata rada sustava. Stručnjaci koji

će možda morati koristiti neke organizacije uključuju računovođe, konzultante,

poslovne analitičare, menadžere, glavne financijske časnike i revizore.

Računovodstveni informacijski sustav bi trebao biti dizajniran da zadovolji potrebe

ljudi koji ga koriste. Sustav bi trebao biti jednostavan za korištenje, kao svojevrsna

pomoć u rješavanju poslovnih problema koja će olakšati svakodnevno poslovanje.

Ljudi predstavljaju jednu od najbitnijih komponenti informacijskih sustava jer bez

njih sustavi ne bi mogli funkcionirati.

2.9.2. Postupak i upute

Postupak i upute su metode koje se koriste za prikupljanje, pohranu, dohvat i obradu

podataka. Biti će kodirani u softveru, ali bi trebali biti "kodirani" i u zaposlenike

kroz dokumentaciju i obuku. Kako bi bili učinkoviti, nužno je njihovo poštivanje. Za

pohranu podataka, korisnik sustava mora imati strukturu baze podataka, kao što je

strukturirani upitni jezik (SQL). U svrhu zadovoljavanja potreba različitih tipova

korisnika sustava a u skladu sa različitim vrstama unosa podataka na raspolaganju su

različiti ulazni ekrani i izlazni formati.

17

2.9.3. Podaci

Podaci sadržani u računovodstvenom informacijskom sustavu ovisit će o prirodi

posla, a sastoje se od:

· narudžbi,

· kupčeve naplatne izjave,

· prodaje analiza i izvješća,

· prodavatelja faktura,

· provjere registra,

· glavne knjige,

· inventara podataka,

· plaće informacija,

· poreznih podataka,

· potraživanja,

· amortizacije,

· dobavljača i

· računa dobiti i guitka.

Osim strukturiranih podataka sve se više koriste i slabo strukturirani podaci. Slabo

strukturirani podaci su primjerice različite vrste dokumenata te multimedijski

podatci. Intezivno se razvijaju i skladišta podataka u koja se pohranjuju podatci iz

više različitih izvora podataka. Različite metode u području otkrivanja znanja i

podataka, npr. statističke metode, neuronske mreže ili genetski algoritmi, omogućuju

pronalaženje i povezivanje odgovarajućih podataka potrebnih za pripremu poslovnih

odluka (Čerić i Varga, 2004.).

18

Podaci se mogu koristiti za pripremu računovodstvenih i drugih izvješća. Imajući sve

te podatke na jednom mjestu olakšava se recordkeeping, izvješćivanje, analiza,

revizija i donošenje odluka. Podaci moraju biti korisni, potpuni, točni i relevantni.

2.9.4. Softver

„Nematerijalna komponenta (softver, engl. software) poslovnih upravljačkih

informacijskih sustava je ukupnost ljudskoga znanja ugrađenog u strojeve, opremu i

uređaje, koja predstavlja predmet obrade ili diktira način obrade u sustavu“ (Panian,

2005.:35).

Predmet obrade su poslovno relevantni podaci kao manifestacija činjeničnog

(faktografskog) ljudskog znanja raspoloživoga u poslovnom informacijskom sustavu,

dok se metodološka znanja u taj sustav ugrađuju u obliku računalnih programa.

Softver komponenta je računalni program koji se koristi za pohranu, dohvaćanje,

obradu i analizu tvrtkinih financijskih podataka. Male tvrtke mogu koristiti

QuickBooks, Peachtree računovodstvo, ili Microsoft Small Business Accounting ali i

mnoge druge programe. Velike tvrtke mogu koristiti SAP-One Business i Microsoft

Dynamics GP, Oracle PeopleSoft ili Epicor financijsko upravljanje.

Kvaliteta, pouzdanost i sigurnost su ključne komponente učinkovitog korištenja

informacijskog sustava. Programi se mogu prilagoditi kako bi zadovoljili jedinstvene

potrebe različitih tipova poduzeća.

2.9.5. Informacijska tehnologija

Možemo reći da informacijska tehnologija snažno utječe na poslovanje i način rada i

života ljudi. „Materijalno-tehničku (sklopovsku) komponentu (hardver, engl.

Hardware) poslovnih informacijskih upravljačkih sustava čine svi strojevi, uređaji i

sredstva namijenjeni isključivo ili pretežito obradi (procesiranju) podataka, odnosno

informacija“ (Panian, 1999.:19).

19

To su, dakle, svi "opipljivi" ali neživi elementi poslovnog informacijskog sustava.

Informacijska tehnologija je samo „fancy“ ime za hardver koji se koristi za rad

računovodstvenog informacijskog sustava. Osim troškova, čimbenici uzeti u obzir pri

odabiru hardvera uključuju brzinu, pohranu, sposobnost i može li ili ne može biti

proširen i nadograđen. Vrlo važna činjenica je da hardver mora biti u skladu s

odgovarajućim softverom, u idealnom slučaju kompatibilan i optimalan. Jedan od

načina na koji tvrtke mogu lako zadovoljiti hardverske i softverske zahtjeve

kompatibilnošću jest kupnja sustava koji uključuje i hardver i softver koji posao

treba.

U računovodstveni informacijski sustav također treba uključiti plan za održavanje,

servisiranje, zamjenu i nadogradnju komponenti hardverskom sustavu, kao i plan za

odlaganje zastarjelih komponenti hardvera, tako da osjetljivi podaci budu u

potpunosti uništeni.

2.9.6. Interna kontrola i revizija

Interne kontrole i revizije na računovodstvenom informacijskom sustavu su

sigurnosne mjere koje služe za zaštitu osjetljivih podataka. Računovodstveni

informacijski sustav mora imati interne kontrole kako bi se zaštitili od neovlaštenog

pristupa računalu te ograničili pristup ovlaštenim korisnicima koji uključuje

korisnike unutar tvrtke. Također, mora spriječiti neovlašten pristup datotekama od

strane pojedinaca kojima nisu dozvoljeni pristupi na određene dijelove sustava.

„Kontrola je sustav kojim se sprečavaju, otkrivaju i ispravljaju neželjeni događaji i

procesi u informacijskom sustavu“ (Panian, 2001.:19).

Najvažniji čimbenik kvalitetnog informacijskog sustava je uspostavljanje

odgovarajućeg sustava internih kontrola. Sustav internih kontrola sastoji se od svih

politika i postupaka koje je usvojio menadžment kako bi osigurao koliko je svrhovito

postizanje redovitog i uspješnog poslovanja, uključujući i privrženost svojoj politici,

zaštiti imovine, sprječavanje i otkrivanje prijevara i pogrešaka, točnost i pouzdanost

20

računovodstvenih evidencija, kao i pravodobno pripremanje pouzdanih financijskih

informacija (Oluić, 2008.).

Razlozi zbog kojih su interna kontrola i revizija veoma značajne u nastojanjima

ostvarivanja učinkovitosti informacijskih sustava jesu:

· troškovi gubitka podataka,

· troškovi donošenja pogrešnih odluka,

· troškovi zlouporabe informatičke opreme,

· troškovi pogrešaka nastalih računalom i

· očuvanje privatnosti.

Slika 4. Razlozi interne kontrole i revizije u učinkovitosti informacijskih sustava

Izvor: autor

21

Računovodstveni informacijski sustav sadrži povjerljive informacije ne samo za

tvrtku, nego i za svoje zaposlenike i kupce. Ovi podaci mogu uključivati brojeve

socijalnog osiguranja, plaće, informacije, brojeve kreditnih kartica, i tako dalje. Svi

podaci trebaju biti kodirani, a pristup sustavu treba biti zabilježen i nadziran.

Također, računovodstveni informacijski sustav zahtijeva interne kontrole koje ga

štite od računalnih virusa, hakera i ostalih internih i eksternih prijetnji radi sigurnosti

mreže. Nadalje, mora biti zaštićen od prirodnih katastrofa i snaga udara koji može

uzrokovati gubitak podataka.

22

3. INFORMACIJSKI SUSTAVI U RAČUNOVODSTVU I

ELEKTRONSKI SERVISI PODUZEĆA AKROS D.O.O

Poduzeće AKROS d.o.o Rijeka, Đure Šporera 8/2 smješteno je u samom centru

grada Rijeke, u blizini svih državnih institucija i poslovnih banaka, u unajmljenom

prostoru gdje se obavljaju računovodstveni i knjigovodstveni poslovi.

3.1. Razvoj poduzeća

Poduzeće je osnovano 1994. godine i registrirano na Trgovačkom sudu u Rijeci za

računovodstveno-knjigovodstvene poslove i porezno savjetovanje u okviru kojih i

obavlja svoju glavnu aktivnost, kako za mala i srednja poduzeća svih djelatnosti,

tako i za obrte, slobodna zanimanja i neprofitne organizacije. Tijekom skoro puna

dva desetljeća radnog iskustva poduzeće je steklo veliki broj klijenata koji su mu i

danas najbolja preporuka.

Sama povijest poduzeća je slična gotovo svim malim tvrtkama koje su s početkom

privatizacije u Hrvatskoj otpočele svoje djelovanje. Prvih godina tvrtka je bila

smještena u iznajmljenom prostoru sa svega jednim djelatnikom. Kako je potreba za

knjigovodstvenim poslovima rasla, tvrtka se širila te u skladu sa povećanjem broja

klijenata povećavao se i broj zaposlenih na 7 djelatnika, naročito u periodima

obračuna, što je imalo utjecaja na pronalaženje novih informatičkih rješenja i

postavljanje bolje organizacije posla. Tijekom zadnjih godina kada je čitava zemlja

osjetila krizu, došlo je do smanjenja likvidnih klijenata te se i broj zaposlenih

smanjio na svega tri zaposlena djelatnika.

23

3.2. Djelatnost poduzeća

Djelatnost knjigovodstvenog servisa može se podijeliti u nekoliko skupina:

· financijska operativa i likvidatura,

· financijsko knjigovodstvo,

· obračuni plaća i

· informacije i konzalting.

1.FINANCIJSKA OPERATIVA I LIKVIDATURA

U okviru financijske operative i likvidature poduzeće zaprima dokumente za koje je

potrebno izvršiti kunsko i devizno plaćanje, likvidaciju istih, te obradu naloga za

plaćanje. Isto tako obavlja se i blagajničko poslovanje, što podrazumijeva i obradu

materijalnih gotovinskih troškova, obradu i obračun putnih naloga, te podizanje i

isplatu gotovine za klijente. Po završetku operativnih poslova koji su ovdje navedeni

provodi se automatsko knjiženje u glavnu knjigu.

2.FINANCIJSKO KNJIGOVODSTVO

Financijsko knjigovodstvo obuhvaća knjigovodstveno evidentiranje svih poslovnih

promjena te sastavljanje svih potrebnih izvještaja kako za vlasnika tako i za porezne,

statističke i bankarske institucije. Izvještaji koji se ovdje kreiraju su: račun dobiti i

gubitka, bilanca, izvještaj o novčanom tijeku, prijava poreza na dobit i dohodak.

3.OBRAČUNI PLAĆA

U poduzeću se vrši obračun plaća za klijente tvrtke, priprema naloga za isplatu plaća,

vođenje kompletne evidencije po svakom zaposleniku. Također, vrše se i obračuni po

24

ugovorima o djelu i autorskim honorarima, njihove evidencije te evidencije za

Poreznu upravu, Zavod za mirovinsko osiguranje te Državni zavod za statistiku.

4. INFORMACIJE I KONZALTING

Poduzeće pruža tekuće informacije klijentima kao i savjetodavne usluge porezno i

financijsko-pravnog karaktera. Za kvalitetno obavljanje ovih zadataka potrebno je

ažurno praćenje zakonskih propisa koji se objavljuju u Narodnim novinama te

komentari, razna tumačenja i mišljenja koja izlaze u stručnim časopisima RRif-a,

RIF-A, TEBA-a.

Navedeni sadržaji se na sažet i jednostavan način prenose klijentima kao poslovna

obavijest putem e-mail, faxa, telefona ili usmenog razgovora s klijentom kod

složenijih problema.

25

3.3. Tehnička opremljenost tvrtke

Od samog početka poslovanja ulagalo se u:

· računala i potrebne programe koji po svojim tehničkim karakteristikama

mogu zadovoljiti potrebe za brzim unosom/inputom/ podataka, kvalitetnim

outputom u formi najraznovrsnijih izvještaja, te sigurnim spremanjem i

arhiviranjem podataka prilikom čega su koristili znanje i sugestije poznatih

informatičkih kuća,

· umrežavanje računala i telekomunikacijske mreže radi pregleda i dostupnosti

podataka,

· opremanje radnog prostora na način da se djelatnicima omogući ugodan i

siguran način rada i

· elektroničku povezanost sa Poreznom upravom i Finom radi jednostavnijeg i

bržeg prijenosa podataka.

Slika 5. Radno mjesto poduzeća Akros d.o.o.

Izvor: Akros d.o.o

26

Knjigovodstveni servis funkcionira na način da međusobno upoznaje svoje klijente,

te ih prema njihovom poslovnom interesu usmjerava ka lakšem savladavanju

ekonomskih, tržišnih i gospodarskih uvjeta.

3.4 Elektronski servisi

Razvoj, primjena i sve veća pristupačnost Interneta, doveli su do mogućnosti, da

korisnici usluga javne uprave više ne moraju za svaku potvrdu i uvjerenje ići na

šaltere uprave, već da neke usluge mogu dobiti i preko portala nadležnog organa na

Internetu. To omogućuju elektronski servisi u okviru razvoja e-Uprave. Elektronski

servisi omogućuju da korisnici preko svog računala i Interneta mogu, koristeći

Internet portal javne uprave, informirati se o nadležnostima i proceduri, podnijeti

zahtjev i dobiti pojedine potvrde, uvjerenja i druge dokumente. Zahtjevi se mogu

poslati sa bilo kojeg računala - od kuće, sa posla ili preko „infokioska“ na javnom

mjestu.

Razvoj i primjena elektronskih servisa su vodeći trend u svijetu. Za razvoj i

korištenje elektronskih servisa potrebno je ispuniti određene preduvjete kao što su:

politička volja da se uvedu elektronski servisi, elektronska identifikacija korisnika i

pružatelja servisa (kvalificirani elektronski certifikat), računalo, čitač kartice za

certifikat, priključak na Internet, portal e-uprave, baze podataka iz kojih se uzimaju

podaci za elektronske servise i programirane elektronske procedure za ostvarivanje

elektronskih servisa.

27

Za zemlje EU razvijena je i metodologija kojom se razvoj elektronskih servisa prati

tokom prolaska kroz sledeće četiri faze razvoja:

· informiranje za pribavljanje javne usluge i jednosmjerna interakcija za

neelektronsko dobivanje formulara za postupak,

· dvosmjerna komunikacija za elektronsko preuzimanje formulara i

autentifikaciju korisnika (građanina),

· potpuno elektronsko upravljanje predmetom i automatsko dobivanje javne

usluge preko veb stranica odnosno portala i

· razvoj i primjena osnovnih elektronskih servisa se u većini zemalja iz EU

nalazi u četvrtoj fazi implementacije.

Sve te četiri faze omogučavaju za zemlje EU brže i jednostavnije korištenje

elektronskih servisa.

28

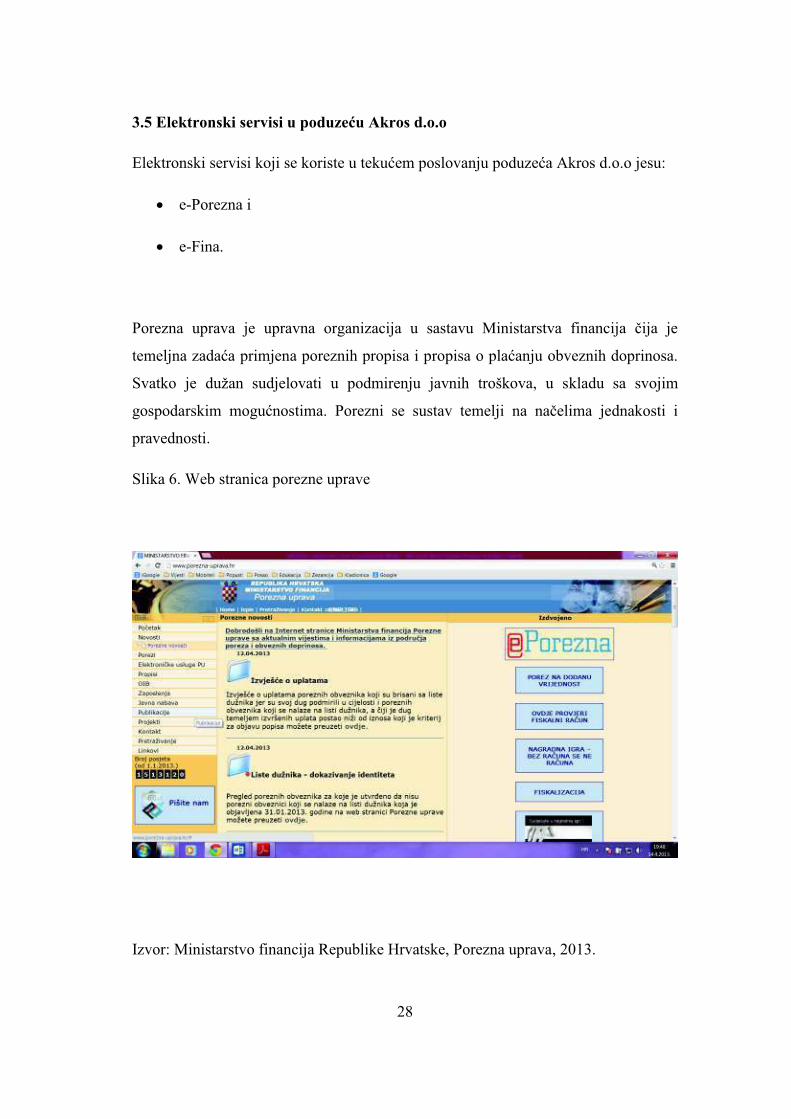

3.5 Elektronski servisi u poduzeću Akros d.o.o

Elektronski servisi koji se koriste u tekućem poslovanju poduzeća Akros d.o.o jesu:

· e-Porezna i

· e-Fina.

Porezna uprava je upravna organizacija u sastavu Ministarstva financija čija je

temeljna zadaća primjena poreznih propisa i propisa o plaćanju obveznih doprinosa.

Svatko je dužan sudjelovati u podmirenju javnih troškova, u skladu sa svojim

gospodarskim mogućnostima. Porezni se sustav temelji na načelima jednakosti i

pravednosti.

Slika 6. Web stranica porezne uprave

Izvor: Ministarstvo financija Republike Hrvatske, Porezna uprava, 2013.

29

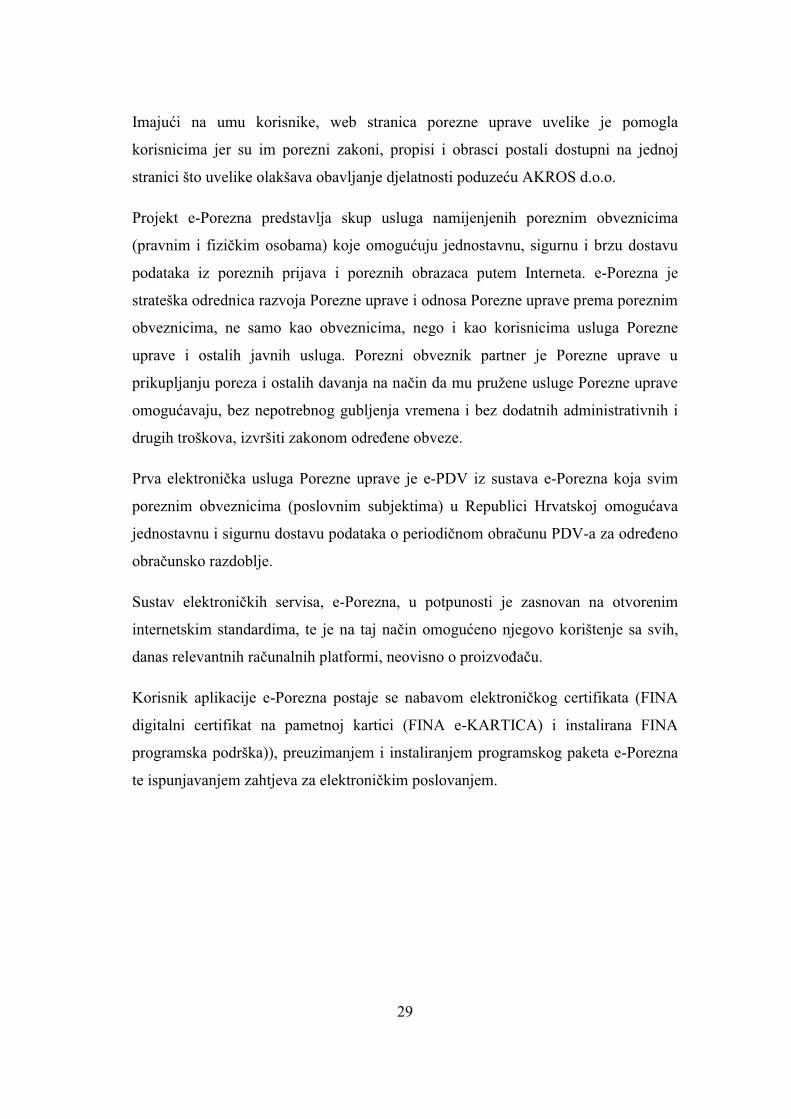

Imajući na umu korisnike, web stranica porezne uprave uvelike je pomogla

korisnicima jer su im porezni zakoni, propisi i obrasci postali dostupni na jednoj

stranici što uvelike olakšava obavljanje djelatnosti poduzeću AKROS d.o.o.

Projekt e-Porezna predstavlja skup usluga namijenjenih poreznim obveznicima

(pravnim i fizičkim osobama) koje omogućuju jednostavnu, sigurnu i brzu dostavu

podataka iz poreznih prijava i poreznih obrazaca putem Interneta. e-Porezna je

strateška odrednica razvoja Porezne uprave i odnosa Porezne uprave prema poreznim

obveznicima, ne samo kao obveznicima, nego i kao korisnicima usluga Porezne

uprave i ostalih javnih usluga. Porezni obveznik partner je Porezne uprave u

prikupljanju poreza i ostalih davanja na način da mu pružene usluge Porezne uprave

omogućavaju, bez nepotrebnog gubljenja vremena i bez dodatnih administrativnih i

drugih troškova, izvršiti zakonom određene obveze.

Prva elektronička usluga Porezne uprave je e-PDV iz sustava e-Porezna koja svim

poreznim obveznicima (poslovnim subjektima) u Republici Hrvatskoj omogućava

jednostavnu i sigurnu dostavu podataka o periodičnom obračunu PDV-a za određeno

obračunsko razdoblje.

Sustav elektroničkih servisa, e-Porezna, u potpunosti je zasnovan na otvorenim

internetskim standardima, te je na taj način omogućeno njegovo korištenje sa svih,

danas relevantnih računalnih platformi, neovisno o proizvođaču.

Korisnik aplikacije e-Porezna postaje se nabavom elektroničkog certifikata (FINA

digitalni certifikat na pametnoj kartici (FINA e-KARTICA) i instalirana FINA

programska podrška)), preuzimanjem i instaliranjem programskog paketa e-Porezna

te ispunjavanjem zahtjeva za elektroničkim poslovanjem.

30

Aplikacija je jednostavna za korištenje, automatski se nadograđuje te ima tehničku

podršku. Računalo preko kojeg bi se obavljale usluge e-Porezne mora posjedovati

određene informatičke karakteristike – minimalnu konfiguraciju, te mora imati

Internet vezu, jer bez toga ništa od navedenog ne bi imalo smisla.

Slika 7. Prikaz fininog certifikata ( finine kartice )

Izvor: Akros d.o.o

Ako je korisnik uz ispunjen preduvjet minimalne konfiguracije instalirao korisničku

aplikaciju e-Porezna, kao i ostale programske pakete potrebne za rad čitača

certifikata, rad u aplikaciji može početi.

31

U sklopu elektroničkih usluga Porezne uprave trenutno u tekućem poslovanju

poduzeća Akros d.o.o su dostupne slijedeće elektroničke usluge :

· PKK (porezno knjigovodstvena kartica) - omogućuje uvid u Poreznu

knjigovodstvenu karticu poreznog obveznika,

· Obrazac PDV – podnošenje mjesečnog ili tromjesečnog PDV obrasca,

· Obrazac PDV-K – podnošenje obrasca PDV-K – konačni obračun PDV-a,

· Obrazac PD – podnošenje obrasca PD – porez na dobit,

· Obrazac SR – podnošenje obrasca SR - obračun spomeničke rente,

· Obrazac TZ – podnošenje obrasca TZ - obračun turističke zajednice,

· Obrazac ID – podnošenje ID obrasca i

· Obrazac IDD – podnošenje IDD obrasca.

Za svaki od gore navedenih obrazaca omogućena je: popuna elektroničkog obrasca,

provjera valjanosti unesenih podataka, elektronički potpis obrasca, slanje

elektroničkog obrasca, primitak potvrde o prijemu, provjera statusa poslanih i

zaprimljenih elektroničkih obrazaca, što čini i olakšava poslovanje u poduzeću

AKROS d.o.o.

E-FINA

Kao vodeća institucija u segmentu e-poslovanja, Fina je razvila niz servisa koji

omogućuju da se cjelokupno poslovanje obavlja potpuno elektronički. Svim e-

servisima Fine te e-servisima državne uprave i javnih službi, pristupa se jednim

uređajem (FINA e-kartica ili USB token) na kojemu se nalaze Finini poslovni

digitalni certifikati.

32

Finini e-servisi:

· registar godišnjih financijskih izvještaja,

· e-REGOS,

· WEB-BON,

· e-Račun,

· e-Plaćanje,

· WEB registar koncesija,

· info.BIZ i

· Web e-Potpis.

Svi finini e-servisi služe da bi se ubrzalo i pojednostavilo slanje te dostavljanje

podataka.

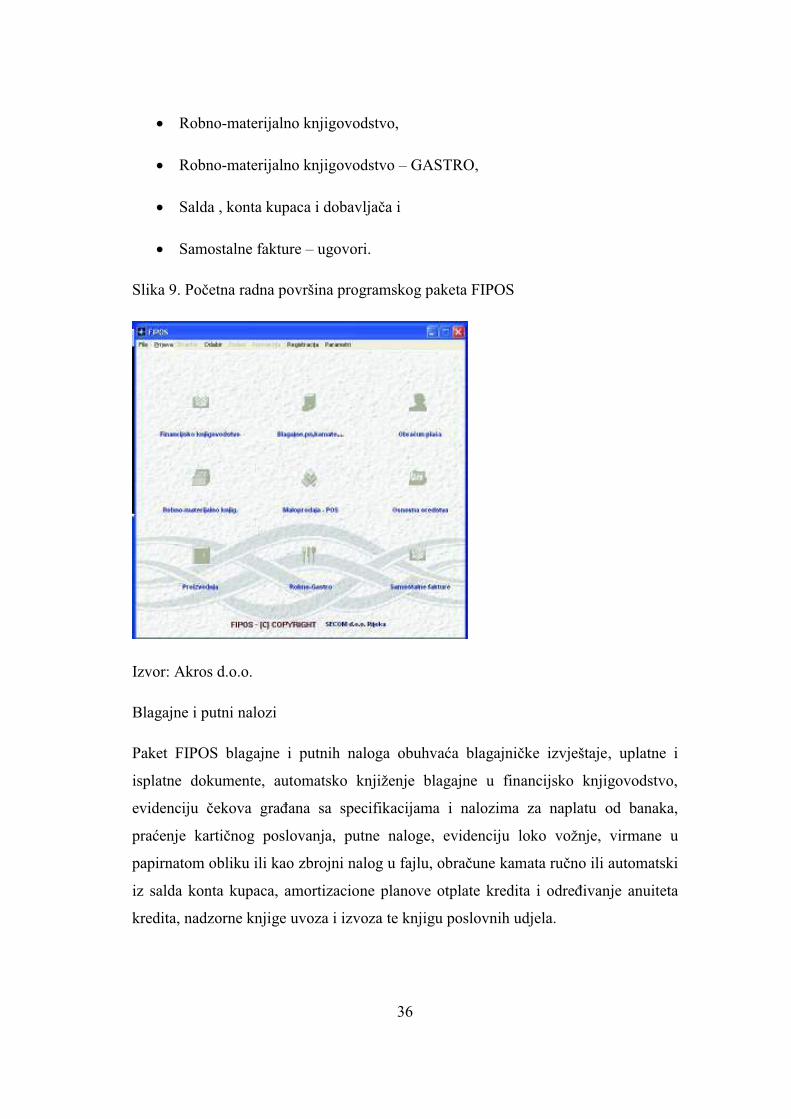

3.6 Program FIPOS

Programski paket „FIPOS“ namijenjen je za vođenje knjigovodstvenih evidencija

kako za poduzeća tako i za fizicke osobe (obrte) kojeg je izdalo poduzeće SECOM

d.o.o.

Secom d.o.o. osnovan je u listopadu 1993. godine. U 16 godina postojanja i rada

Secom d.o.o. postiže zapažene rezultate na području proizvodnje i prodaje poslovnih

programskih rješenja, pretežno u Rijeci i Primorsko - goranskoj županiji, ali i šire.

Secom je do danas postigao zavidne i značajne poslovne rezultate te stvorio širok

krug korisnika (više od 300), prije svega zbog kvalitetnih softverskih rješenja i

korektnog poslovnog odnosa prema svim korisnicima.

Secomov softver, usmjeren prije svega razvoju i primjeni informatičkih rješenja u

poslovnim sustavima, nastao je na temeljima dvadesetogodišnjeg informatičkog

iskustva, i detaljnog poznavanja poslovne informatike. Secomov aplikativni softver

33

pristupačan je korisnicima i omogućava im potpunu kontrolu nad poslovnim

procesima.

Paket FIPOS kroz ranije navedene komponente informacijskog računovodstvenog

sustava :

· Ljudi,

· Postupak i upute,

· Podatci,

· Softver,

· Informacijska tehnologija i

· Interna kontrola.

LJUDI

Kao i u svakom informacijskom sustavu postoje 2 vrste ljudi i u poslovnom

informacijskom sustavu FIPOS a to su korisnici paketa i njegovi tvorci tj.

profesionalni informatičari i programeri. Korisnici programa služe se svakodnevno

programom radi obavljanja svojeg poslovanja sa klijentima kojima pružaju usluge,

rješavaju njihove probleme te vode brigu o njihovu poslovanju. Profesionalni

informatičari i programeri također svakodnevno rade na održavanju paketa

informacijskog sustava, njegovih modula prema potrebama korisnika, raznim

izmjenama zakona i promjenama koje se događaju u računovodstvu.

POSTUPAK I UPUTE

U programskom paketu FIPOS postupak prikupljanja informacija i podataka

objašnjava tvrtka Secom d.o.o. Paket imenovane tvrtke sadrži upute za rad programa

te uključuje i pomoć osobe koja će vas uputiti i educirati kako biste uspješno koristili

program. Prikupljanje točnih i pravodobnih informacija i podataka, prikuplja korisnik

programa kojemu su one prijeko potrebne za obavljanje svakodnevne dužnosti.

34

PODACI

Podaci se pohranjuju, čuvaju i koriste za svakodnevno poslovanje a spremljeni su u

bazi podataka iz koje se u svakom trenutku mogu pozvati, putem raznih izvještaja,

analiza, podatka glavne knjige, kao i informacije o obračunu plaća i dohotku

klijenata.

SOFTVER

Programski moduli paketa su napisani u programskom jeziku Clarion za windows-e,

sa TOOPSPEED bazom podataka. Clarion u odnosu na druge programske jezike

nudi pravi relacijski model podataka sa izuzetno brzim pristupom i odazivom baze, a

ujedno i vrhunsku sigurnost od "pucanja baza", gubitka podataka i sl. Iz istog razloga

danas dosta banaka, kao podlogu za svoja informatička rješenja, pored Oracle-a

koriste i Clarion. Za razliku od nekih drugih programskih jezika, aplikacija napisana

u Clarionu sa njihovom TopSpeed bazom, ne obvezuje krajnjeg korisnika na dodatno

godišnje plaćanje licencnih prava tvrtki SoftVelocity. Program omogućuje

istovremeno vođenje knjigovodstvenih evidencija za praktično neograničen broj

pravnih subjekata.

INFORMACIJSKA TEHNOLOGIJA

Minimalno preporučena konfiguracija jest:

· CPU Intel Pentium IV 2 GHz ili procesor usporedivih karakteristika,

· 256 MB radne (RAM) memorije,

· Grafički prikaz 1024x768 (u boji) i

· Operativni sustav u verzijama od Microsoft Windows 2000 do Microsoft

Windows 7.

Programski paket FIPOS ne zahtjeva značajnu tehnologijsku podršku ali zahtjeva

ispunjenje određenih kriterija. Računalo preko kojeg bi se obavljale usluge paketa

mora posjedovati određene informatičke karakteristike – minimalnu konfiguraciju, te

mora imati Internet vezu, jer bez toga ništa od navedenog ne bi imalo smisla.

35

INTERNE KONTROLE

Prilikom ulaženja i pokretanja porgramskog paketa FIPOS svaki put moramo za prvu

prijavu unijeti svoje korisničko ime i lozinku. Navedene podatke zna samo ovlašteni

korisnik programa i samim tim on je odgovoran za sve podatke i informacije koje se

nalaze u bazi podataka te ih samo on može koristiti i mijenjati.

Slika 8. Prikaz ulaska u program FIPOS

Izvor: Akros d.o.o

Paket FIPOS sastoji se od više programa tematski vezanih za financijsko poslovanje

poduzeća. Komponente paketa FIPOS jesu:

· Blagajne i putni nalozi,

· Financijsko knjigovodstvo za tvrtke i obrte,

· Maloprodaja – POS,

· Obračun plaća i drugog dohotka,

· Osnovna sredstva i sitan inventar,

· Pekarska proizvodnja,

36

· Robno-materijalno knjigovodstvo,

· Robno-materijalno knjigovodstvo – GASTRO,

· Salda , konta kupaca i dobavljača i

· Samostalne fakture – ugovori.

Slika 9. Početna radna površina programskog paketa FIPOS

Izvor: Akros d.o.o.

Blagajne i putni nalozi

Paket FIPOS blagajne i putnih naloga obuhvaća blagajničke izvještaje, uplatne i

isplatne dokumente, automatsko knjiženje blagajne u financijsko knjigovodstvo,

evidenciju čekova građana sa specifikacijama i nalozima za naplatu od banaka,

praćenje kartičnog poslovanja, putne naloge, evidenciju loko vožnje, virmane u

papirnatom obliku ili kao zbrojni nalog u fajlu, obračune kamata ručno ili automatski

iz salda konta kupaca, amortizacione planove otplate kredita i određivanje anuiteta

kredita, nadzorne knjige uvoza i izvoza te knjigu poslovnih udjela.

37

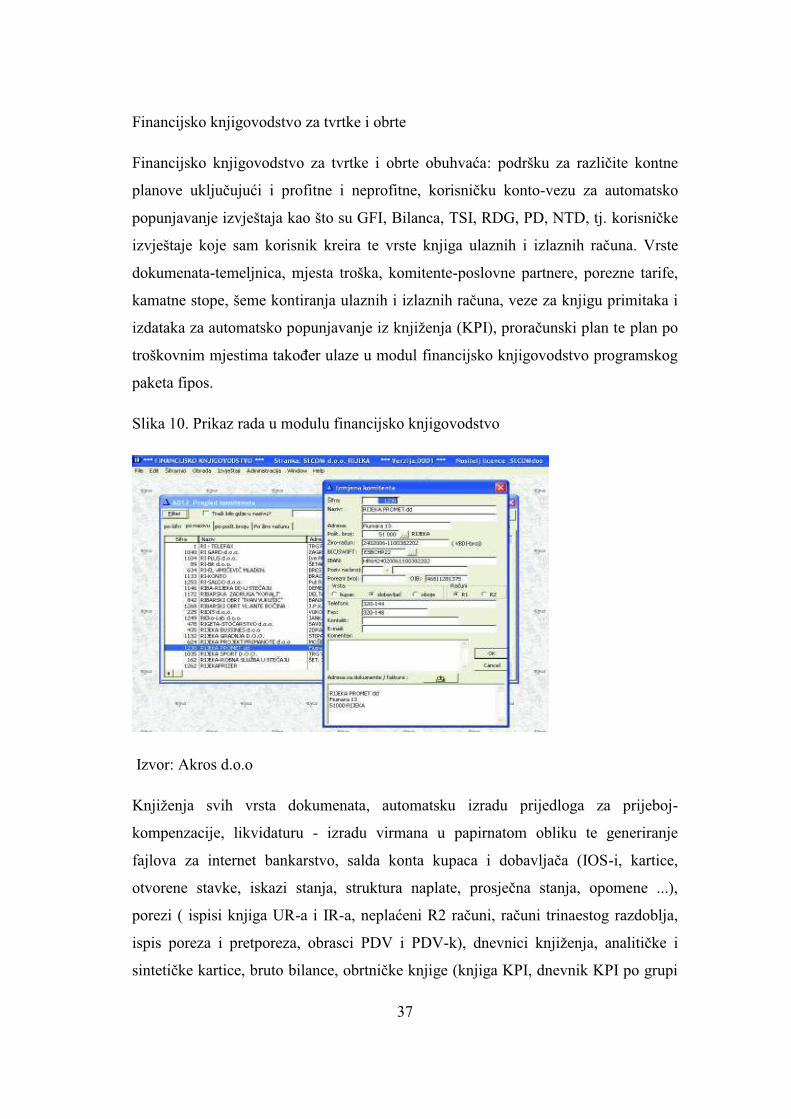

Financijsko knjigovodstvo za tvrtke i obrte

Financijsko knjigovodstvo za tvrtke i obrte obuhvaća: podršku za različite kontne

planove uključujući i profitne i neprofitne, korisničku konto-vezu za automatsko

popunjavanje izvještaja kao što su GFI, Bilanca, TSI, RDG, PD, NTD, tj. korisničke

izvještaje koje sam korisnik kreira te vrste knjiga ulaznih i izlaznih računa. Vrste

dokumenata-temeljnica, mjesta troška, komitente-poslovne partnere, porezne tarife,

kamatne stope, šeme kontiranja ulaznih i izlaznih računa, veze za knjigu primitaka i

izdataka za automatsko popunjavanje iz knjiženja (KPI), proračunski plan te plan po

troškovnim mjestima također ulaze u modul financijsko knjigovodstvo programskog

paketa fipos.

Slika 10. Prikaz rada u modulu financijsko knjigovodstvo

Izvor: Akros d.o.o

Knjiženja svih vrsta dokumenata, automatsku izradu prijedloga za prijeboj-

kompenzacije, likvidaturu - izradu virmana u papirnatom obliku te generiranje

fajlova za internet bankarstvo, salda konta kupaca i dobavljača (IOS-i, kartice,

otvorene stavke, iskazi stanja, struktura naplate, prosječna stanja, opomene ...),

porezi ( ispisi knjiga UR-a i IR-a, neplaćeni R2 računi, računi trinaestog razdoblja,

ispis poreza i pretporeza, obrasci PDV i PDV-k), dnevnici knjiženja, analitičke i

sintetičke kartice, bruto bilance, obrtničke knjige (knjiga KPI, dnevnik KPI po grupi

38

dokumenata, ispis knjiženja KPI po temeljnicama, rekapitulacija KPI, knjiga prometa

) ubrajaju se u izbor opcija koje se koriste u ovome modulu. Modul financijsko

knjigovodstvo obuhvaća i aktivne financijske izvještaje (RDG, Bilanca, Dodatni

podaci, GFI, Novčani tijek-direktna metoda, TSI, obrazac PD), statistike knjiženja,

obračun kamata (ručni i automatski iz salda konta kupaca), automatsko zatvaranje

klasa, automatski zaključak poslovne godine, exporte i importe podataka.

Maloprodaja - POS

Program je posebno prilagođen korisnicima i automatiziranju svakodnevnih radnji

kod prodaje i nabave robe te vođenju skladišnih knjiga.

Primjena programa je moguća u svim vrstama trgovina, knjižara, servisa opreme sa

posebnim naglaskom navođenja prodaje i nabave komisione robe. Sastoji se od

šifranika, dokumenata, maloprodaje, veleprodaje, rutine-obračuni, izvještaja i

servisa.

Šifrarnici se sastoje od maloprodajnih objekata, grupe artikala, grupe rabata, artikla,

cjenika za kupce, artikla za vage, dogovorenih rabata, vrsti kontiranja u financijsko

knjigovodstvo, jedinica mjera, valuta, otpisnih grupa, poreznih tarifa, carinskih tarifa,

poslovnih partnera-kupcaca i dobavljača, kasa, blagajnica i vrsti plaćanja.

U dokumente spadaju maloprodajne kalkulacije, povratnice, zapisnici o promijeni

cijena, zapisnici o otpisu, zapisnici nivelacije zaliha, prijelaznice iz objekta u objekt,

korekcije zaliha, kretanje cijena, knjiga popisa robe, evidencija poreza na luksuz te

inventure.

Maloprodajni računi, POS-kasa, zaključci blagajne (utrška), dnevnici prodaje,

knjiženje prodaje, nivelacije prodaje, kontrolna traka - POS, automatsko kontiranje

utrška i knjiženje u financijsko knjigovodstvo spada pod maloprodaju.

Veleprodaja iz maloprodaje obuhvaća radne naloge, dostavnice, veleprodajne

račune, ponude i narudžbe dobavljačima.

39

Kontrole zaliha, naknadni obračun nabavne vrijednosti prodane robe po prosječnoj ili

fifo metodi, stanje zaliha, promet zaliha, materijalne kartice, minimalne zalihe, kupci

sa zabranom prodaje, knjiga prometa spadaju u rutine i obračune.

Dnevnik kalkulacija, dnevnik zapisnika o promjeni cijena, dnevnik povratnica,

dnevnik zapisnika o otpisu, dnevnik prijelaznica, dnevnik maloprodajnih računa,

dnevnik veleprodajnih računa, dnevnik storno mp kalkulacija, dnevnik radnih naloga,

dnevnik dostavnica, pregled poreza, izvještaj za knjigovodstvo, zarada po artiklima,

promet po kupcima, promet po dobavljačima, odjava konsignacione robe ulaze u

izvještaje.

Servis obuhvaća komunikaciju sa POS kasama, naljepnice, kontrolu datoteka,

kreiranje početnog stanja, export dokumenata i import dokumenata.

40

Obračun plaća i drugog dohotka

Program sadrži :

vrste doprinosa, porezne uprave, kreditore, banke, porezne razrede, podatke o

radnicima, matičnu evidenciju radnika, tipove i vrste zarada i naknada, relacije za

prijevoz, radna mjesta, državne blagdane, vrste kontiranja za financijsko

knjigovodstvo, obračun minulog rada, preračun neto-bruto, obračune plaća, ugovora

o djelu, autorskih honorara, službenog puta u inozemstvo i drugih naknada.

Slika 11. Prikaz rada u modulu obračun plaća

Izvor: Akros d.o.o

41

Obrazac RS-m papirnato i na magnetnom mediju, obuhvaća obračun vlastite

potrošnje, izvještaje isplatne liste, spiskove za banke u papirnatom i elektroničkom

obliku koje su podržane od strane banaka: Splitskabanka, Nova banka, Zagrebačka

banka, Erstebank, Slavonska banka, PBZ, OTP banka, RBA banka, Hypo banka.

Popisi obustava poreza te isplatni popisi , rekapitulacije po kreditorima, zaradama,

općinama doprinosa, rekapitulacija za pogonsko knjigovodstvo virmani u papirnatom

i elektroničkom obliku - zbrojni nalog, evidencija prisustva na radu (šihterica),

prijava zarada, vrijednost boda, obračun plaće i drugog dohotka, te automatsko

kontiranje i knjiženje u financijsko knjigovodstvo, automatski obračun - konačni

obračun poreza na kraju godine, kartice zarada, kartice kredita, obrazac IP, obrazac

DNR, kartice premija osiguranja, obrasci ID,IDD,IDD-1,IP, razni izvještaji vezano

za prosjek, obrazac R1 za HZZO, obrazac ID-1, potvrde za ugovore o djelu i druge

primitke, zbrojni obrasci za mirovinsko MIO 01/8 i MIO 01/10.

Osnovna sredstva i sitan inventar

Program sadrži:

amortizacione grupe, revalorizacione grupe, sještaj-mjesta troška, osnovna sredstva,

sitan inventar, popisne liste osnovnih sredstava i sitnog inventara, naljepnice za

osnovna sredstva, knjiženje financijskih podataka za osnovna sredstva, knjiženje

financijskih podataka za sitan inventar, automatski obračun amortizacije - ispravka

vrijednosti, kreiranje početnog stanja osnovnih sredstava i sitnog inventara, dnevnici

knjiženja, kartice osnovnih sredstava, višegodišnje kartice, stanja osnovnih sredstava,

rekapitulacije stanja, pregledi amortizacije i revalorizacije, obrazac DI, automatsko

kontiranje osnovnih sredstava, kartice sitnog inventara, ispis stanja sitnog inventara

te automatsko kontiranje sitnog inventara.

42

Pekarska proizvodnja

Specijaliziran program za proizvođače pekarskih proizvoda. U osnovi je program za

materijalno knjigovodstvo sa naglaskom na dokumente i izvještaje vezane za

pekarsku proizvodnju.

Program sadrži :

· šifrarnike i

· dokumente.

Ovdje spadaju radni nalozi prilagođeni pekarskoj proizvodnji sa dostavnicama i

nalozima za pakiranje, povratnice, izlazni računi koji se generiraju automatski iz

dostavnica radnih naloga, izdatnice, dnevnici povratnica, dnevnici dostavnica,

kumulativ proizvodnje i kumulativ povratnica.

Robno-materijalno knjigovodstvo

Program sadrži :

· šifranike,

· dokumente,

· izlazne dokumente,

· skladišta,

· dnevnike,

· izvještaje,

· servise,

· proizvodnju i

· kupce – dobavljače.

Šifrarnici obuhvaćaju: skladišta, grupe artikala, grupe rabata, artikle, veze artikala i

povratne naknade, komplete proizvoda, cjenike za kupce, cjenike po šifri, akcije za

43

kupca, dogovorene rabate, vrste kontiranja, jedinice mjere, valute, otpisne grupe,

tarife poreza, carinske tarife, komitente-partnere, vrste dokumenata, kontrolne

datume, tekstove, troškovna mjesta, vrste prijevoza, žire račune te operatere.

Ulazni dokumenti su skladišne primke, ulazne kalkulacije, primke te povratnice a

izlazni dokumenti su izlazni računi, izdatnice, dostavnice, međuskladišnice, reversi,

ponude, kretanje cijena, zapisnici o promijeni cijena, zapisnici o otpisu, zapisnici

nivelacije zaliha, maloprodajni računi iz veleprodaje, knjiga popisa robe(iz

veleprodaje), narudžbe te evidencija ambalaže.

Skladišne kartice, stanje artikala (PROMET), stanje artikala (ZALIHA), artikli bez

prometa, rekapitulacija stanja zaliha, optimalne zalihe, inventure, kontrola stanja

zaliha, naknadni obračun nabavne cijene prodane robe po prosječnoj ili fifo metodi te

zaključak poslovne godine spadaju pos skladište.

Dnevnici obuhvaćaju: dnevnik kalkulacija, dnevnik primki, dnevnik povratnica,

dnevnik računa, dnevnik računa po kupcima, dnevnik izdatnica, dnevnik izdatnica po

mjestu troška, rekapitulacija utroška po mjestu troška, dnevnik dostavnica, dnevnik

međuskladišnica, dnevnik zapisnika o promjeni cijena, dnevnik zapisnika o otpisu,

dnevnik zapisnika nivelacije, dnevnik maloprodajnih računa, dnevnik maloprodajnih

računa po kupcima, dnevnik ponuda te izvještaj za knjigovodstvo.

Prodaja po grupi artikala i skladištima, prodaja po grupi artikala za sva skladišta,

odjava robe-konsignacija, odjava robe-konsignacija po dobavljačima, okretaj robe po

dobavljačima, prodaja artikala po troškovnim mjestima, prodaja artikala po

troškovnim mjestima i računima, prodaja artikala po troškovnim mjestima i rabatnim

grupama, promet robe po kupcima, višegodišnji promet robe po kupcima, promet

robe po dobavljačima, promet međuskladišnica po objektima isporuke, minimalne

zalihe, N-prodavanih artikala, N-prometa kupaca ulaze u izvještaje.

Naljepnice artikli, naljepnice slobodan format, brisanje artikala, brisanje partnera,

kontrola datoteka, ručni popravak datoteka, export u EXCEL, import iz EXCEL-a,

export za terminale (ASCII), import od terminala(ASCII), export dokumenata te

import dokumenata se nalaze u servisu.

44

Proizvodnja obuhvaća: radne jedinice, proizvodne radnike, normative, radne naloge,

specifikacije utroška repromaterijala, kontrolu radnih naloga-repro, rekapitulaciju

utroška po artiklima, rekapitulaciju utroška po artiklima-nedovršene proizvodnje,

izvršene usluge, dnevnik radnih naloga, dnevnik primki/rekapitulacija proizvodnje,

kontrolu računa, troškove radnog naloga, evidenciju rada strojeva te evidenciju

goriva.

Kupci-dobavljači jesu : veze skladišta i maloprodajnih objekata, računi, dnevnik

knjiženja, stanja kupaca-dobavljača, dospjela nenaplaćena potraživanja, promet

kupaca i dobavljača po mjestu troška, dospijeća računa, naplaćena realizacija, kartice

kupaca i dobavljača, otvorene stavke, opomene, otvorene stavke po mjestu troška,

plaćanja-virmani (likvidatura), komitenti sa zabranom prodaje, mjesečni prometi te

dnevnik računa.

Robno-materijalno knjigovodstvo - GASTRO

Verzija robno materijalnog knjigovodstva prilagođena za praćenje ugostiteljstva.

Šifrarnici jesu: skladišta, grupe artikala, grupe rabata, artikli, vrste kontiranja,

jedinice mjere, valute, otpisne grupe, tarife poreza, komitenti-partneri, vrste

dokumenata, kontrolni datumi i tekstovi.

Dokumenti obuhvaćaju : kalkulacije, primke, povratnice, izlazni računi, izdatnice,

dostavnice, međuskladišnice, ponude, zapisnici o otpisu i zapisnici nivelacije zaliha.

Gastro se sastoji od : proizvoda, cjenika, realizacija, poreza, evidencije prometa,

obrazaca PPMI-POT, knjige prometa i ugostiteljske kase.

Proizvodnja jesu : radne jedinice, proizvodni radnici, normativi, radni nalozi,

specifikacija utroška repromaterijala za ugostiteljsku proizvodnju, rekapitulacija

utroška po artiklima, izvršene usluge, dnevnik radnih naloga i dnevnik primki radnih

naloga.

Skladišta čine : skladišne kartice, stanje artikala (PROMETA), stanje artikala

(ZALIHA), rekapitulacija stanja zaliha, optimalne zalihe, inventure, kontrola stanja

45

zaliha, naknadni obračun nabavne cijene prodane robe po prosječnoj ili fifo metodi i

zaključak poslovne godine.

Dnevnici jesu : dnevnik kalkulacija, dnevnik primki, dnevnik povratnica, dnevnik

računa, dnevnik izdatnica, dnevnik dostavnica, dnevnik međuskladišnica, dnevnik

zapisnika o otpisu i dnevnik ponuda.

Izvještaji jesu : prodaja po grupi artikala i skladištima, prodaja po grupi artikala za

sva skladišta, prodaja artikala po troškovnim mjestima, prodaja artikala po

troškovnim mjestima i računima, promet robe po kupcima, promet robe po

dobavljačima, minimalne zalihe, N-prodavanih artikala i N-prometa kupaca.

Export dokumenata, import dokumenata i kontrola datoteka čine servis.

Saldakonta kupaca i dobavljača

Samostalni modul za jednostavnu evidenciju kupaca i dobavljača bez poznavanja i

uporabe kontnog plana. Predviđen je za one tvrtke kojima financijsko knjigovodstvo

vodi knjigovodstveni servis, a ova evidencija salda konta se vodi interno.

Sadržaj programa jesu :

veze skladišta i maloprodajnih objekata, računi, dnevnik knjiženja, stanja kupaca-

dobavljača, dospjela nenaplaćena potraživanja, promet kupaca i dobavljača po mjestu

troška, dospijeća računa, naplaćena realizacija, kartice kupaca i dobavljača, otvorene

stavke, opomene, otvorene stavke po mjestu troška, plaćanja-virmani (likvidatura),

komitenti sa zabranom prodaje, mjesečni prometi i dnevnik računa.

46

Samostalne fakture - ugovori

Program je namijenjen knjigovodstvenim servisima kao i tvrtkama koje imaju

definirane mjesečne ugovore (paušale) za izvršene usluge. Na osnovu unosa u tablicu

ugovora moguće je generirati automatski račune, te ih automatski kontirati u

financijsko knjigovodstvo.

Šifrarnici čine : skladišta, grupe artikala, grupe rabata, artikli, dogovoreni rabati,

jedinice mjere, valute, otpisne grupe, tarife poreza, komitenti, vrste dokumenata,

kontrolni datumi, tekstovi, troškovna mjesta, vozači i relacije za specifikacije.

Dokumenti jesu : ugovori, specifikacije prijevoza, izlazni računi, dnevnik računa, i

virmani (generiranje virmana ili uplatnica iz ugovora).

Provjera datoteka, otvaranje datoteka i export dokumenata spada pod servis.

47

4. MODULI PROGRAMA „FIPOS“ KOJI SE KORISTE U

POSLOVANJU PODUZEĆA AKROS D.O.O

Poduzeća kao što je Akros d.o.o postupno se moderniziraju i prate svjetske trendove

kako bi bili konkurentni na poslovnom tržistu, a spominju se kao i generatori

budućeg ekonomskog rasta i kategorija čijoj konkurentnosti svaka država mora

posvećivati izrazitu pažnju. Jedan od temeljnih izvora konkurentnosti poduzeća

upravo je informacijski računovodstveni program. Iako postoji mnogo

računovodstvenih programa u ovome radu mi smo odlučili prikazati informacijski

računovodstveni sustav FIPOS.

Paket Fipos prati svakodnevne promjene koje se događaju u računovodstvu i

uspješno ih uspijeva riješiti. Promjene kojima se paket bavi jesu: izmjene PDV-a,

izmjene za obračun plaća, evidencija radnog vremena, izmjene poreza na dohodak i

ostale evelntualne radnje.

Poduzeće Akros d.o.o koristi neke od već navedenih modula Paketa FIPOS u svom

poslovanju :

· Blagajne i putni nalozi,

· Financijsko knjigovodstvo za tvrtke i obrte,

· Obračun plaća i drugog dohotka,

· Osnovna sredstva i sitan inventar,

· Salda , konta kupaca i dobavljača i

· Samostalne fakture - ugovori.

Moduli koji se koriste u poduzeću Akros d.o.o. objasniti ćemo pojedinačno u

sljedećim poglavljima.

48

4.1. Blagajne i putni nalozi

Modul blagajne namijenjen je administriranju i vođenju blagajničkog poslovanja i

evidencije putnih naloga, evidenciji i ispisu uplatnica/isplatnica, generiranju i ispisu

blagajničkih dnevnika i temeljnica za Glavnu knjigu, kreiranju izvješća i pomoćnih

evidencija po putnim nalozima.

Putni nalog je modul koji sadržava podrobne informacije o: vrstama troškova,

odredištima puta, korisnicima, kontima troška, vrstama dokumenata, projektu, mjestu

troška i ostalim elemetima neophodnim za izdavanje putnog naloga te osigurava

automatski proračun broja dnevnica prema satima putovanja. Osigurava kolekciju

relevantnih, pouzdanih, aktualnih informacija za potrebe financijskog

izvješćivanja.Omogućava formiranje temeljnica za prijenos u Glavnu knjigu bilo

kojeg aplikativnog rješenja u današnjim poslovnim organizacijama.

4.2. Financijsko knjigovodstvo

Financijsko knjigovodstvo je programski modul za vođenje računovodstva poduzeća

ili obrta. Namijenjen je tvrtkama ili obrtima svih vrsta djelatnosti i knjigovodstvenim

servisima. Zamišljen kao računovodstveni modul u kojem se sve promjene obavljaju

ručno ili sa ovlaštenim programerima koji su obučeni za taj posao. Financijsko

knjigovodstvo omogućava automatsko knjiženje svih poslovnih događaja u

odgovarajuće knjige. Modul sadrži čitav niz računovodstvenih dokumenata od

kompenzacija, izvoda, obračuna plaća, putnih naloga, blagajne, preko osnovnih

knjiga, ura, ira, glavne knjige, do raznih obračuna, bilanci, evidencija dugovanja i

potraživanja. U modul su ugrađeni svi potrebni obrasci (pdv, id, r-s, ip...) koji se

ispunjavaju automatski ili ručno. Podrška za mrežni rad, e-mail i pristup internetu

uvelike pomažu bržem obavljanju poslovanja.

49

4.3. Obračun plaća i drugog dohotka

Pomoću definicije obračuna plaća i vrsta plaćanja moguće je definirati i

najkompliciraniji obračun prema bilo kojem pravilniku. Modul omogućava obračun

svih stupnjeva mirovinskog osiguranja, godišnji obračun poreza čime se olakšava

potreba predavanja porezne prijave. Moguće je definirati i obračunati autorske

honorare, naknade za nadzorne odbore i putovanja u inozemstvo.

U tijeku jednog mjeseca može se izvršiti više dodatnih obračuna i jedan završni

obračun. Po obračunu dobivaju se potrebni izvještaji za isplatu plaća, kao i izvještaji

za interne potrebe i financijsko knjigovodstvo. Zarade se prate po obračunskim

jedinicama, kvalifikacijama i radnim nalozima.

Za vrijeme obračuna nastaju svi virmani, a mogu se tiskati kao opći, posebni ili

zbrojni nalog za prijenos.

Modul sadrži i segment preraspodjele radnih sati što omogućava evidentiranje sati

rada po vrstama zarada, radnim jedinicama, organizacijskim jedinicama,

obračunskim jedinicama i radnim nalozima. Sati rada se zbrajaju po navedenim

grupama i na nivou mjeseca. Po grupiranju i uređivanju zarada, zarade se mogu

djelomično ili u cijelosti prijaviti kao mjesečne zarade. Višak ili manjak sati pamti se

i preraspoređuje u slijedećim isplatama.

4.4. Osnovna sredstva i sitni inventar

Ukoliko želimo, možemo vršiti premještaj osnovnih sredstava po lokacijama, radnim

jedinicama ili poduzećima. Dozvoljene su također promjene vrijednosti kako

pojedinom sredstvu tako i cijeloj grupi. Sve promjene koje se dogode osnovnom

sredstvu pamte se u njegovoj kartici te se pohranjuju u bazi podataka. Uz svako

sredstvo moguće je napisati napomenu. Temeljnica se otvara za svaku promjenu

osnovnog sredstva.

Sitnom inventaru pristupa se putem njegova imena. Moguće je sitni inventar svrstati

u grupe i šifrirati. Modul omogućava premještaj na drugu lokaciju, kao i rashod,

50

inventuru ili promjenu vrijednosti sitnog inventara. Može se izabrati opcija da se za

svaku nabavu ili premještaj ispiše potvrda.

4.5. Salda-konta kupaca i dobavljača

Salda, konta kupaca i dobavljača koristi se za evidentiranje salda poslovnih klijenata.

Znači ovaj modul označava razrađena konta kupaca i dobavljača iz financijskog

knjigovodstva.

Posebni dio modula jesu zbirni podatci svih poslovnih klijenata i informacije o

svakom zasebno a to su :

· Kartice kupaca i dobavljača,

· Razne opomene,

· Izvodi otvorenih stavki,

· Dospijeća plačanja,

· Pregled mogućih kompenzacija i

· Prometi klijenata i komercijalista.

Svi ovi podatci i informacije o klijentima svakodnevno se koriste i pokazuju nam

cjelokupnu sliku određenog klijenta.

51

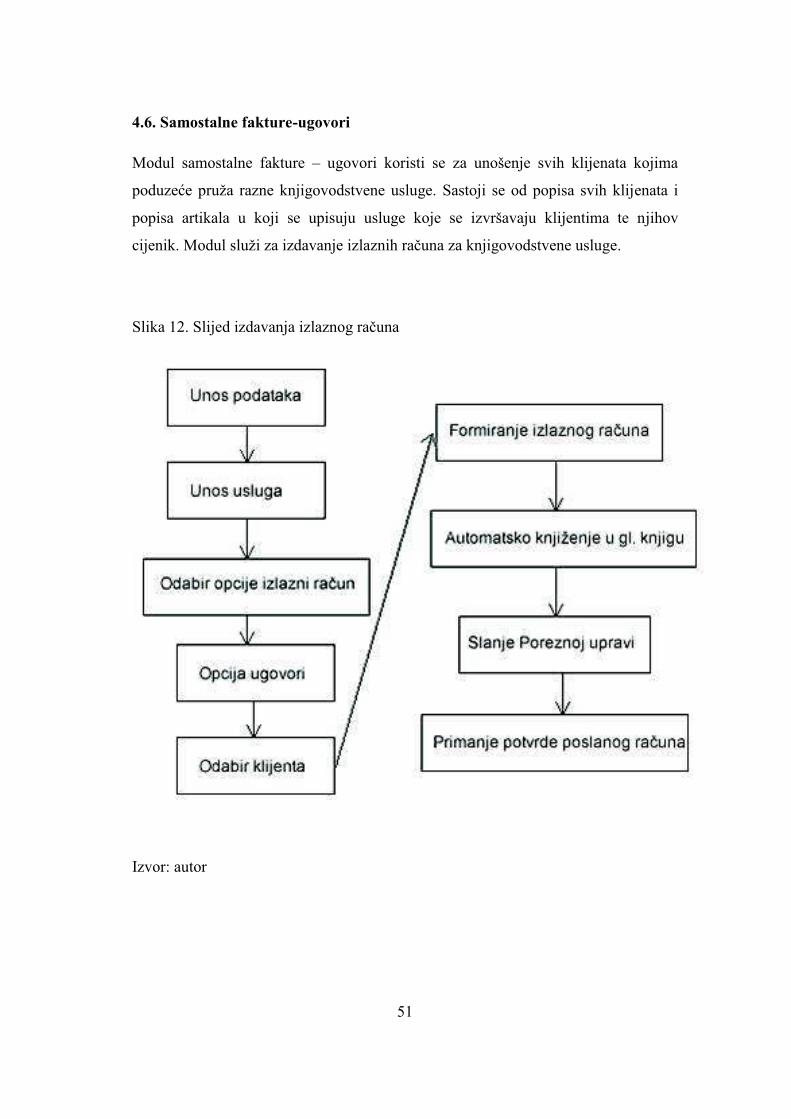

4.6. Samostalne fakture-ugovori

Modul samostalne fakture – ugovori koristi se za unošenje svih klijenata kojima

poduzeće pruža razne knjigovodstvene usluge. Sastoji se od popisa svih klijenata i

popisa artikala u koji se upisuju usluge koje se izvršavaju klijentima te njihov

cijenik. Modul služi za izdavanje izlaznih računa za knjigovodstvene usluge.

Slika 12. Slijed izdavanja izlaznog računa

Izvor: autor

52

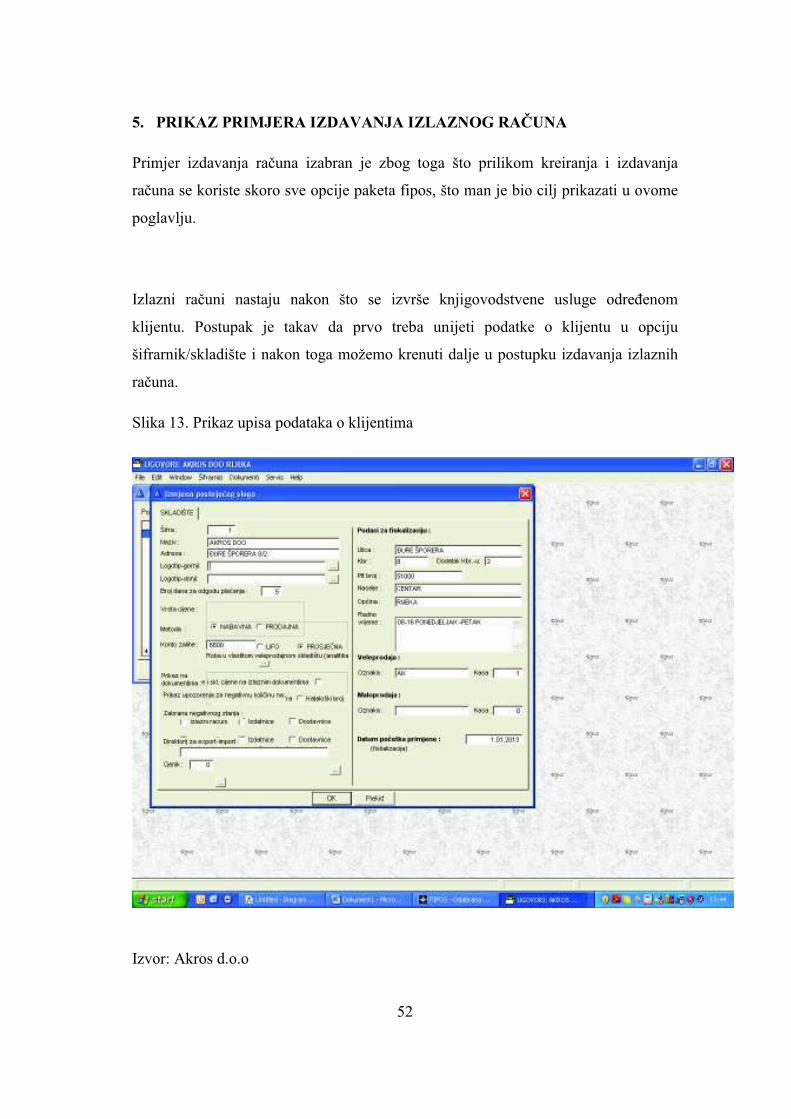

5. PRIKAZ PRIMJERA IZDAVANJA IZLAZNOG RAČUNA

Primjer izdavanja računa izabran je zbog toga što prilikom kreiranja i izdavanja

računa se koriste skoro sve opcije paketa fipos, što man je bio cilj prikazati u ovome

poglavlju.

Izlazni računi nastaju nakon što se izvrše knjigovodstvene usluge određenom

klijentu. Postupak je takav da prvo treba unijeti podatke o klijentu u opciju

šifrarnik/skladište i nakon toga možemo krenuti dalje u postupku izdavanja izlaznih

računa.

Slika 13. Prikaz upisa podataka o klijentima

Izvor: Akros d.o.o

53

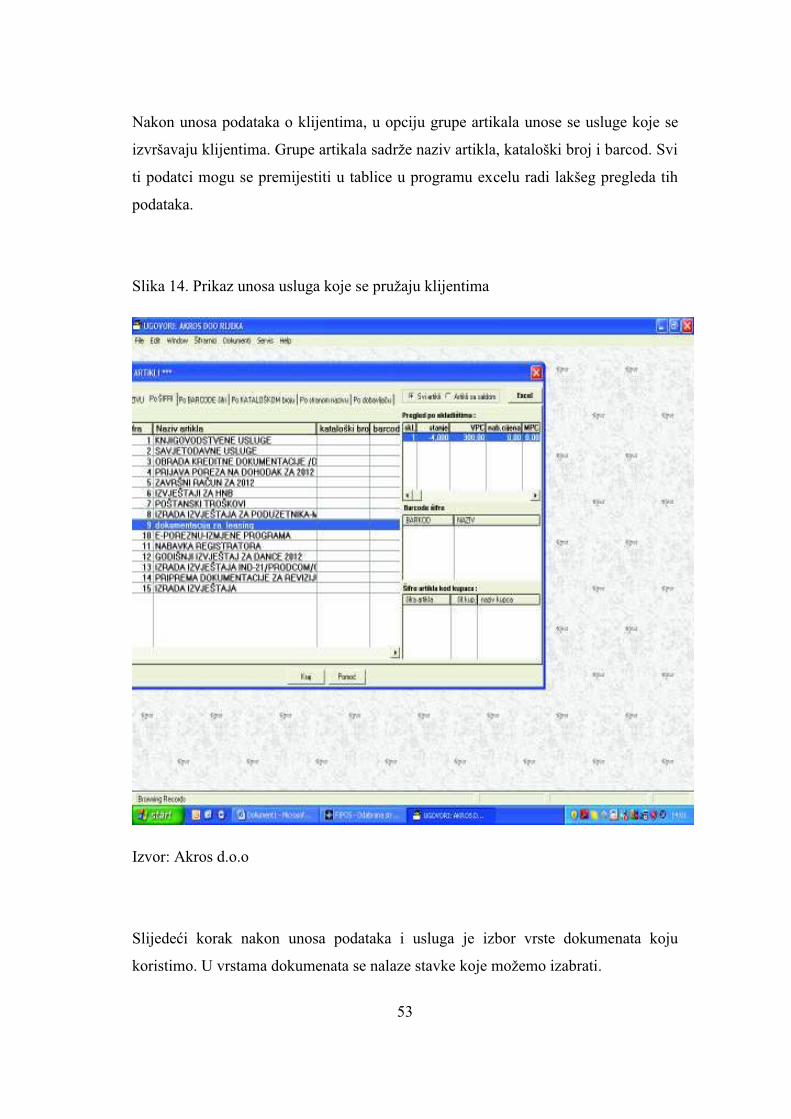

Nakon unosa podataka o klijentima, u opciju grupe artikala unose se usluge koje se

izvršavaju klijentima. Grupe artikala sadrže naziv artikla, kataloški broj i barcod. Svi

ti podatci mogu se premijestiti u tablice u programu excelu radi lakšeg pregleda tih

podataka.

Slika 14. Prikaz unosa usluga koje se pružaju klijentima

Izvor: Akros d.o.o

Slijedeći korak nakon unosa podataka i usluga je izbor vrste dokumenata koju

koristimo. U vrstama dokumenata se nalaze stavke koje možemo izabrati.

54

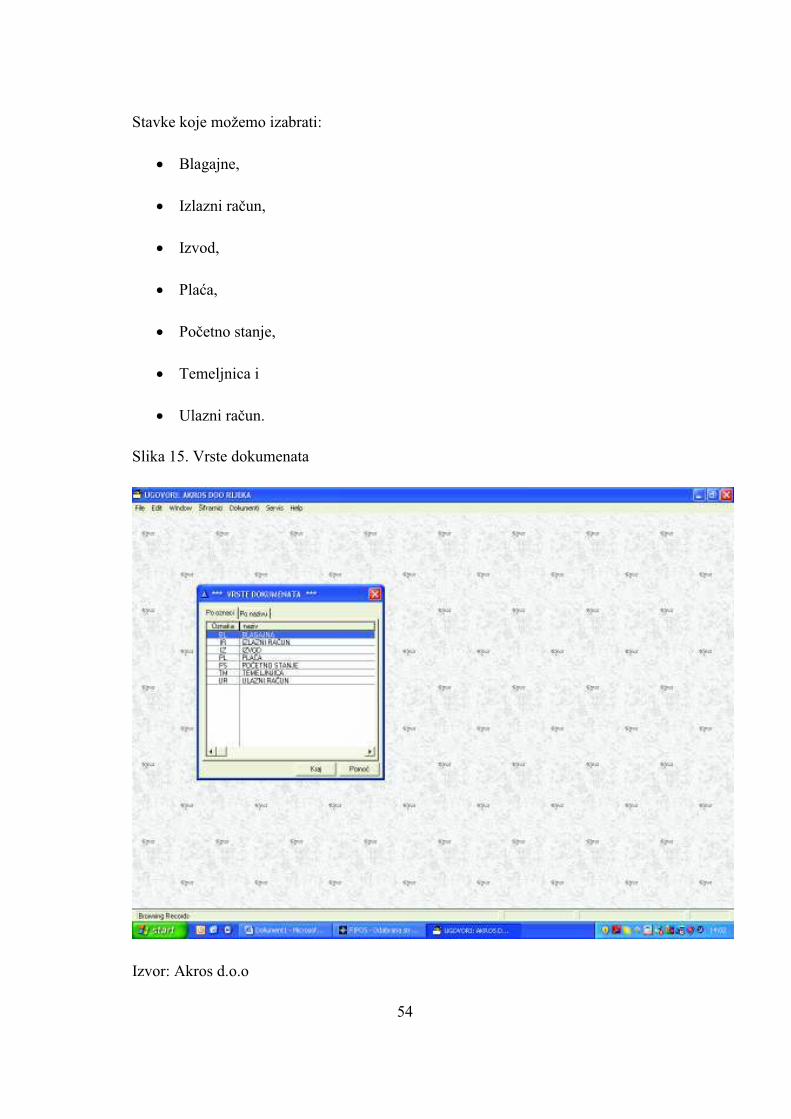

Stavke koje možemo izabrati:

· Blagajne,

· Izlazni račun,

· Izvod,

· Plaća,

· Početno stanje,

· Temeljnica i

· Ulazni račun.

Slika 15. Vrste dokumenata

Izvor: Akros d.o.o

55

U vrstama koristiti ćemo opciju izlazni račun i otvoriti će nam se nova stavka

ugovori, gdje se nalaze svi popisi klijenata koje smo prije unijeli u sustav. Klijenti su

raspoređeni po rednom broju. Izabiremo klijenta kojem želimo izdati račun za

određenu uslugu.

Kada smo to napravili otvara nam se nova stavka, pregled do sada izdanih računa za

određenog klijenta.

Slika 16. Pregled računa

Izvor: Akros d.o.o

U stavci pregled računa postoji opcija priprema računa tj. formiranje računa. Ovdje

se unosi mjesec, datum, dospijeće računa i ostali podatci koji se moraju unijeti.

Nakon unosa svih potrebnih podataka kreiramo račun te izabiremo opcije za tiskanje

računa, a to je standardni račun.

56

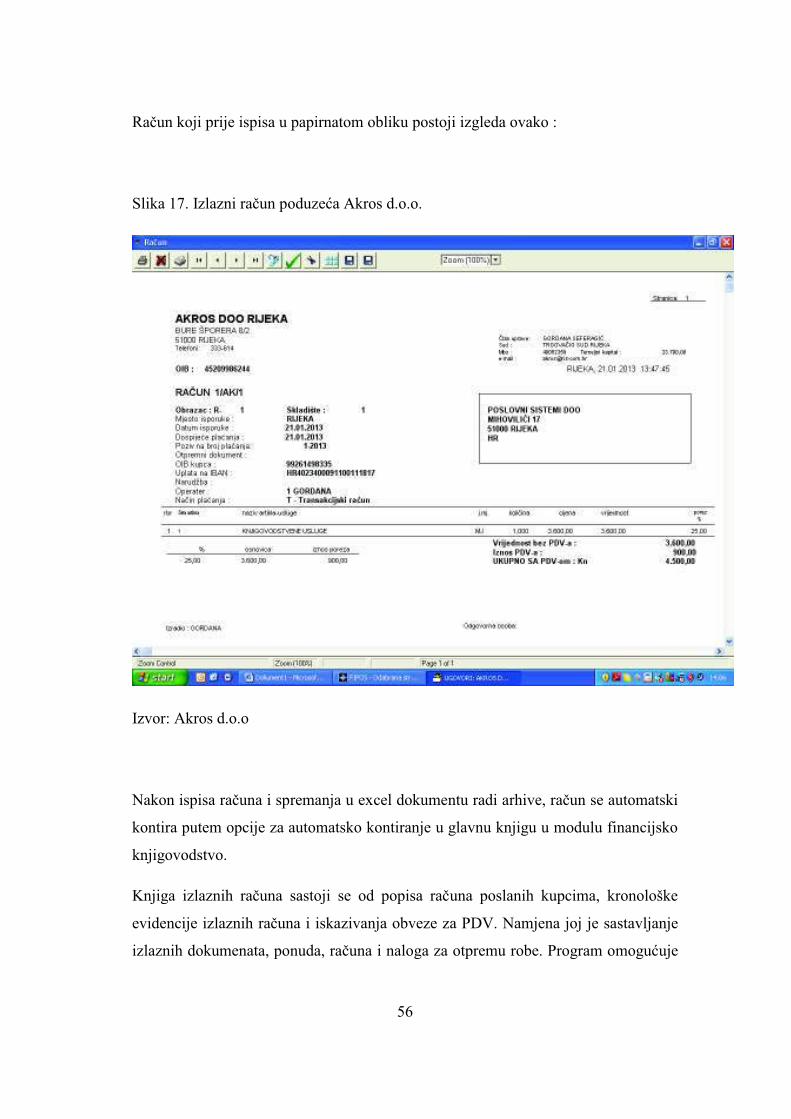

Račun koji prije ispisa u papirnatom obliku postoji izgleda ovako :

Slika 17. Izlazni račun poduzeća Akros d.o.o.

Izvor: Akros d.o.o

Nakon ispisa računa i spremanja u excel dokumentu radi arhive, račun se automatski

kontira putem opcije za automatsko kontiranje u glavnu knjigu u modulu financijsko

knjigovodstvo.

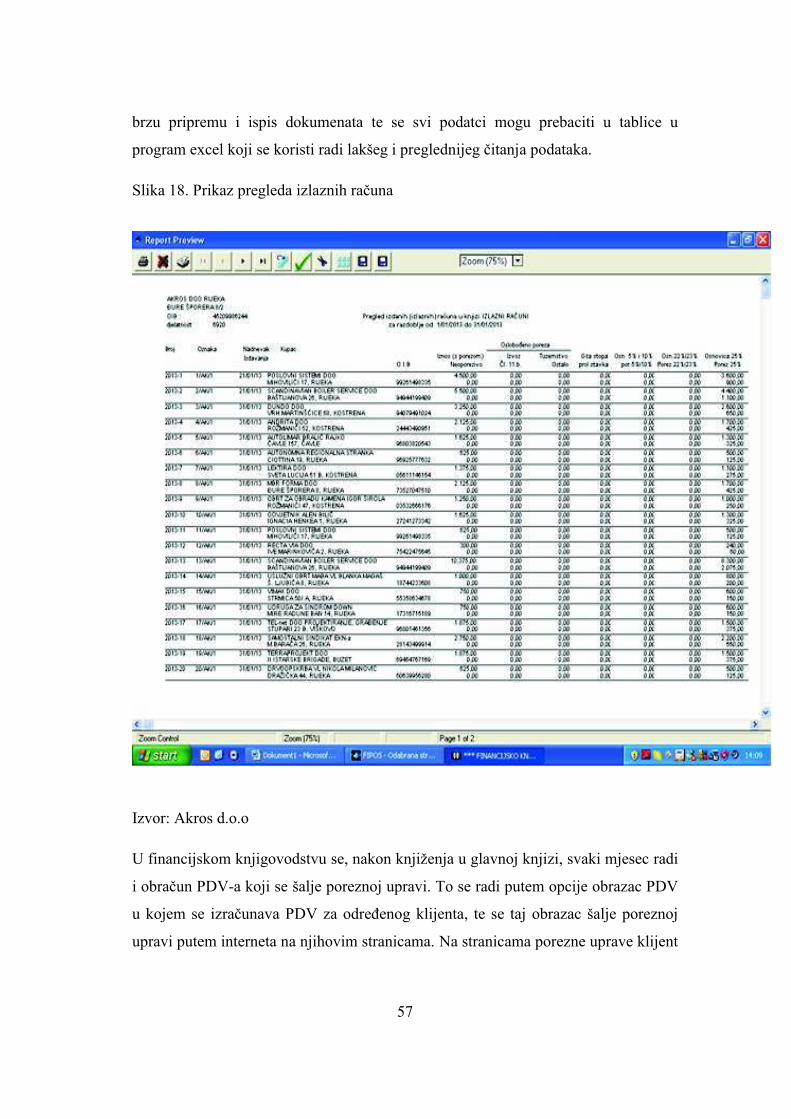

Knjiga izlaznih računa sastoji se od popisa računa poslanih kupcima, kronološke

evidencije izlaznih računa i iskazivanja obveze za PDV. Namjena joj je sastavljanje

izlaznih dokumenata, ponuda, računa i naloga za otpremu robe. Program omogućuje

57

brzu pripremu i ispis dokumenata te se svi podatci mogu prebaciti u tablice u

program excel koji se koristi radi lakšeg i preglednijeg čitanja podataka.

Slika 18. Prikaz pregleda izlaznih računa

Izvor: Akros d.o.o

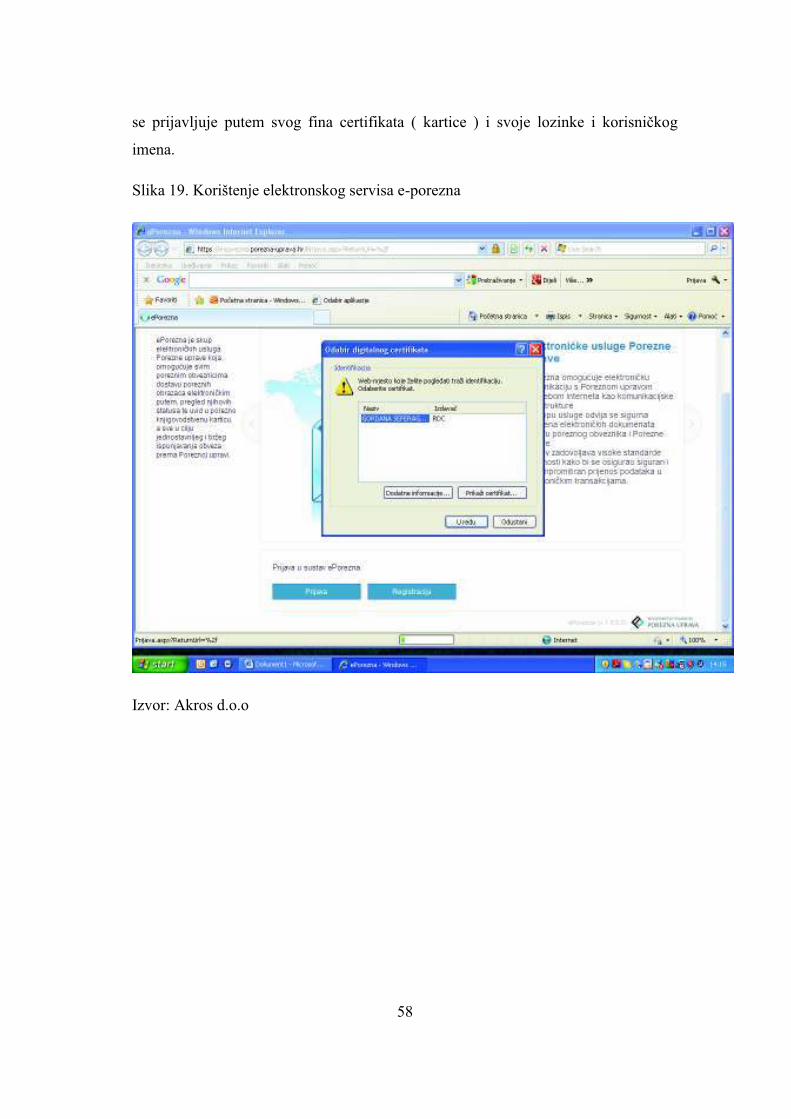

U financijskom knjigovodstvu se, nakon knjiženja u glavnoj knjizi, svaki mjesec radi

i obračun PDV-a koji se šalje poreznoj upravi. To se radi putem opcije obrazac PDV

u kojem se izračunava PDV za određenog klijenta, te se taj obrazac šalje poreznoj

upravi putem interneta na njihovim stranicama. Na stranicama porezne uprave klijent

58

se prijavljuje putem svog fina certifikata ( kartice ) i svoje lozinke i korisničkog

imena.

Slika 19. Korištenje elektronskog servisa e-porezna

Izvor: Akros d.o.o

59

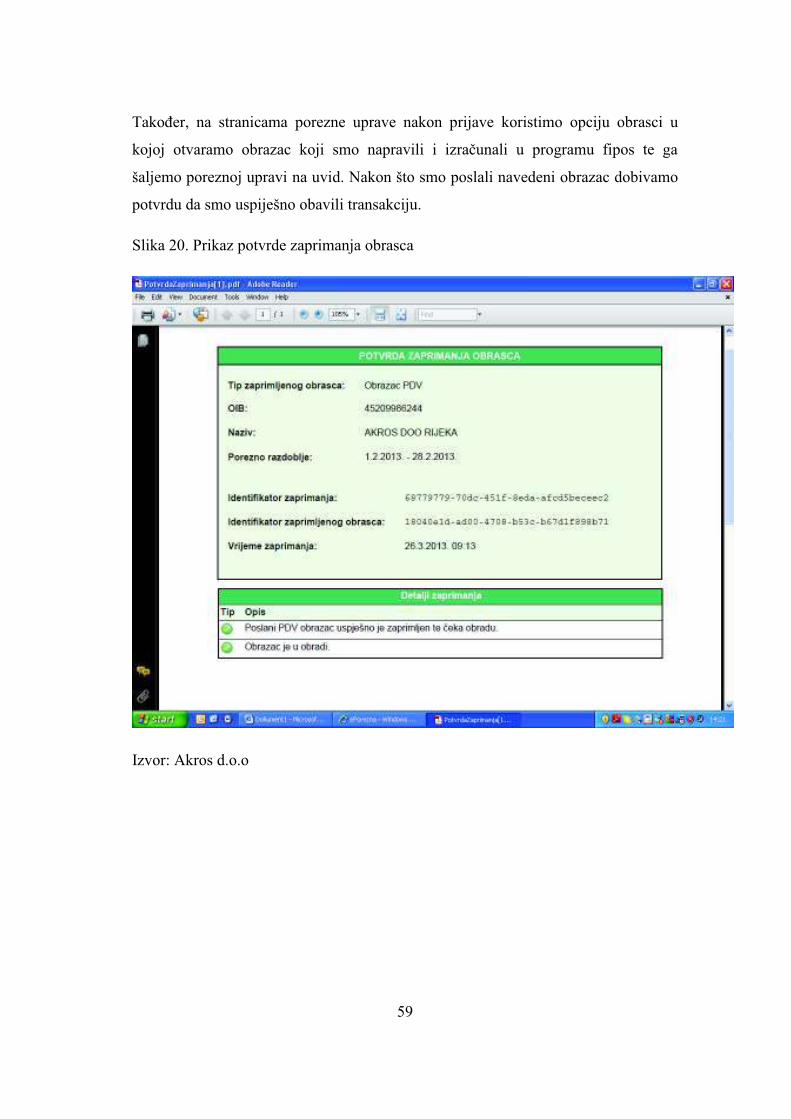

Također, na stranicama porezne uprave nakon prijave koristimo opciju obrasci u

kojoj otvaramo obrazac koji smo napravili i izračunali u programu fipos te ga

šaljemo poreznoj upravi na uvid. Nakon što smo poslali navedeni obrazac dobivamo

potvrdu da smo uspiješno obavili transakciju.

Slika 20. Prikaz potvrde zaprimanja obrasca

Izvor: Akros d.o.o

60

6. ZAKLJUČAK

U ovome radu opisali smo praksu poduzeća Akros d.o.o. u kojem se obavljaju

računovodstveni i knjigovodstveni poslovi. Uz definiranje informacijskih sustava,

isticanja njihove važnosti i opravdanog ulaganja u njih dan je detaljan prikaz

informacijskog sustava Fipos. Deskriptivnim prikazom karakteristika poduzeća

Akros d.o.o., njegovog poslovanja i susretanja s novim metodama poboljšavanja i

olakšavanja provjeravali smo hipotezu da je poduzeće koje se koristi inovacijskim

konceptima u svrhu poboljšanja poslovanja, uspješno. Usporedbom i analizom

karakteristika postojećeg informacijskog sustava i elektronskih servisa koji se koriste

u poslovanju poduzeća Akros d.o.o. potvrdili smo postavljenu hipotezu.

Djelatnici poduzeća Akros d.o.o. radi obavljanja svojeg poslovanja sa klijentima,

rješavanju njihovih problema i praćenju njihova poslovanja, svakodnevno u svome

radu koriste podatke i informacije koje im osigurava program Fipos. Programski

paket Fipos namijenjen je za vođenje knjigovodstvenih evidencija a sastoji se od više

modula tematski vezanih za financijsko poslovanje poduzeća. U radu smo detaljno

opisali module koje poduzeće Akros d.o.o. koristi. Moduli koje poduzeće koristi jesu

blagajne i putni nalozi, financijsko knjigovodstvo za tvrtke i obrte, obračun plaća i

drugog dohotka, osnovna sredstva i sitan inventar, salda, konta kupaca i dobavljača i

samostalne fakture – ugovori. Svaki od opisanih modula na svoj način doprinosi

samom poboljšanju poslovanja poduzeća. Informacijski sustav Fipos omogućava da

uz manje ljudskog napora ostvarujemo željene rezultate. Modul blagajne namijenjen

je administriranju i vođenju blagajničkog poslovanja i evidencije putnih naloga,

evidenciji i ispisu uplatnica/isplatnica, generiranju i ispisu blagajničkih dnevnika i

temeljnica za glavnu knjigu, kreiranje izvješća i pomoćnih evidencija po putnim

nalozima. Modul putni nalog osigurava kolekciju relevantnih, pouzdanih i aktualnih

informacija za potrebe financijskog izvjšćivanja. Financijsko knjigovodstvo je modul

za vođenje računovodstva poduzeća. U sklopu njega promjene se obavljaju ručno ili

sa ovlaštenim programerima koji su obučeni za taj posao. Ono poduzeću Akros d.o.o.

omogućava automatsko knjiženje svih poslovnih događaja u odgovarajuće knjige.

Modul obračun plaća i drugog dohotka omogućava obračun svih stupnjeva

mirovinskog osiguranja, godišnji obračun poreza (čime se olakšava potreba

61

predavanja porezne prijave), autorskih honorara, naknada za nadzorne odbore i

putovanja u inozemstvo. Modul sadrži i segment preraspodjele radnih sati, što

omogućava evidentiranje sati rada po vrstama zarada, radnim jedinicama,

organizacijskim jedinicama, obračunskim jedinicama i radnim nalozima. Premještaj

osnovnih sredstava po lokacijama, radnim jedinicama ili poduzećima omogućava

modul osnovna sredstva i sitan inventar. On dozvoljava promjene vrijednosti

pojedinog sredstva ili cijele grupe, kao i premještaj sitnog inventara na drugu

lokaciju, rashod, inventuru ili promjenu vrijednosti sitnog inventara. Salda-konta

kupaca i dobavljača koriste se za evidentiranje salda poslovnih klijenata. Modul

samostalne fakture – ugovori sastoji se od popisa svih klijenata i artikala u koji se

upisuju usluge koje se izvršavaju klijentima te njihov cijenik. On poduzeću Akros

d.o.o. ujedno služi i za izdavanje izlaznih računa za knjigovodstvene usluge. Izlazni

računi nastaju nakon izvršenja knjigovodstvenih usluga određenom klijentu. Nakon

ispisa računa i spremanja u excel dokumentu radi arhive, račun se automatski kontira

putem opcije za automatsko kontiranje u glavnu knjigu, u ranije navedeni modul,

financijsko knjigovodstvo. Program Fipos omogućava brzu pripremu i ispis

dokumenata, a svi podatci mogu se prebaciti u tablice, u program excel, radi lakšeg i

preglednijeg čitanja podataka.

Elektronski servisi omogućili su djelatnicima poduzeća Akros d.o.o. da se preko

svog računala i Interneta, koristeći Internet portal javne uprave, informiraju o

nadležnostima i proceduri, da podnesu određene zahtjeve i dobiju potrebne potvrde,

uvjerenja i druge dokumente. Sve navedeno znatno olakšava poslovanje poduzeća

Akros d.o.o.

Možemo zaključiti da je danas nezamislivo poslovati bez adekvatne informacijske

podloge, budući da informacije predstavljaju preduvjet uspjeha na svakoj razini, a

znanje i informacije nužan su resurs za daljnji napredak. Oni pomažu da u

budućnosti unaprijedimo poslovne računovodstvene funkcije kako bismo olakšali

ljudski napor i trud a u konačnici ostvarili željene rezultate. Računovodstveni