Embed Size (px)

Citation preview

INTRODUCCIÓ A L’ANÀLISI DE REGRESSIÓ LINEAL

Magdalena Cladera Munar Antoni Matas Mir

7

SUMARI

1. Introducció ........................................................................................ 9 1.1. Econometria i anàlisi de regressió ................................................... 11

1.2. Etapes de la metodologia economètrica .......................................... 13

2. El model de regressió lineal simple................................................ 17 2.1. Aleatorietat de la relació entre les variables del model ................. 19

2.2. Especificació del model..................................................................... 24 2.2.1. Hipòtesis bàsiques del model de regressió clàssic.................................... 26

2.3. Estimació dels paràmetres per mínims quadrats ordinaris .......... 28 2.3.1. Interpretació econòmica dels paràmetres estimats ................................... 34

2.4. Bondat d’ajust. El coeficient de determinació R2........................... 35

2.5. Inferència en el model de regressió lineal simple ........................... 40 2.5.1. Distribució de mostreig dels estimadors de MQO.................................... 40 2.5.2. Contrastació de la significació individual de la variable explicativa ....... 46

2.6. Estimació dels paràmetres per altres mètodes ............................... 50 2.6.1. Estimació per màxima versemblança ....................................................... 50 2.6.2. Estimació per moments ............................................................................ 52

2.7. Predicció en el model de regressió lineal simple............................. 52 2.7.1. Predicció de la mitjana ............................................................................. 53 2.7.2. Predicció d’un valor individual ................................................................ 55

3. El model de regressió lineal múltiple ............................................. 61 3.1. Especificació del model..................................................................... 63

3.1.1. Hipòtesis bàsiques del model de regressió clàssic amb més d’una variable explicativa .......................................................................................................... 65

3.2. Estimació dels paràmetres per MQO.............................................. 66

3.3. Bondat d’ajust. Coeficient de determinació i coeficient de determinació corregit ............................................................................... 71

3.4. Inferència en el model de regressió lineal múltiple ........................ 75 3.4.1. Distribució de mostreig dels estimadors de MQO.................................... 75 3.4.2. Contrastació de la significació individual de les variables explicatives... 79 3.4.3. Contrastació de la significació conjunta de les variables explicatives ..... 81 3.4.4. Contrastació de restriccions lineals entre els paràmetres ......................... 84 3.4.5. Contrastació de la nul·litat d’un subconjunt de paràmetres...................... 89

8

3.5. Predicció en el model de regressió lineal múltiple.......................... 90 3.5.1. Predicció de la mitjana ............................................................................. 90 3.5.2. Predicció d’un valor individual ................................................................ 91

4. Problemes amb la informació mostral ........................................... 93 4.1. Problemes amb la mostra................................................................. 95

4.2. Multicolinealitat ................................................................................ 96 4.2.1. Definició i conseqüències de la multicolinealitat ..................................... 97 4.2.2. Detecció de la multicolinealitat ................................................................ 99 4.2.3. Mesures per combatre la multicolinealitat.............................................. 103

4.3. Observacions influents i observacions atípiques .......................... 106 4.3.1. Mesures per a l’anàlisi d’observacions estranyes................................... 109

Aplicació............................................................................................. 117

Exercicis resolts ................................................................................. 127

Bibliografia recomanada................................................................... 145

1. Introducció

Introducció a l’Anàlisi de Regressió Lineal

11

El contingut d’aquest material didàctic fa referència a l’anàlisi de regressió lineal, que és una de les tècniques bàsiques de l’Econometria.

En aquest capítol es farà una breu introducció al concepte i els objectius de l’Econometria i de l’anàlisi de regressió, i després es descriurà el procediment que se segueix habitualment per fer un estudi economètric aplicat.

1.1. Econometria i anàlisi de regressió Diversos autors han proposat diferents definicions d’Econometria, la majoria de les quals remarquen la interrelació que existeix dins aquesta disciplina entre la teoria econòmica, les matemàtiques i la inferència estadística.

L’Econometria té com a objectiu l’anàlisi de les variables econòmiques per explicar-ne i predir-ne el comportament. Per assolir aquests propòsits s’utilitzen models expressats en forma matemàtica i mètodes d’inferència estadística d’estimació i contrastació.

Per tant, el contingut de l’Econometria és constituït per totes les qüestions relatives a l’estimació, la contrastació i la predicció amb models economètrics. Dins aquest contingut es poden distingir dues parts: la teoria economètrica i l’econometria aplicada.

La teoria economètrica és la part de l’Econometria que estudia els mètodes economètrics d’estimació, contrastació i avaluació dels models. Aquesta part de l’Econometria inclou diverses tècniques estadístiques d’aplicació general, així com determinats mètodes desenvolupats pels econòmetres amb la finalitat de resoldre problemes propis de l’Economia.

Per altra banda, l’econometria aplicada es refereix a les investigacions realitzades mitjançant mètodes economètrics en diversos camps de l’Economia.

Habitualment l’objectiu dels estudis economètrics és conèixer la forma en què es relacionen determinades variables econòmiques amb la finalitat, per exemple, de contrastar teories o d’utilitzar aquest coneixement per a la presa de decisions en distints àmbits de l’Economia.

La teoria econòmica planteja múltiples situacions en les quals es tracten relacions entre diverses variables econòmiques: la relació entre el consum i la renda, de la producció amb els factors productius, etc. La teoria econòmica ofereix una primera aproximació a aquestes relacions, però a l’hora de traslladar-les a situacions concretes es fa necessari contrastar si les teories són consistents amb el comportament observat per les variables d’interès, així com

M. Cladera; A. Matas

12

concretar la forma funcional de la relació. L’anàlisi de regressió permet aproximar-se a aquestes qüestions, per tal com proporciona els instruments necessaris per quantificar les relacions entre variables.

Exemple 1.1. Algunes situacions en les quals seria aplicable l’anàlisi de regressió

Situació 1: Un analista econòmic està interessat a estudiar la dependència de la despesa en consum personal en l’ingrés personal disponible, per tal d’estimar la propensió marginal a consumir, és a dir, el canvi mitjà en la despesa en consum davant un canvi d’una unitat monetària a l’ingrés.

Situació 2: Un empresari està interessat a conèixer la resposta de la demanda del seu producte davant canvis en el preu, per estimar l’elasticitat-preu de la demanda del producte i utilitzar aquesta informació per decidir quin és el preu de venda que l’interessa fixar.

Situació 3: L’encarregat de la promoció d’una empresa vol estudiar la dependència de la demanda del seu producte de les despeses en publicitat, per estimar l’elasticitat de la demanda respecte a aquestes despeses, coneixement que seria útil per determinar el pressupost òptim en publicitat.

Com es posa de manifest a l’Exemple 1.1, conèixer la forma en què es relacionen determinades variables econòmiques pot ajudar a la presa de decisions en distints àmbits de l’Economia.

Quan es vol aplicar l’anàlisi de regressió per estudiar el comportament d’una determinada variable econòmica, en primer lloc s’ha d’expressar matemàticament la relació entre la variable que es vol analitzar i les variables que es consideren factors potencialment explicatius del seu comportament. Després s’han de recollir dades estadístiques sobre les variables involucrades en la relació, que, mitjançant l’aplicació de les tècniques de regressió convenients, permetran estimar els paràmetres desconeguts que caracteritzen la relació i contrastar la validesa de les estimacions obtingudes. A partir d’aquí es podran aplicar mètodes de contrastació d’hipòtesis i predicció, en funció dels objectius de l’estudi.

A continuació s’expliquen de manera més detallada les etapes que habitualment intervenen en el procediment general d’anàlisi economètrica, aplicable a l’anàlisi de regressió.

Introducció a l’Anàlisi de Regressió Lineal

13

1.2. Etapes de la metodologia economètrica Com ja s’ha comentat, l’anàlisi de regressió és un dels instruments amb els quals compta l’Econometria per a l’estudi de les relacions entre variables econòmiques, generalment amb l’objectiu de conèixer el comportament d’una determinada variable en funció d’una altra o d’unes altres variables.

En termes generals, el procediment bàsic de l’anàlisi economètrica, i en concret de l’anàlisi de regressió, consisteix a especificar, estimar i contrastar un model que reflecteixi la relació entre les variables relatives a una determinada qüestió. A continuació es detallen les etapes que generalment formen part d’aquest procediment.

1. Plantejament dels objectius de l’estudi

Abans de començar qualsevol estudi economètric, la primera etapa és definir clarament els objectius que es volen assolir i plantejar el marc teòric de la qüestió.

2. Especificació del model

La relació entre la variable de la qual es vol estudiar el comportament i les variables que es consideren possibles factors explicatius s’ha de plantejar matemàticament.

Així, si se suposa que es vol analitzar l’evolució d’una variable Y que es creu que depèn d’un conjunt de variables X1, X2,...,Xk, la relació entre elles es pot plantejar com a:

Y = f(X1, X2,..., Xk, β)

On Y és la variable de la qual es vol analitzar el comportament i s’anomena variable dependent, explicada o endògena; les Xj són les variables que es consideren factors potencialment influents del comportament de la variable dependent i s’anomenen variables explicatives, independents, exògenes o regressors; i β és un vector que denota un conjunt de paràmetres que recullen la magnitud amb què les variacions de les variables explicatives es transmeten a variacions de la variable dependent. Aquests paràmetres són constants desconegudes que s’hauran d’estimar.

En aquest text es farà referència a l’anàlisi de regressió lineal, i per tant, les funcions que s’utilitzaran per especificar les relacions entre les variables seran funcions lineals de la forma següent:

Y = β0 + β1·X1 + β2·X2 +···+βk·Xk

M. Cladera; A. Matas

14

En conseqüència, els models que es tractaran seran models de regressió lineals, en els quals els paràmetres β representen directament els efectes de les variacions de les variables Xj sobre la variable Y. Si la variable Xj no tingués efecte sobre Y, llavors el paràmetre que l’acompanya hauria de ser zero: βj = 0.

A més de les variables explicatives que s’inclouen a l’especificació del model, poden existir altres variables que no s’hagin tingut en compte, per diverses raons, però que tinguin influència sobre la variable dependent. Per aquest motiu s’afegeix a l’especificació una variable, u, que no és observable i es denomina pertorbació aleatòria, terme de pertorbació o terme d’error i s’inclou habitualment en els models economètrics per expressar la diferència entre el vertader valor de la variable dependent i el valor que resulta del model. Aquesta pertorbació recull els efectes de diversos factors que no s’inclouen explícitament en el model com a variables explicatives. Així, el model de regressió lineal quedaria especificat de la manera següent:

Y = β0 + β1·X1 + β2·X2 +···+ βk·Xk + u

Quan en el model s’especifica una única variable explicativa, es parla de model de regressió lineal simple, i quan s’especifiquen dues o més variables explicatives es té un model de regressió múltiple.

3. Recopilació de dades estadístiques

Els βj són paràmetres desconeguts que representen els efectes marginals de les variables explicatives sobre la dependent. Per estimar aquests paràmetres es necessiten dades sobre les variables que intervenen en el model. A partir de la informació mostral recopilada sobre les variables explicatives i la variable dependent es tractarà de quantificar la relació entre aquestes mitjançant l’estimació dels paràmetres βj.

Les dades utilitzades per a l’estimació dels paràmetres del model poden ser:

- Dades de sèries temporals. Es disposa de dades en diferents moments del temps per a una mateixa unitat econòmica.

- Dades atemporals o de cross-section. Es disposa de dades de diverses unitats econòmiques en un mateix moment del temps.

- Dades de panel. Es disposa de dades temporals i transversals, és a dir, de distintes unitats econòmiques en distints moments del temps.

Introducció a l’Anàlisi de Regressió Lineal

15

4. Estimació dels paràmetres del model

Una vegada que es tenen les dades sobre les variables que intervenen a la relació que es vol analitzar, aquesta informació s’utilitzarà per estimar els valors dels paràmetres del model. Per fer-ho s’utilitzaran les tècniques d’estimació pròpies de l’anàlisi de regressió, que es comentaran detalladament més endavant.

5. Avaluació de les estimacions

Una vegada obtingudes les estimacions dels paràmetres del model és necessari avaluar la validesa dels resultats. Per fer-ho es disposa de determinades mesures estadístiques que també es comentaran en aquest text.

6. Utilització dels resultats de l’anàlisi de regressió

El model de regressió estimat s’utilitzarà per assolir els objectius de l’anàlisi que s’havien plantejat inicialment. Aquests poden ser el simple coneixement de la relació entre les variables, és a dir conèixer quines variables influeixen en el comportament de la variable dependent i conèixer el valor dels seus efectes; la contrastació d’hipòtesis referents a la relació entre les variables que intervenen en el model, mitjançant la contrastació d’hipòtesis sobre els paràmetres; la predicció del valor de la variable dependent en funció dels valors esperats de les variables explicatives; l’avaluació de polítiques econòmiques per poder elegir entre polítiques alternatives, etc.

Cal dir que, normalment, a les etapes d’especificació i estimació no es fa feina amb un únic model, sinó que s’especifiquen i estimen diversos models alternatius i a continuació es fan determinats contrasts estadístics per avaluar-los i seleccionar l’especificació més adequada per representar el comportament de la variable d’interès.

Exemple. 1.2. Procediment d’estimació de la funció de demanda d’un producte

La teoria microeconòmica estableix que s’espera que la relació entre el preu d’un producte i la seva demanda sigui una relació inversa. Però la teoria no proporciona una mesura numèrica de la relació entre les dues variables, no indica en quant variarà la demanda del producte davant variacions en el preu.

Per quantificar numèricament aquesta relació, s’especifica i estima un model de regressió lineal.

L’especificació del model és la següent:

M. Cladera; A. Matas

16

D = β0 + β1P + u

segons la qual la demanda d’aquest producte, D, depèn del seu preu, P, i d’altres factors que no s’especifiquen explícitament i que es recullen dins la pertorbació aleatòria, u.

β0 i β1 són paràmetres desconeguts, i per estimar-ne el valor es necessiten dades de les variables que intervenen en el model, és a dir, dades de les unitats demanades del producte i del seu preu. Concretament es disposa d’una mostra de vint observacions corresponents als preus i les quantitats demanades del producte durant els darrers vint mesos. Utilitzant les tècniques pròpies de l’anàlisi de regressió, s’utilitzen aquestes dades mostrals per estimar els paràmetres del model.

Una vegada que s’ha estimat el model, les estimacions obtingudes es poden utilitzar per contrastar hipòtesis sobre els paràmetres del model. A la situació que es considera podria contrastar-se si l’efecte del preu sobre la demanda és negatiu, és a dir si β1 és més petit que zero, tal com cal esperar d’acord amb la teoria econòmica. El model estimat també podria utilitzar-se per predir quina seria la demanda del producte si es fixàs un preu determinat.

En aquest text s’exposaran les tècniques economètriques pròpies de l’anàlisi de regressió per a la implementació de les distintes etapes que s’han comentat en aquest apartat. És a dir, es tractaran les tècniques habituals d’estimació, contrastació, avaluació i predicció de models de regressió lineals.

El contingut d’aquest material, pel seu caràcter introductori, es refereix a l’anàlisi de regressió clàssica, aplicable a situacions en les quals es compleixen un conjunt d'hipòtesis bàsiques. En els casos en què aquestes hipòtesis no es compleixen es requereixen mètodes economètrics addicionals, que no són objecte d’aquest text.

Concretament, s’exposaran els punts següents:

- Especificació i hipòtesis bàsiques del model de regressió lineal clàssic. - Estimació dels paràmetres del model i inferència. - Mesures de bondat d’ajust i avaluació del model. - Predicció en el model de regressió lineal. - Problemes amb la informació mostral i els seus efectes sobre els mètodes

d’estimació i avaluació del model.

2. El model de regressió lineal simple

Introducció a l’Anàlisi de Regressió Lineal

19

En aquest capítol es considerarà l’anàlisi de regressió en el cas més senzill, en el qual s’inclou únicament una variable explicativa en el model i s’obté, per tant, un model de regressió simple:

Y = β0 + β1 X + u

En relació amb l’anàlisi de regressió lineal simple s’exposarà l’especificació del model, les hipòtesis bàsiques, els procediments d’estimació, avaluació i contrastació del model i, finalment, la utilització del model de regressió estimat per fer prediccions sobre el valor de la variable dependent.

L’objecte d’estudi de l’anàlisi de regressió és, com s’ha comentat a la Introducció, la relació de dependència entre dues o més variables econòmiques. Per aquest motiu, abans d’iniciar l’exposició del model de regressió lineal, interessa diferenciar dos tipus de relacions entre variables, les relacions deterministes i les relacions estocàstiques o aleatòries, i establir quin tipus de relacions s’assumeix que es dóna en el context de l’anàlisi de regressió. Encara que l’argumentació es farà en el marc de la relació entre dues variables, també és aplicable en el cas de més variables.

2.1. Aleatorietat de la relació entre les variables del model Si es planteja una relació de dependència entre dues variables econòmiques, aquesta relació serà determinista o matemàtica si coneixent el valor de la variable explicativa es pot predir exactament el valor de la variable dependent. En canvi, serà una relació aleatòria o estocàstica si el valor de la variable dependent no es pot predir amb exactitud sigui quin sigui el nombre de variables explicatives que s’incloguin a la relació.

Així, a l’Exemple 2.1 es mostra que la relació entre el consum i la renda familiar disponible té naturalesa aleatòria, ja que conèixer la renda d’una família no permet predir exactament quin serà el seu consum, pel fet que hi ha tota una sèrie de factors que afecten les decisions de consum d’una família, a més de la renda. Hi ha una variabilitat intrínseca en el consum familiar que no es pot explicar en la seva totalitat per moltes variables explicatives que es considerin.

En quasi la totalitat dels casos en què es treballa amb variables econòmiques interessa especificar relacions aleatòries, ja que el comportament d’una variable econòmica es veu influït per molts de factors que per diverses raons no es poden observar o quantificar. Aquests factors es tracten de representar mitjançant el terme de pertorbació.

M. Cladera; A. Matas

20

La forma habitual de representar la pertorbació aleatòria és assumint que és una variable aleatòria que té una distribució de probabilitat contínua, com per exemple la normal,

Y = β0 + β1 X + u

on u és una variable aleatòria amb distribució normal i esperança zero, ja que en el seu comportament no hi ha d’haver cap biaix sistemàtic, ni positiu ni negatiu, i per tant se suposa que el seu efecte mitjà sobre la variable dependent és nul.

En aquest cas, per a cada valor de X es té una distribució normal per a Y, i el valor de Y que es doni per a un determinat valor de X pot ser qualsevol valor d’aquesta distribució. És a dir, el fet d’incloure un terme de pertorbació al model dóna lloc al fet que s’assumeixi un comportament aleatori per a la variable dependent.

Com a variable aleatòria, la variable dependent tindrà una distribució de probabilitat. Atès que els paràmetres del model són constants i que el valor de la variable explicativa se suposa donat, la distribució de la variable dependent depèn de la distribució del terme de pertorbació. Així, si se suposa distribució normal per a la pertorbació aleatòria, la variable dependent també és normal.

L’esperança de la variable dependent, Y, és:

E[Y] = β0 + β1 X + E[u]

Llavors, com que E[u]= 0,

E[Y] = β0 + β1 X

Per tant, el valor esperat de la variable dependent depèn del valor de la variable explicativa; per això es fa referència a l’esperança de Y condicionada al valor de X,

E[Y | X] = β0 + β1 X

La variància de la variable dependent és:

var[Y] = var(β0 + β1 X) + var[u]

Llavors,

var[Y] = var[u]

Per tant, la variància de la variable dependent és igual a la variància del terme de pertorbació pel fet que, per a un determinat valor de la variable explicativa, la resta és constant.

Introducció a l’Anàlisi de Regressió Lineal

21

Exemple 2.1. Relació entre el consum familiar i la renda familiar disponible. Determinista o aleatòria?

Se suposa que la relació de dependència entre el consum familiar, C, i la renda familiar disponible, R, és una relació lineal, de manera que:

C = 2.500 + 0,7·R

Aquesta seria una relació determinista, ja que el consum es pot predir exactament si es coneix el valor de la renda familiar. Per exemple:

R C 10.000 9.500 20.000 16.500 30.000 23.500 40.000 30.500

Per altra banda, si se suposa que la relació entre el consum i la renda és aquesta:

C = 2.500 + 0,7·R + u

On u és una variable aleatòria amb la següent distribució de probabilitats:

u = 21at probabilit amb 500 21at probabilit amb 500

−

i, per tant, el valor esperat de la variable u és igual a zero.

En aquest cas el valor del consum no es pot predir exactament, encara que es conegui el valor de la renda, ja que també depèn del valor que prengui u. Per a una determinada família no se sap a priori quin valor prendrà aquesta variable, només se sap que pot valer 500 o –500, amb probabilitat ½ per a cada valor. Llavors, el valor del consum no es pot predir exactament però sí probabilísticament:

R C E[C] 10.000 9.000 9.500 10.000 20.000 16.000 16.500 17.000 30.000 23.000 23.500 24.000 40.000 30.000 30.500 31.000

M. Cladera; A. Matas

22

Així, per exemple, si la renda és de 20.000 u. m., el consum pot ser de 16.000 u. m., si u val –500, amb probabilitat ½, o de 17.000 u. m., si u val 500, també amb probabilitat ½.

C ha passat a ser una variable aleatòria que es pot descriure en termes de probabilitat. La seva esperança és:

E[C] = 2.500 + 0,7·R + E[u]

E[C] = 2.500 + 0,7·R

La relació determinista s’estableix en termes de l’esperança de C.

Per exemple, suposem ara que la relació entre el consum i la renda s’especifica de manera que la pertorbació aleatòria se suposa que és una variable aleatòria normal amb mitjana 0 i variància 302,

u∼N(0, 302)

De manera que, donat el valor de la renda, el valor del consum dependrà del valor que es doni per a la pertorbació aleatòria, que pot ser qualsevol dels corresponents a la seva distribució (u∼N(0, 302)). Llavors, C passa a ser també una variable aleatòria i la seva distribució és determinada per la distribució de la pertorbació aleatòria, ja que els paràmetres de la relació són constants i el valor de la variable explicativa se suposa donat. En aquest cas la distribució de C és normal, igual que la de u:

L’esperança de C és:

E[C] = 2.500 + 0,7·R + E[u], llavors, com que E[u] = 0, E[C] = 2.500 + 0,7·R

Així, el valor esperat del consum depèn del valor de la renda, encara que el valor concret del consum que acaba fent una família es veu influït també per altres factors, és a dir, pel valor de la pertorbació aleatòria, que pot provocar que el consum d’una família no coincideixi amb el seu valor esperat.

La variància de C és:

var[C] = var(2.500 + 0,7·R) + var[u], llavors var[C] = var[u]

Per tant, la variància del consum és igual a la variància del terme de pertorbació, pel fet que, per a un determinat valor de la renda, la resta és constant.

Introducció a l’Anàlisi de Regressió Lineal

23

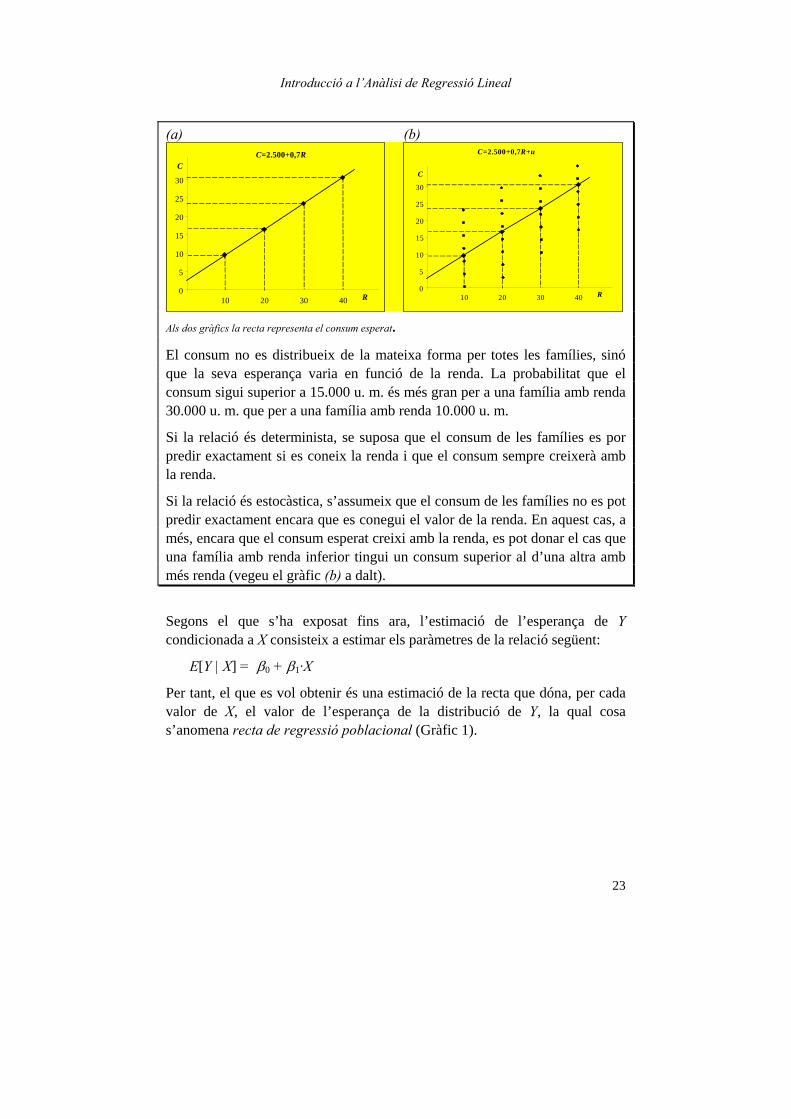

(a) (b) C=2.500+0,7R

0

5

10

15

20

25

30

10 20 30 40 R

C

C=2.500+0,7R+u

0

5

10

15

20

25

30

10 20 30 40 R

C

Als dos gràfics la recta representa el consum esperat.

El consum no es distribueix de la mateixa forma per totes les famílies, sinó que la seva esperança varia en funció de la renda. La probabilitat que el consum sigui superior a 15.000 u. m. és més gran per a una família amb renda 30.000 u. m. que per a una família amb renda 10.000 u. m.

Si la relació és determinista, se suposa que el consum de les famílies es por predir exactament si es coneix la renda i que el consum sempre creixerà amb la renda.

Si la relació és estocàstica, s’assumeix que el consum de les famílies no es pot predir exactament encara que es conegui el valor de la renda. En aquest cas, a més, encara que el consum esperat creixi amb la renda, es pot donar el cas que una família amb renda inferior tingui un consum superior al d’una altra amb més renda (vegeu el gràfic (b) a dalt).

Segons el que s’ha exposat fins ara, l’estimació de l’esperança de Y condicionada a X consisteix a estimar els paràmetres de la relació següent:

E[Y | X] = β0 + β1·X

Per tant, el que es vol obtenir és una estimació de la recta que dóna, per cada valor de X, el valor de l’esperança de la distribució de Y, la qual cosa s’anomena recta de regressió poblacional (Gràfic 1).

M. Cladera; A. Matas

24

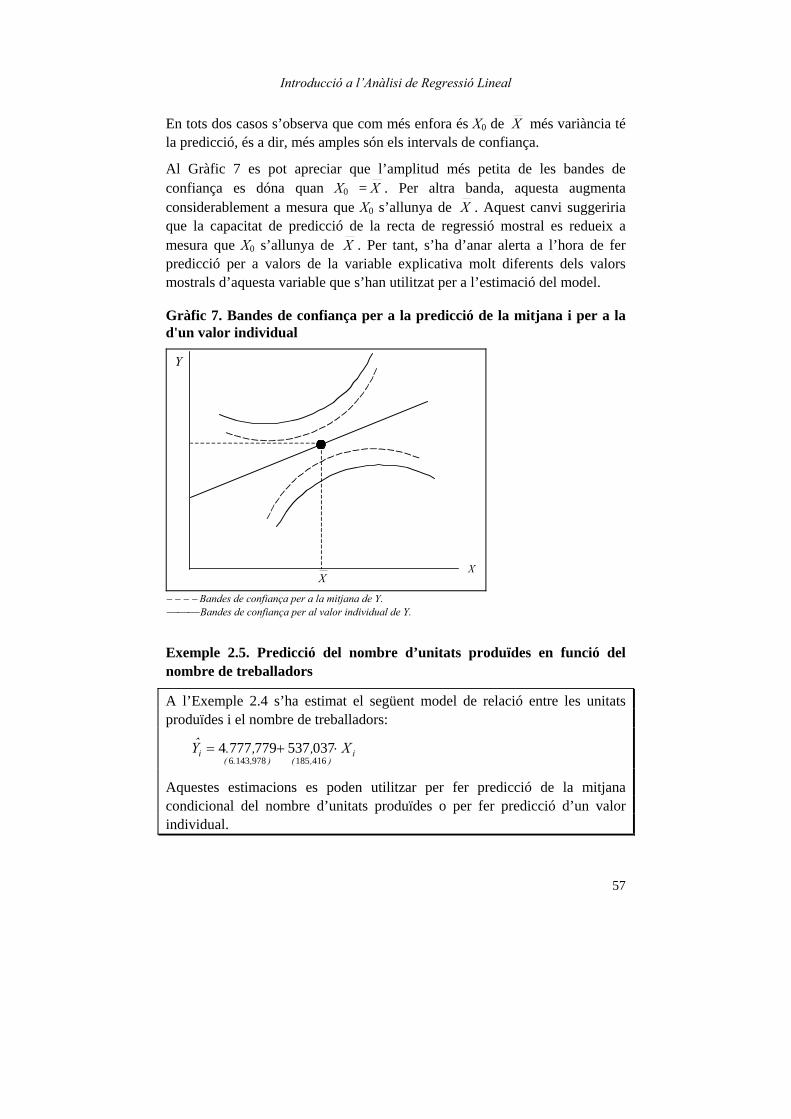

Gràfic 1. Representació de la recta de regressió poblacional

Y

X

E[Y | X] = β0 + β1 X

2.2. Especificació del model El model de regressió lineal simple planteja una relació de dependència entre una variable dependent, Y, i una variable explicativa, X. La relació entre aquestes dues variables no se suposa determinista sinó aleatòria, de manera que també s’inclou en el model un terme de pertorbació:

Yi = β0 + β1 Xi + ui

El model de regressió especificat d’aquesta manera indica que el valor de la variable dependent per a l’individu i, Yi, és influït pel valor de la variable explicativa per a aquest individu, Xi, i per determinats factors aleatoris, ui.

El subíndex i s’utilitza quan es treballa amb dades de tall transversal. Si es fa feina amb dades de tipus temporal, s’utilitza el subíndex t. A partir d’ara, per a l’exposició se suposarà que si no es diu el contrari s’utilitzen dades transversals.

El paràmetre β0 és el terme constant del model i β1 el coeficient de regressió, que indica quin és l’efecte marginal de la variable explicativa sobre la variable dependent. És a dir,

Introducció a l’Anàlisi de Regressió Lineal

25

1β=∂∂

i

i

XY

β1 diu en quant varia la variable dependent si la variable explicativa varia en una unitat.

Per què s’especifica un terme de pertorbació?

El terme de pertorbació és una variable aleatòria inobservable que representa la desviació de la variable dependent respecte del seu valor esperat:

Yi = β0 + β1 Xi + ui i E[Yi|Xi] = β0 + β1 Xi

Llavors,

ui = Yi – E[Yi|Xi]

Hi ha diverses raons que fan necessària l’especificació d’aquesta variable al model de regressió, algunes de les quals són:

A la majoria de problemes econòmics hi ha implicades relacions complexes entre variables. És bastant poc realista esperar una relació lineal determinista entre dues variables econòmiques. Normalment, hi ha moltes variables que es relacionen amb la variable dependent, però per a la modelització s’utilitza només un petit nombre de variables explicatives que es pensa que poden determinar la major part de la variació de la variable dependent. Per tant, una primera raó per justificar l’especificació del terme de pertorbació és que representa l’efecte de totes aquelles variables que influeixen en el comportament de la variable dependent però no s’han especificat explícitament en el model. Aquestes poden ser variables amb una influència petita, o factors que no es poden identificar o quantificar.

La forma funcional de la relació entre la variable dependent i les explicatives pot diferir de l’especificada. El model no seria vàlid per representar la relació entre les variables si la forma funcional vertadera fos molt diferent de la relació lineal especificada. Però si la forma especificada és una aproximació raonable de la vertadera relació, el model pot ser útil per als objectius de predicció i comprensió de la relació. Les divergències entre el valor esperat de la variable dependent i el valor observat, degudes al fet d’utilitzar una aproximació de la vertadera forma funcional, quedarien recollides pel terme de pertorbació.

Els errors de mesura en la variable dependent i les explicatives són un altre motiu per justificar l’especificació del terme de pertorbació.

M. Cladera; A. Matas

26

Les relacions entre variables econòmiques solen fer referència a comportaments humans, i cal tenir en compte que hi ha un element d’aleatorietat inevitable en aquest comportament. Davant una mateixa situació, diferents persones poden actuar de manera distinta. Per exemple, distintes famílies amb la mateixa renda poden tenir distints valors de consum; també la mateixa família pot tenir diferències en el consum en distints moments del temps encara que la seva renda es mantingui.

El fet que la relació entre dues variables no sigui determinista sinó estocàstica fa que estimar-les impliqui un problema d’inferència. Si per a un mateix valor de la variable explicativa, la variable dependent pot prendre distints valors, en dues mostres distintes, encara que els valors de les explicatives siguin els mateixos, els de la dependent probablement seran diferents i, per tant, les estimacions dels paràmetres de la relació poden ser diferents utilitzant una mostra o una altra. Per tant, a partir de les dades mostrals no es podrà conèixer el valor exacte dels paràmetres del model, sinó que només se’n podran obtenir aproximacions.

El model al qual es fa referència en aquest text és el model de regressió clàssic, el qual suposa que es compleixen determinades hipòtesis bàsiques referents als distints components del model. Que es compleixin aquestes hipòtesis és necessari perquè les tècniques d’estimació que es presentaran proporcionin estimadors amb determinades propietats i perquè la inferència sobre els paràmetres del model que s’exposarà sigui l’adient.

A continuació s’enumeren aquestes hipòtesis bàsiques en el context del model de regressió simple, i al capítol 3 es presentaran en el marc del model de regressió múltiple.

2.2.1. Hipòtesis bàsiques del model de regressió clàssic

Les hipòtesis del model de regressió clàssic són les següents:

La relació entre la variable dependent i la variable explicativa és del tipus següent:

Yi = β0 + β1·Xi + ui

Per tant, el model de regressió és lineal en les variables. Hi ha casos en què la relació entre la variable dependent i l’explicativa no és lineal però es pot linealitzar fàcilment, de manera que continua sent aplicable l’anàlisi de regressió lineal.

A més, el model de regressió també és lineal en els paràmetres.

Introducció a l’Anàlisi de Regressió Lineal

27

El nombre d’observacions ha de ser més gran que el nombre de paràmetres que s’hagin d’estimar.

La variable explicativa es considera no estocàstica. És a dir, els valors que pren la variable explicativa se suposen donats. Això implica que l’únic factor d’aleatorietat del model és el terme de pertorbació.

Totes les variables rellevants per explicar el comportament de la variable dependent s’han inclòs al model, i no s’hi han inclòs variables irrellevants.

Hi ha variabilitat en els valors de la variable explicativa, de manera que a la mostra no tots els valors de la variable explicativa són iguals.

Hipòtesis sobre el terme de pertorbació:

- E(ui|Xi) = 0, ∀i

Donat el valor de la variable explicativa, el valor esperat del terme de pertorbació és zero.

Això vol dir que els factors que no estan inclosos en el model i que estan incorporats en el terme de pertorbació ui, no afecten sistemàticament el valor de la mitjana de la variable dependent, sinó que els valors positius de ui es compensen amb els valors negatius de ui de manera que l’efecte mitjà sobre la variable dependent és zero.

- var(ui|Xi) = E( 2iu |Xi) = σ2, ∀i

La variància del terme de pertorbació ui és la mateixa per a totes les observacions. És a dir, les variàncies condicionades de ui són idèntiques. Al Gràfic 1 s’observa que la dispersió de les distribucions de Y, per a cada valor de X, és la mateixa.

Aquesta hipòtesi es coneix com a hipòtesi d’homoscedasticitat. La situació en la qual aquesta hipòtesi no es compleix es coneix com a heteroscedasticitat: var(ui|Xi) = 2

iσ .

- cov(ui,uj|Xi,Xj) = E[(ui|Xi)( uj|Xj)] = 0, ∀i≠j

Donats dos valors qualssevol de la variable explicativa, Xi i Xj, i≠j, la correlació entre ui i uj és zero. És a dir, les pertorbacions ui i uj no estan correlacionades. Aquesta hipòtesi es coneix com a hipòtesi de no autocorrelació.

M. Cladera; A. Matas

28

- cov(ui,Xi) = E(uiXi) = 0, ∀i

La covariància entre el terme de pertorbació i la variable explicativa és zero.

Si això no fos així, la variable explicativa variaria quan ho fes la pertorbació aleatòria, i llavors seria difícil aïllar la influència de la variable explicativa sobre la variable dependent.

Aquesta hipòtesi es compleix si es dóna el supòsit que la variable explicativa sigui no estocàstica.

- ui|Xi ∼ N (0, σ2)

Per a un valor donat de la variable explicativa, el terme de pertorbació té distribució normal.

Les conseqüències de les hipòtesis referents al terme de pertorbació sobre la variable dependent consisteixen en el fet que, si el terme de pertorbació és aleatori, també ho és la variable dependent, i la seva distribució depèn de la del terme de pertorbació:

Yi|Xi ∼ N (β0 + β1 Xi, σ2)

2.3. Estimació dels paràmetres per mínims quadrats ordinaris

Especificant el model de regressió

Yi = β0 + β1 Xi + ui

i suposant que es compleixen les hipòtesis enumerades a l’apartat 2.2.1, es dedueix que:

E[Yi|Xi] = β0 + β1·Xi

Per estimar aquesta recta de regressió poblacional s’utilitzen dades mostrals sobre les variables que intervenen en el model, Y i X. Una manera simple de fer-ho consisteix a representar gràficament el conjunt d’observacions mostrals i ajustar una recta al nigul de punts. Aquesta recta serà una estimació de la recta de regressió poblacional, és a dir, serà una recta de regressió mostral, que es representa de la manera següent:

ii XˆˆY 10 ββ +=

on iY és l’estimador de E[Yi|Xi], 0β és l’estimador de β0 i 1β és l’estimador de β1.

Introducció a l’Anàlisi de Regressió Lineal

29

Però per la naturalesa estocàstica de la relació que se suposa que hi ha entre les variables, en funció de la mostra utilitzada es poden obtenir distintes rectes de regressió mostrals, és a dir, estimacions distintes dels paràmetres poblacionals (Gràfic 2).

Gràfic 2. Rectes de regressió mostrals

0,4

0,5

0,6

0,7

0,8

0,9

1

1,1

1,2

0 2 4 6 8 10X

Y

× primera mostra − − − − recta de regressió mostral basada en la primera mostra ♦ segona mostra ⎯⎯⎯ recta de regressió mostral basada en la segona mostra

Per altra banda, a un mateix nigul de punts s’hi poden ajustar moltes rectes (Gràfic 3), però es tracta de trobar quina és la que s’hi ajusta més bé.

Si es compleixen els supòsits establerts a l’apartat 2.2.1, la recta que s’ajusta més bé al nigul de punts mostrals és la que es deriva de l’aplicació del mètode dels mínims quadrats ordinaris (MQO). És a dir, si es compleixen els supòsits que s’han establert, el millor mètode per estimar els paràmetres del model de regressió, β0 i β1, és el mètode de MQO.

El mètode de MQO tracta de trobar la recta que s’ajusta més bé al nigul de punts de les dades mostrals de la variable dependent i l’explicativa. Per fer-ho, el procediment que se segueix és el que es descriu a continuació.

M. Cladera; A. Matas

30

Gràfic 3. Ajust de rectes al nigul de punts

1,2

10X

Y

Gràfic 4. Errors o residus de la recta de regressió mostral

1,2

10X

Y

ei

yi

iy

ii XˆˆY 10 ββ +=

Les diferències entre els valors observats de la variable dependent, Yi, i els valors estimats o ajustats, iY , són el que s’anomenen errors o residus, ei, (Gràfic 4):

Introducció a l’Anàlisi de Regressió Lineal

31

ei = Yi – iY

= Yi – iXˆˆ10 ββ −

La recta que s’ajusti més bé al nigul de punts serà aquella per a la qual els valors observats estiguin tan a prop com sigui possible dels valors ajustats, és a dir, aquella per a la qual els errors o residus siguin mínims. Per tant, com a criteri per seleccionar la recta de regressió mostral es pot establir el següent: elegir aquella recta que faci mínima la suma dels residus,

Min ( )∑∑==

−=n

ii

n

ii i

YYe11

Si s’utilitza aquest criteri pot ocórrer que els residus positius i negatius es compensin i la suma total sigui molt petita, o zero, encara que la magnitud dels residus sigui important. Per evitar aquest problema s’utilitza el criteri de la minimització de la suma dels quadrats dels residus (SQR):

Min ( )∑∑==

−=n

ii

n

ii i

YYe1

2

1

2

( )∑=

−−=n

ii i

XˆˆY1

210 ββ

Minimitzant aquesta expressió respecte de 0β i 1β s’obtenen els estimadors de MQO de β0 i β1.

Derivant la SQR respecte de 0β i 1β i igualant a zero s’obté:

( )0

1

210

β

ββ

ˆ

XˆˆYn

iii

∂

⎥⎦

⎤⎢⎣

⎡−−∂ ∑

= = ( )∑=

−−−n

iii XˆˆY

1102 ββ = 0

( )1

1

210

β

ββ

ˆ

XˆˆYn

iii

∂

⎥⎦

⎤⎢⎣

⎡−−∂ ∑

= = ( ) i

n

iii XXˆˆY 2

110∑

=

−−− ββ = 0

Aquestes dues equacions normals es poden escriure de la manera següent:

01

=∑=

n

iie i, per tant, la mitjana dels residus és zero.

M. Cladera; A. Matas

32

01

=∑=

n

iii Xe , de manera que els residus no estan correlacionats amb la

variable explicativa.

De la primera equació s’obté:

01

101

=−− ∑∑==

n

i

n

ii i

XˆˆnY ββ

Dividint tota l’expressió per n es té que l’estimador de MQO de 0β és:

XˆYˆ10 ββ −=

A partir de la segona equació es deriva:

∑∑∑===

+=n

ii

n

ii

n

iii XˆXˆXY

1

21

10

1

ββ

Substituint 0β per la seva expressió,

( ) ∑∑∑===

+−=n

ii

n

ii

n

iii XˆXXˆYXY

1

21

11

1

ββ

multiplicant i dividint per n el primer membre de la part dreta i simplificant,

∑∑==

+−=n

ii

n

iii XˆXnˆXnYXY

1

21

21

1

ββ

D’aquí s’obté que l’estimador de β1 de MQO és:

2

1

2

11

XnX

XYnXYˆ

n

ii

n

iii

−

−=

∑

∑

=

=β

Si es compleixen les hipòtesis bàsiques del model de regressió clàssic,1 els estimadors de MQO dels paràmetres del model, β0 i β1, són estimadors lineals, centrats, de variància mínima, consistents i tenen distribució normal.

1 Vegeu l’apartat 2.2.1.

Introducció a l’Anàlisi de Regressió Lineal

33

Exemple 2.2. Estimació de la funció de consum

Per estimar la relació entre el consum, C, i la renda, R, s’especifica el següent model de regressió lineal simple:

Ci = β0 + β1·Ri + ui

On ui és un terme de pertorbació que compleix les hipòtesis bàsiques del model de regressió lineal.

Per estimar aquest model es disposa de dades sobre la renda i el consum de deu famílies d’una determinada regió el darrer mes, que es presenten a la taula següent:

Observació C R C 2 R 2 C·R1 1.742 1.803 3.034.564 3.250.809 3.140.8262 841 902 707.281 813.604 758.5823 2.500 3.005 6.250.000 9.030.025 7.512.5004 1.141 1.653 1.301.881 2.732.409 1.886.0735 2.723 3.606 7.414.729 13.003.236 9.819.1386 1.962 2.404 3.849.444 5.779.216 4.716.6487 1.051 1.202 1.104.601 1.444.804 1.263.3028 1.802 2.224 3.247.204 4.946.176 4.007.6489 2.246 3.155 5.044.516 9.954.025 7.086.130

10 1.262 1.743 1.592.644 3.038.049 2.199.666Suma 17.270 21.697 33.546.864 53.992.353 42.390.513

A partir d’aquestes dades, les estimacions dels paràmetres del model per MQO són:

2

1

2

11

RnR

RCnRCˆ

n

ii

n

iii

−

−=

∑

∑

=

=β = 27169210353992537169272711051339042

,...,....

⋅−⋅⋅− = 0,7113

RˆCˆ10 ββ −= = 1.727 – 0,7113·2.169,7 = 183,692

Llavors, la recta de regressió mostral és

ii R,,C ⋅+= 71130692183

El coeficient β1 és l’efecte marginal de la renda sobre el consum, per tant, es pot interpretar el resultat obtingut dient que l’estimació de la propensió marginal a consumir és 0,7113.

M. Cladera; A. Matas

34

Gràficament:

C = 183,64 + 0,7113R

0

500

1.000

1.500

2.000

2.500

3.000

3.500

0 1.000 2.000 3.000 4.000 5.000

Renda

Con

sum

2.3.1. Interpretació econòmica dels paràmetres estimats

Una vegada que s’han estimat els paràmetres del model, s’han d’interpretar.

Si el model està especificat en nivells, el coeficient de regressió representa l’efecte que té, en mitjana, una variació unitària de la variable explicativa sobre la variable dependent:

Yi = β0 + β1 Xi + ui

1β=∂∂

i

i

XY

Si el model no està especificat en nivells sinó en logaritmes, el coeficient de regressió representa l’elasticitat de la variable dependent respecte a la variable explicativa:

lnYi = β0 + β1 lnXi + ui

1β=∂∂

=∂∂

i

i

i

i

i

i

YX

XY

XlnYln

Sigui quina sigui l’especificació del model, és important comprovar si els signes i la magnitud dels paràmetres estimats són coherents amb la teoria econòmica. Si no és així, pot ser un símptoma de l’existència d’algun tipus de

Introducció a l’Anàlisi de Regressió Lineal

35

problema a les dades utilitzades per a l’estimació i, per tant, s’hauran de revisar.

2.4. Bondat d’ajust. El coeficient de determinació R2

El procediment de MQO que s’ha utilitzat per determinar els estimadors 0β i

1β garanteix que la recta de regressió obtinguda és la que proporciona la menor SQR que és possible obtenir traçant rectes a través del nigul de punts mostral. Malgrat això, de vegades el millor ajust pot ser excel·lent i de vegades pot no ser tan bo. Per tant, és necessari disposar d’una mesura que indiqui com és de bo l’ajust de la recta de regressió mostral al nigul de punts, és a dir, una mesura que indiqui la bondat de l’ajust.

Gràfic 5. Bondat d'ajust de la recta de regressió al nigul de punts

1,2

10

X

Y

ii XˆˆY 10 ββ +=1,2

10X

Y

ii XˆˆY 10 ββ +=1,2

10

X

Y

ii XˆˆY 10 ββ +=

(a) (b) (c)

Si totes les observacions caiguessin sobre la recta de regressió, com ocorre a la figura (a) del Gràfic 5, l’ajust seria perfecte, però aquesta situació es dóna rarament. A les figures (b) i (c) l’ajust no és perfecte, però és millor el de la figura (b) que el de la (c).

El coeficient de determinació R2 és una mesura que indica com s’ajusta de bé la recta de regressió mostral al nigul de punts. Per derivar l’expressió que s’ha d’utilitzar per calcular el R2 es pot procedir de la manera que es descriu a continuació.

La variació mostral de la variable dependent és:

YYi −

i es pot descompondre en la part que s’aconsegueix explicar pel model i la part que no aconsegueix explicar el model (Gràfic 6):

M. Cladera; A. Matas

36

Part explicada: YYi −

Part no explicada: ii YY − = ei

YYi −

Gràfic 6. Descomposició de la variació mostral de la variable dependent

YYi −YYi −

X

Y ii XˆˆY 10 ββ +=

iii YYe −=

Llavors es té que

iiii YYYYYY −+−=−

Com que ii XˆˆY 10 ββ += , XˆˆY 10 ββ += i iii eYY =− ,

iii eXˆˆXˆˆYY +−−+=− 1010 ββββ

i simplificant s’obté l’expressió següent:

( ) iii eXXˆYY +−=− 1β

Elevant al quadrat ambdues parts de l’expressió i sumant pel total d’observacions mostrals, n,

( ) ( ) ( ) ∑∑∑∑====

+−+−=−n

ii

n

iii

n

ii

n

ii eeXXˆXXˆYY

1

2

11

1

221

1

2 2ββ

De les equacions normals resultants de l’aplicació del mètode de MQO es té

que 01

=∑=

n

iiieX i 0

1

=∑=

n

iieX i, per tant, l’expressió queda simplificada a

Introducció a l’Anàlisi de Regressió Lineal

37

( ) ( ) ∑∑∑===

+−=−n

ii

n

ii

n

ii eXXˆYY

1

2

1

221

1

2 β

que és equivalent a

( ) ( ) ∑∑∑===

+−=−n

ii

n

ii

n

ii eYYYY

1

2

1

2

1

2

Aquestes sumes de quadrats es denominen variació total (VT), variació explicada (VE) i variació residual (VR):

( )∑=

−=n

ii YYVT

1

2

( )∑=

−=n

ii YYVE

1

2

∑=

=n

iieVR

1

2

De manera que

VT = VE + VR

La variació total és la suma dels quadrats de les desviacions dels valors observats de la variable dependent respecte a la seva mitjana. També s’anomena suma total de quadrats (STQ).

La variació explicada és la suma dels quadrats de les desviacions dels valors ajustats de la variable dependent al voltant de la seva mitjana.2 La variació explicada també rep el nom de suma explicada de quadrats (SEQ).

La variació residual és la suma dels quadrats de les diferències entre els valors observats i els valors ajustats de la variable dependent, és a dir, és la suma dels quadrats dels errors o residus. També s’anomena suma dels quadrats dels residus (SQR).

La variació explicada es pot escriure, alternativament, com a

2 Cal notar que la mitjana dels valors ajustats és igual a la mitjana dels valors

observats: ( )

YnY

neY

neY

nY

Y iiiiii ==−

=−

== ∑∑∑∑∑

M. Cladera; A. Matas

38

( ) ( )∑∑

∑∑

=

=

=

=

−⋅

⎟⎟⎠

⎞⎜⎜⎝

⎛−

⎟⎟⎠

⎞⎜⎜⎝

⎛−

=−=n

ii

n

ii

n

iiin

ii XX

XnX

XYnXYXXˆVE

1

22

2

1

2

2

1

1

221β

i, per tant,

2

1

2

2

1

XnX

XYnXYVE n

ii

n

iii

−

⎟⎟⎠

⎞⎜⎜⎝

⎛−

=

∑

∑

=

=

Amb els valors de les variacions total, explicada i residual es calcula el valor del coeficient de determinació R2.

VTVER =2

O substituint les variacions per les seves expressions:

⎟⎟⎠

⎞⎜⎜⎝

⎛−⎟⎟

⎠

⎞⎜⎜⎝

⎛−

⎟⎟⎠

⎞⎜⎜⎝

⎛−

=

∑∑

∑

==

=

2

1

22

1

2

2

12

YnYXnX

XYnXYR

n

ii

n

ii

n

iii

El R2 és un valor positiu que està entre 0 i 1, i indica la proporció de la variació total de la variable dependent Y explicada per la variable explicativa X. Com més a prop d’1 més bo és l’ajust, ja que significa que el model aconsegueix explicar gran part de la variació de la variable dependent. Si és a prop de 0, en canvi, l’ajust és dolent, ja que la part de la variació de la variable dependent explicada pel model és petita.

Alternativament el coeficient de determinació es pot calcular com a

VTVRR −= 12

Introducció a l’Anàlisi de Regressió Lineal

39

Exemple 2.3. Càlcul del coeficient de determinació

Per avaluar la bondat d’ajust de la funció de consum estimada a l’Exemple 2.2 es calcula a continuació el R2:

∑ −= 22 CnCVT i = 33.546.864 – 10·1.7272 = 3.721.574

2

1

2

2

1

RnR

RCnRCVE n

ii

n

iii

−

⎟⎟⎠

⎞⎜⎜⎝

⎛−

=

∑

∑

=

= = ( )2

2

7169210353992537169272711051339042

,...,....

⋅−⋅⋅− =3.499.576,462

=−== ∑=

VEVTeVRn

ii

1

2 3.721.574 – 3.499.576,462 = 221.997,538

9403.721.574

4623.499.576,2 ,VTVER ===

El valor del R2 indica que un 94% de les variacions mostrals del consum són explicades per les variacions mostrals de la renda.

Al model de regressió lineal simple el R2 té una estreta relació amb el coeficient de correlació r, que és una mesura del grau d’associació entre dues variables:

n

YnY

n

XnX

n

XYnXY

rn

ii

n

ii

n

iii

XY2

1

22

1

2

1

−−

−

=

∑∑

∑

==

=

⎟⎟⎠

⎞⎜⎜⎝

⎛−⎟⎟

⎠

⎞⎜⎜⎝

⎛−

−=

∑∑

∑

==

=

2

1

22

1

2

1

YnYXnX

XYnXY

n

ii

n

ii

n

iii

Si el coeficient de correlació s’eleva al quadrat, s’obté:

M. Cladera; A. Matas

40

⎟⎟⎠

⎞⎜⎜⎝

⎛−⎟⎟

⎠

⎞⎜⎜⎝

⎛−

⎟⎟⎠

⎞⎜⎜⎝

⎛−

=

∑∑

∑

==

=

2

1

22

1

2

2

12

YnYXnX

XYnXYr

n

ii

n

ii

n

iii

XY

que és igual al R2.

2.5. Inferència en el model de regressió lineal simple A l’apartat 2.3 s’ha explicat l’estimació puntual dels paràmetres del model de regressió lineal simple mitjançant el mètode de MQO. En aquest apartat s’exposaran els mètodes per construir intervals de confiança per a aquests paràmetres i per contrastar hipòtesis sobre els seus valors. Per fer-ho és necessari conèixer la distribució de mostreig dels estimadors de MQO.

2.5.1. Distribució de mostreig dels estimadors de MQO

Distribució de mostreig de l’estimador de MQO del coeficient de regressió

L’estimador de MQO del coeficient de regressió és:

2

1

2

11

XnX

XYnXYˆ

n

ii

n

iii

−

−=

∑

∑

=

=β

Reagrupant els termes d’aquesta expressió, es pot escriure de la manera següent:

( )( )( )∑

∑ =

=

−−−

=n

iiin

ii

XXYYXX

ˆ1

1

21

1β

( )

( ) ( )⎥⎦

⎤⎢⎣

⎡−−−

−= ∑∑

∑ ==

=

n

ii

n

iiin

ii

XXYXXYXX 11

1

2

1

Com que ( )∑=

−n

ii XX

1

és igual a zero, el segon membre de l’expressió

desapareix, i queda:

Introducció a l’Anàlisi de Regressió Lineal

41

( )( )∑

∑ =

=

−−

=n

iiin

ii

XXYXX

ˆ1

1

21

1β

Definint ( )∑

=

−

−= n

ii

ii

XX

XXC

1

2 com la part no aleatòria de l’expressió, a causa

del supòsit que la variable explicativa, X, és determinista, es pot escriure:

∑=

=n

iiiYCˆ

11β

D’aquesta expressió es dedueix en primer lloc que l’estimador de MQO del coeficient de regressió és un estimador lineal.

Per altra banda, si se satisfan les hipòtesis bàsiques especificades a l’apartat 2.2.1, cada Yi és una variable aleatòria amb distribució de probabilitat Yi ∼ N(β0 + β1Xi, σ2). Llavors, l’estimador 1β és una combinació lineal de variables aleatòries normals i, per tant, la seva distribució també és normal:

1β ∼ Normal

Quant a l’esperança d’aquest estimador, com que la variable explicativa se suposa determinista:

( ) ( )∑=

=n

iii YECˆE

11β

Atès que ( ) ii XYE 10 ββ += ,

( )( )

( )∑∑=

=

+−

−=

n

iin

ii

i XXX

XXˆE1

10

1

21 βββ

( )

( )

( )

( )1

1

2

10

1

2

1 ββ

∑

∑

∑

∑

=

=

=

=

−

−+

−

−= n

ii

n

iii

n

ii

n

ii

XX

XXX

XX

XX

Com que ( )∑=

−n

ii XX

1

és igual a zero, el primer terme desapareix i queda:

M. Cladera; A. Matas

42

( )( )

( )11

1

2

11 βββ =

−

−=

∑

∑

=

=n

ii

n

iii

XX

XXXˆE

Per tant, l’esperança de l’estimador de MQO del coeficient del regressió coincideix amb el paràmetre poblacional, llavors és un estimador centrat.

Pel que fa a la variància de 1β de MQO, anteriorment s’ha vist que aquest estimador es pot escriure com a:

( )( )∑

∑ =

=

−−

=n

iiin

ii

XXYXX

ˆ1

1

21

1β

llavors, la variància de 1β és:

( )( )

( )⎟⎟⎟⎟⎟

⎠

⎞

⎜⎜⎜⎜⎜

⎝

⎛

−−

= ∑∑ =

=

n

iiin

ii

XXYXX

varˆvar1

1

21

1β

Atès que la variable explicativa se suposa no estocàstica, es té:

( )( )

( )⎟⎟⎠

⎞⎜⎜⎝

⎛−

⎟⎟⎠

⎞⎜⎜⎝

⎛−

= ∑∑ =

=

n

iii

n

ii

XXYvar

XX

ˆvar1

2

1

21

1β

Per hipòtesi, la covariància entre els termes de pertorbació és zero, i consegüentment també ho és la covariància entre els valors de la variable dependent. Per tant, la variància de la suma que figura a l’expressió anterior es pot expressar com la suma de les variàncies, i considerant novament la naturalesa determinista de la variable explicativa, es té:

( )( )

( ) ( )∑∑ =

=

−

⎟⎟⎠

⎞⎜⎜⎝

⎛−

=n

iii

n

ii

YvarXX

XX

ˆvar1

22

1

21

1β

Per la hipòtesi d’homoscedasticitat se sap que la variància de la variable dependent és constant per a qualsevol valor de la variable explicativa, llavors:

Introducció a l’Anàlisi de Regressió Lineal

43

( )( )∑

=

−= n

ii XX

ˆvar

1

2

2

1σβ

Per tant, si es compleixen les hipòtesis bàsiques del model de regressió clàssic, l’estimador de MQO del coeficient de regressió, 1β , es distribueix de la manera següent:

( ) ⎟⎟⎟⎟⎟

⎠

⎞

⎜⎜⎜⎜⎜

⎝

⎛

−∼

∑=

n

ii XX

,Nˆ

1

2

2

11σββ

Conèixer la distribució de mostreig d’aquest estimador permet construir intervals de confiança i contrastar hipòtesis sobre el valor del coeficient de regressió.

Així, estandarditzant la distribució de mostreig de 1β :

( )

( )1 0

1

2

211 ,N

XX

ˆ

n

ii

∼

−

−

∑=

σ

ββ

Per tant, l’interval de confiança del (1 – α)100% de nivell de confiança per a β1 és:

IC(β1)(1-α)100% = ( )

⎥⎥⎥⎥⎥

⎦

⎤

⎢⎢⎢⎢⎢

⎣

⎡

−±

∑=

n

ii XX

zˆ

1

2

2

21

σβ α

I l’estadístic de contrast que s’ha d’utilitzar per a la contrastació d’hipòtesis sobre el valor del coeficient de regressió:

H0: β1 = 01β

HA: β1 ≠ 01β

M. Cladera; A. Matas

44

( )

( )1 0

1

2

2

11

0

0 ,N

XX

ˆd

certaH

n

ii

∼

−

−=

∑=

σ

ββ

Distribució de mostreig de l’estimador de MQO del terme constant

De la mateixa manera que per a 1β , es pot derivar la distribució de mostreig

de 0β , encara que habitualment l’objecte d’interès serà la construcció d’intervals de confiança i la contrastació d’hipòtesis sobre el coeficient de regressió, més que sobre el terme constant. Per aquest motiu la descripció del procediment de derivació de la distribució de mostreig de 0β s’omet, encara

que seria similar al seguit per a 1β .

La distribució de mostreig de l’estimador de MQO del terme constant del model de regressió, 0β , és:

( ) ⎟⎟⎟⎟⎟

⎠

⎞

⎜⎜⎜⎜⎜

⎝

⎛

−∼

∑

∑

=

= 2

1

2

1

2

00 σββ n

ii

n

i

XXn

X,Nˆ

i

Coneixent la distribució de 0β és possible també construir intervals de confiança i contrastar hipòtesis sobre el valor de β0.

Distribució de mostreig de l’estimador de la variància del terme de pertorbació

En els dos punts anteriors s’ha vist que tant la variància de l’estimador de MQO del coeficient de regressió com la de l’estimador del terme constant depenen de la variància del terme de pertorbació, σ2, que és desconeguda. Per tant, per fer inferència sobre els paràmetres del model s’haurà d’estimar la variància de la pertorbació aleatòria.

L’estimador de MQO de la variància de la pertorbació aleatòria es pot obtenir de la manera que es descriu a continuació.

Introducció a l’Anàlisi de Regressió Lineal

45

El principal problema per obtenir un estimador de la variància del terme de pertorbació és que els seus valors són inobservables. Això es pot solucionar utilitzant els residus com a estimadors dels termes de pertorbació:

iiii XˆˆYue 10 ββ −−==

A partir d’aquí es pot definir la variància residual, l’estimador no esbiaixat de la variància del terme de pertorbació, com a:

21

2

2

−=

∑=

n

eS

n

ii

R

i l’arrel de la variància residual és l’error estàndard de la regressió.

Com que 21

2

σ

∑=

n

iie

és una variable aleatòria que té una distribució χ2 amb n – 2

graus de llibertat, llavors la variància residual té la distribució següent:

22

22

2 −−∼ nR n

S χσ

A partir d’aquí es poden construir intervals de confiança i contrastar hipòtesis sobre els paràmetres del model, encara que la variància del terme de pertorbació sigui desconeguda.

Per exemple, anteriorment s’ha demostrat que la distribució estandarditzada de l’estimador de MQO 1β és:

( )

( )1 0

1

2

211 ,N

XX

ˆ

n

ii

∼

−

−

∑=

σ

ββ

Com que la variància del terme de pertorbació, σ2, és desconeguda, s’utilitza el seu estimador, i l’estadístic resultant té una distribució t de Student amb n – 2 graus de llibertat:

M. Cladera; A. Matas

46

( )

2

1

2

211

−

=

∼

−

−

∑

n

n

ii

R

t

XX

S

ˆ ββ

D’aquí es poden derivar fàcilment les expressions dels intervals de confiança per a β1 i l’estadístic de contrast per a la contrastació d’hipòtesis sobre β1.

El denominador d’aquest estadístic és l’error estàndard de 1β :

( )( )∑

=

−= n

ii

R

XX

Sˆes

1

2

2

1β

2.5.2. Contrastació de la significació individual de la variable explicativa

El coeficient de regressió del model indica com afecten les variacions de la variable explicativa a la variable dependent. Si el coeficient de regressió és igual a zero, indica que la variable explicativa no afecta el comportament de la variable dependent. Però encara que el vertader coeficient poblacional sigui zero, l’estimació obtinguda pot tenir un valor distint. Per aquest motiu, una vegada estimat el coeficient de regressió s’ha de contrastar si el valor poblacional és realment distint de zero o si l’estimació obtinguda és diferent de zero a causa de l’atzar mostral. És a dir, s’ha de comprovar si l’estimació calculada amb els valors mostrals és suficientment distinta de zero per dir que la variable explicativa té efecte sobre la variable dependent.

Sota el compliment de les hipòtesis del model clàssic, es pot utilitzar el contrast de la t o t-ràtio per contrastar hipòtesis sobre el coeficient del model de regressió. Aquest contrast consisteix en el fet que per contrastar la hipòtesi nul·la H0: β1 =

01β es pot utilitzar el següent estadístic de contrast, basant-se

en els resultats sobre la distribució de 1β de l’apartat anterior:

( ) 2

1

11

0

0−∼

−= n

certaH

tˆes

ˆt

β

ββ

Si l’objectiu és contrastar si la variable explicativa té efecte sobre la variable dependent, es planteja el següent contrast sobre el valor del coeficient de regressió:

Introducció a l’Anàlisi de Regressió Lineal

47

H0: β1 = 0

HA: β1 ≠ 0

Si es rebutja la hipòtesi nul·la, vol dir que la variable explicativa té efecte sobre la variable dependent i, per tant, es diu que la variable explicativa és significativa per explicar el comportament de la variable dependent.

Si no es rebutja la hipòtesi nul·la no es pot afirmar que la variable explicativa afecti la variable dependent i, per tant, es diu que és no significativa per explicar el comportament de la variable dependent.

L’estadístic que s’ha d’utilitzar per a aquest contrast és el següent:

( ) 2 1

1

0

−∼= ncertaH

tˆes

ˆt

ββ

Exemple 2.4. Anàlisi de la relació entre la producció i el nombre de treballadors

Es vol analitzar la relació existent entre la producció de les empreses d’una determinada indústria i el nombre de treballadors. D’acord amb la teoria econòmica, s’espera que el nombre de treballadors tingui un efecte positiu sobre la producció de les empreses.

El model que s’especifica és un model de regressió lineal simple que se suposa que compleix les hipòtesis bàsiques sobre els seus components:

Yi = β0 + β1 Xi + ui

On Y són les unitats produïdes i X és el nombre de treballadors.

Per estimar la relació es disposa d’una mostra de sis empreses que han proporcionat informació sobre les unitats produïdes el darrer mes i el nombre de treballadors que tenen contractats:

Observació Y X YX X 2 Y 2

1 20.000 28 560.000 784 400.000.0002 24.500 34 833.000 1.156 600.250.0003 23.000 32 736.000 1.024 529.000.0004 25.000 38 950.000 1.444 625.000.0005 20.000 32 640.000 1.024 400.000.0006 22.500 34 765.000 1.156 506.250.000

135.000 198 4.484.000 6.588 3.060.500.000 50022.Y = 33=X

M. Cladera; A. Matas

48

Les estimacions de MQO dels paràmetres del model són:

0375373365886

3350022600048442

2

1

2

11 ,

....

XnX

XYnXYˆ

n

i

n

iii

i

=⋅−

⋅⋅−=

−

−=

∑

∑

=

=β

7797774330375375002200 ,.,.XˆYˆ =⋅−=−= ββ

Per avaluar la bondat d’ajust del model estimat es calcula el coeficient de determinació:

( ) 67705002260005000603

33658860375372

22

2

1

2

2

1

221

2 ,....

.,

YnY

XnXˆ

VTVER n

i

n

i

i

i

=⋅−

⋅−=

−

⎟⎟⎠

⎞⎜⎜⎝

⎛−

==

∑

∑

=

=

β

El valor del coeficient de determinació indica que el 67,7% de les variacions mostrals de la producció s’expliquen per les variacions mostrals del nombre de treballadors.

La variància residual, l’estimador no esbiaixat de la variància del terme de pertorbació, és:

48285614

928425722

2 ....n

VEVTnVRSR ==

−−

=−

=

De manera que l’error estàndard de la regressió, l’arrel de la variància residual, té un valor de 1.362,528.

Així, ja és possible calcular els errors estàndards dels paràmetres estimats:

( )( ) ( ) 416185

33658865283621

2

1

2

2

1 ,.

,.

XX

Sˆes n

ii

R =⋅−

=−

=

∑=

β

( )( ) ( ) 97814364828561

3310588665886

22

1

2

1

2

0 ,....

.SXXn

Xˆes

R

i

n

ii

n

i =⋅−

=−

=

∑

∑

=

=β

Introducció a l’Anàlisi de Regressió Lineal

49

Habitualment els resultats de l’estimació del model es presenten de la manera següent:

( ) ( ) i,,.

i X,,.Y41618597814360375377797774 += R2 = 0,677

on davall de l’estimació del paràmetre es té, entre parèntesis, l’error estàndard. A més de l’error estàndard també es pot presentar el valor de l’estadístic t o el p-valor del contrast de significació individual.

Amb la informació de què es disposa es pot contrastar la significació del nombre de treballadors com a variable explicativa del nombre d’unitats produïdes:

H0: β1 = 0

HA: β1 ≠ 0

L’estadístic t val:

( ) 8962416185037537

1

1 ,,,

ˆes

ˆt ===

ββ

L’estadístic t té una distribució t de Student amb n – 2 graus de llibertat. Per tant, al nivell de significació del 5% el valor crític és 77620250

4 ,t , = .

Com que el valor de l’estadístic de contrast és més gran que el valor crític, es rebutja la hipòtesi nul·la i es pot dir que el coeficient de regressió és distint de zero i, per tant, el nombre de treballadors és una variable significativa per explicar el nombre d’unitats produïdes.

Els resultats obtinguts són coherents amb la teoria econòmica, ja que s’espera que la producció augmenti quan s’incrementa el nombre de treballadors. Això és precisament el que indica l’estimació del coeficient de regressió: el nombre de treballadors influeix sobre el nombre d’unitats produïdes i aquesta influència és de signe positiu.

Finalment, es pot calcular també un interval de confiança per al coeficient de regressió. Així, l’interval de confiança al 95% de nivell de confiança és el següent:

( ) ( ) 41618577620375371221951 ,,,ˆestˆIC n% ⋅±=±= − βββ α

[ ]7520511 32222 ,.,,=

M. Cladera; A. Matas

50

A un nivell de confiança del 95% es pot dir que l’efecte marginal del nombre de treballadors sobre el nombre d’unitats produïdes està entre 22,322 i 1.051,752.

L’interval de confiança és molt ample i això indica que les estimacions són poc precises. La raó és que la mostra, de sis observacions, és molt petita. Si s’augmentàs el nombre d’observacions milloraria la precisió.

2.6. Estimació dels paràmetres per altres mètodes A l’apartat 2.3 s’ha vist que si es compleixen les hipòtesis bàsiques del model clàssic, els millors estimadors per als paràmetres del model de regressió són els proporcionats pel mètode de MQO.

Però a més d’aquest mètode hi ha altres procediments d’estimació que es poden utilitzar per estimar els paràmetres del model de regressió. En aquest apartat es veuran dos d’aquests procediments: el mètode de màxima versemblança i el mètode dels moments. Si se satisfan les hipòtesis del model de regressió clàssic, ambdós mètodes proporcionen els mateixos estimadors que el mètode de MQO.

2.6.1. Estimació per màxima versemblança

El mètode de màxima versemblança és un mètode d’estimació general que es por aplicar a múltiples situacions. En el context del model de regressió lineal simple els estimadors de màxima versemblança dels paràmetres del model s’obtenen de la forma que es descriu a continuació.

L’especificació del model és:

Yi = β0 + β1·Xi + ui ui ∼ N(0, σ2)

En conseqüència, cada Yi té distribució normal amb mitjana β0 + β1·Xi i variància σ2. Per tant, la funció de versemblança és:

( ) ( )∏=

=n

iin Yf,,Y,...,Y,YL

1

21021 σββ

( )∏=

⎥⎦⎤

⎢⎣⎡ −−−=

n

iii XYexp

1

21022

121 ββ

σσπ

El mètode de màxima versemblança consisteix en el fet que per estimar els paràmetres s’elegeixen els valors que maximitzen la funció de versemblança.

Introducció a l’Anàlisi de Regressió Lineal

51

Per simplicitat normalment se sol maximitzar el logaritme d’aquesta funció, és a dir, la funció de log-versemblança:

( ) ( )∑=

=n

iin Yfln,,Y,...,Y,YLln

1

21021 σββ

( ) ( )∑=

⎥⎦⎤

⎢⎣⎡ −−−−=

n

iii XYln

1

2102

2

212

21 ββ

σπσ

Derivant la funció de log-versemblança respecte de cada un dels paràmetres que s’han d’estimar i igualant les derivades a zero es tenen tres equacions de les quals s’obtenen els estimadors de màxima versemblança dels paràmetres del model:

XˆYˆLln10

0

0 βββ

−=→=∂

∂

2

1

2

11

1

0XnX

XYnXYˆLln

n

ii

n

iii

−

−=→=

∂

∂

∑

∑

=

=ββ

n

eˆLln

n

ii∑

==→=∂∂ 1

2

22 0 σ

σ

Encara que els estimadors del terme constant i del coeficient de regressió són els mateixos que els de MQO, l’estimador de la variància del terme de pertorbació és diferent, ja que el denominador és n en lloc de n – 2. Però el mètode de màxima versemblança és un mètode d’estimació per a mostres grans, i en aquest cas les estimacions obtingudes amb els dos estimadors són molt semblants, ja que la diferència entre n i n – 2 és petita.

Si, per exemple, la hipòtesi de normalitat dels termes de pertorbació no es donàs, el mètode de màxima versemblança continuaria sent aplicable. El que variaria seria la forma de la distribució de probabilitat que s’hauria d’utilitzar per construir la funció de versemblança. Els estimadors obtinguts en aquest cas no coincidirien amb els de MQO.

M. Cladera; A. Matas

52

2.6.2. Estimació per moments

Dos dels supòsits del model de regressió clàssic són que l’esperança del terme de pertorbació és zero i que la covariància entre els termes de pertorbació també és zero.

Per aplicar el mètode dels moments s’utilitzen les contraparts mostrals d’aquestes dues hipòtesis:

Hipòtesi poblacional Contrapart mostral

E(ui) = 0 01

1

=∑=

n

iie

n o 0

1

=∑=

n

iie

Cov(ui, uj) = 0 01

1

=∑=

n

iiieX

n o 0

1

=∑=

n

iiieX

Les dues equacions que es deriven de les contraparts mostrals de les hipòtesis poblacionals coincideixen amb les equacions normals que a l’apartat 2.3 donaven lloc als estimadors de MQO. Per tant, els estimadors per moments coincideixen amb els de MQO.

Si alguna de les hipòtesis clàssiques no es compleix, els estimadors per moments no coincidiran amb els de MQO.

2.7. Predicció en el model de regressió lineal simple Una de les aplicacions de l’anàlisi de regressió és la utilització del model estimat per fer predicció dels valors de la variable dependent, donat el valor de la variable explicativa.

Si es fa feina amb dades temporals, l’objectiu pot ser predir els valors de la variable dependent en el futur, i si es treballa amb dades transversals el que pot interessar és predir el valor de la variable dependent per a individus que no pertanyen a la mostra utilitzada per a les estimacions.

La fiabilitat de les prediccions que s’obtinguin depèn de la bondat de les estimacions dels paràmetres del model i del fet que la relació entre les variables es mantingui estable en el moment o per als individus per als quals es vol fer la predicció.

Es poden distingir dos tipus de predicció: la predicció d’un valor individual i la predicció de la mitjana. El primer tipus es refereix a la predicció del valor de la variable dependent per a un determinat valor de la variable explicativa.

Introducció a l’Anàlisi de Regressió Lineal

53

El segon consisteix en la predicció del valor esperat o mitjà de la variable dependent per a un determinat valor de la variable explicativa. En totes dues situacions es poden obtenir prediccions puntuals o prediccions per intervals.

2.7.1. Predicció de la mitjana

Per a un determinat valor de X, X0, es vol predir quin és el valor esperat de la variable dependent:

E(Y0|X0) = β0 + β1 X0

Si es compleixen les hipòtesis bàsiques del model clàssic, la millor predicció de β0 i β1 són els seus estimadors de MQO: 0β i 1β . Per tant, la millor predicció de E(Y0|X0) és:

( ) 01000 XˆˆX|YE ββ +=

és a dir, el valor estimat o ajustat: 0Y .

Atès que 0Y és un estimador, és probable que el seu valor sigui diferent del vertader valor esperat de la variable dependent. La diferència entre aquests dos valors és l’error de predicció:

( ) 010010000 XXˆˆX|YEY ββββ −−+=−

( ) ( ) 01100 Xˆˆ ββββ −+−=

El valor esperat de l’error de predicció és:

( ) ( ) ( ) 0110000 XˆEˆEYYE ββββ −+−=− = 0

per tal com 0β i 1β són estimadors no esbiaixats i X0 és no estocàstica.

Per tant, 0Y és un predictor no esbiaixat de la mitjana de la variable dependent quan la variable explicativa és X0.

Per avaluar la precisió de les prediccions és necessari conèixer la distribució de mostreig de 0Y . Com que els estimadors de MQO dels paràmetres del model tenen distribució normal i la variable explicativa se suposa no estocàstica, llavors 0Y és una variable aleatòria amb distribució normal.

L’esperança de 0Y és:

( ) ( ) ( ) 0100 XˆEˆEYE ββ += = β0 + β1 X0

M. Cladera; A. Matas

54

I la variància,

( ) ( ) ( ) ( )10012000 2 ββββ ˆ,ˆcovXˆvarXˆvarYvar ++=

Utilitzant les expressions de les variàncies de 0β i 1β mostrades a l’apartat

2.5.1 i sabent que la covariància entre 0β i 1β és:

( )( )∑

=

−

−= n

ii XX

Xˆ,ˆcov

1

2

2

10σββ

llavors, la variància de 0Y és:

( ) ( )( )

⎥⎥⎥⎥⎥

⎦

⎤

⎢⎢⎢⎢⎢

⎣

⎡

−

−+=

∑=

n

ii XX

XXn

Yvar

1

2

202

01σ

Com que la variància de la pertorbació aleatòria és desconeguda, s’utilitza el seu estimador, la variància residual, i s’obté que l’error estàndard de 0Y és:

( ) ( )( )

⎥⎥⎥⎥⎥

⎦

⎤

⎢⎢⎢⎢⎢

⎣

⎡

−

−+=

∑=

n

ii

R

XX

XXn

SYes

1

2

202

01

Llavors es té que l’estadístic

( )( )0

0100

Yes

XY ββ +−

té distribució t de Student amb n – 2 graus de llibertat.

Aquest estadístic es pot utilitzar per construir intervals de confiança per al vertader valor de E(Y0|X0).

Així, l’interval de confiança al nivell de confiança (1 – α)100% per a E(Y0|X0) és:

( )[ ]( ) ( )[ ]0220100100 YestYX|YEIC n%

αα −− ±=

Introducció a l’Anàlisi de Regressió Lineal

55

2.7.2. Predicció d’un valor individual

L’equació de regressió estimada és:

ii XˆˆY 10 ββ +=

Donat un valor per a X determinat, X0, quina és la millor predicció que es pot fer sobre el valor que prendrà Y?

Si la relació poblacional és:

Yi = β0 + β1 Xi + ui

Per a X = X0,

Y0 = β0 + β1 X0 + u0

Si es compleixen les hipòtesis bàsiques del model clàssic, la millor predicció de β0 i β1 són els seus estimadors de MQO: 0β i 1β .

Per altra banda, el terme de pertorbació és inobservable i la millor predicció del valor que prendrà és el seu valor esperat:

E(u0) = 0

Per tant, la millor predicció de Y0 és:

0100 XˆˆY ββ +=

és a dir, el valor estimat o ajustat.

Com es pot observar, la predicció puntual d’un valor individual és la mateixa que la de la mitjana.

En aquest cas l’error de predicció és:

001001000 uXXˆˆYY −−−+=− ββββ

( ) ( ) 001100 uXˆˆ −−+−= ββββ

El valor esperat de l’error de predicció és:

( ) ( ) ( ) ( )00110000 uEXˆEˆEYYE −−+−=− ββββ = 0

pel fet que 0β i 1β són estimadors no esbiaixats, X0 és no estocàstic i E(u0) = 0 per hipòtesi.

La variància de l’error de predicció és:

M. Cladera; A. Matas