Embed Size (px)

Citation preview

UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS ESCUELA DE AUDITORÍA EMPRESARIAL

Y DEL SECTOR PÚBLICO

AUDITORÍA FINANCIERA I

Mg. MIGUEL DIAZ INCHICAQUI

AGENDA:

1 Introducción

2 Elementos de la auditoría.

3 Historia y Enfoques de la Auditoría

4 Concepto de Auditoria

5 Metodología delineada por MAUTZ y SHARAF

6 Clases de Auditoría

7 Tipos de auditoría.

3

1. Introducción

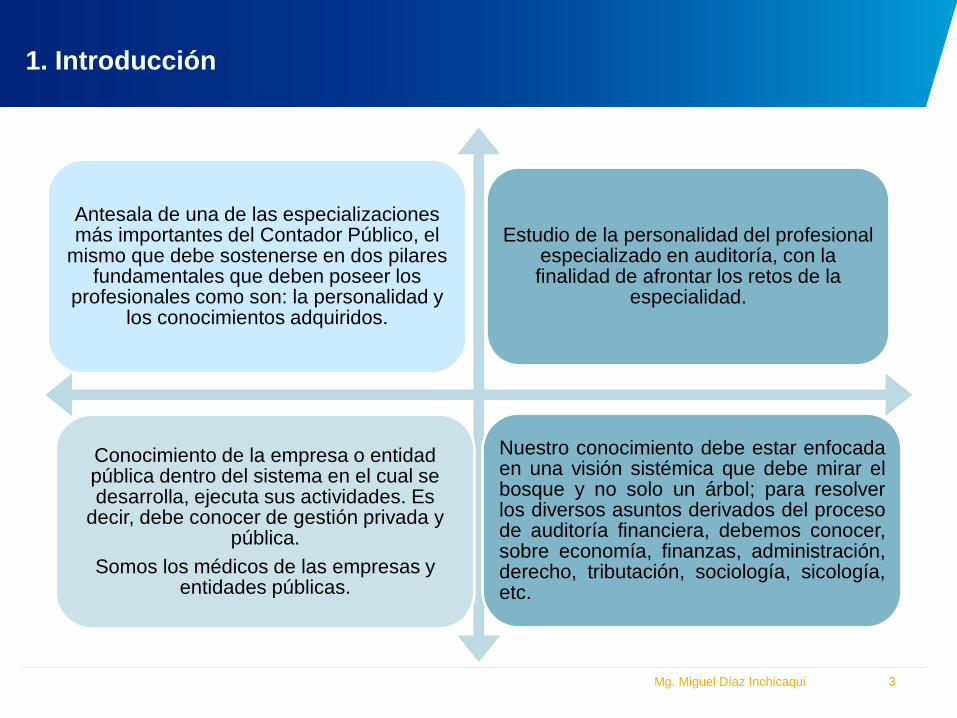

Antesala de una de las especializaciones más importantes del Contador Público, el

mismo que debe sostenerse en dos pilares fundamentales que deben poseer los

profesionales como son: la personalidad y los conocimientos adquiridos.

Estudio de la personalidad del profesional especializado en auditoría, con la finalidad de afrontar los retos de la

especialidad.

Conocimiento de la empresa o entidad pública dentro del sistema en el cual se desarrolla, ejecuta sus actividades. Es

decir, debe conocer de gestión privada y pública.

Somos los médicos de las empresas y entidades públicas.

Nuestro conocimiento debe estar enfocada en una visión sistémica que debe mirar el bosque y no solo un árbol; para resolver los diversos asuntos derivados del proceso de auditoría financiera, debemos conocer, sobre economía, finanzas, administración, derecho, tributación, sociología, sicología, etc.

Mg. Miguel Díaz Inchicaqui

4

1. Introducción - actualidad

Mg. Miguel Díaz Inchicaqui

Mg. Miguel Díaz Inchicaqui 5

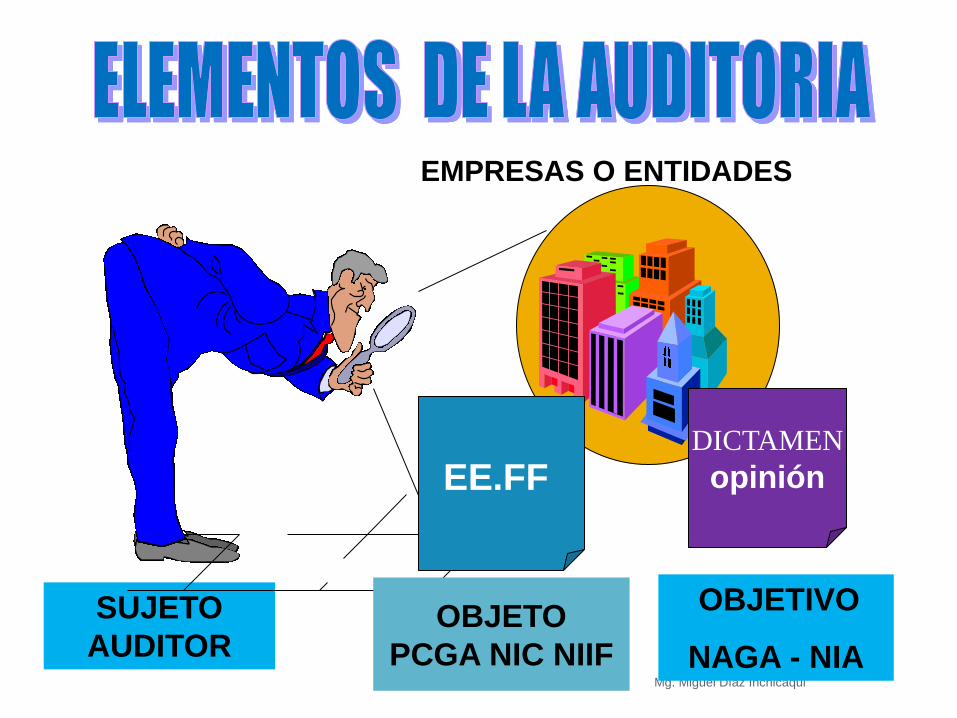

EMPRESAS O ENTIDADES

SUJETO

AUDITOR

OBJETIVO

NAGA - NIA

EE.FF

OBJETO

PCGA NIC NIIF

DICTAMEN

opinión

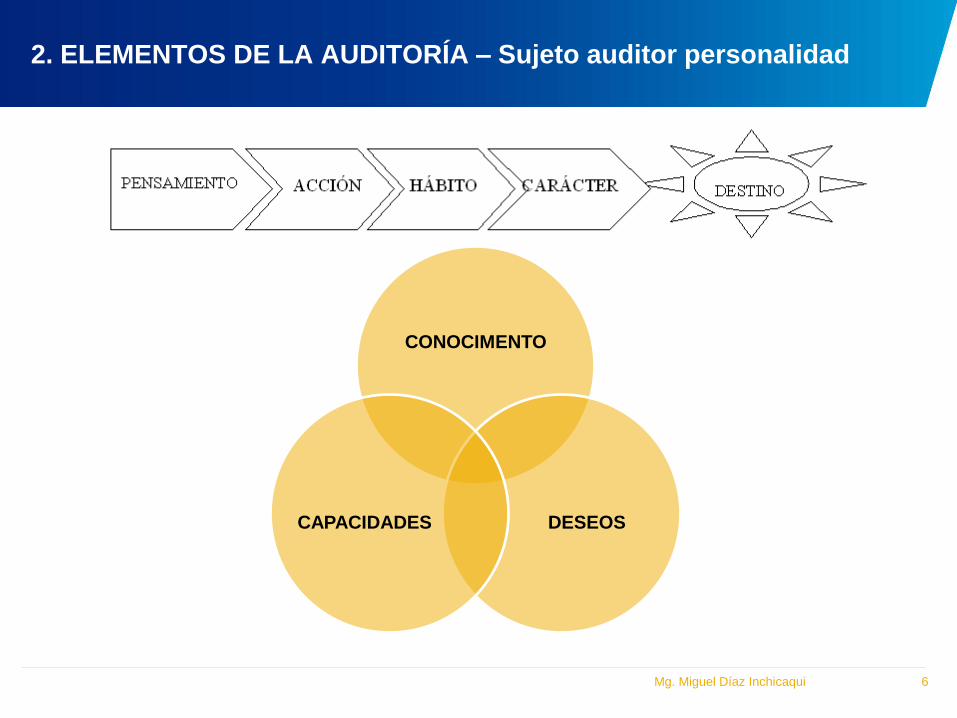

2. ELEMENTOS DE LA AUDITORÍA – Sujeto auditor personalidad

Mg. Miguel Díaz Inchicaqui 6

CONOCIMENTO

DESEOS CAPACIDADES

7

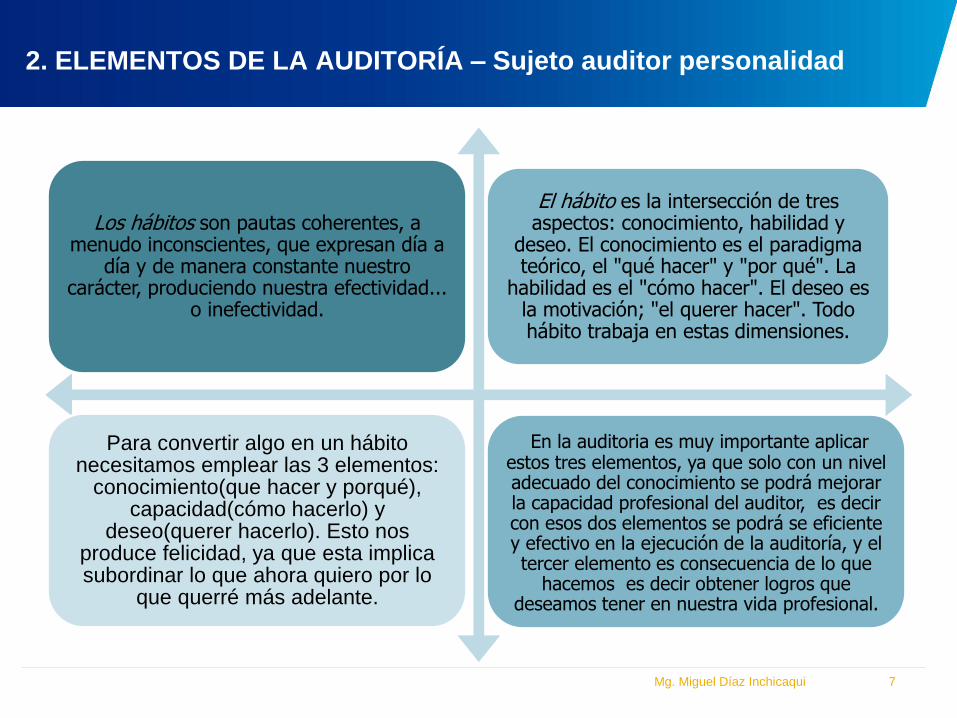

2. ELEMENTOS DE LA AUDITORÍA – Sujeto auditor personalidad

Los hábitos son pautas coherentes, a menudo inconscientes, que expresan día a

día y de manera constante nuestro carácter, produciendo nuestra efectividad...

o inefectividad.

El hábito es la intersección de tres aspectos: conocimiento, habilidad y

deseo. El conocimiento es el paradigma teórico, el "qué hacer" y "por qué". La

habilidad es el "cómo hacer". El deseo es la motivación; "el querer hacer". Todo hábito trabaja en estas dimensiones.

Para convertir algo en un hábito necesitamos emplear las 3 elementos:

conocimiento(que hacer y porqué), capacidad(cómo hacerlo) y

deseo(querer hacerlo). Esto nos produce felicidad, ya que esta implica subordinar lo que ahora quiero por lo

que querré más adelante.

En la auditoria es muy importante aplicar estos tres elementos, ya que solo con un nivel adecuado del conocimiento se podrá mejorar la capacidad profesional del auditor, es decir con esos dos elementos se podrá se eficiente y efectivo en la ejecución de la auditoría, y el tercer elemento es consecuencia de lo que

hacemos es decir obtener logros que deseamos tener en nuestra vida profesional.

Mg. Miguel Díaz Inchicaqui

Introducción a los 7 hábitos

INTERDEPENDENCIA

DEPENDENCIA

Victoria

pública

Sinergice

6

Procure primero

comprender...y después

ser comprendido

5

Victoria

privada

3

Primero lo

primero

2

Empiece con un

objetivo en

mente

1

Ser

productivo

INDEPENDENCIA

4

Piense en

gano/ganas

7

Afile la sierra

Mg. Miguel Díaz Inchicaqui 8

9

2. ELEMENTOS DE LA AUDITORÍA – Sujeto auditor personalidad

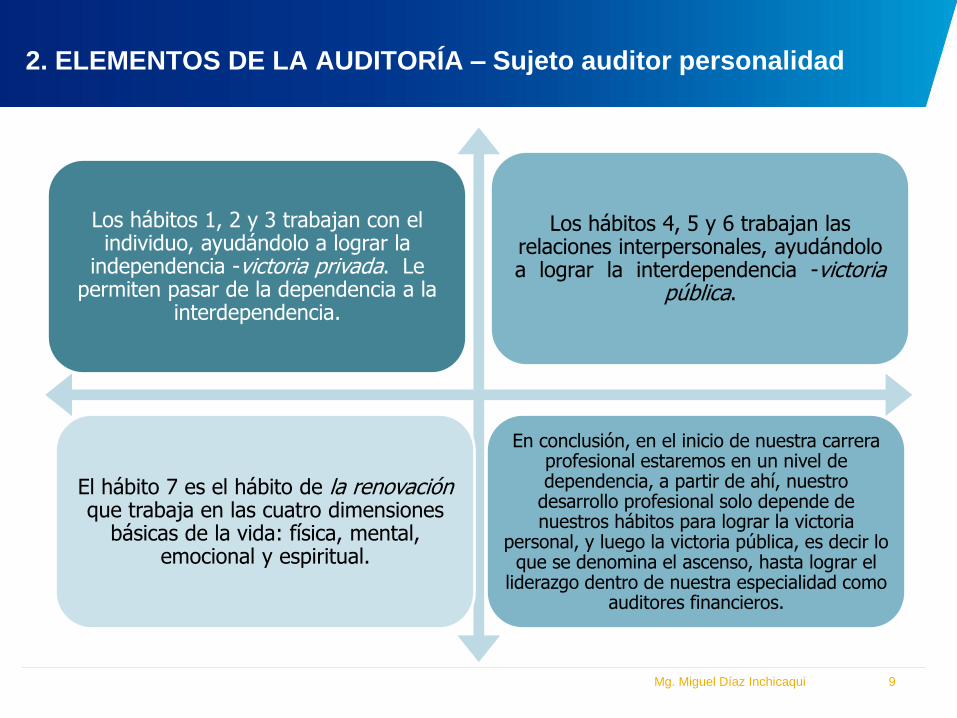

Los hábitos 1, 2 y 3 trabajan con el individuo, ayudándolo a lograr la

independencia -victoria privada. Le permiten pasar de la dependencia a la

interdependencia.

Los hábitos 4, 5 y 6 trabajan las relaciones interpersonales, ayudándolo a lograr la interdependencia -victoria

pública.

El hábito 7 es el hábito de la renovación que trabaja en las cuatro dimensiones

básicas de la vida: física, mental, emocional y espiritual.

En conclusión, en el inicio de nuestra carrera profesional estaremos en un nivel de dependencia, a partir de ahí, nuestro

desarrollo profesional solo depende de nuestros hábitos para lograr la victoria

personal, y luego la victoria pública, es decir lo que se denomina el ascenso, hasta lograr el

liderazgo dentro de nuestra especialidad como auditores financieros.

Mg. Miguel Díaz Inchicaqui

2. ELEMENTOS DE LA AUDITORÍA – Sujeto auditor requisitos

profesionales

Mg. Miguel Díaz Inchicaqui 10

Ley Nº 13253 - Ley de profesionalización del Contador Público. En el artículo 4° señala que: “Corresponde a los Contadores Públicos efectuar y autorizar toda clase de balances, peritajes, tasaciones de su especialidad, operaciones de auditoría y estudios contables con fines judiciales y administrativos.

Decreto Supremo Nº 28 (De 26.08.60) Reglamentar la organización de los Colegios de Contadores Públicos, estatuidos por la Ley Nº 13253; así como las funciones inherentes y privadas al ejercicio profesional;

Reglamento para el ejercicio de la auditoría independiente y servicios relacionados, aprobado su vigencia a partir del 13 de febrero de 2007.

Reglamento de la Comisión de Evaluación de Auditores Independientes. “Para dar examen debe tener 5 años de colegiado, y aprobar el examen para entrar al padrón de AUDITORES INDEPENDIENTES”

2. ELEMENTOS DE LA AUDITORÍA – Objeto de estudio

Mg. Miguel Díaz Inchicaqui 11

LOS ESTADOS FINANCIEROS VS LA AUDITORÍA

Los estudios de contabilidad se vinculan con la tarea de tomar el gran caudal de operaciones de una empresa, relativas a un período y mediante su interpretación, síntesis y recopilación preparar los estados financieros que reseñan el resultado de dichas operaciones en términos de ganancias y pérdidas y posición financiera actual. Por lo tanto la contabilidad trabaja con la información original y tienen como responsabilidad primaria la de extraer gran cantidad de datos, informes financieros útiles. Es decir la contabilidad es esencialmente constructiva; su labor va desde la información bruta hacia los estados totalmente terminados.

– Las transacciones deben ser contabilizadas usando los Principios de Contabilidad Generalmente Aceptados. Las empresas comerciales, industriales y de servicios, ya sea en el sector público o en el privado, deben utilizar las Normas Internacionales de Contabilidad, las Normas Internacionales de Información Financiera emitidas por el Comité de Normas Internacionales de Contabilidad (IASC, por sus siglas en inglés) u otras normas de contabilidad compatibles con las de IASC.

– Las entidades o empresas deben tener instalados sistemas de contabilidad y control interno que cumplan con tales normas de contabilidad y que: (a) registren e informen fehacientemente todos los activos, pasivos y transacciones financieras de la entidad; y (b) proporcionen suficiente información financiera para administrar y monitorear las actividades de la empresa.

La auditoría es básicamente crítica porque cuando el auditor comienza su trabajo de verificación de tareas de la contabilidad han sido en gran parte terminadas, por lo que la tarea del auditor es determinar la confiabilidad de los estados financieros a través de las diferentes fuentes de información internas y externas que prueben dicha confiabilidad.

2. ELEMENTOS DE LA AUDITORÍA – Objetivo de la auditoría

Mg. Miguel Díaz Inchicaqui 12

El objetivo general de la auditoría descrita en el SAS N° 1

dice que: “El objetivo de un examen ordinario de los

estados financieros por un auditor independiente es la

expresión de una opinión acerca de la adecuación con la

cual ellos presentan su posición financiera, el resultado de

sus operaciones y los cambios en su posición financiera

de conformidad con los Principios de contabilidad

generalmente Aceptados” .

Sí resumimos esta norma el objetivos genérico de una

auditoría es: “Emitir un dictamen sobre los estados

financieros auditados en su conjunto”.

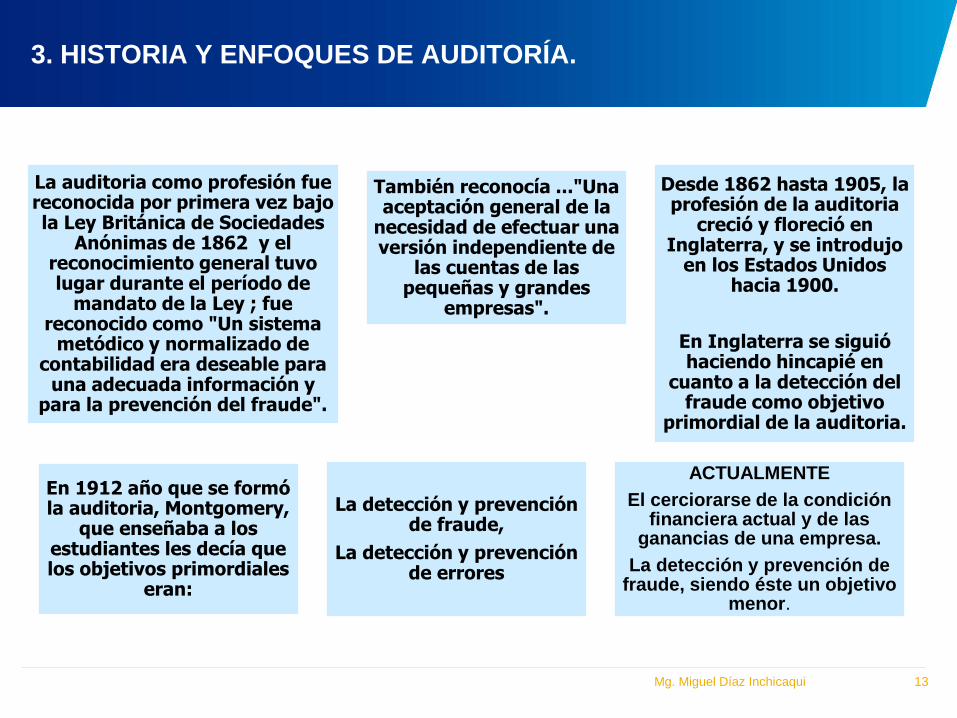

3. HISTORIA Y ENFOQUES DE AUDITORÍA.

Mg. Miguel Díaz Inchicaqui 13

La auditoria como profesión fue reconocida por primera vez bajo la Ley Británica de Sociedades

Anónimas de 1862 y el reconocimiento general tuvo lugar durante el período de

mandato de la Ley ; fue reconocido como "Un sistema

metódico y normalizado de contabilidad era deseable para

una adecuada información y para la prevención del fraude".

También reconocía ..."Una aceptación general de la

necesidad de efectuar una versión independiente de

las cuentas de las pequeñas y grandes

empresas".

Desde 1862 hasta 1905, la profesión de la auditoria

creció y floreció en Inglaterra, y se introdujo

en los Estados Unidos hacia 1900.

En Inglaterra se siguió haciendo hincapié en

cuanto a la detección del fraude como objetivo

primordial de la auditoria.

En 1912 año que se formó la auditoria, Montgomery,

que enseñaba a los estudiantes les decía que los objetivos primordiales

eran:

La detección y prevención de fraude,

La detección y prevención de errores

ACTUALMENTE

El cerciorarse de la condición financiera actual y de las

ganancias de una empresa.

La detección y prevención de fraude, siendo éste un objetivo

menor.

3. HISTORIA Y ENFOQUES DE AUDITORÍA: Concepción filosófica del ENFOQUE.

Mg. Miguel Díaz Inchicaqui 14

o La determinación de la naturaleza y objetivos de la auditoria.

o La forma y modo del proceso de auditoria a aplicarse.

o La documentación y su contenido como base de los informes a emitirse.

o El informe a emitirse a través de una adecuada transmisión o comunicación de hechos.

o Para llegar a los “Enfoques Modernos” es necesario analizar los diferentes enfoques de auditoría que los tratadistas y estudiosos concibieron con la finalidad de mejorar la calidad de los procesos del examen de auditoría financiera, desde la etapa previa a la planificación, ejecución y elaboración de los informes resultantes de los servicios solicitados por nuestros clientes.

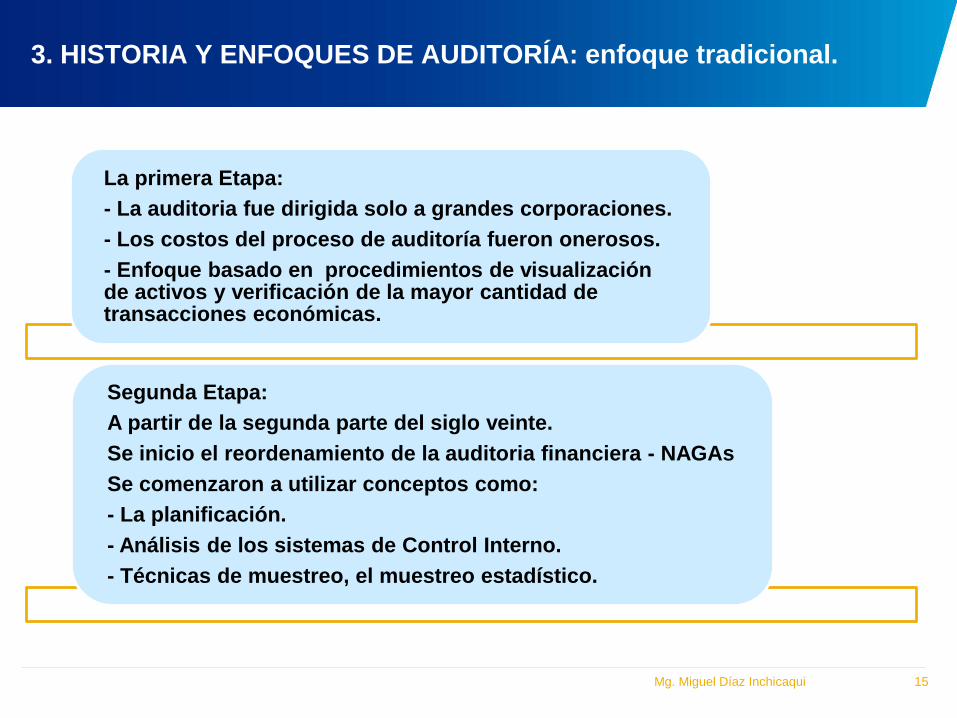

3. HISTORIA Y ENFOQUES DE AUDITORÍA: enfoque tradicional.

Mg. Miguel Díaz Inchicaqui 15

La primera Etapa:

- La auditoria fue dirigida solo a grandes corporaciones.

- Los costos del proceso de auditoría fueron onerosos.

- Enfoque basado en procedimientos de visualización de activos y verificación de la mayor cantidad de transacciones económicas.

Segunda Etapa:

A partir de la segunda parte del siglo veinte.

Se inicio el reordenamiento de la auditoria financiera - NAGAs

Se comenzaron a utilizar conceptos como:

- La planificación.

- Análisis de los sistemas de Control Interno.

- Técnicas de muestreo, el muestreo estadístico.

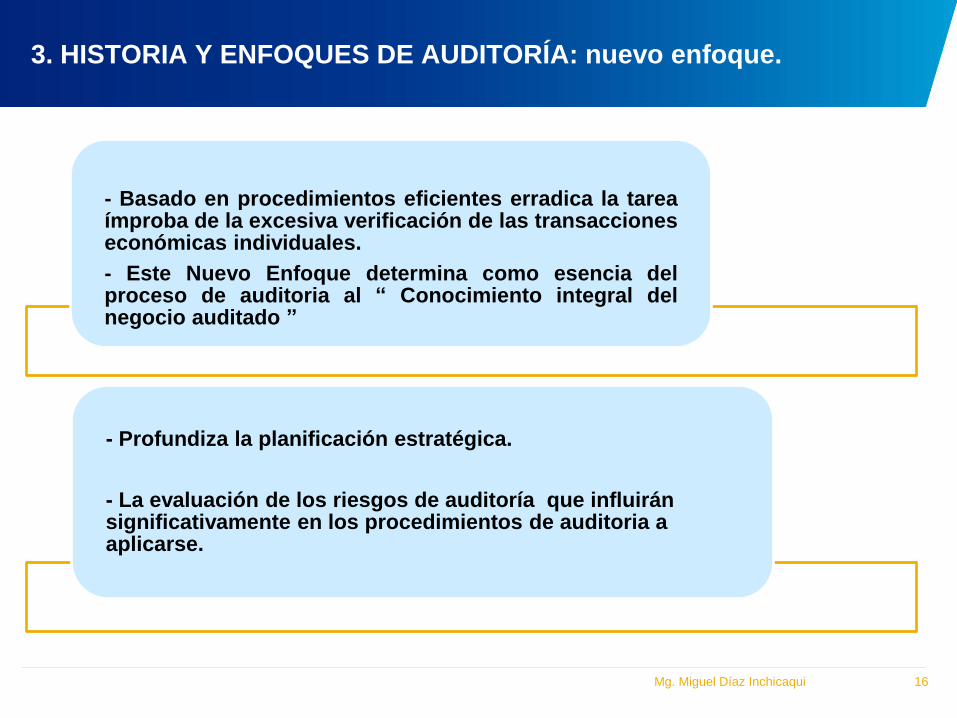

3. HISTORIA Y ENFOQUES DE AUDITORÍA: nuevo enfoque.

Mg. Miguel Díaz Inchicaqui 16

- Basado en procedimientos eficientes erradica la tarea ímproba de la excesiva verificación de las transacciones económicas individuales.

- Este Nuevo Enfoque determina como esencia del proceso de auditoria al “ Conocimiento integral del negocio auditado ”

- Profundiza la planificación estratégica.

- La evaluación de los riesgos de auditoría que influirán significativamente en los procedimientos de auditoria a aplicarse.

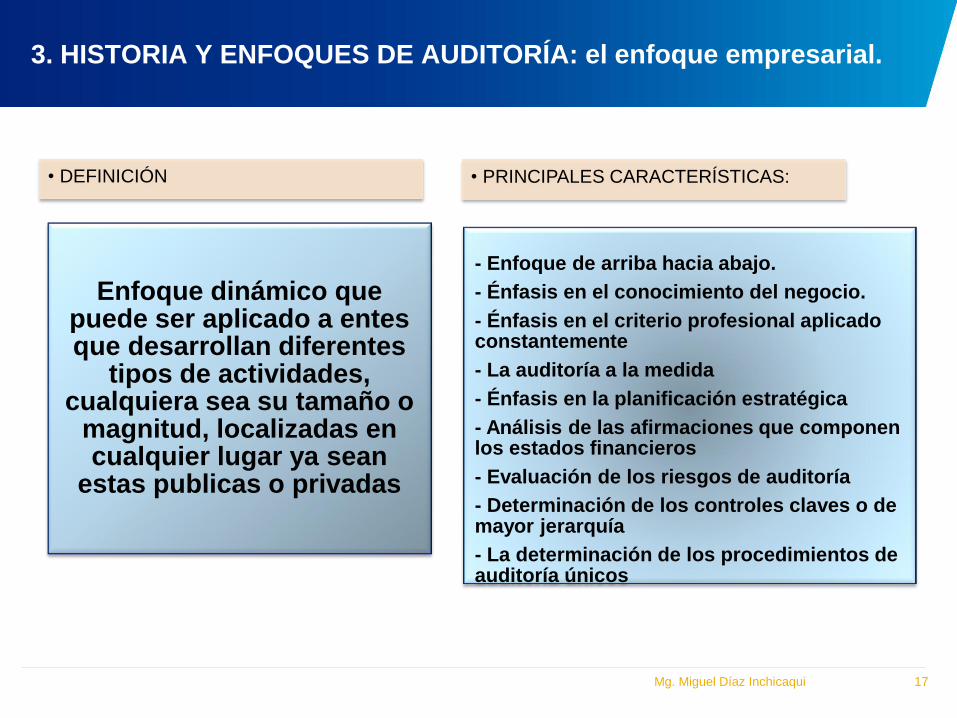

3. HISTORIA Y ENFOQUES DE AUDITORÍA: el enfoque empresarial.

Mg. Miguel Díaz Inchicaqui 17

Enfoque dinámico que puede ser aplicado a entes que desarrollan diferentes

tipos de actividades, cualquiera sea su tamaño o

magnitud, localizadas en cualquier lugar ya sean

estas publicas o privadas

• DEFINICIÓN

- Enfoque de arriba hacia abajo.

- Énfasis en el conocimiento del negocio.

- Énfasis en el criterio profesional aplicado constantemente

- La auditoría a la medida

- Énfasis en la planificación estratégica

- Análisis de las afirmaciones que componen los estados financieros

- Evaluación de los riesgos de auditoría

- Determinación de los controles claves o de mayor jerarquía

- La determinación de los procedimientos de auditoría únicos

• PRINCIPALES CARACTERÍSTICAS:

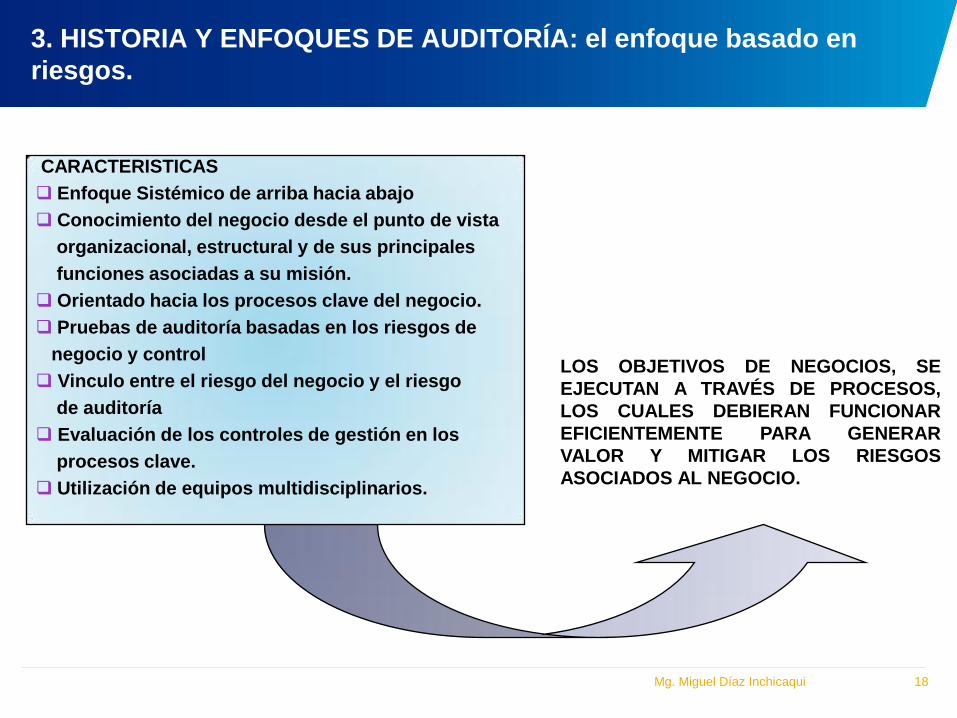

3. HISTORIA Y ENFOQUES DE AUDITORÍA: el enfoque basado en

riesgos.

Mg. Miguel Díaz Inchicaqui 18

LOS OBJETIVOS DE NEGOCIOS, SE

EJECUTAN A TRAVÉS DE PROCESOS,

LOS CUALES DEBIERAN FUNCIONAR

EFICIENTEMENTE PARA GENERAR

VALOR Y MITIGAR LOS RIESGOS

ASOCIADOS AL NEGOCIO.

CARACTERISTICAS

Enfoque Sistémico de arriba hacia abajo

Conocimiento del negocio desde el punto de vista

organizacional, estructural y de sus principales

funciones asociadas a su misión.

Orientado hacia los procesos clave del negocio.

Pruebas de auditoría basadas en los riesgos de

negocio y control

Vinculo entre el riesgo del negocio y el riesgo

de auditoría

Evaluación de los controles de gestión en los

procesos clave.

Utilización de equipos multidisciplinarios.

4. CONCEPTO DE LA AUDITORÍA:

Mg. Miguel Díaz Inchicaqui 19

Auditar es el proceso de acumular y evaluar evidencia, es realizada por una persona independiente y competente acerca de la información cuantificable de una entidad económica específica, con el propósito de determinar e informar sobre el grado de correspondencia existente entre la información cuantificable y los criterios establecidos.

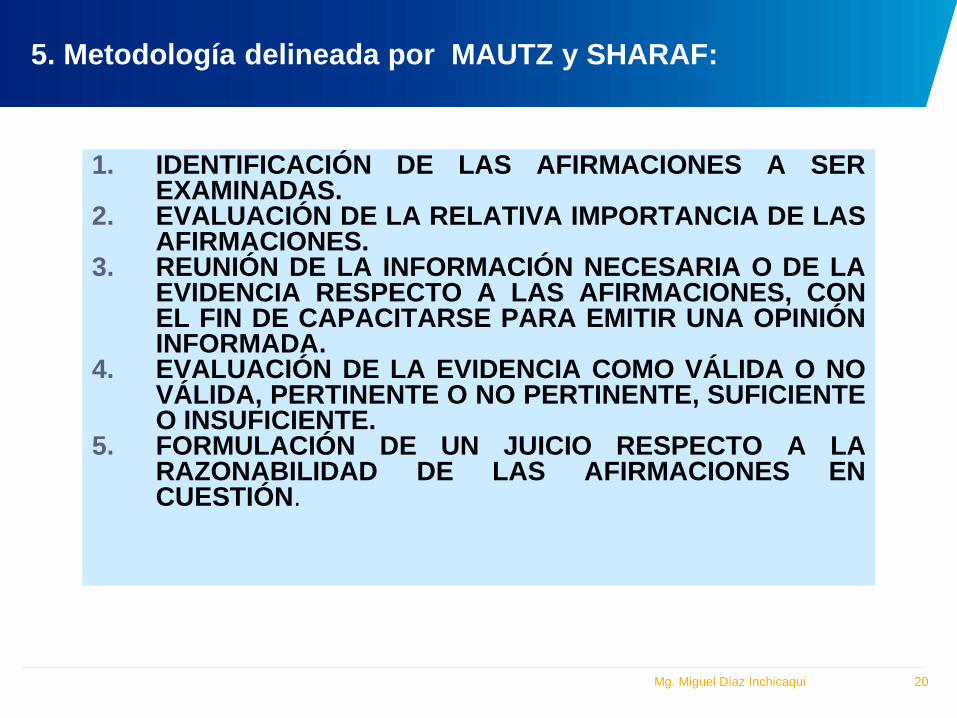

5. Metodología delineada por MAUTZ y SHARAF:

Mg. Miguel Díaz Inchicaqui 20

1. IDENTIFICACIÓN DE LAS AFIRMACIONES A SER EXAMINADAS.

2. EVALUACIÓN DE LA RELATIVA IMPORTANCIA DE LAS AFIRMACIONES.

3. REUNIÓN DE LA INFORMACIÓN NECESARIA O DE LA EVIDENCIA RESPECTO A LAS AFIRMACIONES, CON EL FIN DE CAPACITARSE PARA EMITIR UNA OPINIÓN INFORMADA.

4. EVALUACIÓN DE LA EVIDENCIA COMO VÁLIDA O NO VÁLIDA, PERTINENTE O NO PERTINENTE, SUFICIENTE O INSUFICIENTE.

5. FORMULACIÓN DE UN JUICIO RESPECTO A LA RAZONABILIDAD DE LAS AFIRMACIONES EN CUESTIÓN.

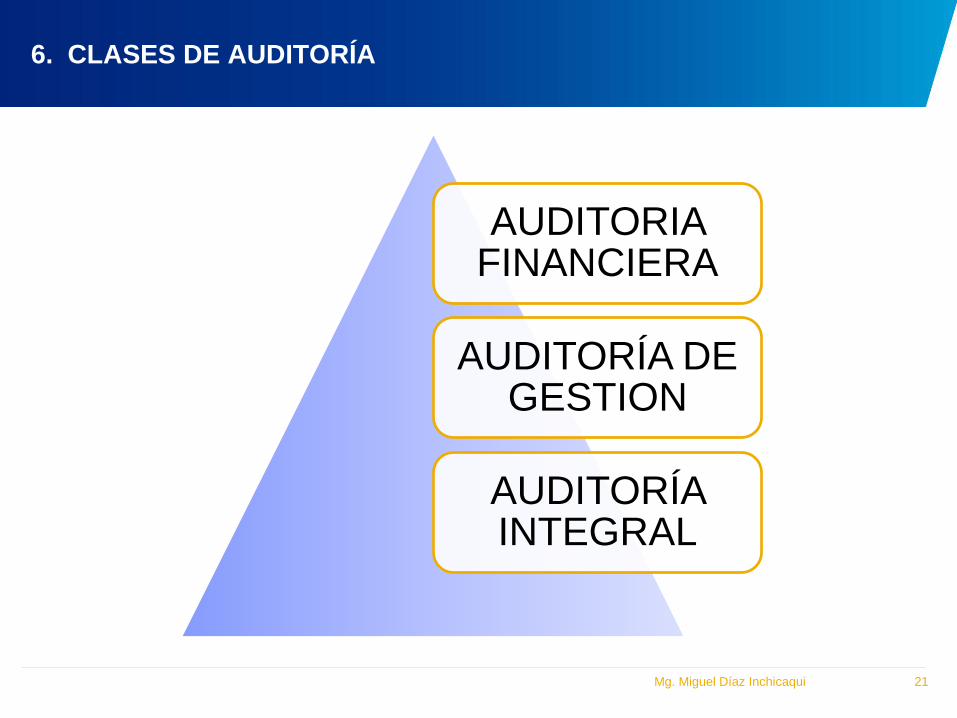

6. CLASES DE AUDITORÍA

Mg. Miguel Díaz Inchicaqui 21

AUDITORIA FINANCIERA

AUDITORÍA DE GESTION

AUDITORÍA INTEGRAL

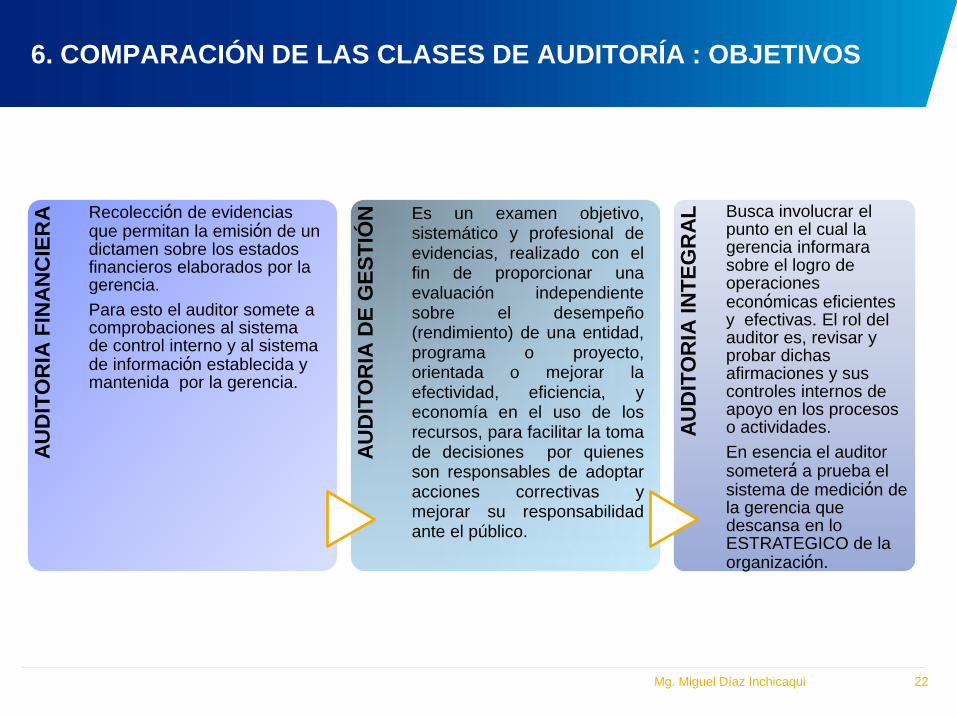

6. COMPARACIÓN DE LAS CLASES DE AUDITORÍA : OBJETIVOS

Mg. Miguel Díaz Inchicaqui 22

AU

DIT

OR

IA F

INA

NC

IER

A

Recolección de evidencias que permitan la emisión de un dictamen sobre los estados financieros elaborados por la gerencia.

Para esto el auditor somete a comprobaciones al sistema de control interno y al sistema de información establecida y mantenida por la gerencia.

AU

DIT

OR

IA D

E G

ES

TIÓ

N

Es un examen objetivo, sistemático y profesional de evidencias, realizado con el fin de proporcionar una evaluación independiente sobre el desempeño (rendimiento) de una entidad, programa o proyecto, orientada o mejorar la efectividad, eficiencia, y economía en el uso de los recursos, para facilitar la toma de decisiones por quienes son responsables de adoptar acciones correctivas y mejorar su responsabilidad ante el público.

AU

DIT

OR

IA I

NT

EG

RA

L

Busca involucrar el punto en el cual la gerencia informara sobre el logro de operaciones económicas eficientes y efectivas. El rol del auditor es, revisar y probar dichas afirmaciones y sus controles internos de apoyo en los procesos o actividades.

En esencia el auditor someterá a prueba el sistema de medición de la gerencia que descansa en lo ESTRATEGICO de la organización.

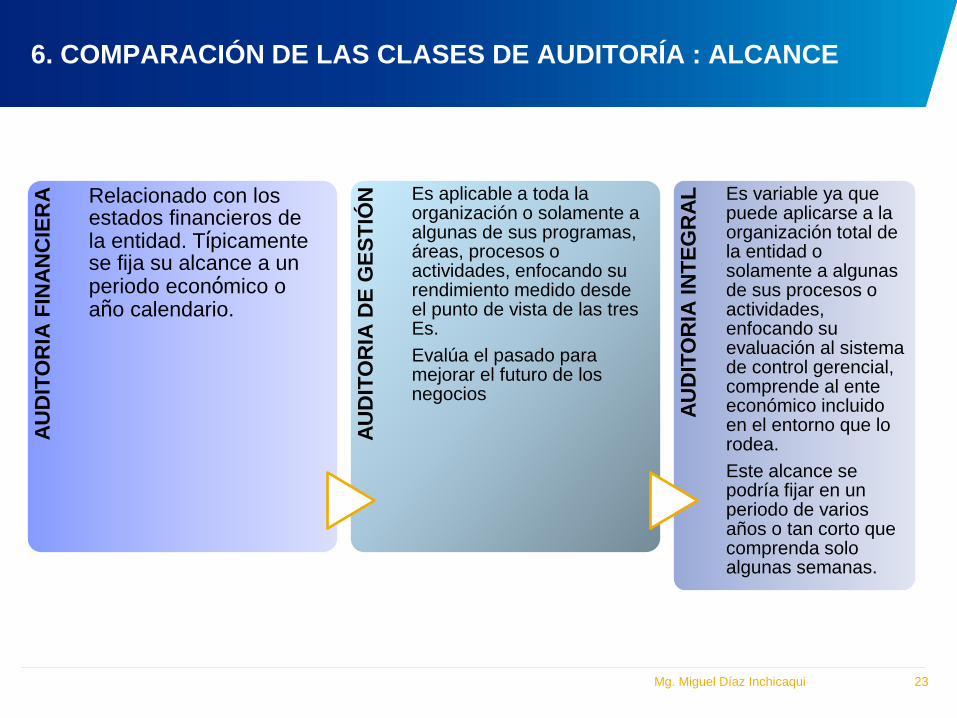

6. COMPARACIÓN DE LAS CLASES DE AUDITORÍA : ALCANCE

Mg. Miguel Díaz Inchicaqui 23

AU

DIT

OR

IA F

INA

NC

IER

A

Relacionado con los estados financieros de la entidad. Típicamente se fija su alcance a un periodo económico o año calendario.

AU

DIT

OR

IA D

E G

ES

TIÓ

N

Es aplicable a toda la organización o solamente a algunas de sus programas, áreas, procesos o actividades, enfocando su rendimiento medido desde el punto de vista de las tres Es.

Evalúa el pasado para mejorar el futuro de los negocios

AU

DIT

OR

IA I

NT

EG

RA

L

Es variable ya que puede aplicarse a la organización total de la entidad o solamente a algunas de sus procesos o actividades, enfocando su evaluación al sistema de control gerencial, comprende al ente económico incluido en el entorno que lo rodea.

Este alcance se podría fijar en un periodo de varios años o tan corto que comprenda solo algunas semanas.

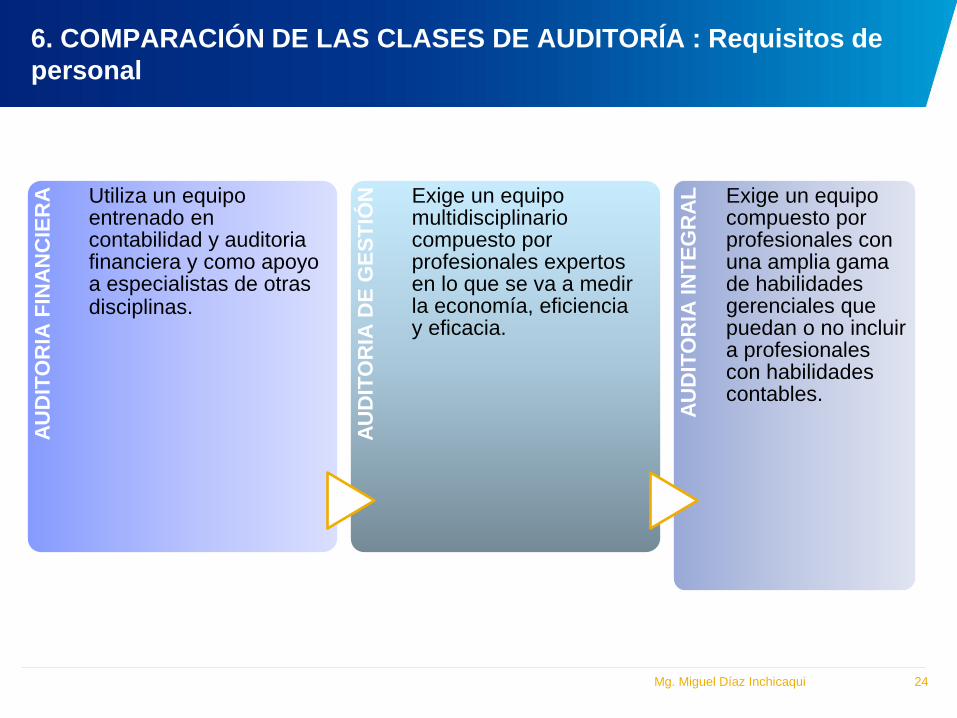

6. COMPARACIÓN DE LAS CLASES DE AUDITORÍA : Requisitos de

personal

Mg. Miguel Díaz Inchicaqui 24

AU

DIT

OR

IA F

INA

NC

IER

A

Utiliza un equipo entrenado en contabilidad y auditoria financiera y como apoyo a especialistas de otras disciplinas.

AU

DIT

OR

IA D

E G

ES

TIÓ

N

Exige un equipo multidisciplinario compuesto por profesionales expertos en lo que se va a medir la economía, eficiencia y eficacia.

AU

DIT

OR

IA I

NT

EG

RA

L

Exige un equipo compuesto por profesionales con una amplia gama de habilidades gerenciales que puedan o no incluir a profesionales con habilidades contables.

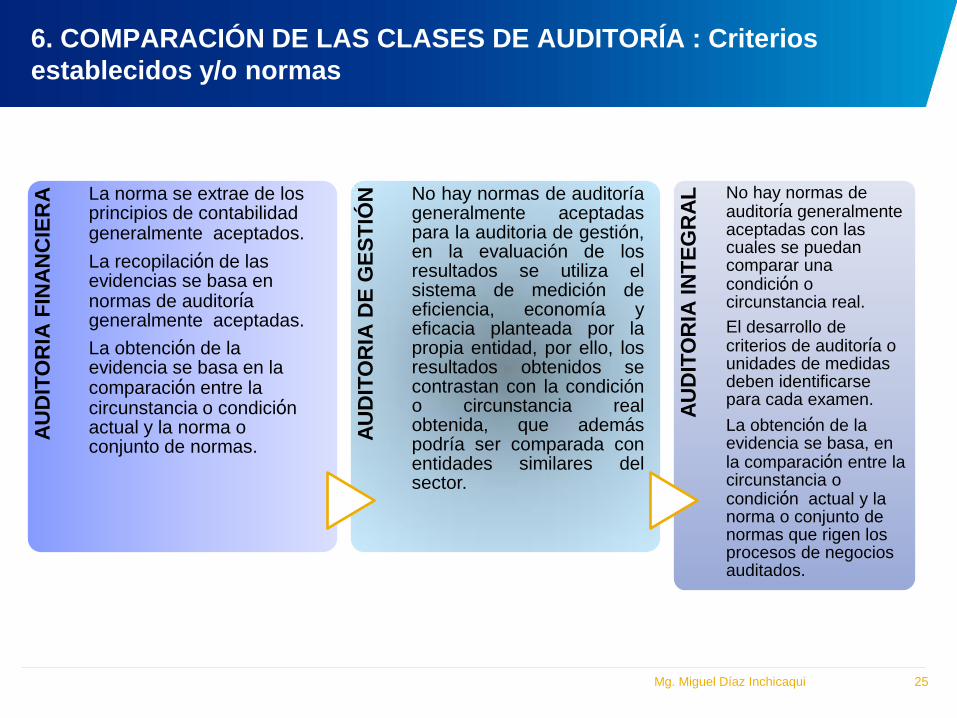

6. COMPARACIÓN DE LAS CLASES DE AUDITORÍA : Criterios

establecidos y/o normas

Mg. Miguel Díaz Inchicaqui 25

AU

DIT

OR

IA F

INA

NC

IER

A

La norma se extrae de los principios de contabilidad generalmente aceptados.

La recopilación de las evidencias se basa en normas de auditoría generalmente aceptadas.

La obtención de la evidencia se basa en la comparación entre la circunstancia o condición actual y la norma o conjunto de normas.

AU

DIT

OR

IA D

E G

ES

TIÓ

N

No hay normas de auditoría generalmente aceptadas para la auditoria de gestión, en la evaluación de los resultados se utiliza el sistema de medición de eficiencia, economía y eficacia planteada por la propia entidad, por ello, los resultados obtenidos se contrastan con la condición o circunstancia real obtenida, que además podría ser comparada con entidades similares del sector.

AU

DIT

OR

IA I

NT

EG

RA

L

No hay normas de auditoría generalmente aceptadas con las cuales se puedan comparar una condición o circunstancia real.

El desarrollo de criterios de auditoría o unidades de medidas deben identificarse para cada examen.

La obtención de la evidencia se basa, en la comparación entre la circunstancia o condición actual y la norma o conjunto de normas que rigen los procesos de negocios auditados.

7. TIPOS DE AUDITORÍA : Por su actividad específica

Mg. Miguel Díaz Inchicaqui 26

AUDITORÍA ADMINISTRATIVA

AUDITORÍA DE RENDIMIENTO - 3 Es

AUDITORÍA OPERATIVA - OPERACIONAL

AUDITORÍA COMPRENSIVA

AUDITORÍA GERENCIAL

AUDITORÍA DE VALOR POR DINERO

AUDITORÍA DE DESEMPEÑO

AUDITORIA DE CUMPLIMIENTO

AUDITORIA BANCARIA Y DE SEGUROS

AUDITORIA FORENSE

AUDITORIA DE PROYECTOS DE INVERSION

AUDITORIA ECOLÓGICA O MEDIO AMBIENTE

AUDITORIA DE SISTEMAS

AUDITORIA TRIBUTARIA

AUDITORIA AL PATRIMONIO CULTURAL

7. TIPOS DE AUDITORÍA : Auditoría Interna

Mg. Miguel Díaz Inchicaqui 27

“LA AUDITORIA INTERNA ES UNA ACTIVIDAD

INDEPENDIENTE Y OBJETIVA DE ASEGURAMIENTO Y

CONSULTORÍA, CONCEBIDA PARA AGREGAR

VALOR Y MEJORAR LAS OPERACIONES DE UNA

ORGANIZACIÓN. AYUDA A UNA ORGANIZACIÓN A

CUMPLIR SUS OBJETIVOS APORTANDO UN

ENFOQUE SISTEMÁTICO Y DISCIPLINADO PARA

EVALUAR Y MEJORAR LA EFICACIA DE LOS

PROCESOS DE GESTIÓN DE RIESGOS, CONTROL Y

GOBIERNO CORPORATIVO”.

Lo realiza un auditor independiente especializado en

gestión, con enfoque sistémico, control de gestión,

administración de riesgos, procesos de negocios, etc.

Mg. Miguel Díaz Inchicaqui 28

LA AUDITORÍA EXTERNA ES UN EXAMEN

REALIZADO POR UN TERCERO INDEPENDIENTE,

DISTINTO AL QUE PREPARÓ LOS ESTADOS

FINANCIEROS, CON LA INTENCIÓN DE ESTABLECER

SU RAZONABILIDAD, PRESENTANDO LOS

RESULTADOS DEL EXAMEN A TRAVÉS DE SU

OPINIÓN E INFORMES DE AUDITORÍA.

Lo realiza un Auditor Independiente o una Firma de

Auditores.

7. TIPOS DE AUDITORÍA : Auditoría Externa