Embed Size (px)

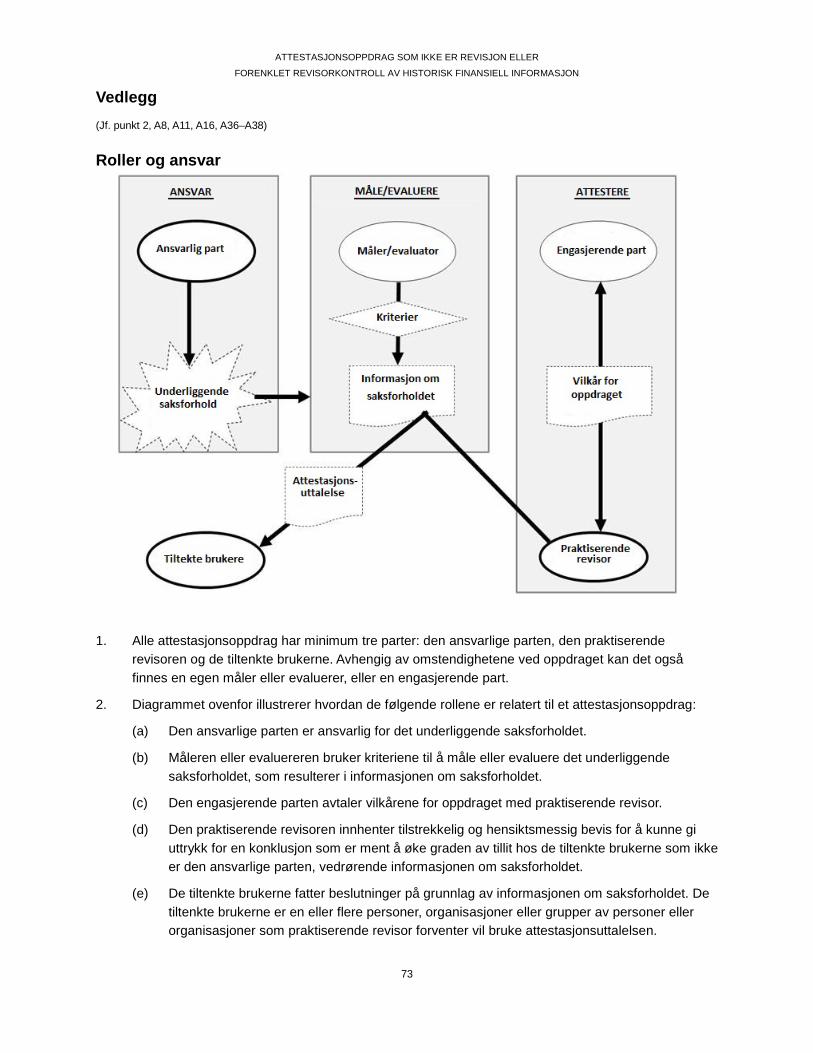

Citation preview

IFAC Board

Internasjonal standard for attestasjonsoppdrag

ISAE 3000 (revidert) Attestasjonsoppdrag som ikke er revisjon eller forenklet revisorkontroll av historisk finansiell informasjon

Endelig versjon

Dette dokumentet er utarbeidet og godkjent av International Auditing and Assurance Standards Board (IAASB).

IAASB utarbeider standarder for revisjonsoppdrag og andre attestasjonsoppdrag, og veiledninger for alle profesjonelle revisorer gjennom et samarbeid for standardsetting som omfatter Public Interest Oversight Board, som fører tilsyn med virksomheten til IAASB, og IAASB Consultative Advisory Group, som sørger for at det tas hensyn til allmennhetens interesser i utarbeidelsen av standardene og veiledningene.

IAASBs mål er å ivareta allmennhetens interesser ved å sette standarder av høy kvalitet for revisjon, attestasjonsoppdrag og andre beslektede tjenester, og ved å fremme harmonisering av internasjonale og nasjonale revisjonsstandarder og standarder for attestasjonsoppdrag for derigjennom å høyne kvaliteten og ensartetheten av praksis over hele verden, og styrke allmennhetens tillit til profesjonen som leverer revisjonstjenester og attestasjonsoppdrag globalt.

Strukturene og prosessene som støtter virksomheten til IAASB, er tilrettelagt av International Federation of Accountants (IFAC).

Copyright © desember 2013 International Federation of Accountants (IFAC). Se side 74 for informasjon om opphavsrett, varemerker og tillatelser.

3

INTERNASJONAL STANDARD FOR ATTESTASJONSOPPDRAG 3000 (REVIDERT)

ATTESTASJONSOPPDRAG SOM IKKE ER REVISJON ELLER FORENKLET REVISORKONTROLL AV HISTORISK FINANSIELL INFORMASJON

(Gjelder for attestasjonsuttalelser datert 15. desember 2015 eller senere.)

INNHOLD

Punkt

Innledning ........................................................................................................................................ 1–4

Virkeområde .................................................................................................................................... 5–8

Ikrafttredelsesdato .......................................................................................................................... 9

Mål ..................................................................................................................................................... 10–11

Definisjoner .................................................................................................................................... 12–13

Krav

Gjennomføring av et attestasjonsoppdrag i samsvar med ISAE-er ........................................ 14–19

Etiske krav ....................................................................................................................................... 20

Aksept og fortsettelse ...................................................................................................................... 21–30

Kvalitetskontroll ............................................................................................................................... 31–36

Profesjonell skepsis, profesjonelt skjønn samt attestasjonsferdigheter og -teknikker ........... 37–39

Planlegging og gjennomføring av oppdraget .............................................................................. 40-47

Innhenting av bevis ......................................................................................................................... 48–60

Etterfølgende hendelser .................................................................................................................. 61

Annen informasjon .......................................................................................................................... 62

Beskrivelse av gjeldende kriterier ................................................................................................. 63

Å trekke en attestasjonskonklusjon .............................................................................................. 64–66

Utarbeidelse av attestasjonsuttalelsen ........................................................................................ 67–71

Umodifiserte og modifiserte konklusjoner ................................................................................... 72–77

Andre kommunikasjonsansvar ....................................................................................................... 78

Dokumentasjon ............................................................................................................................... 79-83

Veiledning og utfyllende forklaringer

Innledning ......................................................................................................................................... A1

Mål .................................................................................................................................................... A2

ATTESTASJONSOPPDRAG SOM IKKE ER REVISJON ELLER

FORENKLET REVISORKONTROLL AV HISTORISK FINANSIELL INFORMASJON

4

Definisjoner ...................................................................................................................................... A3–A20

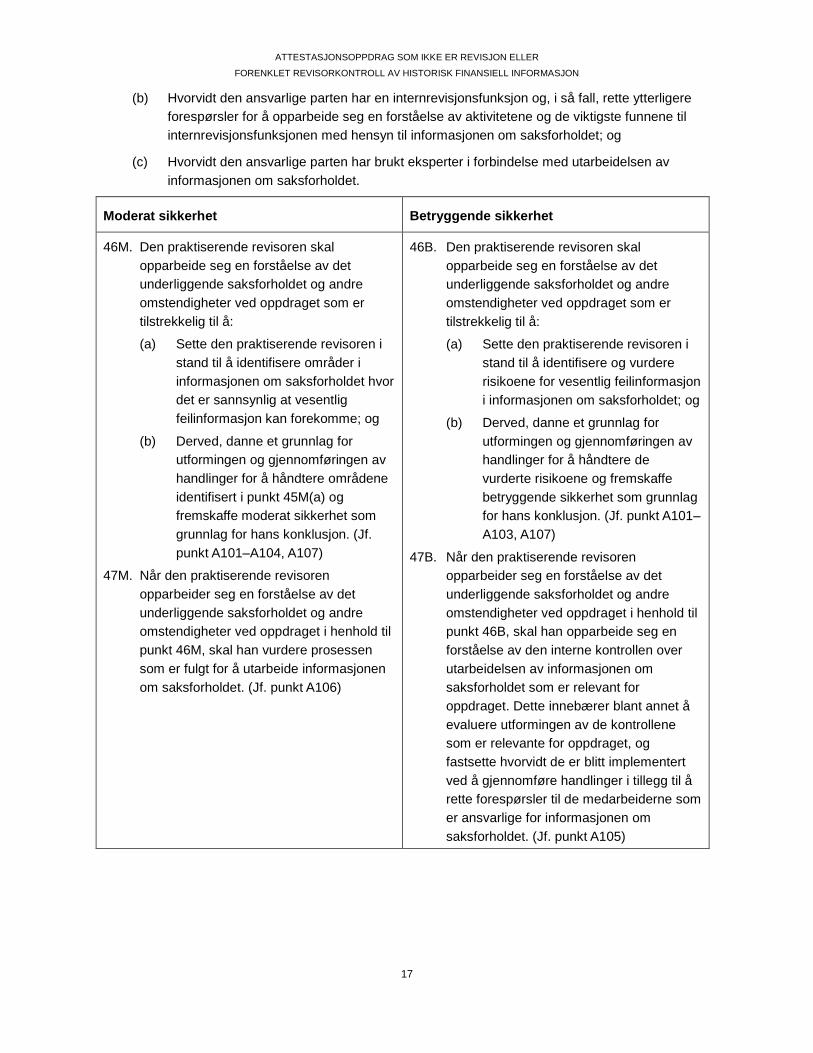

Gjennomføring av et attestasjonsoppdrag i samsvar med ISAE-er ........................................ A21–A29

Etiske krav......................................................................................................................................... A30–A34

Aksept og fortsettelse ..................................................................................................................... A35–A59

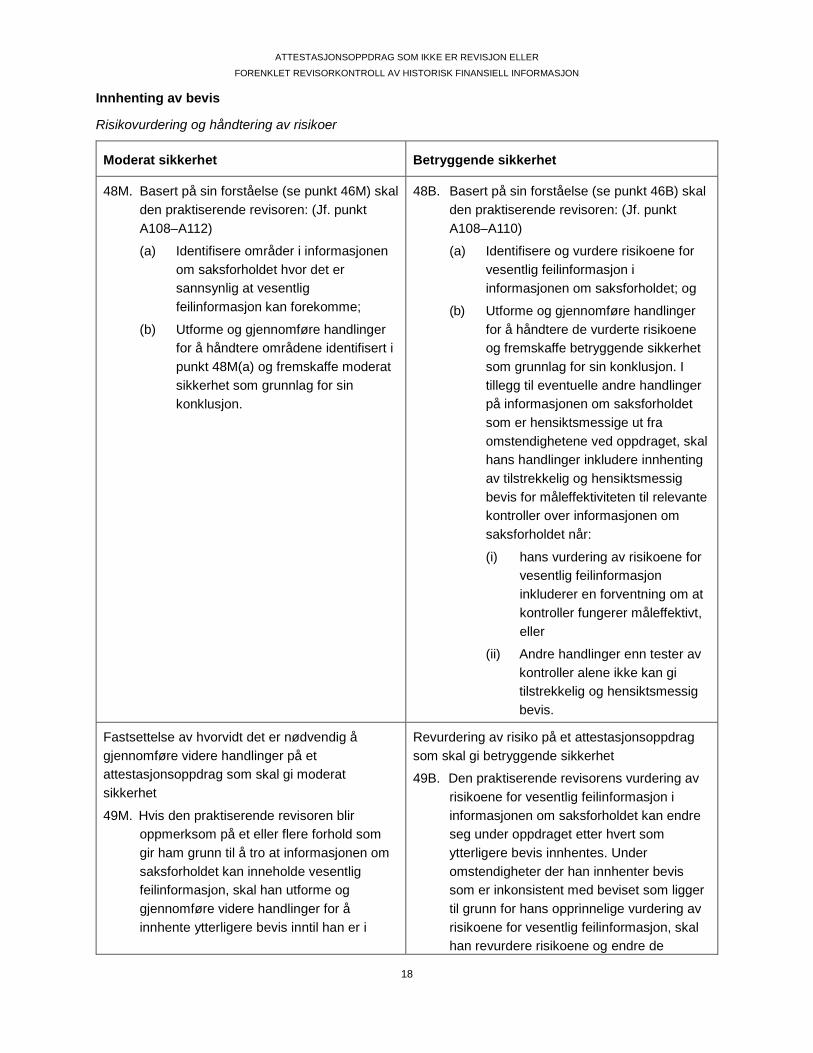

Kvalitetskontroll ............................................................................................................................... A60–A75

Profesjonell skepsis og profesjonelt skjønn ................................................................................ A76–A85

Planlegging og gjennomføring av oppdraget .............................................................................. A86–A107

Innhenting av bevis ......................................................................................................................... A108–A139

Etterfølgende hendelser ................................................................................................................ A140–A141

Annen informasjon .......................................................................................................................... A142

Beskrivelse av gjeldende kriterier ................................................................................................. A143–A145

Å trekke en attestasjonskonklusjon .............................................................................................. A146–A157

Utarbeidelse av attestasjonsuttalelsen ........................................................................................ A158–A187

Umodifiserte og modifiserte konklusjoner ................................................................................... A188–A191

Andre kommunikasjonsansvar ...................................................................................................... A192

Dokumentasjon ............................................................................................................................... A193–A200

Vedlegg: Roller og ansvar

Internasjonal standard for attestasjonsoppdrag (ISAE) 3000 (revidert), «Attestasjonsoppdrag som ikke er revisjon eller forenklet revisorkontroll av historisk økonomisk informasjon», må leses i sammenheng med «Forord til internasjonale standarder for kvalitetskontroll, revisjon, forenklet revisorkontroll, andre attestasjonsoppdrag og beslektede tjenester».

ATTESTASJONSOPPDRAG SOM IKKE ER REVISJON ELLER

FORENKLET REVISORKONTROLL AV HISTORISK FINANSIELL INFORMASJON

5

Innledning 1. Denne internasjonale standarden for attestasjonsoppdrag (ISAE) omhandler attestasjonsoppdrag

som ikke er revisjon eller forenklet revisorkontroll av historisk finansiell informasjon, som dekkes av henholdsvis internasjonale revisjonsstandarder (ISA-er) og internasjonale standarder for forenklet revisorkontroll (ISRE-er). (Jf. punkt A21–A22)

2. Attestasjonsoppdrag omfatter både påstandsbaserte attestasjonsoppdrag der en part som ikke er den praktiserende revisoren, måler eller evaluerer det underliggende saksforholdet mot kriteriene, og direkte attestasjonsoppdrag der den praktiserende revisoren måler eller evaluerer det underliggende saksforholdet mot kriteriene. Denne ISAE-en inneholder krav samt veiledning og utfyllende forklaringer spesifikt for påstandsbaserte attestasjonsoppdrag som skal gi henholdsvis betryggende og moderat sikkerhet. Denne ISAE-en kan også anvendes på direkte attestasjonsoppdrag som skal gi henholdsvis betryggende og moderat sikkerhet, med de nødvendige tilpasninger og suppleringer som følger av omstendighetene ved oppdraget.

3. Denne ISAE-en bygger på forutsetningen om at:

(a) Medlemmene av oppdragsteamet og oppdragskontrolløren (for de oppdrag der oppdragskontrollør er blitt utnevnt) er underlagt Del A og B i Code of Ethics for Professional Accountants utgitt av International Ethics Standards Board for Accountants (IESBAs etikkregler) relatert til attestasjonsoppdrag, eller andre profesjonelle krav eller krav i lov eller forskrift, som er minst like omfattende; og (Jf. punkt A30–A34)

(b) Den praktiserende revisoren som gjennomfører oppdraget, er deltaker i et revisjonsfirma som er underlagt ISQC 11 eller andre profesjonelle krav, eller krav i lov eller forskrift, vedrørende revisjonsfirmaets ansvar for sitt kvalitetskontrollsystem som er minst like omfattende som ISQC 1. (Jf. punkt A61–A66)

4. Det hersker bred enighet om at kvalitetskontroll i revisjonsfirmaer som utfører attestasjonsoppdrag, og etterlevelse av etiske prinsipper, herunder krav til uavhengighet, er i allmennhetens interesse og en integrert del av attestasjonsoppdrag av høy kvalitet. Praktiserende revisorer vil være kjent med disse kravene. Hvis en kvalifisert revisor som ikke er praktiserende revisor, velger å gi uttrykk for etterlevelse av denne eller andre ISAE-er, er det viktig å være innforstått med at denne ISAE-en inneholder krav som gjenspeiler forutsetningen i forrige punkt.

Virkeområde

5. Denne ISAE-en dekker attestasjonsoppdrag som ikke er revisjon eller forenklet revisorkontroll av historisk finansiell informasjon, som beskrevet i Internasjonalt rammeverk for attestasjonsoppdrag (attestasjonsrammeverket). Når en ISAE som omhandler et spesifikt saksforhold, er relevant for saksforholdet på et bestemt oppdrag, får vedkommende ISAE anvendelse i tillegg til denne ISAE-en. (Jf. punkt A21–A22)

1 Internasjonal standard for kvalitetskontroll (ISQC) 1 «Kvalitetskontroll for revisjonsfirmaer som utfører revisjon og forenklet

revisorkontroll av regnskaper samt andre attestasjonsoppdrag og beslektede tjenester»

ATTESTASJONSOPPDRAG SOM IKKE ER REVISJON ELLER

FORENKLET REVISORKONTROLL AV HISTORISK FINANSIELL INFORMASJON

6

6. Ikke alle oppdrag som gjennomføres av praktiserende revisorer, er attestasjonsoppdrag. Andre hyppig gjennomførte oppdrag som ikke faller inn under definisjonen i punkt 12(a), (og derfor ikke dekkes av ISAE-ene), omfatter:

(a) Oppdrag som dekkes av internasjonale standarder for beslektede tjenester (ISRS), for eksempel oppdrag som går ut på å utføre avtalte kontrollhandlinger og utarbeidelse av regnskap;2

(b) Utarbeidelse av ligningspapirer der det ikke avgis noen attestasjonskonklusjon; og

(c) Konsulent- eller rådgivningsoppdrag, for eksempel ledelses- og skatterådgivning. (Jf. punkt A1)

7. Et attestasjonsoppdrag som utføres i samsvar med ISAE-ene, kan være del av et større oppdrag. I slike tilfeller er ISAE-ene kun relevante for den delen av oppdraget hvor det skal avgis attestasjonsuttalelse.

8. Følgende oppdrag, som kan falle inn under beskrivelsen i punkt 12(a), anses ikke å være attestasjonsoppdrag i henhold til ISAE-ene:

(a) Oppdrag som går ut på å vitne i rettssaker vedrørende regnskapsføring, revisjon, beskatning eller andre forhold; og

(b) Oppdrag som omfatter profesjonelle meninger, oppfatninger eller formuleringer som kan gi en bruker en viss sikkerhet, så fremt alle følgende forhold er oppfylt:

(i) Disse meningene, oppfatningene eller formuleringene kun er av underordnet betydning for det overordnede oppdraget;

(ii) Bruken av enhver skriftlig uttalelse som utstedes, uttrykkelig er begrenset til de tiltenkte brukerne som er spesifisert i uttalelsen;

(iii) Oppdraget ikke er ment å være et attestasjonsoppdrag i henhold til en skriftlig avtale med de spesifiserte tiltenkte brukerne; og

(iv) Oppdraget ikke er fremstilt som et attestasjonsoppdrag i revisors uttalelse.

Ikrafttredelsesdato

9. Denne ISAE-en gjelder for attestasjonsoppdrag der uttalelsen er datert 15. desember 2015 eller senere.

Mål 10. Ved gjennomføring av et attestasjonsoppdrag har den praktiserende revisoren som mål å:

(a) Fremskaffe enten betryggende sikkerhet eller moderat sikkerhet, alt etter hva som er relevant, for at informasjonen om saksforholdet ikke inneholder vesentlig feilinformasjon;

(b) Gi uttrykk for en konklusjon om resultatet av målingen eller evalueringen av det underliggende saksforholdet gjennom en skriftlig uttalelse som gir uttrykk for en attestasjonskonklusjon enten med betryggende eller med moderat sikkerhet og beskriver grunnlaget for konklusjonen; (Jf. punkt A2) og

2 ISRS 4400 Avtalte kontrollhandlinger og ISRS 4410 Compilation Engagements

ATTESTASJONSOPPDRAG SOM IKKE ER REVISJON ELLER

FORENKLET REVISORKONTROLL AV HISTORISK FINANSIELL INFORMASJON

7

(c) Kommunisere andre forhold i henhold til kravene i denne ISAE-en og eventuelle andre relevante ISAE-er.

11. I alle tilfeller der det ikke kan fremskaffes betryggende sikkerhet eller moderat sikkerhet, alt etter hva som er relevant, og det ikke er tilstrekkelig med en konklusjon med forbehold i den praktiserende revisorens attestasjonsuttalelse for å oppfylle formålet med rapporteringen til de tiltenkte brukerne, krever denne ISAE-en at den praktiserende revisoren gir uttrykk for en konklusjon om at han ikke kan uttale seg eller trekker seg fra (eller frasier seg) oppdraget, så fremt gjeldende lov eller forskrift tillater det.

Definisjoner 12. For denne ISAE-ens og andre ISAE-ers formål har følgende begreper den betydningen som er

beskrevet nedenfor, med mindre noe annet er angitt. (Jf. punkt A27)

(a) Attestasjonsoppdrag – Et oppdrag der en praktiserende revisor har som mål å innhente tilstrekkelig og hensiktsmessig bevis for å kunne gi uttrykk for en konklusjon som er ment å øke graden av tillit hos de tiltenkte brukerne som ikke er den ansvarlige parten, vedrørende informasjonen om saksforholdet (det vil si resultatet av målingen eller evalueringen av et underliggende saksforhold mot kriterier). Alle attestasjonsoppdrag klassifiseres i henhold til to dimensjoner: (Jf. punkt A3)

(i) Enten et attestasjonsoppdrag som skal gi betryggende sikkerhet eller et attestasjonsoppdrag som skal gi moderat sikkerhet:

a. Attestasjonsoppdrag som skal gi betryggende sikkerhet – Et attestasjonsoppdrag der den praktiserende revisoren reduserer oppdragsrisikoen til et akseptabelt lavt nivå ut fra omstendighetene ved oppdraget, som grunnlag for sin konklusjon. Den praktiserende revisorens konklusjon uttrykkes i en form som gjengir hans mening om målingen eller evalueringen av det underliggende saksforholdet mot kriterier.

b. Attestasjonsoppdrag som skal gi moderat sikkerhet – Et attestasjonsoppdrag der den praktiserende revisoren reduserer oppdragsrisikoen til et nivå som er akseptabelt ut fra omstendighetene ved oppdraget, men der risikoen er større enn ved et attestasjonsoppdrag som skal gi betryggende sikkerhet, som grunnlag for at den praktiserende revisorens konklusjon kan uttrykkes i en form som gjengir hvorvidt han, basert på de utførte handlingene og det innhentede beviset, er blitt oppmerksom på ett eller flere forhold som gir ham grunn til å tro at informasjonen om saksforholdet inneholder vesentlig feilinformasjon. Arten, tidspunktet for og omfanget av handlinger som utføres på et attestasjonsoppdrag som skal gi moderat sikkerhet, er begrenset sammenlignet med det som er nødvendig på et attestasjonsoppdrag som skal gi betryggende sikkerhet, men er planlagt på en måte som fremskaffer en sikkerhet som etter den praktiserende revisorens profesjonelle skjønn er relevant. For å være relevant må det være sannsynlig at sikkerheten som fremskaffes, vil øke de tiltenkte brukernes tillit til informasjonen om saksforholdet i en grad som er klart høyere enn ubetydelig. (Jf. punkt A3–A7)

ATTESTASJONSOPPDRAG SOM IKKE ER REVISJON ELLER

FORENKLET REVISORKONTROLL AV HISTORISK FINANSIELL INFORMASJON

8

(ii) Enten et påstandsbaserte attestasjonsoppdrag eller et direkte attestasjonsoppdrag: (Jf. punkt A8)

a. Påstandsbasert attestasjonsoppdrag – Et attestasjonsoppdrag der en annen part enn den praktiserende revisoren måler eller evaluerer det underliggende saksforholdet mot kriteriene. En annen part enn den praktiserende revisoren presenterer også ofte den resulterende informasjonen om saksforholdet i en rapport eller uttalelse. I noen tilfeller kan imidlertid informasjonen om saksforholdet bli presentert av den praktiserende revisoren i attestasjonsuttalelsen. På et påstandsbaserte attestasjonsoppdrag gir den praktiserende revisorens konklusjon uttrykk for hvorvidt informasjonen om saksforholdet inneholder vesentlig feilinformasjon. Den praktiserende revisorens konklusjon kan formuleres med henvisning til: (Jf. punkt A178, A180)

(i) Det underliggende saksforholdet og de gjeldende kriteriene;

(ii) Informasjonen om saksforholdet og de gjeldende kriteriene; eller

(iii) En uttalelse fremlagt av den relevante part.

b. Direkte attestasjonsoppdrag – Et attestasjonsoppdrag der den praktiserende revisoren måler eller evaluerer det underliggende saksforholdet mot de gjeldende kriteriene og presenterer den resulterende informasjonen om saksforholdet som en del av, eller som et vedlegg til, attestasjonsuttalelsen. På et direkte attestasjonsoppdrag gir den praktiserende revisorens konklusjon uttrykk for det rapporterte resultatet av målingen eller evalueringen av det underliggende saksforholdet mot kriteriene.

(b) Attestasjonsferdigheter og -teknikker – De ferdighetene og teknikkene innenfor planlegging, innhenting av bevis, evaluering av bevis, kommunikasjon og rapportering som utøves av en praktiserende revisor på et attestasjonsoppdrag, til forskjell fra ekspertise på det underliggende saksforholdet på et bestemt attestasjonsoppdrag eller målingen eller evalueringen av dette. (Jf. punkt A9)

(c) Kriterier – De målestokkene som brukes til å måle eller evaluere det underliggende saksforholdet. «Gjeldende kriterier» er de kriteriene som brukes på et bestemt oppdrag. (Jf. punkt A10)

(d) Omstendigheter ved oppdraget – Den brede sammenhengen som definerer et bestemt oppdrag, som omfatter vilkårene for oppdraget; hvorvidt det er et attestasjonsoppdrag som skal gi betryggende sikkerhet eller et attestasjonsoppdrag som skal gi moderat sikkerhet; karakteristiske trekk ved det underliggende saksforholdet; kriterier for måling eller evaluering; de tiltenkte brukernes informasjonsbehov; relevante karakteristiske trekk ved den ansvarlige parten, «måleren» eller «evaluereren» og den engasjerende parten og deres omgivelser; samt andre forhold, for eksempel hendelser, transaksjoner, betingelser og praksiser som kan ha betydelig innvirkning på oppdraget.

(e) Oppdragsansvarlig revisor – Den partneren eller annen person i revisjonsfirmaet som er ansvarlig for oppdraget og dets utførelse, og for attestasjonsuttalelsen som avgis på vegne av revisjonsfirmaet, og som, der det er påkrevd, er godkjent av en tilsynsmyndighet eller et

ATTESTASJONSOPPDRAG SOM IKKE ER REVISJON ELLER

FORENKLET REVISORKONTROLL AV HISTORISK FINANSIELL INFORMASJON

9

faglig eller rettslig organ. «Oppdragsansvarlig revisor» skal der det er relevant, leses som om det viser til sitt motstykke i offentlig sektor.

(f) Oppdragsrisiko – Risikoen for at den praktiserende revisoren gir uttrykk for en feilaktig konklusjon når informasjonen om saksforholdet inneholder vesentlig feilinformasjon. (Jf. punkt A11–A14)

(g) Engasjerende part – Den eller de partene som engasjerer den praktiserende revisoren til å utføre et attestasjonsoppdrag. (Jf. punkt A15)

(h) Oppdragsteam – Alle partnere og medarbeidere som deltar på et oppdrag, og eventuelle personer som er engasjert av revisjonsfirmaet eller et nettverksselskap for å utføre handlinger i forbindelse med oppdraget. Dette omfatter ikke eksterne eksperter engasjert av revisjonsfirmaet eller av et nettverksselskap.

(i) Bevis – Informasjon som den praktiserende revisoren bruker for å komme fram til sin konklusjon. Bevis omfatter både informasjon som finnes i eventuelle relevante informasjonssystemer, og annen informasjon. For ISAE-enes formål: (Jf. punkt A146–A152)

(i) Bevisets tilstrekkelighet er målet på kvantiteten av bevis.

(ii) Bevisets hensiktsmessighet er målet på kvaliteten av bevis.

(j) Revisjonsfirma – En alenepraktiserende revisor, et ansvarlig selskap, et aksjeselskap eller en annen juridisk enhet hvor revisorer utøver sin virksomhet. «Revisjonsfirma» skal der det er relevant, leses som om det viser til sitt motstykke i offentlig sektor.

(k) Historisk finansiell informasjon – Informasjon uttrykt i finansielle termer knyttet til en bestemt enhet, primært utledet fra enhetens regnskapssystem, om økonomiske hendelser i tidligere tidsperioder eller om økonomiske forhold eller omstendigheter på bestemte tidspunkt i fortiden.

(l) Internrevisjonsfunksjon – En enhets funksjon som utfører aktiviteter for å kunne avgi attestasjoner og yte rådgivning, som er utformet for å evaluere og forbedre effektiviteten av enhetens prosesser for overordnet styring og kontroll, risikohåndtering og intern kontroll.

(m) Tiltenkte brukere – En eller flere personer, organisasjoner eller grupper av personer eller organisasjoner som den praktiserende revisoren forventer vil bruke attestasjonsuttalelsen. I noen tilfeller kan det finnes andre tiltenkte brukere enn dem som attestasjonsuttalelsen er stilet til. (Jf. punkt A16–A18, A37)

(n) Måler eller evaluerer – Den eller de partene som måler eller evaluerer det underliggende saksforholdet mot kriteriene. Måleren eller evaluereren innehar ekspertise innenfor det underliggende saksforholdet. (Jf. punkt A37, A39)

(o) Feilinformasjon – En forskjell mellom informasjonen om saksforholdet og den relevante målingen eller evalueringen av det underliggende saksforholdet i samsvar med kriteriene. Feilinformasjon kan være tilsiktet eller utilsiktet, kvalitativ eller kvantitativ, og omfatter utelatelser.

(p) Faktisk feil (i annen informasjon) – Annen informasjon som ikke gjelder forhold som fremgår av informasjonen om saksforholdet eller attestasjonsuttalelsen, og som er uriktig uttrykt eller presentert. En vesentlig faktisk feil kan undergrave troverdigheten til dokumentet som inneholder informasjonen om saksforholdet.

ATTESTASJONSOPPDRAG SOM IKKE ER REVISJON ELLER

FORENKLET REVISORKONTROLL AV HISTORISK FINANSIELL INFORMASJON

10

(q) Annen informasjon – Informasjon (som ikke er informasjon om saksforholdet og den tilhørende attestasjonsuttalelsen) som, etter lov, forskrift eller praksis, er inkludert i et dokument som inneholder informasjonen om saksforholdet og den tilhørende attestasjonsuttalelsen.

(r) Praktiserende revisor – Den eller de personene som utfører oppdraget (vanligvis den oppdragsansvarlige revisoren eller andre medlemmer av oppdragsteamet, eller, der det er relevant, revisjonsfirmaet). Når denne ISAE-en uttrykkelig angir at et krav eller ansvar skal oppfylles av den oppdragsansvarlige revisoren, brukes begrepet «oppdragsansvarlig revisor» i stedet for «praktiserende revisor». (Jf. punkt A37)

(s) Ekspert engasjert av en praktiserende revisor (praktiserende revisors ekspert) – En person eller organisasjon som innehar ekspertise på et annet felt enn å avgi attestasjoner, hvis arbeid på det feltet brukes av den praktiserende revisoren til å hjelpe med innhentingen av tilstrekkelig og hensiktsmessig bevis. En ekspert engasjert av en praktiserende revisor kan enten være en intern ekspert (som kan være en partner eller en medarbeider, herunder en midlertidig ansatt medarbeider, i revisjonsfirmaet eller i et nettverksselskap), eller en ekstern ekspert.

(t) Profesjonelt skjønn – Anvendelsen av relevant opplæring, kunnskap og erfaring innenfor rammen av standarder for attestasjonsoppdrag og etikk når det fattes informerte beslutninger om hvilke handlinger som er hensiktsmessige ut fra omstendighetene ved oppdraget.

(u) Profesjonell skepsis – En holdning som innebærer at en person stiller spørsmål og er oppmerksom på forhold som kan indikere mulig feilinformasjon, og foretar en kritisk vurdering av bevis.

(v) Ansvarlig part – Den eller de partene som er ansvarlige for det underliggende saksforholdet. (Jf. punkt A37)

(w) Risiko for vesentlig feilinformasjon – Risikoen for at informasjonen om saksforholdet inneholder vesentlig feilinformasjon i forkant av oppdraget.

(x) Informasjon om saksforholdet – Resultatet av målingen eller evalueringen av det underliggende saksforholdet mot kriteriene, det vil si informasjonen som fremkommer ved å anvende kriteriene på det underliggende saksforholdet. (Jf. punkt A19)

(y) Underliggende saksforhold – Fenomenet som måles eller evalueres ved å anvende kriterier.

13. For denne og de andre ISAE-enes formål skal henvisninger til «den eller de relevante partene» heretter leses som «den ansvarlige parten, måleren eller evaluereren, eller den engasjerende parten, alt etter hva som er relevant». (Jf. punkt A20, A37)

Krav Gjennomføring av et attestasjonsoppdrag i samsvar med ISAE-er

Etterlevelse av standarder som er relevante for oppdraget

14. En praktiserende revisor skal etterleve denne ISAE-en og alle andre ISAE-er som omhandler spesifikke saksforhold som er relevante for oppdraget.

ATTESTASJONSOPPDRAG SOM IKKE ER REVISJON ELLER

FORENKLET REVISORKONTROLL AV HISTORISK FINANSIELL INFORMASJON

11

15. En praktiserende revisor skal ikke gi uttrykk for etterlevelse av denne eller noen annen ISAE med mindre alle krav i denne ISAE-en og i alle andre ISAE-er som er relevante for oppdraget, er oppfylt. (Jf. punkt A21–A22, A170)

Innholdet i en ISAE

16. Den praktiserende revisoren skal ha en forståelse av hele teksten i en ISAE, herunder veiledningen og andre utfyllende forklaringer, for å forstå ISAE-ens mål og for å kunne anvende kravene riktig. (Jf. punkt A23–A28)

Etterlevelse av relevante krav

17. Under hensyn til etterfølgende punkt skal en praktiserende revisor oppfylle hvert enkelt krav i denne ISAE-en og i eventuelle andre relevante ISAE-er som omhandler spesifikke saksforhold, med mindre omstendighetene ved oppdraget tilsier at kravet ikke er relevant fordi det er betinget og betingelsen ikke er oppfylt. Krav som gjelder kun for attestasjonsoppdrag som skal gi moderat sikkerhet, eller kun for attestasjonsoppdrag som skal gi betryggende sikkerhet, er presentert i kolonneformat og er merket med bokstaven «M» (moderat sikkerhet) eller «B» (betryggende sikkerhet) etter punktnummeret. (Jf. punkt A29)

18. Under særskilte omstendigheter kan den praktiserende revisoren finne det nødvendig å avvike fra et relevant krav i en ISAE. Under slike omstendigheter skal den praktiserende revisoren gjennomføre alternative handlinger for å nå kravets mål. Den praktiserende revisorens behov for å avvike fra et relevant krav forventes å oppstå utelukkende når kravet gjelder en bestemt handling som skal gjennomføres, og denne handlingen, gitt de særskilte omstendighetene ved oppdraget, ikke ville ha vært effektiv for å nå kravets mål.

Manglende evne til å nå et mål

19. Hvis det ikke er mulig å nå et mål i denne ISAE-en eller en relevant ISAE som omhandler et spesifikt saksforhold, skal den praktiserende revisoren evaluere hvorvidt dette krever at han endrer sin konklusjon eller trekker seg fra oppdraget (så fremt gjeldende lov eller forskrift tillater det). Manglende evne til å nå et mål i en relevant ISAE utgjør et særskilt forhold som krever dokumentasjon i samsvar med punkt 79 i denne ISAE-en.

Etiske krav

20. Den praktiserende revisoren skal etterleve Del A og B i IESBAs etikkregler relatert til attestasjonsoppdrag, eller andre profesjonelle krav, eller krav pålagt ved lov eller forskrift, som er minst like omfattende. (Jf. punkt A30–A34, A60)

Aksept og fortsettelse av oppdrag

21. Den oppdragsansvarlig revisoren skal forsikre seg om at revisjonsfirmaet har fulgt egnede rutiner for aksept og fortsettelse av klientforhold og for attestasjonsoppdrag, og skal avgjøre om konklusjonene trukket i den forbindelse er hensiktsmessige.

22. Den praktiserende revisoren skal akseptere eller fortsette et attestasjonsoppdrag utelukkende når: (Jf. punkt A30–A34)

(a) han ikke har grunn til å tro at relevante etiske krav, herunder uavhengighet, ikke vil bli oppfylt;

ATTESTASJONSOPPDRAG SOM IKKE ER REVISJON ELLER

FORENKLET REVISORKONTROLL AV HISTORISK FINANSIELL INFORMASJON

12

(b) han er forsikret om at de personene som skal gjennomføre oppdraget, samlet har tilstrekkelig kompetanse og kapabilitet (se også punkt 32); og

(c) det er blitt enighet om grunnlaget for oppdragets utførelse gjennom:

(i) å fastslå at forhåndsbetingelsene for et attestasjonsoppdrag er til stede (se også punkt 24–26); og

(ii) å få bekreftet at det finnes en felles forståelse mellom den praktiserende revisoren og den engasjerende parten av vilkårene for oppdraget, herunder den praktiserende revisorens rapporteringsansvar.

23. Hvis den oppdragsansvarlige revisoren får informasjon som ville ha ført til at revisjonsfirmaet ikke hadde påtatt seg oppdraget hvis informasjonen hadde vært kjent tidligere, skal den oppdragsansvarlige revisoren straks kommunisere informasjonen til revisjonsfirmaet, slik at revisjonsfirmaet og den oppdragsansvarlige revisoren kan iverksette nødvendige tiltak.

Forhåndsbetingelser for attestasjonsoppdrag

24. For å kunne fastslå hvorvidt forhåndsbetingelsene for et attestasjonsoppdrag er til stede, skal den praktiserende revisoren, på bakgrunn av sin foreløpige kunnskap om omstendighetene ved oppdraget og drøftelse med den eller de relevante partene, avgjøre hvorvidt: (Jf. punkt A35–A36)

(a) Rollene og ansvarene til de relevante parter er egnet ut fra omstendighetene; og (Jf. punkt A37–A39)

(b) Oppdraget har alle følgende karakteristiske trekk:

(i) Det underliggende saksforholdet er hensiktsmessig; (Jf. punkt A40–A44)

(ii) Kriteriene som den praktiserende revisoren forventer skal anvendes ved utarbeidelsen av informasjonen om saksforholdet, er egnet ut fra omstendighetene ved oppdraget, herunder at de har følgende karakteristiske trekk: (Jf. punkt A45–A50)

a. Relevans.

b. Fullstendighet.

c. Pålitelighet.

d. Nøytralitet.

e. Forståelighet.

(iii) Kriteriene som den praktiserende revisoren forventer skal anvendes ved utarbeidelsen av informasjonen om saksforholdet, vil være tilgjengelige for de tiltenkte brukerne; (Jf. punkt A51–A52)

(iv) Den praktiserende revisoren forventer å være i stand til å innhente det beviset som er nødvendig for å underbygge sin konklusjon; (Jf. punkt A53–A55

(v) Den praktiserende revisorens konklusjon, i en form som tilfredsstiller kravene til enten et attestasjonsoppdrag som skal gi betryggende sikkerhet, eller et attestasjonsoppdrag som skal gi moderat sikkerhet, skal innlemmes i en skriftlig uttalelse; og

ATTESTASJONSOPPDRAG SOM IKKE ER REVISJON ELLER

FORENKLET REVISORKONTROLL AV HISTORISK FINANSIELL INFORMASJON

13

(vi) Et rasjonelt formål, herunder, hva angår attestasjonsoppdrag som skal gi moderat sikkerhet, at den praktiserende revisoren forventer å være i stand til å fremskaffe en sikkerhet som er relevant. (Jf. punkt A56)

25. Hvis forhåndsbetingelsene for et attestasjonsoppdrag ikke er til stede, skal den praktiserende revisoren diskutere forholdet med den engasjerende parten. Hvis det ikke er mulig å foreta endringer for å oppfylle forhåndsbetingelsene, skal den praktiserende revisoren avstå fra å akseptere oppdraget som et attestasjonsoppdrag, med mindre lov eller forskrift pålegger revisor å gjøre det. Et oppdrag utført under slike omstendigheter oppfyller imidlertid ikke kravene i ISAE-ene. Den praktiserende revisoren skal følgelig ikke henvise til at oppdraget er gjennomført i samsvar med denne ISAE-en eller noen annen ISAE i attestasjonsuttalelsen.

Begrensning av omfang før aksept av oppdraget

26. Hvis den engasjerende parten pålegger en slik begrensning av omfanget av den praktiserende revisorens arbeid i vilkårene for et foreslått attestasjonsoppdrag at den praktiserende revisoren mener at begrensningen vil føre til en konklusjon om at den praktiserende revisoren ikke kan uttale seg om informasjonen om saksforholdet, skal den praktiserende revisoren avstå fra å akseptere et slikt oppdrag som et attestasjonsoppdrag, med mindre lov eller forskrift pålegger det. (Jf. punkt A155(c))

Avtale om vilkår for oppdraget

27. Den praktiserende revisoren skal bli enig med den engasjerende parten om vilkårene for oppdraget. De avtalte vilkårene skal være spesifisert i tilstrekkelig detalj i et engasjementsbrev eller annen egnet form for skriftlig avtale, skriftlig bekreftelse, eller i lov eller forskrift. (Jf. punkt A57–A58)

28. Ved løpende oppdrag skal den praktiserende revisoren vurdere hvorvidt omstendigheter krever at vilkårene for oppdraget må endres, og hvorvidt det er behov for å minne den engasjerende parten om de eksisterende vilkårene for oppdraget.

Aksept av endringer i vilkårene for oppdraget

29. Den praktiserende revisoren skal ikke akseptere å endre vilkårene for oppdraget hvis det ikke foreligger rimelig begrunnelse for å gjøre det. Hvis en slik endring blir foretatt, skal den praktiserende revisoren ikke se bort fra bevis som ble innhentet før endringen fant sted. (Jf. punkt A59)

Attestasjonsuttalelse fastsatt i lov eller forskrift

30. I noen tilfeller fastsetter lov eller forskrift i den relevante jurisdiksjonen utformingen av eller ordlyden i attestasjonsuttalelsen. Under slike omstendigheter skal den praktiserende revisoren vurdere:

(a) Hvorvidt de tiltenkte brukerne kan misforstå attestasjonskonklusjonen; og

(b) I så fall, hvorvidt en ytterligere forklaring i attestasjonsuttalelsen kan redusere mulige misforståelser.

Hvis den praktiserende revisoren konkluderer med at en ytterligere forklaring i attestasjonsuttalelsen ikke vil redusere mulige misforståelser, skal han avstå fra å akseptere oppdraget, med mindre lov eller forskrift pålegger ham å gjøre det. Et oppdrag utført i samsvar med slik lov eller forskrift oppfyller ikke kravene i ISAE-ene. Den praktiserende revisoren skal følgelig

ATTESTASJONSOPPDRAG SOM IKKE ER REVISJON ELLER

FORENKLET REVISORKONTROLL AV HISTORISK FINANSIELL INFORMASJON

14

ikke henvise til at oppdraget er gjennomført i samsvar med denne ISAE-en eller noen annen ISAE i attestasjonsuttalelsen (se også punkt 71).

Kvalitetskontroll

Karakteristiske trekk ved oppdragsansvarlig revisor

31. Den oppdragsansvarlige revisoren skal:

(a) Være tilsluttet et revisjonsfirma som anvender ISQC 1, eller andre profesjonelle krav, eller krav i lov eller forskrift som er minst like omfattende som ISQC 1; (Jf. punkt A60–A66)

(b) Ha utviklet kompetanse om attestasjonsferdigheter og -teknikker gjennom omfattende opplæring og praktisk anvendelse; og (Jf. punkt A60)

(c) Ha tilstrekkelig kompetanse om det underliggende saksforholdet og tilhørende måling eller evaluering til å kunne påta seg ansvar for attestasjonskonklusjonen. (Jf. punkt A67–A68)

Sammensetning av oppdragsteamet

32. Den oppdragsansvarlige revisoren skal: (Jf. punkt A69)

(a) Ha forsikret seg om at de personene som skal gjennomføre oppdraget, samlet har tilstrekkelig kompetanse og kapabilitet til å: (Jf. punkt A70–A71)

(i) Gjennomføre oppdraget i samsvar med relevante standarder og gjeldende lovmessige og regulatoriske krav; og

(ii) Avgi en attestasjonsuttalelse som er hensiktsmessig ut fra omstendighetene.

(b) Ha forsikret seg om at den praktiserende revisoren vil være i stand til å medvirke i arbeidet til:

(i) En ekspert engasjert av den praktiserende revisoren når arbeidet til denne eksperten skal brukes; og (Jf. punkt A70–A71)

(ii) En annen praktiserende revisor, som ikke er del av oppdragsteamet, når denne praktiserende revisorens arbeid for å kunne avgi attestasjonsuttalelse skal brukes, (Jf. punkt A72–A73)

i en grad som er tilstrekkelig til å kunne påta seg ansvaret for attestasjonskonklusjonen om informasjonen om saksforholdet.

Oppdragsansvarlig revisors ansvar

33. Den oppdragsansvarlige revisoren skal ta ansvar for den overordnede kvaliteten på oppdraget. Dette omfatter ansvar for at:

(a) Egnede rutiner blir fulgt med hensyn til aksept og fortsettelse av klientforhold og oppdrag;

(b) Oppdraget planlegges og gjennomføres (herunder hensiktsmessig styring og oppfølging) i samsvar med profesjonelle standarder og gjeldende lovmessige og regulatoriske krav;

(c) Gjennomgåelser utføres i samsvar med revisjonsfirmaets retningslinjer og rutiner for gjennomgåelse, og for at oppdragsdokumentasjonen gjennomgås på eller før datoen for attestasjonsuttalelsen; (Jf. punkt A74)

ATTESTASJONSOPPDRAG SOM IKKE ER REVISJON ELLER

FORENKLET REVISORKONTROLL AV HISTORISK FINANSIELL INFORMASJON

15

(d) Hensiktsmessig oppdragsdokumentasjon utarbeides for å dokumentere at den praktiserende revisorens mål er nådd, og at oppdraget er utført i samsvar med relevante ISAE-er og relevante lovmessige og regulatoriske krav; og at

(e) oppdragsteamet gjennomfører hensiktsmessig konsultasjon om vanskelige eller omstridte spørsmål.

34. Under hele oppdraget skal den oppdragsansvarlige revisoren, gjennom observasjon og gjennomføring av forespørsler, alt etter hva som er nødvendig, være oppmerksom på forhold som tyder på at medlemmer av oppdragsteamet ikke etterlever relevante etiske krav. Hvis de oppdragsansvarlige revisoren gjennom revisjonsfirmaets kvalitetskontrollsystem eller på annen måte blir oppmerksom på forhold som tyder på at medlemmer av oppdragsteamet ikke har etterlevd relevante etiske krav, skal den oppdragsansvarlige revisoren, i samråd med andre i revisjonsfirmaet, bestemme hvilke tiltak som skal iverksettes.

35. Den oppdragsansvarlig revisoren kan vurdere resultatene av revisjonsfirmaets overvåkingsprosess slik den fremgår av den siste informasjonen distribuert av revisjonsfirmaet og, hvis det er relevant, andre nettverksselskaper, og hvorvidt mangler notert i denne informasjonen, kan påvirke attestasjonsoppdraget.

Oppdragskontroll

36. For slike oppdrag, om noen, der oppdragskontroll er pålagt ved lov eller forskrift eller der revisjonsfirmaet har bestemt at det er nødvendig med oppdragskontroll:

(a) Skal den oppdragsansvarlige revisoren påta seg ansvaret for å diskutere vesentlige forhold som dukker opp under oppdraget med oppdragskontrolløren, og ikke datere attestasjonsuttalelsen før denne gjennomgåelsen er fullført; og

(b) Skal oppdragskontrolløren foreta en objektiv evaluering av de vesentlige skjønnsmessige vurderingene som oppdragsteamet har foretatt, og konklusjonene som er trukket ved utarbeidelsen av attestasjonsuttalelsen. Denne evalueringen skal omfatte: (Jf. punkt A75)

(i) Diskusjon av vesentlige forhold med den oppdragsansvarlige revisoren;

(ii) Gjennomgåelse av informasjonen om saksforholdet og den foreslåtte attestasjonsuttalelsen;

(iii) Gjennomgåelse av utvalgt oppdragsdokumentasjon knyttet til de vesentlige skjønnsmessige vurderingene som oppdragsteamet har foretatt, og konklusjonene de har trukket; og

(iv) Evaluering av konklusjonene som er trukket ved utarbeidelsen av attestasjonsuttalelsen, og vurdering av hvorvidt den foreslåtte attestasjonsuttalelse er hensiktsmessig.

Profesjonell skepsis, profesjonelt skjønn samt attestasjonsferdigheter og -teknikker

37. Den praktiserende revisoren skal planlegge og gjennomføre et oppdrag med profesjonell skepsis og være innforstått med at det kan forekomme omstendigheter som kan medføre at informasjonen om saksforholdet inneholder vesentlig feilinformasjon. (Jf. punkt A76–A80)

ATTESTASJONSOPPDRAG SOM IKKE ER REVISJON ELLER

FORENKLET REVISORKONTROLL AV HISTORISK FINANSIELL INFORMASJON

16

38. Den praktiserende revisoren skal utøve profesjonelt skjønn ved planlegging og gjennomføring av et attestasjonsoppdrag, herunder ved fastsettelse av arten, tidspunktet for og omfanget av handlinger. (Jf. punkt A81–A85)

39. Den praktiserende revisoren skal anvende attestasjonsferdigheter og -teknikker som del av en gjentakende, systematisk oppdragsprosess.

Planlegging og gjennomføring av oppdraget

Planlegging

40. Den praktiserende revisoren skal planlegge oppdraget slik at det gjennomføres på en effektiv måte, herunder fastsette omfanget, tidspunktet for og styringen av oppdraget samt arten, tidspunktet for og omfanget av planlagte handlinger som må utføres for å nå den praktiserende revisorens mål. (Jf. punkt A86–A89)

41. Den praktiserende revisoren skal fastsette hvorvidt kriteriene er egnet ut fra omstendighetene ved oppdraget, herunder om de innehar de karakteristiske trekkene identifisert i punkt 24(b)(ii).

42. Hvis det etter at oppdraget er akseptert, oppdages at en eller flere forhåndsbetingelser for et attestasjonsoppdrag ikke er til stede, skal den praktiserende revisoren diskutere forholdet med den eller de relevante partene og fastsette:

(a) Hvorvidt forholdet kan løses til den praktiserende revisorens tilfredsstillelse;

(b) Hvorvidt det er riktig å fortsette oppdraget; og

(c) Hvorvidt, og i så fall hvordan, forholdet skal kommuniseres i en attestasjonsuttalelse.

43. Hvis det etter at oppdraget er akseptert, oppdages at noen av eller alle de gjeldende kriteriene ikke er egnet, eller at deler av eller hele det underliggende saksforholdet ikke er hensiktsmessig for et attestasjonsoppdrag, skal den praktiserende revisoren vurdere å trekke seg fra oppdraget, så fremt gjeldende lov eller forskrift tillater det. Hvis den praktiserende revisoren fortsetter oppdraget, skal den praktiserende revisoren gi uttrykk for en konklusjon med forbehold eller en negativ konklusjon, eller en konklusjon om at revisor ikke kan uttale seg, alt etter hva som er relevant ut fra omstendighetene. (Jf. punkt A90–A91)

Vesentlighet

44. Den praktiserende revisoren skal vurdere vesentlighet ved: (Jf. punkt A92–A100)

(a) sin planlegging og gjennomføring av et attestasjonsoppdrag, herunder ved fastsettelsen av arten, tidspunktet for og omfanget av handlinger; og ved

(b) evalueringen av hvorvidt informasjonen om saksforholdet ikke inneholder vesentlig feilinformasjon.

Forståelse av det underliggende saksforholdet og andre omstendigheter ved oppdraget

45. Den praktiserende revisoren skal rette forespørsler til den eller de relevante partene for å fastsette:

(a) Hvorvidt de har kjennskap til eventuell faktisk, mistenkt eller påstått tilsiktet feilinformasjon eller manglende etterlevelse av lov eller forskrift som påvirker informasjonen om saksforholdet; (Jf. punkt A101-A101a))

ATTESTASJONSOPPDRAG SOM IKKE ER REVISJON ELLER

FORENKLET REVISORKONTROLL AV HISTORISK FINANSIELL INFORMASJON

17

(b) Hvorvidt den ansvarlige parten har en internrevisjonsfunksjon og, i så fall, rette ytterligere forespørsler for å opparbeide seg en forståelse av aktivitetene og de viktigste funnene til internrevisjonsfunksjonen med hensyn til informasjonen om saksforholdet; og

(c) Hvorvidt den ansvarlige parten har brukt eksperter i forbindelse med utarbeidelsen av informasjonen om saksforholdet.

Moderat sikkerhet Betryggende sikkerhet

46M. Den praktiserende revisoren skal opparbeide seg en forståelse av det underliggende saksforholdet og andre omstendigheter ved oppdraget som er tilstrekkelig til å: (a) Sette den praktiserende revisoren i

stand til å identifisere områder i informasjonen om saksforholdet hvor det er sannsynlig at vesentlig feilinformasjon kan forekomme; og

(b) Derved, danne et grunnlag for utformingen og gjennomføringen av handlinger for å håndtere områdene identifisert i punkt 45M(a) og fremskaffe moderat sikkerhet som grunnlag for hans konklusjon. (Jf. punkt A101–A104, A107)

47M. Når den praktiserende revisoren opparbeider seg en forståelse av det underliggende saksforholdet og andre omstendigheter ved oppdraget i henhold til punkt 46M, skal han vurdere prosessen som er fulgt for å utarbeide informasjonen om saksforholdet. (Jf. punkt A106)

46B. Den praktiserende revisoren skal opparbeide seg en forståelse av det underliggende saksforholdet og andre omstendigheter ved oppdraget som er tilstrekkelig til å: (a) Sette den praktiserende revisoren i

stand til å identifisere og vurdere risikoene for vesentlig feilinformasjon i informasjonen om saksforholdet; og

(b) Derved, danne et grunnlag for utformingen og gjennomføringen av handlinger for å håndtere de vurderte risikoene og fremskaffe betryggende sikkerhet som grunnlag for hans konklusjon. (Jf. punkt A101–A103, A107)

47B. Når den praktiserende revisoren opparbeider seg en forståelse av det underliggende saksforholdet og andre omstendigheter ved oppdraget i henhold til punkt 46B, skal han opparbeide seg en forståelse av den interne kontrollen over utarbeidelsen av informasjonen om saksforholdet som er relevant for oppdraget. Dette innebærer blant annet å evaluere utformingen av de kontrollene som er relevante for oppdraget, og fastsette hvorvidt de er blitt implementert ved å gjennomføre handlinger i tillegg til å rette forespørsler til de medarbeiderne som er ansvarlige for informasjonen om saksforholdet. (Jf. punkt A105)

ATTESTASJONSOPPDRAG SOM IKKE ER REVISJON ELLER

FORENKLET REVISORKONTROLL AV HISTORISK FINANSIELL INFORMASJON

18

Innhenting av bevis

Risikovurdering og håndtering av risikoer

Moderat sikkerhet Betryggende sikkerhet

48M. Basert på sin forståelse (se punkt 46M) skal den praktiserende revisoren: (Jf. punkt A108–A112) (a) Identifisere områder i informasjonen

om saksforholdet hvor det er sannsynlig at vesentlig feilinformasjon kan forekomme;

(b) Utforme og gjennomføre handlinger for å håndtere områdene identifisert i punkt 48M(a) og fremskaffe moderat sikkerhet som grunnlag for sin konklusjon.

48B. Basert på sin forståelse (se punkt 46B) skal den praktiserende revisoren: (Jf. punkt A108–A110) (a) Identifisere og vurdere risikoene for

vesentlig feilinformasjon i informasjonen om saksforholdet; og

(b) Utforme og gjennomføre handlinger for å håndtere de vurderte risikoene og fremskaffe betryggende sikkerhet som grunnlag for sin konklusjon. I tillegg til eventuelle andre handlinger på informasjonen om saksforholdet som er hensiktsmessige ut fra omstendighetene ved oppdraget, skal hans handlinger inkludere innhenting av tilstrekkelig og hensiktsmessig bevis for måleffektiviteten til relevante kontroller over informasjonen om saksforholdet når:

(i) hans vurdering av risikoene for vesentlig feilinformasjon inkluderer en forventning om at kontroller fungerer måleffektivt, eller

(ii) Andre handlinger enn tester av kontroller alene ikke kan gi tilstrekkelig og hensiktsmessig bevis.

Fastsettelse av hvorvidt det er nødvendig å gjennomføre videre handlinger på et attestasjonsoppdrag som skal gi moderat sikkerhet

49M. Hvis den praktiserende revisoren blir oppmerksom på et eller flere forhold som gir ham grunn til å tro at informasjonen om saksforholdet kan inneholde vesentlig feilinformasjon, skal han utforme og gjennomføre videre handlinger for å innhente ytterligere bevis inntil han er i

Revurdering av risiko på et attestasjonsoppdrag som skal gi betryggende sikkerhet 49B. Den praktiserende revisorens vurdering av

risikoene for vesentlig feilinformasjon i informasjonen om saksforholdet kan endre seg under oppdraget etter hvert som ytterligere bevis innhentes. Under omstendigheter der han innhenter bevis som er inkonsistent med beviset som ligger til grunn for hans opprinnelige vurdering av risikoene for vesentlig feilinformasjon, skal han revurdere risikoene og endre de

ATTESTASJONSOPPDRAG SOM IKKE ER REVISJON ELLER

FORENKLET REVISORKONTROLL AV HISTORISK FINANSIELL INFORMASJON

19

stand til å: (Jf. punkt A112–A117)

(a) Konkludere med at forholdet eller forholdene etter all sannsynlighet ikke medfører at informasjonen om saksforholdet inneholder vesentlig feilinformasjon; eller

(b) Fastslå at forholdet eller forholdene medfører at informasjonen om saksforholdet inneholder vesentlig feilinformasjon.

planlagte handlingene deretter. (Jf. punkt A112)

50. Ved utforming og gjennomføring av handlinger skal den praktiserende revisoren vurdere relevansen og påliteligheten av informasjonen som skal brukes som bevis. Hvis:

(a) Bevis som er innhentet fra én kilde er inkonsistent med bevis innhentet fra en annen kilde; eller

(b) Den praktiserende revisoren er i tvil om påliteligheten av informasjon som skal brukes som bevis,

skal han bestemme hvilke endringer eller videre handlinger som er nødvendige for å løse forholdet, og skal vurdere virkningen av forholdet, om noen, på andre aspekter ved oppdraget.

51. Den praktiserende revisoren skal akkumulere ikke-korrigert feilinformasjon som er identifisert under oppdraget, med mindre den er klart ubetydelig (Jf. punkt A118–A119)

Arbeid utført av en ekspert engasjert av den praktiserende revisoren

52. Når det skal brukes arbeid utført av en ekspert engasjert av den praktiserende revisoren, skal den praktiserende revisoren også: (Jf. punkt A120–A124)

(a) Evaluere hvorvidt hans ekspert har den kompetansen, kapabiliteten og objektiviteten som er nødvendig for den praktiserende revisorens formål. Når det gjelder en ekstern ekspert, skal evalueringen av objektivitet inkludere forespørsel om interesser og forhold som kan utgjøre en trussel mot ekspertens objektivitet; (Jf. punkt A125–A128)

(b) Opparbeide seg en tilstrekkelig forståelse av sin eksperts fagfelt; (Jf. punkt A129–A130)

(c) Bli enig med sin ekspert om arten, omfanget av og målene med ekspertens arbeid; og (Jf. punkt A131–A132)

(d) Evaluere om ekspertens arbeid er dekkende for sitt formål. (Jf. punkt A133–A134)

Arbeid utført av en annen praktiserende revisor, en ekspert engasjert av den ansvarlige part eller måleren eller evaluereren, eller en intern revisor (Jf. punkt A135)

53. Når det skal brukes arbeid utført av en annen praktiserende revisor, skal den praktiserende revisoren evaluere hvorvidt dette arbeidet er dekkende for formålet.

54. Hvis informasjon som skal brukes som bevis, er blitt utarbeidet ved bruk av arbeidet til en ekspert engasjert av den ansvarlige part eller måleren eller evaluereren, skal den praktiserende revisoren i den grad det er nødvendig ut fra betydningen av ekspertens arbeid for den praktiserende revisorens formål:

ATTESTASJONSOPPDRAG SOM IKKE ER REVISJON ELLER

FORENKLET REVISORKONTROLL AV HISTORISK FINANSIELL INFORMASJON

20

(a) Evaluere ekspertens kompetanse, kapabilitet og objektivitet;

(b) Skaffe seg en forståelse av ekspertens arbeid; og

(c) Evaluere hensiktsmessigheten av ekspertens arbeid som bevis.

55. Hvis den praktiserende revisoren planlegger å bruke arbeidet til en internrevisjonsfunksjon, skal han evaluere følgende forhold:

(a) I hvilken grad internrevisjonsfunksjonens organisasjonsmessige status og relevante retningslinjer og rutiner underbygger de interne revisorenes objektivitet;

(b) Internrevisjonsfunksjonens kompetansenivå;

(c) Hvorvidt internrevisjonsfunksjonen anvender en systematisk og disiplinert tilnærming, herunder kvalitetskontroll; og

(d) Hvorvidt arbeidet til internrevisjonsfunksjonen er dekkende for oppdragets formål.

Skriftlige uttalelser

56. Den praktiserende revisoren skal be den eller de relevante partene om å avgi en skriftlig uttalelse:

(a) Om at den/de har gitt den praktiserende revisoren all informasjon som den eller de relevante partene er kjent med, og som er relevant for oppdraget. (Jf. punkt A54–A55 og A136–A138)

(b) Som bekrefter målingen eller evalueringen av det underliggende saksforholdet mot de gjeldende kriteriene, herunder at alle relevante forhold gjenspeiles i informasjonen om saksforholdet.

57. Hvis den praktiserende revisoren i tillegg til påkrevde uttalelser finner det nødvendig å innhente en eller flere skriftlige uttalelser for å underbygge annet revisjonsbevis som er relevant for informasjonen om saksforholdet, skal han be om slike andre skriftlige uttalelser.

58. Når skriftlige uttalelser relaterer seg til forhold som er vesentlige for informasjonen om saksforholdet, skal den praktiserende revisoren:

(a) Evaluere deres rimelighet og konsistens i forhold til annet bevis som er innhentet, herunder andre uttalelser (muntlige eller skriftlige); og

(b) Vurdere hvorvidt de som utarbeider uttalelsene, kan forventes å være godt informert om de aktuelle forholdene.

59. Datoen for skriftlige uttalelser skal være så nær datoen for attestasjonsuttalelsen som praktisk mulig, men ikke etter.

Skriftlige uttalelser den praktiserende revisoren har bedt om, som ikke er avgitt eller som ikke er pålitelige

60. Hvis en eller flere skriftlige uttalelser den praktiserende revisoren har bedt om, ikke er avgitt, eller hvis den praktiserende revisoren konkluderer med at det er tilstrekkelig tvil om kompetansen, integriteten, de etiske verdiene eller aktsomheten til de som avgir de skriftlige uttalelsene, eller hvis de skriftlige uttalelsene på annet vis ikke er pålitelige, skal han: (Jf. punkt A139)

(a) Diskutere forholdet med den eller de relevante partene;

ATTESTASJONSOPPDRAG SOM IKKE ER REVISJON ELLER

FORENKLET REVISORKONTROLL AV HISTORISK FINANSIELL INFORMASJON

21

(b) Foreta en ny evaluering av integriteten til de som ble bedt om å avgi uttalelsene eller som uttalelsene ble mottatt fra, og evaluere virkningen som dette kan ha på påliteligheten av uttalelser (muntlige eller skriftlige) og bevis generelt; og

(c) Iverksette nødvendige tiltak, herunder fastslå den mulige virkningen på konklusjonen i attestasjonsuttalelsen.

Etterfølgende hendelser

61. Når det er relevant for oppdraget, skal den praktiserende revisoren vurdere virkningen på informasjonen om saksforholdet og på attestasjonsuttalelsen av hendelser fram til datoen for attestasjonsuttalelsen, og skal sørge for en hensiktsmessig håndtering av faktiske forhold som han blir kjent med etter datoen for uttalelsen, som hvis de hadde vært kjent for den praktiserende revisoren per den aktuelle datoen, kunne ha medført at han endret uttalelsen. Omfanget av vurderingen av etterfølgende hendelser avhenger av i hvilken grad slike hendelser kan påvirke informasjonen om saksforholdet og hensiktsmessigheten av den praktiserende revisorens konklusjon. Den praktiserende revisoren er imidlertid ikke ansvarlig for å utføre handlinger knyttet til informasjonen om saksforholdet etter datoen for attestasjonsuttalelsen. (Jf. punkt A140–A141)

Øvrig informasjon

62. Når dokumenter som inneholder informasjonen om saksforholdet, og den tilhørende attestasjonsuttalelsen inkluderer øvrig informasjon, skal den praktiserende revisoren lese den øvrige informasjonen for å identifisere vesentlige inkonsistenser, om noen, med informasjonen om saksforholdet eller attestasjonsuttalelsen og, hvis den praktiserende revisoren ved lesing av den øvrige informasjonen: (Jf. punkt A142)

(a) Identifiserer en vesentlig inkonsistens mellom den øvrige informasjonen og informasjonen om saksforholdet eller attestasjonsuttalelsen; eller

(b) Blir oppmerksom på en vesentlig faktisk feil i den øvrige informasjonen som ikke er relatert til forhold som fremgår av informasjonen om saksforholdet eller attestasjonsuttalelsen,

skal den praktiserende revisoren diskutere forholdet med den eller de relevante partene og iverksette eventuelle nødvendige tiltak.

Beskrivelse av gjeldende kriterier

63. Den praktiserende revisoren skal evaluere hvorvidt informasjonen om saksforholdet henviser til eller beskriver de gjeldende kriteriene på en dekkende måte. (Jf. punkt A143–A145)

Å trekke en attestasjonskonklusjon

64. Den praktiserende revisoren skal evaluere tilstrekkeligheten og hensiktsmessigheten av beviset som er innhentet i forbindelse med oppdraget og, om det er nødvendig ut fra omstendighetene, forsøke å innhente ytterligere bevis. Den praktiserende revisoren skal vurdere alt relevant bevis, uavhengig av om det underbygger eller motsier målingen eller evalueringen av det underliggende saksforholdet mot de gjeldende kriteriene. Hvis den praktiserende revisoren ikke er i stand til å innhente nødvendig ytterligere bevis, skal han vurdere konsekvensene for sin konklusjon i punkt 65. (Jf. punkt A146–A152)

ATTESTASJONSOPPDRAG SOM IKKE ER REVISJON ELLER

FORENKLET REVISORKONTROLL AV HISTORISK FINANSIELL INFORMASJON

22

65. Den praktiserende revisoren skal trekke en konklusjon om hvorvidt informasjonen om saksforholdet ikke inneholder vesentlig feilinformasjon. Ved utformingen av denne konklusjonen skal den praktiserende revisoren vurdere sin konklusjon i punkt 64 med hensyn til tilstrekkeligheten og hensiktsmessigheten av innhentet bevis og evaluere hvorvidt ikke-korrigert feilinformasjon er vesentlig, enkeltvis eller samlet. (Jf. punkt A3 og A153–A154)

66. Hvis den praktiserende revisoren ikke er i stand til å innhente tilstrekkelig og hensiktsmessig bevis, foreligger det en begrensning av oppdragets omfang, og den praktiserende revisoren skal gi uttrykk for en konklusjon med forbehold, en konklusjon om at revisor ikke kan uttale seg, eller trekke seg fra oppdraget, så fremt gjeldende lov eller forskrift tillater det. (Jf. punkt A155–A157)

Utarbeidelse av en attestasjonsuttalelsen

67. Attestasjonsuttalelsen skal være skriftlig og skal inneholde et klart uttrykk for den praktiserende revisorens konklusjon om informasjonen om saksforholdet. (Jf. punkt A2, A158–A160)

68. Den praktiserende revisorens konklusjon skal være tydelig atskilt fra informasjon eller forklaringer som ikke er ment å påvirke den praktiserende revisorens konklusjon, herunder eventuelle presiseringsavsnitt, avsnitt om andre forhold, funn knyttet til bestemte aspekter ved oppdraget, anbefalinger eller ytterligere informasjon inkludert i attestasjonsuttalelsen. Det skal fremgå tydelig av formuleringen som brukes, at presiseringsavsnitt, avsnitt om andre forhold, funn, anbefalinger eller ytterligere informasjon ikke er ment å svekke den praktiserende revisorens konklusjon. (Jf. punkt A158–A160)

Innholdet i attestasjonsuttalelsen

69. Attestasjonsuttalelsen skal som et minimum omfatte følgende grunnleggende elementer:

(a) En tittel som tydelig angir at uttalelsen er en uavhengig attestasjonsuttalelse. (Jf. punkt A161)

(b) En adressat. (Jf. punkt A162)

(c) En identifikasjon eller beskrivelse av graden av sikkerhet som den praktiserende revisoren har fremskaffet, informasjonen om saksforholdet og, når det er relevant, av det underliggende saksforholdet. Når den praktiserende revisorens konklusjon er formulert som en uttalelse avgitt av den relevante parten, skal denne uttalelsen vedlegges i, gjengis i, eller være henvist til i attestasjonsuttalelsen med en kilde som er tilgjengelig for de tiltenkte brukerne. (Jf. punkt A163)

(d) Identifikasjon av de gjeldende kriteriene. (Jf. punkt A164)

(e) Der det er relevant, en beskrivelse av eventuelle vesentlige iboende begrensninger knyttet til målingen eller evalueringen av det underliggende saksforholdet mot de gjeldende kriteriene. (Jf. punkt A165)

(f) Når de gjeldende kriteriene er utformet for et bestemt formål, en uttalelse som opplyser leserne om dette forholdet og at informasjonen om saksforholdet følgelig ikke nødvendigvis er egnet for andre formål. (Jf. punkt A166–A167)

(g) En uttalelse for å identifisere den ansvarlige parten samt måleren eller evaluereren hvis disse ikke er identiske, og for å beskrive deres og den praktiserende revisorens ansvar. (Jf. punkt A168)

ATTESTASJONSOPPDRAG SOM IKKE ER REVISJON ELLER

FORENKLET REVISORKONTROLL AV HISTORISK FINANSIELL INFORMASJON

23

(h) En uttalelse om at oppdraget er gjennomført i samsvar med denne ISAE-en eller, når det finnes en ISAE som omhandler det spesifikke saksforholdet, i samsvar med vedkommende ISAE. (Jf. punkt A169–A170)

(i) En uttalelse om at revisjonsfirmaet som praktiserende revisor er tilsluttet, anvender ISQC 1, eller andre profesjonelle krav, eller krav i lov eller forskrift, som er minst like omfattende som ISQC 1. Hvis den praktiserende revisoren ikke er en profesjonell revisor, skal uttalelsen identifisere anvendte profesjonelle krav, eller anvendte krav i lov eller forskrift, som er minst like omfattende som ISQC 1. (Jf. punkt A171)

(j) En uttalelse om at den praktiserende revisoren etterlever kravet til uavhengighet og andre etiske krav i IESBAs etikkregler, eller andre profesjonelle krav, eller krav pålagt ved lov eller forskrift, som er minst like omfattende som Del A og B i IESBAs etikkregler som gjelder attestasjonsoppdrag. Hvis den praktiserende revisoren ikke er en profesjonell revisor, skal uttalelsen identifisere anvendte profesjonelle krav, eller anvendte krav pålagt ved lov eller forskrift, som er minst like omfattende som Del A og B i IESBAs etikkregler som gjelder attestasjonsoppdrag. (Jf. punkt A172)

(k) En informativ oppsummering av det utførte arbeidet som grunnlag for den praktiserende revisorens konklusjon. Når det gjelder attestasjonsoppdrag som skal gi moderat sikkerhet, er en vurdering av arten, tidspunktet for og omfanget av utførte handlinger viktig for å forstå den praktiserende revisorens konklusjon. På et attestasjonsoppdrag som skal gi moderat sikkerhet, skal oppsummeringen av det utførte arbeidet angi at:

(i) Handlingene utført på et attestasjonsoppdrag som skal gi moderat sikkerhet, avviker i art og tidspunkt fra et attestasjonsoppdrag som skal gi betryggende sikkerhet, og er mindre i omfang; og

(ii) Følgelig, at graden av sikkerhet som fremskaffes på et attestasjonsoppdrag som skal gi moderat sikkerhet, er betydelig lavere enn sikkerheten som ville ha vært fremskaffet hvis det var blitt utført et attestasjonsoppdrag som skal betryggende sikkerhet. (Jf. punkt A6, A173–A177)

(l) Den praktiserende revisorens konklusjon: (Jf. punkt A2, A178–A180)

(i) Konklusjonen skal, der det er relevant, informere de tiltenkte brukerne om hvilken sammenheng den praktiserende revisorens konklusjon skal leses i. (Jf. punkt A179)

(ii) På et attestasjonsoppdrag som skal gi betryggende sikkerhet, skal konklusjonen uttrykkes i positiv form. (Jf. punkt A178)

(iii) På et attestasjonsoppdrag som skal gi moderat sikkerhet, skal konklusjonen uttrykkes i en form som gjengir hvorvidt den praktiserende revisoren, basert på de utførte handlingene og det innhentede beviset, er blitt oppmerksom på et eller flere forhold som gir ham grunn til å tro at informasjonen om saksforholdet inneholder vesentlig feilinformasjon. (Jf. punkt A180)

(iv) Konklusjonen i (ii) eller (iii) skal formuleres ved å bruke hensiktsmessige begreper for det underliggende saksforholdet og de gjeldende kriteriene gitt omstendighetene ved oppdraget, og skal formuleres med henvisning til: (Jf. punkt A181)

a. Det underliggende saksforholdet og de gjeldende kriteriene;

ATTESTASJONSOPPDRAG SOM IKKE ER REVISJON ELLER

FORENKLET REVISORKONTROLL AV HISTORISK FINANSIELL INFORMASJON

24

b. Informasjonen om saksforholdet og de gjeldende kriteriene; eller

c. En uttalelse avgitt av den relevante parten.

(v) Når den praktiserende revisoren gir uttrykk for en modifisert konklusjon, skal attestasjonsuttalelsen inneholde:

a. Et avsnitt som gir en beskrivelse av det eller de forholdene som ligger til grunn for modifikasjonen; og

b. Et avsnitt som inneholder den praktiserende revisorens modifiserte konklusjon (Jf. punkt A182)

(m) Den praktiserende revisorens underskrift. (Jf. punkt A183)

(n) Datoen for attestasjonsuttalelsen. Attestasjonsuttalelsen skal ikke dateres før den praktiserende revisoren har innhentet beviset som hans konklusjon bygger på, herunder bevis for at de med beslutningsmyndighet har bekreftet at de har påtatt seg ansvaret for informasjonen om saksforholdet (Jf. punkt A184)

(o) Stedet i jurisdiksjonen der den praktiserende revisoren driver sin praksis.

Henvisning til den praktiserende revisorens ekspert i attestasjonsuttalelsen

70. Hvis den praktiserende revisoren i attestasjonsuttalelsen henviser til arbeidet til en ekspert han har engasjert, skal ordlyden i uttalelsen ikke gi inntrykk av at hans ansvar for konklusjonen i uttalelsen er redusert på grunn av ekspertens medvirkning. (Jf. punkt A185–A187)

Attestasjonsuttalelse fastsatt i lov eller forskrift

71. Hvis den praktiserende revisoren ved lov eller forskrift er pålagt å bruke en bestemt form på eller ordlyd i attestasjonsuttalelsen, skal uttalelsen henvise til denne eller andre ISAE-er kun hvis uttalelsen som et minimum inneholder alle elementene identifisert i punkt 69.

Umodifiserte og modifiserte konklusjoner

72. Den praktiserende revisoren skal gi uttrykk for en umodifisert konklusjon når han konkluderer med:

(a) Ved et attestasjonsoppdrag som skal gi betryggende sikkerhet, at informasjonen om saksforholdet i det alt vesentlige er utarbeidet i samsvar med de gjeldende kriteriene; eller

(b) Ved et attestasjonsoppdrag som skal moderat sikkerhet, at den praktiserende revisoren, basert på de utførte handlingene og det innhentede beviset, ikke er blitt oppmerksom på noen forhold som gir ham grunn til å tro at informasjonen om saksforholdet ikke i det alt vesentlige er utarbeidet i samsvar med de gjeldende kriteriene.

73. Hvis den praktiserende revisoren anser det som nødvendig å:

(a) Gjøre de tiltenkte brukerne oppmerksomme på et forhold som er presentert eller beskrevet i informasjonen om saksforholdet, og som etter hans skjønn er av grunnleggende betydning for de tiltenkte brukernes forståelse av informasjonen om saksforholdet (et presiseringsavsnitt); eller

ATTESTASJONSOPPDRAG SOM IKKE ER REVISJON ELLER

FORENKLET REVISORKONTROLL AV HISTORISK FINANSIELL INFORMASJON

25

(b) Kommunisere et annet forhold enn de som er presentert eller beskrevet i informasjonen om saksforholdet og som etter hans skjønn er relevant for de tiltenkte brukernes forståelse av oppdraget, av hans ansvar eller av attestasjonsuttalelsen (et avsnitt om andre forhold),

og dette ikke er forbudt ved lov eller forskrift, skal han gjøre dette i et avsnitt i attestasjonsuttalelsen med en egnet overskrift som tydelig angir at den praktiserende revisorens konklusjon ikke er modifisert som følge av forholdet. Eventuelle avsnitt om andre forhold skal kun henvise til informasjon som er presentert eller beskrevet i informasjonen om saksforholdet.

74. Den praktiserende revisoren skal gi uttrykk for en modifisert konklusjon under følgende omstendigheter:

(a) Når det etter hans profesjonelle skjønn foreligger en begrensning av oppdragets omfang og virkningen av forholdet kan være vesentlig (se punkt 66). I slike tilfeller skal han gi uttrykk for en konklusjon med forbehold eller en konklusjon om at han ikke kan uttale seg.

(b) Når informasjonen om saksforholdet etter hans profesjonelle skjønn inneholder vesentlig feilinformasjon. I slike tilfeller skal han gi uttrykk for en konklusjon med forbehold eller en negativ konklusjon. (Jf. punkt A190)

75. Den praktiserende revisoren skal gi uttrykk for en konklusjon med forbehold når virkningen eller den mulige virkningen av et forhold etter hans profesjonelle skjønn ikke er så vesentlig eller gjennomgripende at den krever en negativ konklusjon eller en konklusjon om at revisor ikke kan uttale seg. En konklusjon med forbehold skal bruke ordlyden «med unntak av» virkningen eller den mulige virkningen av forholdet som forbeholdet er knyttet til. (Jf. punkt A188–A189)

76. Hvis den praktiserende revisoren gir uttrykk for en modifisert konklusjon på grunn av en begrensning av oppdragets omfang, men også er kjent med et eller flere forhold som medfører at informasjonen om saksforholdet inneholder vesentlig feilinformasjon, skal den praktiserende revisoren i sin erklæring inkludere en tydelig beskrivelse av både begrensningen av oppdragets omfang og forholdet eller forholdene som medfører at informasjonen om saksforholdet inneholder vesentlig feilinformasjon.

77. Når den relevante parten i sin påstand har identifisert og tilbørlig beskrevet at informasjonen om saksforholdet inneholder vesentlig feilinformasjon, skal den praktiserende revisoren enten:

(a) Gi uttrykk for en konklusjon med forbehold eller en negativ konklusjon formulert med henvisning til det underliggende saksforholdet og de gjeldende kriteriene; eller

(b) Hvis vilkårene for oppdraget særskilt krever at konklusjonen formuleres med henvisning til den relevante partens påstand, gi uttrykk for en konklusjon uten forbehold, men inkludere et presiseringsavsnitt i attestasjonsuttalelsen som henviser til den relevante partens påstand som identifiserer og tilbørlig beskriver at informasjonen om saksforholdet inneholder vesentlig feilinformasjon. (Jf. punkt A191)

(c) Andre kommunikasjonsansvar

78. Den praktiserende revisoren skal vurdere hvorvidt han, gitt vilkårene for oppdraget eller andre omstendigheter ved oppdraget, er blitt oppmerksom på forhold som skal kommuniseres til den ansvarlige parten, måleren eller evaluereren, den engasjerende parten, til dem som har overordnet ansvar for styring og kontroll, eller til andre. (Jf. punkt A192-A192f)

ATTESTASJONSOPPDRAG SOM IKKE ER REVISJON ELLER

FORENKLET REVISORKONTROLL AV HISTORISK FINANSIELL INFORMASJON

26

Dokumentasjon

79. Den praktiserende revisoren skal i rett tid utarbeide oppdragsdokumentasjon som i tilstrekkelig grad og på en hensiktsmessig måte dokumenterer grunnlaget for attestasjonsuttalelsen slik at en erfaren praktiserende revisor, som tidligere ikke har hatt tilknytning til oppdraget, forstår følgende: (Jf. punkt A193–A197)

(a) Arten, tidspunktet for og omfanget av handlingene som er utført for å etterleve relevante ISAE-er og gjeldende lovmessige og regulatoriske krav;

(b) Resultatene av de gjennomførte handlingene og det innhentede beviset; og

(c) Vesentlige forhold som er avdekket under oppdraget, konklusjonene på dem, og viktige profesjonelle skjønnsmessige vurderinger som er foretatt for å komme fram til disse konklusjonene.

80. Hvis den praktiserende revisoren identifiserer informasjon som er inkonsistent med hans endelige konklusjon om et vesentlig forhold, skal han dokumentere hvordan inkonsistensen ble håndtert.

81. Den praktiserende revisoren skal sammenstille oppdragsdokumentasjonen i et oppdragsarkiv og fullføre den administrative prosessen for sammenstilling av det endelige oppdragsarkivet innen rimelig tid etter datoen for attestasjonsuttalelsen. (Jf. punkt A198–A199)

82. Etter at sammenstillingen av det endelige oppdragsarkivet er fullført, skal den praktiserende revisoren ikke slette eller fjerne oppdragsdokumentasjon av noen art før den fastsatte oppbevaringstiden er utløpt. (Jf. punkt A200)

83. Hvis den praktiserende revisoren finner det nødvendig å endre eksisterende oppdragsdokumentasjon eller tilføye ny oppdragsdokumentasjon etter at sammenstillingen av det endelige oppdragsarkivet er fullført, skal han, uten hensyn til endringenes eller tilføyelsenes karakter, dokumentere:

(a) De spesifikke årsakene til at endringene eller tilføyelsene ble foretatt; og

(b) Når og av hvem de ble gjennomført og gjennomgått.

***

Veiledning og utfyllende forklaringer Innledning (Jf. punkt 6)

A1. På et rådgivningsoppdrag anvender den praktiserende revisoren sin faglige kompetanse, utdanning, observasjoner, erfaringer og kunnskap. Rådgivningsoppdrag er en analytisk prosess som vanligvis innebærer en eller annen kombinasjon av aktiviteter knyttet til fastsetting av mål, innhenting av fakta, definering av problemer eller muligheter, evaluering av alternativer, utarbeidelse av anbefalinger, herunder tiltak, kommunikasjon av resultater, samt noen ganger implementering og oppfølging. Uttalelser (hvis det avgis slike) er vanligvis skrevet i en redegjørende (eller «utførlig») stil. Det utførte arbeidet er vanligvis ment kun for klientens bruk og til klientens beste. Arbeidets art og omfang er fastsatt ved avtale mellom den praktiserende revisoren og klienten. Enhver tjeneste som oppfyller definisjonen av et attestasjonsoppdrag, er ikke et rådgivningsoppdrag, men et attestasjonsoppdrag.

ATTESTASJONSOPPDRAG SOM IKKE ER REVISJON ELLER

FORENKLET REVISORKONTROLL AV HISTORISK FINANSIELL INFORMASJON

27

Mål

Oppdrag der informasjonen om saksforholdet består av en rekke aspekter (Jf. punkt 10, 65, 69(l))

A2. Når informasjonen om saksforholdet består av en rekke aspekter, kan det avgis separate konklusjoner om hvert aspekt. Det er ikke nødvendig at alle slike separate konklusjoner gis med samme grad av sikkerhet. I stedet uttrykkes hver konklusjon i den form som tilfredsstiller kravene til enten et attestasjonsoppdrag som skal gi betryggende sikkerhet eller et attestasjonsoppdrag som skal gi moderat sikkerhet. Henvisninger i denne ISAE-en til konklusjonen i en attestasjonsuttalelse gjelder for hver enkelt konklusjon når det avgis separate konklusjoner.

Definisjoner

Arten, tidspunktet for og omfanget av handlinger på attestasjonsoppdrag som skal gi moderat sikkerhet og attestasjonsoppdrag som skal gi betryggende sikkerhet (Jf. punkt 12(a)(i))

A3. Ettersom sikkerheten som oppnås på et attestasjonsoppdrag som skal gi moderat sikkerhet, er lavere enn på et attestasjonsoppdrag som skal gi betryggende sikkerhet, vil både arten, omfanget av og tidspunktet for handlingene som den praktiserende revisoren utfører på et attestasjonsoppdrag som skal gi moderat sikkerhet, avvike fra et attestasjonsoppdrag som skal gi betryggende sikkerhet. De viktigste forskjellene mellom handlingene som utføres på et attestasjonsoppdrag som skal gi betryggende sikkerhet og de som utføres på et attestasjonsoppdrag som skal gi moderat sikkerhet, er blant annet:

(a) Vektleggingen av arten av forskjellige handlinger som kilde for bevis vil sannsynligvis variere, avhengig av omstendighetene ved oppdraget. Den praktiserende revisoren kan for eksempel finne det hensiktsmessig på et attestasjonsoppdrag som skal gi moderat sikkerhet, å legge relativt større vekt på forespørsler til enhetens medarbeidere og analytiske handlinger, og relativt mindre vekt, om noen, på tester av kontroller og innhenting av bevis fra eksterne kilder enn det som ville vært tilfellet på et attestasjonsoppdrag som skal gi betryggende sikkerhet.

(b) På et attestasjonsoppdrag som skal gi moderat sikkerhet, kan den praktiserende revisoren:

• Velge færre elementer som skal undersøkes; eller

• Utføre færre handlinger (for eksempel kun utføre analytiske handlinger under omstendigheter hvor det på et attestasjonsoppdrag som skal gi betryggende sikkerhet både ville ha blitt utført analytiske handlinger og andre handlinger).

(c) På et attestasjonsoppdrag som skal gi betryggende sikkerhet, innebærer analytiske handlinger utført for å håndtere oppdragsrisikoen, å utvikle forventninger som er tilstrekkelig presise til å identifisere vesentlig feilinformasjon. På et attestasjonsoppdrag som skal gi moderat sikkerhet, kan analytiske handlinger bli utformet for å underbygge forventninger knyttet til utviklingen av trender, sammenhenger og forholdstall heller enn å identifisere feilinformasjon med den grad av presisjon som forventes på et attestasjonsoppdrag som skal gi betryggende sikkerhet.

(d) Når det er identifisert betydelige svingninger, sammenhenger eller forskjeller på et attestasjonsoppdrag som skal gi moderat sikkerhet, kan for øvrig hensiktsmessig bevis innhentes ved å rette forespørsler og vurdere mottatte svar i lys av kjente omstendigheter ved oppdraget.

ATTESTASJONSOPPDRAG SOM IKKE ER REVISJON ELLER

FORENKLET REVISORKONTROLL AV HISTORISK FINANSIELL INFORMASJON

28

(e) Dessuten kan den praktiserende revisoren når han gjennomfører analytiske handlinger på et attestasjonsoppdrag som skal gi moderat sikkerhet, for eksempel bruke mer aggregerte data, som kvartalsvise i stedet for månedlige data, eller data som ikke gjennom separate handlinger er blitt testet for pålitelighet i samme omfang som om det hadde vært et attestasjonsoppdrag som skal gi betryggende sikkerhet.

Relevant sikkerhet (Jf. punkt 12(a)(i)(b), 47L)

A4. Sikkerheten som den praktiserende revisoren planlegger å fremskaffe, kan vanligvis ikke kvantifiseres, og hvorvidt den har relevans, er gjenstand for den praktiserende revisorens profesjonelle skjønn ut fra omstendighetene ved oppdraget. På et attestasjonsoppdrag som skal gi moderat sikkerhet, utfører den praktiserende revisoren handlinger som er begrenset sammenlignet med de som er nødvendige på et attestasjonsoppdrag som skal gi betryggende sikkerhet, men som ikke desto mindre er planlagt for å fremskaffe en sikkerhet som er relevant. For å være relevant må det være sannsynlig at sikkerheten som fremskaffes av den praktiserende revisoren, vil øke de tiltenkte brukernes tillit til informasjonen om saksforholdet til et nivå som er klart høyere enn ubetydelig (se også punkt A16–A18).