Embed Size (px)

Citation preview

IZDAVAČ: Centralna banka Crne Gore Bulevar Svetog Petra Cetinjskog broj 6 81000 Podgorica Telefon: +382 20 665 331 Fax: +382 20 665 336

WEB ADRESA: http://www.cb-cg.org

SAVJET CENTRALNE BANKE: Mr Radoje Žugić, guverner Mr Milojica Dakić, viceguverner Dr Velibor Milošević, viceguverner Asim Telaćević Dr Milivoje Radović Dr Milorad Jovović Dr Srđa Božović

PRIPREMA: Po ovlašćenju Guvernera priprema dr Nikola Fabris, glavni ekonomista, sa saradnicima.

GRAFIČKI UREDNIK: Andrijana Vujović

Molimo korisnike ove publikacije da prilikom korišćenja podataka iz Izvještaja obavezno navedu izvor

IIIGodišnji izvještaj glavnog ekonomiste • 2010

SPISAK UPOTRIJEBLJENIH SKRAĆENICA

APPEKS Aktivna prosječno ponderisana efektivna kamatna stopaAPPNKS Aktivna prosječno ponderisana nominalna kamatna stopaARIMA Autoregressive Integrated Moving Average (Autoregresivni integrisani model sa pokretnim prosjecima)BDP Bruto domaći proizvodBELEX15 Indeks Beogradske berzeBIH Bosna i HercegovinaBOE Banka EngleskeBOJ Banka JapanaBPM5 Balance of Payments Manual, fifth edition (Priručnik za platni bilans, peto izdanje)CBCG Centralna banka Crne GoreCEAC Central European Aluminium Company (Centralnoevropska kompanija za aluminium)CEB Razvojna banka Savjeta EvropeCEFTA Central European Free Trade Agreement (Sporazum o srednjoevropskoj zoni slobodne trgovine)CG Crna GoraCHF Švajcarski franakCIS The Commonwealth of Independent States (Zajednica nezavisnih država)CPI Indeks potrošačkih cijenaCROBEX Indeks Zagrebačke berzeCRPO Centralni registar Poreske upraveDB Doing business (Izvještaj o lakoći poslovanja)EAG Organizacije za sprječavanja pranja novca i finansiranja terorizmaEBRD Evropska banka za obnovu i razvojECB Evropska centralna bankaEFSE Evropski fond za jugoistočnu EvropuEFTA European Free Trade Association (Evropska asocijacija za slobodnu trgovinu)EIB European Investment Bank (Evropska investiciona banka)EPCG Elektroprivreda Crne GoreEU Evropska unijaEUR EuroEURIBOR Euro Interbank Offered Rate (Evropska međubankarska stopa)EUROFIMA European Company for the Financing of Railroad Rolling Stock (Evropska kompanija za finansiranje željeznica)

IV Godišnji izvještaj glavnog ekonomiste • 2010

FED Sistem federalnih rezerviFO01, FO 02 Obveznice Fonda za restitucijuFODEMO Forestry Development in Montenegro (Razvoj šumarstva u Crnoj Gori)FOMC Federalni komitet za otvoreno tržišteFZU Fond zajedničkog ulaganjaGBP Britanska funta sterlingHE Hidroelektrane HH indeks Hiršman-Herfindalov indeksHOV Hartije od vrijednostiIBRD International Bank for Reconstruction and Development (Međunarodna banka za obnovu i razvoj)IDA Međunarodna organizacija za razvojILO International Labour Office (Međunarodna kancelarija rada)IMF Međunarodni monetarni fondIRF Investiciono-razvojni fondJP Javno preduzećeJPY Japanski jenKAP Kombinat aluminijuma PodgoricaKFW Kreditna banka za obnovu NjemačkeKHOV Komisija za hartije od vrijednostiLAMP Land Administration and Management Project (Projekat zemljišne administracije i upravljanja)LDC Least developed countries (Najnerazvijenije zemlje)LIBOR London Interbank Offered Rate (Londonska međubankarska stopa)MBI10 Indeks makedonske berzeMFI Mikrokreditna finansijska institucijaMIDAS Montenegro Institutional Development and Agriculture Strengthening (Projekat institucionalnog razvoja i jačanja poljoprivrede)MMF Međunarodni monetarni fondMONSTAT Zavod za statistiku Crne GoreMoody’s Rejting agencijaMOSTE Indeks MontenegroberzeMUP Ministarstvo unutrašnjih poslova Crne GoreNEX 20, NEX PIF Indeksi Nex Montenegro berzeNLB Nova Ljubljanska bankaNVO Nevladina organizacijaOECD Organizacija za ekonomsku saradnju i razvojOPEC Organizacija zemalja izvoznica nafteP09P, P09D, P10P, P10D, P11P Obveznice korisnika penzijskog osiguranjaPDV Porez na dodatu vrijednostPIO Penzijsko i invalidsko osiguranjePPPEKS Pasivna prosječno ponderisana efektivna kamatna stopaPPPNKS Pasivna prosječno ponderisana nominalna kamatna stopaPTT Pošta Telegram TelefonRIA Regulatory Impact Assessment (Analiza efekata propisa)

VGodišnji izvještaj glavnog ekonomiste • 2010

ROA Return on Assets (Povraćaj na aktivu)ROE Return on Equity (Povraćaj na kapital)S&P Standard and Poor’sSAD Sjedinjene Američke DržaveSASX-10 Indeks Sarajevske berzeSBItop Indeks Ljubljanske berzeSDI Strane direktne investicijeSDR Specijalna prava vučenjaSDŠ Stara devizna štednjaSMTK Standardna međunarodna trgovinska klasifikacijaSNV Holandska razvojna organizacijaUN United Nations (Ujedinjene nacije)UN DESA United Nations Department of Economic and Social Affairs (Odjeljenje Ujedinjenih nacija za ekonomske i socijalne poslove)UNCTAD United Nations Conference on Trade and Development (Konferencija Ujedinjenih nacija za trgovinu i razvoj)UNWTO World Tourism Organization (Svjetska turistička organizacija)UPICG Udruženje privatnih investitora Crne GoreUSD Američki dolarVTB Vneshtorgbank (Spoljnotrgovinska banka)WB World Bank (Svjetska banka)WEF World Economic Forum (Svjetski ekonomski forum)WEO World Economic Outlook (Svjetski ekonomski pregled)WTTC World Travel & Tourism Council (Svjetski savjet za turizam i putovanja)

VI Godišnji izvještaj glavnog ekonomiste • 2010

Površina: 13.812 km2

Populacija (broj stanovnika): 620.145Dužina granica: 614 kmGlavni grad: Podgorica (169.132 stanovnika) - administrativni i ekonomski centarPrijestonica: Cetinje - istorijski i kulturni centarDužina morske obale: 293 kmDužina plaža: 73 kmNajduža plaža: Velika plaža, Ulcinj - 13.000 mNajviši vrh: Bobotov kuk (planina Durmitor) - 2.522 mNajveće jezero: Skadarsko - 391 km2

Najdublji kanjon: rijeka Tara - 1.300 mNajveći zaliv: Boka kotorskaVremenska zona: GTM+1Elektrosistem: 220V/50HzKlima: mediteranskaProsječna temperatura vazduha: Ljeti 27.4 oCMaksimalna temperatura mora: 27.1 oCProsječan broj sunčanih dana u godini: 240Kupališna sezona: 180 danaMore: Jadransko Providnost mora: od 38 do 56 m

OSNOVNE INFORMACIJE O CRNOJ GORI

VIIGodišnji izvještaj glavnog ekonomiste • 2010

MAKROEKONOMSKA KRETANJA U 2010. GODINI 11

1. REALNI SEKTOR 151.1. Bruto domaći proizvod 171.2. Djelatnosti 281.3. Cijene 371.4. Tržište rada 451.5. Rezultati obrade finansijskih izvještaja pravnih lica u Crnoj Gori 50

2. MONETARNA KRETANJA 592.1. Likvidnost banaka 612.2. Agregatni bilans stanja banaka 632.3. Aktivne kamatne stope 762.4. Pasivne kamatne stope 822.5. Obavezna rezerva banaka 832.6. Mikrokreditne finansijske institucije 84

3. TRŽIŠTE NOVCA I KAPITALA 873.1. Tržište novca 893.2. Tržište kapitala 90

4. FISKALNI SEKTOR 1014.1. Konsolidovana javna potrošnja 1034.2. Budžet Crne Gore i državnih fondova 1054.3. Lokalna samouprava 1084.4. Državni fondovi 110

5. DRŽAVNI DUG 1135.1. Unutrašnji dug 1165.2. Spoljni dug 1185.3. Državni dug i izdate garancije 1205.4. Otplata duga 1235.5. Projekcija i održivost državnog duga 123

6. EKSTERNI SEKTOR 1276.1. Tekući račun platnog bilansa 1316.2. Račun kapitalnih i finansijskih transakcija 143

7. MEĐUNARODNA EKONOMIJA 1497.1. Konjukturna kretanja 1537.2. Evropska unija (EU) 1547.3. Zemlje u razvoju (Azija) 1577.4. Kamatne stope 1607.5. Kretanje deviznih kurseva 161

8. NAJZNAČAJNIJI DOGAĐAJI 163

9. PRILOZI 169

SADRŽAJ

IXGodišnji izvještaj glavnog ekonomiste • 2010

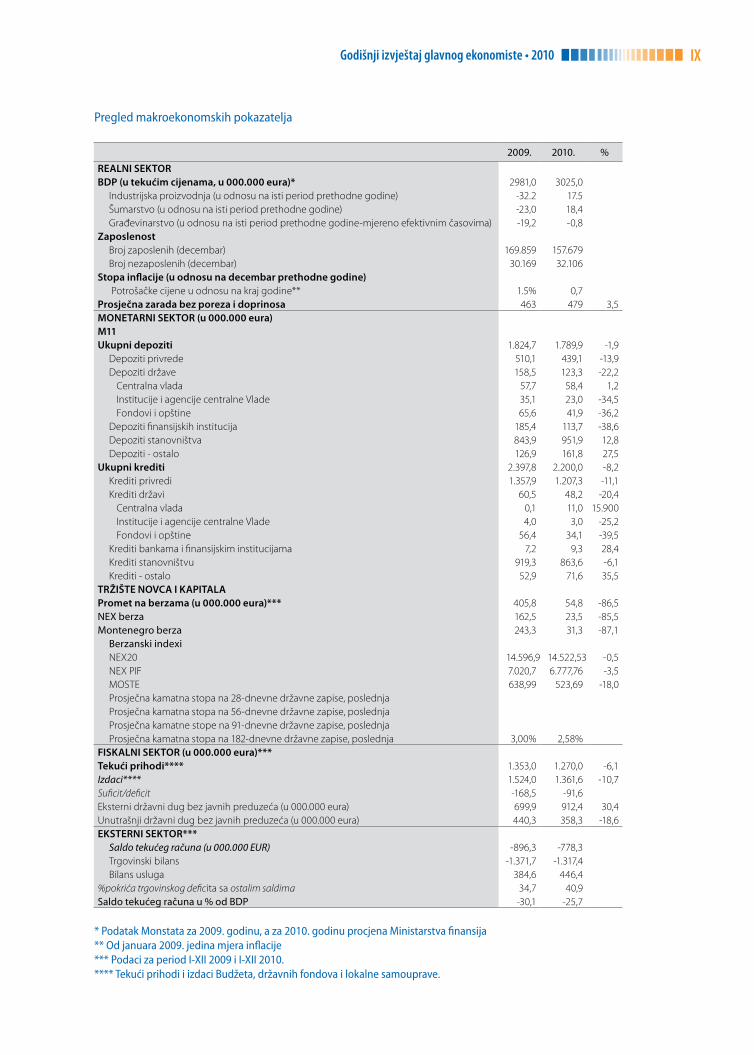

Pregled makroekonomskih pokazatelja

* Podatak Monstata za 2009. godinu, a za 2010. godinu procjena Ministarstva finansija ** Od januara 2009. jedina mjera inflacije*** Podaci za period I-XII 2009 i I-XII 2010. **** Tekući prihodi i izdaci Budžeta, državnih fondova i lokalne samouprave.

2009. 2010. %

REALNI SEKTORBDP (u tekućim cijenama, u 000.000 eura)* 2981,0 3025,0

Industrijska proizvodnja (u odnosu na isti period prethodne godine) -32.2 17.5Šumarstvo (u odnosu na isti period prethodne godine) -23,0 18,4Građevinarstvo (u odnosu na isti period prethodne godine-mjereno efektivnim časovima) -19,2 -0,8

ZaposlenostBroj zaposlenih (decembar) 169.859 157.679Broj nezaposlenih (decembar) 30.169 32.106

Stopa inflacije (u odnosu na decembar prethodne godine) Potrošačke cijene u odnosu na kraj godine** 1.5% 0,7

Prosječna zarada bez poreza i doprinosa 463 479 3,5MONETARNI SEKTOR (u 000.000 eura)M11Ukupni depoziti 1.824,7 1.789,9 -1,9

Depoziti privrede 510,1 439,1 -13,9Depoziti države 158,5 123,3 -22,2

Centralna vlada 57,7 58,4 1,2Institucije i agencije centralne Vlade 35,1 23,0 -34,5Fondovi i opštine 65,6 41,9 -36,2

Depoziti finansijskih institucija 185,4 113,7 -38,6Depoziti stanovništva 843,9 951,9 12,8Depoziti - ostalo 126,9 161,8 27,5

Ukupni krediti 2.397,8 2.200,0 -8,2Krediti privredi 1.357,9 1.207,3 -11,1Krediti državi 60,5 48,2 -20,4

Centralna vlada 0,1 11,0 15.900Institucije i agencije centralne Vlade 4,0 3,0 -25,2Fondovi i opštine 56,4 34,1 -39,5

Krediti bankama i finansijskim institucijama 7,2 9,3 28,4Krediti stanovništvu 919,3 863,6 -6,1Krediti - ostalo 52,9 71,6 35,5

TRŽIŠTE NOVCA I KAPITALAPromet na berzama (u 000.000 eura)*** 405,8 54,8 -86,5NEX berza 162,5 23,5 -85,5Montenegro berza 243,3 31,3 -87,1

Berzanski indexi NEX20 14.596,9 14.522,53 -0,5NEX PIF 7.020,7 6.777,76 -3,5MOSTE 638,99 523,69 -18,0Prosječna kamatna stopa na 28-dnevne državne zapise, poslednjaProsječna kamatna stopa na 56-dnevne državne zapise, poslednjaProsječna kamatne stope na 91-dnevne državne zapise, poslednjaProsječna kamatna stopa na 182-dnevne državne zapise, poslednja 3,00% 2,58%

FISKALNI SEKTOR (u 000.000 eura)***Tekući prihodi**** 1.353,0 1.270,0 -6,1Izdaci**** 1.524,0 1.361,6 -10,7Suficit/deficit -168,5 -91,6Eksterni državni dug bez javnih preduzeća (u 000.000 eura) 699,9 912,4 30,4Unutrašnji državni dug bez javnih preduzeća (u 000.000 eura) 440,3 358,3 -18,6EKSTERNI SEKTOR***

Saldo tekućeg računa (u 000.000 EUR) -896,3 -778,3Trgovinski bilans -1.371,7 -1.317,4Bilans usluga 384,6 446,4

%pokrića trgovinskog deficita sa ostalim saldima 34,7 40,9Saldo tekućeg računa u % od BDP -30,1 -25,7

11Makroekonomska kretanja u 2010. godini

Crna Gora je u 2010. godini izašla iz recesije, ali je ekonomski rast usporen i suočava se sa brojnim izazo-vima. Preduzete mjere ekonomske politike tokom prethodne dvije godine su djelimično ublažile uticaj djelovanja krize. Ključni nosioci oporavka u 2010. godini su bili industrijska proizvodnja, turizam i šumarstvo. U 2011. godini se očekuje ubrzanje ekonomskog rasta, ali to neće biti nivo koji je ostvarivan prije krize.

Kretanje nivoa cijena u Crnoj Gori, tokom cijele 2010. godine, je u potpunosti odslikavalo recesiono prilagođavanje na tržištu. Smanjena agregatna tražnja i manja apsorpcija, od očekivane, negativnih šokova sa međunarodnog tržišta rezultirali su u veoma niskoj godišnjoj inflaciji od 0,7%, mjerenoj po-trošačkim cijenama. U pitanju je najniža stopa inflacije od kada se inflacija statistički prati u Crnoj Gori. Bazna inflacija je u 2010. godini iznosila 0,4%. Ipak, u sljedećoj godini treba očekivati značajniji rast inflacije, jer će doći do prenošenja efekata sa globalnog tržišta u vidu rasta cijena hrane i energenata. Crna Gora, kao mala i visoko otvorena ekonomija i veliki uvoznik ovih proizvoda neće moći izbjeći pre-nošenje ovih šokova.

Monetarna politika je bila kontraciklična i glavne aktivnosti CBCG su bile usmjerene na sprječavanje dodatnog akumuliranja problema u bankarskom sistemu. Bankarski sektor je stabilan, ali se suočava sa brojnim izazovima, prije svega u vidu rasta nekvalitetne aktive. Odgovor na rastući broj loših kredita je bila dokapitalizacija banaka u ukupnom iznosu od 71,4 miliona eura. Stoga je koeficijent solventnosti banaka na kraju 2010. godine iznosio 15,85%. Ipak, visok gubitak na nivou bankarskog sistema u 2010. godini, od 81,7 miliona eura (koji se dominantno odnosi na dvije velike banke), će uticati da dokapita-lizacije banaka budu neizbježne i u 2011. godini. Likvidnost bankarskog sistema je visoka i likvidna aktiva banaka je na kraju 2010. godine iznosila 562,7 miliona eura (na godišnjem nivou je povećana za 21,92%). Nivo likvidnih sredstava na kraju 2010. godine je viši nego što je iznosio prije krize.

Rast nekvalitetnih kredita i kredita koji kasne sa naplatom, koji su dostigli nivo od 21%, odnosno 23,75% ukupnih kredita, su uticali da kreditna politika banaka u 2010. godini bude restriktivna, tako da je ostvaren pad odobrenih kredita od 8,2%. Ipak, osnovni uzrok pada odobrenih kredita je odsustvo kreditne aktivnosti tri velike banke, koje su imale prekomjerni kreditni rast u periodu ekspanzije. U ostatku bankarskog sistema ostvaren je rast kreditne aktivnosti od 12,9%. Ključne razloge za opadanje kredita treba tražiti u i dalje prisutnom visokom riziku poslovanja, nelikvidnosti realnog sektora, rastu loše aktive, visokim kamatnim stopama i manjku kvalitetnih projekata.

MAKROEKONOMSKA KRETANJA U 2010. GODINI

12 Godišnji izvještaj glavnog ekonomiste • 2010

Depoziti su ostvarili pad od 1,9%, što je posljedica kriznog prilagođavanja u uslovima smanjene kredit-ne aktivnosti. Međutim, ono što je pozitivno i što potvrđuje da je kriza povjerenja prošla je kontinuirani trend rasta štednje stanovništva od sredine 2009. godine. Depoziti stanovništva su porasli za 107,9 mi-liona eura ili 12,8% u 2010. godini.

Prosječna ponderisana efektivna aktivna kamatna stopa je na kraju 2010. godine dostigla nivo od 9,63%, što predstavlja rast od 0,25 procentnih poena. Ovakvo blago povećanje kamatnih stopa je rezul-tat metodologije obračuna kamatnih stopa koja pokriva sve kredite, a ne novoodbrene kredite, tako da su kamatne stope za nove kredite više. Rast kamatnih stopa je očekivana reakcija banaka na sve pome-nute teškoće i konstantno višu kreditnu tražnju od ponude. Prosječna ponderisana pasivna kamatna stopa je iznosila 3,26%, na kraju 2010. godine, i ostvarila je pad od 0,60 procentna poena u odnosu na kraj prethodne godine.

Tokom 2010. godine je zaustavljen negativan trend u kretanju industrijske proizvodnje iz prethodne dvije godine. Ostvaren je rast ukupne industrijske proizvodnje od 17,5% u odnosu na 2009. godinu. Ovo je rezultat rasta proizvodnje u sektoru proizvodnje električne energije, gasa i vode od 51,1%, kao i rasta proizvodnje u sektoru vađenja ruda i kamena od 58,7%. Pad proizvodnje je ostvaren u sektoru prerađi-vačke industrije od 3%, zbog niza problema koji su pratili pojedine oblasti u okviru ukupne prerađivač-ke industrije, a posebno metalsku industriju. U narednoj godini treba očekivati umjereniju stopu rasta industrijske proizvodnje, jer se sa jedne strane, mogu očekivati pozitivni efekti restrukturiranja u dijelu prerađivačke industrije, kojoj će pogodovati i rast cijena na svjetskom tržištu. Sa druge strane, biće teš-ko dostignuti izuzetno visok nivo proizvodnje koji je ostvaren u proizvodnji električne energije. Ključni izazov u domenu industrije biće restrukturiranje metalskog kompleksa.

Sektor turizma se pokazao fleksibilnim i konkurentnim, nakon negativnog uticaja globalne ekonomske krize, i uspio je ostvariti dobre rezultate u 2010. godini. Broj turista koji je posjetio Crnu Goru tokom 2010. godine, bio je viši za 4,6% u odnosu na 2009. godinu, dok je broj noćenja povećan za 5,5%. Time je turizam dao pozitivne impulse razvoju i brojnih drugih grana poput saobraćaja, telekomunikacija, trgovine i dr.

Pojedini segmenti saobraćaja ostvarili su rast u 2010. u odnosu na prethodnu godinu. Prevoz robe je povećan u željezničkom i vazdušnom saobraćaju za 49,9% i 46,1%, respektivno, dok je u drumskom za-bilježen pad od 7,1%. Kod prevoza putnika došlo je do porasta u vazdušnom saobraćaju od 26%, dok je manji broj prevezenih putnika zabilježen u drumskom (20,7%) i željezničkom saobraćaju (8,6%).

U šumarstvu je u 2010. godini, u odnosu na 2009. godinu, ostvaren rast od 18,4%, dok je u građevinar-stvu ostvaren pad od 0,8% mjeren efektivnim časovima rada, ali je ukupna vrijednost izvršenih građe-vinskih radova bila viša za 13,1%.

Budžetski prihodi i rashodi su tokom 2010. godine bili pod uticajem recesivnih kretanja, tako da je ostvaren budžetski deficit u iznosu od 2,8% BDP-a, ali je došlo i do povećanja spoljnog duga od 11,4%.1 Ukupan javni dug u Crnoj Gori povećan je sa 38% na 42,0% procjenjenog BDP-a. U pitanju je i dalje pri-

1 Glavni razlog za značajno povećanje spoljnjeg duga u 2010. godini je emisija euroobveznica u septembru 2010. godine u iznosu od 200 miliona eura.

13Makroekonomska kretanja u 2010. godini

hvatljiv nivo, ali zabrinjava tendencija njegovog rasta. Javni dug će sigurno nastaviti da raste i u 2011. godini, po osnovu emisije euroobveznica, tako da je neophodno što prije uravnotežiti budžet i na taj način zaustaviti tendenciju rasta javnog duga. Dodatnu zabrinutost uliva činjenica da postoji realna opasnost da dio državnih garancija pređe na teret budžeta. Ipak, ono što je važno u 2010. godini je da je budžet uredno servisirao svoje obaveze.

Tržište kapitala je i dalje u dubokoj krizi. U odnosu na prethodnu godinu promet je opao za 86%, indeks Moste je opao za 18%, indeks NEX PIF je ostvario pad od 3,5%, a indeks NEX 20 od 0,5%. Ipak, imajući u vidu da je crnogorska privreda dominantno usmjerena na bankarski sistem, kao izvor finansiranja, kriza na tržištu kapitala nije značajnije uticala na ekonomiju. Pozitivna tendencija koja je obilježila kraj 2010. godine je spajanje berzi.

Kriza likvidnosti je osnovni uzrok niske investicione i lične potrošnje, koja je, između ostalog, dovela do dubljeg pada u 2009. godini i sporijeg rasta u 2010. godini. Taj problem je veći ako se uzme u obzir pad investicione aktivnosti na svjetskom tržištu i restriktivna kreditna politika banaka u Crnoj Gori. Na kraju 2010. godine ukupan broj fizičkih i pravnih lica u blokadi iznosio je 14.113, što je za 15% više u odnosu na isti period prethodne godine. Ukupan dug na blokiranim računima na kraju 2010. godine iznosio je 253,9 miliona eura, što je za 76,7 miliona eura, odnosno 43% više nego na kraju 2009. godi-ne. Ipak, treba imati u vidu da je značajan iznos ovog duga nastao prije krize, odnosno da je u pitanju višegodišnji dug.

Na tržištu rada su i dalje prisutne brojne teškoće, ali treba imati u vidu da je kriza na ovo tržište došla sa određenim vremenskim kašnjenjem. Stoga je u 2010. godini došlo do porasta broja nezaposlenih lica za 6,4% i smanjenja broja zaposlenih za 7,1%.

Platnobilansna kretanja su u 2010. godini zabilježila blago poboljšanje. Ukupan robni izvoz je u 2010. godini porastao za 20,3%, dok je uvoz zabilježio neznatan rast od 0,1%, kao rezultat stagnacije doma-će tražnje. Ključni generator platnobilansne neravnoteže je deficit robne razmjene koji je iznosio 1,3 milijarde eura i pokazatelj je niskog stepena konkurentnosti crnogorske privrede. Deficit je ostvaren i u podbilansu dohodaka (-21 milion eura), a suficit je ostvaren u podbilansu usluga (446 miliona eura) i tekućih transfera (114 miliona eura). Deficit tekućeg računa platnog bilansa je iznosio 774,6 miliona eura i bio je za 13,6% niži od prošlogodišnjeg.

U 2010. godini, ostvaren je značajan neto priliv stranih direktnih investicija u iznosu od 542,4 miliona eura ili 17,9% BDP-a. Neto priliv SDI je bio niži od nivoa ostvarenog u prethodnoj godini, ali prevashod-no kao rezultat činjenice da je u 2009. godini sprovedena prodaja manjinskog paketa akcija i dokapita-lizacija „Elektroprivrede Crne Gore“. Postojeći priliv se može ocijeniti izuzento visokim i prema učešću SDI u BDP-u Crna Gora je i dalje u vrhu evropskih privreda u tranziciji. Crna Gora ima i dalje veliki potencijal za privlačenje SDI, tako da se u narednom periodu mogu očekivati velike investicije u dome-nu energetike, turizma i infrastrukture. Ipak, malo je vjerovatno da će ove investicije biti aktivirane u 2011. godini.

Nakon što je izašla iz duboke recesije, Crna Gora se suočava sa novim izazovima koje je kriza otvorila ili razotkrila. Od velikog značaja je da se poveća fleksibilnost tržišta rada, jer su u eurizovanim ekonomija-ma ograničeni instrumenti za prilagođavanje nepovoljnim šokovima. Rješavanje ozbiljnih naslijeđenih

14 Godišnji izvještaj glavnog ekonomiste • 2010

problema i ubrzavanje reformi su preduslov održivog razvoja. To podrazumijeva postepeno vraćanje na strategije prije krize, koje su usmjerene ka stvaranju okruženja koje omogućava rast predvođen privat-nim sektorom, manjoj državnoj upravi i deregulaciji. Kriza je pokazala da se s obzirom na veličinu Crne Gore i njenu veliku otvorenost, svaka slabost mora brzo rješavati, u protivnom može doći do velikih poremećaja. Takođe, kriza je pokazala da je model zasnovan isključivo na bazi snažnog priliva stranog kapitala i rasta zaduženosti svih sektora uveo sistem u stanje pregrijanosti tražnje i stvaranja mjehura na tržištu. To znači da je neophodan novi model rasta, ali to zahtijeva krupne strukturne promjene za koje je potreban duži vremenski period. Nova orjentacija u razvoju crnogorske privrede treba da bude bazirana na povećanju produktivnosti, konkurentnosti i inovacijama.

Dr Nikola Fabris, glavni ekonomista