Embed Size (px)

Citation preview

KAJIAN EKONOMI REGIONAL

PROVINSI SULAWESI TENGAH

TRIWULAN III 2010

KANTOR BANK INDONESIA PALU

Visi Bank Indonesia

maupun internasional melalui penguatan nilai-nilai strategis yang dimiliki serta

Misi Bank Indonesia

moneter dan pengembangan stabilitas sistem keuangan untuk pembangunan jangka panjang Negara Indonesia yang ber

Tugas Bank Indonesia 1. Menetapkan dan melaksanakan kebijakan moneter 2. Mengatur dan menjaga kelancaran sistem pembayaran 3. Mengatur dan mengawasi bank

Kritik, saran, masukan dan komentar dapat disampaikan kepada : Redaksi : Kelompok Kajian, Statistik dan Survei Kantor Bank Indonesia Palu Jl. Dr. Sam Ratulangi No.23 Palu Telp : 0451 - 421181 Fax : 0451 - 421180 Email : [email protected]; [email protected] Homepage : www.bi.go.id

Daftar Isi

ii

Boks 1 : Evaluasi Pembangunan Tanaman Pangan Propinsi Sulteng Tahun 2010

DAFTAR ISI

Kata Pengantar ................................................................................................................ i

Daftar Isi ........................................................................................................................... ii

Daftar Tabel ..................................................................................................................... v

Daftar Grafik .................................................................................................................... vii

Ringkasan Eksekutif ......................................................................................................... 1

BAB 1. PERKEMBANGAN MAKROEKONOMI REGIONAL .................................................. 7

1.1. Analisis PDRB dari Sisi Permintaan ........................................................... 8

1.1.1 Konsumsi .............................................................................................. 9

1.1.2 Investasi ................................................................................................. 12

1.1.3 Ekspor ................................................................................................... 13

1.1.4 Impor .................................................................................................... 15

1.2. Analisis PDRB dari Sisi Penawaran ............................................................ 16

1.2.1 Sektor Pertanian ................................................................................... 17

1.2.2 Sektor Jasa-jasa ..................................................................................... 21

1.2.3 Sektor Perdagangan, Hotel , dan Restoran ........................................... 22

1.2.4 Sektor Angkutan dan Komunikasi ........................................................ 23

1.2.5 Sektor Pertambangan dan Penggalian .................................................. 24

1.2.6 Sektor Industri Pengolahan ................................................................... 25

1.2.7 Sektor Bangunan .................................................................................. 26

1.2.8 Sektor Listrik, Gas, dan Air Bersih ......................................................... 27

1.2.9 Sektor Keuangan, Persewaan dan Jasa ................................................. 28

Daftar Isi

iii

BAB 2. PERKEMBANGAN INFLASI ..................................................................................... 29

2.1. Inflasi Tahunan Kota Palu ............................................................................... 29

2.2. Inflasi Triwulanan Kota Palu ............................................................................ 30

2.3. Inflasi Bulanan Kota Palu ................................................................................ 34

2.4. Event Analysis ................................................................................................ 35

BAB 3. PERKEMBANGAN PERBANKAN ............................................................................. 36

3.1. Perkembangan Moneter ................................................................................ 36

3.2. Jumlah Jaringan Kantor Bank ........................................................................ 37

3.3. Kinerja Perbankan Sulawesi Tengah ............................................................... 38

3.3.1 Aset Perbankan ...................................................................................... 38

3.3.2 Penghimpunan Dana ............................................................................. 38

3.3.3 Penyaluran Kredit .................................................................................. 40

3.3.3.1 Kredit Menurut Jenis Kelompok Bank ........................................ 40

3.3.3.2 Kredit Menurut Jenis Penggunaan ............................................. 40

3.3.4 Kualitas Kredit ....................................................................................... 41

3.3.5 Tingkat Efisiensi Perbankan.................................................................... 42

3.3.6 Fungsi Intermediasi Bank ....................................................................... 43

3.3.7 Kredit Untuk UMKM .............................................................................. 43

3.3.8 Perbankan Syariah ................................................................................. 44

BAB 4. PERKEMBANGAN SISTEM PEMBAYARAN .............................................................. 47

4.1. Perkembangan Uang Kartal (inflow/Outflow) ................................................ 47

4.2. Perkembangan Uang Palsu Yang Ditemukan ................................................ 49

4.3. Perkembangan Kliring Lokal .......................................................................... 50

4.4. Perkembangan BI-RTGS ................................................................................. 51

BAB 5. PERKEMBANGAN KETENAGAKERJAAN DAN

KESEJAHTERAAN MASYARAKAT .......................................................................... 52

5.1. Ketenagakerjaan ........................................................................................... 52

5.2. Indeks Pembangunan Manusia (IPM) ............................................................. 58

5.3. Kemiskinan .................................................................................................... 59

Daftar Isi

iv

Boks 2 : Kondisi Kependudukan Sulawesi Tengah Berdasarkan Hasil

Sensus Penduduk 2010

BAB 6. PERKEMBANGAN KEUANGAN DAERAH ................................................................ 62

6.1. Realisasi APBD Sulawesi Tengah .................................................................... 62

6.2. Realisasi Belanja APBD ................................................................................... 63

6.3. Realisasi Pendapatan APBD ........................................................................... 64

6.4. Rancangan Prioritas dan Plafon Anggaran Sementara Perubahan

(PPASP) TA 2010 .......................................................................................... 65 64

BAB 7. PROSPEK PEREKONOMIAN DAERAH ..................................................................... 67

7.1. Prospek Pertumbuhan Ekonomi .................................................................... 67

7.2. Prospek Inflasi ................................................................................................ 68

7.3. Prospek Perbankan ........................................................................................ 70

DAFTAR ISTILAH DAN SINGKATAN

Daftar Tabel

v

DAFTAR TABEL

Tabel 1.1. Laju Pertumbuhan PDRB Menurut Penggunaan Atas Dasar Harga

Konstan 2000 (%;y-o-y ....................

Tabel 1.2. Realisasi Belanja Pemerintah Propinsi Sulteng........................................

Tabel 1.3. PDRB Menurut Lapangan Usaha ADH 2000 (miliar rupiah)....................

Tabel 1.4. Laju Pertumbuhan PDRB Menurut Lapangan Usaha ADH 2000 (%).......

Tabel 1.5. Perkembangan Jumlah Penumpang Kapal Laut Melalui Pel. Pantoloan...

Tabel 2.1. Perbandingan Inflasi Tahunan (yoy) berbagai Propinsi di Sulampua........

Tabel 2.2. Perkembangan Inflasi Triwulanan (q-t-q) Kelompok Bahan Makanan.....

Tabel 2.3. Perkembangan Inflasi Triwulanan (q-t-q) Kelompok

Makanan Jadi, Minuman, Rokok dan Tembakau................................

Tabel 2.4. Perkembangan Inflasi Triwulanan (q-t-q) Kelompok

Perumahan, Air, Listrik, Gas dan Bahan Bakar....................................

Tabel 2.5. Perkembangan Inflasi Triwulanan (q-t-q) Kelompok Sandang.............

Tabel 2.6. Perkembangan Inflasi Triwulanan (q-t-q) Kelompok Kesehatan...........

Tabel 2.7. Perkembangan Inflasi Triwulanan (q-t-q) Kelompok Pendidikan,

Rekreasi dan Olahraga ......................................................................

Tabel 2.8. Perkembangan Inflasi Triwulanan (q-t-q) Kelompok Transpor,

Komunikasi & Jasa Keuangan ............................................................

Tabel 2.9. Komoditas Utama Penyumbang Inflasi di Triwulan II 2010 ................

Tabel 2.10. Komoditas Utama Penyumbang Deflasi di Triwulan II 2010 ................

Tabel 3.1. Jumlah Kantor Bank Menurut Kelompok Bank di Sulteng. ................

Tabel 4.1. Jumlah Uang Palsu Yang

Tabel 4.2. Perputaran Kliring dan

Tabel 5.1. Penduduk Berumur 15 Tahun Keatas Menurut Kegiatan...................

Tabel 5.2. Persentase Penduduk Bekerja Menurut Lapangan Kerja Utama............

Tabel 5.3. Persentase Penduduk Bekerja Menurut Status Pekerjaan Utama............

Tabel 5.4. Perkembangan Jumlah Pencari Kerja di Sulawesi Tengah.....................

Tabel 5.5. Realisasi Penyaluran KUR oleh Perbankan Sulteng................................

Tabel 6.1. Kinerja Belanja Daerah Provinsi Sulawesi Tengah.................................

8

11

16

16

24

29

31

31

32

32

32

33

33

34

35

37

49

50

52

56

56

57

61

62

Daftar Tabel

vi

Tabel 6.2. Kinerja Pendapatan Daerah Provinsi Sulawesi Tengah..........................

Tabel 6.3. Perkembangan DAU Provinsi Sulawesi Tengah....................................

Tabel 7.1. Perkiraan Curah Hujan di Wilayah Sulawesi Tengah ............................

64

67

68

Daftar Grafik

vii

DAFTAR GRAFIK

Grafik 1.1. Laju Pertumbuhan PDRB (y-o-y) Sulawesi Tengah atas Dasar

Harga Konstan Tahun 2000 ...................................................

Grafik 1.2. Perkembangan Kredit Konsumsi menurut Lokasi Proyek

Di Sulawesi Tengah...............................................................................

Grafik 1.3. Jumlah Pendaftaran Kendaraan Baru pada Kantor Samsat

Kota Palu...............................................................................................

Grafik 1.4. Konsumsi BBM Retail di Sulawesi Tengah..............................................

Grafik 1.5. Volume pemakaian air Masyarakat.......................................................

Grafik 1.6. Perkembangan NTP...............................................................................

Grafik 1.7. Indeks Keyakinan Konsumen...............................................................

Grafik 1.8. Perkembangan Jumlah Kredit Investasi menurut Lokasi Proyek...............

Grafik 1.9. Realisasi Pengadaan Semen di Propinsi Sulteng......................................

Grafik 1.10. Volume Ekspor menurut Negara Asal Pembeli........................................

Grafik 1.11. Perkembangan Volume Ekspor Kakao, dan Harga Internasional.............

Grafik 1.12. Perkembangan Volume Ekspor Hasil Tambang Sulteng .........................

Grafik 1.13. Perkembangan Volume Ekspor Minyak Nabati Sulteng..........................

Grafik 1.14. Perkembangan Volume Muat Barang melalui Pelabuhan Pantoloan.......

Grafik 1.15. Jumlah Barang Keluar melalui Bandara Mutiara Palu..............................

Grafik 1.16. Perkembangan Volume Bongkar Barang melalui Pelabuhan Pantoloan..

Grafik 1.17. Jumlah Barang Masuk melalui Bandara Mutiara Palu.............................

Grafik 1.18. Perkembangan Produksi Padi dan Jagung di Sulteng..............................

Grafik 1.19. Perkembangan Luas Panen Tanaman Padi dan Jagung di Sulteng..........

Grafik 1.20. Perkembangan Ekspor Komoditas Hasil Perikanan Sulteng ....................

Grafik 1.21. Perkembangan Ekspor Komoditas Kopi dan Kakao Sulteng ...................

Grafik 1.22. Perkembangan Ekspor Komoditas Minyak dan Lemak Nabati.................

Grafik 1.23. Perkembangan Ekspor Komoditas Bahan Nabati dan Hewani.................

Grafik 1.24. Perkembangan Realisasi Pengadaan Beras dan HPP Beras ................

Grafik 1.25. Perkembangan Stok Beras Pada BULOG Divre Sulteng.......................

8

9

9

9

9

11

11

12

12

13

13

14

14

15

15

15

15

18

18

19

19

20

20

20

20

24

25

26

26

27

28

Daftar Grafik

viii

Grafik 1.26. Perkembangan Kredit Sektor Jasa menurut Lokasi Proyek di

Sulawesi Tengah...................................................................................

Grafik 1.27. Perkembangan Dana Pemerintah pada Perbankan di Sulteng................

Grafik 1.28. Tingkat Penghunian Kamar Hotel Berbintang di Sulteng........................

Grafik 1.29. Perkembangan Jumlah Tamu Hotel Berbintang di Sulteng.....................

Grafik 1.30. Perkembangan Jumlah Arus Penumpang melalui Bandara

Mutiara Palu..........................................................................................

Grafik 1.31. Produksi Bahan Galian C Kab. Donggala................................................

Grafik 1.32. Ekspor Mineral Tambang ................

Grafik 1.33. Volume Ekspor Produk Manufaktur Sulawesi Tengah.............................

Grafik 1.34. Perkembangan Kredit Sektor Industri Sulteng.......................................

Grafik 1.35. Realisasi Penyaluran BBM Industri di Sulawesi Tengah............................

Grafik 1.36. Realisasi Pengadaan Semen di Provinsi Sulawesi Tengah .......................

Grafik 1.37. Perkembangan Kredit Pemilikan Rumah di Provinsi Sulawesi Tengah.....

Grafik 1.38. Perkembangan Konsumsi Listrik di Kota Palu.........................................

Grafik 1.39. Perkembangan Volume Penjualan Air PDAM Kab Donggala...................

Grafik 1.40. Perkembangan Kredit, DPK dan NTB Bank Umum di Sulteng..............

Grafik 2.1. Perkembangan Inflasi Tahunan (y-o-y) ....

Grafik 2.2. Perkembangan Inflasi Triwulanan (q-t-q)

Grafik 2.3. Perkembangan Inflasi Bulanan Palu (m-t-

Grafik 2.4. Event Analisys......................

Grafik 3.1. Perkembangan Kurs dan

Grafik 3.2. Perkembangan Jaringan Kantor Bank Menurut Kabupaten/Kota......

Grafik 3.3. Perkembangan Jumlah Aset Perbankan Menurut Kelompok Bank ......

Grafik 3.4. Pangsa Aset Bank Menurut Kelompok Bank..........................................

Grafik 3.5. Jumlah DPK Menurut Kelompok Bank...................................................

Grafik 3.6. Pangsa DPK Menurut Kelompok Bank...................................................

Grafik 3.7. Jumlah DPK Menurut Jenis Simpanan....................................................

Grafik 3.8. Pangsa DPK Menurut Jenis Simpanan....................................................

Grafik 3.9. Jumlah Kredit Menurut Kelompok Bank.................................................

Grafik 3.10. Pangsa Kredit Menurut Kelompok Bank.................................................

Grafik 3.11. Perkembangan Kredit Menurut Jenis Penggunaan.................................

21

21

22

22

23

25

25

25

25

26

27

27

27

27

28

29

30

34

35

36

37

38

38

39

39

39

39

40

40

41

Daftar Grafik

ix

Grafik 3.12. Pangsa Kredit Menurut Jenis Penggunaan.............................................

Grafik 3.13. Perkembangan NPL Kredit Perbankan....................................................

Grafik 3.14. Perkembangan BOPO Bank Umum di Sulawesi Tengah..........................

Grafik 3.15. Perkembangan BOPO BPR di Sulawesi Tengah.......................................

Grafik 3.16. Perkembangan Rasio LDR Menurut Kelompok Bank...............................

Grafik 3.17. Perkembangan Kredit MKM Menurut Kelompok Kredit.........................

Grafik 3.18. Perkembangan Jumlah Aset Perbankan Syariah.....................................

Grafik 3.19. Perkembangan Jumlah DPK Perbankan Syariah......................................

Grafik 3.20. Perkembangan Kredit Perbankan Syariah ..............................................

Grafik 3.20. Perkembangan Kredit Perbankan Syariah (Jenis Penggunaan) ....

Grafik 4.1. Perkembangan Inflow-Outflow .............................

Grafik 4.2. ............................

Grafik 4.3. Perkembangan Transaksi BI-RTGS di Sulawesi Tengah............................

Grafik 5.1. Perkembangan TPT dan TPAK di Sulteng ..............................................

Grafik 5.2. TPAK dan TPT Pada Kabupaten/Kota Di SulTeng Tahun 2009 ...............

Grafik 5.3. TPAK dan TPT Pada Beberapa Wilayah Di Sulawesi dan Nasional...........

Grafik 5.4. Perkembangan UMP di Sulawesi Tengah & Inflasi Palu........................

Grafik 5.5. Perkembangan IPM Sulteng dan Nasional..............................................

Grafik 5.6. Prosentase Penduduk Miskin Di Sulawesi Tengah..................................

Grafik 5.7. Indeks Kedalaman Kemiskinan Sulawesi Tengah... ..

Grafik 5.8. Indeks Keparahan Kemiskinan...............................................................

Grafik 5.9. Prosentase Penduduk Miskin Menurut Lokasi Tempat Tinggal................

Grafik 6.1. Realisasi Pendapatan dan Belanja Daerah (sd Tw III 2010)......................

Grafik 6.2. Realisasi Belanja Langsung APBD (sd Tw III 2010)...................................

Grafik 6.3. Realisasi Pendapatan Asli Daerah...........................................................

Grafik 6.4. Proporsi Realisasi Pendapatan Asli Daerah..............................................

Grafik 6.5. Tingkat Realisasi Dana Perimbangan......................................................

Grafik 6.6. Proporsi Realisasi Dana Perimbangan.....................................................

Grafik 7.1. Indeks Ekspektasi Perubahan Harga ......................................................

Grafik 7.2. Proyeksi Inflasi Kota Palu (Tw III 2010)...................................................

41

42

42

42

43

44

45

45

45

45

48

49

51

53

54

54

57

58

60

60

60

60

62

63

64

64

65

65

63

63

Ringkasan Eksekutif

1

RINGKASAN EKSEKUTIF

KAJIAN EKONOMI REGIONAL

PROVINSI SULAWESI TENGAH TRIWULAN III 2010

PERKEMBANGAN MAKROEKONOMI REGIONAL

Kondisi makroekonomi regional Sulawesi Tengah pada triwulan III 2010 masih

menunjukan kinerja positif yang ditunjukan dari laju pertumbuhan ekonomi pada

triwulan III yang tercatat tumbuh sebesar 10,36% (y-o-y), atau 4,49% (q-t-q). Dari sisi

penggunaan pertumbuhan pada triwulan laporan masih bersumber dari konsumsi

yang didukung oleh masih kuatnya permintaan domestik, investasi, dan kinerja

ekspor yang positif. Realisasi belanja pemerintah yang relatif lebih baik dibandingkan

triwulan sebelumnya turut berkontribusi pada pertumbuhan ekonomi baik terhadap

konsumsi pemerintah maupun sektor bangunan.

Dari sisi penawaran, pertumbuhan ekonomi pada triwulan III 2010 bersumber

dari sektor pertanian, sektor jasa-jasa, sektor perdagangan, hotel dan restoran, sektor

angkutan dan komunikasi, serta sektor industri. Kinerja sektor pertanian mengalami

pelambatan seiring dengan penurunan produksi komoditas unggulan dibeberapa

daerah pada triwulan laporan. Adapun peningkatan pertumbuhan sektor

perdagangan, hotel dan restoran pada triwulan laporan berkaitan erat dengan

jatuhnya Hari Raya Idul Fitri dan bulan puasa, disamping penyelenggaraan beberapa

event berskala nasional seperti peringatan Harganas, Festival Budaya Kemilau

Sulawesi dan beberapa kegiatan pameran. Kinerja sektor angkutan juga turut terkena

imbas positif dari penyelenggaraan berbagai even tersebut disamping adanya Hari

Raya Idul Fitri.

PERKEMBANGAN INFLASI

Tren peningkatan inflasi yang terjadi pada triwulan I dan II 2010 ternyata

berlanjut hingga triwulan III 2010. Inflasi Kota Palu pada triwulan III 2010 tercatat

sebesar 6,92% (yoy) atau lebih tinggi dibandingkan dengan inflasi pada triwulan II

2010 sebesar 5,31% (yoy). Disamping itu, pada triwulan laporan, inflasi Kota Palu

Ringkasan Eksekutif

2

juga berada di atas inflasi nasional (5,80%) dan sedikit lebih tinggi dibandingkan

inflasi wilayah Sulampua (6,91%). Seiring dengan peningkatan inflasi tahunan, inflasi

triwulanan (q-t-q) pada triwulan III 2010 juga mengalami peningkatan yang cukup

tinggi. Pada triwulan laporan, Kota Palu mengalami inflasi sebesar 4,93% (q-t-q),

lebih tinggi dibandingkan dengan triwulan sebelumnya yang juga mengalami inflasi

sebesar 1,66% (q-t-q). Pada bulan September 2010 kota Palu tercatat inflasi sebesar

0,94% (m-t-m) atau lebih tinggi dibandingkan bulan sebelumnya yang juga tercatat

inflasi sebesar 0,83%.

Tingginya inflasi pada triwulan III 2010 disebabkan karena adanya tekanan

baik pada sisi permintaan maupun penawaran. Di sisi penawaran, tingginya curah

hujan pada periode triwulan III 2010 mengakibatkan terganggunya ketersediaan

pasokan komoditas seperti sayur-sayuran, bumbu-bumbuan dan ikan. Adanya

kenaikan listrik yang mulai efektif per 1 Juli 2010 juga berkontribusi pada tingginya

inflasi pada triwulan laporan. Sementara itu disisi permintaan, adanya momen

Lebaran memicu peningkatan permintaan masyarakat akan berbagai macam barang

dan jasa khususnya pada kelompok bahan makanan, kelompok makanan jadi,

minuman, rokok & tembakau dan kelompok sandang.

PERKEMBANGAN PERBANKAN

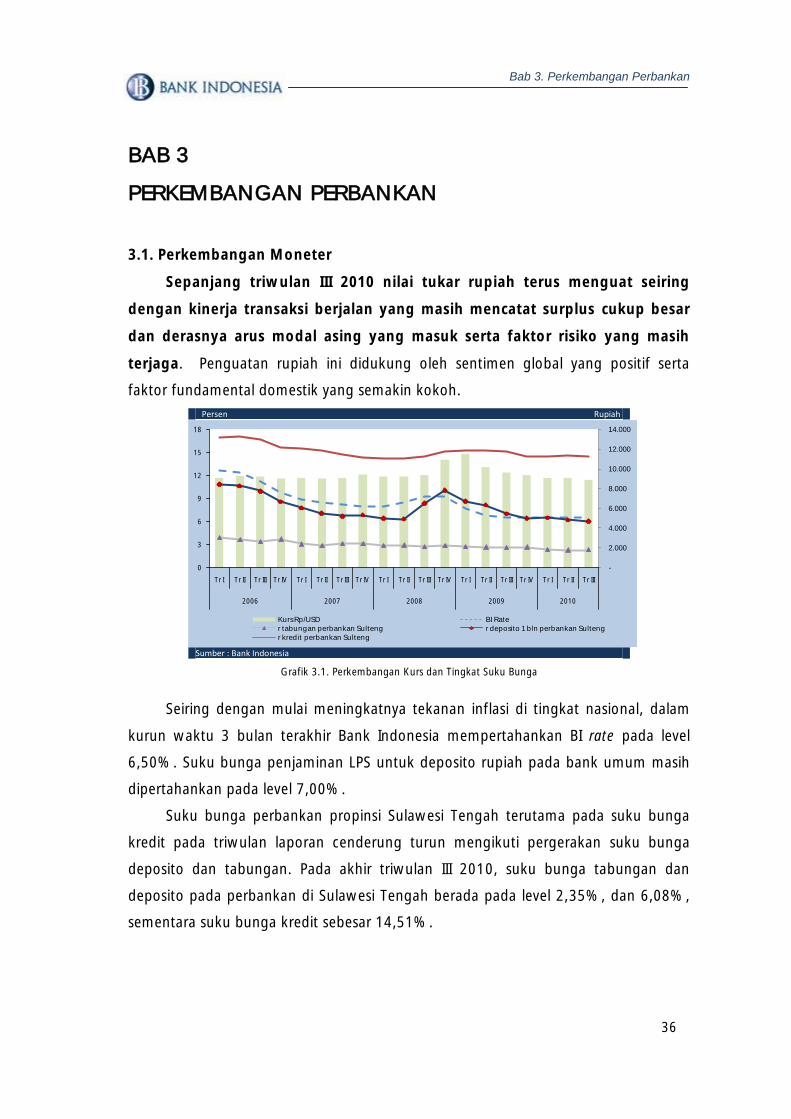

Sepanjang triwulan III 2010 nilai tukar rupiah terus menguat seiring dengan

kinerja transaksi berjalan yang masih mencatat surplus cukup besar dan derasnya arus

modal asing yang masuk serta faktor risiko yang masih terjaga. Seiring dengan mulai

meningkatnya tekanan inflasi di tingkat nasional, dalam kurun waktu 3 bulan terakhir

Bank Indonesia mempertahankan BI rate pada level 6,50%. Suku bunga penjaminan

LPS untuk deposito rupiah pada bank umum masih dipertahankan pada level 7,00%.

Pada akhir triwulan III 2010, suku bunga tabungan dan deposito pada perbankan di

Sulawesi Tengah berada pada level 2,35%, dan 6,08%, sementara suku bunga kredit

sebesar 14,51%.

Secara industri (gabungan Bank Umum dan BPR), jumlah aset perbankan di

Sulawesi Tengah pada bulan September 2010 mengalami peningkatan sebesar

24,93% dibandingkan periode yang sama tahun 2009. jumlah DPK pada bank

Ringkasan Eksekutif

3

pemerintah mengalami percepatan dibandingkan dengan triwulan sebelumnya

dengan pertumbuhan sebesar 15,94% (y-o-y). Sementara DPK pada bank umum

swasta dan BPR justru mengalami perlambatan dengan tingkat pertumbuhan

masing-masing sebesar 26,71% (y-o-y) dan 7,02% (y-o-y).

Dalam hal penyaluran kredit, secara keseluruhan kinerja perbankan mengalami

percepatan dengan pertumbuhan sebesar 22,91% (y-o-y). Berdasarkan kelompok

bank, bank swasta mengalami percepatan dibandingkan triwulan III 2009 dengan

pertumbuhan sebesar 64,89% (y-o-y), sementara kredit bank pemerintah dan kredit

BPR justru mengalami perlambatan dengan tingkat pertumbuhan masing-masing

sebesar 17,10% (y-o-y) dan 3,76% (y-o-y).

Secara umum kualitas kredit yang disalurkan oleh perbankan di Sulawesi Tengah

pada triwulan laporan masih baik yang ditunjukkan dengan nilai NPL Gross sebesar

3,29% dan NPL netto sebesar 1,29%. Di sisi lain, tingkat LDR perbankan di Sulawesi

Tengah mencapai angka 123,15 %. Hal ini menunjukkan intermediasi yang dilakukan

perbankan cukup baik.

PERKEMBANGAN SISTEM PEMBAYARAN

Aliran uang kartal di Bank Indonesia Palu pada triwulan III 2010 berada pada

kondisi net ouflow yang berarti jumlah uang keluar lebih besar dibandingkan dengan

jumlah uang yang masuk. Jumlah aliran uang kartal yang masuk ke Bank Indonesia

Palu dari perbankan dan masyarakat (inflow) sepanjang triwulan III 2010 meningkat

cukup drastis sebesar 76,77% dibandingkan dengan triwulan sebelumnya yaitu dari

Rp226,90 miliar menjadi Rp 401,09 miliar, sedangkan aliran uang kartal yang keluar

dari Bank Indonesia Palu ke perbankan dan masyarakat (outflow) justru turun sebesar

23,26% dibandingkan triwulan sebelumnya yaitu dari Rp 1.092,46 milyar menjadi Rp

838,37 milyar. Bila dibandingkan dengan angka inflow dan outflow maka akan

diperoleh net-outflow selama triwulan III 2010 sebesar Rp 437,28 miliar. Adanya

peningkatan outflow yang cukup tinggi tersebut disebabkan oleh adanya musim Hari

Raya (Lebaran) serta realisasi proyek Pemda dan swasta yang mulai meningkat pada

triwulan III 2010.

Pada triwulan III 2010, jumlah uang palsu yang ditemukan di wilayah kerja Bank

Indonesia Palu sebanyak 18 lembar, atau meningkat dibandingkan dengan triwulan

Ringkasan Eksekutif

4

sebelumnya (14 lembar). Pada triwulan III 2010, jumlah warkat kliring naik 2,74%

yaitu dari 33.649 lembar pada triwulan sebelumnya menjadi 34.570 lembar. Akan

tetapi nominal perputaran kliring justru menurun sebesar 8,87% dibandingkan

triwulan II 2010 sehingga menjadi Rp 944,62 miliar.

Aliran dana keluar (Outflow) melalui RTGS pada triwulan III 2010 tercatat sebesar

Rp 4.794,05 miliar atau naik 8,16% dibandingkan triwulan II 2010 sebesar Rp

4.432,19 miliar dengan volume transaksi sebanyak 10.639 transaksi. Disisi lain aliran

dana masuk (inflow) melalui RTGS pada triwulan III 2010 tercatat sebesar Rp 4.213,94

miliar atau turun 6,92% dibandingkan triwulan II 2010 sebesar Rp 4.527,33 miliar

dengan volume transaksi sebanyak 8.431 transaksi.

PERKEMBANGAN KETENAGAKERJAAN DAN KESEJAHTERAAN RAKYAT

Kondisi ketenagakerjaan di Sulawesi Tengah dalam satu tahun terakhir

semakin membaik. Hasil survei Sakernas yang dilaksanakan oleh Badan Pusat

Statistik menunjukkan bahwa jumlah penyerapan tenaga kerja di Sulawesi Tengah

pada bulan Februari 2010 tercatat lebih tinggi. Dalam periode satu tahun terakhir

(Februari 2009- Februari 2010), jumlah angkatan kerja meningkat 4,03% sementara

pada saat yang bersamaan jumlah angkatan kerja yang bekerja meningkat sebesar

4,27%. Kondisi ini mengakibatkan tingkat pengangguran turun sebesar 0,21% dari

tahun sebelumnya.

Disamping mengandalkan daya serap perekonomian regional dan dalam negeri,

Sulawesi Tengah juga telah mengirimkan tenaga kerjanya ke luar negeri. Data Dinas

Tenaga Kerja dan Transmigrasi mencatat hingga bulan September 2010 jumlah

pengiriman TKI pada tahun ini mencapai 955 orang. Dari jumlah tersebut sebagian

besar (87,9 persen) TKI dikirim ke negara-negara Timur Tengah. Sementara jika dilihat

dari daerah asalnya, Kabupaten Sigi menjadi penyumbang terbesar pengiriman TKI

dari Sulawesi Tengah dengan jumlah mencapai 587 orang, diikuti oleh Parigi

Moutong dan Donggala masing-masing sebanyak 203 orang dan 106 orang.

PERKEMBANGAN KEUANGAN DAERAH

Hingga triwulan III 2010, realisasi Anggaran Pendapatan dan Belanja Daerah

Provinsi Sulawesi Tengah memiliki kinerja yang baik. Realisasi pendapatan daerah

Ringkasan Eksekutif

5

Provinsi Sulawesi Tengah hingga triwulan III 2010 mencapai Rp 863,53 miliar atau

82,56% dari total anggaran pendapatan daerah tahun 2010 (Rp1.046 miliar). Nilai

realisasi ini lebih tinggi dibandingkan dengan realisasi pendapatan APBD pada periode

yang sama tahun sebelumnya yakni sebesar 70,04% dari total target pendapatan

sebesar Rp 1.062,74 miliar. Sementara di sisi Belanja Daerah, kinerja realisasi pos ini

hingga triwulan III 2010 mencapai 61,42% dari target Belanja Daerah sebesar Rp

1.105,60 miliar atau sedikit lebih tinggi dibandingkan dengan realisasi Belanja Daerah

triwulan III 2009 sebesar 51,55%. Adanya perbedaan tingkat realisasi belanja daerah

dengan realisasi pendapatan daerah mengakibatkan terjadinya surplus pada periode

triwulan III 2010 sebesar Rp 184,52 miliar.

PROSPEK PEREKONOMIAN DAERAH

Memasuki kuartal IV 2010, perekonomian Sulawesi Tengah diperkirakan tumbuh

sebesar 9,92% (y-o-y). Dari sisi permintaan, pertumbuhan ekonomi pada triwulan

mendatang masih akan bersumber dari konsumsi rumah tangga. Belanja masyarakat

menjelang akhir tahun menjadi faktor penggerak utama pertumbuhan pada triwulan

IV, selain penyelenggaraan beberapa even pada triwulan tersebut. Masih kuatnya

konsumsi rumah tangga tercermin dari hasil survei konsumen pada bulan April-Juni

2010, dimana Indeks Ekspektasi Konsumen (IEK) untuk 6 bulan mendatang (Oktober-

Desember 2010) masih berada pada level optimis dengan nilai indek berada pada

kisaran 128,3 - 132,4. Kegiatan ekspor diperkirakan masih akan mengalami

penguatan, dan akan didorong oleh ekspor bahan tambang, CPO, CNO (minyak

kelapa kasar), dan kakao sebagai komoditas unggulan Sulawesi Tengah.

Berdasarkan hasil SKDU pada triwulan IV 2010, para pelaku bisnis yang menjadi

responden survei memperkirakan akan terjadinya pertumbuhan pada triwulan

mendatang. Nilai SBT ekspektasi tercatat sebesar 2,33 dengan nilai SBT tertinggi pada

responden sektor pertanian dan keuangan.

Laju inflasi tahunan (y-o-y) Kota Palu pada triwulan IV 2010 diperkirakan lebih

tinggi dibandingkan laju inflasi triwulan IV 2009 namun masih lebih rendah bila

dibandingkan dengan triwulan sebelumnya. Hal ini disebabkan oleh relatif

berkurangnya shock yang terjadi pada triwulan laporan bila dibandingkan dengan

triwulan sebelumnya. Efek kenaikan TDL yang terjadi di triwulan III 2010 berangsur-

Ringkasan Eksekutif

6

angsur semakin kecil dalam mekanisme pembentukan harga barang dan jasa di

triwulan IV 2010. Disamping itu berdasarkan data historis, efek kenaikan harga yang

disebabkan oleh momen Natal dan Tahun Baru pada akhir tahun tidak sebesar

kenaikan harga pada saat Lebaran di triwulan III 2010. Di sisi ekspektasi,

sebagaimana yang tercermin dalam Survei Konsumen bulan Oktober 2010, dalam 3

bulan yang akan datang masyarakat memperkirakan harga barang dan jasa akan

meningkat dengan tingkat inflasi bulanan sedikit berfluktuatif dan cenderung

menurun di akhir tahun 2010. Inflasi tahunan pada triwulan IV 2010 diproyeksikan

pada kisaran 5,25% + 1%.

Pada periode akhir tahun 2010, kondisi perbankan di Sulteng diperkirakan

tumbuh positif dan mengalami percepatan dibandingkan dengan periode triwulan

sebelumnya. Hal ini didukung oleh perbaikan ekonomi global dan nasional yang terus

berlanjut serta membaiknya tingkat konsumsi masyarakat. Panen kakao yang

berlangsung di triwulan III 2010 serta penambahan 5 Kantor Cabang Pembantu

ditengarai memberikan efek positif bagi peningkatan aset, DPK dan kredit perbankan

propinsi Sulteng di akhir tahun 2010. Pada triwulan mendatang, jumlah aset

perbankan diperkirakan tumbuh sebesar 25,16% (y-o-y). Sementara itu jumlah DPK

dan jumlah penyaluran kredit diperkirakan tumbuh masing-masing sebesar 14,20%

(y-o-y) dan 19,36% (y-o-y).

Bab 1. Perkembangan Makroekonomi Regional

7

BAB 1

PERKEMBANGAN MAKROEKONOMI REGIONAL

Kondisi makroekonomi regional Sulawesi Tengah pada triwulan III 2010

masih menunjukan kinerja positif yang ditunjukan dari laju pertumbuhan

ekonomi pada triwulan III yang tercatat tumbuh sebesar 10,36% (y-o-y), atau

4,49% (q-t-q)1. Dari sisi penggunaan pertumbuhan pada triwulan laporan masih

bersumber dari konsumsi yang didukung oleh masih kuatnya permintaan domestik,

investasi, dan kinerja ekspor yang positif.

Masih tingginya daya beli masyarakat pada triwulan laporan dapat diindikasikan

dari meningkatnya tingkat penjualan kendaraan bermotor dan indeks keyakinan

konsumen. Realisasi APBD yang cenderung lebih baik dari tahun sebelumnya juga

menjadi faktor pendukung pertumbuhan pada triwulan laporan. Indikasi pendukung

lainnya adalah membaiknya kinerja ekspor antar provinsi dan antar negara.

Meningkatnya hasil panen komoditas unggulan ekspor Sulawesi Tengah (Kakao, dan

Cengkeh) menjadi salah satu faktor pendorong membaiknya ekspor pada triwulan

laporan. Realisasi belanja pemerintah juga lebih baik dibandingkan triwulan

sebelumnya.

Dari sisi penawaran, pertumbuhan ekonomi pada triwulan III 2010 bersumber

dari sektor pertanian, sektor jasa-jasa, sektor perdagangan, hotel dan restoran, sektor

angkutan dan komunikasi, serta sektor industri. Kinerja sektor pertanian mengalami

pelambatan seiring dengan penurunan produksi komoditas unggulan dibeberapa

daerah pada triwulan laporan. Adapun peningkatan pertumbuhan sektor

perdagangan, hotel dan restoran pada triwulan laporan berkaitan erat dengan

jatuhnya Hari Raya Idul Fitri dan bulan puasa, disamping penyelenggaraan beberapa

event berskala nasional seperti peringatan Harganas, dan Festival Budaya bertajuk

Kemilau Sulawesi. Kinerja sektor angkutan juga turut terkena imbas positif dari

penyelenggaraan berbagai even tersebut disamping adanya Hari Raya Idul Fitri.

1 Berdasarkan Berita Resmi Statistik PDRB Triwulan III 2010, BPS Provinsi Sulawesi Tengah

Bab 1. Perkembangan Makroekonomi Regional

8

Pertumbuhan y-o-y (%)

Sumber : BPS Sulawesi Tengah

Grafik1.1. Laju Pertumbuhan PDRB Provinsi Sulawesi Tengah Atas Dasar Harga Konstan Tahun 2000

1.1. ANALISIS PDRB DARI SISI PERMINTAAN

Pada sisi permintaan, meski secara agregat perekonomian tumbuh

10,36%, hanya komponen konsumsi dan ekspor yang tumbuh lebih tinggi

dari triwulan sebelumnya, sementara komponen lainnya mengalami

pelambatan. Arus ekspor pada triwulan laporan mengalami penguatan

dibandingkan tahun sebelumnya. Membaiknya harga komoditas ekspor unggulan

(kakao) di pasar internasional yang didukung oleh adanya panen raya komoditas

perkebunan yang lebih baik menjadi salah satu pendorong ekspor pada triwulan

laporan. Produksi bahan galian C yang banyak ditujukan untuk memenuhi

permintaan dari Kalimantan Timur pada triwulan laporan dilaporkan juga mengalami

peningkatan dari triwulan sebelumnya maupun tahun lalu.

Tabel 1.1. Laju Pertumbuhan PDRB Menurut Penggunaan Atas Dasar Harga Konstan 2000 (%; y-o-y)

Rincian 2009 2010 Kontribusi Thd

Pertumbuhan Tw III 10 Tw II Tw III Tw II Tw III

1.Konsumsi RT 10,37 5.23 3.77 6.52 5.79

2.Kons. Lembaga Nirlaba 13,73 0.96 9.01 7.67 0.13

3.Konsumsi Pemerintah 9,78 0.55 15.75 4.85 1.44

4.Investasi 3,25 1.12 3.77 2.78 1.95

5.Ekspor 0,83 -0.14 6.83 15.37 1.58

6.Impor 18,29 10.25 -38.14 -34.45 (0.53)

PDRB 6,7 2.4 9.66 10.36

Sumber : BPS Sulteng, diolah

Bab 1. Perkembangan Makroekonomi Regional

9

1.1.1. Konsumsi

Konsumsi rumah tangga pada triwulan laporan tumbuh sebesar 6,52%

(y-o-y) atau sebesar 3,20% (q-t-q). Pertumbuhan konsumsi pada triwulan laporan

dapat dikonfirmasi dari posisi kredit konsumsi pada bulan September 2010 yang

tercatat tumbuh melambat sebesar 21,9% (y-o-y) dengan nilai Rp 4,72 trilyun.

Beberapa indikator lain juga menunjukan adanya penguatan daya beli masyarakat

sebagai faktor pendorong konsumsi rumah tangga.

Jumlah pendaftaran kendaraan baru pada triwulan laporan meningkat dari

triwulan sebelumnya demikian halnya dengan konsumsi BBM retail pada triwulan III

2010 yang mengalami peningkatan. Adanya faktor musiman (Hari Raya Idul Fitri)

pada triwulan laporan menjadi salah satu penggerak utama peningkatan konsumsi.

Meski tekanan inflasi lebih kuat dari triwulan sebelumnya, daya beli konsumen masih

terjaganya cukup terjaga.

miliar Persen Unit Persen

Sumber : SEKDA Sulawesi Tengah Sumber : Kantor Samsat Kota Palu

Grafik 1.2. Perkembangan Kredit Konsumsi Menurut Lokasi Proyek Di Sulawesi Tengah

Grafik 1.3. Jumlah Pendaftaran Kendaraan Baru Di Kota

Palu

Kiloliter Meterkubik

Sumber : Pertamina Region VIII, Sulteng Sumber : PDAM Kab. Donggala

Grafik 1.4. Konsumsi BBM Retail di Sulawesi Tengah

Grafik 1.5. Volume Pemakaian Air Masyarakat

Bab 1. Perkembangan Makroekonomi Regional

10

Jumlah pendaftaran kendaraan baru pada Kantor Samsat Kota Palu tercatat

meningkat sebesar 31,3% (q-t-q) atau tumbuh 74,2% (y-o-y). Jumlah pendaftaran

kendaraan baru pada triwulan laporan mencapai 13.572 unit yang didominasi oleh

jenis kendaraan roda dua yakni sebanyak 12.552 unit, dan kendaraan roda empat

1.020 unit. Adanya peningkatan penjualan kendaraan menjadi salah satu indikasi

menguatnya konsumsi masyarakat.

Konsumsi BBM retail selama triwulan III 2010 tumbuh melambat 11,61% (y-o-y)

atau sebesar 1,33% (q-t-q). Konsumsi tertinggi terjadi pada BBM jenis premium yang

mencapai 57,8%, diikuti solar dan minyak tanah. Secara umum peningkatan

konsumsi BBM jenis premium dan solar berkaitan dengan meningkatnya jumlah

pendaftaran kendaraan baru pada triwulan laporan. Sementara itu konsumsi air

masyarakat selama triwulan laporan tercatat mengalami pertumbuhan sebesar 11,2%

(y-o-y), atau sebesar 4,50% (q-t-q). Pada periode tersebut jumlah pelanggan tumbuh

sebesar 4,2% (y-o-y) atau 703 sambungan baru.

Nilai Tukar Petani (NTP) selama triwulan laporan cenderung melemah dari

triwulan sebelumnya. Rata-rata NTP selama triwulan III 2010 tercatat 96,47 persen

lebih rendah dari rata-rata triwulan sebelumnya sebesar 97,27 persen. Secara umum

penurunan NTP selama triwulan laporan disebabkan oleh peningkatan Indek Dibayar

Petani yang lebih tinggi dibandingkan Indek Diterima Petani. Kenaikan harga jual

komoditas pertanian cukup berpengaruh pada kenaikan indek diterima petani

(pendapatan petani), namun tekanan inflasi yang cukup kuat selama triwulan laporan

telah mendorong indek dibayar petani (pengeluaran petani) mengalami kenaikan

yang lebih besar lagi. Kenaikan pengeluaran petani terjadi pada seluruh komponen

pengeluaran rumah tangga.

Adanya penurunan NTP pada sub sektor tanaman pangan perlu mendapat

perhatian dari seluruh pihak mengingat kegiatan sub sektor tanaman pangan

mencakup penyediaan bahan pangan pokok. Apabila sub sektor ini tidak menarik lagi

petani akan terjadi peralihan fungsi lahan yang dapat mengancam produksi dan

swasembada pangan.

Bab 1. Perkembangan Makroekonomi Regional

11

Persen perubahan % Persen

Sumber : BPS Sulawesi Tengah Sumber : Survei Konsumen KBI Palu

Grafik 1.6. Perkembangan Nilai Tukar Petani Grafik 1.7. Indeks Keyakinan Konsumen

Berdasarkan hasil Survei Konsumen pada periode Juli-September 2010, indeks

keyakinan konsumen masih berada di atas 100, meski cenderung mengalami

penurunan dari akhir triwulan sebelumnya. Hal ini menjadi indikator bahwa daya beli

masyarakat masih terjaga yang diperkuat optimisme masyarakat bahwa tingkat

penghasilan masyarakat yang dianggap masih lebih baik dibandingkan periode 6

bulan sebelumnya. meningkatnya persepsi masyarakat terhadap tingkat penghasilan

saat ini didukung oleh meningkatnya pendapatan/gaji serta adanya peningkatan

omzet penjualan.

Konsumsi pemerintah pada triwulan III 2010 tumbuh melambat 4,85% (y-

o-y), atau sebesar 5,94% (q-t-q). Angka tersebut dapat dikonfirmasi dari angka

realisasi belanja pemerintah propinsi Sulawesi Tengah.

Tabel 1.2. Realisasi Belanja Pemerintah Propinsi Sulawesi Tengah Komponen Belanja Jun-09 Sep-09 Dec-09 Mar-10 Jun-10 Sep-10

Belanja Daerah 32.10% 44.80% 80.68% 2.83% 36.70% 61.42%

Belanja Operasi 36.30% 52.60% 91.42% 2.51% 40.13% 65.18%

Belanja Modal 15.80% 34.20% 69.02% 0.27% 24.28% 46.27%

Belanja Tak Terduga 0.00% 0.00% 0.00% 0.00% 0.00% 0.00%

Transfer Ke Kab/Kota 52.70% 13.80% 38.35% 12.06% 41.83% 74.65%

Sumber : Biro Keuangan Propinsi Sulawesi Tengah, data diolah.

Tingkat realisasi belanja pemerintah pada triwulan laporan sudah cukup lebih

baik dengan tingkat realisasi belanja mencapai 61,42% meski masih didominasi

komponen belanja operasional (mencakup pos belanja pegawai, belanja barang,

belanja bantuan sosial, dll). Tingkat realisasi belanja daerah yang lebih tinggi dari

periode yang sama tahun lalu menjadi indikasi adanya perbaikan dalam hal

pengelolaan belanja daerah.

Bab 1. Perkembangan Makroekonomi Regional

12

1.1.2. Investasi

Laju investasi pada triwulan III 2010 tumbuh melambat 2,78% (y-o-y),

atau 6,93% (q-t-q). Pertumbuhan investasi pada triwulan laporan terutama

didorong oleh investasi swasta baik yang sifatnya baru maupun penggantian barang

modal. Adanya peningkatan pertumbuhan tersebut dapat dikonfirmasi dari beberapa

indikator antara lain pertumbuhan kredit investasi berdasarkan lokasi proyek, dan

realisasi pengadaan semen.

Kredit investasi berdasarkan lokasi proyek September 2010 tercatat sebesar

Rp1,36 trilyun atau melambat 10,5% (y-o-y), dan masih didominasi oleh kredit

investasi untuk wilayah Kabupaten Poso dan Kota Palu. Sementara itu, meski masih

mengalami kontraksi sebesar 1,39% (y-o-y) volume realisasi pengadaan semen di

Sulawesi Tengah pada triwulan III 2010 mengalami penguatan ditandai dengan

adanya pertumbuhan pengadaan semen sebesar dari triwulan sebelumnya sebesar

8,3% (q-t-q).

Rp miliar (y.o.y) persen Ton persen

Sumber : Buku SEKDA Sulawesi Tengah Sumber : Asosiasi Semen Indonesia

Grafik 1.8. Kredit Investasi Menurut Lokasi Proyek Grafik 1.9. Realisasi Pengadaan Semen Di Sulteng

Impor luar negeri Sulawesi Tengah selama bulan Juli-September 2010 tercatat

sebesar US$.1,35 juta. Angka tersebut turun sebesar 88,5% (y-o-y). Barang-barang

impor pada triwulan laporan sebagian besar merupakan barang-barang jadi hasil

olahan industri.

Bab 1. Perkembangan Makroekonomi Regional

13

1.1.3. Ekspor

Aktivitas ekspor2 Sulawesi Tengah pada triwulan III 2010 tumbuh 15,37%

(y-o-y) atau sebesar 5,10% (q-t-q). Pada periode bulan Juli-September 2010

volume ekspor minyak nabati dari Sulawesi Tengah tercatat sebesar 12,54 ribu ton

atau tumbuh sebesar 9,3% dari periode yang sama tahun lalu.

Pertumbuhan ekspor pada triwulan laporan juga didukung oleh membaiknya

kinerja ekspor antar provinsi, sedangkan kinerja ekspor antar negara diperkirakan

melambat. Komoditas ekspor antar provinsi yang mengalami peningkatan kinerja

yaitu ekspor bahan galian C, dan hasil pertanian (kakao). Hasil panen kakao yang

cukup bagus berkontribusi positif terhadap kenaikan ekspor selama triwulan laporan.

Ditinjau dari negara pembeli, pangsa ekspor Sulawesi Tegah masih didominasi

oleh pembeli dari negara di Asia khususnya Malaysia, dan China. Secara agregat

volume ekspor non migas selama periode Juli September 2010 meningkat 4 kali lipat

lebih dari ekspor pada triwulan III 2009. Ekspor ke China didominasi oleh bahan

tambang, sementara ekspor ke Malaysia didominasi oleh komoditas kakao. Secara

kuartalan volume ekspor luar negeri turun sebesar -1,5% (q-t-q). Secara akumulatif

hingga triwulan III 2010 volume ekspor luar negeri dari Sulawesi Tengah tercatat

sebesar 1,50 juta metrik ton yang didominasi oleh bahan mineral tambang, dengan

nilai ekspor keseluruhan mencapai USD 285,24 juta.

Ton Ton USD per ton

Sumber : Web DSM Sumber : ASKINDO, ICCO

Grafik 1.10. Volume Ekspor Sulteng Menurut Negara Pembeli

Grafik 1.11. Perkembangan Volume Ekspor Kakao dan

Harga Kakao di Pasar Internasional

2 Pengertian ekspor dalam konteks PDRB mencakup perdagangan barang dan jasa antar negara dan antar provinsi.

Bab 1. Perkembangan Makroekonomi Regional

14

Ton persen Ton persen

Sumber : Web DSM BI Sumber : Web DSM BI

Grafik 1.12. Perkembangan Volume Ekspor Hasil Tambang

Sulteng

Grafik 1.13. Perkembangan Volume Ekspor Minyak

Nabati Sulteng

Berdasarkan data ASKINDO Sulawesi Tengah, ekspor kakao selama triwulan III

2010 tercatat tumbuh sebesar 7,0% (y-o-y) menjadi 31.724 ton, lebih tinggi dari

triwulan III 2009 yang mencapai 29.652 ton maupun triwulan sebelumnya yang

mencapai 25.805 ton. Pergeseran musim yang terjadi sepanjang tahun 2010 cukup

berpengaruh terhadap pola produksi kakao dari biasanya. Sementara itu harga rata-

rata kakao di pasar internasional selama triwulan III 2010 cenderung mengalami

penurunan dari triwulan sebelumnya. Harga rata-rata harian kakao pada periode Juli-

September 2010 tercatat sebesar US$3.059,7 per ton lebih rendah dari rata-rata

triwulan sebelumnya sebesar US$3.210,2 per ton. Penurunan harga kakao tersebut

didorong oleh meningkatnya ekspektasi para pedagang di pasar internasional akan

adanya kenaikan produksi kakao dari negara-negara Afrika.

Sementara itu kinerja ekspor hasil tambang pada triwulan laporan cukup

menggembirakan. Volume ekspor hasil tambang pada bulan Juli-September 2010

mencapai 517,55 ribu ton, lebih rendah dari triwulan II 2010 yang berjumlah 542,33

ribu ton. Secara akumulatif volume ekspor tambang dari Januari-September 2010

berjumlah 1,48 juta ton, jauh lebih tinggi dari volume ekspor sepanjang 2009. Kondisi

ini menunjukkan bahwa Sulawesi Tengah memiliki potensi tambang yang cukup

besar namun selama ini belum banyak dieksplorasi oleh investor. Hingga triwulan

laporan devisa yang diperoleh dari eskpor bahan tambang Sulawesi Tengah mencapai

USD 30,83 juta, meningkat hampir lima kali lipat dari nilai ekspor tambang tahun lalu.

Kegiatan pengiriman barang keluar wilayah menggunakan kapal laut melalui

pelabuhan Pantoloan selama triwulan III 2010 mengalami penurunan signifikan

Bab 1. Perkembangan Makroekonomi Regional

15

dibandingkan triwulan sebelumnya. Meski jumlah kapal bertambah dari triwulan

sebelumnya namun volume pengiriman barang mengalami penurunan. Sementara itu

jumlah pengiriman barang keluar melalui Bandara Mutiara Palu pada triwulan laporan

tercatat naik sebesar 54,53% (y-o-y) atau sebesar 16,36% (q-t-q).

Ton/M3 persen Ton/ USD per ton

Sumber : PT. Pelindo IV, Pantoloan Sumber : Pengelola Bandara Mutiara Palu

Grafik 1.14. Perkembangan Volume Muat Barang Melalui

Pelabuhan Pantoloan (Perdagangan Dalam Negeri)

Grafik 1.15. Jumlah Barang Yang Keluar Melalui Bandara

Mutiara Palu

1.1.4. Impor

Impor Sulawesi Tengah pada triwulan III 2010 masih mengalami kontraksi

sebesar -34,45% (y-o-y), meski secara kuartalan tumbuh 4,71% (q-t-q).

Kontraksi pada triwulan laporan didorong oleh penurunan impor antar daerah.

Volume bongkar barang di Pelabuhan Pantoloan untuk perdagangan domestik pada

triwulan laporan tumbuh melambat sebesar 1,9% (y-o-y). Sementara itu jumlah

pengiriman barang menggunakan jasa angkutan udara naik sebesar 54,8% (y-o-y)

atau 16,32% (q-t-q).

Ton/M3 persen Ton

Sumber : PT. Pelindo IV, Pantoloan Sumber : Pengelola Bandara Mutiara Palu

Grafik 1.16. Perkembangan Volume Bongkar Barang

Melalui Pelabuhan Pantoloan (Perdagangan Dalam Negeri)

Grafik 1.17. Jumlah Barang Masuk Melalui Bandara

Mutiara Palu

Bab 1. Perkembangan Makroekonomi Regional

16

1.2. ANALISIS PDRB DARI SISI PENAWARAN

Dari sisi penawaran pertumbuhan pada triwulan laporan bersumber dari

sektor pertanian, sektor jasa, sektor perdagangan, hotel dan restoran (PHR),

serta sektor angkutan & komunikasi.

Pertumbuhan sektor pertanian terjadi seiring dengan musim panen yang

berlangsung pada akhir triwulan laporan dan harga komoditas pertanian yang masih

cukup menggembirakan. Sementara itu volume produksi bahan galian C selama

triwulan laporan tercatat tumbuh 22,09% (y-o-y) atau sebesar 8,7% (q-t-q).

Tabel 1.3. PDRB Menurut Lapangan Usaha

Atas Dasar Harga Konstan 2000 (Miliar Rupiah)

Rincian 2007 2008 2009 2010

Tw II Tw III Tw II Tw III

1.Pertanian 5.858,81 6.128,72 1,590.2 1,645.0 1716.0 1773.5

2.Pertambangan&Penggalian 451,82 537,92 144.0 154.9 150.6 157.6

3.Industri Pengolahan 886,68 943,30 251.6 260.9 274.7 284.5

4.Listrik&Air Bersih 103,29 105,38 29.1 29.4 30.6 31.8

5.Bangunan 902,41 980,08 252.6 262.2 269.8 283.6

6.Perdag, Hotel&Restoran 1.771,58 1.885,15 489.5 510.7 552.5 585.9

7.Angkutan&Komunikasi 975,50 1.091,01 294.2 305.8 327.2 345.4

8.Keu, Sewa&Js.Perusahaan 624,21 691,25 182.3 191.0 210.2 217.8

9.Jasa-Jasa 2.109,58 2.383,20 625.1 646.5 700.0 741.3

PDRB 13.683,88 14.746,02 3,858.7 4,006.3 4231.6 4421.4

Sumber : BPS Sulteng, diolah

Tabel 1.4. Laju Pertumbuhan PDRB Menurut Lapangan Usaha Atas Dasar Harga Konstan 2000 (%)

Rincian 2009 2010 Kontribusi Thd

Pertumbuhan Tw II Tw III Tw II Tw III

1.Pertanian 3.63 -0.90 7.91 7,81 4.16

2.Pertambangan&Penggalian 9.14 12.76 4.60 1,79 0.37

3.Industri Pengolahan 8.42 8.97 9.16 9,04 0.67

4.Listrik&Air Bersih 15.87 8.71 5.30 8,28 0.07

5.Bangunan 11.65 1.43 6.79 8,16 0.66

6.Perdag, Hotel&Restoran 7.49 3.24 12.86 14,72 1.37

7.Angkutan&Komunikasi 11.00 9.64 11.22 12,95 0.81

8.Keu, Sewa&Js.Perusahaan 10.54 3.49 15.32 14,04 0.51

9.Jasa-Jasa 7.50 2.49 11.98 14,67 1.74

PDRB 6.69 2.43 9.66 10.36 10.36

Sumber : BPS Sulteng, diolah

Bab 1. Perkembangan Makroekonomi Regional

17

1.2.1. Sektor Pertanian

Pada triwulan III 2010, sektor pertanian melambat dan tumbuh sebesar

7,81% (y-o-y) atau 3,35% (q-t-q). Pelambatan terjadi seiring berakhirnya panen

raya kakao di beberapa sentra pada tengah triwulan laporan. Berdasarkan Angka

Ramalan III (ARAM III) BPS, produksi padi Propinsi Sulawesi Tengah tahun 2010

diperkirakan mencapai 986.126 ton GKG, naik sebesar 32.730 ton (3,43 %)

dibandingkan dengan produksi tahun 2009 yang mencapai 953.396 ton GKG.

Peningkatan produksi tahun 2010 diperkirakan terjadi karena adanya peningkatan

produktivitas sebesar 1,56 ku/ha, sementara untuk luas panen diperkirakan mengalami

penurunan sebesar 59 ha (-0,03 %). Sementara itu berdasarkan produksi jagung

Sulawesi Tengah diperkirakan naik sebesar 4,2% menjadi 171.179 ton. Peningkatan

tersebut disebabkan adanya peningkatan luas panen sebesar 1.653 ha (3,57 %) dan

produktivitas sebesar 0,22 ku/ha (0,62 %).

Sementara itu berdasarkan data Dinas Pertanian Provinsi Sulawesi Tengah

hingga bulan Agustus, luas panen padi sawah mencapai 116.695 hektar dengan

wilayah terluas berada di wilayah Kabupaten Donggala disusul Kabupaten Parigi

Moutong dan Kabupaten Banggai. Dalam lima tahun terakhir luas panen padi di

Sulawesi Tengah bertambah rata-rata sebesar 4,37% pertahun, sementara

produksinya naik rata-rata sebesar 7,75% pertahun. Komoditas lain yang juga

tercatat mengalami penambahan luas panen adalah jagung, kedelai, dan ubi kayu.

Peningkatan luas panen tersebut berimbas pada kenaikan produksi komoditas

pertanian tersebut.

Potensi untuk meningkatkan produksi pertanian di Sulawesi Tengah masih

cukup terbuka. Berdasarkan data luas lahan menurut penggunaan dari BPS, di

provinsi Sulawesi Tengah terdapat lahan beririgasi yang belum dimanfaatkan hingga

13.596 hektar. Wilayah kabupaten yang tercatat paling banyak memiliki lahan tidur

adalah Morowali dan Banggai. Sementara luas lahan kering yang belum

dimanfaatkan mencapai 674.728 hektar dengan jumlah paling banyak berada di

Kabupaten Banggai. Kondisi ini tentu saja menjadi salah satu faktor potensial untuk

mendorong peningkatan produksi padi maupun palawija di Sulawesi Tengah,

meskipun pada tahun lalu Sulteng mencatatkan surplus sebesar 193.839 ton dan

menjadi salah satu penyumbang produksi padi nasional.

Bab 1. Perkembangan Makroekonomi Regional

18

Produksi(Ton) y.o.y persen Hektar y.o.y luas

Sumber : ARAM III 2010, BPS Sulteng Sumber : ARAM III 2010, BPS Sulteng

Grafik 1.18. Perkembangan Produksi Padi dan Jagung Di Sulteng

Grafik 1.19. Perkembangan Luas Panen Tanaman Padi

dan Jagung Di Sulteng

Berdasarkan data dari Dinas Pertanian Sulawesi Tengah, pada tahun ini telah

dicetak lahan sawah baru dengan luas lebih dari 3.500 hektar yang tersebar di

beberapa wilayah Kabupaten dengan biaya dari APBN maupun APBD. Pencetakan

lahan baru dimaksudkan untuk meningkatkan ketahanan pangan di masa datang

dan mengimbangi alih fungsi lahan. Kabupaten Morowali dan Buol merupakan

daerah yang tercatat paling banyak mencetak sawah baru masing-masing seluas

1.000 hektar. Di masa yang akan datang untuk menekan laju alih fungsi lahan,

pemerintah akan memetakan daerah yang akan menjadi pusat produksi pangan

nasional dan dimasukan dalam rancangan tata ruang wilayah nasional.

Produktivitas padi di Sulawesi Tengah saat ini mencapai 4,5 ton per hektar,

masih dibawah rata-rata nasional (6 ton/hektar). Faktor penyebabnya adalah

terbatasnya tenaga penyuluh lapangan dan rendahnya kesadaran petani untuk

menggunakan bibit unggul, melakukan pemupukan dan pengolahan. Pada tahun

2012, provinsi Sulawesi Tengah menargetkan menjadi 10 besar penghasil padi

nasional.

Harga komoditas utama pertanian seperti padi, cengkih, kakao dan hasil

perikanan selama triwulan laporan cukup menggembirakan. Khusus untuk

komoditas padi, tingginya harga beras di pasaran telah menyebabkan seretnya

pengadaan beras oleh BULOG. Disisi lain volume ekspor komoditas perikanan pada

selama Juli-September 2010 mengalami kontraksi sebesar -98,8% (y-o-y), sementara

ekspor bahan nabati dan hewani lainnya tumbuh sebesar 58,5% (y-o-y). Ekspor

komoditas kakao dan kopi yang merupakan komoditas unggulan Sulawesi Tengah

Bab 1. Perkembangan Makroekonomi Regional

19

tumbuh sebesar 2,3% (y-o-y), dan ekspor komoditas minyak nabati tumbuh sebesar

9,3% (y-o-y).

Dalam upaya untuk meningkatkan produksi kakao, sejak tahun lalu Askindo

Sulawesi Tengah telah membangun pusat pengembangan bibit kakao di Palu

melalui kerjasama dengan Pusat Penelitian Kopi dan Kakao Jember dan Universitas

Tadulako. Hasil kerjasama yang telah dicapai yakni penyediaan lahan seluas 14

hektar dan penelitian 8 (delapan) klon bibit kakao yang disiapkan sesuai lahan dan

cuaca di wilayah Indonesia Timur yang ditargetkan selesai pada tahun 2011. Data

Askindo menyebutkan luas lahan kakao di Sulawesi Tengah sekitar 220 ribu hektar.

Upaya lain yang sedang ditempuh oleh Askindo adalah mendorong para petani

dan eksportir untuk memfasilitasi sertifikasi lahan kebun kakao. Langkah ini perlu

dilakukan untuk merespons permintaan pasar, khususnya dari negara-negara Eropa

akan produk yang ramah terhadap lingkungan. Melalui sertifikasi diharapkan volume

produksi dan mutu produk yang dihasilkan oleh petani akan meningkat. Adapun

syarat sertifikasi meliputi pembukaan lahan yang tidak merusak hutan, pemeliharaan

tanaman, penggunaan pupuk dan pestisida, hingga ketahanan produksi.

Vol. Ton y.o.y persen Vol. Ton y.o.y persen

Sumber : Web DSM BI Sumber : Web DSM BI

Grafik 1.20. Perkembangan Ekspor Hasil Perikanan Sulteng

Grafik 1.21. Perkembangan Ekspor Kakao dan Kopi Sulteng

Bab 1. Perkembangan Makroekonomi Regional

20

Volume (Ton) growth y.o.y Volume (Ton) growth y.o.y

Sumber : Web DSM BI Sumber : web DSM BI

Grafik 1.22. Perkembangan Ekspor Komoditas Minyak dan Lemak Nabati

Grafik 1.23. Perkembangan Ekspor Komoditas Bahan

Nabati dan Hewani Sulteng

Berdasarkan data Dinas Pertanian Provinsi Sulawesi Tengah, panen padi selama

triwulan laporan sebagian besar berada di wilayah Kabupaten Donggala, Parigi

Moutong, dan Banggai. Kondisi ini cukup berpengaruh terhadap volume pengadaan

beras, dan perkembangan stok beras pada BULOG Divre Sulawesi Tengah. Stok beras

BULOG Divre Sulawesi Tengah pada akhir September 2010 tercatat sebesar 8.309

ton, turun sebesar -4,54% dibandingkan stok pada akhir triwulan sebelumnya.

Jumlah tersebut cukup untuk memenuhi kebutuhan hingga 3,37 bulan mendatang.

Sementara itu selama triwulan III 2010 realisasi pengadaan beras BULOG Divre

Sulteng mencapai 1.657 ton. Jumlah tersebut lebih rendah dibandingkan pengadaan

pada triwulan sebelumnya maupun tahun lalu. Pada tahun 2010 Bulog Divre Sulteng

ditargetkan dapat melakukan pengadaan beras sebanyak 10.000 ton. Selain

disebabkan oleh musim panen yang tidak terjadi secara bersamaan, penurunan

realisasi pengadaan oleh BULOG Divre Sulteng pada tahun ini berkaitan dengan

harga penjualan di pasar yang lebih tinggi dari HPP pemerintah.

Ton Rp./Kg Stok (Ton) Perub. Stok

Sumber : BULOG Divre Sulteng Sumber : BULOG Divre Sulteng

Grafik 1.24. Realisasi Pengadaan Beras dan HPP Grafik 1.25. Perkembangan Stok Beras BULOG

Bab 1. Perkembangan Makroekonomi Regional

21

Idealnya adanya kenaikan harga beras di tingkat penggilingan padi bagi petani

akan berdampak positif (memberikan insentif) bagi tingkat kesejahteraan petani

dimana sektor pertanian merupakan sektor yang menyerap tenaga kerja paling

banyak di Sulawesi Tengah. Namun kondisi di lapangan menunjukan hal yang

berbeda karena pada saat bersamaan tingkat pengeluaran petani mengalami

peningkatan. Akibatnya nilai tukar petani (NTP) di Sulawesi Tengah justru mengalami

penurunan.

1.2.2. Sektor Jasa-Jasa

Pada triwulan III 2010 sektor jasa tumbuh 14,67% (y-o-y), atau sebesar

5,90% (q-t-q). Berdasarkan data SEKDA, pada akhir September 2010 kredit sektor

jasa tumbuh 30,89% (y-o-y) dan masih didominasi oleh kredit untuk jasa dunia

usaha. Sementara itu jumlah dana pemerintah (pusat dan daerah) yang tersimpan di

lembaga perbankan hingga bulan September 2010 berjumlah Rp1,31 trilyun. Jika

dibandingkan posisi 1 tahun yang lalu terdapat kenaikan sebesar 3,6% (y-o-y)

namun turun sebesar 3,82% dari akhir triwulan sebelumnya. Sektor jasa yang masih

didominasi oleh jasa pemerintahan mengakibatkan realisasi belanja pemerintah akan

berpengaruh terhadap kinerja sektor ini. Adanya penurunan dana pemerintah pada

perbankan dari triwulan sebelumnya menunjukan adanya peningkatan realisasi

belanja pemerintah selama triwulan laporan.

Rp Miliar growth (%) Rp Miliar growth (%)

Sumber : Buku SEKDA Sulteng Sumber : LBU Palu

Grafik 1.26. Perkembangan Kredit Sektor Jasa Menurut Lokasi Proyek Di Sulteng

Grafik 1.27. Perkembangan Dana Pemerintah Daerah Pada Perbankan

Bab 1. Perkembangan Makroekonomi Regional

22

1.2.3. Sektor Perdagangan, Hotel, dan Restoran

Pada triwulan III 2010 sektor perdagangan, hotel dan restoran tumbuh

14,72% (y-o-y), atau sebesar 6,04% (q-t-q). Relatif baiknya kinerja sektor

perdagangan, hotel dan restoran tercermin dari nilai Saldo Bersih Tertimbang (SBT)

hasil Survei Kegiatan Dunia Usaha (SKDU)3 triwulan III 2010 sebesar 1,98%. Kinerja

positif sektor ini menjadikannya sebagai sektor penyumbang terbesar ketiga

terhadap pertumbuhan ekonomi pada triwulan laporan setelah sektor pertanian dan

jasa. Beberapa indikator menunjukkan adanya peningkatan sektor perdagangan,

hotel dan restoran pada triwulan laporan.

Kinerja positif sub sektor perhotelan terjadi di tengah terjadinya penurunan

Tingkat Penghunian Kamar (TPK) hotel berbintang maupun melati. Namun demikian

penurunan tersebut lebih disebabkan oleh semakin bertambahnya jumlah kamar

yang ditawarkan pihak hotel. Hal ini diperkuat oleh fakta bahwa jumlah tamu justru

mengalami peningkatan. Rata-rata TPK hotel berbintang selama triwulan III 2010

mencapai 65,83 %, lebih rendah jika dibandingkan rata-rata triwulan II tahun 2010

yang mencapai 67,04% maupun rata-rata triwulan III 2009 sebesar 52,3%. Pada

saat yang bersamaan jumlah tamu hotel sepanjang triwulan III 2010 mencapai

14.043 orang yang didominasi oleh tamu domestik. Jumlah tersebut tumbuh sebesar

82,9% (y-o-y) atau 12,88% (q-t-q). Faktor pendorong peningkatan jumlah tamu

selama triwulan laporan adalah banyaknya penyelenggaraan acara pertemuan,

festival, dan pameran serta penyelenggaraan Pilkada di beberapa kabupaten.

Persen T. Domestik T. Asing

Sumber : BPS Sulteng Sumber : BPS Sulteng

Grafik 1.28. Tingkat Penghunian Kamar Hotel Berbintang

Grafik 1.29. Perkembangan Jumlah Tamu Hotel Berbintang

3 Survei Kegiatan Dunia Usaha dilaksanakan oleh Bank Indonesia setiap triwulan dengan target responden para pelaku usaha di Sulawesi Tengah.

Bab 1. Perkembangan Makroekonomi Regional

23

Indikator lain yang menunjukkan adanya peningkatan kegiatan pada sektor

perdagangan adalah peningkatan volume bongkar barang baik melalui pelabuhan

laut maupun bandar udara. Adanya peningkatan volume bongkar menjadi salah satu

penanda peningkatan kegiatan perdagangan. Volume bongkar barang di Pelabuhan

Pantoloan pada triwulan laporan tercatat tumbuh sebesar 1,9% (y-o-y), sementara

jumlah pengiriman barang masuk melalui angkutan udara tumbuh 54,8% (y-o-y).

1.2.4. Sektor Angkutan dan Komunikasi

Sektor angkutan dan komunikasi pada triwulan III 2010 tumbuh 12,95%

(y-o-y), atau sebesar 5,57% (q-t-q). Membaiknya kinerja sektor angkutan

didorong oleh adanya Hari Raya Idul Fitri dan penyelenggaraan beberapa event

berskala nasional di Sulawesi Tengah. Dari data yang diperoleh dari pengelola

bandara Mutiara Palu, jumlah arus penumpang pesawat udara yang datang dan

pergi melalui Bandara Mutiara selama triwulan III 2010 tercatat berjumlah 179.978

penumpang. Jumlah tersebut meningkat sebesar 16,47% (q-t-q) atau sebesar

44,06% (y-o-y). Jumlah penumpang angkutan udara tertinggi tercatat pada bulan

Juli 2010 dengan jumlah penumpang mencapai 43.290 yang didorong oleh

pergantian tahun ajaran baru dan penyelenggaraan beberapa even skala nasional

pada bulan Juli diantaranya peringatan Harganas dan Festival Kemilau Sulawesi.

Orang growth q-t-q

Sumber : Pengelola Bandara Mutiara Palu

Grafik1.30. Perkembangan Arus Penumpang Pesawat Udara Melalui Bandara Mutiara Palu

Bab 1. Perkembangan Makroekonomi Regional

24

Seperti halnya penumpang yang menggunakan angkutan udara, jumlah

penumpang kapal laut pada triwulan III 2010 mengalami peningkatan dibandingkan

triwulan sebelumnya. Jumlah penumpang kapal laut pada triwulan laporan mencapai

31.837 penumpang, naik sebesar 94,98% (q-t-q) meski secara tahunan mengalami

penurunan sebesar -28,08% (y-o-y), dan didominasi oleh kelompok penumpang

yang turun. Meningkatnya pendapatan masyarakat dan semakin kompetitifnya harga

tiket yang ditawarkan oleh maskapai penerbangan menjadikan minat masyarakat

untuk menggunakan jasa angkutan kapal laut menjadi berkurang.

Tabel 1.5. Perkembangan Jumlah Penumpang Kapal Laut Melalui Pelabuhan Pantoloan

Penumpang Tw 1 2008 Tw 2 2008 Tw 3 2008 Tw 4 2008 Tw 1 2009 Tw 2 2009 Tw 3 2009 Tw 4 2009 Tw 1 2010 Tw 2 2010 Tw 3 2010

Turun 12,831 12,947 19,137 19,170 13,186 11,370 23,036 11,835 9,402 9,393 17,190

Berangkat 15,173 13,691 27,034 22,732 16,291 8,992 21,232 8,944 8,693 6,935 14,647

Jumlah 28,004 26,638 46,171 41,902 29,477 20,362 44,268 20,779 18,095 16,328 31,837

Sumber : PT Pelindo IV, Cabang Pantoloan

1.2.5. Sektor Pertambangan dan Penggalian

Sektor pertambangan dan penggalian pada triwulan III 2010 melambat

1,79% (y-o-y), atau sebesar 4,65% (q-t-q). Pertumbuhan sektor pertambangan

dan penggalian terjadi seiring meningkatnya realisasi produksi bahan galian C, dan

ekspor bijih mineral tambang. Angka realisasi produksi bahan galian C di Kabupaten

Donggala selama triwulan III 2010 tumbuh sebesar 8,7% (q-t-q) dan secara tahunan

tumbuh 22,09% (y-o-y). Produksi bahan galian C tertinggi dicapai pada bulan

Agustus 2010, dengan volume mencapai 153.108 kubik. Sementara itu kegiatan

penambangan emas rakyat di wilayah Poboya masih terus berlangsung.

Sebagai daerah yang kaya sumber mineral, di wilayah Sulawesi Tengah terdapat

potensi bahan tambang seperti nikel, bijih besi, tembaga, emas, perak, dll yang

tersebar di hampir tiap wilayah kabupaten memiliki potensi tambang. Namun potensi

tambang tersebut belum digarap dengan baik. Ekspor tambang Sulawesi Tengah

pada triwulan laporan mengalami tumbuh 10 kali lipat dari periode yang sama tahun

lalu meski secara kuartalan turun sebesar -4,6 % (q-t-q). Ekspor hasil tambang

Sulawesi Tengah lebih banyak dikirim ke negara China seiring meningkatnya aktivitas

perekonomian di negara tersebut.

Bab 1. Perkembangan Makroekonomi Regional

25

Meter Kubik growth (%) Ton growth (%)

Sumber : Distamben Kab. Donggala Sumber : web dsm

Grafik 1.31. Produksi Bahan Galian Golongan C

Grafik 1.32. Ekspor Mineral Tambang

1.2.6. Sektor Industri Pengolahan

Pada triwulan III 2010, sektor industri pengolahan mengalami

pelambatan sebesar 9,04% (y-o-y) atau 3,57% (q-t-q). Pelambatan tersebut

dapat dikonfirmasi dari angka pertumbuhan kredit sektor industri, dan konsumsi BBM

untuk industri pada triwulan laporan. Berdasarkan data akhir September 2010 kredit

sektor industri tumbuh melambat sebesar 13,6% (y-o-y) dengan nilai sebesar

Rp206,9 miliar.

Ton growth (%) RpMiliar growth y-o-y (%)

Sumber : Web DSM BI Sumber Buku SEKDA Sulteng

Grafik 1.33. Volume Ekspor Produk Manufaktur

Sulteng

Grafik 1.34. Perkembangan Kredit Sektor Industri

Sulteng

Sementara itu volume ekspor produk manufaktur pada periode Juli September

2010 tercatat sebesar 29,47 metrik ton atau mengalami penurunan hingga 31% dari

triwuan III 2009. Meski mengalami penurunan volume ekspor barang industri,

konsumsi bahan bakar industri mengalami pertumbuhan dari tahun sebelumnya.

Bab 1. Perkembangan Makroekonomi Regional

26

Solar Premium, M.Tanah

Sumber : Pertamina Region VII, Wilayah Sulteng

Grafik 1.35. Realisasi Penyaluran BBM Industri Di Wilayah Sulteng

Konsumsi BBM untuk sektor industri selama triwulan III 2010 tumbuh sebesar

7,52% (y-o-y) atau sebesar 7,52% (q-t-q). Secara keseluruhan konsumsi BBM Industri

mencapai 41.151 kiloliter. BBM jenis solar yang tercatat paling banyak digunakan

oleh kalangan industri dengan pangsa sebesar 97,8%. Peningkatan konsumsi BBM

Industri menunjukan sektor industri pada triwulan laporan mengalami peningkatan

termasuk peningkatan konsumsi HSD untuk memasok kebutuhan pembangkit listrik .

1.2.7. Sektor Bangunan

Pada triwulan III 2010 sektor bangunan tumbuh 8,16% (y-o-y), atau

sebesar 5,14% (q-t-q). Realisasi pengadaan semen di Sulawesi Tengah pada

triwulan III 2010 mencapai 101.858 ton atau turun sebesar -1,39% (y-o-y). Namun

demikian jumlah tersebut meningkat sebesar 8,30 % dari triwulan sebelumnya.

Kondisi ini mengindikasikan bahwa beberapa pekerjaan pembangunan fisik

mengalami peningkatan pada triwulan laporan. Realisasi belanja pemerintah yang

meningkat juga turut mendorong aktivitas sektor ini pada triwulan laporan.

Berdasarkan data pada akhir September 2010, jumlah penyaluran KPR oleh

perbankan di Sulawesi Tengah mencapai Rp879,62 milyar, meningkat 152,2% (y-o-y)

atau 66,7% dalam satu triwulan terakhir. Persaingan tingkat suku bunga KPR antar

bank yang kompetitif merupakan salah satu faktor pendorong penyaluran KPR.

Bab 1. Perkembangan Makroekonomi Regional

27

Ton RpMiliar growth (%)

Sumber : Asosiasi Semen Indonesia Sumber : LBU KBI Palu

Grafik 1.36. Realisasi Pengadaan Semen Di Sulteng

Grafik 1.37. Perkembangan KPR Di Sulteng

1.2.8. Sektor Listrik, Gas, dan Air Bersih

Sektor listrik dan air bersih pada triwulan III 2010 tumbuh sebesar 8,28%

(y-o-y) atau 4,13% (q-t-q). Kondisi ini didukung oleh sistem kelistrikan Palu pada

triwulan laporan sudah terbebas dari pemadaman bergilir seiring dengan adanya

tambahan pasokan dari pembangkit diesel yang disewa oleh PLN. Konsumsi listrik

masyarakat di Kota Palu pada triwulan laporan tumbuh sebesar 6,4% (y-o-y), atau

sebesar 13,9% (q-t-q). Secara umum kondisi kelistrikan di Sulawesi Tengah membaik

setelah adanya tambahan Pembangkit Litrik Tenaga Diesel di Kabupaten Buol, Poso dan

Kota Palu. Bahkan untuk sistem Palu, saat ini mengalami surplus daya karena produksi

yang dihasilkan dari pembangkit yang ada di sistem Palu mencapai 76 MW. Dengan

adanya surplus daya tersebut, PLN Cabang Palu siap melayani penyambungan baru.

KwH growth (%) Meter Kubik growth (%)

Sumber : PT PLN Cabang Palu Sumber PDAM Donggala

Grafik 1.38. Perkembangan Konsumsi Listrik Di Kota

Palu

Grafik 1.39. Perkembangan Vol. Penjualan Air

PDAM Donggala

Bab 1. Perkembangan Makroekonomi Regional

28

Berdasarkan data dari PDAM Kabupaten Donggala, jumlah pemakaian air pada

triwulan III 2010 tumbuh sebesar 11,2% dari periode yang sama tahun lalu.

Peningkatan tersebut lebih tinggi dari triwulan sebelumnya yang tercatat 8,8%.

Dengan memperhatikan hasil sementara Sensus Penduduk 2010 yang menyebutkan

bahwa jumlah rumah tangga di Kota Palu dan Kabupaten Donggala yang

menggunakan sumber air minum utama dari saluran ledeng baru sebesar 13,6% dan

10,5%, peluang untuk melakukan ekspansi pasar bagi PDAM masih cukup terbuka.

1.2.9. Sektor keuangan, persewaan dan jasa

Sektor keuangan, persewaan dan jasa perusahaan pada triwulan III 2010

tumbuh melambat sebesar 14,04% (y-o-y) atau sebesar 3,61% (q-t-q). Nilai

tambah bruto (NTB) bank umum pada akhir triwulan III 2010 tumbuh 38,25% (y-o-y).

Peningkatan NTB tersebut terjadi seiring dengan meningkatnya laju pertumbuhan

kredit yang mencapai 18,02% (y-o-y). Kondisi tersebut didukung masih cukup

lebarnya spread suku bunga dan kualitas kredit yang baik dengan NPL nett < 5 %.

Rp Miliar growth (%)

Sumber : Buku SEKDA Prov. Sulteng

Grafik 1.40. Perkembangan Kredit, DPK, dan NTB Bank Umum Di Sulteng

BOKS 1. EVALUASI PEMBANGUNAN TANAMAN PANGAN PROPINSI SULTENG TAHUN 2010

Kebijaksanaan pembangunan tanaman pangan diarahkan untuk meningkatkan produksi

dalam rangka ketahanan pangan dan pengembangan agribisnis. Saat ini produktivitas padi di

Sulteng rata-rata 4,5 ton per Ha, masih dibawah nasional yang mencapai 6 ton per Ha. Bila

dibandingkan antara data ARAM III dengan ATAP tahun 2010, produktivitas pertanian seluruh

tanaman pangan di Sulawesi Tengah menunjukkan adanya pertumbuhan positif kecuali tanaman

kedelai. Namun bila dibandingkan dengan sasaran tahun 2010, produktivitas seluruh tanaman

pangan (kecuali ubi kayu) masih berada di bawah target. Hal ini menunjukkan masih besarnya

potensi produktivitas yang masih bisa ditingkatkan. Tenaga penyuluh lapangan yang terbatas dan

rendahnya kesadaran petani menggunakan bibit unggul, pemupukan, dan pengolahan menjadi

faktor utama tidak tercapainya sasaran produktivitas tahun 2010 dan berada di bawah standar

nasional. Meski masih di bawah standar nasional, produksi padi Sulteng berada di peringkat 10

secara nasional.

Tabel. Produktivitas Tanaman Pangan di Propinsi Sulteng (Ku/Ha)

Khusus untuk luas lahan tanaman pangan, data ARAM III 2010 menunjukkan belum ada

perbaikan yang signifikan. Bahkan bila dibandingkan dengan sasaran tahun 2010, luas lahan

seluruh tanaman pangan berada di bawah target. Hal ini menunjukkan belum seluruh potensi

lahan pertanian dimanfaatkan secara optimal. Terkait dengan hal ini Pemda Sulteng terus

berupaya untuk mencetak sawah-sawah baru. Kepala Dinas Pertanian mengungkapkan bahwa

program cetak sawah baru akan menggunakan kombinasi dana APBN dan APBD. Sekitar 1.500

ARAM III ATAP Sasaran

Tahun 2010 Tahun 2009 Tahun 2010 (3) thd (4) (3) thd (5)

(1) (2) (3) (4) (5) (6) (7)

1 Padi 46.70 45.14 49.24 103.46 94.84

* Padi Sawah 47.48 46.06 50.41 103.08 94.19

* Padi Ladang 28.06 25.23 28.51 111.22 98.42

2 Jagung 35.74 35.52 39.26 100.62 91.03

3 Kedelai 12.95 13.05 15.79 99.23 82.01

4 Kc. Tanah 17.06 16.47 17.52 103.58 97.37

5 Kc. Hijau 8.21 8.11 8.38 101.23 97.97

6 Ubi Kayu 199.23 186.10 178.10 107.06 111.86

7 Ubi Jalar 107.18 105.94 108.96 101.17 98.37

No. KomoditasPerbandingan (%)

Sumber: Dinas Pertanian Prop. Sulteng

Ha yang memakai APBN tersebar di beberapa kabupaten yakni Buol, Tolitoli, Morowali, Banggai

dan Donggala. Pemkab Buol dan Morowali merupakan daerah yang paling banyak mencetak

sawah baru seluas masing-masing 1.000 Ha. Total target pencetakan sawah baru pada tahun

2010 mencapai 3.500 Ha. Saat ini pihak Dinas Pertanian tengah memetakan daerah yang akan

dijadikan konsentrasi pangan nasional dan selanjutnya dimasukkan dalam rancangan tata ruang

wilayah nasional dan ditetapkan menjadi undang-undang.

Tabel. Luas Lahan Tanaman Pangan di Propinsi Sulteng (Ha)

Kombinasi data produktivitas dan luas lahan akan menghasilkan data produksi

pertanian.Perbandingan ARAM III tahun 2010 dengan ATAP 2009 menunjukkan produksi

beberapa tanaman pangan seperti padi, jagung dan kacang hijau mengalami pertumbuhan

tahunan (yoy) yang positif. Akan tetapi bila dibandingkan dengan sasaran tahun 2010, tingkat

produksi (ARAM III 2010) seluruh tanaman pangan ternyata masih berada di bawah target. Hal ini

menunjukkan masih besarnya potensi perbaikan yang dapat dilakukan untuk mencapai target

produksi ke depan.

Tabel. Produksi Tanaman Pangan di Propinsi Sulteng (ton)

ARAM III ATAP Sasaran

Tahun 2010 Tahun 2009 Tahun 2010 (3) thd (4) (3) thd (5)

(1) (2) (3) (4) (5) (6) (7)

1 Padi 986,125 953,397 1,084,000 103.43 90.97

* Padi Sawah 962,191 929,791 1,050,770 103.48 91.57

* Padi Ladang 23,934 23,606 33,230 101.39 72.03

2 Jagung 171,180 164,282 195,879 104.20 87.39

3 Kedelai 4,555 4,721 9,571 96.48 47.59

4 Kc. Tanah 8,883 10,224 16,050 86.88 55.35

5 Kc. Hijau 1,131 1,014 1,352 111.54 83.65

6 Ubi Kayu 76,737 82,294 98,852 93.25 77.63

7 Ubi Jalar 28,349 29,821 35,839 95.06 79.10

No. KomoditasPerbandingan (%)

ARAM III ATAP Sasaran

Tahun 2010 Tahun 2009 Tahun 2010 (3) thd (4) (3) thd (5)

(1) (2) (3) (4) (5) (6) (7)

1 Padi 211,173 211,232 220,104 99.97 95.94

* Padi Sawah 202,643 201,877 208,449 100.38 97.21

* Padi Ladang 8,530 9,355 11,655 91.18 73.19

2 Jagung 47,898 46,245 49,893 103.57 96.00

3 Kedelai 3,518 3,618 6,062 97.24 58.03

4 Kc. Tanah 5,208 6,207 9,163 83.91 56.84

5 Kc. Hijau 1,377 1,250 1,613 110.16 85.37

6 Ubi Kayu 4,034 4,422 5,550 91.23 72.68

7 Ubi Jalar 2,645 2,815 3,289 93.96 80.42

No. KomoditasPerbandingan (%)

Sumber: Dinas Pertanian Prop. Sulteng

Sumber: Dinas Pertanian Prop. Sulteng

Berkaitan dengan masih besarnya potensi produktivitas, luas lahan dan produksi seluruh

tanaman pangan di Sulawesi Tengah ada beberapa hal yang dapat dijadikan sebagai fokus

perbaikan ke depan diantaranya yaitu:

1) Melakukan pembukaan lahan-lahan pertanian baru mengingat masih banyaknya lahan tidur

di provinsi Sulteng. Data series 4 tahun terakhir menunjukkan luas pertumbuhan tahunan

lahan pertanian mengalami tren penurunan. Kondisi ini tentu perlu mendapat perhatian

khusus baik dari kalangan Pemda maupun para petani.

Persen (yoy)

Sumber : Dinas Pertanian Prop. Sulteng

Grafik Pertumbuhan Luas Lahan Seluruh Tanaman Pangan di Propinsi Sulteng

2) Fokus pembinaan melalui penerapan Pola Sekolah Lapangan (SL) untuk peningkatan

produktivitas komoditas padi dan jagung di wilayah tertentu. Dengan sistem ini diharapkan

terbina kawasan-kawasan andalan untuk pembinaan komoditas tersebut.

3) Pembinaan umum terhadap areal pertanaman yang ada melalui kegiatan gerakan, dem