Embed Size (px)

Citation preview

Model społeczno-ekonomiczny szóstej gospodarki Unii Europejskiej

Kapitalizm po polsku

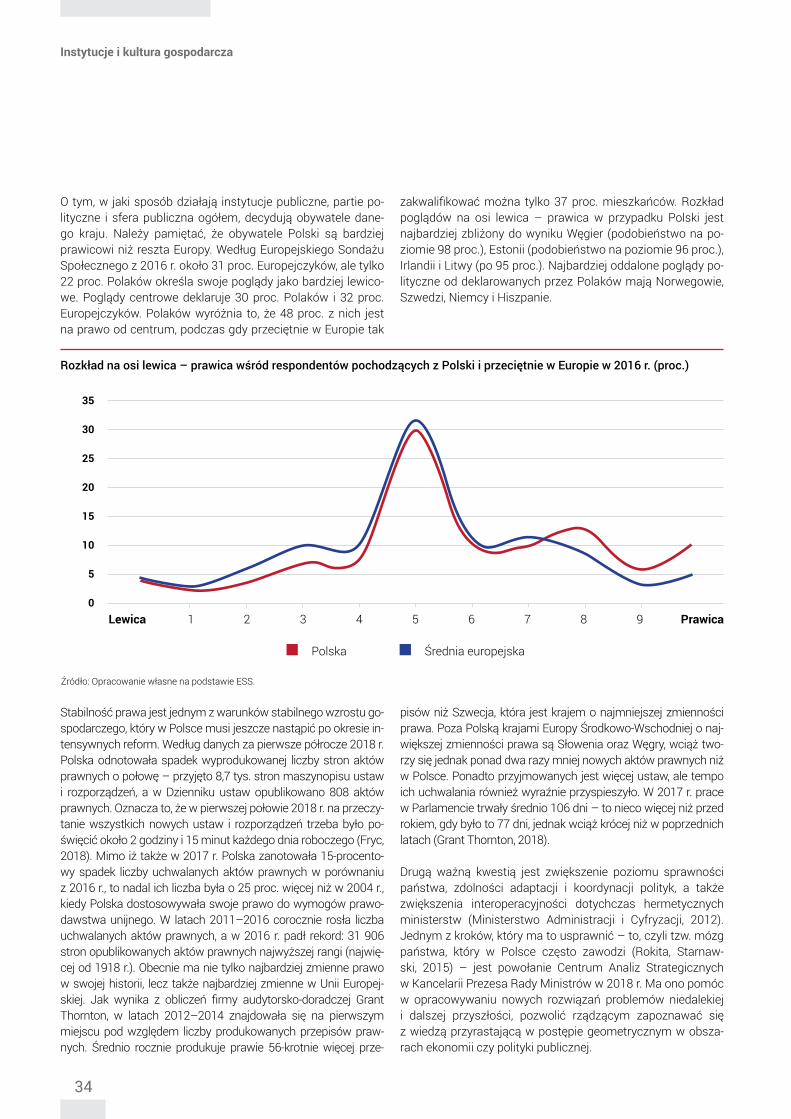

Gospodarki Unii Europejskiej uszeregowane od największej do najmniejszej według PKB w 2018 r. (mld USD według partytetu siły nabywczej)

Źródło: Opracowanie własne na podstawie danych IMF.

1 Niemcy 4 373,952 Wlk. Brytania 3 028,573 Francja 2 960,254 Włochy 2 399,835 Hiszpania 1 864,116 Polska 1 193,117 Holandia 966,748 Belgia 550,669 Szwecja 546,5310 Rumunia 517,5111 Austria 461,4312 Czechy 397,7313 Irlandia 381,7214 Portugalia 328,2515 Grecja 311,6516 Węgry 306,7917 Dania 299,1718 Finlandia 255,9819 Słowacja 190,7820 Bułgaria 162,5721 Chorwacja 106,5522 Litwa 96,2623 Słowenia 75,6024 Luksemburg 66,9125 Łotwa 57,3426 Estonia 44,1827 Cypr 33,4628 Malta 20,86

ISBN 978-83-61284-64-2 Warszawa, czerwiec 2018 r.

Autorzy: Piotr Arak, Martyna Flis Redakcja: Anna Chyckowska Współpraca: Krzysztof Kutwa Projekt graficzny: THENEWLOOK.pl

Polski Instytut Ekonomiczny (dawny Instytut Badań Rynku, Konsumpcji i Koniunktur – Państwowy Instytut Badawczy) Al. Jerozolimskie 87 02-001 Warszawa

Opracowanie dokumentu finansowane ze środków budżetu państwa

© Copyright by Polski Instytut Ekonomiczny 2018

Spis treściKluczowe wnioski 04

Rozwój Polski po 1989 r. 06

Polska: konkurencyjna gospodarka społeczna 15

Polityka społeczna 19

Konkurencyjność 21

Nauka i edukacja 23

Rynek pracy 25

Sektor finansowy 28

Finanse publiczne 30

Instytucje i kultura gospodarcza 33

Konkluzje: jaki model kapitalizmu dla Polski i Unii? 35

Aneks metodyczny 36

Bibliografia 38

Kluczowe wnioskiPolski model gospodarki staje się bardziej konkurencyj-ny i społecznie odpowiedzialny. Dzieje się tak, ponieważ rządzący większe znaczenie przypisują polityce społecz-nej i inkluzywnemu wzrostowi gospodarczemu. Przemia-ny te rodzą pytania o ich kierunki i konsekwencje, a także o to, jak najtrafniej opisywać stosunki społeczno-pro-dukcyjne i polityczno-ustrojowe. Naszym zdaniem każdy model społeczno-gospodarczy danego kraju jest wypad-kową systemu politycznego państwa, wymogów mię-dzynarodowych i szeroko pojętej kultury. Każdy w przy-bliżeniu można też oceniać, wykorzystując oś liberalizm – solidaryzm czy elitaryzm – egalitaryzm.

W kierunku konkurencyjnej gospodarki społecznej

Polska to obecnie szósta gospodarka Unii Europejskiej, która łączy pogłębiający się solidaryzm polityki społecz-nej państwa z większą konkurencyjnością gospodarki. Nowy model rozwojowy Polski jest oparty na Strategii na rzecz Odpowiedzialnego Rozwoju przedstawionej przez ówczesnego wicepremiera i ministra rozwoju Mateusza Morawieckiego w 2016 r. Jego kluczowymi elementa-mi są wzmacnianie roli polskiego kapitału w strukturze gospodarczej Polski w celu budowy proeksportowej i proinnowacyjnej gospodarki, redukcja wpływu szoków zewnętrznych na gospodarkę oraz zwiększanie bezpie-czeństwa socjalnego społeczeństwa.

Czym jest to badanie kapitalizmu

Stworzyliśmy Indeks Kapitalizmu bazujący na ośmiu wy-miarach. Każdy z nich zawiera po kilka subindeksów, umoż-liwiając tym samym uchwycenie zmian społeczno--gospo-darczych w latach 1995–2017 wśród badanych krajów. Wyniki Indeksu Kapitalizmu opracowane zostały na bazie danych Banku Światowego, Międzynarodowego Fundu-szu Walutowego, Varieties of Democracy, OECD, ILO, World Values Survey, European Values Survey, Eurostatu oraz UNESCO. Osiem wymiarów, które tworzą indeks, to: polity-ka społeczna, konkurencja gospodarcza, nauka i edukacja, sektor finansowy, rynek pracy, finanse publiczne, polityka i kultura gospodarcza (postawy społeczne). Przedmiotem analizy były 34 kraje OECD

Polska: kraj szybkiego rozwoju i wielkich wyzwań

W latach 1989–2017 PKB per capita w Polsce wzrósł o 135 proc., co stawia ją wśród najszybciej rozwijających się krajów na świecie. W tym samym okresie średni real-ny dochód narodowy na osobę dorosłą w Polsce zwiększył się o 73 proc., czyli rósł o około 2,1 proc. rocznie. Jednak dochody 10 proc. najbogatszych obywateli odznaczały się bardzo wysokimi wskaźnikami wzrostu, co potwierdza, że to oni zostali głównymi beneficjentami wzrostu gospo-darczego w Polsce. Mimo to Polska na tle krajów strefy euro ma niskie nierówności majątkowe, o czym świadczy wyraźnie niższy współczynnik Giniego dla majątku netto (57,8 proc. wobec 68,5 proc. przeciętnie w strefie euro). Udział państwa, czyli spółek skarbu państwa, w PKB Polski maleje – o ile jeszcze w 1995 r., w trakcie trwającej pry-watyzacji, udział w przychodach całego sektora przedsię-biorstw firm publicznych wynosił 46,3 proc., o tyle według najnowszych danych to tylko 10,1 proc. Podobnie jest z za-trudnieniem – w 1995 r. wynosiło 48,7 proc. wśród publicz-nych spółek (w sektorze przedsiębiorstw), a dziś 21 proc. Wyzwaniem dla ruchliwości społecznej, a zarazem hamul-cem zmiany pozycji społecznej jest niska międzypokole-niowa mobilność edukacyjna – tylko 7 proc. osób w wieku 25–59 mających rodziców z wykształceniem podstawo-wym zdobyło dyplom wyższej uczelni (w UE – 28 proc.), ale także zdeformowana struktura własnościowa w kluczo-wych sektorach gospodarki na rzecz zagranicy.

04

Pod względem solidaryzmu Polska jest w pierwszej poło-wie grupy krajów rozwiniętych

W 2017 r. indeks ogólny kapitalizmu dla Polski wyniósł 52,2 pkt, co uplasowało ją na 16. pozycji wśród 34 analizowanych kra-jów rozwiniętych, licząc od tych najbardziej nastawionych na solidaryzm (dwa lata wcześniej była 20., czyli bliższa biegunowi liberalnemu). Jedynie dwa kraje z Europy Środkowo-Wschod-niej, które zajęły wyższe miejsce, to Słowenia (lokata 9.) oraz Czechy (15.). Polska jest ponadto obok Słowenii jedynym kra-jem regionu, który wydaje się zostawać na kierunku solidary-zmu, podczas gdy reszta krajów Europy Środkowo-Wschodniej dąży do liberalizacji wielu zasad życia społecznego.

W obszarze finansów publicznych Polska zajmuje pozycję bardziej socjaldemokratyczną niż liberalną

W latach 2015–2017 Polska w zestawieniu krajów, pod względem wskaźnika odnoszącego do solidaryzmu finansów publicznych, z pozycji 12. skoczyła na 7. (z liczbą 63,1 pkt). Wzrost ten głównie wynika ze zwiększenia wskaźnika doty-czącego progresji podatkowej w Polsce przez zmiany w degre-sywnej kwocie wolnej od podatku. Tylko jedną pozycję wyżej niż Polska jest Łotwa. Jeszcze bardziej socjaldemokratyczne zasady opodatkowania pracy i większe wydatki publiczne ce-chują Niemcy, Austrię, Francję i Belgię. Na biegunie liberalnym najdalej wysunięte jest Chile, za nim są: Korea, Meksyk oraz Izrael. Najbardziej socjaldemokratyczne finanse z krajów re-gionu mają, oprócz Polski i Łotwy, Węgry oraz Czechy. Estonia, Słowenia i Słowacja charakteryzują się umiarkowanie liberal-nymi finansami publicznymi.

Polska, w odróżnieniu od innych krajów, wydaje coraz wię-cej na ludzi młodych

W wymiarze polityki społecznej uzyskała 49,1 pkt na 100 moż-liwych, jest więc na 17. miejscu wśród analizowanych krajów. W czołówce znajdują się kraje skandynawskie, np. Finlandia i Dania, a także Austria oraz Francja. Instytucje polityki spo-łecznej są w tych krajach najbardziej rozbudowane pod wzglę-dem finansowym. Niemniej obecnie to Polska ma jedną z naj-bardziej rozbudowanych polityk rodzinnych w Europie pod względem poziomu nakładów – w 2016 r. wydawała na nią 2,5 proc. PKB, co było ósmym największym odczytem wśród krajów rozwiniętych. Jedynym państwem z regionu Europy Środkowo-Wschodniej usytuowanym wyżej niż Polska jest Słowenia (miejsce 12.). Pozostałe kraje plasują się w części rozkładu sugerującej umiarkowany liberalizm. Są to odpowied-nio: Estonia (lokata 20.), Czechy (22.), Słowacja (23.), Węgry (26.) oraz Łotwa (27.).

Z drugiego najmniej konkurencyjnego kraju na 12. miejsce

Wartość wskaźnika konkurencyjności dla Polski spadała znacznie między latami 2015 i 2017 r. – z 68,2 pkt na 67,7, co uplasowało ją na 12. pozycji (wymiar dotyczący konkuren-cyjności przypisuje największe wartości krajom najmniej kon-kurencyjnym). Zasługą zwiększającej się konkurencyjności polskiej gospodarki jest jeden z najbardziej konkurencyjnych systemów podatkowych dla firm, rosnąca produktywność pracy i większy udział eksportu dóbr zaawansowanych tech-nologicznie. Polska jest obecnie 22. na świecie pod wzglę-dem eksportu zaawansowanych technologicznie produktów. Wyprzedza ją Dania, Norwegia czy Słowacja. Daleko jej także jeszcze do Węgier, które są 14. na świecie. Za Polską jest jed-nak Hiszpania (lokata 28.) czy Rosja (34.). Daleko za Polską jest także Grecja (48. pozycja). Pierwsza na świecie jest zaś Szwajcaria, za nią są Japonia i Singapur. Wyzwaniem dla Pol-ski pozostaje wyjście z „pułapki średniego rozwoju”, ponieważ pod względem złożoności eksportu radzi sobie gorzej niż inne kraje rozwinięte – około 5 proc. eksportu polskich produk-tów to high-tech. Przeciętnie w krajach rozwiniętych odsetek ten sięga 7 proc., a u sąsiadów Polski: 8 proc. na Słowacji, 11 proc. na Węgrzech, 13 proc. w Czechach. U lidera, czyli w Korei, to 20 proc.

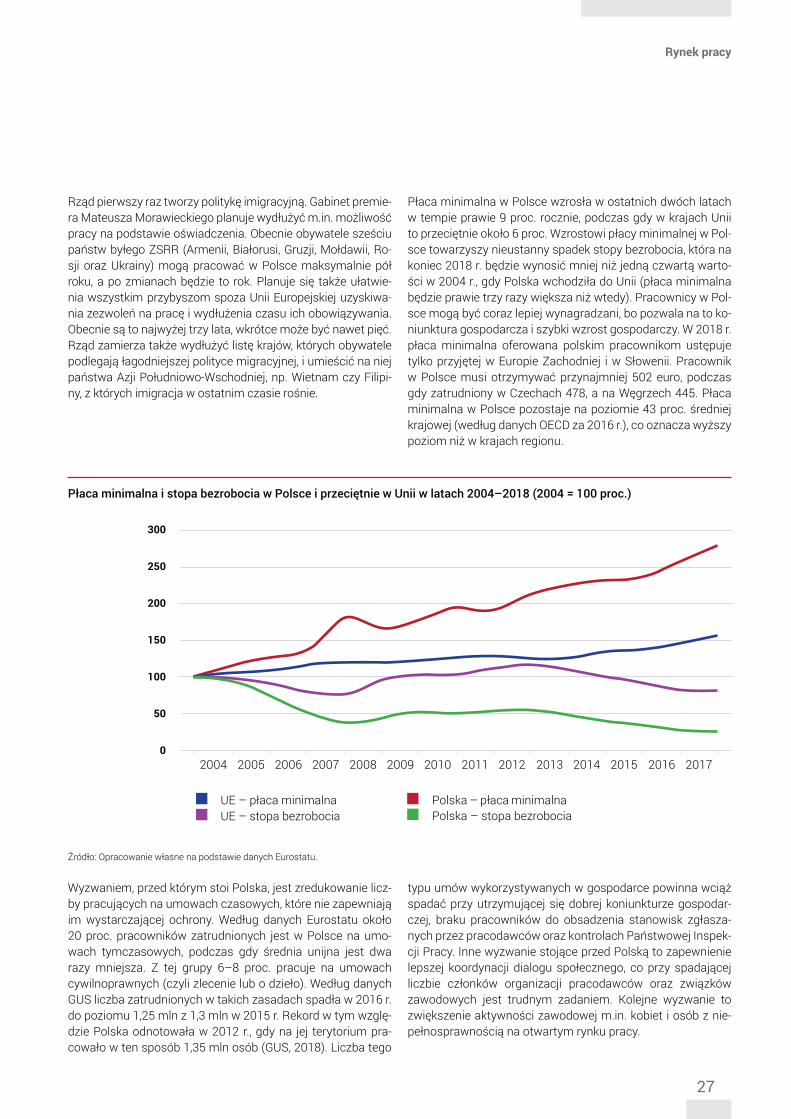

Polski rynek pracy zmierza w stronę solidaryzmu, ale nadal jest liberalny

Polska w zestawieniu znajduje się na 30. miejscu (zanotowała wzrost z 31,2 w 2015 r. do 34,6 pkt w 2017 r.). Bardziej liberal-ny niż w Polsce jest rynek pracy znajduje się jedynie w Turcji, na Słowacji, w Irlandii oraz w Meksyku. Spośród pozostałych krajów Europy Środkowo-Wschodniej najbardziej socjalde-mokratyczny rynek pracy, w sensie instytucjonalnym, jest na Słowenii (13. miejsce), następne w Czechach (21.), Estonii (23.), na Węgrzech (24.) oraz na Łotwie (28.). Płaca minimalna w Polsce rośnie w ostatnich dwóch latach w tempie prawie 9 proc. rocznie, podczas gdy w krajach Unii to przeciętnie oko-ło 6 proc. Co kluczowe, wzrostowi płacy minimalnej w Polsce towarzyszy nieustanny spadek stopy bezrobocia. Stopa ta na koniec 2018 r. będzie stanowiła mniej niż jedną czwartą war-tości z 2004 r., kiedy Polska wchodziła do Unii, a płaca mini-malna będzie prawie trzy razy większa niż wtedy. Pracownicy w Polsce mogą być coraz lepiej wynagradzani, bo pozwalają na to koniunktura gospodarcza i szybki wzrost gospodarczy. Obecnie Polska realizuje model kapitalizmu konkurencyjnej gospodarki społecznej, łącząc rozszerzający się solidaryzm polityki społecznej z większą konkurencyjnością gospodarki, o czym traktuje niniejszy raport.

05

Kluczowe wnioski

Szybki wzrost gospodarczy

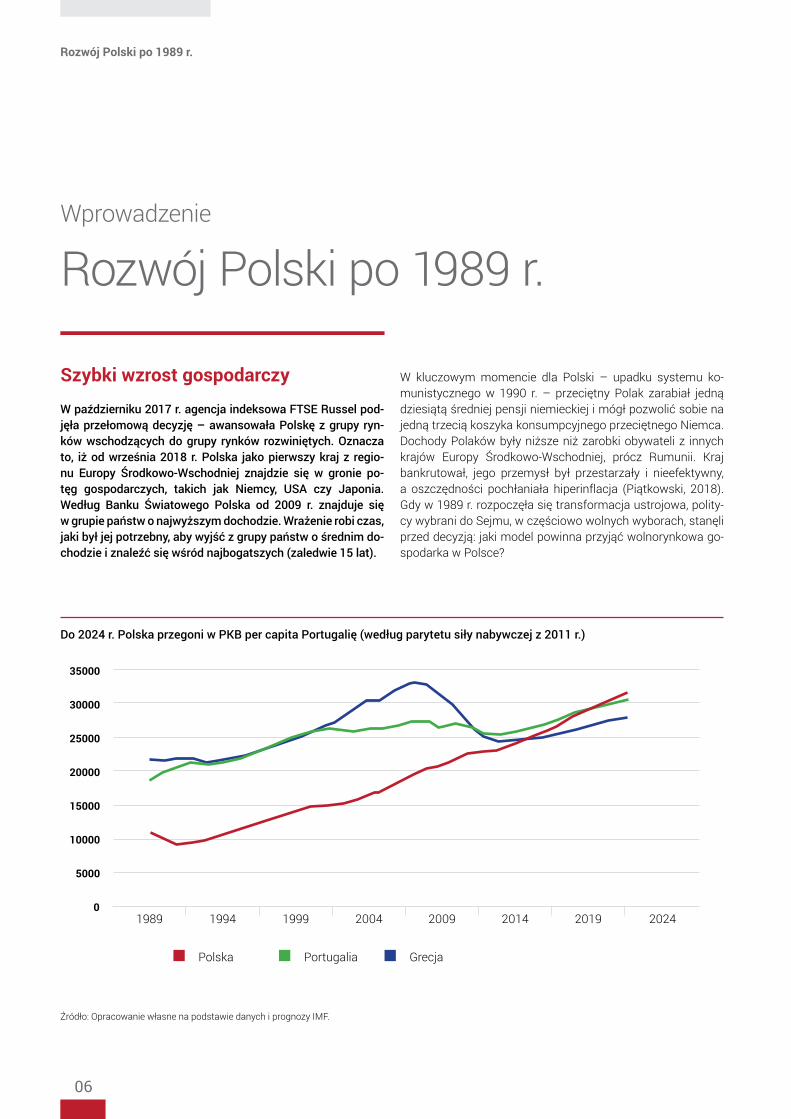

W październiku 2017 r. agencja indeksowa FTSE Russel pod-jęła przełomową decyzję – awansowała Polskę z grupy ryn-ków wschodzących do grupy rynków rozwiniętych. Oznacza to, iż od września 2018 r. Polska jako pierwszy kraj z regio-nu Europy Środkowo-Wschodniej znajdzie się w gronie po-tęg gospodarczych, takich jak Niemcy, USA czy Japonia. Według Banku Światowego Polska od 2009 r. znajduje się w grupie państw o najwyższym dochodzie. Wrażenie robi czas, jaki był jej potrzebny, aby wyjść z grupy państw o średnim do-chodzie i znaleźć się wśród najbogatszych (zaledwie 15 lat).

W kluczowym momencie dla Polski – upadku systemu ko-munistycznego w 1990 r. – przeciętny Polak zarabiał jedną dziesiątą średniej pensji niemieckiej i mógł pozwolić sobie na jedną trzecią koszyka konsumpcyjnego przeciętnego Niemca. Dochody Polaków były niższe niż zarobki obywateli z innych krajów Europy Środkowo-Wschodniej, prócz Rumunii. Kraj bankrutował, jego przemysł był przestarzały i nieefektywny, a oszczędności pochłaniała hiperinflacja (Piątkowski, 2018). Gdy w 1989 r. rozpoczęła się transformacja ustrojowa, polity-cy wybrani do Sejmu, w częściowo wolnych wyborach, stanęli przed decyzją: jaki model powinna przyjąć wolnorynkowa go-spodarka w Polsce?

Wprowadzenie

Rozwój Polski po 1989 r.

Do 2024 r. Polska przegoni w PKB per capita Portugalię (według parytetu siły nabywczej z 2011 r.)

Źródło: Opracowanie własne na podstawie danych i prognozy IMF.

0

5000

10000

15000

20000

25000

30000

35000

1989 1994 1999 2004 2009 2014 2019

Polska GrecjaPortugalia

2024

06

Rozwój Polski po 1989 r.

Źródło: Opracowanie własne na podstawie: The Conference Board Total Economy Database.

30 krajów o największym wzroście PKB per capita w latach 1989–2017 (według parytetu siły nabywczej z 2011 r., w proc.)

Birma 536

485Chiny

336Wietnam

284Kambodża

283Indie

246Sri Lanka

240Mozambik

235Korea Południowa

233Turkmenistan

207Tajwan

205Bangladesz

188Irlandia

175Indonezja

173Trynidad i Tobago

172Tajlandia

171Malezja

152Chile

150Singapur

146Dominikana

142Albania

141Ghana

138Malta

136Turcja

135Polska

127Etiopia

118Uganda

114Uzbekistan

115Słowacja

114Hongkong

120Peru

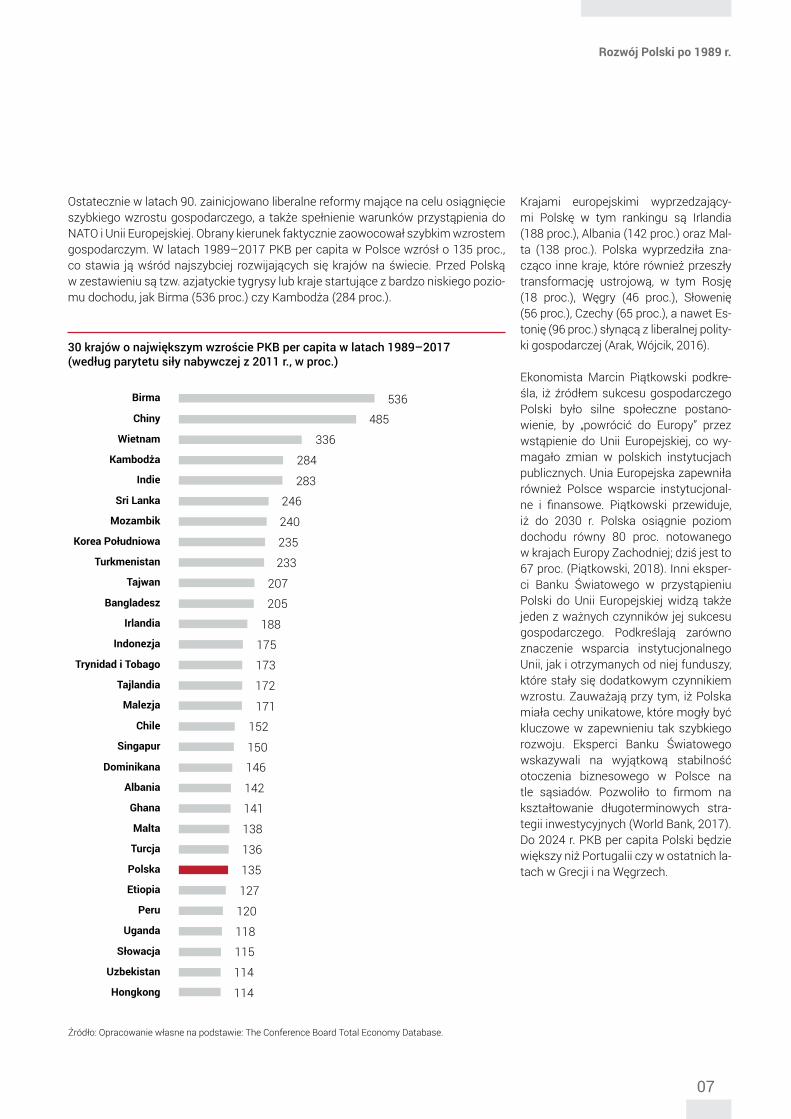

Krajami europejskimi wyprzedzający-mi Polskę w tym rankingu są Irlandia (188 proc.), Albania (142 proc.) oraz Mal-ta (138 proc.). Polska wyprzedziła zna-cząco inne kraje, które również przeszły transformację ustrojową, w tym Rosję (18 proc.), Węgry (46 proc.), Słowenię (56 proc.), Czechy (65 proc.), a nawet Es-tonię (96 proc.) słynącą z liberalnej polity-ki gospodarczej (Arak, Wójcik, 2016).

Ekonomista Marcin Piątkowski podkre-śla, iż źródłem sukcesu gospodarczego Polski było silne społeczne postano-wienie, by „powrócić do Europy” przez wstąpienie do Unii Europejskiej, co wy-magało zmian w polskich instytucjach publicznych. Unia Europejska zapewniła również Polsce wsparcie instytucjonal-ne i finansowe. Piątkowski przewiduje, iż do 2030 r. Polska osiągnie poziom dochodu równy 80 proc. notowanego w krajach Europy Zachodniej; dziś jest to 67 proc. (Piątkowski, 2018). Inni eksper-ci Banku Światowego w przystąpieniu Polski do Unii Europejskiej widzą także jeden z ważnych czynników jej sukcesu gospodarczego. Podkreślają zarówno znaczenie wsparcia instytucjonalnego Unii, jak i otrzymanych od niej funduszy, które stały się dodatkowym czynnikiem wzrostu. Zauważają przy tym, iż Polska miała cechy unikatowe, które mogły być kluczowe w zapewnieniu tak szybkiego rozwoju. Eksperci Banku Światowego wskazywali na wyjątkową stabilność otoczenia biznesowego w Polsce na tle sąsiadów. Pozwoliło to firmom na kształtowanie długoterminowych stra-tegii inwestycyjnych (World Bank, 2017). Do 2024 r. PKB per capita Polski będzie większy niż Portugalii czy w ostatnich la-tach w Grecji i na Węgrzech.

Ostatecznie w latach 90. zainicjowano liberalne reformy mające na celu osiągnięcie szybkiego wzrostu gospodarczego, a także spełnienie warunków przystąpienia do NATO i Unii Europejskiej. Obrany kierunek faktycznie zaowocował szybkim wzrostem gospodarczym. W latach 1989–2017 PKB per capita w Polsce wzrósł o 135 proc., co stawia ją wśród najszybciej rozwijających się krajów na świecie. Przed Polską w zestawieniu są tzw. azjatyckie tygrysy lub kraje startujące z bardzo niskiego pozio-mu dochodu, jak Birma (536 proc.) czy Kambodża (284 proc.).

07

Rozwój Polski po 1989 r.

Wyzwania dla wzrostu Polski: nierówności, deprywacja i kolonizacja

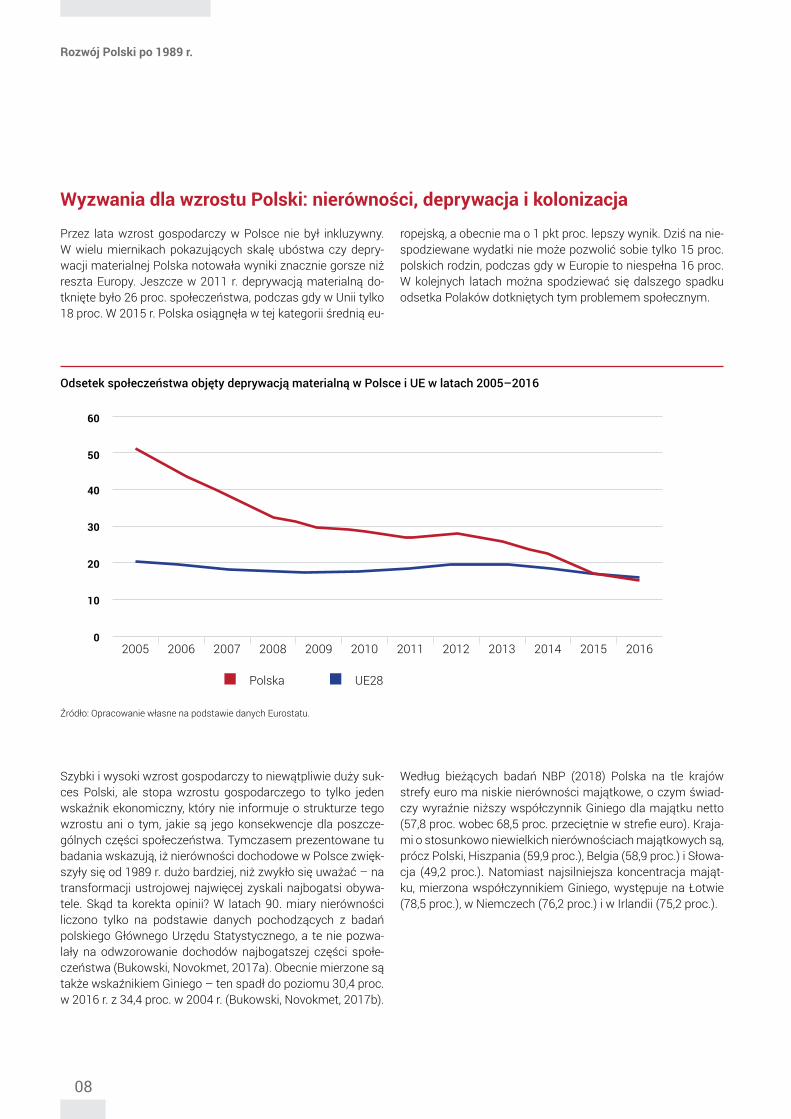

Przez lata wzrost gospodarczy w Polsce nie był inkluzywny. W wielu miernikach pokazujących skalę ubóstwa czy depry-wacji materialnej Polska notowała wyniki znacznie gorsze niż reszta Europy. Jeszcze w 2011 r. deprywacją materialną do-tknięte było 26 proc. społeczeństwa, podczas gdy w Unii tylko 18 proc. W 2015 r. Polska osiągnęła w tej kategorii średnią eu-

ropejską, a obecnie ma o 1 pkt proc. lepszy wynik. Dziś na nie-spodziewane wydatki nie może pozwolić sobie tylko 15 proc. polskich rodzin, podczas gdy w Europie to niespełna 16 proc. W kolejnych latach można spodziewać się dalszego spadku odsetka Polaków dotkniętych tym problemem społecznym.

Odsetek społeczeństwa objęty deprywacją materialną w Polsce i UE w latach 2005–2016

0

10

20

30

40

50

60

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Polska UE28

Źródło: Opracowanie własne na podstawie danych Eurostatu.

Szybki i wysoki wzrost gospodarczy to niewątpliwie duży suk-ces Polski, ale stopa wzrostu gospodarczego to tylko jeden wskaźnik ekonomiczny, który nie informuje o strukturze tego wzrostu ani o tym, jakie są jego konsekwencje dla poszcze-gólnych części społeczeństwa. Tymczasem prezentowane tu badania wskazują, iż nierówności dochodowe w Polsce zwięk-szyły się od 1989 r. dużo bardziej, niż zwykło się uważać – na transformacji ustrojowej najwięcej zyskali najbogatsi obywa-tele. Skąd ta korekta opinii? W latach 90. miary nierówności liczono tylko na podstawie danych pochodzących z badań polskiego Głównego Urzędu Statystycznego, a te nie pozwa-lały na odwzorowanie dochodów najbogatszej części społe-czeństwa (Bukowski, Novokmet, 2017a). Obecnie mierzone są także wskaźnikiem Giniego – ten spadł do poziomu 30,4 proc. w 2016 r. z 34,4 proc. w 2004 r. (Bukowski, Novokmet, 2017b).

Według bieżących badań NBP (2018) Polska na tle krajów strefy euro ma niskie nierówności majątkowe, o czym świad-czy wyraźnie niższy współczynnik Giniego dla majątku netto (57,8 proc. wobec 68,5 proc. przeciętnie w strefie euro). Kraja-mi o stosunkowo niewielkich nierównościach majątkowych są, prócz Polski, Hiszpania (59,9 proc.), Belgia (58,9 proc.) i Słowa-cja (49,2 proc.). Natomiast najsilniejsza koncentracja mająt-ku, mierzona współczynnikiem Giniego, występuje na Łotwie (78,5 proc.), w Niemczech (76,2 proc.) i w Irlandii (75,2 proc.).

08

Rozwój Polski po 1989 r.

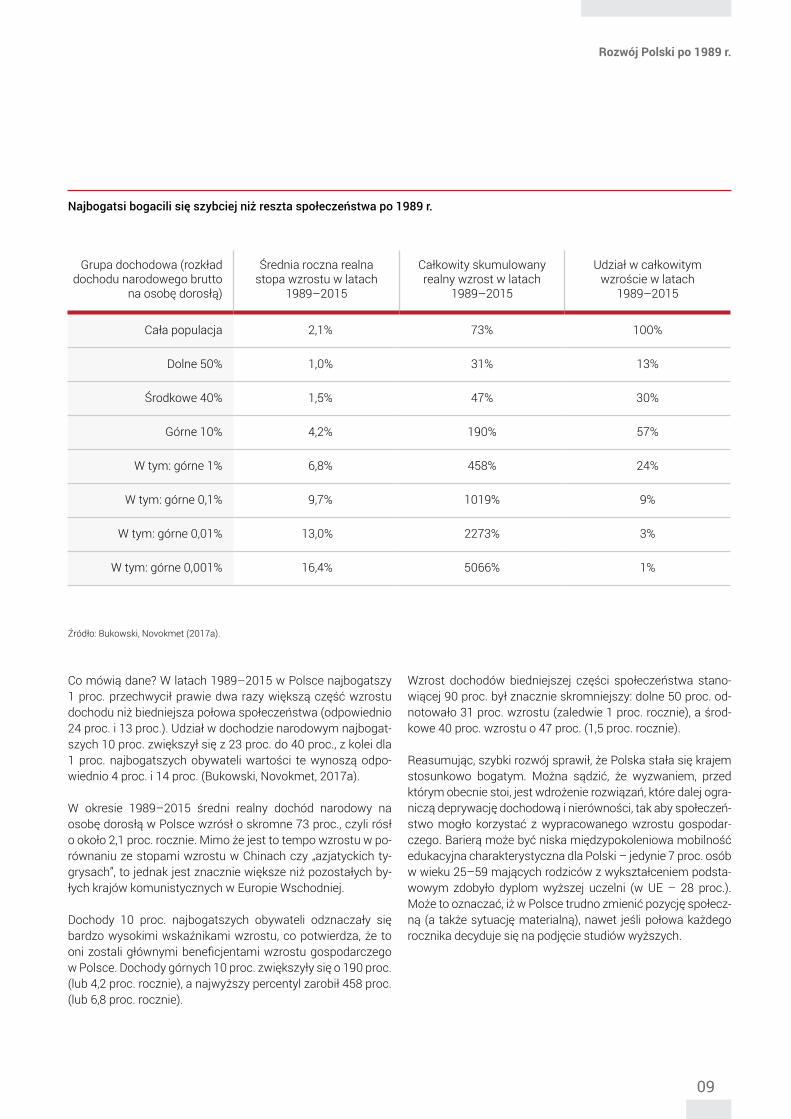

Najbogatsi bogacili się szybciej niż reszta społeczeństwa po 1989 r.

Grupa dochodowa (rozkład dochodu narodowego brutto

na osobę dorosłą)

Średnia roczna realna stopa wzrostu w latach

1989–2015

Całkowity skumulowany realny wzrost w latach

1989–2015

Udział w całkowitym wzroście w latach

1989–2015

Cała populacja 2,1% 73% 100%

Dolne 50% 1,0% 31% 13%

Środkowe 40% 1,5% 47% 30%

Górne 10% 4,2% 190% 57%

W tym: górne 1% 6,8% 458% 24%

W tym: górne 0,1% 9,7% 1019% 9%

W tym: górne 0,01% 13,0% 2273% 3%

W tym: górne 0,001% 16,4% 5066% 1%

Źródło: Bukowski, Novokmet (2017a).

Co mówią dane? W latach 1989–2015 w Polsce najbogatszy 1 proc. przechwycił prawie dwa razy większą część wzrostu dochodu niż biedniejsza połowa społeczeństwa (odpowiednio 24 proc. i 13 proc.). Udział w dochodzie narodowym najbogat-szych 10 proc. zwiększył się z 23 proc. do 40 proc., z kolei dla 1 proc. najbogatszych obywateli wartości te wynoszą odpo-wiednio 4 proc. i 14 proc. (Bukowski, Novokmet, 2017a).

W okresie 1989–2015 średni realny dochód narodowy na osobę dorosłą w Polsce wzrósł o skromne 73 proc., czyli rósł o około 2,1 proc. rocznie. Mimo że jest to tempo wzrostu w po-równaniu ze stopami wzrostu w Chinach czy „azjatyckich ty-grysach”, to jednak jest znacznie większe niż pozostałych by-łych krajów komunistycznych w Europie Wschodniej.

Dochody 10 proc. najbogatszych obywateli odznaczały się bardzo wysokimi wskaźnikami wzrostu, co potwierdza, że to oni zostali głównymi beneficjentami wzrostu gospodarczego w Polsce. Dochody górnych 10 proc. zwiększyły się o 190 proc. (lub 4,2 proc. rocznie), a najwyższy percentyl zarobił 458 proc. (lub 6,8 proc. rocznie).

Wzrost dochodów biedniejszej części społeczeństwa stano-wiącej 90 proc. był znacznie skromniejszy: dolne 50 proc. od-notowało 31 proc. wzrostu (zaledwie 1 proc. rocznie), a środ-kowe 40 proc. wzrostu o 47 proc. (1,5 proc. rocznie).

Reasumując, szybki rozwój sprawił, że Polska stała się krajem stosunkowo bogatym. Można sądzić, że wyzwaniem, przed którym obecnie stoi, jest wdrożenie rozwiązań, które dalej ogra-niczą deprywację dochodową i nierówności, tak aby społeczeń-stwo mogło korzystać z wypracowanego wzrostu gospodar-czego. Barierą może być niska międzypokoleniowa mobilność edukacyjna charakterystyczna dla Polski – jedynie 7 proc. osób w wieku 25–59 mających rodziców z wykształceniem podsta-wowym zdobyło dyplom wyższej uczelni (w UE – 28 proc.). Może to oznaczać, iż w Polsce trudno zmienić pozycję społecz-ną (a także sytuację materialną), nawet jeśli połowa każdego rocznika decyduje się na podjęcie studiów wyższych.

09

Rozwój Polski po 1989 r.

0

5

10

15

20

25

30

35

Czech

y

Chorwacja

Polska

Słowacja

BułgariaWęgry

Włochy

RumuniaMalta

Luksemburg

Austria

Szwajca

ria

Portugalia

Łotw

a

Niemcy

SłoweniaLitw

aUE28

Grecja

Norwegia

Cypr

Islandia

Estonia

Francja

Holandia

Szwecja

BelgiaDania

Hiszpania

Irlandia

Wlk. Bryt

ania

Finlandia

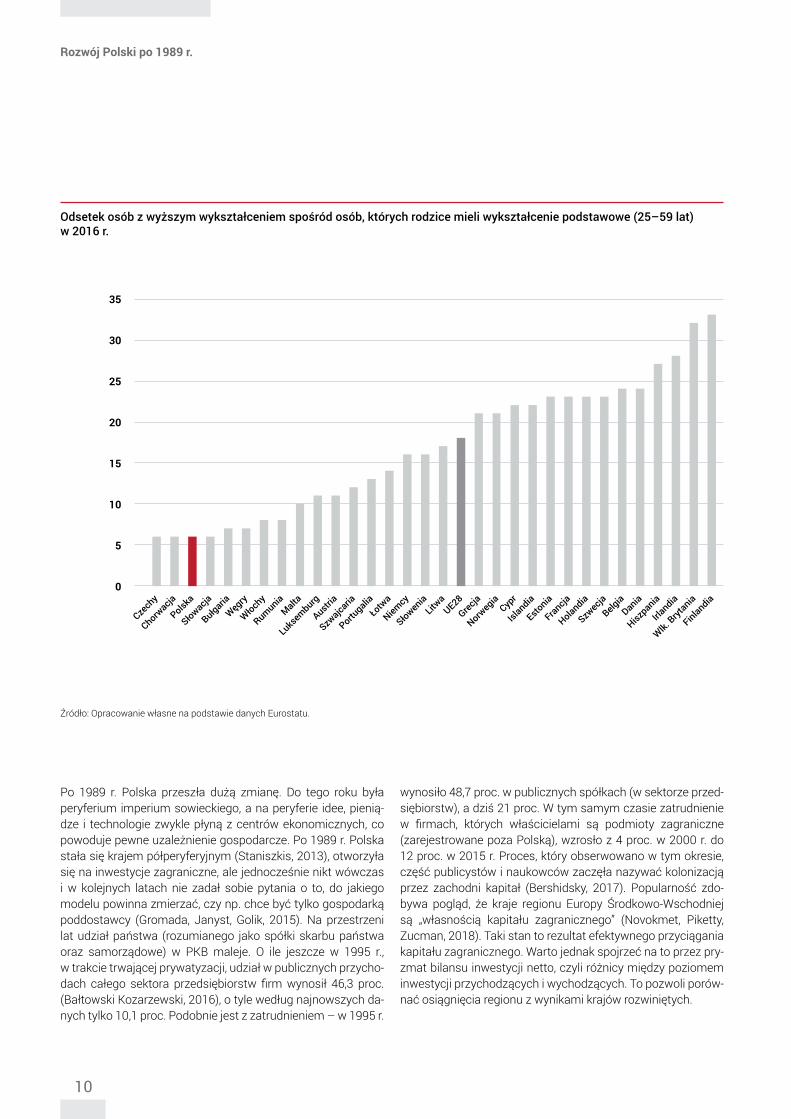

Po 1989 r. Polska przeszła dużą zmianę. Do tego roku była peryferium imperium sowieckiego, a na peryferie idee, pienią-dze i technologie zwykle płyną z centrów ekonomicznych, co powoduje pewne uzależnienie gospodarcze. Po 1989 r. Polska stała się krajem półperyferyjnym (Staniszkis, 2013), otworzyła się na inwestycje zagraniczne, ale jednocześnie nikt wówczas i w kolejnych latach nie zadał sobie pytania o to, do jakiego modelu powinna zmierzać, czy np. chce być tylko gospodarką poddostawcy (Gromada, Janyst, Golik, 2015). Na przestrzeni lat udział państwa (rozumianego jako spółki skarbu państwa oraz samorządowe) w PKB maleje. O ile jeszcze w 1995 r., w trakcie trwającej prywatyzacji, udział w publicznych przycho-dach całego sektora przedsiębiorstw firm wynosił 46,3 proc. (Bałtowski Kozarzewski, 2016), o tyle według najnowszych da-nych tylko 10,1 proc. Podobnie jest z zatrudnieniem – w 1995 r.

wynosiło 48,7 proc. w publicznych spółkach (w sektorze przed-siębiorstw), a dziś 21 proc. W tym samym czasie zatrudnienie w firmach, których właścicielami są podmioty zagraniczne (zarejestrowane poza Polską), wzrosło z 4 proc. w 2000 r. do 12 proc. w 2015 r. Proces, który obserwowano w tym okresie, część publicystów i naukowców zaczęła nazywać kolonizacją przez zachodni kapitał (Bershidsky, 2017). Popularność zdo-bywa pogląd, że kraje regionu Europy Środkowo-Wschodniej są „własnością kapitału zagranicznego” (Novokmet, Piketty, Zucman, 2018). Taki stan to rezultat efektywnego przyciągania kapitału zagranicznego. Warto jednak spojrzeć na to przez pry-zmat bilansu inwestycji netto, czyli różnicy między poziomem inwestycji przychodzących i wychodzących. To pozwoli porów-nać osiągnięcia regionu z wynikami krajów rozwiniętych.

Odsetek osób z wyższym wykształceniem spośród osób, których rodzice mieli wykształcenie podstawowe (25–59 lat) w 2016 r.

Źródło: Opracowanie własne na podstawie danych Eurostatu.

10

Rozwój Polski po 1989 r.

0,0-20,0-40,0-60,0-80,0-100,0 20,0 40,0 60,0

60,8

59,6

58,1

51,0

46,5

39,6

36,2

29,1

27,1

18,7

18,4

18,0

12,0

9,1

7,2

4,4

3,1

1,2

0,0

-5,9

-6,2

-12,6

-13,3

-17,6

-20,0

-22,4

-99,8

-76,5

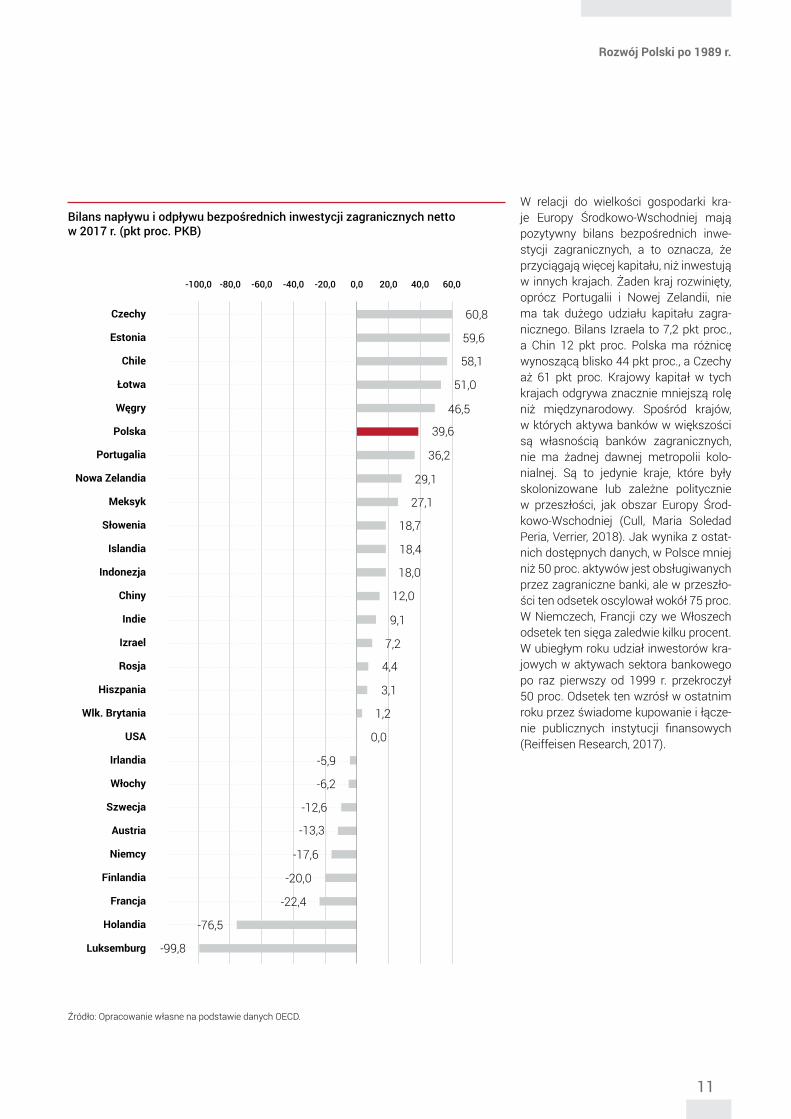

W relacji do wielkości gospodarki kra-je Europy Środkowo-Wschodniej mają pozytywny bilans bezpośrednich inwe-stycji zagranicznych, a to oznacza, że przyciągają więcej kapitału, niż inwestują w innych krajach. Żaden kraj rozwinięty, oprócz Portugalii i Nowej Zelandii, nie ma tak dużego udziału kapitału zagra-nicznego. Bilans Izraela to 7,2 pkt proc., a Chin 12 pkt proc. Polska ma różnicę wynoszącą blisko 44 pkt proc., a Czechy aż 61 pkt proc. Krajowy kapitał w tych krajach odgrywa znacznie mniejszą rolę niż międzynarodowy. Spośród krajów, w których aktywa banków w większości są własnością banków zagranicznych, nie ma żadnej dawnej metropolii kolo-nialnej. Są to jedynie kraje, które były skolonizowane lub zależne politycznie w przeszłości, jak obszar Europy Środ-kowo-Wschodniej (Cull, Maria Soledad Peria, Verrier, 2018). Jak wynika z ostat-nich dostępnych danych, w Polsce mniej niż 50 proc. aktywów jest obsługiwanych przez zagraniczne banki, ale w przeszło-ści ten odsetek oscylował wokół 75 proc. W Niemczech, Francji czy we Włoszech odsetek ten sięga zaledwie kilku procent. W ubiegłym roku udział inwestorów kra-jowych w aktywach sektora bankowego po raz pierwszy od 1999 r. przekroczył 50 proc. Odsetek ten wzrósł w ostatnim roku przez świadome kupowanie i łącze-nie publicznych instytucji finansowych (Reiffeisen Research, 2017).

Bilans napływu i odpływu bezpośrednich inwestycji zagranicznych netto w 2017 r. (pkt proc. PKB)

Czechy

Estonia

Chile

Łotwa

Węgry

Polska

Portugalia

Nowa Zelandia

Meksyk

Słowenia

Islandia

Indonezja

Chiny

Indie

Izrael

Rosja

Hiszpania

Wlk. Brytania

USA

Irlandia

Włochy

Szwecja

Austria

Niemcy

Finlandia

Francja

Holandia

Luksemburg

Źródło: Opracowanie własne na podstawie danych OECD.

11

Rozwój Polski po 1989 r.

Luksemburg

Chorwacja

Słowacja

Czech

y

Estonia

Bułgaria

RumuniaLitw

aBelgia

Polska

FrancjaWęgry

Finlandia

Portugalia

SłoweniaŁo

twa

Cypr

Niemcy

Hiszpania

Dania

Wlk. Bryt

ania

Włochy

Austria

Szwecja

HolandiaGrecja

0

10

20

90

80

70

60

50

40

30

100 9590 89 88

8076

73

64 61

54 50 48 47

34

2622 22 20 19

15 15 1310 8 7

2

USA

Wlk. Bryt

ania

Niemcy

Kanada

Francja Indie

Australia

HolandiaChiny

Szwajca

ria

Włochy

Hiszpania

Hongkong

Szwecja

RosjaTurcj

a

Rumunia

Japonia

Brazylia

IndonezjaBelgia

Ukraina

Nowa Zelandia

Polska

MalezjaDania

Norwegia

Singapur

Portugalia

Czech

y

pozosta

łe kraje

05

10

3530252015

4045

40

5,8 4,40,7

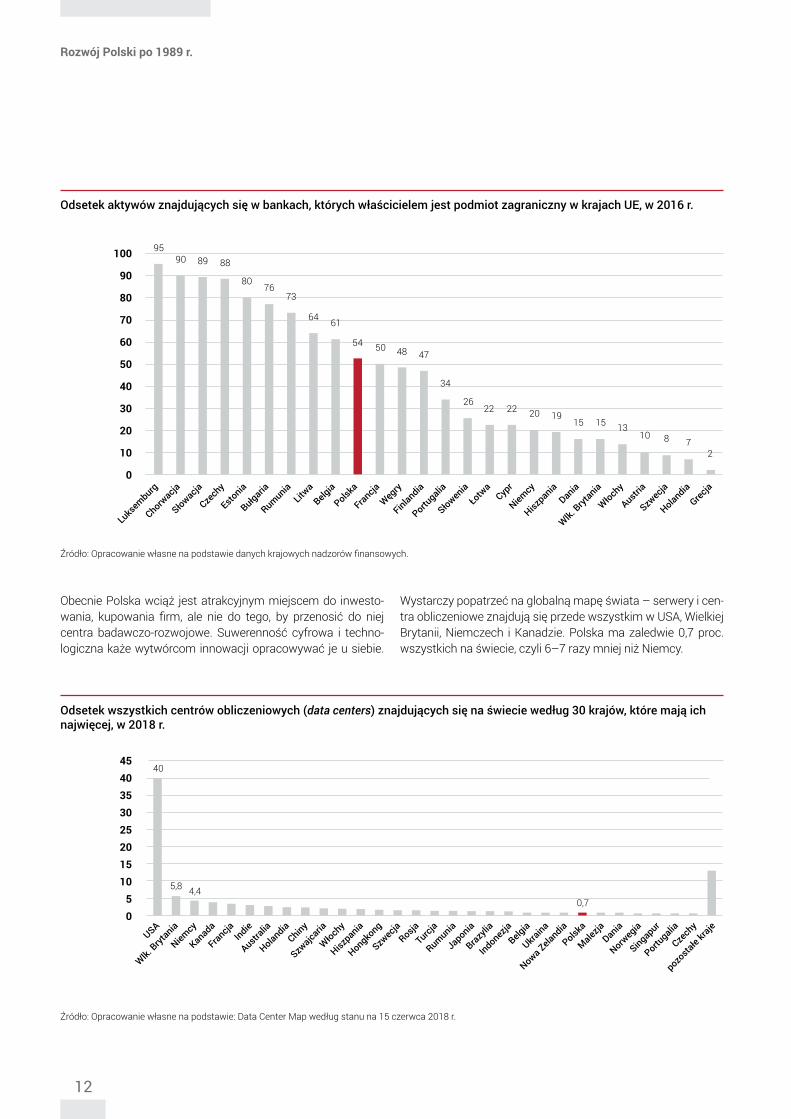

Obecnie Polska wciąż jest atrakcyjnym miejscem do inwesto-wania, kupowania firm, ale nie do tego, by przenosić do niej centra badawczo-rozwojowe. Suwerenność cyfrowa i techno-logiczna każe wytwórcom innowacji opracowywać je u siebie.

Wystarczy popatrzeć na globalną mapę świata – serwery i cen-tra obliczeniowe znajdują się przede wszystkim w USA, Wielkiej Brytanii, Niemczech i Kanadzie. Polska ma zaledwie 0,7 proc. wszystkich na świecie, czyli 6–7 razy mniej niż Niemcy.

Odsetek aktywów znajdujących się w bankach, których właścicielem jest podmiot zagraniczny w krajach UE, w 2016 r.

Źródło: Opracowanie własne na podstawie danych krajowych nadzorów finansowych.

Odsetek wszystkich centrów obliczeniowych (data centers) znajdujących się na świecie według 30 krajów, które mają ich najwięcej, w 2018 r.

Źródło: Opracowanie własne na podstawie: Data Center Map według stanu na 15 czerwca 2018 r.

12

Rozwój Polski po 1989 r.

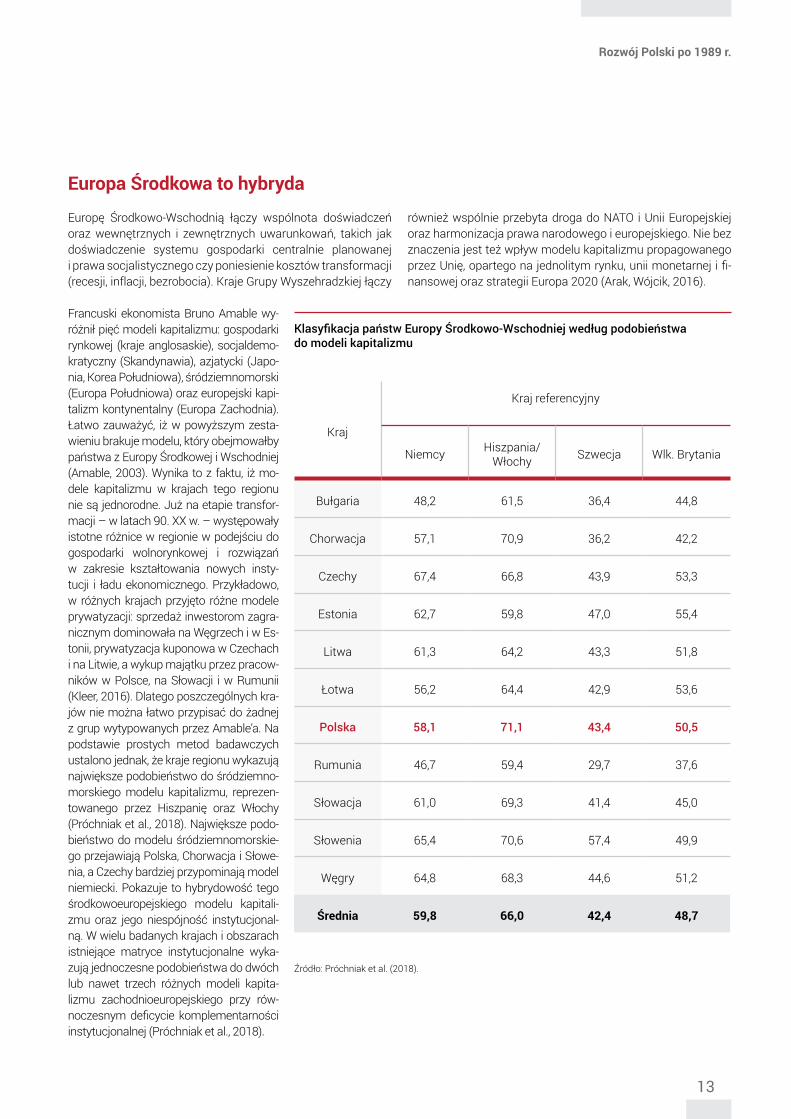

Francuski ekonomista Bruno Amable wy-różnił pięć modeli kapitalizmu: gospodarki rynkowej (kraje anglosaskie), socjaldemo-kratyczny (Skandynawia), azjatycki (Japo-nia, Korea Południowa), śródziemnomorski (Europa Południowa) oraz europejski kapi-talizm kontynentalny (Europa Zachodnia). Łatwo zauważyć, iż w powyższym zesta-wieniu brakuje modelu, który obejmowałby państwa z Europy Środkowej i Wschodniej (Amable, 2003). Wynika to z faktu, iż mo-dele kapitalizmu w krajach tego regionu nie są jednorodne. Już na etapie transfor-macji – w latach 90. XX w. – występowały istotne różnice w regionie w podejściu do gospodarki wolnorynkowej i rozwiązań w zakresie kształtowania nowych insty-tucji i ładu ekonomicznego. Przykładowo, w różnych krajach przyjęto różne modele prywatyzacji: sprzedaż inwestorom zagra-nicznym dominowała na Węgrzech i w Es-tonii, prywatyzacja kuponowa w Czechach i na Litwie, a wykup majątku przez pracow-ników w Polsce, na Słowacji i w Rumunii (Kleer, 2016). Dlatego poszczególnych kra-jów nie można łatwo przypisać do żadnej z grup wytypowanych przez Amable’a. Na podstawie prostych metod badawczych ustalono jednak, że kraje regionu wykazują największe podobieństwo do śródziemno-morskiego modelu kapitalizmu, reprezen-towanego przez Hiszpanię oraz Włochy (Próchniak et al., 2018). Największe podo-bieństwo do modelu śródziemnomorskie-go przejawiają Polska, Chorwacja i Słowe-nia, a Czechy bardziej przypominają model niemiecki. Pokazuje to hybrydowość tego środkowoeuropejskiego modelu kapitali-zmu oraz jego niespójność instytucjonal-ną. W wielu badanych krajach i obszarach istniejące matryce instytucjonalne wyka-zują jednoczesne podobieństwa do dwóch lub nawet trzech różnych modeli kapita-lizmu zachodnioeuropejskiego przy rów-noczesnym deficycie komplementarności instytucjonalnej (Próchniak et al., 2018).

Źródło: Próchniak et al. (2018).

Klasyfikacja państw Europy Środkowo-Wschodniej według podobieństwa do modeli kapitalizmu

Kraj

Kraj referencyjny

Niemcy Hiszpania/ Włochy Szwecja Wlk. Brytania

Bułgaria 48,2 61,5 36,4 44,8

Chorwacja 57,1 70,9 36,2 42,2

Czechy 67,4 66,8 43,9 53,3

Estonia 62,7 59,8 47,0 55,4

Litwa 61,3 64,2 43,3 51,8

Łotwa 56,2 64,4 42,9 53,6

Polska 58,1 71,1 43,4 50,5

Rumunia 46,7 59,4 29,7 37,6

Słowacja 61,0 69,3 41,4 45,0

Słowenia 65,4 70,6 57,4 49,9

Węgry 64,8 68,3 44,6 51,2

Średnia 59,8 66,0 42,4 48,7

Europa Środkowa to hybryda

Europę Środkowo-Wschodnią łączy wspólnota doświadczeń oraz wewnętrznych i zewnętrznych uwarunkowań, takich jak doświadczenie systemu gospodarki centralnie planowanej i prawa socjalistycznego czy poniesienie kosztów transformacji (recesji, inflacji, bezrobocia). Kraje Grupy Wyszehradzkiej łączy

również wspólnie przebyta droga do NATO i Unii Europejskiej oraz harmonizacja prawa narodowego i europejskiego. Nie bez znaczenia jest też wpływ modelu kapitalizmu propagowanego przez Unię, opartego na jednolitym rynku, unii monetarnej i fi-nansowej oraz strategii Europa 2020 (Arak, Wójcik, 2016).

13

Rozwój Polski po 1989 r.

Wraz z postępującą integracją europejską klasyfikacja Ama-ble’a przestaje obowiązywać nawet wśród krajów tzw. starej Unii. Głębsza analiza ujawnia, że kraje realizują różny model kapitalizmu w różnych obszarach instytucjonalnych i tworzą coraz mniej zdefiniowane grupy, wewnątrz których realizowa-ne są poszczególne modele (Rapacki, Czerniak, 2018). Z po-mocą w zdefiniowaniu choćby luźno zarysowanych modeli kapitalizmu wewnątrz krajów Europy Środkowej przychodzi klasyfikacja, która wyróżnia trzy warianty ponadnarodowego kapitalizmu: bałtycki, wyszehradzki i słoweński. W krajach bałtyckich (Litwa, Łotwa, Estonia) występuje radykalny mo-del neoliberalny, charakteryzuje się brakiem zabezpieczenia socjalnego dla obywateli. W krajach Grupy Wyszehradzkiej (Polska, Czechy, Słowacja i Węgry) zakorzeniony jest neoli-beralizm, którego cechą jest szukanie kompromisu między urynkowieniem a zachowaniem elementów państwa opiekuń-czego i protekcjonizmu. W Słowenii panuje zaś model, który charakteryzuje się instytucjonalnym poszukiwaniem równo-wagi między rynkiem a protekcjonizmem i państwem opiekuń-czym (Bohle, Greskovits, 2007).

Dwa bieguny kapitalizmu

Klasyfikowanie modeli gospodarek poszczególnych krajów według odgórnego schematu jest pewnym uproszczeniem, ale jeśli mamy tego dokonać, intuicyjnie skłaniamy się ku przeświadczeniu, iż pewne gospodarki są bardziej liberalne, a inne interwencjonistyczne. Po raz pierwszy w Polsce takie dychotomiczne spojrzenie analityczne zastosowała Polityka Insight wraz z Komitetem Dialogu Społecznego KIG w raporcie o polskim kapitalizmie (Arak, Wójcik, 2016). W niniejszej publi-kacji czerpiemy z tego doświadczenia, pozwala ono bowiem obserwować złożoność i hybrydowość takich gospodarek, jak polska czy węgierska.

Takie podejście do klasyfikacji modeli kapitalizmu na świecie przedstawiają David Hall oraz Peter Soskice. Wyróżnili oni model liberalnej gospodarki rynkowej (liberal market economy, LME) i skoordynowanej gospodarki rynkowej (coordinated mar-ket economy, CME). W gospodarce liberalnej firmy koordynują swoją działalność za pomocą rynków i relacji kontraktowych, operując zgodnie z logiką ekonomii neoklasycznej. W gospo-darce koordynowanej istotną rolę odgrywają nierynkowe me-tody sterowania, np. planowanie gospodarcze rządu, inwesty-cje publiczne, porozumienia zbiorowe. LME charakteryzują neoliberalne polityki publiczne, stawianie na radykalną inno-wację i nowe sektory przemysłu. W przypadku CME ważniej-szą rolę niż samoregulujący się rynek odgrywają instytucje społeczne i polityczne. Z kolei ekonomiści Andreas Nölke oraz Arjan Vliegenthart, prócz liberalnej gospodarki rynkowej i koor-dynowanej gospodarki rynkowej, wyróżniają jeszcze zależną gospodarkę rynkową – dependent market economy (Nölke, Vlie-genhart, 2009). Jest to typ występujący w postsocjalistycznej Europie Środkowo-Wschodniej. Polska, Czechy, Słowacja, Wę-gry na tle szerzej rozpatrywanego regionu charakteryzują się produkcją złożonych, trwałych dóbr konsumpcyjnych, wykwa-lifikowaną i tanią siłą roboczą, transferem innowacji techno-logicznych w obrębie ponadnarodowych przedsiębiorstw, co sprawia, że są zależne od innych krajów. Ważnym czynnikiem jest również przypływ kapitału pochodzący z bezpośrednich inwestycji zagranicznych. W kluczowych gałęziach przemysłu (motoryzacja, produkcja przemysłowa, elektronika) i sektorach usług finansowych i bankowych dominuje własność zagra-niczna. W latach 2010–2016 roczny odpływ zysków kapitało-wych z kraju (pomniejszony o odpowiednie wpływy) stanowił 4,7 proc. PKB w Polsce, 7,2 proc. na Węgrzech, 7,6 proc. w Cze-chach i 4,2 proc. na Słowacji (Piketty, 2018).

14

Rozwój Polski po 1989 r.

BelgiaFinlandia

FrancjaAustria

IrlandiaSłowacja

IzraelNowa Zelandia

ŁotwaSzwajcaria

KanadaUSA

ChileJaponia

EstoniaWęgry

LuksemburgWlk. Brytania

DaniaSzwecja

NorwegiaPortugalia

SłoweniaWłochy

HiszpaniaNiemcy

HolandiaGrecja

CzechyPolska

Australia

Turcja

KoreaMeksyk

68,563,8

62,061,561,1

60,660,1

56,054,954,954,2

53,252,852,352,252,252,1

51,851,751,4

50,949,149,0

48,648,248,1

47,947,746,646,3

45,044,0

38,638,1

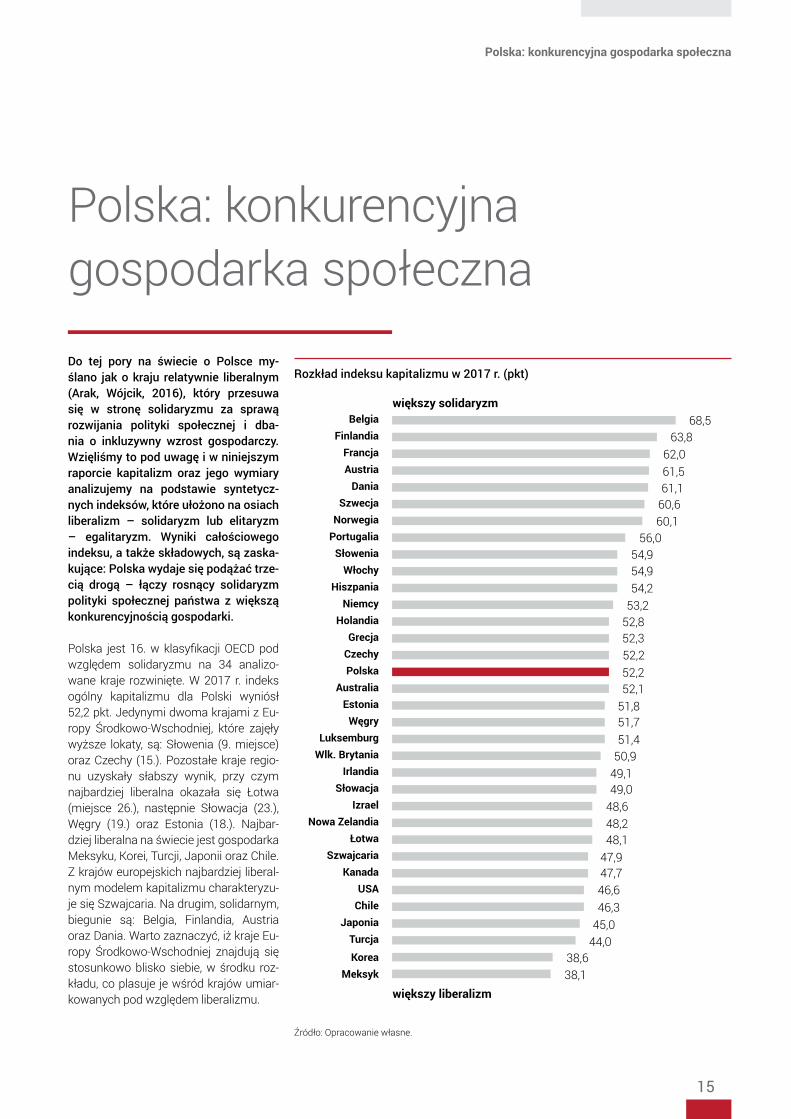

Do tej pory na świecie o Polsce my-ślano jak o kraju relatywnie liberalnym (Arak, Wójcik, 2016), który przesuwa się w stronę solidaryzmu za sprawą rozwijania polityki społecznej i dba-nia o inkluzywny wzrost gospodarczy. Wzięliśmy to pod uwagę i w niniejszym raporcie kapitalizm oraz jego wymiary analizujemy na podstawie syntetycz-nych indeksów, które ułożono na osiach liberalizm – solidaryzm lub elitaryzm – egalitaryzm. Wyniki całościowego indeksu, a także składowych, są zaska-kujące: Polska wydaje się podążać trze-cią drogą – łączy rosnący solidaryzm polityki społecznej państwa z większą konkurencyjnością gospodarki.

Polska jest 16. w klasyfikacji OECD pod względem solidaryzmu na 34 analizo-wane kraje rozwinięte. W 2017 r. indeks ogólny kapitalizmu dla Polski wyniósł 52,2 pkt. Jedynymi dwoma krajami z Eu-ropy Środkowo-Wschodniej, które zajęły wyższe lokaty, są: Słowenia (9. miejsce) oraz Czechy (15.). Pozostałe kraje regio-nu uzyskały słabszy wynik, przy czym najbardziej liberalna okazała się Łotwa (miejsce 26.), następnie Słowacja (23.), Węgry (19.) oraz Estonia (18.). Najbar-dziej liberalna na świecie jest gospodarka Meksyku, Korei, Turcji, Japonii oraz Chile. Z krajów europejskich najbardziej liberal-nym modelem kapitalizmu charakteryzu-je się Szwajcaria. Na drugim, solidarnym, biegunie są: Belgia, Finlandia, Austria oraz Dania. Warto zaznaczyć, iż kraje Eu-ropy Środkowo-Wschodniej znajdują się stosunkowo blisko siebie, w środku roz-kładu, co plasuje je wśród krajów umiar-kowanych pod względem liberalizmu.

Polska: konkurencyjna gospodarka społeczna

Rozkład indeksu kapitalizmu w 2017 r. (pkt)

Źródło: Opracowanie własne.

większy solidaryzm

większy liberalizm

15

Polska: konkurencyjna gospodarka społeczna

Belgia Francja Słowenia CzechyPolska EstoniaWęgry Słowacja Łotwa USA Korea

Belgia

Francja

Słowenia

Estonia

Czechy

WęgryPolska

Słowacja

Łotwa

USA

KoreaMeksyk Meksyk

Globalny Indeks Konkurencyjności GCI (Global Competiti-veness Index), stworzony, by szeregować kraje ze względu na fazy rozwoju w drodze do większej konkurencyjności, od mniej więcej dekady zalicza polski kapitalizm do grupy krajów transformujących się. Miernik ten uwzględnia wiele wzajemnie uzupełniających się pojęć, a badane są trzy obszary: jakość

otoczenia makroekonomicznego, standardy instytucji publicz-nych oraz poziom rozwoju technologicznego. W ostatniej edy-cji Polska zajmuje 39. miejsce i wyprzedzają ją: Rosja (która awansowała na 38. miejsce z 45.), Indonezja czy Azerbejdżan (WEF, 2017).

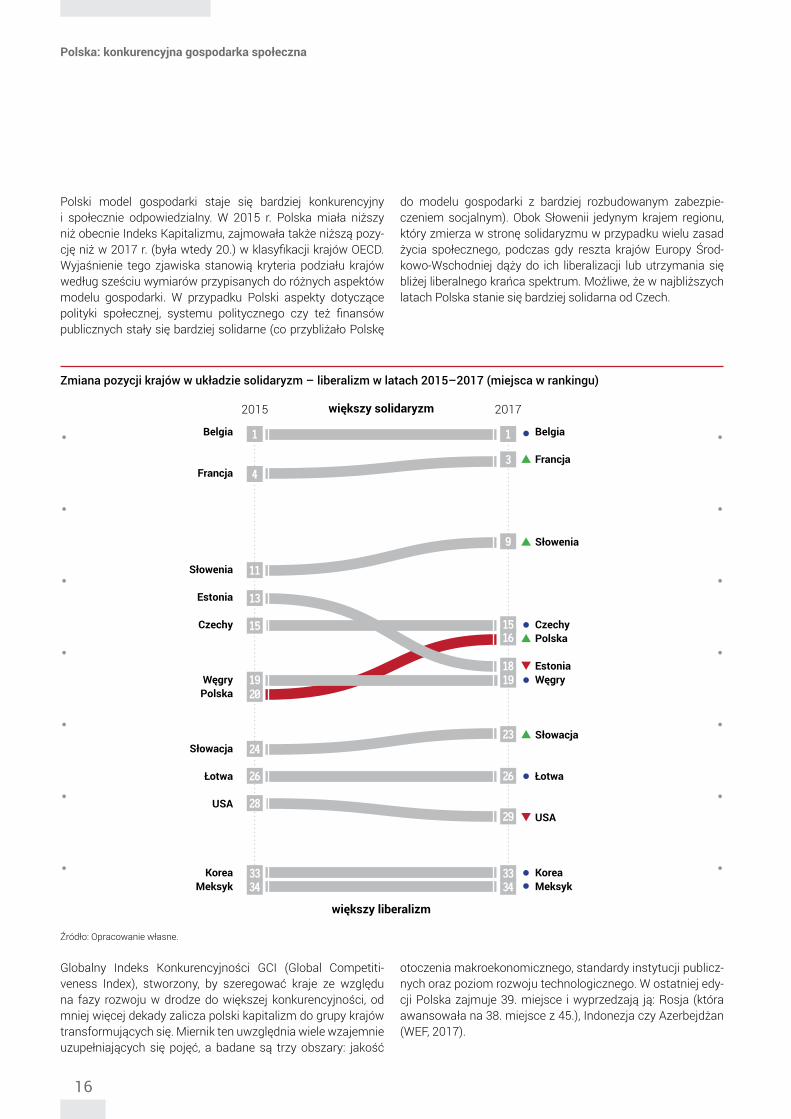

Polski model gospodarki staje się bardziej konkurencyjny i społecznie odpowiedzialny. W 2015 r. Polska miała niższy niż obecnie Indeks Kapitalizmu, zajmowała także niższą pozy-cję niż w 2017 r. (była wtedy 20.) w klasyfikacji krajów OECD. Wyjaśnienie tego zjawiska stanowią kryteria podziału krajów według sześciu wymiarów przypisanych do różnych aspektów modelu gospodarki. W przypadku Polski aspekty dotyczące polityki społecznej, systemu politycznego czy też finansów publicznych stały się bardziej solidarne (co przybliżało Polskę

do modelu gospodarki z bardziej rozbudowanym zabezpie-czeniem socjalnym). Obok Słowenii jedynym krajem regionu, który zmierza w stronę solidaryzmu w przypadku wielu zasad życia społecznego, podczas gdy reszta krajów Europy Środ-kowo-Wschodniej dąży do ich liberalizacji lub utrzymania się bliżej liberalnego krańca spektrum. Możliwe, że w najbliższych latach Polska stanie się bardziej solidarna od Czech.

Zmiana pozycji krajów w układzie solidaryzm – liberalizm w latach 2015–2017 (miejsca w rankingu)

Źródło: Opracowanie własne.

1

4

20

26

28

11

13

15

19

24

3334

2015 większy solidaryzm

większy liberalizm

1

3

9

19

26

1516

18

23

33

29

34

2017

16

Polska: konkurencyjna gospodarka społeczna

Kraje europejskie i postsowieckie według faz rozwoju w 2017 r.

01

02

03

01— 02

02— 03

NAPĘDZANE PRZEZ PROSTE CZYNNIKI

NAPĘDZANE PRZEZ EFEKTYWNOŚĆ

NAPĘDZANE PRZEZ INNOWACJE

PRZEJŚCIE MIĘDZY FAZĄ 1 A 2

PRZEJŚCIE MIĘDZY FAZĄ 2 A 3

35 krajów w tym:

31 krajów w tym:

36 krajów w tym:

15 krajów w tym:

20 krajów w tym:

- Kirgistan- Tadżykistan

- Azerbejdżan- Kazachstan- Mongolia- Ukraina

- Chorwacja- Węgry- Łotwa- Litwa

- Polska- Rumunia- Słowacja- Rosja

- Albania- Bośnia i Hercegowina- Bułgaria

- Gruzja- Czarnogóra- Serbia

- Austria- Belgia- Cypr- Czechy- Dania- Estonia- Finlandia- Francja- Niemcy- Grecja- Islandia- Irlandia

- Włochy- Luksemburg- Malta- Holandia- Norwegia- Portugalia- Słowenia- Hiszpania- Szwecja- Szwajcaria- Wlk. Brytania

Źródło: Opracowanie własne na podstawie: WEF (2017).

17

Polska: konkurencyjna gospodarka społeczna

Wydatki sektora publicznego w Polsce w relacji do PKB należą do stosunkowo wysokich w porównaniu z innymi krajami. W 2017 r. stanowiły 41,5 proc. polskiego PKB, co plasuje Polskę tuż za ta-kimi krajami, jak Luksemburg (41,8), Holandia (43,3) czy Niemcy (44,1). Największe wydatki publiczne w relacji do PKB ponoszą Francja (56,5), Finlandia (54) czy Belgia (52,2). W ostatnich dwóch latach Polska zanotowała niewielki wzrost wydatków publicznych, głównie ze względu na większą szczodrość świadczeń społecz-nych, ale nie są one na tyle duże, by Polska stała się tak socjalde-mokratyczna jak Belgia czy Francja.

Polska administracja i służby publiczne nie odgrywają tak istotnej roli w gospodarce jak w innych krajach rozwiniętych. Ich udział w kreowaniu wartości dodanej w relacji do PKB wynosił w 2017 r. zaledwie 14,2 proc., co jest odsetkiem mniejszym niż wynik Turcji (13,1 proc.), Irlandii (11,6 proc.) i Meksyku (10,8 proc.). To pokazuje z jednej strony niską efektywność w kreowaniu wartości pienięż-nej, ale z drugiej strony fakt, że w sferze publicznej w Polsce po-zostały sektory głównie o niskiej efektywności. Norwegia gene-ruje 23,4 proc. PKB, Francja 22,6 proc., Belgia 22,2 proc., Stany Zjednoczone 21,8 proc. Przeciętnie w krajach rozwiniętych jest to 17,8 proc. Sektor publiczny jest w Polsce za to znacznie istotniej-szym pracodawcą – odpowiada za około 20 proc. miejsc pracy, choć w tej kategorii Polska jest lepsza tylko niż Czechy, Kora, Tur-cja i Meksyk (w tym ostatnim administracja zatrudnia zaledwie 12 proc. pracowników). Liderzy kategorii, czyli kraje, w których jed-na trzecia i nawet więcej pracowników zatrudniona jest w sektorze publicznym, to Norwegia, Szwecja, Izrael, Belgia, Dania i Francja. Wysoko w klasyfikacji, bo z odsetkami sięgającymi 30 proc., są też Wielka Brytania i Finlandia. W przypadku Polski obydwa mierniki (dotyczące zatrudnienia oraz udziału w kreowaniu wartości do-danej) nie zmieniają się od ponad dekady, ponieważ polski sektor publiczny nie przeszedł żadnej istotnej zmiany poza prywatyzacją części firm i komercjalizacją, np. w zakresie usług zdrowotnych.

Oczekiwania Polaków wobec państwa są duże (CBOS, 2013). Niemal wszyscy uważają, że powinno ono zapewnić każdemu obywatelowi bezpieczeństwo (99 proc.) oraz poszanowanie wła-sności prywatnej (98 proc.). Powszechna jest także opinia, że rolą państwa jest zapewnienie każdemu obywatelowi minimalnego dochodu (95 proc.) oraz bezpłatnej opieki lekarskiej (95 proc.). Niewiele mniej osób (88 proc.) uważa, że obywatele powinni mieć prawo do bezpłatnej nauki na studiach wyższych. Zdecydowana większość badanych (84 proc.) oczekuje, że państwo zagwarantu-je każdemu obywatelowi jakieś mieszkanie, schronienie, dach na głową, a także pracę zgodną z kwalifikacjami (81 proc.) lub jaką-kolwiek pracę (80 proc.). Mniej osób wyraża pogląd, że państwo powinno zapewnić każdemu obywatelowi dobrobyt (53 proc.).

Polacy myślą o państwie jak o aktywnym graczu. 58 proc. uważa, że powinno ono odgrywać aktywną rolę w gospodarce, nie zgadza się z tym 32 proc., a 10 proc. nie ma na ten temat opinii (CBOS, 2017). Wskazując na bardziej konkretne zadania, Polacy przede wszystkim wymieniają: ułatwianie prowadzenia działalności go-spodarczej (62 proc.), zwalczanie bezrobocia (60 proc.), wspiera-nie innowacji i rozwoju nowych technologii (48 proc.), realizowa-nie dużych inwestycji państwowych (30 proc.) oraz przyciąganie i wspieranie zagranicznych inwestycji do Polski (29 proc.).

Po 1989 r. nie było dla Polaków lepszego okresu niż ten, który za-czął się w połowie 2017 r. Ustabilizowana sytuacja gospodarcza, niskie bezrobocie i zmniejszające się wskaźniki ubóstwa oraz de-prywacji spowodowały, że w kwietniu 2018 r. rekordowe 57 proc. Polaków oceniło sytuację gospodarczą kraju jako dobrą, a tych, którzy mieli przeciwnie zdanie, było zaledwie 29 proc. Według wie-lu komentatorów ta pozytywna ocena obywateli wynika z większej redystrybucji świadczeń społecznych oraz wzrostu wynagrodzeń zwiększającego siłę nabywczą polskich gospodarstw domowych.

Ocena sytuacji gospodarczej w Polsce od stycznia 1989 r. do maja 2018 r. (proc. wskazań)

1995 2000 2005 2010 2015 20201990

Dobra ZłaAni dobra, ani zła

Źródło: Opracowanie własne na podstawie danych CBOS.

0

605040302010

7080

18

Polska: konkurencyjna gospodarka społeczna

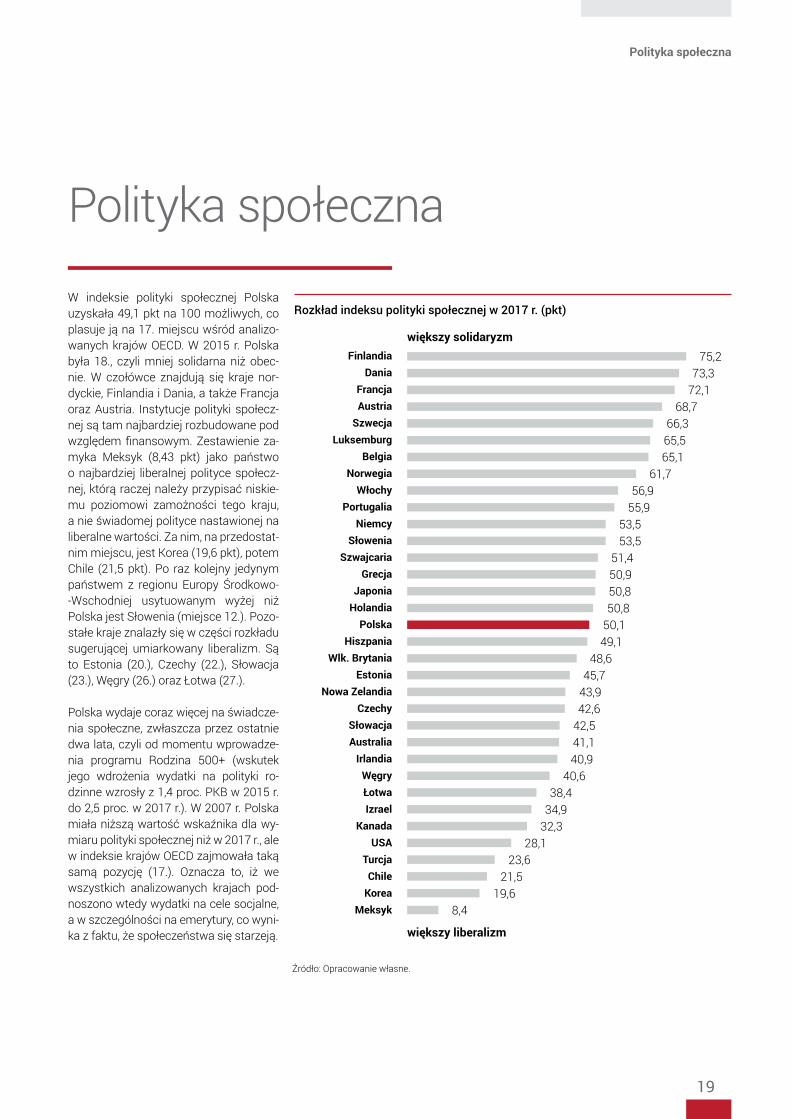

W indeksie polityki społecznej Polska uzyskała 49,1 pkt na 100 możliwych, co plasuje ją na 17. miejscu wśród analizo-wanych krajów OECD. W 2015 r. Polska była 18., czyli mniej solidarna niż obec-nie. W czołówce znajdują się kraje nor-dyckie, Finlandia i Dania, a także Francja oraz Austria. Instytucje polityki społecz-nej są tam najbardziej rozbudowane pod względem finansowym. Zestawienie za-myka Meksyk (8,43 pkt) jako państwo o najbardziej liberalnej polityce społecz-nej, którą raczej należy przypisać niskie-mu poziomowi zamożności tego kraju, a nie świadomej polityce nastawionej na liberalne wartości. Za nim, na przedostat-nim miejscu, jest Korea (19,6 pkt), potem Chile (21,5 pkt). Po raz kolejny jedynym państwem z regionu Europy Środkowo--Wschodniej usytuowanym wyżej niż Polska jest Słowenia (miejsce 12.). Pozo-stałe kraje znalazły się w części rozkładu sugerującej umiarkowany liberalizm. Są to Estonia (20.), Czechy (22.), Słowacja (23.), Węgry (26.) oraz Łotwa (27.).

Polska wydaje coraz więcej na świadcze-nia społeczne, zwłaszcza przez ostatnie dwa lata, czyli od momentu wprowadze-nia programu Rodzina 500+ (wskutek jego wdrożenia wydatki na polityki ro-dzinne wzrosły z 1,4 proc. PKB w 2015 r. do 2,5 proc. w 2017 r.). W 2007 r. Polska miała niższą wartość wskaźnika dla wy-miaru polityki społecznej niż w 2017 r., ale w indeksie krajów OECD zajmowała taką samą pozycję (17.). Oznacza to, iż we wszystkich analizowanych krajach pod-noszono wtedy wydatki na cele socjalne, a w szczególności na emerytury, co wyni-ka z faktu, że społeczeństwa się starzeją.

Polityka społeczna

Rozkład indeksu polityki społecznej w 2017 r. (pkt)

FinlandiaDania

FrancjaAustria

SzwecjaLuksemburg

BelgiaNorwegia

WłochyPortugalia

NiemcySłowenia

SzwajcariaGrecja

JaponiaHolandia

PolskaHiszpania

Wlk. BrytaniaEstonia

Nowa ZelandiaCzechy

SłowacjaAustralia

IrlandiaWęgryŁotwaIzrael

KanadaUSA

TurcjaChile

KoreaMeksyk

75,273,3

72,168,7

66,365,565,1

61,756,9

55,953,553,5

51,450,950,850,8

50,149,1

48,645,7

43,942,6

42,541,140,9

40,638,4

34,932,3

28,123,6

21,519,6

8,4

większy solidaryzm

większy liberalizm

Źródło: Opracowanie własne.

19

Polityka społeczna

0,0

4,0

3,5

3,0

2,5

2,0

1,5

1,0

0,5

4,5

5,0

Od lat społeczeństwo w Polsce szybko się starzeje, a mimo to żaden z rządów do 2015 r. nie zdecydował się na istotne inwestycje w politykę rodzinną i zachęcenie Polaków do po-siadania dzieci. Sytuacja zmieniła się wraz z pojawieniem się świadczenia 500+, ale też rocznych urlopów rodzicielskich czy kart z ulgami dla dużych rodzin w różnego typu punktach usługowych. Obecnie Polska ma jedną z najbardziej rozbudo-wanych, jeżeli chodzi o poziom nakładów, polityk rodzinnych w Europie – w 2016 r. wydawała na nią 2,5 proc. PKB, co było ósmym największym odczytem wśród krajów rozwiniętych. Niektóre kraje pomagają rodzinom jeszcze bardziej – w Danii nakłady sięgają 4,5 proc. PKB, w Szwecji, Norwegii czy Luk-semburgu 3,6 proc. Polska ma nakłady nadal mniejsze niż li-beralna Australia czy Nowa Zelandia. Jednocześnie kraje, któ-re prowadziły politykę rodzinną od wielu lat, miały od połowy lat 90. nakłady na poziomie co najmniej 2 proc. PKB, a Polska wtedy zaledwie 1 proc. PKB. Konsekwencją skokowej zmiany polityki państwa jest częściowa dezaktywizacja zawodowa kobiet, które wybierają opiekę nad dziećmi zamiast aktywno-ści zawodowej, m.in. z powodu niedostatecznie popularnych możliwości pracy na część etatu (Deloitte, 2018; Magda, Kieł-czewska, Brandt, 2018). Wskaźnik dzietności w Polsce zaczął jednak rosnąć z poziomu 1,3 do 1,45.

Jedną z oczekiwanych społecznie zmian w ostatnich latach było obniżenie wieku emerytalnego Polek i Polaków. Refor-ma z 2012 r. podnosząca i zrównująca wiek emerytalny, choć słuszna z perspektywy fiskalnej, nie była dobrze komunikowa-na, a także nie towarzyszyła jej odpowiednia debata publicz-na i działania zmierzające do ułatwienia podejmowania pracy przez osoby 60+. Zgodnie z tą reformą, wiek przejścia na eme-

ryturę miał być stopniowo podwyższany do 67 lat, niezależnie od płci. Mężczyźni w tym wieku mieli przechodzić na emerytu-rę w 2020 r., a kobiety w 2040 r. W 2017 r. przywrócono jednak możliwość przechodzenia na emeryturę kobietom w wieku 60, a mężczyznom w wieku 65 lat (od 1 października 2017 r.). Zdecydowana większość Polaków (84 proc.) opowiada się za wiekiem emerytalnym 60 lat dla kobiet i 65 lat dla mężczyzn. Sprzeciw wyraża 12 proc. badanych (CBOS, 2016). Zatrudnie-nie wśród osób w wieku 55–64 lat wynosi w Polsce 50,1 proc., przy średniej OECD 63 proc., co wynika z wcześniejszej dez-aktywizacji zawodowej kobiet i dotychczasowego braku per-spektyw zawodowych dla tej grupy.

Wyzwaniem dla Polski pozostaje dalsza walka z ubóstwem i deprywacją materialną. Świadczenia dla najuboższych oraz ulgi podatkowe zmniejszają ubóstwo w Polsce o 61 proc. (z 28 proc. mających dochody poniżej 50 proc. przeciętnych dochodów do 11 proc.). Średnio na świecie system świadczeń społecznych redukuje ubóstwo o 54 proc. w każdym z krajów. Najmniej efektywne pod tym względem są: Chile, Turcja, Mek-syk, Korea, Izrael czy Stany Zjednoczone, a najbardziej Finlan-dia, Dania, Francja i Czechy, w których udaje się zmniejszyć skalę ubóstwa nawet o ponad trzy czwarte. Reasumując, przy relatywnie niedużych nakładach na politykę społeczną istot-nym problemem Polski pozostaje odpowiednie adresowanie świadczeń, tak aby otrzymywali je najbardziej potrzebujący, oraz wprowadzanie innowacji społecznych i elementów eko-nomii behawioralnej, tak aby pobierających świadczenia za-chęcić do podjęcia pracy.

Dania

Szwecja

Luksemburg

Norwegia

Finlandia

Australia

Nowa Zelandia

Estonia

Polska

Francja

AustriaBelgia

SłowacjaWęgry

Izrael

SłoweniaChile

Niemcy

Włochy

Irlandia

Wlk. Bryt

ania

JaponiaŁo

twa

Holandia

KanadaKorea

Czech

y

Portugalia

Hiszpania

USAGrecja

Szwajca

riaTurcj

a

Meksyk

Wydatki na politykę rodzinną w relacji do PKB kraju w 2016 r. (proc.)

Źródło: Opracowanie własne na podstawie danych OECD i Eurostat.

Polska polityka rodzinna 6. najbardziej hojną w Unii i 8. wśród krajów rozwiniętych.

20

Polityka społeczna

Turcja

Grecja

Luksemburg

Chile

Portugalia

Finlandia

Hiszpania

Słowenia

Nowa Zelandia

Włochy

Kanada

Polska

Holandia

Łotwa

Meksyk

Australia

Estonia

Japonia

Szwecja

Dania

Słowacja

Izrael

Belgia

Węgry

Austria

Norwegia

Wlk. Brytania

Niemcy

USA

Czechy

Szwajcaria

Korea

Francja

Irlandia

Wymiar dotyczący konkurencyjności przy-pisuje największe wartości krajom najmniej konkurencyjnym. Najgorzej wypadają więc Turcja, Luksemburg oraz Grecja i Chile (Luksemburg ze względu na wyjątkowo wysoką różnicę inwestycji wychodzących oraz napływających w 2017 r.). Najlepiej – Irlandia, Francja, Korea oraz Szwajcaria i Czechy. Najmniej konkurencyjna spośród krajów Europy Środkowo-Wschodniej jest Słowenia (miejsce 8.). Pozostałe kraje re-gionu rozłożone są na całej długości roz-kładu wymiaru, przy czym Czechy wypa-dają najlepiej (30. miejsce).

Polska awansuje w globalnym świecie dostaw – uplasowała się na miejscu 12. zestawienia. Wartość jej wskaźnika konkurencyjności spadała znacznie mię-dzy rokiem 2015 a 2017 – z 68,2 pkt do 67,7 pkt. Dziś polska gospodarka staje się coraz bardziej konkurencyjna na tle krajów OECD. Wynika to z rosnącej pro-duktywności pracy i większej roli eks-portu zaawansowanych technologicznie dóbr z Polski. W tym obszarze reforma Polskiej Agencji Inwestycji i Handlu ma zbudować nową jakość w dyplomacji ekonomicznej przez stworzenie siatki biur handlowych na całym świecie, aby wspierać polskich eksporterów.

Polska jest relatywnie konkurencyjnym krajem, do którego napływa wiele inwesty-cji zagranicznych. Obecnie kluczowe jest, by inwestycje te przynosiły trwały wzrost gospodarczy w tzw. nowej gospodarce, czyli przez korzystanie z przemysłu 4.0 lub w innowacjach software’owych. Pol-ska jest obecnie 22. na świecie pod wzglę-dem eksportu zaawansowanych tech-nologicznie produktów. Wyprzedzają ją Dania, Norwegia czy Słowacja. Daleko jej jeszcze do Węgier, które są 14. na świecie. Za Polską jest jednak Hiszpania (28.) czy Rosja (34.). Daleko za Polską jest także Grecja (48. pozycja). Pierwsza na świecie jest Szwajcaria, za nią Japonia i Singapur.

Konkurencyjność

Rozkład indeksu konkurencyjności w 2017 r. (pkt)

mniejsza konkurencyjność

większa konkurencyjność

Źródło: Opracowanie własne.

75,673,1

72,370,9

70,469,068,768,568,268,067,867,7

65,564,063,863,7

63,362,962,261,761,160,0

58,958,5

58,356,856,7

55,555,4

53,652,652,0

49,641,2

21

Konkurencyjność

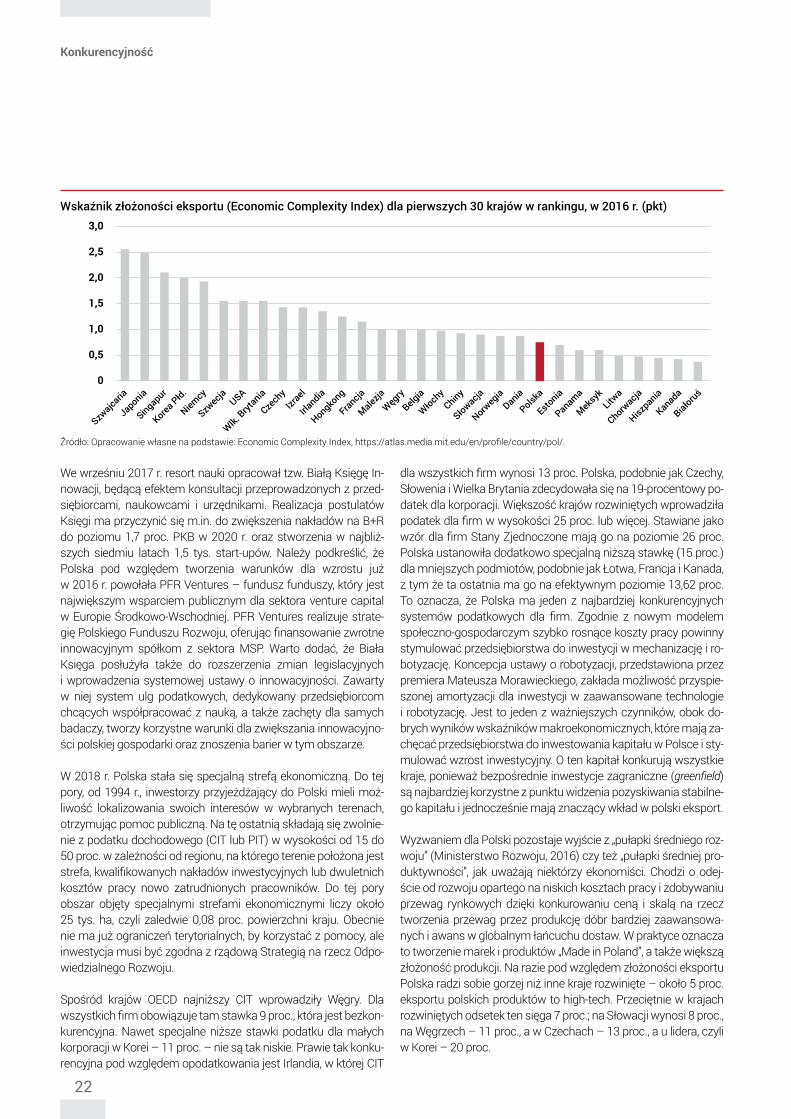

0

2,0

1,5

1,0

0,5

2,5

3,0

We wrześniu 2017 r. resort nauki opracował tzw. Białą Księgę In-nowacji, będącą efektem konsultacji przeprowadzonych z przed-siębiorcami, naukowcami i urzędnikami. Realizacja postulatów Księgi ma przyczynić się m.in. do zwiększenia nakładów na B+R do poziomu 1,7 proc. PKB w 2020 r. oraz stworzenia w najbliż-szych siedmiu latach 1,5 tys. start-upów. Należy podkreślić, że Polska pod względem tworzenia warunków dla wzrostu już w 2016 r. powołała PFR Ventures – fundusz funduszy, który jest największym wsparciem publicznym dla sektora venture capital w Europie Środkowo-Wschodniej. PFR Ventures realizuje strate-gię Polskiego Funduszu Rozwoju, oferując finansowanie zwrotne innowacyjnym spółkom z sektora MSP. Warto dodać, że Biała Księga posłużyła także do rozszerzenia zmian legislacyjnych i wprowadzenia systemowej ustawy o innowacyjności. Zawarty w niej system ulg podatkowych, dedykowany przedsiębiorcom chcących współpracować z nauką, a także zachęty dla samych badaczy, tworzy korzystne warunki dla zwiększania innowacyjno-ści polskiej gospodarki oraz znoszenia barier w tym obszarze.

W 2018 r. Polska stała się specjalną strefą ekonomiczną. Do tej pory, od 1994 r., inwestorzy przyjeżdżający do Polski mieli moż-liwość lokalizowania swoich interesów w wybranych terenach, otrzymując pomoc publiczną. Na tę ostatnią składają się zwolnie-nie z podatku dochodowego (CIT lub PIT) w wysokości od 15 do 50 proc. w zależności od regionu, na którego terenie położona jest strefa, kwalifikowanych nakładów inwestycyjnych lub dwuletnich kosztów pracy nowo zatrudnionych pracowników. Do tej pory obszar objęty specjalnymi strefami ekonomicznymi liczy około 25 tys. ha, czyli zaledwie 0,08 proc. powierzchni kraju. Obecnie nie ma już ograniczeń terytorialnych, by korzystać z pomocy, ale inwestycja musi być zgodna z rządową Strategią na rzecz Odpo-wiedzialnego Rozwoju.

Spośród krajów OECD najniższy CIT wprowadziły Węgry. Dla wszystkich firm obowiązuje tam stawka 9 proc., która jest bezkon-kurencyjna. Nawet specjalne niższe stawki podatku dla małych korporacji w Korei – 11 proc. – nie są tak niskie. Prawie tak konku-rencyjna pod względem opodatkowania jest Irlandia, w której CIT

dla wszystkich firm wynosi 13 proc. Polska, podobnie jak Czechy, Słowenia i Wielka Brytania zdecydowała się na 19-procentowy po-datek dla korporacji. Większość krajów rozwiniętych wprowadziła podatek dla firm w wysokości 25 proc. lub więcej. Stawiane jako wzór dla firm Stany Zjednoczone mają go na poziomie 26 proc. Polska ustanowiła dodatkowo specjalną niższą stawkę (15 proc.) dla mniejszych podmiotów, podobnie jak Łotwa, Francja i Kanada, z tym że ta ostatnia ma go na efektywnym poziomie 13,62 proc. To oznacza, że Polska ma jeden z najbardziej konkurencyjnych systemów podatkowych dla firm. Zgodnie z nowym modelem społeczno-gospodarczym szybko rosnące koszty pracy powinny stymulować przedsiębiorstwa do inwestycji w mechanizację i ro-botyzację. Koncepcja ustawy o robotyzacji, przedstawiona przez premiera Mateusza Morawieckiego, zakłada możliwość przyspie-szonej amortyzacji dla inwestycji w zaawansowane technologie i robotyzację. Jest to jeden z ważniejszych czynników, obok do-brych wyników wskaźników makroekonomicznych, które mają za-chęcać przedsiębiorstwa do inwestowania kapitału w Polsce i sty-mulować wzrost inwestycyjny. O ten kapitał konkurują wszystkie kraje, ponieważ bezpośrednie inwestycje zagraniczne (greenfield) są najbardziej korzystne z punktu widzenia pozyskiwania stabilne-go kapitału i jednocześnie mają znaczący wkład w polski eksport.

Wyzwaniem dla Polski pozostaje wyjście z „pułapki średniego roz-woju” (Ministerstwo Rozwoju, 2016) czy też „pułapki średniej pro-duktywności”, jak uważają niektórzy ekonomiści. Chodzi o odej-ście od rozwoju opartego na niskich kosztach pracy i zdobywaniu przewag rynkowych dzięki konkurowaniu ceną i skalą na rzecz tworzenia przewag przez produkcję dóbr bardziej zaawansowa-nych i awans w globalnym łańcuchu dostaw. W praktyce oznacza to tworzenie marek i produktów „Made in Poland”, a także większą złożoność produkcji. Na razie pod względem złożoności eksportu Polska radzi sobie gorzej niż inne kraje rozwinięte – około 5 proc. eksportu polskich produktów to high-tech. Przeciętnie w krajach rozwiniętych odsetek ten sięga 7 proc.; na Słowacji wynosi 8 proc., na Węgrzech – 11 proc., a w Czechach – 13 proc., a u lidera, czyli w Korei – 20 proc.

Wskaźnik złożoności eksportu (Economic Complexity Index) dla pierwszych 30 krajów w rankingu, w 2016 r. (pkt)

Szwajca

ria

Japonia

Singapur

Korea Płd.

Niemcy

Szwecja USA

Wlk. Bryt

ania

Czech

yIzr

ael

Irlandia

Hongkong

Francja

MalezjaWęgry

Belgia

Włochy

Chiny

Słowacja

Norwegia

Dania

Polska

Estonia

Panama

Meksyk

Litwa

Chorwacja

Hiszpania

Kanada

Białoruś

Źródło: Opracowanie własne na podstawie: Economic Complexity Index, https://atlas.media.mit.edu/en/profile/country/pol/.

22

Konkurencyjność

75,560,2

58,558,258,057,357,056,756,6

56,555,655,654,6

52,752,6

51,551,551,151,050,8

49,848,7

47,746,946,446,145,5

44,643,242,8

38,535,6

34,428,1

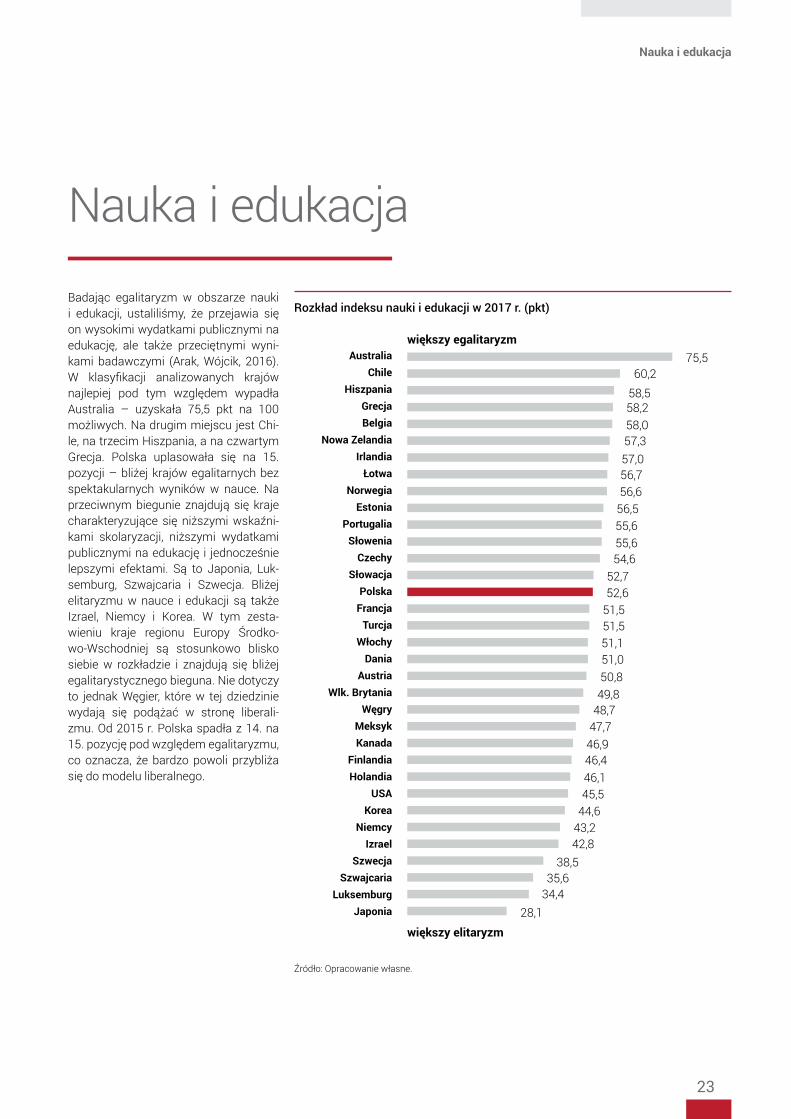

Badając egalitaryzm w obszarze nauki i edukacji, ustaliliśmy, że przejawia się on wysokimi wydatkami publicznymi na edukację, ale także przeciętnymi wyni-kami badawczymi (Arak, Wójcik, 2016). W klasyfikacji analizowanych krajów najlepiej pod tym względem wypadła Australia – uzyskała 75,5 pkt na 100 możliwych. Na drugim miejscu jest Chi-le, na trzecim Hiszpania, a na czwartym Grecja. Polska uplasowała się na 15. pozycji – bliżej krajów egalitarnych bez spektakularnych wyników w nauce. Na przeciwnym biegunie znajdują się kraje charakteryzujące się niższymi wskaźni-kami skolaryzacji, niższymi wydatkami publicznymi na edukację i jednocześnie lepszymi efektami. Są to Japonia, Luk-semburg, Szwajcaria i Szwecja. Bliżej elitaryzmu w nauce i edukacji są także Izrael, Niemcy i Korea. W tym zesta-wieniu kraje regionu Europy Środko-wo-Wschodniej są stosunkowo blisko siebie w rozkładzie i znajdują się bliżej egalitarystycznego bieguna. Nie dotyczy to jednak Węgier, które w tej dziedzinie wydają się podążać w stronę liberali-zmu. Od 2015 r. Polska spadła z 14. na 15. pozycję pod względem egalitaryzmu, co oznacza, że bardzo powoli przybliża się do modelu liberalnego.

Nauka i edukacja

Rozkład indeksu nauki i edukacji w 2017 r. (pkt)

AustraliaChile

HiszpaniaGrecjaBelgia

Nowa ZelandiaIrlandia

ŁotwaNorwegia

EstoniaPortugalia

SłoweniaCzechy

SłowacjaPolska

FrancjaTurcja

WłochyDania

AustriaWlk. Brytania

WęgryMeksykKanada

FinlandiaHolandia

USAKorea

NiemcyIzrael

SzwecjaSzwajcaria

LuksemburgJaponia

większy egalitaryzm

większy elitaryzm

Źródło: Opracowanie własne.

23

Nauka i edukacja

Polska ma jeden z najbardziej egalitarnych systemów kształce-nia. Około 41 proc. osób w wieku 20–24 lat studiuje. Są jednak kraje w OECD, które mają wyższe wskaźniki skolaryzacji. To przede wszystkim Korea (51 proc.), Słowenia (48 proc.), Turcja (43 proc.) i Irlandia (ze zbliżonym odsetkiem do Polski). Wysokie wskaźniki mają także Chile, Australia, Litwa i Holandia (oscylu-ją wokół 40 proc.). W liberalnych Stanach Zjednoczonych na studia idzie 33 proc. młodych ludzi, w Niemczech słynących ze szkół zawodowych 30 proc., a w szybko rozwijającym się tech-nologicznie Izraelu 20 proc. Chiny pozostają jednym ze świato-wych maruderów ze wskaźnikiem około 16 proc., ale co roku wskaźnik ten rośnie.

W Polsce wskaźnik skolaryzacji jest wysoki, ale poziom eduka-cji w szkołach wyższych w innych krajach jest wyższy. Na tzw. liście szanghajskiej (czyli w rankingu najlepszych uczelni na świecie) są zaledwie dwa polskie uniwersytety – Jagielloński i Warszawski. Spośród 500 najlepszych szkół z listy najwięcej uczelni mają Stany Zjednoczone (135), Chiny (52), Wielka Bry-tania (38), Niemcy (37), Australia (23) i Francja (20). Korea ma 12 uczelni, Izrael 6, a Rosja 3. Polska ma porównywalną liczbę dobrych szkół co Chile, Malezja, Iran czy Singapur, ale mniej niż Grecja czy Norwegia.

Z tego powodu polskie szkoły wyższe czeka zmiana. Głównym celem nowej ustawy, która ma wejść w życie w 2018 r., jest dołączenie do czołówki europejskich uczelni. Ustawa 2.0, jak nazywano Konstytucję dla Nauki, to legislacyjny gigant, który dotyka wszystkich aspektów życia akademickiego. Zwiększa autonomię uczelni, reguluje status rady uczelni, która ma skła-dać się z przedstawicieli biznesu i samorządu terytorialnego, i wprowadza nowe zasady wyboru rektorów. Zostanie zastoso-wana nowa klasyfikacja dziedzin i dyscyplin, oparta na anglosa-skiej klasyfikacji OECD. Ograniczy ona liczbę dyscyplin ze 102 (największa liczba w Europie) do 41. Celem zmian jest także łączenie mniejszych uczelni, by tworzyć bardziej konkurencyjne ośrodki akademickie, które dzięki większej liczbie wybitnych na-ukowców mogą pojawić się w międzynarodowych rankingach.

Kwestią od lat obecną w polskiej debacie publicznej, nawet przy skali obserwowanych zmian, jest finansowanie nauki. Nie chodzi tu tylko o środki dostępne uczelniom, ale przede wszystkim o finansowanie prac badawczych, niedostatecznie wspomaganych przez sektory publiczny i prywatny, co wpły-wa na mniejszą rolę innowacji w kreowaniu wartości dodanej w polskiej gospodarce. Na 41 krajów badanych przez OECD Polska jest na 33. miejscu pod względem nakładów na B+R. Sektor publiczny i prywatny wydaje łącznie 1 proc. PKB na B+R, mniejsze środki przeznacza Grecja, Turcja, Argentyna czy Mek-syk. Kraje, z którymi lokalnie Polska konkuruje, np. Węgry lub Słowacja, wydają odpowiednio 1,4 i 1,2 proc. PKB. Średnia dla OECD to 2,4 proc., a globalni liderzy innowacji, jak Stany Zjed-noczone czy Niemcy, przeznaczają na ten cel niespełna 3 proc. PKB. Otwarte pozostaje pytanie, czy rzeczywiście polskie firmy nie wydają pieniędzy na innowacje, czy też nie raportują o tym fiskusowi (Białek-Jaworska, Ziembiński, Zięba, 2016).

24

Nauka i edukacja

74,571,3

67,365,6

62,561,8

57,256,956,3

54,553,1

50,850,350,050,0

49,348,7

48,2

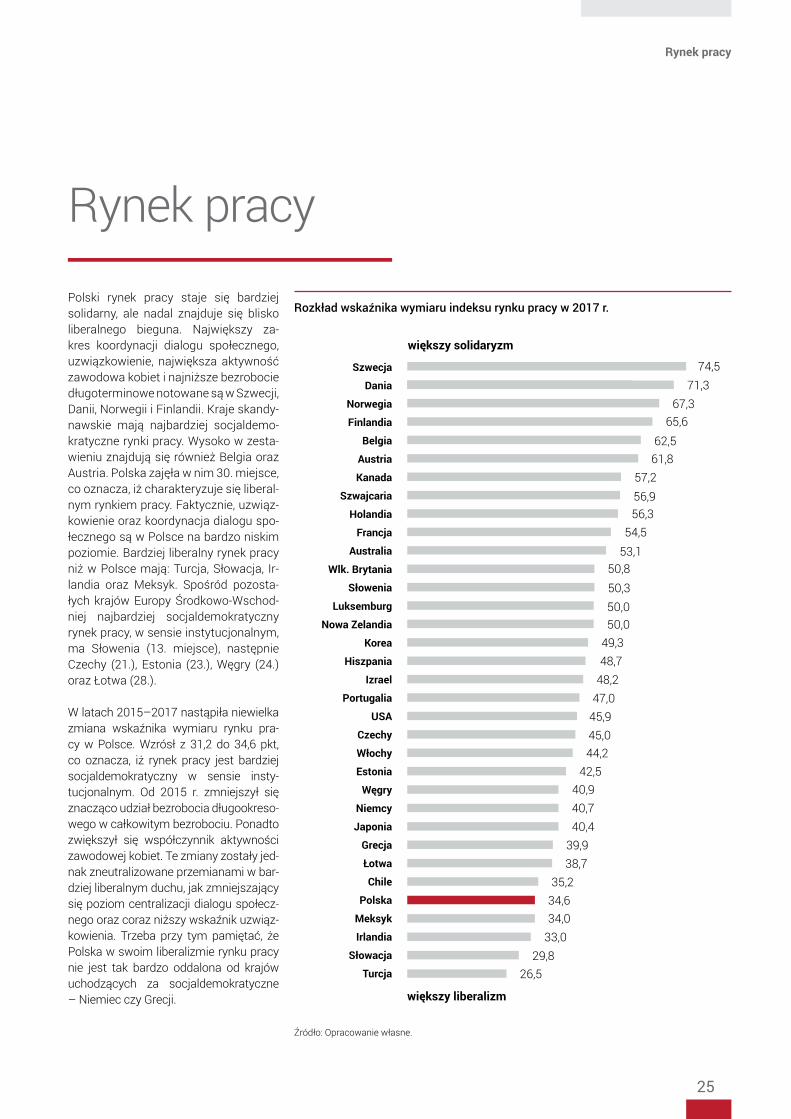

Polski rynek pracy staje się bardziej solidarny, ale nadal znajduje się blisko liberalnego bieguna. Największy za-kres koordynacji dialogu społecznego, uzwiązkowienie, największa aktywność zawodowa kobiet i najniższe bezrobocie długoterminowe notowane są w Szwecji, Danii, Norwegii i Finlandii. Kraje skandy-nawskie mają najbardziej socjaldemo-kratyczne rynki pracy. Wysoko w zesta-wieniu znajdują się również Belgia oraz Austria. Polska zajęła w nim 30. miejsce, co oznacza, iż charakteryzuje się liberal-nym rynkiem pracy. Faktycznie, uzwiąz-kowienie oraz koordynacja dialogu spo-łecznego są w Polsce na bardzo niskim poziomie. Bardziej liberalny rynek pracy niż w Polsce mają: Turcja, Słowacja, Ir-landia oraz Meksyk. Spośród pozosta-łych krajów Europy Środkowo-Wschod-niej najbardziej socjaldemokratyczny rynek pracy, w sensie instytucjonalnym, ma Słowenia (13. miejsce), następnie Czechy (21.), Estonia (23.), Węgry (24.) oraz Łotwa (28.).

W latach 2015–2017 nastąpiła niewielka zmiana wskaźnika wymiaru rynku pra-cy w Polsce. Wzrósł z 31,2 do 34,6 pkt, co oznacza, iż rynek pracy jest bardziej socjaldemokratyczny w sensie insty-tucjonalnym. Od 2015 r. zmniejszył się znacząco udział bezrobocia długookreso-wego w całkowitym bezrobociu. Ponadto zwiększył się współczynnik aktywności zawodowej kobiet. Te zmiany zostały jed-nak zneutralizowane przemianami w bar-dziej liberalnym duchu, jak zmniejszający się poziom centralizacji dialogu społecz-nego oraz coraz niższy wskaźnik uzwiąz-kowienia. Trzeba przy tym pamiętać, że Polska w swoim liberalizmie rynku pracy nie jest tak bardzo oddalona od krajów uchodzących za socjaldemokratyczne – Niemiec czy Grecji.

Rynek pracy

Rozkład wskaźnika wymiaru indeksu rynku pracy w 2017 r.

Szwecja

Luksemburg

Nowa Zelandia

Korea

Hiszpania

Izrael

Portugalia

USA

Czechy

Włochy

Estonia

Węgry

Niemcy

Japonia

Grecja

Łotwa

Chile

Polska

Meksyk

Irlandia

Słowacja

Dania

Norwegia

Finlandia

Belgia

Austria

Kanada

Szwajcaria

Holandia

Francja

Australia

Wlk. Brytania

Słowenia

Turcja

większy solidaryzm

większy liberalizm

47,045,945,044,2

42,540,940,740,4

39,938,7

35,234,634,0

33,029,8

26,5

Źródło: Opracowanie własne.

25

Rynek pracy

243,7

39,1 39,1

387,1

43,7

782,2

65,8

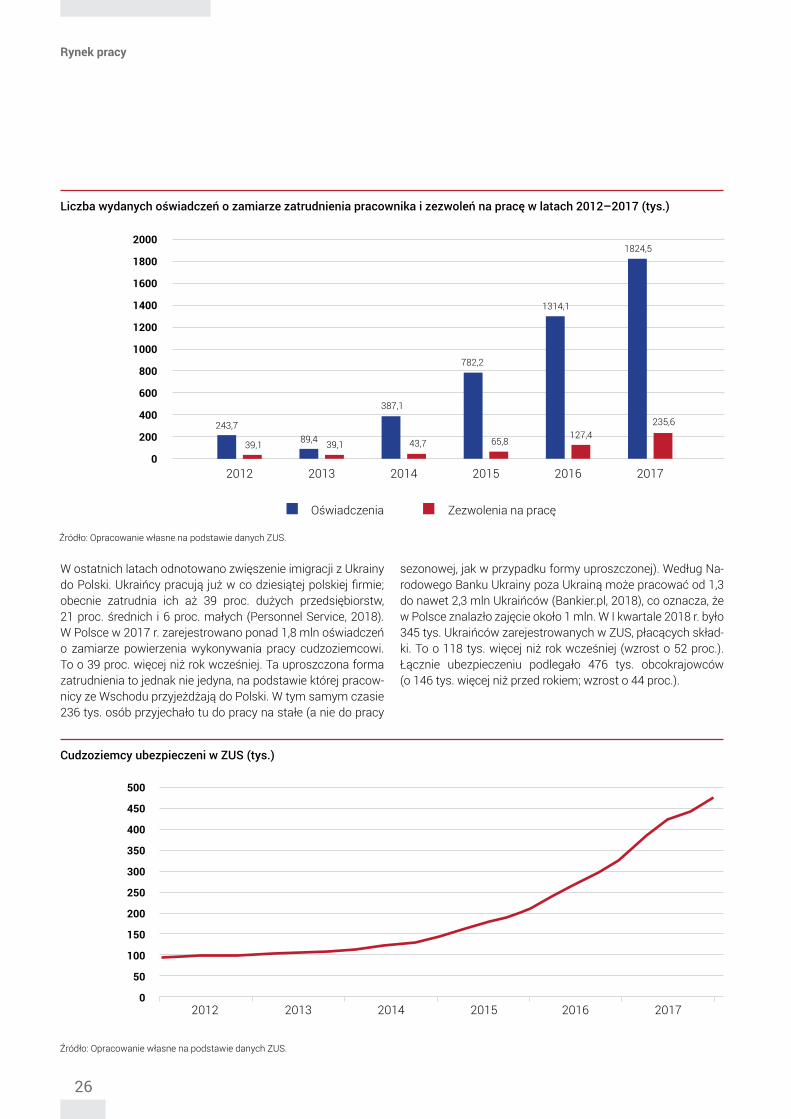

W ostatnich latach odnotowano zwięszenie imigracji z Ukrainy do Polski. Ukraińcy pracują już w co dziesiątej polskiej firmie; obecnie zatrudnia ich aż 39 proc. dużych przedsiębiorstw, 21 proc. średnich i 6 proc. małych (Personnel Service, 2018). W Polsce w 2017 r. zarejestrowano ponad 1,8 mln oświadczeń o zamiarze powierzenia wykonywania pracy cudzoziemcowi. To o 39 proc. więcej niż rok wcześniej. Ta uproszczona forma zatrudnienia to jednak nie jedyna, na podstawie której pracow-nicy ze Wschodu przyjeżdżają do Polski. W tym samym czasie 236 tys. osób przyjechało tu do pracy na stałe (a nie do pracy

sezonowej, jak w przypadku formy uproszczonej). Według Na-rodowego Banku Ukrainy poza Ukrainą może pracować od 1,3 do nawet 2,3 mln Ukraińców (Bankier.pl, 2018), co oznacza, że w Polsce znalazło zajęcie około 1 mln. W I kwartale 2018 r. było 345 tys. Ukraińców zarejestrowanych w ZUS, płacących skład-ki. To o 118 tys. więcej niż rok wcześniej (wzrost o 52 proc.). Łącznie ubezpieczeniu podlegało 476 tys. obcokrajowców (o 146 tys. więcej niż przed rokiem; wzrost o 44 proc.).

Cudzoziemcy ubezpieczeni w ZUS (tys.)

0

50

450

400

350

300

250

200

150

100

500

2012 2013 2014 2015 2016 2017

Źródło: Opracowanie własne na podstawie danych ZUS.

2012 2013 2014 2015 2016 2017

Liczba wydanych oświadczeń o zamiarze zatrudnienia pracownika i zezwoleń na pracę w latach 2012–2017 (tys.)

0

200

1800

1600

1400

1200

1000

800

600

400

2000

1314,1

127,4235,6

1824,5

Oświadczenia Zezwolenia na pracę

Źródło: Opracowanie własne na podstawie danych ZUS.

89,4

26

Rynek pracy

Rząd pierwszy raz tworzy politykę imigracyjną. Gabinet premie-ra Mateusza Morawieckiego planuje wydłużyć m.in. możliwość pracy na podstawie oświadczenia. Obecnie obywatele sześciu państw byłego ZSRR (Armenii, Białorusi, Gruzji, Mołdawii, Ro-sji oraz Ukrainy) mogą pracować w Polsce maksymalnie pół roku, a po zmianach będzie to rok. Planuje się także ułatwie-nia wszystkim przybyszom spoza Unii Europejskiej uzyskiwa-nia zezwoleń na pracę i wydłużenia czasu ich obowiązywania. Obecnie są to najwyżej trzy lata, wkrótce może być nawet pięć. Rząd zamierza także wydłużyć listę krajów, których obywatele podlegają łagodniejszej polityce migracyjnej, i umieścić na niej państwa Azji Południowo-Wschodniej, np. Wietnam czy Filipi-ny, z których imigracja w ostatnim czasie rośnie.

Płaca minimalna w Polsce wzrosła w ostatnich dwóch latach w tempie prawie 9 proc. rocznie, podczas gdy w krajach Unii to przeciętnie około 6 proc. Wzrostowi płacy minimalnej w Pol-sce towarzyszy nieustanny spadek stopy bezrobocia, która na koniec 2018 r. będzie wynosić mniej niż jedną czwartą warto-ści w 2004 r., gdy Polska wchodziła do Unii (płaca minimalna będzie prawie trzy razy większa niż wtedy). Pracownicy w Pol-sce mogą być coraz lepiej wynagradzani, bo pozwala na to ko-niunktura gospodarcza i szybki wzrost gospodarczy. W 2018 r. płaca minimalna oferowana polskim pracownikom ustępuje tylko przyjętej w Europie Zachodniej i w Słowenii. Pracownik w Polsce musi otrzymywać przynajmniej 502 euro, podczas gdy zatrudniony w Czechach 478, a na Węgrzech 445. Płaca minimalna w Polsce pozostaje na poziomie 43 proc. średniej krajowej (według danych OECD za 2016 r.), co oznacza wyższy poziom niż w krajach regionu.

Wyzwaniem, przed którym stoi Polska, jest zredukowanie licz-by pracujących na umowach czasowych, które nie zapewniają im wystarczającej ochrony. Według danych Eurostatu około 20 proc. pracowników zatrudnionych jest w Polsce na umo-wach tymczasowych, podczas gdy średnia unijna jest dwa razy mniejsza. Z tej grupy 6–8 proc. pracuje na umowach cywilnoprawnych (czyli zlecenie lub o dzieło). Według danych GUS liczba zatrudnionych w takich zasadach spadła w 2016 r. do poziomu 1,25 mln z 1,3 mln w 2015 r. Rekord w tym wzglę-dzie Polska odnotowała w 2012 r., gdy na jej terytorium pra-cowało w ten sposób 1,35 mln osób (GUS, 2018). Liczba tego

typu umów wykorzystywanych w gospodarce powinna wciąż spadać przy utrzymującej się dobrej koniunkturze gospodar-czej, braku pracowników do obsadzenia stanowisk zgłasza-nych przez pracodawców oraz kontrolach Państwowej Inspek-cji Pracy. Inne wyzwanie stojące przed Polską to zapewnienie lepszej koordynacji dialogu społecznego, co przy spadającej liczbie członków organizacji pracodawców oraz związków zawodowych jest trudnym zadaniem. Kolejne wyzwanie to zwiększenie aktywności zawodowej m.in. kobiet i osób z nie-pełnosprawnością na otwartym rynku pracy.

Płaca minimalna i stopa bezrobocia w Polsce i przeciętnie w Unii w latach 2004–2018 (2004 = 100 proc.)

0

50

250

200

150

100

300

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

UE – płaca minimalnaUE – stopa bezrobocia

Polska – płaca minimalnaPolska – stopa bezrobocia

Źródło: Opracowanie własne na podstawie danych Eurostatu.

27

Rynek pracy

96,090,9

88,686,8

85,484,884,684,4

83,282,182,081,8

79,779,178,278,278,0

77,177,076,875,8

74,973,673,2

69,267,0

65,165,064,9

61,157,3

54,952,0

42,0

Pod względem wielkości sektora fi-nansowego najbardziej rozwinięta jest Szwajcaria (41,96 pkt). Tuż za nią są Stany Zjednoczone, Luksemburg, Korea oraz Irlandia. Sektor finansowy jest też rozbudowany w Japonii, Szwecji i Ho-landii. Stosunkowo duży występuje rów-nież w Kanadzie, Australii i Wielkiej Bry-tanii, a najmniejszy w Grecji, na Łotwie i w Portugalii. We wszystkich krajach Eu-ropy Środkowo-Wschodniej rola sektora finansowego jest mniejsza. Przypomnij-my, że w 2007 r. nastąpiło wyjątkowe skurczenie tego sektora we wszystkich krajach ze względu na początek kryzysu finansowego. Obecnie z tego regionu Europy najbardziej rozbudowane finan-se mają Czechy (miejsce 14.). W Polsce sektor finansowy wzmacniał się w la-tach 2015–2017 i dziś bliżej mu do mo-delu reprezentowanego np. przez USA. W okresie od 2015 r. do 2017 r. Polska przesunęła się też w klasyfikacji krajów (z miejsca 6. na 8.), czyli bliżej liberalne-go końca spektrum.

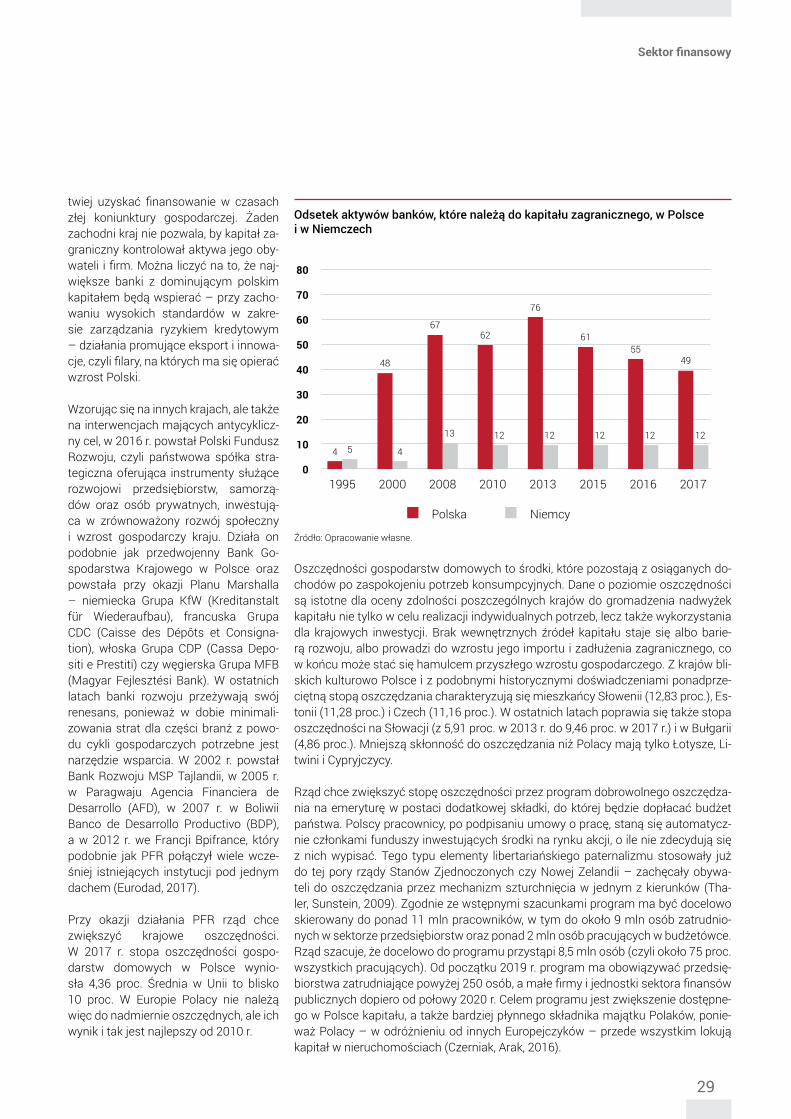

Repolonizacja banków postępuje. Polski kapitał kontroluje już ponad połowę ak-tywów sektora bankowości komercyjnej w kraju. Jeszcze dwa i pół roku temu udział ten był o kilkanaście punktów procentowych niższy. Repolonizacja, rozumiana jako przejmowanie kontroli nad podmiotami sektora bankowego przez spółki z polskim kapitałem, staje się faktem. Polskie firmy, w tym w więk-szości spółki skarbu państwa, kontrolu-ją instytucje, których wartość aktywów wynosi około 800 mld zł. Zwiększenie udziału krajowego kapitału w sektorze bankowym, przez połączenie banków, daje szansę na wykorzystywanie efek-tów synergii, np. w zakresie dystrybucji produktów i usług finansowych. Dodat-kowo dywidendy będą wypłacane pol-skim akcjonariuszom, w tym skarbowi państwa, co polepszy bilans płatniczy, a polskie podmioty finansowe mogą ła-

Sektor finansowy

Rozkład wskaźnika sektora finansowego w 2017 r. (pkt)

mniejsza rola sektora finansowego

Grecja

Łotwa

Portugalia

Słowacja

Meksyk

Estonia

Słowenia

Polska

Nowa Zelandia

Austria

Turcja

Węgry

Izrael

Czechy

Finlandia

Chile

Włochy

Hiszpania

Niemcy

Francja

Belgia

Dania

Norwegia

Wlk. Brytania

Australia

Kanada

Holandia

Szwecja

Japonia

Irlandia

Korea

Luksemburg

USA

Szwajcaria

większa rola sektora finansowego

Źródło: Opracowanie własne.

28

Sektor finansowy

twiej uzyskać finansowanie w czasach złej koniunktury gospodarczej. Żaden zachodni kraj nie pozwala, by kapitał za-graniczny kontrolował aktywa jego oby-wateli i firm. Można liczyć na to, że naj-większe banki z dominującym polskim kapitałem będą wspierać – przy zacho-waniu wysokich standardów w zakre-sie zarządzania ryzykiem kredytowym – działania promujące eksport i innowa-cje, czyli filary, na których ma się opierać wzrost Polski.

Wzorując się na innych krajach, ale także na interwencjach mających antycyklicz-ny cel, w 2016 r. powstał Polski Fundusz Rozwoju, czyli państwowa spółka stra-tegiczna oferująca instrumenty służące rozwojowi przedsiębiorstw, samorzą-dów oraz osób prywatnych, inwestują-ca w zrównoważony rozwój społeczny i wzrost gospodarczy kraju. Działa on podobnie jak przedwojenny Bank Go-spodarstwa Krajowego w Polsce oraz powstała przy okazji Planu Marshalla – niemiecka Grupa KfW (Kreditanstalt für Wiederaufbau), francuska Grupa CDC (Caisse des Dépôts et Consigna-tion), włoska Grupa CDP (Cassa Depo-siti e Prestiti) czy węgierska Grupa MFB (Magyar Fejlesztési Bank). W ostatnich latach banki rozwoju przeżywają swój renesans, ponieważ w dobie minimali-zowania strat dla części branż z powo-du cykli gospodarczych potrzebne jest narzędzie wsparcia. W 2002 r. powstał Bank Rozwoju MSP Tajlandii, w 2005 r. w Paragwaju Agencia Financiera de Desarrollo (AFD), w 2007 r. w Boliwii Banco de Desarrollo Productivo (BDP), a w 2012 r. we Francji Bpifrance, który podobnie jak PFR połączył wiele wcze-śniej istniejących instytucji pod jednym dachem (Eurodad, 2017).

Przy okazji działania PFR rząd chce zwiększyć krajowe oszczędności. W 2017 r. stopa oszczędności gospo-darstw domowych w Polsce wynio-sła 4,36 proc. Średnia w Unii to blisko 10 proc. W Europie Polacy nie należą więc do nadmiernie oszczędnych, ale ich wynik i tak jest najlepszy od 2010 r.

Oszczędności gospodarstw domowych to środki, które pozostają z osiąganych do-chodów po zaspokojeniu potrzeb konsumpcyjnych. Dane o poziomie oszczędności są istotne dla oceny zdolności poszczególnych krajów do gromadzenia nadwyżek kapitału nie tylko w celu realizacji indywidualnych potrzeb, lecz także wykorzystania dla krajowych inwestycji. Brak wewnętrznych źródeł kapitału staje się albo barie-rą rozwoju, albo prowadzi do wzrostu jego importu i zadłużenia zagranicznego, co w końcu może stać się hamulcem przyszłego wzrostu gospodarczego. Z krajów bli-skich kulturowo Polsce i z podobnymi historycznymi doświadczeniami ponadprze-ciętną stopą oszczędzania charakteryzują się mieszkańcy Słowenii (12,83 proc.), Es-tonii (11,28 proc.) i Czech (11,16 proc.). W ostatnich latach poprawia się także stopa oszczędności na Słowacji (z 5,91 proc. w 2013 r. do 9,46 proc. w 2017 r.) i w Bułgarii (4,86 proc.). Mniejszą skłonność do oszczędzania niż Polacy mają tylko Łotysze, Li-twini i Cypryjczycy.

Rząd chce zwiększyć stopę oszczędności przez program dobrowolnego oszczędza-nia na emeryturę w postaci dodatkowej składki, do której będzie dopłacać budżet państwa. Polscy pracownicy, po podpisaniu umowy o pracę, staną się automatycz-nie członkami funduszy inwestujących środki na rynku akcji, o ile nie zdecydują się z nich wypisać. Tego typu elementy libertariańskiego paternalizmu stosowały już do tej pory rządy Stanów Zjednoczonych czy Nowej Zelandii – zachęcały obywa-teli do oszczędzania przez mechanizm szturchnięcia w jednym z kierunków (Tha-ler, Sunstein, 2009). Zgodnie ze wstępnymi szacunkami program ma być docelowo skierowany do ponad 11 mln pracowników, w tym do około 9 mln osób zatrudnio-nych w sektorze przedsiębiorstw oraz ponad 2 mln osób pracujących w budżetówce. Rząd szacuje, że docelowo do programu przystąpi 8,5 mln osób (czyli około 75 proc. wszystkich pracujących). Od początku 2019 r. program ma obowiązywać przedsię-biorstwa zatrudniające powyżej 250 osób, a małe firmy i jednostki sektora finansów publicznych dopiero od połowy 2020 r. Celem programu jest zwiększenie dostępne-go w Polsce kapitału, a także bardziej płynnego składnika majątku Polaków, ponie-waż Polacy – w odróżnieniu od innych Europejczyków – przede wszystkim lokują kapitał w nieruchomościach (Czerniak, Arak, 2016).

Odsetek aktywów banków, które należą do kapitału zagranicznego, w Polsce i w Niemczech

0

10

20

30

40

50

60

70

80

Źródło: Opracowanie własne.

1995 2000 2008 2010 2013 2015 2016 2017

Polska Niemcy

4

48

4

67

13

62

12

76

12

61

12

55

512

49

12

29

Sektor finansowy

88,478,2

67,065,365,3

63,563,262,562,361,961,861,2

57,056,256,056,0

52,852,151,7

49,648,8

48,047,9

45,443,743,7

41,539,9

33,031,5

29,527,7

20,418,5