Embed Size (px)

Citation preview

KIYASLAMA VERİLERİ

ANALİZ RAPORU

Ocak 2013

Bu rapor InoTec Teknoloji ve Yönetim Danışmanlığı Ltd. Şti. ve TAYSAD Ekibi tarafından

TAYSAD Kıyaslama verilerinin sektörde faaliyet gösteren kurumların çalışmalarına ışık tutması

amacı ile hazırlanmıştır.

Hazırlayanlar:

TAYSAD

Sevgi Özçelik – Kurumsal İletişim Uzmanı

Taşıt Araçları Yansanayicileri Derneği (TAYSAD)

TOSB - TAYSAD Organize Sanayi Bölgesi, 41480, Sekerpınar, Çayırova - Kocaeli

Tel: + 90 262 658 98 18 - +90 262 658 98 22

Faks: + 90 262 658 98 39

E-Posta: [email protected]

www.taysad.org.tr

InoTec

Hayati Çağlar – Danışman / InoTec Kurucu Ortak

Dilay Peştreli – Proje Koordinatörü

Mehmet Öner – Proje Sorumlusu

Pelin Kozluca – Proje Sorumlusu

InoTec Teknoloji ve Yönetim Danışmanlığı Ltd. Şti.

Uphill Towers, B Blok, Kat 14, No: 79, Batı Ataşehir – İstanbul

Tel: + 90 216 688 36 00 – 01 Faks: + 90 216 688 36 02

E-Posta: [email protected]

www.inotec.com.tr, www.inotecakademi.com.tr www.smartpeople.com.tr

© TAYSAD ve InoTec Teknoloji ve Yönetim Danışmanlığı Ltd. Şti 3

TAYSAD Kıyaslama Verileri

Analiz Raporu

İçindekiler Sayfa

1. Yönetici Özeti 3

2. Otomotiv Sektöründe Faaliyet Gösteren Kuruluşlar 4

için Kritik Başarı Göstergeleri

3. Şirket Stratejilerinin Oluşturulması ve Kilit Performans 6

İndikatörleri (Göstergeleri) ile Stratejilerin Takibi

4. TAYSAD Kıyaslama Çalışmaları 14 5. TAYSAD Kıyaslama Çalışması Verilerinin Analizi 35 6. Sonuç 47

© TAYSAD ve InoTec Teknoloji ve Yönetim Danışmanlığı Ltd. Şti 4

TAYSAD Kıyaslama Verileri

Analiz Raporu

1. Yönetici Özeti

Bu rapor toplam beş bölümden oluşmakla birlikte ilk üç bölüm kurumların uzun soluklu

olabilmesi ve rekabet kabiliyetlerini arttırabilmeleri için izleyecekleri stratejiler ve bunları

ölçmekte kullanacakları kilit göstergelerin yorumlanmasına odaklanırken, dördüncü ve

beşinci bölümlerde ise TAYSAD tarafından gerçekleştirilen kıyaslama çalışmalarının önemi ve

bu kapsamda elde edilen on yıllık verinin yorumlanmasını konu almıştır.

Rapor kapsamında ele alınan strateji belirleme ve göstergelerle ölçme sürecine dair

bilgiler hangi sektörde olursa olsun şirketlerin tepe yöneticilerine kılavuzluk edecek

niteliktedir. Diğer taraftan InoTec danışmanlarının on yıllık stratejik planlama süreci

birikiminin çıktılarını içeren ve kilit göstergelerin birbirleri arasındaki sebep-sonuç ilişkisini

konu alan KPI Matrisi benzeri olmayan bir araç olarak öne çıkmaktadır.

Bu raporun şirketlerin tepe yöneticilerinin kendi şirketlerinde olan biteni göstergeler

yardımı ile anlaması ve etkili kararlar verebilmesi için önemli ip uçları sunmaktadır.

© TAYSAD ve InoTec Teknoloji ve Yönetim Danışmanlığı Ltd. Şti 5

TAYSAD Kıyaslama Verileri

Analiz Raporu

2. Otomotiv Sektöründe Faaliyet Gösteren Kuruluşlar için Kritik Başarı

Göstergeleri

Otomotiv sektöründe tüm tedarik zincirinde yer alan kurumların rekabet kabiliyetlerini

arttırarak yeni pazarlara girmesi ve ülkemiz ihracatına etki edebilmesi için uzun soluklu ve

organize bir eylem planına ihtiyaç duyulmaktadır. Son on yılda bu yönde gerçekleştirilen

çalışmalar sonuçlarını vermekte, ülkemiz ihracatında otomotiv sektörü son 7 yılın şampiyonu

olarak zirvedeki yerini korumaktadır. Ülkemiz ihracatında en önemli yere sahip sektörün tüm

üretici kurumlarının rekabet kabiliyeti uluslar arası standartlar çerçevesinde belirli kilit başarı

faktörlerine bağlıdır. Zira, Taşıt Araçları Yan Sanayicileri Derneği (TAYSAD) 2001 yılında

başlattığı Kıyaslama Çalışmaları çerçevesinde her yıl düzenli olarak üye kuruluşlar arasında

anket çalışması yürütmekte ve anket sonuçları bu çalışmaya katılan kurumlarla düzenli olarak

paylaşılmaktadır. Bu çalışmada oluşan veriler şirketlerin hem iç hem de dış pazarlardaki

satışlarını arttırarak sağlıklı büyümesi ve kar elde edebilmesi için önemli ipuçları

sunmaktadır.

Şirketlerin kendi işlerine uzun soluklu bakabilmeleri, verimliliklerini artırabilmeleri ve

sağlıklı büyüme sağlayarak hem iç hem de dış pazarda başarı elde edebilmeleri için takip

edecekleri stratejiler, bunları ölçen Kilit Performans İndikatörleri bu raporun ana temasını

oluşturmaktadır. Diğer taraftan rapor ile, TAYSAD tarafından gerçekleştirilen Kıyaslama

Çalışmaları sonuçları yorumlanarak, kurumların sağlıklı ve karlı büyüme yollarında ışık tutmak

amaçlanmıştır.

© TAYSAD ve InoTec Teknoloji ve Yönetim Danışmanlığı Ltd. Şti 6

TAYSAD Kıyaslama Verileri

Analiz Raporu

3. Şirket Stratejilerinin Oluşturulması ve Kilit Performans İndikatörleri

(Göstergeleri) ile Stratejilerin Takibi

Bir şirketin büyümesi ve hissedarlarına değer katması esas amaçtır. Hissedarın

yatırımından beklentisi ise; şirketinin sürekli büyümesi ve aynı zamanda kar getirmesidir.

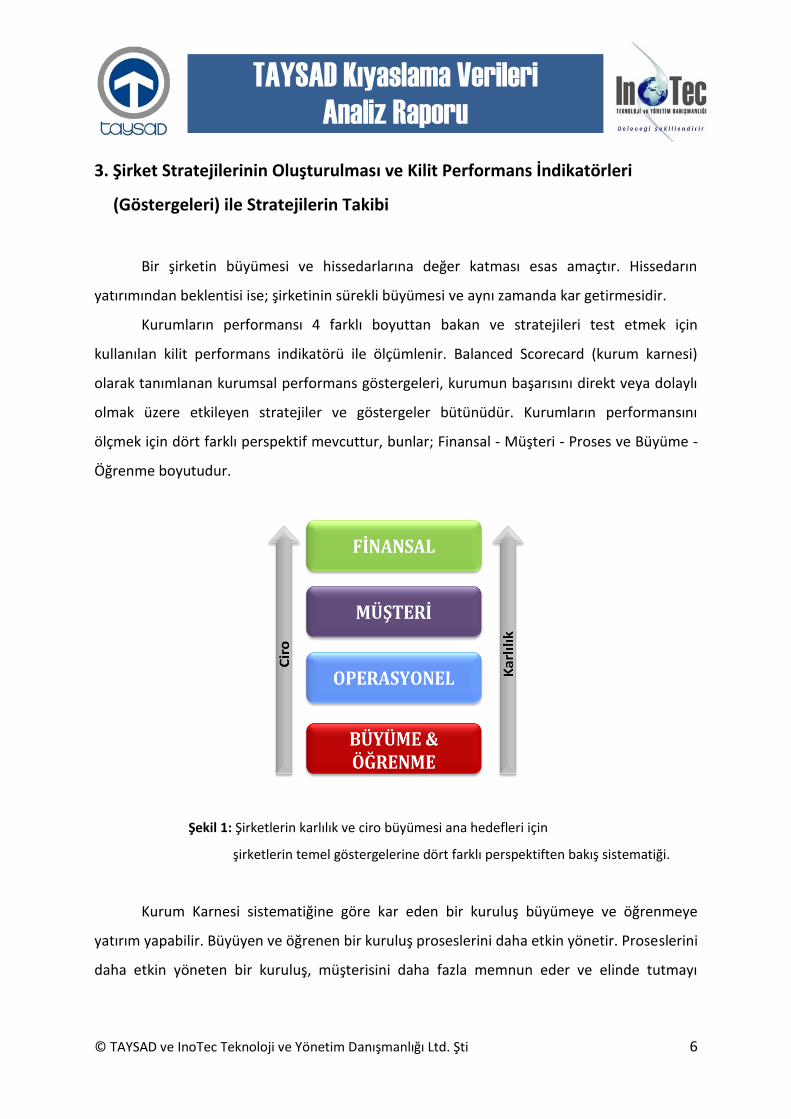

Kurumların performansı 4 farklı boyuttan bakan ve stratejileri test etmek için

kullanılan kilit performans indikatörü ile ölçümlenir. Balanced Scorecard (kurum karnesi)

olarak tanımlanan kurumsal performans göstergeleri, kurumun başarısını direkt veya dolaylı

olmak üzere etkileyen stratejiler ve göstergeler bütünüdür. Kurumların performansını

ölçmek için dört farklı perspektif mevcuttur, bunlar; Finansal - Müşteri - Proses ve Büyüme -

Öğrenme boyutudur.

Şekil 1: Şirketlerin karlılık ve ciro büyümesi ana hedefleri için

şirketlerin temel göstergelerine dört farklı perspektiften bakış sistematiği.

Kurum Karnesi sistematiğine göre kar eden bir kuruluş büyümeye ve öğrenmeye

yatırım yapabilir. Büyüyen ve öğrenen bir kuruluş proseslerini daha etkin yönetir. Proseslerini

daha etkin yöneten bir kuruluş, müşterisini daha fazla memnun eder ve elinde tutmayı

© TAYSAD ve InoTec Teknoloji ve Yönetim Danışmanlığı Ltd. Şti 7

TAYSAD Kıyaslama Verileri

Analiz Raporu

başarır. Müşterisi memnun olan ve elinde tutan kurum, hem yeni müşterilerde hem de

mevcut müşteriler aracılığı ile büyüyerek finansal olarak daha fazla başarı elde eder. Sonuç

olarak finansal başarı elde eden kurum ise hissedarlarına daha fazla değer katar ve yine

büyüme ve öğrenme için yatırım yapabilir.

Şekil 2: Kurum Karnesindeki dört perspektifin kapalı döngüsü

Bu süreç büyüme için karlılığın kullanılmasının kapalı döngüsüdür. Şirket her döngüde

biraz daha büyür, maddi ve gayri maddi varlıkları artar. Bu artış kurumun hissedar nezdinde

değerinin artmasına neden olur.

© TAYSAD ve InoTec Teknoloji ve Yönetim Danışmanlığı Ltd. Şti 8

TAYSAD Kıyaslama Verileri

Analiz Raporu

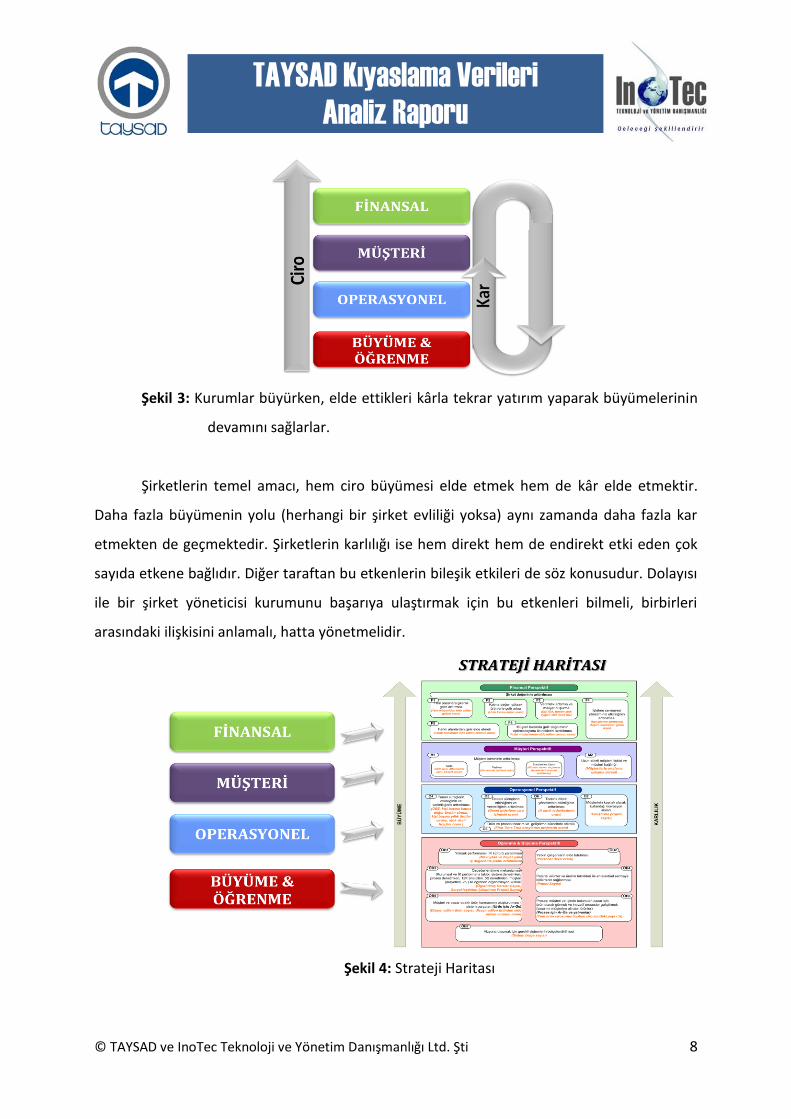

Şekil 3: Kurumlar büyürken, elde ettikleri kârla tekrar yatırım yaparak büyümelerinin

devamını sağlarlar.

Şirketlerin temel amacı, hem ciro büyümesi elde etmek hem de kâr elde etmektir.

Daha fazla büyümenin yolu (herhangi bir şirket evliliği yoksa) aynı zamanda daha fazla kar

etmekten de geçmektedir. Şirketlerin karlılığı ise hem direkt hem de endirekt etki eden çok

sayıda etkene bağlıdır. Diğer taraftan bu etkenlerin bileşik etkileri de söz konusudur. Dolayısı

ile bir şirket yöneticisi kurumunu başarıya ulaştırmak için bu etkenleri bilmeli, birbirleri

arasındaki ilişkisini anlamalı, hatta yönetmelidir.

Şekil 4: Strateji Haritası

© TAYSAD ve InoTec Teknoloji ve Yönetim Danışmanlığı Ltd. Şti 9

TAYSAD Kıyaslama Verileri

Analiz Raporu

Strateji haritası aşağıdan yukarı doğru birbirini etkileyen kilit faktörlerin şirketin

büyümesi ve karlılıkla ilişkisini ifade eder. Harvard Üniversitesi Profesörlerinden Robert

Norton tarafından dizayn edilen Strateji Haritası, adı üzerinde herhangi bir kurumun dört

boyuttan bakış açısı ile izlemesi gereken stratejileri özetler. Strateji Haritasında ifade edilen

stratejiler aynı sektörde yer alan kurumlar için benzer faktörleri içerir. Otomotiv sektörü

başta olmak üzere müşteri talepleri ve ürün standartları yüksek sektörlerde izlenebilecek

stratejiler Kurum Karnesi bakış açısı ile aşağıdaki başlıklar alında sıralanabilir.

F. Finansal Perspektif Stratejileri

F1: Yeni pazarlara girerek gelirin arttırılması

F2: Katma değeri yüksek ürünlerle gelirin arttırılması

F3: Verimliliğin arttırılması ve maliyetlerin düşürülmesi

F4: İşletme sermayesi yönetiminin etkinliğinin arttırılması

F5: Farklı alanlardan gelir elde edilmesi

F6: Müşteri bazında gelir dağılımının optimizasyonu yolu ile risklerin azaltılması

M. Müşteri Perspektifi Stratejileri

M1: Uzun süreli müşteri ilişkisi ve müşteri bağlılığı

M2: Müşteri tatmininin arttırılması

O. Operasyonel Perspektif Stratejileri

O1: Temel süreçlerin etkinliğinin ve verimliliğinin arttırılması

O2: Destek süreçlerin etkinliğinin ve verimliliğinin arttırılması

O3: Ürün geliştirme süreçlerinin etkinliğini arttırmak

O4: Tedarik zinciri yönetiminin etkinliğinin arttırılması

BO. Büyüme ve Öğrenme Perspektifi Stratejileri

BO1: Çalışanların yetkinliğinin geliştirilmesi ve yetkin çalışanların elde tutulması

© TAYSAD ve InoTec Teknoloji ve Yönetim Danışmanlığı Ltd. Şti 10

TAYSAD Kıyaslama Verileri

Analiz Raporu

BO2: Kurumsal öğrenme sürecine önem verilerek öğrenen organizasyon disiplini oluşturmak

BO3: Müşteri ve Pazar odaklı ürün karmasının oluşturulması

BO4: Proses yetkinliğinin arttırılması için gerekli yatırımların yapılması

BO5: Patentli ve sertifikalı (standartlara uygun) ürünler, üretim teknikleri ile entelektüel

sermaye birikiminin sağlanması

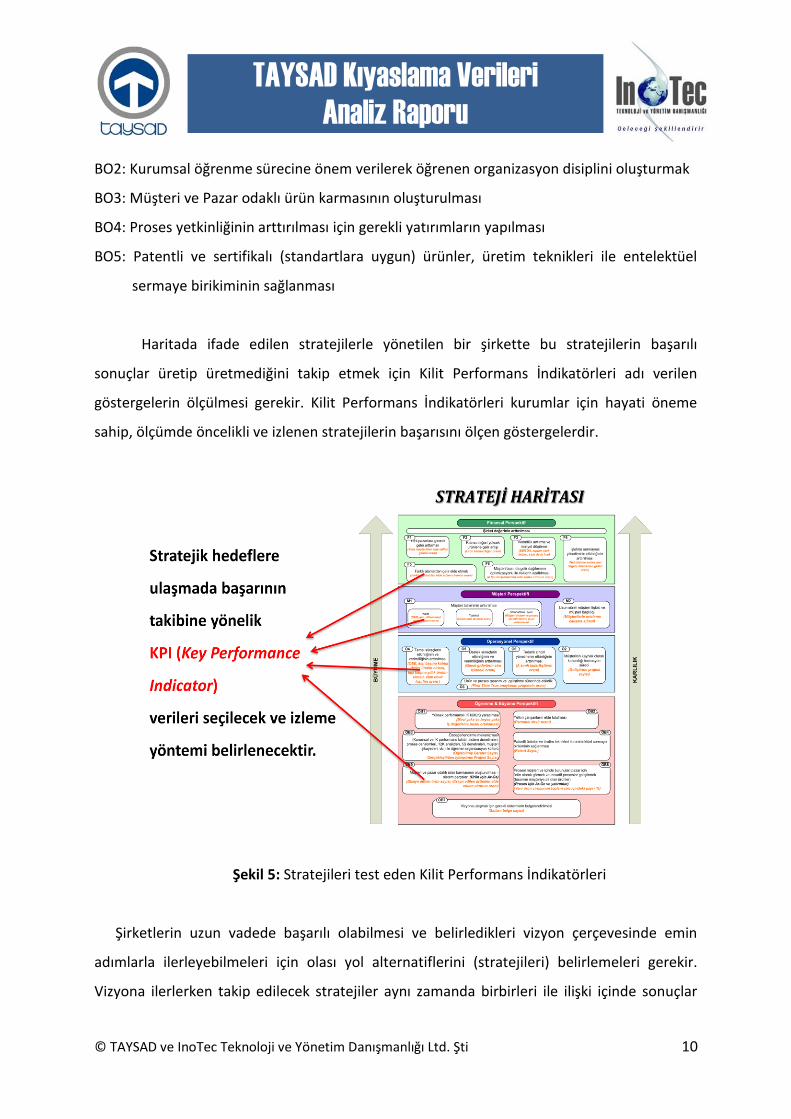

Haritada ifade edilen stratejilerle yönetilen bir şirkette bu stratejilerin başarılı

sonuçlar üretip üretmediğini takip etmek için Kilit Performans İndikatörleri adı verilen

göstergelerin ölçülmesi gerekir. Kilit Performans İndikatörleri kurumlar için hayati öneme

sahip, ölçümde öncelikli ve izlenen stratejilerin başarısını ölçen göstergelerdir.

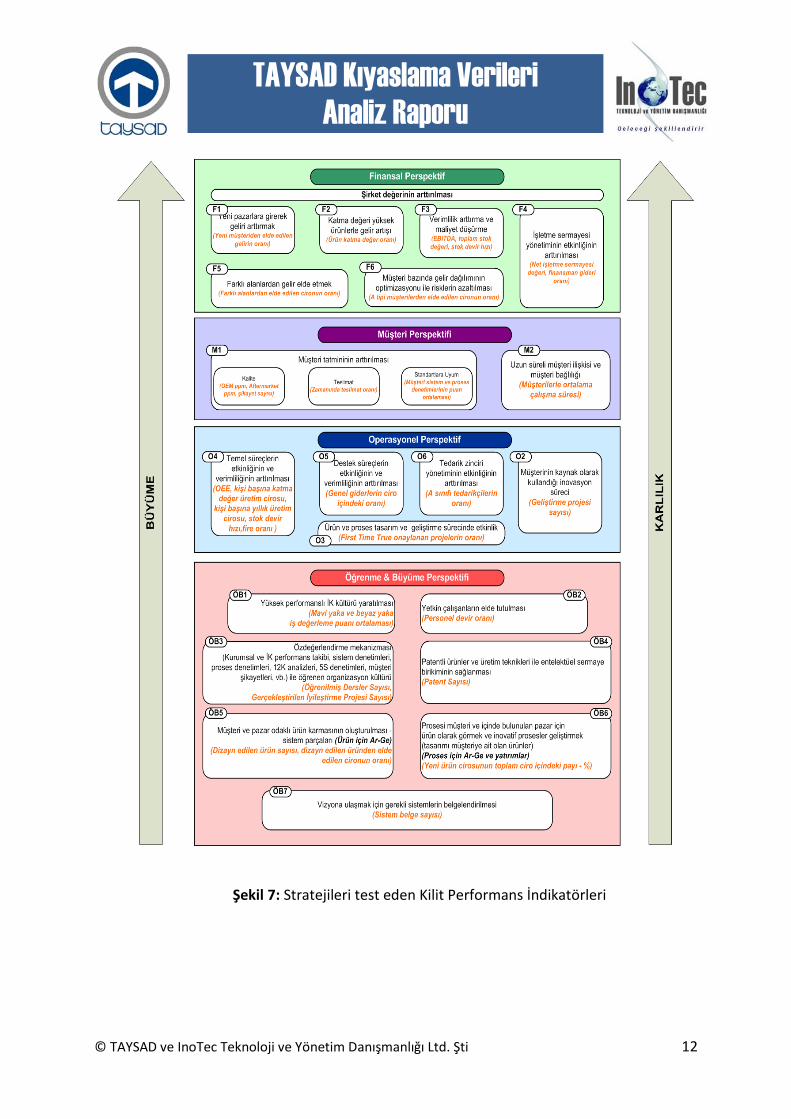

Şekil 5: Stratejileri test eden Kilit Performans İndikatörleri

Şirketlerin uzun vadede başarılı olabilmesi ve belirledikleri vizyon çerçevesinde emin

adımlarla ilerleyebilmeleri için olası yol alternatiflerini (stratejileri) belirlemeleri gerekir.

Vizyona ilerlerken takip edilecek stratejiler aynı zamanda birbirleri ile ilişki içinde sonuçlar

© TAYSAD ve InoTec Teknoloji ve Yönetim Danışmanlığı Ltd. Şti 11

TAYSAD Kıyaslama Verileri

Analiz Raporu

üretir. Dolayısı ile bu ilişkilerin yöneticiler tarafından anlaşılması, şirketin yönetimi için önem

arz eder. Stratejilerin test edilmesi için kullanılması olası Kilit Performans İndikatörleri Şekil

7’de her stratejinin kutusu içinde kırmızı yazı ile ifade edilmiştir.

© TAYSAD ve InoTec Teknoloji ve Yönetim Danışmanlığı Ltd. Şti 12

TAYSAD Kıyaslama Verileri

Analiz Raporu

Şekil 7: Stratejileri test eden Kilit Performans İndikatörleri

© TAYSAD ve InoTec Teknoloji ve Yönetim Danışmanlığı Ltd. Şti 13

TAYSAD Kıyaslama Verileri

Analiz Raporu

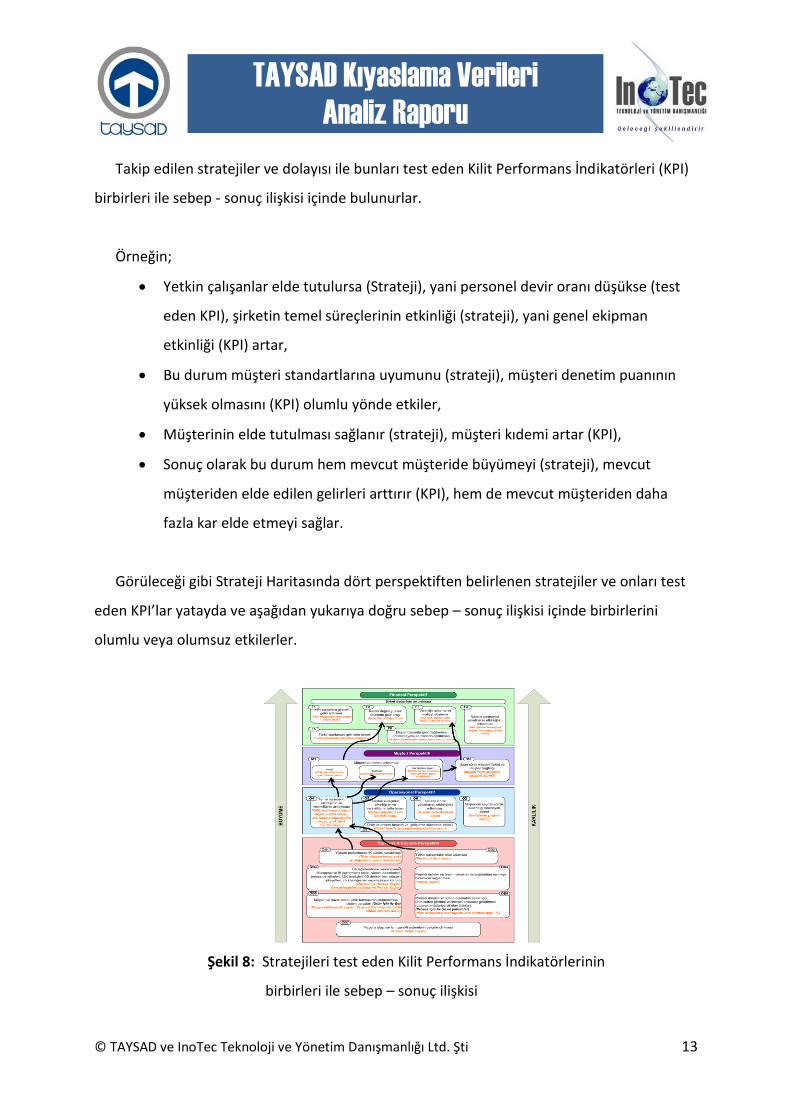

Takip edilen stratejiler ve dolayısı ile bunları test eden Kilit Performans İndikatörleri (KPI)

birbirleri ile sebep - sonuç ilişkisi içinde bulunurlar.

Örneğin;

Yetkin çalışanlar elde tutulursa (Strateji), yani personel devir oranı düşükse (test

eden KPI), şirketin temel süreçlerinin etkinliği (strateji), yani genel ekipman

etkinliği (KPI) artar,

Bu durum müşteri standartlarına uyumunu (strateji), müşteri denetim puanının

yüksek olmasını (KPI) olumlu yönde etkiler,

Müşterinin elde tutulması sağlanır (strateji), müşteri kıdemi artar (KPI),

Sonuç olarak bu durum hem mevcut müşteride büyümeyi (strateji), mevcut

müşteriden elde edilen gelirleri arttırır (KPI), hem de mevcut müşteriden daha

fazla kar elde etmeyi sağlar.

Görüleceği gibi Strateji Haritasında dört perspektiften belirlenen stratejiler ve onları test

eden KPI’lar yatayda ve aşağıdan yukarıya doğru sebep – sonuç ilişkisi içinde birbirlerini

olumlu veya olumsuz etkilerler.

Şekil 8: Stratejileri test eden Kilit Performans İndikatörlerinin

birbirleri ile sebep – sonuç ilişkisi

© TAYSAD ve InoTec Teknoloji ve Yönetim Danışmanlığı Ltd. Şti 14

TAYSAD Kıyaslama Verileri

Analiz Raporu

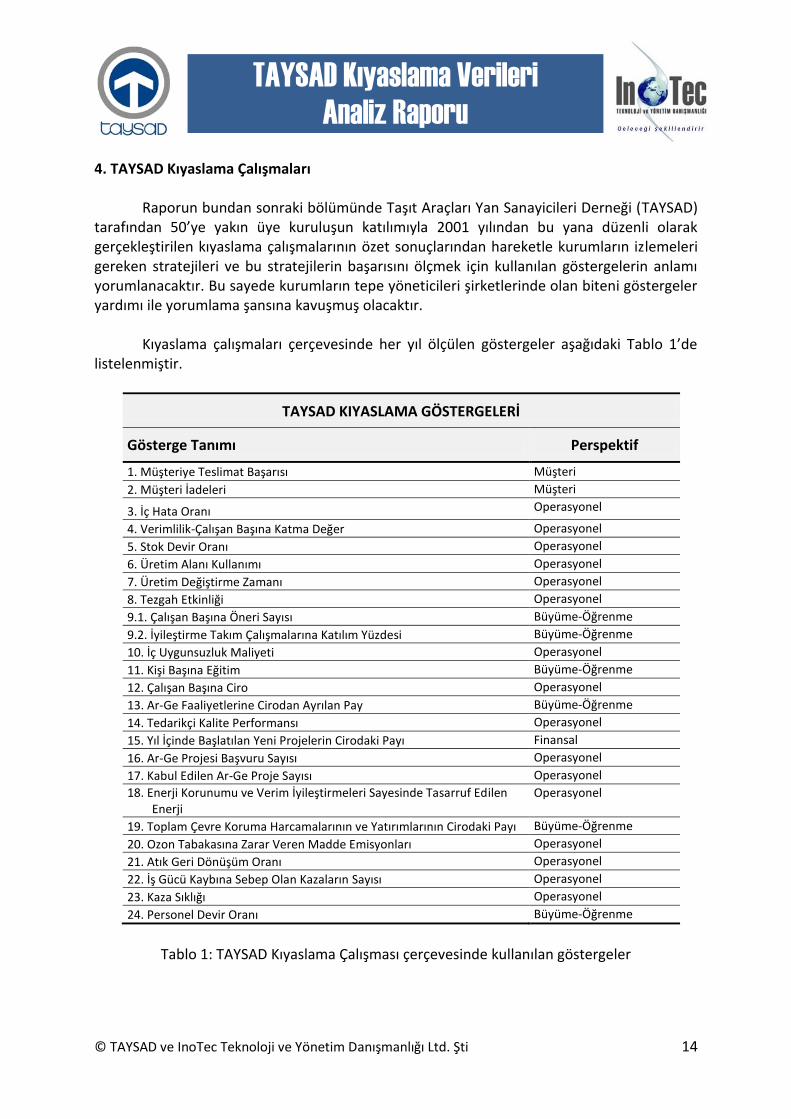

4. TAYSAD Kıyaslama Çalışmaları

Raporun bundan sonraki bölümünde Taşıt Araçları Yan Sanayicileri Derneği (TAYSAD) tarafından 50’ye yakın üye kuruluşun katılımıyla 2001 yılından bu yana düzenli olarak gerçekleştirilen kıyaslama çalışmalarının özet sonuçlarından hareketle kurumların izlemeleri gereken stratejileri ve bu stratejilerin başarısını ölçmek için kullanılan göstergelerin anlamı yorumlanacaktır. Bu sayede kurumların tepe yöneticileri şirketlerinde olan biteni göstergeler yardımı ile yorumlama şansına kavuşmuş olacaktır.

Kıyaslama çalışmaları çerçevesinde her yıl ölçülen göstergeler aşağıdaki Tablo 1’de

listelenmiştir.

TAYSAD KIYASLAMA GÖSTERGELERİ

Gösterge Tanımı Perspektif

1. Müşteriye Teslimat Başarısı Müşteri

2. Müşteri İadeleri Müşteri

3. İç Hata Oranı Operasyonel

4. Verimlilik-Çalışan Başına Katma Değer Operasyonel

5. Stok Devir Oranı Operasyonel

6. Üretim Alanı Kullanımı Operasyonel

7. Üretim Değiştirme Zamanı Operasyonel

8. Tezgah Etkinliği Operasyonel

9.1. Çalışan Başına Öneri Sayısı Büyüme-Öğrenme

9.2. İyileştirme Takım Çalışmalarına Katılım Yüzdesi Büyüme-Öğrenme

10. İç Uygunsuzluk Maliyeti Operasyonel

11. Kişi Başına Eğitim Büyüme-Öğrenme

12. Çalışan Başına Ciro Operasyonel

13. Ar-Ge Faaliyetlerine Cirodan Ayrılan Pay Büyüme-Öğrenme

14. Tedarikçi Kalite Performansı Operasyonel

15. Yıl İçinde Başlatılan Yeni Projelerin Cirodaki Payı Finansal

16. Ar-Ge Projesi Başvuru Sayısı Operasyonel

17. Kabul Edilen Ar-Ge Proje Sayısı Operasyonel

18. Enerji Korunumu ve Verim İyileştirmeleri Sayesinde Tasarruf Edilen Enerji

Operasyonel

19. Toplam Çevre Koruma Harcamalarının ve Yatırımlarının Cirodaki Payı Büyüme-Öğrenme

20. Ozon Tabakasına Zarar Veren Madde Emisyonları Operasyonel

21. Atık Geri Dönüşüm Oranı Operasyonel

22. İş Gücü Kaybına Sebep Olan Kazaların Sayısı Operasyonel

23. Kaza Sıklığı Operasyonel

24. Personel Devir Oranı Büyüme-Öğrenme

Tablo 1: TAYSAD Kıyaslama Çalışması çerçevesinde kullanılan göstergeler

© TAYSAD ve InoTec Teknoloji ve Yönetim Danışmanlığı Ltd. Şti 15

TAYSAD Kıyaslama Verileri

Analiz Raporu

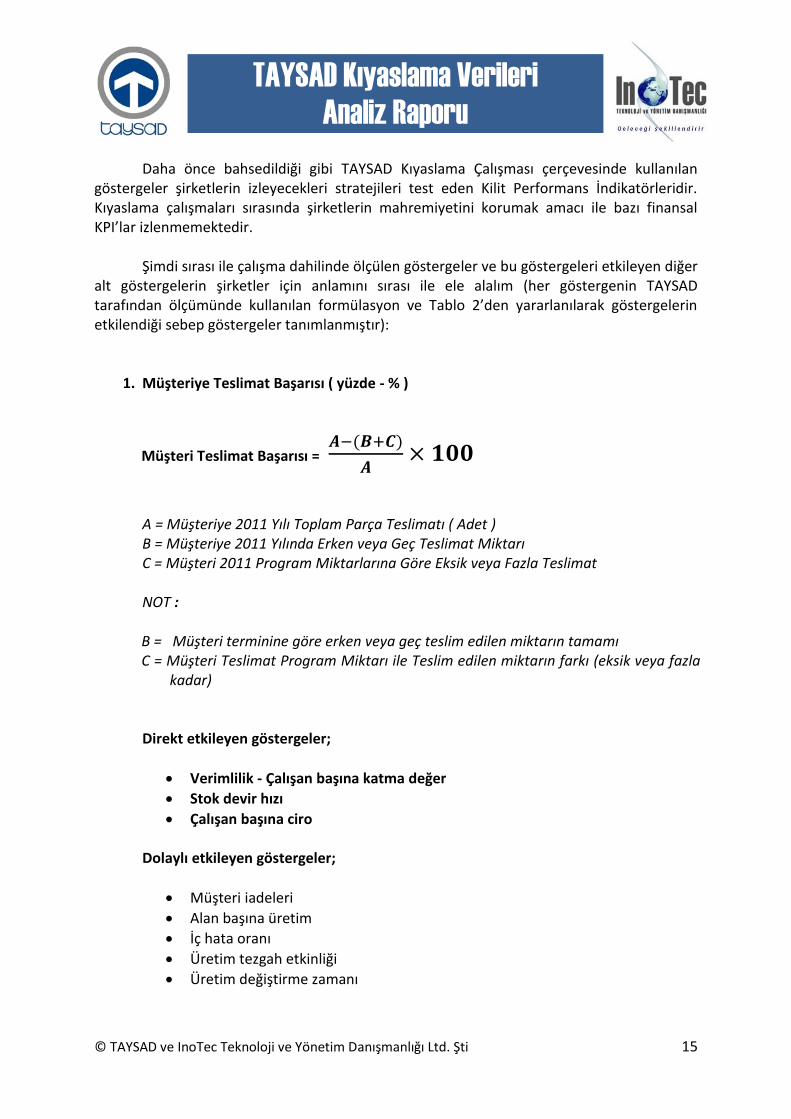

Daha önce bahsedildiği gibi TAYSAD Kıyaslama Çalışması çerçevesinde kullanılan göstergeler şirketlerin izleyecekleri stratejileri test eden Kilit Performans İndikatörleridir. Kıyaslama çalışmaları sırasında şirketlerin mahremiyetini korumak amacı ile bazı finansal KPI’lar izlenmemektedir.

Şimdi sırası ile çalışma dahilinde ölçülen göstergeler ve bu göstergeleri etkileyen diğer alt göstergelerin şirketler için anlamını sırası ile ele alalım (her göstergenin TAYSAD tarafından ölçümünde kullanılan formülasyon ve Tablo 2’den yararlanılarak göstergelerin etkilendiği sebep göstergeler tanımlanmıştır):

1. Müşteriye Teslimat Başarısı ( yüzde - % )

Müşteri Teslimat Başarısı =

A = Müşteriye 2011 Yılı Toplam Parça Teslimatı ( Adet ) B = Müşteriye 2011 Yılında Erken veya Geç Teslimat Miktarı C = Müşteri 2011 Program Miktarlarına Göre Eksik veya Fazla Teslimat

NOT :

B = Müşteri terminine göre erken veya geç teslim edilen miktarın tamamı C = Müşteri Teslimat Program Miktarı ile Teslim edilen miktarın farkı (eksik veya fazla

kadar)

Direkt etkileyen göstergeler;

Verimlilik - Çalışan başına katma değer

Stok devir hızı

Çalışan başına ciro

Dolaylı etkileyen göstergeler;

Müşteri iadeleri

Alan başına üretim

İç hata oranı

Üretim tezgah etkinliği

Üretim değiştirme zamanı

© TAYSAD ve InoTec Teknoloji ve Yönetim Danışmanlığı Ltd. Şti 16

TAYSAD Kıyaslama Verileri

Analiz Raporu

İç uygunluk maliyeti

Çalışan başına eğitim

Personel devir oranı

2. Müşteri İadeleri ( ppm - milyonda bir parça )

Müşteri İadeleri =

A = 2011 Yılında Müşteri Tarafından Kabul Edilmeyerek İade Edilen Miktar B = Müşteriye 2011 Yılı Toplam Parça Teslimatı ( adet )

NOT: Müşteri tarafından iade edilmekle beraber tedarikçi tarafınca uygun olduğu

kanıtlanarak müşteriye tekrar kabul ettirilen iadeler bu hesaba katılmaz.

Direkt etkileyen göstergeler;

İç Hata Oranı

İç Uygunsuzluk Maliyeti

Dolaylı etkileyen göstergeler;

Verimlilik-Çalışan Başına Katma Değer

Stok Devir Oranı

Tezgah Etkinliği

Kişi Başına Eğitim

Tedarikçi Kalite Performansı

Personel Devir Oranı

3. İç Hata Oranı ( ppm - milyonda bir parça )

İç Hata Oranı =

A = 2011 yılı için müşteriye sevkiyat öncesi bitmiş ürünlerde tespit edilen hatalı

(hurda ve/veya tashih gerektiren ürün sayısı )

© TAYSAD ve InoTec Teknoloji ve Yönetim Danışmanlığı Ltd. Şti 17

TAYSAD Kıyaslama Verileri

Analiz Raporu

B = 2011 yılında üretimi tamamlanmış ürün sayısı (sevkiyat ambarına girenler (tahsis edilen ürünler dahil + hurdaya ayrılanlar ) )

Direkt etkileyen göstergeler;

İç Uygunsuzluk Maliyeti

Dolaylı etkileyen göstergeler;

Verimlilik-Çalışan Başına Katma Değer

Stok Devir Oranı

Tezgah Etkinliği

İyileştirme-Takım Çalışmalarına Katılım Yüzdesi

Kişi Başına Eğitim

Tedarikçi Kalite Performansı

Personel Devir Oranı

4. Verimlilik – Çalışan Başına Katma Değer ( Euro / kişi )

Verimlilik- Çalışan Başına Katma Değer =

A = 2011 Yılı Toplam satışları ( Euro ) B = 2011 Yılı Toplam Hammadde Maliyeti ( Satınalınan hammadde, parça, işçilik, sarf

malzemeleri maliyeti ) ( Euro ) C = 2011 Yılı Tesis Bakım-Onarım Giderleri ( Fabrika, bina makine teçhizat bakım

onarım, aydınlatma, ısıtma ve enerji giderleri ) D = 2011 Yılı Nakliye, Ambalaj Giderleri E = 2011 Yılı Diğer Satınalınan Hizmet, Girdi Giderleri F = 2011 Yılında Üretime Doğrudan Katılan ve Tesis Performansına Katkıda Bulunan

Ortalama Çalışan Sayısı

NOT: A,B,C,D ve E değerlerini TL’den Euro’ya çevirmek için 2011 yılı ortalama Euro döviz kuru olan 1 EU= 2,3361 TL kullanılacaktır.

© TAYSAD ve InoTec Teknoloji ve Yönetim Danışmanlığı Ltd. Şti 18

TAYSAD Kıyaslama Verileri

Analiz Raporu

Direkt etkileyen göstergeler;

Çalışan Başına Ciro

Dolaylı etkileyen göstergeler;

Stok Devir Oranı

Üretim Alanı Kullanımı

Üretim Değiştirme Zamanı

Tezgah Etkinliği

Kişi Başına Eğitim

Yıl İçinde Başlatılan Yeni Projelerin Cirodaki Payı

Personel Devir Oranı

5. Stok Devir Oranı ( Sayı )

Stok Devir Oranı =

A = 2011 Yılı Toplam Satış Değeri ( TL ) B = Stokların ( Hammadde + İşlemdeki Mallar + Mamul ) Değeri - TL

01.01.2011 – 31.12.2011 dönemine ilişkin uygun bir yöntemle hesaplanmış ortalama değeri Direkt etkileyen göstergeler;

Verimlilik-Çalışan Başına Katma Değer

Tezgah Etkinliği

Çalışan Başına Ciro

Dolaylı etkileyen göstergeler;

Müşteriye Teslimat Başarısı

İç Hata Oranı

Üretim Alanı Kullanımı

Üretim Değiştirme Zamanı

Kişi Başına Eğitim

Yıl İçinde Başlatılan Yeni Projelerin Cirodaki Payı

© TAYSAD ve InoTec Teknoloji ve Yönetim Danışmanlığı Ltd. Şti 19

TAYSAD Kıyaslama Verileri

Analiz Raporu

6. Üretim Alanı Kullanımı ( Euro / m2)

Üretim Alanı Kullanımı =

A = 2011 Yılı Toplam Satış Değeri ( Euro ) B = Toplam Üretim Alanı ( Ambarlar Dahil, AR-GE Alanları Hariç ) - m2

NOT :

Şu an kullanılmayan, ancak genişleme amaçlı alanlar hesaba dahil edilecektir.

A değerini TL’den Euro’ya çevirmek için 2011 yılı ortalama Euro döviz kuru olan 1 EU= 2,3361 TL kullanılacaktır.

Direkt etkileyen göstergeler;

Çalışan Başına Ciro

Dolaylı etkileyen göstergeler;

Verimlilik-Çaışan Başına Katma Değer

Stok Devir Oranı

Tezgah Etkinliği

Kişi Başına Eğitim

7. Üretim Değiştirme Zamanı ( ÜDZ ) ( Dakika ) Tesiste ana ürün gruplarında bir üründen ( Son sağlam ürünle ) diğerinin üretimine geçmek ( ilk sağlam ürüne ) için süreçteki darboğazları kullanan tezgahta gerekli değiştirme zamanı * Tesisteki ana ürün grubunun ilgili kilit sürecin ve darboğazı oluşturan tezgâhın hangisi olduğuna tesisin yöneticisi karar verecektir. Dolaylı etkileyen göstergeler;

Kişi Başına Eğitim

Personel Devir Oranı

© TAYSAD ve InoTec Teknoloji ve Yönetim Danışmanlığı Ltd. Şti 20

TAYSAD Kıyaslama Verileri

Analiz Raporu

8. Tezgah Etkinliği ( yüzde - % )

Tezgah Etkinliği = A = Kullanılabilirlik B = Üretim Performansı C = Kalite Performansı

Kullanılabilir Üretim Zamanı = Toplam Vardiya Saatleri - Operatör Araları - Planlı

Bakım Duruşlar = Arıza veya Kalıp/Takım Değiştirme/Hazırlık

Nedenleriyle Duruşlar + Boşa Geçen Zaman

İdeal Çevrim Süresi = Teorik Çevrim Süresi, Proses tasarımı sırasında öngörülen çevrim süresi

İşlenen Miktar = İşlenen/Üretilen Toplam Miktar Arızalı Sayı = Hurdaya Çıkarılan Miktar ve Yeniden İşleme Alınan Miktar Direkt etkileyen göstergeler;

İç Hata Oranı

Stok Devir Oranı

Üretim Değiştirme Zamanı

İç Uygunsuzluk Maliyeti

KALİTE PERFORMANSI

Kullanılabilir Üretim Zamanı - Duruşlar

Kullanılabilir Üretim Zamanı

KULLANILABİLİRLİK

( İşlenen Miktar - Arızalı Sayısı )

İşlenen Miktar

ÜRETİM PERFORMANSI

İdeal Çevrim Süresi * İşlenen Miktar

Gerçek Toplam İşleme Süresi

TEZGAH ETKİNLİĞİ

=

Kullanılabilirlik * Üretim Performansı * Kalite Performansı

© TAYSAD ve InoTec Teknoloji ve Yönetim Danışmanlığı Ltd. Şti 21

TAYSAD Kıyaslama Verileri

Analiz Raporu

Dolaylı etkileyen göstergeler;

Verimlilik-Çalışan Başına Katma Değer

Üretim Alanı Kullanımı

Kişi Başına Eğitim

Tedarikçi Kalite Performansı

Personel Devir Oranı

9. Sürekli Gelişme Sistemi Göstergeleri

9.1. Çalışan Başına Öneri Sayısı ( sayı - kişi )

ÇBÖS =

A = 2011 Yılında Kabul Edilmiş ve/veya Uygulanmış Çalışanlardan Gelen Öneri Sayısı B = 2011 yılında Tesis Performansına Katkıda Bulunan Ortalama Çalışan Sayısı

Direkt etkileyen göstergeler;

İyileştirme-Takım Çalışmasına Katılım Yüzdesi

Kişi Başına Eğitim

Dolaylı etkileyen göstergeler;

Personel Devir Oranı

9.2 İyileştirme Takım Çalışmalarının Katılım Yüzdesi ( İTÇKY ) ( yüzde - % )

İTÇKY =

A = 2011 yılında Üretime Doğrudan Katılan ve Tesis Performansına Katkıda Bulunan Ortalama Çalışan Sayısı

© TAYSAD ve InoTec Teknoloji ve Yönetim Danışmanlığı Ltd. Şti 22

TAYSAD Kıyaslama Verileri

Analiz Raporu

B = 2011 yılında Takım Çalışmalarına katılan toplam çalışan sayısı***

*** Aynı kişinin birden fazla katılımı bir katılım olarak dikkate alınacaktır. Direkt etkileyen göstergeler;

Kişi Başına Eğitim

Dolaylı etkileyen göstergeler;

Çalışan Başına Öneri Sayısı

Personel Devir Oranı

10. İç Uygunsuzluk Maliyeti ( İUM ) ( yüzde - % )

İUM =

A = 2011 yılındaki toplam iç ıskarta ve iç yeniden tashihlerin toplam maliyeti (TL ) B = 2011 yılındaki toplam üretim maliyeti (TL ) Direkt etkileyen göstergeler;

İç Hata Maliyeti

Dolaylı etkileyen göstergeler;

Üretim Değiştirm Zamanı

Kişi Başna Eğitim

Tedarikçi Kalite Performansı

Yıl İçinde Başlatılan Yeni Projelerin Cirodaki Payı

Personel Devir Oranı

11. Kişi Başına Eğitim ( KBEM ) ( saat / kişi )

KBEM =

© TAYSAD ve InoTec Teknoloji ve Yönetim Danışmanlığı Ltd. Şti 23

TAYSAD Kıyaslama Verileri

Analiz Raporu

A = 2011 Yılında Alınan Toplam Eğitim Miktarı (İç bünyeden veya dış kuruluşlardan)

(saat) B = 2011 Yılında Ortalama Çalışan Sayısı ( Tüm Personel ) Dolaylı etkileyen göstergeler;

İş Yerinde Takım Çalışmasına Katılım Yüzdesi

Personel Devir Oranı 12. Çalışan Başına Ciro (ÇBC) ( Euro / kişi )

ÇBC =

A = 2011 Yılı Toplam satış değeri ( Euro ) B = Toplam Çalışan Sayısı Direkt etkileyen göstergeler;

Verimlilik-Çalışan Başına Katma Değer

Stok Devir Oranı

Üretim Alanı Kullanımı

Tezgah Etkinliği

Yıl İçinde Başlatılan Yeni Projelerin Cirodaki Payı

Dolaylı etkileyen göstergeler;

Müşteriye Teslimat Başarısı

Müşteri İadeleri

Üretim Değiştirme Zamanı

Kişi Başına Eğitim

Ar-Ge Faaliyetlerine Cirodan Ayrılan Pay

Personel Devir Oranı

© TAYSAD ve InoTec Teknoloji ve Yönetim Danışmanlığı Ltd. Şti 24

TAYSAD Kıyaslama Verileri

Analiz Raporu

13. Ar-Ge Faaliyetlerine Cirodan Ayrılan Pay (AGAP) (% )

AGAP =

A = 2011 Yılı Toplam Ar-Ge Giderleri (Euro) B = 2011 Yılı Toplam satış değeri ( Euro ) Ar-Ge harcamaları muhasebe kayıtları esas alınarak hesaplanmalıdır. Direkt etkileyen göstergeler;

Ar-Ge Projesi Başvuru Sayısı

Kabul Edilen Ar-Ge Proje Sayısı

Dolaylı etkileyen göstergeler;

Çalışan Başına Ciro 14. Tedarikçi Kalite Performansı (TKP) ( ppm – milyonda bir parça )

TKP =

A = 2011 yılında tüm tedarikçi firma ürünlerinde tespit edilen toplam hatalı parça

sayısı (adet) B = 2011 yılında tüm tedarikçilerden temin edilen toplam parça sayısı (adet)

15. Yıl İçinde Başlatılan Yeni Projelerin Cirodaki Payı

PCO =

A = 2011 yılında başlatılan yeni projelerden sağlanan ciro B = 2011 yılındaki toplam ciro

© TAYSAD ve InoTec Teknoloji ve Yönetim Danışmanlığı Ltd. Şti 25

TAYSAD Kıyaslama Verileri

Analiz Raporu

Direkt etkileyen göstergeler;

Müşteri Teslimat Başarısı

Müşteri İadeleri

Dolaylı etkileyen göstergeler;

İç Hata Oranı

Verimlilik-Çalışan Başına Katma Değer

Stok Devir Oranı

İç Uygunsuzluk Maliyeti

Kişi Başına Eğitim

Çalışan Başına Ciro

Ar-Ge Faaliyetlerine Cirodan Ayrılan Pay

Personel Devir Oranı

16. Ar-Ge Projesi Başvuru Sayısı 2011 yılı içinde başvuru yapılan Ar-Ge Projelerinin adedi dikkate alınacaktır. Dolaylı etkileyen göstergeler;

Verimlilik-Çalışan Başına Katma Değer

Kişi Başına Eğitim

Çalışan Başına Ciro

Ar-Ge Faaliyetlerine Cirodan Ayrılan Pay

Personel Devir Oranı 17. Kabul Edilen Ar-Ge Projesi Sayısı

2011 yılı içinde başvurusu yapılan Ar-Ge projelerinden kabul edilenlerinin adedi dikkate alınacaktır.

Dolaylı etkileyen göstergeler;

Personel Devir Oranı

© TAYSAD ve InoTec Teknoloji ve Yönetim Danışmanlığı Ltd. Şti 26

TAYSAD Kıyaslama Verileri

Analiz Raporu

18. Enerji Korunumu ve Verim İyileştirmeleri Sayesinde Tasarruf Edilen Enerji Oranı (%)

TEEM =

A = 2011 yılı içinde yapılan yatırımlar ve verim iyileştirmeleri öncesindeki toplam

enerji tüketimi beklentisi (kwh) B = 2011 yılı içinde yapılan yatırımlar ve verim iyileştirmeleri sonrasındaki toplam

enerji tüketimi (kwh) Dolaylı etkileyen göstergeler;

İç Hata Oranı

Üretim Alanı Kullanımı

Üretim Değiştirme Zamanı

Tezgah Etkinliği

İç Uygunsuzluk Maliyeti

19. Toplam Çevre Koruma Harcamalarının ve Yatırımlarının Cirodaki Payı (%)

CHCP =

A = 2011 Yılı Toplam Çevre Koruma Harcamaları ve Yatırımları B = 2011 Yılı Toplam Satış Değeri

Dolaylı etkileyen göstergeler;

Çalışan Başına Ciro

20. Ozon Tabakasına Zarar Veren Madde Emisyonu (Ton/Yıl) Küresel Isınmanın en önemli etkenlerinden biri olan ozon tabakasına zarar

veren maddelerin emisyon ölçümleri takip ediliyorsa, ölçüm sonucu ton/yıl cinsinden yazılacaktır.

© TAYSAD ve InoTec Teknoloji ve Yönetim Danışmanlığı Ltd. Şti 27

TAYSAD Kıyaslama Verileri

Analiz Raporu

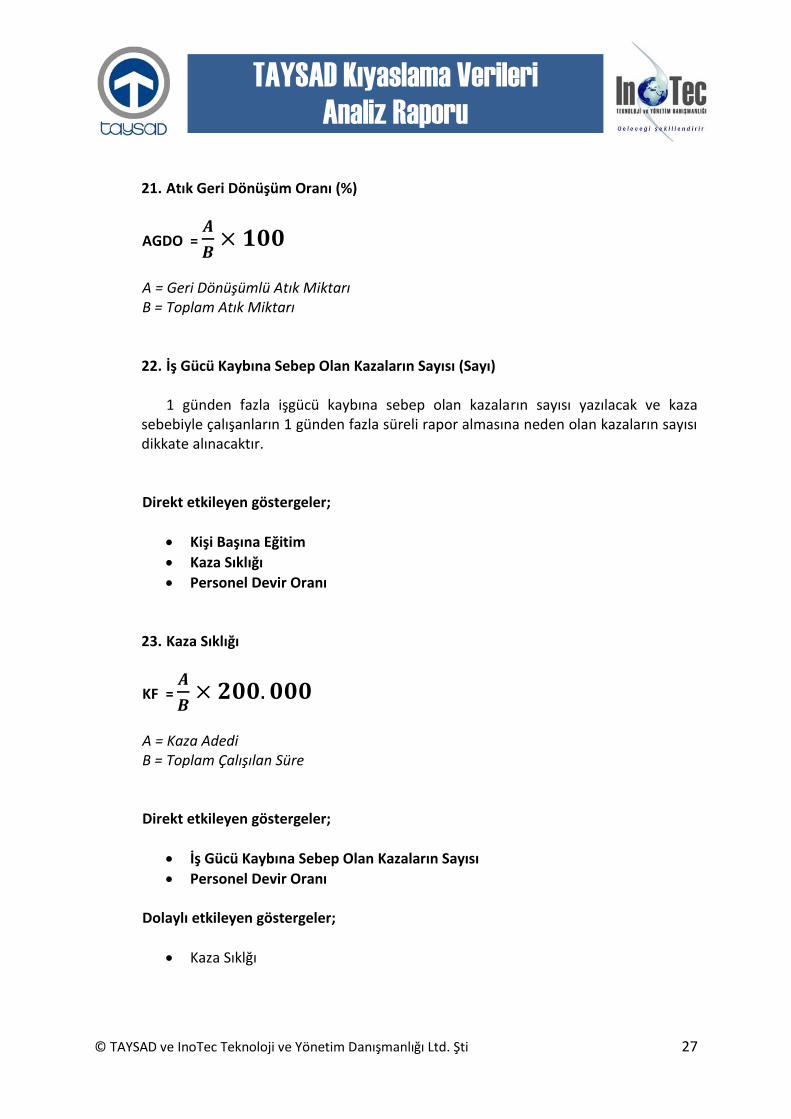

21. Atık Geri Dönüşüm Oranı (%)

AGDO =

A = Geri Dönüşümlü Atık Miktarı B = Toplam Atık Miktarı 22. İş Gücü Kaybına Sebep Olan Kazaların Sayısı (Sayı)

1 günden fazla işgücü kaybına sebep olan kazaların sayısı yazılacak ve kaza sebebiyle çalışanların 1 günden fazla süreli rapor almasına neden olan kazaların sayısı dikkate alınacaktır. Direkt etkileyen göstergeler;

Kişi Başına Eğitim

Kaza Sıklığı

Personel Devir Oranı 23. Kaza Sıklığı

KF =

A = Kaza Adedi B = Toplam Çalışılan Süre Direkt etkileyen göstergeler;

İş Gücü Kaybına Sebep Olan Kazaların Sayısı

Personel Devir Oranı

Dolaylı etkileyen göstergeler;

Kaza Sıklğı

© TAYSAD ve InoTec Teknoloji ve Yönetim Danışmanlığı Ltd. Şti 28

TAYSAD Kıyaslama Verileri

Analiz Raporu

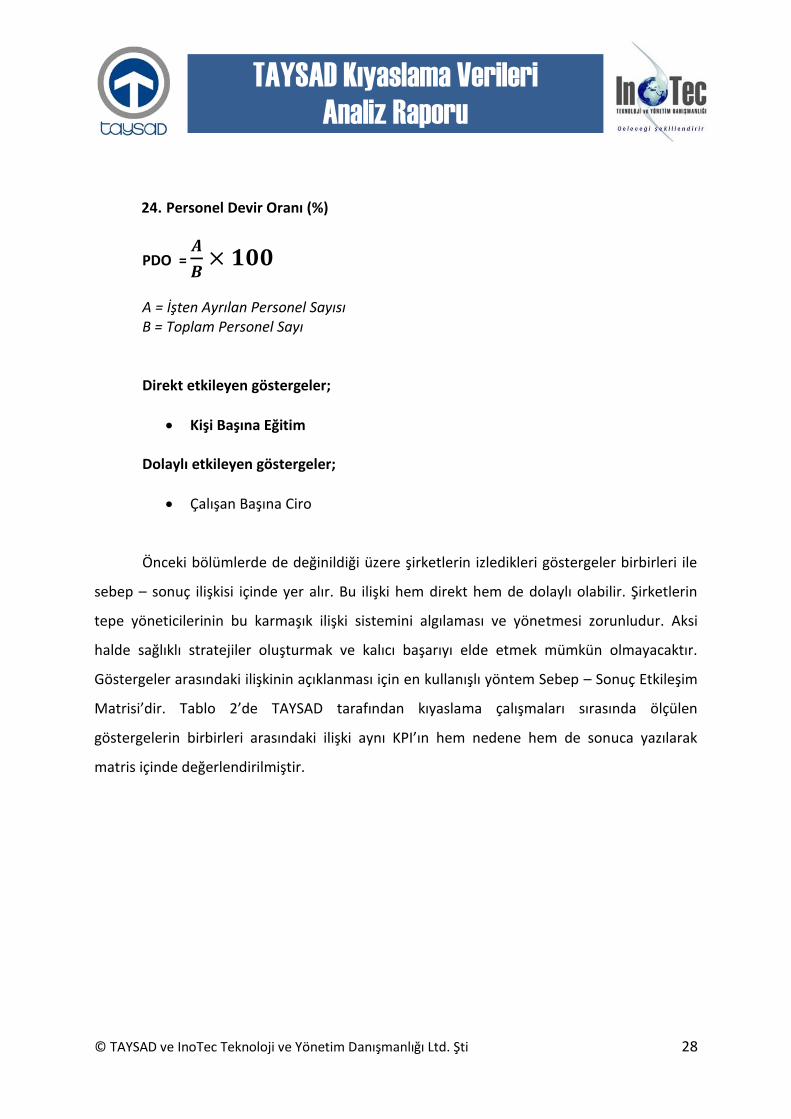

24. Personel Devir Oranı (%)

PDO =

A = İşten Ayrılan Personel Sayısı B = Toplam Personel Sayı Direkt etkileyen göstergeler;

Kişi Başına Eğitim

Dolaylı etkileyen göstergeler;

Çalışan Başına Ciro

Önceki bölümlerde de değinildiği üzere şirketlerin izledikleri göstergeler birbirleri ile

sebep – sonuç ilişkisi içinde yer alır. Bu ilişki hem direkt hem de dolaylı olabilir. Şirketlerin

tepe yöneticilerinin bu karmaşık ilişki sistemini algılaması ve yönetmesi zorunludur. Aksi

halde sağlıklı stratejiler oluşturmak ve kalıcı başarıyı elde etmek mümkün olmayacaktır.

Göstergeler arasındaki ilişkinin açıklanması için en kullanışlı yöntem Sebep – Sonuç Etkileşim

Matrisi’dir. Tablo 2’de TAYSAD tarafından kıyaslama çalışmaları sırasında ölçülen

göstergelerin birbirleri arasındaki ilişki aynı KPI’ın hem nedene hem de sonuca yazılarak

matris içinde değerlendirilmiştir.

© TAYSAD ve InoTec Teknoloji ve Yönetim Danışmanlığı Ltd. Şti 29

TAYSAD Kıyaslama Verileri

Analiz Raporu

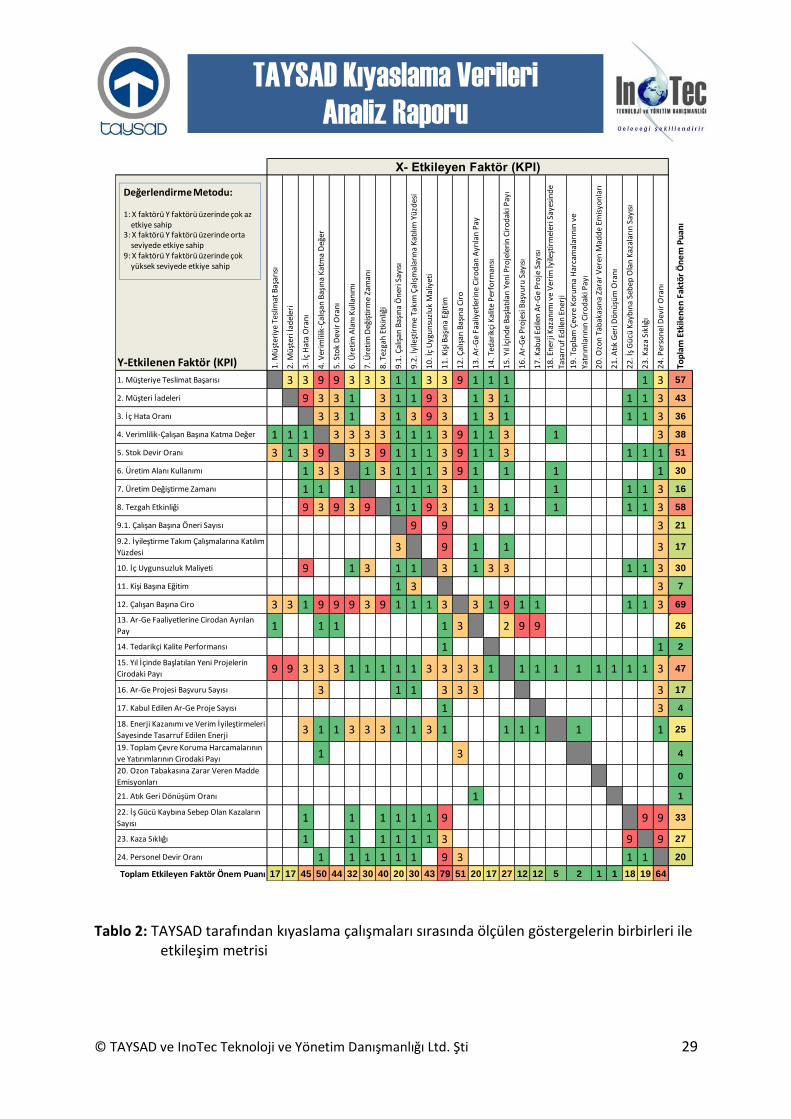

Tablo 2: TAYSAD tarafından kıyaslama çalışmaları sırasında ölçülen göstergelerin birbirleri ile

etkileşim metrisi

Y-Etkilenen Faktör (KPI) 1. M

üşt

eriy

e Te

slim

at B

aşar

ısı

2. M

üşt

eri İ

adel

eri

3. İ

ç H

ata

Ora

nı

4. V

erim

lilik

-Çal

ışan

Baş

ına

Kat

ma

Değ

er

5. S

tok

Dev

ir O

ran

ı

6. Ü

reti

m A

lan

ı Ku

llan

ımı

7. Ü

reti

m D

eğiş

tirm

e Za

man

ı

8. T

ezga

h E

tkin

liği

9.1

. Çal

ışan

Baş

ına

Ön

eri S

ayıs

ı

9.2

. İyi

leşt

irm

e Ta

kım

Çal

ışm

alar

ına

Kat

ılım

Yü

zdes

i

10

. İç

Uyg

un

suzl

uk

Mal

iyet

i

11

. Kiş

i Baş

ına

Eğit

im

12

. Çal

ışan

Baş

ına

Cir

o

13

. Ar-

Ge

Faal

iyet

leri

ne

Cir

od

an A

yrıla

n P

ay

14

. Ted

arik

çi K

alit

e P

erfo

rman

sı

15

. Yıl

İçin

de

Baş

latı

lan

Yen

i Pro

jele

rin

Cir

od

aki P

ayı

16

. Ar-

Ge

Pro

jesi

Baş

vuru

Say

ısı

17

. Kab

ul E

dile

n A

r-G

e P

roje

Say

ısı

18

. En

erji

Kaz

anım

ı ve

Ver

im İy

ileşt

irm

eler

i Say

esin

de

Tasa

rru

f Ed

ilen

En

erji

19

. To

pla

m Ç

evre

Ko

rum

a H

arca

mal

arın

ın v

e

Yatı

rım

ları

nın

Cir

od

aki P

ayı

20

. Ozo

n T

abak

asın

a Za

rar

Ver

en M

add

e Em

isyo

nla

rı

21

. Atı

k G

eri D

ön

üşü

m O

ran

ı

22

. İş

Gü

cü K

ayb

ına

Seb

ep O

lan

Kaz

alar

ın S

ayıs

ı

23

. Kaz

a Sı

klığ

ı

24

. Per

son

el D

evir

Ora

nı

Top

lam

Etk

ilen

en

Fak

tör

Ön

em

Pu

anı

1. Müşteriye Teslimat Başarısı 3 3 9 9 3 3 3 1 1 3 3 9 1 1 1 1 3 57

2. Müşteri İadeleri 9 3 3 1 3 1 1 9 3 1 3 1 1 1 3 43

3. İç Hata Oranı 3 3 1 3 1 3 9 3 1 3 1 1 1 3 36

4. Verimlilik-Çalışan Başına Katma Değer 1 1 1 3 3 3 3 1 1 1 3 9 1 1 3 1 3 38

5. Stok Devir Oranı 3 1 3 9 3 3 9 1 1 1 3 9 1 1 3 1 1 1 51

6. Üretim Alanı Kullanımı 1 3 3 1 3 1 1 1 3 9 1 1 1 1 30

7. Üretim Değiştirme Zamanı 1 1 1 1 1 1 3 1 1 1 1 3 16

8. Tezgah Etkinliği 9 3 9 3 9 1 1 9 3 1 3 1 1 1 1 3 58

9.1. Çalışan Başına Öneri Sayısı 9 9 3 21

9.2. İyileştirme Takım Çalışmalarına Katılım

Yüzdesi3 9 1 1 3 17

10. İç Uygunsuzluk Maliyeti 9 1 3 1 1 3 1 3 3 1 1 3 30

11. Kişi Başına Eğitim 1 3 3 7

12. Çalışan Başına Ciro 3 3 1 9 9 9 3 9 1 1 1 3 3 1 9 1 1 1 1 3 69

13. Ar-Ge Faaliyetlerine Cirodan Ayrılan

Pay 1 1 1 1 3 2 9 9 26

14. Tedarikçi Kalite Performansı 1 1 2

15. Yıl İçinde Başlatılan Yeni Projelerin

Cirodaki Payı 9 9 3 3 3 1 1 1 1 1 3 3 3 3 1 1 1 1 1 1 1 1 1 3 47

16. Ar-Ge Projesi Başvuru Sayısı 3 1 1 3 3 3 3 17

17. Kabul Edilen Ar-Ge Proje Sayısı 1 3 4

18. Enerji Kazanımı ve Verim İyileştirmeleri

Sayesinde Tasarruf Edilen Enerji3 1 1 3 3 3 1 1 3 1 1 1 1 1 1 25

19. Toplam Çevre Koruma Harcamalarının

ve Yatırımlarının Cirodaki Payı 1 3 4

20. Ozon Tabakasına Zarar Veren Madde

Emisyonları0

21. Atık Geri Dönüşüm Oranı 1 1

22. İş Gücü Kaybına Sebep Olan Kazaların

Sayısı1 1 1 1 1 1 9 9 9 33

23. Kaza Sıklığı 1 1 1 1 1 1 3 9 9 27

24. Personel Devir Oranı 1 1 1 1 1 1 9 3 1 1 20

Toplam Etkileyen Faktör Önem Puanı 17 17 45 50 44 32 30 40 20 30 43 79 51 20 17 27 12 12 5 2 1 1 18 19 64

X- Etkileyen Faktör (KPI)

Değerlendirme Metodu:

1: X faktörü Y faktörü üzerinde çok azetkiye sahip

3: X faktörü Y faktörü üzerinde orta seviyede etkiye sahip

9: X faktörü Y faktörü üzerinde çok yüksek seviyede etkiye sahip

© TAYSAD ve InoTec Teknoloji ve Yönetim Danışmanlığı Ltd. Şti 30

TAYSAD Kıyaslama Verileri

Analiz Raporu

Tablo 2’den görüleceği gibi sütuna yani sebebe yazılan KPI (X yani bağımsız değişken),

satırlara yazılan KPI’lar ise sonuç (Y yani bağımlı değişken) olarak ifade edilmiştir. Her sütün

(X) satırla (Y) ile kesiştirilerek X’in (sebebin) Y’yi (sonucu) etkileyip etkilemediği ve hangi

ölçüde etkilediği 1, 3 veya 9 ile derecelendirilmiştir. 1: Çok düşük etki, 3: Orta seviyede etki

ve son olarak da 9: Çok yüksek seviyede etkiyi ifade etmektedir. Matrisin en alt satırında

her sütunda belirtilen etkileşim puanları yukarıdan aşağıya doğru toplanmış ve Etkileyen

Faktörlerin Toplam Puanı, aynı şekilde her satırda yer alan etkileşim puanları soldan sağa

doğru toplanarak Etkilenen Faktörlerin Toplam Puanları elde edilmiştir. Buradan da

anlaşılacağı gibi bir sonuç faktörü (göstergeyi) birden fazla sebep faktörü (gösterge) farklı

ağırlıklarda etkilemektedir. Matrisin en altında elde edilen Etkileyen Faktörlerin Toplam

Puanının büyüklüğü ilgili sebep faktörün kurumun başarısı için önemini ifade ederken,

matrisin en sağ sütununda yer alan Etkilenen Faktörlerin Toplam Puanlarının büyüklüğü ise

sonuç faktörlerin kurum için başarısını ifade etmektedir.

Matristen de görüleceği üzere en yüksek 10 Sonuç (Etkilenen) Faktör Tablo 3’de, en

yüksek Sebep (Sonuç) Faktör ise Tablo 4’de sıralanmıştır. Bir kurumun sonuç faktörler

üzerinde etki etmesi için etkileyen faktörlere gereken önemi vermesi gerekmektedir.

Sıra Etkilenen Gösterge (Y) Toplam Puan

1 12. Çalışan Başına Ciro 69

2 8. Tezgah Etkinliği 58

3 1. Müşteriye Teslimat Başarısı 57

4 5. Stok Devir Oranı 51

5 15. Yıl İçinde Başlatılan Yeni Projelerin Cirodaki Payı 47

6 2. Müşteri İadeleri 43

7 4. Verimlilik-Çalışan Başına Katma Değer 38

8 3. İç Hata Oranı 36

9 22. İş Gücü Kaybına Sebep Olan Kazaların Sayısı 33

10 6. Üretim Alanı Kullanımı 30

Tablo 3: Etkilenen faktörlerdeki önem sırası – Sonuç Faktörler (Y)

© TAYSAD ve InoTec Teknoloji ve Yönetim Danışmanlığı Ltd. Şti 31

TAYSAD Kıyaslama Verileri

Analiz Raporu

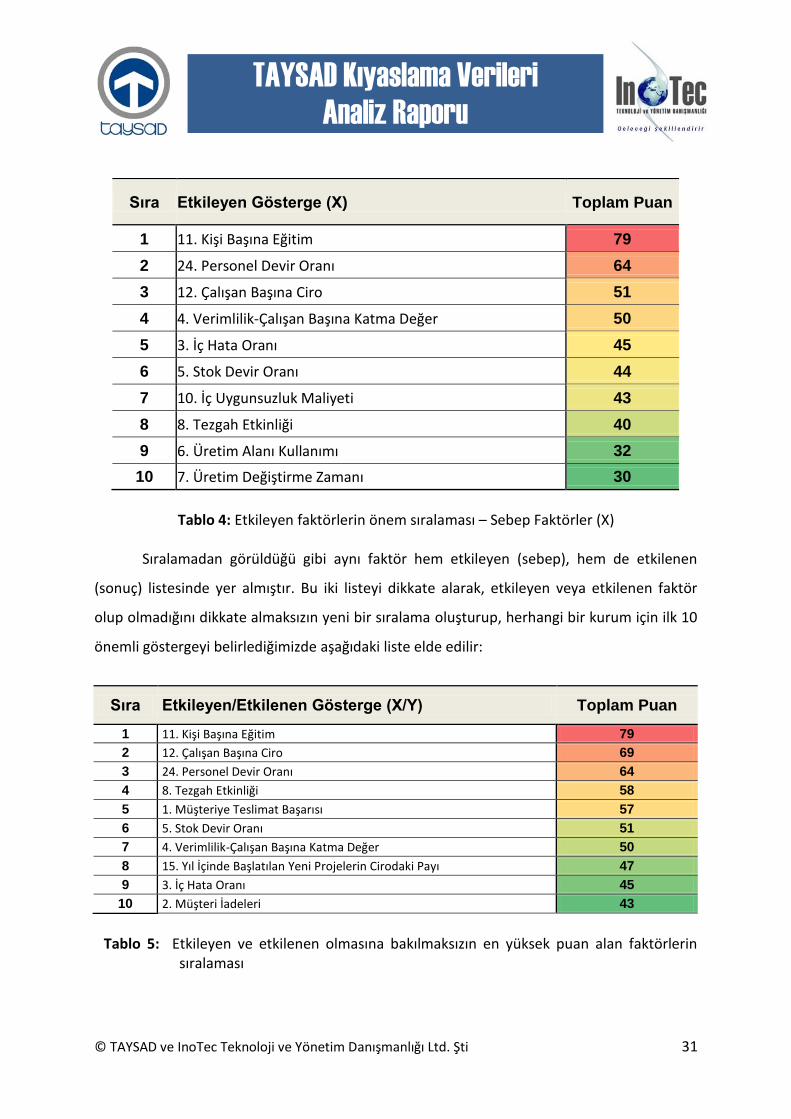

Sıra Etkileyen Gösterge (X) Toplam Puan

1 11. Kişi Başına Eğitim 79

2 24. Personel Devir Oranı 64

3 12. Çalışan Başına Ciro 51

4 4. Verimlilik-Çalışan Başına Katma Değer 50

5 3. İç Hata Oranı 45

6 5. Stok Devir Oranı 44

7 10. İç Uygunsuzluk Maliyeti 43

8 8. Tezgah Etkinliği 40

9 6. Üretim Alanı Kullanımı 32

10 7. Üretim Değiştirme Zamanı 30

Tablo 4: Etkileyen faktörlerin önem sıralaması – Sebep Faktörler (X)

Sıralamadan görüldüğü gibi aynı faktör hem etkileyen (sebep), hem de etkilenen

(sonuç) listesinde yer almıştır. Bu iki listeyi dikkate alarak, etkileyen veya etkilenen faktör

olup olmadığını dikkate almaksızın yeni bir sıralama oluşturup, herhangi bir kurum için ilk 10

önemli göstergeyi belirlediğimizde aşağıdaki liste elde edilir:

Sıra Etkileyen/Etkilenen Gösterge (X/Y) Toplam Puan

1 11. Kişi Başına Eğitim 79

2 12. Çalışan Başına Ciro 69

3 24. Personel Devir Oranı 64

4 8. Tezgah Etkinliği 58

5 1. Müşteriye Teslimat Başarısı 57

6 5. Stok Devir Oranı 51

7 4. Verimlilik-Çalışan Başına Katma Değer 50

8 15. Yıl İçinde Başlatılan Yeni Projelerin Cirodaki Payı 47

9 3. İç Hata Oranı 45

10 2. Müşteri İadeleri 43

Tablo 5: Etkileyen ve etkilenen olmasına bakılmaksızın en yüksek puan alan faktörlerin

sıralaması

© TAYSAD ve InoTec Teknoloji ve Yönetim Danışmanlığı Ltd. Şti 32

TAYSAD Kıyaslama Verileri

Analiz Raporu

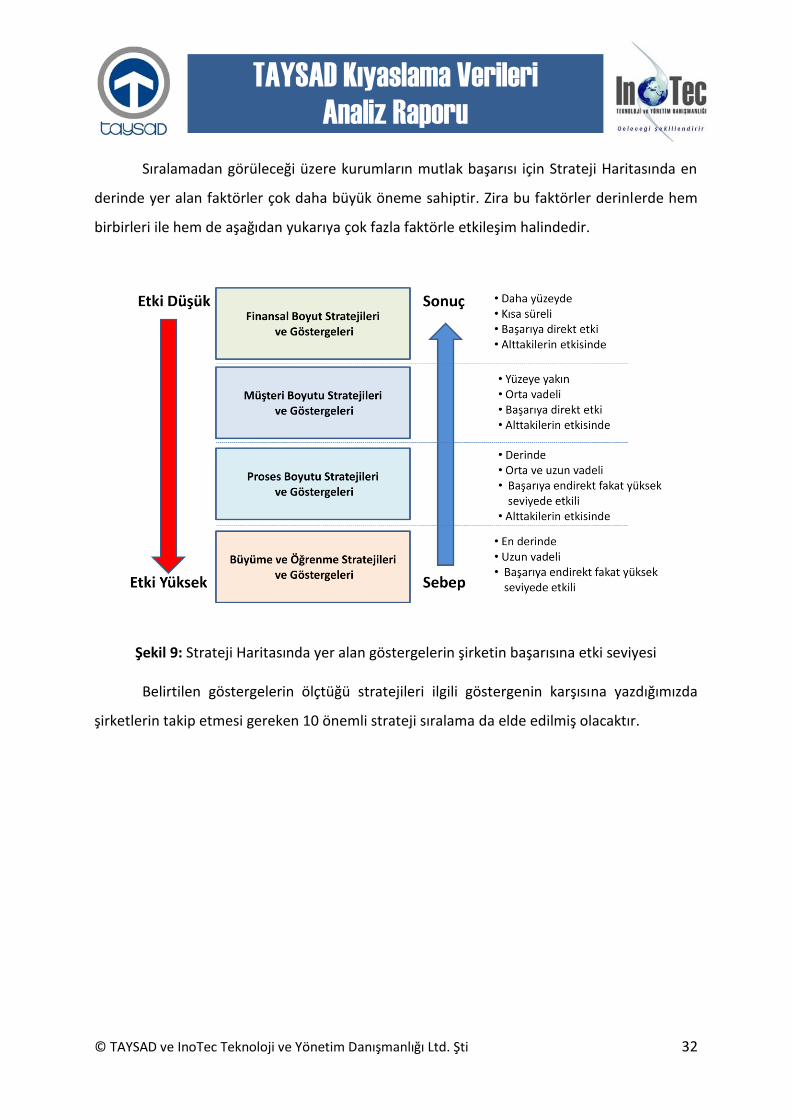

Sıralamadan görüleceği üzere kurumların mutlak başarısı için Strateji Haritasında en

derinde yer alan faktörler çok daha büyük öneme sahiptir. Zira bu faktörler derinlerde hem

birbirleri ile hem de aşağıdan yukarıya çok fazla faktörle etkileşim halindedir.

Şekil 9: Strateji Haritasında yer alan göstergelerin şirketin başarısına etki seviyesi Belirtilen göstergelerin ölçtüğü stratejileri ilgili göstergenin karşısına yazdığımızda

şirketlerin takip etmesi gereken 10 önemli strateji sıralama da elde edilmiş olacaktır.

© TAYSAD ve InoTec Teknoloji ve Yönetim Danışmanlığı Ltd. Şti 33

TAYSAD Kıyaslama Verileri

Analiz Raporu

Tablo 6: İlk 10 göstergenin ölçtüğü stratejiler Şekil 9’dan da görüleceği üzere Finansal perspektif stratejileri arasında sıralanan 6

temel strateji yüzeyde yer alan sonuç stratejileri olup, daha derinlerde yer alan diğer üç

perspektifteki stratejilerde başarı elde edilemediğinde geçici olacaktır. Hatırlanacağı üzere

Finansal Perspektifte yer alan stratejiler daha önce aşağıdaki gibi sıralanmıştı;

F1: Yeni pazarlara girerek gelirin arttırılması

F2: Katma değeri yüksek ürünlerle gelirin arttırılması

F3: Verimliliğin arttırılması ve maliyetlerin düşürülmesi

F4: İşletme sermayesi yönetiminin etkinliğinin arttırılması

F5: Farklı alanlardan gelir elde edilmesi

F6: Müşteri bazında gelir dağılımının optimizasyonu yolu ile risklerin azaltılması

Sıra Gösterge (KPI) Strateji

1 11. Kişi Başına Eğitim BO1: Çalışanların yetkinliğinin geliştirilmesi ve yetkin

çalışanların elde tutulması

2 12. Çalışan Başına Ciro O1: Temel süreçlerin etkinliğinin ve verimliliğinin

arttırılması

3 24. Personel Devir Oranı BO1: Çalışanların yetkinliğinin geliştirilmesi ve yetkin

çalışanların elde tutulması

4 8. Tezgah Etkinliği O1: Temel süreçlerin etkinliğinin ve verimliliğinin

arttırılması

5 1. Müşteriye Teslimat Başarısı M2: Müşteri tatmininin arttırılması

6 5. Stok Devir Oranı O1: Temel süreçlerin etkinliğinin ve verimliliğinin

arttırılması

7 4. Verimlilik-Çalışan Başına Katma

Değer O1: Temel süreçlerin etkinliğinin ve verimliliğinin

arttırılması

8 15. Yıl İçinde Başlatılan Yeni

Projelerin Cirodaki Payı O1: Temel süreçlerin etkinliğinin ve verimliliğinin

arttırılması

9 3. İç Hata Oranı O1: Temel süreçlerin etkinliğinin ve verimliliğinin

arttırılması

10 2. Müşteri İadeleri M2: Müşteri tatmininin arttırılması

© TAYSAD ve InoTec Teknoloji ve Yönetim Danışmanlığı Ltd. Şti 34

TAYSAD Kıyaslama Verileri

Analiz Raporu

Tablo 6’dan da görüleceği üzere bu stratejiler sıralamada elde edilen ilk 10 önemli

göstergenin stratejileri arasında yer almamaktadır. Bunun nedeni; otomotiv sektöründe

şirketlerin yukarıdaki 6 stratejiye göre hareket edebilmeleri için öncelikli olarak daha

derinlerde yer alan, belki kısa vadede sonuç elde edilemeyen, ancak çok daha yüksek kalıcı

etkiye sahip stratejilerin uygulanmasında başarı elde edilmesi zorunluluğudur. Sonuç olarak

bir kurumun; örneğin yeni pazarlara girerek gelirini arttırması (F1), katma değeri yüksek

ürünlerle gelirini arttırması (F2) veya verimliliğin arttırılması ve maliyetlerin düşürülmesi

(F3) yolu ile rekabet avantajı elde edebilmesi için diğer stratejilerin uygulanmasında başarı

elde edilmesi zorunludur. Aksi halde her türlü gayret sonuçsuz kalacak veya çok kısa süreli

etkiye sahip olacaktır.

© TAYSAD ve InoTec Teknoloji ve Yönetim Danışmanlığı Ltd. Şti 35

TAYSAD Kıyaslama Verileri

Analiz Raporu

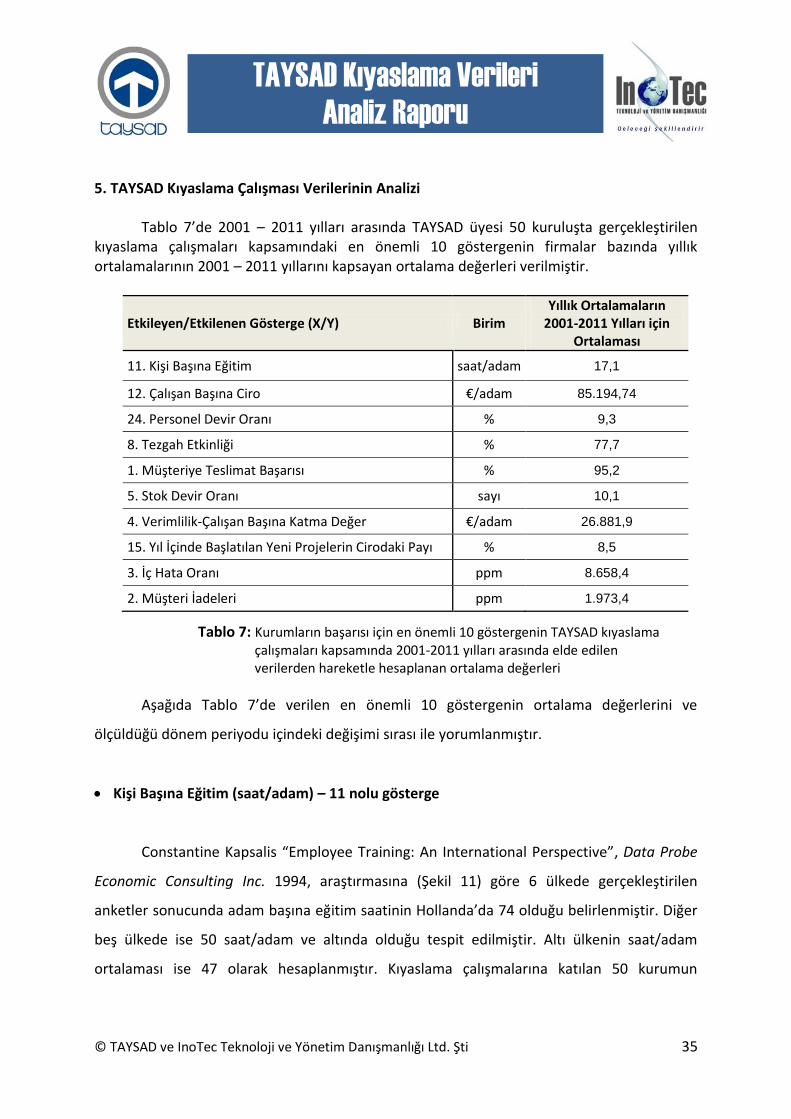

5. TAYSAD Kıyaslama Çalışması Verilerinin Analizi Tablo 7’de 2001 – 2011 yılları arasında TAYSAD üyesi 50 kuruluşta gerçekleştirilen kıyaslama çalışmaları kapsamındaki en önemli 10 göstergenin firmalar bazında yıllık ortalamalarının 2001 – 2011 yıllarını kapsayan ortalama değerleri verilmiştir.

Etkileyen/Etkilenen Gösterge (X/Y) Birim Yıllık Ortalamaların

2001-2011 Yılları için Ortalaması

11. Kişi Başına Eğitim saat/adam 17,1

12. Çalışan Başına Ciro €/adam 85.194,74

24. Personel Devir Oranı % 9,3

8. Tezgah Etkinliği % 77,7

1. Müşteriye Teslimat Başarısı % 95,2

5. Stok Devir Oranı sayı 10,1

4. Verimlilik-Çalışan Başına Katma Değer €/adam 26.881,9

15. Yıl İçinde Başlatılan Yeni Projelerin Cirodaki Payı % 8,5

3. İç Hata Oranı ppm 8.658,4

2. Müşteri İadeleri ppm 1.973,4

Tablo 7: Kurumların başarısı için en önemli 10 göstergenin TAYSAD kıyaslama çalışmaları kapsamında 2001-2011 yılları arasında elde edilen verilerden hareketle hesaplanan ortalama değerleri

Aşağıda Tablo 7’de verilen en önemli 10 göstergenin ortalama değerlerini ve

ölçüldüğü dönem periyodu içindeki değişimi sırası ile yorumlanmıştır.

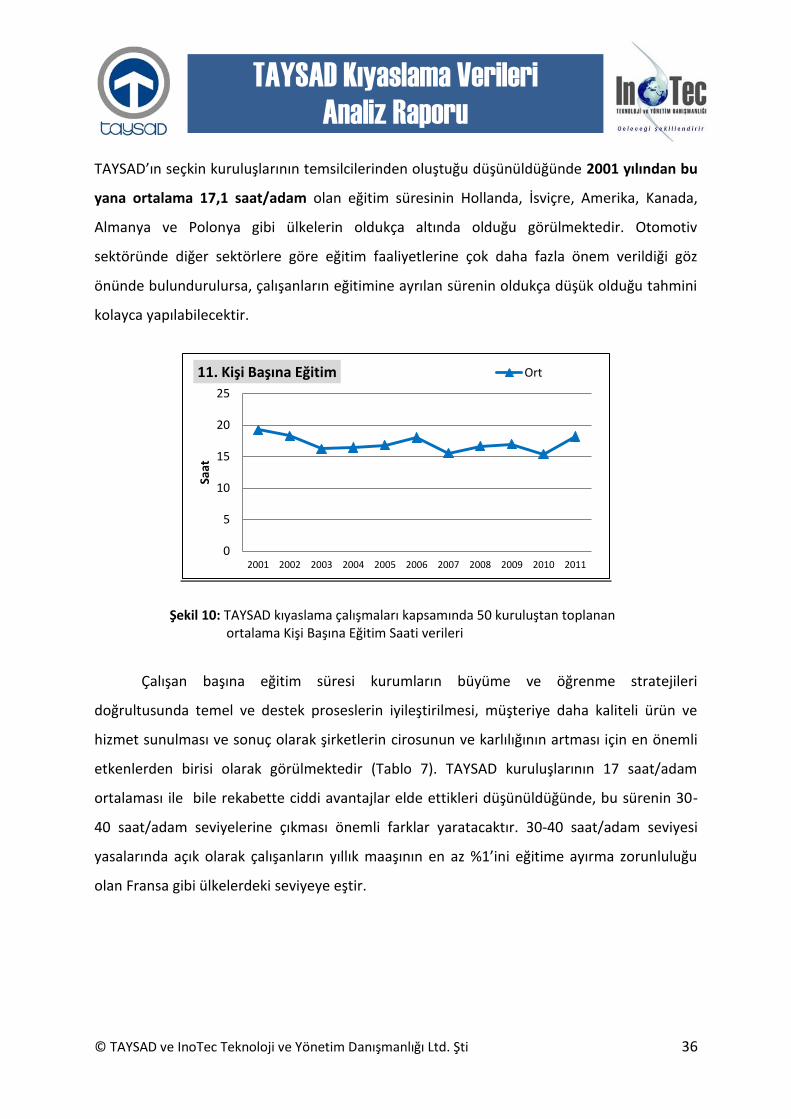

Kişi Başına Eğitim (saat/adam) – 11 nolu gösterge

Constantine Kapsalis “Employee Training: An International Perspective”, Data Probe

Economic Consulting Inc. 1994, araştırmasına (Şekil 11) göre 6 ülkede gerçekleştirilen

anketler sonucunda adam başına eğitim saatinin Hollanda’da 74 olduğu belirlenmiştir. Diğer

beş ülkede ise 50 saat/adam ve altında olduğu tespit edilmiştir. Altı ülkenin saat/adam

ortalaması ise 47 olarak hesaplanmıştır. Kıyaslama çalışmalarına katılan 50 kurumun

© TAYSAD ve InoTec Teknoloji ve Yönetim Danışmanlığı Ltd. Şti 36

TAYSAD Kıyaslama Verileri

Analiz Raporu

TAYSAD’ın seçkin kuruluşlarının temsilcilerinden oluştuğu düşünüldüğünde 2001 yılından bu

yana ortalama 17,1 saat/adam olan eğitim süresinin Hollanda, İsviçre, Amerika, Kanada,

Almanya ve Polonya gibi ülkelerin oldukça altında olduğu görülmektedir. Otomotiv

sektöründe diğer sektörlere göre eğitim faaliyetlerine çok daha fazla önem verildiği göz

önünde bulundurulursa, çalışanların eğitimine ayrılan sürenin oldukça düşük olduğu tahmini

kolayca yapılabilecektir.

Şekil 10: TAYSAD kıyaslama çalışmaları kapsamında 50 kuruluştan toplanan

ortalama Kişi Başına Eğitim Saati verileri

Çalışan başına eğitim süresi kurumların büyüme ve öğrenme stratejileri

doğrultusunda temel ve destek proseslerin iyileştirilmesi, müşteriye daha kaliteli ürün ve

hizmet sunulması ve sonuç olarak şirketlerin cirosunun ve karlılığının artması için en önemli

etkenlerden birisi olarak görülmektedir (Tablo 7). TAYSAD kuruluşlarının 17 saat/adam

ortalaması ile bile rekabette ciddi avantajlar elde ettikleri düşünüldüğünde, bu sürenin 30-

40 saat/adam seviyelerine çıkması önemli farklar yaratacaktır. 30-40 saat/adam seviyesi

yasalarında açık olarak çalışanların yıllık maaşının en az %1’ini eğitime ayırma zorunluluğu

olan Fransa gibi ülkelerdeki seviyeye eştir.

0

5

10

15

20

25

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Saat

11. Kişi Başına Eğitim Ort

© TAYSAD ve InoTec Teknoloji ve Yönetim Danışmanlığı Ltd. Şti 37

TAYSAD Kıyaslama Verileri

Analiz Raporu

Şekil 11: 6 ülkede gerçekleştirilen çalışan başına eğitim sürelerinin istatistiksel dağılım grafiği (Kaynak: Constantine Kapsalis “Employee Training: An International Perspective”, Data Probe Economic Consulting Inc. 1994)

Çalışan Başı Ciro (Euro) – 12 nolu gösterge

Şekil 12’de 2003-2011 yılları arasında Çalışan Başı Ciro (Euro) göstergesinin ortalama

değişimi görülmektedir. Buna göre 2003 yılından itibaren 2011 yılına kadar kuruluşların adam

başına ciro değeri neredeyse 2 katına ulaşmıştır. 9 yıllık ortalamada 85.000 Euro/adam

değerindeki bu gösterge aynı zamanda kurumların verimliliğinin de bir göstergesi olduğu için

temel göstergelerin arasındaki önemi 2. sıradadır. Her kurumun kendi başarısını ölçmek için

2011 yılında ulaşılan noktadaki 110.000 Euro/adam seviyesi için çaba göstermesi akılcı yol

olacaktır. Bu amaçla izlenecek stratejiler ve onların neden (etkileyen) göstergeleri (Tablo 2)

önemli ipuçları vermektedir. Direkt etkileyen göstergeler; Verimlilik-Çalışan Başına Katma

Değer, Stok Devir Oranı, Üretim Alanı Kullanımı, Tezgah Etkinliği, Yıl İçinde Başlatılan Yeni

Projelerin Cirodaki Payı ve endirekt etkileyen göstergeler; Müşteriye Teslimat Başarısı,

Müşteri İadeleri, Üretim Değiştirme Zamanı, Kişi Başına Eğitim, Ar-Ge Faaliyetlerine Cirodan

Ayrılan Pay, Personel Devir Oranı …

© TAYSAD ve InoTec Teknoloji ve Yönetim Danışmanlığı Ltd. Şti 38

TAYSAD Kıyaslama Verileri

Analiz Raporu

Şekil 12: TAYSAD kıyaslama çalışmaları kapsamında 50 kuruluştan toplanan ortalama Kişi Başı Ciro verileri

Personel Devir Oranı (%) – 24 nolu gösterge

Personel devir oranı bir kurumun maddi olmayan varlıklarını ve entelektüel sermayesinin

birikimini gösterir. Diğer taraftan kurumlar için personel devir oranı tüm süreçlerin başarısını direkt

olarak etkileyen göstergelerden biridir. Personel devir oranı düşük olan kurumların öğrenme ve

büyüme sürecindeki başarısı artar. Personel Devir Oranı verisi 2009 yılından bu yana TAYSAD

kıyaslama çalışmaları kapsamında ölçülmektedir. Son üç yılık periyotta personel devir oranı

ortalaması %10 seviyesinden % 7 seviyesine düşmüş (Şekil 13). Üç yılın ortalaması ise % 9,3 olarak

gerçekleşmiştir. % 7 ve altındaki seviyeler bir kurum için hedeflenmesi gereken değerler olmalıdır.

Böylece kurumda biriken tecrübe içerde kalacak ve kuruma daha fazla değer katacaktır.

Şekil 13: TAYSAD kıyaslama çalışmaları kapsamında 50 kuruluştan toplanan ortalama Personel Devir Oranı verileri

0

20000

40000

60000

80000

100000

120000

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Euro

/ A

dam

12. Çalışan Başına Ciro Ort

0

5

10

15

20

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

%

24. Personel Devir Oranı Ort

© TAYSAD ve InoTec Teknoloji ve Yönetim Danışmanlığı Ltd. Şti 39

TAYSAD Kıyaslama Verileri

Analiz Raporu

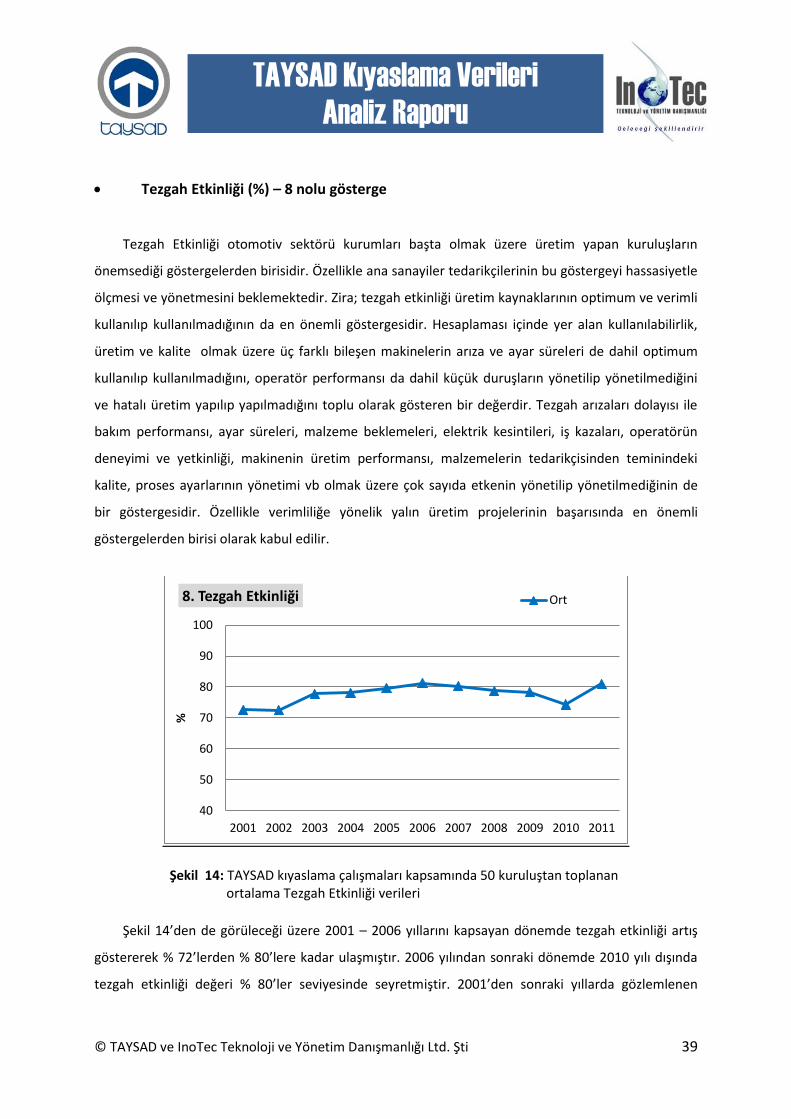

Tezgah Etkinliği (%) – 8 nolu gösterge

Tezgah Etkinliği otomotiv sektörü kurumları başta olmak üzere üretim yapan kuruluşların

önemsediği göstergelerden birisidir. Özellikle ana sanayiler tedarikçilerinin bu göstergeyi hassasiyetle

ölçmesi ve yönetmesini beklemektedir. Zira; tezgah etkinliği üretim kaynaklarının optimum ve verimli

kullanılıp kullanılmadığının da en önemli göstergesidir. Hesaplaması içinde yer alan kullanılabilirlik,

üretim ve kalite olmak üzere üç farklı bileşen makinelerin arıza ve ayar süreleri de dahil optimum

kullanılıp kullanılmadığını, operatör performansı da dahil küçük duruşların yönetilip yönetilmediğini

ve hatalı üretim yapılıp yapılmadığını toplu olarak gösteren bir değerdir. Tezgah arızaları dolayısı ile

bakım performansı, ayar süreleri, malzeme beklemeleri, elektrik kesintileri, iş kazaları, operatörün

deneyimi ve yetkinliği, makinenin üretim performansı, malzemelerin tedarikçisinden teminindeki

kalite, proses ayarlarının yönetimi vb olmak üzere çok sayıda etkenin yönetilip yönetilmediğinin de

bir göstergesidir. Özellikle verimliliğe yönelik yalın üretim projelerinin başarısında en önemli

göstergelerden birisi olarak kabul edilir.

Şekil 14: TAYSAD kıyaslama çalışmaları kapsamında 50 kuruluştan toplanan

ortalama Tezgah Etkinliği verileri

Şekil 14’den de görüleceği üzere 2001 – 2006 yıllarını kapsayan dönemde tezgah etkinliği artış

göstererek % 72’lerden % 80’lere kadar ulaşmıştır. 2006 yılından sonraki dönemde 2010 yılı dışında

tezgah etkinliği değeri % 80’ler seviyesinde seyretmiştir. 2001’den sonraki yıllarda gözlemlenen

40

50

60

70

80

90

100

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

%

8. Tezgah Etkinliği Ort

© TAYSAD ve InoTec Teknoloji ve Yönetim Danışmanlığı Ltd. Şti 40

TAYSAD Kıyaslama Verileri

Analiz Raporu

artışın otomotiv sektörü kurumların müşteri başta olmak üzere yasal şartlar ve standartlar nedeni ile

öğrenerek geliştiğinin de bir ifadesidir. Müşteriye teslimat başarısı, çalışan başına ciro, müşteriye

teslimat başarısı vb gibi değerler arasındaki paralellik de bundan kaynaklanmaktadır.

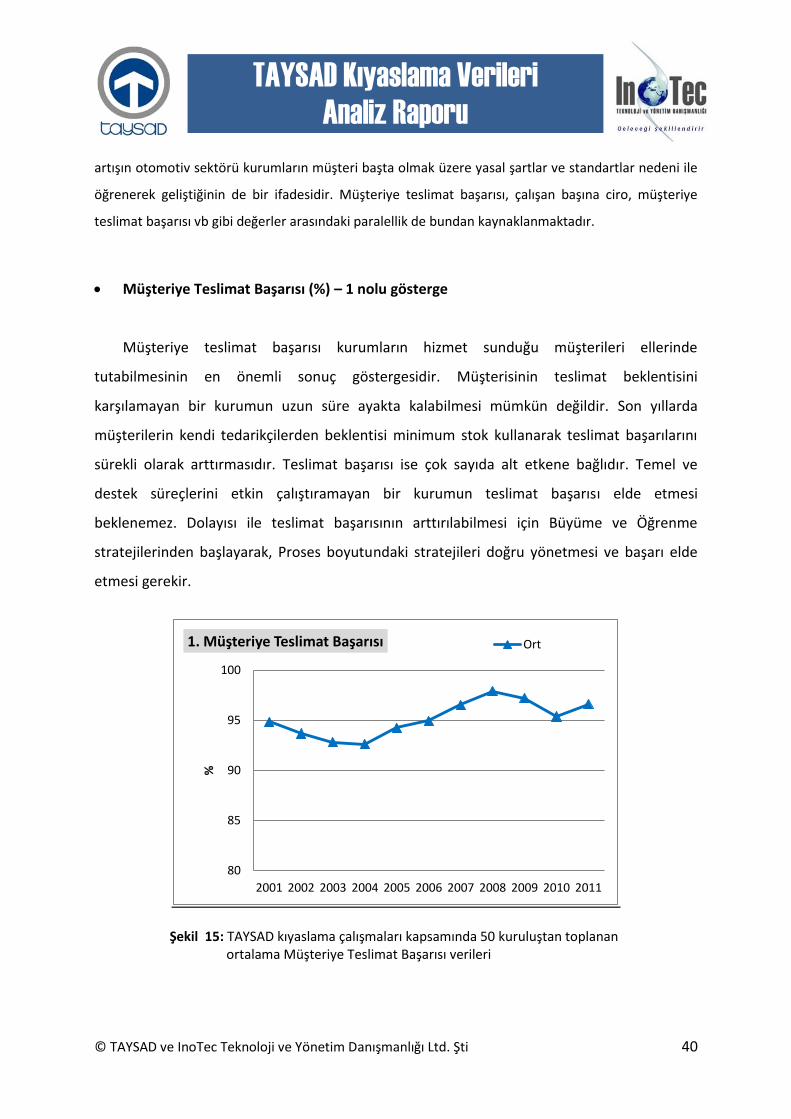

Müşteriye Teslimat Başarısı (%) – 1 nolu gösterge

Müşteriye teslimat başarısı kurumların hizmet sunduğu müşterileri ellerinde

tutabilmesinin en önemli sonuç göstergesidir. Müşterisinin teslimat beklentisini

karşılamayan bir kurumun uzun süre ayakta kalabilmesi mümkün değildir. Son yıllarda

müşterilerin kendi tedarikçilerden beklentisi minimum stok kullanarak teslimat başarılarını

sürekli olarak arttırmasıdır. Teslimat başarısı ise çok sayıda alt etkene bağlıdır. Temel ve

destek süreçlerini etkin çalıştıramayan bir kurumun teslimat başarısı elde etmesi

beklenemez. Dolayısı ile teslimat başarısının arttırılabilmesi için Büyüme ve Öğrenme

stratejilerinden başlayarak, Proses boyutundaki stratejileri doğru yönetmesi ve başarı elde

etmesi gerekir.

Şekil 15: TAYSAD kıyaslama çalışmaları kapsamında 50 kuruluştan toplanan

ortalama Müşteriye Teslimat Başarısı verileri

80

85

90

95

100

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

%

1. Müşteriye Teslimat Başarısı Ort

© TAYSAD ve InoTec Teknoloji ve Yönetim Danışmanlığı Ltd. Şti 41

TAYSAD Kıyaslama Verileri

Analiz Raporu

Şekil 15’de de görüleceği gibi 2001 – 2006 yılları arasındaki dönemde kıyaslama

çalışmasına katılan kurumların teslimat başarısı % 95 seviyesinin altında iken, 2006 yılından

itibaren artış göstermiş ve % 95’in üzerinde seyretmeye başlamıştır. Ölçüldüğü dönem

boyunca teslimat başarısı ortalama % 95,2 olarak gerçekleşmiştir.

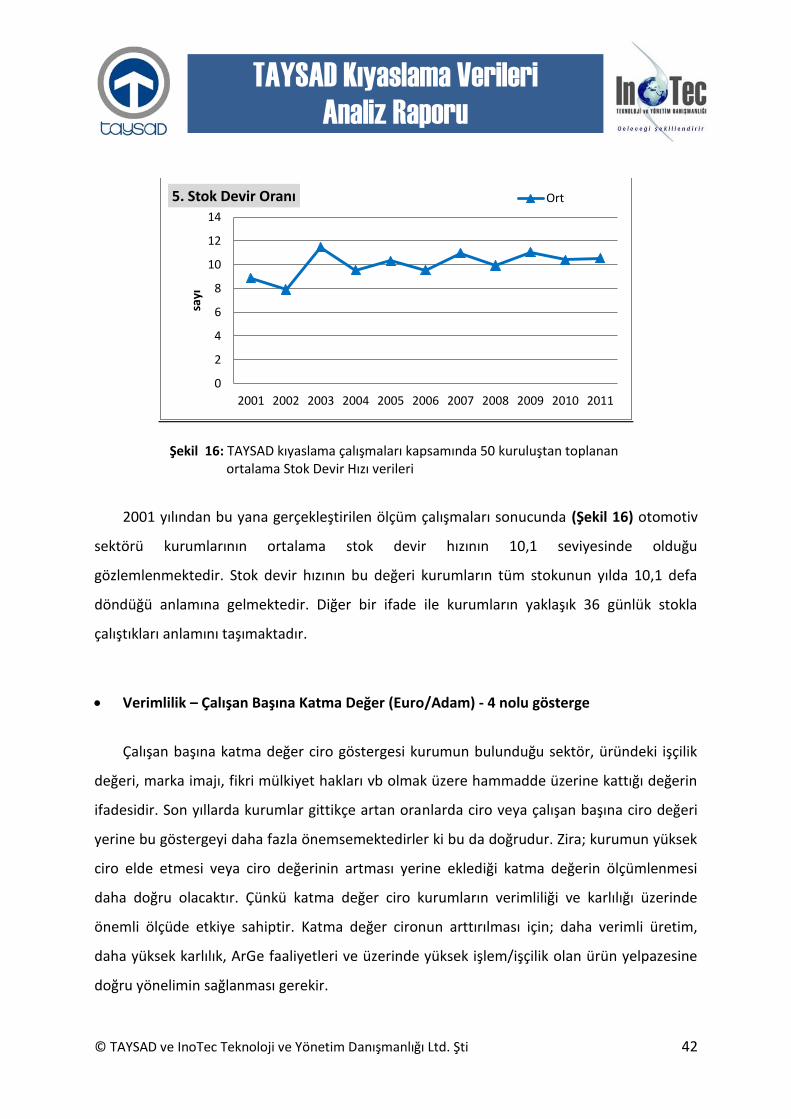

Stok Devir Oranı (sayı) – 5 nolu gösterge

Yine tezgah etkinliğine benzer olarak stok devir oranı da kurumların verimliliği ve

karlılığına etki eden en önemli göstergelerdendir. Dolayısı ile yalın üretim çalışmalarında en

fazla odaklanılan göstergelerden birisidir. Stok; aslında çok sayıda kronikleşmiş problemin

üstünü örten, müşteriye teslimatta başarı olmasına rağmen kurumların bunu sağlamak için

işletmede var olan problemler nedeniyle katlanılması gereken yüktür. Stok aynı zamanda

şirketlerin nakit akışını ve dolayısı ile karlılığını direkt olarak etkiler. Özellikle düşük karlarla

çalışan otomotiv sektörü kurumlarının büyümek için harcadıkları efora paralel olarak kontrol

altına alınamazsa stok maliyetleri nedeni ile kurumların nakit akışında ciddi problemler

yaşanacaktır. Hatta ciddi oranda büyüyen ve ciro elde eden bir kurum içten içe kanayan

yaralar nedeni ile birden bire ciddi sonuçlara katlanmak zorunda kalabilmektedir. Dolayısı ile

tüm kurumların acil olarak stok devir hızını arttırmak için organize bir verimlilik çalışması

başlatması gerekecektir.

Stok devir hızının düşük olması üretim yapan kurumlarda var olan; makine arızaları,

operasyonlar arası dengesizlikler, tedarikçilerin düşük performansı, yanlış planlama,

eğitimsizlik, yanlış yönetim, ciro düşmesi, personel devir hızı, ayar sürelerinin uzunluğu vb

çok sayıda alt nedenden kaynaklanmaktadır. Dolayısı ile kurumların stok devir hızını

arttırmak için var olan kronik problemlere etkili çözümler üretmesine bağlıdır.

© TAYSAD ve InoTec Teknoloji ve Yönetim Danışmanlığı Ltd. Şti 42

TAYSAD Kıyaslama Verileri

Analiz Raporu

Şekil 16: TAYSAD kıyaslama çalışmaları kapsamında 50 kuruluştan toplanan

ortalama Stok Devir Hızı verileri

2001 yılından bu yana gerçekleştirilen ölçüm çalışmaları sonucunda (Şekil 16) otomotiv

sektörü kurumlarının ortalama stok devir hızının 10,1 seviyesinde olduğu

gözlemlenmektedir. Stok devir hızının bu değeri kurumların tüm stokunun yılda 10,1 defa

döndüğü anlamına gelmektedir. Diğer bir ifade ile kurumların yaklaşık 36 günlük stokla

çalıştıkları anlamını taşımaktadır.

Verimlilik – Çalışan Başına Katma Değer (Euro/Adam) - 4 nolu gösterge

Çalışan başına katma değer ciro göstergesi kurumun bulunduğu sektör, üründeki işçilik

değeri, marka imajı, fikri mülkiyet hakları vb olmak üzere hammadde üzerine kattığı değerin

ifadesidir. Son yıllarda kurumlar gittikçe artan oranlarda ciro veya çalışan başına ciro değeri

yerine bu göstergeyi daha fazla önemsemektedirler ki bu da doğrudur. Zira; kurumun yüksek

ciro elde etmesi veya ciro değerinin artması yerine eklediği katma değerin ölçümlenmesi

daha doğru olacaktır. Çünkü katma değer ciro kurumların verimliliği ve karlılığı üzerinde

önemli ölçüde etkiye sahiptir. Katma değer cironun arttırılması için; daha verimli üretim,

daha yüksek karlılık, ArGe faaliyetleri ve üzerinde yüksek işlem/işçilik olan ürün yelpazesine

doğru yönelimin sağlanması gerekir.

0

2

4

6

8

10

12

14

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

sayı

5. Stok Devir Oranı Ort

© TAYSAD ve InoTec Teknoloji ve Yönetim Danışmanlığı Ltd. Şti 43

TAYSAD Kıyaslama Verileri

Analiz Raporu

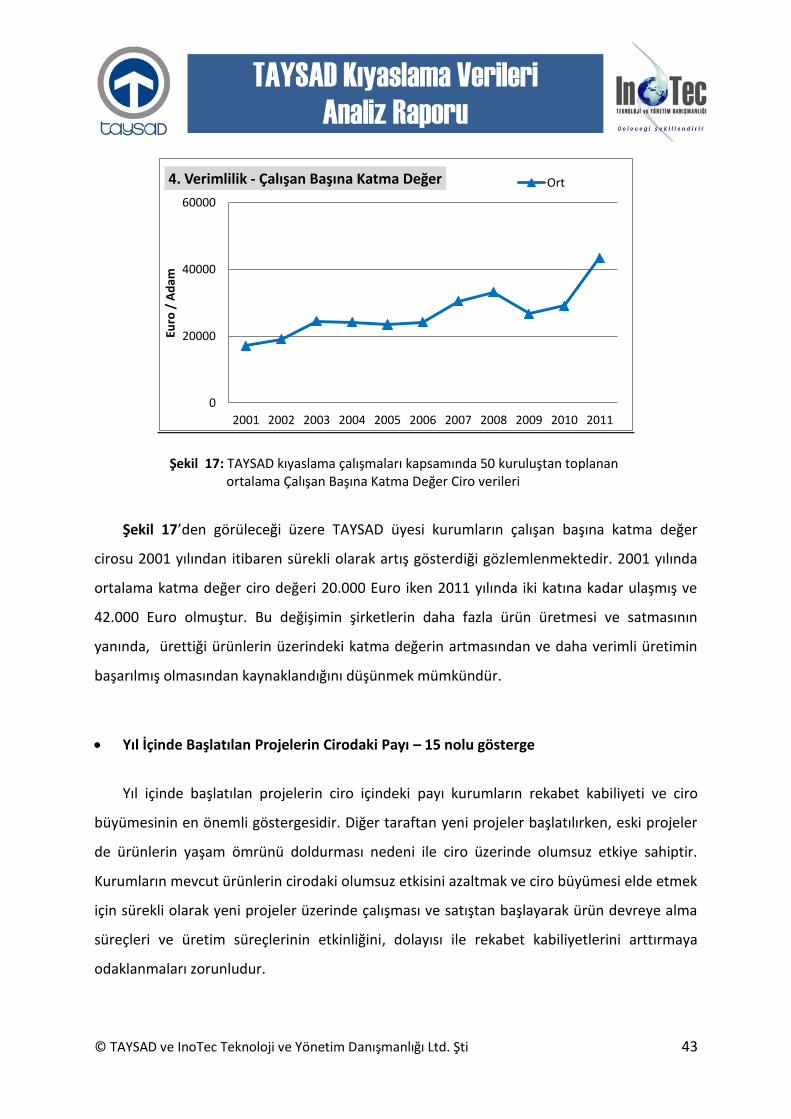

Şekil 17: TAYSAD kıyaslama çalışmaları kapsamında 50 kuruluştan toplanan ortalama Çalışan Başına Katma Değer Ciro verileri

Şekil 17’den görüleceği üzere TAYSAD üyesi kurumların çalışan başına katma değer

cirosu 2001 yılından itibaren sürekli olarak artış gösterdiği gözlemlenmektedir. 2001 yılında

ortalama katma değer ciro değeri 20.000 Euro iken 2011 yılında iki katına kadar ulaşmış ve

42.000 Euro olmuştur. Bu değişimin şirketlerin daha fazla ürün üretmesi ve satmasının

yanında, ürettiği ürünlerin üzerindeki katma değerin artmasından ve daha verimli üretimin

başarılmış olmasından kaynaklandığını düşünmek mümkündür.

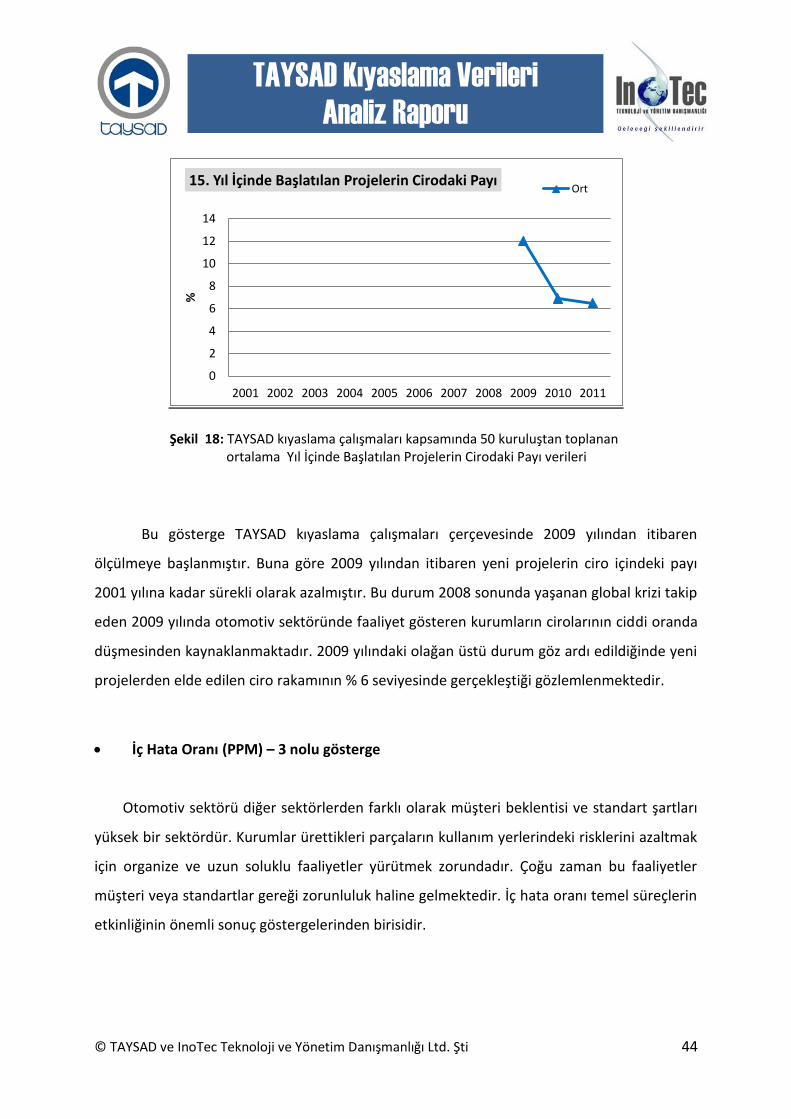

Yıl İçinde Başlatılan Projelerin Cirodaki Payı – 15 nolu gösterge

Yıl içinde başlatılan projelerin ciro içindeki payı kurumların rekabet kabiliyeti ve ciro

büyümesinin en önemli göstergesidir. Diğer taraftan yeni projeler başlatılırken, eski projeler

de ürünlerin yaşam ömrünü doldurması nedeni ile ciro üzerinde olumsuz etkiye sahiptir.

Kurumların mevcut ürünlerin cirodaki olumsuz etkisini azaltmak ve ciro büyümesi elde etmek

için sürekli olarak yeni projeler üzerinde çalışması ve satıştan başlayarak ürün devreye alma

süreçleri ve üretim süreçlerinin etkinliğini, dolayısı ile rekabet kabiliyetlerini arttırmaya

odaklanmaları zorunludur.

0

20000

40000

60000

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Euro

/ A

dam

4. Verimlilik - Çalışan Başına Katma Değer Ort

© TAYSAD ve InoTec Teknoloji ve Yönetim Danışmanlığı Ltd. Şti 44

TAYSAD Kıyaslama Verileri

Analiz Raporu

Şekil 18: TAYSAD kıyaslama çalışmaları kapsamında 50 kuruluştan toplanan ortalama Yıl İçinde Başlatılan Projelerin Cirodaki Payı verileri

Bu gösterge TAYSAD kıyaslama çalışmaları çerçevesinde 2009 yılından itibaren

ölçülmeye başlanmıştır. Buna göre 2009 yılından itibaren yeni projelerin ciro içindeki payı

2001 yılına kadar sürekli olarak azalmıştır. Bu durum 2008 sonunda yaşanan global krizi takip

eden 2009 yılında otomotiv sektöründe faaliyet gösteren kurumların cirolarının ciddi oranda

düşmesinden kaynaklanmaktadır. 2009 yılındaki olağan üstü durum göz ardı edildiğinde yeni

projelerden elde edilen ciro rakamının % 6 seviyesinde gerçekleştiği gözlemlenmektedir.

İç Hata Oranı (PPM) – 3 nolu gösterge

Otomotiv sektörü diğer sektörlerden farklı olarak müşteri beklentisi ve standart şartları

yüksek bir sektördür. Kurumlar ürettikleri parçaların kullanım yerlerindeki risklerini azaltmak

için organize ve uzun soluklu faaliyetler yürütmek zorundadır. Çoğu zaman bu faaliyetler

müşteri veya standartlar gereği zorunluluk haline gelmektedir. İç hata oranı temel süreçlerin

etkinliğinin önemli sonuç göstergelerinden birisidir.

0

2

4

6

8

10

12

14

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

%

15. Yıl İçinde Başlatılan Projelerin Cirodaki Payı Ort

© TAYSAD ve InoTec Teknoloji ve Yönetim Danışmanlığı Ltd. Şti 45

TAYSAD Kıyaslama Verileri

Analiz Raporu

Şekil 19: TAYSAD kıyaslama çalışmaları kapsamında 50 kuruluştan toplanan ortalama İç Hata Oranı verileri

Şekil 19’daki grafik 2001 yılından itibaren kıyaslama çalışmasına katılan kurumların iç

hata oranlarını üretilen bir milyon parça başına (ppm) göstermektedir. Buna göre 2001

yılında 10.000 ppm seviyesindeki iç hata oranı 2001 yılından sonraki dönemde çok az azalma

göstermiştir. 2007 ve 2009 yıllarındaki iç hata oranlarındaki ani düşüş ilgili yılda kıyaslama

sürecine dahil olan kurumların ortalamayı ciddi oranda düşürmesinden kaynaklanmaktadır.

İç Hata Oranı (PPM) – 3 nolu gösterge

Müşteri iadeleri göstergesi kurumların müşterilerinin beklentilerini karşılayıp

karşılayamadığının kanıtıdır. Ancak diğer taraftan müşteri iadeleri aynı zamanda kurumların

tüm temel süreçlerinin etkinliğinin direkt sonucudur. Dolayısı ile bir kurumun uzun vadede

rekabet kabiliyetini koruyabilmesi, mevcut müşterileri elinde tutması ve yeni müşteriler

kazanabilmesi için müşteri iadelerinin düşük olması şarttır. Bunu temin etmek için

kurumların tüm şirket faaliyetlerini kapsayan organize bir çalışma gerçekleştirmesi

zorunludur.

0

10.000

20.000

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

pp

m

3. İç Hata Oranı Ort

© TAYSAD ve InoTec Teknoloji ve Yönetim Danışmanlığı Ltd. Şti 46

TAYSAD Kıyaslama Verileri

Analiz Raporu

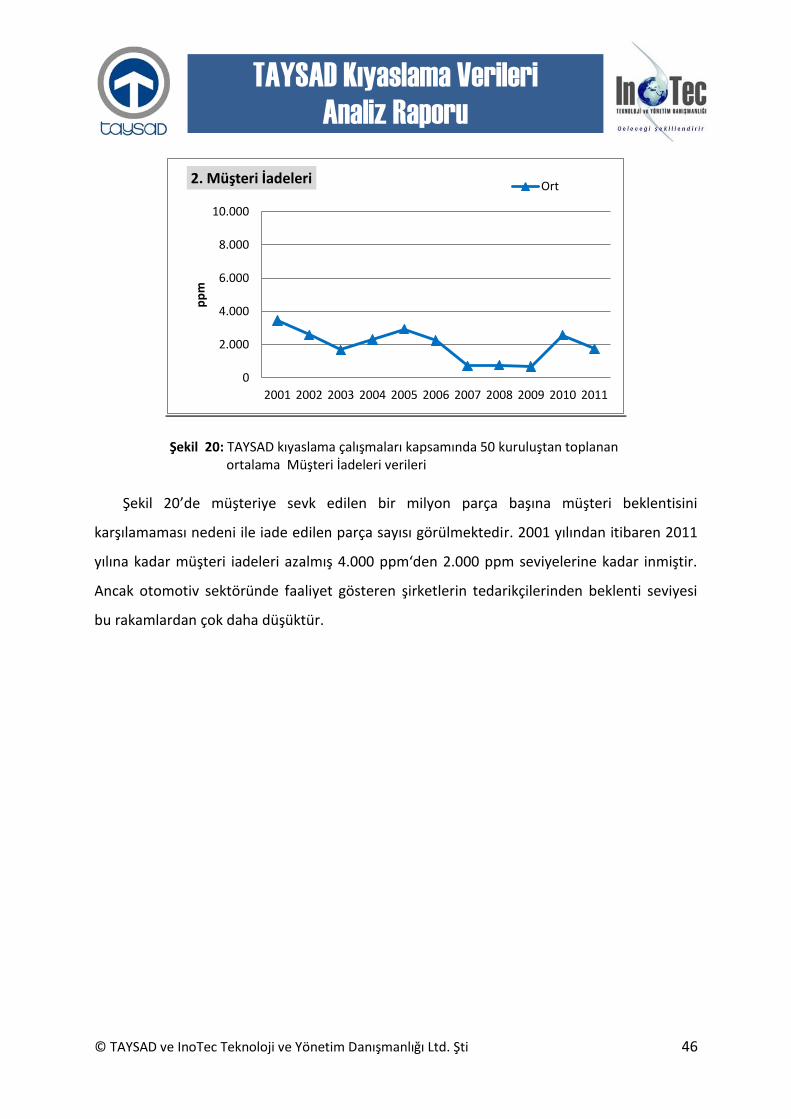

Şekil 20: TAYSAD kıyaslama çalışmaları kapsamında 50 kuruluştan toplanan ortalama Müşteri İadeleri verileri

Şekil 20’de müşteriye sevk edilen bir milyon parça başına müşteri beklentisini

karşılamaması nedeni ile iade edilen parça sayısı görülmektedir. 2001 yılından itibaren 2011

yılına kadar müşteri iadeleri azalmış 4.000 ppm‘den 2.000 ppm seviyelerine kadar inmiştir.

Ancak otomotiv sektöründe faaliyet gösteren şirketlerin tedarikçilerinden beklenti seviyesi

bu rakamlardan çok daha düşüktür.

0

2.000

4.000

6.000

8.000

10.000

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

pp

m

2. Müşteri İadeleri Ort

© TAYSAD ve InoTec Teknoloji ve Yönetim Danışmanlığı Ltd. Şti 47

TAYSAD Kıyaslama Verileri

Analiz Raporu

6. Sonuç

Günümüz rekabet ortamında tepe yöneticilerinin kendi şirketlerinde olan biteni

anlaması ve şirketlerinin geleceğine yön vermesi için sağlıklı stratejiler oluşturması ve bunları

göstergeler yardımıyla ölçümleyerek doğru kararlar vermesi zorunludur. Herhangi bir şirketin

başarılı olabilmesi için izlemesi gereken stratejiler ve bunları takip etmek için kullanılan

göstergeler birbirleri ile neden-sonuç ilişkisi içinde yer alırken, herhangi bir strateji diğer

üzerinde olumlu veya olumsuz etkiye sahip olabilir. Bunun yanında neden olarak belirlenen

göstergeler çoğunlukla sonuç göstergeler üzerinde bileşik etkiye de sahiptirler.

TAYSAD tarafından 2001 yılından bu yana gerçekleştirilen kıyaslama çalışmaları

sonucunda elde edilen bilgiler yorumlandığında şirketlerin verimliliği her geçen yıl artmış ve

hala artış trendini korumaktadır. Bu sonuç sektörde faaliyet gösteren ana sanayi kuruluşların

ve sektöre yön veren standartların yönlendirmesi sonucunda gerçekleşmiştir. Yine buna

paralel olarak göstergelerin tamamı yorumlandığında kurumların 2001 yılından bu yana

rekabet kabiliyetlerini arttırdıkları gözlemlenmektedir.

Otomotiv sektöründe gittikçe yoğunlaşan rekabet koşulları düşünüldüğünde kurumların

buna paralel olarak hareket etmesi ve stratejik kararların kılavuzluğunda tüm süreçleri

bütünsel olarak içine alan bir hareket planı çerçevesinde etkili aksiyonları sürdürmesi

zorunludur.