Embed Size (px)

Citation preview

5/14/2018 KMBpredavanja - slidepdf.com

http://slidepdf.com/reader/full/kmbpredavanja 1/45

1

Prof.dr.sc. Ljiljana Lovrić

Ekonomski fakultet Rijeka

Diplomski studij

P R E D A V A N J A

KVANTITATIVNE METODE ZA POSLOVNO

ODLUČIVANJE

5/14/2018 KMBpredavanja - slidepdf.com

http://slidepdf.com/reader/full/kmbpredavanja 2/45

2

Sadržaj:

1. MODELIRANJE U POSLOVNOM ODLUČIVANJUModel

Etape modeliranja

Vrste modela

Deterministički i stohastički modeli

Simulacijski modeli

Rješenje – analitičko, simulacijsko.

2. ANALITIČKE METODE

Linearno programiranje. Analiza osjetljivosti.

Modeli zaliha.

Ekonometrijski modeli

3. METODA SIMULACIJE

Monte Carlo simulacija

Diskretna simulacija

Prednosti i nedostaci metode simulacije

Generiranje slučajne varijable

Simulacija kontrole zaliha

Simulacija investicijskih ulaganja

5/14/2018 KMBpredavanja - slidepdf.com

http://slidepdf.com/reader/full/kmbpredavanja 3/45

3

KVANTITATIVNE METODE ZA POSLOVNO

ODLUČIVANJE

Donošenje poslovnih odluka je sve složeniji i zahtjevniji proces, često u uvjetima

rizika, a naš je način razmišljanja deterministički. U kolegiju se obrañuju metode

koje predstavljaju neizostavan alat za poslovno odlučivanje.

Kvantitativne metode se primjenjuju kad se u praksi susretnemo s:

- kompleksnim problemima koji se ne mogu riješiti na osnovi iskustva ilikvantitativne analize;

- problemima za koje su odluke od velikog značaja;

- novim problemima i nepoznatim situacijama;

- problemima koji se često ponavljaju i zahtjevni su za rješavanje.

Cilj kolegija jest pripremiti studente za rješavanje problema u području poslovnog

odlučivanja i to kroz identifikaciju problema, postavljanje modela, prikupljanje

podataka, rješavanje modela, formalno testiranje rješenja i analizu rezultata.

U kolegiju se povezuje ekonomska teorija s matematičkim modeliranjem, a

postupak rješavanja modela i analize se provodi na računalu.

1. MODELIRANJE U POSLOVNOM ODLUČIVANJU

Osnova za analizu i predviñanje jesu modeli koji repliciraju strukturu poslovnog

procesa odnosno sustava tako da se mogu procijeniti efekti promjena u njemu.

Model

Model – pojednostavljeni prikaz složenog sustava.

Sustav - skup objekata i procesa koji su u meñuzavisnosti.

Cilj modeliranja : razumijevanje sustava, kontrola i utjecaj na rad sustava.

5/14/2018 KMBpredavanja - slidepdf.com

http://slidepdf.com/reader/full/kmbpredavanja 4/45

4

U primjeni kvantitativnih metoda u ekonomiji i menedžmentu javljaju se specifični

problemi koji proizlaze iz kvalitativnih karakteristika ovih disciplina, složenih

struktura i meñuzavisnosti koje je često nemoguće opisati i predstaviti

matematičkim formulacijama. Najvažniji korak predstavlja definiranje problema

Kako bismo postigli cilj modeliranja potrebno je specificirati čim jednostavniji

model. Iako se može raditi o vrlo složenom sustavu, to se može postići

definiranjem ograničenja u sustavu, kako bi bile uključene samo važne

karakteristike proučavanog sustava.

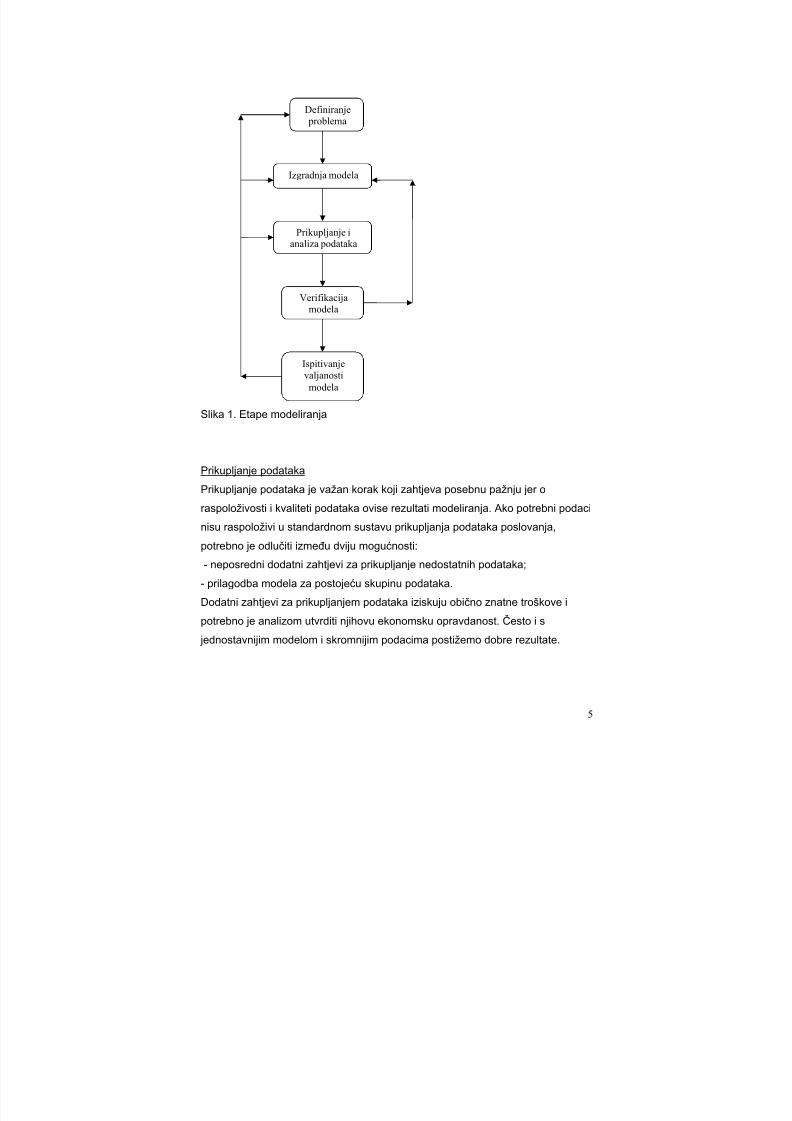

Etape modeliranjaProces modeliranja teče kroz nekoliko koraka. U tom procesu je osnovni zadatak

specificiranje okretnog modela. Radi se o pojednostavljenom prikazu

proučavanog sustava. Ako su ograničenja odnosno pretpostavke neispravno

definirane, model neće biti reprezentativan. Tada ga je potrebno poboljšati. Radi

se o ciklusu modeliranja koji je prikazan na slici 1.

Definiranje problema

Definiranje problema predstavlja najvažniji i najteži korak u modeliranju, pošto svi

daljnji koraci ovise o ovom. Potrebno je sažeto definirati problem i ciljeve te

utvrditi ograničenja u sustavu kako bismo se usredotočili samo na karakteristike

sustava koje su nam važne u istraživanju.

Izgradnja modela

Model je zapravo, oblik predočavanja sistema i teorije o njemu. Dok je teorija

uvijek verbalno izražena, model može biti načinjen u različitim medijima. Model

služi. Model služi za objašnjavanje nekih konkretnih procesa ili stanja sustava.

Stoga je model zapravo, samo simplifikacija i apstrahiranje nekih ključnih

elemenata teorije . Njegova je uloga provjeravanje teorije na djelu. (Žiljak, str.19).

Izgradnja modela ovisi o vrsti modela koji će se koristiti. Iz verbalno definiranog

problema istraživanja moramo matematički definirati uvjete i ograničenja sustava

kojima se odreñuje prostor mogućih rješenja.

5/14/2018 KMBpredavanja - slidepdf.com

http://slidepdf.com/reader/full/kmbpredavanja 5/45

5

Slika 1. Etape modeliranja

Prikupljanje podataka

Prikupljanje podataka je važan korak koji zahtjeva posebnu pažnju jer o

raspoloživosti i kvaliteti podataka ovise rezultati modeliranja. Ako potrebni podaci

nisu raspoloživi u standardnom sustavu prikupljanja podataka poslovanja,

potrebno je odlučiti izmeñu dviju mogućnosti:

- neposredni dodatni zahtjevi za prikupljanje nedostatnih podataka;

- prilagodba modela za postojeću skupinu podataka.

Dodatni zahtjevi za prikupljanjem podataka iziskuju obično znatne troškove i

potrebno je analizom utvrditi njihovu ekonomsku opravdanost. Često i s

jednostavnijim modelom i skromnijim podacima postižemo dobre rezultate.

Definiranje problema

Izgradnja modela

Prikupljanje ianaliza podataka

Ispitivanje

valjanosti

modela

Verifikacijamodela

5/14/2018 KMBpredavanja - slidepdf.com

http://slidepdf.com/reader/full/kmbpredavanja 6/45

6

Verifikacija i ispitivanje valjanosti modela

Verifikacija je utvrñivanje korektnosti modela, tj. ispitivanje funkcionira li model

onako kako očekujemo. To je formalno testiranje odgovara li rješenje koje

dobijemo svim uvjetnim ograničenjima modela, ili kratko rečeno jesmo li dobili

moguće rješenje modela.

Ispitivanjem valjanosti utvrñujemo daje li model rješenja koja se slažu s

opažanjima na realnom sustavu. Ukoliko utvrdimo da postoje neslaganja ili

proturječnosti, model je potrebno poboljšati redefiniranjem ograničenja ipretpostavki. Taj postupak ponavljamo dok ne postignemo zadovoljavajuću

reprezentativnost modela.

Vrste modela

Postoji mnogo vrsta modela. Naše područje interesa jesu matematički modeli,

koji spadaju u simboličke modele. To je skup matematičkih i logičkih veza meñu

pojedinim elementima sustava. Npr. matematički model kontrole zaliha uključuje

potražnju za proizvodom, troškove držanja zaliha i sniženja nabavnih cijena za

veće narudžbe. Modeli mogu biti jednostavniji i složeniji, npr. model zaliha se

može predstaviti jednom jednadžbom, dok se makroekonomski model privrede

može sastojati od sustava diferencijskih jednadžbi višeg reda.

Podjelu matematičkih modela baziramo na vrsti sustava kojeg modeliramo.

Sustavi mogu biti statički ili dinamički, diskretni ili kontinuirani.

Statički sustav

- vrijeme nema važnu ulogu ili smo zainteresirani za stanje sustava u odreñenom

trenutku. Primjer: financijski sustavi daju financijsko stanje poduzeća u

odreñenom trenutku.

5/14/2018 KMBpredavanja - slidepdf.com

http://slidepdf.com/reader/full/kmbpredavanja 7/45

7

Dinamički sustav

- sustav koji se mijenja kroz vrijeme. Primjer: prolaz putnika kroz zračnu luku.

Diskretni i kontinuirani sustav

- stanje sustava se mijenja u diskretnim vremenskim intervalima, odnosno

kontinuirano. Primjeri: prolaz putnika u zračnoj luci je diskretni dogañaj –

dogaña se u odreñenim trenucima; prolaz nafte kroz naftovod je kontinuirani

dogañaj – nema odreñenih trenutaka kad nastane dogañaj.

Deterministički i stohastički modeli

Deterministički modeli: modeli koji imaju egzaktno rješenje koje se često naziva

analitičko:

- nema slučajnih utjecaja na varijable i parametre;

- izmeñu varijabli je točna uzročno-posljedična veza; za odreñene ulazne

vrijednosti varijabli dobivaju se uvijek iste izlazne vrijednosti varijable.

Stohastički modeli: imaju parametre (ili varijable) koje nemaju fiksne vrijednosti:

- uključuju slučajne varijable odnosno slučajne procese;

- nije moguće točno predvidjeti izlazne vrijednosti varijabli;

- slučajne varijable su predstavljene distribucijama vjerojatnosti.

Stohastički modeli obuhvaćaju:

• modele koji se od determinističkih modela razlikuju jer uključuju slučajne greške

- za sustave čije bi ponašanje mogli točno predvidjeti za ulazne vrijednosti

parametri i varijabli modela, kad ne bi bili prisutni slučajni utjecaji ili greške koje

prouzrokuju odstupanja od takvog ponašanja. Za tu vrstu slučajne greške

vrijede pretpostavke:

o da su raspodjeljene N (0,σ2);

o povezanost s determinističkim dijelom je aditivna rjeñe multiplikativna;

5/14/2018 KMBpredavanja - slidepdf.com

http://slidepdf.com/reader/full/kmbpredavanja 8/45

8

o slučajne greške su nekorelirane u vremenu (tj.stanje u trenutku nije

ovisno o proteklim stanjima)

• modeli s jače uključenim slučajnim utjecajima, npr. kao promjene u samojstrukturi sustava.

- važan korak u analizi takvog slučajnog procesa je utvrñivanje distribucije

vjerojatnosti i njenih parametara, odnosno prepoznavanje oblika teorijske

raspodjele koja se najbolje prilagoñava empirijskim podacima.

Osnovna karakterisitka primjene u poslovnom odlučivanju stohastičkih modela

koji eksplicitno uključuju slučajnu varijablu jest velik broj ponovljenih uzoraka.

Samo u tom slučaju imamo dobru potporu pri odlučivanju u uvjetima rizika.

Nalaženje rješenja - analitički i simulacijski pristup

Deterministički modeli imaju egzaktno rješenje – analitičko rješenje.

Stohastički modeli:

o za neke imamo analitičko rješenje – iz distribucija vjerojatnosti ulaznih podataka

izračunava se zakon distribucije izlaznih varijabli;

o za većinu analitičko rješenje ne postoji, pa koristimo simulacijski pristup. Iz

dovoljno velikog broja empirijskih simulacija slučajne varijable, dobijemo podatke

o njezinoj distribuciji vjerojatnosti.

Simulacijski modeli

Većina stohastičkih modela se ne može analitički riješiti pa se za nalaženje

rješenja koristi numerička tehnika, simulacija. Iako je simulacija metodologija za

rješavanje odreñene vrste stohastičkih modela, često govorimo o simulacijskim

modelima. To je zbog toga jer ti modeli imaju odreñene zajedničke karakteristike:

- služe za proučavanje stohastičkih sustava i stohastička svojstva se analiziraju

na osnovi velikog broja uzoraka (kako bi se postigla pouzdanost) iz

odgovarajućih distribucija vjerojatnosti;

- modeli se sastoje od skupa pravila, logičkih izraza, distribucija vjerojatnosti i

5/14/2018 KMBpredavanja - slidepdf.com

http://slidepdf.com/reader/full/kmbpredavanja 9/45

9

matematičkih jednadžbi.

Metoda simulacije se najčešće upotrebljava u proizvodnji, transportu, uslužnom

sektoru, financijskom sektoru, komunikacijama itd.

Osnovne vrste simulacija su:

- Monte Carlo simulacija – za statičke sustave;

- diskretna i kontinuirana simualcija – za dinamičke sustave.

Obradit ćemo Monte Carlo simulaciju na primjerima odlučivanja u uvjetima rizika iu kontroli zaliha.

5/14/2018 KMBpredavanja - slidepdf.com

http://slidepdf.com/reader/full/kmbpredavanja 10/45

10

2. ANALITIČKE METODE

Analitički metode su one koje za rješavanje koriste klasične tehnike. Proučit

ćemo neke determinističke i stohastičke modele koji se rješavaju analitičkim

metodama, a koriste se u poslovnom odlučivanju.

Deterministički modeli su modeli u kojima je pretpostavljeno da nema

neizvjesnosti u varijablama i parametrima modela. Iako u praksi nema takvih

primjera gdje se sve sa sigurnošću odvija, ipak takvi modeli predstavljaju

razumnu aproksimaciju za slučajeve gdje je varijabilnost mala. Prednost im je što

su obično jednostavniji za rješavanje od stohastičkih modela.

Obradit ćemo modele linearnog programiranja i modele zaliha.

Linearno programiranje

Linearno programiranje (LP) je optimizacijska tehnika, jedna od metoda

operacijskih istraživanja. Operacijska istraživanja predstavljaju primjenu

matematičkih metoda u modeliranju i analizi sustava, kao pomoć u poslovnom

odlučivanju.

Matematički model problema maksimuma LP je:

Max { cx ; x ≥ 0 ∧ Ax ≤ b },

gdje su :

====

n x

x

x

x M

2

1

vektor nepoznanica,

5/14/2018 KMBpredavanja - slidepdf.com

http://slidepdf.com/reader/full/kmbpredavanja 11/45

11

====

nb

b

b

bM

2

1

vektor slobodnih članova,

====

mnmm

n

n

aaa

aaa

aaa

A

L

MLMM

L

L

21

22221

11211

matrica koeficijenata ograničenja,

====

nc

cc

cM

2

1

vektor koeficijenata funkcije cilja.

Svi vektori x koji zadovoljavaju uvjetna ograničenja predstavljaju skup mogućih

rješenja

={ 021 ≥≥≥≥≤≤≤≤∈∈∈∈ x b Ax R x x x n

n ;,),...,( }

Dalje o LP poglavlja 1.,2. i 3. iz „Metode i modeli za donošenje optimalnih

poslovnih odluka“.

Rješavanje problema LP se provodi primjenom simpleks algoritma.

To je algebarski postupak za nalaženje mogućeg bazičnog rješenja sustava

jednadžbi matričnim putem, a pri tom svako dobiveno rješenje ispituje jesmo li

našli bazično rješenje koje funkciji cilja daje maksimalnu vrijednost, odnosno

može li se vrijednost z povećati prijelazom na slijedeće bazično rješenje.

Geometrijski gledano, simpleks metoda kreće od ishodišta i dalje od vrha do vrha

po skupu mogućih rješenja, povećavajući vrijednost funkcije cilja dok ne doñe do

optimalnog rješenja. Početno bazično rješenje je ono koje je poznato, tj. ono kod

kojeg su strukturne varijable jednake nuli (nebazične), a dodatne varijable su

bazične (različite od nule). To je ishodište koordinatnog sustava. Slijedeće

5/14/2018 KMBpredavanja - slidepdf.com

http://slidepdf.com/reader/full/kmbpredavanja 12/45

12

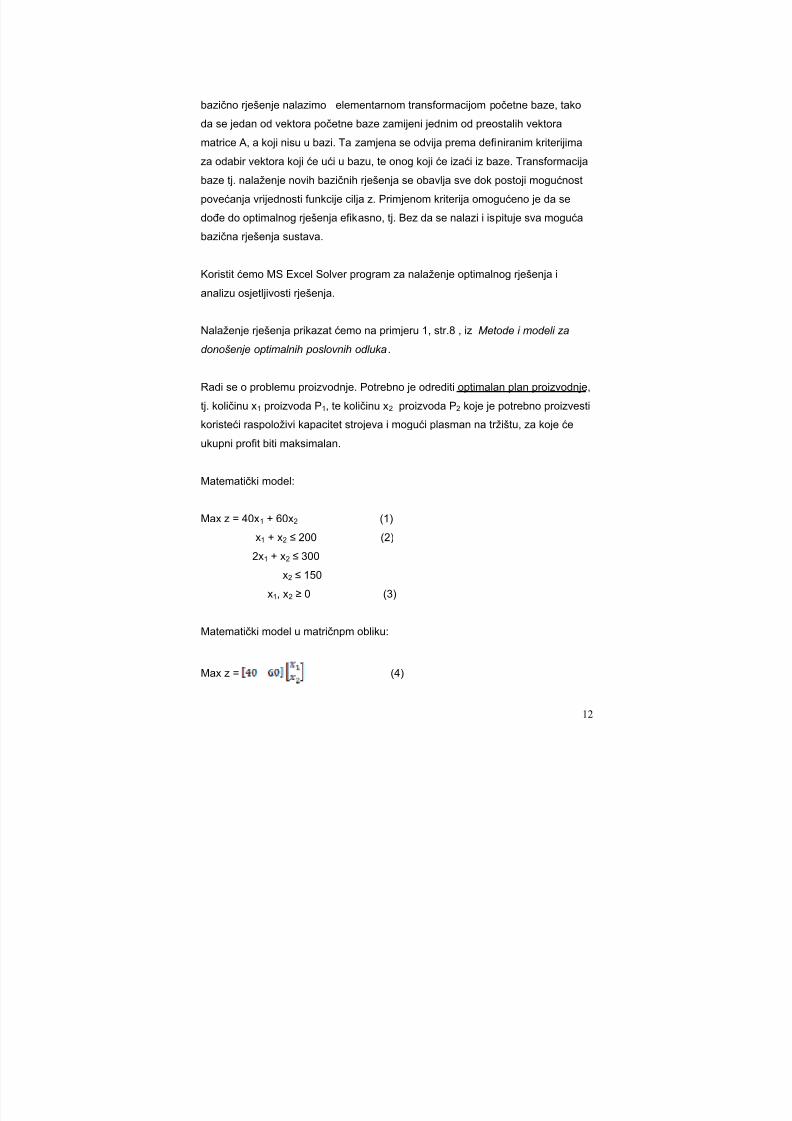

bazično rješenje nalazimo elementarnom transformacijom početne baze, tako

da se jedan od vektora početne baze zamijeni jednim od preostalih vektora

matrice A, a koji nisu u bazi. Ta zamjena se odvija prema definiranim kriterijima

za odabir vektora koji će ući u bazu, te onog koji će izaći iz baze. Transformacija

baze tj. nalaženje novih bazičnih rješenja se obavlja sve dok postoji mogućnost

povećanja vrijednosti funkcije cilja z. Primjenom kriterija omogućeno je da se

doñe do optimalnog rješenja efikasno, tj. Bez da se nalazi i ispituje sva moguća

bazična rješenja sustava.

Koristit ćemo MS Excel Solver program za nalaženje optimalnog rješenja ianalizu osjetljivosti rješenja.

Nalaženje rješenja prikazat ćemo na primjeru 1, str.8 , iz Metode i modeli za

donošenje optimalnih poslovnih odluka.

Radi se o problemu proizvodnje. Potrebno je odrediti optimalan plan proizvodnje,

tj. količinu x1 proizvoda P1, te količinu x2 proizvoda P2 koje je potrebno proizvesti

koristeći raspoloživi kapacitet strojeva i mogući plasman na tržištu, za koje će

ukupni profit biti maksimalan.

Matematički model:

Max z = 40x1 + 60x2 (1)

x1 + x2 ≤ 200 (2)

2x1 + x2 ≤ 300

x2 ≤ 150

x1, x2 ≥ 0 (3)

Matematički model u matričnpm obliku:

Max z = (4)

5/14/2018 KMBpredavanja - slidepdf.com

http://slidepdf.com/reader/full/kmbpredavanja 13/45

13

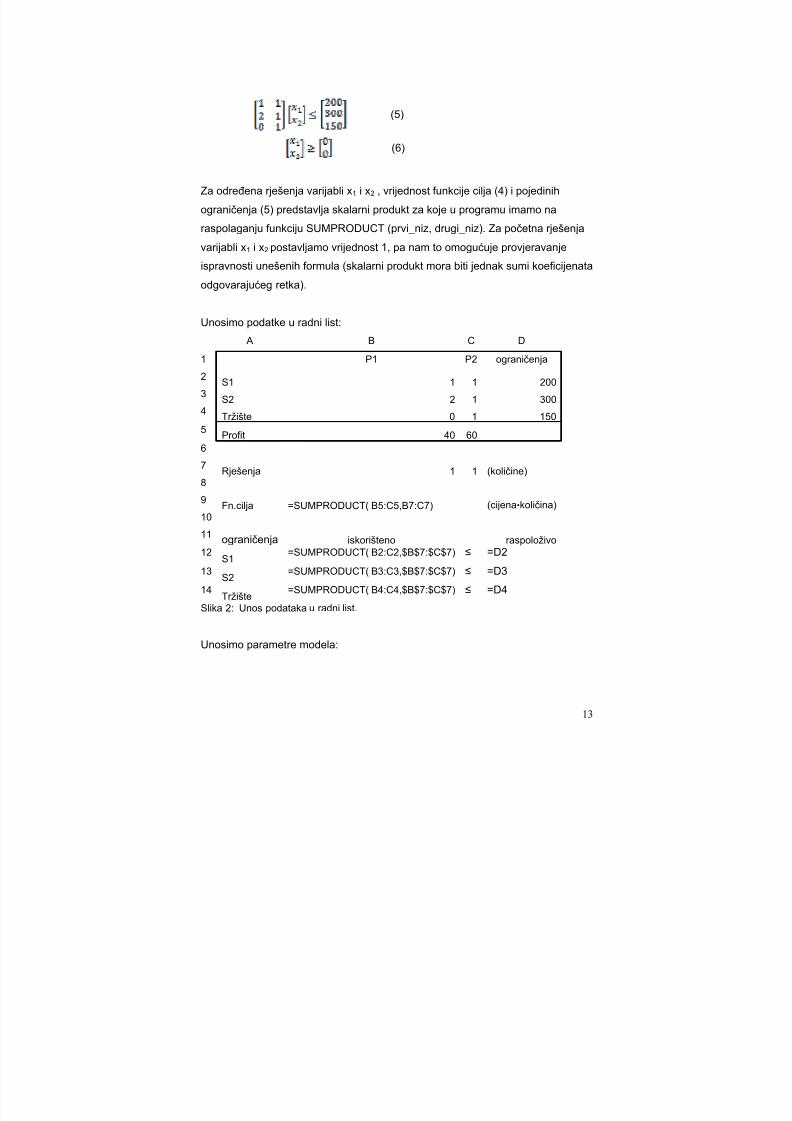

(5)

(6)

Za odreñena rješenja varijabli x1 i x2 , vrijednost funkcije cilja (4) i pojedinih

ograničenja (5) predstavlja skalarni produkt za koje u programu imamo na

raspolaganju funkciju SUMPRODUCT (prvi_niz, drugi_niz). Za početna rješenja

varijabli x1 i x2 postavljamo vrijednost 1, pa nam to omogućuje provjeravanje

ispravnosti unešenih formula (skalarni produkt mora biti jednak sumi koeficijenata

odgovarajućeg retka).

Unosimo podatke u radni list:

A B C D

1 P1 P2 ograničenja

2S1 1 1 200

3S2 2 1 300

4 Tržište 0 1 1505

Profit 40 606

7Rješenja 1 1 (količine)

8

9Fn.cilja =SUMPRODUCT( B5:C5,B7:C7) (cijena⋅⋅⋅⋅količina)

10

11 ograničenja iskorišteno raspoloživo

12 S1 =SUMPRODUCT( B2:C2,$B$7:$C$7) ≤ =D213

S2=SUMPRODUCT( B3:C3,$B$7:$C$7) ≤ =D3

14Tržište

=SUMPRODUCT( B4:C4,$B$7:$C$7) ≤ =D4

Slika 2: Unos podataka u radni list.

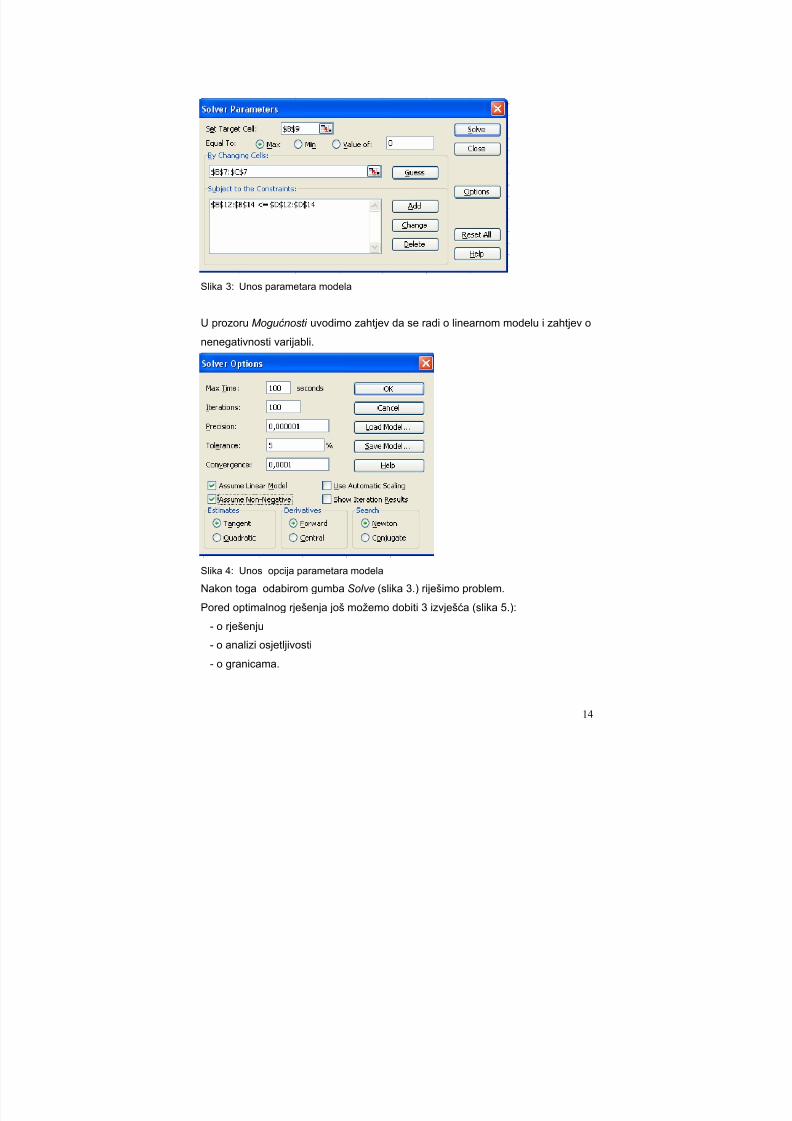

Unosimo parametre modela:

5/14/2018 KMBpredavanja - slidepdf.com

http://slidepdf.com/reader/full/kmbpredavanja 14/45

14

Slika 3: Unos parametara modela

U prozoru Mogućnosti uvodimo zahtjev da se radi o linearnom modelu i zahtjev o

nenegativnosti varijabli.

Slika 4: Unos opcija parametara modela

Nakon toga odabirom gumba Solve (slika 3.) riješimo problem.

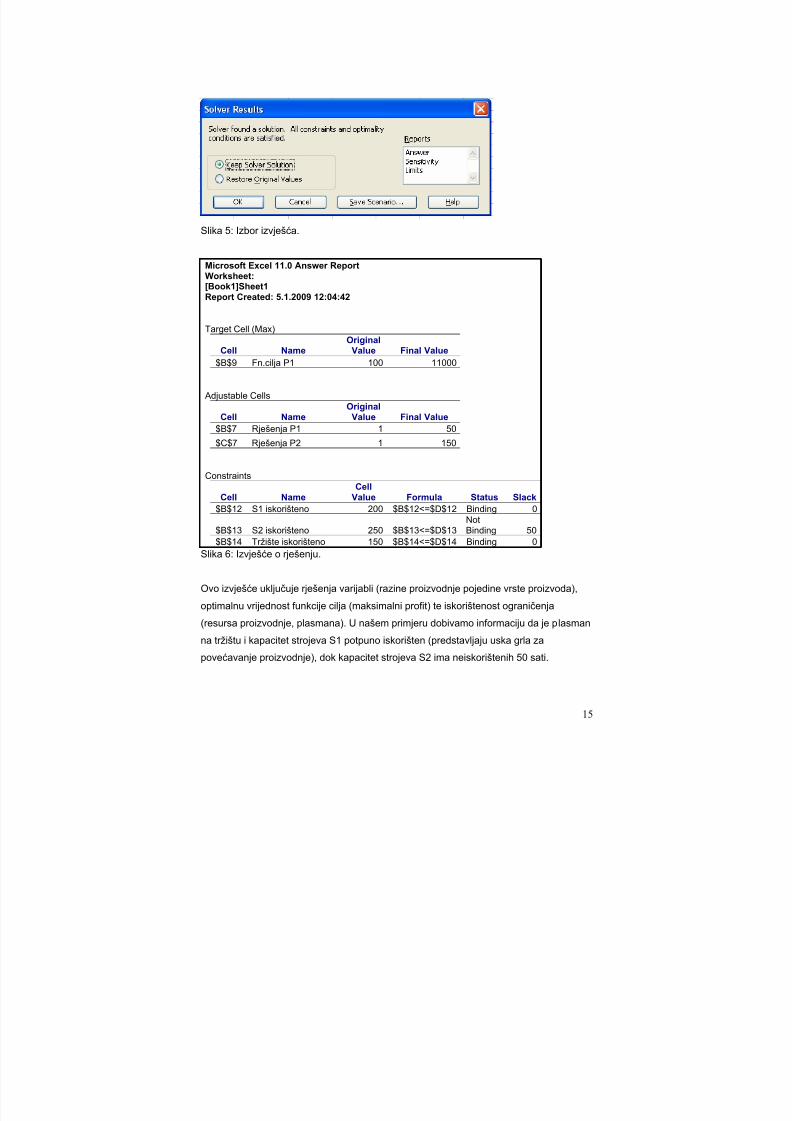

Pored optimalnog rješenja još možemo dobiti 3 izvješća (slika 5.):

- o rješenju

- o analizi osjetljivosti

- o granicama.

5/14/2018 KMBpredavanja - slidepdf.com

http://slidepdf.com/reader/full/kmbpredavanja 15/45

15

Slika 5: Izbor izvješća.

Microsoft Excel 11.0 Answer Report

Worksheet:[Book1]Sheet1Report Created: 5.1.2009 12:04:42

Target Cell (Max)

Cell NameOriginal

Value Final Value$B$9 Fn.cilja P1 100 11000

Adjustable Cells

Cell Name

Original

Value Final Value$B$7 Rješenja P1 1 50

$C$7 Rješenja P2 1 150

Constraints

Cell NameCell

Value Formula Status Slack$B$12 S1 iskorišteno 200 $B$12<=$D$12 Binding 0

$B$13 S2 iskorišteno 250 $B$13<=$D$13NotBinding 50

$B$14 Tržište iskorišteno 150 $B$14<=$D$14 Binding 0

Slika 6: Izvješće o rješenju.

Ovo izvješće uključuje rješenja varijabli (razine proizvodnje pojedine vrste proizvoda),

optimalnu vrijednost funkcije cilja (maksimalni profit) te iskorištenost ograničenja

(resursa proizvodnje, plasmana). U našem primjeru dobivamo informaciju da je plasman

na tržištu i kapacitet strojeva S1 potpuno iskorišten (predstavljaju uska grla za

povećavanje proizvodnje), dok kapacitet strojeva S2 ima neiskorištenih 50 sati.

5/14/2018 KMBpredavanja - slidepdf.com

http://slidepdf.com/reader/full/kmbpredavanja 16/45

16

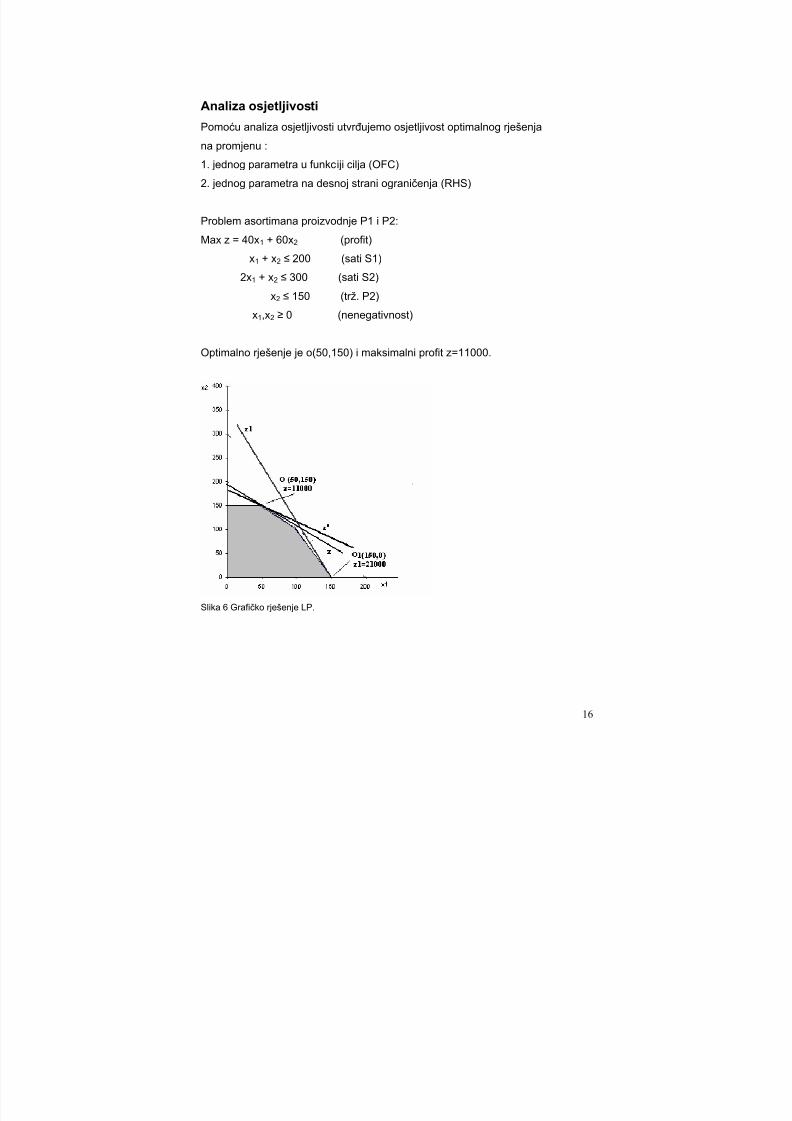

Analiza osjetljivosti

Pomoću analiza osjetljivosti utvrñujemo osjetljivost optimalnog rješenja

na promjenu :

1. jednog parametra u funkciji cilja (OFC)

2. jednog parametra na desnoj strani ograničenja (RHS)

Problem asortimana proizvodnje P1 i P2:

Max z = 40x1 + 60x2 (profit)

x1 + x2 ≤ 200 (sati S1)

2x1 + x2 ≤ 300 (sati S2)x2 ≤ 150 (trž. P2)

x1,x2 ≥ 0 (nenegativnost)

Optimalno rješenje je o(50,150) i maksimalni profit z=11000.

Slika 6 Grafičko rješenje LP.

5/14/2018 KMBpredavanja - slidepdf.com

http://slidepdf.com/reader/full/kmbpredavanja 17/45

17

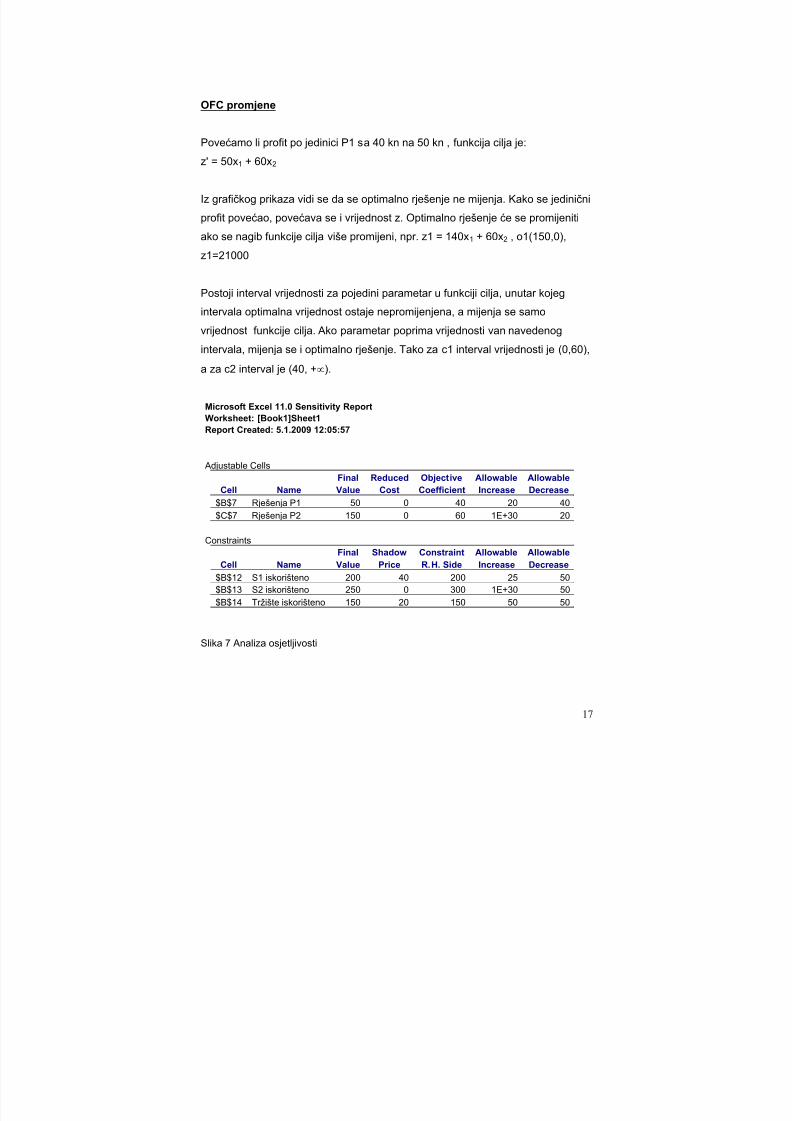

OFC promjene

Povećamo li profit po jedinici P1 sa 40 kn na 50 kn , funkcija cilja je:

z' = 50x1 + 60x2

Iz grafičkog prikaza vidi se da se optimalno rješenje ne mijenja. Kako se jedinični

profit povećao, povećava se i vrijednost z. Optimalno rješenje će se promijeniti

ako se nagib funkcije cilja više promijeni, npr. z1 = 140x1 + 60x2 , o1(150,0),

z1=21000

Postoji interval vrijednosti za pojedini parametar u funkciji cilja, unutar kojeg

intervala optimalna vrijednost ostaje nepromijenjena, a mijenja se samo

vrijednost funkcije cilja. Ako parametar poprima vrijednosti van navedenog

intervala, mijenja se i optimalno rješenje. Tako za c1 interval vrijednosti je (0,60),

a za c2 interval je (40, +∞).

Microsoft Excel 11.0 Sensitivity Report

Worksheet: [Book1]Sheet1Report Created: 5.1.2009 12:05:57

Adjustable CellsFinal Reduced Objective Allowable Allowable

Cell Name Value Cost Coefficient Increase Decrease

$B$7 Rješenja P1 50 0 40 20 40

$C$7 Rješenja P2 150 0 60 1E+30 20

Constraints

Final Shadow Constraint Allowable AllowableCell Name Value Price R.H. Side Increase Decrease

$B$12 S1 iskorišteno 200 40 200 25 50$B$13 S2 iskorišteno 250 0 300 1E+30 50

$B$14 Tržište iskorišteno 150 20 150 50 50

Slika 7 Analiza osjetljivosti

5/14/2018 KMBpredavanja - slidepdf.com

http://slidepdf.com/reader/full/kmbpredavanja 18/45

18

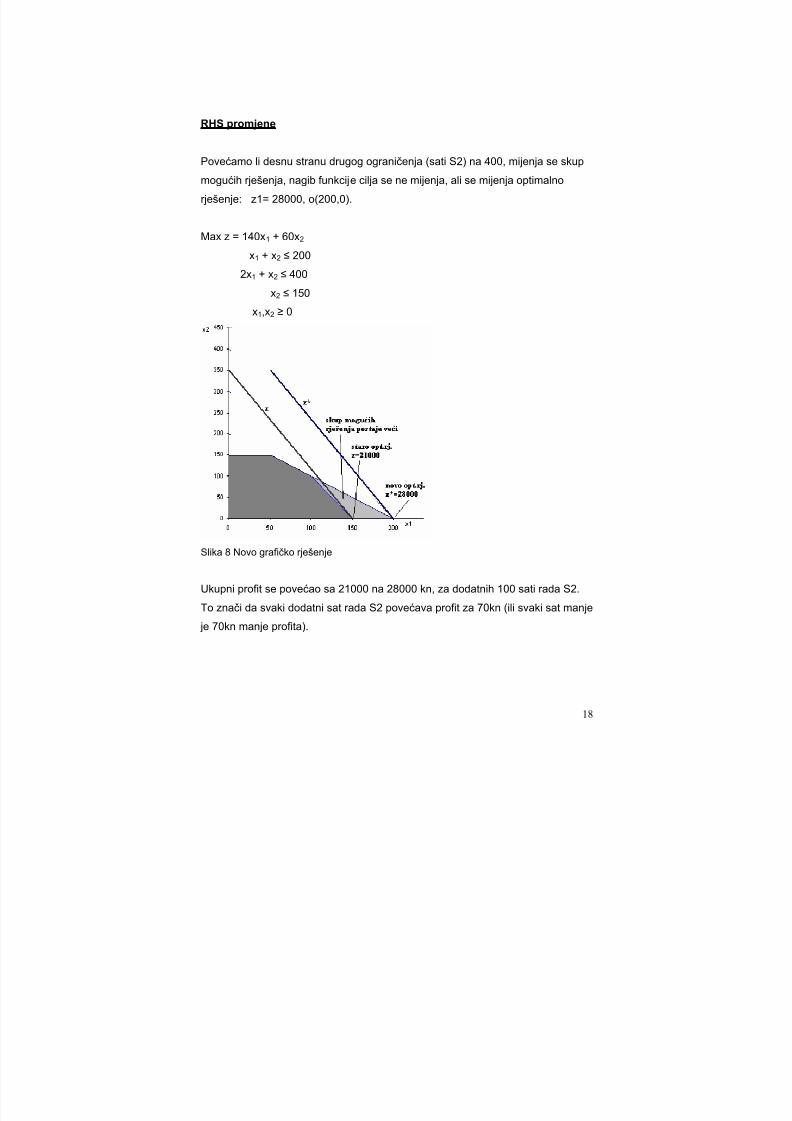

RHS promjene

Povećamo li desnu stranu drugog ograničenja (sati S2) na 400, mijenja se skup

mogućih rješenja, nagib funkcije cilja se ne mijenja, ali se mijenja optimalno

rješenje: z1= 28000, o(200,0).

Max z = 140x1 + 60x2

x1 + x2 ≤ 200

2x1 + x2 ≤ 400x2 ≤ 150

x1,x2 ≥ 0

Slika 8 Novo grafičko rješenje

Ukupni profit se povećao sa 21000 na 28000 kn, za dodatnih 100 sati rada S2.

To znači da svaki dodatni sat rada S2 povećava profit za 70kn (ili svaki sat manje

je 70kn manje profita).

5/14/2018 KMBpredavanja - slidepdf.com

http://slidepdf.com/reader/full/kmbpredavanja 19/45

19

Ako se mijenja desna strana ograničenja koje je potpuno iskorišteno ('usko grlo'),

promjena nastaje i u funkciji cilja. Mjerimo utjecaj promjene za 1 jedinicu desne

strane pojedinog ograničenja na promjenu u vrijednosti u funkciji cilja koju

zovemo dualna cijena ili cijena u sjeni. Kad ograničenje predstavlja resurs,

dualna cijena predstavlja marginalnu vrijednost tog resursa. U izvješću takoñer

dobivamo i interval vrijednosti za desnu stranu pojedinog ograničenja unutar

kojeg optimalno rješenje ostaje nepromijenjeno.

Dualna vrijednost (Shadow price) ili marginalna vrijednost ograničenja

predstavlja promjenu vrijednosti funkcije cilja za povećanje RHS ograničenja za jedinicu. Dualna vrijednost y2 = 70 je marginalna vrijednost funkcije cilja za

povećanje RHS 2.ograničenja primala. Svaki dodatni sat rada S2 povećava profit

za 70 kn.

Za ograničenje koje nije 'usko grlo', dualna vrijednost je nula, jer malo povećanje

RHS ne može povećati optimalnu vrijednost funkcije cilja. Kad se RHS mijenja

unutar granica odreñenog intervala, shadow price se ne mijenja.

Promjena vrijednosti funkcije cilja predstavlja umnožak dualne vrijednosti i

promjene RHS.

U Excelu postoji još i treće izvješće koje se odnosi na granice unutar kojih se

kreću vrijednosti pojedine varijable, te o vrijednosti funkcije cilja koja odgovara

granicama tog intervala.

Povećavanje resursa.

Ulaganje u dodatne kapacitet resursa se isplati do visine dualne cijene za

jedinicu resursa, ali pri tom treba voditi računa da ostanemo u granicama

dozvoljenog intervala. Znači, ulagat ćemo za dodatni sat rada kapaciteta S2 do

70kn.

5/14/2018 KMBpredavanja - slidepdf.com

http://slidepdf.com/reader/full/kmbpredavanja 20/45

20

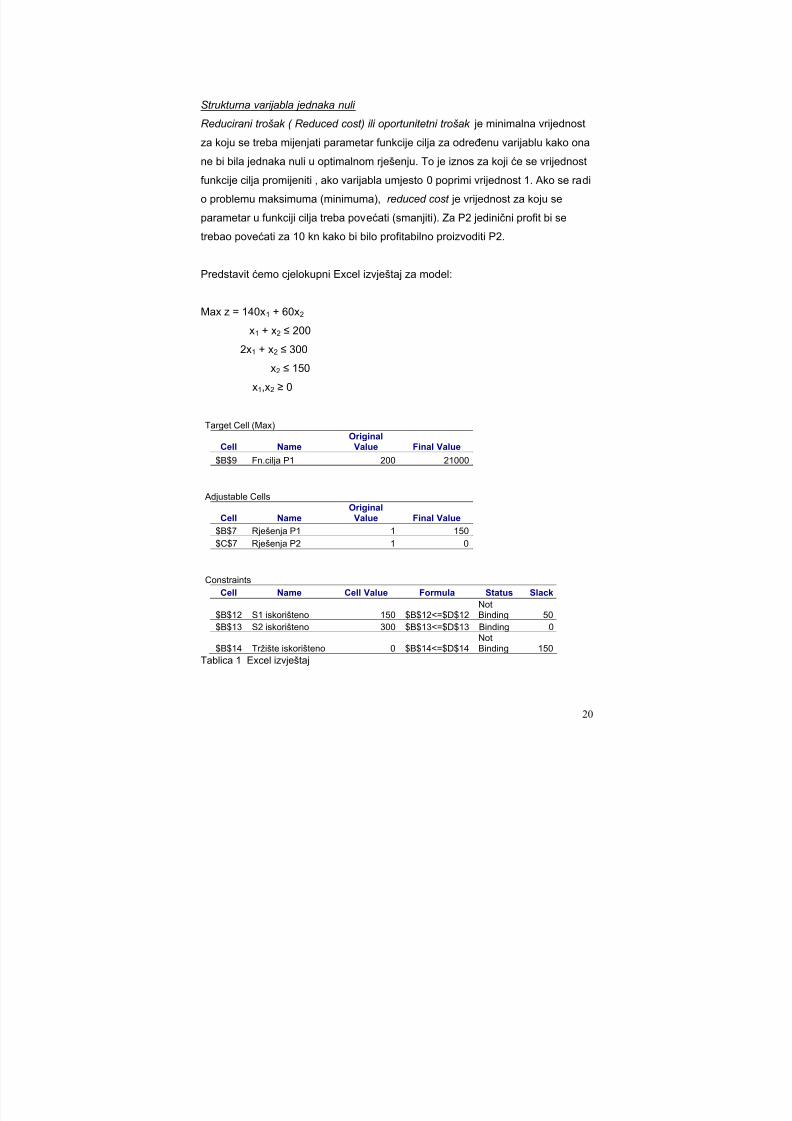

Strukturna varijabla jednaka nuli

Reducirani trošak ( Reduced cost) ili oportunitetni trošak je minimalna vrijednost

za koju se treba mijenjati parametar funkcije cilja za odreñenu varijablu kako ona

ne bi bila jednaka nuli u optimalnom rješenju. To je iznos za koji će se vrijednost

funkcije cilja promijeniti , ako varijabla umjesto 0 poprimi vrijednost 1. Ako se radi

o problemu maksimuma (minimuma), reduced cost je vrijednost za koju se

parametar u funkciji cilja treba povećati (smanjiti). Za P2 jedinični profit bi se

trebao povećati za 10 kn kako bi bilo profitabilno proizvoditi P2.

Predstavit ćemo cjelokupni Excel izvještaj za model:

Max z = 140x1 + 60x2

x1 + x2 ≤ 200

2x1 + x2 ≤ 300

x2 ≤ 150

x1,x2 ≥ 0

Target Cell (Max)

Cell NameOriginal

Value Final Value

$B$9 Fn.cilja P1 200 21000

Adjustable Cells

Cell NameOriginal

Value Final Value$B$7 Rješenja P1 1 150

$C$7 Rješenja P2 1 0

Constraints

Cell Name Cell Value Formula Status Slack

$B$12 S1 iskorišteno 150 $B$12<=$D$12NotBinding 50

$B$13 S2 iskorišteno 300 $B$13<=$D$13 Binding 0

$B$14 Tržište iskorišteno 0 $B$14<=$D$14NotBinding 150

Tablica 1 Excel izvještaj

5/14/2018 KMBpredavanja - slidepdf.com

http://slidepdf.com/reader/full/kmbpredavanja 21/45

21

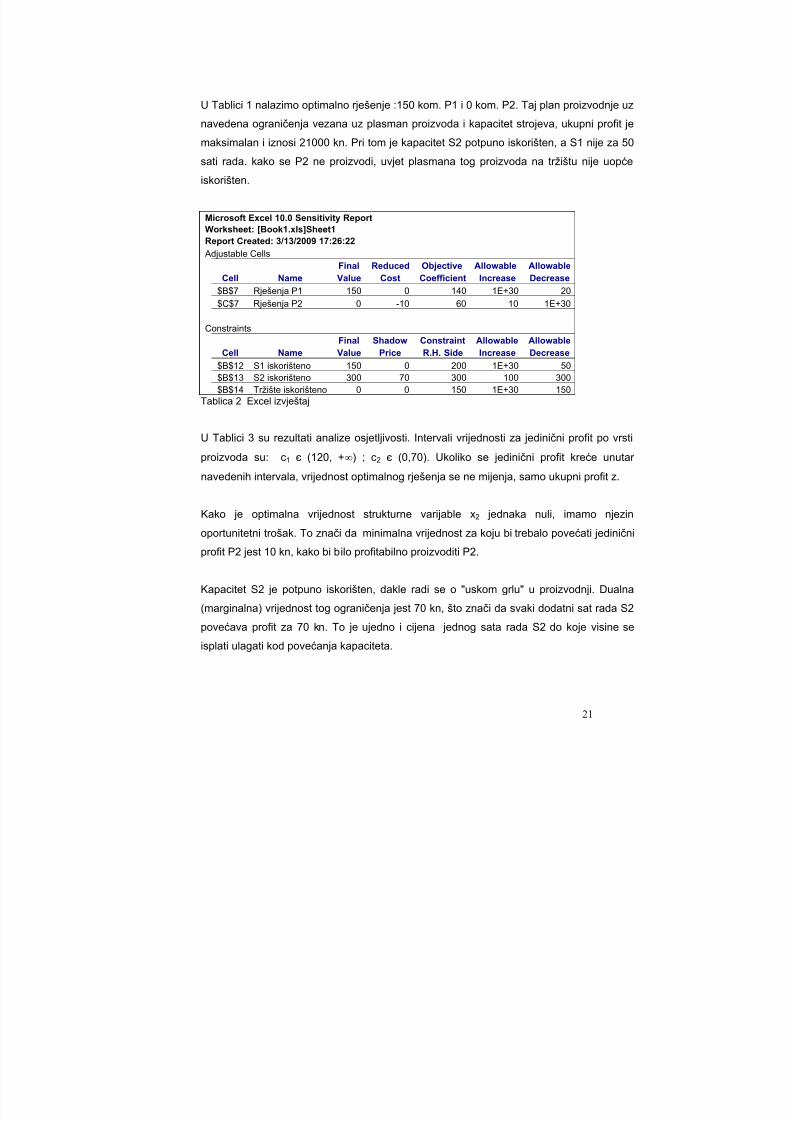

U Tablici 1 nalazimo optimalno rješenje :150 kom. P1 i 0 kom. P2. Taj plan proizvodnje uz

navedena ograničenja vezana uz plasman proizvoda i kapacitet strojeva, ukupni profit je

maksimalan i iznosi 21000 kn. Pri tom je kapacitet S2 potpuno iskorišten, a S1 nije za 50

sati rada. kako se P2 ne proizvodi, uvjet plasmana tog proizvoda na tržištu nije uopće

iskorišten.

Microsoft Excel 10.0 Sensitivity ReportWorksheet: [Book1.xls]Sheet1Report Created: 3/13/2009 17:26:22Adjustable Cells

Final Reduced Objective Allowable Allowable

Cell Name Value Cost Coefficient Increase Decrease$B$7 Rješenja P1 150 0 140 1E+30 20

$C$7 Rješenja P2 0 -10 60 10 1E+30

ConstraintsFinal Shadow Constraint Allowable Allowable

Cell Name Value Price R.H. Side Increase Decrease

$B$12 S1 iskorišteno 150 0 200 1E+30 50$B$13 S2 iskorišteno 300 70 300 100 300$B$14 Tržište iskorišteno 0 0 150 1E+30 150

Tablica 2 Excel izvještaj

U Tablici 3 su rezultati analize osjetljivosti. Intervali vrijednosti za jedinični profit po vrsti

proizvoda su: c1 є (120, +∞) ; c2 є (0,70). Ukoliko se jedinični profit kreće unutar

navedenih intervala, vrijednost optimalnog rješenja se ne mijenja, samo ukupni profit z.

Kako je optimalna vrijednost strukturne varijable x2 jednaka nuli, imamo njezin

oportunitetni trošak. To znači da minimalna vrijednost za koju bi trebalo povećati jedinični

profit P2 jest 10 kn, kako bi bilo profitabilno proizvoditi P2.

Kapacitet S2 je potpuno iskorišten, dakle radi se o "uskom grlu" u proizvodnji. Dualna

(marginalna) vrijednost tog ograničenja jest 70 kn, što znači da svaki dodatni sat rada S2

povećava profit za 70 kn. To je ujedno i cijena jednog sata rada S2 do koje visine se

isplati ulagati kod povećanja kapaciteta.

5/14/2018 KMBpredavanja - slidepdf.com

http://slidepdf.com/reader/full/kmbpredavanja 22/45

22

Intervali vrijednosti na desnoj strani svakog ograničenja unutar kojih optimalno rješenje

ostaje nepromijenjeno jesu: b1 є (150, +∞); b2 є (0, 400); b3 є (0, +∞).

Na kraju ćemo ukratko ponoviti.

Analiza osjetljivosti se odnosi na:

- promjenu OFC za varijablu;

-mijenjanje vrijednosti strukturne varijable koja ima vrijednost 0 u vrijednost koja nije 0;

- promjenu RHS ograničenja.

Važno je napomenuti da se ispituju promjene samo u jednom parametru. Ako se radi o

promjenama u više parametara, tada je problem složeniji i potrebno je primijeniti

parametarsko programiranje.

5/14/2018 KMBpredavanja - slidepdf.com

http://slidepdf.com/reader/full/kmbpredavanja 23/45

23

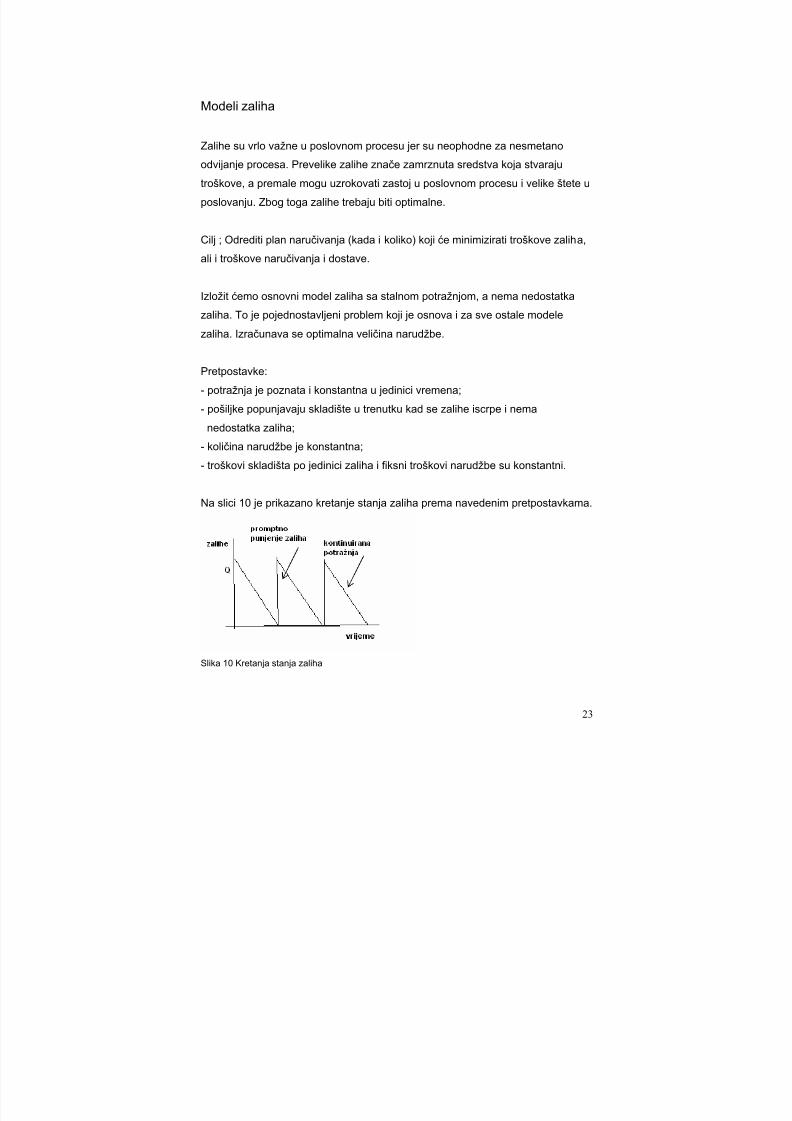

Modeli zaliha

Zalihe su vrlo važne u poslovnom procesu jer su neophodne za nesmetano

odvijanje procesa. Prevelike zalihe znače zamrznuta sredstva koja stvaraju

troškove, a premale mogu uzrokovati zastoj u poslovnom procesu i velike štete u

poslovanju. Zbog toga zalihe trebaju biti optimalne.

Cilj ; Odrediti plan naručivanja (kada i koliko) koji će minimizirati troškove zaliha,

ali i troškove naručivanja i dostave.

Izložit ćemo osnovni model zaliha sa stalnom potražnjom, a nema nedostatka

zaliha. To je pojednostavljeni problem koji je osnova i za sve ostale modele

zaliha. Izračunava se optimalna veličina narudžbe.

Pretpostavke:

- potražnja je poznata i konstantna u jedinici vremena;

- pošiljke popunjavaju skladište u trenutku kad se zalihe iscrpe i nemanedostatka zaliha;

- količina narudžbe je konstantna;

- troškovi skladišta po jedinici zaliha i fiksni troškovi narudžbe su konstantni.

Na slici 10 je prikazano kretanje stanja zaliha prema navedenim pretpostavkama.

Slika 10 Kretanja stanja zaliha

5/14/2018 KMBpredavanja - slidepdf.com

http://slidepdf.com/reader/full/kmbpredavanja 24/45

24

Uvodimo oznake:

TC – ukupni troškovi zaliha;

Cs – ukupni troškovi skladištenja;

Cn - ukupni troškovi narudžbe;

C – troškovi jedne narudžbe;

Q – količina narudžbe;

h – troškovi skladištenja jedinice zaliha;

D – potražnja u jedinici vremena.

Potrebno je odrediti optimum pomoću funkcije ukupnih troškova:TC = Cs + Cn

2

QhCs ⋅⋅⋅⋅====

Q

CDCn ====

Troškovi skladištenja su odreñeni srednjom vrijednosti količina punog i praznog

skladišta, a to je2

Q.

Q

CDQ

hTC ++++⋅⋅⋅⋅==== 2

Optimum ćemo naći pomoću diferencijalnog računa:

22 Q

CDh

Q

TC −−−−====

∂∂∂∂

∂∂∂∂

02 2

====−−−−Q

CDh

22

h

Q

CD====

Tako dobivamo optimalnu količinu narudžbeh

CDQo

2==== .

Optimalno vrijeme naručivanja zaliha:hD

C

hD

CD

D

Q Z o

o

222============ .

Ukupni optimalni troškovi iznose:o

o

oQ

CDQhTC ++++====

2.

5/14/2018 KMBpredavanja - slidepdf.com

http://slidepdf.com/reader/full/kmbpredavanja 25/45

25

Grafičko rješenje je na slici 11:

Slika 11 Grafičko rješenje problema zaliha

Razina optimalne narudžbe, Qo je pri jednakosti Cs=Cn , odnosno2

hQ

Q

CD==== ,

iz koje se dobivah

CDQo

2==== .

Stohastički model zaliha

Stohastički modeli uključuju bar jednu stohastičku varijablu. Vrijednosti te

varijable su predstavljene distribucijama vjerojatnosti – to je način definiranja

raspona mogućih vrijednosti koje varijabla može poprimiti. Stohastički modeli su

bliže stvarnosti od determinističkih. U poslovnoj ekonomiji i poslovnom

odlučivanju češće su prisutni problemi u kojima nisu precizno determiniraniuzročno posljedični odnosi meñu varijablama u modelu kao što nisu ni poznate

sve vrijednosti parametara koji su potrebni za dobivanje jedinstvenog rješenja.

Vrlo su česti problemi u kojima je kod donošenja odluka prisutan rizik, slučajni

utjecaji te nedostatak informacija. Stohastičko modeliranje je važno područje

modeliranja koje ćemo objasniti samo kroz jednostavnije primjere u poslovnom

odlučivanju. Ipak, u praktičnom smislu, ne samo kod složenijih i opsežnijih

5/14/2018 KMBpredavanja - slidepdf.com

http://slidepdf.com/reader/full/kmbpredavanja 26/45

26

problema, teško je specificirati matematički model kao i naći analitičko rješenje.

U takvim slučajevima koristimo metodu simulacije.

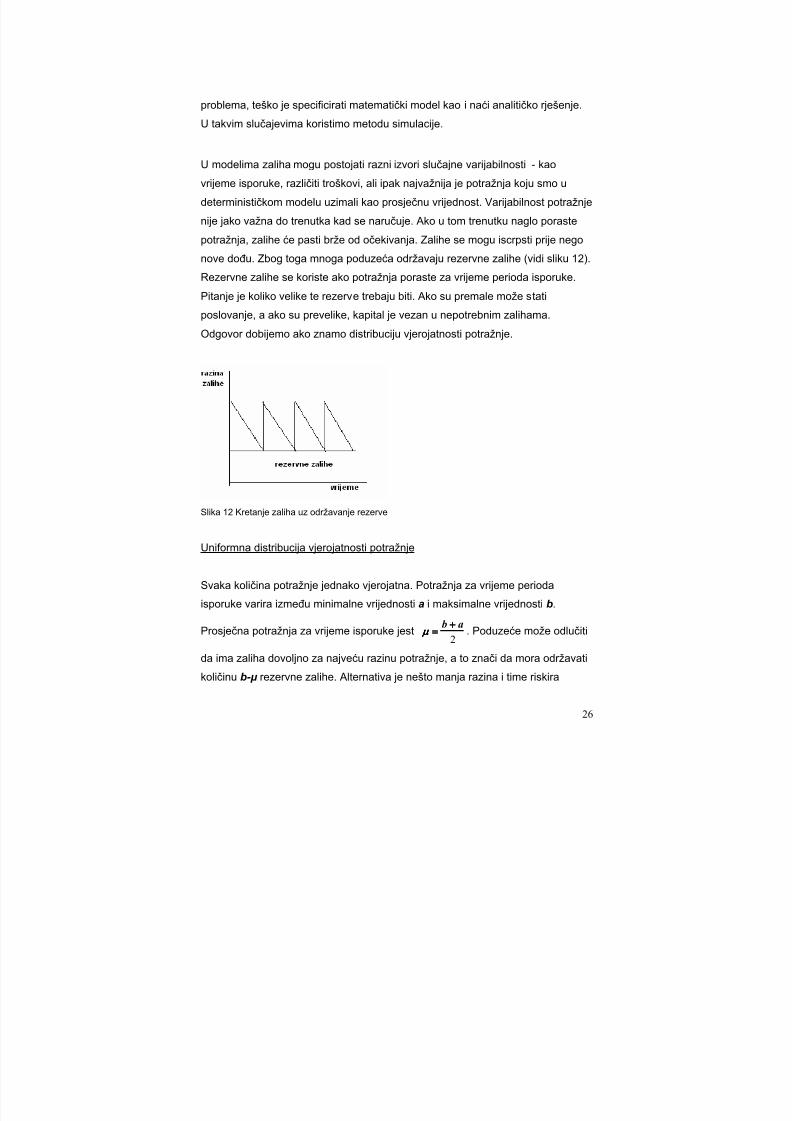

U modelima zaliha mogu postojati razni izvori slučajne varijabilnosti - kao

vrijeme isporuke, različiti troškovi, ali ipak najvažnija je potražnja koju smo u

determinističkom modelu uzimali kao prosječnu vrijednost. Varijabilnost potražnje

nije jako važna do trenutka kad se naručuje. Ako u tom trenutku naglo poraste

potražnja, zalihe će pasti brže od očekivanja. Zalihe se mogu iscrpsti prije nego

nove doñu. Zbog toga mnoga poduzeća održavaju rezervne zalihe (vidi sliku 12).

Rezervne zalihe se koriste ako potražnja poraste za vrijeme perioda isporuke.Pitanje je koliko velike te rezerve trebaju biti. Ako su premale može stati

poslovanje, a ako su prevelike, kapital je vezan u nepotrebnim zalihama.

Odgovor dobijemo ako znamo distribuciju vjerojatnosti potražnje.

Slika 12 Kretanje zaliha uz održavanje rezerve

Uniformna distribucija vjerojatnosti potražnje

Svaka količina potražnje jednako vjerojatna. Potražnja za vrijeme perioda

isporuke varira izmeñu minimalne vrijednosti a i maksimalne vrijednosti b.

Prosječna potražnja za vrijeme isporuke jest2

ab ++++====µ µµ µ . Poduzeće može odlučiti

da ima zaliha dovoljno za najveću razinu potražnje, a to znači da mora održavati

količinu b-µ rezervne zalihe. Alternativa je nešto manja razina i time riskira

5/14/2018 KMBpredavanja - slidepdf.com

http://slidepdf.com/reader/full/kmbpredavanja 27/45

27

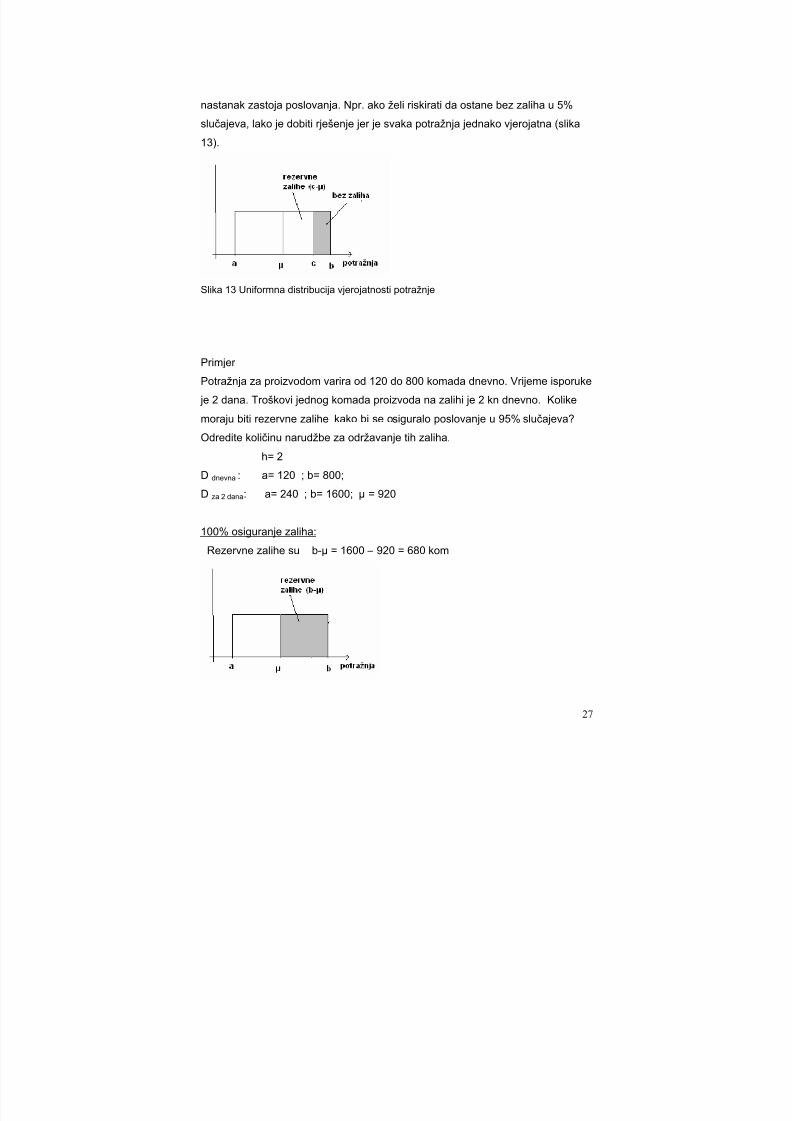

nastanak zastoja poslovanja. Npr. ako želi riskirati da ostane bez zaliha u 5%

slučajeva, lako je dobiti rješenje jer je svaka potražnja jednako vjerojatna (slika

13).

Slika 13 Uniformna distribucija vjerojatnosti potražnje

Primjer

Potražnja za proizvodom varira od 120 do 800 komada dnevno. Vrijeme isporuke

je 2 dana. Troškovi jednog komada proizvoda na zalihi je 2 kn dnevno. Kolike

moraju biti rezervne zalihe kako bi se osiguralo poslovanje u 95% slučajeva?

Odredite količinu narudžbe za održavanje tih zaliha.

h= 2

D dnevna : a= 120 ; b= 800;

D za 2 dana: a= 240 ; b= 1600; µ = 920

100% osiguranje zaliha:

Rezervne zalihe su b-µ = 1600 – 920 = 680 kom

5/14/2018 KMBpredavanja - slidepdf.com

http://slidepdf.com/reader/full/kmbpredavanja 28/45

28

95% osiguranje zaliha:

c= a + 0.95(b-a) = 240 + 0.95(1600-240) = 1532 kom – je potražnja koja će se

dogoditi u ne više od 95% slučajeva

Rezervne zalihe su c-µ = 1532 – 920 = 612 kom

Troškovi održavanja rezervnih zaliha su: 612 ·2 = 1224 kn dnevno.

Normalna distribucija vjerojatnosti potražnje

Potražnja varira s velikom vjerojatnošću, a srednje vrijednosti i vjerojatnost naglo

padaju na nižim i višim razinama potražnje.

Normalna distribucija vjerojatnosti : N(µ,σ)

Standardna normalna distribucija : N(0,1) → vrijednosti u tablici.

σ σσ σ

µ µµ µ −−−−====x

z → transformacija nestandardne normalne distribucije u standardnu;

x – vrij.slučajne varijable; µ,σ - parametri njezine normalne raspodjele.

Primjer

Normalna distribucija potražnje:

D dnevna: µ = 460, σ=180 ;

D za 2 dana: µ =920 , 6254180180 22 .====++++====σ σσ σ

Tražimo razinu potražnje x koja nije prekoračena u više od 5% slučajeva.

5/14/2018 KMBpredavanja - slidepdf.com

http://slidepdf.com/reader/full/kmbpredavanja 29/45

29

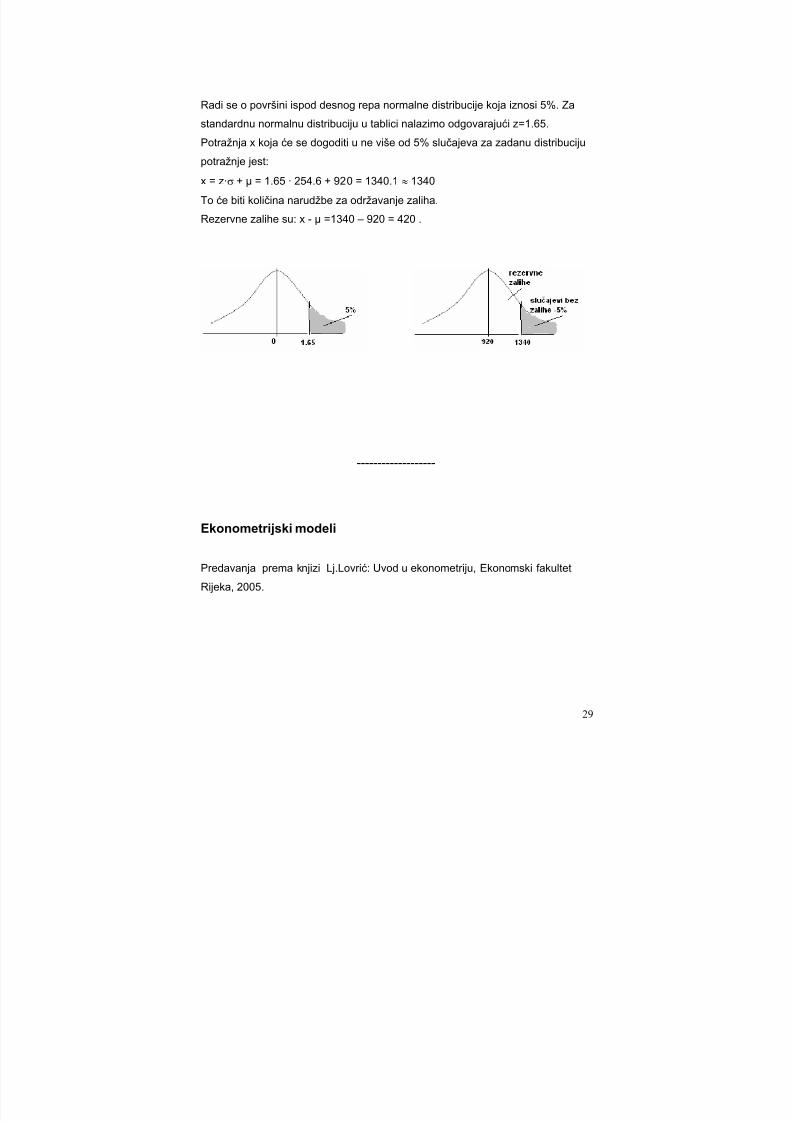

Radi se o površini ispod desnog repa normalne distribucije koja iznosi 5%. Za

standardnu normalnu distribuciju u tablici nalazimo odgovarajući z=1.65.

Potražnja x koja će se dogoditi u ne više od 5% slučajeva za zadanu distribuciju

potražnje jest:

x = z·σ + µ = 1.65 · 254.6 + 920 = 1340.1 ≈ 1340

To će biti količina narudžbe za održavanje zaliha.

Rezervne zalihe su: x - µ =1340 – 920 = 420 .

-------------------

Ekonometrijski modeli

Predavanja prema knjizi Lj.Lovrić: Uvod u ekonometriju, Ekonomski fakultet

Rijeka, 2005.

5/14/2018 KMBpredavanja - slidepdf.com

http://slidepdf.com/reader/full/kmbpredavanja 30/45

30

3. METODA SIMULACIJE

Metoda simulacije se primjenjuje kada je sustav za koji je potrebno specificirati

model presložen za analitički pristup. Izložit ćemo samo osnovnu proceduru ove

tehnike i primjenu u području zaliha i investicijskih projekata.

„Simulacija je proces stvaranja modela realnog sustava i eksperimentiranja s

modelom u cilju razumijevanja ponašanja sustava i/ili razvijanja raznih strategija

funkcioniranja sustava“ (Pedgen et al.,1995).

Monte Carlo simulacija

Simulaciju ćemo koristiti za sustave koji u sebi uključuju neizvjesnost u

ponašanju, a poslovne odluke čine rizičnim. Neizvjesnost se u modelima

predstavlja stvaranjem uzoraka iz odgovarajuće distribucije vjerojatnosti. Takva

vrsta simulacije se često naziva Monte Carlo simulacija. To su najjednostavnije

vrste simulacijskih modela. Ukratko, stohastičke karakteristike sustava su

definirane slučajnim varijablama. Ulazne vrijednosti takvih varijabli su definirane

distribucijama vjerojatnosti koje ih najbolje predstavljaju. S obzirom da se radi o

slučajnim vrijednostima, izlazne vrijednosti modela se računaju kao prosječni

pokazatelji dovoljnih broja iteracija provedenih modelom.

Osnovna su tri koraka simulacijskog modeliranja:

1. Za slučajnu varijablu izaberemo vrstu distribucije vjerojatnosti i njezine

parametre koji najbolje odražavaju ponašanje te slučajne varijable.

2. Izvedemo dovoljno velik broj iteracija, pokusa u kojima se pojavljuje takva

slučajna varijabla.

3. Za svaki pokus bilježimo izlazne vrijednosti modela i na kraju za rezultate

izračunavamo matematičko očekivanje, standardnu devijaciju i druge

statističke pokazatelje.

5/14/2018 KMBpredavanja - slidepdf.com

http://slidepdf.com/reader/full/kmbpredavanja 31/45

31

Monte Carlo simulacija je shema korištenja slučajnih brojeva tj. U(0,1) slučajnih

vrijednosti koje služe za rješavanje odreñenih stohastičkih ili determinističkih

problema u kojima vrijeme nema važnosti (Law, Kelton, 1991). U širem smisluMonte Carlo je metoda u kojoj se koriste slučajni brojevi za rješenje problema. Za

simulaciju diskretnih dogañaja (npr. sustavi usluživanja) taj način nije pogodan jer

se u tabelarnom prikazu ne može na odgovarajući način pratiti promjene kroz

vrijeme. Zbog toga za takve probleme postoje posebni programski paketi i

programski jezici. Slična je situacija s kontinuiranim dogañajima.

Mi ćemo Monte Carlo simulaciju koristiti za probleme koji su uglavnom statički

kao što su kontrola zaliha i analiza rizika.

Diskretna simulacija

Diskretna simulacija se primjenjuje na sustave koji se mogu opisati nizom

diskretnih dogañaja. Diskretni dogañaj predstavlja skup okolnosti koje su izazvale

promjenu stanja sustava. Simulacija se odvija tako da se bilježe sve promjene

vezane uz nastali dogañaj i zatim prelazi na slijedeći dogañaj. Drugim riječimasimulacija se odvija od dogañaja do dogañaja uz predpostavku da se ništa važno

ne dogaña u vremenu izmeñu dogañaja. Metoda nema ograničenja tj. mogu se

pomoću nje proučavati vrlo složeni sustavi, a za to se koriste posebni

kompjuterski programi odnosno programski jezici. U kompjuterskom programu se

generiraju dogañaji prema stvarnom procesu u pručavanom sustavu i prikupljaju

podaci vezani uz promjene nastale simulacijom.

Problemi sustava usluživanja (sustava redova čekanja) rješavaju se diskretnom

simulacijom. U takvim sustavima dogañaji su vezani uz dolazak potrošača i

njihovo usluživanje. Kad bi dolasci i vrijeme usluživanja bili u jednakim

vremnskim razmacima radilo bi se o determinističkom sustavu i ne bi se stvarali

redovi. Ipak, u većini sustava usluživanja postoji varijabilnost u procesu dolaženja

i usluživanja. Redovi nastaju kad je potražnja za uslugom veća od kapaciteta

resursa koji pruža uslugu. Potrošači ne dolaze u regularnim intervalima, a postoje

5/14/2018 KMBpredavanja - slidepdf.com

http://slidepdf.com/reader/full/kmbpredavanja 32/45

32

i varijacije oko prosječne dužine vremena usluživanja. Modeliranje takvog

sustava predstavlja prikupljanje uzoraka iz distribucije vremena meñu dolascima i

distribucije vremena usluživanja. te dvije slučajne varijable se u modelugeneriraju prema pretpostavljenim teorijskim i empirijskim distribucijama

vjerojatnosti.

Odvijanje simulacije prati se vremenski, tj. simulacijskim satom. Prvi dogañaj ,

dolazak potrošača, dogodi se nakon vremenskog intervala koji je generiran

prema odgovarajućoj distribuciji vjerojatnosti. Kako je sustav na početku prazan,

potrošač je odmah uslužen i to u vremenu koji je generiran prema odreñenoj

distribuciji vjerojatnosti. Dogañaji dalje slijede navedene distribucije, te se bilježe

statistički podaci o broju potrošača u sustavu, u redu, za svakog potrošača

vrijeme čekanja u redu, vrijeme usluživanja, a na kraju i iskorištenost sustava za

vrijeme simulacije. Što se vrijeme simulacije produžuje rezultati su stabilniji i

kažemo da sustav postiže ravnotežno stanje. Na kraju predviñenog vremena

simulacije dobivaju se prosječne vrijednosti skupljenih statističkih podataka.

Simulacijski model koji reprezentira proučavani sustav tako daje statističke

pokazatelje koje nazivamo historijska simulacija. Ako u tom modelu mijenjamoulazne parametre modela ispitujemo funkcioniranje sustava u promijenjenim

uvjetima, dakle eksperimentiramo modelom. Usporeñujući rezultate s

historijskom simulacijom dobivamo važne informacije o funkciniranju sustava i

mogućnosti njegovog poboljšanja.

Područje primjene je široko – u planiranju i organizaciji lučkih postrojenja,

aerodroma, skladišta, telefonskih centrala, bolnica, banaka, trgovina, ukratkusvugdje gdje postoji mogućnost zastoja i „uskih grla“.

Za neke jednostavnije sustave usluživanja postoji analitičko rješenje, tj. formule

pomoću kojih se mogu izračunati prosječne vrijednosti pokazatelja funkconiranja

sustava. Meñutim u praksi su rijetki primjeri na koje se analitičko rješenje može

primijeniti.

5/14/2018 KMBpredavanja - slidepdf.com

http://slidepdf.com/reader/full/kmbpredavanja 33/45

33

Prednosti i nedostaci metode simulacije

Prednosti ove metode su višestruke. Omogućava bolje razumijevanje sustava,eksperimentiranje modelom sustava i pripremu za nepoznate situacije u

funkcioniranju sustava, omogućuje otkrivanje uskih grla, procjenu rizičnih

dogañaja i bolju pripremu za donošenje poslovnih odluka u uvjetima rizika. Ne

postoji tako složeni sustav koji se ne bi mogao metodom simulacije modelirati i

istražiti.

Nedostatak metode simulacije jest što je za složenije sustave ovo skupa metoda

jer zahtijeva timski rad i skupu programsku podršku. Simulacijom ne dobivamo

optimalno rješenje. Simulacija ne daje egzaktno rješenje kao analitičke metode.

Rezultati simulacije predstavljaju uzorak, pa se stoga za statističku analizu

rezultata treba koristiti teoriju uzoraka.

Generiranje slučajne varijable

Slučajni brojeviSlučajni brojevi su brojevi koji su uniformno distribuirani izmeñu 0 i 1, tj. U (0,1).

Funkcija vjerojatnosti ( slika ) uniformne distribucije je:

<<<<<<<<

====inačn ,0

1 x 0 ,1 ) x ( f

Mogu biti generirani npr. izvlačenjem iz bubnja.

5/14/2018 KMBpredavanja - slidepdf.com

http://slidepdf.com/reader/full/kmbpredavanja 34/45

34

Pseudoslučajni brojevi

Pseudoslučajni brojevi imaju svojstva slučajnih brojeva (nezavisnost, jednakavjerojatnost), a izračunavaju se pomoću algoritma. Njihova je prednost što se

mogu ponoviti, a to je vrlo važno kod simulacije. Naime, korištenjem istog niza

slučajnih brojeva za različite varijante modela, omogućuje se reduciranje

varijabilnosti u rezultatima i na taj način lakše otkrivanje stvarne razlike meñu

varijantama modela.

Postoji više vrsta generatora (algoritama). važno da niz brojeva bude dovoljno

dug i da se ne degenerira. Najviše se koristi multiplikativni kongruentni generator:

xi+1 = a xi (mod m)

x0 – sjeme (seed), početna vrijednost;

mod m – modulo m → a xi podijeliti sa m i zadržati ostatak.

Simulacijski programski paketi imaju uključene generatore koji su testirani na

slučajnost i jednaku vjerojatnost.

Generiranje slučajne varijable

Simulacijski programski paketi imaju ugrañene postupke za generiranje slučajne

varijable prema teorijskoj ili empirijskoj distribuciji. Objasnit ćemo samo osnovni

princip.

Primjer

Trgovina prodaje mlijeko u velikim paketima. Potražnja je slučajna varijabla – brojprodanih paketa varira prema prikupljenim podacima u tablici 1 (empirijska

distribucija vjerojatnosti).

5/14/2018 KMBpredavanja - slidepdf.com

http://slidepdf.com/reader/full/kmbpredavanja 35/45

35

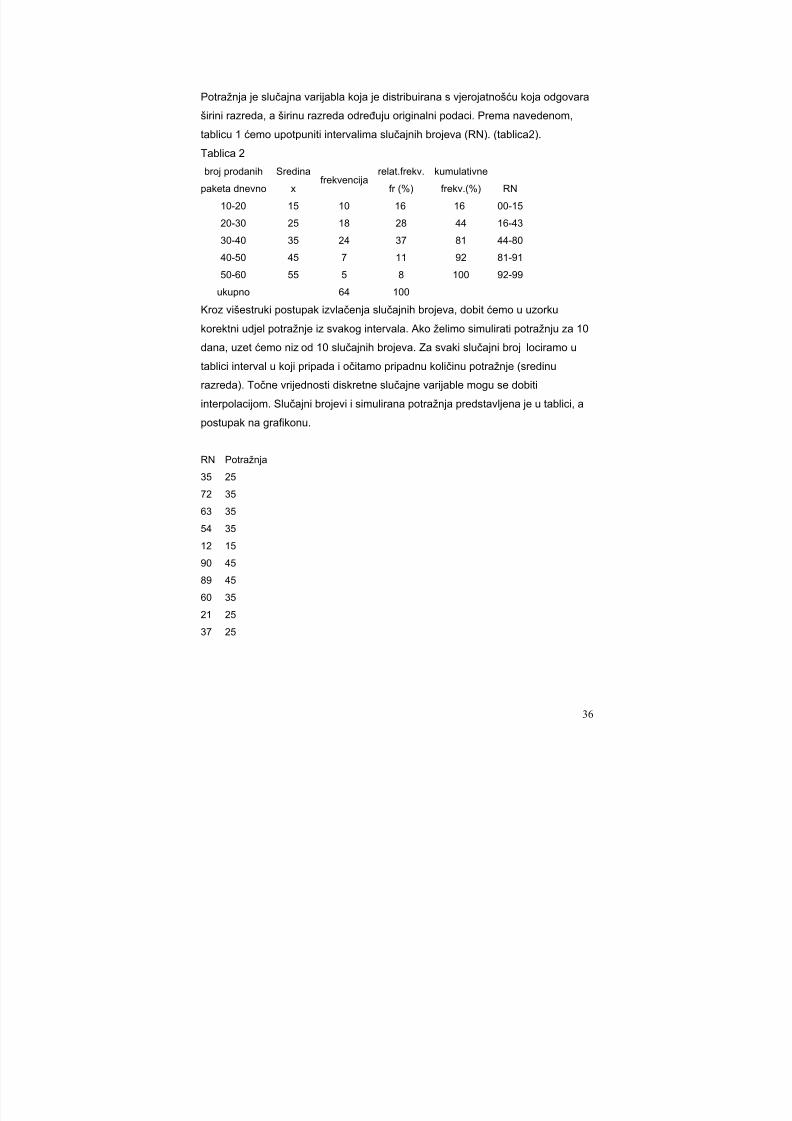

Tablica1

broj prodanih

paketa dnevnosredina frekvencija

relat.frekv.

(%)

kumulativne

frekv.(%)

10-20

20-30

30-40

40-50

50-60

15

25

35

45

55

10

18

24

7

5

16

28

37

11

8

16

44

81

92

100

ukupno 64 100

Potrošnju x ćemo predstaviti srednjom vrijednosti razreda. Distribucijavjerojatnosti je ureñeni skup parova vrijednosti varijable i pripadajuće

vjerojatnosti, {{{{ }}}} )) x ( p , x ( i i , i=1,2,...k.

Vjerojatnost potražnje za podatke u tablici izračunamo kao relativnu frekvenciju

(%). U cilju modeliranja potražnje koristit ćemo slučajne brojeve. Umjesto

uobičajenog raspona od 0 do 1, koristit ćemo raspon od 0 do 100, što je u skladu

s rasponom relativnih frekvencija u tablici. Potrebno je pridružiti slučajne brojeve

distribuciji u tablici1.Svaki slučajni broj mora biti lociran samo u jednom intervalu

u tablici. Zato je korisno izračunati vrijednosti kumulativnih frekvencija. Širina

intervala za svaku vrijednost slučajne varijable x odreñena je veličinom relativne

frekvencije svakog razreda. Kako su intervali različite dužine, oni uključuju i

različiti raspon slučajnih brojeva. Što se jasnije može predstaviti pomoću kruga

(slika):

0 - 1516 - 43

44 - 80

81 - 91

92 - 99

5/14/2018 KMBpredavanja - slidepdf.com

http://slidepdf.com/reader/full/kmbpredavanja 36/45

36

Potražnja je slučajna varijabla koja je distribuirana s vjerojatnošću koja odgovara

širini razreda, a širinu razreda odreñuju originalni podaci. Prema navedenom,

tablicu 1 ćemo upotpuniti intervalima slučajnih brojeva (RN). (tablica2).Tablica 2

broj prodanih

paketa dnevno

Sredina

xfrekvencija

relat.frekv.

fr (%)

kumulativne

frekv.(%) RN

10-20

20-30

30-40

40-50

50-60

15

25

35

45

55

10

18

24

7

5

16

28

37

11

8

16

44

81

92

100

00-15

16-43

44-80

81-91

92-99ukupno 64 100

Kroz višestruki postupak izvlačenja slučajnih brojeva, dobit ćemo u uzorku

korektni udjel potražnje iz svakog intervala. Ako želimo simulirati potražnju za 10

dana, uzet ćemo niz od 10 slučajnih brojeva. Za svaki slučajni broj lociramo u

tablici interval u koji pripada i očitamo pripadnu količinu potražnje (sredinu

razreda). Točne vrijednosti diskretne slučajne varijable mogu se dobiti

interpolacijom. Slučajni brojevi i simulirana potražnja predstavljena je u tablici, a

postupak na grafikonu.

RN Potražnja

35

72

63

54

12

90

89

60

21

37

25

35

35

35

15

45

45

35

25

25

5/14/2018 KMBpredavanja - slidepdf.com

http://slidepdf.com/reader/full/kmbpredavanja 37/45

37

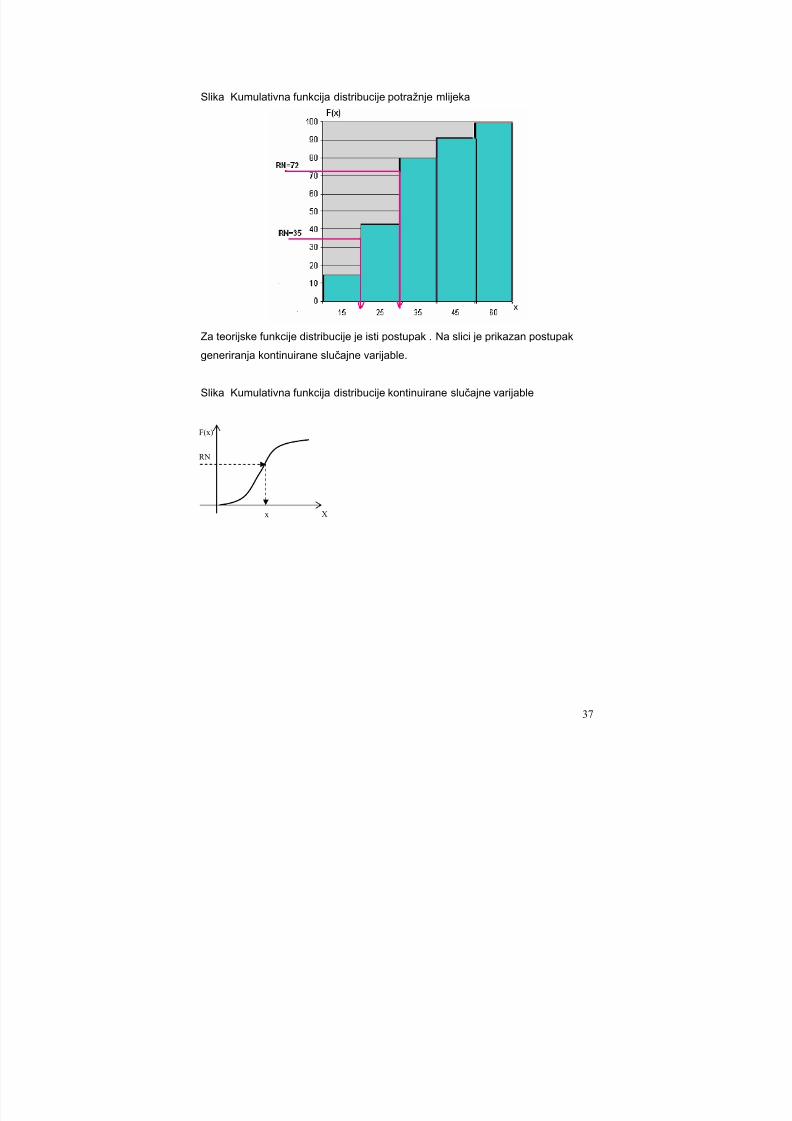

Slika Kumulativna funkcija distribucije potražnje mlijeka

Za teorijske funkcije distribucije je isti postupak . Na slici je prikazan postupak

generiranja kontinuirane slučajne varijable.

Slika Kumulativna funkcija distribucije kontinuirane slučajne varijable

RN

x X

F(x)

5/14/2018 KMBpredavanja - slidepdf.com

http://slidepdf.com/reader/full/kmbpredavanja 38/45

38

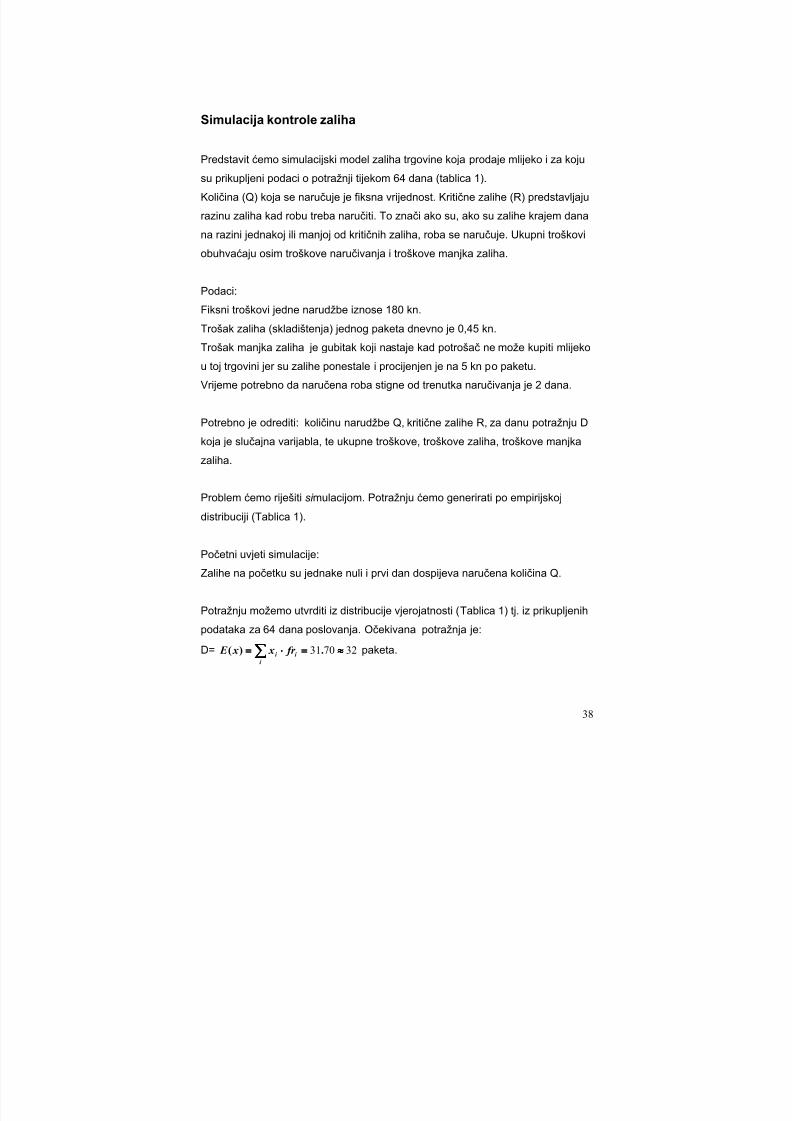

Simulacija kontrole zaliha

Predstavit ćemo simulacijski model zaliha trgovine koja prodaje mlijeko i za koju

su prikupljeni podaci o potražnji tijekom 64 dana (tablica 1).

Količina (Q) koja se naručuje je fiksna vrijednost. Kritične zalihe (R) predstavljaju

razinu zaliha kad robu treba naručiti. To znači ako su, ako su zalihe krajem dana

na razini jednakoj ili manjoj od kritičnih zaliha, roba se naručuje. Ukupni troškovi

obuhvaćaju osim troškove naručivanja i troškove manjka zaliha.

Podaci:

Fiksni troškovi jedne narudžbe iznose 180 kn.

Trošak zaliha (skladištenja) jednog paketa dnevno je 0,45 kn.

Trošak manjka zaliha je gubitak koji nastaje kad potrošač ne može kupiti mlijeko

u toj trgovini jer su zalihe ponestale i procijenjen je na 5 kn po paketu.

Vrijeme potrebno da naručena roba stigne od trenutka naručivanja je 2 dana.

Potrebno je odrediti: količinu narudžbe Q, kritične zalihe R, za danu potražnju D

koja je slučajna varijabla, te ukupne troškove, troškove zaliha, troškove manjka

zaliha.

Problem ćemo riješiti si mulacijom. Potražnju ćemo generirati po empirijskoj

distribuciji (Tablica 1).

Početni uvjeti simulacije:Zalihe na početku su jednake nuli i prvi dan dospijeva naručena količina Q.

Potražnju možemo utvrditi iz distribucije vjerojatnosti (Tablica 1) tj. iz prikupljenih

podataka za 64 dana poslovanja. Očekivana potražnja je:

D= 327031 ≈≈≈≈====⋅⋅⋅⋅====∑∑∑∑ .)(i

i i fr x x E paketa.

5/14/2018 KMBpredavanja - slidepdf.com

http://slidepdf.com/reader/full/kmbpredavanja 39/45

39

Kako se radi o stohastičkoj varijabli s empirijskom distribucijom vjerojatnosti,

nemamo analitičko rješenje problema. Približne vrijednosti ćemo dobiti koristeći

analitičko rješenje determinističkog modela, što znači da ćemo uzeti da jepotražnja fiksna vrijednost.

D= 32 paketa

h=0.45 kn/dan

C= 180 kn

160450

321802

====⋅⋅⋅⋅⋅⋅⋅⋅

==== .Q paketa

CS= knQh

362

====⋅⋅⋅⋅

dnevno

CN= knQ

DC 36====

⋅⋅⋅⋅dnevno

532450

18022====

⋅⋅⋅⋅

⋅⋅⋅⋅========

.hD

C Z dana

Kritična razina zaliha (R):

Vrijeme koje je potrebno da naručitelj dostavi robu od trenutka naručivanja iznosi

2 dana, a dnevna očekivana potražnja je 32 paketa, pa je R=2⋅ 32 = 64 paketa.

Tako smo dobili osnovne parametre za simulaciju (historijska) : Q=160, R=64,

potražnja generirana po empirijskoj distribuciji.

Simulaciju ćemo provesti za 30 dana. Odmah 1.dan stiže prva pošiljka od 160paketa i nema zaliha. Nova narudžba kreće kad zalihe padnu ispod 64 paketa i

potrebno je 2 dana da stigne. Potražnja je generirana po diskretnoj empirijskoj

distribuciji (slika).

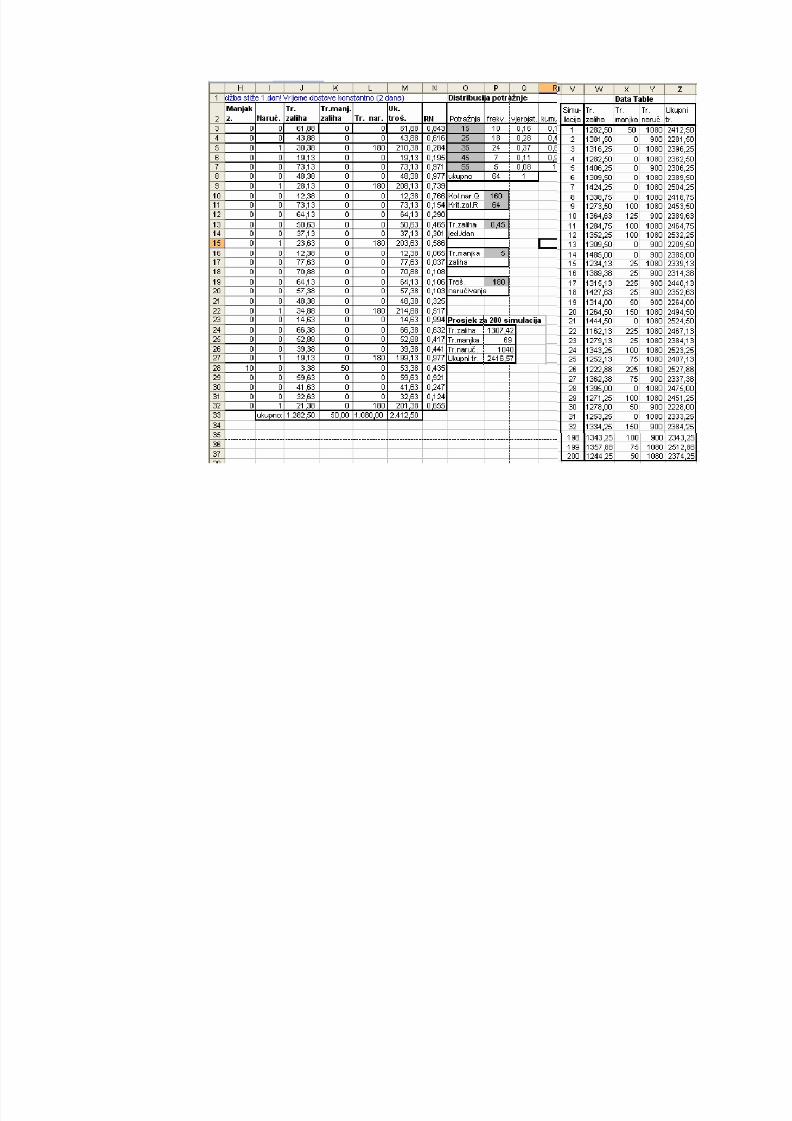

Simulaciju provodimo u tablici pomoću programa MS Excel.

5/14/2018 KMBpredavanja - slidepdf.com

http://slidepdf.com/reader/full/kmbpredavanja 40/45

40

Ponavljanje simulacije

Simulacija od 30 dana daje 4 vrste troškova. Ukoliko ponovimo simulaciju

rezultati će biti drukčiji jer se mijenjaju slučajni brojevi. Radi se o stohastičkom

sustavu. Zbog toga je potrebno simulaciju od 30 dana ponavljati što više puta

kako bismo dobili informacije o distribuciji vjerojatnosti prema kojoj se slučajne

varijable ponašaju. Ponovit ćemo simulaciju 200 puta, izračunat prosječne

vrijednosti iz dobivenih 200 podataka za 4 vrste troškova koji nas zanimaju.

Za ponavljanje simulacija koristimo Excel proceduru Data Table.

5/14/2018 KMBpredavanja - slidepdf.com

http://slidepdf.com/reader/full/kmbpredavanja 41/45

5/14/2018 KMBpredavanja - slidepdf.com

http://slidepdf.com/reader/full/kmbpredavanja 42/45

42

Simulacijski eksperimenti

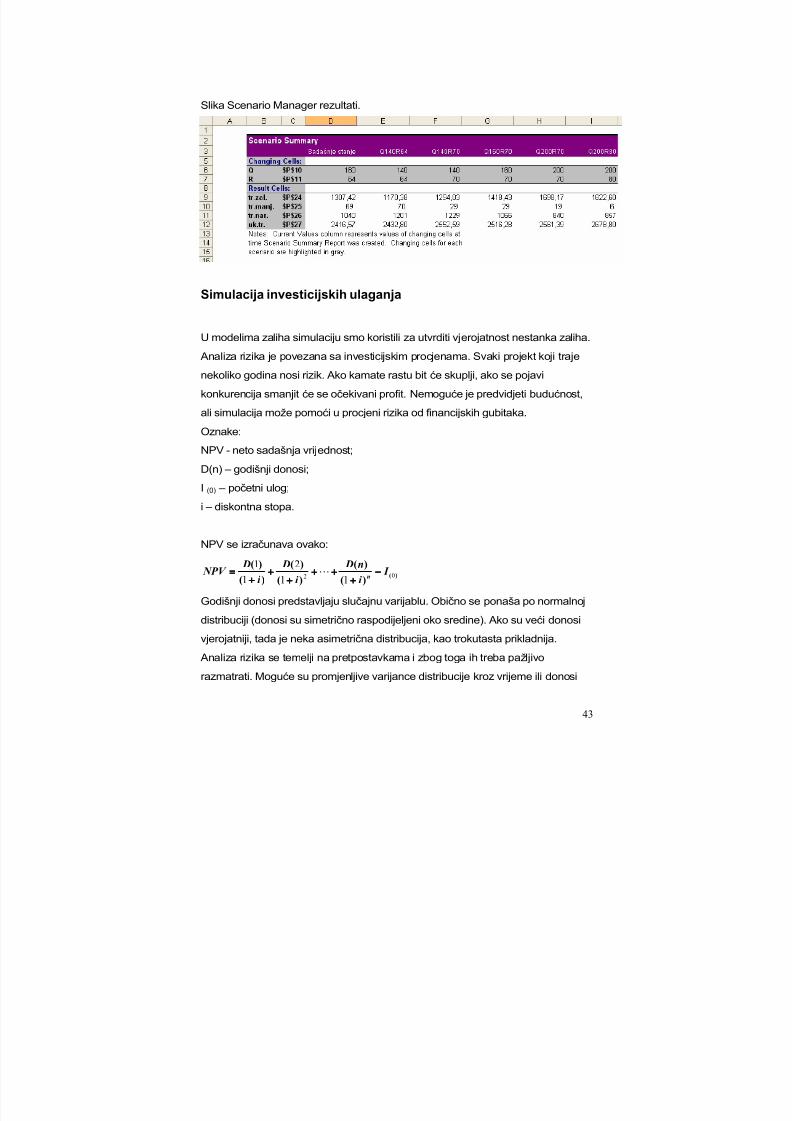

Pretpostavimo da trgovina zaista posluje prema Q=160, R=65. Tada se

simulacija koju smo izveli naziva historijska simulacija. Ona oponaša (simulira)

poslovni sustav prema stvarnim parametrima.

Svrha ovakvog simulacijskog modela jest eksperimentiranje. Mijenjanjem ulaznih

vrijednosti parametara želimo doći do važnih saznanja o sustavu koja će nam

pomoći u kvalitetnijem poslovnom odlučivanju.

Pomoću našeg simulacijskog modela želimo utvrditi količinu narudžbe Q i kritične

zalihe R s kojima će se smanjiti ukupni mjesečni troškovi. Svaki eksperiment će

uzeti odreñene kombinacije razina Q i R, ponoviti simulaciju 200 puta i izračunati

prosječne vrijednosti troškova. Tako ćemo usporeñujući prosječne izlazne

vrijednosti doći do odgovora koja razina Q i R smanjuje ukupne troškove.

Pri tom koristimo Excel proceduru Scenario Manager (Tools/ Scenarios).

Pored sadašnjeg stanja (historijske simulacije) još je izvedeno 5 scenarija.rezultati su na slici... Najmanje ukupne troškove daje scenarij „sadašnje stanje“.

Ipak visoka je razina manjka zaliha. Druge je pitanje koliko je dobro za

poslovanje da potrošači ne mogu dobiti robu uvijek kad ju traže.

Eksperimentiranje je često svrha simulacijskog modeliranja, a želi se utvrditi

efekte promjene nekog parametra u modelu. To mogu biti, osim količine

narudžbe, razina kod koje treba ponoviti narudžbu, troškovi zaliha, vrijeme

isporuke. Mogu se ispitivati i promjene u strukturi modela, npr.promjene

ditribucije potražnje, varijabilno vrijeme isporuke umjesto fiksnog itd.

5/14/2018 KMBpredavanja - slidepdf.com

http://slidepdf.com/reader/full/kmbpredavanja 43/45

43

Slika Scenario Manager rezultati.

Simulacija investicijskih ulaganja

U modelima zaliha simulaciju smo koristili za utvrditi vjerojatnost nestanka zaliha.

Analiza rizika je povezana sa investicijskim procjenama. Svaki projekt koji traje

nekoliko godina nosi rizik. Ako kamate rastu bit će skuplji, ako se pojavi

konkurencija smanjit će se očekivani profit. Nemoguće je predvidjeti budućnost,

ali simulacija može pomoći u procjeni rizika od financijskih gubitaka.

Oznake:

NPV - neto sadašnja vrijednost;

D(n) – godišnji donosi;

I (0) – početni ulog;

i – diskontna stopa.

NPV se izračunava ovako:

)()(

)(

)(

)(

)(

)(02

11

2

1

1 I

i

n D

i

D

i

D NPV

n−−−−

++++++++++++

++++++++

++++==== L

Godišnji donosi predstavljaju slučajnu varijablu. Obično se ponaša po normalnoj

distribuciji (donosi su simetrično raspodijeljeni oko sredine). Ako su veći donosi

vjerojatniji, tada je neka asimetrična distribucija, kao trokutasta prikladnija.

Analiza rizika se temelji na pretpostavkama i zbog toga ih treba pažljivo

razmatrati. Moguće su promjenljive varijance distribucije kroz vrijeme ili donosi

5/14/2018 KMBpredavanja - slidepdf.com

http://slidepdf.com/reader/full/kmbpredavanja 44/45

44

mogu biti u korelaciji i slično. U takvim složenijim slučajevima potrebno je koristiti

posebne programe (u Excelu je to @RISK).

Literatura:

Anderson, D., R., Sweeney, D.J., Williams, T.A.,: Quantitative Methods for

Business, Edition, Thomson, Ohio, 2004.

Barković, D.: Operacijska istraživanja, Ekonomski fakultet Osijek, Osijek, 2002.

Chiang,A.C.: Osnovne metode matematičke ekonomije, MATE, Zagreb, 1994.

Martić, Lj.: Matematičke metode za ekonomske analize II, Informator, Zagreb

1974.

Neralić,L. : Uvod u matematičko programiranje, Element, Zagreb, 2003.

Waner, S., Costenoble, S.R.: Finite Mathematics and Applied Calculus, Fourth

Edition, Thomson, Belmont, 2007.

5/14/2018 KMBpredavanja - slidepdf.com

http://slidepdf.com/reader/full/kmbpredavanja 45/45

45