Embed Size (px)

Citation preview

Ascona GbR Dipl. Ing. Holger König Eschenriederstr. 65, 82194 Gröbenzell, Tel.08131-

276983/Fax:276985

Kurzgutachten zur energetischen Gebäudesanierung KONZEPT

Ökobaustoffe

Teilstudie: Berechnung der Ökobilanz von Dämmstoffen und Baukonstruktionen im Vergleich

Projektbericht und Ergebnisse

Auftraggeber: Bundestagsfraktion der Grünen/Bündnis 90

Autor: Dipl. Ing. Architekt Holger König Datum 15.03.2013 Ascona GbR, Eschenriederstr.65, D – 82194 Gröbenzell Tel. 08131-276983/ Fax 08131.27.69.85/[email protected]

Kurzstudie energetische Gebäudesanierung Berechnung der Ökobilanz von

Dämmstoffen und Baukonstruktionen

Ascona GbR Dipl. Ing. Holger König Eschenriederstr. 65, 82194 Gröbenzell, Tel.08131-

276983/Fax:276985

1-1

Inhaltsverzeichnis

1 Veranlassung und Aufgabenstellung 1-4

2 Ausgangslage 2-5

2.1 Vorarbeiten des Instituts Wohnen und Umwelt 2-6

2.2 Erweiterung der Daten 2-7

3 Berechnung der Ökobilanz von Dämmstoffen und Baukonstruktionen im Vergleich 3-8

3.1 Dämmstoffe 3-8

3.1.1 Dämmstoffeigenschaften 3-8

3.1.2 Materialvergleiche 3-9

3.1.3 Zusammenfassung der Materialvergleiche 3-11

3.2 Baukonstruktionen 3-12

3.2.1 Rahmenbedingungen der Berechnung 3-12

3.3 Ergebnisse der Berechnung 3-15

3.3.1 Wärmedämmverbundsystem 3-15

3.3.2 Dämmung zu unbeheiztem Keller ohne Abdeckung 3-17

3.3.3 Dämmung zu unbeheiztem Keller mit Abdeckung 3-19

3.3.4 Dämmung oberste Geschoßdecke nicht begehbar 3-22

3.3.5 Dämmung oberste Geschoßdecke begehbar 3-23

3.3.6 Dämmung zwischen den Sparren 3-25

3.4 Entsorgungskosten und externe Kosten 3-28

3.5 Zusammenfassung 3-28

4 Förderungsmöglichkeiten für Bauprodukte aus Nawaro 4-29

5 Integrale Planungsmethodik 5-30

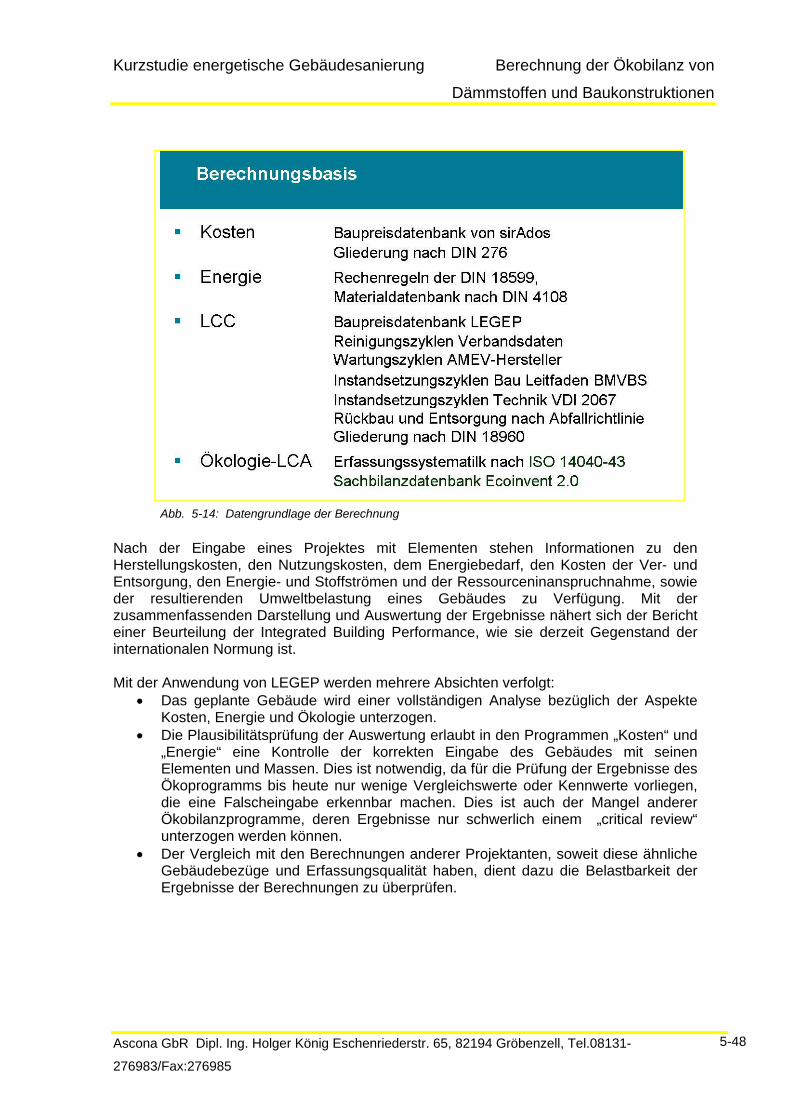

5.1 Grundlage der Berechnung 5-30

5.2 Datenherkunft 5-31

5.2.1 LEGEP - Bereich Kostenplanung 5-31

5.2.2 LEGEP – Bereich Wärme und Energie 5-33

5.2.3 LEGEP - Bereich Lebenszykluskosten 5-34

5.2.4 LEGEP – Bereich Ökologie: 5-41

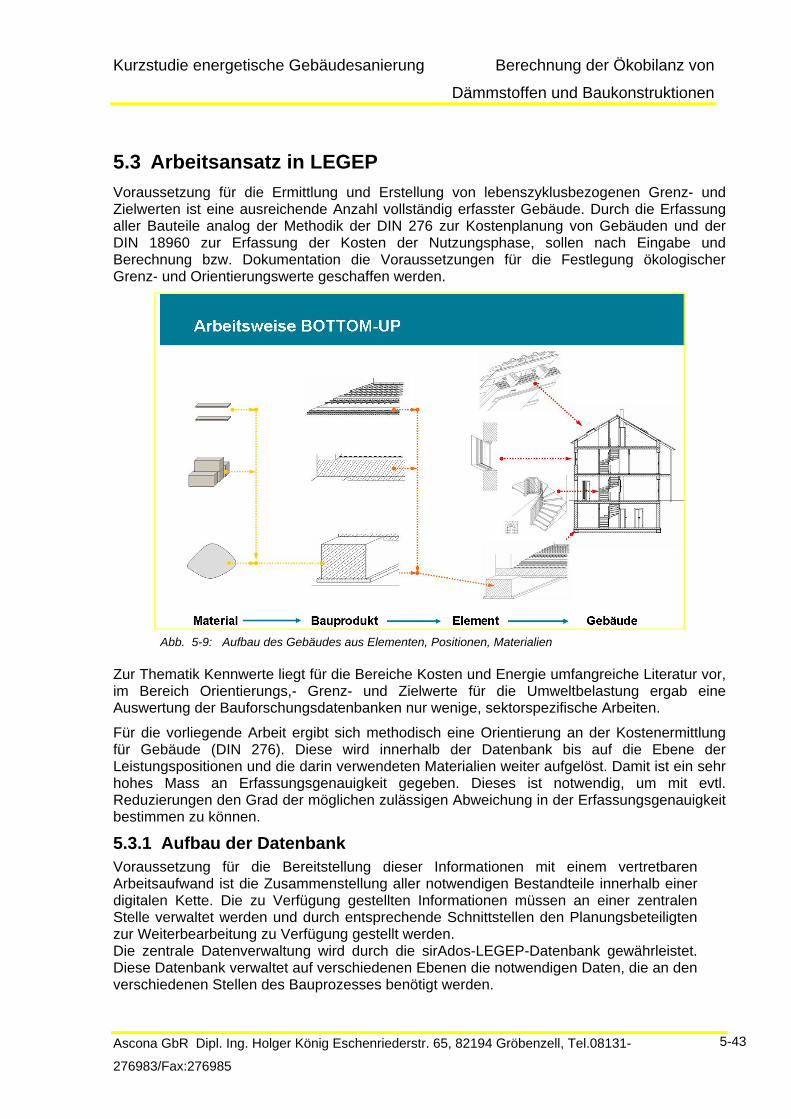

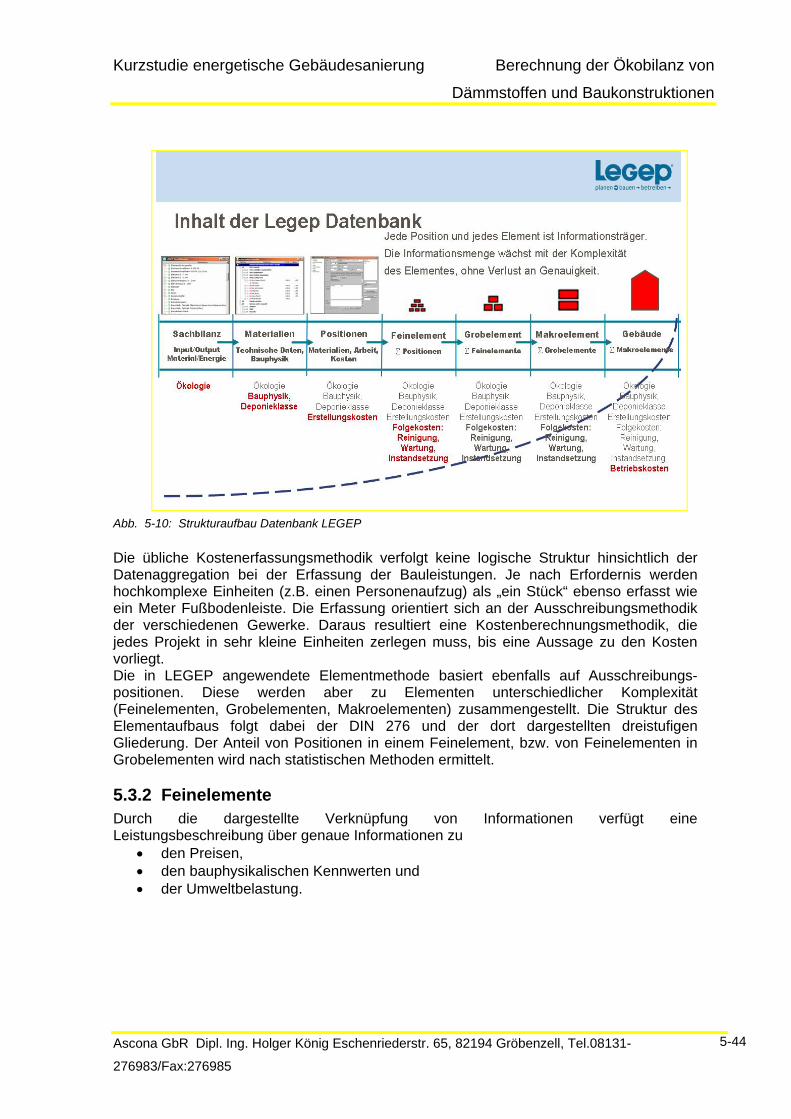

5.3 Arbeitsansatz in LEGEP 5-43

5.3.1 Aufbau der Datenbank 5-43

Kurzstudie energetische Gebäudesanierung Berechnung der Ökobilanz von

Dämmstoffen und Baukonstruktionen

Ascona GbR Dipl. Ing. Holger König Eschenriederstr. 65, 82194 Gröbenzell, Tel.08131-

276983/Fax:276985

1-2

5.3.2 Feinelemente 5-44

5.3.3 Komplex/Grobelemente: 5-45

5.3.4 Lebenszykluselemente 5-46

5.4 Zusammenfassung Datenbasis 5-47

6 Anlagen 6-49

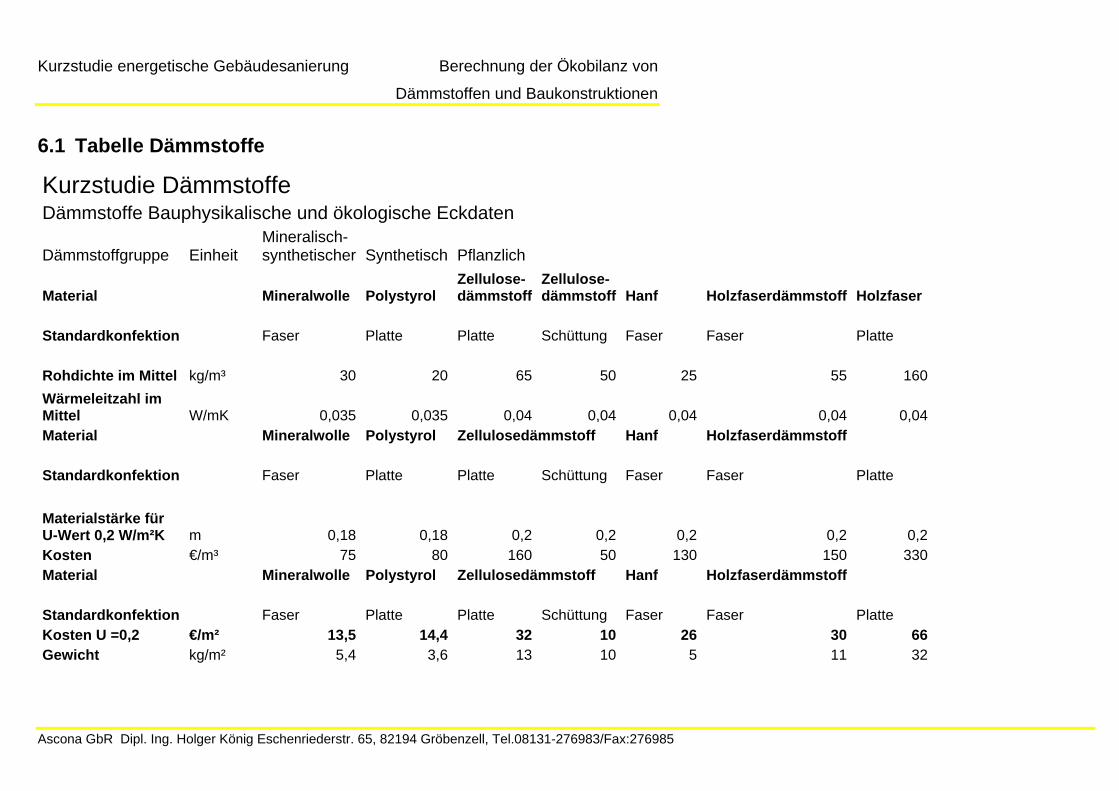

6.1 Tabelle Dämmstoffe 6-50

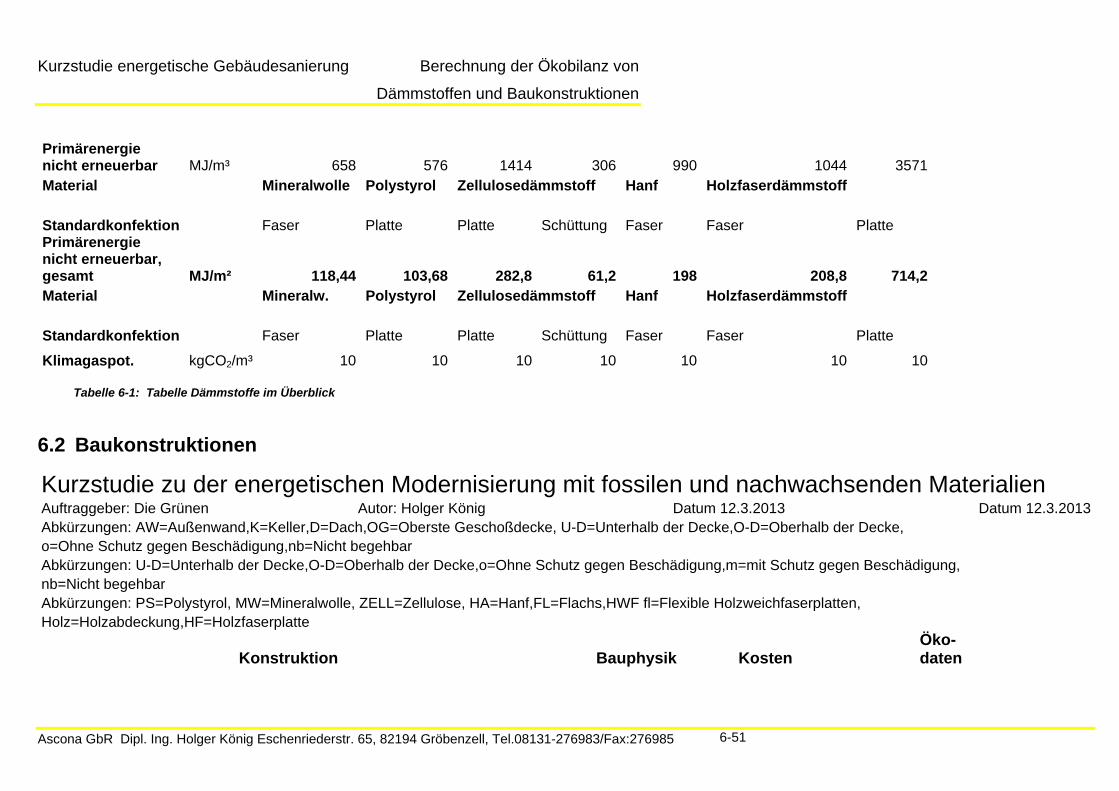

6.2 Tabelle Baukonstruktionen 6-51

7 Quellen 7-56

Abbildungsverzeichnis

Abb. 3-1: Dämmstoff, U-Wert und Materialstärke ............................................................................ 3-9

Abb. 3-2: Dämmstoffkosten für U-Wert 0,2 W/m²K.......................................................................... 3-10

Abb. 3-3: Primärenergieaufwand nicht erneuerbar MJ/m² ............................................................... 3-10

Abb. 3-4: Wirkungsbilanz Treibhausgaspotenzial kg CO2äquival./m².............................................. 3-11

Abb. 3-5: Erfassung der Lebenszyklusphasen in der Ökobilanz ( Rechenregeln). ....................... 3-14

Abb. 3-6: Materialbezogene End of Life-Regel. ............................................................................. 3-15

Abb. 3-7: WDVS – Dämmstoffdicke cm ......................................................................................... 3-16

Abb. 3-8: WDVS - Kosten in €/m² .................................................................................................. 3-16

Abb. 3-9: WDVS – Primärenergie nicht erneuerbar MJ/m²............................................................ 3-17

Abb. 3-10: WDVS – Treibhauspotenzial kg CO2 äquival./m² ......................................................... 3-17

Abb. 3-11: Dämmung Kellerdecke ohne Abdeckung – Dämmstoffdicke cm ................................. 3-18

Abb. 3-12: Dämmung Kellerdecke ohne Abdeckung – Kosten in €/m².......................................... 3-18

Abb. 3-13: Dämmung Kellerdecke ohne Abdeckung – Primärenergie nicht erneuerbar MJ/m²... 3-19

Abb. 3-14: Dämmung Kellerdecke ohne Abdeckung – Treibhauspotenzial kg CO2äquival./m² .. 3-19

Abb. 3-15: Dämmung Kellerdecke mit Abdeckung – Dämmstoffdicke cm .................................... 3-20

Abb. 3-16: Dämmung Kellerdecke mit Abdeckung – Kosten in €/m²............................................. 3-20

Abb. 3-17: Dämmung Kellerdecke mit Abdeckung – Primärenergie nicht erneuerbar MJ/m² ...... 3-21

Abb. 3-18: Dämmung Kellerdecke mit Abdeckung – Treibhauspotenzial kg CO2äquival./m² ...... 3-21

Abb. 3-19: Oberste Geschoßdecke nicht begehbar – Dämmstoffdicke cm................................... 3-22

Abb. 3-20: Oberste Geschoßdecke nicht begehbar – Kosten in €/m² ........................................... 3-22

Abb. 3-21: Oberste Geschoßdecke nicht begehbar – Primärenergie nicht erneuerbar MJ/m² ...... 3-23

Abb. 3-22: Oberste Geschoßdecke nicht begehbar – Treibhauspotenzial kg CO2äquival./m²....... 3-23

Abb. 3-23: Oberste Geschoßdecke begehbar – Dämmstoffdicke cm............................................. 3-24

Abb. 3-24: Oberste Geschoßdecke begehbar – Kosten in €/m² ..................................................... 3-24

Abb. 3-25: Oberste Geschoßdecke begehbar – Primärenergie nicht erneuerbar MJ/m² ............... 3-25

Abb. 3-26: Oberste Geschoßdecke begehbar – Treibhauspotenzial kg CO2äquival./m² .............. 3-25

Kurzstudie energetische Gebäudesanierung Berechnung der Ökobilanz von

Dämmstoffen und Baukonstruktionen

Ascona GbR Dipl. Ing. Holger König Eschenriederstr. 65, 82194 Gröbenzell, Tel.08131-

276983/Fax:276985

1-3

Abb. 3-27: Dämmung zwischen den Sparren – Dämmstoffdicke cm............................................. 3-26

Abb. 3-28: Dämmung zwischen den Sparren - Kosten in €/m²...................................................... 3-26

Abb. 3-29: Dämmung zwischen den Sparren - Primärenergie nicht erneuerbar MJ/m²................ 3-27

Abb. 3-30: Dämmung zwischen den Sparren – Treibhauspotenzial kg CO2äquival./m² .............. 3-27

Abb. 5-1: Nachhaltigkeitsdreieck...................................................................................................... 5-31

Abb. 5-2: Feinelementstruktur in der sirAdos-Datenbank ............................................................... 5-33

Abb. 5-3: Zyklen von Dienstleistungen für das Gebäude................................................................ 5-35

Abb. 5-4: Instandsetzungszyklen für Bauteile und ihre Planung...................................................... 5-36

Abb. 5-5: Lebenszykluskosten bei einem Bauteil im Laufe von 80 Jahren...................................... 5-36

Abb. 5-6: Referenzszenario für den Lebenszyklus nach ISO 15686 ................................................ 5-37

Abb. 5-7: Faktormethode in ISO 15686 ........................................................................................... 5-38

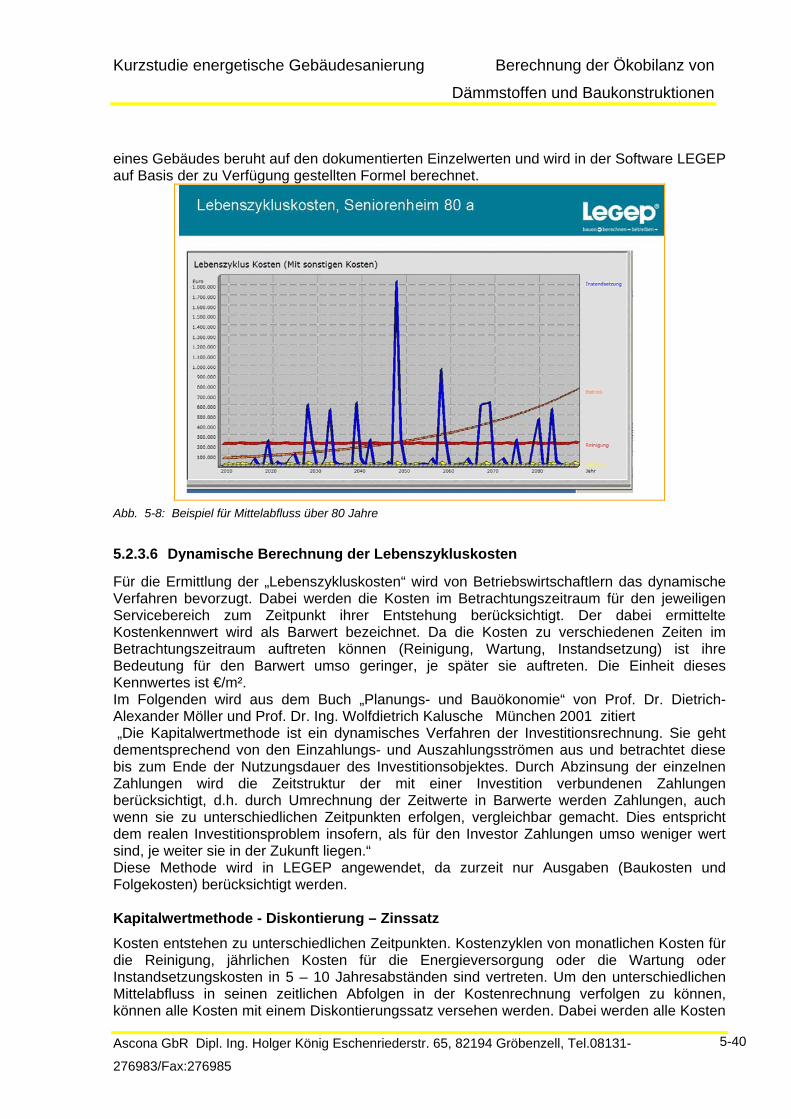

Abb. 5-8: Beispiel für Mittelabfluss über 80 Jahre............................................................................ 5-40

Abb. 5-9: Aufbau des Gebäudes aus Elementen, Positionen, Materialien ..................................... 5-43

Abb. 5-10: Strukturaufbau Datenbank LEGEP................................................................................. 5-44

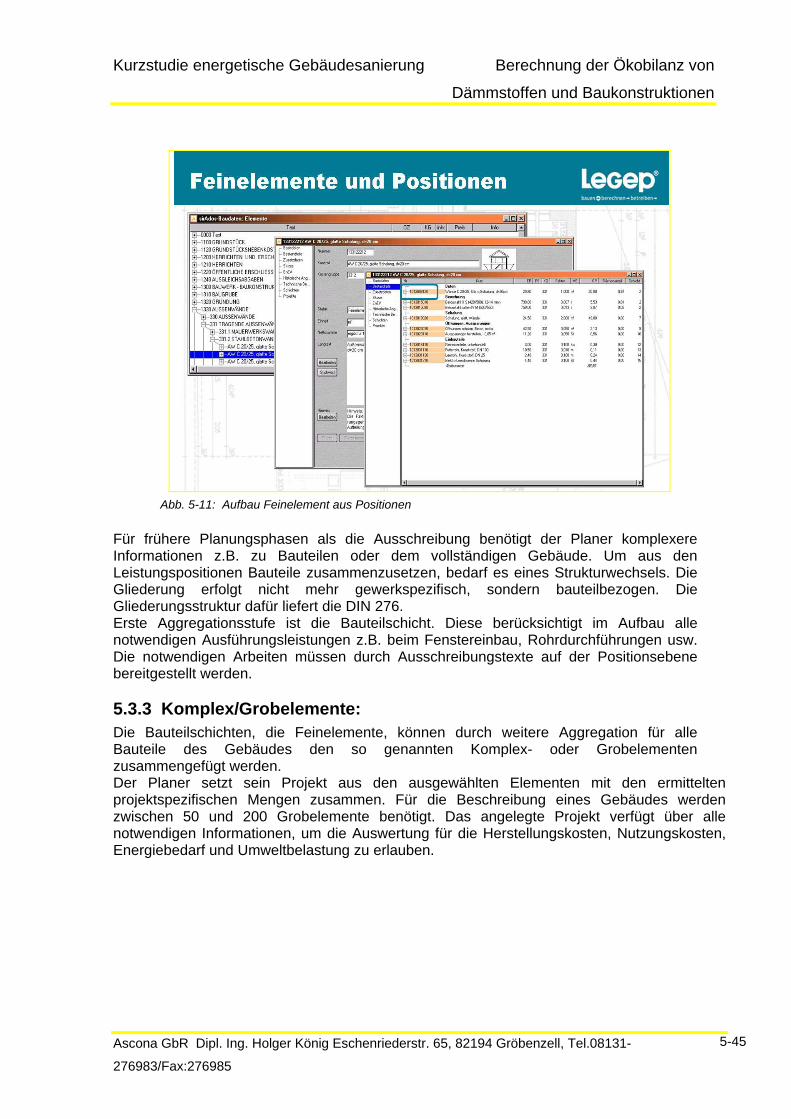

Abb. 5-11: Aufbau Feinelement aus Positionen................................................................................ 5-45

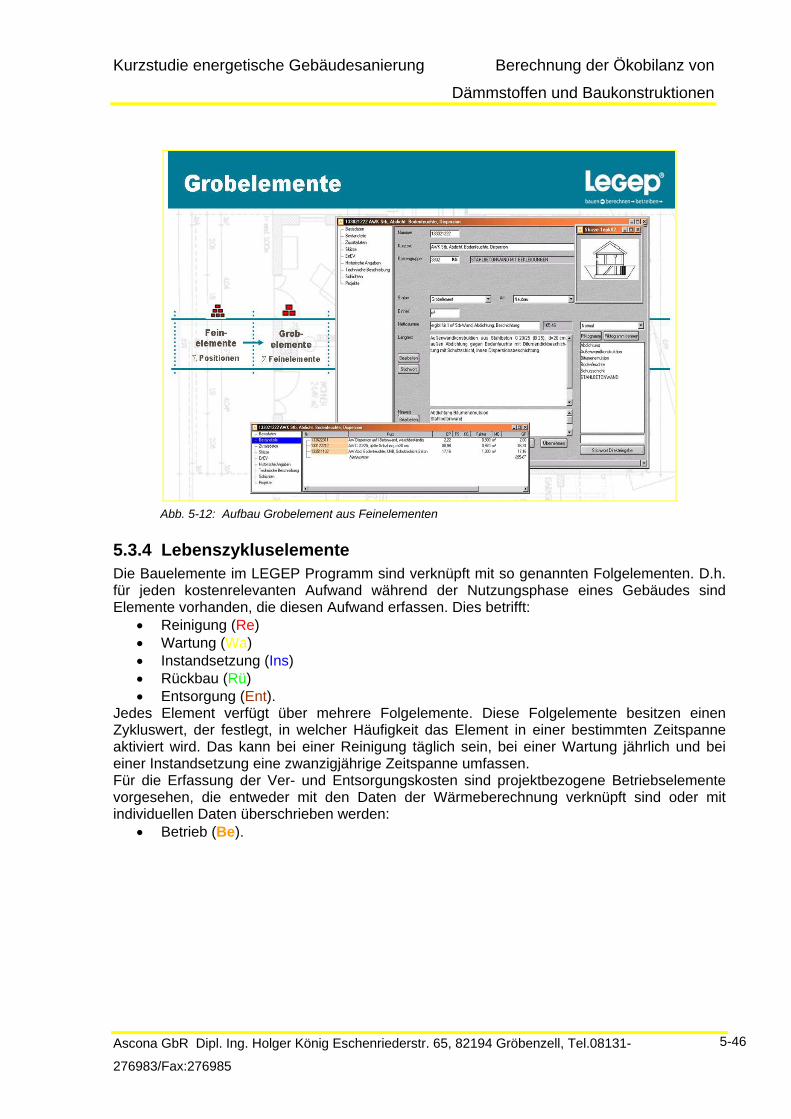

Abb. 5-12: Aufbau Grobelement aus Feinelementen........................................................................ 5-46

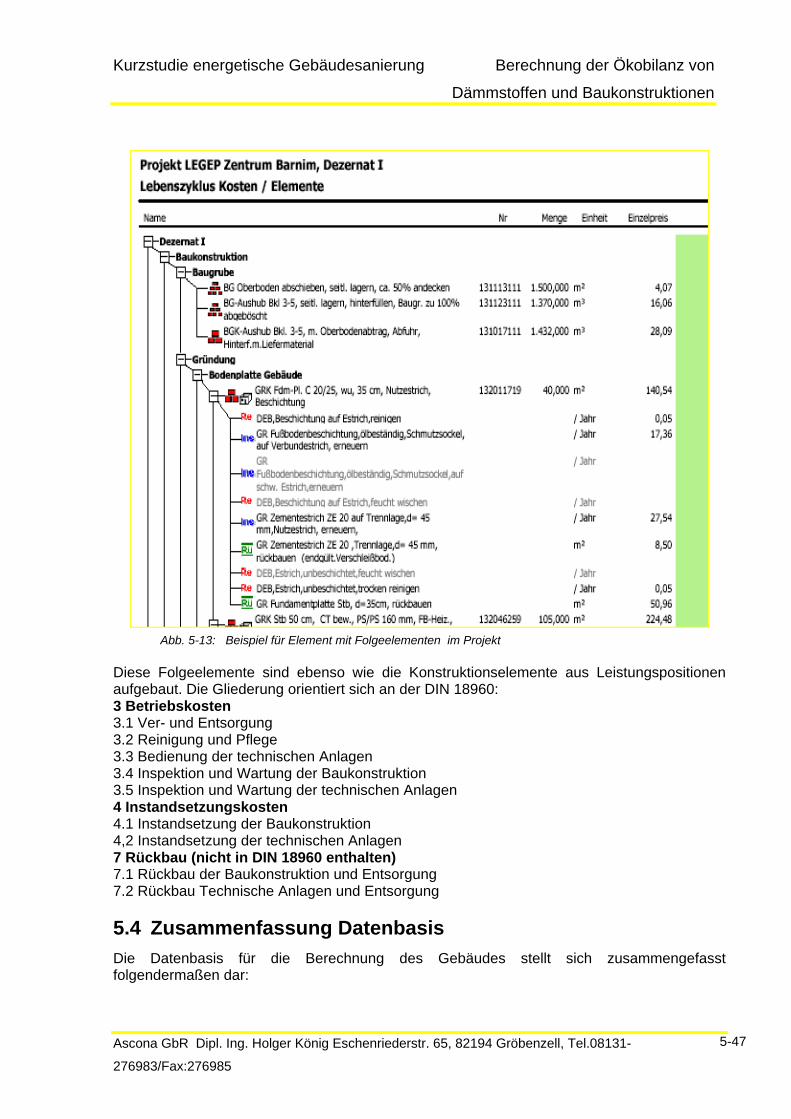

Abb. 5-13: Beispiel für Element mit Folgeelementen im Projekt..................................................... 5-47

Abb. 5-14: Datengrundlage der Berechnung ................................................................................... 5-48

Tabellenverzeichnis

Tabelle 3-1: Konstruktionen, Dämmstoffe, Dämmdicke..................................................................... 3-12 Tabelle 5-1: Kalkulationsbeispiele Haupt- und Nebenleistung........................................................... 5-32 Tabelle 6-1: Tabelle Dämmstoffe im Überblick ................................................................................. 6-51 Tabelle 6-2: Baukonstruktionen im Überblick.................................................................................... 6-55

Kurzstudie energetische Gebäudesanierung Berechnung der Ökobilanz von

Dämmstoffen und Baukonstruktionen

Ascona GbR Dipl. Ing. Holger König Eschenriederstr. 65, 82194 Gröbenzell, Tel.08131-

276983/Fax:276985

1 Veranlassung und Aufgabenstellung Für den Antrag der Bundestagsfraktion der Grünen/Bündnis 90 17/11380 mit dem Titel „Ökologische Baustoffe – Klima schützen, Energie sparen und Ölabhängigkeit reduzieren“ soll für den Antragspunkt 2e „bei Energieausweisen für Gebäude eine Nachhaltigkeitsbewertung Betrachtung des Energieverbrauchs im mit Lebenszyklusbetrachtung der Gebäude, und damit auch bei Herstellung und Abbruch der Gebäude sowie durch die Herstellung und Entsorgung der Baustoffe, ergänzt wird;“ eine Kurzstudie erstellt werden. Die Studie mit dem Titel „Kurzgutachten zur energetischen Gebäudesanierung“ beinhaltet einen Teil „Berechnung der Ökobilanz von Dämmstoffen und Baukonstruktionen im Vergleich“. Der Inhalt und die Ergebnisse dieser Studie enthält der folgende Bericht.

Kurzstudie energetische Gebäudesanierung Berechnung der Ökobilanz von

Dämmstoffen und Baukonstruktionen

Ascona GbR Dipl. Ing. Holger König Eschenriederstr. 65, 82194 Gröbenzell, Tel.08131-

276983/Fax:276985

2-5

2 Ausgangslage Die folgenden Zitate sind dem oben erwähnten Antrag entnommen. „Um die Klimaschutzziele zu erreichen, den Energieverbrauch sowie die CO2- Emissionen zu senken und die Abhängigkeit von Erdölimporten zu reduzieren, ist die Steigerung der Ressourcen- und Energieeffizienz sowie der Nachhaltigkeit im Gebäudebestand ein wichtiger Baustein. In Bezug auf die Modernisierung der Wärmeversorgung von Gebäuden sind immerhin erste Schritte eingeleitet. Alternative Baustoffe haben aber trotz des großen Substitutionspotenzials nur wenig Eingang in die Aktionsprogramme zur Gebäudesanierung gefunden und selbst im Neubau sind sie nur die Ausnahme.“ „Die von der rot-grünen Bundesregierung eingeführten Marktanreizprogramme für ökologische Baustoffe wurden von den nachfolgenden Bundesregierungen nicht weitergeführt. Die Laufzeit der Programme war zu kurz, um wesentliche dauerhafte Preissenkungen der Produkte zu erreichen. Diese konnten gegenüber den Produkten aus der steuerbefreiten stofflichen Nutzung von Erdöl keine gesteigerte Konkurrenzfähigkeit entwickeln, obwohl die im Neubau und der energetischen Gebäudesanierung üblicherweise verwendeten Baustoffe hinsichtlich Energieverbrauch, CO2-Emissionen, Haltbarkeit, Schadstofffreiheit und Recyclingfähigkeit vielfach mangelhaft sind.“ „Obwohl die konventionellen organisch-synthetischen Dämmstoffe über die Steuerbefreiung für die stoffliche Nutzung von Erdöl bereits einen Marktvorteil haben, sind ökologisch nachhaltige Baustoffe in der Fördersystematik der KfW Bankengruppe mit Dämmstoffen auf petrochemischer Basis gleichgestellt. Unter anderem wegen dieses Marktvorteils und den daraus resultierenden niedrigen Preisen der petrochemischen Materialien werden Dämmstoffe aus ökologisch nachhaltigen Materialien weniger verbaut.“ „Viele der im Neubau und der energetischen Gebäudesanierung herkömmlich verwendeten Baustoffe erfüllen nur mangelhaft die Anforderungen an das Nachhaltigkeitsprinzip hinsichtlich ihrer Haltbarkeit, Schadstofffreiheit und Recyclingfähigkeit. Die Grundlagenforschung in diesem Bereich der ökologischen Baustoffe und Bauweisen muss daher dringend intensiviert werden, beispielweise mit einem Forschungsprogramm Bauen mit Holz.“ Das „Kurzgutachten zur energetischen Gebäudesanierung“ hat zum Ziel die Erstellung einer Gesamtstrategie zur energetischen Sanierung des Gebäudebestands. Die Berechnung und Darstellung unterschiedlicher Sanierungsvarianten (herkömmliche/marktgängige Produkte und ökologisch nachhaltige Produkte) verschiedener Baualtersklassen (Gründerzeit, Nach-kriegsbauten, Moderne der 60er/70er Jahre; und Gebäudetypen freistehendes Einfamilienhaus, angebautes Zweifamilienhaus, Mehrfamilienhaus vor 1945, Mehrfamilienhaus nach 1960-1970er) und deren abschließende grafische Darstellung von vollsanierten Wohngebäuden auf dem 7-Liter-Haus Niveau sollen die quantifizierten Nachweis dafür erbringen. Ein Teilaspekt ist der bisher nicht geleistete Bezug zu Konstruktionen mit ökologischen Bauprodukten. Die Teilstudie soll folgende Aspekte darstellen:

• Kosten von Dämmstoffen • Primärenergieverbrauch von Dämmmaßnahmen • Vergleich von Dämmmaterialien in ihrem Lebenszyklus, mit Hinblick auf

Energieeinsatz, externe Kosten, Entsorgungskosten • Mögliche Förderinstrumente.

Im Detail ergeben sich folgende Arbeitsaufgaben:

Kurzstudie energetische Gebäudesanierung Berechnung der Ökobilanz von

Dämmstoffen und Baukonstruktionen

Ascona GbR Dipl. Ing. Holger König Eschenriederstr. 65, 82194 Gröbenzell, Tel.08131-

276983/Fax:276985

2-6

• Kosten von Dämmstoffen, Basis ein m³, zusätzlich Kosten für das Erreichen eines bestimmten Dämmwerts entsprechend der unterschiedlich benötigten Dicke auf Grund der unterschiedlichen Wärmeleitzahl. Datenbasis ist die Veröffentlichung „Wärmedämmstoffe“ der Verbraucherverbände [KOE12]

• Die Entsorgungskosten für die Dämmmaterialien entstehen aus der Entsorgungsklasse des Materials (Europäische Abfallklasse-EAK) und dadurch möglichen Entsorgungswegen. Diese können teilweise variabel gewählt werden, teilweise sind eindeutige Entsorgungswege vorgeschrieben, z.B. thermische Verwertung bei Bauprodukten mit einem Heizwert. Daher lässt sich daraus prinzipiell kein Kostenvor- oder Nachteil belastbar angeben.

• Externe Kosten stellen einen hochaggregierten Kennwert der Ökobilanz dar. Bisher bestehen keine verbindlichen Regelungen bezüglich eines Kostenansatzes für verursachte Umweltbelastungen in Deutschland. Dieser Wert ist deshalb nicht zu liefern.

• Kosten von einer Auswahl von bestimmten Dämmmaßnahmen pro m² als vollständig ausgeführte Bauleistung. Datenbasis ist der sirAdos-Bauelemente Katalog, der vom Anbieter bearbeitet wird. Aufgelistet werden jeweils 5 beispielhafte Konstruktionen als Typvertreter für den Modernisierungsbereich für die Kellerdecke, die Fassade, die oberste Geschoßdecke und das Dach. Darstellungsform Tabelle.

• Für diese Maßnahmen wird jeweils auch eine Ökobilanz mit den Kennwerten für Primärenergieaufwand (MJ) und Klimagaspotenzial (kg CO2-Äquivalen) abgebildet. Die Ökobilanz beinhaltet alle drei Aspekte von Herstellung, Instandsetzung und Rückbau/Entsorgung innerhalb eines bestimmten Lebenszyklus. Da dieser je nach Konstruktion unterschiedlich sein kann, wird ein gleicher Betrachtungszeitraum von 50 Jahren zu Grunde gelegt.

• Ausführungen zu Fördermöglichkeiten von nachwachsenden Rohstoffen können gegeben werden. Hier existiert ein Antrag im Stadtrat München, für den wir Hintergrundzahlen ermittelt haben.

2.1 Vorarbeiten des Instituts Wohnen und Umwelt Die Kurzstudie wurde in wesentlichen Teilen durch das Institut Wohnen und Umwelt (IWU) bearbeitet. Ein Teilergebnis wurde dem Verfasser von Herrn Hinz in Form einer Datei „13 03 13 Die Grünen - Kurzgutachten - IWU Hausdatenblätter“ zu Verfügung gestellt. In diesen Datenblättern wurde für vier Haustypen der Energiebedarf für ein Referenzgebäude und zwei Modernisierungsvarianten berechnet. Die Maßnahmen mit dem das jeweilige Energiebedarfsniveau erreicht wurde, wurden aufgelistet. Aus dieser Liste wurden folgende Angaben übernommen

• Vier Gebäudetypen • Drei Berechnungsvarianten • Baukonstruktionen für die Modernisierung • Dämmmaterialien Standard • Erreichter U-Wert • Dämmschichtdicke • Vollkosten • Energet. bedingte Kosten.

Diese Angaben wurden ergänzt durch:

• Baukonstruktionen • Dämmmaterialien nachwachsend

Kurzstudie energetische Gebäudesanierung Berechnung der Ökobilanz von

Dämmstoffen und Baukonstruktionen

Ascona GbR Dipl. Ing. Holger König Eschenriederstr. 65, 82194 Gröbenzell, Tel.08131-

276983/Fax:276985

2-7

• Kosten LEGEP-Datenbank • Primärenergie nicht erneuerbar • Klimagaspotenzial.

2.2 Erweiterung der Daten

Um die spezifische Fragestellung der Kurzstudie zu erfüllen, wurden die oben erwähnten Angaben des IWU durch folgende Ausführungen ergänzt:

• Baukonstruktionen mit anderen Materialien • Dämmmaterialien nachwachsend • Notwendige Dämmschichtdicke durch andere Wärmeleitzahl • Kosten LEGEP-Datenbank • Primärenergie nicht erneuerbar • Klimagaspotenzial.

Die Zusammenstellung der Daten ist im Anhang unter 6.2 einzusehen.

Kurzstudie energetische Gebäudesanierung Berechnung der Ökobilanz von

Dämmstoffen und Baukonstruktionen

Ascona GbR Dipl. Ing. Holger König Eschenriederstr. 65, 82194 Gröbenzell, Tel.08131-

276983/Fax:276985

3-8

3 Berechnung der Ökobilanz von Dämmstoffen und Baukonstruktionen im Vergleich

Die Berechnungsbasis für Ökobilanz besteht aus den Grundlagendaten für Materialien, die dann für die Berechnung von Bauprodukten und Baukonstruktionen mit bestimmten Leistungsprofilen eingesetzt werden. In diesem Projekt wurde für die Berechnung der Ökobilanz die Datenbank des Bauministeriums für Verkehr, Bauen und Stadtentwicklung (BMVBS) eingesetzt. Diese Datenbank ist öffentlich zugänglich (www.nachhaltigesbauen.de) und wird für die Ökobilanzierung in Deutschland bei der Gebäudezertifizierung nach dem Bewertungssystem Nachhaltiges Bauen (BNB) angewendet.

3.1 Dämmstoffe

Ausgewählt wurden Dämmstoffe nach Marktverfügbarkeit und Markteinsatz entsprechend der Vorgaben der IWU-Studie und ergänzt durch Dämmstoffe aus nachwachsenden Rohstoffen:

• Mineralwollematten

• Polystyrolplatten

• Zellulosedämmstoffplatten

• Zellulosedämmstoffschüttung

• Hanffasern

• Holzfaserdämmstoffplatten

• Holzfasermatten.

3.1.1 Dämmstoffeigenschaften

Basis für die bauphysikalische Berechnung und die Ökobilanz sind folgende Daten:

• Rohdichte in kg/m³

• Wärmeleitzahl in W/mK

Für einen Materialvergleich sollte eine funktionelle Einheit als Bezugsgröße gewählt werden. Für diese Studie wurde ein Dämmwert, U-Wert als Bezugsgröße gewählt. Dieser U-Wert beträgt 0,2 W/m²K. Je nach Wärmeleitzahl des Materials werden unterschiedliche Materialstärken benötigt, um diesen Wert zu erreichen. Damit ergeben sich zwangsläufig andere Konstruktionspreise und andere Umweltbelastungswerte. Erfasst werden:

• Materialstärke für U-Wert 0,2 W/m²K.

Die Kosten des Materials für den Leistungswert (U-Wert) werden nach den Angaben des bereits zitierten Buches ermittelt. Es sind Endabnehmerpreise am Baumarkt, ohne Berücksichtigung von Transporten, Verschnitt auf der Baustelle, Rabatte oder Kleinmengenaufschläge. Sie beinhalten keine Hilfsmaterialien oder Maschinenleistungen, die zum Erbringen einer bestimmten Konstruktionsleistung notwendig sind. Aus diesen Gründen sind Materialvergleiche nicht zielführend für eine Wirtschaftlichkeitsberechnung. Erfasst werden:

• Kosten in €/m³

• Kosten für U=0,2W/m²K

Kurzstudie energetische Gebäudesanierung Berechnung der Ökobilanz von

Dämmstoffen und Baukonstruktionen

Ascona GbR Dipl. Ing. Holger König Eschenriederstr. 65, 82194 Gröbenzell, Tel.08131-

276983/Fax:276985

3-9

Die Berechnung der Ökobilanz von Dämmstoffen erfolgt nach Regeln der Norm DIN EN 15804. Die Systemgrenze der Datensätze ist „cradle to gate“ (von der Wiege bis zum Werktor), d.h. sie beinhalten keine Datensätze für die Nutzungsphase und die Entsorgung am Ende des Lebenszyklus. Aus diesen Gründen sind Materialvergleiche keine geeignete Basis für Vergleiche in Bezug auf die Umweltwirkung. Die Datensätze beziehen sich in den Ökobilanzmodulen auf unterschiedliche Einheiten, z.B. kg, m³, m². Diese wurden für die Vergleichbarkeit auf einen m³ des jeweiligen Materials umgerechnet. Erfasst werden:

• Gewicht in kg/m²

• Primärenergie nicht erneuerbar MJ/m³

• Primärenergie nicht erneuerbar mJ/m²

• Treibhausgaspotenzial in kgCO2 Äquival./m³

• Treibhausgaspotenzial in kgCO2 Äquival./m².

3.1.2 Materialvergleiche

Folgende Materialunterschiede sind erkennbar:

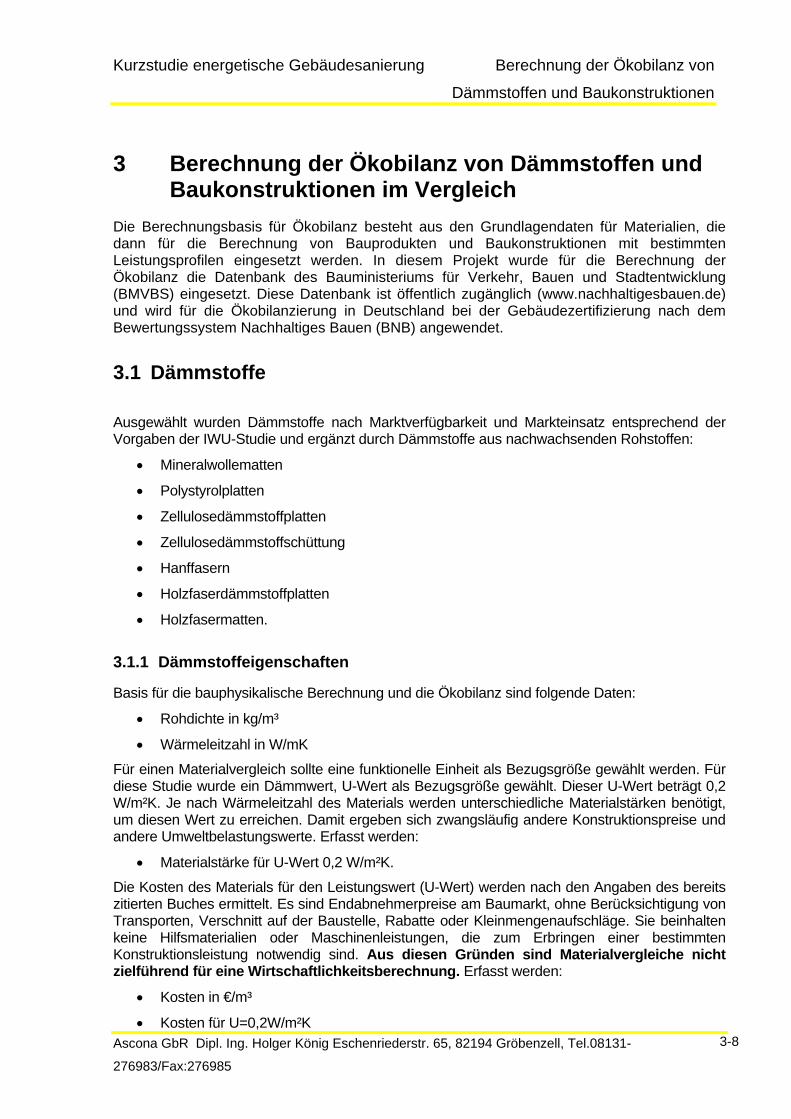

Die Rohdichte der Dämmstoffe aus nachwachsenden Rohstoffen (Nawaro) sind nahezu alle schwerer als die beiden Standarddämmstoffe. Dies kann im Falle der Holzfaserdämmplatten bis zum achtfachen Gewicht reichen.

Die Wärmeleitzahl ist bei allen Dämmstoffen aus Nawaro um 15% schlechter. Dies führt bei gleichen U-Werten zu einer größeren Materialstärke, dadurch höheren Materialeinsatz und erhöhten Kosten und mehr Gewichtseinsatz.

0 ,1 7

0 ,1 7 5

0 ,1 8

0 ,1 8 5

0 ,1 9

0 ,1 9 5

0 ,2

m

Fa s er P l a tte P l a tte Sc h ü ttu n g Fa s er Fa s er P l a tte

M i n er a l w o l l eP o l y s ty r o lZel l u l o s ed ä mm s to ff H a n f H o l zfa s er d ä mm s to ff

M ate r ia ls tärke [m ] fü r U ‐W e rt 0 ,2 W /m ²K

Abb. 3-1: Dämmstoff, U-Wert und Materialstärke

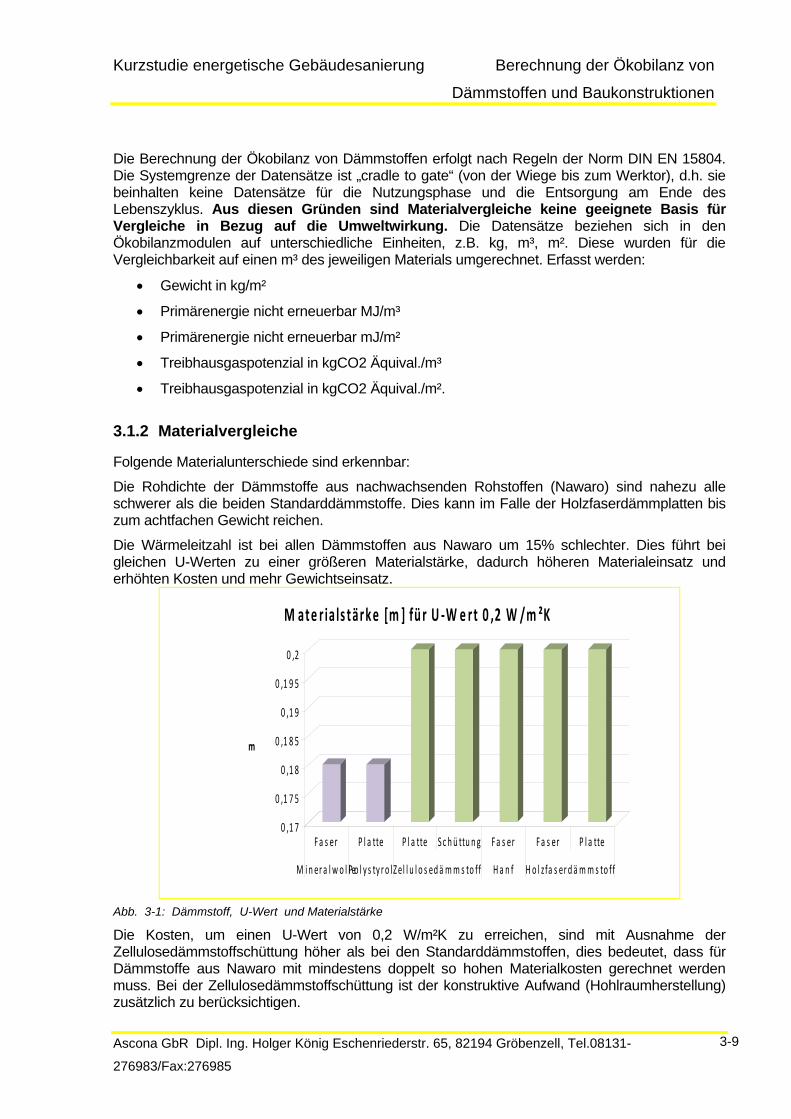

Die Kosten, um einen U-Wert von 0,2 W/m²K zu erreichen, sind mit Ausnahme der Zellulosedämmstoffschüttung höher als bei den Standarddämmstoffen, dies bedeutet, dass für Dämmstoffe aus Nawaro mit mindestens doppelt so hohen Materialkosten gerechnet werden muss. Bei der Zellulosedämmstoffschüttung ist der konstruktive Aufwand (Hohlraumherstellung) zusätzlich zu berücksichtigen.

Kurzstudie energetische Gebäudesanierung Berechnung der Ökobilanz von

Dämmstoffen und Baukonstruktionen

Ascona GbR Dipl. Ing. Holger König Eschenriederstr. 65, 82194 Gröbenzell, Tel.08131-

276983/Fax:276985

3-10

0

1 0

2 0

3 0

4 0

5 0

6 0

7 0

€ /m ²

Fa s er P l a tte P l a tte S c h ü ttu n g Fa s er Fa s er P l a tte

M i n er a l w o l l eP o l y s ty r o l Zel l u l o s ed ä mm s to ff H a n f H o l zfa s er d ä mm s to ff

Kos te n [€ /m ²] fü r U ‐W e rt 0 ,2 W /m ²K

Abb. 3-2: Dämmstoffkosten für U-Wert 0,2 W/m²K

Der Aufwand für die nicht erneuerbare Primärenergie für die Herstellungsphase ist weitgehend identisch mit den Materialkosten. Dieser Zusammenhang wird gefördert durch die notwendige Materialstärke und die Rohdichte der eingesetzten Materialien. Die Holzfaserdämmplatte in der starren Ausführung erfordert eine Rohdichte von 160 kg/m³. Weiterhin ist zu erwähnen, dass es sich bei dieser Platte um ein Naßverfahren in der Herstellungsphase handelt mit hohem Aufwand für die Trocknung. Neue Ökobilanzen von einem Schweizer Hersteller zeigen einen wesentlichen geringeren Energiebedarf. Diese Datensätze sind in die vorliegende Ökobau.dat noch nicht integriert.

0

1 0 0

2 0 0

3 0 0

4 0 0

5 0 0

6 0 0

7 0 0

8 0 0

M J/m ²

Fa s er P l a tte P l a tte S c h ü ttu n g Fa s er Fa s er P l a tte

M i n er a l w o l l eP o l y s ty r o l Zel l u l o s ed ä mm s to ff H a n f H o l zfa s er d ä mm s to ff

P r im äre ne rg ie n ich t e rne ue rbar [M J/m ²]

Abb. 3-3: Primärenergieaufwand nicht erneuerbar MJ/m²

Kurzstudie energetische Gebäudesanierung Berechnung der Ökobilanz von

Dämmstoffen und Baukonstruktionen

Ascona GbR Dipl. Ing. Holger König Eschenriederstr. 65, 82194 Gröbenzell, Tel.08131-

276983/Fax:276985

3-11

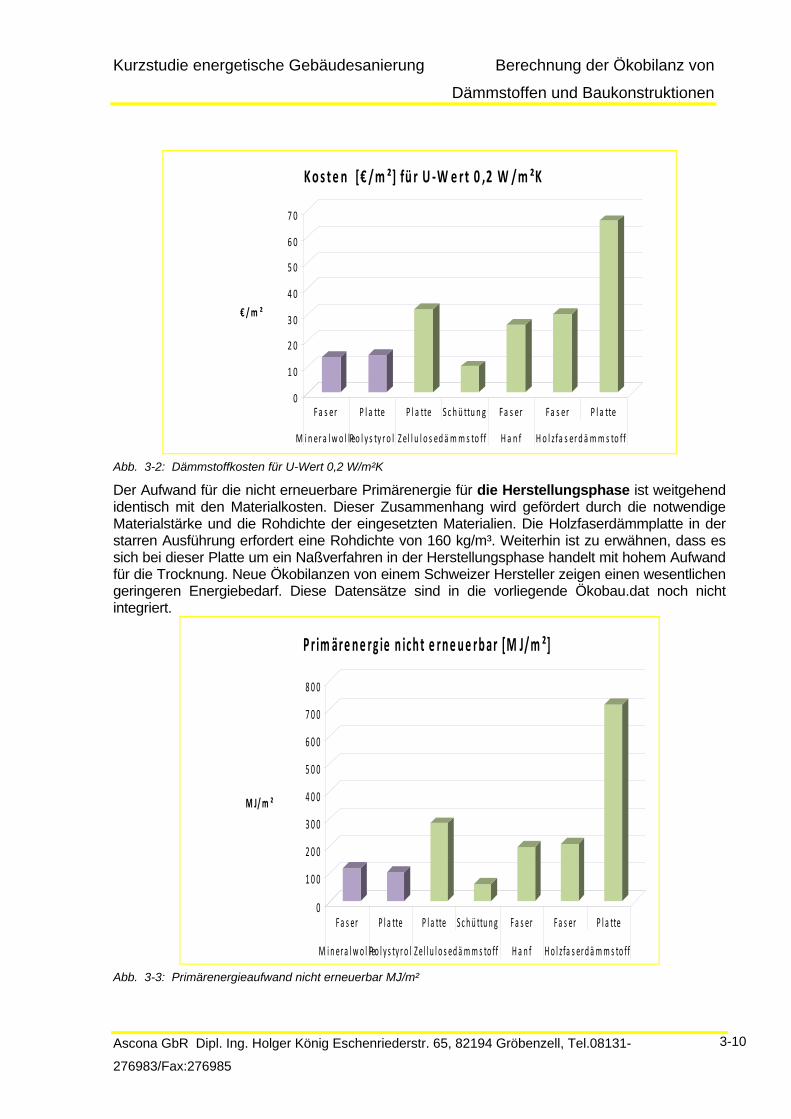

Der nicht erneuerbare Primärenergieverbrauch summiert den Einsatz von endlichen abiotischen energetischen Ressourcen wie Steinkohle, Braunkohle, Erdöl und Erdgas und Uran. Kohle wird hauptsächlich zur Energieerzeugung verwendet, die Nutzung von Uran bezieht sich ausschließlich auf die Energieerzeugung in Atomkraftwerken. Erdgas und Erdöl kommen im Wesentlichen zur Energieerzeugung zum Einsatz, sind aber auch ein stofflicher Bestandteil von Kunststoffen. Die Wirkungsbilanz in Hinblick auf das Treibhausgaspotenzial, ausgedrückt in kg CO2 Äquival., zeigt ein anderes Bild als der nicht erneuerbare Primärenergiebedarf. Dies beruht auf dem Rechenansatz in der Ökobilanzierung für nachwachsende Rohstoffe und deren Treibhausgaspotenzial. Das Treibhausgaspotenzial (Global Warming Potential – GWP) be-schreibt den anthropogenen (durch den Menschen verursachten) Anteil an der Erwärmung des Erdklimas. Es wird als Kohlendioxid-Äquivalent (CO2-Äquivalent) angegeben. Um die Verweildauer der Klimagase in der Atmosphäre mit zu berücksichtigen, wird immer auch ein Integrationszeitraum mit angegeben, zum Beispiel GWP 100 für 100 Jahre. Der in den nachwachsenden Materialien eingelagerte Kohlenstoff wird in der Herstellungsphase als Gutschrift bilanziert. Dies führt zu den in der nachfolgenden Tabelle aufgezeigten negativen Werten. Der Indikator Treibhauspotenzial ist nicht geeignet, um eine Aussage über die Menge des gespeicherten Kohlendioxids durch die nachwachsenden Baustoffe im Gebäude während der Nutzungsphase zu treffen, da der Kohlendioxidspeicher am Ende des Lebenszyklus des Materials thermisch verwertet wird.

Fa s er P l a tte P l a tte S c h ü ttu n g Fa s er Fa s er P l a tte

M i n er a l w .P o l y s ty r o l Zel l u l o s ed ä mm s to ff H a n f H o l zfa s erd ä mm s to ff

‐2 5 0

‐2 0 0

‐1 5 0

‐1 0 0

‐5 0

0

5 0

1 0 0

kg CO 2 /m ³

Fa s er P l a tte P l a tte S c h ü ttu n g Fa s er Fa s er P l a tte

M i n er a l w .P o l y s ty r o l Zel l u l o s ed ä mm s to ff H a n f H o l zfa s erd ä mm s to ff

Tre ibhauspo te n t ia l [kg CO 2/m ³]

Abb. 3-4: Wirkungsbilanz Treibhausgaspotenzial kg CO2äquival./m²

3.1.3 Zusammenfassung der Materialvergleiche

Der Materialvergleich der Dämmstoffe bezogen auf die funktionale Einheit U-Wert 0,2 W/m²K und ausschließlich für die Herstellungsphase zeigt bei den Kosten und bei dem Indikator nicht erneuerbare Primärenergie der Ökobilanz keine Vorteile der Dämmstoffe aus Nawaro. Bei der Angabe des Treibhausgaspotenzials ist der Vorteil gegenüber den beiden Standarddämmstoffen klar erkennbar, da die Kohlenstoffgutschrift in der Herstellungsphase besonders prägnant in Erscheinung tritt.

Nach dieser Ersteinschätzung der unterschiedlichen Dämmstoffmaterialien werden Baukonstruktionen untersucht, die für die Dämmung die unterschiedlichen Materialien einsetzen.

Kurzstudie energetische Gebäudesanierung Berechnung der Ökobilanz von

Dämmstoffen und Baukonstruktionen

Ascona GbR Dipl. Ing. Holger König Eschenriederstr. 65, 82194 Gröbenzell, Tel.08131-

276983/Fax:276985

3-12

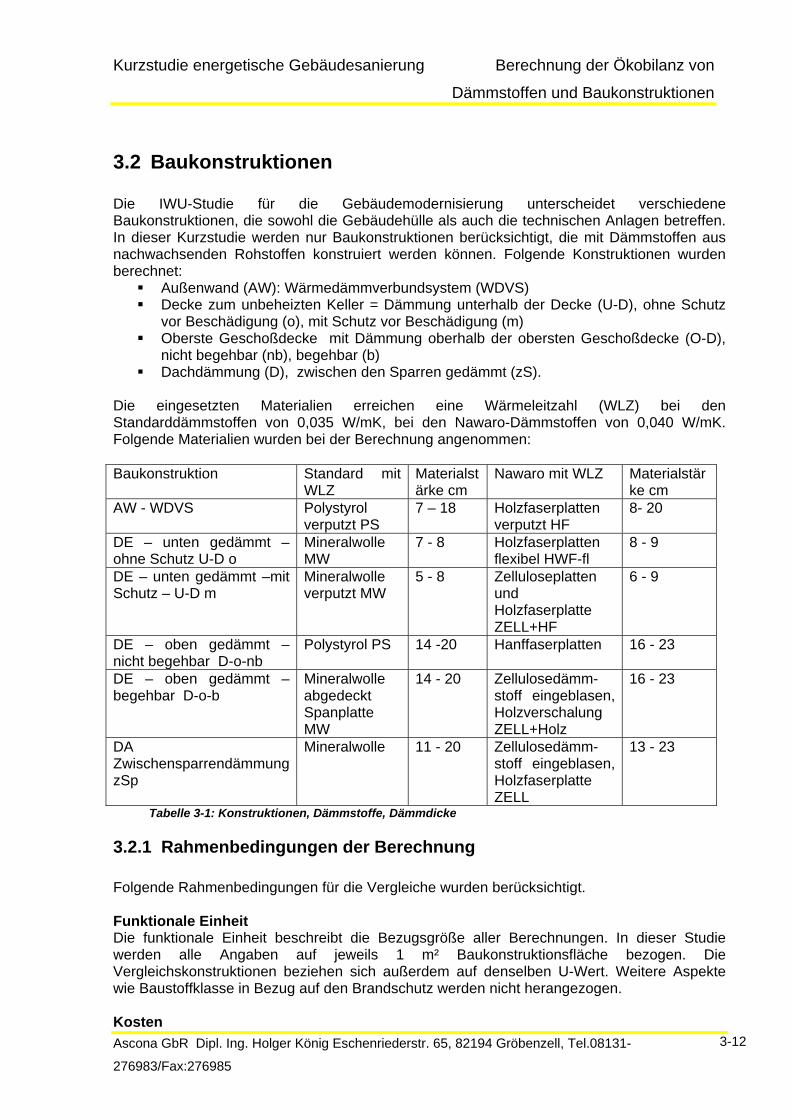

3.2 Baukonstruktionen

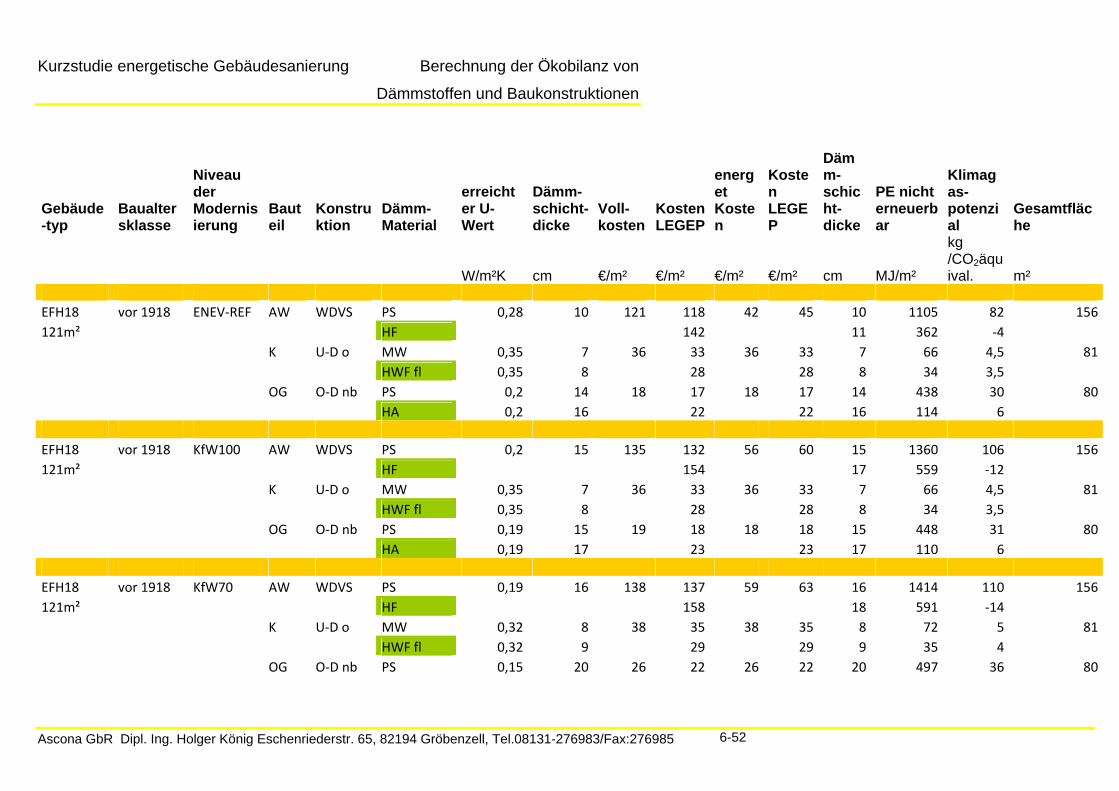

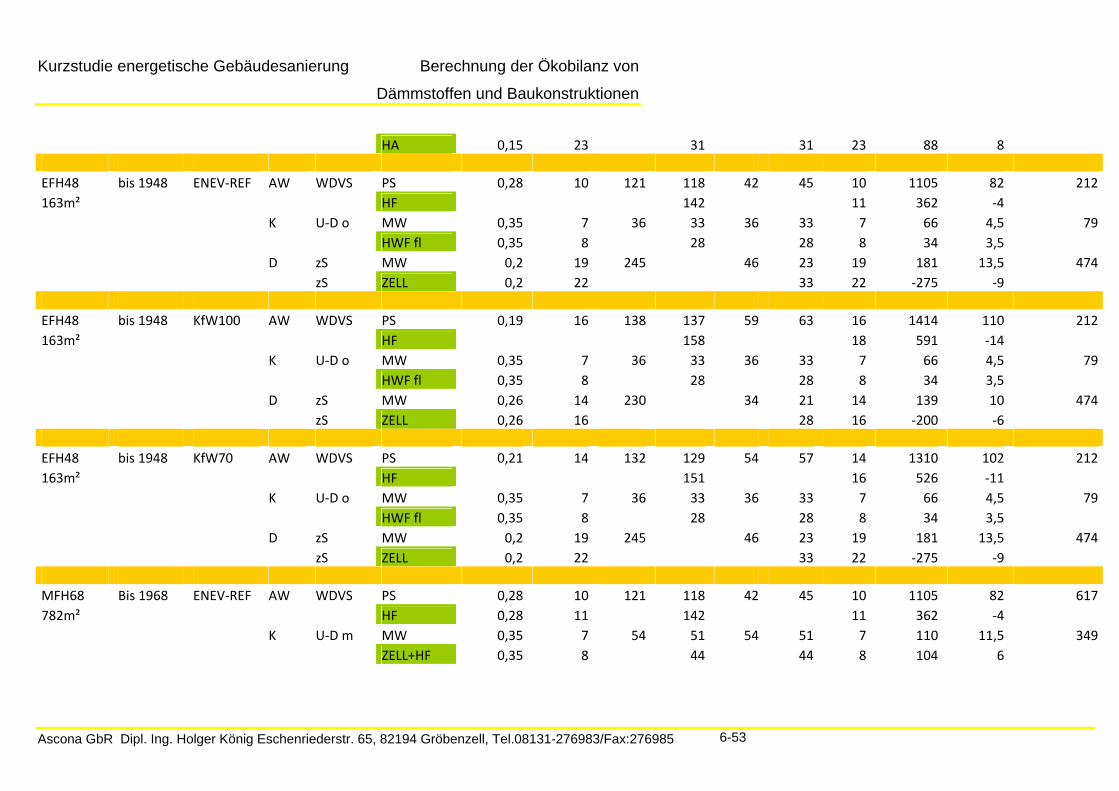

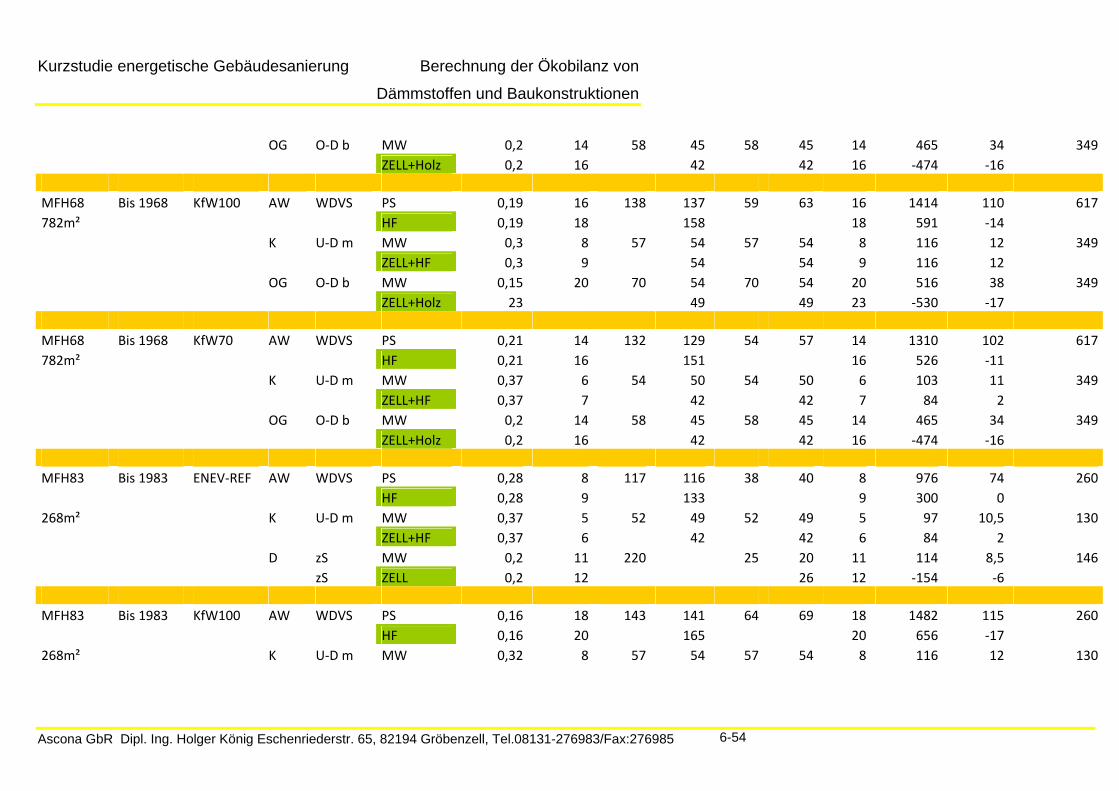

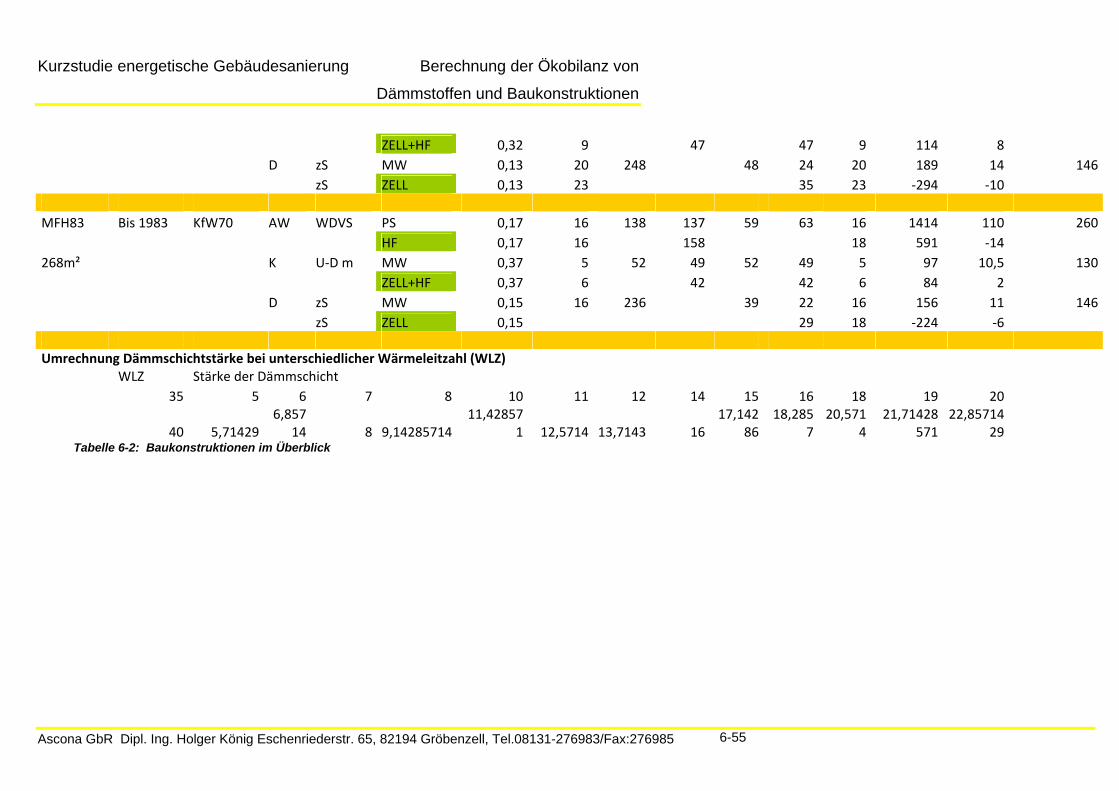

Die IWU-Studie für die Gebäudemodernisierung unterscheidet verschiedene Baukonstruktionen, die sowohl die Gebäudehülle als auch die technischen Anlagen betreffen. In dieser Kurzstudie werden nur Baukonstruktionen berücksichtigt, die mit Dämmstoffen aus nachwachsenden Rohstoffen konstruiert werden können. Folgende Konstruktionen wurden berechnet:

Außenwand (AW): Wärmedämmverbundsystem (WDVS) Decke zum unbeheizten Keller = Dämmung unterhalb der Decke (U-D), ohne Schutz

vor Beschädigung (o), mit Schutz vor Beschädigung (m) Oberste Geschoßdecke mit Dämmung oberhalb der obersten Geschoßdecke (O-D),

nicht begehbar (nb), begehbar (b) Dachdämmung (D), zwischen den Sparren gedämmt (zS).

Die eingesetzten Materialien erreichen eine Wärmeleitzahl (WLZ) bei den Standarddämmstoffen von 0,035 W/mK, bei den Nawaro-Dämmstoffen von 0,040 W/mK. Folgende Materialien wurden bei der Berechnung angenommen: Baukonstruktion Standard mit

WLZ Materialstärke cm

Nawaro mit WLZ Materialstärke cm

AW - WDVS Polystyrol verputzt PS

7 – 18 Holzfaserplatten verputzt HF

8- 20

DE – unten gedämmt –ohne Schutz U-D o

Mineralwolle MW

7 - 8 Holzfaserplatten flexibel HWF-fl

8 - 9

DE – unten gedämmt –mit Schutz – U-D m

Mineralwolle verputzt MW

5 - 8 Zelluloseplatten und Holzfaserplatte ZELL+HF

6 - 9

DE – oben gedämmt – nicht begehbar D-o-nb

Polystyrol PS 14 -20 Hanffaserplatten 16 - 23

DE – oben gedämmt – begehbar D-o-b

Mineralwolle abgedeckt Spanplatte MW

14 - 20 Zellulosedämm-stoff eingeblasen, Holzverschalung ZELL+Holz

16 - 23

DA Zwischensparrendämmung zSp

Mineralwolle 11 - 20 Zellulosedämm-stoff eingeblasen, Holzfaserplatte ZELL

13 - 23

Tabelle 3-1: Konstruktionen, Dämmstoffe, Dämmdicke 3.2.1 Rahmenbedingungen der Berechnung Folgende Rahmenbedingungen für die Vergleiche wurden berücksichtigt. Funktionale Einheit Die funktionale Einheit beschreibt die Bezugsgröße aller Berechnungen. In dieser Studie werden alle Angaben auf jeweils 1 m² Baukonstruktionsfläche bezogen. Die Vergleichskonstruktionen beziehen sich außerdem auf denselben U-Wert. Weitere Aspekte wie Baustoffklasse in Bezug auf den Brandschutz werden nicht herangezogen. Kosten

Kurzstudie energetische Gebäudesanierung Berechnung der Ökobilanz von

Dämmstoffen und Baukonstruktionen

Ascona GbR Dipl. Ing. Holger König Eschenriederstr. 65, 82194 Gröbenzell, Tel.08131-

276983/Fax:276985

3-13

Für die IWU-Studie wurden sowohl die Vollkosten einer funktionalen Einheit, als auch die spezifischen Kosten für die energetische Verbesserung angegeben. Bei den Konstruktionen für die Keller- und oberste Geschoßdecke sind diese Kosten gleich. Bei der Außenwand und der Zwischensparrendämmung ergeben sich erhebliche Unterschiede. Bei der Dachmodernisierung wird beispielweise auch die vollständige Eindeckung der Dachfläche mit erneuert. Die Kosten wurden aus einer älteren Studie über den Baukostenindex auf das Jahr 2012 hochgerechnet. Die Angaben sind einmalige Herstellungskosten. Dies bedeutet, dass hier ein Lebenszykluskostenansatz unter Berücksichtigung verschiedener Dauerhaftigkeiten nicht berücksichtigt wird. Dies ist ein wesentlicher Unterschied zur Ökobilanz. Die Kostenangaben bei den Leistungspositionen in der sirAdos-Datenbank beziehen sich auf das Preisniveau 2012 und sind damit identisch mit der IWU-Studie. Die Kostenangaben der Bauelemente in der sirAdos-Element-Datenbank sind aus den sirAdos-Leistungspositionen zusammengesetzt (siehe hierzu auch Kapitel 5.3.2. Sie berücksichtigen alle notwendigen Nebenleistungen für eine funktionale Einheit und entsprechen damit in der Preisangabe der Vollkostenrechnung nach der IWU-Tabelle. Nur bei der Modernisierungsangabe des geneigten Daches wurden nur die Kosten der Dämmmaßnahme angegeben. Ein Vergleich der Kostenangaben zeigt relativ geringe Abweichungen der Kosten-/Preisangaben, die sich außerdem systematisch (gleichmäßige Steigerung bei zunehmender Dämmstoffschichtdicke) verhalten. Die Gründe sind vor allem darin u suchen, dass sich die sirAdos-Elemente und Preisangaben auf Neubauten beziehen, während die IWU-Kostenangaben sich auf abgerechnete Projekte im Baubestand beziehen, die wegen der notwendigen Anpassungsarbeiten etwas teurer ausfallen. Bauphysikalische Berechnung der Dämmstoffschichtdicke Den IWU-Berechnungen liegen Modellierungen der Konstruktionen zu Grunde, die ein bestimmtes Energiebedarfsniveau des gesamten Gebäudes erreichen sollen. Die Wärmeleitzahl der eingesetzten Materialien beträgt 0,035 W/mK. Da die Dämmstoffe aus Nawaro nur Wärmeleitzahlen von 0,040 W/mK erreichen, müssen die Dämmstoffschichtdicken erhöht werden, um denselben U-Wert zu erreichen. Details hierfür sind der Tabelle 6.2 im Anhang zu entnehmen. Im Prinzip müssen die Dämmstoffschichtdicken der Nawaro-Stoffe um 1 – 3 cm erhöht werden. Zyklus Für jede Bauteilschicht und das darin enthaltene Material bestehen unterschiedliche Lebensdauern. Da diese Studie von einem Betrachtungszeitraum des Gebäudes von 50 Jahren ausgeht, spielt es keine Rolle, ob die Dauerhaftigkeit 30, 40 oder 45 Jahre beträgt, da im Betrachtungszeitraum die Konstruktion einmal erneuert wird und damit auch die entsprechende Entsorgung des Materials anfällt. Bezüglich des Betrachtungszeitraums und der Dauerhaftigkeit ergibt sich seit 2009 eine Orientierung am Bewertungssystem Nachhaltiges Bauen (BNB) des Bundesministeriums für Verkehr, Bauen und Stadtentwicklung (BMVBS) bzw. der Deutschen Gesellschaft Nachhaltiges Bauen (DGNB). In den jeweiligen Kriterienbriefen Nr. 2.2.1 (BNB) oder Nr. 16 (DGNB) sind die Rechenregeln für die Ermittlung der Lebenszykluskosten niedergelegt, in den jeweiligen Kriterienbriefen Nr. 1.1.1 – 1.1.6, 2.1.1 – 2.1.2 (BNB) oder Nr. 1-6, 10 - 11 (DGNB) sind die Rechenregeln für die Ermittlung der Ökobilanz niedergelegt. Diese Systeme ermöglichen eine Bewertung der erzielten Ergebnisse. Ökobilanz Im Gegensatz zu den Kostenangaben wird für die Ökobilanz der Rechenansatz der Lebenszyklusanalyse durchgeführt. Dieser bezieht die Dauerhaftigkeit der Materialien und die

Kurzstudie energetische Gebäudesanierung Berechnung der Ökobilanz von

Dämmstoffen und Baukonstruktionen

Ascona GbR Dipl. Ing. Holger König Eschenriederstr. 65, 82194 Gröbenzell, Tel.08131-

276983/Fax:276985

3-14

Aufwendungen für die Entsorgung am Lebenszyklusende mit ein. Die Erläuterung zu den Ökobilanzdaten und dem Berechnungsansatz sind dem Kapitel 3.1.2 Absatz Ökobilanz und 5.2.4 zu entnehmen. Da in Baukonstruktionen verschiedene Materialien zum Einsatz kommen, wird die Berechnung umfangreicher und es gilt die Einflüsse verschiedener Materialien zu berücksichtigen. Da in die Legep-Elemente wie bei den Kostenberechnungen alle Aufwendungen für die benötigten Nebenleistungen einer Konstruktion einbezogen werden, ist die Modellierung umfangreicher, als wenn nur ein einzelner Dämmstoff bilanziert wird. Der Ansatz der Lebenszyklusanalyse vermeidet damit die systematischen Fehler der Einzelmaterialbetrachtung. Da die End of Life-Phase in der Ökobilanz eine wesentliche Rolle spielt werden deren Rahmenbedingungen in dem folgenden Abschnitt genauer ausgeführt.

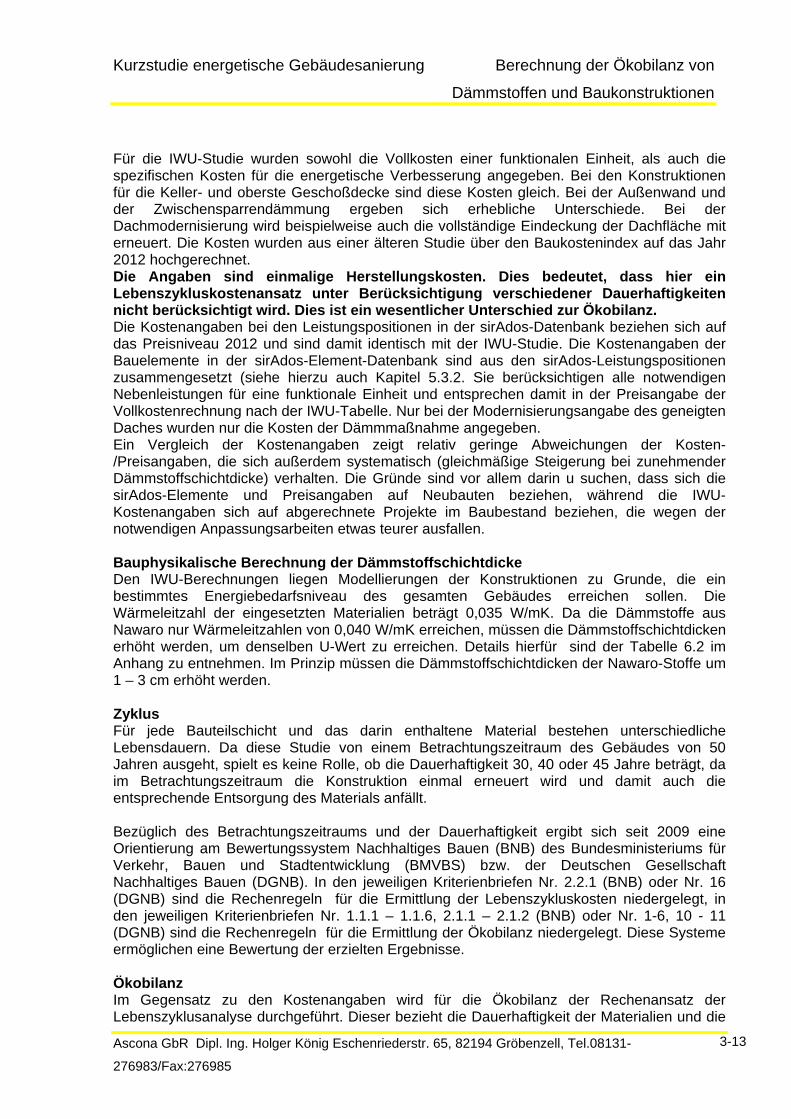

Die Behandlung der „End of Life“-Phase in der Ökobilanz Die Phasen der Lebenszyklusbetrachtung in der Ökobilanz werden grob unterteilt in

1. Herstellung 2. Nutzungsphase 3. Beseitigung –End of life (EOL).

Jede Phase kann spezifische Untergruppen enthalten. Die folgende Übersicht (Abb. 12.8) zeigt auf welche Phasen bei der Ökobilanzierung berücksichtigt werden und welche nicht.

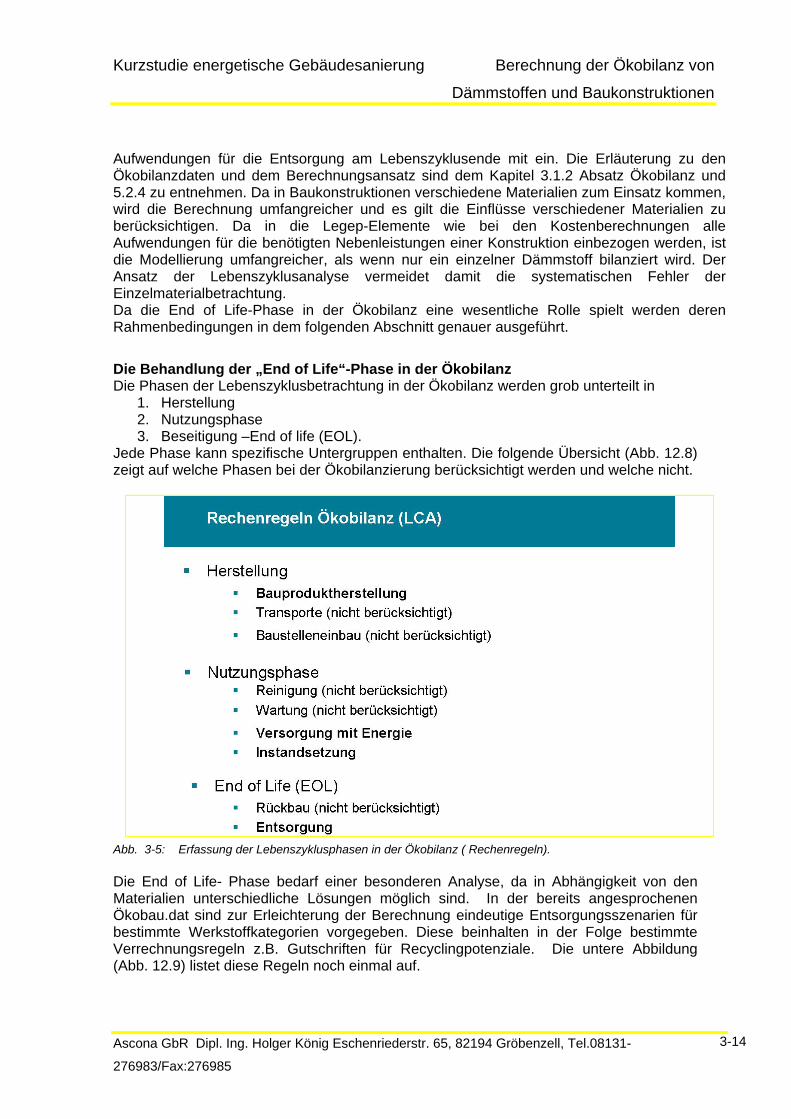

Abb. 3-5: Erfassung der Lebenszyklusphasen in der Ökobilanz ( Rechenregeln). Die End of Life- Phase bedarf einer besonderen Analyse, da in Abhängigkeit von den Materialien unterschiedliche Lösungen möglich sind. In der bereits angesprochenen Ökobau.dat sind zur Erleichterung der Berechnung eindeutige Entsorgungsszenarien für bestimmte Werkstoffkategorien vorgegeben. Diese beinhalten in der Folge bestimmte Verrechnungsregeln z.B. Gutschriften für Recyclingpotenziale. Die untere Abbildung (Abb. 12.9) listet diese Regeln noch einmal auf.

Kurzstudie energetische Gebäudesanierung Berechnung der Ökobilanz von

Dämmstoffen und Baukonstruktionen

Ascona GbR Dipl. Ing. Holger König Eschenriederstr. 65, 82194 Gröbenzell, Tel.08131-

276983/Fax:276985

3-15

Abb. 3-6: Materialbezogene End of Life-Regel. Für die nachwachsenden Materialien ist von Bedeutung, dass die CO2-Gutschriften aus der Wachstumsphase durch die vorgesehene thermische Verwertung auf „0“ gestellt werden. Allerdings wird die bei der Kraft-Wärmekopplung erzeugte Stromproduktion dem Material gutgeschrieben. 3.3 Ergebnisse der Berechnung

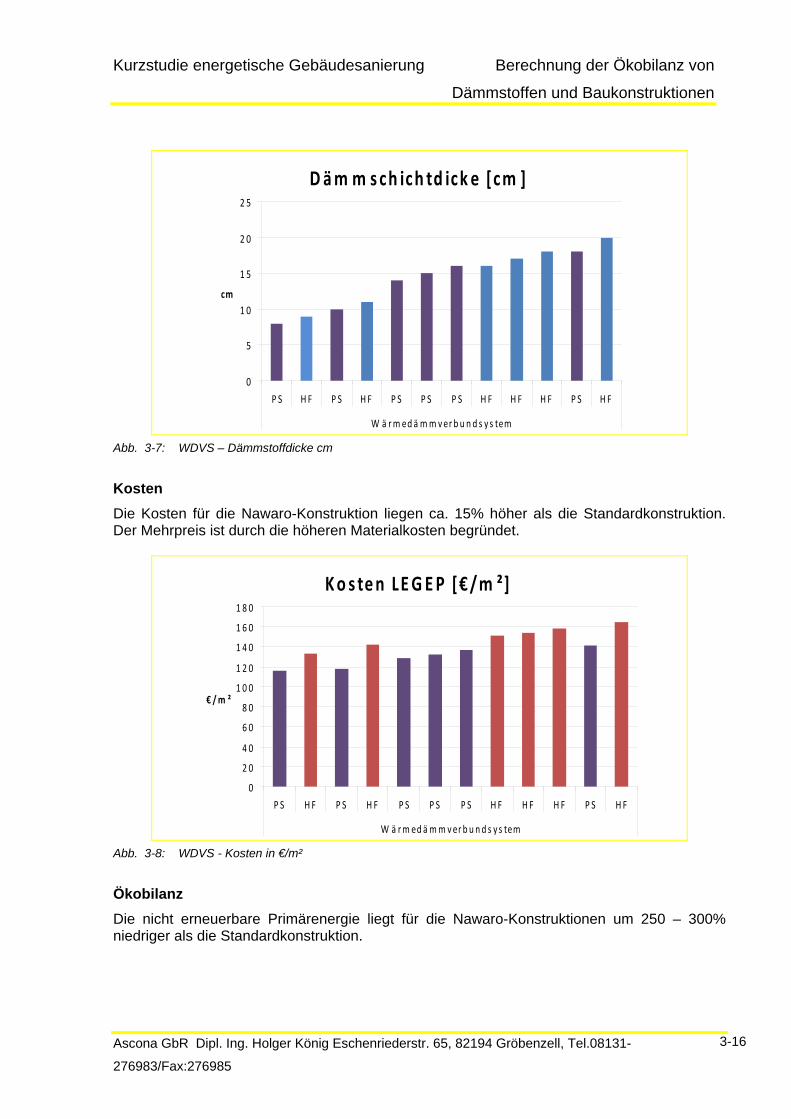

Die Baukonstruktionen der Standardvarianten nach IWU-Studie und in der Ausführung mit nachwachsenden Rohstoffen wurden in der integralen Software LEGEP modelliert und berechnet. In den folgenden Abbildungen werden die Standardlösungen immer mit der Farbe „lila“ abgebildet, die Nawaro-Lösungen mit einer anderen Kennzeichnungsfarbe. Die Reihenfolge richtet sich nach den eingesetzten Dämmstoffdicken, die vom IWU berechnet wurden, um den gewünschten Energieeinsparungsbedarf zu erzielen. In der Abfolge entsprechen sich immer die einzelnen oder im Block aufeinanderfolgenden Konstruktionen. 3.3.1 Wärmedämmverbundsystem Für die energetische Modernisierung der Außenwand wurde seitens der IWU-Studie ein Wärmedämmverbundsystem vorgeschlagen. Dieses wird üblicherweise mit dem Dämmstoff Polystyrol ausgeführt und anschließend verputzt. Für die Nawaro-Variante wird als Dämmstoff eine starre Holzweichfaserplatte angenommen. Diese Platte ist wesentlich schwerer als das Polystyrolsystem und benötigt keine Flammhemmer für die Ausführung. Dämmschichtdicke Die Dämmschichtdicke muss je nach benötigtem U-Wert bei der Nawaro-konstruktion erhöht werden.

Kurzstudie energetische Gebäudesanierung Berechnung der Ökobilanz von

Dämmstoffen und Baukonstruktionen

Ascona GbR Dipl. Ing. Holger König Eschenriederstr. 65, 82194 Gröbenzell, Tel.08131-

276983/Fax:276985

3-16

Däm m sch ich td ick e [cm ]

0

5

1 0

1 5

2 0

2 5

P S H F P S H F P S P S P S H F H F H F P S H F

W ä rm ed ä mm verb u n d s y s tem

cm

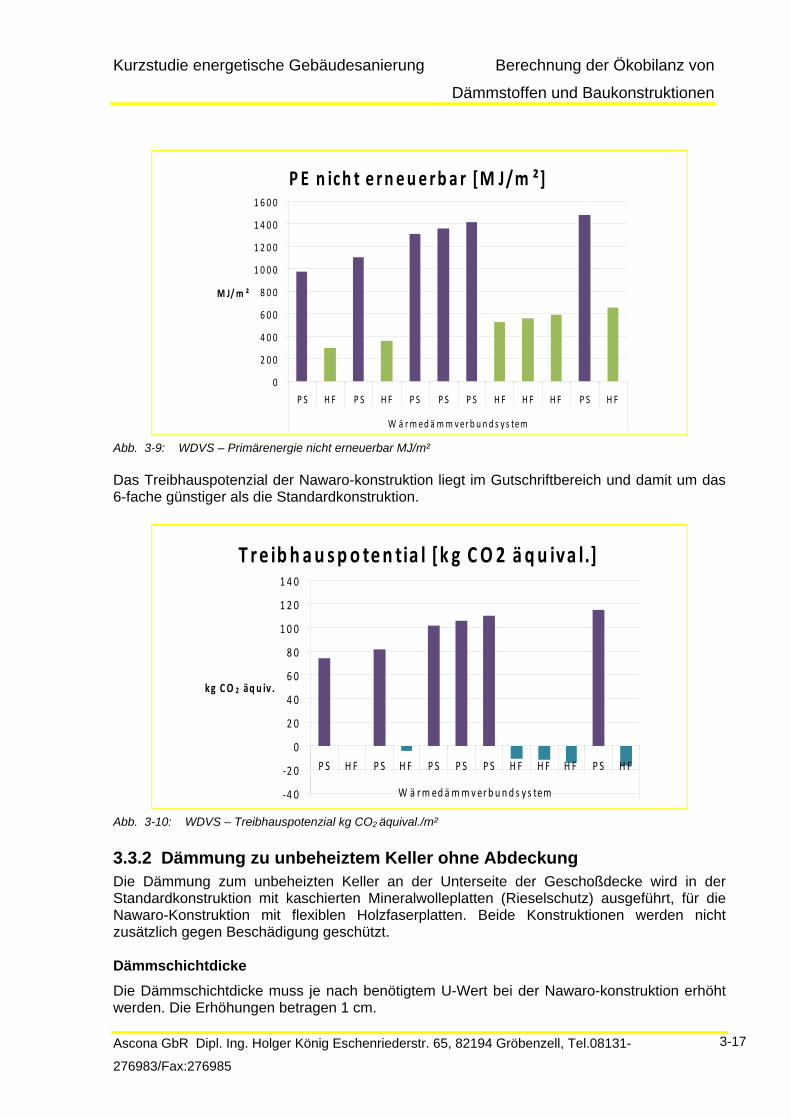

Abb. 3-7: WDVS – Dämmstoffdicke cm Kosten Die Kosten für die Nawaro-Konstruktion liegen ca. 15% höher als die Standardkonstruktion. Der Mehrpreis ist durch die höheren Materialkosten begründet.

Ko s ten LEG EP [€ /m ²]

0

2 0

4 0

6 0

8 0

1 0 0

1 2 0

1 4 0

1 6 0

1 8 0

P S H F P S H F P S P S P S H F H F H F P S H F

W ä rm ed ä mm ver b u nd s y s tem

€ /m ²

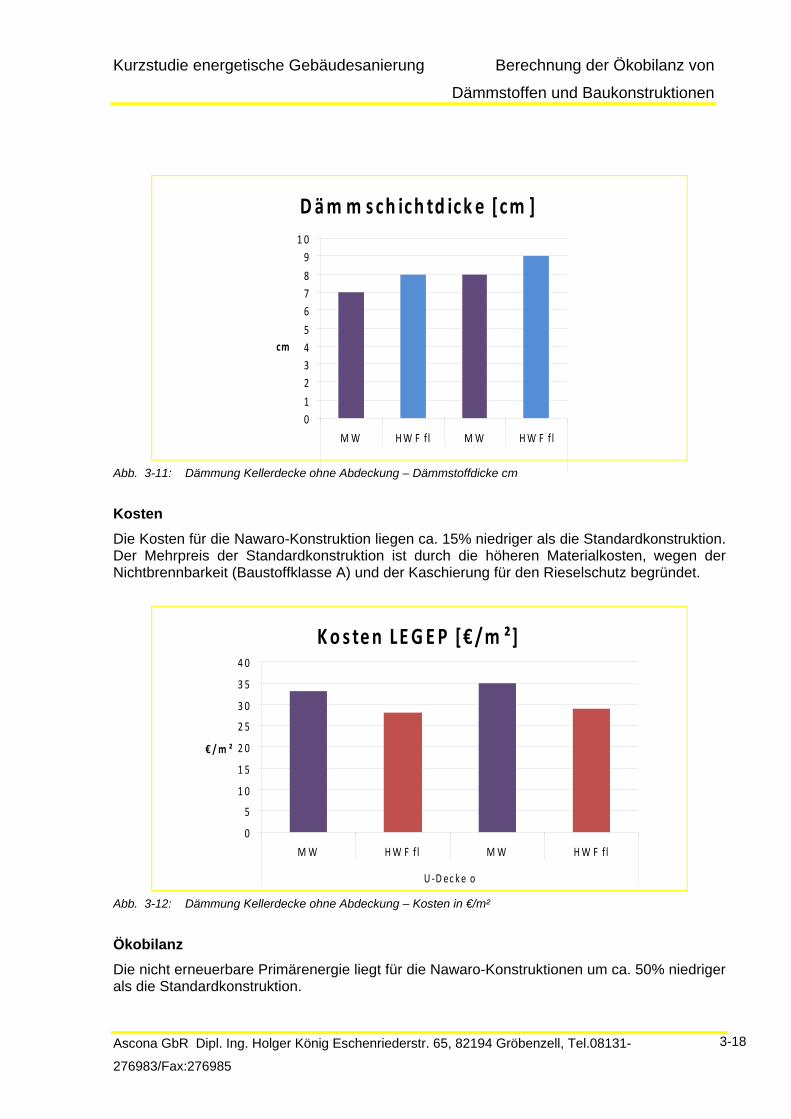

Abb. 3-8: WDVS - Kosten in €/m² Ökobilanz Die nicht erneuerbare Primärenergie liegt für die Nawaro-Konstruktionen um 250 – 300% niedriger als die Standardkonstruktion.

Kurzstudie energetische Gebäudesanierung Berechnung der Ökobilanz von

Dämmstoffen und Baukonstruktionen

Ascona GbR Dipl. Ing. Holger König Eschenriederstr. 65, 82194 Gröbenzell, Tel.08131-

276983/Fax:276985

3-17

P E n ich t e rn eue rb a r [M J/m ²]

0

2 0 0

4 0 0

6 0 0

8 0 0

1 0 0 0

1 2 0 0

1 4 0 0

1 6 0 0

P S H F P S H F P S P S P S H F H F H F P S H F

W ä rm ed ä mm ver b u n d s y s tem

M J/m ²

Abb. 3-9: WDVS – Primärenergie nicht erneuerbar MJ/m² Das Treibhauspotenzial der Nawaro-konstruktion liegt im Gutschriftbereich und damit um das 6-fache günstiger als die Standardkonstruktion.

T re ib h au sp o ten tia l [k g CO 2 äqu iva l.]

‐4 0

‐2 0

0

2 0

4 0

6 0

8 0

1 0 0

1 2 0

1 4 0

P S H F P S H F P S P S P S H F H F H F P S H F

W ä rm ed ä mm verb u n d s y s tem

kg CO 2 äqu iv .

Abb. 3-10: WDVS – Treibhauspotenzial kg CO2 äquival./m² 3.3.2 Dämmung zu unbeheiztem Keller ohne Abdeckung Die Dämmung zum unbeheizten Keller an der Unterseite der Geschoßdecke wird in der Standardkonstruktion mit kaschierten Mineralwolleplatten (Rieselschutz) ausgeführt, für die Nawaro-Konstruktion mit flexiblen Holzfaserplatten. Beide Konstruktionen werden nicht zusätzlich gegen Beschädigung geschützt. Dämmschichtdicke Die Dämmschichtdicke muss je nach benötigtem U-Wert bei der Nawaro-konstruktion erhöht werden. Die Erhöhungen betragen 1 cm.

Kurzstudie energetische Gebäudesanierung Berechnung der Ökobilanz von

Dämmstoffen und Baukonstruktionen

Ascona GbR Dipl. Ing. Holger König Eschenriederstr. 65, 82194 Gröbenzell, Tel.08131-

276983/Fax:276985

3-18

Däm m sch ich td ick e [cm ]

01

2345

678

91 0

MW HW F f l M W HW F f l

cm

Abb. 3-11: Dämmung Kellerdecke ohne Abdeckung – Dämmstoffdicke cm

Kosten Die Kosten für die Nawaro-Konstruktion liegen ca. 15% niedriger als die Standardkonstruktion. Der Mehrpreis der Standardkonstruktion ist durch die höheren Materialkosten, wegen der Nichtbrennbarkeit (Baustoffklasse A) und der Kaschierung für den Rieselschutz begründet.

Ko s ten LEG EP [€ /m ²]

0

5

1 0

1 5

2 0

2 5

3 0

3 5

4 0

MW HW F f l M W HW F f l

U ‐D ec ke o

€ /m ²

Abb. 3-12: Dämmung Kellerdecke ohne Abdeckung – Kosten in €/m²

Ökobilanz Die nicht erneuerbare Primärenergie liegt für die Nawaro-Konstruktionen um ca. 50% niedriger als die Standardkonstruktion.

Kurzstudie energetische Gebäudesanierung Berechnung der Ökobilanz von

Dämmstoffen und Baukonstruktionen

Ascona GbR Dipl. Ing. Holger König Eschenriederstr. 65, 82194 Gröbenzell, Tel.08131-

276983/Fax:276985

3-19

P E n ich t e rn eu e rb a r [M J/m ²]

0

1 0

2 0

3 0

4 0

5 0

6 0

7 0

8 0

MW HW F f l M W HW F f l

U ‐Dec ke o

M J/m ²

Abb. 3-13: Dämmung Kellerdecke ohne Abdeckung – Primärenergie nicht erneuerbar MJ/m² Das Treibhauspotenzial der Nawaro-konstruktion liegt um ca. 25% günstiger als die Standardkonstruktion.

T re ib h au spo ten tia l [k g CO 2 äqu iva l.]

0

1

2

3

4

5

6

MW HW F f l M W HW F f l

U ‐D ec ke o

kg CO 2 äqu iv .

Abb. 3-14: Dämmung Kellerdecke ohne Abdeckung – Treibhauspotenzial kg CO2äquival./m²

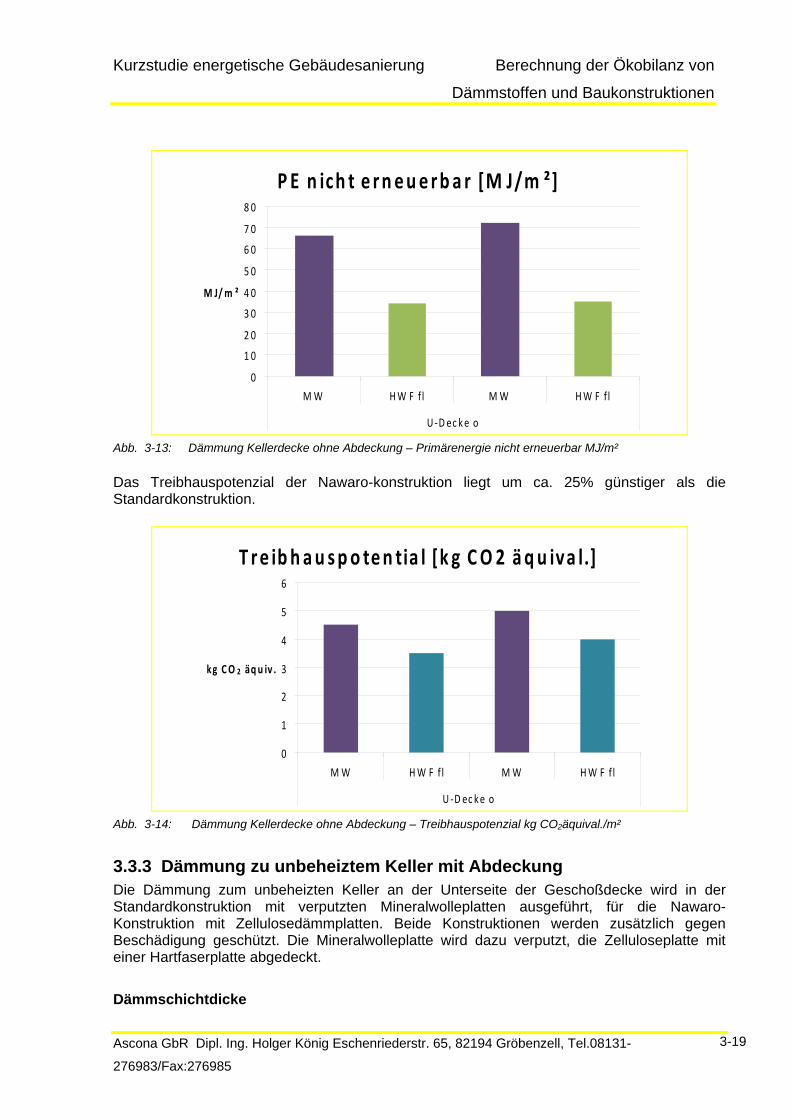

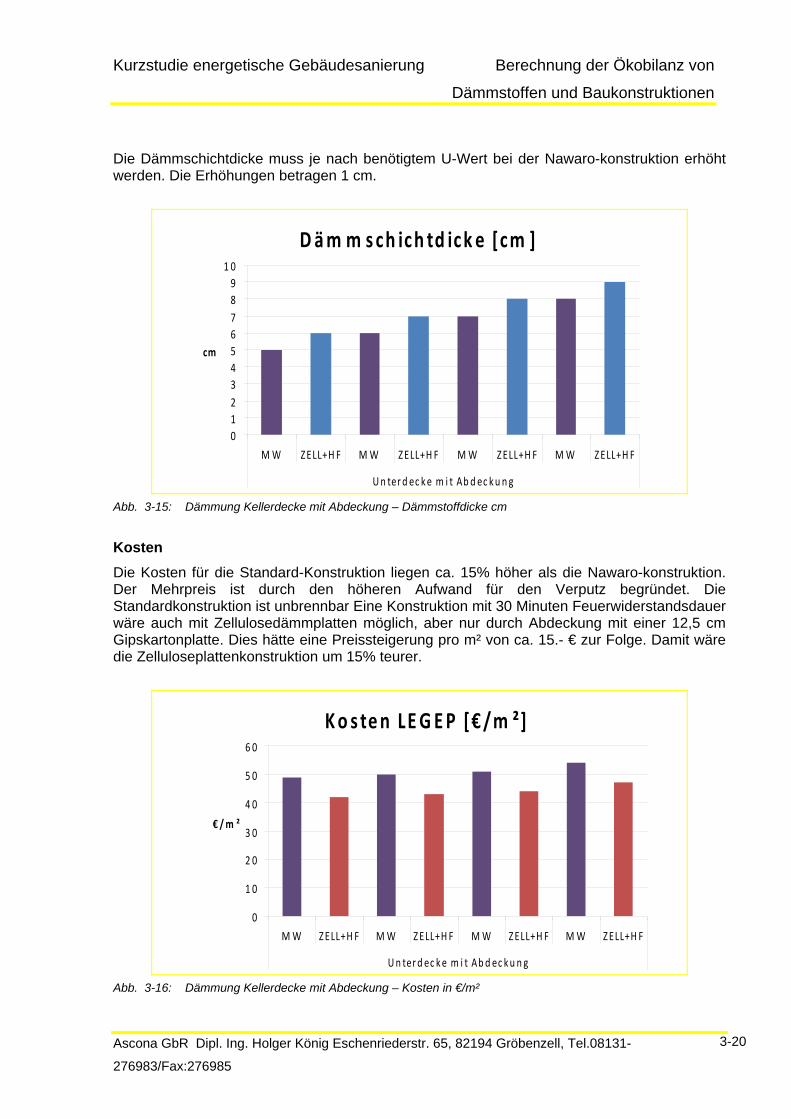

3.3.3 Dämmung zu unbeheiztem Keller mit Abdeckung Die Dämmung zum unbeheizten Keller an der Unterseite der Geschoßdecke wird in der Standardkonstruktion mit verputzten Mineralwolleplatten ausgeführt, für die Nawaro-Konstruktion mit Zellulosedämmplatten. Beide Konstruktionen werden zusätzlich gegen Beschädigung geschützt. Die Mineralwolleplatte wird dazu verputzt, die Zelluloseplatte mit einer Hartfaserplatte abgedeckt. Dämmschichtdicke

Kurzstudie energetische Gebäudesanierung Berechnung der Ökobilanz von

Dämmstoffen und Baukonstruktionen

Ascona GbR Dipl. Ing. Holger König Eschenriederstr. 65, 82194 Gröbenzell, Tel.08131-

276983/Fax:276985

3-20

Die Dämmschichtdicke muss je nach benötigtem U-Wert bei der Nawaro-konstruktion erhöht werden. Die Erhöhungen betragen 1 cm.

Däm m sch ich td ick e [cm ]

0123456789

1 0

MW ZELL+H F MW ZELL+H F MW ZELL+H F MW ZELL+H F

Un ter d ec ke m i t Ab d ec ku n g

cm

Abb. 3-15: Dämmung Kellerdecke mit Abdeckung – Dämmstoffdicke cm

Kosten Die Kosten für die Standard-Konstruktion liegen ca. 15% höher als die Nawaro-konstruktion. Der Mehrpreis ist durch den höheren Aufwand für den Verputz begründet. Die Standardkonstruktion ist unbrennbar Eine Konstruktion mit 30 Minuten Feuerwiderstandsdauer wäre auch mit Zellulosedämmplatten möglich, aber nur durch Abdeckung mit einer 12,5 cm Gipskartonplatte. Dies hätte eine Preissteigerung pro m² von ca. 15.- € zur Folge. Damit wäre die Zelluloseplattenkonstruktion um 15% teurer.

Ko s ten LEG EP [€ /m ²]

0

1 0

2 0

3 0

4 0

5 0

6 0

MW ZELL+H F MW ZELL+H F MW ZELL+H F MW ZELL+H F

Un terd ec ke m i t Abd ec ku n g

€ /m ²

Abb. 3-16: Dämmung Kellerdecke mit Abdeckung – Kosten in €/m²

Kurzstudie energetische Gebäudesanierung Berechnung der Ökobilanz von

Dämmstoffen und Baukonstruktionen

Ascona GbR Dipl. Ing. Holger König Eschenriederstr. 65, 82194 Gröbenzell, Tel.08131-

276983/Fax:276985

3-21

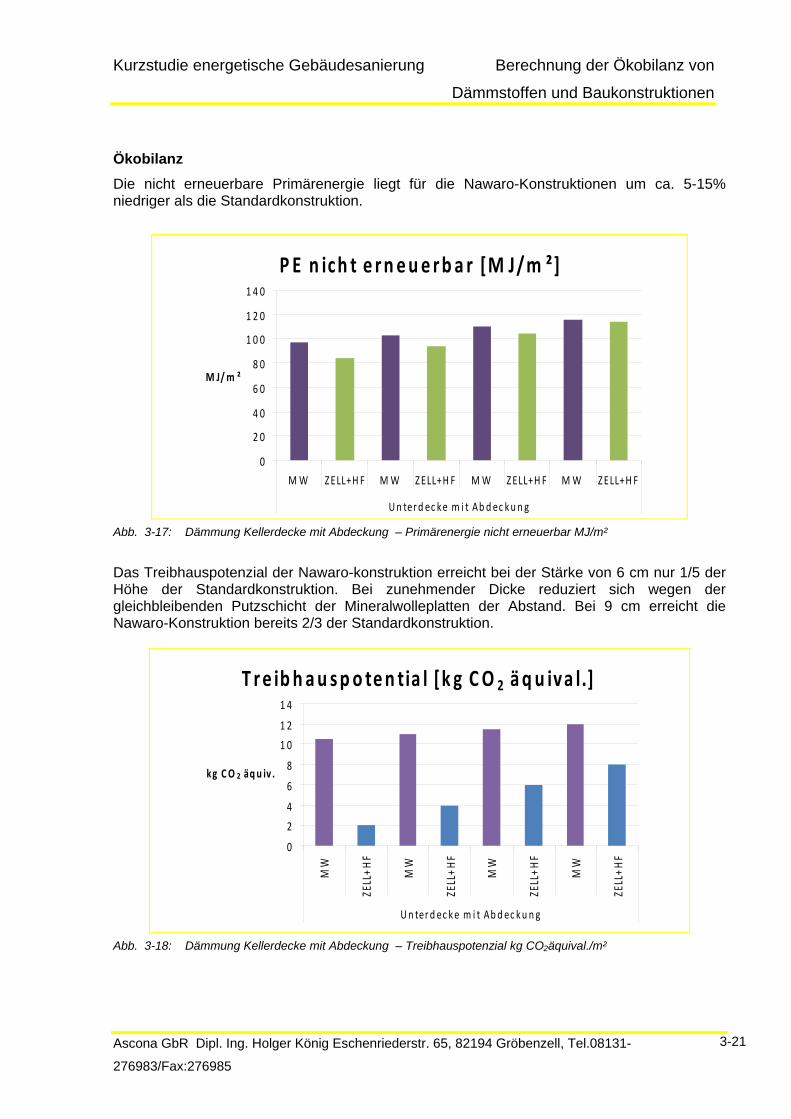

Ökobilanz Die nicht erneuerbare Primärenergie liegt für die Nawaro-Konstruktionen um ca. 5-15% niedriger als die Standardkonstruktion.

P E n ich t e rn eu e rb a r [M J/m ²]

0

2 0

4 0

6 0

8 0

1 0 0

1 2 0

1 4 0

MW ZELL+H F MW ZELL+H F MW ZELL+H F MW ZELL+H F

Un terd ec ke m i t Ab d ec ku n g

M J/m ²

Abb. 3-17: Dämmung Kellerdecke mit Abdeckung – Primärenergie nicht erneuerbar MJ/m²

Das Treibhauspotenzial der Nawaro-konstruktion erreicht bei der Stärke von 6 cm nur 1/5 der Höhe der Standardkonstruktion. Bei zunehmender Dicke reduziert sich wegen der gleichbleibenden Putzschicht der Mineralwolleplatten der Abstand. Bei 9 cm erreicht die Nawaro-Konstruktion bereits 2/3 der Standardkonstruktion.

T re ib h au sp o ten tia l [k g CO 2 äqu iva l.]

0

2

4

6

8

1 0

1 2

1 4

MW

ZELL+H

F

MW

ZELL+H

F

MW

ZELL+H

F

MW

ZELL+H

F

U n ter d ec ke m i t Ab d ec ku n g

kg CO 2 äqu iv .

Abb. 3-18: Dämmung Kellerdecke mit Abdeckung – Treibhauspotenzial kg CO2äquival./m²

Kurzstudie energetische Gebäudesanierung Berechnung der Ökobilanz von

Dämmstoffen und Baukonstruktionen

Ascona GbR Dipl. Ing. Holger König Eschenriederstr. 65, 82194 Gröbenzell, Tel.08131-

276983/Fax:276985

3-22

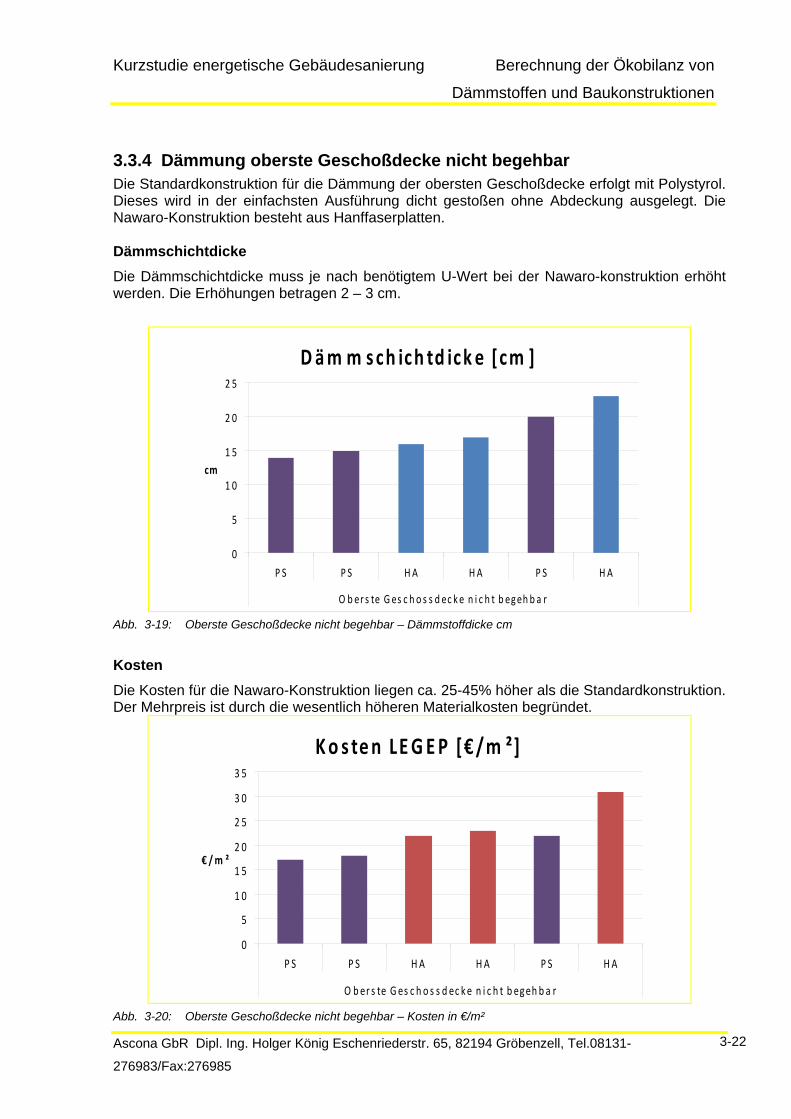

3.3.4 Dämmung oberste Geschoßdecke nicht begehbar Die Standardkonstruktion für die Dämmung der obersten Geschoßdecke erfolgt mit Polystyrol. Dieses wird in der einfachsten Ausführung dicht gestoßen ohne Abdeckung ausgelegt. Die Nawaro-Konstruktion besteht aus Hanffaserplatten. Dämmschichtdicke Die Dämmschichtdicke muss je nach benötigtem U-Wert bei der Nawaro-konstruktion erhöht werden. Die Erhöhungen betragen 2 – 3 cm.

Däm m sch ich td ick e [cm ]

0

5

1 0

1 5

2 0

2 5

P S P S HA HA P S HA

O b er s te Ges c h o s s d ec ke n i c h t b egeh b a r

cm

Abb. 3-19: Oberste Geschoßdecke nicht begehbar – Dämmstoffdicke cm Kosten Die Kosten für die Nawaro-Konstruktion liegen ca. 25-45% höher als die Standardkonstruktion. Der Mehrpreis ist durch die wesentlich höheren Materialkosten begründet.

Ko s ten LEG EP [€ /m ²]

0

5

1 0

1 5

2 0

2 5

3 0

3 5

P S P S HA HA P S HA

O ber s te Ges c h o s s d ec ke n i c h t b egeh b a r

€ /m ²

Abb. 3-20: Oberste Geschoßdecke nicht begehbar – Kosten in €/m²

Kurzstudie energetische Gebäudesanierung Berechnung der Ökobilanz von

Dämmstoffen und Baukonstruktionen

Ascona GbR Dipl. Ing. Holger König Eschenriederstr. 65, 82194 Gröbenzell, Tel.08131-

276983/Fax:276985

3-23

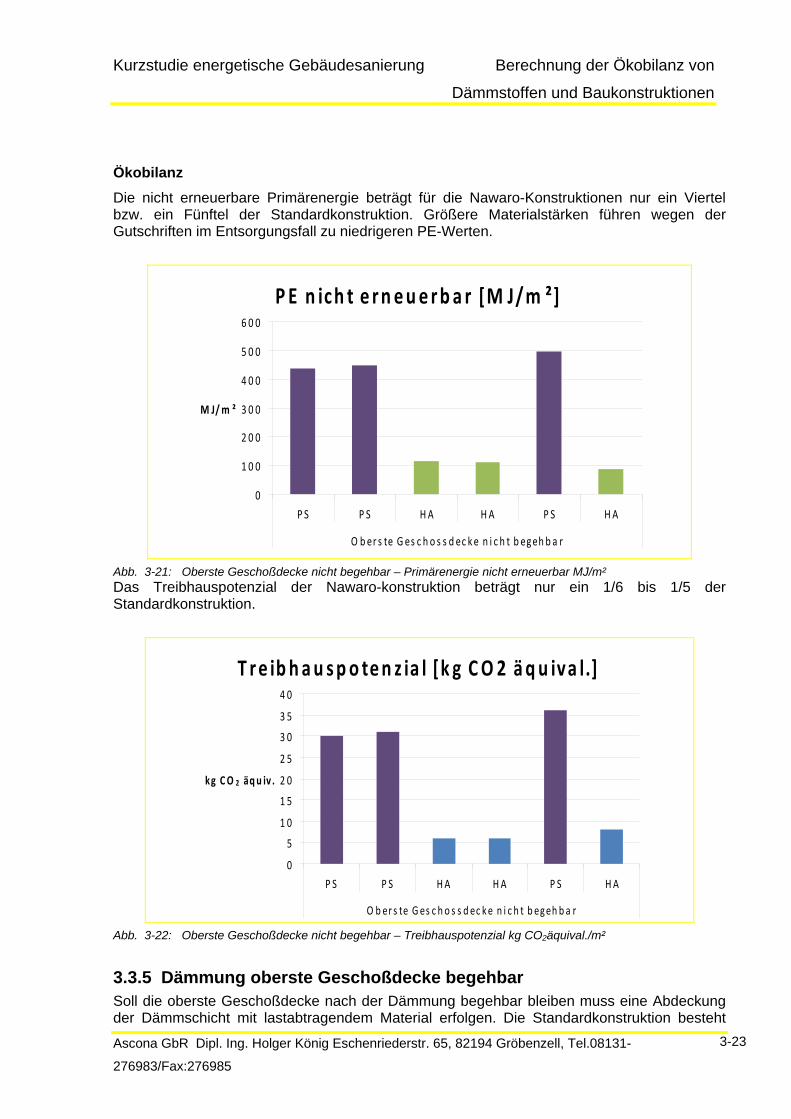

Ökobilanz Die nicht erneuerbare Primärenergie beträgt für die Nawaro-Konstruktionen nur ein Viertel bzw. ein Fünftel der Standardkonstruktion. Größere Materialstärken führen wegen der Gutschriften im Entsorgungsfall zu niedrigeren PE-Werten.

P E n ich t e rn eue rb a r [M J/m ²]

0

1 0 0

2 0 0

3 0 0

4 0 0

5 0 0

6 0 0

P S P S HA HA P S HA

O ber s te Ges c h o s s d ec ke n i c h t b egeh b a r

M J/m ²

Abb. 3-21: Oberste Geschoßdecke nicht begehbar – Primärenergie nicht erneuerbar MJ/m² Das Treibhauspotenzial der Nawaro-konstruktion beträgt nur ein 1/6 bis 1/5 der Standardkonstruktion.

T re ib h au sp o ten z ia l [k g CO 2 äqu iva l.]

0

5

1 0

1 5

2 0

2 5

3 0

3 5

4 0

P S P S HA HA P S HA

O b er s te Ges c h o s s d ec ke n i c h t b egeh b a r

kg CO 2 äqu iv .

Abb. 3-22: Oberste Geschoßdecke nicht begehbar – Treibhauspotenzial kg CO2äquival./m²

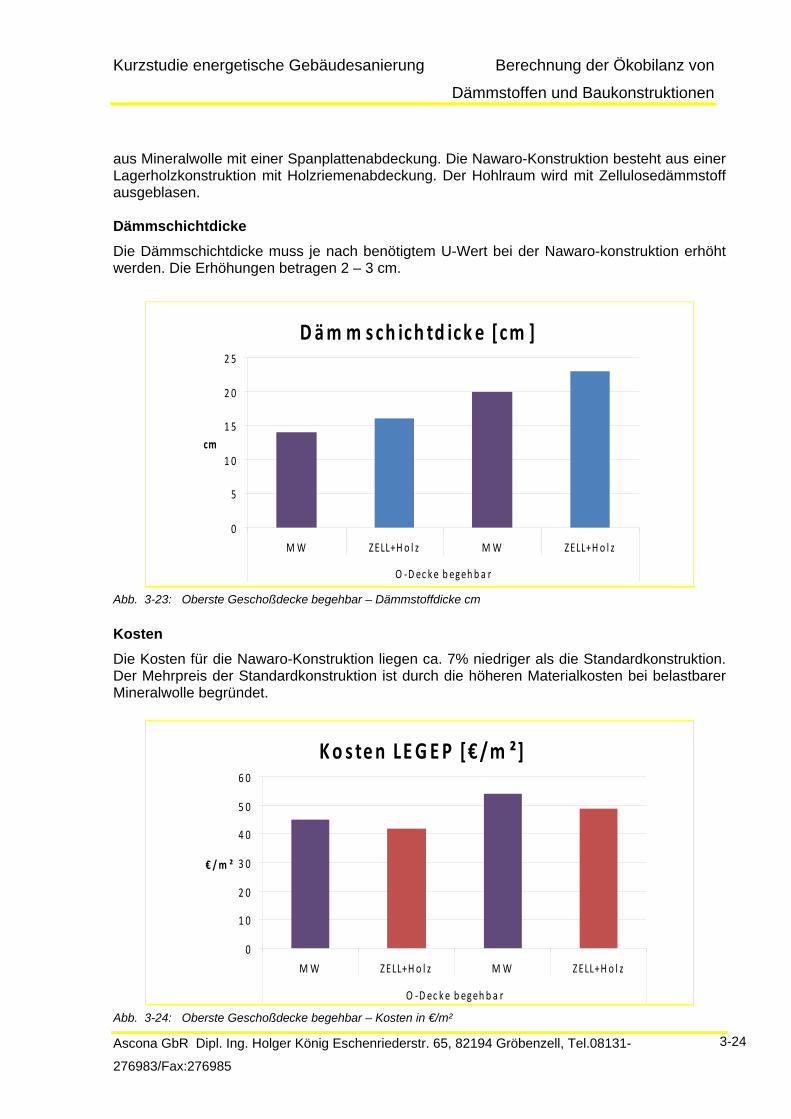

3.3.5 Dämmung oberste Geschoßdecke begehbar Soll die oberste Geschoßdecke nach der Dämmung begehbar bleiben muss eine Abdeckung der Dämmschicht mit lastabtragendem Material erfolgen. Die Standardkonstruktion besteht

Kurzstudie energetische Gebäudesanierung Berechnung der Ökobilanz von

Dämmstoffen und Baukonstruktionen

Ascona GbR Dipl. Ing. Holger König Eschenriederstr. 65, 82194 Gröbenzell, Tel.08131-

276983/Fax:276985

3-24

aus Mineralwolle mit einer Spanplattenabdeckung. Die Nawaro-Konstruktion besteht aus einer Lagerholzkonstruktion mit Holzriemenabdeckung. Der Hohlraum wird mit Zellulosedämmstoff ausgeblasen. Dämmschichtdicke Die Dämmschichtdicke muss je nach benötigtem U-Wert bei der Nawaro-konstruktion erhöht werden. Die Erhöhungen betragen 2 – 3 cm.

Däm m sch ich td ick e [cm ]

0

5

1 0

1 5

2 0

2 5

MW ZELL+H o l z MW ZELL+H o l z

O ‐Dec ke b egeh b a r

cm

Abb. 3-23: Oberste Geschoßdecke begehbar – Dämmstoffdicke cm Kosten Die Kosten für die Nawaro-Konstruktion liegen ca. 7% niedriger als die Standardkonstruktion. Der Mehrpreis der Standardkonstruktion ist durch die höheren Materialkosten bei belastbarer Mineralwolle begründet.

Ko s ten LEG EP [€ /m ²]

0

1 0

2 0

3 0

4 0

5 0

6 0

MW ZELL+H o l z M W ZELL+H o l z

O ‐D ec ke b egeh b a r

€ /m ²

Abb. 3-24: Oberste Geschoßdecke begehbar – Kosten in €/m²

Kurzstudie energetische Gebäudesanierung Berechnung der Ökobilanz von

Dämmstoffen und Baukonstruktionen

Ascona GbR Dipl. Ing. Holger König Eschenriederstr. 65, 82194 Gröbenzell, Tel.08131-

276983/Fax:276985

3-25

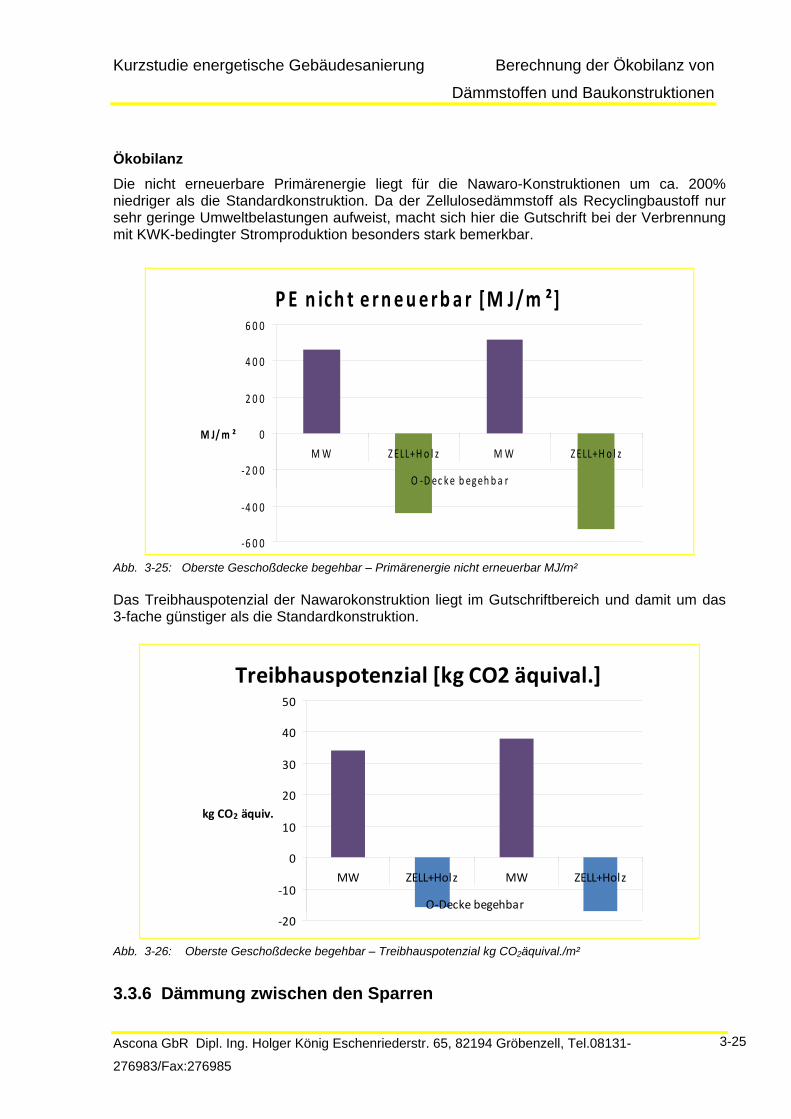

Ökobilanz Die nicht erneuerbare Primärenergie liegt für die Nawaro-Konstruktionen um ca. 200% niedriger als die Standardkonstruktion. Da der Zellulosedämmstoff als Recyclingbaustoff nur sehr geringe Umweltbelastungen aufweist, macht sich hier die Gutschrift bei der Verbrennung mit KWK-bedingter Stromproduktion besonders stark bemerkbar.

P E n ich t e rn eu e rb a r [M J/m ²]

‐6 0 0

‐4 0 0

‐2 0 0

0

2 0 0

4 0 0

6 0 0

MW ZELL+H o l z M W ZELL+H o l z

O ‐D ec ke b egeh b a r

M J/m ²

Abb. 3-25: Oberste Geschoßdecke begehbar – Primärenergie nicht erneuerbar MJ/m² Das Treibhauspotenzial der Nawarokonstruktion liegt im Gutschriftbereich und damit um das 3-fache günstiger als die Standardkonstruktion.

Treibhauspotenzial [kg CO2 äquival.]

‐20

‐10

0

10

20

30

40

50

MW ZELL+Holz MW ZELL+Holz

O‐Decke begehbar

kg CO2 äquiv.

Abb. 3-26: Oberste Geschoßdecke begehbar – Treibhauspotenzial kg CO2äquival./m²

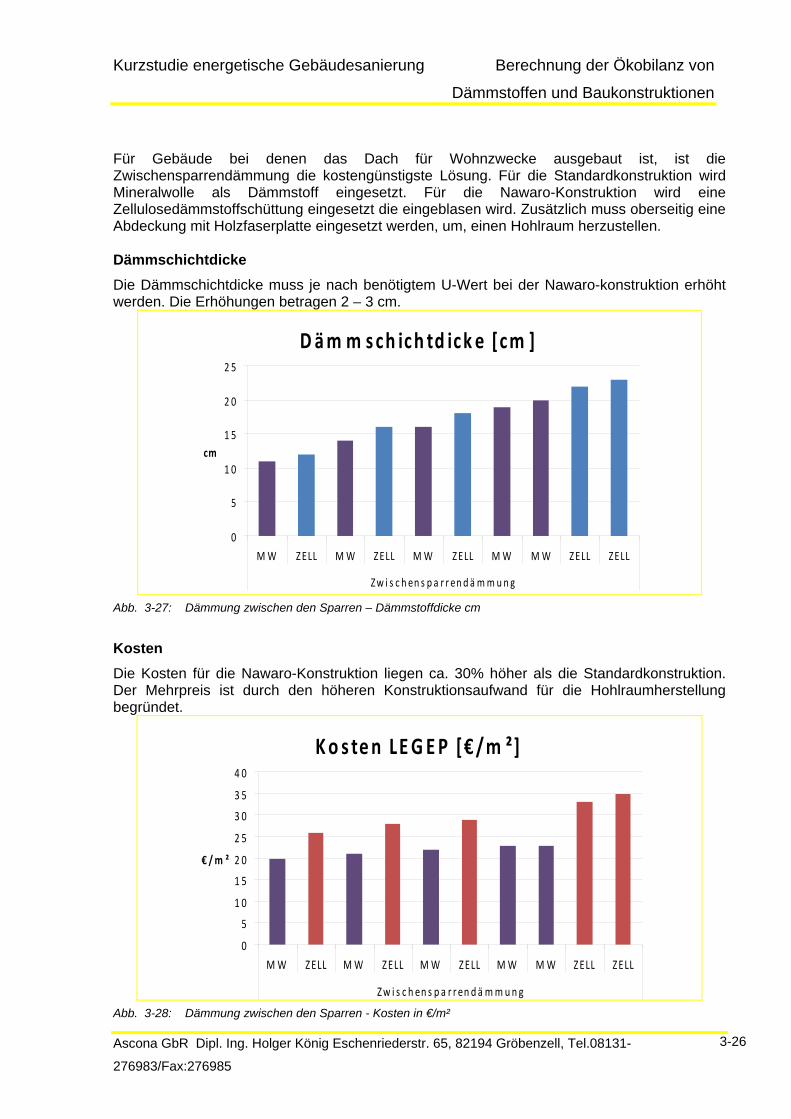

3.3.6 Dämmung zwischen den Sparren

Kurzstudie energetische Gebäudesanierung Berechnung der Ökobilanz von

Dämmstoffen und Baukonstruktionen

Ascona GbR Dipl. Ing. Holger König Eschenriederstr. 65, 82194 Gröbenzell, Tel.08131-

276983/Fax:276985

3-26

Für Gebäude bei denen das Dach für Wohnzwecke ausgebaut ist, ist die Zwischensparrendämmung die kostengünstigste Lösung. Für die Standardkonstruktion wird Mineralwolle als Dämmstoff eingesetzt. Für die Nawaro-Konstruktion wird eine Zellulosedämmstoffschüttung eingesetzt die eingeblasen wird. Zusätzlich muss oberseitig eine Abdeckung mit Holzfaserplatte eingesetzt werden, um, einen Hohlraum herzustellen. Dämmschichtdicke Die Dämmschichtdicke muss je nach benötigtem U-Wert bei der Nawaro-konstruktion erhöht werden. Die Erhöhungen betragen 2 – 3 cm.

Däm m sch ich td ick e [cm ]

0

5

1 0

1 5

2 0

2 5

MW ZELL MW ZELL MW ZELL MW MW ZELL ZELL

Zw i s c h en s p a r r en d ä mmun g

cm

Abb. 3-27: Dämmung zwischen den Sparren – Dämmstoffdicke cm

Kosten Die Kosten für die Nawaro-Konstruktion liegen ca. 30% höher als die Standardkonstruktion. Der Mehrpreis ist durch den höheren Konstruktionsaufwand für die Hohlraumherstellung begründet.

Ko s ten LEG EP [€ /m ²]

0

5

1 0

1 5

2 0

2 5

3 0

3 5

4 0

MW ZELL MW ZELL MW ZELL MW MW ZELL ZELL

Zw i s c h en s p a r r en d ä mmun g

€ /m ²

Abb. 3-28: Dämmung zwischen den Sparren - Kosten in €/m²

Kurzstudie energetische Gebäudesanierung Berechnung der Ökobilanz von

Dämmstoffen und Baukonstruktionen

Ascona GbR Dipl. Ing. Holger König Eschenriederstr. 65, 82194 Gröbenzell, Tel.08131-

276983/Fax:276985

3-27

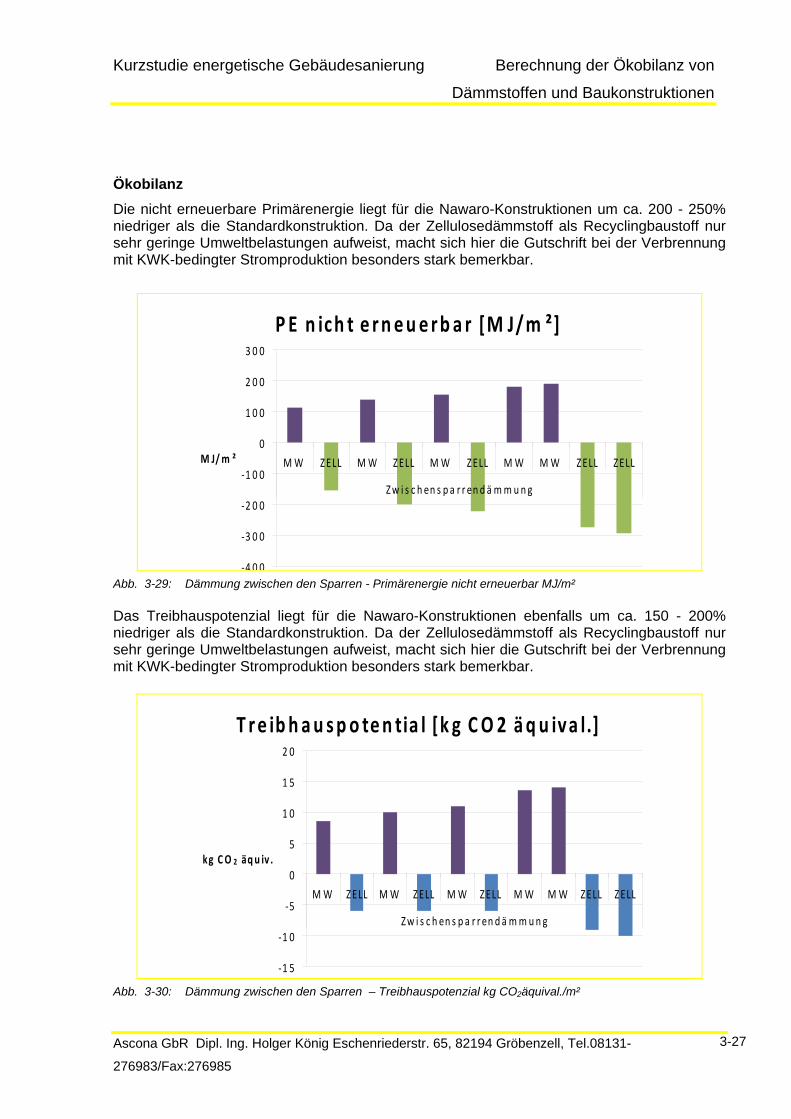

Ökobilanz Die nicht erneuerbare Primärenergie liegt für die Nawaro-Konstruktionen um ca. 200 - 250% niedriger als die Standardkonstruktion. Da der Zellulosedämmstoff als Recyclingbaustoff nur sehr geringe Umweltbelastungen aufweist, macht sich hier die Gutschrift bei der Verbrennung mit KWK-bedingter Stromproduktion besonders stark bemerkbar.

P E n ich t e rn eu e rb a r [M J/m ²]

‐4 0 0

‐3 0 0

‐2 0 0

‐1 0 0

0

1 0 0

2 0 0

3 0 0

MW ZELL MW ZELL MW ZELL MW MW ZELL ZELL

Zw i s c h en s p a r r en d ä mmun g

M J/m ²

Abb. 3-29: Dämmung zwischen den Sparren - Primärenergie nicht erneuerbar MJ/m² Das Treibhauspotenzial liegt für die Nawaro-Konstruktionen ebenfalls um ca. 150 - 200% niedriger als die Standardkonstruktion. Da der Zellulosedämmstoff als Recyclingbaustoff nur sehr geringe Umweltbelastungen aufweist, macht sich hier die Gutschrift bei der Verbrennung mit KWK-bedingter Stromproduktion besonders stark bemerkbar.

T re ib h au sp o ten tia l [k g CO 2 äqu iva l.]

‐1 5

‐1 0

‐5

0

5

1 0

1 5

2 0

MW ZELL MW ZELL MW ZELL MW MW ZELL ZELL

Zw i s c h en s p a r r en d ä mmun g

kg CO 2 äqu iv .

Abb. 3-30: Dämmung zwischen den Sparren – Treibhauspotenzial kg CO2äquival./m²

Kurzstudie energetische Gebäudesanierung Berechnung der Ökobilanz von

Dämmstoffen und Baukonstruktionen

Ascona GbR Dipl. Ing. Holger König Eschenriederstr. 65, 82194 Gröbenzell, Tel.08131-

276983/Fax:276985

3-28

3.4 Entsorgungskosten und externe Kosten

Die Entsorgungskosten für die Dämmmaterialien entstehen aus der Entsorgungsklasse des Materials (Europäische Abfallklasse-EAK) und dadurch möglichen Entsorgungswegen. Diese können teilweise variabel gewählt werden, teilweise sind eindeutige Entsorgungswege vorgeschrieben, z.B. thermische Verwertung bei Bauprodukten mit einem Heizwert. Daher lässt sich daraus prinzipiell kein Kostenvor- oder Nachteil belastbar angeben. Externe Kosten stellen einen hochaggregierten Kennwert der Ökobilanz dar. Bisher bestehen keine verbindlichen Regelungen bezüglich eines Kostenansatzes für verursachte Umweltbelastungen in Deutschland. Dieser Wert kann deshalb nicht geliefert werden.

3.5 Zusammenfassung

Mit zwei Ausnahmen sind die Kosten für Konstruktionen aus nachwachsenden Rohstoffen höher als die Standardkonstruktionen. In diesen beiden Fällen weisen aber die Standardkonstruktionen höhere Brandwiderstandsdauern auf. Im Rahmen der Kostendokumentation ist durch die dokumentierten Baupreise nachvollziehbar, dass die Preisdifferenz der Konstruktionen zwischen 7 – 30% liegt. Dadurch ist die Überlegung nicht unbegründet, dass bereits durch kleinere Marktanreize deutliche Effekte in Bezug auf eine andere Materialwahl erzielt werden könnten.

Die Umweltbelastung ist in jeder einzelnen berechneten Konstruktionsvariante sowohl bei der nicht erneuerbaren Primärenergie, als auch beim Treibhauspotenzial bei den Nawaro-Konstruktionen erheblich günstiger. Aus Sicht der Umwelt sollte zusätzlich zum angestrebten Umweltentlastungseffekt durch Energieeinsparung ein verstärkter Fokus auf die eingesetzten Materialien und die mit ihnen verbundenen unvermeidlichen Umweltbelastungen gerichtet werden. Die Kurzstudie hat deutlich gemacht, dass die Umwelteffekte bei Baukonstruktionen die vermehrt Bauprodukte aus nachwachsenden Rohstoffen einsetzen erheblich günstiger ausfallen als bei den bislang üblichen Standardkonstruktionen. Neben den Aspekten des Primärenergieeinsatzes und der Treibhauswirkung ist der Ressourcenaspekt zu berücksichtigen. Eine verstärkte Nutzung von Holz und biogenen Baustoffen im Neubau und der Modernisierung bietet aufgrund der bekannten ökologischen Qualitäten eine wirksame Reduktion des Einsatzes an nicht erneuerbaren Ressourcen. Die Einsparung nicht erneuerbarer Ressourcen findet sowohl in der Herstellungsphase, als auch während des Gebäudeunterhalts und bei der Entsorgung am Ende des Lebenszyklus statt. Damit erbringen nachwachsende Rohstoffe einen aktiven Beitrag zur Reduktion der CO2 -Emissionen zur Erreichung der globalen Klimaschutzziele.

Kurzstudie energetische Gebäudesanierung Berechnung der Ökobilanz von

Dämmstoffen und Baukonstruktionen

Ascona GbR Dipl. Ing. Holger König Eschenriederstr. 65, 82194 Gröbenzell, Tel.08131-

276983/Fax:276985

4-29

4 Förderungsmöglichkeiten für Bauprodukte aus Nawaro

Außer der bereits in Kapitel 2 erwähnten Einführungshilfe für Dämmstoffe aus Nawaro (einjährige Pflanzen) gibt es keine Erfahrungen in Deutschland mit Marktanreizprogrammen im Baustoffsektor.

Der Münchner Qualitätsstandard 2.0 zum Sanieren und Bauen in Wohngebäuden sieht bereits eine breite Palette von Fördermaßnahmen vor, die sich vor allem auf baulich-technische Qualitätssicherung beziehen. Qualitätskriterien für die Materialauswahl sind bisher nicht vorgesehen.

Das Netzwerk Holzbau hat im Mai 2012 ein neues Förderkriterium vorgeschlagen zur langfristigen Kohlenstoffbindung in Baustoffen bzw. Gebäuden. Die Förderung sollte in einem finanziellen Bonus bestehen für den Einsatz Kohlenstoff-speichernder Baustoffe mit einem Material-Mindest-Anteil von 80% an nachwachsenden Rohstoffen, regionaler oder zertifizierter Herkunft.

Die Förderhöhe sollte sich anhand des Gewichts und der Kohlenstoff-speichernden Wirkung des förderfähigen Baustoffs errechnen. Die Förderhöhe sollte 0,3 € pro Kilogramm langfristig in Gebäuden verbauten förderfähigen Baustoff betragen. Eine Liste für zu fördernde Baustoffe beinhaltet:

Vollholz mit 3-4 „CO-Speicherklassen“

Dämmstoffe und Holzwerkstoffe mit 3-4 „CO-Speicherklassen“ in Abhängigkeit vom Rohstoffinhalt (mind. 80% Nawaro)

Einsatz von Holzzuschlagstoffen, sofern der Anteil an Nawaro min. 80% erreicht.

Berechnungsbeispiel: Ein mit nachwachsenden Rohstoffen saniertes und gedämmtes EFH erhielte ca. 500 – 1.500 €.

Die Initiative erwartet, dass mit dieser Förderung regionale nachwachsende und zertifizierte Kohlenstoff-bindende Rohstoffe in größerem Umfang in Gebäude eingebaut werden. Damit würde die nachhaltige Nutzung der nachwachsenden Rohstoffe (weitgehende bauliche Nutzung vor thermischer Verwertung) und das Planungsziel zur Minimierung der grauen Energie der Gebäude (Energieaufwand zur Erstellung der Gebäudesubstanz) in den Planungs- und Entscheidungsprozessen verstärkt.

Kurzstudie energetische Gebäudesanierung Berechnung der Ökobilanz von

Dämmstoffen und Baukonstruktionen

Ascona GbR Dipl. Ing. Holger König Eschenriederstr. 65, 82194 Gröbenzell, Tel.08131-

276983/Fax:276985

5-30

5 Integrale Planungsmethodik

Der integrale Planungsansatz der LEGEP-Software auf Basis der Elementmethode erlaubt gegenüber einer üblichen Arbeitsweise mit getrennten Softwarelösungen für die computergestützte Kostenermittlung (AVA-Programm), der bauphysikalische Berechnung (EnEV-Programm) und Wirtschaftlichkeits- und Lebenszykluskostenberechnungen (Excelprogramm) mit einem geringen Mehraufwand eine komplexe Beschreibung und Berechnung der vorgesehenen Planungen unter Berücksichtigung der Aspekte

Kostenplanung Energiebedarfsberechnung Lebenszykluskostenberechnung Wirtschaftlichkeitsberechnung Ökobilanz.

5.1 Grundlage der Berechnung Bei der Anwendung von üblichen Bilanzierungswerkzeugen zur Gebäudebewertung (Kosten z.B. BKI, Energiebedarf z.B. Dämmwerk, Nutzungskosten z.B. RIB-FM, Umweltbelastung z.B. Umberto) wird deutlich, dass im Bereich der Herstellungskosten, der Nutzungskosten und des Energiebedarfs die Berechnungen empirisch überprüft (gemessen) werden können. Zur Beurteilung der Gesamtheit der Berechnungsergebnisse können die Planer den Entscheidungsträgern Ziel- und Grenzwerte für die Alternativenbewertung anbieten, z.B. Kostenkennwerte und Energiekennzahlen. Diese Vorgaben setzen der Planung genau definierte Grenzen und ermöglichen es den Auftraggebern das Einhalten ihrer Vorgaben auch während des Planungsprozesses zu überprüfen und evtl. mit existierenden Gebäuden zu vergleichen („Benchmarking“). Dieser Ansatz wird auf die Umweltleistung von Gebäuden erweitert.

Die Anwendung von integralen Planungs- und Berechnungswerkzeugen erleichtert die Systematisierung der Qualitäten in den empirisch vertrauten Sektoren (Kosten und Energiebedarf) und erlaubt eine Überprüfung der ökologischen Berechnungsergebnisse auf signifikante Unterschiede. Dieser Arbeitsansatz vermeidet die Schwächen monofunktionaler Studien, die ihre Ergebnisse nur schwerlich Plausibilitätsprüfungen unterziehen können. Zusätzlich wird eine hohe Datenkongruenz beim Einsatz von vier Rechenprogrammen sichergestellt.

Mit der Software und Datenbank LEGEP werden folgende Berechnungen durchgeführt:

• die Objektbeschreibung (Bauteilkatalog) und die Mengenermittlung

• die Baukostenberechnung (DIN 276 Erstellungskosten)

• die Lebenszykluskostenberechnung (Herstellungs- und Nutzungskosten nach DIN 276, DIN 18960 und Final Report EU-TG4 LCC in Construction) differenziert nach Phasen (Reinigung, Wartung, Instandsetzung, Rückbau)

• den direkten Energiebedarf (Heizung, Warmwasser, Elektrizität),die Betriebskosten und die Erstellung des Energiebedarfsausweises (EnEV2009 und DIN 18599)

• die Umweltbilanzierung (Stoffflüsse und effektorientierte Bewertung basierend auf ISO 14040-43).

Kurzstudie energetische Gebäudesanierung Berechnung der Ökobilanz von

Dämmstoffen und Baukonstruktionen

Ascona GbR Dipl. Ing. Holger König Eschenriederstr. 65, 82194 Gröbenzell, Tel.08131-

276983/Fax:276985

5-31

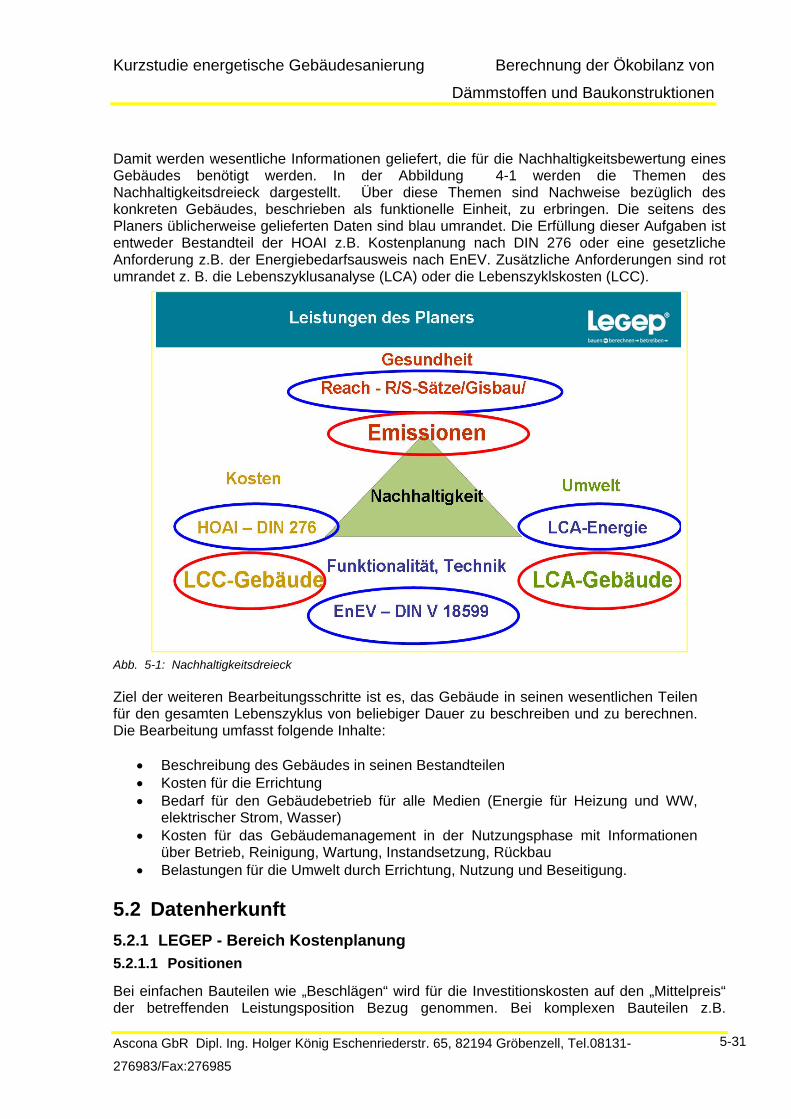

Damit werden wesentliche Informationen geliefert, die für die Nachhaltigkeitsbewertung eines Gebäudes benötigt werden. In der Abbildung 4-1 werden die Themen des Nachhaltigkeitsdreieck dargestellt. Über diese Themen sind Nachweise bezüglich des konkreten Gebäudes, beschrieben als funktionelle Einheit, zu erbringen. Die seitens des Planers üblicherweise gelieferten Daten sind blau umrandet. Die Erfüllung dieser Aufgaben ist entweder Bestandteil der HOAI z.B. Kostenplanung nach DIN 276 oder eine gesetzliche Anforderung z.B. der Energiebedarfsausweis nach EnEV. Zusätzliche Anforderungen sind rot umrandet z. B. die Lebenszyklusanalyse (LCA) oder die Lebenszyklskosten (LCC).

Abb. 5-1: Nachhaltigkeitsdreieck Ziel der weiteren Bearbeitungsschritte ist es, das Gebäude in seinen wesentlichen Teilen für den gesamten Lebenszyklus von beliebiger Dauer zu beschreiben und zu berechnen. Die Bearbeitung umfasst folgende Inhalte:

• Beschreibung des Gebäudes in seinen Bestandteilen • Kosten für die Errichtung • Bedarf für den Gebäudebetrieb für alle Medien (Energie für Heizung und WW,

elektrischer Strom, Wasser) • Kosten für das Gebäudemanagement in der Nutzungsphase mit Informationen

über Betrieb, Reinigung, Wartung, Instandsetzung, Rückbau • Belastungen für die Umwelt durch Errichtung, Nutzung und Beseitigung.

5.2 Datenherkunft 5.2.1 LEGEP - Bereich Kostenplanung 5.2.1.1 Positionen

Bei einfachen Bauteilen wie „Beschlägen“ wird für die Investitionskosten auf den „Mittelpreis“ der betreffenden Leistungsposition Bezug genommen. Bei komplexen Bauteilen z.B.

Kurzstudie energetische Gebäudesanierung Berechnung der Ökobilanz von

Dämmstoffen und Baukonstruktionen

Ascona GbR Dipl. Ing. Holger König Eschenriederstr. 65, 82194 Gröbenzell, Tel.08131-

276983/Fax:276985

5-32

Fußbodenbelägen wird ein Bauteilpreis zuzüglich aller notwendigen Nebenleistungen berechnet. Der Preis bezieht sich auf eine funktionelle Einheit z. B. ein m² Fläche oder ein Stück. Für die Investitionskosten wird auf den „Mittelpreis“ des betreffenden Bauteils Bezug genommen. Die Gliederung der Leistungspositionen erfolgt nach Leistungsbereichen (Gewerke). Die Leistungsbereiche orientieren sich an den Vorgaben des Standardleistungsbuches. Herkunft: Die sirAdos-Baupreise für die Ausschreibungspositionen, welche die Grundlage für die Elementpreise darstellen, werden durch WEKA MEDIA GmbH & Co.KG unter dem Markenzeichen sirAdos alljährlich komplett überarbeitet und der Baukostenentwicklung angepasst. Architekturbüros stellen dafür bundesweit die Ausschreibungsunterlagen und Preisspiegel geplanter Bauprojekte zur Verfügung. Diese werden von den Fachautoren ausgewertet und den sirAdos-Leistungspositionen zugeordnet. Als Summierung der Einträge mit statistischen Auswertungswerkzeugen und unter Berücksichtigung der Aktualität, werden dann die aktuellen Baupreise zum jeweiligen Veröffentlichungszeitpunkt festgelegt. Darüber hinaus werden die Leistungsbereiche jährlich bzgl. Änderungen der Regelwerkssetzungen überprüft und fortgeschrieben. Damit ist gewährleistet, dass die Ausschreibungen und Preise immer den neuesten Vorschriften und der aktuellen ökonomischen Situation entsprechen. Von-mittel-bis-Preis: Die Spreizung in von – mittel – bis – Baupreise berücksichtigt bei der Preisberechnung regionale Besonderheiten (Verdichtungsraum – ländlicher Raum), Gebäudetyp und –größe (Einfamilienhaus – mehrgeschossiger Wohnungsbau, bzw. Wohnen – Verwaltung), Bauzeit oder Ausführungsstandards. 5.2.1.2 Elemente

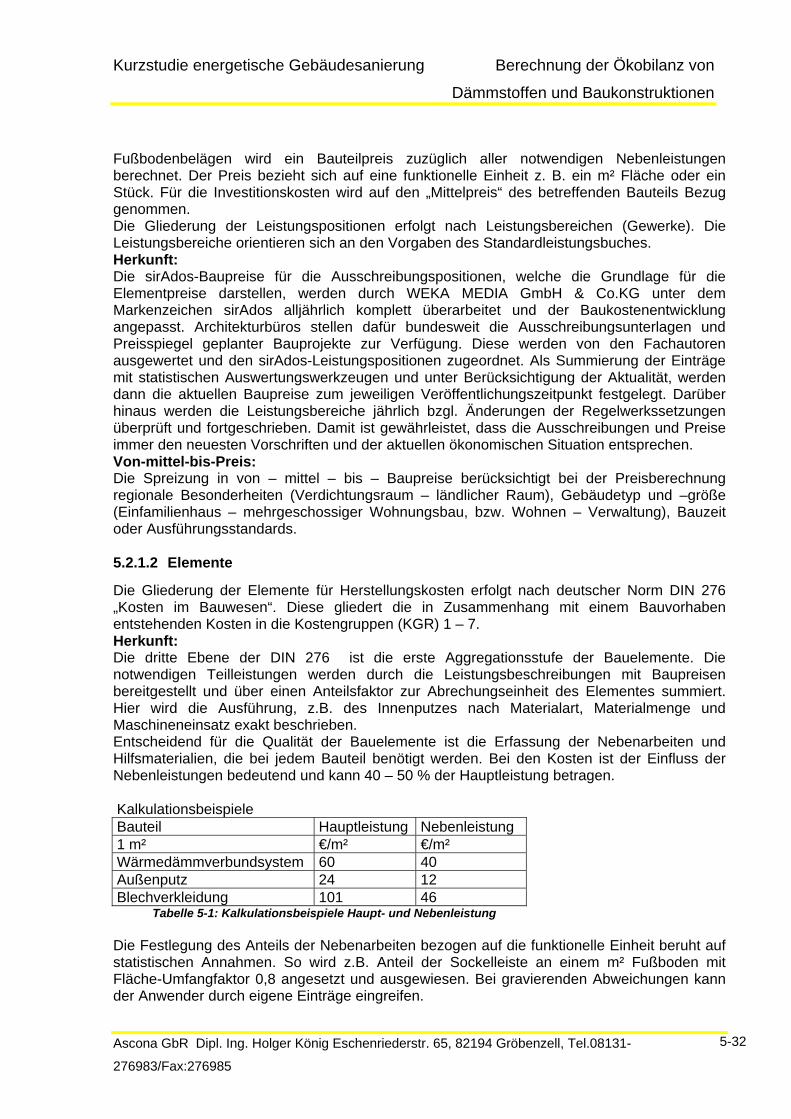

Die Gliederung der Elemente für Herstellungskosten erfolgt nach deutscher Norm DIN 276 „Kosten im Bauwesen“. Diese gliedert die in Zusammenhang mit einem Bauvorhaben entstehenden Kosten in die Kostengruppen (KGR) 1 – 7. Herkunft: Die dritte Ebene der DIN 276 ist die erste Aggregationsstufe der Bauelemente. Die notwendigen Teilleistungen werden durch die Leistungsbeschreibungen mit Baupreisen bereitgestellt und über einen Anteilsfaktor zur Abrechungseinheit des Elementes summiert. Hier wird die Ausführung, z.B. des Innenputzes nach Materialart, Materialmenge und Maschineneinsatz exakt beschrieben. Entscheidend für die Qualität der Bauelemente ist die Erfassung der Nebenarbeiten und Hilfsmaterialien, die bei jedem Bauteil benötigt werden. Bei den Kosten ist der Einfluss der Nebenleistungen bedeutend und kann 40 – 50 % der Hauptleistung betragen. Kalkulationsbeispiele Bauteil Hauptleistung Nebenleistung 1 m² €/m² €/m² Wärmedämmverbundsystem 60 40 Außenputz 24 12 Blechverkleidung 101 46

Tabelle 5-1: Kalkulationsbeispiele Haupt- und Nebenleistung Die Festlegung des Anteils der Nebenarbeiten bezogen auf die funktionelle Einheit beruht auf statistischen Annahmen. So wird z.B. Anteil der Sockelleiste an einem m² Fußboden mit Fläche-Umfangfaktor 0,8 angesetzt und ausgewiesen. Bei gravierenden Abweichungen kann der Anwender durch eigene Einträge eingreifen.

Kurzstudie energetische Gebäudesanierung Berechnung der Ökobilanz von

Dämmstoffen und Baukonstruktionen

Ascona GbR Dipl. Ing. Holger König Eschenriederstr. 65, 82194 Gröbenzell, Tel.08131-

276983/Fax:276985

5-33

Bei komplexen Bauteilen wie zum Beispiel den Fußbodenbeläge, abgehängten Decken, Wandbekleidungen werden die Bauteile aus mehreren Leistungspositionen zusammengesetzt. Ein Bauteil kann sich aus 5 – 20 Leistungspositionen zusammensetzen. Dadurch wird ein hohes Maß an Vollständigkeit in Bezug auf die notwendigen Nebenarbeiten erreicht. Damit entspricht auch die Preisbildung der notwendigen vollständig zu erbringenden Leistung.

Abb. 5-2: Feinelementstruktur in der sirAdos-Datenbank Funktionelle Einheit: Die funktionelle Einheit variiert je nach Bauteil. Üblicherweise kommt entsprechend der Bauteilgliederung der DIN 276 der Flächenkennwert „m²“ zur Anwendung. Ausnahmen von dieser Regel ergeben sich bei Bauteilen, die im Bauwerk in Form von vollständigen Einheiten eingebaut werden, z.B. Türen, Zargen, Beschläge. Hier wird die Einheit „Stück“ bevorzugt. Treppen variieren in der Ausführung. Es wird als Einheit ebenfalls „m²“ verwendet, das Maß der Stufen beträgt 27cm breit/18cm hoch, die Breite des Treppenlaufs beträgt 1,0 m, Ausführungsart gerade. Der Preis bezieht sich auf eine funktionelle Einheit. 5.2.2 LEGEP – Bereich Wärme und Energie 5.2.2.1 Bauphysikalischen Daten

Herkunft Die Baustoffe werden in der Baustoffdatenbank geführt. Die bauphysikalischen Baustoffwerte werden entweder den gültigen Normen entnommen (DIN 4108) oder der zugänglichen bauphysikalischen Basisliteratur (Wendehorst Baustoffkunde, Scholz: Baustoffkunde, Gösele/Schüle: Schall Wärme Feuchte, Eichler/Arndt Bauphysikalische Entwurfslehre) Herstellerbezogene Produkte werden separat aufgeführt. Diese Zahlenwerte beruhen auf den Angaben der Hersteller. Dafür wird keine Gewähr übernommen. Die Daten sind unter „Baustoffe“ abgelegt. 5.2.2.2 Leistungsbeschreibung/Positionen

Herkunft

Kurzstudie energetische Gebäudesanierung Berechnung der Ökobilanz von

Dämmstoffen und Baukonstruktionen

Ascona GbR Dipl. Ing. Holger König Eschenriederstr. 65, 82194 Gröbenzell, Tel.08131-

276983/Fax:276985

5-34

Die sirAdos-Positionen z. Zt. über 35.000 sind in den meisten Fällen mit den notwendigen bauphysikalischen Rechenwerten ausgestattet und können für die Berechnung des U-Wertes von Elementen eingesetzt werden. D.h. die Positionen sind mit Baustoffen verknüpft und verfügen über spezifische Angaben zu Dicke und Schichtenfolge und Flächenanteile. Die technischen Anlagen sind entsprechend der Rechenregeln der EnEV mit den notwendigen Leistungskenndaten verknüpft. Dies bedeutet, dass ein Heizkessel eine Information über seine Leistungskonfiguration aufweist. 5.2.2.3 Elemente

Herkunft Die sirAdos-Elemente z. Zt. über 2000 Grobelemente (Bauteile) und über 4000 Feinelemente (Schichten) sind über die Positionen vollständig mit den notwendigen bauphysikalischen Rechenwerten ausgestattet und enthalten weitere Festlegungen bezüglich der zu berücksichtigenden Schichtenfolge und Flächenanteile. Sie erzeugen ohne weitere Bearbeitung den spezifischen U-Wert und können für die Berechnung des Energiebedarfs des Gebäudes eingesetzt werden. Die technischen Anlagen kombinieren ihre Leistungsdaten und können ohne weitere Bearbeitung entsprechend der Rechenregeln der EnEV für die Berechnung des Energiebedarfs nach EnEV eingesetzt werden. 5.2.2.4 Rechenregeln

Herkunft Die Rechenregeln entsprechen der geltenden EnEV bzw. der jeweiligen zusätzlichen Verordnung. Für den Nichtwohnungsbau gelten die Regeln der DIN V18599. Es ist die rechtskonforme EnEV-Berechnung mit dem verkürzten Standardverfahren und dem Monatsbilanzverfahren möglich. Das Element „Blower-Door-Test“ im Projekt veranlasst die Berücksichtigung des Bonus im Rechenvorgang. Der Bedarf für Energie und Wasser wird durch das Programm LEGEP- Wärme und Energie berechnet und die Bedarfseinheiten mit den Preisen verknüpft und zu den Kosten der Ver- und Entsorgung summiert. Dieser Wert wird an das Programm „Lebenszykluskosten“ gemeldet. Die Preise für die Medien orientieren sich an den Verbraucherinformationen der Großkommunen (München, Stuttgart, Frankfurt, Köln, Hamburg, Berlin), bzw. den Veröffentlichungen der Tageszeitungen. Sie beziehen sich im Wesentlichen auf die Bezugspreise von Kleinverbrauchern. Diese Kosten können projektspezifisch angepasst werden. 5.2.3 LEGEP - Bereich Lebenszykluskosten 5.2.3.1 Positionen

Die Leistungspreise für Serviceleistungen in der Nutzungsphase des Gebäudes im Bereich Reinigung und Wartung werden in Zusammenarbeit mit spezialisierten Unternehmen ermittelt (Reinigungsfirmen, Wartungsfirmen für technische Anlagen). Die ermittelten Preise werden den Ausschreibungspositionen zugrunde gelegt. Zusätzlich werden Plausibilitätsprüfungen anhand von projektbezogenen Vergleichen durch bürointerne Controllingaufträge durchgeführt. Die Instandsetzungspreise ergeben sich aus den aktuellen Herstellungspreisen zuzüglich der besonderen Aufwandskosten und den Rückbaukosten für selektiven Rückbau. 5.2.3.2 Elemente

Die Elemente für die Nutzungsphase sind nach den Anforderungen der DIN 18960 gegliedert in die Phasen

Kurzstudie energetische Gebäudesanierung Berechnung der Ökobilanz von

Dämmstoffen und Baukonstruktionen

Ascona GbR Dipl. Ing. Holger König Eschenriederstr. 65, 82194 Gröbenzell, Tel.08131-

276983/Fax:276985

5-35

• Reinigung • Wartung • Instandsetzung

Die Zusammensetzung erfolgt aus den Leistungspositionen nach denselben Regeln wie bei den Neubauelementen. 5.2.3.3 Rahmenbedingungen von Zyklen von Dienstleistungen und Bauteilen

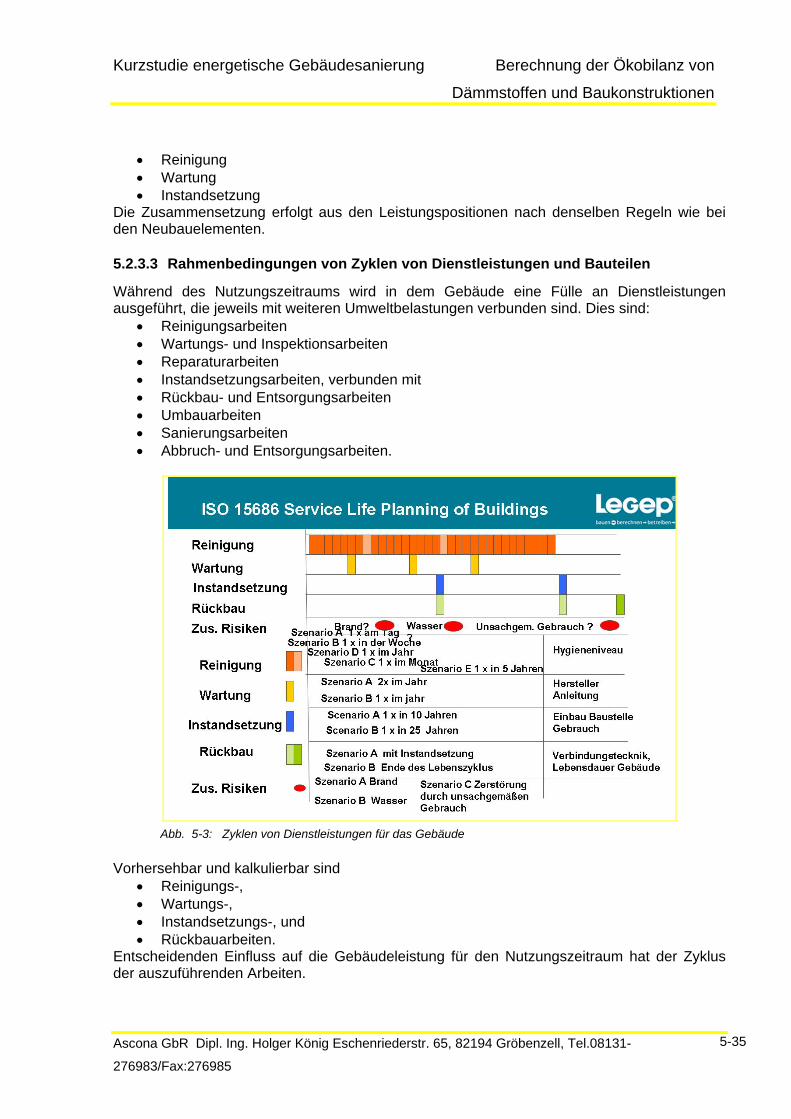

Während des Nutzungszeitraums wird in dem Gebäude eine Fülle an Dienstleistungen ausgeführt, die jeweils mit weiteren Umweltbelastungen verbunden sind. Dies sind:

• Reinigungsarbeiten • Wartungs- und Inspektionsarbeiten • Reparaturarbeiten • Instandsetzungsarbeiten, verbunden mit • Rückbau- und Entsorgungsarbeiten • Umbauarbeiten • Sanierungsarbeiten • Abbruch- und Entsorgungsarbeiten.

Abb. 5-3: Zyklen von Dienstleistungen für das Gebäude Vorhersehbar und kalkulierbar sind

• Reinigungs-, • Wartungs-, • Instandsetzungs-, und • Rückbauarbeiten.

Entscheidenden Einfluss auf die Gebäudeleistung für den Nutzungszeitraum hat der Zyklus der auszuführenden Arbeiten.

Kurzstudie energetische Gebäudesanierung Berechnung der Ökobilanz von

Dämmstoffen und Baukonstruktionen

Ascona GbR Dipl. Ing. Holger König Eschenriederstr. 65, 82194 Gröbenzell, Tel.08131-

276983/Fax:276985

5-36

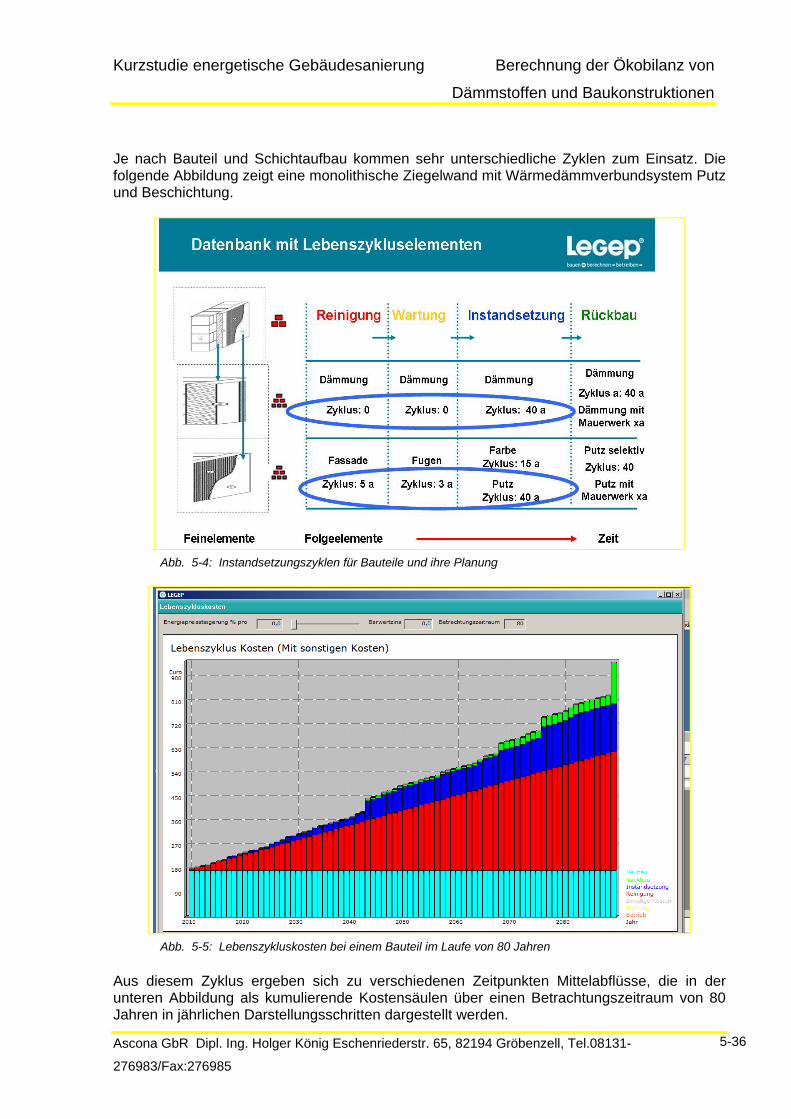

Je nach Bauteil und Schichtaufbau kommen sehr unterschiedliche Zyklen zum Einsatz. Die folgende Abbildung zeigt eine monolithische Ziegelwand mit Wärmedämmverbundsystem Putz und Beschichtung.

Abb. 5-4: Instandsetzungszyklen für Bauteile und ihre Planung

Abb. 5-5: Lebenszykluskosten bei einem Bauteil im Laufe von 80 Jahren Aus diesem Zyklus ergeben sich zu verschiedenen Zeitpunkten Mittelabflüsse, die in der unteren Abbildung als kumulierende Kostensäulen über einen Betrachtungszeitraum von 80 Jahren in jährlichen Darstellungsschritten dargestellt werden.

Kurzstudie energetische Gebäudesanierung Berechnung der Ökobilanz von

Dämmstoffen und Baukonstruktionen

Ascona GbR Dipl. Ing. Holger König Eschenriederstr. 65, 82194 Gröbenzell, Tel.08131-

276983/Fax:276985

5-37

• Neubau (Ne) • Reinigung (Re) • Wartung (Wa) • Instandsetzung (Ins) • Rückbau (Rü)

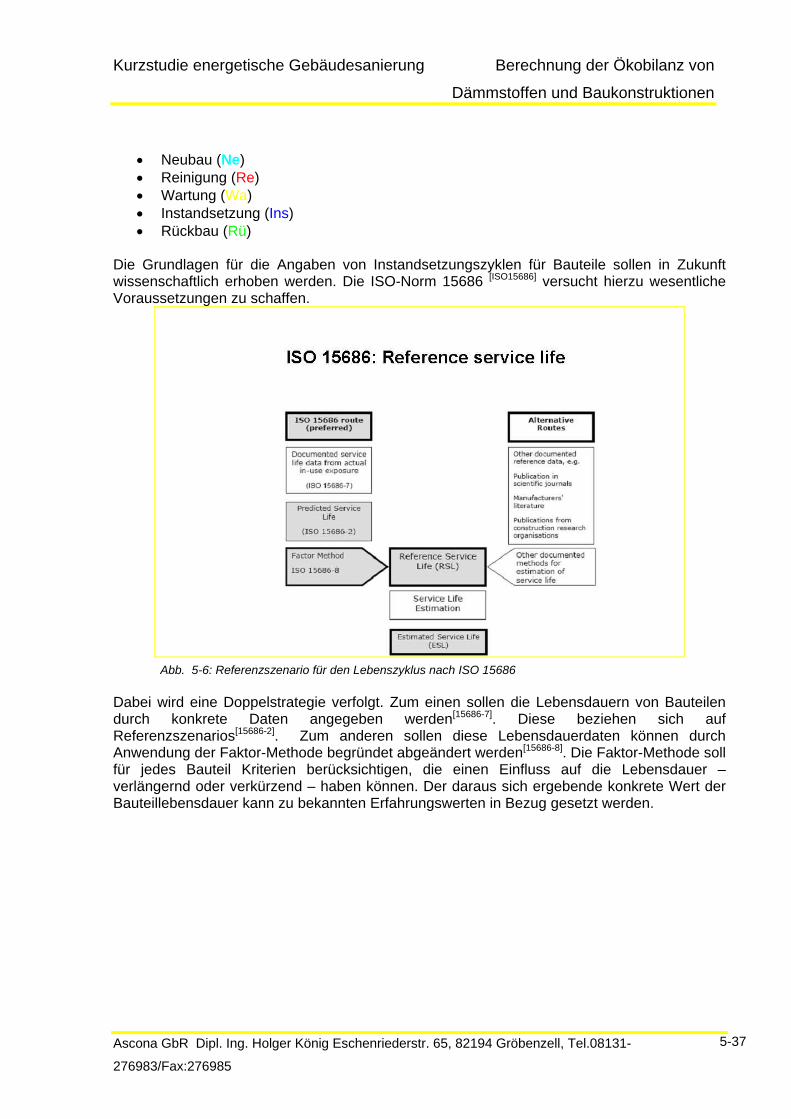

Die Grundlagen für die Angaben von Instandsetzungszyklen für Bauteile sollen in Zukunft wissenschaftlich erhoben werden. Die ISO-Norm 15686 [ISO15686] versucht hierzu wesentliche Voraussetzungen zu schaffen.

Abb. 5-6: Referenzszenario für den Lebenszyklus nach ISO 15686 Dabei wird eine Doppelstrategie verfolgt. Zum einen sollen die Lebensdauern von Bauteilen durch konkrete Daten angegeben werden[15686-7]. Diese beziehen sich auf Referenzszenarios[15686-2]. Zum anderen sollen diese Lebensdauerdaten können durch Anwendung der Faktor-Methode begründet abgeändert werden[15686-8]. Die Faktor-Methode soll für jedes Bauteil Kriterien berücksichtigen, die einen Einfluss auf die Lebensdauer – verlängernd oder verkürzend – haben können. Der daraus sich ergebende konkrete Wert der Bauteillebensdauer kann zu bekannten Erfahrungswerten in Bezug gesetzt werden.

Kurzstudie energetische Gebäudesanierung Berechnung der Ökobilanz von

Dämmstoffen und Baukonstruktionen

Ascona GbR Dipl. Ing. Holger König Eschenriederstr. 65, 82194 Gröbenzell, Tel.08131-

276983/Fax:276985

5-38

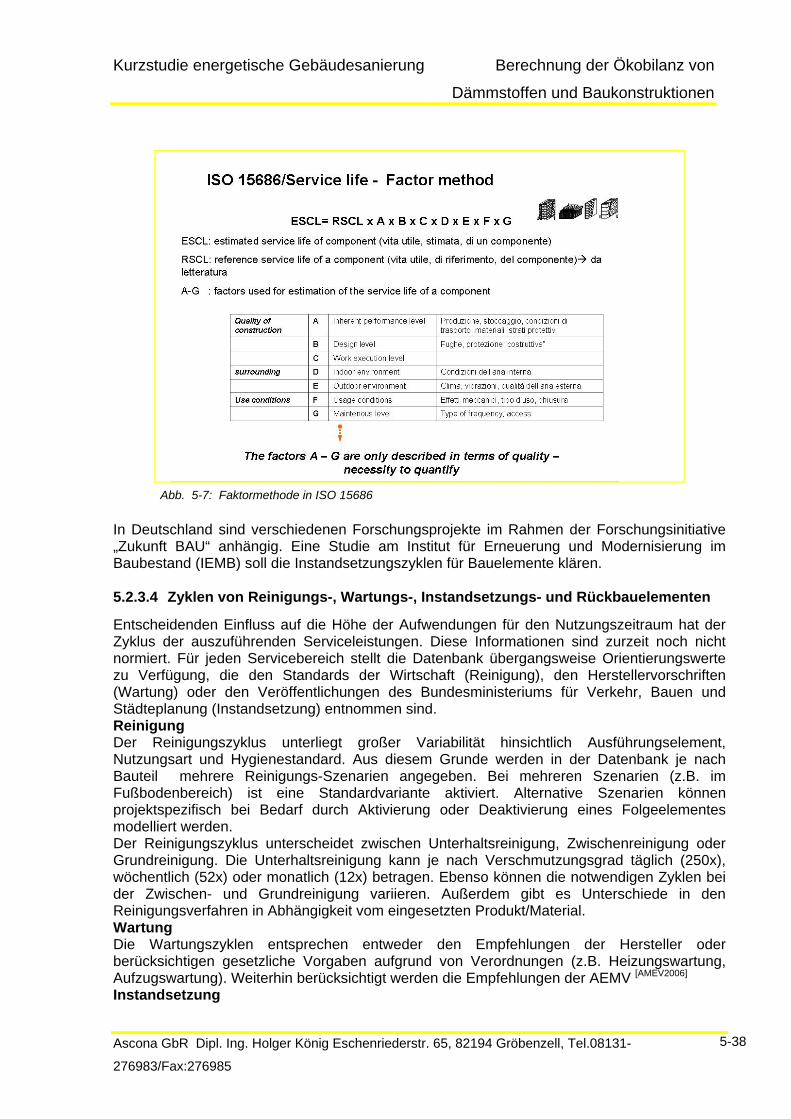

Abb. 5-7: Faktormethode in ISO 15686 In Deutschland sind verschiedenen Forschungsprojekte im Rahmen der Forschungsinitiative „Zukunft BAU“ anhängig. Eine Studie am Institut für Erneuerung und Modernisierung im Baubestand (IEMB) soll die Instandsetzungszyklen für Bauelemente klären. 5.2.3.4 Zyklen von Reinigungs-, Wartungs-, Instandsetzungs- und Rückbauelementen

Entscheidenden Einfluss auf die Höhe der Aufwendungen für den Nutzungszeitraum hat der Zyklus der auszuführenden Serviceleistungen. Diese Informationen sind zurzeit noch nicht normiert. Für jeden Servicebereich stellt die Datenbank übergangsweise Orientierungswerte zu Verfügung, die den Standards der Wirtschaft (Reinigung), den Herstellervorschriften (Wartung) oder den Veröffentlichungen des Bundesministeriums für Verkehr, Bauen und Städteplanung (Instandsetzung) entnommen sind. Reinigung Der Reinigungszyklus unterliegt großer Variabilität hinsichtlich Ausführungselement, Nutzungsart und Hygienestandard. Aus diesem Grunde werden in der Datenbank je nach Bauteil mehrere Reinigungs-Szenarien angegeben. Bei mehreren Szenarien (z.B. im Fußbodenbereich) ist eine Standardvariante aktiviert. Alternative Szenarien können projektspezifisch bei Bedarf durch Aktivierung oder Deaktivierung eines Folgeelementes modelliert werden. Der Reinigungszyklus unterscheidet zwischen Unterhaltsreinigung, Zwischenreinigung oder Grundreinigung. Die Unterhaltsreinigung kann je nach Verschmutzungsgrad täglich (250x), wöchentlich (52x) oder monatlich (12x) betragen. Ebenso können die notwendigen Zyklen bei der Zwischen- und Grundreinigung variieren. Außerdem gibt es Unterschiede in den Reinigungsverfahren in Abhängigkeit vom eingesetzten Produkt/Material. Wartung Die Wartungszyklen entsprechen entweder den Empfehlungen der Hersteller oder berücksichtigen gesetzliche Vorgaben aufgrund von Verordnungen (z.B. Heizungswartung, Aufzugswartung). Weiterhin berücksichtigt werden die Empfehlungen der AEMV [AMEV2006] Instandsetzung

Kurzstudie energetische Gebäudesanierung Berechnung der Ökobilanz von

Dämmstoffen und Baukonstruktionen

Ascona GbR Dipl. Ing. Holger König Eschenriederstr. 65, 82194 Gröbenzell, Tel.08131-

276983/Fax:276985

5-39

Die Instandsetzungszyklen beziehen sich bei Baukonstruktionen weitgehend auf die Angaben im „Leitfaden für nachhaltiges Bauen“ des Bundesministeriums für Verkehr, Bauen und Wohnen[BMVBS01]. Die Angaben des Leitfadens wurden für einige Bauteile erweitert, wenn dies durch entsprechende Ausführungsvarianten als notwendig erachtet wird. Die Instandsetzungszyklen für die technischen Anlagen beziehen sich auf die VDI 2067 [VDI2067]. Für ein Bauteil können mehrere Instandsetzungen verschiedener Teile im Betrachtungszeitraum notwendig sein. Der Leitfaden ist zurzeit in Überarbeitung und soll nach Abschluss der entsprechenden Forschungsprojekte durch ein differenziertes datenbankbasiertes Informationssystem ersetzt werden. Rückbau und Entsorgung Die Rückbauzyklen orientieren sich an den Instandsetzungszyklen (selektiver Rückbau) und an der Gesamtlebensdauer des Gebäudes (Abbruch des Gebäudes). Dabei wird unterschieden zwischen Rückbaumaßnahmen während der Nutzungsphase des Gebäudes durch notwendige Instandsetzungsmaßnahmen bzw. außerordentliche Umbaumaßnahmen. Diese Maßnahmen werden in der Datenbank durch selektive Rückbauelemente beschrieben. Der Abbruch am Ende der Lebenszyklusphase wird bestimmt durch den Gebäudetyp, die Menge des umbauten Raumes und die Art des Rückbaus. Dabei werden drei Szenarien unterschieden:

• Konventioneller Rückbau: Gesamte Kubatur wird ohne Entkernung abgebrochen, hohe Mengen in die Sortierung mit hohem Verschmutzungsanteil, nur energetische Wiederverwertung

• Teilselektiver Rückbau: Selektiver Rückbau für alle Bauteile mit Kennzeichen "Ausbau und Austausch" , d.h. höhere Kosten, aber Sortierung geringer und materielle Wiederverwertung