Embed Size (px)

Citation preview

1

LA EVOLUCION DE LA SOSTENIBILIDAD PRESUPUESTARIA EN LA REPUBLICA

DE CUBA.

Nombre de los autores:

?? Lic. Adolfo Cedrón Mola

?? Dr. Noel Chaviano Saldaña

RESUMEN En la experiencia cubana la Política Fiscal ha constituido un instrumento muy valioso para poder enfrentar la crisis y rescatar el camino de desarrollo económico y social de nuestro modelo de socialismo. Cuando examinamos el comportamiento de los indicadores presupuestarios a partir de los años 90 hasta la fecha se pueden apreciar las siguientes tendencias: ?? Los ingresos al Presupuesto del Estado muestran la mayor dinámica de crecimiento

modificando su estructura a favor de la imposición directa. Detrás de estos resultados está el esfuerzo de cientos de especialistas del aparato de recaudación creado y fortalecido en estos años. Esta fuerza ha instrumentado y exigido el cumplimiento de la Ley 73 que a partir del año 1994 desató la Reforma Tributaria en nuestro país, basada en los principios y técnicas más modernos.

?? La propia crisis representó la contracción natural de los gastos presupuestarios. La falta de materias primas, combustibles y otros insumos afectaron sensiblemente importantes servicios financiados por el Estado y paralelamente condujeron a la reducción de los niveles de actividad en actividades productivas y de servicios, principales generadores de los recursos presupuestarios. . Desde el comienzo de la crisis económica el Estado aplicó una política dirigida a preservas los logros sociales de la Revolución y redistribuir sus efectos protegiendo a las capas de la población más vulnerables. En esta circunstancia también la salud pública y la educación vieron afectados sus suministros y debieron ajustar la prioridad de sus gastos. Los escasos recursos se dirigieron hacia las actividades que mayores rendimientos generaran a la par que los gastos de la Asistencia y la Seguridad social se comprometieron en los más necesitados. Luego de vencer los momentos más difíciles, a partir de 1999, los gastos presupuestarios comienzan a asumir las reformas salariales iniciadas en la salud y la educación. En consecuencia, la Política de Gasto Publico, tanto corrientes como de capital, ha estado dirigida, en lo esencial, a rescatar y elevar a planos superiores los servicios públicos a favor del desarrollo del nivel de vida de la población. La actividad de control del gasto presupuestario ha estada sometida no solo a las adecuaciones metodológicas, que han buscado su perfeccionamiento, sino también a cambios sustanciales en

2

los órganos de control. En este sentido vale recordar que la creación de la Oficina Nacional de Auditoria en el año 1994 fue precedida, casi de inmediato, por la creación del Ministerio de Auditoria y Control en el año 1999.

?? En la segunda mitad de la década pasada, se incorporaron definitivamente, a la elaboración y control del Presupuesto del Estado, los principios de estabilidad y sostenibilidad del Déficit Presupuestario así como el requerimiento que el superávit en cuenta corriente se constituyera en fuente de financiamiento de los gastos de capital. También se ha dado máxima prioridad al control del impacto del financiamiento del déficit, por la vía de su monetización, en la liquidez de la población.

Para el año 2004, el Presupuesto del Estado se enfrenta a un momento de expansión del gasto público dirigido fundamentalmente a financiar la ejecución de programas sociales inaplazables. Ante este reto, además de potenciar los ingresos y redoblar el control de los gastos será necesario concluir la evaluación y en algunos casos la aplicación de un grupo de herramientas entre las cuales están: ?? El equilibrio fiscal de los presupuestos de las provincias y su participación en los ingresos del

Presupuesto Central. ?? La continuidad del proceso de descentralización del Presupuesto del Estado visto como

sistema. ?? El rescate de las normas unitarias de gasto como instrumento de planificación y control. ?? El rediseño de las funciones fiscalizadoras del Ministerio de Finanzas y Precios y de las

Direcciones Provinciales y Municipales de Finanzas y Precios. ?? La instrumentación de los Presupuestos plurianuales. ?? El replanteo de las causales que pueden motivar las modificaciones presupuestarias y el sistema

de reservas del Presupuesto del Estado.

SUMARIO Pag. INTRODUCCION 3 I- LA CRISIS ECONOMICA CUBANA EN LOS 90. SU ALCANCE E IMPACTO

FISCAL. 3 II- MEDIDAS ADOPTADAS PARA EL SANEAMIENTO DE LAS FINANZAS

INTERNAS. 5 III- INSTRUMENTOS APLICADOS EN MATERIA DE POLITICA FISCAL. III.1- Política Tributaria. 6 III.2- Política del Gasto Público 13 III.3- Política de control del Déficit Presupuestario. 17 ANEXOS 19 INTRODUCCIÓN

3

EL presente trabajo, partiendo de las difíciles condiciones por las que atravesó la economía cubana

en la década del 90, tiene el propósito de sintetizar la experiencia de nuestro país en la aplicación de

la Política Fiscal deteniéndose en los principales instrumentos de la macroeconomía aplicados en la

pasada década y en los años más recientes, para lograr movilizar a todos los actores económicos de

nuestra sociedad.

El período adoptado, para la exposición y análisis de la Política Fiscal, es posiblemente el más

complejo de la economía cubana en los últ imos tiempos, de aquí la creatividad que caracterizan las

acciones tomadas y la importancia de su análisis.

El trabajo pretende analizar los principios de la política fiscal aplicada en función de la reducción y

estabilización del déficit presupuestario e identificar los principales instrumentos elegidos de

acuerdo a nuestro sistema social.

Con el propósito de sintetizar, por lo extenso del tema, no se abordan algunos aspectos, tales como

la política monetario-crediticia y bancaria, que están íntimamente vinculadas a la Política Fiscal.

I- LA CRISIS ECONOMICA CUBANA EN LOS 90. SU ALCANCE E IMPACTO

FISCAL.

En el período 1975-1985 la economía cubana mostraba un ritmo ascendente, con la aplicación de un

modelo de desarrollo extensivo que, hacia finales de la década, comenzó a dar muestras de

agotamiento, caracterizado por un bajo rendimiento de las inversiones, una alta dependencia de los

recursos externos y una débil respuesta en materia de elevación de las exportaciones.

Igualmente se comenzaron a manifestar errores en la concepción e implementación práctica del

sistema de dirección de la economía, similar en lo fundamental, al aplicado en los países socialistas

europeos.

En particular se situó la planificación material centralizada como principal instrumento de dirección

económica del país, relegándose a un segundo plano el papel de los instrumentos y mecanismos

financieros, al igual que las políticas fiscal y monetaria.

En los años 1985-1989 la economía cubana se encontraba inmersa en el llamado “Período de

rectificación de errores y tendencias negativas” y en la búsqueda de un sistema de dirección de la

economía propio, que lo distinguiese de los aplicados en el resto de las economías socialistas

europeas (sistemas de cálculo económico). Es necesario destacar, que los últimos años de este

período estuvieron marcados por la pérdida paulatina de los nexos de colaboración e integración

económica que se habían establecido anteriormente con los países miembros del CAME que se

4

fueron desgajando uno a uno de este organismo de colaboración económica internacional, proceso

que culminó con la desaparición del Campo Socialista Europeo y de la Unión Soviética.

Estos hechos tuvieron una aguda repercusión en la economía cubana que, de esta forma, perdía la

abrumadora mayoría de sus mercados y el acceso a precios justos en sus intercambios comerciales,

tanto para los productos exportables tradicionales, léase azúcar, níquel, cítricos, etc. , como para los

principales rubros de importación, incluyendo el petróleo, elemento básico para la economía cubana

que no poseía, en aquel entonces, prácticamente ninguna fuente de combustibles naturales.

Igualmente se perdieron las principales fuentes de suministro de créditos intergubernamentales y la

entrada de dinero fresco, aspecto este imprescindible para el desarrollo de la economía de cualquier

país en vías de desarrollo y de Cuba en particular, que hasta ese momento, gozaba de créditos

relativamente blandos en comparación con la práctica internacional.

Paralelamente, en el ámbito político económico se arreciaron las medidas de guerra económica,

adoptadas por el Gobierno Norteamericano contra Cuba, implementándose la Ley Torricelli y

posteriormente la Ley Helms-Burton, así como recrudeciéndose la guerra económica contra nuestro

país, que ya data de más de 40 años. Esto trajo como consecuencia mayores dificultades en la

obtención de financiamiento externo y la necesidad permanente de realizar gastos destinados a

enfrentar la agresión.

El año 1993 se presenta como el peor de la economía ya que entre 1989 y 1993, el PIB se redujo

en aproximadamente el 33%. En cuanto a los indicadores fiscales, el Déficit se elevó a 5 050,6

millones de pesos, equivalente al 33,5% del PIB. Los ingresos del Presupuesto, ascendían a 9 519,9

millones de pesos, prácticamente los más bajos del periodo, equivalentes al 63,0% del PIB,

mientras los gastos del Presupuesto alcanzaban los 14 586,5 millones de pesos, equivalentes al

96,5% del PIB.

Durante estos años fueron prioridades de la política del gasto público, asegurar que ningún cubano

quedara desprotegido ante la contracción de la actividad económica y por consiguiente de los

niveles de empleo, así como preservar los logros sociales alcanzados por la Revolución.

La mayor parte de los economistas neoliberales apostaron al descalabro de la economía cubana

como resultado del efecto dominó, siguiendo el curso y comportamiento de las economías de los

países socialistas europeos.

La economía cubana tenía planteada ante sí, una crisis de la que había que emerger, con métodos

muy propios, que permitiesen mantener los logros de la Revolución y distribuir el golpe económico,

sin que este cayera bruscamente sobre las capas más vulnerables de la población, como es usual en

las políticas de choque adoptadas por la mayoría de los países ante situaciones de este tipo.

5

II- MEDIDAS ADOPTADAS PARA EL SANEAMIENTO DE LAS FINANZAS

INTERNAS.

Con el propósito de salir de la crisis, dentro de los principios del modelo de sociedad que los

cubanos hemos elegido, se fueron adoptando, en el momento que eran necesarias, un grupo de

medidas y acciones en el ámbito de la macro y la micro economía. A continuación se relacionan, en

orden cronológico, las que consideramos de mayor impacto:

?? Desarrollo del turismo y otras actividades generadoras de divisas. 1989.

?? Apertura al capital privado extranjero propiciando su más creciente participación en la

economía del país, principalmente en asociación con la propiedad estatal. 1990.

?? Descentralización del Comercio Exterior. 1991.

?? Ampliación de la protección a los trabajadores disponibles e interruptos. 1992.

?? Creación de un sector empresarial, en actividades emergentes, que opera directamente en

divisas. 1992.

?? Perfeccionamiento de los sistemas salariales para mejorar la relación entre la s retribuciones y

sus resultados productivos. 1992.

?? Autorización de las remesas y la tenencia de divisas. Creación de mercados minoristas en

divisas. 1993.

?? Ampliación del sector cooperativo en la actividad agropecuaria con la creación de las Unidades

Básicas de Producción Cooperativa UBPC. 1993.

?? Ampliación del trabajo por cuenta propia. 1993.

?? Incremento de los precios y tarifas de productos y servicios no esenciales. 1994.

?? Eliminación de las gratuidades de un grupo de servicios públicos. 1994.

?? Aplicación de planes de medidas para reducir las pérdidas en las empresas. 1994.

?? Aplicación de un sistema impositivo integral con la aprobación de la Ley 73 del Sistema

Tributario. 1994.

?? Fortalecimiento de los aparatos de fiscalización. Creación de la Oficina Nacional de Auditoria.

1994.

?? Fortalecimiento de la gestión de recaudación de los ingresos tributarios y no tributarios.

Creación de la Oficina de Administración Tributaria. 1994.

?? Modernización del sistema de contabilidad. 1994.

6

?? Apertura de los mercados agropecuarios para la comercialización de excedentes a precios

liberados. 1994.

?? Creación de casas de cambio y cuentas de ahorro en divisas para la población. 1995.

?? Fortalecimiento de la asistencia social y creación de una red de alimentación pública a precios

subsidiados para personas de bajos ingresos. 1996.

?? Reestructuración del sistema bancario. 1997.

Como es conocido, la forma concreta en que el Estado determina el monto total y la composición de

los recursos, captados de los diferentes agentes económicos, y de las erogaciones realizadas con el

fin de realizar sus funciones constituye y expresa la Política Fiscal adoptada.

A la Política Fiscal del período, integrando y expresando las políticas Tributarias, del Gasto Público

y del Déficit Fiscal, le correspondió un importante papel en el logro del equilibrio macroeconómico

necesario para salir de la crisis, crear las condiciones para la reinserción del país en la economía

internacional, atraer la inversión extranjera, reducir el exceso de circulante en manos de la

población y de la economía en general y alcanzar los objetivos de desarrollo futuro propuestos por

el país.

La Política Fiscal cubana cumplió de manera amplia las funciones de asignación, distribución y

estabilización de la economía.

III- INSTRUMENTOS APLICADOS EN MATERIA DE POLITICA FISCAL.

III.1- POLÍTICA TRIBUTARIA

La Política Tributaria conforma un eslabón fundamental de la Política Fiscal no sólo por el papel

recaudador de recursos monetarios hacia el Presupuesto, sino porque mediante la misma se pretende

actuar regulando los procesos económico-sociales y alcanzar las proporciones adecuadas para lograr

el equilibrio y la estabilidad macroeconómica, que constituyen condiciones imprescindibles para el

desarrollo económico y social de la nación.

Los ingresos en general y los del Presupuesto en particular, resultan el principal elemento de

vinculación en el mecanismo de interacción de las relaciones de distribución, los intereses

económicos de los agentes de la producción y de la producción social, y a través de los mismos se

materializa una considerable influencia de la Política Fiscal en el uso eficiente de los recursos

productivos y la satisfacción de las necesidades sociales.

7

Las causas fundamentales que conllevaron a la necesaria transformación de manera profunda de la

Política Tributaria fueron los cambios estructurales que se realizaron en la economía y las

insuficiencias propias del sistema existente de ingresos al Presupuesto.

La reforma tributaria se realiza dentro de una estrategia económica y social general para enfrentar

la crisis económica y la necesidad, de ella derivada, de garantizar la movilización plena de las

reservas internas de desarrollo con la eficiencia debida y la reinserción de la economía cubana en

la economía mundial.

Para el logro del necesario consenso social se diseñó una política tributaria coherente con el

proyecto social cubano que garantizara una distribución equitativa de la carga impositiva, el empleo

estricto y eficiente de los recursos del país en el fomento del bienestar económico y social con una

adecuada participación de la totalidad de los agentes económicos existentes en el país. Otro

importante aspecto, era que debía conformarse una logística eficiente con la creación de una

Administración Tributaria.

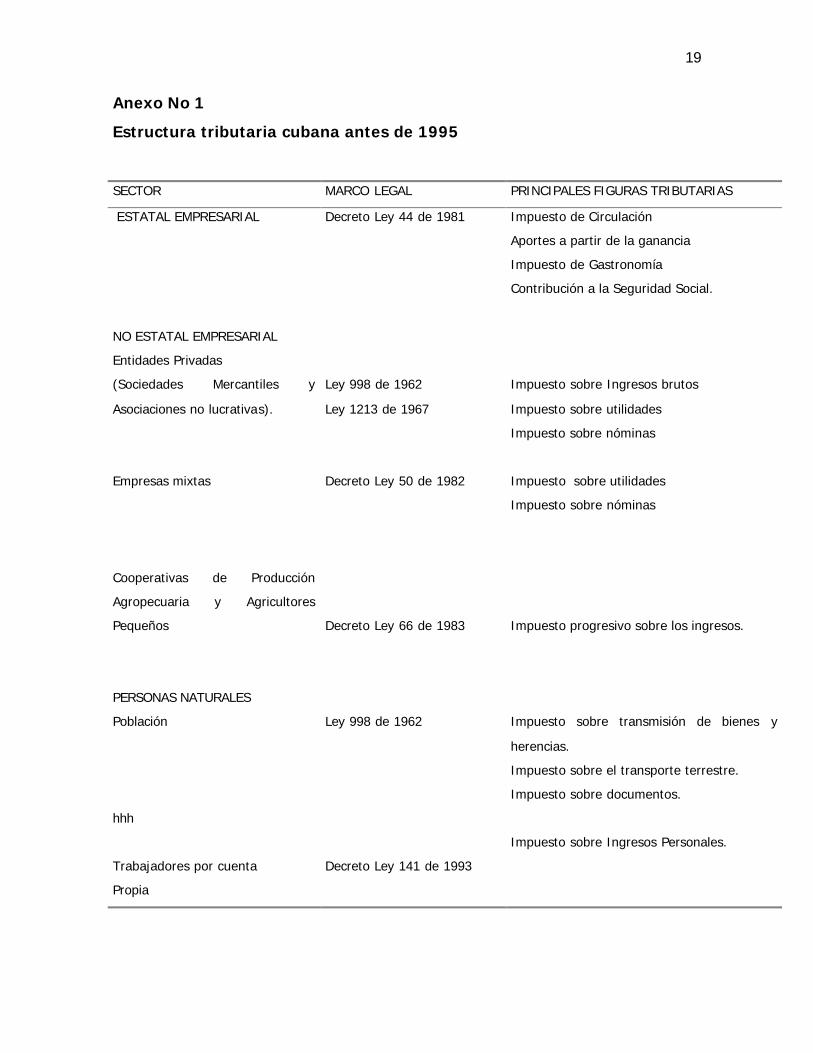

Hasta el año 1993 se habían dado determinados pasos legales que completaban el sistema tributario

existente. En febrero de 1982 se promulga el Decreto Ley 50 que regula, entre otros aspectos, el

régimen tributario para las empresas mixtas y asociaciones económicas entre las entidades cubanas

y extranjeras. En el año 1983 se emitió el Decreto Ley 66 que restablece el impuesto sobre los

ingresos brutos de los agricultores pequeños y los ingresos netos de las cooperativas de producción

agropecuaria, mediante escalas progresivas (que en la práctica no fueron aplicadas reduciéndose el

pago al 5% de los ingresos por ventas a las Entidades Estatales de Acopio).

En el año 1993 se promulga el Decreto Ley 41 que establece el régimen tributario del trabajador

por cuenta propia.

De tal manera, el Sistema Impositivo, antes de 1994, estaba integrado por legislaciones dispersas y

promulgadas en diferentes momentos del desarrollo económico de la nación, por lo que respondían

a diferentes objetivos y políticas. (ver Anexo No 1).

La nueva Política Tributaria planteó el establecimiento de un sistema tributario integral que, sobre

la base de la justicia social para proteger a las capas de más bajos ingresos, estimulara el trabajo y la

producción, cubriera de forma estable los gastos del Presupuesto logrando el equilibrio

presupuestario y contribuyera a la disminución del exceso de liquidez monetaria.

8

Adicionalmente, la reforma tributaria debía lograr:

- Reordenar y actualizar el sistema de ingresos de acuerdo con los cambios que se estaban

operando en la economía que la hacían más compleja y diversa;

- Convertir al sistema tributario en un elemento activo de dirección;

- Explotar mejor las bases contributivas existentes.

En la implementación del nuevo Sistema Tributario se observaron los principios de Equidad,

Suficiencia, Carácter estimulante, Eficiencia en su administración y Legalidad en su aplicación.

Estos principios exigían que en su aplicación gradual concurrieran los requisitos de generalidad,

capacidad de pago de los contribuyentes, uniformidad, diversidad, flexibilidad, estabilidad y

simplicidad.

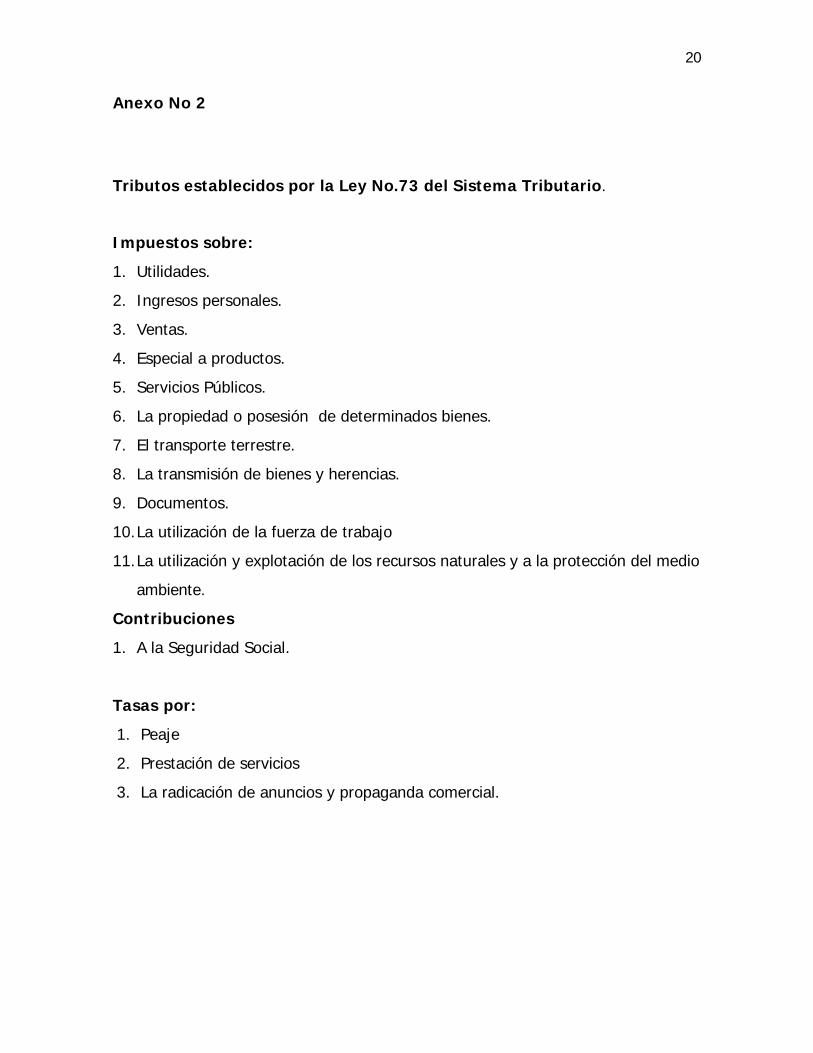

El primer paso de la Reforma Fiscal se produjo con la aprobación, el 4 de agosto de 1994, por la

Asamblea Nacional del Poder Popular de la República de Cuba, de la Ley No.73 del Sistema

Tributario (ver Anexo No 2).

Con el establecimiento de la Ley 73, fortaleciendo la imposición directa, se implementa de manera

gradual un nuevo Impuesto sobre Utilidades para todo tipo de personas jurídicas, que sustituye el

antiguo impuesto sobre utilidades para el sector privado y los pagos a partir de la ganancia para las

empresas estatales. Este impuesto se estableció, de manera gradual, en la medida que las empresas

estatales fueron elevando su eficiencia con las medidas adoptadas en el marco de la política

económica.

El tipo impositivo establecido fue del 35% de la utilidad neta imponible, porciento establecido

tomando en cuenta la práctica internacional.

El Impuesto sobre Utilidades forma parte del nuevo sistema de relaciones financieras entre las

empresas estatales cubanas y el Estado y tiene como objetivo darle una mayor autonomía a las

empresas con vistas a aumentar la producción, reducir costos y elevar su eficiencia. Este sistema

busca asimismo ampliar las fuentes de recursos propios de las empresas para enfrentar sus

inversiones de desarrollo, en conjunto con los recursos provenientes del crédito bancario. De esta

forma se independiza el desarrollo de las empresas del Presupuesto permitiendo minorar el Déficit.

El Impuesto sobre Utilidades, desde su comienzo en el año 1994, fue ganando en volumen pasando

de 42,6 millones de pesos en ese año, en que conformaba el 0,3% de los ingresos del Presupuesto, a

más de 1 680.0 millones de pesos en el año 2002 con un peso de más del 10 % de los ingresos

totales del Presupuesto. Este crecimiento es resultante de la incorporación de prácticamente todas

las empresas estatales (más de 3000) al nuevo sistema tributario.

9

Otra de las transformaciones importantes, introducidas por la Ley 73, fue la conversión gradual del

Impuesto de Circulación en un Impuesto sobre las Ventas y un Impuesto Especial a Productos,

cambiando de esta forma la estructura de la imposición indirecta. Este impuesto se aporta por las

empresas estatales que retienen las diferencias de precios de las mercancías, destinadas al consumo

de la población, cuyos precios de venta minoristas, oficialmente establecidos, sean superiores a los

precios de empresa autorizados.

Hasta el establecimiento de la Ley 73, el Impuesto de Circulación conformaba el peso fundamental

de los ingresos del Presupuesto; en el año 93 ascendía a 3 310 millones de pesos para el 34,3 de

los ingresos totales del Presupuesto; en el año 2002, conformaba solamente el 20,5 de estos

ingresos.

El Impuesto sobre Ventas se aplica como un porciento de los ingresos brutos por la realización de

productos en los mercados agropecuarios y en los mercados de artículos industriales y artesanales,

creados en el año 1994.

Como complemento a los Impuestos de Circulación y Ventas, y dentro del marco de la imposición

indirecta, se establece por la Ley 73 un Impuesto Especial a Productos dirigido a aquellos bienes

destinados al uso y consumo, excepto cuando su fín sea la exportación. La Ley grava con este

impuesto a productos que no son de pr imera necesidad y cuyo consumo se quiere limitar,

igualmente son gravados aquellos productos considerados como suntuarios o de lujo. Este impuesto

está destinado fundamentalmente a recaudar el exceso de circulante en manos de los mayores

tenedores de dinero en la población.

En el año 1994, primer año de su aplicación, por este impuesto, se recaudaron 1 732 millones de

pesos, para el 13,6% de los ingresos del Presupuesto, y para el 9,0% del PIB, en el año 1998

ascendía a 2 292 millones de pesos para el 18,3% de los ingresos totales y el 9,6% del PIB y en el

año 2002 ascendieron a 2 372.5 millones de pesos para el 14,6 de los ingresos totales y el 7,8% del

PIB.

La Ley 73 reguló el Impuesto sobre los Servicios Públicos, que existía con anterioridad. Este

impuesto grava los servicios telefónicos, de gas, de agua, los telegráficos, los de transporte de

pasajeros y carga, así como los de gastronomía (sin incluir el sector privado), alojamiento y

recreación (incluye el arrendamiento privado de viviendas y espacios) , la transmisión y distribución

de energía eléctrica y la exploración geológica, la perforación y la geodesia.

La captación por el Impuesto a los Servicios pasa de 300,7 millones de pesos en el año 1993, que

constituía el 3,2% de los ingresos totales del Presupuesto y el 2% del PIB, a 466,6 millones de

pesos en el año 1998 para el 3,7 % de los ingresos totales del Presupuesto y el 2,0% del PIB. En el

10

año 2002, la captación por este impuesto ascendió a 639,0 millones de pesos para el 3.9% de los

ingresos totales del Presupuesto.

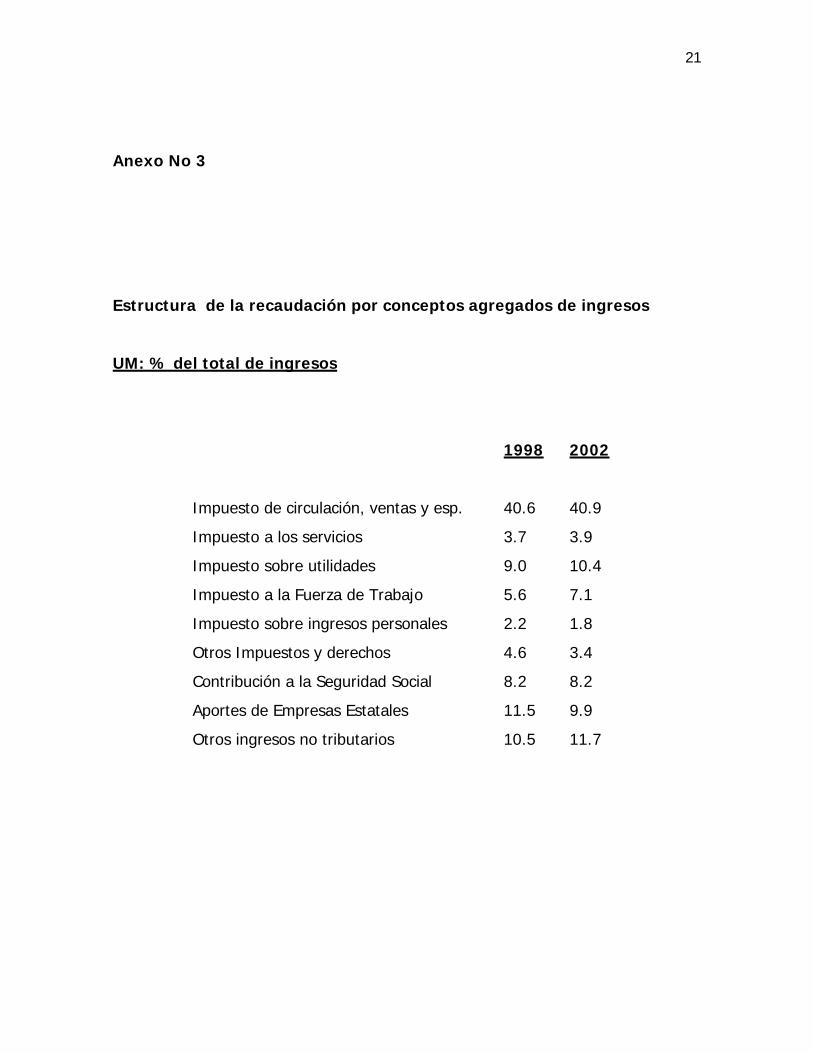

Como resultado de la reforma tributaria la imposición indirecta pasó de 37,9% del total de los

ingresos del Presupuesto al 44.4% en el año 1998 y al 40.9% en el año 2002.

La Ley 73 estableció, como impuesto directo, el Impuesto sobre los Ingresos Personales, tanto para

el sector privado como para los trabajadores de las empresas estatales. También estableció el

impuesto progresivo de los trabajadores por cuenta propia y el impuesto progresivo general en

divisas a los trabajadores de las sociedades mercantiles y entidades extranjeras anteriormente

exentas e incluye a pequeños productores cañeros sujetos a regímenes especiales.

En la práctica este importante impuesto regulador, de los ingresos de la población, no se ha aplicado

a los salarios y pensiones en moneda nacional, incluso en aquellos casos en que en determinados

sectores se han producido aumentos de salarios.

El Impuesto sobre los trabajadores por cuenta propia se incrementa como resultado de la

promulgación de nuevas disposiciones sobre esta actividad en septiembre de 1993. La

revitalización de esta actividad implicó que en el año 1995 el número de estos trabajadores era

cercano a los 200 mil, aunque posteriormente se ha producido una reducción de los inscriptos. Sin

embargo el monto de la recaudación ha aumentado como resultado de mejorar en la actividad de

inscripción, control y recaudación.

El Impuesto sobre los Ingresos Personales de 33,7 millones de pesos en el año 1993, en que

conformaban el 0,4% de los ingresos totales del Presupuesto, pasó el año 1998 a recaudar 274,6

millones para el 2,2% del total de los ingresos y en el año 2002 a 300,7 millones de pesos para el

1,8% de los ingresos totales.

La Ley 73 estableció el Impuesto por la Utilización de la Fuerza de Trabajo, el cual forma parte de

las nuevas relaciones de las empresas con el Fisco, por lo que lo aportan todos los sectores de la

economía. Según lo establecido, las empresas estatales pagan un impuesto ascendente al 25% de la

nómina mientras que las empresas mixtas pagan el 11% de los sueldos, salarios y prestaciones por

la utilización de la fuerza de trabajo. La aplicación de este impuesto, desde sus inicios, ha sido

objeto de exenciones y bonificaciones a determinados sectores de la economía, aunque en los

últimos años se han ido eliminando las mismas. Con la reanimación de la economía y el paso de las

empresas a las nuevas relaciones con el Estado, este impuesto ha ido ganando en importancia.

En el año 94 se captaban por este concepto 27,6 millones de pesos para el 0,2% de los ingresos

totales del Presupuesto, en el año 1998 su monto ascendía a 76,1 millones de pesos, para el 5,6%

del total de ingresos y en el año 2002 ya conformaban el 7,1% de los ingresos totales con un monto

de 1 149.6 millones de pesos.

11

La Ley establece una Contribución a la Seguridad Social a la cual están obligadas todas las

entidades que empleen a los beneficiarios del régimen de la Seguridad Social.

Los tipos impositivos de esta contribución se determinan anualmente en la Ley del Presupuesto

del Estado, y se calculan sobre la base de los salarios, sueldos, jornales o cualquier otra forma

de retribución al trabajo devengada por los trabajadores de las entidades que empleen o

utilicen personal asalariado.

Las entidades aportan al Presupuesto el 12% de la nómina y retienen el 2% de la nómina para pagos

de la seguridad social a corto plazo que realizan directamente.

Como Contribución Especial a la Seguridad Social se estableció el 5% de la nómina a pagar por los

trabajadores. Con anterioridad, a la Ley 73, los trabajadores no contribuían a la Seguridad Social a

partir de sus ingresos. Al financiamiento de la Seguridad Social contribuían solamente el Estado

directamente y las empresas empleadoras. De hecho en la actualidad solamente aportan la

Contribución a la Seguridad Social los trabajadores de las empresas que aplican el proceso de

Perfeccionamiento Empresarial, establecido según el Decreto-Ley No. 187 de agosto de 1998,

cuando están autorizadas a pagar según la nueva escala salarial a aplicar en el marco de este

proceso.

El Perfeccionamiento Empresarial de la empresa estatal tiene como objetivo central incrementar al

máximo su eficiencia y competitividad, sobre la base de otorgarle las facultades y establecer las

políticas, principios y procedimientos, que propendan al desarrollo de la iniciativa, la creatividad y

la responsabilidad de todos los jefes y trabajadores. Este proceso potencia el nivel de eficiencia,

autoridad y ejecutividad de las empresas, mediante la aplicación de las técnicas y métodos de

dirección empresarial más avanzadas.

En el capítulo de Otros impuestos y derechos, los ingresos que han tenido una evolución más

dinámica y que sufrieron cambios de importancia son los aranceles y las tasas por peaje y por

servicios aeroportuarios.

El Decreto 92 extendió el arancel a todo tipo de importaciones incluyendo las realizadas por el

Estado. El tipo impositivo ha variado durante el período en varias ocasiones, estableciéndose en la

actualidad un promedio del 11%. Al comienzo de su extensión su monto se elevó como

consecuencia del aumento de los aranceles; posteriormente, su nivel ha disminuido como

consecuencia de las exenciones y bonificaciones realizadas por exigencias de la OMC y de la

inclusión de Cuba en la ALADI. Los cambios del monto de los ingresos por este concepto reflejan

también la reanimación de la economía y el aumento de los precios de las importaciones.

12

Como consecuencia del auge del turismo y del arribo de turistas al país en los últ imos años los

ingresos por concepto de la tasa por peaje y por los servicios aeroportuarios se han incrementado

notablemente.

Por los Otros impuestos y derechos, en el año 1993, se captaban 349,3 millones de pesos,

equivalentes al 3,7% del total de ingresos del Presupuesto y en el año 2002 su monto ascendió a

565.6 millones de pesos o al 3,5% de los ingresos del Presupuesto.

Entre los Ingresos No Tributarios se incluyen los aportes de empresas estatales después del

impuesto sobre utilidades y que se pagan al Estado en su calidad de dueño por concepto del

rendimiento de la inversión estatal.

Estos aportes varían su monto, durante el periodo, como reflejo del pase gradual de las empresas al

nuevo sistema de relaciones con el Estado y a la reanimación de la economía. Igualmente se refleja

en esta cifra el hecho de que las empresas comenzaron a financiar sus inversiones con fuentes

propias. Así el monto de estos aportes durante los años 1993 y 2002 varía de 1 719 millones de

pesos a 1 317.3 millones de pesos conformando en esos años el 11,4% y el 8.1% de los ingresos

respectivamente.

Los ingresos por concepto de depreciación muestran una tendencia a su disminución como

resultado de su empleo como fuente de financiamiento de las inversiones de las empresas estatales.

Es por ello que su monto se reduce de 1 287 millones de pesos en el año 1993 a 373,6 millones de

pesos en el 2002.

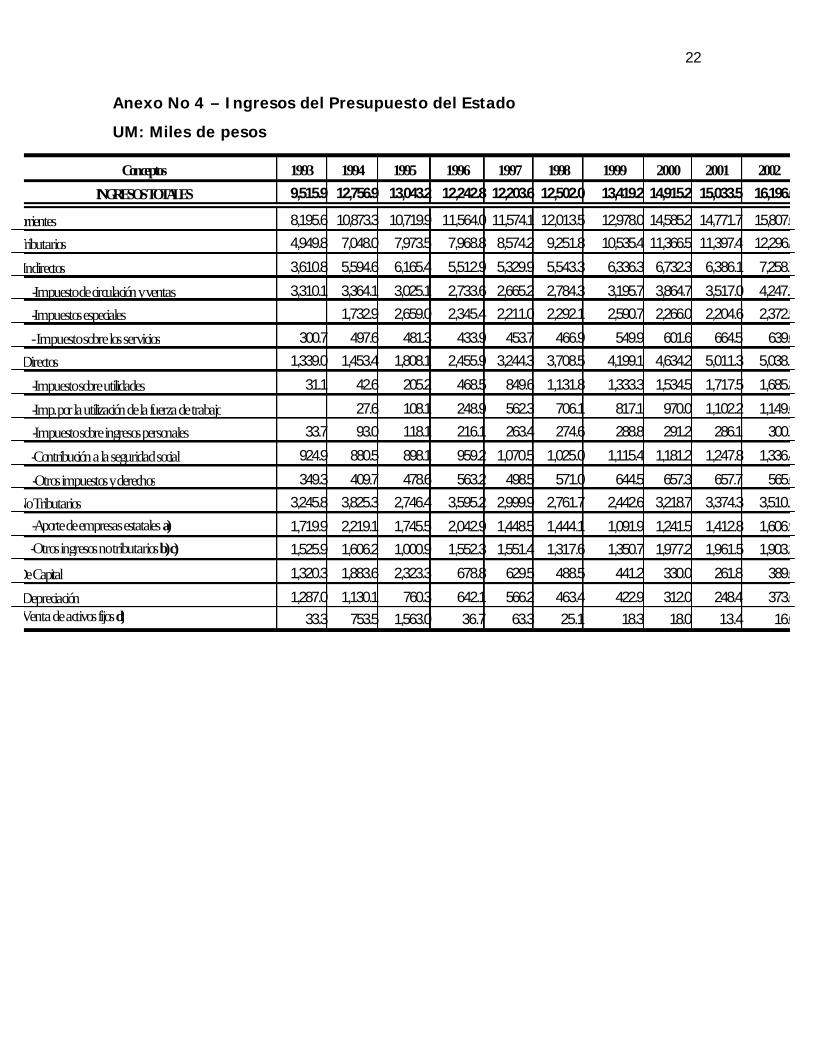

En los Anexos No 3 y 4 puede apreciarse la estructura de los ingresos y su evolución.

En el período que analizamos, se configuran las tendencias siguientes:

?? Pérdida del peso de la imposición indirecta, en particular la imposición de bienes presenta una

tendencia a disminuir, ya que la imposición a los servicios crece.

?? Carácter dinámico de la imposición directa, aunque el impuesto a los ingresos personales no es

significativo y no refleja esa dinámica.

?? El gravamen al factor trabajo constituido por el Impuesto a la Fuerza de Trabajo y la

Contribución a la Seguridad Social ganan en importancia.

En el nuevo ordenamiento tributario son de vital importancia los regímenes especiales como

estímulo a sectores claves. En específico existen tres: el de la inversión extranjera, el de zonas

francas y parques industriales y para el sector agropecuario.

13

III.2- POLITICA DEL GASTO PUBLICO

GASTOS DEL PRESUPUESTO

Como resultado de las transformaciones sufridas por la economía cubana, desde el año 1993 hasta

el presente, el peso de los gastos totales del Presupuesto con respecto al PIB disminuyó

paulatinamente del 96,5%, al 54,9% en el año 1998 y al 56,9% en el año 2002.

A pesar de los efectos de la crisis y teniendo en cuenta el propósito de minimizar su impacto en la

población, los gastos del Presupuesto, en lo fundamental, no experimentaron un brusco

decrecimiento, no obstante la disminución de los ingresos del Presupuesto. En el período 1993-2002

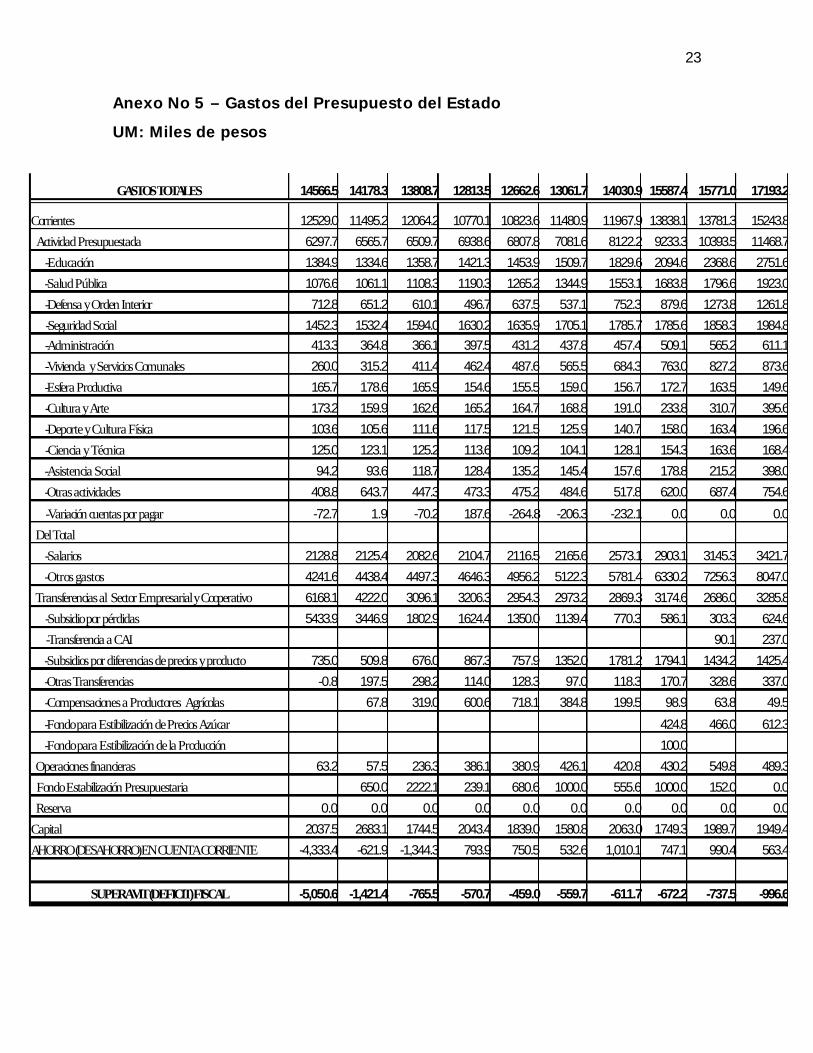

los Gastos del Presupuesto crecieron de 14 586,5 millones de pesos a 17 193,2 millones de pesos,

mientras los ingresos pasaron de 9,515,9 millones de pesos a 16 196,7 millones de pesos

originándose un déficit presupuestario que, no obstante ser permanente y alcanzar una magnitud

récord en el año 1993, ha ido disminuyendo (ver Anexo No 5).

Los gastos del Presupuesto se componen de los Gastos Corrientes de la Actividad Presupuestada,

de las Transferencias al sector empresarial y cooperativo y de los Gastos de Capital.

GASTOS CORRIENTES.

Los gastos corrientes de la actividad presupuestada están compuestos por los gastos de salario y por

otros gastos destinados fundamentalmente a cubrir los insumos materiales y de servicios.

En el período analizado estos gastos se incrementaron sostenidamente preferenciando las

necesidades de la educación, la salud pública y la seguridad y la asistencia social así como las

relacionadas con las viviendas y los servicios comunales, asegurando de esta forma las conquistas

básicas de la Revolución.

Los gastos correspondientes a la Asistencia Social se incrementaron, dado que en ellos se incluyen

las garantías salariales al personal declarado como disponible o interrupto como resultado de los

cambios que tuvieron lugar en la esfera productiva en busca de su mayor eficiencia.

Las actividades relacionadas con la cultura, arte, deporte y la defensa mantuvieron sus gastos a

niveles similares o experimentaron crecimientos modestos.

Los gastos en salario de la actividad presupuestada en lo relativo a la educación y a la salud pública

muestran fundamentalmente las incorporaciones anuales, en estas actividades, de los egresados de

los sistemas de formación de maestros y de personal médico y paramédico.

El comportamiento de estos gastos refleja, en determinados momentos, los movimientos de

especialistas de estas actividades a otras ramas de la economía emergente y de la esfera productiva,

14

beneficiadas por los planes adoptados para enfrentar las contingencias de la economía y que

ofertaban mayores incentivos por ser ramas priorizadas.

En función de la recuperación gradual de la economía se produjeron aumentos de salarios en las

ramas fundamentales de la actividad presupuestada, exceptuando la Administración Pública.

Como resultado de las medidas adoptadas determinadas actividades que anteriormente eran

financiadas por el Presupuesto pasaron a ser autofinanciadas total o parcialmente y determinados

servicios que se prestaban de manera gratuita, comenzaron a cobrarse a precios muy bajos, no

solamente con el objetivo de generar ingresos, sino también de ejercer un papel educativo en la

población en cuanto a la necesidad de contribuir, aunque sea módicamente, a sufragar determinados

gastos del Estado.

En lo relacionado a los Otros gastos de la actividad presupuestada estos también tuvieron un

incremento gradual aunque sufrieron también las consecuencias de la crisis en cuanto a la carencia

de determinados recursos materiales e igualmente la influencia de las transformaciones realizadas y

de las medidas adoptadas durante el período.

El comportamiento de los gastos corrientes de la actividad presupuestada muestra que en el año 93

estos eran de 6 297,7 miles de millones de pesos para el 43,7% del total de gastos del Presupuesto,

incrementándose en el año 98 a 7 981,6 millones de pesos para el 54,2% de los gastos totales y en el

2002 ascendieron a 11 468.7 miles de millones de pesos para el 66.7% de los gastos totales del

Presupuesto.

Las Transferencias al sector empresarial y cooperativo fueron los gastos corrientes más dinámicos

del período. En estos se incluyen los subsidios por pérdidas a las empresas irrentables, los subsidios

por diferencias de precios y los subsidios a productos.

En el año 1993 los subsidios por pérdidas a las empresas ascendieron a 5 433,9 millones de pesos

para el 37,3% de los gastos totales del Presupuesto.

Estas elevadas cifras son, en parte, resultado de la política de distribuir el efecto de la crisis,

afectando lo menos posible a la población, por lo que las empresas, no obstante la carencia de

recursos materiales, materias primas y otros insumos, resultantes de la baja de las importaciones, se

mantuvieron trabajando y mantuvieron la totalidad de sus trabajadores.

A partir del año 1993, con el propósito de cambiar esta situación, se deja de financiar las pérdidas

reales y se condiciona el financiamiento a los niveles de producción alcanzados, obligándose a

los beneficiarios, a la adopción de un plan de medidas que condujese a la reducción gradual y

ulterior eliminación de las pérdidas, a la disminución de sus costos y a la elevación de su eficiencia.

En el marco de estos planes de medidas se instrumentan sistemas de autofinanciamiento de

determinadas actividades, se crean negocios conjuntos con firmas extranjeras, se lleva a cabo una

15

labor de redimensionamiento de las empresas, adaptándolas en general a las nuevas condiciones de

la economía. Otras premisas para la entrega de subsidios fueron: la correcta aplicación de la

política de cobros y pagos, la elaboración y control sistemático de sus presupuestos de ingresos y

gastos y el riguroso control del flujo de efectivo.

En el año 1994 se crearon en el sector agropecuario, las Unidades Básicas de Producción

Cooperativas (UBPC) que aunque requirió de determinada ayuda económica del Estado en sus

inicios, repercutió en la disminución de las pérdidas de las empresas estatales. En este mismo año se

crean los Mercados Agropecuarios y los Mercados de Artículos Industriales cuyos precios se

forman atendiendo a los principios de la oferta y la demanda.

En este contexto, el Ministerio de Finanzas y Precios establece un nuevo sistema de relaciones

financieras entre las empresas y el Estado lo que redunda en una mayor autonomía de estas y regula

sus relaciones financieras internas, delimitándose las responsabilidades de las empresas para con el

Estado. Este sistema también incide en un ordenamiento y un trabajo más eficiente por parte de las

empresas.

En el año 1998 se aprueban las Bases Generales para el Perfeccionamiento Empresarial según las

cuales las empresas estatales pasan a trabajar con un nuevo sistema de gestión que aumenta su

responsabilidad y autonomía e incrementa los deberes y exigencias a las mismas. Este sistema

posibilita la remuneración de los trabajadores en función de sus resultados. Todo ello conlleva a que

las empresas comiencen a operar con una mayor eficiencia y se logre una recuperación gradual de la

economía con la consecuente disminución de las pérdidas de las empresas y del financiamiento

presupuestario. En la actualidad más del 25% de las empresas, fundamentales del país, trabajan bajo

este sistema de gestión.

De esta forma el subsidio por pérdidas a la actividad empresarial disminuye en el período 1993-

2002 de manera notable. En el año 93 las pérdidas financiadas a las empresas ascendían a 5 433.9

millones de pesos, mientras que en el año 98 disminuían a 1 139.4 millones de pesos y en el año

2002 su monto era de 624.6 millones de pesos para el 88.1.3%, 38.3% y 19,0% respectivamente del

total de transferencias corrientes a la actividad empresarial.

Importantes componentes de los gastos corrientes de la actividad empresarial son los subsidios por

diferencias de precios y los subsidios a productos.

En el importe de los subsidios por diferencia de precios se incluyen fundamentalmente aquellos

productos de primera necesidad que forman parte de la canasta básica familia y del consumo social

cuyos precios minoristas son inferiores a los precios mayoristas. Entre estos subsidios se incluyen

los de la carne y productos cárnicos, arroz, café, azúcar, pescado, leche, etc. Estos subsidios

16

permiten proteger a las capas de menores ingresos de los elevados precios a que se ofertan

determinados productos en los mercados de oferta y demanda.

Las transferencias por este concepto durante el período analizado se han incrementado, dado que

con la recuperación de la economía han aumentado las ventas de estos productos a la población.

GASTOS DE CAPITAL

Durante los años de la crisis del 1989 al 1993 los gastos del Presupuesto del Estado destinados al

financiamiento de las inversiones mostraron una tendencia hacia la disminución. En 1993 en

comparación con 1989 disminuyeron en un 33% equivalentes a 1 022 millones de pesos. En ese

año los gastos del Presupuesto en inversiones ascendieron a 2 038 millones de pesos.

La política inversionista del país se ha encaminado, principalmente, a concentrar los recursos en

aquellos sectores que permitan la rápida generación de divisas convertibles y el funcionamiento de

la economía tales como el turismo la biotecnología, la industria farmacéutica, la energética y la

minera.

Hasta el año 1995, el Presupuesto del Estado financiaba casi totalmente las inversiones planificadas

en el plan de la economía. En el transcurso de 1996, con la incorporación paulatina de un numeroso

grupo de empresas al Sistema Tributario, una parte de las inversiones se asumió con recursos

retenidos a partir de las utilidades o con la depreciación acumulada de estas empresas, aún cuando

el Presupuesto continuó financiando directamente una parte considerable de estos gastos.

En correspondencia con el perfeccionamiento de la actividad financiera y como elemento impulsor

de la eficiencia en el proceso inversionista, a partir de 1997 se introduce el crédito bancario y las

fuentes propias uucomo fuente de financiamiento de las inversiones, en aquellas empresas que se

incorporan al Sistema Tributario y de nuevas relaciones financieras.

En la medida en que la economía se recupera y un mayor número de empresas pasa a trabajar con el

nuevo Sistema Tributario la cifra de inversiones financiadas directamente por el Presupuesto se

reduce y tiende a estabilizarse, dedicándose a obras sociales de vital importancia para el país. La

tendencia es que el Presupuesto financie excepcionalmente inversiones del sistema empresarial.

A su vez se brinda especial atención a los mecanismos de asignación y control de estos recursos.

Así en el año 1993 las inversiones financiadas por el Presupuesto del Estado ascendieron a 2 038

millones de pesos para el 14% de los gastos totales del Presupuesto, en el año 1998

computan 1 580,8 millones de pesos para el 12,1% de los gastos del Presupuesto y en el 2002

alcanzan la cifra de 1 950 millones de pesos que constituyen el 11,3% de los gastos totales del

Presupuesto del Estado.

17

III.3- POLITICA DE CONTROL DEL DEFICIT PRESUPUESTARIO.

En 1993, año en el que la economía cubana toca fondo, el Déficit Fiscal ascendió a 5 050 millones

de pesos, el 33,5% del PIB a precios corrientes.

En las Directivas de Política Fiscal emitidas por el Consejo de Ministros a través de su Comité

Ejecutivo, implementadas por el Ministerio de Finanzas y Precios, de año en año se han plasmado

metas dirigidas directamente a la disminución del Déficit Fiscal en cuanto a monto y en cuanto a

sus componentes fundamentales, de tal forma que se conserven las principales proporciones en el

Presupuesto y en el resto de los indicadores de la economía del país.

Para ello se llevó a cabo un minucioso análisis de los principales elementos que incidían en el

Déficit y de las formas más eficaces de actuar en su reducción hasta alcanzar el monto deseado.

En el tratamiento del Déficit Fiscal cubano se han aplicado, de forma gradual y en la medida que las

condiciones económicas del país lo han posibilitado, los siguientes principios de política fiscal:

estabilización, sostenibilidad, ahorro en cuenta corriente y el principio que establece que la relación

monetaria del Presupuesto con la población debe ser superavitaria a favor del Presupuesto para

evitar efectos inflacionarios.

Desde el año 1997, la estabilidad del Déficit ha sido un principio de la Política Fiscal cubana,

fijándose para la coyuntura, de los últimos años, un nivel máximo de l 3% del PIB a precios

corrientes. En el período analizado todos los Déficits registrados han resultado inferiores al nivel

máximo establecido, lo que denota un buen manejo y control del Estado sobre sus finanzas

públicas. El cumplimiento sostenido de este principio ha contribuido al control de los precios y por

lo tanto de la inflación.

Desde el año 1999 se aplica el principio de sostenibilidad que ha implicado que el déficit

presupuestario ha tenido una dinámica inferior a la del crecimiento del PIB a precios corrientes.

Desde el Presupuesto del año 1997, siguiendo el principio de la Política Fiscal que establece el

ahorro en la cuenta corriente, el Presupuesto ha tenido este comportamiento permitiendo de esta

forma paliar la situación de la cuenta de capital que requiere, como fuente de financiamiento, del

superávit de la cuenta corriente.

En la Política Fiscal cubana y dada la situación de la economía hay que tomar en consideración que

el financiamiento del Déficit se convierte en un elemento generador del incremento de la liquidez

monetaria y que su relación con los ingresos de la población tiene relevante importancia, por ello

desde el año 1994 se adopta como principio de la Política Fiscal que el Déficit no inyecte liquidez a

la población.

18

Desde el Presupuesto de 1995 dicha relación ha resultado superavitaria. La imposición directa del

Sistema Tributario, la imposición indirecta a partir de los incrementos de ofertas y precios y la

recaudación de los ingresos no tributarios provenientes de personas naturales han permitido extraer

de la población más de lo que se inyecta directamente por la vía de los salarios, estipendios,

pensiones, jubilaciones y prestaciones sociales. El superávit de esta cuenta se afectó a partir de

1999 con los incrementos salariales que tuvieron lugar en varios sectores, pero sin dejar de resultar

positivo.

El cumplimiento de estos principios, durante los últimos años, ha garantizado la contribución de las

finanzas públicas cubanas a la gradual recuperación de la economía. La Política Fiscal aplicada ha

desempeñado un importante papel en el proceso de estabilización macroeconómica y contribuido

activamente, mediante un empleo más racional de los recursos presupuestarios al necesario

incremento de la eficiencia en la actividad productiva, sin aplicar la receta neoliberal de la

reducción del gasto social; por el contrario aprovechando la recuperación económica para, en

proporciones controladas, garantizar el mantenimiento de nuestras conquistas sociales, expandiendo

el gasto público en correspondencia con los crecimientos económicos que se han venido

registrando.

El equilibrio alcanzado en las finanzas públicas cubanas en los últimos años ha creado una imagen

favorable y confianza en organismos internacionales, acreedores e inversionistas extranjeros que lo

consideran como el reflejo de la consolidación alcanzada en la reforma fiscal iniciada en el año

1994.

19

Anexo No 1

Estructura tributaria cubana antes de 1995

SECTOR MARCO LEGAL PRINCIPALES FIGURAS TRIBUTARIAS

ESTATAL EMPRESARIAL Decreto Ley 44 de 1981 Impuesto de Circulación

Aportes a partir de la ganancia

Impuesto de Gastronomía

Contribución a la Seguridad Social.

NO ESTATAL EMPRESARIAL

Entidades Privadas

(Sociedades Mercantiles y

Asociaciones no lucrativas).

Empresas mixtas

Cooperativas de Producción

Agropecuaria y Agricultores

Pequeños

Ley 998 de 1962

Ley 1213 de 1967

Decreto Ley 50 de 1982

Decreto Ley 66 de 1983

Impuesto sobre Ingresos brutos

Impuesto sobre utilidades

Impuesto sobre nóminas

Impuesto sobre utilidades

Impuesto sobre nóminas

Impuesto progresivo sobre los ingresos.

PERSONAS NATURALES

Población

hhh

Trabajadores por cuenta

Propia

Ley 998 de 1962

Decreto Ley 141 de 1993

Impuesto sobre transmisión de bienes y

herencias.

Impuesto sobre el transporte terrestre.

Impuesto sobre documentos.

Impuesto sobre Ingresos Personales.

20

Anexo No 2

Tributos establecidos por la Ley No.73 del Sistema Tributario.

Impuestos sobre:

1. Utilidades.

2. Ingresos personales.

3. Ventas.

4. Especial a productos.

5. Servicios Públicos.

6. La propiedad o posesión de determinados bienes.

7. El transporte terrestre.

8. La transmisión de bienes y herencias.

9. Documentos.

10. La utilización de la fuerza de trabajo

11. La utilización y explotación de los recursos naturales y a la protección del medio

ambiente.

Contribuciones

1. A la Seguridad Social.

Tasas por:

1. Peaje

2. Prestación de servicios

3. La radicación de anuncios y propaganda comercial.

21

Anexo No 3

Estructura de la recaudación por conceptos agregados de ingresos

UM: % del total de ingresos

1998 2002

Impuesto de circulación, ventas y esp. 40.6 40.9

Impuesto a los servicios 3.7 3.9

Impuesto sobre utilidades 9.0 10.4

Impuesto a la Fuerza de Trabajo 5.6 7.1

Impuesto sobre ingresos personales 2.2 1.8

Otros Impuestos y derechos 4.6 3.4

Contribución a la Seguridad Social 8.2 8.2

Aportes de Empresas Estatales 11.5 9.9

Otros ingresos no tributarios 10.5 11.7

22

Anexo No 4 – Ingresos del Presupuesto del Estado

UM: Miles de pesos

Conceptos 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

INGRESOS TOTALES 9,515.9 12,756.9 13,043.2 12,242.8 12,203.6 12,502.0 13,419.2 14,915.2 15,033.5 16,196.6

Corrientes 8,195.6 10,873.3 10,719.9 11,564.0 11,574.1 12,013.5 12,978.0 14,585.2 14,771.7 15,807.0

Tributarios 4,949.8 7,048.0 7,973.5 7,968.8 8,574.2 9,251.8 10,535.4 11,366.5 11,397.4 12,296.8

Indirectos 3,610.8 5,594.6 6,165.4 5,512.9 5,329.9 5,543.3 6,336.3 6,732.3 6,386.1 7,258.7

-Impuesto de circulación y ventas 3,310.1 3,364.1 3,025.1 2,733.6 2,665.2 2,784.3 3,195.7 3,864.7 3,517.0 4,247.2

-Impuestos especiales 1,732.9 2,659.0 2,345.4 2,211.0 2,292.1 2,590.7 2,266.0 2,204.6 2,372.5

- Impuesto sobre los servicios 300.7 497.6 481.3 433.9 453.7 466.9 549.9 601.6 664.5 639.0

Directos 1,339.0 1,453.4 1,808.1 2,455.9 3,244.3 3,708.5 4,199.1 4,634.2 5,011.3 5,038.1

-Impuesto sobre utilidades 31.1 42.6 205.2 468.5 849.6 1,131.8 1,333.3 1,534.5 1,717.5 1,685.8

-Imp. por la utilización de la fuerza de trabajo 27.6 108.1 248.9 562.3 706.1 817.1 970.0 1,102.2 1,149.6

-Impuesto sobre ingresos personales 33.7 93.0 118.1 216.1 263.4 274.6 288.8 291.2 286.1 300.7

-Contribución a la seguridad social 924.9 880.5 898.1 959.2 1,070.5 1,025.0 1,115.4 1,181.2 1,247.8 1,336.4

-Otros impuestos y derechos 349.3 409.7 478.6 563.2 498.5 571.0 644.5 657.3 657.7 565.6

No Tributarios 3,245.8 3,825.3 2,746.4 3,595.2 2,999.9 2,761.7 2,442.6 3,218.7 3,374.3 3,510.2

-Aporte de empresas estatales a) 1,719.9 2,219.1 1,745.5 2,042.9 1,448.5 1,444.1 1,091.9 1,241.5 1,412.8 1,606.9 -Otros ingresos no tributarios b) c) 1,525.9 1,606.2 1,000.9 1,552.3 1,551.4 1,317.6 1,350.7 1,977.2 1,961.5 1,903.3

De Capital 1,320.3 1,883.6 2,323.3 678.8 629.5 488.5 441.2 330.0 261.8 389.6

Depreciación 1,287.0 1,130.1 760.3 642.1 566.2 463.4 422.9 312.0 248.4 373.6 Venta de activos fijos d) 33.3 753.5 1,563.0 36.7 63.3 25.1 18.3 18.0 13.4 16.0

23

Anexo No 5 – Gastos del Presupuesto del Estado

UM: Miles de pesos

GASTOS TOTALES 14566.5 14178.3 13808.7 12813.5 12662.6 13061.7 14030.9 15587.4 15771.0 17193.2

Corrientes 12529.0 11495.2 12064.2 10770.1 10823.6 11480.9 11967.9 13838.1 13781.3 15243.8

Actividad Presupuestada 6297.7 6565.7 6509.7 6938.6 6807.8 7081.6 8122.2 9233.3 10393.5 11468.7

-Educación 1384.9 1334.6 1358.7 1421.3 1453.9 1509.7 1829.6 2094.6 2368.6 2751.6

-Salud Pública 1076.6 1061.1 1108.3 1190.3 1265.2 1344.9 1553.1 1683.8 1796.6 1923.0

-Defensa y Orden Interior 712.8 651.2 610.1 496.7 637.5 537.1 752.3 879.6 1273.8 1261.8

-Seguridad Social 1452.3 1532.4 1594.0 1630.2 1635.9 1705.1 1785.7 1785.6 1858.3 1984.8 -Administración 413.3 364.8 366.1 397.5 431.2 437.8 457.4 509.1 565.2 611.1

-Vivienda y Servicios Comunales 260.0 315.2 411.4 462.4 487.6 565.5 684.3 763.0 827.2 873.6

-Esfera Productiva 165.7 178.6 165.9 154.6 155.5 159.0 156.7 172.7 163.5 149.6

-Cultura y Arte 173.2 159.9 162.6 165.2 164.7 168.8 191.0 233.8 310.7 395.6

-Deporte y Cultura Física 103.6 105.6 111.6 117.5 121.5 125.9 140.7 158.0 163.4 196.6

-Ciencia y Técnica 125.0 123.1 125.2 113.6 109.2 104.1 128.1 154.3 163.6 168.4

-Asistencia Social 94.2 93.6 118.7 128.4 135.2 145.4 157.6 178.8 215.2 398.0

-Otras actividades 408.8 643.7 447.3 473.3 475.2 484.6 517.8 620.0 687.4 754.6

-Variación cuentas por pagar -72.7 1.9 -70.2 187.6 -264.8 -206.3 -232.1 0.0 0.0 0.0

Del Total

-Salarios 2128.8 2125.4 2082.6 2104.7 2116.5 2165.6 2573.1 2903.1 3145.3 3421.7

-Otros gastos 4241.6 4438.4 4497.3 4646.3 4956.2 5122.3 5781.4 6330.2 7256.3 8047.0

Transferencias al Sector Empresarial y Cooperativo 6168.1 4222.0 3096.1 3206.3 2954.3 2973.2 2869.3 3174.6 2686.0 3285.8

-Subsidio por pérdidas 5433.9 3446.9 1802.9 1624.4 1350.0 1139.4 770.3 586.1 303.3 624.6

-Transferencia a CAI 90.1 237.0

-Subsidios por diferencias de precios y producto 735.0 509.8 676.0 867.3 757.9 1352.0 1781.2 1794.1 1434.2 1425.4

-Otras Transferencias -0.8 197.5 298.2 114.0 128.3 97.0 118.3 170.7 328.6 337.0

-Compensaciones a Productores Agrícolas 67.8 319.0 600.6 718.1 384.8 199.5 98.9 63.8 49.5

-Fondo para Estibilización de Precios Azúcar 424.8 466.0 612.3

-Fondo para Estibilización de la Producción 100.0

Operaciones financieras 63.2 57.5 236.3 386.1 380.9 426.1 420.8 430.2 549.8 489.3

Fondo Estabilización Presupuestaria 650.0 2222.1 239.1 680.6 1000.0 555.6 1000.0 152.0 0.0

Reserva 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0

Capital 2037.5 2683.1 1744.5 2043.4 1839.0 1580.8 2063.0 1749.3 1989.7 1949.4

AHORRO (DESAHORRO) EN CUENTA CORRIENTE -4,333.4 -621.9 -1,344.3 793.9 750.5 532.6 1,010.1 747.1 990.4 563.4

SUPERAVIT (DEFICIT) FISCAL -5,050.6 -1,421.4 -765.5 -570.7 -459.0 -559.7 -611.7 -672.2 -737.5 -996.6

24

Bibliografía.

?? Alvarez González, Elena. Descentralización y Diversificación en la Economía Cubana: Nuevas

bases para la cooperación internacional., Cuba Económica, Año 6, Número 1.

?? Bu, Angel. La UBPC y su necesario perfeccionamiento, Revista del INIE, La Habana.

?? Centro de Estudios de la Economía Cubana (CEEC) (1999). Balanc3e de la economía cubana a

finales de los 90´s, Universidad de La Habana, marzo.

?? Centro de Investigaciones de la Economía Mundial (CIEM) (1996d), Cuba, Realidades y

potencialidades en el contexto de la integración caribeña, México.

?? Chaviano Saldaña, Noel. La política fiscal cubana en el período 1994-2002. Centro de

Investigaciones Financieras y de Precios del Ministerio de Finanzas y Precios de la República

de Cuba.

?? Directivas Específicas del Ministerio de Finanzas y Precios para la elaboración del Presupuesto

del Estado. (1998-2003).

?? Directivas Generales del Gobierno para la elaboración del Presupuesto del Estado. (1998-2003).

?? Escenario económico y lineamientos de Política Fiscal para la elaboración del Presupuesto.

(2000-2003).

?? Espadas, Luis. La estabilidad presupuestaria en España, Revista Internacional de Presupuesto

Público No 52.

?? Ferriol Muruaga, Angela. Apertura externa, mercado laboral y política social. INIE, Cuba

Económica, Año 6, Número 1.

?? Informe a la Asamblea Nacional del Anteproyecto de Presupuesto del Estado para el 2003.

Ministerio de Finanzas y Precios.

?? Informe de Liquidación del Presupuesto del Estado del 2002, Ministerio de Finanzas y Precios.

?? Instituto de Investigaciones Financieras (1995), La reforma económica de Cuba en las

circunstancias actuales, La Habana, Cuba.

?? Oficina Nacional de Estadísticas. Anuario Estadístico de Cuba (2002).

?? Repercusión de la Ley Helms-Burton en la Economía Cubana (1998b). Revista Investigación

Económica, Compendio de Investigaciones, año 4, núm.2, abril-junio.

?? Series históricas, Dirección General de Presupuesto, Ministerio de Finanzas y Precios.

25

Reseña Biográfica.

Nombre y apellidos: Lic. Adolfo Guillermo Cedrón Mola

Cargo actual : Director de Ejecución y Control de Presupuesto.

Institución : Ministerio de Finanzas y Precios

Correo-electrónico : [email protected]

Ingresó en el MFP en el año 1981 en el Departamento de Inversiones como analizador financiero.

Fue director de la dirección de Construcciones y Transporte, ocupa el cargo actual a partir del 2001.

Nombre y apellidos: Dr. Noel Chaviano Saldaña.

Cargo actual : Director del Instituto de Investigaciones Financieras y de Precios.

Institución : Ministerio de Finanzas y Precios

Correo-electrónico : [email protected]

Investigador titular y Profesor titular. Ingresó en el MFP en el año 1979, ha ocupado diferentes

cargos y responsabilidades, es director del Instituto de Investigaciones Financieras y de Precios

desde 1984. .