Embed Size (px)

Citation preview

La gestión de la eficiencia y el ahorro de agua desde la empresa privada.

Seminario sobre modelos de gestión del agua en las ciudades.Organiza: Fundación Nueva Cultura del Agua

Zaragoza-Huesca, 19-20 de mayo de 2004

Albert PinadellServicios Jurídicos

Agbar Agua

1. Gestión indirecta vs. Privatización.

2. Gestión indirecta del servicio de agua y

saneamiento.

3. Gestión de la eficiencia.

4. Conclusiones.

1. Gestión indirecta vs privatización

Gestión indirecta vs privatización

• Gestión indirecta no es sinónimo de privatización.

• Reserva actividad y titularidad local del servicio.

• Regulación por parte de la Administración (control,

seguimiento, autorización, etc.)

• Garantía del concepto de Servicio Público

GESTIÓN DELEGADA

Rol regulador – Rol gestor

1. Gestión indirecta vs. Privatización.

2. Gestión indirecta del servicio de agua y

saneamiento.

3. Gestión de la eficiencia.

4. Conclusiones.

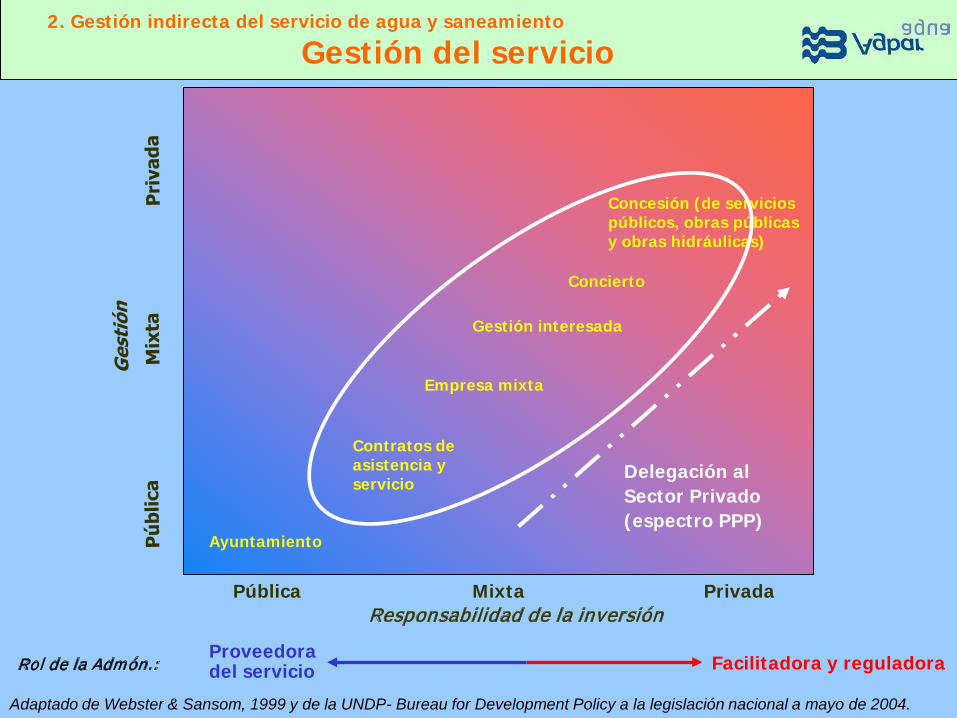

Adaptado de Webster & Sansom, 1999 y de la UNDP- Bureau for Development Policy a la legislación nacional a mayo de 2004.

2. Gestión indirecta del servicio de agua y saneamiento

Gestión del servicio

Concesión (de servicios públicos, obras públicas y obras hidráulicas)

Empresa mixta

Contratos de asistencia y servicio

Delegación al Sector Privado (espectro PPP)

Ayuntamiento

Pública Mixta PrivadaResponsabilidad de la inversión

Proveedoradel servicio Facilitadora y reguladoraRol de la Admón.:

Concierto

Gestión interesada

REGULADOR

• Controla cumplimiento marco

regulador:

• Calidad del servicio

• Aprobación tarifas

• Cumplimiento contrato

• Etc...

• Garantiza viabilidad a través del

equilibrio económico-financiero

Vela por los intereses del usuario

GESTOR u OPERADOR

• Opera cumpliendo objetivos y nivel calidad establecidos

• Aporta recursos:

gestión eficiente

know-how

tecnología

profesionalidad

capacidad financiación

Presta el servicio con eficiencia

• Es retribuido por la prestación

2. Gestión indirecta del servicio de agua y saneamiento

Roles en la prestación del servicio

• Definir y mantener marco regulador que garantice equilibrio económico-financiero

• Asegurar acceso universal sin discriminaciones • Establecer mecanismos de equidad:

• Tarifas progresivas.

• Subsidios.

• Evitar abusos y usos indebidos:

•Régimen sancionador.

•Desconexión servicio.

• Determinar los niveles de calidad del servicio, controlar su consecución y establecer mecanismos punitivos eficaces.

2. Gestión indirecta del servicio de agua y saneamiento

Responsabilidades de la Administración

• Definir y viabilizar los mecanismos de financiación para las inversiones necesarias (incluso en zonas deprimidas)

• Buscar la eficiencia en la prestación del servicio

• Establecer mecanismos eficaces de participación ciudadana, educación medioambiental sostenible y protección de sus derechos.

2. Gestión indirecta del servicio de agua y saneamiento

Responsabilidades compartidas de la Admón.

2. Gestión indirecta del servicio de agua y saneamiento

Responsabilidad del gestor

• Compromiso con el servicio.

• Garantizar la continuidad y accesibilidad del servicio.

• Acometer las inversiones y asumir los riesgos

asociados a la gestión.

• Reversión y consolidación de las mejoras en el propio

servicio.

• Establecer mecanismos que permitan la relación con

los usuarios y la resolución de las incidencias.

MODELOS

G. PUBLICA(Gestión Directa)

G. PRIVADA(Gestión Indirecta)

ROL REGULADOR

ROL GESTOR

ADMINISTRACIÓNPÚBLICA

ADMINISTRACIÓNPÚBLICA

ADMINISTRACIÓNPÚBLICA

EMPRESAPRIVADA

A nivel mundial, el modelo público-privado gestiona menos del 10% de la población total abastecida. Fuente: “Public solutions for private problems?”, PSIRU, sept. 2003

ABASTECIMIENTO

42 %

Cuotas de mercado en % de población abastecida. Fuentes: estimación propia junio 2003 Gestión Directa incluye ayuntamientos, entidades públicas, sociedades privadas municipales y corporaciones locales. Gestión Indirecta incluye empresas mixtas, concesiones, arrendamientos y gestión 100% privada.

58 %

ALCANTARILLADO

DEPURACIÓN

60 % 40 %

2003 20032003

50 %2003

50 %

2. Gestión indirecta del servicio de agua y saneamiento

Los modelos de gestión en España

EN % DE POBLACIÓNESPAÑA a 31-12-1996Población: 39.669.394 hab.

Fuente: EUREAU y estimación propia, julio 2003.

Población según INE y Eurostat/U.S. Bureau of the Census

G. Pública (25 mill.hab.)G. Privada (15 mill.hab.)

Fuente: EUREAU y estimación propia, julio 2003.

Población según INE y Eurostat/U.S. Bureau of the Census

ESPAÑA a 31-12-2003Población: 42.717.064 hab.

G. Pública (21 mill.hab.)G. Privada (21 mill.hab.)

2. Gestión indirecta del servicio de agua y saneamiento

Evolución de los modelos de gestión en España

A 31-12-2003. EN % DE POBLACIÓN. Población abastecida por gestores privados: 21.273.098 hab.

POR FORMAS DE GESTIÓN INDIRECTA

(12 mill.hab.)

(0.2 mill.hab.)(4 mill.hab.)

(5 mill.hab.)

2. Gestión indirecta del servicio de agua y saneamiento

Mercado de gestión indirecta en España

Fuente: EUREAU y estimación propia, julio 2003. Población según INE

1. Gestión indirecta vs. Privatización.

2. Gestión indirecta del servicio de agua y

saneamiento.

3. Gestión de la eficiencia.

4. Conclusiones.

PERCEPCIÓN

RECURSO INAGOTABLE DE LA NATURALEZA

BIEN PÚBLICO DERECHO A LA GRATUIDAD

REALIDAD ACTUAL

RECURSO ESCASO

ALTA REPERCUSIÓN MEDIOAMBIENTAL

GESTIÓN DE LA DEMANDA

3. Gestión de la eficiencia

Percepción vs. realidad del agua

ENFOQUE TRADICIONAL

No se gestiona

• Promoción ahorro voluntario

• Políticas tarifarias incentivadoras del ahorro

• Tecnología

• Traspaso de costes reales

FOMENTO AHORRO EN CUALQUIER USO

EFICIENCIA GESTIÓN DEL SERVICIO

NUESTRO ENFOQUE

3. Gestión de la eficiencia

Gestión de la demanda

DEMANDA TOTAL ACTUAL (*): 35.323 hm3/año

(*) Datos a 2000. No se incluye la demanda destinada a aprovechamiento hidroeléctrico, que representa de media 16.000 Hm3/añoFuente : Libro Blanco del Agua, septiembre 2000

HORIZONTE DE DEMANDA (2015): > 44.000 hm3/año

/año /año /año

3. Gestión de la eficiencia

El sector del agua en España

Urbano (ciclo integral)

PRECIOS MEDIOS (€/m3) ESPAÑA

1,08

Regadíos Entre 0,01 y 0,02 en regadíos tradicionales

Entre 0,15 y 0,39 en regadíos altamenteproductivos y con mayor escasez de agua

Fuente: Encuesta de Tarifas AEAS-AGA , 2002 y Libro Blanco del Agua (2000).

0,71 abast.0,37 san.

ESTIMACIÓN COSTES REALES EN ESPAÑA: 1,80 €/m3

• No repercutidos en tarifa más del 60% de los costes (1,08/1,80 = 60%)

(especialmente inversiones pendientes (*) y costes saneamiento (**))

La tarifa del agua en más de la mitad de los servicios de agua en Españano cubre las inversiones de las infraestructuras necesarias para laprestación del servicio, y en más de un tercio de los Ayuntamientosespañoles la tarifa no cubre ni siquiera los costes de explotación.

* Inversiones que se tendrían que efectuar por aplicación de directivas europeas de agua potable, calidad agua de consumo, aguas residuales urbanas y la DMA.** Costes de alcantarillado, depuración y gestión de pluviales no repercutidos.Fuente : elaboración propia.

3. Gestión de la eficiencia

Precio y coste en España

Precios no incluyen impuestos ni conceptos ajenos al ciclo integral. Fuente : Encuesta de Tarifas AEAS-AGA , 2002; EUREAU.

CAUSAS:Costes repercutidos

SubvencionesDecisiones políticas

Calidad y disponibilidad

3. Gestión de la eficiencia

Precios medios del agua urbana

3. Gestión de la eficiencia

Visión holística de la gestión del agua

• Principio de recuperación de costes:

•Englobaría costes de explotación y mantenimiento,

amortizaciones, costes financieros, medioambientales

(daños al medio: quien contamina, paga) y del recurso

(coste de oportunidad).

•La política de precios asociada ha de promover incentivos

al ahorro en el consumo.

•Contribuye a garantizar el cumplimiento de compromisos

de mantenimiento y nuevas inversiones.

3. Gestión de la eficiencia

Dimensión de la Directiva Marco del Agua

Fuente: Barcelona Economia nº52 (junio 2003) e INE.

CONSUMO DOMESTICO (l/hab. Y día)

136 136 133 136

153159

165 168

179 182 185 186

135 134

146

165171

184

110,0

120,0

130,0

140,0

150,0

160,0

170,0

180,0

190,0

1996 1997 1998 1999 2000 2001

litros/hab.dia BARCELONA litros/hab.dia ESPAÑA (INE) litros/hab.dia CATALUNYA (INE)

3. Gestión de la eficiencia

Realidad de la gestión indirecta

ÍNDICE SATISFACCIÓN CLIENTE

2000 2001

BARCELONAConcesión

3. Gestión de la eficiencia

Otros ejemplos (I)

ALBACETEG. Indirecta >1997

PÉRDIDAS EN RED

15%

25%

35%

45%

1997 1998 1999 2000 2001 2002 2003

DOTACIONES (l/hab.día)

262

212

319,5

185170190210230250270290310330

1997 2003Agua suministrada Agua registrada

AVERÍAS/KM. RED

0,38

1,82

0,2

0,7

1,2

1,7

1997 2003

3. Gestión de la eficiencia

Otros ejemplos (II)

MURCIAG. Indirecta >1989

Ahorro 14-20 Hm3/año respecto etapa pública

3. Gestión de la eficiencia

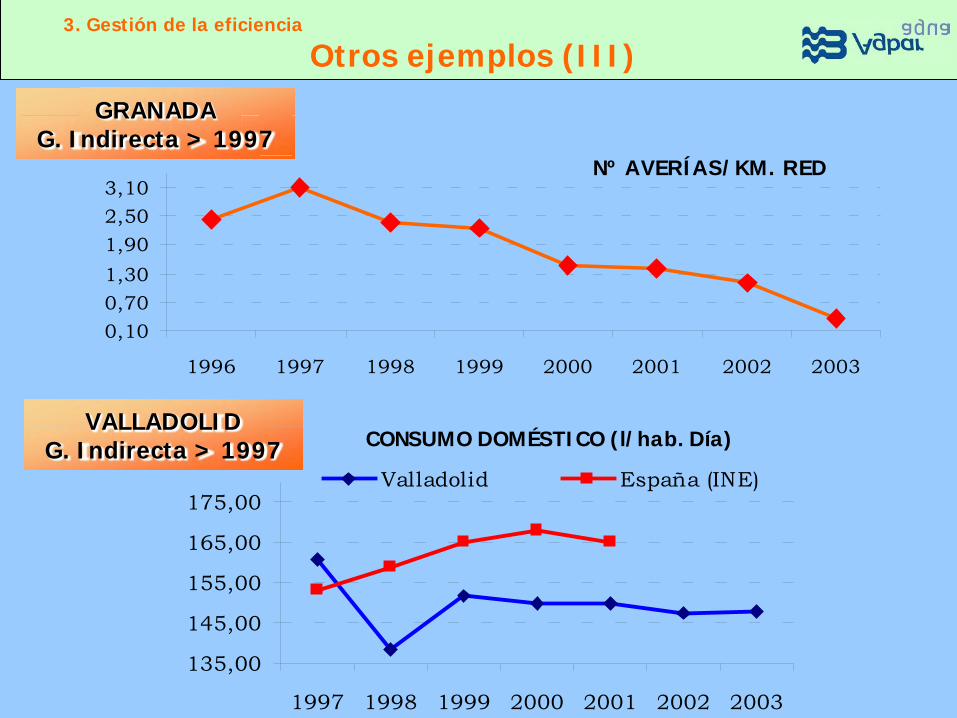

Otros ejemplos (III)

GRANADAG. Indirecta > 1997

VALLADOLIDG. Indirecta > 1997

Nº AVERÍAS/KM. RED

0,100,701,301,902,503,10

1996 1997 1998 1999 2000 2001 2002 2003

CONSUMO DOMÉSTICO (l/hab. Día)

135,00

145,00

155,00

165,00

175,00

1997 1998 1999 2000 2001 2002 2003

Valladolid España (INE)

Reversión de las inversiones de la gestión indirecta en

el servicio:

3. Gestión de la efciciencia

Reversión de las inversiones

TECNOLOGÍA

REUTILIZACIÓNRECUPERACIÓN

CONTROL Y PREVENCIÓN

1. Gestión indirecta vs. Privatización.

2. Gestión indirecta del servicio de agua y

saneamiento.

3. Gestión de la eficiencia.

4. Conclusiones.

• El concepto de gestión indirecta de servicio público no es sinónimo del de privatización.

• La gestión indirecta preserva los valores atribuidos por la Administración a la noción de servicio público.

• La regulación es el marco que garantiza los intereses de losusuarios.

• La gestión indirecta aporta mayor flexibilidad y capacidad derespuesta ante los nuevos retos del servicio.

• La gestión indirecta permite trabajar con un enfoque directoal servicio, implementando la eficiencia.

• La eficiencia en la gestión del agua debe pasar por la gestiónde la demanda.

4. Conclusiones

Conclusiones

RESERVA

1. Presentación del Grupo Agbar.

Agua y Saneamiento41,8%

Salud21,2%

Inspección yCertificación

5,3%Negocios en

Desarrollo3,8%

Residuos y Construcción 27,9%

% de los INGRESOS de explotación agregados a 31/12/2003

El Grupo AGBAR: áreas de actividad

TOTAL INGRESOS EXPLOTACIÓN CONSOLIDADOS: 2.799 MILLONES EUR

TOTAL INGRESOS EXPLOTACIÓN AGREGADOS: 4.133 MILLONES EUR

TOTAL PLANTILLA AGREGADA: 37.481 Grupo (17.971 Agua y Saneamiento)

PortugalPortugalPortugalEspaña

Andorra

Alemania

Corea

ChinaMarruecos

CubaMéjico

EstadosUnidos

Costa Rica

Colombia

Chile

Argentina

Uruguay

Brasil

Agua y SaneamientoResiduos y ConstrucciónSaludInspección y CertificaciónNegocios en Desarrollo

El Grupo Agbar: presencia internacional

Datos 2003.

El Grupo Agbar: presencia mundial en agua y saneamiento

Buenos Aires 7.766.000 hab.Córdoba 1.239.983 hab.15 municipios de la provincia Sta. Fe 1.787.600 hab.

BRASILCampo Grande 700.000 hab.

Zona Cuenca de Santiago 5.395.000 hab.

Valdivia 125.000 hab.

COLOMBIACartagena de Indias

730.266 hab.

La Habana 1.248.000 hab.

MÉXICOSaltillo 575.000 hab.

MARRUECOS39 municipios 3.500.000 hab.

URUGUAYJosé Ignacio / La Barra 20.000 hab.

CUBA

ARGENTINA

CHILE

Buenos Aires 7.766.000 hab.Córdoba 1.239.983 hab.15 municipios de la provincia Sta. Fe 1.787.600 hab.

BRASILCampo Grande 700.000 hab.

Zona Cuenca de Santiago 5.395.000 hab.

Valdivia 125.000 hab.

COLOMBIACartagena de Indias

730.266 hab.

La Habana 1.248.000 hab.Varadero 32.834 hab.

Saltillo 578.000 hab.

MARRUECOS39 municipios 3.500.000 hab.

URUGUAYJosé Ignacio / La Barra 20.000 hab.

CUBA

ARGENTINA

CHILE

ESPAÑA853 municipios17,4 millones hab.

Datos 2003.

Núm. total de municipios servidos 853

Población total servida (hab.) 11.818.670

Población total servida Punta (hab.) 17.453.852Núm. ETAP en explotación 193

Longitud total de la red de distribución (miles Km.) 50,4

ABASTECIMIENTO

El Grupo Agbar: presencia nacionalen agua y saneamiento (I)

Núm. total de municipios servidos 294Población total servida (hab.) 5.618.993Longitud red Alcantarillado (miles Km.) 16,3

ALCANTARILLADO

DEPURACIÓNNúm. total de municipios servidos 452Núm. EDAR en explotación 516Carga contaminante equivalente (hab.) 14.942.439

Santiago138.000 hab.

Valladolid145.700 hab.

Albacete145.454 hab.

Terrassa 175.000 hab.

Barcelona y área metropolitana 2.656.000 hab.Terrassa 175.000 hab.Terrassa 175.000 hab.Tarragona 125.000 hab.Tarragona 125.000 hab.Tarragona 125.000 hab.Tarragona 125.000 hab.Salou 91.961 hab.

Benidorm 375.000 hab.Benidorm 375.000 hab.Benidorm 375.000 hab.Benidorm 375.000 hab.Benidorm 375.000 hab.Alicante 378.948 hab.Alicante 378.948 hab.Alicante 378.948 hab.Alicante 378.948 hab.Orihuela 107.000 hab.Orihuela 107.000 hab.Orihuela 107.000 hab.Orihuela 107.000 hab.Torrevieja 396.000 hab.Torrevieja 396.000 hab.Torrevieja 396.000 hab.Torrevieja 396.000 hab.Torrevieja 396.000 hab.Torrevieja 396.000 hab.Torrevieja 396.000 hab.Lorca 75.000 hab.Lorca 75.000 hab.Lorca 75.000 hab.Lorca 75.000 hab.Murcia 367.565 hab.Murcia 367.565 hab.Murcia 367.565 hab.Murcia 367.565 hab.Cartagena 93.940 hab.

Granada 241.472 hab.Granada 241.472 hab.Granada 241.472 hab.Torremolinos 36.065 hab.Torremolinos 36.065 hab.Torremolinos 36.065 hab.Torremolinos 36.065 hab.Torremolinos 36.065 hab.Marbella 94.848 hab.

La Laguna 139.054 hab.

Arona 87.206 hab. Telde 94.081 hab.

El Grupo Agbar: presencia nacionalen agua y saneamiento (II)

2. El sector del agua potable en España.

El Sector del agua urbana en España

PRECIO MEDIO (€/m3) :

CICLO INTEGRAL

ABASTECI-MIENTO

SANEA-MIENTO

1,08 0,71 0,37

CONSUMO DOMESTICO MEDIO (l/hab. día) : 165

VOL. SUMIN. (Hm3/año) : 4.804 *

(*): El 19,4% se pierde en el proceso de distribución.Precio medio: encuesta de tarifas AEAS-AGA , 2003.Facturación y empleo: estimación propia.Resto datos: INE (encuesta s/ suministro y tratamiento del agua - 2001, publicada en julio 2003).

VOL. TRATADO (Hm3/año) 2.831

FACTURACIÓN (Mill. €/año) 3.000 1.200

EMPLEO (personas) 22.000 15.000

Competencias abastecimiento agua en la UE

ESPAÑA ITALIA FRANCIA ALEMANIA REINO UNIDONorma básica Ley de Aguas

2001 y Rglto.Dominio PúblicoHidráulico

Ley Galli (Ley36/94)

Ley Marco de1964

Wasserhaushaltsgesetz 2002

Water Act de1989

Responsablenormativaagua ysaneamiento

Gobierno Central,Autonomías, yAdmón. Local

Gobierno Central Gobierno Central Gobierno Central yRegional (Länders) Gobierno Central

Responsableprovisión delservicio

Ayuntamientos Ayuntamientos Ayuntamientos Ayuntamientos Compañíasprivadas bajolicencia delgobierno central

Explotacióndel servicio

Varios (Aytos.,EmpresasPrivadas yMixtas)

Varios (Aytos.,EmpresasPrivadas yMixtas)

Varios(Empresasprivadas (2 enparticular) yAytos.)

Aytos. o empresascon mayoría departicipaciónpública

Empresasprivadas

Sistema detarifas

La tarifa cubrebásicamente sóloel coste deoperación, perono el deinversión.

Principio derecuperacióncompleta delcoste, aunquedesigualimplantación.

Principio derecuperacióncompleta delcoste.

Principio derecuperacióncompleta del coste.

Recuperacióncompleta delcoste alcanzada(existen algunossubsidioscruzados)

Fuente: Gordon-Walker, S.; Marr, S.; (Diciembre 2002); Study on the application of the competition rules to the watersector in the European Community. WRc Report nº UC6064. WRc PLC and Ecologic;29-30.

Fuente : Banco Mundial 2003

Precio y coste por sectores

Riesgos de los Sectores de Infraestructura

Sector Activos fijos/Ingresos anuales

Agua potable y Saneamiento 10-12

Autopistas peaje 7

Energía Eléctrica 4

Telecomunicaciones 3

Mercado gestión privada en España

A 31-12-2003. EN % DE POBLACIÓN. Población abastecida por gestores privados: 21.273.098 hab.

POR FORMAS DE GESTIÓN PRIVADA

(12 mill.hab.)

(0.2 mill.hab.)(4 mill.hab.)

(5 mill.hab.)(12 mill.hab.)

CUOTA MERCADO GESTIÓN PRIVADA

Fuente: EUREAU y estimación propia, julio 2003

(3 mill.hab.)

(3 mill.hab.)

(4 mill.hab.)

(11 mill.hab.)

INVERSIÓN TOTAL : 26.559 millones eurEs decir: Entre 620-650 euros totales/habitante.

Amortizando el coste total en 20 años ocasionaría, hoy en día, unincremento del precio medio del agua entorno el 40 %.

Nota: el coste anual del consumo de agua de una familia media española en 2000 representaba el 1,2 % del total del presupuesto familiar (INE).

Fuente: “La repercusión de la Directiva Marco en el sector urbano del agua en España”. F. Porta, presidente de EUREAU. Septiembre 2000.

Estimación impacto económico

REPERCUSIÓN GLOBAL APROXIMADA ÁMBITO URBANO- ESPAÑA

• Directivas de nitratos y aguas residuales urbanas, infraestructura general y costes administrativos:

16.584 millones eur• Directiva Marco del Agua:

8.156 millones eur• RD 140/2003 de Calidad Agua:

1.819 millones eur (*)

(*) No incluye coste sustitución acometidas particulares: +5.000 millones EUR, ni los gastos anuales, estimados en 27 millones euros/ año.