Embed Size (px)

Citation preview

LA STRUTTURA DELL’ECONOMIA ITALIANA:

IL LATO DELLA DOMANDA

PRODUTTIVITA’ : IL LEGAME DOMANDA E OFFERTA

• La produttività è rilevante anche dal lato della domanda:

a) bassa crescita della produttività incide sulla competitività e sui redditi e di conseguenza sui consumi delle famiglie, sugli investimenti e sulle esportazioni.

b) Allo stesso tempo la dinamica di queste variabili dal lato della domanda, e in particolare degli investimenti, incidono sull’andamento dell’offerta

c) Per cui la dinamica temporale degli investimenti degli ultimi venti anni, ha condizionato il processo di accumulazione e il progresso tecnologico.

La legge di Kaldor-Verdroon

• Nella letteratura economica, numerosi studi hanno tentato di individuare le determinanti di lungo periodo del saggio di crescita della produttività del lavoro per l’economia italiana che possono essere riassunti in due filoni:

• I) Fattori di offerta: capitale umano, capitale sociale, costo del lavoro, R&S, infrastrutture, criminalità, investimenti (Centorrino e Ofria, 2008; Destefanis e Sena, 2009; Travaglini, 2012).

• Il secondo, rifacendosi alla legge di Verdoorn (1949), sostiene, invece, che esiste una relazione stabile di lungo periodo tra i tassi di crescita della produttività del lavoro e quelli della produzione.

• Le cause di questa legge, secondo Kaldor (1966), sono da cercare: • 1) nell’irrilevanza delle “dotazioni” iniziali nel processo di crescita; • 2) nella presenza di economie statiche e dinamiche e di processi di learning by

doing; • 3) nell’importanza del processo di specializzazione e di interazione tra imprese; • 4) nell’endogenità del progresso tecnico, incorporato nel capitale; argomento

questo, successivamente a Kaldor, ripreso dai cosiddetti teorici della “crescita endogena”.

• Per il primo filone, dunque, la crisi della crescita della produttività degli anni Novanta deve essere spiegata come conseguenza della scarsità di capitale umano, presenza di distorsioni nel mercato dei beni e servizi, eccessivo costo del lavoro, carenza di investimenti.

• Per il secondo, essa è principalmente conseguenza della crisi del saggio di crescita della domanda, dovuta in primis alla contrazione: 1) del saggio di crescita delle esportazioni italiane, anche in seguito alla loro ridotta competitività di prezzo; 2) della spesa pubblica e dei consumi privati, in seguito ai ben noti vincoli posti dai parametri di Maastricht e dal Patto di stabilità e sviluppo (Piacentini e Prezioso, 2007).

Produttività media del lavoro

• La produttività media del lavoro è rilevante nell’analisi perché da essa dipende il famoso “costo del lavoro”.

• Costo del lavoro per unità di prodotto” (CLUP, in inglese ULC: Unit Labour Cost).

• Rapporto fra i redditi unitari da lavoro dipendente (il costo del lavoro per addetto) e la produttività media (il prodotto per addetto):

• Se la produttività aumenta, il CLUP a parità di altre condizioni (cioè se il reddito medio da lavoro dipendente rimane fisso) diminuisce: lo stesso costo del lavoro per addetto si ripartisce su un numero più ampio di prodotti. Nelle condizioni di mercato oligopolistico (pochi produttori) oggi prevalenti, il prezzo del prodotto viene determinato come margine sui costi medi variabili (principio del costo pieno). Quindi, in linea di principio, quando la produttività aumenta e il CLUP diminuisce diminuiscono anche i prezzi (alla produzione): l’impresa diventa più competitiva.

Produttività media del lavoro: la dinamica

• Quello che conta in effetti è la dinamica della produttività. • Il problema non è tanto se la produttività è “alta” o “bassa”, quanto se aumenta o

diminuisce, esattamente per lo stesso motivo per il quale, quando ragioniamo in termini di prezzi, il problema non è se il paese X ha prezzi bassi o alti, ma se essi calano o crescono rispetto ai prezzi del paese Y. Ora, normalmente ci aspettiamo che la produttività media di un paese aumenti, e questo per diversi motivi.

• Il primo è il progresso tecnico: gli stessi occupati con macchine migliori producono di più.

• Il secondo è il capitale umano: gli stessi occupati con le stesse macchine producono di più quando diventano più esperti o se hanno ricevuto un’istruzione migliore.

• Il terzo è il cambiamento strutturale. Supponiamo che nell’anno t vada in pensione un agricoltore e venga assunto un informatico: gli occupati sono gli stessi, ma il valore aggiunto è aumentato (un software costa più di una patata), quindi la produttività del paese è aumentata.

• Quello che conta, in un indice, è la dinamica, non il valore.

• Quello che interessa, è come si è sviluppata la produttività nel tempo.

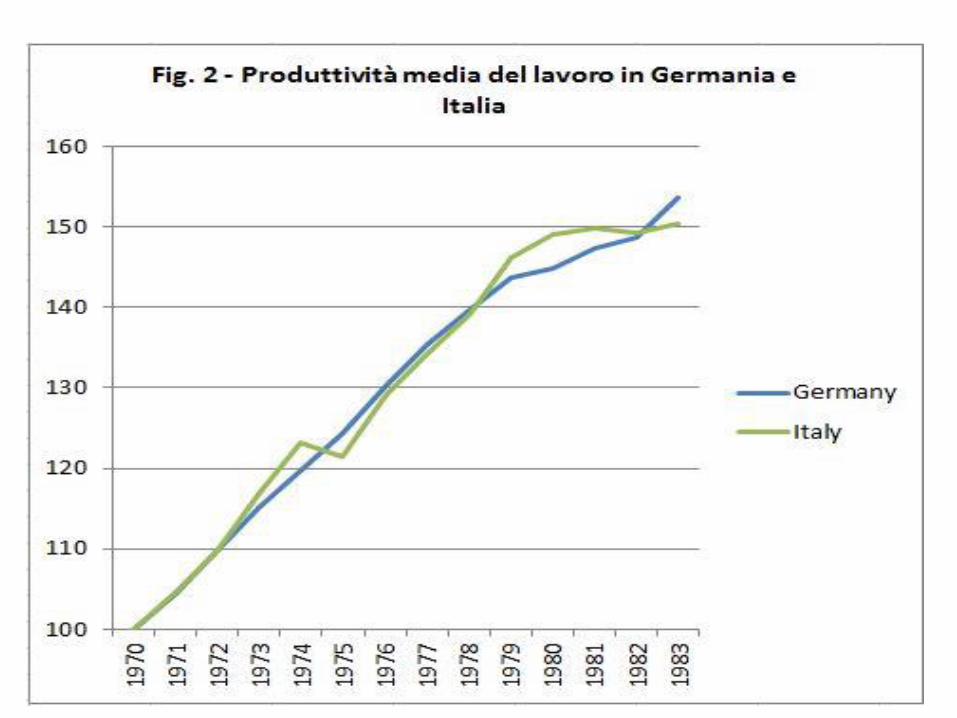

Quello che la figura ci dice è che la produttività tedesca è raddoppiata (da 100 a 200) in 23 anni (dal 1970 al 1993), quella italiana in poco di più (dal 1970 al 1997), dopo di che quella tedesca ha continuato a crescere, e quella italiana si è sostanzialmente appiattita.

La produttività non è esogena

La produttività non è esogena

• Si percepisce, credo, che entrambe le serie tendono a decrescere nel tempo: per la produttività lo abbiamo già visto, la sua crescita si arresta più o meno dal 1996, e da allora in effetti il suo tasso di crescita (spezzata blu in Fig. 4) oscilla attorno allo zero (asse orizzontale). Le due serie in effetti decrescono insieme: la loro correlazione, è positiva e significativa:

• sia la crescita della produttività che quella delle esportazioni col tempo diminuiscono.

Come interpretare tale correlazione?

• 1) E’ la diminuzione della produttività che determina (causa) una diminuzione delle esportazioni:

Siamo diventati meno produttivi, quindi il nostro CLUP è cresciuto, quindi i nostri prezzi sono aumentati, quindi siamo diventati meno competitivi, quindi le esportazioni sono diminuite?

• Un economista direbbe che la causazione è unidirezionale: dalla produttività alle esportazioni.

• La sua logica: una logica neoclassica: dato che per esportare prima devi produrre, è chiaro che più produci più esporti.

non sempre quello che viene prima causa quello che viene dopo. Tuttavia è abbastanza difficile che quello che viene dopo abbia causato quello che viene prima.

Questo principio è stato messo in pratica da un premio Nobel recentemente scomparso,Clive Granger, per elaborare un test di non causalità.

La produttività non è esogena

• 2) L’esperienza mostra che la domanda può effettivamente porre un vincolo alla crescita economica e la storia economica fornisce decine di conferme: le grandi potenze economiche nella fase del proprio decollo hanno regolarmente praticato politiche mercantilistiche, fondate sull’essere liberiste a casa altrui e protezioniste a casa propria, semplicemente perché per promuovere la crescita del proprio prodotto e quindi della propria produttività era indispensabile dotarsi di mercati di sbocco di taglia adeguata.

La produttività non è esogena

• Questa intuizione è formalizzata nel modello kaldoriano di crescita, che ha due componenti essenziali:

• la prima è la cosiddetta “legge di Thirlwall”, che stabilisce che la crescita di un’economia è direttamente proporzionale a quella delle sue esportazioni (da Anthony Thirlwall, 1979, “The balance of payments constraint as an explanation of international growth rate differences”, Banca Nazionale del Lavoro Quarterly Review).

• La seconda è la “legge di Verdoorn”, che stabilisce che la crescita della produttività è proporzionale alla crescita dell’economia (da Petrus Verdoorn, 1949, “Fattori che regolano lo sviluppo della produttività del lavoro”, L’Industria, n. 1).

La causazione circolare

• Queste due leggi interagiscono in un meccanismo di causazione circolare e cumulativa di questo tipo:

• se un paese riesce (ad esempio adottando un tasso di cambio sostenibile) a promuovere le proprie esportazioni, il suo prodotto cresce, il che determina un incremento della produttività, il che determina una riduzione del CLUP, il che determina un aumento della competitività, il che determina un ulteriore aumento delle esportazioni, e si ricomincia

• (il modello è esposto in dettaglio da Anthony Thirlwall, 2002, The Nature of Economic Growth, Cheltenham: Edward Elgar).

Il vincolo della domanda

• Insomma: il presupposto del “decollo” di un sistema economico è che si riesca ad allentare il vincolo della domanda.

• Politiche di “vincolo esterno” basate su un cambio sopravvalutato ovviamente vanno nella direzione opposta, e del resto l’imposizione (o la “calda raccomandazione”) di adottare un cambio sopravvalutato alle economie “periferiche” è sempre il primo imprescindibile passo della strategia di conquista messa in pratica dalle potenze mercantiliste(come ampiamente descritto da Roberto Frenkel e Martin Rapetti, 2009, “A developing country view of the current global crisis”, Cambridge Journal of Economics).

Il PIL

• Il PIL ci offre diverse informazioni sulla struttura economica di un paese a secondo del metodo di calcolo che utilizziamo per stimarlo.

LA MISURAZIONE DEL PIL IL METODO DELLA SPESA AGGREGATA

• PIL = Spesa aggregata = Consumo + Investimenti + Spesa pubblica + Esportazioni nette

Tavola 1. Conto economico delle risorse e degli impieghi - Valori a prezzi correnti (Milioni di euro)

AGGREGATI 2006 % 2007 % 2008 % 2009 % 2010 %

Consumi finali delle famiglie (C) 875.757 59 905.115 58 925.991 59 911.097 60 934.293 60

Consumi collettivi (G) 303.881 20 309.253 20 321.422 20 331.215 22 334.080 21

Consumi totali (C+G) 1.179.638 79 1.214.368 78 1.247.413 79 1.242.313 81 1.268.373 82

Investimenti fissi lordi (I) 325.565 22 343.720 22 340.837 22 292.543 19 317.368 20

Esportazioni di beni e servizi (X) 412.377 28 448.408 29 448.227 28 360.881 24 414.794 27

Importazioni di beni e servizi (Q) 424.548 28 452.297 29 461.333 29 368.946 24 444.507 29

Esportazioni nette (NX) -12.172 -1 -3.889 0 -13.106 -1 -8.066 -1 -29.713 -2

Prodotto interno lordo ai prezzi di mercato 1.493.031 100 1.554.199 100 1.575.144 100 1.526.790 100 1.556.029 100

Fonte: Elaborazioni su dati Istat

Il conto economico delle risorse e degli impieghi

• Y + Q = C + I + G + X

• Il conto economico delle risorse e degli impieghi fornisce un quadro sintetico delle fonti (risorse) e delle utilizzazioni (impieghi) dei beni all’interno di un paese in un dato periodo di tempo.

• La disponibilità dei beni può essere acquisita da un paese mediante la produzione interna (Y) o le importazioni (Q).

Conto economico delle risorse e degli impieghi 2010

RISORSE

PIL (Y) 1.556.029 Consumi finali delle famiglie (C) 934.293

IMPORTAZIONI (Q) 444.507 Consumi collettivi (G) 334.080

Investimenti fissi lordi (I) 317.368

Esportazioni di beni e servizi (X) 414.794

TOTALE 2.000.536 2.000.535

IMPIEGHI

• Il conto economico delle risorse e degli impieghi indica anche se un paese in un dato anno ha prodotto più di quanto ha assorbito all’interno e quindi ha accumulato un credito nei confronti del resto del mondo.

• Nel 2010:

• PIL<C+I+G

• L’ITALIA HA ACCUMULATO DEBITO NEI CONFRONTI DEL RESTO DEL MONDO

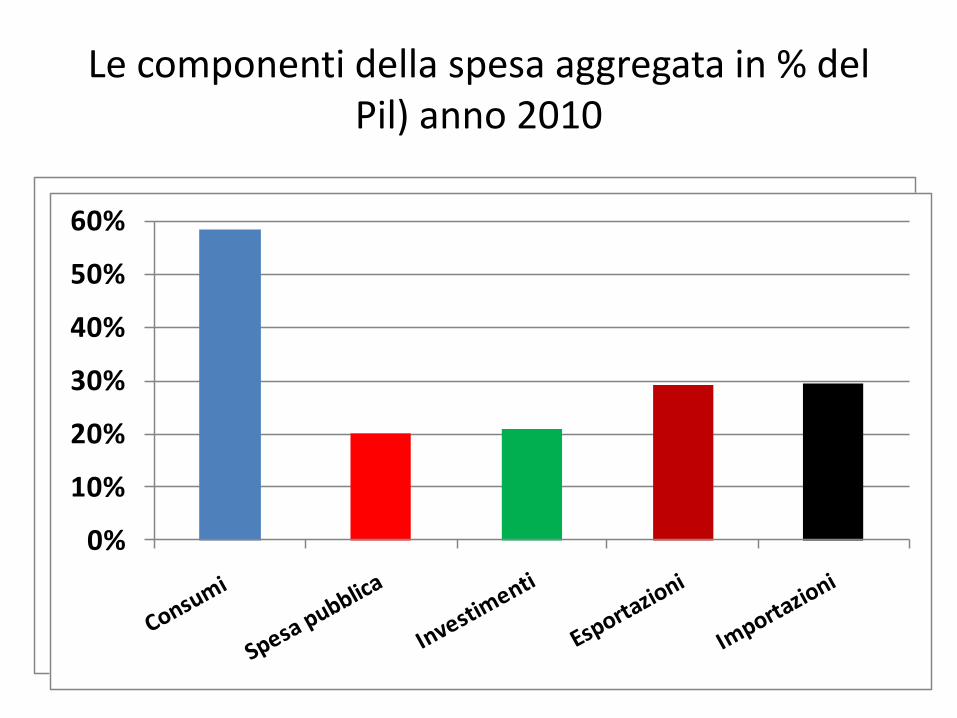

Le componenti della spesa aggregata in % del Pil) anno 2010

0%

10%

20%

30%

40%

50%

60%

0%

10%

20%

30%

40%

50%

60%

0%

10%

20%

30%

40%

50%

60%

IL CONSUMO DELLE FAMIGLIE

• I dati della tabella 1 mostrano che la prima componente del PIL in tutti gli anni considerati è il consumo delle famiglie. La propensione media al consumo (C/PIL) è costante nei diversi anni e si aggira intorno al 60%.

• Un dato più significativo, per quanto riguarda la propensione al consumo delle famiglie è fornito dal rapporto tra il consumo e il reddito disponibile lordo delle famiglie, in quanto il Pil è riferito all’intera economia.

CONSUMI DELLE FAMIGLIE

• Il consumo delle famiglie (934.293) è la parte preponderante degli impieghi.

• La figura 1 illustra l’andamento del consumo privato pro capite in parità di potere d’acquisto. Una misura alternativa del tenore di vita dal 1960 al 2012 nei principali paesi europei, mettendolo a confronto con quello degli Stati Uniti.

• L’Italia riduce la distanza relativa in termini di consumo pro capite rispetto all’economia statunitense fino alla metà degli anni Ottanta (dal 51% al 71%).

CONSUMI PRO-CAPITE ITALIA

50,78796

55,78796

60,78796

65,78796

70,78796

75,78796

1960 1962 1964 1966 1968 1970 1972 1974 1976 1978 1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 2002 2004 2006 2008 2010 2012

• Ma negli ultimi due decenni la distanza tra i consumi pro capite è tornata ai livelli che aveva agli inizi degli anni Settanta (circa il 57% del consumo pro capite).

• La propensione media al consumo C/Y di Pil rimane costante intorno al 60% negli ultimi quarant’anni.

• Ma Qual è stato l’andamento dei consumi rispetto al reddito disponibile?

Reddito disponibile

• Ricordiamo: • Rd= somma dei redditi da lavoro dipendente e

indipendente, dei redditi da proprietà (al lordo degli ammortamenti), delle prestazioni sociali e del saldo dei trasferimenti, al netto delle imposte su reddito e patrimonio e dei contributi sociali.

• Nel 2007 • PIL = 1.554 miliardi di euro • Rd = 1.295 miliardi di euro • Rd= 84% del Pil

Il reddito disponibile delle famiglie nel periodo 1992-2011

(Rapporto annuale Istat 2012-pag. 140)

• Negli ultimi due decenni la spesa per consumi delle famiglie è cresciuta a ritmi più sostenuti del loro reddito disponibile, determinando una progressiva riduzione della capacità di risparmio.

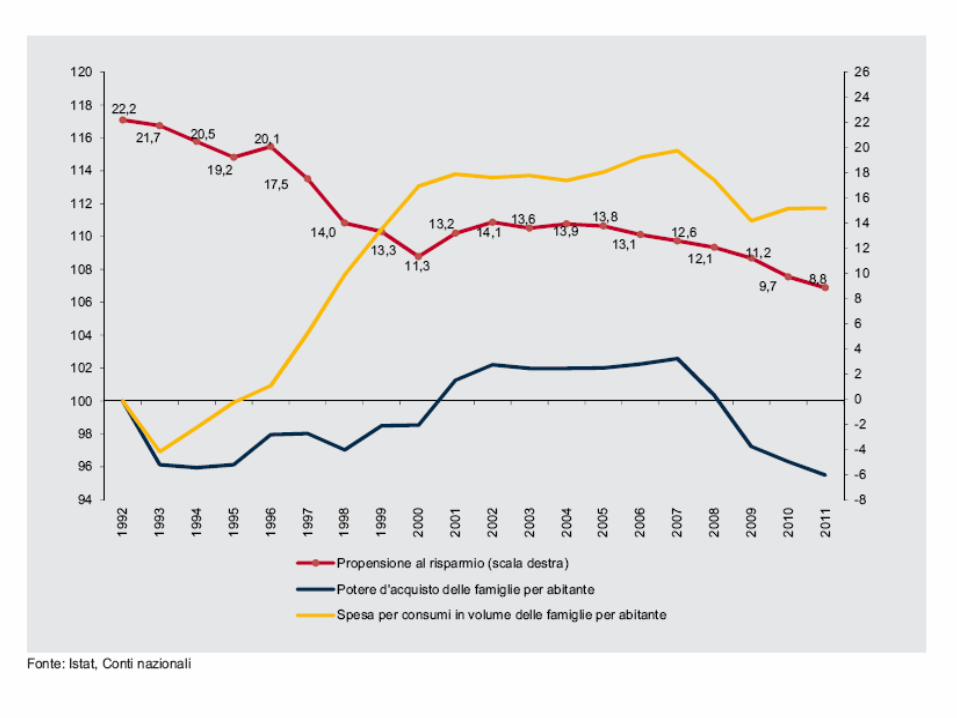

Tavola 2.25 Potere d'acquisto, carico fiscale, propensione al risparmio e al consumo delle famiglie

consumatrici - Anni 1992-2011 (variazioni e valori percentuali)

• Nel corso degli anni Novanta la propensione al risparmio delle famiglie è calata di circa 11 punti percentuali, passando dal 22,2 per cento del 1992 all’11,3 del 2009.

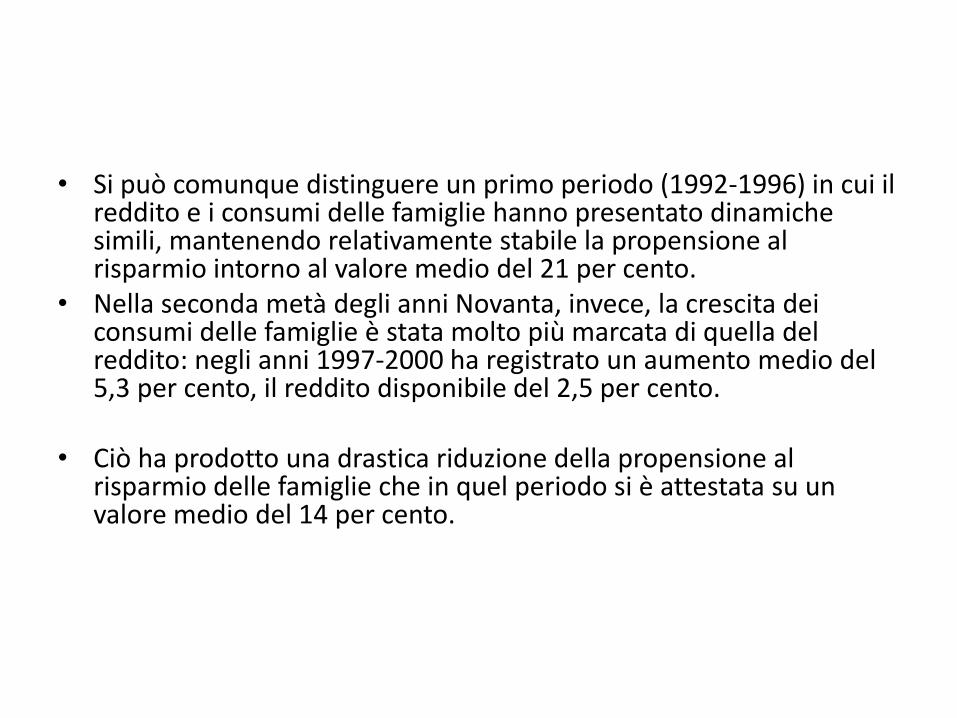

• Si può comunque distinguere un primo periodo (1992-1996) in cui il reddito e i consumi delle famiglie hanno presentato dinamiche simili, mantenendo relativamente stabile la propensione al risparmio intorno al valore medio del 21 per cento.

• Nella seconda metà degli anni Novanta, invece, la crescita dei consumi delle famiglie è stata molto più marcata di quella del reddito: negli anni 1997-2000 ha registrato un aumento medio del 5,3 per cento, il reddito disponibile del 2,5 per cento.

• Ciò ha prodotto una drastica riduzione della propensione al risparmio delle famiglie che in quel periodo si è attestata su un valore medio del 14 per cento.

Formazione, distribuzione e impieghi del reddito disponibile delle famiglie consumatrici - Anni 1992-2011 (variazioni

percentuali)

I dati per la nostra economia sollevano due questioni tra loro interconnesse.

La prima è quali fattori spieghino l’aumento dei consumi pur in presenza di un reddito stazionario negli anni Novanta.

La seconda è se la mancata crescita della spesa delle famiglie negli ultimi anni sia da ritenersi un episodio temporaneo o sia invece l’anticipazione di un rallentamento strutturale della domanda, conseguenza di una trascurabile crescita economica, con cui confrontarsi negli anni futuri.

• Bisogna rilevare che tale situazione non è dovuta tanto ad una crescita sostenuta dei consumi, quanto piuttosto ad una crescita alquanto modesta del reddito.

• Tutto ciò si è riflesso in una diminuzione del risparmio e della propensione media al risparmio come possiamo notare dalla figura sotto.

Figura 2.28 Propensione al risparmio, tasso di crescita del reddito disponibile e della spesa per consumi finali delle famiglie

consumatrici - Anni 1992-2011 (variazioni e valori percentuali)

• Come possiamo leggere nel Rapporto Istat (2011), la risposta delle famiglie italiane, volta a mantenere il livello dei consumi, è stata una progressiva erosione del tasso di risparmio, sceso per la prima volta al di sotto di tutte le altre grandi economie dell’Uem (Figura 1.13)

LA RICCHEZZA DELLE FAMIGLIE

• Come è stato finanziato l’eccesso di consumo rispetto al reddito disponibile?

• La ricchezza delle famiglie ha subito un’impennata a partire dalla metà degli anni novanta in seguito alla bolla speculativa verificatasi sui mercati azionari e l’aumento di valori dei beni immobiliari.

• Il Consumo dipende anche dalla ricchezza, ma in misura poco rilevante rispetto al reddito.

• Nei prossimi anni (2011 in poi), se il reddito disponibile non tornerà a crescere a ritmi sostenuti assisteremo a un appiattimento se non ad una diminuzione dei consumi.

Consumi:2011-2013 (cosa è accaduto?)

• Una contrazione dei consumi superiore a quella del reddito disponibile delle famiglie non si era registrata nemmeno in occasione di recessioni particolarmente pronunciate, come quelle dei primi anni novanta e del 2008-09.

• Nel periodo compreso tra il terzo trimestre del 2011 e il terzo del 2013, il calo medio del reddito disponibile, valutato in ragione d’anno, è stato pari al 2,7 per cento; la diminuzione dei consumi è risultata del 3,2.

• Nelle due recessioni precedenti il tenore di vita delle famiglie era stato invece parzialmente salvaguardato grazie a una compressione del saggio di risparmio; la riduzione media dei consumi era stata rispettivamente del 2,1 e dello 0,9 per cento, la flessione del reddito disponibile pari al 2,7 e al 2,0 per cento.

• Sulla base dei dati dell’indagine dei consumi svolta dall’Istat, tra il 2008 e il 2012 le famiglie italiane hanno operato una ricomposizione nei propri acquisti, riducendo soprattutto quelli considerati comprimibili (vestiario e calzature, mobili, elettrodomestici e beni e servizi per la manutenzione della casa, trasporti).

• Ne è disceso un ridimensionamento dell’incidenza di queste voci sul totale della spesa, che si è accompagnato a un aumento di quella in affitti e servizi per la casa; la quota dei consumi alimentari è invece rimasta pressoché invariata

• Nel periodo compreso tra il terzo trimestre del 2011 e il terzo del 2013, il calo medio del reddito disponibile, valutato in ragione d’anno, è stato pari al 2,7 per cento; la diminuzione dei consumi è risultata del 3,2.

• Nelle due recessioni precedenti il tenore di vita delle famiglie era stato invece parzialmente salvaguardato grazie a una compressione del saggio di risparmio; la riduzione media dei consumi era stata rispettivamente del 2,1 e dello 0,9 per cento, la flessione del reddito disponibile pari al 2,7 e al 2,0 per cento.

Una ricomposizione dei consumi

• Anche le abitudini di spesa sono cambiate. In base ai dati dell’Indagine intermedia sulle famiglie italiane condotta dalla Banca d’Italia nel 2013, negli ultimi tre anni è aumentata la frequenza di acquisto

• di beni alimentari presso i discount; • il ricorso ai canali distributivi tradizionali per la spesa di

abbigliamento e calzature si è progressivamente ridotto.

• Circa un quarto delle famiglie, e in particolare quelle con persona di riferimento in età compresa tra i 45 e i 64 anni, ha dichiarato di aver acquistato beni alimentari di qualità inferiore rispetto al passato.

GLI INVESTIMENTI FISSI

La spesa per investimenti rappresenta il mezzo attraverso cui un paese conserva e accresce il suo potenziale produttivo.

Essi sono anche un importante fonte di domanda di produzione.

Come possiamo notare dalla tabella delle risorse e degli impieghi essi mediamente corrispondono al 20% del Pil nei vari anni.

• L’accumulazione di capitale riveste un ruolo particolarmente importante per il rilancio della domanda interna, in particolare in periodi, quale quello attuale, caratterizzati da limitate prospettive di crescita del reddito disponibile e dei consumi.

Investimenti e clima di fiducia

• Nell’attuale crisi, l’elevato livello d’incertezza e le condizioni di scarsa liquidità abbiano amplificato la caduta della spesa per investimenti, con un impatto differenziato rispetto alle singole componenti dei beni capitali.

• La dinamica degli investimenti del settore privato mostra una reattività ciclica molto elevata (Figura 1.15).

• Nel 2009, a fronte di una caduta eccezionalmente ampia del Pil (5,5 per cento) gli investimenti del settore privato - macchine e attrezzature, fabbricati non residenziali e tecnologie dell’informazione e comunicazione (Ict) - hanno subito una contrazione assai più marcata (pari al 15,8 per cento); nell’anno successivo, il modesto recupero del prodotto si è tradotto in una ripresa più accentuata dell’accumulazione.

• Nella fase recessiva del biennio 2012-2013, con cali del Pil rispettivamente del 2,4 e dell’1,9 per cento, la contrazione degli investimenti è stata di nuovo molto marcata (rispettivamente -8,7 per cento e -3,3 per cento).

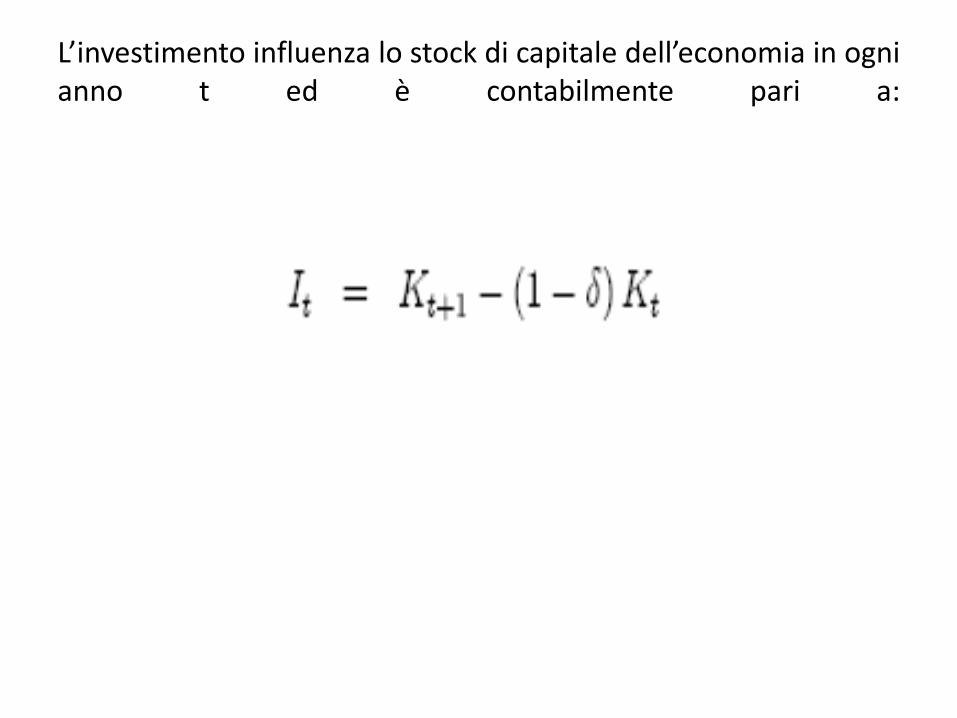

L’investimento influenza lo stock di capitale dell’economia in ogni anno t ed è contabilmente pari a:

• Da notare è che in media il 75% degli investimenti complessivi (o lordi) sono ammortamenti, mentre il restante rappresenta il nuovo investimento netto, che costituisce un incremento del capitale e di conseguenza della capacità produttiva dell’economia.

• La maggior parte della spesa per investimenti serve quindi per impedire allo stock di capitale di diminuire.

• La variazione nel tempo dell’investimento è un segnale di crescente o decrescente fiducia delle imprese sul futuro dell’economia.

• Il rapporto capitale-lavoro ed il progresso tecnologico sono strettamente connessi alla dinamica dell’investimento.

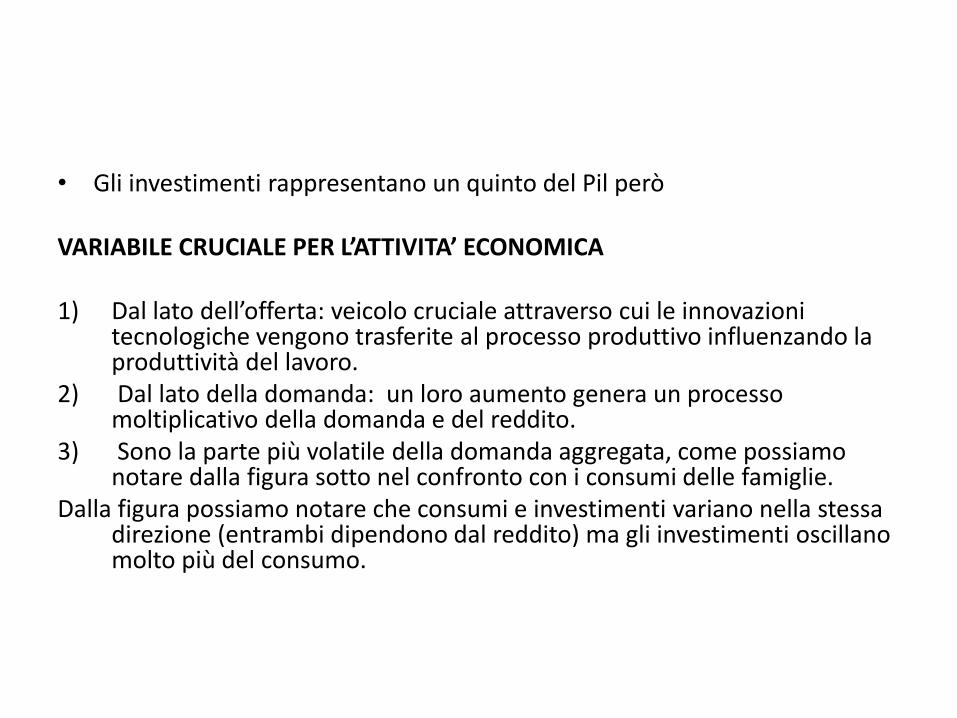

• Gli investimenti rappresentano un quinto del Pil però VARIABILE CRUCIALE PER L’ATTIVITA’ ECONOMICA 1) Dal lato dell’offerta: veicolo cruciale attraverso cui le innovazioni

tecnologiche vengono trasferite al processo produttivo influenzando la produttività del lavoro.

2) Dal lato della domanda: un loro aumento genera un processo moltiplicativo della domanda e del reddito.

3) Sono la parte più volatile della domanda aggregata, come possiamo notare dalla figura sotto nel confronto con i consumi delle famiglie.

Dalla figura possiamo notare che consumi e investimenti variano nella stessa direzione (entrambi dipendono dal reddito) ma gli investimenti oscillano molto più del consumo.

-15

-10

-5

0

5

10

15

20

25

Investimenti

Consumi

• La giustificazione più semplice a tale osservazione empirica è che gli investimenti sono legati alle aspettative sulle vendite future.

• Se le imprese si aspettano che l’aumento delle vendite non è temporaneo possono decidere di investire più di quanto siano aumentate le vendite e il contrario.

L’intensità di capitale (K/L)

• La dotazione di capitale per lavoratore è alla base della produttività del lavoro, in quanto:

• anche se approssimativamente, essa è una misura del grado di sviluppo del processo produttivo.

• L’ipotesi che si fa è che quanto maggiore è la dotazione di capitale per lavoratore tanto più avanzato è il processo produttivo e quindi tanto più produttivo è il lavoro.

• In Italia dalla metà degli anni novanta si è assistito ad una crescita dell’occupazione (riforme del mercato del lavoro).

• In termini del rapporto capitale/lavoro il denominatore è cresciuto molto di più del numeratore, e ciò grazie all’effetto congiunto delle riforme del mercato del lavoro e dello sviluppo di attività a maggior intensità lavorativa

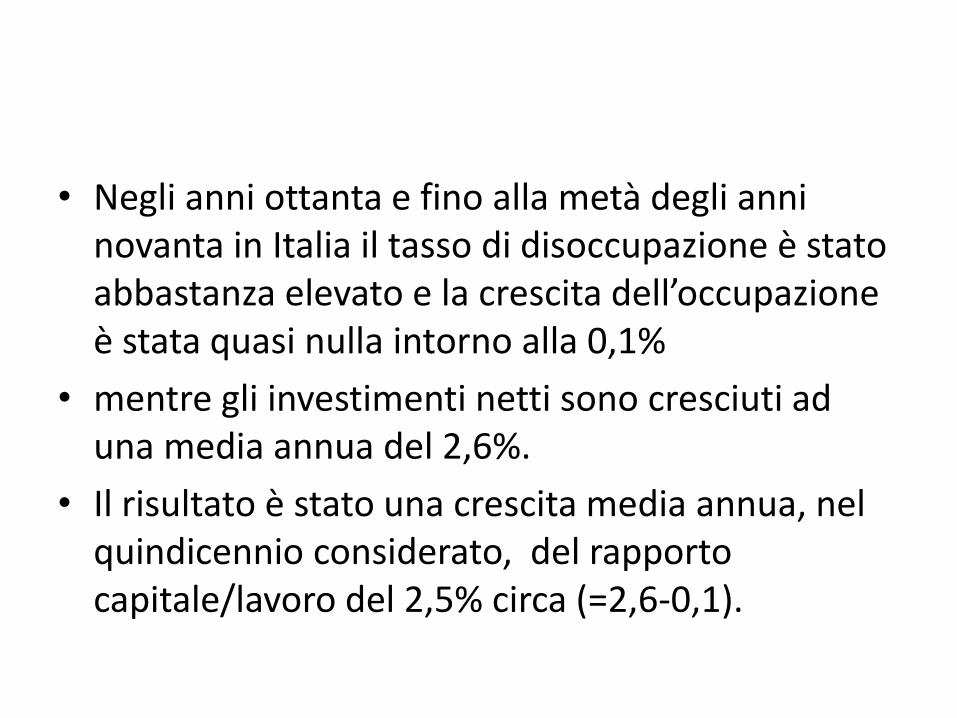

• Negli anni ottanta e fino alla metà degli anni novanta in Italia il tasso di disoccupazione è stato abbastanza elevato e la crescita dell’occupazione è stata quasi nulla intorno alla 0,1%

• mentre gli investimenti netti sono cresciuti ad una media annua del 2,6%.

• Il risultato è stato una crescita media annua, nel quindicennio considerato, del rapporto capitale/lavoro del 2,5% circa (=2,6-0,1).

• Nel periodo successivo fino al 2007, non considerando quindi gli ultimi anni aggravati dall’eccezionale crisi economica, l’occupazione è cresciuta dello 0,8%.

• Per mantenere, almeno stabile la crescita del rapporto, gli investimenti avrebbero dovuto crescere ad un tasso del 3,3% (2,5%+0,8%).

• Cosa è in effetti avvenuto ce lo mostra la figura sotto riportata. Il tasso di crescita degli investimenti è stato in media del 1,6%.

La dinamica del capitale netto: tassi di variazione annui

0

0,5

1

1,5

2

2,5

3

3,5

4

capitale netto

capitale netto

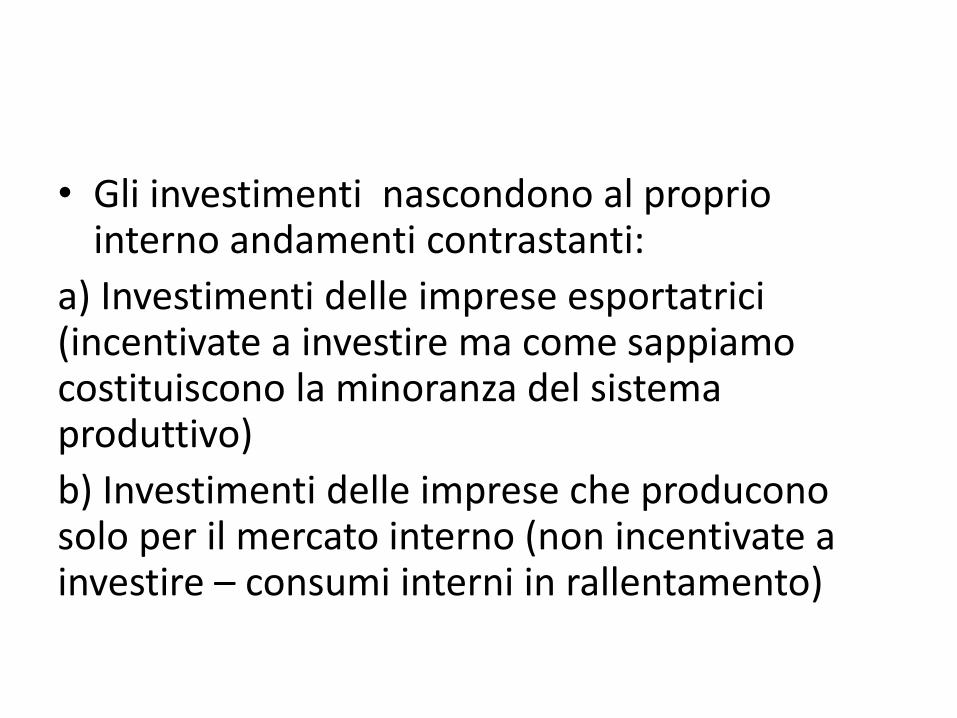

• Gli investimenti nascondono al proprio interno andamenti contrastanti:

a) Investimenti delle imprese esportatrici (incentivate a investire ma come sappiamo costituiscono la minoranza del sistema produttivo)

b) Investimenti delle imprese che producono solo per il mercato interno (non incentivate a investire – consumi interni in rallentamento)

POSSIBILI MOTIVAZIONI

• 1) stagnazione della domanda interna e in particolare nella diminuzione dei consumi e quindi delle vendite, dovuti a loro volta alla diminuzione del reddito.

• 2) Maggiore flessibilità dell’impiego di lavoro introdotta in Italia con le riforme del mercato del lavoro degli anni novanta attraverso i contratti a tempo determinato e le altra forme di lavoro atipico. La più elevata flessibilità di utilizzo del lavoro, soprattutto di quello meno qualificato, ne ha ridotto il costo favorendo così una crescita occupazionale senza precedenti che ha prima interrotto e poi invertito la tendenza alla crescita del tasso di disoccupazione. Ma, in assenza di altri interventi come ad esempio lo stimolo ad una maggiore concorrenza sul mercato dei beni, ha mutato anche in profondità le caratteristiche dei processi produttivi.

• Analizzando i dati nazionali maggiormente disaggregati, si osserva che in Italia la crescita dell’impiego di lavoro ha toccato soprattutto settori ad alta intensità di lavoro e a produttività modesta e stagnante: considerando l’intero periodo 2001-2010 (comprensivo, quindi, della recente crisi), i primi tre settori sono quelli dei servizi alle imprese, del lavoro domestico e delle costruzioni.

• GLI SCAMBI CON L’ESTERO

GLI SCAMBI CON L’ESTERO

![Analogia e Ontologia · di un altro suo scritto del 1974, Logic and Ontology [Bochenski 1974, p. 288]. Più spe-cificamente, l’ontologia non formalizzata o “descrittiva”, come](https://img.pdfslide.net/doc/110x75/5eaa58ef7d8f176de703bba8/analogia-e-ontologia-di-un-altro-suo-scritto-del-1974-logic-and-ontology-bochenski.jpg)

![Analogia, ontologia formale e problema dei fondamenti · 2008-01-08 · Logic and Ontology[Bochenski 1974, p. 288]. Più specifica-mente, l’ontologia non formalizzata o “descrittiva”,](https://img.pdfslide.net/doc/110x75/5eaa58a5c3d7aa16bf229380/analogia-ontologia-formale-e-problema-dei-2008-01-08-logic-and-ontologybochenski.jpg)