Embed Size (px)

Citation preview

1

Com o objetivo de correlacionar as normascontábeis brasileiras às internacionais, foiemitido o Pronunciamento Técnico CPC 06 -Operações de Arrendamento Mercantil,baseado no IAS 17 do IASB.

Obrigatório para as companhias abertas pelaDeliberação CVM ne 554/08 e pela resoluçãoCFC ne 1.141/08 para os demais profissionaisde contabilidade das entidades não sujeitas

a alguma regulação específica.

Prof. Ms. José R. de Castro

LEASING – CPC 06 –IAS 17

2

CPC 06 , em seu item 4, define um arrendamentomercantil (leasing) como sendo "um acordo pelo qual oarrendador transmite ao arrendatário em troca de umpagamento ou série de pagamentos o direito de usar umativo por um período de tempo acordado".

Um arrendamento mercantil pode ser classificado comofinanceiro ou operacional muda em 2019 IFRS 16 e,antes da Lei 11.638/07, ambos eram classificadoscontabilmente como despesa na arrendatária nomomento do vencimento das respectivas prestações.

Partes envolvidas:

a. Arrendadora – Cia de Leasing-

b. Fornecedor- Vendedor do bem

c. Arrendatário- PJ ou PF que vai utilizar o bemProf. Ms. José R. de Castro

DEFINIÇÃO LEASING

3

Este Pronunciamento, entretanto, não deve ser aplicado como basede mensuração para:

a) propriedade detida por arrendatário que seja contabilizadacomo propriedade de investimento (CPC 28 – Propriedade paraInvestimento);

b) propriedade de investimento fornecida pelos arrendadores soba forma de arrendamentos mercantis operacionais (o CPC 28);

c) ativos biológicos detidos por arrendatários sob a forma dearrendamentos mercantis financeiros(CPC 29 – Ativo Biológicoe Produto Agrícola); ou

d) ativos biológicos fornecidos por arrendadores sob a forma dearrendamentos mercantis operacionais(CPC 29);

RESTRIÇÕES

Prof. Ms. José R. de Castro

4

A. Valor Residual Garantido:

a) arrendatário, a parte do valor residual que seja garantida por eleou por parte a ele relacionada (sendo o valor da garantia o valormáximo que possa, em qualquer caso, tornar-se pagável);

b) arrendador, a parte do valor residual que seja garantida peloarrendatário ou por terceiro não relacionado com o arrendador queseja financeiramente capaz de satisfazer as obrigações cobertas pelagarantia. (Ressarcir os gastos que o arrendador terá para arrendar o bem novamente.)

B. Valor residual não garantido

A parte do valor residual do ativo arrendado, cuja realização peloarrendador não esteja assegurada ou esteja unicamente garantida poruma parte relacionada

C. OPÇÃO DE COMPRA DO ATIVO

O arrendatário tem a opção de comprar o ativo por um preço que seespera seja suficientemente mais baixo do que o valor justo à data emque a opção se torne exercível de forma que, no início do arrendamentomercantil, seja razoavelmente certo que a opção será exercida.

Prof. Ms. José R. de Castro

CARACTERÍSTICA DO LEASING

5

A empresa TAMBORZÉ adquiriu uma máquina mediantecontrato de arrendamento mercantil financeiro em 60parcelas de 3.000,00, no qual consta que o arrendatáriotem a opção de adquirir a máquina ao final doarrendamento por um valor de 30.000,00 que ésuficientemente mais baixo do que o valor justo à dataem que a opção se torne exercível. Sabendo-se que ovalor residual garantido é de 9.000,00, assinale aalternativa correta:

a) O valor residual não garantido é 30.000,00.

b) A opção de compra é de 21.000,00.

c) O valor residual não garantido é 21.000,00.

d) A opção de compra é obrigatória para oarrendatário e facultativa para o arrendador.

Prof. Ms. José R. de Castro

ATIVIDADE

6

A forma de contabilização do arrendamento mercantilmudou substancialmente após a publicação da Lei11.638/07; no caso do leasing operacional, não houvemudanças.

a)No reconhecimento inicial de um arrendamento mercantilfinanceiro, deve-se no início do prazo registrá-lo comoativo e passivo, ou seja, o direito de uso do bem ficaráregistrado no ativo e a dívida assumida no passivo;

b) O valor a ser registrado deve ser igual ao valor justo dapropriedade arrendada ou, se inferior, ao valor presentedos pagamentos mínimos do arrendamento mercantil;

c) Os valores devem ser determinados sempre no início doarrendamento (item 20);

CONTABILIZAÇÃO DO LEASING

7

(ICMS RJ): Em consonância com o CPC 06 (RI), determine o valor

do Passivo Circulante da empresa Tamborzé a ser apurado logoapós o reconhecimento contábil do contrato de arrendamentomercantil firmado entre ela e a empresa Zebereta Leasing S/A a,segundo o qual a empresa Tamborzé se obriga a pagar 5 (cinco)prestações anuais , mais o valor da opção de compra no montantede 760,00 ao final do quinto ano, juntamente com a últimaprestação anual; e a Zebereta Leasing S/A se obriga a entregar,nesse ato, o bem arrendado (um veículo que será utilizado para aempresa Tamborzé a em suas atividades operacionais normais).

Sabe-se que:

O contrato foi firmado em 31/12/2011.

1. A primeira prestação venceu em 31/12/2012 e todas as demais prestações vencem no dia 31 de dezembro dos anos subsequentes.

2. O valor de mercado do bem arrendado, à vista, é de 120.000,00.

3. A taxa de juros implícita no contrato é de 10% ao ano.

Prof. Ms. José R. de Castro

ATIVIDADE

8Prof. Ms. José R. de Castro

O balanço patrimonial da empresa Tamborzé apurado em 31/12/2011imediatamente antes de o contrato em tela ter sido reconhecidocontabilmente:

Isto posto pede-se:

a. Calcular as contraprestações

b. Despesas de juros

c. Contabilizar os eventos

d. Atualizar o BP

BALANÇO PATRIMONIAL DA EMPRESA TAMBORZÉ EM 31-12.2011

Ativo Circulante 20.000

Caixa

ANC Realizável a Longo Prazo

Empréstimos a Coligadas 30.000

Imobilizado

Imóvel 60.000

(-) Depreciação Acumulada -10.000

Total 100.000

Passivo Circulante

Fornecedores 15.000

Passivo Não Circulante 25.000

Empréstimos

Patrimônio Líquido 60.000

Total 100.000

9Prof. Ms. José R. de Castro

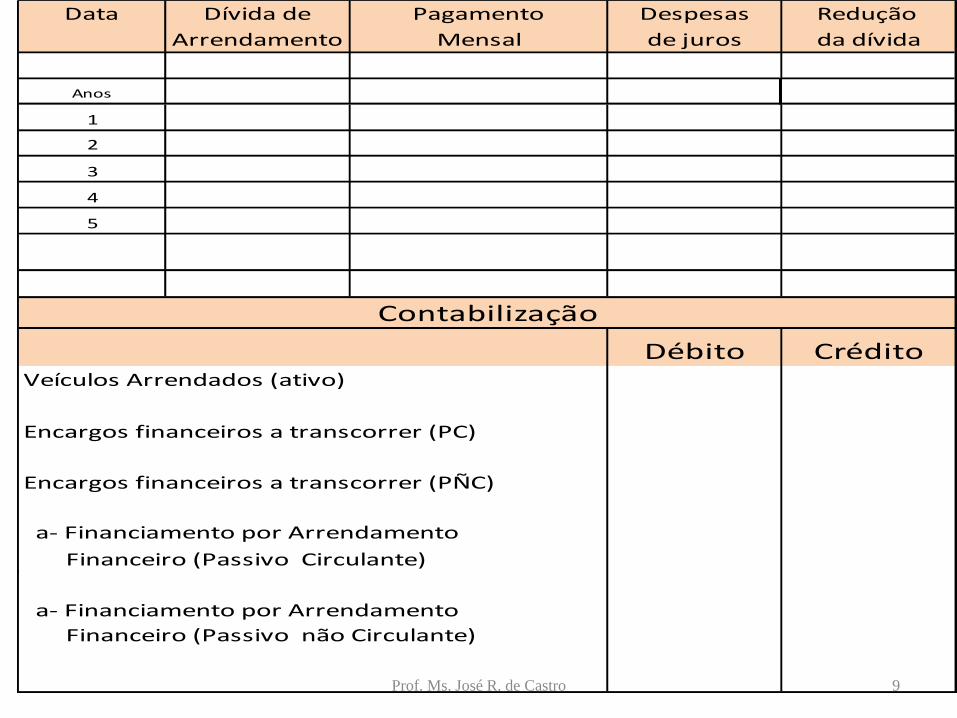

Data Dívida de Pagamento Despesas Redução

Arrendamento Mensal de juros da dívida

Anos

1

2

3

4

5

Débito CréditoVeículos Arrendados (ativo)

Encargos financeiros a transcorrer (PC)

Encargos financeiros a transcorrer (PÑC)

a- Financiamento por Arrendamento

Financeiro (Passivo Circulante)

a- Financiamento por Arrendamento

Financeiro (Passivo não Circulante)

Contabilização

10Prof. Ms. José R. de Castro

BALANÇO PATRIMONIAL DA EMPRESA TAMBORZÉ E APÓS O CONTRATO DE LEASING

Ativo Circulante 20.000

Caixa

ANC Realizável a Longo Prazo

Empréstimos a Coligadas 30.000

Imobilizado

Imóvel 60.000

(-) Depreciação Acumulada -10.000

Total

Passivo CirculanteFornecedores 15.000,00

Passivo Não Circulante

Empréstimos 25.000,00

Patrimônio Líquido 60.000,00

Total

11

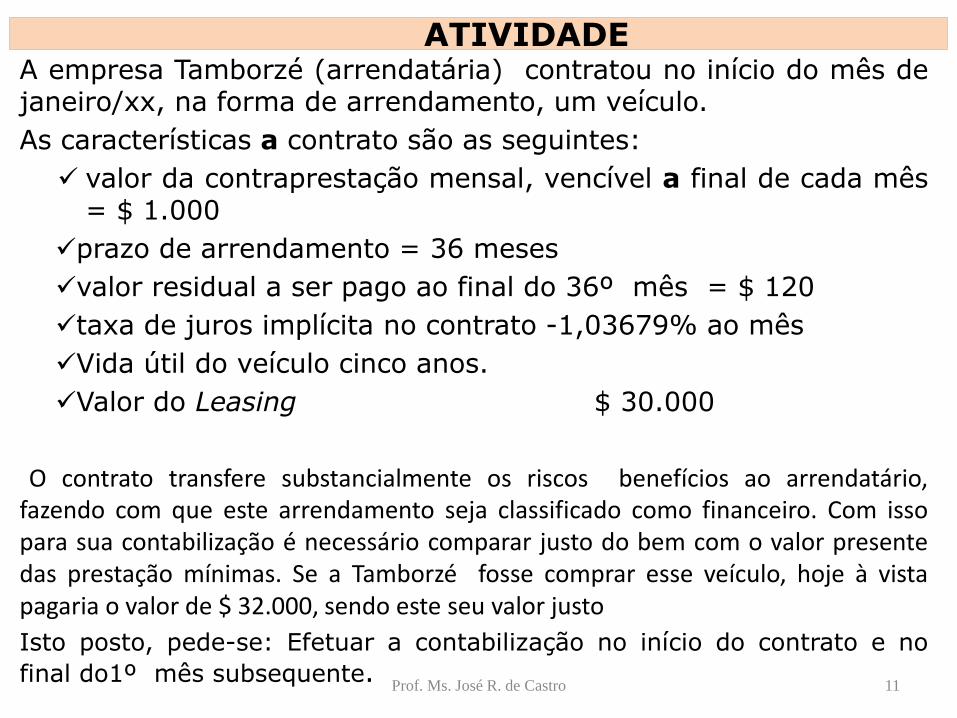

A empresa Tamborzé (arrendatária) contratou no início do mês dejaneiro/xx, na forma de arrendamento, um veículo.

As características a contrato são as seguintes:

valor da contraprestação mensal, vencível a final de cada mês= $ 1.000

prazo de arrendamento = 36 meses

valor residual a ser pago ao final do 36º mês = $ 120

taxa de juros implícita no contrato -1,03679% ao mês

Vida útil do veículo cinco anos.

Valor do Leasing $ 30.000

O contrato transfere substancialmente os riscos benefícios ao arrendatário,fazendo com que este arrendamento seja classificado como financeiro. Com issopara sua contabilização é necessário comparar justo do bem com o valor presentedas prestação mínimas. Se a Tamborzé fosse comprar esse veículo, hoje à vistapagaria o valor de $ 32.000, sendo este seu valor justo

Isto posto, pede-se: Efetuar a contabilização no início do contrato e no

final do1º mês subsequente.Prof. Ms. José R. de Castro

ATIVIDADE

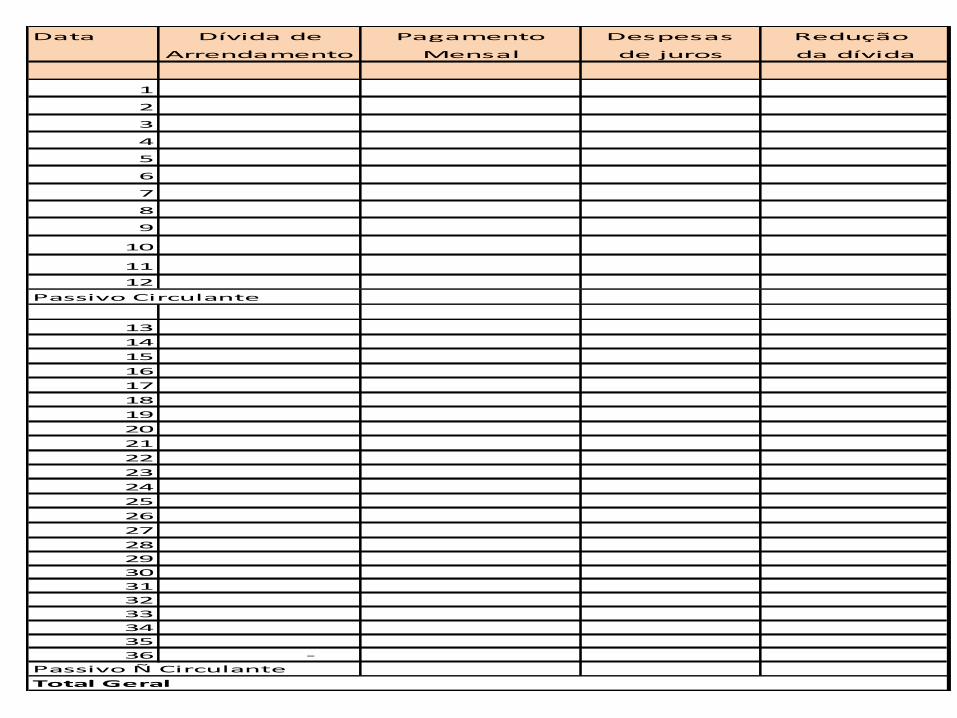

Data Dívida de Pagamento Despesas Redução

Arrendamento Mensal de juros da dívida

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36 -

Passivo Circulante

Passivo Ñ Circulante

Total Geral

Débito Crédito

a- Financiamento por Arrendamento

Financeiro (Passivo Circulante)

a- Financiamento por Arrendamento

Financeiro (Passivo não Circulante)

Débito Crédito Financiamento por Arrendamento Financeiro (PC)

a Disponibilidade (pelo pgt. Da 1º prestação)

Financiamento por Arrendamento Financeiro (PÑC)

a Financiamento por Arrendamento Financeiro (PC)

(pelo decurso de tempo)

Despesa Financeira

a- Encargos Financeiros a Transcorrer (Passivo Circulante)

(pelo reconhecimento da despesas financeira)

Encargos Financeiros a Transcorrer (Passivo Circulante)

a- Encargos Financeiros a Transcorrer (Passivo Ñ Circulante)

(pelo decurso de tempo)

Despesa de Depreciação

a- Depreciação acumulada de Veículos Arrendados

(Pela depreciação do bem)

Veículos Arrendados (ativo)

Contabilização subsequente ao final do 1º mês

Encargos financeiros a transcorrer (PC)

Encargos financeiros a transcorrer (PÑC)

Contabilização

14

(ICMS RO FCC adptada): Uma empresa adquiriu guindaste por arrendamento mercantil financeiro que será pago em 48 prestações mensais. cada. O valor presente das prestações é de $ 92.019,00 e a taxa de juros compostos implícita no arrendamento mercantil é de 1,2 % ao mês. O Valor de mercado do guindaste é de $ 93.000,00.

Pede-se:

Calcular :

a) Despesas financeiras mensais

b) Efetuar a contabilização inicial

Prof. Ms. José R. de Castro

ATIVIDADE -casa

15Prof. Ms. José R. de Castro

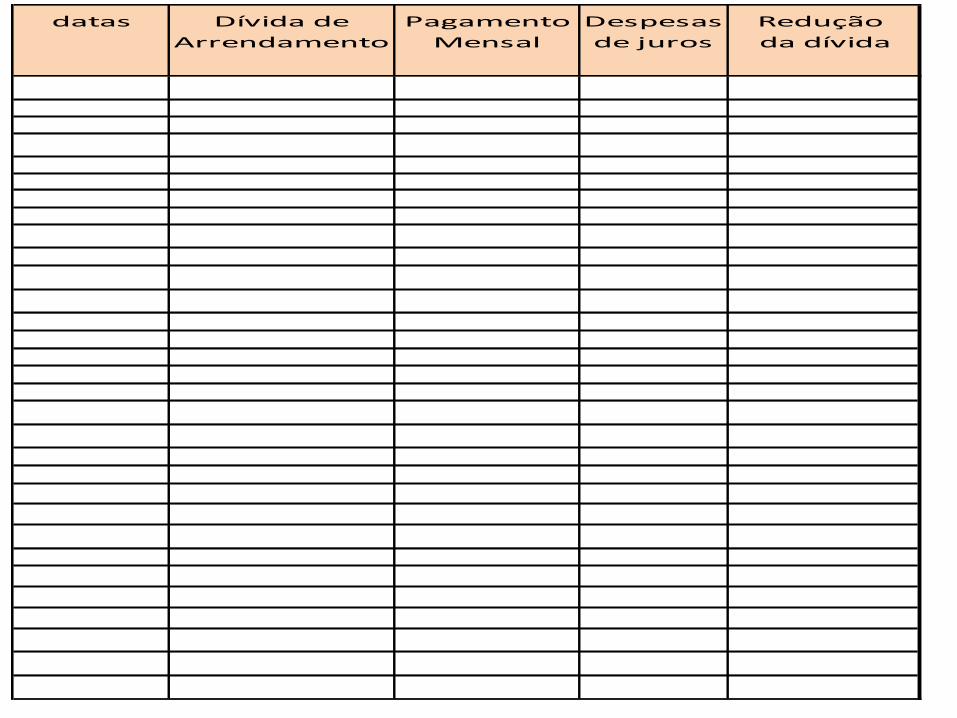

DataS Dívida de Pagamento Despesas Redução

Arrendamento Mensal de juros da dívida

1

2

3

4

5

6

7

8

9

10

11

12

PC

13

14

15

16

17

18

19

20

21

22

23

24

16Prof. Ms. José R. de Castro

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

TOTA GERAL

Total AÑC

Datas Dívida de Pagamento Despesas Redução

Arrendamento Mensal de juros da dívida

17Prof. Ms. José R. de Castro

Débito Crédito

a- Financiamento por Arrendamento

Financeiro (Passivo Circulante)

a- Financiamento por Arrendamento

Financeiro (Passivo não Circulante)

Contabilização

Guindaste s (ativo)

Encargos financeiros a transcorrer (PC)

Encargos financeiros a transcorrer (PÑC)

18

Questão (Ciências Contábeis Prefeitura do Município de São Paulo ADPATDA): Em30/11/2012, a companhia aberta Tamborzé S.A. possuía saldos, em reais, nas seguintescontas:

Títulos e Valores Mobiliários= 200.000,00; Clientes= 50.000,00; Provisão para crédito deliquidação duvidosa= -4.000,00; Capital Social=300.000,00;Ações em tesouraria (2.000,00)

Durante o mês de dezembro de 2012 a Tamborzé S.A realizou as seguintes operações:

01/12/12: Recebimento de 40.000,00 de seus clientes.

05/12/12: Venda da totalidade das ações em tesouraria por 10.000,00, à vista.

08/12/12: O Cliente A, que devia 2.000,00, foi considerado incobrável pela empresa.

31/12/12: Compra de uma máquina, por meio de arrendamento mercantil financeiro, para serpago em 30 prestações mensais de 10.000,00 cada, cujo valor presente é de 270.000,00. Se aempresa tivesse adquirido a máquina à vista teria pago 280.000,00.

31/12/12: Recebimento de 70.000,00 de um cliente, para entrega futura de mercadorias.

31/12/12: Emissão e venda de debêntures no valor de 40.000,00, com taxa de juros de 8% aoano e prazo de 3 anos, e pagamentos anuais de 15.521,34. Os custos de transação incorridos epagos foram de 1.400,00, e o prémio recebido na emissão das debêntures foi de 800,00.

A. Após o registro das operações acima, o Ativo da Tamborzé S.A, em 31/12/2012, era, emreais: a) 153.000,00

B. 646.000,00

C. 626.000,00

D. 685.400,00

E. 695.400,00

.Prof. Ms. José R. de Castro

ATIVIDADE casa

datas Dívida de Pagamento Despesas Redução

Arrendamento Mensal de juros da dívida

20

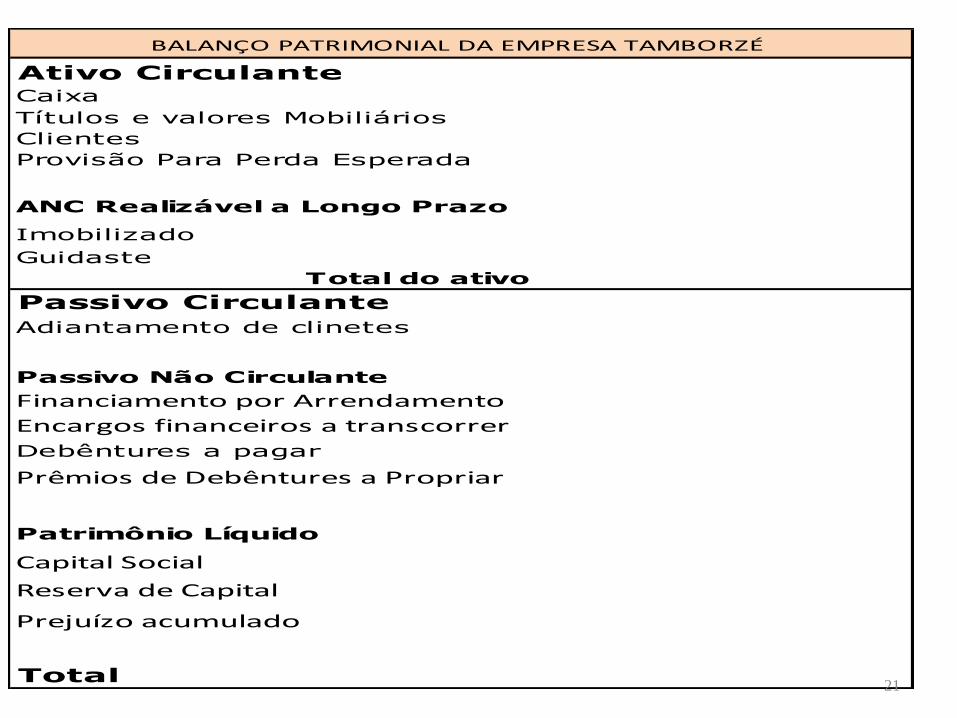

Ativo CirculanteCaixa

ANC Realizável a Longo Prazo

Passivo Circulante

Adiantamento de clinetes

Passivo Não Circulante

Financiamento por Arrendamento

Encargos financeiros a transcorrer

Debêntures a pagar

Patrimônio Líquido

Capital Social

Reserva de Capital

Prejuízo acumulado

Total

BALANÇO PATRIMONIAL DA EMPRESA TAMBORZÉ

Títulos e valores Mobiliários

Clientes

Provisão Para Perda Esperada

Imobilizado

Guidaste

Total do ativo

Prêmios de Debêntures a Propriar

21

22

• ADRIANO S. Contabilidade Geral 3D, SP, ed, Método.

• ALMEIDA C.M, Manual Prático de Interpretação da Lei Societária- SP Ed. Atlas

• ARVALHO, L. Nelson; LEMES, Sirlei; COSTA, Fábio Moraes da. Imobilizado – IAS 16. In:CARVALHO, L. Nelson; LEMES, Sirlei; COSTA, Fábio Moraes da. Contabilidade internacional.São Paulo: Atlas, 2009. Cap. 5, p. 130-147. CARVALHO, L. Nelson; LEMES, Sirlei; COSTA,Fábio Moraes da. Tópicos especiais. In: CARVALHO, L. Nelson; LEMES, Sirlei; COSTA, FábioMoraes da. Contabilidade internacional. São Paulo: Atlas, 2009. Cap. 10, p. 239-271.

• CFC- Conselho Federal de Contabilidade

• DÍCIBUS, Sérgio de; MARTINS, Eliseu; GELBCKE, Ernesto Rubens; SANTOS, Ariovaldo dos.Ativo imobilizado. In: IUDÍCIBUS, Sérgio de; MARTINS, Eliseu; GELBCKE, Ernesto Rubens;SANTOS, Ariovaldo dos. Manual de contabilidade societária. São Paulo: Atlas, 2010

• MARIIA L.S. S. S. P. TESTE DE RECUPERABILIDADE DE ATIVOS: análise da conformidade comos requisitos de divulgação da IAS 36 e do CPC 01 (R1) Trabalho científico apresentado aoInstituto dos Auditores Independentes do Brasil – Ibracon para fins de participação doPrêmio Transparência Universitário.

• PADOVEZE l.c et al Manual de Contabilidade Internacional- SP.. Ed. Cengage Learning

• PAULA D.A. da S. et al Trabalho Técnico:Impairment de ativos de longa duração;comparação entre o SFA 144 e IAS 36. 2006

Referências Bibliográficas

Prof. Ms. José R. de Castro

![Como Funciona o Sistema Financeiro Nacional [Modo de Compatibilidade] Funciona o... · Sociedades de Arrendamento Mercantil (Leasing) Sociedades de Crédito, Financiamento e Investimento](https://img.pdfslide.net/doc/110x75/5be64c3f09d3f2d8348d0407/como-funciona-o-sistema-financeiro-nacional-modo-de-compatibilidade-funciona-o.jpg)