Embed Size (px)

DESCRIPTION

Manual para configurar SAP - COPC

Citation preview

CONFIGURACIÓN DE CONTROLLING DE COSTO DEL PRODUCTO

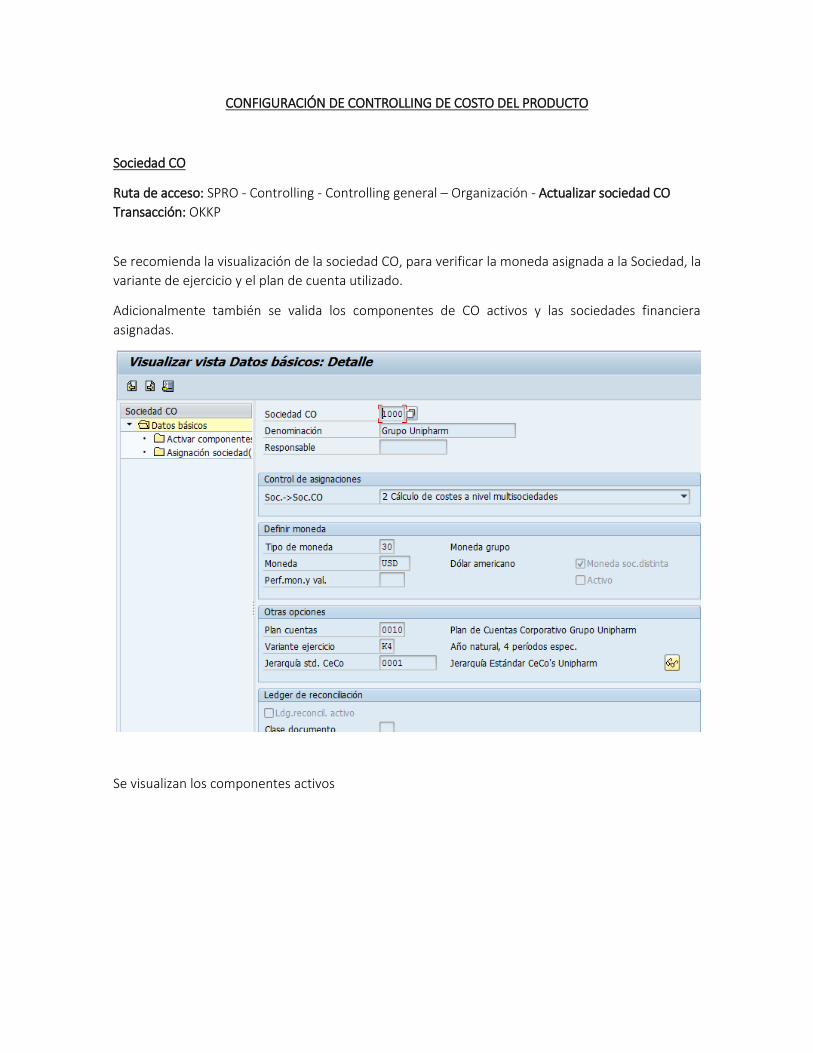

Sociedad CO

Ruta de acceso: SPRO - Controlling - Controlling general – Organización - Actualizar sociedad CO

Transacción: OKKP

Se recomienda la visualización de la sociedad CO, para verificar la moneda asignada a la Sociedad, la

variante de ejercicio y el plan de cuenta utilizado.

Adicionalmente también se valida los componentes de CO activos y las sociedades financiera

asignadas.

Se visualizan los componentes activos

Se visualizaron las sociedades financieras asignadas

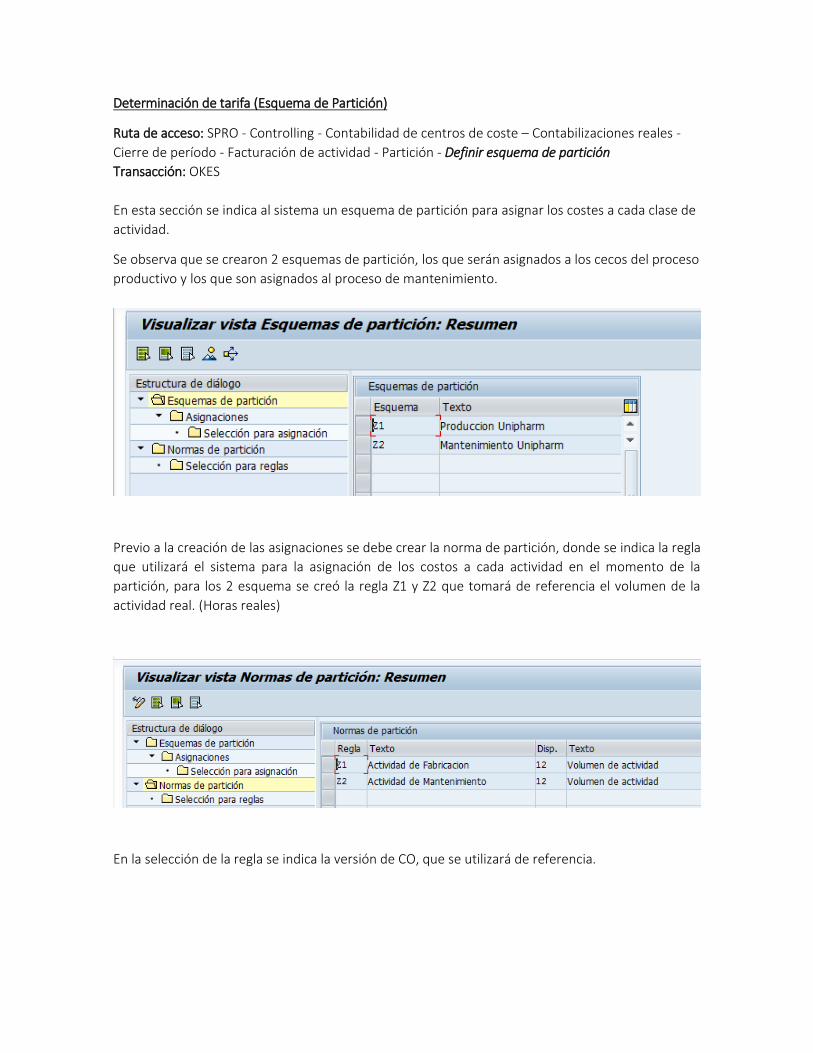

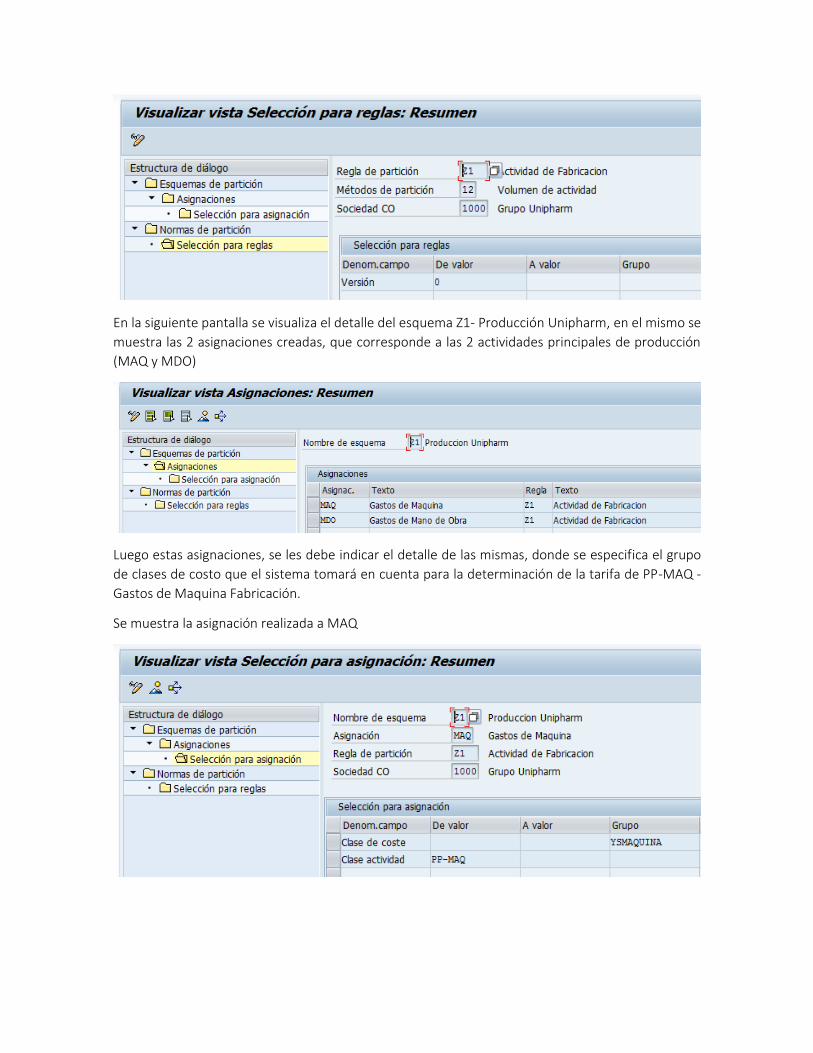

Determinación de tarifa (Esquema de Partición)

Ruta de acceso: SPRO - Controlling - Contabilidad de centros de coste – Contabilizaciones reales -

Cierre de período - Facturación de actividad - Partición - Definir esquema de partición

Transacción: OKES

En esta sección se indica al sistema un esquema de partición para asignar los costes a cada clase de

actividad.

Se observa que se crearon 2 esquemas de partición, los que serán asignados a los cecos del proceso

productivo y los que son asignados al proceso de mantenimiento.

Previo a la creación de las asignaciones se debe crear la norma de partición, donde se indica la regla

que utilizará el sistema para la asignación de los costos a cada actividad en el momento de la

partición, para los 2 esquema se creó la regla Z1 y Z2 que tomará de referencia el volumen de la

actividad real. (Horas reales)

En la selección de la regla se indica la versión de CO, que se utilizará de referencia.

En la siguiente pantalla se visualiza el detalle del esquema Z1- Producción Unipharm, en el mismo se

muestra las 2 asignaciones creadas, que corresponde a las 2 actividades principales de producción

(MAQ y MDO)

Luego estas asignaciones, se les debe indicar el detalle de las mismas, donde se especifica el grupo

de clases de costo que el sistema tomará en cuenta para la determinación de la tarifa de PP-MAQ -

Gastos de Maquina Fabricación.

Se muestra la asignación realizada a MAQ

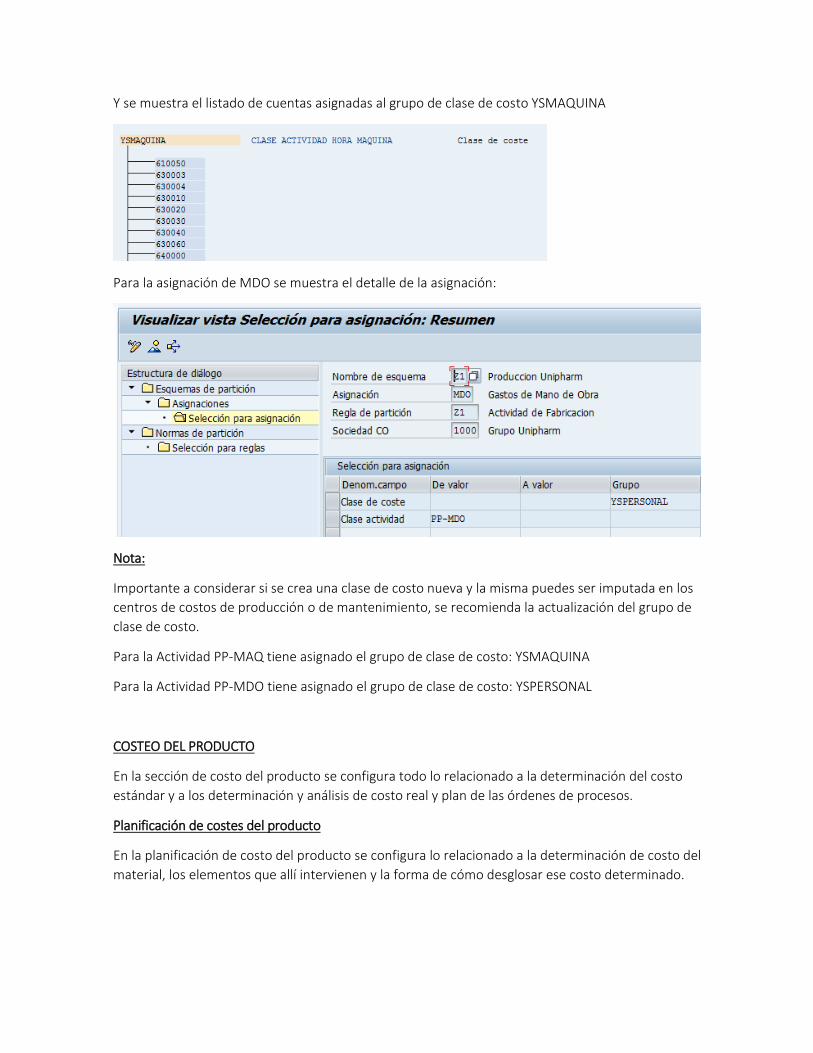

Y se muestra el listado de cuentas asignadas al grupo de clase de costo YSMAQUINA

Para la asignación de MDO se muestra el detalle de la asignación:

Nota:

Importante a considerar si se crea una clase de costo nueva y la misma puedes ser imputada en los

centros de costos de producción o de mantenimiento, se recomienda la actualización del grupo de

clase de costo.

Para la Actividad PP-MAQ tiene asignado el grupo de clase de costo: YSMAQUINA

Para la Actividad PP-MDO tiene asignado el grupo de clase de costo: YSPERSONAL

COSTEO DEL PRODUCTO

En la sección de costo del producto se configura todo lo relacionado a la determinación del costo

estándar y a los determinación y análisis de costo real y plan de las órdenes de procesos.

Planificación de costes del producto

En la planificación de costo del producto se configura lo relacionado a la determinación de costo del

material, los elementos que allí intervienen y la forma de cómo desglosar ese costo determinado.

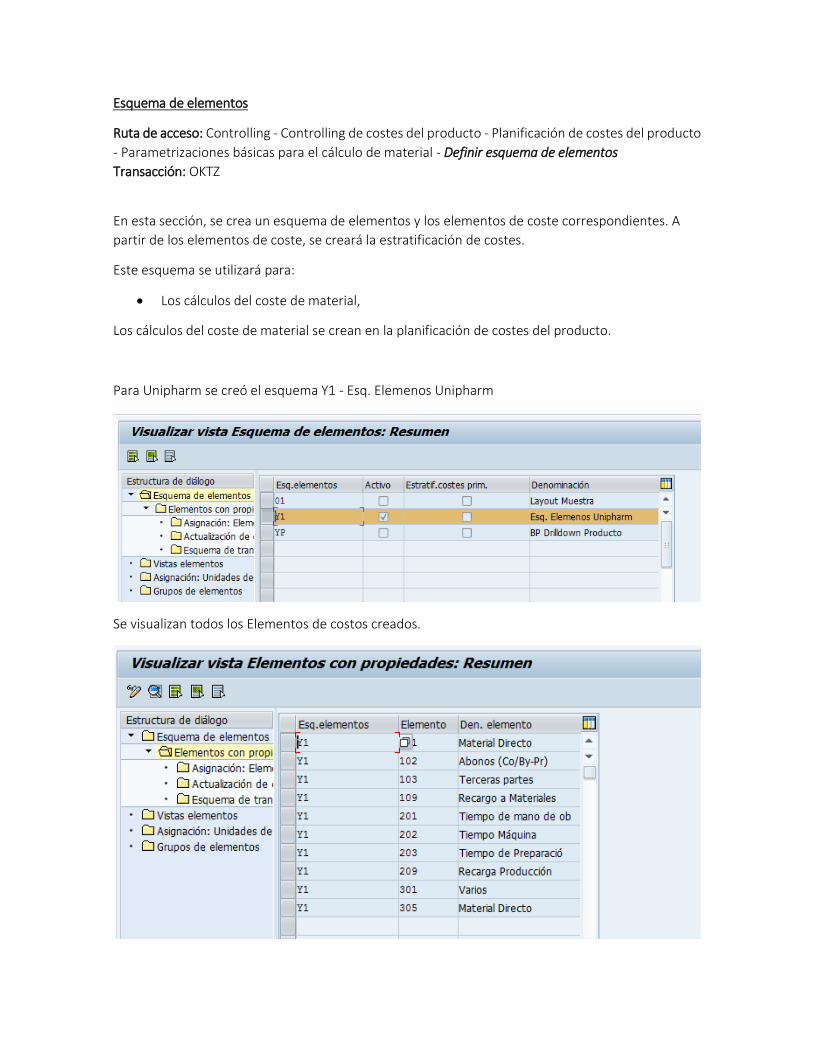

Esquema de elementos

Ruta de acceso: Controlling - Controlling de costes del producto - Planificación de costes del producto

- Parametrizaciones básicas para el cálculo de material - Definir esquema de elementos

Transacción: OKTZ

En esta sección, se crea un esquema de elementos y los elementos de coste correspondientes. A

partir de los elementos de coste, se creará la estratificación de costes.

Este esquema se utilizará para:

Los cálculos del coste de material,

Los cálculos del coste de material se crean en la planificación de costes del producto.

Para Unipharm se creó el esquema Y1 - Esq. Elemenos Unipharm

Se visualizan todos los Elementos de costos creados.

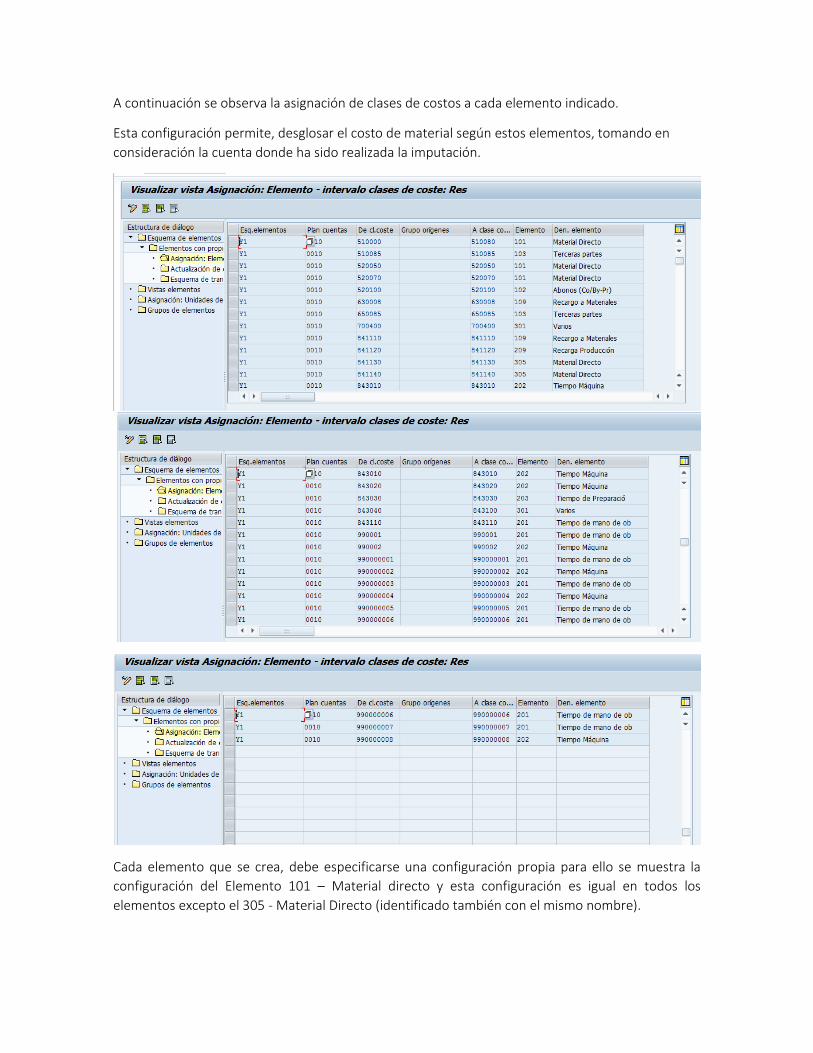

A continuación se observa la asignación de clases de costos a cada elemento indicado.

Esta configuración permite, desglosar el costo de material según estos elementos, tomando en

consideración la cuenta donde ha sido realizada la imputación.

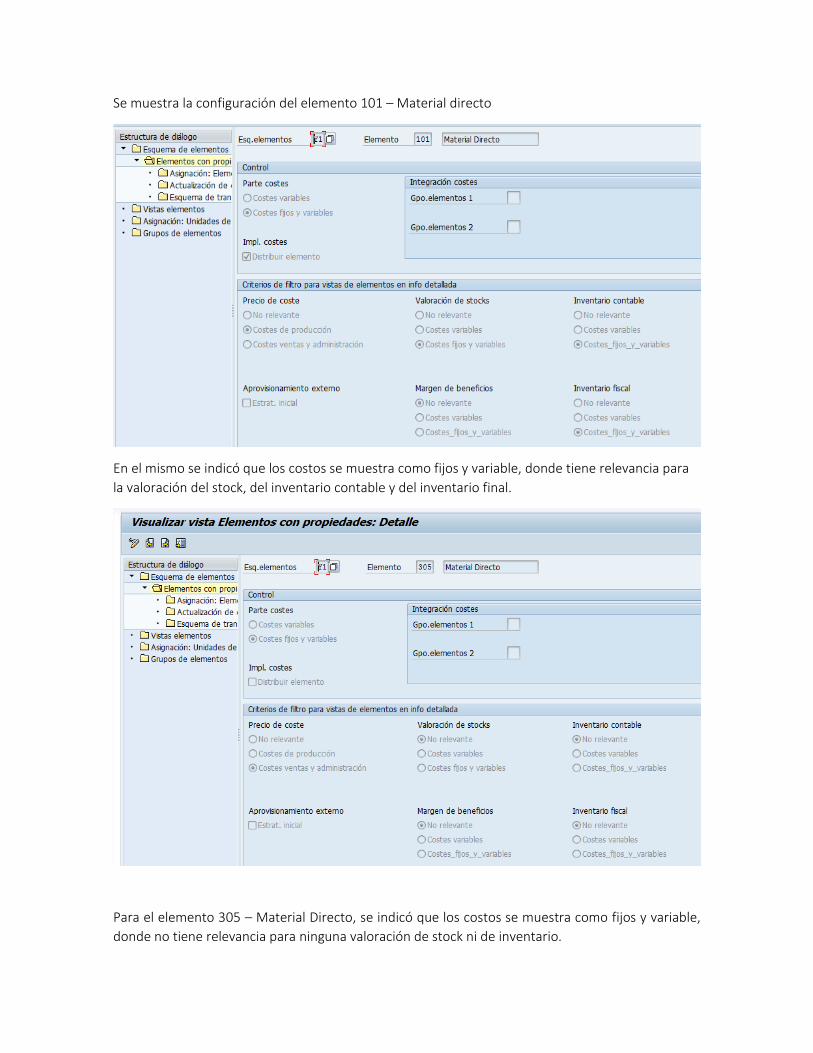

Cada elemento que se crea, debe especificarse una configuración propia para ello se muestra la

configuración del Elemento 101 – Material directo y esta configuración es igual en todos los

elementos excepto el 305 - Material Directo (identificado también con el mismo nombre).

Se muestra la configuración del elemento 101 – Material directo

En el mismo se indicó que los costos se muestra como fijos y variable, donde tiene relevancia para

la valoración del stock, del inventario contable y del inventario final.

Para el elemento 305 – Material Directo, se indicó que los costos se muestra como fijos y variable,

donde no tiene relevancia para ninguna valoración de stock ni de inventario.

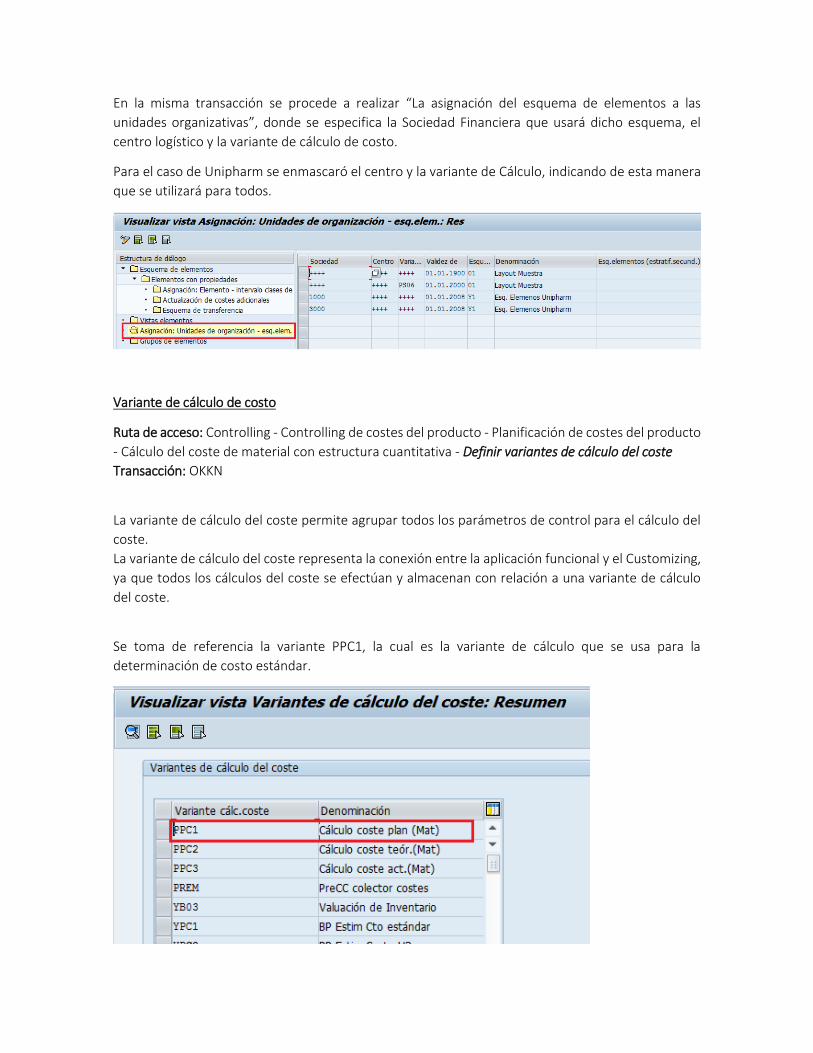

En la misma transacción se procede a realizar “La asignación del esquema de elementos a las

unidades organizativas”, donde se especifica la Sociedad Financiera que usará dicho esquema, el

centro logístico y la variante de cálculo de costo.

Para el caso de Unipharm se enmascaró el centro y la variante de Cálculo, indicando de esta manera

que se utilizará para todos.

Variante de cálculo de costo

Ruta de acceso: Controlling - Controlling de costes del producto - Planificación de costes del producto

- Cálculo del coste de material con estructura cuantitativa - Definir variantes de cálculo del coste

Transacción: OKKN

La variante de cálculo del coste permite agrupar todos los parámetros de control para el cálculo del

coste.

La variante de cálculo del coste representa la conexión entre la aplicación funcional y el Customizing,

ya que todos los cálculos del coste se efectúan y almacenan con relación a una variante de cálculo

del coste.

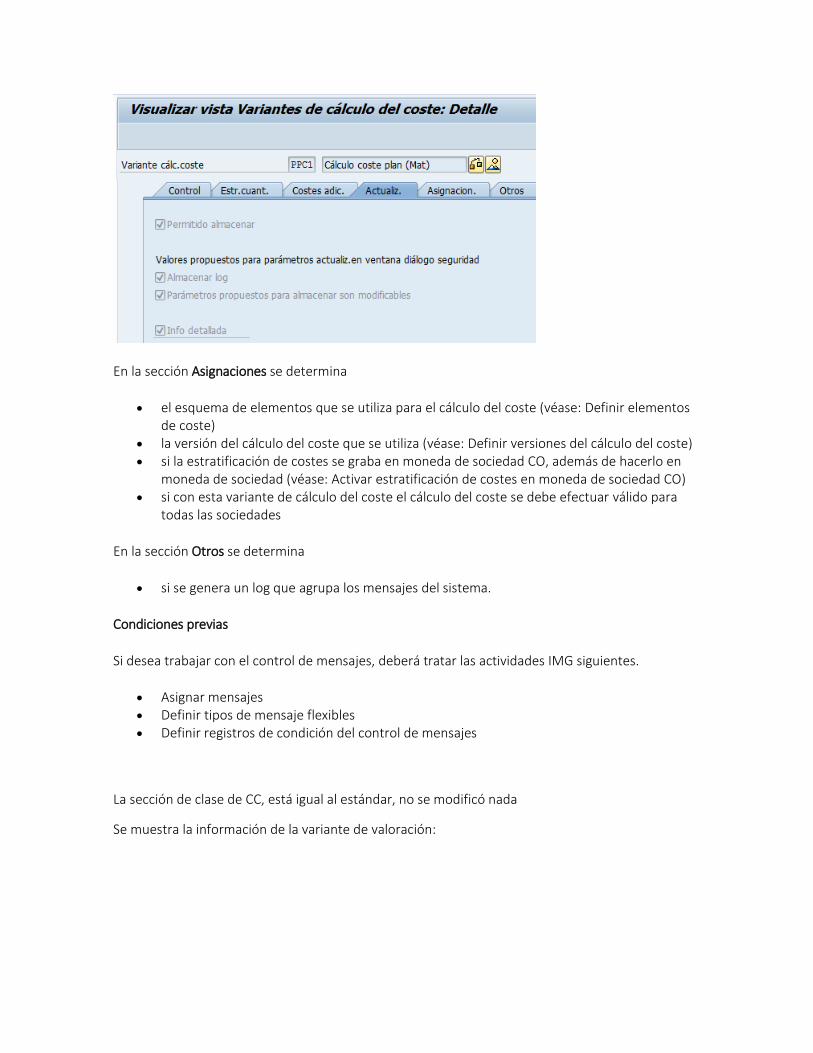

Se toma de referencia la variante PPC1, la cual es la variante de cálculo que se usa para la

determinación de costo estándar.

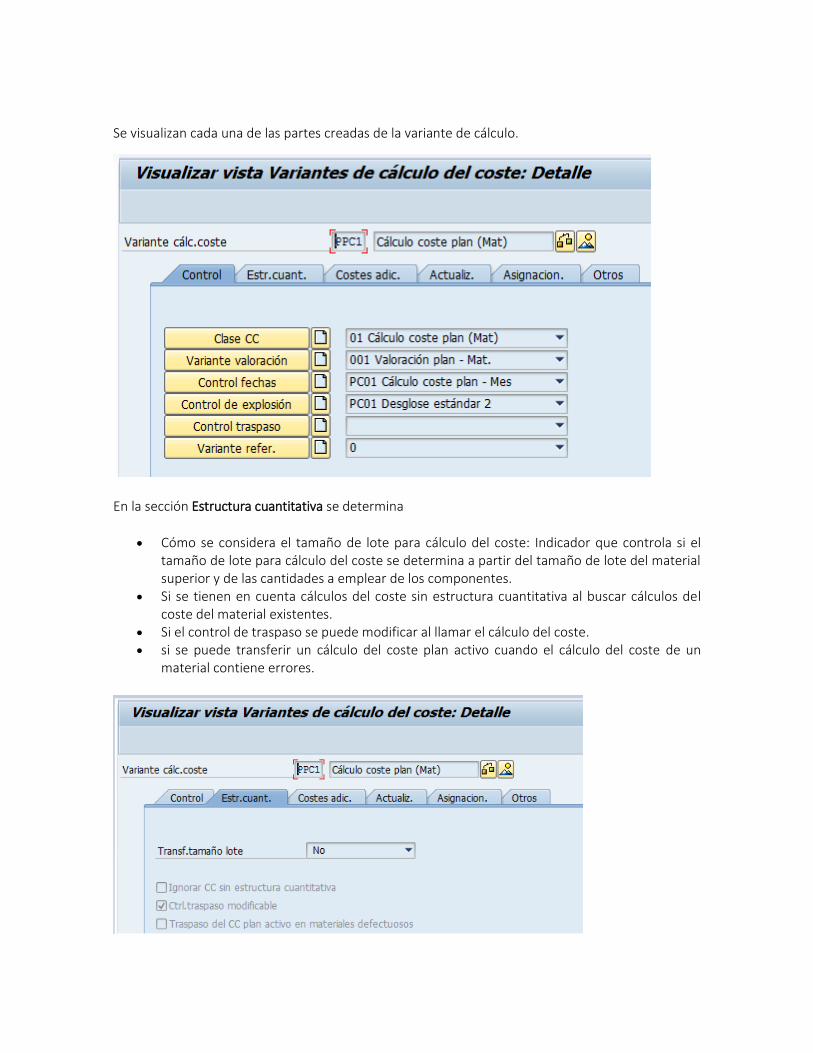

Se visualizan cada una de las partes creadas de la variante de cálculo.

En la sección Estructura cuantitativa se determina

Cómo se considera el tamaño de lote para cálculo del coste: Indicador que controla si el tamaño de lote para cálculo del coste se determina a partir del tamaño de lote del material superior y de las cantidades a emplear de los componentes.

Si se tienen en cuenta cálculos del coste sin estructura cuantitativa al buscar cálculos del coste del material existentes.

Si el control de traspaso se puede modificar al llamar el cálculo del coste. si se puede transferir un cálculo del coste plan activo cuando el cálculo del coste de un

material contiene errores.

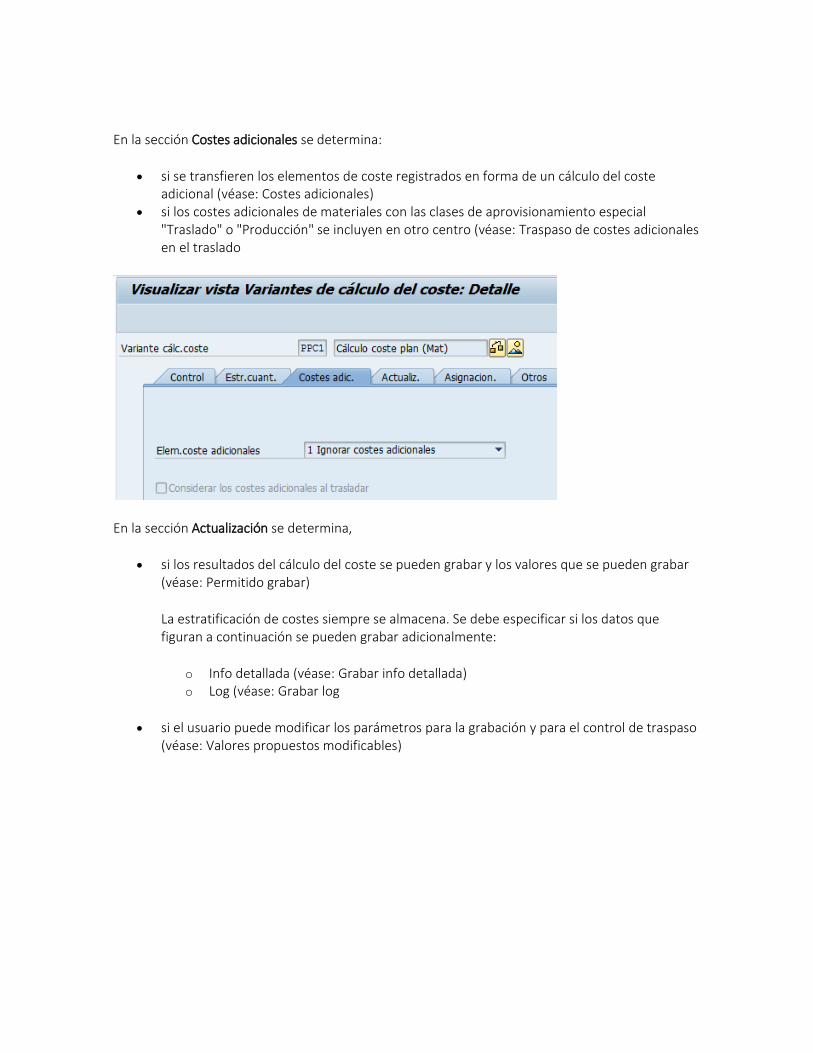

En la sección Costes adicionales se determina:

si se transfieren los elementos de coste registrados en forma de un cálculo del coste adicional (véase: Costes adicionales)

si los costes adicionales de materiales con las clases de aprovisionamiento especial "Traslado" o "Producción" se incluyen en otro centro (véase: Traspaso de costes adicionales en el traslado

En la sección Actualización se determina,

si los resultados del cálculo del coste se pueden grabar y los valores que se pueden grabar (véase: Permitido grabar)

La estratificación de costes siempre se almacena. Se debe especificar si los datos que figuran a continuación se pueden grabar adicionalmente:

o Info detallada (véase: Grabar info detallada) o Log (véase: Grabar log

si el usuario puede modificar los parámetros para la grabación y para el control de traspaso (véase: Valores propuestos modificables)

En la sección Asignaciones se determina

el esquema de elementos que se utiliza para el cálculo del coste (véase: Definir elementos de coste)

la versión del cálculo del coste que se utiliza (véase: Definir versiones del cálculo del coste) si la estratificación de costes se graba en moneda de sociedad CO, además de hacerlo en

moneda de sociedad (véase: Activar estratificación de costes en moneda de sociedad CO) si con esta variante de cálculo del coste el cálculo del coste se debe efectuar válido para

todas las sociedades

En la sección Otros se determina

si se genera un log que agrupa los mensajes del sistema.

Condiciones previas

Si desea trabajar con el control de mensajes, deberá tratar las actividades IMG siguientes.

Asignar mensajes Definir tipos de mensaje flexibles Definir registros de condición del control de mensajes

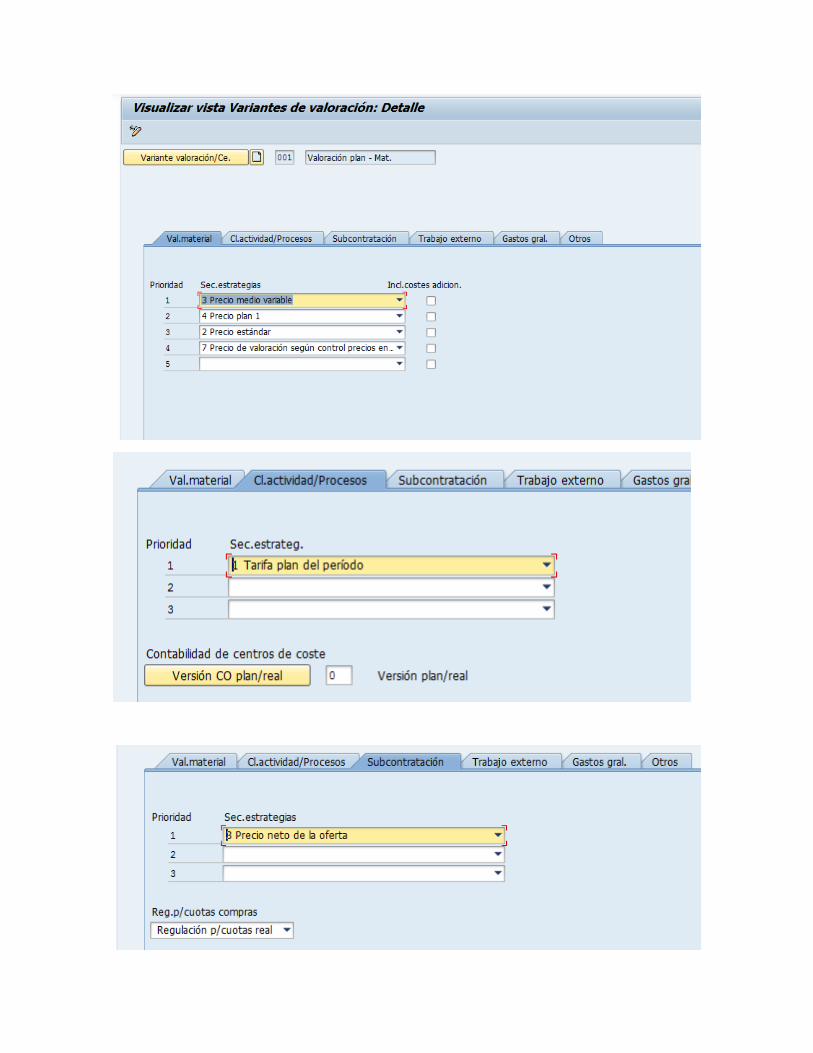

La sección de clase de CC, está igual al estándar, no se modificó nada

Se muestra la información de la variante de valoración:

Funciones seleccionadas en el cálculo del coste de material

Activar cálculo del coste multisociedades

CONTABILIDAD DE OBJETOS DE COSTE

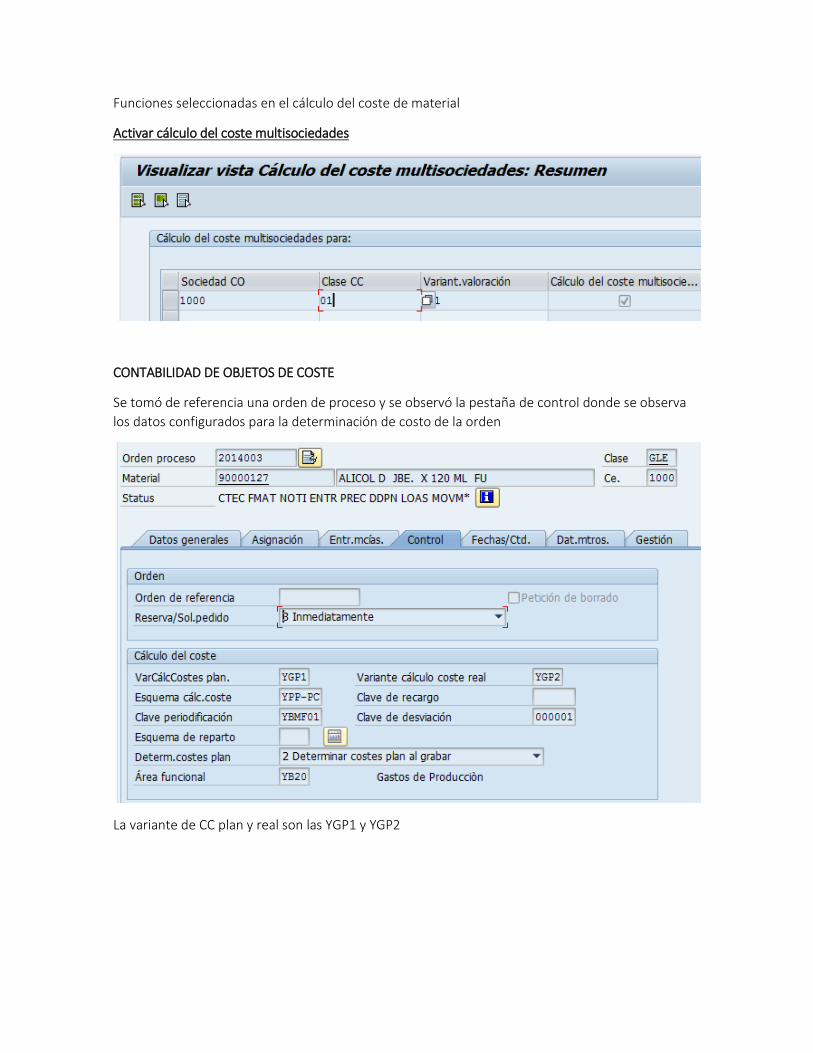

Se tomó de referencia una orden de proceso y se observó la pestaña de control donde se observa

los datos configurados para la determinación de costo de la orden

La variante de CC plan y real son las YGP1 y YGP2

CONTROLLING DEL PRODUCTO POR ÓRDENES

En esta sección se especifica todo lo relacionado al costeo de las órdenes de producción

Recargos de gastos generales

Ruta de acceso: Controlling - Controlling de costes del producto - Contabilidad de objetos de coste -

Controlling del producto por órdenes - Opciones globales p.controlling producto en base a órdenes -

Recargos de gastos generales

Transacción: KZS2

En esta sección se definen todos los parámetros que controlan la determinación de recargos de

gastos generales para órdenes

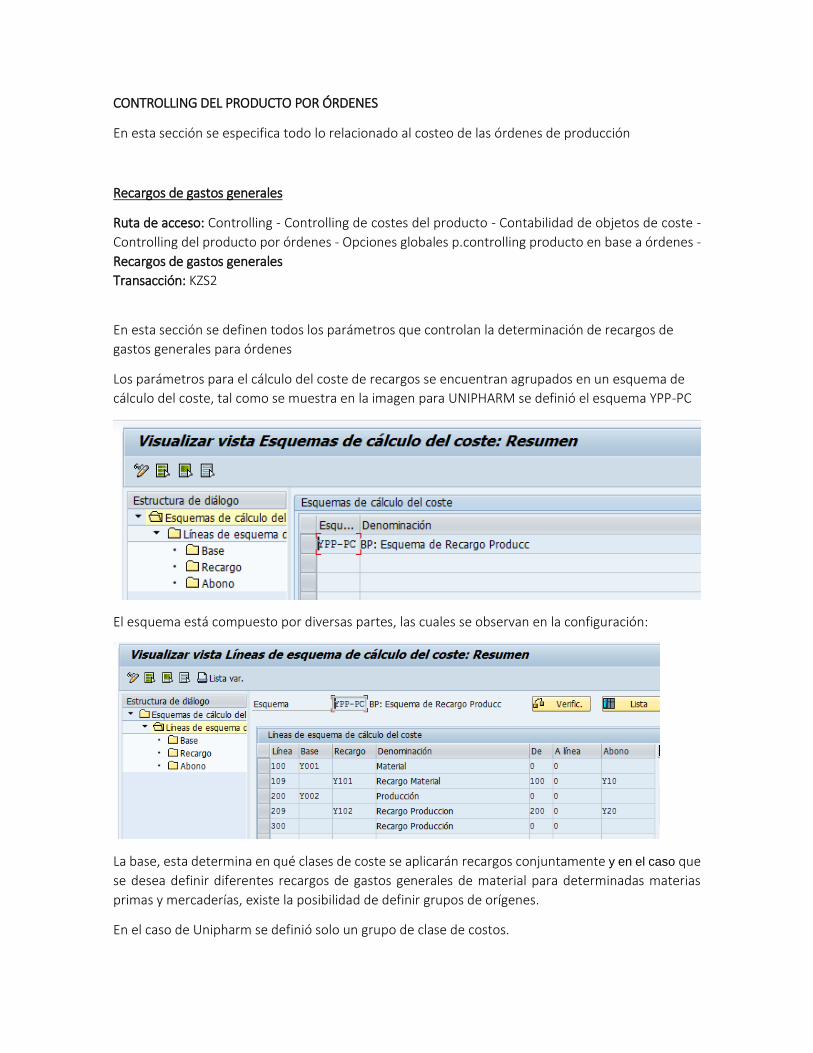

Los parámetros para el cálculo del coste de recargos se encuentran agrupados en un esquema de

cálculo del coste, tal como se muestra en la imagen para UNIPHARM se definió el esquema YPP-PC

El esquema está compuesto por diversas partes, las cuales se observan en la configuración:

La base, esta determina en qué clases de coste se aplicarán recargos conjuntamente y en el caso que

se desea definir diferentes recargos de gastos generales de material para determinadas materias

primas y mercaderías, existe la posibilidad de definir grupos de orígenes.

En el caso de Unipharm se definió solo un grupo de clase de costos.

La otra parte que integra el esquema, es el recargo es allí donde se define las condiciones bajo las

cuales se aplicará el recargo a los objetos, este puede ser definido por porcentaje y por cantidad.

En el caso de Uds, para el recargo Y101 se seleccionaron la opción de porcentaje, sin embargo no se

definieron las condiciones para la ejecución del recargo.

En la sección del Abono, debe indicarse otro objeto de la contabilidad de costes que debe abonarse,

puede ser un centro de coste, una orden o un proceso empresarial, ya que en la determinación de

recargos tiene lugar una imputación de costes, que realiza un cargo en un objeto en el real. Estas

contabilizaciones se actualizan en el sistema SAP dentro de una clase de coste secundario del tipo de

clase de coste 41. La cual también debe especificarse en esta sección.

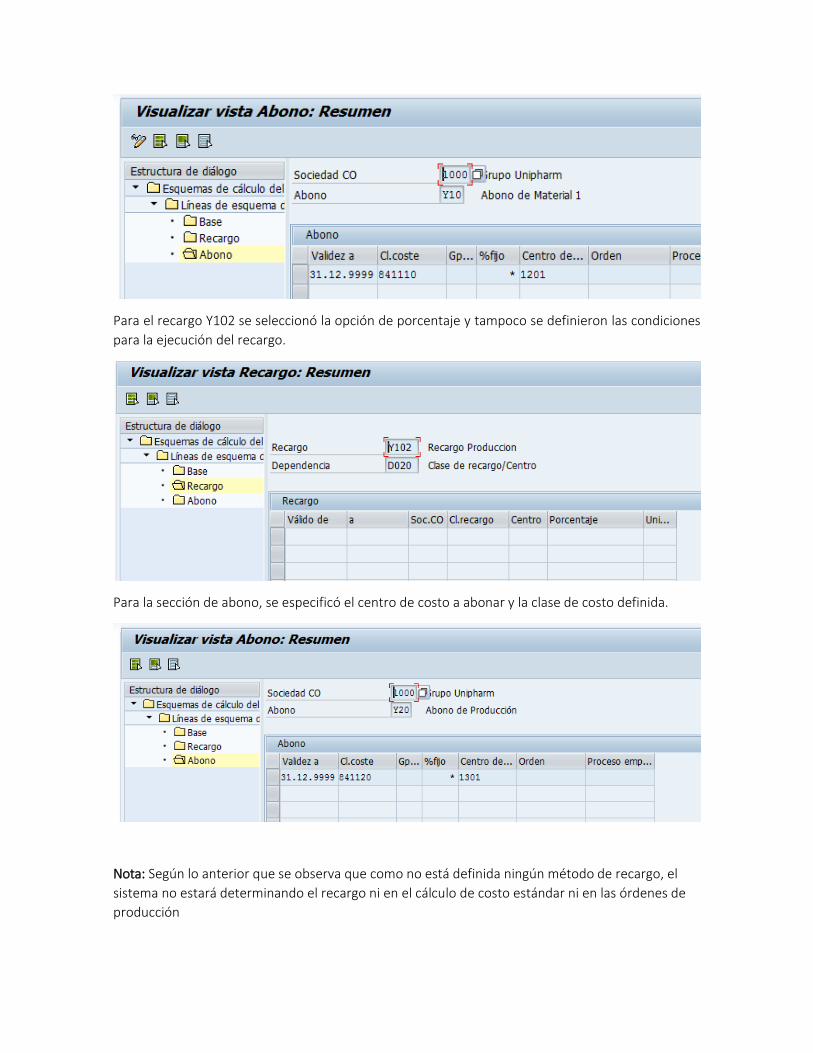

Para el recargo Y102 se seleccionó la opción de porcentaje y tampoco se definieron las condiciones

para la ejecución del recargo.

Para la sección de abono, se especificó el centro de costo a abonar y la clase de costo definida.

Nota: Según lo anterior que se observa que como no está definida ningún método de recargo, el

sistema no estará determinando el recargo ni en el cálculo de costo estándar ni en las órdenes de

producción

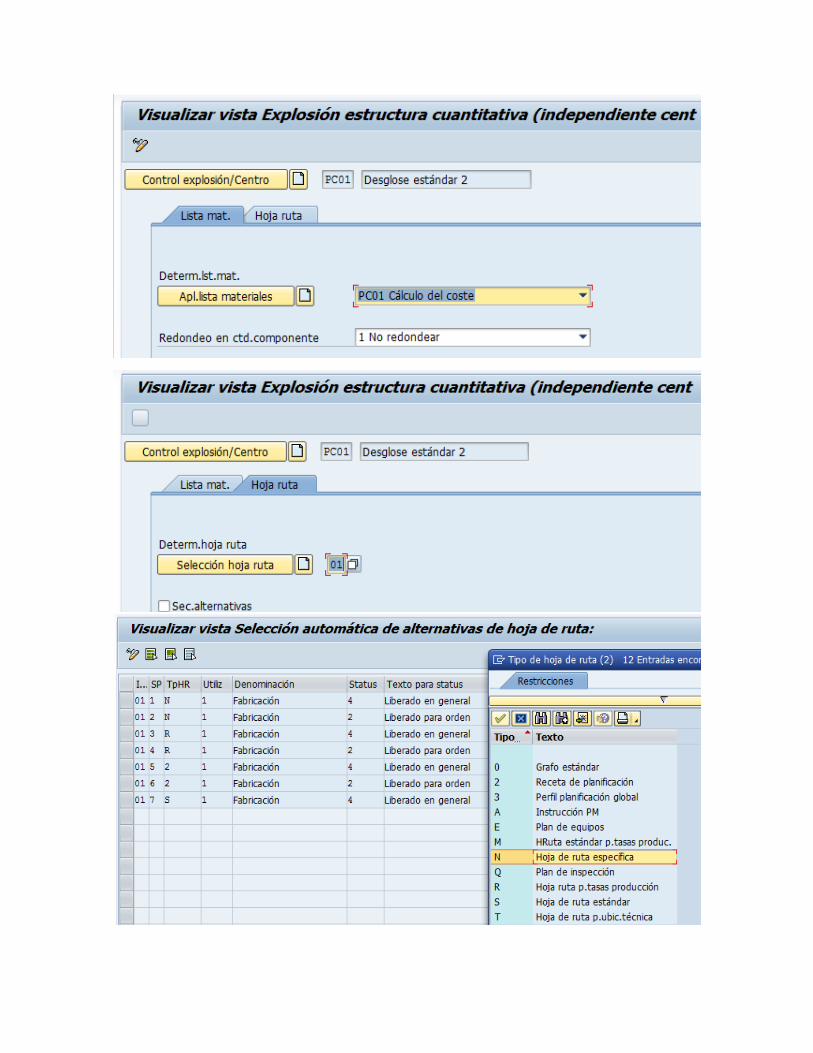

Verificar variantes CC para órdenes de producción (PP)

Ruta de acceso: Controlling - Controlling de costes del producto - Contabilidad de objetos de coste -

Controlling del producto por órdenes - Órdenes producción - Verificar variantes CC para órdenes de

producción (PP)

Transacción: OPL1

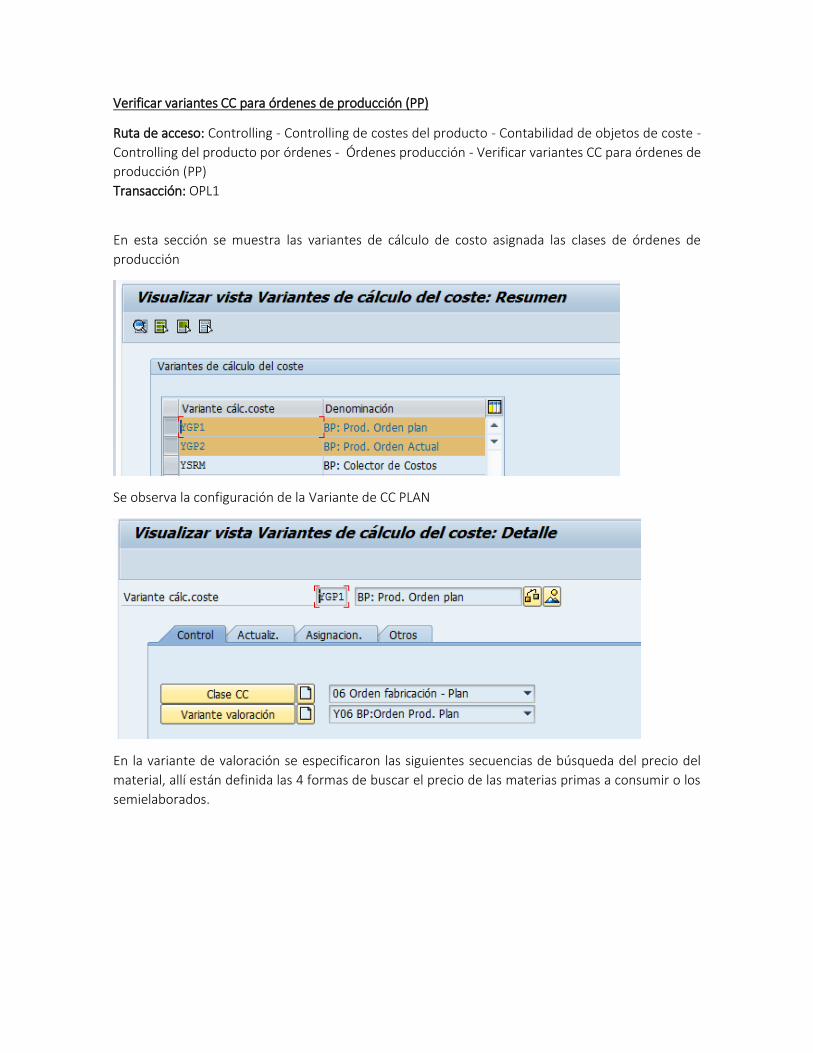

En esta sección se muestra las variantes de cálculo de costo asignada las clases de órdenes de

producción

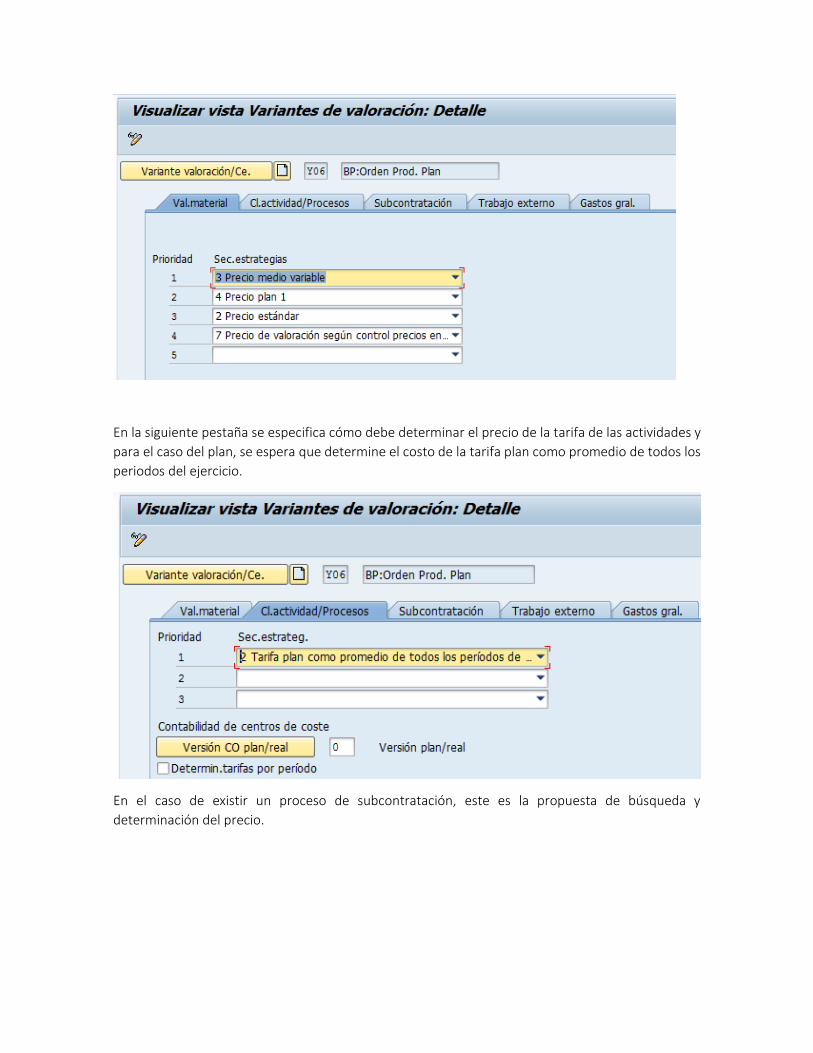

Se observa la configuración de la Variante de CC PLAN

En la variante de valoración se especificaron las siguientes secuencias de búsqueda del precio del

material, allí están definida las 4 formas de buscar el precio de las materias primas a consumir o los

semielaborados.

En la siguiente pestaña se especifica cómo debe determinar el precio de la tarifa de las actividades y

para el caso del plan, se espera que determine el costo de la tarifa plan como promedio de todos los

periodos del ejercicio.

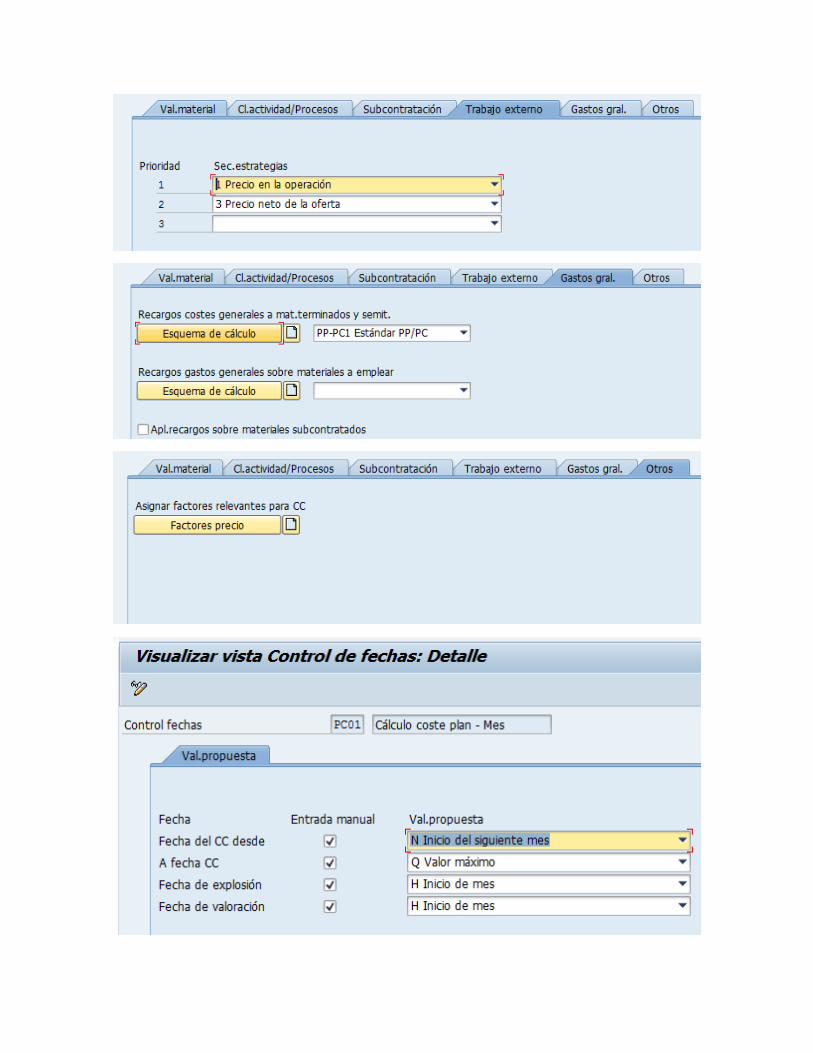

En el caso de existir un proceso de subcontratación, este es la propuesta de búsqueda y

determinación del precio.

En el caso de un trabajo externo, se definieron estas 2 secuencias de búsqueda.

Y en el caso de requerir determinar gastos generales, en dicha pestaña se especificó el esquema de

cálculo (el cual se explicó previamente y se indicó que no fue completado y por lo tanto no se

determinaran recargos para las ordenes, por lo tanto si se requiere que se determine, debe ser

completada la sección de recargos)

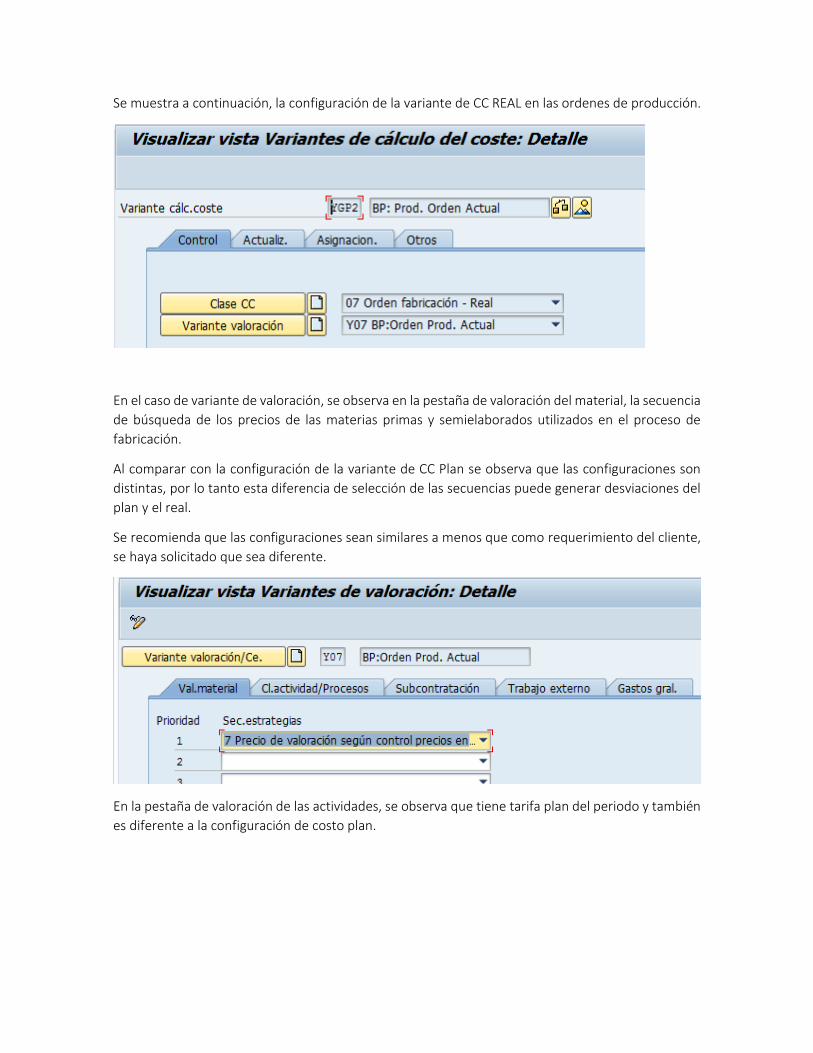

Se muestra a continuación, la configuración de la variante de CC REAL en las ordenes de producción.

En el caso de variante de valoración, se observa en la pestaña de valoración del material, la secuencia

de búsqueda de los precios de las materias primas y semielaborados utilizados en el proceso de

fabricación.

Al comparar con la configuración de la variante de CC Plan se observa que las configuraciones son

distintas, por lo tanto esta diferencia de selección de las secuencias puede generar desviaciones del

plan y el real.

Se recomienda que las configuraciones sean similares a menos que como requerimiento del cliente,

se haya solicitado que sea diferente.

En la pestaña de valoración de las actividades, se observa que tiene tarifa plan del periodo y también

es diferente a la configuración de costo plan.

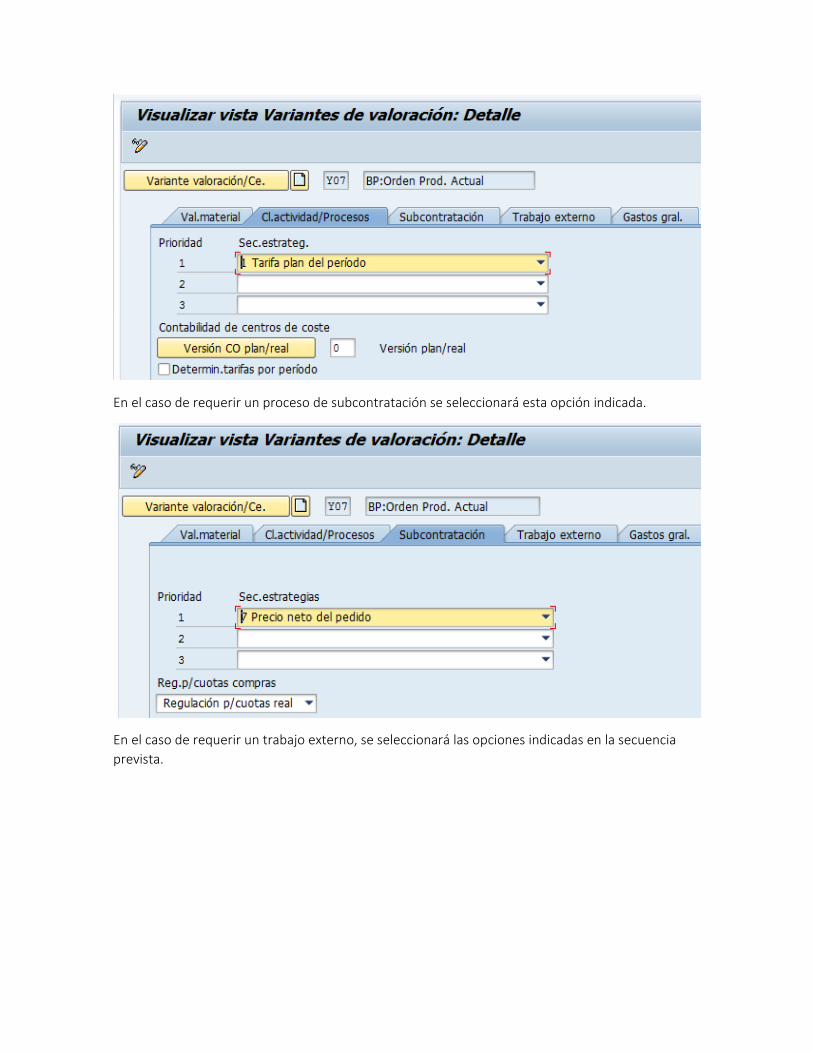

En el caso de requerir un proceso de subcontratación se seleccionará esta opción indicada.

En el caso de requerir un trabajo externo, se seleccionará las opciones indicadas en la secuencia

prevista.

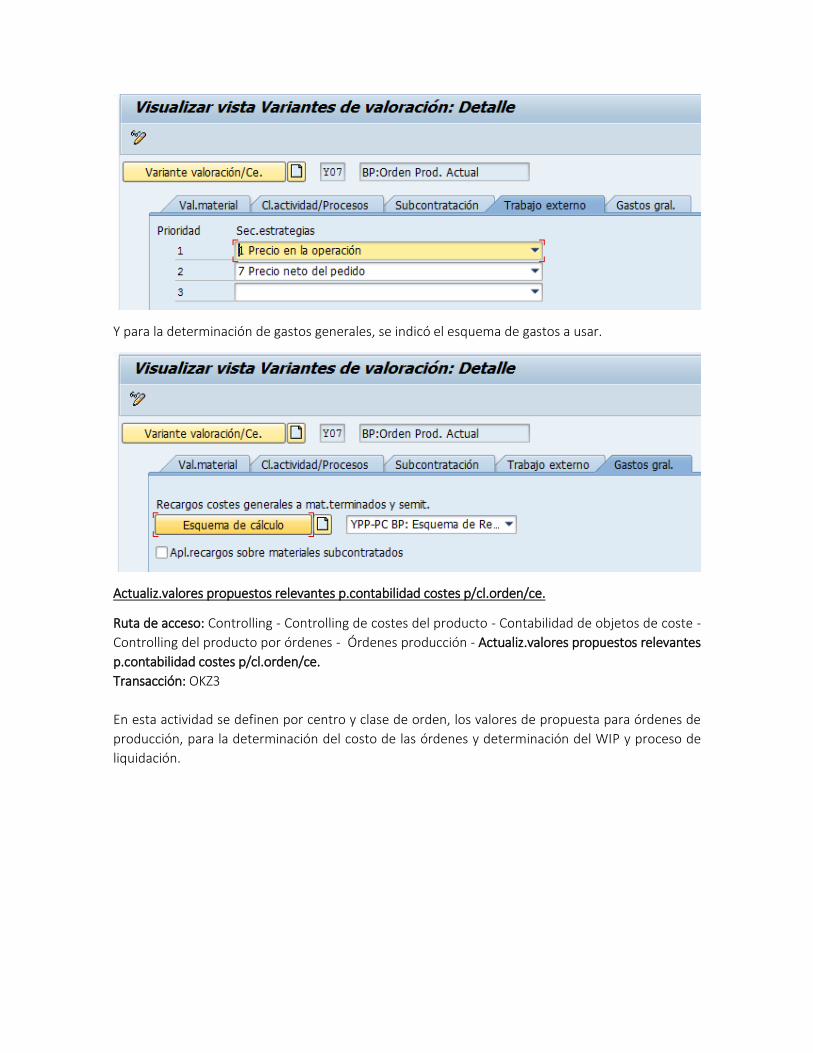

Y para la determinación de gastos generales, se indicó el esquema de gastos a usar.

Actualiz.valores propuestos relevantes p.contabilidad costes p/cl.orden/ce.

Ruta de acceso: Controlling - Controlling de costes del producto - Contabilidad de objetos de coste -

Controlling del producto por órdenes - Órdenes producción - Actualiz.valores propuestos relevantes

p.contabilidad costes p/cl.orden/ce.

Transacción: OKZ3

En esta actividad se definen por centro y clase de orden, los valores de propuesta para órdenes de

producción, para la determinación del costo de las órdenes y determinación del WIP y proceso de

liquidación.

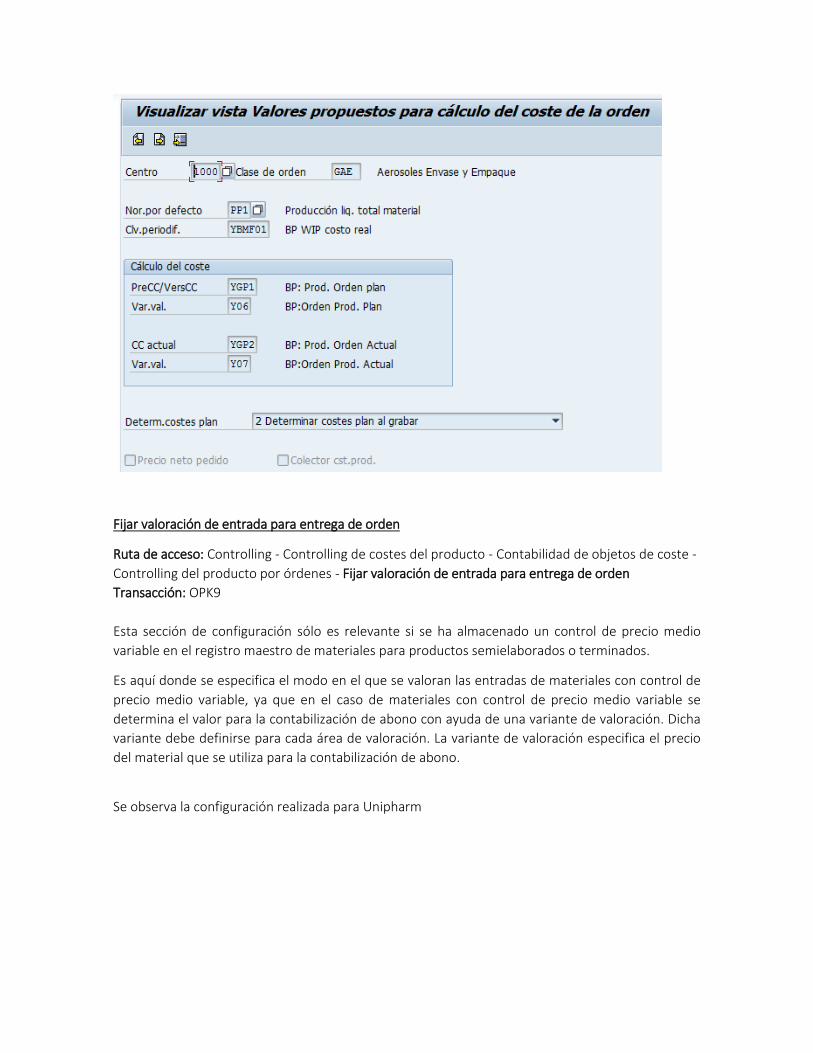

Fijar valoración de entrada para entrega de orden

Ruta de acceso: Controlling - Controlling de costes del producto - Contabilidad de objetos de coste -

Controlling del producto por órdenes - Fijar valoración de entrada para entrega de orden

Transacción: OPK9

Esta sección de configuración sólo es relevante si se ha almacenado un control de precio medio

variable en el registro maestro de materiales para productos semielaborados o terminados.

Es aquí donde se especifica el modo en el que se valoran las entradas de materiales con control de

precio medio variable, ya que en el caso de materiales con control de precio medio variable se

determina el valor para la contabilización de abono con ayuda de una variante de valoración. Dicha

variante debe definirse para cada área de valoración. La variante de valoración especifica el precio

del material que se utiliza para la contabilización de abono.

Se observa la configuración realizada para Unipharm

CIERRE DE PERÍODO

Trabajo en curso

El sistema determina el trabajo en curso (WIP) para especificar los costes generados para los

materiales que aún no se hayan entregado en el almacén. De este modo se determina el valor de los

productos no terminados.

Definir claves de periodificación

Ruta de acceso: Controlling - Controlling de costes del producto - Contabilidad de objetos de coste -

Controlling del producto por órdenes - Cierre de período - Trabajo en curso - Definir claves de

periodificación

Transacción: OKG1

En esta sección se crean las claves de periodificación. Cada orden para la que se desee determinar el

trabajo en curso (WIP) debe contener una clave de periodificación. Dicha clave es determinante para

que pueda tenerse en cuenta la orden al cierre del período en la determinación WIP.

La clave de periodificación puede almacenarse como valor de propuesta para cada clase de orden y

centro. Al crearse una orden de una determinada clase, ésta se transfiere al registro maestro de

órdenes.

Se observa la clave de periodificación creada.

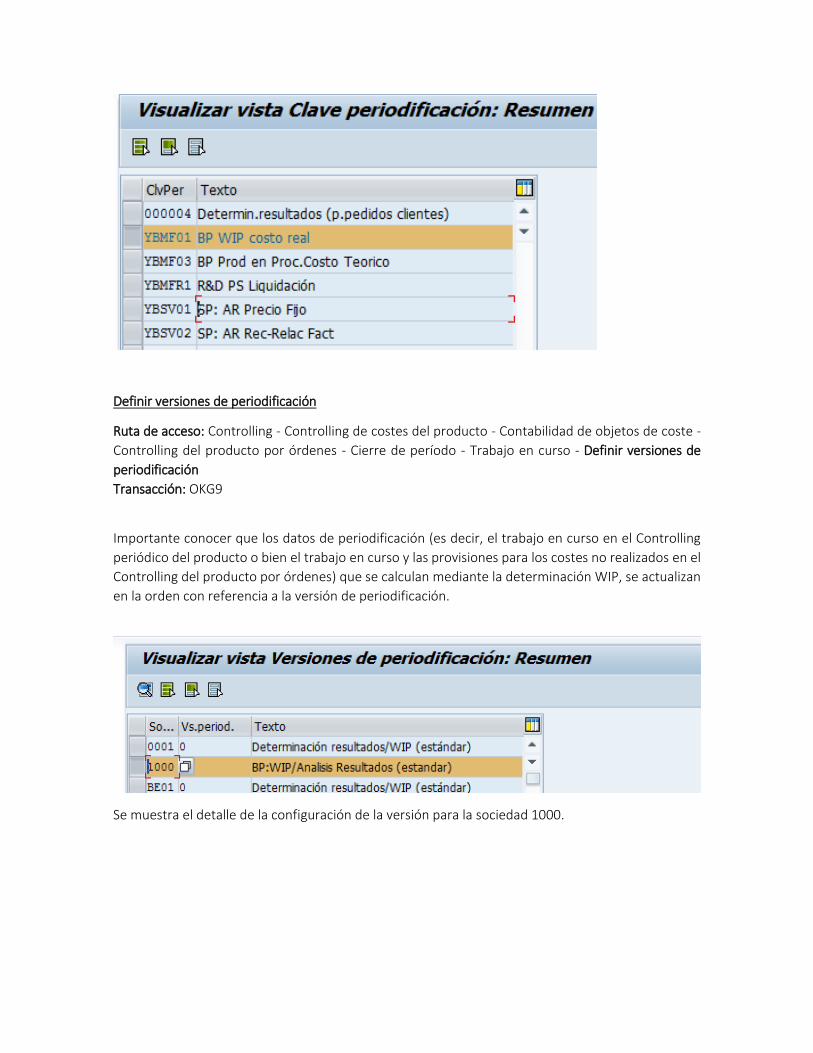

Definir versiones de periodificación

Ruta de acceso: Controlling - Controlling de costes del producto - Contabilidad de objetos de coste -

Controlling del producto por órdenes - Cierre de período - Trabajo en curso - Definir versiones de

periodificación

Transacción: OKG9

Importante conocer que los datos de periodificación (es decir, el trabajo en curso en el Controlling

periódico del producto o bien el trabajo en curso y las provisiones para los costes no realizados en el

Controlling del producto por órdenes) que se calculan mediante la determinación WIP, se actualizan

en la orden con referencia a la versión de periodificación.

Se muestra el detalle de la configuración de la versión para la sociedad 1000.

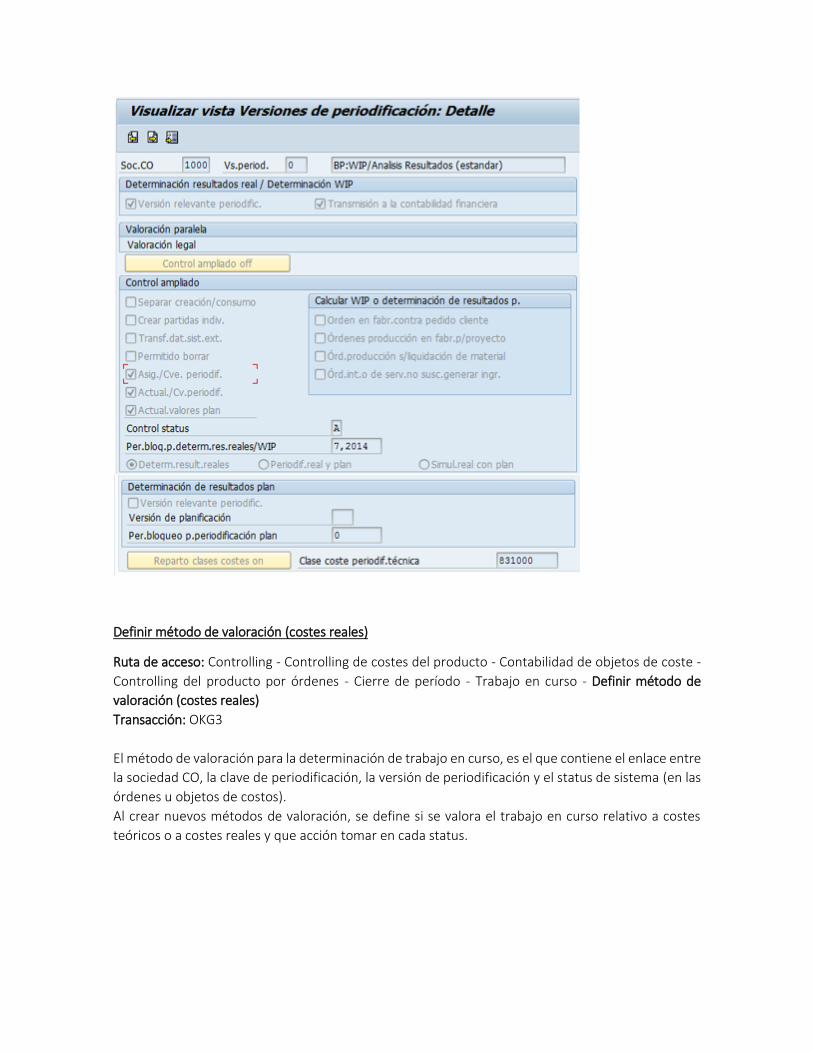

Definir método de valoración (costes reales)

Ruta de acceso: Controlling - Controlling de costes del producto - Contabilidad de objetos de coste -

Controlling del producto por órdenes - Cierre de período - Trabajo en curso - Definir método de

valoración (costes reales)

Transacción: OKG3

El método de valoración para la determinación de trabajo en curso, es el que contiene el enlace entre

la sociedad CO, la clave de periodificación, la versión de periodificación y el status de sistema (en las

órdenes u objetos de costos).

Al crear nuevos métodos de valoración, se define si se valora el trabajo en curso relativo a costes

teóricos o a costes reales y que acción tomar en cada status.

Definir identificaciones de línea

Ruta de acceso: Controlling - Controlling de costes del producto - Contabilidad de objetos de coste -

Controlling del producto por órdenes - Cierre de período - Trabajo en curso - Definir identificaciones

de línea

Transacción: SPRO

Las identificaciones de líneas se crean para estructurar el trabajo en curso y las provisiones para los

costes no realizados en función de las necesidades de la contabilidad financiera.

El trabajo en curso o las provisiones para los costes no realizados se determinan como el total general

por orden y se distribuyen entre las identificaciones de línea. A continuación, podrá especificar por

cada identificación de línea si el trabajo en curso deberá activarse.

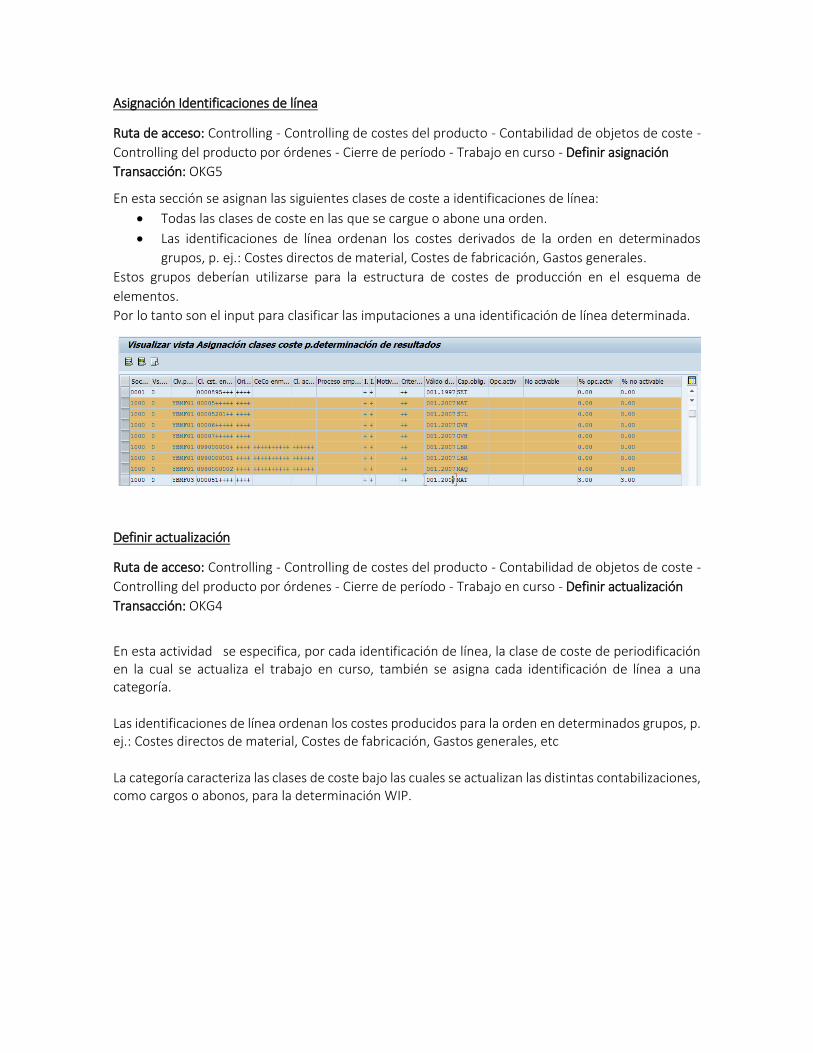

Asignación Identificaciones de línea

Ruta de acceso: Controlling - Controlling de costes del producto - Contabilidad de objetos de coste -

Controlling del producto por órdenes - Cierre de período - Trabajo en curso - Definir asignación

Transacción: OKG5

En esta sección se asignan las siguientes clases de coste a identificaciones de línea:

Todas las clases de coste en las que se cargue o abone una orden.

Las identificaciones de línea ordenan los costes derivados de la orden en determinados

grupos, p. ej.: Costes directos de material, Costes de fabricación, Gastos generales.

Estos grupos deberían utilizarse para la estructura de costes de producción en el esquema de

elementos.

Por lo tanto son el input para clasificar las imputaciones a una identificación de línea determinada.

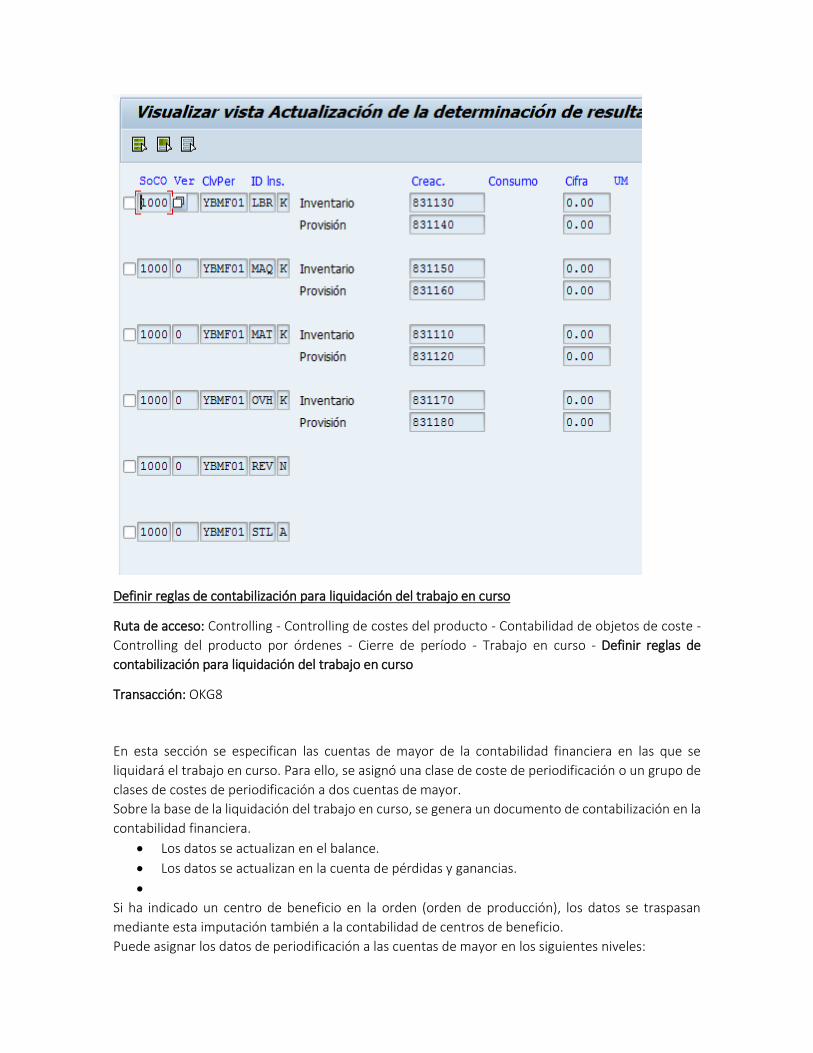

Definir actualización

Ruta de acceso: Controlling - Controlling de costes del producto - Contabilidad de objetos de coste -

Controlling del producto por órdenes - Cierre de período - Trabajo en curso - Definir actualización

Transacción: OKG4

En esta actividad se especifica, por cada identificación de línea, la clase de coste de periodificación en la cual se actualiza el trabajo en curso, también se asigna cada identificación de línea a una categoría.

Las identificaciones de línea ordenan los costes producidos para la orden en determinados grupos, p. ej.: Costes directos de material, Costes de fabricación, Gastos generales, etc

La categoría caracteriza las clases de coste bajo las cuales se actualizan las distintas contabilizaciones, como cargos o abonos, para la determinación WIP.

Definir reglas de contabilización para liquidación del trabajo en curso

Ruta de acceso: Controlling - Controlling de costes del producto - Contabilidad de objetos de coste -

Controlling del producto por órdenes - Cierre de período - Trabajo en curso - Definir reglas de

contabilización para liquidación del trabajo en curso

Transacción: OKG8

En esta sección se especifican las cuentas de mayor de la contabilidad financiera en las que se

liquidará el trabajo en curso. Para ello, se asignó una clase de coste de periodificación o un grupo de

clases de costes de periodificación a dos cuentas de mayor.

Sobre la base de la liquidación del trabajo en curso, se genera un documento de contabilización en la

contabilidad financiera.

Los datos se actualizan en el balance.

Los datos se actualizan en la cuenta de pérdidas y ganancias.

Si ha indicado un centro de beneficio en la orden (orden de producción), los datos se traspasan

mediante esta imputación también a la contabilidad de centros de beneficio.

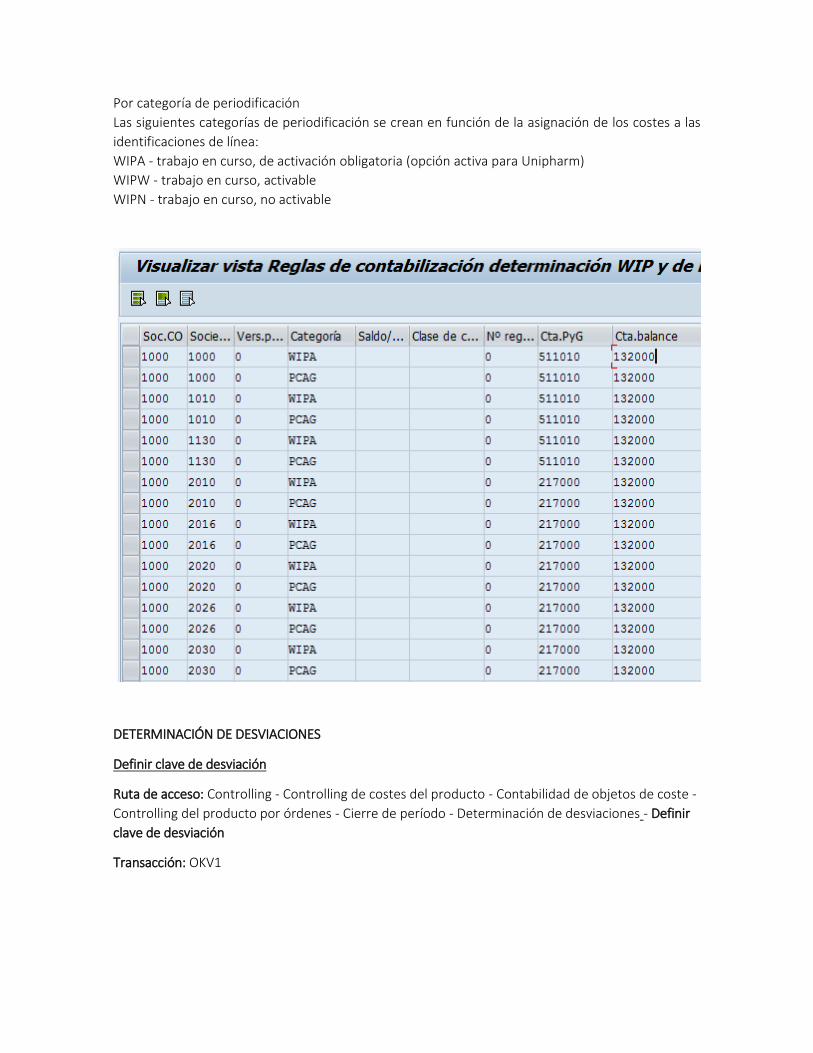

Puede asignar los datos de periodificación a las cuentas de mayor en los siguientes niveles:

Por categoría de periodificación

Las siguientes categorías de periodificación se crean en función de la asignación de los costes a las

identificaciones de línea:

WIPA - trabajo en curso, de activación obligatoria (opción activa para Unipharm)

WIPW - trabajo en curso, activable

WIPN - trabajo en curso, no activable

DETERMINACIÓN DE DESVIACIONES

Definir clave de desviación

Ruta de acceso: Controlling - Controlling de costes del producto - Contabilidad de objetos de coste -

Controlling del producto por órdenes - Cierre de período - Determinación de desviaciones - Definir

clave de desviación

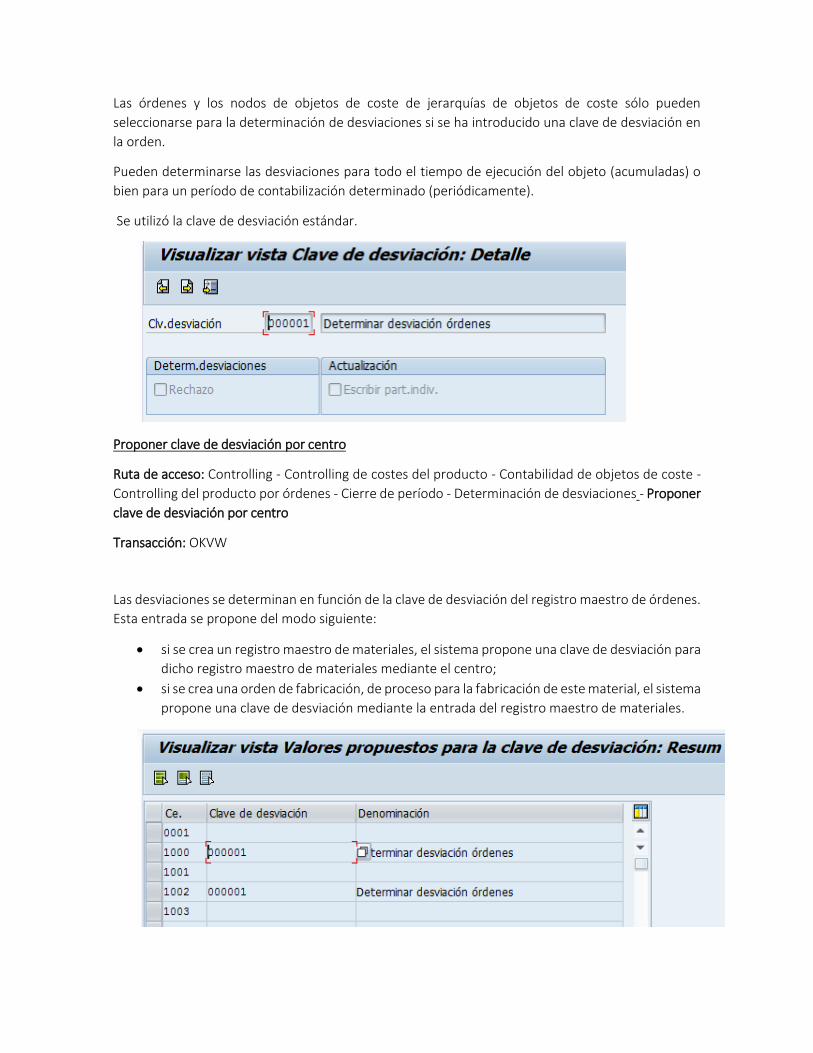

Transacción: OKV1

Las órdenes y los nodos de objetos de coste de jerarquías de objetos de coste sólo pueden

seleccionarse para la determinación de desviaciones si se ha introducido una clave de desviación en

la orden.

Pueden determinarse las desviaciones para todo el tiempo de ejecución del objeto (acumuladas) o

bien para un período de contabilización determinado (periódicamente).

Se utilizó la clave de desviación estándar.

Proponer clave de desviación por centro

Ruta de acceso: Controlling - Controlling de costes del producto - Contabilidad de objetos de coste -

Controlling del producto por órdenes - Cierre de período - Determinación de desviaciones - Proponer

clave de desviación por centro

Transacción: OKVW

Las desviaciones se determinan en función de la clave de desviación del registro maestro de órdenes.

Esta entrada se propone del modo siguiente:

si se crea un registro maestro de materiales, el sistema propone una clave de desviación para

dicho registro maestro de materiales mediante el centro;

si se crea una orden de fabricación, de proceso para la fabricación de este material, el sistema

propone una clave de desviación mediante la entrada del registro maestro de materiales.

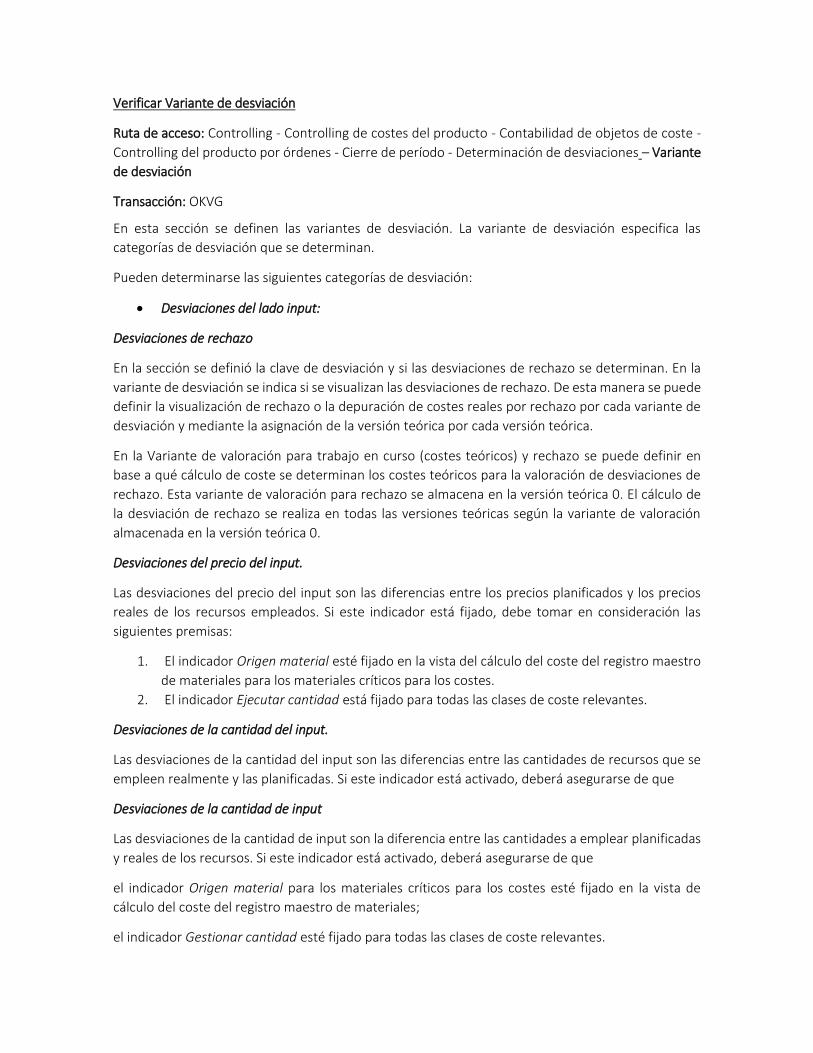

Verificar Variante de desviación

Ruta de acceso: Controlling - Controlling de costes del producto - Contabilidad de objetos de coste -

Controlling del producto por órdenes - Cierre de período - Determinación de desviaciones – Variante

de desviación

Transacción: OKVG

En esta sección se definen las variantes de desviación. La variante de desviación especifica las

categorías de desviación que se determinan.

Pueden determinarse las siguientes categorías de desviación:

Desviaciones del lado input:

Desviaciones de rechazo

En la sección se definió la clave de desviación y si las desviaciones de rechazo se determinan. En la

variante de desviación se indica si se visualizan las desviaciones de rechazo. De esta manera se puede

definir la visualización de rechazo o la depuración de costes reales por rechazo por cada variante de

desviación y mediante la asignación de la versión teórica por cada versión teórica.

En la Variante de valoración para trabajo en curso (costes teóricos) y rechazo se puede definir en

base a qué cálculo de coste se determinan los costes teóricos para la valoración de desviaciones de

rechazo. Esta variante de valoración para rechazo se almacena en la versión teórica 0. El cálculo de

la desviación de rechazo se realiza en todas las versiones teóricas según la variante de valoración

almacenada en la versión teórica 0.

Desviaciones del precio del input.

Las desviaciones del precio del input son las diferencias entre los precios planificados y los precios

reales de los recursos empleados. Si este indicador está fijado, debe tomar en consideración las

siguientes premisas:

1. El indicador Origen material esté fijado en la vista del cálculo del coste del registro maestro

de materiales para los materiales críticos para los costes.

2. El indicador Ejecutar cantidad está fijado para todas las clases de coste relevantes.

Desviaciones de la cantidad del input.

Las desviaciones de la cantidad del input son las diferencias entre las cantidades de recursos que se

empleen realmente y las planificadas. Si este indicador está activado, deberá asegurarse de que

Desviaciones de la cantidad de input

Las desviaciones de la cantidad de input son la diferencia entre las cantidades a emplear planificadas

y reales de los recursos. Si este indicador está activado, deberá asegurarse de que

el indicador Origen material para los materiales críticos para los costes esté fijado en la vista de

cálculo del coste del registro maestro de materiales;

el indicador Gestionar cantidad esté fijado para todas las clases de coste relevantes.

Desviaciones de estructura.

Las desviaciones de estructura son las diferencias surgidas al utilizar recursos diferentes en el plan y

en el real.

Desviaciones restantes del input.

Las desviaciones restantes del input son las diferencias del lado input que no pueden asignarse a

ninguna otra categoría de desviación (p. ej., recargos).

Desviaciones del lado de imputación:

Desviaciones del tamaño de lote.

Las desviaciones del tamaño de lote son las diferencias entre los costes plan independientes del

tamaño del lote y los costes reales independientes del tamaño del lote imputados por medio del

suministro. Las desviaciones del tamaño de lote pueden determinarse sólo para la versión teórica 0.

Desviaciones del precio de imputación

Las desviaciones del precio de imputación son las diferencias entre el abono teórico (a precio

estándar) y el abono real (p. ej., a precio medio variable).

Desviaciones del precio mixto

Si se valora el inventario con un precio mixto, pueden producirse desviaciones del precio mixto, si el

precio estándar calculado a partir del cálculo mixto del coste no se corresponde con los costes

teóricos de la alternativa de aprovisionamiento.

Desviaciones restantes

Las desviaciones restantes son las diferencias que no pueden asignarse a ninguna otra categoría de

desviación (p. ej., diferencias de redondeo). Si el sistema no puede determinar ningún coste teórico,

sólo se visualizarán desviaciones restantes.

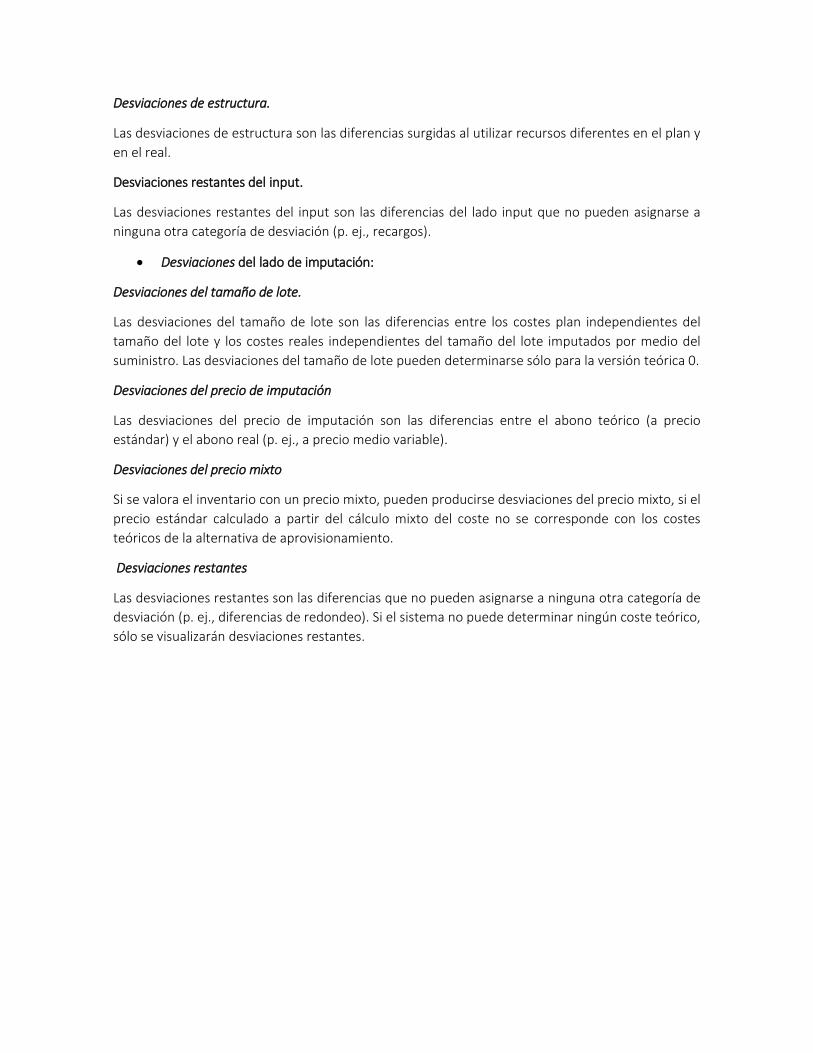

Fijar versiones teóricas

Ruta de acceso: Controlling - Controlling de costes del producto - Contabilidad de objetos de coste -

Controlling del producto por órdenes - Cierre de período - Determinación de desviaciones – Fijar

versiones teóricas

Transacción: OKV6

En esta actividad sección se especificó cómo se determinan los costes teóricos.

Para ello se define la utilización de s versiones teóricas:

Es usada para la determinación de desviaciones

Y también es usada para controlar de qué clase deberá ser la desviación (desviación total,

desviación de producción, desviación de planificación)

En la versión estándar se distinguen versiones teóricas:

Versión teórica 0 (desviación total)

La desviación total equivale al importe para el que se genera una contabilización en la contabilidad

financiera durante la liquidación.

Para esta versión debe seleccionó Costes reales como costes a controlar y Cálculo del coste plan

como costes teóricos.

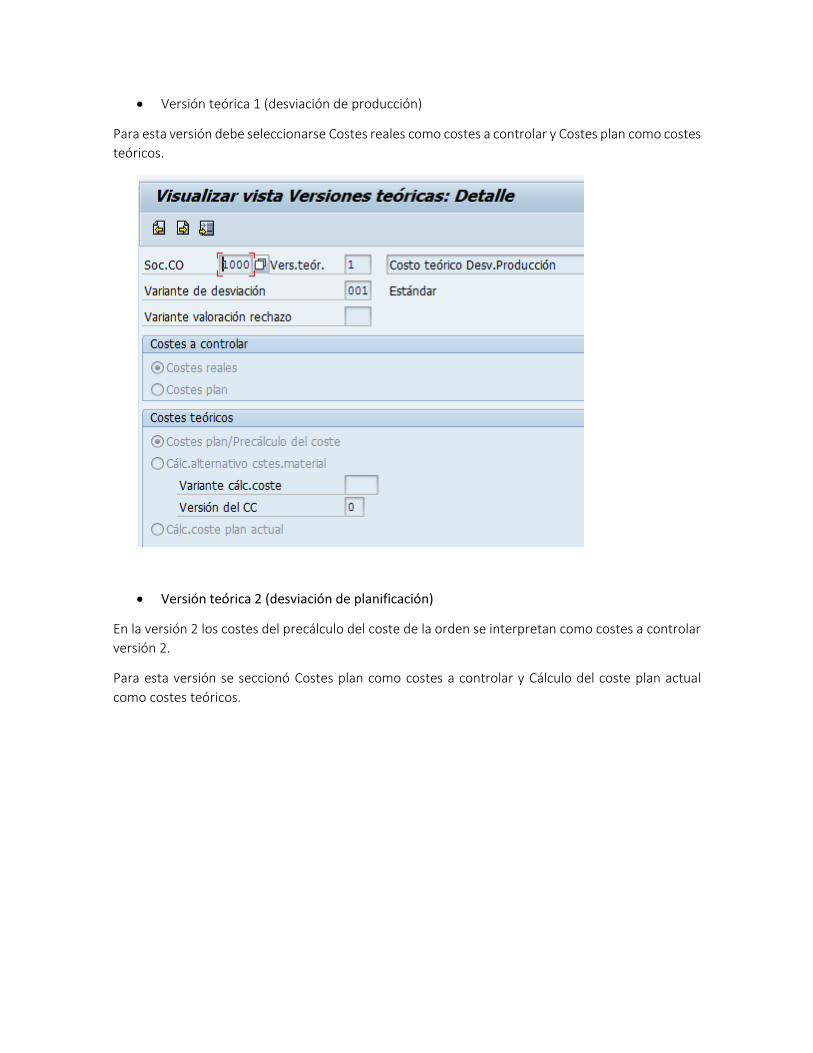

Versión teórica 1 (desviación de producción)

Para esta versión debe seleccionarse Costes reales como costes a controlar y Costes plan como costes

teóricos.

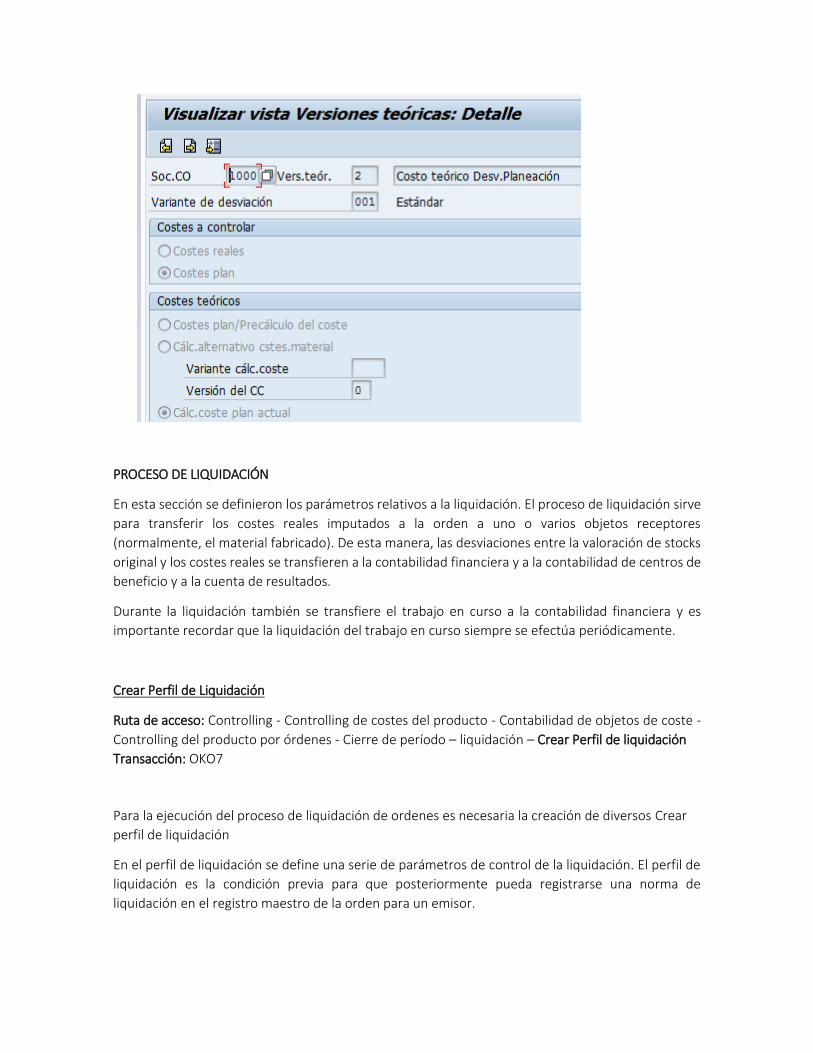

Versión teórica 2 (desviación de planificación)

En la versión 2 los costes del precálculo del coste de la orden se interpretan como costes a controlar

versión 2.

Para esta versión se seccionó Costes plan como costes a controlar y Cálculo del coste plan actual

como costes teóricos.

PROCESO DE LIQUIDACIÓN

En esta sección se definieron los parámetros relativos a la liquidación. El proceso de liquidación sirve

para transferir los costes reales imputados a la orden a uno o varios objetos receptores

(normalmente, el material fabricado). De esta manera, las desviaciones entre la valoración de stocks

original y los costes reales se transfieren a la contabilidad financiera y a la contabilidad de centros de

beneficio y a la cuenta de resultados.

Durante la liquidación también se transfiere el trabajo en curso a la contabilidad financiera y es

importante recordar que la liquidación del trabajo en curso siempre se efectúa periódicamente.

Crear Perfil de Liquidación

Ruta de acceso: Controlling - Controlling de costes del producto - Contabilidad de objetos de coste -

Controlling del producto por órdenes - Cierre de período – liquidación – Crear Perfil de liquidación

Transacción: OKO7

Para la ejecución del proceso de liquidación de ordenes es necesaria la creación de diversos Crear

perfil de liquidación

En el perfil de liquidación se define una serie de parámetros de control de la liquidación. El perfil de

liquidación es la condición previa para que posteriormente pueda registrarse una norma de

liquidación en el registro maestro de la orden para un emisor.

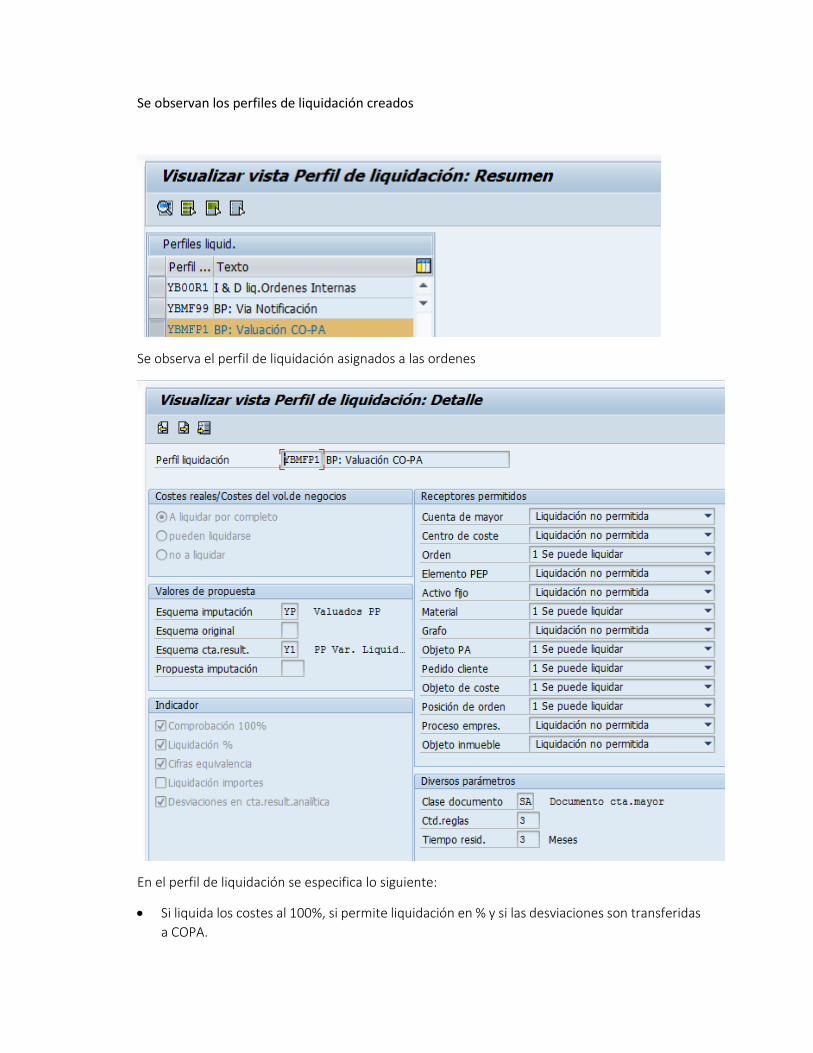

Se observan los perfiles de liquidación creados

Se observa el perfil de liquidación asignados a las ordenes

En el perfil de liquidación se especifica lo siguiente:

Si liquida los costes al 100%, si permite liquidación en % y si las desviaciones son transferidas

a COPA.

Se determinan los receptores válidos de la liquidación, ya que no se puede actualizar los

parámetros de liquidación en un receptor durante la liquidación.

Se almacena el tiempo de residencia para los documentos de liquidación y la clase de

documento del proceso de liquidación.

Allí también se asigna el esquema de imputación y el esquema de cuenta de resultado.

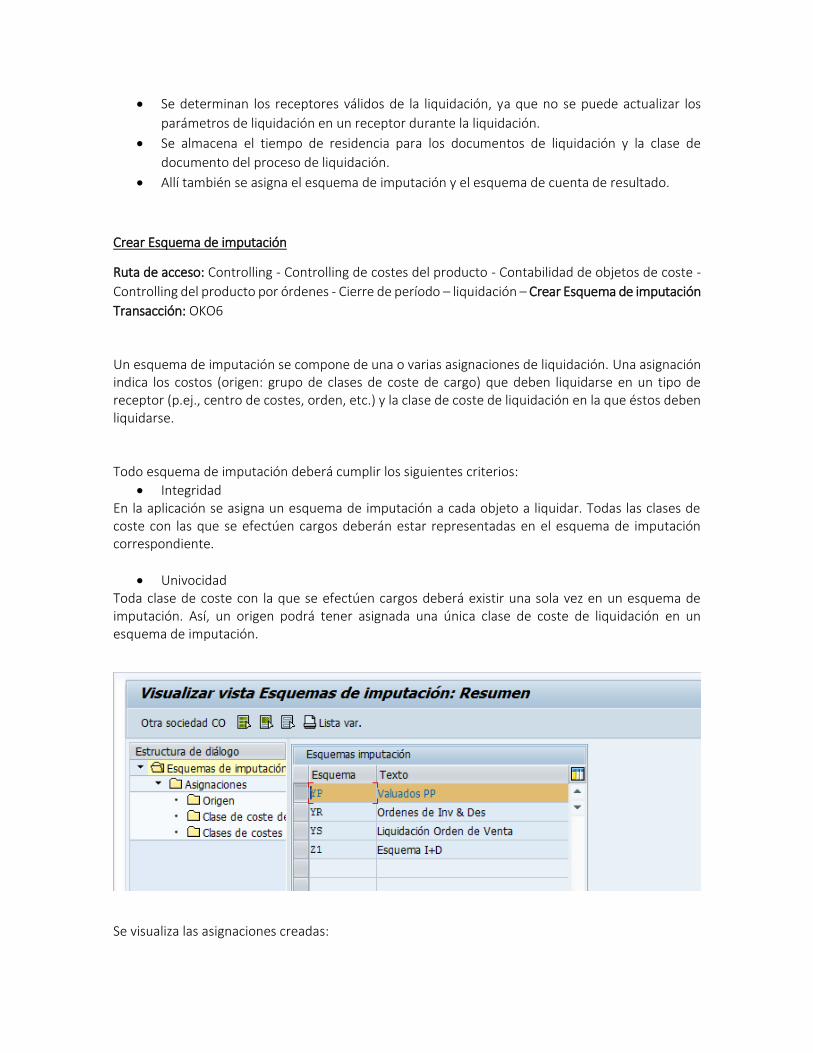

Crear Esquema de imputación

Ruta de acceso: Controlling - Controlling de costes del producto - Contabilidad de objetos de coste -

Controlling del producto por órdenes - Cierre de período – liquidación – Crear Esquema de imputación

Transacción: OKO6

Un esquema de imputación se compone de una o varias asignaciones de liquidación. Una asignación indica los costos (origen: grupo de clases de coste de cargo) que deben liquidarse en un tipo de receptor (p.ej., centro de costes, orden, etc.) y la clase de coste de liquidación en la que éstos deben liquidarse. Todo esquema de imputación deberá cumplir los siguientes criterios:

Integridad En la aplicación se asigna un esquema de imputación a cada objeto a liquidar. Todas las clases de coste con las que se efectúen cargos deberán estar representadas en el esquema de imputación correspondiente.

Univocidad Toda clase de coste con la que se efectúen cargos deberá existir una sola vez en un esquema de imputación. Así, un origen podrá tener asignada una única clase de coste de liquidación en un esquema de imputación.

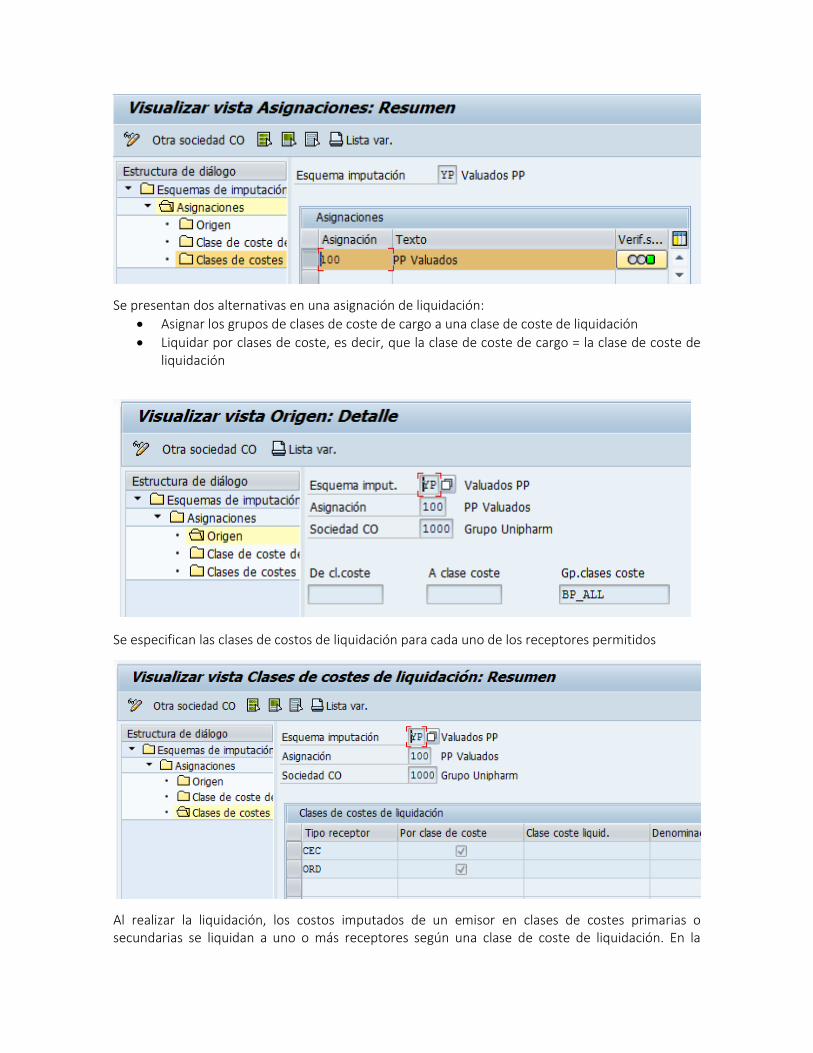

Se visualiza las asignaciones creadas:

Se presentan dos alternativas en una asignación de liquidación:

Asignar los grupos de clases de coste de cargo a una clase de coste de liquidación

Liquidar por clases de coste, es decir, que la clase de coste de cargo = la clase de coste de liquidación

Se especifican las clases de costos de liquidación para cada uno de los receptores permitidos

Al realizar la liquidación, los costos imputados de un emisor en clases de costes primarias o secundarias se liquidan a uno o más receptores según una clase de coste de liquidación. En la

liquidación por clases de coste se realiza la liquidación según la clase de coste original correspondiente.

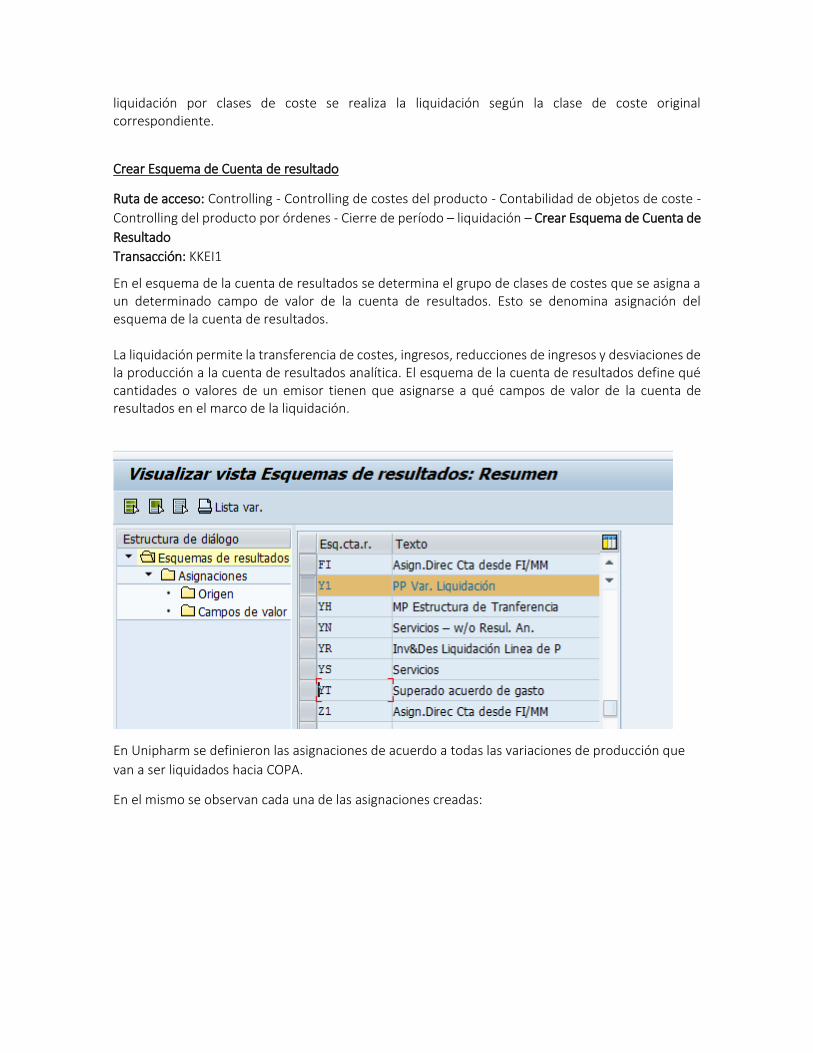

Crear Esquema de Cuenta de resultado

Ruta de acceso: Controlling - Controlling de costes del producto - Contabilidad de objetos de coste -

Controlling del producto por órdenes - Cierre de período – liquidación – Crear Esquema de Cuenta de

Resultado

Transacción: KKEI1

En el esquema de la cuenta de resultados se determina el grupo de clases de costes que se asigna a un determinado campo de valor de la cuenta de resultados. Esto se denomina asignación del esquema de la cuenta de resultados. La liquidación permite la transferencia de costes, ingresos, reducciones de ingresos y desviaciones de la producción a la cuenta de resultados analítica. El esquema de la cuenta de resultados define qué cantidades o valores de un emisor tienen que asignarse a qué campos de valor de la cuenta de resultados en el marco de la liquidación.

En Unipharm se definieron las asignaciones de acuerdo a todas las variaciones de producción que

van a ser liquidados hacia COPA.

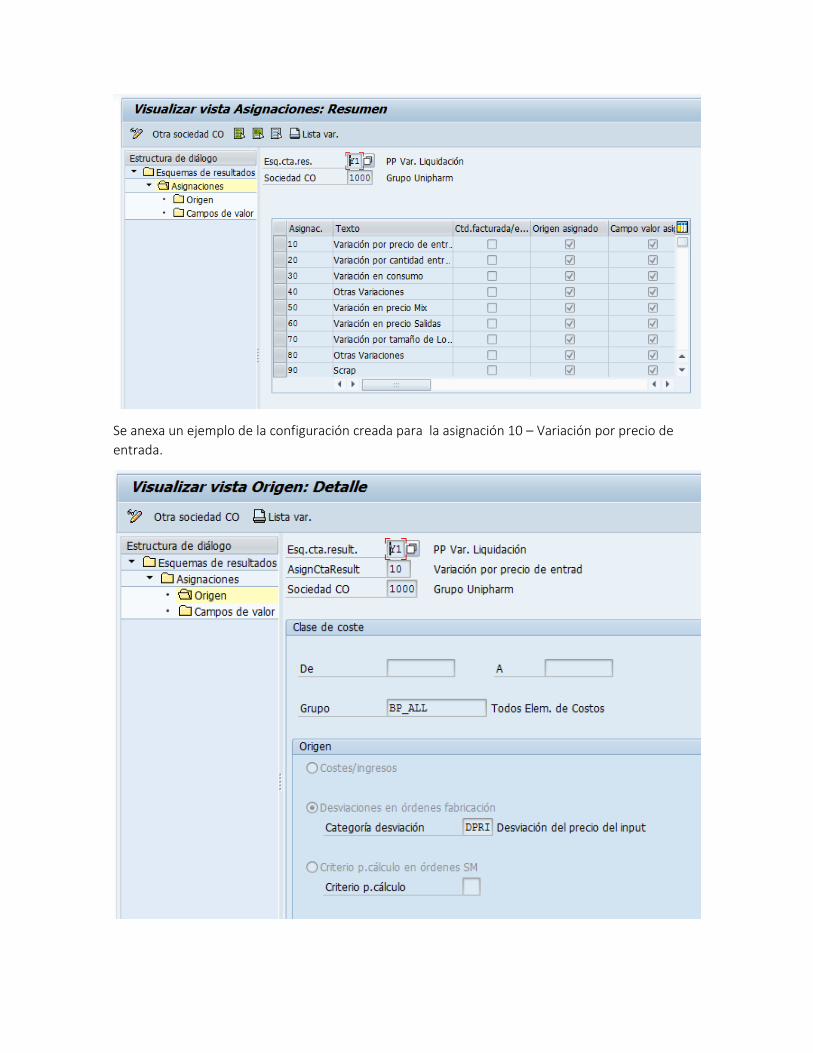

En el mismo se observan cada una de las asignaciones creadas:

Se anexa un ejemplo de la configuración creada para la asignación 10 – Variación por precio de

entrada.

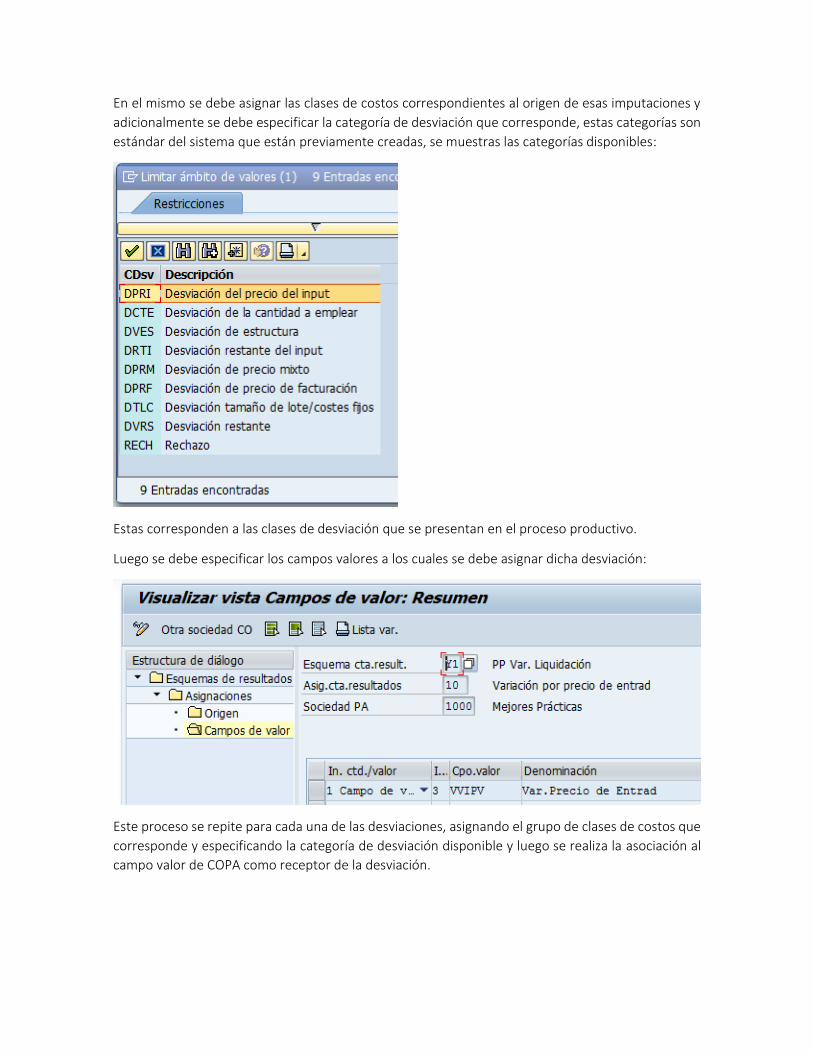

En el mismo se debe asignar las clases de costos correspondientes al origen de esas imputaciones y

adicionalmente se debe especificar la categoría de desviación que corresponde, estas categorías son

estándar del sistema que están previamente creadas, se muestras las categorías disponibles:

Estas corresponden a las clases de desviación que se presentan en el proceso productivo.

Luego se debe especificar los campos valores a los cuales se debe asignar dicha desviación:

Este proceso se repite para cada una de las desviaciones, asignando el grupo de clases de costos que

corresponde y especificando la categoría de desviación disponible y luego se realiza la asociación al

campo valor de COPA como receptor de la desviación.