Embed Size (px)

DESCRIPTION

Modul 2 Die Gemeindefinanzen —. Die Berechnung der Selbstfinanzierungsmarge und die Verwendung der Finanzkennzahlen Ausbildungsseminar des FGV für die gewählten Gemeinderätinnen und – räte 7. September 2011 Brigitte Zbinden, Revisorin. Berechnung der Selbstfinanzierungsmarge SFM —. - PowerPoint PPT Presentation

Citation preview

Service des communes SComAmt für Gemeinden GemA

—Direction des institutions, de l'agriculture et des forêts DIAFDirektion der Institutionen und der Land- und Forstwirtschaft ILFD

Modul 2Die Gemeindefinanzen—

Die Berechnung der Selbstfinanzierungsmarge und die Verwendung der Finanzkennzahlen

Ausbildungsseminar des FGV für die gewählten Gemeinderätinnen und –räte7. September 2011

Brigitte Zbinden, Revisorin

2Amt für Gemeinden GemAAusbildungsseminar des FGV / 7. September 2011

Berechnung der Selbstfinanzierungsmarge SFM—

Abschreibungsregeln (Art. 93 GG und Art. 52 und 53 ARGG)

Grundsätze des Rechnungswesens der öffentlichen Haushalte(Art. 86c GG und 43a ARGG)

Kontenrahmen(Art. 95 GG und 55 ARGG)

Berechnung der SFM - Voraussetzungen

3Amt für Gemeinden GemAAusbildungsseminar des FGV / 7. September 2011

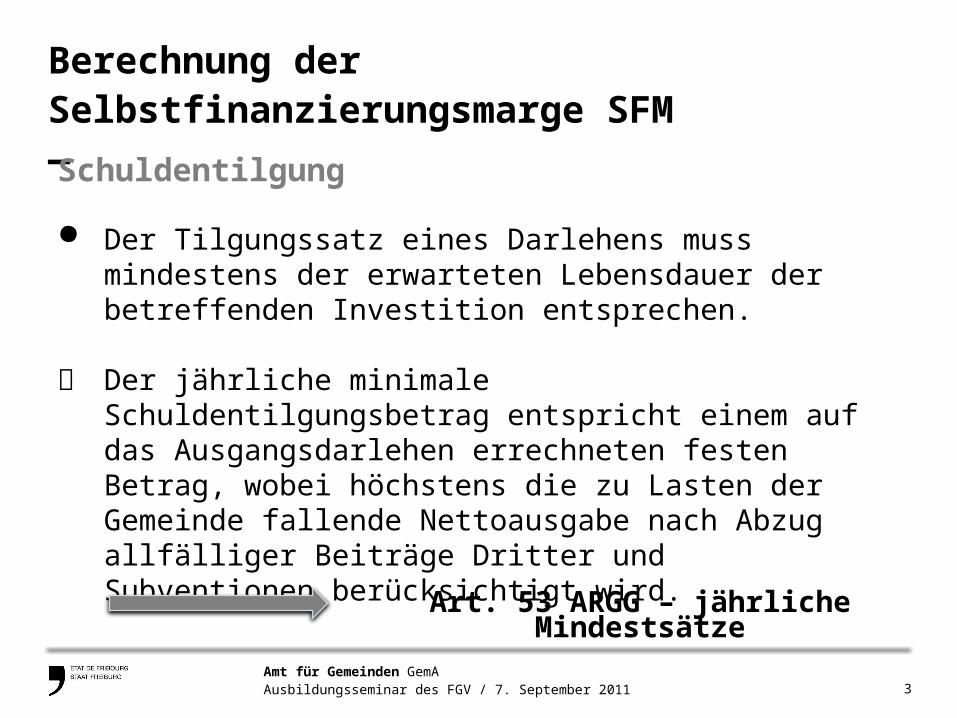

Berechnung der Selbstfinanzierungsmarge SFM—

Schuldentilgung

Der Tilgungssatz eines Darlehens muss mindestens der erwarteten Lebensdauer der betreffenden Investition entsprechen.

Der jährliche minimale Schuldentilgungsbetrag entspricht einem auf das Ausgangsdarlehen errechneten festen Betrag, wobei höchstens die zu Lasten der Gemeinde fallende Nettoausgabe nach Abzug allfälliger Beiträge Dritter und Subventionen berücksichtigt wird.

Art. 53 ARGG – jährliche Mindestsätze

4Amt für Gemeinden GemAAusbildungsseminar des FGV / 7. September 2011

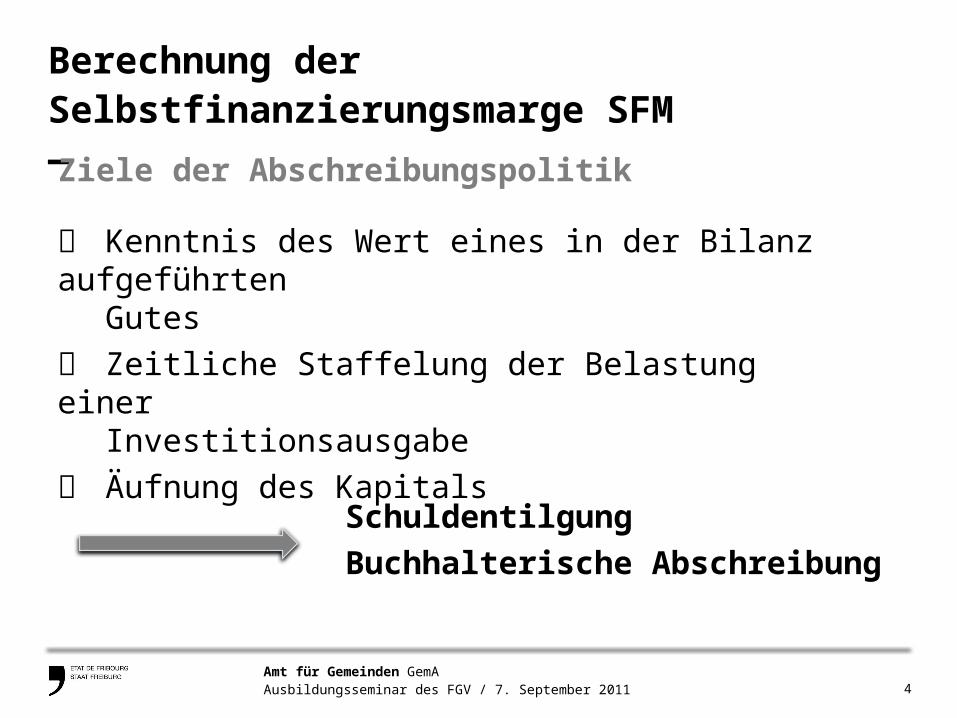

Berechnung der Selbstfinanzierungsmarge SFM—

Kenntnis des Wert eines in der Bilanz aufgeführten

Gutes

Zeitliche Staffelung der Belastung einerInvestitionsausgabe

Äufnung des Kapitals

Schuldentilgung

Buchhalterische Abschreibung

Ziele der Abschreibungspolitik

5Amt für Gemeinden GemAAusbildungsseminar des FGV / 7. September 2011

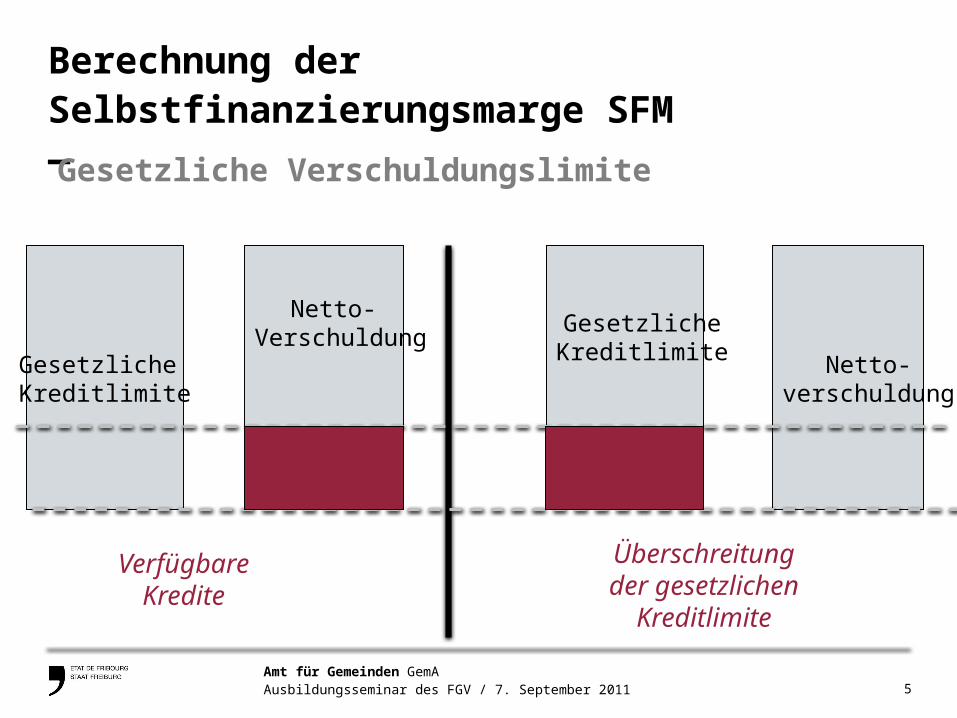

Berechnung der Selbstfinanzierungsmarge SFM—

Gesetzliche Kreditlimite

Netto- Verschuldung

GesetzlicheKreditlimite Netto-

verschuldung

Verfügbare Kredite

Überschreitung der gesetzlichen

Kreditlimite

Gesetzliche Verschuldungslimite

6Amt für Gemeinden GemAAusbildungsseminar des FGV / 7. September 2011

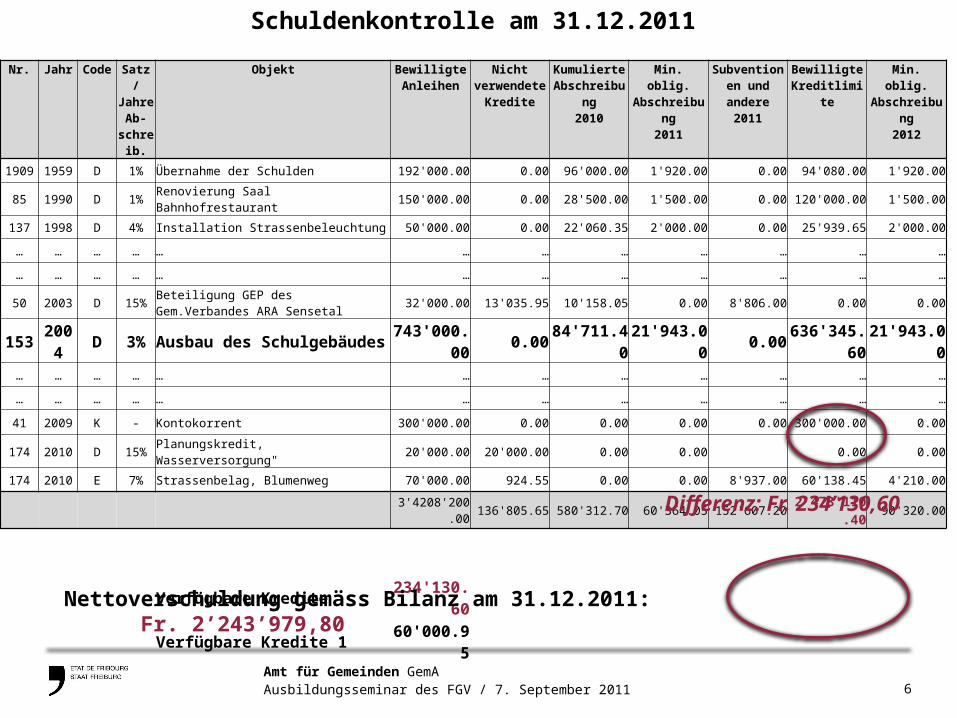

Schuldenkontrolle am 31.12.2011

Nr. Jahr Code Satz /Jahre Ab-

schreib.

Objekt Bewilligte Anleihen

Nicht verwendete

Kredite

Kumulierte Abschreibung

2010

Min. oblig. Abschreibung

2011

Subventionen und andere

2011

Bewilligte Kreditlimite

Min. oblig. Abschreibung

2012

1909 1959 D 1% Übernahme der Schulden 192'000.00 0.00 96'000.00 1'920.00 0.00 94'080.00 1'920.00

85 1990 D 1% Renovierung Saal Bahnhofrestaurant 150'000.00 0.00 28'500.00 1'500.00 0.00 120'000.00 1'500.00

137 1998 D 4% Installation Strassenbeleuchtung 50'000.00 0.00 22'060.35 2'000.00 0.00 25'939.65 2'000.00

… … … … … … … … … … … …

… … … … … … … … … … … …

50 2003 D 15% Beteiligung GEP des Gem.Verbandes ARA Sensetal 32'000.00 13'035.95 10'158.05 0.00 8'806.00 0.00 0.00

153 2004 D 3% Ausbau des Schulgebäudes 743'000.00 0.00 84'711.40 21'943.00 0.00 636'345.60 21'943.00… … … … … … … … … … … …

… … … … … … … … … … … …

41 2009 K - Kontokorrent 300'000.00 0.00 0.00 0.00 0.00 300'000.00 0.00

174 2010 D 15% Planungskredit, Wasserversorgung" 20'000.00 20'000.00 0.00 0.00 0.00 0.00

174 2010 E 7% Strassenbelag, Blumenweg 70'000.00 924.55 0.00 0.00 8'937.00 60'138.45 4'210.00

3'4208'200.00 136'805.65 580'312.70 60'364.05 152'607.20 2'478'110.40 90'320.00

Verfügbare Kredite 234'130.60

Verfügbare Kredite 1 60'000.95

Nettoverschuldung gemäss Bilanz am 31.12.2011: Fr. 2’243’979,80

Differenz: Fr. 234’130,60

7Amt für Gemeinden GemAAusbildungsseminar des FGV / 7. September 2011

Berechnung der Selbstfinanzierungsmarge SFM—

Rechnungen der letzten 5 Jahre

Bereinigung Steuerertrag

Abschreibungen

Bereich Umwelt

Einmaliger Aufwand und Ertrag

Berechnung der durchschnittlichen strukturellen SFM

Berechnung der Gesamtinvestitionskapazität

Etappen der Berechnung

8Amt für Gemeinden GemAAusbildungsseminar des FGV / 7. September 2011

Berechnung der Selbstfinanzierungsmarge SFM—

Übernahme der Rechnungen der letzten 5 Jahre 2007-2011

Bereinigungen Steuerertrag

Abschreibungen

Bereich Umwelt

Einmaliger Aufwand und Ertrag

Berechnung der durchschnittlichen strukturellen SFM

Berechnung der Gesamtinvestitionskapazität

Etappen der Berechnung

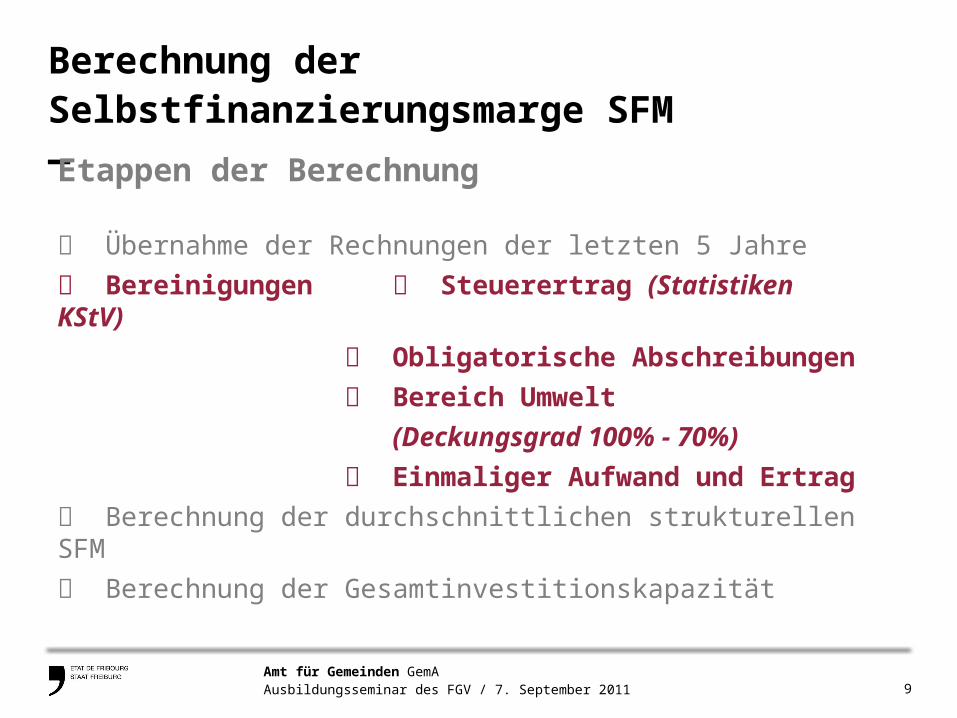

9Amt für Gemeinden GemAAusbildungsseminar des FGV / 7. September 2011

Berechnung der Selbstfinanzierungsmarge SFM—

Übernahme der Rechnungen der letzten 5 Jahre

Bereinigungen Steuerertrag (Statistiken KStV)

Obligatorische Abschreibungen

Bereich Umwelt

(Deckungsgrad 100% - 70%)

Einmaliger Aufwand und Ertrag

Berechnung der durchschnittlichen strukturellen SFM

Berechnung der Gesamtinvestitionskapazität

Etappen der Berechnung

10Amt für Gemeinden GemAAusbildungsseminar des FGV / 7. September 2011

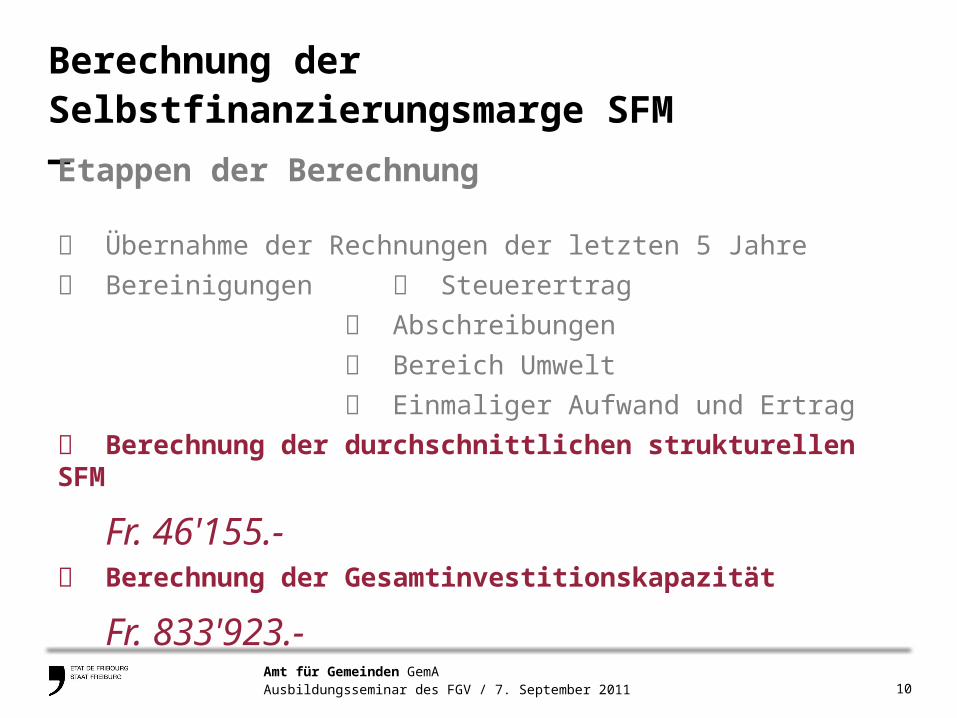

Berechnung der Selbstfinanzierungsmarge SFM—

Etappen der Berechnung

Übernahme der Rechnungen der letzten 5 Jahre

Bereinigungen Steuerertrag

Abschreibungen

Bereich Umwelt

Einmaliger Aufwand und Ertrag

Berechnung der durchschnittlichen strukturellen SFM

Fr. 46'155.- Berechnung der Gesamtinvestitionskapazität

Fr. 833'923.-

11Amt für Gemeinden GemAAusbildungsseminar des FGV / 7. September 2011

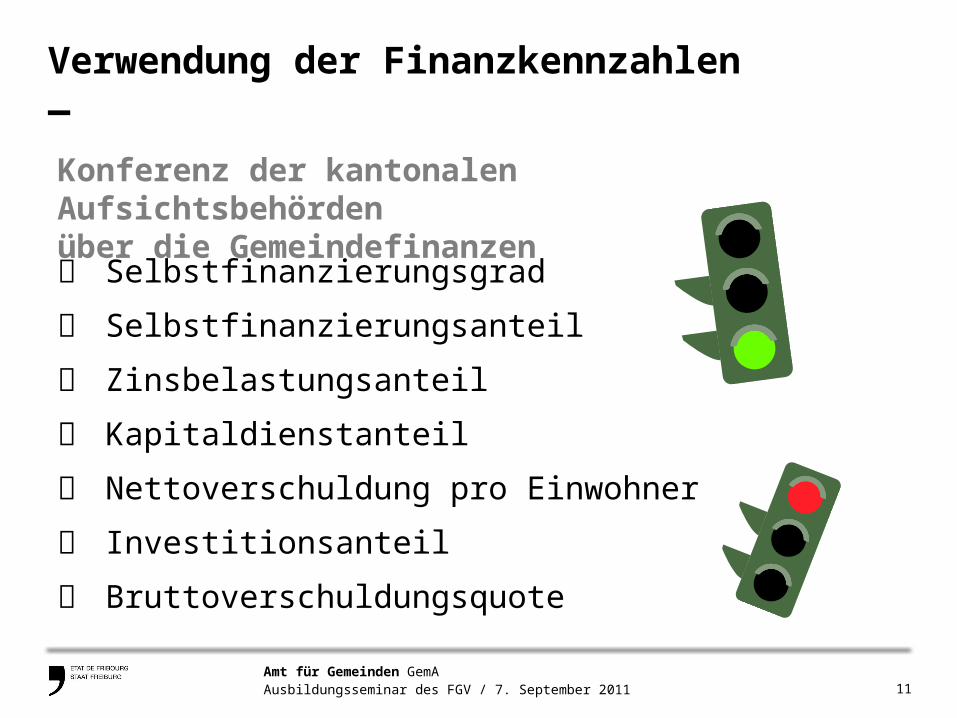

Verwendung der Finanzkennzahlen—

Selbstfinanzierungsgrad

Selbstfinanzierungsanteil

Zinsbelastungsanteil

Kapitaldienstanteil

Nettoverschuldung pro Einwohner

Investitionsanteil

Bruttoverschuldungsquote

Konferenz der kantonalen Aufsichtsbehördenüber die Gemeindefinanzen

12Amt für Gemeinden GemAAusbildungsseminar des FGV / 7. September 2011

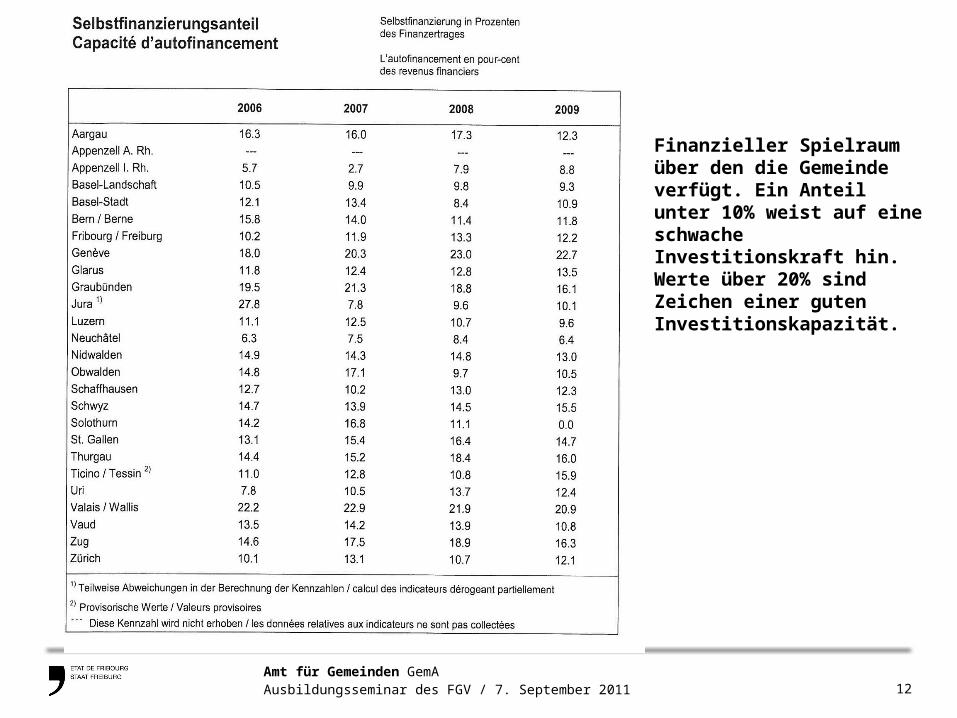

Finanzieller Spielraum über den die Gemeinde verfügt. Ein Anteil unter 10% weist auf eine schwache Investitionskraft hin. Werte über 20% sind Zeichen einer guten Investitionskapazität.

13Amt für Gemeinden GemAAusbildungsseminar des FGV / 7. September 2011

Dokumentation—

fr.ch/gema