Embed Size (px)

Citation preview

Creşterea valorii auditului

prin dezvoltarea şi detalierea

raportului de audit

Noi reglementări în privinţa

spălării banilor şi implicaţii

asupra auditului financiar

Transparenţa fiscală –

perspectiva europeană versus

OCDE

Deducerea taxei pe valoarea

adăugată în cazul persoanelor

impozabile cu regim mixt

Anul V, Nr. 2(18)/2016

i ţdei, sugestii, experien e

Reportaj

Conferinţa anualăa Camerei Auditorilor

Financiari din România

Pregătire profesională

IFRS 16 Leasing – perspectiveinovatoare privind contabilitatea

contractelor de leasing

Perspective şi tendinţe internaţionale

Aspiraţii europene ale profesieide audit n Republica Moldovadi

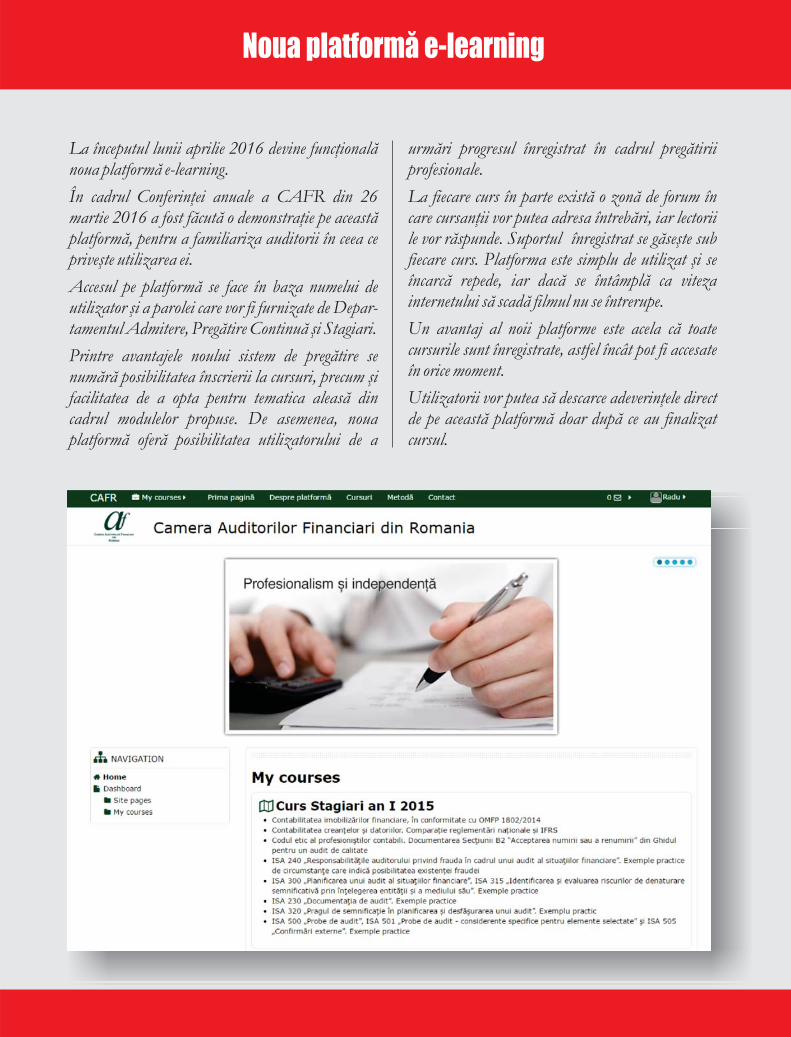

Noua platformă e-learning

La începutul lunii aprilie 2016 devine funcţionalănoua platformă e-learning.

În cadrul Conferinţei anuale a CAFR din 26martie 2016 a fost făcută o demonstraţie pe aceastăplatformă, pentru a familiariza auditorii în ceea cepriveşte utilizarea ei.

Accesul pe platformă se face în baza numelui deutilizator şi a parolei care vor fi furnizate de Depar-tamentul Admitere, Pregătire Continuă şi Stagiari.

Printre avantajele noului sistem de pregătire senumără posibilitatea înscrierii la cursuri, precum şifacilitatea de a opta pentru tematica aleasă dincadrul modulelor propuse. De asemenea, nouaplatformă oferă posibilitatea utilizatorului de a

urmări progresul înregistrat în cadrul pregătiriiprofesionale.

La fiecare curs în parte există o zonă de forum încare cursanţii vor putea adresa întrebări, iar lectoriile vor răspunde. Suportul înregistrat se găseşte subfiecare curs. Platforma este simplu de utilizat şi seîncarcă repede, iar dacă se întâmplă ca vitezainternetului să scadă filmul nu se întrerupe.

Un avantaj al noii platforme este acela că toatecursurile sunt înregistrate, astfel încât pot fi accesateîn orice moment.

Utilizatorii vor putea să descarce adeverinţele directde pe această platformă doar după ce au finalizatcursul.

Reportaj

Conferinţa anuală a Camerei Auditorilor

Financiari din România

Interviu

Martin Manuzi, Director General pentru Europa al ICAEW

Forumul strategic al profesieicontabile

Idei, sugestii, experienţe

Creşterea valorii audituluiprin dezvoltarea

şi detalierea raportului

de audit

Şerban Toader, KPMG România şi Republica Moldova

Noi reglementări în privinţa spălării banilor şi implicaţii asupra auditului financiar

Marina Oprea,auditor financiarClaudia Florea, auditor financiar

Transparenţa fiscală – perspectiva europeană versus OCDE

Ramona Lupoi (Jurubiţă), ASE Bucureşti

Anul V, Nr. 2 (18)/2016

SUMAR

3

19

23

16

30

48

Deducerea taxei pe valoareaadăugată în cazul persoanelorimpozabile cu regim mixt

Cristina Dumitrache, GSR Accounting ExpertiseCarmen Nicoleta Voinea, Colegiul Tehnic „Constantin Istrati”, Câmpina

Pregătire profesională

IFRS 16 Leasing – perspective inovatoare privind contabilitatea contractelor de leasing

Alexandra Mutulescu, ACCA

Provocări și tendinţe internaţionale

Aspiraţii europene ale profesiei de audit dinRepublica Moldova: situaţia curentă a procesului de armonizare şi transpunere a Directivelor europene

Marina Şelaru,ACAP Republica Moldova

Antonia Şchendra,ACAP Republica Moldova

34

© CAFRToate drepturile asupra acestei ediţii aparţin Camerei Auditorilor Financiari din România (CAFR).

Reproducerea, fie şi parţială şi pe orice suport, este interzisă fără acordul prealabil al CAFR, fiind supusă prevederilor legii drepturilor de autor.

41

Conferinţa anuală a Camerei Auditorilor

Financiari din Româniae 26 martie 2016, la RIN Grand Hotel din Capitală, s-a desfăşurat Conferinţaanuală a Camerei Auditorilor Financiaridin România.

Conform normelor aprobate de Cameră la conferinţă au fost prezenţi membri cu drept de vot,auditori de onoare, membrii Comitetului deExcelenţă şi ai Comisiei de Auditori Statutari. Deasemenea, au participat invitaţi din partea unorinstituţii publice şi organizaţii profesionale carecolaborează cu Camera Auditorilor Financiari

din România, precum Consiliul pentru Suprave -gherea în Interes Public a Profesiei Contabile,Autoritatea de Supraveghere Financiară, Camera de Comerţ şi Industrie a României,Camera de Comerţ şi Industrie a municipiuluiBucureşti, Corpul Experţilor Contabili şiContabililor Autorizaţi din România, CameraConsultanţilor Fiscali, Curtea de Conturi aRomâniei, Curtea de Conturi a judeţului Ilfov,Banca Naţională a României, Uniunea ProfesiilorLiberale din România.

P

Bucureşti - 26 martie 2016

Ministerul Finanţelor Publice a transmis felici-tări Camerei Auditorilor Financiari din Româniapentru activitatea din anul 2015.

Prof. univ. dr. Robert Aurelian Şova, preşedin-tele Corpului Experţilor Contabili şi ContabililorAutorizaţi din România a felicitat echipa CAFR şimembrii pentru activitatea din anul 2015. El a afir-mat că CECCAR a colaborat foarte bine cu CAFR şisusţine interesele profesiei de auditor financiar.CECCAR recomandă către autorităţile naţionale şieuropene un proces de autoreglementare la nivel deprofesie.

Marius Vorniceanu, vicepreşedinte – membruexecutiv – sectorul Asigurărilor-Reasigurărilor dincadrul Autorităţii de Supraveghere Financiară asubliniat responsabilitatea comună pe care ASF şiauditorii financiari o poartă în faţa consumatorilorde produse de pe piaţa financiară nebancară. Pentrusupraveghetori, auditul financiar reprezintă în pri-mul rând o funcţie de control care previne furniza-

rea de informaţii financiare eronate şi semnaleazăexistenţa unor neconcordanţe cu cadrul legal stabilitprin reglementările în vigoare emise de autoritate.În acest context, ASF pune un accent deosebit peasigurarea unui audit financiar de calitate, care săacorde credibilitate informaţiilor financiare furniza-te de către entităţile reglementate, controlate şisupravegheate care activează pe piaţa financiarănebancară. Profesionalismul şi comportamentul etical auditorilor financiari pot contribui la corectareadisfuncţionalităţilor pieţei asigurărilor. Lipsa aces-tora afectează semnificativ percepţia publică asupraîntregii pieţe sau bresle, iar din nefericire pe pieţelefinanciare se resimte un impact negativ extrem deserios în cadrul unor practici incorecte ale unoradintre competitori.

Relaţionarea din ultimul an dintre ASF şi auditoriifinanciari a fost apreciată ca cea mai intensă dinistorie, iar în realizarea ei un rol important l-a avutProtocolul de colaborare încheiat între CAFR şiASF. Pe piaţa asigurărilor, prin intermediul audito-rilor financiari s-au realizat exerciţii de evaluare şianaliză la nivelul tuturor societăţilor de asigurare,dintre care amintim exerciţiile BSR şi BSRE.

În deschiderea lucrărilor Conferinţei, GabrielRadu, preşedintele Camerei Auditorilor Financiaridin România, a adresat tuturor celor prezenţi laacest eveniment un salut din partea ConsiliuluiCamerei. El şi-a exprimat încrederea în succesulConferinţei şi a mulţumit tuturor celor prezenţi

pentru participarea la acest eveniment importantdin viaţa organismului nostru profesional.

A urmat transmiterea de mesaje din partea unorinstituţii sau organizaţii invitate la Conferinţă, dincare reproducem câteva pasaje semnificative.

4

Reportaj

Mesaje de salut

Totodată, exerciţiul desfăşurat în colaborare cuEuropean Insurance and Occupational PensionsAuthority (EIOPA) şi Comisia Europeană a fost unreal succes, fiind considerat un exemplu de urmat lanivel european, pentru care s-a mulţumit conduceriiCAFR.

În procesul de audit financiar trebuie să se asigureacelaşi nivel de exigenţă la nivelul tuturor entităţilorauditate, ceea ce va reprezenta o confirmare a faptu-lui că informaţiile financiare publicate de asigură-tori au un nivel ridicat de acurateţe.

Prin acţiunile comune pe care le vor întreprinde,cele două organisme vor contribui la creşterea sigu-ranţei, integrităţii, transparenţei şi credibilităţii pie-ţei financiare nebancare.

Prin mesajul preşedintelui Consiliul pentruSupravegherea în Interes Public a ProfesieiContabile (CSIPPC), Corneliu Cazacu, transmisde prof. univ. dr. Laurenţiu Dobroţeanu, direc-tor executiv al CSIPPC s-a reamintit faptul că întemeiul prevederilor Directivei 2014/56/UE privindauditul statutar al situaţiilor financiare anuale şi alsituaţiilor financiare consolidate, CSIPPC va aveaatribuţii sporite începând cu luna iunie 2016, înspecial referitor la inspecţiile de control al calităţiila auditorii care prestează servicii de audit statutarla entităţile de interes public. CSIPPC nu intenţio-nează să preia atribuţiile Camerei, atâta timp câtaceasta şi le îndeplineşte în mod corespunzător,având în vedere că rolul principal al CSIPPC este de supraveghere şi nu de preluare a acti-vităţilor pe care le gestionează CAFR. Se doreşte caorganismul de supraveghere să delege CAFR atribu-

ţiile pentru care este prevăzută în directivă aceastăposibilitate, în condiţiile unei supravegheri perma-nente, deoarece responsabilitatea finală nu poate fidelegată şi aparţine organismului de supraveghere.Există speranţa ca dialogul şi colaborarea dintreCSIPPC şi CAFR să fie în continuare la fel de bunecum au fost în ultima perioadă şi în interesul profe-siei de audit din România şi al economiei naţionaleîn general.

Prof. univ. dr. Sorin Dimitriu, preşedinteleCamerei de Comerţ şi Industrie a municipiuluiBucureşti a subliniat importanţa muncii auditorilorşi a colaborării dintre cele două organisme pentrurezolvarea unor probleme sistemice ale ţării noastreşi pentru dezvoltarea pe baze sănătoase a economieiromâneşti.

Aşteptările mediului de afaceri în ceea ce priveştecolaborarea cu auditorii financiari sunt legate înprincipal de realizarea unor misiuni de audit decalitate, de natură să ofere asigurări pertinente cuprivire la corectitudinea informaţiilor cuprinse însituaţiile financiare.

Având în vedere prudenţa tot mai mare manifestatăpe piaţă, un raport de audit bine întocmit, realizatpotrivit standardelor internaţionale în domeniu,poate constitui un element esenţial în deciziile carese iau atât de către managementul entităţii, cât şi decătre alţi utilizatori ai informaţiilor contabile, pre-cum băncile, asigurătorii, clienţii, furnizorii.

5Anul 5 - 2/2016

Conferinţa anuală a Camerei Auditorilor Financiari din România

Edler Andras Gyorgy, vicepresedinte CCIR, preşedintele Camerei de Comerţ şi IndustrieCovasna, a prezentat mesajul preşedintelui Mihai Daraban şi al echipei sale. Scopul colabo rării dintre cele două instituţii este să convingă mediul de afaceri de importanţa audituluifinanciar.

Dacă nivelul excelent al activităţii auditorilor finan-ciari este păstrat, se poate transmite oamenilor deafaceri, cu convingere, mesajul că orice companieauditată înseamnă pentru acţionari şi pentru condu-cere transparenţă şi predictibilitate, lucruri esenţia-le pentru luarea deciziilor în ce priveşte viitorul ori-cărei companii.

Florentina Şuşnea, prim vicepreşedinte alCamerei Consultanţilor Fiscali (CCF), a apreciatbuna colaborare dintre CAFR şi CCF (materializată,de exemplu, prin recunoaşterea orelor de pregătire

profesională). Profesiile de expert contabil, consul-tant fiscal şi auditor financiar contribuie la aşezareape baze corecte şi legale a mediului de afaceri şitoate trebuie să reprezinte un partener de nădejde alinstituţiilor publice (ANAF, Ministerul FinanţelorPublice şi nu numai).

Steluţa Claudia Oncică, director, DirecţiaCooperare Interinstituţională şi RelaţiiInternaţionale, Oficiul Naţional de Prevenire şiCombatere a Spălării Banilor (ONPCSB), conside-ră că misiunea comună a ONPCSB şi a CAFR este dea proteja integritatea, stabilitatea şi reputaţia siste-mului financiar. Protocolul de cooperare semnat înluna octombrie 2015 aduce clarificări importante înceea ce priveşte obligaţiile impuse de Legea nr.656/2002 pentru realizarea acestei misiuni dificileîn climatul internaţional actual.

„Normele privind instituirea de către auditoriifinanciari a măsurilor de prevenire şi combatere aspălării banilor şi a finanţării terorismului”, apro-bate de Camera Auditorilor Financiari din Româniaîn luna decembrie 2015 vor direcţiona membriiCamerei în aplicarea legii speciale, cu respectareaStandardului Internaţional privind controlul calită-ţii (ISOC1), emis de Federaţia Internaţională aContabililor (IFAC) şi adoptat integral de cătreCAFR. Având în vedere necesitatea implementării înRomânia de către instituţiile competente a sistemu-lui de prevenire şi combatere a spălării banilor şifinanţării terorismului prevăzut în Directiva2015/849/EU, se impune continuarea acestor efor-turi comune.

Oficiului Naţional de Prevenire şi Combatere aSpălării Banilor doreşte să dezvolte relaţii de coope-rare în domeniu şi să realizeze un forum de discuţii,schimb de idei cu privire la cele mai bune practiciale profesiei de auditor financiar.

6

Reportaj

Preşedintele a mulţumit tuturor factorilor impor-tanţi (cum ar fi MFP, Curtea de Conturi aRomâniei, BNR, CSIPPC, ASF), prezenţi sau nu laConferinţa din 26 Martie 2016, pentru efortulîntreprins şi pentru ajutorul acordat în anul 2015pentru creşterea şi dezvoltarea profesiei de audit,pornind de la rolul şi importanţa instituţională a acesteia, dar şi profesiilor din România – CECCAR, UPLR, ANEVAR etc., precum şi celor dinexterior.

La acest punct al ordinii de zi, preşedinteleCamerei, Gabriel Radu, a amintit celor prezenţi că,în spiritul deplinei transparenţe, toate documenteleConferinţei au fost postate integral pe site-ul

CAFR, tocmai spre a fi studiate de toţi membriiCamerei din timp.

În cadrul procesului de transparenţă şi deschidere,auditorii au fost invitaţi, aşa cum s-a realizat din2014, să adreseze întrebări şi să transmită preocu-pările şi priorităţile lor către CAFR, utilizând atâtinstrumentele puse la dispoziţie (de exemplu,Forum-ul Camerei), cât şi prin intermediul e-mail-ului sau prin audienţe la sediul din Bucureşti şi lareprezentanţele din teritoriu.

În cele ce urmează vom reda, succint, principaleleidei cuprinse în prezentările documentelorConferinţei, realizate de membrii ConsiliuluiCamerei.

7Anul 5 - 2/2016

Prezentarea documentelor Conferinţei

Gabriel Radu, preşedintele CAFR

Raportul de activitate al Consiliului Camerei Auditorilor Financiari din România pentru anul 2015

„Trebuie să vedem profesia de auditor ca proiec-ţie cel puţin pentru anul 2020. Pornind de la

această obligaţie, la nivelul Consiliului CAFR, aufost realizate numeroase activităţi în anul 2015. Ele se regăsesc în raportul de activitate postat şi pe site.

Consider raportul de activitate al Consiliului CAFRpentru anul 2015 un document foarte important.Împreună cu colegul meu, Clemente Kiss, vă adu-

Conferinţa anuală a Camerei Auditorilor Financiari din România

cem în atenţie principalele elemente şi preocupăriale profesiei.

Anul 2015 a fost un an important în care s-au reali-zat destul de multe proiecte, pe care am încercat săle prioritizăm împreună cu dumneavoastră.Activităţile propuse pentru anul trecut au fost reali-zate în proporţie de 100%. Am întreprins în plusmulte alte activităţi, întrucât considerăm că suntemdatori auditorilor financiari să facem toate eforturilepentru a-i sprijini.

Principalele resurse, parteneriate şi priorităţi afe-rente anului 2015 au fost dedicate reformei înaudit. A trecut mai mult de un an de când am înce-put discuţiile despre transpunerea Directivei2014/56/UE. A fost un an foarte încărcat, cu foartemulte resurse alocate, în special de timp.Mulţumesc colegilor de la CSIPPC, dar şi parte -nerilor şi, în special, Ministerului FinanţelorPublice, care au înţeles că varianta de lege pe careRomânia şi-o asumă trebuie să fie în interesulpublic şi să producă efectele scontate, acelea de aaduce credibilitate pieţei financiare, publicului şi,nu în ultimul rând, tuturor utilizatorilor de informa-ţii financiare.

Un alt element important al anului 2015 a fostCongresul profesiei şi vă reamintesc cu această ocazie că Braşovul a fost pentru două zile centrulEuropei din punctul de vedere al profesiei de audit. Evenimentul a beneficiat de participare inter-naţională la cel mai înalt nivel, au fost transmisemesaje care ne-au dat puterea să mergem maideparte. După cum ştiţi, în cadrul Congresului aufost şi două momente festive, unul dedicat ZileiNaţionale a Auditorului Financiar şi unul dedicatacordării certificatului cu drept de practică numărul5.000.

În cursul anului 2015 am desfăşurat o multitudinede activităţi pentru membrii Camerei care, la 31decembrie 2015, erau în număr de 4.632 de persoa-ne fizice, 969 de firme de audit şi aproximativ 2.000de stagiari.

Aşa cum am mai spus şi cu alte ocazii, eu şi colegiimei, împreună cu dumneavoastră, trebuie să fimpreocupaţi de prezent, dar mai ales de viitor. Înacest sens, un lucru pe care nu l-am făcut aşa cumne-am fi dorit vizează stagiarii. Aceşti aproape2.000 de stagiari au nevoie de ajutor, atât la nivelulCamerei, prin formare, cursuri şi studii de caz, pre-cum şi prin disponibilitatea dumneavoastră pentrua-i îndruma.

În luna decembrie 2015 Consiliul a luat hotă-rârea de a constitui un grup de lucru la nivelul sta-giarilor din anul I, anul II şi anul III, pentru stagia-rii care se găsesc în ultima etapă de susţinere a exa-menului.

Un alt aspect pe care îl consider foarte importantpentru noi este evoluţia onorariului mediu pentrumisiunile de audit, respectiv scăderea tarifuluimediu orar de la 99 lei la 91 lei. Şi aici suntemîndreptăţiţi să ne întrebăm: Ce putem face cu privi-re la acest aspect, ce facem cu profesia? După cumam mai discutat cu dumneavoastră cu alte ocazii,tarifele la nivel mondial nu sunt în creştere, ci înscădere. Acest lucru s-a întâmplat şi în ţări precumFranţa, Germania, Olanda, Marea Britanie. În aces-te condiţii, chiar dacă este o situaţie mai grea, sun-tem obligaţi să fim preocupaţi cu prioritate de cali-tatea serviciilor de audit prestate.

Chiar dacă avem servicii de audit obligatorii, impu-se de lege, şi beneficiarul lor trebuie să vadăvaloarea adăugată adusă afacerii şi utilitateaactivităţii noastre. Trebuie să găsim cele maibune căi pentru a presta servicii de cel mai înaltnivel profesional.

Se discută la nivel european că noua Directivă nu artrebui să genereze costuri suplimentare pentrubeneficiarul serviciului de audit. Eu nu cred acestlucru.

Consider că anul 2016 va fi deosebit de important,nu numai datorită Directivei, ci mai ales datorităcadrului de raportare, modelului de raport pecare trebuie să îl introducem şi noi. Raportul vaimplica o responsabilitate mult mai mare a auditu-lui. Vor fi exigenţe şi cerinţe crescute, dar cred că înaceste condiţii nu este posibil să crească şi calitatea,concomitent cu scăderea tarifelor.

În ceea ce priveşte vizibilitatea pe plan intern,menţionez câteva aspecte importante: am organizatpeste 25 de evenimente la nivel naţional şi peste 30de evenimente în ţară. Am încheiat mai mult de optprotocoale cu instituţii ale statului. Ele au determi-nat prezenţa invitaţilor aflaţi alături de noi astăzi,reprezentând parteneri care ne-au asigurat că sebazează pe serviciile noastre.

Cel mai important eveniment pe plan naţional a fostdeschiderea reprezentanţei regionale aCAFR de la Timişoara. Aşa cum am promis, amvenit mai aproape de colegii noştri auditori şi de

8

Reportaj

mediul de afaceri din zona de vest a ţării. Ştim cămai sunt neacoperite zonele Craiova şi Constanţa.Credem că cel mai bine este să aşteptăm trans -punerea la nivelul României a legii privind reformaauditului, după care să vedem cum se aşează profe-sia şi dacă aceste două zone îndeplinesc condiţiile înceea ce priveşte numărul de membri, pentru creareareprezentanţelor. Nu excludem deschiderea acestorreprezentanţe regionale. În acelaşi timp, trebuie săfim foarte atenţi şi la costuri, dar am siguranţa căvom găsi cea mai bună cale.

În ce priveşte comunicarea cu dumneavoastră,vreau să fac referire la una din publicaţiile noastre –revista „Practici de Audit”. Prin intermediulacesteia pot fi diseminate preocupările dumnea-voastră, situaţiile pe care le-aţi întâlnit în practică,concluziile la care aţi ajuns. Ştiind că aveţi foartemultă experienţă, vă rog să o împărtăşiţi şi colegilorcare sunt mai noi în profesie, precum şi instituţiilorcu care colaborăm şi care primesc această revistă.Sunt sigur că veţi găsi timp pentru a scrie articole şipentru a le transmite profesiei şi celorlalţi utiliza-tori.

Un alt element important pentru informarea dum-neavoastră este newsletter-ul InfoAudit, pe care îlprimiţi în fiecare lună şi pe care îl găsiţi şi pe site.Ne dorim să promovăm pe pagina web a Camereicât mai multă informaţie pentru o profesie activă şi pentru a putea veni în sprijinul dumneavoastră.Vă aşteptăm să formulaţi idei, recomandări şi pro -puneri de îmbunătăţire, pentru că numai îm preunăputem face ca lucrurile să meargă şi mai bine.

La nivel internaţional, cel mai important a fostmomentul în care recunoaşterea noastră, a profe-siei, s-a concretizat în cadrul IFAC prin alegereacolegului nostru Clemente Kiss ca membru alComitetului pentru DezvoltareaOrganizaţiilor Profesionale Contabile(PAODC), pentru o perioadă de trei ani, după par-curgerea unor etape de selecţie foarte riguroase.

Am avut întâlniri cu Federaţia Europeană aContabililor (FEE), nu doar la adunările generale, cişi în cadrul altor activităţi. De asemenea, ne-amîntâlnit cu preşedintele FEE în grupurile de lucru,am avut întâlniri cu Banca Mondială, care este unpartener foarte important pentru CAFR, în cadrulProgramului de Reformă a Contabilităţii şiConsolidare Internaţională (REPARIS). Acesta esteun program regional care vizează crearea unui

mediu de politici transparente şi a unui cadru insti-tuţional eficace pentru raportarea corporativă înEuropa Centrală şi de Sud-Est.

Cele mai importante evenimente au vizat aspecte dereglementare a auditului şi mai ales iniţierea decătre CAFR a proiectului Quality AssuranceNetwork (QAN – Reţeaua de Asigurare a Calităţii).Obiectivul principal al QAN este de a crea o reţeaputernică şi de sine stătătoare cu rolul de a consoli-da practicile de monitorizare a auditului, cu accentprioritar pe politici, proceduri, metodologii de audit,precum şi pe conţinutul şi structura documentelorde lucru. În luna februarie a acestui an s-a desfăşu-rat la Bucureşti primul eveniment din cadrul acestuiproiect. S-a bucurat de o foarte mare încredere, maiales în rândul colegilor de la controlul calităţii, pre-cum şi în rândul partenerilor internaţionali. Încadrul discuţiilor am împărtăşit din experienţa fie-căruia dintre noi, de aici rezultând multe idei şi dez-bateri. Acest forum întruneşte în jur de zece corpuriprofesionale internaţionale. Informaţii suplimentareau fost publicate în InfoAudit.

Referitor la controlul calităţii, trebuie să fim des-chişi şi să recunoaştem că acest control nu îşi pro-pune să sancţioneze şi nu trebuie văzut ca un instru-ment incisiv, ci trebuie interpretat ca un instrumentpro activ menit să corecteze, să vă ajute şi, nu înultimul rând, să vă protejeze în ceea ce priveşte răs-punderea pe care o aveţi.

În anul 2015 constatăm o scădere a numărului decalificative „A” acordate. Astfel, dacă în anul 2014au fost acordate 308 calificative „A”, în 2015 au fostacordate doar 157. Ştim că ne dorim cu toţii califica-tivul „A”, pentru că este unul din criteriile de selec-ţie pe o piaţă concurenţială. Pentru asta trebuie săreconsiderăm controlul calităţii şi să vedem ceputem îmbunătăţi, pentru că ne aflăm într-o etapă aprofesiei în care avem obligaţia să privim în viitor şinu în trecut.

De asemenea, anul 2015 a fost primul an în careinspecţiile de calitate pentru misiunile de audit sta-tutar derulate de auditorii financiari la entităţi deinteres public, au fost desfăşurate de către CAFR cuparticiparea, în calitate de observator, a inspectori-lor din cadrul CSIPPC.

În urma inspecţiilor din 2015 s-a constatat faptul căauditorii nu folosesc proceduri de lucru unitare şistandardizate, conforme în totalitate cu ISA, precumşi o scădere a calităţii activităţii la auditorii care

9Anul 5 - 2/2016

Conferinţa anuală a Camerei Auditorilor Financiari din România

lucrează în echipe mici. În acest sens, soluţia arputea veni din coagulare şi nu din divizare.Sunt convins că un audit de calitate nu poate fi făcutde o singură persoană, nici când este vorba de audi-tul proiectelor finanţate din fonduri europene, carepresupune mai multe cerinţe şi exigenţe. În acestsens, poate că acum ar fi oportun pentru companiilemici să se asocieze.

Un alt aspect negativ constatat este preocupareamai multor auditori financiari de a crea un numărcât mai mare de probe de audit, care ulterior s-audovedit a fi neadecvate din punct de vedere calitativ.În această privinţă, cred că este necesar să organi-zăm cursuri dedicate, pentru ca la finalul anului2016 să înregistrăm o îmbunătăţire a acestei situa-ţii.

Referitor la accesul la profesie, s-au constatatunele schimbări cu impact asupra exigenţei exame-nului.

Pentru formarea profesională am încercat, în măsu-ra posibilităţilor, a parteneriatelor şi a disponibilită-ţii, să venim în întâmpinarea dumneavoastră şi săorganizăm cât mai multe cursuri care nu sunt obli-gatorii, pentru a vă aduce în atenţie probleme legatede fiscalitate, reglementări contabile şi alte preocu-pări similare. Vă asigurăm că vom face acest lucru şiîn continuare.”

Clemente Kiss, vicepreşedinte al Consiliului CAFR

„Reforma în audit la nivel european este un subiectde mare actualitate. Această reformă care constăîntr-un pachet legislativ format dintr-o Directivă şiun Regulament urmează a fi aplicată începând cu

luna iunie a acestui an în cadrul celor 28 de statemembre ale UE, din care face parte şi România.Este foarte important de menţionat că pachetul legi-slativ include un număr semnificativ de opţiuni şiexistă o anumită flexibilitate în ceea ce priveşteimplementarea la nivel naţional a acestor opţiuni decătre statele membre. Totuşi, se doreşte să nu existediscrepanţe majore între statele membre, pentru ase asigura comparabilitate şi o reformă eficientă lanivelul Uniunii Europene.

Ar trebui să ne amintim de ce a apărut necesitateaacestei reforme în audit. Aşa cum ştim, ca urmarea crizei financiare, la nivel global s-au luatmăsuri importante în domenii relevante, astfel încâtsă se restabilească încrederea în pieţelefinanciare, să se asigure consolidarea credi-bilităţii raportării financiare. În ceea ce pri-veşte auditul, punctele în care s-a consideratnecesară o schimbare semnificativă au fost calita-tea, independenţa şi transparenţa. Astfel, lanivel european, în domeniul calităţii au fost adopta-te standardele internaţionale de către toate ţărilemembre, pentru asigurarea independenţei s-au luatmăsuri cum ar fi rotaţia obligatorie a firmei deaudit, s-au impus anumite restricţii în ceea ce pri-veşte serviciile de non-audit, şi, de asemenea, s-aconsolidat rolul comitetelor de audit.

Au existat discuţii importante la nivel internaţionalîn ce priveşte asigurarea independenţei. Făcând ocomparaţie constatăm că în SUA nu s-a implemen-tat cerinţa de rotaţie obligatorie a firmei de audit şinici restricţionarea excesivă a serviciilor de non-audit.

Există voci care spun că aceste măsuri vor crea cos-turi şi birocraţie suplimentare, însă viitorul ne vademonstra care dintre regiuni, Europa sau SUA, aales cea mai bună soluţie.

Pentru România, după implementarea nouluipachet legislativ în domeniul calităţii, se va pune unaccent deosebit pe rolul primordial al supravegheriiîn auditurile efectuate la entităţile de interes public.În ceea ce priveşte independenţa, se va pune accentpe rolul comitetelor de audit în asigurarea cerinţelor de independenţă. Referitor la transparenţă, foartecurând rapoartele noastre vor fi mult mai extinse.Modificarea de bază în aceste rapoarte va consta în faptul că va trebui să includem cele mai impor-tante aspecte de denaturare semnificativă, precumşi răspunsurile noastre la aceste riscuri de dena -turare.”

10

Reportaj

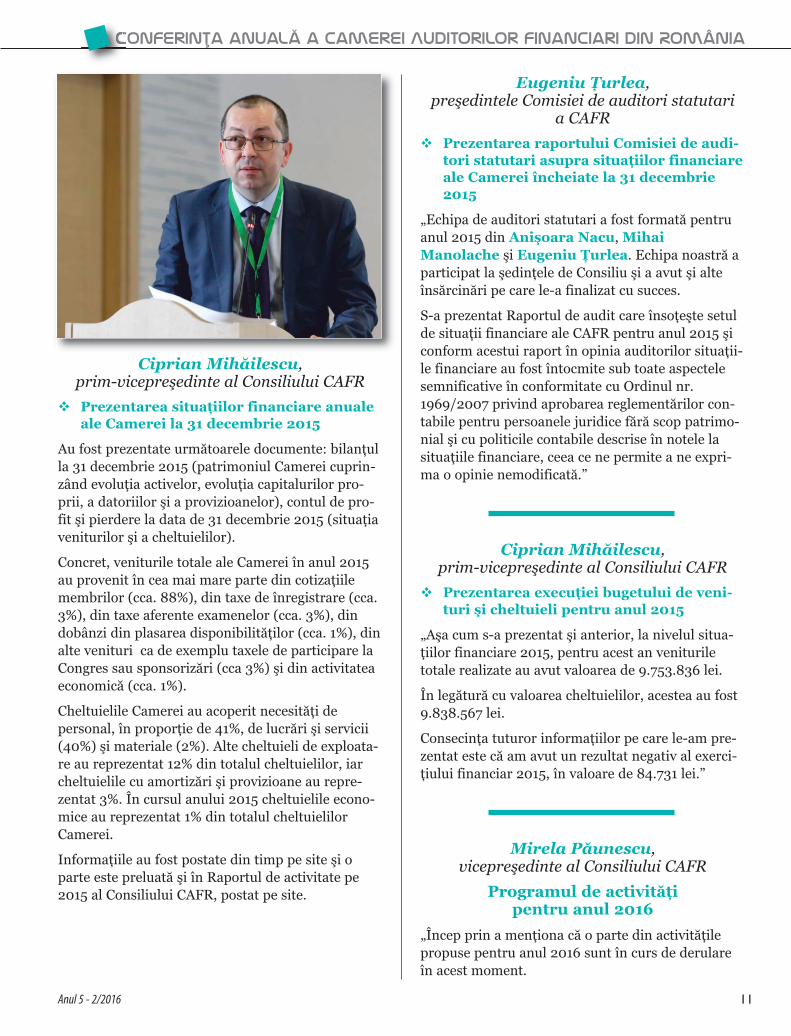

Ciprian Mihăilescu,prim-vicepreşedinte al Consiliului CAFR

v Prezentarea situaţiilor financiare anualeale Camerei la 31 decembrie 2015

Au fost prezentate următoarele documente: bilanţulla 31 decembrie 2015 (patrimoniul Camerei cuprin-zând evoluţia activelor, evoluţia capitalurilor pro-prii, a datoriilor şi a provizioanelor), contul de pro-fit şi pierdere la data de 31 decembrie 2015 (situaţiaveniturilor şi a cheltuielilor).

Concret, veniturile totale ale Camerei în anul 2015au provenit în cea mai mare parte din cotizaţiilemembrilor (cca. 88%), din taxe de înregistrare (cca.3%), din taxe aferente examenelor (cca. 3%), dindobânzi din plasarea disponibilităţilor (cca. 1%), dinalte venituri ca de exemplu taxele de participare laCongres sau sponsorizări (cca 3%) şi din activitateaeconomică (cca. 1%).

Cheltuielile Camerei au acoperit necesităţi de personal, în proporţie de 41%, de lucrări şi servicii(40%) şi materiale (2%). Alte cheltuieli de exploata-re au reprezentat 12% din totalul cheltuielilor, iarcheltuielile cu amortizări şi provizioane au repre-zentat 3%. În cursul anului 2015 cheltuielile econo-mice au reprezentat 1% din totalul cheltuielilorCamerei.

Informaţiile au fost postate din timp pe site şi oparte este preluată şi în Raportul de activitate pe2015 al Consiliului CAFR, postat pe site.

Eugeniu Ţurlea,preşedintele Comisiei de auditori statutari

a CAFR

v Prezentarea raportului Comisiei de audi-tori statutari asupra situaţiilor financiareale Camerei încheiate la 31 decembrie2015

„Echipa de auditori statutari a fost formată pentruanul 2015 din Anişoara Nacu, MihaiManolache şi Eugeniu Ţurlea. Echipa noastră aparticipat la şedinţele de Consiliu şi a avut şi alteînsărcinări pe care le-a finalizat cu succes.

S-a prezentat Raportul de audit care însoţeşte setulde situaţii financiare ale CAFR pentru anul 2015 şiconform acestui raport în opinia auditorilor situaţii-le financiare au fost întocmite sub toate aspectelesemnificative în conformitate cu Ordinul nr.1969/2007 privind aprobarea reglementărilor con-tabile pentru persoanele juridice fără scop patrimo-nial şi cu politicile contabile descrise în notele lasituaţiile financiare, ceea ce ne permite a ne expri-ma o opinie nemodificată.”

Ciprian Mihăilescu,prim-vicepreşedinte al Consiliului CAFR

v Prezentarea execuţiei bugetului de veni-turi şi cheltuieli pentru anul 2015

„Aşa cum s-a prezentat şi anterior, la nivelul situa-ţiilor financiare 2015, pentru acest an venituriletotale realizate au avut valoarea de 9.753.836 lei.

În legătură cu valoarea cheltuielilor, acestea au fost9.838.567 lei.

Consecinţa tuturor informaţiilor pe care le-am pre-zentat este că am avut un rezultat negativ al exerci-ţiului financiar 2015, în valoare de 84.731 lei.”

Mirela Păunescu,vicepreşedinte al Consiliului CAFR

Programul de activităţi pentru anul 2016

„Încep prin a menţiona că o parte din activităţilepropuse pentru anul 2016 sunt în curs de derulareîn acest moment.

11Anul 5 - 2/2016

Conferinţa anuală a Camerei Auditorilor Financiari din România

Pornind de la tendinţele pe care le-am identificatpentru 2016 (de fapt orizontul de timp pe care l-amavut în vedere este puţin mai larg, până în 2020)continuăm cu riscurile identificate, urmând să pre-zentăm apoi activităţile concrete pe care dorim să ledesfăşurăm pentru a veni în sprijinul membrilornoştri.

Cele mai importante tendinţe ale anului 2016 suntcele care au puterea să modifice profesia şi modul încare auditorul se raportează la misiunile pe care leva desfăşura. Ele sunt reprezentate de evoluţiatehnologiei. Atâta timp cât sistemele informaticeale clienţilor sunt în continuă schimbare, atâta timpcât raportarea financiară este bazată pe un sistemintegrat care acoperă toate zonele dintr-o companieşi care se bazează în mare măsură pe sistemeleinformatice, auditorul nu are altă soluţie decât să seadapteze. Impactul va fi în primul rând asupra audi-torilor mici şi mijlocii, cei care de regulă nu auresursele necesare pentru a investi sume mari pen-tru a ţine pasul cu tehnologia. Pentru aceste proble-me trebuie găsite soluţii atât în ceea ce priveşte par-tea de hardware, cât şi partea de software, de pro-grame care vor fi utilizate în măsură din ce în cemai mare de către auditori. La nivelul UE, sunt ţăricare au încercat să îşi dezvolte propriile aplicaţii ITde audit pentru a veni în sprijinul membrilor lor. Negândim la o soluţie ce va putea fi aplicată şi înRomânia.

Pentru că tehnologia este în continuă evoluţie,modul prin care CAFR doreşte să comunice cumembrii săi ţine cont de această schimbare. Intenţianoastră este ca în viitor să punem din ce în ce maimult accent pe comunicarea pe platforma e-lear-ning, prin mediul electronic, prin e-mail-urile trimi-

se şi mai puţin pe comunicări fizice, pe şedinţe, caurmare a solicitărilor primite de la dumneavoastră,atât auditori cât şi stagiari. Încercăm să uşurămaccesul la informaţii pentru toţi membrii noştri,indiferent de zona din care sunt.

A doua tendinţă importantă este cea de globaliza-re. Suntem unul din statele membre ale UE, se des-chid graniţele, ceea ce înseamnă, pe de o parte, căva trebui să ne confruntăm cu concurenţa care vinedin afara ţării iar, pe de altă parte, că se deschid omulţime de oportunităţi pentru auditorii dinRomânia care pot practica în mai multe state. Înacest sens, am semnat protocoale fie de colaborare,fie de afiliere. Intenţia CAFR este aceea de a uşuraaccesul auditorilor din România la profesia din altestate membre UE. De exemplu, afilierea la asociaţiaCommon Content are ca rol principal găsirea unoroportunităţi pentru ca auditorii din România, înurma unui proces de acces la profesie şi de formareprofesională continuă, să nu trebuiască să treacăprin tot procesul de autorizare în momentul în caremerg în alt stat membru al Common Content, ciaccesul la profesie să se facă doar pe baza unor dife-renţe, a unor examene, care vor fi mult mai uşor depromovat.

Încercăm să găsim resursele necesare pentru camembrii CAFR să fie pregătiţi pentru nevoia decompetenţe noi, pe care vor trebui să le dobân-dească, de care vor trebui să dea dovadă, ţinândcont de schimbările din raportarea financiară. Lanivel internaţional se pune tot mai mult problemanu numai a unui raport de audit extins (raport ce vanecesita abilităţi suplimentare din partea auditoru-lui care trebuie să descrie utilizatorilor, de exemplu,riscurile identificate, să dezvăluie o serie de infor-maţii care nu se regăseau în vechile formate alerapoartelor), ci şi a unor competenţe noi, necesarepentru exprimarea de opinii pe baza unor informaţiidin zona non-financiară şi din domenii diverse aleafacerii clientului respectiv. Auditorii trebuie să sepregătească pentru aceste schimbări, iar CAFRîncearcă să vină cu un plan, astfel încât competenţe-le să fie obţinute mai facil de către auditorii noştri.

Vorbind de riscurile pe care le-am identificat pen-tru perioada următoare, la nivel internaţional sediscută despre faptul că există riscul ca piaţa să îşipiardă încrederea în serviciile pe care le furnizeazăauditorii. Ne putem asigura că acest lucru nu se vaîntâmpla doar prin prestarea unor servicii de înaltăcalitate, iar în acest sens trebuie să ne pregătim şi săfim cu un pas înaintea nevoii pe care o sesizează sau

12

Reportaj

o exprimă participanţii la piaţă, astfel încât aceştiasă fie mulţumiţi de serviciile noastre şi să îşi recape-te încrederea în profesie.

Riscul tehnologic este un risc care, din păcate, vaafecta semnificativ profesia, iar o modalitate princare ne putem proteja este să ne asociem.

Un alt risc este reducerea onorariilor pentru misiu-nile de audit. Există o presiune foarte mare pentrucreşterea calităţii, concomitent cu scăderea tarifelorde audit. În legătură cu acest fapt, consider că utili-zarea unor sisteme informatice moderne poatereduce costurile de audit, dar investiţia iniţială estemare, nu numai pentru tehnologie, dar şi pentruobţinerea cunoştinţelor necesare pentru a putea facefaţă schimbărilor care se anunţă.

Şi schimbările legislative reprezintă un risc care faceca auditorul să fie mereu atent pentru a ţine cont deschimbările din legislaţie şi de noile cerinţe deraportare.

Activităţile pe care ni le-am propus pentru 2016vizează în primul rând activităţile în sprijinul mem-brilor. Intenţia noastră este să continuăm dialogulpe care l-am demarat cu membrii. Astfel, în cursulanului 2015 au avut loc o serie de întâlniri între pre-şedinte sau vicepreşedinţi şi membrii noştri, fie încadrul cursurilor nestructurate, fie în cadrul altoractivităţi, iar toate sugestiile şi propunerile primiteau fost centralizate şi de multe ori au fost puse înaplicare. Rugămintea noastră este ca, în continuaresă participaţi la aceste întâlniri cu colegii dinConsiliul CAFR pentru a vă putea exprima punctelede vedere şi doleanţele.

Continuăm seria de evenimente începută în anul2015 şi nu facem referire numai la cursuri nestruc-turate. Analizăm oportunitatea organizării unor cur-suri cu plată cu profesionişti din ţară şi din străină-tate, eventual specializaţi pe anumite zone de afa-ceri care sunt de interes pentru o parte din auditori.Dorim să derulăm întâlniri cu mediul de afaceri toc-mai pentru a extinde piaţa de audit. Pentru a găsinoi clienţi sau noi tipuri de misiuni pe care să leoferim ne-am gândit că este foarte important caîntreprinzătorii să ştie în primul rând ce înseamnăun audit şi ce plus valoare poate aduce auditul afa-cerii lor. În urma unui protocol încheiat cu CCIRintenţionăm să mergem în ţară şi să facem cunoscu-te serviciile de audit. Nu este vorba de a face recla-mă, ci de a facilita întâlnirile dintre auditori şimediul de afaceri.

În plus, organizăm evenimente comune cu Curteade Conturi şi cu alte organisme profesionale.Intenţionăm să continuăm seria de cursuri începuteinclusiv cu ONPCSB.

InfoAudit va reprezenta în continuare instrumentulpe care îl foloseşte Camera pentru a comunica întimp real şi rapid noutăţile interesante pentru pro-fesie, din domeniul reglementărilor sau al noutăţilorfinanciar contabile şi din domeniul auditului.

Dorim să dezvoltăm forumul CAFR şi avem nevoiede ajutorul dumneavoastră. Forumul a fost creat nunumai pentru formularea de întrebări şi pentru aprimi un răspuns din partea Camerei, ci este o plat-formă de dezbateri, unde dumneavoastră să văîntâlniţi să discutaţi, să împărtăşiţi colegilor dinexperienţa acumulată şi să avem împreună unschimb de idei şi sugestii.

Pregătirea profesională şi accesul la profesie suntsubiecte-cheie în orice profesie liberală. Pentruaccesul la profesie am schimbat puţin optica, în sen-sul că, persoanele care doresc să devină auditorifinanciari trebuie să posede o arie mai extinsă decunoştinţe, pentru că vrem să ne asigurăm că viito-rii profesionişti în audit au un nivel de pregătireadecvat.

Vrem să venim şi în sprijinul celor care se află înperioada de stagiu prin crearea unui exemplu con-cret, a unui dosar de audit, pe care toţi stagiarii să îlpoată parcurge. Totodată, se va schimba accentulpus pe stagiul de practică în sensul că vor fi făcutecontroale mai amănunţite pentru a ne asigura căstagiarul face cu adevărat practică pe lângă un audi-tor şi capătă cunoştinţele necesare. În plus, stagiariivor avea acces la o parte din subiectele de examendin anii anteriori, precum şi la mai multe materialepe baza cărora să se pregătească.

În ceea ce priveşte controalele de calitate, ne dorimconstruirea unui parteneriat cu membrii CAFRbazat pe prevenţie. Astfel, procesul de monitorizarea activităţii auditorilor nu trebuie perceput drept uninstrument care vine să aplice sancţiuni, ci dimpo-trivă, rolul acestuia este de a preveni eventualelesituaţii care ar conduce la lucruri nedorite. Se vamuta accentul de pe controalele care ţin cont demodul în care s-a documentat dosarul, pe conţinu-tul dosarului respectiv. De exemplu, se va analizagradul de adecvare al probelor de audit şi metodeleutilizate de auditor sau chiar raţionamentele pe careauditorul le-a documentat şi le-a utilizat în dosarulrespectiv.

13Anul 5 - 2/2016

Conferinţa anuală a Camerei Auditorilor Financiari din România

În ceea ce priveşte activitatea de reglementare, nevom implica în continuare în transpunerea la nivelnaţional şi internaţional a noilor prevederi europenecu privire la piaţa de audit. Vom participa la acţiuni-le şi evenimentele organizate de Comisia Europeanăsau alte instituţii şi organisme profesionale interneşi internaţionale referitoare la adoptarea propuneri-lor legislative de reformă a auditului statutar.

Ne vom implica în armonizarea practicii de audit cunoile cerinţe privind auditarea proiectelor finanţatedin fonduri europene, pentru perioada 2014-2020.

În curând vor fi aprobate normele privind bunareputaţie, prin care se vor stabili criterii clare referi-toare la buna reputaţie a unui auditor financiar.

Pentru reglementarea activităţii auditorului finan-ciar în domeniul combaterii şi prevenirii spălăriibanilor şi finanţării terorismului CAFR urmează săpublice „Ghidul privind obligaţiile auditorului legatede prevenirea şi combaterea spălării banilor”, uninstrument de lucru foarte important în activitateanoastră.

Considerăm că reprezentarea CAFR nivel naţional şila nivel internaţional a fost bine făcută, dovadă fiindnumărul mare de mesaje pe care le-am primit şicred că reprezintă un semnal bun şi ilustrativ legatde modul în care am colaborat cu alte organisme.

Dar pentru că întotdeauna există loc de mai bine, înperioada următoare încercăm să ne afiliem şi la alteorganisme profesionale sau la asociaţii, astfel încâtcâştigul să fie reciproc.

În final, vreau să vă reamintesc convingerea noastrăcă numai împreună cu dumneavoastră, prin colabo-rare, dialog şi deschidere vom asigura succesul pro-fesiei.”

Prezentarea proiectului bugetului de venituri şi cheltuieli

pentru anul 2016

Gabriel Radu, preşedintele CAFR

„Aşa cum am spus, anul 2015 a fost un an bun, dargreu. 2016 poate fi şi mai bun, dar în aceeaşi măsu-ră poate fi şi mai greu.

Bugetul propus dumneavoastră, aprobat de Consiliuşi publicat pe pagina web a Camerei, a avut ca punctde plecare elementele pe care le-am prezentatîmpreună cu colegii mei.

Concret, în bugetul pe care vi-l prezentăm am plecatde la activităţile pe care ni le-am propus şi pe caresuntem obligaţi să le realizăm: reprezentarea la

Reportaj

nivel naţional şi internaţional, organizarea de eveni-mente pentru dumneavoastră şi pentru parteneriinoştri, realizarea de investiţii pentru a vă transmitetot ceea ce este nou în domeniile de interes pentruauditori. Pe de altă parte, am ţinut cont şi de obliga-ţiile noastre, de a susţine organismul de suprave-ghere care are rolul de a asigura îmbunătăţirea acti-vităţii de audit, conform noilor reglementări legaleşi, prin urmare, de a contribui semnificativ la creş-terea credibilităţii situaţiilor financiare supuse audi-tului.

În sensul celor menţionate, propunerile au vizatvenituri aferente anului 2016 de 10.097.380 lei, încreştere faţă de 9.753.836 în 2015. Aceste veniturise bazează pe o creştere posibilă a sumei din cotiza-ţiile variabile, întrucât o serie de colegi încă nu şi-auîndeplinit faţă de Cameră anumite obligaţii cedecurg din activitatea de anul trecut.

În ceea ce priveşte cheltuielile totale, am pornit dela proiectele, priorităţile şi activităţile pe care trebu-ie să le realizăm. Suma aferentă acestora se ridică la10.928.870 lei. Se observă o serie de diminuări lapartea de cheltuieli cu servicii, dar există şi creşterila anumite capitole, asociate unor activităţi pe caretrebuie să le realizăm. Din aceste considerente,bugetul lui 2016 are un rezultat negativ, de 831.490 lei. Am calculat aceste sume la nivelul predictibilităţii, al cotizaţiilor şi al taxelor pe caretrebuie să le plătim ca obligaţie faţă de profesieţinând cont şi de noua lege. Îmi doresc să nu avemacest deficit şi vă asigur că, probabil, îl vom apropiade valoarea „0”.

Vreau să fiu foarte deschis şi vă comunic că avemobligativitatea să respectăm tot ceea ce ţine de par-tea legală, să respectăm parteneriatele pe care leavem atât la nivel naţional, cât şi internaţional, îninteresul profesiei.”

*

* *

Membrii prezenţi ai Camerei au fost informaţi şiconsultaţi în privinţa adoptării hotărârii Consiliului

Camerei referitoare la periodicitatea congreselorprofesiei de auditor financiar din România.Propunerea ca data congresului să coincidă cu dataZilei Naţionale a Auditorului Financiar iar eveni-mentul să se desfăşoare odată la doi ani a fost vota-tă în unanimitate. Prin urmare, următorul congresal profesiei va fi organizat în luna octombrie a anu-lui 2017.

Un alt punct important asupra căruia membrii cudrept de vot au fost informaţi şi consultaţi a fost înlegătură directă cu procesul de transpunere la nivelnaţional a prevederilor Directivei 2014/56/UE. Înbaza discuţiilor purtate cu reprezentanţiiMinisterului Finanţelor Publice şi ai CSIPPC, înetapa de finalizare a proiectului de act normativ s-asolicitat CAFR analizarea şi consultarea cu membriisăi cu privire la durata mandatului membrilorConsiliului CAFR şi la modalitatea de alegere a pre-şedintelui. Această informare a fost publicată pepagina web a CAFR, împreună cu restul documente-lor prezentate, înainte de data Conferinţei.

Preşedintele Camerei a menţionat că toate elemen-tele privind procesul de transpunere, asupra căroramembrii doresc să fie consultaţi, vor fi supuse încontinuare consultării publice.

*

* *

La finalul lucrărilor, preşedintele CAFR, GabrielRadu, a mulţumit tuturor celor prezenţi pentrutoate aspectele importante pe care le-au semnalat şipentru întrebările adresate. El a reamintit disponi-bilitatea sa şi a membrilor Consiliului pentru dialog,pentru toate proiectele pe care membrii doresc să lepromoveze, pentru a putea găsi împreună cele maibune soluţii la problemele identificate. S-a relansatinvitaţia şi rugămintea ca membrii să comunice cuCamera, prin toate mijloacele pe care le au la dispo-ziţie, pentru că opiniile şi disponibilitatea membri-lor de a colabora cu conducerea vor conta esenţialîn perfecţionarea activităţii Camerei în sprijinulmembrilor săi şi al profesiei în general. u

Legat de propunerea de buget de veniturişi cheltuieli pentru anul 2016, GabrielRadu, preşedintele CAFR, a solicitat com-petenţă pentru Consiliul Camerei de a venicu propuneri de modificare pentru bugetulpentru 2016, în sensul îmbunătăţirii.

În urma votului exprimat, s-a optat pentruo durată a mandatului membrilor Con -siliului de 3 ani şi alegerea preşedinteluise va face în cadrul Conferinţei CAFR,separat de alegerea membrilor Consiliului,în acelaşi timp.

15Anul 5 - 2/2016

Conferinţa anuală a Camerei Auditorilor Financiari din România

Primele lucrări ale QAN s-au des-făşurat la Bucureşti, la finalullunii februarie 2016. Mesajultransmis a fost că organismeleprofesionale ce reprezintă audito-rii la nivel naţional sunt parte-neri-cheie ai organismelor caresupraveghează calitatea servicii-lor de audit, ca mijloc pentruadăugarea de valoare şi obţinereade beneficii de către companiileauditate.

Întâlnirea internaţională a repre-zentanţilor organismelor profe-sionale şi de supraveghere dindomeniul auditului care s-a des-făşurat la Bucureşti a fost esen-ţială pentru procesul de întărire acapacităţii de reglementare aorganismelor profesionale inclu-se în Forumul Strategic alProfesiei Contabile (APSF).Scopurile acestui proces suntobţinerea de rezultate relevanteîn activitatea de asigurare a cali-tăţii auditului şi de a îi ajuta peprofesioniştii din domeniu să

identifice posibile riscuri.Seminarul organizat la Bucureştis-a concentrat pe specificul audi-tului în cazul companiilor mici şia pus bazele identificării unor noiindicatori de calitate a auditului,la nivel internaţional. La întâlnireau participat reprezentanţi aiorganismelor profesionale şi/saude supraveghere din România,Bulgaria, Polonia, Turcia,Republica Moldova şi din altestate din Europa Centrală şi deEst. Temele evenimentului aufost dezbătute şi în cadrul uneimese rotunde la care au partici-pat reprezentanţi ai unor institu-ţii-cheie din România:Autoritatea de SupraveghereFinanciară, Camera de Comerţ şiIndustrie a României, Consiliulpentru Supravegherea în InteresPublic a Profesiei Contabile,Ministerul Economiei, Curtea deConturi şi Oficiul Naţional dePrevenire şi Combatere a SpălăriiBanilor.

În acest context, MartinManuzi, director general pentruEuropa al ICAEW, a avut amabi-litatea să ne acorde un interviu.

De ce este atât de impor-tant acest Forum?

„Forumul Strategic al ProfesieiContabile este o oportunitate fan-tastică pentru organismele profe-sionale din regiune să îşi împăr-tăşească experienţele, să inovezeşi să dezvolte noi structuri şi ser-vicii care le amplifică relevanţa şicontribuţiile la viaţa economicănaţională, ceea ce înseamnă creş-tere economică pentru interesulpublic.”

De ce este importantăaceastă întâlnire dinRomânia?

„Prima întâlnire a QAN, care sedesfăşoară în România, este cuadevărat esenţială şi ajută la întă-rirea capacităţii corpurilor profe-sionale de a asigura calitatea şi

16

Interviu

Forumul Strategic al Profesiei ContabileCamera Auditorilor Financiari din România (CAFR) şi Institutul ContabililorAutorizaţi din Anglia şi Ţara Galilor (ICAEW) au lansat la Bucureşti Reţeaua deAsigurare a Calităţii (Quality Assurance Network – QAN). Obiectivul principal alQAN este de a crea o reţea rentabilă şi de sine stătătoare cu rolul de a consolidapracticile de monitorizare a activităţilor de audit, cu accent prioritar pe politici,proceduri, metodologii de audit, precum şi pe conţinutul şi structura documentelor de lucru.

relevanţa serviciilor de audit. Eava avea impact asupra auditului,asupra monitorizării auditului laîntreprinderile care nu sunt deinteres public. Acest lucru îmbu-nătăţeşte calitatea auditului. Neasigurăm totodată că organisme-le profesionale sunt parteneri-cheie cu organismele de suprave-ghere în rezolvarea chestiunilorcare ţin de calitate şi, cel maiimportant, ne asigurăm că proce-sul de achiziţie a serviciilor deaudit conduce la beneficii şivaloare pentru entităţile audita-te”.

Cum vor fi folosite temeledezbătute la Bucureşti însesiuni viitoare aleForumului Strategic alProfesiei Contabile?

„QAN are un plan pe doi ani, careinclude întâlniri pe diverse teme.Am început cu o privire deansamblu a abordării conceptua-le – monitorizarea calităţii audi-

tului, pentru a ne asigura căaceastă activitate aduce valoare şică nu avem doar o abordareînchisă care ar rezulta, să spu-nem, în inspecţii nu foarte rele-vante. Iniţiativa noastră îi ajutăpe auditori să identifice unde seaflă riscul şi să îşi dezvolte calita-tiv abordările. Aşadar, începemcu această zonă şi cu cooperareacelor care supraveghează profesiaşi continuăm cu un aspect parti-cular, precum calitatea audituluipentru companiile mici. Suntematenţi totodată la raţionamentulcorect şi la modul în care inspec-torii, cei care evaluează, pot priviaceste judecăţi ale auditorilor.Apoi ne vom concentra şi pe altechestiuni, precum indicatorii decalitate a auditului şi pe lucrurilenoi care apar în permanenţă pepiaţă.”

Care este mesajul dum-neavoastră pentruCamera Auditorilor

Financiari din România şipentru reglementatoriiromâni? Cum ar trebui săprivească aceştia CAFR?

„Apartenenţa la QAN şi derulareaprogramului de doi ani propusvor genera o interacţiune perma-nentă între organismele profesio-nale. Considerăm că parteneria-tele au o importanţă enormă îndezvoltarea reţelei. Aşadar, mesa-jul nostru către autorităţile româ-ne de supraveghere şi către auto-rităţile din statele în care orga-nismele profesionale se implicăeste să ni se alăture pentru aînţelege schimbările care sepetrec, calificările pe care le acor-dăm, modul în care se dezvoltămaterialele bibliografice comune.Astfel, susţinem dialogul. Suntemfoarte încântaţi că autorităţile desupraveghere au participat laevenimentul nostru, au fostimplicate chiar din faza de plani-ficare, la întâlnirea pe care amavut-o la Praga în urmă cu câteva

17Anul 5 - 2/2016

Interviu

Martin Manuzi, Director regional pentru Europa, InstitutulContabililor PubliciAutorizaţi din Anglia şiŢara Galilor (ICAEW)

„Noi, ca profesionişti,suntem angajaţi pedeplin în procese deaudit care creează valoa-re, benefice pentru toţicei implicaţi în activităţi-le companiilor, atât pen-tru cei care le conduc,cât şi pentru acţionari,care investesc.”

luni, atunci când ne-am prezen-tat planul. Au fost alături de noiautorităţile din Bulgaria, Cehia,Ungaria şi România. Vrem săcontinuăm acest dialog excelent,pentru că, la final, mesajul este:lucrăm împreună pentru a spri-jini calitatea auditului şi, într-unsens mai larg, pentru a sprijinicalitatea în procesul de raportareşi încrederea investitorilor.Acesta este un scop comun.

Ca partener-cheie în iniţiereaQAN şi ca vârf de lance în organi-zarea unui asemenea eveniment,Camera Auditorilor Financiaridin România a fost la înălţime.De fapt, ar trebui să spun că pro-fesia din România, în integralita-te, a jucat un rol-cheie în înfiinţa-rea Forumului Strategic alProfesiei Contabile. Prima sesiu-ne a Forumului a avut loc laSinaia, s-a desfăşurat excelent,chiar dacă afară erau -25 de

grade Celsius şi a fost o discuţieconstructivă între organismeleprofesionale. Salut din toatăinima ceea ce a făcut profesia din România prin CAFR pentruderularea acestei iniţiative şipentru faptul că vor fi parte -neri-cheie ai acestui proiect şi în viitor.”

Am o întrebare şi în inte-resul publicului general:ce ar trebui să ştie acestadespre audit?

„Noi, ca profesionişti, suntemangajaţi pe deplin în procese deaudit care creează valoare, bene-fice pentru toţi cei implicaţi înactivităţile companiilor, atât pen-tru cei care le conduc, cât şi pen-tru acţionari, care investesc.Auditul este esenţial pentru cautilizatorii de informaţii financia-re să acorde încredere şi să spriji-ne dezvoltarea companiilor. Iar la

final asta ar trebui să interesezecel mai mult publicul general.

De asemenea, o componentăimportantă a auditului este audi-tul entităţilor din sectorul public.Nu am detaliat-o la Bucureşti,dar purtăm discuţii cu CAFR şicu alte entităţi interesate pentrudezbaterea ei în viitor.

Mesajul-cheie pe care vrem să îltransmitem este că suntem anga-jaţi să lucrăm, să îmbunătăţimrelevanţa şi să asigurăm creştereacalităţii serviciilor de audit – iartoate acestea sunt în interesulgeneral al publicului.

În concluzie, a fost o întâlnireextraordinară aici, la Bucureşti,salutăm implicarea organismelorprofesionale din România, şi înmod special a CAFR în partene-riat şi suntem nerăbdători să mailucrăm cu CAFR şi în viitor, pealte teme.” u

18

Interviu

Înainte de aceste iniţiative,auditorii furnizau o opinie detip admis/respins cu privire

la situaţiile financiare ale entită-ţii auditate, ceea ce însemna căsituaţiile financiare ofereau saunu o imagine fidelă a poziţieifinanciare şi a rezultatului opera-ţiunilor în conformitate cu unanumit cadru de raportare finan-ciară aplicabil. Dat fiind că audi-torii au acces la o gamă largă deinformaţii, iar publicul în generalşi investitorii în special suntdeosebit de interesaţi de acesteinformaţii, dincolo de provocări-le practice, a fost o cerinţă gene-ral acceptată faptul că auditoriiar trebui să fie mult mai transpa-renţi faţă de public cu privire laaudit, o serie de reglementatorirăspunzând chiar cu măsuri înacest sens.

Drept urmare, în data de 15 ianuarie 2015, ConsiliulInternaţional privindStandardele de Audit şiAsigurare – IAASB a emis stan-

19Anul 5 - 2/2016

Şerban TOADER, Senior Partner şi Partener Coordonator Audit,

KPMG în România şi Republica Moldova

Criza financiară globală recentă a reprezentat undeclanşator pentru o concentrare semnificativăde eforturi în vederea creşterii încrederii pu -blice în raportarea financiară şi guvernareacorporativă. Ca atare, iniţiativele de aîmbunătăţi raportul de audit prin dezvoltarea şidetalierea acestuia au fost în conformitate cucerinţele investitorilor, contribuind la relevanţacontinuă a auditului situaţiilor financiare, la omai bună deservire a interesului public şi laintroducerea unui nivel de transparenţă careoferă utilizatorilor de informaţii financiareocazia să aprecieze mai bine valoarea unui audit.

Creşterea valorii auditului prin dezvoltarea şi detalierea raportului de audit

darde de audit noi şi revizuiteprivind raportarea, precum şiamendamente aferente, cu inten-ţia de a asigura mai multă trans-parenţă în ceea ce priveşte audi-tul. Printre altele, standardelesolicită raportarea aspectelor-cheie privind auditul efectuat laentităţile listate. Cerinţa ca audi-torul să comunice aspectele-cheieprivind auditul înseamnă că aces-ta trebuie să raporteze cu privirela ariile cele mai importante dincadrul auditului şi care au necesi-tat o atenţie semnificativă dinpartea sa. Standardele solicită şiraportarea de informaţii detaliatedespre capacitatea entităţii de a-şi continua activitatea, pentruauditul tuturor entităţilor. Deasemenea, pentru toate entităţile,raportul de audit revizuit vainclude o declaraţie privind res-ponsabilitatea auditorului pentru„alte informaţii” şi aspecteleidentificate, precum şi descrierirevizuite privind responsabilităţi-le auditorului şi ale conduceriientităţii. Pentru auditurile efec-tuate în conformitate cu

Standardele Internaţionale deAudit, noile norme îşi vor produ-ce efectele pentru exerciţiilefinanciare încheiate în decembrie2016, deşi auditorii pot alege săle aplice mai devreme.

În Marea Britanie, raportarea înaudit a fost îmbunătăţită şi dez-voltată mai devreme, întrucâtstandardele de audit relevante înacest sens au fost adoptate înanul 2013. Investitorii şi celelaltepărţi interesate au avut o atitu -dine pozitivă faţă de noilerapoarte.

Ca parte a legislaţiei recente pri-vind reforma în audit, UniuneaEuropeană (UE) a adoptat pro-priile cerinţe privind raportareaîn audit. Legislaţia se va aplicaefectiv începând cu auditurileaferente exerciţiului financiarîncheiat la 30 iunie 2017.

Reglementările UE prevăd cacerinţă suplimentară includereaîn raportul de audit a unei decla-raţii cu privire la faptul că nu aufost furnizate servicii non-auditinterzise; altfel, abordarea este

similară cu cea a IAASB şi cu ceadin Marea Britanie.

Ca stat membru al UE, Româniava adopta, în consecinţă, acestecerinţe privind raportarea înaudit împreună cu celelalte cerin-ţe ale reformei în audit. Dintreacestea, cele mai semnificative sereferă la auditul entităţilor de in -teres public şi au în vedere as -pecte precum rotaţia obligatoriea firmei de audit, restricţii pri-vind serviciile non-audit şi rolulextins al comitetelor de audit.

Fără a schimba scopul unui auditindependent, noile cerinţe IAASBdau posibilitatea auditorului de aoferi utilizatorilor de informaţiifinanciare mai multe detalii cuprivire la audit şi de a îmbunătăţitransparenţa, după cum urmea-ză:

è cerinţe aplicabile tuturorentităţilor auditate:

- reordonarea structuriiraportului – opinia apareîn partea de început araportului;

20

Idei, sugestii, experienţe

- descrieri revizuite privindresponsabilităţile conduce-rii şi ale auditorului;

- descrieri privind procedu-rile efectuate cu privire laalte informaţii.

è cerinţe aplicabile entităţilorlistate:

- descrierea aspectelor-cheieprivind auditul;

- prezentarea numelui par-tenerului misiunii de audit(se aplică deja înRomânia);

- prezentarea altor informa-ţii care nu au fost primiteînainte de data raportuluişi a responsabilităţilor afe-rente auditorului.

Comunicarea cu cei însărcinaţi cuguvernanţa reprezintă punctul deplecare în determinarea aspecte-lor-cheie privind auditul. Dincadrul informaţiilor comunicatecelor însărcinaţi cu guvernanţa,auditorul determină acele aspectecare au necesitat o atenţie semni-

ficativă din partea sa. Apoi, auditorul determină care dintreaceste aspecte au fost cele maiimportante în cadrul audituluisituaţiilor financiare ale pe -rioadei curente, reprezentândastfel aspectele-cheie privindauditul.

Descrierea aspectelor-cheie pri-vind auditul în cadrul raportuluide audit trebuie să includă întot-deauna următoarele:

è motivul pentru care aspectulrespectiv a fost considerat aavea o semnificaţie deosebităîn cadrul auditului;

è cum a fost abordat respecti-vul aspect în cadrul auditului;

è o referinţă la prezentareadetaliată din cadrul situaţiilorfinanciare, dacă este cazul.

În România sunt în curs de a fiimplementate în noua legislaţiecerinţele privind raportarea deta-liată în audit, împreună cu cele-lalte cerinţe ale reformei UE înaudit.

Deşi există câteva opţiuni ale sta-telor membre în ceea ce priveşteimplementarea locală a legisla-ţiei, nu există indicii că Româniava adopta o abordare mai restric-tivă decât cerinţele minime obli-gatorii ale legislaţiei UE privindreforma în audit. Un sumar alpaşilor principali ce pot fi urmaţiîn vederea pregătirii efective pen-tru aceste schimbări în funcţie decele mai importante aspecte esteprezentat în cele ce urmează:

è Îmbunătăţirea/detalierearaportului de audit: conformnoilor cerinţe, investitorii voravea acces la informaţii lacare înainte nu au avut acces;comitetele de audit vor avea ointeracţiune crescută cu audi-torii în ceea ce priveştepotenţialele aspecte-cheie pri-vind auditul, o comunicaredeschisă şi începută cât maidevreme cu auditorul fiind demare ajutor în acest sens.

è Restricţii privind serviciilenon-audit:

21Anul 5 - 2/2016

Creșterea valorii auditului

- În conformitate cu noilecerinţe UE există serviciinon-audit interzise, cumar fi servicii fiscale (cuanumite excepţii), serviciicare implică participareala gestiunea sau la proce-sul decizional al entităţiiauditate, evidenţa contabi-lă şi întocmirea registrelorcontabile şi a situaţiilorfinanciare, servicii de eva-luare (cu anumite excep-ţii), servicii legate de func-ţia de audit intern a entită-ţii auditate, dar şi serviciinon-audit permise care sereferă în sens larg la oriceservicii, altele decât servi-ciile non-audit interzise,cu condiţia ca totalul ono-rariilor aferente serviciilorrespective să se limiteazela maximum 70% din me -dia onorariilor achitate înultimele trei exerciţiifinanciare consecutivepentru auditurile sta -tutare.

- Aşadar, va fi necesară oanaliză care să determinefurnizorii de servicii profe-sionale care sunt criticipentru entitate şi ce ar tre-bui achiziţionat de la aceştia; ar trebui să urme-ze o prioritizare a servicii-lor care să fie mai întâi licitate.

- Strategia actuală de achizi-ţii ar putea necesita unproces de revizuire, luândîn considerare problemelepotenţiale de independen-ţă cu privire la licitaţiapentru alegerea furnizoru-lui serviciilor de audit,înţelegând în avans ce ser-vicii sunt deja contractatede la firmele de audit invi-tate la licitaţie.

è Rotaţia obligatorie a firmei deaudit:

- Se va lua în considerarecând este necesară rota-ţia/licitaţia precum şi res-tricţiile privind serviciilede fiscalitate şi alte serviciinon-audit;

- Planificarea şi contactareadin timp a furnizorilor deservicii profesionale pen-tru a le înţelege intenţiile,deoarece competitorii potde asemenea organiza lici-taţii pentru achiziţionareade servicii profesionalepentru perioade similare,existând posibilitatea de aafecta disponibilitateacelor mai bune echipe alefurnizorilor de serviciiprofesionale ce urmează afi invitaţi la licitaţie;

- Înţelegerea restricţiilorfurnizorilor de serviciiprofesionale aferente pro-cesului de licitaţie privindachiziţionarea serviciilor

de audit, în special a res-tricţiilor privind serviciilenon-audit;

- Stabilirea criteriului dedecizie în evaluarea furni-zorilor serviciilor de auditîn cadrul procesului delicitaţie;

- Investitorii ar putea ceresă fie implicaţi de cătrecomitetele de audit înaspecte privindrotaţia/licitaţia privindfurnizorul serviciilor deaudit.

O pregătire efectivă şi eficientăcu privire la aceste schimbări învederea asigurării unei imple-mentări reuşite va trebui să ia înconsiderare o analiză colectivă şicomunicări active cu investitorii,cu membrii comitetelor de auditşi ai conducerii despre influenţanoilor cerinţe, precum şi deter-minarea acţiunilor adecvate pentru adaptarea la aceste schim-bări. u

22

Idei, sugestii, experienţe

1. DIRECTIVA 2014/56/UE A PARLAMENTULUI EUROPEAN ŞI ACONSILIULUI din 16 aprilie 2014 de modificare a Directivei2006/43/CE privind auditul legal al situaţiilor financiare anuale şi alsituaţiilor financiare consolidate http://eur-lex.europa.eu/legal-content/RO/TXT/PDF/?uri=CELEX:32014L0056&from=RO

2. REGULAMENTUL (UE) NR. 537/2014 AL PARLAMENTULUI EURO-PEAN ŞI AL CONSILIULUI din 16 aprilie 2014 privind cerinţe specifi-ce referitoare la auditul statutar al entităţilor de interes public şi deabrogare a Deciziei 2005/909/CE a Comisieihttp://eur-lex.europa.eu/legal-content/RO/TXT/PDF/?uri=CELEX:32014R0537&from=RO

3. The New Auditor’s Report. Why Change the Auditor’s Report Now?What's Changing? What are the Intended Benefits?https://www.ifac.org/auditing-assurance/new-auditors-report

4. FRC issues revised auditing standard: making auditors’ work moretransparent to investorshttps://www.frc.org.uk/News-and-Events/FRC-Press/Press/2013/June/FRC-issues-revised-auditing-standard-Making-audito.aspx

Bibliografie

IntroducereFenomenul spălării banilor şi celal finanţării actelor de terorismau fost incriminate de toate sta-tele şi comunităţile statelor civili-zate din lume. S-a constatat căbanii murdari rezultaţi din afa-ceri cu droguri, armament şi con-trabandă, evaziune fiscală, traficde organe şi fiinţe umane, frau-dă, corupţie etc. sunt integraţi înbănci, instituţii financiare şi decredit, pentru a se da o aparenţăde legalitate provenienţei lor saucu scopul de a fi cât mai greudetectaţi.

O preocupare principală estereprezentată de confidenţialita-tea informaţiilor financiare.Informaţiile privind conturile

Marina OPREA, auditor financiar, GSR Accounting Expertise

Claudia FLOREA, auditor financiar, Curtea de Conturi a României

Noi reglementări în privinţaspălării banilor şi implicaţii asupra auditului financiar

La nivel mondial, încă din anul 2001 şi avânddirectă legătură cu atacurile petrecute pe 11 sep-tembrie, urmă rirea teroriştilor şi a banilor cupotenţial suspect a câştigat un loc aparte încadrul sistemelor de reglementare şi a practici -lor globale din domeniul financiar. Spe cialiştiiau ajuns în mod unanim la concluzia că urmabanilor şi a informaţiilor finan ciare oferă unacces fără precedent la reţele, locaţii şi activităţisuspecte.

23Anul 5 - 2/2016

bancare şi înregistrările tranzac-ţiilor financiare oferă o viziunefără precedent asupra reţelelorsociale din care o persoană faceparte şi asupra activităţilor sale.Aceste informaţii conţin şi datesensibile referitoare la viaţa de zicu zi a oamenilor.

Acest articol contribuie la dezba-terea privind efectele secundareale războiului dus în plan finan-ciar şi ridică întrebări referitoarela drepturile fundamentale afec-tate de acest important domeniude securitate.

În România, cadrul legal îndomeniu a fost stabilit prin adop-tarea legii nr. 656/2002 privindprevenirea şi sancţionarea spălă-rii banilor, precum şi pentruinstituirea unor măsuri de preve-nire şi combatere a finanţăriiterorismului. Această lege repre-zintă principalul act normativcare reglementează în mod unitarprevenirea şi sancţionarea activi-tăţilor de spălare a banilor şi definanţare a actelor de terorism,defineşte noţiunea de spălare abanilor, prevede procedurile deidentificare a clienţilor şi de pre-lucrare a informaţiilor referitoarela spălarea banilor, obiectul deactivitate şi structurile OficiuluiNaţional de Prevenire şiCombatere a Spălării Banilor,răspunderile şi sancţiunile în cazul încălcării dispoziţiilorsale.

Spălarea banilor este procesulprin care anumite persoanetransformă veniturile obţinutedin activităţi ilegale în veniturilegitime sau orice fel de altebunuri aparent legitime. Printreactivităţile ilegale la care ne refe-rim se numără:

è producţia, distribuţia şi con-sumul de droguri;

è traficul de arme;

è traficul de materiale nucleare;

è jaful, furtul de automobile;

è prostituţia, traficul de carnevie;

è corupţia, şantajul;

è falsificarea de monede saualte valori;

è contrabanda etc.

Analizând în profunzime fenome-nele, am identificat câteva etapeutilizate de cei implicaţi pentruobţinerea de fonduri nelegale,numite în mod comun bani mur-dari:

è mişcarea fondurilor obţi-nute în mod direct din infrac-ţiuni;

è ascunderea urmelor banilorpentru a se evita orice tip deinvestigaţie;

è disponibilizarea banilor pen-tru infractori, ascunzându-seoriginea ocupaţională şi geo-grafică a fondurilor.

1. Ce este spălareabanilor şi cum se finanţează terorismul?

Conceptul de reglementare afenomenului de spălare a banilorare rădăcini adânci în istoriaomenirii şi a căpătat o amploaredeosebită odată cu dezvoltareamodalităţilor de tranzacţionare avalorilor şi a banilor, precum şicu dezvoltarea sistemelor banca-re de sine stătătoare. Banii mur-dari au fost iniţial văzuţi ca fiindaverea ascunsă a indivizilor cuscopul evitării impozitării sauconfiscării acesteia, sau o combi-naţie a ambelor consecinţe.

În China, comercianţii dinperioada 2000 î.Hr. îşi ascun-deau bogăţiile de conducătoriiacelor timpuri pentru că bogăţiilele-ar fi fost confiscate, iar ei ar fifost alungaţi de pe acele melea-guri. În plus, pe lângă a ascundebogăţiile, comercianţii mutauaverile în mod continuu şi inves-teau în afaceri în provincii chine-ze îndepărtate sau chiar în afara Chinei.

24

Idei, sugestii, experienţe

De-a lungul mileniilor, conducă-torii şi statele au impus legimenite să confişte averile cetăţe-nilor, ceea ce a condus la dezvol-tarea evaziunii fiscale şi la apari-ţia sistemului bancar offshore.Una din metodele care s-au folo-sit în timp, în paralel cu sistemulbancar, a fost hawala, numită şisistemul informal de transfer alvalorilor, care a permis oameni-lor să mute banii dintr-un stat înaltul prin evitarea procedurilorstatale.

Sistemul informal de transfer alvalorilor are la bază onoarea şiperformanţele unor reţele imensede brokeri, aflaţi în principal înOrientul Mijlociu, nordul Africii,Cornul Africii şi în sub-continen-tul indian, care activează în afarasau în paralel cu sistemele banca-re şi cu canalele financiare tradi-ţionale.

În prezent, în România, legea nr.656/2002 prevede în art. 29 alin.(1) că noţiunea de spălare de banipresupune:

„a) schimbarea sau transferul debunuri, cunoscând că provin

din săvârşirea de infracţiuni,în scopul ascunderii sau aldisimulării originii ilicite aacestor bunuri ori în scopulde a ajuta persoana care asăvârşit infracţiunea din careprovin bunurile să se sustragăde la urmărire, judecată sauexecutarea pedepsei;

b) ascunderea ori disimulareaadevăratei naturi a prove-nienţei, a situării, a dispozi-ţiei, a circulaţiei sau a pro-prietăţii bunurilor ori a drep-turilor asupra acestora,cunoscând că bunurile provindin săvârşirea de infracţiuni;

c) dobândirea, deţinerea saufolosirea de bunuri, cunos-când că acestea provin dinsăvârşirea de infracţiuni”.

Noţiunea de finanţare a teroris-mului este definită în art. 36 dinlegea nr. 535/2004 privind pre-venirea şi combaterea terorismu-lui, cu modificările şi completări-le ulterioare:

„(1) Constituie infracţiune definanţare a terorismuluicolectarea sau punerea la dis-poziţie, direct ori indirect, defonduri, licite sau ilicite,cunoscând că acestea urmea-ză a fi folosite, în tot ori înparte, pentru săvârşirea acte-lor de terorism sau pentrususţinerea unei entităţi tero-riste şi se pedepseşte cuînchisoare de la 5 la 12 ani şiinterzicerea unor drepturi.

(2) Săvârşirea unei infracţiuni înscopul obţinerii de fonduri,cunoscând că acestea urmea-ză a fi folosite, în tot sau înparte, pentru săvârşirea acte-lor de terorism ori pentrususţinerea unei entităţi tero-riste, se pedepseşte cupedeapsa prevăzută de legepentru acea infracţiune, al

cărei maxim se majorează cu3 ani.

(3) Dacă fondurile obţinute încondiţiile alin. (2) au fostpuse la dispoziţia entităţiiteroriste, se aplică regulileprivind concursul de infrac-ţiuni”.

2. În ce situaţii putemidentifica fenomenulde spălare a banilor?

Spălarea banilor este întâlnită înmai multe domenii, ca de exem-plu:

è tranzacţii în numerar

- depozite în numerarneobişnuit de mari făcutede o persoană fizică sau deo companie ale cărei tran-zacţii aferente activităţiicurente de afaceri nu sepot justifica;

- depuneri de numerar cuvalori mici numeroase, darcare în total au o valoaresemnificativă;

- utilizarea numerarului îndetrimentul tranzacţiilorinterbancare;

- schimburi valutare marifără justificare;

- transferuri de bani dinstrăinătate fără justificareetc.

è tranzacţii interbancare şiintra-bancare

- deţinerea de către clienţi amai multor conturi, pecare le alimentează frec-vent şi care nu justificăactivitatea curentă a aces-tora;

în domeniul bancar:

25Anul 5 - 2/2016

spălarea banilor

- intrări şi ieşiri de sumeidentice în aceeaşi zi;

- ridicări de numerar dinconturi neutilizate frec-vent;

- încasări într-un cont de lamai multe persoane fizice,fără explicaţii logice aleacestora;

- evitarea de către firme acontactului cu sucursalelebăncilor etc.

è tranzacţii care fac obiec-tul activităţilor interna-ţionale offshore

- plăţi regulate către ţăricare sunt cunoscute caproducătoare de droguri,organizaţii teroriste, înspecial plăţi electronicecare nu au o justificareclară;

- solduri mari, neobişnuitepentru rulajele normaleale clienţilor etc.

è tranzacţii realizate deagenţi şi de funcţionari aiinstituţiilor financiare

- afaceri în care sunt utili-zaţi intermediari, fără apa-riţia proprietarilor;

- schimbări în comporta-mentul funcţionarilor, prinîmbogăţirea nejustificată;

- comportamente suspecteale funcţionarilor, deexemplu, creşterea plăţilorîn numerar etc.

è tranzacţii pe piaţa decapital

- valorificări de acţiuni lacursuri care nu sunt înconcordanţă cu piaţa;

- achiziţii de acţiuni de laanumite persoane la pre-ţuri nejustificate;

- achiziţii de acţiuni făcutede entităţi din paradisurifiscale etc.

è tranzacţii pe piaţa imobi-liară

- plăţi în numerar la achizi-ţiile imobiliare (acestea aufost limitate începând cuanul 2015);

- tranzacţionări de terenurisau imobile la preţuri foar-te mari faţă de preţul deachiziţie;

- tranzacţii cu obiecte deartă, autoturisme de lux,iahturi etc.

è tranzacţii în domeniuljocurilor de noroc (cazi-nouri)

- folosirea de sume maripentru achiziţia de jetoa-ne, care ulterior suntreturnate şi este cerut cabanii să fie rambursaţi

prin cecuri sau ordine deplată;

- solicitarea de chitanţepentru sumele câştigateetc.

è tranzacţii în domeniulasigurărilor

- poliţe de asigurare devaloare mare utilizate pen-tru garanţia unor credite;

- accidente provocate pen-tru a utiliza poliţe de asi-gurare;

- plăţi către asiguratori dinţări considerate paradisurifiscale etc.

è tranzacţii în domeniulfinanciar

- societăţile care sunt înpierdere în mod constant,dar care au împrumutat dela acţionari sume semnifi-cative;

- sume nereale declarate;

- nedepunerea de declaraţiiîn mod curent etc.

în alte domenii decât cel bancar:

26

Idei, sugestii, experienţe

è tranzacţii în domeniulvamal

- evitarea plăţilor de taxevamale prin nedeclarareacorectă a valorilor impor-tate;

- supraevaluarea exporturi-lor în documente pentru ase obţine sume de bani dinstrăinătate etc.

è tranzacţii în domeniulvalutar

- neprezentarea certificate-lor fiscale emise de ţarabeneficiarului la facturilereprezentând contravaloa-rea serviciilor de marevaloare;

- utilizarea în mod repetat aplăţilor în avans, fără res-tituirea sau justificarea lorulterioară prin importurietc.

3. Care sunt atribuţiileauditorilor financiariîn identificarea fenomenelor de spălare a banilor şi finanţare a terorismului?

Auditorii interni şi externi potjuca un rol vital în asistarea orga-nismelor responsabile cu investi-garea cazurilor de fraudă, care aravea ca urmare spălarea banilor.

Auditorii independenţi externiservesc drept mecanism de moni-torizare a acurateţei informaţiilorfinanciare, prevenind şi descura-jând astfel deturnarea de fonduri(Kimbro, 2002). Mai exact, audi-tul extern poate fi folosit pentru adetecta neregulile financiare (dePaula şi Attwood, 1976). Spre

exemplu, un director economiccare falsifică situaţiile financiarepoate face aceasta pentru a direc-ţiona fluxuri de numerar ale enti-tăţii în propriile buzunare saupoate manipula documentelefinanciar-contabile pentru areduce impozitul pe profit dato-rat statului, conducând astfel lacrimă organizată. Din moment ceauditorul analizează înregistrărilefinanciar-contabile ale clienţilorsăi, acesta ar trebui să fie capabilsă identifice orice abatere semni-ficativă, putând fi perceput cafiind prima linie de apărareîmpotriva spălării banilor.

Firmele de audit, prin însăşi exis-tenţa lor, beneficiază de potenţia-lul de a-şi educa clienţii pentru adescuraja spălarea banilor prinafacerile pe care le conduc, ceeace poate avea ca urmare limitareaexpunerii clienţilor la efectuareadin neatenţie sau necunoaşterede activităţi asimilate activităţilorde spălare a banilor, care arputea avea consecinţe dezas- truo ase pentru părţile implicate(Standing şi van Vuuren, 2003).Din perspectiva auditării fon-durilor europene, un auditordesfăşoară o activitate de audit învederea obţinerii asigurării rezo-nabile că sistemele de control şigestiune funcţionează cu eficaci-tate, astfel încât cheltuielile certi-ficate să fie legale şi regula -mentare. Auditorul trebuie să îşipăstreze scepticismul profesionalpe întreaga durată a auditului.Dacă în timpul evaluării riscuri-lor, al planificării auditului şi altestelor sistemice şi de fond,auditorul concluzionează că cir-cumstanţele indică o posibilăfraudă, trebuie să cunoascămaniera de abordare a suspiciu-nii de fraudă şi modul de rapor-tare a acesteia. Suspiciunea defraudă nu este comunicată