Embed Size (px)

Citation preview

Preliminary Report

Pendekatan ILEA (Studi Kasus PT.Tunggul Buana Perkasa, di Kalimantan Timur)

INSTITUT HUKUM DAN SUMBER DAYA ALAM

Mohamad NasirRahminaMoch. FadlyHeri Dermanto

P a g e | 2

BAB IPENDAHULUAN

A. Latarbelakang Dalam beberapa tahun terakhir, terdapat beberapa jenis tindak pidana yang

menjadi perhatian utama Pemerintah, yaitu tindak pidana korupsi, pembalakan liar (illegal logging) dan terorisme serta narkoba.1 Hal ini tidak terlepas dari dampak yang ditimbulkan oleh tindak pidana tersebut antara lain dapat merusak sendi-sendi kehidupan berbangsa dan bernegara. Upaya pencegahan dan pemberantasan tindak pidana tersebut bukan hanya menjadi dominasi aparat penegak hukum tetapi sudah memerlukan peran aktif semua unsur seperti sektor swasta dan pemerintah yang lingkupnya bukan hanya domestik tetapi sudah mengglobal. Kendati berbagai upaya telah dilakukan oleh Pemerintah baik sendiri maupun bersama-sama dengan negara lain, namun hasilnya masih belum memuaskan.

Terkait dengan pembalakan liar (illegal logging), berdasarkan data dari Departemen Kehutanan tahun 2003 disebutkan bahwa luas hutan Indonesia yang rusak mencapai 43 juta hektar dari total 120,35 hektar dengan laju degradasi dalam tiga tahun terakhir mencapai 2,1 hektar pertahun. Sejumlah laporan bahkan menyebutkan antara 1,6 sampai 2,4 juta hektar hutan Indonesia hilang setiap tahunnya atau sama dengan luas enam kali lapangan sepak bola setiap menitnya. Pada tahun 2004 Departemen Kehutanan menyatakan bahwa kerusakan hutan di Indonesia telah mencapai 3,8 juta hektar pertahun dan negara telah kehilangan Rp. 85 Milyar perhari akibat pembalakan liar (illegal logging) .

Dalam konteks Kalimantan Timur, salah satu kasus pembalakan liar yang mendapat perhatian yang cukup besar dar masyarakat luas adalah yang melibatkan Mayjen TNI (purn) Gusti Syaifuddin. Mantan Sekjen Depnakertrans disangka telah melakukan penjarahan kayu di Kecamatan Segah, Kabupaten Bulungan, Kalimantan Timur. Gusti disangka melakukan penebangan di luar wilayah izin penebangan kayu yang dimilikinya sekitar 2.000 ha. PT Tunggul Buana Perkasa milik tersangka melalui dua kontraktornya, Arifin dan Darul Hakim, telah melakukan penebangan sejauh 14 km di luar wilayah tebangan sejak tahun 1999. Maret 2006, Tim Tastipikor dan tim khusus antipembalakan liar Mabes Polri telah menyita 6.200 M3 kayu hasil tebangan liar PT Tunggal Buana Perkasa.

Dari penjarahan kayu itu, negara dirugikan sekitar Rp 3,4 miliar. Dua tersangka lainnya yang jadi kontraktor PT Tunggal Buana Perkasa Arifin dan Darul Hakim telah ditahan. Mereka kini menjalani pemeriksaan di Pengadilan Negeri Tarakan. Sementara itu, Gusti Syaifuddin yang pada awalnya sempat diperiksa di Mapolda Kaltim tiba-tiba lolos dari

1 Indonesia’s National Report on the Implementation and Follow-Up “the 2000 Vienna Declaration on Crime and Justice: Meeting the Challenges of the Twenty-First Century, and Plan of Action” at The Eleventh United Nations Congress on Crime Prevention and Criminal Justice, Bangkok, Thailand, 18-25 April 2005.

Preliminary Report

P a g e | 3

pemeriksaan polisi. Dia kemudian menjadi DPO sejak Juni 2004.2 “Lolosnya” Gusti Syaifuddin keluar negeri, mengakibatkan empat perwira Polda Kaltim harus menjalani pemeriksaan pihak Provost Mabes Polri. Empat orang perwira tinggi dan perwira menengah Polda Kaltim menjalani pemeriksaan dan keempatnya dipindahkan, yakni Irjen Pol Drs Sitompul mantan Kapolda Kaltim, mantan Dir Reskrim Polda Kaltim Kombes Pol Drs Erry Prasetyo, mantan Kapolres Bulungan AKBP Drs Heddy Handoko, dan mantan Kasat Tipikor Polda Kaltim AKBP Drs Arif Prapto. Ketiga perwira menengah terakhir, kini menjadi perwira nonjob di Polda Kaltim.3

Tidak dapat dipungkiri, pendekatan yang dilakukan oleh penegak hukum dalam penanganan kasus pembalakan liar (illegal logging) selama ini lebih menitikberatkan pada pelanggaran terhadap Undang-undang No. 41 Tahun 1999 tentang Kehutanan. Padahal, pada derajat tertentu, sebagian besar tindak pidana illegal logging pada dasarnya bermotifkan ekonomi. Tanpa ada kepentingan ekonomi, tindak pidana tersebut tidak akan terjadi. Oleh karena itu, menjadi hal yang cukup penting dalam konteks memupus motivasi seseorang melakukan tindak pidana melalui pendekatan pelacakan, pembekuan, penyitaan dan perampasan aset hasil tindak pidana. Seseorang ataupun kejahatan terorganisir dengan sendirinya akan menjadi enggan atau tidak memiliki motivasi untuk melakukan suatu perbuatan pidana apabila hasil perbuatan pidana tersebut dikejar dan dirampas untuk negara.

Penanganan tindak pidana pembalakan liar (illegal logging) dengan menggunakan pendekatan di atas menjadi penting karena berkembangnya aktifitas pencucian pencucian uang memberikan insentif atau kemudahan bagi pelaku pencucian uang untuk meningkatkan kejahatannya (predicate crime) seperti pembalakan liar (illegal logging) dan berbagai kejahatan lainnya. Kejahatan-kejahatan tersebut dapat melibatkan atau menghasilkan uang atau aset (proceeds of crime) yang jumlahnya sangat besar.4

Berangkat dari pemahaman tersebut, studi ini akan mengkaji Putusan Pengadilan Negeri Tarakan No.62/Pid.B/2007/PN.TRK terkait dengan tindak pidana illegal logging yang dilakukan oleh Terdakwa Gusti Syaifuddin,SH. Bin H.Gusti Amir. Analisis ini akan memotret kasus tersebut dengan pendekatan yang berbeda, dengan suatu asumsi dasar bahwa pada derajat tertentu, sebagian besar tindak pidana illegal logging bukan merupakan tindak

2 Sinar harapan, 14 November 20063 Bahkan Kadiv Propam Polri Irjen Pol Gordon Mogot yang selama seminggu telah memeriksa

sejumlah pejabat Polda Kaltim menyatakan: “Itu namanya pengkhianatan terhadap kebijakan Polri untuk memberantas illegal loggin.,” lihat Pos Kota, 5 Agustus 2006.

4 International Monetary Fund (IMF) memperkirakan bahwa besarnya jumlah dana yang dilibatkan dalam kegiatan pencucian uang sekitar 2% sampai 5% dari Produk Domestik Bruto (PDB) Dunia atau menurut angka PDB tahun 1996 tercatat sekitar US$590 milyar sampai US$1,5 triliun. Vito Tanzi, ”Money Laundering and the International Finance System”, IMF Working Paper No. 96/55 (May 1996), at 3 and 4.

Preliminary Report

P a g e | 4

pidana yang berdiri sendiri, tetapi berkelindan erat dengan tindak pidana perusakan lingkungan, korupsi, bahkan pencucian uang. Konsep penegakan hukum ini diberi nama Integrated Law Enforcement Approach (ILEA) atau pendekatan penegakan hukum terpadu. Pendekatan ILEA penggunaan UU Tipikor dan UU Tindak Pidana Pencucian Uang (TPPU) untuk memujudkan sasaran tersebut. Lebih jauh, konsep ILEA pada dasarnya tidak hanya juga berada dalam ranah hukum pidana, tetapi juga berkenaan dengan penggunaan instrumen hukum administrasi dan perdata dalam penanganan kasus pembalakan liar.

B. Kasus Posisi

Berdasarkan Surat Keputusan Kepala Dinas Kehutanan Propinsi Kalimantan Timur No. 522.21/1743/DK-VII/2004 tanggal 18 Mei 2004 tentang Ijin Pemanfaatan Kayu Tahun 2004/2005, areal yang diijinkan kepada Gusti Syaifuddin selaku Direktur Utama PT. Tunggul Buana Perkasa seluas 2.890 Ha (dua ribu delapan ratus sembilan puluh hektar). Sementara, pada sisi lain, Gusti Syaifuddin menganjurkan kepada Mr. Hoo Wui Kiong untuk melaksanakan pemungutan hasil hutan terhadap semua jenis kayu bernilai komersial bulat pada Areal PT. Tunggul Buana Perkasa seluas 16.350,00 Ha (enam belas ribu tiga ratus lima puluh hektar) yang berarti melebihi dari luas yang diijinkan. Demikian pula target produksi yang ditetapkan dalam SK IPK tahun 2004/2005 tersebut adalah kayu bulat diameter 40 Cm keatas sebesar 53.747 M³ (lima puluh tiga ribu tujuh ratus empat puluh tujuh meter kubik) sedangkan Gusti Syaifuddin mewajibkan Mr. Hoo Wui Kiong untuk memproduksi kayu bulat dengan target volume minimal sebesar 7.000 M³ per bulan sehingga jika jangka waktu kerjasama pemungutan hasil hutan tersebut selama 1 (satu) tahun maka target produksi yang diwajibkan/dianjurkan adalah sebanyak 84.000 M³ (delapan puluh empat ribu meter kubik), hal ini juga melebihi dari target produksi yang diijinkan.

Berdasarkan hasil pemeriksaan lapangan yang telah dilakukan oleh Tim Gabungan yang berdiri dari Aparat Kepolisian Bareskrim Mabes Polri, Ditreskrim Polda Kaltim dan Polres Bulungan bersama-sama dengan Sunanto Pengukur Batas Hutan di UPTD Palonologi Kehutanan Tarakan pada lokasi penebangan yang dilakukan oleh Arifin Bin Ali selaku karyawan Talumas SDN BHD atau Mr. Ho Wui Kiong yang diwajibkan atau dianjurkan oleh Gusti Syaifuddin adalah di luar areal IPK PT. Tunggul Buana Perkasa tahun 2004/2005 No. 522.21/1743/DK-VII/2004 tanggal 18 Mei 2004 dan di luar Areal IPK PT. Tunggul Buana Perkasa Nomor: 522.21/1440/Kpts/DK-VII/2005 tanggal 31 Maret 2005 yang merupakan Perpanjangan IPK PT. Tunggul Buana Perkasa tahun 2004/2005.

Selain melakukan kerjasama pemungutan hasil hutan dengan Mr. Ho Wui Kiong Direktur Talumas Sdn Bhd yang pelaksanaannya di lapangan dilaksanakan oleh Arifin Bin Ali, Gusti Syaifuddin selaku Direktur Utama PT. Tunggul Buana Perkasa juga melakukan kerjasama operasional pemungutan hasil hutan dengan H. Darul Hakim Bin Abdul Hakim AB Mas Purwanata selaku Direktur CV. Sanggam Jaya Abadi yang dituangkan dalam perjanjian

Preliminary Report

P a g e | 5

kerjasama Pemungutan Hasil Hutan tanggal 18 Oktober 2005. Adapun jangka waktunya adalah sejak ditanda tanganinya perjanjian pada tanggal 18 Oktober 2005 sampai dengan tanggal 31 Desember 2006, padahal IPK Nomor: 522.21/1440/Kpts/DK-VII/2005 tanggal 31 Maret 2005 hanya berlaku sampai 23 Maret 2006.

Kontraktor (CV. Sanggam Jaya Abadi/H. Darul Hakim) bertugas melaksanakan Cleanand Clearing di Lokasi ex RKT I seluas 2.050 Ha (Wilayah Clean Clearing) dalam 2 tahapan :

1. Tahap I seluas 50 Ha selama 10 hari kalender berturut-turut dalam bulan Desember 2005 dan Kontraktor wajib menyiapkan lahan pembibitan kelapa sawit di lahan yang telah dilakukan clean and clearing ;

2. Tahap II seluas 2000 Ha dimulai pada bulan Februari 2006 sampai dengan Desember 2006 dan Kontraktor wajib memotong atau menebang kayu produksi diameter 20-49 cm sejumlah + 20.000 M³.

Kontraktor (CV.SJA) juga bertugas melaksanakan Cutting (Desember 2005 – Maret 2006) atas kayu diameter 50 cm atau lebih sejumlah + 35.000 M3 di lokasi RKT III. Apabila dijumlahkan target produksi kayu bulat yang wajib ditebang oleh CV. Sanggam Jaya Abadi/H. Darul Hakim dari kegiatan pada tahap II Clean Clearing dan kegiatan Cutting saja adalah sejumlah 55.000 M³ dimana target produksi yang dianjurkan/diperintahkan oleh Gusti Syaifuddin kepada CV. Sanggam Jaya Abadi/H. Darul Hakim tersebut sudah melebihi target produksi dalam IPK Nomor: 522.21/1440/Kpts/DK-VII/2005 tanggal 31 Maret 2005 yang hanya 43.642 M³.

Oleh karena masa berlaku Ijin IPK PT. Tunggul Buana Perkasa berakhir pada tanggal 23 Maret 2006 maka H. Darul Hakim memindahkan kegiatan penebangan ke Sungai Laung sekitar 12 km yakni tempat/lokasi yang ditunjukkan Suprapto lewat Umar surveyor CV. Sanggam Jaya Abadi /H. Darul Hakim atas anjuran dari saksi Suprapto anak buah Gusti Syaifuddin melalui Umar Surveyornya. Sesuai Hasil Pemeriksaan Areal Kerja PT. Tunggul Buana Perkasa di Desa Sajau Kecamatan Tanjung Palas Timur Kabupaten Bulungan yang dilakukan oleh Tim Gabungan yang terdiri dari Aparat Kepolisian Bareskrim Mabes Polri, Ditreskrim Polda Kaltim dan Polres Bulungan bersama-sama dengan Sunanto Pengukur Batas Hutan di UPTD Palonologi Kehutanan Tarakan pada tanggal 08 hingga tanggal 10 Maret 2006 di lokasi penebangan yang dilakukan oleh H. Darul Hakim Bin Abdul Hakim AB Maspurwanata, dengan menggunakan alat Global Position System (GPS) merk Garmin Etrex telah mengambil titik-titik koordinat di lokasi tersebut kemudian data koordinat yang diambil dari lapangan diploting dengan Peta Kerja Rencana Pemanfaatan Kayu (RPK) Tahun 2004/2005 pada Areal Perkebunan Kelapa Sawit Pola PRI-TRANS (KKPA) PT. Tunggul Buana Perkasa Lokasi Desa Sajau Kecamatan Tanjung Palas Timur Kabupaten Bulungan Propinsi Kalimantan Timur skala 1 : 50.000, IPK PT. Tunggul Buana Perkasa Nomor : 522.21/1440/Kpts/DK-VII/2005 tanggal 31 Maret 2005 dan Peta Kawasan Hutan dan

Preliminary Report

P a g e | 6

Perairan di Wilayah Propinsi Kalimantan Timur (Lampiran SK. Menhutbun No. 79/Kpts-II/2001 tanggal 15 Maret 2001 skala 1 : 250.000), telah diperoleh hasil bahwa titik koordinat 02° 37’ 13,7” LU dan 117° 36’ 15,7” BT adalah Tempat Pengumpulan Kayu (TPn) CV. Sanggam Jaya Abadi atau H. Darul Hakim Bin Abdul Hakim AB Maspurwanata yang sampai saat pemeriksaan masih ada kayunya dan disekitarnya terdapat bekas-bekas tebangan dan jalan sarad yang dilakukan oleh CV. Sanggam Jaya Abadi atau H. Darul Hakim Bin Abdul Hakim AB Maspurwanata. Lokasi ini terletak di dalam Rencana Areal Perkebunan PT. Tunggul Buana Perkasa.

Berdasarkan hasil pemeriksaan lapangan yang telah dilakukan oleh Tim Gabungan yang terdiri dari Aparat Kepolisian Bareskrim Mabes Polri, Ditreskrim Polda Kaltim dan Polres Bulungan bersama-sama dengan Sunanto, Pengukur Batas Hutan di UPTD Palonologi Kehutanan Tarakan pada lokasi penebangan yang dilakukan oleh H. Darul Hakim selaku Direktur Utama CV. Sanggam Jaya Abadi yang diwajibkan atau dianjurkan oleh Gusti Syaifuddin tersebut adalah diluar Areal IPK PT. Tunggul Buana Perkasa Nomor : 522.21/1440/Kpts/DK-VII/2005 tanggal 31 Maret 2005 yang merupakan Perpanjangan IPK PT. Tunggul Buana Perkasa tahun 2004/2005 dimana tempat penebangan yang telah dilakukan atau titik koordiant di atas berada di luar Lokasi Ijin Pemanfaatan Kayu (IPK) yang diijinkan kepada PT. Tunggul Buana Perkasa Nomor : 522.21/1440/Kpts/DK-VII/2005 tanggal 31 Maret 2005, sementara jarak antara penebangan yang telah dilakukan dengan lokasi IPK yang diijinkan berjarak 12 kilometer.

Preliminary Report

P a g e | 7

BAB IIINTEGRATED LAW ENFORCEMENT APPROACH (ILEA)

Hukum kehutanan, pada dasarnya, mempunyai dua dimensi, yaitu 1) ketentuan tentang tingkah laku masyarakat, yang bertujuan agar anggota masyarakat diharapkan, bahkan kalau perlu dipaksakan untuk memenuhi norma-norma yang tujuannya memecahkan masalah kehutanan lingkungan. 2) dimensi yang memberi hak, kewajiban, dan wewenang badan-badan pemerintah dalam menyelenggarakan pengurusan hutan.

Hukum kehutanan, sebagaimana hukum lingkungan, menempati titik silang antara hukum publik (pidana, administrasi, tata negara, dan pajak) dan hukum privat. Hukum kehutanan merupakan hukum fungsional karena bertujuan untuk menanggulangi kerusakan hutan sehingga untuk fungsi itu ia mepunyai instrumen hukum pidana, adminsitrasi, dan perdata yang dapat dipergunakan secara selektif atau bila perlu secara simultan.

Mencermati kasus pembalakan liar yang terjadi di Kalimantan Timur, maka ada tiga isu hukum (legal issues) yang mengemuka, yaitu pembalakan liar, pelaku pembalakan liar, dan korban pembalakan liar. Isu (hukum) pembalakan liar terkait dengan perbuatan dan karenanya penyelesaiannya dilakukan berdasarkan hukum administrasi (sanksi administrasi), sedang isu (hukum) pelaku pembalakan liar berkenaan dengan pelaku sehingga pola penanganannya adalah dengan menggunakan instrumen hukum pidana, adapun isu (hukum) korban pembalakan liar berkelindan erat dengan persoalan kerugian, oleh karena itu penyelesaiannya adalah dengan menggunakan instrumen hukum perdata (gugatan ganti kerugian).

A. Penggunaan Instrumen Hukum Administrasi

Penegakan hukum administrasi di bidang kehutanan meliputi dua hal, yaitu (1) upaya hukum yang ditujukan untuk mncegah dan menanggulangi pembalakan liar melalui pendayagunaan kewenangan administrasi sesuai dengan mandat yang diberikan peraturan perundang-undangan; (2) court review terhadap putusan tata usaha negara di PTUN5.

Penegakan hukum administrasi di bidang kehutanan memiliki beberapa manfaat strategis dibandingkan dengan perangkat penegakan hukum lainnya (perdata & pidana) sebagai berikut:1. Penegakan hukum administrasi di bidang kehutanan dapat dioptimalkan sebagai

perangkat pencegahan (preventif);2. Penegakan hukum administrasi (yang bersifat pencegahan) dapat lebih efisien dari

sudut pembiayaan dibandingkan penegakan hukum pidana dan perdata;6 dan

5 Mas Ahmad Santosa, Good Governance & Hukum Lingkungan (Jakarta: ICEL, 2001) hlm. 286Pembiayaan untuk penegakan hukum administrasi meliputi biaya pengawasan lapangan

yang dilakukan secara rutin dan pengujian laboratorium, lebih murah dibandingkan dengan upaya pengumpulan bukti, investigasi lapangan, mempekerjakan saksi ahli untuk membuktikan aspek kausalitas dalam kasus pidana dan perdata.

Preliminary Report

P a g e | 8

3. Penegakan hukum administrasi lebih memiliki kemampuan mengundang partisipasi masyarakat7.

Penegakan hukum administrasi dalam suatu sistem hukum dan pemerintahan paling tidak harus meliputi 5 (lima) hal, yaitu:1. Izin yang didayagunakan sebagai perangkat pengawasan dan pengendalian;2. Persyaratan dalam izin dengan menunjuk pada AMDAL, standar baku mutu lingkungan,

dan peraturan perundang-undangan yang berlaku;3. Mekanisme pengawasan penaatan;4. Keberadaan pejabat pengawas yang memadai, baik dari sisi kualitas mupun kuantitas;

dan5. Sanksi administrasi8

Berkenaan dengan hukum kehutanan, Pasal 87 ayat (1) Peraturan Pemerintah Nomor 34 Tahun 2002 tentang Tata Hutan dan Penyusunan Rencana Pengelolaan Hutan, Pemanfaatan Hutan dan Penggunaan kawasan Hutan disebutkan bahwa sanksi administratif yang dapat dikenakan terhadap pelanggar berupa: 1. penghentian sementara pelayanan administrasi; 2. penghentian sementara kegiatan di lapangan; 3. denda administratif; 4. pengurangan areal kerja; atau 5. pencabutan izin. Pada tahun 2007, dengan ditetapkannya Peraturan Pemerintah Nomor 6 Tahun 2007 tentang Tata Hutan dan Penyusunan Rencana Pengelolaan Hutan, serta Pemanfaatan Hutan, maka Peraturan Pemerintah Nomor 34 Tahun 2002 tentang Tata Hutan dan Penyusunan Rencana Pengelolaan Hutan, Pemanfaatan Hutan dan Penggunaan kawasan Hutan tersebut dinyatakan tidak berlaku lagi. Di dalam Pasal 27 ayat (1) Peraturan Pemerintah Nomor 6 Tahun 2007 tentang Tata Hutan dan Penyusunan Rencana Pengelolaan Hutan, serta Pemanfaatan Hutan sebagaimana telah diubah dengan Peraturan Pemerintah Nomor 3 Tahun 2008, terdapat beberapa bentuk sanksi administrasi, yaitu: 1. penghentian sementara pelayanan administrasi;2. penghentian sementara kegiatan di lapangan;3. denda; 4. pengurangan jatah produksi; atau5. pencabutan izin.Dalam penjelasannya dinyatakan bahwa sanksi administratif tersebut dijatuhkan oleh pemberi izin sesuai dengan kewenangannya masing-masing, kecuali sanksi administratif

7Partisipasi masyarakat dapat dilakukan mulai dari proses perizinan, pemantauan penaatan/pengawasan, dan partisipasi dalam mengajukan keberatan dan meminta pejabat tata usaha negara untuk memberlakukan sanksi administrasi

8 Mas Ahmad Santosa, op.cit., hlm. 248

Preliminary Report

P a g e | 9

berupa denda, dijatuhkan oleh Menteri. Pengenaan sanksi didasarkan pada bobot pelanggarannya. Apabila termasuk kategori berat, dikenakan sanksi pencabutan; kategori ringan, dikenakan sanksi administratif berupa denda; dan kategori lebih ringan, dikenakan sanksi penghentian kegiatan dan/atau penghentian pelayanan administrasi.

B. Penggunaan Instrumen Hukum Perdata

Dalam kaitannya dengan persoalan kehutanan, hukum perdata memberikan kemungkinan untuk mengajukan gugatan ganti kerugian atas kerusakan hutan terhadap pihak yang menyebabkan timbulnya kerusakan tersebut, yang biasanya dilakukan melalui gugatan perbuatan melawan hukum.9 Dengan demikian tujuan penegakan hukum kehutanan melalui penerapan kaidah-kaidah hukum perdata terutama adalah untuk lebih memberikan perlindungan hukum terhadap alam lingkungan/hutan maupun korban yang menderita kerugian sebagai akibat dari perusakan hutan.

Salah satu titik pertautan antara hukum perdata dan hukum kehutanan dalam penegakannya10 adalah mengenai masalah pertanggungjawaban dalam suatu sengketa yang berkaitan dengan masalah kehutanan, yaitu pertanggungjawaban akibat suatu perbuatan melawan hukum (onrechtmatige overheidsdaad) berdasarkan Pasal 1365 KUHPerdata.11

Dalam Undang-undang Nomor 41 Tahun 1999 tentang Kehutanan mekanisme penggunaan instrumen hukum perdata dilakukan melalui gugatan perwakilan (class action) dan hak gugat organisasi bidang kehutanan (ius standi). Mekanisme gugatan perwakilan (class action) diatur dalam Pasal 71 ayat (1) dimana disebutkan bahwa masyarakat berhak mengajukan gugatan perwakilan ke pengadilan dan terhadap kerusakan hutan yang merugikan kehidupan masyarakat. Hak tersebut terbatas pada tuntutan terhadap pengelolaan hutan yang tidak sesuai dengan peraturan perundang-undangan yang berlaku. Adapun mengenai isu standi, dalam Pasal 73 dijelaskan bahwa dalam rangka pelaksanaan tanggung jawab pengelolaan hutan, organisasi bidang kehutanan berhak mengajukan gugatan perwakilan untuk kepentingan pelestarian fungsi hutan12.

9 Selain fungsi tersebut, dalam kaitannya dengan persoalan lingkungan hidup hukum perdata mempunyai dua fungsi lain, yaitu (1) melalui hukum perdata dapat dipaksakan ketaatan pada noma-norma hukum lingkungan baik yang bersifat hukum privat maupun hukum publik, (2) Hukum perdata dapat memberikan penentuan norma-norma dalam masalah lingkungan hidup. Lihat H. Bocken, dalam Paulus Efendi Lotulung, Penegakan Hukum Lingkungan Oleh Hakim Perdata (Bandung: Citra Aditya Bakti: 1993) hlm. 1 - 3

10 Titik pertautan lainnya adalah pertanggungjawaban atas dasar hubungan kontraktual berdasarkan Pasal 1320 KUHPerdata, yang antara lain menegaskan bahwa obyek dalam suatu perjanjian harus bebas dari cacat yuridis.

11 Pasal 1365 KUHPerdata berbunyi; ” Tiap perbuatan melawan hukum, yang membawa kerugian kepada orang lain, mewajibkan orang yang karena salahnya mengakibatkan kerugian itu, mengganti kerugian tersebut.”

12 Pada Pasal 73 ayat (3) dikemukakan syarat bagi organisasi bidang kehutanan yang berhak mengajukan gugatan, yaitu a). berbentuk badan hukum, b). organisasi tersebut dalam anggaran dasarnya dengan tegas menyebutkan tujuan didirikannya organisasi untuk kepentingan pelestarian

Preliminary Report

P a g e | 10

Selain kedua mekanisme gugatan tersebut, Pasal 72 membuka kemungkinan bagi instansi Pemerintah atau instansi Pemerintah Daerah yang bertanggung jawab di bidang kehutanan bertindak untuk kepentingan masyarakat, jika diketahui bahwa masyarakat menderita akibat pencemaran dan atau kerusakan hutan sedemikian rupa sehingga mempengaruhi kehidupan masyarakat.

Penggunaan instrumen hukum perdata dalam menyelesaikan sengketa kehutanan menurut ketentuan yang terdapat dalam Pasal 74 ayat (1) dapat ditempuh melalui pengadilan atau di luar pengadilan berdasarkan pilihan secara sukarela para pihak yang bersengketa. Terkait dengan penyelesaian sengketa kehutanan di luar pengadilan, menurut Pasal 75 ayat (2) dimaksudkan untuk mencapai kesepakatan mengenai pengembalian suatu hak, besarnya ganti rugi, dan atau mengenai bentuk tindakan tertentu yang harus dilakukan untuk memulihkan fungsi hutan.

Adapun penyelesaian sengketa kehutanan melalui pengadilan diatur dalam Pasal 76. Penggunaan jalur litigasi ini dimaksudkan untuk memperoleh putusan mengenai pengembalian suatu hak, besarnya ganti rugi, dan atau tindakan tertentu yang harus dilakukan oleh pihak yang kalah dalam sengketa. Selain putusan untuk melakukan tindakan tertentu, pengadilan dapat menetapkan pembayaran uang paksa atas keterlambatan pelaksanaan tindakan tertentu tersebut setiap hari.

C. Penggunaan Instrumen Hukum Pidana

Dalam tindak pidana lingkungan hidup, termasuk kehutanan, terdapat dua kategori tentang korban, yaitu korban yang bersifat konkrit dan korban yang bersifat abstrak. Kategori ini berhubungan erat dengan konsep tentang kerusakan dan kerugian lingkungan, dimana kerusakan dan kerugian yang dilakukan dapat mengakibatkan kerusakan dan kerugian yang nyata (actual harm) dan ancaman kerusakan (threatened harm). Menurut Muladi (1998: 13-14) yang dilindungi oleh hukum pidana (lingkungan) bukan hanya alam, flora, dan fauna, tetapi juga masa depan kemanusiaan (generasi yang akan datang) akibat degradasi lingkungan.

Dalam konteks tindak pidana kehutanan, khususnya pembalakan liar, maka pada dasarnya, dalam tindak pidana tersebut terbuka kemungkinan bagi adanya tindak pidana lain seperti perusakan lingkungan, korupsi, dan pencucian uang.

1. Tindak Pidana Pembalakan Liar sebagai Perusakan LingkunganDalam Pasal 1 angka 14 Undang-undang Nomor 23 Tahun 1997 tentang Pengelolaan

Lingkungan Hidup (UUPLH) disebutkan bahwa yang dimaksud dengan perusakan lingkungan hidup adalah tindakan yang menimbulkan perubahan langsung atau tidak langsung terhadap sifat fisik dan/atau hayatinya yang mengakibatkan lingkungan hidup tidak berfungsi lagi dalam menunjang pembangunan berkelanjutan

fungsi hutan, dan c). telah melaksanakan kegiatan sesuai dengan anggaran dasarnya.

Preliminary Report

P a g e | 11

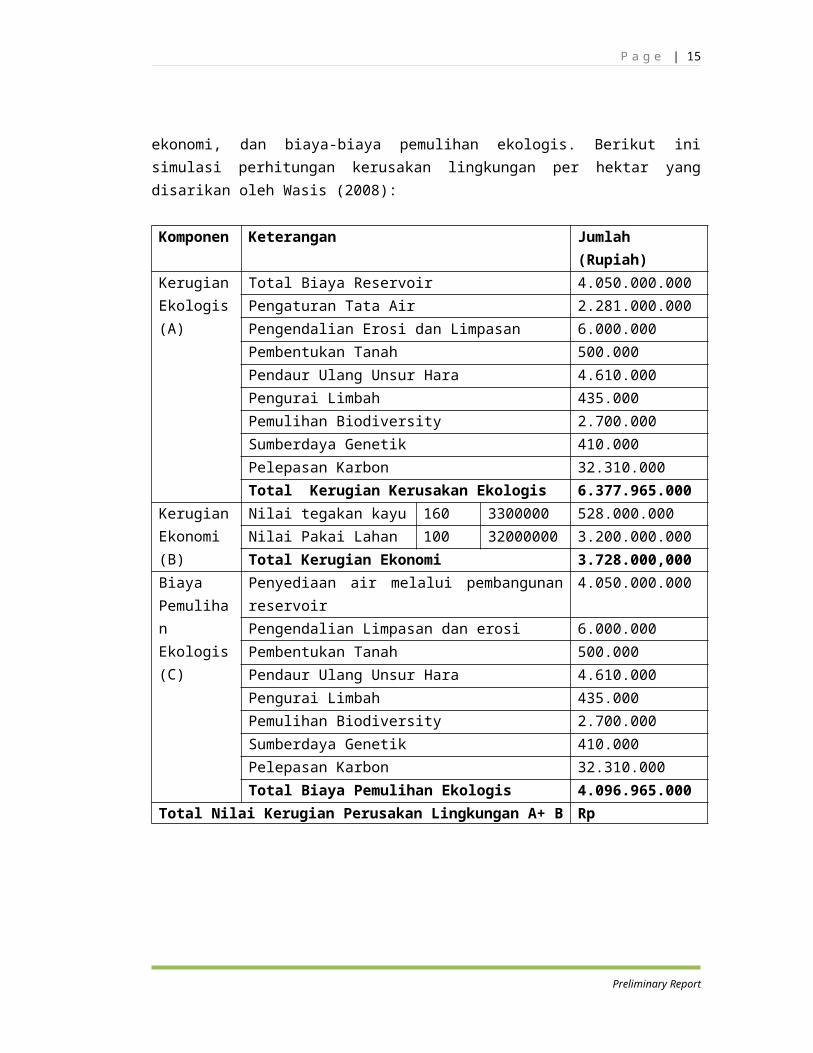

Berdasarkan pengertian di atas, dapat disimpulkan bahwa pembalakan liar dapat mengakibatkan deforestasi yang bermuara pada kerusakan lingkungan. Kerugian akibat kerusakan lingkungan dapat dihitung dengan menggunakan pedoman yang dikeluarkan Kementerian Negara Lingkungan Hidup RI (2006). Perhitungan kerugian kerusakan lingkungan didasarkan pada 3 komponen besar yakni biaya kerugian ekologis, biaya kerugian ekonomi, dan biaya-biaya pemulihan ekologis. Berikut ini simulasi perhitungan kerusakan lingkungan per hektar yang disarikan oleh Wasis (2008):

Komponen Keterangan Jumlah (Rupiah)Kerugian Ekologis (A)

Total Biaya Reservoir 4.050.000.000Pengaturan Tata Air 2.281.000.000Pengendalian Erosi dan Limpasan 6.000.000Pembentukan Tanah 500.000Pendaur Ulang Unsur Hara 4.610.000Pengurai Limbah 435.000Pemulihan Biodiversity 2.700.000Sumberdaya Genetik 410.000Pelepasan Karbon 32.310.000Total Kerugian Kerusakan Ekologis 6.377.965.000

Kerugian Ekonomi (B)

Nilai tegakan kayu 160 3300000 528.000.000Nilai Pakai Lahan 100 32000000 3.200.000.000Total Kerugian Ekonomi 3.728.000,000

Biaya Pemulihan Ekologis (C)

Penyediaan air melalui pembangunan reservoir 4.050.000.000Pengendalian Limpasan dan erosi 6.000.000Pembentukan Tanah 500.000Pendaur Ulang Unsur Hara 4.610.000Pengurai Limbah 435.000Pemulihan Biodiversity 2.700.000Sumberdaya Genetik 410.000Pelepasan Karbon 32.310.000Total Biaya Pemulihan Ekologis 4.096.965.000

Total Nilai Kerugian Perusakan Lingkungan A+ B + C (perhektar) Rp 14.202.930.000

2. Tipologi Tindak Pidana Korupsi di bidang Kehutanan13

Sedikitnya terdapat tiga tipologi tindak pidana korupsi yang di sektor kehutanan yaitu:

13 Beberapa bagian dari sub bab ini disarikan dari Pedoman Umum Penanganan Tindak Pidana Korupsi (TPK) di bidang Kehutanan terkait dengan Tindak Pidana Pencucian Uang (TPPU), Draft tanggal 1/1/2008

Preliminary Report

P a g e | 12

a. Korupsi yang berkaitan dengan pemberian izin di sektor kehutanan14.Pejabat atau penyelenggara negara memberikan rekomendasi, persetujuan atau izin usaha berbasis hutan atau perubahan status atau fungsi hutan seperti izin pengusahaan hutan, izin perkebunan dan pertambangan di kawasan hutan, izin perubahan status dan fungsi hutan, dan sebagainya, yang umumnya tidak sesuai dengan ketentuan yang berlaku, dengan meminta atau menerima imbalan tertentu.Pihak tertentu menjanjikan atau memberikan imbalan tertentu kepada pejabat atau penyelenggara negara untuk mendapatkan rekomendasi, persetujuan atau izin usaha berbasis hutan atau izin alih fungsi hutan. Terdapat kerugian negara karena terjadinya deforestasi sebagai akibat dari pemberian izin yang tidak sesuai dengan ketentuan yang berlaku.

b. Korupsi yang berkaitan dengan pengawasan terhadap kegiatan usaha kehutanan.Pengawasan terhadap kegiatan cruising, penebangan, pengesahan hasil hutan, penentuan DR dan PSDH, pengangkutan, pengangkutan antar pulau, dan ekspor hasil hutan, harus diakui rawan korupsi. Pemilik atau pengelola kegiatan usaha kehutanan, baik yang memiliki izin resmi atau tidak, kerapkali menjanjikan atau memberikan imbalan tertentu kepada pejabat atau penyelenggara negara yang melaksanakan pengawasan terhadap kegiatan usaha kehutanan. Pejabat atau penyelenggara negara tidak melaksanakan pengawasan sesuai ketentuan terhadap kegiatan usaha kehutanan karena menerima imbalan tertentu. Terdapat kerugian negara terutama karena penerimaan negara yang seharusnya diterima (DR, PSDH, Pajak Pertambahan Nilai, Pajak Penghasilan, Pajak Ekspor) menjadi tidak diterima.

c. Korupsi yang berkaitan dengan pengawasan terhadap kegiatan usaha kehutanan berskala besar.Pemilik atau pengelola industri kehutanan berskala besar menjanjikan atau memberikan imbalan tertentu kepada pejabat atau penyelenggara negara yang melaksanakan pengawasan terhadap industri kehutanan berskala besar. Pemilik atau pengelola industri kehutanan berskala besar mendorong pemasok bahan baku industrinya melakukan korupsi dalam perolehan izin atau terhadap pengawasan kegiatan usaha kehutanan (tipologi 1 dan 2).Pemilik atau pengelola industri kehutanan berskala besar melakukan praktik bisnis yang tidak sehat (misalnya transfer-pricing, under atau over-invoicing). Pejabat atau penyelenggara negara menetapkan kebijakan-kebijakan yang menguntungkan industri skala besar dan pemasok bahan bakunya karena menerima imbalan tertentu.

3. Tipologi Tindak Pidana Pencucian Uang dengan Tindak Pidana Korupsi di bidang Kehutanan sebagai Tindak Pidana Pokok (Predicate Crime)

14 Pembahasan lebih lanjut mengenai hal ini dapat dibaca dalam Greenomics Indonesia dan ICW, Pola Praktik Korupsi dalam Perizinan Konsesi Hutan, Kertas Kerja No. 03, Desember 2004.

Preliminary Report

P a g e | 13

Dalam pedoman ini jenis modus tindak pidana korupsi di bidang kehutanan dikategorikan ke dalam tiga kelompok sebagaimana disebutkan di atas, dimana masing-masing kelompok terdapat beberapa tipologi tindak pidana pencucian uang yang mungkin terjadi, diantaranya sebagai berikut:a. Tindak Pidana Pencucian Uang dengan tindak pidana pokok korupsi berkaitan dengan

masalah pemberian perizinan di sektor kehutanan.Tipologi tindak pidana pencucian uang ini merupakan tindak pidana lanjutan yang dilakukan pelaku atas uang haram, umumnya uang suap, yang diterima oleh pegawai negara atau penyelenggara negara berkaitan dengan pemberian rekomendasi, persetujuan atau ijin usaha berbasis hutan atau perubahan status atau fungsi hutan, yang umumnya tidak sesuai dengan ketentuan yang berlaku. Potensi jenis tindak pidana korupsi tersebut dapat dilakukan oleh beberapa pegawai negara atau penyelenggara negara yang berwenang [PEP] yang terlibat dalam proses pengajuan permohonan pengusahaan hutan, diantaranya adalah sebagai berikut:1) Menteri kehutanan;2) Panita Lelang;3) Direktur Jenderal Pengusahaan Hutan Produksi, Dephut;4) Direktur Jenderal Perlindungan dan Konservasi Alam, DepHut;5) Direktur Jenderal Bina Produksi Kehutanan, Dephut dalam hal menghitung besarnya

rencana investasi dan pelaporan kepada Sekjen;6) Sekretaris Jenderal, Dephut;7) Gubernur, dalam hal pemberian rekomendasi terhadap kelayakan areal yang

dilelang maupun kemampuan pemenang lelang;8) Walikota, dalam hal pemberian rekomendasi terhadap kelayakan areal yang dilelang

maupun kemampuan pemenang lelang;9) Bupati, dalam hal pemberian rekomendasi terhadap kelayakan areal yang dilelang

maupun kemampuan pemenang lelang;10) Komisi Penilai, Departemen Lingkungan Hidup di Bapedal/Bapedalda/Instansi

pengelola lingkungan hidup Propinsi, Kabupaten/Kota dalam hal memberikan persetujuan atas laporan AMDAL atau UKL dan UPL yang dipersiapkan peserta lelang;

11) Kepala Badan Planotologi Kehutanan (Baplan) dalam hal mempersiapkan peta areal kerja berikut luasnya dan Bahan Penetapan Tebangan Tahunan (BPTT) untuk IUPHHK.

Dalam tata cara permohonan izin pengusahaan hutan dengan lelang misalnya, pelaku menerima suap dari peserta yang dimenangkan, atau melakukan kecurangan dalam proses lelang sehingga penentuan pemenang lelang tidak dilakukan sesuai ketentuan yang berlaku atau menerima gratifikasi dari peserta lelang dengan tujuan memperkaya diri sendiri. Perbuatan tersebut mengakibatkan timbulnya kerugian

Preliminary Report

P a g e | 14

keuangan/perekonomian negara karena biaya besar harus dikeluarkan oleh pemerintah misalnya biaya yang sangat besar untuk menanggulangi kerusakan hutan yang terjadi, pendapatan negara berkurang karena banyak DH dan PSDH yang tidak dibayarkan, dan sebagainya. Adapun indikasi TPPU dalam kasus adalah perbuatan lanjutan yang dilakukan baik oleh pelaku TPK maupun orang lain atas uang suap atau imbalan lainnya yang diterima dengan melakukan berbagai transaksi keuangan, yaitu menempatkan, mentransfer, membayarkan, membelanjakan, menghibahkan, menyumbangkan, menitipkan, membawa ke luar negeri, menukarkan atau perbuatan lain dengan maksud untuk menyembunyikan atau menyamarkan asal usul uang atau harta kekayaan haram tersebut sehingga seolah-oleh manjadi harta kekayaan yang sah.

b. Tindak Pidana Pencucian Uang dengan tindak pidana pokok korupsi di bidang kehutanan yang berkaitan dengan masalah pengawasan di sektor kehutanan.Masalah pengawasan di sektor kehutanan berhubungan dengan proses pengusahaan hutan setelah izin disetujui yang meliputi penyiapan lahan, pembenihan atau pembibitan, penanaman, pemeliharaan, pengamanan, pemanenan atau penebangan, pemasaran hasil hutan kayu dan pelaporan jumlah volume serta jenis kayu yang ditebang. Tindak pidana korupsi yang terjadi adalah pemberian janji atau imbalan tertentu kepada pejabat atau penyelenggara negara yang melaksanakan pengawasan di sektor kehutanan dengan maksud agar pejabat atau penyelenggara negara tidak melaksanakan pengawasan sesuai ketentuan yang berlaku. Adapun pejabat atau penyelenggara negara yang berpotensi melakukan tindak pidana korupsi jenis tipologi ini adalah sebagai berikut:1) Kepala Dinas Provinsi atau Kepada Dinas Kabupaten/Kota, Departemen Kehutanan,

dalam hal pelaksanaan survei penebangan, pemeriksaan Laporan Hasil Cruising (LHC), penilaian dan pengesahan Rencana Kerja Tahunan (RKT) yang diajukan pemegang IUPHHK;

2) Petugas Penerbit Laporan Hasil Penebangan (P2LHP) dalam hal melakukan pemeriksan kebenaran Laporan Hasil Penebangan (LHP), pemeriksaan fisik hasil hutan atau hasil hutan yang di-LHP-kan, pengecekan hasil penebangan/pemanenan/pemungutan hasil hutan, dan pengesahan LHP;

3) P2SKSHH Kayu Bulat, Dinas Pertanian, dalam hal layanan permohonan perusahaan di sektor kehutanan atau perorangan untuk menerbitkan SKSHH , pemeriksaan fisik hasil hutan yang dimohonkan untuk diangkut sesuai RKT, pembuatan buku registrasi penerimaan, persediaan dan penerbitan SKSHH;

4) Kasubdin Bina Produksi Dinas Kehutanan, dalam hal pemeriksaan laporan atas kayu bulat yang diangkut dengan mencocokkan jenis kayu/volume/ukuran dari DHH;

Preliminary Report

P a g e | 15

5) Kepala Seksi Pungutan dan Iuran Kehutanan, Dinas Kehutanan, dalam hal pemeriksaan fisik atas Usulan Rencana Kerja Tahunan Pengusahaan Hutan (URKT-PH);

6) Staf Sub Dinas Program, Sub Dina Produksi dan Sub Dinas Bina Hutan dan Penyuluhan, Departemen Kehutanan, dalam hal pemeriksaan hasil pelaksanaan timber cruising;

7) Staf Sub Dinas Bina Program, Departemen Kehutanan, dalam hal pembuatan konsep pengesahan Rekapitulasi Hasil Cruising RKT dan Hasil Cruising Pembukaan Wilayah Hutan;

8) Bupati, dalam hal pengesahan dan penandatanganan Rekapitulasi Hasil Cruising dan Hasil Cruising Pembukaan Wilayah Hutan;

9) Pejabat Penagih DR dan PSDH, Departemen Kehutanan;10) Bendahara Penerima DR dan PSDH, Departemen Kehutanan.

Dapat disimpulkan bahwa tindak pidana korupsi yang terjadi dalam tipologi ini berkaitan dengan pelaksanaan tugas dan fungsi pegawai negeri dan atau pejabat negara dalam melakukan pengawasan pengusahaan hutan yang dilakukan tidak sesuai dengan ketentuan yang berlaku sehingga menimbulkan kerugian negara. Adapun indikator tindak pidana pencucian uang adalah berupa perbuatan lanjutan atas uang suap yang diterima oleh pelaku dengan melakukan berbagai transaksi keuangan hingga asal-usul uang suap menjauh dan sulit dideteksi oleh penegak hukum dan akhirnya dapat dinikmati untuk keperluan pribadi.

c. Tindak Pidana Pencucian Uang yang terjadi tindak pidana pokok korupsi di bidang kehutanan yang berkaitan dengan masalah kegiatan usaha kehutanan berskala besar.Tindak pidana korupsi di tipologi ini bisa berkaitan dengan masalah perizinan dan pengawasan di sektor kehutanan sebagaimana tipologi 1 dan 2, akan tetapi penyuapan dilakukan oleh perusahaan besar di sektor kehutanan kepada pejabat Negara atau penyelenggara Negara, baik secara langsung maupun tidak langsung.Tipologi ini biasanya lebih rumit prosesnya dan sulit membuktikan keterlibatan si pemberi suap, yaitu perusahaan industri kehutanan berskala besar, dengan pelaku pejabat Negara atau penyelenggara Negara dikarenakan biasanya perusahaan industri tersebut tidak bersentuhan langsung denan penerima suap. Biasanya, pemilik HPH berhubungan langsung dengan pejabat atau penyelenggara Negara dalam pengusahaan hutan, termasuk perizinan maupun pengawasan guna mendapatkan IUPHHK untuk kemudian kayu hasil tebangan, baik yang legal maupun illegal, akan dijual kepada perusahaan industri berskala besar. Selain itu, keterlibatan langsung atau tindak langsung industri berskala besar dalam tipologi ini dalam bentuk pemberian imbalan kepada pejabat atau penyelenggara Negara agar menetapkan kebijakan-kebijakan yang menguntungkan industri skala besar

Preliminary Report

P a g e | 16

dan pemasok bahan bakunya. Kemudian, indikasi dugaan tindak pidana pencucian uang dapat ditemukan apabila terdapat perbuatan atau transaksi keuangan lanjutan atas kayu illegal atau uang hasil penjualan kayu illegal oleh penerima suap agar asal-usulnya tidak dapat dideteksi oleh aparat penegak hukum.

Dalam bingkai hukum pidana, pendekatan ILEA terfokus pada tindak pidana lingkungan, korupsi dan pencucian uang yang sering terjadi pada kasus-kasus yang melibatkan organisasi kejahatan dan professional (kerah putih) di dalam pengelolaan sumber daya alam. Pendekatan ILEA memiliki 5 komponen yaitu:1. Komponen Pengendalian Internal (Internal Control)

Komponen ini memberikan informasi tentang kondisi sumber daya alam saat ini dan besarnya jumlah dan nilai exploitasi sumber daya alam yang telah dilakukan. Untuk sumber daya kehutanan, informasi ini dirangkum dalam indikator-indikator sebagai berikut:a. Tingkat deforestasi b. Jumlah dan nilai produksi kayu c. Penerimaan negara dari dana reboisasi (DR) dan Provisi Sumber Daya Hutan (PSDH) d. Jumlah dan nilai ekspor produk kayu e. Jumlah perizinan dan waktu yang dibutuhkan untuk memperoleh izin

2. Komponen Audit Komponen audit akan memproses informasi yang diperoleh dari Komponen Pengendalian Intern dan informasi lainnya yang diperoleh sendiri atau dari pihak lain untuk menentukan hal-hal sebagai berikut:a. Tingkat deforestasi yang telah terjadi b. Perubahan fungsi dan kawasan hutan c. Siapa yang bertanggung jawab terhadap pengelolaan hutan:

1) Kinerja (keuangan, kehutanan, lingkungan, dan sosial) dari instansi pemerintah yang bertanggung jawab tehadap deforestasi dan perubahan fungsi dan kawasan hutan.

2) Kinerja perusahaan yang bertanggung jawab tehadap deforestasi dan perubahan fungsi dan kawasan hutan.

3) Kinerja instansi pemerintah yang bertanggung jawab terhadap ekspor dan impor produk kayu

4) Kinerja perusahaan yang bertanggung jawab terhadap ekspor dan inpor produk kayu

d. Perkiraan kerugian negara:1) Jumlah dan nilai realisasi produksi kayu 2) Jumlah dan nilai kerusakan lingkungan 3) Nilai penerimaan negara

e. Investigasi tindak pidana

Preliminary Report

P a g e | 17

1) Tindak pidana korupsi di bidang kehutanan dan lingkungan hidup2) Tindak pidana dibidang kehutanan 3) Tindak pidana dibidang lingkungan hidup4) Tindak pidana pencucian uang

3. Komponen Kepatuhan Penyedia Jasa KeuanganKomponen PJK akan memproses informasi yang diperoleh dari Komponen Pengendalian Intern dan Komponen Audit untuk menentukan hal-hal sebagai berikut:a. Menerapkan international best practices terhadap transaksi keuangan perusahaan,

organisasi pemerintah, dan individu yang terlibat dalam proses deforestasi dan perubahan fungsi dan pengunaan kawasan hutan melalui penerapan: 1) Kebijakan Prinsip Mengenal Nasabah (KYC policies)2) Customer due diligent 3) Financial due diligent4) Audit kapatuhan penerapan kebijakan KYC.

b. Membuat profil transaksi keuangan pelanggan khususnya yang tergolong sebagai Political Exposed Persons (PEP).

c. Menganalisis laporan transaksi tunai d. Mengidentifikasi red flags untuk transaksi keuangan yang mencurigakane. Melaporkan transaksi keuangan mencurigakan kepada FIU.Berdasarkan informasi ini, Komponen PJK akan memastikan arus penyampaian Laporan Transaksi Keuangan Mencurigakan (LTKM) dari penyedia jasa keuangan kepada FIU. Komponen ini juga dapat bekerjasama dengan Komponen Audit untuk meningkatkan kualitas dan kuantitas hasil evaluasinya.

4. Komponen AkuntabilitasKomponen ini akan memproses informasi yang diperoleh dari Komponen Pengendalian Intern untuk melakukan analisis terhadap laporan keuangan yang diproduksi oleh:a. Departemen Kehutananb. Kabupaten penghasil kayuc. Provinsi penghasil kayud. Perusahaan penghasil kayue. Perusahaan pemakai kayu (industry kayu)f. Perusahaan pemakai kawasan hutan (industri kelapa sawit dan batubara)Komponen ini akan mendorong dibuatnya penjelasan (disclosure) yang cukup didalam laporan keuangan organisasi diatas terkait dengan produksi kayu, penjualan kayu, pengolahan kayu, dan penjualan produk kayu (kayu gergajian, plywood, dan pulp). Instansi pemerintah maupun perusahaan yang terlibat dalam proses deforestasi dan perubahan fungsi dan penggunaan kawasan hutan harus memberikan informasi yang cukup kepada pembacanya terkait dengan eksploitasi hutan.

Preliminary Report

P a g e | 18

5. Komponen Penegakan Hukum Kejahatan Terorganisir dan Kerah Putih (Organized and White Collar Crime)Ujung tombak dari ILEA adalah komponen kelima, Penegakan Hukum Kejahatan Teroganisir dan Kerah Putih (Komponen Penegakan Hukum). Komponen ini dipimpin oleh lembaga anti korupsi yang didukung penuh oleh lembaga anti pencucian uang, yang sering disebut dengan Financial Inteligent Unit (FIU). Kedua lembaga ini haruslah independen dan memiliki integritas serta track record yang baik dalam mengembalikan kekayaan negara.Dalam konsep ILEA yang sedang dikembangkan saat ini, Komisi Pemberantasan Korupsi (KPK) akan melakukan penegakan hukum terhadap tindak pidana korupsi sedangkan PPATK akan mengkoordinasi penegakan hukum terhadap tindak pidana pencucian uang. Lembaga penegak hukum lainnya seperti Kepolisian dan Kejaksaan Agung dapat terlibat dalam inisiatif ILEA ini jika mereka memerlukan bantuan dari sistem ILEA untuk kasus-kasus dibidang sumber daya alam yang sedang mereka tangani.

Preliminary Report

P a g e | 19

BAB IIIPENERAPAN KONSEP ILEA DALAM KASUS PT. TUNGGUL BUANA PERKASA

Apabila kasus ini dikaji dengan menggunakan pendekatan konsep ILEA, maka ada beberapa hal yang perlu diperhatikan, yakni:

A. Pengumpulan Data dan InformasiPenggunaan konsep ILEA dalam penanganan kasus pembalakan liar membutuhkan

adanya data dan informasi awal yang cukup, karena ketersediaan data dan informasi akan sangat berpengaruh pada upaya hukum yang akan ditempuh. Berikut beberapa hal yang perlu didentifikasi, antara lain: 1. Analisis Spasial

Dalam kasus ini terdapat informasi awal yang seharusnya oleh Penyidik dapat dijadikan acuan dalam sebagai bahan untuk melakukan analisis spasial terkait dengan penggunaan konsep ILEA dalam penanganan kasus tersebut. Adapun informasi yang dapat digunakan untuk melakukan penelusuran lebih lanjut adalah sebagai berikut:Pada saat pemeriksaan dari Tim dari Polri, yang didampingi oleh Sunanto (UPTD Planologi Tarakan) pada sekitar tanggal 8 Maret 2006 sampai dengan 10 Maret 2006 telah ditemukan kayu yang diduga ditebang Arifin, setelah diukur kurang lebih sebanyak 511 (lima ratus sebelas) batang atau 2.824 (dua ribu delapan ratus dua puluh empat) meter kubik. Kayu-kayu yang ditemukan oleh Tim dari Polri tersebut ada di berbagai tempat dan sesuai pemeriksaan lokasi yaitu :a. Di sekitar titik b (titik 40) dengan kordinat 020 36’ 30,6” LU / 1170 28’ 55,9” BT. Kayu-

kayu disekitar titik ini berada dalam areal Perkebunan maupun IPK PT.Tunggul Buana Perkasa ;

b. Disekitar titik D (titik 36) dengan kordinat 020 35’ 32,0” LU / 1170 28’ 27,6” BT. Kayu-kayu bulat disekitar titik D ini berada di luar areal Perkebunan maupun IPK PT.Tunggul Buana Perkasa, melainkan berada pada areal Hutan Produksi Terbatas (HPT) ;

c. Di sekitar titik D1 (titik 37) dengan kordinat 020 36’ 25,9” LU/1170 28’ 16,9” BT. Kayu-kayu bulat disekitar titik D1 ini berada di luar areal Perkebunan maupun IPK PT.Tunggul Buana Perkasa melainkan berada pada areal Hutan Produksi.

Kayu-kayu bulat sebanyak 511 (lima ratus sebelas) batang yang berada di titik B, D dan D1 tersebut semuanya tebangan baru yang dilakukan oleh Arifin sekitar bulan Oktober 2005 sampai dengan Desember 2005.

2. Identifikasi Kerugian Negara atau Harta Hasil Kejahatan.Dalam kaitannya dengan kasus ini, identifikasi terhadap kerugian negara atau harta hasil kejahatan dapat dilakukan melalui audit kepatuhan atau kinerja operasional dan keuangan terhadap PT. Tunggul Buana Perkasa. Tim Audit juga harus melakukan

Preliminary Report

P a g e | 20

pemeriksaan terhadap semua instansi yang mengawasi perizinan dan operasional dari perusahaan ini. Lembaga yang terlibat dalam pengawasan PT. Tunggul Buana Perkasa dan perizinan IPK adalah Departemen Kehutanan, Departemen Menteri Transmigrasi dan PPH, Gubernur dan Dinas Kehutanan Propinsi Kalimantan Timur, serta Bupati dan Dinas Kehutanan Kabupaten Bulungan. Dalam melakukan audit, Komponen Audit bertujuan untuk menentukan hal-hal sebagai berikut:a. Bukti luas kawasan hutan yang ditebang di luar konsesi PT. Tunggul Buana Perkasa;b. Kerusakan lingkungan yang diakibatkan oleh penebangan hutan di luar konsesi PT.

Tunggul Buana Perkasa;c. Jumlah kayu yang diproduksi dari kawasan hutan di luar konsesi PT. Tunggul Buana

Perkasa; d. Kerugian negara sebagai akibat kehilangan nilai kayu, kerusakan lingkungan, dan

biaya untuk memperbaiki kerusakan lingkungan tersebut, serta tidak dibayarnya DR dan PSDH.

e. Nama-nama pejabat dan perusahaan yang bertanggung jawab selama periode penggundulan hutan

Berdasarkan tujuan audit di atas, Komponen audit perlu mencari alat-alat bukti pelanggaran di bidang kehutanan sebagai berikut: a. Foto-foto di lapangan terkait perusakan hutan, baik yang berada di lokasi konsesi

maupun di luar sekitar konsesi. Untuk sample lokasi bisa dicek di koordinat:1) 020 36’ 30,6” LU / 1170 28’ 55,9” BT2) 020 35’ 32,0” LU / 1170 28’ 27,6” BT3) 020 36’ 25,9” LU/1170 28’ 16,9” BT

b. Kerusakan hutan dan lingkungan hidup pada periode Oktober – Desember 2005c. Keterangan saksi dan saksi ahli tentang kerusakan hutan dan lingkungan hidup di

kawasan PT. Tunggul Buana Perkasa dan sekitarnya pada periode Oktober – Desember 2005

d. Rencana Kerja Tahunan (RKT) dan peta konsesi PT. Tunggul Buana Perkasa periode 2004-2005

e. Produksi kayu dan produk kayu PT. Tunggul Buana Perkasa pada periode 2004-2005f. Penjualan kayu dan produk kayu PT. Tunggul Buana Perkasa baik dalam negeri

maupun luar negeri pada periode 2000-2006g. Harga rata-rata kayu dan produk kayu per bulan pada periode 2004-2005h. Pembayaran DR-PSDH PT. Tunggul Buana Perkasa selama periode 2004-2005i. Nama-nama pejabat yang memberikan perizinan operasi kepada PT. Tunggul Buana

Perkasa selama periode 2004-2005 termasuk yang terkait dengan pembayaran DR dan PSDH

j. Aset-aset perusahaan di Jakarta, Kalimantan Timur, dan luar negeri

Preliminary Report

P a g e | 21

k. Aset-aset direksi, komisaris, dan pemilik perusahaan baik di dalam maupun di luar negeri

Kerusakan Hutan dan Lingkungan HidupData awal yang dapat digunakan untuk mengidentifikasi kerusakan hutan dan lingkungan hidup adalah adanya kayu log (bulat) sebanyak 2.073 (dua ribu tujuh puluh tiga) batang yang terdiri dari: a. Hasil penebangan Talumas Sdn Bhd / Arifin Bin Ali sebanyak 1342 (seribu tiga ratus

empat puluh dua) batang atau 6.336,31 M³ dimana kayu yang sebanyak 831 (delapan ratus tiga puluh satu) batang atau 3.512,11 M³ telah berhasil dijual sedangkan yang sebanyak 511 (lima ratus sebelas) batang atau 2.824,20 M³ masih tersisa dilapangan;

b. Hasil penebangan CV. Sanggam Jaya Abadi / H. Darul Hakim sebanyak 731 (tujuh ratus tiga puluh satu) batang atau 3.390 M³ jenis kelompok Meranti dan Kelompok Rimba Campuran berbagai ukuran.

Identifikasi terhadap hasil tebangan di atas dapat menentukan tingkat kerusakan hutan dan lingkungan yang terjadi. Setelah kerusakan dapat diidentifikasi, maka langkah selanjutnya adalah melakukan penghitungan terhadap nilai kerusakan hutan dan lingkungan yang terjadi di luar konsesi PT. Tunggul Buana Perkasa dan sekitarnya pada periode 2004-2005.

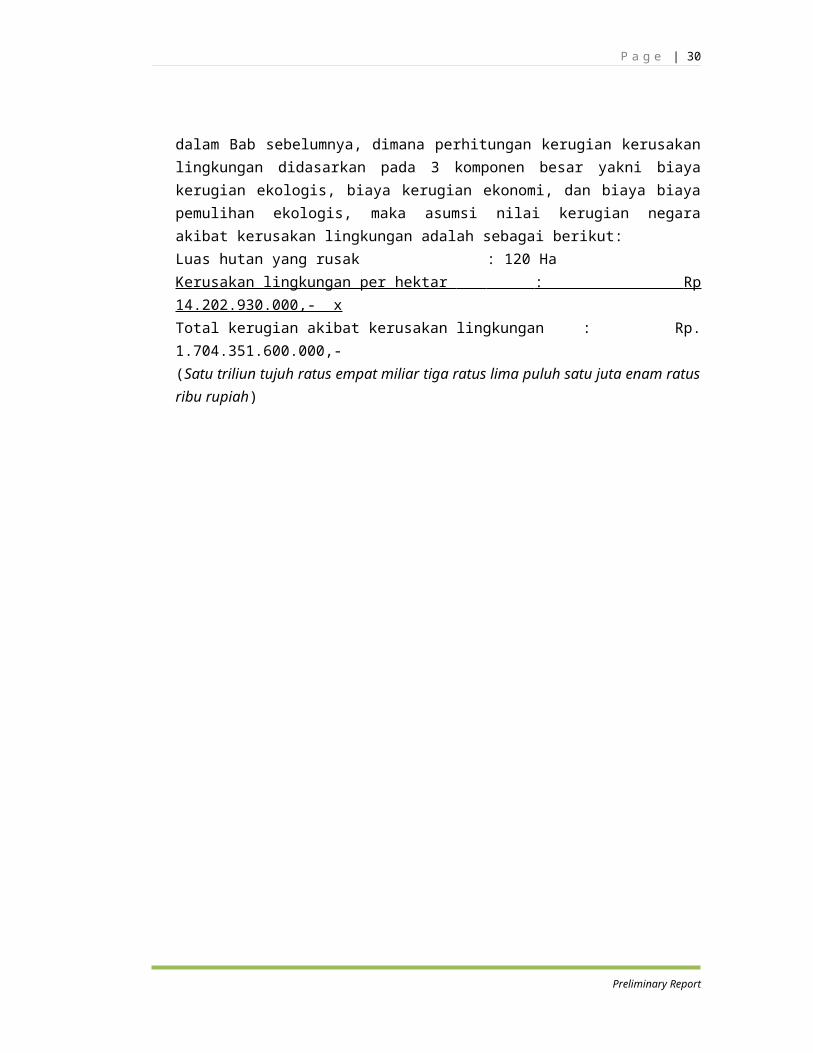

Perkiraan Kerugian NegaraDalam kasus ini, perkiraan kerugian negara sebagai akibat kehilangan nilai kayu sulit dilakukan karena penyidik tidak dapat mengidentifikasi dan menentukan jumlah kayu yang ditebang dari dalam dan luar konsesi PT. Tunggul Buana Perkasa. Meski demikian, perkiraan kerugian negara dapat dihitung dari kerusakan lingkungan dan biaya perbaikan kerusakan lingkungan tersebut.Apabila kerugian akibat kerusakan lingkungan dihitung dengan menggunakan pedoman yang dikeluarkan Kementerian Negara Lingkungan Hidup RI (2006), sebagaimana disampaikan dalam Bab sebelumnya, dimana perhitungan kerugian kerusakan lingkungan didasarkan pada 3 komponen besar yakni biaya kerugian ekologis, biaya kerugian ekonomi, dan biaya biaya pemulihan ekologis, maka asumsi nilai kerugian negara akibat kerusakan lingkungan adalah sebagai berikut:Luas hutan yang rusak : 120 Ha Kerusakan lingkungan per hektar : Rp 14.202.930.000,- x Total kerugian akibat kerusakan lingkungan : Rp. 1.704.351.600.000,-(Satu triliun tujuh ratus empat miliar tiga ratus lima puluh satu juta enam ratus ribu rupiah)

Preliminary Report

P a g e | 22

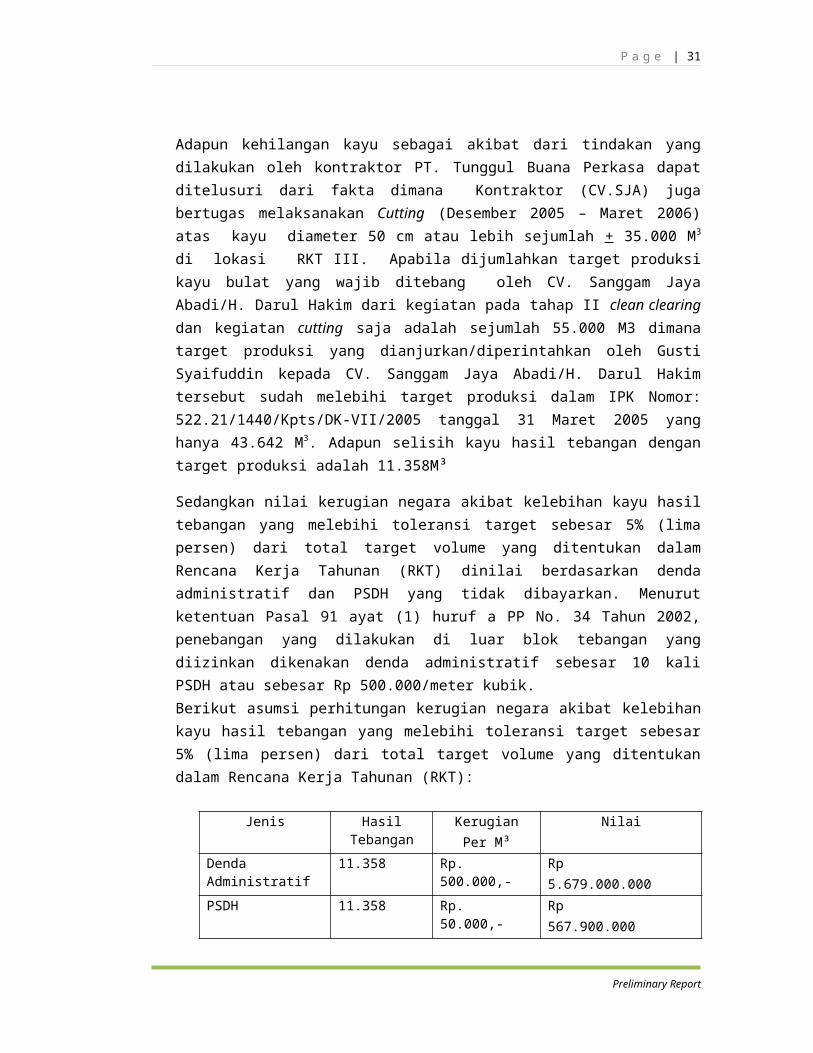

Adapun kehilangan kayu sebagai akibat dari tindakan yang dilakukan oleh kontraktor PT. Tunggul Buana Perkasa dapat ditelusuri dari fakta dimana Kontraktor (CV.SJA) juga bertugas melaksanakan Cutting (Desember 2005 – Maret 2006) atas kayu diameter 50 cm atau lebih sejumlah + 35.000 M3 di lokasi RKT III. Apabila dijumlahkan target produksi kayu bulat yang wajib ditebang oleh CV. Sanggam Jaya Abadi/H. Darul Hakim dari kegiatan pada tahap II clean clearing dan kegiatan cutting saja adalah sejumlah 55.000 M3 dimana target produksi yang dianjurkan/diperintahkan oleh Gusti Syaifuddin kepada CV. Sanggam Jaya Abadi/H. Darul Hakim tersebut sudah melebihi target produksi dalam IPK Nomor: 522.21/1440/Kpts/DK-VII/2005 tanggal 31 Maret 2005 yang hanya 43.642 M3. Adapun selisih kayu hasil tebangan dengan target produksi adalah 11.358M³

Sedangkan nilai kerugian negara akibat kelebihan kayu hasil tebangan yang melebihi toleransi target sebesar 5% (lima persen) dari total target volume yang ditentukan dalam Rencana Kerja Tahunan (RKT) dinilai berdasarkan denda administratif dan PSDH yang tidak dibayarkan. Menurut ketentuan Pasal 91 ayat (1) huruf a PP No. 34 Tahun 2002, penebangan yang dilakukan di luar blok tebangan yang diizinkan dikenakan denda administratif sebesar 10 kali PSDH atau sebesar Rp 500.000/meter kubik. Berikut asumsi perhitungan kerugian negara akibat kelebihan kayu hasil tebangan yang melebihi toleransi target sebesar 5% (lima persen) dari total target volume yang ditentukan dalam Rencana Kerja Tahunan (RKT):

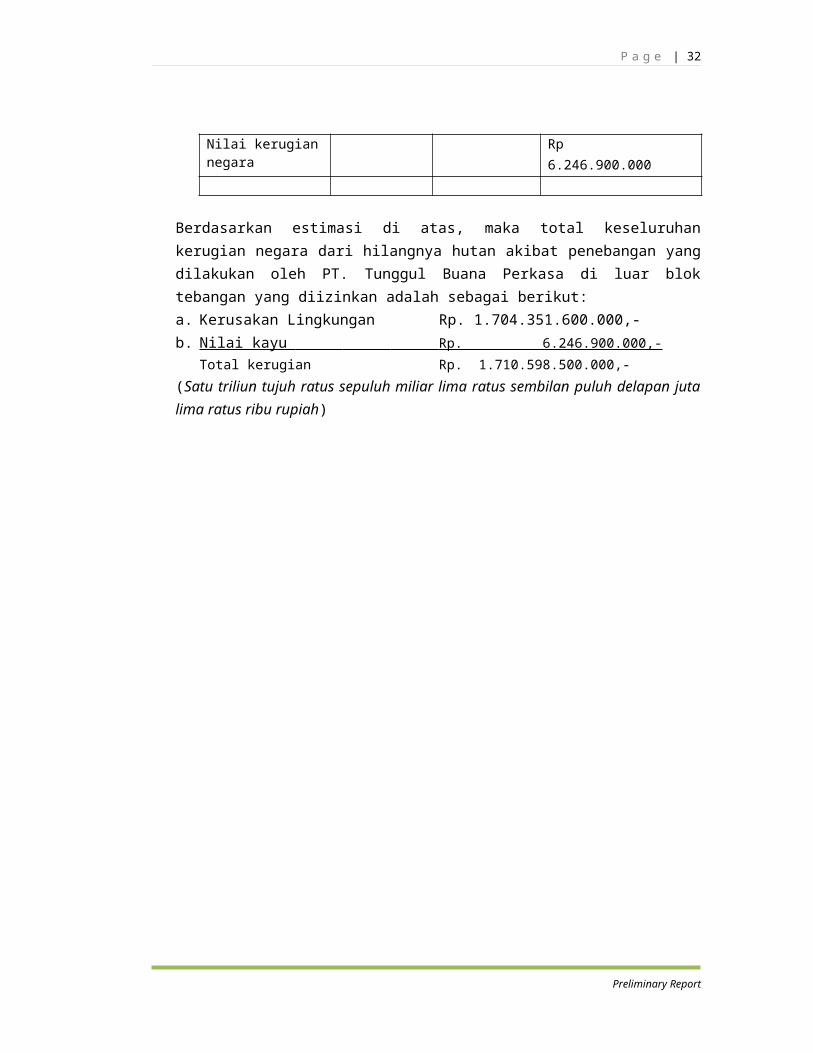

Jenis Hasil Tebangan Kerugian Per M³ NilaiDenda Administratif 11.358 Rp. 500.000,- Rp 5.679.000.000PSDH 11.358 Rp. 50.000,- Rp 567.900.000Nilai kerugian negara Rp 6.246.900.000

Berdasarkan estimasi di atas, maka total keseluruhan kerugian negara dari hilangnya hutan akibat penebangan yang dilakukan oleh PT. Tunggul Buana Perkasa di luar blok tebangan yang diizinkan adalah sebagai berikut:a. Kerusakan Lingkungan Rp. 1.704.351.600.000,-b. Nilai kayu Rp. 6.246.900.000,-

Total kerugian Rp. 1.710.598.500.000,-(Satu triliun tujuh ratus sepuluh miliar lima ratus sembilan puluh delapan juta lima ratus ribu rupiah)

Preliminary Report

P a g e | 23

3. Identifikasi Siapa yang BertanggungjawabSetelah mengetahui besarnya kerusakan hutan dan besarnya kerugian negara dari kerusakan hutan tersebut, maka langkah selanjutnya adalah mengidentifikasi siapa yang bertanggung jawab dalam proses pembalakan liar di areal PT. Tunggul Buana Perkasa. Berdasarkan ketentuan yang terdapat dalam Pasal 32 Undang-undang No. 41 Tahun 1999 tentang Kehutanan maka sebagai pemegang izin, PT. Tunggul Buana Perkasa berkewajiban untuk menjaga, memelihara, dan melestarikan hutan tempat usahanya. Penebangan kayu yang melebihi melebihi target produksi dalam IPK Nomor: 522.21/1440/Kpts/DK-VII/2005 tanggal 31 Maret 2005 serta penebangan kayu di luar area konsesi harus dipertanggungjawabkan secara hukum. Dalam hukum pidana, yang dimintai pertanggungjawaban pidana adalah pelaku tindak pidana. Sedang yang dimaksud dengan pelaku adalah: a. Mereka yang melakukan, yang menyuruh melakukan, dan yang turut serta

melakukan perbuatan;b. Mereka yang dengan memberi atau menjanjikan sesuatu dengan menyalahgunakan

kekuasaan atau martabat, dengan kekerasan, ancaman atau penyesatan, atau dengan memberi kesempatan, sarana atau keterangan, sengaja menganjurkan orang lain supaya melakukan perbuatan.

Selain itu, di dalam Pasal 56 KUHP ditegaskan bahwa seseorang dapat dipidana sebagai pembantu kejahatan apabila:a. mereka yang sengaja memberi bantuan pada waktu kejahatan dilakukan;b. mereka yang sengaja memberi kesempatan, sarana atau keterangan untuk

melakukan kejahatan.Dengan menggunakan pendekatan ini, maka yang bertanggungjawab adalah penerima manfaat utama dari pelanggaran yang dilakukan oleh PT. TBP. Penyelidikan kepada siapa yang bertanggungjawab seharusnya tidak hanya berhenti dengan menuntut pertanggungjawaban Gusti Syaefuddin selaku Direktur Utama PT. TBP, Arifin Bin Ali selaku Pelaksana Lapangan Talumas SDN BHD dan H. Darul Hakim Bin Abdul Hakim AB Mas Purwanata selaku Direktur CV. Sanggam Jaya Abadi, tetapi juga melakukan pemeriksaan terhadap pemilik, direksi dan komisaris yang diuntungkan atas pelanggaran atau kejahatan tersebut. Keuntungan yang diperoleh dipastikan tidak hanya mengalir untuk kepentingan PT. TBP, Talumas SDN BHD (Perusahaan asal Malaysia) dan CV. Sanggam Jaya Abadi, tetapi sebagian besar mengalir kepada pemilik, direksi, komisaris atau penerima manfaat utama (main beneficiary).Investigasi yang dilakukan oleh penegak hukum perlu difokuskan kepada pencarian penerima manfaat utama sekaligus penentu kebijakan di lingkungan ketiga badan hukum tersebut. Termasuk di dalamnya adalah pejabat pemerintahan yang mempunyai tanggungjawab untuk mengawasi pelaksanaan izin PT. TBP tetapi tidak melaksanakan tugas dan tanggungjawabnya sebagai mestinya.

Preliminary Report

P a g e | 24

4. Identifikasi Transaksi MencurigakanDalam kasus ini, proses transfer yang diidentifikasi mencurigakan, bisa dilihat melalui prose berikut ini: Pembeli (terdakwa) harus terlebih dahulu membayar uang panjar sebesar Rp. 400.000.000,- (empat ratus juta rupiah), kemudian uang muka Rp. 400.000.000,- telah dibayar oleh pembeli (saksi Arifin Kosasih) pada tanggal 02 Agustus 2005 ditransfer ke dalam Rekening saksi Hadi Budiono Nomor 157 295 85 di Bank Danamon Cabang Tarakan Melalui Bank BII Super Mall Surabaya, kemudian oleh saksi Hadi Budiono pada tanggal 02 Agustus 2005 itu pula telah ditransfer ke Rekening Terdakwa Nomor 084 20 88141 di Bank BCA Cabang Wisma Asia Jakarta, kemudian pembayaran-pembayaran selanjutnya (empat kali) juga dikirim oleh saksi Arifin Kosasih melalui Rekening Hadi Budiono Nomor 157 295 85 di Bank Danamon Cabang Tarakan sehingga pembayaran sebanyak 5 (lima) kali dari bulan Agustus 2005 hingga Desember 2005 seluruhnya sejumlah Rp. 1.191.466.250,- (satu milyar seratus sembilan puluh satu juta empat ratus enam puluh enam ribu dua ratus lima puluh rupiah), sedangkan sisa pelunasannya sebesar Rp. 1.700.000.000,- (satu milyar tujuh ratus juta rupiah) pada tanggal 07 Desember 2005 ditransfer langsung oleh saksi Arifin Kosasih ke Rekening Terdakwa 372 125 8899 di Bank BCA Cabang Kedoya Jakarta. Selanjutnya kayu bulat hasil tebangan sebanyak 831 (delapan ratus tiga puluh satu) batang atau 3.512,11 M3 (tiga ribu lima ratus dua belas koma sebelas meter kubik) tersebut oleh Arifin Kosasih dijual lagi kepada Mr. Woo Suk Hwan General PT. Korindo Abadi yang diwakili oleh Jang Pyeong Yang berdasarkan surat perjanjian jual beli tanggal 23 September 2005 seharga Rp. 4.187.824.126,- (empat milyar seratus delapan puluh tujuh juta delapan ratus dua puluh empat ribu seratus dua puluh enam rupiah) yang pembayarannya ditransfer melalui Bank BNI Cabang Tanjung Pinang pada tanggal 06 Desember 200515.Kemudian oleh Media massa, saat itu diberitakan adanya tranfer uang senilai Rp. 9 milyar ke beberapa pejabat yang berwenang atas keamanan dan turut bertanggungjawab atas penebangan yang terjadi. Media memberitakan tertanggal 11 April ada proses transfer senilai 3 milyar melalui Bank Pemerintah di Jl. Sudirman dan 5 milyar rupiah melalui Bank Pemerintah di Tarakan Kaltim, sedangkan sisanya sebanyak 1 milyar rupiah ditransfer melalui Bank Pemerintah pada tanggal 12 Mei 200616

Melihat proses transaksi diatas, dengan merujuk rekomendasi ke 15 Financial Action Task Force (FATF) yang menyatakan bahwa if financial institution suspect that fund stem from a criminal activity, they should be required to report promptly their suspicious to the competent authorities”. yakni Penyedia Jasa Keuangan (PJK) memberi perhatian

15 Kutipan Putusan PN Tarakan an Terdakwa Gusti Syaifuddin, putusan No 62/Pid.B/2007/PN.TRK

16 Media Indonesia.com, tanggal 15 November 2006, Polisi akan periksa Mayjen Gusti Terkait Dugaan Suap.

Preliminary Report

P a g e | 25

pada transaksi transaksi keuangan yang latar belakangnya diidentifikasikan tidak benar, dengan melaporkan transaksi tersebut kepada Pejabat yang berwenang, sebagai tambahan Undang Undang No 15 Tahun 2002 Jo 25 tahun 2003 tentang Tindak Pidana Pencucian Uang (UUTPPU) mengadopsi Rekomendasi ke 15 FATF tersebut. Sifat kriminalitas dari money laundering dikaitkan dengan latar belakang dari perolehan sejumlah uang yang sifatnya tidak jelas dan kotor atau haram yang dikemudian disamarkan dan atau disembunyikan dengan cara cara tertentu, melalui 3 proses yakni Proses Placement, Layering dan Integration. Untuk kasus PT. TBP ini berindikasi menggunakan proses layering yakni; melakukan kegiatan pelapisan dengan cara memecah dana hasil kejahatannya dalam rangka menghilangkan jejak asal uang tersebut, hingga seperti uang halal, umumnya dilakukan dengan cara transfer ke beberapa rekening dalam negeri maupun asing, termasuk over booking17, i dan lainnya. Salah satu faktor yang membuat sulitnya mengidentifikasi tranfer tranfer yang mencurigakan dalam JPK, khusus mengenai bank, diikat dengan aturan kerahasiaan bank yang ketat, masalah kerahasiaan hubungan pengacara dan kliennya dan nasabah dengan Banknya.Dalam kasus ini, JPK harusnya menerapkan haknya untuk melaporkan transaksi keuangan yang terjadi di wilayah tugasnya kepada pihak yang berwenang, dan membuka akses bagi penyidik untuk mengidentifikasi nomor rekening siapa saja menerima tranfer dari Tersangka. Rangkaian identifikasi dan penyelidikan dilakukan bersama komponen komponen pendukung selain JPK, juga komponen Komponen Pengendalian Intern dan Komponen Audit. Hal ini dilakukan untuk memperlancar penyelidikan dan mendapat dukung dalam menganalisa data, dokumen dan proses transaksi yang terjadi.JPK juga melakukan pelaporan dengan dasar Peraturan Bank Indonesia No. 3/10/2001 Tentang Penerapan Prinsip Mengenal Nasabah tanggal 18 Juni 2001 dan perubahannya tanggal 13 Desember 2001., yang menyatakan bahwa ‘bank wajib menerapkan prinsip mengenal nasabah dan melaporkan transaksi keuangan mencurigakan serta transaksi tunai. Prinsip mengenal nasabah adalah prinsip yang diterapkan oleh Bank untuk mengenal nasabah, memantau kegiatan transaksi nasabah termasuk pelaporan transaksi yang mencurigakan, juga untuk mencegah dipergunakannya ban sebagai sarana pencucian uang oleh nasabah bank.Misalnya, transaksi yang terjadi menunjukan nilai barang diatas dari hasil penilaian Pengendalian Intern mengenai RK dan hasil dari Audit. Juga bisa diidentifikasi dengan proses proses transfer keuangan melalui beberapa bank di beberapa daerah di Seluruh Indonesia. Transaksi transaksi keuangan oleh PT. TBP untuk dapat diidentifikasi mencurigakan ditinjau melalui:

17 I Ketut Sudiharsa, “Tindak Pidana Pencucian Uang di Bidang Kehutanan”, Makalah, 22 February 2008

Preliminary Report

P a g e | 26

a. Pengeluaran untuk pengurusan Izin Usaha, Izin Perpanjangan usaha, izin pemanfaatan dan Izin Operasional, termasuk RKT (yang melaporkan jumlah potensi tebangan tegak per blok) dan dibandingkan dengan Laporan Hasil Produksi (LHP)

b. Pengeluaran untuk proses pemotretan dan pemetaan kawasan untuk memastikan batas kawasan konsesi dan batas operasional penebangan dilakukan.

c. Pengeluaran untuk pemasukan alat alat berat ke dalam hutan dan biaya pemeliharaannya.

d. Pengeluaran untuk Pemasaran dan Pengirimane. Transaksi penarikan, penyetoran dan transfer dengan jumlah besarf. Transaksi keuangan ke Para Pejabat yang terkait dengan PT. TBPDengan melakukan transaksi transaksi tersebut, PT. TBP wajib dikenakan Audit dan pemeriksaan oleh Lembaga Pemeriksa, seperti PPATK, berdasarkan UU No. 15 Tahun 2002 PPATK memiliki kewenangan untuk itu, selain itu juga berfungsi sebagai unit intelejen keuangan, yang memiliki keahlian khusus dalam hal menerima dan memproses informasi keuangan dari JPK. Pada dasarnya PPATK sama dengan Financial Inteligent Unit/ FIU, yakn istilah yang digunakan oleh FATF.Fungsi yang dimiliki oleh FIU antara lain: Fungsi repository yakni, sebagai pusat informasi money laundering, tidak hanya menerima tapi juga mengontrol informasi; fungsi analisis yakni memberi nilai tambah pada informasi tersebut yang kinerjanya tergantung pada sumber informasi yang dapat diakses FIU, dalam prosesnya FIU memiliki kewenangan untuk memutuskan apakah informasi tersebut bisa ditindaklanjuti menjadi investigasi/penyidikan; fungsi clearing house. Dalam kapasitas ini FIU memfasilitasi pertukaran informasi tentang transaksi keuangan yang tidak lazim atau yang mencurigakan18

5. Penelusuran & Pembekuan Hasil Harta KejahatanKawasan yang menjadi lokasi penebangan dan pembalakan liar ini merupakan Kawasan Budidaya Non Kehutanan (KBNK) atau Areal Pengunaan Lain, yang ditunjukan melalui Surat Keputusan Menteri Kehutanan tanggal 15-03-2001 Nomor : 79/Kpts-III/2001 tentang Penunjukan Kawasan Hutan dan Perairan di wilayah Propinsi Kaltim 14.651.553 HA, bahwa areal perkebunan PT. Tunggul Buana Perkasa merupakan areal Kawasan Budidaya Non Kehutanan (KBNK)/Areal Penggunaan lain (APL). Yang dapat artinya, daerah pun memiliki kewenangan untuk turut mengawasi apa yang terjadi di kawasannya karena daerah lah yang berwenang menerbitkan izin, terutama bagi aparat Penegak Hukum daerah, dapat bekerja berdasarkan KUHP yang telah mengatur yurisdiksi dari hukum pidana, yaitu: asas teritorial, asas universal dan asas nasionalitas aktif dan pasif, seperti yang tercantum dalam Pasal 2 hingga Pasal 9 KUHP.

18 Guy Stensen, Money Laundering An New International Law Erforcement Model, (Cambrigde: University Press, 2000, Hal. 184

Preliminary Report

P a g e | 27

Dalam hal penelusuran dan pembekuan harta dari kasus ini dapat dilakukan berdasarkan menurut Pasal 31 Konvensi Anti Korupsi yang menyatakan tentang Pembekuan, Perampasan dan Penyitaan, namun dalam pelaksanaannya ada beberapa isu yang menghambat pelaksanaan klausul ini, yakni:a. Adanya kesan tersangka sudah memiliki kekayaan sebelum tindak pidana korupsi

dilakukanb. Adanya kesan lambatnya pejabat publik dalam melakukan penyitaan harta

tersangka pelaku tindak pidana korupsic. Terkait dengan pasal 31 (8) yaitu pembuktian terbalik terhadap harta yang dimiliki

dapat dibekukan kecuali yang bersangkutan dapat membuktikan (Asset Recovery).d. Belum adanya aturan/mekanisme pelaporan harta kekayaan yang baku19

Sehingga dalam pelaksanaannya sulit untuk dilakukan oleh PPTAK karena hanya memiliki peran menelusuri harta hasil kejahatan dan hasilnya menghasilkan rekomendasi kepada pihak Penegak Hukum untuk membekukan hasil kejahatan. Penegak hukum yang dimaksud, salah satunya bisa di dasarkan pada Pasal 12 huruf h UU No. 30 tahun 2002 yang menyatakan bahwa KPK mempunyai kewenangan “…menghentikan sementara suatu transaksi keuangan, transaksi perdagangan dan perjanjian lainnya; atau pencabutan sementara perizinan, lisensi serta konsensi yang dilakukan atau dimiliki tersangka atau terdakwa yang…berdasarkan bukti awal…ada hubungannya dengan …korupsi…”. Di dalam Pasal 18 ayat (1) huruf d UU No. 31 Tahun 1999, dikemukakan bahwa terdakwa dapat dijatuhi pidana tambahan berupa “pencabutan seluruh atau sebagian hak tertentu atau penghapusan seluruh atau sebagian keuntungan tertentu yang telah atau dapat diberikan oleh pemerintah kepada terpidana”.Kemudian, terkait dengan JPK yang dianggap sebagai salah aspek yang mengetahui transaksi keuangan yang mencurigakan dan dalam proses selanjutnya dengan penelusuran dan pembekuan harta, pihak JPK wajib untuk terlibat. Meski telah diatur ketentuan ketentuan mengenai kerahasiaan bank dalam beberapa Undang-Undang, seperti dalam Pasal 40 juncto Pasal 42 UU No. 10 tahun 1998 tentang Perbankan; Pasal 12 ayat (1) huruf c UU No. 30 Tahun 2002 tentang Komisi Pemberantasan Korupsi; Pasal 29 UU No. 31 Tahun 1999 tentang Tindak Pidana Korupsi; namun disisi lain ketentuan dalam peraturan peraturan tersebut hanya mengenai kerahasian bank saja, lalu bagaimana dengan lembaga keuangan lainnya seperti yang ditunjukan pada Pasal 12 huruf c UU No. 30 tahun 2002 menyatakan bahwa “…lembaga keuangan lainnya…”; sehingga tindakan pemblokiran seperti yang dicantumkan dalam pasal 12 huruf d UU No. 30 tahun 2002 dapat dilakukan oleh JPK.Dengan demikian proses penelusuran dan pembekuan harta dalam kasus PT. TBP melalui pendekatan ILEA dilakukan atas dasar bahwa tindak pidana korupsi merupakan

19 Notulen Hasil Diskusi WG III-KPK, Gap UNCAC 5 Desember 2006

Preliminary Report

P a g e | 28

predicate crime atau kejahatan asal dari tindak pidana Pencucian uang dan tindak pidana pencucian uang merupakan proceed of crime (Pasal 2 ayat 1 huruf a UUTPPU).

B. Penegakan HukumDengan menggunakan pendekatan ILEA, maka penegakan hukum kasus yang ada

seharusnya tidak dilihat dari perspektif pidana semata, yang didasarkan pada Undang-undang No. 41 Tahun 1999 tentang Kehutanan dan KUHP, tetapi juga seharusnya dibingkai dalam perspektif yang lebih luas, karena sebagaimana diuraikan dalam Bab sebelumnya, bahwa dalam pembalakan liar terdapat 3 (tiga) isu hukum, yakni perbuatan pembalakan liar, pelaku pembalakan liar, dan akibat atau korban pembalakan liar. Oleh karena itu, penanganannya pun juga harus terpadu, yakni dengan menggunakan instrumen hukum administrasi, perdata, dan pidana.

1. Penggunaan Instrumen Hukum AdministratifPenggunaan instrumen hukum administrasi di bidang kehutanan bertujuan untuk mencegah dan menanggulangi pembalakan liar melalui pendayagunaan kewenangan administrasi sesuai dengan mandat yang diberikan peraturan perundang-undangan. Dalam kaitannya dengan kasus PT. TBP, berdasarkan kajian yang dilakukan, maka instrumen sanksi administratif yang dapat dikenakan adalah sebagai berikut:Berkenaan dengan hukum kehutanan, Pasal 87 ayat (1) Peraturan Pemerintah Nomor 34 Tahun 2002 tentang Tata Hutan dan Penyusunan Rencana Pengelolaan Hutan, Pemanfaatan Hutan dan Penggunaan kawasan Hutan disebutkan bahwa sanksi administratif yang dapat dikenakan terhadap pelanggar berupa: a. Penghentian sementara kegiatan di lapangan

Pengenaan sanksi ini dapat dikenakan karena Terdakwa selaku Direktur PT.Tunggul Buana Perkasa tidak melaksanakan kewajiban dengan baik yaitu tidak menempatkan dan menunjuk tenaga teknis yang professional yang bisa mengerti Peta IPK PT.Tunggul Buana Perkasa sebagaimana yang diamanatkan Peraturan Pemerintah 34 Tahun 2002 Pasal 47 ayat 1 huruf g, yakni mempekerjakan tenaga profesional bidang kehutanan dan tenaga lain yang memenuhi persyaratan sesuai kebutuhan. Sedangkan Suprapto yang ditunjuk selaku pengawas, penunjuk lokasi tebang menyerahkan Peta IPK dan menunjukan areal / tempat lokasi yang harus ditebang oleh Kontraktor adalah orang yang tidak bisa membaca Peta lokasi IPK PT.Tunggul Buana Perkasa. Menurut Pasal 89 Peraturan Pemerintah 34 Tahun 2002, pemegang izin yang tidak memiliki tenaga profesional di bidang kehutanan dan atau tenaga lain sesuai kebutuhan dikenakan sanksi administratif berupa penghentian sementara kegiatan di lapangan.

b. denda administratif;

Preliminary Report

P a g e | 29

Berdasarkan penjelasan sebelumnya bahwa terdapat fakta dimana Kontraktor (CV.SJA) juga bertugas melaksanakan Cutting (Desember 2005 – Maret 2006) atas kayu diameter 50 cm atau lebih sejumlah + 35.000 M3 di lokasi RKT III. Apabila dijumlahkan target produksi kayu bulat yang wajib ditebang oleh CV. Sanggam Jaya Abadi/H. Darul Hakim dari kegiatan pada tahap II clean clearing dan kegiatan cutting saja adalah sejumlah 55.000 M3 dimana target produksi yang dianjurkan/diperintahkan oleh Gusti Syaifuddin kepada CV. Sanggam Jaya Abadi/H. Darul Hakim tersebut sudah melebihi target produksi dalam IPK Nomor: 522.21/1440/Kpts/DK-VII/2005 tanggal 31 Maret 2005 yang hanya 43.642 M3. Adapun selisih kayu hasil tebangan dengan target produksi adalah 11.358M³Dari uraian tersebut, maka PT. BTP telah melanggar ketentuan yang terdapat dalam Pasal 91 ayat (1) huruf a PP No. 34 Tahun 2002, dimana terdapat kelebihan kayu hasil tebangan yang melebihi toleransi target sebesar 5% (lima persen) dari total target volume yang ditentukan dalam Rencana Kerja Tahunan (RKT). Berdasarkan ketentuan yang ditegaskan dalam Pasal tersebut, maka PT. TBP dikenakan denda administratif sebesar 10 kali PSDH atau sebesar Rp 500.000/meter kubik.

c. pencabutan izin. Berdasarkan Kepmenhut No. SK.382/Menhut-II/2004 tentang Izin Pemanfaatan Kayu, dalam pasal 19 mengatur dengan jelas bahwa pemegang IPK dilarang melakukan penebangan diluar areal / blok kerja yang telah ditentukan. Dan sesuai ketentuan pasal 26 ayat 2 Keputusan Menteri tersebut telah menyebutkan antara lain bahwa pemegang IPK dikenakan sanksi berdasarkan Undang-Undang No.41 Tahun 1999 tentang Kehutanan.Dalam hal Putusan PN Tarakan telah memiliki kekuatan hukum tetap, maka terhadap PT. TBP dapat kenakan sanksi pencabutan izin sesuai dengan ketentuan yang terdapat dalam Pasal 93 ayat (1) huruf f UU No. 41 tahun 1999 tentang Kehutanan.

2. Penggunaan Instrumen Hukum Perdata Sebagaimana diungkapkan dalam Bab sebelumnya, bahwa salah satu titik pertautan antara hukum perdata dan hukum kehutanan dalam penegakannya adalah mengenai masalah pertanggungjawaban dalam suatu sengketa yang berkaitan dengan masalah kehutanan, yaitu pertanggungjawaban akibat suatu perbuatan melawan hukum (onrechtmatige overheidsdaad) berdasarkan Pasal 1365 KUHPerdata. Dengan demikian, penggunaan instrumen hukum perdata dalam kasus ini bertitik tolak dari perbuatan melawan hukum. Menurut Pasal 1365 KUHPerdata, maka yang dimaksud dengan perbuatan melawan hukum adalah perbuatan yang melawan hukum yang dilakukan oleh seseorang yang karena salahnya telah menimbulkan kerugian bagi orang lain. Pertanggungan jawab dari segi hukum perdata atas dasar perbuatan melawan hukum dalam sengketa yang

Preliminary Report

P a g e | 30

berkaitan dengan masalah lingkungan hidup, termasuk kehutanan yang menimbulkan kerugian, pada prinsipnya juga medasarkan pada kaidah atau norma-norma yang berlaku pada umumnya dalam suatu gugatan perbuatan melawan hukum (onrechtmatige daad). Sekalipun demikian, ada beberapa segi-segi khusus yang berlaku dalam soal pertanggungan jawab (aansprakelijkheid) yang menyangkut kerugian lingkungan hidup, hal mana dapat ditemukan dalam perkembangan yurisprudensi di Belanda.20

Berangkat dari pengertian yang terkandung dalam Pasal 1365 KUHPerdata, maka suatu perbuatan melawan hukum haruslah mengandung unsur-unsur ; 1). adanya suatu perbuatan, 2). perbuatan tersebut melawan hukum, 3). adanya kesalahan dari pihak pelaku, 4). adanya kerugian bagi korban, dan 5). adanya hubungan kausal antara perbuatan dan kerugian.21 Apabila kasus PT. TBP didekati dari perspektif ini, maka diperoleh analisis sebagai berikut :a. Adanya suatu perbuatan.

Suatu perbuatan melawan hukum diawali oleh suatu perbuatan dari si pelakunya. Umumnya diterima anggapan bahwa dengan perbuatan di sini dimaksudkan, baik berbuat sesuatu (dalam arti aktif) maupun tidak berbuat sesuatu (dalam arti pasif), misalnya tidak berbuat sesuatu, padahal dia mempunyai kewajiban hukum untuk membuatnya, kewajiban mana timbul dari hukum yang berlaku (karena ada juga kewajiban yang timbul dari suatu kontrak). Karena itu, terhadap perbuatan melawan hukum, tidak ada unsur persetujuan atau kata sepakat dan tidak ada juga unsur causa yang diperbolehkan sebagaimana yang terdapat dalam kontrak. Dalam kasus PT. TBP, unsur ini terlihat dari adanya perbuatan pembalakan liar, baik itu yang dilakukan di dalam kawasan konsesi—dimana hasil tebangan melebihi target produksi yang ditetapkan dalam IPK Nomor: 522.21/1440/Kpts/DK-VII/2005 tanggal 31 Maret 2005—maupun di luar kawasan konsesi.

b. Perbuatan tersebut melawan hukum.Perbuatan yang dilakukan tersebut melawan hukum. Sejak tahun 1919, unsur melawan hukum ini diartikan dalam arti yang seluas-luasnya, yakni meliputi hal-hal sebagai berikut:1) Perbuatan yang melanggar undang-undang yang berlaku.2) Yang melanggar hak orang lain yang dijamin oleh hukum, atau 3) Perbuatan yang bertentangan dengan kesusilaan (goede zeden), atau4) Perbuatan yang bertentangan dengan sikap yang baik dalam bermasyarakat

untuk memperhatikan kepentingan orang lain (indruist tegen de

20 Paulus Efendi Lotulung, op.cit., hlm 21 Munir Fuady, Perbuatan Melawan Hukum (pendekatan kontemporer), (Bandung: Citra

Aditya Bakti, 2002) hlm. 10

Preliminary Report

P a g e | 31

zoergvuldigheid, welke in het maatschappelijk verkeer betaamt ten aanzien van anders persoon of goed).

Unsur kedua dari perbuatan melawan hukum ini secara jelas karena perbuatan yang dilakukan oleh PT. TBP melanggar ketentuan peraturan perundang-undangan di bidang kehutanan, antara lain UU No. 41 Tahun 1999 tentang Kehutanan dan PP No. 34 Tahun 2002.

c. Adanya kesalahan dari pihak pelaku.Agar dapat dikenakan Pasal 1365 tentang Perbuatan Melawan Hukum tersebut, undang-undang dan yurisprudensi mensyaratkan agar pada pelaku haruslah mengandung unsur kesalahan (schuldelement) dalam melaksanakan perbuatan tersebut. Karena Pasal 1365 KUH Perdata mensyaratkan adanya unsur kesalahan (schuld) dalam suatu perbuatan melawan hukum, maka perlu diketahui bagaimanakah cakupan dari unsur kesalahan tersebut. Suatu tindakan dianggap oleh hukum mengandung unsur kesalahan sehingga dapat dimintakan tanggungjawabnya secara hukum jika memenuhi unsur-unsur sebagai berikut:1) Ada unsur kesengajaan, atau2) Ada unsur kelalaian (neglience, culpa), dan3) Tidak ada alasan pembenar atau alasan pemaaf (rechtvaardigingsgrond), seperti

keadaan overmacht, membela diri, tidak waras, dan lain-lain.4) Adanya kerugian bagi korban.

Adanya kerugian (schade) bagi korban juga merupakan syarat agar gugatan berdasarkan Pasal 1365 KUH Perdata dapat dipergunakan. Berbeda dengan kerugian karena wanprestasi yang hanya mengenal kerugian materil, maka kerugian karena perbuatan melawan hukum di samping kerugian materil, yurisprudensi juga mengakui konsep kerugian immateril, yang juga akan dinilai dengan uang.

Apabila mencermati kasus PT. TBP, jelas terlihat bahwa unsur ketiga ini terpenuhi. Adanya kesengajaan untuk melakukan clean clearing dan kegiatan cutting yang melebihi target dan penebangan kayu yang dilakukan di luar wilayah konsesi sehingga menimbulkan kerugian bagi negara dan lingkungan hidup. Dalam Bab sebelumnya disampaikan bahwa kerugian yang timbul akibat perbuatan PT. TPB sebesar Rp. 1.997.496.600.000,- (Satu triliun sembilan ratus sembilan puluh tujuh miliar empat ratus sembilan puluh enam juta enam ratus ribu rupiah)

d. Adanya hubungan kausal antara perbuatan dengan kerugian.Uraian mengenai unsur pertama sampai dengan keempat menunjukan bahwa apa yang dilakukan oleh PT. TBP mempunyai hubungan kausalitas dengan kerugian yang terjadi.

Pertanyaan selanjutnya adalah siapakah yang dapat menggugat PT. TBP? Terkait dengan mekanisme gugatan, dalam hukum acara perdata, dimungkinkan adanya

Preliminary Report

P a g e | 32

gugatan yang dilakukan oleh orang perorang, gugatan perwakilan (class action) dan hak gugat organisasi bidang kehutanan (ius standi). Dalam konteks kasus ini, menurut hemat kami, gugatan terhadap PT. TBP dapat diajukan oleh lembaga swadaya masyarakat yang bergerak di bidang kehutanan. Agar dapat mengajukan gugatan untuk kepentingan pelestarian fungsi hutan, suatu lembaga swadaya masyarakat harus memenuhi 3 (tiga) syarat, yaitu: a. berbentuk badan hukum; b. organisasi tersebut dalam anggaran dasarnya dengan tegas menyebutkan tujuan

didirikannya organisasi untuk kepentingan pelestarian fungsi hutan; dan c. telah melaksanakan kegiatan sesuai dengan anggaran dasarnyaSebelum gugatan diajukan, terbuka pilihan untuk menyelesaikan sengketa melalui jalur non litigasi. Penyelesaian sengketa kehutanan di luar pengadilan, menurut Pasal 75 ayat (2) dimaksudkan untuk mencapai kesepakatan mengenai pengembalian suatu hak, besarnya ganti rugi, dan atau mengenai bentuk tindakan tertentu yang harus dilakukan untuk memulihkan fungsi hutan. Dalam hal penyelesaian sengketa kehutanan melalui jalur non litigasi ini tidak tidak tercapai kesepakatan antara para pihak yang bersengketa, maka pihak yang berkepentingan dapat mengajukan gugatan ke pengadilan. Penggunaan jalur litigasi ini dimaksudkan untuk memperoleh putusan mengenai pengembalian suatu hak, besarnya ganti rugi, dan atau tindakan tertentu yang harus dilakukan oleh pihak yang kalah dalam sengketa. Selain putusan untuk melakukan tindakan tertentu, pengadilan dapat menetapkan pembayaran uang paksa atas keterlambatan pelaksanaan tindakan tertentu tersebut setiap hari.

3. Penggunaan Instrumen Hukum Pidana Penggunaan instrumen pidana dalam studi kasus ini pada dasarnya tidak hanya

pada kejahatan kehutanan, melainkan pada aspek korupsi, pencucian uang dan perusakan lingkungan.a. Tindak pidana pembalakan liar sebagai tindak pidana korupsi.