Embed Size (px)

Citation preview

PERTEMUAN KE-4

PENYETORAN DAN PELAPORANPAJAK

Pokok Bahasan1. Nomor Objek Pajak, Kas Negara, dan Modul Penerimaan

Negara2. Bank dan Pos Persepsi3. Nomor Transaksi4. Surat Setoran Pajak dan Surat Setoran Pabean, Cukai, dan

Pajak5. Jangka Waktu Pembayaran dan Penyetoran Pajak6. Sarana Administrasi Pembayaran dan Penyetoran Pajak7. Penggunaan Formulir SSP8. Penggunaan Mata Uang Pembayaran dan Penyetoran Pajak9. Sistem Pembayaran Pajak Secara Elektronik10. Pembayaran dan Penyetoran Pajak Melalui Pemindahbukuan11. Pengangsuran dan Penundaan Pembayaran Pajak

Nomor Objek Pajak, Kas Negara,dan Modul Penerimaan Negara

Nomor Objek Pajak yang selanjutnya disingkat NOP adalah nomoridentitas objek pajak sebagai sarana dalam administrasi perpajakan.

Kas Negara adalah tempat penyimpanan uang negara yangditentukan oleh Menteri Keuangan selaku Bendahara Umum Negarauntuk menampung seluruh penerimaan negara dan untuk membayarpengeluaran negara.

Modul Penerimaan Negara yang selanjutnya disingkat MPN adalahmodul penerimaan yang memuat serangkaian prosedur mulai daripenerimaan, penyetoran, pengumpulan data, pencatatan,pengikhtisaran sampai dengan pelaporan yang berhubungan denganpenerimaan negara dan merupakan bagian dari sistem penerimaandan anggaran negara.

Bank dan Pos Persepsi Bank Persepsi adalah bank umum yang ditunjuk oleh Menteri

Keuangan untuk menerima setoran penerimaan negara bukan dalamrangka impor, yang meliputi penerimaan pajak, cukai dalam negeri,dan penerimaan bukan pajak.

Bank Devisa Persepsi adalah bank umum yang ditunjuk oleh MenteriKeuangan untuk menerima setoran penerimaan negara dalamrangka ekspor dan impor.

Bank Persepsi Mata Uang Asing adalah bank devisa yang ditunjukoleh BUN/Kuasa BUN Pusat untuk menerima setoran PenerimaanNegara dalam mata uang asing.

Pos Persepsi adalah kantor pos yang ditunjuk oleh MenteriKeuangan untuk menerima setoran penerimaan negara.

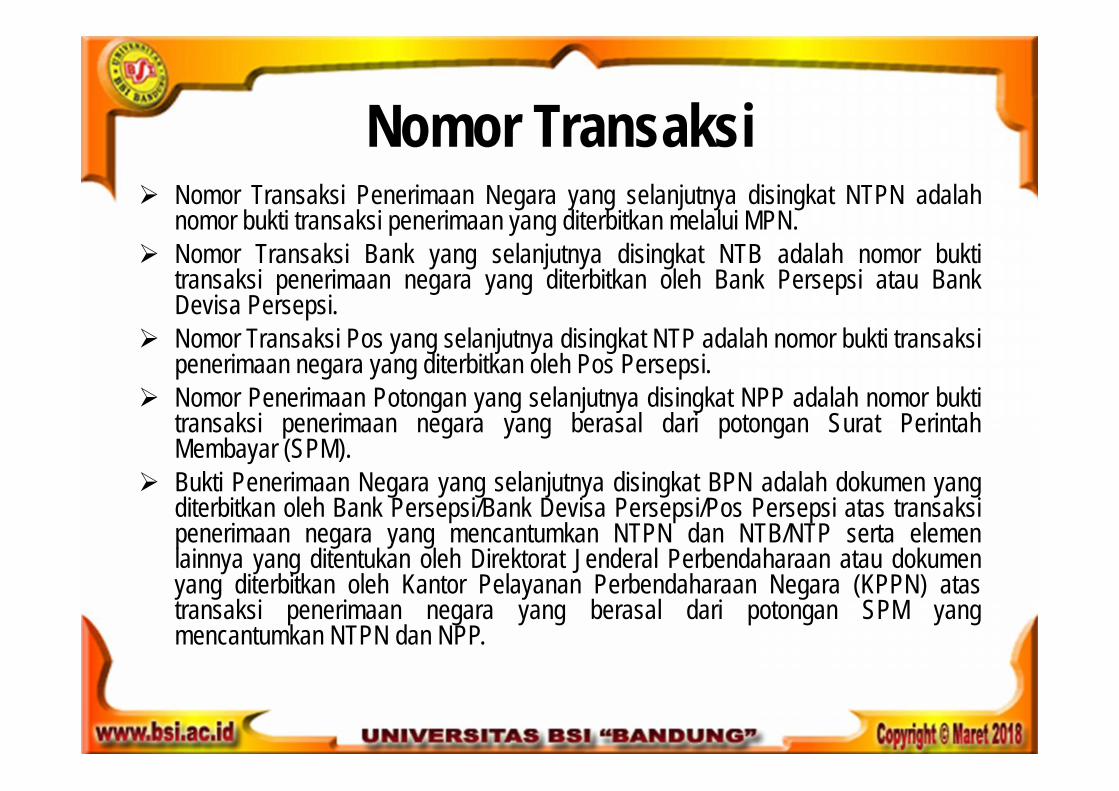

Nomor Transaksi Nomor Transaksi Penerimaan Negara yang selanjutnya disingkat NTPN adalah

nomor bukti transaksi penerimaan yang diterbitkan melalui MPN. Nomor Transaksi Bank yang selanjutnya disingkat NTB adalah nomor bukti

transaksi penerimaan negara yang diterbitkan oleh Bank Persepsi atau BankDevisa Persepsi.

Nomor Transaksi Pos yang selanjutnya disingkat NTP adalah nomor bukti transaksipenerimaan negara yang diterbitkan oleh Pos Persepsi.

Nomor Penerimaan Potongan yang selanjutnya disingkat NPP adalah nomor buktitransaksi penerimaan negara yang berasal dari potongan Surat PerintahMembayar (SPM).

Bukti Penerimaan Negara yang selanjutnya disingkat BPN adalah dokumen yangditerbitkan oleh Bank Persepsi/Bank Devisa Persepsi/Pos Persepsi atas transaksipenerimaan negara yang mencantumkan NTPN dan NTB/NTP serta elemenlainnya yang ditentukan oleh Direktorat Jenderal Perbendaharaan atau dokumenyang diterbitkan oleh Kantor Pelayanan Perbendaharaan Negara (KPPN) atastransaksi penerimaan negara yang berasal dari potongan SPM yangmencantumkan NTPN dan NPP.

Surat Setoran Pajak dan SuratSetoran Pabean, Cukai, dan Pajak

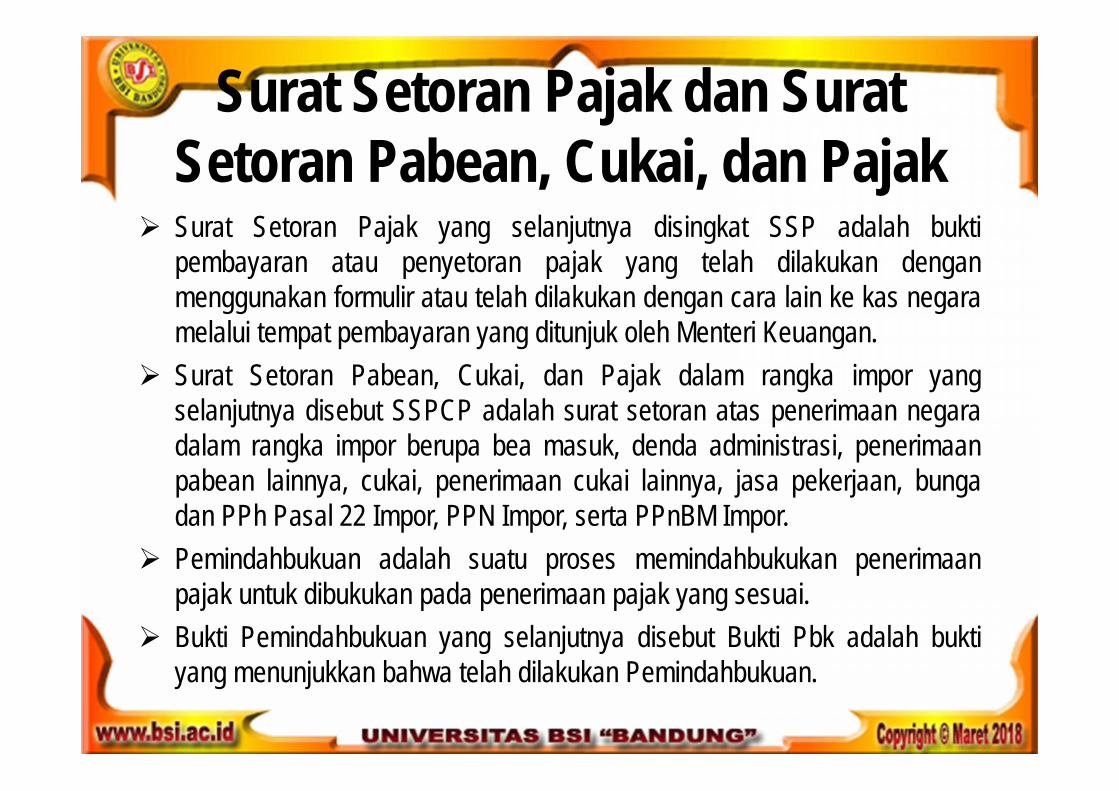

Surat Setoran Pajak yang selanjutnya disingkat SSP adalah buktipembayaran atau penyetoran pajak yang telah dilakukan denganmenggunakan formulir atau telah dilakukan dengan cara lain ke kas negaramelalui tempat pembayaran yang ditunjuk oleh Menteri Keuangan.

Surat Setoran Pabean, Cukai, dan Pajak dalam rangka impor yangselanjutnya disebut SSPCP adalah surat setoran atas penerimaan negaradalam rangka impor berupa bea masuk, denda administrasi, penerimaanpabean lainnya, cukai, penerimaan cukai lainnya, jasa pekerjaan, bungadan PPh Pasal 22 Impor, PPN Impor, serta PPnBM Impor.

Pemindahbukuan adalah suatu proses memindahbukukan penerimaanpajak untuk dibukukan pada penerimaan pajak yang sesuai.

Bukti Pemindahbukuan yang selanjutnya disebut Bukti Pbk adalah buktiyang menunjukkan bahwa telah dilakukan Pemindahbukuan.

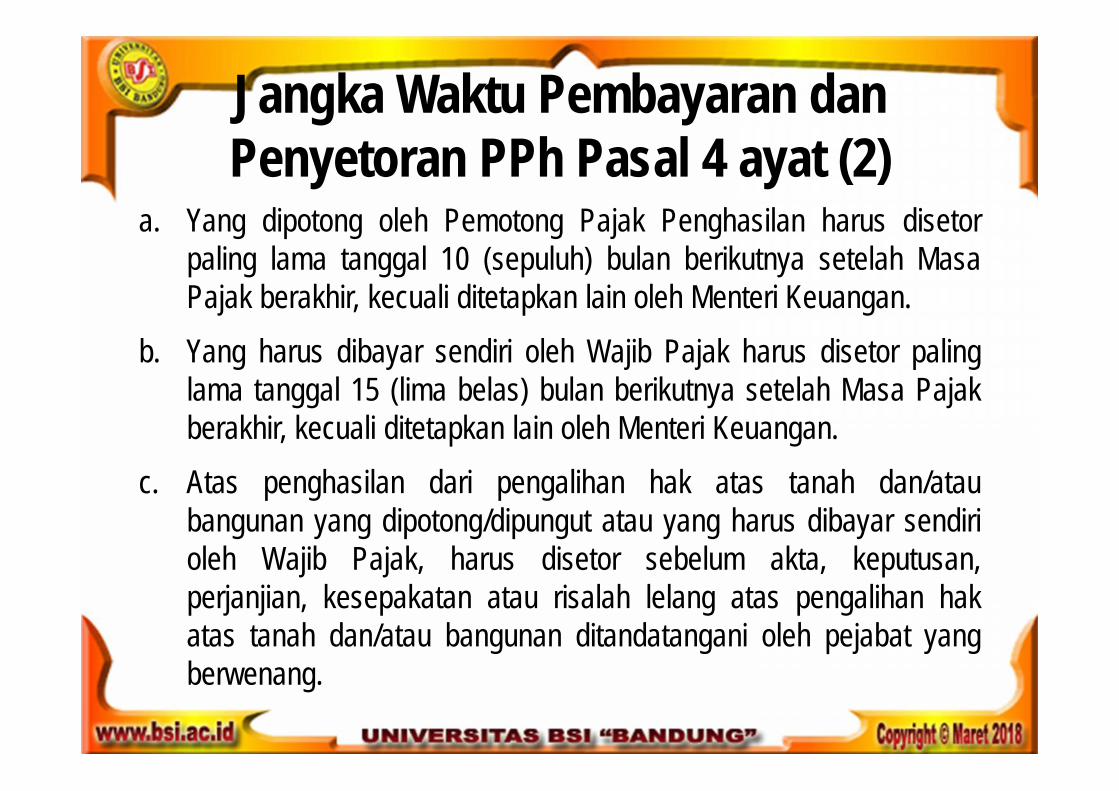

Jangka Waktu Pembayaran danPenyetoran PPh Pasal 4 ayat (2)

a. Yang dipotong oleh Pemotong Pajak Penghasilan harus disetorpaling lama tanggal 10 (sepuluh) bulan berikutnya setelah MasaPajak berakhir, kecuali ditetapkan lain oleh Menteri Keuangan.

b. Yang harus dibayar sendiri oleh Wajib Pajak harus disetor palinglama tanggal 15 (lima belas) bulan berikutnya setelah Masa Pajakberakhir, kecuali ditetapkan lain oleh Menteri Keuangan.

c. Atas penghasilan dari pengalihan hak atas tanah dan/ataubangunan yang dipotong/dipungut atau yang harus dibayar sendirioleh Wajib Pajak, harus disetor sebelum akta, keputusan,perjanjian, kesepakatan atau risalah lelang atas pengalihan hakatas tanah dan/atau bangunan ditandatangani oleh pejabat yangberwenang.

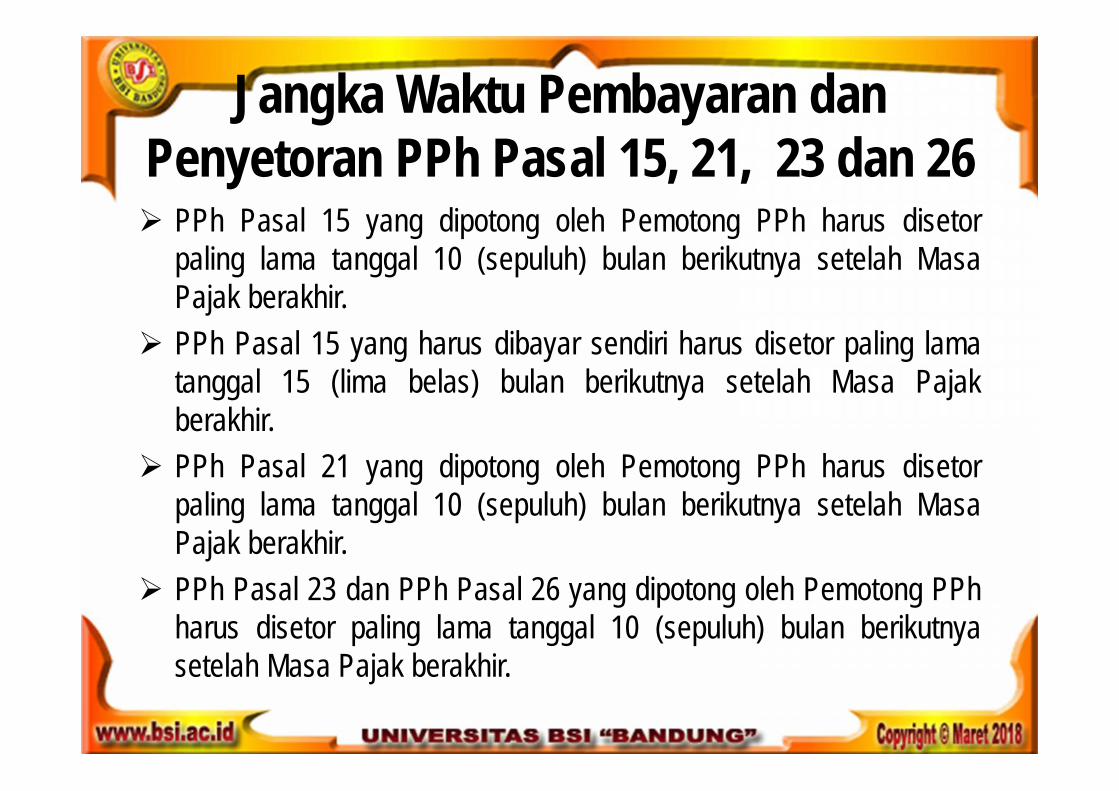

Jangka Waktu Pembayaran danPenyetoran PPh Pasal 15, 21, 23 dan 26 PPh Pasal 15 yang dipotong oleh Pemotong PPh harus disetor

paling lama tanggal 10 (sepuluh) bulan berikutnya setelah MasaPajak berakhir.

PPh Pasal 15 yang harus dibayar sendiri harus disetor paling lamatanggal 15 (lima belas) bulan berikutnya setelah Masa Pajakberakhir.

PPh Pasal 21 yang dipotong oleh Pemotong PPh harus disetorpaling lama tanggal 10 (sepuluh) bulan berikutnya setelah MasaPajak berakhir.

PPh Pasal 23 dan PPh Pasal 26 yang dipotong oleh Pemotong PPhharus disetor paling lama tanggal 10 (sepuluh) bulan berikutnyasetelah Masa Pajak berakhir.

Jangka Waktu Pembayaran danPenyetoran PPh Pasal 25

a. PPh Pasal 25 harus dibayar paling lama tanggal 15 (limabelas) bulan berikutnya setelah Masa Pajak berakhir.

b. PPh Pasal 25 bagi Wajib Pajak dengan kriteria tertentuyang melaporkan beberapa Masa Pajak dalam satu SuratPemberitahuan Masa, harus dibayar paling lama padaakhir Masa Pajak terakhir.

c. Pembayaran masa selain PPh Pasal 25 bagi Wajib Pajakdengan kriteria tertentu harus dibayar paling lama sesuaidengan batas waktu untuk masing-masing jenis pajak.

Jangka Waktu Pembayaran danPenyetoran PPh Pasal 22

a. Yang pemungutannya dilakukan oleh kuasa pengguna anggaran ataupejabat penanda tangan Surat Perintah Membayar sebagai PemungutPPh Pasal 22, harus disetor pada hari yang sama dengan pelaksanaanpembayaran kepada Pengusaha Kena Pajak rekanan pemerintah melaluiKantor Pelayanan Perbendaharaan Negara.

b. Yang dipungut oleh Bendahara Pengeluaran, harus disetor paling lama 7(tujuh) hari setelah tanggal pelaksanaan pembayaran atas penyerahanbarang yang dibiayai dari belanja Negara atau belanja Daerah, denganmenggunakan Surat Setoran Pajak atas nama rekanan dan ditandatanganioleh bendahara.

c. Yang pemungutannya dilakukan oleh Wajib Pajak badan tertentu sebagaiPemungut Pajak harus disetor paling lama tanggal 10 (sepuluh) bulanberikutnya setelah Masa Pajak berakhir.

Jangka Waktu Pembayaran dan PenyetoranPPh Pasal 22, PPN atau PPN dan PPnBM

a. Atas impor harus dilunasi bersamaan dengan saatpembayaran Bea Masuk dan dalam hal Bea Masukditunda atau dibebaskan, PPh Pasal 22, PPN atau PPNdan PPnBM atas impor harus dilunasi pada saatpenyelesaian dokumen pemberitahuan pabean impor.

b. Atas impor yang dipungut oleh Direktorat Jenderal Beadan Cukai, harus disetor dalam jangka waktu 1 (satu) harikerja setelah dilakukan pemungutan pajak.

Jangka Waktu Pembayaran dan PenyetoranPPN atau PPN dan PPnBM

a. Yang terutang dalam satu Masa Pajak harus disetor paling lama akhir bulanberikutnya setelah Masa Pajak berakhir dan sebelum Surat Pemberitahuan MasaPPN disampaikan.

b. Yang pemungutannya dilakukan oleh Pejabat Penandatangan Surat PerintahMembayar sebagai Pemungut PPN, harus disetor pada hari yang sama denganpelaksanaan pembayaran kepada Pengusaha Kena Pajak Rekanan Pemerintahmelalui Kantor Pelayanan Perbendaharaan Negara.

c. Yang dipungut oleh Bendahara Pengeluaran sebagai Pemungut PPN, harusdisetor paling lama 7 (tujuh) hari setelah tanggal pelaksanaan pembayarankepada Pengusaha Kena Pajak Rekanan Pemerintah melalui Kantor PelayananPerbendaharaan Negara.

d. Yang pemungutannya dilakukan oleh Pemungut PPN yang ditunjuk selainBendahara Pemerintah, harus disetor paling lama tanggal 15 (lima belas) bulanberikutnya setelah Masa Pajak berakhir.

Sarana Administrasi Pembayaran danPenyetoran Pajak

1. Pembayaran dan penyetoran pajak dilakukan denganmenggunakan SSP atau sarana administrasi lain yang disamakandengan SSP.

2. Pembayaran dan penyetoran pajak meliputi pembayaran danpenyetoran PPh, PPN, PPnBM, Bea Meterai, dan PBB.

3. Sarana administrasi lain dapat berupa:a. BPN atas pembayaran dan penyetoran pajak melalui sistem

pembayaran pajak secara elektronik atau dengan datanglangsung ke Bank Persepsi.

b. SSPCP atas pembayaran dan penyetoran PPh Pasal 22impor, PPN impor, dan PPnBM impor serta PPN HasilTembakau Buatan Dalam Negeri;

Sarana Administrasi Pembayaran danPenyetoran Pajak (lanjutan)

c. Bukti Pbk atas pembayaran dan penyetoran pajak melaluiPemindahbukuan; atau

d. bukti penerimaan pajak lainnya sesuai dengan ketentuanperaturan perundang-undangan.

4. SSP atau sarana administrasi lain dinyatakan sah, dalam hal telahdivalidasi dengan NTPN.

5. Bukti Pbk dinyatakan sah dalam hal telah ditandatangani olehPejabat yang berwenang untuk menerbitkan Bukti Pbk.

6. Pembayaran yang dilakukan oleh Wajib Pajak diakui sebagaipelunasan kewajiban sesuai dengan tanggal bayar yang terterapada BPN atau tanggal bayar berdasarkan validasi MPN pada SSPatau sarana administrasi lain.

Penggunaan Formulir SSP1. Satu formulir SSP hanya dapat digunakan untuk pembayaran:

a. 1 (satu) jenis pajak,b. 1 (satu) Masa Pajak atau Tahun Pajak atau bagian Tahun

Pajak, danc. 1 (satu) surat ketetapan pajak, Surat Tagihan Pajak, Surat

Ketetapan Pajak PBB atau Surat Tagihan Pajak PBBdengan menggunakan 1 (satu) kode akun pajak dan 1 (satu) kodejenis setoran.

2. Dikecualikan Wajib Pajak dengan kriteria tertentu yang dapatmembayar PPh Pasal 25 untuk beberapa Masa Pajak dalam satuSSP.

Penggunaan Mata Uang Pembayarandan Penyetoran Pajak

1. Pembayaran dan penyetoran pajak dilakukan dalam mata uangRupiah.

2. Dikecualikan bagi Wajib Pajak yang telah mendapatkan izinmenyelenggarakan pembukuan dalam Bahasa Inggris dan matauang $-AS melakukan pembayaran PPh Pasal 25, PPh Pasal 29,dan PPh Final yang dibayar sendiri oleh Wajib Pajak serta suratketapan pajak dan Surat Tagihan Pajak yang diterbitkan dalam matauang $-AS dengan menggunakan mata uang $-AS.

3. Termasuk Wajib Pajak yang menyampaikan pemberitahuan secaratertulis penyelenggaraan pembukuan dalam Bahasa Inggris danmata uang $-AS sesuai yang diatur dalam ketentuan peraturanperundang-undangan di bidang perpajakan.

Penggunaan Mata Uang Pembayarandan Penyetoran Pajak (lanjutan)

4. Pembayaran pajak dalam mata uang $-AS dilakukan ke kas negaramelalui Bank Persepsi Mata Uang Asing.

5. Wajib Pajak dapat melakukan pembayaran PPh Pasal 25, PPhPasal 29 dan PPh Final yang dibayar sendiri oleh Wajib Pajakdalam mata uang Rupiah.

6. Dalam hal pembayaran pajak dilakukan dalam satuan mata uangRupiah sebagaimana dimaksud pada poin 5, Wajib Pajak harusmengkonversikan pembayaran dalam satuan mata uang Rupiahtersebut ke satuan mata uang $-AS dengan menggunakan kursyang ditetapkan dalam Keputusan Menteri Keuangan yang berlakupada tanggal pembayaran.

Sistem Pembayaran Pajak SecaraElektronik

Wajib Pajak yang melakukan pembayaran dan penyetoranpajak melalui sistem pembayaran pajak secara elektronikdiberikan BPN. BPN berupa dokumen bukti pembayaran yang diberikan

oleh tempat pembayaran, termasuk dokumen buktipembayaran dalam format elektronik atau dokumen lainyang dipersamakan dengan BPN. Ketentuan mengenai tata cara penerapan sistem

pembayaran pajak secara elektronik diatur denganPeraturan Direktur Jenderal Pajak.

Pembayaran dan Penyetoran PajakMelalui Pemindahbukuan

1. Dalam hal terjadi kesalahan pembayaran atau penyetoranpajak, Wajib Pajak dapat mengajukan permohonanPemindahbukuan kepada Direktur Jenderal Pajak.

2. Pemindahbukuan meliputi:a. adanya kesalahan dalam pengisian formulir SSP,

SSPCP, baik menyangkut Wajib Pajak sendirimaupun Wajib Pajak lain;

b. adanya kesalahan dalam pengisian data pembayaranpajak yang dilakukan melalui sistem pembayaranpajak secara elektronik tertera dalam BPN;

Pembayaran dan Penyetoran PajakMelalui Pemindahbukuan (lanjutan)

d. adanya kesalahan perekaman atas SSP, SSPCP,yang dilakukan Bank Persepsi/Pos Persepsi/BankDevisa Persepsi/Bank Persepsi Mata Uang Asing;

e. kesalahan perekaman atau pengisian Bukti Pbk olehpegawai Direktorat Jenderal Pajak;

f. dalam rangka pemecahan setoran pajak dalam SSP,SSPCP, BPN, atau Bukti Pbk menjadi beberapa jenispajak atau setoran beberapa Wajib Pajak, dan/atauobjek pajak PBB;

Pembayaran dan Penyetoran PajakMelalui Pemindahbukuan (lanjutan 1)

g. jumlah pembayaran pada SSP, BPN, atau Bukti Pbklebih besar daripada pajak yang terutang dalam SuratPemberitahuan, surat ketetapan pajak, Surat TagihanPajak, Surat Pemberitahuan Pajak Terhutang, SuratKetetapan Pajak PBB atau Surat Tagihan Pajak PBB;

h. jumlah pembayaran pada SSPCP atau Bukti Pbklebih besar daripada pajak yang terutang dalampemberitahuan pabean impor, dokumen cukai, atausurat tagihan/surat penetapan; dan

i. sebab lain yang diatur oleh Direktur Jenderal Pajak.

Pemindahbukuan karena Kesalahan1. Kesalahan dalam pengisian formulir SSP dapat berupa

kesalahan dalam pengisian NPWP dan/atau nama WajibPajak, NOP dan/atau letak objek pajak, kode akun pajakdan/atau kode jenis setoran, Masa Pajak dan/atau TahunPajak, nomor ketetapan, dan/atau jumlah pembayaran.

2. Kesalahan dalam pengisian data pembayaran pajak yangtertera dalam BPN dapat berupa kesalahan dalampengisian NPWP dan/atau nama Wajib Pajak, NOPdan/atau letak objek pajak, kode akun pajak dan/ataukode jenis setoran, Masa Pajak dan/atau Tahun Pajak,nomor ketetapan, dan/atau jumlah pembayaran.

Pemindahbukuan karena Kesalahan(lanjutan)

3. Kesalahan dalam pengisian formulir SSPCP dapat berupakesalahan dalam pengisian NPWP pemilik barang di dalamDaerah Pabean, Masa Pajak dan/atau Tahun Pajak, atau jumlahpembayaran pajak.

4. Kesalahan perekaman oleh petugas Bank Persepsi/PosPersepsi/Bank Devisa Persepsi/Bank Persepsi Mata Uang Asingyang telah divalidasi oleh Bank Persepsi/Pos Persepsi/BankDevisa Persepsi/Bank Persepsi Mata Uang Asing.

5. Kesalahan perekaman atau pengisian Bukti Pbk oleh petugasDirektorat Jenderal Pajak terjadi dalam hal data yang terteradalam Bukti Pbk berbeda dengan permohonan PemindahbukuanWajib Pajak.

Pengangsuran dan PenundaanPembayaran Pajak

Wajib Pajak dapat mengajukan permohonan kepada Direktur JenderalPajak untuk mengangsur atau menunda kekurangan pembayaran pajakyang terutang berdasarkan SPT Tahunan Pajak Penghasilan, pajak yangterutang berdasarkan SPT, Surat Ketetapan Pajak PBB, Surat TagihanPajak PBB, atau pajak yang masih harus dibayar berdasarkan SuratTagihan Pajak, Surat Ketetapan Pajak Kurang Bayar, serta Surat KetetapanPajak Kurang Bayar Tambahan, dan Surat Keputusan Keberatan, SuratKeputusan Pembetulan, Putusan Banding, serta Putusan PeninjauanKembali, yang menyebabkan jumlah pajak yang harus dibayar bertambah,yang selanjutnya disebut utang pajak, dalam hal Wajib Pajak mengalamikesulitan likuiditas atau mengalami keadaan di luar kekuasaannya sehinggaWajib Pajak tidak mampu memenuhi kewajiban pajak pada waktunya.

Jaminan Garansi Bank• Wajib Pajak yang mengajukan permohonan pengangsuran

atau penundaan pembayaran pajak harus memberikanjaminan yang dapat berupa garansi bank, surat/dokumenbukti kepemilikan barang bergerak, penanggungan utangoleh pihak ketiga, sertifikat tanah, atau sertifikat deposito.

• Wajib Pajak yang mengajukan permohonan pengangsuranpembayaran pajak setelah melampaui batas waktu 9(sembilan) hari kerja sebelum jatuh tempo pembayaranharus memberikan jaminan berupa garansi bank sebesarutang pajak yang dapat dicairkan sesuai dengan jangkawaktu pengangsuran.

LATIHAN SOALPERTEMUAN KE-4

![FORM-SURAT SETORAN BUKAN PAJAK [SSBP] PRAKTIS.xls](https://img.pdfslide.net/doc/110x75/55cf9b23550346d033a4e277/form-surat-setoran-bukan-pajak-ssbp-praktisxls.jpg)