Embed Size (px)

Citation preview

Styczeń 2018

PKN ORLEN

PKN ORLEN – prezentacja Grupy Kapitałowej

ORLEN. NAPĘDZAMY PRZYSZŁOŚĆ

22

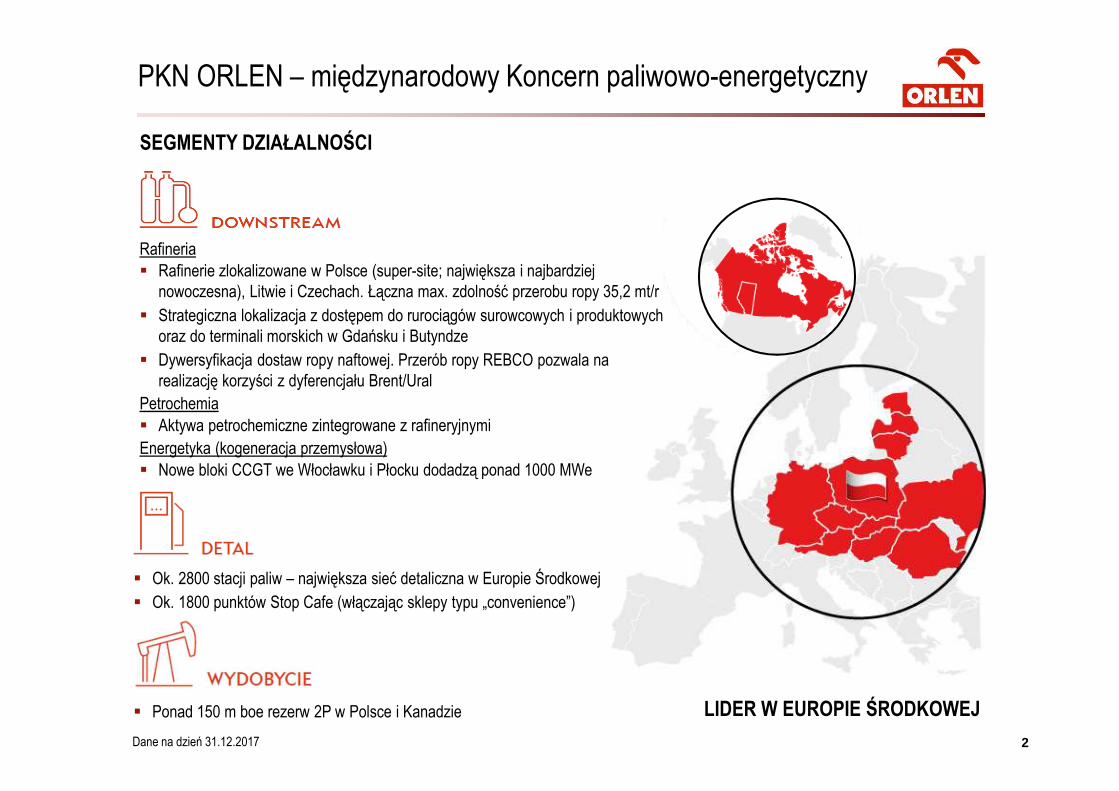

PKN ORLEN – międzynarodowy Koncern paliwowo-energetyczny

SEGMENTY DZIAŁALNOŚCI

� Ponad 150 m boe rezerw 2P w Polsce i Kanadzie LIDER W EUROPIE ŚRODKOWEJ

Dane na dzień 31.12.2017

Rafineria� Rafinerie zlokalizowane w Polsce (super-site; największa i najbardziej

nowoczesna), Litwie i Czechach. Łączna max. zdolność przerobu ropy 35,2 mt/r

� Strategiczna lokalizacja z dostępem do rurociągów surowcowych i produktowych oraz do terminali morskich w Gdańsku i Butyndze

� Dywersyfikacja dostaw ropy naftowej. Przerób ropy REBCO pozwala na realizację korzyści z dyferencjału Brent/Ural

Petrochemia� Aktywa petrochemiczne zintegrowane z rafineryjnymiEnergetyka (kogeneracja przemysłowa)� Nowe bloki CCGT we Włocławku i Płocku dodadzą ponad 1000 MWe

� Ok. 2800 stacji paliw – największa sieć detaliczna w Europie Środkowej� Ok. 1800 punktów Stop Cafe (włączając sklepy typu „convenience”)

33

PKN ORLEN – międzynarodowy Koncern paliwowo-energetyczny

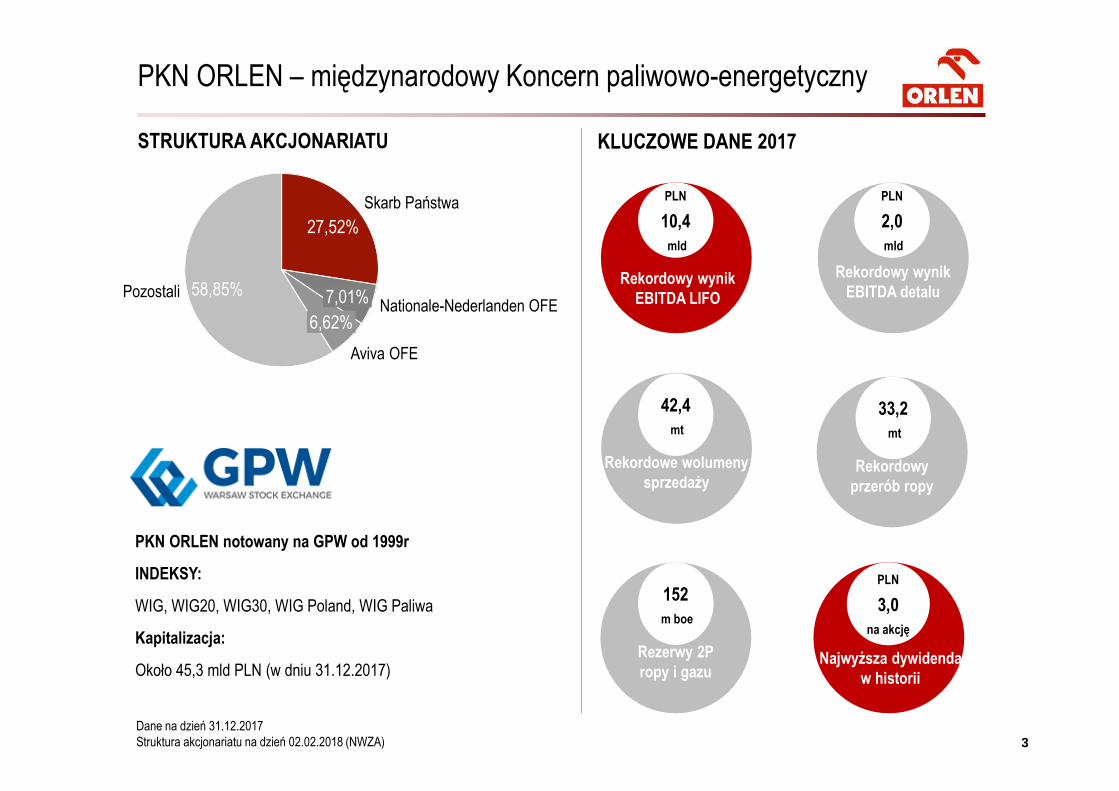

Pozostali

Aviva OFE

Nationale-Nederlanden OFE

Skarb Państwa

58,85%

27,52%

6,62%7,01%

PKN ORLEN notowany na GPW od 1999r

INDEKSY:

WIG, WIG20, WIG30, WIG Poland, WIG Paliwa

Kapitalizacja:

Około 45,3 mld PLN (w dniu 31.12.2017)

STRUKTURA AKCJONARIATU

Dane na dzień 31.12.2017Struktura akcjonariatu na dzień 02.02.2018 (NWZA)

KLUCZOWE DANE 2017

PLN

10,4mld

Rekordowy wynikEBITDA LIFO

Record-highEBITDA in Retail

152m boe

Rezerwy 2P ropy i gazu

33,2mt

Rekordowy przerób ropy

PLN

2,0mld

Rekordowy wynik EBITDA detalu

42,4mt

Rekordowe wolumeny sprzedaży

PLN

3,0na akcję

Najwyższa dywidenda w historii

4Dane na dzień 31.12.2017* Polska, Litwa, Czechy

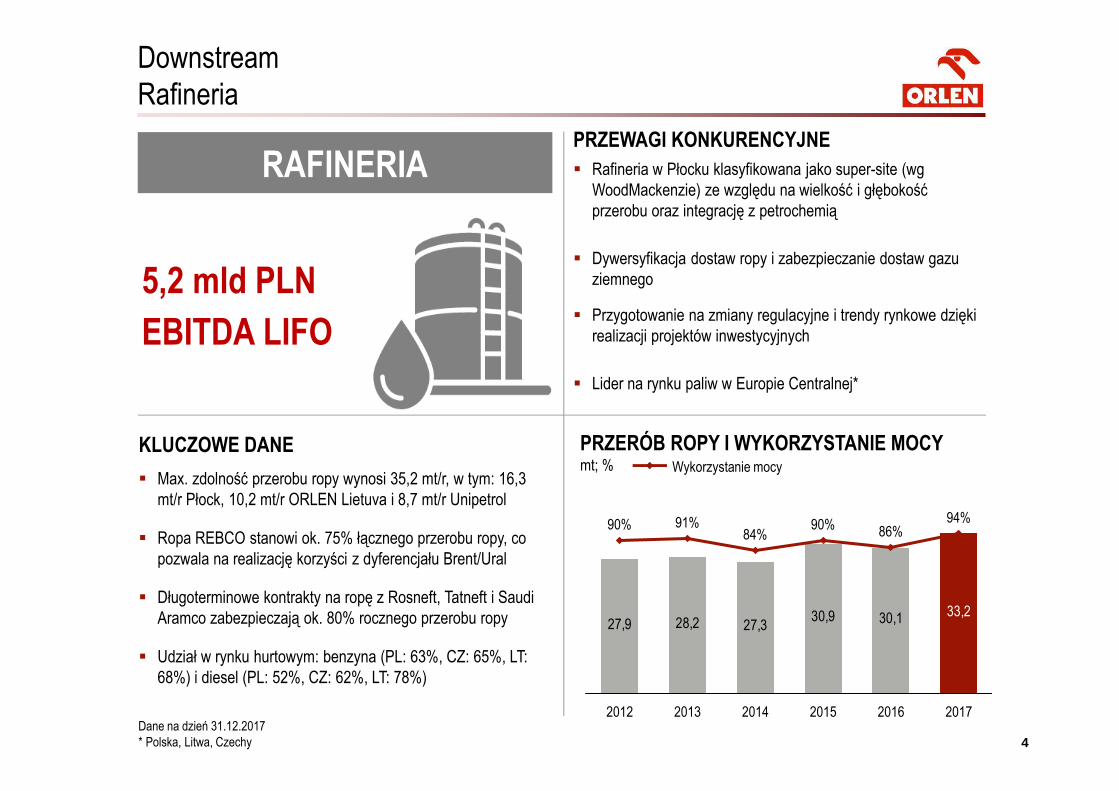

PRZERÓB ROPY I WYKORZYSTANIE MOCYmt; %

27,9 28,2 27,330,9 30,1 33,2

84%

2013

91%

2012

90% 94%

20172016

86%

2015

90%

2014

Wykorzystanie mocy

DownstreamRafineria

PRZEWAGI KONKURENCYJNE� Rafineria w Płocku klasyfikowana jako super-site (wg

WoodMackenzie) ze względu na wielkość i głębokość przerobu oraz integrację z petrochemią

� Dywersyfikacja dostaw ropy i zabezpieczanie dostaw gazu ziemnego

� Przygotowanie na zmiany regulacyjne i trendy rynkowe dzięki realizacji projektów inwestycyjnych

� Lider na rynku paliw w Europie Centralnej*

RAFINERIA

5,2 mld PLNEBITDA LIFO

KLUCZOWE DANE

� Max. zdolność przerobu ropy wynosi 35,2 mt/r, w tym: 16,3 mt/r Płock, 10,2 mt/r ORLEN Lietuva i 8,7 mt/r Unipetrol

� Ropa REBCO stanowi ok. 75% łącznego przerobu ropy, co pozwala na realizację korzyści z dyferencjału Brent/Ural

� Długoterminowe kontrakty na ropę z Rosneft, Tatneft i SaudiAramco zabezpieczają ok. 80% rocznego przerobu ropy

� Udział w rynku hurtowym: benzyna (PL: 63%, CZ: 65%, LT: 68%) i diesel (PL: 52%, CZ: 62%, LT: 78%)

5

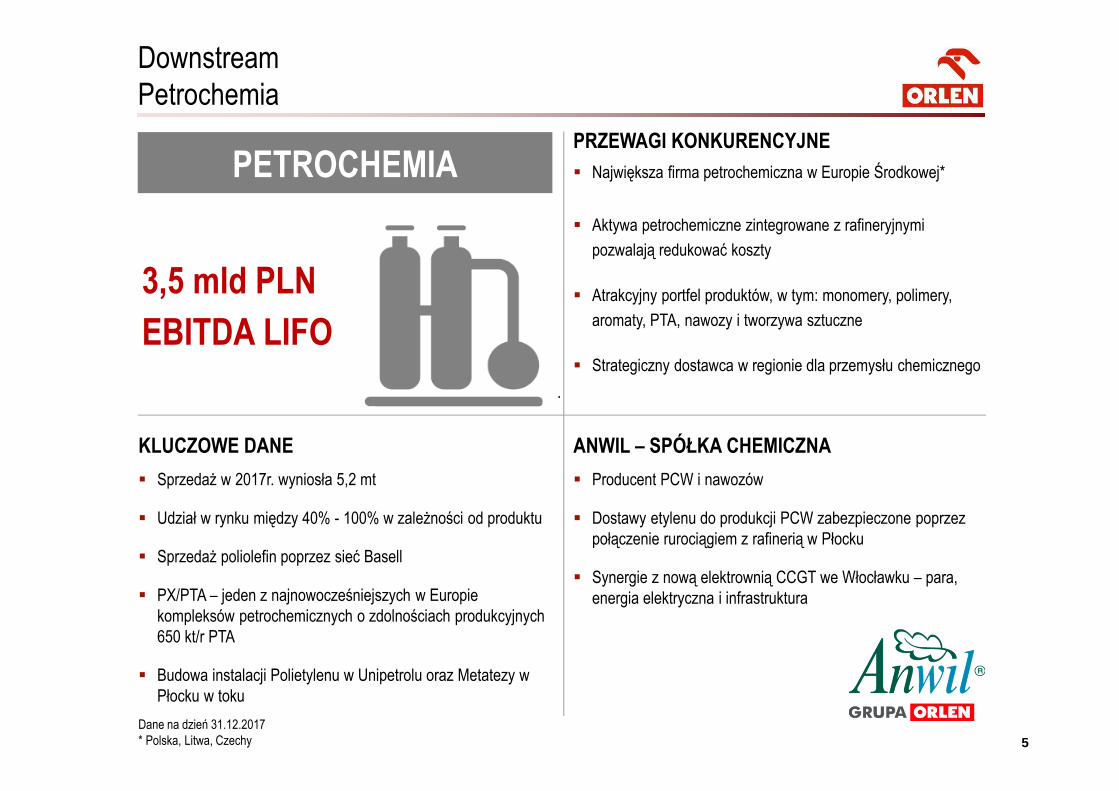

DownstreamPetrochemia

KLUCZOWE DANE

� Sprzedaż w 2017r. wyniosła 5,2 mt

� Udział w rynku między 40% - 100% w zależności od produktu

� Sprzedaż poliolefin poprzez sieć Basell

� PX/PTA – jeden z najnowocześniejszych w Europie kompleksów petrochemicznych o zdolnościach produkcyjnych 650 kt/r PTA

� Budowa instalacji Polietylenu w Unipetrolu oraz Metatezy w Płocku w toku

PRZEWAGI KONKURENCYJNE

� Największa firma petrochemiczna w Europie Środkowej*

� Aktywa petrochemiczne zintegrowane z rafineryjnymi

pozwalają redukować koszty

� Atrakcyjny portfel produktów, w tym: monomery, polimery,

aromaty, PTA, nawozy i tworzywa sztuczne

� Strategiczny dostawca w regionie dla przemysłu chemicznego

PETROCHEMIA

ANWIL – SPÓŁKA CHEMICZNA

� Producent PCW i nawozów

� Dostawy etylenu do produkcji PCW zabezpieczone poprzez połączenie rurociągiem z rafinerią w Płocku

� Synergie z nową elektrownią CCGT we Włocławku – para, energia elektryczna i infrastruktura

3,5 mld PLN EBITDA LIFO

Dane na dzień 31.12.2017* Polska, Litwa, Czechy

6

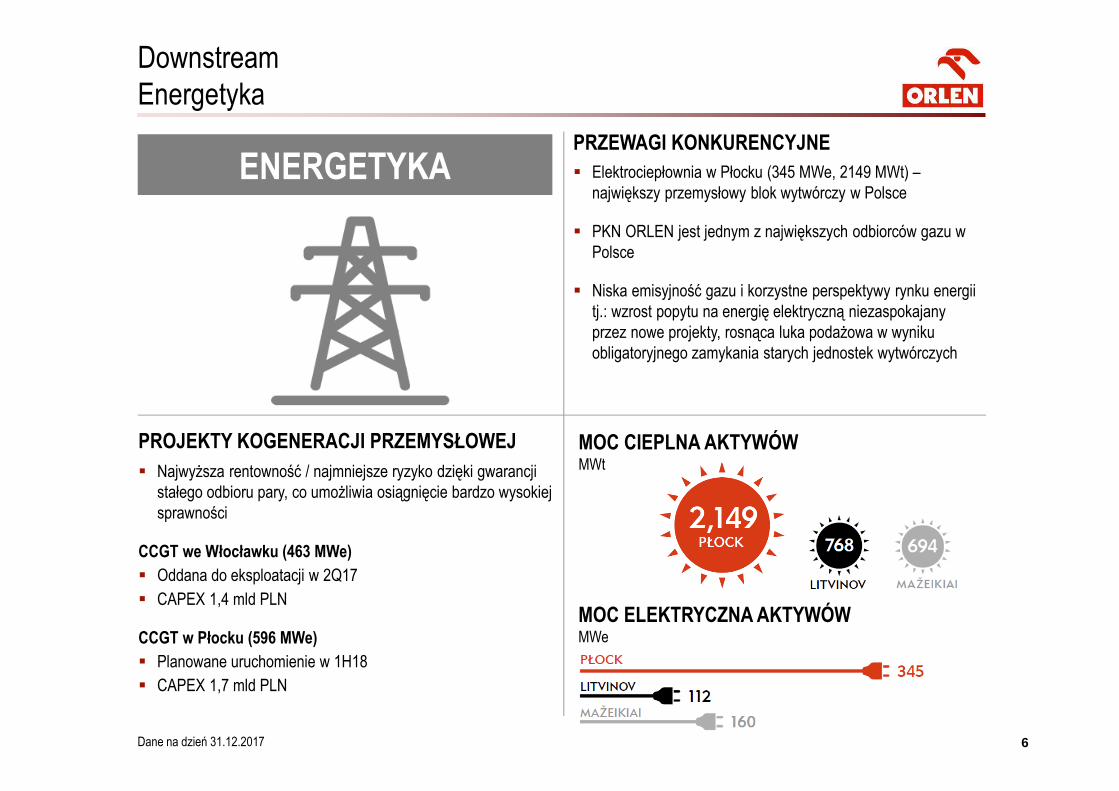

DownstreamEnergetyka

PRZEWAGI KONKURENCYJNE� Elektrociepłownia w Płocku (345 MWe, 2149 MWt) –

największy przemysłowy blok wytwórczy w Polsce

� PKN ORLEN jest jednym z największych odbiorców gazu w Polsce

� Niska emisyjność gazu i korzystne perspektywy rynku energii tj.: wzrost popytu na energię elektryczną niezaspokajany przez nowe projekty, rosnąca luka podażowa w wyniku obligatoryjnego zamykania starych jednostek wytwórczych

PROJEKTY KOGENERACJI PRZEMYSŁOWEJ� Najwyższa rentowność / najmniejsze ryzyko dzięki gwarancji

stałego odbioru pary, co umożliwia osiągnięcie bardzo wysokiej sprawności

CCGT we Włocławku (463 MWe)� Oddana do eksploatacji w 2Q17

� CAPEX 1,4 mld PLN

CCGT w Płocku (596 MWe)� Planowane uruchomienie w 1H18� CAPEX 1,7 mld PLN

ENERGETYKA

MOC CIEPLNA AKTYWÓWMWt

MOC ELEKTRYCZNA AKTYWÓWMWe

Dane na dzień 31.12.2017

7

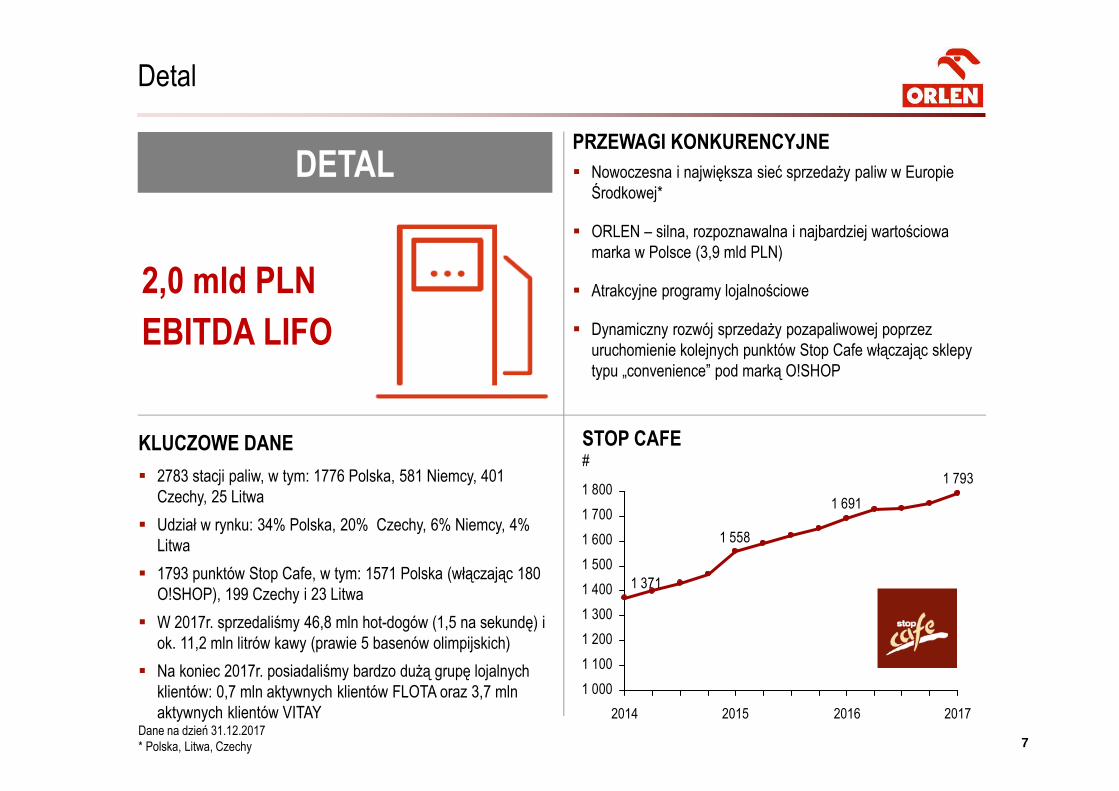

PRZEWAGI KONKURENCYJNE� Nowoczesna i największa sieć sprzedaży paliw w Europie

Środkowej*

� ORLEN – silna, rozpoznawalna i najbardziej wartościowa marka w Polsce (3,9 mld PLN)

� Atrakcyjne programy lojalnościowe

� Dynamiczny rozwój sprzedaży pozapaliwowej poprzez uruchomienie kolejnych punktów Stop Cafe włączając sklepy typu „convenience” pod marką O!SHOP

STOP CAFE#

Detal

DETAL

2,0 mld PLNEBITDA LIFO

Dane na dzień 31.12.2017* Polska, Litwa, Czechy

KLUCZOWE DANE

� 2783 stacji paliw, w tym: 1776 Polska, 581 Niemcy, 401 Czechy, 25 Litwa

� Udział w rynku: 34% Polska, 20% Czechy, 6% Niemcy, 4% Litwa

� 1793 punktów Stop Cafe, w tym: 1571 Polska (włączając 180 O!SHOP), 199 Czechy i 23 Litwa

� W 2017r. sprzedaliśmy 46,8 mln hot-dogów (1,5 na sekundę) i ok. 11,2 mln litrów kawy (prawie 5 basenów olimpijskich)

� Na koniec 2017r. posiadaliśmy bardzo dużą grupę lojalnych klientów: 0,7 mln aktywnych klientów FLOTA oraz 3,7 mln aktywnych klientów VITAY

1 793

1 691

1 558

1 371

1 000

1 100

1 200

1 300

1 400

1 500

1 600

1 700

1 800

2017201620152014

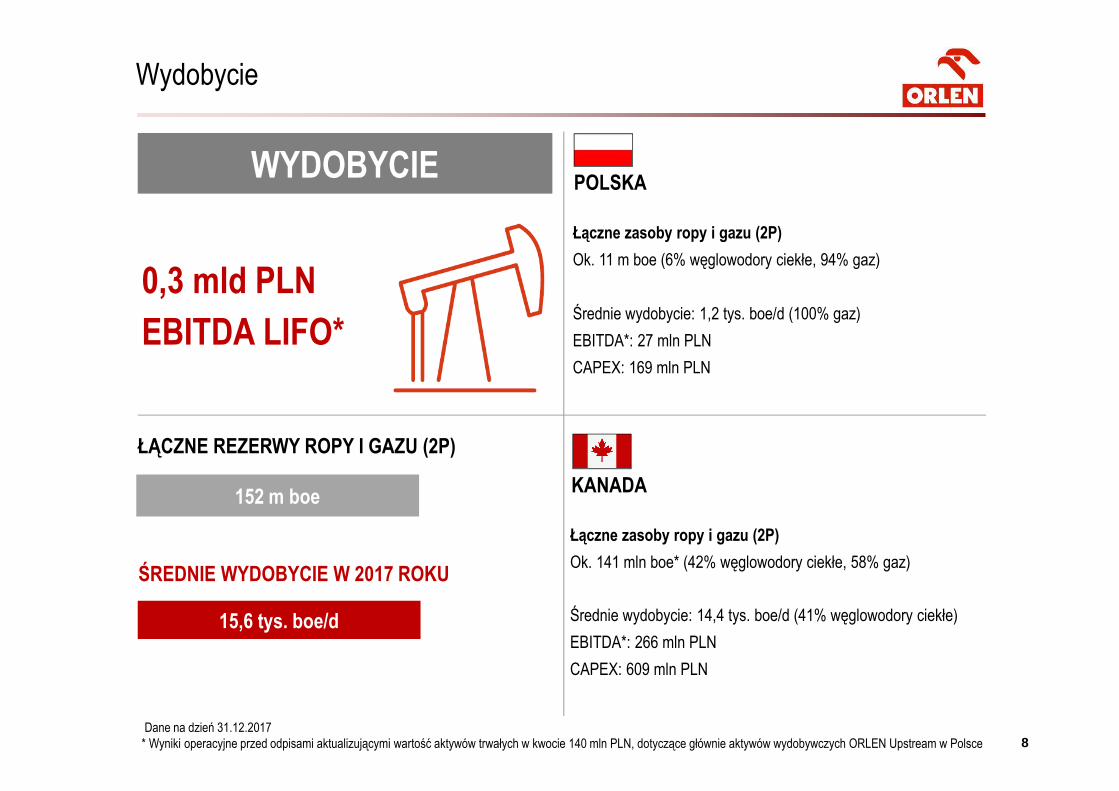

Wydobycie

8Dane na dzień 31.12.2017

* Wyniki operacyjne przed odpisami aktualizującymi wartość aktywów trwałych w kwocie 140 mln PLN, dotyczące głównie aktywów wydobywczych ORLEN Upstream w Polsce

WYDOBYCIE

0,3 mld PLNEBITDA LIFO*

15,6 tys. boe/d

ŁĄCZNE REZERWY ROPY I GAZU (2P)

152 m boe

POLSKA

ŚREDNIE WYDOBYCIE W 2017 ROKU

Łączne zasoby ropy i gazu (2P)

Ok. 11 m boe (6% węglowodory ciekłe, 94% gaz)

Średnie wydobycie: 1,2 tys. boe/d (100% gaz)

EBITDA*: 27 mln PLN

CAPEX: 169 mln PLN

Łączne zasoby ropy i gazu (2P)

Ok. 141 mln boe* (42% węglowodory ciekłe, 58% gaz)

Średnie wydobycie: 14,4 tys. boe/d (41% węglowodory ciekłe)

EBITDA*: 266 mln PLN

CAPEX: 609 mln PLN

KANADA

9

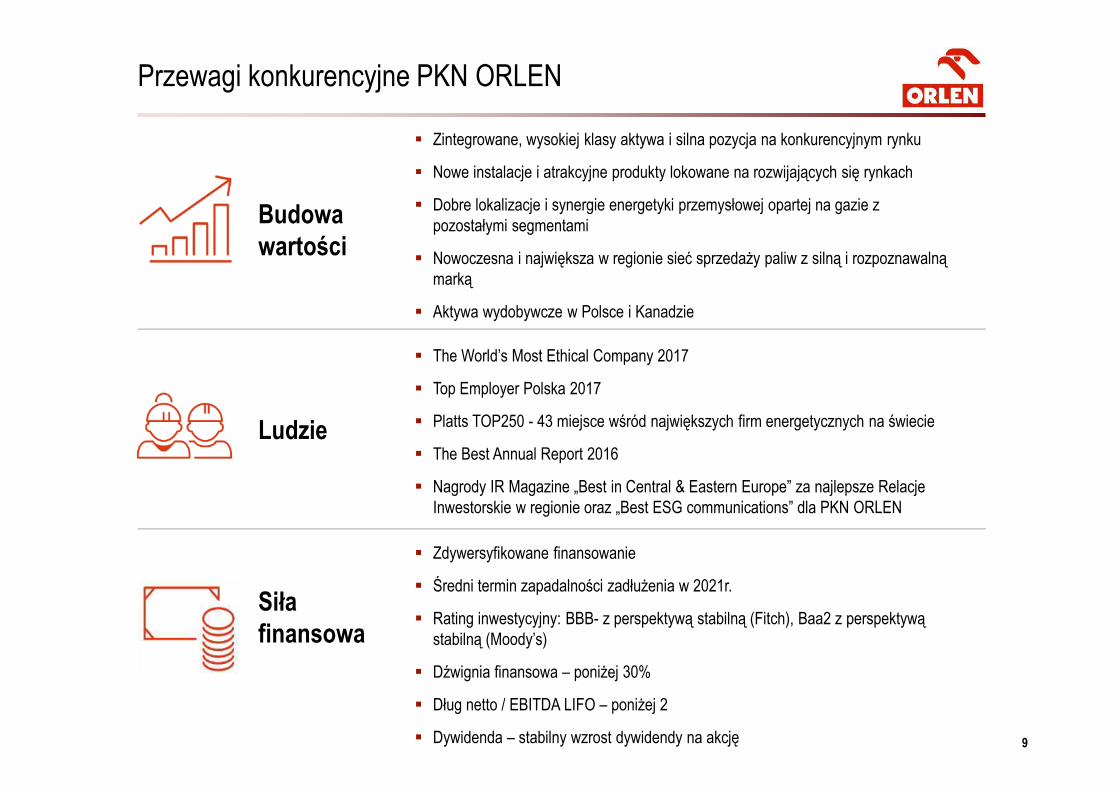

Przewagi konkurencyjne PKN ORLEN

� Zintegrowane, wysokiej klasy aktywa i silna pozycja na konkurencyjnym rynku

� Nowe instalacje i atrakcyjne produkty lokowane na rozwijających się rynkach

� Dobre lokalizacje i synergie energetyki przemysłowej opartej na gazie z pozostałymi segmentami

� Nowoczesna i największa w regionie sieć sprzedaży paliw z silną i rozpoznawalną marką

� Aktywa wydobywcze w Polsce i Kanadzie

Siłafinansowa

Budowawartości

Ludzie

� Zdywersyfikowane finansowanie

� Średni termin zapadalności zadłużenia w 2021r.

� Rating inwestycyjny: BBB- z perspektywą stabilną (Fitch), Baa2 z perspektywą stabilną (Moody’s)

� Dźwignia finansowa – poniżej 30%

� Dług netto / EBITDA LIFO – poniżej 2

� Dywidenda – stabilny wzrost dywidendy na akcję

� The World’s Most Ethical Company 2017

� Top Employer Polska 2017

� Platts TOP250 - 43 miejsce wśród największych firm energetycznych na świecie

� The Best Annual Report 2016

� Nagrody IR Magazine „Best in Central & Eastern Europe” za najlepsze Relacje Inwestorskie w regionie oraz „Best ESG communications” dla PKN ORLEN

Dziękujemy za uwagę

W celu uzyskania dalszych informacji o PKN ORLEN, prosimy o kontakt z Biurem Relacji Inwestorskich:telefon: + 48 24 256 81 80faks: + 48 24 367 77 11e-mail: [email protected]

www.orlen.pl

1111

Agenda

Slajdy pomocnicze

12

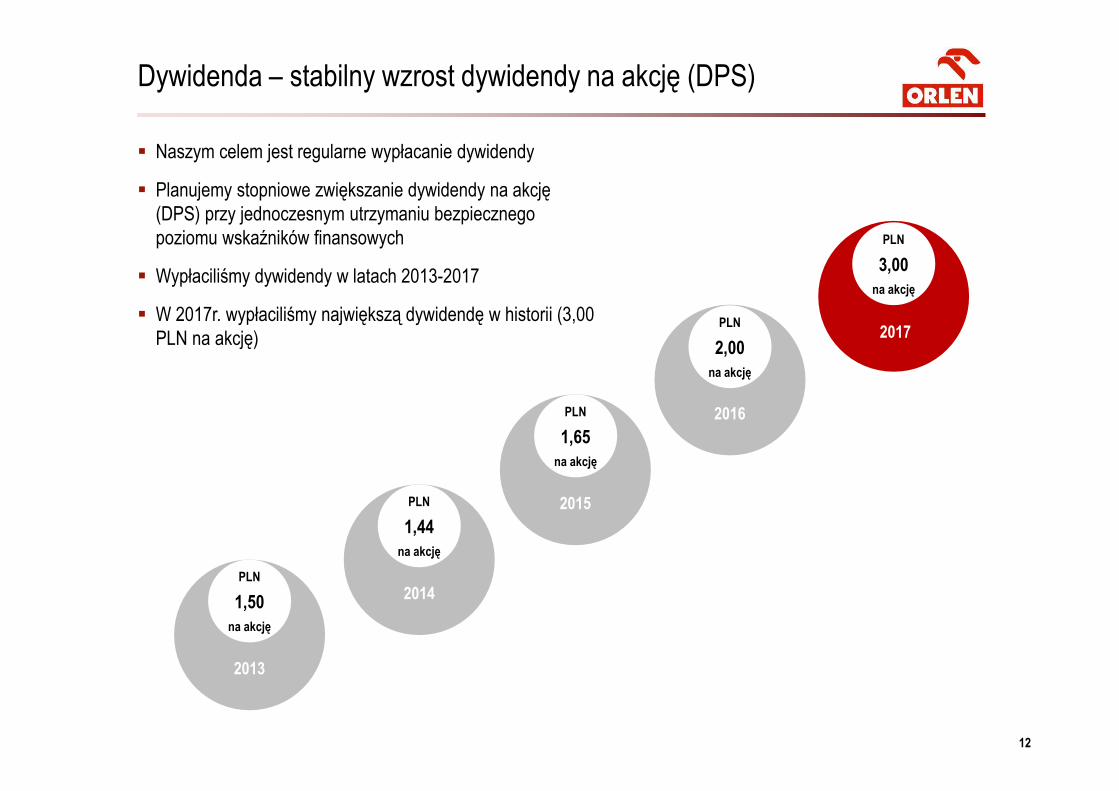

Dywidenda – stabilny wzrost dywidendy na akcję (DPS)

12

PLN

3,00na akcję

2017

2013

PLN

1,50na akcję

2014

PLN

1,44na akcję

2015

PLN

1,65na akcję

2016

PLN

2,00na akcję

� Naszym celem jest regularne wypłacanie dywidendy

� Planujemy stopniowe zwiększanie dywidendy na akcję (DPS) przy jednoczesnym utrzymaniu bezpiecznego poziomu wskaźników finansowych

� Wypłaciliśmy dywidendy w latach 2013-2017

� W 2017r. wypłaciliśmy największą dywidendę w historii (3,00PLN na akcję)

13

� Koncentracja na poprawie przepływów pieniężnych

� Dzięki redukcji kosztów ogólnych i kosztów pracy do poniżej 10 mln USD miesięcznie oraz wdrożeniu inicjatyw efektywnościowych, wynik EBITDA LIFO jest wyższy o ponad 1 USD/bbl

� CAPEX zoptymalizowany

� Poprawa efektywności sprzedaży oraz zwiększanie wykorzystania mocy

� Przy pogorszeniu sytuacji makro gotowość do czasowego wyłączenia rafinerii

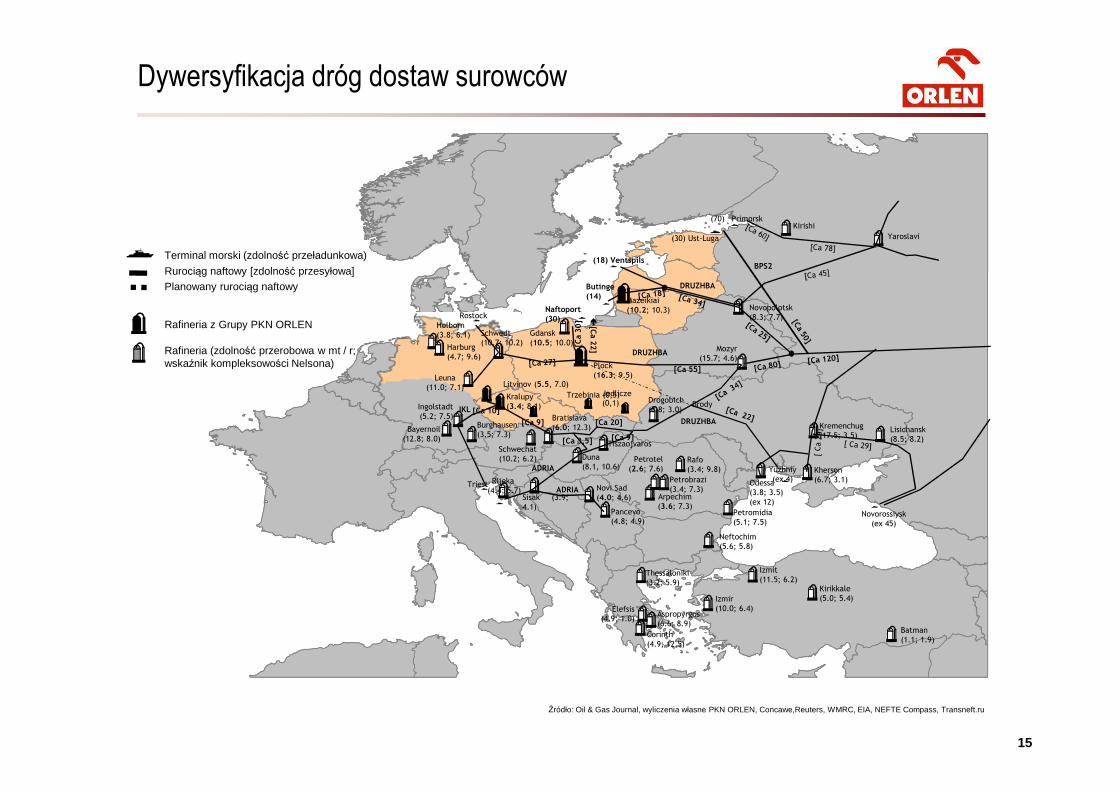

Rurociąg surowcowy

Rurociąg produktowy

Przepompownia

Terminal

Baza magazynowaMažeikių

Nafta

Joniskis

Łotwa

Butinge* RafineriaOrlen Lietuva

Litwa

Illukste

Biržai

Ventspils(20,0 mt/r)

(14,0 mt/r)

(16,4 mt/r)

Klaipeda(9,0 mt/r)

Polock

* Własność ORLEN Lietuva

ORLEN Lietuva – maksymalizacja posiadanego potencjału

14

� Przyspieszenie inicjatyw poprawiających doskonałość operacyjną w Ceska Rafinerska

� Poprawa sprzedaży w segmencie rafinerii i segmencie detalu w ślad za ograniczeniem szarej strefy

� Inwestycje w projekty petrochemiczne

� Zwiększanie udziałów rynkowych w segmencie detalu oraz wzrost sprzedaży pozapaliwowej

Rurociąg IKL10 mt/r

Rurociągi produktów CEPRO

Ropociągi Mero

Bazy CEPRO

Kralupy3.2 mt/r

Paramo*1.0 mt/r

Litvínov5.5 mt/r

Rurociąg Druzhba9 mt/r

* Od końca 2012r. rafineria Paramo w Pardubicach nie przerabia ropy, a jej działalność koncentruje się na produkcji asfaltów i olejów.

Unipetrol – kontynuacja zwiększania efektywności operacyjnej

15

Rafineria (zdolność przerobowa w mt / r; wskaźnik kompleksowości Nelsona)

Źródło: Oil & Gas Journal, wyliczenia własne PKN ORLEN, Concawe,Reuters, WMRC, EIA, NEFTE Compass, Transneft.ru

�Rurociąg naftowy [zdolność przesyłowa]

Rafineria z Grupy PKN ORLEN

Planowany rurociąg naftowy

Terminal morski (zdolność przeładunkowa)

Lisichansk

(8.5; 8.2)

Batman

(1.1; 1.9)

Yaroslavi

Ingolstadt

(5.2; 7.5)

Litvinov (5.5, 7.0)

Kralupy

(3.4; 8.1)

Plock

(16.3; 9.5)

Gdansk

(10.5; 10.0)

Mazeikiai

(10.2; 10.3) Novopolotsk

(8.3; 7.7)

Mozyr

(15.7; 4.6)

Bratislava

(6.0; 12.3)

Schwechat

(10.2; 6.2)

Burghausen

(3.5; 7.3)

Holborn

(3.8; 6.1)

Bayernoil

(12.8; 8.0)

Harburg

(4.7; 9.6)

Leuna

(11.0; 7.1)

Schwedt

(10.7; 10.2)

Aspropyrgos

(6.6; 8.9)

Corinth

(4.9; 12.5)

Elefsis

(4.9; 1.0)

Thessaloniki

(3.2; 5.9)

Izmit

(11.5; 6.2)

Izmir

(10.0; 6.4)

Kirikkale

(5.0; 5.4)

Duna

(8.1, 10.6)

Arpechim

(3.6; 7.3)

Petrobrazi

(3.4; 7.3)

Petrotel

(2.6; 7.6)Rafo

(3.4; 9.8)

Petromidia

(5.1; 7.5)

Rijeka

(4.4; 5.7)Sisak (3.9;

4.1)

Novi Sad

(4.0; 4.6)

Pancevo

(4.8; 4.9)

Neftochim

(5.6; 5.8)

Drogobich

(3.8; 3.0)

Kremenchug

(17.5; 3.5)

Odessa

(3.8; 3.5)

(ex 12)

Kherson

(6.7; 3.1)

DRUZHBA

DRUZHBA

DRUZHBA

ADRIA

IKL

ADRIA

�(18) Ventspils

Butinge(14)

�

(70) Primorsk� Kirishi

Yuzhniy

(ex 4)�

Brody

Tiszaojvaros

�

Triest�

�

Rostock�

[Ca 55]

�[C

a 2

2]

�[C

a 3

0]

Novorossiysk

(ex 45)

�

Trzebinia (0,5)Jedlicze

(0,1)

Naftoport(30)

[Ca 20][Ca 9]

[Ca 10]

[Ca 9][Ca 3,5]

�(30) Ust-Luga

BPS2

Dywersyfikacja dróg dostaw surowców

1616

Niniejsza prezentacja została przygotowana przez PKN ORLEN („PKN ORLEN” lub "Spółka"). Ani niniejsza Prezentacja, ani jakakolwiek kopia niniejszej Prezentacji nie możebyć powielona, rozpowszechniona ani przekazana, bezpośrednio lub pośrednio, jakiejkolwiek osobie w jakimkolwiek celu bez wiedzy i zgody PKN ORLEN. Powielanie,rozpowszechnianie i przekazywanie niniejszej Prezentacji w innych jurysdykcjach może podlegać ograniczeniom prawnym, a osoby do których może ona dotrzeć, powinnyzapoznać się z wszelkimi tego rodzaju ograniczeniami oraz stosować się do nich. Nieprzestrzeganie tych ograniczeń może stanowić naruszenie obowiązującego prawa.

Niniejsza Prezentacja nie zawiera kompletnej ani całościowej analizy finansowej lub handlowej PKN ORLEN ani Grupy PKN ORLEN, jak również nie przedstawia jej pozycji iperspektyw w kompletny ani całościowy sposób. PKN ORLEN przygotował Prezentację z należytą starannością, jednak może ona zawierać pewne nieścisłości lubopuszczenia. Dlatego zaleca się, aby każda osoba zamierzająca podjąć decyzję inwestycyjną odnośnie jakichkolwiek papierów wartościowych wyemitowanych przez PKNORLEN lub jej spółkę zależną opierała się na informacjach ujawnionych w oficjalnych komunikatach PKN ORLEN zgodnie z przepisami prawa obowiązującymi PKN ORLEN.

Niniejsza Prezentacja oraz związane z nią slajdy oraz ich opisy mogą zawierać stwierdzenia dotyczące przyszłości. Jednakże, takie prognozy nie mogą być odbierane jakozapewnienie czy projekcje co do oczekiwanych przyszłych wyników PKN ORLEN lub spółek grupy PKN ORLEN. Prezentacja nie może być rozumiana jako prognozaprzyszłych wyników PKN ORLEN i Grupy PKN ORLEN.

Należy zauważyć, że tego rodzaju stwierdzenia, w tym stwierdzenia dotyczące oczekiwań co do przyszłych wyników finansowych, nie stanowią gwarancji czy zapewnienia, żetakie zostaną osiągnięte w przyszłości. Prognozy Zarządu są oparte na bieżących oczekiwaniach lub poglądach członków Zarządu Spółki i są zależne od szeregu czynników,które mogą powodować, że faktyczne wyniki osiągnięte przez PKN ORLEN będą w sposób istotny różnić się od wyników opisanych w tym dokumencie. Wiele spośród tychczynników pozostaje poza wiedzą, świadomością i/lub kontrolą Spółki czy możliwością ich przewidzenia przez Spółkę.

W odniesieniu do wyczerpującego charakteru lub rzetelności informacji przedstawionych w niniejszej Prezentacji nie mogą być udzielone żadne zapewnienia ani oświadczenia.Ani PKN ORLEN, ani jej dyrektorzy, członkowie kierownictwa, doradcy lub przedstawiciele takich osób nie ponoszą żadnej odpowiedzialności z jakiegokolwiek powoduwynikającego z dowolnego wykorzystania niniejszej Prezentacji. Ponadto, żadne informacje zawarte w niniejszej Prezentacji nie stanowią zobowiązania ani oświadczenia zestrony PKN ORLEN, jej kierownictwa czy dyrektorów, Akcjonariuszy, podmiotów zależnych, doradców lub przedstawicieli takich osób.

Niniejsza Prezentacja została sporządzona wyłącznie w celach informacyjnych i nie stanowi oferty kupna bądź sprzedaży ani oferty mającej na celu pozyskanie oferty kupnalub sprzedaży jakichkolwiek papierów wartościowych bądź instrumentów lub uczestnictwa w jakiejkolwiek przedsięwzięciu handlowym. Niniejsza Prezentacja nie stanowi ofertyani zaproszenia do dokonania zakupu bądź zapisu na jakiekolwiek papiery wartościowe w dowolnej jurysdykcji i żadne postanowienia w niej zawarte nie będą stanowićpodstawy żadnej umowy, zobowiązania lub decyzji inwestycyjnej, ani też nie należy na niej polegać w związku z jakąkolwiek umową, zobowiązaniem lub decyzją inwestycyjną.

Zastrzeżenia prawne

W celu uzyskania dalszych informacji o PKN ORLEN, prosimy o kontakt z Biurem Relacji Inwestorskich:telefon: + 48 24 256 81 80faks: + 48 24 367 77 11e-mail: [email protected]

www.orlen.pl