Embed Size (px)

Citation preview

POJAM I PREGLED BANKARSKIH RIZIKA

Seminarski rad

Bankarski menadţment Pojam i pregled bankarskih rizika

2

Sadržaj

1.UVOD ..................................................................................................................................... 3

2. POJAM I VRSTE BANKARSKIH RIZIKA ......................................................................... 4

2.1. KREDITNI RIZIK .......................................................................................................... 5

2.2. OPERATIVNI RIZIK ..................................................................................................... 6

2.2.1 UNUTRAŠNJA PREVARA ........................................................................................ 7

2.2.2 VANJSKA PREVARA ................................................................................................ 7

2.2.3 RADNO PRAVO I SIGURNOST NA RADU ............................................................. 7

2.2.4 ODNOSI S KLIJENTIMA, PROIZVODI ................................................................... 7

2.2.5 OŠTEĆENJE FIZIČKE IMOVINE ............................................................................ 8

2.2.6 PREKID U POSLOVANJU I PAD SISTEMA ........................................................... 8

2.2.7 IZVRŠENJE ISPORUKA I UPRAVLJANJE PROCESIMA ....................................... 8

2.3 TRŢIŠNI RIZIK ............................................................................................................. 10

2.3.1 RIZIK KAMATNE STOPE ....................................................................................... 10

2.3.2 DEVIZNI RIZIK ....................................................................................................... 11

2.3.3 RIZIK VLASNIČKIH UDJELA/ KAPITALA .......................................................... 12

2.3.4 ROBNI RIZIK .......................................................................................................... 12

2.4 RIZIK LIKVIDNOSTI ................................................................................................... 13

3. ZAKLJUČAK ...................................................................................................................... 14

4. LITERATURA ..................................................................................................................... 15

Bankarski menadţment Pojam i pregled bankarskih rizika

3

1.UVOD

Bilo koje poslovanje koje ima za cilj maksimiziranje profita, uključujući bankarstvo

suočeno je sa makroekonomskim rizicima (efekti recesije) i mikroekonomskim rizicima

(prijetnje nove konkurencije). Dodatni potencijalni rizici sa kojima se sve firme moraju

suočiti su zaostajanje u tehnologiji, poslovna kriza dobavljača, političko uplitanje, prirodne

nesreće.

Ipak, banke se suočavaju takoĎer sa brojnim rizicima, atipičnim za ne-finansijske firme. Kada

su banke u pitanju, suštinski posao je upravljanje rizicima koji nastaju od bilansnog i

vanbilansnog poslovanja.

Kroz ovaj seminarski rad su obraĎene četiri osnovne vrste bankarskog rizika: kreditni rizik,

trţišni rizik, operativni rizik i rizik likvidnosti. Kamatni i devizni rizici se uklapaju kao

sastavne komponente trţišnog rizika. Po strani ostaje likvidnosti rizik kao specifičan

bankarski rizik. Postoje i razne vrste operativnog rizika kao što su kompjuterski i tehnološki

rizici, pravni rizici itd.

U centru paţnje bankarskog menadţmenta su kreditni i trţišni rizici koji presudno utiču na

solventnost banke posebno u uslovima pojačane konkurencije na bankarskom i finansijskom

trţištu.

Bankarski menadţment Pojam i pregled bankarskih rizika

4

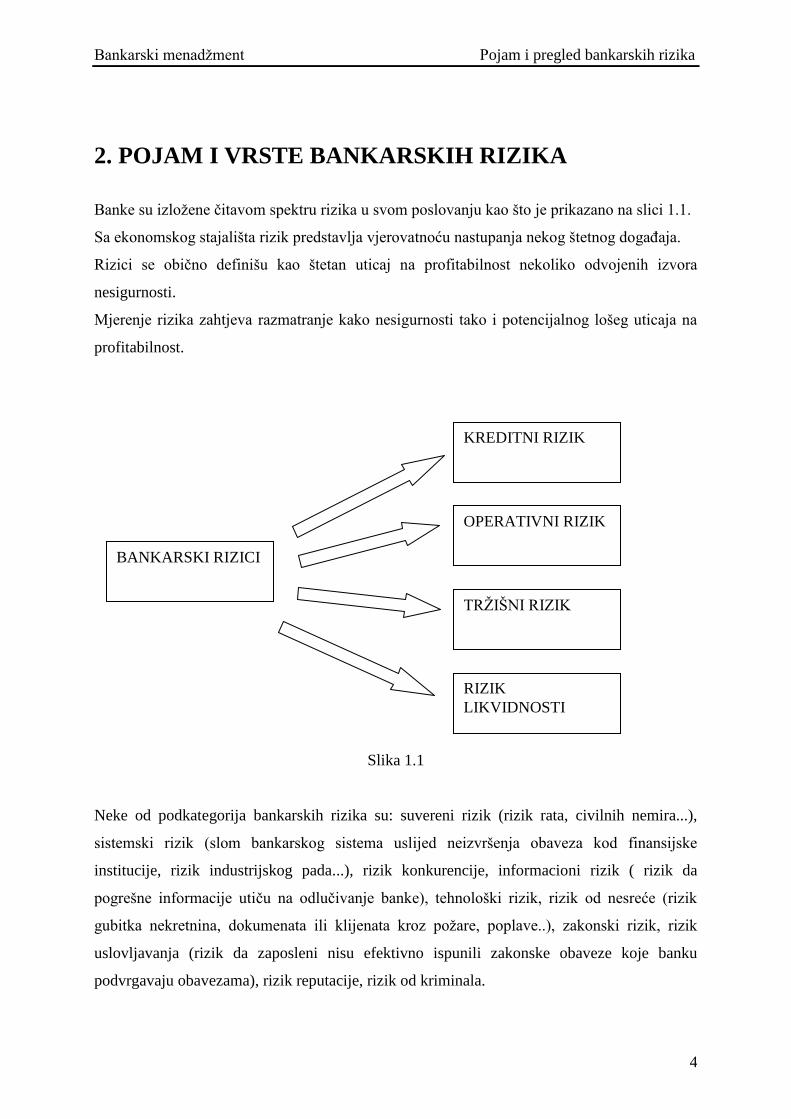

2. POJAM I VRSTE BANKARSKIH RIZIKA

Banke su izloţene čitavom spektru rizika u svom poslovanju kao što je prikazano na slici 1.1.

Sa ekonomskog stajališta rizik predstavlja vjerovatnoću nastupanja nekog štetnog dogaĎaja.

Rizici se obično definišu kao štetan uticaj na profitabilnost nekoliko odvojenih izvora

nesigurnosti.

Mjerenje rizika zahtjeva razmatranje kako nesigurnosti tako i potencijalnog lošeg uticaja na

profitabilnost.

Slika 1.1

Neke od podkategorija bankarskih rizika su: suvereni rizik (rizik rata, civilnih nemira...),

sistemski rizik (slom bankarskog sistema uslijed neizvršenja obaveza kod finansijske

institucije, rizik industrijskog pada...), rizik konkurencije, informacioni rizik ( rizik da

pogrešne informacije utiču na odlučivanje banke), tehnološki rizik, rizik od nesreće (rizik

gubitka nekretnina, dokumenata ili klijenata kroz poţare, poplave..), zakonski rizik, rizik

uslovljavanja (rizik da zaposleni nisu efektivno ispunili zakonske obaveze koje banku

podvrgavaju obavezama), rizik reputacije, rizik od kriminala.

BANKARSKI RIZICI

KREDITNI RIZIK

OPERATIVNI RIZIK

TRŢIŠNI RIZIK

RIZIK

LIKVIDNOSTI

Bankarski menadţment Pojam i pregled bankarskih rizika

5

2.1. KREDITNI RIZIK

Kreditni rizik ili rizik druge ugovorne strane odreĎuje se kao vjerovatnost da duţnik ili

izdavatelj finansijskog sredstva neće biti sposoban platiti kamatu ili otplatiti glavnicu prema

uvjetima utvrĎenim u sporazumu o kreditiranju- sastavni je dio bankovnog poslovanja.

MeĎu rizicima sa kojima se banka suočava, ovo je najvaţnija vrsta. Neizvršavanje obaveza od

strane klijenata banke, kao druge strane u kreditnom poslu, ima za rezultat gubitak

cjelokupnog potraţivanja.

Osim klasičnih kreditnih poslova, kreditni rizik nastaje kod trgovanja različitim finansijskim

instrumentima na trţištu. Uprkos inovacijama u području finansijskih usluga kreditni je rizik

još najznačajniji pojedinačni uzrok stečajeva banaka. Razlog tome jest što se više od 80%

bilanse stanja banaka u načelu odnosi na ovaj vid upravljanja rizicima.

Kreditni rizik se javlja kad god su bankovna sredstva investirana, izloţena, proširena i

posvećena. Kreditni rizik se moţe pronaći u: kreditima, investicijskom portfoliu, bankovnim

prekoračenjima, kreditnim pismima.

Kreditni rizik takoĎer postoji u različitim bankovnim proizvodima, aktivnostima i uslugama

kao što su: derivati, devizni kurs, gotovinske usluge, trgovinske finansije. Ovaj rizik ne

postoji kad je riječ o ulaganju u drţavne vrijednosne papire ili bankovne depozite čiju isplatu

jamči drţava. Za kreditni rizik se u engleskoj terminologiji često koristi izraz default risk pri

čemu default nastaje u tri slučaja :

Prvo,ako duţnik ne izvrši plaćanja po kreditnom ugovoru ni posle najmanje tri

mjeseca od momenta dospijeća

Drugo, ako duţnik prekrši neku od zaštitnih klauzula u kreditnom ugovoru tada se

automatski pokreću pregovori izmeĎu banke i duţnika u protivnom banka zahtjeva da

duţnik momentalno vrati cijeli dug.

Treće, ekonomski default nastaje kada ekonomska vrijednost aktive duţnika padne

ispod vrijednosti njegovog duga. Ekonomska vrijednost duga predstavlja vrijednost

očekivanih budućih novčanih tokova diskontovanih na sadašnji momenat putem

odgovarajuće diskontne stope. Naime, ako trţišna vrijednost aktiva duţnika padne

ispod trţišne vrijednosti obaveza to znači da su sadašnja očekivanja budućih novčanih

tokova takva da se dug ne moţe vratiti.1

1 Joël Bessis, Risk Managment in Banking, John Willey & Sons Ltd, 1998, str. 82

Bankarski menadţment Pojam i pregled bankarskih rizika

6

2.2. OPERATIVNI RIZIK

Operativni rizik Baselski odbor za nadzor banaka definira kao rizik gubitaka koji proizlaze iz

neprimjerenih ili pogrešnih unutrašnjih procesa , ljudi i sistema ili zbog vanjskih dogaĎaja. 2

Ova definicija uključuje pravni,ali isključuje strateški rizik. Strateški rizik je potencijalni

gubitak koji se moţe pojaviti uslijed:

- voĎenja neefektivne poslovne strategije,

- odsustva integrisane poslovne strategije,

- nemogućnosti i nesposobnosti da se integrišu te strategije

- nemogućnosti i nesposobnosti da banka prilagodi svoje strategije promjenama koje nastaju

u poslovnom okruţenju.

Banka preuzima strateški rizik kada ulazi u nove poslovne aktivnosti ili kada mijenja način na

koji trenutno izvršava neku od vaţnih aktivnosti.

Banka izgraĎuje sistem upravljanja operativnim rizikom u skladu sa smjernicama baselskog

sporazuma o adekvatnosti kapitala ( Basell II). Sistem se temelji na prikupljanju podataka koji

su posljedica operativnog rizika ( razvrstanih prema poslovnim linijama i vrstama dogaĎaja) i

periodičnom provoĎenju samoprocjene rizika i kontrola.

Tendencije kao što su povećano korištenje visoko automatizirane tehnologije, porast

poslovanja sa stanovništvom i rast elektronskog bankarstva, sve veće oslanjanje na vanjske

izvore i povećano korištenje razraĎenih tehnika za smanjenje izloţenosti kreditnom i trţišnom

riziku utjecali su na povećanje izloţenosti operativnom riziku.

Operativni rizik banke je usko povezan sa njenim operativnim politikama i procesima i da li

ima adekvatne kontrole. Ovaj rizik je teško mjeriti direktno ali je vjerovatno veći što je veći

broj odjeljenja i filijala, zaposlenih ili kredita insajderima. (slajdovi)

Vrste operativnog rizika su: unutrašnja prevara, vanjska prevara, radno pravo i sigurnost na

radu, odnosi sa klijentima i proizvodi, štećenja fizičke imovine, prekidi u poslovanju i pad

sistema, izvršenje isporuka i upravljanje procesima.

2 Hennie van Greuning, Brajović Bratanović Sonja, „Analiza i upravljanje bankovnim rizicima“, MATE d.o.o.,

Zagreb, 2006, str. 117

Bankarski menadţment Pojam i pregled bankarskih rizika

7

2.2.1 UNUTRAŠNJA PREVARA

Unutrašnja prevara je neovlaštena aktivnost kraĎe ili prevare koja uključuje:

- Neovlašteno vršenje transakcija

- Insajdersko trgovanje (putem sopstvenog računa uposlenika)

- Pljačka, pronevjera, krivotvorenje

2.2.2 VANJSKA PREVARA

Vanjska prevara se odnosi na kraĎu ili prevaru koju izvrši treća strana izvan organizacije.

Primjeri su:

- Pljačka, krivotvorenje

- šteta nanesena kompjuterskim napadom

- kraĎa informacija.

2.2.3 RADNO PRAVO I SIGURNOST NA RADU

Ova kategorija odnosi se na dogaĎaje u vezi sa odnosima uposlenika, sigurnog radnog

okruţenja i diskriminacije. Primjeri su:

- zahtjevi uposlenika za nadoknadu

- nepravedno raskidanje ugovora

- kršenje zdravstvenih i sigurnosnih propisa

- tuţbe u vezi diskriminacije

- zastrašivanje

2.2.4 ODNOSI S KLIJENTIMA, PROIZVODI

Operativni gubici u ovoj kategoriji nastaju neuspjehom da se ispuni obaveza prema klijentu u

vidu prirode ili dizajna proizvoda. Primjeri su:

- zloupotreba povjerljivih informacija klijenata

- pranje novca

- nedostatak ili greška proizvoda

Bankarski menadţment Pojam i pregled bankarskih rizika

8

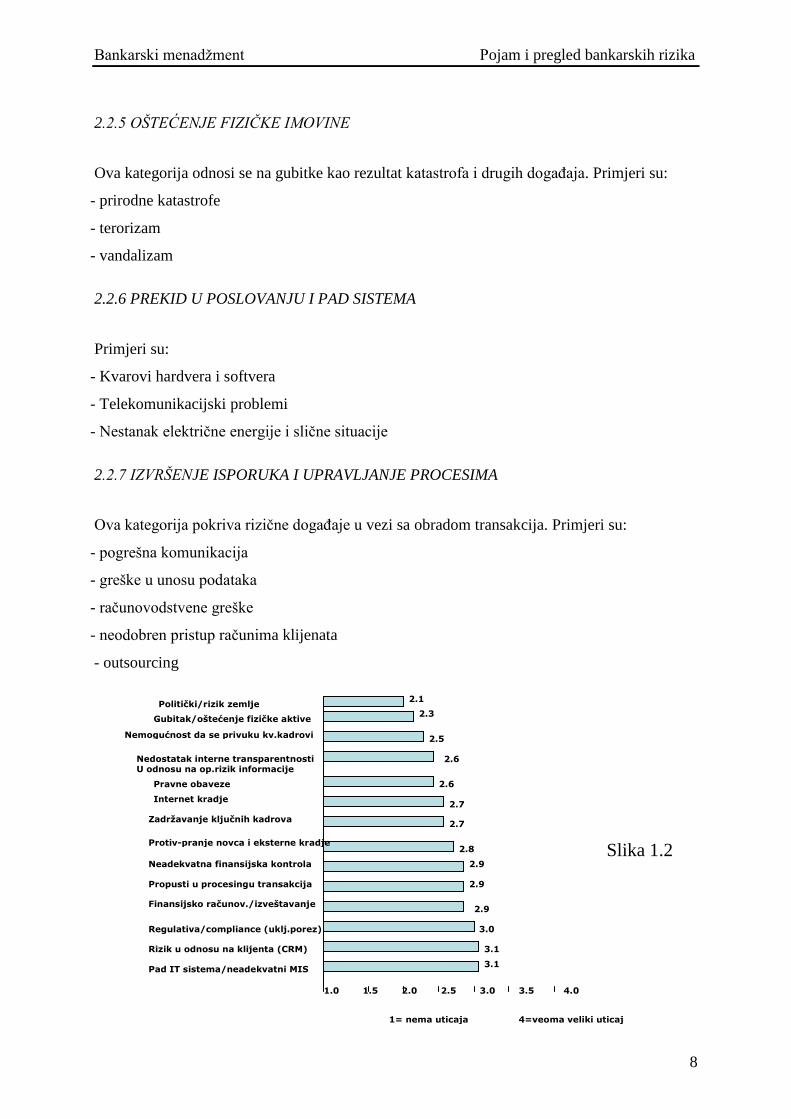

1.0 1.5 2.0 2.5 3.0 3.5 4.0

1= nema uticaja 4=veoma veliki uticaj

3.1 Pad IT sistema/neadekvatni MIS

3.1 Rizik u odnosu na klijenta (CRM)

3.0 Regulativa/compliance (uklj.porez)

2.9 Finansijsko računov./izveštavanje

2.9

2.9

Propusti u procesingu transakcija

Neadekvatna finansijska kontrola

2.8

2.7

2.7

Zadržavanje ključnih kadrova

Internet kradje

2.6

2.6

Pravne obaveze

2.5

2.3

2.1

Gubitak/oštećenje fizičke aktive

Politički/rizik zemlje

Protiv-pranje novca i eksterne kradje

Nemogućnost da se privuku kv.kadrovi

Nedostatak interne transparentnosti U odnosu na op.rizik informacije

2.2.5 OŠTEĆENJE FIZIČKE IMOVINE

Ova kategorija odnosi se na gubitke kao rezultat katastrofa i drugih dogaĎaja. Primjeri su:

- prirodne katastrofe

- terorizam

- vandalizam

2.2.6 PREKID U POSLOVANJU I PAD SISTEMA

Primjeri su:

- Kvarovi hardvera i softvera

- Telekomunikacijski problemi

- Nestanak električne energije i slične situacije

2.2.7 IZVRŠENJE ISPORUKA I UPRAVLJANJE PROCESIMA

Ova kategorija pokriva rizične dogaĎaje u vezi sa obradom transakcija. Primjeri su:

- pogrešna komunikacija

- greške u unosu podataka

- računovodstvene greške

- neodobren pristup računima klijenata

- outsourcing

Slika 1.2

Bankarski menadţment Pojam i pregled bankarskih rizika

9

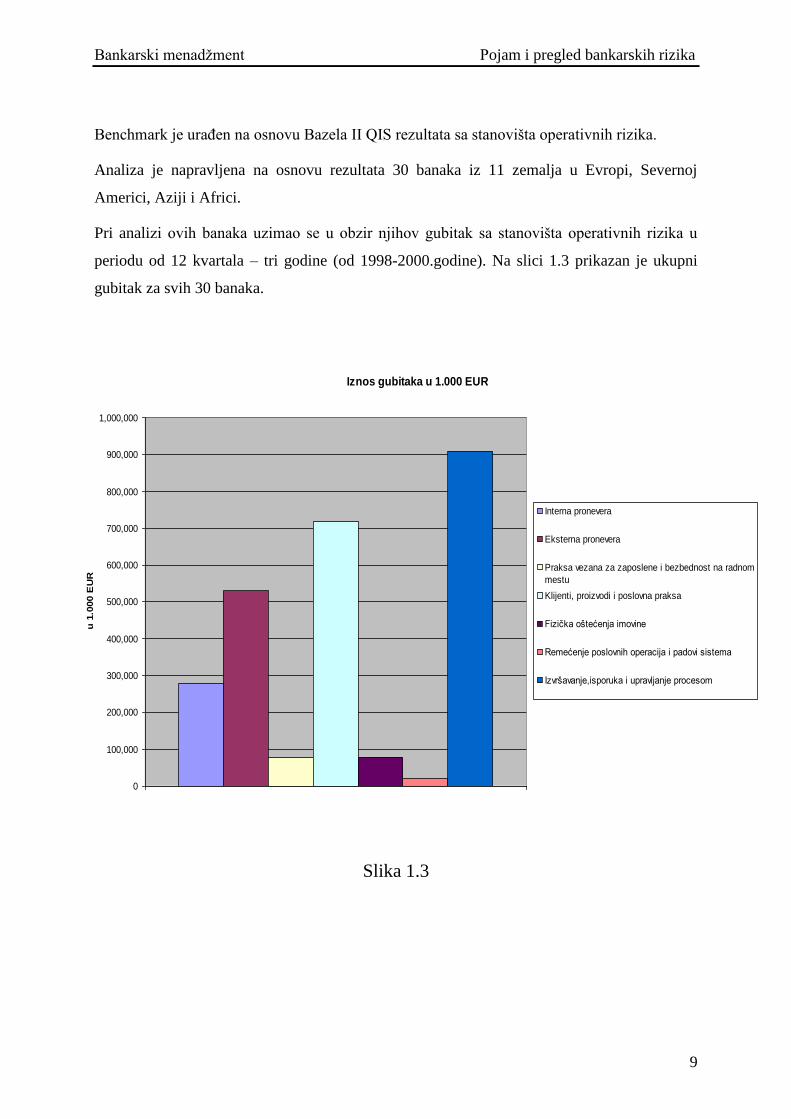

Benchmark je uraĎen na osnovu Bazela II QIS rezultata sa stanovišta operativnih rizika.

Analiza je napravljena na osnovu rezultata 30 banaka iz 11 zemalja u Evropi, Severnoj

Americi, Aziji i Africi.

Pri analizi ovih banaka uzimao se u obzir njihov gubitak sa stanovišta operativnih rizika u

periodu od 12 kvartala – tri godine (od 1998-2000.godine). Na slici 1.3 prikazan je ukupni

gubitak za svih 30 banaka.

Slika 1.3

Iznos gubitaka u 1.000 EUR

0

100,000

200,000

300,000

400,000

500,000

600,000

700,000

800,000

900,000

1,000,000

u 1

.000 E

UR

Interna pronevera

Eksterna pronevera

Praksa vezana za zaposlene i bezbednost na radnom

mestu

Klijenti, proizvodi i poslovna praksa

Fizička oštećenja imovine

Remećenje poslovnih operacija i padovi sistema

Izvršavanje,isporuka i upravljanje procesom

Bankarski menadţment Pojam i pregled bankarskih rizika

10

2.3 TRŽIŠNI RIZIK

Trţišni je rizik rizik koji neka banka moţe snositi uslijed nepovoljnih kretanja trţišnih cijena.

Izloţenost takvom riziku moţe nastati uslijed bančinog poduzimanja namjernih špekulativnih

pozicija ili moţe proizaći iz bančine aktivnosti trgovanja devizama.3

Svaki sastavni dio rizika uključuje opći trţišni rizik i specifični rizik koji nastaje uslijed

specifične strukture portfelja neke banke.

Sve veća izloţenost banaka trţišnom riziku uzrokovana je tendencijom raznolikosti

bankovnog poslovanja i njenim razvojem od tradicionalno posredničke uloge prema

aktivnostima „ stvaranja trţišta“ i špekulativnog trgovanja tj. aktivnosti u kojoj banke

raspodjeljuju odreĎeni iznos kapitala za aktivnosti namjernog preuzimanja rizika.

VAR je modelirajuća tehnika koja obično mjeri sveukupnu izloţenost banke trţišnom riziku

te, uz odreĎeni nivo vjerovatnosti, procjenjuje iznos koji bi banka izgubila da mora drţati

neku aktivu tijekom odreĎenog vremenskog razdoblja.

Vrste trţišnog rizika su: rizik kamatne stope, devizni rizik i rizik vlasničke pozicije,

robe kojom se trguje ili se moţe trgovati na trţištu.

2.3.1 RIZIK KAMATNE STOPE

Rizik kamatne stope predstavlja osjetljivost kapitala i prihoda banke na promjene u

kamatnim stopama. Kada se kamatne stope na finansijskom trţištu promjene, to utiče na

prihod banaka kao što su prihodi od kamata po kreditima i vrijednosnicama i na trošak kamata

na depozite i ostala sredstva koja je banka posudila. TakoĎer se mijenja trţišna vrijednost

aktive i pasive banke mijenjajući tako neto vrijednost banke. Kamatna stopa bilo bilo kojeg

odreĎenog kredita ili vrijednosnice je odreĎena finansijskim trţištem gdje se banke prilikom

odobravanja kredita nalazi na strani ponude a na strani traţnje se pojavljuju kada nude usluge

depozita javnosti ili kad izdaju nedepozitne zaduţnice IOU (pisane dokumente koji daju

dokaz o dugovanju) kojim pribavljaju sredstva za plasmane i različita ulaganja. Većina

pojedinih banaka mora biti ona koja prihvaća cijene, a ne tvoritelj cijena i mora prihvatiti nivo

i trend kamatnih stopa kakvim one jesu te stvarati planove primjereno tomu.

3 Hennie van Greuning, Brajović Bratanović Sonja, „Analiza i upravljanje bankovnim rizicima“, MATE d.o.o.,

Zagreb, 2006, str. 231

Bankarski menadţment Pojam i pregled bankarskih rizika

11

Kada se trţišne kamatne stope kreću, bankari su suočeni sa dvjema osnovnim vrstama rizika

kamatne stope: rizikom cijena i reinvesticijskim rizikom.

Rizik cijena pojavljuje se kada trţišne kamatne stope rastu, uzrokujući pad trţišne vrijednosti

većine obveznica i kredita s nepromjenjivom kamatnom stopom koju banka posjeduje. Ako

banka ţeli prodati te finansijske instrumente u periodu kad kamatne stope rastu, mora biti

spremna prihvatiti kapitalni gubitak.

Reinvesticijski rizik pojavljuje se kad trţišne kamatne stope padaju, forsirajući banku na

ulaganje sredstava koja u nju pritječu u manje profitabilne kredite, obveznice i drugu

prihodonosnu aktivu, smanjujući tako očekivane buduće prihode.

2.3.2 DEVIZNI RIZIK

Devizni rizik je rizik mogućnosti nastanka negativnih efekata na finansijski rezultat i kapital

banke uslijed promjene deviznog kursa.

U praksi devizni rizik se sastoji od slijedećeg:

transakcijskog rizika ili uticaja promjena kursa na strana potraţivanja i dugovanja

koja se temelje na cijeni tj. razlika u cijeni po kojoj se oni naplaćuju ili plaćaju i cijeni

po kojoj su priznati u lokalnoj valuti u finansijskom izvještaju neke banke

ekonomskog ili poslovnog rizika vezanog za uticaj promjene kursa na dugu poziciju

neke drţave npr. Deprecijacija u lokalnoj valuti moţe uzrokovati pad uvoza i veći

izvoz

rizika revalorizacije ili rizika konverzije koji nastaje kada se devizna pozicija neke

banke revalorizira u domaćoj valuti ili kad matična institucija provodi finansijsko

izvještavanje.

Ovaj rizik je takoĎe prisutan i u vanbilansnim kreditnim obavezama i garancijama

denominovanim u stranim valutama. Banke koje ne sprovode poslovanje u stranim valutama

direktno ne preuzimaju ovaj rizik. Većina banaka mjeri devizni rizik mjerenjem neto

izloţenosti svake valute.

Neto izloţenost banke je iznos aktiva umanjen za iznos pasiva denominovanih u istoj valuti.

Potencijalna dobit ili gubitak od izloţenosti naznačena je povezivanjem svake neto pozicije sa

potencijalnom promjenom deviznog kursa za tu valutu u odnosu na domaću valutu.

Bankarski menadţment Pojam i pregled bankarskih rizika

12

2.3.3 RIZIK VLASNIČKIH UDJELA/ KAPITALA

Ovaj rizik odnosi se na preuzimanje ili drţanje pozicija trgovačke knjige u vlasničkim

udjelima ili sredstvima koji se ponašaju slično njima (npr. konvertibilne vrijednosnice) i

njihovim derivatima. Slično tome rizik vezan za vlasničke uloge obračunava se za specifični

rizik drţanja odreĎene vrijednosnice (beta) kao i za poziciju na trţištu u cjelini. Za derivate se

rizik mjeri konvertiranjem derivata u teoretsku vlasničku poziciju instrumenta na kojem se

derivat bazira. Ovaj rizik moţe biti rezultat iz općeg i specifičnog rizika.Za razliku od općeg

specifični se moţe reducirati diverzifikacijom.

2.3.4 ROBNI RIZIK

Roba je fizički proizvod kojim se trguje na sekundarnom trţištu. Robe su sirovine ili

djelomični obraĎeni materijali koji se mogu klasificirati prema nekim generalnim tj. općim

kategorijama (ţitarice, pića, meso, metali, energija). Robni rizik odnosi se na drţanje ili

zauzimanje pozicija u robi, fjučers ugovorima i ostalim derivatima kojim se trguje. Cijena

roba moţe biti nestalna s obzirom na činjenicu da su robna trţišta često manje likvidna od

finansijskih i da promjene u ponudi i potraţnji mogu drastično utjecati na cijene. Upravljanje

robnom knjigom moţe biti sloţen zadatak s obzirom na činjenicu da uključuje rizik

usmjeravanja radi promjena lokalnih cijena, bazni rizik zbog promjena u odnosu cijena

izmeĎu dvije slične ali ne identične robe te rizik jaza koji odraţava promjene u terminskim

cijenama do kojih dolazi uslijed ročnih neusklaĎenosti. Još jedan operativni vid robnih rizika

odnosi se na rizik isporuke i potrebe da se pozicije zatvore prije isporuke.

Bankarski menadţment Pojam i pregled bankarskih rizika

13

2.4 RIZIK LIKVIDNOSTI

Rizik likvidnosti je rizik mogućnosti nastanka negativnih efekata na finansijski rezultat i

kapital banke uslijed nesposobnosti te banke da ispunjava svoje dospjele obaveze.

Većina bankovnih aktivnosti ovisi od sposobnosti neke banke da osigura likvidnost svojim

klijentima. Banke su posebno osjetljive na probleme likvidnosti kako na nivou pojedine

institucije, tako i sa stajališta cijelog trţišta.

Vaţnost likvidnosti se očituje i jasno raspoznaje tek u kriznim situacijama. Banka sa

adekvatnom likvidnošću će puno lakše premostiti krizne situacije i šokove.

Rizik likvidnosti je «derivirani» oblik rizičnosti i kako je posljedica izloţenosti drugim

rizicima, banke rizik likvidnosti često marginaliziraju. Naime, jedno od istraţivanja pokazalo

je da čak 67 posto risk managera američkih banaka smatra da likvidnost uopće nije problem u

njihovim bankama te ju stoga niti naročito ne istraţuju.

Ovaj rizik moţe biti rezultat ili problema finansiranja ili trţišni likvidnosti rizik.

Rizik finansiranja likvidnosti predstavlja nemogućnost likvidiranja potraţivanja ili dobijanja

adekvatnog finansiranja novim zaduţivanjem.

Trţišni likvidnosti rizik predstavlja nemogućnost banke da lako kompenzira specifična

ulaganja bez značajnih gubitaka zbog neadekvatne dubine trţišta ili trţišnih poremećaja.

Rizik likvidnosti je najveći kad banka ne moţe da anticipira nove zajmovne zahtjeve i nema

pristup novim izvorima gotovine.

U suvremenim uslovima ovaj rizik ima sekundarni značaj zato što se obično pokriva drugim

instrumentima. Kod ovog rizika banka se suočava sa dva problema: manjkom likvidnih

sredstava ili mogućnošću da na trţištu mobiliše likvidonosna sredstva.

U funkciji planiranja potrebnog nivoa likvidnih sredstava, banke trebaju planirati izvore i

strukturu adekvatnog likvidnog potencijala, i uvezi s tim planirati i kreditnu politiku. Ročnost

plasmana, odnosno kreditnog portfolia je determinisana upravo ročnošću izvora. S obzirom da

je ročna transformacija srestava kod banaka inherentno povezana sa funkcionalnim

karakteristikama bankarskog poslovanja, banke kontinuirano kontrolišu i drţe ročnoe

debalanse izmeĎu izvora i plasmana u okviru propisanih minimalnih limita.

Bankarski menadţment Pojam i pregled bankarskih rizika

14

3. ZAKLJUČAK

Dominantni bankarski rizik je kreditni rizik koji se odnosi na rizik da neki zajmovi ili

investicije u obveznice neće biti isplaćeni u roku dospijeća.

Uzajamna zavisnost izmeĎu različitih vrsta rizika, unutar pojedinih banaka i na nivou čitavog

bankarskog sistema, povećana je i postala je sloţenija zbog sve sve većeg razvoja finansiskih

inovacija u bankarstvu pogotovo onih vezanih uz izvanbilansna sredstva .

Internacionalizacija i labavija zakonska regulativa povećali su mogućnost širenja negativnih

uticaja.

Bankarski menadţment Pojam i pregled bankarskih rizika

15

4. LITERATURA

1. Hennie van Greuning, Brajović Bratanović Sonja, „Analiza i upravljanje bankovnim

rizicima“, MATE d.o.o ., Zagreb, 2006

2. Bessis Joël, „Risk Management in banking“, John Wiley & Sons Ltd, 1998

3. Rose, S. Peter, Menadţment komercijalnih banaka, McGraw Hill, 1999

4. Ostali izvori:

www.wikipedia.org

www.drkhalidi.com