Embed Size (px)

Citation preview

Universitatea Babes Bolyai

Facultatea de Stiinte Economice si Gestiunea Afacerilor

Finante si Banci, Anul II, Grupa 9

Practica la disciplina Finantele Intreprinderii

SC Farmec SA

Studenta: Silaghi Mihaela

1

Prezentare SC FARMEC SA

FARMEC este prima si cea mai importanta companie producatoare de produse cosmetice din Romania. In ultimii ani, compania Farmec a inregistrat un progres si o dezvoltare continua avand o stabilitate si o eficienta deosebita.

Societatea comerciala Farmec SA isi desfasoara activitatea de productie la sediul central in Cluj-Napoca. Str. H. Barbusse nr. 16, iar cea de desfacere la nivel national. Societatea este organizata si functioneaza pe baza Legii nr. 15/1990 privind organizarea unitatilor economice de stat ca societati comerciale si a Legii nr. 31/1991 privind societatile comerciale si statutul lor.

Obiectivul de activitate al SC Farmec SA il reprezinta producerea si comercializarea produselor cosmetic si chimico-casnice, operatii de import-export, isi realizeaza singura dozele de aluminiu pentru produsele de tip spray si o mare parte din ambalajele din mase plastice.

SC Farmec SA a luat fiinta la 1 iulie 1945 sub denumirea de ”Laboratorul Mol-Moss”, laborator care la inceput avea doar 6 muncitori si realiza 5 produse. La 31 august 1949 este inregistrata la Ministerul Finantelor sub nr. 124, intreprindere de stat cu denumirea: “Fabrica de produse cosmetic nr. 21 Cluj”. Pe langa apa de colonie si pudra de talc pentru copii pe care le fabricau la inceput, acum apar si alte produse: rujuri, crème, ulei de par. Incepand din anul 1951 se fa investitii mai mari, amenajandu-se un laborator, un magazine si birouri, numarul de muncitori crescand la 20.

In 1957, intreprinderea s-a comasat cu fabrica de uleiuri vegetale “Flacara” Cluj si devine obiect de activitate fabricarea de produse cosmetic si uleiuri vegetale. Nomenclatorul de produse al fabricii a ajuns la 50 de sortimente, ponderea principal detinand-o cremele, lotiunile si uleiurile vegetale. In anul 1967 se pune in functiune o sectie mecanizata de imbuteliere a uleiului comestibil. Tot in acest an se pune in functiune actualul atelier de cosmetic 1, producator de crème, lotiuni, emulsii, iar in anul 1968 s-a inceput pentru prima dara in tara fabricarea de cosmetic sub forma de spray.

De la data de 12 octombrie 1972, fabrica de produse cosmetic preia denumirea SC Farmec in cadrul Centralei Industriale de Medicamente, Cosmetice, Coloranti si Lacuri, di subordinea Ministerului Industriei Chimice, avand ca obiect de activitate fabricarea de produse cosmetic, parfumuri, compozitii de parfumare si produse de sinteza. Tot in 1972 a urmat infiintarea atelierului de mase plastic, astfel dezvoltandu-se activitataea de fabricare a ambalajelor din mase plastic.

2

In 1978 se da in folosinta pavilionul administrativ, iar in 1980 depozitul de la Dezmir, nomenclatorul produselorcosmetice incluzand in acel moment circa 3000 de sortimente, de 6 ori mai mult decat in 1960. Cresterea productiei si diversificarea sortimentala s-a bazat in principal pe o accentuate tenta de modernizare, produsele tinand tot mai mult spre nivelul calitativ si competitional al celor similar de pe piata international.

In perioada 1985-1990 unitatea isi continua diversificarea productiei si acorda o mare atentie cresterii calitatii produselor. In aceasta perioada apar noi game de produse cosmetic, cautate pe piata interna si pe cea externa. Dintre marcile actuale ale SC Farmec SA, cea mai mare notorietate o au marcile “Gerovital H3 prof. dr. Ana Aslan” si “Gerovital Plant prof. dr. Ana Aslan” si mai nou, marcile “Ecovital” si “Aslavital”. Alaturi de aceste marci unanim cunoscute promoveaza si alte produse cosmetic din gamele “Farmec” cu extract de aloe vera, musetel, galbenele, “Farmec” pentru ingrijirea si intretinerea parului, “Athos: si “Tarr”-produse pentru barbate, “You&Me”, “Obsesie”, “Farmec 16”, “Symbol”-deodorante ecologice si parfumuri, “Dermofarm”-produs farmaceutic, “Nufar” si “Triumf”-produse chimico-casnice.

Sub acesta forma,unitatea isi desfasoara activitatea pana in anul 1990, cand se reorganizeaza si isi schimba denumirea in SC FARMEC SA, apartinand organizatoric de Departamentul Industriei Chimice si Petrochimice din Ministerul Industriei.

In 1990 devenea o societate comerciala cu capital integral se stat, iar in 1994 se se constituie asociatia “PAS” Farmec pentru privatizarea societatii, in care au fost cooptati salariati, fosti salariati si colaboratori.

SC Farmec SA s-a privatizat in anul 1995 in proportie de 100% conform Legii privatizarii societatilor comerciale nr. 58/1991 si a Legii nr. 77/1994 privind asociatiile salariatilor si membrilor conducerii societatilor care se privatizeaza.

Ritmul schimbarilor ce au avut loc in industria cosmeticelor au determinat SC Farmec SA sa se adapteze continuu la cerintele de modernizare a produselor cosmetic, precum si a cerintelor economiei de piata, printr-o strategie orientate spre retehnologizare, calitate si distributie proprie.

SC Farmec SA este inregistrata la Registrul Comertului cu numarul J12/14/1991, forma de proprietate:34-Societati commercial pe actiuni, Cod CAEN: 2042-Fabricare parfumuri si produse cosmetic(de toaleta). Cifra de afaceri a societatii in 2008 a fost de aproximativ 90 milioane RON, ceea ce reprezinta o crestere cu 18% fata de cifra de afaceri a anului 2007, acest fapt concretizandu-se in doar 13 ani de la privatizare. Capitalul propriu pe care il detine compania Farmec este de aproximativ 100 mil RON. Este cel mai renumit producator de cosmetic din Romania, furnizand 60% din productia romaneasca de cosmetice, fiind un important contribuabil la bugetul statului.

Produsele de cea mai mare notorietate sunt cele cosmetice din gama Gerovital H3 si Gerovital Plant , fabricate de peste 35 de ani dupa formula originala a D-nei Academ. Dr. Ana Aslan, formula unica conceputa si consacrata de-a lungul anilor pentru originalitatea si efectele

3

positive deosebite asupra metabolismului celular in incetinirea procesului de imbatranire. Cel mai recent success al companiei a fost lansarea a unei noi game de produse de ingrijire a fetei si corpului- gama Aslavital, care alaturi de Ecovital si Gerovital au la baza o formulare bogata in rincipii active de provenienta vegetala, ceea ce marcheaza trecerea spre 100% natural.

Stransa colaborare dintre Departamentul de Cercetare si departamentul de Marketing in procesul de modernizare a produselor existente si in lansarea pe piata, au dus la crearea anual a peste 50 de produse noi, originale, bogate in extracte naturale, vitamine si ape minerale.

Produsele Gerovital ajung in tari de pe 5 continente, reprezentand 90% din exportul de produse cosmetice din Romania, principalele piete de desfacere fiind: Spania, Italia, Japonia, Germania, SUA, Emiratele Arabe unite, Franta , Danemarca, Thailanda si tarile Americii Latine. Concepute ca o linie de tratament, aceste produse cosmetice s-au impus cu succes pe piata externa alaturi de firme de prestigiu, fiin folosite de mari personalitati din lumea cinematografiei si televiziunii

In elaborarea noilor produse, se colaboreaza indeaproape cu Institutul de Medicina si Farmacie Cluj-Napoca, Institutul National de Gerontologie si Geratrie ,,Ana Aslan” din Bucuresti si Clinica de Dermatologie din Cluj-Napoca.

Pe plan intern, la toate manifestarile expozitionale la care au participat, produsele Farmec au obtinut un numar maxim de medalii; gama Aslavital s-a bucurat de un real succes din partea consumatorilor la targurile ,,Cosmetics Beauty Center” si din partea Uniunii Generale a Industriasilor din Romania(UGIR1903) gama Aslavital primeste distinctia ,,Marca de Aur”, distinctie de care se bucura si alte produse Farmec: deodorantele Farmec 16, rujurile Gerovital Plant, suplimentul nutritiv Farmec Vital si vopselele tip balsam Farmec.

De asemenea, compania de cosmetice Farmec s-a situat in ultimii 10 ani pe primele trei locuri, atat la nivel judetean, cat si la nivel national in cadrul intreprinderilor mari.

Prin participarea la diferite expozitii internationale in Franta, Italia, Belgia, Turcia, America Latina si prin alte activitati promotionale realizate direct sau prin intermediul distribuitorilor externi, produsele Farmec devin tot mai cunoscute si apreciate. Ca dovada, Farmec a fost recunoscuta prin acordarea la Madrid a Trofeului International pentru Prestigiu Comercial si al Trofeului Calitatii, iar in Grecia-Trofeul Silver Hermes acordat pentru performantele tehnice.

Din anul 2002, compania Farmec detine certificatul international de calitate ISO 9001, certificarea realizandu-se de catre o firma multinational. Pentru obtinerea acestui certificat, s-au facut procedurile de sistem necesare, iar pe tot parcursul anului 2001 personalul companiei a fost instruit sub consultanta unei firme autorizate, recunoscuta pe plan international.

Daca e sa ne gandim la perseverenta in crearea frumusetii atunci ne vom gandi la Farmec!

4

Gestiunea activelor imobilizate

Activele imobilizate se caracterizeaza prin aceea ca participa la mai multe cicluri de exploatare si isi transmit valoarea lor in mod treptat asopra utilitatilor create.

Activele imobilizate sunt supuse procesului de amortizare,rezultand astfel amortismentul.Acesta impreuna cu profitul respectiv o parte din profit se regaseste in cifra de afaceri.

Activele imobilizate reprezinta punctul de start al investitiei, care de regula este finantat prin credit.Specificul creditului contractat este faptul ca se ramburseaza intr-un regim flexibil, valoarea ratelor (anuale/lunare) variaza prin faptul ca este mai mica la inceput si creste o data cu obtinerea de profituri de catre firme-specific utilajelor.Referitor la teren,constructii,cladiri,acestea se ramburseaza de regula constant,avand ca si alternative de finantare si profitul nerepartizat.

Evaluarea si reevaluarea ai se realizeaza periodic de catre firme specializate ,care in functie de starea activelor,conditiile de functionare,randamentul si pozitionare si nu in ultimul rand de climatul economic stabilesc valoarea prezenta a activelor.Evaluare activelot imobilizate se face la asa numita valoare de intrare sau valoare contabila.

Prin valoarea de intrare se intelege:

-pretul de achizitie pentru activele imob. ,procurate cu titlu oneros

-costurile de productie pentru active imobilizate provenite din productia proprie

-pretul de piate sau valoarea justa pentru bunurile dobandite cu titlu gratulit

-valoarea reziduala inclusive taxele valamale pentru acivele imobilizate,rezultate din operatiuni de leasing

Activele imobilizate,fiind exprimate valoric,sunt supuse anumitor factori,de regula privind inflatia,motiv pentru care periodic se impune o reevaluare a lor.

Reevaluarea presupune aducerea valorilor de intrare la valoarea actual de piata.Se folosesc diferite tehnici privind reevaluarea, in urma carora se stabileste asa numita valoare ramasa actualizata,care in continuare va devein valoare de intrare.

In cazul societatii Farmec,activele imobilizate sunt valorificate la potentialul lor maxim, avand puncte de desfacere in 12 orase (Bucuresti, Ploiesti, Constanta, Timisoara, Sbiu, Brasov, Piatra Neamt, Focsani, Targu-Mures, Craiova, Pitesti.) si sediul central in Cluj Napoca.

5

Amortizarea cladirilor este in regim liniar, iar a utilajelor in regim accelerat;dar avand in vedere conditiile actuale de criza economica s-a renuntat la amortizarea accelerata. Anexate doua modele de amortizari a doua mijloace fixe prin ambele metode: accelerata si liniara.

Valoarea activelor imobilizte a realizat o crestere pe fondul unor restructurari ,cat si retehnologizari,dar si prin prisma conditiilor economice favorabile, a crescut de la 90178607 la finele anului 2007,pana la 98217389, in valoarea absoluta de 8,9%. Cea mai mare crestere s-a realizat in cadrul imobilizarilor corporale,mai precis avansuri si imobilizari corporale in curs de executie:in anul 2007: 3436677,anul2008: 6526203,crescand cu 89% fata de anul precedent.

Investitiile in societatile comerciale

In practica intreprinderilor investitiile reprezinta calea principala prin care se infaptuieste reproductia activelor imobilizate.

In acest context orice intreprindere este obligate sa asigure capitaluri pentru reinoirea permanenta a tuturor categoriilor de active imobilizate. In acest sens intreprinderiile pentru a supravietui si in continuare pentru a se dezvolta au nevoie de capitaluri care sa intre permanent in circuitul acestora.

Investitia reprezinta o categorie notionala controversaya. In acest sens, din punct de vedere financiar investitia exprima plasamente de disponibilitati certe in speranta obtinerii unor venituri mai mari si probabile. Din punct de vedere contabil investitia desemneaza alocarea unui buget de trezorerie si pentru procurarea de active imobilizate in scopul punerii in circulatie a unor noi fluxuri de trezorerie. Indiferent de abordarea conceptual, in unanimitate, se recunoaste ca investitia reprezinta o cheltuiala.

Investitia reprezinta categoria de cheltuieli care angajeaza cel mai mult viitorul fiin in acelasi timp cea mai redutabila punte de legatura intre generatii. A investi inseamna a plasa capital intr-o intreprindere.

O alta definitia presupune plasarea de capitaluri in intreprinderile industriale, agricole sau comerciale cu scopul obtinerii de profituri, respective alocarea de sume si alte mijloace material pentru crearea de noi fonduri fixe, pentru largirea, reutilarea si modernizarea celor existente.

Rolul investitiei se concretizeaza in:

Asigurarea dezvoltarii bazei materiale a intreprinderii Valorificarea superioara a resurselor material Punerea in evident a efectelor de ordin social(in speta privind somajul)

Prin faptul ca in evaluarea investitiilor apar greutati in principal referitor la efectul acestora, practica financiara ia in considerare anumite elemente specific cum ar fi:

Cheltuiala privind investitia Durata de viata a investitiei sau termenele de recuperare

6

Profiturile suplimentare sau economiile la manopera Valoarea reziduala

In functie de domeniul de activitate in care investim si de modul de implementare a investitiei ne putem astepta la o decizie investitionala privind:

Punerea in functiune a noilor capacitate de productie; Stabilirea unui raport optim intre venituri si cheltuieli; O repartitie rationala a investitiilor la nivel micro si macroeconomic; Dezvoltare activitatii de cercetare stiintifica, perfectionarea tehnicilor si tehnologiilor; Regularizarea mai buna a cererii si ofertei; Reconversia fortei de munca disponibila; Dezvoltarea intreprinderiilor mici si mijlocii bazate pe capital privat; Cresterea competitivitatii produselor si serviciilor pe pietele externe.

In luarea deciziei de investitie se tine seama de doua momente privind fluxurile monetare:

1. Legat de fluxul de iesire, care de regula este un flux de moment si priveste valoarea investitiei, respective fondul de rulment constituit pentru punerea in functiune a investitiei

2. Fluxurile de intrare, fiind fluxuri anuale de amortismente si profit. 3. Indiferent de natura investitiei fiecare agent economic investitor urmareste, in general,

cu prioritate urmatoarele obiective:- Accentuarea procesului de modernizare a bazei tehnice in conditiile restructurarii

intregii productii material;- Reducerea costurilor de productie si a cheltuielilor material de exploatare, care devine

cu atat mai importanta cu cat reducerea costurilor de productie se va face in conditiile ridicarii nivelului calitativ si competitive al produselor, diversificarii sortimentelor si cresterii gradului de complexitate a acesteia, pentru a satisface din ce in ce mai mult pretentiile consumatorilor;

- Promovarea larga a progresului tehnic prin aplicarea cat mai rapida in productie a rezultatelor cercetarii stiintifice si tehnologice;

- Gospodarirea judicioasa a resurselor material de care dispune fiecare beneficiar de investitii, ridicarea gradului de valorificare a acestora;

- Cresterea calitativa si cantitativa a intregii activitati de comert exterior si de cooperare economica international.

Sintetizand consideratiile mentionate, definirea investitiilor trebuie sa releve urmatoarele:

- Reprezinta o plasare de resurse financiare intr-o actiune, proiect sau operatie pentru a creea un spor de avutie atat la nivelul individului cat si a firmelor sau societatii;

- Scopul urmarit nu consta numai in obtinerea sporului de bunuri si capacitate de productie, ci si a unui castig, a unui profit, a unui avantaj economic;

- Reprezinta un flux al valoriilor care au ca punct initial fondurile financiare, respective o parte a veniturilor si economiilor banesti realizate;

7

- Sunt o cheltuiala, un efort efectuat in present, cert, in scopul obtinerii unor efecte viitoare, adesea incerte. Din acest punct de vedere investitiile constituie a resursa avansata care comporta un risc;

- Pentru a produce in timp acumularea viitoare de capital fix, pentru realizarea unei lucrari, a unui obiectiv este necesara functionarea normala a intregului sistem economic.

Odata luata decizia de investitie, beneficiarul acesteia trebuie sa asigure resursele de finantare. In fuctie de sursa de provenienta se identifica resurse endogene si exogene. Resursele endogene(proprii) sunt formate din amortisment, profit, alte resurse si alte sume.

- Amortismentul reprezinta principala resursa proprie care asigura inlocuirea activelor imobilizate. Intreprinderiile si-au dobandit dreptul in folosirea acestei resurse dupa 1990.

- Profitul este destinat asigurarii dezvoltarii intreprinderii;- Alte resurse sunt formate din sume rezultate din valorificarea de materii si material

obtinute in urma dezmembrarii de active imobilizate, sume incasate din valorificarea de materii si material obtinute in urma dezmembrarii de active imobilizate mai putin valoarea ramasa de amortizat si sume provenind din vanzarea de active mai putin impozitul afferent vanzarilor, costul evaluarii si daca este cazul valoarea ramasa de amortizat;

- Alte sume sunt provenite de regula din despagubiri de asigurare.

Resursele exogene completeaza resursele proprii si sunt formate din: creditul bancar, creditul obligator, sporirea capitalului social, alocatii bugetare si alte sume.

- Creditul bancar intervine fie sub forma creditului pe termen scurt, fie sub forma creditului bancar pe termen lung atunci cand cheltuielile pe total an sunt mai mari decat resursele necesare;

- Creditul obligator este exprimat prin obligatiuni care pot fi: obligatiuni cu dobanda variabila, obligatiuni convertibile in actiuni, obligatiuni perpetue, obligatiuni precare, etc.

- Sporirea capitalului social;- Alocatiile bugetare se acorda din bugetul statului pentru investitii de importanta

nationala;- Alte sume, se refera la fondurile structurale;

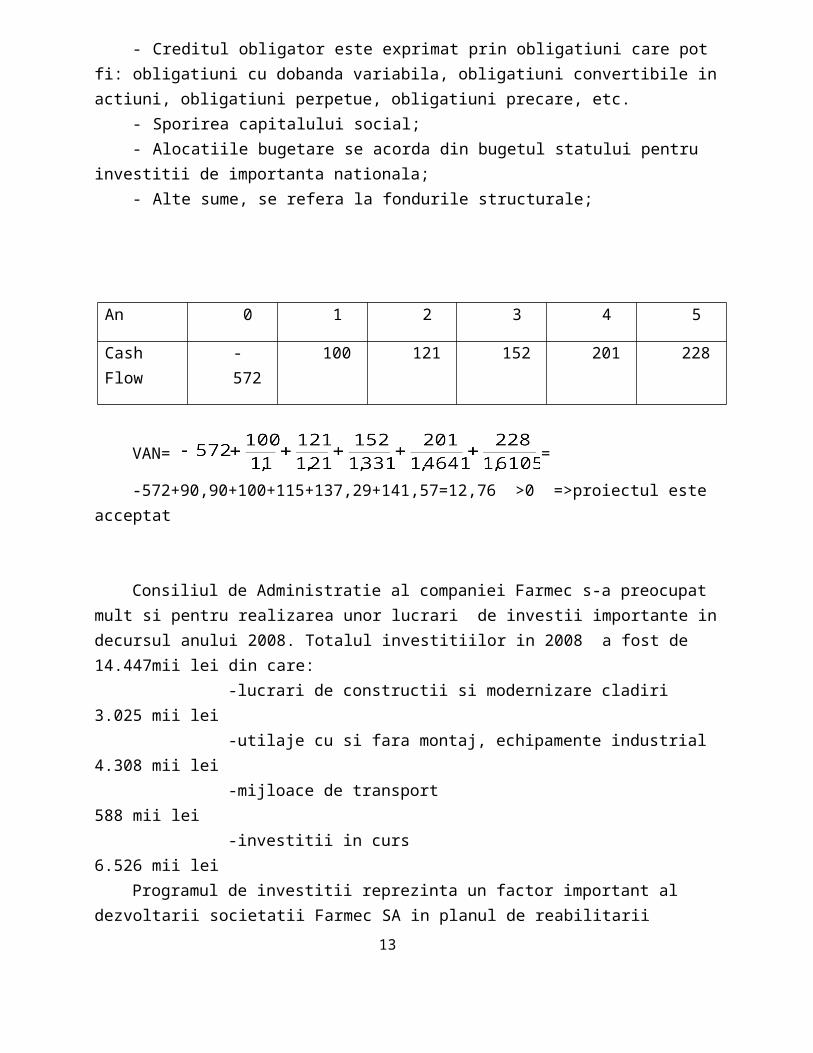

An 0 1 2 3 4 5

Cash Flow -572 100 121 152 201 228

VAN= =

-572+90,90+100+115+137,29+141,57=12,76 >0 =>proiectul este acceptat

8

Consiliul de Administratie al companiei Farmec s-a preocupat mult si pentru realizarea unor lucrari de investii importante in decursul anului 2008. Totalul investitiilor in 2008 a fost de 14.447mii lei din care:

-lucrari de constructii si modernizare cladiri 3.025 mii lei -utilaje cu si fara montaj, echipamente industrial 4.308 mii lei -mijloace de transport 588 mii lei -investitii in curs 6.526 mii leiProgramul de investitii reprezinta un factor important al dezvoltarii societatii Farmec SA in

planul de reabilitarii spatiiilor de fabricatie si al dotarilor cu utilaje specializate in accord cu Normele Ministerului Sanatatii a normelor de fabricatie GMP.

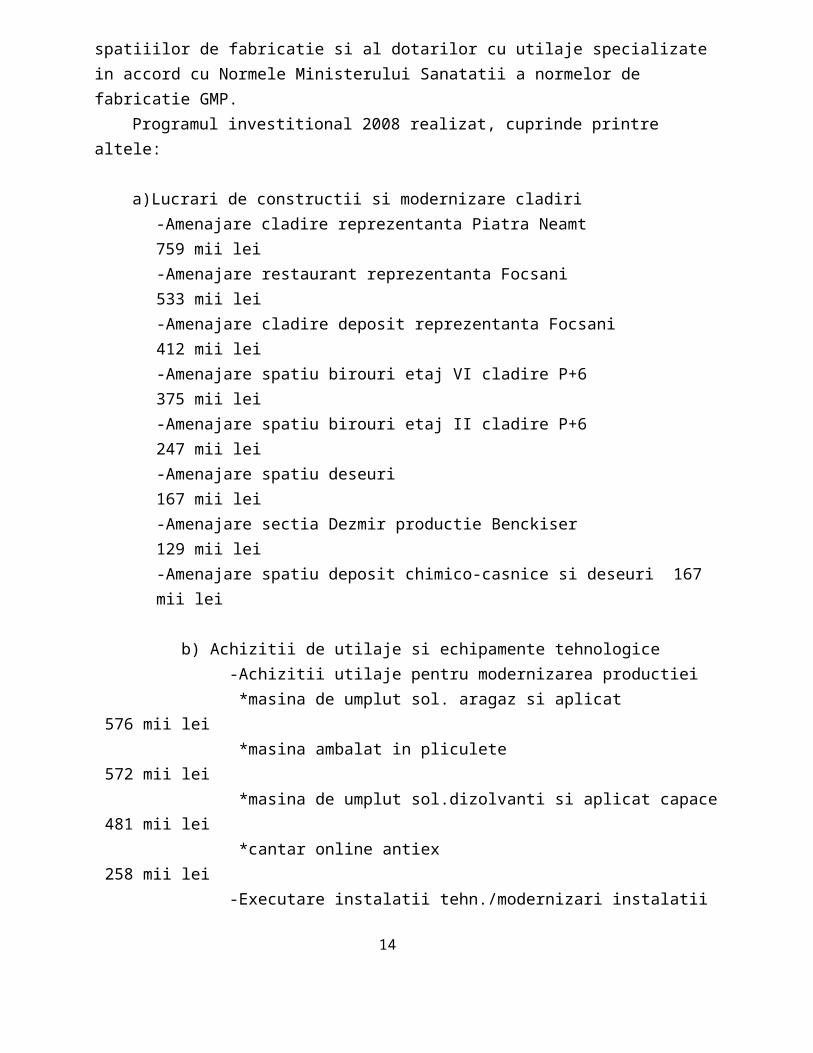

Programul investitional 2008 realizat, cuprinde printre altele:

a)Lucrari de constructii si modernizare cladiri-Amenajare cladire reprezentanta Piatra Neamt 759 mii lei-Amenajare restaurant reprezentanta Focsani 533 mii lei-Amenajare cladire deposit reprezentanta Focsani 412 mii lei-Amenajare spatiu birouri etaj VI cladire P+6 375 mii lei-Amenajare spatiu birouri etaj II cladire P+6 247 mii lei-Amenajare spatiu deseuri 167 mii lei-Amenajare sectia Dezmir productie Benckiser 129 mii lei-Amenajare spatiu deposit chimico-casnice si deseuri 167 mii lei

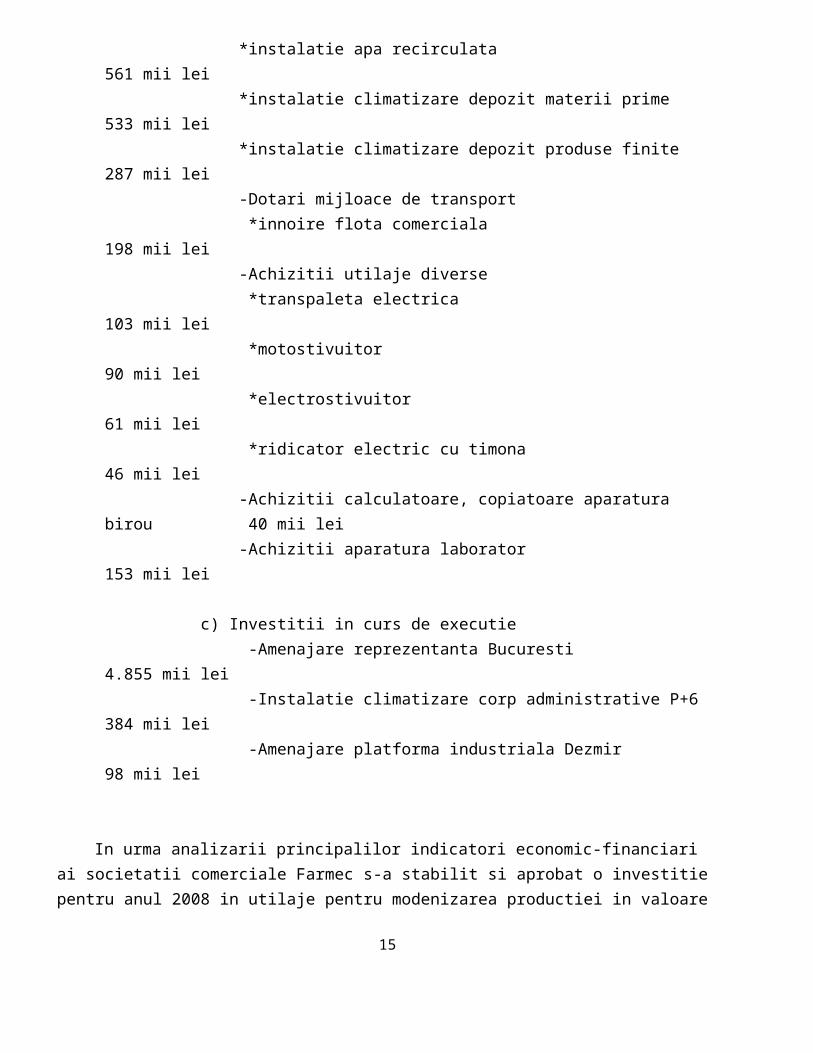

b) Achizitii de utilaje si echipamente tehnologice -Achizitii utilaje pentru modernizarea productiei *masina de umplut sol. aragaz si aplicat 576 mii lei *masina ambalat in pliculete 572 mii lei *masina de umplut sol.dizolvanti si aplicat capace 481 mii lei *cantar online antiex 258 mii lei -Executare instalatii tehn./modernizari instalatii *instalatie apa recirculata 561 mii lei *instalatie climatizare depozit materii prime 533 mii lei *instalatie climatizare depozit produse finite 287 mii lei -Dotari mijloace de transport *innoire flota comerciala 198 mii lei -Achizitii utilaje diverse *transpaleta electrica 103 mii lei *motostivuitor 90 mii lei *electrostivuitor 61 mii lei *ridicator electric cu timona 46 mii lei -Achizitii calculatoare, copiatoare aparatura birou 40 mii lei -Achizitii aparatura laborator 153 mii lei

9

c) Investitii in curs de executie -Amenajare reprezentanta Bucuresti 4.855 mii lei -Instalatie climatizare corp administrative P+6 384 mii lei -Amenajare platforma industriala Dezmir 98 mii lei

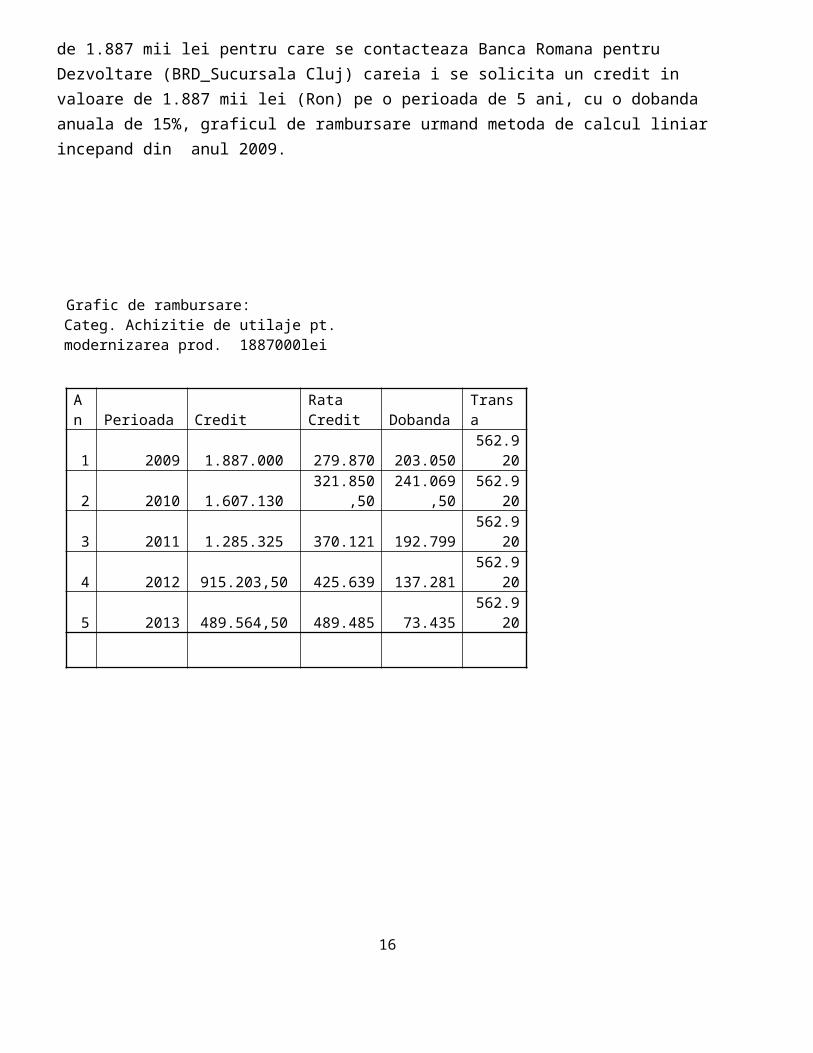

In urma analizarii principalilor indicatori economic-financiari ai societatii comerciale Farmec s-a stabilit si aprobat o investitie pentru anul 2008 in utilaje pentru modenizarea productiei in valoare de 1.887 mii lei pentru care se contacteaza Banca Romana pentru Dezvoltare (BRD_Sucursala Cluj) careia i se solicita un credit in valoare de 1.887 mii lei (Ron) pe o perioada de 5 ani, cu o dobanda anuala de 15%, graficul de rambursare urmand metoda de calcul liniar incepand din anul 2009.

Grafic de rambursare: Categ. Achizitie de utilaje pt. modernizarea prod. 1887000lei

An Perioada Credit Rata Credit Dobanda Transa

1 2009 1.887.000 279.870 203.050 562.920

2 2010 1.607.130 321.850,50 241.069,50 562.920

3 2011 1.285.325 370.121 192.799 562.920

4 2012 915.203,50 425.639 137.281 562.920

5 2013 489.564,50 489.485 73.435 562.920

10

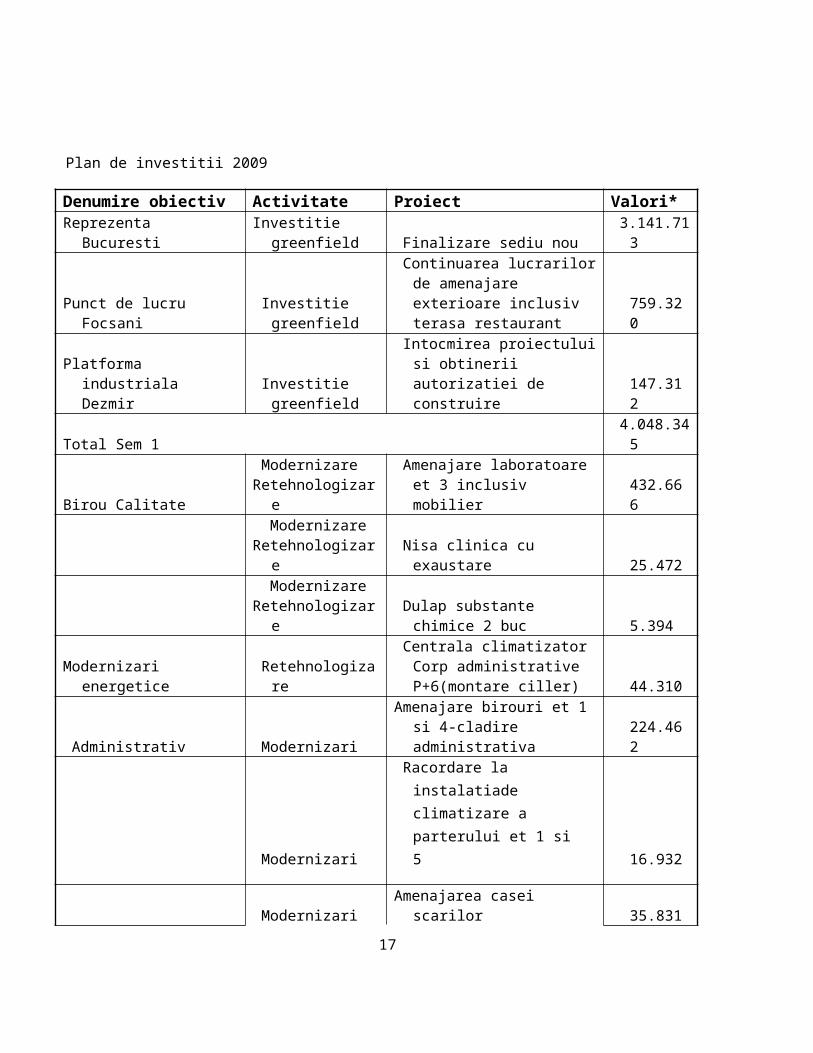

Plan de investitii 2009

Denumire obiectiv Activitate Proiect Valori*Reprezenta Bucuresti Investitie greenfield Finalizare sediu nou 3.141.713

Punct de lucru Focsani Investitie greenfield

Continuarea lucrarilor de amenajare exterioare inclusiv terasa restaurant 759.320

Platforma industriala Dezmir Investitie greenfield Intocmirea proiectului si obtinerii

autorizatiei de construire 147.312Total Sem 1 4.048.345

Birou Calitate ModernizareRetehnologizare

Amenajare laboratoare et 3 inclusiv mobilier 432.666

ModernizareRetehnologizare Nisa clinica cu exaustare 25.472 ModernizareRetehnologizare Dulap substante chimice 2 buc 5.394

Modernizari energetice Retehnologizare

Centrala climatizator Corp administrative P+6(montare ciller) 44.310

Administrativ ModernizariAmenajare birouri et 1 si 4-cladire

administrativa 224.462

Modernizari

Racordare la instalatiade climatizare a parterului et 1 si 5 16.932

Modernizari Amenajarea casei scarilor 35.831Total Sem 2 785.067TOTAL GENERAL 4.833.412

*Nota: Din motive de confidentialitate sumele corespunzaoare planului de investitie pe anul 2009 au fost puse dupa aprecierea noastra din sumele disponibile din surse propii ale intreprinderii.

Gestiunea activelor circulante

Activele circulante sunt acele bunuri care participa la un singur circuit economic, recuperandu-si valoarea intr-o singura participare, reinoindu-se in mod permanent. Transformarea lor in bani, adica lichidizarea este realizata intr-un termen scurt in functie de particularitatile proceselor tehnologice si economic-financiar la care participa.

11

In sistemul de evidenta finaciara a intreprinderilor in aceasta categorie se include stocurile (ca valori de exploatare), creantele sau datoriile tertilor (valori realizate pe termen scurt), si disponibilitati in numerar si de la banca(valori disponibile).

In cadrul stocurilor sunt cuprinse: marfurile, materiile prime, materialele consumabile, material de natura obiectelor de inventor, produsele(semifabricate, produse finite, rebuturi, material recuperabile si deseuri), ambalajele, productia in curs de executie, bunuri aflate in custodie, pentru prelucrare sau in consignatie la terti. Creantele cuprind: furnizori-dbitori, client si conturi assimilate, creante in legatura cu personalul, creante sociale privind bugetul statului, investitii financiare pe termen scurt. Numerarul si echivalentele de numerar se refera la: conturi la banci(valori de incasat, conturi curente la banci), casa, alte valori, acreditive, avansuri de trezorerie.

Elementele patrimoniale care fac parte din din activele circulante prezinta urmatoarele caracteristici:

-participa la un singur ciclu de productie;

-isi recupereaza valoarea printr-o singura participare;

-se afla intr-o continua miscare valorica;

-ele intra si ies, in procesul economic, de mai multe ori in cadrul circuitului economic, reinoindu-se permanent, in functie de specificul participarii la activitatea intreprinderii.

Activitatea de evaluare a unor active circulante trebuie sa fie organizata si si desfasurata conform unor principia si reguli unanim acceptate in practica economica. Aceasta activitate trebuie sa cuprinda trei etape principale: -etapa premergatoare;

-etapa de desfasurare a activitatii propiu-zise de evaluare;

-etapa de incheiere a evaluarii.

Marimea si structura mijloacelor circulante depend de specificul activitatii intreprinderii, de necesitatile reale ale prodctiei, de caracterul productieiori al activitatii, de optimizarae transporturilor(aprovizionare-desfacere), de modul de fundamentare a al stocurilor, de consumurile specific, de imbunatatirea paovizionarii tehnico-materiale si a organizarii productiei, de durata termenelor de decontare(de stigere a obligatiunilor), adica de durata creditelor comerciale.

Evaluarea se face diferit: la pretul de acchizitie, la costul mediu de productie, la valoarea de inventor, la pretul pietei(de valorificare).

La intrarea in patrimoniu , bunurile material se evalueaza si inregistreaza astfel:

-materii prime, material, material consumabile, marfurile, ambalajele, obiectele de inventar si alte bunuri procurate cu titlu oneros se evalueaza si inregistreaza la costul de achizitie(valoarea de achizitie de pe factura).

-productia in curs de executie si semifabricatele se evalueaza si inregistreaza la costul de productie(cost de sectie).

12

-produsele finite se evalueaza si se inregistreaza la costul total- inclusive cheltuieli generale si de desfacere.

La iesirea din patrimoniu bunurile materiale se evalueaza si se inregistreaza la costul mediu ponderat care se calculeaza lunar, ca raport intre valoarea totala a stocului initial plus valoarea intrarilor si cantitatea existent in stocul initial plus cantitatile intrate.

La inventariere bunurile material sunt evaluate la valoarea actual(de inventar), pentru a carei stabilire se foloseste principiul prudentei. Pentru deprecieri reversibile se pot constitui provizioane.

Evaluarea creantelor in contabilitate se afce la valoarea nominala. La data bilantului creantele se inregistreaza la valoarea probabila de incasare. Creantele scadente dupa mai mult de un an se prezinta in note explicative.

Fondul de rulment

Fondul de rulment exprima partea din capitalul intreprinderii ramasa dupa acoperirea activelor imobilizate pentru finantarea activelor circulante.Prezinta o importanta deosebita in intreprindere pentru aprecierea capacitatii de plata.Fondul de rulment e un barometru privind marja de siguranta in finantarea activelor circulante.

FRPnet=Cap.propriu-active imob. brute

FRPbrut=cap.propriu-active imob. nete

FRPp brut=cap. Permanent-active imob. brute

FRPp net=cap. Permanent-active imob. nete

FRTbrut=cap. Total-active imob. brute

FRT net=cap. total-active imob. nete

Odata dimensonate stocurile de materii si material destinate productiei trebuie asigurat necesarul de finanteare,adica necesarul fondului de rulment.

Intotdeauna NFR este mai mic decat stocul maxim evaluat,intrucat stocul current luat in calculul NFR este o marime medie.

NFRmi=N/T x p(1/2 x tc1+tcs+tcd+tti+ti)

13

Indicatorii economico-financiari

„Analiza financiara este activitatea de diagnosticare a starii de performanta financiara a intreprinderii la incheierea exercitiului. Ea isi propune sa stabileasca punctele tari si punctele slabe ale gestiunii financiare, in vederea fundamentarii unei noi strategii de mentinere si de dezvoltare intr-un mediu concurential.”

Analiza economico-finaciara reuneste mai multe etape de lucru: determinarea obiectului analizei, stabilirea elementelor si factorilor fenomenului de analizat, studierea raporturilor de conditionare factori-fenomen. Dupa aceea se determina modelul economic: cuantificarea influentei factorilor prin utilizarea de procedee adecvate de analiza, stabilirea concluziilor cercetarii, elaborarea de masuri de redresare sau optimizare a situatiilor.

Analiza economico-financiara, prin ea insasi, realizeaza in procesul conducerii o seama de functii:

-functia informationala a centrelor de decizie economica privind situatia economico-financiara, pozitionari ale unor stari comparativ cu standarde normative, bugete, niveluri ale concurentei pe diferite piete etc.;

-functia de evaluare a valorificarii potentialului tehnico-economic al sistemului intreprinderii;

-functia de fundamentare a deciziei pe criterii de eficienta atat in stadiul preevaluarii potentialului corelat cu cererea bunurilor si serviciilor, cat si in stadiul executiei;

-functia de realizare a cerintelor gestiunii eficiente a potentialului;

-functia de realizare a conexiunii cu mediul exterior economico-financiar, care presuspune analiza relatiilor cu bancile la care se fac imprumuturi , cu furnizorii, creditorii, cu sistemele de impozitare a veniturilor, bursa de valori etc.

Bilantul contabil si contul de profit si pierdere constituie principalele surse informationale pe baza carora se realizeaza analiza financiara.

Ratele financiare sunt indicatori utilizati pentru aprecierea performantei si pozitiei financiare a unei societati. Cea mai mare parte a acestor indicatori economico-financiari se calculeaza pe baza informatiilor furnizate de companii in situatiile financiare. Utilitatea acestor indicatori economico-financiari consta atat in evidentierea unui trend, cat mai ales in posibilitatea ca societatea analizata sa poata fi comparata cu alte companii active in acelasi sector. Totodata, exista indicatori financiari care ajuta la predictia unui eventual faliment in viitor. Indicatorii economico financiari faciliteaza lucrul cu un volum de date ridicat intr-o maniera organizata.

14

a)Indicatorii de lichiditate

Indicatorii de lichiditate masoara capacitatea societatilor de a-si onora obligatiile pe termen

scurt, pentru realizarea calculelor fiind utilizate activile circulante (cele mai lichide) si datoriile cu o

scadenta mai mica de un an. Datele necesare se regasesc in bilantul contabil.

1.Indicatorul lichiditatii curente(Curent Ratio)

-arata gradul in care soc este capabila sa isi acopere datoriile curente din activ curente, iar valoare

considerata normala este in jurul valorii de 2.

Ind Lc=Active curente(circulante)/Datorii curente(TS)

=32284044/22666116= 1,42

2.Indicatorul lichiditatii imendiate(Quick Ratio)

-arata gradul de acoperire a datoriilor curente din activele cirente; valoarea acceptabila este 1

Ind Li=(Active curente- stocuri)/Datorii curente

=18227148/22666116=0,8

b) Indicatori de risc/datorii

1.Indicatorul gradului de indatorare

-arata raportul datoriilor in Cp

G i=Ci/Cp * 100

=3588923/100492266*100=3,57

2.Indicatorul privind acoperire dobanzii

-ca si indicator de risc , soc calculeaza acest indicator , care ne arata de cate ori societatea poata achita

cheltuieli cu dobanda.

Ind ch dob=profit inainte de dob si imp / ch cu dob

=10738911/1123562=9,56

c)Indicatori de activitate (gestiune)

1.Viteza de rotatie a activelor imbilizate

15

Vit rotatie actv imb=CA/Ai= 89849975/98217389=0,91

2.Viteza de rotatie a activelor totale(TA)

Vit rot AT= CA/TA=89849945/130575546=0,69

3.Viteza de rotatie a debitelor clienti

Vit rot D Cl=Sold mediu client/CA *365=12094453/89849975=61,32 zile

4.Viteza de rotatie a creditelor furnizori

Vit rot C Fur=Sold mediu furnizori/ CA*365=8635515/89849975*365=35,08 zile

d)Indicatori de profitabilitate

1.Rata profitului

Rp=Profit brut/CA* 100= 9616349/89849975= 10, 70%

2.Rentabilitatea capitalului angajat

Rentab cap angajat=Profit inainte de dob si imp/cap angajat*100

=10738911/104081189*100=10,32%

3.Rentabilitatea capitalului

Rcap=profit inainte de dob si imp/AT-DT*100

=10738911/107909430*100=9,95%

4.Marja bruta din vanzari

MB=Profit din exploatare/CA*100

=8517777/89849975=9,48%

5.Rata rentabilitatii economice

-trebuie sa asigure remunerarea capitalului investit la nivelul ratei medii a dobanzii bancare si riscul asumat de investitori si creditorii firmei.

=Profit brut/Cp* 100

=9615349/100492266= 9,5%

16

Rezultatul exercitiului. Analiza contului de profit si pierdere

1.Rezultatul din exploatare

RE=Ventituri din exploate – ch din exploatare =VE-ChE

=97570553-86376160=11194393 (profit)

2.Rezultatul financiar

RF=Venituri financiare – ch financiare= VF-ChF

=1013534-2592578=-1579044 (pierdere)

3.Rezultatul extraordinar

REXT=VEXT-ChEXT=0

4.Rezultatul total

RT=Venituri totale – Ch totale= VT-ChT

=98584087-88969738=9615349 (profit)

Impozit pe profit= 16% * 9615349=1557278

Profitul NET= 80580071

Profitul brut realizat de societatea Farmec a fost de 9615349 lei in anul 2008, cu 1% mai mare decat cel din anul 2007. Impozitul pe profit a fost calculat conform prevederilor Codului Fiscal cu modificarile si completarile ulterioare, acesta fiind in suma de 1557278 lei, rezultand astfel un profit net de 8058171 lei.

Profitul net astfel obtinut a urmat sa fie repartizat pe urmatoarele destinatii:

-fond de participare a salariatilor la profit, 5% din profitul net: 402904 lei

-fond de participare la profit, director: 272737 lei

-profit nerepartizat: 7382430 lei.

17

In BCV pe anul 2009 Consiliul de Administratie Farmec au prevazut o cifra de afaceri de aproximativ 80000 mii lei, inregistrand o crestere fata de anul 2008 cu 11,89%.

Analiza evolutiei CA in perioda 2003-2008

*ind sunt pt perioada anului 2008

18

Analiza rezultatului din exploatare

Indicatorul Exercitiul precedent Exercitiul curent

1.CA neta 73659502 89849975

2.Ch indirecte de productie

18172670 33481880

3.Ch activitatii de baza 1326625 0

4.Ch actv aux 4847460 6477950

5.Costul bunurilor de prod(2+3+4)

24886755 39959830

6.Rezultatul brut afferent CA nete(1-2)

48772747 49890145

7.Ch de desfacere 22283333 25758614

8.Ch generale de administrate

19373110 21302634

9.Alte venituri din exploatare

3004939 8365496

10.Rezultatul din exploatare(6-7-8+9)

10121243 11194393

CONCLUZII

19

SC FARMEC SA este o companie cu profitabilitate mare, care ofera clientilor produse de inalta calitate, iar obiectivul ei este de a satisface exigentele clientilor cat mai bine. Compania a inteles ca prin produse cosmetic se vinde in primul rand iluzia si speranta de a deveni mai frumos si ca produsele exista pentru consumatori doar daca reprezinta solutii la problemele lor sau imbunatatesc stilul lor de viata.

In cadrul acestei lucrari s-a urmarit analiza principalelor probleme ale finantelor intreprinderii, gestiunea activelor imobilizate si circulante precum si a resurselor de finantare a acestora, plasamentele de capital pe termen scurt si pe termen mediu si lung, determinarea rezultatelor exercitiului anual.

Activitatile economice desfasurate in cadrul societatiii comerciale Farmec SA se bazeaza pe respectarea unor principii si reguli ce privesc activitatea economica propriu-zisa cat si cea interumana, pe o structura organizatorica bine determinata si o pregatire profesionala atat a managementului de varf cat si a personalului de executie. Un agent economic urmareste in primul rand obtinerea unor satisfactii materiale, dar si profesionale, iar acestea depind de modul in care isi organizeaza activitatea in mediul intern si cea corelata cu alti agenti economici.

Societatea Farmec ca si agent economic realizeaza analize a activitatii, un factor important fiind informatiile contabile. Acestea trebuie sa fie corecte, complete, reale si oportune, care combinate cu competenta organelor de conducere au ca rezultat decizii juste, care transpuse in practica asigura succesul afacerii. In lispa relatiilor comerciale, a activitatilor de aprovizionare si si de realizare a produselor finite pe piata firma nu ar putea exista, de aceea reflectarea lor in contabilitate este un aspect important, necesar in analiza si in imbunatatirea cadrului decisional economic.

Performantele actuale ale companiei Farmec se datoreaza deciiziilor foarte bune cu privire la investitiile care s-au realizat. Investitii facute pentru retehnologizarea liniilor de productie precum si pentru modernizarea laboratoarelor de cercetare. Aceste investitii au depasit in anul 2007 suma de 3,5 milioane de euro, si printre ele este una prin care se urmareste producerea de produse ecologice, care este a doua investitie de acest gen din Europa Centrala si de Est si a fost realizata cu sprijinul OUNDI(Organizatia Natiunilor Unite pentru Dezvoltare Industriala). Astfel Farmec este printre putinele firme care au reusit sa puna in functiune un obiectiv ecologic de o importanta nationala, unic in tara, unde se realizeaza produse care corespund standardelor impuse de Uniunea Europeana.

20

21