Embed Size (px)

Citation preview

1

PRIMJENA DURATIONA I KONVEKSNOSTI KAO MJERA OSJETLJIVOSTI OBVEZNICE NA PROMJENE KAMATNIH STOPA

Sažetak

Predmet ovog rada jest utvrditi korisnost analize promjena kamatnih stopa i učinaka

volatilnosti na vrijednost obveznice te iznalaženje metoda zaštite od navedenih promjena. Analizirane

su dvije metode: duration i konveksnost koje međusobnom nadopunom daju točne aproksimacije

kretanja vrijednosti obveznice s obzirom na njezin inverzan odnos spram promjena razina tržišnih

kamatnih stopa. Matematičkom formulacijom navedenih metoda postavljeni su temelji njihovoj

daljnjoj analizi kao i sama objašnjenja njihovih prednosti u hedgingu, odnosno strategiji zaštite od

kamatnog rizika. Primjenjena analiza temeljena je na konceptu Spreadsheet Modela pomoću kojeg je

izrađen sustav formula i dinamičkih grafikona u Microsoft Excel-u. Navedeni model naslikovitije

objašnjava dane odnose kretanja karakteristika obveznice na tržištu promjenjivih kamatnih stopa.

Svrha analize je ukazati vlasnicima obveznica na mogućnosti efikasnije realizacije vrijednosnog

papira, a to je prvenstveno osiguranje minimalne stopa prinosa pomoću metode imunizacije portfolija

za razliku od klasične pasivne strategije držanja obveznica do dospijeća.

Ključne riječi: rizik promjene kamatnih stopa, ostvarena stopa prinosa, promijenjivost

vrijednosti obveznice, Macaulayev duration, korigirani duration, konveksnost, prozor durationa,

imunizacija

Application of Duration and Convexity as Measures of Bond´s Price Sensitivity During the Interest

Rate Changes

Summary

The main subject of this paper is to determine the usefulness of interest change analysis and

its effects on volatility in bonds value as well as to provide the protection methods of following

changes. Two methods have been analyzed: duration and convexity that mutually upgraded give the

exact approximation of the shifts in bond´s value considering its reverse relationship to the changes in

level of interest rates on market. The basis of its further analysis has been established through the

mathematical formulation and also description of its advantages in hedging, protecting strategy

against interest rate risk. Analysis application is based on the concept of Spreadsheet Model providing

2

development of formulas system and dynamic charts in Microsoft Excel. Following model visually

best describes the given relations between bonds characteristics in terms of floating interest rates. The

purpose of this analysis is to point out to bonds owners the possibilities of more efficient realization of

securities and that is providing minimal yield of return through the immunization of portfolio as an

alternative to classic «buy and hold» passive strategy.

Key words: interest rate risk, realized rate of return, volatility of bonds value, Macaulay's

duration, modified duration, convexity, duration window, immunization.

1. Uvod-načelo međuovisnosti profitabilnosti i rizika

Iz same zakonske definicije obveznice kao vrijednosnog papira s fiksnim prihodom proizlaze

njezine tri osnovne karakteristike: povratnost uloženih sredstava, prenosivost vlasništva i sigurnost

koju garantira kreditni rajting emitenta. Pa odakle nastaje potreba za ikakvom daljnom analizom ovog

vrijednosnog papira? Sama definicija ne ukazuje na oportunost ulaganja u obveznice koja je iz

perspektive investitora najnužnija u donošenju inovesticijske odluke, a ogleda se prvenstveno u

konkurentskoj sposobnosti ostvarenja što većeg dobitka uz što manji rizik. To je razlog zašto se

obveznice i njihova vrijednost neprestalno rangiraju i procijenjuju s obzirom na rizik njihova ulaganja

koji utječe na uspostavu ravnotežne cijene na financijskom tržištu.

Sadašnja vrijednost obveznica određena je novčanim tijekovima koje njihovi vlasnici očekuju

primiti kao protuvrijednost za uloženi novac. S druge strane ta obećanja sadrže u sebi i određen

stupanj rizika da se neće izvršiti. Već smo sada svijesni da analiza nije nimalo jednostavna: u

obveznici se neprestano konfrontiranju različita obilježja: nominalna vrijednost, nominalna kamata

kao i rok dospijeća naspram tržišne kamatne stope i tržišne vrijednosti. Prilikom analize oportunosti

ulaganja u obveznice osnovni koncept koji se koristi je koncept ekonomske vrijednosti. U tome se

ogleda činjenica kako pojedinac preferira istu svotu novaca u sadašnjosti više nego u budućnosti

odnosno da je spreman danas odreći se manje svote novaca u svrhu dobivanja povećane svote u

budućnosti.

Prilikom ulaganja u obveznice investitor se suočava s mnoštvom rizika, no u ovom je radu

objašnjen i analiziran osnovni rizik, rizik od promjene razine kamatnih stopa na tržištu. On se dijeli na

rizik reinvestiranja kamata i rizik promjene tečaja, a odražava se u učincima promjene zahtijevanih

stopa prinosa svih financijskih instrumenata na tržištu na promjene vrijednosti njih samih pa tako i

obveznica. Taj je odnos inverzan i kreće se kao konveksna funkcija. Diskontna stopa na taj način

predstavlja cijenu kapitala za investiranje u obveznicu te se u sam koncept inkorporira u obliku

diskontnog faktora. Kako ona odražava preferenciju potrošnje u sadašnjosti i sklonost investitora

sigurnom ulaganju, taj je faktor uvijek pozitivan (budući da ostaje u vlasništvu investitora), u

3

intervalu (0,1) (uložena manja svota danas u cilju povećane buduće svote) te opada s rokom dospijeća

dt<dt-1 (udaljenjem budućeg datuma isplate rizik se povećava).

Budući da ulaganje u obveznice predstavlja određeni oblik investicije, razvijene su metode

procjene njihove vrijednosti koja se odnose na međuovisnost profitabilnosti i rizika izraženu kroz

teoriju vremenske preferencije novca odnosno ekonomske vrijednosti ulaganja. Pri tom interna stopa

prinosa predstavlja određenu razinu stope prinosa kao statična metoda analize profitabilnosti u

danom vremenskom trenutku dok duration i konveksnost služe kao metode zaštite od rizika

promjene vrijednosti obveznice prilikom promjena razina kamatnih stopa na tržištu. Navedene su

metode analizirane putem Spreadsheet Modela razvijenog u Microsoft Excelu koji omogućuje

investitoru na jednostavan i razumljiv način izraditi model izračunavanja vrijednosti obveznice i

njezinih stopa prinosa te na taj način mjeriti njezinu osjetljivost preko durationa i konveksnosti.

Cjelokupna analiza na računalu podijeljena je u tri razine: izračunavanje durationa i konveksnosti,

izradu dinamičkih grafikona u svrhu boljeg razumijevanja kretanja pojedinih obilježja obveznice kao i

objašnjenja prozora durationa te mjerenju aproksimacije dviju mjera u promjeni stvarne cijene

obveznice uzrokovane promjenama kamatnih stopa koja je u konačnici korištena na primjeru

imuniziranja portfolija.

2. Pretpostavke promijenjivosti vrijednosti prilikom ulaganja u obveznice

Budući da obveznice predstavljaju određenu vrstu investicije, njihova se profitabilnost može

izračunati odnosom buduće vrijednosti i početnog troška ulaganja uzimajući u obzir i novčane

tijekove od kamata posebno za svaku godinu. Kumulativna stopa prinosa za vrijeme cijelokupnog

trajanja obveznice (YTM- yield to maturity) računa se prema modelu interne stope prinosa koja

predstavlja stopu profitabilnosti do dospijeća gdje se izjednačava neto sadašnja vrijednost ulaganja s

nulom odnosno:

∑= +

=n

tt

TM

t

yCFPV

1 )1( [1]

Ovisno o roku dospijeća, obveznice jednake u svim ostalim obilježjima savršeni su supstituti

jer leže na istoj krivulji stope prinosa koje ovisno o očekivanjima razlika buduće i sadašnje kamatne

stope zauzimaju različite oblike zakrivljenosti i različite nagibe. Pomicanjem ili rotiranjem krivulje

ovisno o prirodi pomaka ta nova stopa prinosa postaje stopa rasta svake obveznice koja na njoj leži. Iz

navedenog koncepta stope prinosa do dospijeća izvode se i njegove osnovne pretpostavke koje su

ujedno i ograničenja njegovoj široj primjeni (Fabozzi, 1999: 32): obveznica se drži do dospijeća,

unaprijed su poznati novčani tijekovi, diskontna stopa je odgovarajuća, kamate se reinvestiraju po

4

konstantnoj kamatnoj stopi i sve su tržišne vrijednosti obveznica iskazane kao čiste cijene1. Ukoliko

samo jedan od uvjeta nije zadovoljen, obećana stopa prinosa razlikovat će se od ostvarene stope

prinosa.

Ostvarena stopa prinosa (YRC-realized compound yield) dozvoljava odstupanje od rigidnih

pretpostavki stope prinosa do dospijeća te uzima u obzir tekuće tržišne kamatne stope. Kako bi

izračunali ostvarenu stopu prinosa potrebno je za izračunati buduću vrijednost ulaganja (FV) koja se

dobiva zbrajanjem dva faktora: prvi faktor se odnosi na iznos zarađen od kamatnih isplata i njezinih

reinvestiranja u određenom periodu ulaganja, dok se izračunavanjem drugog faktora dobiva sadašnja

vrijednost obveznice za preostalo razdoblje do kraja perioda ulaganja po stvarnoj tržišnoj kamatnoj

stopi u tom periodu. Ukoliko se izračunata ukupna konačna vrijednost ulaganja stavi u odnos s

početom kupovnom cijenom (PV) i obračuna na period odgovarajućeg trajanja planiranog perioda

ulaganja (1/K) dobiva se stvarni prinos od određene investicije:

1/1

−

=

K

RC PVFVy [2]

Ova se dva koncepta obračuna ulaganja koriste u analiziranju učinaka promjene kamatnih

stopa na tržištu na vrijednost obveznice. Na samu promijenjivost vrijednosti obveznice utječu tri

osnovna faktora: rok dospijeća, nominalna kamatna stopa i ukupna stopa prinosa gdje se oni

međusobno isljučuju tako da se promatranjem jednog, ostali smatraju “ceteris paribus”. Tako

promijenjivost vrijednosti obveznice raste s:

- porastom dospijeća. Postotna promjena cijena obveznica raste uz opadajuću stopu kako se povećava

rok dospijeća pa su manje razlike postotnih promjena cijena obveznice što je dulje njihovo

dospijeće2.To znači da se više mijenja tečaj obveznica s dužim nego s kraćim rokom dospijeća, a ta je

promjena veća u početku nego kasnije budući da je došlo do povećanja tekuće stope prinosa zbog

amortizacije diskonta ili smanjenja zbog amortizacije premije. Za premijske i par obveznice cijena raste

s porastom dospijeća dok za neke diskontne obveznice postotak promjene cijene prvo raste s rokom

dospijeća, da bi kasnije počeo opadati kada je rok dospijeća postao dovoljno velik (30 godina i više).

- padom nominalne kamatne stope. Relativno je veća promjena tekuće stope prinosa kod niže

nominalne kamate nego više pa su stoga one i više elastične na promjene stopa prinosa, posebice ako

je nominalna kamatna stopa ispod 3% budući da se tada obveznica približava modelu nul-kupon

obveznice gdje se tada manji dio uloženog reinvestira po tržišnim kamatnim stopama.

1 To znači da kupac nije obvezan refundirati prodavatelju stečene kamate zarađene na razlici datuma kupnje od datuma isplate kamata. 2 Tako će se promjenom tržišne kamatne stope promijeniti za veći postotak cijena obveznice s 15- godišnjim dospijećem nego ona s 10- godišnjim. Međutim razlika promjena cijena bit će manja nego razlika promjena cijena između obveznica s 10- godišnjim i 5- godišnjim dospijećem.

5

- porastom početne razine stope prinosa do dospijeća. Veća je promijenjivost kod nižih stopa prinosa

budući da investitor mora platiti veću svotu novaca radi dobivanja određene fiksne kamate, no to ne

znači da promjene tečajeva obveznica uzrokuju promjene stopa prinosa već samo odražavaju činjenicu

da je u obveznici unaprijed utvrđeno plaćanje fiksne kamate (Prohaska, 1991: 124). Pri tome su uočene

određene zakonitosti (Fabozzi, 1999: 63): ako su te promjene male, postotna promjena cijene je gotovo

ista bez obzira na smjer kretanja kamatnih stopa dok ukoliko su promjene velike, promjene stopa

prinosa uzrokuju različite postotne promjene vrijednosti obveznice jer jedinično smanjenje stope

prinosa povećava obveznicu za veći postotak nego što ju smanjuje jedinično povećanje tržišne stope.

Kombinacijom ova tri faktora zaključujemo da se promijenjivost obveznice povećava s

povećanjem dospijeća i nominalne kamatne stope te nižih ukupnih stopa prinosa iako je

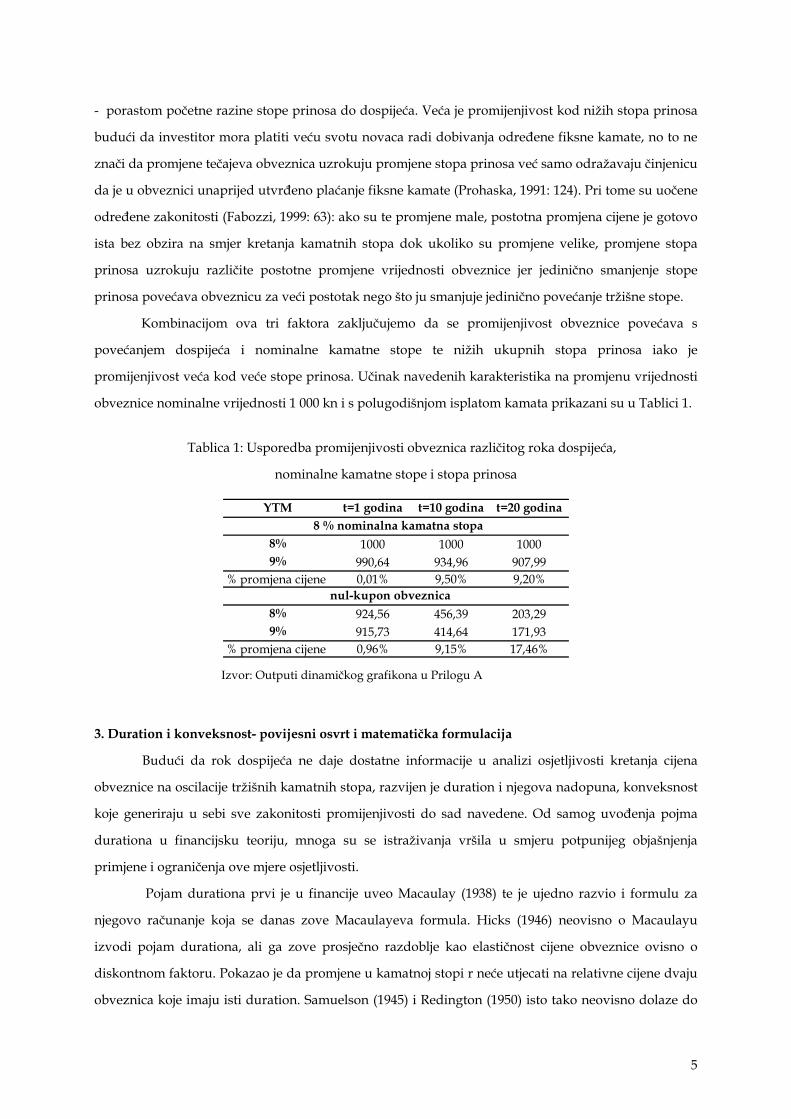

promijenjivost veća kod veće stope prinosa. Učinak navedenih karakteristika na promjenu vrijednosti

obveznice nominalne vrijednosti 1 000 kn i s polugodišnjom isplatom kamata prikazani su u Tablici 1.

Tablica 1: Usporedba promijenjivosti obveznica različitog roka dospijeća,

nominalne kamatne stope i stopa prinosa

YTM t=1 godina t=10 godina t=20 godina 8 % nominalna kamatna stopa

8% 1000 1000 10009% 990,64 934,96 907,99

% promjena cijene 0,01% 9,50% 9,20% nul-kupon obveznica

8% 924,56 456,39 203,299% 915,73 414,64 171,93

% promjena cijene 0,96% 9,15% 17,46% Izvor: Outputi dinamičkog grafikona u Prilogu A

3. Duration i konveksnost- povijesni osvrt i matematička formulacija

Budući da rok dospijeća ne daje dostatne informacije u analizi osjetljivosti kretanja cijena

obveznice na oscilacije tržišnih kamatnih stopa, razvijen je duration i njegova nadopuna, konveksnost

koje generiraju u sebi sve zakonitosti promijenjivosti do sad navedene. Od samog uvođenja pojma

durationa u financijsku teoriju, mnoga su se istraživanja vršila u smjeru potpunijeg objašnjenja

primjene i ograničenja ove mjere osjetljivosti.

Pojam durationa prvi je u financije uveo Macaulay (1938) te je ujedno razvio i formulu za

njegovo računanje koja se danas zove Macaulayeva formula. Hicks (1946) neovisno o Macaulayu

izvodi pojam durationa, ali ga zove prosječno razdoblje kao elastičnost cijene obveznice ovisno o

diskontnom faktoru. Pokazao je da promjene u kamatnoj stopi r neće utjecati na relativne cijene dvaju

obveznica koje imaju isti duration. Samuelson (1945) i Redington (1950) isto tako neovisno dolaze do

6

mjere durationa u svojim istraživanjima osjetljivosti neto vrijednosti nekih financijskih institucija na

promjene kamatnih stopa. Fisher i Weil (1971) su u proširenju djela Redingtona, zabilježili korisnost

durationa u razvoju imunizacijskih strategija prilikom investiranja u obveznice. Hopewell i Kaufman

(1973) ukazuju na korisnost durationa u obješanjavanju cijene ponašanja dužničkih vrijednosnih

papira i njihov je rad upravo nastavak na Macaulayev i Hicksov.

Uvođenjem pojma durationa u analizu promijenjivosti obveznica, njihova se tržišna vrijednost

počinje definirati kao funkcija ponderiranog prosječnog vremena vezivanja, a ne roka dospijeća.

Budući da je prva derivacija funkcije cijene ujedno i njezina granična vrijednost, njezina je korisnost u

izvođenju durationa neupitna budući da izražava nagib tangente u točki krivulje cijene. Taj nagib je

upravo duration budući da se temelji na pretpostavci linearnog odnosa između tržišne vrijednosti

obveznice i njezine stope prinosa. Izvođenjem prve derivacije cijene i njezinim dijeljenjem s

prvobitnom cijenom P0 dobiva se izraz:

010

1*)1(

*)1(

*)()1(

11*Pr

nArtC

rPdrdP

n

n

tt

+

+++

−= ∑=

[3]

gdje je izraz

+

++

+

++

= ∑∑==

n

tnt

n

tnt r

GrK

rGn

rKtD

11 )1()1(:

)1(*

)1(*

[4]

upravo jednak Macaulayevom durationu. Tako se izraz [4] svodi na

DrPdr

dP *)1(

11*0 +

−≈ [5]

Budući da formula [5] implicira određene pogreške kod ispodgodišnje isplate kamata jer je

izražena godišnje, a dijeljenje stopa prinosa s m rezultira smanjenjem kamatne stope i povećanjem

durationa (što je nerealno), uvodi se pojam korigiranog durationa (D´) koji je jednak:

)1(

`

mrDD+

= [6]

pa se tako izraz [5] svodi na

´1*0

DPdr

dP−≈ [7]

Drugi način izražavanja durationa jest putem elastičnosti3 koja je isto mjera osjetljivosti kretanja jedne

varijable u odnosu na postotnu promjenu druge varijable tako da je duration približno jednak

elastičnosti u točki funkcije cijene. Duration se u ovom slučaju izražava kao elastičnost cijene

3 Na sličan način definiraju promijenjivost cijene obveznice Hicks i Edmister kao funkciju durationa i kamatnih stopa.

7

obveznice ovisno o diskontnom faktoru pa iz toga proizlazi stopa rasta funkcije kao odnos granične i

ukupne funkcije na način dan u formuli4

)1/(

/)1(, rdr

PdPED rP +−== + [8]

gdje se inkorporiranjem prve derivacije funkcije cijene dobiva izraz identičan izrazu[7]. Navedena

negativna prva derivacija funkcije cijene naziva se u financijskoj teoriji dolarski duration.

Zbog osnovne nerealne pretpostavke durationa, on producira pogreške u izračunu pa je

potrebno nadopuniti ovu mjeru pomoću konveksnosti koja izražava krivolinijski oblik krivulje.

Matematički formulirana konveksnost predstavlja drugu derivaciju funkcije tečaja u odnosu na stopu

prinosa podijeljenu s inicijalnom cijenom. Izvodi se na sličan način kao duration pa je jednaka izrazu:

01

20

2

2 1*)1(

)1(*)1()1(*

)1(11*

PrGnn

rKtt

rPdrPdtkonveksnos n

n

tt

++

+++

+== ∑

=

[9]

4. Izrada Spreadsheet Modela- izračunavanje i izrada dinamičkih garfikona

Metodologija rada je postavljena na način da se promatra obveznica slijedećih karakteristika:

godišnja kamatna stopa 5%, stopa prinosa do dospijeća 9%, polugodišnja isplata kamata (m=2), rokom

dospijeća 4 godine te nominalna vrijednost 1000 kn. Navedeni podaci služit će u svim daljnjim

izračunima kao osnovne input varijable koje determiniraju sve daljnje promjene, a sistematizirani su

na način da se varijable prikazuju u redovima, a vremenske jedinice u stupcima. Prilikom analize

razlikovati će se dva načina obračuna kamatne stope: nominalni (APR) i efektivni (EPR) sustav.

Periodična diskontna stopa ovisi o samom sustavu obračuna: ukoliko se radi o nominalnom

kamatnjaku, periodična je stopa relativni kamatnjak dobiven kao y/m, a ukoliko se radi o efektivnom

kamatnjaku to je konformni kamatnjak [(1+r)1/m-1]. Faktor m označava broj puta koliko vremenski

interval ukamaćivanja ulazi u vremenski interval nominalnog kamatnjaka. Na temelju toga se

izračunavaju novčani tijekovi kroz godine trajanja obveznice.

Korištena su dva osnovna pristupa izračunavanju durationu i konveksnosti: putem sadašnje

vrijednosti novčanih tijekova i formule, a treća mogućnost, Excelove gotove funkcije tamo gdje ta

mogućnost postoji5. Budući da se prethodna dva načina vrše samo unošenjem podataka u gotove

formule [4], [7] i [9] ili korištenjem MDURATION i DURATION funkcije, kako bi objasnili način

izračuna koristit ćemo izračunavanje novčanih tijekova.

4 Ako je ovaj odnos veći od jedan, promjena cijene je elastična na promjene kamatnih stopa. Minus u formuli implicira inverzno kretanje dviju varijabli. 5 Nužno je napomenuti sa Excelove funkcije koriste APR sustav obračuna za razliku od druga dva načina i da ne nude mogućnost takvog izračuna za konveksnost. Poznavanje rada na tim funkcijama zahtijeva korištenje IF funkcije i DATE funkcije.

8

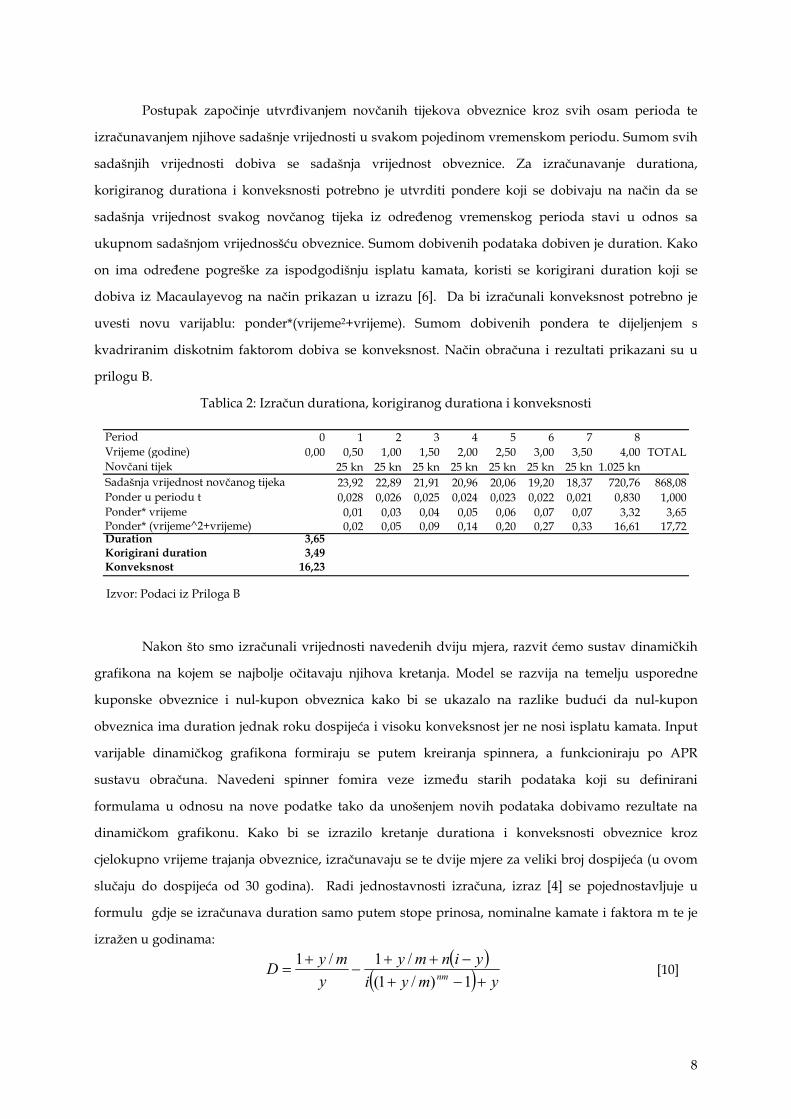

Postupak započinje utvrđivanjem novčanih tijekova obveznice kroz svih osam perioda te

izračunavanjem njihove sadašnje vrijednosti u svakom pojedinom vremenskom periodu. Sumom svih

sadašnjih vrijednosti dobiva se sadašnja vrijednost obveznice. Za izračunavanje durationa,

korigiranog durationa i konveksnosti potrebno je utvrditi pondere koji se dobivaju na način da se

sadašnja vrijednost svakog novčanog tijeka iz određenog vremenskog perioda stavi u odnos sa

ukupnom sadašnjom vrijednosšću obveznice. Sumom dobivenih podataka dobiven je duration. Kako

on ima određene pogreške za ispodgodišnju isplatu kamata, koristi se korigirani duration koji se

dobiva iz Macaulayevog na način prikazan u izrazu [6]. Da bi izračunali konveksnost potrebno je

uvesti novu varijablu: ponder*(vrijeme2+vrijeme). Sumom dobivenih pondera te dijeljenjem s

kvadriranim diskotnim faktorom dobiva se konveksnost. Način obračuna i rezultati prikazani su u

prilogu B.

Tablica 2: Izračun durationa, korigiranog durationa i konveksnosti

Period 0 1 2 3 4 5 6 7 8Vrijeme (godine) 0,00 0,50 1,00 1,50 2,00 2,50 3,00 3,50 4,00 TOTALNovčani tijek 25 kn 25 kn 25 kn 25 kn 25 kn 25 kn 25 kn 1.025 knSadašnja vrijednost novčanog tijeka 23,92 22,89 21,91 20,96 20,06 19,20 18,37 720,76 868,08Ponder u periodu t 0,028 0,026 0,025 0,024 0,023 0,022 0,021 0,830 1,000Ponder* vrijeme 0,01 0,03 0,04 0,05 0,06 0,07 0,07 3,32 3,65Ponder* (vrijeme^2+vrijeme) 0,02 0,05 0,09 0,14 0,20 0,27 0,33 16,61 17,72Duration 3,65Korigirani duration 3,49Konveksnost 16,23

Izvor: Podaci iz Priloga B

Nakon što smo izračunali vrijednosti navedenih dviju mjera, razvit ćemo sustav dinamičkih

grafikona na kojem se najbolje očitavaju njihova kretanja. Model se razvija na temelju usporedne

kuponske obveznice i nul-kupon obveznica kako bi se ukazalo na razlike budući da nul-kupon

obveznica ima duration jednak roku dospijeća i visoku konveksnost jer ne nosi isplatu kamata. Input

varijable dinamičkog grafikona formiraju se putem kreiranja spinnera, a funkcioniraju po APR

sustavu obračuna. Navedeni spinner fomira veze između starih podataka koji su definirani

formulama u odnosu na nove podatke tako da unošenjem novih podataka dobivamo rezultate na

dinamičkom grafikonu. Kako bi se izrazilo kretanje durationa i konveksnosti obveznice kroz

cjelokupno vrijeme trajanja obveznice, izračunavaju se te dvije mjere za veliki broj dospijeća (u ovom

slučaju do dospijeća od 30 godina). Radi jednostavnosti izračuna, izraz [4] se pojednostavljuje u

formulu gdje se izračunava duration samo putem stope prinosa, nominalne kamate i faktora m te je

izražen u godinama:

( )

( ) ymyiyinmy

ymyD nm +−+

−++−

+=

1)/1(/1/1

[10]

9

Ista se formula koristi za duration obje obveznice samo što se kod izračuna za nul-kupon obveznicu

umjesto kamatne stope unese u formulu 0. Rezultati izračuna prikazani su na grafikonu:

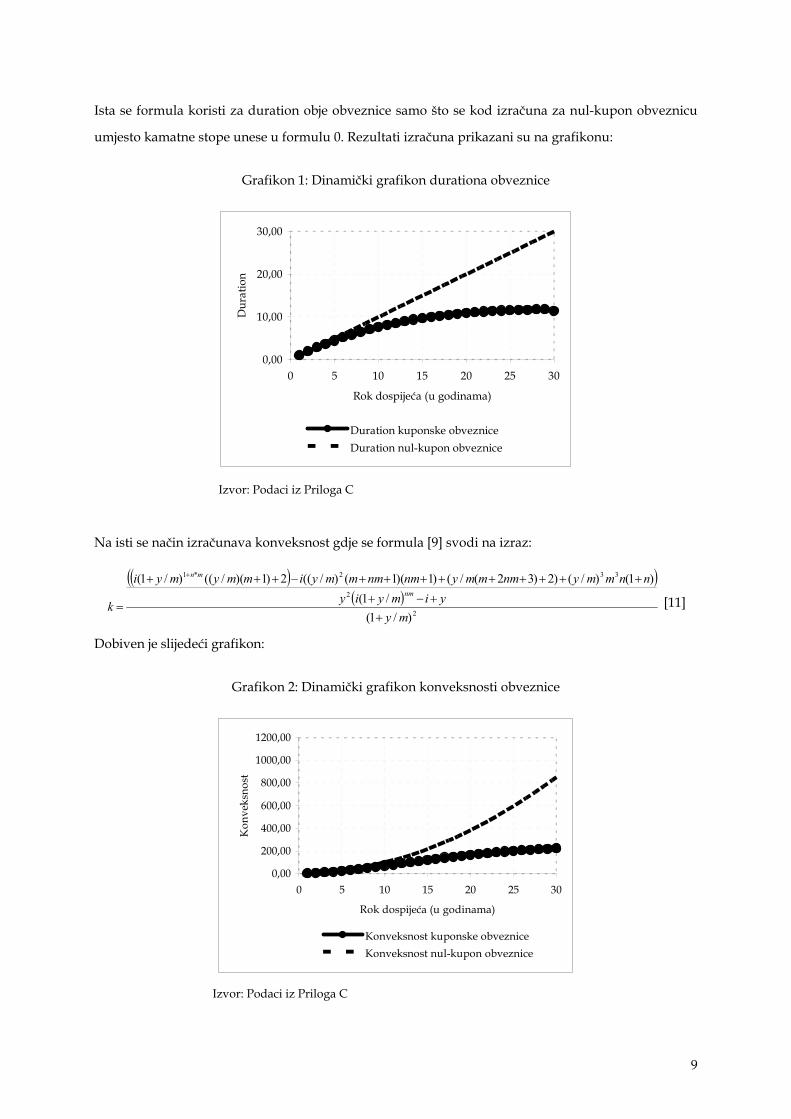

Grafikon 1: Dinamički grafikon durationa obveznice

0,00

10,00

20,00

30,00

0 5 10 15 20 25 30

Rok dospijeća (u godinama)

Dur

atio

n

Duration kuponske obvezniceDuration nul-kupon obveznice

Izvor: Podaci iz Priloga C

Na isti se način izračunava konveksnost gdje se formula [9] svodi na izraz:

( )( )( )

2

2

332*1

)/1(/1(

)1()/()2)32(/()1)(1()/((2)1)(/(()/1(

myyimyiy

nnmmynmmmynmnmmmyimmymyi

knm

mn

++−+

+++++++++−+++

=

+

[11]

Dobiven je slijedeći grafikon:

Grafikon 2: Dinamički grafikon konveksnosti obveznice

0,00

200,00

400,00

600,00

800,00

1000,00

1200,00

0 5 10 15 20 25 30

Rok dospijeća (u godinama)

Kon

veks

nost

Konveksnost kuponske obvezniceKonveksnost nul-kupon obveznice

Izvor: Podaci iz Priloga C

10

Nakon što je formiran dinamički grafikon moguće je promatrati utjecaj svake pojedine input

varijable na kretanje durationa i konveksnosti kroz vrijeme budući da se svako pomicanje varijable

neovisno o smjeru kretanja odmah reflektira na grafikon. Promatranjem dinamičkog grafikona uočeno

je da duration i konveksnost rastu s:

- smanjenjem nominalne kamatne stope. Tada se obveznica brže isplaćuje pa su premijske

obveznice manje, a diskontne više osjetljive od par obveznica na promjene kamatnih stopa na tržištu

jer je veći dio novčanih tijekova primljen ranije što povećava vrijednosti ponderiranih sadašnjih

vrijednosti novčanih tijekova u početku dok se one kasnije smanjuju.

- porastom roka dospijeća. Duration par i premijskih obveznica raste i aspimptotski se približava

durationu vječne rente za razliku od durationa nul-kupon obveznice6 za koje duration raste iznad

durationa vječne rente prije nego što počinje opadati. Kako se rok dopijeća produži cijena premijskih

obveznica raste, par obveznica ostaje ista, a diskontnih obveznica opada. To sve indirektno povećava

duration gdje će ponderirane sadašnje vrijednosti novčanih tijekova u početku opadati, da bi kasnije

rasle i ujedno tako povećale i duration.

- opadanjem stope prinosa do dospijeća. Kod izračunavanja durationa prilikom smanjenja stopa

prinosa i brojnik i nazivnik naglo opadaju s tim da brojnik opada brže. To znači ujedno i da su

premijske obveznice osjetljivije na promjene kamatnih stopa od diskontnih i par obveznica budući da

je potrebno više vremena za povrat ulaganja.

5. Primjena durationa i konveksnosti- aproksimacija cjenovne osjetljivosti obveznice

Već je napomenuto da je osnovna korist od proučavanih mjera u tome što one služe kao mjere

osjetljivosti vrijednosti obveznice na promjene kamatnih stopa. Pri tome je nužno uočiti njihove

nedostatke tako da ćemo sada pojedinačno analizirati svaku mjeru.

Aproksimacija koju daje duration najbolje se objašnjava putem derivacija koje prikazuju

promjene cijene sobzirom na promjene kamatnih stopa. Uz uvjet da su promjene kamatnih stopa male,

odnos promjene se može prikazati kao odnos razlike tržišne vrijednosti po staroj kamatnoj stopi i one

po novoj stopi te same promjene kamatne stope. Budući da ∆r teži nuli odnos se može prikazati kao

kvocijent diferencijala dP/dr koji implicira pogreške budući da se porastom kamatne stope tangente

sve više poravnavaju jer njihov nagib opada te postaju ravnije približavanjem dospijeća. To

pretpostavlja uvođenje početne stope r i njezine promjene ∆r u izvedenu funkciju, prvu derivaciju

funkcije cijene dok je stvarna promjena cijene izračunata korištenjem nove stope prinosa u početnoj,

6 Te se anomalije kod diskontnih obveznica pojavljujun kod rokova dospijeća koji su izuzetno dugački ili relativno niskih kamatnih stopa u odnosu na stope prinosa, ili oboje (Bierwag, str.69)

11

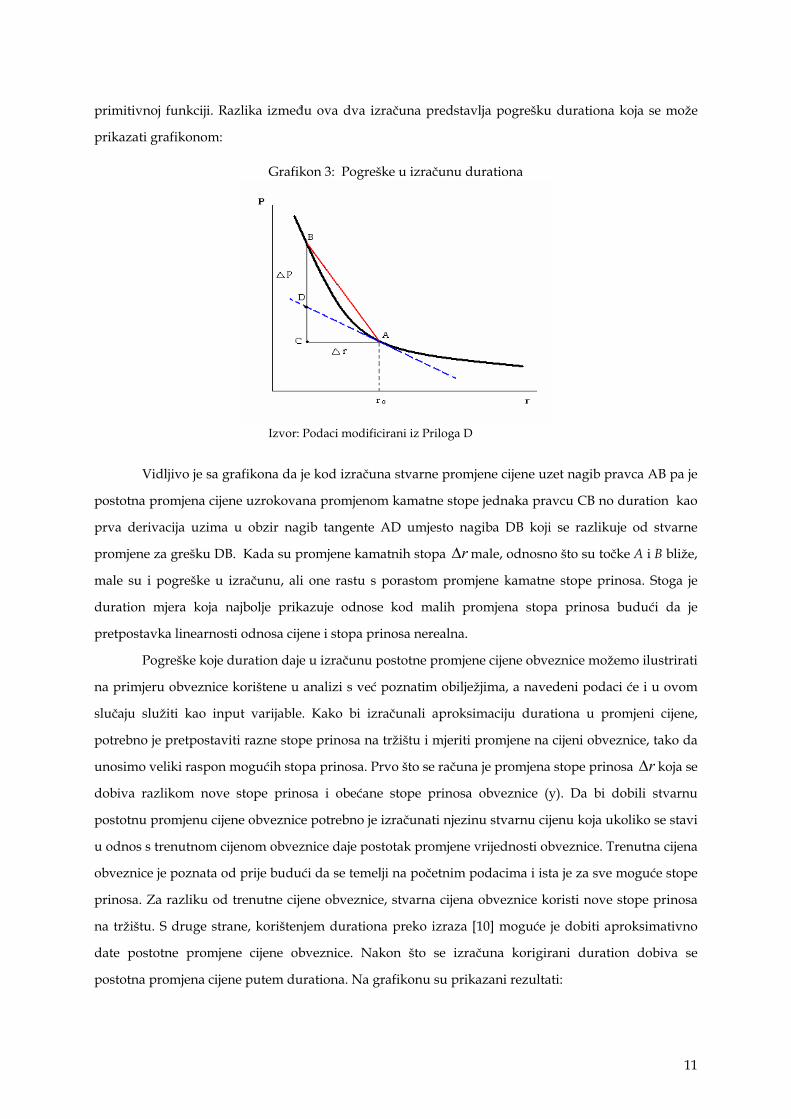

primitivnoj funkciji. Razlika između ova dva izračuna predstavlja pogrešku durationa koja se može

prikazati grafikonom:

Grafikon 3: Pogreške u izračunu durationa

Izvor: Podaci modificirani iz Priloga D

Vidljivo je sa grafikona da je kod izračuna stvarne promjene cijene uzet nagib pravca AB pa je

postotna promjena cijene uzrokovana promjenom kamatne stope jednaka pravcu CB no duration kao

prva derivacija uzima u obzir nagib tangente AD umjesto nagiba DB koji se razlikuje od stvarne

promjene za grešku DB. Kada su promjene kamatnih stopa r∆ male, odnosno što su točke A i B bliže,

male su i pogreške u izračunu, ali one rastu s porastom promjene kamatne stope prinosa. Stoga je

duration mjera koja najbolje prikazuje odnose kod malih promjena stopa prinosa budući da je

pretpostavka linearnosti odnosa cijene i stopa prinosa nerealna.

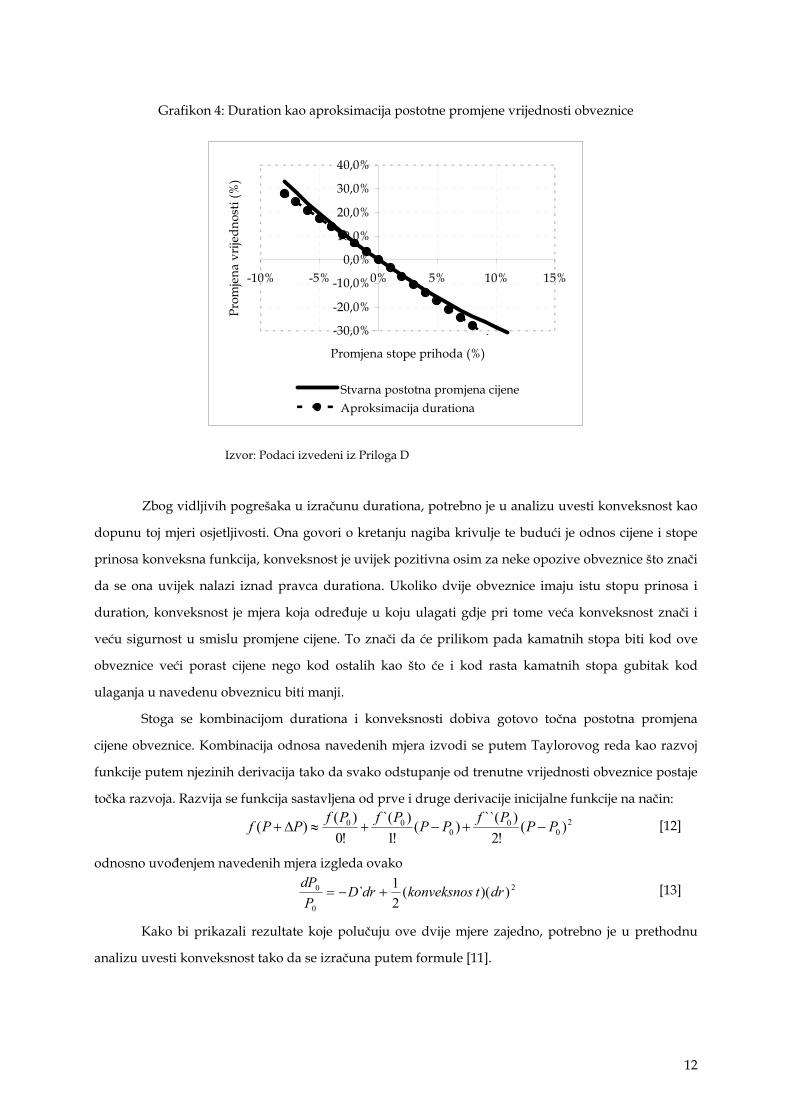

Pogreške koje duration daje u izračunu postotne promjene cijene obveznice možemo ilustrirati

na primjeru obveznice korištene u analizi s već poznatim obilježjima, a navedeni podaci će i u ovom

slučaju služiti kao input varijable. Kako bi izračunali aproksimaciju durationa u promjeni cijene,

potrebno je pretpostaviti razne stope prinosa na tržištu i mjeriti promjene na cijeni obveznice, tako da

unosimo veliki raspon mogućih stopa prinosa. Prvo što se računa je promjena stope prinosa r∆ koja se

dobiva razlikom nove stope prinosa i obećane stope prinosa obveznice (y). Da bi dobili stvarnu

postotnu promjenu cijene obveznice potrebno je izračunati njezinu stvarnu cijenu koja ukoliko se stavi

u odnos s trenutnom cijenom obveznice daje postotak promjene vrijednosti obveznice. Trenutna cijena

obveznice je poznata od prije budući da se temelji na početnim podacima i ista je za sve moguće stope

prinosa. Za razliku od trenutne cijene obveznice, stvarna cijena obveznice koristi nove stope prinosa

na tržištu. S druge strane, korištenjem durationa preko izraza [10] moguće je dobiti aproksimativno

date postotne promjene cijene obveznice. Nakon što se izračuna korigirani duration dobiva se

postotna promjena cijene putem durationa. Na grafikonu su prikazani rezultati:

12

Grafikon 4: Duration kao aproksimacija postotne promjene vrijednosti obveznice

-30,0%

-20,0%

-10,0%

0,0%

10,0%

20,0%

30,0%

40,0%

-10% -5% 0% 5% 10% 15%

Promjena stope prihoda (%)

Prom

jena

vrij

edno

sti (

%)

Stvarna postotna promjena cijeneAproksimacija durationa

A

Izvor: Podaci izvedeni iz Priloga D

Zbog vidljivih pogrešaka u izračunu durationa, potrebno je u analizu uvesti konveksnost kao

dopunu toj mjeri osjetljivosti. Ona govori o kretanju nagiba krivulje te budući je odnos cijene i stope

prinosa konveksna funkcija, konveksnost je uvijek pozitivna osim za neke opozive obveznice što znači

da se ona uvijek nalazi iznad pravca durationa. Ukoliko dvije obveznice imaju istu stopu prinosa i

duration, konveksnost je mjera koja određuje u koju ulagati gdje pri tome veća konveksnost znači i

veću sigurnost u smislu promjene cijene. To znači da će prilikom pada kamatnih stopa biti kod ove

obveznice veći porast cijene nego kod ostalih kao što će i kod rasta kamatnih stopa gubitak kod

ulaganja u navedenu obveznicu biti manji.

Stoga se kombinacijom durationa i konveksnosti dobiva gotovo točna postotna promjena

cijene obveznice. Kombinacija odnosa navedenih mjera izvodi se putem Taylorovog reda kao razvoj

funkcije putem njezinih derivacija tako da svako odstupanje od trenutne vrijednosti obveznice postaje

točka razvoja. Razvija se funkcija sastavljena od prve i druge derivacije inicijalne funkcije na način:

20

00

00 )(!2

)``()(!1

)`(!0

)()( PPPfPPPfPfPPf −+−+≈∆+ [12]

odnosno uvođenjem navedenih mjera izgleda ovako

2

0

0 ))((21` drtkonveksnosdrD

PdP

+−= [13]

Kako bi prikazali rezultate koje polučuju ove dvije mjere zajedno, potrebno je u prethodnu

analizu uvesti konveksnost tako da se izračuna putem formule [11].

13

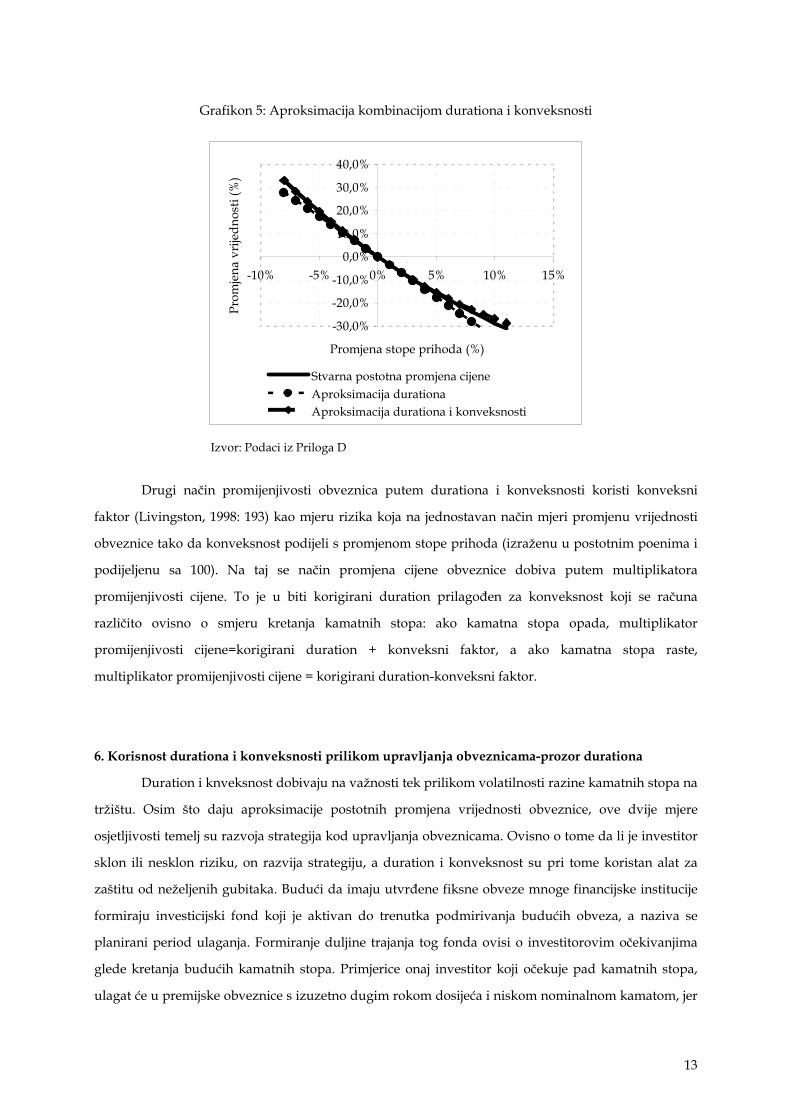

Grafikon 5: Aproksimacija kombinacijom durationa i konveksnosti

-30,0%

-20,0%

-10,0%

0,0%

10,0%

20,0%

30,0%

40,0%

-10% -5% 0% 5% 10% 15%

Promjena stope prihoda (%)

Prom

jena

vrij

edno

sti (

%)

Stvarna postotna promjena cijeneAproksimacija durationaAproksimacija durationa i konveksnosti

A

Izvor: Podaci iz Priloga D

Drugi način promijenjivosti obveznica putem durationa i konveksnosti koristi konveksni

faktor (Livingston, 1998: 193) kao mjeru rizika koja na jednostavan način mjeri promjenu vrijednosti

obveznice tako da konveksnost podijeli s promjenom stope prihoda (izraženu u postotnim poenima i

podijeljenu sa 100). Na taj se način promjena cijene obveznice dobiva putem multiplikatora

promijenjivosti cijene. To je u biti korigirani duration prilagođen za konveksnost koji se računa

različito ovisno o smjeru kretanja kamatnih stopa: ako kamatna stopa opada, multiplikator

promijenjivosti cijene=korigirani duration + konveksni faktor, a ako kamatna stopa raste,

multiplikator promijenjivosti cijene = korigirani duration-konveksni faktor.

6. Korisnost durationa i konveksnosti prilikom upravljanja obveznicama-prozor durationa

Duration i knveksnost dobivaju na važnosti tek prilikom volatilnosti razine kamatnih stopa na

tržištu. Osim što daju aproksimacije postotnih promjena vrijednosti obveznice, ove dvije mjere

osjetljivosti temelj su razvoja strategija kod upravljanja obveznicama. Ovisno o tome da li je investitor

sklon ili nesklon riziku, on razvija strategiju, a duration i konveksnost su pri tome koristan alat za

zaštitu od neželjenih gubitaka. Budući da imaju utvrđene fiksne obveze mnoge financijske institucije

formiraju investicijski fond koji je aktivan do trenutka podmirivanja budućih obveza, a naziva se

planirani period ulaganja. Formiranje duljine trajanja tog fonda ovisi o investitorovim očekivanjima

glede kretanja budućih kamatnih stopa. Primjerice onaj investitor koji očekuje pad kamatnih stopa,

ulagat će u premijske obveznice s izuzetno dugim rokom dosijeća i niskom nominalnom kamatom, jer

14

one imaju dugi duration i svaka mala promjena kamatne stope na dolje jako povećava vrijednost

obveznice.

Primjenjivost ovih mjera temeljena je na postojanju tzv. prozora durationa (Bierwag, 1987: 86)

koji predstavlja vremenski period nakon kojeg vrijednosti ukupnih kretanja s obzirom na promjene

kamatih stopa ne opadaju ispod vrijednosti koja bi ostala da nije niti došlo do promjene. Ta je

vrijednost u biti vrijednost inicijalne investicije. U toj točki sijeku se sve krivulje uvjetovane

promjenama kamatnih stopa kao i vrijednost kad konstantnih stopa te nakon te točke vrijednosti

ulaganja mogu biti samo veće. Stoga, ako se planirani period ulaganja u obveznicu poklapa s

durationom obveznice, stopa prinosa tih obveznica poznata je unaprijed bez obzira na kretanje

kamatnih stopa u budućnosti jer će tada vrijednost obveznice ostati ista. Razlog tome je međusobno

konforntiranje efekta kapitalnog dobitka/gubitka i efekta reinvestiranja kamata budući da kada stopa

prinosa raste/opada, vrijednost inicijalne investicije opada/raste, ali raste/opada i faktor (1+r)n.

Kako dokazati postojanje navedenog pojma? Da bi prozor durationa uistinu postojao on mora

zadovoljiti tri osnovna uvjeta. Prvi uvjet odnosi se na konveksnost funkcije koja znači da svaka

tangenta krivulje leži ispod nje. Drugi uvjet je da druga derivacija mora biti pozitivna budući da je

nagib rastući s porastom stope prinosa i konačan, treći uvjet jest taj da krivulja ima minimum gdje je

nagib, prva derivacija jednaka nuli što znači da niti jedna vrijednost r ne može uzrokovati opadanje

vrijednosti ispod točke gdje su duration i planirani period ulaganja jednaki.

Pretpostavimo da je vrijednost porfolija Pp=1 000 kn i da se portfolio sastoji od dvije

obveznice: 10-godišnje obveznice i 20- godišnje obveznice koje su kupljene po par vrijednosti i nose

10% nominalnu kamatnu stopu. Koristeći izračun durationa preko sadašnje vrijednosti dobivaju se

njihovi durationi: obveznica 1 D=13,085321 i obveznica 2 D=18,017041 izraženi u polugodištima.

Duration portfolija računa se kao ponderirana sredina durationa pojedinih vrijednosnica uključenih u

portfolio, odnosno

∑=

=m

iiip DwD

1 [14]

tako da nikad ne može biti veći od najvećeg durationa obveznica niti manji od najmanjeg durationa

obveznica u portfoliju. Duration portfolija se prilikom investicijskog odabira može aproksimativno

odrediti prema tome kakav duration portfolija želi investitor (u ovom slučaju je to održavanje

vrijednosti od 1 000 kn) te se posredno iz toga izvlače pojedini udjeli obveznica u portfoliju, tj.

kombinira se udio pojedinih obveznica u svrhu dobivanja željenog durationa. Na isti se način dobiva

konveksnost portfolija koja je ponderirana vrijednost konveksnosti svih obveznica iz portfolija,

odnosno

∑=

=n

ip wiCiC

1 [15]

15

gdje izraz wi predstavlja udio pojedine obveznice u vrijednosti ukupnog portfolija. Pretpostavimo da

želimo konstruirati portfolio koji bi imao duration 16 polugodišta tada dobivamo udjele pojedinih

obveznica u portfoliju w1=0,408993 i w2=0,591007 te njihov broj u portfoliju putem izraza:

p

iii P

nPw = [16]

pa je potrebno uložiti 4 089,93 kn u obveznicu 1 i 5 910,07 kn u obveznicu 2.

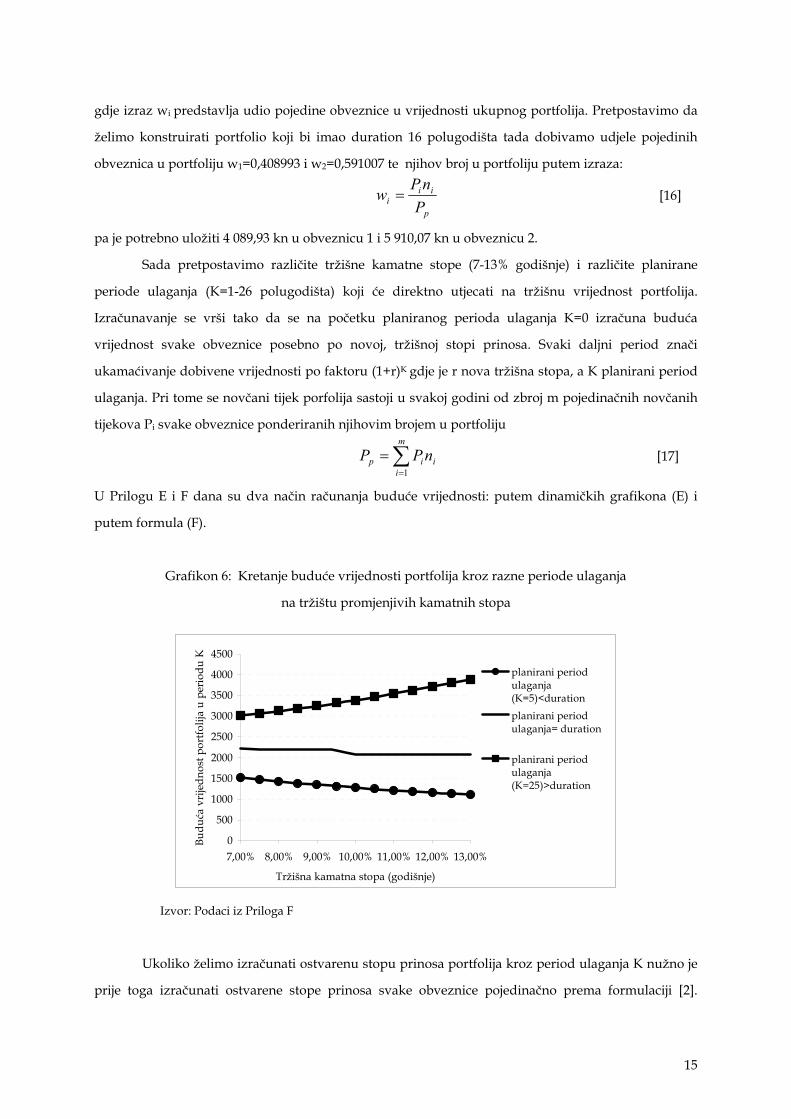

Sada pretpostavimo različite tržišne kamatne stope (7-13% godišnje) i različite planirane

periode ulaganja (K=1-26 polugodišta) koji će direktno utjecati na tržišnu vrijednost portfolija.

Izračunavanje se vrši tako da se na početku planiranog perioda ulaganja K=0 izračuna buduća

vrijednost svake obveznice posebno po novoj, tržišnoj stopi prinosa. Svaki daljni period znači

ukamaćivanje dobivene vrijednosti po faktoru (1+r)K gdje je r nova tržišna stopa, a K planirani period

ulaganja. Pri tome se novčani tijek porfolija sastoji u svakoj godini od zbroj m pojedinačnih novčanih

tijekova Pi svake obveznice ponderiranih njihovim brojem u portfoliju

∑=

=m

iiip nPP

1 [17]

U Prilogu E i F dana su dva način računanja buduće vrijednosti: putem dinamičkih grafikona (E) i

putem formula (F).

Grafikon 6: Kretanje buduće vrijednosti portfolija kroz razne periode ulaganja

na tržištu promjenjivih kamatnih stopa

0

500

1000

1500

2000

2500

3000

3500

4000

4500

7,00% 8,00% 9,00% 10,00% 11,00% 12,00% 13,00%

Tržišna kamatna stopa (godišnje)

Budu

ća v

rije

dnos

t por

tfolij

a u

perio

du K

planirani periodulaganja(K=5)<durationplanirani periodulaganja= duration

planirani periodulaganja(K=25)>duration

Izvor: Podaci iz Priloga F

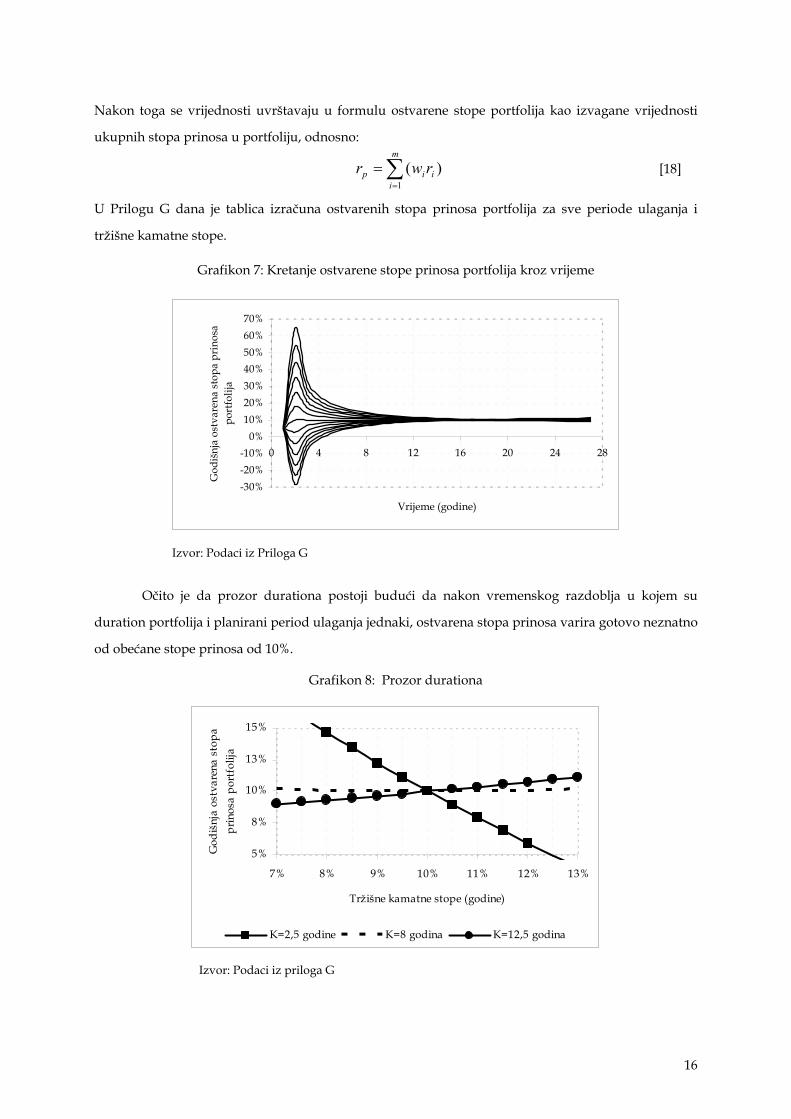

Ukoliko želimo izračunati ostvarenu stopu prinosa portfolija kroz period ulaganja K nužno je

prije toga izračunati ostvarene stope prinosa svake obveznice pojedinačno prema formulaciji [2].

16

Nakon toga se vrijednosti uvrštavaju u formulu ostvarene stope portfolija kao izvagane vrijednosti

ukupnih stopa prinosa u portfoliju, odnosno:

∑=

=m

iiip rwr

1)( [18]

U Prilogu G dana je tablica izračuna ostvarenih stopa prinosa portfolija za sve periode ulaganja i

tržišne kamatne stope.

Grafikon 7: Kretanje ostvarene stope prinosa portfolija kroz vrijeme

-30%-20%-10%

0%10%20%30%40%50%60%70%

0 4 8 12 16 20 24 28

Vrijeme (godine)

God

išnj

a os

tvar

ena

stop

a pr

inos

a po

rtfo

lija

Izvor: Podaci iz Priloga G

Očito je da prozor durationa postoji budući da nakon vremenskog razdoblja u kojem su

duration portfolija i planirani period ulaganja jednaki, ostvarena stopa prinosa varira gotovo neznatno

od obećane stope prinosa od 10%.

Grafikon 8: Prozor durationa

5%

8%

10%

13%

15%

7% 8% 9% 10% 11% 12% 13%

Tržišne kamatne stope (godine)

God

išnj

a os

tvar

ena

stop

a pr

inos

a po

rtfo

lija

K=2,5 godine K=8 godina K=12,5 godina

Izvor: Podaci iz priloga G

17

7. Imunizacija- strategija zaštite vrijednosti portfolija od rizika kamatne stope

Prozor durationa se primjenjuje kod izrade strategije imunizacije kao oblika zaštite od

promjena kamatnih stopa. Dvije su osnovne strategije imunizacije: putem planiranog perioda ulaganja

i suprostavljenih novčanih tijekova, iako je sam koncept dinamizacije jednak. U ovom će radu biti

objašnjen primjer imunizacije putem planiranog perioda ulaganja gdje se uzima u analizu sadašnja

vrijednost portfolija kao inicijalna vrijednost investicije koja se želi sačuvati od gubitka.

Izjednačavanjem durationa portfolija ili s durationom budućih obveza ili s vremenskim trajanjem

planiranog perioda ulaganja ostvaren je temeljni uvjet imunizacije budući da se time imovina pretvara

u nerizičnu i poznato je unaprijed da će obećana stopa prinosa biti jednaka ostvarenoj. Dodatni je

kriterij što veća konveksnost portfolija kod ulaganja označava i veću sigurnost u smislu osiguranja

određene stope prinosa budući da je gubitak uzrokovan rastoma kamatnih stopa manji kao i dobitak

tijekom pada kamatnih stopa u tom slučaju veći. No, vrijednost dobitka zarađena korištenjem

konveksnosti je relativno mala (Grantier, 1988).

Koristeći Taylorov red drugog stupnja vidljivo je da budući da je prva derivacija jednaka nuli,

a druga derivacija veća od nule tada je

)()( rPrrP >∆+ i )()( rPrrP >∆− [19]

što znači da se zarađuje profit sve dok se stope prinosa kreću u istom pravcu, odnosno pretpostavka je

strategije da su promjene paralelne te da je krivulja stope prinosa ravna što znači da se mijenjaju samo

razine kamatnih stopa, ali ne i nagib krivulje stopa prinosa. Radi se o načelu korištenja negativno

koreliranih vrijednosnih papira u svrhu smanjenja rizika, a temelji se na dugoj/kratkoj poziciji koje

ovise o tome da li je duration veći/manji od planiranog perioda ulaganja.

Postupak imuniziranja vrši se tako da prvo odaberemo hedging obveznicu, a potom

nominalni iznos hedging obveznice koji treba kupiti s obzirom na nominalni iznos obveznice koju

posjedujemo. Imunizacija se vrši kupovanjem kratkih obveznica i prodajom dugih kroz period

ulaganja budući da se želi izjednačiti duration portfolija s planiranim periodom ulaganja i na taj način

imunizirati portfolio.Cilj je konstruirati takav portfolio u kojem je profit/gubitak na obveznici u kojoj

imamo dugu poziciju jednak gubitku/profitu na obveznici u kojoj imamo kratku poziciju kad god se

prinosi na te dvije obveznice promijene za jednaki iznos.

Uzmimo za primjer portfolio koji se sastoji od dvije obveznice s 8%-nominalnom kamatnom

stopom: kratke 4-godišnje obveznice s i duge 10-godišnje. Planirani period ulaganja (K) je 4 godine, a

isplate kamata su polugodišnje i kupljene su kada je tržišna kamatna stopa bila 7,5%. Nakon kupnje

dolazi do oscilacije razina kamatnih stopa na tržišu. Kako se obraniti od gubitaka? Prvo je potrebno

izračunati sadašnje vrijednosti svake obveznice posebno kroz različite periode ulaganja t-K i tržišne

kamatne stope. Paralelno s time izračunavaju se duration i konveksnost svake pojedine obveznice

18

uvrštavanjem novih tržišnih kamatnih stopa i preostalog vremenskog perioda do roka dospijeća

obveznice u određenom periodu ulaganja.

Tablica 3: Sadašnje vrijednosti, duration i konveknost obveznica 1 i 2 kroz periode ulaganja K

OBVEZNICA 1 OBVEZNICA 2

KTržišna

kamatna stopa

t-K Sadašnja vrijednost

Duration obveznice

Konveksnost Sadašnja vrijednost

t-K Duration obveznice

Konveksnost

0 7,50% 8 101,70 kn 7,01 14,14 103,47 kn 20 14,25 50,371 7,00% 7 103,06 kn 6,26 11,64 106,85 kn 19 13,86 49,062 8,00% 6 100,00 kn 5,45 8,93 100,00 kn 18 13,17 43,183 7,50% 5 101,12 kn 4,63 6,79 103,10 kn 17 12,73 41,514 8,50% 4 99,10 kn 3,77 4,70 97,14 kn 16 12,05 36,445 8,00% 3 100,00 kn 2,89 3,05 100,00 kn 15 11,56 34,486 9,00% 2 99,06 kn 1,96 1,64 94,89 kn 14 10,89 30,077 8,50% 1 99,76 kn 1,00 0,64 97,54 kn 13 10,35 27,888 9,50% 0 100,00 kn 0,00 0,00 93,26 kn 12 9,67 24,03

Izvor: Podaci iz Priloga H

Pretpostavimo da je inicijalna vrijednost portfolija od 1000 000 kn. Potrebno je izračunati udio

pojedine obveznice u portfoliju kako bi se osigurao duration jednak periodu ulaganja (D=K=8

polugodišta). Iz navedenih podataka potrebno je izračunati w1 i w2 za sve periode trajanja ulaganja

prema [14] gdje duration portfolija mora odgovarati preostalom roku dospijeća u svakom

vremenskom periodu ulaganja. Drugi je uvjet odabir portfelja s najvećom konveksnošću. Iz

navedenog se određuje udio pojedinih obveznica u portfoliju putem formule [16] te je na taj način

izvršena imunizacija budući da se navedeni broj pojedine obveznice u početku planiranog perioda

ulaganja koristi za svu daljnju dinamizaciju.

Tablica 4: Udjeli obveznica u portfoliju kroz period ulaganja K kada je D=K

KDuration portfolija

D=preostali KKonveksnost

portfolija Faktor w kratke

obvezniceFaktor w duge

obveznice

0 8 19,0928 0,8634 0,13661 7 15,3080 0,9020 0,09802 6 11,3685 0,9289 0,07113 5 8,3680 0,9546 0,04544 4 5,5650 0,9727 0,02735 3 3,4640 0,9869 0,01316 2 1,7640 0,9957 0,00437 1 0,6371 1,0000 0,00008 0 0,0000 1,0000 0,0000

Izvor: Podaci su izvedeni iz Tablice 3

19

Dosada je korištena sadašnja vrijednost obveznice (bez kamata), no ukoliko se želi izračunati

buduću vrijednost portfolija u nekom periodu potrebno je uzeti u obzir i taj efekt tako da je buduća

vrijednost portfolija u biti buduća vrijednost obiju obveznica pomnoženih sa njihovim brojem u

portfoliju n1 i n2 iz K=0. Ovisno o budućoj vrijednosti portfolija izvode se novi brojevi svake pojedine

obveznice u portfoliju koja se dijeli sadašnjom vrijednošću obveznice u periodu K i udjelu w te

obveznice u periodu K.

Tablica 5: Dinamičko imuniziranje portfolija

Planirani period ulaganja

Tržišna kamatna stopa (godišnje)

Buduća vrijednost porfolija

Novi n obveznice 1

Novi n obveznice 2

0 7,50% 100 000,000 8489,6172 1320,13771 7,00% 1055219,0170 9235,7146 967,77452 8,00% 1061023,0918 9855,8435 754,38743 7,50% 1116771,4844 10542,5382 491,76354 8,50% 1136789,4092 11158,2147 319,48095 8,00% 1193506,6791 11778,7174 156,34946 9,00% 1229842,8508 12361,2882 55,73197 8,50% 1287977,3028 12910,7340 0,00008 9,50% 1343438,6329 13434,3863 0,0000

Izvor: Podaci iz Priloga I i Priloga J

Navedeni novi brojevi obveznica portfoliju u odnosu na njihovu početnu poziciju u K=0

govore koliko je potrebno dodatno kupiti kratkih obveznica odnosno dugih prodati kako se period

ulaganja bliži kraju. Tako primjerice u periodu 4 nužno je prodati (1320,1377-967,7745) duge obveznice

i kupiti (9235,7146-8489,6172) kratke obveznice kako bi portfolio ostao zaštićen od gubitaka

uzrokovanih promjenama kamatnih stopa. Iz tablice je vidljivo da se udio kratke obveznice postepeno

povećava, a duge smanjuje budući da je njezin duration veći pa je ovu obveznicu korisno prodavati.

Grafikon 9: Kretanje broja obveznica u portfoliju kroz dinamičku imunizaciju

0

3000

6000

9000

12000

15000

0 2 4 6 8

Preostalo razdoblje do isteka planiranog roka ulaganja

Broj

obv

ezni

ce u

por

tfolij

u

Novi n kratke obveznice Novi n duge obveznice

Izvor: Podaci iz Priloga J

20

Ovisno o odnosu durationa i planiranog perioda ulaganja razlikuju se tri situacije:

- duration portfolija potpuno jednak dužini razdoblja investiranja. Pod ovim uvjetom ostvarena je

imunizacija portfolija tako da godišnja ostvarena stopa prinosa nikad ne opada ispod one stope

prinosa po kojoj je obveznica kupljena.

- duration portfolija duži od perioda ulaganja. To je situacija tada investitor ide u dugu poziciju te su

svi kapitalni dobici i gubici inkorporirani u ostvarenu stopu prinosa kao dominantan čimbenik. To

rezultira promjenama inicijalne stope prinosa: ako kamatna stopa opada, kapitalni dobici će

uzrokovati povećanje inicijalne stope prinosa, a ako kamatne stope rastu, doći će do kapitalnih

gubitaka pa će inicijalna stopa prinosa opasti.

- duration portfolija kraći od perioda ulaganja. Tada investitor ide u kratku poziciju gdje

reinvestirajući povrati uključeni u ostvarenu stopu prinosa dominiraju nad kapitalnim dobicima i

gubicima koji su rezultat promjene kamatne stope.

U slučaju da se buduće spot kamatne stope na tržištu razlikuju od trenutnih forward

kamatnih stopa, vrijednosti portfolija će se različito mijenjati čak i kada je portfolio imunizan. Osnovni

je nedostatak strategije paraleleni pomak po krivulji stope prinosa budući da ne uzima u obzir

situacije promjene nagiba same krivulje pa je prikladna za samo stabilna tržišta. Kada su promjene

nagiba krivulje stope prinosa veće, metoda imunizacije putem durationa i konveksnosti je neprikladna

budući da je portfolio i dalje osjetljiv na promjene kamatnih stopa (Daigler, Cooper, 1998: 72). 8. Zaključak

Iako je sam pojam obveznice gotovo svima jasan, upravljanje njima kao investicijom još je

određena zagonetka. Uz malobrojnu literaturu koja obrađuje pitanje strategijskog upravljanja

obveznicama na hrvatskom jeziku, njihova je i praktična primjena od strane hrvatskih investitora

gotova zanemariva. Tome u prilog govori činjenica da od ukupnih 350 000 otvorenih računa kod

Središnje depozitarne agencije tek njh 10 000 aktivno trguje vrijednosnim papirima.

Ocjena oportunosti ulaganja u obveznice ovisi o čitavom nizu čimbenika koji su rezultat

analiza tako da investitor treba obratiti pažnju na brojne kriterije, čiji su temelj odnos stope prinosa i

tržišne vrijednosti. Fluktuacije kamatne stope mogu uzrokovati promjene dobiti, likvidnosti i

solventnosti prilikom ulaganja u obveznice budući da one izravno utječu na konačnu vrijednost

uloženih novčanih sredstava. Na taj način prilikom ulaganja u obveznice investitor uzima u obzir ne

samo osnovna obilježja već i izvedene mjere njezine osjetljivosti na promjene tržišnih kamatnih stopa.

Konvencionalne mjere koje se u tu svrhu koriste su duration i konveksnost.

Duration je prosječno vrijeme vezivanja budućih novčanih tijekova obveznice te je bolji

pokazatelj njezina trajanja od roka dospijeća budući da izražava trenutak povrata uloženih sredstava.

Pri tome je nužno razlikovati Macaulayev od korigiranog durationa budući da ukoliko je isplata

21

kamata obveznice izražena u ispodgodišnjim vremenskim periodima, Macaulayev duration implicira

određene pogreške.

Korisnost durationa očituje se prvenstveno u činjenici da omogućava informacije o

aproksimaciji promjene tržišne vrijednosti tijekom promjena kamatnih stopa. Kako su prednosti ove

mjere prvenstveno u jednostavnom korištenju i izračunu, ona nosi i određene pogreške budući da se

temelji na pretpostavki malih promjena tržišne kamatne stope i linearnosti funkcije cijene. Upravo

navedeni nedostaci durationa kao mjere osjetljivosti pretpostavljaju potrebu njegovog

nadopunjavanja. To nam omogućava konveksnost budući da se temelji na krivolinijskom odnosu

tržišne vrijednosti obveznice i stopa prinosa. Ta je pretpostavka realna i stoga nosi točnije rezultate u

analizi. Kombinacijom durationa i konveksnosti moguće je izračunati stvarne promjene cijena

obveznica u odnosu na kamatne stope s gotovo neznatnim pogreškama.

Duration i konveksnost kao metode analize obveznica temeljni su alat u financijskom

managementu. Na temelju njih razvijene su strategije upravljanja portfolijom u svrhu zaštite od rizika

kamatnih stopa. Osnovna strategija koja se u tu svrhu koristi je kamatna imunizacija. Navedena je

strategija izgrađena na postojanju tzv. prozora durationa koji se temelji na činjenici da nakon

vremenskog perioda ulaganja koji je izjednačen s durationom vrijednost obveznice može samo rasti.

Upravo iz tog razloga ovu strategiju uglavnom koriste institucionalni investitori jer je ključan faktor

investitorova sklonost riziku u odnosu na to koji duration prihvatiti. No, to ne znači da je njegova

primjena ograničena isključivo na pasivne strategije, već omogućava i razvoj špekulativnih strategija

kojoj je ipak i dalje osnova imunizacija.

U radu su analizirane prednosti ovih mjera osjetljivosti obveznice putem korištenja

Spreadsheet Modela koji omogućava jednostavan i razumljiv alat u analizi obveznica. Za tržište kao

što je hrvatsko gdje su kamatne stope relativno stabilne, ove su mjere gotovo dostatne za opis i

upravljanje kamatnim rizikom. U situacijama velike promjenjivosti smjera kretanja kamatnih stopa

njihova je korisnost dovedena u pitanje budući da se temelje na pretpostavci paralelnih pomaka

krivulje prinosa. To znači potpunu korelaciju između obveznice na koju se primjenjuje hedging i

hedging obveznice kao i jednaku volatilnost za obveznice svih dospijeća. U slučaju promjene nagiba

krivulje ove metode zahtjevaju dopune, no ipak objašnjavaju veći dio rizika kamatne stope.

Iako ove dvije mjere ukazuju na rizik vezan za promjene kamatnih stopa one ne upućuju na

razlog promjene tržišne vrijednosti obveznice koji može biti višestruk. Stoga je nužno da je investitor

prilikom njihova korištenja upoznat s njihovim ograničenjima.

22

LITERATURA

BIERWAG, G. O., 1996. Duration Analysis-Managing Interest rate risk, Cambridge, Massachusetts,

Ballinger Publishing Company.

CAMPBELL, J. Y.; LO, A. W; MACKINLAY, A. C., 1997. The Economics of Financial Markets, New

Jersey, Princeton University Press.

CHRISTENSTEN, P. O.; SORENSEN, B. G., Winter 1994. Duration, convexity and time value, The

Journal of Portfolio Management, Vol. 30, pg.51-60.

CRACK, T. F.; NAWALKHA, S. K., Januar/February 2002, Interest Rate Sensitivities of Bond Risk

Measures, The Financial Analysts Journal, Vol. 56, pg. 34-43.

DAIGLER, R. T.; COPPER, M., 1998. A Futures Duration-Convexity Hedging Method, The Financial

Review, Vol. 33, pg.61-79.

FABOZZI, F. J.: 1999. Bond Markets, Analysis and Strategies, New York, Prentice Hall.

FRANCIS, J. C.; LEE, C. F.; FARRAR, D. E., 1980. Readings in Investment, New York, Mc Graw-Hill

Book Company.

HAUGEN, R. E., 1993. Modern Investment Theory, New York, Prentice Hall Inc.

HOLDEN, C. W., 2002. Spreadsheet Modeling Investment, New Yersey, Prentice Hall.

LEIBOWITZ, M. L; HOMER, S., 1972. Inside the yield book- New Tools for Bond Market Strategy, New

York, Prentice Hall inc. & NY Institute of Finance.

LIVINGSTON, D. G. 1988. Yield Curve Analysis- the Fundamentals of Risk and Return, New York, New

York Institute of Finance,

MISHKIN, F. S., 1989. The Economics of Money, Banking and Financial Markets, Illinois, Scott, Foresman

and Company, Glenview

PROHASKA, Z., 1991. Prosječno vrijeme vezivanja kao metoda za efikasnije ulaganje kapitala radi

ostvarenja razvojnih ciljeva, Zbornik radova Ekonomskog fakulteta Rijeka, br. 9, str. 123-134.

SHARPE, W. F.; DORDON, A. J., 1990. Investments, New York, Prentice Hall Inc.