Upload

saffija

View

110

Download

0

Embed Size (px)

DESCRIPTION

Rámec strategie konkurenceschopnosti NERV 2011, Národní ekonomická rada vlády.

Citation preview

Inovace Sofistikovan podnikn

Efektivnosttrhu

prce

Vy vzdln a vcvik

Technologi-ck

pipravenost

Efektivita trhu

se zbom a slubami

Rovojfinannho

trhu Velikost trhu

Zdrav a zkladn vzdln Instituce

Makroekonomickprosted Infrastruktura

PrahaBezen 2011

RMEC STRATEGIEKONKURENCESCHOPNOSTI

NRODNEKONOMICKRADA VLDY

Michal Mejstk (editor) a kolektiv NERV

RMEC STRATEGIEKONKURENCESCHOPNOSTI

NRODN EKONOMICK RADA VLDY

Michal Mejstk (editor) a kolektiv NERV

Rmec Strategie konkurenceschopnosti a vchoz nmty NERVu(Zvren zprva podskupin Nrodn ekonomick rady vldy

pro konkurenceschopnost a podporu podnikn)

Vedouc autorskho kolektivu a editor: Michal Mejstk

Kapitola 1: vodMichal Mejstk (garant), Jana Chvalkovsk, Petr Jansk, Ale Michl, Martin Pospil

Kapitola 2: InstituceJana Chvalkovsk, Lubomr Lzal (garanti), David Anto, Anna Bajzkov, Ivona Hruov,

Petr Jansk, Michal MejstkKapitola 3: Vzdlanost

Daniel Mnich (garant), Jan Frber, Jchym Hercher, Jan Indrek, Dagmar Katreniakov, Josef Stejkoza, Jan Straka, Marek korpil, Ji Voek

Kapitola 4: Trh prce a zbo daov strukturaMiroslav Zmenk (garant), Kateina Klubkov, Hana Hejlov, Tom Vakrman,

Petr FilipecKapitola 5: Rozvoj fi nannch trh

Jan Prochzka (garant), Martin Hanzlk, Oldich Koza, Michael Princ, Svatopluk SvobodaKapitola 6: Technologick pipravenost

Ji Voek (garant), Tom Laboutka, Ota Novotn, Ji Skuhrovec, Kapitola 7: Zkvalitovn charakteristik podnikn

Michal Mejstk (garant), Jana Chvalkovsk, Petr Jansk, Oldich Koza, Michael Princ, Vclav Vislous

Kapitola 8: InovaceLubomr Lzal (garant), Daniel Munich, Martin Srholec

Tajemnk skupin NERVu: David Havlek

Recenzenti:Milan k, Anton Marcinin, Zuzana Murgaov (zejmna 4. kapitola),

Daniel Trnka (s drazem na 2. kapitolu)

1. vydn ad vldy esk republiky, Nrodn ekonomick rada vldy (NERV)

Praha, 2011 2011 Michal Mejstk (ed.) a kolektiv NERV

ISBN 978-80-7440-050-6

Obsah:

Kapitola I vod1.1 vodem ....................................................................................................................31.2 vod: Konkurenceschopnost v mal oteven ekonomice ................................... 141.3 vod: Pro a kde ztrcme cenovou konkurenceschopnost? Modelovn relnho efektivnho mnovho kursu REER ................................... 291.4 vod: Necenov konkurenceschopnost a jej faktory ............................................ 41

Kapitola II Instituce1 Pil I - Instituce ......................................................................................................31.1 Mezinrodn srovnn .............................................................................................31.1.1 Pozice R ......................................................................................................... ....... 31.1.2 Pouen z pstup rznch zem ........................................................................... 51.2 Analza souasnho stavu v esk republice .........................................................61.2.1 Klov problmy konkurenceschopnosti v dan oblasti ........................................61.2.2 Cle zven konkurenceschopnosti v oblasti instituc ........................................ 101.3 Podrobnji k vybranm opatenm a doporuen een ..................................... 111.3.1 Boj s nadmrnou a neefektivn regulac RIA a CIA, Rozpotov rada vldy a transparentn lobbying ................................................. 111.3.2 Reforma veejn instituce produktivn a vstcn k podnikn ........................ 201.3.3 Vymhn prva ................................................................................................... 341.3.4 Konkurenceschopn esk republika na mezinrodn rovni ............................ 361.3.5 Dl opaten k diskuzi ....................................................................................... 391.4 Systematika navrhovanch opaten .................................................................... 421.4.1 Analytick a koordinan opaten ....................................................................... 421.4.2 Systematick opaten .......................................................................................... 421.4.3 Komunikan opaten a oteven vldnut .......................................................... 431.4.4 sporn opaten .................................................................................................. 431.4.5 Podrobnj rozpracovn cl .............................................................................. 441.4.6 Pehled vech hodnocench variant a strun shrnut jejich pnos a nklad .. 481.5 Pesah do opaten ostatnch skupin NERV......................................................... 64

Kapitola III Vzdlanost vod Motivace ................................................................................................... 31.1 Mezinrodn srovnn a esk stav....................................................................... 4 Situace a doporuovan opaten ......................................................................... 21 Pedkoln vzdlvn .......................................................................................... 21 Zkladn a stedokolsk vzdlvn (regionln kolstv) ..................................24 Tercirn vzdlvn ........................................................................................ ... 40

Kapitola IV Trh prce a zbo daov struktura Porovnn daov struktury v zemch OECD a mon zmny daov struktury v R ................................................................. 3 Shrnut ...................................................................................................................12

Kapitola V Rozboj fi nannch trh Pil VIII Rozvoj fi nannch trh .........................................................................31.1 Mezinrodn srovnn .............................................................................................31.2 Benchmarking lessons to be learned ...................................................................41.3 Analza souasnho stavu v esk republice .........................................................51.3.1 Klov okruhy problm .......................................................................................51.3.2 Cle ......................................................................................................................... 91.3.3 Nvrhy jednotlivch variant een a strun shrnut jejich pnos a nklad .... 111.3.4 Bli nstin jednotlivch opaten + tabulky a grafy .......................................... 15

Kapitola VI Technologick pipravenost6 Pil Technologick pipravenost ..........................................................................36.1 vod ........................................................................................................................ 36.2 Mezinrodn srovnn ..............................................................................................46.2.1 Svtov trendy a pozice R .....................................................................................46.2.2 Pouen z pstup jinch zem ................................................................................66.3 Analza souasnho stavu v R a nvrhy opaten na zven konkurenceschopnosti ..............................................76.3.1 Klov problmy konkurenceschopnosti v dan oblasti .........................................76.3.2 Cle zven konkurenceschopnosti v dan oblasti .............................................. 106.3.3 Nvrhy opaten pro zven konkurenceschopnosti a strun shrnut jejich pnos a nklad ........................................................... 126.4 Pesah do opaten ostatnch skupin NERV.......................................................... 226.4.1 Vazby na pil Instituce ......................................................................................... 226.4.2 Vazby na pil kolstv a trnink .......................................................................... 226.4.3 Vazby na pil Pracovn trh ................................................................................... 226.4.4 Vazby na pil Inovace .......................................................................................... 226.5 Detailnj informace k pili Technologie ........................................................... 246.5.1 Pstupy jinch zem pi een pile .................................................................... 246.5.2 Regenerativn medicna ........................................................................................ 31

6.5.3 Nanotechnologie ................................................................................................... 346.5.4 Kosmick technologie ........................................................................................... 366.5.5 Katalog slueb veejn sprvy .............................................................................. 416.5.6 Centra sdlench slueb a centralizace zdroj sloucch pro poskytovn veejnch slueb ........................................................ 416.5.7 Vlastnosti loit digitalizovanch dokument veejn moci............................. 436.5.8 Cloud computing ................................................................................................... 44

Kapitola VII7 Pil XI Zkvalitovn charakteristik podnikn .................................................37.1 Mezinrodn srovnn .............................................................................................37.1.1 Orientan pozice R ..............................................................................................37.1.2 Pouen z pstup rznch zem ............................................................................57.2 Analza souasnho stavu v esk republice .........................................................67.2.1 Klov problmy konkurenceschopnosti v dan oblasti ........................................67.2.2 Klov okruhy problm ..................................................................................... 187.2.2 Cle zven konkurenceschopnosti v dan oblasti ............................................ 227.2.3 Nvrhy jednotlivch variant een a strun shrnut jejich pnos a nklad .. 317.2.4 Vybran varianty een a zkladn kroky k jejich implementaci (kdo a kdy) ..... 357.3 Pesah do opaten ostatnch skupin NERV.......................................................... 35

Kapitola VIII Inovace8.1 Mezinrodn srovnn a Benchmarking .................................................................38.2 Analza souasnho stavu v esk republice .........................................................58.3 Cle ..........................................................................................................................88.4 Nvrhy jednotlivch variant een a strun shrnut jejich pnos a nklad .... 108.5 Plohy: .................................................................................................................. 14

Abstrakt:

Rmec Strategie konkurenceschopnosti a vchoz nmty NERVu(Zvren zprva podskupin Nrodn ekonomick rady vldy pro konkurenceschopnost a podporu podnikn)

Rmec Strategie konkurenceschopnosti a vchoz nmty NERVu pedstavuje analytick rozbor zkladnch faktor, kter ovlivuj pozici esk republiky na mezinrodnch trzch. Clem tto analzy je vyhodnotit na tvrdch datech, jak si stoj esk republika (pesnji subjekty zde psobc) v porovnn s jinmi stty z hlediska faktor cenov i necenov konkurenceschopnosti, a dle pro jednotliv vybran ovlivniteln faktory, v nich R zaostv za vysplmi zemmi, navrhnout opaten ke zlepen stvajcho stavu. Pro zpracovn analzy byla vyuita cel ada datovch zdroj, ponaje databz zahraninho obchodu OSN, databze S, Eurostat, CzechTrade, OECD, Bloomberg, MMF, jako i indexy Svtovho obchodnho fra, Svtov banky atp. Podrobnji se analza zabv nsledujcmi oblastmi instituce, vzdlanost, efektivnost trh zbo, slueb a prce ve vztahu k danm, fi nannmi trhy, technologickou pipravenost, zlepovnm charakteristik podnikn a inovacemi. Pro kadou z uvedench oblast identifi kuje analza vyhodnocen pozice R v porovnn s jinmi stty EU i mimo EU, posouzen zkladnch problematickch oblast a cl a opaten, s jejich pomoc by se mly zlepit pedpoklady pro konkurenceschopnost subjekt z R na globlnch trzch.

Klov slova: Konkurenceschopnost, esk republika, indexy, zahranin obchod

Abstract:

The Framework of the Competitiveness Strategy and Starting Points by NERV

The Framework of the Competitiveness Strategy and Starting Points by NERV (National Economic Council of the Czech Government) is an analytical document investigating the fundamental factors, which infl uence the position of Czech Republic in the global markets. The aim of this analysis is to evaluate with use of hard data the position of Czech Republic (more precisely the position of entities and individuals from CR) when compared with other countries. The target of the analysis is both to investigate the factors of price and non-price competitiveness and later elaborate more in detail selected factors, in which Czech Republic lags behind other developed countries and which are under the sphere of its infl uence, and propose measures to improve the situation. For the elaboration of the analysis a variety of data sources were deployed, including international trade database of the UN, Czech Statistical Offi ce database, Eurostat, CzechTrade, OECD, Bloomberg, IMF, as well as the indices of World Economic Forum and World Bank etc.The analysis investigates into greater detail the following areas institutions, education, labor, goods and services markets effi ciency with respect to taxation, fi nancial markets, technological readiness, business sophistication and innovations. For each of the named areas the analysis identifi es the benchmark of Czech competitiveness with other EU and non-EU countries, evaluation of the most crucial problems and measures, which the Czech Republic could deploy in order to improve the prerequisites for the global competitiveness of citizens and entities on its territory.

Keywords: Competitiveness, Czech Republic, indices, international trade

1

Zvren zprva podskupin Nrodn ekonomick rady vldy pro

konkurenceschopnost a podporu podnikn

Kapitola 1: vod

Garant a koordintor: Michal Mejstk

2

ObsahKapitoly1

1.1 vodem ....................................................................................................................... 3

1.2 vod: Konkurenceschopnost v mal oteven ekonomice ........................................ 14

1.3 vod: Pro a kde ztrcme cenovou konkurenceschopnost? Modelovn relnho

efektivnho mnovho kursu REER ................................................................................ 29

1.4 vod: Necenov konkurenceschopnost a jej faktory ............................................... 41

Kontakt na zpracovatele kapitoly:

Michal Mejstk: [email protected],

Jana Chvalkovsk: [email protected],

Petr Jansk: [email protected],

Ale Michl: [email protected],

Martin Pospil: [email protected]

3

1.1vodem

V roce 2005 pijala vlda historicky prvn dlouhodobj Strategii hospodskho rstu R

na lta 2005-2013, kter eskou republiku smovala na znalostn-technologick centrum

Evropy s rostouc ivotn rovn a vysokou zamstnanost. Clem strategie bylo

vznamnm zpsobem piblit R ekonomick rovni hospodsky vysplch zem EU

pi respektovn princip udritelnho rozvoje. Meno ukazatelem HDP na jednoho

obyvatele tento cl kvantifikovala tak, e je v silch zem doshnout v roce 2013 prmru

EU.

Jakkoliv lo v eskm kontextu o velmi dobe zpracovan vldn materil (kter i z dnenho

hlediska identifikoval adu vnch problm zejmna na rovni veejn sprvy), nedokzal

vyvolat vli a ochotu k jejich een. Jak ukazuje Tabulka 1, tempo konvergence (v HDP na

obyvatele v PPP) se v poslednch dobrch i patnch letech pes nadmrn zadluovn sttu

zastavilo. Do budoucna se lze utovat jen zhorovnm situace v zemch jinho kdla

eurozny i vchodn Evropy. Svt se vak rozvj globln velice rychle a nerovnomrn.

Tabulka 1. HDP na obyvatele podle standardu kupn sly (EU 27 = 100), v %. Zdroj: Eurostat.

Zem 1995 2000 2003 2004 20051) 2006 2007 2008 2009

EU 27 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 EU 25 105,0 105,0 104,0 104,0 104,0 104,0 104,0 103,0 103,0 Eurozna 16 114,0 113,0 111,0 109,0 110,0 109,0 109,0 109,0 109,0

v tom: Belgie 129,0 126,0 123,0 121,0 120,0 117,0 116,0 115,0 116,0 Bulharsko 32,0 28,0 34,0 35,0 37,0 38,0 40,0 44,0 . esk republika 73,0 68,0 73,0 75,0 76,0 77,0 80,0 80,0 82,0 Dnsko 132,0 131,0 124,0 125,0 123,0 124,0 123,0 123,0 121,0 Estonsko 1) 36,0 45,0 54,0 57,0 61,0 66,0 69,0 68,0 64,0 Finsko 108,0 117,0 112,0 116,0 114,0 114,0 118,0 118,0 113,0 Francie 116,0 115,0 112,0 110,0 111,0 109,0 108,0 107,0 108,0 Irsko 103,0 131,0 141,0 142,0 144,0 145,0 147,0 133,0 127,0 Itlie 121,0 117,0 111,0 107,0 105,0 104,0 104,0 104,0 104,0 Kypr 88,0 89,0 89,0 90,0 91,0 91,0 93,0 97,0 98,0 Litva 36,0 39,0 49,0 50,0 53,0 55,0 59,0 61,0 55,0 Lotysko 31,0 37,0 43,0 46,0 49,0 52,0 56,0 56,0 52,0 Lucembursko 223,0 245,0 247,0 253,0 255,0 270,0 275,0 279,0 271,0 Maarsko 52,0 55,0 63,0 63,0 63,0 63,0 62,0 64,0 65,0 Malta 86,0 84,0 78,0 77,0 78,0 77,0 76,0 79,0 81,0 Nmecko 129,0 118,0 116,0 116,0 117,0 116,0 116,0 116,0 116,0 Nizozemsko 123,0 134,0 129,0 129,0 131,0 131,0 132,0 134,0 131,0 Polsko 43,0 48,0 49,0 51,0 51,0 52,0 54,0 56,0 61,0 Portugalsko 77,0 81,0 79,0 77,0 79,0 79,0 78,0 78,0 80,0

4

Rakousko 135,0 131,0 127,0 127,0 124,0 125,0 123,0 124,0 124,0 Rumunsko . 26,0 31,0 34,0 35,0 38,0 42,0 47,0 46,0 ecko 84,0 84,0 93,0 2) 94,0 2) 91,0 2) 93,0 2) 92,0 2) 94,0 2) 94,0 Slovensko 48,0 50,0 55,0 57,0 60,0 63,0 68,0 72,0 73,0 Slovinsko 74,0 80,0 83,0 86,0 87,0 88,0 88,0 1) 91,0 1) 88,0 Spojen krlovstv 113,0 119,0 122,0 124,0 122,0 120,0 116,0 115,0 112,0 panlsko 92,0 97,0 101,0 101,0 102,0 104,0 105,0 103,0 103,0 vdsko 125,0 128,0 124,0 126,0 122,0 123,0 125,0 123,0 119,0

Ostatn zem Chorvatsko 46,0 49,0 54,0 56,0 57,0 57,0 61,0 64,0 . Island 133,0 132,0 125,0 131,0 130,0 123,0 121,0 122,0 117,0 Japonsko 129,0 117,0 112,0 113,0 113,0 110,0 109,0 . . Norsko 135,0 165,0 156,0 164,0 176,0 183,0 179,0 189,0 178,0 Spojen stty 159,0 161,0 156,0 157,0 159,0 154,0 151,0 146,0 146,0 vcarsko2) 153,0 145,0 137,0 135,0 133,0 136,0 140,0 143,0 144,0 Turecko 30,0 42,0 36,0 40,0 42,0 44,0 45,0 47,0 .

1) Zmna metodiky 2) Pedbn daje

Zdroj: http://epp.eurostat.ec.europa.eu/tgm/table.do?tab=table&init=1&plugin=1&language=en&pcode=tsieb010 ze dne 14.3.2011

Tradin makroekonomick ukazatele jsou mnohdy zavdjc, proto je teba podrobnj

analza hospodskch dat. Z Tabulky 1 je ku pkladu vidt, e zatmco esk republika se

piblila prmru EU za poslednch 15 let o 9 procentnch bod, ecko za stejn obdob

postoupilo o 10 procentnch bod na 94 % prmru EU. Nicmn souasn eck problmy

hovo o nekvalitnm hospodskm rstu zaloenm na dekd expanzivnho veejnho

rozpotovn a nzkch sporch. K tomu je vak teba tak dodat, e tato nekvalita

nebyla pli patrn pi bnm pohledu na tradin makroekonomick statistiky (rst HDP,

deficit veejnch financ nebo podl vldnch vdaj). Nicmn pi pohledu na vvoj

hrubch nrodnch spor (viz Obrzek 1) je zejm, e jak soukrom, tak hlavn veejn

spory byly v ecku po celou dobu tto konvergence hluboko pod evropskm prmrem1.

Rst a konvergence byly tak zaloeny na pjkch a nikoliv na sporch.

1 Viz na pklad Statistical Index of European Economy, Autumn 2010, Tabulky 43, 44 a 45.,

http://ec.europa.eu/economy_finance/publications/european_economy/2010/pdf/ee-2010-7_en.pdf

5

Obrzek 1: Hrub nrodn spory2; ureno jako % z HDP (1992-2010). Zdroj: Statistical Index of

European Economy, Autumn 20103

Pokud zemi chyb vlastn spory, mus si jak soukrom, tak veejn sektor pjovat penze

na hospodsk rst (viz Obrzek 2). Statistika konvergence (Tabulka 1) je v takovm

prosted siln zkreslena a mus bt doprovzena i jinmi ukazateli.

2 Hrub spory m tu st hrubho nrodnho disponibilnho dchodu (tj. hrub nrodn dchod plus saldo

bnch transfer s nerezidenty), kter se nepouv na spotebu a me bt proto pouita na investice, nebo

na kapitlov transfery nerezidentm.

3 Data za roky 1997-2001 a 2002-2006 jsou stejn jako v Obrzku II 5-let prmry

6

Obrzek 2: ist nrodn spory (vt ne 0) nebo ist nrodn pjky (men ne 0); ureno jako

% z HDP (1992-2010). Zdroj: Statistical Index of European Economy, Autumn 2010.

Je vidt, e rst, kter nen zaloen na vlastnch sporch, ale na externm pjovn, nen

pro zemi naeho typu dlouhodob udriteln. Z tohoto pohledu je na tom esk republika

zatm relativn dobe. Patme k zemm, kter tvo lehce nadprmrn spory v pomru

k HDP (na rovn zhruba ptiny HDP) a v poslednch letech jsme mli ist spory okolo

nuly, co je pro konvergujc ekonomiku nosn. Dodejme, e zem jako Rakousko,

Nmecko, Finsko, vdsko i Dnsko dok uspoit podobn nebo jet vce procent HDP

ne my, a to hlavn v soukromm sektoru.

Je tedy nutn uchovat takov prosted, kdy soukrom sektor bude i nadle spoit a veejn

sektor nebude dlouhodob tvoit schodky veejnch financ (tj. cyklicky oitn

strukturln schodky). Zrove je teba zvit efektivitu veejnch financ. Samotn

zamen na statistiku velikosti deficitu je nedostaten. Je nutn opakovan mit kvalitu

vdaj tak, jak to znme z privtnho sektoru (ist souasn hodnota, ukazatele

nvratnosti, ), a provst efektivn institucionln reformu veejnch vdaj4. Ke zven

pidan hodnoty me pispt, kdy stt pehodnot nkter vdaje na nkter statky s tm,

zda by je nemohl lpe poskytovat soukrom sektor. Zsadn je teba zkvalitnit veejn

sektor tak, aby nebyl barirou konkurenceschopnosti.

4 Viz. Zvren zprva NERV, str. 66. http://www.vlada.cz/assets/media-centrum/dulezite-

dokumenty/zaverecna-zprava-NERV.pdf

7

Sniovn schodku veejnch financ se vnuje i souasn vzkum Mezinrodnho

mnovho fondu (MMF)5. Krom odhadu fisklnch multipliktor hodnot tento vzkum i

sporn opaten v platnosti od roku 2011 oproti monm alternativm. Autoi Klyuev a

Snudden se dle dvaj na monosti dosaen plnovanho nulovho deficitu v roce 2016 pi

udren co nejvyho rstu. Jimi odhadovan krtkodob fiskln multipliktory mezi nulou

a 0,5 jsou vrazn ni ne napklad ty nejspe pedpokldan eskou Nrodn Bankou

(0,5-0,6). Tento vzkum MMF navrhuje z hlediska dopadu na rst pouvat spe spotebn

dan a z veejnch vdaj krtit transfery. Zrove i vzkumnci z MMF zdrazuj, e

sniovn schodku veejnch financ by mlo bt hodnoceno i z jinch hledisek, ne pouze

z hlediska dopadu na rst.

Lze pedeslat, e zejmna tam, kde byl v esk ekonomice soukrom sektor vystaven

konkurenci, dokzal se bhem let vzestupu ekonomiky i mezinrodnho poklesu adaptovat a

piblit se reln svtu strukturou nabdky a nklady. Tam, kde subjekty soukromho

sektoru byly vystaveny slab konkurenci i se spolhaly nap. pouze na sttn zakzky,

dochzelo k nrstu jednotkovch nklad prce stejn jako ve veejnm sektoru.

K prmrn rovni evropsk EU-27 rostla rychleji pvodn velmi nzk rove mezd a

plat, pomaleji nrodohospodsk produktivita prce odrejc i pidanou hodnotu nabdky

struktury zbo a slueb mnc se s poptvkou. Hodinov nrodohospodsk produktivita

prce dosahovala v roce 2009 podle odhad OECD zhruba polovin rovn vysplch stt

eurozny, ale zaostvala za Slovinskem i Slovenskem (viz Obrzek 3).

5 Viz The Effects of Fiscal Consolidation in the Czech Republic, IMF Working Paper v pedbn verzi

z bezna roku 2011 autor Vladimir Klyuev a Stephen Snudden.

8

Obrzek 3: Produktivita prce jako HDP (PPP) 2009 za odpracovanou hodinu (USA = 100%). Zdroj:

OECD http://stats.oecd.org/OECDStat_Metadata/ShowMetadata.ashx?Dataset=LEVEL&ShowOnWeb=true&Lang=en

Zatmco sousedn zem jako Slovensko technologickmi a strukturlnmi zmnami

pesouvaj zamstnanost do sektor s vysokou produktivitou a rychle konverguj (by

s uritm zadluenm), rst produktivity v R se zpomaluje. To nen dlouhodob udriteln.

Obrzek 4: Rst produktivity prce v R a na Slovensku oproti EU15. Zdroj:Murgaov MMF

(2011)6

30

35

40

45

50

55

60

65

70

75

80

1995 1997 1999 2001 2003 2005 2007 2009

Productivity Relative to Euro 15 (100)

CZE, per hourSLK, per hourCZE, per personSLK, per person

Krtkodobj vvoj bhem konc recese zatm ukazuje jen dl ozdravn zmny, ale

neukazuje pelomov zmny, co pi absenci reformnch krok politicky kehkch a

mncch se vld neme bt pekvapenm.

V souvislosti se strukturlnmi zmnami smrem k subjektm a aktivitm s vy

produktivitou prce s obvyklm zpodnm rostla koncem roku 2010 i mra nezamstnanosti

6Pspvek Z. Murgaov MMF (2010), Main Competitiveness Challenges for the Czech Republic na konferenci EC DG

EcoFin The Czech and Slovak economies: 17 years after Brusel 2010,

vizhttp://ec.europa.eu/economy_finance/events/2010/20101119-czech-slovak-economies/main_en.htm

9

a na 9,6%. Se stty EU 27 byla bilance stle aktivnj (n export thne zejmna siln

ekonomika Nmecka, Polsko a oivujc se Slovensko), se stty mimo EU 27 stle pasivnj

(stle vce dovme z ny, Ruska, Malajsie i Koreje). Z hlediska struktury zamstnanosti

stle plat, e esk republika je ve svt prmyslov velmoc. Celkem 37,1 % zamstnanc

v esku je v prmyslu, prmr EU je pitom 24 %, vrazn vystupuje postaven eska a

Slovenska na dajch za zpracovatelsk prmysl na Obrzku 5.

Obrzek 5: Podl zpracovatelskho prmyslu na pidan hodnot a zamstnanosti v rozvinutch

prmyslovch zemch v roce 2008. Zdroj: Citovno dle BermanGroup (2010)7

Tento vvoj je odrazem reindustrializace na ekonomiky v letech 2000-2006 dky plivu

pmch zahraninch investic, kter stimulovaly i domc vrobce. Nicmn zamstnanost

rostla ve slubch.

7BermanGroup (2010), Socio-ekonomick analza, SWOT : Analza vcnch priorit a poteb oblast v psobnosti MPO v

programovacm obdob 2014+, MPO R

10

Obrzek 6: Zmna odvtvov struktury v R a v zavedench trnch ekonomikch (2000-2008)

Zdroj: Citovno dle BermanGroup (2010)

Jakkoliv byl nrst zamstnanosti ve slubch citeln (viz Obrzek 7), nebyl na rozdl od

zavedench ekonomik (viz Obrzek 6) doprovzen dostatenm rstem produktivity prce,

co vedlo k poklesu jeho podlu na pidan hodnot, nebo i v soukromch slubch rostly

nejrychleji sluby s nzkou pidanou hodnotou (pohostinstv, silnin doprava, maloobchod).

V prmyslu vystavenm mezinrodn konkurenci pichzely s kadou reces pravideln

restrukturalizace s poklesem potu pracovnk a rstem produktivity. Naopak poet

zamstnanch stoupal v soukromch a veejnch slubch i v dob reces.

Obrzek 7: Vvoj potu zamstnanch (FTE) ve vybranch skupinch odvtv (1995 2010). Zdroj:

S, MFR, vpoty zpracoval V. Pota.

Poznmka: Prmysl v sob zahrnuje i zpracovatelsk prmysl.

11

Z dlouhodobho hlediska sice roste v ekonomice vznam tercirn sfry (sektoru slueb), ale

pomaleji se vyvj jej sociln kapitl.8 Jej (budouc) vznam se odrazil i v objemu pmch

zahraninch investic (viz Obrzek 8). Lze pln souhlasit se zvry NB i studie

BermanGroup (2010), e vysok pliv PZI do R byl ve sledovanm obdob zkladnm

faktorem vnj rovnovhy ekonomiky, nebo PZI tvoily hlavn zdroj financovn

dlouhodob deficitnho bnho tu platebn bilance R. Nicmn hlavn pnosy PZI pro

hospodsk rst je teba hledat na mikroekonomick rovni. Zahranin firmy do R

pinesly nov technologie, metody zen, pstup na zahranin trhy a vyvolaly adu dalch

pnos, jejich dopad prakticky nelze kvantifikovat. Prv mikroekonomick pnosy

plynouc z plivu PZI pedstavuj hlavn pinu vysokho rstu souhrnn produktivity, je

byla ze t tvrtin zdrojem rstov vkonnosti ekonomiky v poslednch patncti letech (viz

Obrzek 8). Vedle pmch dopad je teba vyzvednout dopady nepm, souvisejc s

postupnm propojovnm pchozch investor s mstnmi firmami. Pkladem me bt

velmi siln tlak na produktivitu a zavdn souvisejcch zmn na stran dodavatel.

Zahranin firmy se tak staly zdrojem en spnch praktik a tm pozvedly i

konkurenceschopnost pvodem mstnch firem.

8Dle test PISA provdnch OECD se kvalita zkladnho vzdln v esku relativn zhoruje (podrobnji 3. kapitola). Jinm pkladem

petrvvajcho odstupu lidskho kapitlu je stle relativn nzk pstup domcnost k internetu. S pipojenm eskch domcnost

k internetu (54 %) jsme pod prmrem Evropsk unie, kter v roce 2009 byl 65 %. Nejhe jsou na tom domcnosti v Bulharsku (30 %) a

v Rumunsku a ecku (shodn 38 %). Internetovou velmoc meme nazvat Nizozem, kde je k internetu pipojeno 90 % vech

domcnost. S nepatrnm odstupem jsou na dalch mstech Lucembursko (87 %) a vdsko (86 %).

12

Obrzek 8: Vvoj plivu pmch zahraninch investic do R v obdob 1995 2010. Zdroj: S,

MFR, vpoty zpracoval V. Pota

Uritou pedstavu o pspvcch jednotlivch faktor rstu HDP naznauje Obrzek 9, kter

pes dodnes ne zcela doeenou metodologii produknch funkc dokld malou roli rstu

zaloenho na rstu zkladnch faktor zamstnanosti a fyzickho kapitlu. Ale separaci

vliv mnoha dalch faktor ovlivujcch residuln rst efektivnosti a souhrnn

produktivity ji tento model nedv. Podrobnji se k tmto otzkm vrtme v kapitole 1.4.

Obrzek 9: Pspvek rstu faktor a jejich efektivnosti k rstu HDP. Zdroj: S, MFR, vpoty

zpracoval V. Pota

Ani dlouhodobj ani krtkodobj data uveden v tto studii zatm s ohledem na sloit

mezinrodn prosted nesignalizuj zsadnj zlomov tendence ve vvoji esk

ekonomiky. Obnoven tradinch komponent rstu je pomalej dky nezbytnmu zpomalen

zadluovn veejnch rozpot, ekologick indiktory bud jist nadje, e jde o ekologicky

13

etrn rst. Podhoub pro udren dlouhodob konkurenceschopnosti (souvisejc s

dlouhodob rostouc kvalitou ivota) uveden v kapitole 1.4 se nm neda oproti jinm

zemm dostaten rychle adaptovat. Ambicizn cl vybudovat znalostn-technologick

centrum Evropy s rostouc ivotn rovn a vysokou zamstnanost nm zstv vzdlen,

akoliv nkter sousedn zem (Nmecko, zem severn Evropy) pes vdom zpomalen

rstu ivotn rovn se jako znalostn-technologick centrum s vysokou mezinrodn

konkurenceschopnost udrely i se jm staly. Nmecko navc, a to i pes pesun nkterch

vrob mimo sv zem, zvilo zamstnanost a mra nezamstnanosti je na historicky

nejni rovni.

Je nutno si poloit otzku v em je problm u ns a zdali n strategick cl nadle plat.

Navc se objevuj nov vzvy jak ukazuj analzy OECD mnoho jinch zem ve svt

zavd strukturln reformy s clem vytvoit podmnky pro zven lokln a globln

konkurenceschopnosti svch podnik9. I proto je nutno urychlit promylen reformn pohyb,

abychom si dokzali by jen udret stvajc pozici.

Dodejme, kad reforma dlouhodobj povahy kdekoliv na svt nar na protichdn

politick a ekonomick zjmy.

9 Vmluvn pehled podvaj zprvy OECD Making Reform Happen : Lessons from OECD countries, Paris

2010, zprvy o kvalit vzdln PISA, zprvy IMF aj.

14

1.2vod:Konkurenceschopnostvmalotevenekonomice

V rmci ppravy tto studie jsme se piklonili k definici OECD, podle kter je

konkurenceschopnost vymezena schopnost produkovat zbo a sluby, kter obstoj v

testu mezinrodn konkurence, a zrove schopnost udrovat nebo zvyovat reln

HDP. Potencil konkurenceschopnosti subjekt psobcch na zem esk republiky nen

dn pouze jejich subjektivnmi charakteristikami. Tento potencil je zsadn dotven jak

neovlivnitelnmi podmnkami jejich fungovn (prodnmi, geografickmi, podmnkami

fungovn v zahrani, konkurennmi subjekty, globlnm hospodskm a finannm

cyklem) tak podmnkami ovlivnitelnmi innost nrodn vldy a veejn sprvy (ovlivujc

ppadn i podmnky vnitnho trhu EU).

esk republika je mal10, oteven11 ekonomika s vlastn mnou a voln plovoucm

kursem, s dlouhodob rostoucm exportem a importem,ale znanou volatilitou obchodnho

obratu i bilance istm exportem.

Obrzek 10: HDP a obrat zahraninho obchodu zbom a slubami (v cench roku 2000, seznn

oitno). Zdroj: S, MFR, vpoty zpracoval V. Pota

10Svou velikost neme ovlivovat sv zahranin obchodn partnery a je nucena akceptovat pravidla danho ekonomickho systmu.

11 Oteven ekonomika je ekonomika zapojen do zahranin ekonomickch vztah. V dsledku toho je st domc produkce vyvena a

spotebovvna v zahrani a naopak st domcho dchodu je vnovna na nkup dovenho zbo ze zahrani (ty-sektorov model

domcnosti, firmy, stt, zbytek svta). (Hembera, 2005)

15

Pesto nen volatiln ist export jedinm zdrojem rstu a rozvoje a jeho pm (hotovostn)

dopady do vnitn ekonomiky jsou omezen.

Obrzek 11a a 11b. Pspvek istch export k rstu HDP. Zdroj: S, MFR, vpoty zpracoval

V. Pota

V delm asovm obdob m svj velk vznam i domc poptvka. Ale vy otevenost je

pro ekonomiku pnosn tvorbou novch pracovnch mst, rozenm daov zkladny;

transferem technologi, know-how a manaerskch dovednost.

V konkurenci okolnch zem, kter jsou rovn vrazn pro-exportn orientovny12, mus i

s ohledem na vznamn dovoz z mimoevropskch stt R sledovat mezinrodn

konkurenceschopnost zde psobcch subjekt a podmnky pro ni.

12 Nap. slovensk ekonomika je jet o nkolik procent otevenj ne esk, podobn jako esk ekonomika je oteven i ekonomika

maarsk a rakousk. Nejvznamnjm konkurentem i partnerem pro zahranin obchod je pak pro R Nmecko, kter, a se jedn o

velkou ekonomiku (kter obvykle bvaj vce orientovan na vlastn vnitn trh) je z hlediska podlu exportu na HDP takka stejn oteven

jako R, ale vce ne desetinsobn vt. Naopak Polsko je v porovnn s R spe uzavenou ekonomikou. Z evropskch zem jsou

nejotevenjmi ekonomikami zem Beneluxu a vcarsko.

16

Z hlediska celkov otevenosti ekonomiky, meno jako celkov export/HDP, je R s 67 %

velmi otevenou ekonomikou, podobn jako Maarsko (cca 70 %) a Slovensko (74 %).

Souasn je R oteven i z hlediska pmch zahraninch investic, dky jim zahranin

investoi kontroluj a 95 % velkch finannch a 70 % nefinannch spolenost psobcch

v R. Podmnky konkurenceschopnosti jsou i parametry rozhodovn o jejich budoucnosti,

piem toto rozhodovn na centrlch se dje u vdom nadnrodnch trh.

Globln trhy a export R: mimodn orientace na trhy EU a strojrenstv

Podvme-li se na dynamiku mezinrodnho obchodu uvedenou v nsledujcm obrzku

zapojovaly se do nj subjekty z R nadprmrn jak v pedkrizovm obdob 2000-2008

(znzornno ed), tak pi zapoten krize (obdob 2000-2009).

Obrzek 12: Zmna podlu na svtovm obchodu v letech 2000-2009 ed (vs. 2000-2008 erven).

Zdroj:HSBC/Tradesif

Pi pohledu na samotn export esk republiky v ase dostvme lenitj pohled. Je vidt,

e se export vyjden v CZK mezi lety 1996 a 2007 trvale zvyoval. Pokles objemu vvozu

mezi lety 2008 a 2009 o skoro 14 % v souvislosti s globln ekonomickou reces byl v roce

2010 kompenzovn jeho optovnm rstem.

17

Jak ukazuje Obrzek 13, ji v dlouhm obdob ped lenstvm v EU pevnou st

exportovanho zbo R pedstavoval pedevm vvoz stroj a dopravnch prostedk

(SITC 7), kter v roce 2010 doshl 54,2 % celkovho eskho exportu. Jejich podl na

exportu na vnitroevropsk trh EU je trvale prioritn a dlouhodob vrazn posiloval, z

36,5 % v roce 1997 a na 51,7 % v roce 2009. Z uvedench selnch daj vyplv, e

expanze exportu spojen se vstupem do EU byla provzena rovnomrnjm rstem exportu

v ir zboov struktue i dky zapojen malch a stednch podnik v exportu na teritoriln

blzk trhy.

Obrzek 13: Vvoj exportu podle skupiny zbo SITC od 1993 do 2010; sla v zvorkch oznauj

prvn slo kdu SITC. Zdroj: S, MFR, vpoty zpracoval V. Pota

Jak ukazuj studie MMF (viz Obrzek 14), poptvka po strojrenskm zbo se v poslednch

letech pomalu pesouv z vysplch do rozvjejcch se zem. Exporti z R vzhledem ke

svmu spe malmu rozmru tento trend potvrzuj, ale jsou zatm schopni na trhu najt

voln mezery.

18

Obrzek 14: Vvoj importu strojrenstv v letech 2000 a 2009. Zdroj: MMF Murgaov (2009)

0

10

20

30

40

50

60

70

80

90

100

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Germany Other Euro Area Other EU Other

Podvmeli se na teritoriln strukturu vvozu, ukazuje se cca 84% podl eskch export

do zem EU (2010) jako vysoce nadprmrn a jsme tak spolen se Slovenskem na pici

exportr orientovanch na vnitn trh EU (prmrn vnitro-unijn export zem EU-27 in

dv tetiny exportu). Ve vtin zejmna starch lenskch stt EU tato orientace dokonce

oslabuje.

Tabulka 2. Podl vvozu do zem EU na celkovm vvozu (%). Zdroj: Eurostat

Zem 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

EU 27 68,0 67,9 68,0 68,8 68,5 67,8 68,3 68,2 67,5 66,7 v tom:

Belgie 76,8 77,9 75,4 77,2 77,0 76,7 76,4 76,1 76,9 75,9 Bulharsko 56,2 60,7 62,1 63,2 62,2 60,0 60,7 60,8 60,0 64,4 esk republika 85,9 86,5 85,7 87,3 87,1 85,5 85,7 85,3 84,9 84,7 Dnsko 70,6 69,5 69,7 70,2 70,6 70,7 71,1 70,0 69,7 67,5 Estonsko 88,1 81,3 81,7 82,4 80,4 78,1 65,6 70,2 70,1 69,5 Finsko 63,1 60,5 61,1 60,2 58,1 56,8 57,3 56,8 55,9 55,6 Francie 64,8 64,2 65,1 66,7 66,0 63,5 65,5 65,5 63,6 62,1 Irsko 64,8 64,2 66,0 62,4 62,9 63,8 63,3 63,5 62,8 61,4 Itlie 61,5 61,0 60,9 62,4 61,9 61,2 61,2 60,9 58,9 57,4 Kypr 59,9 55,4 57,6 61,3 67,3 73,2 70,2 71,8 69,3 66,9 Litva 74,7 73,3 69,3 62,8 67,2 65,7 63,6 64,8 60,3 64,3 Lotysko 80,7 78,6 77,8 79,4 77,4 76,5 72,5 72,5 68,6 67,6 Lucembursko 86,7 88,3 88,3 89,3 90,3 89,8 89,5 88,5 88,8 87,3 Maarsko 83,6 83,8 84,5 84,2 83,1 80,9 79,2 79,0 78,2 78,9 Malta 34,0 52,5 47,4 48,8 49,4 52,1 51,9 49,3 46,0 42,4 Nmecko 64,7 63,6 63,4 64,9 64,6 64,3 63,6 64,7 63,3 63,0 Nizozemsko 81,3 81,5 80,4 80,4 79,9 79,8 79,2 78,1 78,9 77,4 Polsko 81,2 81,2 81,2 81,9 80,3 78,6 79,0 78,9 77,8 79,3

19

Portugalsko 81,6 81,3 81,4 81,1 80,1 80,0 77,4 76,7 73,8 74,9 Rakousko 74,7 74,9 74,9 75,3 73,5 71,8 72,0 72,6 72,2 71,8 Rumunsko 72,2 75,2 73,8 75,3 74,7 70,1 70,3 72,0 70,5 74,3 ecko 62,0 64,1 60,8 64,9 64,2 61,8 63,9 65,0 64,3 62,7 Slovensko 89,8 90,6 89,5 85,9 86,7 87,2 86,8 86,8 85,4 85,8 Slovinsko 72,1 70,6 68,6 68,2 67,5 68,2 68,4 69,3 68,1 69,3 Spojen krlovstv 59,4 59,9 61,4 59,2 58,8 57,4 62,9 58,2 57,0 55,1 panlsko 73,0 74,4 74,8 75,3 74,3 72,4 71,2 70,8 69,6 68,8 vdsko 60,3 59,0 58,5 58,7 59,0 59,0 60,2 61,2 60,1 58,5

Ostatn zem nsk lidov republika1) 16,5 16,7 16,3 18,0 18,3 19,1 19,6 20,1 20,5 19,7

Island 68,9 70,0 72,3 73,8 75,3 74,7 71,0 74,6 75,9 77,6 Japonsko 16,8 16,5 15,3 16,0 15,8 14,8 14,6 14,8 14,1 . Kanada 4,7 4,6 4,5 5,3 5,6 5,7 6,6 7,7 7,9 8,3 Norsko 77,8 78,4 76,9 78,5 79,1 80,8 82,2 80,8 83,4 80,0 Spojen stty 21,6 22,3 21,3 21,4 21,2 20,7 20,7 21,3 21,2 20,9 vcarsko 61,6 63,0 62,0 62,7 62,5 62,9 61,6 62,0 60,9 59,8

1) Bez Hongkongu

Mezi 10 nejvznamnjmi importry eskch produkt (Tabulka 3) je 8 zem Evropsk

unie (resp. 9 zem OECD). Mezi hlavn odbratele eskch produkt a slueb pat

sousedn stty - Nmecko, Slovensko a Polsko. Nejvt podl odebranch produkt m

Nmecko, kam se vyv piblin tetina celkovho eskho exportu, kter sten

vstupuje do finlnch dodvek a je dle reexportovna. Souasn se skoro polovina dovozu z

Nmecka po ppadnm pepracovn z ech dle reexportuje. Ji tyto daje indikuj velk

potencil polohov renty resp. ekonomick geografie R nachzejc se v sousedstv

zem, kter v rmci EU pat k nejdynamitjm. Podrobnji v 7. kapitole.

Tabulka 3. Exportn zem R (2010). Zdroj: S, MFR, vpoty zpracoval V. Pota

Zem mld. K podl na exportu v % 1 Nmecko 803.0 31.9 2 Slovensko 220.7 8.8 3 Polsko 155.1 6.2 4 Francie 135.5 5.4 5 Britnie 122.2 4.9 6 Itlie 112.1 4.5 7 Nizozemsko 96.1 3.8 8 Rusko 67.4 2.7 9 panlsko 60.3 2.4 10 USA 44.2 1.8

Vvoj exportu dokld, e dosti jednostrann struktura je vsledkem dlouhodobjho

vvoje a popisuje vvoj pmho exportu do zem mimo EU dle region. Dleitou

skupinou zem jsou zem SNS, kam po delm tlumu objem export vzrostl mezi lety 2003

a 2008 piblin ptkrt. Nejvznamnj clovou zem mimo OECD je Rusk federace, do

n pmo smovalo celkem 2,7 % objemu eskho exportu (2010, 2,3 % v roce 2009).

20

Obrzek 15. Vvoj exportu do zem dle region (vybran regiony). Zdroj: S, MFR, vpoty

zpracoval V. Pota

Na Obrzku 16 ne, je dobe viditeln snaha ady evropskch stt o pozitivn obchodn

bilanci zejmna se stty mimo EU, snaha o vyrovnanj obchodn bilanci se stty EU27,

co dokonce nkter vldy chtj kodifikovat v pravidlech EU a sankcionovat poruovn.

Obrzek 16: Bilance zahraninho obchodu stt s ostatnmi stty EU a stty mimo EU. Zdroj:

Eurostat

21

V podmnkch, kdy oiven svtovho obchodu ve vtin vysplch zem ztrc

momentum, exportn vkonnost podnik v R na tyto trhy bude zejm klesat a jednm

z krok, jak tomuto zamezit, je zat ve zven me vyuvat novch pleitost jak ve

stedu Evropy tak mimo jako jsou napklad exporty do zem mimo Evropskou unii.

Zsadn formou sttn podpory pmch export do tchto obecn vce rizikovch zem je

nap. pojitn exportnch vr od EGAP (vedle export zprostedkovanch nap.

nmeckmi korporacemi). Dleitou lohu EGAP sehrl zejmna bhem krizovho roku

2009, nebo doasn naven pojistnho kryt u vybranch produkt a na 99 % i 100 %

umonilo nkterm eskm exportrm proniknout na nov trhy (nap. zem bvalho SNS)

doasn oputn konkurenc ze Zpadn Evropy13.

Zrove je dleit poznamenat, e posilovn rozvjejcch se ekonomik (viz Obrzek 17),

nen tak rychl, jak se oekvalo. Rstov dynamika prmyslov produkce se sniuje i v

zemch BRIC, ale objem zahraninho obchodu je stle rychlej ne ve zbytku svta. Tento

fakt na jednu stranu me znamenat obecn ni poptvku, na druhou stranu vak men

velikost eskch exportr a objem soutc produkce zvyuje nadji na nalezen mezer a

prosazen se v mezinrodn konkurenci. Vslednice psoben obou zmnnch faktor je pak

dna strukturou vroby rozvjejcch se ekonomik (zejmna zem BRIC) v porovnn

s nabdkou exportr z R.

13 Podrobnji studie Hodnocen dopad regulace (RIA) k nvrhu zmn legislativy

souvisejc s navenm finannch prostedk pro EGAP, a.s., EEIP, Praha 2010

22

Obrzek 17. Rst HDP ve svt, ve vysplch a rozvjejcch se zemch, tvrtletn procentuln

zmny anualizovny. Zdroj: World Economic Outlook MMF (2011).

Potencil exportn vkonnosti a konkurenceschopnosti R bude tedy ovlivnn vvojem

svtov ekonomiky. Posledn detailnj odhady MMF zachycuje Tabulka 4. Vhled vvoje

svtov ekonomiky na nadchzejc roky je stle nejist. Ale i posledn prognza IMF

potvrzuje obnovenou vy dynamiku zahraninho obchodu prudce se rozvjejcch

ekonomik vetn zem BRIC. Nejist je vak jejich dlouhodob dynamika a volatilita.

Tabulka 4. Meziron nrst/pokles svt. HDP a svtovho obchodu. Zdroj: WEO IMF (2011)

Obchdzbomaslubami 2009 2010 2011f 2012f

Objemsvtovhoobchodu(EX+IM) 10,7 12,0 7,1 6,8

ExportVysplekonomiky 11,9 11,4 6,2 5,8

ExportRozvojovekonomiky 7,5 12,8 9,2 8,8

RelnHDPdletrnchsmnnchkurz 2009 2010 2011f 2012f

Svt 0,6 5,0 4,4 4,5

Vysplekonomiky 3,4 3,0 2,5 2,5

Rozvjejccseekonomiky 2,6 7,1 6,5 6,5

- StednavchodnEvropa 3,6 4,2 3,6 4,0

- Brazlie 0,6 7,5 4,5 4,1

- na 9,2 10,3 9,6 9,5

- Indie 5,7 9,7 8,4 8,0

- Rusko 7,9 3,7 4,5 4,4

f pedpov. Pedpokldaj se konstantn reln efektivn smnn kursy na rovni 18. listopadu 26. prosince 2010

Poznmka: Data za objem exportu zbo pro svt nejsou uvedena, pouze souhrnn data pro svt za export i import (zmna

objemu svtovho obchodu).

23

Exportn vkonnost a konkurenceschopnost kad zem jsou zce provzny konkrtn

exportn vkonnost zem se odvj od jej konkurenceschopnosti i je dokonce asto

konkurenceschopnost vnmna pmo jako hlavn soust exportn vkonnosti zem. Tato

teze plat nejenom v obdob dobrho poas, ale je jet dleitj v obdobch krize

(nkdy se hovo o tzv. importovan krizi zpsoben nap. euroamerickou kriz).

Nejasnost vhledu svtov ekonomiky (na 1-3 roky) samozejm nen dostaten relevantn

pro strategii na mnohem del obdob. Jedin snad tak, e nejistoty budou pokraovat a proto

nen radno riskovat sttn zaclen masov podpory na rozvoj nkolika zkch rozvojovch

oblast/sektor. Dle tak, e prosted (ekonomika, vzdln, instituce, mobilita) mus

umoovat dynamick hladk pizpsoben v ekonomice jako reflexi mncch se

komparativnch vhod.

V posledn dob se asto mezi odbornky objevuje nzor, e subjektm v esk republice

podobn jako vtin ostatnch vysplch evropskch stt (s vjimkou napklad Nmecka)

hroz ztrta konkurenceschopnosti u obchodovatelnch statk z dvodu silnho nstupu

konkurent z asijskch zem (pedevm ny)14. Mnohdy u ns stle pevld pesvden o

podadnosti nskch exportnch produkt. V tto souvislosti je v poslednch letech stle

viditelnj trend, kter znzoruje nsledujc Obrzek 18. Srovnn ilustruje vrazn

posilovn nskch export high-tech produkt na kor USA, EU a Japonska jakkoliv je to

spojeno s rznmi formami transferu technologi. Na kor reexportu roste domc obsah

nskho exportu. Exporty neomezovan na komodity a diverzifikovan exportem high-tech

produkt mohou bt i nositelem vy pidan hodnoty. Sousti sttu i podnik z R mus

adaptovat svou strategii, nebo se budeme i na tchto zahraninch i domcch trzch

stetvat se stle vt konkurenc. Naivn pedstava, e v Evrop se budou generovat npady

a inovace, kter se budou vyrbt v Asii, nar na stzlivou realitu fakt.

14 Viz nap. Zprva o globln konkurenceschopnosti 2010-2011 vydan Svtovm ekonomickm frem

24

Obrzek 18: Nrst exportu high-tech produkt v n vs. pokles v USA, EU a Japonsku. Zdroj:

EEIP, OECD, IMF, Eurostat.

Pozn.: 1) Exporty pro EU27 nezahrnuj vnitn obchod mezi lenskmi zemmi.

2) Od roku 2007 se pouv aktualizovan definice high-tech SITC Rev. 4, kter nahradila SITC Rev. 3.

Postoj eskch vvozc samotnch vi hledn exportnch pleitost mimo EU mapovala

spolen studie HSBC Bank plc poboka Praha a Aspectio Research, zaloen na datech o

500 exportrech ze z 2010. Studie potvrzuje oekvn a ukazuje petrvvajc averzi

minimln eskch malch a stednch podnik vi exportm mimo Evropskou unii. Dle

dokumentuje, e pouze 20 % malch a stednch podnik uvauje o vvozu mimo

Evropskou unii, co je dno i nejistotami a nkladnost samostatnho exportu mimo

vnitrounijn trh.

Export z R mimo OECD ve srovnn s vybranmi stty EU

Jak jsme vidli, esk republika je mal, oteven ekonomika, pro ni je mezinrodn dlba

prce vetn exportu jednm z klovch zdroj rozvoje. V konkurenci okolnch zem, kter

jsou rovn vrazn pro-exportn orientovny, mus t R efektivn uplatovat

proexportn politiku a podporu efektivnch exportr.

Pokud se podvme souhrnn na otevenost pmch export v lenn export mimo EU 27 a

mimo nejvznamnj obchodn partnery v rmci OECD (USA, Norsko, vcarsko,

Japonsko a Kanadu), je v porovnn s ostatnmi zemmi R relativn mn oteven.

Zatmco Belgie, Nmecko, Finsko, ale i Maarsko dosahuj v tomto typu otevenosti 10 % a

vce, R se dr na rozdl od minulosti na relativn skromnch 7 %.

25

Z hlediska otevenosti k exportu na klov trhy je zjevn, e exporti z R dosahuj

relativn dobrch vsledk, co se te otevenosti k exportu do Ruska (nicmn ani zde

nejsme vrazn nadprmr, a mme historicky k exportu do tohoto teritoria ideln

pedpoklady), v otevenosti k exportu do ny a Latinsk Ameriky vak R vrazn

zaostv i ve srovnn s nktermi sousedy stejnho ekonomickho rozmru.

Obrzek 19: Otevenost k exportu do vybranch zem v % HDP. Zdroj: Zpracovn EEIP, data Eurostat.

Mal rozsah exportu z R do zem mimo EU 27 (a USA, Norska, vcarska, Kanady a

Japonska) psob pi pohledu na ne uveden srovnn absolutnch v exportu mimo EU

a marginln, co je ovlivnno i rozmrem R, ale umouje hledat mezery na trhu.

26

Obrzek 20: Export do zem mimo EU 27. Zdroj: Zpracovn EEIP, data Eurostat.

Jak jsme uvedli, exportn vkonnost a konkurenceschopnost kad zem jsou zce

provzny. S nejistou prognzou oiven mezinrodnho obchodu zejmna v Evrop a

ekonomick aktivity obecn v R i v ad stt EU tedy zlepen podmnek pro

konkurenceschopnost exportr nabv na vznamu. Prv v obdob 2010-11 vyvinuli

exporti ze zem G7 s aktivn podporou svch vld15 mimodn sil k rozvinut novch

pleitost jako jsou napklad exporty do zem mimo OECD. Pesn tak postupovali

exporti z ady stt EU27; Francouzi, Britov, Nmci, Italov, Polci zvyovali sv

exporty na tet trhy o destky procent. Zahranin obchod EU v roce2010 podle dat

Eurostatu narostl se vemi hlavnmi partnery, zejmna pak s Brazli (o 45 %) i s nou (o

37 %). Zatmco s USA pebytek zem EU ve stejnm obdob narostl proti roku 2009 z 46,4

miliardy eur na 73,1 miliardy eur, u ny se bohuel deficit navil ze 131,7 miliardy eur na

168,9 miliardy eur. To se vak netkalo exportn schopnch stt s vysokou

konkurenceschopnost, jako je Nmecko i Irsko, kter skonily s celkovm pebytkem

obchodn bilance 152,4 resp. 43,4 miliard eur. Jak ilustrujeme na nsledujcch obrzcch

15 Zmnn zem mj. mimodn aktivovaly svoje stvajc diplomaticko-obchodn zahranin st a

ekonomickou diplomacii podpoenou dobe organizovanmi vldnmi nvtvami zem s vraznou

ekonomickou rol sttu.

27

rst globlnho nmeckho exportu vedl dokonce k tomu, e podl ny a Hongkongu na

exportu pevil od prosince 2010 podl USA. Celkov pak za rok 2010 s nmeckm

exportem 130,2 miliard euro zstv nsk trh tsn za exportem do Francie a Nizozem (s

objemy 152,4 a 132 mld. euro).

Obrzek 21: Nrst exportu zem do ny v letech 2000-10. Zdroj: Economist 3. 2. 2011

Obrzek 22: Podl ny&Hongkongu doshl podlu USA v teritoriln struktue exportu Nmecka .

Zdroj: Financial Times 10. 3. 2011, data Unicredit Andreas Rees.

Pro udren budouc konkurenceschopnosti vak nesta (sten) teritoriln reorientace

exportu, ale odstrann barir hlubokch strukturlnch zmn v souladu s mncm se

oekvnm zkaznk a pleitostmi na trhu. Nap. osobn leteck doprava se posunula

mezi cenov elastick komodity a pepravci mus mnit strukturu slueb i pracovnch

kontrakt, co je obtn beze zmny instituc. Jinm pkladem mohou bt dlouhodob

vhledy spnch nmeckch automobilek, kter naznauj vytven prostoru pro zsadn

28

strukturln zmny obsahu ji dnes pravideln inovovan vroby. Pipravuje se pechod na

produkci vozidel s novm druhem pohonnch jednotek a postupn pevaujcm podlem

nklad na software vozidel oproti dosud pevaujcm nkladm na jejich hardware,

co ovlivn charakter dopravnch i zahranin obchodnch tok.zbo a slueb.

29

1.3 vod: Pro a kde ztrcme cenovou konkurenceschopnost? Modelovn relnho efektivnho mnovho kursu REER16 Vymezen konkurenceschopnosti: Konkurenceschopnost je irok pojem. Pro ely tto

analzy pojem zjednodume tak, aby byl miteln: esk firmy mohou mezinrodn

konkurovat pi dan kvalit cenou nazvme to cenovou konkurenceschopnost.

Anebo jim tady nabdneme lep podmnky ne jinde, institucionln ekonomiku, kvalitn

zkony, veejn zakzky, regulaci a dobr vzdln pojmenujme to necenovou

konkurenceschopnost.

Tato kapitola analyzuje cenovou konkurenceschopnost.

(1) Filosofie pstupu

Cenov konkurenceschopnost je dleitm ukazatelem pro malou otevenou ekonomiku s

vlastn mnou a voln plovoucm kursem. Ppadn oslaben mny i udren rstu nklad

na mzdy v souladu s produktivitou me pomoci domcm firmm rozit jejich podlu na

svtovm trhu, zvyuje atraktivitu zem z hlediska umstn vroby a podporuje tak

ekonomick rst.

Cenov konkurenceschopnost esk ekonomiky vi ostatnm zemm je mena relnm

efektivnm mnovm kursem (REER). Dal men je mon pes Lafay index pouit

v 7. kapitole (Lafay, 1992), ppadn lze pout Krugmanv specializan index (Krugman,

1991), anebo Balassovu projevenou komparativn vhodu (Balassa, Bela, 1965).

16Tuto subkapitolu zpracoval Ale Michl .Dkuji za brainstorming a npady lenm NERV Michalu Mejstkovi a Miroslavu

Zmenkovi a Martinu Mandelovi z VE. Za cenn pipomnky dkuji dle Petru Teplmu z EEIP, Janu Fraitovi z NB, Luboi

Komrkovi z NB, Danielu Mnichovi z CERGE-EI a Petru Havlkovi z WIIW. Odpovdnost za filosofii, argumentaci a zvry je ale jen

na autorovi.

Teori relnho mnovho kursu, respektive inky devalvace na obchodn bilanci zem a vbec teorii konkurenceschopnosti ekonomik,

nejvce rozpracovali A. Marshall (1923), A. P. Lerner (1946), J. Robinsonov (1947), J.J. Polak s T. C. Changem (1950) a F. Machlup

(1955). Novodob praktick ppadov studie - napklad na konkurenceschopnost ny anebo Spojench stt - jsou ve statch J. Frankela

(2004) i N. Roubiniho (2010). V R se teori relnho kursu a jej aplikovatelnost do praxe zabvali A. apek (1998), J. Frait s L.

Komrkem (1999), anebo M. Mandel s V. Tomkem (2003). Diskusi v eskoslovensku kolem roku 1990 odr napklad V. Klaus

(2006) anebo M. Mejstk (1989). Argumentaci s aplikac na relnou ekonomiku po hospodsk recesi 2007-2009 pak shrnuj P. Havlik

(2010) i M. Zmenk (2010).

30

Nech REER je index relnho efektivnho mnovho kursu, a dle Index CZK je index

tuzemsk mny k mn i-tho obchodnho partnera v obdob t, Nklady prce jsou

pomrem indexu jednotkovch nklad prce i-tho obchodnho partnera k indexu

jednotkovch nklad prce v R v obdob t, wi jsou vhy mny i-tho obchodnho

partnera.

Pak,

ii wn

i CZtitit

wn

i itit

prcenkladyJednotprcenkladyJednotCZKIndex

prceNkladyCZKIndex

REER ==

=

=

11 )./.(100100 .

Reln kurs zahrnuje v jednom nominln zmnu kurzu nrodn mny a zmnu

jednotkovch nklad prce vi ostatnm zemm.

Pro vpoet jednotkovch nklad prce pouvm dv metodiky vpotu produktivity:

(a) Nrodohospodskou produktivitu: V prvnm ppad sleduji nklady prce za celou

ekonomiku. Jsou pomrem mezi nklady na zamstnance a produktivitou prce.

Produktivitu mm jako HDP na zamstnance.

(b) Produktivitu v prmyslu: Ve druhm ppad pak sleduji nklady prce pouze ve

zpracovatelskm prmyslu. Tedy pomr mezi nklady na zamstnance v prmyslu a

produktivitou prce v prmyslu. Piem produktivitu mm jako prmyslov trby na

zamstnance.

Reln kurs nad 100 signalizuje tendenci ke sniovn konkurenceschopnosti zem proti

zkladnmu obdob. Pokles indexu pod 100 znamen zvyovn konkurenceschopnosti

zem.

Ppadov studie na

Filosofii relnho kurzu je mon demonstrovat napklad na n: Od roku 2005 do 2010

poslila nsk mna jan proti americkmu dolaru nominln o 19 %. Podle databze The

Economist Unit ale reln kurs za stejn obdob poslil o 50 %. Ve Spojench sttech podle

americkho Bureau of Labour Statistics vzrostl za dan obdob jednotkov nklady prce o

4 %, zatmco v n o 25 % (The Economist, 2010). To jen ukazuje, pro je dleit reln

mnov kurs sledovat signalizuje zmnu konkurenceschopnosti. I kdy nominln byl

v letech 2008 a 2010 udrovn fixn kurs, pozice exportra se mnila. V roce 2010

napklad vrobu automobilek Toyoty a Hondy v n ohroovaly stvky dlnk za vy

31

platy. Tchajwansk vrobce elektroniky Foxconn Technology Group zvil v roce 2010 po

vln sebevrad v nsk tovrn mzdy mstnm zamstnancm o 30 %.

Obrzek 23: Nominln versus reln mnov kurs v n (leden 2005=100). Zdroj dat: The

Economist (2010)

(2.) Analza pro R

Obrzek 24 ukazuje, e v R za celou ekonomiku stoupl reln kurs od roku 1999 o 61,5 %.

Ekonomika jako celek ztrcela konkurenceschopnost.

Obrzek 24: Reln efektivn mnov kurs (rok 1999=100). Zdroj dat: Eurostat

R

Polsko

Maarsko

Slovensko

Nmecko

Finsko

80

100

120

140

160

180

200

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

Pro reln kurs v R tak vzrostl? esk ekonomika jako celek elila kombinaci rstu

nklad na pracovn slu a nominlnmu posilovn kursu koruny k euru.

32

Obrzek 25: Nklady na pracovn slu (rok

2000=100, smr nahoru = rst nklad). Zdroj

dat: Eurostat

R

Slovensko

Polsko

Maarsko

Nmecko

90

100

110

120

130

140

150

160

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Obrzek 26: Kursov vvoj (leden 1999=100,

smr dol = posilovn mny). Zdroj dat:

Bloomberg

EUR/CZK

EUR/HUF

EUR/PLN

EUR/SKK

60

70

80

90

100

110

120

130

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

Nominln poslen koruny a rst mezd pinesl rst ivotn rovn oban R. Na druhou

stranu, zvyuje to motivaci nkladov orientovan firmy pesthovat vrobu do jinho sttu.

To zase pin riziko vy nezamstnanosti a nslednho snen ivotn rovn.

Ztrta konkurenceschopnosti nemusela bt ale zas tak velk jak vyplv z pedchozch

obrzk.

Zkladnm problmem pstupu men konkurenceschopnosti pes reln kurs je

konvergenn trend ekonomiky vyvolan rstem produktivity prce, technickm a uitnm

vylepovnm vrobk. Matematika toto nezohledn.

Existuje zde tedy i opan kauzalita. Reln kurs se zhodnocuje dky rstu

konkurenceschopnosti. Reln kurs se zhodnocuje, protoe napklad vt export tla na

nominln zhodnocen mny.

Proto je teba rozliit mezi pirozenm, konvergennm trendem zhodnocovn kursu a

faktickou ztrtou konkurenceschopnosti.

Stavm analzu na tezi, e ztrtu konkurenceschopnosti zpsobuj 2 druhy aprecian

bubliny relnho kursu:

(a) Aprecian bubliny nominlnho kurzu koruny

Mandel s Tomkem (2003) uvdj, e nutn je nejdve urit rovnovn aprecian trend

relnho kursu a nsledn sledovat odchylky od trendu bubliny. Rovnovn reln

mnov kurz je takov kurs, kter odpovd ekonomice ve stavu vnitn a vnj rovnovhy.

33

Pedpovdi rovnovn reln apreciace jsou podle Brhy, Podpiery a Polka (2010)

hodnoty kolem 1,3 %. Podle studie ihka a Holuba zase mezi 1,62,4 % (model

prezentovan v ihk, Holub, 2005 vstupy pak v Analze stupn ekonomick sladnosti

esk republiky s euroznou od NB z roku 2008). Proto, pokud reln kurs apreciuje do

hodnoty zhruba 3 % ron, neznamen to ztrtu konkurenceschopnosti. Naopak vt

vkyvy kursu signalizuj ztrtu cenov konkurenceschopnosti.

(b) Rst nklad prce pevyujc produktivitu

David Ricardo (1817, esk verze 1956) formuloval zkon komparativnch vhod, podle

nho vzjemn obchodn smna mezi levnmi a drami zemmi je mon dky jejich

specializaci na zbo, u kterho oproti ostatnmu zbo dosahuj nejnich vrobnch

nklad. Kad zem me tedy mt v nem komparativn vhodu. Problm je, e esk

ekonomika je postavena na zpracovatelskm prmyslu a konkurence je velik. Navc,

celkov produkt zem je ovlivnn pidanou hodnotou rzn diferencovanch produkt

z rznch sektor. Obecn ale plat, e R bude konkurenceschopn, kdy rst nklad

prce nebude pevyovat produktivitu. Tento pomr zahrnuj jednotkov nklady prce,

jejich rst je tedy signlem ztrty cenov konkurenceschopnosti.

Aprecian bubliny nominlnho kursu ukazuje nsledujc obrzek. Nklady prce pak

analyzuje dal st tto kapitoly.

Obrzek 27: Aprecian bubliny nominlnho kurzu koruny (zjednoduen analza pomoc linernho

trendovho kursu). Zdroj dat: Bloomberg

22,00

24,00

26,00

28,00

30,00

32,00

34,00

36,00

38,00

40,00

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

nominln EUR/CZK

Linear (nominln EUR/CZK)

(3.) Sektorov analza

A doposud byla analyzovna ekonomika jako celek. Nsledujc obrzky rozdluj

ekonomiku podle sektor. Obrzek 28. ukazuje, e zpracovatelsk prmysl v letech 2008 a

2010 neztrcel konkurenceschopnost. Podniky v recesi tvrd drely nklady, vyadovaly

34

produktivitu prce. Jeliko ekonomika jako celek konkurenceschopnost ztrcela reln

kurs esk ekonomiky rostl a zrove reln kurs v prmyslu stagnoval, ukazuje to na

neproduktivn veejnou sfru a sluby.

Obrzek 28: Reln efektivn mnov kurs

v cel ekonomice a jen ve zpracovatelskm

prmyslu (rok 2005=100). Zdroj dat: NB

60

70

80

90

100

110

120

130

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

REER - ekonomika R

REER-zpracovatelsk prmysl R

Obrzek 29: Jednotkov nklady prce

v sektorech R (rok 2005=100). Zdroj dat:

OECD.

85

90

95

100

105

110

115

120

125

Q1-

2007

Q2-

2007

Q3-

2007

Q4-

2007

Q1-

2008

Q2-

2008

Q3-

2008

Q4-

2008

Q1-

2009

Q2-

2009

Q3-

2009

Q4-

2009

Q1-

2010

Q2-

2010

Q3-

2010

Nklady prce - cel ekonomikaNklady prce - zpracovatelsk prmyslNklady prce - stavebnictvNklady prce - Obchod, doprava, komunikace

Obrzek 29 pak rozvj argumentaci. Ukazuje na jednotkovch nkladech prce, na pomru

mezi vynaloenmi nklady na prci a vslednm produktem, rozdl mezi

konkurenceschopnost zpracovatelskho prmyslu a ostatnch sektor.

Povimnme si, e m vce je sektor vystaven mezinrodn konkurenci, tm vce zareagoval

na svtovou recesi (respektive musel zareagovat na recesi). Naopak veejn sfra nebo

napklad stavebnictv neel takov mezinrodn konkurenci. Kdy se podvme teba prv

na stavebnictv, vidme, e tamn firmy nklady nekrotily jako ve zpracovatelskm

prmyslu. Recese nerecese. Nedostaten konkurence, lokln psoben a napojen na sttn

finance vs nenut k produktivit.V tchto sektorech mus tvrd operovat politik a tlait na

produktivitu prce. To jsou sektory, kter nm sniuj konkurenceschopnost (vce viz

napklad Zmenk, 2010).

Obrzek 30. ukazuje ex ante, e i kdy konkurenceschopnost ekonomiky jako celku dle

relnho kursu klesala, exportn prmyslov podniky naopak dky produktivit dokzaly

zareagovat na recesi. R pila jen o mal podl na svtovm exportu. Ztrtu trnho podlu

na svtovch exportech na kor Asie se zpracovatelskmu prmyslu dailo s koncem recese

postupn, krok za krokem dohnt.

35

Obrzek 30: Trn podl R na svtovm exportu (v procentech). Zdroj dat: Bloomberg a OECD

0,28

0,36

0,22

0,00

0,10

0,20

0,30

0,40

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Trn podl R na svtovchexportech (v %)

(4.) Mezinrodn komparace

Nabdne mezinrodn komparace obdobn zvry?

Za problmy ecka v letech 2009 a 2011 mohly na prvn pohled dluhy. Co ale Irsko, kter

zrovna tak balancovalo na hranici bankrotu? Irsko bylo do t doby dvno za pklad

dnho hospode.

Obrzek 31: Reln efektivn mnov kurs (rok 1999=100, zdroj dat: Eurostat)

Nmecko

ecko

panlsko

Irsko

80

90

100

110

120

130

140

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

Obrzek 31 ukazuje ztrtu konkurenceschopnosti ekonomik Irska, ecka a panlska

hlavn dvod jejich problm. Mimochodem proto je fiskln disciplna podmnkou nutnou,

ale nikoliv postaujc k vt konkurenceschopnosti.

Detailnj rozbor jednotkovch nklad prce pro zpracovatelsk prmysl (dky

mezinrodn konkurenci produktivn sektor) a pro stavebnictv (pklad neproduktivnho

sektoru) jen pro obdob recese 2007-2010 ukazuje paradox: Pestoe irsk ekonomika jako

36

celek ztrcela konkurenceschopnost, irsk prmyslov firmy prosazovaly rst produktivity

jet tvrdji ne teba nmeck (i dky dovozu levn pracovn sly). Problm tedy nebyl

v irskm exportnm sektoru vystavenmu mezinrodn konkurenci, ale v bublin na

realitnm trhu podpoenm vry bank vlastnnch dominantn Iry .

Obrzek 32: Jednotkov mzdov nklady -

Zpracovatelsk prmysl (rok 2005=100, zdroj

dat: OECD)

Irsko

R

Nmecko

ecko

Polsko

Finsko

panlsko

Slovensko

70

80

90

100

110

120

130

Q1-

2007

Q2-

2007

Q3-

2007

Q4-

2007

Q1-

2008

Q2-

2008

Q3-

2008

Q4-

2008

Q1-

2009

Q2-

2009

Q3-

2009

Q4-

2009

Q1-

2010

Q2-

2010

Q3-

2010

Obrzek 33: Jednotkov mzdov nklady -

Stavebnictv (rok 2005=100, zdroj dat: OECD)

Irsko

R

Nmecko

ecko

Polsko

Finsko

panlsko

80

90

100

110

120

130

140

150

Q1-

2007

Q2-

2007

Q3-

2007

Q4-

2007

Q1-

2008

Q2-

2008

Q3-

2008

Q4-

2008

Q1-

2009

Q2-

2009

Q3-

2009

Q4-

2009

Q1-

2010

Q2-

2010

Q3-

2010

(5.) Teorie a doporuen pro hospodskou politiku

Uveden paradox ve vvoji jednotkovch mzdovch nklad s ohledem na slu mezinrodn

konkurence v sektoru je vzva pro hospodskou politiku. Je vhodn se zamit na

nevyven rst produktivity prce.

Teoreticky je to mon odvodit pes Balassv-Samuelsonv teorm (Samuelson, 1964,

Balassa, 1964), anebo pes Baumolv model (Baumol, 1967). Jde o to rozdlit ekonomiku

na produktivn a neproduktivn sektor. Ve veejn sfe a slubch, jako jsou ady, sttn

sprva, ale i soukrom sluby jako jsou restaurace, stavebnictv, umn je zpravidla

pomalej produktivita prce. Naopak teba v prmyslu bv produktivita vt, protoe

firmy el pm mezinrodn konkurenci, existuj zde spory z rozsahu a hodn se vyuvaj

stroje a technologie (i kdy i stt me tak vyuvat technologie, viz napklad e-

government).

Zdokonalen v produktivit prce bv v produktivnm sektoru nsledovno zvenm

hodinov mzdy. Jednotkov nklady prce v takovm ppad zstanou konstantn. Ale kdy

se pidv v produktivnjm sektoru na mzdch, chce pidat i ten mn vkonnj sektor.

Pak me nastat to, emu se v ekonomick terminologii k mzdov nkaza. Teba kdy

37

jedny odbory chtj pidat na kor ostatnch, ani by nabdly vy produktivitu nebo lep

sluby.

Tady je teoretick vysvtlen, pro je produktivn sektor schopen udret jednotkov mzdov

nklady zatmco v neproduktivnm sektoru porostou. Mzdov rst pak vyvolv inflan

tlaky. Tolik teorie.

Dovolm si ale Balassv-Samuelsonv teorm dovst do dsledk na sttn rozpoet. Pokud

toti ve veejnm sektoru narst produktivita mn ne v ostatnch sektorech a pokud se

mzdy zamstnanc veejnho sektoru pohybuj v relaci se mzdami v ostatnch sektorech

ekonomiky, m to zsadn dsledek pro hospodskou politiku: Rostou veejn vdaje.

Sla hospodsk politiky s ambic vyrovnat veejn rozpoty je tedy v zabrnn mzdov

nkaze, tlait na co nejvt produktivitu prce ve veejn sfe a slubch.

Tabulka:5 Rozklad produktivity prce a jednotkovch mzdovch nklad v R. Zdroj dat: S

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 1.pol 2010

Hrub pidan hodnota v bnch cench (mil. K) 627 180 671 075 683 627 691 030 811 567 845 117 927 855 1 017 986 1 029 823 988 459 511 676Zamstnanost celkem /pepoet na plnou pracovn dobu/ (osoby) 1 502 635 1 528 843 1 510 171 1 469 118 1 468 695 1 482 953 1 513 037 1 535 227 1 550 434 1 467 644 1 420 708Zamstnanci /pepoet na plnou pracovn dobu/ (osoby) 1 364 144 1 386 385 1 359 079 1 300 812 1 311 252 1 331 246 1 358 577 1 387 133 1 399 461 1 316 797 1 272 895

Nhrady zamstnancm (mil. K) 301 025 328 547 344 118 352 379 379 169 402 376 431 602 470 123 502 033 455 753 227 016

Produktivita prce (tis. K) 417 439 453 470 553 570 613 663 664 674 720

Jednotkov nklady prce 0,529 0,540 0,559 0,576 0,523 0,530 0,518 0,511 0,540 0,514 0,495

(6.) Zvry a doporuen

Tato analza ukzala, e ztrtu cenov konkurenceschopnosti zpsobuj aprecian bubliny

relnho kursu. Ty mohou bt dvojho druhu:

(a) Aprecian bubliny nominlnho kurzu koruny

(b) Rst nklad prce pevyujc rst produktivity

Nejlep obrana politika proti obma variantm je zamit se na nevyven rst

produktivity prce. Tvrce politiky by ml rozliit produktivn sektory, kter jsou vystaveny

mezinrodn konkurenci (nap. zpracovatelsk prmysl) od mn produktivnch sektor

(nap. veejn sluby nebo stavebnictv).

38

Sektorm, respektive firmm, vystavenm mezinrodn konkurenci by ml stt nechat klid

na prci. V produktivnch sektorech ekonomiky tlak na produktivitu prce nevyvolv

ednk, ale prv mezinrodn konkurence.

Naopak, sla sil sttu by mlo bt tlait na co nejvt produktivitu prce ve veejn sfe a

slubch - zabrnn mzdov nkazy. Tam jsou dvody, pro ztrcme konkurenceschopnost

(a tudy vede tak cesta k vyrovnanmu sttnmu rozpotu).17 Proto doporuujeme vld sledovat jednotkov nklady prce za celou ekonomiku i rzn sektory. Jejich rst me vld do

budoucna signalizovat ztrtu cenov konkurenceschopnosti, zvl kdyby to bylo doprovzeno

klesajcm trnm podlem R na svtovm exportu.

Ruku v ruce s tm by se ml stt zamit na necenovou konkurenceschopnost

institucionln ekonomiku, na kvalitu zkon, transparentn veejn zakzky a chytej

nikoliv vt regulaci (viz dal kapitoly).

A i proto, e ijeme v globlnm svt, mme stle co dohnt:

Obrzek 34: HDP na odpracovanou hodinu jako procento z rovn ve Spojench sttech

(USA=100%, data za 2009). Zdroj dat: OECD

0

20

40

60

80

100

120

140

Mex

iko

Rus

koP

olsk

oE

ston

sko

Kor

eaM

aar

sko

Ture

cko

R

Por

tuga

lsko

Slo

vens

koN

ov

Zla

ndS

lovi

nsko

ec

koIz

rael

Japo

nsko

Isla

ndK

anad

aO

EC

D (p

rmr

)It

lieFi

nsko

Dn

sko

Aus

trlie

v

cars

ko

pan

lsko

Vel

k B

ritn

ieR

akou

sko

v

dsko

Nm

ecko

Fran

cie

Niz

ozem

B

elgi

eU

SA

Irsko

Nor

sko

Luce

mbu

rsko

17 Podobn zvry doporuili na sv schzce dne 11.3.2011 v tzv. Paktu konkurenceschopnosti t vrcholn pedstavitel stt Eurozny viz http://www.consilium.europa.eu/uedocs/cms_data/docs/pressdata/en/ec/119809.pdf

39

Obrzek 35: Index produktivity prce v roce 2009 proti 2000 (2000=100, data za 2009). Zdroj dat:

OECD

0

20

40

60

80

100

120

140

160

180It

lie

Luce

mbu

rsko

Mex

iko

Dn

sko

Bel

gie

Niz

ozem

Kan

ada

v

cars

ko

Fran

cie

Nm

ecko

Nor

sko

Por

tuga

lsko

Nov

Z

land

pa

nls

ko

Izra

el

Rak

ousk

oV

elk

Brit

nie

Aus

trlie

Fins

ko

v

dsko

OE

CD

Japo

nsko

Spo

jen

st

ty

Irsko

Pol

sko

Isla

nd R

Rus

ko

Kor

eaS

love

nsko

Est

onsk

o

Obrzek 36: Odpracovan hodiny v roce 2009 proti 2000 (2000=100, data za 2009). Zdroj dat:

OECD

0

20

40

60

80

100

120

140

Japo

nsko

Est

onsk

o

Spo

jen

st

ty

Nm

ecko

Por

tuga

lsko R

Isla

nd

Kor

ea

OE

CD

Slo

vens

ko

Vel

k B

ritn

ie

Fins

ko

v

dko

Rak

ousk

o

Dn

sko

Fran

cie

Itlie

Irsko

Niz

ozem

Pol

sko

v

cars

ko

Rus

ko

Bel

gie

Nor

sko

Kan

ada

pa

nls

ko

Mex

iko

Nov

Z

land

Aus

trlie

Izra

el

Luce

mbu

rsko

(7.) Rzn modely relnho efektivnho mnovho kursu pro R

apek (1998) upozoruje na problmy konstrukce relnho kursu. V tto kapitole bylo

pracovno s relnm kursem deflovanm nklady prce. apek tvrd, e pracovn nklady

pedstavuj pouze jednu, i kdy podstatnou sloku v celkovch nkladech. Optimln by

bylo vyslit celkov reln nklady na jednotku vstupu a tyto pout pro vpoet relnho

kursu. Vrohodn statistika pro zem stedn a vchodn Evropy ale zatm nen. Pro vyspl

zem ale teba OECD sleduje multifaktorovou produktivitu. Z n se d vypotat, e teba

v Nmecku v roce 2009 tvoily nklady prce 75,8 % z celkovch nklad, v Rakousku to

bylo 80 % tedy nejpodstatnj st.

apek doporuuje vyut k deflovn tak teba defltor HDP postihujc cenovou dynamiku

finlnho uit v ekonomice. Obrzek 37. proto shrnuje rzn modely konstrukce relnho

40

mnovho kursu. Ukazuje, e hlavn zvry by i za pouit jin metody vpotu relnho

kursu byly s touto analzou shodn18.

18Literatura vyuita v tto kapitole:

Balassa, B. (1965): Trade Liberalization and Revealed Comparative Advantage, Manchester School of Economic and Social Studies, 33, 1965.

Balassa, B. (1964), The Purchasing Power Parity Doctrine: A Reappraisal, Journal of Political Economy 72 (6): 584596, 1964.

Baumol, W. J. (1967): Macroeconomics of Unbalanced Growth: The Anatomy of Urban Crisis, The American Economic Review, Vol. 57, No. 3.

Brha, J., Podpiera, J., Polk, S. (2010): The Convergence Dynamics of a Transition Economy: The Case of Czech Republic, Economic Modelling, pp. 116-124

apek, A. (1998): Reln efektivn smnn kurz: Problmy konstrukce. Politick ekonomie, 5, 1998.

ihk, M., Holub, T. (2005). Price Convergence in EU Accession Countries: Evidence from the International Comparison. conomie Internationale. 2005, vol. 2, no. 102, pp. 5982.

Frait, J., Komrek, L.: Dlouhodob rovnovn reln mnov kurz koruny a jeho detemrninanty, VP 9 NB, 1999.

Frankel, J. (2004): On the Renminbi: The Choice Between Adjustment Under a Fixed Exchange Rate and Adjustment Under a Flexible Rate. High-Level Seminar on Foreign Exchange System, Dalton, China, pp. 1-26., 2004.

Havlik, P. (2010): Unit labour costs, exchange rates and responses to the crisis in CESEE, WIIW Research Report, 2010.

Klaus, V. (2006): Patnct let od zahjen ekonomick transformace. Cep. 47, 2006.

Krugman, P. (1991), Increasing returns and economic geography, Journal of Political Economy, 1991.

Lafay, G. (1992), The Measurement of Revealed Comparative Advantages, in M.G. Dagenais and P.A. Muet eds., International Trade Modeling, Chapman & Hill, London.

Lerner, A. P. (1944): The economics of control: principles of welfare economics. New York: Macmillan, 1946.

Machlup, F. (1955): Relative Prices and Aggregate Spending in the Analysis of Devaluation, American Economic Review, June 1955.

Mandel, M., Tomk, V. (2003): Monetrn ekonomie v mal oteven ekonomice, Management Press, 2003.

Marshall, A. (1924): Money, credit & commerce. London, GB: Macmillan, 1923.

Mejstk, M. (1989): Innovation as a Quality Change: Effects of Export and Export Subsidy, Paper presented at 4. Annual Congress of EEA in Augeburg, 2-4 September 1989.

Pota V. (2010),The Effect of Labor Productivity on Real Exchange Rate: Evidence from Czech Republic, Hungary, Poland and Slovakia, Ekonomick asopis .7

Polak, J.J., Chang, T.C. (1950): Effect of Echange Depreciation on a Countrys Export Price Level, International Monetary Fund Staff Papers, 1950.

Robinson, J. (1947): Beggar-My-Neighbour Remediem for Unemployment, Essays on the Theory of Employment, Oxford: Blackwell, 1947.

Roubini, N. (2010): Crisis Economics: A Crash Course in the Future of Finance, Penguin Press HC, 2010.

Samuelson, P. A. (1964), Theoretical Notes on Trade Problems, Review of Economics and Statistics 46 (2): 145154, 1964.

The Economist (2010): Nominally cheap or really dear?, Nov 4th 2010.

Zmenk, M. (2010): Kdy mzdy ujdj produktivit, Euro, 13/12/2010.

41

Obrzek 37: Rzn modely relnho efektivnho mnovho kursu R (2005=100). Zdroj dat: NB

65

75

85

95

105

115

125

135

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

REER cel ekonomika - deflovan defltorem HDP, 2005=100

REER cel ekonomika - deflovan cenami prmyslovch vrobc

REER cel ekonomika - deflovan spotebitelskmi cenami

REER cel ekonomika - deflovan indexem jednotkovch nklad prce

REER pro prmysl - deflovan indexem jednotkovch nklad prce

1.4vod:Necenovkonkurenceschopnostajejfaktory

Reln efektivn smnn kurz je uiten ukazatel, protoe v jednom sle zahrnuje vvoj

jednotkovch pracovnch nklad vzhledem k zahrani, s pihldnutm k vvoji vlastnho

smnnho kursu. Ani reln efektivn smnn kurz ale, podobn jako dal uiten

ukazatele, nen veobshl, protoe pln neodr dal dimenze konkurenceschopnosti.

Pokud ztrcme nkladovou komparativn vhodu, jakmi dalmi typy

konkurenceschopnosti to meme kompenzovat? Rozklovn tto otzky nabz napklad

Svtov ekonomick frum, kter kad rok uveejuje Index globln

konkurenceschopnosti19.

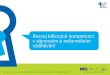

Struktura WEF GCI Indexu se skld z 12 pil konkurenceschopnosti:

Zkladn poadavky pro rozvoj zaloen na vvoji faktor

1. Instituce

2. Infrastruktura

19nap.dleWorldEconomicForumhttp://www3.weforum.org/docs/WEF_GlobalCompetitivenessReport_201011.pdf)

42

3. Makroekonomick prosted

4. Zdrav a zkladn vzdln

Pedpoklady pro rozvoj zaloen na rstu efektivnosti

5. Vy vzdlvn a vcvik

6. Efektivnost trhu se zbom a slubami

7. Efektivnost trhu prce

8. Rozvoj finannho trhu

9. Technologick pipravenost