Embed Size (px)

DESCRIPTION

Industria de la Construcción e IMMS, Globalización de la Comida, PTU 2013, Retención de IVA, Comercio Exterior.

Citation preview

Año 2 NO. 5/Mayo 2013

DATAFISC

Globalización de la comida

PTU2013

IVARetención de

Comercio Exterior

Industria de la Construcción e IMSS

ANIFIASOCIACIÓN NACIONAL DE INVESTIGADORES FISCALES ONLINE

DATAFISCRevista Fiscal Online

CP Jaime Eduardo Aguilera Ibarra

C.P Fernando Barroso Otero

Lic. Eugenia Balcázar Alpuche

C.P Sergio Paul Díaz García

C.P Eva García Ayala

C.P Rogelio Martínez García

C.P Blanca Araceli Meléndez Fuentes

C.P Pilar Navarro Rodríguez

C.P Maricela Rodríguez Marín

C.P José Santos Vera Perales

©DATAFISC REVISTA FISCAL ONLINE. AÑO 2. NÚMERO 05. MAYO 2013, PRIMERA PUBLICACIÓN MARZO 2012. ES UNA REVISTA DE PUBLICACIÓN MENSUAL EDITADA POR LA ASOCIACIÓN NACIONAL DE INVESTIGADORES FISCALES (ANIFI) EN AV. AMÉRICAS 801. COL. ANDRADE, LEÓN GUANAJUATO, MÉXICO. LOS COMENTARIOS REALIZADOS EN DATAFISC SON

RESPONSABILIDAD DE QUIEN LOS EMITE Y NO REFLEJAN LA IDEOLOGÍA NI POLÍTICAS DE LA REVISTA. LAS IMÁGENES PRESENTADAS NO SON PROPIEDAD DE DATAFISC.

Consejo Editorial

Diseño editorial y comunicación

Andrea Montserrat Soto Balcázar

Lic. Ricardo Carrillo Romero

Lic. Abel de la Rosa Turrubiartes

Lic. Edith Fuentes Jacinto

C.P José Luis García Mancilla

CLI. C.P José de Jesús Gómez Cotero

CP Florencio Lino López

C.P Jorge Velázquez Ávalos

Colaboradores

Retención de IVAPor ventas en depósito Fiscal

Industria de la construcciónPrincipal Contribuyente del IMSS

Comercio Exterior ¿Por qué al CP debería interesarle?

04]IIIIICONT

ENIDO

Globalización de la ComidaPandemia de Diabetes Tipo 213]

22]27]

PTU 2013 31]

Día de las MadresPoema

35]

Quisiera comentar en esta ocasión, si realmente los contribuyentes que asisten a las

pláticas que proporcionan las autoridades fiscales por conducto de Colegios de

profesionistas o cámaras empresariales o directamente en sus oficinas, obtienen una

adecuada orientación para cumplir correctamente con sus obligaciones fiscales? se pudiera pensar que sí, ya que es el criterio oficial y no dudo que en muchos casos sea así, pero ¿qué sucede cuando el expositor en turno sostiene interpretaciones totalmente alejadas al sentido de la ley o se utiliza dicho espacio

para presionar el cumplimiento de obligaciones fiscales?, creo que en lugar de ayudar a esos contribuyentes se les desorienta, lo que con

lleva a cometer errores.

En mi opinión cuando se invite a funcionarios fiscales a dar alguna plática, se debe analizar

el tema que se va a dar, como se va a desarrollar y de ser necesario mejor no llevar a

cabo el evento y creo que sería más conveniente que expositores internos den los

temas que necesita la membresía.

En esta edición del mes de mayo, contamos con los siguientes temas, Importancia del CP

en el Comercio Exterior por el CP Misael Franco Espinoza, El tema de la PTU 2013 y

sus efectos para ISR y el IETU por el C.P. Rogelio Martínez García, La C.P. Eva García

Ayala nos escribe sobre los avisos al IMSS en el Régimen de la Industria construcción, la Lic. Eugenia Balcázar Alpuche, en su sección de

Derecho corporativo habla de la Expansión de la comida Rápida y la diabetes y un tema muy interesante y hoy día con mucha aplicación es el que desarrolla el C.P. Florencio Lino López,

La retención del IVA y ventas en depósito fiscal, y en esta ocasión en la parte no fiscal de DATA-

FISC, nuestro compañero José Luis Gracia Mancilla se inspira y escribe un poema muy

hermoso para las Madres.

Y como siempre lo comento, DATA-FISC, es el producto de un esfuerzo de los Miembros de la

Asociación Nacional de Investigación Fiscal online A.C. “ANIFI ONLINE”, y el propósito es el

compartir para crecer.

EditorialEditorial

Jose Santos Vera Perales

Comercio Exterior ¿Por qué al Contador Público

debe interesarle?Por: C.P y MF Misael Franco Gómez

En la actualidad mas que nunca la función del Contador debe ser especializada pero sin dejar de

ser multifuncional, es decir, ya no estamos en los

tiempos en que el contador era hasta el paño de

lagrimas del empresario y dado que los tiempos

modernos requieren que el contador sea un especialista en la materia y deje de hacer funciones

que no le corresponden, volviéndolo un todólogo de

la administración de las empresas, hoy en día se

debe compenetrar mas en su papel de planeador

fiscal y administrativo.

En ese tenor, el contador se ve obligado a conocer

de otras áreas, que si bien es cierto no son de su

especialización dentro de una organización, es su

deber conocer los puntos básicos de estas áreas, siendo una de ellas el comercio exterior. No

olvidemos que al contador se le tiene como el que

planea y determina las contribuciones dentro de

una organización, pues bien, el comercio exterior

conlleva la planeación y determinación de contribuciones y aprovechamientos federales.

Derivado de lo antes mencionado, el contador tiene

como responsabilidad el conocer e intervenir en el

comercio exterior, mas aun si la empresa por sus dimensiones administrativas o de operación no

cuenta con una persona encargada del comercio

exterior, o bien, si existe una persona o área

encargada del comercio exterior, se requerirá que

exista una interacción entre dicha área y la contable, por lo que se ocupa que el contador y/o

el Licenciado en Comercio Internacional sean los

engranes para que la comunicación entre estas

áreas.

En la practica, la experiencia ha dictado que es

mas fácil y practico que el contador se relacione y

aplique en el comercio exterior a que el L.C.I. lo

haga en lo fiscal, esto no significa que uno tenga

mas capacidad que el otro, ni nada por el estilo, solo significa que el contador al estar mas

relacionado con la planeación y determinación de

los impuestos, no le seria demasiado difícil el

relacionarse con las contribuciones relativas al

comercio exterior, en comparación con el L.C.I., que por naturaleza propia de su carrera y su

o r i e n t a c i ó n p r o f e s i o n a l , l a l o g í s t i c a y

comercialización pasan a formar parte de su

actividad primordial.

Ello refleja la necesidad de un engrane entre

ambas áreas, es por ello que se sugiere y solicita la

intervención del contador en el comercio exterior,

ya que su función será de vital importancia para el

funcionamiento del comercio exterior en una organización.

4

Relación de la Contabilidad y el Comercio Exterior

En la actualidad, las universidades se han dado

cuenta que en la currícula de la carrera de Contaduría Publica se requiere incluir materias

relativas al comercio exterior, tales como: Ley

Aduanera, Reglas Generales en Materia de

Comercio Exterior, entre otras, ya que como se

mencionaba anteriormente el contador es la persona responsable de la planeación y

determinación de las contribuciones a pagar por

parte de la empresa, por lo que no es correcto que,

tratándose de contribuciones de comercio exterior

el contador se haga a un lado pretendiendo delegar la responsabilidad al área de comercio exterior, ya

que como anteriormente se menciono, dicha área

se especializa en la logística, comercialización,

trafico, etc.

Es por esto que nace la necesidad de que el contador conozca como es que se determinan las contribuciones plasmadas en los pedimentos y por ende conocer que información adicional a las contribuciones contienen los pedimentos.

Esto no significa que se pretenda absorber responsabilidades que debieran ser compartidas, por lo que se sugiere que el contador pase a ser el engrane entre estas dos áreas de trabajo dentro de la organización, es decir, llevar la pauta para que esto se convierta en un apoyo mutuo encaminado a dar a la empresa la seguridad de que lo relativo a las operaciones de comercio exter ior están siendo rev isadas por los profesionales en la materia en mutua coordinación, y no como dos áreas que lejos de apoyarse, se contrapuntean rehuyendo de la responsabilidad solidaria y compartida.

En ese tenor, es de vital importancia para una

organización que opera el comercio exterior, la

intervención del contador, que como se

mencionaba anteriormente, esta deberá hacerse

en colaboración con el área de comercio exterior, pasando con ello a formar parte de su planeación

fiscal las contribuciones al comercio exterior y

generando adicionalmente un campo mas de

trabajo para el contador.

Como se deben contabilizar las operaciones de comercio exterior.

Es importante considerar que derivado de los

registros que el contador asienta en su contabilidad, declaraciones y archivos, se toman

decisiones importantes hacia adentro de la

empresa, pero en contraparte, esta misma

información es el elemento fuente para la

autoridad hacendaría, ya que tratándose de revisiones a través del inicio de facultades por

parte de esta, esa información será la que salve o

condene a la misma empresa.

Derivado de ello se ve la necesidad de que el contador este profundamente seguro de la

información que esta plasmando en su registros

contables y que esta a su vez se ve reflejada en sus

declaraciones presentadas a la autoridad, ya que

podrían ocasionar por un lado, que se tomen decisiones incorrectas hacia adentro de la

empresa y por otra parte que sean el elemento

para que la autoridad determine un crédito fiscal

en contra de la empresa.

Es de obvias razones que el contador deberá tener

un grado mínimo de capacitación en materia de

comercio exterior, a fin de poder plasmar sus

registros contables relacionados con el comercio

exterior adecuadamente, ello sin olvidar lo que ya se menciono, el hecho de que al contador se le

tiene como la persona especializada encargada de

planear y determinar el pago de las contribuciones

por parte de la empresa; por estas razones se

deberán tomar en consideración varios puntos, tales como:

I.- Tratándose De Importaciones Definitivas:

a) Es importante diferenciar el concepto que se

tienen para efectos del costo en el valor de la

importación, con el efecto fiscal y contable que se deberá asentar en registros y declaraciones, esto

quiere decir, que el valor de la importación que se

debe asentar es únicamente el valor en aduanas de la mercancía (V.A.M.). En la practica el contador

sabe que todas las erogaciones efectuadas forman

parte del costo de la importación, pero eso es solo

para efectos de costear, ello no significa que todas

esas erogaciones se consideren una compra de importación ya que contiene erogaciones que

necesariamente tendrán que contabilizarse en

cuentas de gastos, tales como: DTA, IGI, honorarios

del Agente Aduanal, transporte de aduana a la

empresa y demás gastos que se generen entre la aduana de llegada y la empresa.

b) La fuente de los datos que se registren deberá

ser el pedimento de importación y no la factura de

compra. Claro esta, que la factura es la fuente primaria para la determinación y llenado del

pedimento, pero una vez efectuada la importación

de forma definitiva, el pedimento pasa a ser el

documento primario para efectos de las

deducciones y el acreditamiento de los impuestos (Art. 31, fracc. XV; 32, fracc. XXI, y 172, fracc. XIII

de la L.I.S.R.)

c) En relación con el inciso a) se deberá plasmar en

la declaración del ejercicio en el concepto de

compras netas de importación, solo la suma de los V.A.M. de los pedimentos de importación definitiva

tramitados durante el ejercicio, adicionados de los

V.A.M. de las mercancías adquiridas e importadas

temporalmente y retornadas al extranjero en el

ejercicio, de conformidad con lo establecido en los preceptos legales mencionados en el inciso b);

debiendo separar los gastos efectuados con

motivo de la importación y reclasificándolas en

otra cuenta de gastos (gastos de importación).

d) Las erogaciones efectuadas con motivo de la

importación hasta antes de la llegada a la primera

aduana del país, se consideran incrementables al

valor comercial o de factura, es decir, forman parte del V.A.M., por lo que también se estará

obligado al pago de los impuestos. Lo anterior con

fundamento en lo establecido en los artículos 64,

65 y 66 de la Ley Aduanera vigente; esto quiere

decir que dichos gastos incrementables si son considerados como parte del valor de la

mercancía, por lo que forman parte del valor de la

compra misma.

II.- Tratándose De Importaciones Temporales:

Cuando nos encontremos ante importación de

mercancías de forma temporal deberemos

distinguir entre dos tipos de importaciones:

1.- Mercancías que se hayan adquirido (deducible),

y 2.- Mercancías que nos hayan enviado para

transformarla, sin que se haya adquirido (no

deducible).

Una vez que se tenga separado estos conceptos, se deberá atender a lo siguiente:

a) Cuando se efectúen importaciones temporales

adquiridas, su deducibilidad se estará a lo

establecido en lo dispuesto en los artículos 31

fracción XV y 172, fracción XIII de la LISR.

b) Atendiendo a los señalado en el inciso anterior,

las empresas que importen mercancía adquirida o

transferida de forma temporal, deberán registrar

los montos de dichas mercancías en cuentas de

orden, hasta en tanto son retornadas al extranjero. Debido a ello no deberán aparecer en la

declaración anual de impuestos múltiples de la

empresa.

c) Las herramientas, refacciones y accesorios que

sean adquiridos e importados temporalmente, para ser utilizados en el proceso productivo de

transformación, serán deducible al momento de su

importación temporal, sin tener que esperar a que

sean retornados al extranjero.

d) Tratándose de importaciones temporales, las empresas deberán contar con un control de

inventarios automatizado con los requisitos

marcados en el anexo 24 de la R.M.C.E.,

empleando el método de Primeras Entradas

Primeras Salidas (PEPS). Adicional a lo antes mencionado se recomienda que las empresas

hagan la separación y control físico de las

mercancías en su almacén, ello con el fin de evitar

que en una auditoria practicada por la autoridad

aduanera pretendan presumir que la mercancía nacional también es de importación.

III.- Tratándose Retornos de Importaciones Temporales:

Cuando nos encontremos frente a exportación de

productos elaborados total o parcialmente con

mercanc ías importadas tempora lmente , estaremos ante el “Retorno de Mercancías”, por lo

que deberemos considerar los siguientes puntos:

1.- Como contabilizar y deducir las mercancías

retornadas,

2.- Qué y cuando acumular los ingresos, y

3.- Como deberemos facturar las mercancías

retornadas.

Una vez que hayamos ubicado el tipo de retorno,

deberemos cuidar lo siguiente:

a) A efecto de poder deducir las mercancías retornadas al extranjero, primero deberemos

prec isar s i l as mercanc ías importadas

temporalmente fueron adquiridas o no; si solo se

trato de una transferencia, entonces dichas

mercancías no podrán ser deducidas ya que no fueron adquiridas, pero si las mercancías

efectivamente fueron compradas entonces

deberemos atender a lo establecido en los

artículos 31, fracc. XV y 172, fracc. XIII de la LISR,

es decir, hasta el momento en que estas sean retornadas al extranjero podrán ser deducidas.,

excepto lo establecido en la regla 5.5.1. de la

R.M.C.E., que son las herramientas, etc.

b) Para la acumulación de los ingresos, esto serán hasta que se facturen las mercancías que se van a

retornar.

c) La facturación de los productos retornados

deberá diferenciarse entre productos retornados

que fueron elaborados con mercancía de transferencias y los elaborados con mercancías

adquiridas. Las facturas de los primeros de estos

deberán contener las siguientes características:

El valor de la mercancía no deberá ser facturado, únicamente el valor agregado al producto o

productos retornados (mano de obra, gastos, etc.)

En el recuadro de descripción de la mercancía o en

el de observaciones, se deberá asentar además de los datos de las mercancías su valor comercial de

los productos que se retornan. Ello con el fin tener

la evidencia de que la mercancías ha sido

retornada, pero que al mismo tiempo no me afecte

a mis ingresos acumulables.

Por lo que ve a la facturación de las mercancías

que se retornan al extranjero y que en efecto si

fueron adquiridas por la empresa, se elaborará una

factura normal indicando el valor de venta de las mercancías.

Es importante apreciar que las empresas que

tributan en base al flujo de efectivo, podrán hacer

deducible la compra en el momento en que hayan sometido las mercancías al despacho aduanero, es

decir, que cuenten ya con su pedimento

debidamente validado, pagado y despachado por la

aduana respectiva, sin importar si la compra ha

sido pagada o no.

De igual forma es importante recordar que la

información que sea asentada en la declaración del

ejercicio, sirve de comparación a la Administración

General de Aduanas, esta que a través del área de Contabilidad y Glosa compara el valor de las

importaciones asentadas en la declaración anual

presentada por el contribuyente, con la

información que aparece en sus registros, por lo

que de existir diferencias en ambos datos, será causa suficiente para que la autoridad pueda emitir

una orden de visita o revisión de gabinete en

comercio exterior respecto del ejercicio donde

existan tales diferencias.

Es por ello que el monto de las importaciones temporales no se debe reflejar en la declaración

anual, ya que estas no se consideran para la

obtención del resultado del ejercicio, al menos que

se efectúen cambio de régimen de temporal a

definitivas, debiendo dejarse solamente registradas en cuentas de orden.

Es importante mencionar que tratándose de

importaciones temporales, solo se determinan los

impuestos a la importación, pero estos no son pagados, esto siempre y cuando se cumpla con lo

establecido en la Ley Aduanera respecto de las

importaciones temporales, pero es importante que

dicha determinación resulte ser la mas baja, es

decir, si las mercancías que se van a importar de manera temporal provienen de un país con el que

México tiene tratado de libre comercio, conviene

que la mercancía cuente con su certificado de

origen, a fin de que se le pueda aplicar la tasa

arancelaria preferencial y con ello lograr que las c o n t r i b u c i o n e s y / o a p r o v e c h a m i e n t o s

determinados sean los mas bajos.

Pero, ¿para que es necesario lo anterior, si de

todos modos d ichas contr ibuciones y/o aprovechamientos no serán pagados? Bien, la

importancia de esto reside en que en la medida en

que se determinen dichas contribuciones y/o

aprovechamientos, es la medida en que la empresa

es responsable ante la autoridad aduanera, ya que si la mercancías llaga a sufrir un accidente, robo o

destrucción, la empresa deberá pagar los montos

determinados al momento de la importación

temporal mas su actualización y recargos.

Cabe señalar que el monto de las contribuciones y

aprovechamientos pagadas con motivo de las

importaciones son completamente deducibles al

equipararse a gastos, ya que estas no son

acreditadas contra otras contribuciones o aprovechamientos.

8

IV.- Tratándose de Importaciones a Depósito Fiscal:

Las importaciones que se realicen al régimen

aduanero de Depósito Fiscal deberán ser tratadas

fiscalmente y contabilizadas, como si se tratara de

una combinación de las importaciones temporales e importaciones definitivas, para lo que deberemos

considerar los siguiente:

I.- Las importaciones que se importen a depósito

fiscal, únicamente se les determinan las contribuciones y aprovechamientos a que son

afectas por motivo de la entrada al país en el

momento en que entran, sin necesidad de que

sean pagas.

II.- Una vez dentro del Almacén General de Depósito

l a s m e r c a n c í a s p u e d e n s e r i m p o r t a d a

definitivamente en una o en varias extracciones. En

cada una de las extracciones que se hagan de la

mercanc ía su jeta a l depós i to f isca l , se determinarán las contribuciones con su debida

actualización, misma que podrá ser a través de la

fluctuación cambiaria (aplicar el tipo de cambio

vigente al momento de la extracción) o de

conformidad con el Art. 17-A del C.F.F. (mes anterior al de extracción, entre mes anterior de la

importación a depósito).

En consecuencia este tipo de importaciones deberán sujetarse a medidas que les permitan deducirse y/o acreditarse, paro lo que deberemos considerar:

a) Las importaciones que se hagan a deposito fiscal aun y cuando hayan sido pagadas a nuestros proveedor en el extranjero, no podrán se deducidas para efectos del I.S.R., sino hasta que las mismas sean extraídas para su importación definitiva (Art. 31, fracc. XV, de la L.I.S.R.)

b) Si se enajenara mercancía que se tiende en depósito, pero que aun no ha sido extraída, al momento de la enajenación se podrán deducir dichas compras.

c) Las mercancías que se encuentren aun en depósito fiscal, deberán ser registradas en cuentas de orden y las mismas no podrán ser tomadas para ningún tipo de declaración o registro que tenga efectos fiscales, tales como: Inventarios, compras, etc. que no sean los del pago de las mismas.

V.- Tratándose De Exportaciones:

Tratándose de exportaciones no se tiene el mayor

problema, ya que se registran como una

enajenación pura, considerando el valor de la

factura de exportación.

De conformidad con lo establecido en la Ley del IVA

en su artículo 29 la exportación de mercancías se

encuentra gravado a la tasa 0% del impuesto, esto

quiere decir, que se convierte en un Impuesto susceptible de solicitar su devolución al fisco.

Cuando se haya exportado una mercancía y que

posteriormente sea retornada al país por cualquier

causa, este retorno generara pago de I.V.A. a su importación.

Cabe señalar que en retornos al país de

mercancías que fueron exportadas y que son

retornadas por devoluciones o lo que fuere, solo se contara con un año de calendario para llevarlas a

cabo sin el pago del impuesto general de

importación, si llegara a exceder el plazo se

equiparara a una importación definitiva pura. De

igual manera si la mercancía que regresa a sufrido alguna transformación que le genere un valor

agregado, se deberán pagar los impuestos a la

importación por tal valor.

IMPUESTO AL VALOR AGREGADO

Para efectos de lo dispuesto en la Ley del I.V.A., lo

que nos deberá interesar es cuando y como se

deberá acreditar dicho impuesto en tratándose de

importación. Hay que recordar que la base de acreditamiento de este impuesto será en: qué,

como, cuando y cuanto? es deducible para efectos

del I.S.R., por lo que en este concepto deberemos

considerar otro punto de importancia tales como:

1.- Por impuesto acreditable se considerará el

pagado en el pedimento de importación definitiva

(Art. 4, fracc. III, de la L.I.V.A.)

2.- El I.V.A. se causa hasta que se paga, por lo que nunca se deberá actualizar ni pagar recargos por

este impuesto, aun y cuando si se haya hecho por

las otras contribuciones y/o aprovechamientos

(Art. 26 de la L.I.V.A.)

3.- Las reglas generales de comercio exterior,

otorgan beneficios a los contribuyentes de este

impuesto, permitiendo que pagos que se hacen en

las operaciones de importación y/o exportación, se

les pueda desglosar y acreditar este impuesto en los porcentajes que para tal efecto marcan dichas

reglas, sin necesidad que de que estos cuenten

con el I.V.A. desglosado o amparado con un

documento que reúna los requisitos fiscales,

dichas reglas son:

R. 1.6.33 De los pagos que se efectúen por

concepto del Derecho de Tramite Aduanero

(D.T.A.), se podrá desglosar y acreditar el

equivalente al 8 % del monto pagado.

R. 1.8.3 Ahora es necesario pagar un servicio de

pre validación por cada operación que se realice en

la aduana, pago al cual se le podrá desglosar y

acreditar el 16 % de este impuesto.

R. 1.8.3 De igual forma en los servicios de

procesamiento electrónico de datos que se tengan

que pagar, principalmente por la importación

temporal de contenedores y cajas de trailer, se les podrá desglosar y acreditar el 16 % de I.V.A.

LA IMPORTANCIA DE LAS OPERACIONES DE COMERCIO EXTERIOR EN LOS ESTADOS FINANCIEROS

Como se ha venido apreciando, toda la información

relativa a operaciones de comercio exterior juega

un papel importante en la situación fiscal, financiera y administrativa de las empresas, es por

ello que resulta por demás importante cuidar que

la información que aparezca en los estado

financieros de la empresa relativa a comercio

exterior , sea lo mas veraz y oportuna posible ya

10

que de no ser así se podría incurrir en negligencia y se estaría reflejando un resultado o una proyección

equivocada y con ello generando toma de

decisiones con datos inexactos o poco veraces,

tales como:

1.- El que se estén reflejando inventarios de

mercancías importadas temporalmente no

adquiridas o a depósito fiscal.

2.- Que se reflejen como ventas, el retorno al e x t r a n j e r o d e m e r c a n c í a s i m p o r t a d a s

temporalmente no adquiridas.

3.- Que se reflejen en la declaración anual en el

renglón de compras netas de importación, el valor de las compras de importación temporal, mas las

importaciones definitivas y a deposito fiscal,

sumadas además con los gastos del agente

aduanal, del flete y seguro en territorio nacional,

etc.

Como estas, se podrían presentar muchas mas

fallas que definitivamente estarían reflejando una

situación financiera o fiscal errónea de la empresa,

hecho que dependiendo del uso que se de a esa información, seria la gravedad del asunto,

responsabilidad que definitivamente recaerá en su

totalidad sobre el contador, sin que este tenga

posibilidad de delegar responsabilidad alguna al

área de comercio exterior.

La Necesidad de la planeación fiscal en el

comercio exterior.

Una vez analizados los puntos anteriores, resulta

por demás importante el considerar dentro de la planeación fiscal las operaciones relativas al

comercio exterior de la empresa, a fin de que las

proyecciones que se hagan en materia de

impuestos internos contemplen las situaciones

presentadas en las operaciones de comercio exterior de la empresa, es decir, en materia de

contribuciones al comercio exterior, resulta

necesario planear a fin de evitar pagos de

impuestos innecesarios, o bien vigilar que no se estén dejando de pagar contribuciones que a la

postre resulten en créditos fiscales determinados

a cargo de la empresa por omisiones hechas en el

pasado.

Resulta de suma importancia resaltar que las

sanciones establecidas en la Ley Aduanera por

omisiones de contribuciones al comercio exterior

son de considerable consecuencia, tan solo por el

hecho de omitir Advalorem (I.G.I.), la multa es el equivalente al 130% del impuesto omitido (Art.

178, fracc. I, de la L.A.), o bien por no cubrir la

Cuota Compensatoria respectiva, la sanción es en

razón del equivalente al 70 % del valor comercial

de la mercancía (Art. 178, fracc. IV, de la L.A.)

Por lo tanto, se ve la necesidad de considerar

dentro de la planeación estratégica del contador,

las operaciones y pago de impuestos al comercio

exterior, de ahí deviene la importancia del contador dentro de la organización, a fin de que este cuide,

planee y determine todo tipo de contribuciones a

las cuales la empresa este obligada a pagar.

Como es de apreciarse, este tipo de trabajos fiscales no pueden dejarse en manos del área de

comercio exterior, por ello es importante que el

contador se inmiscuya cada día mas en el campo

del comercio exterior y especialmente en lo que ve

a la determinación y p laneación de las contribuciones al comercio exterior como parte de

un todo para lo cual el se ha capacitado.

Conclusiones

Como se ha visto, la intervención del contador en el

comercio exterior es de vital importancia para las empresas que de alguna manera efectúan

operaciones relacionadas con el comercio exterior

esto no significa que necesariamente esta tenga

que efectuar importaciones y/o exportaciones

directamente, ya que la Legislación aduanera

mexicana contempla ciertas situaciones que involucran de manera voluntaria o involuntaria a las

empresas en su operar diario

Estas situaciones las podemos observar en las

compras de primera mano, las cuales deberán acompañarse de un comprobante fiscal que reúna

el requiso establecido en el Art. 29-A, fracción VIII,

del C.F.F., o bien, lo relativo a las operaciones

virtuales derivadas por proveer a empresas que

exportan.

Como vemos, no se requiere que las empresas

importen o exporten directamente, como para

requerir que el contador se involucre en el

comercio exterior.

S i nos encontramos en empresas que

directamente operan el comercio exterior, pero

dichas empresas cuentan con un departamento de

comercio internacional, será de vital importancia que el contador se vea involucrado en el comercio

exterior, en virtud de que tendrá que ser el

engrane entre ambas áreas de trabajo, ya que la

experiencia indica que cuando ambas áreas no se

compaginan para llevar a cabo su trabajo, comienza a existir un cúmulo de información que

se encuentra flotando, sin que ninguna de las dos áreas de trabajo se quieran responsabilizar de ella,

afectando invariablemente a la organización y no se

diga tratándose de solucionar una auditoria por

parte de la autoridad aduanera.

Cabe señalar que el comercio exterior se cuece

aparte en cuanto ve a las empresas que se

encuentran dictaminadas, ya que tratándose de

empresas que operan el comercio exterior y que

dictaminan para efectos fiscales sus estados financieros, la autoridad podrá practicar revisiones

a sus operaciones de comercio exterior,

independientemente de que esta se encuentre

dictaminada o no, ya que en el dictamen el C.P.R.

solo se limita a relacionar la información que la empresa tienen registrada en contabilidad, sin que

en dicho dictamen se muestre una opinión a cerca

del análisis practicado a dichas operaciones, es por

ello que la autoridad no le preocupa si la empresa

esta dictaminada, para ejercer sus facultades de revisión en esta área. DATAFISC

12

GLOBALIZACIÓNde la comida rápida

La Pandemia de la Diabetes Tipo 2Por: Lic. Eugenia del Socorro Balcázar Alpuche

La dulce enfermedad de Fita

“Fita”, como cariñosamente le decíamos, era mi

abuela. Ella murió tras treinta años de lucha contra

la diabetes mellitus tipo 2.

Recuerdo que siempre me decía: “hija, cuídate

mucho, esta enfermedad es muy triste”. Supongo

que todas las enfermedades son tristes, sin

embargo, voy a hablar de este padecimiento que

no únicamente afectó a mi abuela sino a mis tíos, a

mi mamá y, ahora, a mi hermano, esa es mi

cándida herencia familiar que no quiero cobrar y

que no quiero que cobren mis hijas.

No pretendo abordar el tema de la diabetes en

términos médicos, eso se lo dejo a los

especialistas que han dedicado años de su vida al

estudio de dicha enfermedad. Mi intención es

crear conciencia de que no depende de nosotros

cambiar el mundo globalizado en el que vivimos,

pero sí tenemos el poder de decidir qué comer

para prevenir la diabetes o, por lo menos, retardar

su aparición.

La pandemia de la diabetes tipo 2 se detonó con la

expansión de la comida rápida, r ica en

carbohidratos, y el sedentarismo, provocado por el

uso de nuevas tecnologías y medios de

comunicación. Ese es uno de los precios de la

globalización que nosotros como consumidores

decidiremos si pagar o no.

La otra cara de la globalización de la industria

alimentaria está representada por las empresas

multinacionales, que han visto multiplicadas sus

ganancias por el posicionamiento de su comida

rápida, cumpliendo a la perfección sus objetivos.

Cuando “Fita” enfermó nos dijeron que había sido

por un susto, ahora sé que esa no es la causa de la

enfermedad, es sólo, en la mayoría de los casos, el

detonante para la detección de la misma.

Los principales síntomas de la diabetes son: sed

excesiva, aumento del apetito, orinar con mucha

frecuencia, cansancio, mal humor y rápido

aumento o pérdida de peso

Existen diferentes tipos de diabetes, únicamente

me referiré a la tipo 2, pues es la que se ha

propalado a nivel mundial como consecuencia de

los malos hábitos alimenticios y el sedentarismo.

“La diabetes tipo 2 es la clase de diabetes más

común. En la diabetes tipo 2, el organismo no

produce suficiente insulina o las células ignoran la

insulina” (Association).

La insulina es una hormona que permite que la

glucosa que circula en la sangre penetre en las

células y sea aprovechada como energía.

❞

❝La Diabetes es una enfermedad crónica, aparece cuando el

páncreas no produce insulina suficiente o cuando el organismo no utiliza

eficazmente la insulina que produce. La insulina es una

hormona que regula el azúcar en la sangre. El efecto de la diabetes no controlada es la hiperglucemia (aumento del

azúcar en la sangre), que con el tiempo daña gravemente

muchos órganos y sistemas, especialmente los nervios y los

vasos sanguíneos Organización Mundial de la Salud

14

Todas las células del cuerpo necesitan

energía para estar en activo, mantener las

funciones vitales (como el latido cardíaco,

movimientos digestivos, respiración…) y

además mantener la temperatura corporal

y los movimientos musculares. La glucosa

es la principal fuente de energía para el

cuerpo humano, como la gasolina lo es

para mantener el motor del automóvil en

marcha. (Diabetes F. p.)

“La diabetes tipo 2 se considera una enfermedad

nutricional porque es causada, casi por completo,

por la obesidad, la mala nutrición y la falta de

ejercicio”. (Broadhurst, 2012, pág. 16)

Cuando a Fita se le diagnosticó la enfermedad era

común que los adultos de cierta edad se

enfermaran del “azúcar”. No era una enfermedad

de jóvenes, mucho menos de niños.

La Pandemia de la Diabetes

La diabetes, no sólo afecta a mi familia, afecta al

vecino, al señor de la tienda, al del puesto de

periódicos, a jóvenes, adultos, niños, ricos, pobres,

mexicanos, africanos, norteamericanos, chinos y

en general, según la Nota descriptiva de

sept iembre de 2011, pub l icada por la

Organización Mundial de la Salud, a más de 364

millones de personas en el mundo.

La diabetes tipo 2 representa el 90% de los casos

a nivel mundial y se debe en gran medida a un

proceso corporal excesivo y a la inactividad física

(...) hasta hace poco, este tipo de diabetes sólo se

observaba en adultos, pero en la actualidad

también se manifiesta en niños (OMS, 2011)

Cuestión de peso

La principal causa de la

diabetes tipo 2 es la obesidad

“o, con mayor precisión, el

abuso de

carbohidratos” (Broadhurst,

2012, p. 10)

Los carbohidratos también

llamados azúcares son parte

importante de nuestra dieta,

que también está integrada

por lípidos y grasas. Los

carbohidratos pueden ser

simples o complejos.

Los carbohidratos simples o

refinados son azúcares de rápida absorción:

azúcares refinadas, miel, mermeladas, jaleas,

golosinas, leche, hortalizas y frutas. Aportan

muchas calorias y poco valor nutritivo.

Los carbohidratos complejos se encuentran en

cereales, legumbres, harinas, pan, pastas, arroz,

papa, elote, camote, tortillas y todos los derivados

de los granos.

“Los carbohidratos refinados son como la droga

para el adicto” (Suárez, 2011, p. 39), causan

sueño, cansancio y un estado de acidez en el

cuerpo que reduce el metabolismo. “Estos

alimentos están tan refinados y sus moleculas son

ya tan pequeñas que el cuerpo humano los

convierte en glucosa rápidamente sin mucho

esfuerzo” (Suárez, 2011, pág. 36)

Las personas que consumen exceso de

carbohidratos refinados obligan a su cuerpo a

producir un exceso de glucosa en su sangre y

mucha insulina. El exceso de glucosa es lo que

medicamente se denomina “diabetes”.

“Las medidas de glucosa normal, en ayunas, en

sangre es de 70 a 100 miligramos, un nivel de

100 a 125 mg/dl se considera prediabetes y un

nivel de 126 mg/dl o más se considera diabetes”.

(Plus, 2012)

¿Y qué tiene que ver la globalización?

Beck (2008) señala que globalismo es la

concepción según la cual el mercado mundial

desaloja o sustituye al quehacer político; es decir,

la ideología del dominio del mercado mundial o la

ideología del liberalismo. La globalización significa

la perceptible pérdida de fronteras del quehacer

cotidiano en las distintas dimensiones de la

economía, la información, la ecología, la técnica,

los conflictos trans culturales y la sociedad civil.

Con la apertura de las fronteras al comercio, las

empresas transnacionales de la industria

alimentaria, se han expandido como pólvora por

todo el mundo.

En los supermercados encontramos enlatados,

embutidos, cereales, panes, galletas, helados y un

sin número de productos procedentes de diversos

países.

¿Qué tienen en común estos productos? Un alto

contenido de carbohidratos refinados, grasa, sal

y poco o nulo valor nutritivo. Una dieta de este tipo

origina sobrepeso, obesidad y diabetes.

El consumo de mercancía artificialmente endulzada tendrá una absorción diferente del azúcar contenido en los productos naturales, y ello hará que en personas completamente ‘sanas’ y normales, se genere en su interior, sin que ellos ni siquiera se den cuenta, un alza súbita (y por supuesto anormal) del contenido de glucosa en sangre(…) a esa inusual alza (…) necesariamente le seguirá en su torrente sanguíneo una también anormal elevación de los niveles de insulina, lo que a su vez, provocará que en pocas horas, la mayoría (…) sufrirá una nueva e inesperada ‘baja’ de azúcar en su sangre, como consecuencia de esa andanada de insulina que el páncreas vertió en su torrente sanguíneo (…) todo ello se realizará de forma completamente invisible (…) ya que cuando su ‘baja glucémica’ se haga presente en pocas horas, lo interpretarán como un irresistible ‘deseo’ hacia una nueva ingestión de productos azucarados, cuando lo que hubo fue una especie de ‘orden cerebral’ que buscaba compensar de alguna forma esa drástica disminución de la glucosa en sangre. (Torres, 2012, págs. 10-11)

Estas altas y bajas de azúcar, como consecuencia

del consumo de alimentos ricos en carbohidratos

refinados, podría estarse repitiendo por años en el

cuerpo hasta que llegue el momento en que caiga

víctima de diversas enfermedades (Obesidad,

diabetes, insuficiencia renal, ceguera, problemas

digestivos, enfermedades cardiovasculares) o de

muerte prematura.

16

La globesidad

La palabra globesidad apareció por primera vez en

un informe de la Organización Mundial de la Salud

(OMS) publicado en el 2001. Es una acrónimo de

obesidad y globalización y se refiere al incremento

exponencial de la pandemia de sobrepeso y

obesidad en todo el planeta, que incluso, supera ya

en cifras absolutas a la desnutrición clásica con

bajo peso. (Félix J. Fojo)

La globesidad no significa buena nutrición, al

contrario, casi siempre refleja desnutrición con

sobrepeso.

Las causas son diversas, fundamentalmente es la

combinación del exceso productos altos en

carbohidratos con una vida de sedentarismo.

La comida rápida que lentamente mata

Con la expansión del comercio, las empresas

multinacionales de la industria alimentaria se

posicionaron en todo el mundo llevando con ellas

su comida rápida hecha a base de papas fritas,

hamburguesas, pizzas, pollo frito, puré de papa,

bebidas gaseosas, helados, donas, pastelitos y en

general alimentos con alto contenido calórico que

ofrecen en lugares llamativos, generalmente en

paquetes y en varios tamaños.

Es un hecho inapelable que el patrón ‘mcdonalizado’ y masificado de consumo alimentario continúa siendo dominante para la gran mayoría de la población mundial. Sobre todo, dicho patrón se manifiesta de manera particularmente intensa entre los colectivos más vulnerables o influenciables como, por ejemplo, en los niños y los jóvenes, así como en todos aquellos con niveles socioeconómicos y/o educativos más bajos (…) sectores sociales todos ellos que, debido a su menor poder adquisitivo, estarán especialmente predispuestos a desarrollar esas formas de obesidad con carenc ias nutr ic iona les bás icas , referidas antes como típicas de los más pobres. (Durán, 2008)

Estos productos ricos en carbohidratos y grasas

son los que están provocando problemas de

sobrepeso y obesidad a nivel mundial, lo que a su

vez, detona en diabetes.

Según la Nota descriptiva número 311 (mayo del

2012 ) de la Organización Mundial de la Salud, “en

2008, 1400 millones de adultos(de 20 y más

años) tenían sobrepeso. Dentro de este grupo,

más de 200 millones de hombres y cerca de 300

millones de mujeres eran obesos. En 2010,

alrededor de 40 millones de niños menores de

cinco años tenían sobrepeso”. (Salud, 2012).

Dicha Nota señala que las causas fundamentales

son el aumento en la ingesta de alimentos

hipercalóricos que son ricos en grasa, sal y

azúcares pero pobres en vitaminas, minerales y

otros micronutrientes y un descenso en la

actividad física, como resultado de la naturaleza

cada vez más sedentaria de muchas formas de

trabajo, de los nuevos modos de desplazamiento y

de una creciente urbanización.

A menudo los cambios en los hábitos de

a l imentac ión y act i v idad f í s ica son

consecuencia de cambios ambientales y

sociales asociados al desarrollo y de la falta

de políticas de apoyo en sectores como la

salud; agricultura, transporte; planeamiento

urbano; medio ambiente; procesamiento,

distribución y comercialización de alimentos, y

educación (Salud, 2012)

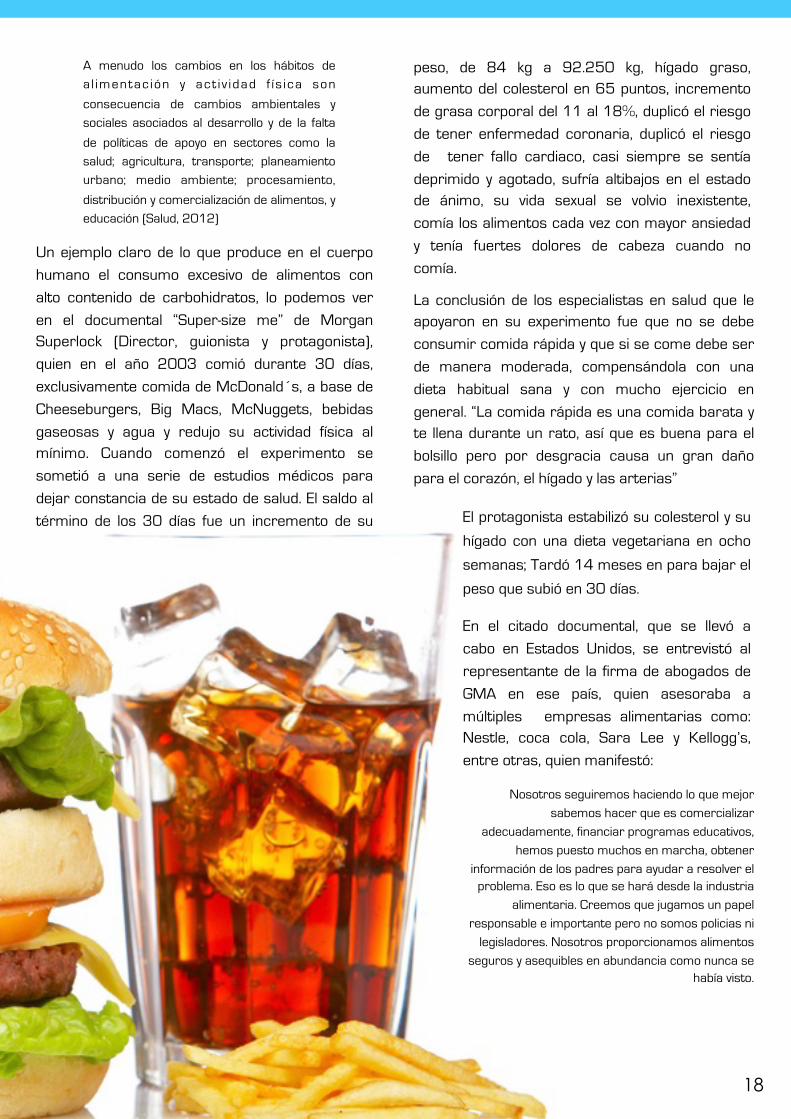

Un ejemplo claro de lo que produce en el cuerpo

humano el consumo excesivo de alimentos con

alto contenido de carbohidratos, lo podemos ver

en el documental “Super-size me” de Morgan Superlock (Director, guionista y protagonista),

quien en el año 2003 comió durante 30 días,

exclusivamente comida de McDonald´s, a base de

Cheeseburgers, Big Macs, McNuggets, bebidas

gaseosas y agua y redujo su actividad física al mínimo. Cuando comenzó el experimento se

sometió a una serie de estudios médicos para

dejar constancia de su estado de salud. El saldo al

término de los 30 días fue un incremento de su

peso, de 84 kg a 92.250 kg, hígado graso, aumento del colesterol en 65 puntos, incremento

de grasa corporal del 11 al 18%, duplicó el riesgo

de tener enfermedad coronaria, duplicó el riesgo

de tener fallo cardiaco, casi siempre se sentía

deprimido y agotado, sufría altibajos en el estado de ánimo, su vida sexual se volvio inexistente,

comía los alimentos cada vez con mayor ansiedad

y tenía fuertes dolores de cabeza cuando no

comía.

La conclusión de los especialistas en salud que le apoyaron en su experimento fue que no se debe

consumir comida rápida y que si se come debe ser

de manera moderada, compensándola con una

dieta habitual sana y con mucho ejercicio en

general. “La comida rápida es una comida barata y te llena durante un rato, así que es buena para el

bolsillo pero por desgracia causa un gran daño

para el corazón, el hígado y las arterias”

El protagonista estabilizó su colesterol y su

hígado con una dieta vegetariana en ocho

semanas; Tardó 14 meses en para bajar el

peso que subió en 30 días.

En el citado documental, que se llevó a

cabo en Estados Unidos, se entrevistó al

representante de la firma de abogados de

GMA en ese país, quien asesoraba a

múltiples empresas alimentarias como: Nestle, coca cola, Sara Lee y Kellogg’s,

entre otras, quien manifestó:

Nosotros seguiremos haciendo lo que mejor

sabemos hacer que es comercializar

adecuadamente, financiar programas educativos,

hemos puesto muchos en marcha, obtener

información de los padres para ayudar a resolver el problema. Eso es lo que se hará desde la industria

alimentaria. Creemos que jugamos un papel

responsable e importante pero no somos policias ni

legisladores. Nosotros proporcionamos alimentos

seguros y asequibles en abundancia como nunca se había visto.

18

La agrupación médica Washington Physicians

Comittee for Responsible Medicine difundió, en el

2010, un anuncio en el que se ve un cadáver de

un hombre con sobrepeso que está aferrado a su

hamburguesa. Luego aparece el logo de McDonald

´s acompañado del subtítulo “I was loving it” (Me

encantaba) y una voz diciendo: Colesterol alto,

tensión arterial alta, ataques al corazón, esta

noche, hazla vegetariana”.

Según el diario The Guardian el spot desató la ira

de la franquicia puesto que lo consideró

“escandaloso,engañoso e injusto” (Comercio.pe,

2010) para todos sus clientes.

Por su parte, la Asociación Nacional de

Restaurantes en Estados Unidos consideró que el

anuncio era irresponsable porque ofreció una

visión muy limitada de la Nutrición.

La directora de la PCRM Susan Levin no se

disculpó e indicó que la propaganda ha cumplido

con su labor. ‘McDonald´s es una de las mayores

cadenas de comida rápida en el mundo. Su

nombre y sus arcos dorados son reconocibles al

instante. Al momento de hacer el spot sentimos

que estamos incidiendo sobre todos los sitios de

comida rápida y los representamos en McDonald

´s’ (Comercio.pe, 2010)

Está claro que la industria alimentaria no va a

cambiar en aras de ofrecer productos sanos

porque, simplemente, no venderian.

Los que debemos cambiar somos nosotros. Este

es el mundo en que nos tocó vivir, un mundo de

alimentos llenos de carbohidratos, grasas, sales,

conservadores, colorantes, saborizantes,

antioxidantes, solventes, edulcorantes… pero un

mundo en el que, en su mayor parte, todavia

podemos decidir qué comer, claro, en la medida

en que lo permitan nuestros bolsillos.

El tiempo que falta

El estilo de vida actual incluye una gran cantidad

de adelantos tecnológicos que nos evitan esfuerzos

f ís icos. Estamos rodeados de celu lares,

computadoras, televisiones, hornos de micro

hondas, aspiradoras, coches, motos, camiones, y

en general, cualquier cantidad de aparatos que nos

piden el mínimo esfuerzo.

“Cada día la tendencia es a mover menos el

cuerpo y más la mente y los sentidos” (Suárez,

2011, pág. 133)

En la ciudad Global a que alude Ianni (2004) el

estilo urbano de vida, sociabilidad y cultura

también se generaliza, invadiendo poblaciones, con

los nuevos estilos de vida.

En las ciudades globalizadas el tiempo no alcanza

para hacer ejercicio o simplemente, no nos

interesa movernos. Estamos invadidos por

productos milagro que nos ofrecen bajarnos de

peso sin hacer esfuerzo. (fajas, aparatos de

ejercicio que prácticamente se mueven solos,

cremas reductivas, pastillas, tés…)

Conectamos a los niños a la televisión o a sus

aparatos de video juego y si aunado a ello les

permitimos el consumo de golosinas, bebibas

gaseosas, hamburguesas, panes y demás

alimentos repletos de carbohidratos refinados que

engordan pero no nutren, estamos creando niños

con “globesidad” que, en el mejor de los casos,

serán diabéticos el día de mañana, si no sufren

antes una muerte prematura.

Un testimonio de insuficiencia renal.

Una de las consecuencias de mantener niveles

elevados de azúcar en la sangre durante periodos

prolongados, al paso del tiempo, es la insuficiencia

renal.

Soy testimonio de insuficiencia renal aunque mi

caso fue por razones de embarazo, el efecto fue el

mismo: mis riñones dejaron de funcionar. La

diferencia es que con la interrupción del embarazo

recuperé al 100% mi función renal, lo cual no

sucederá en el caso de los diabéticos.

Estar conectado a una máquina por la que sale y

entra tu sangre y que te produce dolor de cabeza,

náuseas, fiebre y taquicardia es algo que no deseo

para nadie, mucho menos si en nuestras manos

tenemos el poder de prevenirlo.

Tener insuficiencia renal significa estar

permanentemente sujeto a una dieta limitada en

proteínas, sales y a la medición de líquidos. Tú

decides entre comer cremas o caldos o tomar

unos cuantos traguitos de agua. Es morir de sed,

tener agua y no poderla tomar. Es hacer

depender tu vida de una máquina que es posible

que no acepte tu cuerpo. Es empezar una cuenta.

Es no tener vida.

Educando para vivir

“Hoy tomamos más precauciones para evitar la

exposición a las toxinas ambientales, pero muy

poco hacemos para protegernos de los efectos,

igualmente tóxicos, de comer en exceso” dice

Broadhurst, y yo agregaría, de consumir comida

chatarra que nos lleva por el camino seguro de la

diabetes.

Cuando estuve en el hospital a causa de mi

insuficiencia renal aprendí que no debo

preocuparme por las cuestiones médicas, ésas no

está en mis manos resolverlas, pero sí me puedo

ocupar de aquello que puedo cambiar y ¿qué

puedo cambiar respecto a la diabetes tipo 2 si

tengo una cándida herencia familiar que amenaza

mi salud y la de mis hijas?

¿Qué podemos cambiar todos los que estamos

inmersos en este mundo globalizado saturado de

comida rápida y alimentos procesados ricos en

azúcar, grasas y conservadores?

Podemos cambiar nuestros hábitos alimenticios y

nuestro estilo de vida. Ahí radica nuestra

verdadera arma para combatir la diabetes.

Conocimiento es poder y en la medida en que

tengamos la información necesaria para elegir

alimentos nutritivos por encima de alimentos que

“aparentemente” son más sabrosos pero repletos

de sustancias tóxicas al organismo, le estaremos

dando la batalla a la diabetes:

“Que tu alimento sea tu medicina y que tu

medicina sea tu alimento”

Caminando hacia la vida

Se ha comprobado que el ejercicio físico aumenta

el metabolismo. El metabolismo es la suma de

todos los movimientos, acciones y cambios que

ocurren en el cuerpo para convertir los alimentos

y los nutrientes en energía para sobrevivir.

Con el ejercicio regular, el cuerpo utiliza la insulina

de manera más eficiente lo que mejora la

absorción de glucosa.

En el hospital conocí a un niño de 8 años que tenía

un tumor cerebral. En esa ocasión estábamos los

dos caminando, con nuestro suero, por el pasillo y

lo escuche decir: “Si para recuperarme debo

caminar, pues he de caminar”, que lección tan

grande me dio ese día.

Al alcanzarnos la globalización también nos toca

lidiar con sus sombras, una de las cuales es la

pandemia de la diabetes tipo 2 ocasionada por la

expansión de alimentos rápidos, altos en

carbohidratos y grasas que provocan sobrepeso y

obesidad, así como por el sedentarismo derivado

de los avances de la tecnológia y de los medios de

comunicación.

En nuestras manos tenemos las dos únicas armas

con las que podemos hacer frente a esta batalla:

Alimentación sana y nutritiva y ejercicio, son los

únicos medios que tenemos para evitar que la

diabetes invada nuestros cuerpos o, por lo menos,

lograr retardar su aparición. Nosotros decidimos

si las usamos o no, pero si nos dejamos vencer

por las “dulces tentaciones” estaremos, en el

mejor de los casos, suicidándonos lentamente, si

es que antes no sufrimos de ceguera, insuficiencia

renal o mutilaciones.

Si optamos por una alimentación balanceada en

términos de proteínas, carbohidratos y grasas,

como una hamburguesa de verduras y maíz o

elote, eliminamos el pan blanco, las papas fritas,

gal letas, paste les, he lados, refrescos y

consumimos alimentos altos en fibra (cereales de

granos enteros, arroz integral, salvado, nueces,

semillas, frijoles, lentejas) y vegetales crudos

frescos estaremos evitando la acumulación de

glucosa en sangre y con ello, la diabetes.

Olvidaba decir que Fita murió a la edad de 88 años,

nació y vivió en otra época. A ella no la alcanzó la

globalización de la comida rápida, chatarra, basura o

como cada quien quiera llamarla, de las empresas

multinacionales.

La batalla de Fita fue contra sus antojos yucatecos,

también ricos en grasas pero más naturales, caseros,

de su tierra.

Fita no sufrió insuficiencia renal, ni ceguera, ni

mutilaciones. Fita murió tal vez más por la edad que

por su diabetes.

A pesar de haber vivido en otra época Fita se

esforzaba por comer sano, fruta, verdura, de vez en

cuando cometía la travesura de comer una rebanadita

de pastel, o se escondía para darse el gusto de comer

un antojo, pero en seguida se disciplinaba. Fita para mi

fue un ejemplo de fortaleza y de la disciplina que exige

hacerle frente a la diabetes. DATAFISC

Para consultar la bibliografía de este artículo:https://www.facebook.com/notes/revista-datafisc/globalizaci%C3%B3n-de-la-comida-bibliograf%C3%ADa/531645283564170

por ventas en depósito fiscalPor: C.P Florencio Lino

La evolución de la materia aduanal ha permitido que

diversos aspectos adicionales a la introducción, salida y

tránsito de mercancías por territorio nacional tengan

una función suplementaria para la economía.

Anteriormente la aduana era contemplada como un

aparato burocrático, Administrativo y recaudador, sin

embargo la globalización ha influido en las actividades

que desarrollan las aduanas.

En la actualidad la aduana se ha transformado en un

instrumento de fines extrafiscales, con que se pueden

proteger áreas industriales y comerciales.

Con estos fines extrafiscales el 6 de diciembre de 2012

se dio a conocer en la página de Internet

www.sat.gob.mx, del Servicio de Administración

Tributaria (SAT), la Compilación de Criterios Normativos

para 2012, el oficio 600-04-02- 2012-69616,

mediante el cual se da a conocer el Boletín 2012 que

compila los criterios normativos en materia de

impuestos internos. El Comité de Normatividad del SAT

realizó la revisión integral del Boletín 2011 y de los

criterios normativos dados a conocer en el ejercicio

fiscal 2012 en materia de impuestos internos, con el

propósito de adecuar su contenido a las disposiciones

fiscales en vigor y con la finalidad de compilarlos en un

sólo documento, mismos que serán aplicables hasta en

tanto no surja un nuevo criterio que venga a modificar el

anterior.

Sin embargo los criterios normativos derogados y

aquellos que se integran a los apéndices históricos, no

pierden su vigencia y aplicación respecto de las

situaciones jurídicas y de hecho que en su momento

regularon.

Estos Criterios Normativos no generan derechos para

los particulares, situación que se corrobora conforme al

penúltimo párrafo del artículo 33 del Código Fiscal de la

Federación (CFF), las autoridades fiscales, para el mejor

cumplimiento de sus facultades, darán a conocer a los

contribuyentes, a través de los medios de difusión que

se señalen en reglas de carácter general, los criterios

de carácter interno (llamados criterios normativos) que

emitan para el debido cumplimiento de las disposiciones

fiscales, salvo aquellos que, a juicio de la propia

autoridad, tengan el carácter de confidenciales, sin que

por ello nazcan obligaciones para los particulares y

únicamente derivarán derechos de los mismos cuando

se publiquen en el Diario Oficial de la Federación (DOF).

Sin embargo, hay que tomar en cuenta que es una

forma de saber cuál es su criterio y hay que evaluar si

se aplica o no.

Retención

IVAAnálisis al criterio del SAT

los criterios normativos derogados y aquellos que se integran a los apéndices históricos, no

pierden su vigencia y aplicación respecto de las situaciones jurídicas y de hecho que en su

momento regularon.

❞22

EL criterio que se analiza es el siguiente:

22/2012/LIVA RETENCIÓN Y PAGO DEL IMPUESTO AL VALOR AGREGADO POR VENTAS EN DEPÓSITO FISCAL

CUANDO EL ENAJENANTE ES RESIDENTE EN EL EXTRANJERO, SIN ESTABLECIMIENTO PERMANENTE EN EL PAÍS, A UN RESIDENTE EN TERRITORIO NACIONAL.

Para efectos del artículo 1-A, fracción III, segundo y cuarto párrafos de la Ley del Impuesto al Valor Agregado, las

personas físicas y morales están obligadas a efectuar la retención del impuesto al valor agregado por adquirir mercancías que se encuentran en depósito fiscal, que

enajenen residentes en el extranjero sin establecimiento permanente en el país, aun y cuando en este régimen

exista una condición suspensiva respecto al pago de los impuestos que se causan con motivo de la operación de comercio exterior, entre los que se encuentra el Impuesto

al valor agregado, ya que para efectos del artículo 10 de la Ley del Impuesto al Valor Agregado, la enajenación en

territorio nacional se configura cuando en él se realice la entrega material del bien por el enajenante.

Lo anterior, derivado de que se efectúan dos

operaciones para efectos del impuesto al valor

agregado, una por la enajenación de bienes por un

residente en el extranjero sin establecimiento

permanente en el país, mismos que son entregados en

territorio nacional y por otra parte, la importación

definitiva al país al extraer las mercancías del depósito

fiscal.

Esta retención de IVA es adicional al IVA a pagar con

motivo de la importación definitiva de los bienes. Esto

significa que el adquirente Mexicano desembolsa doble

IVA.

Cabe mencionar que el régimen de depósito fiscal, visto

desde un punto meramente fiscal. Se trata de un grado

de excepción fiscal aplicable en materia aduanera y si

esta no es contemplada y aplicada eficientemente

coloca entre la espada y la pared al contribuyente,

cuando se pretende determinar la existencia de una

irregularidad por no retener el Impuesto al Valor

Agregado sin considerar que el propósito principal del

mismo, es el diferimiento del pago de los impuestos

relacionados únicamente con la importación, mas no

así de los impuestos relacionados con actos de

enajenación (compra-venta en territorio nacional)

Por lo tanto nuestro análisis es de considerar que los

contribuyentes personas físicas y morales nacionales

que extraen mercancías del almacén de depósito fiscal

para su importación definitiva no está obligada a

retener el impuesto al valor agregado por adquisición

de mercancías que hayan sido internadas a territorio

nacional y revisadas bajo el régimen de Depósito Fiscal,

ya que este régimen no le da el carácter de

importador.

Contrario a lo que algunos expertos en la materia

opinan al manifestar que con el criterio 22/2012/

LIVA el IVA se causa dos veces por el mismo acto y que

esto es una apreciación incorrecta, ya que cada acto es

distinto así como lo marca la Ley de la materia y que

dicho impuesto se genera efectivamente dos veces,

pero por actos distintos, y que el efecto negativo sobre

la operación de la empresa definitivamente será el flujo

de efectivo, ya que a pesar de que es un impuesto

trasladable, el importador final, (el que extrae la

mercancía del depósito fiscal) tendría a su cargo ambas

obligaciones por cuentas separadas.

La retención del impuesto a que hace referencia el

artículo 1-A, primer párrafo, fracción III, de la Ley del

Impuesto al Valor Agregado cuyo texto reza:

Artículo 1.-A.- Están obligados a efectuar la retención

del impuesto que se les traslade, los contribuyentes que

se ubiquen en alguno de los siguientes supuestos: (…)

III. Sean personas físicas o morales que adquieran

bienes tangibles, o los usen o gocen temporalmente y

que enajenen u otorguen, residentes en el extranjero

sin establecimiento permanente en el país.

“No efectuarán la retención a que se refiere este

artículo las personas físicas o morales que estén

obligadas al pago del impuesto exclusivamente por la

importación de bienes.”

En primer lugar, se encuentra establecida de manera

general la obligación de retener el impuesto al valor

agregado que se les traslade y se ubique en los

supuestos citados.

Luego, posicionados en la fracción III, vemos que trata

de los bienes tangibles. El supuesto citado en el primer

párrafo contiene a su vez variantes, a saber:

a) La obligación para aquellas personas que adquieran

un bien tangible.

b) La obligación para aquellas personas que usen

temporalmente un bien tangible.

c) La obligación para aquellas personas que gocen

temporalmente el bien tangible.

Cualquiera de estos sujetos debe haber celebrado la

enajenación u otorgamiento, según el caso, con un

residente en el extranjero que no tenga establecimiento

permanente en el país.

Hasta aquí, aparentemente estaría transparentado el

problema, pero falta la parte del análisis la importación

y su régimen aduanero.

En nuestro análisis se trata de una enajenación durante

el régimen aduanero de depósito fiscal.

Como se podrá observar, en el mismo texto de la LIVA

el legislador dispuso con suma claridad, en el

antepenúltimo párrafo la excepción tratándose de

importaciones de bienes y que CONSISTE EN QUE NO

SE ESTÁ OBLIGADO A LA RETENCIÓN DE LA QUE

VERSA EL ARTÍCULO 1-A ANALIZADO, ES DECIR, LA

RETENCIÓN DEL IMPUESTO AL VALOR AGREGADO,

PARA AQUELLAS PERSONAS FÍSICAS O MORALES EN

LA IMPORTACIÓN DE BIENES, puesto que el IVA sólo se

paga en caso de importaciones definitivas acorde a lo

dispuesto por el artículo 25 de la misma Ley cuyo

contenido establece:

Artículo 25.- No se pagará el impuesto al valor

agregado en las importaciones siguientes:

I.- Las que, en términos de la legislación aduanera no

lleguen a consumarse, sean temporales, tengan el

carácter de retorno de b ienes exportados

temporalmente o sean objeto de tránsito o transbordo.

PRECEDENTES JURISDICCIONALES

Dando un trato práctico al análisis reseñado, los

Tribunales Colegiados de Circuito dictaron sentencias,

en las cuales extraen además de lo analizado otras

consecuencias ilegales en caso de que se siguiera

insistiendo en que sí se debe retener el IVA: se

REALIZARIA un doble pago del tributo. Las tesis son las

siguientes:

24

REGISTRO No.163524.TESIS II.2o.T.Aux.17 A. INSTANCIA Tribunales Colegiados de Circuito.LOCALIZACION Novena Época. FUENTE Semanario Judicial de la Federación y su Gaceta. XXXII, Octubre de 2010

V A L O R A G R E G A D O . L A E M P R E S A EXTRANJERA QUE INTRODUCE MERCANCÍAS AL PAÍS BAJO EL RÉGIMEN DE DEPÓSITO FISCAL, NO ESTÁ OBLIGADA A RETENER EL IMPUESTO RELATIVO SI POSTERIORMENTE ÉSTAS SON IMPORTADAS DEFINITIVAMENTE POR UNA PERSONA DIVERSA.

El artículo 1o.-A, fracción III, de la Ley del Impuesto al Valor Agregado, impone a las personas físicas y morales que adquieran bienes tangibles, o los usen o gocen temporalmente, que enajenen u otorguen residentes en el extranjero sin establecimiento permanente en el país, la obligación de retener el impuesto que corresponda, cuando tales actos se realicen dentro del territorio nacional. Por otra parte, conforme a los artículos 119 y 120 de la Ley Aduanera, el régimen de depósito fiscal es el almacenamiento de mercancías, tanto de procedencia extranjera como nacional, en un almacén general de depósito autorizado de acuerdo con la Ley General de Organizaciones y Actividades Auxiliares del Crédito, y cuando sean de procedencia extranjera podrán ser retiradas del lugar de almacenamiento para ser importadas definitivamente, previo pago de los impuestos al comercio exterior y del derecho de trámite aduanero. En estas condiciones, depositadas en un almacén autorizado, aquéllas no pierden su calidad de productos extranjeros ni se entiende que a partir de ese momento fueron importadas sino, únicamente, que se situaron en un almacén para su despacho. Por tanto, la empresa extranjera que introduce mercancías al país bajo el régimen de depósito fiscal, las cuales posteriormente son importadas definitivamente por una persona diversa -aun cuando ésta pueda ser la finalidad del almacenaje-, no está obligada a retener el impuesto al valor agregado, porque el importador es quien debe pagar aquella contribución, en términos del artículo 24, fracción I, de la ley relativa, ya que considerar que ambas están obligadas a ello, llevaría a establecer un doble pago por el mismo hecho imponible.

SEGUNDO TRIBUNAL COLEGIADO AUXILIAR, CON RESIDENCIA EN NAUCALPAN DE JUÁREZ, ESTADO DE MÉXICO.

Amparo directo 157/2010. Unión Química, S.A. de C.V. 20 de agosto de 2010. Unanimidad de votos. Ponente: Alfredo Enrique Báez López. Secretario: Manuel Monroy Álvarez.

Retención del Impuesto al Valor AgregadoNo es obligatorio realizarla cuando una empresa extranjera sin domicilio en el país introduce bajo el régimen de depósito fiscal mercancía a nuestro país, ya que ésta no se considera el importador definitivo, sino que la persona nacional que extrae la mercancía del depósito fiscal es quien tiene el carácter de importador definitivo y estará obligada exclusivamente a pagar el IVA por la importación.

Impuesto al IVA. La empresa nacional que extrae la mercancía del depósito fiscal para su importación definitiva, no se encuentra obligada a retener el impuesto relativo por enajenación de bienes. En términos de lo dispuesto por los artículos 119 y 120 de la Ley Aduanera, si una empresa o el agente aduanal introduce al país mercancía bajo el régimen de depósito fiscal a un Almacén General de Depósito y lo acredita con el pedimento respectivo, con tal introducción no existe importación definitiva en territorio nacional, sino que la importación se realiza hasta el momento en que es extraída la mercancía del Almacén en cita e importada o exportada, según sea el caso, configurándose hasta ese momento la obligación de “pagar” los impuestos de comercio exterior, así como las cuotas compensatorias que correspondan. En efecto, el hecho de que la empresa extranjera, haya internado a territorio nacional la mercancía revisada bajo el régimen de depósito fiscal, no le da el carácter de importador, pues quien realmente importó de manera definitiva la citada mercancía a territorio nacional lo fue la empresa nacional, al haberla extraído del depósito fiscal. Por tanto, en términos de lo dispuesto en el quinto párrafo del artículo 1-A de la Ley del Impuesto al Valor Agregado, la empresa nacional no se encuentra obligada a retener el impuesto al valor agregado por concepto de enajenación ya que ésta, en términos de lo dispuesto por la fracción IV del artículo 1° de la Ley referida, está obligada exclusivamente al pago del impuesto al valor agregado por la importación de los bienes.

J u i c i o C o n t e n c i o s o A d m i n i s t r a t i v o N ú m . 879/11-08-01-2/1363/11-S1-05-04.- Resuelto por la Primera Sección de la Sala Superior del Tribunal Federal de Justicia Fiscal y Administrativa, en sesión de 9 de febrero de 2012, por unanimidad de 5 votos a favor.- Magistrado Ponente: Guillermo Domínguez Belloc.- Secretaria: Lic. Hortensia García Salgado. (Tesis aprobada en sesión de 15 de mayo de 2012)

Fuente: R.T.F.J.F.A.; Página: 65; Séptima Época; Año II; Revista No.12, Julio 2012, No. VII-P-1aS-2

LEY DEL IMPUESTO AL VALOR AGREGADOVII-P-1aS-279

IMPUESTO AL VALOR AGREGADO. LA EMPRESA NACIONAL QUE EXTRAE LA MERCANCÍA DEL DEPÓSITO FISCAL PARA SU IMPORTACIÓN DEFINITIVA, NO SE ENCUENTRA OBLIGADA A RETENER EL IMPUESTO RELATIVO POR ENAJENACIÓN DE BIENES.-En términos de lo dispuesto por los artículos 119 y 120 de la Ley Aduanera, si una empresa o el agente aduanal introduce al país mercancía bajo el régimen de depósito fiscal a un Almacén General de Depósito y lo acredita con el pedimento respectivo, con tal introducción no existe importación definitiva en territorio nacional, sino que la importación se realiza hasta el momento en que es extraída la mercancía del Almacén en cita e importada o exportada, según sea e l caso, configurándose hasta ese momento la obligación de “pagar” los impuestos de comercio exterior, así como las cuotas compensatorias que correspondan. En efecto, el hecho de que la empresa extranjera, haya internado a territorio nacional la mercancía revisada bajo el régimen de depósito fiscal, no le da el carácter de importador, pues quien realmente importó de manera definitiva la citada mercancía a territorio nacional lo fue la empresa nacional, al haberla extraído del depósito fiscal. Por tanto, en términos de lo dispuesto en el quinto párrafo del artículo 1-A de la Ley del Impuesto al Valor Agregado, la empresa nacional no se encuentra obligada a retener el impuesto al valor agregado por concepto de enajenación ya que ésta, en términos de lo dispuesto por la fracción IV del artículo 1° de la Ley referida, está obligada exclusivamente al pago del impuesto al valor agregado por la importación de los bienes.

Ju ic io Contenc ioso Administrat ivo Núm. 879/11-08-01-2/1363/11-S1-05-04.- Resuelto por la Primera Sección de la Sala Superior del Tribunal Federal de Justicia Fiscal y Administrativa, en sesión de 9 de febrero de 2012, por unanimidad de 5 votos a favor.- Magistrado Ponente: Guillermo Domínguez Belloc.- Secretaria: Lic. Hortensia García Salgado.

(Tesis aprobada en sesión de 15 de mayo de 2012)

Sin embargo después de lo antes expuesto es muy

probable que las autoridades fiscales seguirán

insistiendo en que sí se debe retener el IVA: no

importando se realice un doble pago del tributo y

continúen aplicando el criterio normativo y, en su caso,

fincando créditos fiscales a los particulares, los

tribunales ya manifestaron resolver que la doble

imposición de IVA procede por tratarse de dos hechos

generadores distintos, uno la venta de bienes en

territorio nacional y otro la importación.

Esta regla representa un obstáculo, no sólo, por

castigar al contribuyente con un costo doble de flujo de

efectivo, además, por obligarlo a asumir una carga

administrativa adicional de manejo de efectivo y de

cumplimiento de obligaciones en materia de IVA.

Es difícil entender ¿Que reglas tan significativas estén

controladas por regulaciones administrativas en vez de

leyes formales que sean sometidas a la aprobación del

Congreso de la Unión? evitando confusiones con el

mismo fisco.

Es necesario ponderar que los almacenes generales de

depósito fiscal juegan un papel preponderante en el

sistema financiero, por sus diferentes actividades que

constituyen un fuerte estimulo para el aumento de la

producción agroindustrial y por el incremento de la

actividad comercial.

El presente artículo es un análisis exclusivamente de

carácter informativo, y representa solo la opinión de

quién lo escribe. DATAFISC

26

INDUSTRIA DE LA

CONSTRUCCIÓNPor: C.P Eva García Ayala

Principal contribuyente del IMSS

Comentó el ex Presidente Ávila Camacho en su discurso

de toma de posesión, el primero de diciembre de 1940.

El 19 de enero de 1943 nació el Instituto Mexicano del

Seguro Social, con una composición tripartita para su

gobierno, integrado, de manera igualitaria, por

representantes de los trabajadores, de los patrones y

del Gobierno Federal.

Al día de hoy el IMSS ha dejado de ser una institución

que dista de dar tranquilidad al pueblo mexicano, y se ha

convertido en una enorme carga fiscal para el país,

derivado de la crisis financiera que se anuncia desde

hace ya varios años, el instituto ha implementado

prácticas agresivas de fiscalización para mermar su ya

grave situación financiera, enfocando su atención en

industrias como es la construcción en donde ha

encontrado su principal fuente de recaudación.

En noviembre del año 1985 entra en vigor el

reglamento del seguro social obligatorio para los

trabajadores de la construcción por obra y tiempo

determinado con el fin de regular esta industria y el 26

de Agosto de 2008 se implementan los formatos

denominados Sistema de Afiliación de Trabajadores de

la Industria de la Construcción (SATIC) mismos

formatos que se han ido modificando y adecuando a las

necesidades de información del instituto.

Los empresarios de esta industria deben re inventar su

antigua forma de trabajo y abrir camino a la

información que les brinde un panorama amplio para la

planeación del correcto cumplimiento de sus

obligaciones. En este artículo presentaremos una

reseña acerca del SATIC tratando de mostrarlo de una

manera práctica.

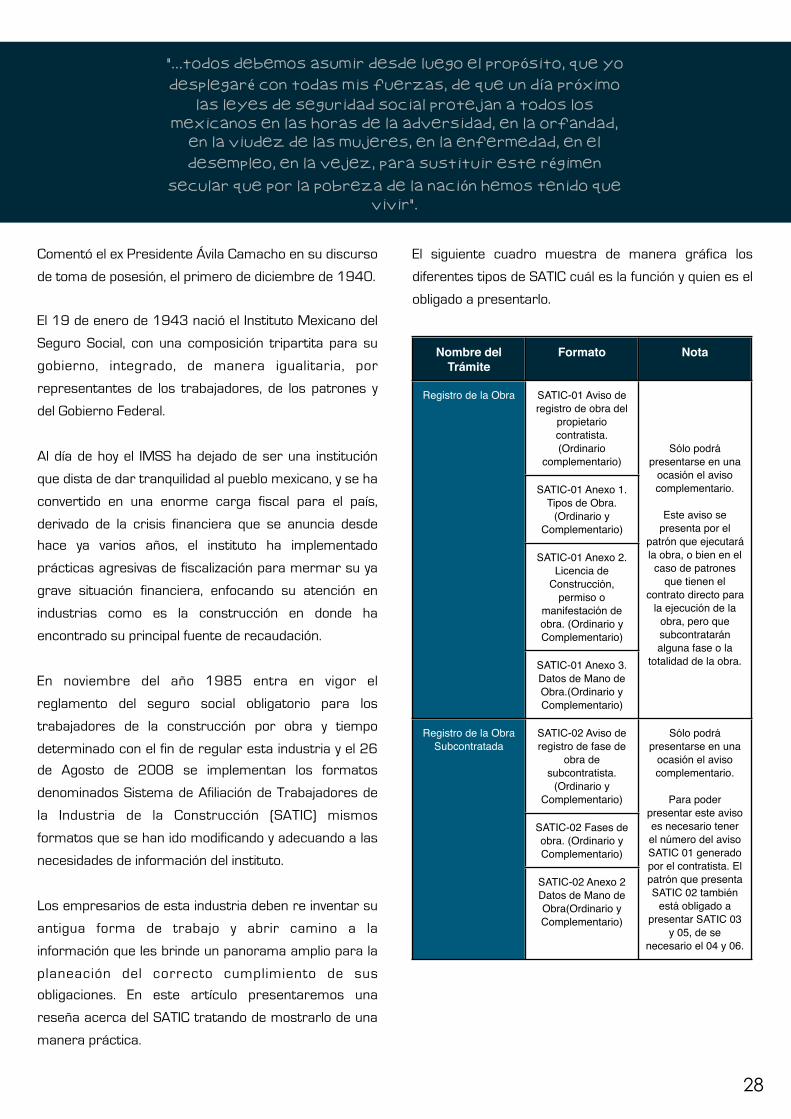

El siguiente cuadro muestra de manera gráfica los

diferentes tipos de SATIC cuál es la función y quien es el

obligado a presentarlo.

28

"...todos debemos asumir desde luego el propósito, que yo

desplegaré con todas mis fuerzas, de que un día próximo

las leyes de seguridad social protejan a todos los

mexicanos en las horas de la adversidad, en la orfandad,

en la viudez de las mujeres, en la enfermedad, en el

desempleo, en la vejez, para sustituir este régimen

secular que por la pobreza de la nación hemos tenido que

vivir".

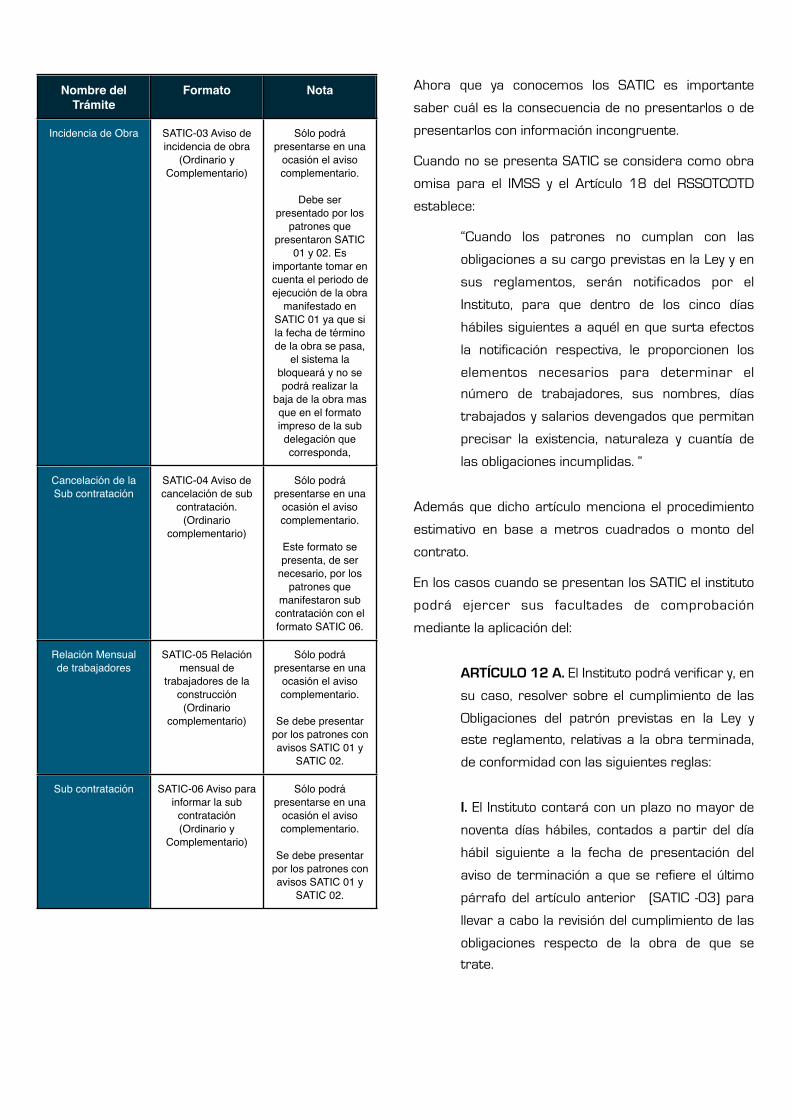

Nombre del Trámite

Formato Nota

Registro de la Obra SATIC-01 Aviso de registro de obra del

propietario contratista. (Ordinario

complementario)Sólo podrá

presentarse en una ocasión el aviso complementario.

Este aviso se presenta por el

patrón que ejecutará la obra, o bien en el

caso de patrones que tienen el

contrato directo para la ejecución de la

obra, pero que subcontratarán alguna fase o la

totalidad de la obra.

Registro de la Obra

SATIC-01 Anexo 1. Tipos de Obra.

(Ordinario y Complementario)

Sólo podrá presentarse en una

ocasión el aviso complementario.

Este aviso se presenta por el

patrón que ejecutará la obra, o bien en el

caso de patrones que tienen el

contrato directo para la ejecución de la

obra, pero que subcontratarán alguna fase o la

totalidad de la obra.

Registro de la Obra

SATIC-01 Anexo 2. Licencia de

Construcción, permiso o

manifestación de obra. (Ordinario y Complementario)

Sólo podrá presentarse en una

ocasión el aviso complementario.

Este aviso se presenta por el

patrón que ejecutará la obra, o bien en el

caso de patrones que tienen el

contrato directo para la ejecución de la