Embed Size (px)

Citation preview

Sinteza Raport de EvaluareTransilvania Constructii SA

Estimarea valorii de piata a actiunii in conformitate cu art. 134 din Legea 31/1990

la 31 decembrie 2018

24 aprilie 2019

©2019 Veridio SRL, societate cu raspundere limitata inregistrata in Romania, J40/82/07.01.2015, RO 33945221. Prezentul document nu este destinat circulatiei sau publicarii generale, iar citarea, reproducerea si distributia integrala sau partiala catre terte persoane fara obtinerea in prealabil a acordului nostru in scris este interzisa, cu exceptia prevederilor din Contractul de Servicii.

2

In atentia:Domnului Lucian BarzDirector EconomicTransilvania Constructii SAStr. Taietura Turcului, nr. 47, etajul 3, Cluj Napoca, Judetul Cluj

Estimarea valorii de piata a unei actiuni Transilvania Constructii SA in conformitate cu prevederile art. 134 din Legea 31/1990

Stimate domn,

Urmare solicitarii Dumneavoastra, suntem onorati sa va inaintam acest raport de evaluare elaborat de Veridio SRL, angajata pentru a furniza o estimare la Data Evaluarii avalorii de piata a actiunilor Transilvania Constructii SA. Raportul de evaluare va fi emis pentru informarea conducerii societatii, in vederea stabilirii pretului pe actiune pecare Societatea il va plati actionarilor care isi vor exercita dreptul de retragere conform art. 134 din Legea 31/1990. (Legea Societatilor Comerciale).

Raportul de evaluare a fost elaborat conform termenilor si conditiilor din Contractul de Servicii incheiat intre Transilvania Constructii SA si Veridio SRL la data de 4 aprilie2019, in conformitate cu Standardele de Evaluare aplicabile. Prezentul document re[rezinta o sinteza a raportului de evaluare.

Apreciem oportunitatea de a fi colaborat cu Dumneavoastra. Va stam la dispozitie pentru orice clarificari privind raportul.

Cu consideratie,

Adrian VascuSenior Partner

Veridio SRLStr. Buzesti, nr. 75-77, Sector 1, 011013Bucuresti, Romaniam: +40 722 475 545e: [email protected]

©2019 Veridio SRL, societate cu raspundere limitata inregistrata in Romania, J40/82/07.01.2015, RO 33945221. Prezentul document nu este destinat circulatiei sau publicarii generale, iar citarea, reproducerea si distributia integrala sau partiala catre terte persoane fara obtinerea in prealabil a acordului nostru in scris este interzisa, cu exceptia prevederilor din Contractul de Servicii.

Glosar

3

Transilvania Constructii, Client, Societate, TCSA

Transilvania Constructii SA

Veridio, Evaluator Veridio SRL

Grup Grupul de companii format din: Transilvania Constructii SA, in calitate de societate mama, Novis Plaza SRL, ABC Facility Management SRL, Melisa Prod SRL

IFRS Standardele Internationale de Raportare Financiara adoptate de Uniunea Europeana

Contract de Servicii Contractul de servicii incheiat intre Client si Veridio SRL la data de 4 aprilie 2019

Data Evaluarii 31 decembrie 2018

Evaluare Estimarea valorii de piata a valorii de piata a actiunilor Transilvania Constructii SA la Data Evaluarii

Raport Prezentul raport continand Evaluarea

ANA Metoda Activului Net Ajustat

DCF Metoda Fluxurilor de Numerar Actualizate (“Discounted Cash Flows”)

EBIT Profit inainte de dobanzi si impozitare (“Earnings Before Interest and Tax”)

EBITDA Profit inainte de dobanzi, impozitare si amortizare (“Earnings Before Interest, Tax, Depreciation and Amortization”)

EUR/ Lei Moneda Euro/ Lei

FCFF Fluxuri de numerar la dispozitia actionarilor (“Free Cash Flows to Equity”)

MCV Metoda Capitalizarii Venitului

SEV Standardele de Evaluare a Bunurilor, editia 2018

VBC Valoare bruta contabila

VNC Valoare neta contabila

©2019 Veridio SRL, societate cu raspundere limitata inregistrata in Romania, J40/82/07.01.2015, RO 33945221. Prezentul document nu este destinat circulatiei sau publicarii generale, iar citarea, reproducerea si distributia integrala sau partiala catre terte persoane fara obtinerea in prealabil a acordului nostru in scris este interzisa, cu exceptia prevederilor din Contractul de Servicii.

Cuprins

4

Termenii de referinta si sinteza Evaluarii 5

1. Descrierea pietei 10

2. Prezentarea Societatii 15

3. Abordarile in Evaluare si metodologia 19

4. Concluzii 23

5

Termenii de referinta si sinteza Evaluarii

©2019 Veridio SRL, societate cu raspundere limitata inregistrata in Romania, J40/82/07.01.2015, RO 33945221. Prezentul document nu este destinat circulatiei sau publicarii generale, iar citarea, reproducerea si distributia integrala sau partiala catre terte persoane fara obtinerea in prealabil a acordului nostru in scris este interzisa, cu exceptia prevederilor din Contractul de Servicii.

Termenii de referinta si sinteza Evaluarii

6

Sumar

• Veridio a fost angajata pentru a furniza o estimare a valorii de piata a actiunilorTransilvania Constructii SA in vederea stabilirii pretului pe actiune pe careSocietatea il va plati actionarilor care isi vor exercita dreptul de retragere conformart. 134 din Legea 31/1990, la Data Evaluarii, in conditiile prevazute in Contractulde Servicii incheiat intre Veridio si Client.

• Evaluarea a fost elaborata in conformitate cu urmatorii Termeni de referinta sicelelalte prevederi ale Contractului de Servicii.

Termeni de referinta

a) Identificarea evaluatorului si a competentei acestuia

• Veridio S.R.L. este evaluator autorizat, membru corporativ al ANEVAR cu autorizatianumarul 0440. Echipa Veridio este coordonata de Adrian Vascu, ANEVAR [MAA, EI, EPI,

EBM, VE], REV, MRICS, care detine peste 20 de ani de experienta in evaluare si servicii deconsultanta conexe, castigata in firme de consultanta si evaluare internationale silocale.

• Echipa de evaluatori detine o combinatie de abilitati profesionale obtinute atat prineducatie formala cat si prin practica extensiva intr-un numar de firme deconsultanta si evaluare. Membrii echipei sunt evaluatori autorizati, cu experienta siacreditari in domeniul evaluarii intreprinderilor si activelor, si sunt membri ai maimultor organizatii profesionale (ANEVAR, CFA, ACCA, REV, CECCAR).

b) Identificarea Clientului si a persoanelor care pot avea acces la Raport

• Clientul este Transilvania Constructii SA.

• Persoanele care pot avea acces la Raport in conditiile mentionate in Sectiunea 4 –Limitari a Contractului de Servicii sunt (i) adminstratorii Societatii; (ii) actionariiSocietatii; si (iii) autoritatile publice care au atributii in domeniu.

c) Scopul Evaluarii

• Raportul a fost elaborat in scopul utilizarii acestuia de catre Client, pentruinformarea conducerii societatii in vederea stabilirii pretului pe actiune pe careSocietatea il va plati actionarilor care isi vor exercita dreptul de retragere conformart. 134 din Legea 31/1990.

• Identificarea bunurilor subiect al evaluarii

• Subiectul evaluarii il constituie actiunile Transilvania Constructii SA.

• Capitalul social al Transilvania Constructii SA este in valoare de 26.391.783lei, divizat in 799.751 actiuni nominative emise in forma dematerializata, cuvaloare nominala de 33 lei fiecare.

• Evaluarea a fost elaborata in moneda EUR.

e) Tipul valorii

• Tipul valorii estimate in aplicarea fiecarei abordari in aceasta Evaluare estevaloarea de piata.

• Valoarea de piata este definita in Standardele de Evaluare aplicabile ca “sumaestimata pentru care o proprietate va fi schimbata, la data evaluarii, intre uncumparator decis si un vanzator hotarat, intr-o tranzactie cu pretul determinatobiectiv, dupa o activitate de marketing corespunzatoare, in care partile implicateau actionat in cunostinta de cauza, prudent si fara constrangere”.

• Conform GEV 600, Evaluarea Intreprinderilor, nu se admite stabilirea valoriiintreprinderii prin aplicarea mediei aritmetice sau mediei ponderate a doua sau maimulte valori obtinute din aplicarea unor abordari sau metode diferite de evaluare,cu exceptia cazurilor in care acest tratament decurge dintr-o prevedere legala.

©2019 Veridio SRL, societate cu raspundere limitata inregistrata in Romania, J40/82/07.01.2015, RO 33945221. Prezentul document nu este destinat circulatiei sau publicarii generale, iar citarea, reproducerea si distributia integrala sau partiala catre terte persoane fara obtinerea in prealabil a acordului nostru in scris este interzisa, cu exceptia prevederilor din Contractul de Servicii.

Termenii de referinta si sinteza Evaluarii

7

• Prin urmare, concluzia evaluarii este bazata pe prevederea legala stipulata in para.4, art. 134 din Legea 31/1990, conform caruia pretul platit de societate pentruactiunile celui ce exercita dreptul de retragere va fi stabilit de un expert autorizatindependent, ca valoare medie ce rezulta din aplicarea a cel putin doua metode deevaluare recunoscute de legislatia in vigoare la data evaluarii.

f) Data Evaluarii

• Evaluarea a fost elaborata pentru data de 31 decembrie 2018. Valoarea estimatareflecta starea operationala si financiara a Societatii si circumstantele pietei la DataEvaluarii in baza informatiilor disponibile, cu exceptia cazului in care este prevazutaltfel in Raport.

• Cursul de schimb utilizat in Raport este cel publicat de BNR la Data Evaluarii.

g) Documentarea necesara pentru elaborarea evaluarii

• Activitatile desfasurate de Evaluator pentru elaborarea Evaluarii au inclusurmatoarele:

• Colectarea informatiilor financiare si a altor informatii privind Societatea siactivele

• Colectarea informatiilor din surse publice

• Analiza informatiilor disponibile

• Elaborarea unui model financiar si calculul indicatorilor relevanti

• Prezentarea rezultatelor si concluziilor

h) Natura si sursa informatiilor pe care s-a bazat Evaluarea

• Estimarea valorilor de piata a fost efectuata pe baza urmatoarelor informatii:

• Informatii furnizate de Client: situatiile financiare consolidate ale Societatiiaferente anului financiar incheiat la 31 decembrie 2018, balanta de verificarea Societatii la Data Evaluarii, registrul de mijloace fixe la Data Evaluarii,previziunile financiare consolidate elaborate de Societate pentru anii 2019-2033, diverse informatii de natura financiara si operationala furnizate decatre Societate, informatii privind piata specifica etc.

• Informatii cu caracter public: statistici si date publicate de Banca Nationala aRomaniei, Banca Centrala Europeana, Bursa Frankfurt, Damodaran, diversestudii de piata, publicatii etc.

• Nu a fost efectuata o verificare independenta a informatiilor furnizate de catreClient, acestea fiind considerate a reflecta situatia operationala si financiara actualaa Societatii, cat si perspectivele acesteia in perioada de previziune.

• Analiza realizata a avut la baza de asemenea o serie de informatii preluate din sursepublice consacrate, care au fost utilizate ca atare, verificarea acuratetii acestoranefiind inclusa in termenii de referinta ai Evaluarii.

• Dosarul de lucru al Raportului include sursele de informatii care au stat la bazaelaborarii Evaluarii.

i) Ipoteze si ipoteze speciale

• Estimarea valorilor de piata se bazeaza pe ipoteza conform careia Societatea vacontinua sa isi desfasoare activitatea conform principiului “continuarii activitatii”(“going concern”) pentru o perioada nedefinita.

• Evaluarea presupune functionarea Societatii ca si societate de sine-statatoare,respectiv presupune desfasurarea activitatii operationale, in special a relatiilorcontractuale cu creditorii, furnizorii si clientii conform principiilor de piata (“arm’slenght”).

©2019 Veridio SRL, societate cu raspundere limitata inregistrata in Romania, J40/82/07.01.2015, RO 33945221. Prezentul document nu este destinat circulatiei sau publicarii generale, iar citarea, reproducerea si distributia integrala sau partiala catre terte persoane fara obtinerea in prealabil a acordului nostru in scris este interzisa, cu exceptia prevederilor din Contractul de Servicii.

j) Restrictii de utilizare, difuzare sau publicare

• Evaluarea a fost elaborata exclusiv pentru scopul mentionat anterior, respectivinformarea conducerii societatii in vederea stabilirii pretului pe actiune pe careSocietatea il va plati actionarilor care isi vor exercita dreptul de retragere conformart. 134 din Legea 31/1990. Utilizarea Raportului pentru orice alt scop nu esteacceptata de Evaluator. Evaluatorul nu isi asuma nicio responsabilitate fata de nicioparte in cazul utilizarii Raportului in orice scop, altul decat scopul mentionatanterior.

• Evaluatorul nu isi asuma nicio responsabilitate pentru orice aspect juridic, respectivpentru orice costuri, daune, pierderi sau cheltuieli suferite de catre Client sau oricealta terta parte, rezultate din utilizarea acestui Raport, in afara celor prevazute inmod expres in Contractul de Servicii.

• Valorile estimate in Raport nu reprezinta o opinie asupra corectitudinii (“fairnessopinion”) unei tranzactii reale sau propuse cu actiunile emise de Societate sauactivele detinute de Societate. Din diferite motive, pretul de tranzactionare alactiunilor emise de Societate sau al activelor detinute de Societate, intr-o tranzactiespecifica, intre parti specifice, la o data specifica ar putea sa fie semnificativ diferitde valorile de piata exprimate in Raport.

• Evaluarea nu reprezinta opinia noastra asupra solvabilitatii Societatii, si nici orecomandare de investitie. Raportul nu constituie o garantie sau o asigurare cuprivire la o tranzactie cu actiuni, parti sociale sau active detinute de Societate, nicicu privire la imprumuturile bancare garantate de Client sau afiliatii acestuia sauactionarii acestora cu actiuni sau active detinute de Societate. Raportul nu poate fiutilizat in scopul raportarii financiare sau ca proba in instanta.

Termenii de referinta si sinteza Evaluarii

8

i) Ipoteze si ipoteze speciale

• Evaluarea presupune aplicarea rationamentului profesional al evaluatorului in bazaunor informatii si ipoteze disponibile pentru a ajunge la o concluzie asupra valorii.Informatiile si ipotezele utilizate sunt prezentate in acest capitol si in Raport.Validitatea Evaluarii este conditionata de aceste informatii si ipoteze, care nu suntexhaustive si contin anumite limitari inerente.

• Este posibil sa existe diferente, uneori materiale, intre rezultatele operationale sifinanciare previzionate si cele realizate. Astfel de diferente pot fi generate deincertitudini legate de domeniul de activitate al Societatii, de conditiile economiceactuale sau alti factori de risc care nu pot fi cuantificati in previziunile financiare,nefiind predictibili pentru management sau Evaluator la Data Evaluarii. Inconsecinta, astfel de incertitudini nu pot face obiectul unor ipoteze rezonabile.

• Evaluarea s-a realizat in ipoteza conform careia nu exista niciun fel de active saudatorii reale sau contingente nedezvaluite, niciun fel de obligatii atipice sauangajamente substantiale in afara celor generate de activitatea de exploatarenormala, si nu exista litigii in curs de desfasurare sau previzibile care ar putea saaiba un impact material asupra analizei noastre, cu exceptia celor prezentate incontinutul Raportului.

• Nu am realizat nicio verificare independenta si am presupus ca drepturile deproprietate indicate de Client sunt valide.

• Am presupus ca toate licentele si autorizatiile necesare functionarii Societatii salesunt in vigoare si aplicabile.

• Nu am realizat verificari independente la sediul Societatii pentru a identificaprezenta oricarui risc potential de mediu.

• In elaborarea Evaluarii nu au fost utilizate ipoteze speciale.

©2019 Veridio SRL, societate cu raspundere limitata inregistrata in Romania, J40/82/07.01.2015, RO 33945221. Prezentul document nu este destinat circulatiei sau publicarii generale, iar citarea, reproducerea si distributia integrala sau partiala catre terte persoane fara obtinerea in prealabil a acordului nostru in scris este interzisa, cu exceptia prevederilor din Contractul de Servicii.

Termenii de referinta si sinteza Evaluarii

9

• Evaluarea reflecta starea si circumstantele pietei la Data Evaluarii, in bazainformatiilor predictibile puse la dispozitie de managementul Societatii sau culesedin surse de informatii cu caracter public. Termenii de referinta ai Evaluarii nuinclud actualizarea Raportului sau revizuirea Evaluarii in baza unor evenimente sautranzactii ce au loc ulterior Datei Evaluarii.

k) Declararea conformitatii evaluarii cu standardele de evaluare aplicabile

• Aplicarea metodologiei de evaluare s-a realizat in conformitate cu Standardele deEvaluare a Bunurilor emise de ANEVAR in 2018 ("SEV"). In conformitate cu cerinteleprezentate in SEV aplicabile la Data Evaluarii, confirmam ca:

• Afirmatiile incluse in acest raport se bazeaza pe fapte si opinii comunicate noua,considerate a fi adevarate si rezonabile, in masura cunostintelor noastre.

• Analizele, opiniile si concluziile noastre prezentate sunt limitate numai laipotezele si ipotezele speciale prezentate in raport si reprezinta punctul nostru devedere obiectiv si profesional.

• Nu avem niciun interes actual sau de perspectiva in societatea subiect al acestuiraport si nu suntem influentati de niciun interes subiectiv referitor la vreuna dinpartile implicate.

• Nu suntem influentati de nicio constrangere legata de subiectul acestui raportsau de partile implicate in acest contract de servicii.

• Onorariul si contractul nostru nu sunt conditionate de obtinerea unor rezultatepredeterminate care ar putea favoriza clientul, sau ar putea afecta valoareaestimata, sau ar putea determina aparitia unor evenimente ulterioare.

• Analizele, opiniile si concluziile noastre si raportul prezent au fost realizate inconformitate cu Standardele de Evaluare ANEVAR cu respectarea cerintelorCodului de etica al profesiei emis de ANEVAR.

• Ne conformam tuturor cerintelor ANEVAR.

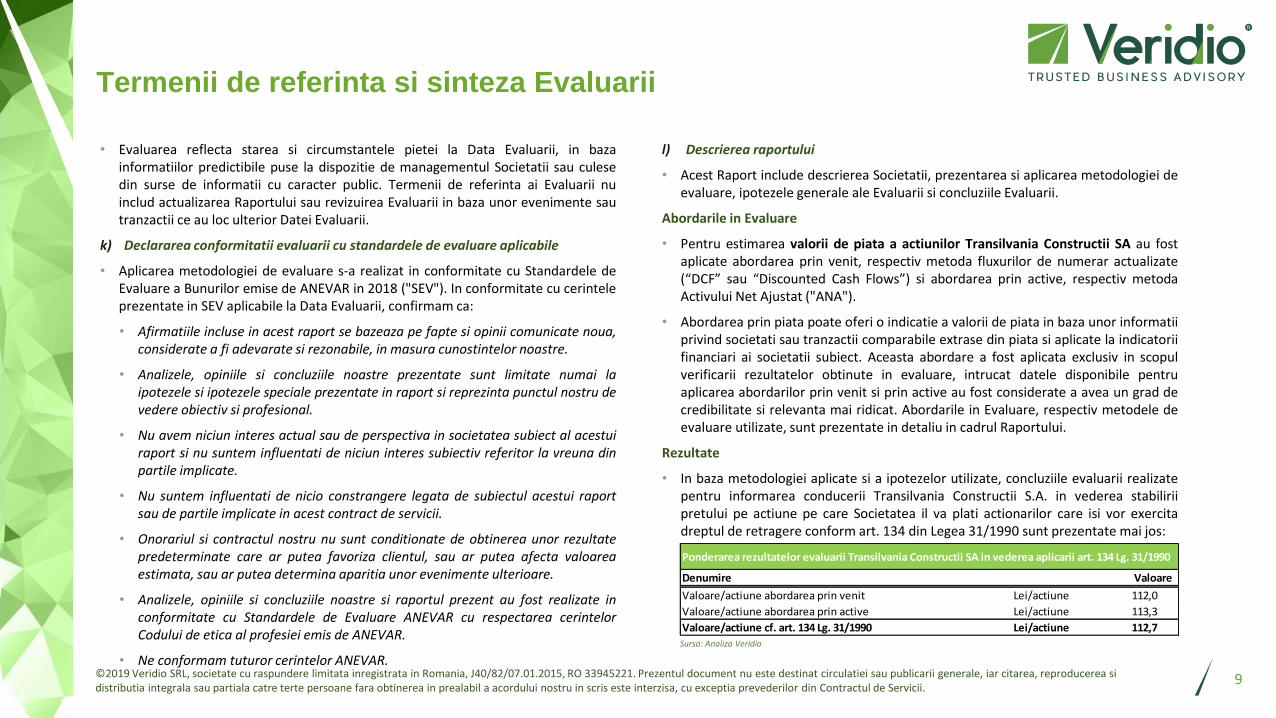

l) Descrierea raportului

• Acest Raport include descrierea Societatii, prezentarea si aplicarea metodologiei deevaluare, ipotezele generale ale Evaluarii si concluziile Evaluarii.

Abordarile in Evaluare

• Pentru estimarea valorii de piata a actiunilor Transilvania Constructii SA au fostaplicate abordarea prin venit, respectiv metoda fluxurilor de numerar actualizate(“DCF” sau “Discounted Cash Flows”) si abordarea prin active, respectiv metodaActivului Net Ajustat ("ANA").

• Abordarea prin piata poate oferi o indicatie a valorii de piata in baza unor informatiiprivind societati sau tranzactii comparabile extrase din piata si aplicate la indicatoriifinanciari ai societatii subiect. Aceasta abordare a fost aplicata exclusiv in scopulverificarii rezultatelor obtinute in evaluare, intrucat datele disponibile pentruaplicarea abordarilor prin venit si prin active au fost considerate a avea un grad decredibilitate si relevanta mai ridicat. Abordarile in Evaluare, respectiv metodele deevaluare utilizate, sunt prezentate in detaliu in cadrul Raportului.

Rezultate

• In baza metodologiei aplicate si a ipotezelor utilizate, concluziile evaluarii realizatepentru informarea conducerii Transilvania Constructii S.A. in vederea stabiliriipretului pe actiune pe care Societatea il va plati actionarilor care isi vor exercitadreptul de retragere conform art. 134 din Legea 31/1990 sunt prezentate mai jos:

Sursa: Analiza Veridio

Ponderarea rezultatelor evaluarii Transilvania Constructii SA in vederea aplicarii art. 134 Lg. 31/1990

Denumire Valoare

Valoare/actiune abordarea prin venit Lei/actiune 112,0

Valoare/actiune abordarea prin active Lei/actiune 113,3

Valoare/actiune cf. art. 134 Lg. 31/1990 Lei/actiune 112,7

1. Descrierea pietei

10

©2019 Veridio SRL, societate cu raspundere limitata inregistrata in Romania, J40/82/07.01.2015, RO 33945221. Prezentul document nu este destinat circulatiei sau publicarii generale, iar citarea, reproducerea si distributia integrala sau partiala catre terte persoane fara obtinerea in prealabil a acordului nostru in scris este interzisa, cu exceptia prevederilor din Contractul de Servicii.

Analiza pietei imobiliare specifice

Piata imobiliara - aspecte generale

• In anul 2018 au fost livrate circa 850.000 mp de spatii noi de tip logistice,comerciale si de birouri; in anul 2019, potrivit datelor Cushman & WakefieldEchinox, investitori au planuri pentru livrarea unor cladiri logistice, comerciale side birouri cu o suprafata de 1,2 milioane de metri patrati.

• Evolutia pozitiva a activitatii de dezvoltare vine in urma cererii sustinute exprimatede chiriasi in ultimii trei - patru ani, astfel ca pentru mai mult de jumatate dinspatiile noi ce urmeaza a fi date in folosinta in acest an au fost deja semnatecontracte de inchiriere.

• In perioada 2015 – 2018 piata locala de retail a crescut cu aproape 40%, iarcentrele comerciale dominante au avut constant o rata de ocupare de aproape100%. La finalul anului trecut, stocul spatiilor de retail a depasit 3,7 milioane demetri patrati, fiind aproape similar cu cel al spatiilor de birouri. In anul 2019 vor filivrati peste 400.000 mp de birouri si 200.000 mp de spatii de retail.

• O directie din ce in ce mai puternica este aparitia proiectelor imobiliare de tip“mixed use”, in care se imbina doua sau mai multe componente, de exempluspatiile de birouri cu spatiile comerciale sau industirale si cu cele rezidentiale.

• Cele mai mari tranzactii din 2018 au avut loc in a doua jumatate a anului. Acesteas-au inregistrat pe segmentele spatiilor de birouri si spatiilor comerciale. Pentru alpatrulea an consecutiv, sectorul spatiilor de birouri a atras cel mai mare numar detranzactii. Acest segment detine 55% din totalul acordurilor incheiate in 2018.

• Spatiile comerciale au reprezentat 33% din tranzactii. Pe urmatorul loc inclasament urmeaza segmentul spatiilor industriale, cu 7% si cel al hotelurilor sialte tranzactii, care au insumat 5%.

11

• In anul 2018 stocul spatiilor logistice se situeaza la circa 3,5 milioane de metri patrati.In acest an este asteptata livrarea a circa 600.000 mp de spatii logistice si industriale.

• Cu toate ca, odata cu imbunatatirea situatiei economice din ultimii trei ani, costulterenurilor este din nou in crestere, dezvoltatorii continua sa caute locatii adecvate laun nivel accesibil, concentrandu-se asupra analizarii loturilor de teren de dimensiunimari, sau pe gasirea elementelor care aduc intr-adevar valoare adaugata uneidezvoltari.

• Asa este si cazul Cluj - Napoca, oras care dispune de un nivel ridicat de cerere pe toatesegmentele pietei imobiliare si care sporeste increderea investitorilor, in specialpentru proiectele imobiliare complexe, in care mixul intre spatiile de birouri si celerezidentiale functioneaza foarte bine. Multi chiriasi de spatii de birouri aleg sainchirieze si apartamente in acelasi proiect, in contextul unei probleme tot mairidicate legata de mobilitate.

• Experienta pietei a determinat o strategie care se concentreaza pe locatii care permitca toate functiile principale sa coexiste, creand astfel o combinatie de functii de retail,de birou si rezidential, bine conectata la toate mijloacele de transport si completatasuplimentar cu functii auxiliare, cum ar fi gradinita si facilitatile sportive.

©2019 Veridio SRL, societate cu raspundere limitata inregistrata in Romania, J40/82/07.01.2015, RO 33945221. Prezentul document nu este destinat circulatiei sau publicarii generale, iar citarea, reproducerea si distributia integrala sau partiala catre terte persoane fara obtinerea in prealabil a acordului nostru in scris este interzisa, cu exceptia prevederilor din Contractul de Servicii.

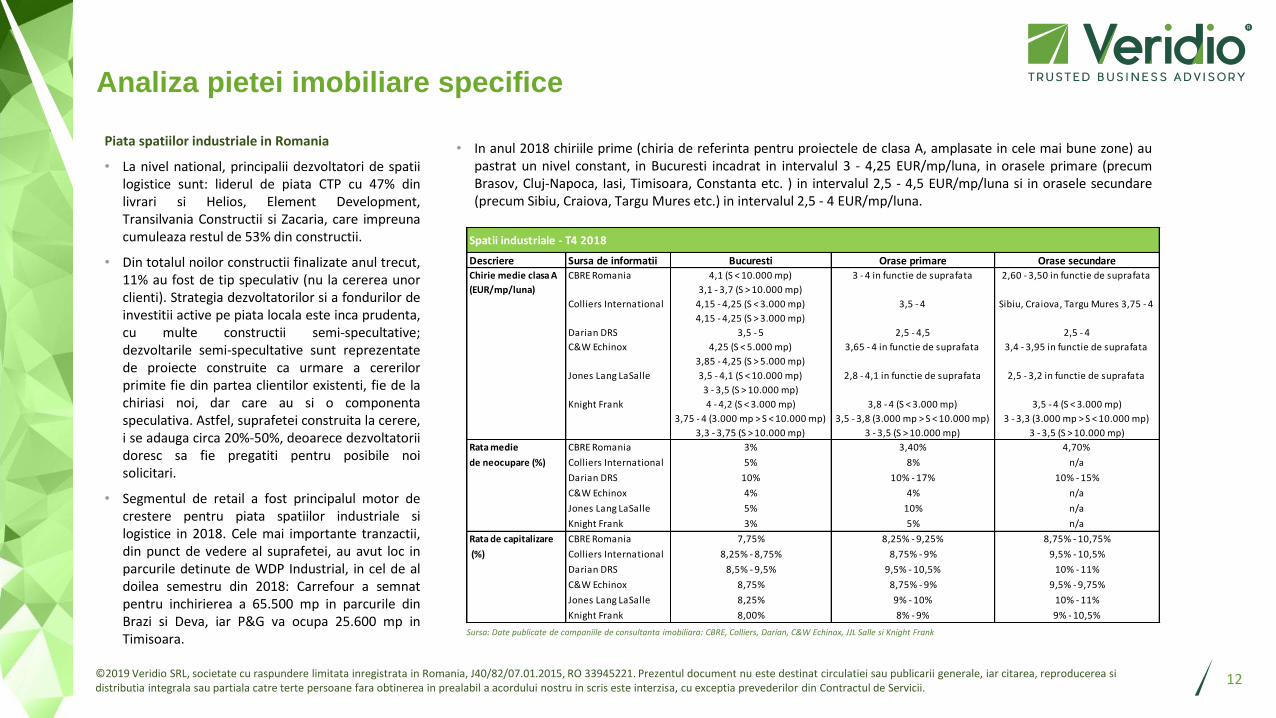

Piata spatiilor industriale in Romania

• La nivel national, principalii dezvoltatori de spatiilogistice sunt: liderul de piata CTP cu 47% dinlivrari si Helios, Element Development,Transilvania Constructii si Zacaria, care impreunacumuleaza restul de 53% din constructii.

• Din totalul noilor constructii finalizate anul trecut,11% au fost de tip speculativ (nu la cererea unorclienti). Strategia dezvoltatorilor si a fondurilor deinvestitii active pe piata locala este inca prudenta,cu multe constructii semi-specultative;dezvoltarile semi-specultative sunt reprezentatede proiecte construite ca urmare a cererilorprimite fie din partea clientilor existenti, fie de lachiriasi noi, dar care au si o componentaspeculativa. Astfel, suprafetei construita la cerere,i se adauga circa 20%-50%, deoarece dezvoltatoriidoresc sa fie pregatiti pentru posibile noisolicitari.

• Segmentul de retail a fost principalul motor decrestere pentru piata spatiilor industriale silogistice in 2018. Cele mai importante tranzactii,din punct de vedere al suprafetei, au avut loc inparcurile detinute de WDP Industrial, in cel de aldoilea semestru din 2018: Carrefour a semnatpentru inchirierea a 65.500 mp in parcurile dinBrazi si Deva, iar P&G va ocupa 25.600 mp inTimisoara.

12

• In anul 2018 chiriile prime (chiria de referinta pentru proiectele de clasa A, amplasate in cele mai bune zone) aupastrat un nivel constant, in Bucuresti incadrat in intervalul 3 - 4,25 EUR/mp/luna, in orasele primare (precumBrasov, Cluj-Napoca, Iasi, Timisoara, Constanta etc. ) in intervalul 2,5 - 4,5 EUR/mp/luna si in orasele secundare(precum Sibiu, Craiova, Targu Mures etc.) in intervalul 2,5 - 4 EUR/mp/luna.

Sursa: Date publicate de companiile de consultanta imobiliara: CBRE, Colliers, Darian, C&W Echinox, JJL Salle si Knight Frank

Analiza pietei imobiliare specifice

Spatii industriale - T4 2018

Descriere Sursa de informatii Bucuresti Orase primare Orase secundareCBRE Romania 4,1 (S < 10.000 mp)

3,1 - 3,7 (S > 10.000 mp)

3 - 4 in functie de suprafata 2,60 - 3,50 in functie de suprafata

Colliers International 4,15 - 4,25 (S < 3.000 mp)

4,15 - 4,25 (S > 3.000 mp)

3,5 - 4 Sibiu, Craiova, Targu Mures 3,75 - 4

Darian DRS 3,5 - 5 2,5 - 4,5 2,5 - 4

C&W Echinox 4,25 (S < 5.000 mp)

3,85 - 4,25 (S > 5.000 mp)

3,65 - 4 in functie de suprafata 3,4 - 3,95 in functie de suprafata

Jones Lang LaSalle 3,5 - 4,1 (S < 10.000 mp)

3 - 3,5 (S > 10.000 mp)

2,8 - 4,1 in functie de suprafata 2,5 - 3,2 in functie de suprafata

Knight Frank 4 - 4,2 (S < 3.000 mp)

3,75 - 4 (3.000 mp > S < 10.000 mp)

3,3 - 3,75 (S > 10.000 mp)

3,8 - 4 (S < 3.000 mp)

3,5 - 3,8 (3.000 mp > S < 10.000 mp)

3 - 3,5 (S > 10.000 mp)

3,5 - 4 (S < 3.000 mp)

3 - 3,3 (3.000 mp > S < 10.000 mp)

3 - 3,5 (S > 10.000 mp)

Rata medie CBRE Romania 3% 3,40% 4,70%

de neocupare (%) Colliers International 5% 8% n/a

Darian DRS 10% 10% - 17% 10% - 15%

C&W Echinox 4% 4% n/a

Jones Lang LaSalle 5% 10% n/a

Knight Frank 3% 5% n/a

Rata de capitalizare CBRE Romania 7,75% 8,25% - 9,25% 8,75% - 10,75%

(%) Colliers International 8,25% - 8,75% 8,75% - 9% 9,5% - 10,5%

Darian DRS 8,5% - 9,5% 9,5% - 10,5% 10% - 11%

C&W Echinox 8,75% 8,75% - 9% 9,5% - 9,75%

Jones Lang LaSalle 8,25% 9% - 10% 10% - 11%

Knight Frank 8,00% 8% - 9% 9% - 10,5%

Chirie medie clasa A

(EUR/mp/luna)

©2019 Veridio SRL, societate cu raspundere limitata inregistrata in Romania, J40/82/07.01.2015, RO 33945221. Prezentul document nu este destinat circulatiei sau publicarii generale, iar citarea, reproducerea si distributia integrala sau partiala catre terte persoane fara obtinerea in prealabil a acordului nostru in scris este interzisa, cu exceptia prevederilor din Contractul de Servicii.

13

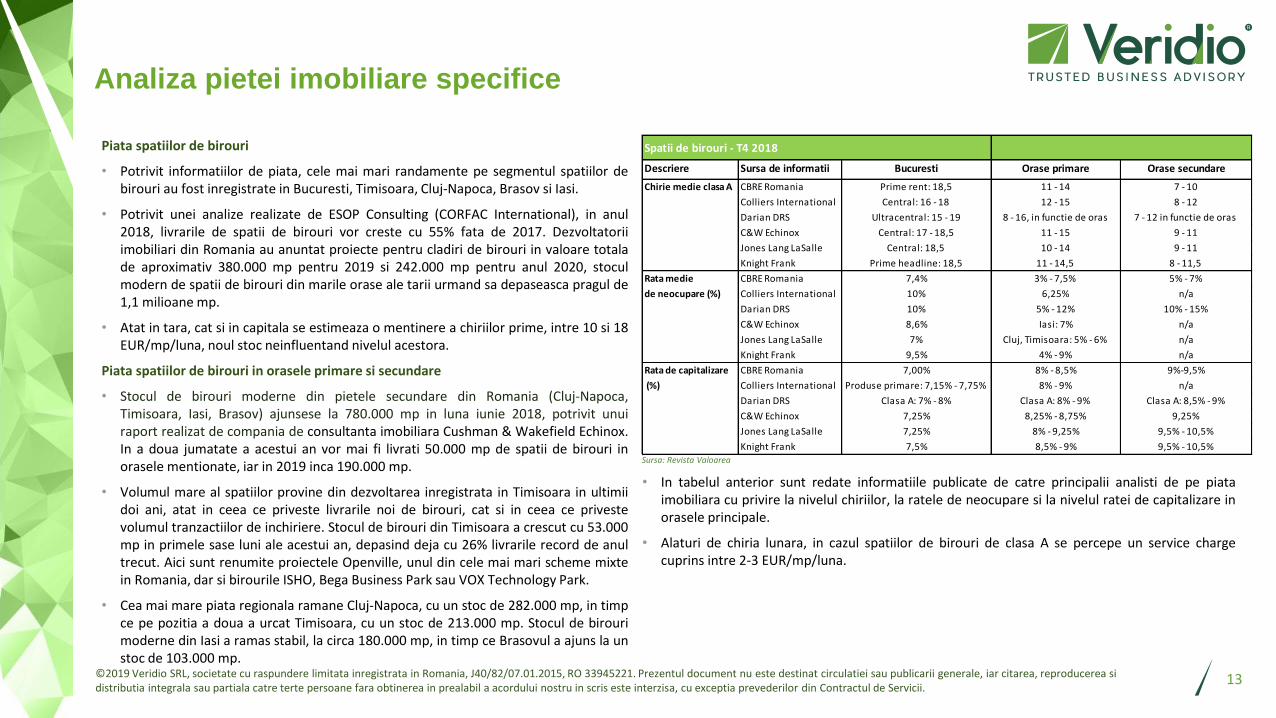

Piata spatiilor de birouri

• Potrivit informatiilor de piata, cele mai mari randamente pe segmentul spatiilor debirouri au fost inregistrate in Bucuresti, Timisoara, Cluj-Napoca, Brasov si Iasi.

• Potrivit unei analize realizate de ESOP Consulting (CORFAC International), in anul2018, livrarile de spatii de birouri vor creste cu 55% fata de 2017. Dezvoltatoriiimobiliari din Romania au anuntat proiecte pentru cladiri de birouri in valoare totalade aproximativ 380.000 mp pentru 2019 si 242.000 mp pentru anul 2020, stoculmodern de spatii de birouri din marile orase ale tarii urmand sa depaseasca pragul de1,1 milioane mp.

• Atat in tara, cat si in capitala se estimeaza o mentinere a chiriilor prime, intre 10 si 18EUR/mp/luna, noul stoc neinfluentand nivelul acestora.

Piata spatiilor de birouri in orasele primare si secundare

• Stocul de birouri moderne din pietele secundare din Romania (Cluj-Napoca,Timisoara, Iasi, Brasov) ajunsese la 780.000 mp in luna iunie 2018, potrivit unuiraport realizat de compania de consultanta imobiliara Cushman & Wakefield Echinox.In a doua jumatate a acestui an vor mai fi livrati 50.000 mp de spatii de birouri inorasele mentionate, iar in 2019 inca 190.000 mp.

• Volumul mare al spatiilor provine din dezvoltarea inregistrata in Timisoara in ultimiidoi ani, atat in ceea ce priveste livrarile noi de birouri, cat si in ceea ce privestevolumul tranzactiilor de inchiriere. Stocul de birouri din Timisoara a crescut cu 53.000mp in primele sase luni ale acestui an, depasind deja cu 26% livrarile record de anultrecut. Aici sunt renumite proiectele Openville, unul din cele mai mari scheme mixtein Romania, dar si birourile ISHO, Bega Business Park sau VOX Technology Park.

• Cea mai mare piata regionala ramane Cluj-Napoca, cu un stoc de 282.000 mp, in timpce pe pozitia a doua a urcat Timisoara, cu un stoc de 213.000 mp. Stocul de birourimoderne din Iasi a ramas stabil, la circa 180.000 mp, in timp ce Brasovul a ajuns la unstoc de 103.000 mp.

Analiza pietei imobiliare specifice

Sursa: Revista Valoarea

• In tabelul anterior sunt redate informatiile publicate de catre principalii analisti de pe piataimobiliara cu privire la nivelul chiriilor, la ratele de neocupare si la nivelul ratei de capitalizare inorasele principale.

• Alaturi de chiria lunara, in cazul spatiilor de birouri de clasa A se percepe un service chargecuprins intre 2-3 EUR/mp/luna.

Spatii de birouri - T4 2018

Descriere Sursa de informatii Bucuresti Orase primare Orase secundare

Chirie medie clasa A

(EUR/mp/luna)

CBRE Romania Prime rent: 18,5

Central: 14 - 17,5

11 - 14 7 - 10

Colliers International Central: 16 - 18

Semicentral: 14 - 16

12 - 15 8 - 12

Darian DRS Ultracentral: 15 - 19

Central: 14 - 17

8 - 16, in functie de oras 7 - 12 in functie de oras

C&W Echinox Central: 17 - 18,5

Semicentral: 12 - 15

11 - 15 9 - 11

Jones Lang LaSalle Central: 18,5

Semicentral: 14 - 16

10 - 14 9 - 11

Knight Frank Prime headline: 18,5

Central: 15,5 - 17,5

11 - 14,5 8 - 11,5

Rata medie CBRE Romania 7,4% 3% - 7,5% 5% - 7%

de neocupare (%) Colliers International 10% 6,25% n/a

Darian DRS 10% 5% - 12% 10% - 15%

C&W Echinox 8,6% Iasi: 7%

Cluj Napoca: 7%

n/a

Jones Lang LaSalle 7% Cluj, Timisoara: 5% - 6%

Iasi: 5% - 6%

n/a

Knight Frank 9,5% 4% - 9% n/a

Rata de capitalizare CBRE Romania 7,00% 8% - 8,5% 9%-9,5%

(%) Colliers International Produse primare: 7,15% - 7,75%

Produse secundare: 8% - 9,5%

8% - 9% n/a

Darian DRS Clasa A: 7% - 8%

Clasa B: 8% - 9%

Clasa A: 8% - 9%

Clasa B: 8,5% - 9,5%

Clasa A: 8,5% - 9%

Clasa B: 9% - 10%C&W Echinox 7,25% 8,25% - 8,75% 9,25%

Jones Lang LaSalle 7,25% 8% - 9,25% 9,5% - 10,5%

Knight Frank 7,5% 8,5% - 9% 9,5% - 10,5%

©2019 Veridio SRL, societate cu raspundere limitata inregistrata in Romania, J40/82/07.01.2015, RO 33945221. Prezentul document nu este destinat circulatiei sau publicarii generale, iar citarea, reproducerea si distributia integrala sau partiala catre terte persoane fara obtinerea in prealabil a acordului nostru in scris este interzisa, cu exceptia prevederilor din Contractul de Servicii.

14

Analiza pietei imobiliare specifice

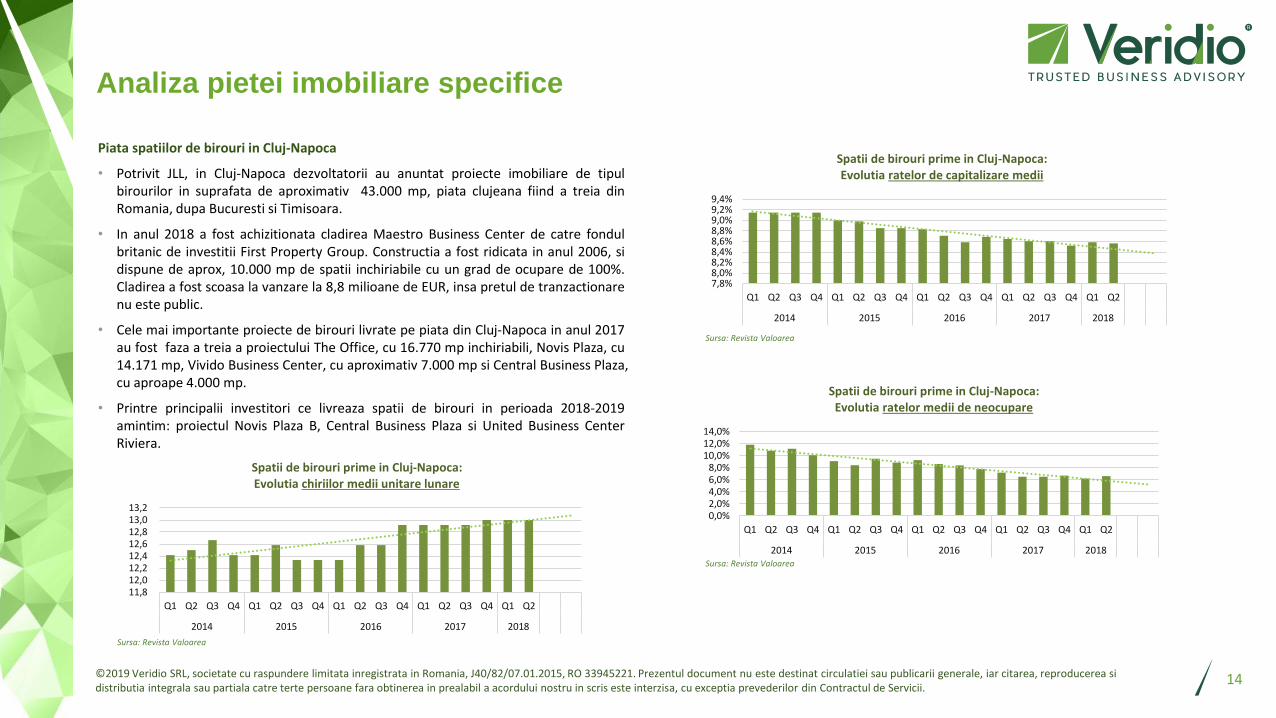

Piata spatiilor de birouri in Cluj-Napoca

• Potrivit JLL, in Cluj-Napoca dezvoltatorii au anuntat proiecte imobiliare de tipulbirourilor in suprafata de aproximativ 43.000 mp, piata clujeana fiind a treia dinRomania, dupa Bucuresti si Timisoara.

• In anul 2018 a fost achizitionata cladirea Maestro Business Center de catre fondulbritanic de investitii First Property Group. Constructia a fost ridicata in anul 2006, sidispune de aprox, 10.000 mp de spatii inchiriabile cu un grad de ocupare de 100%.Cladirea a fost scoasa la vanzare la 8,8 milioane de EUR, insa pretul de tranzactionarenu este public.

• Cele mai importante proiecte de birouri livrate pe piata din Cluj-Napoca in anul 2017au fost faza a treia a proiectului The Office, cu 16.770 mp inchiriabili, Novis Plaza, cu14.171 mp, Vivido Business Center, cu aproximativ 7.000 mp si Central Business Plaza,cu aproape 4.000 mp.

• Printre principalii investitori ce livreaza spatii de birouri in perioada 2018-2019amintim: proiectul Novis Plaza B, Central Business Plaza si United Business CenterRiviera.

11,8 12,0 12,2 12,4 12,6 12,8 13,0 13,2

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2

2014 2015 2016 2017 2018

Spatii de birouri prime in Cluj-Napoca: Evolutia chiriilor medii unitare lunare

0,0%2,0%4,0%6,0%8,0%

10,0%12,0%14,0%

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2

2014 2015 2016 2017 2018

Spatii de birouri prime in Cluj-Napoca: Evolutia ratelor medii de neocupare

7,8%8,0%8,2%8,4%8,6%8,8%9,0%9,2%9,4%

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2

2014 2015 2016 2017 2018

Spatii de birouri prime in Cluj-Napoca: Evolutia ratelor de capitalizare medii

Sursa: Revista Valoarea

Sursa: Revista Valoarea

Sursa: Revista Valoarea

2. Prezentarea Societatii

15

©2019 Veridio SRL, societate cu raspundere limitata inregistrata in Romania, J40/82/07.01.2015, RO 33945221. Prezentul document nu este destinat circulatiei sau publicarii generale, iar citarea, reproducerea si distributia integrala sau partiala catre terte persoane fara obtinerea in prealabil a acordului nostru in scris este interzisa, cu exceptia prevederilor din Contractul de Servicii.

16

Prezentarea Societatii

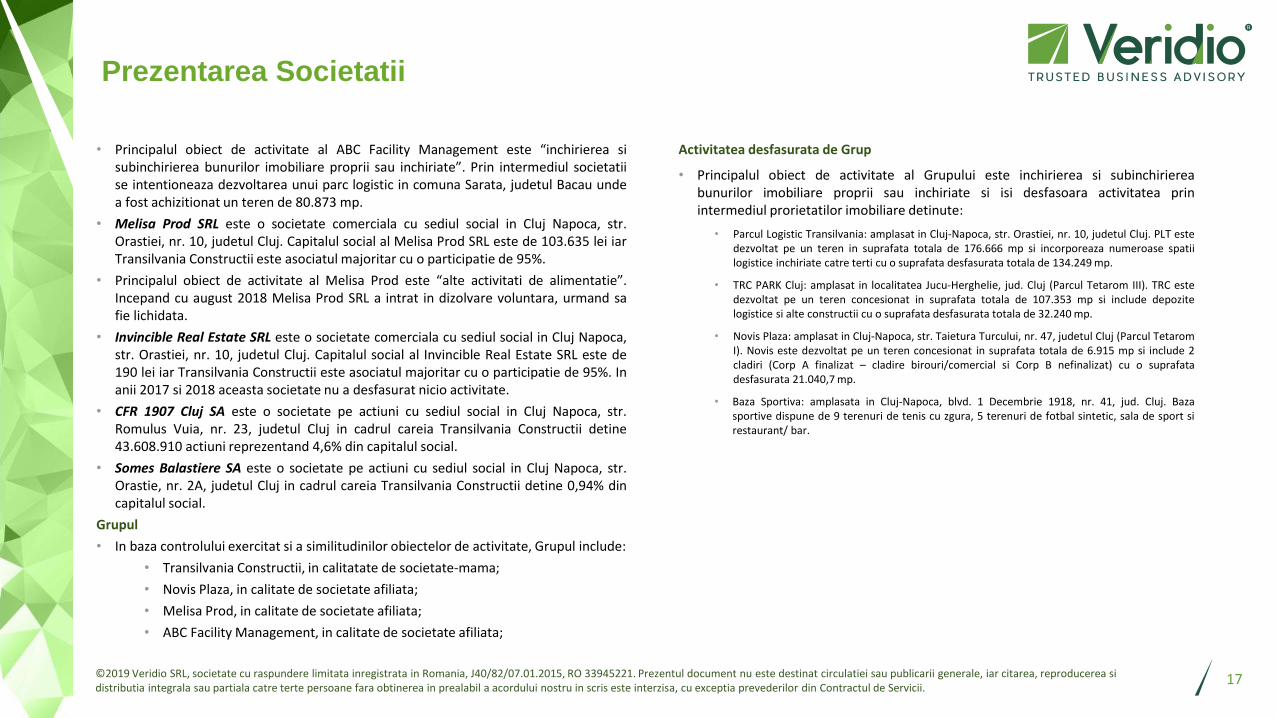

• Transilvania Constructii SA este o societate comerciala cu sediul social in Romania,Cluj-Napoca, str. Taietura Turcului, nr. 47, etaj 3, judetul Cluj, inregistrata laAdministratia Financiara sub nr. RO199044, avand nr. inregistrare la O.R.C.J12/8/1991.

• La Data Evaluarii, principalul obiect de activitate al TC este realizarea de “lucrari deconstructii cladiri rezidentiale si nerezidentiale” (cod CAEN 4120). Incepand cu 23ianuarie 2019 obiectul principal de activitate a fost schimbat in “inchirierea sisubinchirierea bunurilor imobiliare proprii sau inchiriate” (cod CAEN 682) avand invedere ca veniturile din chirii reprezinta cea mai mare pondere in cadrul cifrei deafaceri.

• Incepand din august 2008, Societatea este cotata la Bursa de Valori Bucuresti,categoria standard (indicativul COTR).

Structura capitalului social

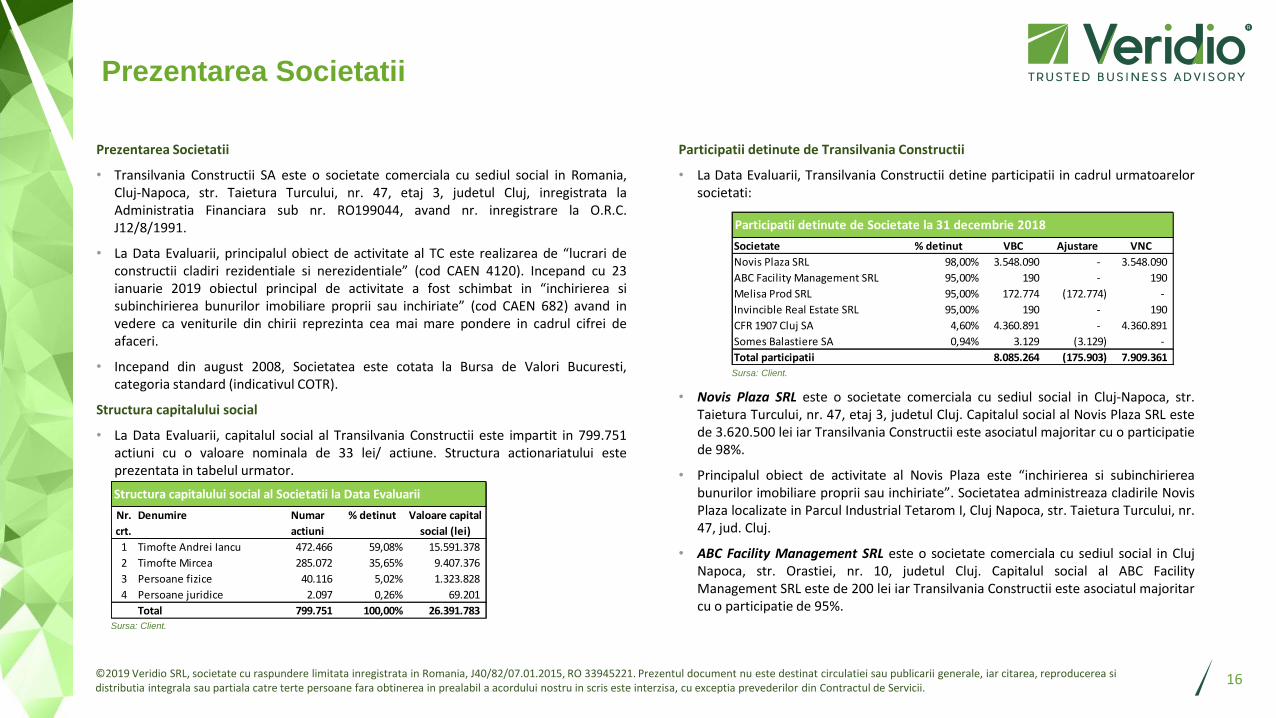

• La Data Evaluarii, capitalul social al Transilvania Constructii este impartit in 799.751actiuni cu o valoare nominala de 33 lei/ actiune. Structura actionariatului esteprezentata in tabelul urmator.

Prezentarea Societatii

Sursa: Client.

Participatii detinute de Transilvania Constructii

• La Data Evaluarii, Transilvania Constructii detine participatii in cadrul urmatoarelorsocietati:

• Novis Plaza SRL este o societate comerciala cu sediul social in Cluj-Napoca, str.Taietura Turcului, nr. 47, etaj 3, judetul Cluj. Capitalul social al Novis Plaza SRL estede 3.620.500 lei iar Transilvania Constructii este asociatul majoritar cu o participatiede 98%.

• Principalul obiect de activitate al Novis Plaza este “inchirierea si subinchiriereabunurilor imobiliare proprii sau inchiriate”. Societatea administreaza cladirile NovisPlaza localizate in Parcul Industrial Tetarom I, Cluj Napoca, str. Taietura Turcului, nr.47, jud. Cluj.

• ABC Facility Management SRL este o societate comerciala cu sediul social in ClujNapoca, str. Orastiei, nr. 10, judetul Cluj. Capitalul social al ABC FacilityManagement SRL este de 200 lei iar Transilvania Constructii este asociatul majoritarcu o participatie de 95%.

Structura capitalului social al Societatii la Data Evaluarii

Nr.

crt.

Denumire Numar

actiuni

% detinut Valoare capital

social (lei)

1 Timofte Andrei Iancu 472.466 59,08% 15.591.378

2 Timofte Mircea 285.072 35,65% 9.407.376

3 Persoane fizice 40.116 5,02% 1.323.828

4 Persoane juridice 2.097 0,26% 69.201

Total 799.751 100,00% 26.391.783

Participatii detinute de Societate la 31 decembrie 2018

Societate % detinut VBC Ajustare VNC

Novis Plaza SRL 98,00% 3.548.090 - 3.548.090

ABC Facility Management SRL 95,00% 190 - 190

Melisa Prod SRL 95,00% 172.774 (172.774) -

Invincible Real Estate SRL 95,00% 190 - 190

CFR 1907 Cluj SA 4,60% 4.360.891 - 4.360.891

Somes Balastiere SA 0,94% 3.129 (3.129) -

Total participatii 8.085.264 (175.903) 7.909.361

Sursa: Client.

©2019 Veridio SRL, societate cu raspundere limitata inregistrata in Romania, J40/82/07.01.2015, RO 33945221. Prezentul document nu este destinat circulatiei sau publicarii generale, iar citarea, reproducerea si distributia integrala sau partiala catre terte persoane fara obtinerea in prealabil a acordului nostru in scris este interzisa, cu exceptia prevederilor din Contractul de Servicii.

17

• Principalul obiect de activitate al ABC Facility Management este “inchirierea sisubinchirierea bunurilor imobiliare proprii sau inchiriate”. Prin intermediul societatiise intentioneaza dezvoltarea unui parc logistic in comuna Sarata, judetul Bacau undea fost achizitionat un teren de 80.873 mp.

• Melisa Prod SRL este o societate comerciala cu sediul social in Cluj Napoca, str.Orastiei, nr. 10, judetul Cluj. Capitalul social al Melisa Prod SRL este de 103.635 lei iarTransilvania Constructii este asociatul majoritar cu o participatie de 95%.

• Principalul obiect de activitate al Melisa Prod este “alte activitati de alimentatie”.Incepand cu august 2018 Melisa Prod SRL a intrat in dizolvare voluntara, urmand safie lichidata.

• Invincible Real Estate SRL este o societate comerciala cu sediul social in Cluj Napoca,str. Orastiei, nr. 10, judetul Cluj. Capitalul social al Invincible Real Estate SRL este de190 lei iar Transilvania Constructii este asociatul majoritar cu o participatie de 95%. Inanii 2017 si 2018 aceasta societate nu a desfasurat nicio activitate.

• CFR 1907 Cluj SA este o societate pe actiuni cu sediul social in Cluj Napoca, str.Romulus Vuia, nr. 23, judetul Cluj in cadrul careia Transilvania Constructii detine43.608.910 actiuni reprezentand 4,6% din capitalul social.

• Somes Balastiere SA este o societate pe actiuni cu sediul social in Cluj Napoca, str.Orastie, nr. 2A, judetul Cluj in cadrul careia Transilvania Constructii detine 0,94% dincapitalul social.

Grupul

• In baza controlului exercitat si a similitudinilor obiectelor de activitate, Grupul include:

• Transilvania Constructii, in calitatate de societate-mama;

• Novis Plaza, in calitate de societate afiliata;

• Melisa Prod, in calitate de societate afiliata;

• ABC Facility Management, in calitate de societate afiliata;

Prezentarea Societatii

Activitatea desfasurata de Grup

• Principalul obiect de activitate al Grupului este inchirierea si subinchiriereabunurilor imobiliare proprii sau inchiriate si isi desfasoara activitatea prinintermediul prorietatilor imobiliare detinute:

• Parcul Logistic Transilvania: amplasat in Cluj-Napoca, str. Orastiei, nr. 10, judetul Cluj. PLT estedezvoltat pe un teren in suprafata totala de 176.666 mp si incorporeaza numeroase spatiilogistice inchiriate catre terti cu o suprafata desfasurata totala de 134.249 mp.

• TRC PARK Cluj: amplasat in localitatea Jucu-Herghelie, jud. Cluj (Parcul Tetarom III). TRC estedezvoltat pe un teren concesionat in suprafata totala de 107.353 mp si include depozitelogistice si alte constructii cu o suprafata desfasurata totala de 32.240 mp.

• Novis Plaza: amplasat in Cluj-Napoca, str. Taietura Turcului, nr. 47, judetul Cluj (Parcul TetaromI). Novis este dezvoltat pe un teren concesionat in suprafata totala de 6.915 mp si include 2cladiri (Corp A finalizat – cladire birouri/comercial si Corp B nefinalizat) cu o suprafatadesfasurata 21.040,7 mp.

• Baza Sportiva: amplasata in Cluj-Napoca, blvd. 1 Decembrie 1918, nr. 41, jud. Cluj. Bazasportive dispune de 9 terenuri de tenis cu zgura, 5 terenuri de fotbal sintetic, sala de sport sirestaurant/ bar.

©2019 Veridio SRL, societate cu raspundere limitata inregistrata in Romania, J40/82/07.01.2015, RO 33945221. Prezentul document nu este destinat circulatiei sau publicarii generale, iar citarea, reproducerea si distributia integrala sau partiala catre terte persoane fara obtinerea in prealabil a acordului nostru in scris este interzisa, cu exceptia prevederilor din Contractul de Servicii.

18

Prezentarea Societatii

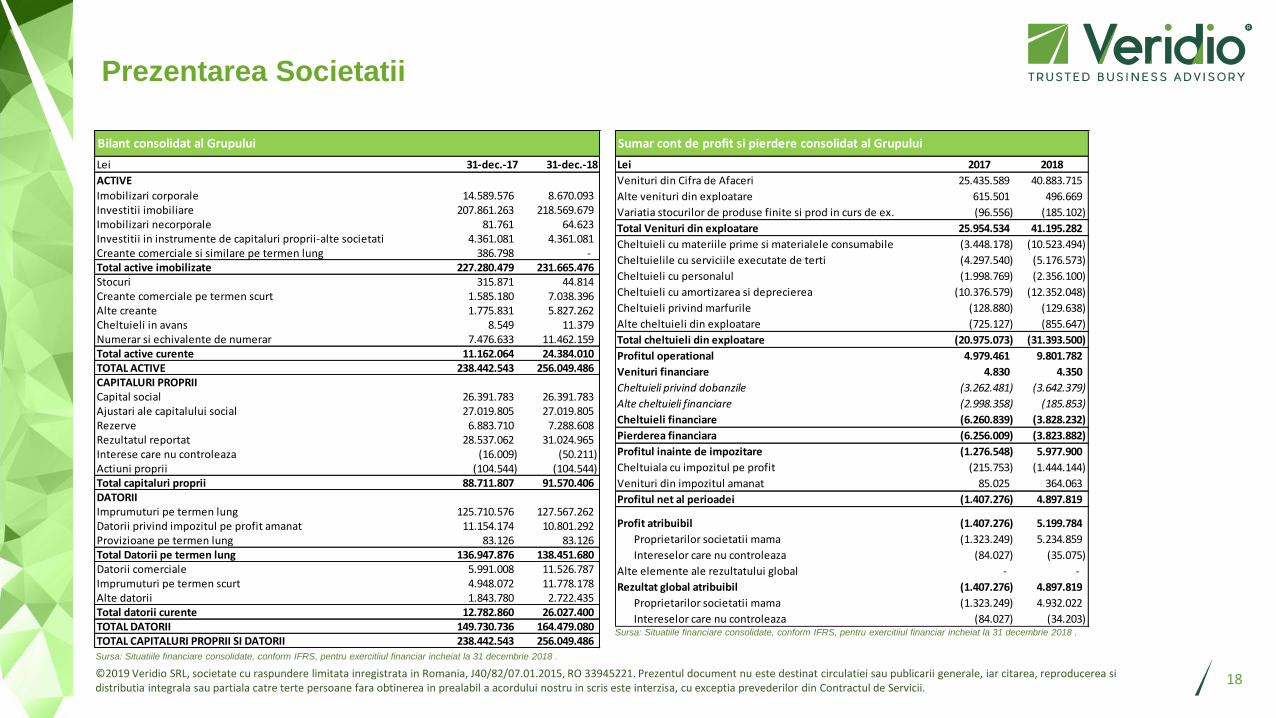

Sursa: Situatiile financiare consolidate, conform IFRS, pentru exercitiiul financiar incheiat la 31 decembrie 2018 .

Bilant consolidat al Grupului

Lei 31-dec.-17 31-dec.-18

ACTIVE

Imobilizari corporale 14.589.576 8.670.093 Investitii imobiliare 207.861.263 218.569.679 Imobilizari necorporale 81.761 64.623 Investitii in instrumente de capitaluri proprii-alte societati 4.361.081 4.361.081 Creante comerciale si similare pe termen lung 386.798 - Total active imobilizate 227.280.479 231.665.476 Stocuri 315.871 44.814 Creante comerciale pe termen scurt 1.585.180 7.038.396 Alte creante 1.775.831 5.827.262 Cheltuieli in avans 8.549 11.379 Numerar si echivalente de numerar 7.476.633 11.462.159 Total active curente 11.162.064 24.384.010 TOTAL ACTIVE 238.442.543 256.049.486 CAPITALURI PROPRIICapital social 26.391.783 26.391.783 Ajustari ale capitalului social 27.019.805 27.019.805 Rezerve 6.883.710 7.288.608 Rezultatul reportat 28.537.062 31.024.965 Interese care nu controleaza (16.009) (50.211) Actiuni proprii (104.544) (104.544) Total capitaluri proprii 88.711.807 91.570.406 DATORIIImprumuturi pe termen lung 125.710.576 127.567.262 Datorii privind impozitul pe profit amanat 11.154.174 10.801.292 Provizioane pe termen lung 83.126 83.126 Total Datorii pe termen lung 136.947.876 138.451.680 Datorii comerciale 5.991.008 11.526.787 Imprumuturi pe termen scurt 4.948.072 11.778.178 Alte datorii 1.843.780 2.722.435 Total datorii curente 12.782.860 26.027.400 TOTAL DATORII 149.730.736 164.479.080 TOTAL CAPITALURI PROPRII SI DATORII 238.442.543 256.049.486

Sursa: Situatiile financiare consolidate, conform IFRS, pentru exercitiiul financiar incheiat la 31 decembrie 2018 .

Sumar cont de profit si pierdere consolidat al Grupului

Lei 2017 2018

Venituri din Cifra de Afaceri 25.435.589 40.883.715

Alte venituri din exploatare 615.501 496.669

Variatia stocurilor de produse finite si prod in curs de ex. (96.556) (185.102)

Total Venituri din exploatare 25.954.534 41.195.282

Cheltuieli cu materiile prime si materialele consumabile (3.448.178) (10.523.494)

Cheltuielile cu serviciile executate de terti (4.297.540) (5.176.573)

Cheltuieli cu personalul (1.998.769) (2.356.100)

Cheltuieli cu amortizarea si deprecierea (10.376.579) (12.352.048)

Cheltuieli privind marfurile (128.880) (129.638)

Alte cheltuieli din exploatare (725.127) (855.647)

Total cheltuieli din exploatare (20.975.073) (31.393.500)

Profitul operational 4.979.461 9.801.782

Venituri financiare 4.830 4.350

Cheltuieli privind dobanzile (3.262.481) (3.642.379)

Alte cheltuieli financiare (2.998.358) (185.853)

Cheltuieli financiare (6.260.839) (3.828.232)

Pierderea financiara (6.256.009) (3.823.882)

Profitul inainte de impozitare (1.276.548) 5.977.900

Cheltuiala cu impozitul pe profit (215.753) (1.444.144)

Venituri din impozitul amanat 85.025 364.063

Profitul net al perioadei (1.407.276) 4.897.819

Profit atribuibil (1.407.276) 5.199.784

Proprietarilor societatii mama (1.323.249) 5.234.859

Intereselor care nu controleaza (84.027) (35.075)

Alte elemente ale rezultatului global - -

Rezultat global atribuibil (1.407.276) 4.897.819

Proprietarilor societatii mama (1.323.249) 4.932.022

Intereselor care nu controleaza (84.027) (34.203)

3. Abordarile in Evaluare si metodologia

19

©2019 Veridio SRL, societate cu raspundere limitata inregistrata in Romania, J40/82/07.01.2015, RO 33945221. Prezentul document nu este destinat circulatiei sau publicarii generale, iar citarea, reproducerea si distributia integrala sau partiala catre terte persoane fara obtinerea in prealabil a acordului nostru in scris este interzisa, cu exceptia prevederilor din Contractul de Servicii.

Abordarile in Evaluare si metodologia

20

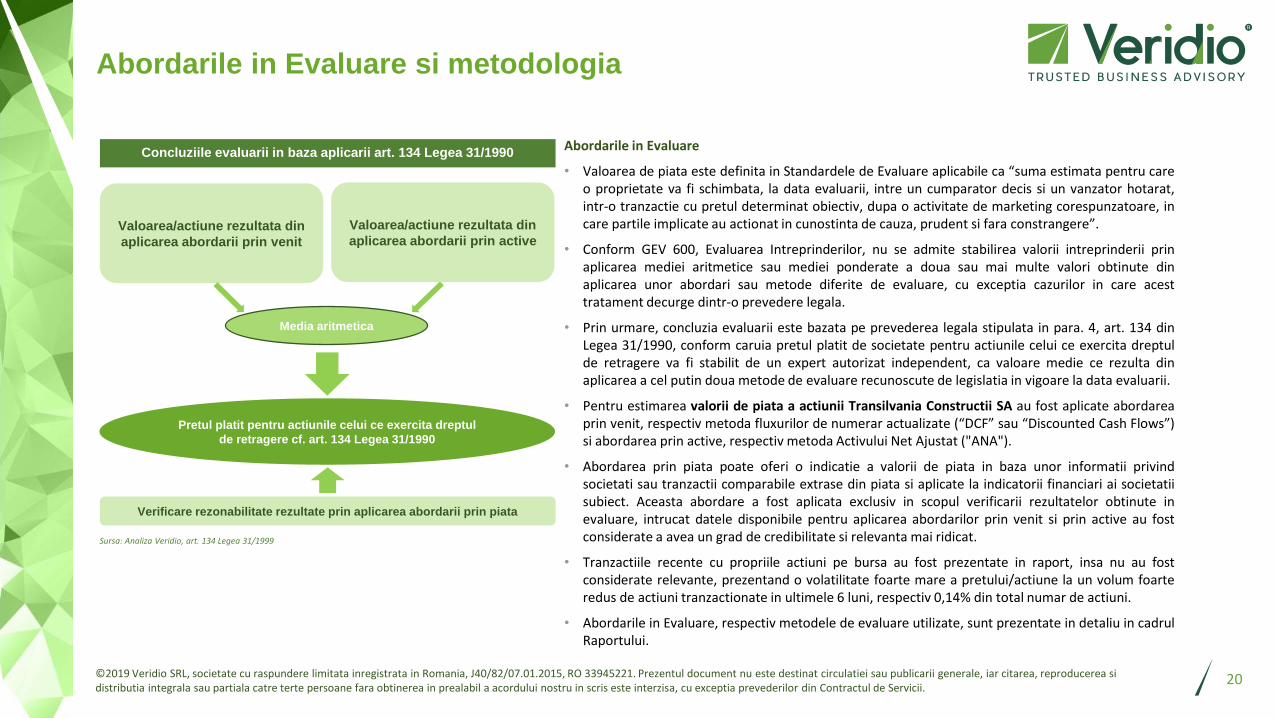

Abordarile in Evaluare

• Valoarea de piata este definita in Standardele de Evaluare aplicabile ca “suma estimata pentru careo proprietate va fi schimbata, la data evaluarii, intre un cumparator decis si un vanzator hotarat,intr-o tranzactie cu pretul determinat obiectiv, dupa o activitate de marketing corespunzatoare, incare partile implicate au actionat in cunostinta de cauza, prudent si fara constrangere”.

• Conform GEV 600, Evaluarea Intreprinderilor, nu se admite stabilirea valorii intreprinderii prinaplicarea mediei aritmetice sau mediei ponderate a doua sau mai multe valori obtinute dinaplicarea unor abordari sau metode diferite de evaluare, cu exceptia cazurilor in care acesttratament decurge dintr-o prevedere legala.

• Prin urmare, concluzia evaluarii este bazata pe prevederea legala stipulata in para. 4, art. 134 dinLegea 31/1990, conform caruia pretul platit de societate pentru actiunile celui ce exercita dreptulde retragere va fi stabilit de un expert autorizat independent, ca valoare medie ce rezulta dinaplicarea a cel putin doua metode de evaluare recunoscute de legislatia in vigoare la data evaluarii.

• Pentru estimarea valorii de piata a actiunii Transilvania Constructii SA au fost aplicate abordareaprin venit, respectiv metoda fluxurilor de numerar actualizate (“DCF” sau “Discounted Cash Flows”)si abordarea prin active, respectiv metoda Activului Net Ajustat ("ANA").

• Abordarea prin piata poate oferi o indicatie a valorii de piata in baza unor informatii privindsocietati sau tranzactii comparabile extrase din piata si aplicate la indicatorii financiari ai societatiisubiect. Aceasta abordare a fost aplicata exclusiv in scopul verificarii rezultatelor obtinute inevaluare, intrucat datele disponibile pentru aplicarea abordarilor prin venit si prin active au fostconsiderate a avea un grad de credibilitate si relevanta mai ridicat.

• Tranzactiile recente cu propriile actiuni pe bursa au fost prezentate in raport, insa nu au fostconsiderate relevante, prezentand o volatilitate foarte mare a pretului/actiune la un volum foarteredus de actiuni tranzactionate in ultimele 6 luni, respectiv 0,14% din total numar de actiuni.

• Abordarile in Evaluare, respectiv metodele de evaluare utilizate, sunt prezentate in detaliu in cadrulRaportului.

Valoarea/actiune rezultata din

aplicarea abordarii prin venit

Media aritmetica

Concluziile evaluarii in baza aplicarii art. 134 Legea 31/1990

Verificare rezonabilitate rezultate prin aplicarea abordarii prin piata

Pretul platit pentru actiunile celui ce exercita dreptul

de retragere cf. art. 134 Legea 31/1990

Valoarea/actiune rezultata din

aplicarea abordarii prin active

Sursa: Analiza Veridio, art. 134 Legea 31/1999

©2019 Veridio SRL, societate cu raspundere limitata inregistrata in Romania, J40/82/07.01.2015, RO 33945221. Prezentul document nu este destinat circulatiei sau publicarii generale, iar citarea, reproducerea si distributia integrala sau partiala catre terte persoane fara obtinerea in prealabil a acordului nostru in scris este interzisa, cu exceptia prevederilor din Contractul de Servicii.

Abordarile in Evaluare si metodologia

21

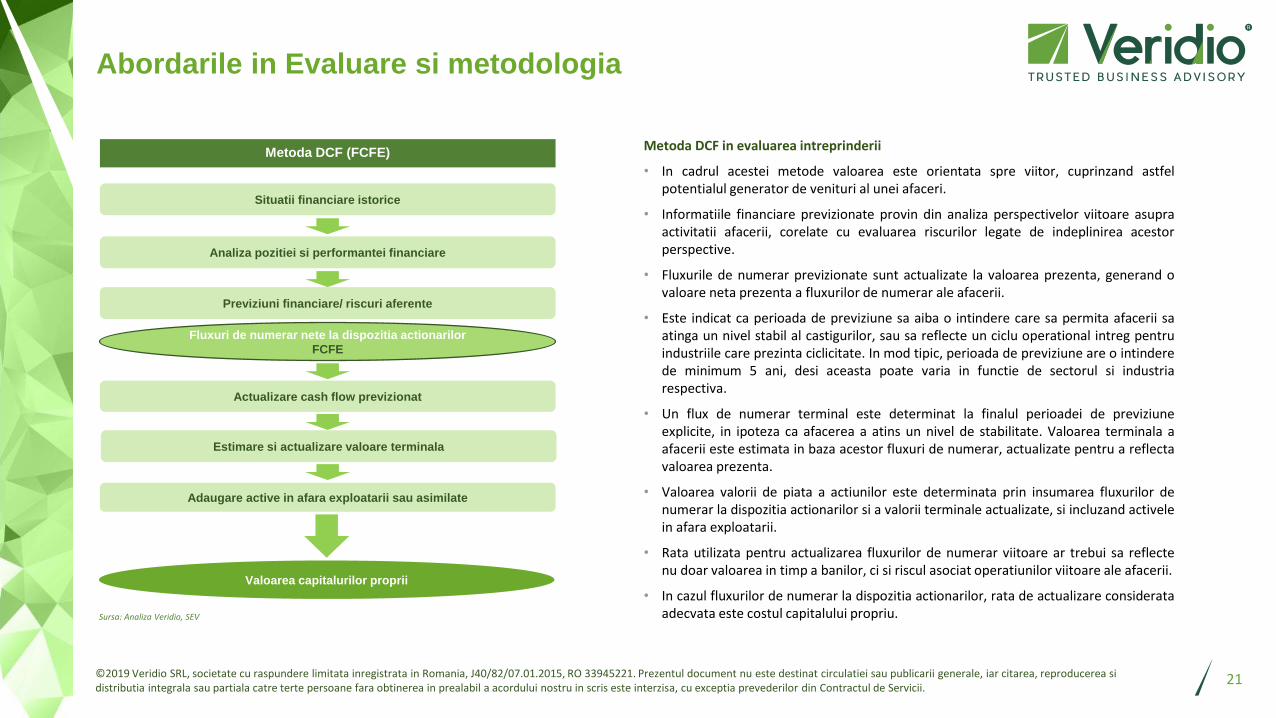

Metoda DCF in evaluarea intreprinderii

• In cadrul acestei metode valoarea este orientata spre viitor, cuprinzand astfelpotentialul generator de venituri al unei afaceri.

• Informatiile financiare previzionate provin din analiza perspectivelor viitoare asupraactivitatii afacerii, corelate cu evaluarea riscurilor legate de indeplinirea acestorperspective.

• Fluxurile de numerar previzionate sunt actualizate la valoarea prezenta, generand ovaloare neta prezenta a fluxurilor de numerar ale afacerii.

• Este indicat ca perioada de previziune sa aiba o intindere care sa permita afacerii saatinga un nivel stabil al castigurilor, sau sa reflecte un ciclu operational intreg pentruindustriile care prezinta ciclicitate. In mod tipic, perioada de previziune are o intinderede minimum 5 ani, desi aceasta poate varia in functie de sectorul si industriarespectiva.

• Un flux de numerar terminal este determinat la finalul perioadei de previziuneexplicite, in ipoteza ca afacerea a atins un nivel de stabilitate. Valoarea terminala aafacerii este estimata in baza acestor fluxuri de numerar, actualizate pentru a reflectavaloarea prezenta.

• Valoarea valorii de piata a actiunilor este determinata prin insumarea fluxurilor denumerar la dispozitia actionarilor si a valorii terminale actualizate, si incluzand activelein afara exploatarii.

• Rata utilizata pentru actualizarea fluxurilor de numerar viitoare ar trebui sa reflectenu doar valoarea in timp a banilor, ci si riscul asociat operatiunilor viitoare ale afacerii.

• In cazul fluxurilor de numerar la dispozitia actionarilor, rata de actualizare considerataadecvata este costul capitalului propriu.

Situatii financiare istorice

Analiza pozitiei si performantei financiare

Previziuni financiare/ riscuri aferente

Actualizare cash flow previzionat

Fluxuri de numerar nete la dispozitia actionarilor

FCFE

Metoda DCF (FCFE)

Estimare si actualizare valoare terminala

Adaugare active in afara exploatarii sau asimilate

Valoarea capitalurilor proprii

Sursa: Analiza Veridio, SEV

©2019 Veridio SRL, societate cu raspundere limitata inregistrata in Romania, J40/82/07.01.2015, RO 33945221. Prezentul document nu este destinat circulatiei sau publicarii generale, iar citarea, reproducerea si distributia integrala sau partiala catre terte persoane fara obtinerea in prealabil a acordului nostru in scris este interzisa, cu exceptia prevederilor din Contractul de Servicii.

Abordarile in Evaluare si metodologiaAbordarea prin active: metoda activului net ajustat

22

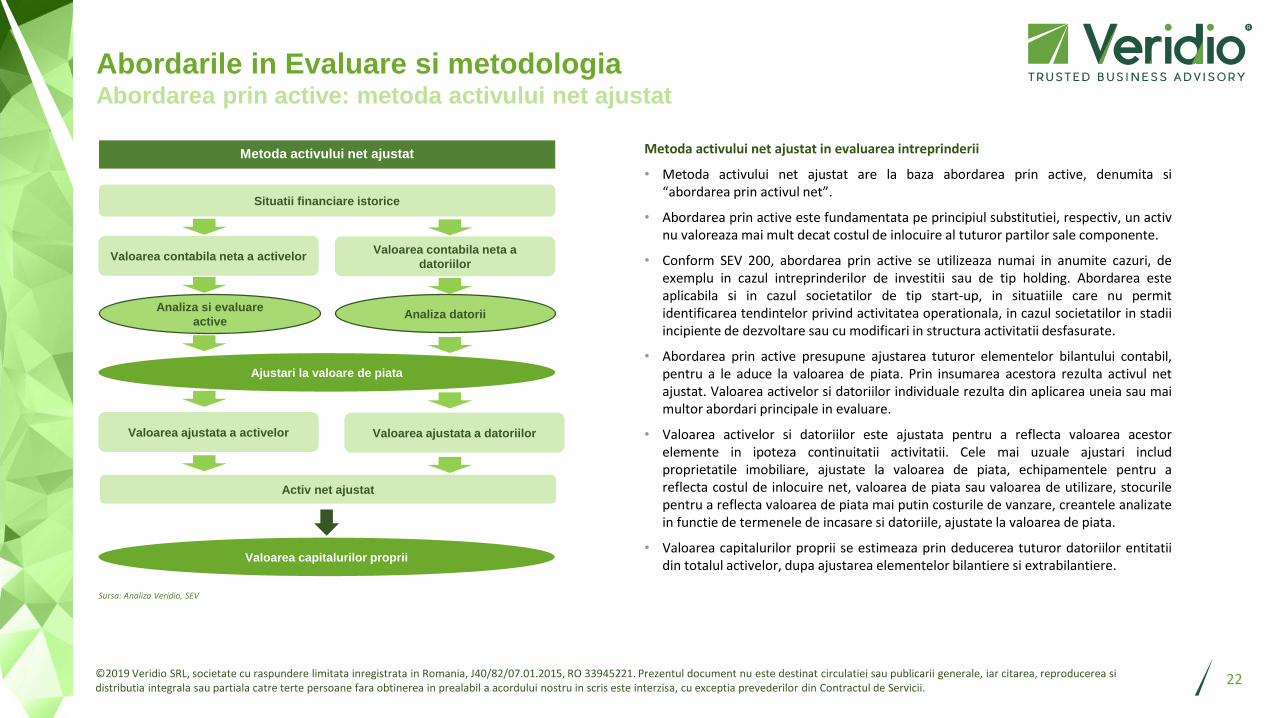

Metoda activului net ajustat in evaluarea intreprinderii

• Metoda activului net ajustat are la baza abordarea prin active, denumita si“abordarea prin activul net”.

• Abordarea prin active este fundamentata pe principiul substitutiei, respectiv, un activnu valoreaza mai mult decat costul de inlocuire al tuturor partilor sale componente.

• Conform SEV 200, abordarea prin active se utilizeaza numai in anumite cazuri, deexemplu in cazul intreprinderilor de investitii sau de tip holding. Abordarea esteaplicabila si in cazul societatilor de tip start-up, in situatiile care nu permitidentificarea tendintelor privind activitatea operationala, in cazul societatilor in stadiiincipiente de dezvoltare sau cu modificari in structura activitatii desfasurate.

• Abordarea prin active presupune ajustarea tuturor elementelor bilantului contabil,pentru a le aduce la valoarea de piata. Prin insumarea acestora rezulta activul netajustat. Valoarea activelor si datoriilor individuale rezulta din aplicarea uneia sau maimultor abordari principale in evaluare.

• Valoarea activelor si datoriilor este ajustata pentru a reflecta valoarea acestorelemente in ipoteza continuitatii activitatii. Cele mai uzuale ajustari includproprietatile imobiliare, ajustate la valoarea de piata, echipamentele pentru areflecta costul de inlocuire net, valoarea de piata sau valoarea de utilizare, stocurilepentru a reflecta valoarea de piata mai putin costurile de vanzare, creantele analizatein functie de termenele de incasare si datoriile, ajustate la valoarea de piata.

• Valoarea capitalurilor proprii se estimeaza prin deducerea tuturor datoriilor entitatiidin totalul activelor, dupa ajustarea elementelor bilantiere si extrabilantiere.

Situatii financiare istorice

Valoarea contabila neta a activelor

Analiza si evaluare

active

Metoda activului net ajustat

Activ net ajustat

Valoarea capitalurilor proprii

Valoarea contabila neta a

datoriilor

Analiza datorii

Ajustari la valoare de piata

Valoarea ajustata a activelor Valoarea ajustata a datoriilor

Sursa: Analiza Veridio, SEV

4. Concluzii

23

©2019 Veridio SRL, societate cu raspundere limitata inregistrata in Romania, J40/82/07.01.2015, RO 33945221. Prezentul document nu este destinat circulatiei sau publicarii generale, iar citarea, reproducerea si distributia integrala sau partiala catre terte persoane fara obtinerea in prealabil a acordului nostru in scris este interzisa, cu exceptia prevederilor din Contractul de Servicii.

ConcluziiRezultatele Evaluarii

24

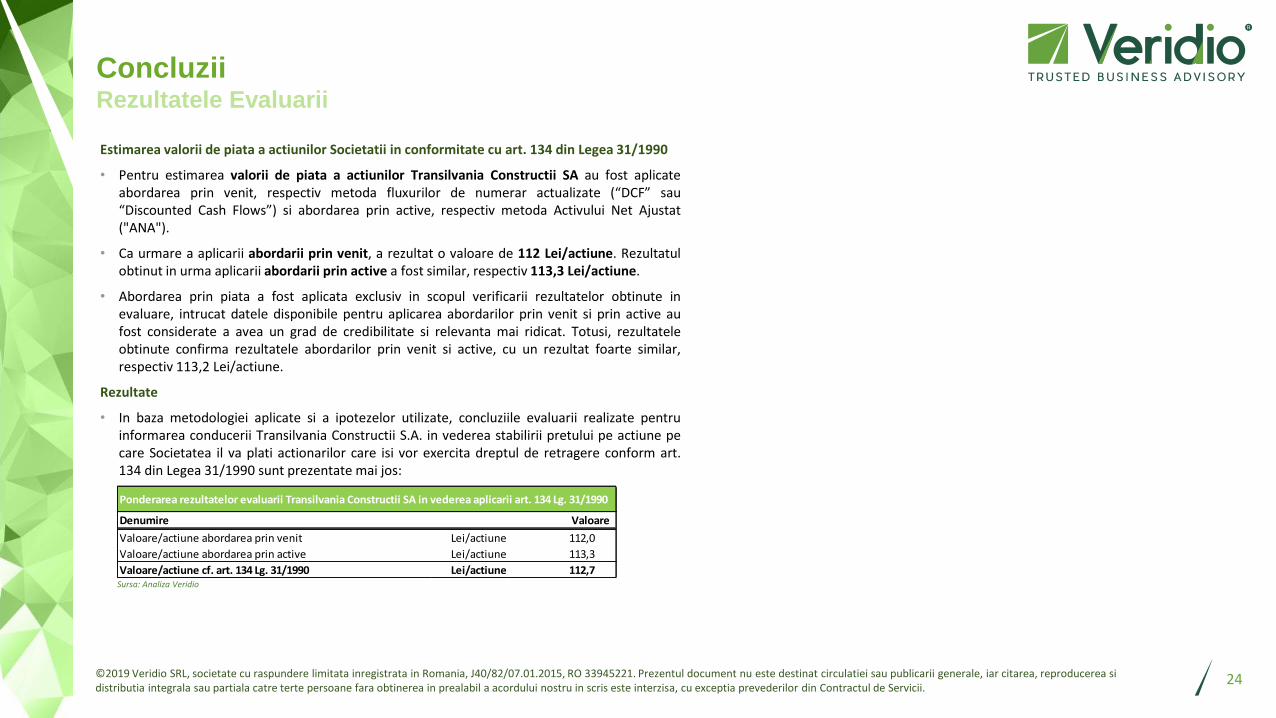

Estimarea valorii de piata a actiunilor Societatii in conformitate cu art. 134 din Legea 31/1990

• Pentru estimarea valorii de piata a actiunilor Transilvania Constructii SA au fost aplicateabordarea prin venit, respectiv metoda fluxurilor de numerar actualizate (“DCF” sau“Discounted Cash Flows”) si abordarea prin active, respectiv metoda Activului Net Ajustat("ANA").

• Ca urmare a aplicarii abordarii prin venit, a rezultat o valoare de 112 Lei/actiune. Rezultatulobtinut in urma aplicarii abordarii prin active a fost similar, respectiv 113,3 Lei/actiune.

• Abordarea prin piata a fost aplicata exclusiv in scopul verificarii rezultatelor obtinute inevaluare, intrucat datele disponibile pentru aplicarea abordarilor prin venit si prin active aufost considerate a avea un grad de credibilitate si relevanta mai ridicat. Totusi, rezultateleobtinute confirma rezultatele abordarilor prin venit si active, cu un rezultat foarte similar,respectiv 113,2 Lei/actiune.

Rezultate

• In baza metodologiei aplicate si a ipotezelor utilizate, concluziile evaluarii realizate pentruinformarea conducerii Transilvania Constructii S.A. in vederea stabilirii pretului pe actiune pecare Societatea il va plati actionarilor care isi vor exercita dreptul de retragere conform art.134 din Legea 31/1990 sunt prezentate mai jos:

Sursa: Analiza Veridio

Ponderarea rezultatelor evaluarii Transilvania Constructii SA in vederea aplicarii art. 134 Lg. 31/1990

Denumire Valoare

Valoare/actiune abordarea prin venit Lei/actiune 112,0

Valoare/actiune abordarea prin active Lei/actiune 113,3

Valoare/actiune cf. art. 134 Lg. 31/1990 Lei/actiune 112,7

[email protected] SRL, Str. Buzesti 75-77, sector 1, 011013, Bucuresti

J40/82/07.01.2015, RO 33945221

Credem ca sinceritatea si onestitatea trebuie saprimeze in toate relatiile noastre cu clientii sipartenerii de afaceri. Credem ca nu exista clienti„mici” sau „mari”, pentru noi toti clientii suntimportanti, iar respectul fata de clienti aducevaloare relatiei cu acestia. Credem ca standardeleprofesionale si bunele practici nu sunt concepteabstracte, iar respectarea lor contribuie substantialla ridicarea calitatii serviciilor. Credem ca putemoferi clientilor nostri valoare adaugata punand ladispozitia lor toate cunostintele, experienta siputerea noastra de munca. Credem ca putem sa nebucuram in timp ce muncim.

& Credem ca cel mai important lucru pe care ilputem primi de la clientii nostri este increderealor.