Embed Size (px)

Citation preview

ITÄ-SUOMEN YLIOPISTO

Yhteiskuntatieteiden ja kauppatieteiden tiedekunta

Kauppatieteiden laitos

SVOP-RAHASTOON LIITTYVÄT ONGELMAT VEROVELVOLLISEN

NÄKÖKULMASTA SUOMEN OIKEUSKÄYTÄNNÖN JA

VEROLAUTAKUNNAN RATKAISUJEN PERUSTEELLA

Pro gradu -tutkimus, laskentatoimi ja yritysoikeus

Joonas Jyrinki (274653)

Erkki Kontkanen

6.2.2017

2

ITÄ-SUOMEN YLIOPISTO

Yhteiskuntatieteiden ja kauppatieteiden tiedekunta

Kauppatieteiden laitos

Laskentatoimi ja yritysoikeus

JYRINKI, JOONAS: SVOP-rahastoon liittyvät ongelmat verovelvollisen näkökulmasta

Suomen oikeuskäytännön ja verolautakunnan ratkaisujen perusteella. The problems with

invested unrestricted equity fund from the perspective of a taxpayer on the grounds of

ruling of Finlands legals usage and tax board.

Pro gradu -tutkielma, 61 sivua

Tutkimuksen ohjaaja: Professori Erkki Kontkanen

Helmikuu 2017

Avainsanat: SVOP-rahasto, kirjanpito, varojenjako, verotus

Tutkielma on oikeusdogmaattinen työ, jolla pyritään selvittämään SVOP-rahastoon liittyvät

ongelmat verovelvollisen näkökulmasta. Ongelmia tutkitaan Suomen oikeuskäytännön ja

verolautakunnan ratkaisujen perusteella. Tuloverolakiin (TVL) sekä lakiin elinkeinotulon

verottamisesta (EVL) on lisätty säännökset osakeyhtiön vapaan oman pääoman rahaston

varojen jakamisen verotuksesta 1.1.2014. Pääsäännön mukaan SVOP-rahastosta tehtävä

varojenjako verotetaan osinkona vuoden 2016 alusta alkaen.

Tutkimuksessa käsitellään SVOP-rahastoa yleisesti sekä miten se muodostuu. Tämän

jälkeen käsitellään SVOP-rahaston kirjanpidollista käsittelyä. Viimeisessä osiossa käydään

läpi varojenjakamista ja SVOP-rahaston varojenjaon verotusta. Säädösten lisäksi keskeisinä

lähteinä ovat oikeuskäytännöt ja alan kirjallisuus.

Tulkintaongelmia liittyi muun muassa siihen, voidaanko yritysjärjestelytilanteessa syntynyt

SVOP-rahasto katsoa sellaiseksi, että varojenjakotilanteessa se voidaan verottaa

luovutuksena osingon sijaan. TVL:n sanamuodon vuoksi yritysjärjestelytilanne ei rajaa pois

mahdollisuutta verottaa varojenjakoa luovutuksena SVOP-rahastosta.

3

KUVIOT

KUVIO 1. SVOP-rahaston sijoittuminen taseessa. ............................................................. 11

4

KÄSITE- JA LYHENNELUETTELO

EVL Laki elinkeinotulon verottamisesta 24.6.1968/360

HAO Hallinto-oikeus

HE Hallituksen esitys

KILA Kirjanpitolautakunta

KPA Kirjanpitoasetus 30.12.1997/1339

KPL Kirjanpitolaki 30.12.1997/1336

KVL Keskusverolautakunta

LähdeVL Laki rajoitetusti verovelvollisen tulon

verottamisesta 11.8.1978/627

MVL Maatilatalouden tuloverolaki 15.12.1967/543

OY Osakeyhtiö

OYL Osakeyhtiölaki 21.7.2006/624

PerVL Perintö- ja lahjaverolaki 378/1940

PK Pienet ja keskisuuret yritykset

SVOP-rahasto Sijoitetun vapaan oman pääoman rahasto

TVL Tuloverolaki 30.12.1992/1535

VaVM Valtiovarainvaliokunnan mietintö

5

SISÄLLYS

1 JOHDANTO .................................................................................................................. 6

1.1 Aihealueen esittely ja merkitys ............................................................................... 6

1.2 Tutkimusongelma, tutkimuksen tavoite ja rajaukset .............................................. 7

1.3 Tutkimusmenetelmä ................................................................................................ 8

1.4 Lähteet ja tutkielman rakenne ............................................................................... 10

2 SIJOITETUN VAPAAN OMAN PÄÄOMAN RAHASTO ....................................... 11

2.1 SVOP-rahasto yleisesti ......................................................................................... 11

2.2 SVOP-rahasto osakeyhtiölaissa ............................................................................ 12

2.3 SVOP-rahaston muodostuminen ........................................................................... 13

3 SVOP-RAHASTON KIRJANPIDON KÄSITTELY ................................................. 18

3.1 Kirjanpito yleisesti ................................................................................................ 18

3.2 SVOP-rahaston kirjanpidon käsittely ................................................................... 20

4 VAROJEN JAKAMINEN JA VEROTUS .................................................................. 25

4.1 Varojen jakaminen yleisesti .................................................................................. 25

4.2 Laillinen varojen jakaminen ................................................................................. 25

4.3 Laiton varojen jakaminen ..................................................................................... 27

4.4 Maksukykytesti ..................................................................................................... 29

4.5 Taseen jakovara eli tasetesti ................................................................................. 33

4.6 Varojen jakaminen SVOP-rahastosta ja sen verotus ............................................ 34

4.6.1 Osakevaihdossa syntyneen SVOP-rahaston verotus ..................................... 39

4.6.2 SVOP-rahaston palautuksen arviointi kokonaisjakautumisessa .................... 44

4.6.3 Verohallinnon esimerkkejä SVOP-rahaston varojenjaon verotuksesta ......... 46

4.6.4 Lahjaan kuuluvan SVOP-sijoituksen vähentäminen lahjanarvosta ............... 49

5 YHTEENVETO JA JOHTOPÄÄTÖKSET ................................................................ 56

LÄHTEET ........................................................................................................................... 59

6

1 JOHDANTO

1.1 Aihealueen esittely ja merkitys

Sijoitetun vapaan oman pääoman rahasto eli SVOP-rahasto sijoitetaan yrityksen kirjanpidon

taseen vastattavaa puolen oman pääoman ”Muut rahastot” -tilin alle. Varojen jakamista

SVOP-rahastosta kohdellaan kahdella eri tavalla. Varojen jakaminen on joko osinkoa tai

palautusta. SVOP-rahaston varojenjaon verottamista koskevia säännöksiä muutettiin HE

185/2013 vp:llä. Säännökset ovat tulleet voimaan 1.1.2014. SVOP-rahastoa koskevaa

sääntelyä sisältyy tuloverolakiin (TVL), elinkeinotulon verottamisesta annetun lain (EVL),

maatilatalouden tuloverolain (MVL) ja rajoitetusti verovelvollisen tulon verottamisesta

annettuun lakiin (LähdeVL).

Vuoden 2015 loppuun asti sovellettiin siirtymäsäännöstä, jossa ennen vuotta 2014 tehtyyn

pääomansijoitukseen sovellettiin vanhaa verotuskäytäntöä eli SVOP-palautus verotettiin

pääoman palautuksena. SVOP-rahastosijoitukset, jotka on tehty vuoden 2014 alun jälkeen,

pitää olla osakkeenomistajan tekemiä sekä sijoituksen palautuksen pitää tapahtua 10 vuoden

kuluessa sijoituksen tekemisestä, jotta sitä kohdeltaisiin verotuksessa luovutuksena. Vaikka

henkilö olisi tehnyt pääomansijoituksen vuonna 2005 ja jakaa varoja vuoden 2017 aikana on

sijoituksesta kulunut yli 10 vuotta ja näin ollen varojenjako verotettaisiin osinkona. Kyseessä

olisi myös osinko, jos henkilö A olisi tehnyt sijoituksen SVOP-rahastoon ja tämä sijoitus

jaettaisiin henkilölle B vuonna 2017.

Vuoden 2014 alusta veronlainsäädäntöön otettiin säännökset vapaan oman pääoman

palautuksen verokohtelusta. Tämä muutos koskee käytännössä erityisesti SVOP-rahaston

palautuksen verokohtelua. (Viitala 2014, 31.) Hallituksen esityksessä (HE 185/2013 vp, 28-

29) tätä kyseistä muutosta on perusteltu varojenjakoon liittyvän verosääntelyn

ajantasaistamisella. HE 185/2013 perustelujen mukaan voitonjakamista sekä jakoa vapaan

oman pääoman rahastoista on perustelua verottaa yhdenmukaisesti osinkona. Erilaisten erien

erottelu vapaan oman pääoman eristä verotusta varten on pidetty tulkinnanvaraisena sekä

hallinnollisesti vaikeaan järjestelmään johtavana. (Viitala 2014, 31.) Uusien säännösten

mukaan varojen jakamista vapaan oman pääoman eristä, jotka eivät ole voittovaroja,

verotetaan pääsääntöisesti osinkona. Tämä on yhdenmukaista OYL:n mukaisen osingon

kanssa. (Viitala 2014, 32.) Verotusta käydään tarkemmin läpi kappaleessa 4.6.

7

Voimaantulosäännöksen mukaan uusia säännöksiä sovelletaan 1.1.2014 tai sen jälkeen

saatuihin varojen jakamiseen SVOP-rahastosta. Listaamattomissa yhtiöissä uusia säännöksiä

sovelletaan siltä osin kuin varojen jakamiseen sisältyy pääomansijoituksia. Pääomasijoitus

tulee olla tehty ennen lain voimaantuloa sekä varojenjakamisen on pitänyt tapahtua 1.1.2016

tai sen jälkeen. (Viitala 2014, 32.)

Tutkimuksessa perehdytään SVOP-rahastoon ja sen muodostumiseen. Lisäksi

tutkimuksessa käsitellään SVOP-rahaston kirjapitoa. Tutkimuksessa selvitetään myös

varojenjakoa sekä erityisesti SVOP-rahastosta suoritettavan varojenjaon verotusta.

Sijoitetun vapaan oman pääoman rahasto on aihealueena mielenkiintoinen, sillä esimerkiksi

osakeyhtiölaissa käsitellään SVOP-rahastoa vain siltä osin, miten se muodostuu ja mitkä

varat tulee merkitä SVOP-rahastoon. Myös verotuksen kannalta aihe on kiinnostava, sillä

verotusta on selkeästi siirretty yhtiöstä kohti varojen jakoa ja henkilökohtaista verotusta.

SVOP-rahastosta löytyi ainoastaan kaksi pro gradu -tutkielmaa lähivuosilta eri yliopistoista,

joten mielestäni SVOP-rahastoa on tutkittu melko vähän.

1.2 Tutkimusongelma, tutkimuksen tavoite ja rajaukset

Tämän tutkimuksen tavoitteena on selvittää mitä ongelmia SVOP-rahaston käsittelyyn

liittyy kirjanpidon ja verotuksen näkökulmasta Suomessa. Lisäksi tutkimuksessa pyritään

selvittämään mitkä ovat ne ongelmakohdat SVOP-rahastojen kohdalla, joista verovelvolliset

ovat joutuneet hakemaan ennakkoratkaisua veronviranomaiselta tai Kirjanpitolautakunnalta

(KILA). Edellä mainittujen ongelmakohtien esiintuomiseksi tutkimuksessa tarkastellaan

myös oikeuskäytäntöä hallinto-oikeuden (HAO) ja korkeimman hallinto-oikeuden (KHO)

ratkaisujen perusteella.

Tutkimuksessa tarkastelun kohteeksi on rajattu pienet- ja keskisuuret (PK) osakeyhtiöt.

Pörssiyritykset ja asunto-osakeyhtiöt on jätetty pois tarkastelusta. SVOP-rahastoon liittyen

rajaukset on asetettu siten, että esimerkiksi sulautumisella tai vastaavalla yritysmenettelyllä

8

syntyneitä SVOP-rahastoja ei käsitellä. Tämä johtuu siitä, että kyseistä aihealuetta on jo

käsitelty aiemmissa tutkimuksissa.

Tutkimuksessa on haluttu tarkkailla vuonna 2014 voimaan tullutta lakimuutosta SVOP-

rahastoon liittyen. Oikeustapaukset on valittu siten, että niissä on SVOP-rahasto mukana ja

verovelvollisena on ollut osakeyhtiö tai osakas. Tutkimuksessa on otettu huomioon myös

HAO tapaukset, koska niissä on ollut lain tulkintaa mukana. Aihealueen tiivistämiseksi

tutkielmassa käsitellään ainoastaan TVL:n ja EVL:n säännöksiä SVOP-rahastoon liittyen.

Näin ollen tutkimuksesta on jätetty pois MVL:n ja LähdEVL säännökset ja niiden käsittely.

Tutkimusongelma jaetaan pää- sekä alaongelmiin alla olevalla tavalla:

Pääongelma: Mitä ongelmia osakeyhtiöllä ja niiden osakkailla (verovelvollinen) on

ollut SVOP-rahastojen vero-oikeudellisessa ja kirjanpidollisessa käsittelyssä

erityisesti Suomen oikeuskäytännön ja verolautakunnan ratkaisujen perusteella?

Alaongelmat:

o Mikä on SVOP-rahasto ja miten se muodostuu?

o Milloin kirjanpitovelvollisuus alkaa ja miten SVOP-rahasto näkyy

kirjanpidossa?

o Mitä tekijöitä tulee ottaa huomioon varoja jaettaessa?

o Miten varoja jaetaan SVOP-rahastosta?

o Miten uuden lain mukaan SVOP-rahastosta jaettuja varoja verotetaan?

1.3 Tutkimusmenetelmä

Tutkimusmenetelmänä käytetään oikeusdogmaattista eli lainopillista tutkimusmetodia.

Oikeusdogmatiikan ensisijaisena tehtävänä on selvittää nykyisen voimassa olevan oikeuden

tilanne, joka on niin sanottu tulkintatehtävä (Myrsky & Svensk 2016, 16). Lainopin sekä

todellisuuden välinen suhde ei ole yksioikoinen. Lainoppi ei ole sulkenut reaalisen

todellisuuden eli empirian tutkimusta täysin ulkopuolelle. (Husa 1997, 97.) Humanistisiin

tieteisiin kuuluu lainoppi, koska sen kohde, oikeusjärjestys, ei ole samaan tapaan empiirinen

asia kuten vaikkapa fyysisen todellisuuden olemassaolo (Aarnio 2011, 11).

9

Lainoppi ei ole tekemisissä tiedon sekä totuuden käsitteiden kanssa näiden varsinaisessa

merkityksessä. Lainopin harjoittaja ei pysty koskaan tietämään asiaa samalla varmuuden

tasolla, kuin vaikkapa fyysikko tietää jonkin oman alan totuutensa. Tämä ei laske lainopin

tuottaman informaation arvoa. Myös lainopin harjoittajan on mahdollista esittää

kannanottoja enemmän tai vähemmän varmasti. (Aarnio 2011, 12.)

Lainopillisen tutkimuksen kohde on joko muotosuuntautunutta tai sisältösuuntautunutta.

Formalismi on yhteydessä muotosuuntautuneeseen lainoppiin. Formalismia voidaan kuvata

kolmen askeleen päättelyketjuna. Ensimmäisessä vaiheessa kuvataan tarvittava säädös ja

toiseksi luonnehditaan tapauksen ongelmaksi muodostunut tilanne. Ensimmäisessä kahdessa

vaiheessa vastataan kysymykseen ”Mitä?”. Kun vastaukset on annettu, säädöstä sovelletaan

tosiseikkoihin. Tässä siis johdetaan näistä loogisesti johtopäätös, jonka katsotaan

ratkaisevan ongelman. (Aarnio 2011, 14.)

Lainopin tutkimuskohde on voimassa olevan oikeuden merkitystä korostava. Lainoppi on

nimenomaan lakia tulkitsevaa tutkimusta, eli tulkinnan on pysyteltävä lakitekstin sallimissa

puitteissa sekä se on voitava perustella lakiin vedoten. Lainoppi on korostetusti kirjoitetulle

laille alisteista toimintaa, jolla on kaksi tehtävää. Ensimmäinen tehtävä on systemaattisten

yhteyksien ja oikeusjärjestelmän, oikeudenalan sekä säädösten sisäisten

johdonmukaisuuksien selvittäminen. Toisena tehtävän on säännöksen tai säännösten

tulkintavaihtoehtojen sekä niiden paremmuuden arviointi. (Timonen 1998, 10–11.)

Lainopilla on ollut perinteisesti kaksi tehtävää, jotka ovat tulkinta ja systematisointi.

Lainopilla selvitetään voimassaolevien oikeusnormien sisältöä. Tehtävässään lainoppi

esittää kahdenlaisia väitteitä oikeusnormeista. Nämä kannanotot ovat normi- ja

tulkintakannanottoja. Normikannanotoilla väitetään sitä, mitkä oikeusnormit kuuluvat sen

hetkiseen voimassaolevaan oikeuteen. Tulkintakannanotoissa vastaavasti edetään

pidemmälle ja väitetään jotain kyseisen oikeusnormin sisällöstä. Lainopilla pyritään siis

tutkimaan sitä, mikä on voimassaolevaa oikeutta sekä mikä merkitys laista ja muista

oikeuslähteistä (esimerkiksi KKO:n päätöstekstit tai lainvalmisteluasiakirjat) löytyvällä

materiaalilla on. (Hirvonen 2011, 22.)

10

1.4 Lähteet ja tutkimuksen rakenne

Tutkimus koostuu kirjallisuudesta, artikkeleista sekä näihin liitetyistä oikeustapauksista.

Johdannon jälkeen ensimmäisenä käsitellään SVOP-rahastoa. Tässä osiossa käsitellään

yleisesti sitä, mikä on SVOP-rahasto, mitä siitä sanotaan osakeyhtiölaissa sekä millä eri

tavoin SVOP-rahasto voi muodostua. Toisessa osiossa käsitellään kirjanpitoa sekä erityisesti

SVOP-rahaston kirjanpitoa. Kirjanpidon osiolla halutaan tuoda esiin sitä, että kirjanpito on

myös tärkeässä osassa SVOP-rahastoon sijoittamisessa. Tämä johtuu siitä, että hyvällä

kirjanpidolla osakkeenomistaja voi säästää veroseuraamukset, jos pääomansijoitus on

selvästi kirjattu omalle alatililleen, eikä esimerkiksi samalle tilille siirrettyjen voittovarojen

kanssa.

Kolmannessa osiossa käsitellään varojenjakoa, eli mitä on varojen jakaminen sekä mitä on

laillinen ja laiton varojen jakaminen. Osiossa käsitellään myös tasetestiä ja

maksukykyisyystestiä, jotka olennaisesti liittyvät varojen jakamiseen. Tässä osiossa

käsitellään myös SVOP-rahaston verotusta ja sitä, kuinka varojen jakaminen SVOP-

rahastosta tapahtuu. Syvyyttä varojenjakoon SVOP-rahastosta on tuotu erilaisilla

oikeustapauksilla.

Lähteinä pro gradu -tutkimuksessa on käytetty muun muassa ajankohtaista kirjallisuutta.

Ajankohtaiset lähteet ovat tärkeitä erityisesti SVOP-rahaston varojenjaon verotuksen

kohdalla, jotta lähteissä on varmasti huomioitu uusi lakimuutos. Lisäksi työssä on käytetty

lähteinä erilaisia lakeja sekä artikkeleita, jotka liittyvät tutkimuksen aiheeseen.

11

2 SIJOITETUN VAPAAN OMAN PÄÄOMAN RAHASTO

Tämän osion tarkoituksena on käydä läpi mikä on sijoitetun vapaan oman pääoman rahasto.

Osiossa käydään myös läpi mitä SVOP-rahastosta sanotaan osakeyhtiölaissa ja miten sitä on

kommentoitu alan kirjallisuudessa. Tämän lisäksi käydään läpi SVOP-rahaston

muodostumista, eli millä tavoin SVOP-rahasto voidaan tai voi muodostua.

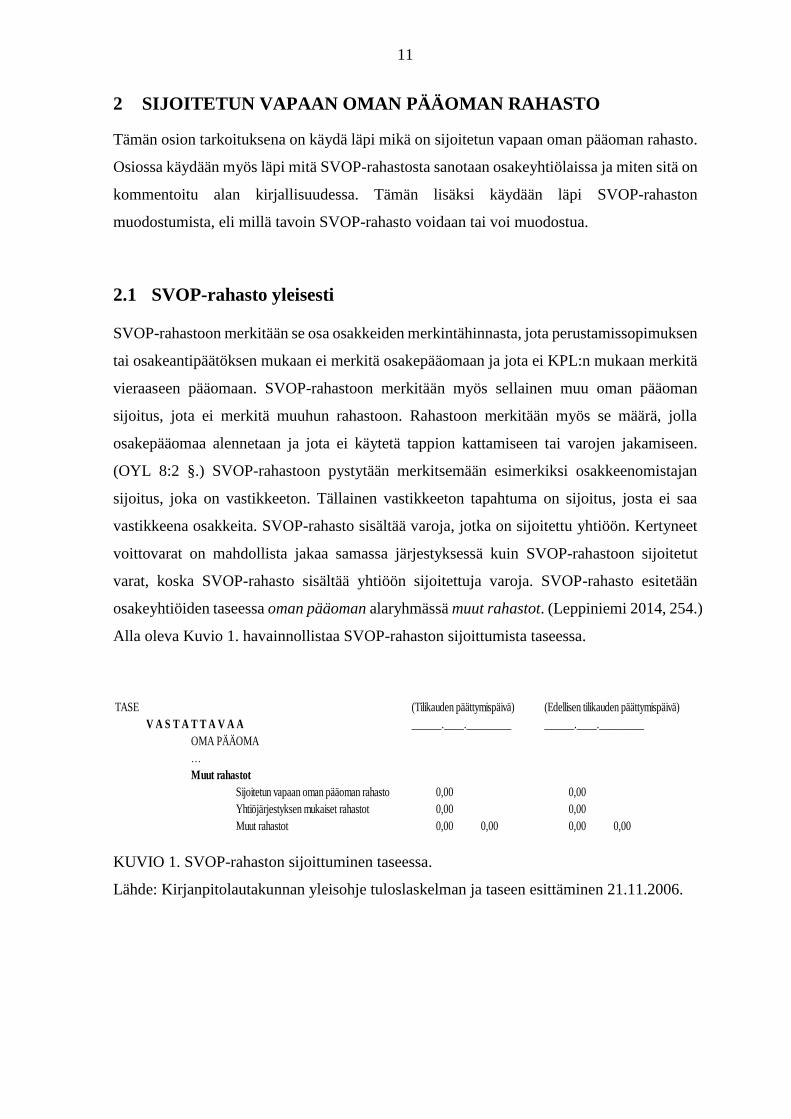

2.1 SVOP-rahasto yleisesti

SVOP-rahastoon merkitään se osa osakkeiden merkintähinnasta, jota perustamissopimuksen

tai osakeantipäätöksen mukaan ei merkitä osakepääomaan ja jota ei KPL:n mukaan merkitä

vieraaseen pääomaan. SVOP-rahastoon merkitään myös sellainen muu oman pääoman

sijoitus, jota ei merkitä muuhun rahastoon. Rahastoon merkitään myös se määrä, jolla

osakepääomaa alennetaan ja jota ei käytetä tappion kattamiseen tai varojen jakamiseen.

(OYL 8:2 §.) SVOP-rahastoon pystytään merkitsemään esimerkiksi osakkeenomistajan

sijoitus, joka on vastikkeeton. Tällainen vastikkeeton tapahtuma on sijoitus, josta ei saa

vastikkeena osakkeita. SVOP-rahasto sisältää varoja, jotka on sijoitettu yhtiöön. Kertyneet

voittovarat on mahdollista jakaa samassa järjestyksessä kuin SVOP-rahastoon sijoitetut

varat, koska SVOP-rahasto sisältää yhtiöön sijoitettuja varoja. SVOP-rahasto esitetään

osakeyhtiöiden taseessa oman pääoman alaryhmässä muut rahastot. (Leppiniemi 2014, 254.)

Alla oleva Kuvio 1. havainnollistaa SVOP-rahaston sijoittumista taseessa.

KUVIO 1. SVOP-rahaston sijoittuminen taseessa.

Lähde: Kirjanpitolautakunnan yleisohje tuloslaskelman ja taseen esittäminen 21.11.2006.

TASE (Tilikauden päättymispäivä) (Edellisen tilikauden päättymispäivä)

V A S T A T T A V A A ______.____._________ ______.____._________

OMA PÄÄOMA

…

Muut rahastot

Sijoitetun vapaan oman pääoman rahasto 0,00 0,00

Yhtiöjärjestyksen mukaiset rahastot 0,00 0,00

Muut rahastot 0,00 0,00 0,00 0,00

12

2.2 SVOP-rahasto osakeyhtiölaissa

Osakeyhtiölaissa SVOP-rahasto on määritelty seuraavasti: SVOP-rahastoon merkitään se

osa osakkeiden merkintähinnasta, jota perustamissopimuksen tai osakeantipäätöksen

mukaan ei merkitä osakepääomaan, ja jota ei KPL:n mukaan merkitä vieraaseen pääomaan

sekä sellainen muu oman pääoman sijoitus, jota ei merkitä muuhun rahastoon. Rahastoon

merkitään myös se määrä, jolla osakepääomaa alennetaan ja jota ei käytetä tappion

kattamiseen tai varojen jakamiseen. (OYL 8:2 §.)

OYL:n pääomajärjestelmä on tehty nimellisarvottomaan järjestelmään liittyvään olettaman

varaan. Tässä järjestelmässä osakkeet eivät omaa nimellisarvoa ja osake ei myöskään edusta

osakepääoman osuutta. Tähän nimellisarvottomaan järjestelmään liittyy innovaatio SVOP-

rahasto. SVOP-rahaston käyttöönotto ei muuta periaatetta siitä, että OY:n vapaaseen omaan

pääomaan on pystynyt vuoden 1978 OYL:n voimassaolon aikana sijoittaa vastikkeettomia

sijoituksia eli niin sanottuja vapaaehtoisia pääomasijoituksia. (Mähönen & Villa 2013,

150;152.)

OYL:n SVOP-rahastosijoitukseen liittyvä sääntely on vähäistä. Ainoa säännös SVOP:sta on

OYL 8 luvun 2 §:ssä. SVOP-sijoituksessa ei ole kyse osakeannista eikä osakepääoman

korottamisesta. Tämän lisäksi SVOP-sijoitus on osakeyhtiöoikeudellisesti täysin

vastikkeeton, joten vähäinen sääntely on ymmärrettävää. Koska sääntely on vähäistä, voisi

olla perusteltua soveltaa SVOP-sijoitukseen samantapaista sääntelyä kuin

osakepääomasijoitukseen. (Immonen, Ossa & Villa 2014, 80.)

Rahastosijoitukseen olisi suotavaa soveltaa osakeyhtiölain 9 luvun 10-12 §:n säännöksiä

merkintähintasaamisesta, apportista ja rahamaksusta ilman siihen liittyviä osakeyhtiölain

11:3.1-2 §:ien vastaavia viittauksia. Erityisesti tällöin on huomattava, että rahastosijoituksen

kuittaus on mahdollista suorittaa ainoastaan hallituksen suostumuksella. Sääntelemättömyys

antaa mahdollisuuden kuittauksen suorittamiseen pakollisena kuittauksena myös silloin, kun

yhtiön hallitus vastustaa tätä. Jos rahastosijoitus tulee maksaa sopimuksen mukaisesti

apporttiomaisuudella, hallituksen ja toimitusjohtajan tulee osakeyhtiölain 1 luvun 8 pykälän

13

velvollisuuksien toteuttamiseksi soveltaa rahastosijoitukseen osakepääomasijoituksia

koskevia periaatteita. (Immonen, Ossa & Villa 2014, 80.)

2.3 SVOP-rahaston muodostuminen

OYL 8:2 §:ssä säädetään sellaisesta muusta oman pääoman sijoituksesta, jota ei merkitä

muuhun rahastoon (OYL 8:2 §). Yhtiökäytännössä tällainen sijoitus on vastikkeeton sijoitus

SVOP-rahastoon. Sijoituksen voi tehdä monella tapaa. Yhtiöön on mahdollista sijoittaa a)

rahavaroja tai b) muuta omaisuutta. Muu omaisuus pitää olla oman pääoman ehtoista sekä

ilman osakevastiketta tai muuta vastiketta. Täten pääomalainan, kuten muunkin velan,

muuttamisessa SVOP-rahastosijoitukseksi on kyseessä vastasaamisen kuittaaminen.

(Immonen ym. 2014, 79.) SVOP-rahastoon sijoituksen voi tehdä myös OYL 12:1.3 §:n

mukaan. Pääomalainan velkojan suostumuksella pääomalainaa voidaan muuntaa SVOP-

rahastoksi (OYL 12:1.3 §). Lisäksi myös muunlainen velka, kuin pääomalaina on

mahdollista muuntaa SVOP-rahastoon sijoitukseksi (Immonen ym. 2014, 79).

SVOP-rahastoon merkitään siis sellainen muu oman pääomaan sijoitus, joka ei tule

merkityksi muuhun rahastoon. Kysymyksessä on siten vapaaehtoinen pääomansijoitus,

jonka on tehnyt osakkeenomistaja tai kolmas taho. OYL:ssa ei ole nimenomaisesti määritelty

toimielintä, joka päättää SVOP-rahastoon sijoittamisesta. SVOP-rahastoon sijoittaminen

voidaan katsoa nojautuvan hallituksen yleistoimivaltaan, kun SVOP-rahastoon sijoittaessa

ei anneta vastikkeena osakkeita eikä optio-oikeuksia tai muita erityisiä oikeuksia. (Immonen

ym. 2014, 79.)

SVOP-rahasto voi kasvaa monista eri syistä. SVOP-rahastoon on mahdollista merkitä

esimerkiksi optio-oikeuksien tai osakkeiden merkintähinta osittain tai kokonaan. Myös

osakkeenomistajien vastikkeettomat sijoitukset voivat kasvattaa SVOP-rahastoa.

Osakepääoman alentaminen kasvattaa myös SVOP-rahastoa, jos alentamista ei käytetä

varojenjakoon tai tappion kattamiseen. Lisäksi SVOP-rahasto voi myös kasvaa omien

osakkeiden luovutuksesta kertyneellä määrällä. (Tomperi 2015, 73.)

14

SVOP-rahastoon voi muodostua sijoitus myös apporttina. Apportin merkintähinta merkitään

osakepääomaan, jos perustamissopimuksessa tai osakeantipäätöksessä ei ole päätetty siitä,

että apportti merkitään kokonaan tai osittain SVOP-rahastoon. Jos osakeyhtiön perustamisen

yhteydessä yhtiön osakkeita merkitsee jokin muu taho kuin siirtävä yhtiö vähintään

osakepääoman määrän mukaisella rahalla, on apporttiomaisuus mahdollista kirjata

kokonaan SVOP-rahastoon. Apportin vastaava merkintähinta on siis mahdollista merkitä

kokonaan SVOP-rahastoon, jos osakkeet ovat nimellisarvottomia sekä vastaanottava yhtiö

on jo aiemmin perustettu. (Honkamäki & Pennanen 2010, 243.)

Omistajan tekemä sijoitus SVOP-rahastoon on yhtiölle verovapaa pääomansijoitus (EVL 6.1

§). SVOP-rahastoon tehty sijoitus on yhtiölle verovapaa pääomansijoitus, jos

pääomansijoituksen tekijä on yhtiön osakkeenomistaja. Sijoituksen tekijän ollessa muu kuin

osakkeenomistaja, pitää sijoituksen verotuksellinen luonne arvioida tapauskohtaisesti.

Osakkeenomistajan verotuksessa SVOP-rahastoon tehtävä sijoitus lisää osakkeiden

hankintamenoa. (Viitala 2014, 112.) Pääomasijoitus SVOP-rahastoon kasvattaa

nettovarallisuutta. Osakkaan omassa verotuksessa pääomasijoitus lisätään osakkeen

hankintamenoon. (Tomperi 2015, 73.)

Hallituksen päättäessä SVOP-rahastosijoituksen perustamisesta sekä sijoituksen

vastaanottamisesta, tulee hallituksen päätöksessä mainita SVOP-rahastoon tehtävän

sijoituksen määrä. Tämän lisäksi sen hetkinen tilanne huomioiden tulee esittää riittävän

yksilöitynä syy, johon SVOP-sijoitus perustuu. SVOP-sijoituksen taustalla voi olla

yhteistoimintasopimus liikekumppanin kanssa, osakassopimus tai emoyhtiön tarve

vahvistaa tytäryhtiönsä omaa pääomaa. Tytäryhtiön pääoman vahvistaminen voi tulla

kyseeseen, jos tytäryhtiö on menettämässä osakepääomaansa tai on tapahtumassa muu

oikeustoimi. Hallituksen tulee arvioida SVOP-sijoitusta sekä sitä, mikä seikka on SVOP-

sijoituksen taustalla, yhtiön etu huomioiden. (Immonen ym. 2014, 79.)

SVOP-rahaston korottaminen tekemällä SVOP-rahastosijoitus lisää myös vapaan oman

pääoman määrää. Tämä voidaan myöhemmin siirtää osakepääomaan rahastokorotuksena.

SVOP-sijoituksessa yhtiö saa ilman vastiketta lisää varoja tai jos velka muutetaan SVOP-

sijoitukseksi, välttyy yhtiö velan maksamiselta takaisin. Sijoituksen tekijä voi olla kuka vain,

15

se voi olla osakkeenomistaja tai tämän sukulainen, muu tämän lähipiiriin tai intressipiiriin

kuuluva henkilö, velkoja tai vaikkapa taho, jolla ei ole mitään suhdetta yhtiöön, sen

osakkeenomistajiin tai näiden lähipiiriin. (Immonen ym. 2014, 80.)

SVOP-rahastoon tehtyä rahastosijoitusta ei tarvitse ilmoittaa rekisteröitäväksi (Immonen ym.

2014, 81). SVOP-rahastoa voi kasvattaa joustavasti yhtiökokouksen päätöksellä, koska

siihen ei tarvitse tehdä kaupparekisteri-ilmoitusta tai mahdollisia muutoksia

yhtiöjärjestykseen (Tomperi 2015, 73). Rekisteröintiä ei tarvitse suorittaa, koska SVOP-

rahastoon tehty rahastosijoitus ei vaikuta osakepääoman määrään eikä vapaan oman

pääoman rahastoja muutenkaan kirjata rekisteriin (Immonen ym. 2014, 81).

Täten SVOP-rahaston sijoitusten kohdalla ei voi soveltaa OYL 11 luvun 4 §:n säännöksiä

rekisteriin tehtävistä ilmoituksista tai siihen liittyvistä liitteistä. Näiden liitteiden ja

ilmoitusten tarkoituksena on todentaa se, että varat jotka on sijoitettu yhtiöön tarkoituksena

korottaa osakepääomaa, ovat myös tulleet yhtiölle. SVOP-rahastosijoituksen tuleminen

yhtiölle jää siten yhtiön johdon huolellisuusvelvoitteen piiriin OYL 1 luvun 8 §:n mukaisesti.

Huolellisuusvelvoitteen piiriin jää myös apporttiomaisuudella tehty maksu. Apportista

kannattaa tehdä samanlainen dokumentaatio soveltuvin osin, kuten osakkeen

merkintämaksu tai osakepääomasijoitus tehtäisiin apporttiomaisuudella. Tilintarkastajan

lausuntoa ei vaadita, jos SVOP-rahastoon tehdään rahastosijoitus apporttina. Lausuntoa ei

vaadita, koska laissa ei ole nimenomaista säännöstä tälle. (Immonen ym. 2014, 81.)

Sijoituksen tekijä ja yhtiö voivat myös sopia, että sijoitus jätetään poikkeuksellisesti yhtiön

velaksi. Tällaisessa tapauksessa yhtiö kirjaa sopimuksen mukaisen saamisen taseessa

saamiseksi ja vastaavasti vastakirjaus tulee SVOP-rahastoon. SVOP-rahastoon merkittävät

varat ovat OYL 8 luvun 1 §:n sekä OYL 13:1.1 §:n 1 kohdan mukaisesti jakokelpoisia varoja

ilman velkojiensuojamenettelyä OYL 14 luvun mukaan. OYL 1 luvun 8 §:n mukaisesti

yhtiön johdolla on huolellisuusvelvoite siitä, että yhtiön taseessa oleva saamisten määrä

vastaa SVOP-rahastoon merkittyä määrää, ja että taseessa ei ole merkittynä sellaisia eriä,

jotka eivät ole olemassa. Tämän yhteydessä on erityisesti huomattava, että OYL 8 luvun 3

§:n mukaan osakeyhtiön tilinpäätös tulee laatia kirjanpitosääntelyn mukaan. (Immonen ym.

2014, 81–82.)

16

Tilinpäätöksen on annettava riittävä ja oikea kuva yhtiön taloudellisesta asemasta ja

tilinpäätössääntelyn rikkominen on OYL:n rikkomista OYL 8 luvun ja 3 §:n viittaussäännön

perusteella. SVOP-rahastoon tehtävä sijoitus kasvattaa yhtiön varallisuutta. SVOP-sijoitus

tulee yhtiön jokaisen osakkeenomistajan hyväksi välillisesti. SVOP-sijoitus vaikuttaa

osakkeenomistajien osakkeiden arvoon osakeyhtiölaissa määrätyllä tavalla sekä

mahdollisesti osakeyhtiön yhtiöjärjestyksessä sovitulla tavalla. Tämä toteutuu riippumatta

siitä, kuka sijoituksen tekee SVOP-rahastoon. (Immonen ym. 2014, 81–82.)

Vaasan HAO 22.10.2014 käsitteli SVOP-rahaston muodostumista. Kysymyksessä oli,

voidaanko tytäryhtiöltä B oleva lainasaatava muuttaa tytäryhtiön B:n SVOP-rahastoksi

ilman veroseuraamuksia. HAO katsoi, että mikäli B:n velka emoyhtiö A:lle muunnetaan

sijoitukseksi SVOP-rahastoon ei veronalaista tuloa synny A:lle. HAO:n perusteluissa

kyseessä on emoyhtiön sekä sen tytäryhtiön todellinen velkasuhde. (Vaasan HAO

22.10.2014.)

Vaasan HAO:n tapauksessa yhtiö A oli hankkinut koko yhtiön B osakekannan ranskalaiseen

konserniin kuuluvalta ruotsalaiselta yhtiöltä. Samaan aikaan A oli eri kaupalla hankkinut

konsernilla B:ltä olevat 25,4 miljoonan euron lainasaamiset yhden euron kauppahinnalla.

Emoyhtiö A oli hakenut ennakkoratkaisua siitä, että emoyhtiön muuntaessa tytäryhtiö B:ltä

olevan lainasaamisen B:n omaksi pääomaksi SVOP-rahastoon, voiko muuntamisen tehdä

siten, että se ei aiheuta A:lle veronalaista tuloa. Saatavan hankintameno, eli yksi euro, on

tarkoitus kirjata B:n osakkeiden hankintamenon lisäykseksi. Verohallinnon

ennakkoratkaisussa oli katsottu, että emoyhtiö A:lle katsotaan realisoituvan lainasaamisen

nimellisarvon ja sen hankintamenon erotuksen suuruinen veronalainen tulo. (Vaasan HAO

22.10.2014.)

HAO hyväksyi A:n valituksen ja kumosi Verohallinnon ennakkoratkaisun ja lausui uutena

ennakkoratkaisuna, että jos tytäryhtiön B:n emoyhtiö A:lle oleva velka muunnetaan

sijoitukseksi tytäryhtiö B:n SVOP-rahastoon, ei muuntaminen aiheuta veronalaisen tulon

muodostumista emoyhtiö A:lle. Perusteluissa HAO totesi, että kyse on emoyhtiön ja

tytäryhtiön välisestä todellisesta velkasuhteesta. Tytäryhtiön velkojen konvertoiminen sen

17

omaan pääomaan suoritetaan ilman välitöntä vastasuoritusta emoyhtiölle. Kun saamisten

hankintahinta, eli yksi euro, kirjataan osakkeiden hankintamenoon, konvertointi ei aiheuta

emoyhtiön kirjanpidossa sellaista tapahtumaa, josta emoyhtiölle kertyisi kirjanpidollista

tulosta. Konversio ei myöskään osakkeenomistajan pääomansijoituksena realisoi

emoyhtiölle veronalaista tuloa. (Vaasan HAO 22.10.2014.)

Näin ollen tytäryhtiön velkojen konvertointi omaan pääomaan suoritetaan ilman välitöntä

vastasuoritusta emoyhtiölle. Kirjanpidollisesti tulosta ei synny konvertoinnista. Konversio

ei myöskään realisoi emoyhtiölle veronalaista tuloa osakkeenomistajan

pääomansijoituksena. (Vaasan HAO 22.10.2014.)

Tapauksessa sovellettiin EVL 4 § sekä 6 § 1 momentin 2 kohtaa (Vaasan HAO 22.10.2014).

EVL 4 §:n mukaan veronalaisia elinkeinotuloja ovat elinkeinotoiminnassa rahana tai

rahanarvoisena etuutena saadut tulot (EVL 4 §). EVL 6 §:n 1 momentin 2 kohdan mukaan

veronalaista tuloa eivät ole yhteisön osake- tai osuuspääomana ja muuna

pääomansijoituksena saadut erät mukaan lukien OY:n omien osakkeiden luovutuksesta

saadut vastikkeet (EVL 6.1 §). Näillä perustein Vaasan HAO katsoi, että velkojen

konvertointi SVOP-sijoitukseksi ei realisoi emoyhtiölle veronalaista tuloa, koska

kirjanpidollista tulosta ei synny konvertoinnista. Tästä ei myöskään synny veronalaista tuloa

osakkeenomistajan pääomansijoituksena. Verohallinto oli ennakkoratkaisussaan katsonut,

että emoyhtiö A:lle realisoituisi lainasaamisen nimellisarvon ja sen hankintamenon

erotuksen suuruinen veronalainen tulo. (Vaasan HAO 22.10.2014.)

18

3 SVOP-RAHASTON KIRJANPIDON KÄSITTELY

Tämän osion tarkoituksena on käsitellä kirjanpitoa yleisesti, eli mitä on kirjanpito ja kuka

on kirjanpitovelvollinen. Lisäksi käsitellään SVOP-rahaston kirjanpitokäsittelyä.

Tarkoituksena on selvittää, kuka on kirjanpitovelvollinen ja onko kirjanpidon oltava

yksinkertaista vai kaksinkertaista. Näin saadaan pohjaa sille, miten ja miksi SVOP-rahastoon

tulevat ja lähtevät tapahtumat tulee olla kirjanpidossa.

3.1 Kirjanpito yleisesti

Yrityksen koko tai toiminnan laajuus eivät vaikuta kirjanpitovelvollisuuden toteutumiseen.

Kirjanpitovelvollisuus alkaa, kun harjoitetaan liike- tai ammattitoimintaa tai toimitaan tietyn

yritysmuodon puitteissa. Eri yritysmuotoja on esimerkiksi osakeyhtiö, osuuskunta,

kommandiittiyhtiö tai avoinyhtiö, yhdistys, säätiö tai muu sellainen KPL:n 1 luvun 1 §:ssä

mainittu organisaatio. (Leppiniemi & Leppiniemi 2010, 17.; KPL 1:1 §.)

Ammatinharjoittajan ja liikkeenharjoittajan toimintaa jatkava konkurssipesä ja kuolinpesä

ovat myös kirjanpitovelvollisia (Lydman 2016, 31).

Liiketoiminnan tai ammattitoiminnan myötä myös yksityishenkilöstä voi tulla

kirjanpitovelvollinen. Tällaisessa tapauksessa kirjanpitovelvollisuus koskee vain hänen

liike- tai ammattitoimintaa, ei siis kaikkea hänen toimintaansa. Kirjanpitovelvollisuuden

perustuessa yritysmuotoon, kirjanpitovelvollisuus on helposti tunnistettavissa.

Liiketoiminnan ja ammattitoiminnan rajatapausten osalta tarvitaan tulkintaa. Näille

tyypillisiä piirteitä ovat riski sekä toiminnan suuntautuminen markkinoille. Riski ilmenee

mahdollisuutena menettää saavutettu varallisuus. Liiketoiminta ja ammattitoiminta eroavat

palkkatyöstä siten, että niitä ei tehdä työnantajan valvonnassa eikä työnantajan riskillä.

Markkinasuuntautuneisuus on nähtävissä asiakkaiden hankkimisena sekä suhteena

asiakkaisiin. (Leppiniemi & Leppiniemi 2010, 17.)

Myyntitoiminta on lähtökohtaisesti liiketoimintaa. Vähäinen, harrastusmielessä suoritettava

myynti, kuten itse maalattujen taulujen tai rahakokoelmien myyminen, voi olla

henkilökohtaiseksi toiminnaksi luokiteltavaa. Kun toiminta selvästi laajenee ja suuntautuu

selvästi ulkopuoliseen asiakaskuntaan, katsotaan liiketoiminta kirjanpitovelvollisuuden

19

aikaansaavaksi toiminnaksi. Ammattitoimintaa vastaavasti voi olla soittamisen tai

laulamisen opettaminen itsenäisesti tai vaikkapa taksiautoilu. Tärkeää on myös huomata,

milloin kirjanpitovelvollisuus alkaa. (Leppiniemi & Leppiniemi 2010, 18.) Tilikausi on 12

kuukautta. Toiminnan alkaessa tai loppuessa taikka tilinpäätöksen ajankohtaa muutettaessa

tilikausi saa olla tätä lyhyempi tai pidempi, kuitenkin enintään 18 kuukautta. (KPL 1:4 §.)

KILA on antanut lausunnon siitä, milloin kirjanpitovelvollisuus alkaa. Osakeyhtiöllä

kirjanpitovelvollisuus alkaa viimeistään silloin kun perustettavan yhtiön osakkeet merkitään.

Osakkeiden merkitseminen on rahoitustapahtuma, joka kuuluu kirjanpitolain 2 luvun 1 §:n

nojalla kirjanpitoon merkittävin liiketapahtumiin. (KILA 2005/1757.)

Kahdenkertainen kirjanpito kuuluu kirjanpidon pääsääntöihin. Kahdenkertaisella

kirjanpidolla tarkoitetaan sitä, että joka kirjaus tehdään kahdelle tilille. Toisella kirjauksella

osoitetaan kohde, johon rahat käytetään eli debet. Vastaavasti toisella kirjauksella osoitetaan

se, mistä rahat ovat peräisin eli kredit. Debet-kirjausten yhteissumman on oltava yhtä suuri

kuin kredit-kirjausten yhteissumma. Tämä käytäntö koskee siis yksittäisiä kirjauksia sekä

koko kirjanpidon kirjauksia. Kirjanpidosta pitäisi pystyä tarkastamaan ostovelkojen sekä

myyntisaamisten määrä ja saada tarpeelliset tiedot, jotta verovelvollisuus täyttyy.

Liiketapahtumien merkintä tulisikin tehdä siten, että edellä olevat asiat voidaan todeta

tapahtuneiksi. (Lydman 2016, 31–32.)

Ammatin- sekä liikkeenharjoittajan ei tarvitse pitää kahdenkertaista kirjanpitoa, jos sekä

päättyneeltä että edeltäneeltä tilikaudelta on täyttynyt enintään yksi seuraavista

edellytyksistä. Nämä edellytykset ovat: 1) Taseen loppusumma ylittää 100 000 € 2)

Liikevaihto tai siihen verrattavissa oleva tuotto ylittää 200 000 € tai 3) Palveluksessa on

keskimäärin yli kolme henkilöä. Jos näistä rajoista vähintään kaksi ylittyy kuluvalla sekä sitä

edeltäneellä tilikaudella, on ammatinharjoittaja tai liikkeenharjoittaja velvollinen laatimaan

tilinpäätöksen kalenterivuodelta. (Lydman 2016, 32.)

20

3.2 SVOP-rahaston kirjanpidon käsittely

Pääomasijoituksille sekä voittovaroista siirretyille varoille voi olla yhtiön kirjanpidossa

erilliset vapaan oman pääoman rahastot. Varojenjako voidaan tällaisessa tapauksessa

varojenjakopäätöksellä kohdistaa siihen rahastoon, jossa on vain voittovaroja tai

pääomansijoituksia. Yhtiön kirjanpidossa olevaan vapaan oman pääoman rahastoon voi

sisältyä myös erilliset alatilit pääomansijoituksille sekä voittovaroista siirrettäville varoille.

Varojen jakaminen on mahdollista kohdistaa tällaisessa tapauksessa varojenjakopäätöksellä

tiettyyn vapaan oman pääoman rahaston alatiliin. (Verohallinto 2015.) Varojenjakoa

käydään tarkemmin läpi pääluvussa 4.

Jos tuloverolain 45 a §:ssä tai laki elinkeinotulon verottamisesta 6 c §:ssä tarkoitettu

pääomansijoitus on sijoittamishetkellä kirjattu erilliseen rahastoon tai rahaston alatilille eikä

kyseiselle kirjanpidon tilille ole siirretty ollenkaan voittovaroja, pidetään tällä tavalla

muodostuneiden varojen jakamista kokonaan pääomansijoituksen palauttamisena.

Ratkaisevaa on pääomansijoituksen kirjanpidollinen käsittely pääomansijoituksen

tekohetkellä. Jos varoja myöhemmin eriytetään kirjanpidossa, ei tällaista toimintaa voida

pitää luotettavana selvityksenä verotuksessa, mistä varat ovat alkuperäisin. Jotta varojen

jakamista voidaan käsitellä luovutuksena, tulee varojenjakopäätöksestä ilmetä selvästi, mistä

rahastosta tai mistä rahaston alatililtä varoja ollaan jakamassa. (Verohallinto 2015.)

KILA:n (2010/1848) tapauksessa ratkaisua hakeva taho oli kymmenen kunnan omistama

jätevedenpuhdistuspalveluita tuottava yhtiö. Hakija oli pyytänyt KILA:lta lausuntoa

seuraaviin kysymyksiin: 1. ”Onko hyvän kirjanpitotavan mukaista kirjata

määrätarkoitukseen saatu pääomasijoitus vähentämään kyseisellä sijoituksella rahoitetun

investoinnin hankintamenoa?”

2. ”Tuleeko hakijan kirjata määrätarkoitukseen saadulla pääomasijoituksella rahoitettu

hakemuksessa kuvattu investointi kerralla kuluksi, koska siihen ei liity tulonodotuksia?”

3. ” Jos määrätarkoitukseen saatu pääomasijoitus kirjataan omaan pääomaan, voidaanko se

kirjata sijoitetun vapaan oman pääoman rahastoon?”

21

Hakija sekä sen omistajat ovat sopineet, että jokaisena tilikautena osakkailta peritään

puhdistusmaksua, jonka suuruus vastaa jäteveden puhdistuksesta syntyviä kuluja. Hakija

sekä omistajat ovat lisäksi sopineet puhdistamoinvestoinnin hankintamenon rahoituksesta.

Sopimuksen mukaan yhtiö perii osakkailta investoinnin hankintamenon kattamiseksi

tarvitsemansa varat. Käytännössä tämä toteutetaan siten, että jokaisena tilikautena osakkailta

peritään maksu, joka vastaa tilinpäätöksen mukaisia poistoja, leasingmaksuja sekä

korkokuluja. Hakijan kysymykset koskevat tilannetta, jossa perustajaosakkaita myöhemmin

osakkaiksi tulleet neljä kuntaa ovat osakemerkinnän yhteydessä sitoutuneet antamaan

yhtiöön pääomaa. (KILA 2010/1848.)

Osakemerkinnällä rahoitetaan kuntien suunnalle maantieteellisesti kohdistuva

liittymäviemärien rakentaminen. Kyseistä pääomasijoitusta nimitetään hakemuksessa

määrätarkoitukseen saaduksi pääomasijoitukseksi. Osakassopimuksen mukaisesti

liittymäviemäreitä ei lueta niihin kustannuksiin, joiden perusteella osakkailta peritään

maksua jokaisena tilikautena. Hakija on ilmoittanut pyydettyinä lisätietoina seuraavaa:

Myöhemmin osakkaiksi tulleet kunnat ovat tehneet siirtoviemärien rahoittamisesta

sisällöltään sen kaltaisen päätöksen, että kyseessä on OYL 8 luvun 2 §:n tarkoittama muu

oman pääoman sijoitus, jota ei merkitä muuhun rahastoon. Pääomansijoitus merkitään

SVOP-rahastoon. (KILA 2010/1848.)

KILA:an kannanoton mukaan hakijan kysymyksissä on kyse erityistarkoitukseen

rakennettujen liittymäviemärien sekä niiden rahoittamiseen liittyvien liiketapahtumien

kirjaamisesta. Hakijan hakemuksesta käy ilmi, että hakijayhtiön osakkaiksi myöhemmin

tulleet kunnat ovat sitoutuneet siihen, että ne rahoittavat niiden liittymisen yhteydessä

rakennettavat liittymäviemärit. Liittymäviemärien rakentaminen on edellytyksenä sille, että

kunnat pääsevät osallisiksi hakijayhtiön palveluihin. Hakemuksessa on sovittu, että

hakijayhtiö rakennuttaa kyseiset viemärit, joten viemärit ovat yhtiön omaisuutta eivätkä

kuuluu liittyjäkunnille yhteisesti. Rakentamisen rahoitus on päätetty toteuttaa SVOP-

rahastosijoituksena. Lautakunta toteaa liittymäviemärien rahoittamisesta tehtyjen päätöksien

olevan hakijayhtiön sekä osakkaiden itsensä tekemiä päätöksiä, joihin he ovat itse voineet

vaikuttaa. (KILA 2010/1848.)

22

OYL:n oman pääoman jaottelua koskevat tulkinnat eivät kuulu KILA:n toimivaltaan.

Lautakunta toteaa, että KPL 1:3 §:ssä tarkoitettuun hyvään kirjanpitotapaan kuuluu

kirjanpitovelvollisen tilinpäätökseen liittyvien muussa liansäädännössä olevien ja

luonteeltaan velvoittavien erityissäännösten noudattaminen. Näin ollen kysymyksessä

olevien liittymäviemärien rakentamisen rahoittamiseen liittyvän pääomasijoituksen

käsittelyn kannalta ratkaisee määrämuoto eli millaisena pääomanpanoksena rahoitus on

hakijayhtiöön päätetty sijoittaa. Hakijan antaman tietojen mukaan kyseessä on OYL 8 luvun

2 §:n tarkoittama SVOP-rahastoon tehty sijoitus. Täten SVOP-rahastoon tehty sijoitus tulee

merkitä asianomaiseen oman pääoman erään. (KILA 2010/1848.)

Hakijan ensimmäiseen kysymykseen hakija on lisäksi viitannut KILA:n poistoyleisohjeen

kohtaan 2.5, joka käsittelee investointiavustuksia. KILA on todennut kysymykseen 1, että

poistoyleisohjeen kohta on merkityksellinen niissä tilanteissa, joissa on kyse avustuksista.

Hakijan tapauksessa ei kuitenkaan ole kyse avustuksesta eikä lahjoituksesta.

Liittymäviemärien rahoitus on toteutettu SVOP-rahastoon tehtynä oman pääoman ehtoisena

sijoituksena, joka on vastikkeeton. Kyseessä ei täten ole investointiavustus. Koska

hakemuksessa on kyseessä hakijayhtiön sekä osakkaiden päättämästä OYL:ssa määritellystä

SVOP-rahastoon tehdystä pääomansijoituksesta, merkitään kyseinen pääomansijoitus

OYL:n tarkoittamin tavoin SVOP-rahaston lisäykseksi taseeseen. Investoinnin

hankintameno vastaavasti aktivoidaan sekä kirjataan vaikutusaikanaan suunnitelman

mukaan poistona kuluksi KPL:n 5 luvun 5 §:stä ilmenevän vaatimuksen mukaisesti. (KILA

2010/1848.)

Hakijan toiseen kysymykseen lautakunta katsoo, että pelkästään se, että osakkaat ovat

sopineet liittymäviemärien poistoja vastaavien veloituksien perimisestä osakkailta, ei ole

riittävä peruste KPL:n 5 luvun 13 §:n tarkoittamalle arvonalennuskirjaukselle. Lautakunnan

käsityksen mukaisesti liittymäviemäri-investoinnin on katsottu kerryttävän yhtiölle tuloa

ainakin välillisesti, koska tämä mahdollistaa yhtiölle oikeuden periä tuloja uusilta osakkailta.

Arvonalentumisen edellytyksiä tulee hakemuksen tarkoittaman liittymäviemäri-investoinnin

osalta tarkastella siten, että yhtiön omistaman viemäriverkostokokonaisuuden

todennäköisesti tulevaisuudessa kerryttämä tulo pitää ottaa huomioon. Jos tämä tulo on

pysyvästi verkoston poistamatonta hankintamenoa pienempi, tällöin arvonalennuskirjauksen

edellytykset ovat voimassa. Hakemuksen tilanne poikkeaa KILA:n aikaisemmasta

23

lausunnosta 1795/2007, jossa vesihuolto-osuuskunnan putkiverkko oli muuttunut kokonaan

hyödyttömäksi, kun sen oli korvannut kunnallinen verkko. (KILA 2010/1848.)

KPL:n 3 luvun 2 §:n 1 momentissa tarkoitetun oikean ja riittävän kuvan kannalta KILA pitää

tärkeänä, ettei hakemuksen tarkoittamaa liittymäviemäri-investointia tulkita hakijan

liiketoiminnan kannalta samankaltaiseksi omaisuudeksi kuin muut vastaavat aineelliset

hyödykkeet. Tästä johtuen liitetietona tulee antaa investointia koskevat tarpeelliset tiedot

KPL:n 3 luvun 2 §:n 1 momentin toisen virkkeen sekä KPA 2 luvun 3 §:n 1 momentin

kolmannen kohdan nojalla. Sellaisiin pysyviin vastaaviin kuuluva aineellinen investointi,

joka on rahoitettu määrätyllä SVOP-rahastoon kirjatulla pääomasijoituksella ja jonka

hankintameno aktivoidaan sekä kirjataan vaikutusaikanaan suunnitelman mukaisena

poistona kuluksi KPL:n 5 luvun 5 §:n mukaisesti. Hyvän kirjanpitotavan mukaista ei siten

ole kirjata SVOP-pääomansijoitusta kyseisen investoinnin hankintamenon vähennykseksi.

Riittävä peruste arvonalennuskirjaukselle ei siten ole pelkästään se seikka, että osakkaat ovat

sopineet siitä, että liittymäviemärien poistoja vastaavia veloituksia ei peritä osakkailta.

Hakemuksen tarkoittamasta liittymäviemäri-investoinnin erityisluonteesta pitää antaa

selvitys liitetietona. (KILA 2010/1848.)

Kirjanpitolautakunnan toimivalta antaa lausunto hakijan kysymyksiin määräytyy KPL:n 8

luvun 2 §:n mukaan sekä OYL 8 luvun 11 §:n nojalla. KPL 8 luvun 2 §:n 1 momentin

mukaan KILA voi antaa ohjeita ja lausuntoja viranomaisten, elinkeinonharjoittajien tai

kuntien järjestön tai kirjanpitovelvollisen hakemuksesta (KPL 8:2.1 §). OYL 8 luvun 11 §:n

mukaan, KILA voi KPL:n 8 luvun 2 §:ssä säädetyllä tavalla antaa ohjeita sekä lausuntoja

OYL:n tilinpäätöksen ja toimintakertomuksen säännösten soveltamisesta (OYL 8:11 §).

Keskeistä on, ulottuuko KILA:n toimivalta KPL:n 8 luvun 1–2 §:ien oman pääoman

jaottelua koskeviin tulkintoihin. Lautakunta toteaa, että OYL 8 luvun 11 § ei kata

osakeyhtiön oman pääoman jaottelua koskevia säännöksiä. Lautakunnan toimivaltaan ei siis

kuulu lausua OYL 8 luvun 1–2 §:ien tarkoittamien oman pääoman lajien tai SVOP-rahastoon

liittyvistä tulkinnoista. Sen sijaan lautakunta on toimivaltainen lausumaan tilinpäätöksen

laatimista koskevia säännöksistä ja niiden soveltamisesta. KILA ei myöskään ole

toimivaltainen ottamaan kantaa verolainsäädäntöön, joten lausunnossa ei käsitellä

kannanottojen vaikutusta hakijan verotukseen. (KILA 2010/1848.)

24

KILA:n 2010/1848 tapauksessa oli kyse siitä, että kyseessä oli liittymäviemärien

rakentaminen sekä näiden rahoittamiseen liittyvien liiketapahtumien kirjaaminen. KILA:n

saamien tietojen mukaan rakentamisen rahoittaminen on päätetty toteuttaa SVOP-

rahastosijoituksena. KILA:n mukaan tällöin kyseessä on OYL 8 luvun 2 §:n tarkoittama

SVOP-rahastosijoitus ja sijoitus tulee merkitä asianomaiseen oman pääoman erään. Hakija

oli hakemuksessaan kysynyt, onko hyvän kirjanpitotavan mukaista kirjata

määrätarkoitukseen saatu pääomasijoitus vähentämään kyseisellä sijoituksella rahoitetun

investoinnin hankintamenoa. Hakija oli viitannut KILA:n poistoyleisohjeiseen, joka

käsittelee investointiavustuksia. Lautakunta totesi, että poistoyleisohjetta voidaan soveltaa,

kun kyse on avustuksista. Tässä tapauksessa näin ei kuitenkaan ollut. Tästä syystä SVOP-

rahastosijoitus OYL:n mukaan lisätään taseen SVOP-rahaston lisäykseksi. Lisäksi

liittymäviemäri-investoinnin erityisluonteesta tulee antaa selvitys liitetietona tilinpäätökseen.

(KILA 2010/1848.)

KILA:n tapauksessa kysymyksessä oli kirjanpidolliset ongelmat eli voidaanko kirjaus

suorittaa hakijan haluamalla tavalla. KILA kuitenkin totesi lausunnoissaan, että SVOP-

rahastoon tehtävä sijoitus tulee merkitä asianomaisen oman pääoman erään. Näin ollen

SVOP-rahastoon kuuluvasta sijoituksesta ei voida vähentää esimerkiksi investoinnin

hankintamenoa. SVOP-rahastoon tehtävä sijoitus tulee siis näkyä kokonaisuudessa

kirjanpidossa, ellei kyseessä ole KILA:n tarkoittama poistoyleisohje, jossa on kyseessä

investointiavustus.

25

4 VAROJEN JAKAMINEN JA VEROTUS

Tämän luvun tarkoituksena on käsitellä varojenjakoa yleisesti, eli lakeja joissa säädetään

varojenjaosta sekä kirjallisuutta samasta aiheesta. Lisäksi luvussa tarkastellaan laillista ja

laitonta varojenjakoa. Tämän lisäksi käsitellään varojen jakoon liittyvää

maksukykyisyystestiä sekä tasetestiä. Viimeisessä osiossa käsitellään SVOP-rahastosta

tehtävää varojen jakamista ja kuinka sitä verotetaan uuden lain mukaisesti.

4.1 Varojen jakaminen yleisesti

Varojenjako osakeyhtiössä sekä varojen jakamisen menettelyt perustuvat osakeyhtiölakiin

liittyvään sääntelyyn (Blomqvist & Malmivaara 2016, 13). Osingonjakamisen ja muun

varojen jakamisen verokohtelusta säädetään tuloverolaissa (TVL) ja laissa elinkeinotulon

verottamisesta (EVL). Viimeisin muutos osingonjakamiseen ja muuhun varojen jakamiseen

tuli voimaan 1.1.2014. Muutokset kohdistuivat mm. yhteisöverokantaan,

pääomatuloverotukseen sekä vapaan oman pääoman rahastosta tehtävään varojen jakamisen

verottamiseen. Näiden muutosten taustalla oli siirtää yritysverotuksen painopistettä yhtiössä

olevien varojen verotuksesta kohti yhtiöstä jaettavien varojen verottamiseen. (Blomqvist &

Malmivaara 2016, 14.)

4.2 Laillinen varojen jakaminen

Osakeyhtiössä tarkoituksena on tuottaa voittoa sen osakkeenomistajille. Yhtiöllä voi olla

myös osittain tai kokonaan muu tarkoitus kuin voiton tuottaminen sen osakkeenomistajille.

Tällaisessa tapauksessa asiasta on erikseen oltava maininta yhtiön yhtiöjärjestyksessä.

(Raunio, Romppainen, Ukkola, & Kotiranta 2014, 9.) Voiton tuottaminen ei tarkoita

mahdollisimman suurten voitonjakokelpoisten varojen tuottamista lyhyellä aikavälillä, vaan

voiton tuottamista tarkastellaan pidemmällä ajanjaksolla. Voiton tuottaminen voi tapahtua

varojenjaon sijaan myös pyrkimällä mahdollisimman korkeaan osakkeen arvoon. (HE

109/2005 vp, 38–39.)

Osakeyhtiöstä yhtiön varoja voidaan jakaa osakkeenomistajille vain sen mukaan kuin

osakeyhtiölaissa säädetään. Lailliseen varojen jakamiseen on neljä tapaa: 1) Voitonjaosta

(osinko) ja varojen jakamisesta vapaan oman pääoman rahastosta; 2) OYL 14 luvussa

26

tarkoitetusta osakepääoman alentamisesta 3) OYL 3 ja 15 luvussa tarkoitetusta omien

osakkeiden hankkimisesta ja lunastamisesta; 4) OYL 20 luvussa tarkoitetusta yhtiön

purkamisesta ja rekisteristä poistamisesta. (OYL 13:1 §.) Tässä tutkimuksessa keskitytään

kohtaan 1 liittyvään varojen jakamiseen vapaan oman pääoman rahastosta.

OYL 13 luvun 1 §:n 1 kohdassa tarkoitetuissa kaikissa laillisissa varojenjakotavoissa on kyse

menettelyistä, joissa osakeyhtiöstä vähenee varallisuus täysin vastikkeetta tai yhtiö saa omia

osakkeitaan vastikkeena. Tällaisissa tilanteissa kysymyksessä ei ole liiketoiminta.

Lähtökohtaisesti nämä tilanteet ovat ilman käypää vastiketta tapahtuvia suorituksia eli

varojen jakamista. (Mähönen & Villa 2013, 248.)

Varojenjako perustuu viimeisimmäksi vahvistettuun tilinpäätökseen. Jos yhtiössä on lain tai

yhtiöjärjestyksen mukaan velvollisuus valita tilintarkastaja, tilinpäätöksen pitää olla

tilintarkastettu. Varojen jakamisessa on otettava huomioon tilinpäätöksen laatimisen jälkeen

yhtiön taloudellisessa asemassa tapahtuneet olennaiset muutokset. (OYL 13:3 §.) Varoja ei

kuitenkaan saa jakaa, jos jaosta päätettäessä tiedetään tai pitäisi tietää yhtiön olevan

maksukyvytön tai varojen jakaminen aiheuttaisi maksukyvyttömyyden (OYL 13:2 §).

Maksukykyyn ja maksukykytestiin palataan luvussa 4.4.

Yhtiön oma pääoma jakautuu sidottuun omaan pääomaan ja vapaaseen omaan pääomaan.

Osakepääoma sekä KPL:n mukainen arvonkorotusrahasto, käyvän arvon rahasto ja

uudelleenarvostusrahasto ovat sidottua omaa pääomaa. Muut rahastot sekä tilikauden ja

edellisten tilikausien voitto ovat vapaata omaa pääomaa (OYL 8:1.1 §). Osakeyhtiölaissa on

määritelty, että jollei osakeyhtiön maksukykyä koskevasta 2 §:stä muuta johdu, osakeyhtiö

saa jakaa vapaan oman pääoman, josta on vähennetty yhtiöjärjestyksen mukaan jakamatta

jätettävät varat sekä määrä, joka on kehitysmenona merkitty taseeseen kirjanpitolain

mukaisesti (OYL 13:5.1 §).

Jakokelpoinen vapaa oma pääoma voidaan muodostaa siten, että taseen osoittamasta

vapaasta omasta pääomasta tehdään mahdolliset vähennykset. Kyseiset vähennyserät ovat:

1) Yhtiöjärjestyksen määräyksen perusteella jakamatta jätettävät varat 2) Jo jaettu vapaan

27

oman pääoman määrä tilinpäätöksen perusteella 3) Pääomalainalle kertynyt korko, jota ei

ole maksettu 4) Taseeseen aktivoidut tietyt perustamis- ja tutkimusmenot 5) Taseeseen

aktivoidut kehittämismenot. Kun kyseiset erät on vähennetty tilinpäätöksen sisältämästä

taseen mukaisesta vapaasta oma pääomasta, saadaan jakokelpoinen vapaa oma pääoma.

(Blomqvist & Malmivaara 2016, 31.)

4.3 Laiton varojen jakaminen

Osakeyhtiölain mukainen laiton varojen jakaminen voidaan jaotella seuraavasti:

a) Varojenjako silloin, kun taseessa ei ole jakokelpoisia varoja (tasetesti negatiivinen)

b) Varojenjako silloin, kun tasetesti on positiivinen, mutta vaarantaa yhtiön maksukyvyn

(maksukykytesti on negatiivinen)

c) Jos jaetaan varoja muussa kuin osakeyhtiölain kussakin jakotilanteessa vaatimassa

järjestyksessä

d) Jos toteutetaan liiketapahtuma, joka lisää velkoja tai vähentää yhtiön varallisuutta ilman

liiketaloudellista perustetta. (Immonen ym. 2013, 198; OYL 13:1.3 §.)

Tasetestin (a) ongelmia ovat esimerkiksi seuraavat: Yhtiön jakovara on vähentynyt

lähipiirivelan tai -vakuuden antamisen vuoksi tai yhtiön oma pääoma on negatiivinen

arvostuseristä johtuvista syistä, mutta taseen vapaa oma pääoma on kuitenkin positiivinen.

Tällöin yhtiö ei voi jakaa mitään varoja ja lisäksi yhtiön tulee tehdä rekisteri-ilmoitus oman

pääoman menettämisestä. (Immonen ym. 2013, 198–199.)

Mahdollisesti tyypillisin laittoman varojen jakamisen muoto on, kun rikotaan

maksukykyisyyttä. Taseessa saattaa olla vapaata omaa pääomaa, mutta esimerkiksi likvidien

varojen puuttuminen tai olemattoman velansietokyvyn johdosta maksukykyä ei ole. Kohdan

(c) tilanteet liittyvät lain muotosäännösten rikkomiseen. Tällaisia tilanteita ovat esimerkiksi

hallituksen ylittäessä yhtiökokouksessa päätetyn valtuutuksen tai hallituksen jakaessa varoja

ilman yhtiökokouksen päätöstä. Viimeisen kohdan (d) tilanne voi tapahtua esimerkiksi

silloin kun on annettu konserniavustus ilman hyväksyttävää liiketaloudellista syytä.

28

(Immonen ym. 2013, 199.) Kun arvioidaan liiketaloudellista perustetta, olennaista ei ole se,

onko liiketoimi osoittautunut jälkikäteen tappiolliseksi yhtiölle (Raunio ym. 2014, 9).

Laiton varojen jakaminen voi tulla kyseeseen myös, jos velka annetaan anteeksi. Yhtiön

antaessa anteeksi (akordi) saamisensa, vaikka yhtiön taloudellisen aseman vuoksi saaminen

ei olisikaan arvoton, yhtiö luopuu saamisen oikeudestaan ilman vastiketta. Jos tällaiseen

anteeksi antamiseen ei ole liiketaloudellista perustetta, se saattaisi olla laitonta varojenjakoa.

(Immonen ym. 2013, 199.)

Yhtiö voi päättää yhtiökokouksessa lahjan antamisesta yleishyödylliseen tai siihen

rinnastettavaan tarkoitukseen, jos lahjoituksen määrää voidaan käyttötarkoitukseen sekä

yhtiön tilaan ja muihin olosuhteisiin katsoen pitää kohtuullisena. Hallitus saa käyttää varoja

edellä mainittuun tarkoitukseen, jos niiden merkitys yhtiön tila huomioon ottaen on vähäinen.

(OYL 13:8 §.) Yhtiön antaessa näitä rajoituksia isomman lahjan, josta yhtiö ei saa vastiketta

eikä sillä ole liiketaloudellista perustetta, on lahjan antaminen laitonta varojen jakamista

(Immonen ym. 2013, 199).

Jos varoja jaetaan OYL 13 luvun 2 §:n mukaisen maksukykytestin tai OYL 13 luvun 5 §:n

tarkoittaman tasetestin vastaisesti, on kyseessä laiton varojenjako. Kyseessä on laiton

varojenjako, vaikka olisi noudatettu OYL 13 luvun 1 §:n 1 momentin mukaisia säännöksiä

ja asetettuja edellytyksiä. Laitonta varojen jakamista on myös yleisten hyvien käytäntöjen

periaatteita rikkova jakaminen. Yhtiöjärjestyksessä voi olla myös erityisiä määräyksiä siitä,

miten voittovarat tulee käyttää. Näiden määräysten rikkominen on myös laitonta

varojenjakoa. (Immonen & Villa 2015, 75.) Jos palveluita tai omaisuutta myydään alihintaan

tai niitä ostetaan ylihintaan tai otettaessa velkaa liian korkealla korolla tai annettaessa velkaa

markkinoihin sekä olosuhteisiin nähden liian matalalla korolla, tulee tällöin kysymykseen

laiton varojen jakaminen. (HE 109/2005, 124.)

Laitonta varojen jakamista voi ilmetä mitä erilaisimmissa tilanteissa. Tilanteille yhteistä on

se, että yhtiön kannalta ei voida perustella tehtyä toimintaa liiketaloudellisin perustein. Tämä

argumentointi nojaa yhtiön tarkoitukseen tuottaa voittoa sen osakkeenomistajille.

29

Vastaavasti tämä johtaa siihen, että varojen jakamista pitää tarkastella ja arvioida monesta

näkökulmasta. Varojenjakaminen voi esimerkiksi loukata velkojia, mutta ei

osakkeenomistajia tai päinvastoin. Se voi myös loukata sekä osakkeenomistajia että velkojia.

(Immonen ym. 2013, 199–200.)

4.4 Maksukykytesti

Osakeyhtiölain 13 luvun 2 §:ssä on määritelty, että varoja ei saa jakaa, jos varojen jakaminen

aiheuttaa tai pitäisi tietää, että se aiheuttaa maksukyvyttömyyden yritykselle (OYL 13:2 §).

Yhtiöllä voi olla taseessa jakokelpoisia varoja, mutta näitä ei kuitenkaan pystytä aina

jakamaan. Ennen kuin varojen jakamisesta päätetään ja laitetaan täytäntöön, tulee yhtiön

varmistua siitä, että se pysyy maksukykyisenä myös varojen jakamisen jälkeen. Maksukykyä

tulee arvioida aina riippumatta siitä, miten varoja jaetaan tai kenelle niitä jaetaan.

Kuitenkaan velan maksamisessa ei ole kyse varojenjakamisesta, jos velka on esimerkiksi

pääomalaina- ja hybridiehtoinen sekä merkitty IFRS-tilinpäätöksessä oman pääoman eräksi.

(Immonen, Ossa & Villa 2013, 189.)

Maksukykytesti nojaa kansainvälisiin osakeyhtiöitä koskeviin sääntelymallien

voimaantuloon. Koska osakkeiden merkintämaksu on mahdollista kirjata SVOP-rahastoon,

ja tilinpäätökseen liittyy velvollisuus sekä mahdollisuus laatia se IFRS-standardien

mukaisesti, osakeyhtiöinstituution taustalla vaikuttaa oman ja vieraan pääoman

maksunsaamisjärjestyksen varmistaminen. Varojenjaon taustalla onkin perinteikästä

tasetestiä laajempi velkojien saamisten sopimuksenmukaisia suorituksia varmistava

mekanismi. Maksukykytestin ydin on siinä, että yhtiön varoja on mahdollista jakaa vain sen

verran, että sillä ei loukata velkojien sopimuksenmukaisten saamisten suorittamista.

(Immonen, Ossa & Villa 2013, 189–190.)

Maksukyvyn varmistamisella pyritään siihen, että yhtiö ei jakaisi varojansa siten, että se

vaarantaisi yhtiön maksukyvyn, vaikka varojen jakaminen olisi muutoin mahdollista OYL

13 luvun mukaisesti. Maksukykytestin tarkoitus on ensisijaisesti estää osakkeenomistajien

opportunistinen käyttäytyminen yhtiön velkojien kustannuksella. Varojen jakamista koskeva

testi on kaksiosainen. Ensimmäisessä vaiheessa testataan, onko varojen jakaminen

30

mahdollista nimenomaisten säännösten, kuten OYL 13 luvun 5 §:n tasetestin mukaan, johon

liittyy osingonjako ja varojen jakaminen vapaan oman pääoman rahastosta. Toisessa

vaiheessa testataan, pitääkö jaettavaa määrää kenties vähentää maksukykytestin perusteella.

Jos osakkeenomistajat pystyisivät jakamaan varoja ensisijaisesti itselleen ennen velkojien

saamisia, asetettaisiin omistajat osakeyhtiöoikeudellisen järjestelmän vastaisesti velkojien

edelle maksunsaamisjärjestyksessä. (Immonen ym. 2013, 190.)

Maksukykytestiä voidaan pitää liian avoimena ja tästä syystä sen sisällön määrittäminen

onkin vaikeaa. Maksukykytestiin liittyvä kritiikki ei ole aiheetonta. Maksukykytestin

tekemiseen liittyy ainakin seuraavia kysymyksiä: 1) Onko kyseessä maksukyvyttömyyden

vai maksukyvyn arviointi 2) Milloin maksukykytesti on tehtävä 3) Kuka vastaa

maksukykytestin suorittamisesta 4) Mihin informaatioon maksukyvyn arvioiminen on

perustettava sekä 5) Kuinka pitkälle tulevaisuuteen yhtiön maksukykyisyyttä tulisi arvioida.

Edellä olevat kysymykset ovat esitettävissä näennäisesti irrallisina, mutta kysymykset

liittyvät kuitenkin maksukykyisyyden selvittämiseen. Tämän takia kysymyksiä pitääkin

arvioida limittäin ja siten, että ne ovat toisiinsa kytkeytyneitä. Kysymyksiin ei ole myöskään

yhtä ja oikeaa vastausta, vaan ne ovat aina tilanne- ja toimijakohtaisia. (Immonen ym. 2013,

190.)

Professori Veikko Vahtera ja KTT Janne Ruohonen käyvät artikkelissaan (Ruohonen &

Vahtera 2015) läpi osakeyhtiön maksukyvyn arviointia. Yhtiön johdon pitäisi kiinnittää

erityistä huomioita maksukyvyn arviointiin, silloin kun ajat ovat taloudellisesti haastavia.

Yhtiön johto, asianajajat sekä tilintarkastajat kohtaavat yhä useammin maksukykyyn

liittyviä hankalia tulkintaongelmia työtehtävissään. Maksukykysäännös on käytännössä

ongelmallinen, koska maksukyvyn tai maksukyvyttömyyden arvioimiseen ei ole

käytettävissä taloudellista mittaria. Vaikka käytettäisiin useita taloudellisia tunnuslukuja,

eivät ne kaikissa tilanteissa anna kattavaa kuvaa yhtiön maksukykyyn liittyvistä riskeistä

tulevaisuudessa. Osakeyhtiöllä voi olla jakokelpoisia varoja taseessa tilikauden päättyessä,

mutta yhtiön taloustilanne on voinut heikentyä nopeasti, joka on johtanut maksukyvyn

tosiasialliseen heikentymiseen varoja jaettaessa. (Ruohonen & Vahtera 2015.)

31

Seikat, joita tulisi arvioida maksukyvyn selvittämiseksi, eivät ilmene osakeyhtiölain

maksukykysäännöksestä. Maksukykytestiin ei ole suoraa vastausta myöskään lain esitöissä.

Pelkästään menneisyyteen liittyvien tunnuslukujen avulla ei tulisi arvioida maksukykyä.

Taseen pohjalta laskettuja vakavaraisuus- sekä kannattavuustunnuslukuja voidaan vain

harvoin pitää riittävinä arvioina maksukykyisyydelle. Maksukykyä tarkasteltaessa on

kyseessä pitkälti ennakoiva arviointi eli tarkastelulla suunnataan erityisesti tulevaisuuteen.

(Ruohonen & Vahtera 2015.)

Kun taloudellinen tilanne on epävarma, tulee maksukyvyn arviointi eteen

varojenjakotilanteessa. Maksukyvyn arviointi voi tulla kyseeseen myös silloin, kun

tulevaisuuden näkymät ovat heikot. Yhtiön johdon rooli korostuu taloudellisesti vaikeina

aikoina, kun johto arvioi yhtiön maksukykyä. Johto pystyy hyödyntämään esimerkiksi

kassavirtalaskelmia sekä muita ennustepohjaisia lukuja, jotka antavat tietoa yhtiön talouden

kehittymisestä. Tällaisia tunnuslukuja sekä raportteja johdon tulisi käyttää arvioidessaan

maksukykyä. Erityistä huomioita tulisi kiinnittää epävarmuustekijöihin sekä riskeihin, jotka

ovat ennakoitavissa. Tällaisia tilanteita ovat esimerkiksi tilauskannan heikkeneminen, joka

vaikuttaa osaltaan kassavirran heikkenemiseen. Mikäli vireillä on oikeudenkäyntejä tai

veroriitoja, saattavat nämä pahimmillaan aiheuttaa suurehkonkin jäljen yhtiön talouteen sekä

maksukykyyn erilaisten sakkojen ja lisäverojen takia. (Ruohonen & Vahtera 2015.)

Kun maksukykyä arvioidaan, tarkoituksena ei ole tutkia yhtiön mahdollista hetkellistä

maksukyvyttömyyttä, vaan arviointi voidaan joutua tekemään, jos varojenjako on pantu

täytäntöön vaikkapa toimitusjohtajan toimesta. Maksukykyisyyden arviointiajanjakson

määräytyminen ei ole yksiselitteinen. Maksukykyä pitää tarkistella ensinnäkin silloin, kun

yhtiökokouksessa on tehty varojenjakopäätös. Hallitus arvioi maksukykyä jo siinä vaiheessa,

kun se tekee voitonjakoesityksen yhtiökokoukselle. (Ruohonen & Vahtera 2015.)

Yhtiökokouksen valtuuttaessa hallituksen jakamaan voittoa jossain myöhemmässä

tilanteessa, hallituksen tulee arvioida maksukykyä jaosta päätettäessä. Arviointiajanjakso

riippuu sen hetkisestä tilanteesta. Yhtiön johdon pitäisi arvioida maksukykyä sillä hetkellä

tiedossa olevien sekä kohtuudella selvitettävien seikkojen osalta ainakin yhtiön seuraavaan

varsinaiseen tilinpäätökseen saakka. Tätä voidaan esittää pääsäännöksi. Kuitenkin, jos

32

yhtiössä on meneillään merkittävä oikeudenkäynti tai tilauskanta sekä kassavirta ovat

huomattavasti heikkenemässä ja yhtiö on vielä hankkimassa suuren määrän omia

osakkeitaan yhtä aikaa, arviointiajanjakson tulisi myös olla pidempi. (Ruohonen & Vahtera

2015.)

Maksukykyisyystestiä tehdessä arvioidaan myös yhtiön mahdollista ylivelkaantuneisuutta

eikä pelkästään yhtiön maksukykyä. Ylivelkaantuneisuuden arviointi onkin olennainen osa

maksukyvyn arviointia. Maksukykyisyystestiä tehtäessä tuleekin ottaa huomioon kaikki

taloudelliset velat sekä vastuut riippumatta siitä, miten niitä kohdellaan kirjanpidossa.

Huomioon täytyy ottaa siis kaikki erääntymättömät sekä ehdolliset velat, eli esimerkiksi

piilevät verovelat. Tämän lisäksi on huomioitava toistaiseksi toteutumattomat takausvastuut,

jos on todennäköisempää, että ehto toteutuu, kuin että se jää toteutumatta. Toisaalta kyseessä

on taloudellisen aseman kokonaisarviointi yhtiössä. Jos yhtiöllä on heikko tulos tai

kannattavuus tai yhtiön johdolla on tieto, että yhtiöllä voi olla ongelmia velvoitteiden

suorittamisessa niiden erääntyessä, saattavat nämä antaa viitteitä maksukyvyttömyydestä.

(Immonen & Villa 2015, 78.)

Maksukykyä on perusteltua korostaa myös yhtiöiden tasearvoissa ja omaisuuserissä

tapahtuneissa muutoksissa. Kansainväliset tilinpäätösstandardit ja erityisesti IFRS-

standardit korostavat taseen merkitystä, koska se on yhtiön taloudellisen tiedon lähde. Tämä

on johtanut siihen, että taseen käyttökelpoisuus on vähentynyt yhtiöoikeudellisen varojen

jaon vuoksi. Kansainväliset tilinpäätösstandardit merkitsevät esimerkiksi sitä, että taseen

oma pääoma voi muodostua omaisuuden arvonkorotuksista aikaisempaa laajemmin ja näihin

liittyy joitain epävarmuustekijöitä. Hallituksen esityksessä ongelmalliseksi on koettu, jos

varojen jakaminen johtaa toiminnan loppumiseen tilanteessa, jossa erityisesti osingonjako

perustuu toimintaa jatkavaan yhtiöön ja sen näkökulmasta tehtyyn taseeseen. (Raunio ym.

2014, 13.)

Jos varoja jaetaan maksukykytestin vastaisesti, on kyseessä tällöin laiton varojenjako

yhtiöstä. Pääsääntöisesti yhtiön hallitus ja toimitusjohtaja ovat vastuussa maksukyvyn

arvioinnista, koska he tuntevat yhtiön taloudellisen tilanteen parhaiten. Tietyissä tilanteissa

vastuukysymys voi tulla myös osakkeenomistajille, tilintarkastajalle tai yhtiökokouksen

33

puheenjohtajalle. Yhtiön johdon kannattaa erityisesti epäselvissä tilanteissa arvioida ja

dokumentoida yhtiön maksukyky huolellisesti, jotta se voi välttyä mahdollisilta

tulkintaongelmilta. Yhtiön johdolle voi syntyä OYL 22 luvun 1 §:n perusteella

vahingonkorvausvastuu, jos maksukykyä on arvioitu huolimattomasti. Johdon kannattaakin

turvata oma selusta huolellisella dokumentoinnilla maksukyvyn arvioinnista. (Ruohonen &

Vahtera 2015.)

4.5 Taseen jakovara eli tasetesti

Perustana yhtiön varojen jakamisessa on viimeksi vahvistettu tase. Tuloslaskelman varoja ei

jaeta edes vähemmistöosinkotilanteessa, josta on säädetty OYL 13 luvun 7 §:ssä. (Immonen

ym. 2013, 183.) Osakeyhtiölain mukaan, jollei yhtiön maksukykyä koskevasta OYL 13

luvun 2 §:stä muuta johdu, yhtiö voi jakaa osakkaille vapaan oman pääoman, josta on

vähennetty yhtiöjärjestyksen mukaan jakamatta jätettävät varat (OYL 13:5.1 §). Vapaasta

omasta pääomasta määritetään OYL 8 luvun 1 §:n 1 momentissa. Vapaata omaa pääomaa

ovat muut rahastot sekä tilikauden ja edellisten tilikausien voitto (OYL 8:1.1 §).

Myös SVOP-rahasto ja muut vapaan oman pääoman rahastot kuuluvat vapaaseen omaan

pääomaan (Immonen ym. 186). Varojen jakamista koskevat osakeyhtiölain säännökset ovat

kuitenkin tahdonvaltaisia siltä osin, että tasetestin määrittämä vapaa oma pääoma pystytään

jakamaan myös muulla tavoin kuin OYL 13 luvun 1 §:n 1 kohdan mukaisesti, ellei

yhtiöjärjestyksessä ole sovittu toisin. Tähän pitää kuitenkin olla kaikkien

osakkeenomistajien suostumus OYL 13 luvun 6 §:n 4 momentin mukaan. Varojen jakamista

rajoittaa kuitenkin tässäkin tilanteessa OYL 13 luvun 2 §:n mukainen maksukyvyn

säilyminen. (Immonen ym. 2013, 183.)

Taseessa olevaa jakovaraa ei voi ylittää. Jakovara vähenee, jos yhtiö antaa esimerkiksi

lähipiirilainan ilman liiketaloudellista perustetta. (Immonen ym. 2013, 184.) Varojenjako

perustuu viimeksi vahvistettuun tilinpäätökseen. Jos yhtiössä on yhtiöjärjestyksen mukaan

tai lain mukaan valittava tilintarkastaja, tilinpäätöksen pitää olla tilintarkastettu. (OYL 13:3

§.) Varojen jakaminen on mahdollista tilikauden päättymisen ja OYL:n mukaan pidettävän

varsinaisen yhtiökokouksen välisenä aikana (HE 109/2005, 126). Tilinpäätöksellä

34

tarkoitetaan tilikaudelta tehtyä tilinpäätöstä OYL 13 luvun 3 §:n sanamuodosta huolimatta

(Immonen ym. 2013, 184). Tilikaudesta on laadittava tilinpäätös ja tilikausi on 12 kuukautta

(KPL 3:1.1 §; KPL 1:4.1 §).

Tilinpäätöksen vahvistamisen jälkeen varoja voidaan jakaa, kunhan noudatetaan varojen

jakamisen lain aineellisia ja muita menettelyllisiä säännöksiä. Varat jaotellaan sidottuun

sekä vapaaseen omaan pääomaan, kun hahmotellaan jaettavissa olevat varat. Taseessa

olevien varojen esittämispaikka määrittelee sen, ovatko varat edes jaettavissa. Jos varat ovat

jaettavissa, pitää selvittää millaisella menettelyllä jakaminen voidaan mahdollistaa.

(Immonen ym. 2013, 185.)

4.6 Varojen jakaminen SVOP-rahastosta ja sen verotus

Ennen vuotta 2014 verolaeissa on ollut säännökset vapaan oman pääoman jakamisesta vain

osinkona. Verotuskäytännössä varojenjakoa on yleensä käsitelty pääomanpalautuksena.

Tähän on sovellettu luovutusvoittoverotusta, jos SVOP-rahaston varojen palautus rajoittuu

varoihin, jotka on alkujaan syntyneet pääomansijoituksen tekemisellä osakkeenomistajien

toimesta. Luovutusvoittoverotus on tullut sovellettavaksi, vaikka SVOP-rahastosta

pääomanpalautuksen saanut osakas ei ole tehnyt sijoitusta rahastoon, vaan sijoituksen on

tehnyt se, jolta hän on osakkeet aikaisemmin ostanut. Jos on ollut kyseessä kertyneiden

voittojen varojen palauttaminen tai jos ei ole pystytty riittävän huolellisesti selvittämään

jaettavien varojen olevan yhtiöön sijoitettu varoja, on jakoon sovellettu osinkoa koskevia

säännöksiä. (Tomperi 2015, 73.)

Vuoden 2014 alusta TVL:iin on kirjattu varojen jakamista koskevat säännökset (Tomperi

2015, 74). Pääsääntönä on, että osakeyhtiön varojen jakaminen SVOP-rahastosta tai muusta

vapaan oman pääoman rahastosta käsitellään verotuksessa osinkona (TVL 33 a §; TVL 33 b

§). Pääsääntöä täydentää kuitenkin varojenjaon verottaminen luovutuksena muusta kuin

julkisesti noteeratusta yhtiöstä saatua OYL 13 luvun 1 §:n 1 kohdassa tarkoitettua varojen

jakamista vapaan oman pääoman rahastosta. Tämä kuitenkin siltä osin kuin verovelvolliselle

palautetaan tämän yhtiöön tekemä pääomasijoitus. Pääomasijoituksen tekemisestä on

kuitenkin saanut kulua enintään kymmenen vuotta varoja jaettaessa sekä verovelvollisen

35

tulee esittää luotettava selvitys pääomasijoituksen tekemisestä. (TVL 45 a §).

Listaamattoman yhtiön SVOP-rahastosta rajoitetusti verovelvolliselle jaettuja varoja

käsitellään myös pääsääntöisesti osinkona. Poikkeuksellisesti tätä voidaan kuitenkin

käsitellä luovutuksena, jos osakkeenomistajan yhtiöön tekemä sijoitus palautetaan

osakkeenomistajalle kymmenen vuoden kuluessa sijoituksen tekohetkestä. (PWC 2015.)

Uudet SVOP-rahastojen palautuksien verottamiseen liittyvät säännökset ovat merkittäviä.

Säännökset ovat merkittäviä erityisesti listaamattomien yhtiöiden pääoman hallinnan

näkökulmasta tarkasteltuna. Jatkossa SVOP-sijoituksia tehdessä tai palauttaessa pitää

huomioida muuttuneet verosäännökset. (Viitala 2014, 32.)

Varojen jakamisesta päätetään yhtiön yhtiökokouksessa. Yhtiökokouskutsusta sekä

kokousasiakirjoista, niiden nähtävänä pitämisestä sekä lähettämistä säädetään OYL 5 luvun

18-22 §:ssä. Yhtiökokous saa päättää jakaa hallituksen ehdottamaa tai hyväksymää määrää

enemmän vain, jos se on OYL 13 luvun 7 §:n tai yhtiöjärjestyksen mukaan velvollinen siihen.

Yhtiökokouksen päätöksellä, jossa määrätään jaon enimmäismäärä, voidaan myös valtuutta

hallitus päättämään varojen jakamisesta vapaan oman pääoman rahastosta tai osingon

jakamisesta. Valtuutus voi olla voimassa enintään seuraavan varsinaisen yhtiökokouksen

alkamiseen asti. Päätöksessä on mainittava jaon määrä sekä se, mitä varoja jakamiseen

käytetään. (OYL 13:6 §.) Päätös määrittää sen, mistä vapaan oman pääoman eristä varojen

jakaminen kirjataan tilinpäätöstä tehdessä (Raunio ym. 2014, 15).

SVOP-rahastoa ei voida käyttää osingonjakamiseen, mutta SVOP-rahastosta pystytään

jakamaan varoja osakkeenomistajille yhtiöjärjestyksen määräyksen, yhtiökokouksen

päätöksen tai muun sopimuksen mukaisesti (Tomperi 2014, 120). Jos yhtiössä on laadittu

osakassopimus, voi se mahdollisesti vaikuttaa varojen jakamiseen. Yhtiön verotukseen

varojen jakamisella ei ole välittömiä vaikutuksia. Vastaavasti osakkaan verotuksessa pitää

varoja jaettaessa ratkaista se, onko kyseessä pääomanpalautus vai osinko. (Tomperi 2015,

73.)

36

Varojenjakopäätöksessä on siis aina kerrottava, onko kyseessä voiton eli osingon jakaminen

vai onko kyseessä varojen jakaminen tietystä vapaan oman pääoman rahastosta. SVOP-

rahastoon on voitu siirtää voittovaroja. Vaikka voiton jakaminen ja SVOP-rahasto olisi

eroteltu toisistaan, ei se välttämättä kerro sitä, mistä varat ovat alun perin tulleet.

(Verohallinto 2015.)

TVL:n, EVL:n, MVL:n ja rajoitetusti verovelvollisen tulon verottamisesta annettuun lakiin

on 1.1.2014 voimaan tulleilla lakimuutoksilla lisätty säännökset osakeyhtiön vapaan oman

pääoman rahaston varojen jakamisen verotuksesta. Nykyinen OYL tuli voimaan 1.9.2006.

Tämän yhteydessä OYL:iin lisättiin säännökset SVOP-rahastosta. Kyseiseen rahastoon

voidaan merkitä muun muassa pääomasijoituksia, siirtää voittovaroja tai merkitä varoja

yritysjärjestelyjen johdosta. Rahastosta voidaan jakaa varoja samalla tavalla kuin osinkoa

jaettaessa, kunhan noudatetaan samoja menettelysäännöksiä. Verolainsäädännössä ei ole

ollut säännöksiä 1.1.2014 asti siitä, miten yhtiön vapaaseen omaan pääomaan kuuluvan

rahaston varojen jakamisesta tulisi käsitellä verotuksessa. Tätä ennen on noudatettu

Verohallinnon ohjetta uuden osakeyhtiölain vaikutuksista verotukseen (dnro 206/3452007,

8.3.2007). (Verohallinto 2015.)

Uusien säännösten mukaisesti, varojen jakamista yhtiön SVOP-rahastosta käsitellään

verotuksessa pääsääntöisesti osinkona. Jos varojenjakaja ei ole julkisesti noteerattu yhtiö,

käsitellään varojen jakamista säännöksissä luovutuksena. Jotta varojenjakamista voidaan

käsitellä luovutuksena, pitää erikseen määritellyt edellytykset täyttyä. EVL:n lisättyjä

vapaan oman pääoman rahaston jakamista koskevia säännöksiä sovelletaan verovuodelta

2014 toimitettavassa verotuksessa. Vastaavasti TVL:n säännöksiä sovelletaan 1.1.2014 tai

sen jälkeen saatuihin varojen jakamisiin. Jos muusta kuin julkisesti noteeratusta yhtiöstä

palautetaan tehtyjä pääomasijoituksia ennen uusien säännösten voimaantuloa (1.1.2014),

sovelletaan EVL:n uusia varojen jakamista koskevia säännöksiä vasta toimitettaessa

verotusta verovuodelta 2016. TVL:n säännöksiä sovellettaisiin tällaisessa tilanteessa

aikaisintaan 1.1.2016 saatuun varojen jakamiseen. (Verohallinto 2015.)

Sijoitetun vapaan oman pääoman rahaston verotuksen säännöksiä sovelletaan OYL 13 luvun

1 §:n 1 kohdan mukaiseen varojenjakoon SVOP-rahastosta. Näitä säännöksiä ei siis sovelleta

37

yhtiön osakepääoman ja muun sidotun oman pääoman jakamisen verotukseen.

Verolainsäädännössä ei ole nimenomaisesti säädetty ulkomaisen yhtiön SVOP-rahaston

varojen jakamisen verotuksesta. Ulkomaisesta yhtiöstä saadun osingon verotuksesta on

säädetty TVL 33 c §:ssä sekä EVL 6 a §:ssä. Kyseisissä pykälissä ei ole erillistä, kotimaiselta

yhteisöltä saadusta osingosta poikkeavaa määritelmää ulkomaisesta osingosta. Tästä johtuen

ulkomaisesta yhtiöstä saatua varojen jakamista ei voi perustellusti asettaa eri asemaan kuin

kotimaisesta yhtiöstä saatua varojenjakoa. Täten TVL: ja EVL:n säännöksiä SVOP-rahaston

varojen jakamisen verotuksesta sovelletaan myös ulkomaalaisen yhtiön varojenjakoon

vastaavanlaisesta rahastosta, kun varojenjako vastaa muutoinkin OYL 13 luvun 1 §:n 1

kohdassa tarkoitettua varojen jakamista vapaan oman pääoman rahastosta. (Verohallinto

2015.)

Varojen jakamista vapaan oman pääoman rahastosta pidetään veronalaisena luovutuksena,

kunhan laeissa tarkemmin säädetyt edellytykset täyttyvät. Koska varojen jakamisen käsittely

luovutuksena ja sitä koskevat säännökset ovat poikkeussäännöksiä, tulee niitä tulkita

suppeasti valtiovarainvaliokunnan mietinnön 32/2013 vp mukaan. TVL 45 a §:n ja EVL 6c

§:n 1 momentin mukaan muusta kuin julkisesti noteeratusta yhtiöstä saatua varojenjakoa

SVOP-rahastosta pidetään veronalaisena luovutuksena siltä osin, kuin verovelvolliselle

palautetaan yhtiöön tekemä pääomasijoitus, jonka hän on itse tehnyt. Tämä kuitenkin