Embed Size (px)

Citation preview

SUBSTITUIÇÃO TRIBUTÁRIAmaio 2008

Eduardo SilvaGerente de Consultoria Tributária

Slide 2PricewaterhouseCoopersmaio 2008

Aspectos Gerais daSubstituição Tributária

Alterações naLegislação Paulista

Questões Atinentes ao“Novo” Estoque

SubstituiçãoTributária

Discussões Acerca daLegalidade

ICMS-ST : Alterações na legislação paulista e forma deapuração do "novo" estoque de mercadorias

AGENDA

Slide 3PricewaterhouseCoopersmaio 2008

SUBSTITUIÇÃO TRIBUTÁRIAAspectos Gerais

Slide 4PricewaterhouseCoopersmaio 2008

Exige-se, do substituto, tributo sobre fato presumido, depossível realização pelo substituído.

Difere da figura da antecipação do pagamento, pois,neste caso, a obrigação tributária já foi constituída pelaocorrência do fato jurídico tributário.

A adoção do regime da substituição tributária dependeráde lei estadual, e, nas operações interestaduais, dependeráde acordo entre as Unidades Federadas.

SUBSTITUIÇÃO TRIBUTÁRIAAspectos Gerais

Slide 5PricewaterhouseCoopersmaio 2008

Somatório do valor da operação própria, valores de seguro,frete e outros encargos, margem de valor agregado relativaàs operações subsequentes.

Tratando-se de mercadoria ou serviço cujo “preço aconsumidor” seja fixado por órgão público, a base de cálculopoderá ser este valor.

Existindo preço final a consumidor sugerido pelo fabricanteou importador, poderá a lei estabelecer como base de cálculoeste preço.

SUBSTITUIÇÃO TRIBUTÁRIAAspectos Gerais

Slide 6PricewaterhouseCoopersmaio 2008

Apuração do ICMS-ST

Preço R$ 100,00IPI R$ 25,00

Total R$ 125,00IVA (50%) R$ 62,50

BCst R$ 187,50% Interna 18%

ICMSst bruto R$ 33,75(-) ICMSpr (R$ 18,00)

ICMS/ST devido R$ 15,75

Valor a Faturar

Preço R$ 100,00

IPI R$ 25,00

ICMSst R$ 15,75

Total da Fatura R$ 140,75

SUBSTITUIÇÃO TRIBUTÁRIAAspectos Gerais

APURAÇÃO

Slide 7PricewaterhouseCoopersmaio 2008

No caso de não realização do fato gerador presumido, fica assegurada arestituição do ICMS antecipado (art. 10 LC 87/96 – Port.CAT 17/99)

Esta regra não é aplicável nos casos de operação realizada por valorinferior ao presumido (STF, ADIn 1851/AL)

STF - AgReg no RE 293.128-4 - Reconhecimento dessa particularidadeda legislação paulista (27/11/02).

Particularidade da legislação paulista: o art. 66-B, da Lei 6.374/89,dispõe:

“Artigo 66-B - Fica assegurada a restituição do imposto pagoantecipadamente em razão da substituição tributária:

II - caso se comprove que na operação final com mercadoria ouserviço ficou configurada obrigação tributária de valor inferior àpresumida”

SUBSTITUIÇÃO TRIBUTÁRIAAspectos Gerais

Slide 8PricewaterhouseCoopersmaio 2008

SUBSTITUIÇÃO TRIBUTÁRIAAlterações na legislação paulista

Slide 9PricewaterhouseCoopersmaio 2008

SUBSTITUIÇÃO TRIBUTÁRIAPrincipais operações sujeitas à ST

Fumo e sucedâneos manufaturados

Cimento

Refrigerante, cerveja, inclusivechope, e água

Sorvete

Fruta

Veículo automotor de duas rodas

Demais veículos automotores

Pneumáticos e afins

Tintas, vernizes e outros produtos da indústria química

RICMS (arts. 288 e seguintes)

Slide 10PricewaterhouseCoopersmaio 2008

SUBSTITUIÇÃO TRIBUTÁRIANovos itens sujeitos ao ICMS-ST

Slide 11PricewaterhouseCoopersmaio 2008

SUBSTITUIÇÃO TRIBUTÁRIANovos itens sujeitos ao ICMS-ST

Efeitos a partir de 1° de fevereiro de 2008MedicamentosBebidas alcoólicasProdutos de perfumariaProdutos de higiene pessoal

Efeitos a partir de 1° de abril de 2008Ração animalProdutos de limpezaProdutos fonográficosAutopeçasPilhas e bateriasLâmpadas elétricasPapel

Efeitos a partir de 1° de maio de 2008Produtos da indústria alimentíciaMateriais de construção e congêneres

RICMS – art. 313 A a Z

Slide 12PricewaterhouseCoopersmaio 2008

SUBSTITUIÇÃO TRIBUTÁRIAQuestões atinentes ao estoque

Slide 13PricewaterhouseCoopersmaio 2008

Efetuar a contagem do estoque das mercadorias;

Elaborar arquivo digital contendo relação indicativa de:a) o valor das mercadorias em estoque e a base de cálculo para fins de

incidência do ICMS, considerando a entrada mais recente damercadoria;

b) a alíquota interna aplicável;c) o valor do imposto devido;d) o correspondente código na Nomenclatura Brasileira de Mercadorias -

Sistema Harmonizado (NBM/SH).

Recolher o imposto, por meio de Gare - ICMS, indicando o código146-6, em até 6 parcelas mensais, iguais e sucessivas, comvencimento no último dia útil de cada mês.

SUBSTITUIÇÃO TRIBUTÁRIAEstoque – forma de apuração – Parte 1

Estoques adquiridos antes da vigência das alterações

Slide 14PricewaterhouseCoopersmaio 2008

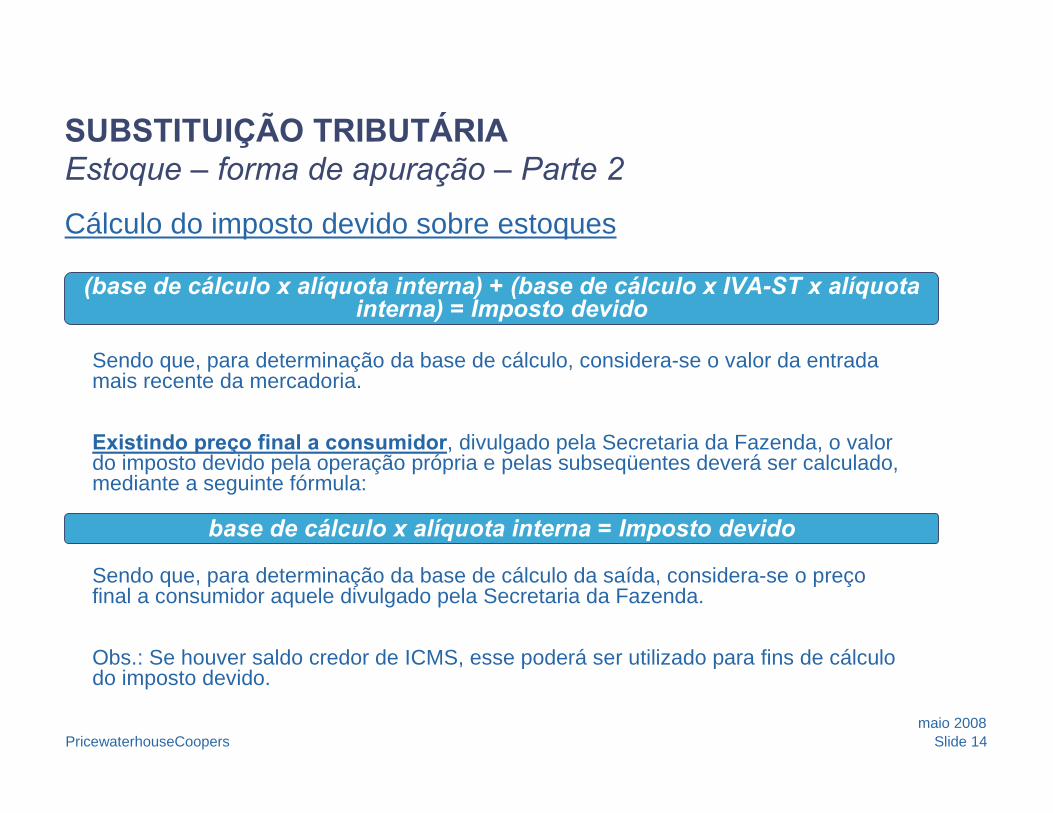

SUBSTITUIÇÃO TRIBUTÁRIAEstoque – forma de apuração – Parte 2

Cálculo do imposto devido sobre estoques

Sendo que, para determinação da base de cálculo, considera-se o valor da entradamais recente da mercadoria.

Existindo preço final a consumidor, divulgado pela Secretaria da Fazenda, o valordo imposto devido pela operação própria e pelas subseqüentes deverá ser calculado,mediante a seguinte fórmula:

Sendo que, para determinação da base de cálculo da saída, considera-se o preçofinal a consumidor aquele divulgado pela Secretaria da Fazenda.

Obs.: Se houver saldo credor de ICMS, esse poderá ser utilizado para fins de cálculodo imposto devido.

(base de cálculo x alíquota interna) + (base de cálculo x IVA-ST x alíquotainterna) = Imposto devido

base de cálculo x alíquota interna = Imposto devido

Slide 15PricewaterhouseCoopersmaio 2008

SUBSTITUIÇÃO TRIBUTÁRIAEstoque – forma de apuração – Parte 3

Cálculo do Imposto devido

Base de Cálculo R$ 100,00x Alíquota interna 18%

= Total R$ 18,00

+

Base de Cálculo R$ 100,00x IVA-ST 50%x Alíquota interna 18%

= Total R$ 9,00=

ICMS devido R$ 27,00

Slide 16PricewaterhouseCoopersmaio 2008

+ Insegurança Jurídica – diversas alterações legislativas

+ Mobilização de Pessoal – realocação de pessoal

+ Criação de IVAs majorados – diminuição lucro/aumento custo

SUBSTITUIÇÃO TRIBUTÁRIAEstoque – impactos – Parte 4

Slide 17PricewaterhouseCoopersmaio 2008

SUBSTITUIÇÃO TRIBUTÁRIARecolhimento de ICMS-ST sobre estoque: legalidade?

Slide 18PricewaterhouseCoopersmaio 2008

Art. 155, §2º, XII, “b”, CF/88.

Art. 150, § 7º, CF (redação dada pela EC 3/93): “A leipoderá atribuir a sujeito passivo de obrigação tributária acondição de responsável pelo pagamento de imposto oucontribuição, cujo fato gerador deva ocorrerposteriormente, assegurada a imediata e preferencialrestituição da quantia paga, caso não se realize o fatogerador presumido”.

Lei Complementar n.º 87/96, arts. 6º e seguintes.

Convênio ICMS n.º 81/93 - Normas gerais.

Declarada constitucional pelo STF (RE 213.396/SP).

SUBSTITUIÇÃO TRIBUTÁRIADiscussão acerca da legalidade

Slide 19PricewaterhouseCoopersmaio 2008

SUBSTITUIÇÃO TRIBUTÁRIADiscussão acerca da legalidade

Sistemática da Substituição Tributária no Estoque

Ofensa ao princípio da legalidade (instituiçãode ST por decreto – art. 150, § 7º da CF/88);

Ofensa aos princípios da anterioridade /nonagesimal (mesmo exercício damajoração - art. 150, III, ‘b’ da CF/88);

O contribuinte é tributado antes do fatogerador (ICMS Próprio).

Slide 20PricewaterhouseCoopersmaio 2008

SUBSTITUIÇÃO TRIBUTÁRIADiscussão acerca da legalidade

Sistemática da Substituição Tributária no Estoque

CTN, art. 105:

A legislação tributária aplica-se imediatamente aos fatos geradoresfuturos e aos pendentes, assim entendidos aqueles cujaocorrência tenha tido início mas não esteja completa nos termosdo artigo 116.

CTN, art. 106:

A lei aplica-se a ato ou fato pretérito:

I - em qualquer caso, quando seja expressamente interpretativa,excluída a aplicação de penalidade à infração dos dispositivosinterpretados;

II - tratando-se de ato não definitivamente julgado:

a) quando deixe de defini-lo como infração;

b) quando deixe de tratá-lo como contrário a qualquer exigência deação ou omissão, desde que não tenha sido fraudulento e nãotenha implicado em falta de pagamento de tributo;

c) quando lhe comine penalidade menos severa que a prevista na leivigente ao tempo da sua prática.

Slide 21PricewaterhouseCoopersmaio 2008

SUBSTITUIÇÃO TRIBUTÁRIADiscussão acerca da legalidade

Sistemática da Substituição Tributária no Estoque

STJ, REsp 113917 / SP, Relator Min. José Delgado

DJ 05.05.1997

“No momento em que foi baixada a substituição tributária no estadode São Paulo, através de decreto baseado em Convenio celebradospelos entes da Federação, as mercadorias há haviam sidoadquiridas e já estavam estocadas. (...) Com o advento dasubstituição tributária para frente, com a pretensão de tributar osestoques de mercadorias, o estado de São Paulo acabou porinfringir o art. 150, II, “a”, que veda a retroatividade da normatributária para alcançar fatos geradores ocorridos em período emque a norma nova ainda não estava em vigor. A substituiçãotributária paulista jogou por terra tal princípio, na medida em queaplicou às mercadorias em estoque, cuja aquisição se deu antes doadvento desta malsinada forma de tributação, o regime derecolhimento antecipado do tributo, quebrando a regraconstitucional que veda a retroatividade da norma tributária.”

Slide 22PricewaterhouseCoopersmaio 2008

SUBSTITUIÇÃO TRIBUTÁRIADiscussão acerca da legalidade

Sistemática da Substituição Tributária no Estoque

PROCESSUAL CIVIL. TRIBUTÁRIO. SUBSTITUIÇÃO PARA FRENTE. ANTECIPAÇÃO DORECOLHIMENTO DO TRIBUTO. SUBSTITUÍDO. (…) In casu, a incidência do Imposto deCirculação de Mercadorias e Serviços sobre os estoques fez-se como regra transitória para aimplantação do regime de substituição tributária. Ademais, não houve comprovação de nãoocorrência do fato gerador. Recurso especial conhecido pelo artigo 105, inciso III, alínea a, daConstituição Federal, a fim de que retornem os autos ao Tribunal a quo, para que se proceda aojulgamento do mérito no tocante à substituição tributária com recolhimento antecipado, na parteem que o egrégio Tribunal de origem considerou a recorrente parte ilegítima, ilegitimidade oraarredada. Decisão unânime. (STJ, DJ 05.02.2001, Relator Min. Franciulli Netto)

ICMS. Substituição tributária autorizada pelo § 7º acrescentado ao art. 150 da Constituição pelaEmenda nº 3-93, tendo como base de cálculo o valor do estoque de mercadorias, sem infração,ao primeiro exame, dos princípios da legalidade e da irretroatividade. Medida cautelar indeferidapor insuficiente relevância da fundamentação jurídica do pedido, sem prejuízo de maisaprofundado exame, quando do julgamento final da ação. (STF, DJ 08.06.2001, Relator Min.Octavio Gallotti)

Slide 23PricewaterhouseCoopersmaio 2008

SUBSTITUIÇÃO TRIBUTÁRIALegislação aplicável

Slide 24PricewaterhouseCoopersmaio 2008

SUBSTITUIÇÃO TRIBUTÁRIALegislação aplicável

Fixa prazo especial para recolhimento do ICMS devido, na condição de sujeito passivo porsubstituição, pelas operações subseqüentes com as mercadorias que especifica.

Decreto 52.761

Comunica a data de entrada em vigor do regime da substituição tributária a diversos segmentosda economia paulista.

Comunicado CAT-13/08

Estabelecem a base de cálculo do imposto na saída de produtos de perfumaria e de higienepessoal e disciplina o recolhimento do imposto devido na entrada, em território paulista, demercadoria procedente de outra unidade da Federação sem a retenção.

Portarias CAT-15/08 e16/08

Constitui o Fórum Permanente de Substituição TributáriaPortaria CAT-10/08

Estabelece a base de cálculo na saída de bebida alcoólica, exceto cerveja e chope, a que serefere o artigo 313-D do Regulamento do ICMS.

Portaria CAT-06/08

Disciplina o recolhimento de ICMS do estoque de medicamentos, bebidas alcoólicas, produtos deperfumaria e de higiene pessoal recebidos antes do início da substituição tributária.

Decreto 52.665

Altera a legislação relativa à substituição tributária nas operações com medicamentos, bebidasalcoólicas, produtos de perfumaria e de higiene pessoal e dá outras providências.

Decreto 52.587

Divulga relação de mercadorias e preço final ao consumidor para fins de base de cálculo doICMS na saída de bebida alcoólica, exceto cerveja e chope.

Portaria CAT-128/07

Estabelecem a base de cálculo na saída de bebida alcoólica, exceto cerveja e chope, produtosde higiene pessoal, de perfumaria e de medicamentos especificados.

Portarias CAT-123/07,124/07, 125/07 e 126/07

Introduz alterações no Regulamento do ICMS.Decreto 52.364

Slide 25PricewaterhouseCoopersmaio 2008

SUBSTITUIÇÃO TRIBUTÁRIALegislação aplicável

Introduzem alterações no Regulamento do ICMS.Decretos 52.920 e 52.921

Esclarece sobre o imposto devido pela diferença entre as alíquotas interna e interestadual norecolhimento antecipado previsto no artigo 426-A do Regulamento do ICMS.

Comunicado CAT-26/08

Disciplina o recolhimento de ICMS relativo ao estoque de ração animal, produtos de limpeza,produtos fonográficos, autopeças, pilhas e baterias, lâmpadas elétricas, papel, produtos dehigiene pessoal e contraceptivos recebidos antes do início da vigência do regime de retençãoantecipada por substituição tributária.

Decreto 52.847

Disciplina o cumprimento das obrigações relativas às mercadorias em estoque no diaimediatamente anterior ao do início da vigência do regime de retenção antecipada porsubstituição tributária.

Portaria CAT-44/08

Estabelece a base de cálculo do ICMS nas saídas de lâmpadas elétricas, pilhas e bateriasnovas, produtos fonográficos, autopeças e ração tipo “pet” para animais domésticos.

Portarias CAT-29/08, 30/08,31/08, 32/08 e 33/08

Estabelece a base de cálculo do ICMS na saída de produtos de limpeza e papel.Portarias CAT-26/08 e27/08

Introduz alterações no Regulamento do ICMSDecreto 52.804

Estabelece a base de cálculo do imposto na saída de produtos de bebida alcoólica, excetocerveja e chope, de medicamentos classificados nas posições 3003 e 3004 da NBM/SH e alteraa Portaria CAT-15/08, que estabelece a base de cálculo na saída de produtos de perfumaria e dehigiene pessoal.

Portarias CAT-19/08, 20/08e 22/08

© 2008 PricewaterhouseCoopers. All rights reserved. “PricewaterhouseCoopers” refers to the networkof member firms of PricewaterhouseCoopers International Limited, each of which is a separate and independentlegal entity. *connectedthinking is a trademark of PricewaterhouseCoopers LLP (US).

![[E-book] - ICMS Substituição Tributária (ICMS ST) e CEST](https://img.pdfslide.net/doc/110x75/5882f2a11a28ab3f1e8b5ecb/e-book-icms-substituicao-tributaria-icms-st-e-cest.jpg)