Embed Size (px)

Citation preview

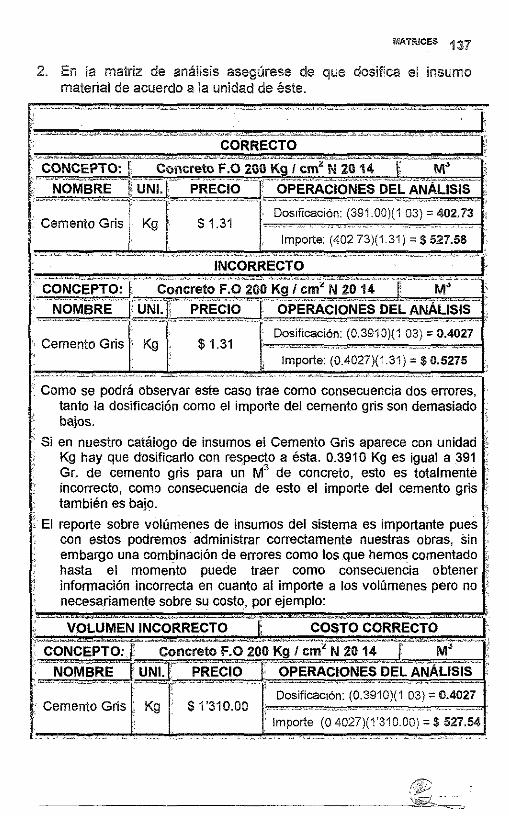

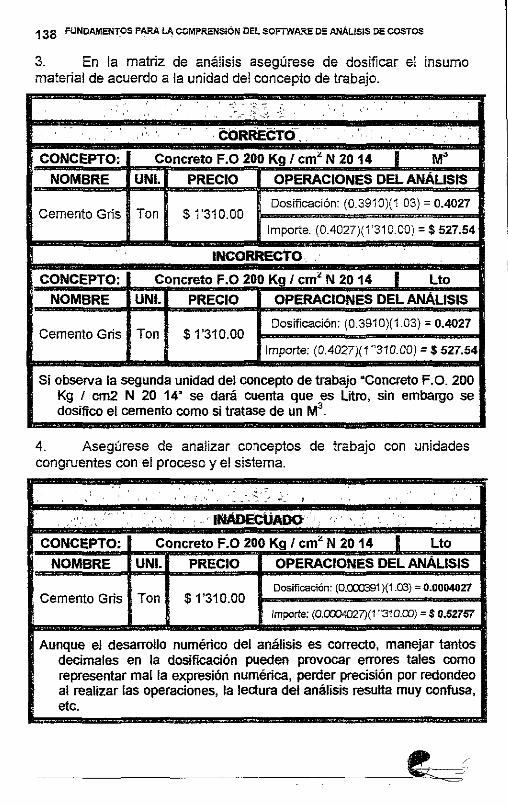

Furiidamentos para fila Comprensión Del Software

De Aná!lisis de Costos Unitarios

P@r Ari:¡. il..l\Jlis: ~©©lrig© C©J!'!Y©l©Js: G©n:izeíii~&

- - - , '

·200 { t'~}~ ~~~~~~~~~~~~~~~~~~.

UNAM – Dirección General de Bibliotecas

Tesis Digitales

Restricciones de uso

DERECHOS RESERVADOS ©

PROHIBIDA SU REPRODUCCIÓN TOTAL O PARCIAL

Todo el material contenido en esta tesis esta protegido por la Ley Federal del Derecho de Autor (LFDA) de los Estados Unidos Mexicanos (México).

El uso de imágenes, fragmentos de videos, y demás material que sea objeto de protección de los derechos de autor, será exclusivamente para fines educativos e informativos y deberá citar la fuente donde la obtuvo mencionando el autor o autores. Cualquier uso distinto como el lucro, reproducción, edición o modificación, será perseguido y sancionado por el respectivo titular de los Derechos de Autor.

Agradezco a todos y a cada uno de mis amigos y compañeros de trabajo que me han ofrecido Sel am:stad y han compartido conmigo sus conocimientos y sabiduría a lo largo de toda mi vida.

A Mi amada esposa Verónica, porque siempre has sido paciente conmigo y me has dado e: tiempo paro realizar este trabajo, a ti prec~osa corl todo mi amor.

A Nuestro hija o hijo, que l levc; mi esposa en su vientre, porque nunca pudiste llegar en mejor momento, has sido engendrado con inmenso amor y por fin en un México democrático, nos hace infinitatrnente felices tu ex¡stencia.

() ,,~-

~~~~~~~~~~~~~~~~~~~~~~~~~'~v~--

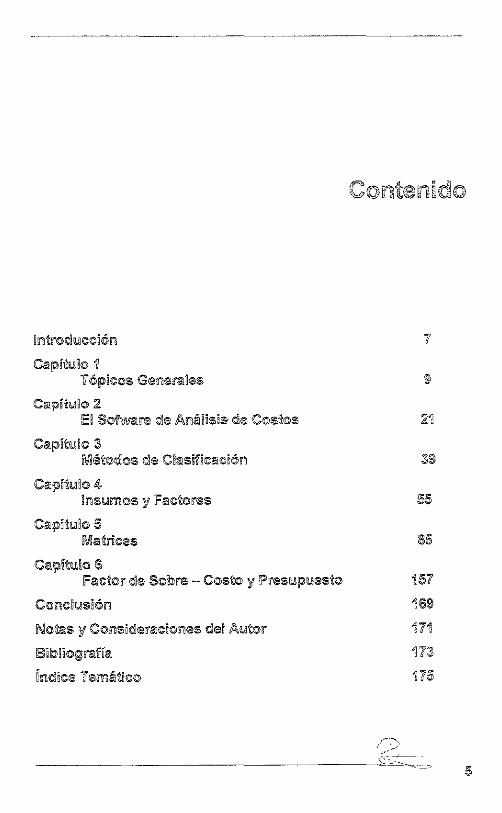

intror:lucción

Ctll¡oi~u!o ~ Tópic¡¡¡s G~mera!es

C¡¡¡pí<uio 2 E! Sofw¡¡¡re r:le A11él!isis de Cos~s

Ctllpitu!o 3 Mét@r:los <::!"1 Ci111sificació11

Ca:pítu!o ~ !nswTios lf Factores

Caapítu!o 5 Matrices

Cmpitu!o (; Factor de Sobre - Costo lf Presupuesto

Co11c!usió11

Noltas lf Co11sideracio11es del Autor

i8lib!iografü1

i!"fldice Temáltic©

i'

/~

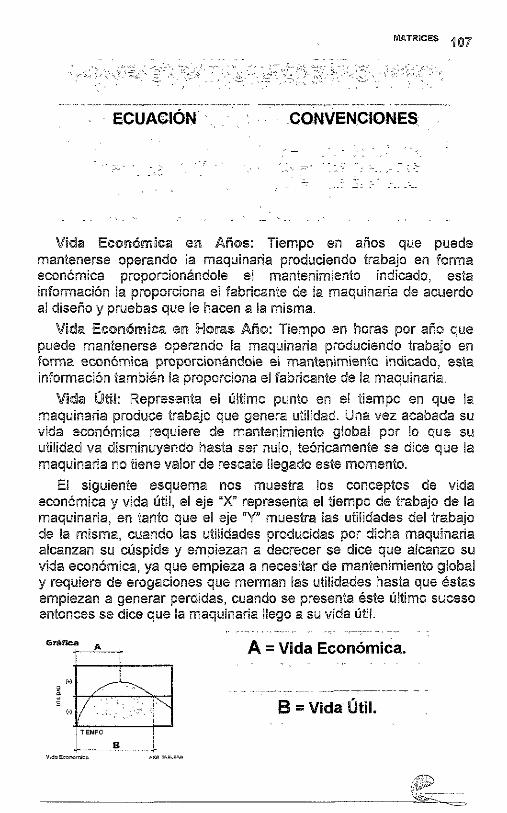

=="" 1 objeto de es!a !esina es el de apuntar los conceptos básicos en el desarrollo de los análisis unitarios para la

""""""'"'" industria de la construcción, tomando en cuenta un software o programa informático como herramienta fundamental para la elaboración de los mismos, de tal manera que definiremos los conceptos más comunes del tema, enfocándolos a la filosofía que estos paquetes nos ofrecen y refiriéndonos de manera particular al sistema PRE-CoS (Presupues!ación y Costos.), Debo hacer notar que esta tesina no es un manual de dicho sistema, sino que más bien, será un complemento al marco teórico para el entendimiento conceptual del proceso de elaboración de análisis unitarios y presupuestos, ejecutado poi ei anatista profesiona! con la ayuda de sus herramientas, ya que sin éstas, entre otras cosas, le sería casi imposible alcanzar la eficiencia que lo inlroduzca a la competitividad que hcy en día el medie le demanda.

Partiremos con los conceptos generales de la administración y los conocimientos básicos de sistemas de contabilidad de costos en la industria en general, los cuales nos mostrarán un panorama genérico de la ingeniería de costos, lada vez que nos situará en la problemática específica de nuestra industria, encontraremos el verdadero valor que nos oírece ei sistema de costos unitarios y observaremos también que el conjunto de tan variados y complejos procesos construclivos que intervienen en nuestros proyectos son determinantes, no sólo para los análisis unitarios, sino también para la

o ---------------------·~Z:~'j. ___ "C-":_":_";~

7

8 FUNDAMENTOS PARA LA COMPRENSIÓN DEL SOF1WARE OE ANÁLISIS CE COSTOS

selección de este sistema que hoy por hoy y salvo en contados casos no adoptan los constructores.

Comprenderemos el "enigma" que entraña la informática, materia que ha venido a revolucionar la administración y operación del sistema de análisis unitario, ofreciendo tecnología de punta a precios accesibles para el que menos y que sin duda y definitivamente nos beneficia, sin embargo esta tecnología nos plantea nuevos retos, problemas que se derivan de la orientación tan específica de la misma, plantearemos estos de forma general y estrictamente relacionados con el tema, para conocer y comprender las opciones que se ofrecen en el software de análisis unitario.

Explicaremos en qué consiste el sistema, cómo se define a través de la informática, software, para entender el carácter global que éste le imprime, tras esta conceptualización, encontraremos de forma detallada la terminología, conceptos, cálculos y operaciones en general, nunca perdiendo de vista el enfoque del software, es decir, el marco teórico fundamental en operación dentro del sistema de informática. Como veremos no todos los software operan de la misma manera, pero nos daremos cuenta que todos han sido desarrollados bajo los mismos principios, y que no todos están orientados para obtener los mismos resultados, ya que, como debe entenderse, la industria atiende a diversos sectores y apunta a diversas metas y objetivos.

Pues bien, como se observará la estructura de esta tesina parte de lq general, para comprender el sentido del sistema, a lo partj¡:;µli¡!r, para conocer los conceptos básicos de manera concreta, ambos nos introducirán al tema, enumerando Jos conocimientos necesarios para administrar y operar, tanto el sistema, como la herramienta del análisis unitario y presupuestación, que en la industria de la construcción hoy en día tanto se requiere.

fP'-"'l¡¡¡,, on el objeto de relacionar y ubicar el sistema de análisis unitarios en su justo medio es conveniente conocer

!!ill>-,,;i;31P sobre algunos temas de carácter más amp!io, que si bien cierto no son el tema principal de esta tesina, no podemos pasarlos por a!to, ya que estos sin duda, o le dan origen o se manfienen paralelos en su desarrollo, proceso y operación. La comprensión de estos tópicos incidirá directamente en el criterio que nos formemos del mismo, de tal manera que nos permita imprimirle nuestra propia personalidad de acuerdo a nuestras necesidades y así obtener la información en cantidad y calidad que deseemos, dándonos la certeza necesaria, misma a la que todos debemos aspirar.

Los tópicos que describiremos son los siguientes: Planeación y desarrollo de proyectos; Contabilidad de costos; Procesos y procedimientos constructivos; Obra privada y obra pública; Informática y bases de datos y por último, Términos y conceptos generales; Sería conveniente que el lector en la medida de lo posible se preparara más sobre estos tópicos, aunque ciertamente existan otros de igual o mayor importancia, ya que como lo mencionamos antes, aquí sólo los trataremos como referencia. Par el momento pareciera no ser necesario tener !os conocimientos con la profundidad que !os mismos sugieren, sin embargo sería positivo conocer por lo menos los conceptos generales más profundamen-ie, para que nos permitan 110

/--,.,\

!.;;,: v' .. -r---

--------------------~~·j¿~:-_:-:o

10 FUNDAMENTOS PARA LA COMPRENSIÓN DEL SOFTWARE DE ANÁLISIS DE COOTOS

sólo operar el sistema, sino que nos proporcionen de una buena vez la capacidad para interpretarlo y valorar convenientemente Ja información que de éste se desprende.

Planeación y Desarrollo de Proyectos En Ja administración de empresas existen diferentes trabajos como

lo son Ja planeación, organización, dirección y control, que permiten a Jos directivos de las empresas establecer y desarrollar sus alcances, metas y objetivos, así como la forma en la que operan. En la planeación y desarrollo de un proyecto, aunque sólo sea éste uno de los varios proyectos que se realicen, la administración del proyecto se desarrolla con los mismos principios, ciertamente sujeto a las directrices generales de Ja misma, sin embargo y toda vez establecidas éstas, el proyecto en específico se planea y desarrolla como una unidad, única e independiente, exclusivamente compartiendo los recursos que de Ja administración general se requieran, el administrador convoca a un grupo de profesionales con diversas especialidades para así plantear las metas, objetivos, alcances presupuestos etc. del proyecto, para realizar de inicio, el estudio de factibilidad y viabilidad, bajo esta perspectiva resulta fundamental Ja intervención de un especialista en costos el cual sin duda intervendrá, aprobando o desaprobando la rentabilidad del proyecto; aunque tal vez sea cierto que Ja decisión final no Je corresponda directamente, la información que aporte será determinante para la aprobación, planeación y desarrollo futuro del proyecto.

Pongamos como ejemplo a una empresa constructora que se dedica a la construcción de vivienda, misma que posee entre otros un terreno que comprara años atrás con el objeto de construir vivienda popular, y que dado el actual desarrollo urbano de esa zona, la dirección general considerara que es el momento adecuado para invertir en el desarrollo de un proyecto, pero que por el desarrollo y urbanización de la zona con los años le ha ofrecido una nueva posibilidad, la de construir un centro comercial, Ja problemática del caso no nada más se limita a Ja planeación y desarrollo del proyecto, que por si solos ya son complicados, sino que también, tal vez requiera de la modificación y/o adecuación de la estructura de la empresa para desarrollarlo. Los especialistas, entre ellos el de costos, no solamente se encontrará con el problema del proyecto, sino que tendrá que analizar los recursos con que actualmente cuenta,

TÓPICOS GENERALES

recursos financ¡eros y operac!cna¡es en genera!, para dar cabida ai nuevo funcionamiento que le plantea dicha problemática; si el especialista opta por los recursos y sistemas adecuados, éste y otros problemas no representaran en ningún momento dificultad alguna y ia solución no significará un gasto excesivo para la empresa.

Los objetivos de un sistema de contabilidad de costos están básicamente enfocados en las tres siguientes necesidades primarias: 1 . - Obtención de los valores de los inventarios de manufactura en proceso y de artículos terminados (información que resulta necesaria para determinar las utilidades); 2. - Obtención de información para el control de costos; 3. - Obtención de datos para las decisiones sobre ingresos (por ejemplo variación de precio, renuncia a un produc!o no rentable, etc.); Sin embargo no todos los sistemas se montan con la finalidad de lograr estas !res metas por lo que será preciso dar respuesta, entre otras, a las siguientes preguntas: (a). - Qué es lo que se desea lograr con ei sistema; (b). - Hasta qué punto se piensa que el sistema consigue lograr esto; (c). - Debería lograr algo más; (d). - El sistema sirve para cumplir del modo más eficiente posible la finalidad o finalidades que se le han asignado. Sin duda estas cuestiones se irán despejando en la medida que definamos, el lipa de empresa, el sector en la que se desenvuelve. la estructura de la misma, etc.; en !anta empecemos describiendo los tipos de sistemas de contabilidad de costos.

Tradicionalmente los sistemas de contabilidad de ooslos se dividen en tres tipos que son: Costos por órdenes de trabajo, Costos por proceso, Costos estándar o tipo; de los dos primeros solamente diremos que reciben el nombre de métodos de costos "históricos", porque están concebidos con la finalidad de proporcionar estimaciones de los costos "reales" y que el objetivo de estos consiste en determinar las cantidades gastadas en la fabricación de los productos, y en utilizar esas cantidades para calcular los costos unitarios, y por tanto, íos valores de inventario. Ei sistema de costos estándar se diferencia del sistema de costos históricos en que parte del costo unitario, en vez de calcularse a partir de los datos de casios históricos, se determina el costo calculando !a caníidad que "debería" costar el produclo; Estas estimaciones de costos se realizan sobre el entendido de las especificaciones de materiales y de los procesos de producción, el cos·10 estándar representa un costo "normal", a veces

/~J ,,,;;;/

~~~~~~~~~~~~~~~~~~~~~~~<:~~

12 FUNDAMENTOS PARA LA COMPRENSIÓN CE~ SOFTWARE DE ANÁLISIS DE COSTOS

un costo "objetivo", es decir el costo que le asegurara a la empresa obtener el (costo - beneficio) que persigue, por lo menos en este ámbito, ya que existen otros factores, dado el tema de esta tesina consideramos conveniente marginarlos.

No se puede distinguir el sistema de costos estándar del sistema de costos por proceso o de órdenes de trabajo; los costos estándar se pueden utilizar conjuntamente con ambos sistemas, la distinción que debe hacerse es entre el sistema de costos históricos y el de costos estándar aunque, incluso en este caso, un sistema contable de costos puede consistir en una combinación de costos históricos y costos estándar. (Por ejemplo, los costos de los materiales pueden ser históricos y Jos de la mano de obra y gastos indirectos pueden ser estándar.).

Como se podrá intuir, los procesos de fabricación de muchas compañías son de tal índole que no resulta práctico ni el sistema puro de costos de tarea ni un sistema puro de procesos de elaboración, como puede ocurrir, por ejemplo, en el caso de una compañía constructora en la que para desarrollar un proyecto requiere de la producción de una gran variedad de productos (conceptos.), Con los más variados procesos de fabricación, que a veces pueden resultar verdaderamente complejos, de hecho lo son, por lo cual la gran mayoría de estas empresas resuelven el problema utilizando el sistema de costos estándar, sin embargo si la administración de la empresa deseara calcular los costos "reales' los podría resolver con una combinación de sistemas con el fin de obtener estos datos. Normalmente en la industria de la construcción al sistema de costos estándar, se le denomina sistema de costos de análisis unitarios o costos unitarios, centro y tema de esta tesina, pero no debemos dejar de observar que de acuerdo a las tantas peculiaridades que la industria de la construcción tiene, ésta interpretará al sistema desde su particular punto de vista.

Procesos y Procedimientos Constructivos Como sabemos el ámbito en el que se desarrollan principalmente

las empresas constructoras son los siguientes: la construcción de obras de infraestructura, la construcción de obras de urbanización y la construcción de obras de edificación, cada una de ellas con sus diferentes especialidades, algunas compañías contemplan dentro de sus actividades uno o dos de estos campos, difícilmente todos, y otras quizás exclusivamente alguna especialidad. El profesional de la

TÓPICOS GENERALES

constr:..;cción tie:ie ics conocim¡er¡tos generalizados para laborar ;ndistintamente en cualquiera de ellos, pero ciertamente será difícil que posea los conocimientos especializados en todos estos ámbitos, el analista de costos no escapa a esta premisa, no puede ser un experto en todo, sin embargo e! analista de costos podrá rodearse de los elementos que considere necesarios tales como, literatura (manua!es1 publicaciones etc.), profesionales especializados (arquitectos, ingenieros, técnicos, etc.), que le proporcionen la información adecuada para realizar sus análisis.

Tal vez en este momento resulte adecuado diferenciar entre lo que es un proceso y lo que es un procedimienio, entendamos que tm procedimiento se refiere al proceder particular en la que se fabrica un determinado "producto" o "concepto de trabajo" (por ejemplo un muro ele tabique.), Si en nuestro caso fuese tener corno producto final un edificio, el proceso constructivo sería el planteamiento en conjunto de los procedimientos que intervienen en la ejecución del mismo, entre ellos como ya dijimos la construcción de ese muro de tabique, pero si nuestro producto final íuese el de una barda, uno de los procedimientos sería la fabricación de la mezcla que se necesita para la elaboración del muro y el proceso constructivo pasaría a ser la producción de la barda; pareciera que !a definición más propia es la que se describe en el primer ejemplo, sin embargo y como veremos más adelante, el sistema de análisis unitario considera como aceptable también el concepto que se vierte en el segundo ajemplo; hasta el momento hemos descrito el problema de forma simple, pero la verdadera dimensión del problema que enfrenta el analista de costos estriba en que les obras consisten de muchos procesos y que los procedimientos que se utilizan en estos variarán de unos a otros y por si fuera poco estos procesos también llegan e tener diferencies substanciales provocadas por las circunstancias específicas de cada obra, por lo que resulta prácticamente imposible desarrollar une base de datos universal que sea operante para todos los casos.

Los procesos y procedimientos, se fundan y establecen de acuerdo a los recursos que utilizan, corrt0 son 1 les tecnológicos, humanos, materiales, financieros y el tiempo; los cuales tendrían que interactuar en absoluta armonía para desarrollar el objeto para el que fueron creados, pero con armonía, no se quiere decir que tocios estos tengan el mismo peso, así, las compañías constructoras, pondrán especial interés y cuidado en alguno de ellos, dependiendo de sus metas y objetivos, en tanto que irremediablamente, si es una de sus metas principales la de maximizar las utilidades a costa de minimizar sus

~

~~~~~~~~~~~~~~~~~~~~~~~~~t;;:.:;_ ---

14 FUNDAMENTOS PARA LA COMPRENSIÓN DEL SOFTWARE DE ANÁLISIS CE COSiOS

costos y gastos. Pues bien como ya lo hemos mencionado los costos unitarios se basan en el análisis sistemático de los procesos y procedimientos constructivos con la finalidad, entre otras, de obtener sus costos, pero acaso sería factible pensar que si el analista de costos tiene toda esta información puesta sobre su escritorio, no pueda identificar los procesos, procedimientos y recursos que en el desarrollo de un proyecto sean susceptibles a optimizar, claro, y es aquí donde radica su importancia, no sólo ofrece información para alimentar el planteamiento del proyecto, sino que además la concentra para ser tomada por la administración para Ja programación y control en el desarrollo del mismo.

Obras Pública y Privada Hemos hablado del ámbito general en el que se desenvuelven las

empresas, pero no hemos precisado el sector para el que trabajan, lo que se ha planteado anteriormente bien pudiera operar para empresas que se desarrollan en ambos sectores, sin embargo es conveniente establecer y puntualizar algunos enfoques que de estos sectores se puede deducir. Las empresas que trabajan para el sector privado generalmente suelen desarrollar totalmente los proyectos que construyen, mientras que los que operan en el sector público generalmente no, ya que o son contratados para la elaboración de los proyectos o bien son únicamente contratados para su construcción o supervisión, aunque en realidad existen algunas excepciones; de este simple hecho y como ha de suponerse, las empresas constructoras se ven en la necesidad de estructurase administrativamente de manera diferente, orientando, entre otros, sus sistemas de costos a distintas metas y objetivos.

Una de las peculiaridades más importantes de las empresas que trabajan para el sector público, es que deben responder a la ley de adquisiciones y obras públicas vigente, que les determina los procedimientos para operar con las instituciones gubernamentales, es por este motivo que los análisis unitarios y presupuestos se convierten en su arma esencial para hacerse del trabajo suficiente; pero, y sin generalizar, las empresas convierten al sistema de análisis unitarios en la herramienta que les provee únicamente de los requisitos que las instituciones les requieren, dejando en un segundo término el desarrollo de los verdaderos análisis objetivos, que sin duda tarde o temprano, de una u otra forma, tendrán que elaborar; es decir, presupuestan para obtener el contrato exclusivamente y luego

TÓ!P!COS GENERALES 15

;-ealizan los costos lntarnos cor: ~os que administrar: y desarrci1an !os proyectos, concretamente piensan, una cosa es le que la compañía cobra al cliente y otra muy distinta lo que está dispuesta a pagar a sus trabajadores y proveedores, pareciera esta situación razonable, pero si realmente se es objetivo, nos daremos cuenta que el problema no radica simplemente en la duplicidad del trabajo, lo cual evidentemente reprssenra un gasto extra, sino que también se mal interpreta y se hace mal uso del sistema, lo cual sin duda impactará los costos de 'fabricación, en el mejor de los casos únicamente provocaría perder ei contrato, pero en caso de obtenerlo, tal vez tendría que trabajar sin beneficios, lo que finalmente pondrá en tela de juicio su capacidad y en grave peligro la vida de la empresa.

En los úl\imos tiempos, ios sistemas de informática se han desarrollado en tal forma, que actualmente ofrecen avances que tan sólo unos años atrás el más capacitado de los usuarios jamás se hubiera imaginado, la amplia expectativa que estos han despertado a colaborado, entre otras cosas, al perfeccicmamiento de sistemas para el intercambio y operación de !a más compleja y variada información, que de momento resulta difícil comprender, nuestra época exige más y mejor información y la informática, sin duda hoy, se ha encargado de administrarla. La modernización de Jos equipos y lenguajes de generación han permitido, el desarrollo de aplicaciones (software) casi para todas las áreas, además de encontrase ya a precios accesibles en el mercado; por lo que hoy en día resulta difícil suponer, que hasta en el despacho de! profesional independiente no se encuentren y se i1aga uso de esta herramienta tan representativa de nuestra época. Como ya !o hemos dejado entrever !os sistemas de costos unitarios y presupueslación son sistemas informáticos, es decir que se basan en !a elaboración y mantenimiento de grandes y especializadas bases de dalos, donde se resumen, por así decirlo, los conocimientos de los procesos y procedimientos productivos en general, concepto principal del que parte e! analista de sistemas para el diseño de sus aplicaciones, así pues el analista programador orienta sus esfuerzos de diseño a !as necesidades y resultados específicos que el usuaria o administrador determine, el aspecto más importante de la técnica de anáiisis de sistemas, es lraiar a los datos como el elemento primordial en observación, y considerar a la aplicación (software} como el "procesador'' de estos, iniciando con un examen concienzudo de la información de entrada y salida, determinando las caracleríslícas que

rA~,

-----------------------!~~:~~~º'

16 FUNDAMENTOS PARA LA COMPRENSIÓN DEL SOFTWARE DE ~LISIS DE COSTOS

se describen en estos "documentos", con el objetivo inicial de simplificar y hacer al sistema lo más flexible posible.

Las aplicaciones de análisis unitarios y presupuestación que para la industria de la construcción existen en el mercado, están fundados en las necesidades generales de los constructores, por lo que difícilmente se les encontraran cualidades específicas, para la solución de este problema tan evidente los paquetes ofrecen conectividad con otros en los que se puede personalizar la información requerida. Sin embargo y no se puede dejar de comentar que la gran mayoría de los software que se encuentran en el mercado están definitivamente, orientados para las empresas que operan en el sector público, quizás porque responden a Jos estudios de mercado que estos programadores elaboran, y aunque los mismos argumentan que sus sistemas son perfectamente adaptables a las constructoras que trabajan para el sector privado, observaremos la grave tendencia de hacer del sistema un gran procesador de textos con cualidades especiales, lo cual desgraciadamente no siempre es culpa suya, enfocándolo exclusivamente a la captura eficiente y rápida de datos. En tanto que solamente unos cuantos desarrolladores enfocan sus aplicaciones a la ayuda eficaz y objetiva para la tarea de análisis de costos, lo que debería ser su principal y fundamental razón.

Términos y Conceptos Generales En esta pequeña sección puntualizaremos y diferenciaremos,

según el caso, algunos términos y conceptos que de los tópicos anteriores se han derivado, así como también describiremos y definiremos algunos otros, dado que en la estructura de los siguientes capítulos no se les pudo dar cabida, pero a los cuales constantemente nos referiremos.

Administrar Acción orientada a planear, organizar, dirigir y controlar, los

recursos de un proceso o proyecto en general, con el objeto de ordenarlos y proporcionarles un sentido lógico y armónico entre ellos, y coadyuven en la obtención de mejores resultados.

Sistema contable de costos históricos Método concebido con la finalidad de proporcionar estimaciones de

los costos "reales" con el objeto de determinar las cantidades gastadas en la fabricación de los productos, y en utilizar esas

=

TÓ?lCOS GENERALES

cantidades para caicu!ar ios costos unitarios, y por ian!o, ios va!ores de lnventario.

Sistema de costos Ml'tlitairios

También llamado sistema de costos estándar, método que parte de! costo unitario, determinando éste, calculando la cantidad que "debe¡;a" costaí los conceptos de trabaje dentro de un proyecto; estas estimaciones de costas se realizan tomando como bas·e los sistemas, procesos y procedimientos constructivos así como las especificaciones de materiales, el costo unitario representa e! costo "normal" y en ocasiones un costo "objetivo" que deberá alcanzar ta empresa para lograr sus metas y objetivos.

Sistema informático Es el conjunto de variables, reglas y principios del procese,

esquemalizado, por la información de entrada, la cual será procesada con la finalidad de obtener algún producto o conjunto de resultados, mismos que son representados por la información de salida.

Anaiist121 idle costos Profesional que analiza los procesos y procedimientos que

intervienen en ei desarrolla de un proyecto, con la finalidad de es·1imar los costos del mismo.

Es¡peciaiista el'! costos Profesional que administra, a~a!iza, interpreta y programa los

casios de un proyecto, teniendo la sensibilidad necesaria para reflejar la realidad, con el propósito de conocer la factibilidad y viabilidad del mismo, así como la de controlar los costos y gastos que se ejerzan durante su desarrollo.

Concepto de tii"ai:nlljo

Se le llama así al conjunto de operaciones que se realizan en un proceso durante su desarrollo, de acuerdo a los planos y especificaciones, con el objeto principal de e:stabíecer, entre otros, !os alcances y unidad de medición, que para su pago o cobro se requieran.

Esped1icaiciones

Son los requerimientos detallados, exigidos en los proyectas, que deberán definir con claridad y exacfüud los alcances de los conceptos de trabajo, descripción del proceso y procedimienlc, unidad y

18 FUNDAMENTOS PA~ LA COMPRENSIÓN DEL SOFTWARE PE ANÁLISIS DE COSTOS

materiales que intervienen, indicando características y calidades específicas de los mismos.

Unidad de obra Es la unidad de medición indicada en las especificaciones, para

cuantificar el concepto de trabajo con fines de pago o cobro.

Insumos Materias primas necesarias para la realización de un proceso, en

la industria de la construcción se consideran como tales los siguientes: materiales, mano de obra, maquinaria o equipo y herramienta.

Costo directo Es la suma de los costos primos, (materiales y mano de obra)

necesarios para la fabricación de un determinado producto; en la industria de la construcción dentro del costo también se incluyen, la maquinaria o equipo y herramienta, es decir que es el costo que representa la inversión directa que se hace en la construcción de un proyecto.

Gasto indirecto o Costo Indirecto Es la suma de gastos que se realizan para administrar la

fabricación de un producto, en la industria de la construcción, normalmente se dividen en gastos de administración central y gastos de administración de campo, también pueden ser considerados dentro de este gasto indirecto, el financiamiento, fianzas y seguros, que para el desarrollo y de acuerdo a las circunstancias el constructor considere conveniente, estos gastos no deberán representar en ningún momento una inversión directa.

Costo unitario Es la suma o integración de los costos directos y los gastos

indirectos, que participan en la fabricación o construcción de un concepto de trabajo por unidad de obra determinada, lo que representa para el constructor el importe total que tiene que erogar por los conceptos de administración y fabricación del mismo.

Precio unitario

Es la suma o integración de los costos directos y los gastos indirectos, que participan en la fabricación o construcción de un concepto de trabajo por unidad de obra determinada, más la utilidad

TÓPICOS GIENER.ALES

de ia empresa, propósito principal de su trabajo, también iiamado precio de venta porque es el precio que pagará el contratante al contratado por la realización de dicho concepto de trabajo.

Para distinguir los elementos generales que componen un precio unitario observe el siguiente esquema.

1 1'v1aiio de Ob;a a Administiació11 Central a 1

Costos Gastos

Directos Administración Campo Indirectos

Financiamiento t 1 ;

1 Costo Directo Gasto Indirecto

+

ICiosificacióH"!

Es \a graduación, expresada como la cantidad por unidad determinada, de cada uno de los materiales que intervienen en la ejecución de cualquier concepto de trabajo, en dicha cantidad se incluirán, según el caso, desperdicios, traslapes, etc.

Rendimiento

Es la relación que existe entre la energía que produce, ya sea el hombre o la máquina, y la energía que tiene e que se le suminislra, es decir que la cantidad necesaria de horas 1 hombre o máquina para producir cualquier concepto de trabajo es le que determina su rendimiento. En la mano de obra normalmente se cons1aera en jemales ! hombre, así por ejemplo, si un albañil con su ayudante

~' ·-:;.:/ ~~~~~~~~~~~~~~~~~~~~~~~·0.~

20 FUNDAMENTOS PARA LA COMPRENSIÓN CEL SOFTWARE DE ANÁLISIS DE COSTOS

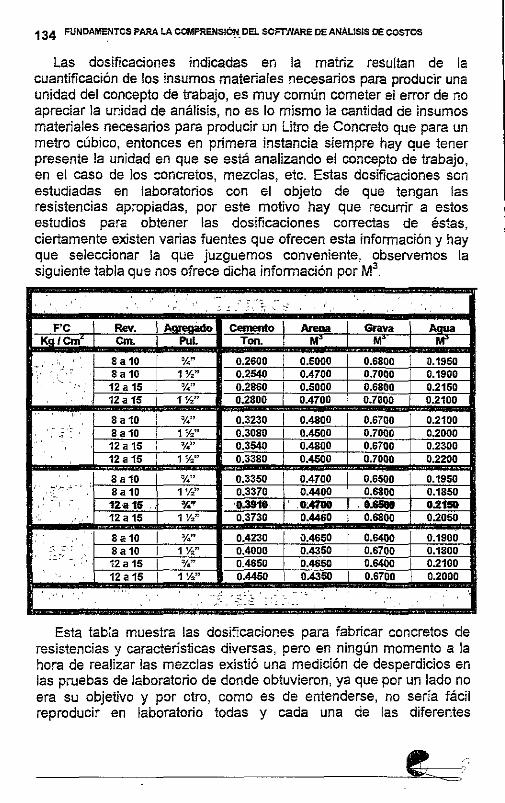

fabrica 1.00 m2 de aplanado cada hora, su rendimiento en jornales se calcularía, 1h _,. 8h Qomal) = 0.125 y se expresaría como 0.125 m2

\

jornales / hombre.

Mando Intermedio

Se trata de todo aquel personal, cabos y maestros de obra principalmente, que administran, es decir, planea, organiza, dirige y controla algún proceso productivo de manera directa e inmediata.

!""'== i software de análisis de costos unitarios y presupueslación en la actualidad debe ser la herramienta

"""""""""' por excelencia del profesional de costos en la construcción, especialmente para el analista de costos, herramienta que !e aportará una serie beneficios que repercu'drán directamente, tarde o temprano en su mejor desempeño.

Los analistas de sistemas en el desarrollo del software abordan e! problema enfocándolo a! mayor número de usuarios, teniendo como consecuencia un sistema que ofrece prestaciones generalizadas, sin embargo y como ya lo hemos comentado, en el desarrollo de cualquier proyecto los factores que intervienen son resueltos en la aplicación sobre la base de los mismos fundamentos teóricos, el presente capítulo tiene como objeto el de conocer los conceptos generales que el analista de sistemas conlempla en el desarrol!o de éstas, también mostraremos, su funcionamiento, pero como es de entenderse sería muy complicado que en unas cuántas páginas describamos lodos los paquetes que existen en el mercado, por lo que nos concretaremos a comentar el concepto de estos en forma general, y para entender mejor su funcionamiento entraremos en detalle, señalando el concepto y estructura de PRE-CoS, esperamos que la información que se presente aquí nos permita comprender el verdadero propósito del sistema, así como también nos aporte las

9 ---------------------'~'<e:~_:__=-~-

22 FUNDAMENTOS PARA L.A COMPRENSIÓN DEL SOFTWARS DE ANÁLISIS O~ COSTOS

bases para confrontarlo objetivamente con las políticas y normas de nuestras empresas, quizás tan sólo como apoyo para la toma de nuestras decisiones al respecto.

Análisis del Sistema Informático Los diseñadores en general, para la realización de algún proyecto,

comúnmente parten separando o desglosando la problemática que se origina con el mismo, tal vez porque en realidad son expertos en la materia, sin embargo para el analista de sistemas esto no siempre resulta del todo objetivo, por lo que necesariamente su primer trabajo será para este caso, el de estudiar amplia y profundamente en qué consiste el sistema contable de costos estándar, para que su primer planteamiento corresponda a las necesidades intrínsecas para lo que éste último fue creado, sólo y en la medida en que se conozca y domine el tema, el analista de sistemas podrá establecer las bases necesarias en las que se sustente su diseño, marginando así entre otras, las posibles interpretaciones, sobre todo y toda vez que considere las necesidades específicas de los usuarios. Pues bien la calidad del sistema informático estará en función directa de los conocimientos que se tengan sobre la materia, pero como se comprenderá, aquí es donde apenas comienza su trabajo, porque también tendrá que analizar mas a fondo, entre otras cosas, la operación del sistema así como Jos recursos con que cuentan los usuarios, pareciera no ser tan complicado, sin embargo cuando las aplicaciones no pueden ser dirigidas a un sólo usuario el problema verdaderamente se complica, los usuarios constructores no son, ni podrán ser completamente homogéneos y es precisamente por este motivo la importancia de apegarse lo máximo posible a la esencia del sistema contable de costos estándar.

El analista de sistemas con el propósito de definir sus planteamientos, tendrá que cuestionarse y ponderar, entre otras cosas las siguientes: cantidad y calidad de la información que requiere ser suministrada al sistema, qué datos requiere ser procesada por el mismo, qué información se necesita para ser procesada con otras aplicaciones, presentación de la información tanto en pantalla como impresa, quiénes intervienen en su operación, etc. Como vernos, en el marco teórico, los datos de entrada y salida así como el conocimiento que se tenga sobre los usuarios son los aspectos más importantes a considerar, mismos que determinarán los problemas que el analista en conjunción con el programador tendrá

=

EL SOFlf\IARE CE ANÁUS!S DE COSTOS 23

que solucionar; la facilidad de operación tanto para el capturista como para el analista de costos, la presentación de la información, la facilidad de acceso a los datos, protección de !a infonmación, etc. serán objetivos que sin duda tendrá que satisfacer totalmente la aplicación; Únicamente hemos citado algunos aspectos, pero aún así, puede comprender porqué ninguna aplicación es igual a otra, ya que resulta evidente que cada desarro!!ador enfoca y pondera !os factores c¡ue intervienen en su diseño de manera diferente.

Enfoques generales del s@ftware Ei enfoque principal que debería tener la aplicación es la de poder

crear con ella una base de datos que contenga los elementos necesarios para la organización, análisis y desarrollo de !os costos unitarios que con más frecuencia se utilizan, es decir que permita introducir y almacenar información de acuerdo a necesidades específicas, ya que no todos los constructores se desenvuelven en el mismo ámbito, ni lampoco tienen la misma especialidad, si consideramos correctamente esta premisa, estaremos de acuerdo en que estas acciones son fundamentales para tener una buena aplicación, ya que de la certeza que tengamos sobre nuestra ir.formación, dependerá la eficiencia y eficacia para el desarrollo de las actividades posteriores, tales como la presupueslación, estimación, programación y control de costos e inventarios y finalmente los buenos resultados (utilidades), normalmenie objeto principal de nuesiros esfuerzos.

En todas y cada una de las aplicaciones se puede conformar una base de datos más o menos consistente1 pero en ·íanto que unas só!o ofrecen gran capacidad de captura, otras se preocupan de que a lravés de ésta se analice, mientras algunas otras no le dan !anta importancia a la base de dalos, otras se preocupan más por mostrar Ja información de ésta, que tanto podría ayudarnos en la toma cotidiana de decisiones, algunos otros sistemas enfocan y tratan por separado los análisis de costos unitarios y la presupuestación, poniendo especial atención en el analista de costos. La gran variedad de enfoques que muestran los paquetes nos muestra importantes diferencias, sin embargo en la actualidad son desarrollados más o menos con la misma tecnología, lo que los provee de Ja misma capacidad en términos de velocidad de captura y volumen de archivo, aunque si somos estrictos, la velocidad de respuesta del sistema dependerá del equipo que destine el usuario para su trabajo, sí bien

:;;e ~~~~~~~~~~~~~~~~~~~~~~____é~~~-~

24 FUNOAMENTOS PARA LA COMPRENSIÓN DEL. SOFTWARE ce ANÁLISIS DE COSTOS

es cierto que para algunas aplicaciones el equipo puede representar una limitante técnica para otras no; por el momento consideramos conveniente no profundizar en ello, ya que partimos del concepto de que cada una de las diferentes aplicaciones se encuentra operando en su propio ambiente.

El enfoque general que la gran mayoría de las aplicaciones tiene, parte de la idea errónea que para desarrollar un buen sistema, se tiene que presupuestar rápido, dejando en un segundo plano la información básica necesaria y que sea el analista el responsable de la organización de ésta, como si no fuera suficiente el trabajo que significa seleccionarla y analizarla. Si se ocupa una herramienta como ésta no es únicamente para simplificarle su trabajo, sino para que en realidad le permita alcanzar la eficiencia requerida, el verdadero problema que se presenta en el manejo del sistema de análisis de costos unitarios, donde la información es tan vasta, es la de lograr una base de datos lo suficientemente confiable que nos sirva en la elaboración, no sólo de un presupuesto, sino en el costeo de varios proyectos que a la larga facilite el trabajo y para que lo realice con mayor calidad y entones si quizás más rápido. La aplicación debe estar al servicio del sistema (análisis de costos unitarios) y como consecuencia al servicio del analista de costos, no por querer simplificar su operación debe inutilizar el verdadero idea del sistema, ya que esto no nos conducirá a la obtención de resultados positivos ni al logro de las metas y objetivos.

El concepto de PRE-CoS PRE-CoS significa presupuestación y costos, pero como hemos de

entender, el nombre no precisa el orden en el que se aborda el problema, ni mucho menos describe su funcionamiento, la aplicación parte y se sustenta en las rutinas para la creación de una o varias bases de datos "maestras", es decir que este enfoque le permite gran flexibilidad en el diseño de las mismas, de acuerdo a las necesidades particulares de cada constructor, no perdiendo su capacidad para lograr una base de datos de considerables proporciones, profundicemos un poco más en esta idea y pongamos como ejemplos a un constructor o constructora que le piden cotizar exclusivamente la instalación eléctrica de un edificio, y contara con una base de datos única, tendría en la misma, análisis de costos de estructura, albañilería, instalaciones, acabados, aire acondicionado, etc.; Dicha base contaría por lo menos con 2000 análisis, ciertamente el sistema

------b

El SOFWARe OS ANÁJ..!SlS O!: COSTOS

io permite, sir. ·embargo el usuario tendría que seleccionar entre todos estos únicamente las que necesita para elaborar su presupuesto, complica11do y retardando su trabajo. Supo11gamos por ahora que lo que tiene que cotizar es una pequeña casa habitación, él podría diseñar una base de datos con los análisis de costos más comunes para el caso, io que no nada más simplifica su trabajo en la elaboración del presupuesto1 sino que !e pennitiría orienta¡ los mismos de acuerdo a las condiciones especiales para este tipo de obra y ahora si al procesar su presupuesto los ajustes en los análisis resultasen casi nulos. Para concluir con esta idea quisiera señalar dos aspectos importanies, el primero referente a los presupuestos, ei software permitirá utilizar análisis unitarios de cualquiera ole estas bases de dalos en sus presupuestos, exclusivamente mencionaremos hasta aquí ya que lo comentaremos más ampliamente cuando hablemos de los presupuestos. La segunda se refiere ai diseño de bases de datos, trabajo que solamente puede ser desarrollado por un profesional en costos, de acuerdo a sus necesidades y utilizando su criterio, siendo el software exc!usivamente la herramienta para procesarlo.

Otro enfoque del software es el de considerar a cada una de las bases de datos como si fuera una revista, ya que cuenta con la opción de crear las versiones de cos!os que consideremos convenientes, es decir, cesios históricos de los materiales, manos de obra, cuadrillas, costos horarios, básicos y costos unitarios, presentados en forma de caiálogos y que pueden observarse fáciimen!e en ei monitor como ser listados a través de una impresora, la información sobre el costo que poseen estos no es exclusivamente sobre su importe total, sino que presenta ia composición de! mismo, de tal manera que según el caso, encontraremos los importes de materiales, mano de obra, equipo, herramienta, cargos fijos, cargos por consumo etc. ofreciéndonos principalmente el acceso rápido a la información básica que se necesita cotidianamente, además la de observar y revisar la consistencia de la misma, también podremos hacer comparativas de los costos ya que podremos tener acceso a versiones de costos realizadas liempo a!rás, parecieran estos poca cosa, pero en realidad en el transcurso de las obras se requiere de esia información y ía mayoría de las veces de manero: inmediata, el software también cuenta con rutinas especiales para trabajar con ias versiones de costos, entre algunas de ellas podemos mencionar, la de copiar, eliminar, respaldar así como la capacidad para incrementar por medio

q:T;) ~~~~~~~~~~~~~~~~~~~~~~~~~~~~

26 FUND.t,MENTOS ~ARA LA COMPREN_SIÓN ¡;>EL. SOFTW'A_RE CE ANÁLISJS DE COSTOS

de índices el costo de los insumos, todos a la vez o por familia, de cualquier versión de costos y para cualquier base de datos.

Como resultado principal de estos dos enfoques, el sistema está orientado a la creación de bases de datos, pero con el propósito de lograr que estén perfectamente ordenadas así como sean altamente confiables, la aplicación pone especial interés en dos tipos de usuarios, sabemos que por un lado acostumbramos poner a trabajar a un capturista para que introduzca infonnación elemental, la mayoría de las veces el capturista no es un analista de costos y si bien nos va quizás tenga algún conocimiento relacionado con los costos, es por este motivo que el sistema propone una estructura simple, donde cada elemento es llamado por su nombre, es decir cuando se teclea el nombre de un material, es que previamente se eligió el catálogo de materiales, no se utilizan claves y los conceptos se localizan por su nombre, al cemento gris se le encuentra por "cemento gris" y no por "MAG0001" operando así en todos los catálogos, el sistema ofrece un método de clasificación que consiste en la asignación de una familia para cada elemento del catálogo sean estos insumos o matrices, dichas familias también se encuentran separadas, las familias de los básicos están en un catálogo y la familia de los equipos están en otro, este esquema pennite que la captura de infonnación la realice personal no especializado, lo que nos conduce a requerir menos adiestramiento en la operación del sistema, por otro lado encontramos al especialista y/o analista en costos, para el cual el sistema ofrece una herramienta tal que le pennite en una misma acción analizar e interpretar el resultado, presentándole en la pantalla toda la información referente a la matriz que se esté analizando, cada que se introduce un nuevo elemento en la matriz, mostrará su nombre, unidad y costo, éste último de acuerdo a la versión de costos que selecciono, solicitándole la dosificación o rendimiento para ese caso y mostrándole el importe, también podrá observar los totales desglosados que por concepto de materiales, mano de obra, equipos, etc. que arroje dicho análisis, es decir que el sistema de captura está diseñado para analizar el costo, no exclusivamente para capturarlo. También en atención a los usuarios el sistema ofrece una serie de prestaciones como son las de poder modificar, copiar, eliminar, imprimir, presentar resúmenes, localizar por orden alfabético o por familia, ayudas en línea, etc. en cada una de sus partes y secciones.

Si se tienen diseñadas y armadas las bases de datos maestras necesarias el siguiente paso es presupuestar, la idea que el sistema propone es considerar al presupuesto como una base de datos que

=

El SOFWARE DE Al\!ÁLISIS OE cosros 2i'

funciona exciusivarnenie para una detecmlr~ada ob(a, ya que los análisis unitarios utilizados para el mismo se verán seriamenle afectados por las circunstancias especiales y volúmenes específicos de dicha obra. El sistema parte de poder trasladar los elementos y análisis unitarios necesarios de cualquier base de datos maestra, para conformar el presupuesto y su propia base, la cual podrá ser ajustada de la misma forma y con las mismas rutinas que ya hemos comentado, de 'tal manera que las bases de datos maestras no sufran modificación alguna, ubicados en el presupuesto de obra, también se podrá crear nuevos análisis unitarios y cualquiera de sus elementos, pero estos únicamente pertenecerán a la base de dicho presupuesto, por lo que el sistema dispone de una rutina especial para trasladar los análisis que deseemos, a la base de datos maestra que seleccionemos.

Por el momento nos hemos referido so!amenle al manejo de ias bases de datos, tanto maestras como la del presupueslo, pero no hemos comentado como se trabajan en los presupuestos. El sistema liene la capacidad de crear ianlos presupuestos como necesiten y la forma de localizarlos también es a través de un catálogo, cada que se crea un nuevo presupuesto ia aplicación crea una nueva base de datos con la información y elementos necesarios, donde lo único que no existe son los análisis de costos unitarios, ya que de aquí pueden ser elaborados o jalados de las bases maestras, para empezar a conformar el presupuesto se presenta dos opciones, ya sea dando de alta desde el calálogo de análisis de costos unitarios del presupuesto o de la base maestra, donde serán seleccionados los conceptos de irabajo necesarios, cuando se dan de alta los conceptos a partir del catálogo de !a base maestra transfiere automáticamente !a matriz y sus elementos a la base del presupuesto.

La organización tradicional del presupuesto se da sobre la base a las partidas de obra, por lo que hay que crear las mismas en un catálogo, ya que el sistema la solicitaré, así como el número de orden, cantidad (volumen de obra), clave e indirectos del concepto que se esté dando de alta; el número de orden se refiere a ta posición que tomara el concepto dentro de la partida, a su vez la partida tendrá un número de orden dentro de! presupuesto, lo que nos permitirá organizar el presupuesto como queramos; los costos ele los insumos son transferidos al presupuesto cuando éste fue creado ya que en ese instante el sistema pedirá que seleccione una versión de costos y podrán ser modifü:ados a través de los catálogos de insumos, también el sislema posee una rutina especial donde exclusivamente serán

~

~~~~~~~~~~~~~~~~~~~~~~----"'(~~~~~

28 i::"UN_DAN!ENTOS f'~~ ~ COMPR~SIÓN QEL SOFn'!/ARE DE ANÁLISIS DE COSTOS

mostrados los insumos que en el presupuesto intervienen con la información de sus volúmenes totales, con el fin de poder mercadearlos de acuerdo a los mismos. Los gastos tales como los gastos indirectos, financiamiento y utilidad, podrán ser calculados, ya sea sumados o en cascada, según se necesite, y podrán cargarse como uno sólo para todo el presupuesto, sin embargo se cuenta con las opciones de incluir uno para cada partida.

Como resultado de la elaboración del presupuesto se podrán obtener los siguientes reportes, los cuales se verán a través del monitor o imprimirlos, se podrá observar el presupuesto en el orden designado y con sus costos directos y gastos indirectos, el resumen del mismo con su importe desglosado, los listados de insumos con sus volúmenes e índices de obra (explosión de insumos), el resumen de partidas de obra con importes e índices de participación, podrá imprimirse el catálogo de conceptos, es decir sin precios e importes, el presupuesto total, ya sea a costo directo o precio unitario, también podrá imprimirse un presupuesto exclusivo con el importe de la mano de obra, así como uno con el de los materiales y otro con los de la maquinaria o equipo, la explosión de recursos total del presupuesto o por partida de obra, y por último las matrices de cuadrillas, costos horarios, básicos y análisis unitarios que participen en el presupuesto.

Consideremos la siguiente sección donde se mostrará la estructura del sistema con el objeto de poder identificar algunos de los conceptos que hasta el momento se han descrito.

La estructura de PRE-CoS

Para mostrar la estructura del sistema partiremos de su esquema general y continuaremos con la descripción de sus menús más importantes, por Jo que se presentaran las pantallas del software correspondientes, seguidas de una breve explicación. Observe el esquema en la página siguiente:

El SOFWARE DIE ANÁLISIS DE cosros

SISTEMA DE ANÁLISIS DE COSTOS UNITARIOS Y PRESUPUESTACIÓN 1

BASE DE DATOS MAESTRA

• f f 't FAM ll!AS

MATRICES VERSIONES UTILERÍA E

f$> MAESTRAS f$ DE f$ MAESTRA

UMOS COSTOS INS

• . ' FAMILIAS 14-

MANO DE OBRA VERSIÓN MATERIALES ALTA CUADRIL.LAS AL TA COPIANDO

EQ!JIPOS MODIFICACIÓN BÁSICOS

SAJA ANÁLISIS UNIT.

DISCOS

.¡.. RESPALDO R.ESTAUR4DO

INSUMOS ELIMINA --FACTORES !lr'lANO DE OBRA

MATERIALES

'

+ BASE MAESTRA INDEXACIÓN

MATRICES RESPALDO

CUADRILLAS RESTAURADO

COSTOS HORARIOS !+ GENERAL BÁSICOS CAMBIO DE NOMBRE

ÁLISIS UNiTAR.IOS CA!\IJSJO DE VARIABLES

PRESUPUEST01 SELECCIÓN

ALTAS BAJAS

RESPALDO RESTAURADO

ELIMINA

...

• DATOS DEL PRESUPUESTO !'*-BASE DEL PRESUPUESTO

UT!lERÍA PRESUPUESTO

• PARTIDAS

L AL TAS PRESUPUESTO BAJAS PRESUPUESTO

MODIFICACIONES COSTOS INSUMOS

i +

REPORTES

PRESUPUESTOS EX~OS!ÓN D!: INSUMOS

CUADRILLAS EQUIPOS BÁSICOS

ANÁLISIS UNITARIOS

/~ ~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~:

30 FUNDAMENTOS PARA LA COMP~~SIÓ~ DEL ~OFTWARE DE ANÁLISIS DE COSTOS

Menú Principal

PANTALLA

00 Este es el primer menú que presenta el sistema, donde se podrá

observar !as dos secciones principales en que se divide, por un !ado encontramos la base maestra (familias e insumos, matrices, versiones y uti!erías maestras), y por el otro el presupuesto. Se puede seleccionar cualquiera de estas etiquetas, una vez seleccionada el sistema presentara un nuevo menú que mostrará !as opciones de trabajo correspondientes a cada una de ellas.

Menú de Insumos y Familias

PANTALLA

')

' ''·' - ·~ _,,_ ~' · .. '

00 Este menú es el que nos muestra el sistema una vez que se haya

seleccionado Ja etiqueta [Insumos y Familias] del menú principal, las opciones que se tienen en esta sección son para trabajar con los 6 catálogos de familias y los 3 catálogos de insumos, el número que se presenta e! lado Izquierdo de cada etiqueta representa la cantidad de conceptos de cada catálogo, la etiqueta inferior [Fin lns. Fam.] sirve para abandonar esta sección.

El SOFWARE DE ANÁliS!S DE COSTOS

Menú de Matrices J

Este menú es el que nos muestra el sistema una vez que se haya seleccionado la etiqueta [Matrices] del menú principal, las opciones que se tienen en esta sección son para traba1ar con tos 4 catálogos de matrices, e! r.úmero que se presenta el lado izquierdo de cada etiqueta representa la cantidad de elementos de cada catálogo, la etiqueta [C2llcula Costos] recalcula todas las matrices y la etiqueta inferior [Fin Matrices] sirve para abandonar esta sección

Menú de Versiones de Costos

Este menú es el que nos muestra el sistema una vez que se haya seleccionado ia etiqueta [Versiones] del menú principal, las opciones que se tienen en esta sección son paia trabajar con. las versiones de costos, las cuales podrán ser modificadas, eliminadas, respaldadas, restauradas etc., el número en !a parte superior izquierda es la cantidad de versiones existentes, la etiqueta infer¡or [Fin VersSones] sírve para abandonar esta sección.

32 Fl.J_N_D~ENTOS PARA LA COMPREN_SIÓN OEL SOF}1h'.~~-pE ~ALI~IS DE COSTc;>s

Menú de Utilería

Este menú es el que nos muestra el sistema una vez que se haya seleccionado la etiqueta [Utilerías] del menú principal, las opciones que se tienen en esta sección son para indexar (ordenar), respaldar y restaurar la base de datos maestra, éstas dos últimas en el drive A \ y C: \, cambio de nombre del usuario y el cálculo del Factor del Salario Real. La etiqueta inferior [Fin Utilería] sirve para abandonar esta sección.

Menú de Presupuestos

Este menú es el que nos muestra el sistema una vez que se haya seleccionado la etiqueta [Presupuestos] del menú principal, las opciones que se tienen en esta sección son para trabajar con los presupuestos, !os cuales podrán ser modificados, respaldados y restaurados etc., el número en la parte superior izquierda es la cantidad de presupuestos existentes, la etiqueta inferior [Fin Presupuestos] sirve para abandonar esta sección.

=

EL SOFWARE DE ANÁ!..!SlS ~E COS'!OS 33

Seiecciona el Presupuesto 1

PANTALLA

El catálogo ele presupuestos se desplegara en !a pantalla una vez que se haya elegido la etiqueta [Selecciona] del menú presupuestos, !as funciones que se tienen dentro de este catálogo son las que se muestran en la parte inferior de la pantalla, activadas con las teclas de función [f1, F2, ele.¡, para seleccionar el presupuesto con e! que se desea trabajar, nos colocamos sobre la etiqueta del mismo y pulsa la tecla de función [F3].

Menú de Presupuesto: "xxx"

PANTALLA

00 Este menú es e! que nos muestra el sistema una vez que se haya

seleccionado e\ presupuesto deseado, las opciones que se tienen en este menú son para traba¡ar con el presupuesto y su Base de Datos. Las etiquetes marcadas con el número 10 y 1 í no se encuentran aún disponibles en el sistema y \a etíqueta [Fin] sirve para regresar al menú anterior, que en rea!!dad es la Base de Datos Maestra.

~ -<\;./ ---------------------------~~~-~;~:::~t..-=--=---

34 FUNDAMENTO~ PARA LA COMPRENSIÓN DEL so~~ DE ANÁLISIS ce COSTOS

Menú Presupuestar: "xxx"

Este menú es el que nos muestra el sistema una vez que se haya seleccionado la etiqueta [Presupuestar] del menú presupuesto: "xxx", las opciones que se tienen en esta sección son para elaborar el presupuesto, crear las partidas, elaborar el catálogo desde alguna base maestra o la base del presupuesto, modificarlo etc. el número en la parte superior es la cantidad de conceptos de este presupuesto. La etiqueta inferior [Fín Presupuestar] sirve para abandonar esta sección.

Catálogo del Presupuesto: "xxx"

PANTALLA

30 Este catálogo nos muestra el sistema una vez que se haya

seleccionado la etiqueta [Elaboración ... ] del menú presupuestar: "xxx", las opciones que se tienen en este catálogo son para dar de alta, modificar, etc. conceptos en el presupuesto, a través de las teclas de función [F1, F2, etc.], para abandonar éste basta con pulsar Ja tecla [ESCJ y nos regresará al menú anterior.

El SOPJ)!ARE DE ANÁLISIS DE COSTOS 35

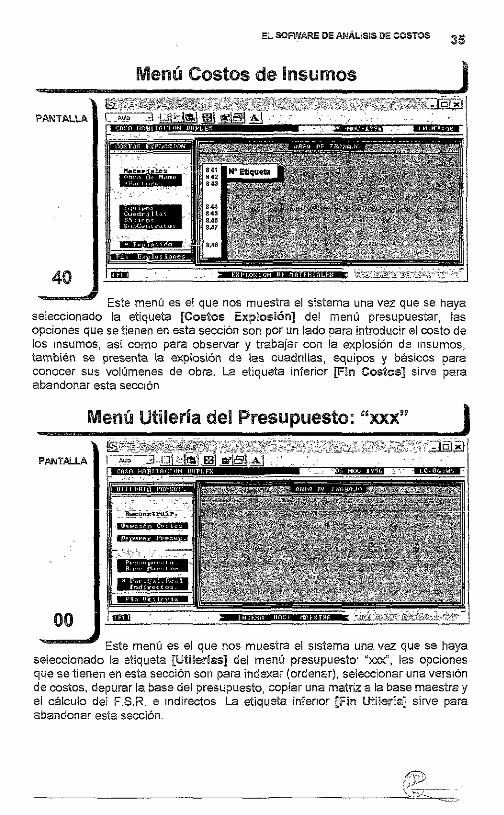

Menú Costos de Insumos j

,. Este menú es e! que nos muestra el sistema una vez que se haya

seleccionado la etiqueta [Costos Explosión] del menú presupuestar, las opc[ones que se tienen en esta sección son por un lado para introducir el costo de los insumos, así como para observar y trabajar con la explosión de 1nsumos, tamb¡én se presenta la explosión de las cuadnllas, equipos y básicos para conocer sus volúmenes de obra. La etiqueta inferior [Fin Cosi:os] sirve para abandonar esta sección

Menú Utilería del Presupuesto:

PANTALLA

Este menú es el que nos muestra el sistema una vez que se haya seleccionado la etiqueta [Utilerías] del menú presupuesto· "xxx", las opciones que se tienen en esta sección son para indexar (ordenar), seleccionar una versión de costos, depurar la base del presupuesto, copiar una matriz a la base maestra y el cálculo del F.S.R. e indirectos La etiqueta inferior [Fin Utilerfa] sirve para abandonar esta sección.

~

(;)./ ,

~~~~~~~~~~~~~~~~~~~~~~~~~~~~\~S.~-·-~- ~

36 FU~DAMENTOS PARA ~ COMP_RENSJÓN ?EL ~Of'.TW~ Di? ANA.LISIS DE COSTOS

Descripción y Operación del Menú

Los dos primeros renglones de esta pantalla no son del sistema, ya que en realidad pertenece a la ventana de Windows 95, si no consideramos estos el primer renglón del sistema en realidad sería donde aparece el nombre del usuario, fecha y hora, los cuales aparecerán en todas las pantallas. La pantalla generalmente está dividida en dos partes, la primera a la izquierda donde aparecen las etiquetas del menú vertical, para identificar de qué menú se trata en la parte superior se encuentra el nombre del mismo, en la otra parte de la pantalla se observará el área de trabajo, la cual domina la pantalla, y es en donde se desplegaran los catálogos y/o trabajos terminales que se seleccionen, por último en la parte inferior de la pantalla y a todo su largo, se dedica a las ayudas, del lado izquierdo a través de la tecla [F1], en la parte central siempre se nos estará informando sobre lo que se esté ejecutando en el momento y en el lado izquierdo nos indica las teclas con las que se opera en este caso el menú y en otros casos mostrará la versión de costos con la que se está trabajando en ese momento

Existen dos formas básicas para seleccionar la etiqueta que deseemos, la primera es moverse con las flechas izquierda r~ ], derecha [-7], arriba [t] y abajo [,J.], las cuales iluminaran la etiqueta correspondiente una vez iluminada se pulsara la tecla [.J] lo que nos pasara a la actividad elegida. La segunda forma de seleccionar la etiqueta estriba en pulsar la letra o símbolo inicial de las mismas lo cual nos pasara automáticamente a la actividad seleccionada.

El.. SOFlNARE DE ANAUSiS DE COSTOS

Pongarnos come ejemp!o1 si (lOS ubicamos en la eiiql.Jeia [~sa~os] y pulsamos la tecla [.J] "enteró relum" pasaremos a la pantalla que se muestra después de este párrafo, la otra forma, independientemente de cuál sea la etiqueta iluminada, será pulsando la letra "IS" con lo cual obtendremos el mismo resultado.

IDll '

En esta pantalla se presenta el catálogo de las matrices de los básicos que hasta el momento se hayan creado, están colocados en orden alfabético y únicamente se podrán obsel\lar 1 O conceptos a la vez, el que se encuentra iluminado también mostrará sus montos de materiales, mano de obra y equipo, así como la familia a la que pertenece y la cantidad de veces que ha sido usado por los análisis unitarios. Se puede localizar cualquier concepto con las teclas ¡t¡ [,l,j [Repág] [AvpágJ [l11icio] [fil!], también se podrá ir tecleando el nombre del concepto con lo cual se ira iluminando conforme vaya encontrándose la palabra, no importando que su posición eslé fuera de panialia, es decir si se teclea \a íe!ra "M" se iluminara el primer concepto que empiece con la misma ietra, pero si se sigue tecleando :a palabra "EZClA" se ira situando en la posición correspcndienle hasta encontrar el concepto deseado, se podrá !eclear hasta 30 caracteres para la localización del mismo.

Como se observará, en la parte inferior del ca!áiogo se indican las funciones [Fi:] cor. las que se podrá trabajar directamente con la

38 FUNCAMENTOS PARA LA COMPRENSIÓN DEL SOF1WARE DE ANÁLISIS DE COSTOS

información de cada uno de los conceptos, concretamente con el que se encuentre iluminadó. [F2] sirve para cambiar el nombre, redacción corta del concepto, así como su unidad, [F3] sirve para cambiar Ja redacción larga del concepto, [F4] sirve para mandar a calcular este concepto, [F5] sirve para cambiar la familia de clasificación, [F6] sirve para mostramos, en otra pantalla, el desglose de la matriz, [F7] sirve para dar de alta un nuevo concepto en el catálogo, [FS] sirve para dar de alta un nuevo concepto en el catálogo, pero haciendo una copia idéntica del concepto iluminado, [FS] sirve para eliminar un concepto del catálogo, siempre y cuando el mismo no haya sido utilizado, es decir que el Nº de usos aparezca en cero, [F1 O] nos permitirá ver únicamente los conceptos del catálogo que pertenezcan a una familia en particular, previamente seleccionada, [F11] marcara los conceptos que indiquemos con el fin de poder imprimir sólo estos. [F12] nos permitirá imprimir el catálogo y/o la matriz del concepto, por último la tecla [ESC] nos permitirá abandonar el catálogo para regresar al menú original.

De esta pantalla se deriva otras, como por ejemplo cuando se desea cambiar la redacción larga aparecerá una ventana mostrando la misma, cuando se quiere ver la matriz se presentaran todos los elementos componentes de la misma, donde podremos modificar, agregar, eliminar, etc., otros, en los siguientes capítulos conforme se vaya definiendo el marco teórico se irán describiendo estas pantallas y su funcionamiento.

_______________ _._. _________________ _

íl esíe capítulo aprenderemos sobre ios conceptos que se necesitan para la clasificación de las bases de datos,

"""""""""' mismos que nos deberán permitir el manejo eficiente de éstas dentro del sistema, describiremos los componentes más comunes) caiálogos, familias y claves, que se necesitan para definir un méiodo clasificación, lo que significa que ninguno de estos !res componentes representa por si solo un método, sin embargo los explicaremos por separado y en este orden presentando ejemplos sencillos que nos muestren su conformación, además de la forma general en que operan dentro de \as aplicaciones.

Todas las aplicaciones utilizan algún método de clasificación, pero mientras algunas utilizan dos componentes, otras utiiizaran !res, le que sí es un hecho es que se deberán definir los dalos del concepto, tales como son su tipo de elemento, familia y sub - familia, con el objeto de encontrarlo rápidamente así como de trabajar con información clasificada para poder imprimirla y en algunos casos indexarla; de acuerdo a io anterior y dependiendo de los componentes que se utilicen las aplicaciones determinaran SLl méiodo de clasificación adquiriendo así cada una su propio carácter.

9 _____________________ _;s\,:·~-----

40 FUNDAMENTOS PARA LA COM~RENSIÓN DEL SOFTIIVARE DE ANALISlS DE COSTOS

Generalidades

Las claves alfanuméricas son el componente de clasificación que suele ser más utilizado debido a que en antaño las bases de datos se manejaban y archivaban en cuadernos o libros, donde la única manera para localizar un determinado concepto era hojeando dicho documento para encontrar su clave, sin la cual podríamos decir que prácticamente hubiera sido imposible ubicarlo, sin embargo con el manejo de herramientas tales como la informática y las computadoras, utilizar claves como componente fundamental de clasificación para una base de datos en ta actualidad francamente resulta arcaico, aunque estas claves se conforman de manera simple, aprenderse de memoria o referirse a un catálogo especifico representa una gran dificultad y perdida de tiempo, de tal manera que en la actualidad las aplicaciones deberían utilizar los componentes de clasificación más adecuados para esta tecnología logrando métodos de clasificación más flexibles, que nos permitan la localización inmediata de los conceptos, individualmente o por grupos y que por otro lado no dejen a merced del usuario toda la responsabilidad en la operación para organizarla. Algunas aplicaciones organizan en un sólo catálogo sus conceptos y mediante la clave de cada uno de estos establecen tanto su tipo de elemento como su familia y sub - familia, este umco catálogo permite capturar la información "más rápidamente", ya que aparentemente no hay que estar seleccionando algún otro para cada tipo de elemento, sin embargo y como se podrá comprobar en las siguientes secciones, este método hace rígida su clasificación.

Entre tanto, otras aplicaciones organizan sus conceptos en varios catálogos por lo que no resulta necesario definir el tipo de elemento, también suponen que la forma más sencilla de organizar cualquier listado es en orden alfabético y que para clasificar sus conceptos basta con asignarle una familia y/o sub - familia, como se podrá observar este método es bastante simple y por tanto más flexible, guiará al usuario dentro de la aplicación para que no corneta los errores tan comunes en la agrupación de elementos y conceptos del sistema, permitiéndole localizar conceptos individualmente o en grupo, basara su flexibilidad en el diseño de los catálogos de las familias necesarios y no en las claves tan engorrosas y difíciles de operar.

------~:

MÉTODOS DE CLA.SlFICAClÓM

En primera instancia definamos el termino, un catálogo es una memoria, inventario o lista de elementos puestos en un orden determinado. En un sistema de análisis de costos unitarios y presupuestos se requieren ordenar una gran variedad de elementos, incluso los que sirven para ordenar internamente a esios mismos, es decir los grupos o familias, estos elementos son los siguientes: Familias (mano de obra, materiales, cuadrillas, equipos, básicos y análisis unitarios), Insumos (factores, mano de obra y materiales), Matrices (cuadrillas, equipos, básicos y análisis unitarios), Sub -contratos, Versiones de costos, Presupuestos, Partidas, Explosiones de insumos (mana de obra, materiales, cuadrillas y básicas) y por último el presupuesto. Ya sea que se elabore un catálogo para cada elemento o se agrupen varios en uno sólo, la forma en que la mayoría de las aplicaciones ordenan los conceptos de un catálogo es alfabéticamente, lo que sin duda facilita la búsqueda de los mismos. Uno de !os graves problemas que se presentan en estos listados se refiere a su redacción, ya que para preseníarlos en la pantalla ésta no puetje S?r demasiatjo larga, para resolver el problema las aplicaciones permiten definir dos lipes de redacción, una corta para presentar el listado en pantalla y otra larga que complementa la información del mismo, sin embargo éste no es el único problema, si consideramos que en !os diferentes e!ementos a veces requieren de redacciones cortas similares, para ilustrar el problema pongamos como ejemplo: pensemos en un concepto con una redacción corta como la siguiente "Com:reto FC = 250 kg.lcm2

" la pregunta será entonces, ¿el concepto se !rata de un material, de la matriz de un básico o de la matriz de un análisis unitario?, Cuando esto sucede en un sistema con catálogos separados el problema realmente no existe ya que si se abre el catálogo de materiales pues enlences se tratara de un material, en cambio si sucede en un sistema con un sólo catálogo la confusión si se presenla, y la única forma de resolverlo es agregándole dicha información al concepto, es decir mostrar en pantalla e! tipo de elemento del que se trata, io que entre otras cosas reducirá el espacio para mostrar otros datos importantes, además de que sin duda complicara la lectura del catálogo, así como dará pie al usuario inexperto a cometer errores substanciales en la base de datos.

Una de las ventajas que podría representar el tener ordenados los conceptos en un sólo catálogo es la poder cambiar rápido y al gusto el

42 FUNDAMENTOS PARA l.A COMPRENSIÓN DEL SOFTWARE CE ANÁLISIS OE C<?$TOS

tipo de elemento de cada concepto, es decir y volviendo al ejemplo anterior, el concepto "Concreto FC = 250 kg/cm"'' con una simple marca, podrá definirse como material, básico o análisis unitario. Aunque esto complicara ya no sólo la lectura del catálogo sino también la confonmación y lectura de las matrices donde participe. Las preferencias que el usuario tenga sobre la fonma en que se deba manejar un sistema dependerán de sus propias habilidades, en tanto nosotros podemos decir que un sistema en el que existen varios catálogos y que además cada uno de sus conceptos esté claramente definidos, conformara un sistema más puro, más fácil de operar y responderá al 100% y sin distorsionar el sistema de análisis de costos estándar, que a final de cuentas es lo importante.

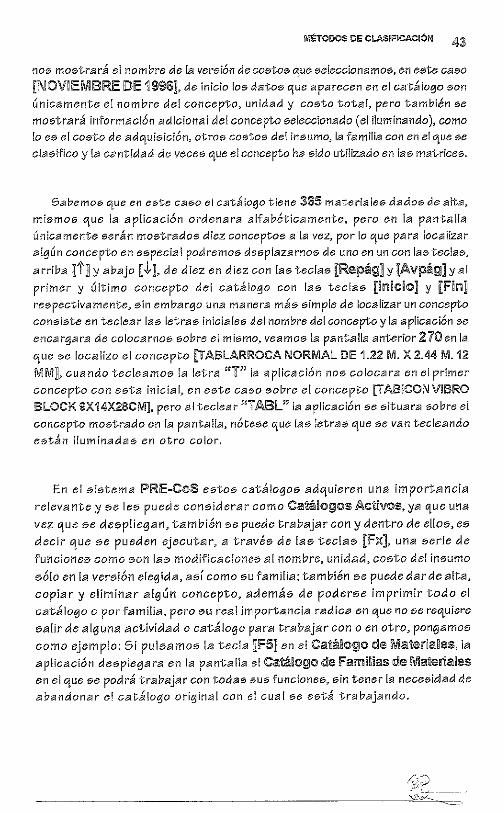

Los catálogos sirven por lo general para localizar los conceptos que el sistema requiere pero en ocasiones algunas aplicaciones nos permiten observar infonmación adicional sobre el concapto como es el caso de PRE-CoS, observemos la siguiente pantalla y su descripción.

Pantalla 2. 70 l ____ c_a_tá_' 1_o_g_o_d_e_M_a_t_e_ri_a_1e_s ____ J

fara llegar a e:;;;te catálogo se selecciono !a etiqueta [Insumos y Familias] del menú principal, en la parte izquierda de !a pantalla se conservaran las etiqueta:;;; de este segundo menú así como e! elemento seleccionado (etiqueta iluminada) que en este caso es [Materiales], sin embargo el catálogo de materiales no se desplegara en la pantalla sino hasta después de que se

:;;;e[eccione una versión de costos, ya que como se puede observar cada concepto aparece con su importe, en la parte inferior izquierda de la pantalla la aplicación

------~--

MÉTODOS DE CLASIFICACIÓN

1100 mostrará el nombre de [a versión de coe;to0 que e;e!eccionar(!OS, en este ca00 [NOVIEMBRE DE 1996], de inicio los dat;os que aparecen en el catálogo son Únicarr1ente e! nombre de! concepto, unidad y costo total, pero también se mostrará información adiciona[ del concepto iaieleccionado (el iluminando), como !o es e[ co0t-o de adqui0ición, otro;:;; costos del insumo, la familia con en e!que se clasifico y !a cantidad de veces o¡ue e! concepto ha sido utilizado en [as mat.rice0.

Sabemo0 que en este ca00 el catálogo tiene 365 materia le;:;; dado6 de afta,

mismos que la aplicación ordenara alfabéticamente, pero en la panta!fa únicamente serán mostrados diez conceptos a [a vez, por !o que para localizar a!gún concepto en e0pecia! podremos desplazarnos de uno en un con las tec!a0,

arriba [1'] y abajo [t ], de diez en diez con las ioeclas [RepágJy [Avpág] y al primer y Ú!timo concepto de[ catálogo con las teclas [finicio] y [F~n] respectivamente, sin embargo una manera rnás simple de localizar un concepto consiste en tec!ear las letras iniciales del nombre de! concepto y la aplicación se

encargara de colocarnos sobre el mismo, vearf100 !a pantalla anterior 210 en la

que se localizo el coi1cepto jTABlARROCA NORMAL DE 1.22 M. X 2.44 M.12 MM], cuando tecleamo0 !a letra ur~i la aplicación nos colocara en el primer

concepto con esta inicial, en este caso sobre el concepto [íABGCONV!BRO

BLOCK 9X"'il4X.28CM], pero al teclear "iABln la aplicación 0e 0ituara sobre e!

concepto mostrado en la pantalla, nótese que !as letras que se van tecleando

están i!uminada0 en otro coior.

En ef sistema Pl.R.E-Co.S estos catálogos adquieren una importancia

relevante y se lee; puede cone;iderar como Ca.tá.~ogcs Act~vos, ya Gijfue una

vez que se despliegan, también se puede trabajar con y dentro de ellos, es decir que se pueden ejecutar, a través de [as teclas [Fx], una e;eríe de funciones corno son la;::; modificaciones a[ nombre, unidad, costo de! in;::;umo

sólo en la versión elegida, así como su familia; también Be puede dar de alta, copiar y eliminar a!gún concepto, ademá0 d.e pod.er5e imprimir todo el catálogo o por fami!ía, pero 5U rea! importancia radica en que rio 56 requiere

salir de alguna actividad o catálogo para trabajar con o eM otro, pongamos

como ejemplo: Si pulsamos la tecla [!'5] en el Catálogo !le MaleriaHes, la aplicación desplegara en la pant;alla el Caiáilll'!lJlll !le Familias«lle Maleriales en el que se podrá trabajar con todas sus funciones, sin tener la necesidad de abandonar e! catálogo origina[ con el cual ;::;e está trabajando.

/;':,~) "2;.';;t:__---

------------------------~

44 FUNDAMENTOS PARA LA COMPRENSIÓN DEI. SOFTWARE OE ANÁLISIS OE COSTOS

Familias Si los catálogos nos sirven para clasificar los diferentes tipos de

elementos del sistema, las familias nos servirán para clasificar los conceptos de cada uno de estos, lo que no necesariamente significa tener una de familia para cada catálogo, las familias se utilizaran únicamente para los elementos componentes de los análisis de costos unitarios incluyendo una para estos últimos, debo aclarar que la gran mayoría de las aplicaciones solamente se preocupan en clasificar en familias a los materiales y análisis, de hecho como ya comentamos, los clasifican con métodos distintos, sin embargo hay que considerar que cuando se planea elaborar una base de datos, por pequeña que ésta sea, su organización resulta fundamental por lo que un buen diseño en la clasificación de los conceptos incidirá directamente en la eficiencia con la que se maneje, así pues las aplicaciones prevén una forma de clasificación, pero será el usuario especialista en costos el encargado de desarrollar el diseño de ésta.

Las clasificaciones de los conceptos que deben elaborarse por lo general en un sistema de análisis de costos estándar, son para elementos como las manos de obra, materiales, cuadrillas, equipos, básicos y análisis unitarios, por lo que habrá que elaborar un catálogo de familias para cada uno de ellos, debemos entender que dificilmente podríamos mostrar en esta tesina su desarrollo, ya que sin duda necesitaríamos escribir todo un tratado al respecto, sin embargo describiremos brevemente algunos de los aspectos más importantes que deben ser considerados para su diseño.

Familias de Mano de Obra

Normalmente no son muchas las manos de obra que se requieren para la elaboración de cuadrillas o de alguna otra matriz, quizás podamos contar a lo mucho con 100 y éstas ya son demasiadas, por lo que tal vez pareciera que no tiene ningún sentido clasificarlas en familias, pero si tomamos en cuenta que las aplicaciones tienen la opción de aumentar sus costos a través de un índice y si se presenta el caso de que éste variara según su jerarquía, tenerlas clasificadas en familias facilitaría enormemente dicho trabajo, para lo que tendríamos que elaborar los conceptos de esta familia de acuerdo a las jerarquías de la mano de obra que tengamos, permitiéndonos también la impresión parcial del catálogo de manos de obra. Por otro lado también podríamos clasificarlas por zona salarial, no hay que perder de vista que el diseño de estas familias debe responder a las

______ k;

MIÉTCIDOS IDE CLASIFlCAC!ÓN

necesidades especificas de acuerdo a! alcance y objeto de nuestras empresas.

Familias de Maíeniaíles

El catálogo de materiales generalmente es de los más grandes en una base de datos ya que existe una inmensa variedad de productos en el mercado, así como gran diversidad en sus medidas, calidad, colores etc., por lo que un buen diseño del catálogo de las familias de los materiales resulta importante y mucho más complejo, principalmente su diseño dependerá de la cantidad de materiales requeridos en la base de datos, pero es muy conveniente elaborar desde un principio una clasificación que rebase las expectativas de la base de datos en cuestión, podremos partir de grandes familias como pueden ser Aceros, Aglutinantes, Cementantes, Eléctricos, Maderas, Paneles, etc. sin embargo, en la medida que dividamos cada una de éstas lograremos una base de datos más flexible y que cumpla con nuestras exigencias, Por ejemplo los Aceros podríamos dividirlos en Aceros Corrugados, Aceros estructurales, Perfiles Tubulares, Clavos etc., y al los Aceros Corrugados a su vez en los de Alta y Baja Resistencia y así sucesivamen!e, ya que al igual que en las manos de obra, las familias de materiales nos permitirán indexar los costos e imprimirlos de acuerdo a estas clasificaciones, lo que nos facilitara entre otras cosas su mercadeo y la disposición rápida de información clasificada.

Famfüas de C111acMilas Las cuadrillas son matrices de mano de obra por lo que al igual

que ésta última existirán pocas en la base de datos, quizás de 50 a 100 matrices, y a diferencia de las manos de obra y materiales, su costo no se puede indexar directamente, ya que el mismo es el resultado del cálculo de las manos de obra que intervienen en la misma, sin embargo el fin de clasificarlas podría tener como objeto diferenciar las cuadrillas en las que se está considerando mando intermedio y las que no, lambién podríamos clasificarlas por tipo el actividad o¡ue desarrollan, o una combinación de ambas, en cuyo caso las aplicaciones nos permitirán imprimir ios calálogos y/o matrices por cada una de estas clasificaciones ahorrándonos tiempo e insumos de impresión.

1:0) \';¡~ ---.~-

46 FUNOAMENTOl? PARA LA COMPRENSIÓN OEL SOFTWARE DE ANÁLISIS CE COSTOS

Familias de Equipos

En los equipos se agrupan los análisis de costos horarios de maquinaria, mismos a los que generalmente separamos en dos grandes grupos, maquinaria ligera y maquinaria pesada, pero en realidad éstas no nos proporcionan una clasificación adecuada, como es lógico para poder clasificar eficazmente cualquier elemento se requiere no solamente del conocimiento sobre el mismo sino de los procesos y procedimientos en los que operan, esto sucede especialmente con la maquinaria, en este caso recomendamos clasificarla de acuerdo a los conocimientos que se posean sobre la misma, es decir si la actividad de su empresa es altamente especializada, seguramente tendrá Jos conocimientos necesarios para clasificarlas por su Capacidad, Tonelaje, Rendimiento etc. pero si la actividad de su empresa no lo es, posiblemente le resulte más conveniente clasificarla exclusivamente por su actividad, pongamos como ejemplo : Excavaciones, Pavimentos, grúas, etc. Considere que Ja finalidad de clasificarlas es la de poder imprimir información seleccionada, además de que en algunas aplicaciones se permite indexar los costos de adquisición por familias, lo que no necesariamente siempre podría resultar conveniente.

Familias de Básicos