Embed Size (px)

Citation preview

PERSPECTIVAS DA ECONOMIA PORTUGUESA PARA 2001-2002

1. INTRODUÇÃO

Neste Boletim Económico (BE) são apresentadasprojecções para a economia portuguesa, para 2001e 2002, referentes à evolução da actividade, princi-pais componentes da despesa, inflação e saldoconjunto das balanças corrente e de capital. Estasprojecções foram elaboradas pelo Banco de Portu-gal no âmbito do exercício da Primavera do Euro-sistema, cujos resultados para o conjunto da áreado euro foram divulgados no Boletim Mensal deJunho do Banco Central Europeu (BCE).

As projecções agora apresentadas para a econo-mia portuguesa têm por base, com excepção de al-gumas hipóteses específicas ao caso português, ashipóteses assumidas pelo conjunto do Eurosiste-ma. Nomeadamente, foram consideradas hipóte-ses técnicas de taxas de juro e de taxas de câmbioconstantes ao longo do horizonte de projecção. Fo-ram igualmente consideradas as hipóteses comunssobre evolução da economia mundial e dos preçosinternacionais das matérias-primas. Saliente-seainda que foi assegurado que as projecções paracada uma das economias da área do euro implícitanas projecções do Eurosistema para o conjunto daárea do euro foi tida em conta na elaboração dasprojecções para a economia portuguesa. Deste pro-cedimento resultou que o enquadramento externoda economia portuguesa será caracterizado porum menor dinamismo, nomeadamente quandocomparado com o enquadramento subjacente aoexercício do Outono, realizado em Outubro de2000, quando os sinais de abrandamento da econo-mia mundial, em particular dos EUA, eram aindapouco notórios. O crescimento da procura externarelevante para a economia portuguesa deveráabrandar de cerca de 11 por cento em 2000 para 6.8e 6.2 por cento, respectivamente em 2001 e 2002.Estas hipóteses representam uma revisão em baixa

entre 1 e 1.5 pontos percentuais em ambos os anosrelativamente ao exercício anterior.

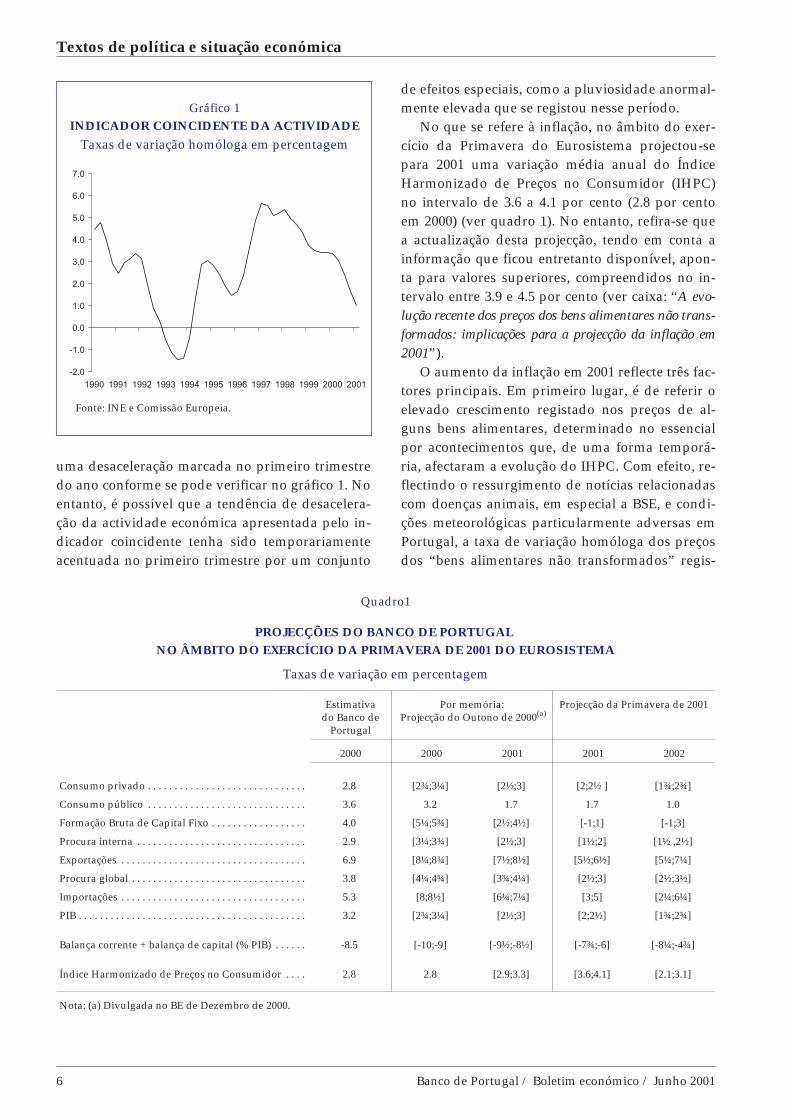

Em 2001, a taxa de variação do PIB português,em termos reais, deverá situar-se no intervalo de 2a 2½ por cento, abaixo do valor de 3.2 por cento es-timado para 2000 (ver quadro 1). Para 2002, projec-ta-se uma estabilização da taxa de crescimento doproduto a níveis semelhantes aos de 2001, a quecorresponde a um intervalo de projecção entre 1¾e 2¾.

A evolução do produto projectada para 2001 re-flecte quer uma desaceleração das exportações, de-terminada no essencial pela evolução previstapara a procura externa, quer um abrandamento daprocura interna, que deverá repercutir-se numadesaceleração significativa das importações. Estaúltima deverá dominar a desaceleração das expor-tações permitindo que, já em 2001, a procura exter-na líquida passe a ter um contributo positivo parao crescimento do PIB, o que acontece pela primeiravez desde 1996.

O abrandamento da procura interna, já eviden-ciado em 2000, reflectirá, sobretudo, uma correc-ção relativamente a uma trajectória de crescimentomuito elevado observada nos anos anteriores.Assim, o abrandamento no ritmo de crescimentoeconómico é um elemento importante de um pro-cesso de ajustamento gradual da economia portu-guesa, que se traduzirá numa progressiva dimi-nuição do défice da balança de mercadorias e, emresultado, numa moderação do ritmo de aumentodo endividamento.

A informação de conjuntura já disponível paraos primeiros meses de 2001 confirma, de um modogeral, este cenário de abrandamento do crescimen-to económico. O indicador coincidente da activida-de estimado pelo Banco de Portugal apresenta

Banco de Portugal / Boletim económico / Junho 2001 5

Textos de política e situação económica

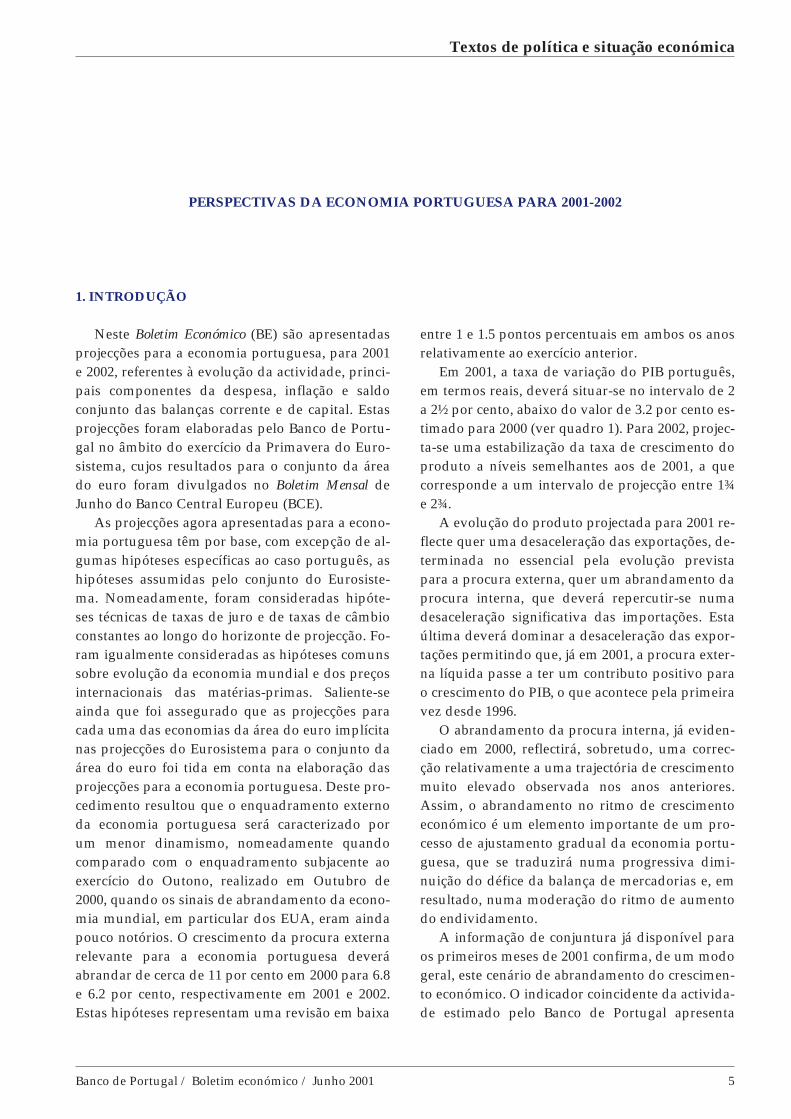

uma desaceleração marcada no primeiro trimestredo ano conforme se pode verificar no gráfico 1. Noentanto, é possível que a tendência de desacelera-ção da actividade económica apresentada pelo in-dicador coincidente tenha sido temporariamenteacentuada no primeiro trimestre por um conjunto

de efeitos especiais, como a pluviosidade anormal-mente elevada que se registou nesse período.

No que se refere à inflação, no âmbito do exer-cício da Primavera do Eurosistema projectou-separa 2001 uma variação média anual do ÍndiceHarmonizado de Preços no Consumidor (IHPC)no intervalo de 3.6 a 4.1 por cento (2.8 por centoem 2000) (ver quadro 1). No entanto, refira-se quea actualização desta projecção, tendo em conta ainformação que ficou entretanto disponível, apon-ta para valores superiores, compreendidos no in-tervalo entre 3.9 e 4.5 por cento (ver caixa: “A evo-lução recente dos preços dos bens alimentares não trans-formados: implicações para a projecção da inflação em2001”).

O aumento da inflação em 2001 reflecte três fac-tores principais. Em primeiro lugar, é de referir oelevado crescimento registado nos preços de al-guns bens alimentares, determinado no essencialpor acontecimentos que, de uma forma temporá-ria, afectaram a evolução do IHPC. Com efeito, re-flectindo o ressurgimento de notícias relacionadascom doenças animais, em especial a BSE, e condi-ções meteorológicas particularmente adversas emPortugal, a taxa de variação homóloga dos preçosdos “bens alimentares não transformados” regis-

6 Banco de Portugal / Boletim económico / Junho 2001

Textos de política e situação económica

Gráfico 1INDICADOR COINCIDENTE DA ACTIVIDADE

Taxas de variação homóloga em percentagem

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001

Fonte: INE e Comissão Europeia.

Quadro1

PROJECÇÕES DO BANCO DE PORTUGALNO ÂMBITO DO EXERCÍCIO DA PRIMAVERA DE 2001 DO EUROSISTEMA

Taxas de variação em percentagem

Estimativado Banco de

Portugal

Por memória:Projecção do Outono de 2000(a)

Projecção da Primavera de 2001

2000 2000 2001 2001 2002

Consumo privado . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2.8 [2¾;3¼] [2½;3] [2;2½ ] [1¾;2¾]

Consumo público . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3.6 3.2 1.7 1.7 1.0

Formação Bruta de Capital Fixo . . . . . . . . . . . . . . . . . . 4.0 [5¼;5¾] [2½;4½] [-1;1] [-1;3]

Procura interna . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2.9 [3¼;3¾] [2½;3] [1½;2] [1½ ,2½]

Exportações . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6.9 [8¼;8¾] [7½;8½] [5½;6½] [5¼;7¼]

Procura global . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3.8 [4¼;4¾] [3¾;4¼] [2½;3] [2½;3½]

Importações . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5.3 [8;8½] [6¼;7¼] [3;5] [2¼;6¼]

PIB . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3.2 [2¾;3¼] [2½;3] [2;2½] [1¾;2¾]

Balança corrente + balança de capital (% PIB) . . . . . . -8.5 [-10;-9] [-9½;-8½] [-7¾;-6] [-8¼;-4¾]

Índice Harmonizado de Preços no Consumidor . . . . 2.8 2.8 [2.9;3.3] [3.6;4.1] [2.1;3.1]

Nota: (a) Divulgada no BE de Dezembro de 2000.

tou uma subida significativa, situando-se acima de10 por cento nos últimos meses. Outro factor im-portante é a subida da inflação internacional, quese traduz numa aceleração dos preços dos bens deconsumo. Por último, mais recentemente, é de re-ferir alguma aceleração dos salários nominais, re-flectida na contratação colectiva e evidente na ac-tualização do salário mínimo e da tabela salarialda função pública.

Na segunda metade do ano, espera-se a atenua-ção do ritmo de crescimento dos preços no consu-midor em resultado da correcção de efeitos debase, relacionados designadamente com os exces-sivos aumentos de preços de alguns bens alimen-tares verificados no segundo semestre de 2000.Esta evolução deverá determinar taxas de variaçãohomóloga do índice de preços no consumidor, nosprimeiros meses de 2002, inferiores às verificadasno início do corrente ano. Este aspecto, conjugadocom a perspectiva de redução do crescimento dospreços de importações, subjacente nas hipótesesdo exercício de projecções económicas do Eurosis-tema, e com uma desaceleração dos salários nomi-nais, devido ao abrandamento da actividade eco-nómica, deverá permitir uma diminuição da infla-ção em 2002 para valores entre 2.1 e 3.1 por cento.

2. HIPÓTESES SUBJACENTES ÀS PROJECÇÕESE EVOLUÇÃO DO ENQUADRAMENTOEXTERNO DA ECONOMIA PORTUGUESA

As projecções para a economia portuguesa as-sentam numa série de hipóteses que se podemclassificar em quatro grupos distintos. Num pri-meiro grupo, são de referir as hipóteses técnicasde taxas de juro de curto prazo e de taxas de câm-bio constantes, característica fundamental das pro-jecções do Eurosistema (ver Boletim Mensal do BCEde Junho de 2000). Num segundo grupo, podemincluir-se as hipóteses que são assumidas peloconjunto da Eurosistema e que se referem a variá-veis como a evolução da economia mundial e dospreços internacionais das principais matérias--primas. Num terceiro grupo, podem conside-rar-se as hipóteses relativas à evolução das econo-mias da área do euro. Relembre-se que a consis-tência do exercício de projecções macroeconómicasdo Eurosistema assegura que a previsão efectuadapara cada uma das economias nacionais que cons-

tituem a área do euro foi considerada na elabora-ção da projecção para a economia portuguesa. Fi-nalmente, num quarto grupo, incluem-se as hipó-teses sobre o comportamento de um conjunto devariáveis específicas da economia portuguesa, cujocomportamento é em larga medida determinadopela política orçamental.

Assim, a revisão das projecções, que natural-mente ocorre com um novo exercício de previsão,reflecte, entre outros aspectos, as alterações que seproduziram nestas hipóteses, bem como a nova in-formação sobre a economia portuguesa que entre-tanto ficou disponível.

Em relação ao enquadramento externo da áreado euro, as projecções do Eurosistema admitemum abrandamento da economia mundial em 2001e 2002, mais pronunciado do que o assumido naprojecção divulgada no Boletim Mensal de Dezem-bro de 2000 do BCE. Espera-se que a actividadeeconómica fora da área do euro registe um cresci-mento de 3¼ em 2001 e de 3¾ em 2002, após 5 porcento em 2000. Estes valores contemplam umabrandamento da economia dos EUA em 2001, se-guido de uma recuperação gradual, e um fracocrescimento da economia do Japão ao longo do pe-ríodo de projecção. Em relação aos mercadosemergentes, assume-se um abrandamento econó-mico em 2001 e um regresso a taxas de crescimen-to elevadas em 2002.

No que se refere à evolução do preço interna-cional do petróleo, a hipótese considerada no exer-cício do Eurosistema tem por base a trajectória im-plícita nos mercados de futuros, que se traduznuma gradual descida de preços ao longo do hori-zonte da projecção (de aproximadamente 6½ e 9por cento em 2001 e 2002, respectivamente, em ter-mos médios anuais). Deste modo, relativamenteao exercício anterior, verifica-se uma revisão embaixa dos preços assumidos para o petróleo.

De acordo com as projecções do Eurosistema, aactividade económica nos países da área do euro,por seu lado, deverá abrandar em 2001 e 2002, de-pois do crescimento de 3.4 por cento registado em2000. Os intervalos de projecção apresentados noBoletim Mensal do BCE de Junho de 2000 são de2.2-2.8 e 2.1-3.1, para 2001 e 2002, respectivamente.Esta diminuição do ritmo de crescimento é expli-cada por menores contributos das procuras tantointerna como externa. As contas nacionais referen-tes ao primeiro trimestre de 2001, entretanto divul-

Banco de Portugal / Boletim económico / Junho 2001 7

Textos de política e situação económica

gadas para as principais economias da área, con-firmam este abrandamento.

Atendendo a este enquadramento e tomandoem consideração o peso de cada um dos países nodestino das exportações portuguesas, o crescimen-to da procura externa dirigida à nossa economiadeverá diminuir de um valor de cerca de 11 porcento em 2000 para 6.8 por cento em 2001 e 6.2 porcento em 2002. Estes resultados representam umarevisão em baixa de 1.4 p.p. em 2001 e de 1.2 p.p.em 2002, relativamente ao exercício do Outono de2000.

Adicionalmente, as projecções para Portugal ti-veram também em consideração a informação dis-ponível para a evolução das contas das adminis-trações públicas, nomeadamente o Orçamento deEstado para 2001 e o reporte do procedimento dosdéfices excessivos de Fevereiro passado. Nestecontexto, assumiu-se a hipótese técnica de que ocrescimento real do consumo público será de 1.7por cento em 2001 e de 1.0 por cento em 2002 (à se-melhança do considerado para as projecções apre-sentadas no exercício do Outono). Esta evoluçãotraduz uma forte desaceleração face à evolução ob-servada no passado recente (crescimentos de 4.9 ede 3.6 por cento em 1999 e 2000, respectivamente).Finalmente, também à semelhança do exercícioanterior, assume-se a hipótese técnica de que ospreços dos combustíveis no consumidor permane-cerão inalterados no horizonte de projecção, apóso aumento verificado em Janeiro de 2001.

Note-se que as hipóteses técnicas sobre taxas dejuro, taxas de câmbio, consumo público e preçosno consumidor dos combustíveis não têm o estatu-to de previsões para estas variáveis. A evoluçãodestas variáveis dependerá de decisões de políticaeconómica que forem sendo tomadas e que o exer-cício do Eurosistema não tem por objectivo prever,devendo as projecções apresentadas no quadro 1ser encaradas como previsões condicionais ao con-junto de hipóteses considerado.

3. PERSPECTIVAS PARA A ECONOMIAPORTUGUESA EM 2001-02

3.1 Actividade económica

À semelhança da projecção do Outono, divul-gada no BE de Dezembro de 2000, o cenário daPrimavera apresenta um abrandamento da econo-mia portuguesa, mas mais acentuado agora do queo então previsto. O crescimento deverá diminuirde 3.2 por cento em 2000 para um valor no interva-lo de 2 a 2½ por cento em 2001. Para 2002, projec-ta-se uma estabilização no ritmo de crescimentoeconómico (ver gráfico 2).

A desaceleração da economia portuguesa em2001 está associada à continuação de uma trajectó-ria de abrandamento do consumo privado e, so-bretudo, do investimento. A diminuição do cresci-mento assumido para o consumo público em ter-mos reais contribuirá igualmente para este perfilde abrandamento. Esta evolução deverá permitirum ajustamento gradual de alguns desequilíbrioscriados ao longo dos últimos anos pelo forte cres-cimento da procura interna. Com efeito, de acordocom o actual cenário, dever-se-á verificar ao longodo período de projecção um aumento da taxa depoupança dos particulares e uma diminuição dodéfice da balança corrente e de capital.

A trajectória de desaceleração da actividadeeconómica portuguesa tem sido confirmada pela

8 Banco de Portugal / Boletim económico / Junho 2001

Textos de política e situação económica

Gráfico 2PIB

Projecção da PrimaveraTaxas de variação homóloga em percentagem

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

1997 1998 1999 2000 2001 2002

informação estatística mais recente. Com efeito,por um lado, apesar do crescimento em 2000 tersido ligeiramente superior ao estimado no anteriorexercício(1), a informação entretanto disponível so-bre a segunda metade do ano veio a revelar umperfil acentuado de desaceleração intra-anual daprocura interna, em especial o investimento, e umcrescimento real das exportações nesse períodoabaixo do nível anteriormente projectado. Em se-gundo lugar, a informação de conjuntura económi-ca referente aos primeiros meses de 2001 confirma,em linhas gerais, o cenário de abrandamento daeconomia portuguesa. Refira-se, neste contexto, osresultados preliminares relativos ao comércio ex-terno e a evolução dos indicadores de confiançados agentes económicos.

A revisão em baixa das perspectivas de cresci-mento relativamente às projecções do Outono éjustificada, em parte, por um enquadramento ex-terno mais desfavorável, traduzido numa revisãoem baixa da procura externa dirigida à economiaportuguesa, o que já tinha sido identificado comoum risco no anterior exercício de projecção. Naverdade, as projecções do Outono de 2000 basea-ram-se em hipóteses sobre o crescimento mundialelaboradas em Outubro do ano passado, quandoainda não se antecipava uma desaceleração daeconomia norte-americana tão pronunciada.

Adicionalmente, informação entretanto dispo-nibilizada determinou uma revisão significativadas projecções para várias componentes da despe-sa relativamente ao exercício anterior: (i) existeagora uma avaliação mais desfavorável sobre aevolução das quotas de mercado das exportaçõesportuguesas(2), reflectindo o comportamento de-cepcionante das exportações de mercadorias no se-gundo semestre de 2000; (ii) o crescimento da pro-cura interna em 2000 foi claramente inferior aoprevisto no exercício do Outono; (iii) o investimen-to terá sido afectado por efeitos específicos nosprimeiros meses de 2001, sendo de referir em par-ticular as alterações do Imposto Automóvel e ascondições climatéricas caracterizadas por elevados

níveis de pluviosidade; (iv) as importações têmvindo a revelar um menor dinamismo, em linhacom a desaceleração pronunciada da procura in-terna e, em particular, das componentes da procu-ra interna com maior conteúdo importado.

3.1.1 Componentes da despesa

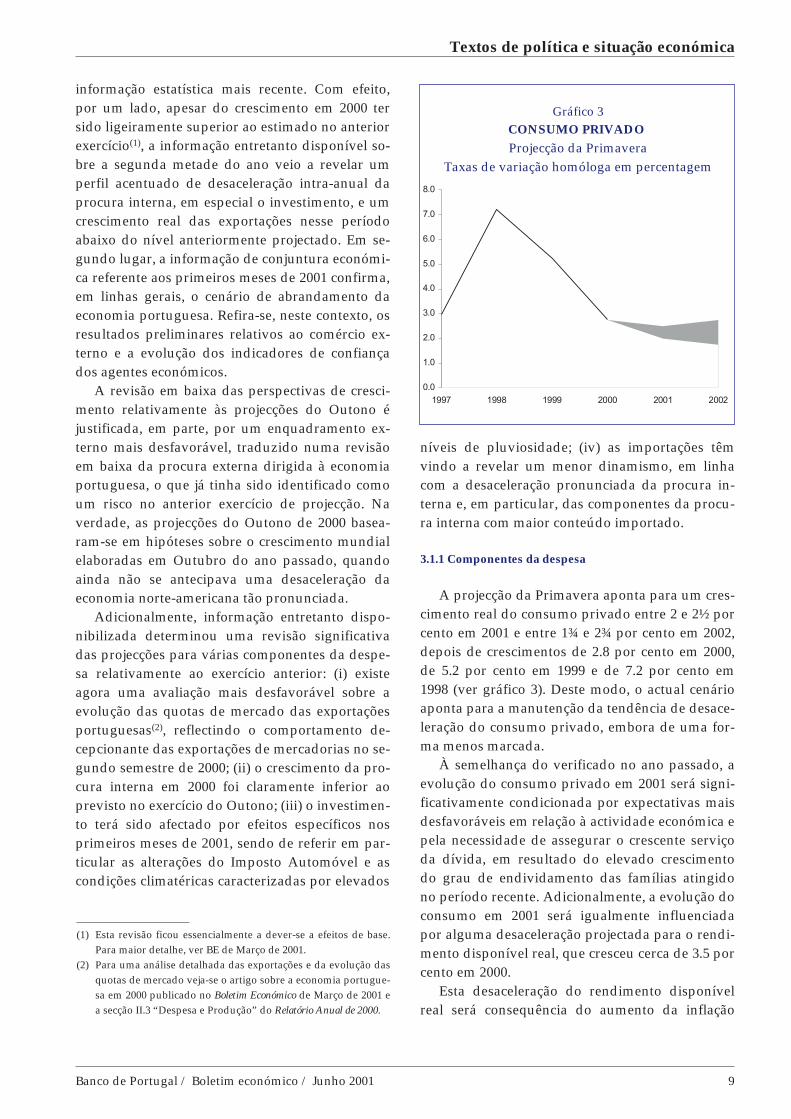

A projecção da Primavera aponta para um cres-cimento real do consumo privado entre 2 e 2½ porcento em 2001 e entre 1¾ e 2¾ por cento em 2002,depois de crescimentos de 2.8 por cento em 2000,de 5.2 por cento em 1999 e de 7.2 por cento em1998 (ver gráfico 3). Deste modo, o actual cenárioaponta para a manutenção da tendência de desace-leração do consumo privado, embora de uma for-ma menos marcada.

À semelhança do verificado no ano passado, aevolução do consumo privado em 2001 será signi-ficativamente condicionada por expectativas maisdesfavoráveis em relação à actividade económica epela necessidade de assegurar o crescente serviçoda dívida, em resultado do elevado crescimentodo grau de endividamento das famílias atingidono período recente. Adicionalmente, a evolução doconsumo em 2001 será igualmente influenciadapor alguma desaceleração projectada para o rendi-mento disponível real, que cresceu cerca de 3.5 porcento em 2000.

Esta desaceleração do rendimento disponívelreal será consequência do aumento da inflação

Banco de Portugal / Boletim económico / Junho 2001 9

Textos de política e situação económica

Gráfico 3CONSUMO PRIVADO

Projecção da PrimaveraTaxas de variação homóloga em percentagem

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

1997 1998 1999 2000 2001 2002

(1) Esta revisão ficou essencialmente a dever-se a efeitos de base.Para maior detalhe, ver BE de Março de 2001.

(2) Para uma análise detalhada das exportações e da evolução dasquotas de mercado veja-se o artigo sobre a economia portugue-sa em 2000 publicado no Boletim Económico de Março de 2001 ea secção II.3 “Despesa e Produção” do Relatório Anual de 2000.

pois, em termos nominais, o rendimento disponí-vel deverá crescer a um ritmo próximo do obser-vado em 2000. A taxa de crescimento do consumoprivado em 2001 deverá ser inferior à do rendi-mento disponível, permitindo, à semelhança doano anterior, um aumento da taxa de poupançados particulares.

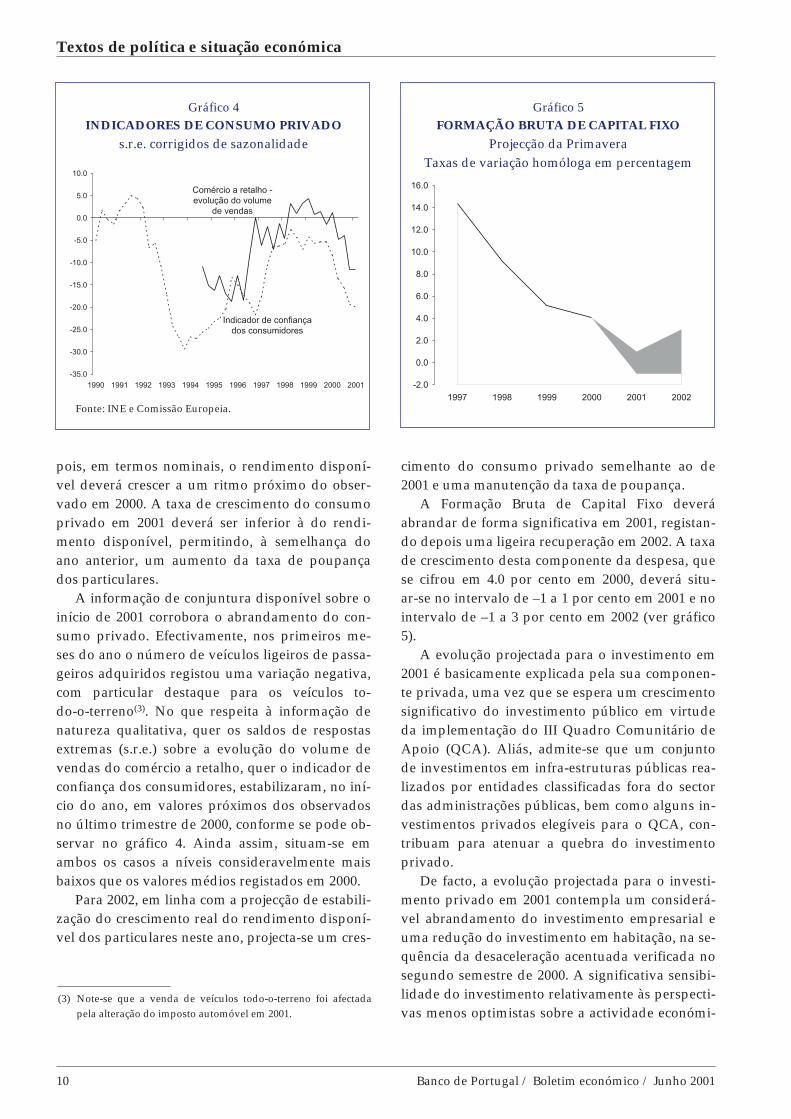

A informação de conjuntura disponível sobre oinício de 2001 corrobora o abrandamento do con-sumo privado. Efectivamente, nos primeiros me-ses do ano o número de veículos ligeiros de passa-geiros adquiridos registou uma variação negativa,com particular destaque para os veículos to-do-o-terreno(3). No que respeita à informação denatureza qualitativa, quer os saldos de respostasextremas (s.r.e.) sobre a evolução do volume devendas do comércio a retalho, quer o indicador deconfiança dos consumidores, estabilizaram, no iní-cio do ano, em valores próximos dos observadosno último trimestre de 2000, conforme se pode ob-servar no gráfico 4. Ainda assim, situam-se emambos os casos a níveis consideravelmente maisbaixos que os valores médios registados em 2000.

Para 2002, em linha com a projecção de estabili-zação do crescimento real do rendimento disponí-vel dos particulares neste ano, projecta-se um cres-

cimento do consumo privado semelhante ao de2001 e uma manutenção da taxa de poupança.

A Formação Bruta de Capital Fixo deveráabrandar de forma significativa em 2001, registan-do depois uma ligeira recuperação em 2002. A taxade crescimento desta componente da despesa, quese cifrou em 4.0 por cento em 2000, deverá situ-ar-se no intervalo de –1 a 1 por cento em 2001 e nointervalo de –1 a 3 por cento em 2002 (ver gráfico5).

A evolução projectada para o investimento em2001 é basicamente explicada pela sua componen-te privada, uma vez que se espera um crescimentosignificativo do investimento público em virtudeda implementação do III Quadro Comunitário deApoio (QCA). Aliás, admite-se que um conjuntode investimentos em infra-estruturas públicas rea-lizados por entidades classificadas fora do sectordas administrações públicas, bem como alguns in-vestimentos privados elegíveis para o QCA, con-tribuam para atenuar a quebra do investimentoprivado.

De facto, a evolução projectada para o investi-mento privado em 2001 contempla um considerá-vel abrandamento do investimento empresarial euma redução do investimento em habitação, na se-quência da desaceleração acentuada verificada nosegundo semestre de 2000. A significativa sensibi-lidade do investimento relativamente às perspecti-vas menos optimistas sobre a actividade económi-

10 Banco de Portugal / Boletim económico / Junho 2001

Textos de política e situação económica

Gráfico 4INDICADORES DE CONSUMO PRIVADO

s.r.e. corrigidos de sazonalidade

-35.0

-30.0

-25.0

-20.0

-15.0

-10.0

-5.0

0.0

5.0

10.0

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001

Comércio a retalho -

evolução do volume

de vendas

Indicador de confiança

dos consumidores

Fonte: INE e Comissão Europeia.

Gráfico 5FORMAÇÃO BRUTA DE CAPITAL FIXO

Projecção da PrimaveraTaxas de variação homóloga em percentagem

-2.0

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

16.0

1997 1998 1999 2000 2001 2002

(3) Note-se que a venda de veículos todo-o-terreno foi afectadapela alteração do imposto automóvel em 2001.

ca, o elevado nível de endividamento das empre-sas, em resultado das elevadas taxas de investi-mento verificadas no passado recente, e o efeitoespecífico da alteração do imposto automóvel nacomponente de investimento em material de trans-porte deverão determinar um abrandamento con-siderável do investimento empresarial. De igualmodo, também o forte ritmo de crescimento obser-vado nos últimos anos do investimento das famí-lias em habitação e a pressão dos correspondentesencargos financeiros, aliados a um clima económi-co mais desfavorável, deverão condicionar negati-vamente a evolução deste tipo de investimento. Osúltimos números disponíveis corroboram essa ten-dência de abrandamento do investimento em habi-tação. Nomeadamente, o crédito bancário paraaquisição de habitação continuou a desacelerar noprimeiro trimestre, com a variação homóloga apassar de 20.0 para 17.3 por cento entre Dezembrode 2000 e Março de 2001(4).

Para 2002, espera-se uma evolução ainda nega-tiva do investimento em habitação, ao mesmo tem-po que se projecta uma pequena aceleração do in-vestimento empresarial, para o que contribuiráuma evolução mais favorável do investimento emmaterial de transporte, dissipados alguns efeitosespeciais de natureza fiscal que afectam esta com-

ponente em 2001. Assim, o investimento privadodeverá apresentar em 2002 um crescimento positi-vo, suficiente para determinar uma ligeira acelera-ção do investimento total, apesar da estabilizaçãodo nível de investimento público admitida para2002.

Depois de um aumento real das exportações debens e serviços de 6.9 por cento em 2000, prevê-em-se crescimentos entre 5½ e 6½ por cento em 2001e entre 5¼ e 7¼ por cento em 2002 (ver gráfico 6).

A evolução das exportações de bens e serviçosprojectada para 2001 reflecte os efeitos conjugadosde três factores principais. Em primeiro lugar, o járeferido abrandamento da procura externa. Em se-gundo lugar, admite-se que em 2001 e 2002 conti-nuará a verificar-se alguma perda de quotas demercado, embora não tão intensa quanto a verifi-cada em 2000, associada ao comportamento dasexportações de alguns sectores específicos, nomea-damente do vestuário e calçado e do material detransporte. Em terceiro lugar, a actual projecçãoincorpora a manutenção de um forte crescimentodas exportações de serviços de turismo.

A trajectória agora projectada para as exporta-ções de bens e serviços representa uma revisão embaixa do crescimento para 2001 face ao publicadono BE de Dezembro de 2000. Esta revisão resulta,por um lado, da revisão em baixa, em 1.4 p.p., dahipótese de crescimento da procura externa rele-vante para a economia portuguesa em 2001. Poroutro lado, a actual projecção contempla uma evo-lução mais desfavorável das quotas de mercado doque o assumido no exercício do Outono de 2000.

Atendendo ao esperado abrandamento da pro-cura interna, que será mais intenso nas componen-tes de maior conteúdo importado, como é o casodo investimento em máquinas e material de trans-porte, é projectada para 2001 uma desaceleraçãodas importações de bens e serviços. Em 2000, devi-do a uma acentuada desaceleração da procura in-terna na segunda metade do ano, o crescimentoreal das importações de bens e serviços foi de 5.3por cento, o que representa uma significativa revi-são em baixa face ao intervalo de projecção de 8 a8½ por cento publicado no BE de Dezembro de2000. De acordo com o cenário de projecção da Pri-mavera, o crescimento real das importações deve-rá situar-se em valores compreendidos entre 3 e 5por cento em 2001 e entre 2¼ e 6¼ por cento em2002 (ver gráfico 7).

Banco de Portugal / Boletim económico / Junho 2001 11

Textos de política e situação económica

Gráfico 6EXPORTAÇÕES

Projecção da PrimaveraTaxas de variação homóloga em percentagem

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

10.0

1997 1998 1999 2000 2001 2002

(4) Em Dezembro de 1999 e Março de 2000, esta variação homólo-ga tinha sido de 29.7 e 26.3 por cento, respectivamente.

3.1.2 Balança corrente e de capital

O défice conjunto das balanças corrente e de ca-pital, em 2000, atingiu 8.5 por cento do PIB. O ce-nário de projecção da Primavera aponta para umadiminuição gradual desse défice, para valorescompreendidos entre 6 e 7¾ por cento em 2001 eentre 4¾ e 8¼ em 2002. Esta evolução será basica-mente determinada pela redução do défice da ba-lança de bens e serviços e, em 2001, também pelaprevisível recuperação das transferências de capi-tal provenientes da União Europeia, associadas àexecução do III QCA.

O menor défice da balança de bens e serviços fi-cará basicamente a dever-se à diminuição do cres-cimento real das importações, que deverá mais doque compensar o abrandamento previsto para asexportações. Este efeito volume, ao contrário doverificado nos anos mais recentes, deverá dar umcontributo positivo para a evolução do défice ex-terno. Adicionalmente, o contributo dos termos detroca deverá igualmente tornar-se positivo, reflec-tindo basicamente a progressiva diminuição assu-mida para o preço do petróleo ao longo do hori-zonte de previsão.

A redução gradual do défice da balança corren-te e de capital enquadra-se num inevitável proces-so de ajustamento da economia portuguesa, fun-damentalmente associado a um abrandamento daprocura interna para taxas de crescimento mais

moderadas e sustentáveis, depois do acentuadoritmo de expansão verificado no passado recente.

3.2 Inflação

De acordo com as projecções da Primavera,apresentadas no quadro 1, a taxa de variaçãoanual do IHPC deveria situar-se entre 3.6 e 4.1 porcento em 2001 e entre 2.1 e 3.1 por cento em 2002(gráfico 8), o que traduz uma significativa revisãoem alta das projecções para a taxa de inflação em2001 publicadas no BE de Dezembro de 2000. Noentanto, refira-se que a actualização da projecçãoda Primavera, tendo em conta a evolução não es-perada em Maio do Índice Harmonizado de Pre-ços no Consumidor, aponta para valores superio-res, compreendidos num intervalo entre 3.9 e 4.5por cento (ver caixa: “A evolução recente dos preçosdos bens alimentares não transformados: implicaçõespara a projecção da inflação em 2001”).

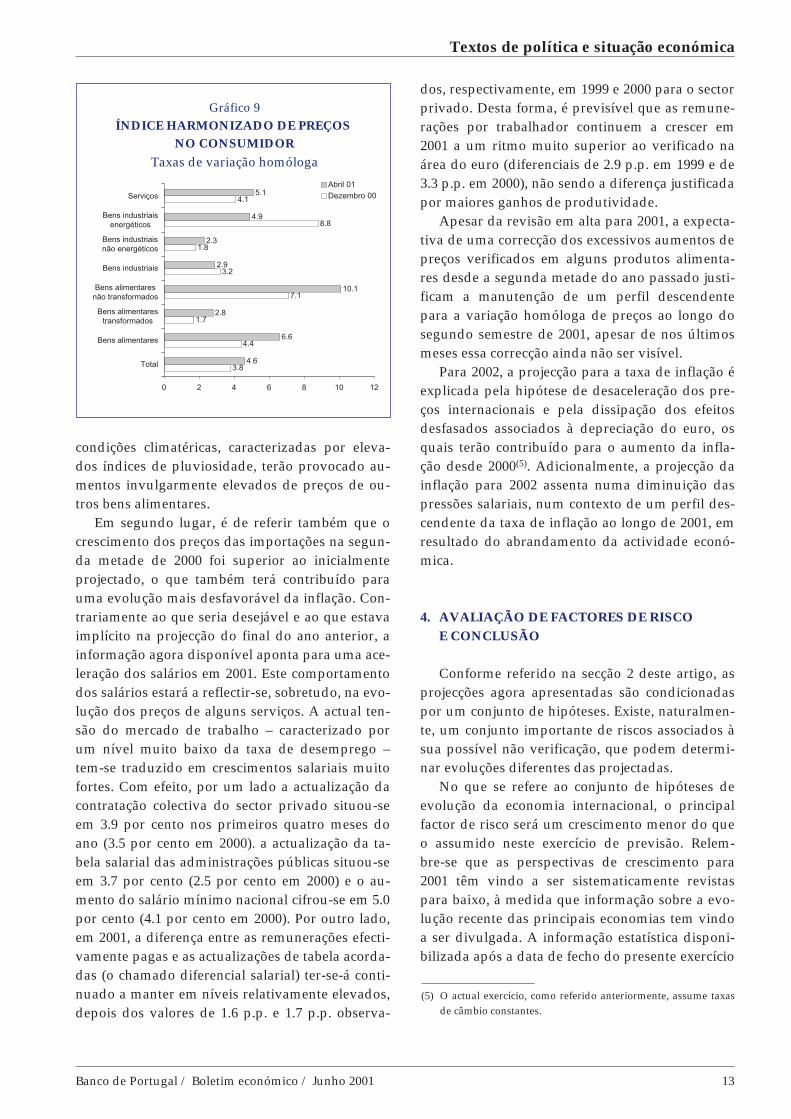

A revisão em alta face à projecção do final doano passado reflecte, em primeiro lugar, o signifi-cativo crescimento dos preços de alguns bens ali-mentares (ver gráfico 9). Com efeito, à semelhançado que se passou nos restantes países europeus, oressurgimento de notícias relacionadas com doen-ças animais, em especial a BSE, terá provocado umsignificativo aumento dos preços de produtossubstitutos da carne bovina. No mesmo sentido, as

12 Banco de Portugal / Boletim económico / Junho 2001

Textos de política e situação económica

Gráfico 7IMPORTAÇÕES

Projecção da PrimaveraTaxas de variação homóloga em percentagem

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

16.0

1997 1998 1999 2000 2001 2002

Gráfico 8ÍNDICE HARMONIZADO DE PREÇOS

NO CONSUMIDOR

Projecção da PrimaveraTaxas de variação homóloga em percentagem

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

1997 1998 1999 2000 2001 2002

condições climatéricas, caracterizadas por eleva-dos índices de pluviosidade, terão provocado au-mentos invulgarmente elevados de preços de ou-tros bens alimentares.

Em segundo lugar, é de referir também que ocrescimento dos preços das importações na segun-da metade de 2000 foi superior ao inicialmenteprojectado, o que também terá contribuído parauma evolução mais desfavorável da inflação. Con-trariamente ao que seria desejável e ao que estavaimplícito na projecção do final do ano anterior, ainformação agora disponível aponta para uma ace-leração dos salários em 2001. Este comportamentodos salários estará a reflectir-se, sobretudo, na evo-lução dos preços de alguns serviços. A actual ten-são do mercado de trabalho – caracterizado porum nível muito baixo da taxa de desemprego –tem-se traduzido em crescimentos salariais muitofortes. Com efeito, por um lado a actualização dacontratação colectiva do sector privado situou-seem 3.9 por cento nos primeiros quatro meses doano (3.5 por cento em 2000). a actualização da ta-bela salarial das administrações públicas situou-seem 3.7 por cento (2.5 por cento em 2000) e o au-mento do salário mínimo nacional cifrou-se em 5.0por cento (4.1 por cento em 2000). Por outro lado,em 2001, a diferença entre as remunerações efecti-vamente pagas e as actualizações de tabela acorda-das (o chamado diferencial salarial) ter-se-á conti-nuado a manter em níveis relativamente elevados,depois dos valores de 1.6 p.p. e 1.7 p.p. observa-

dos, respectivamente, em 1999 e 2000 para o sectorprivado. Desta forma, é previsível que as remune-rações por trabalhador continuem a crescer em2001 a um ritmo muito superior ao verificado naárea do euro (diferenciais de 2.9 p.p. em 1999 e de3.3 p.p. em 2000), não sendo a diferença justificadapor maiores ganhos de produtividade.

Apesar da revisão em alta para 2001, a expecta-tiva de uma correcção dos excessivos aumentos depreços verificados em alguns produtos alimenta-res desde a segunda metade do ano passado justi-ficam a manutenção de um perfil descendentepara a variação homóloga de preços ao longo dosegundo semestre de 2001, apesar de nos últimosmeses essa correcção ainda não ser visível.

Para 2002, a projecção para a taxa de inflação éexplicada pela hipótese de desaceleração dos pre-ços internacionais e pela dissipação dos efeitosdesfasados associados à depreciação do euro, osquais terão contribuído para o aumento da infla-ção desde 2000(5). Adicionalmente, a projecção dainflação para 2002 assenta numa diminuição daspressões salariais, num contexto de um perfil des-cendente da taxa de inflação ao longo de 2001, emresultado do abrandamento da actividade econó-mica.

4. AVALIAÇÃO DE FACTORES DE RISCOE CONCLUSÃO

Conforme referido na secção 2 deste artigo, asprojecções agora apresentadas são condicionadaspor um conjunto de hipóteses. Existe, naturalmen-te, um conjunto importante de riscos associados àsua possível não verificação, que podem determi-nar evoluções diferentes das projectadas.

No que se refere ao conjunto de hipóteses deevolução da economia internacional, o principalfactor de risco será um crescimento menor do queo assumido neste exercício de previsão. Relem-bre-se que as perspectivas de crescimento para2001 têm vindo a ser sistematicamente revistaspara baixo, à medida que informação sobre a evo-lução recente das principais economias tem vindoa ser divulgada. A informação estatística disponi-bilizada após a data de fecho do presente exercício

Banco de Portugal / Boletim económico / Junho 2001 13

Textos de política e situação económica

Gráfico 9ÍNDICE HARMONIZADO DE PREÇOS

NO CONSUMIDOR

Taxas de variação homóloga

3.8

4.4

1.7

7.1

3.2

1.8

8.8

4.1

4.6

6.6

2.8

10.1

2.9

2.3

4.9

5.1

0 2 4 6 8 10 12

Total

Bens alimentares

Bens alimentares

transformados

Bens alimentares

não transformados

Bens industriais

Bens industriais

não energéticos

Bens industriais

energéticos

Serviços

Abril 01

Dezembro 00

(5) O actual exercício, como referido anteriormente, assume taxasde câmbio constantes.

de previsão parece sugerir como mais provável averificação de um menor crescimento da economiamundial do que o assumido. Em particular, umadesaceleração mais acentuada e mais prolongadada economia dos EUA constitui uma possibilidadenão negligenciável, com as decorrentes repercus-sões nas evoluções da economia mundial e, em re-sultado, da economia da área do euro. Uma altera-ção neste sentido traduzir-se-ia necessariamentenum menor crescimento das exportações e do PIBportugueses.

No que respeita às perspectivas de evolução fu-tura dos preços, é de sublinhar o comportamentorecente do euro, que se situa agora a um nívelmais baixo do que o assumido no exercício de pro-jecção da Primavera do Eurosistema. Em resulta-do, as perspectivas de evolução dos preços na áreado euro e em Portugal serão agora menos favorá-veis do que as contidas no cenário da Primavera.

Conforme referido na secção 3.2 e na Caixa ane-xa, a elevada volatilidade dos preços dos bens ali-mentares, em particular depois dos expressivosaumentos verificados desde a segunda metade de2000, constitui o principal factor de incerteza asso-ciada à actual projecção para a taxa de inflação.Apesar da natureza temporária das actuais pertur-bações nos preços de alguns bens alimentares,existe contudo o risco de o actual aumento da va-riação média anual dos índices de preços produziralguns efeitos sobre as negociações salariais em2002 e, em resultado, na própria evolução futurada inflação. Seria extremamente negativo para aeconomia portuguesa que tal viesse a acontecer.

O funcionamento da economia portuguesanuma ampla área económica em que há uma polí-tica monetária única implica que as negociaçõessalariais deverão tomar como referencial relevantea evolução salarial nos restantes países da área doeuro e os diferenciais de produtividade. Numa si-tuação em que os custos unitários por unidadeproduzida têm registado, em Portugal, aumentosclaramente superiores aos observados, em termosmédios, na área do euro, seria extremamente peri-goso que essa trajectória não fosse interrompida.Neste contexto, é muito importante que a evoluçãodos salários nominais não seja influenciada poraumentos da taxa de inflação associados a choquesde natureza temporária, sob pena de isso se reflec-tir numa diminuição das perspectivas de cresci-mento a prazo da economia portuguesa e, conse-

quentemente, num aumento mais acentuado dataxa de desemprego.

As projecções macroeconómicas da Primaveraapresentadas neste Boletim apontam para umanova desaceleração da procura interna no ano cor-rente, seguida de uma estabilização do seu cresci-mento em 2002. Deverá igualmente registar-seuma desaceleração das exportações de bens e ser-viços em 2001, seguida em 2002 de uma relativaestabilização da taxa de variação desta componen-te, reflectindo fundamentalmente perspectivas me-nos favoráveis sobre o enquadramento externo daeconomia portuguesa, bem como novas perdas dequotas de mercado, embora mais moderadas doque em 2000.

A continuação do abrandamento da procura in-terna, provavelmente mais acentuado nas compo-nentes com maior conteúdo importado, e a projec-tada desaceleração das exportações determinarãouma nova desaceleração das importações em 2001.Em resultado, em 2001 o contributo da procura ex-terna líquida para o crescimento do PIB deverá serligeiramente positivo, o que já não acontece desde1996. Em termos gerais, a evolução das importa-ções e do contributo da procura externa líquidaserá, em 2002, próxima da projectada para 2001.

Dada a quase neutralidade da procura externalíquida para o crescimento do produto, a diminui-ção do contributo da procura interna conduzirá auma taxa de crescimento do PIB que, durante oano corrente e em 2002, se deverá situar num pata-mar cerca de 1 p.p. mais baixo do que nos doisanos precedentes. Este crescimento mais fraco doproduto, associado a importações menos dinâmi-cas, deverá favorecer a redução gradual das neces-sidades líquidas de financiamento da economiaportuguesa, traduzida na diminuição do défice dabalança corrente e de capital. Neste sentido, o ce-nário da Primavera corresponde a um processo su-ave de correcção de desequilíbrios que poderiam,num futuro próximo, condicionar a sustentabilida-de e a regularidade do crescimento económico.Desta forma, este processo de reajustamento per-mitirá reduzir o grau de vulnerabilidade perantechoques adversos, tanto de natureza específicacomo de origem externa, cuja ocorrência pode ori-ginar um ajustamento mais brusco do que o consi-derado. Refira-se que uma evolução salarial maisconsentânea com o crescimento dos níveis de pro-dutividade constitui uma condição essencial para

14 Banco de Portugal / Boletim económico / Junho 2001

Textos de política e situação económica

a não deterioração da competitividade das empre-sas portuguesas, aumentando a probabilidade dese verificar um cenário de ajustamento mais suave.

O cumprimento dos compromissos assumidospelo Governo no Programa de Estabilidade, queapontam para a progressiva diminuição do déficeorçamental nos próximos anos, assume-se tambémcomo um factor imprescindível para a manutençãode uma tendência de ajustamento gradual da eco-nomia portuguesa. Caso contrário, poderá vir aocorrer um ajustamento mais brusco do que o

apresentado nas actuais projecções, com os inevi-táveis custos em termos de crescimento económicoe desemprego.

Redigido em Junho de 2001, com base em valores deum exercício de projecção que utilizou informação até aodia 17 de Maio de 2001. A caixa “A evolução recentedos preços dos bens alimentares não transformados: im-plicações para a projecção da inflação em 2001” foi ela-borada com base na informação disponível em 18 deJunho de 2001.

Banco de Portugal / Boletim económico / Junho 2001 15

Textos de política e situação económica

16 Banco de Portugal / Boletim económico / Junho 2001

Textos de política e situação económica

A EVOLUÇÃO RECENTE DOS PREÇOS DOS BENS ALIMENTARES NÃO TRANSFORMADOS:IMPLICAÇÕES PARA A PROJECÇÃO DA INFLAÇÃO EM 2001

O exercício de projecções do Eurosistema utilizou a informação que estava disponível até ao dia 17 de Maio de2001. Entretanto, novos elementos de informação foram ficando disponíveis, cuja incorporação levaria a altera-ções nas projecções apresentadas. Neste contexto, um especial destaque deve ser dado à divulgação dos Índices dePreços no Consumidor referentes ao mês de Maio, de que resultaram crescimentos de preços claramente acimados contemplados no exercício, sugerindo que o perfil descendente da taxa de inflação homóloga ao longo de 2001poderá iniciar-se mais tarde do que o inicialmente admitido e poderá não ser tão pronunciado.

A principal razão para o erro de projecção cometido em Maio prende-se com a evolução dos preços dos bens ali-mentares não transformados(1), que continuaram a registar crescimentos muito acentuados na generalidade dospaíses da área do euro. Em Maio, de acordo com o Índice Harmonizado de Preços no Consumidor, a taxa de varia-ção homóloga dos preços destes bens foi de 9.0 por cento no conjunto da área, tendo atingido 12.7 por cento emPortugal, 12.6 por cento nos Países Baixos, 10.6 por cento na Irlanda, 10.3 por cento na Alemanha, 9.7 por centoem França e 9.6 por cento em Espanha. Para estes crescimentos elevadíssimos contribuíram o ressurgimento denotícias relacionadas com doenças animais – a BSE e o surto da febre aftosa – e as condições meteorológicas parti-cularmente adversas verificadas em alguns países nos últimos meses.

Assim, o contributo das variações anómalas dos preços dos bens alimentares não transformados para o au-mento da taxa de variação homóloga do IHPC tem sido muito significativo, quer em Portugal quer no conjunto daárea do euro (gráficos 1 e 2), com destaque para o caso português, por duas razões. Em primeiro lugar, e como assi-nalado acima, registou-se em Portugal um dos aumentos mais pronunciados dos preços dos bens alimentares nãotransformados. Em segundo lugar, porque o peso destes bens no índice total é maior em Portugal (peso de 13.0 porcento, que compara com 8.0 por cento no conjunto da área do euro).

A análise das flutuações dos preços dos bens alimentares não transformados deve ter em conta que estes são ca-racterizados por uma grande irregularidade. As variáveis explicativas incluídas nos modelos econométricos deprevisão não permitem captar a evolução dos preços destes bens, pelo que eles são uma fonte frequente de erros de

(1) Neste agrupamento do IHPC incluem-se as seguintes componentes: “carne”, “peixe”, “frutas” e “produtos hortícolas, batatas e tubérculos”.

Gráfico 1PORTUGAL IHPC

Taxas de variação homóloga em percentagem

-1.0

0.0

1.0

2.0

3.0

4.0

5.0

6.0

Jan.00 Mar Mai Jul Set Nov Jan.01 Mar Mai

Total

Total excluindo alimentares

não transformados

Diferença (p.p.)

Gráfico 2ÁREA EURO – IHPC

Taxas de variação homóloga em percentagem

-1.0

0.0

1.0

2.0

3.0

4.0

5.0

6.0

Jan.00 Mar Mai Jul Set Nov Jan.01 Mar Mai

Total

Total excluindo alimentares

não transformados

Diferença (p.p.)

Banco de Portugal / Boletim económico / Junho 2001 17

Textos de política e situação económica

projecção. Nas circunstâncias actuais, justifica-se que seja dada uma explicação sobre as hipóteses que foram as-sumidas no exercício e que tipo de revisão eles devem sofrer para ter em conta a informação disponibilizada maisrecentemente.

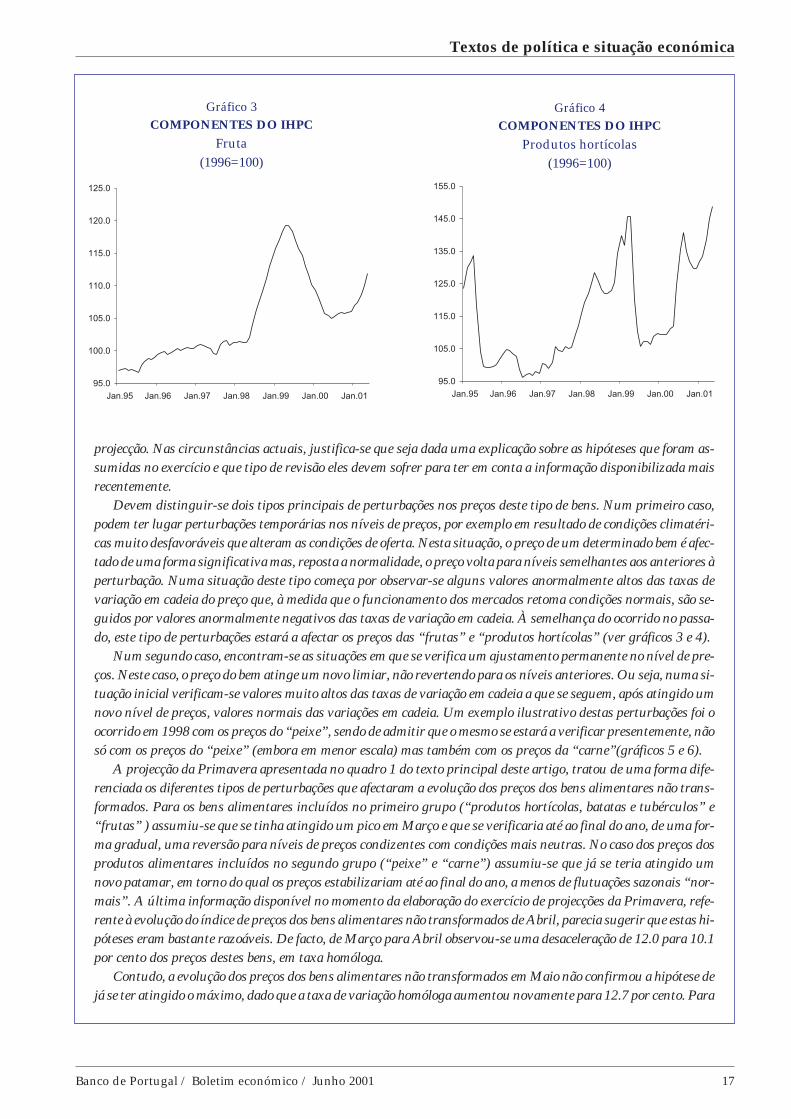

Devem distinguir-se dois tipos principais de perturbações nos preços deste tipo de bens. Num primeiro caso,podem ter lugar perturbações temporárias nos níveis de preços, por exemplo em resultado de condições climatéri-cas muito desfavoráveis que alteram as condições de oferta. Nesta situação, o preço de um determinado bem é afec-tado de uma forma significativa mas, reposta a normalidade, o preço volta para níveis semelhantes aos anteriores àperturbação. Numa situação deste tipo começa por observar-se alguns valores anormalmente altos das taxas devariação em cadeia do preço que, à medida que o funcionamento dos mercados retoma condições normais, são se-guidos por valores anormalmente negativos das taxas de variação em cadeia. À semelhança do ocorrido no passa-do, este tipo de perturbações estará a afectar os preços das “frutas” e “produtos hortícolas” (ver gráficos 3 e 4).

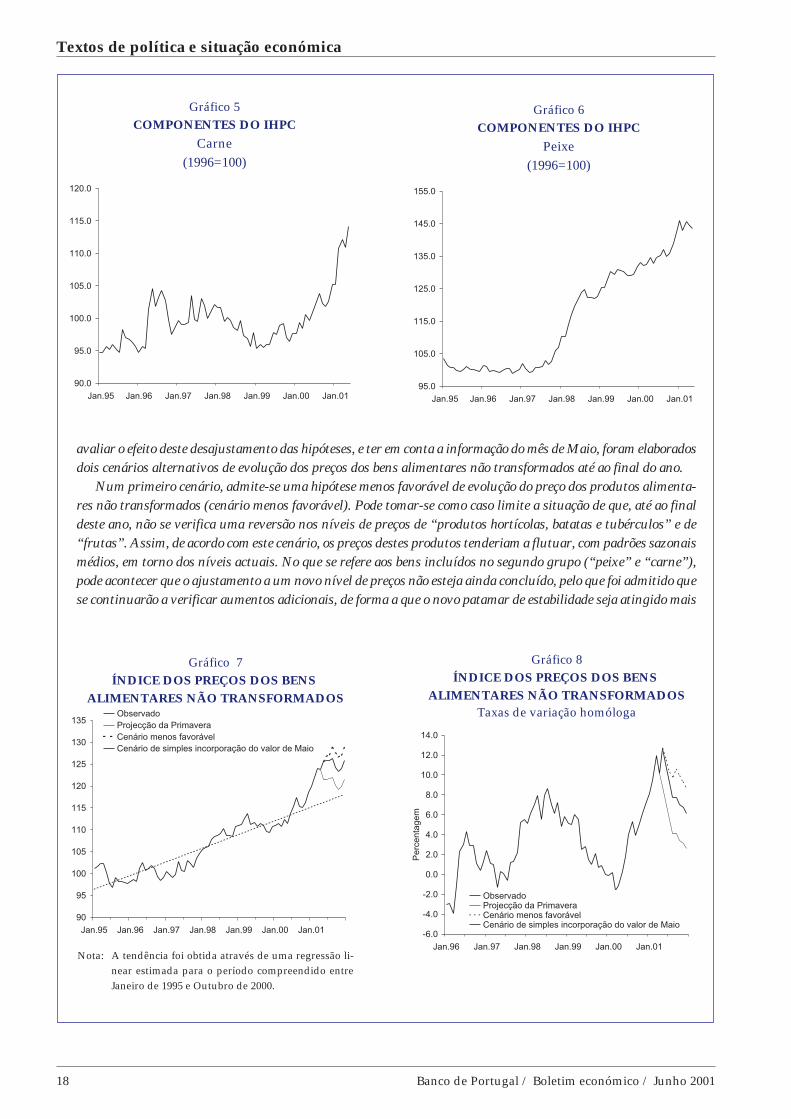

Num segundo caso, encontram-se as situações em que se verifica um ajustamento permanente no nível de pre-ços. Neste caso, o preço do bem atinge um novo limiar, não revertendo para os níveis anteriores. Ou seja, numa si-tuação inicial verificam-se valores muito altos das taxas de variação em cadeia a que se seguem, após atingido umnovo nível de preços, valores normais das variações em cadeia. Um exemplo ilustrativo destas perturbações foi oocorrido em 1998 com os preços do “peixe”, sendo de admitir que o mesmo se estará a verificar presentemente, nãosó com os preços do “peixe” (embora em menor escala) mas também com os preços da “carne”(gráficos 5 e 6).

A projecção da Primavera apresentada no quadro 1 do texto principal deste artigo, tratou de uma forma dife-renciada os diferentes tipos de perturbações que afectaram a evolução dos preços dos bens alimentares não trans-formados. Para os bens alimentares incluídos no primeiro grupo (“produtos hortícolas, batatas e tubérculos” e“frutas” ) assumiu-se que se tinha atingido um pico em Março e que se verificaria até ao final do ano, de uma for-ma gradual, uma reversão para níveis de preços condizentes com condições mais neutras. No caso dos preços dosprodutos alimentares incluídos no segundo grupo (“peixe” e “carne”) assumiu-se que já se teria atingido umnovo patamar, em torno do qual os preços estabilizariam até ao final do ano, a menos de flutuações sazonais “nor-mais”. A última informação disponível no momento da elaboração do exercício de projecções da Primavera, refe-rente à evolução do índice de preços dos bens alimentares não transformados de Abril, parecia sugerir que estas hi-póteses eram bastante razoáveis. De facto, de Março para Abril observou-se uma desaceleração de 12.0 para 10.1por cento dos preços destes bens, em taxa homóloga.

Contudo, a evolução dos preços dos bens alimentares não transformados em Maio não confirmou a hipótese dejá se ter atingido o máximo, dado que a taxa de variação homóloga aumentou novamente para 12.7 por cento. Para

95.0

100.0

105.0

110.0

115.0

120.0

125.0

Jan.95 Jan.96 Jan.97 Jan.98 Jan.99 Jan.00 Jan.01

Gráfico 3COMPONENTES DO IHPC

Fruta(1996=100)

Gráfico 4COMPONENTES DO IHPC

Produtos hortícolas(1996=100)

95.0

105.0

115.0

125.0

135.0

145.0

155.0

Jan.95 Jan.96 Jan.97 Jan.98 Jan.99 Jan.00 Jan.01

18 Banco de Portugal / Boletim económico / Junho 2001

Textos de política e situação económica

avaliar o efeito deste desajustamento das hipóteses, e ter em conta a informação do mês de Maio, foram elaboradosdois cenários alternativos de evolução dos preços dos bens alimentares não transformados até ao final do ano.

Num primeiro cenário, admite-se uma hipótese menos favorável de evolução do preço dos produtos alimenta-res não transformados (cenário menos favorável). Pode tomar-se como caso limite a situação de que, até ao finaldeste ano, não se verifica uma reversão nos níveis de preços de “produtos hortícolas, batatas e tubérculos” e de“frutas”. Assim, de acordo com este cenário, os preços destes produtos tenderiam a flutuar, com padrões sazonaismédios, em torno dos níveis actuais. No que se refere aos bens incluídos no segundo grupo (“peixe” e “carne”),pode acontecer que o ajustamento a um novo nível de preços não esteja ainda concluído, pelo que foi admitido quese continuarão a verificar aumentos adicionais, de forma a que o novo patamar de estabilidade seja atingido mais

Gráfico 5COMPONENTES DO IHPC

Carne(1996=100)

90.0

95.0

100.0

105.0

110.0

115.0

120.0

Jan.95 Jan.96 Jan.97 Jan.98 Jan.99 Jan.00 Jan.01

Gráfico 6COMPONENTES DO IHPC

Peixe(1996=100)

95.0

105.0

115.0

125.0

135.0

145.0

155.0

Jan.95 Jan.96 Jan.97 Jan.98 Jan.99 Jan.00 Jan.01

Gráfico 7ÍNDICE DOS PREÇOS DOS BENS

ALIMENTARES NÃO TRANSFORMADOS

90

95

100

105

110

115

120

125

130

135

Jan.95 Jan.96 Jan.97 Jan.98 Jan.99 Jan.00 Jan.01

Observado

Projecção da Primavera

Cenário menos favorável

Cenário de simples incorporação do valor de Maio

Nota: A tendência foi obtida através de uma regressão li-near estimada para o período compreendido entreJaneiro de 1995 e Outubro de 2000.

Gráfico 8ÍNDICE DOS PREÇOS DOS BENS

ALIMENTARES NÃO TRANSFORMADOSTaxas de variação homóloga

-6.0

-4.0

-2.0

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

Jan.96 Jan.97 Jan.98 Jan.99 Jan.00 Jan.01

Pe

rce

nta

ge

m

ObservadoProjecção da PrimaveraCenário menos favorávelCenário de simples incorporação do valor de Maio

Banco de Portugal / Boletim económico / Junho 2001 19

Textos de política e situação económica

tarde, por exemplo no final do segundo trimestre do ano. Assim, para estes bens, registar-se-ia ainda em Junhoum aumento semelhante ao observado nos meses mais recentes.

O segundo cenário considerado corresponde a incorporar na previsão a surpresa de Maio – isto é um cresci-mento de preços superior ao previsto - assumindo que a evolução dos preços até ao final do ano seria igual à con-templada na projecção da Primavera (ou seja, entre Maio de 2001 e Dezembro de 2001, o crescimento de preçosdos bens alimentares não transformados correspondia ao valor implícito da projecção apresentada no quadro 1 dotexto principal deste artigo).

Nos gráficos 7 e 8 são apresentadas as consequências destes cenários alternativos – cenário da projecção daPrimavera, cenário menos favorável e cenário de simples incorporação do valor de Maio – sobre a evolução dos ní-veis e taxas de variação homóloga dos preços dos bens alimentares não transformados. As diferenças entre as pro-jecções para os vários cenários são significativas, em particular no final de 2001, com impactos também significa-tivos na projecção da taxa de inflação. No que se refere ao cenário menos favorável, e comparando com a projecçãoda Primavera, verifica-se um aumento de cerca de ½ ponto percentual na taxa de variação média anual do IHPC ede quase 1 ponto percentual na variação homóloga do IHPC em Dezembro. O cenário de simples incorporação doerro de Maio conduz a um aumento entre ¼ e ½ de ponto percentual na taxa de variação média anual do IHPC ede cerca de ½ p.p. na taxa de variação homóloga em Dezembro de 2001. Considerando uma igual probabilidade deocorrência destes dois cenários, a projecção revista da taxa de inflação média para 2001 estaria compreendida en-tre 3.9 e 4.5 por cento.

INCERTEZA NA REGRA DE TAYLOR E AVALIAÇÃODA POLÍTICA MONETÁRIA*

Fernando Martins**Paulo Soares Esteves**

1. INTRODUÇÃO

Recentemente, tem-se assistido a um crescenteinteresse na forma de condução da política mone-tária e, em particular, sobre as chamadas regras depolítica monetária. Diversas razões parecem justi-ficar esta tendência, entre elas o facto de, desde osfinais dos anos 80, um vasto conjunto de literaturaapontar no sentido de a política monetária influen-ciar significativamente o desempenho da activida-de económica no curto prazo. Uma parte desta li-teratura procura identificar regras de política mo-netária simples que permitam reduzir a probabili-dade de ocorrência de choques inflacionistas se-melhantes aos dos anos 70.

A abordagem convencional consiste na estima-ção de funções de reacção para a autoridade mo-netária (a Reserva Federal norte-americana, na ma-ioria dos casos) em que uma taxa de juro nominalde referência é ajustada em resposta a desvios dainflação (verificada ou esperada) e do produto faceaos respectivos objectivos. Estas funções de reac-ção, usualmente designadas por regras de Taylor,na sequência do artigo pioneiro publicado porJohn Taylor, em 1993, são compatíveis com umconjunto de princípios normativos avançado na li-

teratura para as regras de política monetária ópti-mas(1).

Neste sentido, as indicações dadas por estima-ções da regra de Taylor têm sido utilizadas parasustentar posições sobre a orientação actual e pros-pectiva da política monetária, tendo vindo a tor-nar-se um importante instrumento de análise paraa política monetária. No entanto, os resultados ob-tidos devem ser interpretados com alguma pru-dência. É que essas indicações são normalmenteapresentadas sob a forma de uma estimativa pon-tual para a taxa de juro, o que traduz um rigor ex-cessivo e parece negligenciar a incerteza e as difi-culdades operacionais que estão subjacentes aoprocesso de estimação. Com efeito, como em qual-quer estimação, existe incerteza tanto em relaçãoaos parâmetros estimados como às hipóteses assu-midas para as variáveis explicativas [veja-se Mar-tins (2000)].

Este trabalho visa obter uma metodologia quepermita estimar uma função de densidade de pro-babilidade para a taxa de juro que resulta da apli-

Banco de Portugal / Boletim económico / Junho 2001 23

Artigos

* As opiniões expressas no artigo são da inteira responsabilidadedos autores e não coincidem necessariamente com a posição doBanco de Portugal.

** Departamento de Estudos Económicos. Um especial agradeci-mento tem de feito a José Ferreira Machado pelo seu contributodecisivo para a realização deste trabalho. Os autores agrade-cem também a Francisco Dias, Isabel Gameiro, Marta Abreu eMaximiano Pinheiro. Todos os eventuais erros deverão ser im-putados aos autores.

(1) A utilidade das regras de Taylor enquanto instrumento de aná-lise da política monetária é sustentada quer do ponto de vistanormativo, com vários trabalhos a concluírem que as regras depolítica monetária simples possuem propriedades estabilizado-ras próximas das regras de política óptima, quer do ponto devista positivo, na medida em que regras com este tipo de for-mulação parecem descrever de forma bastante aproximada aforma como as principais autoridades têm conduzido a políticamonetária. Para um enquadramento da regra de Taylor na lite-ratura económica e uma avaliação das principais limitações edificuldades operacionais relacionadas com a obtenção e utili-zação deste instrumento de análise, veja-se Martins (2000).

cação de uma regra de Taylor, assumindo-se incer-teza quer em relação às variáveis explicativas,quer em relação aos próprios parâmetros da regrade Taylor. Para tal, é utilizada a abordagem segui-da pelo Banco de Inglaterra (Whitley (1997) e Brit-ton et al. (1998)) e pelo Banco da Suécia (Blix e Sel-lin (1998)) nos respectivos exercícios de previsãode inflação. Trata-se de uma abordagem de inspi-ração Bayesiana, na medida em que comporta umaforte componente de julgamento, através de umapermanente avaliação subjectiva do estado da eco-nomia. Essa avaliação subjectiva é traduzida naadopção de distribuições normais segmentadastanto para as variáveis explicativas como para ospróprios coeficientes da regra de Taylor. No entan-to, e contrariamente à abordagem seguida pelosautores acima referidos, a distribuição resultantepara a taxa de juro de Taylor é derivada por simu-lação numérica em linha com Esteves, Machado eMartins (2001).

Este trabalho encontra-se estruturado do se-guinte modo. A secção 2 apresenta de uma formasumária a regra de Taylor e descreve o procedi-mento subjacente ao cálculo da distribuição dataxa de juro de Taylor. Na secção 3 é feita umaaplicação desse procedimento à área do euro. Fi-nalmente, as principais conclusões são apresenta-das na secção 4.

2. REGRA DE TAYLOR: DISTRIBUIÇÃO DASVARIÁVEIS EXPLICATIVAS E SIMULAÇÃODA DISTRIBUIÇÃO CONJUNTA

Na sua formulação original, a regra de Taylor éapresentada da seguinte forma:

� �i r XTt t t� � � � �* * *� � � � � (1a)

onde i T é a taxa de juro considerada “apropriada”de acordo com a utilização da regra de Taylor(taxa de juro de Taylor), �ta taxa de inflação médianos últimos quatro trimestres (medida pelo defla-tor do PIB), � * o objectivo para a taxa de inflação,Xt o hiato do produto (definido como o desvio per-centual do PIB em relação ao seu nível potencial) er* a taxa de juro real neutra ou de equilíbrio(2).

A formulação (1a) considera apenas a inflação eo hiato do produto contemporâneos, não tendo emconta a natureza essencialmente prospectiva dapolítica monetária. Para resolver este problema,

considera-se uma versão prospectiva da regra deTaylor, em linha com o trabalho de Clarida, Gali eGertler (1997):

� �i r XTt te

te� � � � �� �

* * *� � � � �2 1 (1b)

A consideração de previsões para a inflação adois anos e para o hiato do produto a um ano temsubjacente o facto estilizado de que, pelo menosem economias de maior dimensão e relativamentefechadas, a política monetária afecta mais depressao nível de actividade do que a inflação [veja-seBall (1997)].

Como anteriormente referido, a estimação deuma regra de Taylor envolve problemas de incer-teza tanto em relação aos parâmetros (� e �) comoàs hipóteses assumidas para a evolução das variá-veis explicativas. Deste modo, neste trabalho é as-sumido que, exceptuando o objectivo de inflação,todos os argumentos da regra de Taylor, incluindoos coeficientes, são variáveis aleatórias. É aindaconsiderado que o comportamento probabilísticode cada uma destas variáveis pode ser caracteriza-do por uma distribuição normal segmentada(NS)(3). Esta distribuição, também utilizada peloBanco de Inglaterra e pelo Banco da Suécia nosrespectivos exercícios de previsão de inflação, per-mite introduzir considerações de assimetria naanálise de uma forma expedita.

De forma genérica, uma variável aleatória Wtem uma distribuição NS se a respectiva funçãodensidade de probabilidade for dada por:

� � � �f W C W Ww ww

w w; ; exp ,,,

11

2

212

� � ��

�

�

�� � (2a)

� � � �f W C W Ww ww

w w; ; exp ,,,

22

2

212

� � ��

�

�

�� � (2b)

com � �C w w� ��2

1 2

1

� , , .

Em termos intuitivos, esta distribuição pode serentendida como uma junção de duas distribuições

24 Banco de Portugal / Boletim económico / Junho 2001

Artigos

(2) Note-se que se ��1 e ��0, a taxa de juro real ajusta-se demodo a estabilizar a inflação e o produto; se ��1, alguma infla-ção é acomodada. Neste último caso, a variação da taxa de juronominal não é suficiente para provocar uma variação no mes-mo sentido da taxa de juro real. O mesmo tipo de raciocínioaplica-se em relação a �, que deverá ser não negativo para a re-gra ser estabilizadora. No trabalho original de Taylor (1993), osvalores definidos foram � � �� � �15 0 5 2. , . , * e r * �2.

(3) Veja-se Johnson, Kotz e Balakrishnan (1994) para uma apresen-tação mais detalhada desta distribuição.

normais com a mesma moda � �w mas com des-vios-padrão diferentes � � w w, ,;1 2 , que foram ajus-tadas de modo a que � �f w seja comum(4). O Grá-fico 1 apresenta uma ilustração com w w, ,1 2� .Neste caso, a massa de probabilidade à esquerdada moda é inferior à massa de probabilidade à di-reita, pelo que a média e a mediana excedem amoda da distribuição (assimetria positiva).

O valor esperado e a variância desta distribui-ção são dados por:

� � � �E W w w w� � � � 22 1, , (3)

� � � �Var W w w w w� ����

��� � �1

22 1

2

1 2� , . , , (4)

Na nossa análise, W representa cada um dos ar-gumentos da regra de Taylor: inflação esperada,previsão para o hiato do produto,…. Para se obteros três parâmetros da distribuição de� �W w w w , , ,,1 2 é necessário postular valores

para:

(i) w , que corresponde ao cenário central habi-tualmente assumido;

(ii)� w w wh� , que corresponde ao desvio-pa-drão histórico � �� escalado por um factorde incerteza adicional � �h w ;

(iii)Pw , que é a probabilidade subjectiva do va-lor de W se situar abaixo do respectivo cená-rio central – o chamado risco descendente(5).Este valor assume um papel crucial na análi-se, sendo responsável pela assimetria da dis-tribuição. Note-se que se Pw � 0 5. , então Wsegue a distribuição normal habitual.

Dada a distribuição para as variáveis explicati-vas e respectivos coeficientes, coloca-se a questãocentral de determinar a distribuição para a própriataxa de juro de Taylor. Ao contrário com o sucedi-do quando as variáveis aleatórias seguem umadistribuição normal, a variável aleatória resultanteda agregação de variáveis com distribuições nor-mais segmentadas não tem qualquer distribuiçãoconhecida. Assim, contrariamente à abordagem doBanco de Inglaterra e do Banco da Suécia, nestetrabalho a distribuição da taxa de juro de Taylor éobtida por simulação numérica, em linha comEsteves, Machado e Martins (2001).

Um dos problemas que se apresenta à simula-ção numérica é a da eventual dependência estatís-tica entre os argumentos da regra de Taylor. Se emrelação à maioria destes é razoável assumir a hipó-tese de independência, tal não o é em relação à in-flação esperada e à previsão para o hiato do pro-duto. Para modelar de forma expedita a depen-dência estatística entre estas duas variáveis, consi-derou-se que a inflação esperada � �� e pode ser ex-pressa como uma combinação linear entre duasvariáveis aleatórias � 1

e e � 2e , independentes da pre-

visão do hiato do produto � �X e , e que seguem dis-tribuições normais segmentadas� �� �NS i

ie

� �� ; ; ;� 1 2 :

� � � �� � � e e ex

e exI X I X� � � �1 2 (5)

Banco de Portugal / Boletim económico / Junho 2001 25

Artigos

Gráfico 1FUNÇÃO DENSIDADE DE PROBABILIDADE

DE UMA DISTRIBUIÇÃO NORMALSEGMENTADA

� � w w, ,1 2�

(4) O factor de ajustamento aplicado à distribuição normal é� �2 1 1 2 � �, , ,/ w � à esquerda e � �2 2 1 2 w w w, , ,/ � à direita

para garantir que a função seja contínua e o respectivo integralseja igual a 1.

(5) É possível demonstrar que Pw é dado por

� �P f x dxw � � ����

1

1 2

e os desvios-padrão da distribuição

normal segmentada por :

� � �� �

12 2

2

12 1 2 1

, ,w w ww

w

w

w

P hP

PP

P� �

���

���

��

���

�

��� �

��

���

�

���

�

�

�

���

�1

e

� � �2

2 2 2

2

12 1 2

1 1, ,w w w w ww

w

wP hP

PP

� ����

���

�

�

�

���

�

��� �

�Pw

�

���

�

���

�

�

�

���

�1

� �N w w ; ,1

� �N w w ; ,2 � �NS w w w ; ;, ,1 2

onde I(.) representa a função indicatriz. Adicional-mente, é assumido que

� �1 22 2e e, ,� , ou seja, � 1

e érelativamente mais assimétrica à direita do que � 2

e .Deste modo, se a previsão para o hiato do produtose encontrar acima (abaixo) do respectivo cenáriocentral, uma proporção superior (inferior) deagentes terá expectativas mais pessimistas (opti-mistas) em relação à evolução futura da inflação,ou seja, a inflação esperada apresentará uma dis-tribuição com maior massa de probabilidade à di-reita (esquerda) da moda. Em termos simples,“boas notícias” em matéria de produto/desempre-go levam a que uma proporção maior de agentesse torne mais pessimista em matéria de inflação.

A distribuição para a inflação esperada podeser obtida por simulação numérica com base nomodelo definido na equação (5). Para tal, é neces-sário, em primeiro lugar, postular valores para osparâmetros caracterizadores da distribuição de X e :o cenário central � �

X e ; o desvio-padrão histórico� �

X e e o respectivo factor de correcção � �hX e ; e o

risco descendente � �PX e . Relativamente, à inflação

esperada é necessário assumir valores para o cená-rio central � �

� e ; o desvio-padrão histórico � �� e e

o respectivo factor de correcção � �h e�; e os riscos

descendentes Pie�e P e� 2

(6). A simulação da função dedensidade de probabilidade para a inflação espe-

rada admite, por hipótese, que !� �1 21 2e e, ,

� � ,sendo ! uma constante a ser obtida com base nosparâmetros assumidos para a distribuição de� e [veja-se Esteves, Machado e Martins (2001)].

Uma vez derivada a distribuição para a inflaçãoesperada, que tem em conta a dependência entreesta e o hiato do produto, com base na equação(1b), é possível obter através de simulação numéri-ca uma função de densidade de probabilidadepara a taxa de juro de Taylor.

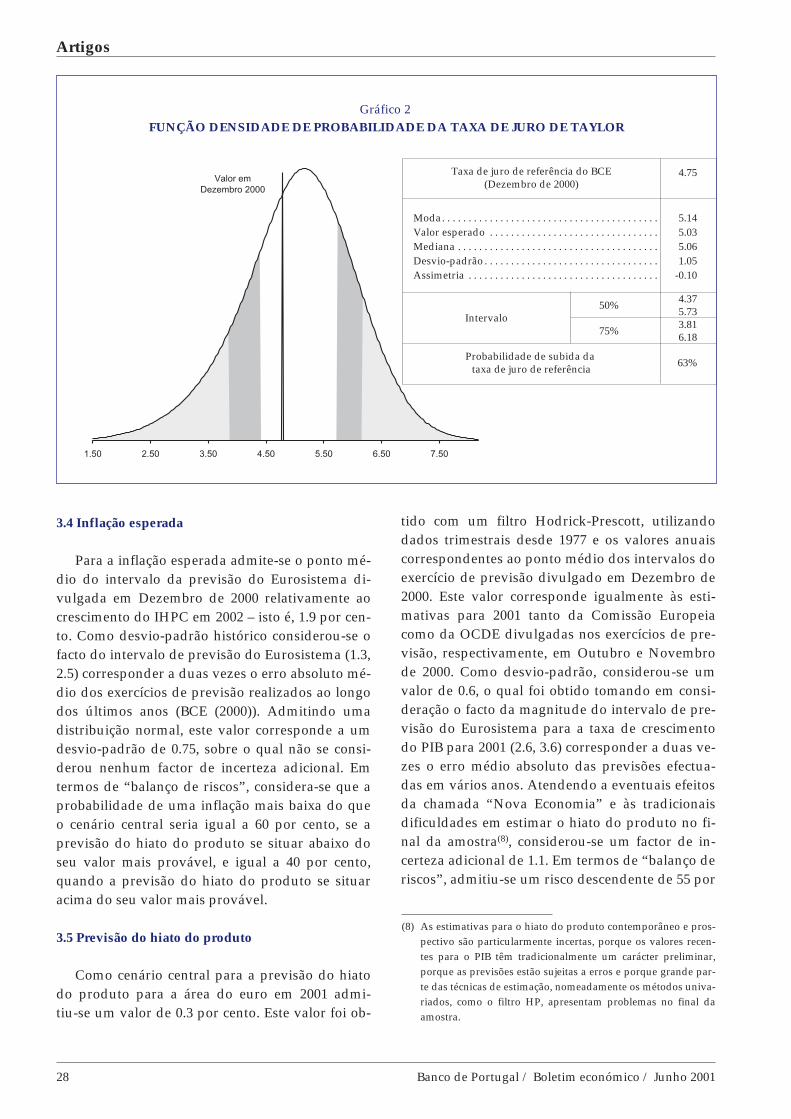

3. APLICAÇÃO À ÁREA DO EURO

Com base no procedimento descrito anterior-mente, esta secção apresenta uma avaliação da ori-entação da política monetária da área do euro emDezembro de 2000. O Quadro 1 apresenta o cená-rio central para cada uma das variáveis relevantesda regra de Taylor, assim como a incerteza asso-ciada e balanço de riscos. As hipóteses e os cálcu-los subjacentes à determinação da função de densi-

26 Banco de Portugal / Boletim económico / Junho 2001

Artigos

(6) Como decorre da equação (5), a relação entre os riscos descen-dentes é dada por: � �P P P P Pe e e e eX X� � �

� � �11 2

. Deste modo, pos-tular um valor para P e� 1

e P e� 2é equivalente a postular um valor

para P e�e outro para P e� 1

ou P e� 2.

Quadro 1

TAXA DE JURO DE TAYLOR PARA A ÁREA DO EURO: CENÁRIO CENTRALE AVALIAÇÃO SUBJECTIVA DE RISCOS

Taxa de juroreal de

equilíbrio(r*)

Objectivo deinflação� �� *

Inflaçãoesperada� �� e

Hiato doproduto� �X e

Coeficiente dodesvio de

inflação� ��

Coeficiente dohiato doproduto

� ��

Hipóteses:Cenário central � �w . . . . . . . . . . . . . . . . . 3.00 1.50 1.90 0.30 1.31 0.25

Desvio padrão corrigido � ��w . . . . . . . . . 0.21 - 0.75 1.21 0.09 0.04Desvio padrão histórico � � w . . . . . . . . . 0.19 - 0.75 1.10 0.09 0.04Incerteza adicional � �h w . . . . . . . . . . . . . . 1.10 - 1.00 1.10 1.00 1.00

Avaliação de riscos � 1e � 2

e

Ascendente (1-Pw) . . . . . . . . . . . . . . . . . 0.60 - 0.60 0.40 0.45 0.60 0.70Descendente (Pw) . . . . . . . . . . . . . . . . . . 0.40 - 0.40 0.60 0.55 0.40 0.30

Por memória:Valor esperado. . . . . . . . . . . . . . . . . . . . . . 3.07 1.50 1.83(a) 0.11 1.34 0.27

Nota:

(a) Derivada por simulação numérica.

dade de probabilidade da taxa de juro de Taylorpara a área do euro são explicados a seguir.

3.1 Coeficientes

O Quadro 2 apresenta diferentes valores esti-mados para os parâmetros � e �. Embora os resul-tados não sejam qualitativamente muito distintos,as conclusões obtidas com cada modelo poderãoser quantitativamente bastante diferentes. Para aconstrução do cenário central e dos respectivosdesvios-padrão consideraram-se os valores estima-dos em Clarida, Galí e Gertler (1997) para a Ale-manha, os quais estão muito perto dos obtidos emPeersman e Smets (1998). Não se considerou ne-nhum factor de incerteza adicional em relação aopassado. Atendendo ao facto dos diversos resulta-dos obtidos para os EUA apontarem para coefici-entes mais elevados , considerou-se uma probabi-lidade ascendente superior a 50 por cento (respec-tivamente 60 e 70 por cento para � e �).

3.2 Taxa de juro real de equilíbrio

A taxa de juro real de equilíbrio admitida paraa área do euro é igual a 3.0 por cento – um valorpróximo das estimativas obtidas com uma funçãode reacção para o Bundesbank nas duas últimasdécadas e da média das taxas de juro reais dospaíses do G7 nos últimos cinco anos(7). Mais, deacordo com a regra de ouro da acumulação de ca-pital, o produto marginal do capital, que em equi-líbrio iguala a taxa de juro real, deverá ser supe-rior à taxa de crescimento do produto (condição deeficiência dinâmica). Por exemplo, no caso da áreado euro, as estimativas actuais para o produto po-tencial sugerem que a taxa de juro real de equilí-brio de longo prazo deverá ter como limite inferiorum valor em torno de 2-2.5 por cento. Como des-vio-padrão histórico para a taxa de juro real de e-quilíbrio considerou-se o valor estimado porSmets (1999) para uma regra de Taylor prospectiva

para a Alemanha. Neste trabalho, a taxa de juroreal de equilíbrio implícita na regra de Taylor paraum objectivo de inflação de 1.5 por cento é igual-mente de 3.0 por cento. Em termos de “balanço deriscos”, as diferentes estimativas apresentadas naliteratura para a taxa de juro real de equilíbrio naAlemanha situam-se esmagadoramente entre 2.5 e3.5 por cento, com uma incidência ligeiramentemaior na metade superior deste intervalo. Esta úl-tima evidência justifica o “balanço de riscos” apre-sentado (probabilidade ascendente de 60 por cen-to). Finalmente, os eventuais efeitos da designada“Nova Economia” induzem alguma incerteza nasactuais estimativas para o produto potencial e,consequentemente, para a taxa de juro real de e-quilíbrio da área do euro. Por esse motivo, foi de-cidido incluir um factor de incerteza adicional de10 por cento.

3.3 Objectivo de inflação

Como objectivo de inflação admite-se o valorde 1.5 por cento. Recorde-se que no âmbito da es-tratégia de política monetária do Eurosistema, aestabilidade de preços é definida como um au-mento anual do Índice Harmonizado de Preços noConsumidor (IHPC) inferior a 2 por cento na áreado euro, e que o cálculo do valor de referênciapara a taxa de crescimento do agregado monetárioM3 tem subjacente uma taxa de inflação igual a 1.5por cento. Não se admite a existência de qualquerincerteza em relação a este valor.

Banco de Portugal / Boletim económico / Junho 2001 27

Artigos

Quadro 2

PARÂMETROS � e �

Desvio deinflação

Hiato doproduto

Taylor (1993). . . . . . . . . . . . . . . . . EUA 1.50 0.50Taylor (1999). . . . . . . . . . . . . . . . . EUA 1.50 1.00Ball (1997) . . . . . . . . . . . . . . . . . . . EUA 1.50 1.00Christiano (1999) . . . . . . . . . . . . . EUA 3.00 0.50Clarida, Galí e Gertler (1998) . . . EUA 1.80 0.12

Clarida, Galí e Gertler (1997) . . . Alemanha 1.31 0.25Peersman e Smets (1998). . . . . . . Alemanha 1.30 0.28

(7) O cálculo da taxa de juro real de equilíbrio para a área do eurocom base na média das taxas de juro reais prevalecentes duran-te, por exemplo, as duas últimas décadas apresenta muito pro-vavelmente um enviesamento para cima. De facto, ao longodeste período, assistiu-se a um processo de desinflação na áreado euro. Neste contexto, parece ser mais apropriado utilizar astaxas de juro passadas da Alemanha – um país que foi caracte-rizado por um maior estabilidade macroeconómica.

3.4 Inflação esperada

Para a inflação esperada admite-se o ponto mé-dio do intervalo da previsão do Eurosistema di-vulgada em Dezembro de 2000 relativamente aocrescimento do IHPC em 2002 – isto é, 1.9 por cen-to. Como desvio-padrão histórico considerou-se ofacto do intervalo de previsão do Eurosistema (1.3,2.5) corresponder a duas vezes o erro absoluto mé-dio dos exercícios de previsão realizados ao longodos últimos anos (BCE (2000)). Admitindo umadistribuição normal, este valor corresponde a umdesvio-padrão de 0.75, sobre o qual não se consi-derou nenhum factor de incerteza adicional. Emtermos de “balanço de riscos”, considera-se que aprobabilidade de uma inflação mais baixa do queo cenário central seria igual a 60 por cento, se aprevisão do hiato do produto se situar abaixo doseu valor mais provável, e igual a 40 por cento,quando a previsão do hiato do produto se situaracima do seu valor mais provável.

3.5 Previsão do hiato do produto

Como cenário central para a previsão do hiatodo produto para a área do euro em 2001 admi-tiu-se um valor de 0.3 por cento. Este valor foi ob-

tido com um filtro Hodrick-Prescott, utilizandodados trimestrais desde 1977 e os valores anuaiscorrespondentes ao ponto médio dos intervalos doexercício de previsão divulgado em Dezembro de2000. Este valor corresponde igualmente às esti-mativas para 2001 tanto da Comissão Europeiacomo da OCDE divulgadas nos exercícios de pre-visão, respectivamente, em Outubro e Novembrode 2000. Como desvio-padrão, considerou-se umvalor de 0.6, o qual foi obtido tomando em consi-deração o facto da magnitude do intervalo de pre-visão do Eurosistema para a taxa de crescimentodo PIB para 2001 (2.6, 3.6) corresponder a duas ve-zes o erro médio absoluto das previsões efectua-das em vários anos. Atendendo a eventuais efeitosda chamada “Nova Economia” e às tradicionaisdificuldades em estimar o hiato do produto no fi-nal da amostra(8), considerou-se um factor de in-certeza adicional de 1.1. Em termos de “balanço deriscos”, admitiu-se um risco descendente de 55 por

28 Banco de Portugal / Boletim económico / Junho 2001

Artigos

(8) As estimativas para o hiato do produto contemporâneo e pros-pectivo são particularmente incertas, porque os valores recen-tes para o PIB têm tradicionalmente um carácter preliminar,porque as previsões estão sujeitas a erros e porque grande par-te das técnicas de estimação, nomeadamente os métodos univa-riados, como o filtro HP, apresentam problemas no final daamostra.

Gráfico 2FUNÇÃO DENSIDADE DE PROBABILIDADE DA TAXA DE JURO DE TAYLOR

1.50 2.50 3.50 4.50 5.50 6.50 7.50

Valor em

Dezembro 2000

Taxa de juro de referência do BCE(Dezembro de 2000)

4.75

Moda. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5.14Valor esperado . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5.03Mediana . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5.06Desvio-padrão . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1.05Assimetria . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . -0.10

Intervalo50% 4.37

5.73

75% 3.816.18

Probabilidade de subida dataxa de juro de referência

63%

cento, tendo em conta a possibilidade de a desace-leração do crescimento nos Estados Unidos podervir a ser superior às previsões dos organismos in-ternacionais.

3.6 Resultados

Com estas hipóteses, as medidas de localizaçãopara a taxa de Taylor estariam todas acima do ní-vel observado em Dezembro de 2000 para a taxade juro de referência do Banco Central Europeu(veja-se Gráfico 2). Contudo, estas indicações estãosujeitas a importantes incertezas, atendendo à si-gnificativa variância estimada para a taxa de jurode Taylor. Com efeito, o intervalo de confiança a50 por cento é de 4.37 a 5.73 por cento (de 3.82 a6.19 por cento, no caso de se considerar um nívelde confiança de 75 por cento).

Tomando em consideração as várias hipótesessubjacentes à avaliação da variância da taxa deTaylor, verifica-se que o maior contributo é dadopela inflação esperada(9). Em seguida, aparecem asincertezas relacionadas com o hiato do produto.Por contraste, as incertezas relacionadas com a es-pecificação da regra de Taylor parecem ter umcontributo reduzido (taxa de juro real de equilíbrioe coeficientes).

4. CONSIDERAÇÕES FINAIS

A evidência empírica tem mostrado que as re-gras de Taylor descrevem razoavelmente bem ocomportamento das principais autoridades mone-tárias, nomeadamente da Reserva Federal nor-te-americana e do Bundesbank, ao longo das duasúltimas décadas – um período em que a actuaçãoda política monetária é geralmente consideradacomo tendo sido bastante bem sucedida na redu-ção da inflação. Neste contexto, parece razoávelargumentar que uma regra de Taylor poderá cons-tituir uma referência útil para o debate sobre polí-tica monetária.

Porém, tendo em conta o conjunto de dificulda-des operacionais e limitações associadas ao proces-so de estimação, a prática habitual de apresentaros resultados decorrentes da utilização da regra de

Taylor sob a forma de uma estimativa pontual pa-rece pouco prudente. Em particular, a utilizaçãodesta regra em termos prospectivos obriga à utili-zação de previsões no horizonte relevante para atransmissão dos efeitos da política monetária.Atendendo aos erros de previsão cometidos nopassado, esta necessidade acarreta uma importan-te fonte de incertezas.

Neste trabalho, o conteúdo informativo da re-gra de Taylor foi apresentado sob a forma de umafunção de densidade de probabilidade. Esta abor-dagem torna claro que as decisões de política mo-netária são tomadas num contexto de incerteza,pelo que a avaliação da orientação da política mo-netária deverá ter em conta de forma explícita essecontexto.

REFERÊNCIAS

Ball, L. (1997) “Efficient rules for monetary policy”,National Bureau of Economic Research,Working Paper 5952.

BCE (2000), Boletim Mensal, Dezembro.Blix, M. e Sellin, P. (1998) “Uncertainty bands for

inflation forecasts”, Working Paper Series,Sveriges Riksbank, 65.

Britton E., Fisher P. e Whitley (1998) “The inflationreport projections: Understanding the fanchart”, Quarterly Bulletin, Banco de Inglaterra,Fevereiro.

Christiano, L. e Gust, C. (1999) “Taylor rules in alimited participation model”, mimeo.

Banco de Portugal / Boletim económico / Junho 2001 29

Artigos

Gráfico 3CONTRIBUTOS PARA A VARIÂNCIA

DA TAXA DE TAYLOR

0 0.2 0.4 0.6 0.8 1 1.2

Inflação esperada

Hiato do produto

previsto

Taxa de juro real

de equilíbrio

Coeficientes

(9) O contributo de cada variável é dado pela variância da taxa dejuro de Taylor obtida com a hipótese de que a incerteza para asrestantes variáveis é igual a zero.

Clarida, R., Galí, J e Gertler, M. (1997) “Monetarypolicy rules in practice: some international ev-idence”, Centre for Economic Policy Research,Discussion Paper 1750.

Clarida, R. e Gertler, M. (1998) “Monetary PolicyRules and Macroeconomic Stability: Evidenceand Some Theory”, National Bureau of Eco-nomic Research, Working Paper 6442.

Esteves, Machado e Martins (2001) “A simplemethod to estimate a distribution for the Tay-lor rule”, Banco de Portugal, Working paper,forthcoming.

Johnson, N., Kotz, S. e Balakrishnan, N. (1994)“Continuous univariate distributions”, segundaedição, Wiley.

Martins, F. (2000) “Regras de Taylor”, Banco dePortugal, Boletim Económico, Março.

Peersman, G. e Smets, F. (1998) “The Taylor rule: auseful monetary policy guide for the ECB?”,mimeo.

Smets, F. (1999) “The equilibrium real interestrate”, Banco Central Europeu, mimeo, Março.

Taylor, J.B. (1993) “Discretion versus policy rules inpractice”, Carnegie-Rochester Conference Serieson Public Policy, 39.

Taylor, J.B. (1999) “The robustness and efficiency ofmonetary policy rules as guidelines for inter-est rate setting by the European CentralBank”, Journal of Monetary Economics, Volume43, Nº3, Junho.

Wallis, K. (1999) “Asymmetric forecasts of inflationand the Bank of England’s fan chart”, NationalInstitute of Economic Review, Janeiro.