Embed Size (px)

Citation preview

UNIVERSIDADE DO VALE DO ITAJAÍ TIAGO ANTONIO COELHO

Trabalho de Conclusão de Curso A APLICAÇÃO DE MULTAS NO

DESPACHO ADUANEIRO DE IMPORTAÇÃO

ITAJAÍ 2009

2

TIAGO ANTONIO COELHO

Trabalho de Conclusão de Curso A APLICAÇÃO DE MULTAS NO

DESPACHO ADUANEIRO DE IMPORTAÇÃO

Trabalho de Conclusão de Curso desenvolvido para o Estágio Supervisionado do Curso de Comércio Exterior do Centro de Ciências Sociais Aplicadas – Gestão da Universidade do Vale do Itajaí.

Orientadores: Profª. Msc. Graziela Breitenbanch de Moura, e Prof. Bruno Meurer de Souza

ITAJAÍ 2009

3

Agradeço a Deus por todas as coisas que tem proporcionado a minha vida e ao meus professores e familiares que me apoioram e me ajudaram na conclusão de mais esta etapa na minha vida.

4

“Aquele que habita no esconderijo do altíssimo, À sombra do Onipotente descansará. Direi ao Senhor: Ele é o meu refúgio e a minha fortaleza, O meu Deus em que confio.” Sl 91:1-2

5

EQUIPE TÉCNICA

a) Nome do estagiário Tiago Antonio Coelho b) Área de estágio Legislação Aduaneira – Importação c) Orientadores de conteúdo Profª. Msc. Graziela Breitenbanch de Moura, e Prof. Bruno Meurer de Souza d) Supervisora de campo Dra. Máxima Lúcia Felício e) Responsável pelo Estágio Profª. Esp. Natalí Nascimento

6

DADOS DE IDENTIFICAÇÃO DA EMPRESA

a) Razão Social Máxima Comércio Exterior Ltda ME b) Endereço Rua Lauro Muller, nº 149, salas 37 a 39, Itajaí / SC c) Setor de Desenvolvimento do Estágio Despacho Aduaneiro d) Duração do estágio Mais de 300 horas e) Nome e cargo da supervisora de campo Máxima Lúcia Felício f) Carimbo e visto da empresa

7

Rua Lauro Muller, 149, sl 37, Itajaí/SC – Fone (47) 3349-2727 – www.maximada.com.br

AUTORIZAÇÃO DA EMPRESA

ITAJAÍ, 19 DE OUTUBRO DE 2009.

A empresa Máxima Comércio Exterior Ltda, pelo presente

instrumento, autoriza a Universidade do Vale do Itajaí – UNIVALI, a

publicar, em sua biblioteca, o Trabalho de Conclusão de Estágio

executado durante o Estágio Supervisionado, pelo acadêmico Tiago

Antonio Coelho

__________________________________

Máxima Lúcia Felício

8

RESUMO

O Brasil nos últimos anos vem apresentando um aumento expressivo nas suas importações em virtude de uma maior abertura comercial do país, bem como o câmbio desvalorizado proporcionando um contexto atrativo para as importações nacionais, entretanto é cada vez mais intensiva a fiscalização da Receita Federal do Brasil (RFB) para o controle das importações, punindo os infratores com multas e apreensões para a conscientização do mesmo. Entretanto estas medidas da RFB acabam onerando a importação, reduzindo a margem de lucro da empresa, tornando de vital importância para a empresa importadora possuir um profissional qualificado com conhecimento neste tema. O trabalho buscou demonstrar as principais multas incidentes no despacho aduaneiro de importação, a possibilidade de redução da multa já aplicada pela RFB e a forma de acompanhamento e assessoria na liberação de cargas pela empresa Máxima Comércio Exterior. Este trabalho possui caráter qualitativo com o objetivo de demonstrar o assunto abordado, baseando-se e explicando os artigos relativos à multa no despacho aduaneiro de importação do Regulamento Aduaneiro (2009) a qual regulamenta o comércio exterior brasileiro. Palavras-chave: Importação. Multa. Despacho Aduaneiro de Importação

9

LISTA DE SIGLAS

AFRMM – Adicional ao Frete para Renovação da Marinha Mercante

ANEEL – Agência Nacional de Energia Elétrica;

ANP - Agência Nacional do Petróleo;

ANVISA – Agência Nacional De Vigilância Sanitária;

BACEN – Banco Central do Brasil

B/L – Conhecimento de Embarque ou Bill of Lading

CAMEX – Câmara de Comércio Exterior

CFR – Cost and Freight (Custo e Frete)

CIF – Cost, Insurance and Freight (Custo, Seguro e Frete)

CIP – Carriage and Insurence Paid to (Transporte e seguro pagos até)

CNEM – Comissão Nuclear de Energia Nuclear;

COFINS – Contribuição do Financiamento da Seguridade Social

COTAC – Comissão de Coordenação de Transporte Aéreo Civil;

CPT – Carriage Paid To (Transporte pago até)

DAF – Delivered at Frontier (Entregue na Fronteira)

DDP – Delivered Duty Paid (Entregue Direitos Pagos)

DDU – Delivered Duty Unpaid (Entregue Direitos não Pagos)

DECEX – Departamento de Operações de Comércio Exterior

DECOM – Departamento de Defesa Comercial

DEINT – Departamento de Negociações Internacionais

DEPLA – Departamento de Planejamento e Desenvolvimento do Comércio Exterior

DEQ – Delivered Ex Quay (Entregue no Cais)

DES – Delivered Ex Ship (Entregue a Partir do Navio)

DFPC – Exército Brasileiro – Diretoria de Fiscalização de Produtos Controlados;

DI – Declaração de Importação

DNPM – Departamento Nacional de Produção Mineral;

DPF – Departamento de Polícia Federal;

ECT – Empresa Brasileira de Correios e Telégrafos;

EXW – Ex Works (À Disposição)

FCA – Free Carrier (Livre no transportador)

FAS – Free Alongside Ship (Livre ao lado do navio)

10

FOB – Free on Board (Livre a Bordo)

IBAMA – Ministério do Meio Ambiente;

ICMS – Imposto sobre a Circulação de Mercadorias e Serviços

II – Imposto de Importação

INMETRO – Instituto Nacional de Metereologia, Normalização e Qualidade Industrial;

IPI – Imposto sobre Produtos industrializados

LI – Licenciamento de Importação

MAPA – Ministério da Agricultura, Pecuária e Abastecimento;

MCT – Ministério da Ciência e Tecnologia;

MDIC – Ministério do Desenvolvimento da Indústria e Comércio

NCM – Nomenclatura Comum do MERCOSUL

NIC – Número Identificador da Carga

PASEP – Programa de Formação do Patrimônio do Servidor Público

PIS – Programa de Integração Social

RFB – Receita Federal do Brasil

SECEX – Secretaria de Comércio Exterior

SISCOMEX – Sistema Integrado de Comércio Exterior

SUFRAMA – Superintendência da Zona Franca de Manaus

TEC – Tarifa Externa Comum

11

SUMÁRIO

1 INTRODUÇÃO ...................................................................................................12 1.1 Objetivo geral .................................................................................................12 1.2 Objetivos específicos......................................................................................13 1.3 Justificativa .....................................................................................................13 2 REVISÃO DA LITERATURA..............................................................................15 2.1 Comércio Exterior Brasileiro ...........................................................................15 2.1.1 Balança Comercial Brasileira......................................................................18 2.2 Importações Brasileiras ..................................................................................21 2.2.1 Aumento das Importações Brasileiras em 2008 .........................................24 2.3 As Importações no Porto de Itajaí....................................................................25 3 METODOLOGIA ................................................................................................28 3.1 Tipo de pesquisa ............................................................................................28 3.2 Área de abrangência ......................................................................................28 3.3 Coleta e tratamento dos dados.......................................................................29 3.4 Apresentação e análise dos dados.................................................................29 4 A EMPRESA ......................................................................................................30 4.1 Histórico..........................................................................................................30 4.2 Ramo de atividade..........................................................................................31 4.3 Estrutura organizacional .................................................................................31 4.4 Visão...............................................................................................................33 4.5 Missão ............................................................................................................33 4.7 Serviços..........................................................................................................33 4.8 Mercados........................................................................................................34 5 A PESQUISA .....................................................................................................35 5.1 Principais passos para a Importação na MÁXIMA..........................................35 5.2 Multas no Despacho Aduaneiro de Importação..............................................40 5.2.1 Multa sobre o Imposto Incidente na Importação.........................................44 5.2.1.1 Acréscimos Legais ................................................................................45 5.2.2 Multa sobre o Valor Arbitrado, Comercial e Aduaneiro...............................46 5.3 Redução de Multas aplicadas no Despacho Aduaneiro de Importação..........52 6 CONSIDERAÇÕES FINAIS ...............................................................................56 7 SUGESTÕES PARA EMPRESA........................................................................58 REFERÊNCIAS.........................................................................................................59 ASSINATURA DOS RESPONSÁVEIS......................................................................61

12

1 INTRODUÇÃO

Com o crescente incremento das importações na economia brasileira e uma

maior rigidez por parte da aduana nos processos de importação no Brasil, acaba se

tornando de vital importância para a empresa possuir um profissional qualificado na

área, a fim de reduzir custos desnecessários na operação.

Com o mercado cada vez mais competitivo e agressivo, custos

desnecessários por erros humanos ou até mesmo por falta de conhecimento

acabam se tornando inaceitáveis para qualquer empresa que deseja se manter no

ramo, com isso se faz necessário demonstrar as possíveis penalidades aplicáveis no

processo de importação de mercadorias, a fim de implementar medidas para reduzir

tais erros.

O objetivo geral da pesquisa visa apresentar as principais multas que podem

ser aplicadas pela aduana brasileira referente ao despacho aduaneiro de

importação, buscando uma maior compreensão do profissional de comércio exterior.

O trabalho demonstra o avanço das importações na economia brasileira e no

Porto de Itajaí entre 2007 e 2008, destacando a balança comercial e os principais

parceiros comerciais do Brasil.

É apresentada a legislação que regulamenta a importação brasileira de

mercadorias e as suas principais penalidades, bem como demonstrados os

principais passos para a realização de uma importação pela empresa Máxima e os

principais documentos necessários para realizar tal operação junto à RFB.

Verificam-se também as possibilidades de redução do pagamento das multas

aplicadas no despacho aduaneiro de importação, mostrando em que casos podem

ocorrer e os percentuais de redução para cada situação em específico.

1.1 Objetivo geral

Apresentar as principais multas que poderão ser aplicadas pela aduana

brasileira referente ao despacho aduaneiro de importação.

13

1.2 Objetivos específicos

• Apresentar os principais passos de uma importação realizada pela

empresa Máxima Comércio Exterior LTDA - ME.

• Destacar as principais multas aplicadas pela RFB no despacho

aduaneiro de importação.

• Verificar as possibilidades de redução do pagamento das multas

aplicadas no despacho aduaneiro de importação.

1.3 Justificativa

Com um maior controle da aduana nas operações de nacionalização, se faz

necessário o conhecimento e a compreensão das penalidades nesta operação a fim

de evitá-las.

Uma vez compreendidas as penalidades aplicadas durante o processo de

importação durante a confecção da Declaração de Importação (DI), a empresa reduz

significantemente o risco na incidência de multas durante o processo de importação,

no que incidiria diretamente no custo final do produto, se tornando um grande

diferencial para a empresa.

Devido à recente alteração do Regulamento Aduaneiro, um trabalho que

destaca as principais multas no despacho aduaneiro de importação torna-se de

grande utilidade para a comunidade, pois facilita a busca e a compreensão destas

penalidades entre importadores e despachantes aduaneiros.

Este trabalho é também de grande utilidade para a universidade por deixar

em seu acervo uma pesquisa que exemplifica a compreensão das multas no

despacho aduaneiro de importação.

Para a empresa Máxima Comércio Exterior Ltda ME a confecção deste

trabalho resulta em uma melhoria no desevolvimento dos processos de importação,

uma vez que torna a legislação que regulamenta esta área acessível a todos os

funcionários da empresa.

14

Em virtude de este trabalho abordar um tema muito abrangente, como as

multas aplicadas no despacho aduaneiro de importação, o desenvolvimento da

pesquisa pelo acadêmico se torna um diferencial no mercado de trabalho, e, além

disso, agregou conhecimento sobre o assunto.

O acadêmico por trabalhar na área, teve fácil acesso ao material que regula o

comércio exterior, além de ter facilidade para desenvolver o assunto abordado.

Uma vez compreendida as penalidades aplicadas durante o processo de

importação, o risco de incidência de multas nos processos reduz drasticamente em

virtude do entendimento da legislação que regulamenta os processos de importação,

e assim se deu a viabilidade da pesquisa.

15

2 REVISÃO DE LITERATURA

Este capítulo trará a fundamentação teórica do presente trabalho, abordando

temas como o comércio exterior brasileiro, o avanço e a importância das

importações na economia do Brasil, os principais pontos de entrada de mercadorias,

os principais produtos importados e a movimentação do Porto de Itajaí.

2.1 COMÉRCIO EXTERIOR BRASILEIRO

O comércio exterior brasileiro teve início no século XVI com a produção

açucareira, sendo na época um dos grande produtores mundiais no segmento diante

o mercado mundial.

[…] O açúcar constituía um produto nobre de exportação, por seu destaque no plano internacional. Até o século XVII, a produção cabocla era líder no mercador mundial, só vindo a perder esse lugar quando entraram no cenário americano as produções concorrentes, realizados na América Central e nas Antilhas. (LACERDA et al, 2006, p. 17)

Com o fim da supremacía no mercado açucareiro, o Brasil começou a investir

em outros ramos, como acrescentam os autores Lacerda et al (2006, p. 18): “[…] O

tabaco baiano não só teve boa receptividade na Europa como cumpria papel similar

à aguardente no escambo feito na costa africana. Sintomaticamente, sua

decadência se deu à época da proibição do tráfico negreiro, no século XIX.”

Outro produto no qual o Brasil teve grande destaque foi na produção de café

durante o século XIX até o início do século XX, atraindo muitos investidores

estrangeiros para este setor, os quais controlavam quase todo mercado brasileiro.

[…] O controle das casas exportadoras por firmas estrangeiras, na praça de Santos, era, pois, absoluto. Em conseqüência, uma parcela considerável da renda gerada na economia cafeeira era apropriada por capital estrangeiro e drenada para o exterior. (LACERDA et al, 2006, p. 40)

16

Segundo Lacerda et al (2006) o Brasil no final do século XIX já era o principal

exportador de café no mundo, respondendo por cerca de três quartos das

exportações mundias.

Entretanto, quando ocorreu a crise mundial na década de 20, ocorreu também

a crise do café, culminando na desvalorização do produto no mercado mundial que

não pôde ser evitada devido ao aumento da produção brasileira e a grande

quantidade de café no mercado.

Devido a essa crise do café, grande parte dos investimentos estrangeiros foi

absorvida por outras áreas na agricultura exportadora, como acrescentam os autores

Lacerda et al (2006, p. 75): “[...] do algodão, cujo preço se manteve constante

durante a Depressão. Enquanto em 1929 a produção de algodão equivalia a 10% da

produção cafeeira, em 1934 já correspondia a 50%.”

A recessão mundial que atingiu a década de 30 pode ser considerada como

ponto inicial da industrialização do Brasil.

[…] Somente após a crise economica mundial o café deixou de ser o produto que determinava os destinos da economia brasileira, mas por décadas o país ainda continuaria a ter uma produção agrícola superior à industrial. Somente em 1956 a situação se inverteria. Na pauta das exportações, a superação dar-se-ia apenas no início da década de 1970. (LACERDA et al, 2006, p. 70)

Foi durante a década de 30 que o Brasil deu início ao processo de substituição

de importações, o que fez a indústria se voltar para o mercado interno, se

fortalecendo na produção dos produtos que antes o país costumava importar.

[...] O conceito de substituição de importações, além de significar o início da produção interna de bens de consumo anteriormente importados, aumenta a importação de bens de capital e de bens intermediários necessários para essa produção. (LACERDA et al, 2006, p. 77)

Após o período de substituições de importações, o Brasil, com um volume

considerável de reservas internacionais adotou uma política liberal no câmbio,

praticamente à paridade com o dólar, resultando em uma queima de divisas na

importação de máquinas e matérias-prima essenciais para a nova indústria.

Segundo Lacerda et al (2006), no final da década de 60 e começo de 70, o

Brasil deu início ao conhecido milagre econômico, resultado do crescimento mundial,

17

dos fluxos financeiros internacionais e do aumento da abertura comercial e

financeira com o exterior.

Para tanto, o país buscou recursos no capital estrangeiro, na forma de

investimentos diretos e empréstimos, endividando o mesmo no mercado

internacional, o que resultou na crise dos anos 80.

Em 1988, o Brasil seguindo a tendência da América Latina, iniciava sua

abertura comercial eliminando controles administrativos e quantitativos sobre suas

importações, e apresentando uma proposta de redução tarifária para os anos

seguintes.

Essa abertura econômica visava tirar o atraso tecnológico da indústria brasileira

em decorrência do processo de substituição de importações e se adaptar à nova

ordem econômica chamada globalização.

O Brasil deu início a sua abertura comercial em relação ao comércio

internacional no início da década de 90, com o governo do presidente Fernando

Collor de Mello.

[...] o governo Collor deu início a um processo de liberalização que continuou no começo da década de 90. Introduziu-se uma redução gradual de tarifas e permitiu-se a flutuação do câmbio. Com a aceleração da inflação na segunda metade de 1990, a taxa de câmbio real começou a se valorizar, o que levou o governo a interferir no mercado cambial a fim de evitar uma séria sobrevalorização do cruzeiro. (BAER; WERNER, 2002, p.204)

No final da década de 80 e início da década de 90, a tarifa média de importação

sofreu uma forte redução, como demonstra a tabela 1:

Tabela 1 – Brasil: tarifas médias de importação entre os anos de 1987 e 1994

Ano Tarifa média (%)

1987 51

1988 41

1989 35

1990 32,2

1991 25,3

1992 21,2

1993 17,1

1994 14,2

Fonte: BAER; WERNER, 2002, p. 206.

18

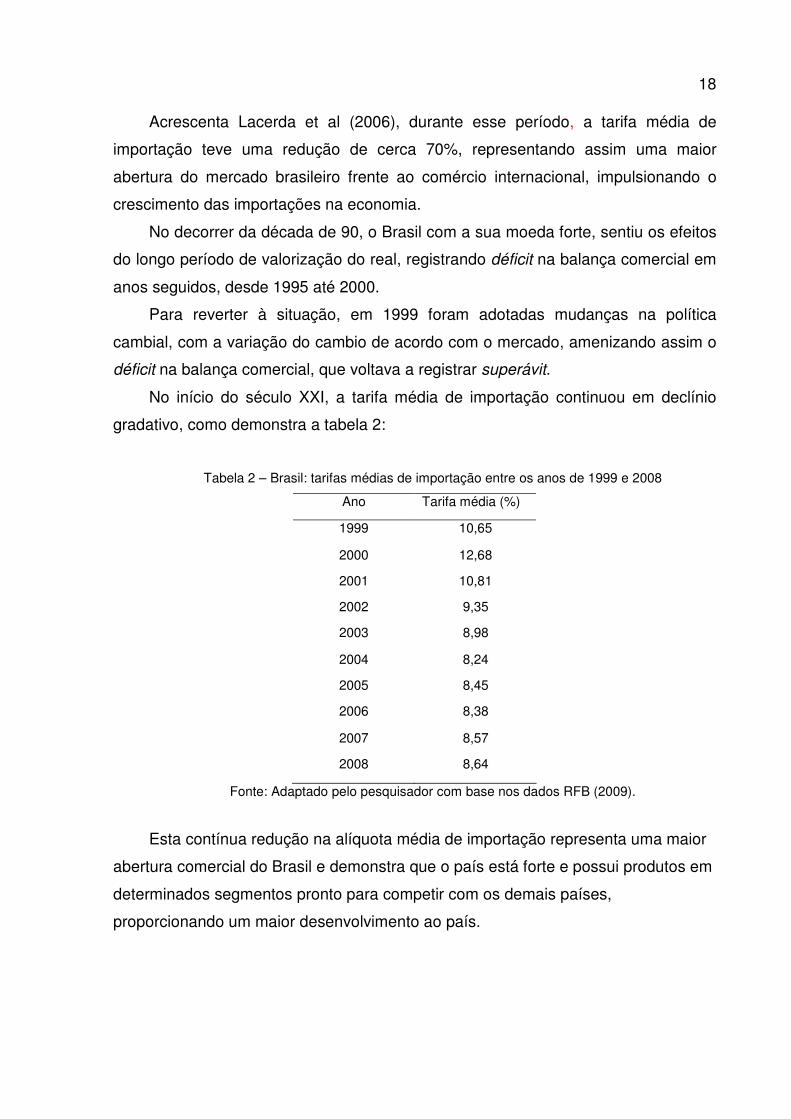

Acrescenta Lacerda et al (2006), durante esse período, a tarifa média de

importação teve uma redução de cerca 70%, representando assim uma maior

abertura do mercado brasileiro frente ao comércio internacional, impulsionando o

crescimento das importações na economia.

No decorrer da década de 90, o Brasil com a sua moeda forte, sentiu os efeitos

do longo período de valorização do real, registrando déficit na balança comercial em

anos seguidos, desde 1995 até 2000.

Para reverter à situação, em 1999 foram adotadas mudanças na política

cambial, com a variação do cambio de acordo com o mercado, amenizando assim o

déficit na balança comercial, que voltava a registrar superávit.

No início do século XXI, a tarifa média de importação continuou em declínio

gradativo, como demonstra a tabela 2:

Tabela 2 – Brasil: tarifas médias de importação entre os anos de 1999 e 2008

Ano Tarifa média (%)

1999 10,65

2000 12,68

2001 10,81

2002 9,35

2003 8,98

2004 8,24

2005 8,45

2006 8,38

2007 8,57

2008 8,64

Fonte: Adaptado pelo pesquisador com base nos dados RFB (2009).

Esta contínua redução na alíquota média de importação representa uma maior

abertura comercial do Brasil e demonstra que o país está forte e possui produtos em

determinados segmentos pronto para competir com os demais países,

proporcionando um maior desenvolvimento ao país.

19

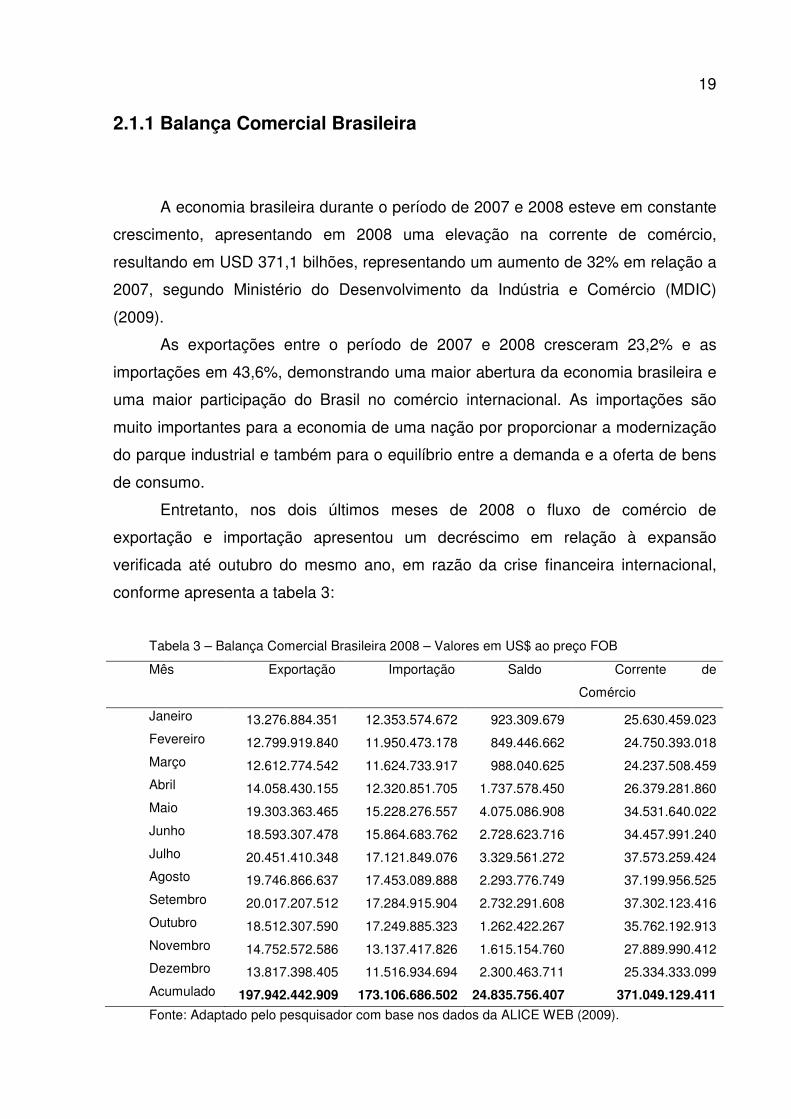

2.1.1 Balança Comercial Brasileira

A economia brasileira durante o período de 2007 e 2008 esteve em constante

crescimento, apresentando em 2008 uma elevação na corrente de comércio,

resultando em USD 371,1 bilhões, representando um aumento de 32% em relação a

2007, segundo Ministério do Desenvolvimento da Indústria e Comércio (MDIC)

(2009).

As exportações entre o período de 2007 e 2008 cresceram 23,2% e as

importações em 43,6%, demonstrando uma maior abertura da economia brasileira e

uma maior participação do Brasil no comércio internacional. As importações são

muito importantes para a economia de uma nação por proporcionar a modernização

do parque industrial e também para o equilíbrio entre a demanda e a oferta de bens

de consumo.

Entretanto, nos dois últimos meses de 2008 o fluxo de comércio de

exportação e importação apresentou um decréscimo em relação à expansão

verificada até outubro do mesmo ano, em razão da crise financeira internacional,

conforme apresenta a tabela 3:

Tabela 3 – Balança Comercial Brasileira 2008 – Valores em US$ ao preço FOB

Mês Exportação Importação Saldo Corrente de

Comércio

Janeiro 13.276.884.351 12.353.574.672 923.309.679 25.630.459.023 Fevereiro 12.799.919.840 11.950.473.178 849.446.662 24.750.393.018 Março 12.612.774.542 11.624.733.917 988.040.625 24.237.508.459 Abril 14.058.430.155 12.320.851.705 1.737.578.450 26.379.281.860 Maio 19.303.363.465 15.228.276.557 4.075.086.908 34.531.640.022 Junho 18.593.307.478 15.864.683.762 2.728.623.716 34.457.991.240 Julho 20.451.410.348 17.121.849.076 3.329.561.272 37.573.259.424 Agosto 19.746.866.637 17.453.089.888 2.293.776.749 37.199.956.525 Setembro 20.017.207.512 17.284.915.904 2.732.291.608 37.302.123.416 Outubro 18.512.307.590 17.249.885.323 1.262.422.267 35.762.192.913 Novembro 14.752.572.586 13.137.417.826 1.615.154.760 27.889.990.412 Dezembro 13.817.398.405 11.516.934.694 2.300.463.711 25.334.333.099 Acumulado 197.942.442.909 173.106.686.502 24.835.756.407 371.049.129.411

Fonte: Adaptado pelo pesquisador com base nos dados da ALICE WEB (2009).

20

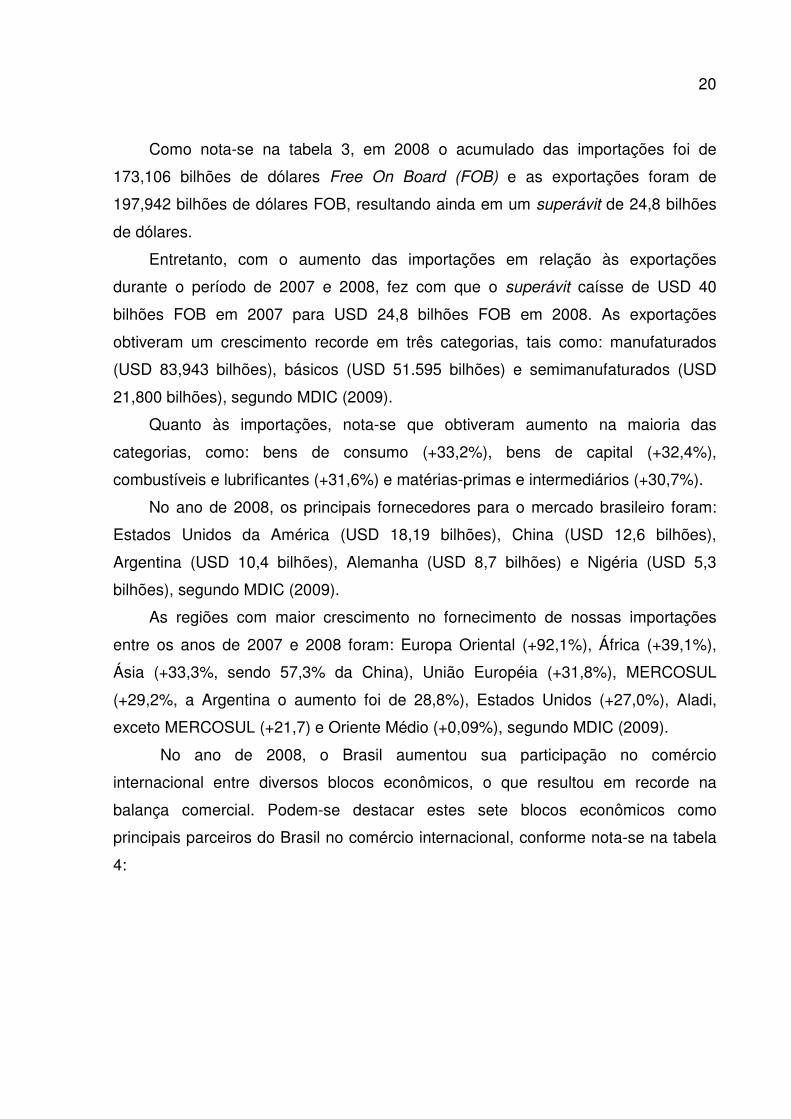

Como nota-se na tabela 3, em 2008 o acumulado das importações foi de

173,106 bilhões de dólares Free On Board (FOB) e as exportações foram de

197,942 bilhões de dólares FOB, resultando ainda em um superávit de 24,8 bilhões

de dólares.

Entretanto, com o aumento das importações em relação às exportações

durante o período de 2007 e 2008, fez com que o superávit caísse de USD 40

bilhões FOB em 2007 para USD 24,8 bilhões FOB em 2008. As exportações

obtiveram um crescimento recorde em três categorias, tais como: manufaturados

(USD 83,943 bilhões), básicos (USD 51.595 bilhões) e semimanufaturados (USD

21,800 bilhões), segundo MDIC (2009).

Quanto às importações, nota-se que obtiveram aumento na maioria das

categorias, como: bens de consumo (+33,2%), bens de capital (+32,4%),

combustíveis e lubrificantes (+31,6%) e matérias-primas e intermediários (+30,7%).

No ano de 2008, os principais fornecedores para o mercado brasileiro foram:

Estados Unidos da América (USD 18,19 bilhões), China (USD 12,6 bilhões),

Argentina (USD 10,4 bilhões), Alemanha (USD 8,7 bilhões) e Nigéria (USD 5,3

bilhões), segundo MDIC (2009).

As regiões com maior crescimento no fornecimento de nossas importações

entre os anos de 2007 e 2008 foram: Europa Oriental (+92,1%), África (+39,1%),

Ásia (+33,3%, sendo 57,3% da China), União Européia (+31,8%), MERCOSUL

(+29,2%, a Argentina o aumento foi de 28,8%), Estados Unidos (+27,0%), Aladi,

exceto MERCOSUL (+21,7) e Oriente Médio (+0,09%), segundo MDIC (2009).

No ano de 2008, o Brasil aumentou sua participação no comércio

internacional entre diversos blocos econômicos, o que resultou em recorde na

balança comercial. Podem-se destacar estes sete blocos econômicos como

principais parceiros do Brasil no comércio internacional, conforme nota-se na tabela

4:

21

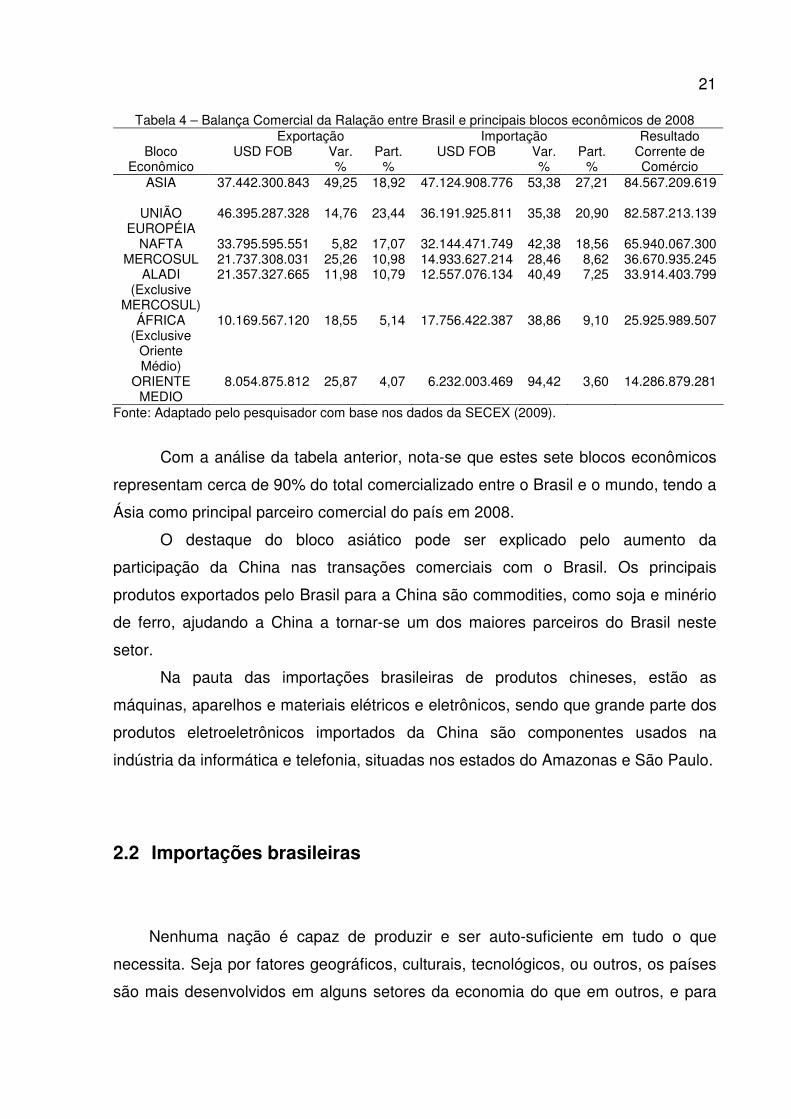

Tabela 4 – Balança Comercial da Ralação entre Brasil e principais blocos econômicos de 2008 Exportação Importação Resultado

Bloco Econômico

USD FOB Var. %

Part. %

USD FOB Var. %

Part. %

Corrente de Comércio

ASIA 37.442.300.843 49,25 18,92 47.124.908.776 53,38 27,21 84.567.209.619

UNIÃO EUROPÉIA

46.395.287.328 14,76 23,44 36.191.925.811 35,38 20,90 82.587.213.139

NAFTA 33.795.595.551 5,82 17,07 32.144.471.749 42,38 18,56 65.940.067.300 MERCOSUL 21.737.308.031 25,26 10,98 14.933.627.214 28,46 8,62 36.670.935.245

ALADI (Exclusive

MERCOSUL)

21.357.327.665 11,98 10,79 12.557.076.134 40,49 7,25 33.914.403.799

ÁFRICA (Exclusive

Oriente Médio)

10.169.567.120 18,55 5,14 17.756.422.387 38,86 9,10 25.925.989.507

ORIENTE MEDIO

8.054.875.812 25,87 4,07 6.232.003.469 94,42 3,60 14.286.879.281

Fonte: Adaptado pelo pesquisador com base nos dados da SECEX (2009).

Com a análise da tabela anterior, nota-se que estes sete blocos econômicos

representam cerca de 90% do total comercializado entre o Brasil e o mundo, tendo a

Ásia como principal parceiro comercial do país em 2008.

O destaque do bloco asiático pode ser explicado pelo aumento da

participação da China nas transações comerciais com o Brasil. Os principais

produtos exportados pelo Brasil para a China são commodities, como soja e minério

de ferro, ajudando a China a tornar-se um dos maiores parceiros do Brasil neste

setor.

Na pauta das importações brasileiras de produtos chineses, estão as

máquinas, aparelhos e materiais elétricos e eletrônicos, sendo que grande parte dos

produtos eletroeletrônicos importados da China são componentes usados na

indústria da informática e telefonia, situadas nos estados do Amazonas e São Paulo.

2.2 Importações brasileiras

Nenhuma nação é capaz de produzir e ser auto-suficiente em tudo o que

necessita. Seja por fatores geográficos, culturais, tecnológicos, ou outros, os países

são mais desenvolvidos em alguns setores da economia do que em outros, e para

22

suprir as necessidades dos produtos que não possui no mercado interno realizam as

práticas de importação.

Sobre a importação, Werneck destaca:

Importação é a entrada da mercadoria estrangeira em território nacional. Essa entrada pode ser por um prazo limitado (admissão temporária) ou a título definitivo. A mercadoria ingressada no país, e é submetida ao Despacho Aduaneiro de Importação, onde a aduana verifica a exatidão das informações prestadas pelo importador e o cumprimento da legislação (WERNECK, 2003, p. 13 e 14).

Como todo e qualquer setor da economia, o comércio exterior precisa de

órgãos que fiscalizem e coordenem suas operações para conferir a credibilidade das

informações apresentadas durante o processo.

O comércio exterior brasileiro tem a fiscalização dos órgãos intervenientes e

anuentes. Os órgãos intervenientes são a Secretaria de Comércio Exterior (SECEX),

a Receita Federal do Brasil (RFB) e o Banco Central do Brasil (BACEN).

A SECEX se divide em quatro funções básicas, tais como:

Operações de comércio exterior a qual é controlada pelo Departamento de

Operações de Comércio Exterior (DECEX), possuindo a função de regulamentar,

desenvolver e simplificar as operações de comércio exterior no Brasil;

Negociações internacionais a qual é controlada pelo Departamento de

Negociações Internacionais (DEINT), possuindo a função de regulamentar as

negociações internacionais das quais o Brasil participa, zelando pelos interesses da

República;

Planejamento e desenvolvimento do comércio exterior, que é controlada pelo

Departamento de Planejamento e Desenvolvimento do Comércio Exterior (DEPLA),

possuindo a função de planejar as políticas de comércio exterior brasileiro no

mercado internacional; e,

Defesa comercial, controlada pelo Departamento de Defesa Comercial

(DECOM) e a Câmara de Comércio Exterior (CAMEX), possuindo a função de

acompanhar e interferir, caso seja necessário, no volume de bens, serviços e

produtos importados a fim de que estas relações de comércio internacional não

proporcionem danos ou prejuízos para a produção e a indústria doméstica.

A RFB é um órgão com função de controlar, responsável pela regulamentação

da administração das atividades aduaneiras, e a fiscalização e controle da tributação

23

das operações de comércio exterior, tendo papel fundamental em todo o processo

de importação.

O BACEN fiscaliza as transações cambiais de envio ou recebimento de divisas

nas importações e exportações.

Além dos órgãos intervenientes, o comércio exterior é subdividido em 16

órgãos anuentes, cada um regulamentando e controlando a circulação de bens e

serviços de acordo com sua área de atuação. São eles:

ANCINE – Agência Nacional de Cinema;

ANEEL – Agência Nacional de Energia Elétrica;

ANP - Agência Nacional do Petróleo;

ANVISA – Agência Nacional De Vigilância Sanitária;

CNEM – Comissão Nuclear de Energia Nuclear;

COTAC – Comissão de Coordenação de Transporte Aéreo Civil;

DECEX – Departamento de Operações do Comércio Exterior;

DFPC – Exército Brasileiro – Diretoria de Fiscalização de Produtos

Controlados;

DNPM – Departamento Nacional de Produção Mineral;

DPF – Departamento de Polícia Federal;

ECT – Empresa Brasileira de Correios e Telégrafos;

IBAMA – Ministério do Meio Ambiente;

INMETRO – Instituto Nacional de Metereologia, Normalização e Qualidade

Industrial;

MAPA – Ministério da Agricultura, Pecuária e Abastecimento;

MCT – Ministério da Ciência e Tecnologia;

SUFRAMA – Superintendência da Zona Franca de Manaus

Somente com o envolvimento de todos esses órgãos, intervenientes ou

anuentes, é possível efetuar uma fiscalização eficiente das operações de importação

e das empresas importadoras, pois cada vez mais novas empresas se lançam neste

mercado, e também os antigos importadores aumentam o número de processos

realizados.

24

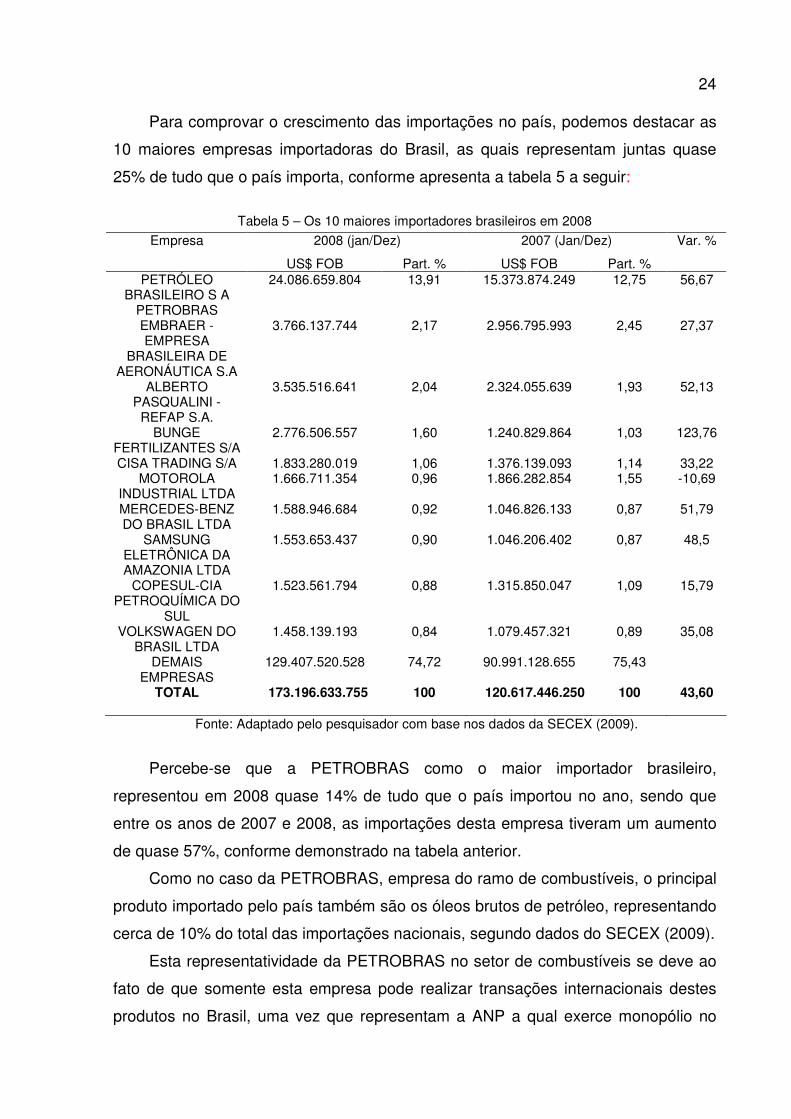

Para comprovar o crescimento das importações no país, podemos destacar as

10 maiores empresas importadoras do Brasil, as quais representam juntas quase

25% de tudo que o país importa, conforme apresenta a tabela 5 a seguir:

Tabela 5 – Os 10 maiores importadores brasileiros em 2008

Fonte: Adaptado pelo pesquisador com base nos dados da SECEX (2009).

Percebe-se que a PETROBRAS como o maior importador brasileiro,

representou em 2008 quase 14% de tudo que o país importou no ano, sendo que

entre os anos de 2007 e 2008, as importações desta empresa tiveram um aumento

de quase 57%, conforme demonstrado na tabela anterior.

Como no caso da PETROBRAS, empresa do ramo de combustíveis, o principal

produto importado pelo país também são os óleos brutos de petróleo, representando

cerca de 10% do total das importações nacionais, segundo dados do SECEX (2009).

Esta representatividade da PETROBRAS no setor de combustíveis se deve ao

fato de que somente esta empresa pode realizar transações internacionais destes

produtos no Brasil, uma vez que representam a ANP a qual exerce monopólio no

Empresa 2008 (jan/Dez) 2007 (Jan/Dez) Var. %

US$ FOB Part. % US$ FOB Part. % PETRÓLEO

BRASILEIRO S A PETROBRAS

24.086.659.804 13,91 15.373.874.249 12,75 56,67

EMBRAER - EMPRESA

BRASILEIRA DE AERONÁUTICA S.A

3.766.137.744 2,17 2.956.795.993 2,45 27,37

ALBERTO PASQUALINI -

REFAP S.A.

3.535.516.641 2,04 2.324.055.639 1,93 52,13

BUNGE FERTILIZANTES S/A

2.776.506.557 1,60 1.240.829.864 1,03 123,76

CISA TRADING S/A 1.833.280.019 1,06 1.376.139.093 1,14 33,22 MOTOROLA

INDUSTRIAL LTDA 1.666.711.354 0,96 1.866.282.854 1,55 -10,69

MERCEDES-BENZ DO BRASIL LTDA

1.588.946.684 0,92 1.046.826.133 0,87 51,79

SAMSUNG ELETRÔNICA DA AMAZONIA LTDA

1.553.653.437 0,90 1.046.206.402 0,87 48,5

COPESUL-CIA PETROQUÍMICA DO

SUL

1.523.561.794 0,88 1.315.850.047 1,09 15,79

VOLKSWAGEN DO BRASIL LTDA

1.458.139.193 0,84 1.079.457.321 0,89 35,08

DEMAIS EMPRESAS

129.407.520.528 74,72 90.991.128.655 75,43

TOTAL 173.196.633.755 100 120.617.446.250

100 43,60

25

ramo de combustíveis, segundo o art. 3º e 4º da lei nº 9.478 de 06/08/1997 que

regula a exploração do petróleo e energias no território nacional.

2.2.1 Aumento das importações brasileiras em 2008

As importações obtiveram um aumento expressivo entre os anos de 2007 e

2008 chegando a 43,6%, resultado da grande quantidade de dólares na economia

brasileira, o que fez a moeda desvalorizar-se frente ao real. A entrada de moedas

estrangeiras no Brasil tem como principal causa as exportações e os investimentos

estrangeiros no mercado interno.

Essa desvalorização do dólar tornou as importações muito mais atrativas em

decorrência de um custo final do produto mais baixo, tornando-o de mais fácil venda

e mais acessível ao consumidor final.

Também contribuíram para o crescimento das importações o aumento da renda

da população, que obteve maior poder de compra e mais oportunidades de escolha,

uma vez que se aumentou a oferta de produtos em decorrência da entrada de novos

bens no mercado nacional.

O aumento das importações confirma que nenhum país é auto-suficiente em

todos os seguimentos da economia, se tornando praticamente inviável não realizar

essas operações para proporcionar uma boa qualidade de vida à população.

2.3 As importações no Porto de Itajaí

O Porto de Itajaí, mesmo com as enchentes que assolaram a região do Vale do

Itajaí no final de 2008, conseguiu registrar um aumento na sua movimentação de

cargas de importação de quase 59% entre os anos de 2007 e 2008, como se pode

observar na tabela 6:

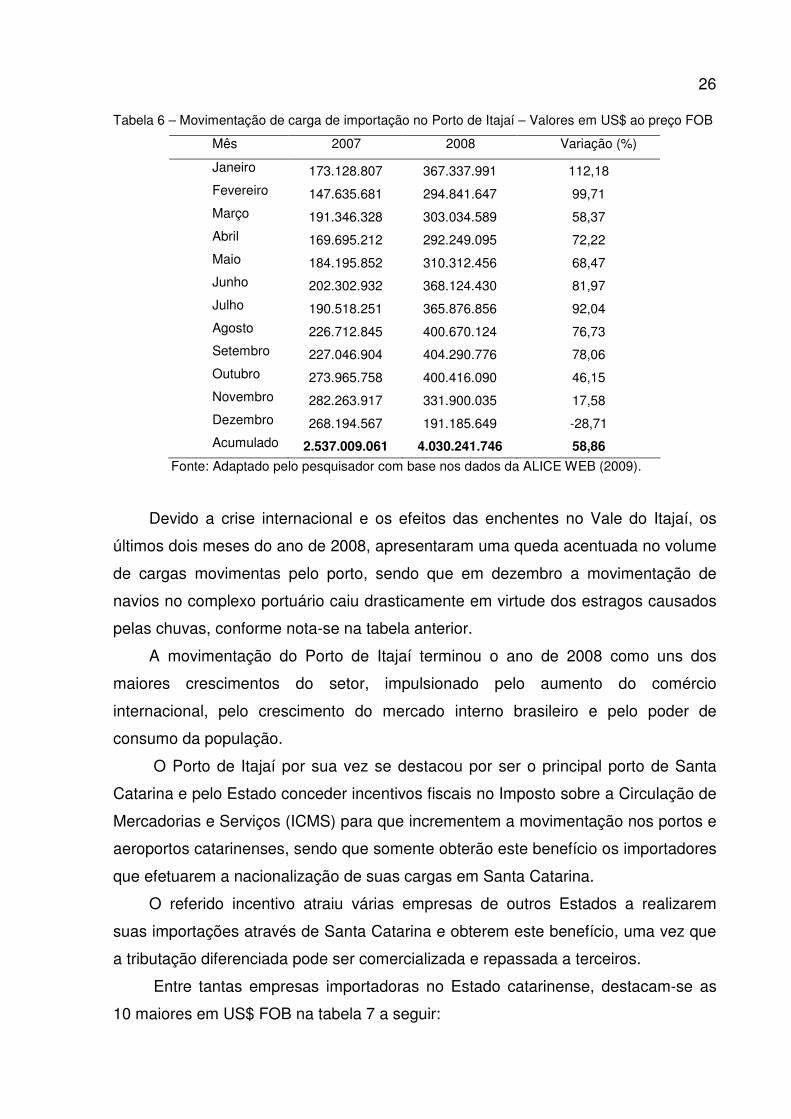

26

Tabela 6 – Movimentação de carga de importação no Porto de Itajaí – Valores em US$ ao preço FOB

Mês 2007 2008 Variação (%)

Janeiro 173.128.807 367.337.991 112,18 Fevereiro 147.635.681 294.841.647 99,71 Março 191.346.328 303.034.589 58,37 Abril 169.695.212 292.249.095 72,22 Maio 184.195.852 310.312.456 68,47 Junho 202.302.932 368.124.430 81,97 Julho 190.518.251 365.876.856 92,04 Agosto 226.712.845 400.670.124 76,73 Setembro 227.046.904 404.290.776 78,06 Outubro 273.965.758 400.416.090 46,15 Novembro 282.263.917 331.900.035 17,58 Dezembro 268.194.567 191.185.649 -28,71 Acumulado 2.537.009.061 4.030.241.746 58,86

Fonte: Adaptado pelo pesquisador com base nos dados da ALICE WEB (2009).

Devido a crise internacional e os efeitos das enchentes no Vale do Itajaí, os

últimos dois meses do ano de 2008, apresentaram uma queda acentuada no volume

de cargas movimentas pelo porto, sendo que em dezembro a movimentação de

navios no complexo portuário caiu drasticamente em virtude dos estragos causados

pelas chuvas, conforme nota-se na tabela anterior.

A movimentação do Porto de Itajaí terminou o ano de 2008 como uns dos

maiores crescimentos do setor, impulsionado pelo aumento do comércio

internacional, pelo crescimento do mercado interno brasileiro e pelo poder de

consumo da população.

O Porto de Itajaí por sua vez se destacou por ser o principal porto de Santa

Catarina e pelo Estado conceder incentivos fiscais no Imposto sobre a Circulação de

Mercadorias e Serviços (ICMS) para que incrementem a movimentação nos portos e

aeroportos catarinenses, sendo que somente obterão este benefício os importadores

que efetuarem a nacionalização de suas cargas em Santa Catarina.

O referido incentivo atraiu várias empresas de outros Estados a realizarem

suas importações através de Santa Catarina e obterem este benefício, uma vez que

a tributação diferenciada pode ser comercializada e repassada a terceiros.

Entre tantas empresas importadoras no Estado catarinense, destacam-se as

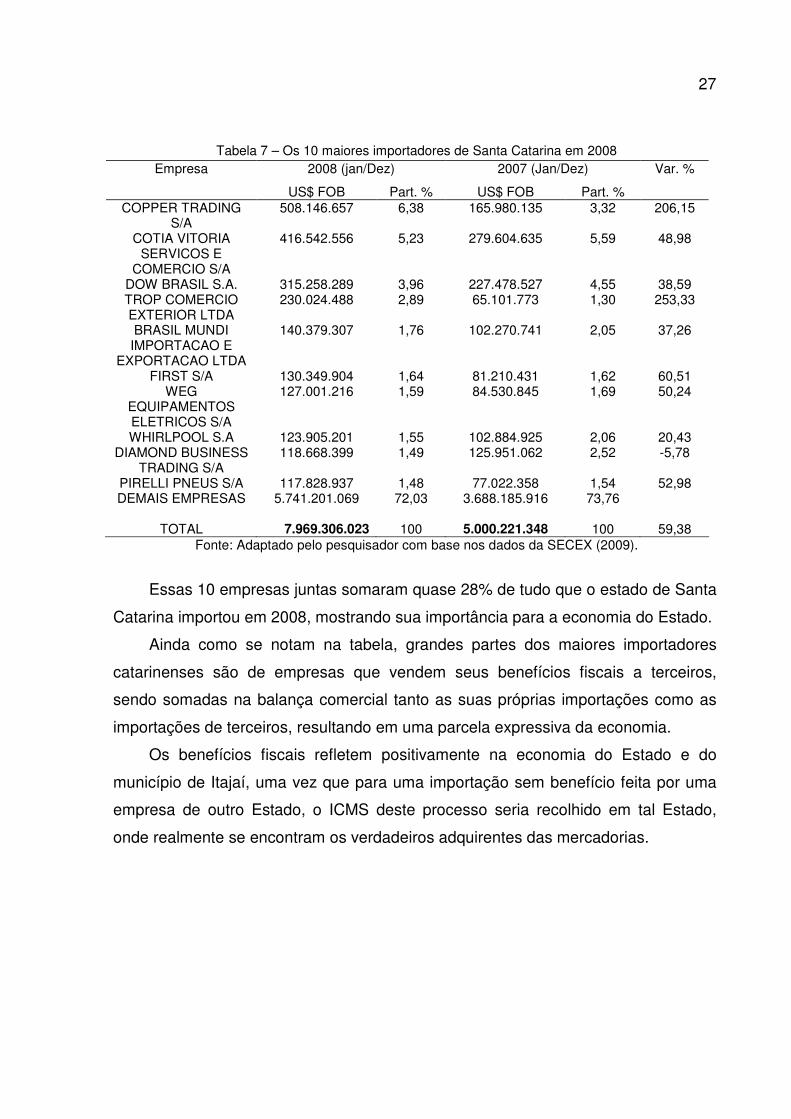

10 maiores em US$ FOB na tabela 7 a seguir:

27

Tabela 7 – Os 10 maiores importadores de Santa Catarina em 2008

Fonte: Adaptado pelo pesquisador com base nos dados da SECEX (2009).

Essas 10 empresas juntas somaram quase 28% de tudo que o estado de Santa

Catarina importou em 2008, mostrando sua importância para a economia do Estado.

Ainda como se notam na tabela, grandes partes dos maiores importadores

catarinenses são de empresas que vendem seus benefícios fiscais a terceiros,

sendo somadas na balança comercial tanto as suas próprias importações como as

importações de terceiros, resultando em uma parcela expressiva da economia.

Os benefícios fiscais refletem positivamente na economia do Estado e do

município de Itajaí, uma vez que para uma importação sem benefício feita por uma

empresa de outro Estado, o ICMS deste processo seria recolhido em tal Estado,

onde realmente se encontram os verdadeiros adquirentes das mercadorias.

Empresa 2008 (jan/Dez) 2007 (Jan/Dez) Var. %

US$ FOB Part. % US$ FOB Part. % COPPER TRADING

S/A 508.146.657 6,38 165.980.135 3,32 206,15

COTIA VITORIA SERVICOS E

COMERCIO S/A

416.542.556 5,23 279.604.635 5,59 48,98

DOW BRASIL S.A. 315.258.289 3,96 227.478.527 4,55 38,59 TROP COMERCIO EXTERIOR LTDA

230.024.488 2,89 65.101.773 1,30 253,33

BRASIL MUNDI IMPORTACAO E

EXPORTACAO LTDA

140.379.307 1,76 102.270.741 2,05 37,26

FIRST S/A 130.349.904 1,64 81.210.431 1,62 60,51 WEG

EQUIPAMENTOS ELETRICOS S/A

127.001.216 1,59 84.530.845 1,69 50,24

WHIRLPOOL S.A 123.905.201 1,55 102.884.925 2,06 20,43 DIAMOND BUSINESS

TRADING S/A 118.668.399 1,49 125.951.062 2,52 -5,78

PIRELLI PNEUS S/A 117.828.937 1,48 77.022.358 1,54 52,98 DEMAIS EMPRESAS 5.741.201.069

72,03 3.688.185.916

73,76

TOTAL 7.969.306.023 100 5.000.221.348 100 59,38

28

3 METODOLOGIA

Neste capítulo apresenta-se a metodologia para o desenvolvimento deste tema,

descrevendo o tipo de pesquisa, área de abrangência, coleta, tratamento e

apresentação dos dados.

3.1 Tipo de pesquisa

Este trabalho de pesquisa é de caráter qualitativo, com o objetivo de

demonstrar o assunto abordado, para proporcionar maior clareza aos fatos

apresentados, bem como auxiliar o entendimento.

Segundo Malhotra (2001, p. 153), “[...] os pesquisadores realizam a pesquisa

qualitativa para definir o problema ou elaborar uma abordagem”.

O trabalho fundamenta-se em pesquisa bibliográfica, visto que esta pesquisa foi

desenvolvida com base em material já publicado, constituído principalmente de

livros, artigos científicos e materiais disponibilizados na internet.

A finalidade é focada na pesquisa explicativa, pois visa identificar os fatores

que determinam ou que contribuem para a ocorrência dos fenômenos, aprofundando

o conhecimento da realidade porque explica a razão, o porquê dos acontecimentos.

3.2 Área de abrangência

Esta pesquisa abrange a área de comércio exterior, mais especificamente as

multas incidentes no despacho de importação.

29

3.3 Coleta e tratamento dos dados

A coleta de dados e as informações necessárias serão adquiridas por meio de

livros e sites especializados, além de se fudamentar no Regulamento Aduaneiro, a

qual controla e organiza o comércio exterior brasileiro.

3.4 Apresentação e análise dos dados

Os dados são apresentados em forma de textos explicativos, sendo utilizados

tabelas para facilitar o entendimento sobre o assunto abordado pelos leitores.

30

4 A EMPRESA

Este capítulo apresenta informações referentes a empresa Máxima Comércio

Exterior Ltda ME, destacando o histórico, ramo de atividade, estrutura

organizacional, visão, missão, serviços e mercados.

4.1 Histórico

Em 1977, a fundadora da Máxima, senhora Máxima Lúcia Felício, iniciou no

ramo de comércio exterior como Auxiliar de despachante aduaneiro na cidade de

Itajaí – Santa Catarina. Em 1988, o proprietário da empresa em que Máxima atuava

sofreu um acidente e ficou impossibilitado de trabalhar, fazendo com que nesse

mesmo ano, Máxima abrisse sua própria empresa, batizada de ASSEDE –

Assessoria de Desembaraço Aduaneiro.

Em 1992, a Receita Federal do Brasil (RFB) coibiu pessoas jurídicas de

exercerem a função de despachante sob títulos de comissária de despacho,

exigindo a atuação exclusiva da figura de despachante aduaneiro como pessoa

física e representante legal dos importadores e exportadores, não sendo mais

permitida a atuação das comissárias de despacho.

Devido ao ocorrido e aos altos custos com folhas de pagamento e encargos

tributários, em 1993 a senhora Máxima encerrou as atividades da ASSEDE e

começou a trabalhar como profissional autônoma utilizando o nome de Máxima

Despachante Aduaneira.

Durante sua carreira, Máxima desenvolveu a especialidade na assessoria e

despacho aduaneiro de mudanças internacionais (Bagagem desacompanhada) de

viajantes brasileiros ou estrangeiros, tornando-se referência nesse seguimento no

mercado catarinense.

Em 1999, com o avanço da tecnologia, foi percebida a forma como a internet

se tornava uma grande ferramenta de comunicação e propaganda de baixo custo, e

pensando dessa forma foi criado o site da empresa www.maximada.com.br. Esse

31

site tem ajudado a divulgar a empresa e conquistar novos clientes em um mercado

cada vez mais competitivo.

Em 2001, com o ingresso na faculdade de comércio exterior, João Daniel

Coelho Junior começou a fazer parte da equipe da Máxima. Dois anos mais tarde,

Tiago Antonio Coelho também começa a fazer parte da equipe da Máxima,

ingressando no curso de Comércio Exterior da Universidade do Vale do Itajaí em

2005.

No ano de 2006 o Governo Federal criou o Regime de Tributação Simples

Nacional que tornou viável a abertura da empresa tendo como sócia a própria

Máxima, Tiago e João, utilizando o nome de Máxima Comércio Exterior Ltda ME.

4.2 Ramo de atividade

A empresa Máxima Comércio Exterior Ltda ME está focada em assessorar

importadores e exportadores, executando todas as etapas dos processos desde o

envio até o recebimento das cargas, a partir da definição de compra/venda, seguro,

transporte internacional, desembaraço aduaneiro, envio/recebimento da

documentação e entrega no destino final.

4.3 Estrutura organizacional

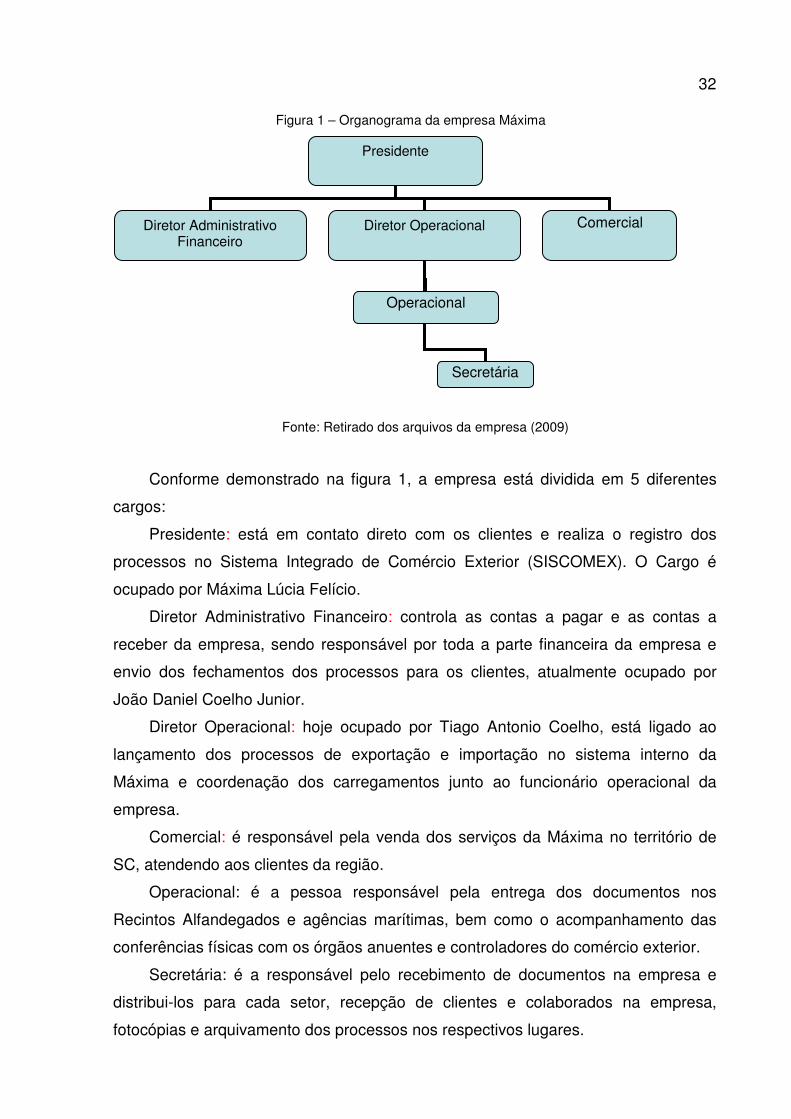

A empresa Máxima Comércio Exterior está dividida em quatro setores,

apresentados na Figura 1, a seguir:

32

Figura 1 – Organograma da empresa Máxima

Fonte: Retirado dos arquivos da empresa (2009)

Conforme demonstrado na figura 1, a empresa está dividida em 5 diferentes

cargos:

Presidente: está em contato direto com os clientes e realiza o registro dos

processos no Sistema Integrado de Comércio Exterior (SISCOMEX). O Cargo é

ocupado por Máxima Lúcia Felício.

Diretor Administrativo Financeiro: controla as contas a pagar e as contas a

receber da empresa, sendo responsável por toda a parte financeira da empresa e

envio dos fechamentos dos processos para os clientes, atualmente ocupado por

João Daniel Coelho Junior.

Diretor Operacional: hoje ocupado por Tiago Antonio Coelho, está ligado ao

lançamento dos processos de exportação e importação no sistema interno da

Máxima e coordenação dos carregamentos junto ao funcionário operacional da

empresa.

Comercial: é responsável pela venda dos serviços da Máxima no território de

SC, atendendo aos clientes da região.

Operacional: é a pessoa responsável pela entrega dos documentos nos

Recintos Alfandegados e agências marítimas, bem como o acompanhamento das

conferências físicas com os órgãos anuentes e controladores do comércio exterior.

Secretária: é a responsável pelo recebimento de documentos na empresa e

distribui-los para cada setor, recepção de clientes e colaborados na empresa,

fotocópias e arquivamento dos processos nos respectivos lugares.

Presidente

Diretor Administrativo Financeiro

Diretor Operacional

Comercial

Secretária

Operacional

33

Como nota-se, a equipe da Máxima hoje conta com dois funcionários internos e

um externo que é responsável pelo comercial da empresa, além dos diretores da

empresa.

4.4 Visão

A Máxima Comércio Exterior Ltda ME tem como visão “Ser reconhecida como

uma empresa competitiva no mercado, buscando sempre a excelência na qualidade

de seus serviços, visando sempre a satisfação de seus clientes e colaboradores”.

4.5 Missão

“Atender as necessidades de nossos clientes e colaboradores, com qualidade e

agilidade na prestação de serviços, garantindo o sucesso profissional e pessoal de

nossos membros e colaboradores”.

4.6 Serviços

Os serviços prestados pela Máxima são:

• Despacho e desembaraço aduaneiro.

• Estudo e análise de projetos de exportação e importação.

• Assistência na elaboração de exportação estratégica.

• Pesquisa de Mercado customizada, elaborada para cada cliente e sua

linha de produtos.

• Liberação de bagagem desacompanhada de importação e exportação.

• Soluções logísticas.

34

• Programa de treinamento e consultoria em gestão de negócio e COMEX.

• Pré-diagnósticos para projetos de importação e exportação.

• Consultoria internacional para importação e exportação.

• Representação e distribuição internacional.

• Assessoria em marketing internacional.

4.7 Mercados

Hoje os principais clientes da Máxima Comércio Exterior Ltda ME estão

localizados na região do Vale do Itajaí – Santa Catarina, além de clientes nas

cidades de Florianópolis, Caxias do Sul, São Paulo, Curitiba, Fortaleza, Rio de

Janeiro. Tratam-se de pessoas físicas, brasileiros ou estrangeiros, e também

pessoas jurídicas de pequeno à grande porte.

A Máxima é especializada na liberação de bagagem desacompanhada, tendo

uma forte presença na liberação de mudanças internacionais por todo o Estado de

Santa Catarina e tem nesse fato seu principal foco e diferencial de mercado, já que

se trata de um serviço pouco oferecido pelas empresas de assessoria em comércio

exterior.

35

5 PESQUISA

Na pesquisa é demonstrado como a empresa Máxima Comércio Exterior realiza

todas as etapas de um processo de importação, assessorando seus clientes desde a

confecção das cambiais até a entrega do produto na empresa importadora. Além

disso, é demonstrada as principais multas aplicadas durante o despacho aduaneiro

de importação e as possibilidades de redução no valor das multas aplicadas.

5.1 Principais passos para a importação na MÁXIMA

Conforme demonstrado, o aumento das importações numa economia

proporciona um maior desenvolvimento para o país, entretanto, para realizar esta

operação devem-se seguir alguns requisitos básicos para a não incidência de

penalidades. Por isso a empresa MÁXIMA assessora seus clientes em todas as

etapas do processo.

Segundo Werneck (2003), o importador ao definir qual produto importar bem

como de quem importar, deve analisar os seguintes requisitos oferecidos pelo

exportador, como: qualidade oferecida, o preço, a forma de pagamento, o prazo de

entrega e os tributos incidentes na importação.

Depois de definido qual produto importar, o mesmo descreve as características

à MÁXIMA para a classificação da mercadoria na Nomenclatura Comum do

MERCOSUL (NCM), verificando na Tarifa Externa Comum (TEC), quais são as

alíquotas aplicadas de Imposto de Importação (II), de Imposto sobre Produtos

industrializados (IPI), do Programa de Integração Social (PIS) / Programa de

Formação do Patrimônio do Servidor Público (PASEP), da Contribuição do

Financiamento da Seguridade Social (COFINS) e do Imposto sobre a Circulação de

Mercadorias e Serviços (ICMS) que variam de acordo com o NCM classificado,

lembrando que estas alíquotas podem ser alteradas a qualquer momento pelo poder

Executivo, sem aviso prévio.

36

Depois de verificado o NCM do produto, a MÁXIMA prepara uma previsão de

despesas descrevendo todos os custos para o importador, desde o frete

internacional até o transporte rodoviário da carga para que o importador verifique a

viabilidade da importação do produto.

Entretanto alguns NCM´s são controlados por órgãos anuentes que necessitam

da aprovação para poder embarcar a mercadoria no exterior, por isso a importância

do acompanhamento da operação até mesmo antes do embarque, para a

verificação se necessita ou não de Licenciamento de Importação (LI).

Segundo art. 490 do Regulamento Aduaneiro (2009): “A importação de

mercadoria está sujeita, na forma da legislação específica, a licenciamento, que

ocorrerá de forma automática ou não-automática, por meio do SISCOMEX.”

Nos casos em que a LI é automática, na maioria dos casos não é necessário o

registro da LI no SISCOMEX, entretanto quando a LI é não-automática o registro no

SISCOMEX é indispensável, a qual o deferimento da LI pode ser após a chegada da

carga, ou antes do embarque.

Depois de concluída a verificação dos procedimentos para o embarque, o

exportador apresenta a mercadoria no local combinado de acordo com o

INCOTERM, que pode variar entre:

EXW – Ex Works (À Disposição)

FCA – Free Carrier (Livre no transportador)

FAS – Free Alongside Ship (Livre ao lado do navio)

FOB – Free on Board (Livre a Bordo)

CFR – Cost and Freight (Custo e Frete)

CIF – Cost, Insurance and Freight (Custo, Seguro e Frete)

CPT – Carriage Paid To (Transporte pago até)

CIP – Carriage and Insurence Paid to (Transporte e seguro pagos até)

DAF – Delivered at Frontier (Entregue na Fronteira)

DES – Delivered Ex Ship (Entregue a Partir do Navio)

DEQ – Delivered Ex Quay (Entregue no Cais)

DDU – Delivered Duty Unpaid (Entregue Direitos não Pagos)

DDP – Delivered Duty Paid (Entregue Direitos Pagos)

37

Entretanto, antes do exportador embarcar a mercadoria, o mesmo envia os

documentos para aprovação da MÁXIMA, a fim de que seja conferido se todos os

campos estão de acordo com a legislação vigente, a fim de evitar possíveis multas

no decorrer do despacho aduaneiro.

Na Fatura Comercial ou Commercial Invoice, a MÁXIMA verifica se está de

acordo com o art. 557 do Regulamento Aduaneiro (2009), que exige as seguintes

especificações no documento:

• Nome e endereço, completos, do exportador;

• Nome e endereço, completos, do importador e, se for caso, do

adquirente ou do encomendante predeterminado;

• Especificações das mercadorias em português ou em idioma oficial do

Acordo Gral sobre Tarifas e Comércio;

• Marca, numeração e, se houver, número de referência dos volumes;

• Quantidade e espécie dos volumes;

• Peso bruto dos volumes

• Peso líquido;

• País de origem;

• País de aquisição, quando diferente ao da origem;

• País de procedência, quando diferente ao da origem;

• Preço unitário e total de cada espécie de mercadoria e, se houver, o

montante e a natureza das reduções e dos descontos concedidos;

• Custo de transporte e demais despesas relativas às mercadorias

especificadas na fatura;

• Condições e moeda de pagamento;

• Termo de condição de venda (INCOTERM); e

• Detalhar o fabricante da carga, quando diferente do exportador.

Caso seja detectada alguma omissão dos itens acima, a MÁXIMA solicita a

correção do documento, reduzindo assim o risco de multas no decorrer do despacho

aduaneiro de importação.

O Romaneio de Carga ou Packing List não possui nenhuma legislação que o

regulamente, entretanto, é documento obrigatório para a instrução do despacho,

38

devendo constar a quantidade de mercadoria importada, numeração das

embalagens, caso seja necessário, bem como a embalagem do produto, fechando

com a quantidade total da Fatura Comercial.

O Conhecimento de Embarque ou Bill of Lading (B/L), é o documento que

representa a posse da mercadoria perante RFB, devendo constar os seguintes

dados:

• Nome e endereço, completos, do exportador;

• Nome, CNPJ e endereço, completos, do importador;

• Navio;

• Local de embarque;

• Local de descarga;

• Numeração do conhecimento de embarque;

• Numeração do(s) container(es);

• O(s) lacre(s) do(s) container(es);

• A quantidade de embalagens dentro do(s) container(es);

• Descrição do produto;

• NCM;

• Peso bruto;

• Cubagem;

• Informar se o frete internacional foi pago na origem (PREPAID) ou se

será pago no destino (COLLECT);

• O valor do frete internacional;

• O valor da capatazia (THC);

• Data de embarque; e

• Assinatura do transportador.

Após o embarque, a MÁXIMA acompanha todos os passos da mercadoria até

chegar ao porto de descarga, enviando follow-ups diários aos seus clientes.

Após a chegada da carga em território nacional o recinto alfandegário deve

informar a presença da carga em seu recinto, conforme o art. 5º da Instrução

Normativa (IN) SRF nº 680, de 2 de outubro de 2006:

39

Art. 5° - O depositário de mercadoria sob controle aduaneiro, na importação, deverá informar à SRF, de forma imediata, sobre a disponibilidade da carga recolhida sob sua custódia em local ou recinto alfandegado, de zona primária ou secundária, mediante indicação do correspondente Número Identificador da Carga (NIC). § 1° A constatação de falta ou acréscimo de mercadoria também deve ser informada pelo depositário à fiscalização aduaneira. § 2° O NIC informado pelo depositário nos termos do caput deverá ser utilizado pelo importador para fins de preenchimento e registro da DI.

Depois de repassado o número do NIC, ou seja, a presença de carga já estiver

disponível no SICOMEX, o importador já poderá dar início à liberação da

mercadoria, através do registro da Declaração de Importação (DI) no SISCOMEX.

Quando a presença de carga estiver disponível no SISCOMEX, a MÁXIMA

atualiza a previsão de despesas enviada anteriormente ao cliente para avaliação do

cliente do melhor momento para o registro da DI, com base na taxa diária da moeda

da mercadoria.

O art. 94 do Regulamento Aduaneiro (2009) relata que as alíquotas dos tributos

a qual será calculada, será a data da ocorrência do fato gerador, que é a do registro

da DI a qual está expressa de acordo com o NCM da mercadoria.

Depois de registrado a DI no SISCOMEX deve-se aguardar a parametrização

da DI onde o importador saberá o canal de fiscalização de sua carga, podendo ser

parametrizado em canal verde, quando a carga é liberada pela RFB sem conferência

física e documental; canal amarelo, quando a carga é liberada pela RFB com

conferência documental e sem conferência física, entretanto, nada impede da RFB

querer conferir a carga para averiguar se está de acordo com a documentação;

canal vermelho quando a carga é liberada pela RFB mediante conferência física e

documental e canal cinza que possui todas as etapas do canal vermelho, contudo,

ocorre quando a mercadoria está com suspeita de estar sendo aplicado um valor

abaixo do mercado.

Para cada recinto alfandegado no território brasileiro existe um horário de

parametrização, podendo variar de acordo com a jurisdição onde o recinto

alfandegado esteja localizado.

40

Depois de realizados os procedimentos de conferência da mercadoria pela

RFB, caso sejam necessários, a carga está desembaraçada, conforme art. 571 do

Regulamento Aduaneiro (2009):

Art. 571. Desembaraço aduaneiro na importação é o ato pela qual é registrada a conclusão da conferência aduaneira (Decreto-Lei nº 37, de 1966, art. 51, caput, com redação dada pelo Decreto-Lei nº 2.472 de 1988, art. 2°). [...] 2° - Após o desembaraço aduaneiro de mercadoria cuja declaração tenha sido registrada no SISCOMEX será emitido eletronicamente o documento comprobatório da importação.

A mercadoria fica condicionada ao pagamento ou isenção do Adicional ao Frete

para Renovação da Marinha Mercante (AFRMM) e ao pagamento do ICMS para a

entrega da mercadoria ao importador, conforme art. 575 e 576 do Regulamento

Aduaneiro (2009).

Quando confirmado o pagamento das despesas decorrentes do despacho de

Importação, tais como: ICMS, AFRMM, armazenagem e movimentação da carga,

despesas com o armador ou agente de carga, a mercadoria estará pronta para ser

retirado do recinto alfandegado, a qual deverá estar acompanhada de nota fiscal de

entrada, onde estarão expressos todos os tributos desta operação e o custo final da

mercadoria. Em Santa Catarina, o governo permite a circulação da mercadoria em

território catarinense com o Protocolo de Liberação de Mercadoria Importada (PLMI),

substituindo a Nota Fiscal, embora o importador deva confeccionar a Nota Fiscal

Entrada assim que a mercadoria chegar à empresa.

5.2 Multas no Despacho Aduaneiro de Importação

Segundo o art. 542 do Regulamento Aduaneiro (2009) o despacho aduaneiro

de importação é o procedimento em que são verificados os dados declarados pelo

importador em relação à mercadoria importada com os documentos apresentados e

a legislação vigente.

Toda e qualquer mercadoria proveniente do exterior deverá ser submetida ao

despacho aduaneiro que será realizado com base em declaração apresentada à

41

unidade aduaneira competente, conforme o art. 543 do Regulamento Aduaneiro

(2009).

O documento base para a importação é a declaração de importação que deverá

conter a identificação do importador e adquirente, a identificação, classificação, valor

aduaneiro e a origem da mercadoria.

Segundo o art. 553 do Regulamento Aduaneiro (2009), os documentos exigidos

para a instrução do despacho são:

I. Via original da Fatura Comercial;

II. Via original do conhecimento de carga ou documento com efeito

equivalente;

III. Packing list;

IV. Comprovante de pagamento dos tributos, se exigível;

V. Outros documentos exigidos em decorrência de acordos internacionais

ou por força de lei, de regulamento ou de outro ato normativo;

Tais documentos exigidos para a instrução do despacho precisam estar em

conformidade com o físico, caso contrário, estarão sujeitas as penalidades previstas

no Regulamento Aduaneiro.

Segundo o art. 673 do Regulamento Aduaneiro (2009):

Art. 673. Constitui infração toda ação ou omissão, voluntária ou involuntária, que importe inobservância, por parte de pessoa física ou jurídica, de norma estabelecida ou disciplinada neste decreto ou ato administrativo de caráter normativo destinado a completá-lo (Decreto-Lei n° 37, de 1966, art. 94, caput). Parágrafo único. Salvo disposição expressa em contrário, a responsabilidade por infração independe da intenção do agente ou do responsável e da efetividade, da natureza e da extensão dos efeitos do ato (Decreto-Lei n° 37, de 1966, art. 94, § 2°).

A redação do art. 673 deixa claro o intuito de considerar infração toda e

qualquer ação ou omissão que viole norma fixada em seu texto, independente da

vontade do agente, não se ingressando no plano da subjetividade. Basta a conduta

ativa ou omissiva para que se verifique a infração (LUGONES, 2007).

É importante destacar que o §1º do art. 94 do Decreto-Lei 37/66, fixa como

parâmetro para a edição do Regulamento Aduaneiro a observância do princípio da

legalidade em matéria de infração e penalidade (LUGONES, 2007).

42

Segundo o art. 674 do Regulamento Aduaneiro (2009), responderão pela

infração:

I – conjunta ou isoladamente, quem quer que, de qualquer forma, concorra para dua prática ou dela se beneficie; [...] IV – a pessoa física ou jurídica, em razão do despacho que promova, de qualquer mercadoria; V – conjunta ou isoladamente, o importador e o adquirente de mercadoria de procedência estrangeira, no caso de importação realizada por conta e ordem deste, por intermédio de pessoa jurídica importadora; e, VI – conjunta ou isoladamente, o importador e o encomendante predeterminado que adquire mercadoriade procedência estrangeira de pessoa jurídica importadora. [...]

A redação estabelece de que não há excessões, nem restrições para o infrator

quanto à aplicação da penalidade em virtude da natureza da empresa ou de pessoa

física.

Segundo Lugones (2007, p. XX): “Os incisos I, V e VI estabelecem o intuito da

norma de imputar a responsabilidade não apenas ao autor da conduta infracional,

mas também ao participe.”

Segundo o art. 680 do Regulamento Aduaneiro (2009), se durante o processo

for apurado a responsabilidade de duas ou mais pessoas, será imposta a cada uma

delas a pena relativa à infração que houverem cometido.

As infrações estarão sujeitas às seguintes penalidades, aplicáveis separadas

ou cumulativamente, conforme art. 675 do Regulamento Aduaneiro (2009):

I. Perdimento do veículo; II. Perdimento da mercadoria; III. Perdimento da moeda; IV. Multa; e V. Sanção administrativa.

Tais penalidades previstas no Regulamento Aduaneiro serão propostas pelo

Auditor Fiscal da Receita Federal do Brasil (RFB) e pelo titular da unidade aduaneira

quando se tratar de aplicação de multa e as exigências se derem por meio de

notificação de lançamento.

Ficando a caráter de decisão da autoridade julgadora determinar a pena ou as

penas aplicáveis ao infrator e fixar a quantidade de pena, respeitando os limites

legais, conforme os art. 676 e 677 do Regulamento Aduaneiro (2009).

43

Art. 678. Quando a multa for expressa em faixa variável de quantidade, a autoridade fixará a pena mínima prevista para a infração, só a majorando em razão de circunstância que demonstre a existência de artifício doloso na prática da infração, ou que importe agravar suas conseqüências ou retardar seu conhecimento pela autoridade aduaneira (Decreto-Lei nº 37, de 1966, art. 98).

Nota-se que, no que concerne à fixação da pena, em se tratando de multa cujo

valor admita gradação, tem-se como possível à verificação do dolo para majoração

do valor a ser pago pelo infrator.

Contudo, se for identificado no mesmo processo a prática de duas ou mais

infrações diferentes pela mesma pessoa física ou jurídica serão aplicadas

cumulativamente às penalidades identificadas, quando for o caso. A regra é

aplicação de todas as penalidades cabíveis, a menos que se trate de infrações

idênticas.

Acrescenta o Art. 680 do Regulamento Aduaneiro (2009): “Se do processo se

apurar responsabilidade de duas ou mais pessoas, será imposta a cada uma delas a

pena relativa à infração que houver cometido (Decreto-Lei nº 37, de 1966, art. 101).”

Para tanto, de acordo com o art. 681 do Regulamento Aduaneiro (2009) a

penalidade não será aplicada enquanto prevalecer o entendimento da interpretação

fiscal constante de decisão de qualquer instância administrativa, proferida em

processo de determinação e exigência de créditos tributários ou de consulta, em que

o interessado seja parte, ou a interpretação fiscal constante de ato expedido pelo

RFB.

Também é de se entender como óbvia a não imposição de penalidade se o contribuinte pauta sua conduta em decisão administrativa proferida em processo de consulta, nos termos dos arts. 46 a 58 do decreto 70.235/72 c/c os arts. 48 a 50 da Lei 9.430, de 27.12.1996, e IN SRF 740/2007. (LUGONES, 2007, p. 133)

Assim as penalidades não poderão ser aplicadas enquanto ouver um processo

administrativo como recurso desta penalidade.

Uma forma de evitar somente as penalidades de natureza tributária é a

apresentação de denúncia espontânea acompanhada, se for o caso, do pagamento

dos tributos dos acréscimos legais1, antes da entrada no despacho aduaneiro, até o

desembaraço aduaneiro, ou antes, do início de qualquer outro procedimento fiscal,

1 O único acréscimo legal possível são os juros de mora. (LUGONES, 2007)

44

mediante ato de ofício, escrito, praticado por servidor competente, tendente a apurar

a infração, caso contrário não será considerado como denúncia espontânea,

conforme o art. 683 do Regulamento Aduaneiro (2009).

A multa na importação pode variar de acordo com a gravidade da situação,

podendo incidir sobre o valor da mercadoria ou sobre o valor dos impostos

recolhidos ou devidos.

5.2.1 Multa sobre o Imposto incidente sobre a Importação

O art. 702 do Regulamento Aduaneiro (2009) descreve as multas incidentes

sobre o imposto incidente na importação ou o que incidiria se não houvesse isenção

ou redução, sendo que será aplicada uma multa de cem por cento nos seguintes

casos:

• Pelo não emprego dos bens de qualquer natureza nos fins ou atividades

para que foram importados com isenção do imposto;

Exemplo: A importação de um produto com uma redução ou isenção dos

impostos para ser aplicado para um determinado segmento, entretanto é

utilizado em outro segmento.

• Pelo desvio, por qualquer forma, de bens importados com isenção ou

com redução do imposto;

Exemplo: A importação de um produto com uma redução ou isenção dos

impostos para ser direcionado para um determinado segmento,

entretanto é utilizado em outro segmento.

• Pelo uso de falsidade de provas exigidas para a obtenção dos benefícios

e incentivos previstos no Decreto-Lei nº 37, de 1966.

Exemplo: Pela utilização de algum tipo de certificado a qual comprove a

procedência ou finalidade do produto a fim de obter a isenção ou

redução no imposto do produto através de algum tipo de benefício

oferecido.

45

Será aplicada uma multa de cinqüenta por cento:

• Pela importação, como bagagem, de mercadoria que pela quantidade e

qualidade revele finalidade comercial.

Exemplo: É concedida ao brasileiro ou estrangeiro a isenção dos

impostos, entretanto desde que a sua quantidade não caracterize

comércio, como declarar como bagagem 20 câmeras fotográficas.

Esta penalidade não se aplica caso o viajante apresentar a tempo a declaração

de bagagem onde constem todos os bens e mercadorias, antes de qualquer ação

fiscal, informando a pretensão de submetê-los a despacho de importação.

Será aplicada uma multa de vinte por cento:

• Pela chegada do país de bagagem e bens de passageiro fora dos prazos

regulamentados quando se tratar de bagagem sujeita a tributação.

Exemplo: Para a liberação da bagagem sujeita a tributação, é necessário

que o brasileiro entre em território brasileiro até 90 dias antes da

chegada da bagagem e até 90 dias após a chegada da bagagem.

Será aplicada uma multa de dez por cento:

• Pela apresentação da fatura comercial sem o visto consultar, quando

exigida esta formalidade.

Exemplo: Quando for constatado pela RFB de que a Fatura Comercial

está sem o visto consular de onde a mercadoria é proveniente e por

determinação da Aduana necessitar de tal formalidade.

5.2.1.1 Acréscimos Legais

Segundo o art. 746, quando os tributos ou contribuições não são devidamente

debitados nos prazos previstos na legislação específica serão acrescidos de multa

46

de mora de trinta e três centésimos por cento por dia de atraso sobre a diferença do

valor do imposto correto, sendo que o percentual de multa a ser aplicado estará

limitado a vinte por cento.

Para tanto a multa de mora será calculada a partir do primeiro dia subsequente

ao do vencimento do prazo previsto para o pagamento do tributo ou contribuição até

o dia em que ocorrer o pagamento da multa de mora, além de não incidir sobre o

débito oriundo de multa de ofício.

Já os juros de mora serão calculados ao mês completado do prazo previsto

para o pagamento do tributo ou contribuição até o mês em que ocorrer o devido

pagamento, sendo aplicado um por cento ao mês sobre o valor da diferença do

tributo ou contribuição, além da aplicação da multa de mora.

5.2.2 Multa sobre o Valor Arbitrado, Comercial ou Aduaneiro

Quando o preço declarado pelo importador nos documentos comprobatórios for

diferente do arbitrado pela RFB e julgar que o importador está agindo de má fé, por

sonegação2, fraude3 ou conluio4, será aplicada a multa de cem por cento sobre a

diferença do valor arbitrado pela RFB e o valor declarado, sem prejuízo da exigência

dos tributos, dos acréscimos legais e de outras penalidades cabíveis por esta

infração, segundo o art. 703 do Regulamento Aduaneiro (2009).

Será aplicada ainda uma multa igual ao valor comercial da mercadoria aos

importadores que entregarem a consumo ou consumirem da mercadoria de

procedência estrangeira introduzida clandestinamente no país ou importada

irregularmente ou fraudulenta ou que tenha entrado no estabelecimento, dele saído

ou nele permanecido sem que tenha havido o registro de DI, sem prejuízo de outras

sanções administrativas ou penais cabíveis, entretanto esta pena não se aplica

quando ocorrer outra tipificação mais específica para esta penalidade.

2 Ocultar determinada informação para fugir do pagamento do imposto. 3 Ato ou feito de fraudar, modificar ou alterar um produto com o objetivo de lucro ilícito. 4 Combinação entre pessoas para enganar ou prejudicar alguém.

47

No art. 706 do Regulamento Aduaneiro (2009) demonstram as multas

caracterizadas por constituírem como infrações administrativas ao controle das

importações, sendo penalizadas da seguinte forma:

• Aplica-se uma multa de trinta por cento sobre o Valor Aduaneiro da

mercadoria quando ocorrer à importação de mercadoria sem licença de

importação ou documento de efeito equivalente e quando é embarcada a

mercadoria antes de deferida a licença de importação ou documento de

efeito equivalente, até mesmo os casos de remessa postal internacional

e de bens conduzidos por viajantes quando forem desembaraçados no

regime comum de importação. Também é considerada importação sem

licença de importação ou documento de efeito equivalente quando o

embarque da mercadoria tenha sido efetivado depois de decorridos mais

de quarenta dias do respectivo prazo de validade do LI ou documento de

efeito equivalente;

• Aplica-se uma multa de vinte por cento sobre o Valor Aduaneiro pelo

embarque da mercadoria entre vinte a quarenta dias após vencimento do

prazo de validade da LI.

• Aplica-se uma multa de vinte por cento sobre o Valor Aduaneiro pelo

embarque da mercadoria até vinte dias após o vencimento do prazo de

validade da LI.

Tais multas previstas no Regulamento Aduaneiro (2009) não poderão exceder

o valor de R$ 5.000,00 e serem inferiores a R$ 500,00. Sendo que estas multas na

ocorrência de mais de uma infração, será punida apenas aquela a que for mais

grave perante RFB.

Estas infrações descritas acima, não excluem aquelas definidas como dano ao

Erário, sujeitas à pena de perdimento e serão apuradas mediante processo

administrativo fiscal conforme o Decreto nº 70.235, de 1972 para a verificação da

exigência dos créditos tributários determinados pela União.

As penalidades previstas no art. 706 do RA (2009) não excluem o pagamento

dos tributos incidentes nesta operação, nem a imposição de outras penalidades,

inclusive criminais prevista em legislação pertinente e a ocorrência desta penalidade

48

não prejudica a isenção de tributos caso a importação tenha tal benefício, salvo

disposição expressa em contrário.

Para tanto, a data obtida como referência para o embarque da mercadoria

perante a RFB, será a data de emissão do conhecimento de embarque, conforme

art. 708 do RA (2009).

Conforme o § 5º do art. 706, não se caracteriza como infração a ocorrência

destas circunstâncias:

• Quando for apurada uma diferença para mais ou para menos, por

embarque, não superior a dez por cento em relação ao preço e de cinco

por cento em relação à quantidade ou ao peso do produto, desde que

não ocorram simultaneamente, caso contrário, será aplicada multa de

um por cento sobre o valor da mercadoria;

Exemplo: Quando for apurado durante uma conferência física de que

determinado produto está fisicamente maior ou menor do declarado e

em virtude da quantidade não declarada influenciar o valor final do

produto em mais de dez por cento, resultando assim na aplicação da

penalidade.

• Nos casos em que a mercadoria for embarcada após o vencimento ou o

deferimento da LI desde que o órgão competente altere os dados

constantes da licença de importação ou documento de efeito

equivalente; e

Exemplo: Quando um produto possuir restrição de embarque para o

controle das importações através do LI e em virtude de algum

acontecimento deixar de existir tal restrição, baixando a exigência do LI e

não caracterizando uma infração.

• A importação de máquinas e de equipamentos declarados como

originário de certo país e que constituam um todo integrado, mesmo

possuindo componentes da máquina produzidos em outros países que

não foram indicados na licença de importação ou documentos de efeito

equivalente.

Segundo o art. 711 do RA (2009), será aplicada multa de um por cento sobre o

valor aduaneiro da mercadoria nos seguintes casos:

49

I. Classificar incorretamente a mercadoria no NCM, nas nomenclaturas complementares ou em outros detalhamentos instituídos para a identificação; II. Declarar quantidade incorreta na unidade de medida estatística estabelecida pela Secretaria da Receita Federal; ou III. Quando o importador ou beneficiário do regime aduaneiro omitir ou prestar de forma inexata ou incompleta informação de natureza administrativo-tributária, cambial ou comercial necessária à determinação do procedimento de controle aduaneiro apropriado.

As informações referidas no inciso III são referentes à:

I. Identificação completa e endereço das pessoas envolvidas na transação,

como: importador ou exportador, adquirente ou fornecedor, fabricante,

agente de compra ou de venda e representante comercial;

II. Destinação da mercadoria importadada, industrialização ou consumo,

incorporação ao ativo, revenda ou outra finalidade;

III. Descrição completa da mercadoria, como todas as características

necessárias a sua classificação fiscal, espécie, marca comercial,

modelo, nome comercial ou científico e outros atributos estabelecidos

pela RFB que confiram sua identidade comercial;

IV. País de origem, de procedência e de aquisição, e

V. Portos de embarque e de desembarque.

O valor mínimo da multa será de R$ 500,00 e o somatório das multas aplicadas

acima não poderá ser superior á dez por cento do valor total das mercadorias

constantes na DI e somente nestes casos o valor mínimo passa a ser de dez por

cento sobre o valor da DI.

Exemplo: Em um processo de importação onde o valor total da DI corresponde

a R$ 4.000,00 e cometa alguma infração conforme o art. 711 do Regulamento

Aduaneiro (2009), o valor correspondente para esta infração será de R$ 400,00.

Sendo que não pode utrapassar os dez por cento do valor da DI.

Contudo, caso ocorra mais de uma das infrações acima para o mesmo produto,

o importador será penalizado apenas uma vez.

Exemplo: Foi declarado errado o nome comercial do produto e o nome e

endereço do exportador, será aplicada a multa apenas uma vez.

50