Embed Size (px)

Citation preview

TRŽIŠTE KAPITALA I PRIRODNIH RESURSA

1

PREDAVANJE 12

Prof. dr Jovo Jednak

1. Definisanje kapitala

� Inputi:Zemljište, rad i kapitalna dobra

� Prva dva inputa: primarni ili osnovno inputi

� Kapital i kapitalna dobra treći input

2

� Kapital i kapitalna dobra treći input

� (A) Kapitalna dobra

� Kapital predstavlja vrednost koja se oploñuje, odnosno uvećavanja.

1. Definisanje kapitala

� Realni i finansijski kapital� U realnom obliku kaptal postoji kao sredstva za

proizvodnju: mašine, oprema, postrojenja, zgrade i drugi objekti, repromaterijal, zalihe poluproizvoda, zalihe gotovih proizvoda koji nisu

3

poluproizvoda, zalihe gotovih proizvoda koji nisu prodati itd.

� Kapital u ovom obliku obično nazivamo realnom imovinom.

� Podela u ekonomskoj literaturi:– Grañevinski objekti– Oprema– Zalihe

1. Definisanje kapitala

� U finansijskom obliku kapital postoji u raznim finansijskim instrumentima koji vlasniku (zahvaljujući funkciji vlasništva) donose prihod (prinos ili povrat).

4

donose prihod (prinos ili povrat).

� Mogu biti u obliku štednih uloga, novčani krediti, obveznice, akcije, komercijalni zapisi i sl.

2. Rentali od kapitalnih dobara

� ... su rezultat kapitalnih vrednosti

� Nadoknade za privremeno korišćenje kapitalnih dobara nazivamo rentalima.Na primer, vlasnik stana može izdati

5

� Na primer, vlasnik stana može izdati (iznajmiti) stan studentu na godinu dana, uz mesečnu nadoknadu od 300 evra, koja čini rental.

3. Stopa prinosa na kapitalna dobra

� Za odabiranje najbolje investicije, neophodna je mera tog prihoda ili prinosa na kapital.

� Jedna od najvažnijih mera je: stopa

6

� Jedna od najvažnijih mera je: stopa prinosa od kapitala, koja označava neto prinos (u €, $, din. i sl.)na godinu dana (na svaki €, $, din. i sl.)investiranog kapitala

3. Stopa prinosa na kapitalna dobra

� Da sagledamo ovo preko firme AvisBeograd, koja iznajmljuje automobile.

� Avismože kupiti nove ili polovne automobile i recimo da svaki auto plati 20.000 €, a iznajmljuje ih na godinu dana za 5.000 €.

� Posle odbijanja svih troškova poslovanja (održavanje,

7

� Posle odbijanja svih troškova poslovanja (održavanje, amortizacija, osiguranja i sl.), zanemarajući promene cena automobila, Aviszarañuje neto rental od 3.000 €svake godine po automobilu.

� Znači, stopa prinosa po jednom automobilu u preduzeću Avis iznosi 15% (3.000 €/20.000 €) na godinu. Dakle, stopa prinosa ima dinemziju €/€ u toku odreñenog vremenskog perioda i obično se izračunava na godinu dana.

3. Stopa prinosa na kapitalna dobra

� Investirati ?

� ...da uporedite stope prinosa od kapitala koji je uložen u različite investicije.

� Najpre izračunajte trošak u € za kapitalno dobro.

8

Najpre izračunajte trošak u € za kapitalno dobro.

� Zatim procenite godišnji prihod u € ili rentale investicija.

� Odnos godišnjeg rentala (prihoda) i ukupnog troška predstavlja stopu prinosa od kapitala. Ona vam govori koliko novca (€) dobijate natrag na svaki investirani €, mereno na godinu dana.

4. Profit kao prinos kapitala

� Prinos na kapital je uključen u ekonomski profit– Profit predstavljaju rezidualni dohodak koji

predstavlja razliku izmeñu ukupnih prihoda i ukupnih troškova

9

ukupnih troškova

� Drugi oblik profitavezan je za inovaciju– Inovator ili preduzetnik promoviše novi

proizvod ili snižava troškove proizvodnje i tako doprinosi povećanju ukupih prihoda

5. Teorija kapitala i opadajući prinosi

� Investicije u kapitalna dobra podrazumevaju odricanje od tekuće potrošnje, kako bi se uvećala buduća potrošnja.

10

Kamata, ponuda i tražnja za novcem i ravnotežna kamatna stopa

� Kamata je finansijski prinos na novčane fondove ili godišnji prinos na pozajmljene fondove.

� Kamataje plaćanje nadoknade za upotrebu novca. Kamataje iznos koji se plaća u jedinici

11

novca. Kamataje iznos koji se plaća u jedinici vremena.

� Drugim rečima, ljudi moraju da plate što su došli u priliku da mogu pozajmiti novac.

� Trošak pozajmljivanja novca, meren, na primer u dinarima, po godini na jedinicu posuñenog novca, jeste kamatna stopa.

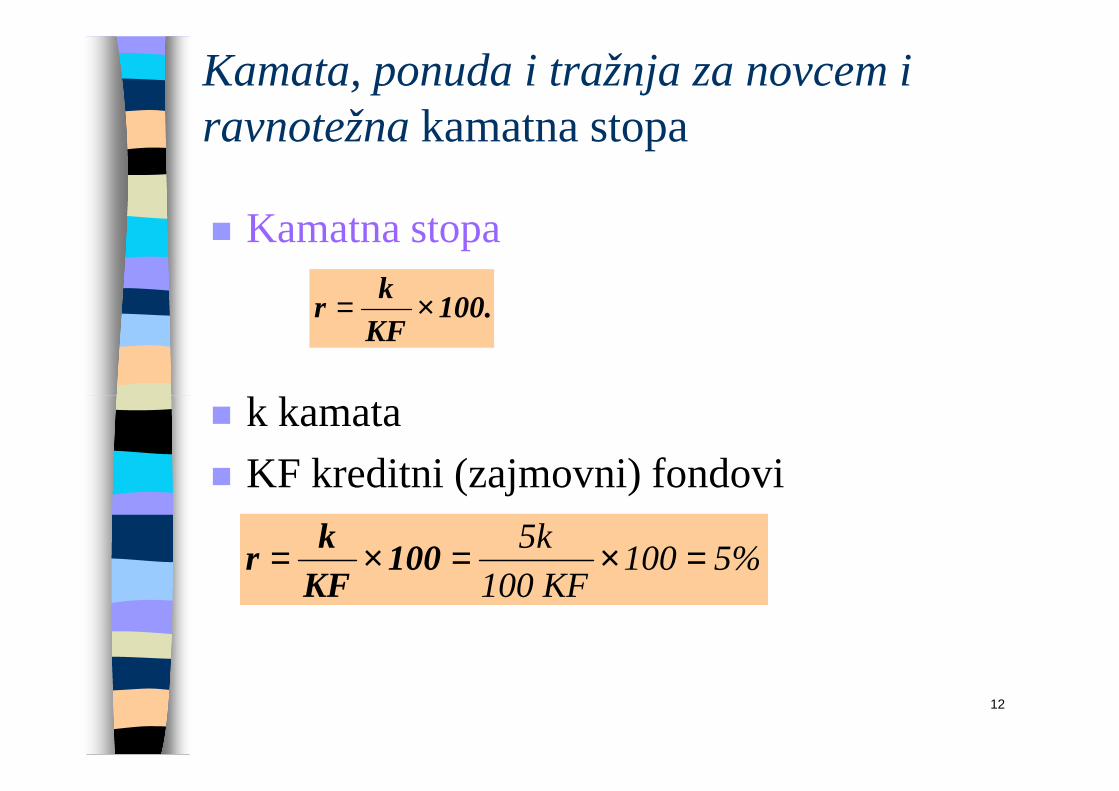

� Kamatna stopa

k kamata

100.KFk

r ×=

Kamata, ponuda i tražnja za novcem i ravnotežna kamatna stopa

12

� k kamata

� KF kreditni (zajmovni) fondovi

5%100KF 100

5k =×=×= 100KFk

r

� Ponuda kreditnih sredstavadolazi od grañana koji žele uštedeti deo svojih prihoda, kako bi mogli trošiti više u budućnosti, ili ostvariti nasledstvo svojim naslednicima, ili se obezbediti za penzione dane kada će primanja biti znatno niža i sl. Štednja im omogućava da ravnomerno rasporede svoju potrošnju kroz vreme.

Kamata, ponuda i tražnja za novcem i ravnotežna kamatna stopa

13

� Tražnja za kreditnim sredstvimauslovljena je time što neki grañani žele potrošiti više od svog trenutnog prihoda.

� Takoñe, preduzeća ulažu u projekte s pozitivnom neto sadašnjom vrednošću (NSV) – što znači da je očekivani povrat na projekat viši od oportunitetnog troška sredstava, odnosno od kamatne stope.

� Stoga su ulaganja (investiranja) preduzeća važan izvor tražnje za kreditnim sredstvima.

� Veličina kapitala i stopa prinosa (kamata) odreñena je presekom izmeñu:

� (1) ljudske nestrpljivosti (ili nemaštine) da troše više sada, nego da akumuliraju vi-še kapitalnih dobara za buduću potrošnju;

Kamata, ponuda i tražnja za novcem i ravnotežna kamatna stopa

14

dobara za buduću potrošnju;

� (2) investicijskih mogućnosti koje nude više ili niže prinose na tako akumulirani kapital.

� Ako je stopa prinosa veća od tržišne kamate po kojoj preduzeće može pozajmiti novac, preduzeće ulazi u investicije. Ako je kamatna stopa veća od stope prinosa, preduzeće ne ulazi u investicije.

2. Tražnja za novcem

� Tražnju za novcem obeležavamo sa MD

� tražnja za novcem u ekonomiji zavisi od obima sveukupnih transakcija u ekonomiji i kamatnoj stopi. Transakcije zavise od veličine nominalnog dohotka.

15

veličine nominalnog dohotka.

MD = Yn L(r) (-)

� Tražnja za novcem, MD, jednaka je nominalnom dohotku, Yn, pomnoženom funkcijom kamatne stope, r, gde je funkcija označena sa L(r)

� (slovo „L” označava „likvidnost” , jer je novac potpuno likvidan za razliku od druge imovine).

2. Tražnja za novcem

16

potpuno likvidan za razliku od druge imovine).

� Znak minus ispod r u L(r) znači da kamatna stopa ima negativni uticaj na tražnju za novcem, odnosno povećanje kamatne stope smanjuje tražnju za novcem.

� Obeležja tražnje za novcem :

� Prvo, tražnja za novcem raste srazmerno rastu nominalnog dohotka. Na primer, ako se udvostruči nominalni dohodak, Yn se povećava na 2Yn, tako da se i tražnja za novcem udvostručuje, tj.

YnL(r) 2YnL(r)

2. Tražnja za novcem

17

povećava se sa YnL(r) na 2YnL(r) .

� Drugo, tražnja za novcem negativno zavisi od kamatne stope. To pokazuje funkcija, L(r) i znak minus ispod (r) , tako da povrat kamatne stope smanjuje tražnju za novcem

Kamatna stop

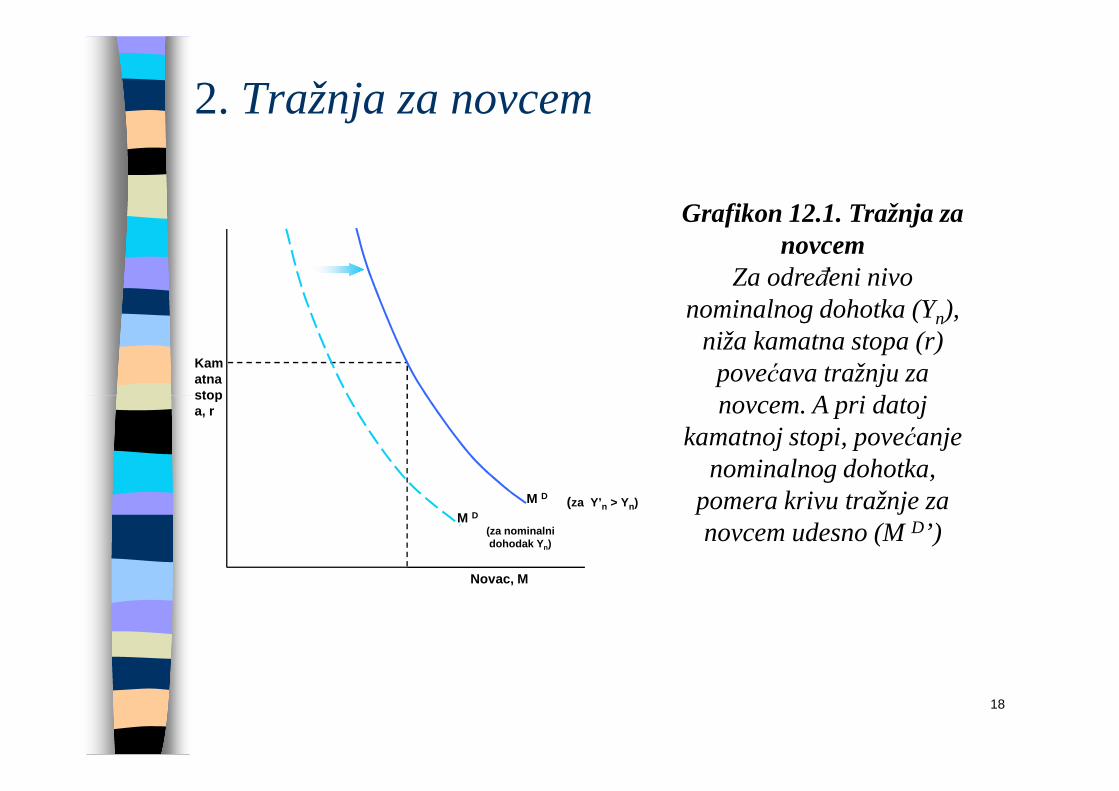

Grafikon 12.1. Tražnja za novcem

Za odreñeni nivo nominalnog dohotka (Yn),

niža kamatna stopa (r) povećava tražnju za novcem. A pri datoj

2. Tražnja za novcem

18

Novac, M

stopa, r

(za nominalni dohodak Y n)

(za Y’n > Yn)M D

M D

novcem. A pri datoj kamatnoj stopi, povećanje

nominalnog dohotka, pomera krivu tražnje za novcem udesno (M D’)

3. Ponuda novca i ravnotežna kamatna stopa

� Ponuñači novca su: a) poslovne banke koje brinu o depozitima i b) centralna banka, koja kreira gotovinu.

� Pretpostavićemo da CB odluči ponuditi količinu novca jednaku M , tako da je MS = M.

� Eksponent „s” označava ponudu (supply). S obzirom

19

� Eksponent „s” označava ponudu (supply). S obzirom da znamo, da ravnoteža na finansijskom tržištu zahteva da ponuda novca bude jednaka tražnja novca, imaćemo da je MS = MD.

� Na osnovu relacije MS = M, i jednačine 12-1, za tražnju za novcem, ravnotežni uslov je:

ponuda novca = tražnja novca, odnosno:M = Yn L(r)

3. Ponuda novca i ravnotežna kamatna stopa

Ponuda novca, M S

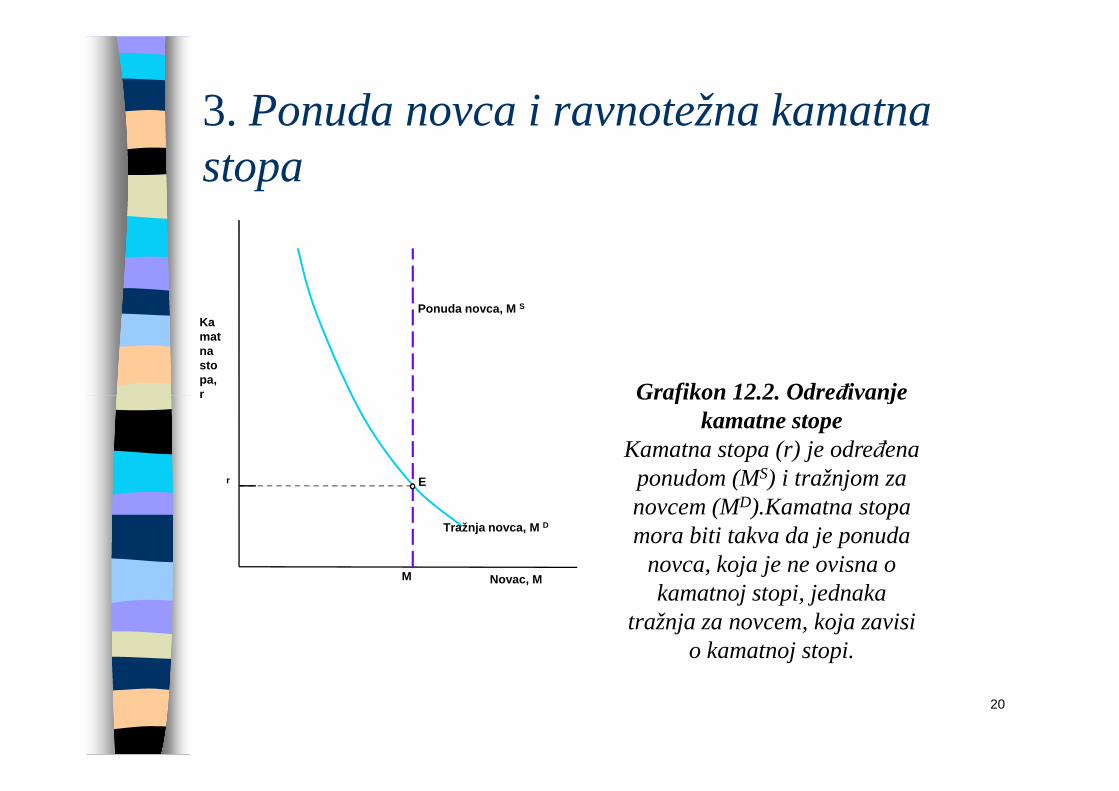

Kamatna stopa, r Grafikon 12.2. Odreñivanje

20

Novac, M

Tražnja novca, M D

Er

r

M

Grafikon 12.2. Odreñivanje kamatne stope

Kamatna stopa (r) je odreñena ponudom (MS) i tražnjom za novcem (MD).Kamatna stopa mora biti takva da je ponuda

novca, koja je ne ovisna o kamatnoj stopi, jednaka

tražnja za novcem, koja zavisi o kamatnoj stopi.

3. Ponuda novca i ravnotežna kamatna stopa

M s

Kamatna sto

E’r'

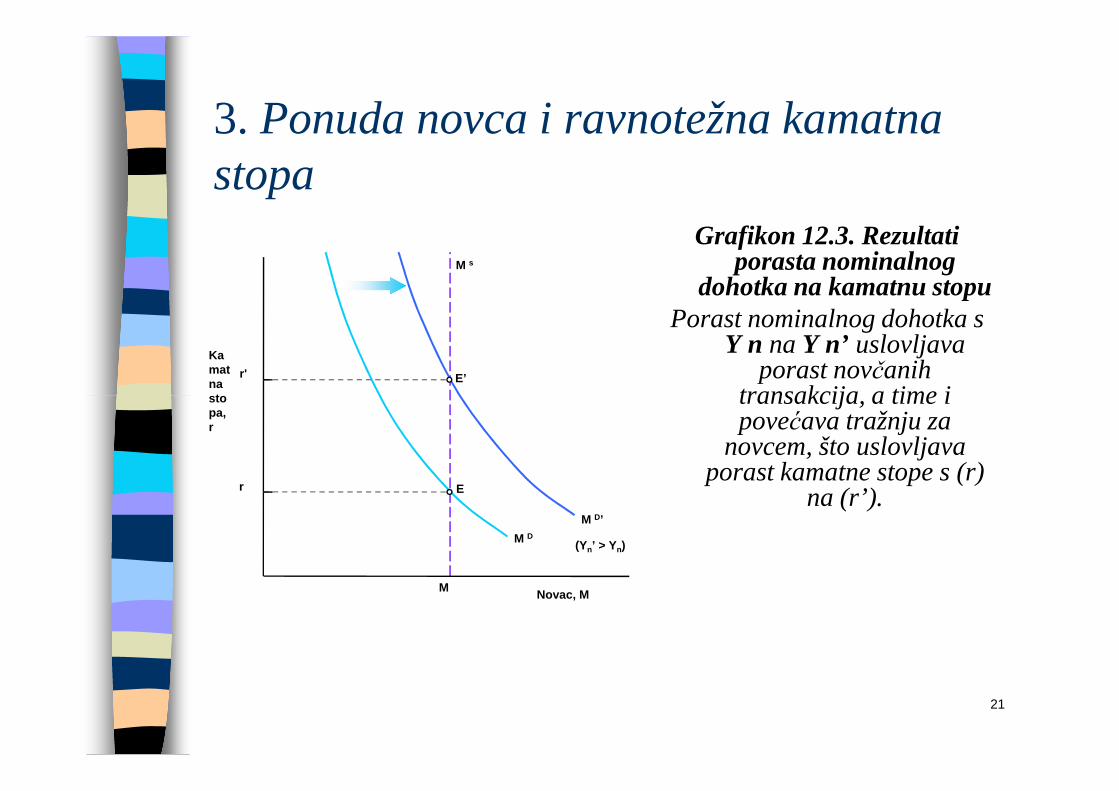

Grafikon 12.3. Rezultati porasta nominalnog

dohotka na kamatnu stopuPorast nominalnog dohotka s

Y n na Y n’ uslovljava porast novčanih

transakcija, a time i

21

stopa, r

Novac, M

E

M D

M D’

(Yn’ > Yn)

r

M

transakcija, a time i povećava tražnju za

novcem, što uslovljava porast kamatne stope s (r)

na (r’).

3. Ponuda novca i ravnotežna kamatna stopa

E

r'

Kamatna stopa, r

MM s

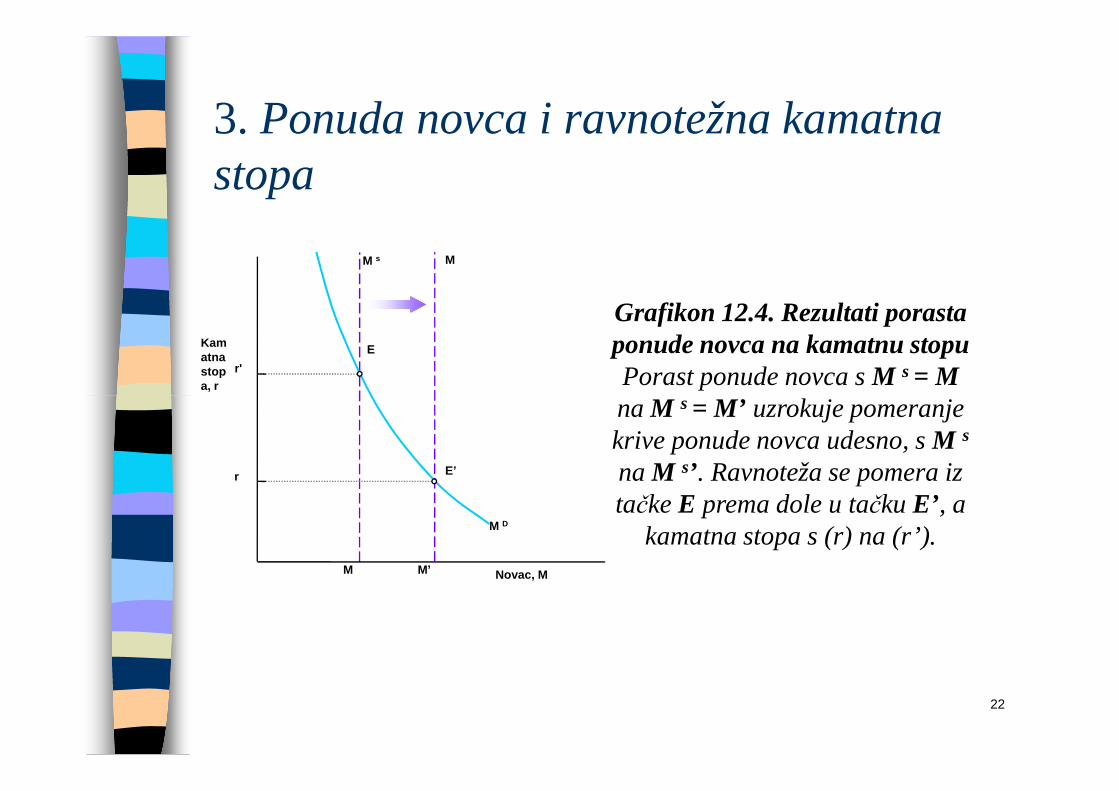

Grafikon 12.4. Rezultati porasta ponude novca na kamatnu stopuPorast ponude novca s M s = Mna M s = M’ uzrokuje pomeranje

22

Novac, M

E’

M D

r

M’M

na M s = M’ uzrokuje pomeranje krive ponude novca udesno, s M s

na M s’ . Ravnoteža se pomera iz tačke E prema dole u tačku E’ , a

kamatna stopa s (r) na (r’).

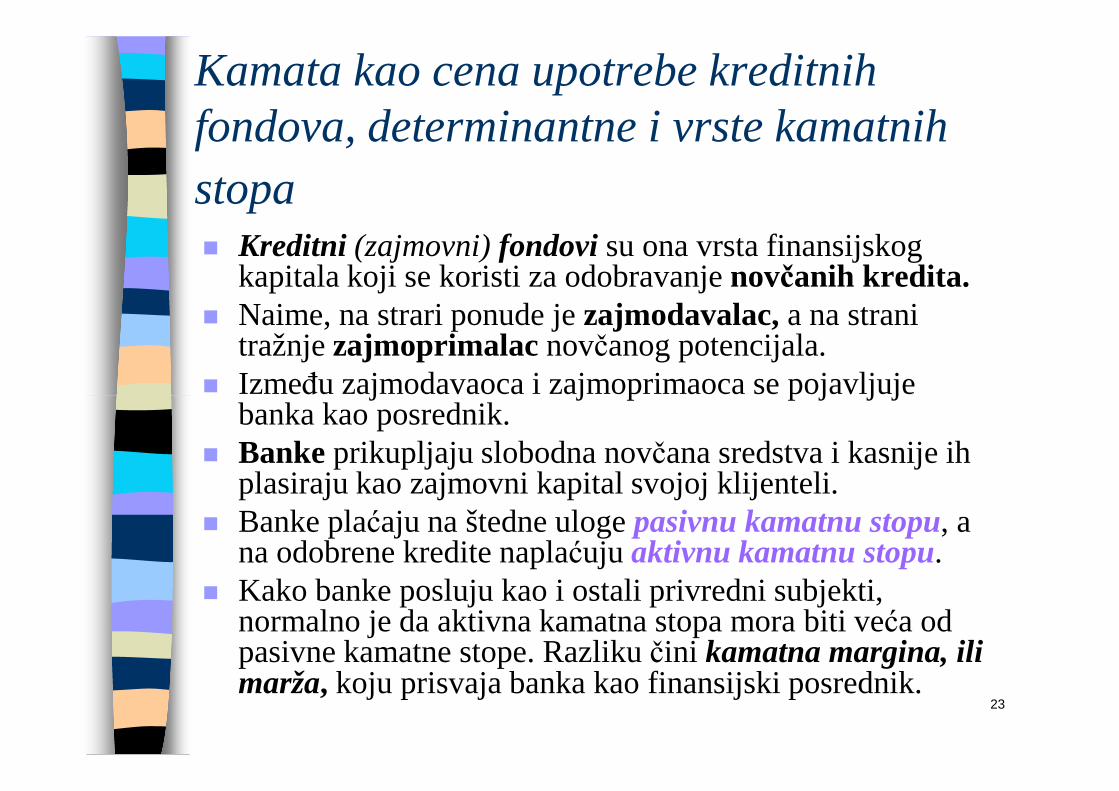

Kamata kao cena upotrebe kreditnih fondova, determinantne i vrste kamatnih stopa� Kreditni (zajmovni) fondovisu ona vrsta finansijskog

kapitala koji se koristi za odobravanje novčanih kredita.� Naime, na strari ponude je zajmodavalac,a na strani

tražnje zajmoprimalac novčanog potencijala. � Izmeñu zajmodavaoca i zajmoprimaoca se pojavljuje

23

� Izmeñu zajmodavaoca i zajmoprimaoca se pojavljuje banka kao posrednik.

� Bankeprikupljaju slobodna novčana sredstva i kasnije ih plasiraju kao zajmovni kapital svojoj klijenteli.

� Banke plaćaju na štedne uloge pasivnu kamatnu stopu, a na odobrene kredite naplaćuju aktivnu kamatnu stopu.

� Kako banke posluju kao i ostali privredni subjekti, normalno je da aktivna kamatna stopa mora biti veća od pasivne kamatne stope. Razliku čini kamatna margina, ili marža, koju prisvaja banka kao finansijski posrednik.

2. Glavne determinante kamatne stope

� Prvo, rok dospeća

� Drugo, rizik naplativosti duga

� Treće, likvidnost

24

� Treće, likvidnost

� Četvto, inflaciona premija

� Peto, administrativni troškovi

3. Raznolikost kamatnih stopa� a) Kamatna stopa na trezorski zapis

– Trezorski zapisje kratkoročna (vrednosna hartija sa dospećem do godinu dana) hartija od vrednosti (obveznica) izdana od strane ministarstva finansija.

– Reč je o diskotnoj obveznici, što znači ne postoje kuponske isplate, nego je umesto toga prodaje po

25

kuponske isplate, nego je umesto toga prodaje po ceni nižoj od otkupne vrednosti po dospeću.

– Na primer, tromesečni trezorski zapis proda se za 95 €, a za tri meseca otkupi za 100 €, tako da je tromesečni efektivni prinos 5%, odnosno godišnji prinos od 20%. Ova kamata na trezorske zapise smatra se kratkoročnom nerizičnom kamatnom stopom

� b) Kamatna stopa na dugoročne državne obveznice.Državnu obveznicuizdaje vlada, sa rokom dospeća iznad godine dana (iznad 270 dana), obično od 10 do 30 godina. Stope su različite u zavisnosti od roka dospeća.

� c) Diskontne kamatne stope.Komercijalne (poslovne) banke ponekad pozajmljuju sredstva na kratki rok od centralne banke. Takvi zajmovi nazvani su diskontnima,

3. Raznolikost kamatnih stopa

26

centralne banke. Takvi zajmovi nazvani su diskontnima, a stopa koju naplaćuje CB naziva se diskontna stopa.

� d) Kamatna stopa na komercijalne zapise.Komercijalni zapisje kratkoročna (šest meseci ili kraće – 182 dana) Diskontna obveznica izdana od strane visoko-kvalitetnih korporativnih dužnika. S obzirom da je komercijalni zapis neznatno rizičniji od trezorskog zapisa, i kamatna stopa je nešto veća od one na trezorske zapise

� e) Prvorazredna kamatna stopa(primer rate).Reč je o kamatnoj stopi koja se naziva i referentna kamatna stopa, koju velike banke postavljaju kao referentnu stopu za kratkoročne zajmove svojim najvećim korporativnim klijentima.

� f) Kamatna stopa na korporativne obveznice.Ove kamatne stope prezentuje štampa i vlada svojim publikacijama o prosečnim godišnjim prinosima na

3. Raznolikost kamatnih stopa

27

publikacijama o prosečnim godišnjim prinosima na dugoročne korporativne obveznice po različitim kategorijama rizika (visokorizične, niskorizične, srednjerizične i sl.)Ti prinosi pokazuju koliko kompanije plaćaju za svoju dugoročna dugovanja.

Nominalna i realna kamatna stopa

� Nominalna kamatna stopa nam govori koliko aktuelnih evra zarañujemo kada pozajmimo 1 evro na godinu dana.

� U našem slučaju, kod nominalne kamatne stope od 10% na 100 evra pozajmljenih danas, akumulira se 110 evra do sledeće godine. Ali mi želimo da

28

110 evra do sledeće godine. Ali mi želimo da znamo koliko ćemo robe moći kupiti sledeće godine za tih 110 evra.

� Odgovor dobijamo preko realne kamatne stope na pozajmicu, koja nam govori o ekstra količini robe koju možemo kupiti (realna kupovna moć).

� realna kamatna stopa = nominalna kamatna stopa – stopa inflacije

� Kada banke očekuju porast celokupnog nivoa cena, one će naplatiti inflacionu premiju da spreče podrivanje stvarne kupovne moći budućih isplata zajma.

Nominalna i realna kamatna stopa

29

zajma.� Konkretni broj koji se pojavljuje na ugovoru za

zajam zove se nominalna kamatna stopa –5% u našem primeru.

� Ako rn označava nominalnu godišnju kamatnu stopu izraženu u razlomku, a Infq označava godišnju stopu inflacije, takoñe izraženu u razlomku, onda se realna kamatna stopa, može izračunati i na sledeći način

Nominalna i realna kamatna stopa

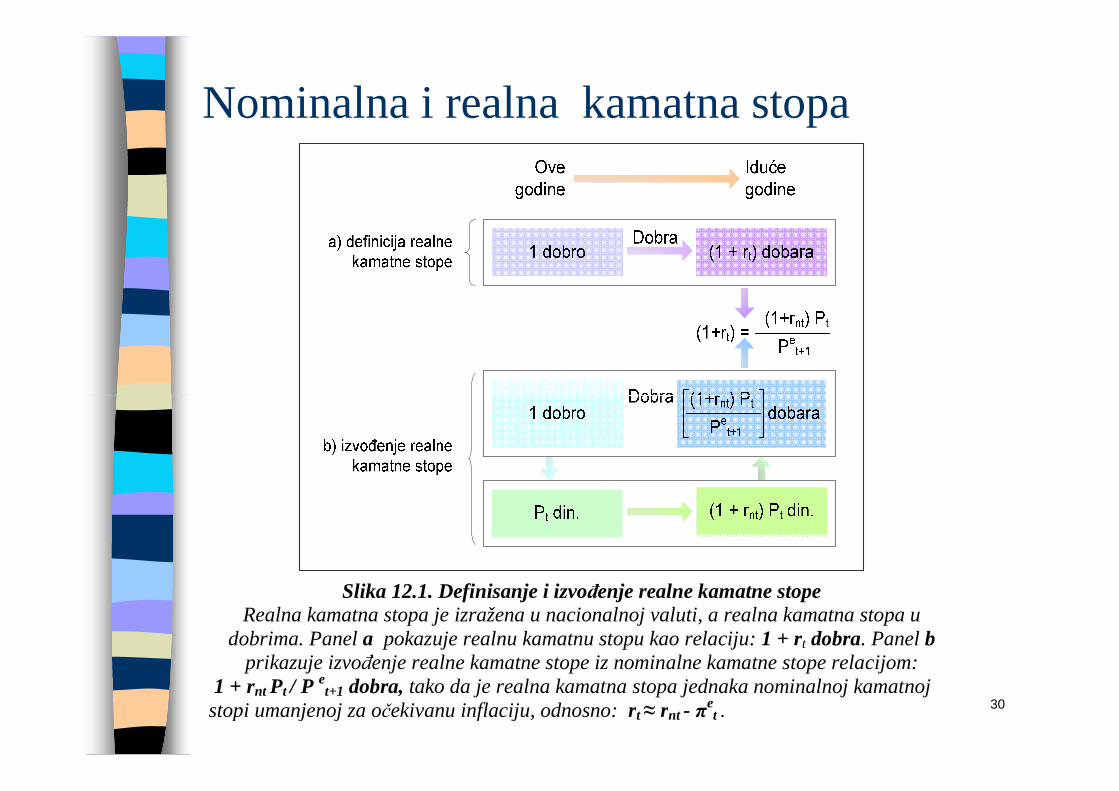

30

Slika 12.1. Definisanje i izvoñenje realne kamatne stope Realna kamatna stopa je izražena u nacionalnoj valuti, a realna kamatna stopa u

dobrima. Panel a pokazuje realnu kamatnu stopu kao relaciju: 1 + rt dobra. Panel b prikazuje izvoñenje realne kamatne stope iz nominalne kamatne stope relacijom:

1 + rnt Pt / P et+1 dobra, tako da je realna kamatna stopa jednaka nominalnoj kamatnoj stopi umanjenoj za očekivanu inflaciju, odnosno: r t ≈ rnt - π

et .

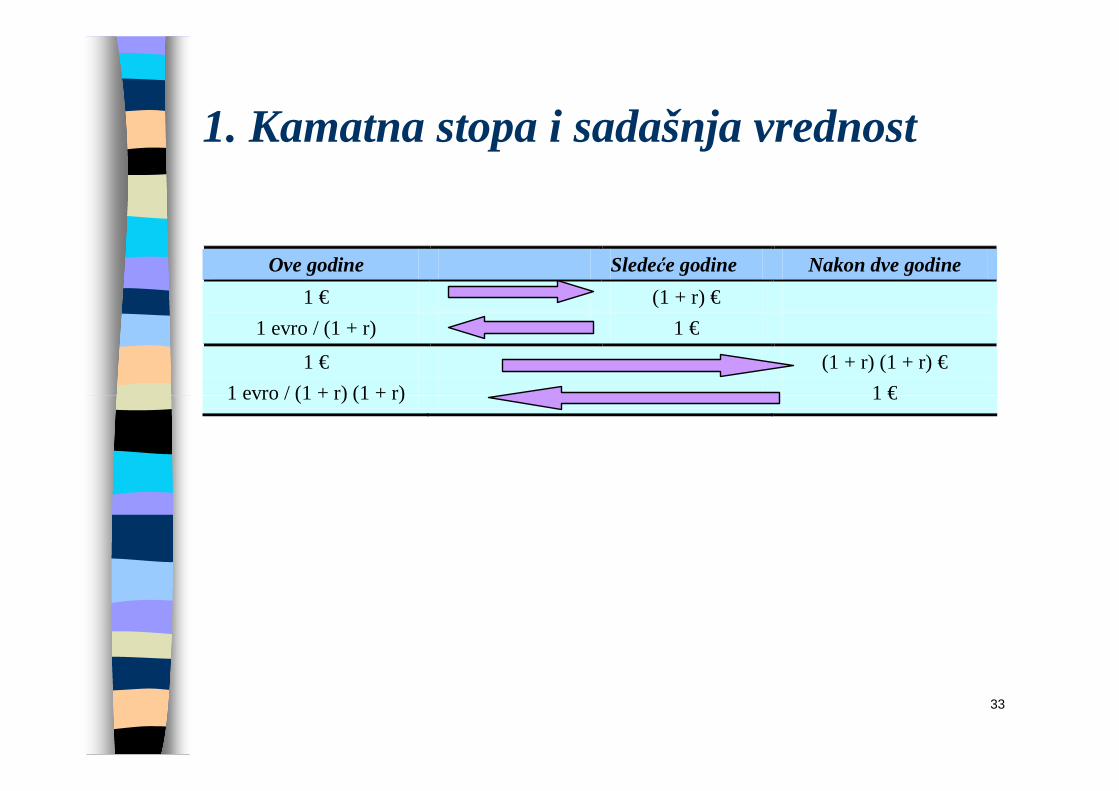

Kamatna stopa, buduća i sadašnja vrednost i kupovina kapitalnog dobra

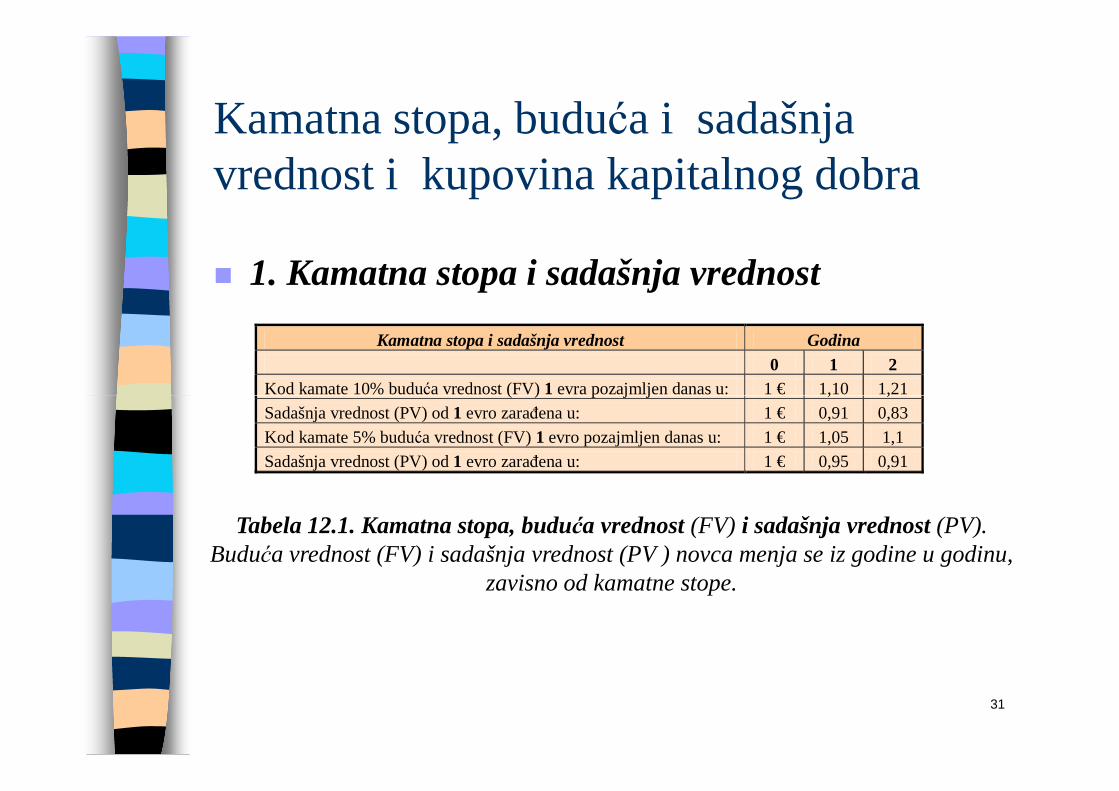

� 1. Kamatna stopa i sadašnja vrednost

Kamatna stopa i sadašnja vrednost Godina 0 1 2 Kod kamate 10% buduća vrednost (FV) 1 evra pozajmljen danas u: 1 € 1,10 1,21

31

Kod kamate 10% buduća vrednost (FV) 1 evra pozajmljen danas u: 1 € 1,10 1,21

Sadašnja vrednost (PV) od 1 evro zarañena u: 1 € 0,91 0,83

Kod kamate 5% buduća vrednost (FV) 1 evro pozajmljen danas u: 1 € 1,05 1,1

Sadašnja vrednost (PV) od 1 evro zarañena u: 1 € 0,95 0,91

Tabela 12.1. Kamatna stopa, buduća vrednost (FV) i sadašnja vrednost (PV). Buduća vrednost (FV) i sadašnja vrednost (PV ) novca menja se iz godine u godinu,

zavisno od kamatne stope.

1. Kamatna stopa i sadašnja vrednost

� Koliko jedan evro, plaćen u budućnosti vredi danas? � Odgovor zavisi o kamatnoj stopi (r), stopi po kojoj se

novac pozajmljuje nekom ili od nekog.� Budući da iznos (1+r) zarañen nakon godinu dana

danas vredi 1 evro, odnosno: (1+r)/(1+r)=1 evro danas, tako i 1 evro za godinu dana danas vredi: 1

32

danas, tako i 1 evro za godinu dana danas vredi: 1 evro/(1+r).

� To je iznos novca koji će nam doneti prinos od 1 evra nakon što će godinu dana biti investiran po kamatnoj stopi (r).

� A za dve godine 1 evro vredi: 1 evro/(1+r)n, a za tri godine vredi 1 evro/(1+r)3, odnosno za n godina danas vredi 1 evro/(1+r)n.

1. Kamatna stopa i sadašnja vrednost

Ove godine Sledeće godine Nakon dve godine

1 € (1 + r) €

1 evro / (1 + r) 1 €

1 € (1 + r) (1 + r) €

1 evro / (1 + r) (1 + r) 1 €

33

1 evro / (1 + r) (1 + r) 1 €

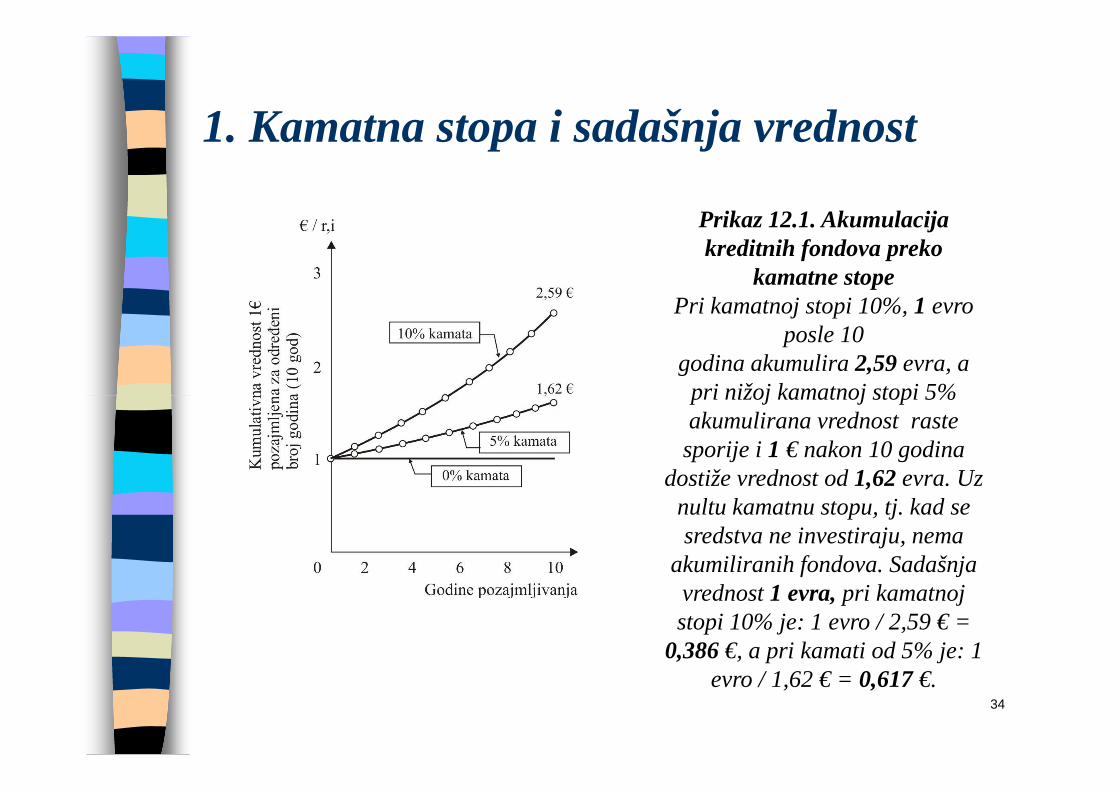

Prikaz 12.1. Akumulacija kreditnih fondova preko

kamatne stopePri kamatnoj stopi 10%, 1 evro

posle 10godina akumulira 2,59evra, a pri nižoj kamatnoj stopi 5%

1. Kamatna stopa i sadašnja vrednost

34

pri nižoj kamatnoj stopi 5% akumulirana vrednost raste sporije i 1 € nakon 10 godina

dostiže vrednost od 1,62evra. Uz nultu kamatnu stopu, tj. kad se sredstva ne investiraju, nema

akumiliranih fondova. Sadašnja vrednost 1 evra, pri kamatnoj stopi 10% je: 1 evro / 2,59 € =

0,386€, a pri kamati od 5% je: 1 evro / 1,62 € = 0,617€.

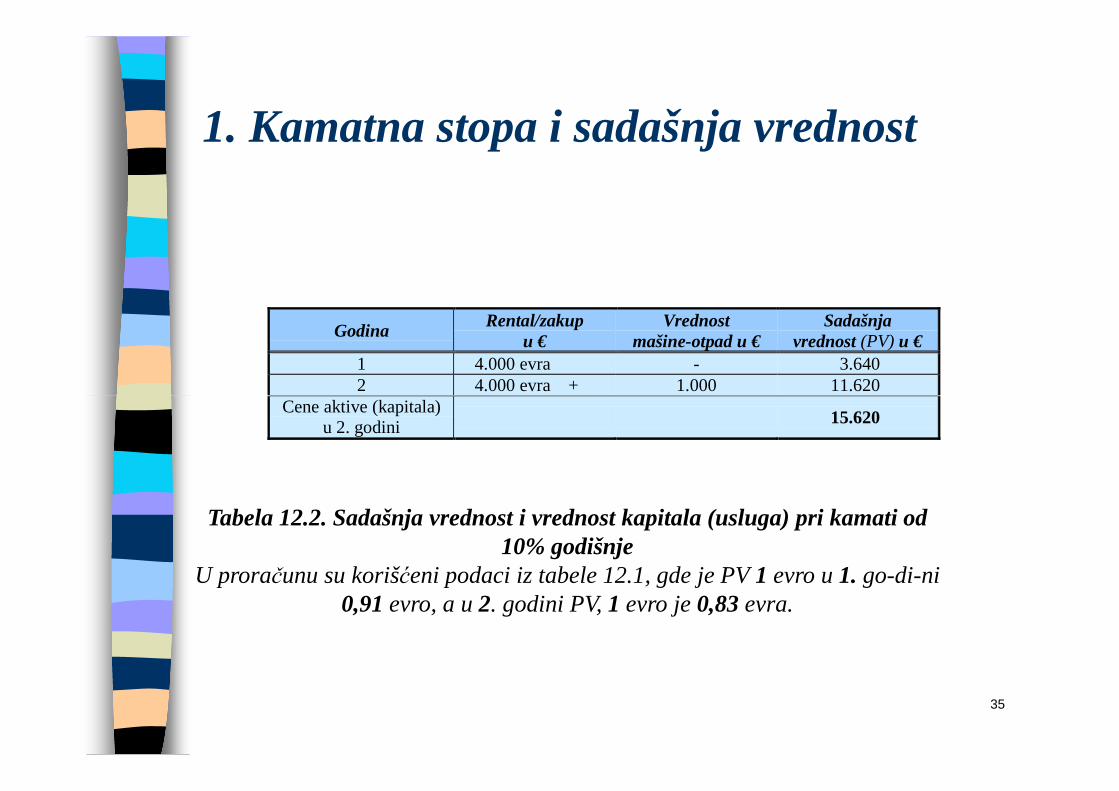

Godina Rental/zakup u €

Vrednost mašine-otpad u €

Sadašnja vrednost (PV) u €

1 4.000 evra - 3.640 2 4.000 evra + 1.000 11.620

1. Kamatna stopa i sadašnja vrednost

35

Cene aktive (kapitala) u 2. godini

15.620

Tabela 12.2. Sadašnja vrednost i vrednost kapitala (usluga) pri kamati od 10% godišnje

U proračunu su korišćeni podaci iz tabele 12.1, gde je PV 1 evro u 1. go-di-ni 0,91evro, a u 2. godini PV, 1 evro je 0,83evra.

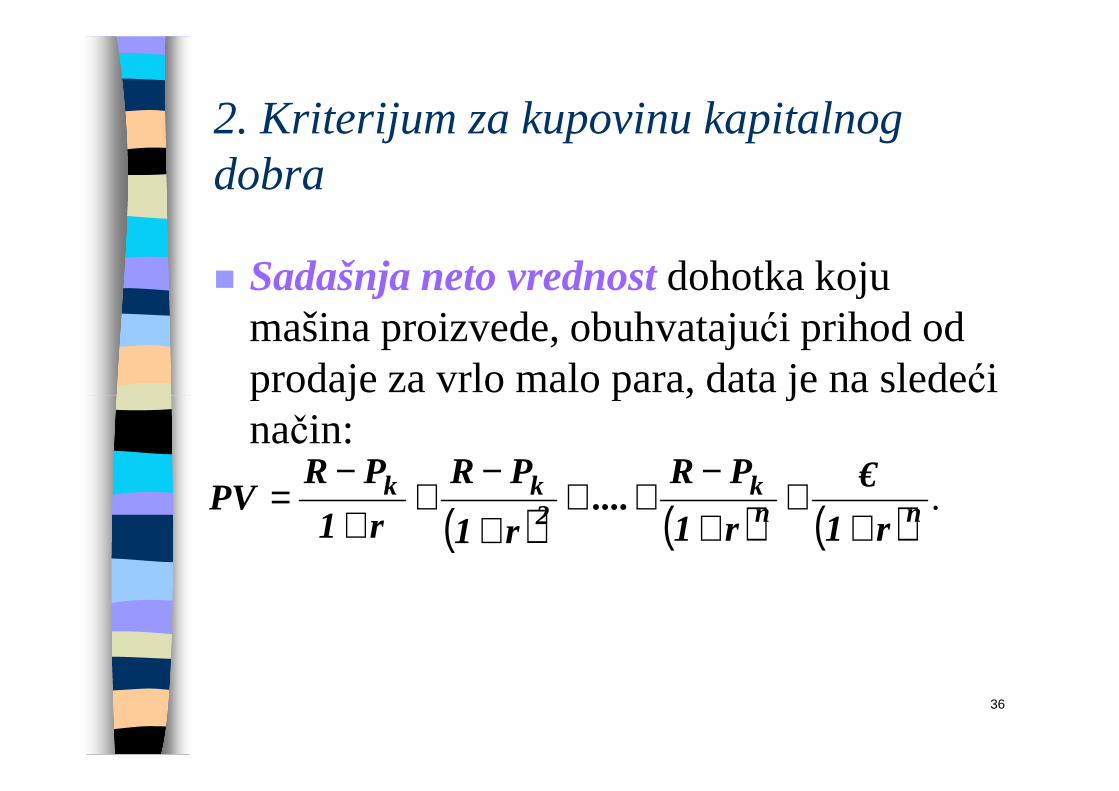

2. Kriterijum za kupovinu kapitalnog dobra

� Sadašnja neto vrednostdohotka koju mašina proizvede, obuhvatajući prihod od prodaje za vrlo malo para, data je na sledeći

36

prodaje za vrlo malo para, data je na sledeći način:

( ) ( ) ( ) .nnk

2kk

r1

€

r1

PR....

r1

PR

r1

PRPV

++

+−

+++

−+

+−

=

2. Kriterijum za kupovinu kapitalnog dobra

� Firma treba izračunati sadašnju vrednost budećeg novčanog toka koji očekuje od kapitalnog ulaganja i da ga uporedi sa

37

kapitalnog ulaganja i da ga uporedi sa troškom ulaganja. U tom smislu kriteriji neto sadašnje vrednosti (NPV) glasi: ulažite ako je sadašnja vrednost očekivanog toka novca od ulaganja veća od troška ulaganja.

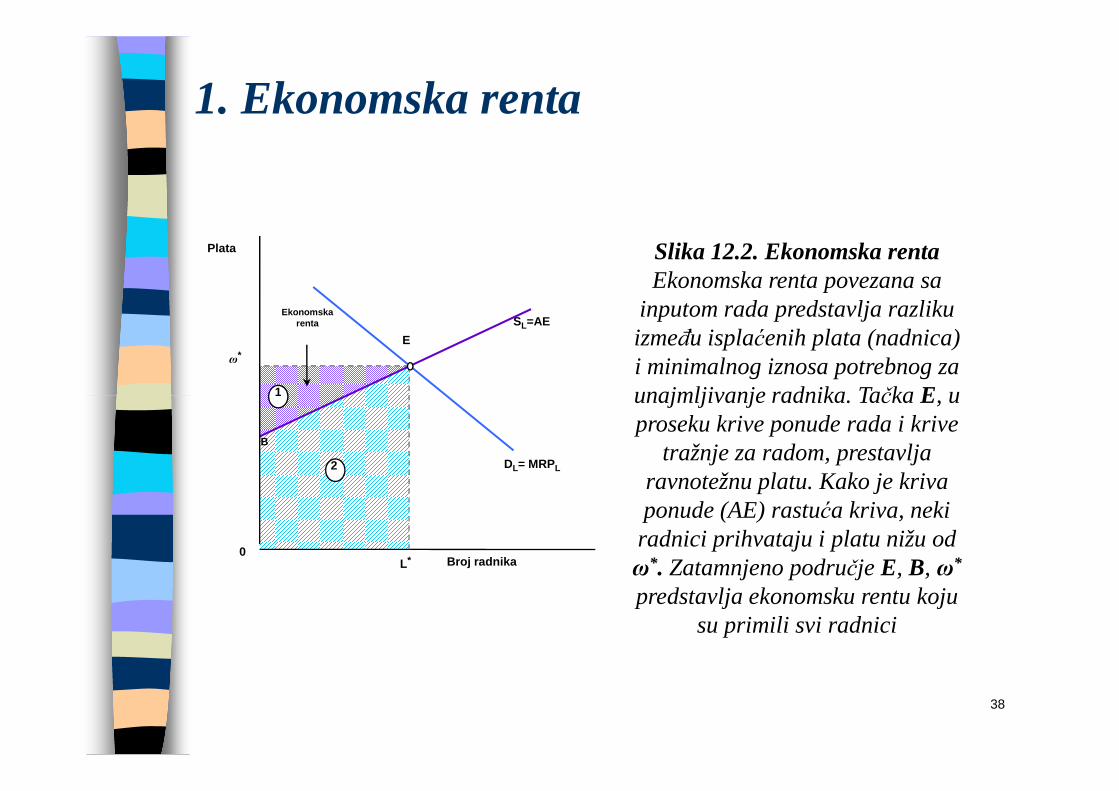

1. Ekonomska renta

Plata

Ekonomskarenta

E

ω*

SL=AE

1

Slika 12.2. Ekonomska rentaEkonomska renta povezana sa

inputom rada predstavlja razliku izmeñu isplaćenih plata (nadnica) i minimalnog iznosa potrebnog za unajmljivanje radnika. Tačka E, u

38

B

0

DL= MRPL

1

2

Broj radnikaL*

unajmljivanje radnika. Tačka E, u proseku krive ponude rada i krive

tražnje za radom, prestavlja ravnotežnu platu. Kako je kriva ponude (AE) rastuća kriva, neki radnici prihvataju i platu nižu od ω*. Zatamnjeno područje E, B, ω*

predstavlja ekonomsku rentu koju su primili svi radnici

Ekonomska renta, tražnja za realnim kapitalom i odnos rentalne i kamatne stope� 1. Ekonomska renta� Reč je o sredstvima koja preduzeća dobijaju

iznad ili ispod minimalnog troška proizvodnje autputa.

39

iznad ili ispod minimalnog troška proizvodnje autputa.

� Na tržištu inputa (faktora) proizvodnje, ekonomska renta predstavlja razliku izmeñu plaćanja za input (faktor)proizvodnje i minimalnog iznosa koji se mora platiti da bi se mogao koristiti taj faktor (input)

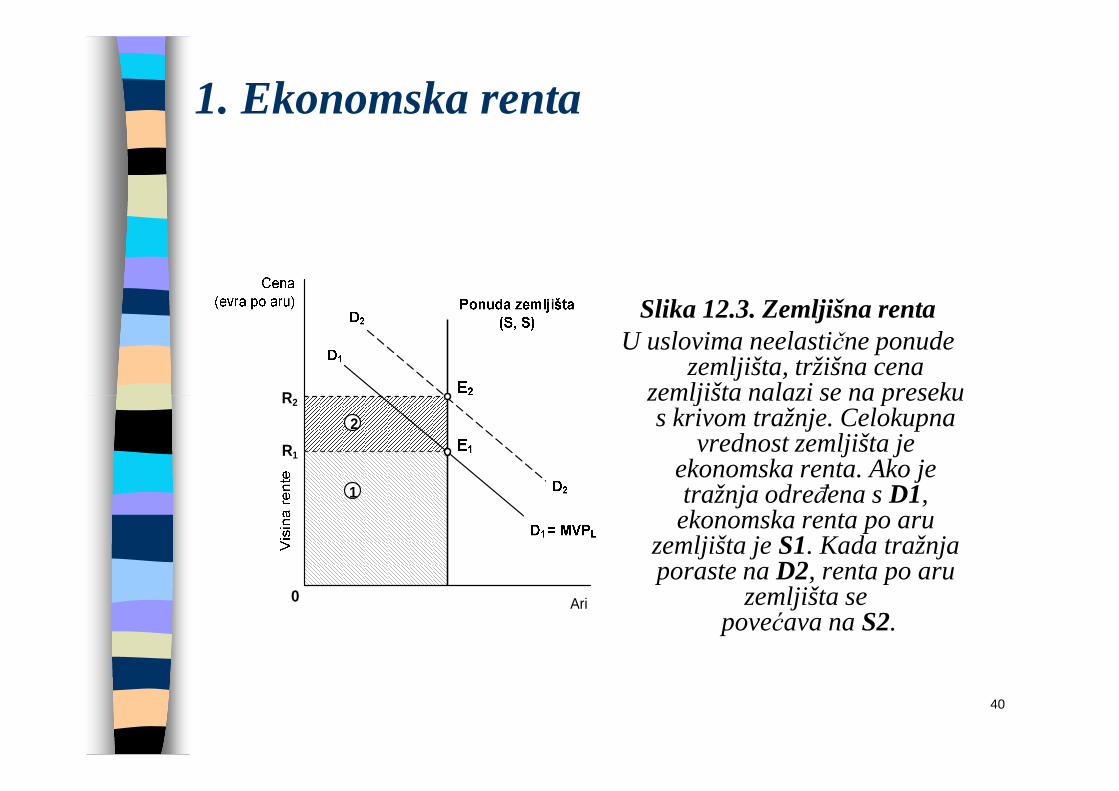

Slika 12.3. Zemljišna rentaU uslovima neelastične ponude

zemljišta, tržišna cena zemljišta nalazi se na preseku

1. Ekonomska renta

R

Ponuda Zemljišta, S, S

Cena (evra po aru)

40

zemljišta nalazi se na preseku s krivom tražnje. Celokupna

vrednost zemljišta je ekonomska renta. Ako je tražnja odreñena s D1, ekonomska renta po aru

zemljišta je S1. Kada tražnja poraste na D2, renta po aru

zemljišta sepovećava na S2.

D2

D1

R2

R1

0 Ari

1

2

� Nekoliko bitnih momenata u ispoljavanju tražnje za realnim kapitalom.

� Naime, svaki je trošak (cena koštanja)rezultat iznajmljivanja usluga inputa .

� Vrednost marginalnog proizvoda kapitala

1. Ekonomska renta

41

� Vrednost marginalnog proizvoda kapitala (VMPk) je ekstra vrednost prihoda firme, kada se koristi druga jedinica kapital usluga, a sva ostala ulaganja se drže konstantnim

� marginalna vrednost proizvoda kapitala (VMPk) opada više, ukoliko se kapital više koristi .

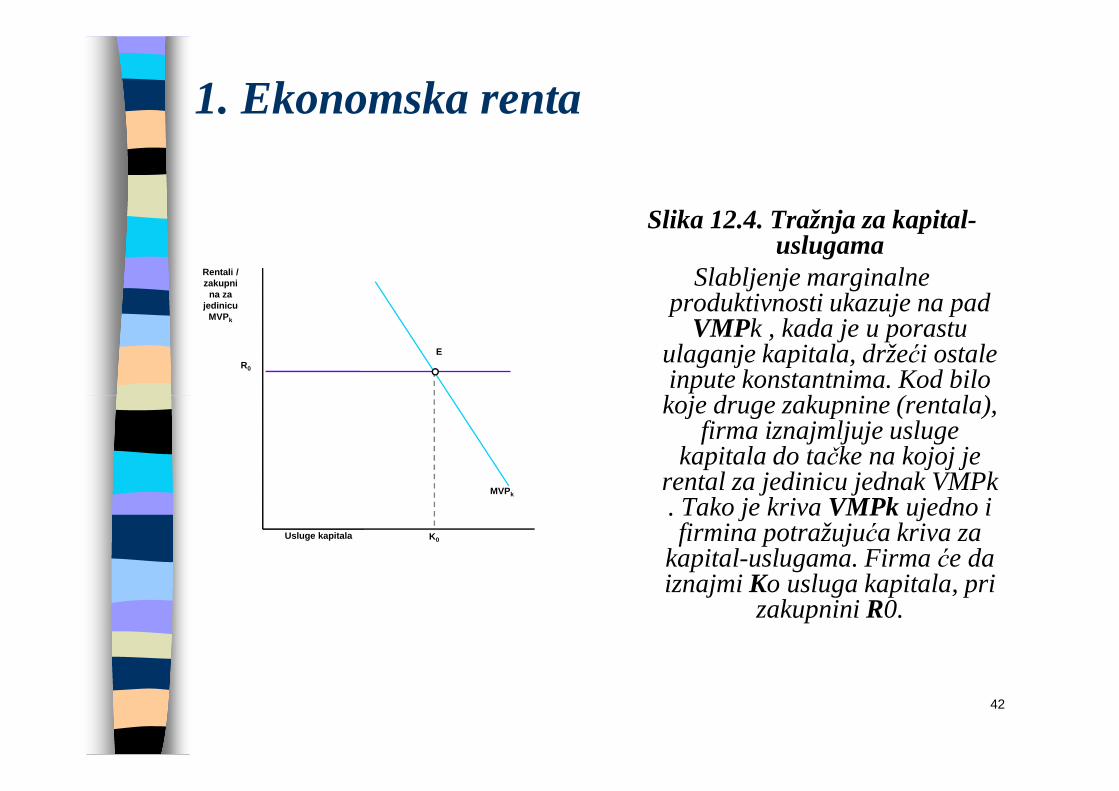

Slika 12.4. Tražnja za kapital-uslugama

Slabljenje marginalne produktivnosti ukazuje na pad

VMPk , kada je u porastu ulaganje kapitala, držeći ostale inpute konstantnima. Kod bilo koje druge zakupnine (rentala),

1. Ekonomska renta

ER0

Rentali / zakupni

na zajedinicu

MVPk

42

koje druge zakupnine (rentala), firma iznajmljuje usluge

kapitala do tačke na kojoj je rental za jedinicu jednak VMPk . Tako je kriva VMPk ujedno i firmina potražujuća kriva za

kapital-uslugama. Firma će da iznajmi Ko usluga kapitala, pri

zakupnini R0.

MVPk

Usluge kapitala K0

2. Tražnja za realnim kapitalom i

marginalna vrednost proizvoda kapitala.� Firma kupuje kapitalnih dobara onoliko koliko je potrebno da

granični izdatak bude jednak vrednosti graničnog proizvoda kapitala. U toj tački korist od zadnje kupljene jedinice (MRPk) jednaka je trošku stope iznajmljivanja (MRPk = MPPk), od-no-sno:

� MRPk = MR x MPk = r,� gde je MR firmin marginalni prihod, aMPk je marginalni

proizvod kapitala.

43

proizvod kapitala.� Ako se dogodi da je firma savršeni konkurent na svom

proizvodnom tržištu, njen marginalni prihod je isti kao njena proizvodna cena, tako da se prethodna jednačina transformiše u jednostavniji oblik:

� VMPk = P x MPk = r,� gde VMPk označava vrednost marginalnog proizvoda kapitala,

a P je cena firmine proizvodnje. Razlika izmeñu tržišta kapitala i tržišta radne snage je u tome što radnici teže da se specijalizuju u pojedinim vrstama aktivnosti, dok su izvori kapitala finansijski kapital, odnosno realni kapital skoro potpuno nepromenjeni.

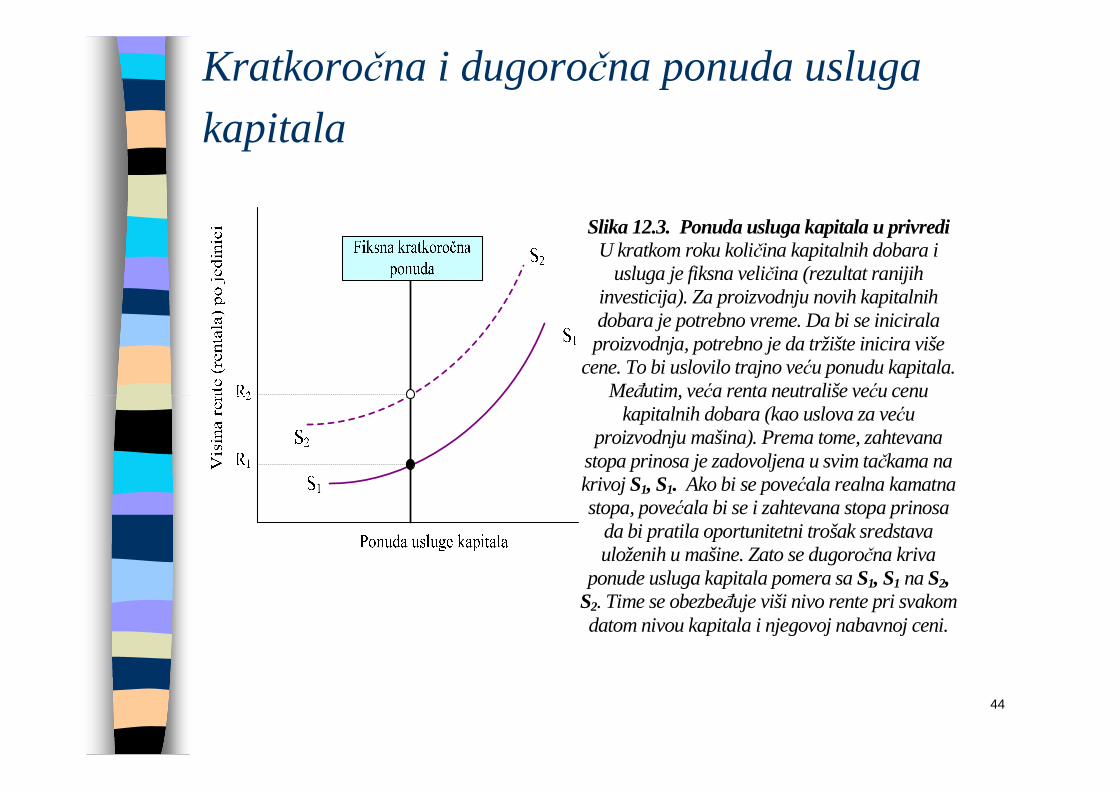

Kratkoročna i dugoročna ponuda usluga

kapitala

Slika 12.3. Ponuda usluga kapitala u privredi U kratkom roku količina kapitalnih dobara i

usluga je fiksna veličina (rezultat ranijih investicija). Za proizvodnju novih kapitalnih dobara je potrebno vreme. Da bi se inicirala proizvodnja, potrebno je da tržište inicira više

cene. To bi uslovilo trajno veću ponudu kapitala. Meñutim, veća renta neutrališe veću cenu

44

Meñutim, veća renta neutrališe veću cenu kapitalnih dobara (kao uslova za veću

proizvodnju mašina). Prema tome, zahtevana stopa prinosa je zadovoljena u svim tačkama na krivoj S1, S1. Ako bi se povećala realna kamatna stopa, povećala bi se i zahtevana stopa prinosa

da bi pratila oportunitetni trošak sredstava uloženih u mašine. Zato se dugoročna kriva

ponude usluga kapitala pomera sa S1, S1 na S2, S2. Time se obezbeñuje viši nivo rente pri svakom datom nivou kapitala i njegovoj nabavnoj ceni.

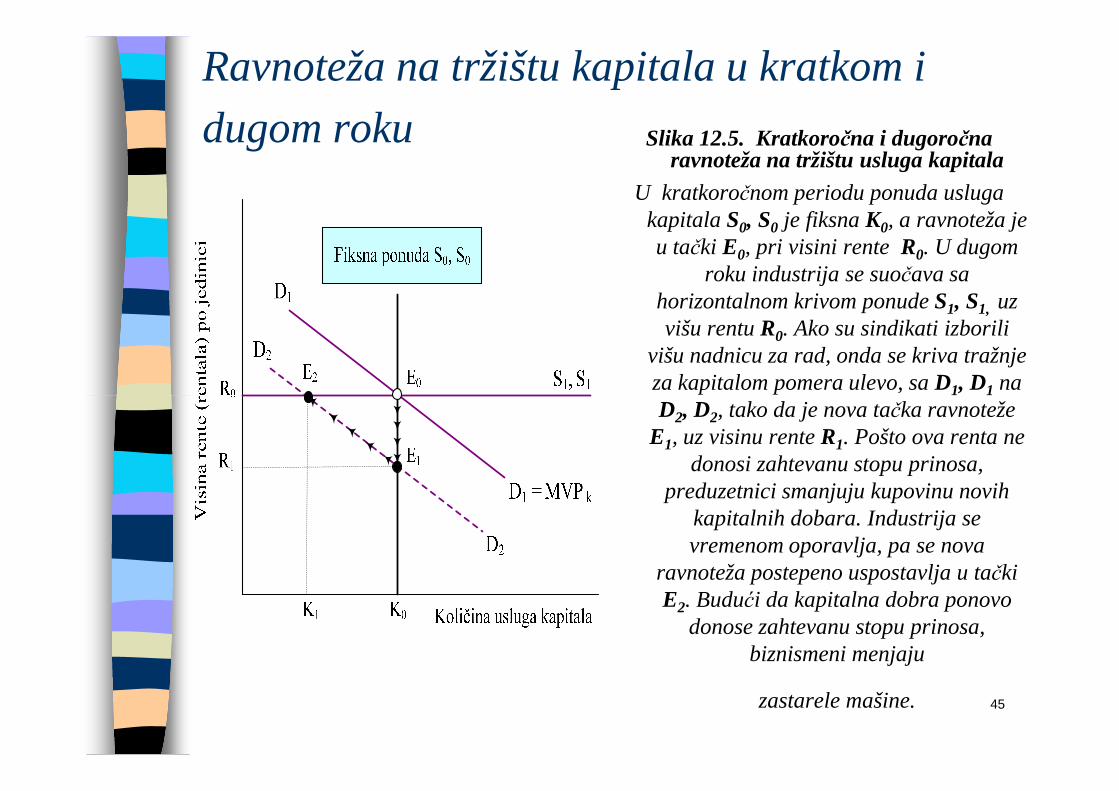

Ravnoteža na tržištu kapitala u kratkom i

dugom roku Slika 12.5. Kratkoročna i dugoročna ravnoteža na tržištu usluga kapitala

U kratkoročnom periodu ponuda usluga kapitala S0, S0 je fiksna K0, a ravnoteža je u tački E0, pri visini rente R0. U dugom

roku industrija se suočava sa horizontalnom krivom ponude S1, S1, uz višu rentu R0. Ako su sindikati izborili

višu nadnicu za rad, onda se kriva tražnje za kapitalom pomera ulevo, sa D1, D1 na

45

1 1

D2, D2, tako da je nova tačka ravnoteže E1, uz visinu rente R1. Pošto ova renta ne

donosi zahtevanu stopu prinosa, preduzetnici smanjuju kupovinu novih

kapitalnih dobara. Industrija se vremenom oporavlja, pa se nova

ravnoteža postepeno uspostavlja u tački E2. Budući da kapitalna dobra ponovo

donose zahtevanu stopu prinosa, biznismeni menjaju

zastarele mašine.

3. Odnos izmeñu rentalne i kamatne stope

� Trošak od korišćenja (koristi) kapitalnih usluga (realnog kapitala) je rentalna stopa za kapital.

� Otuda i pitanje kako se rentalna cena

46

� Otuda i pitanje kako se rentalna cena jedinice realnog kapitalna odnosi prema kamatnoj stopi, pri kojoj se novac može pozajmiti?

� Tehnološko zastarevanje.

� fizička istrošenost i tehničko zastarevanje –dovodi do pada cene mašine, u našem primeru do 100€ godišnje. Ukupna cena njenog iznajmljivanja biće 250€ godišnje, odnosno 50€

3. Odnos izmeñu rentalne i kamatne stope

47

iznajmljivanja biće 250€ godišnje, odnosno 50€u izgubljenom interesu – kamati, 100€ za održavanje i 100€ za izgubljenu tržišnu vrednost.

� Svaki dodatni trošak koji se javlja u vašem poslu za iznajmljivanje, kao što su plate za zaposlene, mora se dodati prethodno utvrñenoj cifri.

Renta, prirodni resursi i cena upotrebe

resursa i korisnički trošak

� 1. Renta i prirodni resursi

� Zemljište predstavlja trajno dobro u nečijem vlasništvu koje donosi prinos (rentu) u nekom vremenskom periodu.

48

(rentu) u nekom vremenskom periodu.

� Zemljište se ne može proizvoditi, ali ima presudnu ulogu u razvoju svake nacionalne ekonomije.

� Osnovna specifičnost „zemlje”, za razliku od drugih inputa, jeste i to da je ukupna ponuda odreñena neekonomskim činiocima.

� Zemlja se obično ne može povećavati kao odgovor na više cene, ili smanjivati kada je u pitanju niža cena.

Renta, prirodni resursi i cena upotrebe

resursa i korisnički trošak

49

više cene, ili smanjivati kada je u pitanju niža cena.

� Svako plaćanje upotrebe fiksnih činilaca jeste renta.

� Za grane privreñivanja čija je proizvodnja neposredno povezana sa korišćenjem zemljišta važe druga pravila u obrazovanju cena.

� Ovde se kao regulatorni uslovi privreñivanja ne javljaju prosečni uslovi nego granični uslovi proizvodnje, tj. oni uslovi koji zahtevaju graničnu vrednost proizvoda zemlje.

� Svi proizvoñači koji imaju manje troškove proizvodnje od graničnog proizvoda (na najlošijoj parceli zemljišta) ostvaruju ekstradohodak – rentu

� Obično se i kaže da na zemljišnim parcelama zasejavanje kultura obezbeñuje „čistu ekonomsku

Renta, prirodni resursi i cena upotrebe

resursa i korisnički trošak

50

zasejavanje kultura obezbeñuje „čistu ekonomsku rentu”, kad je:

– (1) ukupna ponuda zemljišta fiksna, odnosno potpuno neelastična;

– (2) kad se zemljište ne može koristiti u druge svrhe, recimo upotrebiti za proizvodnju duvana

2. Prirodni izvori kao inputi proizvodnje –

cena upotrebe� Vlasnik iscrpivog izvora ima dve mogućnosti: a) može

zadržati izvor neko vreme i b) može ga prodati� Vaše pravilo proizvodnje glasi:

� a) zadržite svu svoju naftu, ako očekujete da će njezina cena u vremenu (Pt+1) umanjena za konstatni prosečni i granični trošak eksplatisanja nafte (C) rasti

51

prosečni i granični trošak eksplatisanja nafte (C) rasti brže nego kamatna stopa (1+r);

� b) izvadite i prodajte svu naftu ako očekujete da će cena (Pt) umanjena za trošak (C) rasti po stopi manjoj od kamatne stope (1+r);

� c) ako bi pak cena nafte (Pt) umanjena za trošak (C) rasta po stopi jednakoj realnoj kamatnoj stopi (1+r), biće vam potpuno svejedno, hoćete li vaditi naftu i prodavati ili ostaviti pod zemljom.

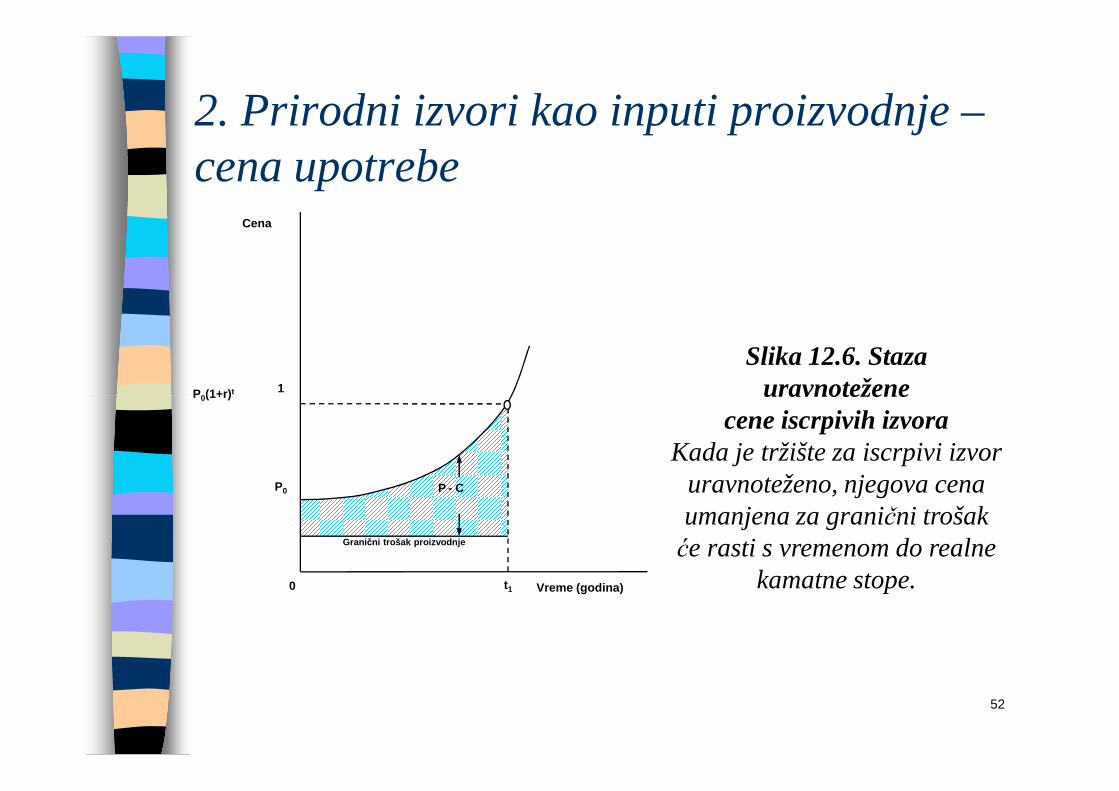

2. Prirodni izvori kao inputi proizvodnje –cena upotrebe

Cena

P0(1+r) t 1

Slika 12.6. Staza uravnotežene

52

Vreme (godina)

P0(1+r) t

P0 P - C

0 t1

Granični trošak proizvodnje

uravnotežene cene iscrpivih izvora

Kada je tržište za iscrpivi izvor uravnoteženo, njegova cena umanjena za granični trošak će rasti s vremenom do realne

kamatne stope.

3. Korisnički trošak

� Na konkurentnom tržištu ograničenih resursa, cena prevazilaziti granični trošak.

� Dodatni oportunitetni trošak zato što proizvodnja i prodaja jedinice resursa danas

53

proizvodnja i prodaja jedinice resursa danas onemogućava proizvodnju i prodaju u budućnosti.

� Taj oportunitetni trošak nazivamo korisnički trošak proizvodnje.

� Ukoliko bi ogranični resurs proizvodio neki monopolista, a ne konkurentna firma, tada bi proizvodnja dodatne jedinice resursa bila definisana tako da je vrednost jednakagraničnom prihodu umanjenom za granični trošak.

� Dakle, jedinicu resursa treba ostaviti pod zemljom ako se očekuje da će njzina vrednost rasti brže od kamatne stope,

� a treba je prodati ako se očekuje da će njena vrednost pasti

3. Korisnički trošak

54

� a treba je prodati ako se očekuje da će njena vrednost pasti za stopu manju od kamatne stope, tako će monopolista koji kontroliše celokupni autput proizvoditi ograničeni resurs tako da:

� granični prihod umanjen za granični trošak, tj. vrednost dodate jedinice resursa, raste po stopi jednakoj kamatnoj stopi, odnosno:

(MRt+1 – C) = (1 + r)(MRt – C).

HVALA NA PAŽNJI

55