Embed Size (px)

Citation preview

Uloga forenzičkog računovodstva i forenzičke revizije u borbi protiv nezakonitih radnji

Rezime: Pod manipulisanjem u računovodstvenom evidentiranju, podrazumeva se fiktivna i

nepravilna obradu podataka, sa namerom da se prikrije prava slika o stanju sredstava, izvorima

ili poslovnom rezultatu. Prilikom zloupotrebe zakonskih propisa, stvara se slika njihovog

poštovanja, pa se unutar propisa traže načini, kako bi se postigli željeni poslovni ciljevi. Cilj se

postiže sa brojnim manipulacijama koje stvaraju drugačije vrednosti sredstava, troškova i odliv

kapitala. Forenzičko računovodstvo je specifično, u kontekstu je prevara, a prevare su vrlo

različite i tu su veštine forenzičkog računovodstva dragocene. Definicija forenzičkog

računovodstva se veže za prevare, prevencije od prevara i istragu prevara. Forenzičko

računovodstvo je usmerno ka donošenju odluka i namenjeno je onim korisnicima koji se brinu za

zakonitost i stručnu besprekornost računovodstva i računovodstvenih izveštaja u preduzećima i

kod drugih poslovnih subjekata. Radi se o posebnoj grani računovodstva koja se bavi isključivo

ocenjivanjem zakonitog i stručno besprekornog evidentiranja i izveštaja. Takva ocena je

specifična, jer od izvršioca tog zadatka očekuje sposobnost prepoznavanja potencijalne opasnosti

nedozvoljenih dela ili već nastalih dela s vidika računovodstvenog evidentiranja i izveštaja

Ključne reči: revizija, forenzičko računovodstvo, računovodstvo, prevara, privredni kriminal

The role of the forensic accounting and forensic audits in the fight against criminal activities

Summary: By manipulating the accounting records , it is assumed fictitious and incorrect

processing of data , in order to disguise the true picture of the funds , resources or business

results. When abuse legislation , a picture of their respect and within the regulations seek ways to

achieve the desired business goals . The objective is achieved with a number of manipulations

that produce different amounts of assets , the cost and drain . Forensic accounting is specifically

in the context of a fraud , and fraud are very diverse , and there are valuable skills forensic

accounting . The definition of forensic accounting is linked to fraud , fraud prevention and

investigation of fraud . Forensic accounting is a deflection to make decisions and is intended for

those users who are concerned about the legality and professional stainlessness accounting and

financial statements of companies in other businesses . This is a special branch of accounting

which deals with the evaluation of legal and professional flawless recording and reporting . Such

an assessment is specific because of the executors of this task is expected ability to recognize the

potential dangers of illegal acts or have already formed part of the sight of the accounting

recording and reporting.

Keywords: auditing, forensic accounting, accounting, fraud, economic crim

2

SADRŽAJ

UVOD..............................................................................................................................................5

1. OSNOVNA SAZNANJA O REVIZIJI....................................................................................7

1.1 Geneza, pojam i načela revizije...........................................................................................10

1.2 Metode, oblici revizije i diferenciranje pojmova.................................................................12

1.3 Uloga revizije u otkrivanju nezakonitih radnji....................................................................14

2. PREVENTIVNE AKTIVNOSTI U SPREČAVANJU RAČUNOVODSTVENIH PREVARA....................................................................................................................................16

2.1 Definicije interne kontrole i konponente sistema interne kontrole......................................20

2.2 Savremeni pravci razvoja interne revizije(u prvim decenijama XXI veka).........................23

2.3 Nove uloge i zadaci revizorskog odbora – prema Sarbens-Okslijevom zakonu, pravilima Njujorške berze i osmoj direktivi EU........................................................................................24

3. PRIVREDNI KRIMINAL KAO KLJUČNI PROBLEM DANAŠNJICE.........................27

3.1 Evolucija naučnog proučavanja privrednog kriminala........................................................27

3.2 Pojam i klasifikacija korupcije............................................................................................30

3.3 Klasifikacija korupcije.....................................................................................................30

3.3 Uzroci korupcije i finansijskog kriminala............................................................................31

3.4 Posledice korupcije i finansijskog kriminala.......................................................................33

3.5 Privredni kriminal protiv finansijskih interesa EU..............................................................37

4. RAČUNOVODSTVENE PREVARE.....................................................................................43

4.1 Pojam računovodstvene prevare..........................................................................................43

4.2 Vrste računovodstvenih prevara...........................................................................................46

4.3 Faktori nastanka računovodstvenih prevara.........................................................................48

4.4 Cilj računovodstvenih prevara.............................................................................................51

4.5 Opravdanost potrebe uvođenja forenzičkog računovodstva................................................52

3

5. REVIZIJA POSLOVANJA JAVNOG SEKTORA U KONKTEKSTU DRŽAVNE REVIZIJE....................................................................................................................................54

5.1 Karatkeristike javnog preduzeća..........................................................................................54

5.2 Nadležnosti i odgovornosti javnog preduzeća.....................................................................54

5.3 Aktuelno stanje javnog sektora u Republici Srbiji i aktivan pristup reformi javnog sektora....................................................................................................................................................57

5.4 Savremeni razvojni uslovi državne revizije.........................................................................58

5.5 Geneza i pojam državne revizije..........................................................................................60

5.5.1 Model državne revizije..................................................................................................60

5.5.2 Predmet i subjekti državne revizije...............................................................................61

5.6 Državna revizija javnih rashoda...........................................................................................61

5.7 Rezultati rada državne revizije.............................................................................................63

ZAKLJUČAK..............................................................................................................................65

LITERATURA.............................................................................................................................66

4

UVOD

Posmatrano kroz istoriju revizija je bila stalna pratilja organizovane ekonomske

aktivnosti. Postoje dokazi o obavljanju revizije još u vreme Vavilonije – 3000 godina pre naše

ere. Reviziju su uglavnom obavljali induvidualci. Predmet revizije je bila zaštita vlasnika

ekonomskih resirsa od prevare, greške, pogrešnog prikazivanja rezultata koje su ti resursi

ostvarivali, takođe revizija je pokušavala čak i da preventivno deluje u pogledu nastajanja

prevare ili greške. Revizija je profesija u kojoj je praksa izraz primene teorije. Revizija nije

posao za svakoga, ona je dostupna samo kompetentnim i moralno ispravnim licima. Ona od

revizora zahteva da poseduje talenat, znanje, veštine, analitičnost i racionalnost. Da bi se revizija

kvalitetno izvršila mora biti zasnovana na iskustvu, znanju i izvođenju.

Revizija spada u profesionalne usluge zato što preduzeće vrši izbor revizora po vlastitom

nahođenju i njegov angažman plaća po ugovorenoj ceni. Ljudski resursi – kompetencija, smisao

za prosuđivanje i integritet kadrova predstavljaju najvažniju imovinu revizorskih firmi. Vodeće

revizorke firme u zavisnosti od veličine i raspoloživih kadrova nastoje da se specijalizuju za

pružanje pojedinih vrsta usluga. Na proširivanju usluga revizije kao što su poreske usluge,

konsultantske usluge, računovodstvene usluge itd., doprinele su promene izazvane primenom

informacione i telekomunikacione tehnologije kao i globalizacija na koju je računovodstvo

odgovorilo harmonizacijom. Uspešno izvršavanje revizije kao usluge zavisi od:

odgovornosti i visokih ovlašćenja zaposlenih,

privrženosti firmi,

kulturi organizacije,

saopštenja misije,

obrazovanja i osposobljavanja,

adekvatnog nagrađivanja,

liderstva i

5

poslovne etike.

Sve to spada u domen Kodeksa profesionalnog ponašanja koji je usvojila revizija.

Revizija se može definisati ''kao sistematski proces koji izvodi nezavisan i kompetentan

revizor koji skuplja i vrednuje dovoljne i relevantne dokaze o poslovnim transakcijama i

njihovim posledicama da bi utvrdio na koji je način stanje, vlasništvo, vrednovanje i

obelodanjivanje tih akcija iskazano u računovodstvu i nivo saglasnosti iskazivanja tih promena

sa računovodstvenim standardima. Utvrđeni rezulati nalaza se, na odgovarajući način

saopštavanju zainteresovanim korisnicima u vidu revizorskog izveštaja.' Međunarodni standardi

revizije definišu reviziju na sledeći način: ''Cilj revizije finansijskih izveštaja je da omogući

revizoru da izrazi mišljenje da li su finansijski izveštaji po svim bitnim pitanjima sastavljeni u

skladu sa identifikovanim okvirom za finansijsko izveštavanje.''

Osnovni cilj ovog rada je da prikaže sve učestalije potrebe forenzičkog računovodstva i

revizije protiv nezakonitih radnji u računovodstvu.

Glavna hipoteza ovog rada je da se sve učestalije postavlja pitanje, usled učestalosti

finansijskih pronevera i malverzacija, posledica koje one nose, razvoja forenzičkog

računovodstva, koje je u ovom slučaju od izuzetnog značaja.

U izradi ovog rada primenjeni su naučni metodi koji odgovaraju društvenim naukama. To

je, pre svega, analitičko–kvalitativni metod sa svojim posebnim oblicima: induktivno–

deduktivni, analitičko–sintetički, a zatim i komparativno-istorijski metod.

6

1. OSNOVNA SAZNANJA O REVIZIJI

Revizija1 ima dugu predistoriju. Dokaze o obavljanju revizije antropolozi su pronašli još

u vreme Vavilonije - 3000 godina pre naše ere. Revizija je, takođe, obavljana i u staroj Kini,

Grčkoj i Rimu. Uostalom, i latinsko značenje reči "revizor" (Auditor) bilo je "čuti ili oslušnuti".

U Srednjem, za razliku od Starog veka, revizija postaje mnogo složenija, posebno kada je

reč o Velikoj Britaniji. Visoki državni zvaničnici su bili odgovorni čelnicima srednjevekovnih

državica. U tom perioodu je postojao svojevrstan sistem podele rada, u tom smislu što je jedna

osoba ubirala poreze od obveznika, druga osoba je te prihode evidentirala, dok je treća vršila

reviziju celog tog procesa.

Razvoj savremene revizije finansijskih izveštaja direktno je povezan sa razvojem velikih

korporacija, koje su prikupljale kapital od brojnih akcionara i obezbedile kontrolu najvećeg dela

kapitalnih resursa na određenim područjima. U prvoj polovini XIX veka dolazi do intenzivne

primene tehnoloških dostignuća, unapređenja metoda poslovne komunikacije i načina transporta,

kao i do ekspanzije svetskih tržišta. Kao rezultat svega toga, tražnja za kapitalom od strane

preduzeća kojima su rukovodili njihovi vlasnici je znatno premašila obim kapitala koji potiče od

ostvarene neto dobiti preduzeća i obima ušteda ostvarenih od strane njihovih vlasnika. Otuda je

postalo neizbežno da se posegne i za uštedama koje je ostvarilo društvo kao celina. To je dovelo

do pojave vrlo složenih tržišta hartija od vrednosti i institucija za davanje kredita, koje su trebale

da zadovolje finansijske potrebe velikih nacionalnih i internacionalnih korporacija.

Priliv investicionih sredstava u korporacije i ceo proces alokacije finansijskih resursa

putem tržišta hartija od vrednosti je postao tesno zavisan od finansijskih izveštaja koje priprema

menadžment korporacija. Jedna od najvažnijih karakteristika korporacija je činjenica da je

njihovo vlasništvo potpuno odvojeno od njihovog menadžmenta. Menadžerska struktura ima

kontrolu nad računovodstvenim sistemom tih korporacija i nije odgovorna samo za finansijsko

1 Reč ''revizija'' potiče od latinskog izraza ''revisio'' što u prevodu znači ponovno viđenje, ponovno gledanje, pregled, obnovu procesa, poslednji pregled sloga pred štampu

7

informisanje prema investitorima, već ima i ovlašćenja da određuje precizan sadržaj i

prezentaciju bilansnih pozicija koje ulaze u te izveštaje.

Na institucionalizaciju revizorske prakse presudan uticaj je imalo donošenje Joint Stock

Companies Act u Ujedinjenom Kraljevstvu, 1844 godine. Tim aktom je inicirana revizija bilansa

stanja, ali ta revizija nije bila ni nezavisna (što je danas njeno imanentno obeležje) niti je bilo

propisano da istu moraju da obavljaju profesionalci za te poslove. Glavni cilj revizije u to vreme

je bio da otkriva nezakonite radnje i greške, kao i da procenjuje solventnost korporacija čiji

bilans stanja je bio predmet revizije. Ključne karakteristike revizorskih tehnika koje su tada

primenjivane, odnosile su se na detaljnu proveru transakcija i knjiženja na računima,

neprisustvovanje revizora popisu imovine i odsustvo korišćenja eksternih dokaza revizije, kao i

stavljanje akcenta na aritmetičku tačnost i slaganje između salda na računima i pozicija bilansa

stanja. Paralelno sa tim, prva profesionalna asocijacija revizora je osnovana u Škotskoj 1853.

godine. Slična asocijacija za područje Engleske i Velsa osnovana je znatno kasnije (1881.

godine).

Ujedinjeno Kraljevstvo ostaje centar razvoja revizije finansijskih izveštaja sve do

dvadesetih godina XX veka. Od tada pa na dalje, taj centar se pomera prema SAD. Glavne

karakteristike poslovnih subjekata i revizorsko okruženje u periodu od 1920-1990 svode se na

sledeće:

krah njujorške berze (1929.) i Velika ekonomska kriza;

sve veće razdvajanje vlasništva nad ekonomskim resursima od menadžmenta tih istih

resursa;

porast i sve veći uticaj institucionalnih investitora; trajni rast velikih korporacija;

povećan značaj oporezivanja; sve veća konkurencija između poslovnih (pa i revizorskih)

firmi, kao i

krah na tržištima akcija (1987.)

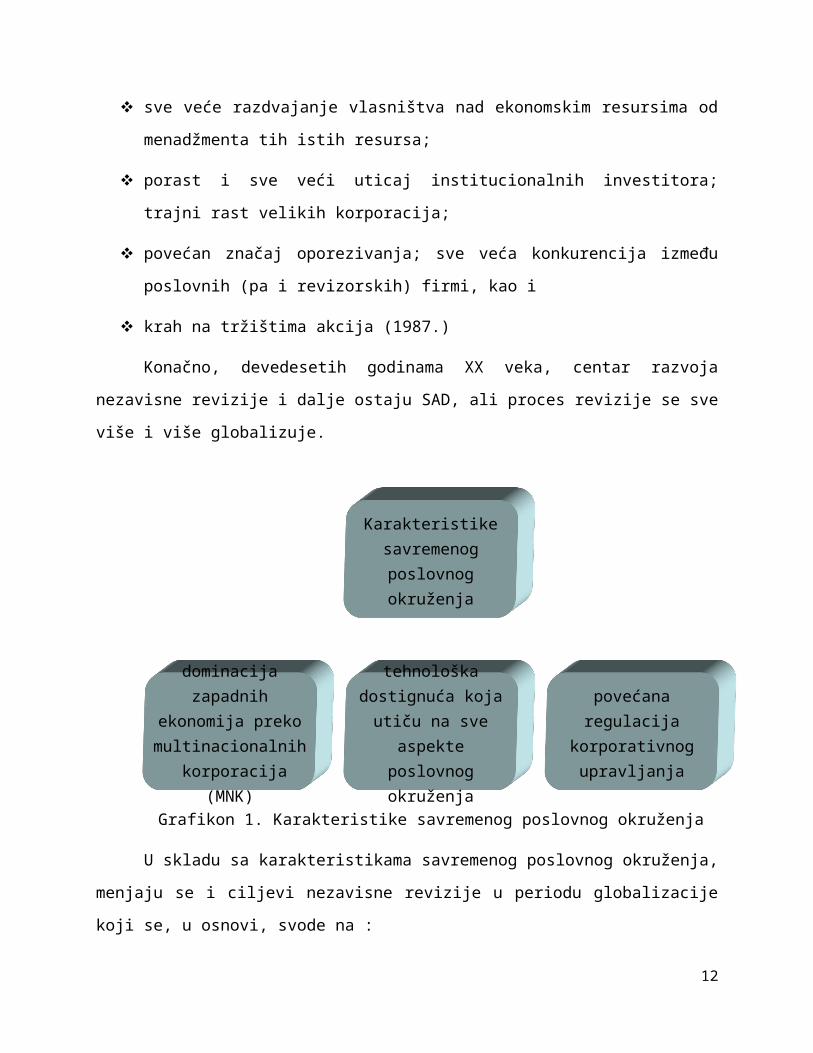

Konačno, devedesetih godinama XX veka, centar razvoja nezavisne revizije i dalje ostaju

SAD, ali proces revizije se sve više i više globalizuje.

8

Grafikon 1. Karakteristike savremenog poslovnog okruženja

U skladu sa karakteristikama savremenog poslovnog okruženja, menjaju se i ciljevi

nezavisne revizije u periodu globalizacije koji se, u osnovi, svode na :

Povećanje kredibiliteta finansijskih i nefinansijskih informacija koje prezentira

menadžment u svojim godišnjim izveštajima.

Pružanje savetodavnih i konsultantskih usluga menadžmentu.

Povećanje odgovornosti revizora za otkrivanje nezakonitih radnji i izveštavanje o

osnovanoj sumnji u nastavak poslovanja klijenta.

Pomoć za uvođenje odgovornog korporativnog upravljanja;

Izveštavanje regulatornih organa o nezakonitim radnjama koje su otkrivene u procesu

revizije i o sumnji u solventnost klijenata revizije.

Početak organizaovane revizije na prostorima bivše SFRJ je otpočeo na teritoriji

Slovenije, Istre i Dalmacije, koje su do 1914. godine bile u sastavu Austo-Ugarske. Preciznije, na

osnovu odredaba Zakona o reviziji privrednih i gospodarskih zadruga iz 1903. godine, bilo je

propisano da svaka zadruga (članica zadružnog saveza) mora da bude podvrgnuta redovnoj

reviziji svake druge godine. Za Hrvatsku, koja je potpadala pod zakonodavstvo Ugarske nije

važio taj Zakon, pa je zadružna revizija na njenom području organizovana znatno kasnije. Kada

9

Karakteristike savremenog poslovnog

okruženja

dominacija zapadnih ekonomija preko multinacionalnih

korporacija (MNK)

tehnološka dostignuća koja utiču na sve aspekte

poslovnog okruženja

povećana regulacija korporativnog

upravljanja

je reč o Srbiji, osnovni propisi o reviziji zadruga su bili obuhvaćeni u Zakonu o zemljoradničkim

i zanatskim zadrugama iz 1898. godine.2

Za razliku od zadruga, uvođenje revizije za nezadružne privredne organizacije je uvedeno

znatno kasnije, po osnivanju zajedničke države Južnih Slovena. Preciznije, tek je 1935. godine

osnovan je Revizorski ured pri Trgovinsko-industrijskoj komori u Zagrebu, ali je to bilo

isključivo za potrebe Komore. Ovaj ured se održao svega četiri godine, pošto je ukinut posle

donošenja Uredbe o privrednim savetnicima (1939. godine). Na osnovu te Uredbe privrednim

savetnicima je, pored ostalog, bila poverena i funkcija obavljanja revizije na čitavom području

ondašnje Jugoslavije. Međutim, ta revizija je bila fakultativna, pošto je vršena samo na zahtev

sudskih i upravnih organa ili ovlašćenih privatnih lica. Za razliku od preduzeća, na osnovu

odredaba Zakona o privrednim zadrugama iz 1937. godine, svaka zadruga je morala da bude

podvrgnuta reviziji i to najmanje jedanput godišnje.

1.1 Geneza, pojam i načela revizije

Istorija revizije, u velikoj meri je determinisana istorijom računovodstva. Do ubrzanog

razvoja revizorske profesije doveo je sve veći stepen odvajanja vlasničke funkcije od funkcije

upravljanja, zatim povećanja kompleksnosti preduzeća kao i nekoliko poznatih finansijskih

skandala(npr. Sa Gradskom bankom u Glazgovu 1883 i sl.).3

U obavljanju kontrole finansijskog poslovanja preduzeća, razni oblici revizije i kontrole

poslovanja u nas, u pojedinim periodima naše prošlosti odigrale su važnu ulogu.

Mnoštvo propisa o uvođenju revizije doneto je nakon Drugog svetskog rata. Godine

1948. donet je Zakon o reviziji privrednih preduzeća i ustanova, koji je regulisao pitanja revizije

u 57 članova.4

Tek posle1974. godine, upućivanjem određenog broja radnika Službe društvenog

knjigovodstva u Englesku na teorijsko-praktičnu obuku za obavljanje poslova revizije, došlo je

do oživljavanja ideje o uvođenju revizije kod nas.

2 Martić, S. (1987) : Kontrola i revizija, Ekonomski fakultet, Beograd, str 22-27.3 Vidaković, S.(2009): Revizija, osnova kompetentnosti, kredibiliteta, poverenja, Novi Sad, str. 21-224 Sladović, E. i Jerovec, L. (1974): Revolucija beogradskog udruženja ekonomista na I Kongresu ekonomista, Beograd, str. 114

10

O fizionomiji i položaju ekonomsko finansijske revizije Službe društvenog

knjigovodstva, u prethodnom periodu, bilo je protivurečnih stavova koji su se kretali u dva

neadekvatna pravca, i to:

da raniju reviziju u okviru Službe društvenog knjigovodstva proglasi skoro u celosti

nezavisnom institucijom(sa atributima revizije u zemljama tržišne ekonomije), kao i da,

s druge strane, ospori karakteristike samostalnosti koje revizija ima u stranim zemljama

tržišne ekonomije.5

Period postojanja ekonomsko finansijske Službe društvenog knjigovodstva označio

je evoluciju pozitivnog mišljenja o reviziji kao profesiji i o njenom značaju za tržišnu

privredu. Zakon o reviziji računovodstvenih izveštaja donet je 1997. godine, ali zbog

pojedinih neadekvatnih rešenja i njihove primene u prethodnom periodu, došlo je do izmene i

dopune ovog zakona. To je bilo neophodno zbog usklađivanja odredaba tog zakona sa

Četvrtom i Osmom direktivom EU, čime se nameravala postaviti zdravija osnova za brži

i kvalitetniji razvoj revizorske profesije.

Različiti autori i institucije definišu reviziju na različite načine. Prema Međunarodnoj

federaciji računovođa6, revizija predstavlja nezavisno ispitivanje finansijskih izveštaja ili onih

finansijskih informacija koje se odnose na subjekt, onaj profitno usmeren ili onaj koji to nije, bez

obzira na njegovu veličinu ili zakonski oblik, kada je takvo ispitivanje inicirano s namerom

izražavanja mišljenja o tome.

Zasebna definicija revizije, međutim, ne postoji u međunarodnim standardima revizije.

Naime, definicija data u ISA 200 naglašava da je cilj revizije finansijskih izveštaja da omogući

revizoru da izrazi mišljenje da li su finansijski izveštaji, pripremljeni, u svim bitnim aspektima u

skladu sa utvrđenim pravilima i propisima finansijskog izveštavanja.7

1.2 Metode, oblici revizije i diferenciranje pojmova

5 Vidaković, S.(2009): Revizija, osnova kompetentnosti, kredibiliteta, poverenja, Novi Sad, str. 316 International Federation of Accountants - IFAC7 Vidaković, S.(2009): Revizija, osnova kompetentnosti, kredibiliteta, poverenja, Novi Sad, str. 35

11

Međutim, bez obzira na to kojom se metodom revizije služimo svaka od njih mora

bazirati na odgovarajućoj dokumentaciji.8

Metode revizije se mogu podeliti na generalne i specijalne. U prvom redu , generalne

metode su induktivne i deduktivne, na osnovu njih revizor dolazi do potrebnog zaključka o

objektu revizije, koji je alternativan, odnosno izriče da li je nešto učinjeno ispravno ili

neispravno, pravilno ili nepravilno.

Međutim, prilikom poslovno-ekonomskih istraživanja svoje mesto je našla i

eksperimentalna metoda(inače, glavna metoda prirodnih nauka), jer je praksa pokazala da se i

eksperimentalnom metodom mogu postići znatni rezultati u revizorskoj nauci, jer šta je napokon

sam akt revizije ako ne eksperiment koji pokazuje veći ili manji uspeh.

Prednost u praksi se obično daje retrogradnoj analizi jer ona revizore uvodi „in medias

res“. S druge strane, progresivna metoda omogućava revizoru najbrži uvid u ekonomski proces

preduzeća. Za tekuću ili redovnu reviziju pogodnije je progresivna metoda, dok je za reviziju

bilansa i vanrednu pogodnija retrogradna metoda.9

Prema oblicima postoji revizija prema subjektu koji revidira i revizija prema objektu koji

se revidira. Svaku reviziju vrši neki subjekt, neka osoba ili više osoba, tako da revizija prema

subjektu može biti pojedinačna ili kompleksna.

Prema objektu koji se revidira ima više različitih vidova revizije. Najstariji oblik revizije

je knjigovodstvena revizija, iz koje se postepeno razvila revizija celokupnog poslovanja.

Revizija može imati opšte i posebne zadatke. Zadatak opšte revizije je da obavesti

nalogodavca o toma da li preduzeće kao celina pravilno posluje, da li tako ostvaruje i svoje

zadatke, da li povremeno dolazi u teškoće, zbog čega i na kom područiju.

U tesnoj vezi sa opštom revizijom je i finansijska revizija, čiji je zadatak da ispita

finansijsku ili kreditnu sposobnost preduzeća. Kao povod za finansijsku reviziju može poslužiti i

potreba za preipitivanjem lošeg finansijskog stanja.

Zadatak revizije osnivanja jeste da preduzeće proverava pravilnost finansijskih

transakcija prilikom osnivanja preduzeća.

8 Ibid., str. 399 Ibid, str. 39-40.

12

Revizija sanacije treba da proveri pravilnost preduzetih finansijskih transakcija kako bi se

konkretno preduzeće ponovo ekonomski i finansijski osposobilo za normalno poslovanje.

Revizija likvidacije proverava pravilnost rada likvidatora tj komisije kojoj je likvidacija

poverena. Težište revizije treba da bude na proveravanju likvidacije imovinskih sredstava, jer

upravo tu dolazi najčešće do nepravilnosti zbog dogovorene niže procene ili velikog otpisa

sredstava.

Tzv. godišnja revizija odnosno revizija završnog računa najčešći oblik revizije u praksi, a

zadatak joj je u formalnom i materijalnom ispitivanju svih delova završnog računa, a to je bilans

sa svim potrebnim prolozima.

Prilikom revizije podudarnosti svrha je utvrditi nivo usklađenosti sa određenim

pravilima, politikama, zakonima, ugovorima ili državnim propisima.

Revizija poslovanja podrazumeva sistemski uvid u celokupne aktivnosti ili samo u deo

aktivnosti preduzeća s gledišta efikasnosti korišćenja resursa. Ovu vrstu revizije (koja se

ponekad naziva i revizija izvođenja ili revizija uprave), generalno je teže obaviti u poređenju sa

revizijom finansijskih izveštaja ili revizijom usklađenosti.

Revizijom pridržavanja agencijske regulative kod organizacija privatnog sektora bave se

Direkcije za reviziju određenih državnih agencija.

Reviziju ugovora između poslovnih organizacija i države obavljaju revizorske agencije

oružanih snaga.Raspodela troškova između državnih i komercijalnih proizvoda, u skladu sa

propisanom regulativom i uslovima ugovora, pregledaju revizori.

Revizija rezultata sastoji se iz revizije ekonomičnosti i efikasnosti i revizije programa.

Pretežni deo revizije efikasnosti,ekonomičnosti i efektivnosti realizuju državni revizori, iako se

od revizije ove vrste koju sprovode nezavisna javna računovodstvena preduzeća, može očekivati

da postane značajnijom u budućnosti.

Operativna revizija (revizija poslovanja) bavi se sveukupnim ostvarenjem ciljeva,

efikasnošću poslovnih postupaka i interne kontrole,rezultatim pojedinih menadžera, i drugim

nefinansijskim gledištima poslovanja određene organizacije,dok se interna revizija bavi

ispitivanjem finansijskih i računovodstvenih pitanja.

13

Revizija i kontrola predstavljaju dve metode ispitivanja ekonomike preduzeća. Zajedničko i

kontroli i reviziji jeste objekt ispitivanja (preduzeće), s jedne strane,i cilj ispitivanja (doći do

saznanja o ispravnosti i uspešnosti rada preduzeća s namerom da se negativne strane preduzeća

odstrane,a apozitivne potenciraju i održe), s druge strane.

1.3 Uloga revizije u otkrivanju nezakonitih radnji

Danas su međunarodno, finansijsko i poslovno okruženje suočeni sa opasno naraslim

obimom pojava finansijskih prevara, koje ugrožavaju dugoročnu ekonomsku stabilnost svetske

privrede i predstavljaju limitirajući faktor daljeg harmoničnog privrednog razvoja, pogotovu

napora za smanjenje narasle nezaposlenosti, koja sve više izaziva socijalne tenzije, političke

sukobe i dovodi do opšte nestabilnosti naročito u zemljama u tranziciji.

U važna kažnjiva dela poslovnog značenja ubrajaju se: prevare, nepravilnosti, pronevere i

falsifikovanje dokumenata i korupcija. Vrednost poslova kao što su, pranje prljavog novca,

korupcija, prevare, poreske utaje, crni fondovi, i sl. procenjuje se danas na 1,000 milijardi USA$,

što čini od 3, do 5% svetskog društvenog proizvoda.

Posebno su aktuelne postale prevare sa lažnim procenama društvenog kapitala, namernim

izostavljanjem vrednih delova imovine, naročito imovine u osnovanim poslovnim jedinicama i

preduzećima u inostranstvu, kao i ostalim potcenjivanjem objektivne vrednosti, kako bi procena

ukupnog kapitala bila što manja. Na navedeni način se praktično onemogućava pravo zakonskog

učešća u raspodeli akcija licima izvan preduzeća, sprečava svaka kontrola upravljanja kapitalom

i stvaraju pretpostavke za kasnije zloupotrebe i prevare sa „ostatkom“ potcenjenog društvenog

kapitala.

Nekvalitetni, nepotpuni i neistiniti finansijski izveštaji, koje podnose menadžeri

preduzeća, banaka, osiguravajućih društava, javnih fondova i ostalih finansijskih institucija

vlasnicima kapitala i ostalim relevantnim korisnicima, mogu se označiti jednim od glavnih

uzroka učestalih pojava prevara i pronevera, i u svetu i u našoj zemlji.

U nizu evropskih država, pa i kod nas, običajno pravo i sudska praksa prevaru označavaju

kao nepoštene i nečasne postupke, lažna i neistinita objašnjena, lažna knjigovodstvena

dokumenta, nepotpune i neistinite finansijske izveštaje, sakrivanje imovine i druge slične radnje

14

sa nepoštenim namerama. U raznim oblicima prevare se manje-više,javljaju kod većine

preduzeća ili banaka. S obzirom na činjenicu da troškovi u preduzećima i bankama rastu, sa

tendencijom povećanja, menadžment nastoji da pogrešne poslovne odluke kompenzira prihodima

od prevara.

2. PREVENTIVNE AKTIVNOSTI U SPREČAVANJU RAČUNOVODSTVENIH PREVARA

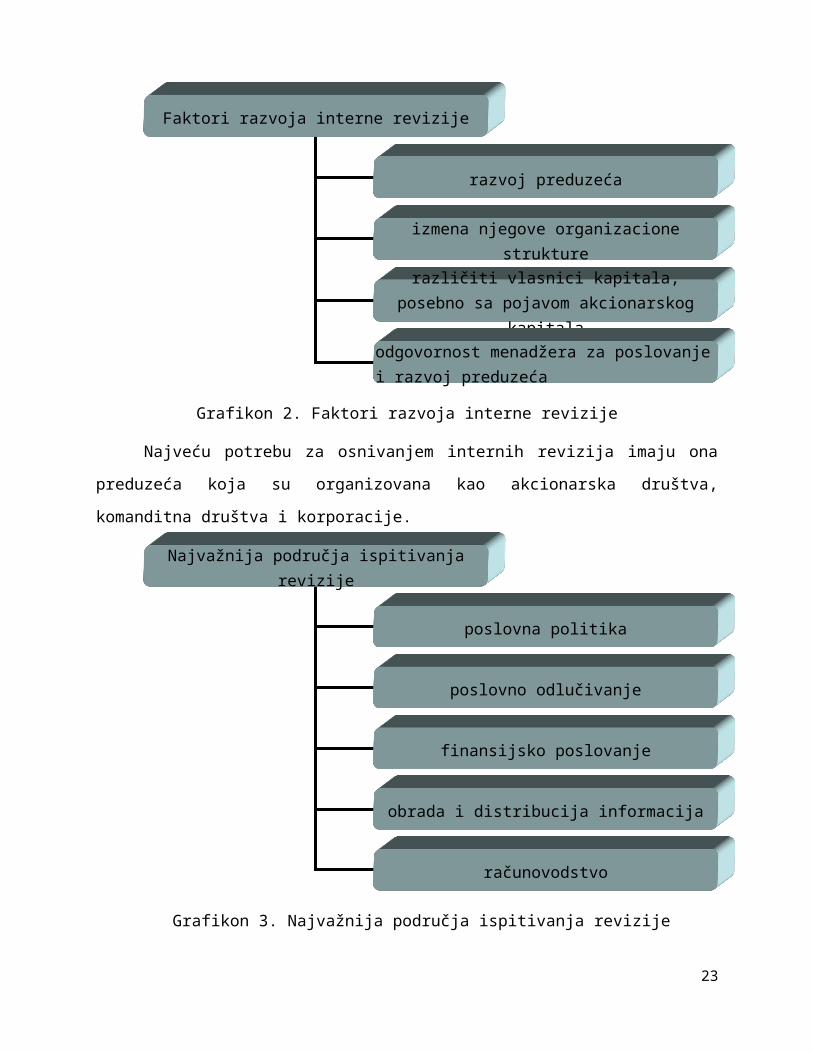

Na razvoj revizije koja se izvodi unutar preduzeća (interna revizija), uticali su brojni

faktori. Pre svega se misli na:

15

Grafikon 2. Faktori razvoja interne revizije

Najveću potrebu za osnivanjem internih revizija imaju ona preduzeća koja su

organizovana kao akcionarska društva, komanditna društva i korporacije.

Grafikon 3. Najvažnija područja ispitivanja revizije

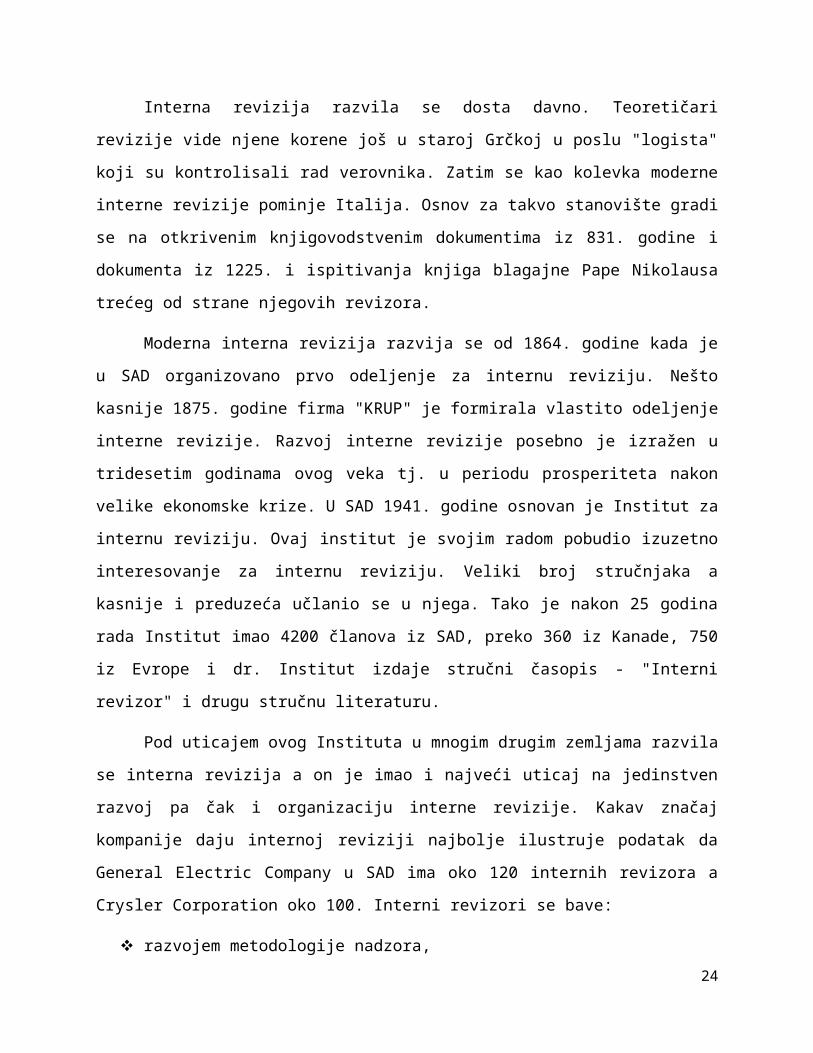

Interna revizija razvila se dosta davno. Teoretičari revizije vide njene korene još u staroj

Grčkoj u poslu "logista" koji su kontrolisali rad verovnika. Zatim se kao kolevka moderne

16

Faktori razvoja interne revizije

razvoj preduzeća

izmena njegove organizacione strukture

različiti vlasnici kapitala, posebno sa pojavom akcionarskog kapitala

odgovornost menadžera za poslovanje i razvoj preduzeća

Najvažnija područja ispitivanja revizije

poslovna politika

poslovno odlučivanje

finansijsko poslovanje

obrada i distribucija informacija

računovodstvo

interne revizije pominje Italija. Osnov za takvo stanovište gradi se na otkrivenim

knjigovodstvenim dokumentima iz 831. godine i dokumenta iz 1225. i ispitivanja knjiga blagajne

Pape Nikolausa trećeg od strane njegovih revizora.

Moderna interna revizija razvija se od 1864. godine kada je u SAD organizovano prvo

odeljenje za internu reviziju. Nešto kasnije 1875. godine firma "KRUP" je formirala vlastito

odeljenje interne revizije. Razvoj interne revizije posebno je izražen u tridesetim godinama ovog

veka tj. u periodu prosperiteta nakon velike ekonomske krize. U SAD 1941. godine osnovan je

Institut za internu reviziju. Ovaj institut je svojim radom pobudio izuzetno interesovanje za

internu reviziju. Veliki broj stručnjaka a kasnije i preduzeća učlanio se u njega. Tako je nakon 25

godina rada Institut imao 4200 članova iz SAD, preko 360 iz Kanade, 750 iz Evrope i dr. Institut

izdaje stručni časopis - "Interni revizor" i drugu stručnu literaturu.

Pod uticajem ovog Instituta u mnogim drugim zemljama razvila se interna revizija a on je

imao i najveći uticaj na jedinstven razvoj pa čak i organizaciju interne revizije. Kakav značaj

kompanije daju internoj reviziji najbolje ilustruje podatak da General Electric Company u SAD

ima oko 120 internih revizora a Crysler Corporation oko 100. Interni revizori se bave:

razvojem metodologije nadzora,

opštom koordinacijom rada,

planiranjem revizije u kompanijama,

ispitivanjem proizvodnje,

prodajnih kanala,

finansija,

računovodstva i dr.

Za razliku od preduzeća u tržišnoj ekonomiji u zemljama koje su izgrađivale socijalistički

sistem društvenih odnosa interna revizija nije uopšte razvijena.

U našim preduzećima ustanovljene su stručne interne kontrole, a jedno vreme i

samoupravne radničke kontrole. Ove poslednje niti su imale razvijenu metodologiju rada niti su

zaživele pre svega zato što nisu bile stručne i što su imale ideološki, a ne stručni karakter. Pre bi

se moglo reći da su bile paravan za politiku, a najčešće "instrument za teranje veštica".

17

U daljoj transformaciji naših preduzeća i uspostavljanja organizacije preduzeća kakva je

u zemljama razvijene tržišne ekonomije te prestruktuiranjem vlasništva uloga interne revizije će

doći do izražaja. Ona postaje izraz potreba samog preduzeća.

Interna revizija je značajan deo celokupnog procesa revizije. Provode je organi onog

preduzeća koje je objekt revizije i oni sami organizuju i provode program interne revizije kao

celovit test svih aspekata interne kontrole.10

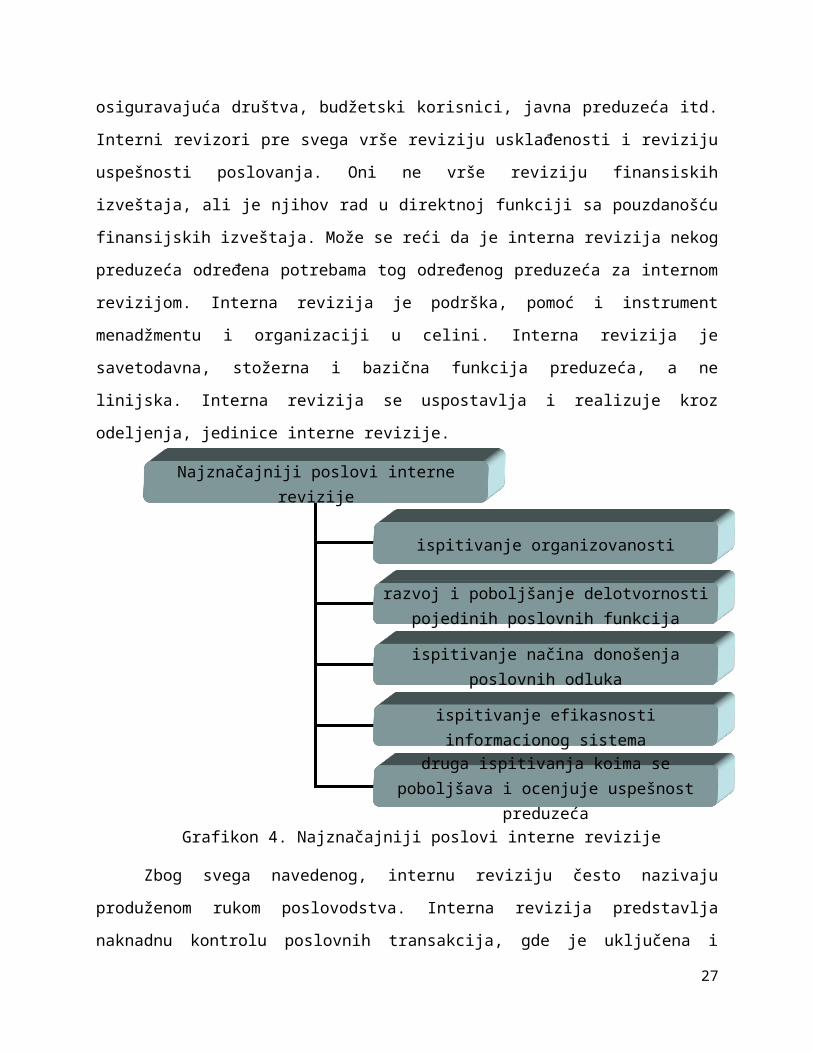

Najznačajniji poslovi interne revizije su ispitivanje organizovanosti, razvoj i poboljšanje

delotvornosti pojedinih poslovnih funkcija, ispitivanje načina donošenja poslovnih odluka,

ispitivanje funkcionisanje informacionog sistema i drugi poslovi kojima se ispituje i ocenjuje

poslovanje preduzeća. Revizija predstavlja naknadnu sub kontrolu poslovnih transakcija

uključujući i kontrolu kontrole. Zakonom o preduzećima propisano je da se revizija

računovodstvenih izveštaja obavlja u skladu sa zakonom i da preduzeće može ustanoviti internu

reviziju. Sva pravna lica su obavezna u skladu sa Zakonom o reviziji računovodstvenih iskaza,

da svake godine angažuju revizora da izvrši reviziju računovodstvenih izveštaja. Zakon o

preduzećima, međutim, internu reviziju predviđa samo kao mogućnost a ne i kao obavezu.

Interna revizija predstavlja aktivnost u funkciji povećanja efikasnosti poslovanja. Čak i da nema

te zakonske odredbe, menadžment bi mogao da je uvede bez ikakvih smetnji. Od tempa kojim se

bude odvijala vlasnička transformacija preduzeća i uspostavljala odgovornost menadžmenta

prema vlasnicima preduzeća za ostvarivanje postavljenih pitanja, će zavisiti obuhvatnije interne

revizije; tj. kad vlasnici budu vršili pritisak na menadžment da ostvari očekivane rezultate,

uključujući i otkaze zbog neuspeha, menadžment će biti prisiljen da traži rešenje koje će mu

omogućiti da ostvari referentnije rezultate, a takvo rešenje je sigurno uvođenje interne revizije.

Interna revizija je revizija koju sprovode revizori koji su u organizaciji u kojoj deluju. To

mogu biti preduzeća, banke, osiguravajuća društva, budžetski korisnici, javna preduzeća itd.

Interni revizori pre svega vrše reviziju usklađenosti i reviziju uspešnosti poslovanja. Oni ne vrše

reviziju finansiskih izveštaja, ali je njihov rad u direktnoj funkciji sa pouzdanošću finansijskih

izveštaja. Može se reći da je interna revizija nekog preduzeća određena potrebama tog određenog

preduzeća za internom revizijom. Interna revizija je podrška, pomoć i instrument menadžmentu i

10 Delić, A. (2012): Odnos interne i eksterne revizije, UIRS, Beograd, str.33.

18

organizaciji u celini. Interna revizija je savetodavna, stožerna i bazična funkcija preduzeća, a ne

linijska. Interna revizija se uspostavlja i realizuje kroz odeljenja, jedinice interne revizije.

Grafikon 4. Najznačajniji poslovi interne revizije

Zbog svega navedenog, internu reviziju često nazivaju produženom rukom poslovodstva.

Interna revizija predstavlja naknadnu kontrolu poslovnih transakcija, gde je uključena i kontrola

kontrole. S obzirom da interna revizija predstavlja aktivnost u funkciji povećanja efikasnosti

poslovanja, u interesu menadžmenta je da uvede internu reviziju.

2.1 Definicije interne kontrole i konponente sistema interne kontrole

Međunarodni Institut internih revizora, sa sedištem na Floridi, je juna 1999. godine

usvojio novu definiciju interne revizije. U njoj su definisani ciljevi i područja rada interne

revizije, gde se kaže: „Interna revizija je aktivnost nezavisnog, objektivnog uveravanja i

konsultantska aktivnost osmišljena sa ciljem kreiranja dodatne vrednosti i unapređenja

poslovanja oraganizacije. Ona pomaže organizaciji u postizanju ciljeva uvođenjem

sistematskog, disciplinovanog pristupa proceni i unapređenju efektivnosti procesa

upravljanja rizikom, kontrole i upravljanja.“

19

Najznačajniji poslovi interne revizije

ispitivanje organizovanosti

razvoj i poboljšanje delotvornosti pojedinih poslovnih funkcija

ispitivanje načina donošenja poslovnih odluka

ispitivanje efikasnosti informacionog sistema

druga ispitivanja koima se poboljšava i ocenjuje uspešnost preduzeća

Navedenom definicijom interne revizije utvrđuju se dve jasne uloge za interne

revizore kao provajdere usluga uveravanja i konsaltinga. Ključni cilj ove dve uloge je potreba

da se održi potpuna nezavisnost i objektivnost. Interni revizori ne treba „da se kriju“ iza

nezavisnosti već treba da budu svesni uloge koju oni imaju u svakom momentu. Uloga interne

revizije je značajna, pre svega, sa stanovišta zaštite interesa vlasnika kapitala i stvaranja

objektivne informacione baze za potrebe racionalnog odlučivanja. U svom nastanku interna

revizija se bavila ispitivanjem i izražavanjem mišljenja o realnosti finansijskih izveštaja,

ali danas ona ispituje celokupno poslovanje organizacije sa ciljem utvrđivanja usklađenosti

poslovanja organizacije sa unapred postavljenim kriterijumima, ocenjivanjem mogućih rizika u

pojedinim područjima poslovanja, davanjem saveta i preporuka menadzmentu o mogućnostima

upravljanja tim rizicima, putem organizovanja efikasnog sistema internih kontrola. Interna

revizija pruža nezavisno uveravanje članovima upravnog odbora i odbora za reviziju da

menadžment(obavlja poslove za koje je angažovana u skladu sa definisanim ciljevima

organizacije). To je važna uloga koju ima interna revizija. U daljem tekstu u novoj definiciji

interne revizije videćemo jasniju ulogu uveravanja i ulogu konsaltinga koje ima funkcija

interne revizije. Za ostvarivanje ciljeva interna revizija preduzeća bitno je donositi kvalitetne

odluke, a one se temelje na kvalitetnim informacijama, može da obezbedi takve informacije, i da

proverava postojeći informacioni sistem preduzeća.

Interna revizija je nezavisna, objektivna i savetodavna aktivnost, ustanovljena da poveća

vrednost i unapredi aktivnosti organizacije.

Kada se definiše pojam interne revizije susrećemo se sa terminima kao što su11:

interna revizija,

obavljanje interne revizije,

program interne revizije,

rezultati interne revizije, i

reviziji orijentisanoj ka ili prema menadžmentu.

Sve ove kategorije imaju veze sa internim revizorima i internom revizijom. Ipak, vršenje

interne revizije tangira sledeća tri važna područja:

11 Knežević, G. (2009): Analiza finansijskih izveštaja, Univerzitet Singidunum, Beograd.,str.50.

20

Finansijsko

Usaglašenost poslovanja

Operativne poslove

Interna revizija je sistematična, objektivna procena od strane internih revizora različitih

operacija i kontrola unutar organizacije kako bi se utvrdilo da li su:

finansijske i operativne informacije precizne i pouzdane,

rizici preduzeća identifikovani i minimizirani,

eksterne regulative i prihvatljive interne politike i procedure ispoštovane,

zadovoljavajući operativni kriterijumi prihvaćeni,

izvori korišćeni uspešno i ekonomski, i

ciljevi organizacije uspešno ostvareni – sve u svrhu pomoći članovima organizacije u

efektivnom ostvarenju, rasterećenju njhovih obaveza.

Međunarodni standardi revizije definišu reviziju na sledeći način: cilj revizije finansijskih

izveštaja je da omogući revizoru da izrazi mišljenje da li su finansijski izveštaji po svim bitnim

dokumantima sastavljeni u skladu sa identifikovanim okvirom za finansijsko izveštavanje.

Primarni cilj svake revizije je formiranje i saopštavanje zainteresovanim korisnicima

mišljenja o saglasnosti finansiskih izveštaja sa ustanovljenim kriterijumima. Do tog osnovnog

cilja dolazi se posredstvom sistema ciljeva kao što su:

„sveobuhvatnost – predstavlja potrebu da se računovodstvenim izveštajima prikažu

relevantne ekonomske transakcije u periodu na koji se računovodstveni izveštaj odnosi.

tačnost – podrazumeva da se transakcije zasnivaju na precizno utvrđenim cenama i

količinama i da su dokumenti i iznosi raspoređeni po principima računovodstva

postojanje – se odnosi na potrebu da svi iznosi budu prikazani na osnovu relevantnim i

validnim

vlasništvo – podrazumeva da svu te pozicije u bilansu vlasništvo klijenta

vrednovanje – podrazumeva da su iznosi utvrđeni po prihvaćenom metodu koji se

neprekidno primenjuje procena – podrazumeva da prihodi omogućavaju utvrđivanje neto

realizacije i prispeli računi omogućavaju merenje troškova

21

prikaz visine i obelodanjivanje – podrazumeva da su sve radnje i transakcije prikazane u

finansijskom izveštaju

prekidnost – podrazumeva da su transakcije evidentirane i da se prikazuju na period na

koji se odnose.“

Revizor ove ciljeve ostvaruje putem analiza, upitnika, raspitivanja, ponovnim

izračunavanjem, konfirmacijama i sl.

Zahtevi za profesionalizmom, znanjem, celokupnošću i upravljanjem su sve strožiji

kod današnjih internih revizora. Efikasni revizori postupaju kao savest organizacije i zauzimaju

se za operativnu efikasnost, internu kontrolu i upravljanje rizikom. Oni, takođe, podržavaju

i daju preporuke menadžmentu, upravnom odboru i odboru za reviziju kako bi podržali

ostvarenje ciljeva i zadataka preduzeća. Osnovni cilj interne revizije je da identifikuje rizike

kojima je organizacija izložena, da vrednuje postojeći sistem interne kontrole, da se uveri da

on funkcioniše na adekvatan način i u skladu sa politikama i procedurama organizacije, da

rukovodstvu daje preporuke i prati njihovu realizaciju, da ocenjuje efektivnost i efikasnost

radnih procesa.

2.2 Savremeni pravci razvoja interne revizije(u prvim decenijama XXI veka)

Standardi interne revizije predstavljaju kriterijume za procenjivanje i merenje poslovanja

jedinice za internu reviziju a namenjeni su predstavljanju prakse interne revizije onakvom kakva

bi ona trebala da bude.

Prve standarde za internu reviziju je objavio Institut za interne revizore (IIA – The

Institute of Internal Auditors), SAD, 1978. godine, pod nazivom, „Standardi za profesionalno

obavljanje interne revizije“ (Standards for the Professional Practice of intern. Auditing). Druge je

izdao u januaru 2002. godine. pod nazivom Međunarodni standardi za profesionalnu praksu

interne revizije (Internacional Standards for the Professional Practice of Internal Auditing).

Standardi interne revizije su dati u sažetom obliku, i pružaju samo minimalni okvir za

uspostavljanje i upravljanje funkcijom interne revizije u organizaciji, kao i planiranje i izvođenje

interne revizije i izveštavanje o rezultatima revizije. Primena ovih standarda se objašnjava

22

praktičnim savetima (Practice Advisories) koje izdaje Profesionalni izdavački komitet

(Professional Issues Committee) i objavljuje Institut internih revizora

Institut internih revizora (IIA) je okupio grupu međunarodno priznatih stručnjaka za

proučavanje potreba profesije sa ciljem da se formuliše vodeći okvir za budućnost. Poznata kao

međunarodna grupa eksperata (GTF-Guidance task fors), ova grupa je prikupljala i napravila

sintezu informacija iz sopstvenog iskustva i iz različitih istraživačkih studija, anketa i

sinpozijuma. Rezultat njihovog rada je okvir za profesionalnu praksu. On je baziran na definiciji

interne revizije i etičkom kodeksu.

Okvir sadrži savete i praktične smernice u formi standarda, praktičnog savetnika i

praktičnih uputstava. Bord direktora IIA je juna 1999. godine na predlog GTF grupe eksperata i

odluke Odbora za standarde interne revizije odobrio predlog novih standarda interne revizije.

Novi standardi interne revizije su stupili na snagu 1.januara 2002. godine.

Aktivnosti interne revizije se sprovode u različitim zakonskim kulturnim okruženjima, u

organizacijama sa različitom delatnošću, veličinom i strukturom i od strane ljudi u i izvan

organizacije. Ove različitosti mogu uticati na primenu interne revizije u različitim sredinama.

Praćenje i poređenje sa standardima je suštinsko ukoliko se želi ispunjenje odgovornosti internih

revizora.

2.3 Nove uloge i zadaci revizorskog odbora – prema Sarbens-Okslijevom zakonu, pravilima Njujorške berze i osmoj direktivi EU

Zakonodavstvo, regulatorna tela i profesija su kao primarni cilj postavili stvaranje

pretpostavki da se prevare putem finansijskih izveštavanja u najvećoj mogućoj meri spreče, i da

se otkriju pre nego što dostignu značajne razmere.

U Sarbejns-Okslijevom zakonu12 nalažu se reforme kako bi se sprečile korporativne i

računovodstvene prevare i propisuju nove kazne za narušavanje bezbednosnih zakona. Takođe se

postavljaju raznovrsni viši standardi za korporativno upravljanje i zagovara se osnivanje Odbora

za nadzor računovodstva akcionarskih društava (PCAOB). Komisija za hartije od vrednosti-je

odgovorna presedavajućem i nadzornom odboru (PCAOB).

12 Američki senat ga je usvojio 2002. godine

23

Nadzornom odboru je data mogućnost da sprovodi reviziju, kontrolu kvaliteta, kontroliše

moralnost, da razotkrije standarde javnih kompanija i njihovih revizora, kao i da istražuje i u

slučaju potrebe kazni sve one koji su odgovorni.

Glavni razlog u 1996. godini za proširenje primedbi na obuhvatnost zakonske revizije u

EU i potrebu za daljim delovanjem na nivou EU je bio nedostatak usklađenog pristupa zakonskoj

reviziji u EU, tzv. Zelenom papiru a koji se odnosi na „Ulogu, položaj i obaveze zakonskog

revizora u EU“.

Potrebu delovanja na nivou EU iznose odgovori na Zeleni papir. U Izveštaj Department-a

pod nazivom „Zakonska revizija u evropskoj uniji, put napred“ bili su uključeni 1998. godine

politički zaključci koje je Department doneo na osnovu tih primedbi. Saopštenja iz 1998. godine

predlažu osnivanje Departmenta za reviziju u EU, sa zadatkom razvijanja daljih aktivnosti uz

tesnu saradnju između računovodstvene struke i države članice EU. 2000. godine Department je

objavio i izdao Preporuku „O obezbeđivanju kvaliteta za zakonske revizore u EU“ kao i

Preporuku o nezavisnosti zakonskih revizora u EU u maju 2002. godine, a takođe su bili

objavljeni i pripremni poslovi vezani za primenu međunarodnih standarda revizije – ISA.

Brojni skandali su dokazali značaj revizije u obezbeđenju kredibiliteta i pouzdanosti

finansijskih izveštaja kompanija, zbog kojih su nastale brojne ekonomske štete za tržište kapitala.

Sve je to dalo za pravo onima koji su se zalagali za hitno prihvatanje inicijativa EU u pogledu

zakonske revizije. To je bilo naglašeno u Saopštenju Komisije u maju 2003. godine pod nazivom

„Ojačavanje zakonske revizije u EU“.

Sadržaj Predloga Osme direktive se znatno razlikuje od aktuelne i to:

- Glava I- Predmet i definicije

- Glava II - Odobrenje za rad, kontinuirano obrazovanje i međusobno

priznavanje

- Glava III - Registracija

- Glava IV - Profesionalna etika i profesionalna tajna

- Glava V - Nezavisnost

- Glava VI - Standardi revizije i revizorsko izveštavanje

24

- Glava VII - Osiguravanje kvaliteta

- Glava VIII – Istraživanje (istrage) i sankcionisanje

- Glava IX - Javni nadzor i regulativa unutar zemalja članica EU

- Glava X - Imenovanje, razrešenje i izveštavanje

- Glava XI - Posebne odredbe za reviziju subjekata od javnog interesa

- Glava XII - Međunarodni aspekti

- Glava XIII – Prelazne i završne odredbe.

Nakon donošenja ove Direktive, države članice su dužne da podnesu potrebne odredbe za

usklađivanje važeće pravne zakonske regulativne revizije sa ovom Direktivom u roku od godinu

dana, i da o tome obaveste Department.

25

3. PRIVREDNI KRIMINAL KAO KLJUČNI PROBLEM DANAŠNJICE

Opšteprihvaćeno je stanovište da privredni kriminal višestruko ugrožava društveno-

političko-ekonomski ambijent. Nema dileme da krivična dela privrednog kriminala direktno

utiču na ekonomsku politiku, čime se narušava privredna i politička stabilnost, a samim tim

uzrokuju se i neminovne socijalne tenzije, što se negativno odražava na celokupno društvo.

Podaci o privrednom kriminalu, a naročito o materijalnim posledicama koje prouzrokuje13,

uzimajući u obzir i tamnu brojku ovog nezakonitog fenomena, ostavljaju zabrinjavajući utisak.

Pored navedenog, a kao posebno društveno opasno, ispoljavaju se oni oblici privrednog

kriminala koje karakteriše organizovano nezakonito delovanje. Takve nezakonite delatnosti po

pravilu za posledicu imaju veću imovinsku i materijalnu štetu, a često su njihovi izvršioci iz viših

društvenih slojeva (kriminal belog okovratnika), javnih organa ili drugih političkih struktura.

Dakle, posledice privrednog kriminala su višestruke po društvo: one direktno utiču na ekonomski

sistem i budžetsku politiku. Ovakvi negativni trendovi nisu zaobišli ni područe Republike Srbije.

Zbog toga je od izuzetne važnosti pravilno sagledati statistiku ovog nezakonitog fenomena, tj.

strukturu ponašanja kroz koja se ispoljava privredni kriminal, zatim promene u njegovom obimu

i distribuciji (dinamiku), kao i oblike ispoljavanja (tipologiju) privrednog kriminala, vodeći

računa o grupisanju različitih vrsta privrednog kriminala, na osnovu zajedničkih osobina, u

odgovarajuće grupe.

3.1 Evolucija naučnog proučavanja privrednog kriminalaUprkos brojnim zakonodavnim i naučnim pokušajima da se definiše, ''white collar crime''

i dalje ostaje sporni pojam.14 Teoretičari mogu biti u stanju da nacrtaju oštre koncepcijske

pojmove veze između mafije i organizovanog kriminala, korporacijskog kriminala i političke

korupcije, ali u stvarnom životu ovi pojmovi su tako isprepletani da nije lako videti gde se ''loši

momci'' završavaju i gde ''dobri'' počinju.

Očekuje se da će privredni kriminal porasti tamo gde se pritisci, zajedno sa

unapređenjem, prestižom, statusom i nagradama pojačavaju, i sve više u vezi sa profitima,

zaštitom tržišta i dostizanjem poslovnihciljeva. Može se predpostaviti da je većina prijavljenog

privrednog kriminala tokom 80-tih i 90-tih povezana sa istorijskim promenama u prirodi

13 merene milionima, pa čak i milijardama evra14 Geis, G., Meier, R.F. and Salinger, L.M.(1995): White-Collar Crime, New York, Free Press

26

kapitalizma na Zapadu gde je porast profita posledica špekulacija kao što su: trgovina valutom,

preuzimanja kompanija, terminsko poslovanje, špekulacija zemljom , monopolsko ponašanje,

ili onoga što se može nazvati ''dobrim opkladama''.

Prihvatanje ovih promena dovelo je do erozije morala i ''džentlmentskog ponašanja'' (dok

je postojalo). Svaki ''posao'' postaje prihvatljiv dokle god je profitabilan, i više je zločin biti

uhvaćen, nego učestvovati u nečasnoj ili nezakonitoj delatnosti. U stvari, ''pametna'' poslovna

delatnost egzistira u konstruisanju mehanizma kroz koji su izvučene koristi iz nelegalnih

delatnosti izbegavajući svaku (zakonsku) obavezu za svoje poslove. Posredstvom ovih

delatnosti, malo se, ako uopšte, proizvodi, ali su dobici brzi i veliki i mogu se anonimno

ostvariti.

Prema tome, fraza ''white-collar crime'', s obzirom da se ne radi o naučnom

pojmu, poslednjih godina, znatno je proširila svoje značenje, u odnosu na Sather landovu

definiciju, obuhvatajući bilo kakav profesionanli prekršaj, bez obzira na službeni i

društveni status prekršioca, kao povredu profesionalne etike.

Ima, čak toliko širokih shvatanja koja idu dotle da ovim pojmom obuhvate sve oblike

ilegalnog ponašanja, koji nisu obuhvaćeni tradicionalnim uličnim kriminalom.

Zanimljivo shvatanje o pojmu kriminaliteta ''belog okovratnika'' iznosi Kristian

Weber,15 koji smatra da se delikatno ponašanje ove grupe počinilaca (lica sa visokim

društvenim ugledom ili kako on kaže, pripadnici više društvene klase) ne iscrpljuje samo u

jasnom kršenju pravnih normi, već uključuje i načine ponašanja koji se nalaze u sivoj zoni,

između kažnjivog, i etički i moralno nedostojnog ponašanja, čime, širi pomenuti pojam,

van zone krivičnog prava, pa i prava uopšte, zadržavajući se na uopštenoj formulaciji, bez

konkretnog navođenja sadržine takvih ponašanja.

U kriminološkoj literaturi Sjedinjenih Američkih Država u upotrebi je i termin

''kriminalitet korporacija'', kao dela kojima se krše norme kojima je regulisano njihovo

poslovanje.

15 Weber, K.(1998): Wirtschaftkriminalität, Kriminalistik, str 350

27

U zemljama Evrope u upotrebi su različiti termini: ekonomski kriminalitet, socioekonomski

kriminalitet, kriminalitet u privredi, kriminalitet poslovnih preduzeća. Oni označavaju

sledeće grupe dela obuhvaćenih ovim terminima:16

Kriminalitet koji vrše preduzeća, a na štetu bilo građana bilo drugih preduzeća ili

države;

Kriminalitet koji vrše lica na visokim privrednim, državnim ili društvenim pozicijama

(kriminalitet ''belog okovratnika'');

Kriminalitet koji vrše pojedina lica, a na štetu privrednih preduzeća;

Kriminalitet transnacionalnih kompanija, koji se svuda u svetu danas ističe kao

najopasniji vid ekonomskog kriminaliteta, kojim se podrivaju temelji nacionalnih

ekonomija i koji za žrtvu često ima ne samo masu građana, već i čitave državne

ekonomije.

U okviru međunarodnih institucija, a naročito u okviru OUN, činjeni su napori ka

definisanju pojma privrednog kriminaliteta, a u funkciji ukazivanja na njegovu veliku

društvenu opasnost i preduzimanja praktičnih aktivnosti za njegovo suzbijanje. Primera radi, u

materijalima za V Kongres UN za prevenciju kriminaliteta i tretman delikvenata ističe se na

prvom mestu društvena opasnost ekonomskog kriminaliteta. Ističe se da su mu naročito izložene

zemlje u razvoju.

Na kraju, imajući u vidu gore izloženo, kao i činjenicu da definicija mora izraziti suštinu

pojma koji definiše i da ne sme biti formalizovana i vezana strogo za zakonsku definiciju biće

učinjen pokušaj definisanja pojma privrednog kriminaliteta. Privredni kriminalitet čine sva

deliktna ponašanja (nezakonite radnje) koja nastaju u ekonomskim odnosima i u vezi sa tim

odnosima, od strane pravnih ili fizičkih lica, koja raspolažu odgovarajućim ovlašćenjima prema

imovini na osnovu koje se ti odnosi zasnivaju i koja za posledicu imaju neposredno

nanošenje štete toj imovini kao i ugrožavanje privrednih odnosa.

16 Davidović, D.(1982): Savremeni problemi kriminaliteta i drugih društveno negativnih pojava u privredi i zaštita od njih, Jugoslovenska revija za kriminologiju i krivično pravo, 4/82, Beograd, str. 396

28

U knjizi ,,Krađa od strane saradnika‟, nastaloj nakon sprovedenih istraživanja

privrednog kriminala 1983.godine, autori, Richard C. Hollinger i John P. Clark, predlažu

menadžerima da se usredsrede na:17

razumevanje ponašanja koje saradnike dovode do krađe,

pozitivni odnos do etike,

uključivanje jasnih mehanizama sankcionisanja i

tekuće komuniciranje među zaposlenima.

3.2 Pojam i klasifikacija korupcijePojmovnih određenja i klasifikacija korupcije ima više. Najčešća klasifikacija korupcije

je prema području u kome se korupcija javlja i prema obliku koji poprima:

Korupcija u javnoj upravi

Korupcija u privatnom sektoru.

Kada se pomene reč korupcija načešće se prvo pomisli na korupciju u javnom sektoru, jer

je ona, upravo tamo, najzastupljenija i ostavlja teže posledice na ukupno poslovanje. Korupcija u

javnoj upravi se vezuje za sve javne ustanove i javna preduzeća, tj. sve nivoe vlasti u okviru

jedne države.

Prema ovome, i većina definicija koje su usmerena na korupciju se odnose na korupciju

ujavnom sektoru, s obzirom na to, da je osnovno obeležje korupcije da ona proizilazi iz javnih

ovlašćenja i njihove diskrecione moći u donošenju odluka.

3.3 Klasifikacija korupcije

Prema nivou ovlašćenja u odlučivanju u javnoj upravi možemo razlikovati političku od

administrativne korupcije. Korupcija označava svaku zloupotrebu moći poverene javnom

službeniku ili licu na političkom položaju na bilo kom nivou vlasti, koja može dovesti do

privatne koristi. Korupcija posebno može uključivati direktno i indirektno zahtevanje, nuđenje,

17 Vidaković, S.(2009): Uloga revizije i forenzičkog računovodstva u sprečavanju, otkrivanju i istraživanju računovodstvenih prevara, Zbornik radova sa II naučnog skupa ,,Educons‟‟ univerziteta, Novi Sad, str.251

29

davanje ili prihvatanje mita ili neke druge nedopuštene prednosti ili njenu mogućnost, kojima se

narušava odgovarajuće vršenje bilo kakve dužnosti ili ponašanja očekivanih od primaoca mita.

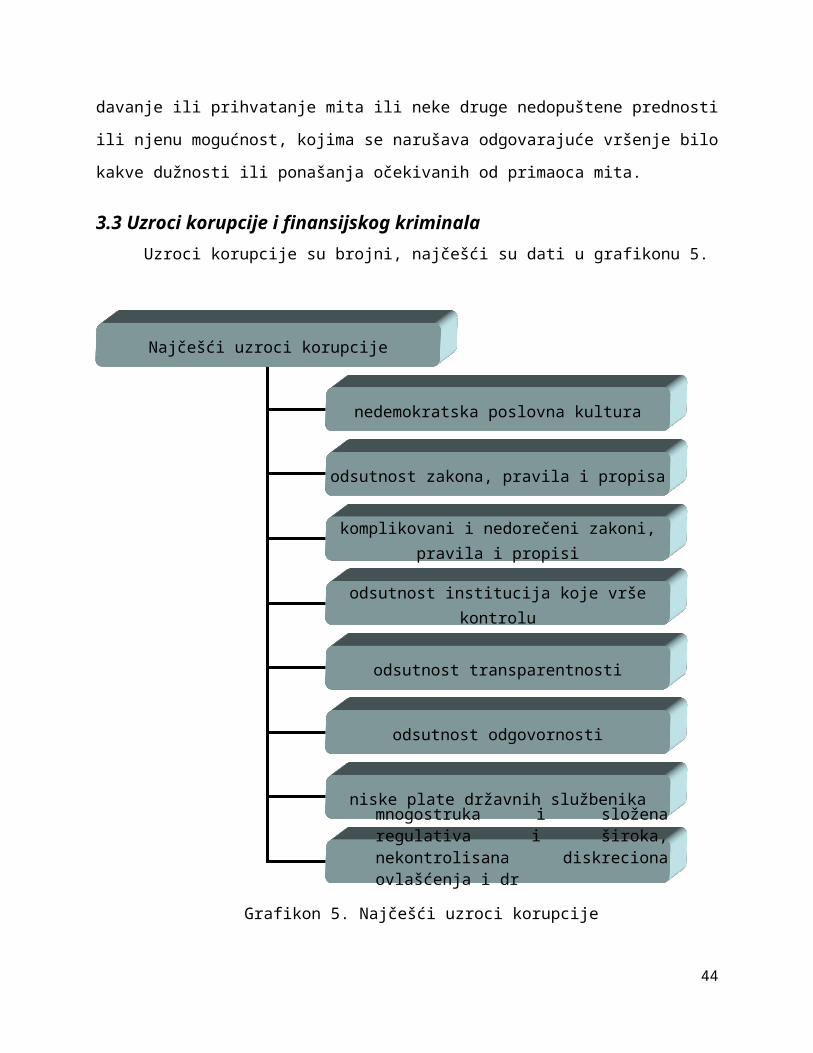

3.3 Uzroci korupcije i finansijskog kriminalaUzroci korupcije su brojni, najčešći su dati u grafikonu 5.

Grafikon 5. Najčešći uzroci korupcije

30

Najčešći uzroci korupcije

nedemokratska poslovna kultura

odsutnost zakona, pravila i propisa

komplikovani i nedorečeni zakoni, pravila i propisi

odsutnost institucija koje vrše kontrolu

odsutnost transparentnosti

odsutnost odgovornosti

niske plate državnih službenika

mnogostruka i složena regulativa i široka, nekontrolisana diskreciona ovlašćenja i dr

Nedostatak transparentnosti, neadekvatan nadzor i loši sistemi sprovođenja aktivnosti u

javnom sektoru, povećavaju verovatnoću izloženosti i društvene prakse sklone korupciji i

kriminalu. Tako se stvara poslovna klima u kojoj je ovakva negativna praksa nešto što je

uobičajeno, što se podrazumeva, uglavnom ili retko cenzuriše ili kažnjava. Pojedinci koji iskaču

iz ovakve poslovne kulture imaju probleme da zadrže posao jer se “ne uklapaju” u traženi način

ponašanja. Korupcija koja se razlikuje od prevare i po tome što ne ostavlja vidljive tragove u

dokumentima organizacije, računovođama i revizorima predstavlja veliku poteškoću u njenom

otkrivanju. Međutim, negativni efekti iskazani kroz reviziju učinka, neadekvatni i nelogični

finansijski rezultati ili efekti pojedinih projekata koji mogu ukazivati na postojanje korupcije.

Međutim, činjenica je da se korupcija i finansijski kriminal pojavljuje i u sredinama gde

nema ili su minimalni svi navedeni faktori, tj. ako to posmatramo sa psihološkog aspekta, da je

prevara nešto što može biti u ljudskoj prirodi, to nas dovodi do zaključka da nema društva ni

sredine u kojoj se ona ne može pojaviti.

Značenje korupcije osim zloupotrebe položaja u zamenu za privatnu novčanu ili

nenovčanu korist i podmićivanja, podrazumeva i razne iznude uticajem, nepotizam, prevare i

oportunitizam, koji se najčešće dešavaju u okruženju koje podstiče i ohrabruje korupciju. Bez

obzira o kojoj se korupciji radi i u kojem se sektoru pojavljuje, ona može poprimiti različite

oblike, od kojih su najčešće:18

Podmićivanje – obećanje, ponuda ili davanje bilo koje beneficije koja neprimereno utiče

na ishod odluka javnog službenika. Mito se može dati javnom službeniku direktno ili preko

druge osobe ili subjekta indirektno. Mito može podrazumevati novac, poverljivu informaciju,

darove i druge oblike;

Pronevere – krađa sredstava od srane osobe, kojoj su poverene oblasti kontrola nad tim

sredstvima;

Sukob interesa – situacija u kojoj su privatni interesi dužnika u suprotnosti sa javnim

interesom, ili privatni interes utiče, ili može uticati, na nepristrasnost dužnika u

obavljanju javne dužnosti;

18 Bašić, M.(2012): Uloga računovođa i revizora u borbi protiv korupcije i finansijskog kriminala, Zbornik radova sa XV Međunarodnog simpozijuma, Udruženje računovođa i revizora BiH, Neum, str. 213

31

Pristrasnost – dodeljivanje poslova ili beneficija određenim pojedincima bez obzira na

sposobnost. Ako je reč o članovima porodice, onda se naziva nepotizam;

Iznuđivanje – nezakonito i namerno dobijanje neke prednosti, materijalne ili

nematerijalne, od druge osobe ili subjekta, tako da joj se nameće nezakoniti pritisak u

obliku pretnji ili zastrašivanja da bi se prisililo da pruži određene beneficije. Ova prisila

može sadržavati fizičku povredu , nasilje ili prepreku, a može čak uključivati i opasnosti

da treća strana bude ugrožena.

Korupcija se pojavljuje tamo gde se ukaže povoljna prilika“, gde nema mehanizma

kontrole, pa samim tim ni rizika. Sredina u kojoj ne postoje standardi ličnog integriteta i

profesionalne etike, na praktičan način rečeno, tamo gde je rizik mali, kazne blage, a dobit

velika, postoje određeni preduslovi da se ljudi bave korupcijom.

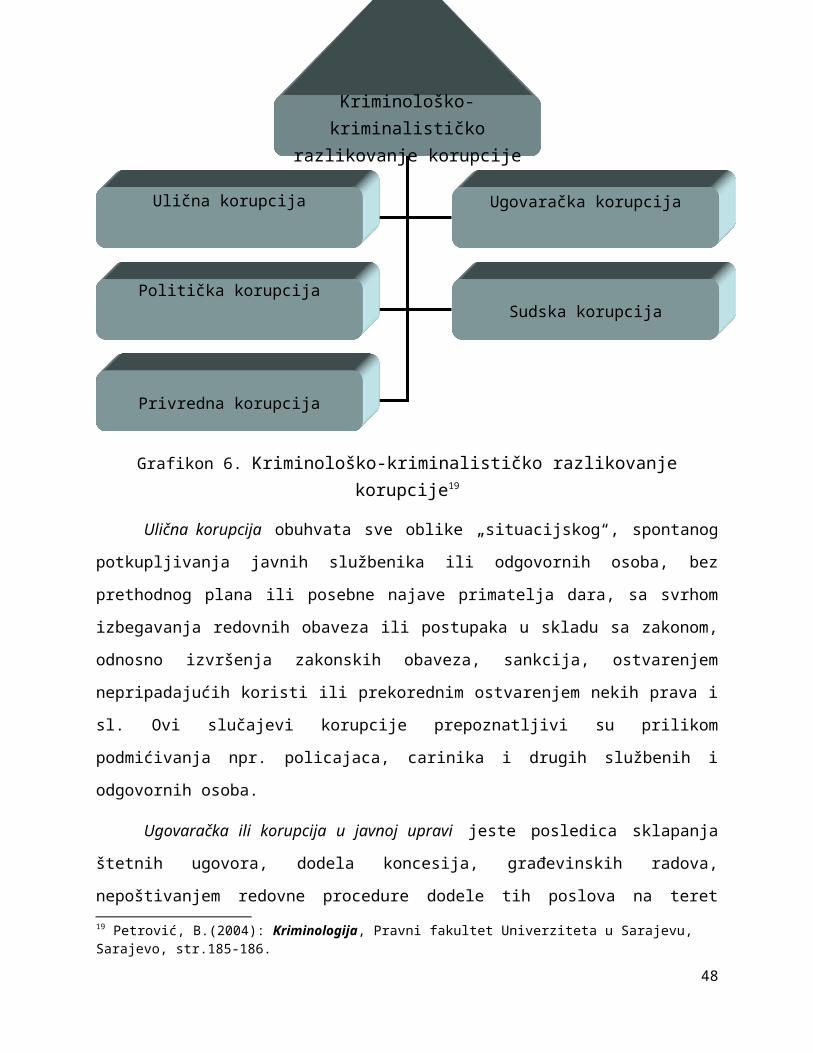

3.4 Posledice korupcije i finansijskog kriminalaPored pravnog razlikovanja korupcije uobičajeno je kriminološko-kriminalističko razlikovanje

pojedinih oblika korupcije na:

Grafikon 6. Kriminološko-kriminalističko razlikovanje korupcije19

19 Petrović, B.(2004): Kriminologija, Pravni fakultet Univerziteta u Sarajevu, Sarajevo, str.185-186.

32

Kriminološko-kriminalističko razlikovanje korupcije

Ulična korupcija Ugovaračka korupcija

Politička korupcijaSudska korupcija

Privredna korupcija

Ulična korupcija obuhvata sve oblike „situacijskog“, spontanog potkupljivanja javnih

službenika ili odgovornih osoba, bez prethodnog plana ili posebne najave primatelja dara, sa

svrhom izbegavanja redovnih obaveza ili postupaka u skladu sa zakonom, odnosno izvršenja

zakonskih obaveza, sankcija, ostvarenjem nepripadajućih koristi ili prekorednim ostvarenjem

nekih prava i sl. Ovi slučajevi korupcije prepoznatljivi su prilikom podmićivanja npr. policajaca,

carinika i drugih službenih i odgovornih osoba.

Ugovaračka ili korupcija u javnoj upravi jeste posledica sklapanja štetnih ugovora,

dodela koncesija, građevinskih radova, nepoštivanjem redovne procedure dodele tih poslova na

teret proračunskih sredstava, bez nadzora kvaliteta, rokova načina izvođenja tih radova,

izigravanja javnih konkursa u civilnom ili vojnom sektoru poslovanja.

Politička korupcija je svesno pripremanje i izglasavanje manjkavih ili punih „pravnih

praznina“ zakonskih akata, podzakonskih odluka tela izvršne vlasti, izbegavanje poreskih

obaveza, netransparentno vođenje evidencija finansijskih transakcija, različiti načini

pogodovanja pojedinih interesnih grupa, na štetu opštih interesa.

Sudska korupcija obuhvata protivpravna ponašanja, zloupotrebom položaja pripadnika

sudske vlasti, ali i ostalih pripadnika pravosudne vlasti. Ova korupcija posebno uništava

vladavinu prava jednakosti.

Privredna korupcija obuhvata preostale oblike koruptivnog ponašanja u privredi,

građevinarstvu, zdrastvu, prosveti i profesionalnom sportu.

Dakle, korupcija se javlja na području javnog, privatnog i političkog sektora. Akteri

korupcije mogu biti državni činovnici na svim nivoima, privatne osobe koje rade u različitim

korporacijama te političari na lokalnom i državnom nivou. Interes organizovanog kriminaliteta je

da kontroliše sva tri sektora i utiče na privredu i politiku države, stvarajući tako i klimu

neizvesnosti i društvene dezorganizacije.

Krivičnopravni propisi Srbije ne poznaju pojam „korupcije“. To ne znači da korupcija nije

kažnjiva – naprotiv, ona je to uvek bila. Stvar je u tome da autori krivičnopravnih propisa moraju

što preciznije da opišu radnju izvršenja krivičnog dela i da obično propisuju različite kazne za

teže i lakše oblike izvršavanja tih krivičnih dela. Sa druge strane, oko pitanja šta sve treba

podrazumevati pod korupcijom među teoretičarima ne vlada opšta saglasnost.

33

Prelazak sa dogovorne na tržišnu ekonomiju u zemljama u tranziciji, stvara pogodnu

osnovu za pojavu korupcije, što je karakteristično i za Srbiju, gde zakoni tržišne privrede nalaze

adekvatnu primenu. U tom kontekstu, ekonomski jača strana uvek je u situaciji da diktira uslove

ekonomski slabijem subjektu, koji ukoliko želi da opstane na tržištu, u mnogim situacijama mora

da prihvati te uslove, od kojih neki predstavljaju i oblik korupcije koji se manifestuje kroz

konkretno korupcijsko krivično delo. Bitno je spomenuti nepostojanje adekvatnog kontrolnog

mehanizma, dugogodišnje ostajanje određenih kadrova na pojedinim radnim mestima, ovlaštenja

javnih službenika, što otvara put za bliske kontakte i saradnju sa mnogim drugim državnim i

privatnim subjektima, sklonim raznim nezakonitim delatnostima, a što navedene faktore dovodi

u direktnu vezu sa pojavom raznih oblika korupcije.20

U Srbiji Van Duyne et al (2009) dele uzroke korupcije na ekonomske, političke i pravne.

Ekonomski uzroci se ogledaju u određenim nedostacima u privrednoj aktivnosti države.

Politički se odražavaju u karakteru političkih odnosa, „tradiciji“ korupcije u pojedinim

zemljama, a pravni u lošim propisima, odnosno pravnoj nesigurnosti. U Srbiji je veliki problem

to što regulativa sama po sebi nije loša, jer se sa ciljem integracije prilagođava pravnim

tekovinama EU, ali problem nastaje u njenoj primeni.21

Analiza korupcije polazi od analize pravnog sistema zemlje. To je prvenstveno zato što se

raširenost korupcije posmatra kao jedan od simptoma funkcionisanja pravnog sistema, što znači

da njegovo nefunkcionisanje otvara mogućnost za korupciju. U tom smislu Vuković polazi prvo

od provere:22

koliko zakone poštuju zakonodavna i upravna vlast;

koliko se njih drže vršioci vlasti;

koliki je pritisak vlasti na pravosuđe;

percepcije građana i ekonomskih subjekata o obimu korupcije u ključnim društvenim

sferama;

funkcionisanja pravne države;20 Bošković, M.(2004): Organizirani kriminalitet i korupcija, Visoka škola unutrašnjih poslova, Banja Luka,str. 292-296.21 Van Duyne, P. C. et al.(2009): Korupcija u Srbiji – jedinstvena ili zajednička balkanska bolest?, Temida, 12, str. 29-58.22 Vuković, S.(2007): Tranzicija i korupcija, I izdanje, Institut društvenih nauka, Beograd.

34

legitimnosti institucija vlasti merenu poverenjem građana u njih.

Pojam i konstitutivni elementi korupcije, još uvek nisu na jedinstven i uniforman način

definisani. Do sada korišćena definicija u Republici Srbiji, koju propisuje Zakon o Agenciji za

borbu protiv korupcije23, određuje korupciju kao odnos koji se zasniva zloupotrebom

službenog, odnosno društvenog položaja ili uticaja, u javnom ili privatnom sektoru, u cilju

sticanja lične koristi ili koristi za drugoga. U uporednoj praksi u svetu, korupcija se najčešće

shvata kao zloupotreba ovlašćenja radi lične koristi24. Ovaj koncept se koristi u Globalnom

programu Ujedinjenih nacija protiv korupcije, koji je prihvaćen i u praksi Evropske unije

(posebno je pominje Saopštenje Evropske unije o borbi protiv korupcije iz 2011. godine). O

rasprostranjenosti ovog problema ukazuje indeks percepcije korupcije Transparency

International-a, prema kojem se Srbija 2012. godine našla na 80. mestu od 176 zemalja.25

3.5 Privredni kriminal protiv finansijskih interesa EUVrlo je teško proceniti kolike su stvarne budžetske štete nanesene kriminalnim radnjama

Evropskoj uniji. Prema nekim istraživanjima one ne prelaze 20%. Dok u otkrivenim slučajevima

visina štete iznosi ne više od 2%, znatno je veći procenta neotkrivenih nezakonitih radnji koje se

procenjuju na 5 do čak 10 puta veći iznos.

Pojedini naučnici i ekonomisti, kao i rezultati istraživanja i kontrola koja je vršena u

pojedinim sektorima, ukazuju na ovako visok gubitak finansijskih sredstava EU usled

nezakonitih radnji. Proceni o visini štete od 10 do 20% EU budžeta, rezultiralo je prvo

istraživanje privrednog i finansijskog kriminala protiv budžeta EU koje je krajem 80-ih godina

sproveo Institut za kriminologiju i privredno krivično pravo Univerziteta u Freiburgu.

Međutim, mnogo ozbiljnije razmere je poprimila procena budžetske štete Revizorskog

suda EU krajem 80-ih godina koje je iznosila 25-40%. Podacima iz 1995.godine je objavljeno da

je budžet EU oštećen prevarama za 4%, pogrešnim isplatama za 4%, a ukupno 14% štete nije

moguće sudski utvrditi usled nedostatka dokaza.

23 „Službeni glasnik RS”, br. 97/08, 53/10 i 66/11 – US24 abuse of power for private gain25 Nacionalna strategija za borbu protiv korupcije u Republici Srbiji za period od 2013. do 2018. godine., Narodna Skupština Republike Srbije, 2013.

35

Nezakonite radnje kojima se nanosi šteta budžetu EU, u stručnoj literaturi, nazivaju se EU

prevarama, koje se prema kriterijumu ugroženosti dobara, prihoda ili rashoda budžeta EU,

svrstavaju u dve glavne grupe:

utaje carina, poreza i drugih davanja koja čine prihode budžeta EU.

izbegavanje plaćanja uvoznih carina, odnosno utaja smatra se glavnim oblikom prevare

kojom se oštećuju, odnosno smanjuju prihodi budžeta EU.

kriminalna ponašanja kojima se nezakonito prisvajaju, odnosno zloupotrebljavaju razne

vrste subvencija, dotacija, poticaja, premija i druge vrste rashoda budžeta EU, pri čemu

se nezakonito prisvajanje budžetskih sredstava EU može smatrati zajedničkim

kriminalnim ciljem obe vrste EU prevara.

Krijumčarenje robe preko granica EU i različitim vrstama manipulacija pojedinim

normativnim obeležjima robe izbegava se plaćanje carina pri uvozu robe u EU. Utajom carina

krijumčarenje ne nanosi štetu samo budžetu EU, već i nacionalnim budžetima zbog gubitka

akciza i PDV-a. Zbog sticanja ogromnog nezakonitog profita prodajom na dobro organizovanim

crnim tržištima u EU se u najvećem broju slučajeva krijumčari visoko oporezovana roba kao što

su cigarete i alkohol. Tranzitna prevara, koja se realizuje manipulacijom tranzitnog postupka,

najrasprostranjeniji je oblik krijumčarenja robe u EU, s osnovnim ciljem da roba za koju se

navodi da se prevoz i kroz područje EU, ustvari ostaje u Uniji, čime se izbegava plaćanje uvozne

carine.26

Posebno je na udaru nezakonitih aktivnosti, tzv. spoljni tranzitni postupak koji ima

sledeće oblike: transport roba trećih zemalja kroz carinski uređeno područje EU, zatim uvoz roba

iz trećih zemalja i na kraju, izvoz određenih roba EU u treće zemlje.

Drugu kategoriju izbegavanja plaćanja carine pri uvozu robe u EU predstavljaju, različite

vrste manipulacija pojedinim normativnim karakteristikama robe; lažna prijava količine robe

prema broju ili težini; lažna prijava vrste i kvaliteta robe; lažni podatak o zemlji porekla robe;

lažni podatak o nameni.

26 Vidaković, S.(2009): Uloga revizije i forenzičkog računovodstva u sprečavanju, otkrivanju i istraživanju računovodstvenih prevara, Zbornik radova sa II naučnog skupa ,,Educons“ Univerziteta, Novi Sad, str. 252

36

Fizičkim i pravnim licima EU iz svog budžeta, putem evropskih fondova i nacionalnih

upravnih službi, dodeljuje novčane iznose u obliku subvencija, dotacija, premija, poticaja i

ostalih oblika pomoći i finansiranja. Brojni primeri iz prakse indiciraju da su subvencije pravi

mamac za preduzeća i udruženja koja teže nezakonitom ostvarivanju profita, a teško može da im

odoli i prosečan poljoprivrednik. U poljoprivrednom sektoru i u strukturnim fondovima, s

obzirom na sredstva koja dodeljuje Fond za poljoprivredu, dešava se najveći broj manipulacija,

što je i logično polazeći od činjenice da su to najveći korisnici budžeta EU.

Izvozne subvencije zauzimaju posebno mesto u subvencijskim prevarama u području

zajedničke poljoprivredne politike. Njihova je vrednost za određene proizvode vrlo često znatno

iznad cene koju za njih plaćaju kupci u trećim zemljama. Zloupotrebe se dešavaju pri izvozu

subvencionisanih poljoprivrednih proizvoda27 iz EU u treće zemlje.

Cilj prevara je zadržavanje subvencionisane robe na unutrašnjem tržištu. Navešću primer

kada je Komisija 1997.godine otkrila prevaru počinjenu falsifikovanjem tranzitne isprave od

italijanskog trgovačkog preduzeća radi dobijanja izvoznih subvencija. Maslac, za koji je jedna

belgijska firma dobijala izvozne subvencije, je navodno izvezen u Albaniju, a ustvari je bio

prebacivan iz kamiona u privatna skladišta u Italiji i prodavan na italijansko tržište.

I u postupku uvoza robe u treće zemlje se dešavaju malverzacije fiktivnim izvozom

subvencionisane robe. U sektoru interventnog skladištenja28 počinjen je čitav niz prevara u

rasponu od komplikovanih manipulacija podacima o robi do obične krađe proizvoda koji su

interventno uskladišteni radi izvoza ili prodaje na tržištu, kao i njihove zamene robom koja nije

za ljudsku upotrebu. Drugi po veličini rashod budžeta EU (koji iznosi oko 30%) odlazi u

strukturalne fondove za finansiranje regionalnog razvoja i socijalne politike putem različitih

ekonomskih, socijalnih, obrazovnih i drugih programa.29

Konačnu odgovornost za finansijsku kontrolu upotrebe novca iz tih fondova imaju države

članice. Najčešći oblici prevare sa sredstvima strukturiranim fondovima su:

delimično ili potpuno neizvršenje aktivnosti predviđenih finansiranim programom,

27 Subvencionisani agro krediti namenjeni su razvoju stočarstva, ratarstva, voćarstva, vinogradarstva i povrtarstva, kao i za investiciona ulaganja u poljoprivrednu mehanizaciju, opremu i poljoprivredne objekte28 u kome je Revizijski sud krajem 80 -ih godina otrkrio toliko brojnih nepravilnosti i nezakonitosti da je kredibilitet kompletnog sistem poljoprivrednih subvencija bio doveden u pitanje29 Evropski fond za regionalni razvoj, Evropski socijalni fond, Kohezioni fond

37

dvostrukim nacionalnim i evropskim finansiranjem ili višestrukim korišćenjem

evropskim izvora finansiranja za istu svrhu,

ulaganjem sredstava fondova u špekulacije sa valutom, i

ostale finansijske malverzacije radi ostvarivanja ogromnih finansijskih profita.

Raznovrsne su metode kojima se počinioci služe pri činjenju prevara na štetu budžeta EU

i u vrlo su različitim kombinacijama, svrstavaju se u sledeće kategorije:

falsifikovanje dokumenata,

skrivanje robe,

davanje i primanje mita,

nasilje i fiktivni poslovi, i

izbegavanje zakona.

Analize iskustva zemalja u tranziciji izbacile su na videlo relativno nov fenomen, tzv.

"zarobljavanje države". Radi se o tome da tajkuni (novopečeni bogataši) utiču na političare

(izvršnu i zakonodavnu vlast), pravosudne i druge organe kako bi se doneli propisi koji bi bili u

njihovom interesu. Tako su, recimo, u zemljama u tranziciji bili česti slučajevi "nameštanja"

prodaje preduzeća tokom procesa privatizacije.

U Hrvatskoj je, na primer, privatizacija izvršena tako što su preduzeća, najpre, prešla u

državnu svojinu, da bi, potom, uz pomoć državne agencije za privatizaciju, prodavana

zaintersovanim privatnicima. Iako je konkurs za prikpuljanje ponuda bio javan, komisija je, po

pravilu, odobravala prodaju ljudima blisko povezanim sa Tuđmanovom porodicom i vrhom

HDZ-a. Na taj način se mali broj tajkuna domogao lavovskog dela hrvatske privrede. Pri tom,

preduzeća su često kupovana na kredit koji se otplaćivao iz zarade preduzeća.

Zaključak je da privatizacija i liberalizacija nisu sami po sebi (dakle, bez izgrađenih

institucija) dovoljni da smanje korupciju. Primer Hrvatske jasno pokazuje kako sprovođenje

privatizacije i liberalizacije, sa slabim i neefikasnim institucijama, dovodi do još veće korupcije

nego što je pre bila.

Najveća pažnja i javnosti i specijalizovanih nevladinih organizacija u 10 zemalja

kandidata za EU bila je posvećena praćenju procesa privatizacije. To je neopravdano stavilo

38

kontrolu javnih nabavki u drugi plan, iako je ova oblast "bogom dana" za velike zloupotrebe. U

Poljskoj, Mađarskoj i još nekim zemalja regiona doneseni su zakoni koji, po zahtevima,

prevazilaze i zakone koji regulišu ovu oblast u razvijenim zemljama. Osnovni problem,

međutim, ostaje slabost u primeni, koja se ogleda, pre svega, u nedostatku ljudi koji su dovoljno

kvalifikovani i imaju integritet da obavljaju ove izuzetno odgovorne poslove

"Administrativna korupcija" se odigrava na nižem nivou i svodi se na podmićivanje nižih

službenika kako bi se izbeglo izvršavanje obaveza ili "preko reda" ostvarilo neko pravo30.

Kada je reč o korupciji u zemljama u tranziciji, uočavaju se neke specifičnosti. Duboke i

sveobuhvatne društvene i ekonomske reforme imaju, u svojoj osnovi, za cilj da izvrše

preraspodelu vlasti sa društvenog (državnog) sektora na privatni. Kada su državi data tolika

ovlašćenja da izvrši tako velike preobražaje i promene, javljaju se brojni izazovi i mogućnosti za

zloupotrebe u smislu favorizovanja uskih interesnih grupa.

Retko gde je bio tako snažno izražen sukob između dugoročnih interesa društva i

kratkoročnih interesa stanovnika, tj. glasača, kao što je to bilo u zemljama u tranziciji. U početku

je potrebno, kao što je poznato, izvršiti prestrukturiranje privrede, što podrazumeva zatvaranje

fabrika i gubitak posla za mnoge od glasača na budućim izborima. Pozitivni efekti takvih mera

dolaze znatno kasnije i često se i ne povezuju u svesti ljudi sa početnim reformskim merama.

Pošto su reforme "kvarile odnose" između vlasti i naroda, političari su se neretko okretali