Embed Size (px)

Citation preview

INSTITUTO POLITÉCNICO NACIONAL

UNIDAD PROFESIONAL INTERDISPLINARIA DE INGENIERÍA Y CIENCIAS SOCIALES Y

ADMINISTRATIVAS

“ELABORACIÓN DE UNA ESTRATEGIA PARA EL DESARROLLO DE PROYECTOS DE GENERACIÓN DE ENERGÍA EÓLICA EN

MÉXICO”

T E S I S

Q U E P A R A O B T E N E R E L G R A D O D E : M A E S T R O E N I N G E N I E R I A

I N D U S T R I A L

P R E S E N T A :

Jonathan Dominguez Cortes

Director de Tesis:

Dr. Felipe de Jesús Nieto Sanchez

CIUDAD DE MÉXICO. 2016

INSTITUTO POLITÉCNICO NACIONAL SECRETARÍA DE INVESTIGACIÓN Y P O S G R A D O

ACTA DE REVISIÓN DE TESIS

En la Ciudad de México, siendo las i8:oo horas del día 29 del mes de

iiiMTn del 2016 se reunieron los miembros de la Comisión Revisora de T e s i s , designada

U P I I C S A por el Colegio de Profesores de Estudios de Posgrado e Investigación de

para examinar la tesis titulada:

"ELABORACIÓN D E UNA E S T R A T E G I A P A R A E L D E S A R R O L L O D E P R O Y E C T O S D E

GENERACIÓN DE ENERGÍA EÓLICA EN MÉXICO."

Presentada por el alumno:

DOMÍNGUEZ C O R T E S J O N A T H A N Apellido paterno Apellido materno

Con registro: B 1 2 1 3 3 1

aspirante de:

M A E S T R O E N I N G E N I E R I A I N D U S T R I A L

Después de intercambiar opiniones, los miembros de la Comisión manifestaron APROBAR LA TESIS, en virtud de que sat isface los requisitos señalados por las disposiciones reglamentarias vigentes.

L A COMISIÓN R E V I S O R A

M. EN C. MARI© AGU&EtfÉERNÁNDEZ J I.P.N.

E L P R E S I D E N T E DEL COLEGIO

DR. EDUARDO G U T I E R R E Z GONZALEZ SECCIÓN OE ESTUDIOS DE POSGRADO £ NVESTfGAC-ÓN

INSTITUTO POLITÉCNICO NACIONAL SECRETARÍA DE INVESTIGACIÓN Y POSGRADO

CARTA CESIÓN DE DERECHOS

En la Ciudad de México, D.F. el día 03 del mes de Julio del año 2016, el que suscribe

Jonathan Domínguez Cortes alumno del Programa de Maestría en Ingeniería Industrial, con

número de registro B121331, adscrito a la Sección de Posgrado de la Unidad Profesional

Interdisciplinaria de Ingeniería, Ciencias Sociales y Administrativas, manifiesto ser el autor

intelectual del presente trabajo de Tesis bajo la dirección del Dr. Felipe de Jesús Nieto

Sánchez y cede los derechos del trabajo titulado "ELABORACIÓN DE UNA

ESTRATEGIA PARA EL DESARROLLO DE PROYECTOS DE GENERACIÓN DE

ENERGÍA EÓLICA EN MÉXICO", al Instituto Politécnico Nacional para su difusión, con

fines académicos y de investigación.

Los usuarios de la información no deben reproducir el contenido textual, gráficas o datos

del trabajo sin el permiso expreso del autor y/o director del trabajo. Este puede ser obtenido

escribiendo a la siguiente dirección [email protected]. Si el permiso se otorga, el usuario

deberá dar el agradecimiento correspondiente y citar la fuente del mismo.

Jonathan Domínguez Cortes

AGRADECIMIENTOS

A Dios por su infinita misericordia; a mis amados padres, Guillermo y Coco, por su apoyo

incondicional; a mis hijos, Nathan e Isaac, que son la fuente de energía que hace mover mi

corazón; a mi esposa, Diana, que ha estado a mi lado de manera incondicional y su soporte me

ayudo a seguir; a mis hermanos, Guillermo, Alberto y Neri, que han sido un ejemplo para mí; a

mi director, Dr. Felipe de Jesús Nieto Sánchez, por la paciencia y conocimiento brindado; a la

empresa donde laboro, que me proporciono todas las facilidades a través de mis jefes para

realizar este sueño.

Jonathan Dominguez Cortes

i

I N D I C E

INDICE

RELACIÓN DE TABLAS, FIGURAS GRAFICAS Y DIAGRAMAS

RESUMEN

ABSTRACT

INTRODUCCIÓN

CAPITULO I. PLANTEAMIENTO DEL PROBLEMA

1.1. Situación Problemática

1.2. Objetivos de la Investigación

1.3. Preguntas de Investigación

1.4. Justificación de la Investigación

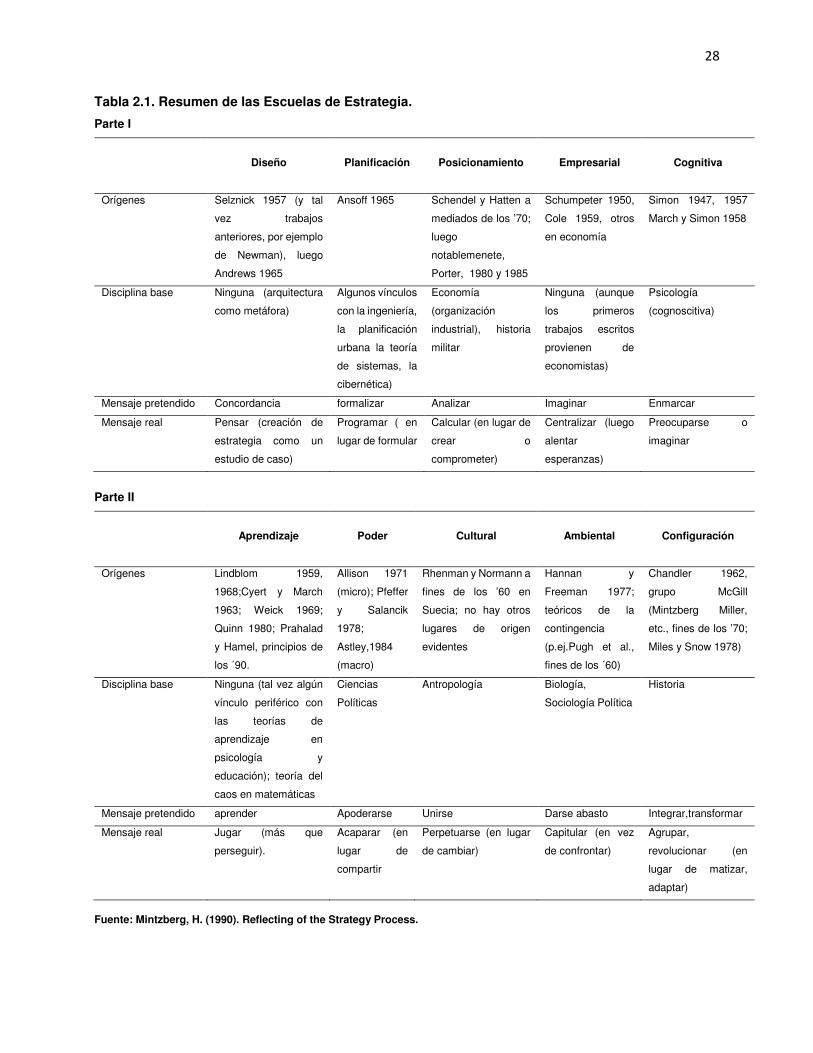

CAPITULO II. MARCO TEÓRICO

2.1. Elaboración de Estrategias

2.2. Escuelas de Estrategia

2.2.1. Escuela del Diseño (Selznick)

2.2.2. Escuela de Planificación (Ansoff)

2.2.3. Escuela del Posicionamiento (Porter)

2.2.4. Escuela Empresarial (Shumpeter)

2.2.5. Escuela de la Configuración (Mintzberg)

2.3. Modelos de Dirección Estratégica

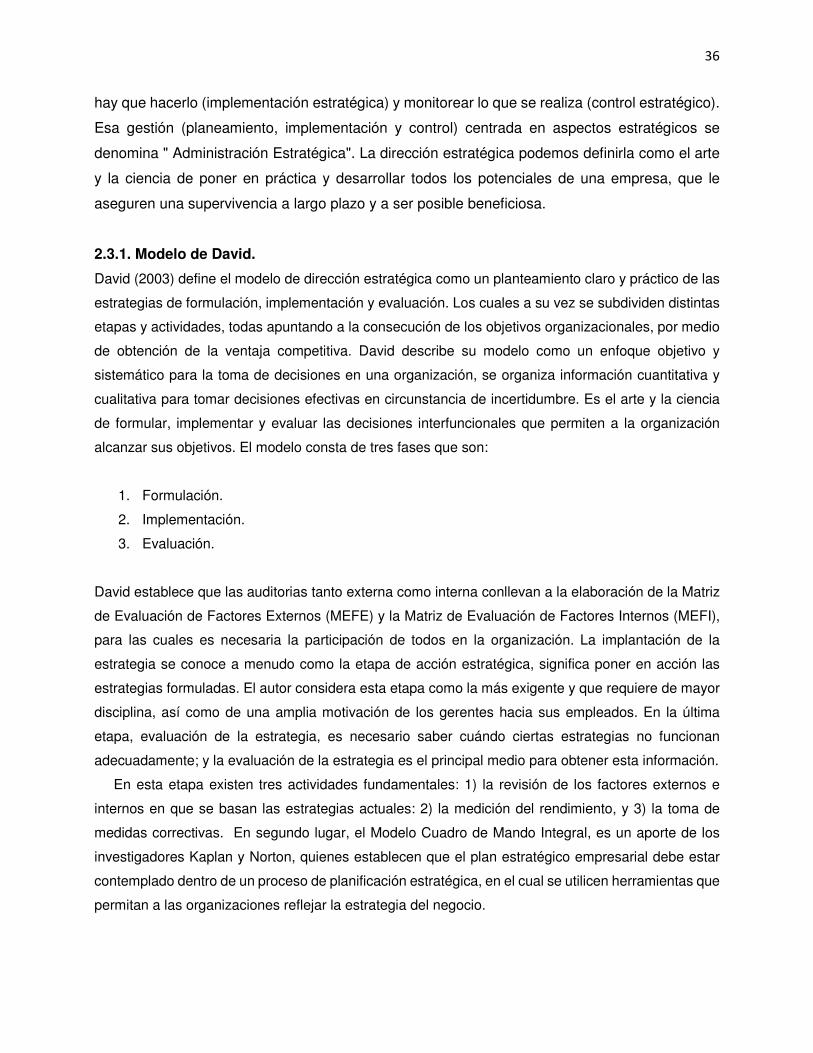

2.3.1. Modelo de David

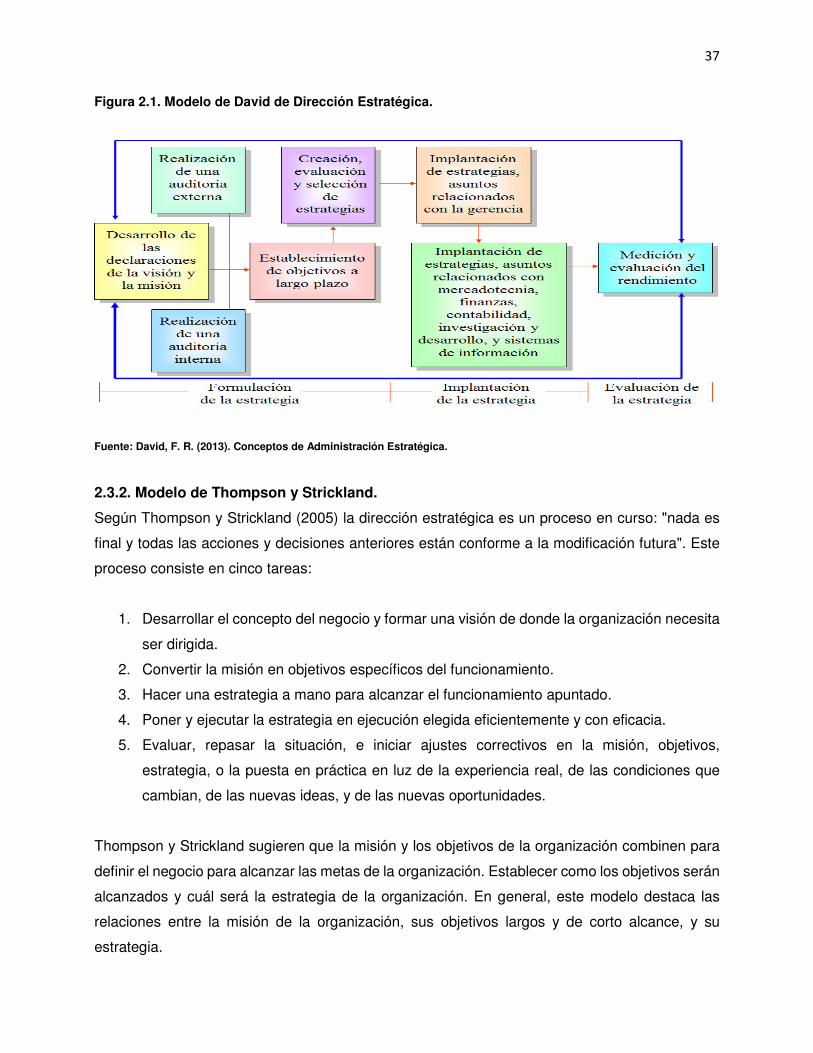

2.3.2. Modelo de Thompson y Strickland

2.3.3. Modelo de Hill y Jones

2.4. Tipos de Estrategias

2.4.1. Estrategia Funcional

2.4.2. Estrategia de Negocios

2.4.3. Estrategia Global

2.4.4. Estrategia Corporativa

2.5. Fuentes de Energía Renovable

i

iii

v

vi

1

2

24

24

24

26

27

29

29

31

32

34

34

36

37

38

39

40

41

44

45

49

ii

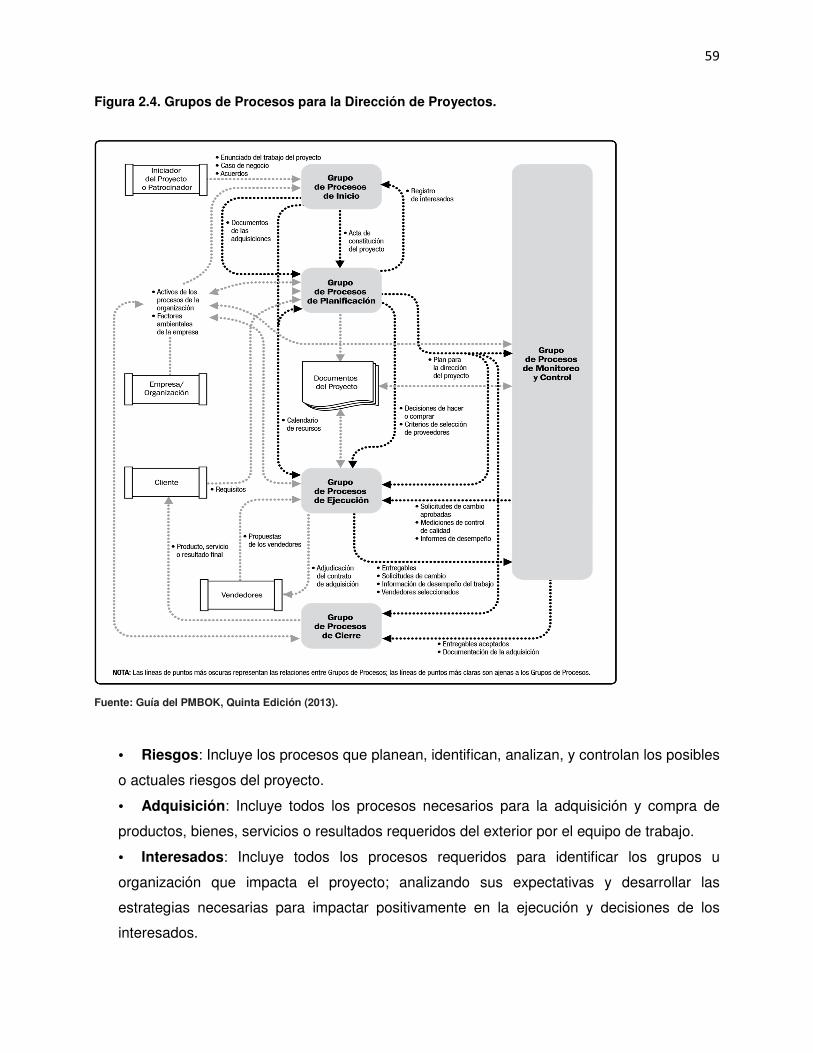

2.6. Dirección de Proyectos

2.6.1. Fases de Dirección de Proyectos

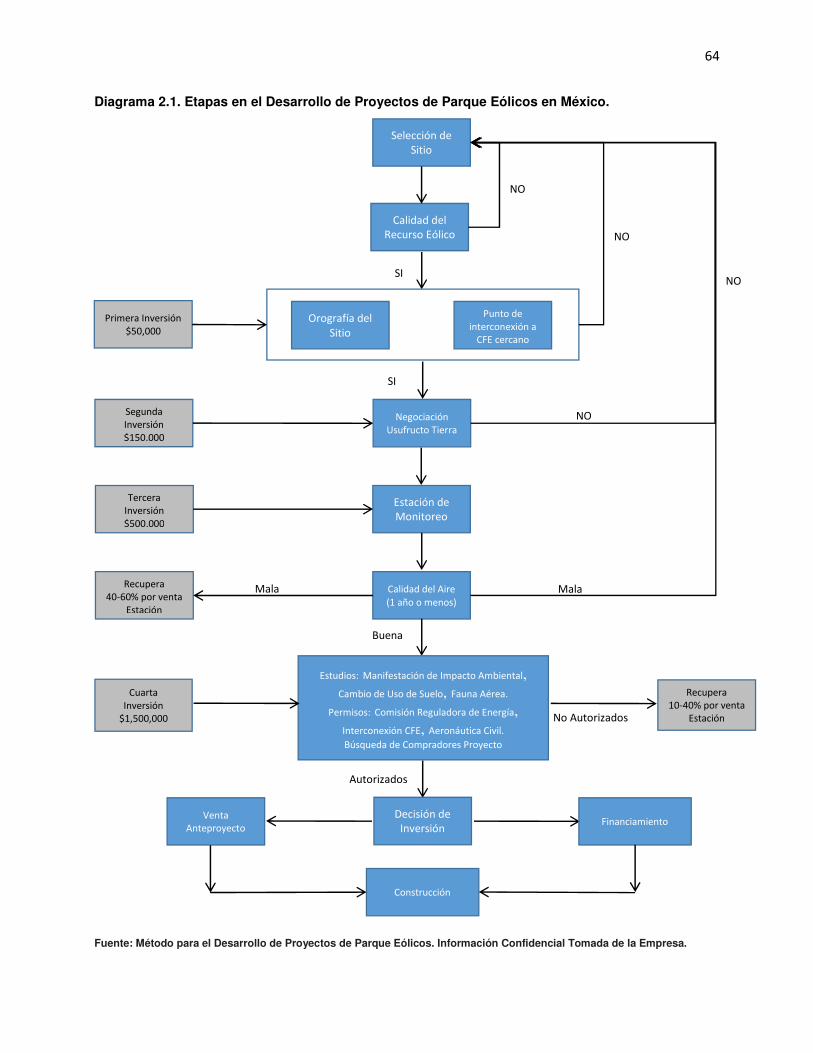

2.6.2. Etapas de Desarrollo de un Proyecto de Planta Eólica

2.7. Tipos de Proyectos

2.7.1. EPC (Engineering, Procurements and Construction)

2.7.2. EPCM (Engineering, Procurements an Construction Management)

CAPITULO III. MÉTODO DE INVESTIGACIÓN

3.1. Tipo de Investigación

3.2. Establecimiento de Hipótesis

3.3. Diseño de Investigación

3.4. Selección de la Muestra

3.4.1. Estudio de Caso

3.5. Recolección de Datos

3.5.1. Método de Recolección de Datos

3.6. Análisis de los Datos

3.6.1. Bitácora de Análisis

CAPITULO IV. RESULTADOS DE LA INVESTIGACIÓN.

4.1. Resultados de la Investigación

4.2. Interpretación de los Resultados

4.2.1. Relación entre el Desarrollo de Proyectos de Plantas de Energía Eólica con la

Generación de las Energía Limpia en México.

4.2.2. Modelo de la Estrategia para el Desarrollo de Proyectos Eólicos

CONCLUSIONES

REFERENCIAS

ANEXOS

ANEXO I. Comunicado de Prensa

ANEXO II. Registro Nacional de Emisiones

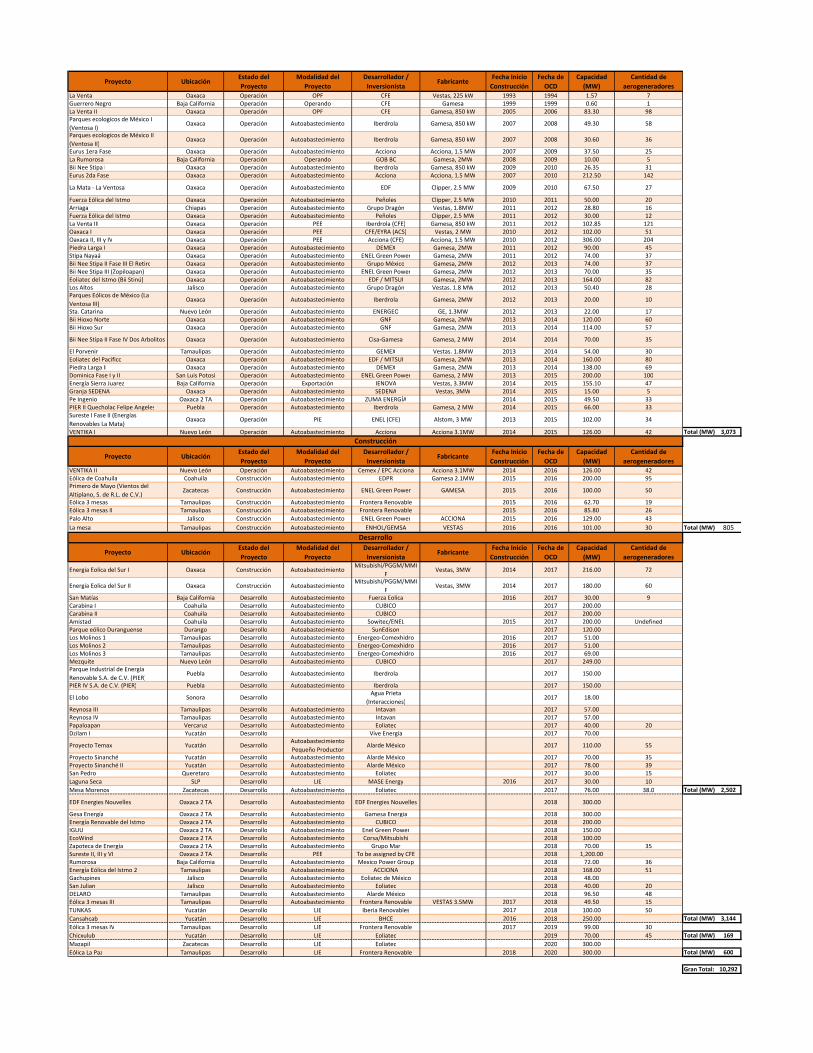

ANEXO III. Inventario de Proyectos de Parques Eólicos

56

61

63

65

65

66

67

68

69

70

71

76

77

78

80

91

95

95

96

114

116

118

119

121

122

iii

RELACIÓN DE TABLAS, FIGURAS, GRAFICAS Y DIAGRAMAS

TABLAS

1.1 Emisiones de CO2 por sector

1.2 Producción Bruta de Electricidad en el mundo

1.3 Producción y consumo de electricidad

1.4.1 Precios de la electricidad para la industria en USD

1.4.2 Precios de la electricidad para los hogares en USD

1.5 Proyección de LCOE de las diferentes tecnologías en México

2.1 Resumen de las escuelas de Estrategia

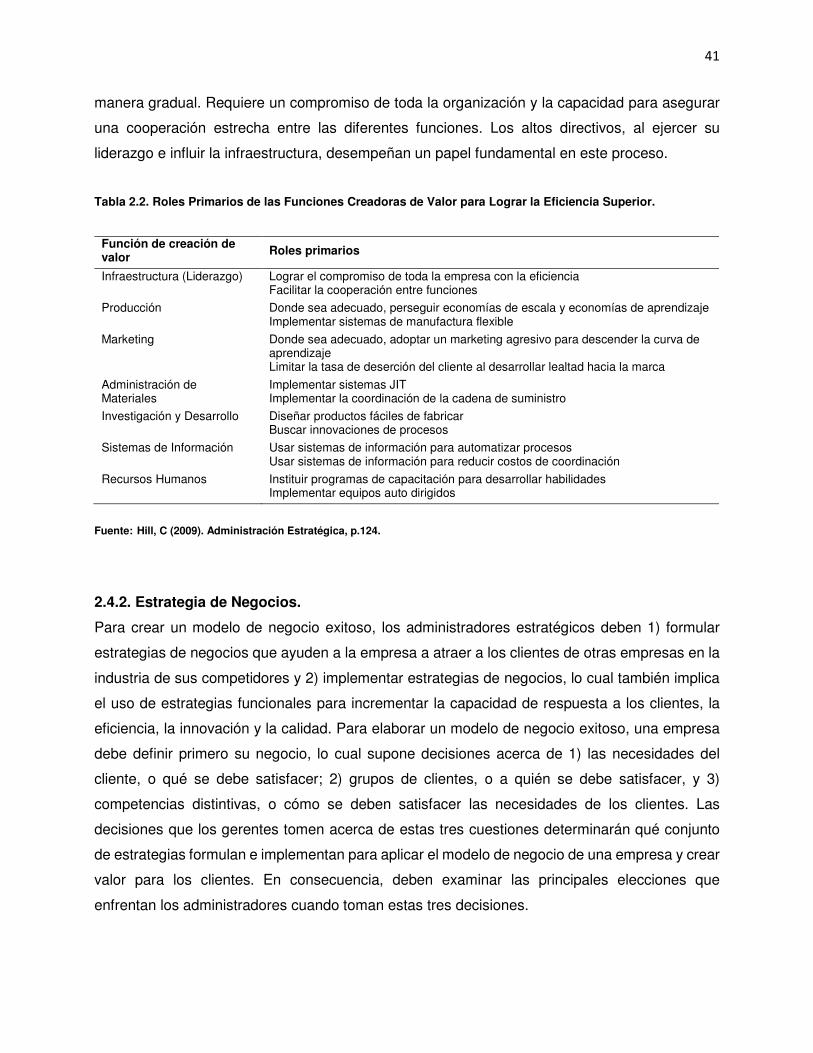

2.2 Roles primarios de las funciones creadoras de valor

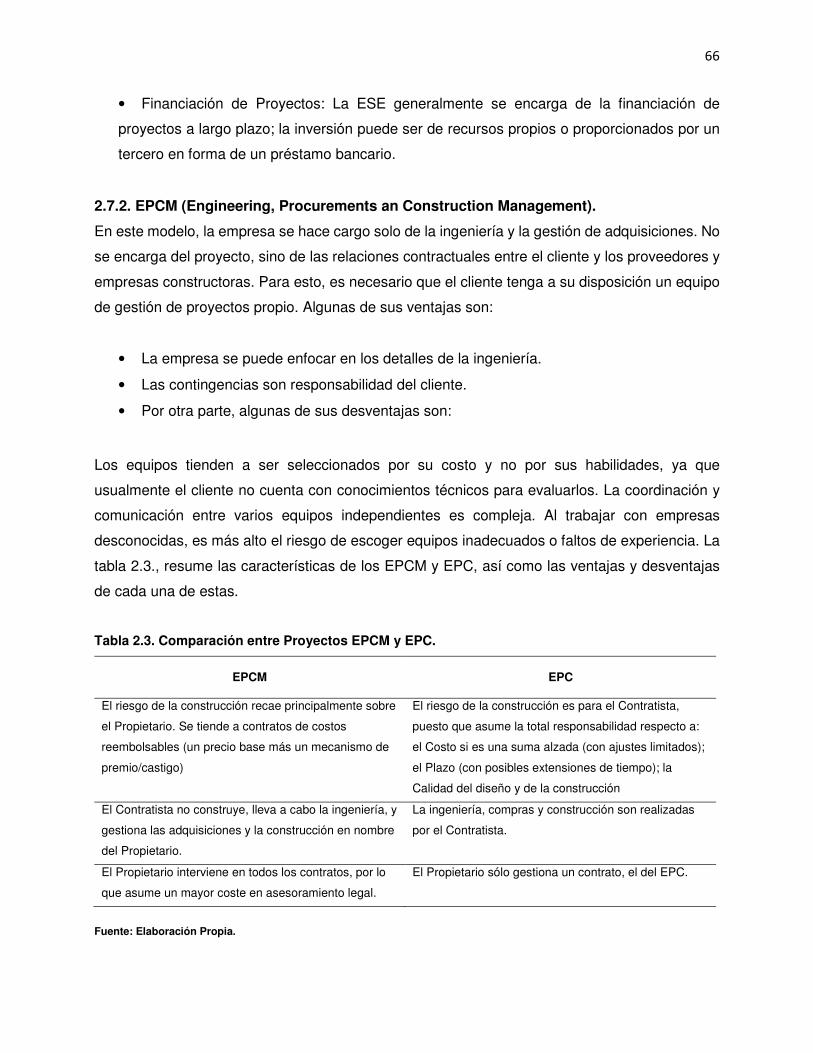

2.3 Comparación entre Proyectos EPCM y EPC

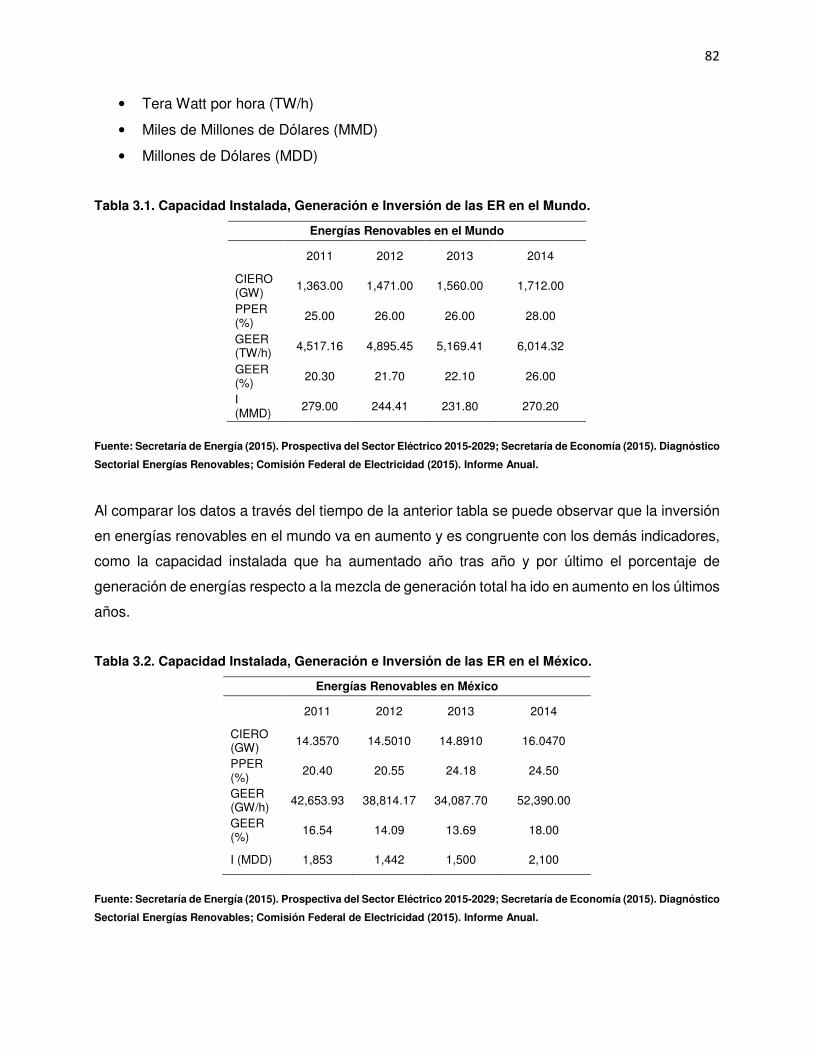

3.1 Capacidad Instalada, Generación e Inversión de las ER en el Mundo

3.2 Capacidad Instalada, Generación e Inversión de las ER en el México

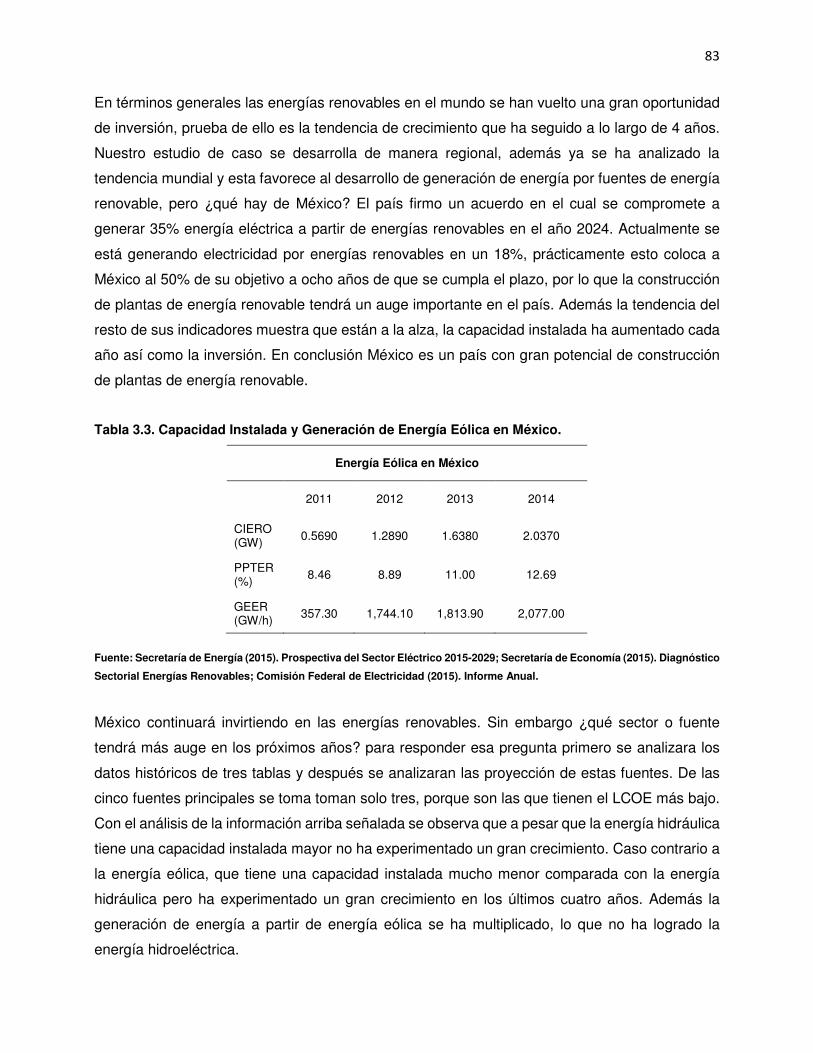

3.3 Capacidad Instalada y Generación de Energía Eólica en México

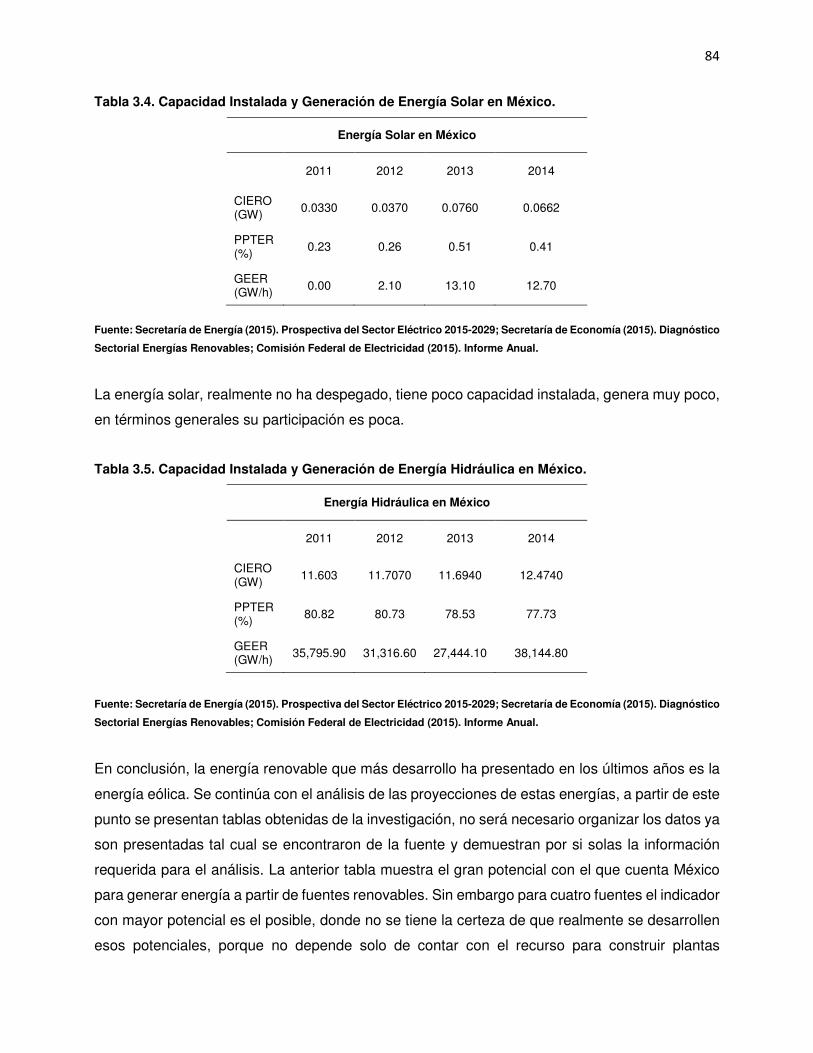

3.4 Capacidad Instalada y Generación de Energía Solar en México

3.5 Capacidad Instalada y Generación de Energía Hidráulica en México

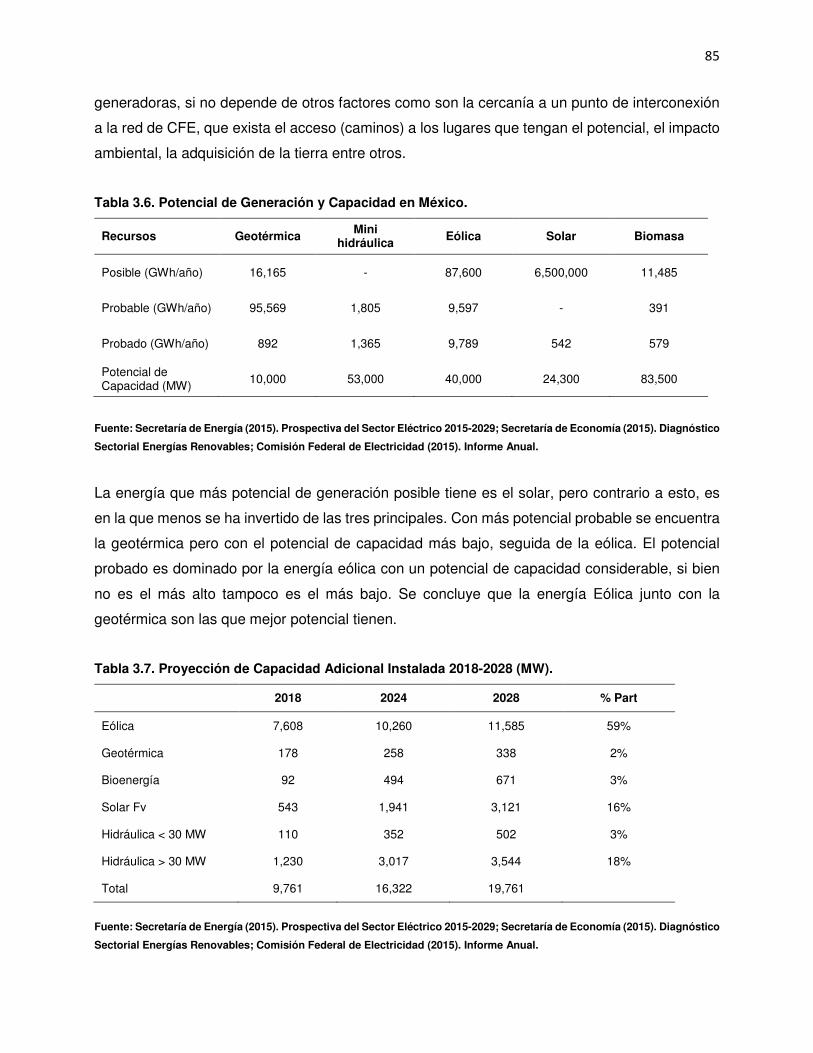

3.6 Potencial de generación y capacidad en México

3.7 Proyección de capacidad adicional instalada 2018-2028 (MW)

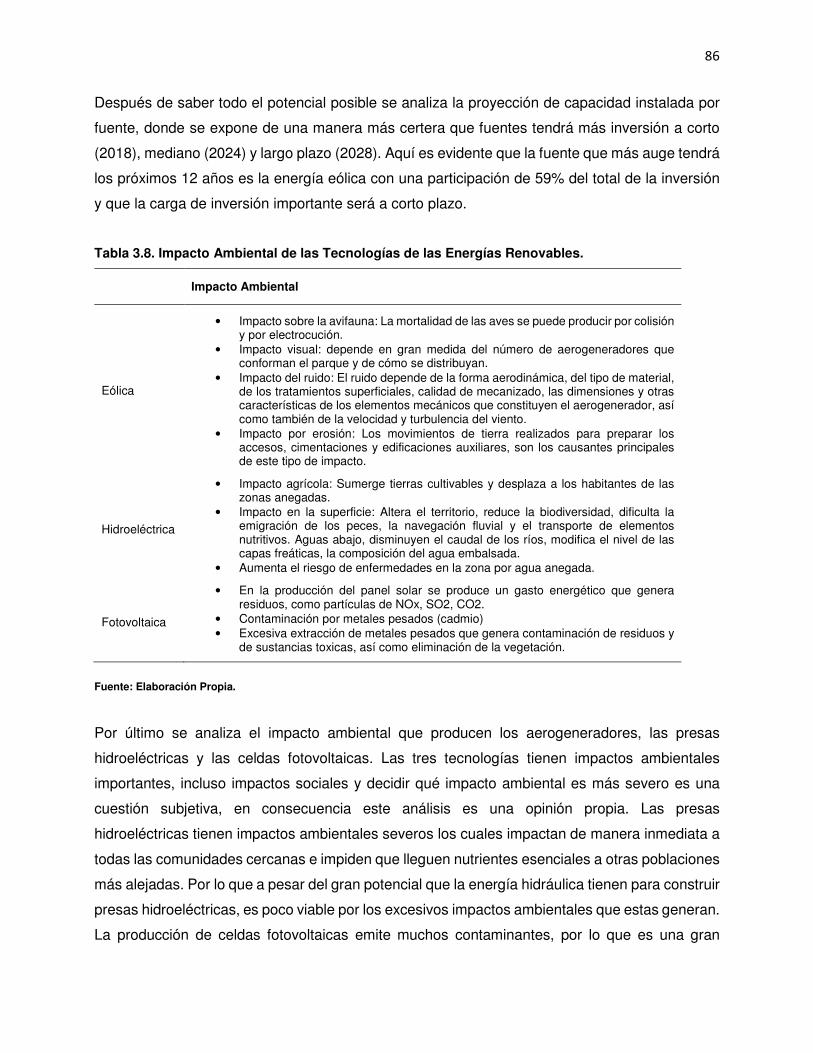

3.8 Impacto ambiental de las tecnologías de las energías renovables

3.9 Capacidad Instalada Energía Eólica

3.10 Bitácora de Datos Relevantes de la Energía Eólica en México

4.1 Comparación del Sector Eléctrico

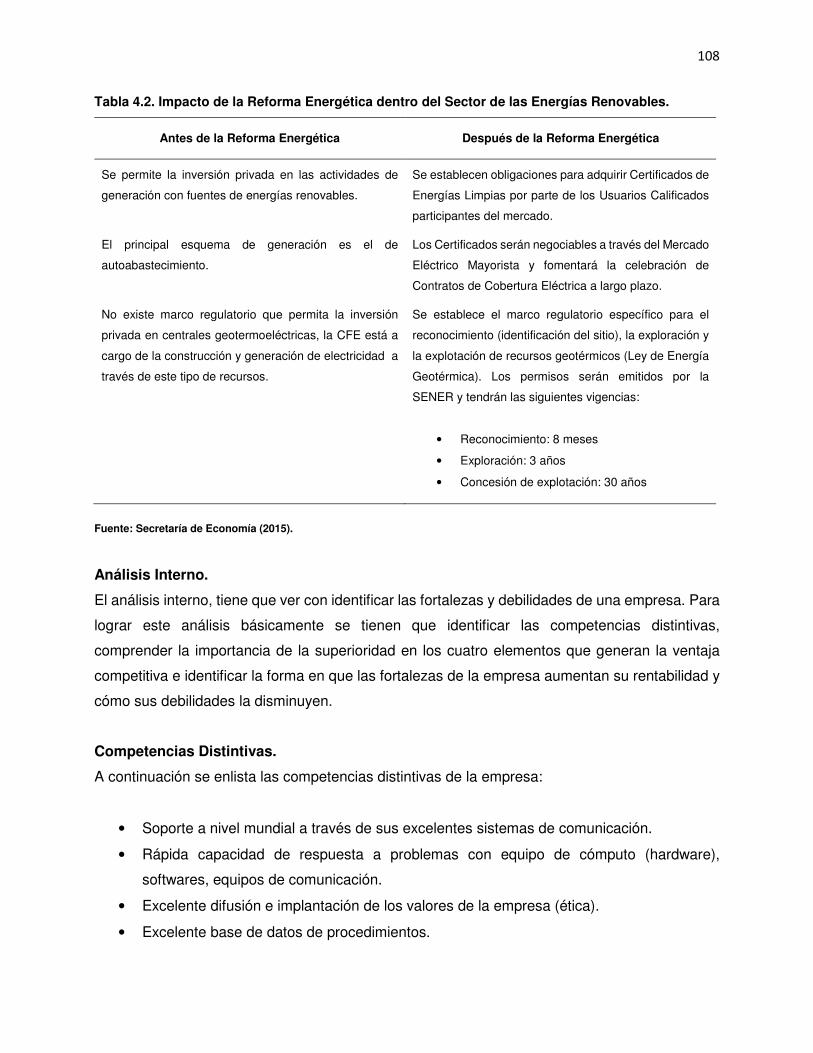

4.2 Impacto de la Reforma Energética dentro del Sector de las Energías Renovables

4.3 Matriz FODA

FIGURAS

1.1 Curva Keeling

1.2 Incremento de la temperatura del planeta tierra

1.3 Evolución de las reservas de petróleo en México

2.1 Modelo de David de Dirección Estratégica

2.2 Modelo de Thompson y Strickland de Dirección Estratégica

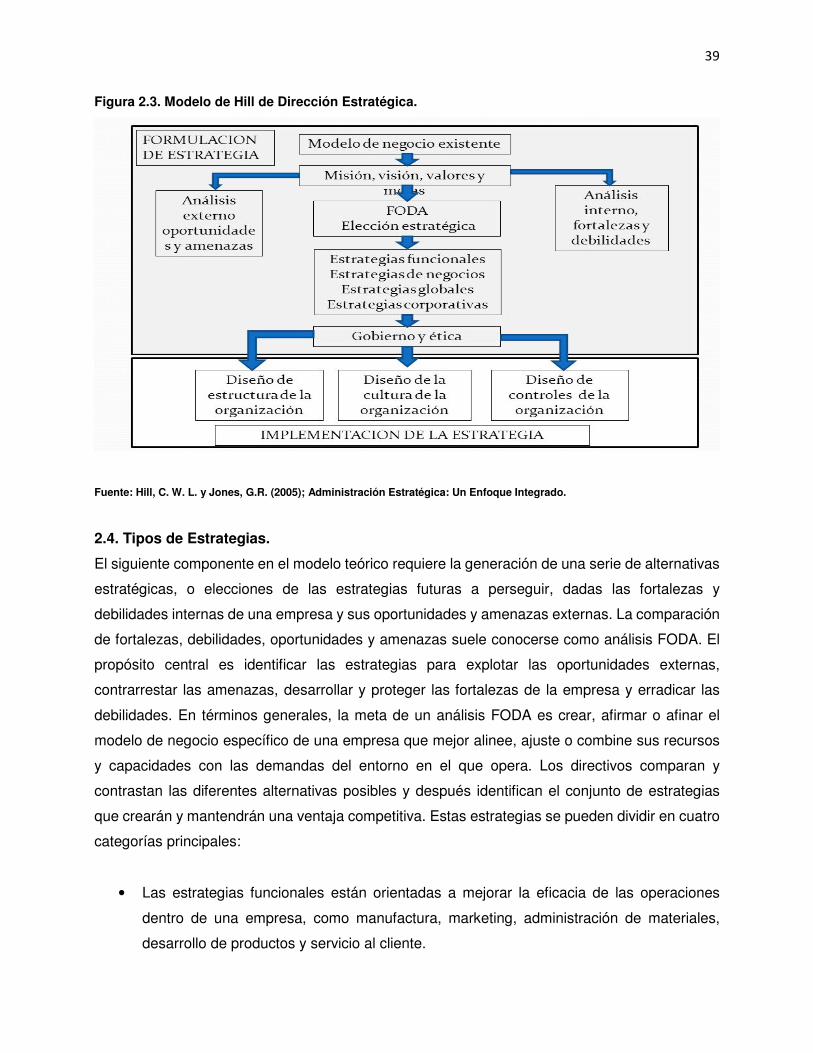

2.3 Modelo de Hill de Dirección Estratégica

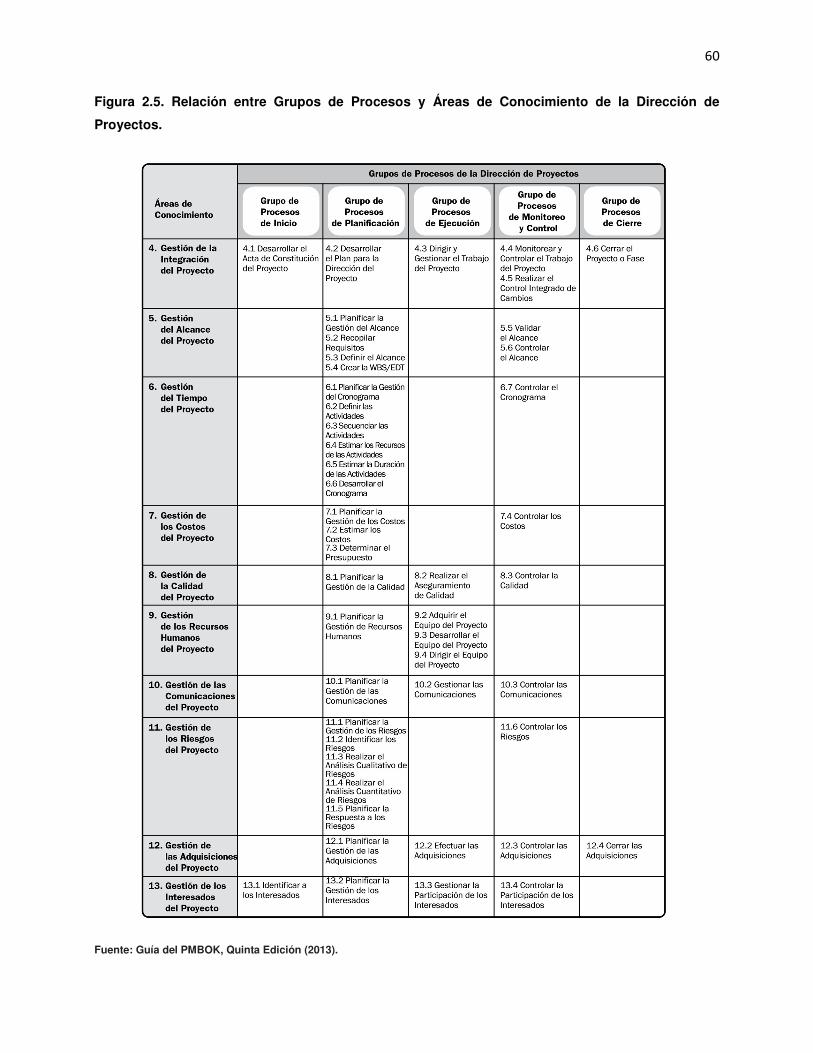

2.4 Grupos de Procesos para la Dirección de Proyectos

4

9

15

17

18

21

28

41

66

82

82

83

84

84

85

85

86

88

90

101

108

111

6

7

23

37

38

39

59

iv

2.5 Relación entre Grupos de Procesos y Áreas de Conocimiento

2.6 Fases de Dirección de Proyectos de Generación de Energía

3.1 Tipos de Diseños No Experimentales

3.2 Zonas Potenciales para el desarrollo de proyectos de energía eólica

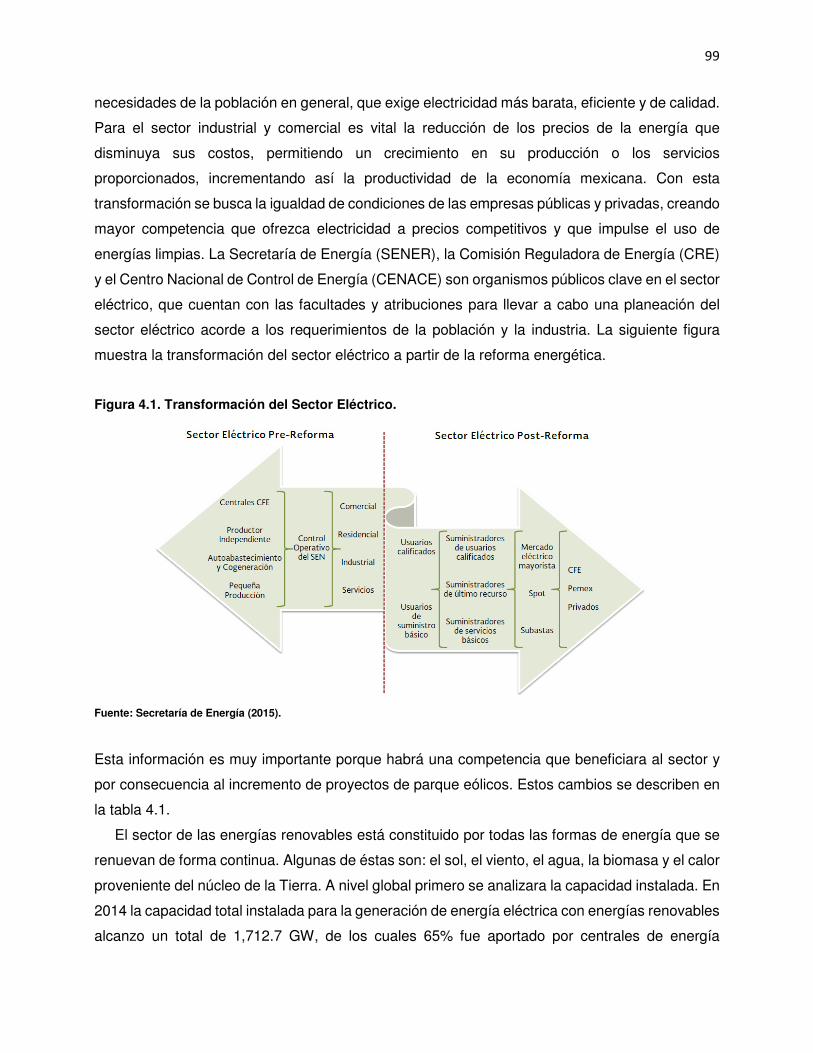

4.1 Transformación del sector eléctrico

GRAFICAS

1.1 Gráfica de Rangos por Tecnología de Generación de Energía Renovable

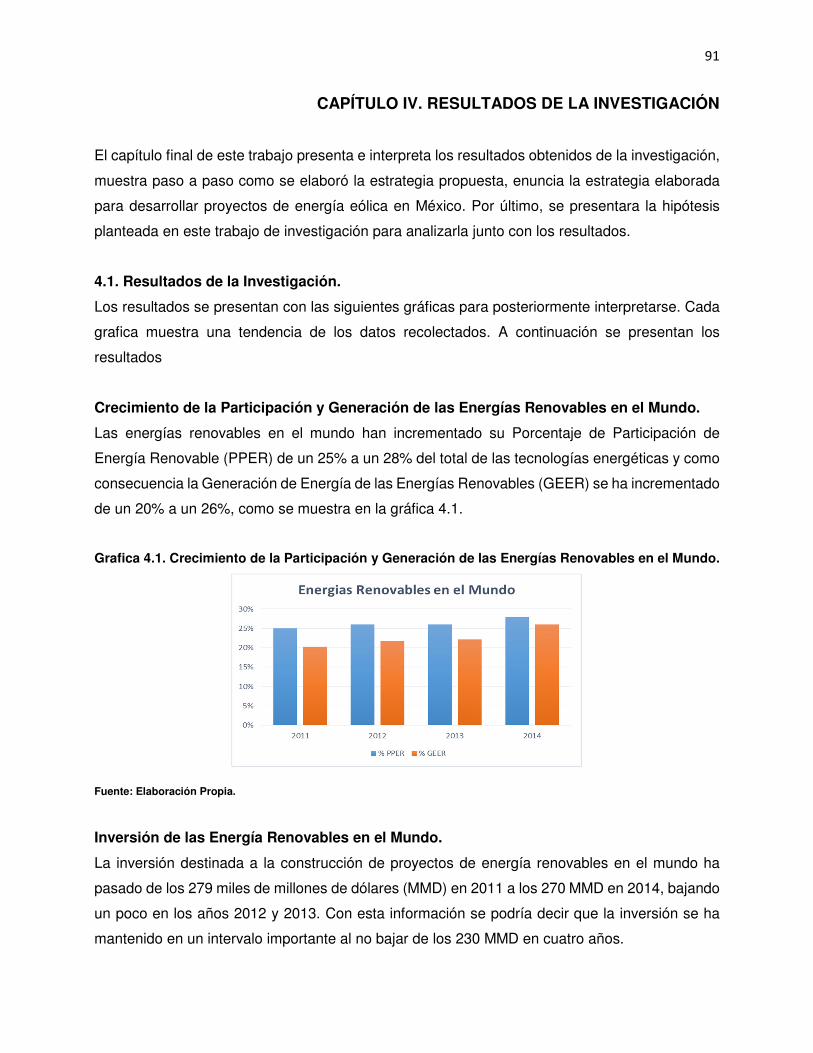

4.1 Crecimiento de la Participación y Generación de las Energías Renovables en el

Mundo

4.2 Inversión de las Energías Renovables en el Mundo

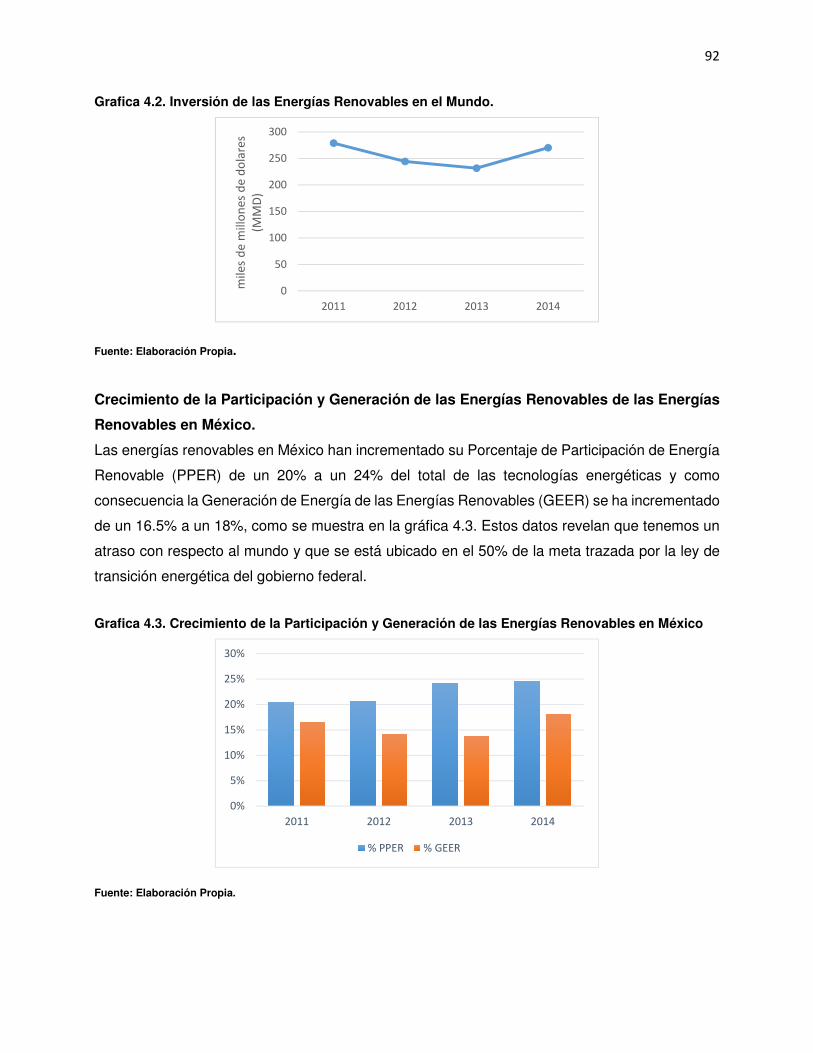

4.3 Crecimiento de la Participación y Generación de las Energías Renovables en

México

4.4 Inversión de las Energías Renovables en México

4.5 Porcentaje de Crecimiento de la Energía Eólica en México

4.6 Generación de Energía a partir de Energía Eólica en México

4.7 Proyección de Capacidad Adicional Instalada de la Energía Eólica en México

DIAGRAMAS

2.1 Etapas en el Desarrollo de Proyectos de Parque Eólicos en México

60

62

70

89

99

20

91

92

92

93

93

94

94

64

v

RESUMEN

Este trabajo de investigación tiene el propósito de elaborar una estrategia para el desarrollo de

parques eólicos en México a partir de un modelo de dirección estratégica con el propósito de

ayudar a construir parques eólicos de manera eficiente y cumplir la meta del gobierno de México

trazada en la ley de transición energética, así como alentar la inversión de estos proyectos,

tomando como base la creciente problemática mundial en materia de energía la cual está dividida

en cinco ejes importantes, los cuales son el cambio climático, la transición energética, la creciente

demanda de energía eléctrica, el incremento de los costos de la energía eléctrica y la crisis

mundial de la industria petrolera, y así con la construcción de parques eólicos proponer

alternativas que combatan esta compleja problemática. Para lograr esto, se necesita del análisis

de la información proporcionada por agencias internacionales e información pública del gobierno

de México, de la secretaria de energía y de la Comisión Federal de Electricidad. Para formular la

estrategia se apoya de un modelo que describa las etapas a seguir en la construcción y desarrollo

de parques de eólicos, y así ayudar al análisis de las oportunidades y riesgos de estos proyectos

a los inversionistas para futuras investigaciones. Se desarrolla un estudio de caso que utiliza

informes anuales de una empresa de ingeniería y de la Comisión Federal de Electricidad,

documentos emitidos por la Secretaria de Energía y de la Secretaria de Economía. Estos informes

se analizan con la intensión de identificar el creciente número de proyectos de energías

renovables, su inversión y su proyección futura, en específico para los proyectos eólicos. Con los

datos se analizan los resultados y se detectó que el sector de energías renovables está en una

etapa de auge con lo cual se formula una estrategia para desarrollar proyectos de parques eólicos

en México, y así contribuir a combatir la problemática actual del sector así como fomentar el

desarrollo de las energías renovables. Finalmente, se describe la relación existente entre el

desarrollo de proyectos de energía eólica y la generación de energía limpia.

vi

ABSTRACT

This research aims to develop a strategy for the development of wind farms in Mexico from a

strategic management model in order to help build wind farms efficiently and meet the

government's goal of Mexico drawn in the law on energy transition and encourage investment of

these projects, based on the growing global problems on energy which is divided into five major

axes which are climate change, energy transition, the growing demand for energy electric,

increased costs of electricity and the global crisis of the oil industry, and thus the construction of

wind farms propose alternatives to combat this complex problem. To achieve this, we need the

analysis of information provided by international agencies and government public information

Mexico, Secretary of Energy and the Federal Electricity Commission. To formulate the strategy

relies on a model that describes the steps involved in the construction and development of wind

parks, and help the analysis of opportunities and risks of these projects to investors for future

research. A case study using annual reports of an engineering company and the Federal Electricity

Commission documents issued by the Secretary of Energy and the Ministry of Economy develops.

These reports are analyzed with the intention of identifying the growing number of renewable

energy projects, its investments and its future projection, specifically for wind projects. With the

data the results are analyzed and found that the renewable energy sector is in a boom phase with

which a strategy is formulated to develop wind farm projects in Mexico, and thus help to combat

the current problems of the sector and encourage the development of renewable energies. Finally,

the relationship between the development of wind energy projects and clean energy generation is

described.

1

INTRODUCCIÓN

La presente tesis aborda la problemática del sector energético y específicamente de las energías

renovables en México. La problemática principal es la generación de energía limpia. Sin embargo,

de esta problemática se derivan cinco ejes problemáticos. Estos ejes problemáticos son, el

cambio climático, la transición energética, el incremento en la demanda de energía, el aumento

del costo de la energía y la crisis de la industria petrolera. Cada eje problemático se desarrolla en

la primera parte de este trabajo, y se explica cómo afecta a la mezcla de producción de energía

actual. Se presentan datos de informes de la agencia internacional de energía, información de la

Secretaría de Energía (SENER), información de Petróleos Mexicanos (PEMEX), entre otros

tantos, los cuales servirán para analizar y justificar la problemática y así proponer una estrategia

para la construcción de plantas generadoras de energía a partir de energías renovables,

específicamente energía eólica.

Para proponer una estrategia se tiene que sustentar con un marco teórico enfocado en la

generación de estrategias para el desarrollo de proyectos de energías renovables, siendo la

energía eólica la protagonista de estas fuentes. Se desarrollan temas como la elaboración de la

estrategia, las escuelas de la estrategia, los modelos de dirección estratégica, los tipos de

estrategias, las fuentes de energías renovables, la metodología del Project Management Institute

(PMI) para la dirección de proyectos y por último se presentan las etapas de construcción y

desarrollo de parques eólicos. Posteriormente, se muestra el método usado para esta

investigación. Se define el tipo de investigación el cual es mixto, ya que toma partes de la

investigación cuantitativa y partes de la investigación cualitativa. Además, se define que el estudio

de caso será usado para describir y analizar esta investigación. Este estudio de caso se lleva a

cabo en una empresa de ingeniería y toma como base el análisis de su actual oferta comercial,

tanto los servicios ofrecidos como los mercados donde compite. Se analiza y presenta la

información obtenida siguiendo el método escogido para recolectar datos.

Por último, se presentan e interpretan los resultados de esta investigación. Cada resultado

presentado es interpretado para describir la hipótesis propuesta. Se formula una estrategia para

desarrollar proyectos eólicos y lograr una diferenciación en el sector que permita alcanzar la meta

que el Gobierno de México trazo en la ley de transición energética que consiste en generar el 35

por ciento de energía limpia para el 2024 para cumplir el compromiso firmado por México en la

Sede de la Organización de las Naciones Unidas el pasado 22 de abril del 2016, como el Acuerdo

de París sobre cambio climático acordado por la comunidad internacional para limitar el alza de

la temperatura global a menos de 2 grados centígrados en este siglo.

2

CAPÍTULO I. PLANTEAMIENTO DEL PROBLEMA

1.1. Situación Problemática

La problemática que aborda este trabajo de investigación muestra el escenario actual del sector

energético en el mundo y en específico en México, el cual propone cambiar el modelo energético

actual basado en la producción de energía a partir de combustibles fósiles por un modelo

energético cimentado en las energías renovables. Esta investigación hace referencia a datos

estadísticos mundiales, de la Organización para la Cooperación y Desarrollo Económico (OCDE),

y de México, ya que debemos partir de una tendencia general a particular, aunado que nuestro

estudio de caso es específicamente en México. Se toma como referencia la OCDE por que

México es miembro de esta organización y es un punto de comparación con otros países. La

situación problemática es compleja y está compuesta por cinco ejes problemáticos, los cuales

tienen relación entre si y afectan la economía y medio ambiente de cada país. Los cinco

principales ejes problemáticos que se identificaron son los siguientes:

1. Cambio Climático.

2. Transición Energética.

3. Incremento en la Demanda de Energía.

4. Aumento del Costo de la Energía.

5. Agotamiento de las Reservas de Petróleo.

El factor medio ambiente se convierte en un eje problemático que afecta a la población hoy en

día. La emisión de gases de efecto invernadero por producción de energía a partir de

combustibles fósiles en particular de Dióxido de Carbono (CO2), va en aumento y esto impacta

al cambio climático. Por esta razón, hay esfuerzos y compromisos que están haciendo los países

en conjunto e individualmente para mitigar los gases de efecto invernadero (GEI). El mundo está

transitando de una economía basada en energías fósiles a otra basada en energías renovables.

La transición energética propone cambiar la mezcla de producción de energía, plantea

producir más energía a partir de fuentes renovables que con los tradicionales combustibles

fósiles. Expone que estos combustibles fósiles algún día se terminaran, además que con el

cambio de mezcla se reducirán las emisiones de gases de efecto invernadero principalmente el

CO2. Esta transición propone que la producción de energía a partir de fuentes renovables rebase

el 50% de la producción total de energía del país o región y así ir bajando gradualmente la

producción de energía por combustibles fósiles. También menciona que si bien hoy en día este

3

mezcla de producción la sigue dominando los combustibles fósiles, actualmente también se ha

tratado de buscar otras alternativas más eficientes y menos contaminantes dentro de los

combustibles fósiles, tal es el caso del gas natural, el cual está siendo aprovechado por varios

países para producir energía menos contaminante y más barata, incluso se puede hablar que el

gas natural será el combustible puente entre las energías producidas a partir de combustibles

fósiles y las energías renovables. En resumen, la transición se trata de cambiar fuentes de

energía convencionales como carbón, diésel, combustóleo, petróleo, gas por fuentes renovables

como eólica, solar, hidráulica, geotérmica o biomasa.

Esto nos lleva a otro eje problemático que está relacionado directamente con el anterior y el

cual nos muestra que la demanda de energía va en aumento, ya que hay un crecimiento de la

población año con año. Además debemos tomar en cuenta que hoy en día el avance acelerado

de la tecnología y la misma tecnología requieren cada vez más energía. Esto tiene como

consecuencia que el precio de la energía aumente con el paso del tiempo, ya que es cada vez

más costoso producirla y se relaciona directamente con la demanda y su incremento constante.

Por último, si a esto lo relacionamos con la situación adversa que refleja que las reservas de

petróleo se agotan el problema se acentúa, se estima que en el 2020 la producción de petróleo

toque techo (Roberts, 2010) y esto marque una decadencia irreversible en la producción del

mismo si no generamos alternativas que retrasen este fenómeno. Estos cinco ejes justifican por

sí mismos y en conjunto la problemática actual del sector energético, cada uno de ellos se

desarrolla a continuación:

Problemática 1: Cambio Climático (Emisiones de CO2).

Actualmente la generación de electricidad a partir de combustibles fósiles ha sido el proceso de

generación más importante y se prevé que seguirá siendo dominante durante la mayor parte del

siglo en curso. Sin embargo, es necesario tomar medidas que reduzcan las emisiones de Dióxido

de Carbono (CO2), que generan estos procesos, debido a su impacto sobre el calentamiento

global y en el cambio climático. El dióxido de carbono es uno de los gases que permanecen

durante más tiempo en la atmósfera. Las emisiones de CO2 causadas por el hombre provienen

principalmente de la combustión de combustibles fósiles para la producción de energía, siendo el

centro del debate del cambio climático. El CO2 es parte de los gases de efecto invernadero que

permite la entrada de la radiación solar a la atmósfera pero impide que escape, ocasionando que

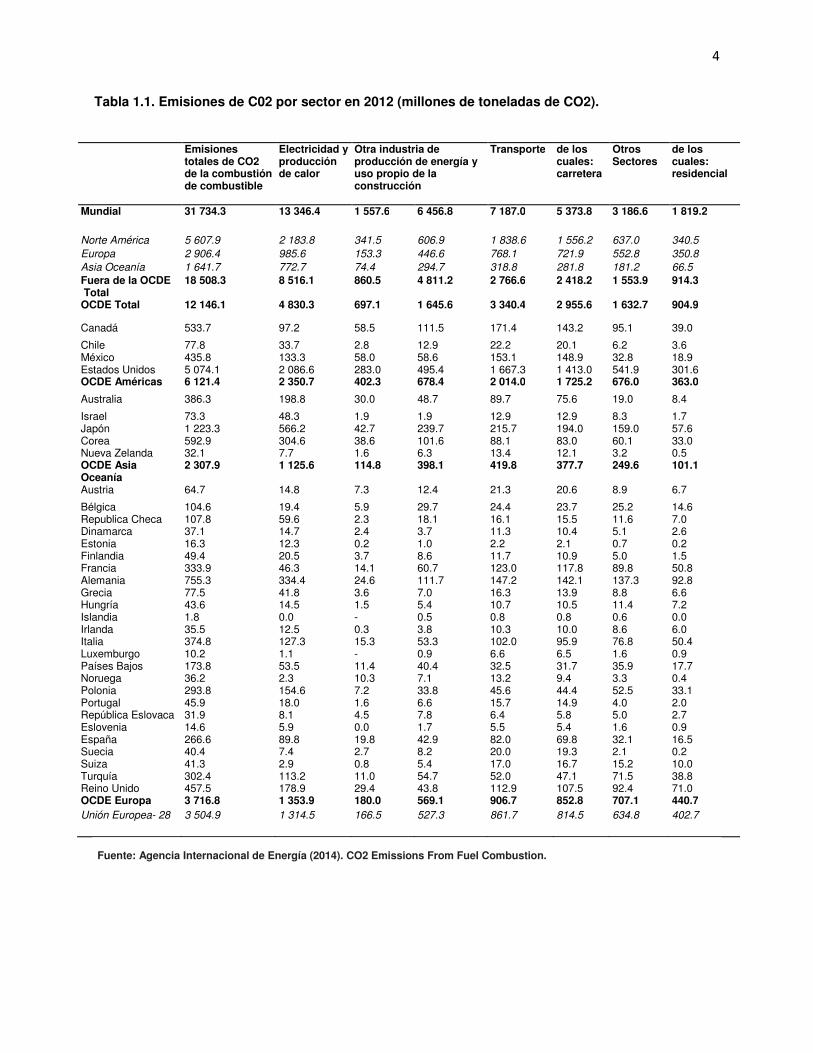

la temperatura promedio de la atmósfera y el océano incremente. La tabla 1.1., muestra como la

generación de CO2 a partir de la producción de energía generada con combustibles fósiles es

mayor a la del cualquier otro sector, por ejemplo el de transporte.

4

Tabla 1.1. Emisiones de C02 por sector en 2012 (millones de toneladas de CO2).

Emisiones totales de CO2 de la combustión de combustible

Electricidad y producción de calor

Otra industria de producción de energía y uso propio de la construcción

Transporte de los cuales: carretera

Otros Sectores

de los cuales: residencial

Mundial 31 734.3 13 346.4 1 557.6 6 456.8 7 187.0 5 373.8 3 186.6 1 819.2

Norte América 5 607.9 2 183.8 341.5 606.9 1 838.6 1 556.2 637.0 340.5

Europa 2 906.4 985.6 153.3 446.6 768.1 721.9 552.8 350.8

Asia Oceanía 1 641.7 772.7 74.4 294.7 318.8 281.8 181.2 66.5

Fuera de la OCDE Total

18 508.3 8 516.1 860.5 4 811.2 2 766.6 2 418.2 1 553.9 914.3

OCDE Total 12 146.1 4 830.3 697.1 1 645.6 3 340.4 2 955.6 1 632.7 904.9

Canadá 533.7 97.2 58.5 111.5 171.4 143.2 95.1 39.0

Chile 77.8 33.7 2.8 12.9 22.2 20.1 6.2 3.6 México 435.8 133.3 58.0 58.6 153.1 148.9 32.8 18.9 Estados Unidos 5 074.1 2 086.6 283.0 495.4 1 667.3 1 413.0 541.9 301.6 OCDE Américas 6 121.4 2 350.7 402.3 678.4 2 014.0 1 725.2 676.0 363.0

Australia 386.3 198.8 30.0 48.7 89.7 75.6 19.0 8.4

Israel 73.3 48.3 1.9 1.9 12.9 12.9 8.3 1.7 Japón 1 223.3 566.2 42.7 239.7 215.7 194.0 159.0 57.6 Corea 592.9 304.6 38.6 101.6 88.1 83.0 60.1 33.0 Nueva Zelanda 32.1 7.7 1.6 6.3 13.4 12.1 3.2 0.5 OCDE Asia Oceanía

2 307.9 1 125.6 114.8 398.1 419.8 377.7 249.6 101.1

Austria 64.7 14.8 7.3 12.4 21.3 20.6 8.9 6.7

Bélgica 104.6 19.4 5.9 29.7 24.4 23.7 25.2 14.6 Republica Checa 107.8 59.6 2.3 18.1 16.1 15.5 11.6 7.0 Dinamarca 37.1 14.7 2.4 3.7 11.3 10.4 5.1 2.6 Estonia 16.3 12.3 0.2 1.0 2.2 2.1 0.7 0.2 Finlandia 49.4 20.5 3.7 8.6 11.7 10.9 5.0 1.5 Francia 333.9 46.3 14.1 60.7 123.0 117.8 89.8 50.8 Alemania 755.3 334.4 24.6 111.7 147.2 142.1 137.3 92.8 Grecia 77.5 41.8 3.6 7.0 16.3 13.9 8.8 6.6 Hungría 43.6 14.5 1.5 5.4 10.7 10.5 11.4 7.2 Islandia 1.8 0.0 - 0.5 0.8 0.8 0.6 0.0 Irlanda 35.5 12.5 0.3 3.8 10.3 10.0 8.6 6.0 Italia 374.8 127.3 15.3 53.3 102.0 95.9 76.8 50.4 Luxemburgo 10.2 1.1 - 0.9 6.6 6.5 1.6 0.9 Países Bajos 173.8 53.5 11.4 40.4 32.5 31.7 35.9 17.7 Noruega 36.2 2.3 10.3 7.1 13.2 9.4 3.3 0.4 Polonia 293.8 154.6 7.2 33.8 45.6 44.4 52.5 33.1 Portugal 45.9 18.0 1.6 6.6 15.7 14.9 4.0 2.0 República Eslovaca 31.9 8.1 4.5 7.8 6.4 5.8 5.0 2.7 Eslovenia 14.6 5.9 0.0 1.7 5.5 5.4 1.6 0.9 España 266.6 89.8 19.8 42.9 82.0 69.8 32.1 16.5 Suecia 40.4 7.4 2.7 8.2 20.0 19.3 2.1 0.2 Suiza 41.3 2.9 0.8 5.4 17.0 16.7 15.2 10.0 Turquía 302.4 113.2 11.0 54.7 52.0 47.1 71.5 38.8 Reino Unido 457.5 178.9 29.4 43.8 112.9 107.5 92.4 71.0 OCDE Europa 3 716.8 1 353.9 180.0 569.1 906.7 852.8 707.1 440.7 Unión Europea- 28 3 504.9 1 314.5 166.5 527.3 861.7 814.5 634.8 402.7

Fuente: Agencia Internacional de Energía (2014). CO2 Emissions From Fuel Combustion.

5

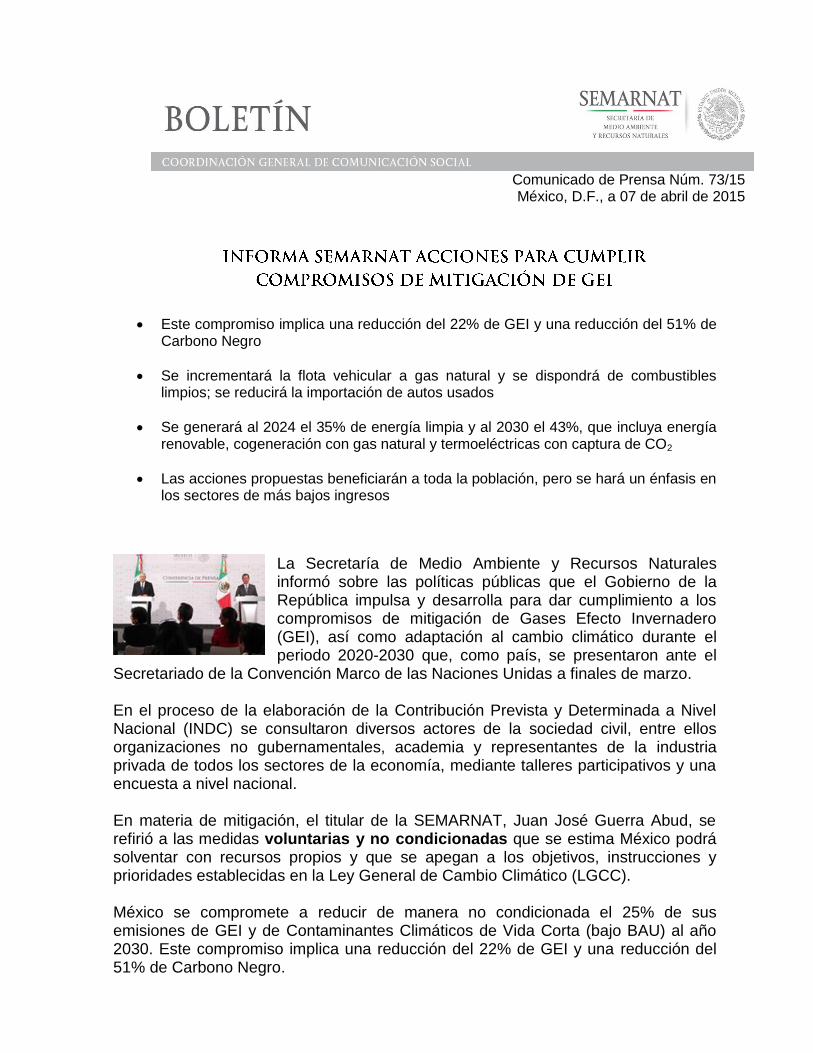

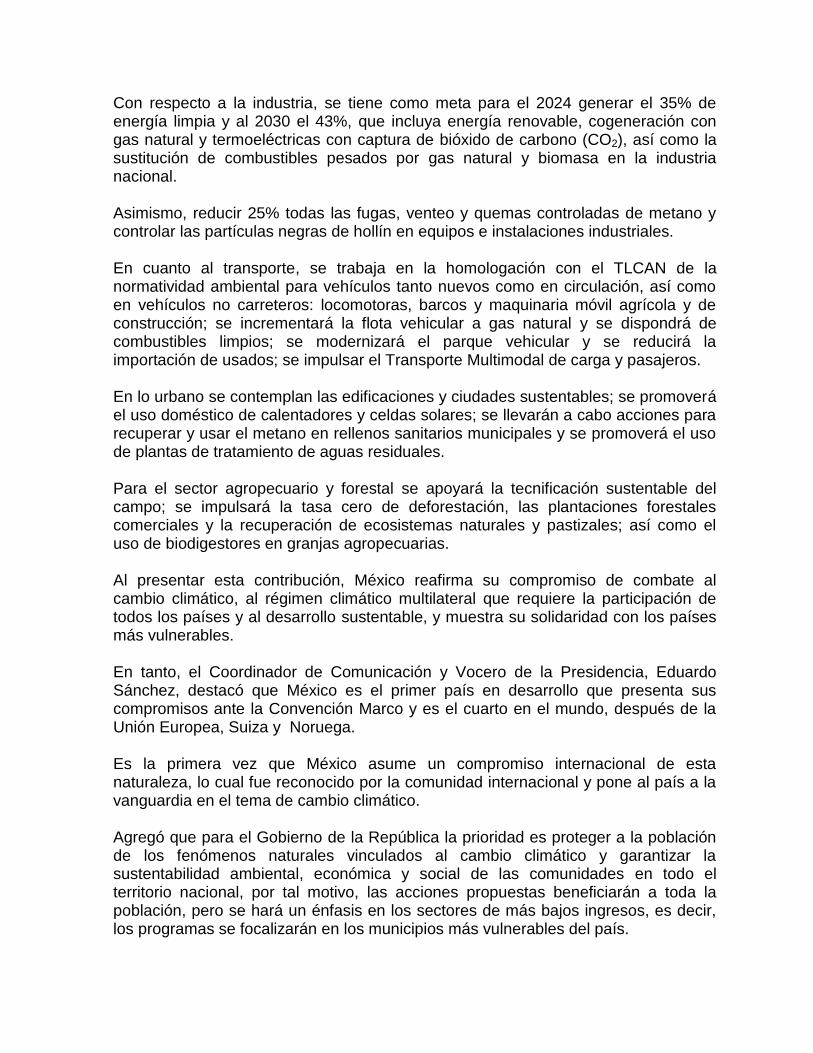

A esta problemática hay que agregarle que México se ha sumado a la tendencia mundial al

anunciar el 07 de abril de 2015 por medio de un boletín de la Secretaría de Medio Ambiente y

Recursos Naturales (SEMARNAT), las acciones y políticas públicas para cumplir compromisos

de mitigación de Gases de Efecto Invernadero (GEI), entre las cuales se menciona de manera

importante que se compromete a generar el 35% para 2024 y el 43% para el 2030 de energía

limpia, que incluya energía renovable, cogeneración con gas natural y termoeléctricas con

captura de Dióxido de Carbono (CO2), así como la sustitución de combustibles pesados por gas

natural y biomasa en la industria nacional. Además, México se compromete a reducir el 25% de

sus emisiones de GEI y de Contaminantes Climáticos de Vida Corta al año 2030. Este

compromiso implica una reducción del 22% de GEI y una reducción del 51% de Carbono Negro.

Al presentar esta contribución, México reafirma su compromiso de combate al cambio

climático, al régimen climático multilateral que requiere la participación de todos los países y al

desarrollo sustentable, y muestra su solidaridad con los países más vulnerables. En tanto, el

Coordinador de Comunicación y Vocero de la Presidencia, Eduardo Sánchez, destacó que

México es el primer país en desarrollo que presenta sus compromisos ante la Convención Marco

de las Naciones Unidas sobre el Cambio Climático (CMNUCC) y es el cuarto en el mundo,

después de la Unión Europea, Suiza y Noruega. Es la primera vez que México asume un

compromiso internacional de esta naturaleza, lo cual fue reconocido por la comunidad

internacional y pone al país a la vanguardia en el tema de cambio climático.

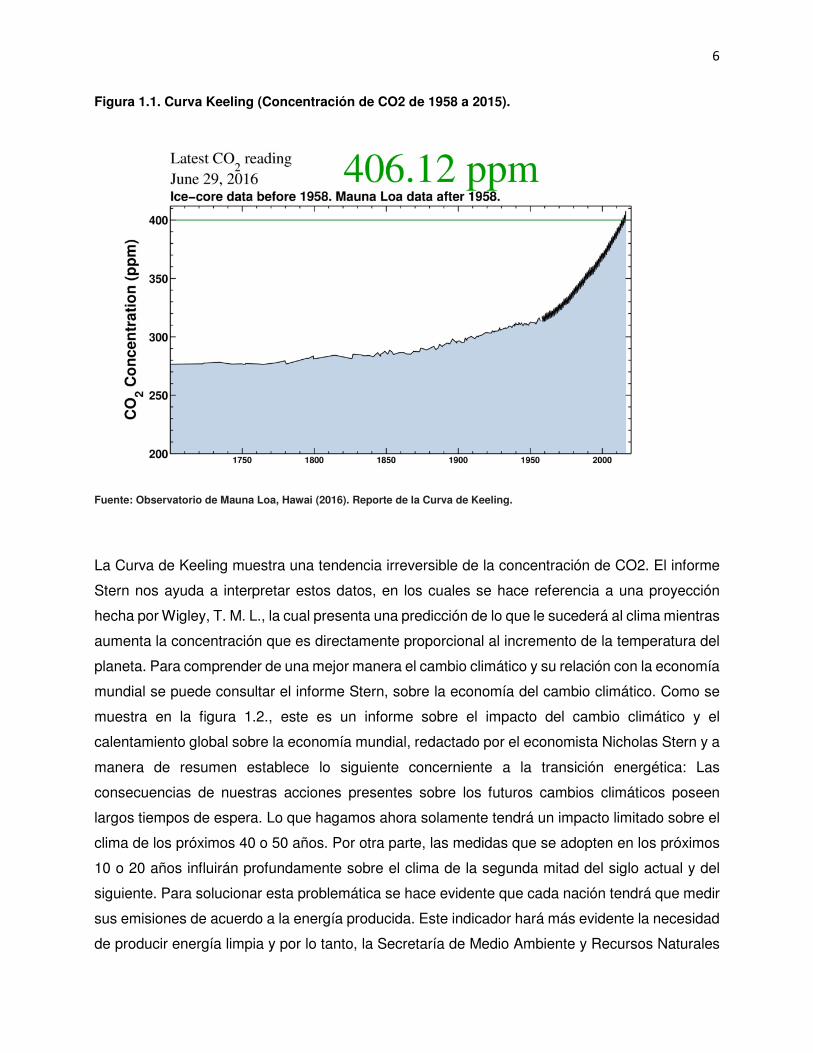

La Curva de Keeling (Keeling, 1958) es el indicador más usado y aceptado en el mundo para

mostrar la concentración de Dióxido de Carbono (CO2). La Curva de Keeling es una gráfica que

muestra los cambios en la concentración de Dióxido de Carbono en la atmósfera desde 1958. Se

basa en las mediciones continuas tomadas en Mauna Loa, Hawái, bajo la supervisión de Charles

David Keeling. Estas mediciones fueron la primera evidencia de los rápidos incrementos en los

niveles de Dióxido de Carbono en la atmósfera. La Curva de Keeling, muestra el incremento en

la concentración de CO2 desde unas 310 ppm en 1958 hasta las 400 ppm en 2013. Los estudios

(Keeling, 1958) explican la variabilidad en la curva, la interpretación indica que es posible ver que

a lo largo del año las mediciones oscilan. La variabilidad anual de unas 5 ppm es debido a que la

mayoría de la vegetación del planeta se encuentra en el hemisferio norte, así, durante la

primavera boreal el nuevo follaje absorbe CO2 por fotosíntesis y se reduce la concentración a

nivel mundial. Al llegar el otoñó e invierno las plantas se desvisten de sus hojas que al morir y

decaer liberan el CO2 de vuelta al aire. Sin embargo, a pesar de esta pequeña variabilidad anual,

la tendencia es siempre a la alza. La figura 1.1. Muestra esta tendencia.

6

Figura 1.1. Curva Keeling (Concentración de CO2 de 1958 a 2015).

Fuente: Observatorio de Mauna Loa, Hawai (2016). Reporte de la Curva de Keeling.

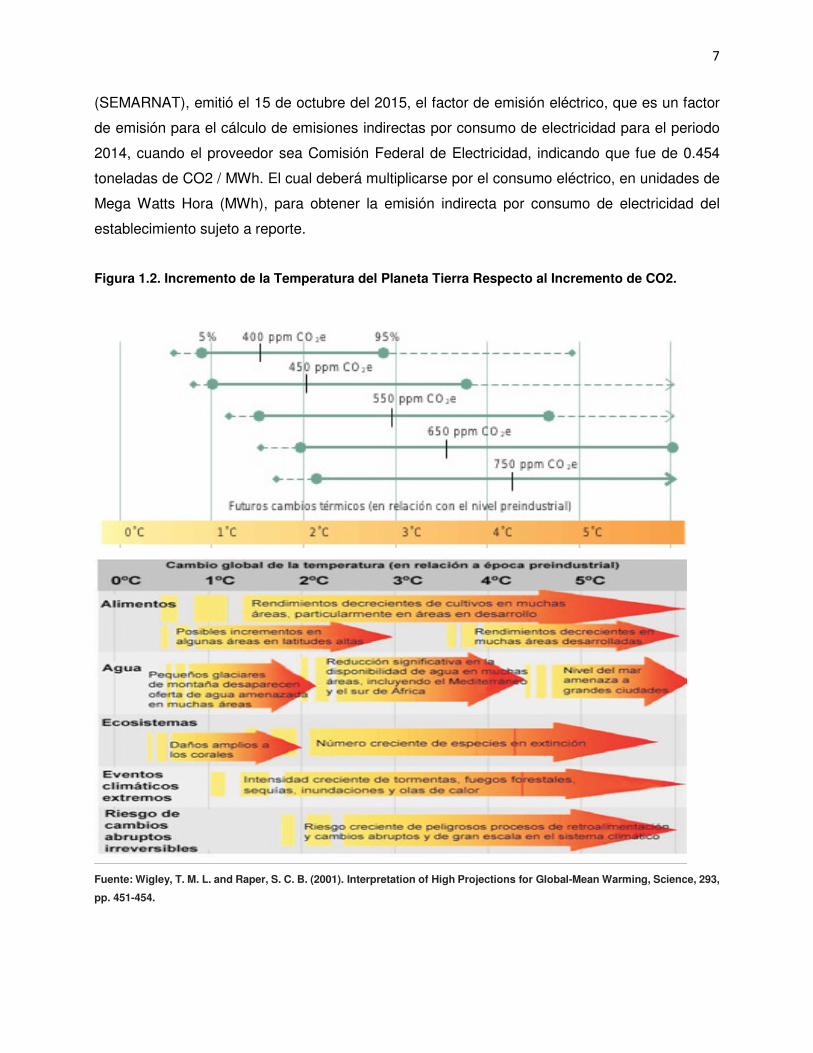

La Curva de Keeling muestra una tendencia irreversible de la concentración de CO2. El informe

Stern nos ayuda a interpretar estos datos, en los cuales se hace referencia a una proyección

hecha por Wigley, T. M. L., la cual presenta una predicción de lo que le sucederá al clima mientras

aumenta la concentración que es directamente proporcional al incremento de la temperatura del

planeta. Para comprender de una mejor manera el cambio climático y su relación con la economía

mundial se puede consultar el informe Stern, sobre la economía del cambio climático. Como se

muestra en la figura 1.2., este es un informe sobre el impacto del cambio climático y el

calentamiento global sobre la economía mundial, redactado por el economista Nicholas Stern y a

manera de resumen establece lo siguiente concerniente a la transición energética: Las

consecuencias de nuestras acciones presentes sobre los futuros cambios climáticos poseen

largos tiempos de espera. Lo que hagamos ahora solamente tendrá un impacto limitado sobre el

clima de los próximos 40 o 50 años. Por otra parte, las medidas que se adopten en los próximos

10 o 20 años influirán profundamente sobre el clima de la segunda mitad del siglo actual y del

siguiente. Para solucionar esta problemática se hace evidente que cada nación tendrá que medir

sus emisiones de acuerdo a la energía producida. Este indicador hará más evidente la necesidad

de producir energía limpia y por lo tanto, la Secretaría de Medio Ambiente y Recursos Naturales

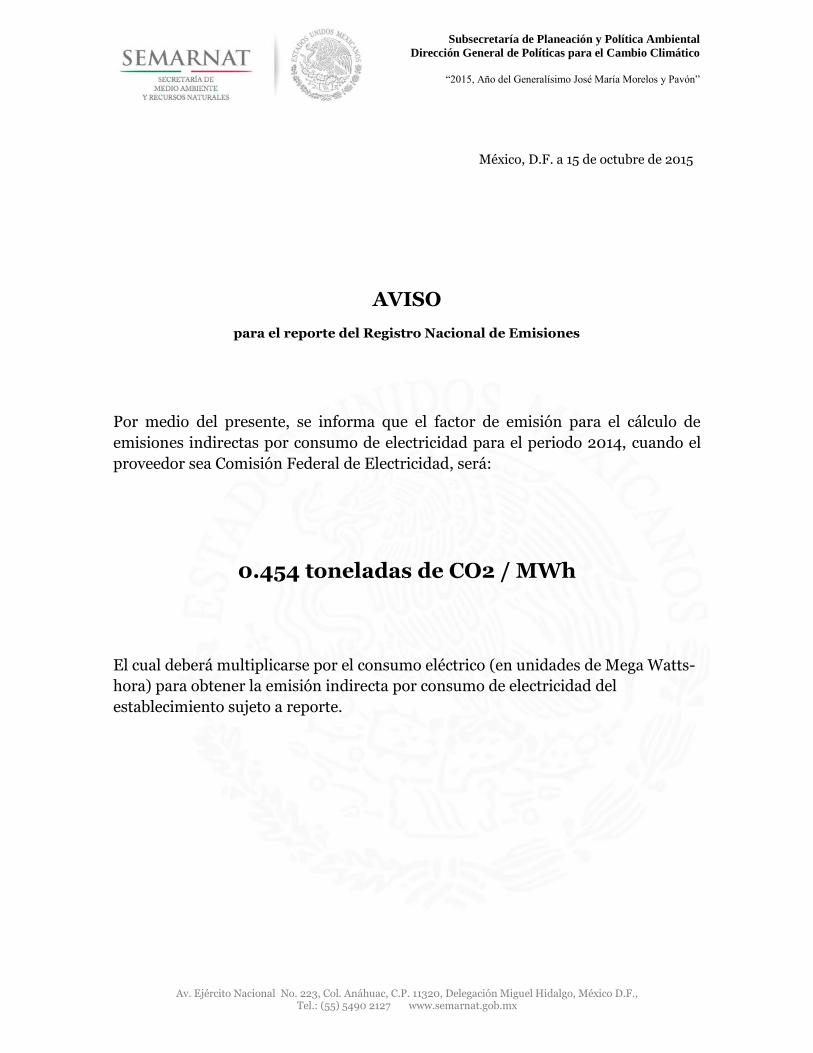

7

(SEMARNAT), emitió el 15 de octubre del 2015, el factor de emisión eléctrico, que es un factor

de emisión para el cálculo de emisiones indirectas por consumo de electricidad para el periodo

2014, cuando el proveedor sea Comisión Federal de Electricidad, indicando que fue de 0.454

toneladas de CO2 / MWh. El cual deberá multiplicarse por el consumo eléctrico, en unidades de

Mega Watts Hora (MWh), para obtener la emisión indirecta por consumo de electricidad del

establecimiento sujeto a reporte.

Figura 1.2. Incremento de la Temperatura del Planeta Tierra Respecto al Incremento de CO2.

Fuente: Wigley, T. M. L. and Raper, S. C. B. (2001). Interpretation of High Projections for Global-Mean Warming, Science, 293,

pp. 451-454.

8

Problemática 2: Transición Energética.

La economía mundial se mueve a través de la energía que cada país produce y por consecuencia

el consumo de esta misma. Actualmente, estamos viviendo una revolución energética en todo el

mundo, una carrera contra el tiempo en el que cada vez es más común escuchar palabras como:

energía renovable, energías limpias, y reservas insuficientes de petróleo. Esto genera que los

países inviertan cada vez más en proyectos de plantas de energías renovables y México como

parte de la comunidad internacional ha firmado compromisos. La Transición Energética es la

transición a una economía sostenible por medio de la energía renovable, la eficiencia

energética y el desarrollo sostenible. El objetivo final es la abolición del carbón, la energía nuclear

y otros recursos no renovables, de forma que la mezcla esté compuesta únicamente de energías

renovables. En otras palabras, el concepto de transición energética describe la transformación

del modelo energético actual, caracterizado por el uso de energías convencionales y grandes

infraestructuras de generación, como térmicas y nucleares, a un modelo energético que se

cimiente principalmente en las energías renovables, la eficiencia energética y la coexistencia de

instalaciones de gran tamaño con soluciones distribuidas próximas al consumidor final.

Para este trabajo, se considera la parte de las energías renovables como parte de la transición

energética. La energía renovable incluye la eólica, biomasa (como el biogás y gas de

depuradora), la energía hidroeléctrica, energía solar (térmica y fotovoltaica), la geotérmica y

la energía oceánica. Estas fuentes renovables han de servir como una alternativa a los

combustibles, como los combustibles fósiles (petróleo, carbón, gas natural, combustóleo), y

el combustible nuclear (uranio). Para lograr materializar la transición de una manera ordenada y

eficiente es preciso establecer marcos regulatorios que evidencien los costos ocultos del modelo

energético actual y permitan transitar hacia la descarbonización de nuestra economía de una

manera adecuada con los objetivos adoptados para luchar contra el cambio climático. En este

sentido, México no ha dejado de lado el tema del marco regulatorio ya que en el 12 de agosto de

2013, se aprobó y publicó la reforma energética.

Es importante señalar que el gas natural es nuestro presente en cuanto a generación de

energía se refiere ya que es más barato producir energía a partir de este y sus emisiones de CO2

son menores respecto al diésel o combustóleo, por lo que se le considera un combustible que

será puente en esta transición energética. Así mismo, se necesitan políticas precisas que

favorezcan la investigación, el desarrollo y la implementación de nuevas tecnologías. La

transición se enmarca en la necesidad de luchar contra el cambio climático, proteger la salud de

las personas, reducir riesgos económicos, financieros y tecnológicos, favorecer la máxima

eficiencia en el consumo, facilitar precios predecibles y accesibles y disminuir las tensiones

9

geopolíticas propias de un modelo sustentado en la dependencia energética. Para poder hablar

de una transición energética debemos saber la actualidad de la mezcla actual. Cabe señalar que

a través de la historia hemos tenido diferentes transiciones energéticas.

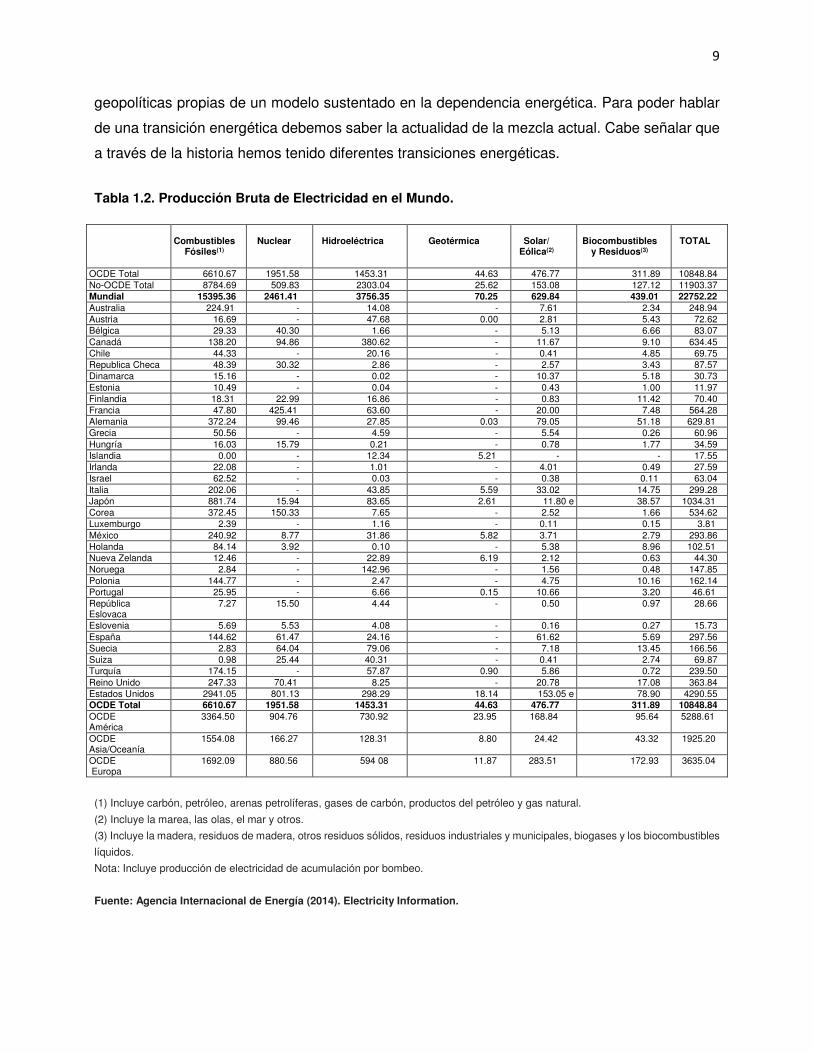

Tabla 1.2. Producción Bruta de Electricidad en el Mundo.

Combustibles

Fósiles(1)

Nuclear

Hidroeléctrica

Geotérmica

Solar/

Eólica(2)

Biocombustibles

y Residuos(3)

TOTAL

OCDE Total 6610.67 1951.58 1453.31 44.63 476.77 311.89 10848.84 No-OCDE Total 8784.69 509.83 2303.04 25.62 153.08 127.12 11903.37 Mundial 15395.36 2461.41 3756.35 70.25 629.84 439.01 22752.22 Australia 224.91 - 14.08 - 7.61 2.34 248.94 Austria 16.69 - 47.68 0.00 2.81 5.43 72.62 Bélgica 29.33 40.30 1.66 - 5.13 6.66 83.07 Canadá 138.20 94.86 380.62 - 11.67 9.10 634.45 Chile 44.33 - 20.16 - 0.41 4.85 69.75 Republica Checa 48.39 30.32 2.86 - 2.57 3.43 87.57 Dinamarca 15.16 - 0.02 - 10.37 5.18 30.73 Estonia 10.49 - 0.04 - 0.43 1.00 11.97 Finlandia 18.31 22.99 16.86 - 0.83 11.42 70.40 Francia 47.80 425.41 63.60 - 20.00 7.48 564.28 Alemania 372.24 99.46 27.85 0.03 79.05 51.18 629.81 Grecia 50.56 - 4.59 - 5.54 0.26 60.96 Hungría 16.03 15.79 0.21 - 0.78 1.77 34.59 Islandia 0.00 - 12.34 5.21 - - 17.55 Irlanda 22.08 - 1.01 - 4.01 0.49 27.59 Israel 62.52 - 0.03 - 0.38 0.11 63.04 Italia 202.06 - 43.85 5.59 33.02 14.75 299.28 Japón 881.74 15.94 83.65 2.61 11.80 e 38.57 1034.31 Corea 372.45 150.33 7.65 - 2.52 1.66 534.62 Luxemburgo 2.39 - 1.16 - 0.11 0.15 3.81 México 240.92 8.77 31.86 5.82 3.71 2.79 293.86 Holanda 84.14 3.92 0.10 - 5.38 8.96 102.51 Nueva Zelanda 12.46 - 22.89 6.19 2.12 0.63 44.30 Noruega 2.84 - 142.96 - 1.56 0.48 147.85 Polonia 144.77 - 2.47 - 4.75 10.16 162.14 Portugal 25.95 - 6.66 0.15 10.66 3.20 46.61 República Eslovaca

7.27 15.50 4.44 - 0.50 0.97 28.66

Eslovenia 5.69 5.53 4.08 - 0.16 0.27 15.73 España 144.62 61.47 24.16 - 61.62 5.69 297.56 Suecia 2.83 64.04 79.06 - 7.18 13.45 166.56 Suiza 0.98 25.44 40.31 - 0.41 2.74 69.87 Turquía 174.15 - 57.87 0.90 5.86 0.72 239.50 Reino Unido 247.33 70.41 8.25 - 20.78 17.08 363.84 Estados Unidos 2941.05 801.13 298.29 18.14 153.05 e 78.90 4290.55 OCDE Total 6610.67 1951.58 1453.31 44.63 476.77 311.89 10848.84 OCDE América

3364.50 904.76 730.92 23.95 168.84 95.64 5288.61

OCDE Asia/Oceanía

1554.08 166.27 128.31 8.80 24.42 43.32 1925.20

OCDE Europa

1692.09 880.56 594 08 11.87 283.51 172.93 3635.04

(1) Incluye carbón, petróleo, arenas petrolíferas, gases de carbón, productos del petróleo y gas natural.

(2) Incluye la marea, las olas, el mar y otros.

(3) Incluye la madera, residuos de madera, otros residuos sólidos, residuos industriales y municipales, biogases y los biocombustibles

líquidos.

Nota: Incluye producción de electricidad de acumulación por bombeo.

Fuente: Agencia Internacional de Energía (2014). Electricity Information.

10

La tabla 1.2., muestra un comparativo en el año 2012 de la producción de energía a partir de

combustibles fósiles, de energía nuclear y de energía renovables en el mundo. Para los países

pertenecientes a la Organización para la Cooperación y el Desarrollo Económico (OCDE) y en

México, esta comparación claramente muestra como a nivel mundial, OCDE y México, la

producción de energía a partir de combustibles fósiles domina en un porcentaje amplio y en

México se agudiza esta situación, a nivel mundial 68%, 61% en la OCDE y 82% en México. Por

lo tanto, la producción de energía a partir de energías renovables es muy baja en los tres niveles.

Sin embargo, los escenarios mundiales están cambiando rápidamente, trazándose un nuevo

horizonte en el mercado energético. El crecimiento constante de la producción de gas y la

implementación de tecnologías menos contaminantes cada vez más eficientes como la solar y la

eólica, reconfiguraran el panorama de la producción de electricidad. La tendencia mundial hacia

la disminución de combustibles fósiles se ve reflejada en la capacidad de generación eléctrica,

donde la participación de otras fuentes primarias va en crecimiento. Esto se muestra en los

pronósticos hacia el año 2040 realizadas por la Agencia Internacional de Energía (IEA) en su

reporte anual World Energy Outlook en la versión 2014 (IEA, 2014).

La transición a una economía baja en carbono llevará consigo retos de competencia y

oportunidades de crecimiento. Los costes de mitigación en torno al 1% del PIB son reducidos, en

relación con los costes y riesgos del cambio climático con ello evitados. Habrá, sin embargo,

algunos países y sectores que tendrán que soportar costes más altos. Es también posible que se

vea negativamente afectada la competencia de un pequeño número de productos y procesos del

comercio internacional. Dicho impacto que no debería sobrevalorarse podría reducirse y aun

eliminarse mediante colaboración entre los países o sectores afectados. En todo caso, se

requerirá una gestión adecuada de la transición. Las innovaciones reportarán beneficios para la

entera economía, beneficios que vendrán a compensar algunos de los costes anteriormente

mencionados. Aunque todas las economías se ven sujetas a un cambio estructural continuo, las

economías con mayor éxito son aquéllas que cuentan con una flexibilidad y dinamismo suficientes

para adoptar la nueva realidad.

Durante la transición, se crearán nuevas e importantes oportunidades en una amplia gama de

industrias y servicios, y es probable que, para el año 2050, los mercados de productos

energéticos bajos en carbono tengan un valor mínimo de $500.000 millones anuales y aún quizá

mucho más. Tanto las compañías como los países individuales deberían tomar las medidas

necesarias para aprovechar estas oportunidades. La política del cambio climático podría

contribuir a la erradicación de las ineficiencias presentes. A nivel de compañía, la aplicación de

una política climática podría llamar la atención sobre oportunidades de ahorro. A nivel de las

11

economías, es posible que la política sobre el cambio climático actúe a manera de estímulo para

reformar sistemas energéticos ineficientes y eliminar subsidios energéticos deformadores, que

cuestan anualmente a los gobiernos del mundo unos $250.000 millones. La política del cambio

climático puede contribuir también al logro de otros objetivos. Estos beneficios concomitantes

podrían reducir significativamente el coste económico total de la reducción de las emisiones de

gases invernadero. Una política climática bien pensada podría contribuir, por ejemplo, a reducir

las enfermedades y la mortalidad debidas a la contaminación del aire y a la preservación de los

bosques, que contienen un porcentaje significativo de la biodiversidad mundial.

También será posible compaginar los objetivos nacionales de seguridad energética con los

objetivos del cambio climático. La eficiencia energética y la diversificación de las fuentes y

suministros de energía apoyan la seguridad energética, al igual que lo hacen marcos claros de

política a largo plazo para los inversionistas en generación de energía. La captura y

almacenamiento del carbono son esenciales para mantener el papel del carbón en la provisión

de energía segura y estable para muchas economías. Así, la reducción de las consecuencias

adversas previstas del cambio climático no sólo es muy deseable sino también viable (IEA, 2014).

Existe una dependencia histórica entre la generación de energía eléctrica y el esquema

internacional de combustibles fósiles como el carbón y los derivados del petróleo, de tal manera

que en la mayoría de los países, estos combustibles representan poco más del 50% de su fuente

primaria de generación. Sin embargo, durante las últimas décadas la generación de electricidad

también ha presentado un rápido crecimiento en el uso de combustibles alternos como el gas

natural y la energía nuclear. Por ejemplo, en el año 2010 entre los países miembros de la OCDE,

la participación de Europa disminuyó con respecto a la demanda mundial durante la década

pasada, ya que su tasa de crecimiento en el consumo cayó de 1.4% a 1% anual; no así

Norteamérica donde se incrementó de 0.9 a 1.2%. En general hubo un crecimiento más lento que

de 1995 a 2010, donde se dio un auge en la generación eléctrica en todos los países. Sin

embargo, Estados Unidos mantiene el primer lugar en la generación de electricidad con 4,353.4

TWh, de los cuales 3,060.1 provienen de combustibles fósiles, seguido de energía nuclear 838.94

TWh, hidroeléctrica 262.3 TW.

Para el caso de México, sólo se cuenta con 271.1 TWh de la generación total, de los cuales

se destaca que 217.5 TWh provienen de Combustibles fósiles, 37.1 de Hidroeléctricas, 5.9 TWh

se obtiene a través de tecnología nuclear. Otros países no miembros de la OCDE como Arabia

Saudita, Sudáfrica, Irak, Argelia, entre otros, tienen una marcada dependencia en los

combustibles fósiles, en particular el carbón, seguido del gas natural y los derivados de petróleo.

12

Para el año 2040, dadas las proyecciones presentadas por el OCDE, se espera que la generación

mundial de energía eléctrica casi se duplique a una tasa de crecimiento anual de 1.9%, pasando

de 22,249 en 2010 a 39,036 billones de Kilowatts horas al último año del periodo proyectado. De

mantenerse la tendencia actual de consumo de combustibles para generar electricidad, serán los

países asiáticos quienes dominen el mercado de los combustibles fósiles por tener una mayor

necesidad de adquirir esas fuentes de energía. Medio Oriente tuvo un crecimiento de generación

eléctrica promedio de 5.7% entre 2000 y 2010, cayendo a 2.1% hacia el final del período

comprendido en la proyección. A su vez África, Centro y Sudamérica presentan la misma

tendencia. Europa y Eurasia no-OCDE tiene un ligero aumento en dichas tasas pasando de 1.6%

a 1.9% para los períodos antes mencionados. Por su parte, para las regiones de la OCDE hay

cierto contraste; mientras que Europa, Asia y Oceanía tienen tendencias a la baja en la

generación de electricidad; Norteamérica presenta tasas medias de crecimiento anual de 0.9%

en el primer período al 1.2% para el 2010-2040 (IEA, 2014).

La mezcla de fuentes de energía para la generación de energía eléctrica ha cambiado a nivel

mundial en los últimos cuarenta años. El carbón sigue siendo el combustible más usado en la

generación de electricidad; la generación por medio de energía nuclear tuvo su principal periodo

de crecimiento durante los años 70’s a los 80’s, en tanto que el uso de gas natural creció entre

los años 80’s y 2000. En contraste, el uso de petrolíferos ha declinado desde la década de los

70’s, al ser substituido por razones de seguridad energética y el aumento de los precios de los

combustibles. La combinación del alto precio de los petrolíferos y la preocupación del medio

ambiente causado por las emisiones de gases efecto invernadero, han propiciado el desarrollo

de alternativas para la generación de electricidad a nivel mundial, tales como la energía nuclear

y las energías renovables. Adicionalmente, del año 2008 al 2010 hubo una disminución de 10%

en el uso de petróleo como fuente para la generación de electricidad, esto debido a la recesión

económica del 2009, que tuvo consecuencia directa en los precios de los productos refinados del

petróleo como el diésel. El panorama de los energéticos para la generación eléctrica en el 2010

se caracterizaba en el uso de carbón con 40.9%, seguido por el gas natural con 22.8% y las

energías renovables con 21.2%. Sin embargo se espera que para el año 2040 los renovables

lleguen a 26.6% de la generación total de electricidad y provoque una disminución en el uso de

carbón y de gas natural, manteniéndose siempre a la baja el uso de la energía nuclear y los

petrolíferos.

13

Problemática 3: Incremento en la Demanda de Energía.

En el contexto internacional, la competitividad de un país o de un bloque regional depende entre

muchos otros factores, del suministro oportuno, eficiente, confiable y de calidad, de la energía

eléctrica necesaria para garantizar y sustentar el ritmo de la actividad económica. Hoy en día las

sociedades tienen una mayor dependencia de los suministros de energía. Por tal motivo, la

generación de energía eléctrica es un tema vital en la agenda económica de todos los países;

abaratar los costos y tener una mayor cobertura en la distribución, son los temas más discutidos

y que en nuestro país no son la excepción. Por lo tanto, es necesario mostrar las tendencias

internacionales para contextualizar el rumbo de México en el sector eléctrico, así como el lugar

que ocupa dentro de las proyecciones hechas por organizaciones dedicadas a la publicación de

este tipo de estudios, con base en la información que ellos mismos recopilan de distintas fuentes.

A todo este hay que sumar y considerar el crecimiento de la población, ya que esto

inevitablemente aumenta la demanda y consumo de energía eléctrica.

El consumo mundial de energía eléctrica mostró durante el periodo 1994-2004, un crecimiento

medio anual de 3.1%, al pasar de 11,329 TWh en 1994 a 15,431 TWh en 2004. Este ritmo de

crecimiento ha sido primordialmente impulsado por los países en transición, dado que son

mercados en proceso de expansión y madurez, por lo que actualmente hacen una utilización

menos eficiente de la energía en comparación con los países industrializados. Las regiones que

han alcanzado altos niveles de estabilidad y madurez de mercado, como son los casos de

Norteamérica y Europa Occidental, se han caracterizado por registrar incrementos moderados en

el consumo de energía eléctrica durante los años recientes, con tasas de 2.0% y 2.2%,

respectivamente. En Norteamérica en particular, los incrementos en el consumo de Estados

Unidos de América (EUA) y Canadá se ubicaron en 1.9% y 1.3% durante 1994-2004,

respectivamente. A diferencia de este comportamiento, en México el consumo de energía

eléctrica (ventas internas del sector público y consumo autoabastecido) ha crecido a un ritmo de

5.7% en promedio anual durante dicho periodo. Los mayores crecimientos en el consumo de

energía eléctrica se han presentado (y la tendencia se mantendrá) en países no miembros de la

OCDE de Asia y Medio Oriente, con tasas de 7.5% y 6.5% durante dicho periodo,

respectivamente. El fuerte impulso en el consumo de la primera de estas regiones, proviene de

China e India, países que durante 2004 demandaron el 77% del total de energía eléctrica

consumida. En el caso de Medio Oriente, Irán y Arabia Saudita impulsan el crecimiento en el

consumo de energía eléctrica al incrementar su demanda durante 1994-2004 con un ritmo anual

de 7.3% y 5.5%, respectivamente.

14

Las tendencias en el crecimiento de la población mundial son muy conservadoras, con apenas

un 0.8% anual en el período 2010-2040, siendo China, India y otros países emergentes los que

tienen una tasa de crecimiento de la población similar. Sin embargo, África es el continente cuya

tendencia poblacional muestra un mayor índice de crecimiento, pues a lo largo de la proyección

presenta 1.7% anual, al igual que la región del Medio Oriente con 1.6% anual. De los 8,777

millones de habitantes proyectados que habrá en el planeta para el año 2040, China tendrá una

participación de 15.5%, mientras que India se incrementará alcanzando 18.5%. La mayor tasa de

población será África con 20%, llegando a 1,747 millones de habitantes. Este aumento de

población a nivel global repercute directamente en el aumento de la demanda de energía, ya que

el incremento de la población causara el aumento en la demanda de energía.

La Agencia Internacional de Energía (AIE) estima que el consumo de electricidad continuará

aumentando, principalmente en países no-miembros de la Organización para la Cooperación y el

Desarrollo Económico (OCDE). Para abastecer el constante incremento en la demanda de

energía eléctrica, se han buscado energías alternativas, como las fuentes renovables, con costos

cada vez menores, con un menor impacto ambiental negativo y disponible para todos los

consumidores, sin importar la zona geográfica. Dado que el desempeño de la economía está

estrechamente relacionado con el consumo de energía eléctrica en los siguientes años, el ritmo

de recuperación de cada país y región será determinante en la evolución del sector eléctrico.

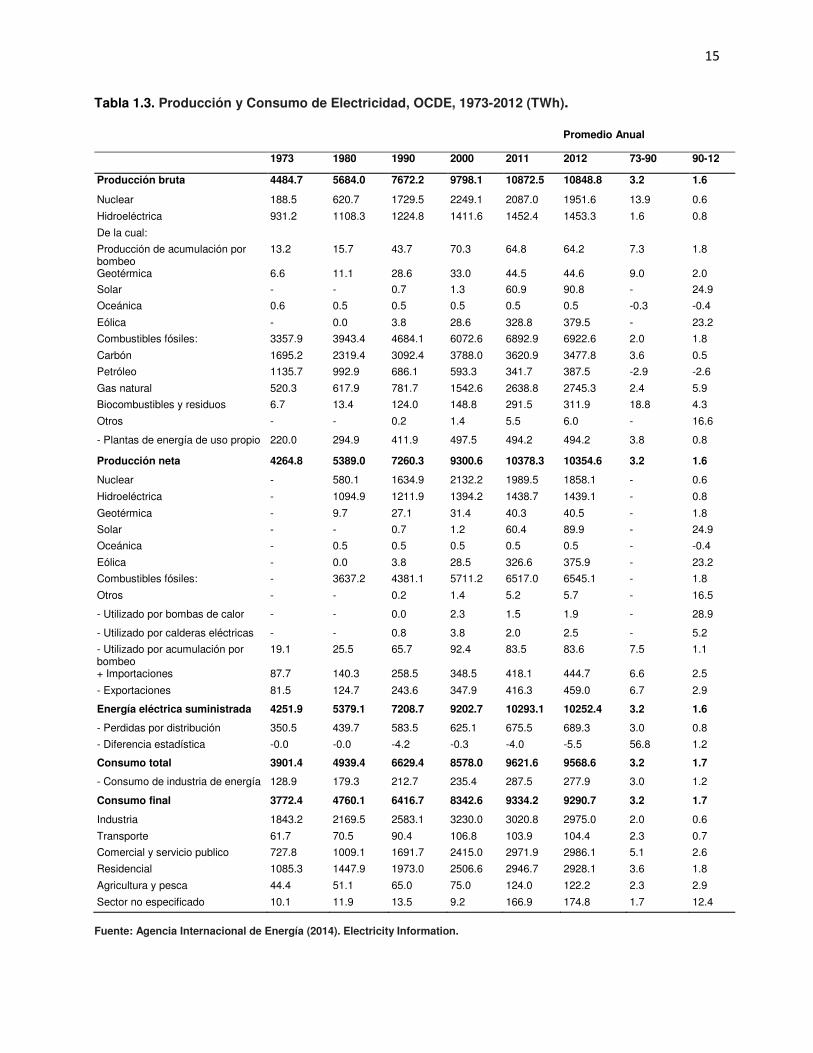

Durante el periodo 2000-2010, el consumo mundial de energía eléctrica creció 3.5% en

promedio anual, ubicándose en 17,871.8 Terawatts Hora (TWh). Esto se debió a la tendencia

creciente en el consumo de energía por parte de países en vías de desarrollo en las regiones de

Asia, Medio Oriente y África, donde se presentaron tasas promedio anuales de 9.9%, 7.1% y

4.3%, respectivamente, debido al crecimiento potencial económico, basado en una urbanización

constante. Cabe destacar que el 28.77% del consumo mundial de energía para el año 2010

corresponde a los países de la región Asiática no-miembros de la OCDE, en particular China e

India. Estos dos países reflejan el efecto de su constante crecimiento económico, que se ha

traducido en el crecimiento de su consumo eléctrico, particularmente en el sector industrial,

incluso superando hoy en día a Estados Unidos. Con respecto al consumo de energía eléctrica

en Medio Oriente, se mantuvieron las cifras con un 7.1% anual para el período 2000-2010. Irán,

Arabia Saudita y los Emiratos Árabes Unidos representan en conjunto dos terceras partes de la

electricidad de la región. Para Europa OCDE se conservan las tasas de crecimiento, que pese a

una ligera caída en el año 2009 vuelve a su nivel promedio de 1.3%, señal de que existe una

mayor estabilidad y madurez en sus mercados de consumo de electricidad. La tabla 1.3., muestra

el consumo de electricidad histórico del año 1973 al 2012.

15

Tabla 1.3. Producción y Consumo de Electricidad, OCDE, 1973-2012 (TWh). Promedio Anual

Fuente: Agencia Internacional de Energía (2014). Electricity Information.

1973 1980 1990 2000 2011 2012 73-90 90-12

Producción bruta 4484.7 5684.0 7672.2 9798.1 10872.5 10848.8 3.2 1.6

Nuclear 188.5 620.7 1729.5 2249.1 2087.0 1951.6 13.9 0.6

Hidroeléctrica 931.2 1108.3 1224.8 1411.6 1452.4 1453.3 1.6 0.8

De la cual:

Producción de acumulación por bombeo

13.2 15.7 43.7 70.3 64.8 64.2 7.3 1.8

Geotérmica 6.6 11.1 28.6 33.0 44.5 44.6 9.0 2.0

Solar - - 0.7 1.3 60.9 90.8 - 24.9

Oceánica 0.6 0.5 0.5 0.5 0.5 0.5 -0.3 -0.4

Eólica - 0.0 3.8 28.6 328.8 379.5 - 23.2

Combustibles fósiles: 3357.9 3943.4 4684.1 6072.6 6892.9 6922.6 2.0 1.8

Carbón 1695.2 2319.4 3092.4 3788.0 3620.9 3477.8 3.6 0.5

Petróleo 1135.7 992.9 686.1 593.3 341.7 387.5 -2.9 -2.6

Gas natural 520.3 617.9 781.7 1542.6 2638.8 2745.3 2.4 5.9

Biocombustibles y residuos 6.7 13.4 124.0 148.8 291.5 311.9 18.8 4.3

Otros - - 0.2 1.4 5.5 6.0 - 16.6

- Plantas de energía de uso propio 220.0 294.9 411.9 497.5 494.2 494.2 3.8 0.8

Producción neta 4264.8 5389.0 7260.3 9300.6 10378.3 10354.6 3.2 1.6

Nuclear - 580.1 1634.9 2132.2 1989.5 1858.1 - 0.6

Hidroeléctrica - 1094.9 1211.9 1394.2 1438.7 1439.1 - 0.8

Geotérmica - 9.7 27.1 31.4 40.3 40.5 - 1.8

Solar - - 0.7 1.2 60.4 89.9 - 24.9

Oceánica - 0.5 0.5 0.5 0.5 0.5 - -0.4

Eólica - 0.0 3.8 28.5 326.6 375.9 - 23.2

Combustibles fósiles: - 3637.2 4381.1 5711.2 6517.0 6545.1 - 1.8

Otros - - 0.2 1.4 5.2 5.7 - 16.5

- Utilizado por bombas de calor - - 0.0 2.3 1.5 1.9 - 28.9

- Utilizado por calderas eléctricas - - 0.8 3.8 2.0 2.5 - 5.2

- Utilizado por acumulación por bombeo

19.1 25.5 65.7 92.4 83.5 83.6 7.5 1.1

+ Importaciones 87.7 140.3 258.5 348.5 418.1 444.7 6.6 2.5

- Exportaciones 81.5 124.7 243.6 347.9 416.3 459.0 6.7 2.9

Energía eléctrica suministrada 4251.9 5379.1 7208.7 9202.7 10293.1 10252.4 3.2 1.6

- Perdidas por distribución 350.5 439.7 583.5 625.1 675.5 689.3 3.0 0.8

- Diferencia estadística -0.0 -0.0 -4.2 -0.3 -4.0 -5.5 56.8 1.2

Consumo total 3901.4 4939.4 6629.4 8578.0 9621.6 9568.6 3.2 1.7

- Consumo de industria de energía 128.9 179.3 212.7 235.4 287.5 277.9 3.0 1.2

Consumo final 3772.4 4760.1 6416.7 8342.6 9334.2 9290.7 3.2 1.7

Industria 1843.2 2169.5 2583.1 3230.0 3020.8 2975.0 2.0 0.6

Transporte 61.7 70.5 90.4 106.8 103.9 104.4 2.3 0.7

Comercial y servicio publico 727.8 1009.1 1691.7 2415.0 2971.9 2986.1 5.1 2.6

Residencial 1085.3 1447.9 1973.0 2506.6 2946.7 2928.1 3.6 1.8

Agricultura y pesca 44.4 51.1 65.0 75.0 124.0 122.2 2.3 2.9

Sector no especificado 10.1 11.9 13.5 9.2 166.9 174.8 1.7 12.4

16

En la tabla anterior se observa de forma contundente como ha crecido el consumo de energía en

el mundo. Además muestra como se ha producido muy poca energía a partir de energías

renovables, lo que representa una gran oportunidad para consolidar proyectos de plantas de

energía eólica en México.

En el mundo, la capacidad de generación eléctrica ha avanzado al mismo ritmo que la

demanda de electricidad. El crecimiento poblacional ha aumentado considerablemente la tasa de

urbanización ocasionando con ello, el aumento de las necesidades de servicios como la

electricidad. Para poder satisfacer esta demanda y tomando en cuenta las condiciones

geográficas en las que se encuentra la población, se ha tenido que recurrir a otras tecnologías

que se adecúen y cuyos costos sean menores que las convencionales, diversificando y

aumentando así la capacidad de generación eléctrica en muchas regiones del mundo.

El Departamento de Energía de los Estados Unidos (DOE, por sus siglas en inglés) dio a

conocer que en el año 2010, se tenía una capacidad instalada de 5,061 GW a nivel mundial,

pronosticando un incremento promedio anual de 1.6% hacia el año 2040 y alcanzando una

capacidad de 8,254 GW. A partir de esta proyección, se estima que 52.1% actualmente

corresponde a los miembros de la OCDE, y hacia el final del periodo se espera una disminución

de su participación llegando a 41.2%. En lo relativo a la capacidad de generación, para el año

2010, los países no miembros de la OCDE en la región de Asia, representaron 28.7% del total,

destacando China con 68% de la participación de esta región. Se espera que para el año 2040

China tenga un porcentaje similar, de alrededor de 69%, con 2,261 GW, posicionándose como el

país número uno en capacidad de generación con el 27.4% del total mundial. India también tendrá

un aumento en su capacidad instalada, alcanzando 15.6% del total mundial al final del periodo

del pronóstico. Este crecimiento se debe al aumento de la actividad industrial en estos países,

así como la urbanización que se ha dado por la movilidad de la población hacia zonas con

mayores oportunidades de trabajo. El caso de África también es relevante ya que su capacidad

de generación aumentará 2.5% en promedio anual durante el período 2010-2040, pasando de

134 a 283 GW. Norteamérica presenta una interesante diversificación en la capacidad de

generación. Canadá ha desarrollado energías renovables como la hidroeléctrica, su mayor fuente

con 75.1 GW, representando 54.8% del total de su capacidad de generación, cifra superior a la

proveniente de combustibles fósiles. En el caso de Estados Unidos, su mayor fuente de energía

primaria para la generación de energía eléctrica en 2010 siguió siendo los combustibles fósiles,

con 793.5 GW, es decir, 76.27% de un total de 1,041.0 GW, seguido de la generación mediante

energía nuclear con 101.1 GW. Así mismo en 2010, México mostró una tendencia positiva en la

capacidad de generación con el empleo de otras, alcanzando una participación en la OCDE de

17

2.35%. Sin embargo, México aún depende de fuentes fósiles en 76.6% del total de 62.29 GW,

aumentando su dependencia en el gas natural. La capacidad instalada en la región de

Norteamérica presentará una desaceleración en su capacidad de generación eléctrica en

términos porcentuales, la cual se pronostica que pase de 24.7% en 2010 a 20.2% del total mundial

en 2040 (IEA, 2014).

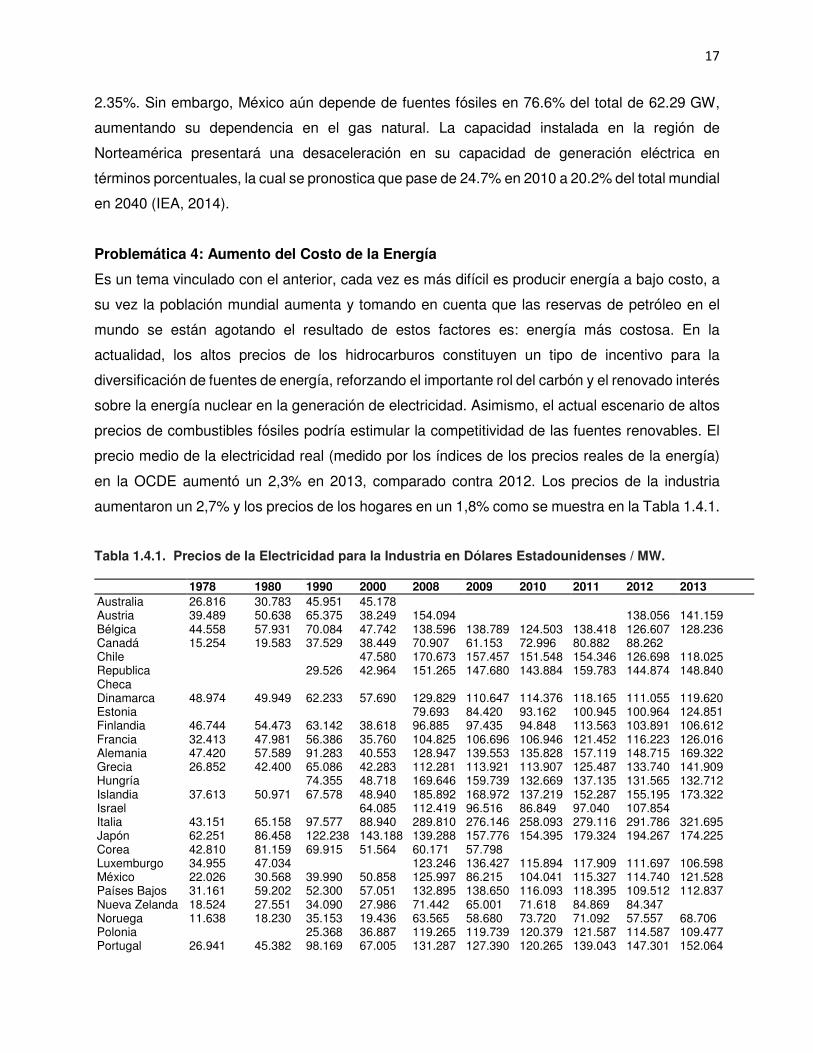

Problemática 4: Aumento del Costo de la Energía

Es un tema vinculado con el anterior, cada vez es más difícil es producir energía a bajo costo, a

su vez la población mundial aumenta y tomando en cuenta que las reservas de petróleo en el

mundo se están agotando el resultado de estos factores es: energía más costosa. En la

actualidad, los altos precios de los hidrocarburos constituyen un tipo de incentivo para la

diversificación de fuentes de energía, reforzando el importante rol del carbón y el renovado interés

sobre la energía nuclear en la generación de electricidad. Asimismo, el actual escenario de altos

precios de combustibles fósiles podría estimular la competitividad de las fuentes renovables. El

precio medio de la electricidad real (medido por los índices de los precios reales de la energía)

en la OCDE aumentó un 2,3% en 2013, comparado contra 2012. Los precios de la industria

aumentaron un 2,7% y los precios de los hogares en un 1,8% como se muestra en la Tabla 1.4.1.

Tabla 1.4.1. Precios de la Electricidad para la Industria en Dólares Estadounidenses / MW. 1978 1980 1990 2000 2008 2009 2010 2011 2012 2013 Australia 26.816 30.783 45.951 45.178 Austria 39.489 50.638 65.375 38.249 154.094 138.056 141.159 Bélgica 44.558 57.931 70.084 47.742 138.596 138.789 124.503 138.418 126.607 128.236 Canadá 15.254 19.583 37.529 38.449 70.907 61.153 72.996 80.882 88.262 Chile 47.580 170.673 157.457 151.548 154.346 126.698 118.025 Republica Checa

29.526 42.964 151.265 147.680 143.884 159.783 144.874 148.840

Dinamarca 48.974 49.949 62.233 57.690 129.829 110.647 114.376 118.165 111.055 119.620 Estonia 79.693 84.420 93.162 100.945 100.964 124.851 Finlandia 46.744 54.473 63.142 38.618 96.885 97.435 94.848 113.563 103.891 106.612 Francia 32.413 47.981 56.386 35.760 104.825 106.696 106.946 121.452 116.223 126.016 Alemania 47.420 57.589 91.283 40.553 128.947 139.553 135.828 157.119 148.715 169.322 Grecia 26.852 42.400 65.086 42.283 112.281 113.921 113.907 125.487 133.740 141.909 Hungría 74.355 48.718 169.646 159.739 132.669 137.135 131.565 132.712 Islandia 37.613 50.971 67.578 48.940 185.892 168.972 137.219 152.287 155.195 173.322 Israel 64.085 112.419 96.516 86.849 97.040 107.854 Italia 43.151 65.158 97.577 88.940 289.810 276.146 258.093 279.116 291.786 321.695 Japón 62.251 86.458 122.238 143.188 139.288 157.776 154.395 179.324 194.267 174.225 Corea 42.810 81.159 69.915 51.564 60.171 57.798 Luxemburgo 34.955 47.034 123.246 136.427 115.894 117.909 111.697 106.598 México 22.026 30.568 39.990 50.858 125.997 86.215 104.041 115.327 114.740 121.528 Países Bajos 31.161 59.202 52.300 57.051 132.895 138.650 116.093 118.395 109.512 112.837 Nueva Zelanda 18.524 27.551 34.090 27.986 71.442 65.001 71.618 84.869 84.347 Noruega 11.638 18.230 35.153 19.436 63.565 58.680 73.720 71.092 57.557 68.706 Polonia 25.368 36.887 119.265 119.739 120.379 121.587 114.587 109.477 Portugal 26.941 45.382 98.169 67.005 131.287 127.390 120.265 139.043 147.301 152.064

18

República Eslovaca

20.753 24.430 29.178 42.254 173.907 194.776 169.139 178.358 169.743 179.065

Eslovenia 129.531 134.447 121.391 126.294 117.770 125.731 España 27.983 44.316 97.390 42.581 125.152 103.154 131.881 148.665 Suecia 28.780 40.199 49.848 95.346 82.713 96.293 104.084 89.193 90.435 Suiza 51.278 56.321 89.135 69.080 93.762 93.546 112.209 131.876 130.240 132.551 Turquía 61.500 60.625 82.042 79.953 138.799 137.639 150.918 138.414 148.222 Reino Unido 37.975 62.762 70.693 55.404 146.051 134.290 121.063 129.570 134.191 139.779 Estados Unidos 27.900 36.900 47.500 46.000 68.280 68.116 67.890 68.205 66.721 68.196 OCDE 36.395 49.794 66.431 58.614 109.025 106.042 111.152 119.516 118.603

Fuente: Agencia Internacional de Energía (2014). Electricity Information.

Los precios de la electricidad para los consumidores varían ampliamente entre los países de la

OCDE. Sobre la base de los datos disponibles 2013, los precios de la electricidad para la industria

fueron los más bajos en los Estados Unidos (68.20 USD por MWh), mientras que eran los más

altos de Italia (321,69 dólares por MWh). Los precios de la electricidad para los hogares variaron

de 90,85 dólares por MWh en México a 393,93 dólares por MWh en Dinamarca. La próxima tabla

muestra el aumento de los precios en el sector hogar.

Tabla 1.4.2. Precios de la Electricidad para los Hogares en Dólares / MWh.

1978 1980 1990 2000 2008 2009 2010 2011 2012 2013 Australia 38.735 43.325 71.696 63.191 Austria 79.830 101.277 155.690 117.512 257.018 255.682 257.629 272.660 253.924 271.900 Bélgica 114.853 140.966 166.586 132.258 265.643 232.565 231.656 264.182 249.936 263.773 Canadá 24.108 28.391 53.123 52.926 90.296 82.968 93.283 104.944 104.773 Chile 41.226 85.421 228.492 213.189 208.826 210.793 185.384 172.339 Republica Checa

34.375 38.542 26.741 54.352 191.474 192.126 185.535 210.502 198.946 205.573

Dinamarca 67.899 101.583 164.474 197.441 396.352 364.780 356.292 409.192 383.426 393.926 Estonia 117.132 123.767 127.087 136.541 138.946 174.764 Finlandia 57.742 69.329 102.799 77.788 172.405 173.729 175.391 213.466 194.867 202.275 Francia 80.523 114.130 150.120 101.659 164.327 159.211 165.279 186.960 175.138 193.359 Alemania 85.394 100.538 163.801 120.645 322.807 317.866 318.742 351.710 338.753 387.628 Grecia 62.963 74.400 118.534 70.814 156.871 151.848 158.411 172.970 180.527 216.381 Hungría 31.755 38.760 65.306 224.177 206.228 218.625 218.530 204.156 182.006 Islandia 56.344 76.699 131.250 101.382 267.152 255.013 232.583 259.288 270.322 292.661 Israel 93.037 155.620 136.769 139.833 148.752 151.616 Italia 50.000 76.923 156.704 135.484 305.263 284.218 263.166 278.685 288.401 305.564 Japón 93.138 117.336 176.796 214.041 206.016 227.640 232.158 261.356 276.758 242.140 Corea 66.529 98.115 96.186 83.776 88.640 76.921 83.172 88.684 93.079 101.422 Luxemburgo 68.502 85.517 123.764 99.263 215.497 235.899 215.364 220.940 209.254 206.823 México 35.242 52.402 45.834 68.284 96.053 79.875 89.670 95.163 90.195 90.850 Países Bajos 82.383 114.523 117.191 131.060 242.642 258.024 221.154 237.732 238.238 257.201 Nueva Zelanda 23.936 33.489 54.652 60.054 164.368 151.428 176.126 204.883 213.384 Noruega 28.427 35.447 73.343 57.814 151.262 132.605 175.829 170.521 135.984 148.512 Polonia 22.624 10.316 65.467 192.954 167.489 179.125 198.210 190.868 196.299 Portugal 46.575 71.084 147.324 119.539 219.664 215.199 215.232 245.497 260.668 279.570 República Eslovaca

34.372 38.523 27.685 50.124 219.887 230.897 212.980 241.553 229.640 238.052

Eslovenia 167.575 183.049 185.472 201.711 193.443 212.760 España 57.267 80.046 189.723 117.143 218.013 212.337 246.715 295.106 Suecia 46.491 59.116 87.868 218.433 194.042 217.995 247.912 223.962 233.656

19

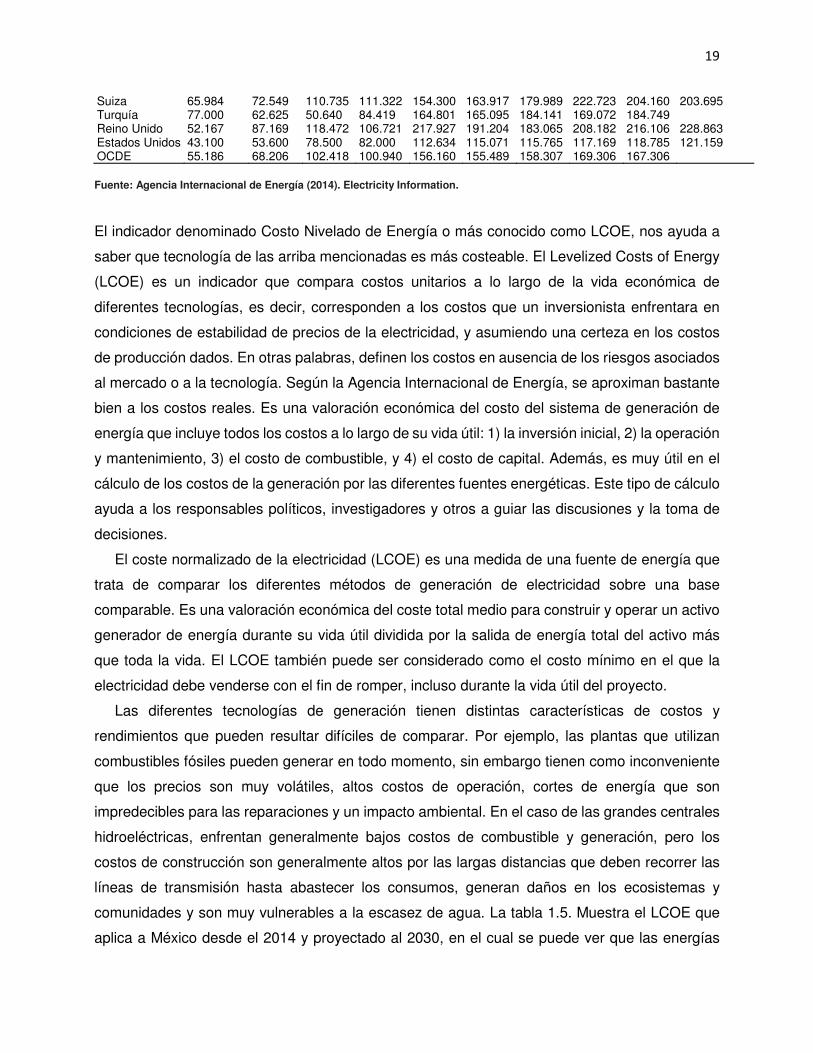

Suiza 65.984 72.549 110.735 111.322 154.300 163.917 179.989 222.723 204.160 203.695 Turquía 77.000 62.625 50.640 84.419 164.801 165.095 184.141 169.072 184.749 Reino Unido 52.167 87.169 118.472 106.721 217.927 191.204 183.065 208.182 216.106 228.863 Estados Unidos 43.100 53.600 78.500 82.000 112.634 115.071 115.765 117.169 118.785 121.159 OCDE 55.186 68.206 102.418 100.940 156.160 155.489 158.307 169.306 167.306

Fuente: Agencia Internacional de Energía (2014). Electricity Information.

El indicador denominado Costo Nivelado de Energía o más conocido como LCOE, nos ayuda a

saber que tecnología de las arriba mencionadas es más costeable. El Levelized Costs of Energy

(LCOE) es un indicador que compara costos unitarios a lo largo de la vida económica de

diferentes tecnologías, es decir, corresponden a los costos que un inversionista enfrentara en

condiciones de estabilidad de precios de la electricidad, y asumiendo una certeza en los costos

de producción dados. En otras palabras, definen los costos en ausencia de los riesgos asociados

al mercado o a la tecnología. Según la Agencia Internacional de Energía, se aproximan bastante

bien a los costos reales. Es una valoración económica del costo del sistema de generación de

energía que incluye todos los costos a lo largo de su vida útil: 1) la inversión inicial, 2) la operación

y mantenimiento, 3) el costo de combustible, y 4) el costo de capital. Además, es muy útil en el

cálculo de los costos de la generación por las diferentes fuentes energéticas. Este tipo de cálculo

ayuda a los responsables políticos, investigadores y otros a guiar las discusiones y la toma de

decisiones.

El coste normalizado de la electricidad (LCOE) es una medida de una fuente de energía que

trata de comparar los diferentes métodos de generación de electricidad sobre una base

comparable. Es una valoración económica del coste total medio para construir y operar un activo

generador de energía durante su vida útil dividida por la salida de energía total del activo más

que toda la vida. El LCOE también puede ser considerado como el costo mínimo en el que la

electricidad debe venderse con el fin de romper, incluso durante la vida útil del proyecto.

Las diferentes tecnologías de generación tienen distintas características de costos y

rendimientos que pueden resultar difíciles de comparar. Por ejemplo, las plantas que utilizan

combustibles fósiles pueden generar en todo momento, sin embargo tienen como inconveniente

que los precios son muy volátiles, altos costos de operación, cortes de energía que son

impredecibles para las reparaciones y un impacto ambiental. En el caso de las grandes centrales

hidroeléctricas, enfrentan generalmente bajos costos de combustible y generación, pero los

costos de construcción son generalmente altos por las largas distancias que deben recorrer las

líneas de transmisión hasta abastecer los consumos, generan daños en los ecosistemas y

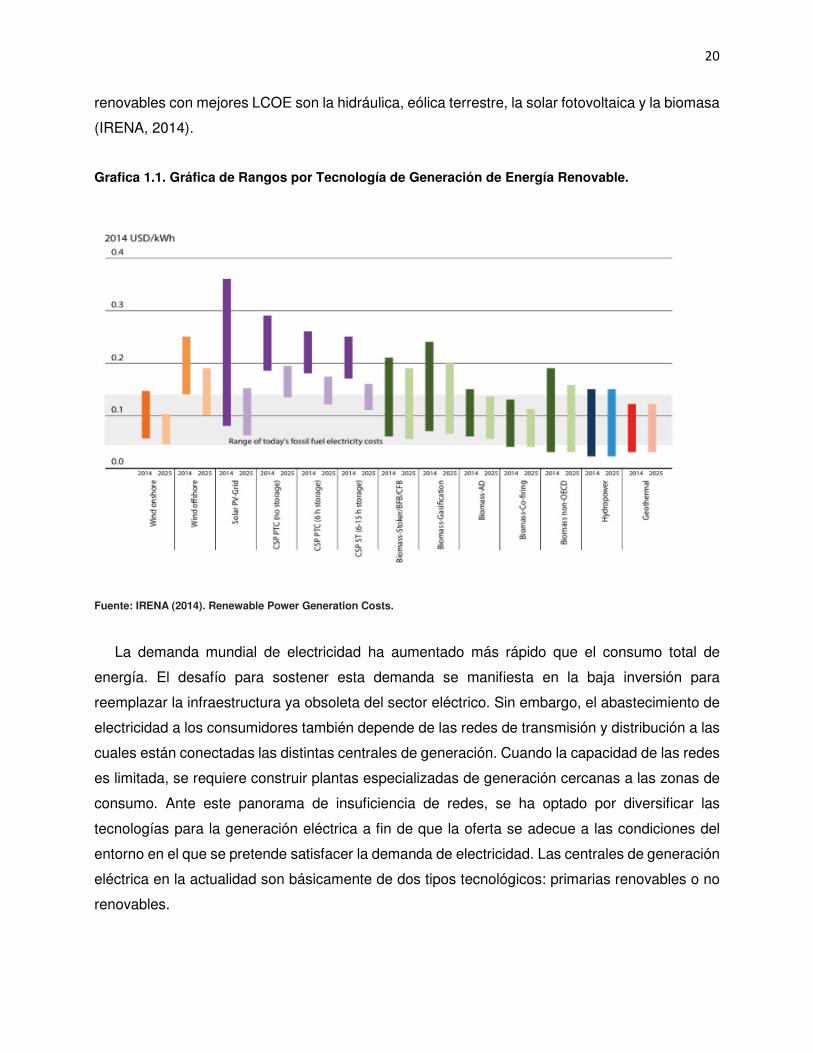

comunidades y son muy vulnerables a la escasez de agua. La tabla 1.5. Muestra el LCOE que

aplica a México desde el 2014 y proyectado al 2030, en el cual se puede ver que las energías

20

renovables con mejores LCOE son la hidráulica, eólica terrestre, la solar fotovoltaica y la biomasa

(IRENA, 2014).

Grafica 1.1. Gráfica de Rangos por Tecnología de Generación de Energía Renovable.

Fuente: IRENA (2014). Renewable Power Generation Costs.

La demanda mundial de electricidad ha aumentado más rápido que el consumo total de

energía. El desafío para sostener esta demanda se manifiesta en la baja inversión para

reemplazar la infraestructura ya obsoleta del sector eléctrico. Sin embargo, el abastecimiento de

electricidad a los consumidores también depende de las redes de transmisión y distribución a las

cuales están conectadas las distintas centrales de generación. Cuando la capacidad de las redes

es limitada, se requiere construir plantas especializadas de generación cercanas a las zonas de

consumo. Ante este panorama de insuficiencia de redes, se ha optado por diversificar las

tecnologías para la generación eléctrica a fin de que la oferta se adecue a las condiciones del

entorno en el que se pretende satisfacer la demanda de electricidad. Las centrales de generación

eléctrica en la actualidad son básicamente de dos tipos tecnológicos: primarias renovables o no

renovables.

21

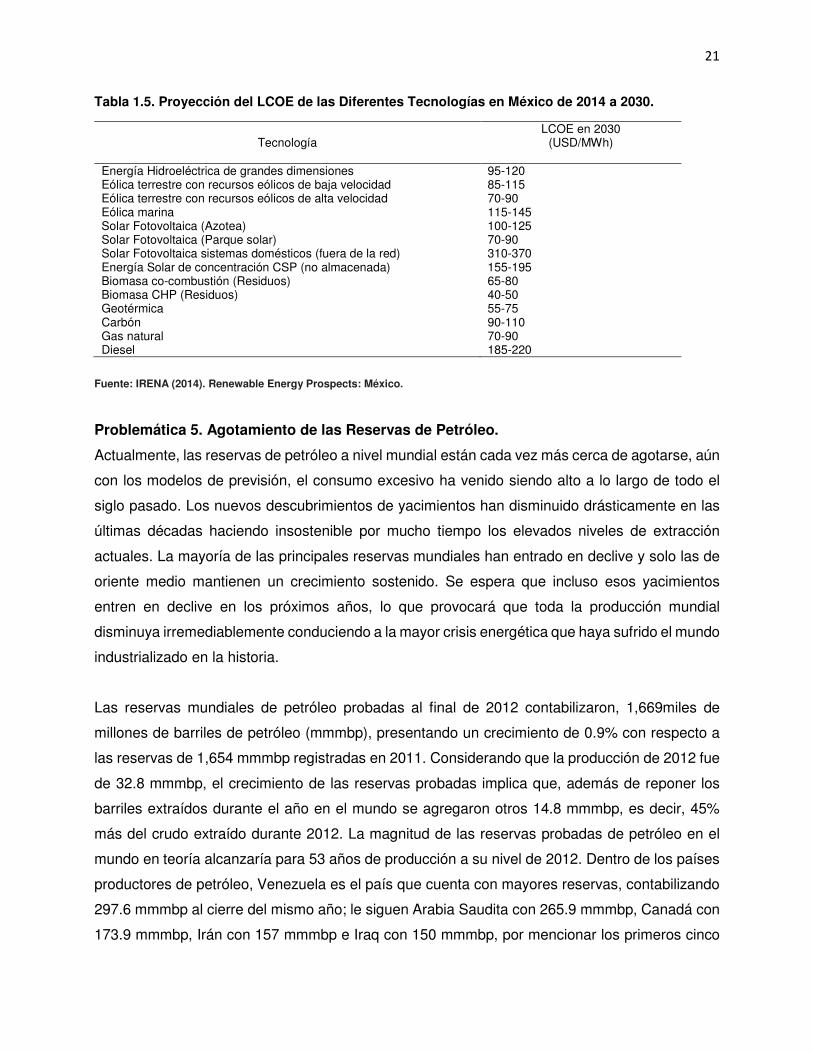

Tabla 1.5. Proyección del LCOE de las Diferentes Tecnologías en México de 2014 a 2030.

Tecnología

LCOE en 2030 (USD/MWh)

Energía Hidroeléctrica de grandes dimensiones 95-120 Eólica terrestre con recursos eólicos de baja velocidad 85-115 Eólica terrestre con recursos eólicos de alta velocidad 70-90 Eólica marina 115-145 Solar Fotovoltaica (Azotea) 100-125 Solar Fotovoltaica (Parque solar) 70-90 Solar Fotovoltaica sistemas domésticos (fuera de la red) 310-370 Energía Solar de concentración CSP (no almacenada) 155-195 Biomasa co-combustión (Residuos) 65-80 Biomasa CHP (Residuos) 40-50 Geotérmica 55-75 Carbón 90-110 Gas natural 70-90 Diesel 185-220

Fuente: IRENA (2014). Renewable Energy Prospects: México.

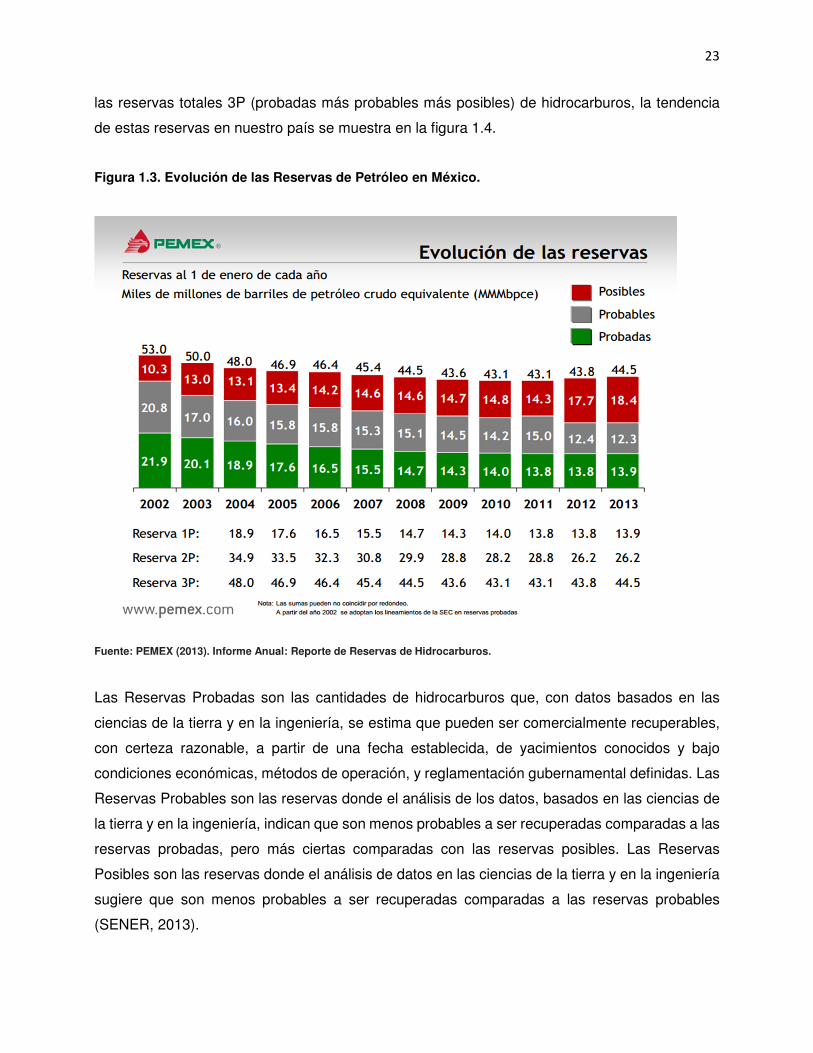

Problemática 5. Agotamiento de las Reservas de Petróleo.

Actualmente, las reservas de petróleo a nivel mundial están cada vez más cerca de agotarse, aún

con los modelos de previsión, el consumo excesivo ha venido siendo alto a lo largo de todo el

siglo pasado. Los nuevos descubrimientos de yacimientos han disminuido drásticamente en las

últimas décadas haciendo insostenible por mucho tiempo los elevados niveles de extracción

actuales. La mayoría de las principales reservas mundiales han entrado en declive y solo las de

oriente medio mantienen un crecimiento sostenido. Se espera que incluso esos yacimientos

entren en declive en los próximos años, lo que provocará que toda la producción mundial

disminuya irremediablemente conduciendo a la mayor crisis energética que haya sufrido el mundo

industrializado en la historia.

Las reservas mundiales de petróleo probadas al final de 2012 contabilizaron, 1,669miles de

millones de barriles de petróleo (mmmbp), presentando un crecimiento de 0.9% con respecto a

las reservas de 1,654 mmmbp registradas en 2011. Considerando que la producción de 2012 fue

de 32.8 mmmbp, el crecimiento de las reservas probadas implica que, además de reponer los

barriles extraídos durante el año en el mundo se agregaron otros 14.8 mmmbp, es decir, 45%

más del crudo extraído durante 2012. La magnitud de las reservas probadas de petróleo en el

mundo en teoría alcanzaría para 53 años de producción a su nivel de 2012. Dentro de los países

productores de petróleo, Venezuela es el país que cuenta con mayores reservas, contabilizando

297.6 mmmbp al cierre del mismo año; le siguen Arabia Saudita con 265.9 mmmbp, Canadá con

173.9 mmmbp, Irán con 157 mmmbp e Iraq con 150 mmmbp, por mencionar los primeros cinco

22

países con mayores reservas. La región que domina el mercado de reservas a nivel mundial es

Medio Oriente, con un volumen de 807.7 mmmbp al cierre de 2012. Esta región presentó un

aumento de 1.2% con respecto a 2011. Por otro lado, la región de África fue la que presentó la

mayor tasa de crecimiento alcanzando 2.9% entre 2011 y 2012, totalizando 130.3 mmmbp; dicho

aumento se debió a la alta incorporación de reservas en Angola que fue de 21% y otros países

de África con 68.7% de crecimiento con relación al 2011, respectivamente.

Una particularidad de crecimiento se ha presentado en la región de Centro y Sudamérica, y

Europa y Eurasia, los cuales presentan la misma tasa de crecimiento de 0.4% con respecto a

2011, alcanzando 328.4 mmmbp y 140.8 mmmbp a finales de 2012, respectivamente. Dentro de

la región Centro y Sudamérica, el país con mayor crecimiento de reservas fue Ecuador, con

14.3%, totalizó 8.2 mmmbp a finales de 2012. Por su parte, en región de Europa y Eurasia,

Noruega incrementó sus reservas en 8.9% alcanzando 7.5 mmmbp a final del mismo periodo.

La región Asia Pacífico, presentó el menor crecimiento de reservas, alcanzando una tasa de

0.1% respecto a 2011; debido a que algunos países con mayor producción de petróleo no

presentaron incorporación de reservas e incluso existió una disminución de las mismas en otros

países que conforman la región1. Al respecto, Australia fue el único país en incorporar reservas

en el periodo, sumando 1.3% de sus reservas probadas llegando a 3.92 mmmbp a finales de

2012. Finalmente, la región que presentó una reducción en el volumen de reservas fue

Norteamérica. Esta región se vio afectada por la reducción de reservas probadas en México y

Canadá, llegando a tener una tasa de crecimiento negativa de 0.3% y 0.4%, respectivamente. En

el caso de Estados Unidos, este país no incrementó sus reservas, manteniendo 35 mmmbp,

mientras México y Canadá con reducción de las mismas llegando a 11.4 mmmbp y 173.9 mmmbp

al cierre de 2012, respectivamente.

El agotamiento de las reservas probadas de petróleo ha sido un riesgo latente, pues al ritmo

actual de consumo las reservas mundiales de menor costo hasta ahora conocidas se agotarían

en 53 años, por lo que hay quien considera que la era del petróleo está terminando. Los países

que no cuentan con suficientes reservas de petróleo para cubrir sus necesidades, principalmente

los desarrollados, buscan nuevas formas de energía, como la nuclear o las renovables o los bio-

energéticos, que a la larga puedan resultar más baratas por sus bajos costos de operación. La

oferta mundial de petróleo a futuro se verá promovida por la aplicación de nuevas tecnologías de

exploración y producción que se espera que incrementen los factores de recuperación de

yacimientos nuevos y otros actualmente en producción. En lo que corresponde a la distribución

de reservas, hay tres tipos: las reservas 1P (probadas), reservas 2P (probadas más probables) y

23

las reservas totales 3P (probadas más probables más posibles) de hidrocarburos, la tendencia

de estas reservas en nuestro país se muestra en la figura 1.4.

Figura 1.3. Evolución de las Reservas de Petróleo en México.

Fuente: PEMEX (2013). Informe Anual: Reporte de Reservas de Hidrocarburos.

Las Reservas Probadas son las cantidades de hidrocarburos que, con datos basados en las

ciencias de la tierra y en la ingeniería, se estima que pueden ser comercialmente recuperables,

con certeza razonable, a partir de una fecha establecida, de yacimientos conocidos y bajo

condiciones económicas, métodos de operación, y reglamentación gubernamental definidas. Las

Reservas Probables son las reservas donde el análisis de los datos, basados en las ciencias de

la tierra y en la ingeniería, indican que son menos probables a ser recuperadas comparadas a las

reservas probadas, pero más ciertas comparadas con las reservas posibles. Las Reservas

Posibles son las reservas donde el análisis de datos en las ciencias de la tierra y en la ingeniería

sugiere que son menos probables a ser recuperadas comparadas a las reservas probables

(SENER, 2013).

24

1.2. Objetivos de la Investigación

1.2.1. Objetivo General

Esta investigación tiene como objetivo general elaborar la estrategia para el desarrollo de

proyectos de plantas de generación de energía eólica en México que contribuya a desarrollar

construir y dirigir de forma eficiente los proyectos de energía eólica que el sector de las energías

renovables tiene proyectados para cumplir con las metas trazadas por el Gobierno de México en

la ley de transición energética, así como servir de guía a los inversionistas, empresas de

ingeniería y estudiantes en general para el análisis del sector energético en México.

1.2.2. Objetivos Particulares

1. Elaborar una estrategia de desarrollo de proyectos para la generación de energía eólica

en México.

2. Analizar los factores que influyen en la elaboración e implementación de proyectos para

la generación de energía eólica en México.

3. Evaluar como una estrategia de desarrollo de proyectos impacta en la construcción de

parques eólicos en México.

1.3. Preguntas de Investigación

1. ¿Cómo se elabora una estrategia de desarrollo de proyectos para la generación de

energía eólica en México?

2. ¿Qué factores influyen en la elaboración e implementación de proyectos para la

generación de energía eólica en México.

3. ¿Cómo una estrategia de desarrollo de proyectos impacta en la construcción de parques

eólicos en México?