Embed Size (px)

Citation preview

Unitat 1 – Finançament i selecció de projectes 2

Suggeriments didàctics

Per introduir els conceptes i continguts que s’analitzaran en aquesta unitat, pot ser

molt útil realitzar-ne una presentació, per a la qual es recomana utilitzar com a

document de suport l’Esquema inicial del llibre de l’alumne.

En aquesta unitat, s’aborda l’estudi de la viabilitat dels projectes d’inversió

econòmica des d’una perspectiva financera. Per fer-ho, es comença amb l’anàlisi de

les fonts de finançament, classificant-les per la seva procedència (de l’exterior de

l’empresa o generades per la pròpia empresa), per la seva relació amb els propietaris

(pròpies o alienes) i, no menys important per a aquesta anàlisi de viabilitat de

projectes, pel seu cost (les que tenen un cost, ja sigui explícit o bé d’oportunitat per

al propietari o per a l’empresa, i les que no el tenen).

També s’aprofundeix en l’adequació de les fonts de finançament per a les inversions

d’un projecte econòmic que cal finançar. Es fa una descripció de les ajudes a les

empreses, tant de procedència pública com privada, amb especial èmfasi en les

subvencions.

Posteriorment, es procedeix a expressar un projecte d’inversió en termes monetaris i

temporals (és a dir, en termes financers), per tal que es puguin aplicar els mètodes de

valoració i selecció de projectes (VAN, TIR, etc.) que serviran per determinar si un

projecte es duu a terme o no, a més d’establir una preferència entre diversos

projectes viables i incompatibles entre si.

Un cop exposats els continguts de la unitat, s’han de realitzar les activitats i els casos

finals, així com respondre les qüestions en format test que figuren a l’apartat de

l’autoavaluació.

El cas final d’aquesta unitat demostra amb un exemple la possible incoherència entre

el VAN i la TIR quan es tracta d’elegir un projecte d’inversió econòmica en lloc

d’un altre; pot ocórrer que el VAN es decanti per un projecte i la TIR per un altre de

diferent.

En realitzar les activitats, cal posar èmfasi que els alumnes expliquin els resultats

obtinguts com si estiguessin elaborant un petit informe per a un hipotètic superior

jeràrquic en l’àrea de tresoreria. Per això, és molt important que el docent també

actuï d’aquesta forma, recapitulant les dades de l’enunciat de cada activitat un cop

que se n’hagi obtingut la solució. A més, sempre que sigui possible, es recomana

l’ús del full de càlcul, procedint a la introducció de les dades dels enunciats i

calculant el que es demana mitjançant fórmules relacionades amb aquestes dades.

Així es persegueix que l’alumnat adquireixi destresa en el seu ús, guanyant en

agilitat i seguretat en l’obtenció del resultat enfront d’altres formes, també

necessàries, com la resolució amb l’ús de la calculadora.

Es disposa dels següents materials complementaris:

– Presentacions multimèdia en el PowerPoint: per recolzar les explicacions a l’aula

amb l’ajuda d’un ordinador i un projector.

– GATE: gestor avançat de tasques d’avaluació. Es poden generar avaluacions

conforme a uns criteris determinats, i interactuar amb els alumnes: es permet enviar

les activitats a través de la plataforma i notificar-ne les qualificacions.

A continuació, es mostra una taula resum amb tots els recursos per a aquesta unitat:

Recursos de la Unitat 1

ADVANTAGE:

– Projecte curricular i programacions d’aula.

– Presentacions multimèdia.

– Solucionari de totes les unitats i del projecte final.

GATE:

– Preguntes d’avaluació.

– Plantilla d’activitats en l’Excel.

Unitat 1 – Finançament i selecció de projectes 3

Solucionari de les activitats proposades

1 >> Fonts de finançament pròpies i alienes. Subvencions i ajudes

1·· Debat amb els teus companys sobre si es pot establir amb claredat on acaba l’autofinançament de manteniment i on comença el d’enriquiment.

El docent ha d’orientar, mitjançant qüestions i comentaris, per tal que l’alumnat arribi a la conclusió que pot ser difícil establir una línia clara que delimiti un tipus o un altre de finançament pel següent:

– En principi, l’amortització de l’immobilitzat ha de reflectir la pèrdua sistemàtica de valor dels Actius no corrents amortitzables, establerts amb criteris econòmics.

Però, com ja s’ha estudiat, existeixen diferents mètodes d’amortització que produeixen diferents resultats comptables i reserves. Com que la realitat és la mateixa, alguns mètodes poden dotar per excés l’amortització anual, essent l’autofinançament de manteniment superior al real i el d’enriquiment inferior, i altres per defecte, produeixen els efectes contraris en les dues formes d’autofinançar-se (és major l’autofinançament de manteniment i menor el d’enriquiment).

– El preu de l’Actiu productiu no corrent que cal substituir pot augmentar o disminuir i, a l’igual que en el cas de l’amortització, sabem que es tracta de l’anomenat autofinançament de manteniment, que es calcula tenint en compte el preu d’adquisició que ja està en poder de l’empresa. Els fons constituït per les dotacions anuals d’amortització serà insuficient en cas que hagi augmentat el preu o serà major en cas que hagi disminuït.

2·· El CDTI avalua i finança projectes d’I+D+i desenvolupats per empreses de tot tipus. El finançament ofert pel CDTI a les empreses consisteix en ajudes parcialment reemborsables (crèdits al 0% d’interès i amortització de 10 anys) que cobreixen fins al 75% del pressupost. El tram no reemborsable oscil·la entre el 8% i el 33% de l’aportació CDTI.

Analitza el text anterior i indica els tipus d’ajudes que s’hi esmenten.

Es tracta d’una ajuda financera atorgada pel CDTI (Centre per al Desenvolupament Tecnològic Industrial). Els beneficiaris han de ser empreses, independentment de les seves dimensions i la seva activitat, que tinguin un projecte d’investigació, desenvolupament o innovació, i la capacitat tècnica per poder-lo dur a terme i finançar un 25% de l’import pressupostat.

El CDTI finança el 75% restant de la forma següent:

– Entre el 8% i el 33% de fins al 75% aportat pel CDTI és un finançament consistent en una subvenció no reintegrable.

– La resta consisteix en un préstec preferencial amb interès zero.

Les inversions per realitzar poden ser Actius fixos, despeses del personal i materials afectes al projecte, col·laboracions externes (encàrrec a altres empreses o universitats, etc.).

Pàgina 21

Unitat 1 – Finançament i selecció de projectes 4

2 >> Càlculs financers bàsics: rendes constants, prepagables i postpagables

3·· L’empresa MULTICOPISA ha de reemplaçar les seves màquines fotocopiadores d’aquí a set anys, per la qual cosa, a l’inici cada any, diposita 24.000 € amb una rendibilitat del 4% d’interès compost anual. Quant capital haurà acumulat en finalitzar el setè any?

Es tracta de calcular el valor final d’una renda constant, immediata i prepagable de 24.000 € de capital, al 4% durant 7 anys. Seria:

(1 ) -1(1 ) 197.141,43 €

niVF C i

i

3 >> El cost del finançament

4·· REGRESENGER, SA té previst realitzar un projecte, entre dos de possibles, tots dos amb unes necessitats financeres per import de 1.150.000 €. Per finançar el projecte, recorrerà a l’estructura de capital òptima, que en el seu cas és el finançament aliè del 50% de l’import i l’aportació del 50% restant per part dels propietaris. El finançament propi i l’aliè donen lloc als següents corrents de pagament:

Determina, usant un full de càlcul, el cost mitjà ponderat del capital utilitzat en el seu finançament, sabent que el tipus de gravamen es del 30%.

Si introduïm les dades com tenim a l’enunciat i usem com a paràmetres de la funció TIR el total de pagaments i cobraments generats pel finançament, tenim els resultats següents:

Per determinar el cost del finançament aliè, expressat en tant per cent anual, fem servir la funció TIR() de l’Excel (o full de càlcul similar) de la forma següent: = TIR(D5:I5) = 13%.

Veiem que és igual al 13% anual. En ser els interessos abonats als prestamistes fiscalment deduïbles, el tipus d’interès abonat per REGRESENGER, SA serà igual a: 13 · (1-0,30) = 9,10%.

De la mateixa forma obtenim el cost del capital, que és igual a = TIR(D8:I8) = 18%.

El tipus d’interès mitjà serà igual a:

Cost mitjà ponderat del capital = k (1 )

13% 0,50 9,10% 0,50 (1 0,30) 7,735 %

FP FA

FP FAk t

FP FA FP FA

Unitat 1 – Finançament i selecció de projectes 5

4 >> La inversió econòmica a l’empresa

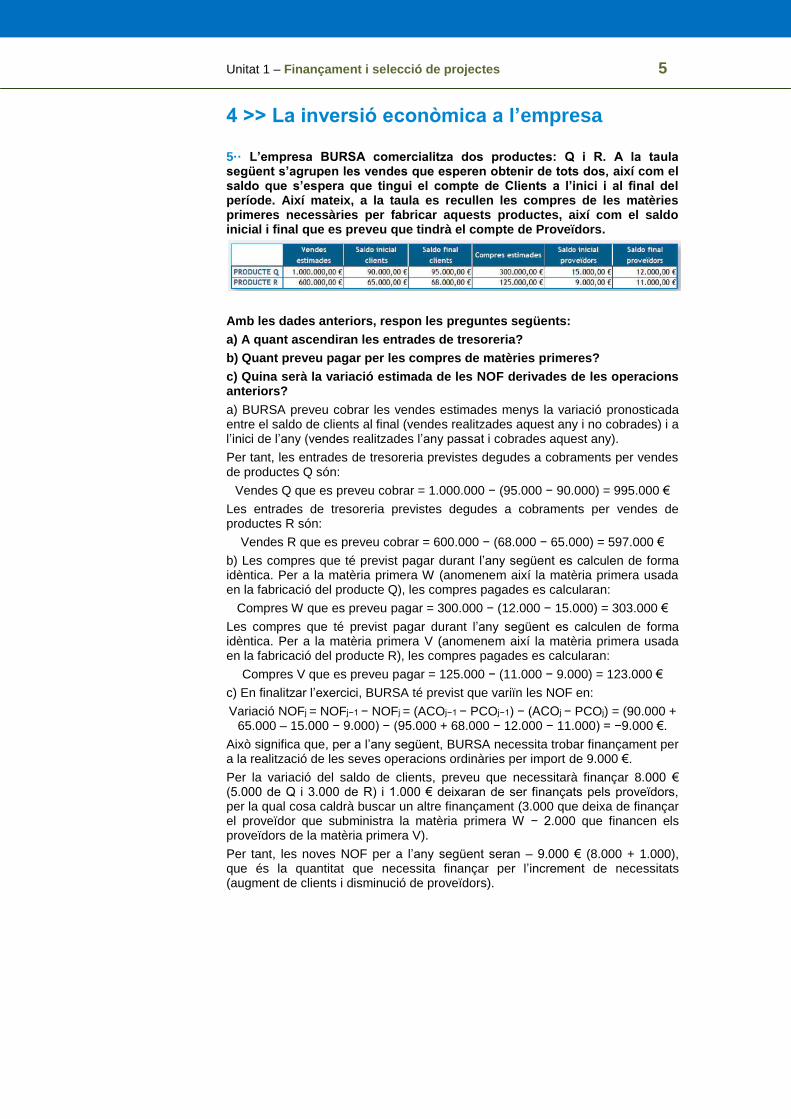

5·· L’empresa BURSA comercialitza dos productes: Q i R. A la taula següent s’agrupen les vendes que esperen obtenir de tots dos, així com el saldo que s’espera que tingui el compte de Clients a l’inici i al final del període. Així mateix, a la taula es recullen les compres de les matèries primeres necessàries per fabricar aquests productes, així com el saldo inicial i final que es preveu que tindrà el compte de Proveïdors.

Amb les dades anteriors, respon les preguntes següents:

a) A quant ascendiran les entrades de tresoreria?

b) Quant preveu pagar per les compres de matèries primeres?

c) Quina serà la variació estimada de les NOF derivades de les operacions anteriors?

a) BURSA preveu cobrar les vendes estimades menys la variació pronosticada entre el saldo de clients al final (vendes realitzades aquest any i no cobrades) i a l’inici de l’any (vendes realitzades l’any passat i cobrades aquest any).

Per tant, les entrades de tresoreria previstes degudes a cobraments per vendes de productes Q són:

Vendes Q que es preveu cobrar = 1.000.000 − (95.000 − 90.000) = 995.000 €

Les entrades de tresoreria previstes degudes a cobraments per vendes de productes R són:

Vendes R que es preveu cobrar = 600.000 − (68.000 − 65.000) = 597.000 €

b) Les compres que té previst pagar durant l’any següent es calculen de forma idèntica. Per a la matèria primera W (anomenem així la matèria primera usada en la fabricació del producte Q), les compres pagades es calcularan:

Compres W que es preveu pagar = 300.000 − (12.000 − 15.000) = 303.000 €

Les compres que té previst pagar durant l’any següent es calculen de forma idèntica. Per a la matèria primera V (anomenem així la matèria primera usada en la fabricació del producte R), les compres pagades es calcularan:

Compres V que es preveu pagar = 125.000 − (11.000 − 9.000) = 123.000 €

c) En finalitzar l’exercici, BURSA té previst que variïn les NOF en:

Variació NOFj = NOFj−1 − NOFj = (ACOj−1 − PCOj−1) − (ACOj − PCOj) = (90.000 + 65.000 – 15.000 − 9.000) − (95.000 + 68.000 − 12.000 − 11.000) = −9.000 €.

Això significa que, per a l’any següent, BURSA necessita trobar finançament per a la realització de les seves operacions ordinàries per import de 9.000 €.

Per la variació del saldo de clients, preveu que necessitarà finançar 8.000 € (5.000 de Q i 3.000 de R) i 1.000 € deixaran de ser finançats pels proveïdors, per la qual cosa caldrà buscar un altre finançament (3.000 que deixa de finançar el proveïdor que subministra la matèria primera W − 2.000 que financen els proveïdors de la matèria primera V).

Per tant, les noves NOF per a l’any següent seran – 9.000 € (8.000 + 1.000), que és la quantitat que necessita finançar per l’increment de necessitats (augment de clients i disminució de proveïdors).

Unitat 1 – Finançament i selecció de projectes 6

5 >> Valoració i selecció de projectes econòmics

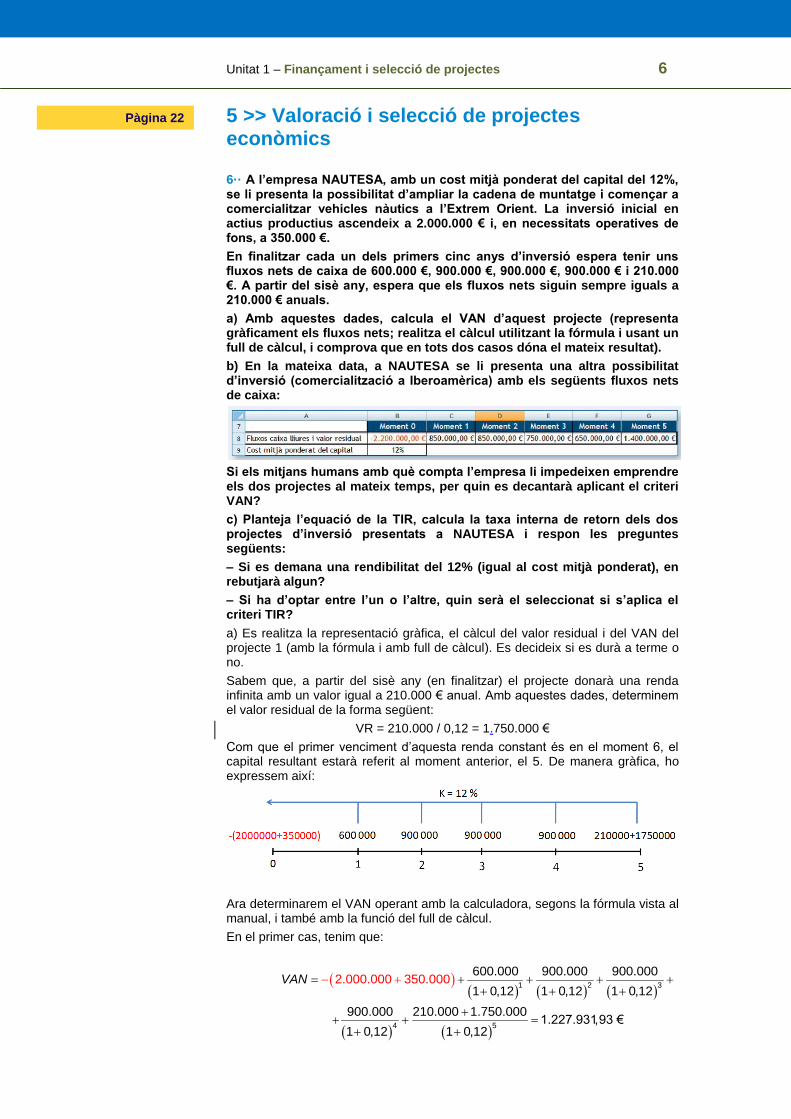

6·· A l’empresa NAUTESA, amb un cost mitjà ponderat del capital del 12%, se li presenta la possibilitat d’ampliar la cadena de muntatge i començar a comercialitzar vehicles nàutics a l’Extrem Orient. La inversió inicial en actius productius ascendeix a 2.000.000 € i, en necessitats operatives de fons, a 350.000 €.

En finalitzar cada un dels primers cinc anys d’inversió espera tenir uns fluxos nets de caixa de 600.000 €, 900.000 €, 900.000 €, 900.000 € i 210.000 €. A partir del sisè any, espera que els fluxos nets siguin sempre iguals a 210.000 € anuals.

a) Amb aquestes dades, calcula el VAN d’aquest projecte (representa gràficament els fluxos nets; realitza el càlcul utilitzant la fórmula i usant un full de càlcul, i comprova que en tots dos casos dóna el mateix resultat).

b) En la mateixa data, a NAUTESA se li presenta una altra possibilitat d’inversió (comercialització a Iberoamèrica) amb els següents fluxos nets de caixa:

Si els mitjans humans amb què compta l’empresa li impedeixen emprendre els dos projectes al mateix temps, per quin es decantarà aplicant el criteri VAN?

c) Planteja l’equació de la TIR, calcula la taxa interna de retorn dels dos projectes d’inversió presentats a NAUTESA i respon les preguntes següents:

– Si es demana una rendibilitat del 12% (igual al cost mitjà ponderat), en rebutjarà algun?

– Si ha d’optar entre l’un o l’altre, quin serà el seleccionat si s’aplica el criteri TIR?

a) Es realitza la representació gràfica, el càlcul del valor residual i del VAN del projecte 1 (amb la fórmula i amb full de càlcul). Es decideix si es durà a terme o no.

Sabem que, a partir del sisè any (en finalitzar) el projecte donarà una renda infinita amb un valor igual a 210.000 € anual. Amb aquestes dades, determinem el valor residual de la forma següent:

VR = 210.000 / 0,12 = 1.750.000 €

Com que el primer venciment d’aquesta renda constant és en el moment 6, el capital resultant estarà referit al moment anterior, el 5. De manera gràfica, ho expressem així:

Ara determinarem el VAN operant amb la calculadora, segons la fórmula vista al manual, i també amb la funció del full de càlcul.

En el primer cas, tenim que:

Pàgina 22

1 2 3

4 5

600.000 900.000 900.000

1 0,12 1 0,12 1 0,12

900.000 210.000 1.750.0001.227.931,93 €

1 0,12 1

2.000.00

0,12

0 350.000VAN

Unitat 1 – Finançament i selecció de projectes 7

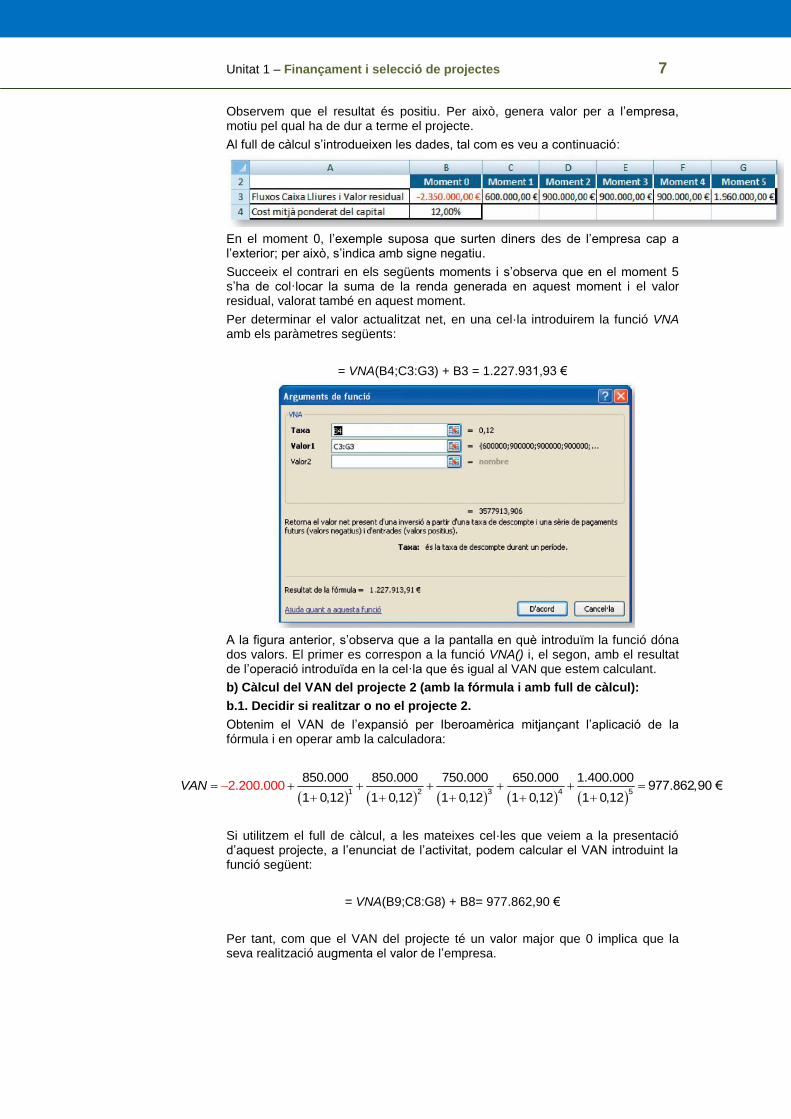

Observem que el resultat és positiu. Per això, genera valor per a l’empresa, motiu pel qual ha de dur a terme el projecte.

Al full de càlcul s’introdueixen les dades, tal com es veu a continuació:

En el moment 0, l’exemple suposa que surten diners des de l’empresa cap a l’exterior; per això, s’indica amb signe negatiu.

Succeeix el contrari en els següents moments i s’observa que en el moment 5 s’ha de col·locar la suma de la renda generada en aquest moment i el valor residual, valorat també en aquest moment.

Per determinar el valor actualitzat net, en una cel·la introduirem la funció VNA amb els paràmetres següents:

= VNA(B4;C3:G3) + B3 = 1.227.931,93 €

A la figura anterior, s’observa que a la pantalla en què introduïm la funció dóna dos valors. El primer es correspon a la funció VNA() i, el segon, amb el resultat de l’operació introduïda en la cel·la que és igual al VAN que estem calculant.

b) Càlcul del VAN del projecte 2 (amb la fórmula i amb full de càlcul):

b.1. Decidir si realitzar o no el projecte 2.

Obtenim el VAN de l’expansió per Iberoamèrica mitjançant l’aplicació de la fórmula i en operar amb la calculadora:

Si utilitzem el full de càlcul, a les mateixes cel·les que veiem a la presentació d’aquest projecte, a l’enunciat de l’activitat, podem calcular el VAN introduint la funció següent:

= VNA(B9;C8:G8) + B8= 977.862,90 €

Per tant, com que el VAN del projecte té un valor major que 0 implica que la seva realització augmenta el valor de l’empresa.

1 2 3 4 5

850.000 850.000 750.000 650.000 1.400.000977.862,90 €

1 0,12 1 0,12 1 0,12 1 0,12 1 0,122.200.000VAN

Unitat 1 – Finançament i selecció de projectes 8

b.2. Quin elegir, si són incompatibles.

Si NAUTESA no pot dur a terme els dos projectes d’expansió per limitacions de capital humà, elegirà el que maximitzi el valor creat per a l’empresa (si fem servir el criteri VAN, serà en termes absoluts, en euros).

Com que el valor actualitzat net de l’expansió per Extrem Orient ascendeix a 1.227.931,93 € i el de l’expansió per Iberoamèrica és de 977.862,90 €, NAUTESA maximitza el valor creat seleccionant l’expansió per l’Extrem Orient.

Suggeriments didàctics

Com es pot observar, la TIR és una equació de grau n i, en conseqüència, les solucions

possibles són n. Tot i això, només tenen sentit econòmic les que són positives, ja que si

una persona inverteix en un projecte, renunciant a consumir la seva renda, ho fa amb

l’esperança de poder gastar més en el futur i això pressuposa tenir una rendibilitat

positiva.

Si un projecte d’inversió té més d’una solució positiva, el criteri de la TIR no resulta

apropiat per decidir si es realitza o no aquest projecte (o per seleccionar un projecte o un

altre).

Es diu que li falta consistència i no és fiable, per no tenir sentit. Si fem una analogia amb

el valor d’unes mercaderies, que un projecte d’inversió tingui dues o més taxes internes

de retorn positives, cosa que matemàticament és possible, seria equivalent al fet que un

proveïdor cobrés a una empresa dos preus pel mateix.

Si es compleix que només hi ha un canvi de signe (A negatiu i FNCj > 0) i que el

sumatori de tots els fluxos de caixa és major que A, només hi ha una solució amb sentit

econòmic; és a dir, positiva, com podem observar a la figura següent:

S’observa que la seva resolució és complicada, a més de laboriosa. Per a projectes amb

tres o més fluxos de caixa se sol usar el mètode prova/error (donar valors a k per

aproximar-nos a la que doni un VAN nul), per aproximacions i, el més efectiu i exacte,

mitjançant funcions d’un full de càlcul.

c) Càlcul de la TIR:

c.1. Del projecte 1.

Per determinar la TIR del projecte d’expansió per Extrem Orient, plantejarem l’equació següent:

Per resoldre-ho, es pot utilitzar el mètode de la prova-error o una funció del full de càlcul, obtenint el resultat, si considerem introduïts els valors, com veiem en el punt a) de la solució d’aquesta activitat, com veurem a continuació.

El full de càlcul entén que tot el que tingui un venciment en el moment 0 figura en la primera cel·la; en conseqüència, les diferents inversions inicials (2.000.000 + 350.000) no poden anar en cel·les separades. En aquest cas, el full de càlcul entendria que una venç en el moment 0 i l’altra en el 1.

1

1 2 3 4 51 1 1 1 1

600.000 900.000 900.000 900.000 1.960.0000 28,05%

1 1 12.350.00

1 10VAN TIR

TIR TIR TIR TIR TIR

Unitat 1 – Finançament i selecció de projectes 9

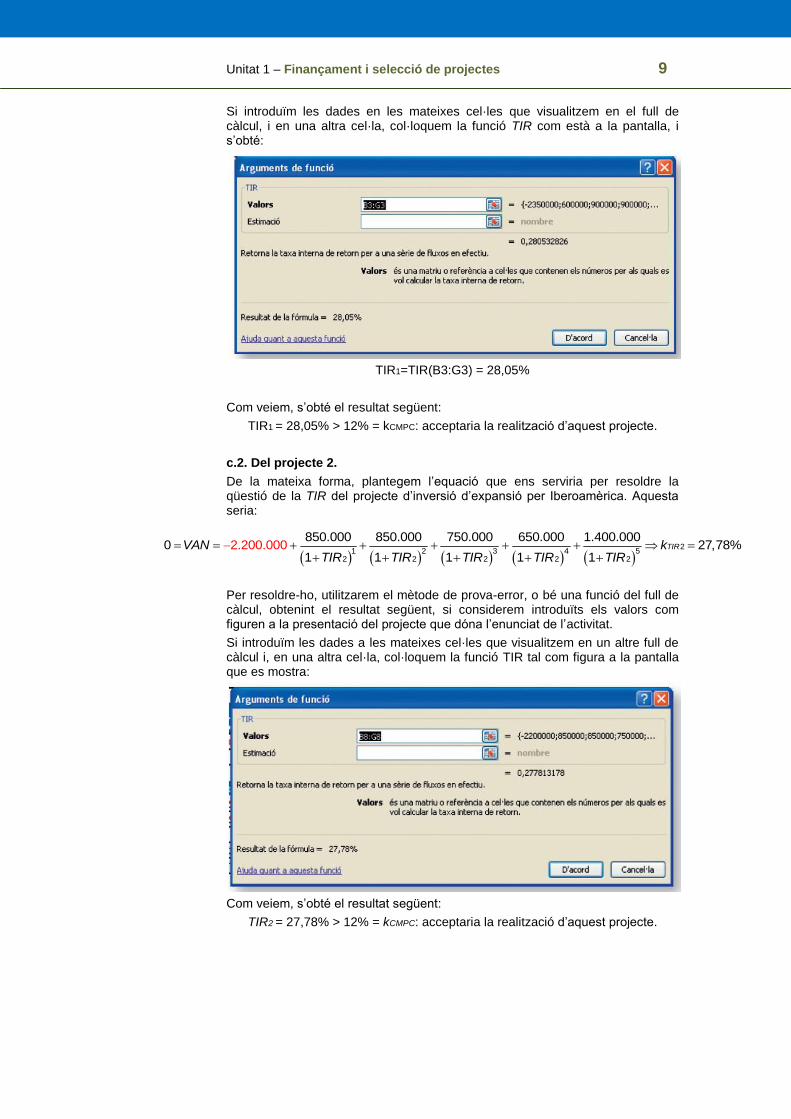

Si introduïm les dades en les mateixes cel·les que visualitzem en el full de càlcul, i en una altra cel·la, col·loquem la funció TIR com està a la pantalla, i s’obté:

TIR1=TIR(B3:G3) = 28,05%

Com veiem, s’obté el resultat següent:

TIR1 = 28,05% > 12% = kCMPC: acceptaria la realització d’aquest projecte.

c.2. Del projecte 2.

De la mateixa forma, plantegem l’equació que ens serviria per resoldre la qüestió de la TIR del projecte d’inversió d’expansió per Iberoamèrica. Aquesta seria:

Per resoldre-ho, utilitzarem el mètode de prova-error, o bé una funció del full de càlcul, obtenint el resultat següent, si considerem introduïts els valors com figuren a la presentació del projecte que dóna l’enunciat de l’activitat.

Si introduïm les dades a les mateixes cel·les que visualitzem en un altre full de càlcul i, en una altra cel·la, col·loquem la funció TIR tal com figura a la pantalla que es mostra:

Com veiem, s’obté el resultat següent:

TIR2 = 27,78% > 12% = kCMPC: acceptaria la realització d’aquest projecte.

2

1 2 3 4 52 2 2 2 2

850.000 850.000 750.000 650.000 1.400.0000 27,78%

1 1 1 12.200.000

1TIRVAN k

TIR TIR TIR TIR TIR

Unitat 1 – Finançament i selecció de projectes 10

c.3. Elecció segons aquest criteri.

Per saber quin dels dos elegirà NAUTESA, fent servir la TIR i amb el criteri de maximitzar relativament el valor de l’empresa (s’estan actualitzant els fluxos nets de caixa lliures), optarà pel projecte que tingui una TIR major, complert el requisit d’acceptació que hem vist en el punt anterior. Per tant, com que TIR1= 28,05% > TIR2 = 27,78%, optarà pel primer projecte.

Si observem el VAN i el TIR per als dos projectes d’inversió presentats per NAUTESA a aquest cost de capital, ens condueixen al mateix resultat d’acceptació i rebuig, a més de seleccionar el mateix projecte, en cas d’incompatibilitat entre ells.

Si fem clic a l’enllaç del marge, s’accedeix al llibre de l’Excel que conté les solucions a les activitats d’aquesta unitat. Per accedir a la solució d’aquesta activitat, únicament cal fer clic al full Activitat 6.

7·· L’empresa DEFOESA ha aconseguit un préstec de 1.339.000 € per finançar un projecte d’inversió, a un interès del 16%, havent aconseguit la resta del finançament dels seus socis. Per valorar el cost del capital dels propietaris, sabem que els actius financers sense risc ofereixen una rendibilitat del 5,06%, i el mercat de valors exigeix una prima de risc a les empreses del sector i les dimensions de DEFOESA igual al 17%. Els fluxos de caixa són els següents:

a) Determina el cost mitjà ponderat del capital (amb cinc decimals), essent el tipus mitjà de gravamen del 30%.

b) Determina el valor residual si suposem que el projecte dura cinc anys més i, en finalitzar cada any, percebrà 105.007 € (i res pels actius invertits), i la taxa utilitzada per a la seva valoració és el cost mitjà ponderat del capital.

c) Calcula el VAN i la TIR (a través de fórmules i en full de càlcul). Emprendrà el projecte DEFOESA?

a) Determinació del cost mitjà ponderat del capital (recordar fórmula, calcular finançament propi, cost d’aquesta font de finançament i cost mitjà ponderat del capital).

Per determinar el cost mitjà, farem servir la fórmula següent:

Cost mitjà ponderat del capital 1FP FAFP FA

K K tFP FA FP FA

En aquest cas, coneixem KFA = 16%, l’import total finançat amb fons aliens (FA =

1.339.000 ), el tipus mitjà de gravamen (30%) i el capital total invertit (A =

2.060.000 ).

Amb aquestes últimes dades, podem calcular el valor dels fons propis:

FA + FP = A ⇒FP = A – FA = 2.060.000 – 1.339.000 = 721.000

Com que segurament DEFOESA no retornarà el capital aportat pels socis quan finalitzi el projecte, no disposem del corrent monetari necessari per estimar el percentatge. Tot i això, sabem què demana el mercat a inversions d’aquesta durada sense risc i la prima de risc a empreses com DEFOESA. Amb aquestes dades, calcularem KFP:

KFP = KSR + KPR= 5,06 + 17 = 22,06%

Com que ja tenim totes les dades de l’equació anterior, l’apliquem:

721.000 1.339.000

Cost mitjà ponderat del capital 22,06 16 1 0,30 15,001%2.060.000 2.060.000

Activitats Unitat 1

Unitat 1 – Finançament i selecció de projectes 11

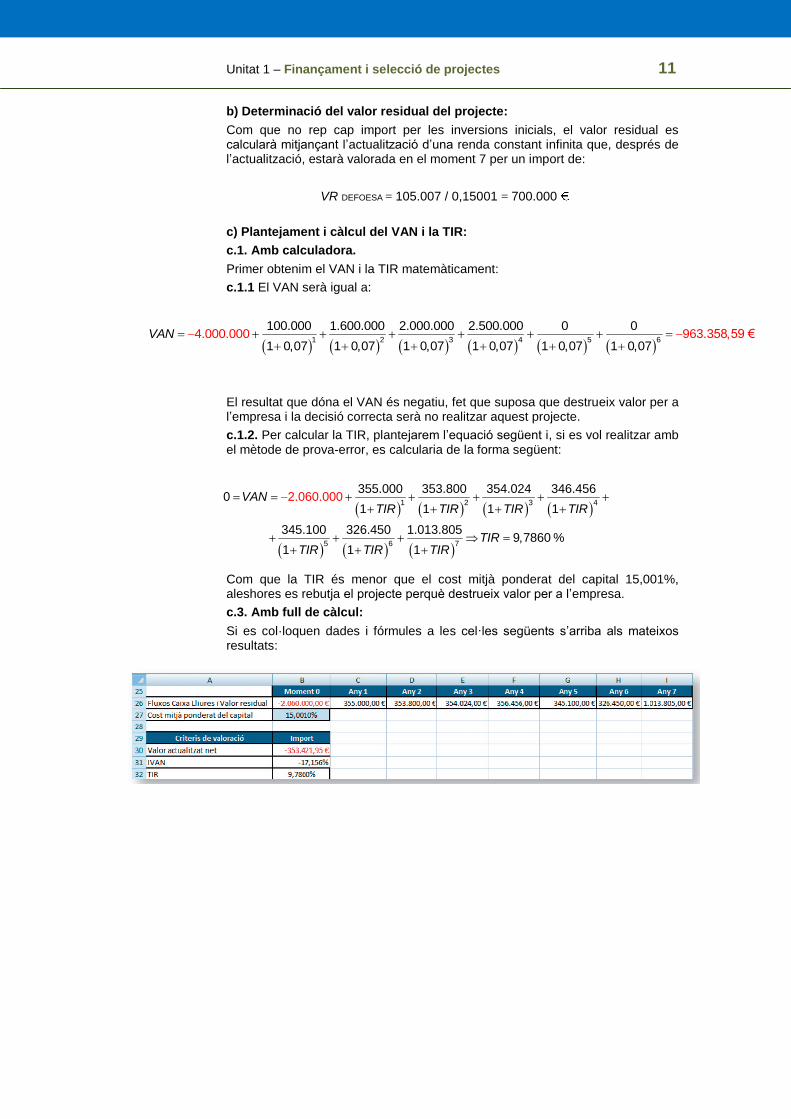

b) Determinació del valor residual del projecte:

Com que no rep cap import per les inversions inicials, el valor residual es calcularà mitjançant l’actualització d’una renda constant infinita que, després de l’actualització, estarà valorada en el moment 7 per un import de:

VR DEFOESA = 105.007 / 0,15001 = 700.000

c) Plantejament i càlcul del VAN i la TIR:

c.1. Amb calculadora.

Primer obtenim el VAN i la TIR matemàticament:

c.1.1 El VAN serà igual a:

El resultat que dóna el VAN és negatiu, fet que suposa que destrueix valor per a l’empresa i la decisió correcta serà no realitzar aquest projecte.

c.1.2. Per calcular la TIR, plantejarem l’equació següent i, si es vol realitzar amb el mètode de prova-error, es calcularia de la forma següent:

Com que la TIR és menor que el cost mitjà ponderat del capital 15,001%, aleshores es rebutja el projecte perquè destrueix valor per a l’empresa.

c.3. Amb full de càlcul:

Si es col·loquen dades i fórmules a les cel·les següents s’arriba als mateixos resultats:

1 2 3 4 5 6

100.000 1.600.000 2.000.000 2.500.000 0 0

1 0,07 1 0,07 1 0,07 1 0,07 1 0,4.000.000 963.

03

758,59 €

1 0,07VAN

1 2 3 4

5 6 7

355.000 353.800 354.024 346.4560

1 1 1 1

345.100 326.

2.060.00

450 1.013.8059,7860 %

1 1 1

0VANTIR TIR TIR TIR

TIRTIR TIR TIR

Unitat 1 – Finançament i selecció de projectes 12

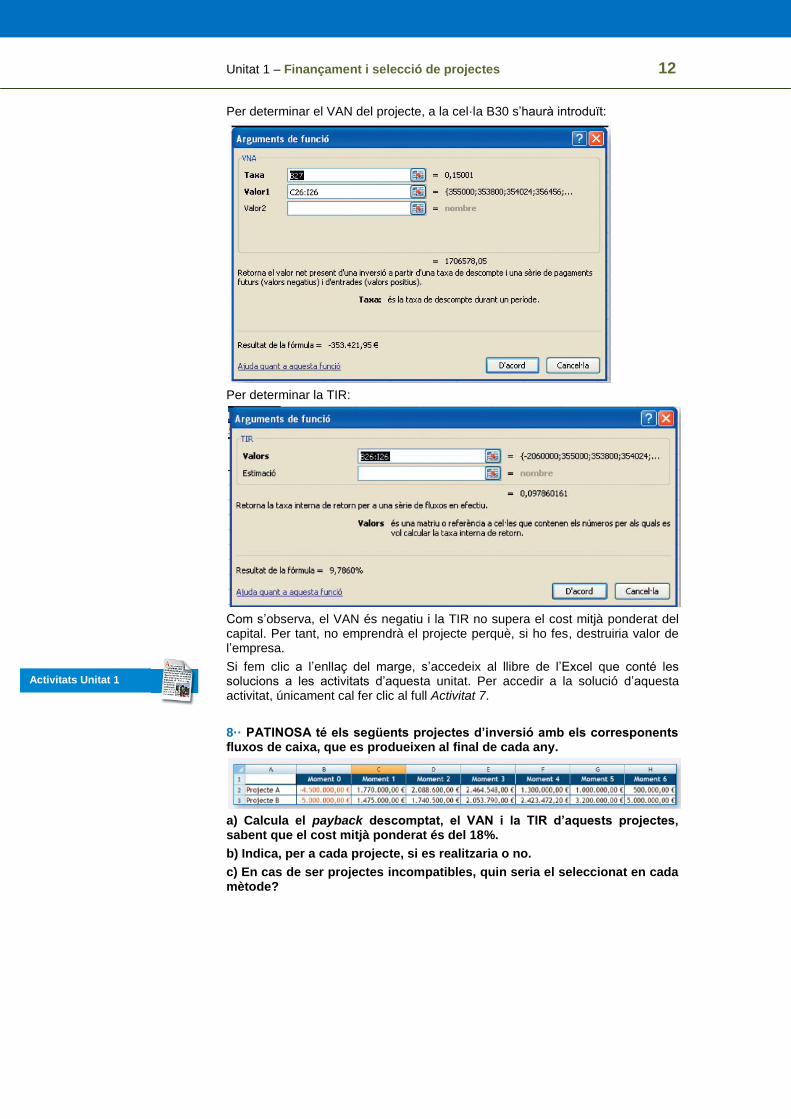

Per determinar el VAN del projecte, a la cel·la B30 s’haurà introduït:

Per determinar la TIR:

Com s’observa, el VAN és negatiu i la TIR no supera el cost mitjà ponderat del capital. Per tant, no emprendrà el projecte perquè, si ho fes, destruiria valor de l’empresa.

Si fem clic a l’enllaç del marge, s’accedeix al llibre de l’Excel que conté les solucions a les activitats d’aquesta unitat. Per accedir a la solució d’aquesta activitat, únicament cal fer clic al full Activitat 7.

8·· PATINOSA té els següents projectes d’inversió amb els corresponents fluxos de caixa, que es produeixen al final de cada any.

a) Calcula el payback descomptat, el VAN i la TIR d’aquests projectes, sabent que el cost mitjà ponderat és del 18%.

b) Indica, per a cada projecte, si es realitzaria o no.

c) En cas de ser projectes incompatibles, quin seria el seleccionat en cada mètode?

Activitats Unitat 1

Unitat 1 – Finançament i selecció de projectes 13

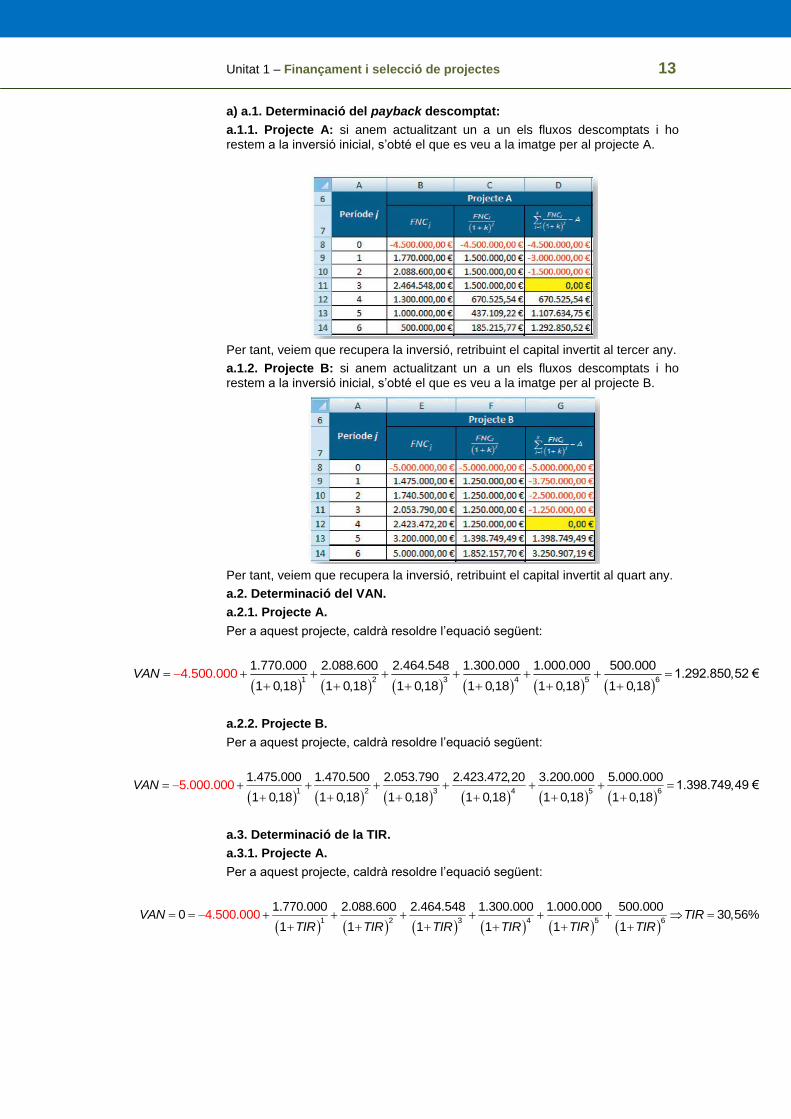

a) a.1. Determinació del payback descomptat:

a.1.1. Projecte A: si anem actualitzant un a un els fluxos descomptats i ho restem a la inversió inicial, s’obté el que es veu a la imatge per al projecte A.

Per tant, veiem que recupera la inversió, retribuint el capital invertit al tercer any.

a.1.2. Projecte B: si anem actualitzant un a un els fluxos descomptats i ho restem a la inversió inicial, s’obté el que es veu a la imatge per al projecte B.

Per tant, veiem que recupera la inversió, retribuint el capital invertit al quart any.

a.2. Determinació del VAN.

a.2.1. Projecte A.

Per a aquest projecte, caldrà resoldre l’equació següent:

a.2.2. Projecte B.

Per a aquest projecte, caldrà resoldre l’equació següent:

a.3. Determinació de la TIR.

a.3.1. Projecte A.

Per a aquest projecte, caldrà resoldre l’equació següent:

1 2 3 4 5 6

1.475.000 1.470.500 2.053.790 2.423.472,20 3.200.000 5.000.0001.398.749,49 €

1 0,18 1 0,18 1 0,18 1 0,18 1 0,18 1 05.000

,1.000

8VAN

1 2 3 4 5 6

1.770.000 2.088.600 2.464.548 1.300.000 1.000.000 54.500.0

00.0000 30,56%

1 1 1 1 1 100VAN TIR

TIR TIR TIR TIR TIR TIR

1 2 3 4 5 6

1.770.000 2.088.600 2.464.548 1.300.000 1.000.000 500.0001.292.850,52 €

1 0,18 1 0,18 1 0,18 1 0,18 1 0,184.500.000

1 0,18VAN

Unitat 1 – Finançament i selecció de projectes 14

a.3.2. Projecte B.

Per a aquest projecte, caldrà resoldre l’equació següent:

b) Es realitza el projecte?

1. Pel criteri payback:

Es duen a terme els dos projectes perquè en tots dos es recupera la inversió i es retribueix el capital que els ha finançat abans de la finalització de les entrades de diners del projecte.

Tot i això, l’empresa PATINOSA pot fixar que el termini de recuperació sigui abans de transcorreguts uns anys. Si suposem que el termini màxim fixat és de 3 anys, es realitzaria el projecte A i no el B.

2. Pel criteri VAN:

Es duen a terme els dos projectes perquè en tots dos s’obté un valor positiu, fet que indica que es recupera la inversió i es retribueix el capital que els ha finançat; sobra un import, que és el que augmenta el valor de l’empresa per la realització de cada projecte.

3. Pel criteri TIR:

Es duen a terme els dos projecte perquè en tots dos s’obté un valor que supera el cost del capital, que és del 18%; això indica que es retribueix el capital que els ha finançat i encara s’ha aconseguit una major rendibilitat.

c) Quin té preferència?

1. Pel criteri payback:

El projecte A és en el que abans es recupera la inversió i es retribueix el capital que l’ha finançat. Com que aquest criteri busca més la liquiditat que la rendibilitat, el projecte A serà el seleccionat, sempre que sigui inferior al termini màxim de recuperació fixat per l’empresa PATINOSA.

2. Pel criteri VAN:

El valor del VAN és major en el projecte B que en l’A, generant més valor en termes absoluts, per la qual cosa l’empresa elegirà aquest projecte.

3. Pel criteri TIR:

Amb la TIR, mesurant la rendibilitat al llarg de tota la durada dels projectes, el projecte B té un valor major i, per tant, és el seleccionat.

Si fem clic a l’enllaç del marge, s’accedeix al llibre de l’Excel que conté les solucions a les activitats d’aquesta unitat. Per accedir a la solució d’aquesta activitat, únicament cal fer clic al full Activitat 8.

1 2 3 4 5 6

1.475.000 1.470.500 2.053.790 2.423.472,20 3.200.000 5.000.0000 36,24%

1 1 1 1 15.000.000

1VAN TIR

TIR TIR TIR TIR TIR TIR

Activitats Unitat 1

Unitat 1 – Finançament i selecció de projectes 15

Solucionari de les activitats finals

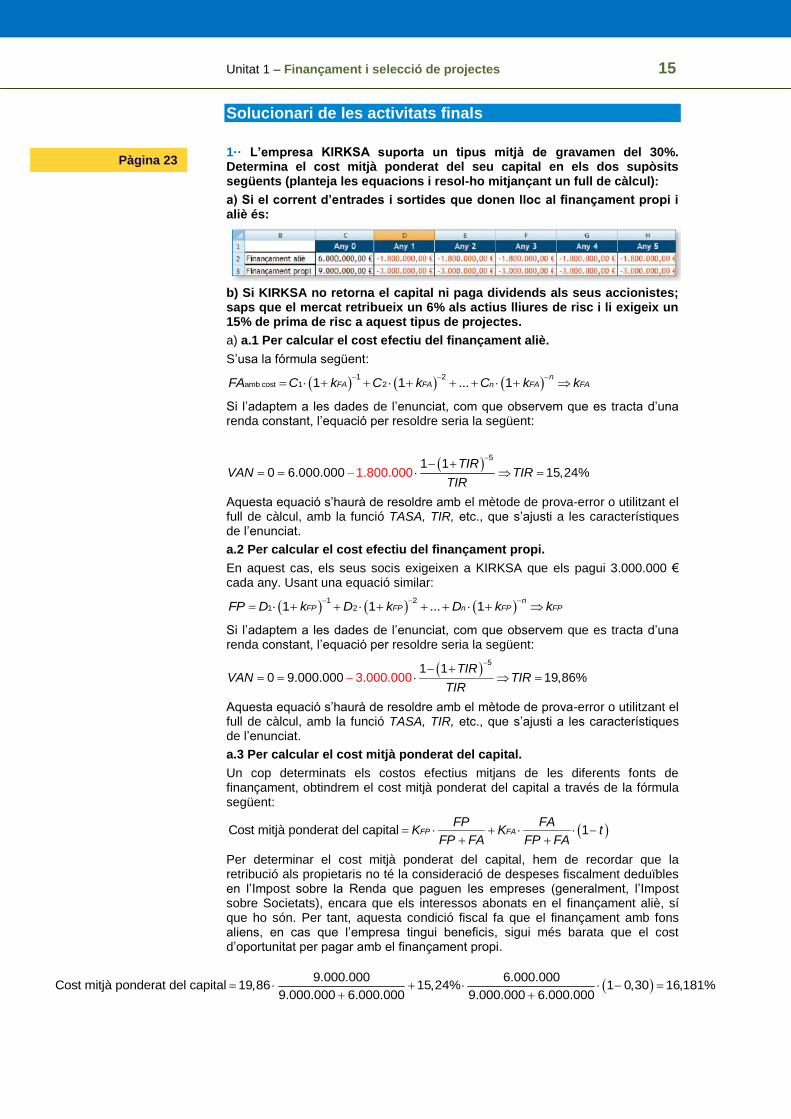

1·· L’empresa KIRKSA suporta un tipus mitjà de gravamen del 30%. Determina el cost mitjà ponderat del seu capital en els dos supòsits següents (planteja les equacions i resol-ho mitjançant un full de càlcul):

a) Si el corrent d’entrades i sortides que donen lloc al finançament propi i aliè és:

b) Si KIRKSA no retorna el capital ni paga dividends als seus accionistes; saps que el mercat retribueix un 6% als actius lliures de risc i li exigeix un 15% de prima de risc a aquest tipus de projectes.

a) a.1 Per calcular el cost efectiu del finançament aliè.

S’usa la fórmula següent:

1 2

amb cost 1 21 1 ... 1n

FA FA n FA FAFA C k C k C k k

Si l’adaptem a les dades de l’enunciat, com que observem que es tracta d’una renda constant, l’equació per resoldre seria la següent:

5

1.800.0001 1

0 6.000.000 15,24%TIR

VAN TIRTIR

Aquesta equació s’haurà de resoldre amb el mètode de prova-error o utilitzant el full de càlcul, amb la funció TASA, TIR, etc., que s’ajusti a les característiques de l’enunciat.

a.2 Per calcular el cost efectiu del finançament propi.

En aquest cas, els seus socis exigeixen a KIRKSA que els pagui 3.000.000 € cada any. Usant una equació similar:

1 2

1 21 1 ... 1n

FP FP n FP FPFP D k D k D k k

Si l’adaptem a les dades de l’enunciat, com que observem que es tracta d’una renda constant, l’equació per resoldre seria la següent:

5

3.000.0001 1

0 9.000.000 19,86%TIR

VAN TIRTIR

Aquesta equació s’haurà de resoldre amb el mètode de prova-error o utilitzant el full de càlcul, amb la funció TASA, TIR, etc., que s’ajusti a les característiques de l’enunciat.

a.3 Per calcular el cost mitjà ponderat del capital.

Un cop determinats els costos efectius mitjans de les diferents fonts de finançament, obtindrem el cost mitjà ponderat del capital a través de la fórmula següent:

Cost mitjà ponderat del capital 1FP FAFP FA

K K tFP FA FP FA

Per determinar el cost mitjà ponderat del capital, hem de recordar que la retribució als propietaris no té la consideració de despeses fiscalment deduïbles en l’Impost sobre la Renda que paguen les empreses (generalment, l’Impost sobre Societats), encara que els interessos abonats en el finançament aliè, sí que ho són. Per tant, aquesta condició fiscal fa que el finançament amb fons aliens, en cas que l’empresa tingui beneficis, sigui més barata que el cost d’oportunitat per pagar amb el finançament propi.

Pàgina 23

9.000.000 6.000.000

Cost mitjà ponderat del capital 19,86 15,24% 1 0,30 16,181%9.000.000 6.000.000 9.000.000 6.000.000

Unitat 1 – Finançament i selecció de projectes 16

b) En aquest segon cas, no hi ha corrents monetaris des de l’empresa cap als seus accionistes, però sí que sabem què demana el mercat a aquestes accions, per la qual cosa usarem aquest valor per determinar el cost mitjà del capital.

El cost del finançament aliè s’haurà obtingut de forma idèntica que en el punt a).

Tenim informació per calcular el cost del finançament propi amb la fórmula següent:

kFP = kSR + kPR = 6 + 15 = 21

I, per últim, usarem la fórmula:

Si fem clic a l’enllaç del marge, s’accedeix al llibre de l’Excel que conté les solucions a les activitats d’aquesta unitat. Per accedir a la solució d’aquesta activitat, únicament cal fer clic al full Activitat final 1.

2·· YONASA té previst vendre l’any vinent mercaderies per import de 300.000 €; el saldo inicial de clients és de 12.000 € i el final de 9.000 €. També té previst comprar per import de 75.000 €; el saldo inicial de proveïdors és de 5.000 € i el final de 6.000 €. Els sous previstos ascendeixen a 900.000 €; el saldo inicial és de 6.000 € i el final de 7.000 €.

a) Calcula les quantitats que ha previst cobrar per vendes i les que haurà de pagar per compres i personal.

b) Quin serà l’import en què variaran les NOF per aquestes operacions?

a) YONASA preveu cobrar les vendes estimades menys la variació pronosticada entre el saldo de clients al final (vendes realitzades aquest any i no cobrades) i a l’inici de l’any (vendes realitzades l’any passat i cobrades aquest any). Per tant, les entrades de tresoreria previstes degudes a cobraments per vendes són ingressos:

Vendes que es preveu cobrar = 300.000 − (9.000 − 12.000) = 303.000 €

Les compres que té previst pagar durant l’any següent es calculen de forma idèntica:

Compres que es preveu pagar = 75.000 − (6.000 − 5.000) = 74.000 €

El mateix amb els sous que té previst pagar durant l’any següent:

Sous que es preveu pagar = 900.000 − (8.000 − 7.000) = 899.000 €

b) En finalitzar l’exercici, YONASA té previst que els seus NOF variïn aquest exercici en:

Variació NOFj = NOFj-1 − NOFj = (ACOj-1 − PCOj-1) − (ACOj − PCOj) = (12.000 − 5.000 − 7.000) − (9.000 − 6.000 − 8.000) = 5.000 €

Això significa que per a l’any següent l’empresa YONASA no necessitarà finançament per a la realització de les seves operacions ordinàries per import de 5.000 €. Per la variació del saldo de clients, preveu que no necessitarà finançament per import de 3.000 €.

També comptarà amb 1.000 € de finançament extra per l’augment dels proveïdors (font de finançament) i altres 1.000 € pels sous no pagats i deguts als treballadors.

Per tant, tindrà menys necessitats operatives de fons, per import de 3.000 + 1.000 + 1.000 = 5.000 (el saldo de clients allibera necessitats de finançament per 3.000 €, el de proveïdors augmenta el finançament en 1.000 € i el de remuneracions pendents de pagament augmenta també en aquest mateix import).

9.000.000 6.000.000

Cost mitjà ponderat del capital 21 15,24% 1 0,30 16,867%9.000.000 6.000.000 9.000.000 6.000.000

Activitats Unitat 1

Unitat 1 – Finançament i selecció de projectes 17

3·· PATINOSA té dos projectes d’inversió. Sabem que la TIR del projecte A és del 17% i la del B és del 16,50%, i també que els valors actualitzats nets dels dos projectes són de 1.500.000 € i 2.100.000 €, però no sabem a quin dels dos projectes pertanyen. Quin correspondrà a cada projecte?

Que un projecte tingui una TIR major que un altre no implica necessàriament que el seu VAN sigui major, per la qual cosa no es pot afirmar que al projecte A li correspongui el VAN de 2.100.000 € i al B, el de 1.500.000 €, sense més informació que la que proporciona l’enunciat de l’activitat.

Convé recordar que el VAN i la TIR poden seleccionar diferents projectes d’inversió i això es deu al fet que la TIR d’un projecte pot ser major que la de l’altre i el VAN del segon projecte d’inversió major que el del primer.

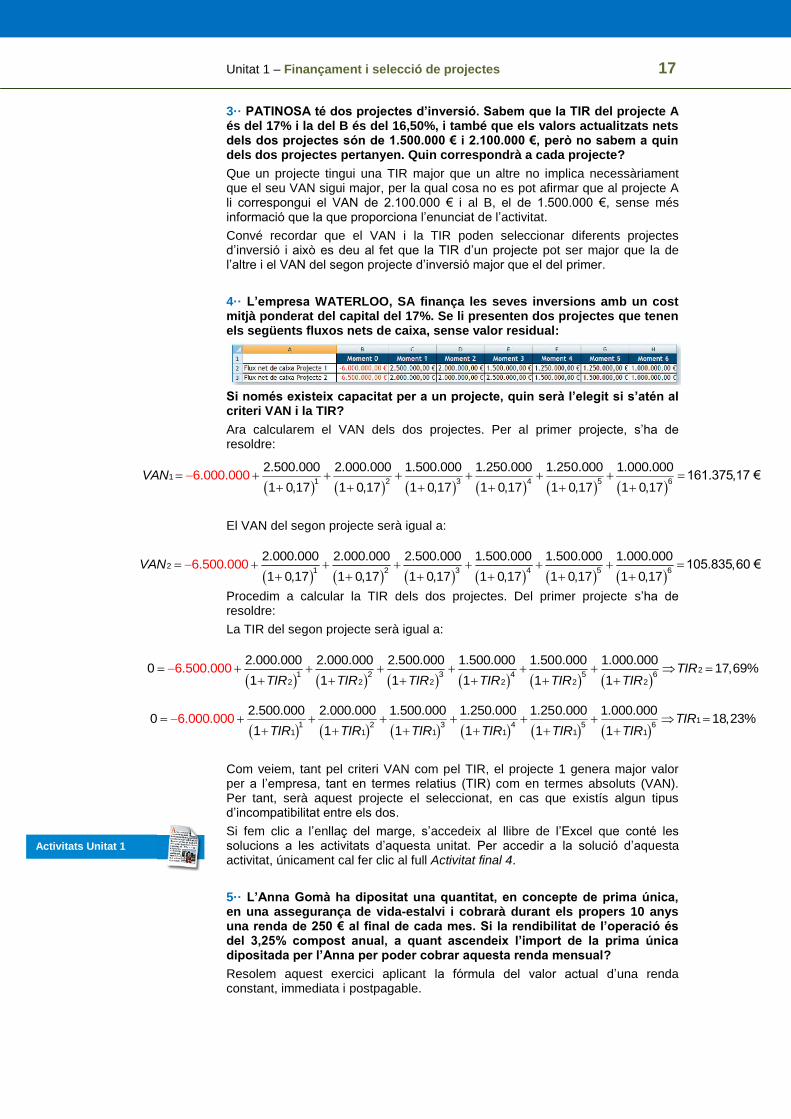

4·· L’empresa WATERLOO, SA finança les seves inversions amb un cost mitjà ponderat del capital del 17%. Se li presenten dos projectes que tenen els següents fluxos nets de caixa, sense valor residual:

Si només existeix capacitat per a un projecte, quin serà l’elegit si s’atén al criteri VAN i la TIR?

Ara calcularem el VAN dels dos projectes. Per al primer projecte, s’ha de resoldre:

El VAN del segon projecte serà igual a:

Procedim a calcular la TIR dels dos projectes. Del primer projecte s’ha de resoldre:

La TIR del segon projecte serà igual a:

Com veiem, tant pel criteri VAN com pel TIR, el projecte 1 genera major valor per a l’empresa, tant en termes relatius (TIR) com en termes absoluts (VAN). Per tant, serà aquest projecte el seleccionat, en cas que existís algun tipus d’incompatibilitat entre els dos.

Si fem clic a l’enllaç del marge, s’accedeix al llibre de l’Excel que conté les solucions a les activitats d’aquesta unitat. Per accedir a la solució d’aquesta activitat, únicament cal fer clic al full Activitat final 4.

5·· L’Anna Gomà ha dipositat una quantitat, en concepte de prima única, en una assegurança de vida-estalvi i cobrarà durant els propers 10 anys una renda de 250 € al final de cada mes. Si la rendibilitat de l’operació és del 3,25% compost anual, a quant ascendeix l’import de la prima única dipositada per l’Anna per poder cobrar aquesta renda mensual?

Resolem aquest exercici aplicant la fórmula del valor actual d’una renda constant, immediata i postpagable.

1

1 2 3 4 5 6

2.500.000 2.000.000 1.500.000 1.250.000 1.250.000 1.000.000161.375,17 €

1 0,17 1 0,17 1 0,176

1 0,17 1 0,17 1 0,17.000.000VAN

2

1 2 3 4 5 6

2.000.000 2.000.000 2.500.000 1.500.000 1.500.000 1.000.000105.835,60 €

1 0,17 1 0,17 1 0,176

1 0,17 1 0,17 1 0,17.500.000VAN

1

1 2 3 4 5 61 1 1 1 1 1

2.500.000 2.000.000 1.500.000 1.250.000 1.250.000 1.000.0000 18,6.000.000 23%

1 1 1 1 1 1TIR

TIR TIR TIR TIR TIR TIR

2

1 2 3 4 5 62 2 2 2 2 2

2.000.000 2.000.000 2.500.000 1.500.000 1.500.000 1.000.0000 17,6.500.000 69%

1 1 1 1 1 1TIR

TIR TIR TIR TIR TIR TIR

Activitats Unitat 1

Unitat 1 – Finançament i selecció de projectes 18

Com que les dades de temps i tipus d’interès són anuals i la renda que percebrà la Sra. Gomà és mensual, caldrà passar aquests paràmetres a mensuals.

Per tant, 10 anys seran 120 mesos i 3,25% anual serà un 0,26688% mensual, aplicant la fórmula:

1/ 1/121 1 (1 0,0325) 1 0,0026688087676

k

ki i

1201 (1 0,0026688087676)Valor actual 250 25.641,39 €

0,0026688087676

En l’Excel, podríem calcular-la aplicant la fórmula:

= 250 · (1-((1+0, 0026688)^-120)) / 0,0026688 = 25.641,39 €

Si fem clic a l’enllaç del marge, s’accedeix al llibre de l’Excel que conté les solucions a les activitats d’aquesta unitat. Per accedir a la solució d’aquesta activitat, únicament cal fer clic al full Activitat final 5.

6·· L’empresa LLOGASA, a l’avantguarda en el negoci immobiliari, vol calcular quant haurà de cobrar anualment a un estudi d’arquitectura al qual té llogada una planta en un cèntric edifici de Menorca, durant els propers cinc anys, per amortitzar les despeses de la reforma que ha hagut de fer en aquesta planta, que va ascendir a un total de 600.000 €. Per a aquest càlcul, estima que pot aplicar una TAE del 5%.

En aquest exercici se’ns demana calcular el valor del capital d’una renda anual, sabent que el seu valor actual és de 600.000 €.

5

1 (1 ) Valor actual Valor actual d’una renda prepagable (1 ) / (1 )

1 (1 )

600.000/ (1 0,05) 131.985,60 €

1 (1 0,05)

0,05

n

n

iC i C i

i i

i

C

Per resoldre’l mitjançant el full de càlcul, podem usar la fórmula PAGO de l’Excel. Considerem que els rebuts de lloguer són prepagables, ja que es paguen al principi cada període, per la qual cosa el resultat de la fórmula PAGO va dividit entre el factor (1 + i).

Si fem clic a l’enllaç del marge, s’accedeix al llibre de l’Excel que conté les solucions a les activitats d’aquesta unitat. Per accedir a la solució d’aquesta activitat, únicament cal fer clic al full Activitat final 6.

7·· L’empresa SERUM ha estat realitzant aportacions anuals (l’1 de gener de cada any) per dotar un fons d’amortitzacions, amb l’objectiu de renovar la maquinària d’un dels seus salons d’estètica. La quantia de les aportacions va ascendir a 3.500 € a l’any, i van estar dipositades en una entitat que oferia una rendibilitat del 2,5% TAE. Calcula a quant ascendeix la quantitat acumulada al final del quart any.

El resultat d’aquest exercici s’obtindrà calculant el valor final d’una renda prepagable de 3.500 € de capital, durant 4 anys al 2,5% anual.

Per fer-ho, apliquem la fórmula corresponent, que és:

4(1 ) 1 (1 0,025) 1(1 ) 3.500 (1 0,025) 14.897,15 €

0,025

niVF C i

i

Si fem clic a l’enllaç del marge, s’accedeix al llibre de l’Excel que conté les solucions a les activitats d’aquesta unitat. Per accedir a la solució d’aquesta activitat, únicament cal fer clic al full Activitat final 7.

Activitats Unitat 1

Activitats Unitat 1

Activitats Unitat 1

Unitat 1 – Finançament i selecció de projectes 19

8·· El Joan Roca desitja comprar un local comercial com a inversió. El venedor li ofereix dues opcions per al pagament: a) fer un primer pagament al comptat, de 68.000 €, i pagar 40.000 € al final de cada un dels propers cinc anys; o b) pagar, començant el mateix dia de la signatura del contracte, quatre terminis anuals de 70.000 €.

Si saps que al contracte s’ha pactat l’aplicació a l’operació d’una TAE del 4,30%, quina de les dues opcions li resultarà més beneficiosa al Joan Roca?

En cas que l’opció a) inclogués, a més, un pagament addicional al final del cinquè any de 25.000 €, podria influir aquesta circumstància en l’elecció del Joan?

Per resoldre l’exercici, s’ha de comparar el valor de cada una de les opcions, però actualitzats al moment 0. Tindríem:

Primera opció:

51 (1 0,043)68.000 40.000 68.000 176.582,05 244.582,05 €

0,043

Segona opció:

41 (1 0,043)70.000 (1 0,043) 263.155,57 €

0,043

Per la qual cosa l’opció a) és més avantatjosa.

En cas que l’opció a) inclogués un últim pagament de 25.000 € al final del cinquè any, hauríem de sumar a la primera opció el valor dels 25.000 € actualitzats a l’any zero:

525.000 (1 0,043) 20.254,36 €

Això se sumaria al resultat anterior:

244.582,05 + 20.254,36 = 264.836,41 €

En aquest segon cas, l’opció més favorable seria la segona.

Si fem clic a l’enllaç del marge, s’accedeix al llibre de l’Excel que conté les solucions a les activitats d’aquesta unitat. Per accedir a la solució d’aquesta activitat, únicament cal fer clic al full a Activitat final 8.

Activitats Unitat 1

Unitat 1 – Finançament i selecció de projectes 20

Solucionari dels casos finals

1·· Inconsistència de la TIR i el VAN

CARMESA té la possibilitat de realitzar dos projectes, els quals són incompatibles entre si. Una part del finançament es va dur a terme amb una ajuda pública a cost 0, per la qual cosa el cost mitjà ponderat del capital és igual al 4,6%.

Els fluxos de caixa previstos per CARMESA per als dos projectes són:

a) Quin serà el projecte elegit per CARMESA si utilitza com a criteri d’elecció el VAN? I si el criteri de selecció utilitzat és la TIR?

b) Determina el VAN del projecte A i el del B, i la diferència entre els dos per a les taxes següents:

tal

Cost mitjà ponderat del capital

k

0% 2,00% 4,00% 5,62224% 10,00% 11,20740% 14,56669% 18,00% 200.000,00%

a) Apliquem les fórmules de càlcul de VAN i TIR amb les dades de cada projecte, obtenint:

Atenent al criteri del VAN, se seleccionarà el projecte B, que ofereix un major valor absolut a l’empresa.

Respecte de la TIR, els dos tants superen el cost mitjà ponderat del capital i serien acceptats. Però, si cal elegir, s’escull el que augmenta el valor de l’empresa en termes relatius. Per tant, el projecte A.

Per a la resolució mitjançant full de càlcul, usem la funció VNA per al VAN i la fórmula amb el mateix nom per a la TIR.

b) De la mateixa forma que s’ha calculat el VAN a l’apartat anterior, es calcularia per als projectes A i B amb les diferents taxes de la taula de l’enunciat.

Si fem clic a l’enllaç del marge, s’accedeix al llibre de l’Excel que conté les solucions a les activitats d’aquesta unitat. Per accedir a la solució d’aquesta activitat, únicament cal fer clic al full Cas final 1.

Pàgina 24

1 2 3 4 5

60.000 70.000 80.000 70.000 70.00070.621,55 €

1 0,046 1 0,046 1 0,046 1 0,0235

46 1 0,0 6. 00

40AVAN

1 2 3 4 5

25.000 45.000 75.000 30.000 250.00075.280,01€

1 0,046 1 0,046 1 0,046 1 0,04628

1 00

,046.000BVAN

1 2 3 4 5

60.000 70.000 80.000 70.000 70.0000 14,57%

1 1 1235.00

10

1A

A A A A A

TIRTIR TIR TIR TIR TIR

1 2 3 4 5

25.000 45.000 75.000 30.000 250.0000 11,21%

1 1 1 1280.000

1B

B B B B B

TIRTIR TIR TIR TIR TIR

Activitats Unitat 1

Unitat 1 – Finançament i selecció de projectes 21

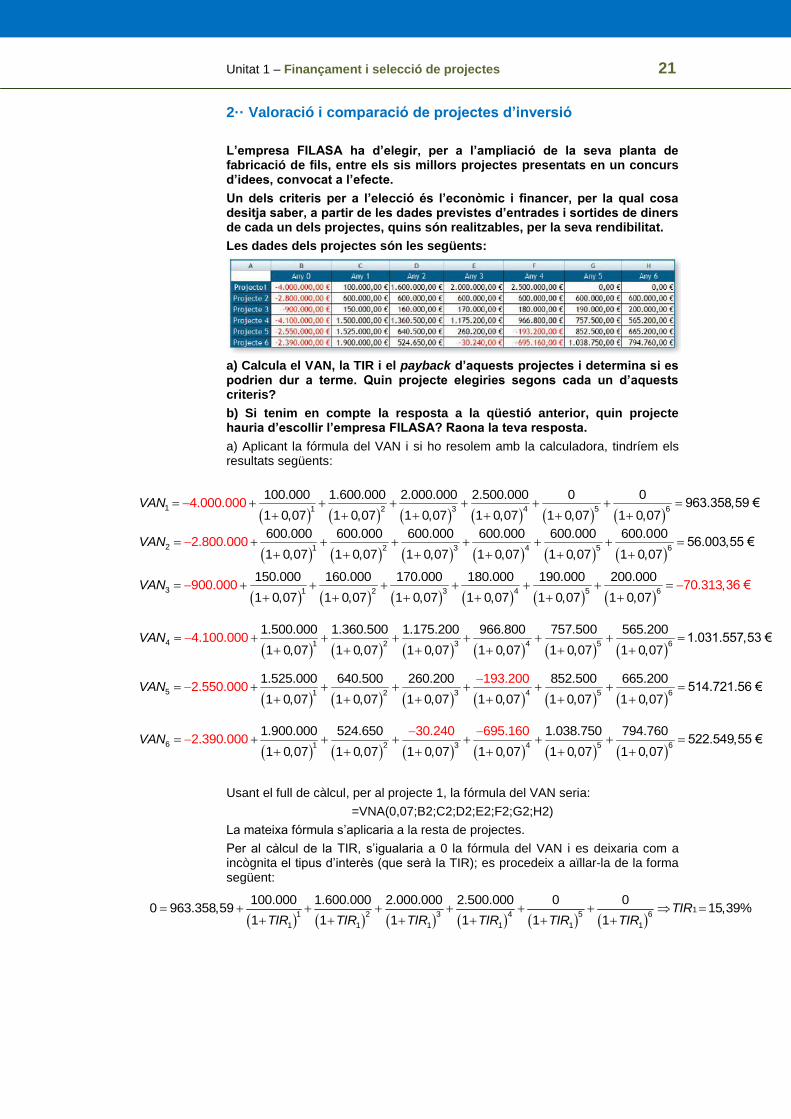

2·· Valoració i comparació de projectes d’inversió

L’empresa FILASA ha d’elegir, per a l’ampliació de la seva planta de fabricació de fils, entre els sis millors projectes presentats en un concurs d’idees, convocat a l’efecte.

Un dels criteris per a l’elecció és l’econòmic i financer, per la qual cosa desitja saber, a partir de les dades previstes d’entrades i sortides de diners de cada un dels projectes, quins són realitzables, per la seva rendibilitat.

Les dades dels projectes són les següents:

a) Calcula el VAN, la TIR i el payback d’aquests projectes i determina si es podrien dur a terme. Quin projecte elegiries segons cada un d’aquests criteris?

b) Si tenim en compte la resposta a la qüestió anterior, quin projecte hauria d’escollir l’empresa FILASA? Raona la teva resposta.

a) Aplicant la fórmula del VAN i si ho resolem amb la calculadora, tindríem els resultats següents:

Usant el full de càlcul, per al projecte 1, la fórmula del VAN seria:

=VNA(0,07;B2;C2;D2;E2;F2;G2;H2)

La mateixa fórmula s’aplicaria a la resta de projectes.

Per al càlcul de la TIR, s’igualaria a 0 la fórmula del VAN i es deixaria com a incògnita el tipus d’interès (que serà la TIR); es procedeix a aïllar-la de la forma següent:

1 1 2 3 4 5 6

100.000 1.600.000 2.000.000 2.500.000 0 0963.358,59 €

1 0,07 1 0,07 1 0,07 1 0,07 1 0,074.

1 0,000.00

070VAN

2 1 2 3 4 5 6

600.000 600.000 600.000 600.000 600.000 600.00056.003,55 €

1 0,07 1 0,07 1 0,07 1 0,07 1 0,072.800.000

1 0,07VAN

3 1 2 3 4 5 6

150.000 160.000 170.000 1900.000 70.313,

80.000 190.000 200.000

1 0,07 1 0,07 1 0,07 1 0,07 1 0,07 136 €

0,07VAN

4 1 2 3 4 5 6

1.500.000 1.360.500 1.175.200 966.800 757.500 565.2001.031.557,53 €

1 0,07 1 0,07 1 0,074.100

1 0,07.

1 0,00

7 ,070

10

0VAN

5 1 2 3 4 5 6

1.525.000 640.500 260.200 852.500 665.200514.721.56 €

1 0,07 1 0,07 1 0,07 1 0,07 1 0,07 1

193.2002.550

, 70

0 0.0 0VAN

6 1 2 3 4 5 6

1.900.000 524.650 1.038.750 794.760522.549,55 €

1 0,07 1 0,07 1

30

0,07 1 0,07 1 0,07 1 0

.240 695.1602.390.0 0

70

,0VAN

1

1 2 3 4 5 6

1 1 1 1 1 1

100.000 1.600.000 2.000.000 2.500.000 0 00 963.358,59 15,39%

1 1 1 1 1 1TIR

TIR TIR TIR TIR TIR TIR

Unitat 1 – Finançament i selecció de projectes 22

Per als projectes següents, si es procedeix de la mateixa forma, s’obtenen els resultats següents:

Projecte 2: TIR 7,69 %.

Projecte 3: TIR 4,37 %.

Projecte 4: TIR 16,91 %.

Projecte 5: TIR 15,61 %.

Projecte 6: TIR 17,25 %.

En el full de càlcul, la TIR es calcularia mitjançant l’expressió: = TIR(B2:H2)

Per al càlcul del payback, s’ha de sumar a la inversió inicial de cada projecte, els fluxos de caixa obtinguts en cada un dels sis anys següents. En l’any en què obtinguem per primera vegada un resultat positiu és en el que s’aconsegueix el payback.

Projecte 1: any 4.

Projecte 2: any 5.

Projecte 3: any 6.

Projecte 4: any 4.

Projecte 5: any 5.

Projecte 6: any, 2 però en fals. Definitivament en l’any 5.

Segons el criteri del VAN, el millor projecte és el 4.

Segons la TIR, el millor projecte és el 6.

Segons el payback, els millors projectes serien l’1 i el 4. El projecte 6 és un cas especial, ja que recupera abans la inversió (l’any 2), però torna a oferir fluxos negatius en els anys 3 i 4, i no recupera la inversió definitivament fins a l’any 5; per tant, no millora els projectes 1 i 4.

b) Encara que el projecte 3 és el que menor inversió inicial requereix, segons els resultats és inviable, ja que ofereix un VAN negatiu. Això es deu al fet que els fluxos de caixa que ofereix en els anys posteriors són molt baixos. La TIR que ofereix és, al seu torn, menor que el cost ponderat del capital, per la qual cosa la inversió restaria valor a l’empresa.

La resta de projectes ofereixen un VAN positiu i una TIR major que el 7%, per la qual cosa tots serien viables. Cal destacar que el projecte 6 és el que ofereix major rendibilitat, mentre que el projecte 4 és el que ofereix un VAN major.

L’empresa FILASA haurà de valorar quin seria el millor projecte. Sembla que la decisió estaria entre l’1, el 4 i el 6. El 6 és el que ofereix major rendibilitat i exigeix una inversió menor, encara que el seu VAN també és menor i la recuperació del capital és posterior als altres dos projectes. Si l’empresa no té problema en aconseguir el finançament inicial i, si no es té en compte cap altra consideració, el millor projecte seria el 4.

Suggeriments didàctics

Si el professor ho considera convenient, podria introduir el concepte d’índex del valor

actualitzat net o IVAN, que relaciona el VAN obtingut amb la inversió inicial necessària.

Si fem clic a l’enllaç del marge, s’accedeix al llibre de l’Excel que conté les solucions a les activitats d’aquesta unitat. Per accedir a la solució d’aquesta activitat, únicament cal fer clic al full Cas final 2.

Activitats Unitat 1