Embed Size (px)

Citation preview

Universidad de Guayaquil

Facultad de Ciencias Administrativa

Escuela de Contaduría Pública Autorizada

Tesis presentada como requisito para optar por el título de Contador Público

Autorizado

Tema:

“Análisis del costeo ABC en productos cárnicos empresa Agrosuper”

Autor:

Cristian Javier Victores Sánchez

Tutor:

Ing. Cpa. Avilés Flor Teresa Yolanda, Mba.

Palabras clave:

MODELO DE COSTEO, FACTIBILIDAD, RETAIL, PRODUCTIVIDAD

Guayaquil, 2018

ii

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA CONTADURÍA PÚBLICA AUTORIZADA

Unidad de Titulación

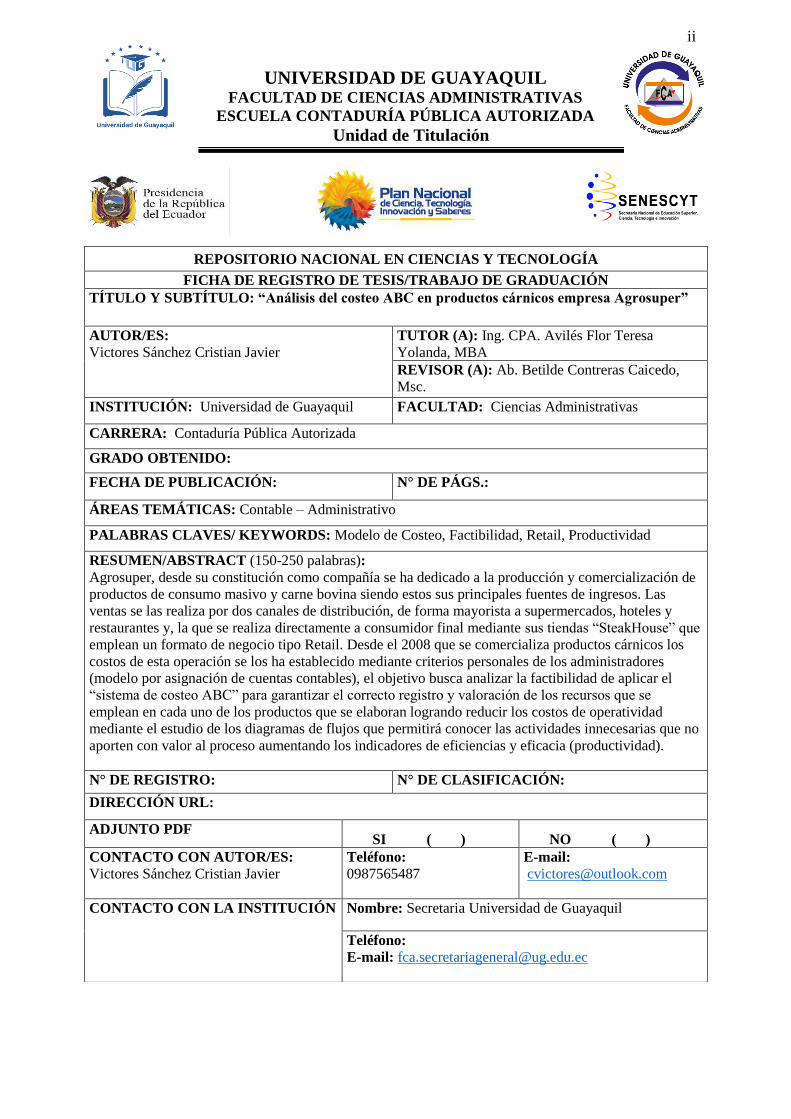

REPOSITORIO NACIONAL EN CIENCIAS Y TECNOLOGÍA

FICHA DE REGISTRO DE TESIS/TRABAJO DE GRADUACIÓN

TÍTULO Y SUBTÍTULO: “Análisis del costeo ABC en productos cárnicos empresa Agrosuper”

AUTOR/ES:

Victores Sánchez Cristian Javier

TUTOR (A): Ing. CPA. Avilés Flor Teresa

Yolanda, MBA

REVISOR (A): Ab. Betilde Contreras Caicedo,

Msc.

INSTITUCIÓN: Universidad de Guayaquil FACULTAD: Ciencias Administrativas

CARRERA: Contaduría Pública Autorizada

GRADO OBTENIDO:

FECHA DE PUBLICACIÓN: N° DE PÁGS.:

ÁREAS TEMÁTICAS: Contable – Administrativo

PALABRAS CLAVES/ KEYWORDS: Modelo de Costeo, Factibilidad, Retail, Productividad

RESUMEN/ABSTRACT (150-250 palabras):

Agrosuper, desde su constitución como compañía se ha dedicado a la producción y comercialización de

productos de consumo masivo y carne bovina siendo estos sus principales fuentes de ingresos. Las

ventas se las realiza por dos canales de distribución, de forma mayorista a supermercados, hoteles y

restaurantes y, la que se realiza directamente a consumidor final mediante sus tiendas “SteakHouse” que

emplean un formato de negocio tipo Retail. Desde el 2008 que se comercializa productos cárnicos los

costos de esta operación se los ha establecido mediante criterios personales de los administradores

(modelo por asignación de cuentas contables), el objetivo busca analizar la factibilidad de aplicar el

“sistema de costeo ABC” para garantizar el correcto registro y valoración de los recursos que se

emplean en cada uno de los productos que se elaboran logrando reducir los costos de operatividad

mediante el estudio de los diagramas de flujos que permitirá conocer las actividades innecesarias que no

aporten con valor al proceso aumentando los indicadores de eficiencias y eficacia (productividad).

N° DE REGISTRO: N° DE CLASIFICACIÓN:

DIRECCIÓN URL:

ADJUNTO PDF SI ( ) NO ( )

CONTACTO CON AUTOR/ES:

Victores Sánchez Cristian Javier

Teléfono:

0987565487

E-mail:

CONTACTO CON LA INSTITUCIÓN Nombre: Secretaria Universidad de Guayaquil

Teléfono:

E-mail: [email protected]

iii

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA CONTADURÍA PÚBLICA AUTORIZADA

Unidad de Titulación

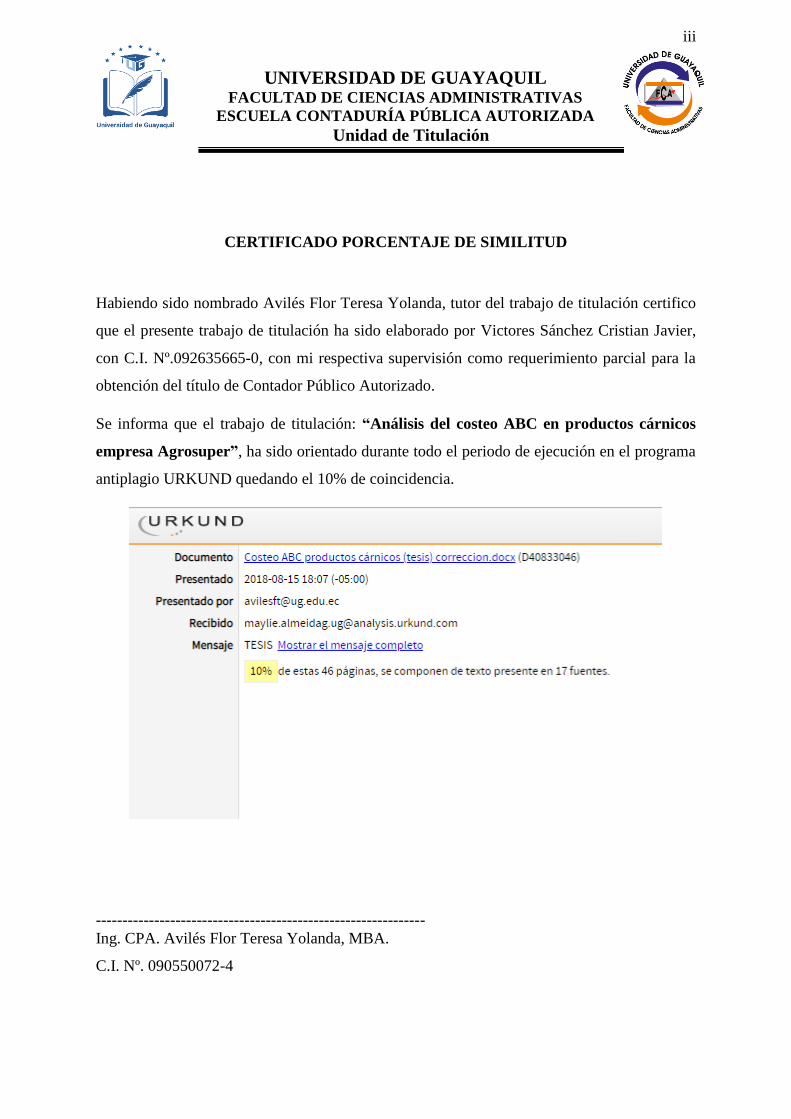

CERTIFICADO PORCENTAJE DE SIMILITUD

Habiendo sido nombrado Avilés Flor Teresa Yolanda, tutor del trabajo de titulación certifico

que el presente trabajo de titulación ha sido elaborado por Victores Sánchez Cristian Javier,

con C.I. Nº.092635665-0, con mi respectiva supervisión como requerimiento parcial para la

obtención del título de Contador Público Autorizado.

Se informa que el trabajo de titulación: “Análisis del costeo ABC en productos cárnicos

empresa Agrosuper”, ha sido orientado durante todo el periodo de ejecución en el programa

antiplagio URKUND quedando el 10% de coincidencia.

--------------------------------------------------------------

Ing. CPA. Avilés Flor Teresa Yolanda, MBA.

C.I. Nº. 090550072-4

iv

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA CONTADURÍA PÚBLICA AUTORIZADA

Unidad de Titulación

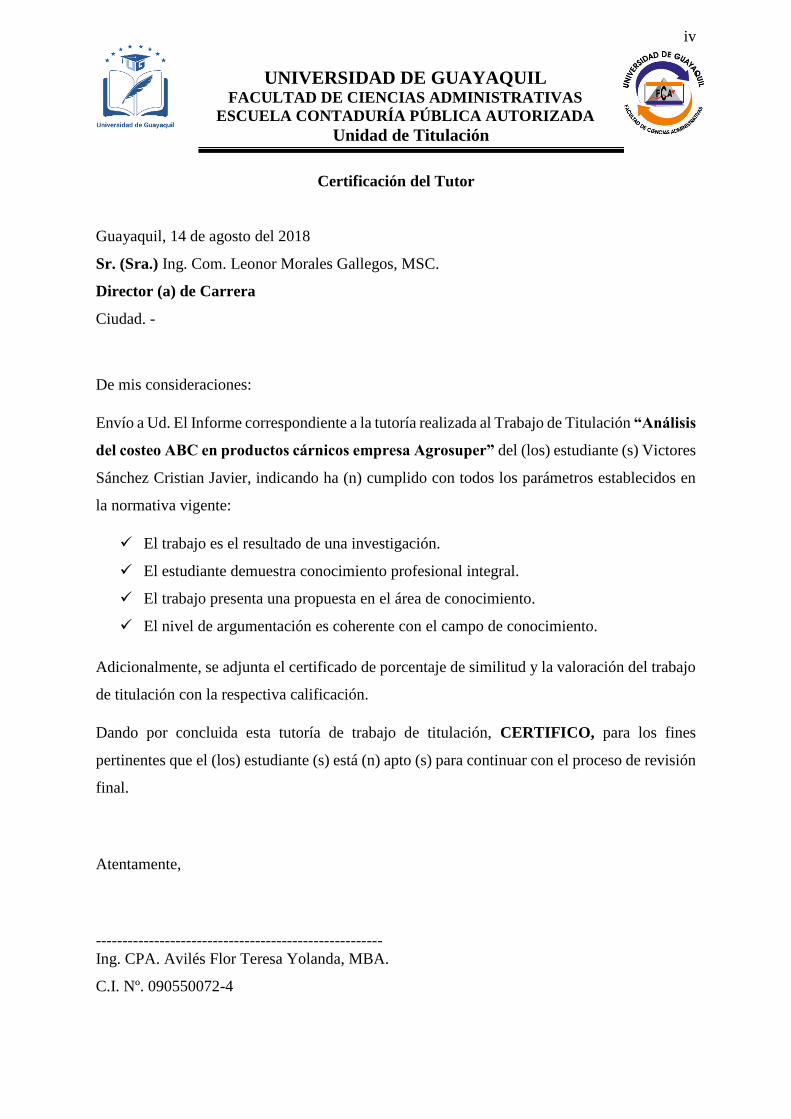

Certificación del Tutor

Guayaquil, 14 de agosto del 2018

Sr. (Sra.) Ing. Com. Leonor Morales Gallegos, MSC.

Director (a) de Carrera

Ciudad. -

De mis consideraciones:

Envío a Ud. El Informe correspondiente a la tutoría realizada al Trabajo de Titulación “Análisis

del costeo ABC en productos cárnicos empresa Agrosuper” del (los) estudiante (s) Victores

Sánchez Cristian Javier, indicando ha (n) cumplido con todos los parámetros establecidos en

la normativa vigente:

✓ El trabajo es el resultado de una investigación.

✓ El estudiante demuestra conocimiento profesional integral.

✓ El trabajo presenta una propuesta en el área de conocimiento.

✓ El nivel de argumentación es coherente con el campo de conocimiento.

Adicionalmente, se adjunta el certificado de porcentaje de similitud y la valoración del trabajo

de titulación con la respectiva calificación.

Dando por concluida esta tutoría de trabajo de titulación, CERTIFICO, para los fines

pertinentes que el (los) estudiante (s) está (n) apto (s) para continuar con el proceso de revisión

final.

Atentamente,

------------------------------------------------------

Ing. CPA. Avilés Flor Teresa Yolanda, MBA.

C.I. Nº. 090550072-4

v

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA CONTADURÍA PÚBLICA AUTORIZADA

Unidad de Titulación

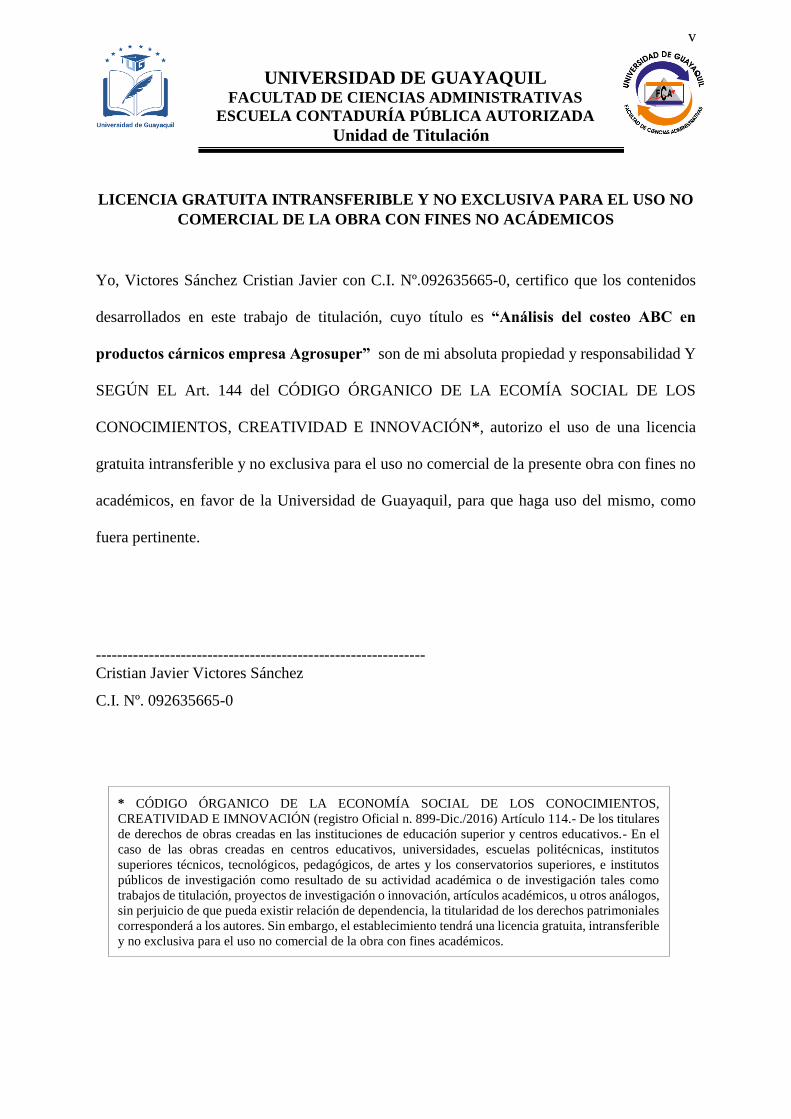

LICENCIA GRATUITA INTRANSFERIBLE Y NO EXCLUSIVA PARA EL USO NO

COMERCIAL DE LA OBRA CON FINES NO ACÁDEMICOS

Yo, Victores Sánchez Cristian Javier con C.I. Nº.092635665-0, certifico que los contenidos

desarrollados en este trabajo de titulación, cuyo título es “Análisis del costeo ABC en

productos cárnicos empresa Agrosuper” son de mi absoluta propiedad y responsabilidad Y

SEGÚN EL Art. 144 del CÓDIGO ÓRGANICO DE LA ECOMÍA SOCIAL DE LOS

CONOCIMIENTOS, CREATIVIDAD E INNOVACIÓN*, autorizo el uso de una licencia

gratuita intransferible y no exclusiva para el uso no comercial de la presente obra con fines no

académicos, en favor de la Universidad de Guayaquil, para que haga uso del mismo, como

fuera pertinente.

--------------------------------------------------------------

Cristian Javier Victores Sánchez

C.I. Nº. 092635665-0

* CÓDIGO ÓRGANICO DE LA ECONOMÍA SOCIAL DE LOS CONOCIMIENTOS,

CREATIVIDAD E IMNOVACIÓN (registro Oficial n. 899-Dic./2016) Artículo 114.- De los titulares

de derechos de obras creadas en las instituciones de educación superior y centros educativos.- En el

caso de las obras creadas en centros educativos, universidades, escuelas politécnicas, institutos

superiores técnicos, tecnológicos, pedagógicos, de artes y los conservatorios superiores, e institutos

públicos de investigación como resultado de su actividad académica o de investigación tales como

trabajos de titulación, proyectos de investigación o innovación, artículos académicos, u otros análogos,

sin perjuicio de que pueda existir relación de dependencia, la titularidad de los derechos patrimoniales

corresponderá a los autores. Sin embargo, el establecimiento tendrá una licencia gratuita, intransferible

y no exclusiva para el uso no comercial de la obra con fines académicos.

vi

Dedicatoria

Este trabajo va dedicado principalmente a Dios quien me ha permitido poder terminar

esta etapa de mi vida, a mis padres por sus consejos, sus esfuerzos para llegar hasta punto

donde me encuentro ahora.

A mi esposa por su colaboración, mi hija quien es el motivo por el cual logro

superarme día a día, a mis hermanos por su amistad y apoyo incondicional.

Cristian Javier Victores Sánchez

vii

Agradecimiento

Principalmente a la universidad con su respaldo, enseñanzas y conocimientos que me

han permitido formarme como persona y profesional.

A mi tutor quien con su trabajo y dedicación ha contribuido a la realización de este

proyecto.

Cristian Javier Victores Sánchez

viii

ÍNDICE

Introducción ............................................................................................................................... 1

Capítulo 1 ................................................................................................................................... 2

1. El problema .................................................................................................................... 2

1.1. Antecedentes del problema ...................................................................................... 2

1.2. Planteamiento del problema .................................................................................... 3

1.3. Formulación y sistematización del problema .......................................................... 6

1.3.1. Formulación de problema................................................................................. 6

1.3.2. Sistematización del problema........................................................................... 6

1.4. Objetivos de la investigación ................................................................................... 7

1.4.1. Objetivo general. .............................................................................................. 7

1.4.2. Objetivos específicos........................................................................................ 7

1.5. Justificación de la investigación .............................................................................. 7

1.5.1. Justificación teórica. ......................................................................................... 7

1.5.2. Justificación metodológica. .............................................................................. 8

1.5.3. Justificación práctica. ....................................................................................... 8

1.6. Delimitación de la investigación ............................................................................. 8

1.7. Hipótesis y variables de la investigación ................................................................. 9

1.7.1. Hipótesis general. ............................................................................................. 9

1.7.2. Variable independiente. .................................................................................... 9

1.7.3. Variable dependiente. ....................................................................................... 9

1.8. Operacionalización de las variables ...................................................................... 10

Capítulo 2 ................................................................................................................................. 11

2. Marco referencial ......................................................................................................... 11

2.1. Antecedentes de la investigación ........................................................................... 11

2.2. Marco teórico ......................................................................................................... 12

2.3. Marco conceptual .................................................................................................. 17

2.4. Marco contextual ................................................................................................... 19

2.5. Marco legal ............................................................................................................ 23

2.5.1. Ley de compañías ........................................................................................... 23

2.5.2. Ley orgánica de régimen tributario interno .................................................... 24

2.5.3. Código de trabajo ........................................................................................... 28

2.5.4. Ley orgánica de control del poder de mercado .............................................. 30

2.5.5. Normas Internacionales de Contabilidad (NIC) ............................................. 32

ix

2.5.6. Agencia nacional de regulación y control sanitario ....................................... 33

Capítulo 3 ................................................................................................................................. 35

3. Marco metodológico .................................................................................................... 35

3.1. Diseño de la investigación ..................................................................................... 35

3.2. Tipos de investigación ........................................................................................... 35

3.3. Población y muestra............................................................................................... 36

3.3.1. Población ........................................................................................................ 36

3.3.2. Muestra ........................................................................................................... 36

3.4. Técnicas e instrumentos de investigación ............................................................. 36

3.5. Análisis de los resultados ...................................................................................... 37

3.6. Validación de la hipótesis ...................................................................................... 47

Capítulo 4 ................................................................................................................................. 48

4. La propuesta ................................................................................................................. 48

4.1. La propuesta .......................................................................................................... 48

4.2. Objetivos ................................................................................................................ 48

4.2.1. Objetivo general ............................................................................................. 48

4.2.2. Objetivos específicos...................................................................................... 48

4.3. Justificación de la propuesta .................................................................................. 48

4.4. Desarrollo de la propuesta ..................................................................................... 49

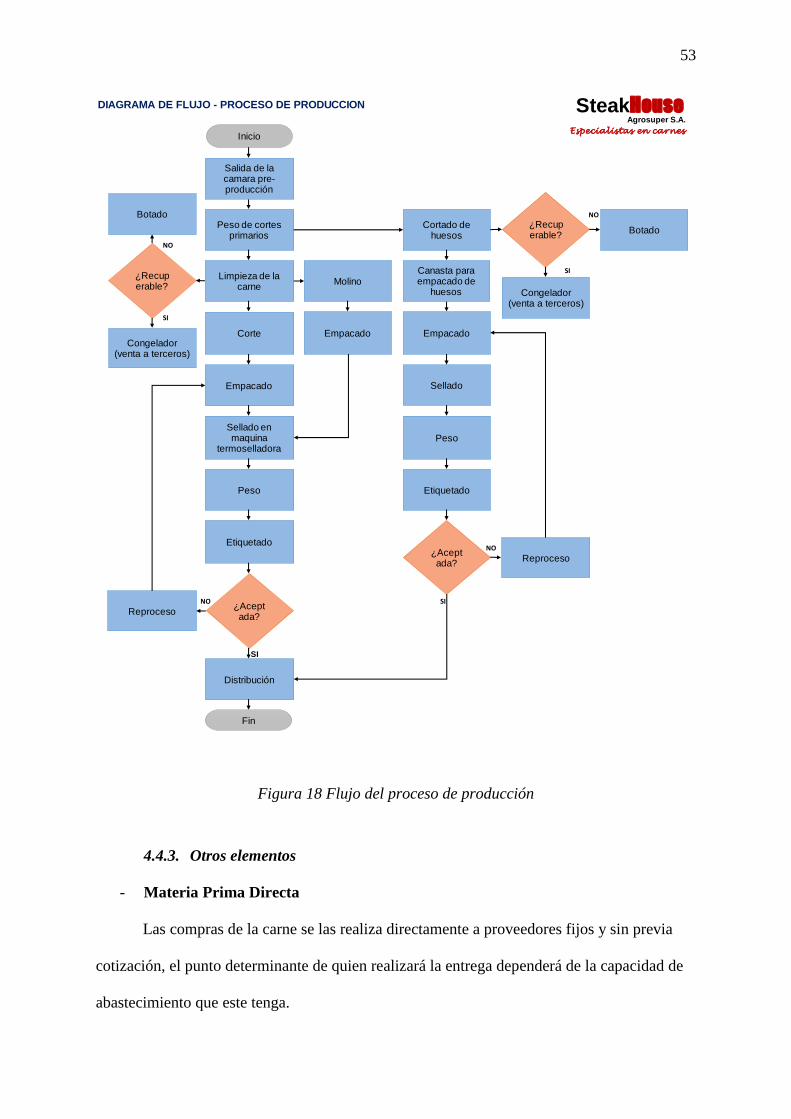

4.4.1. Flujograma del movimiento de la materia prima ........................................... 49

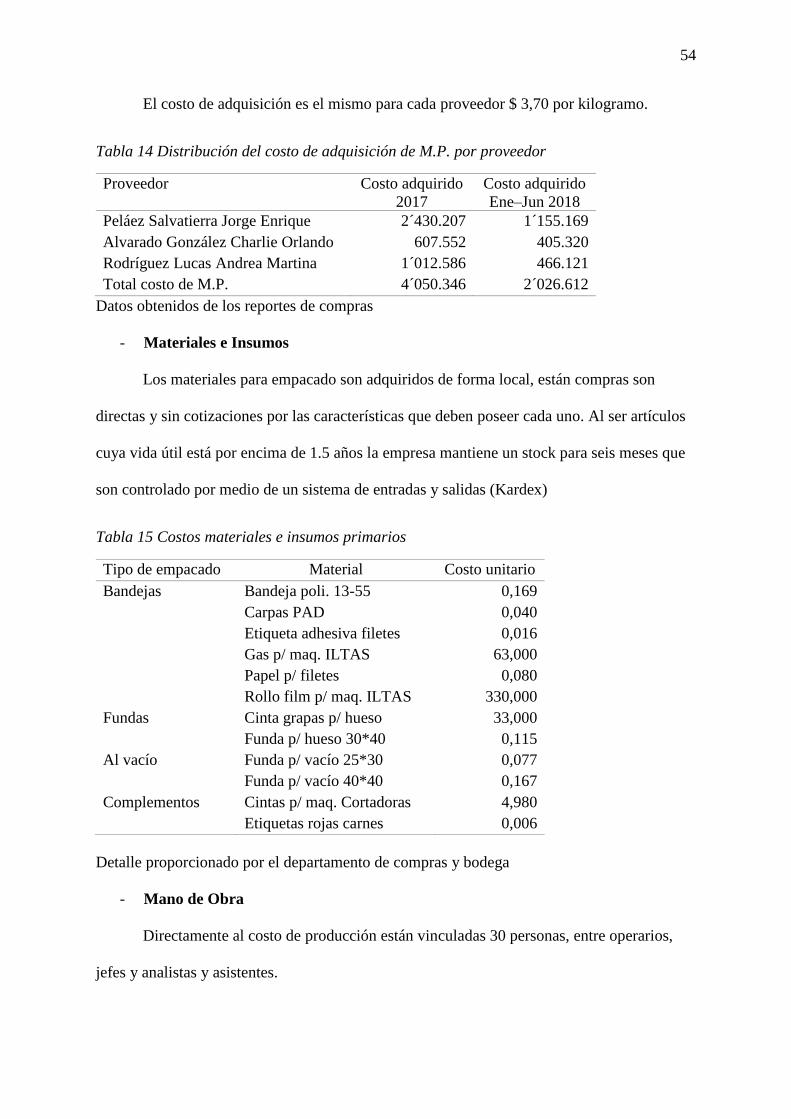

4.4.2. Flujograma del proceso de producción .......................................................... 52

4.4.3. Otros elementos .............................................................................................. 53

4.4.4. Evaluación de proveedores............................................................................. 55

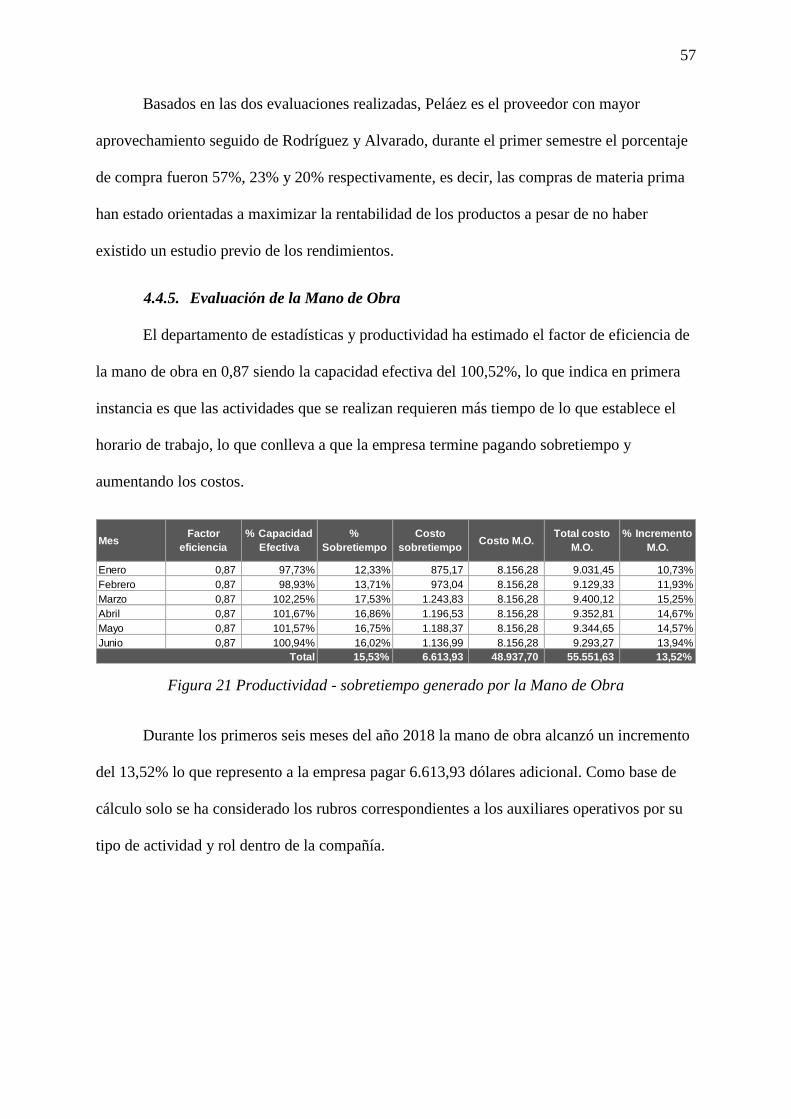

4.4.5. Evaluación de la Mano de Obra ..................................................................... 57

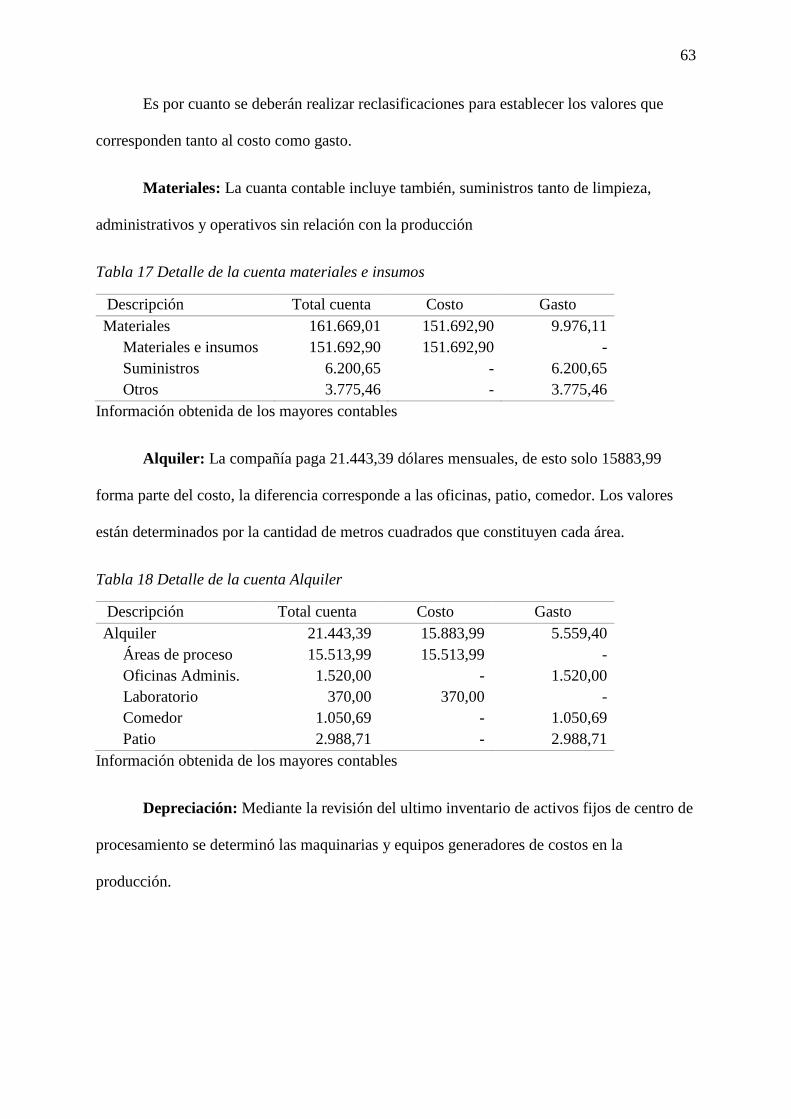

4.4.6. Diferenciación de valores de gasto cargados al costo .................................... 62

4.4.7. Registro y contabilización de mermas por maduración, desperdicios e

industrial ...................................................................................................................... 65

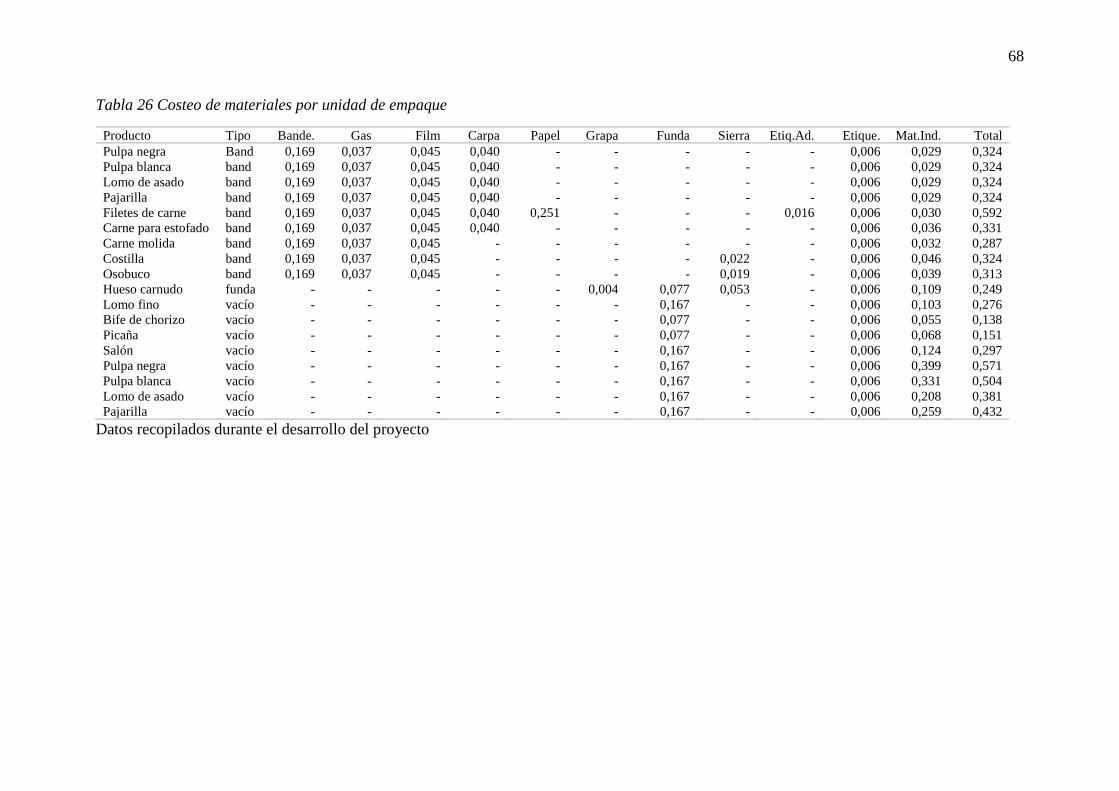

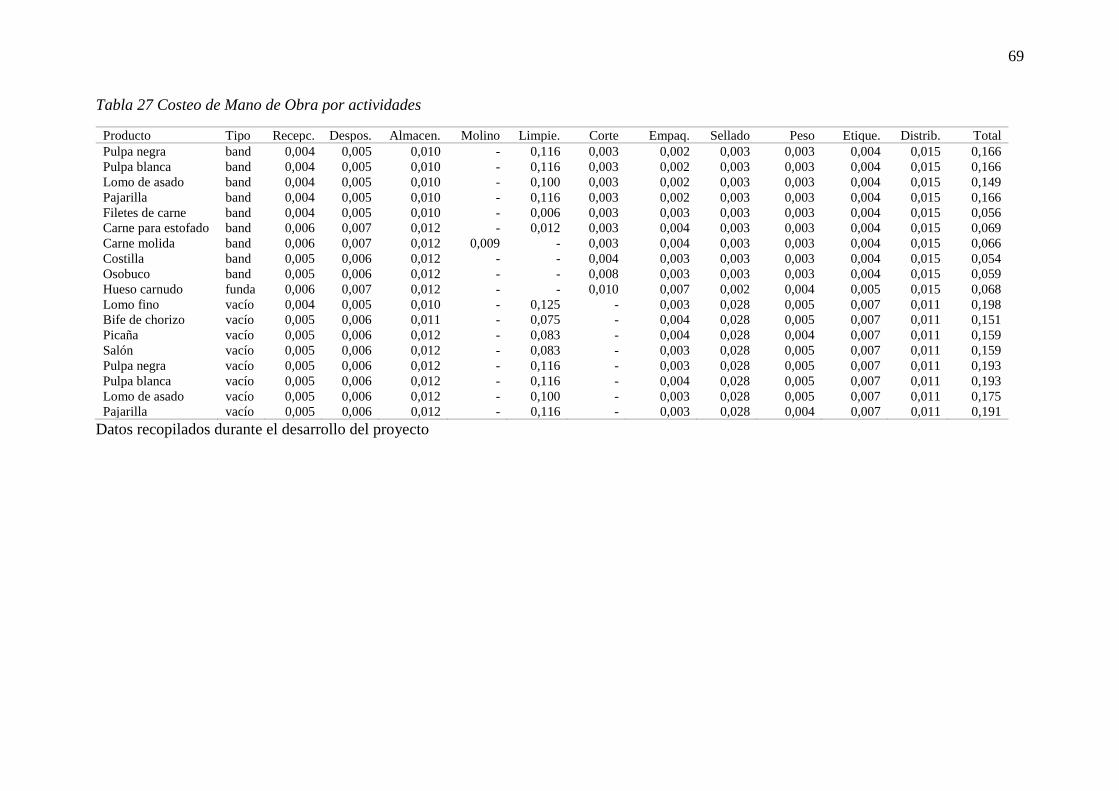

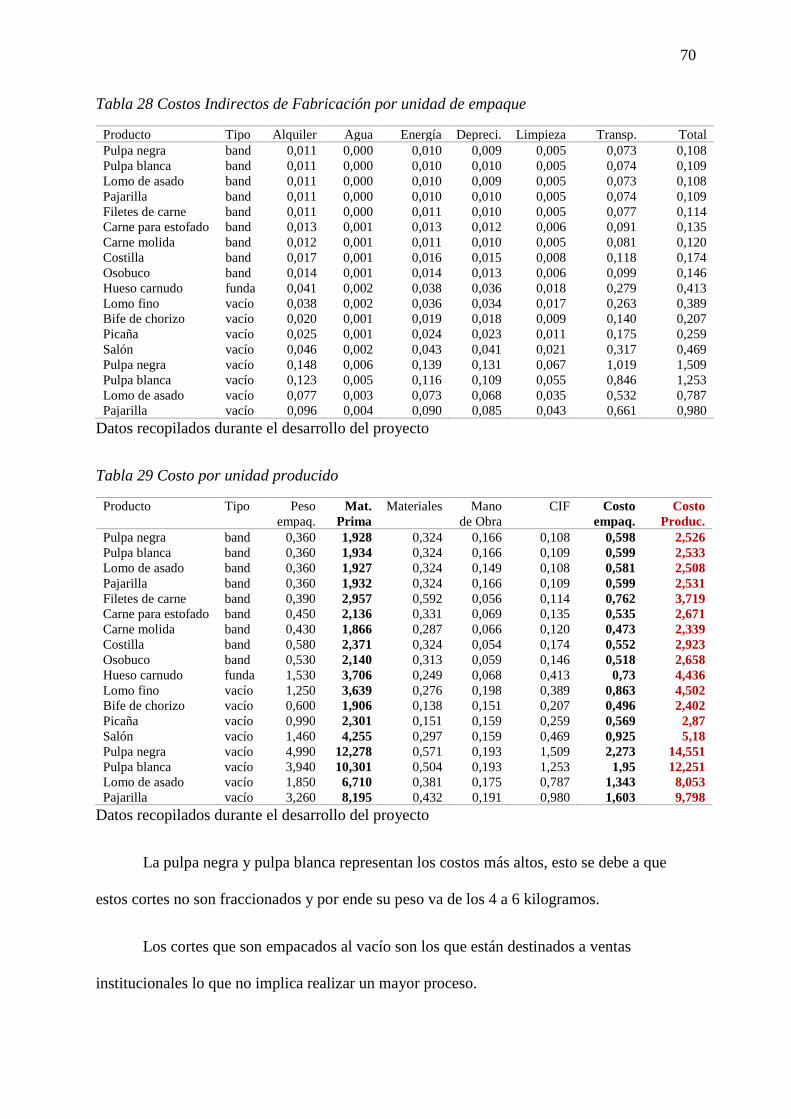

4.4.8. Diseño del costeo por producto aplicando el sistema ABC ........................... 67

Conclusiones ............................................................................................................................ 74

Recomendaciones .................................................................................................................... 75

Bibliografía .............................................................................................................................. 76

x

LISTA DE TABLAS

Tabla 1 Producción anual de carne bovina en el Ecuador ....................................................... 4

Tabla 2 Rendimiento de la res ................................................................................................... 6

Tabla 3 Detalle principales proveedores y clientes ................................................................. 22

Tabla 4 Conocimiento de las actividades de producción ........................................................ 37

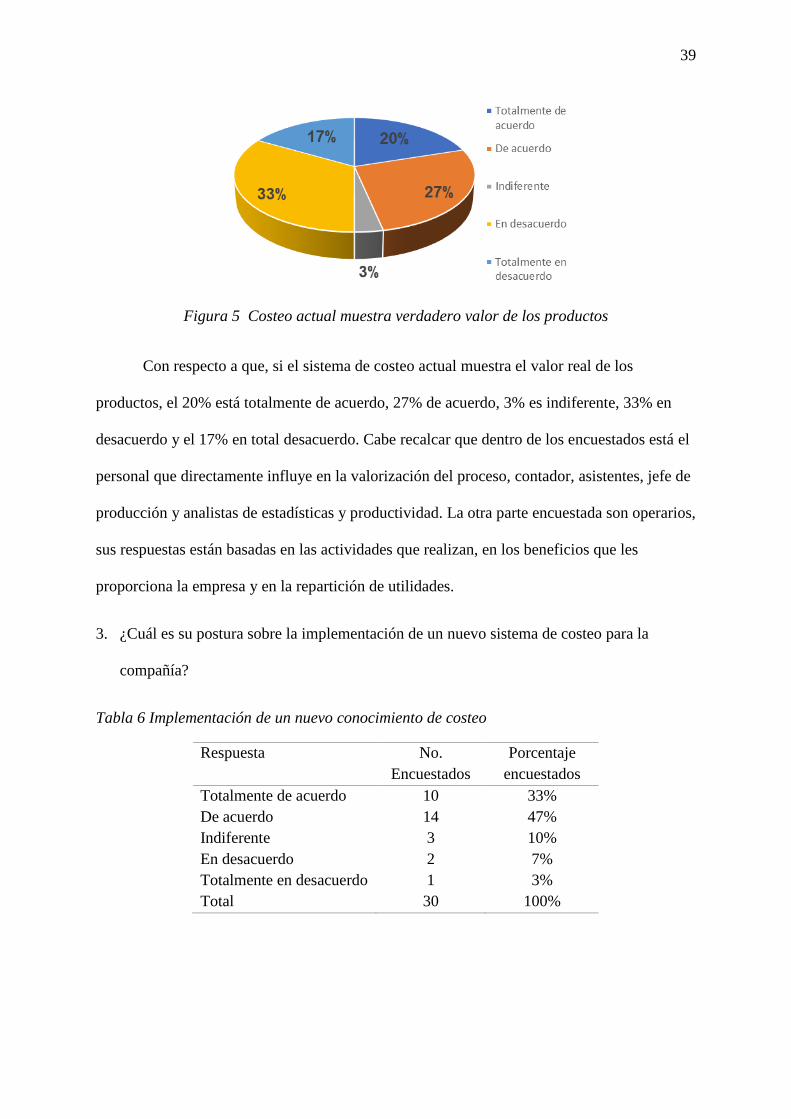

Tabla 5 Costeo actual muestra verdadero valor de los productos .......................................... 38

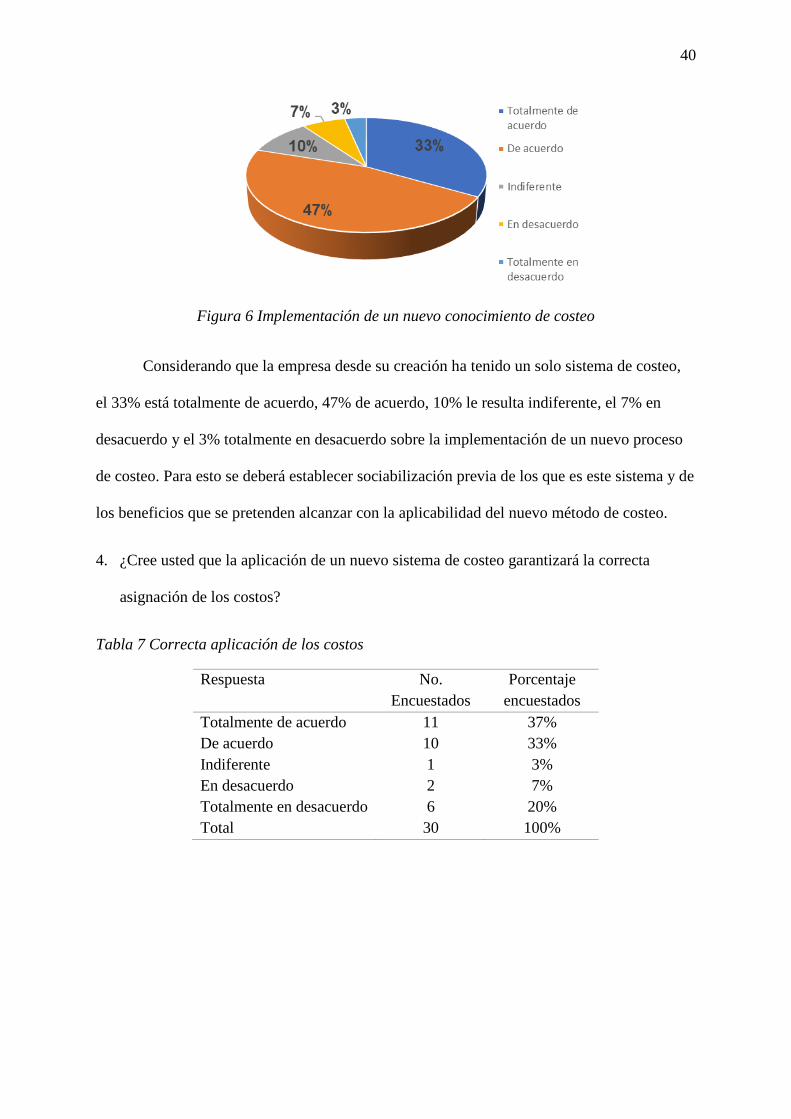

Tabla 6 Implementación de un nuevo conocimiento de costeo................................................ 39

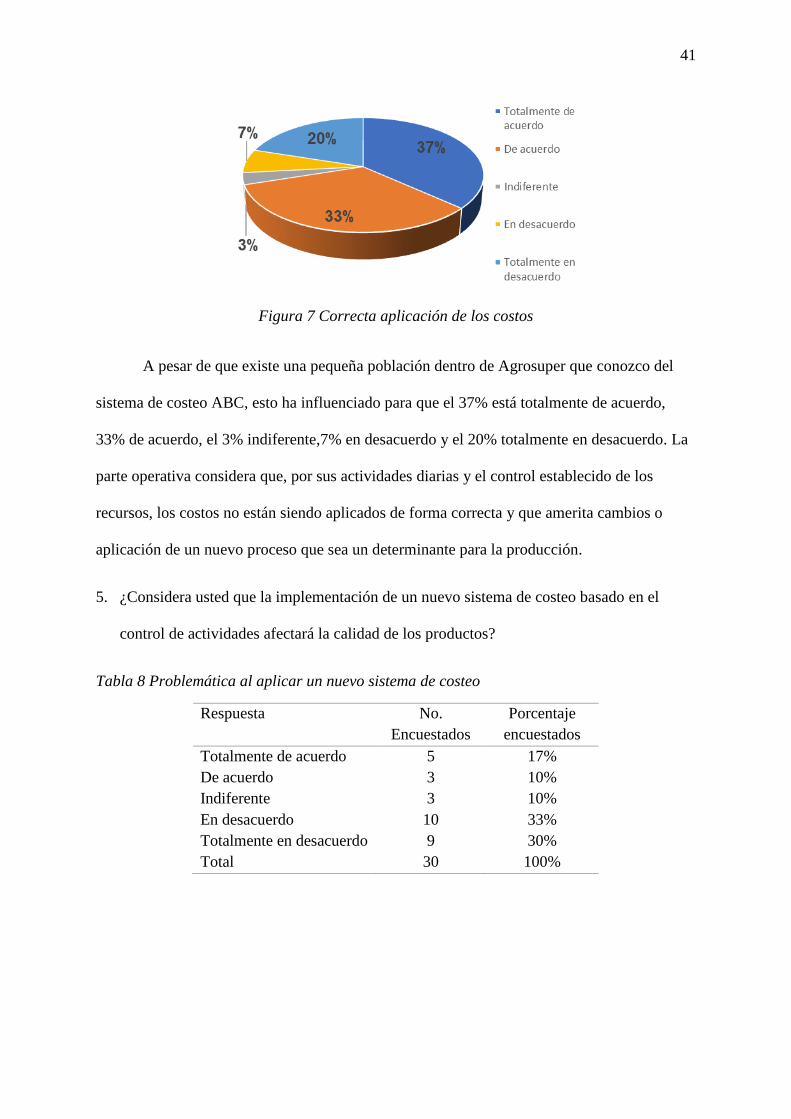

Tabla 7 Correcta aplicación de los costos .............................................................................. 40

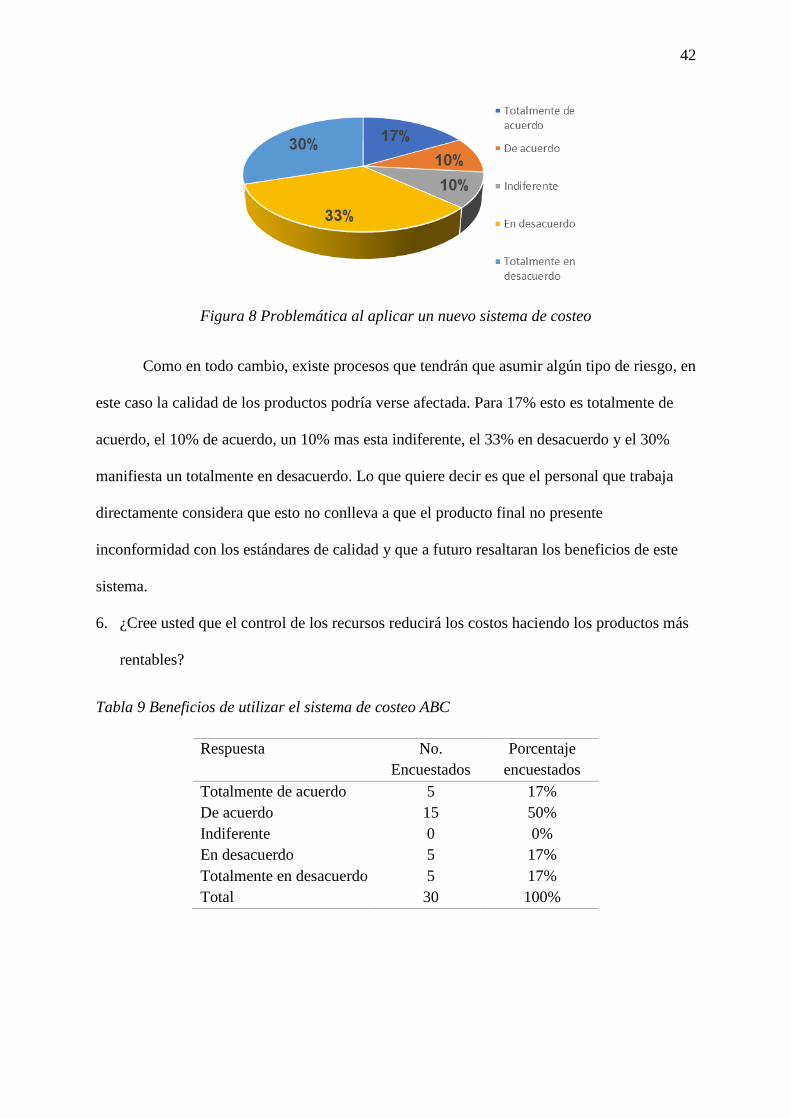

Tabla 8 Problemática al aplicar un nuevo sistema de costeo ................................................. 41

Tabla 9 Beneficios de utilizar el sistema de costeo ABC ......................................................... 42

Tabla 10 Incrementar niveles de productividad ...................................................................... 43

Tabla 11 Competitividad industrial ......................................................................................... 44

Tabla 12 Situación financiera real .......................................................................................... 45

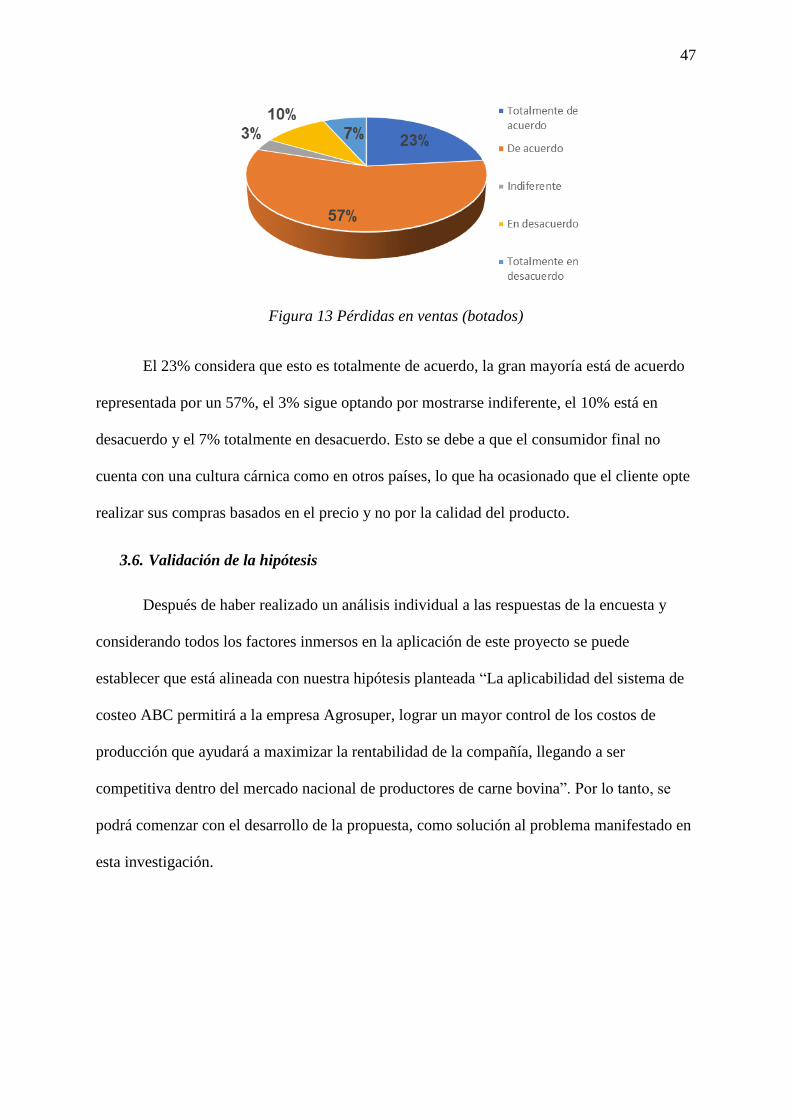

Tabla 13 Pérdidas en ventas (botados) ................................................................................... 46

Tabla 14 Distribución del costo de adquisición de M.P. por proveedor ................................. 54

Tabla 15 Costos materiales e insumos primarios .................................................................... 54

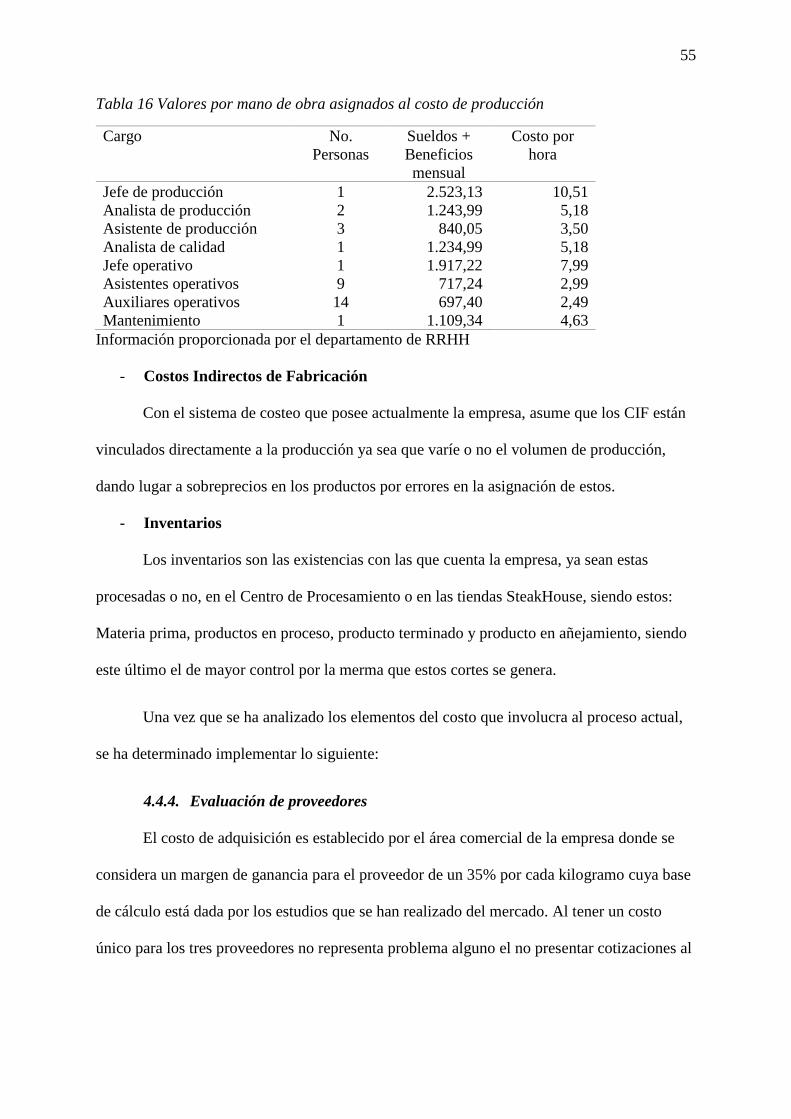

Tabla 16 Valores por mano de obra asignados al costo de producción ................................. 55

Tabla 17 Detalle de la cuenta materiales e insumos ............................................................... 63

Tabla 18 Detalle de la cuenta Alquiler .................................................................................... 63

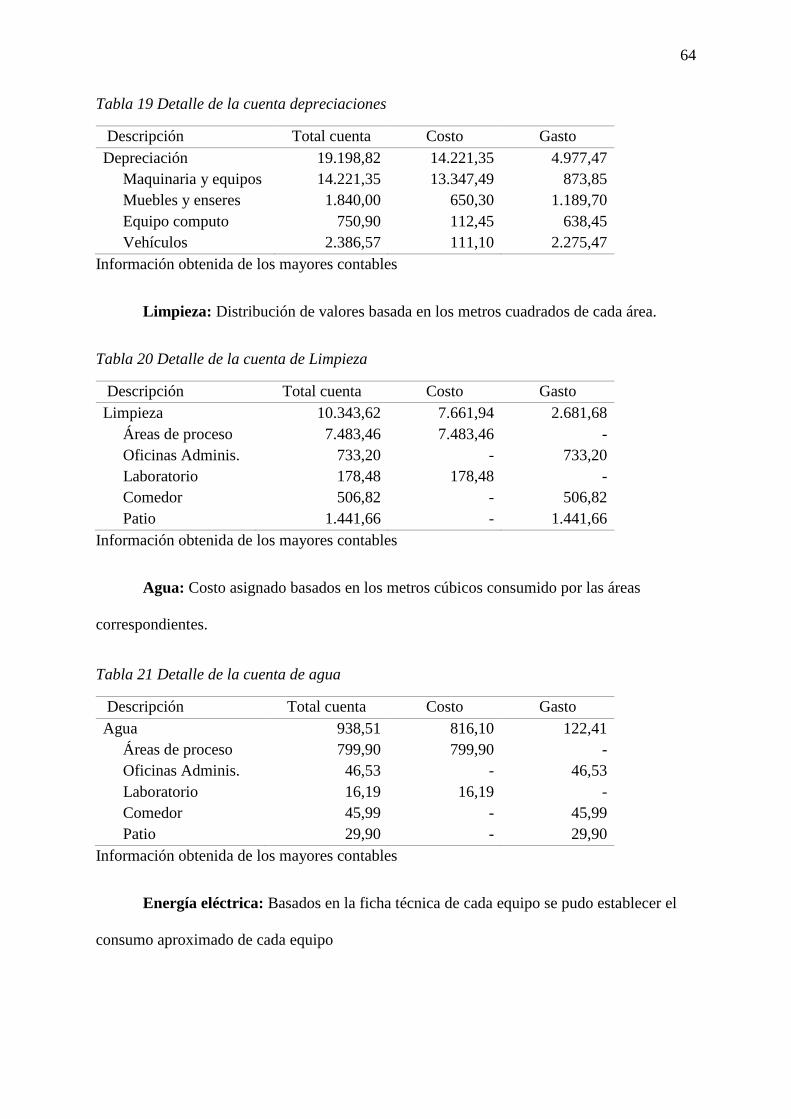

Tabla 19 Detalle de la cuenta depreciaciones ......................................................................... 64

Tabla 20 Detalle de la cuenta de Limpieza ............................................................................. 64

Tabla 21 Detalle de la cuenta de agua .................................................................................... 64

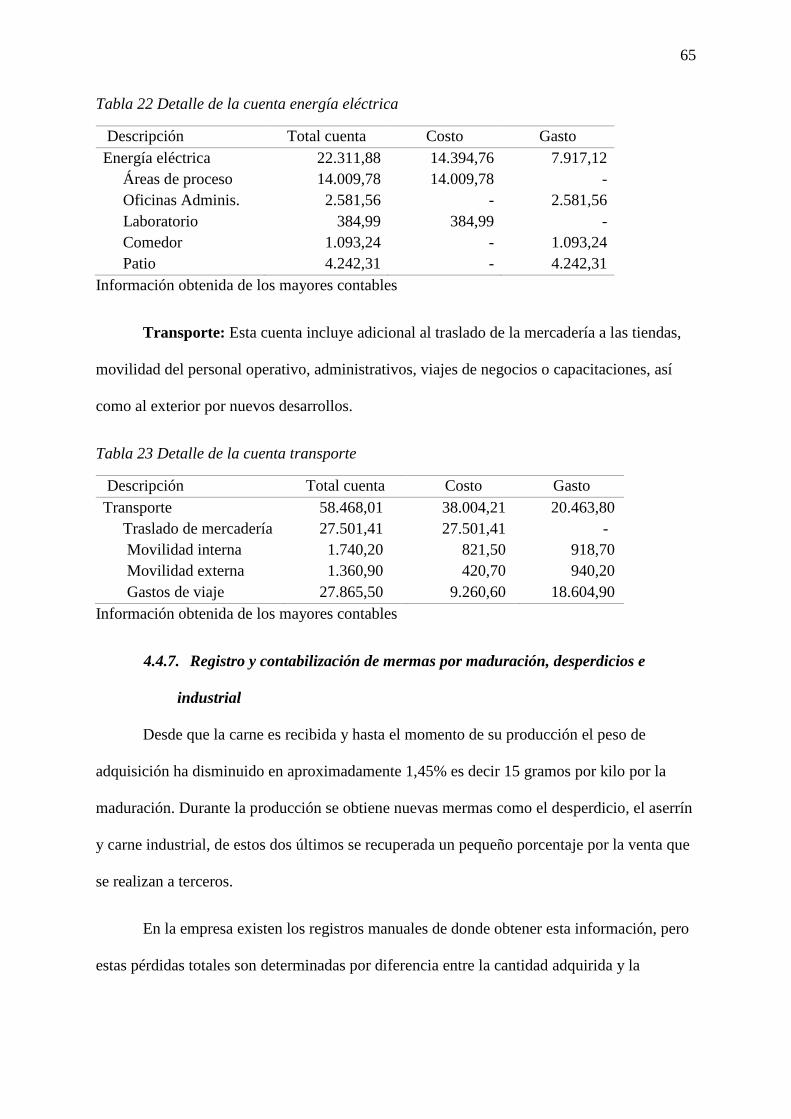

Tabla 22 Detalle de la cuenta energía eléctrica ...................................................................... 65

Tabla 23 Detalle de la cuenta transporte ................................................................................ 65

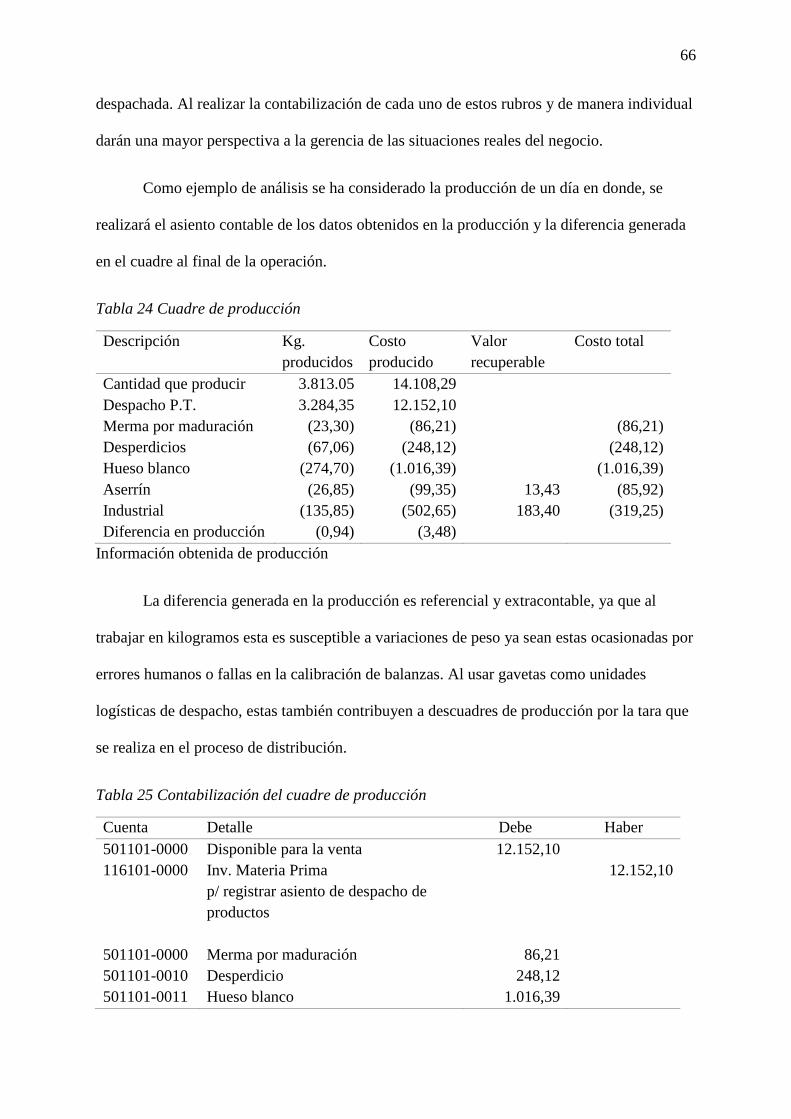

Tabla 24 Cuadre de producción .............................................................................................. 66

Tabla 25 Contabilización del cuadre de producción ............................................................... 66

Tabla 26 Costeo de materiales por unidad de empaque.......................................................... 68

Tabla 27 Costeo de Mano de Obra por actividades ................................................................ 69

Tabla 28 Costos Indirectos de Fabricación por unidad de empaque ...................................... 70

Tabla 29 Costo por unidad producido ..................................................................................... 70

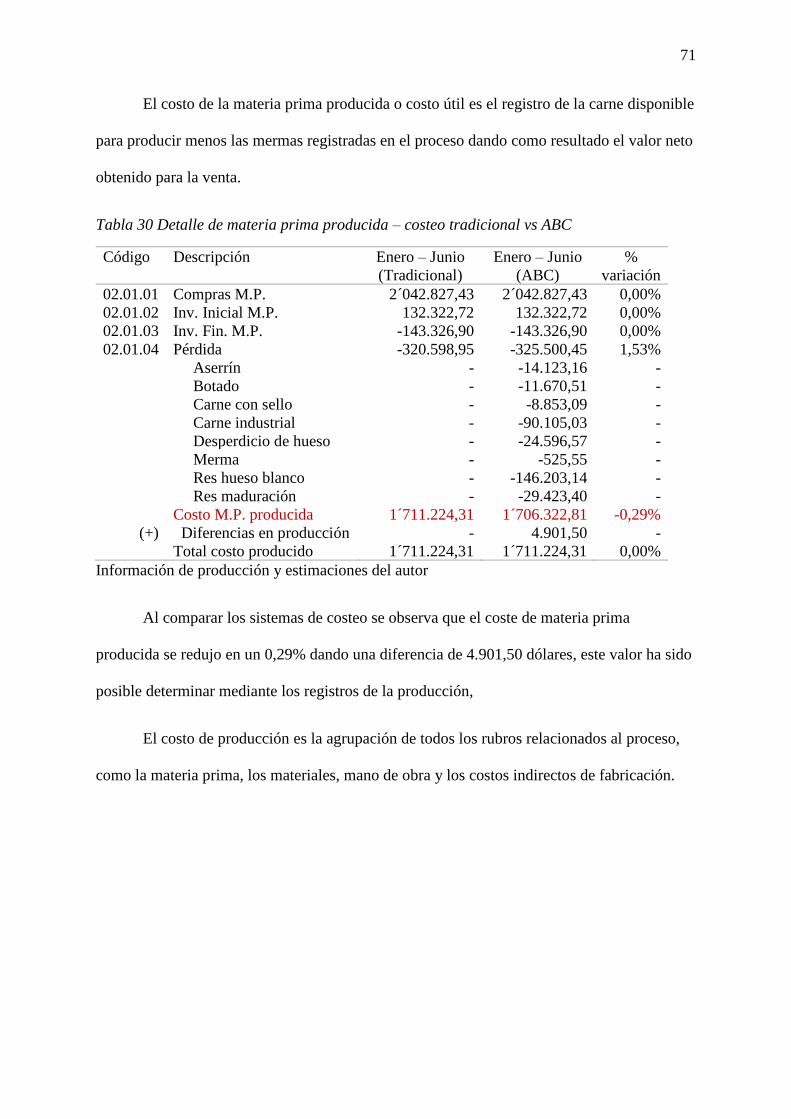

Tabla 30 Detalle de materia prima producida – costeo tradicional vs ABC .......................... 71

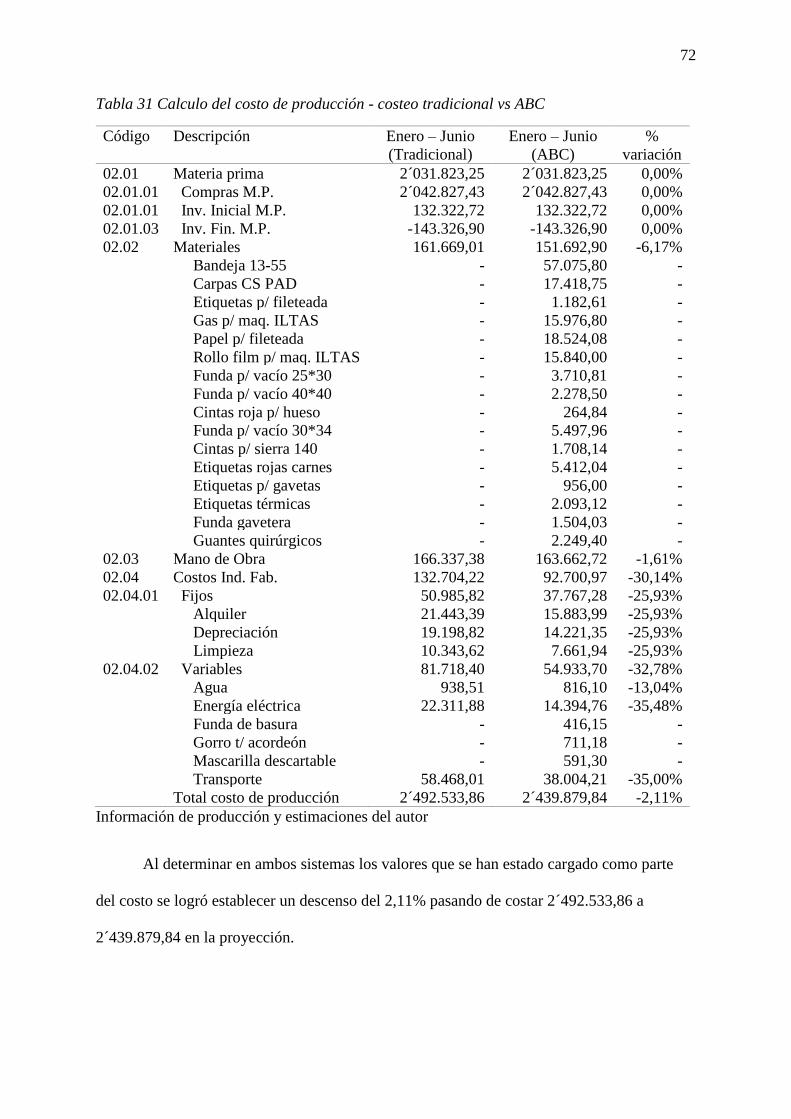

Tabla 31 Calculo del costo de producción - costeo tradicional vs ABC ................................. 72

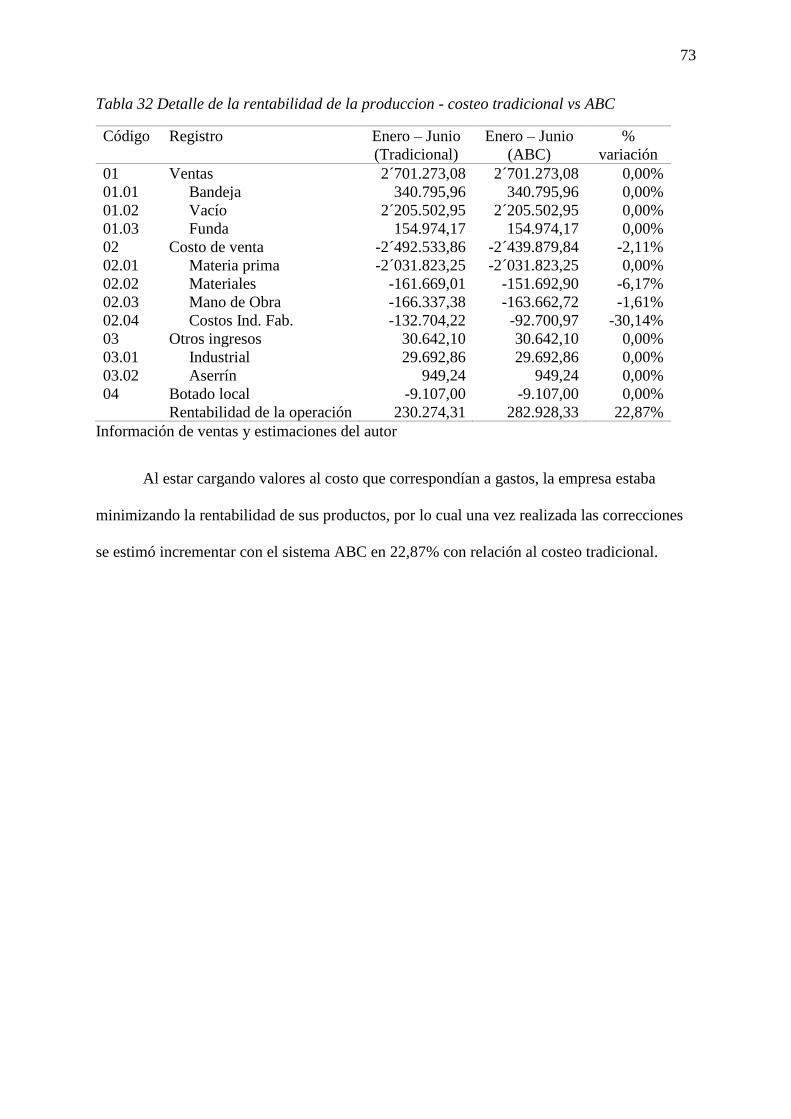

Tabla 32 Detalle de la rentabilidad de la produccion - costeo tradicional vs ABC ............... 73

xi

LISTA DE FIGURAS

Figura 1 Organigrama general por departamentos ................................................................ 20

Figura 2 Detalle de productos por línea de venta ................................................................... 22

Figura 3 Comparativo producción mensual Agrosuper S.A. .................................................. 23

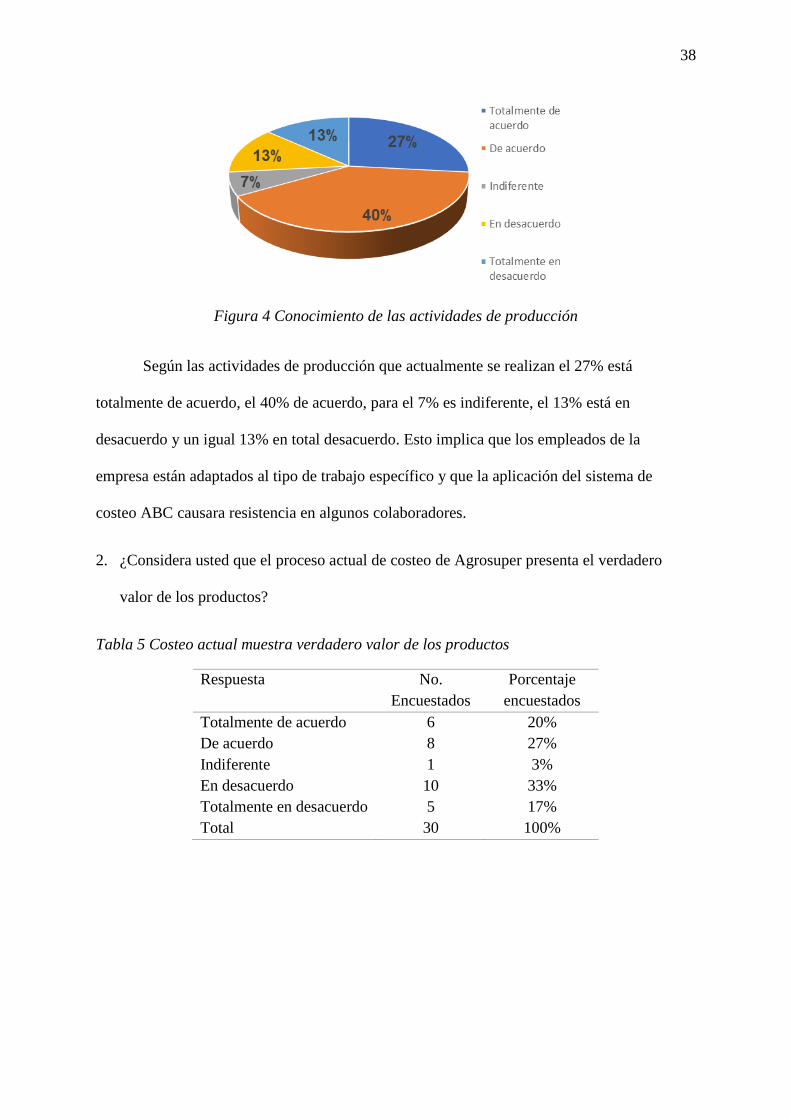

Figura 4 Conocimiento de las actividades de producción ...................................................... 38

Figura 5 Costeo actual muestra verdadero valor de los productos ....................................... 39

Figura 6 Implementación de un nuevo conocimiento de costeo .............................................. 40

Figura 7 Correcta aplicación de los costos ............................................................................. 41

Figura 8 Problemática al aplicar un nuevo sistema de costeo ............................................... 42

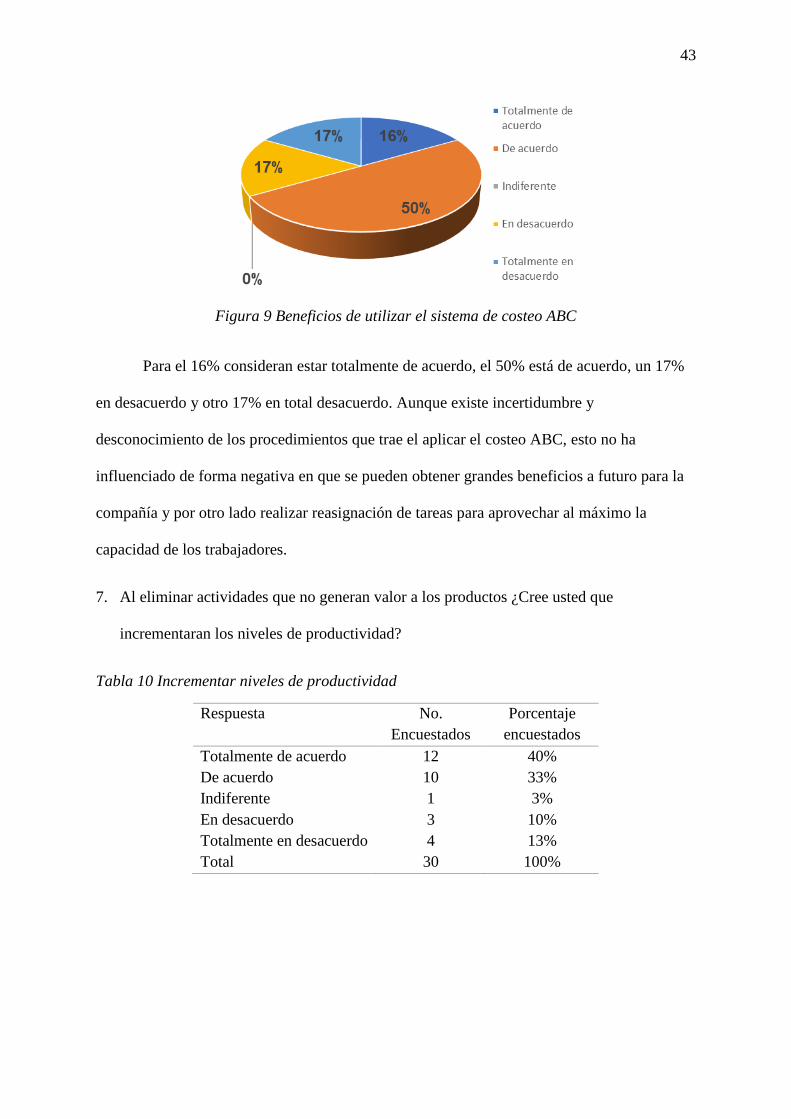

Figura 9 Beneficios de utilizar el sistema de costeo ABC ....................................................... 43

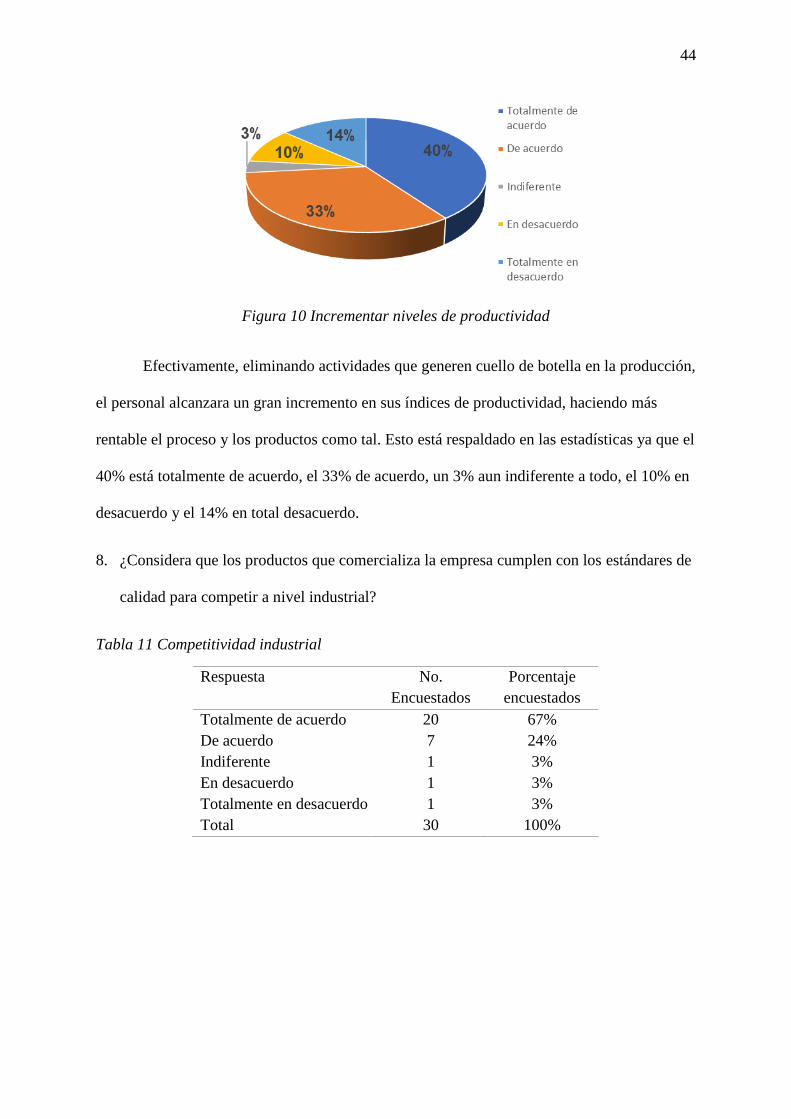

Figura 10 Incrementar niveles de productividad .................................................................... 44

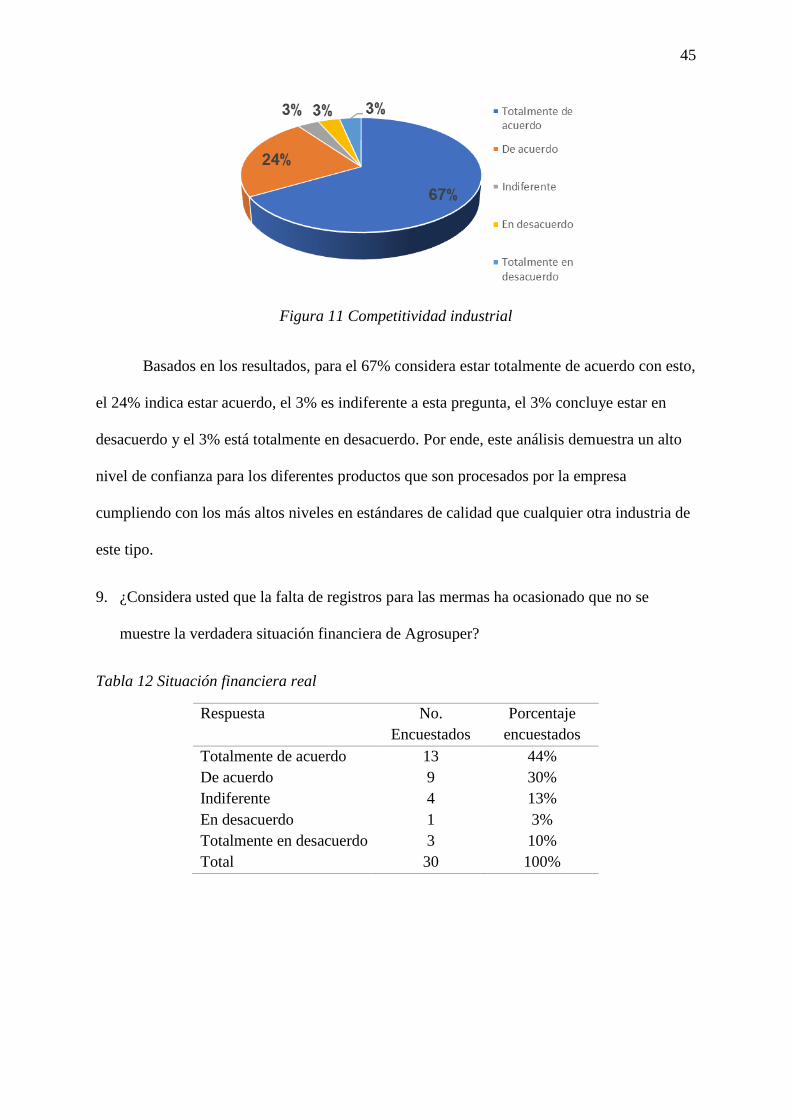

Figura 11 Competitividad industrial ....................................................................................... 45

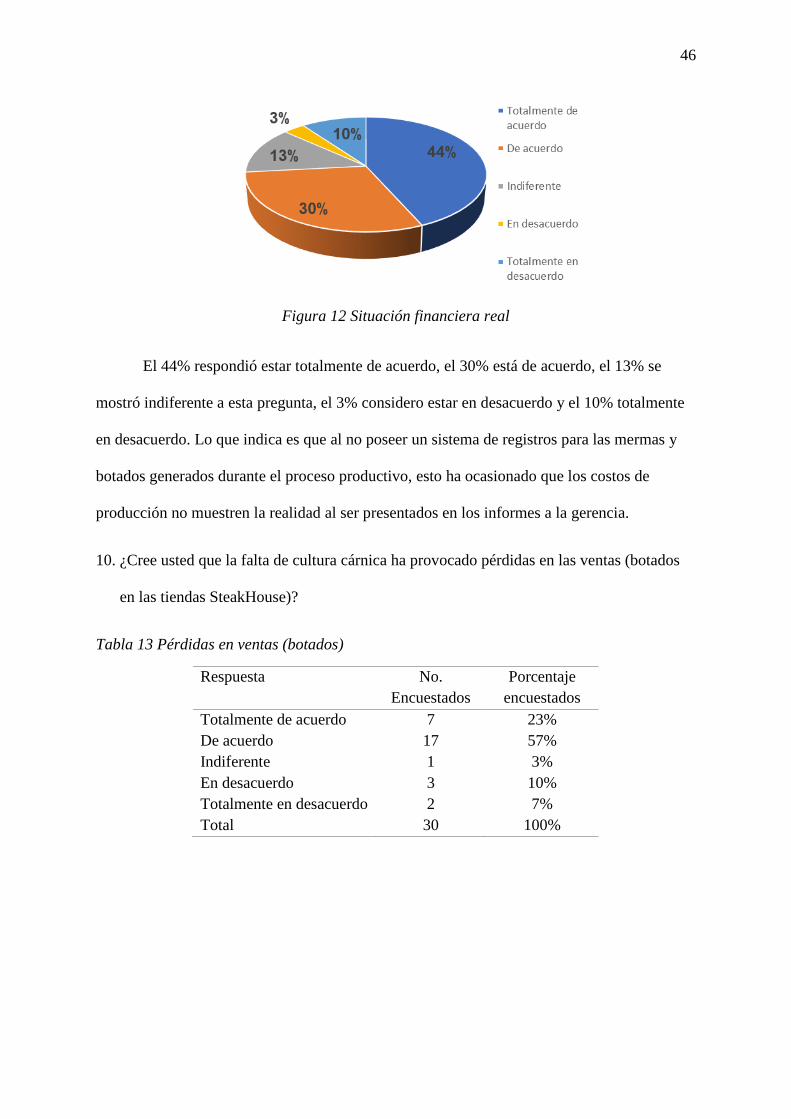

Figura 12 Situación financiera real ........................................................................................ 46

Figura 13 Pérdidas en ventas (botados) .................................................................................. 47

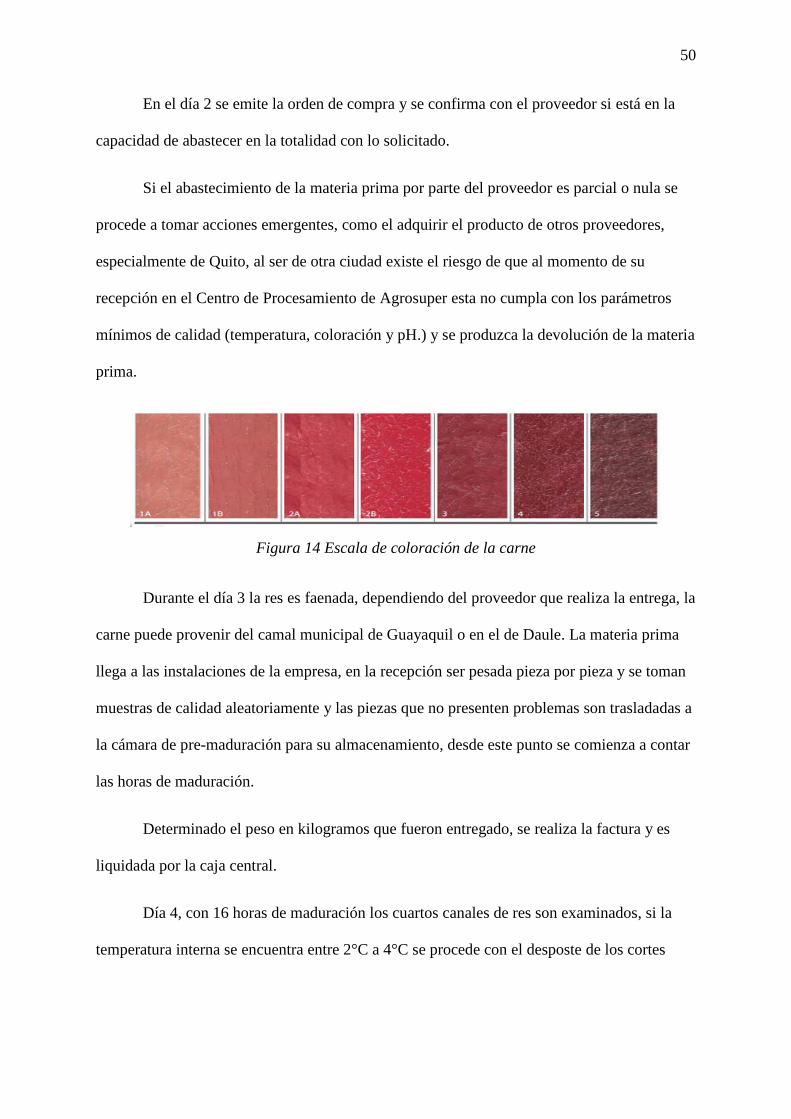

Figura 14 Escala de coloración de la carne ........................................................................... 50

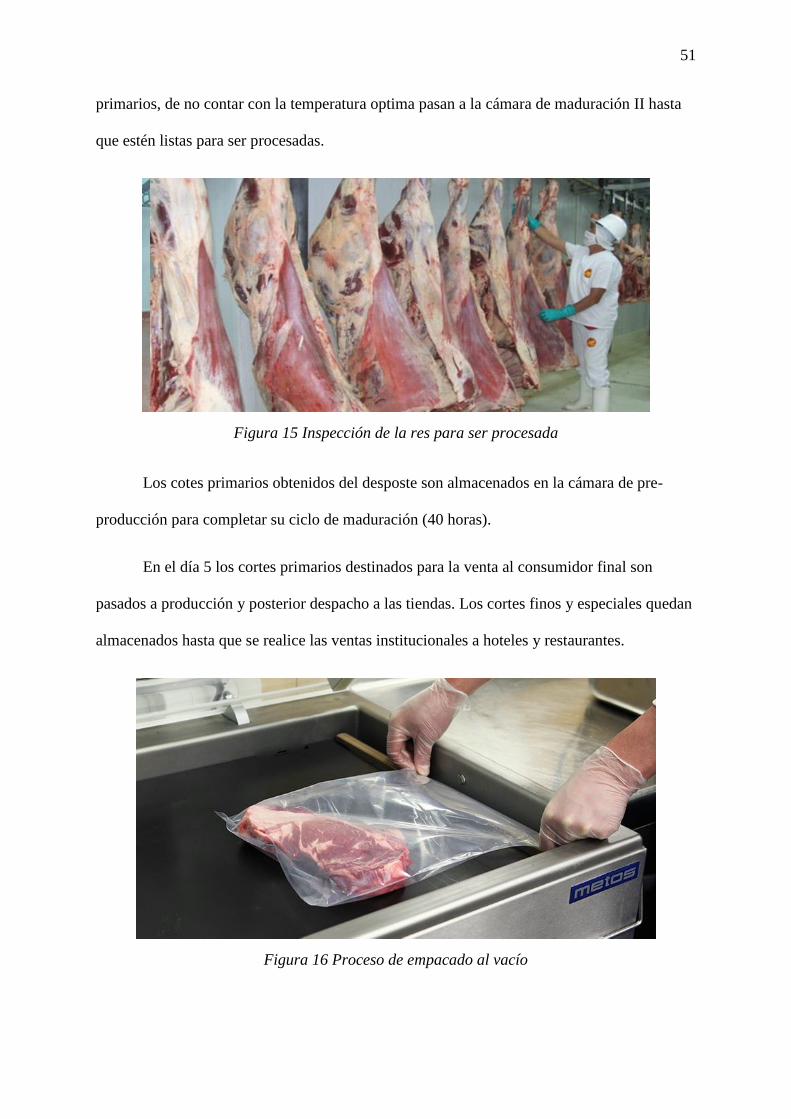

Figura 15 Inspección de la res para ser procesada ................................................................ 51

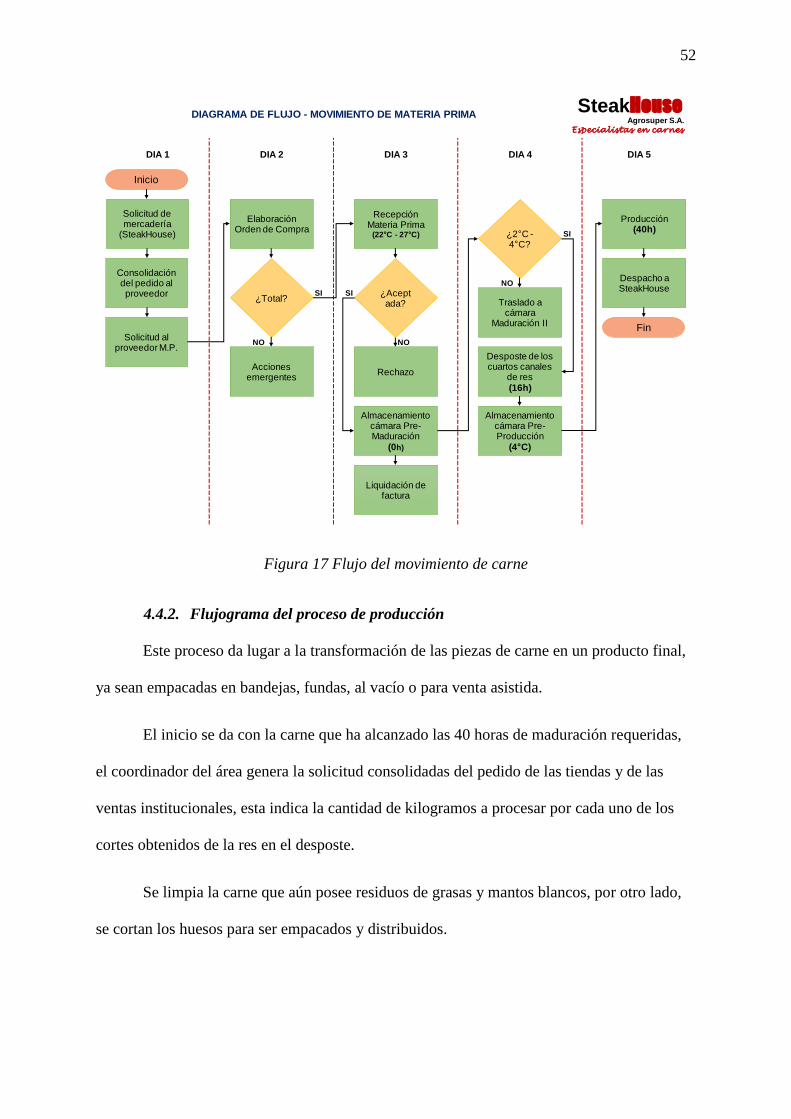

Figura 16 Proceso de empacado al vacío ............................................................................... 51

Figura 17 Flujo del movimiento de carne ............................................................................... 52

Figura 18 Flujo del proceso de producción ............................................................................ 53

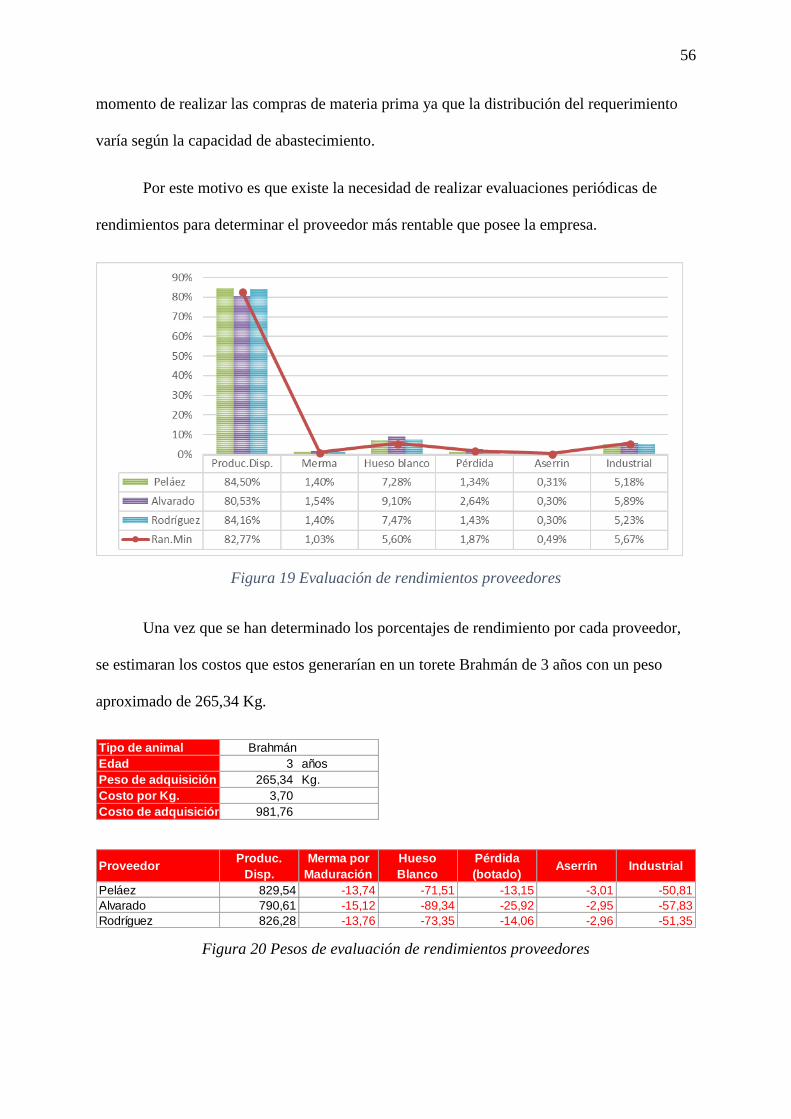

Figura 19 Evaluación de rendimientos proveedores ............................................................... 56

Figura 20 Pesos de evaluación de rendimientos proveedores ................................................ 56

Figura 21 Productividad - sobretiempo generado por la Mano de Obra ............................... 57

Figura 22 Mapa de actividades del proceso productivo ......................................................... 58

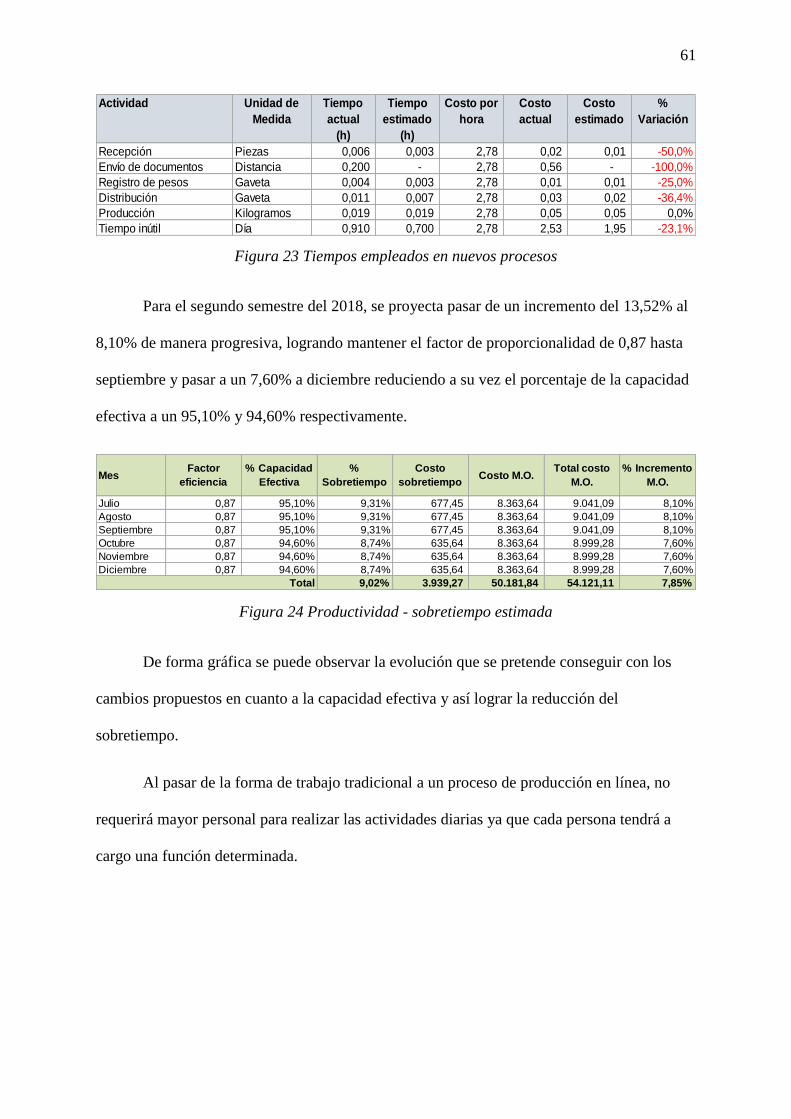

Figura 23 Tiempos empleados en nuevos procesos ................................................................. 61

Figura 24 Productividad - sobretiempo estimada ................................................................... 61

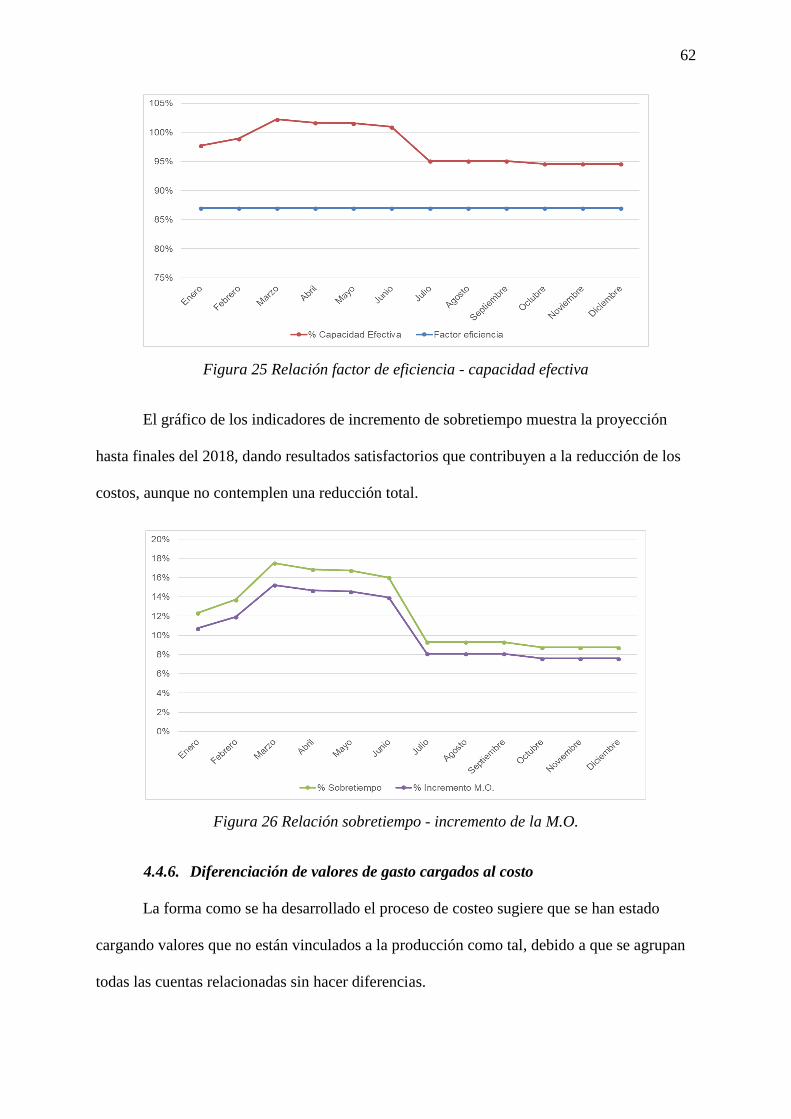

Figura 25 Relación factor de eficiencia - capacidad efectiva ................................................. 62

Figura 26 Relación sobretiempo - incremento de la M.O. ...................................................... 62

Figura 27 Producción en línea ................................................................................................ 67

xii

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

ESCUELA CONTADURÍA PÚBLICA AUTORIZADA

Unidad de Titulación

“Análisis del costeo ABC en productos cárnicos empresa Agrosuper”

Autor:

Cristian Javier Victores Sánchez

Tutor de tesis: Ing. CPA. Avilés Flor Teresa Yolanda, MBA

Resumen

Agrosuper, desde su constitución como compañía se ha dedicado a la producción y

comercialización de productos de consumo masivo y carne bovina siendo estos sus principales

fuentes de ingresos. Las ventas se las realiza por dos canales de distribución, de forma

mayorista a supermercados, hoteles y restaurantes y, la que se realiza directamente a

consumidor final mediante sus tiendas “SteakHouse” que emplean un formato de negocio tipo

Retail. Desde el 2008 que se comercializa productos cárnicos los costos de esta operación se

los ha establecido mediante criterios personales de los administradores (modelo por asignación

de cuentas contables), el objetivo busca analizar la factibilidad de aplicar el “sistema de costeo

ABC” para garantizar el correcto registro y valoración de los recursos que se emplean en cada

uno de los productos que se elaboran logrando reducir los costos de operatividad mediante el

estudio de los diagramas de flujos que permitirá conocer las actividades innecesarias que no

aporten con valor al proceso aumentando los indicadores de eficiencias y eficacia

(productividad).

Palabras claves: Modelo de Costeo, Factibilidad, Retail, Productividad.

xiii

UNIVERSITY OF GUAYAQUIL

FACULTY OF ADMINISTRATIVE SCIENCE

SCHOOL OF AUTHORIZED PUBLIC ACCOUNTING

Titulation Unit

“Analysis of ABC costing in meat products company Agrosuper”

Author:

Cristian Javier Victores Sánchez

Thesis advisor: Ing. CPA. Avilés Flor Teresa Yolanda, MBA

Abstract

Agrosuper, since its constitution as a company has been dedicated to the production and

commercialization of mass consumption products and beet, these being its main sources of

income. Sales are made through two distribution channels, wholesale to supermarkets, hotels

and restaurants, and that is made directly to the final consumer through its stores “SteakHouse”

type Retail. During this time the costs have been established by personal criteria of the

administrators, the objective of applying the ABC Costing system is to ensure the correct

recording and valuation of costs in each of the products that are a Retail-type business format.

Since the 2008 that is marketed meat product the costs of this operation have been established

by personal criteria of the administrators (model by allocation of accounting accounts), the

objective seeks to analyses the feasibility of applying the “ABC cost system” to guarantee the

correct registration and valuation of the resources that are used in each of the products that are

produced managing to reduce the operational costs by studying the flowcharts that will allow

you to know the unnecessary activities that do not contribute with value the process by

increasing the efficiency and efficiently indicators (productivity).

Keywords: Costing Model, Feasibility, Retail, Productivity.

1

Introducción

La presente investigación se refiere al análisis del costeo ABC, que tiene como

principal propósito determinar la factibilidad de implementar este sistema que contribuya con

la administración de Agrosuper en la toma de decisión al momento de establecer precios en

sus productos cárnicos. Este método nos permite conocer mediante flujo las actividades,

llegando a obtener un análisis por separado de cada una de ellas para de esta manera

determinar la necesidad de incorporar o eliminar procedimientos que no añadan valor a la

empresa.

Para llegar a entender la problemática es necesario mencionar que en la actualidad se

ha venido trabajando con un “sistema de costeo basado en las unidades producidas”, el cual

ha ocasionado que la empresa no pueda establecer precios competitivos en el mercado de los

productos carne bovina.

El desarrollo de esta problemática se realizó con el interés de contribuir a que los

costos de los productos elaborados por Agrosuper tengan una validación razonable al

momento de su aplicación y posterior registro en los libros contables, así de esta manera

lograr incrementar los niveles de ventas y reducir los indicadores de perdidas ya que al ser

perecibles son susceptible a daños por cambios en la cadena de frio o manipulación indebida

para luego terminaran formando parte de los desperdicios.

En el ámbito profesional, como desarrollador del proyecto, el interés versó en conocer

si la aplicación de este sistema de costeo es factible en la producción de carne de res como

variable independiente. En el marco de la teoría, la investigación fue de carácter cuantitativo

debido a que se midieron resultados, donde se evaluaron las propiedades y características

relacionada a la necesidad de la compañía, la muestra que se empleó mediante preguntas a

modo de encuesta fue a colaboradores que están involucrado directamente con la producción.

2

Capítulo 1

1. El problema

1.1. Antecedentes del problema

Los costos constituyen para cada empresa la fuente de su rentabilidad, por lo que, a un

mejor sistema de costeo, un mayor control y aprovechamiento de los recursos.

Para Arroyave y Buritica (2017), en su proyecto de grado titulado “Implementación

de un sistema de costeo ABC” lo describe como un método de análisis y estudio de las

actividades y operaciones que están directamente ligadas al proceso productivo, así como los

métodos a emplear, los tiempos utilizados en cada tarea y los estándares requeridos para la

produccion.

Según Blanco (2014), en su tesis de grado “Definición y diseño de un sistema de

costeo ABC para la gestión del control de los costos en el área de productos planos de la

Siderúrgica del Orinoco”, explica que es un sistema de diagnóstico de las situaciones

existentes en la produccion con la finalidad de determinar necesidades en el modelo operativo

de las empresas que proporcionara a la gerencia todos los datos necesarios para la toma de

decisiones en función a los procesos establecidos.

Para Carrión (2015), en su investigación “Costeo ABC para la industria de plástico de

tubería y accesorios PVC” indica que es una herramienta que contribuye a la aplicación de

los costos por la naturaleza de las actividades dando lugar a perfeccionar las técnicas

utilizadas y a la correcta asignación de los importes incurridos a lo largo del proceso

productivo.

3

1.2. Planteamiento del problema

Históricamente la produccion y consumo de carne ha llegado a tener un considerable

peso en la economía mundial, en Estados Unidos una persona llega a consumir en toda su

vida cerca de media tonelada (450 kg) de carne de res, lo que equivale a 3 novillos

completos.

En un informe de mercados internacionales de carne vacuna publicado por IPVCA

(Instituto de Promoción de la Carne Vacuna Argentina, 2014) indica que la carne de res esta

situada en el tercer lugar de mayor consumo por debajo de la de cerdo y pollo. Anualmente se

consumen un total de 57 millones de toneladas, en los países desarrollados, la carne bovina

representa un 15% del total de la población mundial, esto equivale a casi 86 kg anuales per

cápita con referencia al 23 kg anuales per cápita de los países que se encuentran en vías de

desarrollo.

CEPAL (Comisión Económica para América Latina y el Caribe, 2015), informo que,

el comercio mundial de carne vacuna está concentrado en seis países que contribuyen con el

70% de la producción mundial, siendo los ofertantes India, Brasil, Australia, Estados Unidos,

Nueva Zelanda y Argentina y por el lado de la demanda se encuentran Estados Unidos,

Canadá, La Unión Europea y Rusia.

En su publicación de “Estudios Industriales” ESPAE-ESPOL, 2016 nos indica que en

Ecuador la producción de carne bovina de manera industrial está concentrada en pocas

empresas, siendo estos productores y comercializadores directos, en otros casos estas

compañías llegan al consumidor final por medio de cadenas de autoservicios.

Para los productores dedicados a esta actividad, el competir con los estándares que

poseen estas industrias no les resultaría beneficioso ya que los costos de producción, como: el

4

empacado, la distribución, la comercialización y la innovación para la conservación de los

productos elevarían el precio al consumidor final.

La adquisición de la materia prima también es otro factor que considerar, la calidad y

la consistencia de las piezas que se utilizan en el proceso influye en el costo del producto

final. Para minimizar los costos y obtener ganancias, los comerciantes optan por la compra de

los cuartos delanteros de la res (brazos), mientras que los grandes productores se inclinan por

los cuartos traseros (piernas y costillar), esto se debe por el tipo de cortes que se obtiene de

cada pieza, los cortes finos y magros provienen de los cuartos traseros, de los cuartos

delanteros solo se obtiene subproductos y están orientados a la clase popular.

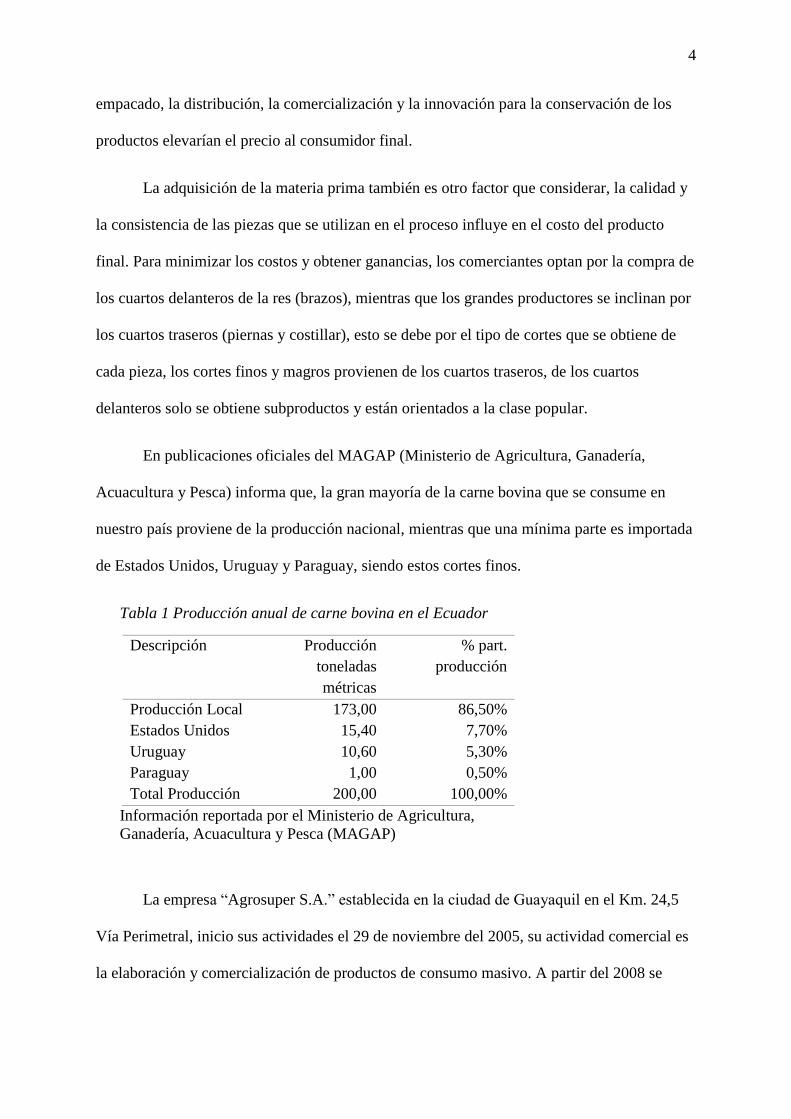

En publicaciones oficiales del MAGAP (Ministerio de Agricultura, Ganadería,

Acuacultura y Pesca) informa que, la gran mayoría de la carne bovina que se consume en

nuestro país proviene de la producción nacional, mientras que una mínima parte es importada

de Estados Unidos, Uruguay y Paraguay, siendo estos cortes finos.

Tabla 1 Producción anual de carne bovina en el Ecuador

Descripción Producción

toneladas

métricas

% part.

producción

Producción Local

Estados Unidos

Uruguay

Paraguay

Total Producción

173,00

15,40

10,60

1,00

200,00

86,50%

7,70%

5,30%

0,50%

100,00%

Información reportada por el Ministerio de Agricultura,

Ganadería, Acuacultura y Pesca (MAGAP)

La empresa “Agrosuper S.A.” establecida en la ciudad de Guayaquil en el Km. 24,5

Vía Perimetral, inicio sus actividades el 29 de noviembre del 2005, su actividad comercial es

la elaboración y comercialización de productos de consumo masivo. A partir del 2008 se

5

adentra en la producción de carne bovina, logrando la apertura el centro de procesamientos de

productos fríos.

En cuanto a la elaboración de cárnicos, la empresa cuenta con dos líneas de

producción, la de cortes finos que están destinado a supermercados, restaurantes y hoteles por

su alta calidad y valor, y la de subproductos que es comercializada directamente a través de

su cadena de tiendas SteakHouse al consumidor final por tratarse de precios bajos, la

rentabilidad de la compañía va a depender de cuanto recurso se pueda optimizar en la

producción.

Durante el conocimiento previo de la empresa se pudo deducir que es necesario

realizar un análisis para ver la factibilidad de implementar el modelo de costeo ABC para sus

procesos actuales y de esa manera garantizar la aplicación correcta de los costos a futuro,

puesto que la empresa periódicamente opta por lanzar nuevos cortes de carne al mercado.

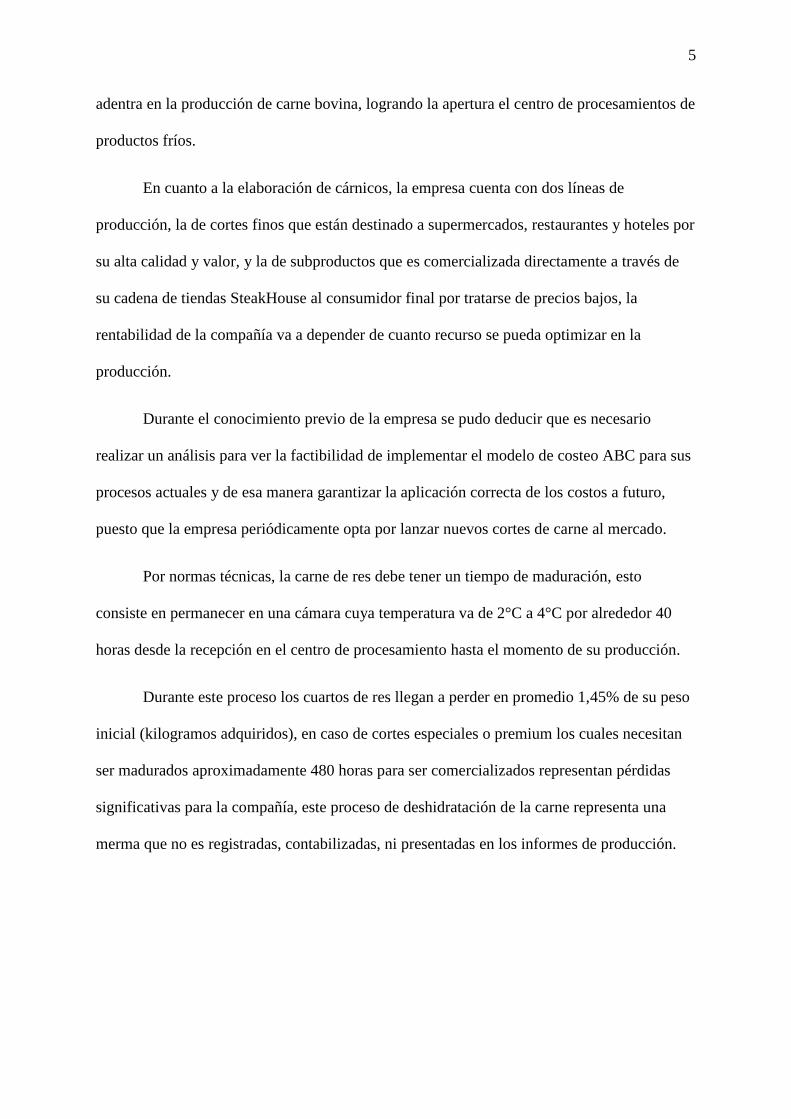

Por normas técnicas, la carne de res debe tener un tiempo de maduración, esto

consiste en permanecer en una cámara cuya temperatura va de 2°C a 4°C por alrededor 40

horas desde la recepción en el centro de procesamiento hasta el momento de su producción.

Durante este proceso los cuartos de res llegan a perder en promedio 1,45% de su peso

inicial (kilogramos adquiridos), en caso de cortes especiales o premium los cuales necesitan

ser madurados aproximadamente 480 horas para ser comercializados representan pérdidas

significativas para la compañía, este proceso de deshidratación de la carne representa una

merma que no es registradas, contabilizadas, ni presentadas en los informes de producción.

6

Tabla 2 Rendimiento de la res

Descripción % part. Res

Materia prima disponible para la producir

Merma por maduración o deshidratación

Botado de huesos, hematomas y otros

Aserrín (resultado de cortes de huesos)

Carne para venta a terceros – Industrial

Total rendimiento

85,25%

1,40%

8,83%

0.30%

4.21%

100,00%

Información proporcionada por el departamento de estadísticas

y productividad

“Agrosuper S.A.” desde su creación hasta la actualidad ha adoptado un sistema de

costeo por asignación de cuentas, es decir, sin hacer diferenciación de que es un costo o un

gasto, siendo este cálculo la base pata determinar la rentabilidad de la operación.

1.3. Formulación y sistematización del problema

1.3.1. Formulación de problema.

¿Cómo mejorar la rentabilidad de los productos cárnicos mediante la aplicabilidad del

sistema de costeo ABC en Agrosuper?

1.3.2. Sistematización del problema.

i. ¿Cómo identificar la correcta asignación y uso de los recursos destinados a la

elaboración de los productos cárnicos?

ii. ¿Cómo medir indicadores de botados y mermas generados en el proceso de

producción?

iii. ¿Cómo logar la correcta asignación de los costos en cada una de las etapas del

proceso de producción?

7

1.4. Objetivos de la investigación

1.4.1. Objetivo general.

Garantizar la correcta aplicación de los costos media el sistema de costeo ABC en la

empresa Agrosuper

1.4.2. Objetivos específicos.

- Establecer controles para la aplicación de los costos en cada etapa de la producción.

- Definir el tratamiento contable para el registro de las mermas y botados que se

originan en la producción.

- Diseñar flujogramas operativos para el correcto uso y aplicación de los recursos que

se emplean en el proceso de productivo.

- Elaborar planes de acción para la adquisición de materia prima y materiales.

1.5. Justificación de la investigación

1.5.1. Justificación teórica.

Este trabajo se realiza con el propósito de aportar a la empresa AGROSUPER S.A.,

con un método de costeo viable, que sea considerado como instrumento de evaluación para

determinar el costo real de productos existentes y los que se creen a partir de este proyecto. A

su vez obtener un control en el proceso operativo de la producción que ayudaran a la entidad

a maximizar sus ingresos.

Con la aplicación del costeo ABC se pretende reducir los costos de producción

mediante la valoración de cada uno de los procedimientos que forman parte del desarrollo de

los productos para llegar a obtener una mayor participación en el mercado de elaborados de

carne bovina.

8

1.5.2. Justificación metodológica.

El modelo de costo ABC está basado en la consolidación de las actividades que

conforman el proceso productivo dando valor razonable al producto final.

El esfuerzo se enfoca en la forma que la administración logre gerenciar

razonablemente las actividades que están relacionadas directamente con el costo de los

productos para obtener un mayor beneficio reduciendo los factores que no representen valor a

la compañía.

1.5.3. Justificación práctica.

Este proyecto se realiza por la necesidad de mejorar los índices de producción y

productividad en la entidad, para conseguir llegar a obtener la adecuada distribución de los

costos que se originan en cada etapa del proceso productivo.

El sistema de gestión, su desarrollo como herramienta base de control y la correcta

aplicación se reduce a un logro de óptimos desempeños e influir de gran apoyo en la empresa

ya que está orientado a fortalecer de los procesos de producción.

1.6. Delimitación de la investigación

Campo: Administración

Área específica: Producción

Aspecto: Análisis del costeo ABC

Periodo: 2018

Periodo de investigación: Tres meses

Población: Personal operativo y administrativo de la

empresa Agrosuper

Marco espacial: Km. 24.5 Vía Perimetral, Centro de

Procesamiento de Frio Agrosuper

9

1.7. Hipótesis y variables de la investigación

1.7.1. Hipótesis general.

Si se aplica el sistema de costeo ABC permitirá a la empresa Agrosuper, lograr un

mayor control de los costos de producción que ayudará a maximizar la rentabilidad de la

compañía, llegando a ser competitiva dentro del mercado nacional de productores de carne

bovina.

1.7.2. Variable independiente.

Sistema de costeo ABC de los elaborados cárnicos en Agrosuper

1.7.3. Variable dependiente.

Maximizar la rentabilidad

10

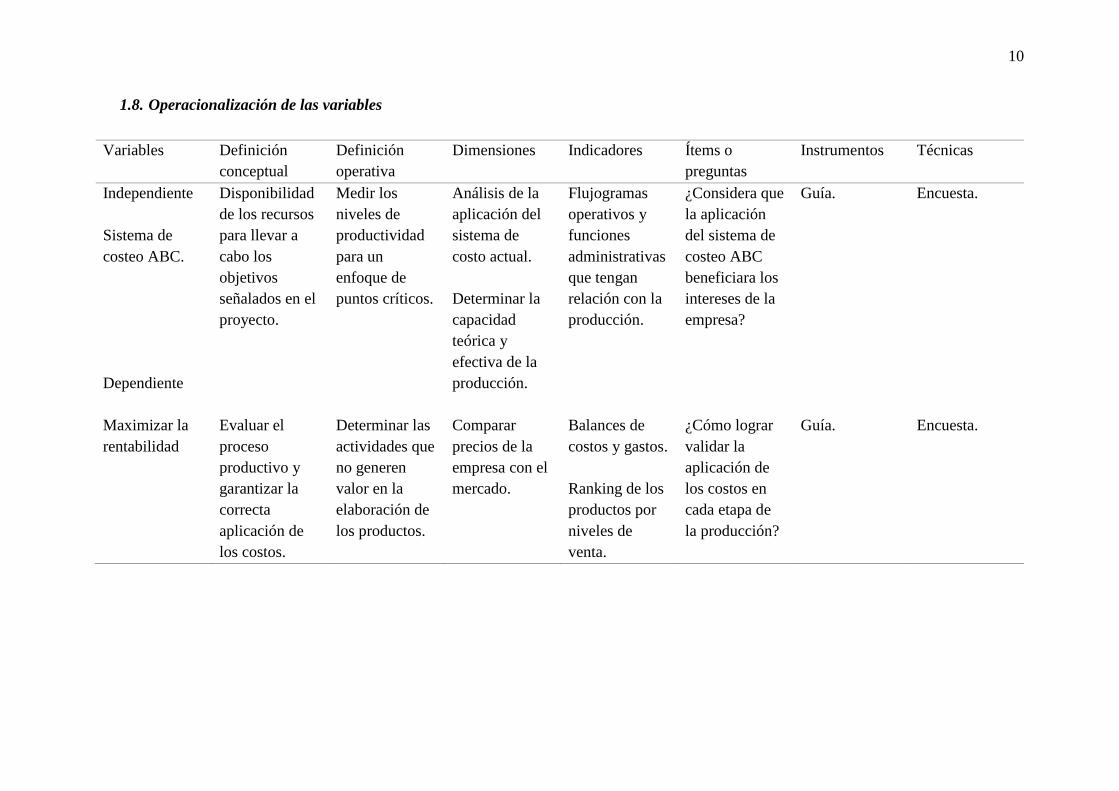

1.8. Operacionalización de las variables

Variables Definición

conceptual

Definición

operativa

Dimensiones Indicadores Ítems o

preguntas

Instrumentos Técnicas

Independiente

Sistema de

costeo ABC.

Dependiente

Maximizar la

rentabilidad

Disponibilidad

de los recursos

para llevar a

cabo los

objetivos

señalados en el

proyecto.

Evaluar el

proceso

productivo y

garantizar la

correcta

aplicación de

los costos.

Medir los

niveles de

productividad

para un

enfoque de

puntos críticos.

Determinar las

actividades que

no generen

valor en la

elaboración de

los productos.

Análisis de la

aplicación del

sistema de

costo actual.

Determinar la

capacidad

teórica y

efectiva de la

producción.

Comparar

precios de la

empresa con el

mercado.

Flujogramas

operativos y

funciones

administrativas

que tengan

relación con la

producción.

Balances de

costos y gastos.

Ranking de los

productos por

niveles de

venta.

¿Considera que

la aplicación

del sistema de

costeo ABC

beneficiara los

intereses de la

empresa?

¿Cómo lograr

validar la

aplicación de

los costos en

cada etapa de

la producción?

Guía.

Guía.

Encuesta.

Encuesta.

11

Capítulo 2

2. Marco referencial

2.1. Antecedentes de la investigación

Como guía para referenciar la investigación es necesario tomar como otros temas que

sean bases del estudio que se está desarrollando, que sirva como guía práctica de la estructura

y contenido de esta.

Según Ávila y Márquez (2013), en su investigación titulada “Propuesta de diseño de

un sistema de costos ABC y análisis de aplicabilidad en la empresa elaborados de madera

AMOROSAYALKASTER CIA. LTDA.” Tuvo como objetivo principal implementar un

sistema de costos por actividades. Cuyos resultados le permitieron conocer los costos de

fabricación en cada uno de los procesos productivos, a fin de poder no solamente saber el

costo de manufactura de lo que la empresa fabrica, sino también los recursos de los que se

dispone.

Para Armijos (2011) en su proyecto de tesis titulado “Implementación y aplicación de

un sistema de costos ABC en MEGAPAN” determinó la importancia que tiene un adecuado

control de costos en las empresas productoras de pan, la asignación correcta de los costos de

producción para poder tomar las mejores decisiones en cuanto a la asignación de precios de

venta del producto.

En su trabajo de suficiencia profesional “Implementación del sistema de costeo ABC

para optimizar la asignación de recursos y toma de decisiones gerenciales en la empresa

CAMIONES & SERVICIOS S.A.” resalta en primer término la asignación de costos en

forma más racional en sus servicios y en la toma de decisiones que crean valor para la

organización y brinde a la gerencia oportunidades de acceder a un sistema integrado de

12

gestión de costos y un análisis más técnico de los costos indirectos. Además, permitirá a la

empresa enfocarse en buscar la eficiencia de sus costos más relevantes con el objetivo de

crear una ventaja competitiva de liderazgo en costos. (Lucas, 2016).

Cada uno de los trabajos tomado como guía referencial tuvieron como objetivo la

aplicación del sistema de costo ABC como herramienta de control de sus actividades de

producción y servicios, maximizar las ganancias y ayudar en la toma de decisiones.

2.2. Marco teórico

Historia del costeo ABC.

En la década del 70 aparecen las primeras publicaciones sobre Costeo Basado en

Actividades, no se conocen aplicaciones de este sistema hasta la década del 80, en que el

desarrollo de la informática pone a disposición de las empresas los medios para obtener y

procesar más fácilmente información clave para su implementación. A partir de los años 80,

comienza a proliferar la literatura sobre este tema, tal es el caso de la obra “The Goal”, de los

autores E. Goldratt y J. Cox (1984).

El costeo por actividades que aparece a mediados de la década de los 80, que tiene

como promotores a: Cooper Robin y Kaplan Rober, determinado que el costo de los

productos debe comprender el costo de las actividades necesarias para fabricarlo y venderlos

y el costo de materias primas.

¿Qué es ABC?

El ABC (siglas en inglés de “Activity Based Costing” o “Costo Basado en

Actividades”) se desarrolló como herramienta práctica para resolver un problema que se le

presenta a la mayoría de las empresas actuales. Los sistemas de contabilidad de costos

tradicionales se desarrollaron principalmente para cumplir la función de valoración de

13

inventarios (para satisfacer las normas de “objetividad, verificabilidad y materialidad”), para

incidencias externas tales como acreedores e inversionistas. Sin embargo, estos sistemas

tradicionales tienen muchos defectos, especialmente cuando se les utiliza con fines de gestión

interna.

Objetivo.

Asignar los costos en forma más racional para mejorar la integridad del costo de los

productos o servicios. Prevé un enfrentamiento más cercano o igualación de costos y sus

beneficios, combinando la teoría del costo absorbente con la del costeo variable, ofreciendo

algo más innovador.

Definiciones.

“El Método de "Costos basado en actividades" (ABC) mide el costo y desempeño de

las actividades, fundamentando en el uso de recursos, así como organizando las relaciones de

los responsables de los Centros de Costos, de las diferentes actividades” (Cristóbal, 2000).

“Es un proceso gerencial que ayuda en la administración de actividades y procesos del

negocio, en y durante la toma de decisiones estratégicas y operacionales”. (Raúl, 1995).

“Sistema que primero acumula los costos indirectos de cada una de las actividades de

una organización y después asigna los costos de actividades a productos, servicios u otros

objetos que causaron esa actividad”. (Charles T. Horngren, 2001)

Finalidad del modelo ABC.

Los estudiosos de este sistema tienen variadas teorías sobre la finalidad del modelo,

dentro de las más utilitarias se pueden extractar:

• Desarrollar planes para lograr establecer el costo por productos.

• Realizar análisis de productividad por líneas de producción.

14

• Análisis ex-post de la rentabilidad.

• Contribuir con información para el desarrollo de políticas evaluación de los costos.

• Producir indicadores que contribuyan a la gestión de asignación de costos.

• Instauración un sistema de costeo ABC en la empresa.

Características principales del método de costos ABC.

a) Las tareas son realizadas por un individuo o grupo de individuos.

b) Gestionar la producción, significa controlar las actividades más que los recursos.

c) Intenta satisfacer al máximo las necesidades de los clientes internos y externos.

d) Las actividades deben analizarse como integrante de un proceso de negocio y no de

forma aislada.

e) Elimina las actividades que no añaden ningún valor a la organización.

f) Mantiene un objetivo de mejora continua en el desarrollo de las actividades.

g) Posee enfoques para la valorización objetiva de los procesos.

h) Es un método para toma de decisiones más que un enfoque contable.

Beneficios.

▪ Facilita el costeo justo por la línea de producción, particularmente donde son

significativos los costos generales no relacionados con el volumen.

▪ Analiza otros objetos del costo además de los productos.

▪ Indica inequívocamente los costos variables a largo plazo del producto.

▪ Produce medidas financieras y no financieras, que sirven para la gestión de costos y

para la evaluación del rendimiento operacional.

▪ Ayuda a la identificación y comportamiento de costos y de esta forma tiene el

potencial para mejorar la estimación de costos.

15

Inconvenientes

▪ En áreas de mercado, distribución clara entre la raíz causal de una actividad, y el "cost

driver" de la misma, que es usado para asignar los costos a los productos

▪ A menudo no hay una distinción clara entre la raíz causal de una actividad, y el "cost

driver" de la misma, que es usado para asignar los costos a los productos.

Tipo de empresas que conviene aplicar este sistema

➢ Aquellas en las que los costes indirectos configuran una parte importante de los costos

totales.

➢ Empresas en las que se observa un crecimiento, año tras año en sus costos indirectos.

➢ Otras empresas con alto volumen en sus costos fijos.

➢ En la que los costos indirectos se vienen imputando a los productos mediante una base

arbitraria.

➢ Empresas en las que la asignación de los costos indirectos a los productos

individuales no resulta realmente proporcional respecto al volumen de producción de

los productos.

➢ Las empresas inmersas en un entorno de fuerte competencia.

➢ Empresas en las que existen una gran variedad de productos y de procesos de

producción, en las que, además, los volúmenes de producción varían sensiblemente.

➢ Empresas con mucha diversidad de las estructuras de apoyo, dada a los productos.

➢ Empresas con un nivel alto de coincidencia de procesos o actividades entre los

productos.

Producción de carne de res

De manera generalizada la producción de carne de res consiste en tres etapas, crianza,

faenación y producción, en el mercado se puede encontrar comercializadores que cumplen

16

con todas las etapas, pero de manera informal o artesanal sin contar con los niveles mínimos

de calidad e inocuidad alimenticia requerida por los entes de regulación y control.

En la actualidad solo una empresa en el país posee el desarrollo de las tres etapas,

garantizando la trazabilidad de sus productos desde el momento del nacimiento de la res

pasando por la elaboración hasta llegar al consumidor final.

En nuestra ciudad, los proveedores de carne bovina compran el ganado en pie en las

haciendas de todo el país para ser faenados en los camales municipales de Daule, Nobol y

Guayaquil para vendidas en mercados y a productores de este tipo de carne.

El peso de faena es variable y depende en gran parte de la raza y genética de aminal,

llegando a considerarse un peso optimo entre los 400 y 500 kilogramos antes de su sacrificio,

una vez faenado estos llegan a pesar alrededor de 220 a 265 kilogramos. Para obtener

productos de excelente calidad, ya sea, tanto en coloración, textura y rendimiento la res debe

estar en un promedio de 2 años a 3 años.

En este medio existen dos clases de ganado, los de doble propósito, que se dedican a

la producción de leche y carne y las razas destinadas únicamente a la producción de carne,

como: Brahman, Brangus, Charolais que es el ganado más común en el país.

Brahman: Ganado proveniente de la India y llevado originalmente a los Estados

Unidos de América, se caracteriza por la joroba sobre su lomo y por sus orejas blandas largas,

los colores más comunes son blanco, gris y rojo. Este tipo de animal posee una capacidad

notable de adaptación y supervivencia a todo tipo de ambientes.

Brangus: Originaria de los Estados Unidos, esta raza es productos de la composición

genética de 3/8 de raza Brahman y 5/8 de raza Angus, es decir 37,5% y 62,5%

respectivamente. Por su tipo de cruce con Brahman tiene una mayor adaptación a cambios

extremos que sus originarios escoceses los Angus.

17

Charolais: Una de las más antigua de Francia (más de 200 años), desarrolladas en el

distrito de Charolais y llevadas a Estados Unidos en la década de los 30. Entre sus

características destacan los colores oro negro, con o sin cuernos, de gran musculatura.

Estas razas de carnes poseen similares características con respecto a:

▪ Lomo recto

▪ Estructura rectangular

▪ Piernas con alto contenido de carne

▪ Cuello corto y ancho

▪ Pecho ancho

2.3. Marco conceptual

Costo absorbente: Es un sistema de costeo de inventario que tiene en cuenta todos los

costos de fabricación, tanto variables como fijos.

Costo variable: Son los gastos que cambian en proporción a la actividad de una

empresa, es la suma de los costos marginales en todas las unidades producidas.

Decisión estratégica: Definen el rumbo de las empresas y las organizaciones, requiere

comprometer cantidades considerables de recursos para la obtención de resultados favorables

a un lapso de tiempo definido.

Out puts: Es el bien o servicio que se ha obtenido tras un proceso productivo en el

que han intervenido una serie de factores (materias primas, productos intermedios o semi-

facturados).

Flujo físico: Consiste en conseguir que los procesos se realicen de manera continua

(sin pausa), y equilibrada mediante la eliminación de las actividades innecesarias.

18

Análisis ex-post: Procedimiento metodológico ordenado y sistemático para realizar

análisis valorativos de los programas y proyectos de inversión, procurando identificar buenas

prácticas e internalizar lecciones aprendidas con mira a futuros ciclos de inversión.

Gestión integral: Enfoque basado en procesos y determina las funciones y actividades

relacionadas entre sí, donde permite que los recursos y elementos de entradas se transformen,

con el fin de satisfacer a los clientes.

Imputación de costos: Atribuir los costos que fueron necesarios para la elaboración

del producto, así como la identificación de las actividades generadoras de los costos.

Cost driver: Concepto aplicado a las actividades, tratando de establecer relación entre

los recursos consumidos y las unidades producidas.

Tiempo de maduración: Es un proceso previo al consumo que es sometida la carne,

cuyo resultado es la ruptura natural de los tejidos por añejamiento de la carne. Este proceso

debe ser realizado en un ambiente con temperatura y humedad controlada.

Desposte: Proceso mediante el cual la carne es separada del hueso, esto se realiza

posterior al ciclo de maduración.

pH: Coloración de la carne que se produce a partir del glucógeno muscular contenido

en el animal, el pH óptimo para su consumo de la carne esta debe estar entre los 5.5 y 6.01

19

2.4. Marco contextual

Razón social: AGROSUPER S.A.

Reseña histórica.

La historia empieza en Ecuador y en la ciudad de Guayaquil, un 29 de noviembre de

2005 específicamente en la intersección de las calles Modesto Luque y Vía Perimetral, en una

ciudad caracterizada por la calidez de su gente y el trabajo.

Debido a las bajas ventas y como medida de captar nuevos clientes y fidelizar a los

antiguos, en el 2008 empezó a comercializarse productos cárnicos logrando abrir su centro de

procesamientos de productos fríos el cual contaba con seis personas y se procesaba al día 5

res equivalentes a 1.225 kilogramos.

El inicio de esta nueva área fue duro, hubo tiempos difíciles donde incluso se tuvo que

defender la inversión aun cuando la producción no arrojaba utilidades. Se fue persistiendo,

ofreciendo precios muy bajos, muchas veces por debajo del costo, a fin de que los clientes se

sientan atraídos por la buena calidad de la carne, dándoles un lugar donde se podía observar y

elegir el tipo de corte para luego cancelarla en la caja respectiva.

Fueron años nostálgicos ya que los clientes guardaban distancia con el producto por el

desconocimiento de su elaboración.

20

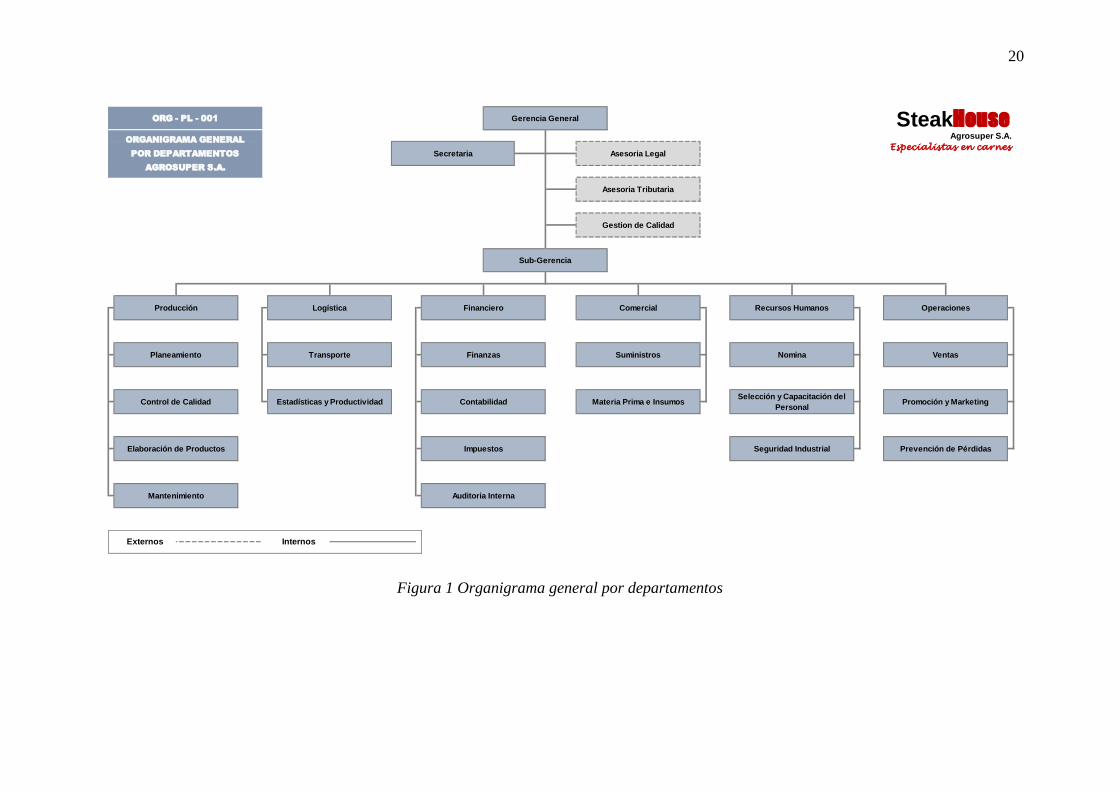

Figura 1 Organigrama general por departamentos

Producción

Gerencia General

Sub-Gerencia

Asesoria Legal

Asesoria Tributaria

Gestion de Calidad

Secretaria

Comercial Recursos Humanos OperacionesFinancieroLogística

Auditoria Interna

Suministros

Materia Prima e Insumos

Planeamiento

Control de Calidad

Elaboración de Productos

Mantenimiento

Transporte

Estadísticas y Productividad

Agrosuper S.A.

SteakHouse

Externos Internos

ORG - PL - 001

ORGANIGRAMA GENERAL

POR DEPARTAMENTOS

AGROSUPER S.A.

Especialistas en carnes

Nomina

Selección y Capacitación del

Personal

Seguridad Industrial

Ventas

Promoción y Marketing

Prevención de Pérdidas

Finanzas

Contabilidad

Impuestos

21

Misión.

▪ Contribuir al bienestar de nuestros clientes.

▪ Desarrollar a profesionales con orientación de responsabilidad por su trabajo.

▪ Contribuir al desarrollo del país generando oportunidades laborables.

▪ Maximizar las ganancias de la compañía con el pasar de los años.

Visión.

Ser una de las empresas con mayor variedad de productos en el mercado para

promover el crecimiento de social y corporativo del entorno manteniendo niveles de

rentabilidad sostenibles.

Valores.

Lealtad.

Compromiso contante para con nuestros clientes, con la empresa y trabajadores.

Calidad.

Mantener altos estándares de calidad en cada uno de nuestros productos, inocuidad e

higiene en nuestros procesos.

Compromiso.

Saber las necesidades de nuestros clientes, proveedores y distribuidores para llegar a

mejoras constantes de nuestros productos.

22

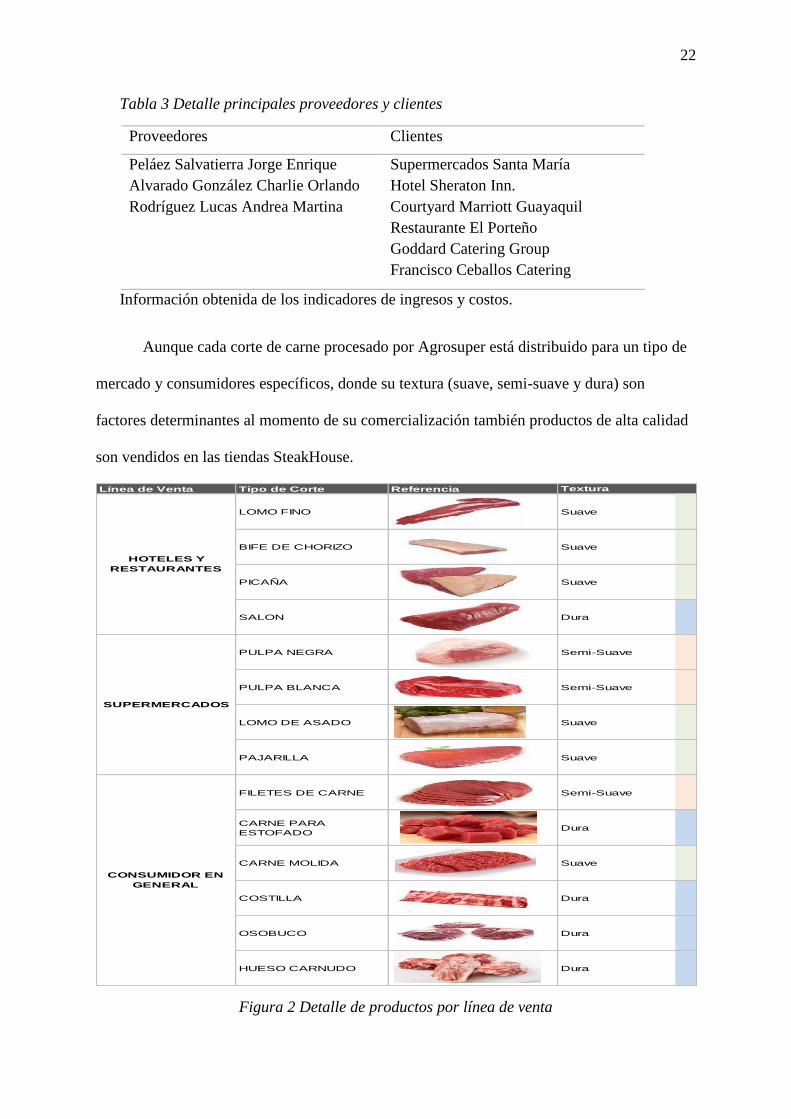

Tabla 3 Detalle principales proveedores y clientes

Proveedores Clientes

Peláez Salvatierra Jorge Enrique

Alvarado González Charlie Orlando

Rodríguez Lucas Andrea Martina

Supermercados Santa María

Hotel Sheraton Inn.

Courtyard Marriott Guayaquil

Restaurante El Porteño

Goddard Catering Group

Francisco Ceballos Catering

Información obtenida de los indicadores de ingresos y costos.

Aunque cada corte de carne procesado por Agrosuper está distribuido para un tipo de

mercado y consumidores específicos, donde su textura (suave, semi-suave y dura) son

factores determinantes al momento de su comercialización también productos de alta calidad

son vendidos en las tiendas SteakHouse.

Figura 2 Detalle de productos por línea de venta

Línea de Venta Tipo de Corte Referencia

LOMO FINO Suave

BIFE DE CHORIZO Suave

PICAÑA Suave

SALON Dura

PULPA NEGRA Semi-Suave

PULPA BLANCA Semi-Suave

LOMO DE ASADO Suave

PAJARILLA Suave

FILETES DE CARNE Semi-Suave

CARNE PARA

ESTOFADODura

CARNE MOLIDA Suave

COSTILLA Dura

OSOBUCO Dura

HUESO CARNUDO Dura

HOTELES Y

RESTAURANTES

SUPERMERCADOS

CONSUMIDOR EN

GENERAL

Textura

23

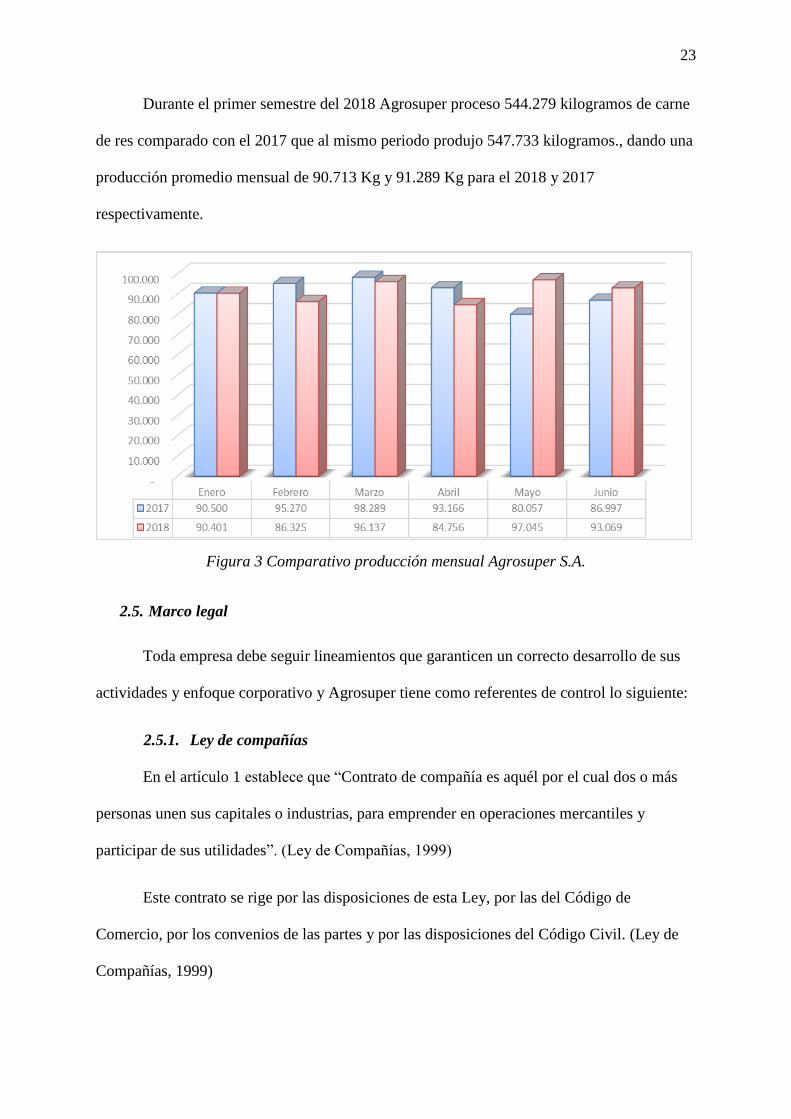

Durante el primer semestre del 2018 Agrosuper proceso 544.279 kilogramos de carne

de res comparado con el 2017 que al mismo periodo produjo 547.733 kilogramos., dando una

producción promedio mensual de 90.713 Kg y 91.289 Kg para el 2018 y 2017

respectivamente.

Figura 3 Comparativo producción mensual Agrosuper S.A.

2.5. Marco legal

Toda empresa debe seguir lineamientos que garanticen un correcto desarrollo de sus

actividades y enfoque corporativo y Agrosuper tiene como referentes de control lo siguiente:

2.5.1. Ley de compañías

En el artículo 1 establece que “Contrato de compañía es aquél por el cual dos o más

personas unen sus capitales o industrias, para emprender en operaciones mercantiles y

participar de sus utilidades”. (Ley de Compañías, 1999)

Este contrato se rige por las disposiciones de esta Ley, por las del Código de

Comercio, por los convenios de las partes y por las disposiciones del Código Civil. (Ley de

Compañías, 1999)

24

En el artículo 4 indica “El domicilio de la compañía estará en el lugar que se

determine en el contrato constitutivo de la misma” (Ley de Compañías, 1999)

Si las compañías tuvieren sucursales o establecimientos administrados por un factor,

los lugares en que funcionen éstas o éstos se considerarán como domicilio de tales compañías

para los efectos judiciales o extrajudiciales derivados de los actos o contratos realizados por

los mismos (Ley de Compañías, 1999).

Desde el 29 de noviembre del 2005, fecha de su constitución legal, Agrosuper ha

estado bajo el control y vigilancia de la Superintendencia de Compañías y de manera general

deberá remitir a esta institución la siguiente información dentro del primer cuatrimestre del

año (Superintendencia de Compañías, 2014):

▪ Estados financieros

▪ Informe o memoria presentado por el representante legal a la junta general de

accionistas o socios.

▪ Informe del o los comisarios del consejo de vigilancia u otro órgano de fiscalización

interna.

▪ Informe de auditoría externa.

▪ Nómina de administradores o representantes legales con la indicación de los nombres

y apellidos completos y denominación de los cargos de estos.

▪ Nómina de socios o accionistas inscrito en el libro de acciones a la fecha del cierre de

los estados financieros.

▪ Acta de la junta que aprobó los estados financieros.

2.5.2. Ley orgánica de régimen tributario interno

De acuerdo a las leyes tributarias, la empresa se regula por los siguientes artículos:

25

Art. 4.- Sujetos pasivos. - Son sujetos pasivos del impuesto a la renta las personas

naturales, las sucesiones indivisas y las sociedades, nacionales o extranjeras, domiciliadas o

no en el país, que obtengan ingresos gravados de conformidad con las disposiciones de esta

Ley (LORTI, 2014).

Los sujetos pasivos obligados a llevar contabilidad pagarán el impuesto a la renta en

base de los resultados que arroje la misma.

Art. 16.- Base imponible. - En general, la base imponible está constituida por la

totalidad de los ingresos ordinarios y extraordinarios gravados con el impuesto, menos las

devoluciones, descuentos, costos, gastos y deducciones, imputables a tales ingresos (LORTI,

2014).

Art. 52.- Objeto del impuesto. - Se establece el Impuesto al Valor Agregado (IVA),

que grava al valor de la transferencia de dominio o a la importación de bienes muebles de

naturaleza corporal, en todas sus etapas de comercialización, así como a los derechos de

autor, de propiedad industrial y derechos conexos; y al valor de los servicios prestados, en la

forma y en las condiciones que prevé esta Ley (LORTI, 2014).

Art. 55.- Transferencias e importaciones con tarifa cero. - Tendrán tarifa cero las

transferencias e importaciones de los siguientes bienes (LORTI, 2014):

1. Productos alimenticios de origen agrícola, avícola, pecuario, apícola, cunícola,

bioacuáticos, forestales, carnes en estado natural y embutidos; y de la pesca que se

mantengan en estado natural, es decir, aquellos que no hayan sido objeto de

elaboración, proceso o tratamiento que implique modificación de su naturaleza. La

sola refrigeración, enfriamiento o congelamiento para conservarlos, el pilado, el

desmote, la trituración, la extracción por medios mecánicos o químicos para la

26

elaboración del aceite comestible, el faenamiento, el cortado y el empaque no se

considerarán procesamiento;

2. Leches en estado natural, pasteurizada, homogeneizada o en polvo de producción

nacional, quesos y yogures. Leches maternizadas, proteicos infantiles;

3. Pan, azúcar, panela, sal, manteca, margarina, avena, maicena, fideos, harinas de

consumo humano, enlatados nacionales de atún, macarela, sardina y trucha, aceites

comestibles, excepto el de oliva;

4. Semillas certificadas, bulbos, plantas, esquejes y raíces vivas. Harina de pescado y los

alimentos balanceados, preparados forrajeros con adición de melaza o azúcar, y otros

preparados que se utilizan como comida de animales que se críen para alimentación

humana. Fertilizantes, insecticidas, pesticidas, fungicidas, herbicidas, aceite agrícola

utilizado contra la sigatoka negra, antiparasitarios y productos veterinarios, así como

la materia prima e insumos, importados o adquiridos en el mercado interno, para

producirlas, de acuerdo con las listas que mediante Decreto establezca el presidente

de la República;

5. Tractores de llantas de hasta 200 hp incluyendo los tipos canguro y los que se utiliza

en el cultivo del arroz; arados, rastras, surcadores y vertedores; cosechadoras,

sembradoras, cortadoras de pasto, bombas de fumigación portables, aspersores y

rociadores para equipos de riego y demás elementos de uso agrícola, partes y piezas

que se establezca por parte del Presidente de la República mediante Decreto;

6. Medicamentos y drogas de uso humano, de acuerdo con las listas que mediante

Decreto establecerá anualmente el presidente de la República, así como la materia

prima e insumos importados o adquiridos en el mercado interno para producirlas. En

el caso de que por cualquier motivo no se realice las publicaciones antes establecidas,

regirán las listas anteriores; Los envases y etiquetas importados o adquiridos en el

27

mercado local que son utilizados exclusivamente en la fabricación de medicamentos

de uso humano o veterinario.

7. Papel bond, libros y material complementario que se comercializa conjuntamente con

los libros;

8. Los que se exporten; y,

9. Los que introduzcan al país:

a. Los diplomáticos extranjeros y funcionarios de organismos internacionales,

regionales y subregionales, en los casos que se encuentren liberados de

derechos e impuestos;

b. Los pasajeros que ingresen al país, hasta el valor de la franquicia reconocida

por la Ley Orgánica de Aduanas y su reglamento;

c. En los casos de donaciones provenientes del exterior que se efectúen en favor

de las entidades y organismos del sector público y empresas públicas; y las de

cooperación institucional con entidades y organismos del sector público y

empresas públicas;

d. Los bienes que, con el carácter de admisión temporal o en tránsito, se

introduzcan al país, mientras no sean objeto de nacionalización;

e. Los administradores y operadores de Zonas Especiales de Desarrollo

Económico (ZEDE), siempre que los bienes importados sean destinados

exclusivamente a la zona autorizada, o incorporados en alguno de los procesos

de transformación productiva allí desarrollados. Nota: Literal

f. agregado por Ley No. 00, publicada en Registro Oficial Suplemento 351 de 29

de diciembre del 2010. 10. Nota: Numeral derogado por Disposición Final

Segunda de Ley No. 0, publicada en Registro Oficial Suplemento 48 de 16 de

octubre del 2009.

28

10. Energía Eléctrica;

11. Lámparas fluorescentes;

12. Aviones, avionetas y helicópteros destinados al transporte comercial de pasajeros,

carga y servicios; y,

13. Vehículos híbridos o eléctricos, cuya base imponible sea de hasta USD 35.000. En

caso de que exceda este valor, gravarán IVA con tarifa doce por ciento (12%).

14. Los artículos introducidos al país bajo el régimen de Tráfico Postal Internacional y

Correos Rápidos, siempre que el valor en aduana del envío sea menor o igual al

equivalente al 5% de la fracción básica desgravada del impuesto a la renta de personas

naturales, que su peso no supere el máximo que establezca mediante decreto el

presidente de la República, y que se trate de mercancías para uso del destinatario y sin

fines comerciales.

15. El oro adquirido por el Banco Central del Ecuador en forma directa o por intermedio

de agentes económicos públicos o privados, debidamente autorizados por el propio

Banco. A partir del 1 de enero de 2018, la misma tarifa será aplicada al oro adquirido

por titulares de concesiones mineras o personas naturales o jurídicas que cuenten con

licencia de comercialización otorgada por el ministerio sectorial.

16. Cocinas de uso doméstico eléctricas y las que funcionen exclusivamente mediante

mecanismos eléctricos de inducción, incluyendo las que tengan horno eléctrico, así

como las ollas de uso doméstico, diseñadas para su utilización en cocinas de

inducción y los sistemas eléctricos de calentamiento de agua para uso doméstico,

incluyendo las duchas eléctricas.

2.5.3. Código de trabajo

Los deberes, derechos y obligaciones están regulados por el Ministerio de Trabajo en

los siguientes artículos:

29

Art. 12.- Contratos expreso y tácito. - El contrato es expreso cuando el empleador y el

trabajador acuerden las condiciones, sea de palabra o reduciéndolas a escrito.

A falta de estipulación expresa, se considera tácito toda relación de trabajo entre

empleador y trabajador (Código de Trabajo, 2012).

Art. 13.- Formas de remuneración. - En los contratos a sueldo y a jornal la

remuneración se pacta tomando como base, cierta unidad de tiempo.

Contrato en participación es aquel en el que el trabajador tiene parte en las utilidades

de los negocios del empleador, como remuneración de su trabajo.

La remuneración es mixta cuando, además del sueldo o salario fijo, el trabajador

participa en el producto del negocio del empleador, en concepto de retribución por su trabajo

(Código de Trabajo, 2012).

Art. 55.- Remuneración por horas suplementarias y extraordinarias. - Por convenio

escrito entre las partes, la jornada de trabajo podrá exceder del límite fijado en los artículos

47 y 49 de este Código, siempre que se proceda con autorización del inspector de trabajo y se

observen las siguientes prescripciones:

1. Las horas suplementarias no podrán exceder de cuatro en un día, ni de doce en la

semana;

2. Si tuvieren lugar durante el día o hasta las 24H00, el empleador pagará la

remuneración correspondiente a cada una de las horas suplementarias con más un

cincuenta por ciento de recargo. Si dichas horas estuvieren comprendidas entre las

24H00 y las 06H00, el trabajador tendrá derecho a un ciento por ciento de recargo.

Para calcularlo se tomará como base la remuneración que corresponda a la hora de

trabajo diurno;

30

3. En el trabajo a destajo se tomarán en cuenta para el recargo de la remuneración las

unidades de obra ejecutadas durante las horas excedentes de las ocho obligatorias; en

tal caso, se aumentará la remuneración correspondiente a cada unidad en un cincuenta

por ciento o en un ciento por ciento, respectivamente, de acuerdo con la regla anterior.

Para calcular este recargo, se tomará como base el valor de la unidad de la obra

realizada durante el trabajo diurno; y,

4. El trabajo que se ejecutare el sábado o el domingo deberá ser pagado con el ciento por

ciento de recargo.

Art. 410.- Obligaciones respecto de la prevención de riesgos. - Los empleadores están

obligados a asegurar a sus trabajadores condiciones de trabajo que no presenten peligro para

su salud o su vida.

Los trabajadores están obligados a acatar las medidas de prevención, seguridad e

higiene determinadas en los reglamentos y facilitadas por el empleador. Su omisión

constituye justa causa para la terminación del contrato de trabajo (Código de Trabajo, 2012).

2.5.4. Ley orgánica de control del poder de mercado

Según la Superintendencia de Control del Poder de Mercado los artículos relacionados

con las actividades de Agrosuper son:

Art. 4.- Lineamientos para la regulación y principios para la aplicación. - En

concordancia con la Constitución de la República y el ordenamiento jurídico vigente, los

siguientes lineamientos se aplicarán para la regulación y formulación de política pública en la

materia de esta Ley (Ley orgánica de control del poder de mercado, 2011):

a) El reconocimiento del ser humano como sujeto y fin del sistema económico.

b) La defensa del interés general de la sociedad, que prevalece sobre el interés particular.

31

c) El reconocimiento de la heterogeneidad estructural de la economía ecuatoriana y de

las diferentes formas de organización económica, incluyendo las organizaciones

populares y solidarias.

d) El fomento de la desconcentración económica, a efecto de evitar prácticas

monopólicas y oligopólicas privadas contrarias al interés general, buscando la

eficiencia en los mercados.

e) El derecho a desarrollar actividades económicas y la libre concurrencia de los

operadores económicos al mercado.

f) El establecimiento de un marco normativo que permita el ejercicio del derecho a

desarrollar actividades económicas, en un sistema de libre concurrencia.

g) El impulso y fortalecimiento del comercio justo para reducir las distorsiones de la

intermediación.

h) El desarrollo de mecanismos que garanticen que las personas, pueblos y

nacionalidades alcancen la autosuficiencia de alimentos sanos a través de la

redistribución de los recursos como la tierra y el agua.

i) La distribución equitativa de los beneficios de desarrollo, incentivar la producción, la

productividad, la competitividad, desarrollar el conocimiento científico y tecnológico;

y,

j) La necesidad de contar con mercados transparentes y eficientes.

Art. 37.- Facultad de la Superintendencia de Control del Poder de Mercado.-

Corresponde a la Superintendencia de Control del Poder de Mercado asegurar la

transparencia y eficiencia en los mercados y fomentar la competencia; la prevención,

investigación, conocimiento, corrección, sanción y eliminación del abuso de poder de

mercado, de los acuerdos y prácticas restrictivas, de las conductas desleales contrarias al

32

régimen previsto en esta Ley; y el control, la autorización, y de ser el caso la sanción de la

concentración económica.

La Superintendencia de Control del Poder de Mercado tendrá facultad para expedir

normas con el carácter de generalmente obligatorias en las materias propias de su

competencia, sin que puedan alterar o innovar las disposiciones legales y las regulaciones

expedidas por la Junta de Regulación.

2.5.5. Normas Internacionales de Contabilidad (NIC)

Los inventarios son valorizados basados con la Norma Internacional de Contabilidad

NIC 2. Inventarios

En los objetivos de la NIC 2 (1993) señala que: Un tema fundamental en la

contabilidad de los inventarios es la cantidad de costo que debe reconocerse como un activo,

para que sea diferido hasta que los ingresos correspondientes sean reconocidos. Esta Norma

suministra una guía práctica para la determinación de ese costo, así como para el subsiguiente

reconocimiento como un gasto del periodo, incluyendo también cualquier deterioro que

rebaje el importe en libros al valor neto realizable. También suministra directrices sobre las

fórmulas del costo que se usan para atribuir costos a los inventarios.

Los Activos Fijos son registrados bajo la Norma Internacional de Contabilidad No. 16

NIC 16. Propiedad Planta y Equipo

Se estable en los objetivos de la NIC 16 (1998) que: Esta Norma prescribe el

tratamiento contable de propiedades, planta y equipo, de forma que los usuarios de los

estados financieros puedan conocer la información acerca de la inversión que la entidad tiene

en sus propiedades, planta y equipo, así como los cambios que se hayan producido en dicha

inversión. Los principales problemas que presenta el reconocimiento contable de

33

propiedades, planta y equipo son la contabilización de los activos, la determinación de su

importe en libros y los cargos por depreciación y pérdidas por deterioro que deben

reconocerse con relación a los mismos.

2.5.6. Agencia nacional de regulación y control sanitario

Las normas de calidad son regidas por la Agencia Nacional de Regulación, Control y

Vigilancia Sanitaria.

RESOLUCIÓN ARCSA-DE-067-2015-GGG

Art. 1.- Objeto.- la presente normativa técnica sanitaria establece las condiciones

higiénico sanitarias y requisitos que deberán cumplir los procesos de fabricación, producción,

elaboración, preparación, envasado, empacado transporte y comercialización de alimentos

para consumo humano, al igual que los requisitos para la obtención de la notificación

sanitaria de alimentos procesados nacionales y extranjeros según el perfilador de riesgos, con

el objeto de proteger la salud de la población, garantizar el suministro de productos sanos e

inocuos (ARCSA, 2015).

Art. 3.- Para la aplicación de la presente normativa técnica sanitaria aplicarán las

definiciones que se establece a continuación (ARCSA, 2015):

▪ Acta de inspección. - Formulario único que se expide con el fin de testificar el

cumplimiento o no de los requisitos técnicos, sanitarios y legales en los

establecimientos en donde se procesan, envasan, almacenan, distribuyen y

comercializan alimentos destinados al consumo humano.

▪ Buenas Prácticas de Manufactura (BPM). - Conjunto de medidas preventivas y

prácticas generales de higiene en la manipulación, preparación, elaboración, envasado