Embed Size (px)

Citation preview

Uzun Donemde Fiyatlar Genel Duzeyi veDoviz Kuru∗

Ogr. Gor. Dr. Bahattin Buyuksahin

April 9, 2003

Contents

1 Giris 3

2 Tek Fiyat Kuralı (Law of One Price) 3

3 Satın Alma Gucu Paritesi (Purchasing Power Parity, PPP) 43.1 Tek Fiyat ile PPP Arasındaki Iliski . . . . . . . . . . . . . . . 53.2 Mutlak ve Nispi PPP . . . . . . . . . . . . . . . . . . . . . . . 6

4 Doviz Kurlarının Belirlenmesinde Parasalcı Yaklasım 74.1 Enflasyon, Faiz Haddi ve PPP . . . . . . . . . . . . . . . . . . 114.2 Faiz Haddinin Belirlenmesi: Fisher Etkisi . . . . . . . . . . . . 124.3 Parasalcı Yaklasım . . . . . . . . . . . . . . . . . . . . . . . . 134.4 Parasalcı Yaklasımın Ongoruleri . . . . . . . . . . . . . . . . . 14

4.4.1 Tek bir kereye mahsus ve tahmin edilemeyen, paraarzındaki surekli bir artıs . . . . . . . . . . . . . . . . . 14

4.4.2 Tek bir kereye mahsus ve tahmin edilebilen, para arzındakisurekli bir artıs . . . . . . . . . . . . . . . . . . . . . . 14

4.4.3 Tek bir kereye mahsus ve tahmin edilemeyen para arzınınbuyume oranındaki bir artıs . . . . . . . . . . . . . . . 16

∗Bu ders notları ogrencilere derste islenen konularda yardımcı olması amacıylahazırlanmıstır. Bu ders notlarına herhangi bir yerde atıfta bulunulmaması gerekir.

1

4.4.4 Tek bir kereye mahsus ve tahmin edilebilen para arzınınbuyume oranındaki bir artıs . . . . . . . . . . . . . . . 19

4.5 Ampirik Parasalcı Model . . . . . . . . . . . . . . . . . . . . . 204.6 Ongoruler ve Ampirik Sonuclar . . . . . . . . . . . . . . . . . 21

5 Parasalcı Yaklasımın Rasyonel Bekleyisler Varsayımı AltındaCozumu 23

6 Bolum icin Problemler 29

A Appendix 30A.1 Nispi PPP’ye yeni bir bakıs . . . . . . . . . . . . . . . . . . . 30

List of Tables

List of Figures

1 Para Arzındaki Tahmin Edilemeyen Artıs Sonrası EkonomikDegiskenlerin Zaman Boyutu Uzerinde Hareketleri . . . . . . . 15

2 Para Arzındaki Tahmin Edilen Artıs Sonrası Ekonomik DegiskenlerinZaman Boyutu Uzerinde Hareketleri . . . . . . . . . . . . . . . 17

3 Para Arzı Buyume Hızının Tahmin Edilemeyen Artısı SonrasıEkonomik Degiskenlerin Zaman Boyutu Uzerinde Hareketleri . 18

2

1 Giris

1987 yılınının Aralık ayında 1020 TL ile 1$ alabilirdiniz, 1996 Ocak ayında1$ alabilmek icin 115,610 TL odemeniz gerekirken , 2003 yılının Mart ayında1$ alabilmek icin odediginiz miktar 1,630,000 TL’ye cıkmıstır. TL’nin degerkaybının arkasında yatan nedenler nelerdir?

Doviz kurlarının ulusal para piyasalarındaki gelismelerden etkilenen faizhadleri ve gelecekle ilgili beklentiler tarafından belirlendigini gorduk. Ancakuzun donemdeki doviz kurlarının hareketlerini inceleyebilmek icin, mode-limizi iki yonden gelistirmemiz gerekir. Ilk olarak, parasal politikalar, en-flasyon, faiz hadleri ve doviz kurları arasındaki iliskilere daha yakındak bak-mamız gerekir. Ikinci olarak, mal ve hizmet taleplerinde meydana gelentalep kaymaları gibi doviz kurlarını etkileyen para arz ve talebinden dahafarklı faktorlerede bakmamız gerekir.

Bu bolumde gelistirecegimiz uzun donem doviz kuru modeli varlık piyasalarındakiaktorlerin gelecek spot kurlarının tahminine yonelik kullandıkları bir mod-eldir. Ancak bu aktorlerin beklentileri simdiki doviz kurunuda hemen etk-ilediginden, uzun donem doviz kurundaki hareketlere iliskin ongoruler kısadonem doviz kuru icinde onemlidir.

Uzun donemde ulusal fiyat seviyeleri, faiz hadleri ve de ticarete konuolan malların nispi fiyatlarının belirlenmesinde anahtar bir rol oynamak-tadır. Ulusal fiyat seviyelerinin doviz kurları ile nasıl bir etkilesim halindeolduguna iliskin bir teori bu nedenle doviz kurlarınındaki uzun donemdemeydana gelen degismeleri anlamakta merkezi bir oneme sahiptir. Anal-izimize satın alma gucu paritesi (purchasing power parity, PPP) teorisi ilebaslayacagız. Bu teori iki ulke parası arasındaki doviz kurundaki hareketleribu ulkelerin fiyatlar genel duzeyindeki degismelerle acıklamaktadır. Dahasonra bu teoriyi ana varsayımı olarak kullanan doviz kurlarının belirlen-mesinde parasalcı yaklasımı gorecegiz. Parasalcı yaklasımın rasyonel bek-leyisler varsayımı altında cozumune bakacagız.

2 Tek Fiyat Kuralı (Law of One Price)

PPP’yi incelemeden once PPP ile yakından ilgili ama farklı bir onermeyitartısarak baslamayım. Bu onerme tek fiyat kuralı olarak adlandırılmaktadır.Tek fiyat kuralı (Law of One Price) serbest piyasa ekonomilerinde, ulasımmaliyetleri ve ticarete resmi engellerin (tarif gibi) olmadıgı dusunuldugunde,

3

farklı ulkelerde satılan aynı malların aynı para cinsinden ifade edildigindeaynı fiyata satılması gerektigini ifade eder. Ornegin eger TL/USD doviz kuru1,630,000 TL ise, Washington’da 100 Dolar’a satılan bir HP yazıcısının An-talya’da 163,000,000 TL’ye satılması gerekir. HP yazıcısı Antalya’da 163,000,000TL yerine 175,000,000 TL’ye satılmak istenirse bu durumda, Amerika’dakiihracatcı ve Turkiye’deki ithalatcı firmalar Washington’da daha ucuza satılanHP yazıcısını alarak Antalya’da satmak isteyeceklerdir. Bu durumda HPyazıcısına Washington’da talep artarken, Antalya’da ise arz artacak ve bunedenle Washington’daki HP fiyatı yukselecek, Antalya’daki HP fiyatı isedusecektir.

Tek fiyat kuralını su sekilde formule edebiliriz:

Pi = SP ∗i

burada Pi i malının Turkiye’deki fiyatını, P ∗i i malının Amerika’daki fiyatını

temsil etmektedir.Baska bir ifadeyle, doviz kuru i malının Turkiye ve ABD’deki fiyatları

oranına esittir.

S =Pi

P ∗i

3 Satın Alma Gucu Paritesi (Purchasing Power

Parity, PPP)

Satın alma gucu paritesi iki ulke parası arasındaki doviz kurunun bu ulkelerdekifiyatlar genel duzeyinin oranına esit oldugunu ifade etmektedir.

Hatırlayacagınız uzere bir ulke parasının yurtici satın alma gucu o ulkeninfiyatlar genel duzeyine baglıdır. Fiyatlar genel duzeyi arttıgında ulke parasınınsatın alma gucu duser. Bu nedenle PPP ulke parasınının yurtici satın almagucu dustugunde paranın doviz piyasasında aynı oranda deger kaybedeceginiongorur. Aynı sekilde, paranın satın alma gucundeki bir artıs ise paranındeger kazanmasına neden olmaktadır.

PPP 19.yuzyılda David Ricardo, 20. yuzyılda ise Gustav Casel tarafındanone surulmustur. Casel 1920’de yazısında

Savas doneminde yasanan enflasyon butun ulkelerde satın almagucunu farklı derecelerde dusurmustur. Bu nedenle, doviz kurlarınıneski pariteden sapması beklenmelidir. Reel parite bir ulkedeki

4

paranın satın alma gucunun dger ulkedekine oranı olarak gosterilir.Bu pariteyi satın alma gucu paritesi olarak adlandırmayı oneriyorum.Ulkelerarasında mallar serbestce hareket edebiliyor ve yogun ticaretvarsa, gerceklesen doviz kuru bu pariteden fazla sapmamalıdır.

PPP’ yi sembollerle gostermek icin, varsayalım ki P belli bir mal ve his-metler sepetinin TL cinsinden degeri olsun, ve P ∗ ise aynı mal ve hizmetlersepetinin Dolar cinsinden degeri olsun. Bu durumda PPP TL/USD dovizkurunun su sekilde olacagını ongormektedir:

S =P

P ∗

Ornegin mal sepetinin fiyatı ABD’de $200 iken Turkiye’de 300,000,000TL ise , PPP doviz kurunun Dolar basına 1,500,000 TL olacagını ongorur.Varsayalım ki mal sepetinin fiyatı Turkiye’de iki katına cıksın, bu durumdaPPP’ye gore doviz kuru 3,000,000 TL’ye yukselecektir.

Yukarıdaki esitligi yeniden duzenlersek

P = SP ∗

esitligini elde ederiz. Esitligin sol tarafı mal sepetinin Turkiye’deki TLfiyatını gosterirken, sag tarafı ise mal sepetinin ABD’de deki TL fiyatınıgostermektedir. PPP’nin gerceklesmesi icin bu iki fiyatın birbirine esit ol-ması gerekir. Bu nedenle, PPP aynı para cinsinden olculdugunde butunulkelerin fiyatlar genel seviyesinin aynı olmasını ongorur.

3.1 Tek Fiyat ile PPP Arasındaki Iliski

PPP ile tek fiyat kuralı size aynı seyi ifade ediyor gibi gelebilir. Ancak, ar-alarında onemli bir fark vardır. Tek fiyat kuralı bir mala uygulanabilirken,PPP ise genel fiyat seviyesine uygulanmaktadır. Eger tek fiyat kuralı butunmallar icin gecerliyse, dogal olarak PPP otomatik olarak saglanmaktadır.Ancak PPP teorisinin savunucuları, PPP’nin saglanması ise tek fiyat ku-ralının gerekli olmadıgını iddia etmektedirler. Tek fiyat kuralı butun mal-lar icin gecerli olmasa dahi, fiyatlar ve doviz kurunun PPP’nin ongorduguseviyelerden fazla sapmaması gerektigini ileri surmektedirler. Bazı mal vehizmetlerin bir ulkede kısa sureli olarak daha pahalı olması durumunda, oulke mallarına ve parasına olan talep dusecegi icin, doviz kuru ve de fiyatlarPPP’nin ongorulerine gore degisecektir.

5

3.2 Mutlak ve Nispi PPP

Doviz kurunun nispi fiyatlar genel seviyesine esit olmasına mutlak PPP(absolute PPP) denmektedir. Mutlak PPP aynı zamanda bir baska onermeyide beraberinde getirir: nispi PPP (relative PPP). Nispi PPP’ye gore isebelli bir donemdeki doviz kurundaki yuzde degisme iki ulkenin fiyatlar genelduzeyindeki yuzde degismenin arasındaki farka esittir.

Eger Turkiye’de fiyatlar genel duzeyi %30 artmıssa ve ABD’de fiyat artısları%3 ise, bu durumda, nispi PPP TL’nin Dolar karsısında %25 oranında degerkaybedecegini ongormektedir.

Nispi PPP’yi gormek icin mutlak PPP’den baslarsak,

St =Pt

P ∗t

ve

St−1 =Pt−1

P ∗t−1

bu iki esitligi bolersek

St

St−1

=

Pt

Pt−1

P ∗tP ∗t−1

iki taraftan 1 cıkarırsak,

St − St−1

St

=

Pt

Pt−1

P ∗tP ∗t−1

− 1

ve enflasyon oranını π = Pt−Pt−1

Pt−1seklinde tanımlarsak Pt

Pt−1= 1 + π ve

St − St−1

St

=π − π∗

1 + π∗

ve buradanSt − St−1

St

= (π − π∗)− π∗π − π∗

1 + π∗

eger π ve π∗ kucukse, π∗ π−π∗

1+π∗terimi kucuk olacagından

St − St−1

St

∼= (π − π∗)

6

yani nispi PPP’ye g”ore, ulkelerin enflasyon oranları arasındaki fark ulkeparasının deger kaybına esit olacaktır.

Mutlak PPP’nin aksine nispi PPP, fiyatlar genel seviyesi ve doviz kurun-daki belli bir zaman dilimindeki degisme olarak tanımlanmaktadır.

Gercek hayatta, ulusal hukumetler fiyatlar genel seviyesini hesaplarkenmal sepetlerini kendileri belirlemektedir. Yani butun dunya icin standard birmal sepetinin fiyatı hesaplanmamaktadır.1 Eger mal sepetleri aynı degilsemutlak PPP hic bir anlam ifade etmez cunku farklı mal sepetlerinin aynıpara cinsinden ifade edildiginde dahi aynı fiyata satılacagı diye bir kosul ola-maz. Bu nedenle, nispi PPP’ye bakmak, hukumetlerin fiyatlar genel seviyesiistatistiklerini (TEFE veya TUFE) yorumlamakta daha anlamlıdır. NispiPPP onemlidir cunku mutlak PPP gerceklesmese dahi dogru olabilir.

4 Doviz Kurlarının Belirlenmesinde Parasalcı

Yaklasım

Esnek doviz kurlarına parasalcı yaklasım doviz kurlarının belirlenmesine yonelikKlasik modelin basit bir uygulamasıdır. Baska bir deyisle hasıla yerine fiyatbelirlenmesine yonelik bir modeldir. Model tam fiyat esnekligi (emek piyasasıdahil) ve bu nedenle piyasa dengesinin butun piyasalarda surekli olaraksaglandıgı varsayımı ile baslar. En basit Klasik modelde, hatırlayacagınızuzere parasal degiskenler ve politikalar reel degiskenler uzerinde herhangi biretkide bulunmazlar. Ornegin, paranın miktar teorisine bakarsak

M.V = P.Y

burada M para stogunu, V paranın dolasım hızını, P fiyatlar genel duzeyinive de Y reel geliri temsil etmektedir. V sabit olarak dusunulurken, Y de tamistihdam varsayımı altında sabit olarak dusunulmektedir.

Para arzındaki bir artıs, fiyatlar genel duzeyinde aynı oranda bir artısaneden olmaktadır. Reel gelir ve reel faiz haddi para politikalarından bagımsızolarak mal ve emek piyasalarında belirlenmektedir. Reel ve parasal sektorlerarasındaki bu dichotomy, nominal faiz haddi, enflasyon ve doviz kuru gibiparasal olguların modellemesinde yararlı bir basitlestirmedir. Ozellikle, bizereel gelir, reel faiz haddi ve reel doviz kurunu dıssal degisken olarak degerlendirme

1Bu dogrultuda cesitli calısmalar vardır. Bunlardan en onemlisi Penn-World Tables’dır.

7

olanagını sunmaktadır. Ornegin, Fisher denklemini kullanarak, nominal faizhaddini dıssal bir degisken olan reel faiz haddi ile beklenen enflasyon oranınıntoplamı olarak hesaplayabiliriz.2

Doviz kurlarına parasalcı yaklasım 1970’ler sonlarına dogru gelismis ulkelerdeBretton Woods sisteminin ardından kurulan esnek kurlar sisteminde yasananasırı dalgalanmalar ve doviz kurlarının belirlenmesine yonelik akademik ilginedeniyle gelistirilmistir.

Doviz kurlarına parasalcı yaklasım doviz kurlarının tanımına yakındanbakarak baslamaktadır. Tanım geregi, bir doviz kuru yabancı paranın ulusalpara cinsinden fiyatıdır. Dogal olarak herhangi bir nispi fiyat gibi dovizkuruda arz ve talebe gore belirlenecektir.

Klasik bir modelde, para arzındaki bir artısın yurtici fiyatlar genel se-viyesinde aynı oranda bir artısa neden olmasını bekleriz. Satın alma gucuparitesi doviz kurununda aynı oranda artacagını yani doviz kurunda paraarzındaki artısa paralel bir deger kaybının olacagını ongormektedir.

S =P

P ∗

Eger bu esitlik saglanmazsa, yer arbitrajı imkanı dogacagından, herkesucuz malı almak isteyecek bu nedenle arbitraj olanagı ortadan kalkacaktır.Bu nedenle parasalcı yaklasım PPP’nin her zaman gecerli olacagını varsay-maktadır. Parasalcı yaklasım uzun donem teorisi olarak dusunulmelidircunku herhangi bir sekilde fiyat katılıgı varsayımı yapılmamaktadır.

Doviz kurlarının belirlenmesinde, PPP sadece bir baslangıctır. PPP nispifiyatların nasıl belirlendigini acıklamamaktadır. Klasik bir modelde fiyatlarıpara arzı belirlemektedir. Klasik modelin en basit versiyonunda, parasal poli-tikaların reel degiskenler uzerinde hic bir etkisi yoktur, ornegin reel gelir emekpiyasasında belirlenmektedir. Dogal olarak parasalcı yaklasımda fiyatlargenel duzeyi para politikaları tarafından belirlenmektedir. Ozellikle parasalcıyaklasımda fiyatlar genel duzeyinin belirlenmesinde 4 varsayım vardır. Yurticive yurtdısında

1. Reel para talebi; reel gelir ve nominal faiz haddinin istikrarlı bir fonksiy-onudur. Reel gelir arttıgında reel para talebi artarken, faiz haddindeki

2Fisher denkleminde

i = r + πe

burada i nominal faiz haddini, r reel faiz haddini ve πe beklenen enflasyonu gostermektedir.

8

bir artıs reel para talebini azaltmaktadır.

L(i, Y ) Li < 0, LY > 0

2. Nominal para arzı, reel gelir ve reel faiz haddi dıssal degiskenlerdir.Nominal para arzı merkez bankaları tarafından belirlenirken, reel gelirve reel faiz haddi reel ekonomide yani emek piyasasında belirlenmekte-dir.

3. Para piyasası surekli dengededir, yani varolan para arzı talep edilmek-tedir veya merkez bankası talep edilen miktarda para arz etmektedir.

M

P= L(i, Y )

burada M nominal para arzını P ise fiyatlar genel duzeyini gostermektedir.

4. Fiyatlar tam esnektir.

Buradan yurtici ve yurtdısı fiyatları kolayca belirleyebiliriz.

P =M

L(i, Y )

yurtdısında fiyatlar ise

P ∗ =M∗

L∗(i∗, Y ∗)

PPP kosulundan

S =P

P ∗ =M/L(i, Y )

M∗/L∗(i∗, Y ∗)=

M/M∗

L(i, Y )/L∗(i∗, Y ∗)

Bu nedenle, doviz kuru nispi nominal para arzlarının nispi reel para tale-plerine oranına esit olmaktadır. Nispi nominal para arzındaki bir artıs, yaniyurtici para arzının yabancı para arzından daha fazla artması, doviz kurundabir yukselmeye yani ulusal paranın deger kaybına neden olur. Ote yandannispi reel para talebindeki bir artıs ise doviz kurunda bir azalmaya yani ulusalparanın deger kazanmasına neden olur.

Bu modele tamamlanmamıs parasalcı yaklasım (crude monetaryapproach) denir, cunku faiz haddi halen belirlenmemistir. Buna ragmen

9

crude parasalcı yaklasım, doviz kurunu verilerine ulasabilecegimiz degiskenlercinsinden ifade etmektedir.

Bu versiyonda parasalcı yaklasım su ongorulerde bulunmaktadır.

Para Arzı Diger seyler esitken, Turkiye’deki para arzındaki surekli bir artısfiyatlar genel seviyesinde uzun donemde aynı oranda bir artısa nedenolur. PPP’ye gore, S = P/P ∗ oldugu icin, S’de de aynı oranda birartıs meydana gelecektir. Ornegin, Turkiye para arzındaki %10’luk birartıs P ve S’de %10’luk bir artısa neden olur. Bu nedenle, Turkiye paraarzındaki bir artıs uzun donemde TL’nin Dolara karsı aynı oranda birdeger kaybına neden olur. Aynı sekilde ABD para arzındaki bir artıs,ABD fiyatlar seviyesini yukselteceginden, PPP’ye gore TL Dolara karsıdeger kazanacaktır. Kısaca

↑ M/M∗ ⇒↑ S

Para Talebi Nispi real para talebindeki bir artıs ise ulusal paranın ya-bancı para karssında deger kazanmasına neden olacaktır. Yurtici faizhaddindeki bir dusme veya reel gelirdeki bir artıs nispi para talebiniartıracagından, faiz haddindeki bir dusme ve reel gelirdeki artıs ulusalparanın deger kazanması ile sonuclanacaktır. Kısaca

↑ L/L∗ ⇒↓ S

Faiz Haddi TL mevduatları uzerindeki faiz haddindeki bir artıs reelpara talebini dusurecektir. Reel para talebinin dusmesi ise Turkiye’defiyatlar genel duzeyini artıracak ve TL Dolara karsı deger kaybede-cektir. Ote yandan, Dolar mevduatları ustundeki faiz hadlerininartması ABD’de reel para talebinin dusmesine ve bu nedenle ABDfiyatlar genel seviyesini yukseltecek ve TL Dolar karsısında degerkazanacaktır.

Reel Gelir Turkiye’de reel gelirin artması reel para talebinde bir artısaneden olacak ve bu nedenle fiyatlar genel seviyesinde uzun donemdebir azalısa neden olacagından TL Dolar karsısında deger kazanacaktır.Aynı sekilde, ABD milli gelirindeki bir artıs bu ulkede uzun donemdefiyatları dusureceginden TL Dolar karsısında deger kaybedecektir.

Bu ongoruleri anlayabilmek icin, parasalcı yaklasımın diger uzun donem mod-ellerinde oldugu gibi fiyatların ve doviz kurunun hemen yeni denge nokta-larına dogru harekete gececeklerini varsaymakta oldugunu hatırlamanızda

10

yarar vardır. Ornegin, reel gelirdeki bir artıs reel para talebini artırmaktadırancak fiyatlarında hemen duserek para piyasasında dengenin saglandıgınıgoruyoruz. PPP’ye gore, Turkiye’deki fiyatlarda bu ani dusus TL’nin deaniden deger kazanmasına neden olacaktır.

Parasalcı yaklasımın ongoruleri ile gecen dersteki modelin ongoruleri karsılastırdıgımızda,iki modelde de ulke para arzındaki bir artıs ulke parasının degerini dusurmektedir.Aynı sekilde gelirdeki bir artıs ise ulke parasının deger kazanması ile sonuclanacaktır.Ancak gecen dersteki modelde nispi faiz haddindeki bir artıs ulke parasınındeger kazanmasına neden olmaktaydı. Parasalcı yaklasımda ise faiz haddin-deki bir artıs ise ulke parasının deger kaybetmesine neden olmaktadır. Buongoruler birbirleriyle tam zıt ongorulerdir. Bu durumu nasıl acıklayacagız.

Burada onemli olan faiz hadlerinin neden degıstigidir. Bunu anlamak icinparasal politikaların ve faiz haddinin uzun donemdeki iliskisine bakmamızgerekiyor.

4.1 Enflasyon, Faiz Haddi ve PPP

Gecen derste, para arzındaki bir artısın uzun donemde fiyatlar genel se-viyesinin aynı oranda artmasına neden oldugunu ancak reel degiskenler uzerindeherhangi bir degismeye yol acmadıgını gormustuk. Bir kereye mahsus paraarzındaki bir artıs, uzun donem para politikalarını incelemek icin uygun ol-sada, gercekte merkez bankaları paranın buyume hızını belirlemektedir. Paraarzındaki sabit bir buyume hızı fiyatlar genel seviyesinde de sabit bir artısaneden olur, ve bu olguya enflasyon denir. Baska seyler esitken, para arzındakisabit bir buyume aynı oranda fiyat enflasyonuna neden olur, ancak uzundonem enflasyon oranındaki bir degisme tam istihdam hasılasını veya uzundonem nispi fiyatlarını etkilemez.

Ancak faiz hadleri para arzı buyume hızından etkilenmektedir. Uzundonem faiz haddi para arzı seviyesine degil ancak paranın buyume hızınabaglıdır. Bunu gormenin en kolay yolu enflasyon oranındaki bir artısın faizhaddi uzerindeki etkisine bakmaktır.

Faiz paritesi kosulunu hatırlarsak

i = i∗ +Se

t+1 − St

St

bu kosul hem kısa donemde hemde uzun donemde gerceklesmelidir. Aynızamanda PPP’de uzun donemde gerceklesecektir. Nispi PPP’ye gore, dovizkurundaki yuzde degisme ulkelerarasındaki enflasyon farkına esittir. Eger bu

11

iliskinin dogruluguna inanıyorsanız, bu durumda doviz kurundaki beklenenyuzde degisme beklenen enflasyon farkına esittir. Baska bir deyisle, egerinsanlar nispi PPP’nin gerceklesecegini bekliyorlarsa, faiz hadleri arasındakifark beklenen enflasyon arasındaki farka esittir.Beklenen enflasyonu

πe =P e − P

P

seklinde ifade edersek, beklenen nispi PPP’yi su sekilde yazabiliriz:

Set+1 − St

St

= πe − π∗e

beklenen nispi PPP ile faiz paritesi kosulunu birlestirirsek

i− i∗ = πe − π∗e

burada uluslararası faiz haddi farkı beklenen enflasyon hadleri arasındakifarka esittir. Bu yeni pariteye beklenen nispi PPP adını veriyoruz. EgerPPP’nin ongordugu sekilde paranın deger kaybı uluslararası enflasyon arasındakifarkı telafi etmesi bekleniyorsa, bu durumda faiz haddi farkı beklenen en-flasyon farkına esit olmalıdır.

4.2 Faiz Haddinin Belirlenmesi: Fisher Etkisi

i− i∗ = πe − π∗e

denklemi bize, baska seyler esitken, bir ulkedeki beklenen enflasyonun artmasısonucunda, faiz hadlerininde aynı oranda artacagını gosterir. Aynı sekildebeklenen enflasyondaki bir dusus faiz hadlerinde bir dususe neden olur.

Enflasyon ile faiz haddi arasındaki bu uzun donemli iliskiye Fisher etkisidenmektedir. Fisher etkisi ,Turkiye’deki enflasyon haddinde meydana gelen%30’dan %35’e bir artısın faiz hadlerinide %5 artıracagını belirtmektedir.Bu degismeler TL mevduatları uzerindeki reel getiri haddinin degismemesineneden olur.

Fisher etkisi, parasalcı yaklasımdaki faiz haddindeki bir artısın doviz ku-runda bir deger kaybına neden olacagı ongorusunun nedenidir. Parasalcıyaklasıma gore,uzun donem dengesinde faiz haddleri arasındaki farkta mey-dana gelen artısın nedeni beklenen enflasyon oranındaki nispi artıstır. Fiy-atların katı oldugu kısa donemde ise faiz haddindeki artısın nedeni para

12

arzındaki dusmedir, cunku fiyatlar degismedigi icin para arzındaki bir azalmadurumunda piyasada bir talep fazlası olusacak ve bu nedenlede faiz haddiyukselecektir. Buna karsın, esnek fiyatların varsayıldıgı parasalcı yaklasımdafiyatlar genel seviyesi para arzındaki dususe paralel olarak duserek, faiz haddindebir degismeye gerek bırakmamaktadır.

4.3 Parasalcı Yaklasım

Fisher esitligine gore, nominal faiz haddi reel faiz haddi ile beklenen enflasy-onun toplamına esittir.

i = r + ∆pe ve i∗ = r∗ + ∆p∗e. Klasik modelde reel faiz haddi dıssal bir

degisken oldugundan, nominal faiz haddindeki degismelerin kaynagı beklenenenflasyonda meydana gelen degismeler olarak dusunulebilir.

Fisher denklemini para piyasasındaki denge denkleminde nominal faizhaddi yerine kullanabiliriz. Yani

M

P= L(r + ∆pe, Y )

bu denge kosulu, beklenen enflasyonda bir artısın reel para talebini azal-tacagını ongorur.

Bu durumda denge doviz kurunu su sekilde yazabiliriz:

S =P

P∗=

M/L(r + ∆pe, Y )

M∗/L∗(r∗e + ∆p∗e , Y ∗)=

M/M∗

L(r + ∆pe, Y )/L∗(r∗e + ∆p∗e , Y ∗)

Bu formulasyon parasalcı yaklasımın cekirdek enflasyon ( core in-flation) formulasyonu olarak bilinir. Cunku burada enflasyonun belirleyi-cileri uzerinde duruyoruz. Parasalcı yaklasımda enflasyonun en onemli ne-deni merkez bankalarınca belirlenen paranın buyume hızlarıdır ((∆m, ∆m∗)).Yani, klasik bir modelde

∆pe = ∆me ∆p∗e

= ∆m∗e

yani beklenen enflasyon oranı beklenen para arzı buyume oranına esittir.Spot doviz kuru su sekilde yazılabilir:

S =P

P ∗ =M/M∗

L(r + ∆me, Y )/L∗(r∗e + ∆m∗e , Y ∗)

13

Ancak para politikaları tahmin edilebiliyorsa, bu formulasyonu kullana-mayız, cunku tahmin edilen para politikaları aynı zamanda beklenen enflasy-onunda kaynagıdır.

4.4 Parasalcı Yaklasımın Ongoruleri

Burada dort farklı para politikasını dusunecegiz:

• Tek bir kereye mahsus ve tahmin edilemeyen, para arzındaki surekli birartıs

• Tek bir kereye mahsus ve tahmin edilebilen, para arzındaki surekli birartıs

• Tek bir kereye mahsus ve tahmin edilemeyen, para arzının buyumeoranındaki bir artıs

• Tek bir kereye mahsus ve tahmin edilebilen, para arzının buyume oranındakibir artıs

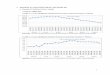

4.4.1 Tek bir kereye mahsus ve tahmin edilemeyen, para arzındakisurekli bir artıs

Burada para arzı seviyesindeki bir kereye mahsus bir artısın etkilerini dusunecegiz.Bu politikada para arzının buyume hızında herhangi bir degisiklik beklen-memektedir.

TCMB’nin para arzını M1’den M2’ye cıkardıgını varsayalım. Klasikbir modelde, para arzındaki bir artısın fiyatlar genel duzeyini aynı orandaartırarak para piyasasında dengenin korunacagını bekleriz. PPP’ye gore,fiyatlar genel duzeyindeki bu artıs nedeniyle TL Dolar karsında deger kaybe-decektir. Fiyatlar genel duzeyi para arzındaki artıs oranı kadar artacagı icinreel para talebinde bir degisme olmayacaktır, yani faiz haddi sabit kalacaktır.(Sekil 1)

4.4.2 Tek bir kereye mahsus ve tahmin edilebilen, para arzındakisurekli bir artıs

Simdi TCMB’nin aynı sekilde para arzını M1’den M2’ye cıkaracagını varsayalım.Ancak bu artıs gerceklesmeden once TCMB para arzında t1 zamanında birartısın olacagını t0 zamanında acıklamıs olsun. Para arzının artacagını bildigimiz

14

Time Time

Time Time

t0 t0

t0 t0

M sTR

M1

M2

i

i1

P1

P2

P S

S1

S2

Figure 1: Para Arzındaki Tahmin Edilemeyen Artıs Sonrası EkonomikDegiskenlerin Zaman Boyutu Uzerinde Hareketleri

veya bekledigimiz zaman, fiyatlar genel seviyesininde artacagını biliriz (bek-leriz), yani t0’da beklenen bir enflasyon olusacaktır. Beklenen enflasyon isenominal faiz hadlerini yukseltecek ve bu nedenle reel para talebi azalacaktır.Reel para talebinin azalması ise fiyatlarda bir artısa neden olacaktır. Fiy-atların artması nedeniyle doviz kurunda da bir yukselme olacak , yani TL

15

Dolar karsısında deger kaybedecektir. Bundan dolayı gelecekteki para arzıartısı beklentisi bugunden (t0) TL’nin deger kaybetmesine neden olacaktır.

Beklenen enflasyon baslangıcta yuksek oldugu icin, fiyatlarda ve dovizkurunda bugunden bir sıcrama olacaktır. Ancak para arzı t1 zamanına kadardegismeyecegi icin, fiyatlardaki bu ani artıs reel para talebini dusurecektir.Fiyatlardaki ve doviz kurundaki artıs para arzı artana degin surecektir. En-flasyon para arzındaki artıs beklentisiyle kendisini beslemektedir. Reel paratalebide fiyatlardaki artıs nedeniyle azalmaktadır, bu azalıs para arzı artıncayadegin surecektir. Eger bireyler para arzının ne zaman artacagını iyi tahminetmislerse, o zamana kadar olan fiyatlardaki artıs daha fazla artısa ihtiyac ol-mayacak duzeyde olacaktır, yani para piyasasında dengeyi saglayacak duzeydeolacaktır. Yeni fiyatlar duzeyinde, artan para miktarı ile birlikte reel paratalebi baslangıctaki seviyesine donecek, ve daha fazla fiyat artısı beklen-mediginden faiz hadleride baslangıc seviyesine donecektir (Sekil 2).

Neden bireyler para arzı artısının gerceklestigi ana degin bekleyip o andafiyatları artırmadılar? Mali piyasalarda, yuksek kazanclar veya kayıplarolmasını beklemezsiniz. Ornegin Mart 17’de borsada bir sirketin birinciceyrekte kazanclarının beklenenden daha yuksek olduguna iliskin haberlerinortaya cıktıgını dusunelim. Bu sirketin hisse fiyatları kazancların resmenacıklanacagı 1 Nisan’da artacaktır. Ancak yatırımcılar bugunden o sirketinhisselerine talepte bulunacagı icin hisse fiyatları bugunden artacaktır. Egerfiyatların 1 Nisan’da artacagını biliyorsanız, fiyatlar yukselmeden 31 Mart’tabu hisselerden alarak kar edebilirsiniz. Ancak herkes sizin gibi dusunuyorsa,fiyatlardaki sıcramayı bugunden gormek mumkundur.

4.4.3 Tek bir kereye mahsus ve tahmin edilemeyen para arzınınbuyume oranındaki bir artıs

TCMB aniden para arzının buyume hızı 0 iken yuzde 5’e cıkarmıs olsun vebunu t0 zamanında yapmıs olsun. Bu artıs oncesi fiyatlar genel duzeyi sabit-tir, herhangi bir enflasyon yoktur. Ve doviz kuruda fiyatlar genel duzeyindeoldugu gibi sabittir. Fiyatlar genel seviyesi ve para arzı, para arzı buyumehızındaki artma oncesi sabit oldugundan, faiz hadleride sabittir.

t0’dan itibaren para arzı %5 oranında artacaktır. Dogal olarak bu an-dan itibaren ekonomi %5 enflasyon oranı ile karsı karsıya kalacaktır. Faizhadleri enflasyon nedeniyle artacaktır. Yuksek enflasyon nedeniyle insan-lar reel para talebini dusurecektir. Ancak t0’da reel para talebi azalmıskennominal para arzında herhangi bir degisme olmamıstır. Bu nedenle para

16

��

��

��

��

��

��

Time Time

Time Time

t0 t1 t0 t1

t0 t1 t0 t1

M sTR

M1

M2

i

i1

P1

P2

P S

S1

S3

Figure 2: Para Arzındaki Tahmin Edilen Artıs Sonrası EkonomikDegiskenlerin Zaman Boyutu Uzerinde Hareketleri

piyasasında denge icin t0 anında fiyatlarda yukarı dogru bir sıcrama olacaktır,bu sıcramadan sonra fiyatlar %5 oranında artacaktır. Neden baslangıcta fiy-atlar genel seviyesi ve doviz kurunda bir sıcrama olmaktadır? Cunku, yıllık%5 oranındaki bir enflasyon ortamında reel para talebi dusecektir. Bu mod-elde reel para talebi ile reel para arzını fiyatlardaki degismeler esitlemektedir

17

ve reel faiz haddi sabit oldugundan enflasyondaki bir artıs nominal faiz had-dini artırmaktadır. (Sekil 3)

��

��

��

�

��

��

��

�

��

��

��

�

Time Time

Time Time

t0 t0

t0 t0

M sTR

M1

M2

i

i2

i1

P1

P S

S1

Figure 3: Para Arzı Buyume Hızının Tahmin Edilemeyen Artısı SonrasıEkonomik Degiskenlerin Zaman Boyutu Uzerinde Hareketleri

Kısaca, enflasyon oranı hemen para arzındaki buyume hızına esitlenmekteve PPP ilede bu oran aynı zamanda TL’nin Dolar karsısındaki deger kaybıhaddi olmaktadır. Ancak buna ek olarak fiyatlarda bir kereye mahsus ol-

18

mak uzere bir sıcrama olacaktır. Bunun nedeni ise daha yuksek bir enflasyonoranının daha yuksek bir nominal faiz haddine neden olması ve faiz oran-larındaki artısın ise reel para talebini dusurmesidir. Para piyasasındaki den-genin saglanması icin fiyatlar genel seviyesinde ve tabii ki doviz kurunda birkereye mahsus olmak uzere yukarı dogru bir sıcrama olacaktır.

4.4.4 Tek bir kereye mahsus ve tahmin edilebilen para arzınınbuyume oranındaki bir artıs

Bu son para polikası degisikliginde, t0 zamanında acıklanan ancak t1 za-manında uygulamaya gececek para arzı buyume hızının yuzde 0’dan yuzde5’e cıkacagı varsayacagız.

Para arzının buyume hızı %5’e cıktıktan sonra, yani t1’den sonra, fiyatlargenel seviyesi %5 artmaya baslayacak, TL’nin Dolar karsısındaki deger kaybıhaddide %5 olacaktır. Enflasyon nedeniyle nominal faiz haddinin artmasınedeniyle, reel para talebide daha dusuk olacaktır.

Burada onemli olan t0 ile t1 arasında yani acıklamanın yapıldıgı an ilepolitika degisikliginin yapıldıgı an arasında neler olacaktır. Daha oncedeacıkladıgımız gibi fiyatlar genel seviyesinde bugunden bir sıcrama olacak vepolitika degisikligi anına degin enflasyon oranı %5 olacak sekilde artacaktır.PPP’ye gore doviz kuruda fiyatlar genel seviyesindeki degismelere paralelolarak degisecektir.

Odev: Bu hareketleri zaman boyutunda gosteriniz.

19

4.5 Ampirik Parasalcı Model

Varsayalım ki reel para talebini Cagan reel para talebi fonksiyonu ile gosterelim.Buradan para piyasasındaki dengeyi su sekilde yazabiliriz.

M

P= Y φe−λi

burada φ para talebinin gelir esnekligi ve λ para talebinin faiz haddiesnekligidir.3 Bunlar reel para talebinin gelire ve faiz haddine duyarlılıgınıbelirlemektedir.

Logaritmik formda

m− p = φy − λi

burada m = ln M , p = ln P ve y = ln YBenzer bir sekilde yabancı para piyasasında denge

h∗ − p∗ = φ∗y∗ − λ∗i∗

seklinde yazılabilir.Buradan fiyatlar genel duzeyi su sekilde belirlenmektedir:

p = h− φy + λi

p∗ = h∗ − φ∗y∗ + λ∗i∗

PPP’den

S =P

P ∗

iki tarafında logaritmasını alırsak

s = p− p∗

Fiyatlar seviyesi denklemlerinden, fiyatlar arsındaki farkı su sekilde ifadeedebiliriz:

p− p∗ = m−m∗ − (φy − φ∗y∗) + (λi− λ∗i∗)

3λ aslında tam anlamıyla esnekligi degil semi-esnekligi gosterir. Burada para talebininfaiz haddi esnekligi tam olarak nedir?

20

Buradan doviz kurunu

s = m−m∗ − (φy − φ∗y∗) + (λi− λ∗i∗)

seklinde yazabiliriz.

4.6 Ongoruler ve Ampirik Sonuclar

• Nispi para arzının katsayısı 1’dir, yani nispi para arzındaki artıs dovizkurunu aynı oranda artırmaktadır.

• Nispi gelir uzerindeki katsayı negatifdir. Yurtici gelirin artması dovizkurunun dusmesine yani ulusal paranın deger kazanmasına neden olurken,yabancı gelirin artması doviz kurunun artmasına yani ulusal paranındeger kaybetmesine neden olmaktadır.

• Faiz hadleri farkının ustundeki katsayı pozitiftir yani yurtici faiz haddin-deki bir artıs ulusal paranın deger kaybetmesine neden olmaktadır.

Hodrick(1978), Putnam ve Woodbury(1979) yukarıdaki model icin am-pirik calısmalarını yayınlamıslardır. Nisan 1973 ve Eylul 1975 arası aylıkverileri kullanarak, Hodrick’in ampirik calısmasında USD/DEM doviz kuru

s = 7.85 + 1.52m− 1.39m∗ + 2.53i + 1.93i∗ − 2.23y + 0.073y∗

seklinde tahmin edilmistir. Hodrick nispi para arzı katsayının 1 oldugunu red-dememistir. Sonuclar modelin bekledigi yonde katsayı isaretlerini saglamasıve katsayıların istatistiki olarak anlamlı olması nedeniyle parasalcı yaklasımıdogrular niteliktedir.Almanya’nın gelirindeki katsayının cok dusuk olmasıve istatiksel olarak 0’dan farklı olmaması bu ampirik calısmada parasalcıyaklasım acısından bir sorun olarak gorulsede daha onemli bir sorun Almanyafaiz haddinin katsayısının parasalcı yaklasımın tersine pozitif bir katsayı iletahmin denkleminde oldugunu goruyoruz.

Bu denklem uzerinde bir ampirik calısma yapmak istedigimizde, kolaycadoviz kuru, nispi gelir ve nispi faiz hadleri verilerine ulasabiliriz. Ancak,hangi faiz haddinin secilecegi her zaman sorun olarak karsımıza cıkar. Parasalcıyaklasım genellikle yurtici ve yabancı para talebinin faiz esnekliginin esitoldugu varsayımları altında tahmin edilmislerdir yani, (λ = λ∗), bu durumda

21

s = m−m∗ − (φy − φ∗y∗) + λ(i− i∗)

Frenkel(1976) ampirik calısmasında, faiz hadleri arasındaki fark icin for-ward iskontosunu kullanmıstır.

fd = f − s = i− i∗

Sermayenin hareketli oldugu varsayımı altında, ortulu faiz paritesininyakın ikame varlıkları icin gerceklesecegini daha once belirtmistik. Ortulufaiz paritesi ile birlikte, Frenkel asagıdaki modeli Almanya’da ki 1.Dunyasavası sonrasında yasanan hiper enflasyon donemi icin tahmin etmistir:

s = m−m∗ − (φy − φ∗y∗) + λfd

Frenkel tahmininde butun yabancı degiskenleri yok saymıstır cunku budegiskenler nispi olarak sabittirler. Frenkel’ın tahmini

s = −5.135 + 0.975m + 0.591fd

Para arzının katsayısı istatiksel olarak 1’den farksızdır ve forward iskonto-sunun katsayısı pozitiftir. Bu parasalcı yaklasımın ongoruleri dogrultusundadır.

Bilson(1981) parasalcı yaklasımın ongorulerini dogrulayan ampirik calısmasınıDEM/£ doviz kuru icin 1970-1977 arası yılları arasi verileri kullanarakyapmıs ve asagıdaki tahmini bulmustur:

s = −1.328+1.0026m− 0.9846m∗+1.3853fd− 0.9009y +1.0183y∗− 0.0049t

butun katsayılar anlamlı ve parasalcı yaklasımı destekler nitelikte katsayıisaretleri vardır. Ancak tahmin denkleminde trend’in kullanılmıs olması ne-deniyle, doviz kurundaki butun degismelerin bu trend tarafından acıklanabileceginihatırdan cıkarmamak gerekiyor.

Bu sonuclar epeyce sasırtıcıdır cunku sınırlı sayıda ve de aylık verilerkullanılmıstır. Parasalcı yaklasımın ana varsayımları olan PPP ve esnekfiyatlar uzun donemde gerceklesebilir ancak kısa donemde gerceklesmeleribeklenmemekteydi. Bunun yanı sıra reel para talebinin istikrarlı oldugudaepeyce tartısılan bir konudur. 1980 ortalarından itibaren, ekonomistler dovizkurlarını parasalcı yaklasımı kullanarak tahmin etmeye calısmıslardır. An-cak parasalcı yaklasımın 1970’lerdeki basarısı 1980’lerde gorulememektedir.

22

Meese and Rogoff(1983) doviz kurlarını nelerin belirledigini bilemedigimizive butun doviz kuru modellerinin basit rassal yuruyus (random walk) mod-ellerinden daha kotu bir performans gosterdıgini ampirik calımaları sonucuiddia etmislerdir.4

5 Parasalcı Yaklasımın Rasyonel Bekleyisler

Varsayımı Altında Cozumu

Burada rasyonel bekleyisleri cok dar bir anlamda kullanıyoruz. Rasyonelbekleyislerden kastımız, bekleyislerin ekonomik modelin ongoruleri ile aynıolmasıdır.

Matematiksel cozumu basit tutmak icin, yurtici ve yabancı para talebiningelir esnekligini esit varsayacagız, yani (φ = φ∗)

Burada PPP ve fiyat denklemleri ile

st = mt −m∗t − φ(yt − y∗t ) + λ(it − i∗t )

Varsayalım ki sermayenin tam hareketliliginde ortusuz faiz paritesi gerceklessin:

it − i∗t = ∆set+1

Eger UIP’yi doviz kuru denkleminde faiz farklarının yerine yazarsak

st = mt −m∗t − φ(yt − y∗t ) + λ∆se

t+1

Simdi doviz kuru temel degiskenlerini (fundamentallerini) (h) asagıdakisekilde ifade edelim:

4Parasalcı yaklasımda, doviz kurunu para arzı ve reel gelir gibi temel degiskenlerin(fundamentals) cari ve beklenen degerleri belirlemektedir. Bu degiskenlerle ilgili butunbilgilerin zaten mevcut doviz kurunda icerildigini varsayacal olursak, doviz kurlarındakidegismeler yalnızca beklenmeyen olaylarla iliskilendirilmis olur. Yani, doviz kurlarınını,temel degıskenlerin bugunku ve beklenen degerlerini degistiren ongorulemeyen etkenlerhareket ettirecektir. Iste doviz kurlarının bu tahmin edilemezligi olgusu kurların adetabir rassal yuruyus icinde bulundugunun one surulmesine neden olmustur. Rassal yuruyusyaklasımına gore ; eger simdiki doviz kuru, gecmisteki kur ile , onceki hata terimleriylekorelasyonu olmayan ve beklenen degeri sıfır olan bir hata teriminin (ut) toplamına esitse,rassal bir yuruyus halindedir:

st = st−1 + ut

burada stokastik bir surec olan rassal yuruyus surecindeki hata terimi beyaz ugultu veyacınlam (white noise) olarak da adlandırılmaktadır.

23

ht = mt −m∗t − φ(yt − y∗t )

Buradan

st = ht + λ(∆set+1)

Bu denklem doviz kurunun simdiki fundamentallere ve beklenen deger kaybınabaglı oldugunu gostermektedir. Eger doviz kurunda beklenen bir degismeyoksa, simdiki doviz kuru simdiki fundamentallere esit olacaktır. Baska birdeyisle, simdiki fundamentallerin doviz kuru uzerinde onemli bir etkisi vardır.Ama, beklenen deger kaybı 0 degilse ve λ 6= 0, simdiki fundamentaller tekbaslarına simdiki doviz kurunu acıklamaya yetmeyecektir. Beklenen degerkaybındaki bir artıs simdiki doviz kurunda bir artmaya yani deger kaybınaneden olacaktır.

Ancak bu denklemi ampirik calısmalarda kullanmak mumkun degildir,cunku beklentiler ile ilgili elimizde veri bulunmamaktadır. Ampirik bir calısmaicin beklentilerin nasıl olusturuldugunu bilmemiz gerekiyor. Varsayalım kibireyler rasyonel bekleyislere sahipler.

∆set+1 = se

t+1 − st

Buradan

st = ht + λ(set+1 − st)

st =1

1 + λht +

λ

1 + λse

t+1

Burada gozlemleyemedigimiz beklenen gelecek spot doviz kuru bulun-maktadır. Rasyonel bekleyisler varsayımı altında

set+1 = εtst+1

burada εt t zamanındaki butun bilgilerin kullanarak olusturulan matematik-sel beklentileri gostermektedir.

Buradan

st =1

1 + λht +

λ

1 + λεtst+1

Bu denklemi bir sonraki zaman icin yazarsak,

24

st+1 =1

1 + λht+1 +

λ

1 + λεt+1st+2

Iki tarafında beklenen degerini alırsak

εtst+1 =1

1 + λεtht+1 +

λ

1 + λεtεt+1st+2

Buradan

st =1

1 + λht +

λ

1 + λ

{1

1 + λεtht+1 +

λ

1 + λεtεt+1st+2

}

st =1

1 + λht +

λ

(1 + λ)2εtht+1 +

(λ

1 + λ

)2

εtεt+1st+2

Dogal olarak εt+1st+2, ve εt+2st+3 yerine koymamız gerekiyor. n yerinekoymadan sonra

st =1

1 + λmt +

λ

(1 + λ)2εtmt+1 + ..........

+λn

(1 + λ)n+1εtεt+1εt+2......εt+n−1mt+n

+

(λ

1 + λ

)n+1

εtεt+1εt+2......εt+n−1st+n+1

Yinelenen beklentiler kuralına gore, εt(εt+1εt+2......εt+n−1)st+n−1 = εtst+n+1.

Bunun anlamı sizin bugunku tahmininiz ulasabildiginiz butun bilgileri kul-lanarak yaptıgınız tahmindir ve bugunku en iyi tahmininizdir. Eger yarınbugunku bilgilerinizi kullanarak farklı bir beklentinizin olacagına inanıyorsanız,neden bugunden beklentilerinizi degistir miyorsunuz? Bu nedenle

st =1

1 + λ

n∑i=0

(λ

1 + λ

)i

εtht+i +

(λ

1 + λ

)n+1

εtst+n+1.

λ1+λ

< 1, oldugundan

Limn→∞(

λ1+λ

)n+1εtst+n+1. = 0. Buradan, spot doviz kuru cozumumuzu

su sekilde yazabiliriz:

25

st =1

1 + λ

n∑i=0

(λ

1 + λ

)i

εtht+i

Bu denklem spot doviz kurunun beklenen gelecek fundamentallerin agırlıklandırılmıstoplamına esit oldugunu gostermektedir. Yine buradada gozlemlenemeyenbeklenen degerlerle karsılastık. Bircok ekonomist bu problemi fundamen-tallerin zaman icinde nasıl hareket ettigini karakterize ederek cozmektedir.Bu karekterizasyona veri uretme sureci (data generating process )diyoruz.Varsayalim ki fundamentaller asagıdaki sureci izlemektedir:

ht = µ0 + µ1ht−1 + ut

burada ut white noise hata terimidir, εt(ut) = 0 ve εt(utut−1) = 0Eger fundamentaller yukarıdaki gibi belirleniyorsa, gelecektede

ht+1 = µ0 + µ1ht + ut+1

ht+2 = µ0 + µ1ht+1 + ut+2

.

.

ht+i = µ0 + µ1ht+i−1 + ut+i

ve beklentiler

εtht+1 = µ0 + µ1εtht + εtut+1

εtht+1 = µ0 + µ1ht

εtht+2 = µ0 + µ1εtht+1 + εtut+2

εtht+2 = µ0 + µ1(µ0 + µ1ht)

26

εtht+2 = µ0 + µ1µ0 + µ21ht

Burada belli bir duzenin olustugunu goruyoruz ve bunu ozetlersek

εtht+i =i−1∑j=0

µ0µj1 + µi

1ht

Buradan spot kur su sekilde yazılabilir:

st =1

1 + λ

n∑i=0

(λ

1 + λ

)i i−1∑j=0

µ0µj1 + µi

1ht

Bu nedenle, spot doviz kuru sadece gozlemlenebilen simdiki fundamen-tallere baglıdır. Belirlenemeyen katsayılar metodunu kullanarak, onceliklesadece sabit bir sayı ve simdiki fundamentallere baglı olan asagıdaki spotkur cozumunu oneriyoruz:

st = φ0 + φ1ht

buradan

st+1 = φ0 + φ1ht+1

beklenen degeri bulursak

εtst+1 = φ0 + φ1εtht+1

veεtht+1 = µ0 + µ1ht

buradan

εtst+1 = φ0 + φ1(µ0 + µ1ht)

εtst+1 = φ0 + φ1µ0 + φ1µ1ht

vest = 1

1+λht + λ

1+λεtst+1 ve st = φ0 + φ1ht

buradan

27

φ0 + φ1ht =1

1 + λht +

λ

1 + λ(φ0 + φ1µ0 + φ1µ1ht)

eger butun aynı terimleri aynı tarafa toplarsak

φ0 + φ1ht =λφ0 + λφ1µ0

1 + λ+

1 + λφ1µ1

1 + λht

Sabit terim ve ht onundeki katsayıların iki tarafta birbirlerine esit olmasıgerekir:

φ0 =λφ0 + λφ1µ0

1 + λ

φ1 =1 + λφ1µ1

1 + λ

bu iki denklem asagıdaki ifadeleri bize verir

φ1 =1

1 + λ− λµ1

φ0 =λµ0

1 + λ− λµ1

buradan

st =λµ0

1 + λ− λµ1

+1

1 + λ− λµ1

ht

Spot doviz kuru simdiki fundamentallere baglıdır, bu nedenle bu den-klem uzerinde bir ampirik calısma yapılabilir. Iki denklem aynı anda tahminedilebilir, bu denklemler :

st =λµ0

1 + λ− λµ1

+1

1 + λ− λµ1

ht

and

mt = µ0 + µ1ht−1 + ut

Rasyonel bekleyis varsayımı altinda, parasalcı yaklasım test edilmistir.Hoffman and Schlagenhauf(1983) aylık verileri kullanarak Doların AlmanMarkı, Fransız Frangı ve Ingiliz Sterling’e karsı doviz kurunu 1974-1980

28

arasında tahmin etmislerdir. Ve tahminleri rasyonel bekleyisler varsayımıaltındaki parasalcı yaklasımını desteklemektedir.

1970’lerde doviz kurlarının tahmininde basarılı olan parasalcı yaklasım,daha sonraki donemlerde bu basarısını surdurememistir. Bunun en onemlinedeni parasalcı yaklasımdaki gercekci olmayan varsayımlardır. Bunlardanen onemlisi mutlak PPP varsayımıdır. Bu nedenle gelecek derste PPP’yedaha yakından bakacagız.

6 Bolum icin Problemler

1. Varsayalım ki Rusya’daki enflasyon oranının %100 ve Isvicre’deki en-flasyon oranının ise %5 olacagı beklensin. Nispi PPP’ye gore, IsvicreFrangı ile Rusya Ruble’si arasındaki doviz kurunun nasıl degiseceginibeklersiniz?

2. Varsayalım ki t0 zamanında gelen bir haberle t1 tarihinde paranın buyumehızının %0’a dusecegini ogrendiniz. Zaman boyutu uzerinde fiyatlarseviyesinin, doviz kurunun, para arzının, faiz haddinin ve reel paratalebinin nasıl degisecegini gosteriniz.

3. Varsayalım ki ht = µ0 + µ1ht−1 + ut ve burada ut hata terimi olsun.εtht+4 =?

4. Rasyonel bekleyisler varsayımı altında parasalcı yaklasımda, simdikispot doviz kuru

(a) gelecek fundamentallere baglıdır.

(b) beklenen gelecek fundamentallere baglıdır.

(c) Simdiki fundamentallerin degerine esittir.

(d) a ve b

(e) Hepsi

5. Belirlenemeyen katsayılar yontemini kullanarak ve ht = 0.8 ˜ht−1 +ut veut’nin white noise oldugunu varsayarak spot kuru bulunuz.

6. Belirlenemeyen katsayılar yontemini kullanarak ve ht = 0.8ht−1 +ut veut = ρut−1 + υt varsayarak spot kuru bulunuz.

29

A Appendix

A.1 Nispi PPP’ye yeni bir bakıs

y = f(i) = ln(1 + i)

birinci derecede Taylor acılımı ile

f(i) = f(i0) + (i− i0)f′(i0)

eger bu fonksiyonu i0 = 0 limit degerinde ifade edersek

ln(1 + i) = ln(1 + 0) + (i− 0)1

1 + 0

ln(1 + i) = i

Bu yaklasımı kullanarak

St − St−1

St−1

= ln St − ln St−1

oldugunu gosterebiliriz. Unutmayalım ki St−St−1

St−1S’deki t − 1den t ye kadar

olan buyume oranına esittir.

St

St−1

= 1 +St − St−1

St−1

eger iki tarafında logaritmasını alırsak

ln St − ln St−1 = ln(1 +St − St−1

St−1

)

ve

ln(1 +St − St−1

St−1

) ∼=St − St−1

St−1

bundan dolayıSt − St−1

St−1

∼= ln St − ln St−1

Nispi PPP’ye donersek; mutlak PPP

S =P

P ∗

30

iki tarafında logaritmasını alırsak

ln St = ln Pt − ln P ∗t

aynı sekildeln St−1 = ln Pt−1 − ln P ∗

t−1

aradaki fark ise

ln St − ln St−1 = (ln Pt − ln Pt−1)− (ln P ∗t − ln P ∗

t−1)

bundan dolayı∆ ln St = πt − π∗t

burada ∆ ln St paranın deger kaybetme haddini gostermektedir.

31