Embed Size (px)

Citation preview

UNIVERZA V MARIBORU

EKONOMSKO-POSLOVNA FAKULTETA MARIBOR

DIPLOMSKO DELO

VLOGA EVROPSKE CENTRALNE BANKE V

FINANČNI KRIZI

THE FUNCTION OF THE EUROPEAN CENTRAL BANK IN FINANCIAL CRISIS

Kandidatka: Deželak Barbara Naslov: Lopata 41a, 3000 Celje Številka indeksa: 81626438 Redni študij Program: univerzitetni Študijska smer: Mednarodna menjava Mentor: izr. prof. dr. Zbašnik Dušan

Maribor, september 2009

2

PREDGOVOR Vloga ECB v današnjih kriznih časih postaja čedalje pomembnejša zaradi njenega vpliva na celotno evrsko ter svetovno gospodarsko območje. Evropska centralna banka je edina institucija v EU, ki deluje samoiniciativno in je pristojna za vodenje monetarne politike v EU območju. Njen vpliv in pomembnost se odražata zlasti v ohranjanju stabilnosti cene evra, ki je ključna valuta v evropskem gospodarstvu. Z operacijami, ki jih ECB izvaja, pomembno vpliva na delovanje ter obnašanje nosilcev ekonomske politike. S pojavom finančne krize, ki je izbruhnila na ameriškem sekundarnem trgu nepremičnin sredi leta 2007 in katere posledice so vidne v celotnem svetovnem gospodarstvu, se je vloga svetovnih centralnih bank zelo okrepila. Predvsem vloga ECB, saj se pod njenim okriljem in na podlagi njenih navodil oblikuje celotna monetarna politika evroobmočja, ki jo izvaja 16 nacionalnih bank držav EU. V diplomskem delu smo spoznali, da se z ustreznimi ukrepi in navodili ECB usklajuje in izvaja ustrezna, prilagodljiva ter pravočasna monetarna politika, ki lahko ublaži posledice delovanja finančne krize in vodi v počasno, a gotovo okrevanje celotnega evropskega ter svetovnega gospodarstva. Diplomsko delo je razdeljeno na pet osnovnih tematskih sklopov, od katerih vsak obravnava določeno tematiko, ki se veže na ECB ter njeno vlogo v finančni krizi. Skozi diplomsko delo spoznavamo vlogo ter pomen ECB na monetarnem področju EU ter njen vpliv na reševanje finančne krize. V drugem poglavju diplomskega dela je predstavljena ECB kot institucionalna monetarna ustanova, katere glavna naloga je skrb za ohranjanje stabilnosti evra, ki je glavna valuta v evropskem področju, s tem pa tudi vzdrževanje celotnega monetarnega področja EU. V nadaljevanju so opisani tudi instrumenti, s katerimi poskuša ECB dosegati to stabilnost, različni transmisijski kanali, preko katerih poskuša banka doseči svoje cilje, razloženi pa so tudi nosilci delovanja monetarne politike ECB. V tretjem poglavju diplomskega dela bomo natančno opisali ter razložili pojem finančna kriza, pojasnili vzroke za njen nastanek ter podrobno raziskali in definirali posledice delovanja finančne krize na celotno svetovno gospodarstvo po različnih regijah (Azija, Evropa, Amerika). Četrto poglavje nam podaja podroben vpogled na področja ECB, na katera je finančna kriza najbolj vplivala, v nadaljevanju pa so razložene ter opisane naloge ECB, ki jih ima le-ta pri blažitvi krize. Osredotočili se bomo tudi na pomen članstva držav v Evropski monetarni uniji pri spoprijemanju s finančno krizo ter izrazili prednosti ter slabosti članstva držav v evroobmočju. Peto poglavje nam podaja splošne rešitve pri spoprijemanju s finančno krizo. Poudarek bo predvsem na monetarni ter fiskalni spodbudi realnemu sektorju, v drugem delu petega poglavja pa se bomo osredotočili na sistemski pristop reševanja krize ter na ukrepanje slovenskih finančnih družb v kriznih časih.

3

Šesto in hkrati zadnje vsebinsko poglavje je namenjeno predstavitvi napovedi gibanja finančne krize za letošnje (leto 2009) in za naslednje leto, predstavljena je napoved stanja slovenskega gospodarstva ter napovedi ECB glede gibanja stopnje inflacije, javnofinančne ter strukturne politike ECB. Predstavljena je pa tudi njena vloga in pomen v prihodnosti.

4

KAZALO 1 UVOD................................................................................................................................. 6

1.1 Opredelitev področja in opis problema ....................................................................... 6 1.2 Namen, cilji in osnovne trditve.................................................................................... 6 1.3 Predpostavke in omejitve raziskave ............................................................................ 7 1.4 Predvidene metode raziskovanja ................................................................................. 8

2 POJEM ECB, NJEN NASTANEK, NALOGE TER PODROČJA DELOVANJA........... 9 2.1 Zgodovinski nastanek ECB, začetki delovanja ........................................................... 9

2.1.1 Zgodovinski nastanek ECB .................................................................................. 9 2.2. Naloge, pristojnosti ter organi delovanja ECB......................................................... 10

2.2.1 Naloga ECB....................................................................................................... 10 2.2.2 Odgovornost Evropske centralne banke............................................................. 10 2.2.3 Pristojnosti ECB ................................................................................................. 11 2.2.4 Organi delovanja ECB........................................................................................ 13

2.3. Inštrumenti delovanja ECB ..................................................................................... 15 2.3.1 Operacije na odprtem trgu .................................................................................. 16 2.3.2 Odprta ponudba bankam..................................................................................... 16 2.3.3 Obvezna rezerva ................................................................................................. 17

2.4. Transmisijski mehanizem ECB ................................................................................ 17 2.5 Način in stopnja vplivanja centralne banke na kreditno politiko poslovnih bank.... 19

2.5.1 Obseg kreditiranja poslovnih bank s strani centralne banke .............................. 20 2.5.2 Odnos centralne banke in nosilcev kreiranja splošne gospodarske politike....... 22

3 FINANČNA KRIZA V SVETU ...................................................................................... 23 3.1 Pojem finančna kriza, njen nastanek ter vzroki za nastanek ..................................... 23

3.1.1 Pojem finančna kriza .......................................................................................... 23 3.1.2 Nastanek finančne krize...................................................................................... 24

3.2 Države, ki najbolj čutijo posledice krize ter vzroki za to .......................................... 26 3.2.1 Finančna kriza v Sloveniji .................................................................................. 27

3.3. Posledice finančne krize na delovanje celotnega gospodarstva ter institucij vsem po svetu................................................................................................................................. 28

3.3.1 Različni učinki recesije po različnih gospodarskih sektorjih in regijah ............. 30 4 ECB IN FINANČNA KRIZA .......................................................................................... 32

4.1 Področja ECB, na katera je kriza najbolj vplivala..................................................... 32 4.2 Naloge ECB pri blažitvi finančne krize..................................................................... 35

4.2.1 Znižanje obrestnih mer ....................................................................................... 35 4.2.2 Okrepljena kreditna podpora .................................................................................. 36

4.2.3 Povezava med FED in ECB ............................................................................. 38 4.2.4 Zakaj se dolar krepi proti evru?........................................................................ 39

4.3. Prednost članstva v monetarni uniji ........................................................................ 40 4.4 Slabosti članstva v monetarni uniji........................................................................... 41 4.5 Splošne ugotovitve o članstvu EMU ........................................................................ 41

5 KAKO SE SPOPRIJETI S KRIZO .................................................................................. 42 5.1 Fiskalna spodbuda realnemu sektorju ....................................................................... 43 5.2 Reševanje krize na splošno....................................................................................... 44 5.3 Sistemski pristop reševanja krize .............................................................................. 45

5.3.1 Odprava problemov solventnosti bank............................................................... 46 5.4 Ukrepanje slovenskih finančnih družb v času finančne krize .................................. 46

5

5.5 Nacionalni načrti in ukrepi ........................................................................................ 47 6 NAPOVEDI ZA PRIHODNOST ..................................................................................... 48

6.1 Svetovna napoved gibanja finančne krize za leto 2009............................................ 48 6.2. Napoved stanja slovenskega gospodarstva v finančni krizi ..................................... 51 6.3. Napovedi ECB glede gibanja svetovne finančne krize ............................................ 52

6.3.1 Gibanje stopnje inflacije po napovedih ECB ..................................................... 52 6.3.2 Ekonomska in denarna analiza ECB v finančni krizi ........................................ 52 6.3.2 Gibanje javnofinančne politike ECB.................................................................. 54 6.3.3 Gibanje strukturne politike v finančni krizi........................................................ 54

6.4 Vloga ECB v prihodnosti .......................................................................................... 55 7 SKLEP.............................................................................................................................. 56 8 POVZETEK ..................................................................................................................... 57 9 SEZNAM LITERATURE IN VIROV ............................................................................. 59

6

1 UVOD

1.1 Opredelitev področja in opis problema V diplomskem delu se bomo osredotočili na proučevanje delovanja in vlogo Evropske centralne banke v finančni krizi, ki je zajela, poleg ostalega svetovnega gospodarstva, v zadnjih dveh letih tudi Slovenijo. Finančna kriza, ki je zajela ves svet, ima močne posledice na celotni sektor področja delovanja Evropske centralne banke, na inštrumente, s katerimi poskuša blažiti to krizo, na njeno celotno monetarno, fiskalno ter davčno politiko ter na celotni sektor gospodarstva. Proučevali bomo nalogo Evropske centralne banke (v nadaljevanju ECB) pri rešitvi oz. ublažitvi posledic finančne krize, katere izvor je bil v ZDA oz na njenem nepremičninskem trgu. Najprej bomo predstavili ECB kot monetarno ustanovo, njena področja delovanja in njene naloge ter dolžnosti pri usklajevanju celotnega evro območja. V nadaljevanju bomo dali poudarek finančni krizi, ki se je od sredine leta 2007 pa do danes močno razširila po svetu, pojasnili bomo vzroke za nastanek te krize in proučili področja delovanja ECB, na katera kriza najbolj vpliva. Skozi celotno diplomsko delo bo poudarek na ECB, ki je glavni mehanizem delovanja ostalih centralnih bank v EU območju. Pojasnili bomo tudi instrumente, s katerimi lahko ublaži finančno krizo, področja delovanja, na katera se lahko usmeri ter nosilce delovanja ECB, ki so temelj koordiniranja stabilnosti ter vzdrževanja cen v evroobmočju.

1.2 Namen, cilji in osnovne trditve Namen diplomskega dela je podrobneje proučiti vlogo ECB v finančni krizi, njene naloge ter inštrumente, s katerimi poskuša blažiti finančno krizo. Cilji diplomskega dela so: - opredelitev pojma svetovne finančne krize ter nalog, ki jih ima ECB pri blažitvi le te, - opredelitev ECB kot monetarne institucije, njenih funkcij, nalog ter instrumentov delovanja, na katera se osredotoča pri reševanju finančnega zloma v svetu, - podrobna razložitev ter pojasnitev vzrokov za nastanek finančne krize, posledic, ki jih ima le-ta na celotno politiko delovanja ECB ter posredno na druga področja delovanja evro območja, - nadrobna proučitev nalog ter ukrepov, ki jih izvaja ECB v času finančne krize.

7

1.3 Predpostavke in omejitve raziskave V diplomskem delu bomo upoštevali naslednje predpostavke: − finančna kriza se v svetu že dogaja, njene posledice so vidne na vseh področjih

delovanja ECB,

− ECB je koordinatorka vseh centralnih bank v evroobmočju, z njimi sodeluje ter vodi celotno politiko stabilnosti ter vzdrževanja cen,

− svetovna finančna kriza je posledica nepremičninskega zloma na ameriškem trgu, posledice so vidne tudi v Evropi ter drugod po svetu,

− ECB ima pomemben vpliv pri blažitvi posledic finančne krize, predvsem na monetarnem evropskem trgu,

− ECB je prisiljena uravnavati ter koordinirati svoje instrumente delovanja tako, da bo njen vpliv na ublažitev te krize čim večji.

Omejitve diplomskega dela bodo predvsem usmerjenost na vlogo ECB, ne pa na druge monetarne inštitucije ter organe, ki so pristojni za morebitno rešitev finančne krize. Omejitev se nanaša tudi na določen čas nastanka krize (sredina leta 2007 v Ameriki) ter na proučitev razvoja krize v letu 2008 ter prvi polovici leta 2009. Osredotočili se bomo, kot smo že omenili, na samo vlogo delovanja ECB, na njene instrumente ter naloge, s katerimi se sooča, manj pa izrazili vpliv drugih monetarnih institucij. Ker se je finančna kriza pojavila šele pred dobrima dvema letoma, bomo pri pisanju diplomskega dela uporabljali predvsem novejše članke iz različnih publikacij iz elektronskega omrežja, različno strokovno domačo ter tujo literaturo ter statično metodo zbiranja informacij preko strokovnih knjig o Evropski centralni banki. Predvsem nas bodo zanimali različni članki iz tujega časopisja ter pregledi različnih intervjujev tujih strokovnjakov na temo finančne krize.

8

1.4 Predvidene metode raziskovanja Diplomska naloga je zapisana kot poslovna raziskava, saj je osredotočena na značilnost vloge Evropske centralne banke v finančni krizi, na njene pristojnosti na monetarnem finančnem prostoru ter na njene odgovornosti pri uravnavanju finančnih nihanj zaradi finančnih pretresov v svetovnem ter predvsem evropskem prostoru. Raziskava bo dinamična, saj se vloga Evropske centralne banke skozi potek finančne krize povečuje ter pridobiva večji in bolj obsežen pomen, prav tako se spreminja intenzivnost posledic finančne krize. V diplomskem delu bo uporabljen deskriptiven pristop. Poleg metode deskripcije bo uporabljena tudi komparativna in zgodovinska metoda ter kompilacijska metoda, kjer gre za postopek povzemanja opazovanj, spoznanj, stališč, sklepov in rezultatov drugih avtorjev. Uporaba navedenih metod se razpleta in dograjuje skozi celotno delo. V sklepnem delu bomo z metodo sinteze izoblikovali nekaj spoznanj o proučevanem področju.

9

2 POMEN ECB, NJEN NASTANEK, NALOGE TER PODROČJA DELOVANJA

2.1 Zgodovinski nastanek ECB, začetki delovanja

2.1.1 Zgodovinski nastanek ECB Evropska centralna banka (angleško European Central Bank; kratica ECB, francosko Banque Centrale Europeénne, nemško Europäische Zentralbank) je centralna banka Evropske Unije, ki skrbi za fiskalno in monetarno politiko evropske uradne valute - evra. Evropska centralna banka je bila ustanovljena 1. junija leta 1998 s Statutom ter predstavlja jedro Eurosistema in ESCB. Sedež ECB se nahaja v Frankfurtu v Nemčiji. Temeljna naloga ECB je upravljanje evra - enotne valute EU, poleg tega pa je odgovorna tudi za varovanje stabilnosti cen za več kot dve tretjini državljanov EU, ki uporabljajo evro, ter za izvajanje in oblikovanje monetarne politike evroobmočja. Novembra leta 2003 je postal predsednik ECB Jean-Claude Trichet. Evropska centralna banka deluje povsem neodvisno in tako niti ECB niti nacionalne centralne banke v okviru ESCB1 niti kateri koli član njihovih organov odločanja ne sme prositi oziroma sprejeti navodil bodisi evropskih bodisi nacionalnih organov oblasti. Institucije EU in vlade držav članic morajo spoštovati to načelo in ne smejo poskušati vplivati na Evropsko centralno banko ali nacionalne centralne banke. Evropska centralna banka in nacionalne centralne banke skupaj tvorijo Evrosistem - t. i. centralno bančni sistem evroobmočja. Evroobmočje obsega 16 držav članic Evropske unije, ki so po letu 1999 uvedle evro. Pravna podlaga za nastanek enotne denarne politike sta bili Pogodba o ustanovitvi Evropske skupnosti ter Statut Evropskega sistema centralnih bank (ESCB) in Evropske centralne banke. Za uvedbo skupne valute evro je bila potrebna popolna in nepovratna konvertibilnost valut, popolna liberalizacija trga kapitala, integracija bančnega in ostalih finančnih trgov ter uskladitev mejnih nihanj in nepovratna zamrznitev valutnih tečajev. Države EU, ki od januarja 2008 uporabljajo evro, so naslednje: Avstrija, Belgija, Ciper, Finska, Grčija, Irska, Italija, Luksemburg, Malta, Nemčija, Nizozemska, Portugalska, Slovenija, Španija, Slovaška in Francija. Države EU, ki pa ne uporabljajo evra, so sledeče: Bolgarija, Češka republika, Danska, Estonija, Latvija, Litva, Madžarska, Poljska, Romunija, Švedska in Združeno kraljestvo (Evropska komisija 2009, 37–38).

1 ESCB - Evropski sistem centralnih bank sestavljajo ECB in nacionalne centralne banke vseh držav članic EU, ne glede na to ali so evro sprejele ali ne.

10

2.2. Naloge, pristojnosti ter organi delovanja ECB

2.2.1 Naloga ECB Primarna naloga Evropske centralne banke je vzdrževanje stabilnosti cen na območju evra z namenom, da inflacija ne bi spodkopala kupne moči evra. V praksi to pomeni, da se ECB trudi zagotoviti, da je rast cen življenjskih potrebščin letno nižja od dveh odstotkov. To počne na dva načina: − z nadzorovanjem denarne ponudbe (če denarna ponudba presega ponudbo blaga in

storitev, bo prišlo do inflacije),

− s spremljanjem gibanja cen in presojo tveganja, ki ga ta gibanja predstavljajo za stabilnost cen na območju evra (ECB, 2009).

Nadzorovanje denarne ponudbe med drugim pomeni tudi določanje obrestnih mer na celotnem območju evra. Če želi ECB omejiti inflacijo, obrestne mere zviša, če pa meni, da je nevarnost inflacije majhna, jih zniža. To je verjetno najbolj znana dejavnost ECB.

2.2.2 Odgovornost Evropske centralne banke Odgovornost ECB se predvsem nanaša na: − izdajo obveznih poročil: obveznosti glede poročanja so določene v Statutu Evropskega

sistema centralnih bank (v 15. členu). ECB izdaja mesečni bilten, konsolidirani računovodski izkaz Evrosistema2 ter letno poročilo;

− spremljanje finančnih tveganj: to vključuje ocenjevanje tveganja vrednostnih papirjev bodisi kupljenih kot investicija lastnih sredstev in deviznih rezerv ECB bodisi prejetih kot zavarovanje v kreditnih poslih Eurosistema;

− opravljanje svetovalne funkcije za institucije Skupnosti in nacionalne organe: ECB

sprejema »mnenja« glede osnutkov evropske in nacionalne zakonodaje na področju pristojnosti ECB;

− vodenje sistema IT3: ECB in nacionalne centralne banke so ustanovile številne skupne operativne sisteme za lažje izvajanje decentraliziranih operacij. Ti sistemi zagotavljajo »logistično« podporo funkcionalni celovitosti Eurosistema. Obsegajo informacijske

2 Evrosistem pomeni centralnobančni sistem, ki ga sestavljajo Evropska centralna banka in nacionalne centralne banke tistih držav članic EU, ki so uvedle evro. 3 IT je kratica za informacijsko tehnologijo, s katero ECB vodi in koordinira svoje operacije z drugimi centralnimi bankami Evrosistema.

11

sisteme, uporabniške programe in postopke. Organizirani so centralno, kjer ECB predstavlja osrednje vozlišče, v katerega se stekajo podatki iz ostalih centralnih bank;

− strateško in taktično upravljanje deviznih rezerv ECB: to upravljanje vključuje opredelitev dolgoročnega želenega razmerja med tveganjem in donosnostjo za devizne rezerve (strateška razporeditev sredstev), določanje razmerja med tveganjem in donosnostjo glede na prevladujoče razmere na trgu (taktična razporeditev sredstev) ter oblikovanje smernic za investiranje kot tudi celotnega operativnega okvira (ECB, 2009).

Če pogledamo vlogo upravljanja deviznih rezerv ECB bolj poglobljeno, spada med te naloge predvsem hranjenje in upravljanja uradnih deviznih rezerv držav članic območja evra. Nacionalne centralne banke Evrosistema so na ECB prenesle devizne rezerve v višini 40 milijard evrov (od tega 85 % v imetjih v tuji valuti in 15 % v zlatu) ter v zameno pridobile obrestno nosne terjatve do ECB. Preostale devizne rezerve Evrosistema imajo in upravljajo nacionalne centralne banke, vendar posle z njimi ureja Evrosistem. ECB je poleg ostalih odgovornosti tudi institucija, ki nadzira likvidnost z nakupom in prodajo vrednostnih papirjev ali s kreditnimi posli z bankami ali udeleženci denarnega trga ali z določitvijo obveznih rezerv, ki jih morajo imeti kreditne ustanove v nacionalnih centralnih bankah ali v ECB. Pomembna je tudi posvetovalna in zakonodajna vloga ECB, s pomočjo katere se o zadevah v njeni pristojnosti posvetujejo evropske institucije ali oblasti držav članic pri izvajanju svojih zakonodajnih nalog. Institucijam EU ECB predstavi mnenja o vprašanjih, ki zadevajo njena področja delovanja. ECB ima tudi pravico do zakonodajne pobude na področjih monetarne politike in celo do sprejema uredb, v kolikor so potrebne za izvedbo nalog, ki so ji zaupane (ECB, 2009).

2.2.3 Pristojnosti ECB ECB je zlasti pristojna za: − opredelitev politike Evrosistema: Svet ECB je odgovoren za denarno politiko povezano

z enotno valuto. To vključuje opredelitev stabilnosti cen, analizo inflacijskih tveganj ...;

− sprejem odločitev glede operacij denarne politike ter njenih uskladitev in nadzora: ECB daje navodila nacionalnim centralnim bankam o podrobnostih v zvezi s potrebnimi operacijami (o vrednosti, času, datumu itd.) in preverja ali je bilo njihovo izvajanje uspešno;

− sprejem pravnih predpisov: v okviru strogo določenih meja lahko organi odločanja znotraj Evrosistema izdajajo obvezujoče pravne predpise (npr. smernice in navodila) in tako zagotovijo, da nacionalne centralne banke dosledno izvajajo decentralizirane operacije. Poleg tega lahko v okviru določenih meja sprejemajo uredbe in odločbe, ki so zavezujoče zunaj Evrosistema;

12

− dajanje dovoljenja za izdajo bankovcev: to obsega strateško načrtovanje in koordinacijo tiskanja in izdaje evrobankovcev. Nadalje ECB usklajuje raziskovalne in razvojne dejavnosti Evrosistema ter zagotavlja varno in kakovostno izdajo eurobankovcev. V okviru ECB delujeta tudi Center za analizo ponaredkov, ki analizira in klasificira ponaredke evra ter vzdržuje osrednjo bazo podatkov o ponaredkih evrobankovcev ter Mednarodni center za preprečevanje ponarejanja, ki spodbuja mednarodno sodelovanje med centralnimi bankami glede preprečevanja ponarejanja pod pokroviteljstvom guvernerjev iz držav G10;

− posege na deviznih trgih: če je to potrebno, ECB izvaja posege skupaj s posameznimi nacionalnimi centralnimi bankami. To vključuje nakup in/ali prodajo vrednostnih papirjev na deviznih trgih;

− sodelovanje na mednarodni in evropski ravni: ECB sodeluje na srečanjih različnih mednarodnih in evropskih forumov, da lahko predstavlja svoja stališča ter mnenja glede aktualnih dogajanj v svetovnem gospodarstvu. Decembra 1998 je ECB kot edina centralna banka na svetu dobila status opazovalke pri Mednarodnem denarnem skladu (MDS). Zdaj sodeluje pri vseh zasedanjih Izvršilnega odbora MDS, na katerih obravnavajo teme, pomembne za ekonomsko in monetarno unijo. Zato je ustanovila tudi stalno predstavništvo v Washingtonu. Poleg tega sodeluje pri srečanjih skupine G7 in G20 ter Foruma za finančno stabilnost. Na evropski ravni je predsednik ECB redno vabljen na srečanja Evroskupine, mesečne neuradne sestanke finančnih ministrov evroobmočja. Nadalje lahko ECB sodeluje pri srečanjih Sveta EU, kadarkoli razpravljajo o temah, ki so povezane s cilji in nalogami Evrosistema (ECB, 2009).

Slika 1: Monetarna institucija ECB

Vir: (ECB, 2009) Sedež delovanja ECB je v Frankfurtu v Nemčiji. Pod njenim okriljem deluje 16 nacionalnih bank Evropske unije. Simbol, ki stoji pred ECB, je simbol evra, ki je skupna valuta evroobmočja.

13

2.2.4 Organi delovanja ECB Evropska centralna banka pri opravljanju svojih nalog sodeluje z Evropskim sistemom centralnih bank, ki zajema vseh 27 držav EU. Do današnjega dne je 16 od teh držav uvedlo evro. Te skupaj tvorijo "območje evra", njihove centralne banke pa skupaj z Evropsko centralno banko tvorijo "Evrosistem". Evropska centralna banka ob tesnem sodelovanju z nacionalnimi centralnimi bankami pripravlja in uresničuje odločitve, ki so jih sprejeli organi odločanja v Evrosistemu - Svet ECB, Izvršilni odbor in Razširjeni svet. ●Svet ECB Svet ECB je najvišji organ odločanja Evropske centralne banke. Vključuje šest članov Izvršilnega odbora in guvernerje vseh trinajstih centralnih bank območja evra. Predseduje mu predsednik Evropske centralne banke. Glavna naloga Sveta ECB je opredeliti monetarno politiko območja evra in zlasti določiti obrestne mere, po katerih lahko komercialne banke dobijo denar od centralne banke. Organ sprejema odločitve z navadno večino, vsak član pa ima pravico veta. V primeru neodločenega izida glasovanja je odločilen glas predsednika. Pri odločanju o finančnih zadevah, kot so npr. vpis kapitala ECB, prenos deviznih rezerv ali razporeditev denarnih prihodkov, so glasovi tehtani v skladu z deleži nacionalnih centralnih bank v vpisanem kapitalu ECB. Svet ECB se sestaja dvakrat mesečno. Čeprav imajo pravico do glasovanja le člani Sveta ECB, se lahko zasedanj udeležita tudi predsednik Sveta EU in član Evropske komisije. Odgovornosti in pristojnosti Sveta ECB so v grobem sledeče: → oblikovati denarno politiko evroobmočja4, → sprejemati odločitve in smernice, ki zagotavljajo izpolnjevanje nalog, zaupanih Evrosistemu. ●Izvršilni odbor Odbor sestavljajo predsednik Evropske centralne banke, podpredsednik in štirje drugi člani, ki so imenovani izmed oseb z ugledom in poklicnimi izkušnjami na denarnem in bančnem področju, in sicer na priporočilo Sveta EU, ki se o tem predhodno posvetuje z Evropskim parlamentom in Svetom ECB ter s soglasjem vlad območja evra na ravni voditeljev držav ali vlad. Člani Izvršilnega odbora so imenovani za mandat osmih let, ki ga ni mogoče obnoviti. Odbor se običajno sestaja enkrat tedensko. Izvršilni odbor je odgovoren za uresničevanje monetarne politike, kakor jo je določil Svet ECB ter za dajanje navodil nacionalnim centralnim bankam. Pripravlja tudi sestanke Sveta ECB in je odgovoren za tekoče poslovanje Evropske centralne banke.

4 Evroobmočje pomeni območje, ki zajema tiste države članice EU, ki so sprejele evro kot skupno valuto v skladu s pogodbo o ustanovitvi Evropske skupnosti.

14

Izvršilni odbor ima naloge, da: → pripravi srečanje Sveta ECB, → daje potrebna navodila nacionalnim centralnim bankam, → izpelje ukrepe denarne politike v skladu z navodili in odločitvami Sveta ECB, → je odgovoren za delovanje ECB. ●Razširjeni svet Razširjeni svet je tretji organ odločanja Evropske centralne banke. Sestavljajo ga predsednik in podpredsednik ECB ter guvernerji nacionalnih centralnih bank vseh držav članic EU. Preostali člani Izvršilnega odbora, predsednik Sveta EU in član Evropske komisije, se sicer lahko udeležijo zasedanj Razširjenega sveta, vendar nimajo pravice do glasovanja. Razširjeni svet prispeva k svetovalnemu in usklajevalnemu delu Evropske centralne banke ter pomaga pri pripravah na širitev območja evra ter pri zbiranju statističnih podatkov. Običajno se sestane v Frankfurtu vsak tretji mesec. Razširjeni svet bo svoje naloge opravljal le do takrat, dokler ne bodo vse države članice EU uvedle evra kot svoje valute. Temeljne naloge Razširjenega sveta so: → zbiranje statističnih informacij, pomembnih za odločitve denarne politike ECB, → sodelovanje pri pripravah letnih poročil ECB, → skupaj z NCB se dogovarja o standardizaciji poročanja NCB, → sodeluje pri oblikovanju pogojev za zaposlovanje oseb v ECB (ECB, 2009). Slika 2: Organi delovanja ECB

Vir: Lasten prikaz

ORGANI DELOVANJA ECB

SVET ECB - 19 ČLANOV

RAZŠIRJENI SVET - 29 ČLANOV

IZVRŠILNI ODBOR -

6 ČLANOV

15

2.3. Inštrumenti delovanja ECB Prvi korak v transmisijskem mehanizmu denarne politike zajema upravljanje likvidnosti in usmerjanje kratkoročnih obrestnih mer s strani centralne banke. Denarni trg ima kot sestavni del finančnega trga ključno vlogo pri transmisiji sklepov o denarni politiki, saj nanj spremembe v denarni politiki najprej vplivajo. Poglobljen in integriran denarni trg je nujen za učinkovito denarno politiko, saj zagotavlja enakomerno razporeditev likvidnosti, ki jo zagotavlja centralna banka, in enotno raven kratkoročnih obrestnih mer v celotnem območju enotne valute. Ta temeljni pogoj je bil izpolnjen skoraj takoj po začetku tretje faze EMU, ko so bili nacionalni denarni trgi uspešno povezani v učinkovit denarni trg evro območja. Za usmerjanje kratkoročnih obrestnih mer ima Eurosistem na voljo sklop instrumentov denarne politike, ki vključuje operacije na odprtem trgu, odprte ponudbe in obvezne rezerve. Evrosistem tako na primer izvaja sklepe o ključnih obrestnih merah ECB (izklicna obrestna mera za operacije glavnega refinanciranja ter obrestni meri za odprto ponudbo mejnega posojanja in odprto ponudbo deponiranja likvidnosti čez noč), po potrebi pa tudi sklepe v zvezi s cilji denarne politike in zagotavljanjem rezerv. Za izvajanje denarne politike je odgovoren Izvršilni odbor, ki jo izvršuje tako, da daje navodila nacionalnim centralnim bankam. Izvršilni odbor na primer enkrat tedensko sprejme odločitev o količini likvidnosti, ki jo dodeli bančnemu sektorju prek operacij glavnega refinanciranja. Druga in tretja naloga Evrosistema sta, da opravlja devizne posle ter da ima in upravlja uradne devizne rezerve držav evroobmočja Splošna načela pri upravljanju instrumentov so naslednja (Arhar, 2004): → načelo operativne učinkovitosti (instrumenti morajo v največji možni meri zagotavljati

učinkovito izvajanje nalog ECB), → instrumenti morajo biti v največji možni meri tržno naravnani, → načelo enake obravnave vseh institucij, ki imajo dostop do ECB, → postopki in instrumenti naj bi bili enostavni in stroškovno učinkoviti, kolikor je

mogoče, → skladno z načelom decentralizacije bodo za izvajanje politike odgovorne nacionalne

centralne banke, → Upravni svet naj bi nadziral celoten sistem instrumentov denarne politike.

16

2.3.1 Operacije na odprtem trgu Operacije na odprtem trgu se delijo na: - operacije glavnega refinanciranja (redne transakcije za zagotavljanje likvidnosti, ki se

izvajajo enkrat tedensko in imajo dospelost enega tedna), - operacije dolgoročnejšega refinanciranja (transakcije za zagotavljanje likvidnosti, ki se

izvajajo enkrat mesečno in imajo dospelost treh mesecev), - operacije finega uravnavanja (izvajajo se občasno s ciljem uravnavati likvidnost na trgu

in usmerjati obrestne mere ter zlasti izravnati učinke, ki jih imajo na obrestne mere nepričakovana neravnovesja v likvidnosti),

- strukturne operacije (izvaja jih lahko Evrosistem prek povratnih transakcij), - dokončne transakcije in izdaja dolžniških certifikatov. V večini primerov gre pri teh vrstah poslov za začasne transakcije, saj jim čez čas sledijo nasprotne operacije (»reverse transaction«). Ti postopki se izvajajo s pomočjo standardne licitacije, hitre licitacije ali z bilateralnimi postopki. Pri standardni licitaciji gre za posle, ki se končajo v 24 urah, pri hitri licitaciji pa v eni uri. O bilateralnih poslih govorimo takrat, ko gredo centralne banke v posle z eno ali več bankami neposredno ali preko agentov.

2.3.2 Odprta ponudba bankam Evrosistem ponuja tudi dve odprti ponudbi bankam, ki prek povečevanja in zmanjševanja likvidnosti določata zgornjo in spodnjo mejo za obrestne mere na trgu čez noč: - odprta ponudba mejnega posojanja (kreditnim institucijam omogoča, da od nacionalne

centralne banke pridobijo likvidnost čez noč na podlagi ustreznega finančnega premoženja po vnaprej določeni obrestni meri ob zastavi ustreznega finančnega premoženja za zavarovanje terjatev),

- odprta ponudba deponiranja likvidnosti čez noč5 (kreditnim institucijam omogoča, da pri nacionalni centralni banki Evrosistema naložijo depozit čez noč po vnaprej določeni obrestni meri).

Namen sledečega inštrumenta je zagotavljanje in absorbcija likvidnostnih sredstev preko noči. Cena te operacije je obrestna mera za posojila, ki predstavlja maksimalno oz. obrestna mera na depozite, ki predstavlja minimalno mejo tunelu, znotraj katerega se nato gibljejo tržne obrestne mere na deponirana oz. posojena sredstva preko noči. Pri tem instrumentu imajo banke oz. kreditne institucije Evrosistema možnost pri ECB plasirati presežna likvidnostna sredstva ali pa se pri njej zadolžiti ter tako pridobiti manjkajočo likvidnost. Pri obeh poslih je pobuda na strani kreditnih institucij, ne pa na strani ECB, kot je pri operacijah na odprtem trgu. Na voljo sta dve vrsti instrumentov: možnost obrobnega zadolževanja in možnost deponiranja sredstev. 5 To ponudbo imenujemo tudi odprta ponudba mejnega depozita.

17

2.3.3 Obvezna rezerva Evrosistem od kreditnih institucij tudi zahteva, da imajo na računu pri nacionalni centralni banki obvezne rezerve6. Vsaka kreditna institucija mora v obdobju izpolnjevanja obveznih rezerv, ki traja približno en mesec, na depozitnem računu pri nacionalni centralni banki povprečno hraniti določen odstotek od nekaterih vlog svojih strank (ter odstotek od nekaterih drugih bančnih obveznosti). Evrosistem obrestuje sredstva na teh računih s kratkoročno obrestno mero. Namen sistema obveznih rezerv je stabilizirati obrestne mere denarnega trga in ustvariti (oz. povečati) strukturni likvidnostni primanjkljaj v bančnem sistemu. Velikost rezerv določi ECB in je odvisna od velikosti vlog, ki jih imajo centralne banke na pasivi svoje premoženjske bilance, vendar so pri tem izključene obveznosti, ki jih imajo kreditne institucije do drugih bank v okviru Evrosistema do nacionalnih centralnih bank in do ECB (ECB, 2006).

2.4. Transmisijski mehanizem ECB Transmisijski mehanizem ECB je pomemben pojem, saj z njim označujemo proces, s katerim denarna politika ECB vpliva na raven cen v gospodarstvu ter tako na celotno monetarno politiko ter delovanje udeležencev na finančnem trgu. Denarna politika je politika, s katero centralna banka ureja količino denarja v obtoku.. Transmisijski kanali so posamezni členi v transmisijskem mehanizmu, skozi katere denarna politika pošilja svoje signale na monetarni trg. Poznamo več transmisijskih kanalov, preko katerih delujejo instrumenti denarne politike na njene končne cilje. Ti mehanizmi so: - kanal obrestnih mer: ob pogoju, da ostanejo vse spremenljivke enake pomenijo višje

obrestne mere zmanjšanje investicijskega povpraševanja podjetij in povečanje prihrankov za gospodinjstva. Dvigovanje obrestne mere posledično pomeni tudi nižjo inflacijo ter s tem pogojeno slabšo gospodarsko rast. Spremembe obrestne mere potrebujejo nekaj časa, da pokažejo svoje učinke na gospodarstvo, zato je zelo pomembno pravilno ocenjevati, kako lahko ukrepi monetarne politike dolgoročno vplivajo na gospodarstvo;

- kanal kreditov: stroški kreditov so pomemben dejavnik investicijskih in potrošniških odločitev, saj zmanjšanje obrestnih mer povzroči povečanje povpraševanja po kreditih, kar spodbudi investicijsko dejavnost. In obratno - s povečanjem obrestnih mer narašča tudi tveganje, da nekateri posojilojemalci ne bodo zmožni poplačati svojega dolga, zato banke zmanjšajo ponudbo posojil;

6 Obvezne rezerve pomenijo minimalno višino rezerv, ki jih morajo imeti kreditne institucije pri Evrosistemu v vnaprej določenem obdobju izpolnjevanja obveznih rezerv. Izpolnjevanje te zahteve se določi na podlagi povprečnih dnevnih stanj na računu rezervnih imetij v obdobju izpolnjevanja.

18

- kanal vrednosti premoženja: spremembe v vrednosti premoženja vplivajo na potrošnjo in investicije skozi učinek dohodka in premoženja, saj takrat, ko vrednost premoženja raste, lastniki premoženja povečajo svojo potrošnjo in obratno, ko vrednost premoženja pade, lastniki premoženja zmanjšajo svojo potrošnjo;

- kanal agregatnega povpraševanja: ko je agregatno povpraševanje večje od ponudbe,se ob vseh ostalih nespremenjenih dejavnikih ustvarja pritisk na povečanje cen. Spremembe v agregatnem povpraševanju preoblikujejo pogoje na trgu dela in trgu vmesnih produktov, kar posledično vpliva na plače in gibanje cen na trgu;

- kanal deviznega tečaja; kanal deviznega tečaja je na splošno manj pomemben za zaprta, relativno velika gospodarstva kot je evro območje. Spremembe v tečaju bodo normalno vplivale na tri načine. Prvič: če pride do apreciacije deviznega tečaja, cene uvoznih dobrin padejo, kar pomaga pri zmanjševanju inflacije, saj se uvozne dobrine neposredno uporabijo v potrošnji. Drugič; če so uvozne dobrine uporabljene kot inputi v proizvodnji, lahko nižje uvozne cene za inpute znižajo cene končnih dobrin. Tretjič; če apreciacija deviznega tečaja naredi domače proizvode manj konkurenčne na svetovnih trgih, se zmanjša zunanje povpraševanje in vsesplošni pritisk na cene v gospodarstvu. Pri vseh ostalih nespremenjenih dejavnikih apreciacija deviznega tečaja prispeva k zmanjševanju inflacijskih pritiskov.

ECB se sooča z odlogi pri vodenju denarne politike, saj prihaja do različnih in nepričakovanih časovnih zamikov v transmisijskem procesu. Zaradi tega denarna politika ponavadi potrebuje kar precej časa, da vpliva na raven cen. Delovanje transmisijskega mehanizma je oteženo, saj je ekonomski razvoj neprestano pod vplivom različnih zunanjih šokov. Denarna politika mora zato upoštevati spremembe transmisijskega mehanizma in hkrati upoštevati vse relevantne dejavnike za prihodnjo inflacijo (Ferjančič, 2003).

19

2.5 Način in stopnja vplivanja centralne banke na kreditno politiko poslovnih bank Možnosti vpliva centralne banke na kreditno politiko poslovnih bank je treba po mnenju Bobeka (1971, 45–46) iskati v okviru ciljev kreditne politike poslovnih bank. Cilji kreditne politike poslovnih bank so definirani z ohranjanjem likvidnosti, težnjo po rentabilnosti in težnjo po varnosti. Ti cilji so lahko tudi edino vplivno področje centralne banke. Največja možnost vpliva je v okviru likvidnosti, ker likvidnostna situacija poslovnih bank odloča o njihovem kreditnem potencialu in možnosti njegove reakcije, t. j. dejansko o vprašanju ali in v kolikšnem obsegu ter pod katerimi pogoji lahko poslovne banke dajejo kredite oz. ali morajo njihov obseg zmanjševati. Za celoten bančni sistem je likvidnost identična z imetjem primarnega denarja centralne banke in z možnostjo njegove pridobitve v čim krajšem času. Pri tem Bobek (ibid) izpostavlja zlasti »Teorijo o obnašanju gospodarskih subjektov«, ki ugotavlja, da se vsako monetarno-politično relevantno obnašanje gospodarskih organizacij začenja pri odločitvah, kako povečati, ohraniti ali zmanjšati svojo likvidnost. Vsebina likvidnostnih odločitev gospodarskih osebkov je torej zelo različna, odvisno od tega, kakšno je izhodišče ciljev finančne politike gospodarskih subjektov. Torej so likvidnostne odločitve v korelaciji s finančno ekspanzijo oziroma finančno kontrakcijo. Analogno temu so likvidnostne odločitve monetarno-politično relevantne ali ne. Njihova relevantnost prihaja do izraza v tistem trenutku, v katerem začenjajo ogrožati stabilnost denarja, oziroma takrat, ko se zavestno obnašajo tako, da njegove stabilnosti ne ogrožajo. Monetarno-politično relevantno obnašanje poslovnih bank je v njihovi kreditni dejavnosti dejansko omejeno. Na prvem mestu je pomemben del kreditnih poslov vezan z raznimi pogodbami, ki jih poslovne banke ne morejo vsak trenutek prekiniti. Pomemben del je zopet vezan z raznimi predpisi, ki omejujejo svobodno razpolaganje z denarnimi sredstvi. Vendar tudi dejstvo, da so poslovne banke gospodarske organizacije, ki težijo k dohodku, terja od njih, da plasirajo vsa odvečna denarna sredstva, da bi s tem povečale svojo rentabilnost, kar je nasprotno monetarnemu političnemu relevantnemu obnašanju. Monetarno politično relevantno obnašanje je možno predvsem na področju odobravanja novih kreditov, čeprav je tudi pri tem treba upoštevati, da je v določenih razmerah komitentom nemogoče odobriti kredit. Že odobreni krediti medtem ne spadajo v področje svobodnega disponiranja poslovne banke. Razen, če se ne teži temu, da se monetarno-kreditni ukrepi takoj realizirajo, temveč služijo politiki na dolgi rok, so tudi kratkoročni in srednjeročni krediti monetarno-politično relevantni, ker se lahko v tem primeru vnovčijo ob roku dospelosti.

20

2.5.1 Obseg kreditiranja poslovnih bank s strani centralne banke Vpliv obsega kreditiranja poslovnih bank s strani centralne banke je neposreden, saj centralna banka neposredno vpliva na kreditni potencial poslovnih bank in s tem tudi na njihovo kreditno dejavnost. Neposredni vpliv na kreditni potencial poslovnih bank ima poleg obsega kreditiranja še instrument obvezne rezerve, na katerega je treba v tem poglavju posebej opozoriti zaradi prakse kombinirane uporabe z obsegom kreditiranja. Korelacija med tema dvema instrumentoma kreditno-monetarne politike v urejanju kreditnega potenciala poslovnih bank, vsekakor obstaja in se izraža v njihovi komplementarnosti. Glavna oblika emisije denarja je kredit centralne banke. S tem se vpliva na skupno ponudbo kredita za razliko od instrumenta obrestne mere, s katerim se vpliva na skupno povpraševanje po kreditu. Pri instrumentu obrestne mere so poslovne banke zaradi spremenjenega povpraševanja po kreditih prisiljene podvzeti ukrepe za prilagoditev spremembi obsega kredita centralne banke. Ker so poslovne banke v svoji kreditni dejavnosti dokaj odvisne od virov kreditnih sredstev pri centralni banki, so tudi sami njihovi ukrepi kreditne politike v dokajšnji odvisnosti od ukrepov centralne banke. To pomeni, da je kreditna politika poslovnih bank odvisna od monetarno-kreditne politike. Najracionalnejši odnosi med centralno banko in poslovnimi bankami se formirajo takrat, če je oblika kreditiranja ustrezna. To pomeni, da je z upoštevanjem institucionalnih razmer treba uveljaviti takšne oblike, ki zaradi svojega delovanja vplivajo na obseg kreditiranja. Ob večjem povpraševanju po kreditih kot je njihova ponudba, mora biti ta oblika takšna, da že sama po sebi omejuje večje povpraševanje. Selektivno povpraševanje mora slediti iz objektivnih, ne pa tudi subjektivnih meril. Kreditiranje poslovnih bank je ob vse večji poslovnosti vezano na določeno tveganje, in sicer v tem smislu, da poslovne banke zaradi neprevidne kreditne politike ne bi mogle vrniti centralni banki kredita. Pri direktnem kreditu (ta se pojmuje kot kredit, ki ga daje centralna banka poslovnim bankam brez kritja v jamstvih) je tveganje večje. Pri tem kreditu lahko centralna banka pretrpi zgubo ali celotnega kredita ali samo njegovega dela. Teoretično vprašanje pri tem je, kdo bo nosilec izgube, ker je položaj centralne banke drugačen in s tem je tudi drugačna struktura sredstev kot pri poslovnih bankah. Pretežni del sredstev poslovne banke so depoziti in krediti drugih denarnih institucij. Če ima poslovna banka izgubo, bo le-ta prizadela deponente in denarne institucije, Viri denarnih sredstev centralne banke so medtem popolnoma drugačni. Centralna banka nima niti depozitov niti kreditov pri denarnih institucijah, temveč je njen vir emisija denarnih sredstev. Če torej centralna banka pri kreditiranju poslovnih bank pretrpi izgubo, se le-ta ne more prenesti na deponente, ker ti ne obstajajo, temveč se bo, gledano teoretično, ta izguba sorazmerno porazdelila med imetnike denarnih enot, razen če se izguba krije iz skladov centralne banke oziroma njenega ustanovitelja. Kreditna sposobnost poslovnih bank, ki jo ocenjuje centralna banka pri odobravanju kreditov, se ne sme ocenjevati samo s klasičnega vidika, to je, da je poslovna banka sposobna vrniti kredit v roku skupaj z obrestmi. Kreditno sposobnost je treba ocenjevati s

21

širšega vidika. V ta vidik se vključuje poleg sposobnosti vračila kredita ob roku skupaj z danimi obrestmi tudi skladnost kreditne politike poslovne banke z monetarno-kreditno politiko in skladnost poslovanja banke z zakonskimi predpisi. Poslovna banka, ki ne more izpolnjevati teh pogojev, se smatra za kreditno nesposobno in ne pride v poštev za odobritev kredita. Na ta način dobiva kreditna sposobnost širšo vlogo, in sicer vlogo vpliva in kontrole nad kreditno politiko poslovnih bank. Skozi kreditno sposobnost se ocenjuje skladnost kreditne politike poslovnih bank z monetarno-kreditno politiko. Kreditna sposobnost preneha imeti samo vlogo zavarovanja kreditov; njena vloga postaja merilo pri ocenjevanju ustreznosti kreditne politike poslovnih bank (Bobek 1971; 59–60). Omenjeni podpoglavji sta predstavljeni zaradi bolj nazornega ter preglednega spremljanja dogajanja ter lažjega razumevanja delovanja centralnih bank v evroobmočju.

22

2.5.2 Odnos centralne banke in nosilcev kreiranja splošne gospodarske politike Nacionalne centralne banke Evrosistema so pravne osebe (v skladu z zakonodajo svoje države) in kot take ločene od pravne osebnosti ECB. Vendar so hkrati tudi sestavni del Evrosistema, ki je odgovoren za stabilnost cen v evroobmočju, pri opravljanju nalog Evrosistema pa delujejo v skladu s smernicami in navodili ECB. Nacionalne centralne banke sodelujejo pri izvajanju enotne denarne politike evroobmočja. Tako izvršujejo operacije denarne politike, kot je oskrbovanje kreditnih institucij s centralno bančnim denarjem, in zagotavljajo poravnavanje domačih in čezmejnih brezgotovinskih plačil. Poleg tega zase in za ECB izvajajo operacije upravljanja z deviznimi rezervami. Nacionalne centralne banke so tudi v veliki meri odgovorne za zbiranje nacionalnih statističnih podatkov ter za izdajanje evro bankovcev in ravnanje z njimi v svoji državi, opravljajo pa tudi funkcije, ki niso določene v Statutu, vendar le, če Svet ECB meni, da so združljive s cilji in nalogami Evrosistema. V nacionalni zakonodaji je lahko določeno, da NCB opravlja tudi druge funkcije, ki niso povezane z denarno politiko. Nekatere nacionalne centralne banke tako sodelujejo pri bančnem nadzoru in/ali imajo vlogo glavnega državnega bankirja.

23

3 FINANČNA KRIZA V SVETU

3.1 Pojem finančna kriza, njen nastanek ter vzroki za nastanek

3.1.1 Pojem finančna kriza Pojem finančna kriza predstavlja vrsto različnih tipov kriz, ki se pojavijo na posameznih segmentih finančnih trgov in lahko prizadenejo večje število posameznih ekonomij. Skupna lastnost oblik finančnih kriz je, da prek motenega delovanja finančnega sistema negativno vplivajo na ekonomsko aktivnost v državi, za vnovično stabilizacijo finančnega sistema pa je običajno potrebno aktivno delovanje ekonomske politike. V splošnem ločimo naslednje tipe kriz: - valutna kriza: pri valutni krizi pride zaradi zunanjega ali notranjega ekonomskega

neravnotežja do devalvacije/depreciacije, spremembe obsega deviznih rezerv ali spremembe obrestne mere. Možen ukrep za preprečevanje padca vrednosti valute je lahko tudi uvedba omejitev na kapitalske tokove. Zaradi tesne povezanosti deviznega tečaja s plačilno bilanco se ji pogosto pravi tudi plačilno-bilančna kriza (Kaminsky, Reinhart,1999, str. 474);

- bančna kriza: vzrok za bančno krizo je predvsem zmanjšana kvaliteta bančnega portfelja, zaradi prikrite narave podatkov pa se kot ključni trenutek za opredelitev bančne krize uporablja naval na banke, zaprtje, združevanje ali prevzemanje s strani države ene ali več finančnih inštitucij (WEO, 1998, str. 173);

- dolžniška kriza: pri pojavu dolžniške krize država ni več sposobna obnavljati starih kreditov in/ali zagotavljati svežih sredstev, zaradi česar je prisiljena bodisi v razglasitev moratorija na odplačevanje kreditov v tujini bodisi v koordinirano reševanje problema s tujimi upniki, in to v obliki prestrukturiranja dolžniških obveznosti (Mrak, 2002, str. 574).

Za navedene tipe finančnih kriz je značilno, da so opredeljeni s težavami na specifičnem segmentu finančnih trgov. Kadar gre za kombinacijo več tipov finančnih kriz, pa govorimo o sistemski krizi. Za sistemsko krizo je značilno, da močni pretresi na finančnih trgih povzročijo velik negativen učinek na realno ekonomijo. Sistemska kriza lahko vključuje npr. valutno krizo, ni pa vsaka valutna kriza hkrati sistemska kriza (WEO, 1998, str. 75). Posledice finančnih kriz se kažejo v motenem delovanju finančnega sistema in umirjanju ekonomske aktivnosti posamezne države.

24

3.1.2 Nastanek finančne krize Finančna kriza, ki jo je povzročil pok nepremičninskega balona drugorazrednih hipotekarnih posojil, se je pojavila avgusta leta 2007 v ZDA ter je v marsičem podobna krizam, ki so se po drugi svetovni vojni pojavljale v intervalih na štiri do deset let. Če pogledamo bolj podrobno in s praktičnega vidika, je globalizacija ZDA omogočila, da so posrkale prihranke preostalega sveta in porabile več, kot je ta ustvaril. Ameriški proračunski primanjkljaj je leta 2006 znašal 6,2 odstotka BDP. Finančni trgi so porabnike spodbujali k izposojanju denarja tako, da so jim ponujali vse ugodnejše pogoje kreditiranja. Oblasti so pomagale in ta proces podpirale s tem, da so posredovale vedno, ko je bil globalni finančni sistem ogrožen. Vse od leta 1980 so predpisi postopoma postajali vse bolj ohlapni, dokler niso praktično izginili. Izjemni razcvet je ušel iz rok v trenutku, ko so postali novi finančni produkti tako zapleteni, da oblasti niso mogle oceniti tveganja in so se začele zanašati na metode ocenjevanja tveganja, ki so jih uporabljale banke same. Podobno so tudi agencije, ki ocenjujejo bonitete, svoje ocene začele postavljati na ocenah tvorcev novih zapletenih finančnih produktov. To je bil tragičen umik pred odgovornostjo ter uvod v nastanek krize. Nato se je na ameriškem nepremičninskem trgu začelo stanje vse bolj zaostrovati. Začelo se je z drugorazrednimi krediti, nadaljevalo z dolžniškimi obveznicami in certifikati, kriza je nato prešla na komunalna ter hipotekarna zavarovanja ter pozavarovanja, nakar je grozilo, da se bo zrušil tudi milijarde vreden trg derivatov tipa zamenjalnih transakcij kreditnega zavarovanja. Garancije investicijskih bank za odkupe z vzvodom so v računovodskih izkazih prešle od sredstev na stroške. Tako imenovani tržno nevtralni hedge skladi so se sprevrgli v svoje nasprotje in sledila je razprodaja v avgustu 2007. Prišlo je do zastoja na trgu vrednostnih papirjev z nepremičninskim zavarovanjem in banke preko svojih investicijskih mehanizmov na podlagi svojih knjigovodskih izkazov enostavno niso več dobile posojil. Nazadnje je med bankami prišlo do tako velikega nezaupanja, da je zamrla tudi medbančna izposoja. Centralne banke so morale posredovati z doslej največjo količino denarja in razširiti kredite na toliko različnih vrst instrumentov in inštitucij kot še nikoli doslej. Priča smo torej največji finančni ter gospodarski krizi po drugi svetovni vojni. Obstaja pa pomembna razlika glede na predhodnje krize, saj sedanja kriza pomeni konec obdobja širšega kreditiranja na osnovi dolarja kot valute mednarodnih rezerv. Periodične krize so bile del večjega procesa izmenjave konjunktur ter recesij, trenutna kriza pa je vrhunec izjemne konjunkture, ki je trajala več kot 60 let (Soros, 2008).

25

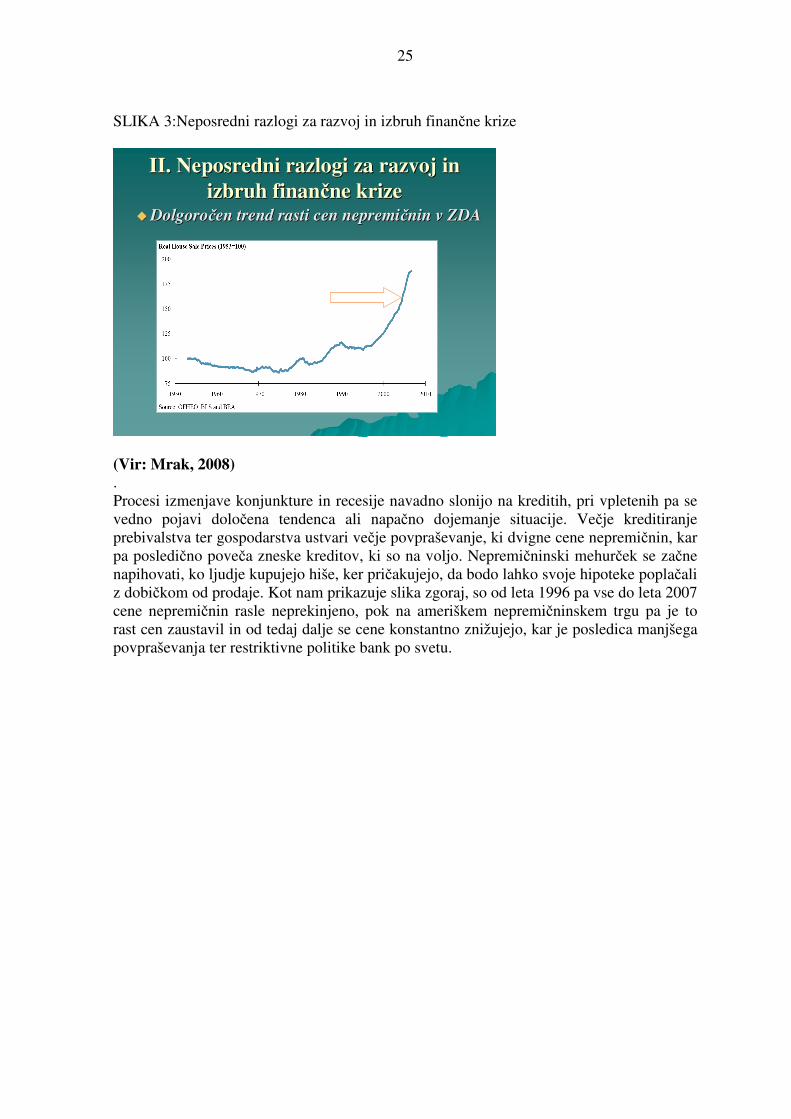

SLIKA 3:Neposredni razlogi za razvoj in izbruh finančne krize

II. Neposredni razlogi za razvoj in II. Neposredni razlogi za razvoj in izbruh finanizbruh finanččne krize ne krize

�� DolgoroDolgoroččen trend rasti cen nepremien trend rasti cen nepremiččnin v ZDAnin v ZDA

(Vir: Mrak, 2008) . Procesi izmenjave konjunkture in recesije navadno slonijo na kreditih, pri vpletenih pa se vedno pojavi določena tendenca ali napačno dojemanje situacije. Večje kreditiranje prebivalstva ter gospodarstva ustvari večje povpraševanje, ki dvigne cene nepremičnin, kar pa posledično poveča zneske kreditov, ki so na voljo. Nepremičninski mehurček se začne napihovati, ko ljudje kupujejo hiše, ker pričakujejo, da bodo lahko svoje hipoteke poplačali z dobičkom od prodaje. Kot nam prikazuje slika zgoraj, so od leta 1996 pa vse do leta 2007 cene nepremičnin rasle neprekinjeno, pok na ameriškem nepremičninskem trgu pa je to rast cen zaustavil in od tedaj dalje se cene konstantno znižujejo, kar je posledica manjšega povpraševanja ter restriktivne politike bank po svetu.

26

3.2 Države, ki najbolj čutijo posledice krize ter vzroki za to Globalna finančna kriza dobiva vedno nove potrditve ter razsežnosti. Kombinacije slabih novic postajajo vse bolj dramatične. Izhodiščna finančna kriza se je z ozkega področja slabih hipotekarnih posojil razširila na druge finančne trge in banke. Nevarnost je tudi prihajajoča recesija realnega gospodarstva v kapitalističnem centru. Tretjo nevarnost pa predstavlja globalni inflacijski val, ki dobiva grozeče stagflacijske razsežnosti. Vse troje pomeni veliki poraz dvajsetletne ideologije tržnega liberalizma. Sedanjo krizo so na vseh treh področjih povzročili pretirani »laissez-faire«, odsotnost pravne odgovornosti in kriza poslovne etike. Teza, da je sedanja kriza najhujša po veliki recesiji 1928–1933, ima veliko zagovornikov. Kriza tokrat ni oplazila perifernega kapitalizma temveč ZDA, katerih BDP znaša 28 odstotkov svetovnega BDP. Kriza ni zajela le ameriških hipotekarnih temveč, kot smo že omenili, tudi druge strukturirane finančne produkte. Hipotekarno zadolževanje brez kreditne sposobnosti in špekulacije s finančnimi produkti brez pravega kapitalskega kritja so postali nekaj samoumevnega. Finančni svet delnic, obveznic in opcij pa se je vrtel brez pravega temelja in čedalje več premoženja je bilo okuženega s špekulativnim napihovanjem vrednosti. Vrhunec uvoda v krizo je bil padec zaupanja v bonitetne ocene dolžniških instrumentov in napihnjenost naložb. Posledice finančne krize so vidne v vseh državah po svetu. Sprva je kriza imela močan vpliv v ZDA, a se je zelo hitro razširila tudi na ostale države. Kriza ima močan vpliv na članice EU, nato tudi na Islandijo, Avstralijo, Azijo ter ostala gospodarstva. Večje posledice čutijo predvsem države, ki so zaradi svoje majhnosti in tečajnih tveganj dosti bolj izpostavljene dogajanjem na svetovnih trgih. Evro kot denarna valuta Evropske unije ščiti države, da enotno nastopajo proti nihanjem tečajev na mednarodnem trgu, da dosegajo nekakšno valutno stabilnost ter se na ta način zaščitijo pred vplivi finančne krize. Profesor Willem Buiter z londonske ekonomske šole pojasnjuje vpliv majhnosti države na spopad s krizo takole: »Zlasti majhne države z velikim bančnim sektorjem in omejenim obsegom davkov v svoji valuti so zelo izpostavljene nevarnosti stečaja.« To naj bi veljalo zlasti za Švico, Švedsko, Dansko in Islandijo. V nasprotju z njimi pa so, prav zaradi vključenosti v območje evra, bolje zaščitene Belgija, Nizozemska in Luksemburg. Tudi države v razvoju so zelo izpostavljene razmeram na svetovnem gospodarstvu, saj so zelo podvržene finančnim tveganjem, slabim tujim povpraševanjem in vedno višjo inflacijo. Najbolj prizadete so države z velikimi plačilnobilančnimi deficiti in velikimi potrebami po zadolževanju (poleg baltskih držav še Madžarska, Ukrajina, Kazahstan in Turčija ter nekatere države jugovzhodne Evrope, zlasti Bolgarija in Romunija). Manj tvegane so danes centralno evropske države z izjemo Madžarske, za katere je značilno relativna manjša odvisnost od medbančnega trga v tujini (imajo relativno več domačih depozitov).

27

3.2.1 Finančna kriza v Sloveniji Kot so sporočili iz Urada za informiranje se Slovenija sooča s posledicami finančne krize in ohlajanjem zunanjega ekonomskega okolja v EU in širše v svetu. Vpliv na slovensko gospodarstvo je po njihovem mnenju tako dvojen: preko nedelovanja medbančnega trga v evroobmočju ter upada izvoznega povpraševanja na vseh ključnih slovenskih trgih, s katerimi naša država mednarodno sodeluje. Nedelovanje medbančnega trga pomeni, da slovenske banke težje prihajajo do virov financiranja, kar posledično onemogoča zadostno kreditiranje slovenskega gospodarstva. Finančna kriza na podoben način vpliva na slovenske zunanjetrgovinske partnerje. V območju evra sta po podatkih Urada Nemčija in Italija tehnično v recesiji že od drugega četrtletja 2008, Velika Britanija je vstopila v recesijo v zadnjem četrtletju 2008, negativno napoved rasti za leto 2009 ima tudi Francija, medtem ko naj bi rast v Avstriji v letošnjem letu znašala med 0 in 1 %. Zunanje povpraševanje se bo po napovedih Urada za informiranje (2008) v letošnjem letu dodatno znižalo ter naj bi se začelo postopoma izboljševati proti koncu leta, vendar so napovedi v danih razmerah negotove. Vpliv zunanjega šoka na strani povpraševanja ter slabih gospodarskih obetov je že razviden iz ključnih makroekonomskih indikatorjev Republike Slovenije. V 3. četrtletju 2008 se je indeks industrijske proizvodnje v Sloveniji močno znižal (–2,6 %). Podobno je v 3. četrtletju 2008 močno upadla medletna rast izvoza blaga (2,2 %) ter rast izvoza proizvodov in storitev (4,2 %). Močno je upadla tudi rast investicij; s 13,5 % v 2. četrtletju 2008 na zgolj 3,5 % v 3. četrtletju. In končno, medletna rast potrošnje gospodinjstev se še nadalje znižuje in je v 3. četrtletju 2008 znašala 2,7 %. Posledično je Urad za makroekonomske analize in razvoj znižal napoved rasti BDP za leto 2008 s 4,8 % na 4,1 % in za leto 2009 s 3,1 % na vsega 1,1 %. To hkrati pomeni, da se bo v letošnjem letu obrnil trend zniževanja registrirane brezposelnosti in stopnje brezposelnosti, ki smo mu bili priča v zadnjih 5 letih. Po drugi strani pa se ob padajočih cenah dobrin in nafte znižuje tudi inflacija, ki naj bi se do konca leta ustalila na 2,2 % na medletni ravni. Trenutni gospodarski razvoj in razmere na finančnih trgih predstavljajo pomemben izziv za javne finance. Hkrati predstavljajo izziv za nosilce ekonomskih politik v oblikovanju primernih odzivov, ki bi ublažili vpliv poslabšanja zunanjega ekonomskega okolja na slovensko gospodarstvo. Močno ohlajanje gospodarstva bistveno vpliva na javnofinančne prihodke za financiranje že prevzetih obveznosti. Njihovo zmanjševanje, povzročeno s predvidenim zniževanjem gospodarske aktivnosti, znaša 0,9 % BDP v letu 2009. Poleg tega so bile lani prevzete nove zakonske obveznosti v skupni višini 1 % BDP. Glede na velikost zunanjega šoka (finančne in realne narave) se je slovenska vlada v letu 2008 odločila ublažiti njegov vpliv na gospodarstvo. Ukrepi ekonomske politike, ki so po eni strani usklajeni s sprejetimi priporočili Evropske komisije, po drugi strani pa upoštevajo posebnosti Slovenije kot majhne in odprte ekonomije, so usmerjeni tako k agregatnemu povpraševanju kot agregatni ponudbi.

28

Pomemben sklop ukrepov se nanaša na finančni in industrijski del gospodarstva. V finančnem sektorju želi vlada poleg ohranjanja zaupanja varčevalcev v finančni sistem, zagotoviti tudi nemoteno kreditno aktivnost ter solventnost finančnega sistema. Ukrepi v tem sektorju so v prvi vrsti preventivne narave in so podobni ukrepom, ki so jih sprejele druge države evro območja in so že operativni, njihov obseg pa bo odvisen od povpraševanja finančnega sektorja ter aktualnih razmer na finančnih trgih. Ukrepi v industrijskem delu gospodarstva so namenjeni ohranjanju proizvodnih zmogljivosti ter delovnih mest tudi v zaostrenih gospodarskih pogojih in naj bi upočasnili padanje gospodarske rasti, izboljšali likvidnostni položaj podjetij ter izboljšali dolgoročne gospodarske obete. Finančne posledice posameznih ukrepov so razvidne iz spodnje razpredelnice: TABELA 1: Stroški ukrepov za reševanje krize v Sloveniji v letu 2008 Ukrep v mio EUR v % BDP

Upočasnitev padanja gospodarske rasti 70 0,2

Izboljšanje likvidnosti podjetij in ohranjanje delovnih mest: 668 1,7

Povečanje izdatkov za raziskave in razvoj in izobraževanje 68 0,2

SKUPAJ 806 2,1

(Vir: Urad vlade za informiranje UVI, 2008) Skupna vrednost ukrepov države za blažitev posledic finančne krize, ki vključuje tako delovanje avtomatskih stabilizatorjev kot tudi dodatne diskrecijske ukrepe državnega proračuna in ukrepe SID7 banke, znaša približno 3,5 % BDP. Tovrsten obseg javnofinančnih spodbud hkrati predstavlja javnofinančni primanjkljaj sektorja države na ravni okoli 3 % BDP. Obenem pa velja izpostaviti, da namerava vlada del zmanjšanja prihodkov financirati s povišanjem trošarin na naftne derivate (UVI, 2008).

3.3. Posledice finančne krize na delovanje celotnega gospodarstva ter institucij po vsem svetu Globalna finančna kriza je sprožila padec ključnih borznih indeksov, znižala vrednost dolarja v primerjavi z evrom (s tem pa je postalo blago iz evroobmočja manj konkurenčno), znižala cene nepremičnin v ZDA (posledično pa tudi v Evropi - zaradi težjega dostopa do posojil in zato manjšega povpraševanja), pripravila nekatere centralne banke, da so intervenirale s finančnimi injekcijami ter da so spremenile svoje cilje v zvezi s spreminjanjem temeljne obrestne mere, znižala konjunkturna pričakovanja finančnih strokovnjakov iz bank, zavarovalnic in velikih podjetij ter znižala naročila in zaposlovanje, znižala pričakovano gospodarsko rast v evroobmočju v letu 2008 od 2,5 na 2,1 odstotka ter oplazila tudi naše banke, ki so postale previdnejše pri odobravanju dolgoročnih posojil (Lajh, Otmar, 2007)

29

Vodilni kazalci recesije po Štiblerju (2008,104) so: umirjanje inflacije, manjša mednarodna menjava, padec cen surovin, padec indeksa cen transporta, zmanjšanje števila gradenj novih hiš, padec prodaje avtomobilov. Mnogi od njih so dosegali v letu 2008 neobičajno nizke vrednosti, kar se nadaljuje tudi v letu 2009. Znaki krize so: - počasnejša gospodarska rast v svetu (recesija v razvitih, nižja rast v nerazvitih

državah),

- počasnejša rast svetovne trgovine,

- padec cen surovin,

- posojilna suša (»crunch«) in obrnjeni tokovi kapitala (od revnih k bogatim državam),

- padec indeksa transportnih cen (baltski indeks je padel za 85 %) , - padec pomoči najrevnejšim državam (bogati odnašajo svoj kapital v domače zavetje in

likvidnost),

- padec indeksa potrošniške klime (v ZDA in Avstraliji dosega najnižje vrednosti doslej),

- padec prodaje avtomobilov (konec leta 2008 se je prodaja zmanjšala v povprečju za tretjino glede na enako obdobje leta 2007, največ v ZDA, znatno na Japonskem, manj v EU, posebno v Nemčiji).

30

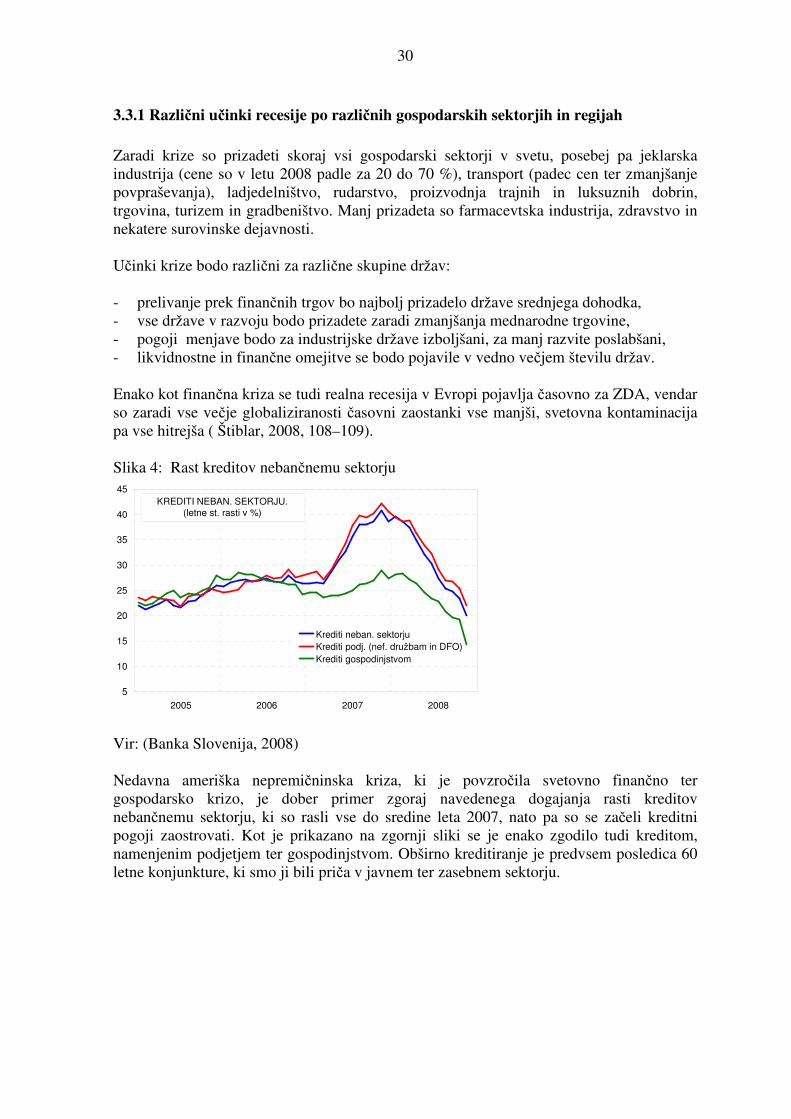

3.3.1 Različni učinki recesije po različnih gospodarskih sektorjih in regijah Zaradi krize so prizadeti skoraj vsi gospodarski sektorji v svetu, posebej pa jeklarska industrija (cene so v letu 2008 padle za 20 do 70 %), transport (padec cen ter zmanjšanje povpraševanja), ladjedelništvo, rudarstvo, proizvodnja trajnih in luksuznih dobrin, trgovina, turizem in gradbeništvo. Manj prizadeta so farmacevtska industrija, zdravstvo in nekatere surovinske dejavnosti. Učinki krize bodo različni za različne skupine držav: - prelivanje prek finančnih trgov bo najbolj prizadelo države srednjega dohodka, - vse države v razvoju bodo prizadete zaradi zmanjšanja mednarodne trgovine, - pogoji menjave bodo za industrijske države izboljšani, za manj razvite poslabšani, - likvidnostne in finančne omejitve se bodo pojavile v vedno večjem številu držav. Enako kot finančna kriza se tudi realna recesija v Evropi pojavlja časovno za ZDA, vendar so zaradi vse večje globaliziranosti časovni zaostanki vse manjši, svetovna kontaminacija pa vse hitrejša ( Štiblar, 2008, 108–109). Slika 4: Rast kreditov nebančnemu sektorju

5

10

15

20

25

30

35

40

45

2005 2006 2007 2008

Krediti neban. sektorju

Krediti podj. (nef. družbam in DFO)

Krediti gospodinjstvom

KREDITI NEBAN. SEKTORJU.(letne st. rasti v %)

Vir: (Banka Slovenija, 2008) Nedavna ameriška nepremičninska kriza, ki je povzročila svetovno finančno ter gospodarsko krizo, je dober primer zgoraj navedenega dogajanja rasti kreditov nebančnemu sektorju, ki so rasli vse do sredine leta 2007, nato pa so se začeli kreditni pogoji zaostrovati. Kot je prikazano na zgornji sliki se je enako zgodilo tudi kreditom, namenjenim podjetjem ter gospodinjstvom. Obširno kreditiranje je predvsem posledica 60 letne konjunkture, ki smo ji bili priča v javnem ter zasebnem sektorju.

31

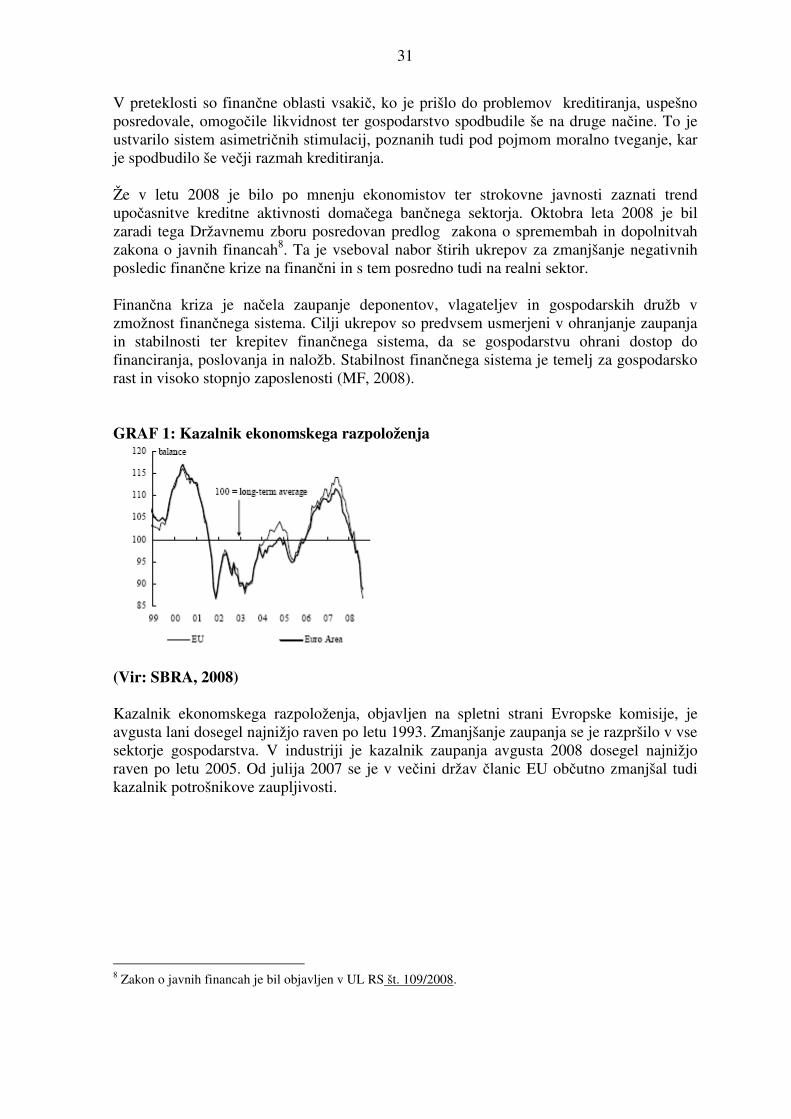

V preteklosti so finančne oblasti vsakič, ko je prišlo do problemov kreditiranja, uspešno posredovale, omogočile likvidnost ter gospodarstvo spodbudile še na druge načine. To je ustvarilo sistem asimetričnih stimulacij, poznanih tudi pod pojmom moralno tveganje, kar je spodbudilo še večji razmah kreditiranja. Že v letu 2008 je bilo po mnenju ekonomistov ter strokovne javnosti zaznati trend upočasnitve kreditne aktivnosti domačega bančnega sektorja. Oktobra leta 2008 je bil zaradi tega Državnemu zboru posredovan predlog zakona o spremembah in dopolnitvah zakona o javnih financah8. Ta je vseboval nabor štirih ukrepov za zmanjšanje negativnih posledic finančne krize na finančni in s tem posredno tudi na realni sektor. Finančna kriza je načela zaupanje deponentov, vlagateljev in gospodarskih družb v zmožnost finančnega sistema. Cilji ukrepov so predvsem usmerjeni v ohranjanje zaupanja in stabilnosti ter krepitev finančnega sistema, da se gospodarstvu ohrani dostop do financiranja, poslovanja in naložb. Stabilnost finančnega sistema je temelj za gospodarsko rast in visoko stopnjo zaposlenosti (MF, 2008). GRAF 1: Kazalnik ekonomskega razpoloženja

(Vir: SBRA, 2008) Kazalnik ekonomskega razpoloženja, objavljen na spletni strani Evropske komisije, je avgusta lani dosegel najnižjo raven po letu 1993. Zmanjšanje zaupanja se je razpršilo v vse sektorje gospodarstva. V industriji je kazalnik zaupanja avgusta 2008 dosegel najnižjo raven po letu 2005. Od julija 2007 se je v večini držav članic EU občutno zmanjšal tudi kazalnik potrošnikove zaupljivosti.

8 Zakon o javnih financah je bil objavljen v UL RS št. 109/2008.

32

4 ECB IN FINANČNA KRIZA

4.1 Področja ECB, na katera je kriza najbolj vplivala Izbruh finančne krize je imel velik vpliv na delovanje ECB, saj so spremembe na finančnih trgih ter zaostrovanje razmer povzročile, da je morala ECB prilagoditi svoje inštrumente delovanja ter sprejeti določene nove ukrepe, ki bi pomagali ublažiti finančna nihanja ter pripomogli k bolj učinkovitemu ter hitrejšemu obvladovanju pretresov. Finančna kriza je vplivala na mnogo področij iz pristojnosti ECB. Predvsem je njen vpliv viden na področju valutnih zadev, plačilnih sredstev, nacionalnih centralnih bank, ki so pod njenim vodstvom, dalje na področjih njenega monetarnega in finančnega delovanja, na trgu kritih obveznic, na kapitalskem trgu, na trgu zasebnih dolžniških vrednostnih papirjev in še bi lahko naštevali. Za monetarno politiko ECB je v splošnem značilno, da deluje preko obrestnega, posojilnega in bilančnega kanala9. Obrestni kanal v času finančne krize zelo težko deluje, saj je vpliv tega kanala viden v učinkovitem in sofisticiranem finančnem sistemu. ECB v današnjih kriznih časih določa obrestno mero za kredite preko noči in z nekoliko daljšimi ročnostmi dospelosti. Posojilni kanal deluje po principu rezerv; zmanjšanje rezerv bank pomeni manjši obseg kreditov, če tega zmanjšanja ne morejo nevtralizirati ter obratno. V času finančne krize ta kanal deluje zelo močno in banke imajo na razpolago veliko sredstev, ki pa jih usmerjajo predvsem v povečevanje rezerv in dosti manj v kreditiranje prebivalstva. Takšna poslovna politika se izvaja predvsem zato, ker obstaja na finančnem trgu velika negotovost ter nejasna slika dogajanja na finančnih trgih v bližnji prihodnosti. Bilančni kanal je povezan s podjetji, ki si izposojajo denar. Če zaradi sprememb denarne politike centralne banke in sprememb obrestnih mer postanejo krediti bolj ali manj dostopni, to lahko vpliva tudi na večjo ali manjšo pripravljenost bank za kreditiranje podjetij ali pa na nenaklonjenost bank do prevzemanja večjih ali manjših tveganj, kot se to dogaja v sedanjem trenutku. ECB se trenutno predvsem osredotoča na zagotavljanje likvidnosti komercialnih bank.

9 Povzeto po Lah 2008, 2–7.

33

ECB posreduje na finančnem trgu, kot smo pojasnili že v 2. poglavju diplomskega dela, preko 3 glavnih obrestnih mer: - obrestna mera za operacije refinanciranja: to so redne operacije na odprtem trgu, ki jih

izvaja Eurosistem z namenom, da bančnemu sistemu zagotovi ustrezen obseg likvidnosti. Izvajajo se v obliki tedenskih avkcij, na katerih banke dajejo ponudbe za nakup likvidnosti;

- obrestna mera za odprto ponudbo mejnega depozita: odprta ponudba deponiranja likvidnosti čez noč - odprta ponudba Evrosistema, ki jo nasprotne stranke lahko uporabijo za deponiranje likvidnosti čez noč pri NCB10 po vnaprej določeni obrestni meri;

- obrestna mera za odprto ponudbo mejnega posojila: odprta ponudba Evrosistema, ki jo nasprotne stranke lahko uporabijo za pridobivanje posojila čez noč od NCB po vnaprej določeni obrestni meri ob zastavi ustreznega finančnega premoženja za zavarovanje terjatev.

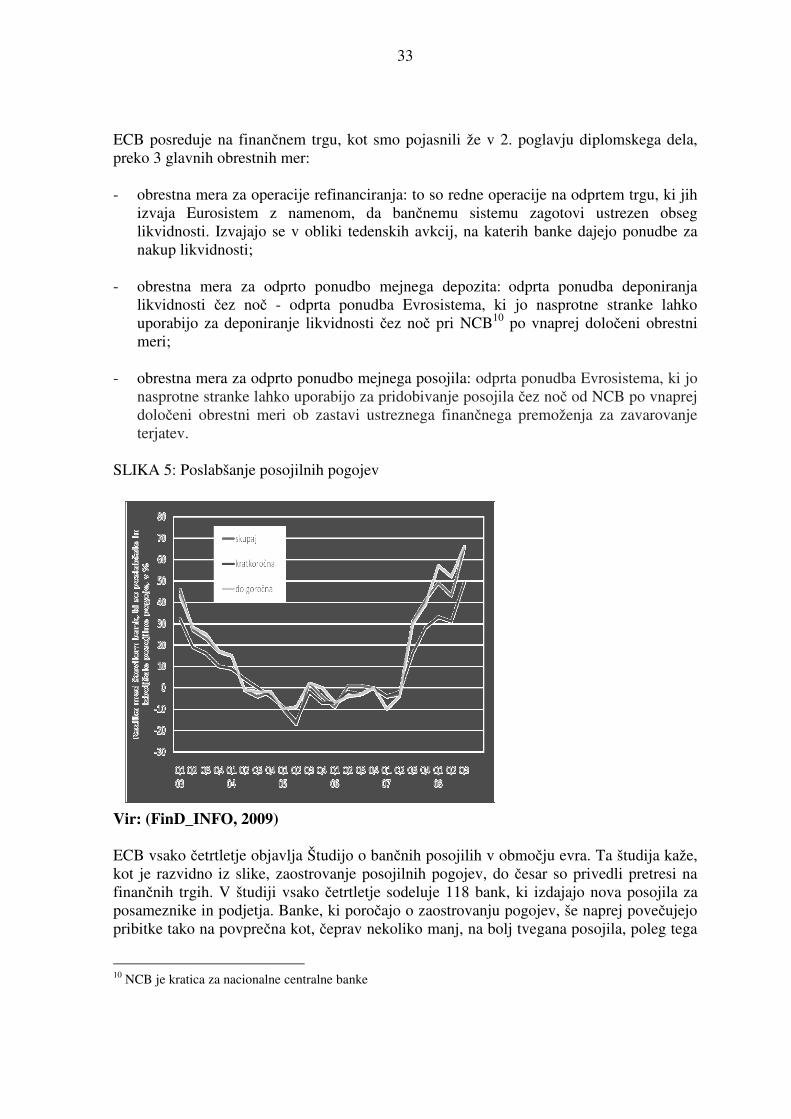

SLIKA 5: Poslabšanje posojilnih pogojev

Vir: (FinD_INFO, 2009) ECB vsako četrtletje objavlja Študijo o bančnih posojilih v območju evra. Ta študija kaže, kot je razvidno iz slike, zaostrovanje posojilnih pogojev, do česar so privedli pretresi na finančnih trgih. V študiji vsako četrtletje sodeluje 118 bank, ki izdajajo nova posojila za posameznike in podjetja. Banke, ki poročajo o zaostrovanju pogojev, še naprej povečujejo pribitke tako na povprečna kot, čeprav nekoliko manj, na bolj tvegana posojila, poleg tega

10 NCB je kratica za nacionalne centralne banke

34

še naprej omejujejo velikosti posojil oz. posojilnih linij ter skrajšujejo njihovo ročnost in zaostrujejo zahteve glede jamstev za posojila. Kot razlog za zaostrovanje pogojev banke še vedno v največji meri navajajo poslabšanje pričakovanj glede gospodarske dejavnosti in usode posameznih panog ter podjetij, čeprav so se te skrbi v drugi polovici leta občutno zmanjšale, kar kaže na boljšo gospodarsko aktivnost ter izboljšanje makroekonomskih kazalnikov v svetu (FinD-INFO, 2009).

35

4.2 Naloge ECB pri blažitvi finančne krize Po okrepitvi finančne krize septembra leta 2008, se je ECB odločila za takojšnje monetarne ukrepe, ki so po obsegu, naravi ter velikosti primerni za reševanje finančne krize. Ti ukrepi spadajo v dve kategoriji: - najprej se navajajo standardni ukrepi v obliki spreminjanja obrestnih mer, - v drugo kategorijo pa sodijo t. i.«nestandardni ukrepi«. Povezava obeh kategorij ukrepov pa predstavlja, po mnenju predsednika ECB Tricheta, politiko okrepljene kreditne podpore gospodarstvu ter monetarnim inštitucijam.

4.2.1 Znižanje obrestnih mer Obrestne mere so standardni kazalniki naravnanosti monetarne politike. Vendar primerjati in usklajevati samo stopnje obrestnih mer, ne ozirajoč se na druge tržne ter ekonomske variable, je po Trichetevem (ECB, 2009) mnenju podobno kot opazovati samo en del v celotnem sklopu finančnih dogajanj. Kot glavna naloga ECB se pri rešitvi krize omenja koordinirano znižanje obrestnih mer. Obrestna mera za operacije glavnega refinanciranja ECB je bila v marcu 2009 prvič v desetletni zgodovina evra znižana na 1,50 %, obrestna mera za odprto ponudbo mejnega posojila na 2,50 %, obrestna mera za odprto ponudbo mejnega depozita pa na 0,50 %. ECB z nižanjem obrestnih mer posledično zagotavlja tudi višjo likvidnost finančnemu trgu in oživitev kreditiranja zaradi velikega števila udeležencev, ki imajo vpliv v operacijah refinanciranja ECB. Iz sledečega grafa (graf 2) je razvidno, kako so se dolgoročne obrestne mere refinanciranja zniževale ter zviševale. Predvsem dobro je vidno zniževanje obrestnih mer refinanciranja v letu 2008 ter nato v prvi polovici leta 2009. Padec dolgoročnih obrestnih mer je ukrep ECB, s katerim zagotavlja višjo likvidnost monetarnemu trgu ter ena od monetarnih rešitev za reševanje finančne krize. Obrestne mere na zavarovanem ter nezavarovanem trgu so se po poročilu ECB (2009) znižale pri vseh ročnostih v skladu z znižanjem ključnih obrestnih mer ECB. V zadnjem času je bilo opazno tudi popuščanje napetosti na denarnih trgih. Razpon med nezavarovanimi merami EURIBOR11 in zavarovanimi obrestnimi merami, se je od marca letošnjega leta vztrajno zmanjševal. Vzpodbudna novica ECB je, da je evrski denarni trg v letošnjem obdobju od marca dalje pokazal znake napredka. Trimesečni razpon med EURIBOR ter obrestno mero v obrestnih zamenjavah na EONIA12, ki zajema raven prevladujočega kreditnega ter likvidnostnega tveganja, je enakomerno upadal, tako da je

11 Euribor je obrestna mera, po kateri je prvorazredna banka pripravljena posoditi finančna sredstva v evrih drugi prvorazredni banki in se izračunava vsak dan za medbančne depozite z različno strukturo dospelosti do 12 mesecev. 12 Eonia je merilo efektivne obrestne mere, ki prevladuje na medbančnem trgu v evrih čez noč. Izračuna se kot tehtano povprečje obrestnih mer za nezavarovana posojila čez noč v evrih, kot poroča skupina bank prispevnic.

36

bil do koncu obravnavanega obdobja ECB (junij 2009) v splošnem na enaki ravni kot pred okrepitvijo finančnih pretresov sredi septembra 2008. Graf 2 : Dolgoročne obrestne mere refinanciranja ECB

Vir:(Euribor–Libor, 2008) Zniževanje dolgoročnih obrestnih mer refinanciranja je dobro prikazano na zgornjem grafu, kjer je na koordinati prikazano časovno obdobje (od leta 1999-2009), na ordinati pa so prikazana stopnje obrestnih mer (od 1% do 5% stopnje).

4.2.2 Okrepljena kreditna podpora Okrepljena kreditna podpora ECB vključuje nestandardne ukrepe, ki pa niso identični na vseh valutnih področjih. Ti ukrepi odražajo specifične potrebe ustreznih finančnih sistemov in transmisijskih mehanizmov. Okrepljena kreditna podpora se osredotoča predvsem na banke, ki so glavni vir kreditiranja v evru območju, in zagotavlja okrepljeno kreditno podporo za zagotavljanje posojil preko specifičnih politik. Ukrepi okrepljene kreditne podpore obsegajo 5 gradnikov: - ukrepi upravljanja z likvidnostjo: 1. Kot prvi gradnik pri upravljanju z likvidnostjo so omenjene operacije finega uravnavanja s polno dodelitvijo na politiki stopnje pripravljenosti, natančneje uporaba avkcij s fiksno obrestno mero s polno dodelitvijo13; ta ukrep zagotavlja neomejeno zagotavljanje likvidnosti in predstavlja prvi gradnik okrepljene kreditne politike. Ta ukrep zagotavlja predvsem učinkovitost monetarne transmisijske politike v času, ko so medbančne transakcije močno zmanjšane za večino finančnih institucij. Od jeseni lanskega leta je ECB pripravljena na odpravo pomanjkanja likvidnosti, ki lahko omejuje operacije refinanciranja ECB.

13 Avkcija s fiksno obrestno mero pomeni avkcijski postopek, v katerem centralna banka vnaprej opredeli obrestno mero, sodelujoče nasprotne stranke pa licitirajo denarni znesek posla, ki ga želijo licitirati po fiksni obrestni mer.

37

2. Drugi gradnik kreditne podpore predstavlja začasna razširitev liste primernega finančnega premoženja za zavarovanje terjatev, ki jih sprejme ECB. Ta lista je bila najprej objavljena oktobra leta 2008, sedaj je pa podaljšana do konca leta 2010. ECB je sedaj, kot smo že omenili, to listo povečala in sprejela širši razpon vrednostnih papirjev za zavarovanje terjatev. Državno zavarovanje znaša manj kot polovico nominalne vrednosti zavarovanj na seznamu. Ostalo so privatna zavarovanja. V nasprotju z ostalimi centralnimi bankami je imela ECB sprejeta privatna zavarovanja že pred krizo. V tem pogledu je bila na krizo dokaj dobro pripravljena, saj je imela relativno »moderno« zavarovalno ogrodje. Kot posledica tega znaša celotna vrednost primernih finančnih premoženj za zavarovanje trenutno 12,2 trilijona evrov, enakovredno 130 % celotnega GDP evrskega območja. Ta zelo širok razpon upravičenih zavarovanj znatno zmanjšuje bančne likvidacijske omejitve med finančno krizo. Prva dva gradnika ECB ponujata neomejeno refinanciranje proti zelo širokemu razponu vrste zavarovanj. Zaradi velikega števila udeležencev, ki imajo vpliv v operacijah refinanciranja14, ta dva gradnika vplivata pretežno le na finančni sistem. 2200 kreditnih institucij v evru območju ima možnost, da se refinancira pri ECB. To dejstvo demonstrira merilo obsega ECB v evro območju in učinkovitost v zavarovanju nasproti grožnji sistemske likvidnosti. 3. Tretji gradnik ECB vključuje uvedbo operacij dolgoročnejšega refinanciranja za zagotavljanje likvidnosti z zapadlostjo enega leta (poleg obstoječih zapadlosti enake dolžine kot obdobja izpolnjevanja obveznih rezerv, treh in šestih mesecev). Prva taka operacija ECB, dodeljena evrskemu bančnemu sistemu, je znašala 442 bilijonov evrov likvidnosti. Ta znesek je znak trajnega povpraševanja bank za likvidnimi sredstvi. Banke lahko na ta način dostopajo do novih virov kreditov centralne banke s podaljšanim rokom dospelosti in obrestnimi merami na zgodovinsko nizki ravni. Zahvaljujoč temu gradniku ECB lahko sedaj banke razrešujejo neusklajenosti med naložbenimi in financiranimi viri v njihovih bilancah stanja. Pričakovano s strani ECB je, da bo ta ukrep pripomogel k daljšemu načrtovanji likvidnosti bank ter manjši negotovosti. Po besedah Tricheta (ECB, 2009) bo morda trajalo nekaj časa, da se dodatna dana likvidnost bankam preoblikuje v kredit. Po prvih 12 mesecih operacije financiranja je bilo ugotovljeno, da je del prejete dodatne likvidnosti s strani ECB še vedno ostal znotraj bančnega sistema ali da se celo vrača nazaj k ECB in se deponira začasno pri njej. Banke bodo po Trichtevem mnenju morale pridobiti izkušnje pri uporabi dolgoročnih kreditov z daljšim rokom dospelosti, ki jih pridobijo od svojih centralnih bank za razširitev njihovih dolgoročnih sredstev, namesto da povečujejo svojo razpoložljivost kratkoročnih likvidnosti.

14 Operacije refinanciranja: redna operacija odprtega trga, ki jo izvaja Evrosistem v obliki povratne transakcije. Ločimo med glavnimi in dolgoročnejšimi operacijami glavnega refinanciranja. Razlika med njima je, da se glavne operacije izvajajo kot tedenske standardne avkcije ter imajo rok dospelosti 1 teden, dolgoročnejše pa se izvajajo mesečno ter imajo rok dospelosti 3 mesece.

38