Embed Size (px)

Citation preview

Vorsorgelösung für Versicherte bei der PKBS per 1. Januar 2016.

Verwaltungsdirektion Christoph Tschumi / Ulrich Pfister 14. Oktober 2015

Seite 2

Inhaltsverzeichnis

Übersicht über die Vorsorgelösung per 1. Januar 2016 ............................................................ 3 1

Die Ausgangslage .......................................................................................................................... 4 2

Die Organisation der PKBS ........................................................................................................... 4 3

Vom Leistungsprimat zum Beitragsprimat ................................................................................. 5 4

Wie die Beiträge geregelt sind ..................................................................................................... 6 5

Eckwerte ............................................................................................................................ 6 5.1

Versicherter Lohn ............................................................................................................. 6 5.2

Beiträge .......................................................................................................................................... 8 6

Sparbeiträge ...................................................................................................................... 8 6.1

Risikobeitrag ..................................................................................................................... 8 6.2

Amortisationsbeitrag ........................................................................................................ 8 6.3

Einkäufe ............................................................................................................................. 9 6.4

Beiträge der Arbeitnehmenden ....................................................................................... 9 6.5

Wahl des Sparplans ........................................................................................................ 10 6.6

Einmaleinlagen ............................................................................................................... 11 6.7

Die Leistungen ............................................................................................................................. 11 7

Leistungen im Alter ........................................................................................................ 11 7.1

Rücktrittsalter und Umwandlungssatz ....................................................................... 11 7.2

Versicherte Überbrückungsrente .................................................................................. 12 7.3

Freiwillige Überbrückungsrente .................................................................................... 13 7.4

Teilpensionierung ........................................................................................................... 13 7.5

Kapitalbezug .................................................................................................................... 13 7.6

Leistungen bei Invalidität ............................................................................................... 14 7.7

Invalidenkinderrente ....................................................................................................... 15 7.8

Leistungen im Todesfall ................................................................................................. 15 7.9

Waisenrente .................................................................................................................... 16 7.10

Todesfallkapital ............................................................................................................... 17 7.11

Renten bei einer Pensionierung per 31.12.2015 ........................................................... 17 7.12

Laufende Renten ............................................................................................................. 17 7.13

Überführung in den neuen Vorsorgeplan ................................................................................. 18 8

Besitzstand und Rentengarantie ................................................................................................ 19 9

Auswirkungen auf einzelne Versicherungsverhältnisse .............................................. 21 9.1

Kontaktpersonen ......................................................................................................................... 23 10

Seite 3

Übersicht über die Vorsorgelösung per 1. Januar 2016 1

Primat Beitragsprimat

Bestimmung der Altersleistungen nicht mehr in Prozen-

ten des versicherten Lohnes, sondern unter Berücksichti-

gung des Sparkapitals, des Guthabens auf dem Sparkon-

to vorzeitige Pensionierung und der Höhe des Umwand-

lungssatzes65

Seite 5

Ordentliches

Pensionierungsalter

65 Seite 5

Umwandlungssatz

Seite

12

Eintrittsschwelle

Koordinationsabzug

Alter

65:

5,8%,

Alter

67:

6,12%

Grundsätzlich analog BVG (2015: CHF 21'150)

1/3 des AHV-Jahreslohns, aktuell max. CHF 28'200 Seite 6

Periodische Beiträge • Sparskala ab Alter 25–67

• Möglichkeit der Planwahl für Arbeitnehmende (Stan-

dard / + 3% / - 3%)

• Risikobeiträge (Beitragsverschiebung bis 2032 infolge

Amortisation)

Seite 9

Vorzeitige

Pensionierung

Ab Alter 58 möglich Seite 12

Überbrückungsrente • Ab Bezug Altersrente bis AHV-Altersgrenze (150% der

min. AHV-Altersrente)

• Freiwillige Überbrückungsrente (zulasten der versi-

cherten Person)

• Volle versicherte Überbrückungsrente ab 12 Beitrags-

Seite 12

Invalidenrente 65% des versicherten Lohnes:

Die Invalidenrente wird temporär ausgerichtet und im

Alter 65 durch die Altersrente abgelöst.

Seite 14

Invaliden-Kinderrente 20% der Invalidenrente pro Kind Seite 15

Ehegatten- und

Lebenspartnerrente

2/3 der im Zeitpunkt des Todes versicherten Invaliden-

rente resp. der laufenden Invalidenrente resp. der Alters-

rente

Seite 15

Waisenrente 20% der im Zeitpunkt des Todes versicherten Invaliden-

rente resp. der laufenden Invalidenrente resp. der Alters-

rente

Seite 16

Besitzstandseinlagen Von Alter und Dienstjahren abhängig Seite 19

Rentenaufschub Personalrechtlich bis Alter 67 möglich

Der Umwandlungssatz erhöht sich entsprechend.

Seite 12

jahren

Seite 4

Die Ausgangslage 2Im September 2013 wurde vom Regierungsrat des Kantons Basel-Stadt ein Ratschlag zum Gesetz

betreffend die PKBS zuhanden des Grossen Rates verabschiedet. Die darin beantragte Totalrevisi-

on ist auf zwei Faktoren zurückzuführen:

1. Revision der Beruflichen Vorsorge auf Bundesebene (BVG) verbunden mit einer Neu-

regelung der Finanzierung von Vorsorgeeinrichtungen öffentlich-rechtlicher Körper-

schaften (Strukturreform)

2. Anpassung des technischen Zinssatzes von heute 4% auf voraussichtlich 3% aufgrund des

rekordtiefen Zinsniveaus

Aufgrund obigen Beschlusses hat der Universitätsrat die Finanzierungsvorgaben verabschiedet

und die Vorsorgekommission der Universität Basel mit der Ausarbeitung einer Vorsorgelösung

per 1. Januar 2016 beauftragt. Von dieser neuen Vorsorgelösung sind alle unbefristet Angestellten

der Universität Basel betroffen.

Die Organisation der PKBS 3Jedes Vorsorgewerk verfügt über eine eigene Vorsorgekommission, welche paritätisch aus

Arbeitnehmer- und Arbeitgebervertretern zusammengesetzt ist. Ihr kommen wichtige Kompeten-

zen zu, unter anderem die Wahl des Vorsorgeplans.

Die Mitglieder der Vorsorgekommission der Universität Basel finden Sie unter folgendem Link:

https://www.unibas.ch/de/Universitaet/Leitung-Organisation/Gremien-

Kommissionen/Kommissionen/Weitere-Kommissionen/Vorsorgekommission.html

Die Vorsorgekommission hat vielfältige Aufgaben. Unter der Erfüllung der Voraussetzung, dass

für alle Beschlüsse, die zur Verteuerung der Vorsorge führen, das Einverständnis des Arbeitgebers

vorliegt und die Vorgaben der PKBS erfüllt sind, hat sie zudem noch folgende Kompetenzen:

• Genehmigung Anschlussvertrag

• Änderung Vorsorgeplan

• Entscheid Verwendung freie Mittel

• Entscheid Teuerungsanpassung im Rahmen der vorhandenen Mittel

• Entscheid Zinssatz Sparkonti

• Genehmigung Sanierungsvereinbarung

• Alle weiteren ihr nach Gesetz und durch Delegation des Verwaltungsrates auferlegten

Aufgaben

Da das neue Pensionskassengesetz nur noch Grundsätze zur Finanzierung, jedoch keine Leis-

tungskomponenten mehr enthält, legt der Verwaltungsrat als oberstes Organ der PKBS das Vor-

sorgeangebot fest, insbesondere Art und Umfang des künftigen Leistungskatalogs. Zu diesem

Zweck hat der Verwaltungsrat ein Rahmenreglement erlassen, welches die allgemeinen Bestim-

mungen für die Durchführung der beruflichen Vorsorge enthält. Diese gelten für alle Versicherten

der PKBS gleichermassen.

Seite 5

Vom Leistungsprimat zum Beitragsprimat 4Ab 1. Januar 2016 bietet die PKBS nur noch Vorsorgelösungen im Beitragsprimat an. Die Alters-

rente ist neu nicht mehr abhängig von der Höhe des letzten versicherten Lohns, sondern von den

Sparbeiträgen, die Sie und die Universität im Laufe Ihres Arbeitslebens auf Ihr Sparkonto einge-

zahlt haben, sowie von Ihren Einkäufen und von den von der PKBS gutgeschriebenen Zinsen. Ihre

jährlichen Leistungen ergeben sich aus dem Sparkapital, welches im Alter 65 mit dem zur Zeit

aktuellen Umwandlungssatz von 5,8% bzw. im Alter 67 mit dem Umwandlungssatz 6,12% in eine

Rente umgewandelt wird.

Das Beitragsprimat hat verschiedene Vorteile: Es findet – wie bei einem Sparkonto – ein

einfacher und transparenter Sparprozess statt. Die Verzinsung der Vorsorgekapitalien der

aktiven Versicherten richtet sich grundsätzlich nach dem Kapitalmarkt.

Bei vollkapitalisierten Vorsorgewerken fällt die Kompetenz zur Verzinsung der Sparkapitalien

der jeweiligen Vorsorgekommission zu. Jedes Jahr hat diese den Zinssatz für das nächste Jahr

festzulegen. Sie muss sich dabei nach den Vorgaben des Verwaltungsrats für den maximal

zulässigen Zins richten und hat den Deckungsgrad des Vorsorgewerkes sowie die Perfor-

mance der Vermögensanlagen zu berücksichtigen.

Seite 6

Wie die Beiträge geregelt sind 5 Eckwerte 5.1

Technischer Zins 3,0%

Pensionierungsalter 65 max. 67 *)

Beiträge - Sparbeiträge Arbeitnehmer und Arbeitgeber gestaffelt nach Alter**)

- von Total 14,5% bis 32,0%

- + 1,4% Risikobeitrag Arbeitnehmer

- + 2,1% Risikobeitrag Arbeitgeber

- + 1,6% Amortisationsbeitrag Arbeitnehmer (bis ca. 2035)

- - 1,6% Minderbeitrag Arbeitgeber (Amortisation bis ca. 2035)

Aufteilung AG / AN 60% / 40%

*) Mit der Möglichkeit, im Vorsorgeplan der Universität über das ordentliche Rücktrittalter 65 bis Alter 67 Sparbeiträge zu

erheben, wird nicht nur einem Wunsch vieler Mitarbeitender entsprochen, sondern auch dem absehbaren Trend in der

Demographie Rechnung getragen. Zur besseren Planbarkeit der Rücktritte bzw. Nachfolgebesetzungen ist der Rücktritt dem

Rektorat mindestens zwei Jahre vor der ordentlichen Pensionierung im Alter 65 schriftlich mitzuteilen.

**) Mit der Umstellung auf das Beitragsprimat soll den Versicherten die Möglichkeit gegeben werden, um 3% tiefere oder

höhere Sparbeiträge zu leisten (bei unverändertem Arbeitgeberbeitrag) und die Pensionierung bis Alter 67 aufzuschieben

(Wahlfreiheit bei den Arbeitnehmenden). Mit dieser Flexibilisierung der Sparbeiträge und des Pensionierungsalters kann

jede versicherte Person eine auf ihre persönliche und wirtschaftliche Situation zugeschnittene Lösung wählen, was einen

grossen Vorteil gegenüber der heutigen Lösung darstellt.

Versicherter Lohn 5.2

Grundlage für die Bestimmung der Beiträge bildet wie bis anhin der versicherte Jahreslohn,

welcher auch weiterhin für den Umfang der versicherten Risikoleistungen massgebend sein wird.

Am Beispiel des Vorsorgeplans für die Universität wird nachstehend erläutert, wie der versicherte

Jahreslohn festgelegt wird und welche Beiträge sich damit ergeben.

➊ Massgebender Jahreslohn

➌ Versicherter Jahreslohn

➋ Koordinationsbetrag

Der massgebende Jahreslohn ➊ entspricht dem gesetzlich oder vertraglich festgelegten AHV-

pflichtigen Jahreslohn. Nach wie vor gilt, dass für Mitarbeiterinnen und Mitarbeiter der Universi-

tät Basel der das Maximum von Lohnklasse 22 übersteigende Betrag nur zu 50% versichert wird.

Der massgebende Jahreslohn wird um einen Koordinationsbetrag ➋ vermindert, was schliesslich

den versicherten Jahreslohn ➌ ergibt.

Seite 7

Dieser Koordinationsbetrag entspricht 1/3 des massgebenden Jahreslohns, höchstens aber der

jährlichen maximalen AHV-Altersrente (2015: CHF 28'200). Bei Teilzeitbeschäftigten wird dieser

Höchstbetrag mit dem Beschäftigungsgrad gewichtet.

Beispiel 1

AHV-Lohn CHF 100'000

Beschäftigungsgrad 100%

Koordinationsbetrag (max. AHV-Altersrente) CHF 28'200

Alter bei Pensionierung 65

Versicherter Lohn CHF 71'800

Beispiel 2

AHV-Lohn CHF 30'000

Beschäftigungsgrad 50%

Koordinationsbetrag (1/3 vom AHV-Lohn) CHF 10'000

Alter bei Pensionierung 65

Versicherter Lohn CHF 20'000

Seite 8

Beiträge 6Im Unterschied zum Leistungsprimat wird im Beitragsprimat zwischen Spar- und Risikobeiträgen

unterschieden.

Sparbeiträge 6.1

Die Sparbeiträge im neuen Beitragsprimatsplan der Universität Basel sind so festgelegt, dass mo-

dellmässig – Versicherung während 40 Jahren und Realverzinsung von 1,0% - im Alter 65 ein Ren-

tenziel von 65% des letzten versicherten Lohns erreicht wird. Je nach Lohnentwicklung oder Zins-

entwicklung kann der Rentensatz für jede einzelne versicherte Person jedoch unter, aber durchaus

auch über diesem Leistungsziel liegen.

Anschluss bei PKBS

Alter Total AG AN

25–29 14,5% 8,7% 5,8%

30–34 17,0% 10,2% 6,8%

35–39 19,5% 11,7% 7,8%

40–44 22,0% 13,2% 8,8%

45–49 24,5% 14,7% 9,8%

50–54 27,0% 16,2% 10,8%

55–59 29,5% 17,7% 11,8%

60–65 32,0% 19,2% 12,8%

66–67 25,6% 12,8% 12,8%

Während grundsätzlich die Aufteilung zwischen Arbeitgeber und Arbeitnehmer 60%/40% (bisher

68%/32%) erfolgt, wird für die 66- und 67-Jährigen der Arbeitgeber nur noch 50% des gesamten

Sparbeitrags bezahlen, während der Beitrag des Arbeitnehmers unverändert zum Alter

60–65 bleibt.

Risikobeitrag 6.2

Die Risikobeiträge werden zur Finanzierung der Kosten für Invaliditäts- und Todesfälle ver-

wendet. Sie tragen nicht zur Äufnung des Sparkapitals bei.

Der Risikobeitrag über alle Alterskategorien beträgt grundsätzlich 1,4% und wird vom Arbeitneh-

mer finanziert. Der Risikobeitrag seitens des Arbeitgebers beträgt 2,1%.

Amortisationsbeitrag 6.3

Die Arbeitnehmenden haben ab Beitragsalter 25 bis und mit Beitragsalter 65 bis Ende 2035 zusätz-

lich zu den Spar- und Risikobeiträgen einen Beitrag von 1,6% des versicherten Lohnes zu leisten.

Durch die gleichzeitige Reduktion des Arbeitgeberbeitrags um denselben Prozentsatz wird die

Vorfinanzierung seitens des Arbeitgebers für die Sanierung im Jahr 2012 und die Finanzierung

des Besitzstandes amortisiert (interne Verrechnung).

Seite 9

Infolge dieser Beitragsverschiebung werden die Risikobeiträge (vgl. Ziff. 6.2) bis zum Jahr 2032 für

die Arbeitnehmer 3,0% und für den Arbeitgeber 0,5% betragen.

Einkäufe 6.4

Im bisherigen Leistungsprimat konnte eine Einkaufssumme mittels Zusatzbeiträgen beglichen

werden. Diese Zusatzbeiträge wird es ab 1.1.2016 jedoch nicht mehr geben. Da die künftigen Risi-

koleistungen in Prozenten des versicherten Lohnes definiert sind und dabei eine fehlende Ein-

kaufssumme keine Rolle spielen wird, ist es auch nicht mehr notwendig, mit Zusatzbeiträgen die

Risiken Tod und Invalidität abzudecken. Einmaleinlagen sind weiterhin möglich – Details siehe 6.7.

Beiträge der Arbeitnehmenden 6.5

Unter Berücksichtigung der vollen Beitragssätze (Spar- und Risikobeitrag) ergeben sich bei den in

der PKBS-Versicherten im Vergleich zu heute folgende Veränderungen:

Beiträge Arbeitnehmende (neu) vom versicherten Lohn ***)

Beitrag bisher *) Amortisations-‐beitrag ****)

Total bisher

Abwei-‐chung

Alter Sparen Risiko Amortisations-‐

beitrag Total

18–24 0,00% 1,40% 0,00% 1,40% 1,50% 0,00% 1,50% -0,10%

25–29 5,80% 1,40% 1,60% 8,80% 9,30% 1,60% 10,90% -2,10%

30–34 6,80% 1,40% 1,60% 9,80% 9,60% 1,60% 11,20% -1,40%

35–39 7,80% 1,40% 1,60% 10,80% 9,60% 1,60% 11,20% -0,40%

40–44 8,80% 1,40% 1,60% 11,80% 9,90% 1,60% 11,50% 0,30%

45–49 9,80% 1,40% 1,60% 12,80% 9,60% 1,60% 11,20% 1,60%

50–54 10,80% 1,40% 1,60% 13,80% 9,70% 1,60% 11,30% 2,50%

55–59 11,80% 1,40% 1,60% 14,80% 9,20% 1,60% 10,80% 4,00%

60–65 12,80% 1,40% 1,60% 15,80% 9,30% 1,60% 10,90% 4,90%

66–67 12,80% **)

12,80%

*) Die Beiträge bisher setzten sich aus den 8,5% ordentlichen Beiträgen und den Nachzahlungen infolge Lohnerhöhung

zusammen.

**) Entfällt ab Alter 66

***) Versicherter Lohn: Bruttolohn abzüglich Koordinationsabzug von max. CHF 28'200

****) Die Amortisation erfolgt über eine Beitragsverschiebung, ähnlich der heutigen Lösung, auf Ebene der Risikobeiträge

im Alter zwischen 25 und 65.

Seite 10

Wahl des Sparplans 6.6

Die Möglichkeit zur Flexibilisierung der Sparbeiträge – in Kombination mit dem geplanten flexib-

len und durch den Arbeitnehmer frei wählbaren Zeitpunkt der Pensionierung – ist ein wesentlicher

Vorteil für die Versicherten der Universität Basel.

Mit der Umstellung auf das Beitragsprimat wird den Versicherten die Möglichkeit gegeben, um

3% tiefere oder höhere Sparbeiträge zu leisten (bei unverändertem Arbeitgeberbeitrag). Gleichzei-

tig wird die Beitragspflicht über das ordentliche Rücktrittsalter hinaus bis Alter 67 verlängert, so

dass auch bei Weiterarbeit weiterhin Sparbeiträge auf das Sparkonto fliessen und sich hierdurch die

Altersleistungen erhöhen können (Wahlfreiheit beim Arbeitnehmer, vgl. 5.1). Mit dieser Flexibili-

sierung der Sparbeiträge und der Pensionierung kann jede versicherte Person eine auf ihre per-

sönliche wirtschaftliche Situation zugeschnittene Lösung treffen, was einen grossen Vorteil ge-

genüber der heutigen Lösung darstellt.

Beiträge der Arbeitnehmenden bei Sparen + 3%

Beiträge Arbeitnehmende (neu)

vom versicherten Lohn bei Sparen + 3% Beitrag

bisher) Amortisations-‐

beitrag

Total

bisher Abwei-‐

chung Alter Sparen Risiko Amortisationsbeitrag Total

18–24 0,0% 1,4% 0,0% 1,4% 1,5% 0,0% 1,5% -0,1%

25–29 8,8% 1,4% 1,6% 11,8% 9,3% 1,6% 10,9% 0,9%

30–34 9,8% 1,4% 1,6% 12,8% 9,6% 1,6% 11,2% 1,6%

35–39 10,8% 1,4% 1,6% 13,8% 9,6% 1,6% 11,2% 2,6%

40–44 11,8% 1,4% 1,6% 14,8% 9,9% 1,6% 11,5% 3,3%

45–49 12,8% 1,4% 1,6% 15,8% 9,6% 1,6% 11,2% 4,6%

50–54 13,8% 1,4% 1,6% 16,8% 9,7% 1,60% 11,3% 5,5%

55–59 14,8% 1,4% 1,6% 17,8% 9,2% 1,6% 10,8% 7,0%

60–65 15,8% 1,4% 1,6% 18,8% 9,3% 1,6% 10,9% 7,9%

66–67 15,8%

15,8%

Seite 11

Beiträge der Arbeitnehmenden bei Sparen -‐ 3%

Beiträge Arbeitnehmende (neu)

vom versicherten Lohn bei Sparen - 3%

Beitrag

bisher Amortisati-‐

onsbeitrag

Total

bisher Abwei-‐

chung Alter Sparen Risiko Amortisationsbeitrag Total

18–24 0,0% 1,4% 0,0% 1,4% 1,5% 0,0% 1,5% -0,1%

25–29 2,8% 1,4% 1,6% 5,8% 9,3% 1,6% 10,9% -5,1%

30–34 3,8% 1,4% 1,6% 6,8% 9,6% 1,6% 11,2% -4,4%

35–39 4,8% 1,4% 1,6% 7,8% 9,6% 1,6% 11,2% -3,4%

40–44 5,8% 1,4% 1,6% 8,8% 9,9% 1,6% 11,5% -2,7%

45–49 6,8% 1,4% 1,6% 9,8% 9,6% 1,6% 11,2% -1,4%

50–54 7,8% 1,4% 1,6% 10,8% 9,7% 1,6% 11,3% -0,5%

55–59 8,8% 1,4% 1,6% 11,8% 9,2% 1,6% 10,8% 1,0%

60–65 9,8% 1,4% 1,6% 12,8% 9,3% 1,6% 10,9% 1,9%

66–67 9,8% - 9,8% - - - -

Die Höhe der Arbeitgeberbeiträge bleibt bei Sparen +3% sowie beim Sparen –3% unverändert.

Über die Varianten „Sparen +“ bzw. „Sparen –“ kann der/die Arbeitnehmende jeweils bis zum

30.11. per 1.1. des Folgejahres entscheiden (Ausnahme 2016: Die PKBS wird die Planwahl separat

ankündigen. Eine Planwahl wird 2016 ab dem 2. Quartal möglich sein).

Einmaleinlagen 6.7

Es ist jederzeit möglich, Einmaleinlagen in das Sparkapital zu leisten, sofern die maximalen

Leistungen noch nicht erreicht sind. Die entsprechende Einkaufssumme ergibt sich aus der

Einkaufstabelle (wird zu einem späteren Zeitpunkt publiziert), welche abhängig ist von der

Standard-Sparskala des gewählten Vorsorgeplans und dem damit definierten Leistungsziel.

Die Leistungen 7 Leistungen im Alter 7.1

Für die Berechnung der Altersrente im Beitragsprimat ist die Höhe des gesamten Sparka-

pitals (unter Einbezug eines allfälligen Sparkontos vorzeitige Pensionierung) und des Um-

wandlungssatzes zum Zeitpunkt der Pensionierung massgebend. Ergibt das vorhandene

Sparkapital eine Rente, welche höher ist als 70% des ab Alter 58 im Maximum versicherten

Lohnes, werden maximal 70% des versicherten Lohnes ausgerichtet. Der nicht verwendete

Teil des Sparkapitals kommt als Kapital zur Auszahlung.

Rücktrittsalter und Umwandlungssatz 7.2

Das ordentliche Rücktrittsalter wird neu am Monatsersten nach Vollendung des 65. Altersjah-

res erreicht. Der Umwandlungssatz im Alter 65 beträgt einheitlich für alle Versicherten 5,8%.

Der Umwandlungssatz wird vom Verwaltungsrat der PKBS festgelegt.

Seite 12

Das heisst, dass pro CHF 100'000 Alterskapital jährlich CHF 5'800 Rente ausbezahlt werden.

Bei einem Alterskapital von CHF 750'000 gibt das beispielsweise eine jährliche Rente von

CHF 43'500 oder CHF 3'625 im Monat.

Eine vorzeitige Pensionierung ab Alter 58 oder eine aufgeschobene Pensionierung bis Alter

67 sind weiterhin möglich. Bei einer vorzeitigen Pensionierung reduziert sich der Umwand-

lungssatz, bei einer Weiterbeschäftigung über das Rücktrittsalter hinaus erhöht er sich.

Alter Umwandlungssatz

60 5,20%

61 5,32%

62 5,44%

63 5,56%

64 5,68%

65 5,80%

66 5,96%

67 6,12%

Versicherte Überbrückungsrente 7.3

Es ist bei einer vorzeitigen Pensionierung eine versicherte Überbrückungsrente vorgese-

hen, welche ab Pensionierung bis zum Erreichen des AHV-Rücktrittsalters ausgerichtet

wird. Sie beträgt nach 12 vollen Beitragsjahren bei Vollzeitbeschäftigten 150% der minimalen

AHV-Altersrente (2015: CHF 14'100) und wird während maximal 4 Bezugsjahren ausgerichtet,

wobei die Bezugsdauer auch ausgedehnt werden kann. Eine Reduktion der Überbrückungs-

rente erfolgt bei Teilzeitbeschäftigung und wenn weniger als 12 volle Beitragsjahre in der

PKBS vorliegen. Bei weniger als 12 Bezugsjahren reduziert sich die Überbrückungsrente an-

teilsmässig pro fehlendem Beitragsjahr. Es zählen nur volle Beitragsjahre.

Beispiel

Beschäftigungsgrad 100%

Beitragsjahre mehr als 12 Jahre

Sparkapital zum Zeitpunkt der Pensionierung CHF 520'000

Alter bei Pensionierung 62

Höhe der Altersrente pro Jahr (CHF 520'000 × 5,44%) CHF 28'288

Höhe der versicherten Überbrückungsrente pro Jahr (150% × CH 14'100) CHF 21'150

58 4,96%

59 5,08%

Seite 13

Freiwillige Überbrückungsrente 7.4

In jedem Fall ist bei einer vorzeitigen Pensionierung der Bezug einer freiwilligen Überbrückungs-

rente möglich. Diese vorzeitige Pensionierung wird durch die versicherte Person mittels einer Kür-

zung des Sparkapitals bzw. Sparkontos um den Betrag der zu beziehenden freiwilligen AHV-

Überbrückungsrenten (ohne Zinsen) finanziert.

Teilpensionierung 7.5

Teilpensionierungen sind PK-technisch möglich, sofern sich der massgebende Jahreslohn

um mindestens 20% des auf ein Vollpensum umgerechneten Jahreslohns reduziert. Dabei

sind maximal drei Pensionierungsschritte möglich, wobei der dritte Schritt zur vollständigen

Pensionierung führt.

Kapitalbezug 7.6

Ein Kapitalbezug kann teilweise oder ganz im Umfang desjenigen Teils des Sparkapitals erfol-

gen, der über dem Betrag der zehnfachen maximalen AHV-Altersrente (zurzeit CHF 282'000)

liegt. Des Weiteren kann das Guthaben aus dem allfälligen Sparkonto vorzeitige Pensionierung

bei Pensionierung zu 100% bar bezogen werden. Ein entsprechender schriftlicher Antrag

muss spätestens 6 Monate vor der effektiven Pensionierung bei der Geschäftsstelle der PKBS

eingetroffen sein und ist unwiderruflich. Zu beachten ist, dass bei freiwilligen Einkäufen in-

nerhalb der letzten 3 Jahre vor der Pensionierung die daraus resultierenden Leistungen nicht

in Kapitalform bezogen werden dürfen.

Beispiel

Beschäftigungsgrad 100%

Beitragsjahre mehr als 12 Jahre

Alter bei Pensionierung 65

Stand Sparkapital CHF 750'000

Kapitalbezug maximal möglich

Kinder 3

Höhe maximaler Kapitalbezug (CHF 750'000 ./. CHF 282'000) CHF 468'000

Höhe der Altersrente (CHF 282'000 x 5,8%) CHF 16'356

Höhe der Pensioniertenkinderrenten pro Jahr (für alle drei Kinder)

(Altersrente CHF 16'356 x 20%)

CHF 3'271

Seite 14

Leistungen bei Invalidität 7.7

Eine Invalidität liegt vor, wenn jemand voraussichtlich bleibend oder für eine längere Zeit

ganz oder teilweise erwerbsunfähig ist, das heisst, aufgrund einer Beeinträchtigung der kör-

perlichen, geistigen oder psychischen Gesundheit trotz Behandlung und Eingliederung nicht

mehr in der Lage ist, ganz oder teilweise einer Erwerbstätigkeit nachzugehen.

Die PKBS richtet sich bei der Beurteilung, ob eine Invalidität vorliegt, nach den Bestimmun-

gen des BVG und der Eidg. Invalidenversicherung (IV).

Anspruch auf eine Invalidenrente haben versicherte Personen, die im Sinne der IV zu mindes-

tens 25% invalid sind, sofern sie bei Eintritt der Arbeitsunfähigkeit, deren Ursache zur Invali-

dität geführt hat, bei der PKBS versichert waren. Der Grad der Invalidität entspricht dem von

der IV festgestellten Invaliditätsgrad. Beträgt der Invaliditätsgrad 70% oder mehr, wird eine volle

Invalidenrente ausgerichtet. Bei einem Grad zwischen 25% und 70% wird die Invalidenrente

gemäss Invaliditätsgrad ausgerichtet. Die Invalidenrente wird ausbezahlt ab Rentenbeginn der

IV, frühestens jedoch nach Beendigung der Lohnfortzahlung oder Erschöpfung allfälliger

Taggeldansprüche aus der Lohnausfallversicherung.

Für die Berechnung der Invalidenrente bildet nicht die Höhe des Sparkapitals, sondern der

versicherte Lohn die Grundlage. Somit wird die Invalidenrente unabhängig von der Höhe

des vorhandenen Sparkapitals berechnet. Das hat den Vorteil, dass es aufgrund fehlender

Einkäufe oder allfälliger Entnahmen wegen Scheidung oder Wohneigentum nicht zu einer

Kürzung der Invalidenrente kommt. Entscheidend für die Höhe der Invalidenrente ist der Pro-

zentsatz, welcher sich durch die von der Vorsorgekommission definierte Sparskala ergibt. Der

Vorsorgeplan der Universität sieht eine Invalidenrente in der Höhe von 65% des versicherten

Lohnes vor.

Die Invalidenrente wird temporär ausgerichtet, das heisst bis Alter 65. Danach kommt es

zur Pensionierung und die Invalidenrente wird durch eine Altersrente abgelöst. Diese wird –

analog zur Pensionierung – mit dem vorhandenen Sparkapital und dem Umwandlungssatz

5,8% in eine Altersrente umgewandelt. Damit die versicherte Person bei der Pensionierung

nicht benachteiligt ist, wird das Sparkonto bis zum Erreichen des Pensionierungsalters

weitergeführt. Die PKBS übernimmt in einem solchen Fall die Arbeitnehmer- und Arbeitge-

bersparbeiträge bis zur Pensionierung. Als Basis für die Beiträge gilt der bei Eintritt der Ar-

beitsunfähigkeit versicherte Lohn. Bei Invalidität gelangt zusätzlich ein allfällig vorhandenes

Sparkonto vorzeitige Pensionierung zur Auszahlung. Einkaufslücken führen dazu, dass die

Altersrente tiefer ausfällt als die Invalidenrente. Hat eine invalide versicherte Person also

solche Einkaufslücken, so schlagen sich diese im Rücktrittsalter nieder, nicht aber vorher.

Dies ist eine klare Verbesserung gegenüber heute, wo Einkaufslücken bei Invalidität le-

benslänglich wirken.

Seite 15

Invalidenkinderrente 7.8

Für jedes Kind, welches im Todesfall Anspruch auf eine Waisenrente hätte, besteht Anspruch auf

eine Invaliden-Kinderrente von 20% der laufenden Invalidenrente.

Beispiel (Mann)

Beschäftigungsgrad: 100%

Versicherter Lohn CHF 90'000

Invalidenrente in Prozenten des versicherten Lohns gemäss Vorsorgeplan 65%

Kinder 2

Invaliditätsgrad gemäss Eidg. Invalidenversicherung 50%

Höhe der Invalidenrente pro Jahr (CHF 90'000 × 65% × 50%) CHF 29'250

Höhe der Invalidenkinderrenten pro Jahr (CHF 29'250 × 20% × 2 Kinder) CHF 11'700

Leistungen im Todesfall 7.9

Verstirbt eine versicherte Person, so hat der Hinterbliebene Ehegatte Anspruch auf eine Ehegat-

tenrente, wenn er zum Zeitpunkt des Todes

a) für den Unterhalt eines oder mehrerer Kinder aufkommen muss, die Anspruch auf eine Wai-

senrente haben, oder

b) das 45. Altersjahr zurückgelegt und die Ehe mindestens 5 Jahre gedauert hat.

Überlebende Lebenspartner haben dann Anspruch auf eine Lebenspartnerrente, wenn

a) die Lebenspartner nachweislich vor dem Tod der versicherten Person in einer festen und aus-

schliesslichen Zweierbeziehung am gemeinsamen Wohnsitz sowie im gemeinsamen Haushalt

gelebt haben und

b) die versicherte und die begünstigte Person im Zeitpunkt des Todes jeweils unverheiratet bzw.

nicht in eingetragener Partnerschaft und im Sinne von Art. 95 ZGB nicht verwandt sind und

c) der bezeichnete Lebenspartner im Zeitpunkt des Todes das 45. Lebensjahr zurückgelegt hat

und die Lebenspartnerschaft gemäss lit. a mindestens während der letzten 5 Jahre ununter-

brochen gedauert hat oder der bezeichnete Lebenspartner für mindestens ein gemeinsames

Kind mit Anspruch auf Waisenrente aufkommen muss und

d) die versicherte Person der Pensionskasse bereits zu Lebzeiten den anspruchsberechtigten Le-

benspartner schriftlich mittels eines von der Pensionskasse zur Verfügung gestellten Formu-

lars mitgeteilt hat. Ist diese Meldung unterblieben, besteht keine Leistungspflicht der Pensi-

onskasse.

Anspruch auf eine Lebenspartnerrente besteht für Rentenbeziehende nur dann, wenn die Voraus-

setzungen a, b und d bereits mit Vollendung des 65. Altersjahres erfüllt waren.

Sind die Anspruchsvoraussetzungen erfüllt, beträgt die Höhe der jährlichen Ehegatten- bzw. Le-

benspartnerrente 2/3 der im Zeitpunkt des Todes versicherten Invalidenrente bei Versicherten,

die während der aktiven Anstellung versterben. Bei Versicherten, die bereits Rentenleistungen

beziehen, beträgt die Rente 2/3 der laufenden Alters- oder Invalidenrente.

Seite 16

Ist der überlebende Partner mehr als 10 Jahre jünger als die versicherte oder rentenbeziehende

Person, wird die Ehegattenrente für jedes die Differenz von 10 Jahren übersteigende ganze oder

angebrochene Jahr um je 5% der vollen Ehegattenrente gekürzt, höchstens aber um 50%. Hat die

Ehe länger als 10 Jahre gedauert, vermindert sich die Kürzung um jedes volle, diese Ehedauer

übersteigende Jahr um 5 Prozentpunkte.

Eine aktive versicherte Person kann zum Zeitpunkt der Pensionierung anstelle einer Ehegattenren-

te von 2/3 eine solche von 100% der Altersrente wählen, wodurch die versicherte Altersrente le-

benslänglich um 15% ihres Betrags gekürzt wird.

Waisenrente 7.10

Anspruch auf eine Waisenrente haben Kinder einer verstorbenen versicherten Person bis zur Voll-

endung des 18. Altersjahres. Bis längstens zur Vollendung des 25. Altersjahres besteht Anspruch,

sofern die Kinder in Ausbildung stehen oder mindestens 70% invalid sind.

Die Waisenrente beträgt für jedes anspruchsberechtigte Kind 20% der zum Zeitpunkt des Todes

versicherten Invalidenrente bei Versicherten, die während der aktiven Anstellung versterben. Bei

Versicherten, die bereits Rentenleistungen beziehen, beträgt die Rente 20% der laufenden Alters-

oder Invalidenrente.

Beispiel (aktiv Versicherter)

Beschäftigungsgrad: 100%

Versicherter Lohn CHF 90'000

Invalidenrente in Prozenten des versicherten Lohns gemäss Vorsorgeplan 65%

Kinder 1

Höhe der Ehegattenrente pro Jahr (CHF 90'000 × 65% × 2/3) CHF 39'000

Höhe der Waisenrente pro Jahr (CHF 90'000 × 65% × 20%) CHF 10'700

Seite 17

Todesfallkapital 7.11

Beim Tod einer versicherten Person besteht in bestimmten Fällen Anspruch auf ein Todesfallkapi-

tal. Anspruchsberechtigt sind, unabhängig vom Erbrecht, die Hinterlassenen nach folgender

Rangordnung:

a) der Ehegatte und die Kinder bzw. Pflegekinder der verstorbenen versicherten Person, für

die Anspruch auf eine Waisenrente besteht; bei deren Fehlen

b) die Person, die mit der verstorbenen versicherten Person in den letzten 5 Jahren bis zu de-

ren Tod ununterbrochen eine Lebensgemeinschaft am gemeinsamen Wohnsitz sowie im

gemeinsamen Haushalt geführt hat oder die für den Unterhalt eines oder mehrerer ge-

meinsamer Kinder aufkommen muss, oder natürliche Personen, die von der versicherten

Person zum Zeitpunkt ihres Todes während mindestens der letzten 24 Monate massge-

blich unterstützt wurden; bei deren Fehlen

c) die übrigen Kinder, die Eltern und die Geschwister.

Das Todesfallkapital beim Tod einer aktiven versicherten Person entspricht demjenigen Teil des

Sparkapitals, der den Barwert aller durch den Tod ausgelösten Renten und Abfindungen über-

steigt. Das Todesfallkapital erhöht sich um ein allfällig beim Tod der versicherten Person vorhan-

denes Guthaben auf dem Sparkonto vorzeitige Pensionierung.

Bei Tod eines Alters- oder Invalidenrentners entspricht das Todesfallkapital dem fünffachen Be-

trag der versicherten Jahresrente, ohne Kinderrenten. Das Todesfallkapital wird gekürzt um den

Barwert aller durch den Tod ausgelösten Renten und Abfindungen und um alle bereits geleisteten

Zahlungen. Für Eltern und Geschwister besteht beim Tod einer rentenbeziehenden Person kein

Anspruch auf ein Todesfallkapital.

Änderungen dieser Rangordnung durch die versicherte Person sind zu Lebzeiten möglich:

• Personen der Gruppe a) und b) dürfen zusammengefasst werden.

• Falls keine Personen der Gruppe b) vorhanden sind, dürfen Personen der Gruppe a) und c)

zusammengefasst werden.

Hierfür wird rechtzeitig das entsprechende Formular auf www.pkbs.ch zur Verfügung stehen.

Renten bei einer Pensionierung per 31.12.2015 7.12

Für Pensionierungen auf Ende 2015, deren erste Rente im Januar 2016 fällig wird, gelten betref-

fend Rentenhöhe wie aber auch betreffend Überbrückungsrente die bisherigen gesetzlichen und

reglementarischen Bestimmungen. Dies gilt auch für Höhe und Umfang einer allfälligen Kapital-

abfindung.

Laufende Renten 7.13

Alle Renten, welche per 31.12.2015 bereits laufen, werden weiterhin unverändert ausgerichtet.

Einzig die anwartschaftlichen Leistungen richten sich nach neuem Recht (z.B. Voraussetzungen für

die Anpassung der Renten an die Teuerung).

Seite 18

Überführung in den neuen Vorsorgeplan 8Mit der Überführung in den neuen Vorsorgeplan bleiben die wohlerworbenen Rechte – die Freizü-

gigkeitsleistung – vollumfänglich gewahrt. Laufende Renten werden unverändert weiter ausge-

richtet.

Am 31.12.2015 wird für alle aktiven Versicherten, die im Leistungsprimat versichert sind und das

bisherige ordentliche Rücktrittsalter noch nicht überschritten haben, die Übertrittsleistung be-

stimmt. Diese Übertrittsleistung entspricht dem individuellen Vorsorgekapital einer aktiv versi-

cherten Person, welches im Leistungsprimat erworben wurde (Barwert der erworbenen Leistun-

gen). Falls per 31.12.2015 eine Restschuld infolge wegfallender Zusatzbeiträge bzw. Nachzah-

lungsbeiträge bestehen sollte, werden diese vom Barwert der erworbenen Leistungen in Abzug

gebracht.

Diese Übertrittsleistung wird zusammen mit dem Total separater Sparkapitalien ins Beitragspri-

mat überführt und dem individuellen Sparkonto gutgeschrieben.

Folgendes ist zu beachten:

- Neu gibt es nur noch das Sparkapital und ein allfälliges Sparkonto für die vorzeitige Pen-

sionierung. Alle anderen Sparkonti werden nicht mehr weitergeführt und somit in das

Sparkapital überführt.

- Personen, welche am 31.12.2015 das 65. Altersjahr bereits überschritten haben und somit

in der Weiterbeschäftigung sind, wird das per 31.12.2015 bestimmte Freizügigkeitsgutha-

ben per 1.1.2016 so erhöht, dass sie bei einer Pensionierung im neuen Vorsorgeplan in je-

dem Fall dieselbe Rente erhalten würden wie zuvor im Leistungsprimat. Das Guthaben auf

dem Sparkonto Weiterbeschäftigung wird dabei nicht angerechnet, sondern zusätzlich

dem Sparkapital gutgeschrieben, was zu einer entsprechenden Erhöhung der Rentenan-

sprüche führt.

- Personen in der Weiterbeschäftigung sind ab 1.1.2016 wieder beitragspflichtig, sofern sie

das 67. Altersjahr noch nicht vollendet haben.

- Bei der Berechnung des Besitzstandes wird das nach altem System ausgewiesene Sparka-

pital nicht miteinbezogen.

Seite 19

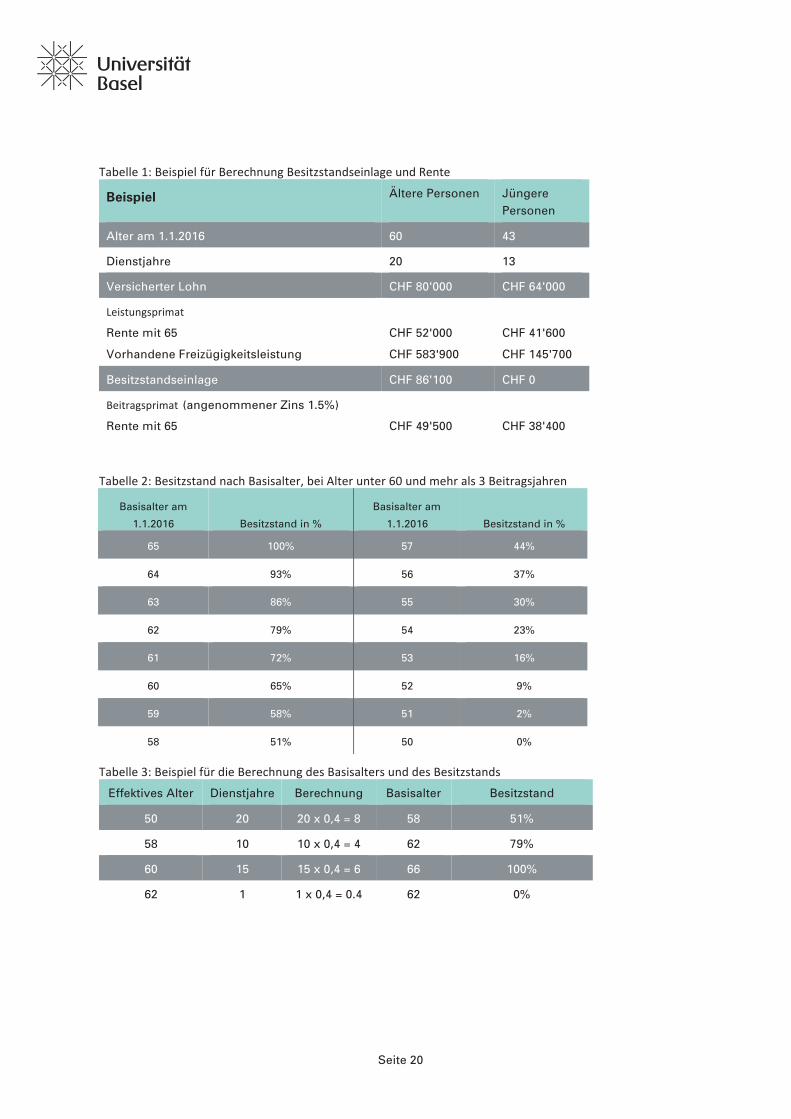

Besitzstand und Rentengarantie 9Da die Umstellung vom Leistungsprimat auf das Beitragsprimat und die Senkung des Umwand-

lungssatzes wegen der zwingenden Senkung des technischen Zinssatzes von heute 4% auf 3% vor

allem bei den älteren Arbeitnehmenden grössere Lücken verursachen werden, wird für die Mitar-

beitenden der Universität eine umfassende Besitzstandsregelung vorgesehen, welche die Auswir-

kungen der Reform für die Versicherten je nach Alter ganz oder zumindest teilweise abfedert. Erst

nach 10 Jahren ist die Besitzstandseinlage vollständig erworben und wird bei Austritt ohne Pensi-

onierung der versicherten Person in Form von Freizügigkeitsleistung mitgegeben.

Folgender Besitzstand kommt zur Anwendung:

- Basisalter = Effektives Alter (nur volle Jahre) plus 0,4 pro angerechnetes Dienstjahr bei der

Universität Basel (jeweils auf ganze Jahre abgerundet)

- 100% Besitzstand, wenn Basisalter 65

- Minus 7% pro Basisaltersjahr (s. Tabelle 2)

- 0%, wenn Basisalter weniger als 50

- 0%, wenn weniger als 3 Beitragsjahre

- Projektionszinssatz von 2.6%

Seite 20

Beispiel Ältere Personen Jüngere

Personen

Alter am 1.1.2016 60 43

Dienstjahre 20 13

Versicherter Lohn CHF 80'000 CHF 64'000

Leistungsprimat

Rente mit 65

Vorhandene Freizügigkeitsleistung

CHF 52'000

CHF 583'900

CHF 41'600

CHF 145'700

Besitzstandseinlage CHF 86'100 CHF 0

Beitragsprimat (angenommener Zins 1.5%)

Rente mit 65 CHF 49'500 CHF 38'400

Tabelle 2: Besitzstand nach Basisalter, bei Alter unter 60 und mehr als 3 Beitragsjahren

Basisalter am

1.1.2016 Besitzstand in %

Basisalter am

1.1.2016 Besitzstand in %

65 100% 57 44%

64 93% 56 37%

63 86% 55 30%

62 79% 54 23%

61 72% 53 16%

60 65% 52 9%

59 58% 51 2%

58 51% 50 0%

Tabelle 3: Beispiel für die Berechnung des Basisalters und des Besitzstands

Effektives Alter Dienstjahre Berechnung Basisalter Besitzstand

50 20 20 x 0,4 = 8 58 51%

58 10 10 x 0,4 = 4 62 79%

60 15 15 x 0,4 = 6 66 100%

62 1 1 x 0,4 = 0.4 62 0%

Tabelle 1: Beispiel für Berechnung Besitzstandseinlage und Rente

Seite 21

Auswirkungen auf einzelne Versicherungsverhältnisse 9.1

Nachfolgend eine Übersicht darüber, wie sich der neue Beitragsprimatsplan im Vergleich zum

heutigen Leistungsprimatsplan auf einzelne Versicherungsverhältnisse auswirkt. Dabei ist zu be-

achten, dass dem Beitragsprimat eine Realverzinsung von 1,50% unterlegt worden ist – je nach

effektiver Verzinsung und Lohnverlauf werden die Sätze höher oder tiefer ausfallen als ausgewie-

sen:

Beispiel 1

Leistungsziel mit Besitzstand

Angaben in % des

versicherten Lohns

Standard Plus 3% Minus 3%

Alter

Versicherter Lohn

Besitzstand

50 1/12 (Basisalter 56)

CHF 72'750

CHF 9'056

Altersrente Leistungsprimat Alter 65 65,0% – –

Beitragsprimat Alter 65 56,1% 59,0% 53,2%

Beitragsprimat Alter 67 65,0% 68,5% 61,5%

Dieses erste Beispiel zeigt, dass mit der Weiterarbeit bis Alter 67 dasselbe Leistungsziel wie heute

erreicht werden kann. Mit der Möglichkeit, den Plan Minus zu wählen, könnte der Arbeitnehmer-

beitrag ungefähr auf heutigem Niveau gehalten werden.

Beispiel 2

Leistungsziel mit Besitzstand

Angaben in % des

versicherten Lohns

Standard Plus 3% Minus 3%

Alter

Versicherter Lohn

Besitzstand

56 (Basisalter 60)

CHF 102'028

CHF 54'722

Altersrente Leistungsprimat Alter 65 65,0% – –

Beitragsprimat Alter 65 58,0% 59,6% 56,3%

Beitragsprimat Alter 67 67,0% 69,1% 64,8%

Selbst wenn der Plan Minus gewählt würde, ergäbe sich im Alter 67 eine fast gleich hohe Rente

wie heute.

Seite 22

Beispiel 3

Leistungsziel mit Besitzstand

Angaben in % des

versicherten Lohns

Standard Plus 3% Minus 3%

Alter

Versicherter Lohn

Besitzstand

61 (Basisalter 65)

CHF 85'898

CHF 96'477

Altersrente Leistungsprimat Alter 65 65,0% – –

Beitragsprimat Alter 65 62,5% 63,2% 61,7%

Beitragsprimat Alter 67 71,8% 73,0% 70,7%

Trotz der vollen Besitzstandseinlage resultieren im Plan Standard mit Alter 65 leicht tiefere Leis-

tungen wie heute. Der tiefere Rentensatz im Vergleich zum heutigen Leistungsprimat kommt da-

her, dass das Sparguthaben in dieser Berechnung mit einem angenommenen Zinssatz von nur

1,5% verzinst wird, während für die Berechnung der Besitzstandseinlage 2,6% angenommen wur-

de. Bei einer höheren Verzinsung als die 2,6% würde der Rentensatz – bei gleichem Lohn – über

65% liegen.

Seite 23

Kontaktpersonen 10Bei Fragen stehen Ihnen je nach Buchstabe Ihres Familiennamens folgende Personen der PKBS

zur Verfügung:

Jeannine Baumann (A–F) +41 61 267 42 11 [email protected]

Danijel Jovanovic (G–O) +41 61 267 40 03 [email protected]

Rahel Balsiger Sonjic (P–Z) +41 61 267 46 91 [email protected]

Pensionskasse Basel Stadt (PKBS)

Clarastrasse 13, Postfach

4005 Basel

www.pkbs.ch

Educating Talents Scince 1460.

Universität Basel Petersplatz 1 Postfach 2148 4001 Basel Switzerland