Embed Size (px)

Citation preview

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

Corporación para el Desarrollo Turístico de Nuevo León (CODETUR).Dictamen de la revisión de la Cuenta Pública 2015

'"'lforme del Resll'tado de la rev1s1ón a la Cuenta Pub: ca por e e¡erc c1o

.. 2015 n para el Desarrollo Turistico de Jll,_¡evo León (CODE'TUR)[!) ;. .

Corporació

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo.

CONTENIDO

I. Dictamen del Auditor 1

II. Presentación 2

III. Resumen de la Cuenta Pública presentada por el ente fiscalizado y de 4 los resultados generales de la revisión practicada

IV. Entidad objeto de la revisión 10

V. Objetivos y alcances de la revisión practicada tanto a la gestión como al 11 desempeño, incluyendo los criterios de selección y descripción de los procedimientos de auditoría aplicados

VI. Descripción de los elementos revisados y resultados obtenidos en la 14 revisión

A. La evaluación de la gestión financiera y del gasto público 14

B. Cumplimiento de la Ley General de Contabilidad Gubernamental y 41 de las disposiciones contenidas en los ordenamientos y normativa correspondientes

C. La evaluación del avance o cumplimiento de los programas y 41 subprogramas aprobados

VII. Observaciones derivadas de la revisión practicada, las aclaraciones a las 42 mismas por los funcionarios responsables y su análisis por la AuditoríaSuperior del Estado, incluyendo las acciones que se ejercerán y recomendaciones que se formularán

VIII. Trámite y resultados obtenidos, derivados de las solicitudes formuladas 88 por el H. Congreso del Estado

IX. Resultados de la revisión de situación excepcional 88

X. Situación que guardan las observaciones, recomendaciones y acciones 88 promovidas, en la fiscalización de las Cuentas Públicas de ejerciciosanteriores

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio2015 Corporación para el Desarrollo Turístico de Nuevo León (CODETUR).

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 1

2015 Corporación para el Desarrollo Turístico de Nuevo León (CODETUR).

I. Dictamen del Auditor

Hemos examinado el Estado de Situación Financiera de la Corporación para el Desarrollo Turístico de Nuevo León, al 31 de diciembre de 2015 y el Estado de Actividades, que le son relativos por el año terminado en esa fecha, y demás elementos que integran la Cuenta Pública, cuya elaboración es responsabilidad de la administración del Ente Público.

Nuestra responsabilidad consiste en expresar una opinión sobre los mismos con base en nuestra auditoría.

Nuestro examen fue realizado de acuerdo con las Normas Internacionales de Auditoría, las cuales requieren que la auditoría sea planeada y realizada de tal manera que permita obtener una seguridad razonable de que los Estados Financieros no contienen errores importantes y de que están preparados de acuerdo con la Ley General de Contabilidad Gubernamental y las normas contables emitidas por el Consejo Nacional de Armonización Contable (Conac), así como, con las Normas de Información Financiera aplicables. La auditoría consiste en el examen, con base en pruebas selectivas, de la evidencia que soporta las cifras y revelaciones de los Estados Financieros; así mismo incluye la evaluación del cumplimiento a la Ley General de Contabilidad Gubernamental y Normas de Información Financiera utilizadas, de las estimaciones significativas efectuadas por la administración y de la presentación de los Estados Financieros tomados en su conjunto. Consideramos que nuestro examen proporciona una base razonable para sustentar nuestra opinión.

En nuestra opinión, los Estados Financieros adjuntos presentan razonablemente en todos los aspectos importantes la situación financiera del Ente Público, al 31 de diciembre de 2015, el resultado de sus actividades por el año terminado en esa fecha, de conformidad con la Ley General de Contabilidad Gubernamental y Normas de Información Financiera aplicables.

Nuestro examen tuvo como objeto el de emitir la opinión que se expresa en el párrafo anterior sobre los Estados Financieros básicos antes mencionados. La información adicional que se incluye en la Cuenta Pública, fue preparada bajo la responsabilidad de la administración del Ente Público, se presenta para análisis adicionales, y no se considera indispensable para la interpretación de la situación financiera y del resultado de sus actividades. Dicha información fue revisada mediante los procedimientos de auditoría aplicados en el examen de los Estados Financieros mencionados y otros procedimientos de revisión que consideramos necesarios en las circunstancias.

Monterrey, Nuevo León, a 15 de julio de 2016

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 2

II. Presentación

La Auditoría Superior del Estado de Nuevo León, de conformidad con lo establecido en los artículos 63 fracción XIII, 136, párrafos primero y segundo de la Constitución Política del Estado, 1,2, fracciones I, VIII y X y 3 de la Ley de Fiscalización Superior del Estado de Nuevo León, se instituye como un órgano auxiliar del H. Congreso del Estado en su función de fiscalización de las Cuentas Públicas presentadas por los Poderes del Estado, los Organismos Constitucionalmente Autónomos, los Organismos Públicos Descentralizados y Fideicomisos Públicos de la Administración Pública del Estado, los Municipios y sus Organismos Descentralizados, así como las Instituciones Públicas de Educación que reciban recursos públicos.

En el ejercicio de las referidas funciones, para la revisión de la Cuenta Pública del ejercicio 2015 de la Corporación para el Desarrollo Turístico de Nuevo León recibida el 22 de abril de 2016, la Auditoría Superior del Estado de conformidad con lo establecido en los artículos 18 y 19 de la Ley de Fiscalización Superior del Estado de Nuevo León, evaluó los resultados de la gestión financiera, comprobó si el ejercicio de las Leyes de Ingresos y Egresos, y sus respectivos presupuestos se ajustaron a los criterios señalados en los mismos, verificó el cumplimiento de las leyes, los reglamentos y la normatividad aplicables en materia de gestión financiera, así como los planes de desarrollo.

En tal sentido, y en cumplimiento de lo preceptuado en los artículos 20 fracción XXXI y 82 fracción XV de la Ley de Fiscalización Superior del Estado de Nuevo León, esta Auditoría Superior del Estado tiene a bien rendir el Informe del Resultado de la revisión practicada a la Cuenta Pública del ejercicio 2015 del referido Ente Público, al H. Congreso del Estado.

El Dictamen del Auditor, refleja la evaluación practicada al manejo y aplicación de los recursos públicos y al cumplimiento de la Ley General de Contabilidad Gubernamental, así como, las normas contables emitidas por el Consejo Nacional de Armonización Contable (Conac). El cual fue elaborado por el C.P.C. Jorge Guadalupe Galván González, Auditor General y el C.P. Héctor Eduardo de la Garza de la Garza, Auditor Especial de Gobierno del Estado y Organismos Públicos Autónomos, el 15 de julio de 2016 fecha que corresponde al último procedimiento de auditoría realizado por este Órgano Fiscalizador como parte de la revisión.

En el apartado V de este Informe, se incluyen los objetivos y alcances de la revisión practicada tanto a la gestión como en su caso al desempeño, incluyendo los criterios de selección y descripción de los procedimientos de auditoría aplicados.

En el apartado VI se presenta una descripción de los elementos revisados y resultados obtenidos en la revisión, respecto de:

• La evaluación de la gestión financiera y del gasto público;• Cumplimiento de la Ley General de Contabilidad Gubernamental y de las disposiciones

contenidas en los ordenamientos y normativa correspondientes;

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 3• La evaluación del avance o cumplimiento de los programas y subprogramas

aprobados.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 4

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio

En el apartado VII del presente Informe, se detallan las observaciones no solventadas derivadas de la revisión practicada, con las aclaraciones presentadas por los funcionarios responsables, los análisis de las mismas preparados por este Órgano de Fiscalización, así como las acciones que se ejercerán, recomendaciones que se formularán las cuales se notificarán una vez entregado el Informe del Resultado al H. Congreso del Estado, en términos de lo dispuesto en el artículo 54 de la Ley de Fiscalización Superior del Estado de Nuevo León.

Finalmente, se informa sobre la situación que guardan las observaciones, recomendaciones y acciones promovidas en la fiscalización de las Cuentas Públicas de ejercicios anteriores.

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio2015 Corporación para el Desarrollo Turístico de Nuevo León (CODETUR).

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 4/93

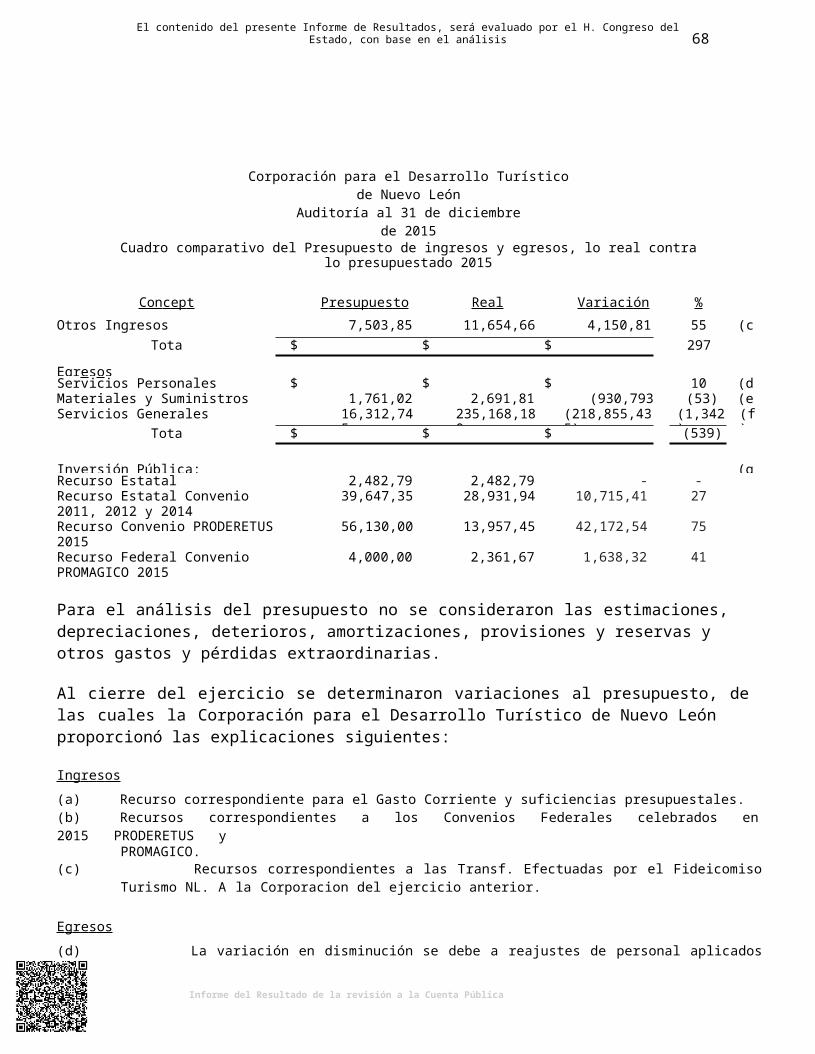

III. Resumen de la Cuenta Pública presentada por el ente fiscalizado y de los resultados generales de la revisión practicada

A. Resumen de la Cuenta Pública presentada por el ente fiscalizado y resultados generales de la revisión practicada

Como resultado de la revisión de la Cuenta Pública de la Corporación para el Desarrollo Turístico de Nuevo León, nos permitimos enviar el presente resumen ejecutivo con cifras en pesos con los comentarios que consideramos más importantes, siendo los siguientes:

ACTIVO

Efectivo y equivalentes $34,452,892

Corresponde principalmente al efectivo disponible en 12 cuentas bancarias propiedad del Ente Público por $28,324,308, al excedente de efectivo invertido en mesa de dinero en cuatro cuentas bancarias por $4,952,353 y a depósitos propiedad del Fideicomiso Zaragoza recibidos en administración por $1,173,231.

Derechos a recibir efectivo o equivalentes $118,418,472

Corresponde principalmente a las aportaciones estatales pendientes de recibir del Gobierno del Estado de Nuevo León por $112,667,987 y aportaciones por $5,729,308 pendientes de recibir del Fideicomiso Turismo Nuevo León, correspondientes al 15% del valor que se recauda del Impuesto sobre Hospedaje, para ser utilizadas en Infraestructura Turística.

Derechos a recibir bienes o servicios $16,648,368

Corresponde principalmente a anticipos por obras públicas por $15,150,364, de los cuales$7,972,508 son para el Proyecto Segunda Etapa del Plan Maestro de Restauración Urbana del Centro Histórico de Linares, N.L. y $4,000,000 para el Proyecto de "Conversión de la Red de Distribución de Energía Eléctrica de Aéreo a Subterráneo" del Centro Histórico del Municipio de Linares, N.L.

Bienes inmuebles, infraestructura y construcciones en proceso $151,526,124

Corresponden a los costos incurridos en obras de dominio público que se encuentran pendientes de concluir a diciembre de 2015.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio2015 Corporación para el Desarrollo Turístico de Nuevo León (CODETUR).

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 5/93

PASIVO

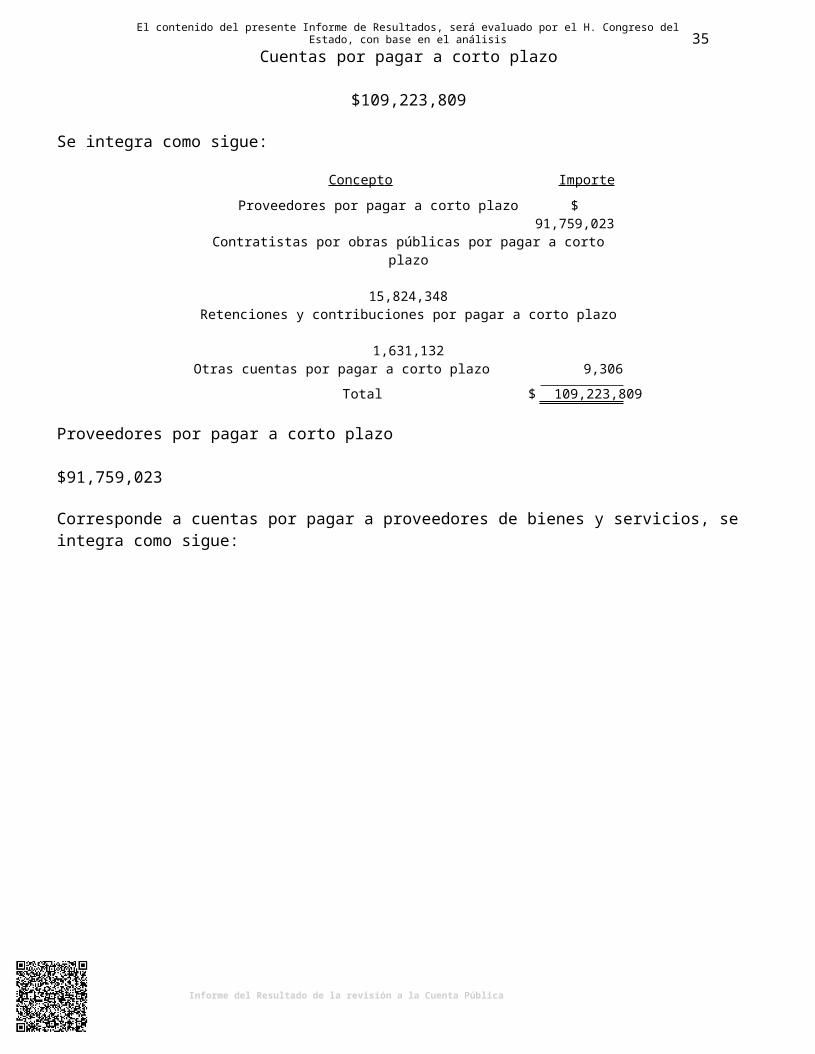

Cuentas por pagar a corto plazo $109,223,809

Corresponde principalmente a cuentas por pagar a proveedores de bienes y servicios necesarios para la promoción y desarrollo turístico del Estado de Nuevo León por $91,759,023 y adeudos a contratistas por obras públicas por $15,824,348.

INGRESOS Y OTROS BENEFICIOS

Transferencias, asignaciones, subsidios y otras ayudas $231,607,556

Los ingresos registrados en esta cuenta corresponden a las aportaciones estatales recibidas de parte del Gobierno del Estado de Nuevo León, para que sean aplicadas en el gasto corriente y en la promoción de destino turístico.

Participaciones y aportaciones $53,654,668

Los ingresos registrados en esta cuenta corresponden a las aportaciones federales por $39,800,000 recibidas según el Convenio de Coordinación para el Otorgamiento de un Subsidio en Materia de Desarrollo Turístico 2015, para aplicarse a proyectos de desarrollo turístico en el Estado, aportaciones por $11,654,668 recibidas del Fideicomiso Turismo Nuevo León, correspondientes al 15% del valor que se recauda del Impuesto sobre Hospedaje según Convenio de colaboración firmado el 19 de septiembre de 2014, para ser utilizadas en Infraestructura Turística y a las aportaciones estatales por $2,200,000 recibidas del Gobierno del Estado de Nuevo León, para que sean aplicadas en los pagos por servicios de obra pública a contratistas.

GASTOS Y OTRAS PÉRDIDAS

Servicios personales $19,975,119

Corresponden principalmente a los sueldos del personal de confianza, gratificación de fin de año, aportaciones de seguridad social, prima vacacional y honorarios asimilados a salarios.

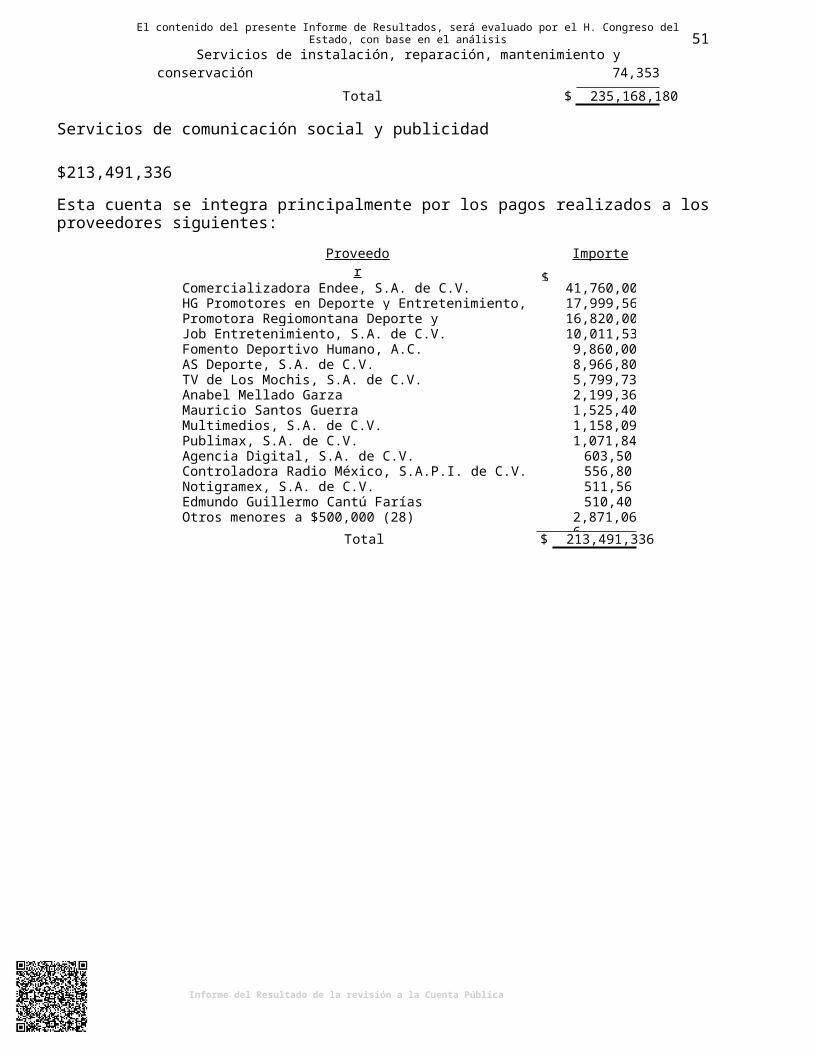

Servicios generales $235,168,180

Corresponden principalmente a los pagos realizados por concepto de servicios de comunicación social y publicidad para apoyar el impulso y desarrollo del turismo del Estado de Nuevo León por$213,491,336 y servicios oficiales los cuales consisten en aportaciones y apoyos otorgados para la realización de diferentes eventos por importe de $11,664,262.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio2015 Corporación para el Desarrollo Turístico de Nuevo León (CODETUR).

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 6/93

B. Resultados generales de la revisión practicada

Observaciones Preliminares

Derivado de los trabajos de fiscalización de la Cuenta Pública correspondiente al ejercicio 2015, y de manera previa a la presentación del presente Informe del Resultado de la revisión, acorde con lo preceptuado en el artículo 46 de la Ley de Fiscalización Superior del Estado de Nuevo León, la Auditoría Superior del Estado dio a conocer a los titulares de los Sujetos de Fiscalización y en su caso, a los titulares responsables de los sujetos de fiscalización durante el período objeto de revisión, en los casos en que tales funcionarios dejaron de desempeñar su cargo, las presuntas deficiencias o irregularidades detectadas (observaciones preliminares), a efecto de que éstos en un plazo improrrogable de treinta días naturales contados a partir del día de su notificación, presentaran las justificaciones y aclaraciones que correspondan.

Resultado del análisis de las aclaraciones y justificaciones a las observaciones

Asimismo, en cumplimiento a lo preceptuado en el artículo 137, cuarto párrafo, de la Constitución Política del Estado Libre y Soberano de Nuevo León, se comunicó al ente público auditado de manera previa a la emisión del presente informe, para efecto informativo, el resultado del análisis realizado por esta Auditoría Superior del Estado de Nuevo León, respecto de las justificaciones y aclaraciones presentadas en su caso, en respuesta a las observaciones detectadas durante la fiscalización de la Cuenta Pública; señalando para tal efecto, las que a juicio de este órgano, resultaron o no solventadas.

Asimismo, en función de las observaciones detectadas durante la fiscalización de la Cuenta Pública, en el siguiente CUADRO se presentan de manera sintetizada los resultados generales de la revisión.

Al efecto, es importante precisar que la clasificación adoptada, corresponde al tipo de auditoría de la cual se detectaron las observaciones preliminares respectivas, así como al aspecto preponderante con el que se encuentran vinculados los hechos u omisiones observados.

OBSERVACIONES PRELIMINARES OBSERVACIONES SUBSISTENTESNo. de Monto No. de Montos Recuperaciones No. de Montos no Probables

observaciones preliminares

observado1 $ observaciones solventados2

$solventadas

operadas3 $ observaciones no solventadas

solventados4 $ recuperaciones5 $

GESTIÓN FINANCIERANormativaA 10 0 7 0 0 3 0 0

FinancieraB 4 53,756,963 1 10,191,556 0 3 43,565,407 0ControlInternoE

13 0 4 0 0 9 0 0

Subtotal 27 53,756,963 12 10,191,556 0 15 43,565,407 0OBRA PÚBLICA

NormativaA 18 0 10 0 0 8 0 0

EconómicaC 8 548,070 3 388,771 0 5 159,299 159,299Subtotal 26 548,070 13 388,771 0 13 159,299 159,299

Total 53 54,305,033 25 10,580,327 0 28 43,724,706 159,299

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio2015 Corporación para el Desarrollo Turístico de Nuevo León (CODETUR).

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 7/93

CUADRO: Resultados Generales de la revisión (Pesos)

A Normativa: Los actos u omisiones observados constituyen incumplimientos a las disposiciones legales o reglamentarias, en tanto no hagan presumir la existencia de daños o perjuicios estimables en dinero, causados a la hacienda pública o patrimonio de los entes (federación, estado, municipios, y sus organismos públicos descentralizados).

B Financiera: Los actos u omisiones observados están relacionados con el incumplimiento de las normas de información financiera aplicables.

C Económica: Los actos u omisiones observados hacen presumir la existencia de daños o perjuicios estimables en dinero, causados a la hacienda pública o patrimonio de los entes (federación, estado, municipios, y sus organismos públicos descentralizados).

E Control Interno: Los actos u omisiones observados guardan relación con el incumplimiento de los procedimientos establecidos por los entes públicos para salvaguardar y preservar sus bienes o asegurar la exactitud, oportunidad, confiabilidad y veracidad de la información que debe contener la Cuenta Pública, o bien, con la ausencia o deficiencias de los mismos.

Notas:

1El monto observado no constituye aún una cuantificación de tipo resarcitorio, y corresponde a la cantidad a la que se encuentran vinculados los hechos u omisiones observados (registro contable, monto de la operación observada, cantidades no justificadas o comprobadas, trabajos pagados no ejecutados, entre otros).

2Los montos solventados corresponden a observaciones vinculadas con aspectos económicos o financieros que fueron solventadas por el ente público o por quienes fungieron como titulares del mismo en el periodo objeto de revisión y dejaron de desempeñar dicho cargo, bien sea por haber exhibido la documentación justificativa y comprobatoria correspondiente o desvirtuado los motivos o fundamentos que dieron sustento a la observación.

3Las recuperaciones operadas que se reportan, devienen de la acción fiscalizadora y del ejercicio de las facultades de la ASENL, y se refieren a procesos realizados por el ente auditado, concluidos y conciliados, cuyos montos han sido reintegrados a su hacienda pública o patrimonio o al fondo federal respectivo, tratándose de recursos federalizados.

4Se consideran como montos no solventados, la cantidad a la que se encuentran vinculados los hechos u omisiones observados.

5Se consideran como probables recuperaciones, aquellos montos observados en relación a los cuales existe la posibilidad de obtener su reintegro a la hacienda pública, patrimonio del ente o al fondo federal respectivo tratándose de recursos federalizados, o bien, la solventación del aspecto económico observado, derivado del pliego presuntivo de responsabilidades y en su caso, del procedimiento para el fincamiento de responsabilidades resarcitorias que instruya esta Auditoría Superior del Estado, o derivado de las gestiones de esta entidad de fiscalización ante la autoridad competente a la cual corresponde iniciar los procedimientos respectivos.

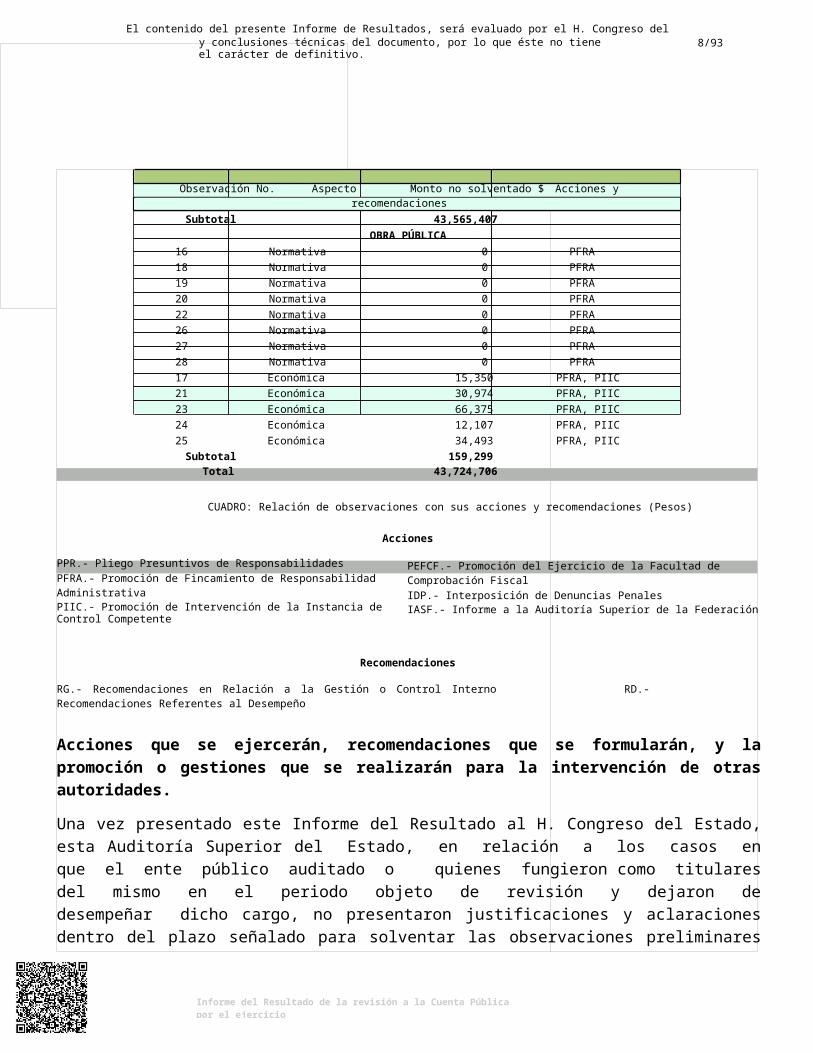

En alcance al CUADRO anterior, se presenta a continuación la integración de las observaciones indicadas como no solventadas del presente informe, así como su clasificación, señalando además las acciones que se emitirán o recomendaciones que se formularán con motivo de las mismas por esta Auditoría Superior del Estado.

Observación No. Aspecto Monto no solventado $ Acciones y recomendacionesGESTIÓN FINANCIERA

6 Normativa 0 PFRA9 Normativa 0 PFRA

10 Normativa 0 PFRA7 Financiera 38,432,063 RG8 Financiera 624,465 RG2 Financiera 4,508,879 RG3 Control Interno 0 RG4 Control Interno 0 RG

11 Control Interno 0 RG12 Control Interno 0 RG13 Control Interno 0 RG14 Control Interno 0 RG15 Control Interno 0 RG5 Control Interno 0 RG1 Control Interno 0 RG

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisis

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio2015 Corporación para el Desarrollo Turístico de Nuevo León (CODETUR).

y conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 8/93

Observación No. Aspecto Monto no solventado $ Acciones y recomendacionesSubtotal 43,565,407

OBRA PÚBLICA16 Normativa 0 PFRA18 Normativa 0 PFRA19 Normativa 0 PFRA20 Normativa 0 PFRA22 Normativa 0 PFRA26 Normativa 0 PFRA27 Normativa 0 PFRA28 Normativa 0 PFRA17 Económica 15,350 PFRA, PIIC21 Económica 30,974 PFRA, PIIC23 Económica 66,375 PFRA, PIIC24 Económica 12,107 PFRA, PIIC25 Económica 34,493 PFRA, PIIC

Subtotal 159,299Total 43,724,706

CUADRO: Relación de observaciones con sus acciones y recomendaciones (Pesos)

Acciones

PPR.- Pliego Presuntivos de ResponsabilidadesPFRA.- Promoción de Fincamiento de Responsabilidad AdministrativaPIIC.- Promoción de Intervención de la Instancia de Control Competente

PEFCF.- Promoción del Ejercicio de la Facultad de Comprobación FiscalIDP.- Interposición de Denuncias PenalesIASF.- Informe a la Auditoría Superior de la Federación

Recomendaciones

RG.- Recomendaciones en Relación a la Gestión o Control Interno RD.- Recomendaciones Referentes al Desempeño

Acciones que se ejercerán, recomendaciones que se formularán, y la promoción o gestiones que se realizarán para la intervención de otras autoridades.

Una vez presentado este Informe del Resultado al H. Congreso del Estado, esta Auditoría Superior del Estado, en relación a los casos en que el ente público auditado o quienes fungieron como titulares del mismo en el periodo objeto de revisión y dejaron de desempeñar dicho cargo, no presentaron justificaciones y aclaraciones dentro del plazo señalado para solventar las observaciones preliminares formuladas o bien las presentadas resultaron insuficientes para dicho efecto (observaciones no solventadas o parcialmente solventadas en GRÁFICA: Observaciones por Tipo de Auditoría), a más tardar dentro de los diez días hábiles siguientes, en términos de lo preceptuado en el artículo 54 de la Ley de Fiscalización Superior del Estado de Nuevo León, procederá a emitir, según corresponda, las acciones y recomendaciones que se anuncian en el siguiente CUADRO:

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 9

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio2015 Corporación para el Desarrollo Turístico de Nuevo León (CODETUR).

Tipo de Obs. Acciones Recomendaciones Total Monto noauditoría PPR1 PFRA2 PIIC3 PEFCF4 IDP5 IASF6 RG7 RD8 acciones solventado

$GESTIÓN FINANCIERA

15 3 12 15 43,565,407

OBRA PÚBLICA 13 13 5 18 159,299Total 28 16 5 12 33 43,724,706

Monto no solventado por

tipo de acción $

0 159,299 159,299 0 0 0 43,565,407 0

CUADRO: Resumen de acciones que se ejercerán y recomendaciones que se formularán derivadas de las observaciones en la revisión practicada

Acciones1 Pliego Presuntivos de Responsabilidades: Documento mediante el cual se notifica a los Sujetos de Fiscalización las observaciones, deficiencias

e irregularidades que permiten presumir la existencia de hechos y conductas que producen daños y perjuicios en contra de la hacienda o patrimonio de los entes públicos, a efecto de que proporcionen los elementos y demás información que permita localizar e identificar a los presuntos responsables, así como la de fijar en cantidad liquida el monto de los daños y perjuicios, a fin de estar en aptitud en su caso, de iniciar el procedimiento para el fincamiento de la responsabilidad resarcitoria a que haya lugar.

2 Promoción de Fincamiento de Responsabilidad Administrativa: Acción mediante la cual se hacen del conocimiento de los superiores jerárquicos del ente público objeto de la revisión de una Cuenta Pública, las irregularidades detectadas en la revisión, que constituyen incumplimientos de sus servidores públicos respecto de sus obligaciones generales de salvaguardar la legalidad, honradez, lealtad, imparcialidad y eficiencia en el desempeño de sus funciones, empleos, cargos o comisiones, a efecto de que lleven a cabo las investigaciones respectivas, y en su caso inicien los procedimientos para el fincamiento de responsabilidades administrativas respectivos.

3 Promoción de Intervención de la Instancia de Control Competente: Acción mediante la cual se promueve la intervención de las instancias de control de las dependencias y entidades federales o de la Secretaría de la Función Pública de la Administración Pública Federal en relación con fondos y recursos de naturaleza federal (en términos de los convenios de coordinación y reasignación), o bien, de la instancia de control de un ente público ajeno a la revisión en la que se detectaron las irregularidades, a efecto de que realicen las investigaciones necesarias en relación a los hechos que se informan, y en su caso, inicien o promuevan los procedimientos administrativos a que haya lugar.

4 Promoción del Ejercicio de la Facultad de Comprobación Fiscal: Acción mediante la cual se informa a la autoridad fiscal competente sobre una posible evasión fiscal, detectada por la Auditoría Superior del Estado en el ejercicio de sus facultades de fiscalización, o bien por la presunción de errores aritméticos, omisiones u otros que aparezcan en las declaraciones, solicitudes, avisos fiscales, y demás documentos en los que conste la determinación y liquidación de contribuciones, a efecto de que ejerzan sus facultades de comprobación fiscal.

5 Interposición de Denuncias Penales: Acción en virtud de la cual, se interpone la denuncia penal en relación con hechos o conductas detectadas durante la fiscalización, que pudieran implicar la comisión de un delito. El ejercicio de esta acción, en términos de lo preceptuado en el artículo48 tercer párrafo de la Ley de Fiscalización Superior del Estado de Nuevo León, se encuentra condicionada a la autorización del H. Congreso del Estado.

6 Informe a la Auditoría Superior de la Federación: Informe que se envía a la Auditoría Superior de la Federación, a efecto de darle a conocer las irregularidades relacionadas con los recursos federales provenientes de los fondos previstos en el capítulo V de la Ley de Coordinación Fiscal, cuando se hayan destinado a fines diversos a los establecidos en la referida ley, o bien, que permitan presumir la existencia de hechos o conductas que produzcan daños o perjuicios, o ambos, en contra de la hacienda pública federal, detectadas con motivo de la fiscalización practicada en términos de los convenios celebrados con la referida entidad de fiscalización federal.

Recomendaciones7 Recomendaciones en Relación a la Gestión o Control Interno: Sugerencias de carácter preventivo que se formulan al ente fiscalizado para

fortalecer sus procesos administrativos y los sistemas de control. Tienen por objeto señalar las áreas con deficiencias en cuanto a la gestión financiera, así como áreas de oportunidad en el control interno y de gestión.

8 Recomendaciones Referentes al Desempeño: Sugerencias de carácter preventivo que se formulan al ente público fiscalizado con el objeto de fortalecer su desempeño, la actuación de los servidores públicos y el cumplimiento de metas y objetivos, a fin de fomentar las prácticas de buen gobierno.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 10

IV. Entidad objeto de la revisión

La Corporación para el Desarrollo Turístico de Nuevo León es un Organismo Público Descentralizado de Participación Ciudadana de la Administración Pública Estatal, con personalidad jurídica, patrimonio propio y autonomía técnica y de gestión para el cumplimiento de sus fines.

Fue creado por el artículo 41 fracción V de la Ley Orgánica de la Administración Pública según Decreto 8 del Periódico Oficial del Estado el 9 de octubre de 2003 y se regula por la Ley de la Corporación para el Desarrollo Turístico de Nuevo León publicada en el Periódico Oficial del Estado el 26 de febrero de 2004.

El objetivo del Organismo es diseñar y coordinar las políticas y estrategias en materia de promoción y desarrollo turístico a nivel regional, nacional e internacional, así como la planeación, desarrollo, comercialización y mantenimiento de nuevos polos de desarrollo turístico.

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 11

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio

V. Objetivos y alcances de la revisión practicada tanto a la gestión como al desempeño, incluyendo los criterios de selección y descripción de los procedimientos de auditoría aplicados

• Auditorías programadas por tipo o materia

Con base en los criterios generales y particulares para la planeación específica utilizada en la integración del Programa Anual de Auditoría 2016 para la Fiscalización de las Cuentas Públicas correspondientes al ejercicio 2015, presentado ante ese H. Congreso del Estado, para su conocimiento, por conducto de la Comisión de Vigilancia, en fecha 14 de junio del presente año, y considerando la importancia, pertinencia y factibilidad de su realización, se determinaron las siguientes auditorías a practicar al Ente Público en cuestión, por tipo o materia, a saber:

Tipos de auditoría a Cuenta Pública 2015Entidad

Corporación para el Desarrollo

AuditoríaFinanciera1

Auditoría Técnica a la

Obra Pública2

Auditoría en Desarrollo Urbano3

Laboratorio deObra Pública4

Auditoría de Evaluación al Desempeño5

Auditoría a Recursos Federales6

Total

Turístico de Nuevo León1 1 - - - - 2

CUADRO. AUDITORÍAS PROGRAMADAS POR ENTE PÚBLICO Y TIPO DE AUDITORÍA

1Auditoría Financiera. Orientada fundamentalmente a comprobar que en la recaudación de los ingresos y en la aplicación del gasto se haya observado lo dispuesto en las Leyes de Ingresos y Egresos y sus respectivos Presupuestos, así como en la demás legislación aplicable.2Auditoría Técnica a la Obra Pública. Consiste en la verificación del cumplimiento de los objetivos fijados en los planes y programas de obraspúblicas, a la justificación de los servicios que se contraten para este fin, al ejercicio de los recursos y al desempeño de las funciones de los entes fiscalizables a cargo, con base a la correcta integración y procedencia de los documentos que integran las etapas de planeación, programación, presupuesto y ejecución de las obras, contenidos en los expedientes técnicos.3 Auditoría en Desarrollo Urbano. Tiene por objeto verificar que las acciones de crecimiento, conservación y mejoramiento: licencias de uso desuelo, edificación, construcción, fraccionamientos, subdivisiones, parcelaciones, fusiones, conjuntos urbanos, entre otros, se hayan autorizado por los entes cumpliendo con los requisitos, lineamientos restrictivos y ambientales que establece la Ley de Desarrollo Urbano del Estado de Nuevo León, los planes y programas de desarrollo urbano y su zonificación, reglamentos de construcción, uso de suelo, y demás disposiciones aplicables; así como verificar que los derechos y demás contribuciones causadas con motivo de su aprobación, hayan sido cobradas conforme a las cuotas o tarifas establecidas en los ordenamientos jurídicos respectivos.4 Laboratorio de Obra Pública. Para la verificación de la obra pública, la Auditoría Superior del Estado de Nuevo León cuenta con un laboratoriodedicado a comprobar la calidad de los materiales de la obra ejecutada o contratada por los entes públicos; mediante inspecciones físicas que se realizan a los inmuebles en los que se ejecutó la obra pública, se recaban muestras de materiales a efecto de practicar los ensayos o pruebas necesarias para verificar si la calidad de éstos se encuentran conforme a las especificaciones pactadas.5Auditoría de Evaluación al Desempeño. Consiste en verificar el cumplimiento de los objetivos y metas contenidos en los planes y programas, através de indicadores establecidos; identificando las áreas de oportunidad que limitan la consecución de dichos objetivos, generando recomendaciones que promuevan una gestión gubernamental económica, eficaz y eficiente, además de contribuir a la rendición de cuentas.6Auditoría a los Recursos Federales. Su propósito es verificar y evaluar que los recursos fueron recibidos a través de los ramos generales yadministrativos, o mediante reasignaciones de las dependencias y entidades de la Administración Pública Federal, y que se ejercieron y aplicaron de conformidad con lo dispuesto por la legislación y normativa en la materia.

• Objetivos y alcances de la revisión practicada

En la implementación y ejecución del Programa Anual de Auditoría 2016 para la revisión y fiscalización de las Cuentas Públicas correspondientes al ejercicio 2015, entre las cuales se encuentra el Ente Público auditado en cuestión, se observaron métodos y criterios objetivos,

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 12

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio

aplicando las mejores prácticas y procedimientos de auditoría.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 13

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio

En ese sentido, en observancia de lo preceptuado en los artículos 18 y 19 de la Ley de Fiscalización Superior del Estado de Nuevo León y acorde en cada caso con el tipo o materia de auditoría practicada, en los términos previamente anunciados, el objeto y alcances de la revisión y fiscalización, fue el siguiente:

I. Para evaluar los resultados de la gestión financiera, se verificó:

a) Si se cumplió con las disposiciones jurídicas aplicables en materia de sistemas de registro y contabilidad gubernamental; contratación de servicios, obra pública, adquisiciones, arrendamientos, conservación, uso, usufructo, destino, afectación, enajenación y baja de bienes muebles e inmuebles; almacenes y demás activos; recursos materiales, y demás normatividad aplicable al ejercicio del gasto público; y

b) Si la captación, recaudación, administración, custodia, manejo, ejercicio y aplicación de recursos, incluyendo subsidios, transferencias y donativos, y si los actos, contratos, convenios, mandatos, fondos, fideicomisos, prestación de servicios públicos, operaciones o cualquier acto que los Entes Públicos, celebren o realicen, relacionados con el ingreso y el ejercicio del gasto público, se ajustaron a la legalidad, y si no han causado daños o perjuicios, o ambos, en contra de la Hacienda Pública Estatal o Municipal, o al Patrimonio de los Entes Públicos.

II. Para comprobar si el ejercicio de las Leyes de Ingresos y Egresos, y sus respectivos presupuestos se ajustaron a los criterios señalados en los mismos; se revisó:

a) Si las cantidades correspondientes a los ingresos y a los egresos, se ajustaron o corresponden a los conceptos y a las partidas respectivas;

b) Si los programas y su ejecución se ajustaron a los términos y montos aprobados en el presupuesto; y

c) Si los recursos provenientes de financiamientos se obtuvieron en los términos autorizados y se aplicaron con la periodicidad y formas establecidas por las leyes y demás disposiciones aplicables, y si se cumplieron los compromisos adquiridos en los actos respectivos.

III. Se realizaron pruebas de auditoría a fin de evaluar el cumplimiento de las leyes, los reglamentos y la normatividad aplicables en la materia de la gestión financiera, así como de los planes de desarrollo y los programas operativos anuales.

IV. De conformidad con lo estipulado en el inciso a) de la fracción I, del artículo 19 de la Ley de Fiscalización Superior del Estado de Nuevo León, se verificó la aplicación por parte del Ente Fiscalizado, de la Ley General de Contabilidad Gubernamental, así como las disposiciones normativas emitidas por el Consejo Nacional de Armonización Contable.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 14

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio

V. Para verificar que la obra pública se realizó conforme con lo establecido en la ley de la materia, lo preceptuado en los artículos 31 y 32 de la Ley de Fiscalización Superior del Estado de Nuevo León, así como de otras disposiciones aplicables y a los programas y presupuestos autorizados, se realizó lo siguiente:

a) La práctica de las auditorías, visitas e inspecciones para verificar el exacto cumplimiento de los objetivos contenidos en los programas de obra pública, y obtener los datos técnicos y demás elementos relacionados con la revisión.

• Criterios de selección y descripción de los procedimientos de auditoría aplicados

Las auditorías practicadas se seleccionaron con base en los criterios establecidos para la planeación específica utilizada en la integración del Programa Anual de Auditoría 2016 para la fiscalización de las Cuentas Públicas correspondientes al ejercicio 2015, considerando la importancia, pertinencia y factibilidad de su realización.

El universo seleccionado para la revisión fue el conjunto de operaciones, registros o movimientos de entre los cuales, se seleccionaron muestras para aplicarles procedimientos o pruebas de auditoría, partiendo esencialmente, del presupuesto asignado al Ente Público, y ejercido en los capítulos, conceptos, partidas, proyectos de inversión, programas presupuestarios y fondos, así como los conceptos de ingreso, en su caso, y en general cualquier otro concepto que se estimó pertinente incluir en el alcance de la revisión.

La muestra auditada consistió en las operaciones, registros o movimientos fiscalizados a través de procedimientos o pruebas de auditoría, cuyos resultados permitieron la emisión, debidamente soportada y fundamentada del Dictamen del Auditor. Asimismo, las áreas revisadas, fueron esencialmente las unidades administrativas de la entidad fiscalizada responsables de la ejecución de las operaciones, actividades o programas objeto de la revisión.

Con base en lo anterior, en forma específica en el Informe del Resultado, se señalan las operaciones, registros o movimientos fiscalizados, las técnicas y pruebas de auditoría aplicadas, y en su caso, el resultado de las mismas, mediante las cuales se obtuvo evidencia suficiente, competente, relevante y pertinente acerca del objeto auditado y con base en la cual se determinaron los resultados y el dictamen correspondiente.

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 15

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio

VI. Descripción de los elementos revisados y resultados obtenidos en la revisión

A. La evaluación de la gestión financiera y del gasto público

Para tal efecto se consideraron los Estados Financieros adjuntos, y su presupuesto por el período del 1 de enero al 31 de diciembre de 2015, que la Corporación para el Desarrollo Turístico de Nuevo León presentó como parte de la información que integra la Cuenta Pública.

Para el desarrollo de la revisión de la información antes mencionada, la Auditoría Superior del Estado, aplicó una serie de procedimientos para asegurarse de la razonabilidad de las cifras presentadas que forman parte de la gestión financiera y gasto público, además que su presentación y registro estuvo conforme a las disposiciones de la Ley General de Contabilidad Gubernamental y a los lineamientos emitidos por el Consejo Nacional de Armonización Contable (Conac), considerando las Normas de Información Financiera emitidas por el Consejo Mexicano de Normas de Información Financiera, A.C. (Cinif), asimismo que se apegaron al cumplimiento de las Leyes, Decretos, Reglamentos y demás disposiciones aplicables y a los objetivos y metas establecidas en los programas.

Los Estados Financieros presentados en pesos de la Corporación para el Desarrollo Turístico de Nuevo León al 31 de diciembre de 2015, que se mencionan en la Cuenta Pública, son los que se muestran a continuación:

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 16

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio

Cuenta Pública 2015Estado de Situación Financiera Al

31 de diciembre de 2015 y 2014 (Pesos)

Corporación para el Desarrollo Turístico de Nuevo LeónC on ce p t o 201 5 201 4 C on ce p t o 201 5 2014

ACTIVO PASIVOACTIVO CIRCULANTE PASIVO CIRCULANTEEfectivo y equivalentes $ 34,452,892 $ 29,103,229 Cuentas por pagar a corto plazo $ 109,223,809 $ 104,111,899Derechos a recibir efectivo o 118,418,472 147,069,696 Documentos por pagar a corto plazo - -equivalentesDerechos a recibir bienes o 16,648,368 -

Porción a corto plazo de la deuda pública - - a largo plazo

servicios Títulos y valores a corto plazo - -Inventarios - - Pasivos diferidos a corto plazo - -Almacenes - - Fondos y bienes de terceros en garantía 1,173,231 1,017,897Estimación por pérdida o deterioro de activos circulantes

- - y/o administración a corto plazoProvisiones a corto plazo - - Otros pasivos a corto plazo - -

Otros activos circulantes - - Total de pasivos circulantes 110,397,040 105,129,796

Total de activos circulantes 169,519,732 176,172,925 PASIVO NO CIRCULANTECuentas por pagar a largo plazo - - Documentos por pagar a largo plazo - - Deuda pública a largo plazo - - Pasivos diferidos a largo plazo - -

ACTIVO NO CIRCULANTE Inversiones financieras a largo plazoDerechos a recibir efectivo o equivalentes a largo plazoBienes inmuebles, infraestructura y construcciones en proceso

Fondos y bienes de terceros en garantía - - y/o en administración a largo plazo

- - Provisiones a largo plazo - -Total de pasivos no circulantes - -

- -Total del pasivo $ 110,397,040 $ 105,129,796

151,526,124 118,773,832

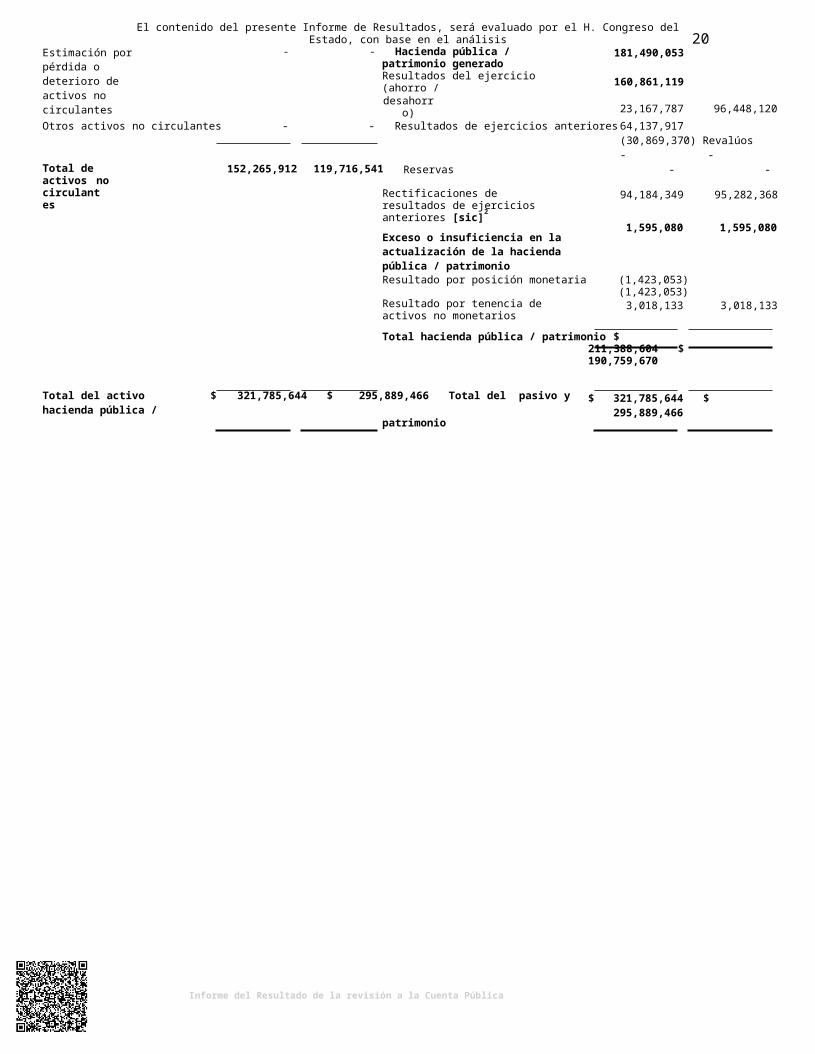

HACIENDA PÚBLICA / PATRIMONIOBienes muebles 2,885,369 2,836,591 Hacienda pública / patrimonio

contribuido$ 28,303,471 $ 28,303,471

Activos intangibles - - Aportaciones 168,632,019 168,632,019Depreciación, deterioro y 2,145,581 1,893,882 Donaciones de capital - -amortización acumulada de bienes [sic]1

Activos diferidos - -

Actualización de la hacienda pública /patrimonio

(140,328,548) (140,328,548)

Estimación por pérdida o deterioro de activos no circulantes

- - Hacienda pública / patrimonio generadoResultados del ejercicio (ahorro /desahorro)

181,490,053 160,861,119

23,167,787 96,448,120

Otros activos no circulantes - - Resultados de ejercicios anteriores 64,137,917 (30,869,370) Revalúos - -

Total de activos no 152,265,912 119,716,541 Reservas - -circulantes Rectificaciones de resultados de

ejercicios anteriores [sic]2

Exceso o insuficiencia en la actualización de la hacienda pública / patrimonio

94,184,349 95,282,368

1,595,080 1,595,080

Resultado por posición monetaria (1,423,053) (1,423,053)Resultado por tenencia de activos no monetarios

3,018,133 3,018,133

Total hacienda pública / patrimonio $ 211,388,604 $ 190,759,670

Total del activo $ 321,785,644 $ 295,889,466 Total del pasivo y hacienda pública /patrimonio

$ 321,785,644 $ 295,889,466

- -- -

$ 262,421,922 $ 419,437,963

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 17

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio

Cuenta Pública 2015Estado de Actividades

Del 1 de enero al 31 de diciembre de 2015 y 2014 (Pesos)

Corporación para el Desarrollo Turístico de Nuevo LeónCon ce p to 2015 2014 Con ce p to 2015 2014

INGRESOS Y OTROS BENEFICIOS GASTOS Y OTRAS PÉRDIDASGastos de funcionamiento $ 257,835,119 $ 419,143,004

Ingresos de gestión $ - $ - Servicios personales 19,975,119 21,838,694Impuestos - - Materiales y suministros [sic]4 2,691,819 621,647Cuotas y aportaciones de seguridad social

- - Servicios generales [sic]5 235,168,180 396,682,663

Contribuciones de mejoras - - Transferencias, asignaciones, 40,000 -Derechos - - subsidios y otras ayudasProductos de tipo corriente - - Transferencias internas y asignaciones - -Aprovechamientos de tipo corriente - - al sector públicoIngresos por venta de bienes y servicios

- - Transferencias al resto del sector - - público

Ingresos no comprendidos en lasfracciones de la ley de ingresos causados en ejercicios fiscales anteriores pendientes de liquidación o pago

- - Subsidios y subvenciones - -Ayudas sociales - - Pensiones y jubilaciones - - Transferencias a fideicomisos, - - mandatos y contratos análogosTransferencias a la seguridad social - - Donativos 40,000 - Transferencias al exterior - -

Participaciones, aportaciones, transferencias, asignaciones, subsidios y otras ayudas

285,262,223 515,543,676 Participaciones y aportaciones 4,225,589 -Participaciones - - Aportaciones - -

Participaciones y aportaciones 53,654,668 75,942,862 Convenios 4,225,589 -Transferencias, asignaciones, subsidios y otras ayudas [sic]3

231,607,556 439,600,813Intereses, comisiones y otros - - gastos de la deuda públicaIntereses de la deuda pública - - Comisiones de la deuda pública - - Gastos de la deuda pública - -

Otros ingresos y beneficios 327,486 342,407 Costo por coberturas - - Ingresos financieros 320,620 342,407 Apoyos financieros - -Incremento por variación de inventariosDisminución del exceso deestimaciones por pérdida o deterioro u obsolescenciaDisminución del exceso de

- -Otros gastos y pérdidas

- - extraordinariasEstimaciones, depreciaciones, deterioros, obsolescencia y

- - amortizaciones

321,214 294,959

320,483 272,202

provisiones Provisiones - -Otros ingresos y beneficios varios 6,866 - Disminución de inventarios - -

Total de ingresos y otros $ 285,589,709 $ 515,886,083

Aumento por insuficiencia de - - estimaciones por pérdida o deterioro uobsolescenciaAumento por insuficiencia de - - provisiones

beneficios Otros gastos 731 22,757

Inversión públicaInversión pública no capitalizable

Total de gastos y otras pérdidas

Resultados del ejercicio (ahorro /desahorro)

$ 23,167,787 $ 96,448,120

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 18

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio

[sic]1 En la columna 2015 debe ser $(2,145,581) y en la columna 2014 debe ser $(1,893,882)[sic]2 En la columna 2014 debe ser $95,282,369[sic]3 En la columna 2015 debe ser $231,607,555 y en la columna 2014 debe ser $439,600,814[sic]4 En la columna 2015 debe ser $2,691,820[sic]5 En la columna 2014 debe ser $396,682,664

------------ EL RESTO DE LA PÁGINA SE DEJÓ INTENCIONALMENTE EN BLANCO ------------

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 19

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio

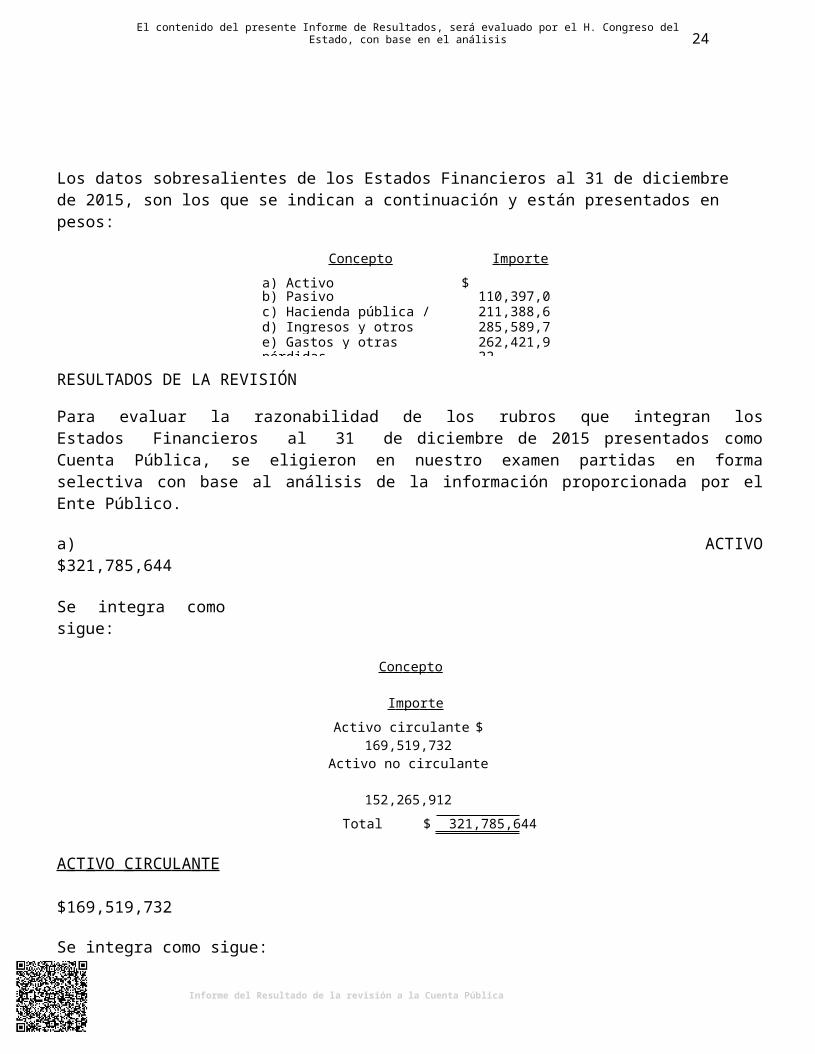

Los datos sobresalientes de los Estados Financieros al 31 de diciembre de 2015, son los que se indican a continuación y están presentados en pesos:

Conc ept o Im por te

a) Activo $ 321,785,644b) Pasivo 110,397,040c) Hacienda pública / patrimonio 211,388,604d) Ingresos y otros beneficios 285,589,709e) Gastos y otras pérdidas 262,421,922

RESULTADOS DE LA REVISIÓN

Para evaluar la razonabilidad de los rubros que integran los Estados Financieros al 31 de diciembre de 2015 presentados como Cuenta Pública, se eligieron en nuestro examen partidas en forma selectiva con base al análisis de la información proporcionada por el Ente Público.

a) ACTIVO $321,785,644

Se integra como sigue:

Con c ep t o I m po r te Activo circulante $ 169,519,732Activo no circulante 152,265,912

Total $ 321,785,644

A C T I V O CIRCU LA N TE $169,519,732

Se integra como sigue:

Conc ept o Im por teEfectivo y equivalentes $ 34,452,892Derechos a recibir efectivo o equivalentes 118,418,472Derechos a recibir bienes o servicios 16,648,368

Total $ 169,519,732

E f e cti v o y e q u i v a l en t e s $34,452,892

Este rubro se integra como sigue:

Con c ep t o I m po r te Efectivo $ 3,000Bancos / tesorería 28,324,308Inversiones temporales (hasta 3 meses) 4,952,353Depósitos de fondos de terceros en garantía y/o administración 1,173,231

Total $ 34,452,892

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 20

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio

Bancos / tesorería $28,324,308

El saldo de esta cuenta corresponde al efectivo disponible en 12 cuentas bancarias propiedad del Ente Público. Para su revisión se verificaron conciliaciones bancarias, estados de cuenta, su correcto registro contable y se enviaron confirmaciones bancarias.

Al 31 de diciembre de 2015 las conciliaciones bancarias presentaban cheques en tránsito por$1,599,885 los cuales fueron correspondidos al mes de marzo de 2016.

Inversiones temporales (hasta 3 meses) $4,952,353

Corresponde al excedente de efectivo invertido en mesa de dinero por el Ente Público en cuatro cuentas bancarias. Para su revisión se verificaron conciliaciones bancarias, estados de cuenta, su correcto registro contable y se enviaron confirmaciones de saldos a la Institución bancaria que maneja las cuentas del Ente Público.

Depósitos de fondos de terceros en garantía y/o administración $1,173,231

Representa los recursos propiedad del Fideicomiso Zaragoza que se encuentran en administración por el Ente Público. Para su revisión se verificaron conciliaciones bancarias, estados de cuenta, su correcto registro contable y se confirmó el saldo con la Institución bancaria que maneja la cuenta del Ente Público.

Al 31 de diciembre de 2015 la conciliación bancaria presentaba cheques en tránsito por$1,239,560 los cuales al mes de marzo de 2016 se verificó su cobro.

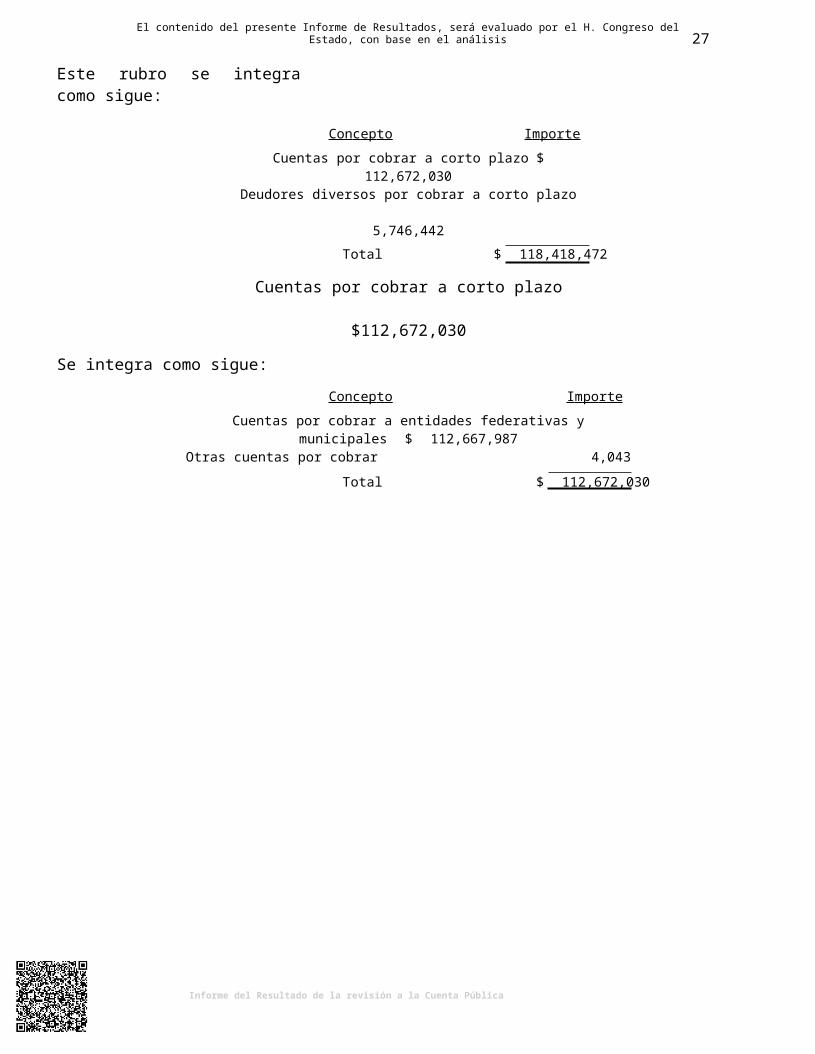

D e r e c hos a r e ci b ir e f e cti v o o e q u i v a l en t e s $118,418,472

Este rubro se integra como sigue:

Con c ep t o I m po r te

Cuentas por cobrar a corto plazo $ 112,672,030Deudores diversos por cobrar a corto plazo 5,746,442

Total $ 118,418,472

Cuentas por cobrar a corto plazo $112,672,030

Se integra como sigue:

Con c ep t o I m po r te Cuentas por cobrar a entidades federativas y municipales $ 112,667,987Otras cuentas por cobrar 4,043

Total $ 112,672,030

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 21

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio

Cuentas por cobrar a entidades federativas y municipales $112,667,987

Corresponde a las aportaciones estatales pendientes de recibir del Gobierno del Estado de Nuevo León a diciembre de 2015. Para su revisión se verificaron pólizas de diario y de ingresos, estados de cuenta bancarios, oficio de solicitud de recursos, recibos y su adecuado registro contable.

Al mes de mayo de 2016 se verificaron cobros por $1,500,000 que representan el 1% del saldo.

Deudores diversos por cobrar a corto plazo $5,746,442

Se integra de aportaciones por $5,729,308 pendientes de recibir del Fideicomiso Turismo Nuevo León, correspondientes al 15% del valor que se recauda del Impuesto sobre Hospedaje según Convenio de colaboración firmado el 19 de septiembre de 2014, para ser utilizadas en infraestructura turística y a entregas de efectivo por $17,134 efectuadas al personal del Ente Público para gastos de viaje y gastos de representación pendientes de comprobar a diciembre de2015. Para su revisión se verificaron pólizas de egresos y de diario, recibos de ingresos, solicitud de gastos por comprobar, transferencias bancarias, reporte de gastos comprobados, fichas de depósito bancario y su adecuado registro contable.

A marzo de 2016 se comprobó la cantidad de $15,587 que representa el 0.3% del saldo.

D e r e c hos a r e ci b ir b i e nes o s e r v ici o s $16,648,368

Se integra como sigue:

Con c ep t o I m po r te

Anticipo a contratistas por obras públicas a corto plazo $ 15,150,364Anticipo a proveedores por adquisición de bienes y prestación de servicios a corto plazo 1,498,004

Total $ 16,648,368

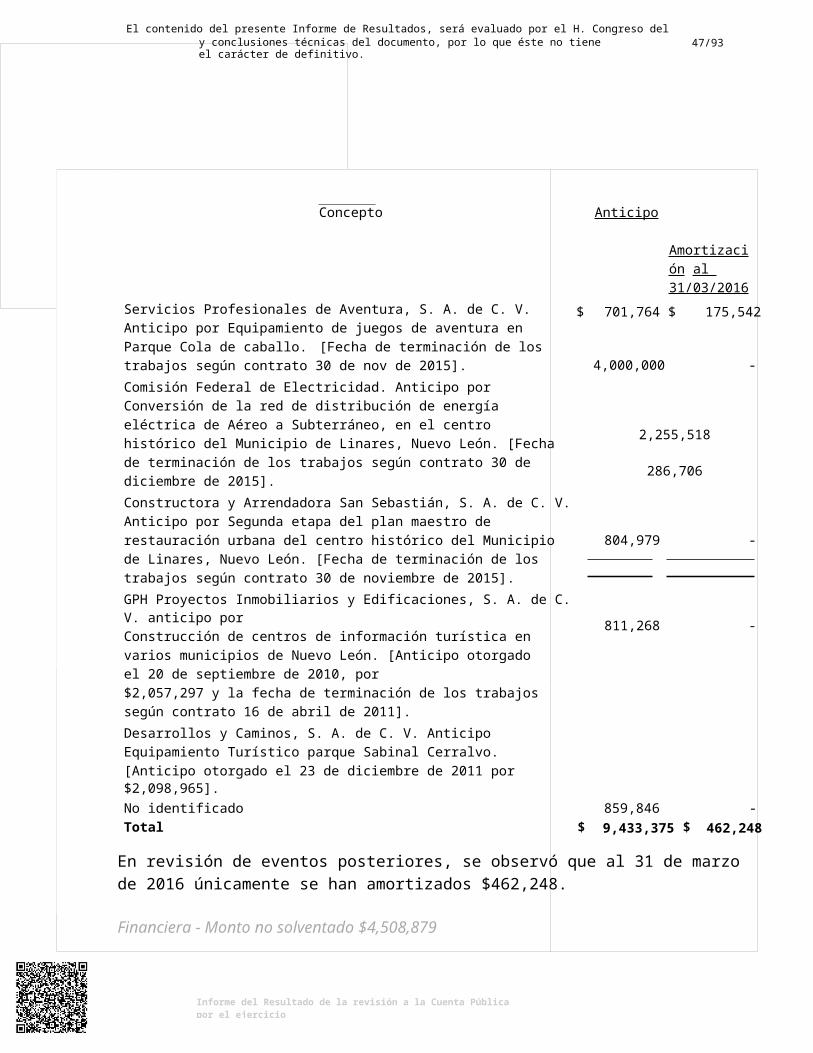

Anticipo a contratistas por obras públicas a corto plazo $15,150,364

Se integra como sigue:

Contratista Concepto Importe

Constructora y Arrendadora San Sebastián, S.A. de C.V. Proyecto Segunda Etapa del Plan Maestro de Restauración Urbana del Centro Histórico de Linares, N.L., según contrato CODETUR/FED/002/2015/DIT.

Comisión Federal de Electricidad Proyecto de "Conversión de la Red de Distribución de Energía Eléctrica de Aéreo a Subterráneo" del Centro Histórico del Municipio de Linares, N.L.

$ 7,972,508

4,000,000

Otros anticipos menores a $860,000 (4) 3,177,856Total $ 15,150,364

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 22

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio

Para su revisión se verificaron pólizas de diario y egresos, auxiliares, contratos, facturas, órdenes de pago y demás documentación soporte.

A marzo de 2016 se amortizó la cantidad de $462,248 que representa el 3% del saldo.

Anticipo a proveedores por adquisición de bienes y prestación de servicios a corto plazo

$1,498,004

En esta cuenta se registra el anticipo entregado al proveedor Neocity, S.A. de C.V. para el proyecto Plan de regeneración urbano paisajista y señalamiento rural a la Cola Caballo en Santiago, N.L. según contrato CODETUR/FED/004/2015. Para su revisión se verificaron pólizas de diario y egresos, auxiliares, contratos, facturas, órdenes de pago y demás documentación soporte.

A marzo de 2016 se amortizó la cantidad de $1,176,588 que representa el 79% del saldo.

A C T I V O NO CIRCU L A N T E $152,265,912

Se integra como sigue:

Conc ept oSaldo al31/d ic /14 Car gos Abo nos

Saldo al31/d ic /15

Bienes inmuebles, infraestructura y construcciones en proceso Construcciones en proceso en bienes de

dominio público

$ 118,773,832 $ 40,325,572 $ 7,573,280 $ 151,526,124

118,773,832 40,325,572 7,573,280 151,526,124

Bienes muebles 2,836,590 117,563 68,784 2,885,369Mobiliario y equipo de administración 670,372 117,563 68,784 719,151Mobiliario y equipo educacional y recreativo 4,199 - - 4,199Vehículos y equipo de transporte 2,115,026 - - 2,115,026Maquinarias, otros equipos y herramientas 46,993 - - 46,993

Depreciación, deterioro y amortización (1,893,882) 120,601 372,300 (2,145,581)acumulada de bienes e intangibles

Total $ 119,716,540 $ 40,563,736 $ 8,014,364 $ 152,265,912

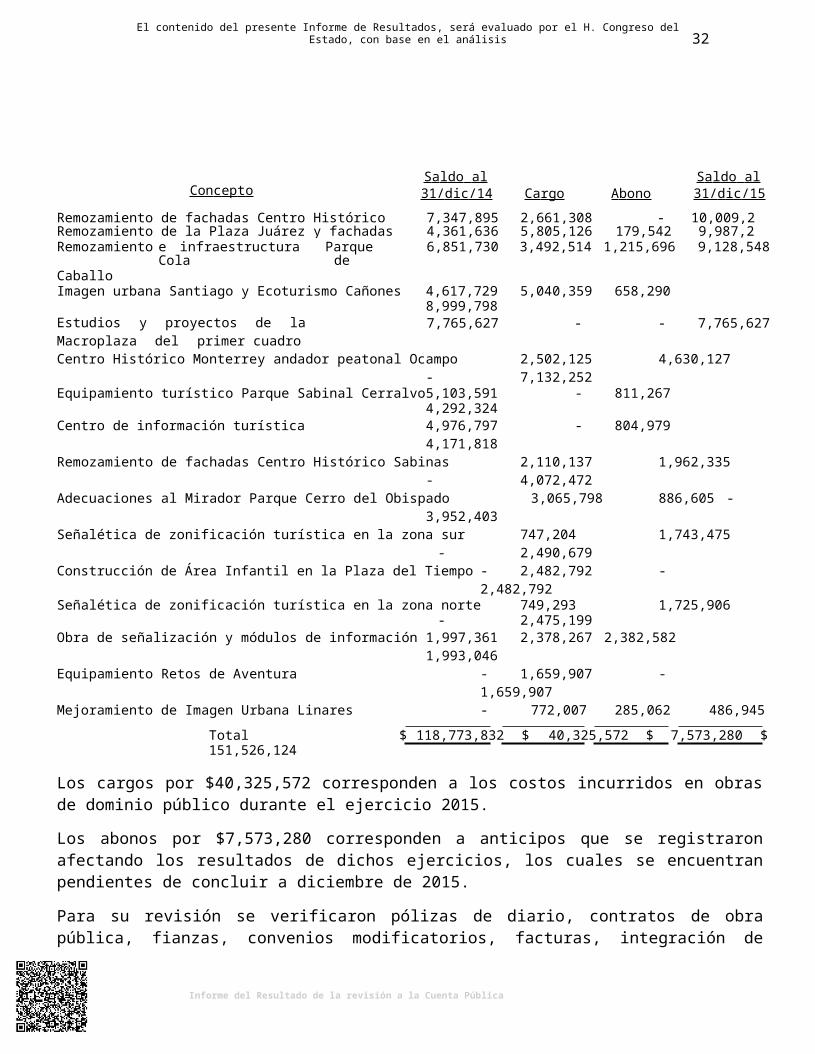

Construcciones en proceso en bienes de dominio público $151,526,124

El saldo de esta cuenta se integra como sigue:

Conc ept oS a l do al 31/d ic /14 Car go Abo no

S a l do al 31/d ic /15

Remozamiento e imagen urbana Plaza ComercialMorelos

$ 22,356,483 $ 442,675 $ 859,846 $ 21,939,312

Remozamiento e imagen urbana Plaza Morelos 20,000,000 - - 20,000,000Remodelación y Equipamiento Cola de Caballo 16,283,521 470,306 - 16,753,827Construcción y equipamiento Museo Mina 7,936,905 4,171,863 376,016 11,732,752

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 23

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio

Conc ept oS a l do al 31/d ic /14 Car go Abo no

S a l do al 31/d ic /15

Remozamiento de fachadas Centro Histórico Santiago 7,347,895 2,661,308 - 10,009,203Remozamiento de la Plaza Juárez y fachadas centro 4,361,636 5,805,126 179,542 9,987,220Remozamiento e infraestructura Parque Cola deCaballo

6,851,730 3,492,514 1,215,696 9,128,548

Imagen urbana Santiago y Ecoturismo Cañones 4,617,729 5,040,359 658,290 8,999,798Estudios y proyectos de la Macroplaza del primer cuadro

7,765,627 - - 7,765,627

Centro Histórico Monterrey andador peatonal Ocampo 2,502,125 4,630,127 - 7,132,252Equipamiento turístico Parque Sabinal Cerralvo 5,103,591 - 811,267 4,292,324Centro de información turística 4,976,797 - 804,979 4,171,818Remozamiento de fachadas Centro Histórico Sabinas 2,110,137 1,962,335 - 4,072,472Adecuaciones al Mirador Parque Cerro del Obispado 3,065,798 886,605 - 3,952,403Señalética de zonificación turística en la zona sur 747,204 1,743,475 - 2,490,679Construcción de Área Infantil en la Plaza del Tiempo - 2,482,792 - 2,482,792Señalética de zonificación turística en la zona norte 749,293 1,725,906 - 2,475,199Obra de señalización y módulos de información 1,997,361 2,378,267 2,382,582 1,993,046Equipamiento Retos de Aventura - 1,659,907 - 1,659,907Mejoramiento de Imagen Urbana Linares - 772,007 285,062 486,945

Total $ 118,773,832 $ 40,325,572 $ 7,573,280 $ 151,526,124

Los cargos por $40,325,572 corresponden a los costos incurridos en obras de dominio público durante el ejercicio 2015.

Los abonos por $7,573,280 corresponden a anticipos que se registraron afectando los resultados de dichos ejercicios, los cuales se encuentran pendientes de concluir a diciembre de 2015.

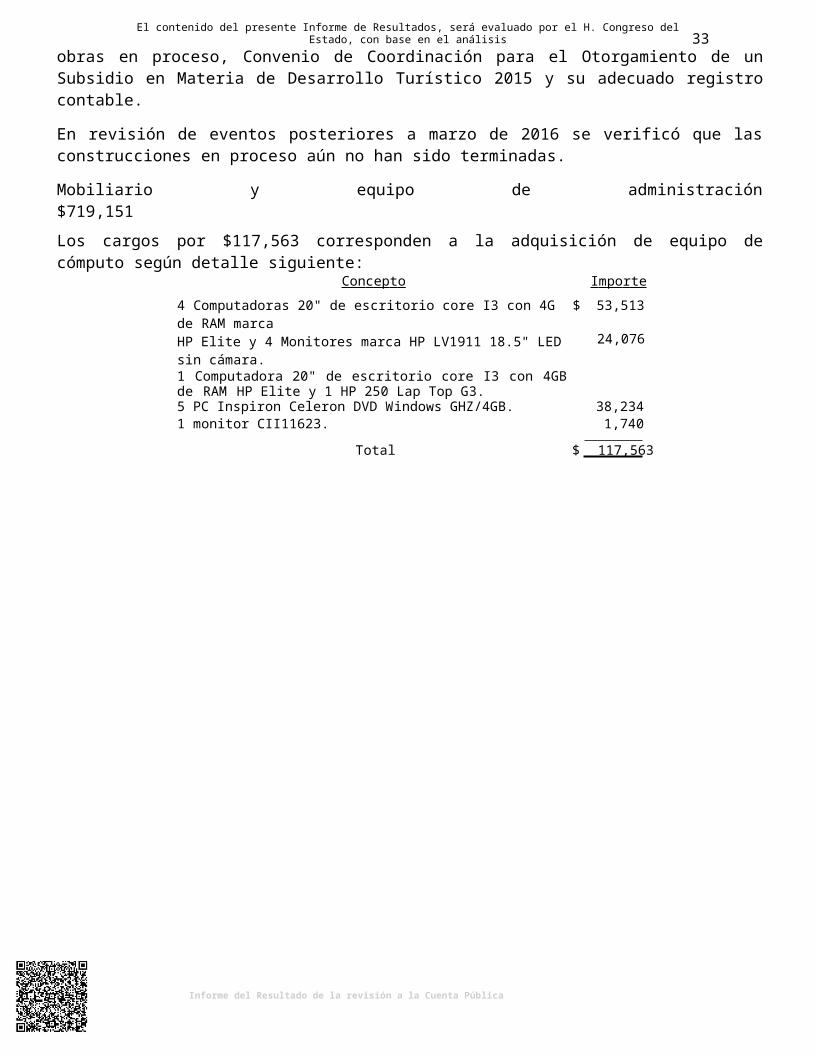

Para su revisión se verificaron pólizas de diario, contratos de obra pública, fianzas, convenios modificatorios, facturas, integración de obras en proceso, Convenio de Coordinación para el Otorgamiento de un Subsidio en Materia de Desarrollo Turístico 2015 y su adecuado registro contable.

En revisión de eventos posteriores a marzo de 2016 se verificó que las construcciones en proceso aún no han sido terminadas.

Mobiliario y equipo de administración $719,151

Los cargos por $117,563 corresponden a la adquisición de equipo de cómputo según detalle siguiente:

Conc ept o Im por te

4 Computadoras 20" de escritorio core I3 con 4G de RAM marcaHP Elite y 4 Monitores marca HP LV1911 18.5" LED sin cámara.1 Computadora 20" de escritorio core I3 con 4GB de RAM HP Elite y 1 HP 250 Lap Top G3.

$ 53,513

24,076

5 PC Inspiron Celeron DVD Windows GHZ/4GB. 38,2341 monitor CII11623. 1,740

Total $ 117,563

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 24

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio

Los abonos por $68,784 corresponden a la baja de equipo audiovisual que se instaló en la dirección anterior que tenía el Ente Público (Antiguo Palacio Federal en las salas 3 y 4 ubicadas en la planta baja), dichos equipos fueron cedidos a la Secretaría de Obras Públicas, la cual ocupó las instalaciones después de que el Ente Público se cambiara a la Torre Administrativa. Para su revisión se verificaron pólizas de diario, oficios y su adecuado registro contable.

D ep r e ci a ci ó n , d e t e r i o r o y a m o r ti z a ci ón a c um u l ada de b i e n es e i n t a n g i b l e s $(2,145,581)

Los cargos por $120,601 corresponden principalmente a la cancelación de depreciación delequipo audiovisual dado de baja.

Los abonos por $372,300 corresponden a la depreciación de bienes muebles del ejercicio, calculada por el método de línea recta aplicando los porcentajes de depreciación anual del 30% para equipo de cómputo, 25% para equipo de transporte y 10% para mobiliario y equipo de oficina.

Para su revisión se verificaron pólizas de diario, cálculos de la depreciación y su adecuado registro contable.

b) PASIVO $110,397,040

Se integra como sigue:

Con c ep t o I m po r te

Cuentas por pagar a corto plazo $ 109,223,809Fondos y bienes de terceros en garantía y/o administración a corto plazo 1,173,231

Total $ 110,397,040

Cuentas por pagar a corto plazo $109,223,809

Se integra como sigue:

Con c ep t o I m po r te

Proveedores por pagar a corto plazo $ 91,759,023Contratistas por obras públicas por pagar a corto plazo 15,824,348Retenciones y contribuciones por pagar a corto plazo 1,631,132Otras cuentas por pagar a corto plazo 9,306

Total $ 109,223,809

Proveedores por pagar a corto plazo $91,759,023

Corresponde a cuentas por pagar a proveedores de bienes y servicios, se integra como sigue:

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 25

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio

Pr ov eed or Conc ept o Im por te

Súper Publicidad, S.A. de C.V. Publicidad y promoción fija y dinámica para promocionar la marca de destino "Nuevo León Extraordinario", en los recintos denominados Arena Monterrey y Arena Ciudad de México respectivamente.

Estudios Azteca, S.A. de C.V. Promoción Destino Campaña Nuevo LeónExtraordinario.

$ 35,619,191

33,400,000

Corporación de Medios Integrales, S.A. de C.V.

Exhibición de publicidad fija y digital. 7,097,825

Tv de los Mochis, S.A. de C.V. Difusión y promoción del Destino Turístico Nuevo León a través de la marca de destino "Nuevo León Extraordinario", mediante pautas publicitarias a transmitirse en los canales 34 y 2 (10) nacional.

5,799,739

Parque Fundidora, O.P.D. Evento fiesta año nuevo 2014 y 2015. 2,737,600Sinergia Deportiva, S.A. de C.V. Promoción en Copa Mundial FIFA Sub 17. 1,500,000Multimedios, S.A. de C.V. Difusión y promoción del Destino Turístico

Nuevo León a través de la marca de destino "Nuevo León Extraordinario", mediante pautas publicitarias a transmitirse en el canal12XHAW-TV y en radio.

Publimax, S.A. de C.V. Difusión y promoción del Destino Turístico Nuevo León a través de la marca de destino "Nuevo León Extraordinario", mediante pautas publicitarias a transmitirse en el canal7 TV Azteca Noreste.

1,158,091

1,071,840

Otros menores a $605,000 (10) 3,374,737

Total $ 91,759,023

Para su revisión se verificaron pólizas de diario y de egresos, solicitud de recursos, recibos, formato de aprobación para su pago, transferencias bancarias, facturas y su adecuado registro contable.

Al mes de junio de 2016, se verificaron pagos por $1,543,813 que representan el 2% del saldo.

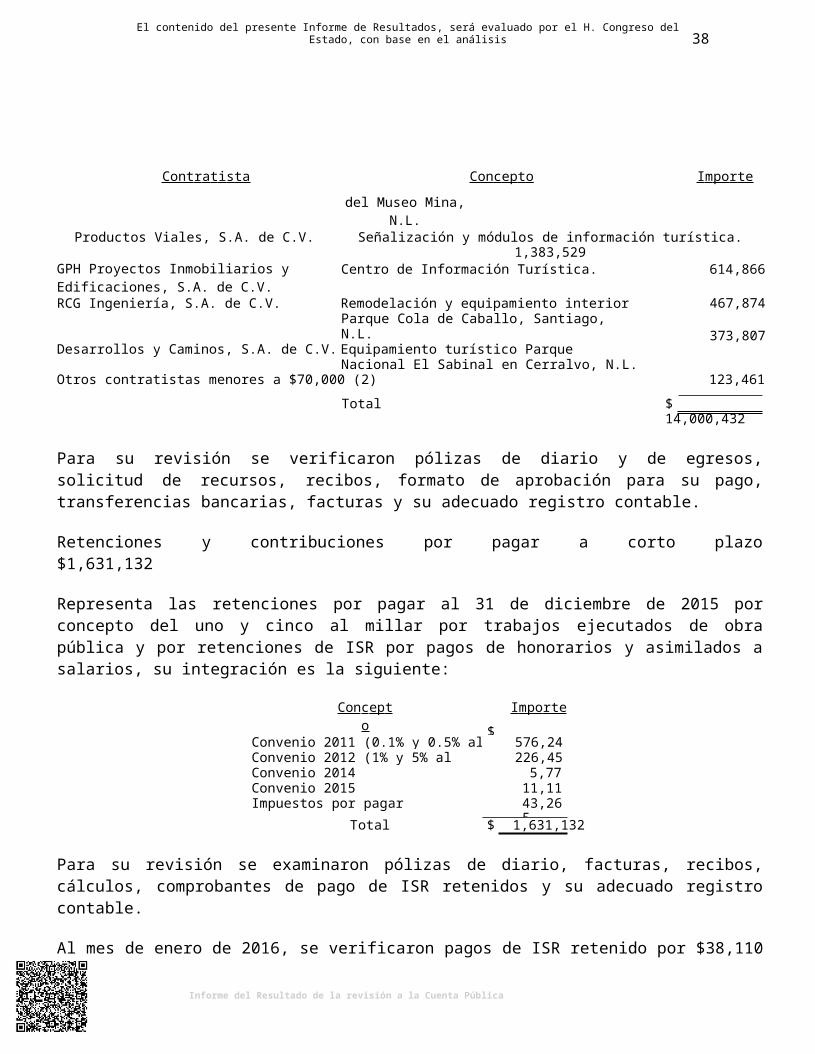

Contratistas por obras públicas por pagar a corto plazo $15,824,348

Corresponde principalmente a cuentas por pagar a contratistas por trabajos de obra pública, se integra como sigue:

Contr at is ta Conc ept o Im por te

Ainley, S.A. de C.V. Segunda Etapa Ecoturismo Cañones Sierra Madre yRemozamiento Centro Histórico, Santiago, N.L.

Constructora Noriega Rivera, S.A. de C.V. Remozamiento e infraestructura Parque Cola deCaballo, Santiago, N.L.

$ 4,781,299

3,379,458

Gutiérrez Diez Grupo, S.A. de C.V. Construcción y Equipamiento Centro Interpretativo y 2,876,138

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 26

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio

Cont r a t i s ta Con c ep t o I m po r te

del Museo Mina, N.L.Productos Viales, S.A. de C.V. Señalización y módulos de información turística. 1,383,529GPH Proyectos Inmobiliarios y Edificaciones, S.A. de C.V.

Centro de Información Turística. 614,866

RCG Ingeniería, S.A. de C.V. Remodelación y equipamiento interior Parque Cola de Caballo, Santiago, N.L.

Desarrollos y Caminos, S.A. de C.V. Equipamiento turístico Parque Nacional El Sabinal en Cerralvo, N.L.

467,874

373,807

Otros contratistas menores a $70,000 (2) 123,461

Total $ 14,000,432

Para su revisión se verificaron pólizas de diario y de egresos, solicitud de recursos, recibos, formato de aprobación para su pago, transferencias bancarias, facturas y su adecuado registro contable.

Retenciones y contribuciones por pagar a corto plazo $1,631,132

Representa las retenciones por pagar al 31 de diciembre de 2015 por concepto del uno y cinco al millar por trabajos ejecutados de obra pública y por retenciones de ISR por pagos de honorarios y asimilados a salarios, su integración es la siguiente:

Con c ep t o

Convenio 2010 (0.1% al millar)

I m po r te

$ 768,273Convenio 2011 (0.1% y 0.5% al millar) 576,248Convenio 2012 (1% y 5% al millar) 226,452Convenio 2014 5,776Convenio 2015 11,118Impuestos por pagar 43,265

Total $ 1,631,132

Para su revisión se examinaron pólizas de diario, facturas, recibos, cálculos, comprobantes de pago de ISR retenidos y su adecuado registro contable.

Al mes de enero de 2016, se verificaron pagos de ISR retenido por $38,110 que representan el 2%del saldo.

Otras cuentas por pagar a corto plazo $9,306

Corresponde a la cuenta otras cuentas por pagar por concepto de estimaciones extras de la obra Recuperación del centro histórico de Monterrey, andador peatonal calle Ocampo según contrato CODETUR/FED/003/2014.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 27

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio

Para su revisión se examinaron pólizas de diario y egresos, facturas, cálculos, contratos y su adecuado registro contable.

Fondos y bienes de terceros en garantía y/o administración a corto plazo $1,173,231

Corresponde a la cuenta por pagar al Fideicomiso Zaragoza por fondos recibidos en administración según acuerdo del Comité Técnico del Fideicomiso Zaragoza.

Para su revisión se examinaron pólizas de ingresos y de egresos, estados de cuenta bancarios, conciliaciones bancarias, Acuerdo del Comité Técnico del Fideicomiso Zaragoza y su adecuado registro contable.

c) HACIENDA PÚBLICA / PATRIMONIO $211,388,604

Se integra como sigue:

Conc ept oSaldo al31/d ic /14 Car gos Abo nos

Saldo al31/d ic /15

Hacienda pública / patrimonio contribuido $ 28,303,471 $ - $ - $ 28,303,471

Aportaciones 168,632,019 - - 168,632,019Actualización de la hacienda pública /patrimonioHacienda pública / patrimonio generadoResultados del ejercicio(ahorro/desahorro)

(140,328,548) - - (140,328,548)

160,861,119 2,582,420 23,211,354 181,490,053

- - 23,167,787 23,167,787

Resultado de ejercicios anteriores 65,578,750 1,455,663 14,830 64,137,917Rectificaciones de resultados de ejercicios anterioresExceso o insuficiencia en la actualización de la hacienda pública /patrimonio

95,282,369 1,126,757 28,737 94,184,349

1,595,080 - - 1,595,080

Resultado por posición monetaria (1,423,053) - - (1,423,053)Resultado por tenencia de activos no monetarios

3,018,133 - - 3,018,133

Total $ 190,759,670 $ 2,582,420 $ 23,211,354 $ 211,388,604

Los cargos y abonos a la Hacienda Pública / Patrimonio se describen a continuación:

R e s u lt a d os d el e j e r cicio ( aho rr o / de s aho rr o ) $23,167,787

Los abonos corresponden al registro del Resultado del ejercicio el cual representó un ahorro de$23,167,787.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 28

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio

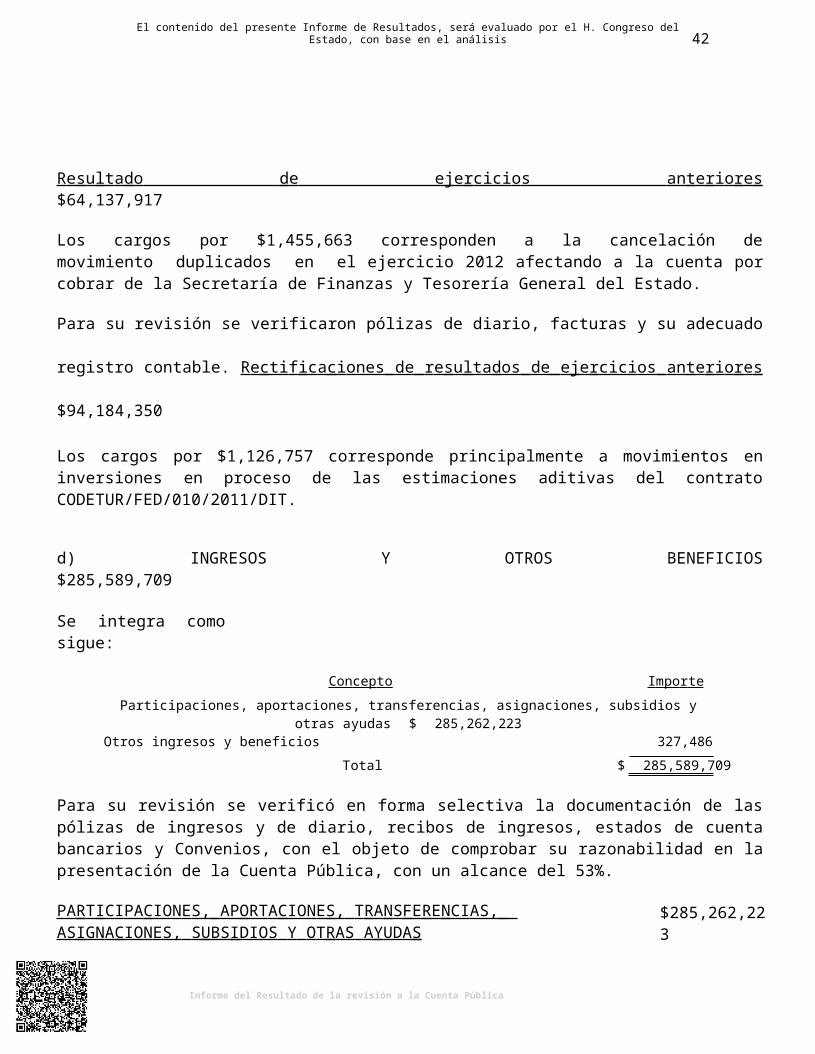

R e s u lt a d o d e e j e r cici o s an t e r i o r e s $64,137,917

Los cargos por $1,455,663 corresponden a la cancelación de movimiento duplicados en el ejercicio 2012 afectando a la cuenta por cobrar de la Secretaría de Finanzas y Tesorería General del Estado.

Para su revisión se verificaron pólizas de diario, facturas y su adecuado registro contable.

R e cti f i c a ci ones de r e s u lt a d os de e j e r cici os a n t e r i o r e s $94,184,350

Los cargos por $1,126,757 corresponde principalmente a movimientos en inversiones en proceso de las estimaciones aditivas del contrato CODETUR/FED/010/2011/DIT.

d) INGRESOS Y OTROS BENEFICIOS $285,589,709

Se integra como sigue:

Con c ep t o I m po r te

Participaciones, aportaciones, transferencias, asignaciones, subsidios y otras ayudas $ 285,262,223Otros ingresos y beneficios 327,486

Total $ 285,589,709

Para su revisión se verificó en forma selectiva la documentación de las pólizas de ingresos y de diario, recibos de ingresos, estados de cuenta bancarios y Convenios, con el objeto de comprobar su razonabilidad en la presentación de la Cuenta Pública, con un alcance del 53%.

PA R T IC I PA CION E S, AP ORT A CION E S , T R A N S F E R E NCI AS, AS I GN A CION ES, S U BS IDIOS Y O T R AS A Y UD A S

$285,262,223

Se integra como sigue:

Con c ep t o I m po r te Transferencias, asignaciones, subsidios y otras ayudas $ 231,607,555Participaciones y aportaciones 53,654,668

Total $ 285,262,223

T r an s f e r en c i a s, a si g n a ci one s, s ub si d i os y o t r as a y uda s $231,607,555

Los ingresos registrados en esta cuenta corresponden a las aportaciones recibidas del Gobierno del Estado de Nuevo León, para que sean aplicadas en el gasto corriente y en la promoción de destino turístico.

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 29

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio

Para su revisión se verificaron pólizas de ingresos, solicitudes de aportaciones, recibos para la transferencia de recursos, transferencias bancarias, estados de cuenta bancarios y su adecuado registro contable.

Pa r tici pa ci o n es y apo r t a ci one s $53,654,668

Los ingresos registrados en esta cuenta corresponden a las aportaciones federales por$39,800,000 recibidas según el Convenio de Coordinación para el Otorgamiento de un Subsidio en Materia de Desarrollo Turístico 2015, para aplicarse a proyectos de desarrollo turístico en el Estado, aportaciones por $11,654,668 recibidas del Fideicomiso Turismo Nuevo León, correspondientes al 15% del valor que se recauda del Impuesto sobre Hospedaje según Convenio de colaboración firmado el 19 de septiembre de 2014, para ser utilizadas en infraestructura turística y a las aportaciones estatales por $2,200,000 recibidas del Gobierno del Estado de Nuevo León, para que sean aplicadas en los pagos por servicios de obra pública a contratistas.

Para su revisión se verificaron pólizas de ingresos, recibos, autorización presupuestal, convenios, autorizaciones de pago, transferencias bancarias, estados de cuenta bancarios y conciliaciones con el Fideicomiso Turismo Nuevo León y su adecuado registro contable.

O T ROS INGR ES O S Y BE N E FICI O S $327,486

Corresponde principalmente a los intereses ganados por importe de $320,620 originados por las inversiones temporales en mesa de dinero. Para su revisión se examinaron pólizas de diario, estados de cuenta bancarios y su correcto registro contable.

e) GASTOS Y OTRAS PÉRDIDAS $262,421,922

Se integra como sigue:

Conc ept o Im por teGastos de funcionamiento $ 257,835,119Transferencias, asignaciones, subsidios y otras ayudas 40,000Participaciones y aportaciones 4,225,589Otros gastos y pérdidas extraordinarias 321,214

Total $ 262,421,922

Para su revisión se examinaron en forma selectiva las pólizas de diario y de egresos, facturas, requisiciones, solicitudes de cheque, el cumplimiento de los contratos celebrados, pagos realizados directamente por Gobierno del Estado de Nuevo León, así como el cumplimiento a las disposiciones aplicables contenidas en la Ley de Egresos para el Estado de Nuevo León y la Ley de Adquisiciones, Arrendamientos y Contratación de Servicios del Estado de Nuevo León, con el

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 30

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio

objeto de comprobar su razonabilidad en la presentación de la Cuenta Pública, con un alcance del79%.

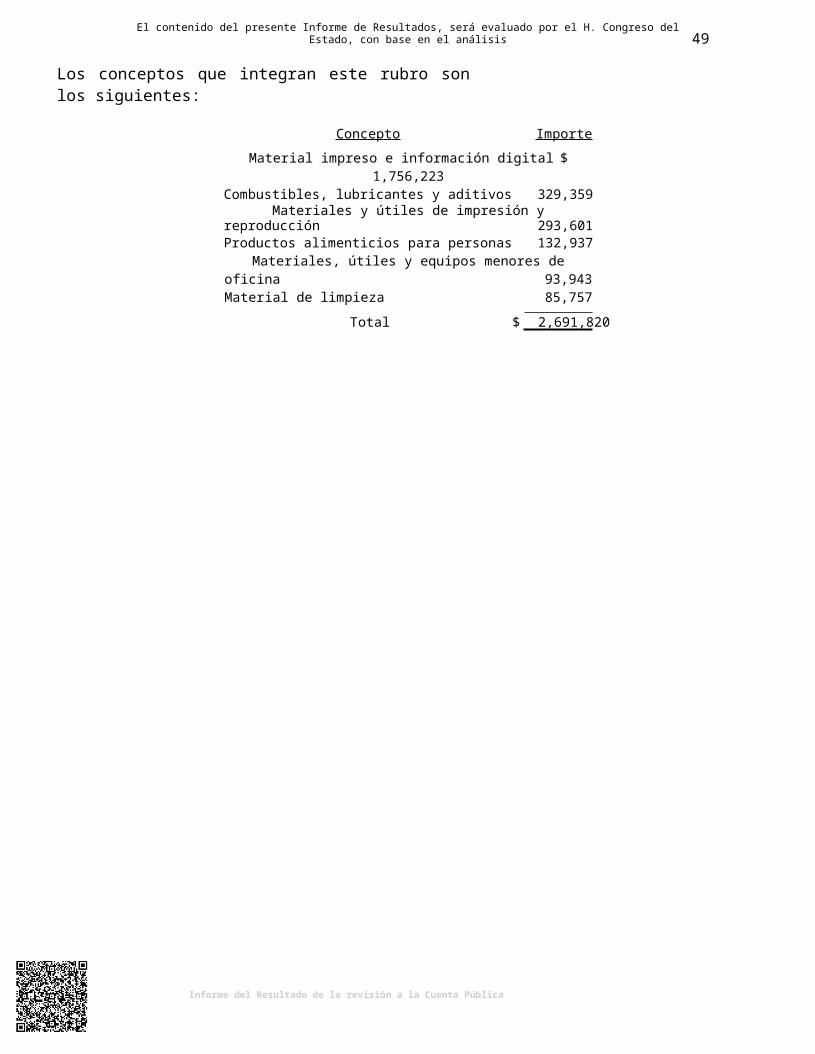

G A S T OS D E FUNCION A M I E N T O $257,835,119

Se integra como sigue:

Con c ep t o I m po r te

Servicios personales $ 19,975,119Materiales y suministros 2,691,820Servicios generales 235,168,180

Total $ 257,835,119

Se r v ici os pe r s ona l e s $19,975,119

Corresponden a los sueldos y prestaciones otorgadas al personal del Ente Público, la cantidad de$18,663,208 fue pagada directamente por la Secretaría de Finanzas y Tesorería General delEstado y $1,311,911 fue ejercido por el Ente Público, se integra de la siguiente manera:

Con c ep t o I m po r te

Sueldos y prestaciones $ 17,868,828Honorarios asimilables a salarios 1,311,911Apoyos por servicios de carácter social 794,380

Total $ 19,975,119

Sueldos y prestaciones $17,868,828

Se integra de la manera siguiente:

Con c ep t o

Sueldos base al personal permanente

I m po r te

$ 13,646,104Primas de vacaciones, dominical y gratificación de fin de año 2,526,561Aportaciones de seguridad social 622,146Aportaciones al sistema para el retiro 545,192Aportaciones a fondos de vivienda 457,252Horas extraordinarias 71,573

Total $ 17,868,828

Para su revisión se examinaron pólizas de diario, Convenio de Colaboración y Gestión Administrativa firmado el 18 de diciembre de 2013, relación de erogaciones enviada por la Secretaría de Finanzas y Tesorería General del Estado donde se indican los gastos ejercidos por cuenta del Ente Público y su adecuado registro contable.

Informe del Resultado de la revisión a la Cuenta Pública por el ejercicio

El contenido del presente Informe de Resultados, será evaluado por el H. Congreso del Estado, con base en el análisisy conclusiones técnicas del documento, por lo que éste no tiene el carácter de definitivo. 31

Honorarios asimilables a salarios $1,311,911

Se integra de la manera siguiente: