Embed Size (px)

Citation preview

www.pwc.com/es

Observatorio de la Industria Hotelera EspañolaVerano de 2011

Índice

Sección I: Índice OHE General ……………………………………………. 4

Sección II: Coyuntura y perspectivas Macroeconómicas …………. 5

Índice OHE Macro …………………………………..…………. 9

Sección III: Índice OHE Hotelero ……………..…………………………… 10

Desglose índice OHE Hotelero ……………………..…….. 11

Sección IV: Resumen …………………………………………………..………. 20

2

Junio 2011

Observatorio de la Industria Hotelera Española

Nota introductoria

• El OHE General se desglosa en dos índices parciales, el OHE Macroeconómico y OHE Hotelero:

• El índice OHE Hotelero se obtiene como resultado de una encuesta enviada a las 64 asociaciones pertenecientes a CEHAT y refleja las expectativas de la tendencia del sector turístico en España basándose en las expectativas de los empresarios hoteleros pertenecientes a dicha asociación, que engloban más de 1,5M de plazas hoteleras en España.

• El OHE Macroeconómico refleja la influencia de los principales factores macroeconómicos combinada con el resultado del Consenso Económico de PwC. El Consenso Económico trimestral de PwC recoge las expectativas de un pool de más de 300 expertos pertenecientes a empresas financieras y no financieras, universidades y centros de investigación, asociaciones empresariales y profesionales y otras instituciones (http://www.pwc.com/es/es/publicaciones/consenso-economico.jhtml)

• El índice OHE Verano mide las expectativas turísticas de Junio a Septiembre de 2011, y siempre se ha de interpretar en comparación con el mismo período del año anterior. El Índice OHE puede tomar valores entre “0” y “100”, donde:

◦ Los valores entre 60 y 100 puntos reflejan expectativas positivas

◦ Los valores entre 40 y 60 puntos reflejan que no se esperan variaciones significativas

◦ Los valores entre 0 y 40 puntos reflejan expectativas negativas para el sector

3

Junio 2011

Observatorio de la Industria Hotelera Española

C2 2008 C2 2009 C2 2010 VERANO 20110

20

40

60

80

100

47.50

31.20

41.71

56.34

Evolución OHE General

Índ

ice O

HE

1 Column Regu-lar

4

Junio 2011

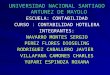

Sección IÍndice OHE General

El índice OHE para Verano de 2011 alcanza los 56 puntos, lo cual muestra una mejora de la confianza impulsado en mayor medida por las perspectivas del sector hotelero, principalmente en concepto de precios, pernoctaciones y rentabilidad

Observatorio de la Industria Hotelera Española

Fuente: Elaboración propia

+19%

+35%

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

-6.0

-4.0

-2.0

0.0

2.0

4.0

6.0Histórico y perspectivas evol. PIB Alemania9

Line

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

-6.0

-4.0

-2.0

0.0

2.0

4.0

6.0Histórico y perspectivas evolución PIB

España9 Line

9 Line

9 Line

Las previsiones mantienen el progreso al alza del PIB en España, con variaciones positivas desde 2010, lo que supone una lenta mejoría de la economía española. Se mantienen las previsiones positivas para Reino unido y Francia, y se corrigen en torno al 2% para Alemania

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

-6.0

-4.0

-2.0

0.0

2.0

4.0

6.0Histórico y perspectivas evolución PIB

Francia9 Line

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

-6.0

-4.0

-2.0

0.0

2.0

4.0

6.0Histórico y perspectivas evol. PIB Reino

Unido9 Line

Tasa

de c

reci

mie

nto

del

PIB

5

Junio 2011

Observatorio de la Industria Hotelera Española

Sección IICoyuntura y perspectivas MacroeconómicasÍndice OHE Macro

Tasa

de c

reci

mie

nto

del

PIB

Tasa

de c

reci

mie

nto

del

PIB

Fuente: Fondo Monetario Internacional Internacional y The Economist Intelligence Unit

Fuente: Fondo Monetario Internacional Internacional y The Economist Intelligence Unit

Fuente: Fondo Monetario Internacional Internacional y The Economist Intelligence Unit

Tasa

de c

reci

mie

nto

del

PIB

Fuente: Fondo Monetario Internacional Internacional y The Economist Intelligence Unit

Junio 2011

Observatorio de la Industria Hotelera Española

Se prevé que El IPC español alcance en 2011 su máximo, superando el 3%, aunque se prevé una rectificación a partir de 2012, con cifras ligeramente por debajo del 2%

Sección IICoyuntura y perspectivas MacroeconómicasÍndice OHE Macro

6

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015-1.0

0.0

1.0

2.0

3.0

4.0

5.0Histórico y perspectivas evol. inflación España

Tasa

de i

nfl

ació

n

9 Line

Fuente: The Economist Intelligence Unit

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015-1.0

0.0

1.0

2.0

3.0

4.0

5.0Histórico y perspectivas evol. inflación

Alemania

Tasa

de i

nfl

ació

n

9 Line

Fuente: The Economist Intelligence Unit

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015-1.0

0.0

1.0

2.0

3.0

4.0

5.0Histórico y perspectivas evol. inflación Reino

Unido

Tasa

de i

nfl

ació

n

9 Line

Fuente: The Economist Intelligence Unit

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015-1.0

0.0

1.0

2.0

3.0

4.0

5.0Histórico y perspectivas evol. inflación

Francia

Tasa

de i

nfl

ació

n

9 Line

Fuente: The Economist Intelligence Unit

7

Junio 2011

Observatorio de la Industria Hotelera Española

Sección IICoyuntura y perspectivas MacroeconómicasÍndice OHE MacroLa libra y el dólar pierden valor frente al euro, debilitando la llegada de viajeros con este tipo de divisa. Por otro lado, se mantiene la subida paulatina de los tipos de interés en 2011

2005 2006 2007 2008 2009 2010 20110.00

0.20

0.40

0.60

0.80

1.00

1.20

1.40

1.60Histórico y perspectivas evol. tipo de cambio

USD/EUR GBP/EUR

Eq

uiv

ale

nte

a 1

€

9 Line

2006 2007 2008 2009 2010 2011 20120

1

2

3

4

5

6

7

Histórico y perspectivas evol. tipo de interés

Zona Euro

tipo de interés (3 meses interbancario)

9 Line

Fuente: OCDEFuente: The Economist Intelligence Unit y The European Central Bank

Jan-06 Jan-07 Jan-08 Jan-09 Jan-10 Jan-110

20

40

60

80

100

120

140

Histórico y perspectivas evolución precio del petróleo (Barril Brent)

Barril Brent (USD) Barril Brent (EUR)

9 Line

9 Line

2006 2007 2008 2009 2010 2011 2012 2013 2014 20150

5

10

15

20

25Perspectivas evolución Desempleo

ES UK DE FR

Tasa

de D

ese

mp

leo

9 Line

La lenta recuperación de la economía española afectará de forma similar a la reducción de la tasa de paro. Se prevé que el precio del petróleo disminuya para los meses de verano tras la fuerte inestabilidad vivida en los principales países exportadores de petróleo durante Semana Santa

8

Junio 2011

Observatorio de la Industria Hotelera Española

Sección IICoyuntura y perspectivas MacroeconómicasÍndice OHE Macro

Fuente: NYMEX / CME

Fuente: Fondo Monetario Internacional Internacional y The Economist Intelligence Unit

C2 2008 C2 2009 C2 2010 VERANO 20110

20

40

60

80

100

42.5034.91 33.90

45.36

Evolución OHE Macroeconómico

Índic

e O

HE

Macr

oe-

conóm

ico

1 Column Regu-lar

9

Junio 2011

Observatorio de la Industria Hotelera Española

Sección IICoyuntura y perspectivas MacroeconómicasÍndice OHE MacroEl índice OHE Macroeconómico se sitúa en los 45,36 puntos, lo cual indica que se prevén variaciones significativas en la situación coyuntural macroeconómica con respecto al mismo periodo de 2010

• El índice parcial Macroeconómico se calcula en base a los 7 factores macroeconómicos que se considera influyen de forma más significativa en el turismo: el PIB, el IPC, la tasa de desempleo, el precio del petróleo, el tipo de cambio con el dólar americano y la libra esterlina, el tipo de interés y las expectativas de los expertos sobre la coyuntura económica española, europea y de la demanda de consumo de las familias españolas.

• El índice OHE Macroeconómico se ha recuperado desde verano de 2008 con un ligero incremento del 7%, superando las peores perspectivas que se dieron durante 2009 y 2010.

• Se prevé una mayor estabilidad en el entorno Macroeconómico de los principales países emisores de viajeros.

Fuente: Elaboración propia

+7%

+34%

C2 2008 C2 2009 VERANO 2010 VERANO 20110

20

40

60

80

100

49.17

29.97

44.31

60.00

Evolución OHE Hotelero

Índ

ice O

HE

Hote

lero

1 Column Regu-lar

10

Junio 2011

Observatorio de la Industria Hotelera Española

Sección IIIÍndice OHE HoteleroEl sector hotelero se muestra optimista con la situación del sector para el verano de 2011, situándose por primera vez desde 2008 en valores que indican perspectivas positivas para este periodo en comparación con el mismo periodo de 2010, alcanzando los 60 puntos

• El OHE Hotelero se obtiene como resultado de una encuesta enviada a las 64 asociaciones pertenecientes a CEHAT que engloban más de 1,5M de plazas hoteleras, recogiendo sus expectativas de evolución sobre los principales factores de la ocupación hotelera: número de pernoctaciones, oferta de plazas, duración de la estancia, precios de los alojamientos, esfuerzos promocionales de las administraciones públicas, esfuerzos publicitarios de los empresarios de establecimientos turísticos y su rentabilidad.

• El OHE Hotelero muestra un importante cambio de comportamiento, indicando perspectivas de mejora respecto al mismo periodo del año 2010.

• El optimismo del OHE Hotelero para verano de 2011 es síntoma del perfeccionamiento tanto de estrategias comerciales como de las mejoras en las estructuras de costes de los grandes grupos hoteleros con más peso en el índice.

Fuente: Elaboración propia

+22%

+35%

Per-nocta-ciones

Oferta Plazas

Estancia Media

Precio medio

Pro-mo-

cional

Publicitario Rentabil-idad

C2 2009 C1 2011 SEMANA SANTA

0

20

40

60

80

100

52.058.2

30.7

59.0 57.8 61.4

25.2

15.8

45.4

17.224.1

53.4

43.2

10.8

54.247.8

33.5 36.545.8

38.6

26.7

64.4

50.1

49.8

67.4

38.234.1

57.5

Evolución OHE Hotelero (desglose)

Índ

ice O

HE

Hote

lero

1 Co-lumn Regular

11

Junio 2011

Observatorio de la Industria Hotelera Española

Sección IIIÍndice OHE HoteleroSe observa un aumento de los valores del índice en la mayor parte de sus variables, destacando las perspectivas de mejoría en las Pernoctaciones, Precio Medio, Rentabilidad y Estancia Media. Cabe destacar, por otro lado, el ajuste negativo en los gastos destinados a esfuerzos promocionales y publicitarios

• Los factores con un mayor impacto positivo en el OHE hotelero para este período han sido las pernoctaciones, estancia media, el precio medio y la rentabilidad esperada, con un mayor enfoque en el mercado de países emisores extranjeros.

• La importante diferencia que muestra el comportamiento esperado del precio medio respecto a periodos anteriores puede explicarse como resultado de varios años de contención de precios y austeridad en gastos promocionales y publicitarios, frente a una actual previsión de reducción de los descuentos que se hacían en temporadas anteriores.

• Se debe tener precaución a la hora de establecer conclusiones sobre las perspectivas positivas. Principalmente se han incrementado los precios de plazas para extranjeros, pudiendo no optimizarse la ocupación con turistas internos, lo cual podría perjudicar finalmente el precio final.

Fuente: Elaboración propia

Verano Verano Verano VeranoVerano Verano Verano2008 2009 2010 2011

2008 2009 2010 2011

2008 2009 2010 2011

2008 2009 2010 2011

2008 2009 2010 2011

2008 2009 2010 2011

2008 2009 2010 2011

(*) Los gráficos correspondientes al Índice Hotelero recogidos bajo el epígrafe “Elaboración propia” corresponden al resultado de los cuestionarios cumplimentados por las asociaciones de CEHAT y analizados por PwC.

12

Junio 2011

Observatorio de la Industria Hotelera Española

Sección IIIÍndice OHE Hotelero

Se observa una tendencia al alza en el número de pernoctaciones para los meses de enero a mayo, salvo en el caso de hoteles de categorías inferiores donde las pernoctaciones descienden ligeramente.

12

Fuente: CEHAT Hotel Monitor

Mil

lon

es

de

pern

oct

aci

on

es

categoría 5* categoría 4* categoría 3* resto categorías0.00

1.00

2.00

3.00

4.00

5.00

6.00

7.00

8.00

9.00

10.00

0.89

7.73

6.13

3.47

0.87

7.14

5.55

2.81

0.99

7.73

5.57

2.76

1.14

8.71

5.79

2.71

Pernoctaciones

ene-may 2008 ene-may 2009 ene-may 2010 ene-may 2011

C2 2008 C2 2009 VERANO 2010

VERANO 2011

0

20

40

60

80

100

52.0

15.4

54.2 64.4

Evolución Pernoctaciones

Índ

ice O

HE

Hote

lero

(p

arc

ial)

1 Co-lumn Regu-lar

C2 2008 C2 2009 Verano 20102030405060708090

Histórico de Pernoctaciones

Residentes en España Residentes en el extranjero

Mil

lon

es

de p

ern

octa

-cio

nes

9 Line

Es-

pañ

ole

s

Extr

an-

jero

s

Es-

pañ

ole

s

Extr

an-

jero

s

Es-

pañ

ole

s

Extr

an-

jero

s

Crecen Decrecen Se mantienen

0%

20%

40%

60%

80%

100%

12%

70%

23%7%

65%

23%

Distribución de respuestas sobre perspectivas de llegadas según lugar de residencia

1 Co-lumn Re-gular

ESP ALEM UK FRA P.NORDICOS

0

20

40

60

80

100

43.0

67.1 70.2 71.5 71.4

Indice OHE perspectivas de llegadas según lugar de residencia

1 Co-lumn Regu-lar

Fuente: INE

13

Junio 2011

Observatorio de la Industria Hotelera Española

Sección IIIÍndice OHE Hotelero¿Cómo cree que va a evolucionar el número de pernoctaciones de los huéspedes de su alojamiento durante el Verano de 2011?

Fuente: Elaboración propia

Fuente: Elaboración propia

Fuente: Elaboración propia

C2 2008 C2 2009 VERANO 2010

VERANO 2011

0

20

40

60

80

100

58.2

45.4 47.8 50.1

Evolución Oferta de Plazas

Índ

ice O

HE

Hote

lero

(p

arc

ial)

1 Co-lumn Regu-lar

Mayor Menor Igual0%

20%

40%

60%

80%

100%

3% 3%

94%

Distribución de las respuestas para la Oferta Hotelera

1 Co-lumn Re-gular

14

Junio 2011

Observatorio de la Industria Hotelera Española

Sección IIIÍndice OHE Hotelero¿Cómo cree que va a evolucionar la oferta hotelera de su zona en cuanto al número de plazas?

Zonas donde se espera un aumento de la oferta hotelera

Zonas donde se espera una disminución de la oferta hotelera

Leyenda

Fuente: Elaboración propia Fuente: Elaboración propia

Fuente: Elaboración propia

Distribución Geográfica de las respuestas para la Oferta Hotelera

C2 2008 C2 2009 VERANO 2010

VERANO 2011

0

20

40

60

80

100

30.7

17.2

33.5

49.8

Evolución Estancia Media

Índ

ice O

HE

Hote

lero

(p

arc

ial)

1 Co-lumn Re-gular

Esp Extr Esp Extr Esp Extr Esp ExtrMenos de 3

díasEntre 3 y 7

díasEntre 7 y 15

díasMás de 15

días

0%

20%

40%

60%

80%

100%

31% 32%11%

63% 62%82% 75% 69% 68% 58% 58%

31% 32% 42% 42%

Distribución de las respuestas para la du-ración de la estancia

crece decrece

¿Cómo cree que evolucionará la estancia media de sus huéspedes?

Esp

añ

ole

s

Extr

an-

jero

s

Esp

añ

ole

s

Extr

an-

jero

s

Esp

añ

ole

s

Extr

an-

jero

s

Crecen Decrecen Se Mantienen

0%

20%

40%

60%

80%

100%

6%

21% 18%10%

76%69%

Distribución de las respuestas para la Estancia Media

1 Co-lumn Re-gular

15

Junio 2011

Observatorio de la Industria Hotelera Española

Sección IIIÍndice OHE Hotelero

Zonas donde se espera un aumento de la Estancia Media

Zonas donde se espera una disminución de la Estancia Media

Distribución Geográfica de las respuestas para la Estancia Media

Leyenda

Fuente: Elaboración propia Fuente: Elaboración propia

Fuente: Elaboración propia Fuente: Elaboración propia

19%

C2 2008 C2 2009 VERANO 2010

VERANO 2011

0

20

40

60

80

100

59.0

24.1

36.5

67.4

Evolución Precio Medio

Índ

ice O

HE

Hote

lero

(p

arc

ial)

1 Co-lumn Regu-lar

C2 2008

Inv. 2008

S. Santa 2009

C2 2009

Inv. 2009

Sem-ana

Santa 2010

Ver. 2010

80

120

-8.0

-6.0

-4.0

-2.0

0.0

2.0

4.0

Histórico de Precio Medio

Dato base

Índ

ice d

e p

recio

s h

ote-

lero

s (B

ase

20

08

)

Vari

ació

n i

nte

ran

ual

5 Combina-tion Stacked

Mayor Menor Igual0%

20%

40%

60%

80%

100%

43%

9%

48%

Distribución de las respuestas para el Precio Medio

1 Co-lumn Re-gular

16

Junio 2011

Observatorio de la Industria Hotelera Española

¿Cómo se estima que va a evolucionar el precio medio de la habitación de su empresa de alojamiento?

Fuente: Elaboración propia

Sección IIIÍndice OHE Hotelero

Fuente: Elaboración propia

Fuente: INE

Zonas donde se espera un aumento del precio medio

Zonas donde se espera una disminución del precio medio

Distribución Geográfica de las respuestas para el Precio Medio

Leyenda

Fuente: Elaboración propia

C2 2008 C2 2009 VERANO 2010

VERANO 2011

0

20

40

60

80

100

61.4

43.238.6

34.14

Evolución Esfuerzo Publicitario

Índ

ice O

HE

Hote

lero

(p

arc

ial)

1 Co-lumn Re-gular

C2 2008 C2 2009 VERANO 2010

VERANO 2011

0

20

40

60

80

100

57.8 53.4 45.8

38.2

Evolución Esfuerzo Promocional de las Administraciones Públicas

Índ

ice O

HE

Hote

lero

(p

arc

ial)

1 Co-lumn Regu-lar

Mayor Menor Igual0%

20%

40%

60%

80%

100%

15%

46%39%

Distribución de las respuestas para el es-fuerzo Publicitario

1 Co-lumn Re-gu-lar

Mayor Menor Igual0%

20%

40%

60%

80%

100%

5%

29%

66%

Distribución de las respuestas para el es-fuerzo Promocional de Las Administraciones

Públicas

1 Co-lumn Re-gu-lar

17

Junio 2011

Observatorio de la Industria Hotelera Española

Sección IIIÍndice OHE Hotelero

¿Cómo cree que evolucionará el esfuerzo promocional en comparación con el mismo cuatrimestre del año 2010?

Fuente: Elaboración propia

Fuente: Elaboración propia Fuente: Elaboración propia

Fuente: Elaboración propia

18

Junio 2011

Observatorio de la Industria Hotelera Española

Sección IIIÍndice OHE Hotelero

¿Cómo cree que evolucionará la contratación de su oferta de alojamiento por cada uno de los siguientes canales de intermediación?

Fuente: Elaboración propia

Españoles Extranjeros Españoles ExtranjerosDirecta Indirecta

0%

20%

40%

60%

80%

100%

70% 65%

33%56%

29% 34%49%

30%

18%

14%

Distribución de las respuestas para el canal de Intermediación

crece decrece se mantiene

1% 1

%

C2 2008 C2 2009 VERANO 2010

VERANO 2011

0

20

40

60

80

100

25.2

10.8

26.7

57.5

Evolución Rentabilidad

Índ

ice O

HE

Hote

lero

(p

arc

ial)

1 Co-lumn Re-gular

Ingreso Coste Rentabilidad0%

20%

40%

60%

80%

100%

43%30%

17%

64% 15%

40%27%

55%

Distribución de las respuestas para la Rentabi-lidad

se mantiene decrece crece

19

Junio 2011

Observatorio de la Industria Hotelera Española

Sección IIIÍndice OHE Hotelero

¿Cómo cree que evolucionará la rentabilidad de su empresa de alojamiento (sin costes financieros)?

Fuente: Elaboración propia Fuente: Elaboración propia

9%

Zonas donde se espera un aumento de la rentabilidad

Zonas donde se espera una disminución de la rentabilidad

Distribución Geográfica de las respuestas para la rentabilidad

Leyenda

Fuente: Elaboración propia

C2 2008 C2 2009 VERANO 2010 VERANO 20110

20

40

60

80

100

49.17

29.97

44.31

60.00

Evolución OHE Hotelero

Índ

ice O

HE

Hote

lero

1 Column Regu-lar

20

Junio 2011

Observatorio de la Industria Hotelera Española

Sección IVResumen

El índice OHE para Verano de 2011 muestra unas previsiones más positivas por parte del sector hotelero. El entorno macroeconómico crece un 34% respecto al mismo periodo de 2010

C2 2008 C2 2009 C2 2010 VERANO 20110

20

40

60

80

100

42.5034.91 33.90

45.36

Evolución OHE Macroeconómico

Índic

e O

HE

Ma-

croeco

nóm

ico

1 Column Regu-lar

Fuente: Elaboración propia

+7%

+34%

Fuente: Elaboración propia

+22%

+35%

C2 2008 C2 2009 C2 2010 VERANO 20110

20

40

60

80

100

47.50

31.20

41.71

56.34

Evolución OHE General

Índ

ice O

HE

1 Column Regu-lar

+19%

+35%

21

Junio 2011

Observatorio de la Industria Hotelera Española

Sección IVResumen

Como conclusión, el OHE General se sitúa en 56 puntos, por lo que se espera una mejora de los resultados del sector para esta temporada en comparación con años anteriores

Fuente: Elaboración propia

• Es necesario contemplar la posibilidad de que la recuperación del sector pueda no ser un cambio estructural o permanente, sino coyuntural, por lo que se debe trabajar en retener el turismo. Es importante trabajar en estrategias de calidad y excelencia del servicio hostelero, y retomar los esfuerzos promocionales y publicitarios.

• Cobra también mucha importancia la gestión de sectores con impacto indirecto en el turismo, como puede ser, por ejemplo el transporte, para contribuir a la fidelización de turistas extranjeros.