Basel III – Stärkung der Widerstandsfähigkeit des BankensektorsBearingPoint unterstützt die europäische Finanzwelt mit erfahrenen Consultants und der Entwicklung und Implementierung von Basel III-Lösungen

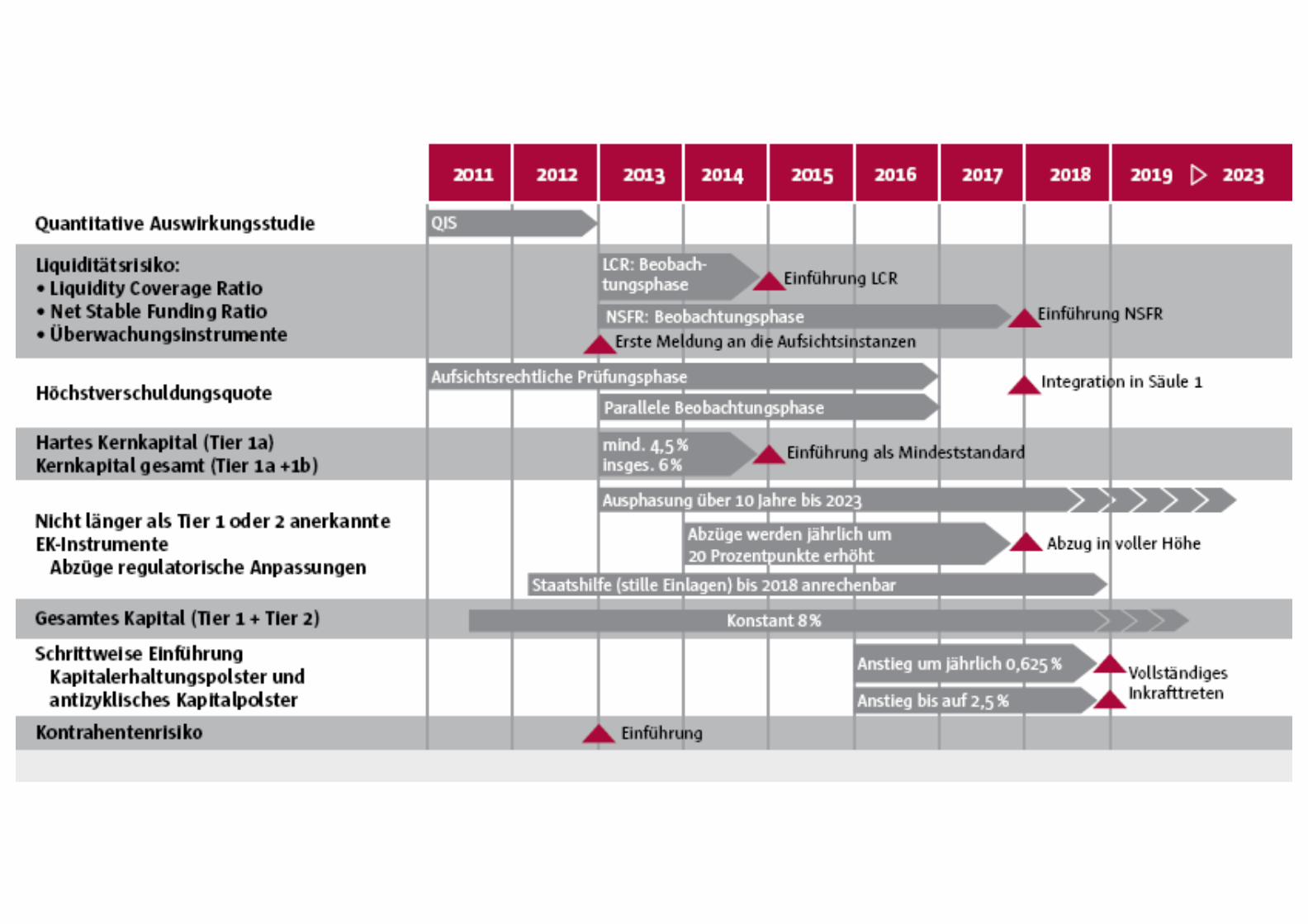

�. Eigenkapitaldefinitionen

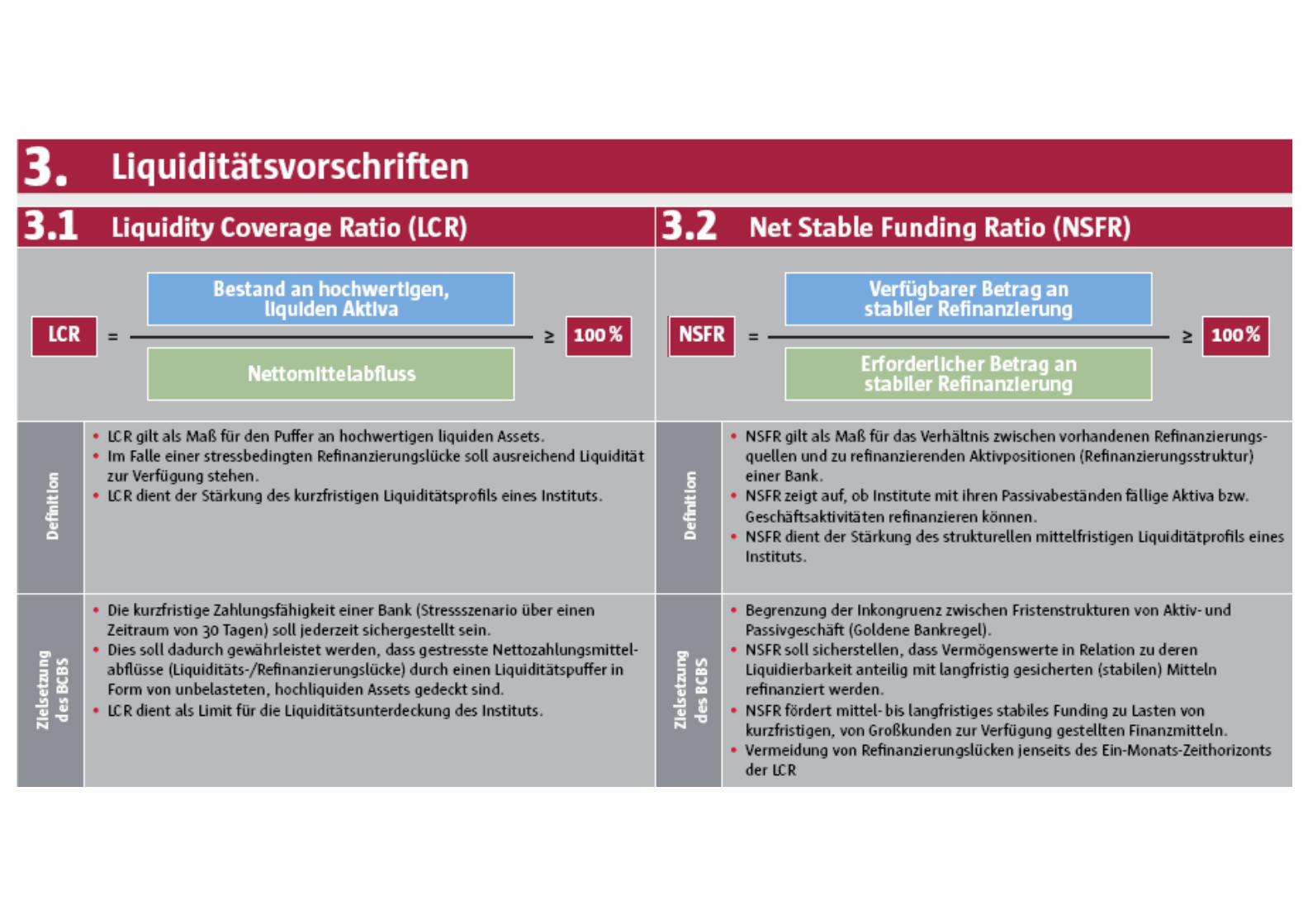

�. LiquiditätsvorschriftenEin globaler Regulierungsrahmen für widerstandsfähigere Banken und Bankensysteme

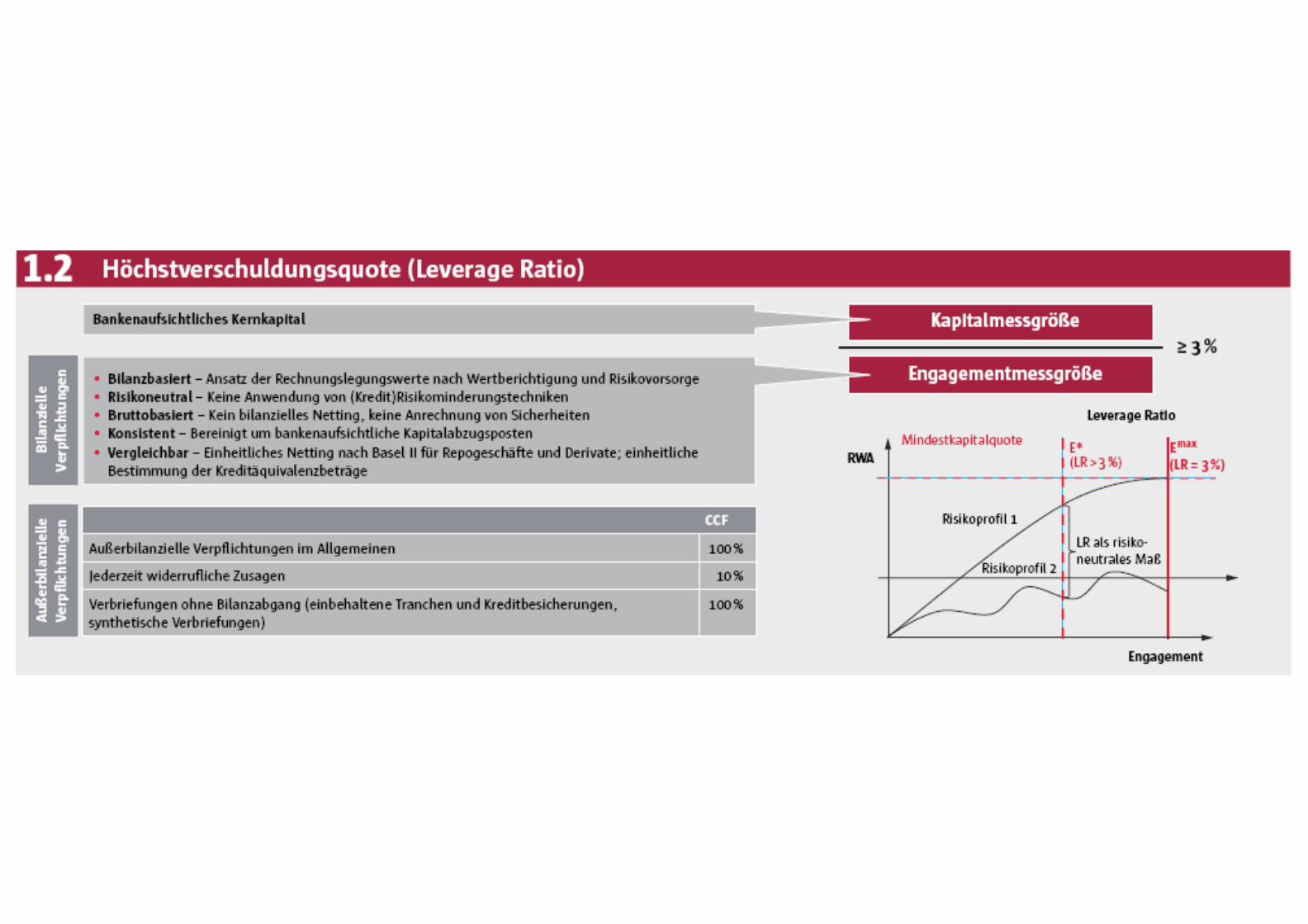

�.� Höchstverschuldungsquote (Leverage Ratio)

�.� LCR-Berechnungssystematik

�.� NSFR-Berechnungssystematik

�. Kontrahentenrisiko

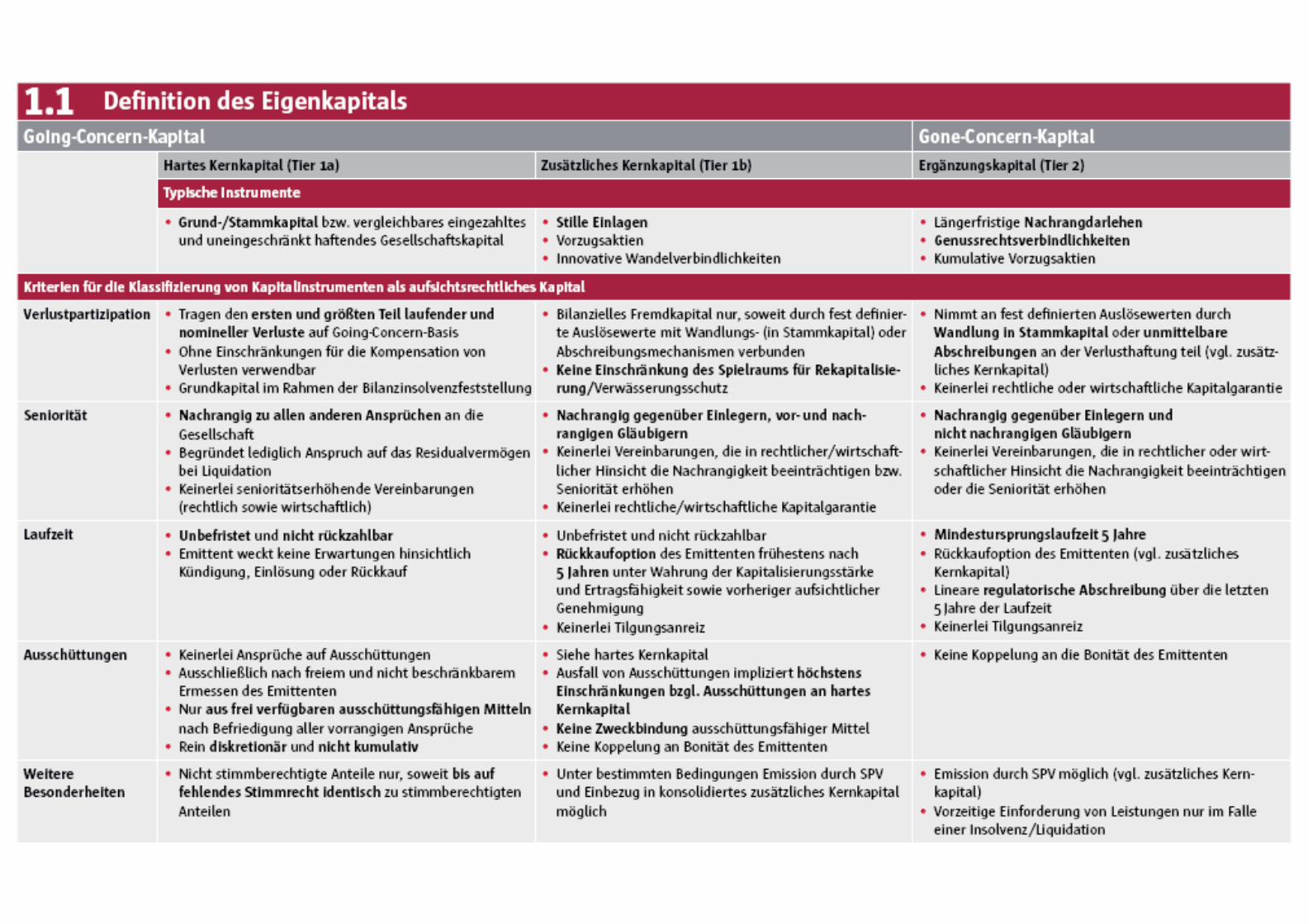

�.� Definition des EigenkapitalsGoing-Concern-Kapital Gone-Concern-Kapital

Hartes Kernkapital (Tier 1a) Zusätzliches Kernkapital (Tier 1b) Ergänzungskapital (Tier 2)

Typische Instrumente

•• Grund-/Stammkapital bzw.•vergleichbares•eingezahltes•und•uneingeschränkt•haftendes•Gesellschaftskapital

•• Stille Einlagen•• Vorzugsaktien•• Innovative•Wandelverbindlichkeiten

•• Längerfristige Nachrangdarlehen•• Genussrechtsverbindlichkeiten•• Kumulative•Vorzugsaktien

Kriterien für die Klassifizierung von Kapitalinstrumenten als aufsichtsrechtliches Kapital

Verlust partizipation •• Tragen•den•ersten und größten Teil laufender und nomineller Verluste•auf•Going-Concern-Basis

•• Ohne•Einschränkungen•für•die•Kompensation•von••Verlusten•verwendbar

•• Grundkapital•im•Rahmen•der•Bilanzinsolvenzfeststellung

•• Bilanzielles•Fremdkapital•nur,•soweit•durch•fest•definier-te•Auslösewerte•mit•Wandlungs-•(in•Stammkapital)•oder•Abschreibungsmechanismen•verbunden

•• Keine Einschränkung des Spielraums für Rekapitalisie-rung/Verwässerungsschutz

•• Nimmt•an•fest•definierten•Auslösewerten•durch••Wandlung in Stammkapital oder unmittelbare Abschreibungen an•der•Verlusthaftung•teil•(vgl.•zusätz-liches•Kernkapital)

•• Keinerlei•rechtliche•oder•wirtschaftliche•Kapitalgarantie

Seniorität •• Nachrangig zu allen anderen Ansprüchen•an•die••Gesellschaft

•• Begründet•lediglich•Anspruch•auf•das•Residual•vermögen•bei•Liquidation

•• Keinerlei•senioritätserhöhende•Vereinbarungen••(rechtlich•sowie•wirtschaftlich)

•• Nachrangig gegenüber Einlegern, vor- und nach-rangigen Gläubigern

•• Keinerlei•Vereinbarungen,•die•in•rechtlicher/wirtschaft-licher••Hinsicht•die•Nachrangigkeit•beeinträchtigen•bzw.••Seniorität•erhöhen

•• Keinerlei•rechtliche/wirtschaftliche•Kapitalgarantie

•• Nachrangig gegenüber Einlegern und nicht nach rangigen Gläubigern

•• Keinerlei•Vereinbarungen,•die•in•rechtlicher•oder•wirt-schaftlicher•Hinsicht•die•Nachrangigkeit•beeinträchtigen•oder•die•Seniorität•erhöhen

Laufzeit •• Unbefristet und nicht rückzahlbar•• Emittent•weckt•keine•Erwartungen•hinsichtlich••Kündigung,•Einlösung•oder•Rückkauf

•• Unbefristet•und•nicht•rückzahlbar•• Rückkaufoption•des•Emittenten•frühestens•nach••5 Jahren unter•Wahrung•der•Kapitalisierungsstärke••und•Ertrags•fähigkeit•sowie•vorheriger•aufsichtlicher•Genehmigung•

•• Keinerlei•Tilgungsanreiz

•• Mindestursprungslaufzeit 5 Jahre•• Rückkaufoption•des•Emittenten•(vgl.•zusätzliches••Kernkapital)

•• Lineare•regulatorische Abschreibung über•die•letzten•5•Jahre•der•Laufzeit

•• Keinerlei•Tilgungsanreiz

Ausschüttungen •• Keinerlei•Ansprüche•auf•Ausschüttungen••• Ausschließlich•nach•freiem•und•nicht•beschränkbarem•Ermessen•des•Emittenten

•• Nur•aus frei verfügbaren ausschüttungsfähigen Mitteln•nach•Befriedigung•aller•vorrangigen•Ansprüche

•• Rein•diskretionär•und•nicht kumulativ

•• Siehe•hartes•Kernkapital•• Ausfall•von•Ausschüttungen•impliziert•höchstens•Einschränkungen bzgl. Ausschüttungen an hartes Kernkapital

•• Keine Zweckbindung ausschüttungsfähiger•Mittel•• Keine•Koppelung•an•Bonität•des•Emittenten

•• Keine•Koppelung•an•die•Bonität•des•Emittenten

Weitere Besonderheiten

•• Nicht•stimmberechtigte•Anteile•nur,•soweit•bis auf fehlendes Stimmrecht identisch zu•stimmberechtigten•Anteilen

•• Unter•bestimmten•Bedingungen•Emission•durch•SPV•und•Einbezug•in•konsolidiertes•zusätzliches•Kernkapital•möglich

•• Emission•durch•SPV•möglich•(vgl.•zusätzliches•Kern-kapital)

•• Vorzeitige•Einforderung•von•Leistungen•nur•im•Falle•einer•Insolvenz/Liquidation

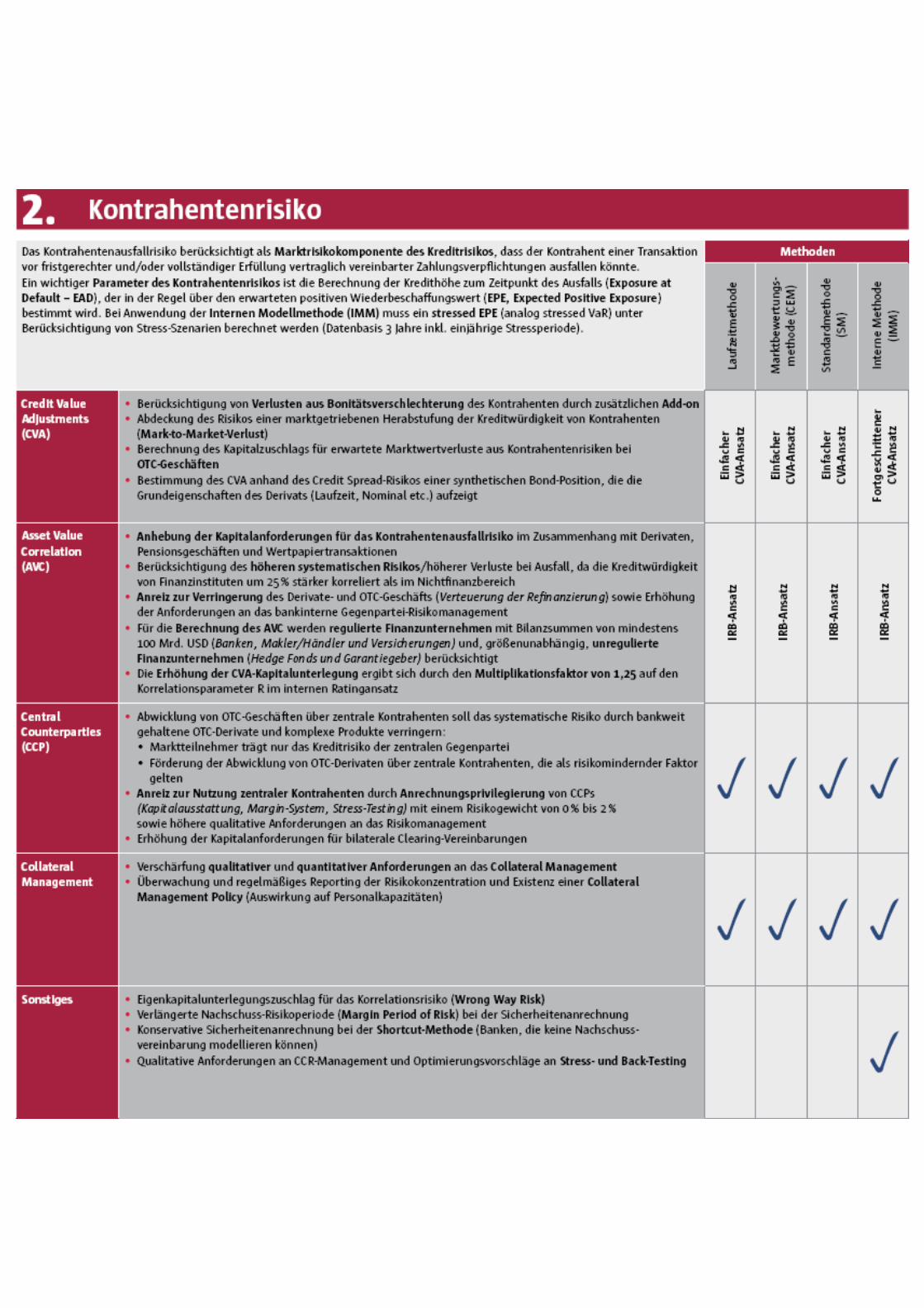

Das•Kontrahentenausfallrisiko•berücksichtigt•als•Marktrisikokomponente des Kreditrisikos,•dass•der•Kontrahent•einer•Transaktion•vor•fristgerechter•und/oder•vollständiger•Erfüllung•vertraglich•vereinbarter•Zahlungsverpflichtungen•ausfallen•könnte.•Ein•wichtiger•Parameter des Kontrahentenrisikos ist•die•Berechnung•der•Kredithöhe•zum•Zeitpunkt•des•Ausfalls•(Exposure at Default – EAD),•der•in•der•Regel•über•den•erwarteten•positiven•Wiederbeschaffungswert•(EPE, Expected Positive Exposure)•bestimmt•wird.•Bei•Anwendung•der•Internen Modellmethode (IMM) muss•ein•stressed EPE (analog•stressed•VaR)•unter•Berücksichtigung•von•Stress-Szenarien•berechnet•werden•(Datenbasis•3•Jahre•inkl.•einjährige•Stressperiode).

Methoden

Lau

fzei

tmet

hod

e

Mar

ktbe

wer

tun

gs-

met

hod

e•(C

EM)

Stan

dard

met

hod

e•(S

M)

Inte

rne•

Met

hod

e•(I

MM

)

Credit Value Adjustments (CVA)

•• Berücksichtigung•von•Verlusten aus Bonitätsverschlechterung des•Kontrahenten•durch•zusätzlichen•Add-on •• Abdeckung•des•Risikos•einer•marktgetriebenen•Herabstufung•der•Kreditwürdigkeit•von•Kontrahenten••(Mark-to-Market-Verlust)

•• Berechnung•des•Kapitalzuschlags•für•erwartete•Marktwertverluste•aus•Kontrahentenrisiken•bei••OTC-Geschäften

•• Bestimmung•des•CVA•anhand•des•Credit•Spread-Risikos•einer•synthetischen•Bond-Position,•die•die•Grundeigenschaften•des•Derivats•(Laufzeit,•Nominal•etc.)•aufzeigt

Einf

ache

r CV

A-A

nsat

z

Einf

ache

r

CVA

-Ans

atz

Einf

ache

r

CVA

-Ans

atz

Fort

gesc

hrit

tene

r

CVA

-Ans

atz

Asset Value Correlation (AVC)

•• Anhebung der Kapitalanforderungen für das Kontrahentenausfallrisiko im•Zusammenhang•mit•Derivaten,•Pensionsgeschäften•und•Wertpapiertransaktionen•

•• Berücksichtigung•des•höheren systematischen Risikos/höherer•Verluste•bei•Ausfall,•da•die•Kreditwürdigkeit•von•Finanzinstituten•um•25•%•stärker•korreliert•als•im•Nichtfinanzbereich

•• Anreiz zur Verringerung des•Derivate-•und•OTC-Geschäfts•(Verteuerung der Refinanzierung)•sowie•Erhöhung•der•Anforderungen•an•das•bankinterne•Gegenpartei-Risikomanagement

•• Für•die•Berechnung des AVC werden•regulierte Finanzunternehmen mit•Bilanzsummen•von•mindestens•100•Mrd.•USD•(Banken, Makler/Händler und Versicherungen) und,•größenunabhängig,•unregulierte Finanzunternehmen•(Hedge Fonds und Garantiegeber) berücksichtigt•

•• Die•Erhöhung der CVA-Kapitalunterlegung•ergibt•sich•durch•den•Multiplikationsfaktor von 1,25 auf•den•Korrelationsparameter•R•im•internen•Ratingansatz

IRB

-Ans

atz

IRB

-Ans

atz

IRB

-Ans

atz

IRB

-Ans

atz

Central Counterparties (CCP)

•• Abwicklung•von•OTC-Geschäften•über•zentrale•Kontrahenten•soll•das•systematische•Risiko•durch•bankweit•gehaltene•OTC-Derivate•und•komplexe•Produkte•verringern:

•• Marktteilnehmer•trägt•nur•das•Kreditrisiko•der•zentralen•Gegenpartei•• Förderung•der•Abwicklung•von•OTC-Derivaten•über•zentrale•Kontrahenten,•die•als•risikomindernder•Faktor•gelten

•• Anreiz zur Nutzung zentraler Kontrahenten durch•Anrechnungsprivilegierung von•CCPs•(Kapitalausstattung, Margin-System, Stress-Testing) mit•einem•Risikogewicht•von•0•%•bis•2•%••sowie•höhere•qualitative•Anforderungen•an•das•Risikomanagement

•• Erhöhung•der•Kapitalanforderungen•für•bilaterale•Clearing-Vereinbarungen

Collateral Management

•• Verschärfung•qualitativer•und•quantitativer Anforderungen an•das•Collateral Management •• Überwachung•und•regelmäßiges•Reporting•der•Risikokonzentration•und•Existenz•einer•Collateral Management Policy (Auswirkung•auf•Personalkapazitäten)

Sonstiges •• Eigenkapitalunterlegungszuschlag•für•das•Korrelationsrisiko•(Wrong Way Risk)•• Verlängerte•Nachschuss-Risikoperiode•(Margin Period of Risk)•bei•der•Sicherheitenanrechnung•• Konservative•Sicherheitenanrechnung•bei•der•Shortcut-Methode (Banken,•die•keine•Nachschuss-vereinbarung•modellieren•können)

•• Qualitative•Anforderungen•an•CCR-Management•und•Optimierungsvorschläge•an•Stress- und Back-Testing

Abkürzungen AnsprechpartnerASF Available•Stable•Funding

AVC Asset•Value•Correlation

BCBS Basel•Committee•on•Banking•Supervision

CCF Credit•Conversion•Factor

CCP Central•Counterparty

CCR Counterparty•Credit•Risk

CEM Current•Exposure•Method

CRD Capital•Requirements•Directive

CRR Capital•Requirements•Regulation

CVA Credit•Value•Adjustment

E Exposuremessgröße

EAD Exposure•At•Default

EPE Expected•Positive•Exposure

IMM Internal•Model•Method

IRB Internal•Ratings-Based

KSA Kreditrisiko-Standardansatz

LR Leverage•Ratio

LCR Liquidity•Coverage•Ratio

Min Minimum•oder•kleinstes•Element

NSFR Net•Stable•Funding•Ratio

OTC Over-The-Counter

QIS Quantitative•Impact•Study

RSF Required•Stable•Funding

RW Risikogewicht

RWA Risikogewichtete•Aktiva

SIFI Systemically•Important•Financial•Institution

SM Standard•Method

SPV Special•Purpose•Vehicle

VaR Value-at-Risk

Ralf KehlenbeckPartner,•Financial•Services,•Risk•Management•[email protected].:•+49•69•13022•1538

Jürgen LuxPartner,•Financial•Services,•Regulatory•[email protected].:•+49•69•13022•2665

Bodo WindmöllerPartner,•Financial•Services,•Regulatory•[email protected].:•+49•69•13022•2096

BearingPoint•GmbHSpeicherstraße•1D-60327•Frankfurt•am•Main

Die•BearingPoint•GmbH•übernimmt•keine•Gewähr•für•die•Richtigkeit•und•Vollständigkeit•des•dargestellten•Inhalts.•

©•BearingPoint•2011

Kapitalerhaltungspolster Kapitalkonservierungsquote

•• Zusätzliches•Kapitalerhaltungspolster,••bestehend•aus•hartem Kernkapital

•• Aufbrauchen•des•Kapitalerhaltungspolsters•nur in Krisenzeiten gestattet

•• Einschränkung der Gewinnverwendung•und•Dividendenausschüttung•bei•Unterschrei-tung•des•Kapitalerhaltungspolsters

Quote hartes Kernkapital

Mindestgewinn-thesaurierung

4,5 % – 5,125 % 100 %

> 5,125 % – 5,75 % 80 %

> 5,75 % – 6,375 % 60 %

> 6,375 % – 7 % 40 %

> 7 % 0 %

SIFI-Zuschlag Antizyklisches Kapitalpolster

•• Kriterien•zur•Einstufung•als•Systemically Important Financial Institution (SIFI):•••Größe,•Verflechtung,•Komplexität,•Relevanz•für•Finanzmarkt

•• Polster•sollte•aus•hartem Kernkapital bestehen

•• Zusätzl.•1%-Polster erforderlich•für•Banken•mit•höchster•systemischer•Relevanz

•• Zusätzliches•Polster•in•Zeiten•hohen••gesamtwirtschaftlichen•Kreditrisiko-wachstums

•• Unterschreitung•der•Mindestanforderungen•führt•zur Begrenzung der Gewinnausschüt-tung

•• Erweiterung•zum•Kapitalerhaltungspolster

bis 2012 2013 2014 2015 2016 2017 2018 ab 2019

Prozent RWA

Hartes Kernkapital(Tier 1a)

gesamtesTier 1-Kapital

Tier 1 + 2-Kapital

Kapital-erhaltungspolster

AntizyklischesKapitalpolster

8 %

4 %

2 %

8 %

4,5 %

3,5 %

8 %

5,5 %

4 %

8 %

6 %

4,5 %

8 %

6 %

4,5 %

8 %

6 %

4,5 %

8 %

6 %

4,5 %

8 %

6 %

4,5 %

0,625 % 1,25 % 1,875 %2,5 %0 – 0,625 %

0 – 1,25 %

0 – 1,875 %

0 – 2,5 %

1 – 2,5 %

SIFI-Zuschlag 1 – 2,5 %

1 – 2,5 %

1 – 2,5 %

RWAMindestkapitalquote

Leverage Ratio

Engagement

Emax

(LR = 3 %)E*(LR > 3 %)

Risikoprofil 1

Risikoprofil 2

LR als risiko-neutrales Maß

Kapitalmessgröße

Engagementmessgröße

Bila

nzie

lle

Verp

flic

htun

gen

CCF

Außerbilanzielle•Verpflichtungen•im•Allgemeinen 100•%

Jederzeit•widerrufliche•Zusagen 10•%

Verbriefungen•ohne•Bilanzabgang•(einbehaltene•Tranchen•und•Kreditbesicherungen,••synthetische•Verbriefungen)

100•%

Auß

erbi

lanz

ielle

Ve

rpfl

icht

unge

n

≥ 3 %

•• Bilanzbasiert•–•Ansatz•der•Rechnungslegungswerte•nach•Wertberichtigung•und•Risikovorsorge•• Risikoneutral•–•Keine•Anwendung•von•(Kredit)Risikominderungstechniken•• Bruttobasiert•–•Kein•bilanzielles•Netting,•keine•Anrechnung•von•Sicherheiten•• Konsistent•–•Bereinigt•um•bankenaufsichtliche•Kapitalabzugsposten•• Vergleichbar•–•Einheitliches•Netting•nach•Basel•II•für•Repogeschäfte•und•Derivate;•einheitliche•Bestimmung•der•Kreditäquivalenzbeträge

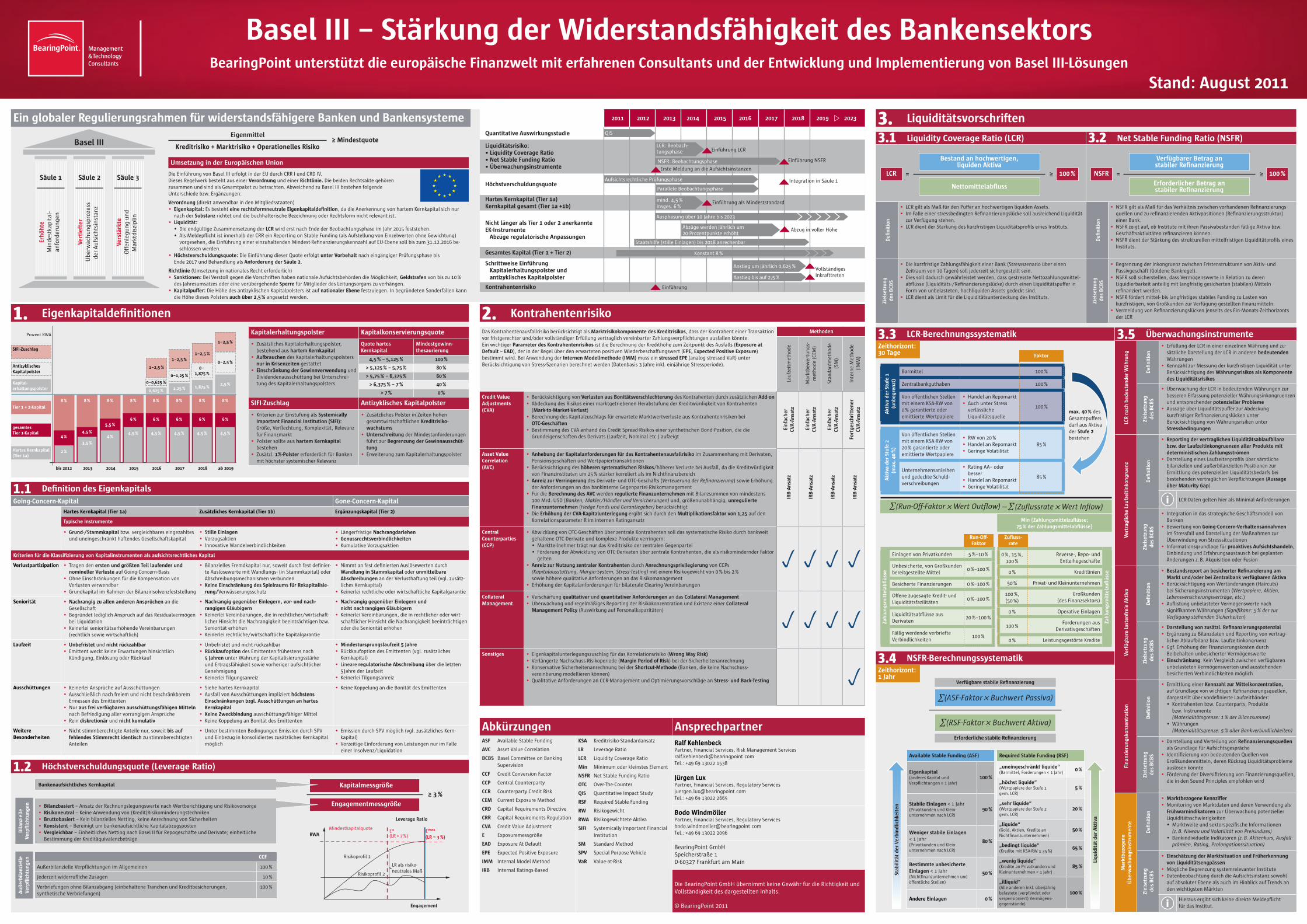

Die•Einführung•von•Basel•III•erfolgt•in•der•EU•durch•CRR•I•und•CRD•IV.••Dieses•Regelwerk•besteht•aus•einer•Verordnung•und•einer•Richtlinie.•Die•beiden•Rechtsakte•gehören••zusammen•und•sind•als•Gesamtpaket•zu•betrachten.•Abweichend•zu•Basel•III•bestehen•folgende••Unterschiede•bzw.•Ergänzungen:

Verordnung•(direkt•anwendbar•in•den•Mitgliedsstaaten)•• Eigenkapital:•Es•besteht•eine rechtsformneutrale Eigenkapitaldefinition,•da•die•Anerkennung•von•hartem•Kernkapital•sich•nur•nach•der•Substanz•richtet•und•die•buchhalterische•Bezeichnung•oder•Rechtsform•nicht•relevant•ist.

•• Liquidität:••• Die•endgültige•Zusammensetzung•der•LCR•wird•erst•nach•Ende•der•Beobachtungsphase•im•Jahr•2015•feststehen.••• Als•Meldepflicht•ist•innerhalb•der•CRR•ein•Reporting•on•Stable•Funding•(als•Aufstellung•von•Einzelwerten•ohne•Gewichtung)•vorgesehen,•die•Einführung•einer•einzuhaltenden•Mindest-Refinanzierungskennzahl•auf•EU-Ebene•soll•bis•zum•31.12.2016•be-schlossen•werden.•

•• Höchstverschuldungsquote:•Die•Einführung•dieser•Quote•erfolgt•unter Vorbehalt•nach•eingängiger•Prüfungsphase•bis••Ende•2017•und•Behandlung•als•Anforderung der Säule 2.•

Richtlinie•(Umsetzung•in•nationales•Recht•erforderlich)•• Sanktionen: Bei•Verstoß•gegen•die•Vorschriften•haben•nationale•Aufsichtsbehörden•die•Möglichkeit,•Geldstrafen•von•bis•zu•10•%•des•Jahresumsatzes•oder•eine•vorübergehende•Sperre•für•Mitglieder•des•Leitungsorgans•zu•verhängen.

•• Kapitalpuffer:•Die•Höhe•des•antizyklischen•Kapitalpolsters•ist•auf•nationaler Ebene•festzulegen.•In•begründeten•Sonderfällen•kann•die•Höhe•dieses•Polsters•auch über 2,5 %•angesetzt•werden.

Bankenaufsichtliches Kernkapital

Basel III

Säule 1

Erhö

hte

Min

dest

kapi

tal-

anfo

rder

un

gen

Säule 2

Vert

ieft

erÜ

berw

ach

un

gspr

ozes

sde

r Au

fsic

hts

inst

anz

Säule 3

Vers

tärk

teO

ffen

legu

ng

un

dM

arkt

disz

iplin

Umsetzung in der Europäischen Union

≥ MindestquoteEigenmittel

Kreditrisiko + Marktrisiko + Operationelles Risiko

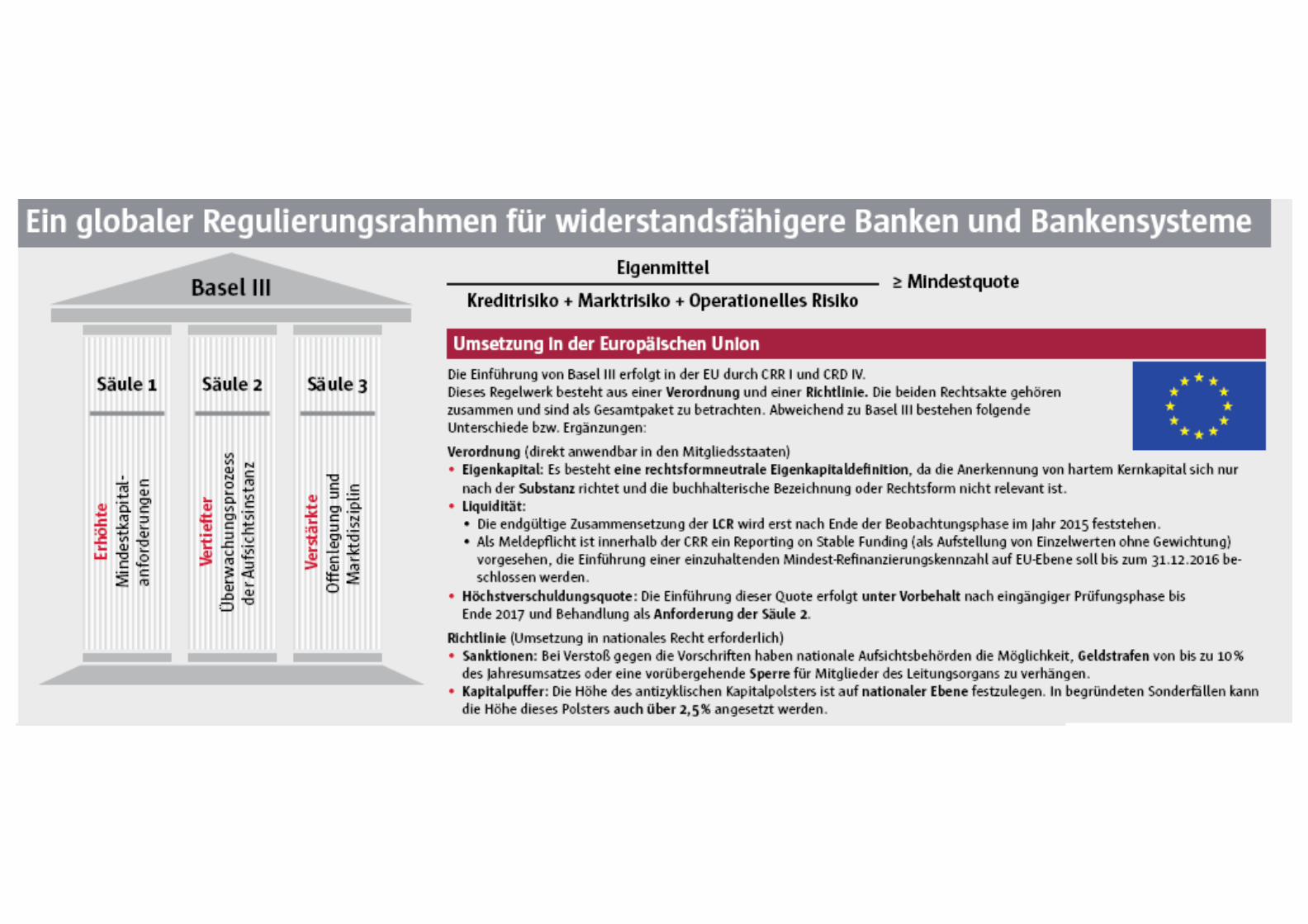

2011 2012 2013 2014 2015 2016 2017 2018 2019 2023

Quantitative Auswirkungsstudie

Liquiditätsrisiko:• Liquidity Coverage Ratio • Net Stable Funding Ratio• Überwachungsinstrumente

Höchstverschuldungsquote

Hartes Kernkapital (Tier 1a) Kernkapital gesamt (Tier 1a +1b)

Nicht länger als Tier 1 oder 2 anerkannte EK-Instrumente Abzüge regulatorische Anpassungen

Gesamtes Kapital (Tier 1 + Tier 2)

Schrittweise Einführung Kapitalerhaltungspolster und antizyklisches Kapitalpolster

Kontrahentenrisiko

mind. 4,5 %insges. 6 %

Ausphasung über 10 Jahre bis 2023

Aufsichtsrechtliche Prüfungsphase

Konstant 8 %

LCR: Beobach-tungsphase

NSFR: Beobachtungsphase

Abzüge werden jährlich um 20 Prozentpunkte erhöht

Einführung LCR

Einführung

Abzug in voller Höhe

Einführung NSFR

Einführung als Mindeststandard

Integration in Säule 1

Parallele Beobachtungsphase

Anstieg um jährlich 0,625 % Vollständiges Inkrafttreten Anstieg bis auf 2,5 %

Erste Meldung an die Aufsichtsinstanzen

Staatshilfe (stille Einlagen) bis 2018 anrechenbar

QIS �.� Liquidity Coverage Ratio (LCR) �.� Net Stable Funding Ratio (NSFR)

Defi

niti

on

•• LCR•gilt•als•Maß•für•den•Puffer•an•hochwertigen•liquiden•Assets.••• Im•Falle•einer•stressbedingten•Refinanzierungslücke•soll•ausreichend•Liquidität•zur•Verfügung•stehen.

•• LCR•dient•der•Stärkung•des•kurzfristigen•Liquiditätsprofils•eines•Instituts.

Defi

niti

on

•• NSFR•gilt•als•Maß•für•das•Verhältnis•zwischen•vorhandenen•Refinanzierungs-quellen•und•zu•refinanzierenden•Aktivpositionen•(Refinanzierungsstruktur)•einer•Bank.

•• NSFR•zeigt•auf,•ob•Institute•mit•ihren•Passivabeständen•fällige•Aktiva•bzw.•Geschäftsaktivitäten•refinanzieren•können.•

•• NSFR•dient•der•Stärkung•des•strukturellen•mittelfristigen•Liquiditätprofils•eines•Instituts.•

Ziel

setz

ung

de

s B

CBS

•• Die•kurzfristige•Zahlungsfähigkeit•einer•Bank•(Stressszenario•über•einen•Zeitraum•von•30•Tagen)•soll•jederzeit•sichergestellt•sein.

•• Dies•soll•dadurch•gewährleistet•werden,•dass•gestresste•Nettozahlungsmittel-abflüsse•(Liquiditäts-/Refinanzierungslücke)•durch•einen•Liquiditätspuffer•in•Form•von•unbelasteten,•hochliquiden•Assets•gedeckt•sind.

•• LCR•dient•als•Limit•für•die•Liquiditätsunterdeckung•des•Instituts.

Ziel

setz

ung

de

s B

CBS

•• Begrenzung•der•Inkongruenz•zwischen•Fristenstrukturen•von•Aktiv-•und•Passivgeschäft•(Goldene•Bankregel).

•• NSFR•soll•sicherstellen,•dass•Vermögenswerte•in•Relation•zu•deren•Liquidierbarkeit•anteilig•mit•langfristig•gesicherten•(stabilen)•Mitteln•refinanziert•werden.•

•• NSFR•fördert•mittel-•bis•langfristiges•stabiles•Funding•zu•Lasten•von•kurzfristigen,•von•Großkunden•zur•Verfügung•gestellten•Finanzmitteln.•

•• Vermeidung•von•Refinanzierungslücken•jenseits•des•Ein-Monats-Zeithorizonts•der•LCR•

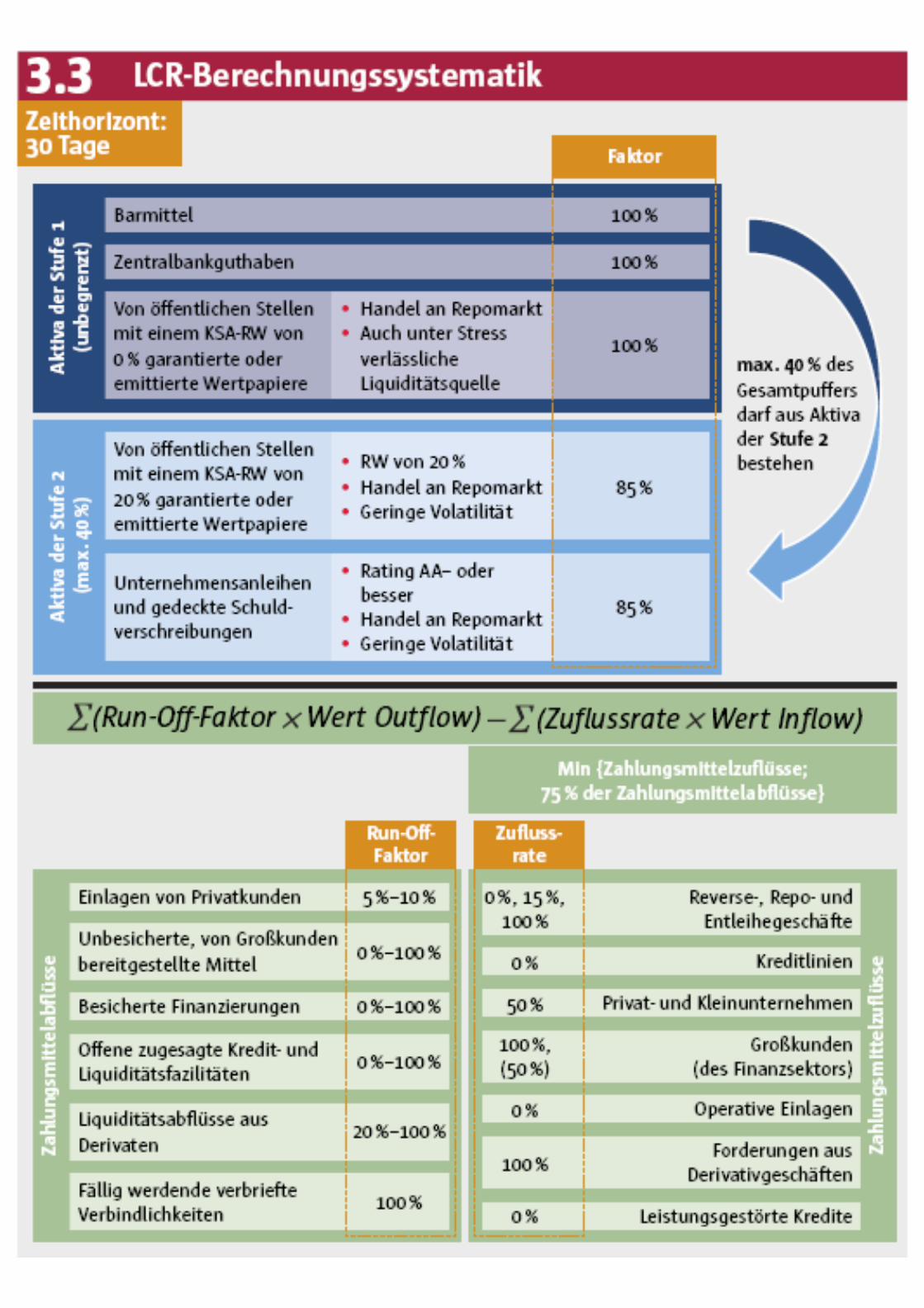

LCR 100 %≥=

Bestand an hochwertigen, liquiden Aktiva

Nettomittelabfluss

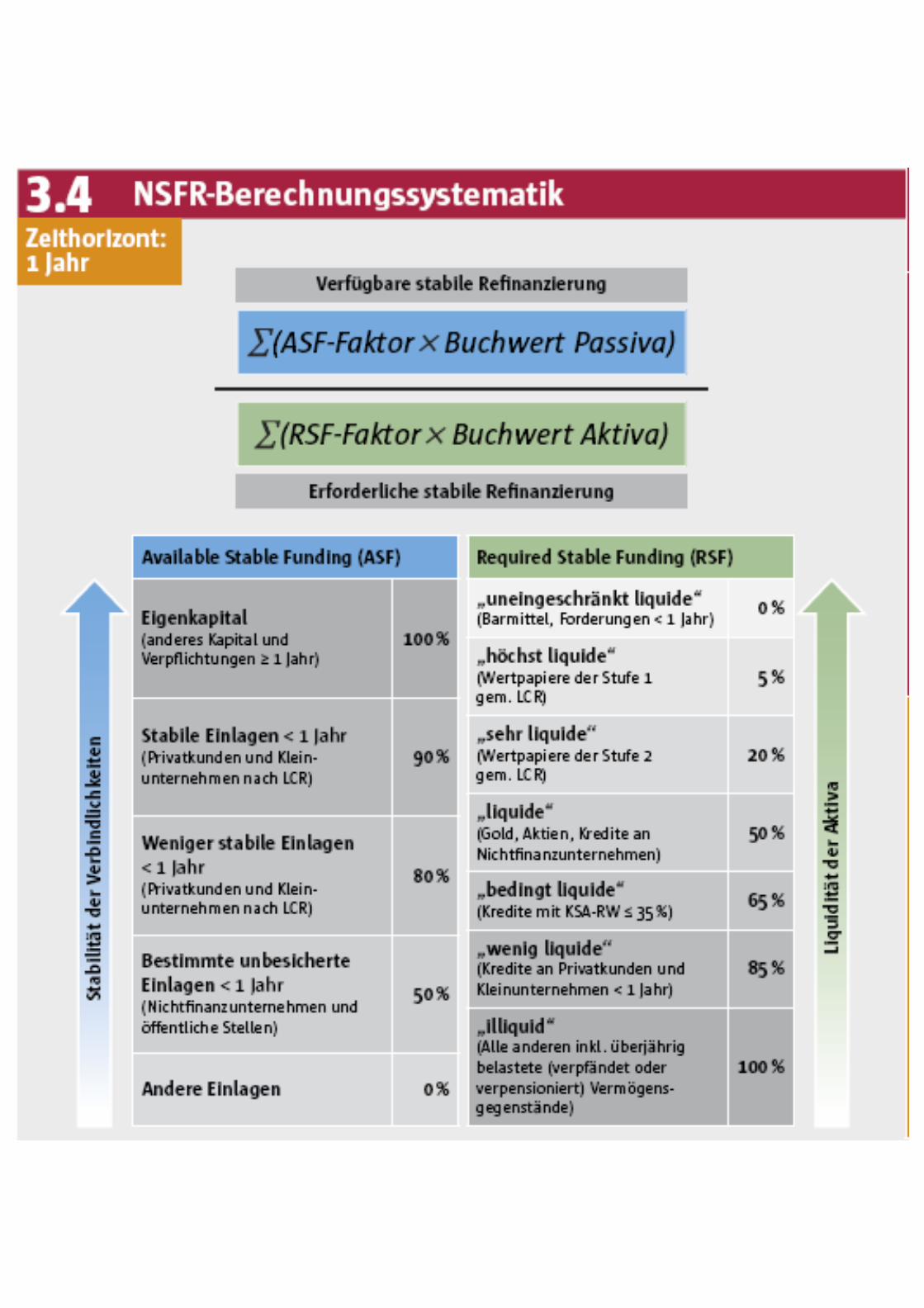

NSFR 100 %≥=

Verfügbarer Betrag an stabiler Refinanzierung

Erforderlicher Betrag an stabiler Refinanzierung

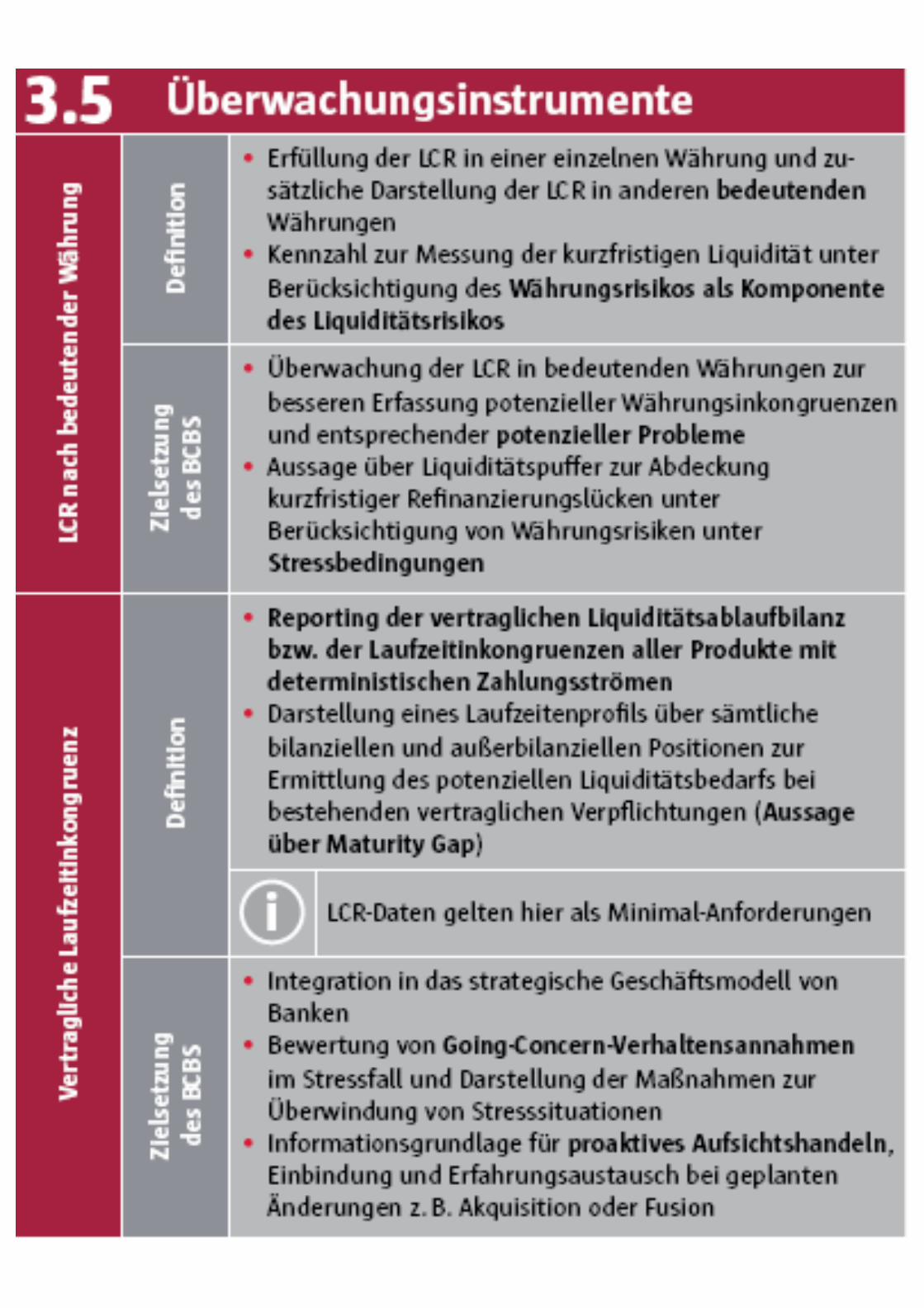

�.� Überwachungsinstrumente

LCR

nach

bed

eute

nder

Wäh

rung

Defi

niti

on

•• Erfüllung•der•LCR•in•einer•einzelnen•Währung•und•zu-sätzliche•Darstellung•der•LCR•in•anderen•bedeutenden•Währungen

•• Kennzahl•zur•Messung•der•kurzfristigen•Liquidität•unter•Berücksichtigung•des•Währungsrisikos als Komponente des Liquiditätsrisikos

Ziel

setz

ung

de

s B

CBS

•• Überwachung•der•LCR•in•bedeutenden•Währungen•zur•besseren•Erfassung•potenzieller•Währungsinkongruenzen•und•entsprechender•potenzieller Probleme•

•• Aussage•über•Liquiditätspuffer•zur•Abdeckung•kurzfristiger•Refinanzierungslücken•unter•Berücksichtigung•von•Währungsrisiken•unter•Stressbedingungen

Vert

ragl

iche

Lau

fzei

tink

ongr

uenz

Defi

niti

on

•• Reporting der vertraglichen Liquiditätsablaufbilanz bzw. der Laufzeitinkongruenzen aller Produkte mit deterministischen Zahlungsströmen

•• Darstellung•eines•Laufzeitenprofils•über•sämtliche•bilanziellen•und•außerbilanziellen•Positionen•zur•Ermittlung•des•potenziellen•Liquiditätsbedarfs•bei•bestehenden•vertraglichen•Verpflichtungen•(Aussage über Maturity Gap)

LCR-Daten•gelten•hier•als•Minimal-Anforderungen•

Ziel

setz

ung

de

s B

CBS

•• Integration•in•das•strategische•Geschäftsmodell•von•Banken

•• Bewertung•von•Going-Concern-Verhaltensannahmen im•Stressfall•und•Darstellung•der•Maßnahmen•zur•Überwindung•von•Stresssituationen•

•• Informationsgrundlage•für•proaktives Aufsichtshandeln,•Einbindung•und•Erfahrungsaustausch•bei•geplanten•Änderungen•z.•B.•Akquisition•oder•Fusion

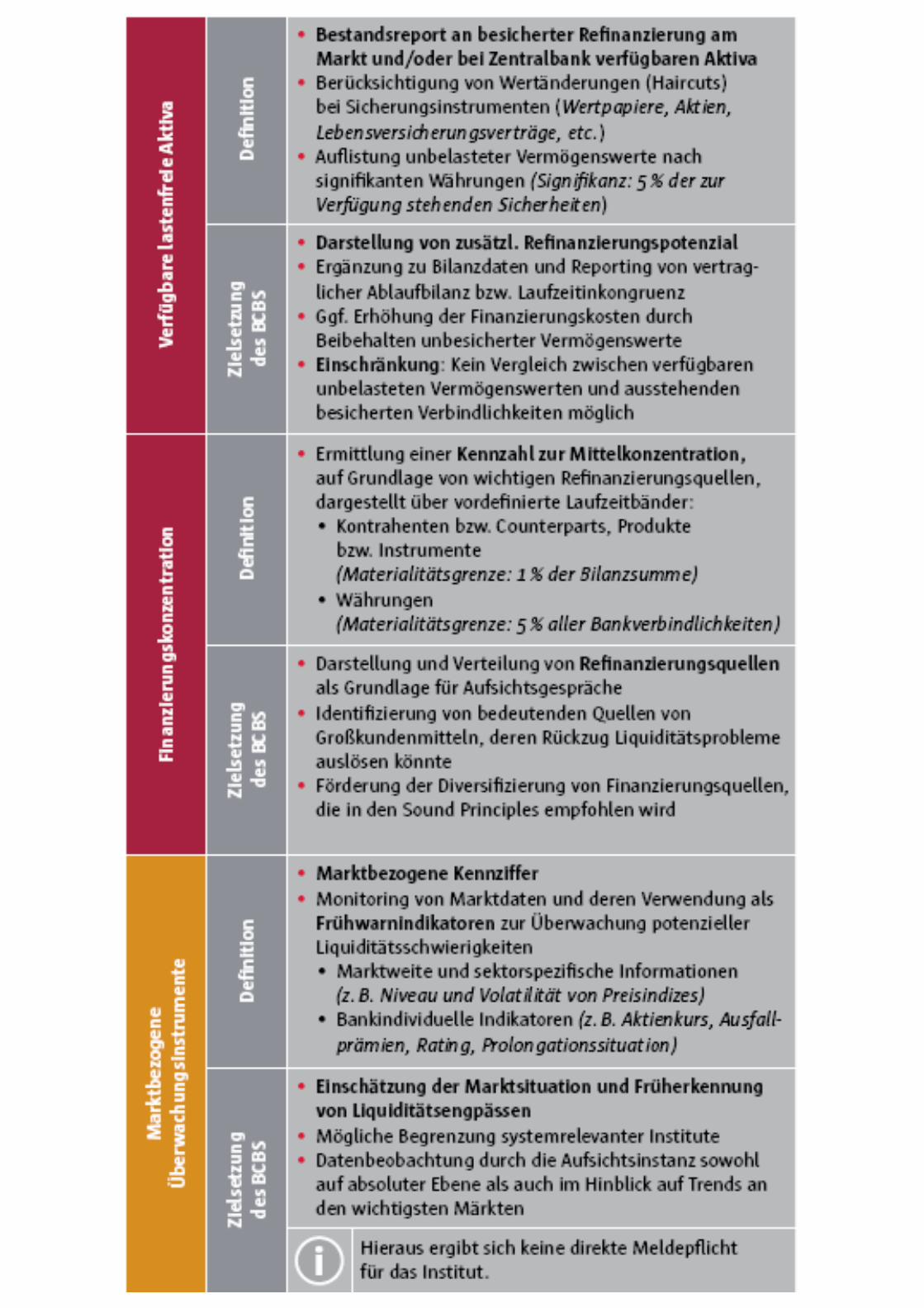

Verf

ügba

re la

sten

frei

e A

ktiv

a

Defi

niti

on

•• Bestandsreport an besicherter Refinanzierung am Markt und/oder bei Zentralbank verfügbaren Aktiva

•• Berücksichtigung•von•Wertänderungen•(Haircuts)•bei•Sicherungsinstrumenten•(Wertpapiere, Aktien, Lebensversicherungsverträge, etc.)

•• Auflistung•unbelasteter•Vermögenswerte•nach•signifikanten•Währungen•(Signifikanz: 5 % der zur Verfügung stehenden Sicherheiten)

Ziel

setz

ung

de

s B

CBS

•• Darstellung von zusätzl. Refinanzierungspotenzial •• Ergänzung•zu•Bilanzdaten•und•Reporting•von•vertrag-licher•Ablaufbilanz•bzw.•Laufzeitinkongruenz

•• Ggf.•Erhöhung•der•Finanzierungskosten•durch•Beibehalten•unbesicherter•Vermögenswerte

•• Einschränkung:•Kein•Vergleich•zwischen•verfügbaren•unbelasteten•Vermögenswerten•und•ausstehenden•besicherten•Verbindlichkeiten•möglich

Fina

nzie

rung

skon

zent

rati

on

Defi

niti

on

•• Ermittlung•einer•Kennzahl zur Mittelkonzentration, auf•Grundlage•von•wichtigen•Refinanzierungsquellen,•dargestellt•über•vordefinierte•Laufzeitbänder:

•• Kontrahenten•bzw.•Counterparts,•Produkte••bzw.•Instrumente••(Materialitätsgrenze: 1 % der Bilanzsumme)

•• Währungen••(Materialitätsgrenze: 5 % aller Bankverbindlichkeiten)

Ziel

setz

ung

de

s B

CBS

•• Darstellung•und•Verteilung•von•Refinanzierungsquellen als•Grundlage•für•Aufsichtsgespräche•

•• Identifizierung•von•bedeutenden•Quellen•von•Großkundenmitteln,•deren•Rückzug•Liquiditätsprobleme•auslösen•könnte

•• Förderung•der•Diversifizierung•von•Finanzierungsquellen,•die•in•den•Sound•Principles•empfohlen•wird

Mar

ktbe

zoge

ne

Übe

rwac

hung

sins

trum

ente

Defi

niti

on

•• Marktbezogene Kennziffer•• Monitoring•von•Marktdaten•und•deren•Verwendung•als•Frühwarnindikatoren•zur•Überwachung•potenzieller•Liquiditätsschwierigkeiten

•• Marktweite•und•sektorspezifische•Informationen••(z. B. Niveau und Volatilität von Preisindizes)

•• Bankindividuelle•Indikatoren•(z. B. Aktienkurs, Ausfall-prämien, Rating, Prolongationssituation)

Ziel

setz

ung

de

s B

CBS

•• Einschätzung der Marktsituation und Früherkennung von Liquiditätsengpässen

•• Mögliche•Begrenzung•systemrelevanter•Institute•• Datenbeobachtung•durch•die•Aufsichtsinstanz•sowohl••auf•absoluter•Ebene•als•auch•im•Hinblick•auf•Trends•an•den•wichtigsten•Märkten

Hieraus•ergibt•sich•keine•direkte•Meldepflicht••für•das•Institut.•

Zeithorizont: 30 Tage

Zeithorizont: 1 Jahr

Akt

iva

der

Stuf

e 1

(unb

egre

nzt)

Barmittel 100•%

Zentralbankguthaben 100•%

Von•öffentlichen•Stellen•mit•einem•KSA-RW•von••0•%•garantierte•oder•emittierte•Wertpapiere

•• Handel•an•Repomarkt•• Auch•unter•Stress•verlässliche••Liquiditätsquelle

100•%

Akt

iva

der

Stuf

e 2

(max

. 40

%)

Von•öffentlichen•Stellen•mit•einem•KSA-RW•von•20•%•garantierte•oder•emittierte•Wertpapiere

•• RW•von•20•%•• Handel•an•Repomarkt•• Geringe•Volatilität

85•%

Unternehmensanleihen•und•gedeckte•Schuld-verschreibungen

•• Rating•AA–•oder•besser

•• Handel•an•Repomarkt•• Geringe•Volatilität

85•%

max. 40 %•des••Gesamtpuffers••darf•aus•Aktiva••der•Stufe 2••bestehen

Faktor

Zahl

ungs

mit

tela

bflüs

se

Einlagen•von•Privatkunden 5•%–10•%

Unbesicherte,•von•Großkunden•bereitgestellte•Mittel

0•%–100•%

Besicherte•Finanzierungen 0•%–100•%

Offene•zugesagte•Kredit-•und•Liquiditätsfazilitäten

0•%–100•%

Liquiditätsabflüsse•aus••Derivaten•

20•%–100•%

Fällig•werdende•verbriefte•Verbindlichkeiten

100•%

0•%,•15•%,•100•%

Reverse-,•Repo-•und•Entleihegeschäfte

Zahl

ungs

mit

telz

uflüs

se0•% Kreditlinien

50•% Privat-•und•Kleinunternehmen

100•%,••(50•%)

Großkunden••(des•Finanzsektors)

0•% Operative•Einlagen

100•%Forderungen•aus••

Derivativgeschäften

0•% Leistungsgestörte•Kredite

Zufluss- rate

Run-Off- Faktor

Min {Zahlungsmittelzuflüsse; 75 % der Zahlungsmittelabflüsse}

(Run-Off-Faktor Wert Outflow) Wert Inflow) (Zuflussrate

Available Stable Funding (ASF)

Eigenkapital (anderes•Kapital•und••Verpflichtungen•≥•1•Jahr)

100 %

Stabile Einlagen <•1•Jahr(Privatkunden•und•Klein-unternehmen•nach•LCR)

90 %

Weniger stabile Einlagen <•1•Jahr(Privatkunden•und•Klein-unternehmen•nach•LCR)

80 %

Bestimmte unbesicherte Einlagen <•1•Jahr(Nichtfinanzunternehmen•und•öffent•liche•Stellen)

50 %

Andere Einlagen 0 %

Required Stable Funding (RSF)

„uneingeschränkt liquide“(Barmittel,•Forderungen•<•1•Jahr)

0 %

„höchst liquide“(Wertpapiere•der•Stufe•1••gem.•LCR)

5 %

„sehr liquide“(Wertpapiere•der•Stufe•2••gem.•LCR)

20 %

„liquide“(Gold,•Aktien,•Kredite•an••Nicht•finanzunternehmen)

50 %

„bedingt liquide“(Kredite•mit•KSA-RW•≤•35•%)

65 %

„wenig liquide“(Kredite•an•Privatkunden•und•Klein•unternehmen•<•1•Jahr)

85 %

„illiquid“(Alle•anderen•inkl.•überjährig••belastete•(verpfändet•oder••ver•pensioniert)•Vermögens-•gegenstände)

100 %St

abili

tät

der

Verb

indl

ichk

eite

n

Liqu

idit

ät d

er A

ktiv

a

(ASF-Faktor Buchwert Passiva)

(RSF-Faktor Buchwert Aktiva)

Verfügbare stabile Refinanzierung

Erforderliche stabile Refinanzierung

i

i

Stand: August 2011

Recommended