Kurs równowagi - teoriaBehawioralny model kursu równowagi

BEER dla kursu PLN/EURPodsumowanie i wnioski

Behawioralny model kursu równowagi PLN/EUR

J. Bęza-Bojanowska1 R. MacDonald2

1BISE, NBP

2Glasgow University

12 sierpnia, 2008

J. Bęza-Bojanowska, R. MacDonald Behawioralny model kursu równowagi PLN/EUR

Kurs równowagi - teoriaBehawioralny model kursu równowagi

BEER dla kursu PLN/EURPodsumowanie i wnioski

Plan prezentacji

1 Kurs równowagi - teoriaPojęcie kursu równowagiModele kursu równowagiCele wyznaczania kursu równowagi

2 Behawioralny model kursu równowagiZałożenia i specyfikacja modelu BEEREtapy analizy w modelu BEER

3 BEER dla kursu PLN/EUROpis danychBEER dla złotegoPEER dla złotegoOcena sytuacji na polskim rynku walutowym

J. Bęza-Bojanowska, R. MacDonald Behawioralny model kursu równowagi PLN/EUR

Kurs równowagi - teoriaBehawioralny model kursu równowagi

BEER dla kursu PLN/EURPodsumowanie i wnioski

Pojęcie kursu równowagiModele kursu równowagiCele wyznaczania kursu równowagi

Co to jest kurs równowagi?

Rynkowy kurs równowagi wynika ze zrównania się popytu ipodaży walut na rynku walutowym.

Kurs walutowy równowagi - poziom kursu walutowego,zapewniający równowagę gospodarki:

w najwęższym sensie: równowaga na rynku dóbr i usługw najszerszym sensie: równowaga gospodarki światowej

J. Bęza-Bojanowska, R. MacDonald Behawioralny model kursu równowagi PLN/EUR

Kurs równowagi - teoriaBehawioralny model kursu równowagi

BEER dla kursu PLN/EURPodsumowanie i wnioski

Pojęcie kursu równowagiModele kursu równowagiCele wyznaczania kursu równowagi

Typy kursu równowagi

Kurs równowagi (Driver, Westaway, 2004):

krótkookresowej - kurs odpowiadający aktualnym wartościomzmiennych fundamentalnych po wyeliminowaniu czynnikówlosowychśredniookresowej - kurs odpowiadający wewnętrznej izewnętrznej równowadze gospodarkidługookresowej - „globalna” równowaga gospodarki, tzn.wszystkie zmienne fundamentalne w stanie równowagi

J. Bęza-Bojanowska, R. MacDonald Behawioralny model kursu równowagi PLN/EUR

Kurs równowagi - teoriaBehawioralny model kursu równowagi

BEER dla kursu PLN/EURPodsumowanie i wnioski

Pojęcie kursu równowagiModele kursu równowagiCele wyznaczania kursu równowagi

Jak wyznaczyć kurs równowagi?

Hipoteza parytetu siły nabywczej (Purchasing Power Parity;PPP; Cassel, 1928)

Model behawioralnego kursu walutowego równowagi(Behavioural Equilibrium Exchange Rate; BEER; Clark,MacDonald, 1998)Model fundamentalnego kursu walutowego równowagi(Fundamental Equilibrium Exchange Rate; FEER; Williamson,1983)

J. Bęza-Bojanowska, R. MacDonald Behawioralny model kursu równowagi PLN/EUR

Kurs równowagi - teoriaBehawioralny model kursu równowagi

BEER dla kursu PLN/EURPodsumowanie i wnioski

Pojęcie kursu równowagiModele kursu równowagiCele wyznaczania kursu równowagi

Po co wyznaczać kurs równowagi?

ocena aktualnej sytuacji na rynku walutowym

identyfikacja czynników determinujących kurs walutowy -określenie ścieżki konwergencji kursu bieżącego do kursurównowagi

wyznaczenie kursu centralnego przy zmianie reżimu kursuwalutowego

wyznaczenie pożądanego przy danych warunkachmakroekonomicznych poziomu kursu walutowego

J. Bęza-Bojanowska, R. MacDonald Behawioralny model kursu równowagi PLN/EUR

Kurs równowagi - teoriaBehawioralny model kursu równowagi

BEER dla kursu PLN/EURPodsumowanie i wnioski

Założenia i specyfikacja modelu BEEREtapy analizy w modelu BEER

Założenia modelu BEER

Podejście behawioralne:

wiąże bezpośrednio realny kurs walutowy z jegodeterminantami (czynnikami fundamentalnymi)

zakłada, że realny kurs walutowy równowagi możezmieniać się w czasie

krótko- i średniookresowy kurs równowagi

J. Bęza-Bojanowska, R. MacDonald Behawioralny model kursu równowagi PLN/EUR

Kurs równowagi - teoriaBehawioralny model kursu równowagi

BEER dla kursu PLN/EURPodsumowanie i wnioski

Założenia i specyfikacja modelu BEEREtapy analizy w modelu BEER

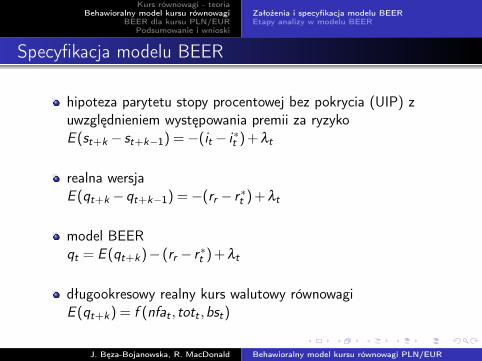

Specyfikacja modelu BEER

hipoteza parytetu stopy procentowej bez pokrycia (UIP) zuwzględnieniem występowania premii za ryzykoE (st+k − st+k−1) =−(it − i∗t ) + λt

realna wersjaE (qt+k −qt+k−1) =−(rr − r∗t ) + λt

model BEERqt = E (qt+k)− (rr − r∗t ) + λt

długookresowy realny kurs walutowy równowagiE (qt+k) = f (nfat , tott ,bst)

J. Bęza-Bojanowska, R. MacDonald Behawioralny model kursu równowagi PLN/EUR

Kurs równowagi - teoriaBehawioralny model kursu równowagi

BEER dla kursu PLN/EURPodsumowanie i wnioski

Założenia i specyfikacja modelu BEEREtapy analizy w modelu BEER

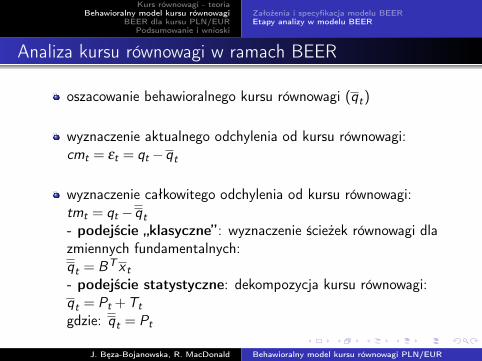

Analiza kursu równowagi w ramach BEER

oszacowanie behawioralnego kursu równowagi (qt)

wyznaczenie aktualnego odchylenia od kursu równowagi:cmt = εt = qt −qt

wyznaczenie całkowitego odchylenia od kursu równowagi:tmt = qt −qt- podejście „klasyczne” : wyznaczenie ścieżek równowagi dlazmiennych fundamentalnych:qt = BT x t- podejście statystyczne: dekompozycja kursu równowagi:qt = Pt +Ttgdzie: qt = Pt

J. Bęza-Bojanowska, R. MacDonald Behawioralny model kursu równowagi PLN/EUR

Kurs równowagi - teoriaBehawioralny model kursu równowagi

BEER dla kursu PLN/EURPodsumowanie i wnioski

Opis danychBEER dla złotegoPEER dla złotegoOcena sytuacji na polskim rynku walutowym

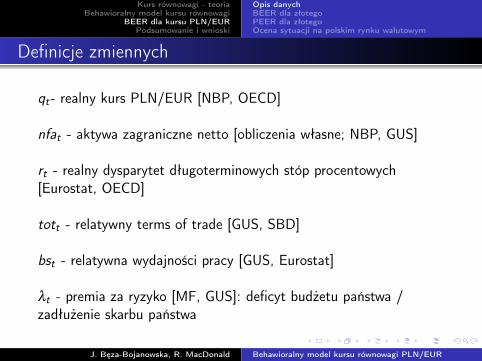

Definicje zmiennych

qt- realny kurs PLN/EUR [NBP, OECD]

nfat - aktywa zagraniczne netto [obliczenia własne; NBP, GUS]

rt - realny dysparytet długoterminowych stóp procentowych[Eurostat, OECD]

tott - relatywny terms of trade [GUS, SBD]

bst - relatywna wydajności pracy [GUS, Eurostat]

λt - premia za ryzyko [MF, GUS]: deficyt budżetu państwa /zadłużenie skarbu państwa

J. Bęza-Bojanowska, R. MacDonald Behawioralny model kursu równowagi PLN/EUR

Kurs równowagi - teoriaBehawioralny model kursu równowagi

BEER dla kursu PLN/EURPodsumowanie i wnioski

Opis danychBEER dla złotegoPEER dla złotegoOcena sytuacji na polskim rynku walutowym

Analiza kointegracyjna

Procedura testowania hipotez (Greenslade, Hall, Henry, 2002):1 Oszacowanie modelu VAR bez restrykcji:

xt = ∑Kk=14xt−kΠk +dtΦ + εt

2 Testowanie rzędu kointegracji (test śladu):τp−r =−T ∑

pi=1 ln(1− λ̂ )

3 Nałożenie restrykcji słabej egzogeniczności:LM(rm) =−T∑

pi=1

{ln(1− λ̂ c

i )− (1− λ̂i )}

4 Testowanie rzędu kointegracji

5 Identyfikacja struktury długookresowej:4xt = Πxt + ∑

S−1s=14xt−sΓs +dtΦ + εt , gdzie: Π = ABT

J. Bęza-Bojanowska, R. MacDonald Behawioralny model kursu równowagi PLN/EUR

Kurs równowagi - teoriaBehawioralny model kursu równowagi

BEER dla kursu PLN/EURPodsumowanie i wnioski

Opis danychBEER dla złotegoPEER dla złotegoOcena sytuacji na polskim rynku walutowym

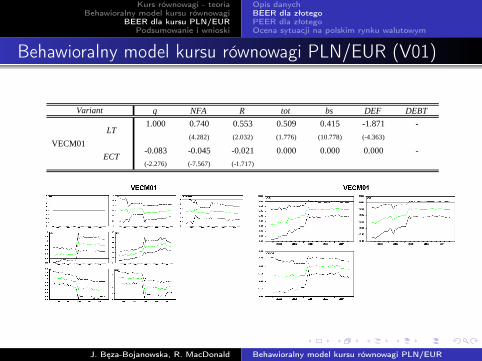

Behawioralny model kursu równowagi PLN/EUR (V01)

q NFA R tot bs DEF DEBT

1.000 0.740 0.553 0.509 0.415 -1.871 -

(4.282) (2.032) (1.776) (10.778) (-4.363)

-0.083 -0.045 -0.021 0.000 0.000 0.000 -

(-2.276) (-7.567) (-1.717)

VECM01

LT

ECT

Variant

J. Bęza-Bojanowska, R. MacDonald Behawioralny model kursu równowagi PLN/EUR

Kurs równowagi - teoriaBehawioralny model kursu równowagi

BEER dla kursu PLN/EURPodsumowanie i wnioski

Opis danychBEER dla złotegoPEER dla złotegoOcena sytuacji na polskim rynku walutowym

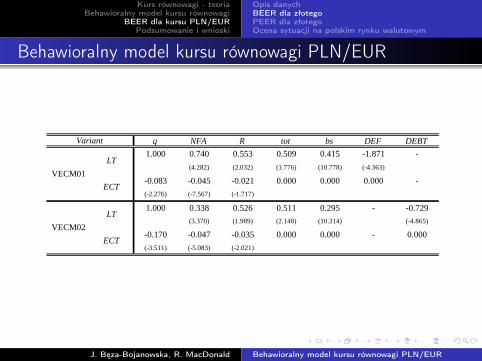

Behawioralny model kursu równowagi PLN/EUR

q NFA R tot bs DEF DEBT

1.000 0.740 0.553 0.509 0.415 -1.871 -

(4.282) (2.032) (1.776) (10.778) (-4.363)

-0.083 -0.045 -0.021 0.000 0.000 0.000 -

(-2.276) (-7.567) (-1.717)

1.000 0.338 0.526 0.511 0.295 - -0.729

(3.370) (1.989) (2.148) (10.314) (-4.865)

-0.170 -0.047 -0.035 0.000 0.000 - 0.000

(-3.511) (-5.083) (-2.021)

VECM02

LT

ECT

Variant

VECM01

LT

ECT

J. Bęza-Bojanowska, R. MacDonald Behawioralny model kursu równowagi PLN/EUR

Kurs równowagi - teoriaBehawioralny model kursu równowagi

BEER dla kursu PLN/EURPodsumowanie i wnioski

Opis danychBEER dla złotegoPEER dla złotegoOcena sytuacji na polskim rynku walutowym

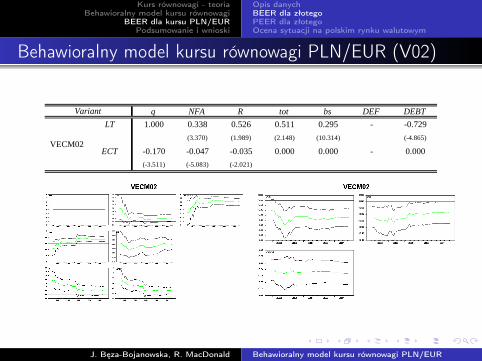

Behawioralny model kursu równowagi PLN/EUR (V02)

q NFA R tot bs DEF DEBT

LT 1.000 0.338 0.526 0.511 0.295 - -0.729

(3.370) (1.989) (2.148) (10.314) (-4.865)

ECT -0.170 -0.047 -0.035 0.000 0.000 - 0.000

(-3.511) (-5.083) (-2.021)

Variant

VECM02

J. Bęza-Bojanowska, R. MacDonald Behawioralny model kursu równowagi PLN/EUR

Kurs równowagi - teoriaBehawioralny model kursu równowagi

BEER dla kursu PLN/EURPodsumowanie i wnioski

Opis danychBEER dla złotegoPEER dla złotegoOcena sytuacji na polskim rynku walutowym

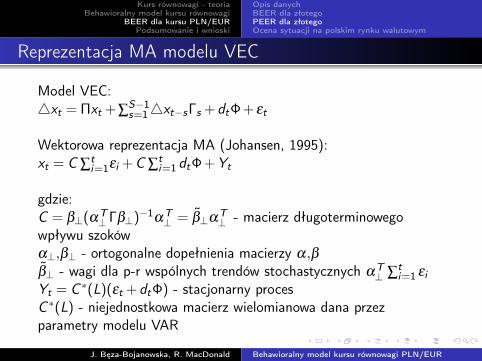

Reprezentacja MA modelu VEC

Model VEC:4xt = Πxt + ∑

S−1s=14xt−sΓs +dtΦ + εt

Wektorowa reprezentacja MA (Johansen, 1995):xt = C ∑

ti=1εi +C ∑

ti=1 dtΦ +Yt

gdzie:C = β⊥(αT

⊥ Γβ⊥)−1αT⊥ = β̃⊥αT

⊥ - macierz długoterminowegowpływu szokówα⊥,β⊥ - ortogonalne dopełnienia macierzy α,ββ̃⊥ - wagi dla p-r wspólnych trendów stochastycznych αT

⊥ ∑ti=1 εi

Yt = C ∗(L)(εt +dtΦ) - stacjonarny procesC ∗(L) - niejednostkowa macierz wielomianowa dana przezparametry modelu VAR

J. Bęza-Bojanowska, R. MacDonald Behawioralny model kursu równowagi PLN/EUR

Kurs równowagi - teoriaBehawioralny model kursu równowagi

BEER dla kursu PLN/EURPodsumowanie i wnioski

Opis danychBEER dla złotegoPEER dla złotegoOcena sytuacji na polskim rynku walutowym

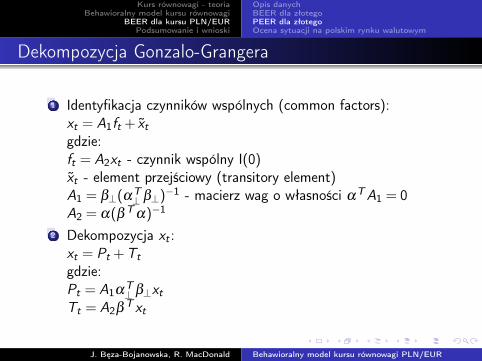

Dekompozycja Gonzalo-Grangera

1 Identyfikacja czynników wspólnych (common factors):xt = A1ft + x̃tgdzie:ft = A2xt - czynnik wspólny I(0)x̃t - element przejściowy (transitory element)A1 = β⊥(αT

⊥ β⊥)−1 - macierz wag o własności αTA1 = 0A2 = α(βT α)−1

2 Dekompozycja xt :xt = Pt +Ttgdzie:Pt = A1αT

⊥ β⊥xtTt = A2βT xt

J. Bęza-Bojanowska, R. MacDonald Behawioralny model kursu równowagi PLN/EUR

Kurs równowagi - teoriaBehawioralny model kursu równowagi

BEER dla kursu PLN/EURPodsumowanie i wnioski

Opis danychBEER dla złotegoPEER dla złotegoOcena sytuacji na polskim rynku walutowym

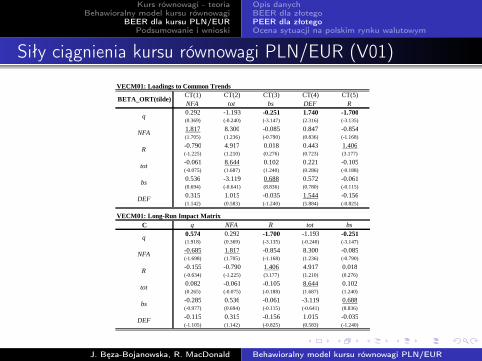

Siły ciągnienia kursu równowagi PLN/EUR (V01)

VECM01: Loadings to Common TrendsCT(1) CT(2) CT(3) CT(4) CT(5)NFA tot bs DEF R0.292 -1.193 -0.251 1.740 -1.700(0.369) (-0.240) (-3.147) (2.316) (-3.135)

1.817 8.300 -0.085 0.847 -0.854(1.705) (1.236) (-0.790) (0.836) (-1.168)

-0.790 4.917 0.018 0.443 1.406(-1.225) (1.210) (0.276) (0.723) (3.177)

-0.061 8.644 0.102 0.221 -0.105(-0.075) (1.687) (1.240) (0.286) (-0.188)

0.536 -3.119 0.688 0.572 -0.061(0.694) (-0.641) (8.836) (0.780) (-0.115)

0.315 1.015 -0.035 1.544 -0.156(1.142) (0.583) (-1.240) (5.884) (-0.825)

tot

bs

DEF

BETA_ORT(tilde)

q

NFA

R

VECM01: Long-Run Impact MatrixC q NFA R tot bs DEF

0.574 0.292 -1.700 -1.193 -0.251 1.740(1.918) (0.369) (-3.135) (-0.240) (-3.147) (2.316)

-0.685 1.817 -0.854 8.300 -0.085 0.847(-1.698) (1.705) (-1.168) (1.236) (-0.790) (0.836)

-0.155 -0.790 1.406 4.917 0.018 0.443(-0.634) (-1.225) (3.177) (1.210) (0.276) (0.723)

0.082 -0.061 -0.105 8.644 0.102 0.221(0.265) (-0.075) (-0.188) (1.687) (1.240) (0.286)

-0.285 0.536 -0.061 -3.119 0.688 0.572(-0.977) (0.694) (-0.115) (-0.641) (8.836) (0.780)

-0.115 0.315 -0.156 1.015 -0.035 1.544(-1.105) (1.142) (-0.825) (0.583) (-1.240) (5.884)

DEF

NFA

R

tot

bs

q

J. Bęza-Bojanowska, R. MacDonald Behawioralny model kursu równowagi PLN/EUR

Kurs równowagi - teoriaBehawioralny model kursu równowagi

BEER dla kursu PLN/EURPodsumowanie i wnioski

Opis danychBEER dla złotegoPEER dla złotegoOcena sytuacji na polskim rynku walutowym

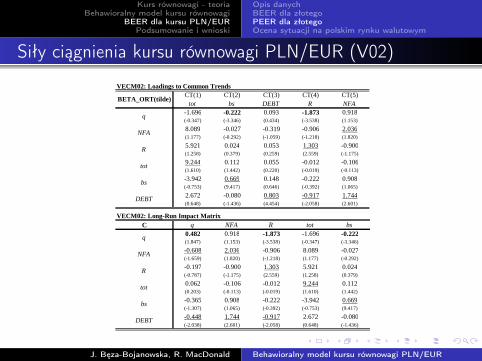

Siły ciągnienia kursu równowagi PLN/EUR (V02)

VECM02: Loadings to Common TrendsCT(1) CT(2) CT(3) CT(4) CT(5)

tot bs DEBT R NFA-1.696 -0.222 0.093 -1.873 0.918(-0.347) (-3.346) (0.434) (-3.538) (1.153)

8.089 -0.027 -0.319 -0.906 2.036(1.177) (-0.292) (-1.059) (-1.218) (1.820)

5.921 0.024 0.053 1.303 -0.900(1.258) (0.379) (0.259) (2.559) (-1.175)

9.244 0.112 0.055 -0.012 -0.106(1.610) (1.442) (0.220) (-0.019) (-0.113)

-3.942 0.669 0.148 -0.222 0.908(-0.753) (9.417) (0.646) (-0.392) (1.065)

2.672 -0.080 0.803 -0.917 1.744(0.648) (-1.436) (4.454) (-2.058) (2.601)

R

tot

bs

DEBT

BETA_ORT(tilde)

q

NFA

VECM02: Long-Run Impact MatrixC q NFA R tot bs DEBT

0.482 0.918 -1.873 -1.696 -0.222 0.093(1.847) (1.153) (-3.538) (-0.347) (-3.346) (0.434)

-0.608 2.036 -0.906 8.089 -0.027 -0.319(-1.659) (1.820) (-1.218) (1.177) (-0.292) (-1.059)

-0.197 -0.900 1.303 5.921 0.024 0.053(-0.787) (-1.175) (2.559) (1.258) (0.379) (0.259)

0.062 -0.106 -0.012 9.244 0.112 0.055(0.203) (-0.113) (-0.019) (1.610) (1.442) (0.220)

-0.365 0.908 -0.222 -3.942 0.669 0.148(-1.307) (1.065) (-0.392) (-0.753) (9.417) (0.646)

-0.448 1.744 -0.917 2.672 -0.080 0.803(-2.038) (2.601) (-2.058) (0.648) (-1.436) (4.454)

bs

DEBT

q

NFA

R

tot

J. Bęza-Bojanowska, R. MacDonald Behawioralny model kursu równowagi PLN/EUR

Kurs równowagi - teoriaBehawioralny model kursu równowagi

BEER dla kursu PLN/EURPodsumowanie i wnioski

Opis danychBEER dla złotegoPEER dla złotegoOcena sytuacji na polskim rynku walutowym

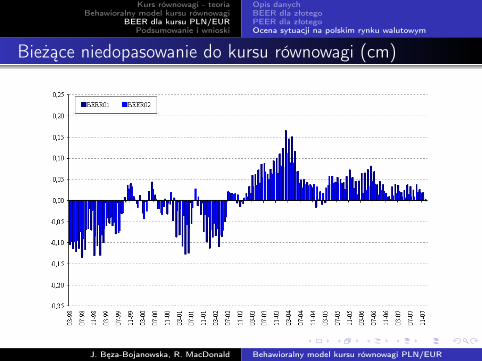

Bieżące niedopasowanie do kursu równowagi (cm)

J. Bęza-Bojanowska, R. MacDonald Behawioralny model kursu równowagi PLN/EUR

Kurs równowagi - teoriaBehawioralny model kursu równowagi

BEER dla kursu PLN/EURPodsumowanie i wnioski

Opis danychBEER dla złotegoPEER dla złotegoOcena sytuacji na polskim rynku walutowym

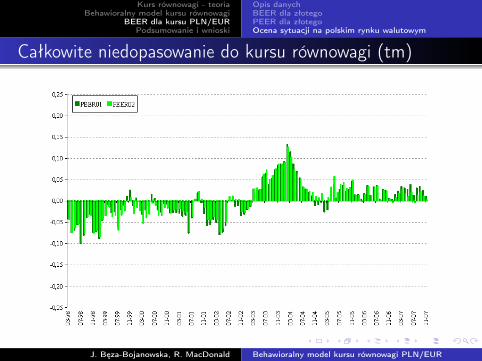

Całkowite niedopasowanie do kursu równowagi (tm)

J. Bęza-Bojanowska, R. MacDonald Behawioralny model kursu równowagi PLN/EUR

Kurs równowagi - teoriaBehawioralny model kursu równowagi

BEER dla kursu PLN/EURPodsumowanie i wnioski

Opis danychBEER dla złotegoPEER dla złotegoOcena sytuacji na polskim rynku walutowym

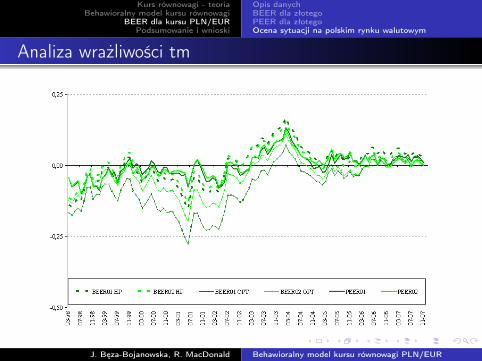

Analiza wrażliwości tm

J. Bęza-Bojanowska, R. MacDonald Behawioralny model kursu równowagi PLN/EUR

Kurs równowagi - teoriaBehawioralny model kursu równowagi

BEER dla kursu PLN/EURPodsumowanie i wnioski

Opis danychBEER dla złotegoPEER dla złotegoOcena sytuacji na polskim rynku walutowym

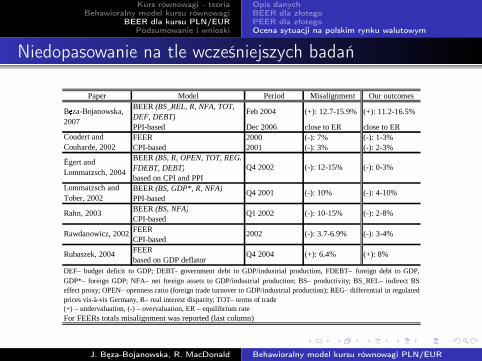

Niedopasowanie na tle wcześniejszych badań

Paper Model Period Misalignment Our outcomesBEER (BS_REL, R, NFA, TOT, DEF, DEBT)

Feb 2004 (+): 12.7-15.9% (+): 11.2-16.5%

PPI-based Dec 2006 close to ER close to ERFEER 2000 (-): 7% (-): 1-3%CPI-based 2001 (-): 3% (-): 2-3%BEER (BS, R, OPEN, TOT, REG. FDEBT, DEBT)based on CPI and PPIBEER (BS, GDP*, R, NFA)PPI-basedBEER (BS, NFA)CPI-basedFEERCPI-basedFEERbased on GDP deflator

Rawdanowicz, 2002 2002 (-): 3.7-6.9% (-): 3-4%

DEF– budget deficit to GDP; DEBT- government debt to GDP/industrial production, FDEBT– foreign debt to GDP,GDP*– foreign GDP; NFA– net foreign assets to GDP/industrial production; BS– productivity; BS_REL– indirect BSeffect proxy; OPEN– openness ratio (foreign trade turnover to GDP/industrial production); REG– differential in regulatedprices vis-à-vis Germany, R– real interest disparity; TOT– terms of trade(+) – undervaluation, (-) – overvaluation, ER – equilibrium rateFor FEERs totals misalignment was reported (last column)

Rubaszek, 2004 Q4 2004 (+): 6.4% (+): 8%

Rahn, 2003 Q1 2002 (-): 10-15% (-): 2-8%

(-): 12-15% (-): 0-3%

Lommatzsch and Tober, 2002

Q4 2001 (-): 10% (-): 4-10%

Bęza-Bojanowska, 2007

Coudert and Couharde, 2002

Égert and Lommatzsch, 2004

Q4 2002

J. Bęza-Bojanowska, R. MacDonald Behawioralny model kursu równowagi PLN/EUR

Kurs równowagi - teoriaBehawioralny model kursu równowagi

BEER dla kursu PLN/EURPodsumowanie i wnioski

Podsumowanie

Związek pomiędzy kursem PLN/EUR a jego determinantamijest stabilny w czasie

Dobór aproksymaty premii za ryzyko ma ograniczony wpływ naocenę aktualnej sytuacji na rynku walutowym

W przeszłości kurs złotego charakteryzował się znacznymi idługotrwałymi odchyleniami od kursu równowagi

J. Bęza-Bojanowska, R. MacDonald Behawioralny model kursu równowagi PLN/EUR

Kurs równowagi - teoriaBehawioralny model kursu równowagi

BEER dla kursu PLN/EURPodsumowanie i wnioski

Wnioski (1)

1998-2001: „naturalna” aprecjacja kursu równowagi przyjednoczesnym umocnieniu kursu bieżącego

W momencie wprowadzenia systemu kursu płynnego kursPLN/EUR bliski poziomowi równowagi

Od wejścia do UE nieznaczne odchylenia kursu PLN/EUR odbieżącego kursu równowagi (generalnie poniżej 5%)

2005-2007: aprecjacja kursu równowagi silniejsza niż kursurynkowego

J. Bęza-Bojanowska, R. MacDonald Behawioralny model kursu równowagi PLN/EUR

Kurs równowagi - teoriaBehawioralny model kursu równowagi

BEER dla kursu PLN/EURPodsumowanie i wnioski

Wnioski (2)

Efekt BS, dysparytet stóp procentowych i premia za ryzykoaproksymowana przez deficyt budżetu państwa głównymi„siłami ciągnienia” w systemie

Sytuacja budżetu państwa kluczowa dla wypełnienia kursowegokryterium konwergencji

W warunkach racjonalnej polityki makroekonomicznej i dobrejsytuacji gospodarczej złoty powinien umacniać się w ERM II

J. Bęza-Bojanowska, R. MacDonald Behawioralny model kursu równowagi PLN/EUR

Kurs równowagi - teoriaBehawioralny model kursu równowagi

BEER dla kursu PLN/EURPodsumowanie i wnioski

Disclaimer

Wyniki pojedynczego projektu badawczego nie determinująwyników całego Raportu na temat pełnego uczestnictwaRzeczypospolitej Polskiej w trzecim etapie Unii Gospodarczej iWalutowej. Projekty badawcze mają charakter dokumentówwspierających.Przedstawione w Raporcie wyniki będą stanowiłypodsumowanie kilkudziesięciu projektów, realizowanychzarówno przez pracowników NBP, jak też ekspertówzewnętrznych, oraz dotychczasowej literatury.

J. Bęza-Bojanowska, R. MacDonald Behawioralny model kursu równowagi PLN/EUR

Recommended

![Bestuursverslag - Deloitte US · Consolidated [member] EUR 220,512,000 EUR 154,741,000 Separate [member] EUR 117,800,000 EUR 0 Current liabilities Consolidated [member] EUR 184,259,000](https://img.pdfslide.net/doc/110x75/5c752de609d3f22e5a8c48a9/bestuursverslag-deloitte-us-consolidated-member-eur-220512000-eur-154741000.jpg)