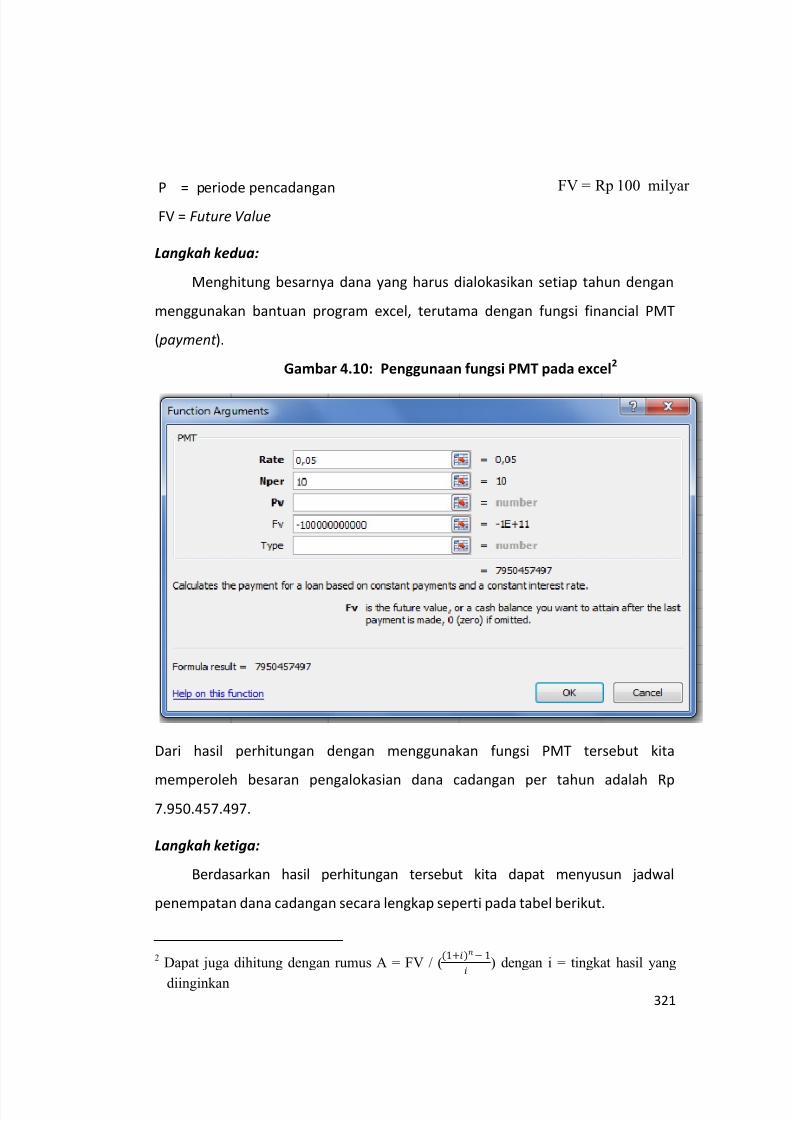

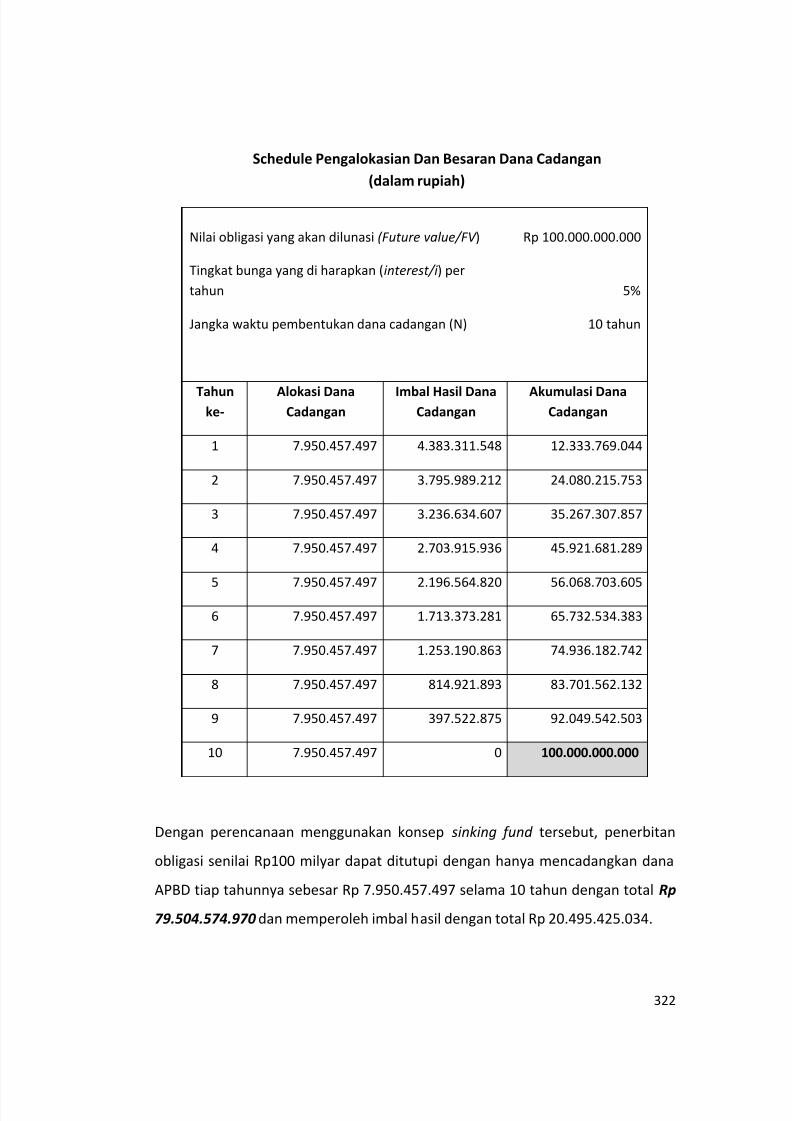

8/17/2019 Modul 1 - Perencanaan.pdf

http://slidepdf.com/reader/full/modul-1-perencanaanpdf 1/372

MODUL

PERENCANAAN DANPENGANGGARAN DAERAH

KURSUS KEUANGAN DAERAH (KKD)

2013

8/17/2019 Modul 1 - Perencanaan.pdf

http://slidepdf.com/reader/full/modul-1-perencanaanpdf 2/372

Tim Penyusun :

1.

Drs. Adriansyah Direktorat Jenderal Perimbangan Keuangan

2. Sugiyarto, SE., Ak., M.Sc. Direktorat Jenderal Perimbangan Keuangan

3. Wahyu Dewi Artha Rini, SE. Direktorat Jenderal Perimbangan Keuangan

4. M. Shauqie Azar, S.E., MPP. Universitas lndonesia

5. B. Hendra Puranta, S.E Universitas Gadjah Mada

6. Drs. Zulkarnaini Ras, M.Si. Universitas Andalas

7. Dr. Wildan Syafitri, S.E., M.E Universitas Brawijaya

8. Dr. Alimuddin, S.E., MM., Ak. Universitas Hasanuddin

9. Dr. Jantje Tinangon, SE,MM, Ak. Universitas Sam Ratulangi

10. Sri Suryanovi Sekolah Tinggi Akuntansi Negara

Pendukung :Ansyory SAR

8/17/2019 Modul 1 - Perencanaan.pdf

http://slidepdf.com/reader/full/modul-1-perencanaanpdf 3/372

i

KATA PENGANTAR

Puji syukur kami panjatkan kepada Tuhan yang Maha Esa karena atas

perkenan-Nya, modul Perencanaan dan Penganggaran Daerah ini akhirnya

dapat diselesaikan dengan baik.

Modul ini merupakan salah satu bagian dari rangkaian paket materi

pembelajaran yang akan digunakan dalam Kursus Keuangan Daerah bagi

pejabat/staf di lingkungan Satuan Kerja Perangkat Daerah (SKPD) dan

Satuan Kerja Pengelola Keuangan Daerah (SKPKD). Kami berharap, modul

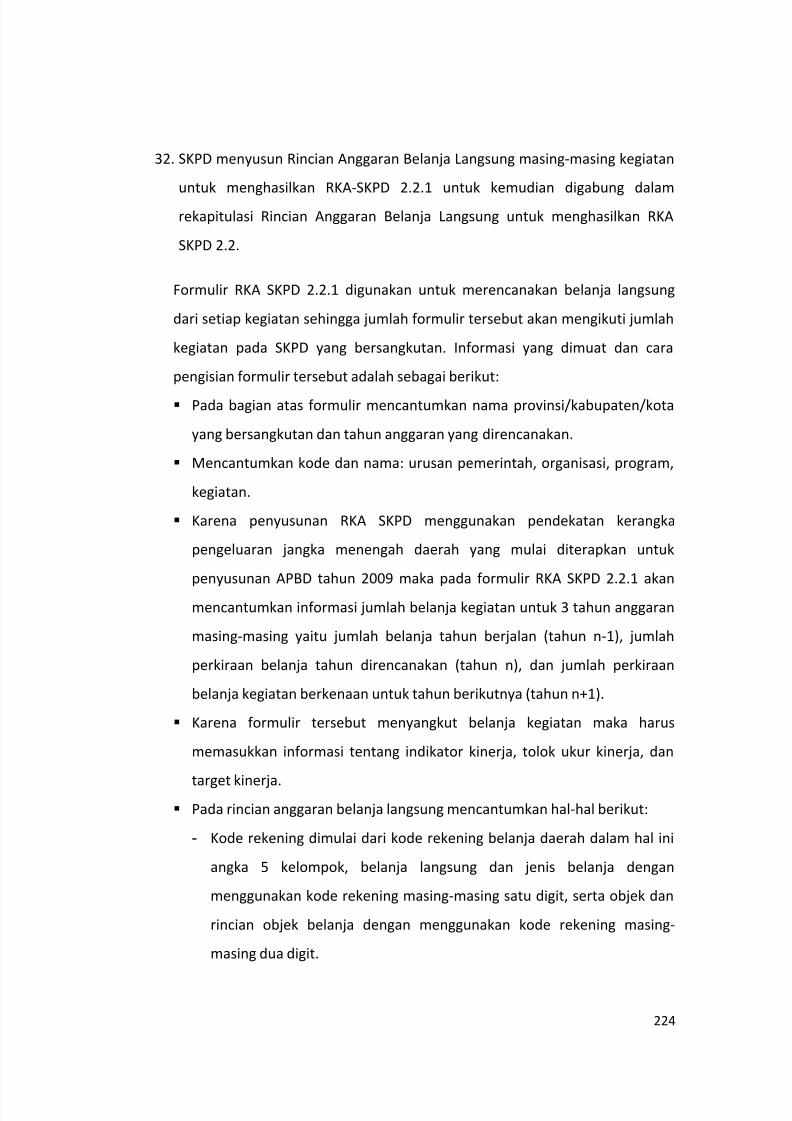

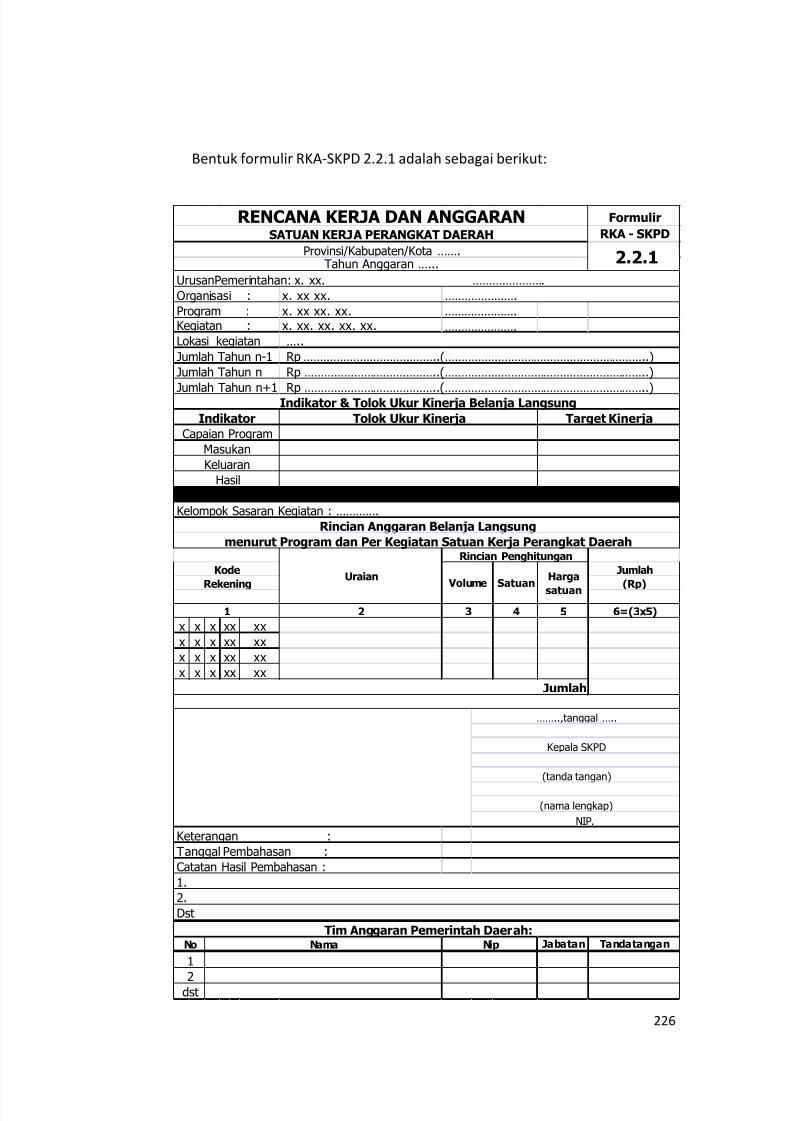

yang telah disusun ini menjadi materi yang bermanfaat bagi peserta kursus,

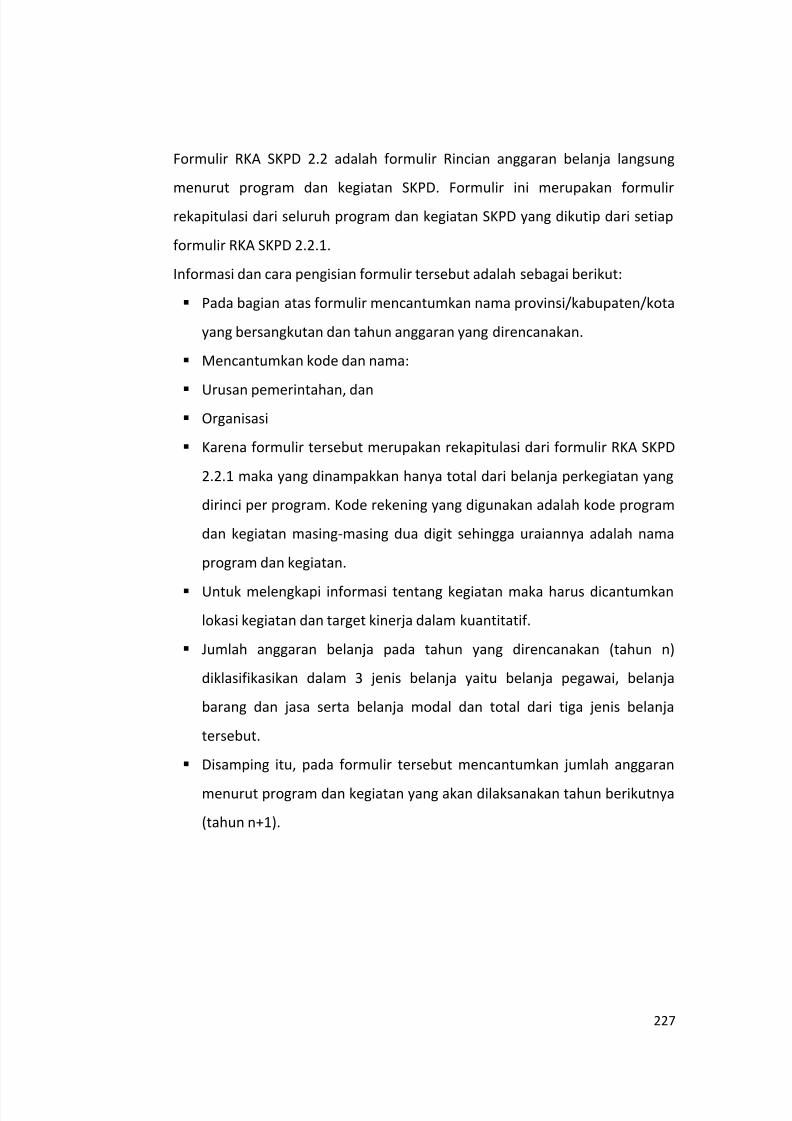

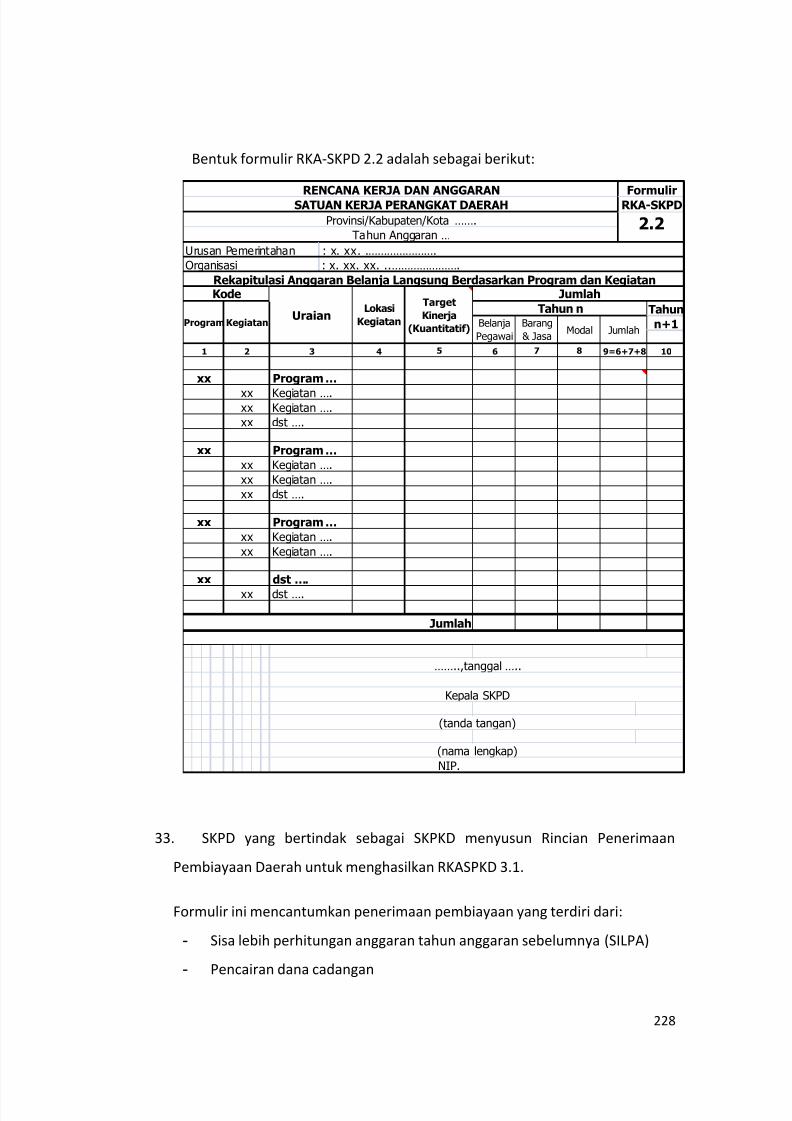

terutama dalam meningkatkan kualitas transparansi dan akuntabilitas

keuangan publik. Semoga keseluruhan proses pembelajaran keuangan

daerah ini menjadi proses yang berkelanjutan untuk mencapai kondisi yang

lebih baik.

Akhirnya, kepada para penulis dan editor modul Perencanaan dan

Penganggaran Daerah, kami ucapkan terima kasih tak terhingga dan semoga

karya ini akan menjadi bagian amal saudara sekalian.

Tak ada gading yang tak retak, tak ada karya yang sempurna, kecuali

karya dari Yang Maha Berkarya. Kritik dan saran yang konstruktif dari

peserta kursus, pengajar dan seluruh pembaca modul sangat kami harapkan

demi peningkatan kualitas modul ini. Kami berprinsip bahwa setiap karya

harus dipandang sebagai produk dinamis yang dapat terus-menerus

ditingkatkan mutunya.

Direktur PKD, Ditjen Perimbangan Keuangan

8/17/2019 Modul 1 - Perencanaan.pdf

http://slidepdf.com/reader/full/modul-1-perencanaanpdf 4/372

ii

DAFTAR ISI

KATA PENGANTARDAFTAR ISI

DAFTAR TABEL

DAFTAR GAMBAR

Hal

iii

vi

vii

BAB I

BAB II

KEUANGAN NEGARA DAN DAERAHA. KEUANGAN NEGARA DAN DAERAH

Tujuan Instruksional Khusus…………………………………………………………………..

1.

Pengantar …………………………………………………………………………………………

2.

Pengertian, Ruang Lingkup Dan Peran Keuangan Negara…………………..

3. Soal untuk latihan………………………………………………………………………………

B. DESENTRALISASI FISKAL

Tujuan Instruksional Khusus………………………………………………………………….1.

Prinsip Dasar Desentralisasi Fiskal……………………………………………………..

2.

Kebijakan Fiskal Pemerintah……………………………………………………………..

3. Resiko dan Kesinambungan Fiskal……………………………………………………..

4. Pertanyaan Untuk Latihan…………………………………………………………………

C. HUBUNGAN PUSAT DAN DAERAH

Tujuan Instruksional Khusus…………………………………………………………………

1.

Hubungan Kewenangan Antar Level Pemerintahan………………………….

2. Hubungan Keuangan Antar Level Pemerintahan………………………………

3. Pertanyaan Untuk Latihan………………………………………………………………..

D. ANGGARAN PENDAPATAN BELANJA NEGARA (APBN) DAN ANGGARAN

PENDAPATAN BELANJA DAERAH (APBD)Tujuan Instruksional Khusus…………………………………………………………………

1. APBN (Anggaran Pendapatan dan Belanja Negara)………………………….

2. APBD (Anggaran Pendapatan dan Belanja Daerah)…………………………..

3. Peran APBD Terhadap Perekonomian Daerah………………………………….

4.

Pertanyaan Untuk Latihan………………………………………………………………..

PERENCANAAN PEMBANGUNAN DAERAH

A. KONSEP PERENCANAAN PEMBANGUNAN

Tujuan Instruksional Khusus………………………………………………………………….

1. Definisi Perencanaan…………………………………………………………………………

2. Elemen Perencanaan…………………………………………………………………………

3.

Planning Versus Planners…………………………………………………………………..4. Mengapa Mempelajari Teori Perencanaan……………………………………….

5. Pertanyaan Untuk Latihan…………………………………………………………………

B. MEKANISME PERENCANAAN PEMBANGUNAN DAERAH

Tujuan Instruksional Khusus………………………………………………………………….

1.

Sistem Perencanaan Pembangunan Nasional…………………………………..

2.

Dokumen Perencanaan…………………………………………………………………….

3. Rangkuman……………………………………………………………………………………….

4. Studi Kasus………………………………………………………………………………………..

5. Pertanyaan Untuk Latihan………………………………………………………………..

1

1

1

1

2

11

12

1212

16

17

23

24

24

24

34

40

41

41

41

49

57

58

59

59

59

6060

63

64

64

64

64

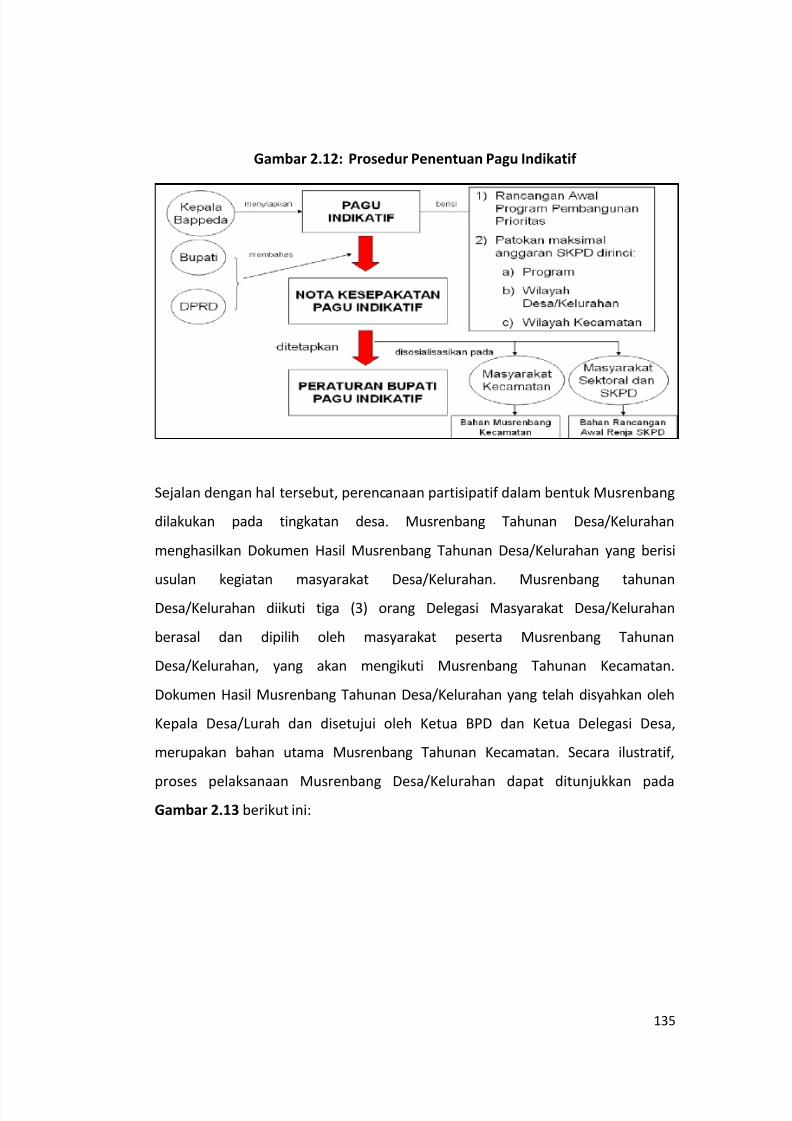

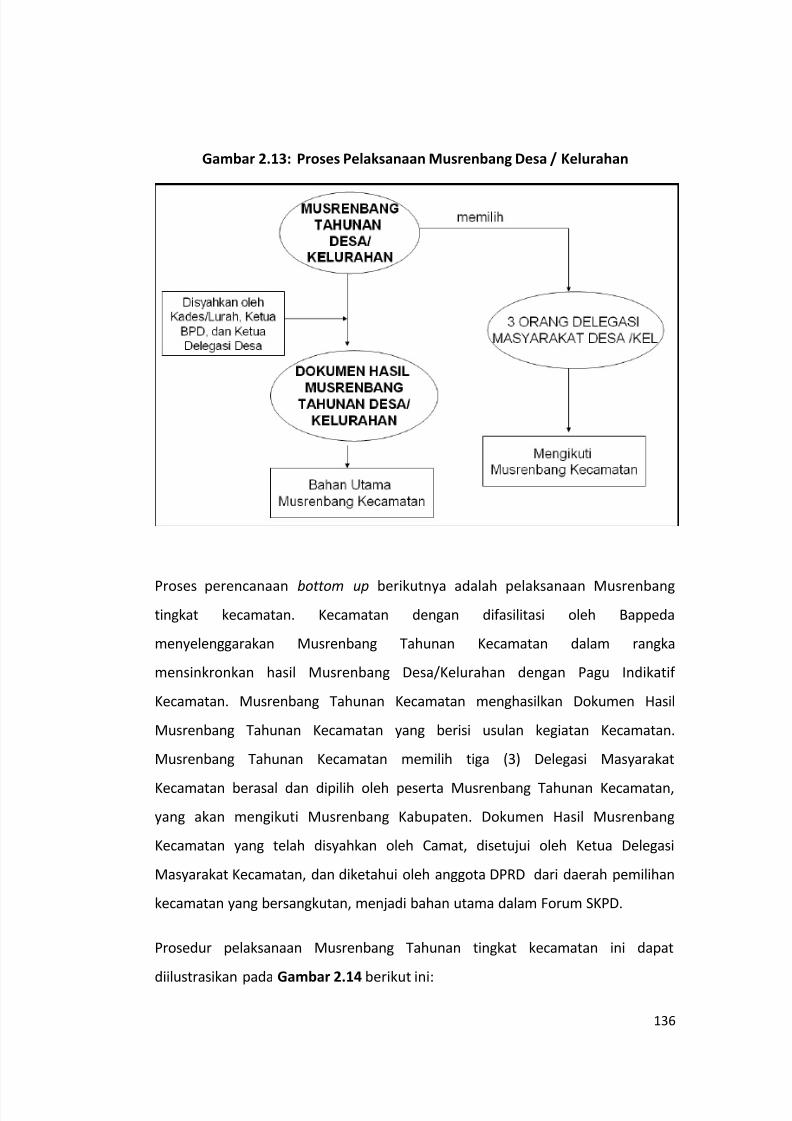

69

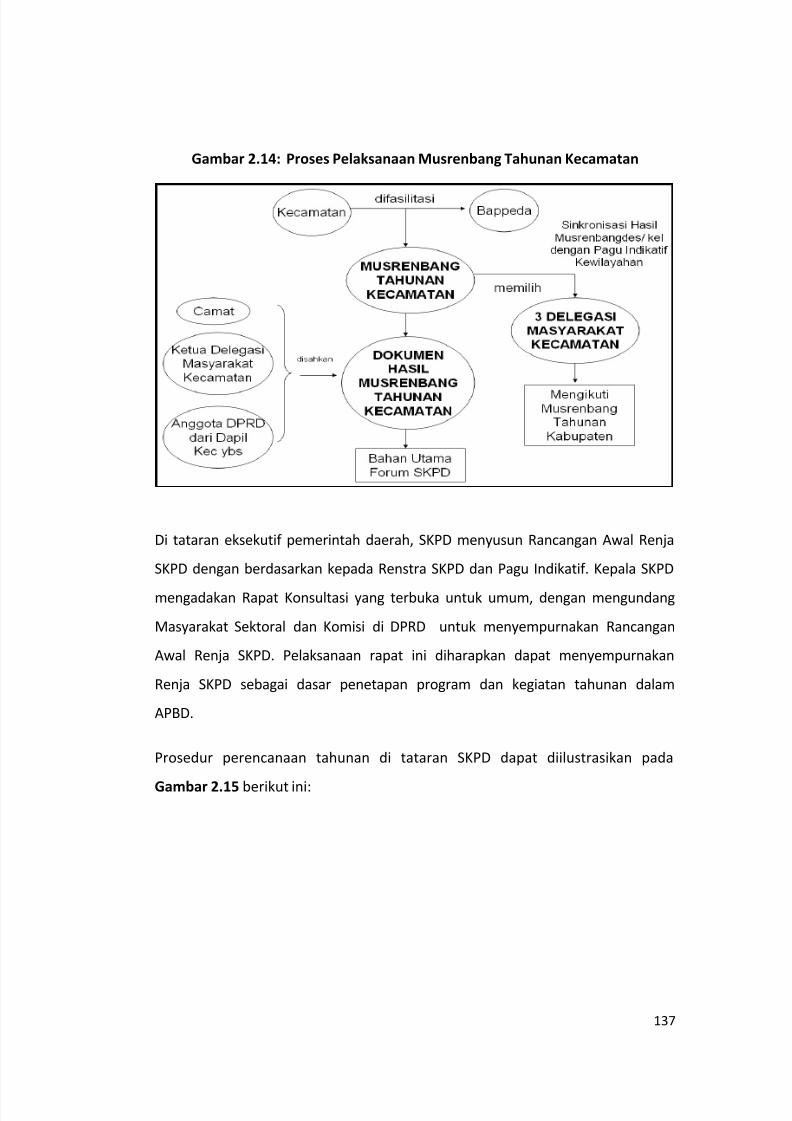

69

69

8/17/2019 Modul 1 - Perencanaan.pdf

http://slidepdf.com/reader/full/modul-1-perencanaanpdf 5/372

iii

BAB III

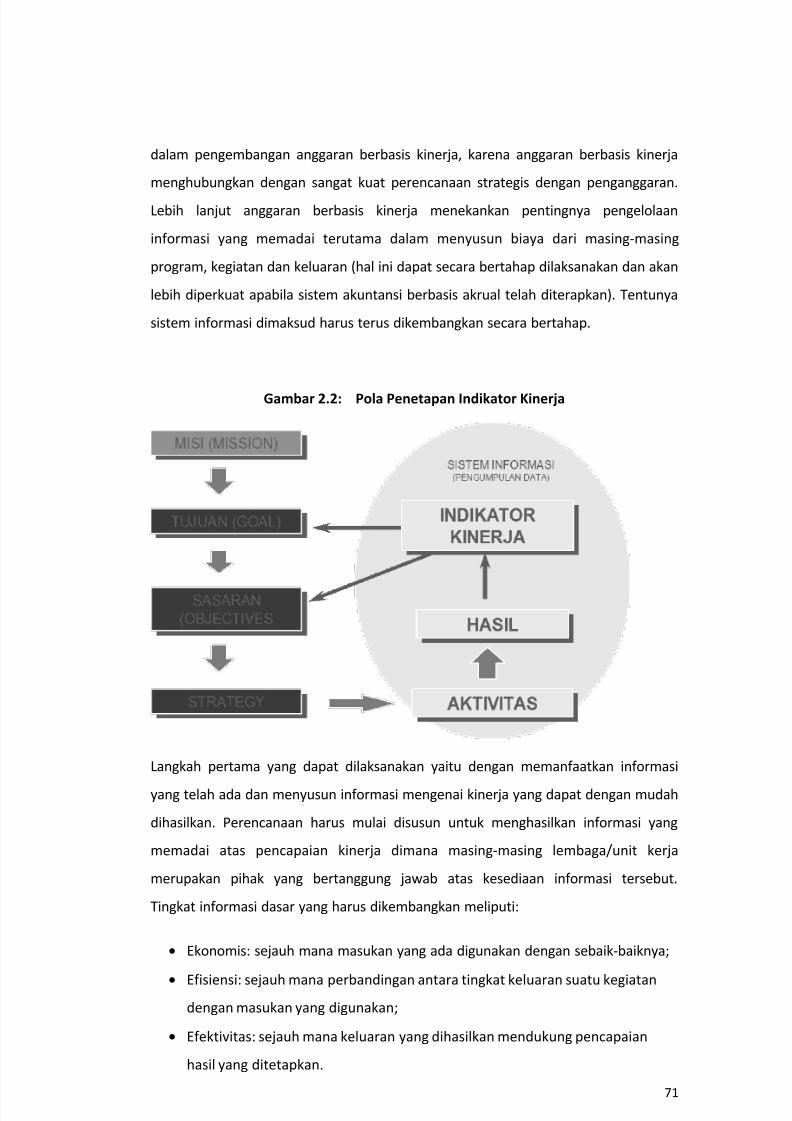

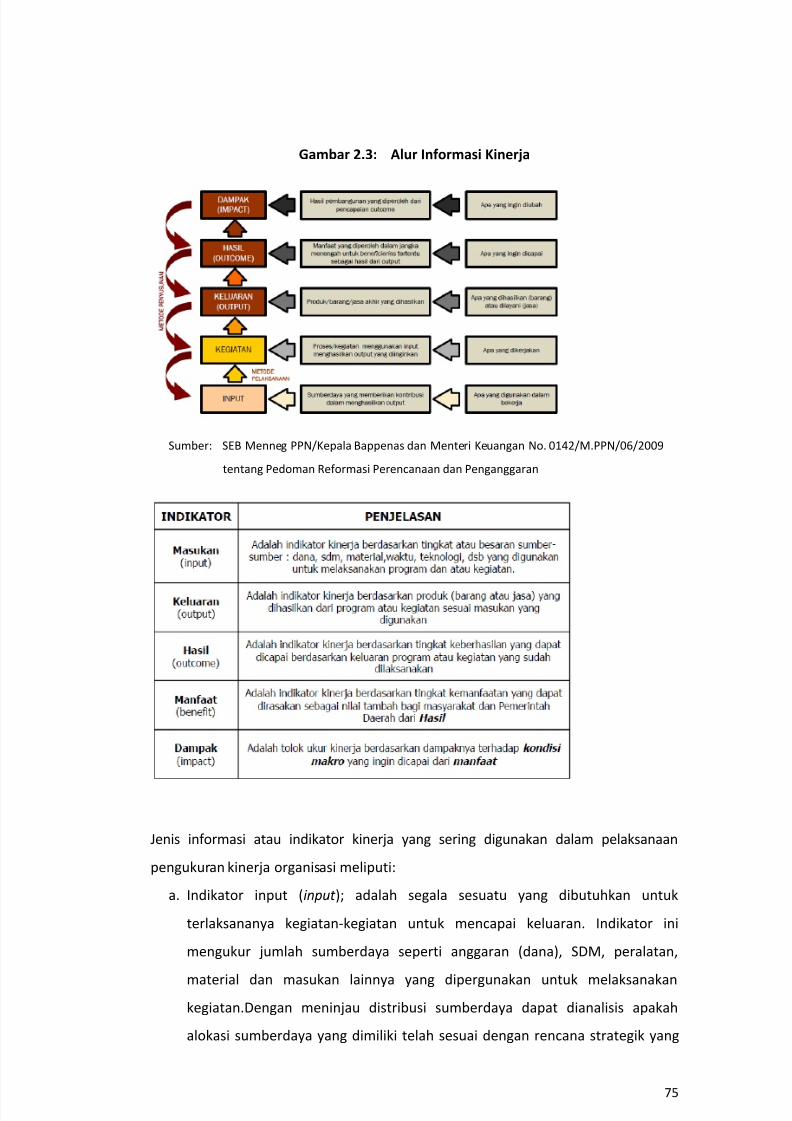

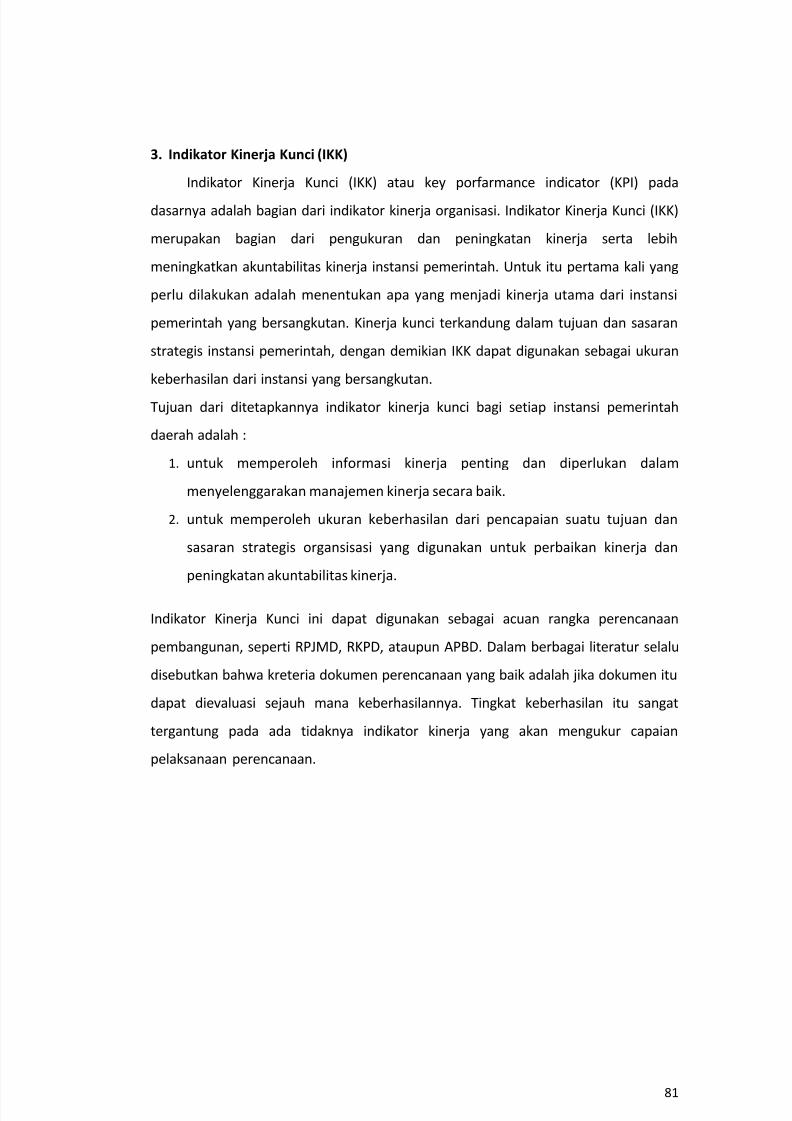

C. INDIKATOR KINERJA PEMBANGUNAN DAERAH

Tujuan Instruksional Khusus………………………………………………………………….

1.

Indikator Kinerja……………………………………………………………………………….2.

Penyusunan Indikator Kinerja………………………………………………………….

3. Indikator Kinerja Kunci (IKK)…………………………………………………………….

4. Rangkuman……………………………………………………………………………………..

5. Studi Kasus………………………………………………………………………………………

D.

PENYUSUNAN RENCANA STRATEGIS DAN RENCANA KERJA SKPD

Tujuan Instruksional Khusus………………………………………………………………..

E. STUDI KASUS PERENCANAAN PEMBANGUNAN DAERAH KABUPATEN

SUMEDANG

Tujuan Instruksional Khusus…………………………………………………………………….

1.

Latar Belakang……………………………………………………………………………………..

2.

Landasan Hukum Studi Kasus………………………………………………………………3. Deskripsi Studi Kasus……………………………………………………………………………

4. Hasil dari Proses Perencanaan dan Penganggaran Daerah………………….

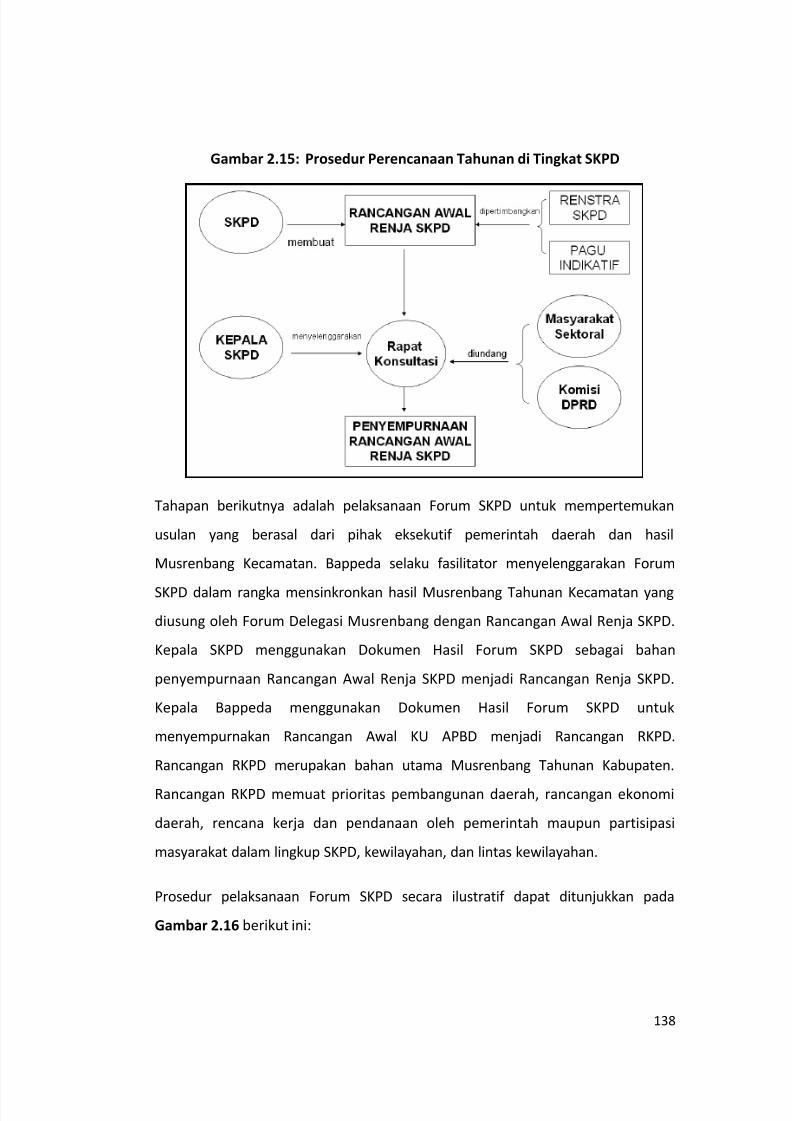

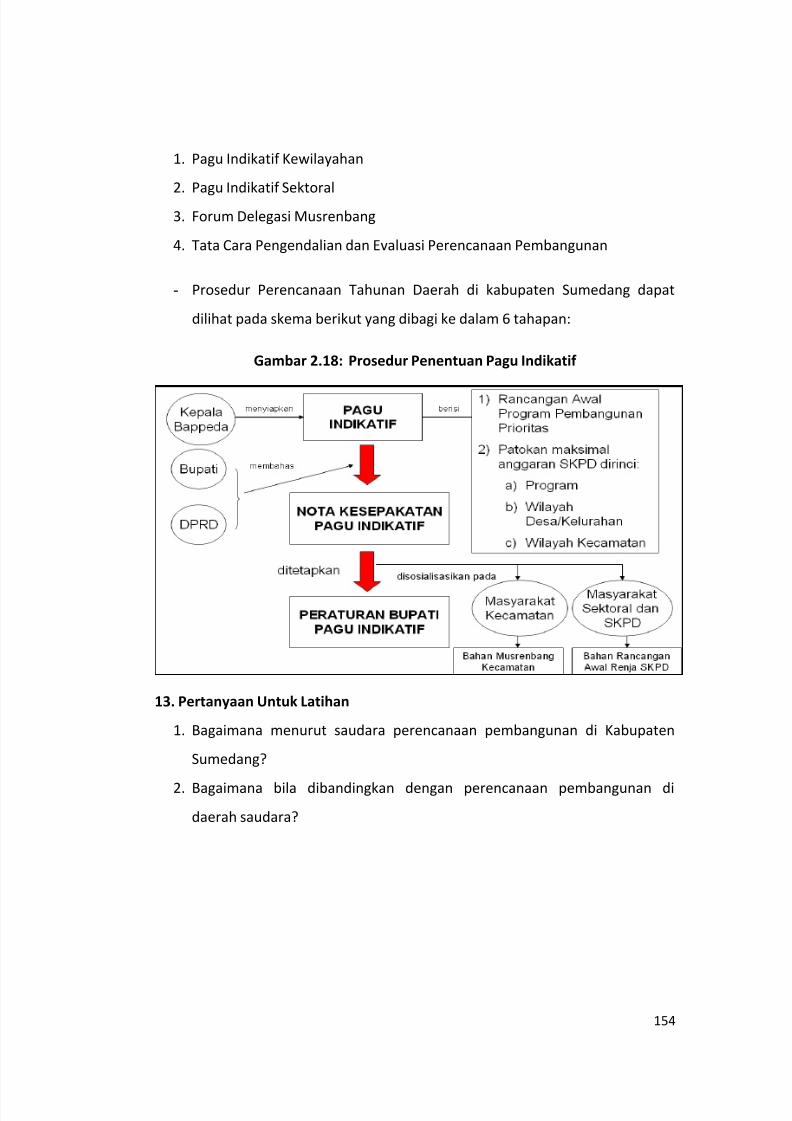

5. Prosedur Perencanaan Tahunan Daerah……………………………………………..

6.

Prosedur Penganggaran Daerah…………………………………………………………..

7.

Proses Penentuan Pagu Indikatif Kewilayahan…………………………………….

8. Pengendalian dan Evaluasi Pelaksanaan Perencanaan Pembangunan dan

APBD…………………………………………………………………………………………….

9. Bahan Diskusi dan Metode Penyampaian…………………………………………...

10.

Pembelajaran dari Studi Kasus…………………………………………………………….

11.

Rangkuman…………………………………………………………………………………………

12.

Pertanyaan Untuk Latihan………………………………………………………………….PENGANGGARAN DAERAH

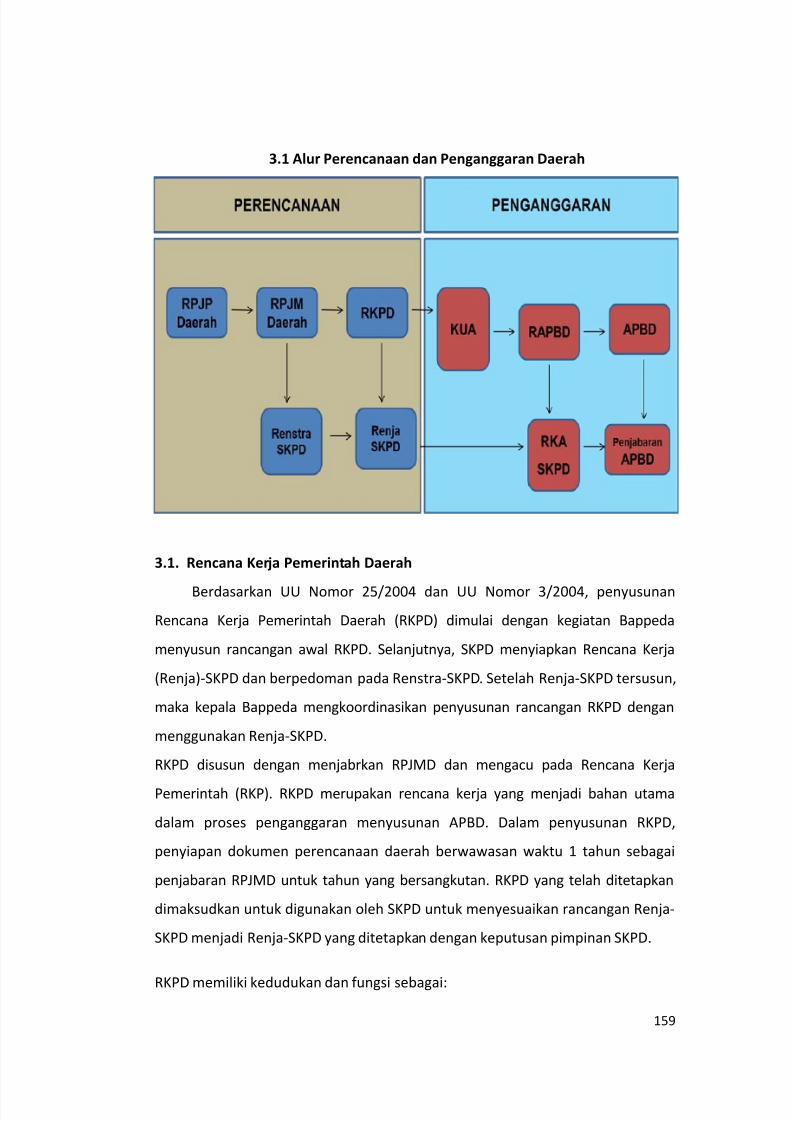

A. KAITAN PERENCANAAN DAN PENGANGGARAN SERTA SIKLUS

ANGGARAN

Tujuan Instruksional Khusus………………………………………………………………..

1. Esensi Perencanaan dan Penganggaran………………………………………….

2. Konsep Perencanaan dan Penganggaran……………………………………….

3. Kaitan Perencanaan dan Penganggaran…………………………………………

4.

Pemahaman Dasar Tentang Anggaran…………………………………………..

5.

Tujuan dan Fungsi Anggaran…………………………………………………………..

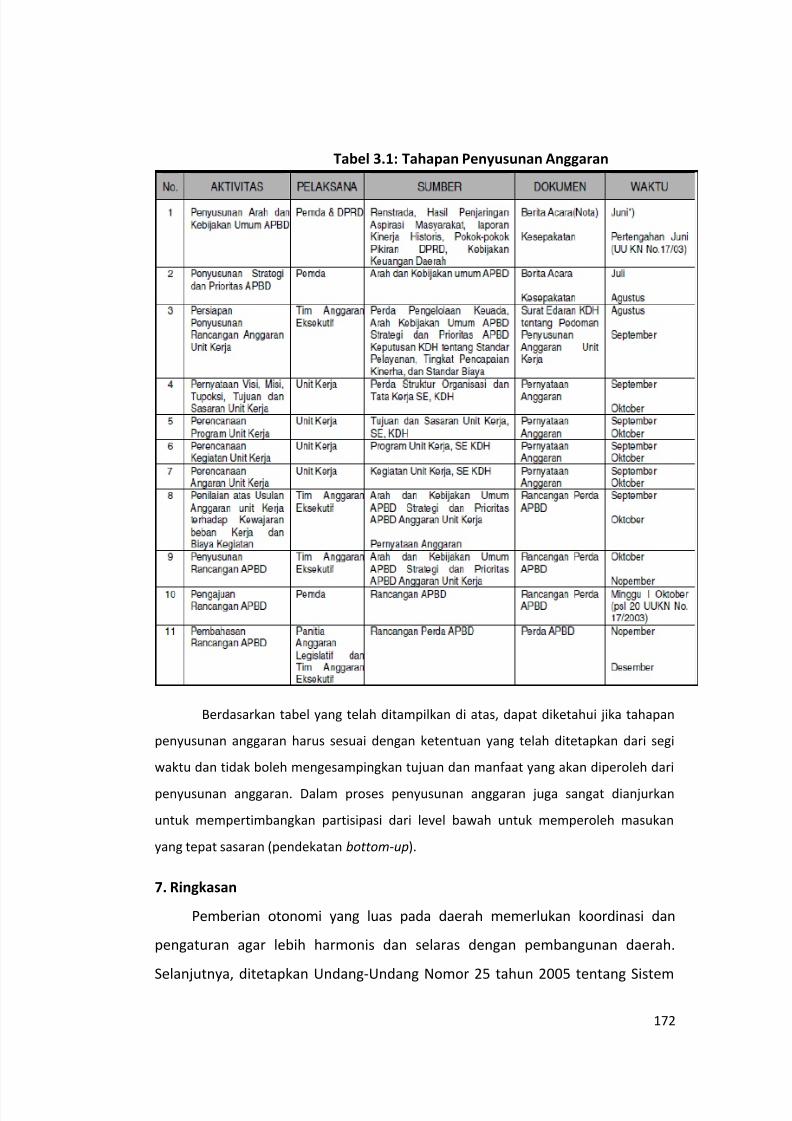

6. Tahapan Penyusunan Anggaran……………………………………………………..

7.

Ringkasan……………………………………………………………………………………….8. Pertanyaan Untuk Latihan………………………………………………………………

B.

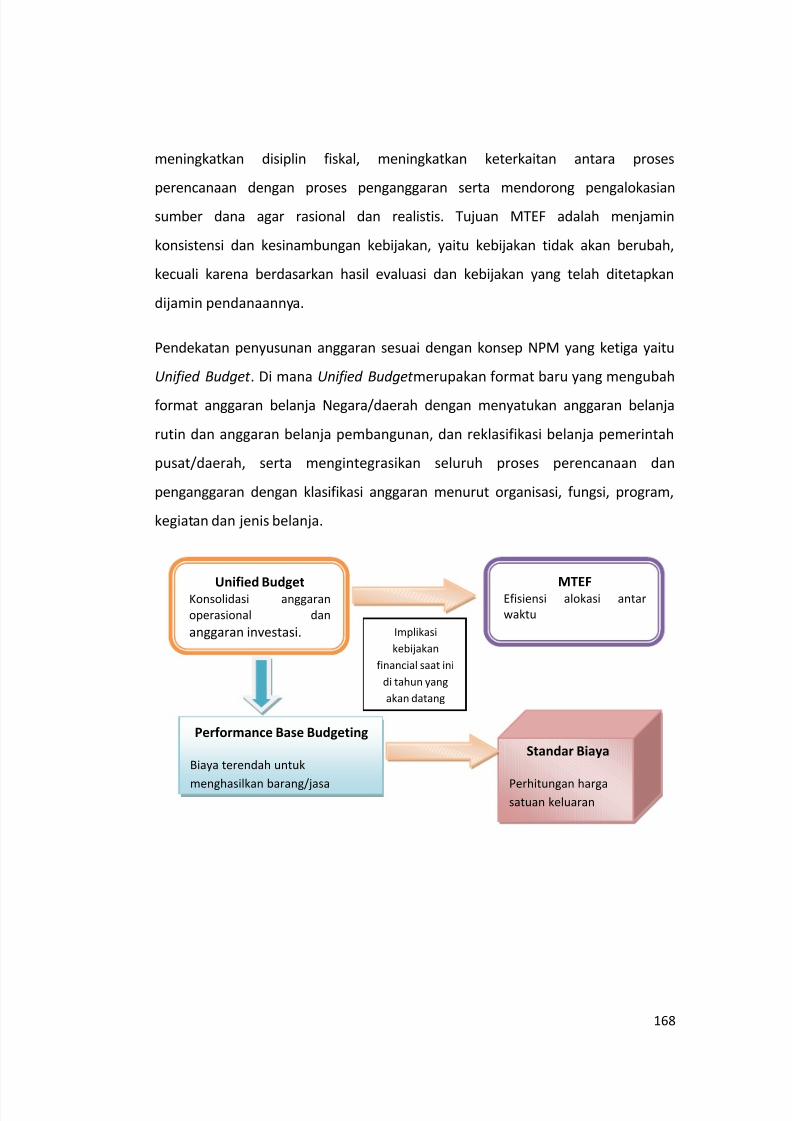

KERANGKA PENGELUARAN JANGKA MENENGAH (MTEF)

Tujuan Instruksional Khusus…………………………………………………………………

1. Penerapan Konsep MTEF Dalam Penganggaran Daerah……………………

2. Dasar Hukum Kerangka Pengeluaran Jangka Menengah (MTEF)……..

3. Tujuan dan Manfaat Kerangka Pengeluaran Jangka Menengah……….

4.

Metode Penyusunan MTEF………………………………………………………………

5.

Ringkasan………………………………………………………………………………………….

6.

Pertanyaan Untuk Latihan………………………………………………………………..

70

7070

80

81

88

89

93

93

127

127

127129

130

131

134

140

145

149

150

151

153

154

155

155

156

157

161

169

171

172174

176

176

180

181

182

183

184

8/17/2019 Modul 1 - Perencanaan.pdf

http://slidepdf.com/reader/full/modul-1-perencanaanpdf 6/372

iv

C. ANGGARAN BERBASIS KINERJA

Tujuan Instruksional Khusus………………………………………………………………….

1.

Konsep Anggaran Berbasis Kinerja……………………………………………………2.

Tujuan Anggaran Berbasis Kinerja…………………………………………………….

3. Elemen Anggaran Berbasis Kinerja…………………………………………………..

4. Faktor Kunci Keberhasilan Anggaran Berbasis Kinerja……………………..

5. Penyusunan Anggaran Berbasis Kinerja…………………………………………..

6.

Ringkasan…………………………………………………………………………………………

7.

Pertanyaan Untuk Latihan……………………………………………………………….

D. PENYUSUNAN ANGGARAN BELANJA LANGSUNG DAN TIDAK LANGSUNG

Tujuan Instruksional Khusus………………………………………………………………..

1. Pendahuluan…………………………………………………………………………………..

2.

Pengertian Belanja Daerah……………………………………………………………..

3.

Penggunaan Belanja Daerah……………………………………………………………4. Konsep Belanja Daerah……………………………………………………………………

5. Ringkasan………………………………………………………………………………………..

6. Pertanyaan Untuk Latihan……………………………………………………………….

7.

Daftar Pustaka………………………………………………………………………………….

E.

PENYUSUNAN RENCANA KERJA ANGGARAN

Tujuan Instruksional Khusus………………………………………………………………….

1. Konsep RKPD, RENJA, KUA, dan PPAS……………………………………………….

2. Pedoman Penyusunan RKA……………………………………………………………….

3.

Ringkasan………………………………………………………………………………………….

4.

Pertanyaan Untuk Latihan…………………………………………………………………

F.

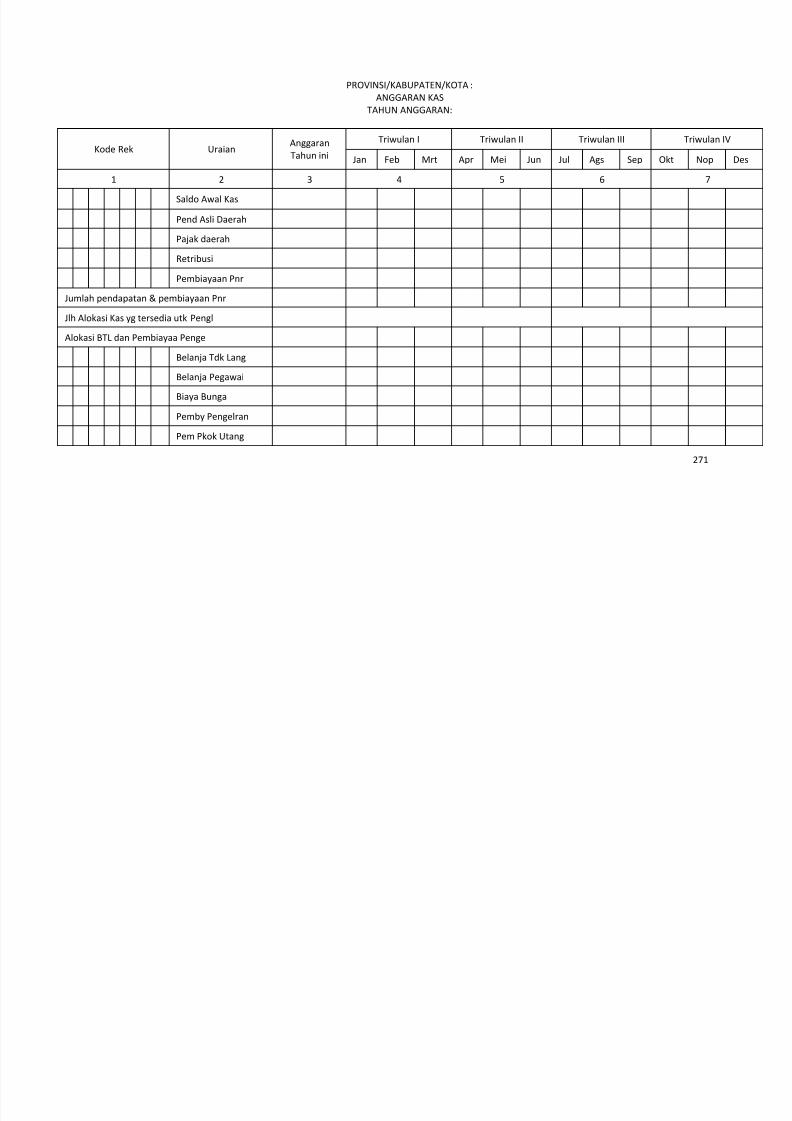

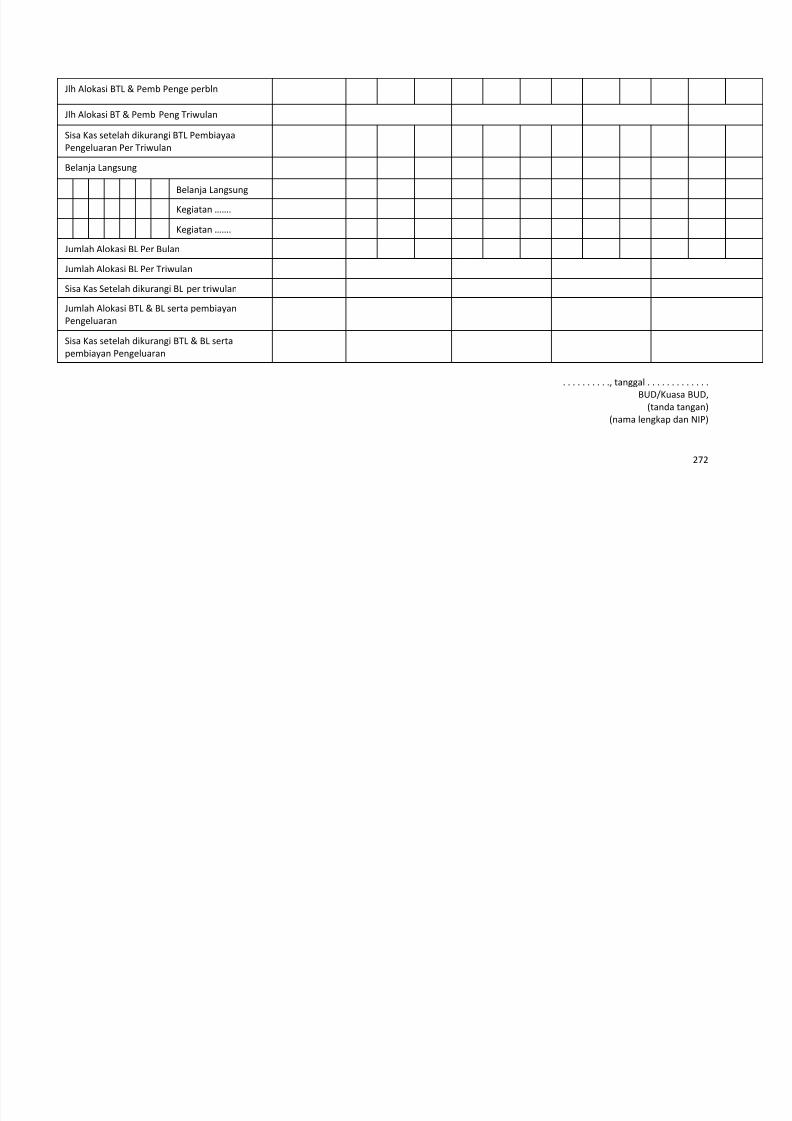

PENYUSUNAN DPA SKPD DAN PPDK SERTA ANGGARAN KAS PEMDATujuan Instruksional Khusus………………………………………………………………….

1. Dokumen Pelaksanaan Anggaran……………………………………………………..

2.

Anggaran Kas Pemda………………………………………………………………………..

G.

STUDI KASUS PERENCANAAN DAN PENGANGGARAN

Tujuan Instruksional Khusus…………………………………………………………………

1. Pengantar Kasus Penyusunan Anggaran…………………………………………..

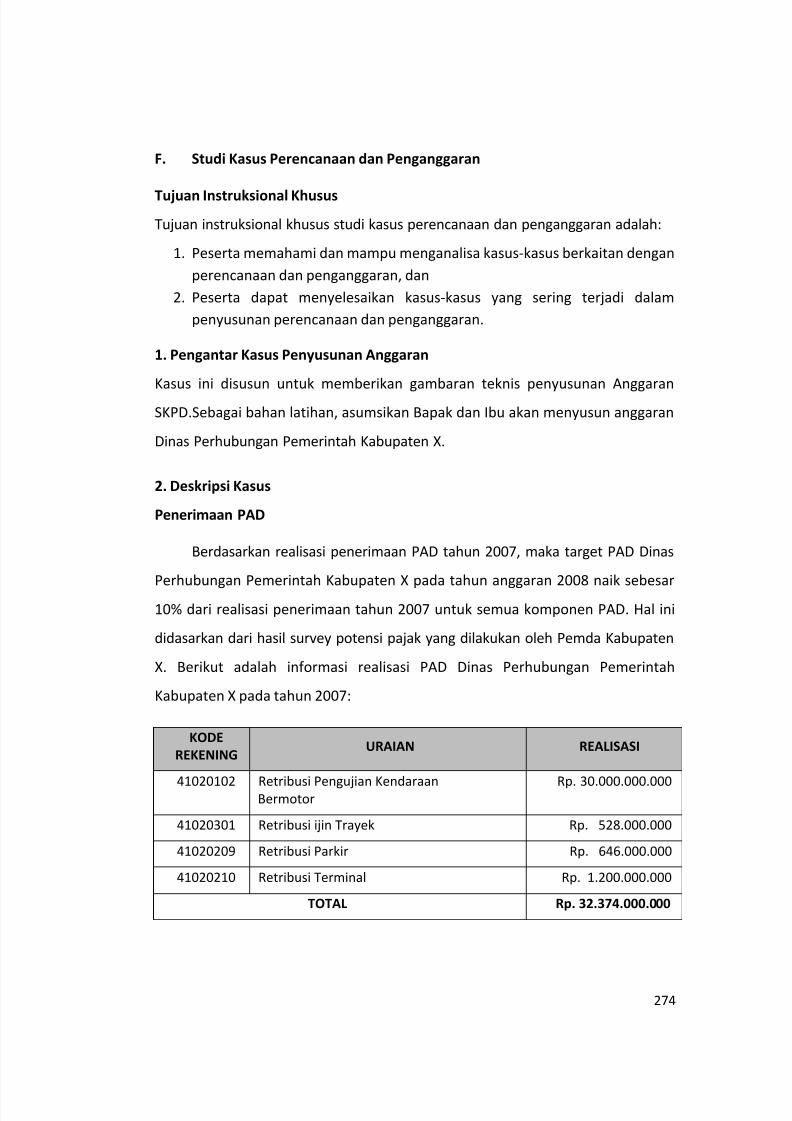

2. Deskripsi Kasus………………………………………………………………………………….

3.

Asumsi Yang digunakan di Dalam Kasus…………………………………………….

4.

Persoalan Yang Harus Diselesaikan……………………………………………………

PEMBIAYAAN DAERAH

A.

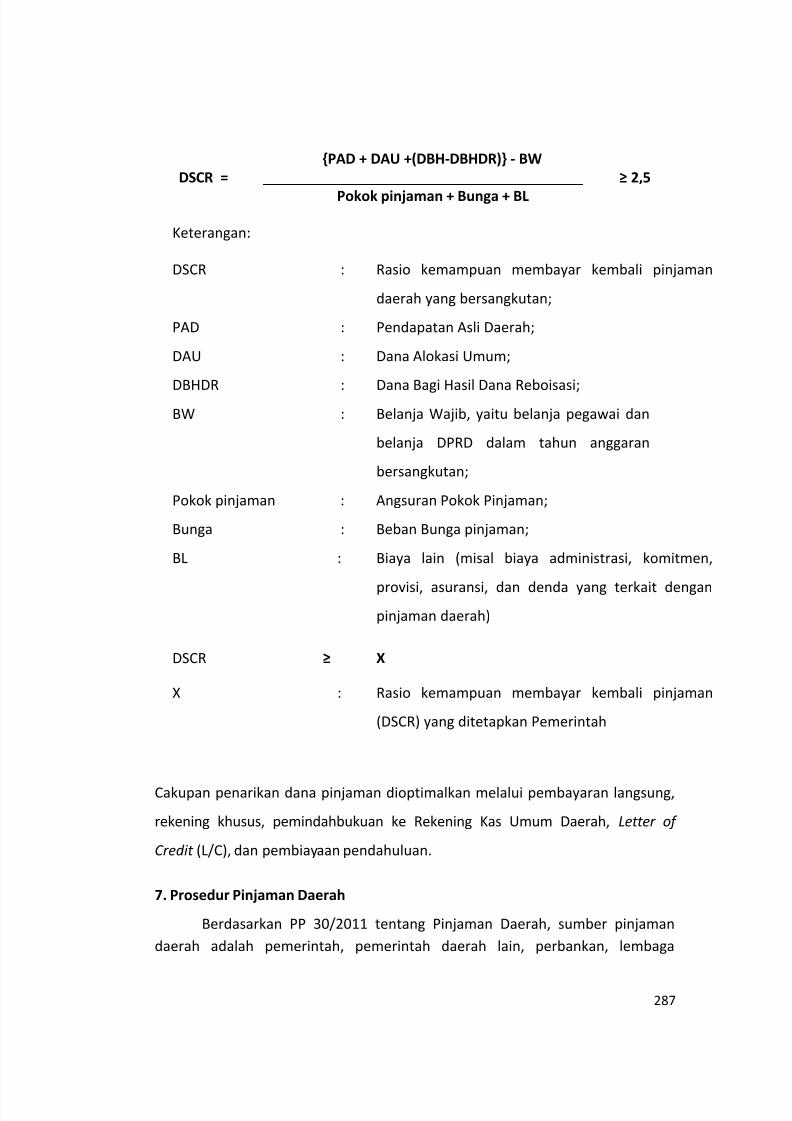

Pinjaman dan Obligasi DaerahTujuan Instruksional Khusus………………………………………………………………….

A.1. PINJAMAN DAERAH………………………………………………………………………

1.

Pengantar…………………………………………………………………………………………

2. Dasar Hukum dan pengertian pinjaman daerah……………………………….

3. Jenis-Jenis Pinjaman Daerah dan Kriterianya…………………………………..

4. Prinsip Umum Pinjaman Daerah………………………………………………………

5.

Sumber-Sumber Pinjaman Daerah…………………………………………………..

6.

Persyaratan Pinjaman Daerah………………………………………………………….

7. Prosedur Pinjaman Daerah………………………………………………………………

8. Batas Maksimal Defisit APBD dan Kumulatif Pinjaman Daerah………..

9. Studi Kasus……………………………………………………………………………………….

185

185186

187

190

191

193

193

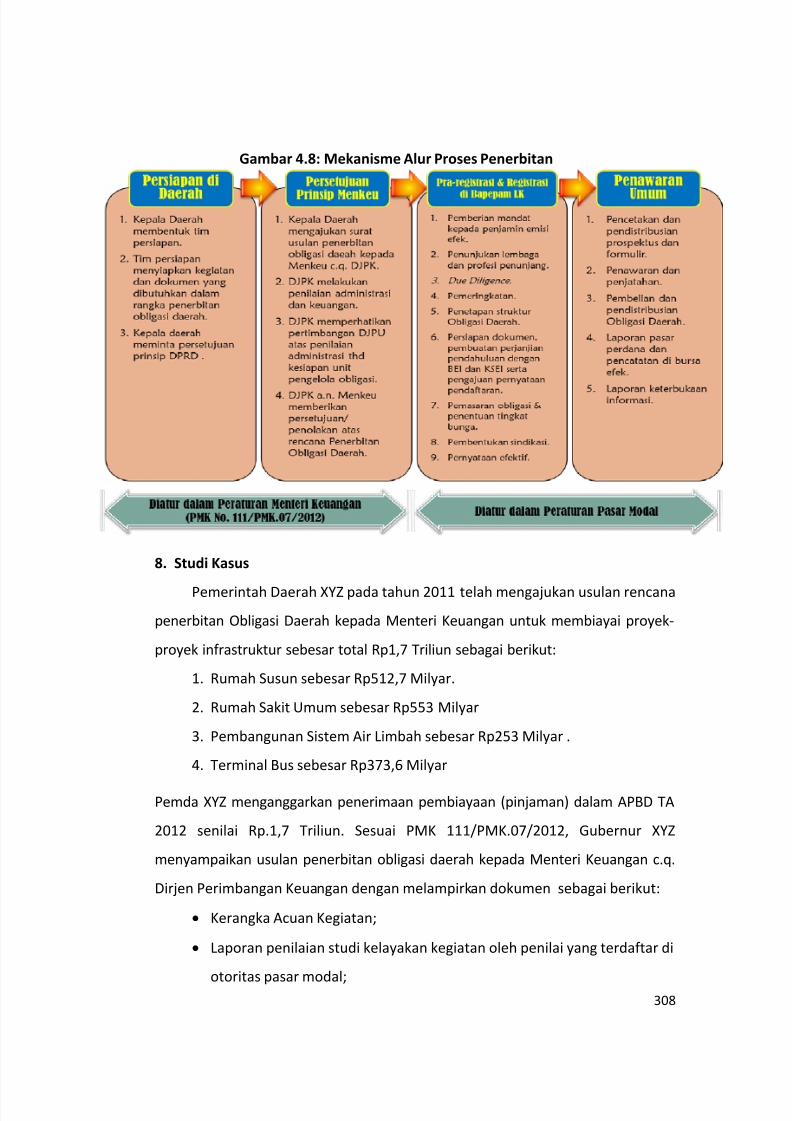

194

194

196

197197

207

208

209

210

210

211

233

234

235

235

269

274

274

274

275

276

277

277

277

280

283

285

285

286

287

290

294

8/17/2019 Modul 1 - Perencanaan.pdf

http://slidepdf.com/reader/full/modul-1-perencanaanpdf 7/372

v

BAB IV

10. Pertanyaan Untuk Latihan……………………………………………………………….

A.2. OBLIGASI DAERAH…………………………………………………………………………

1.

Pengertian Obligasi Daerah………………………………………………………………2.

Implementasi Obligasi Daerah di Indonesia……………………………………..

3. Dasar Hukum Obligasi Daerah…………………………………………………………..

4. Karakteristik Obligasi Daerah……………………………………………………………

5. Kegiatan Yang Dapat Dibiayai Obligasi Daerah…………………………………

6.

Pihak-pihak Yang Terkait Dengan Obligasi Daerah……………………………

7.

Proses Penerbitan Obligasi Daerah…………………………………………………..

8. Studi Kasus……………………………………………………………………………………….

9. Pertanyaan Untuk Latihan………………………………………………………………..

B. DANA CADANGAN

Tujuan Instruksional Khusus…………………………………………………………………..

1.

Pendahuluan……………………………………………………………………………………..2. Sumber dan Penempatan Dana Cadangan…………………………………………

3. Pembentukan Dana Cadangan dalam Praktik…………………………………….

4. Mempertimbangkan time value of money dalam membentuk dana

cadangan……………………………………………………………………………………………

5.

Ilustrasi pembentukan sinking fund untuk mendanai pinjaman atau

Obligasi………………………………………………………………………………………………

6. Pertanyaan Untuk Latihan…………………………………………………………………

C. INVESTASI DAN KERJASAMA PEMERINTAH DAERAH

Tujuan Instruksional Khusus………………………………………………………………….

1.

Dasar Hukum Investasi dan Kerja Sama Pemerintah Daerah……………

2.

Definisi Investasi………………………………………………………………………………3. Bentuk Investasi Daerah………………………………………………………………….

4. Sumber Dana Investasi Daerah………………………………………………………..

5.

Pengelolaan Investasi Daerah…………………………………………………………..

6.

Kerjasama Pemerintah Daerah………………………………………………………..

7. Pertanyaan Untuk Latihan dan Bahan Diskusi…………………………………..

D. STUDI KASUS PEMBIAYAAN

Tujuan Instruksional Khusus…………………………………………………………………..

Deskripsi Studi Kasus……………………………………………………………………………...

297

298

298299

300

301

302

303

307

308

310

311

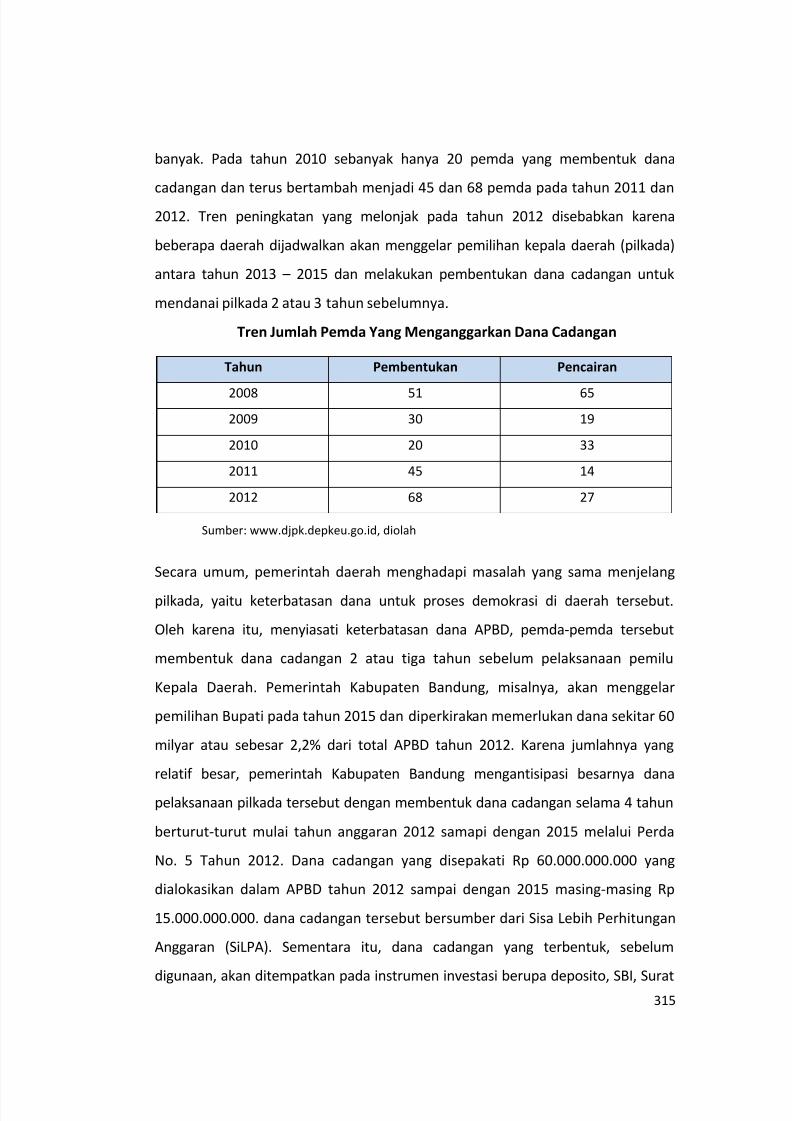

311312

314

318

319

323

324

324

324326

327

328

329

348

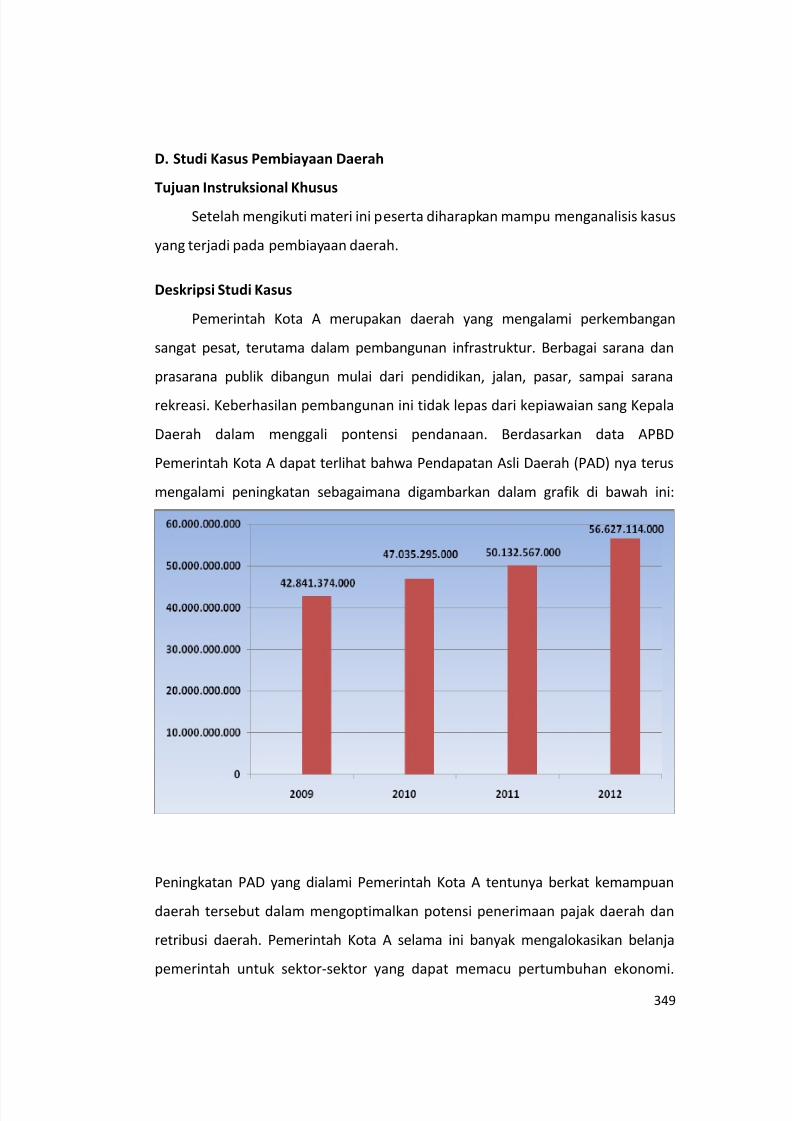

349

349

8/17/2019 Modul 1 - Perencanaan.pdf

http://slidepdf.com/reader/full/modul-1-perencanaanpdf 8/372

vi

Daftar Tabel

Tabel 1.1: Ruang Fiskal Daerah 2008-2010………………………………………………………..

Tabel 1.2: Komposisi Pendapatan Pemda, 2008 -2010 (%) …………………………….

Tabel 1.3: Rasio Dana Transfers terhadap Pendapatan Negara dan PDB 2001-

2010…………………………………………………………………………………………………

Tabel 1.4: Komposisi Dana Transfer 2003-2010 (%)………………………………………..

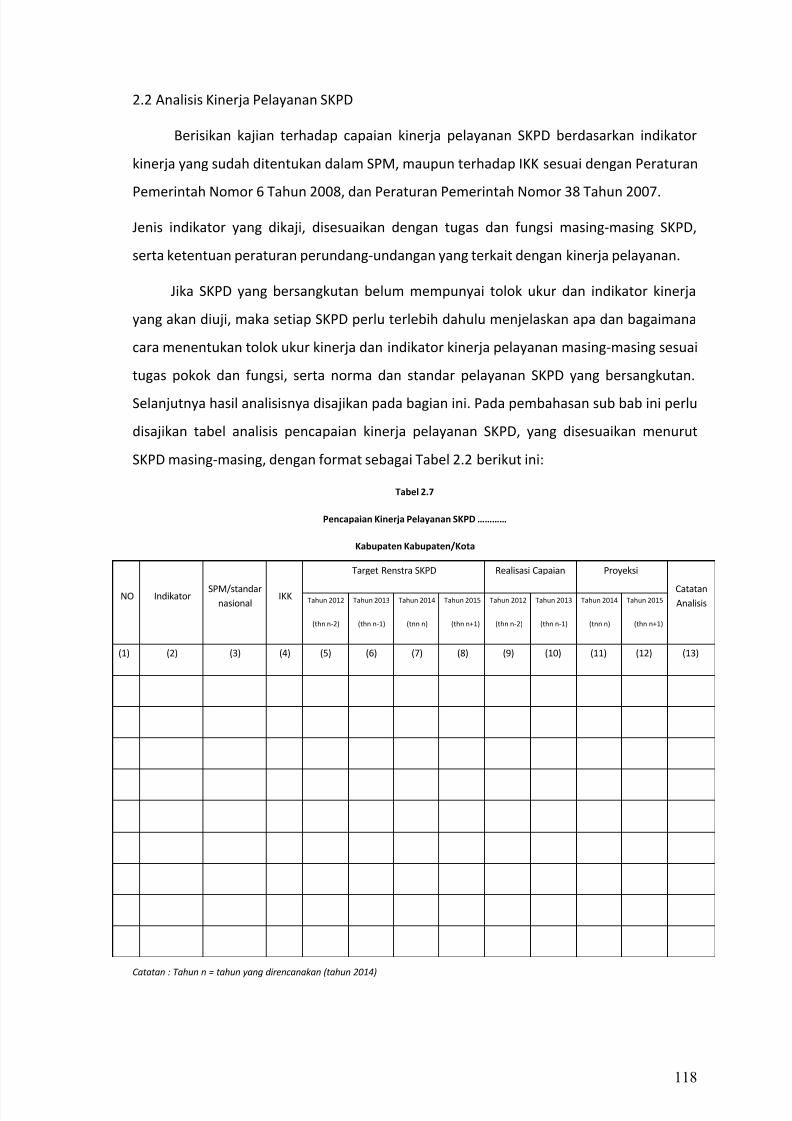

Tabel 2.1:

Hirarki Sasaran Jenis Indikator Kinerja Dalam Perencanaan

Pembangunan Daerah…………………………………………………………………….

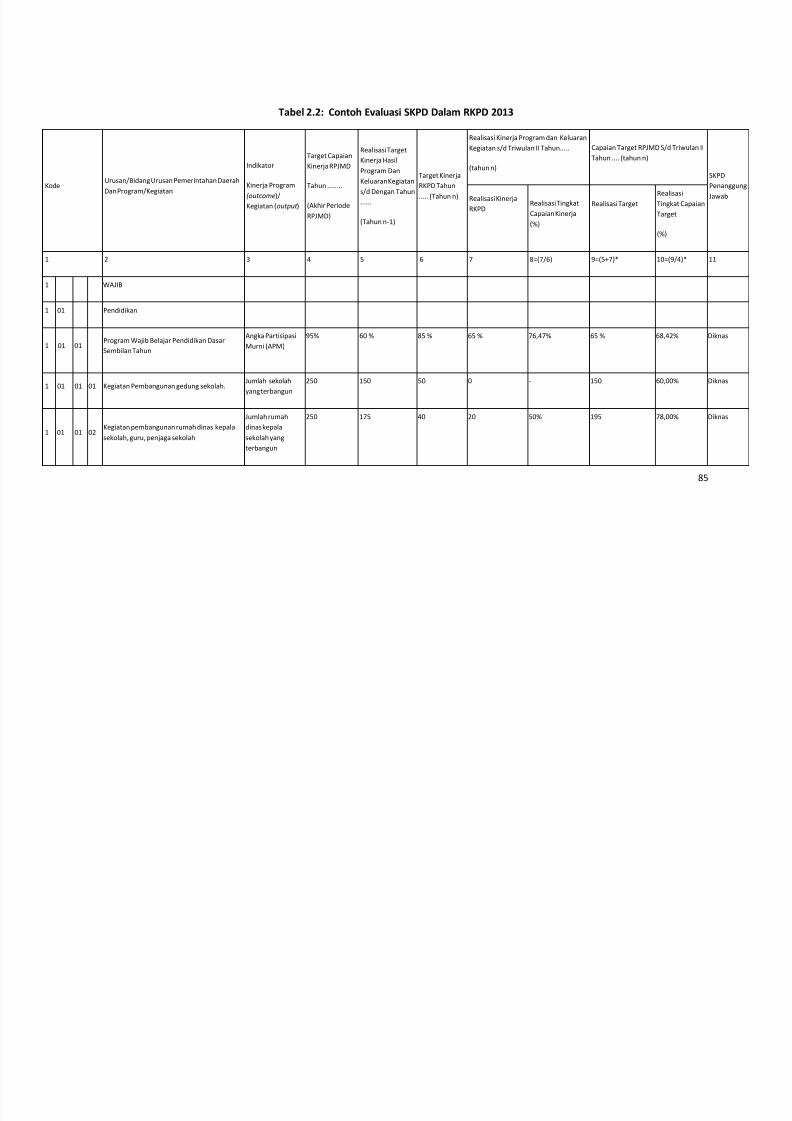

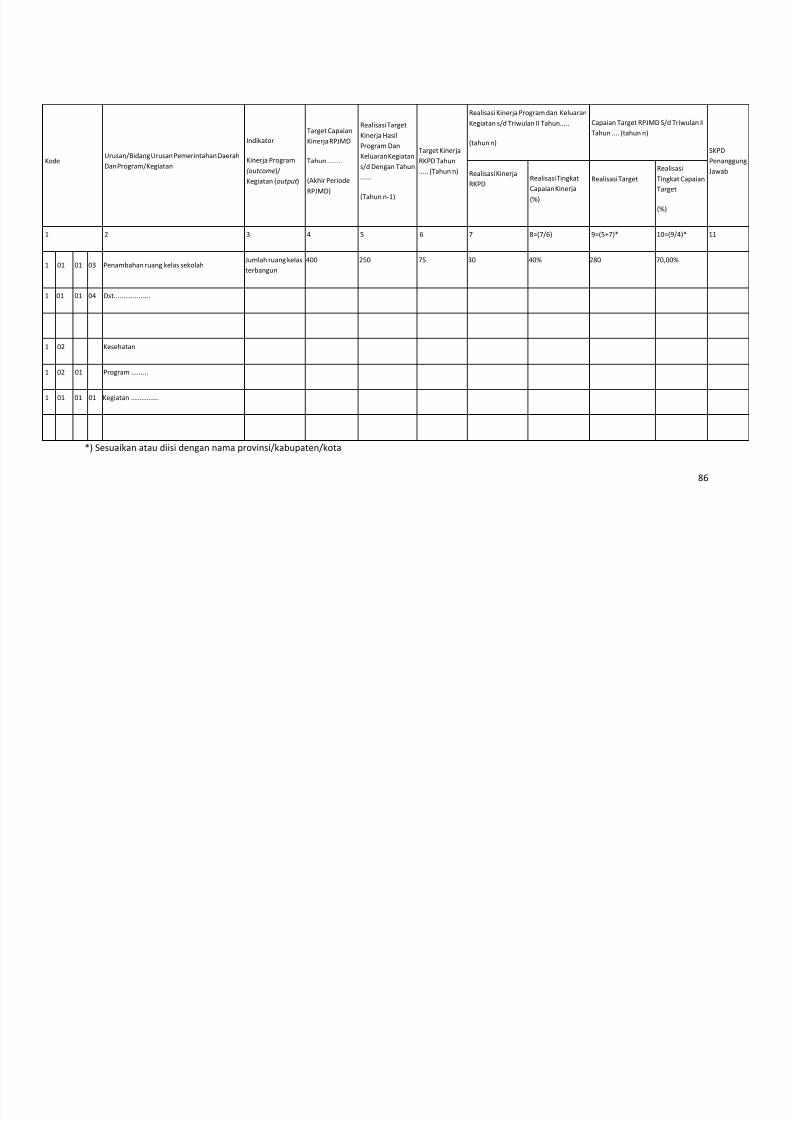

Tabel 2.2: Contoh Evaluasi SKPD Dalam RKPD 2013………………………………………….

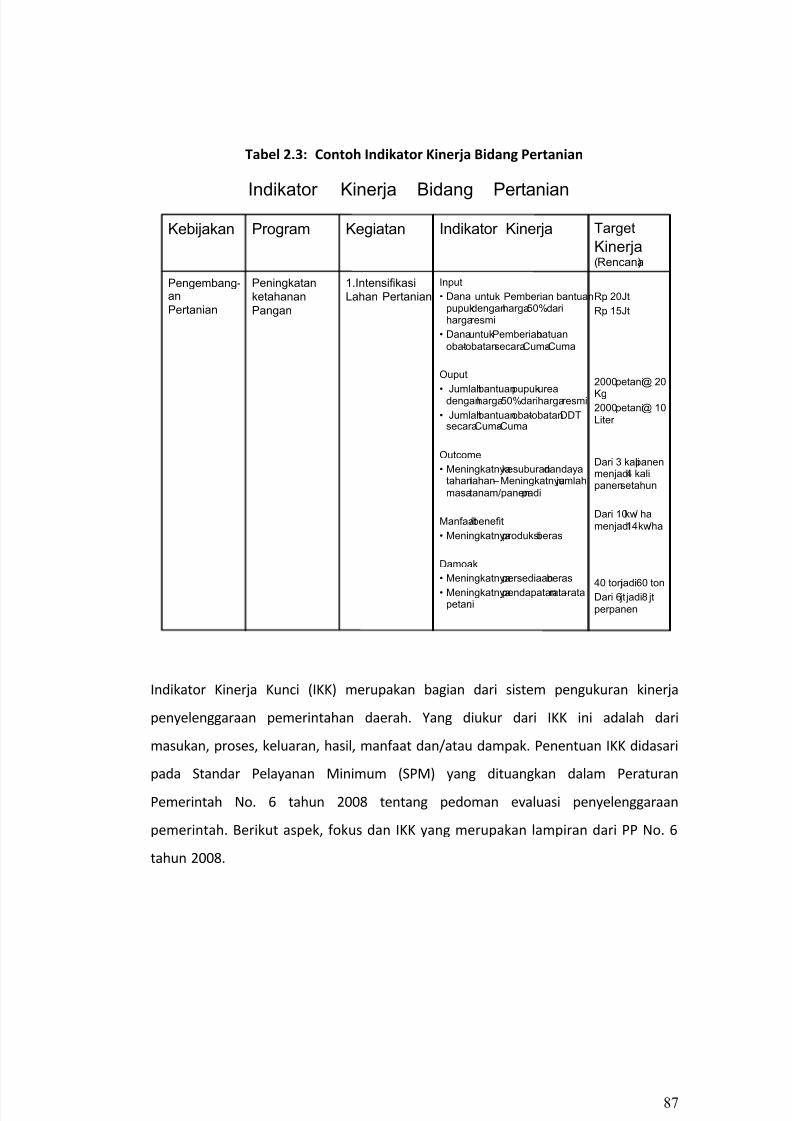

Tabel 2.3: Contoh Indikator Kinerja Bidang Pertanian………………………………………

Tabel 2.4:

Peringkat Kinerja Pemerintah Daerah Tahun 2011…………………………..

Tabel 2.5: Ringkasan Hasil EKKPD 2011 atas LPPD 2010……………………………………

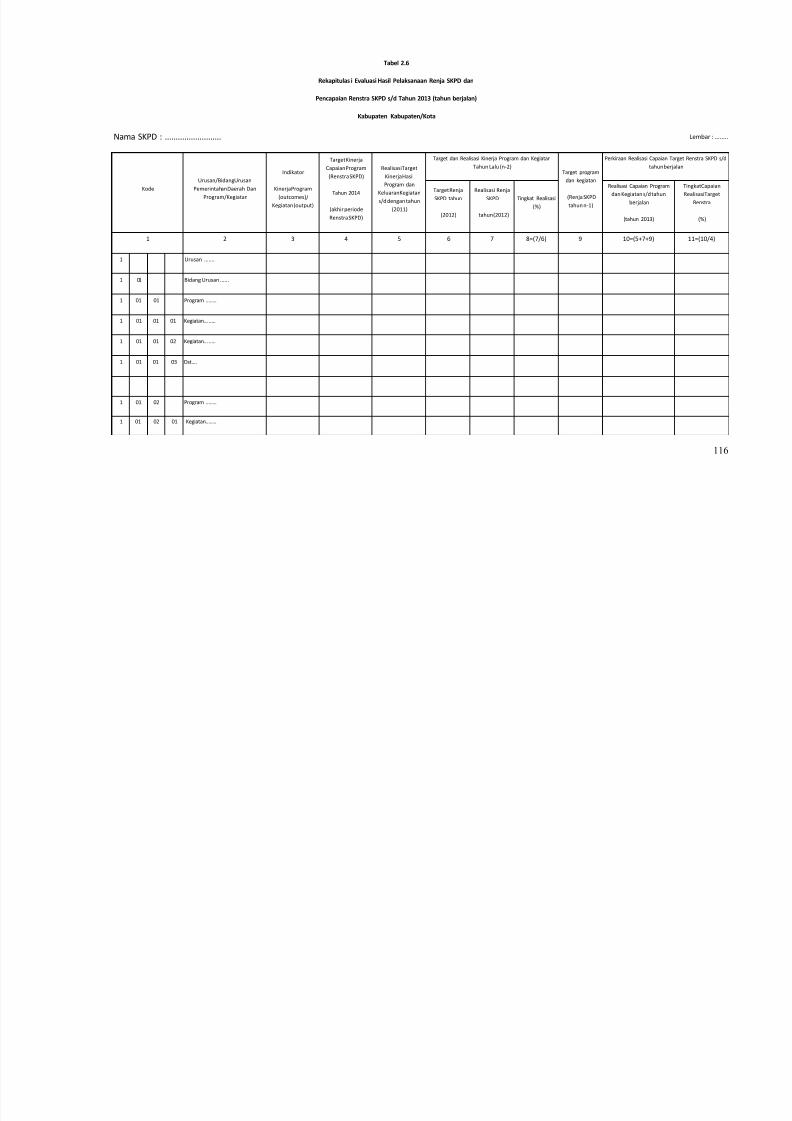

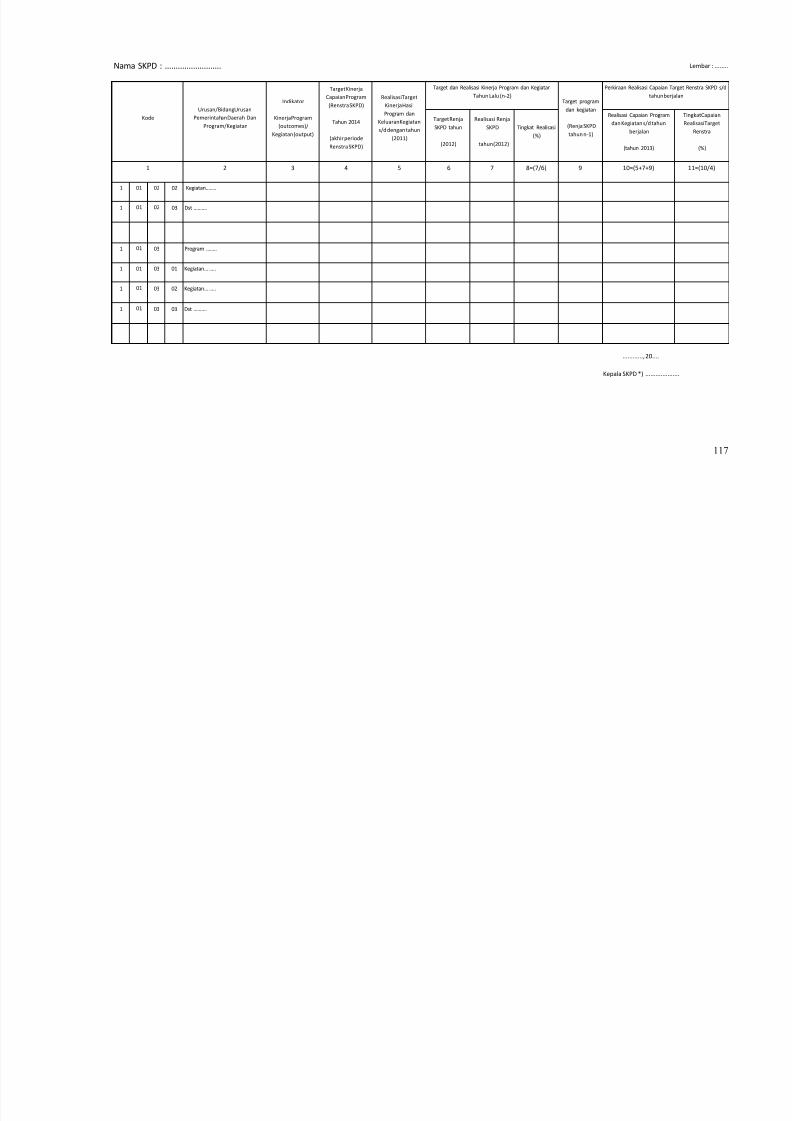

Tabel 2.6: Rekapitulasi Hasil Pelaksanaan Renja SKPD dan Pencapaian Renstra

SKPD s/d Tahun 2013 (tahun berjalan)……………………………………………

Tabel 2.7: Pencapaian Kinerja Pelayanan SKPD …………………………………………………

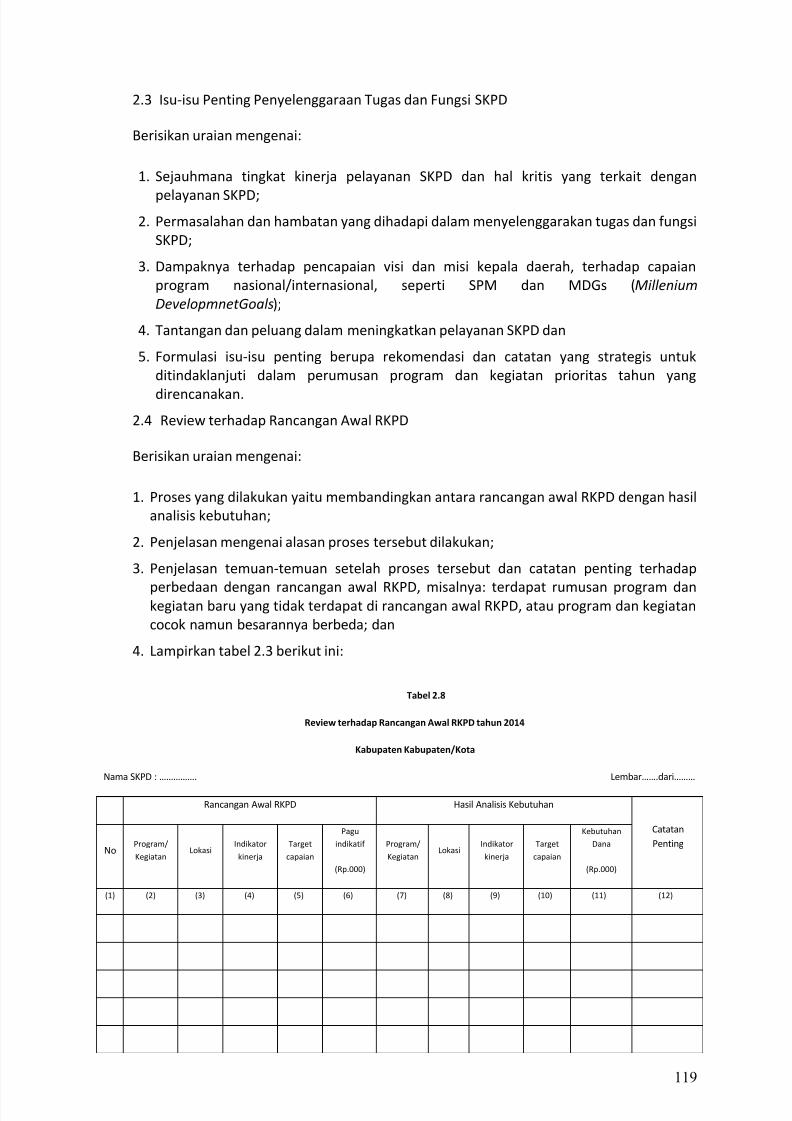

Tabel 2.8: Review terhadap Rancangan Awal RKPD tahun 2014……………………….

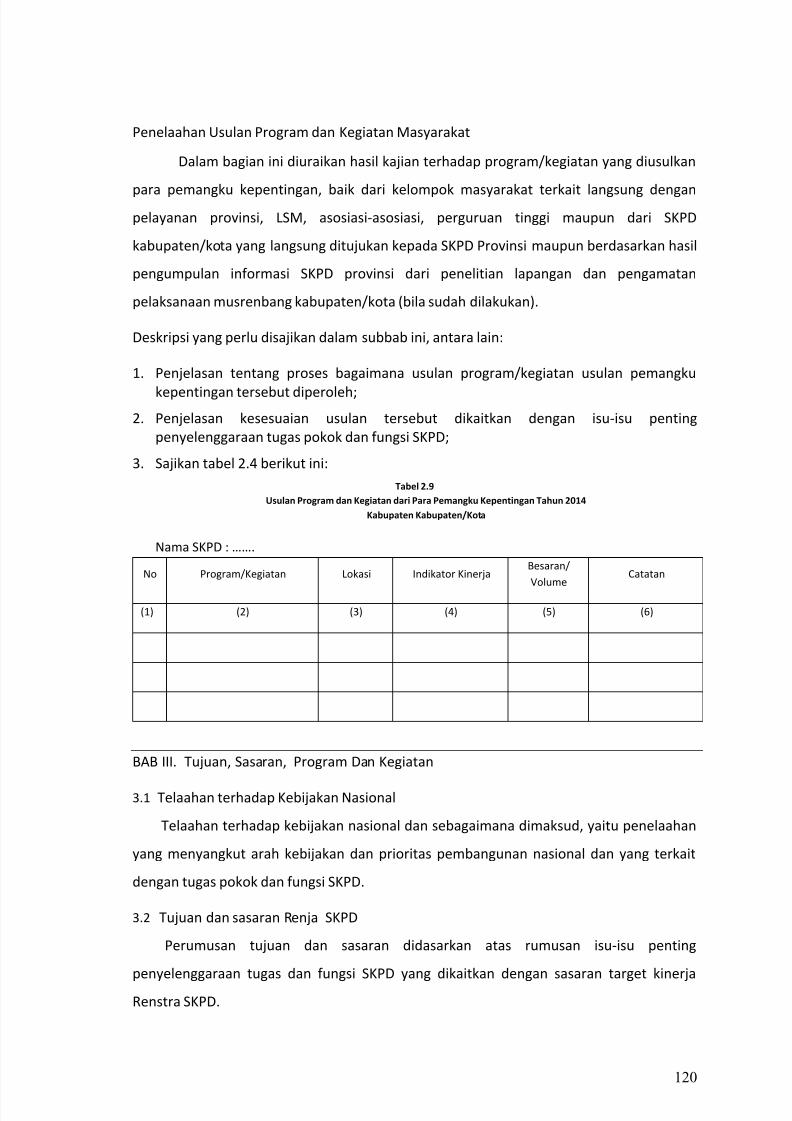

Tabel 2.9: Usulan Program dan Kegiatan dari Para Pemangku kepentingan Tahun

2014…………………………………………………………………………………………………

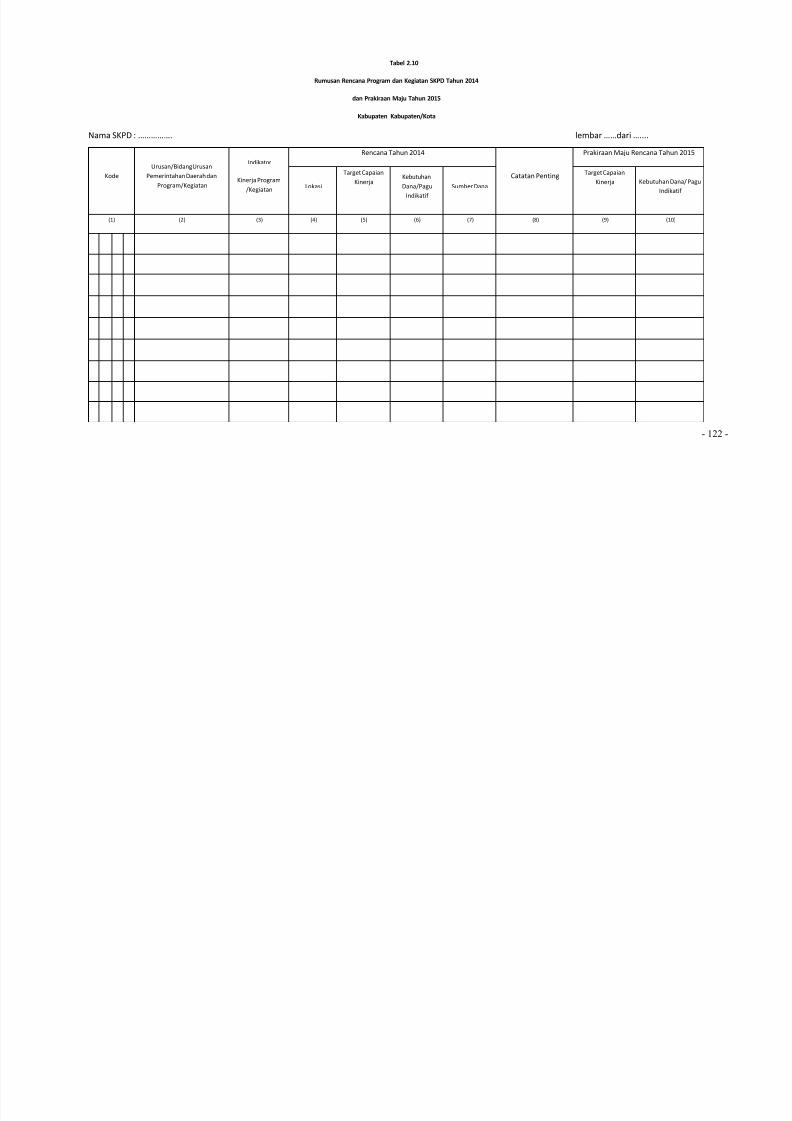

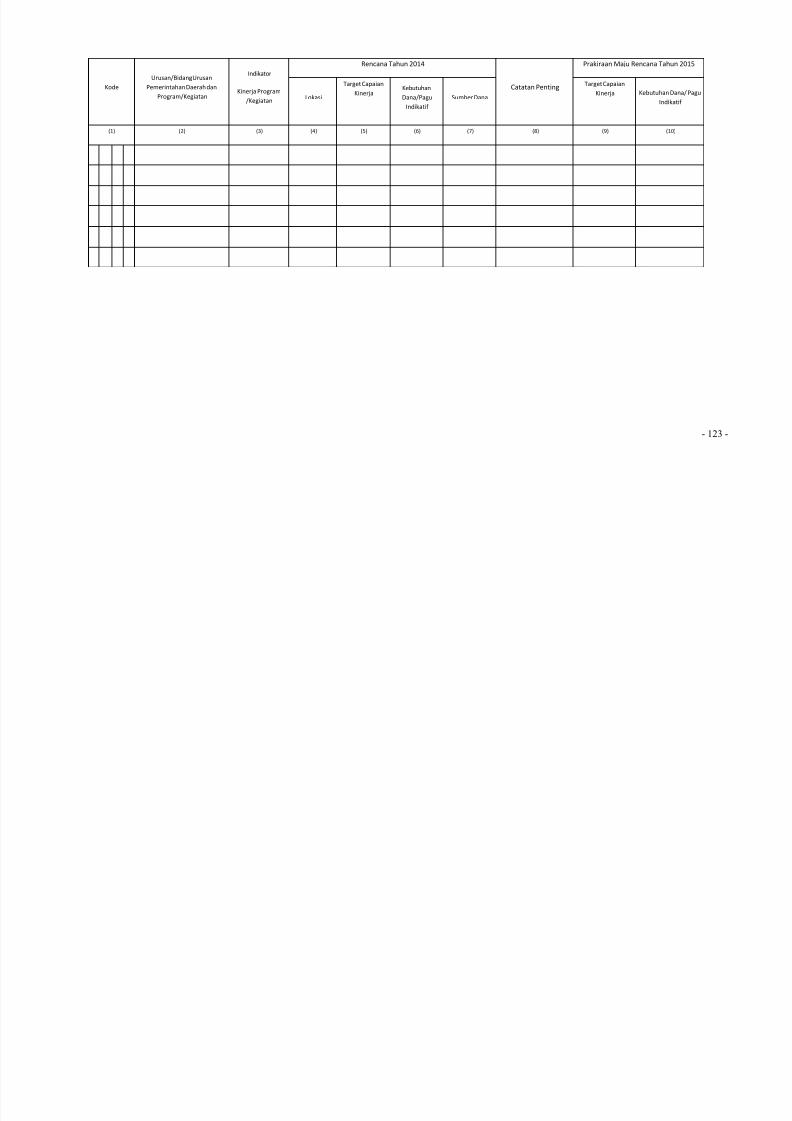

Tabel 2.10: Rumusan Rencana Program dan Kegiatan SKPD Tahun 2014

dan Prakiraan Maju Tahun 2015………………………………………………………….

Tabel 3.1: Tahapan Penyusunan Anggaran ………………………………………………………..

Tabel 3.2: Urutan Penyusunan Rencana Kerja dan Anggaran…………………………….

Hal

16

36

37

39

39

85

87

90

91

116

118

119

120

122

172

219

8/17/2019 Modul 1 - Perencanaan.pdf

http://slidepdf.com/reader/full/modul-1-perencanaanpdf 9/372

vii

Daftar Gambar

Gambar 1.1: Hubungan Keuangan antar Pemerintahan di Indonesia…………………….

Gambar 2.1: Hubungan Antara RPJPD, RPJMD dan Renstra di Tingkat Pusat dan

Daerah…………………………………………………………………………………………….

Gambar 2.2:

Pola Penetapan Indikator Kinerja…………………………………………………….

Gambar 2.3:

Alur Informasi Kinerja……………………………………………………………………..

Gambar 2.4: Jenis Indikator Kinerja……………………………………………………………………..

Gambar 2.5: Contoh Indikator Kinerja Makro………………………………………………………

Gambar 2.6: Contoh Indikator Kinerja Mikro……………………………………………………….

Gambar 2.7:

Kaitan antara Perencanaan dan Indikator Kinerja…………………………..

Gambar 2.8:

Contoh Keselarasan Indikator dan Program……………………………………

Gambar 2.9:

Contoh Penjabaran Keselarasan Program………………………………………Gambar 2.10: Contoh Penjabaran Keselarasan Indikator Kinerja………………………….

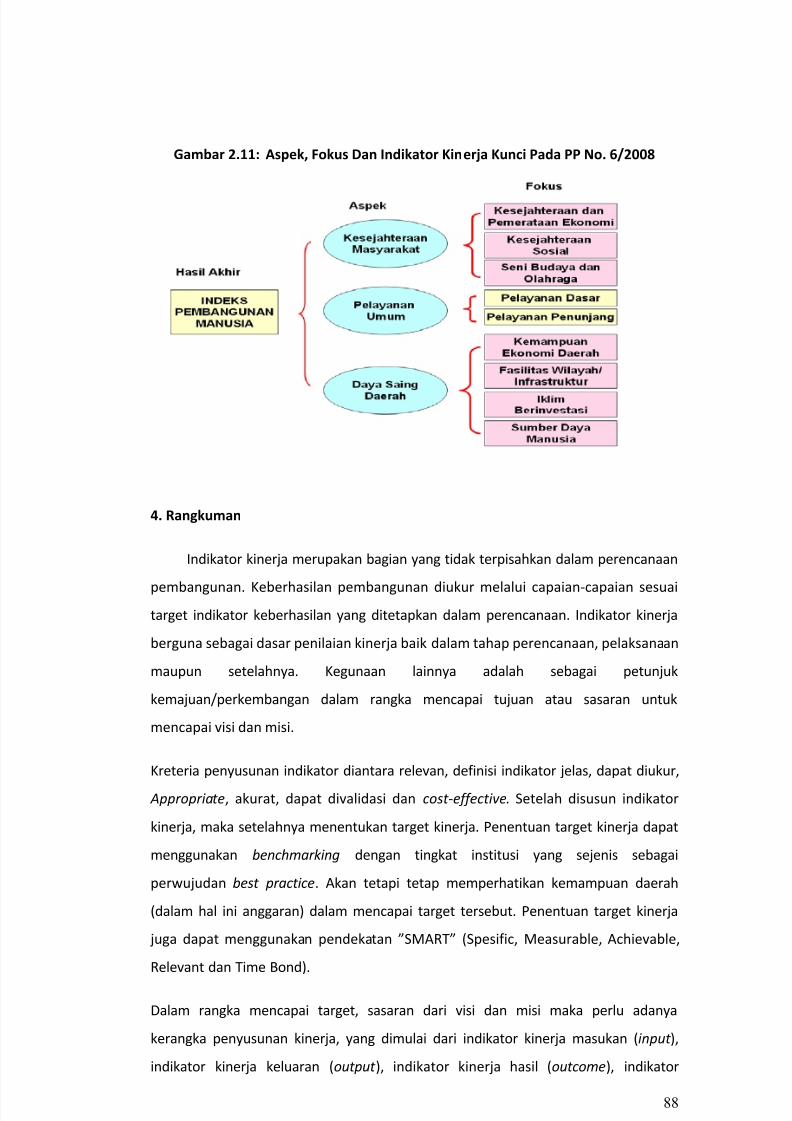

Gambar 2.11: Aspek, Fokus Dan Indikator Kinerja Kunci Pada PP No. 6/

2008……………………………………………………………………………………………….

Gambar 2.13:

Proses Pelaksanaan Musrenbang Desa/Kelurahan………….................

Gambar 2.14: Proses Pelaksanaan Musrenbang Tahunan Kecamatan………………….

Gambar 2.15: Prosedur Perencanaan Tahunan di Tingkat SKPD…………………………….

Gambar 2.16: Proses Pelaksanaan Forum SKPD…………………………………………………….

Gambar 2.17:

Proses Pelaksanaan Musrenbang Tahunan Kabupaten…………………..

Gambar 2.18:

Prosedur Penentuan Pagu Indikatif………………………………………………..

Gambar 3.1: Alur Perencanaan dan Penganggaran Daerah……………………………………

Gambar 4.1:Tren Pendapatan Daerah 2009-2013………………………………………………….Gambar 4.2:Tren Belanja APBD 2009 – 2013…………………………………………................

Gambar 4.3:Kontribusi Pinjaman Terhadap Defisit Pemda 2009 – 2013…………………

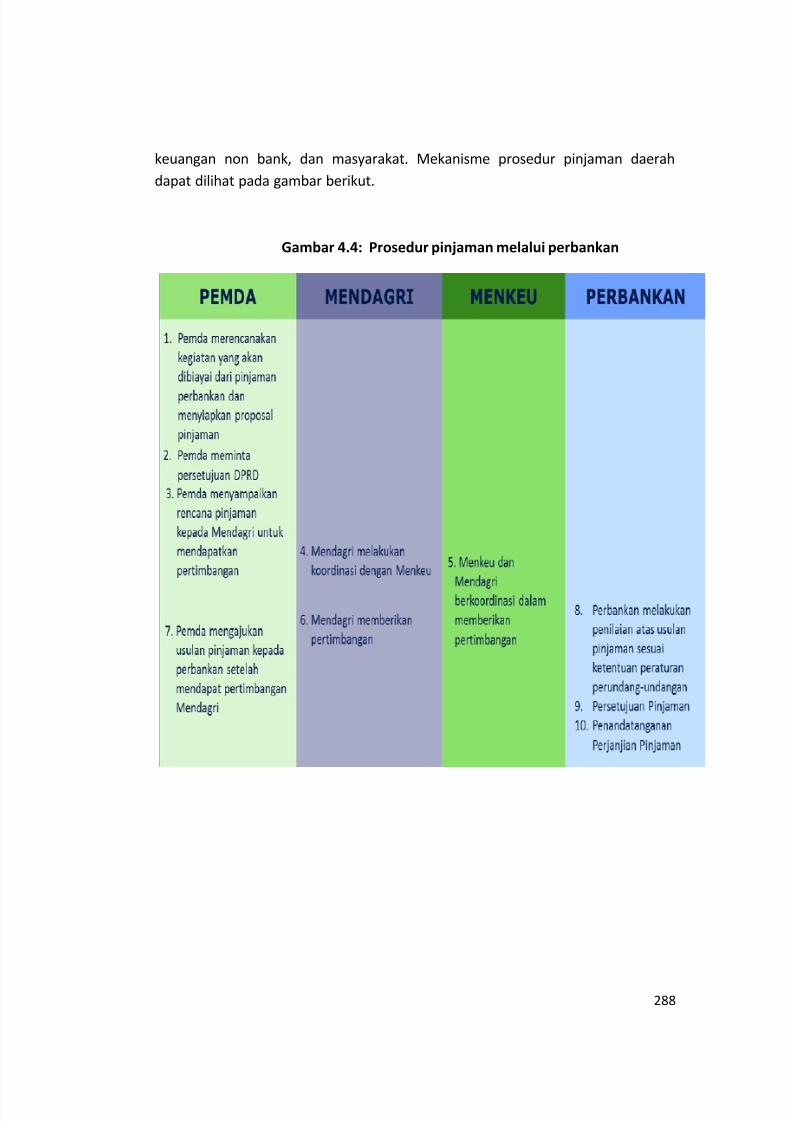

Gambar 4.4:Prosedur Pinjaman melalui Perbankan…………………………….………………..

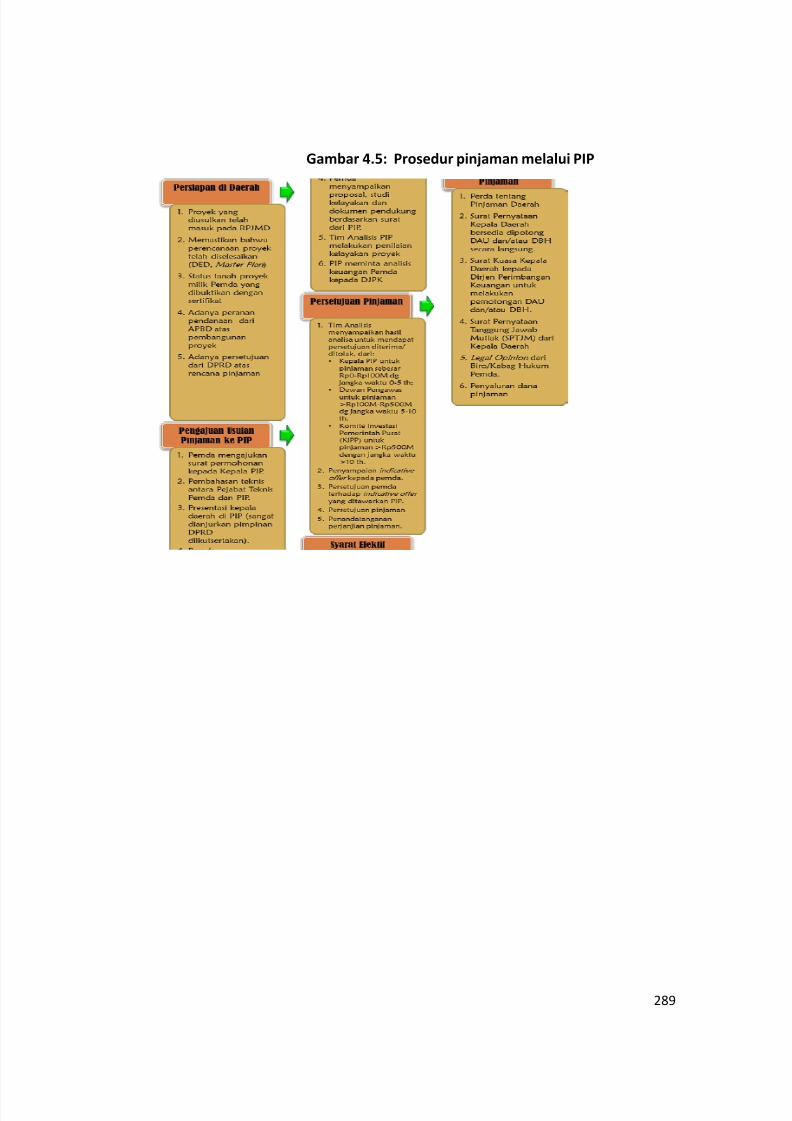

Gambar 4.5:Prosedur Pinjaman melalui PIP………………………………………..…………………

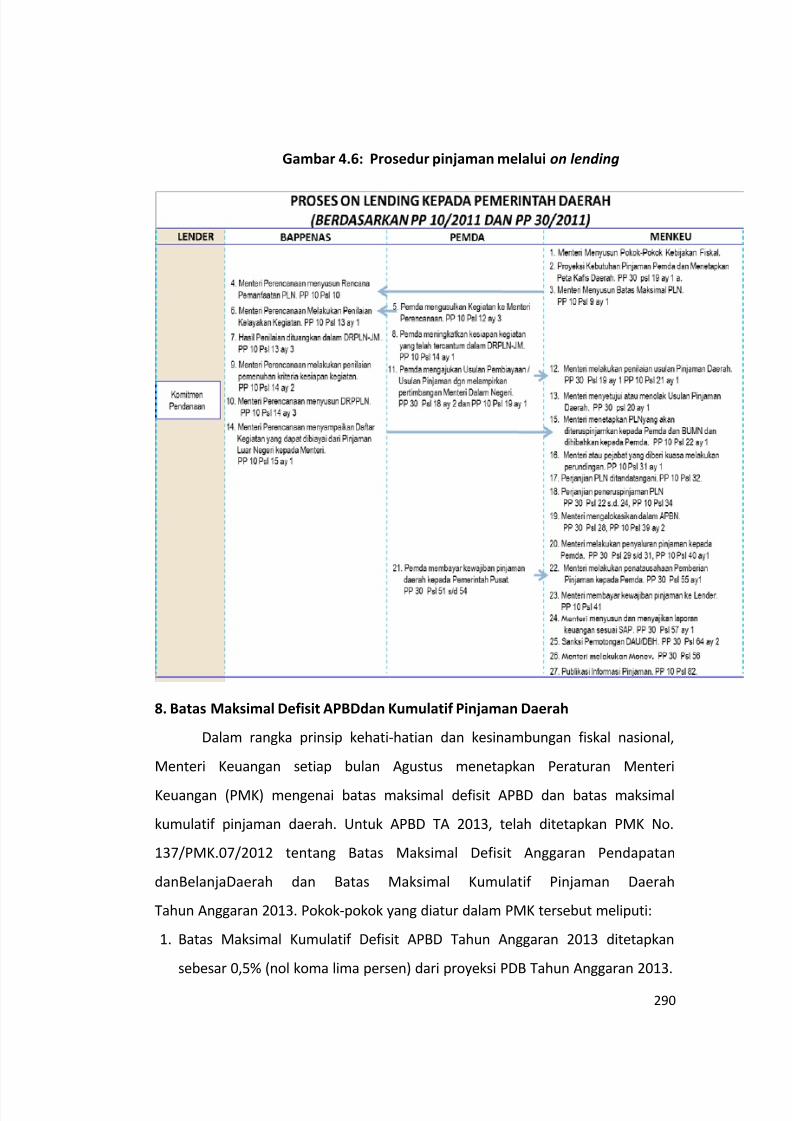

Gambar 4.6:Prosedur Pinjaman melalui on Lending………………………………………………

Gambar 4.7:Pihak Yang Terlibat Dengan Obligasi Daerah…………………..………………….

Gambar 4.8:Mekanisme Alur Proses Penerbitan……………………………………………………

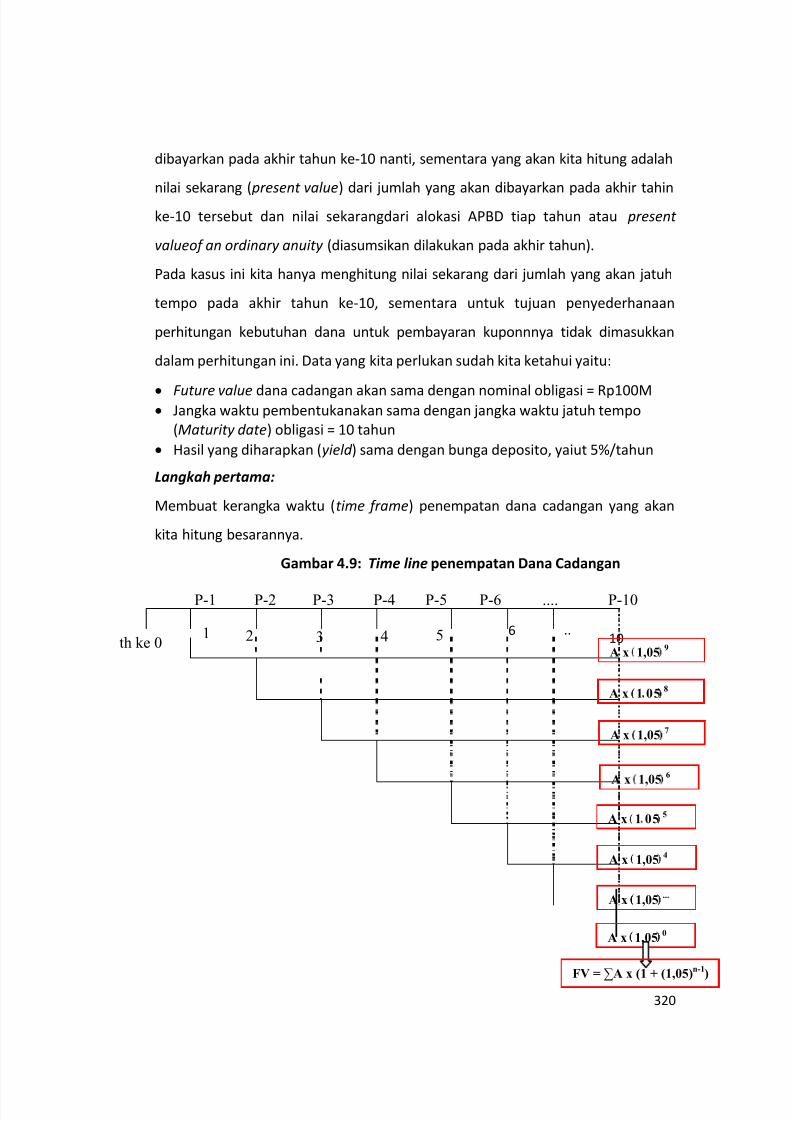

Gambar 4.9:Time Line Penempatan Dana Cadangan………………………….………………….

Gambar 4.10:Penggunaan Fungsi PMT pada excel.………………………………………………..

Hal

38

68

71

75

78

79

79

82

83

8384

88

136

137

138

139

140

154

159

278279

280

288

289

290

303

308

320

321

8/17/2019 Modul 1 - Perencanaan.pdf

http://slidepdf.com/reader/full/modul-1-perencanaanpdf 10/372

1

BAB I

KEUANGAN NEGARA DAN DAERAH

A. Keuangan Negara dan Daerah

Tujuan Instruksional Khusus

Peserta dapat memahami konsep keuangan negara yang meliputi

pengertian, ruang lingkup dan peran keuangan negara.

1. Pengantar

Subjek Keuangan Negara dan Daerah (KND) di dunia akademik mencakup

teori tentang pendapatan negara dan daerah, pengeluaran dan pembiayaan

negara dan daerah. Di subjek tersebut dibahas secara mendalam antara lain

tentang norma dan prinsip bagaimana Negara memberikan kewenangan

perpajakan (tax assignment ) kepada setiap tingkatan pemerintahan. Kemudian

secara praktis dilakukan evaluasi terhadap praktek pembagian kewenangan

perpajakan tersebut. Selanjutnya di subjek KND juga dibahas pembagian

kewenangan pengeluaran (expenditure assignment ) bagi setiap tingkatan

pemerintahan serta evaluasi terhadap praktek yang ada. Kemudian di subjek ini

juga dibahasa hubungan keuangan negara dan daerah serta berbagai mekanisme

pembiayaan pelayanan publik.

Secara rinci, idealnya subjek KND membahas tentang:

Tax Assignment (Pembagian Kewenangan Perpajakan)

Evaluasi dan Administrasi Pendapatan (Termasuk Perencanaan Pendapatan)

Expenditure Assingment(Pembagian fungsi/kewenangan antar tingkatan

pemerintahan)

Evaluasi Belanja (Expenditure Review)

Hubungan Keuangan Negara dan Daerah (HKND) :

Vertical dan Horizontal Imbalance

Berbagai instrument HKND dan Praktek Internasional

8/17/2019 Modul 1 - Perencanaan.pdf

http://slidepdf.com/reader/full/modul-1-perencanaanpdf 11/372

2

2. Pengertian, Ruang Lingkup Dan Peran Keuangan Negara

2.1 PengertianKajian keuangan Negara pada dasarnya adalah menggambarkan segala

kegiatan (pemerintah) di dalam mencari sumber-sumber dana dan kemudian

bagaimana dana-dana tersebut digunakan untuk mencapai tujuan-tujuan

(pemerintah) tertentu.

Keuangan negara sebagai suatu studi dapat dibagi kedalam keuangan

negara positif ( positive public finance) dan keuangan negara normatif (normative

public finace). Keuangan negara positif adalah studi tentang fakta, keadaan dan

hubungan antar variabel yang berkenaan dengan usaha pemerintah didalam

mencari dana dan menggunakan dana. Sedangkan keuangan negara

normativeadalah studi keuangan negara tentang etika dan nilai pandang (value

judgement ) yakni bagaimana kegiatan keuangan negara, perpajakan, pengeluaran

dan pinjaman negara bisa menciptakan efisiensi alokasi sumber daya, stabilisasi

ekonomi makro, pemerataan (distribusi pendapatan) dan lain-lain sebagainya.

Jadi dengan demikian studi keuangan negara normatif lebih banyak berkisar pada

daerah permasalahan kebijakan keuangan negara ( fiscal policy ).

2.2 Ruang Lingkup

BahasanKeuangan Negara dan Daerah adalah bagian kecil dari modul

Perencanaan dan Penganggaran Daerah untuk Kursus Keuangan Daerah (KKD)

yang diselenggarakan oleh Kementrian Keuangan bekerjasama dengan beberapa

Universitas di Indonesia.Untuk itu, dengan bahasan ini peserta diharapkan

memiliki pemahaman dasar terkait keuangan negara dan daerah sebagai

pengantar untuk bahasan desentralisasi dan desentralisasi fiskal, hubungan

kewenangan dan keuangan antar tingkatan pemerintahan serta tentang Anggaran

Negara dan Daerah.

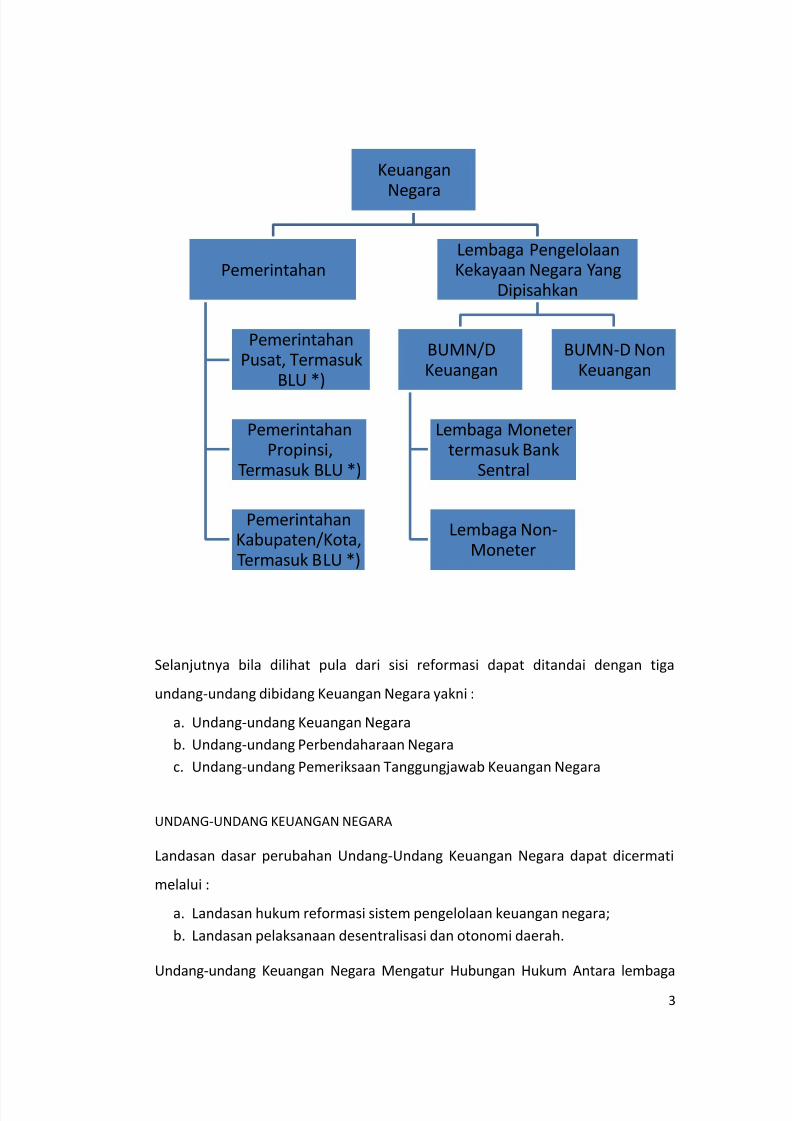

Bila dipandang dari segi kegiatan pemerintah, maka lingkup Keuangan Negara

dari segi subyek dapat dilihat melalui bagan berikut :

8/17/2019 Modul 1 - Perencanaan.pdf

http://slidepdf.com/reader/full/modul-1-perencanaanpdf 12/372

3

Selanjutnya bila dilihat pula dari sisi reformasi dapat ditandai dengan tiga

undang-undang dibidang Keuangan Negara yakni :

a. Undang-undang Keuangan Negara

b. Undang-undang Perbendaharaan Negara

c. Undang-undang Pemeriksaan Tanggungjawab Keuangan Negara

UNDANG-UNDANG KEUANGAN NEGARA

Landasan dasar perubahan Undang-Undang Keuangan Negara dapat dicermati

melalui :

a. Landasan hukum reformasi sistem pengelolaan keuangan negara;

b. Landasan pelaksanaan desentralisasi dan otonomi daerah.

Undang-undang Keuangan Negara Mengatur Hubungan Hukum Antara lembaga

Keuangan

Negara

Pemerintahan

PemerintahanPusat, Termasuk

BLU *)

PemerintahanPropinsi,

Termasuk BLU *)

PemerintahanKabupaten/Kota,Termasuk BLU *)

Lembaga PengelolaanKekayaan Negara Yang

Dipisahkan

BUMN/DKeuangan

Lembaga Monetertermasuk Bank

Sentral

Lembaga Non-Moneter

BUMN-D NonKeuangan

8/17/2019 Modul 1 - Perencanaan.pdf

http://slidepdf.com/reader/full/modul-1-perencanaanpdf 13/372

4

Legislatif dan Lembaga Eksekutif dalam Bidang Keuangan Negara, khususnya

Dalam Penetapan Anggaran Pemerintah

Reformasi mencakup 3 aspek :

• Penyusunan,

• Pelaksanaan, dan

• Pertanggungjawaban.

UNDANG-UNDANG PERBENDAHARAAN NEGARA

Undang-undang Perbendaharaan Negara mengatur hubungan hukum antar

institusi dalam lembaga eksekutif di bidang pelaksanaan Undang-undang

APBN/Perda APBD.

KEKUASAAN ATAS PENGELOLAAN KEUANGAN NEGARA (APBN)

a. Presiden

b. Menteri Keuangan

c. Menteri/Pimpinan Lembaga

PRESIDEN

Presiden selaku Kepala Pemerintahan memegang kekuasaan pengelolaan

keuangan negara sebagai bagian dari kekuasaan pemerintahan yang dikuasakan

kepada Menteri Keuangan, selaku pengelola fiskal dan Wakil Pemerintah dalam

kepemilikan kekayaan negara yang dipisahkan. Selanjutnya dikuasakan pula

kepada menteri/pimpinan lembaga selaku Pengguna Anggaran/Pengguna Barang

kementerian negara/lembaga yang dipimpinnyadan dteruskan kepada

gubernur/bupati/walikota selaku kepala pemerintahan daerah untuk mengelolakeuangan daerah dan mewakili pemerintah daerah dalam kepemilikan kekayaan

daerah yang dipisahkan.

Menteri Keuangan bertugas:

a. Menyusun kebijakan fiskal dan kerangka ekonomi makro

b. Menyusun rancangan APBN dan rancangan Perubahan APBN

c. Mengesahkan dokumen pelaksanaan anggaran

d. Melakukan perjanjian internasional di bidang keuangan

8/17/2019 Modul 1 - Perencanaan.pdf

http://slidepdf.com/reader/full/modul-1-perencanaanpdf 14/372

5

e. Melaksanakan pemungutan pendapatan negara yang telah ditetapkan

dengan undang-undang

f. Melaksanakan fungsi bendahara umum negara

g. Menyusun laporan keuangan yang merupakan pertanggungjawaban

pelaksanaan APBN

h. Melaksanakan tugas-tugas lain di bidang pengelolaan fiskal berdasarkan

ketentuan undang-undang.

Menteri/pimpinan lembaga sebagai Pengguna Anggaran/ Pengguna Barang

kementerian Negara/Lembaga Bertugas:

a. Menyusun rancangan anggaran kementerian negara/lembaga yangdipimpinnya;

b. Menyusun dokumen pelaksanaan anggaran;

c. Melaksanakan anggaran kementerian negara /lembaga yang dipimpinnya;

d. Melaksanakan pemungutan penerimaan negara bukan pajak dan

menyetorkannya ke Kas Negara;

e. Mengelola piutang dan utang negara yang menjadi tanggung jawab

kementerian negara /lembaga yang dipimpinnya;

f. Mengelola barang milik/kekayaan negara yang menjadi tanggung jawab

kementerian negara /lembaga yang dipimpinnya;g. Menyusun dan menyampaikan laporan keuangan kementerian negara

/lembaga yang dipimpinnya;

h. Melaksanakan tugas-tugas lain yang menjadi tanggung jawabnya

berdasarkan ketentuan undang-undang.

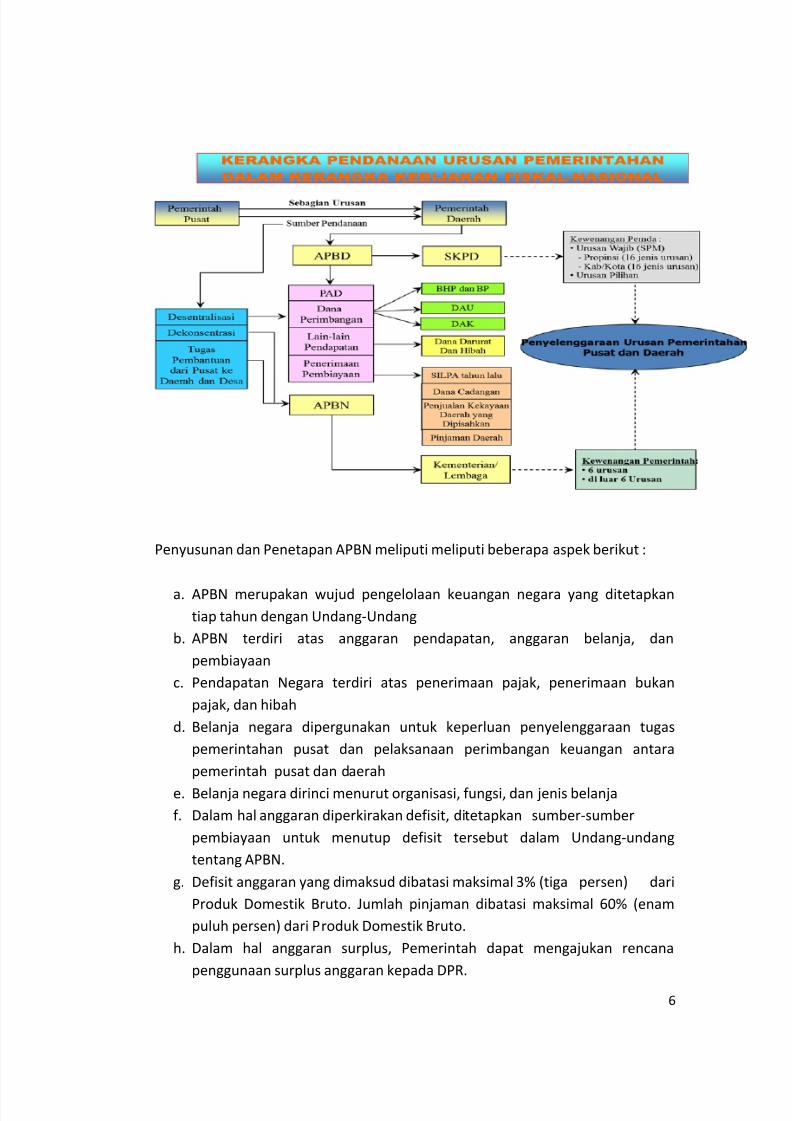

Sedangkan kerangka pendanaan urusan pemerintahan dalam kerangka kebijakan

Fiskal-Nasional dapat dilihat dialur bagan berikut :

8/17/2019 Modul 1 - Perencanaan.pdf

http://slidepdf.com/reader/full/modul-1-perencanaanpdf 15/372

6

Penyusunan dan Penetapan APBN meliputi meliputi beberapa aspek berikut :

a. APBN merupakan wujud pengelolaan keuangan negara yang ditetapkan

tiap tahun dengan Undang-Undang

b. APBN terdiri atas anggaran pendapatan, anggaran belanja, dan

pembiayaan

c. Pendapatan Negara terdiri atas penerimaan pajak, penerimaan bukan

pajak, dan hibah

d. Belanja negara dipergunakan untuk keperluan penyelenggaraan tugas

pemerintahan pusat dan pelaksanaan perimbangan keuangan antara

pemerintah pusat dan daerah

e. Belanja negara dirinci menurut organisasi, fungsi, dan jenis belanja

f. Dalam hal anggaran diperkirakan defisit, ditetapkan sumber-sumber

pembiayaan untuk menutup defisit tersebut dalam Undang-undang

tentang APBN.

g. Defisit anggaran yang dimaksud dibatasi maksimal 3% (tiga persen) dari

Produk Domestik Bruto. Jumlah pinjaman dibatasi maksimal 60% (enam

puluh persen) dari Produk Domestik Bruto.

h. Dalam hal anggaran surplus, Pemerintah dapat mengajukan rencana

penggunaan surplus anggaran kepada DPR.

8/17/2019 Modul 1 - Perencanaan.pdf

http://slidepdf.com/reader/full/modul-1-perencanaanpdf 16/372

7

i. Penggunaan surplus anggaran perlu dipertimbangkan prinsip

pertanggungjawaban sehingga penggunaannya diutamakan untuk

pengurangan utang, pembentukan dana cadangan, dan peningkatan

jaminan sosial.

j. Pemerintah Pusat menyampaikan pokok-pokok kebijakan fiskal dan

kerangka ekonomi makro tahun anggaran berikutnya kepada DPR

selambat-lambatnya bulan Mei tahun berjalan.

k. Pemerintah Pusat dan DPR membahas kerangka ekonomi makro dan

pokok-pokok kebijakan fiskal yang diajukan oleh Pemerintah Pusat dalam

pembicaraan pendahuluan rancangan APBN anggaran berikutnya.

l. Berdasarkan kerangka ekonnomi makro dan pokok-pokok kebijakan fiskal,

Pemerintah Pusat bersama DPR membahas kebijakan umum dan

prioritas anggaran untuk dijadikan acuan bagi setiap kementerian negara

/lembaga dalam penyusunan usulan anggaran.

m. Pemerintah Pusat mengajukan Rancangan Undang- undang tentang

APBN, disertai nota keuangan dan dokumen-dokumen pendukungnya

kepada DPR pada bulan Agustus tahun sebelumnya.

n. Pembahasan Rancangan Undang-undang tentang APBN dilakukan sesuai

dengan undang-undang yang mengatur susunan dan kedudukan DPR.

o. DPR dapat mengajukan usul yang mengakibatkan perubahan jumlahpenerimaan dan pengeluaran dalam Rancangan Undang-undang tentang

APBN.Pengambilan keputusan oleh DPR mengenai Rancangan Undang-

undang tentang APBN dilakukan selambat-lambatnya 2 (dua) bulan

sebelum tahun anggaran yang bersangkutan dilaksanakan.

p. APBN yang disetujui DPR terinci sampai dengan unit organisasi, fungsi,

program, kegiatan, dan jenis belanja.

q. Apabila DPR tidak menyetujui Rancangan Undang-undang tentang APBN,

Pemerintah Pusat dapat melakukan pengeluaran setinggi-tingginya sebesar

angka APBN tahun anggaran sebelumnya.

• STUKTUR APBN

a. ORGANISASI

Disesuaikan susunan Kementrian/Lembaga

b. FUNGSI

Disusun menurut fungsi

c. JENIS

Disusun menurut jenis

8/17/2019 Modul 1 - Perencanaan.pdf

http://slidepdf.com/reader/full/modul-1-perencanaanpdf 17/372

8

• STUKTUR APBN (FUNGSI)

a. Pelayanan Umumb. Pertahanan

c. Ketertiban & Keamanan

d. Ekonomi

e. Lingkungan Hidup

f. Perumahan dan Fasilitas Umum

g. Kesehatan

h. Pariwisata

i. Budaya

j. Agama

k. Pendidikan

l. Perlindungan Sosial

• STUKTUR APBN (JENIS)

a. PENDAPATAN

Penerimaan Pajak, Non Pajak, Hibah

b. BELANJA

Belanja Pegawai, Belanja Barang, Belanja Modal, Bunga, Subsidi, Hibah,Bantuan Sosial, dan Belanja Lain-lain

c. PEMBIAYAAN

Pelaksanaan APBN

• Setelah APBN ditetapkan dengan undang-undang, pelaksanaannya

dituangkan dengan Keputusan Presiden.

• Pemerintah Pusat menyusun Laporan Realisasi Semester Pertama APBN

dan prognosis untuk 6 (enam) bulan berikutnya.

• Laporan tersebut disampaikan kepada DPR selambat-lambatnya pada akhir

Juli tahun anggaran bersangkutan, untuk dibahas bersama antara DPR dan

Pemerintah Pusat.

Perubahan APBN

Penyesuaian APBN dengan perkembangan dan/atau perubahan keadaan dibahas

bersama DPR dengan Pemerintah Pusat dalam rangka penyusunan prakiraan

perubahan atas APBN tahun anggaran yang bersangkutan, apabila terjadi:

8/17/2019 Modul 1 - Perencanaan.pdf

http://slidepdf.com/reader/full/modul-1-perencanaanpdf 18/372

9

• perkembangan ekonomi makro yang tidak sesuai dengan asumsi yang

digunakan dalam APBN.

• perubahan pokok-pokok kebijakan fiskal.

• keadaan yang menyebabkan harus dilakukan pergeseran anggaran

antarunit organisasi, antarkegiatan, dan antarjenis belanja.

• keadaan yang menyebabkan saldo anggaran lebih tahun sebelumnya harus

digunakan untuk pembiayaan anggaran yang berjalan.

• Dalam keadaan darurat Pemerintah dapat melakukan pengeluaran yang

belum tersedia anggarannya, yang selanjutnya diusulkan dalam rancangan

perubahan APBN dan/atau disampaikan dalam Laporan Realisasi Anggaran.

•

Pemerintah mengajukan rancangan undang-undang tentang PerubahanAPBN tahun anggaran yang bersangkutan untuk mendapat persetujuan

DPR sebelum tahun anggaran yang bersangkutan berakhir.

Pertanggungjawaban Keuangan Negara

• Pertanggungjawaban keuangan negara sebagai upaya konkrit mewujudkan

transparansi dan akuntabilitas pengelolaan keuangan negara

• Pertanggungjawaban disampaikan secara tepat waktu dan disusun

mengikuti standar akuntansi pemerintah yang telah diterima secara umum.

PERTANGGUNGJAWABAN PELAKSANAAN APBN

• Presiden menyampaikan rancangan undang-undang tentang

pertanggungjawaban pelaksanaan APBN kepada DPR berupa laporan

keuangan yang telah diperiksa oleh Badan Pemeriksa Keuangan,

selambat-lambatnya 6 (enam) bulan setelah tahun anggaran berakhir.

• Laporan Keuangan dimaksud setidak-tidaknya meliputi Laporan

Realisasi APBN, Neraca, Laporan Arus Kas, dan Catatan atas Laporan

Keuangan, yang dilampiri dengan laporan keuangan perusahaan negara

dan badan lainnya

2.3 Peran Keuangan Negara

Sistim pasar, terutama di dalam perekonomian yang telah berkembang,

tidak selalu menimbulkan kesempatan kerja yang tinggi, stabilitas tingkat harga

dan tingkat pertumbuhan ekonomi yang diinginkan. Oleh sebab itu kebijakan

pemerintah dibutuhkan unutk mencapai atau menjamin tujuan ini.

Disamping itu, keterbatasan atau ketidakmampuan mekanisme pasar ini

8/17/2019 Modul 1 - Perencanaan.pdf

http://slidepdf.com/reader/full/modul-1-perencanaanpdf 19/372

10

menghendaki tindakan pembetulan atau konpensasi dari kebijakan pemerintah.

Walaupun kadangkala tidak dapat menjamin bahwa tindakan kebijakan yangdijalankan pemerintah dalam kenyataannya meningkatkan prestasi dari sistem

ekonomi. Kebijakan pemerintah pada dasarnya hampir sama dengan kebijakan

swasta, bisa saja salah atau tidak efisien dan tujuan utama pengkajian Keuangan

Negara adalah untuk menyelidiki bagaimana meningkatkan efektivitas dari

perumusan serta pelaksanaan kebijakan pemerintah.

Setiap tindakan kebijakan pemerintah dalam bentuk perpajakan dan pengeluaran

tertentu akan mempengaruhi perekonomian dalam banyak cara dan dapat

dirancang untuk berbagai maksud, serta beberapa tujuan kebijakan yang

berbeda-beda dapat dikemukakan sebagai berikut :

1. Penyediaan barang publik atau proses pembagian keseluruhan sumber

daya untuk digunakan sebagai barang pribadi dan barang publik, dan

bagaimana bauran atau komposisi barang publik ditentukan. Penyediaan

ini dapat disebut “fungsi alokasi” dari kebijakan anggaran. 2. Penyesuaian terhadap distribusi pendapatan dan kekayaan untuk

menjamin terpenuhinya apa yang dianggap masyarakat sebagai suatu

keadaan distribusi yang merata dan adil disebut sebagai “fungsi distribusi”.

3. Penggunaan kebijakan anggaran sebagai suatu alat untuk

mempertahankan tingkat kesempatan kerja yang tinggi, tingkat stabilitas

yang semestinya dan laju pertumbuhan ekonomi yang tepat, dengan

memperhitungkan segala akibatnya terhadap perekonomian disebut

sebagai “fungsi stabilitas”.

Meskipun tujuan dari kebijakan ini berbeda-beda, namun beberapa tujuan

tersebut bisa dipengaruhi secara serentak oleh pengenaan pajak atau

pengeluaran pemerintah. Namaun demikian, masalahnya adalah bagaimana

merancang kebijakan anggaran sehingga tujuan yang berbeda-beda tersebut bisa

dicapai secara lebih terpadu.

8/17/2019 Modul 1 - Perencanaan.pdf

http://slidepdf.com/reader/full/modul-1-perencanaanpdf 20/372

11

3. Soal untuk latihan

1. Uraikanlah secara ringkas pengertian dari Keuangan Negara !2. Jelaskan pula secara ringkas dan sistematis tentang lingkup kajian/bahasan

Keuangan Negara !

3. Kemukakan bagaimana kerangka pendanaan dalam urusan pemerintahan

dan kaitannya dengan kebijakan Fiskal-Nasional !

4. Sebutkan dan jelaskan pula beberapa aspek utama yang perlu diperhatikan

dalam penyusunan dan penetapan APBN !

5. Uraikanlah bagaimana struktur APBN bila dilihat dari sisi : (a) Organisasi, (b)

Fungsi, dan (c) Jenis.

6. Sebutkan dan jelaskan pula beberapa tujuan utama kebijakan pemerintah

dalam perekonomian !

8/17/2019 Modul 1 - Perencanaan.pdf

http://slidepdf.com/reader/full/modul-1-perencanaanpdf 21/372

12

B. Desentralisasi Fiskal

Tujuan Instruksional KhususPeserta dapat memahami prinsip dasar desentralisasi fiskal, kebijakan fiskal

dan konsep resiko dan kesinambungan fiskal.

1. Prinsip Dasar Desentralisasi Fiskal

Pengertian Desentralisasi Fiskal

Untuk memahami pengertian desentralisasi fiskal, terlebih dahulu harus

dipahami pengertian desentralisasi. Oleh banyak pakar, desentralisasi diartikan

sebagai pelimpahan kewenangan oleh pemerintah pusat kepada pemerintah

daerah yang ada dalam wilayahnya. Istilah lain dari desentralisasi adalah

otonomi, yang berarti penyelenggaraan urusan sendiri dan menolak intervensi

pemerintah pusat untuk semua kewenangan yang sudah diserahkan pada daerah.

Istilah otonomi berkonotasi lebih luas dari istilah desentralisasi. Desentralisasi

lebih berkonotasi parsial dan otonomi lebih berkonotasi general.

Pengertian otonomi ataupun desentralisasi akan lebih jelas jika dikaitkandengan tugas apa yang mestinya diemban pemerintah baik pusat maupun

daerah. Tugas mutlak pemerintah pusat yang tidak mungkin di-desentralisasikan

adalah politik luar negeri, pertahanan, dan moneter. Ketiga urusan ini

menyangkut entitas suatu negara. Suatu negara bisa terganggu kesatuannya jika

ada dua atau lebih angkatan bersenjata. Suatu negara akan sulit untuk dikelola

perekonomiannya jika masing-masing pemerintah daerah memiliki mata uang.

Demikian juga dalam hal politik luar negeri, tidak mungkin kewenangan itu ada di

pemerintah daerah.

Sementara itu semua kekuasaan dan urusan yang lainnya selain yang tiga

itu pada dasarnya dapat dilimpahkan ke daerah. Tingkat pelimpahan kekuasaan

inilah yang menentukan tingkat otonomi daerahnya. Suatu sistem federasi murni

menganut prinsip bahwa segala kekuasaan/urusan selain yang tiga di atas adalah

urusan negara bagian. Namun dalam prakteknya tidak semua urusan pelayanan

8/17/2019 Modul 1 - Perencanaan.pdf

http://slidepdf.com/reader/full/modul-1-perencanaanpdf 22/372

13

umum dapat ditangani oleh pemerintah negara bagian karena pemerintah

federasi (pusat) keterbatasan keuangan. Sehingga penyediaan fasilitas umumyang memerlukan investasi besar misalnya jaringan transportasi negara biasanya

tetap dilakukan oleh pemerintah federasi.

Hal yang tidak mungkin dihindari adalah melekat kekuasaan atau urusan

tertentu pada setiap tingkat pemerintahan, misalnya kekuasaan fiskal,

penguasaan asset, sumber pembiayaan, tugas-tugas pelayanan dan penyediaan

fasilitas umum. Semua kekuasaan itu harus ada pada setiap tingkat

pemerintahan. Tidak dikatakan memiliki otonomi suatu daerah jika dia tidak

punya anggaran, asset, dan sumber pembiayaan. Disinilah nantinya diperlukan

suatu kebijakan nasional tentang pembagian sumber pembiayaan agar tidak

terjadi tumpang tindih yang akan membebani masyarakat.

Suatu sistem pembagian sumber pembiayaan yang sepenuhnya tergantung

pada pemerintah pusat tidaklah mencerminkan terjadinya desentralisasi.

Sehingga seyogianyalah pembagian sumber pembiayaan ditetapkan oleh

perundang-undangan yang tidak dapat diubah seenaknya oleh pemerintah pusat.

Desentralisasi fiskal menurut Davey (2003) adalah pembagian pendapatan

dan belanja negara antar tingkatan pemerintahan dan keleluasaan yang diberikan

kepada pemerintah daerah dan regional untuk menetapkan anggaran dengan

cara membabankan pajak dan retribusi serta alokasi sumber daya.

Fiscal decentralisation is the division of public expenditure and revenue

between levels of government, and the discretion given to regional and local

government to determine their budgets by levying taxes and fees and allocating

resources (Davey, 2003)

Dari pengertian di atas, dapat disimpulkan bahwa desentralisasi fiskal

adalah bagian dari sistem desentralisasi dan merupakan penyerahan kewenangan

8/17/2019 Modul 1 - Perencanaan.pdf

http://slidepdf.com/reader/full/modul-1-perencanaanpdf 23/372

14

fiskal kepada daerah otonom, antara lain dapat meliputi:

•

Kewenangan Perpajakan (local taxing power)• Keleluasaan Untuk Belanja (expenditure assignment)

• Perencanakan, Penetapan dan Pelaksanaan Anggaran (Budget

Discretion)

• Keleluasaan untuk mendanai investasi dengan melakukan peminjaman,

kerjasama pendanaan dengan pihak lain dan lain-lain.

Kewenangan Perpajakan Daerah

Desentralisasi fiskal dalam bentuk pemberian kewenangan perpajakan

kepada daerah otonom di Indonesia diujudkan oleh UU 28/2009 tentang pajak

daerah dan retribusi daerah. Undang-undang ini menggatikan UU 34/2000 yang

pada ini merinci berbagai kewenangan pajak dan retribusi daerah. Pada UU

28/2009 terdapat Pajak Kabupaten/Kota dan Pajak Propinsi yang bersifat closed

list yang berarti hanya pajak tersebut yang boleh dipungut/dikelola oleh

Pemerintah Daerah. Selain itu ada kewenangan pemungutan retribusi daerah

yang terdiri dari retribusi jasa usaha, jasa umum, dan retribusi perizinan tertentu.

Kewenangan Pemda terkait pajak dan retribusi, tidak hanya dalam pengelolaan,

tetapi juga dalam menetapkan tarif pajak dan tarif retribusi terkait.

Selain kewenangan perpajakan, kepada daerah juga diberikan sumber

pendapatan lainnya yang diatur dengan UU 33/2004 tentang perimbangan

keuangan antara pusat dan daerah. UU ini mengatur tentang pendapatan daerah

dari Dana Transfer (Dana Bagi Hasil/DBH, Dana Alokasi Umum/DAU, Dana Alokasi

Khusus/DAK) sejalan dengan Prinsip “Money Follows Functions”. Kemudian ada

keleluasaan daerah untuk menggunakan DAU dan DBH, adanya kepastian

pendapatan daerah dan kewenangan daerah untuk mengelola keuangan daerah.

8/17/2019 Modul 1 - Perencanaan.pdf

http://slidepdf.com/reader/full/modul-1-perencanaanpdf 24/372

15

Keleluasaan Untuk Belanja

Desentralisasi fiskal dinilai tidak hanya disisi pendapatan, tetapi juga dari

sisi keleluasaan untuk membelanjakan dana yang dimiliki/dikuasai. Kewenangan

untuk membelanjakan dana yang dimiliki akan sangat tergantung kepada jenis

pendapatan. Pendapatan daerah seperti Pendapatan Asli Daerah, Dana Alokasi

Umum dan Dana Bagi Hasil adalah jenis pendapatan yang kewenangan

penggunaannya ada di tangan Pemerintah Daerah. Berbada dengan Dana Alokasi

khusus (DAK) yang tidak dapat digunakan secara bebas oleh Pemda karena sudah

tertentu penggunaannya dari Pemerintah Pusat.

Dari kewenangan perpajakan dan keleluasaan untuk belanja, maka

tingkat/derajat desentralisasi fiskal dapat dinilai dari indikator pendapatan

(prosentase PAD terhadap total pendapatan daerah) dan indikator keleluasaan

belanja (proporsi pendapatan umum daerah terhadap total pendapatan) atau

dapat juga disebuat ruang fiskal ( fiscal space).

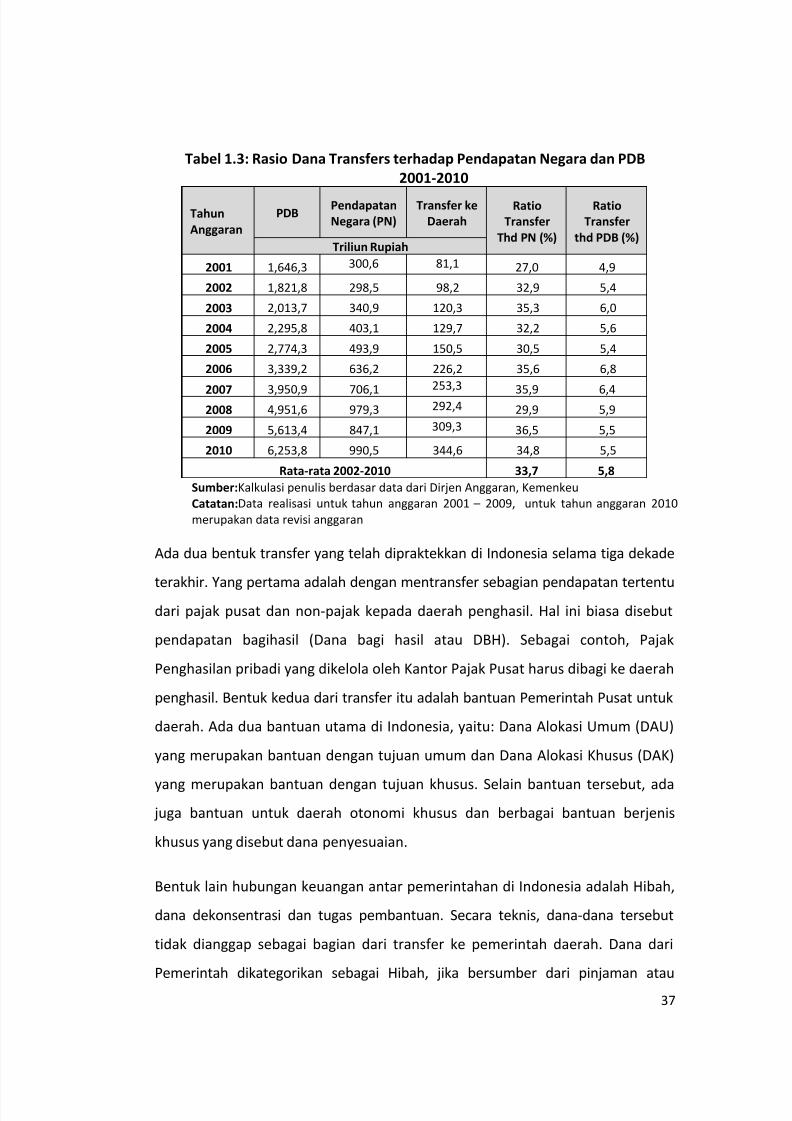

Keleluasan (Ruang) Fiskal Daerah.

Keleluasaan (ruang) fiskal merupakan salah satu ukuran penting dalam

desentralisasi fiskal. Ruang fiskal memperlihatkan bagian dari seluruh

penerimaan umum daerah yang leluasa untuk dialokasikan oleh daerah setelah

dikurangi belanja wajib. Semakin besar indikator ruang fiskal, semakin besar

keleluasaan daerah untuk mengalokasikan dana di daerah. Tabel 2.1

memperlihatkan ukuran ruang fiskal rata-rata dalam periode 2008-2010 untuk

Propinsi, Kabupaten/Kota dan secara keseluruhan.

8/17/2019 Modul 1 - Perencanaan.pdf

http://slidepdf.com/reader/full/modul-1-perencanaanpdf 25/372

16

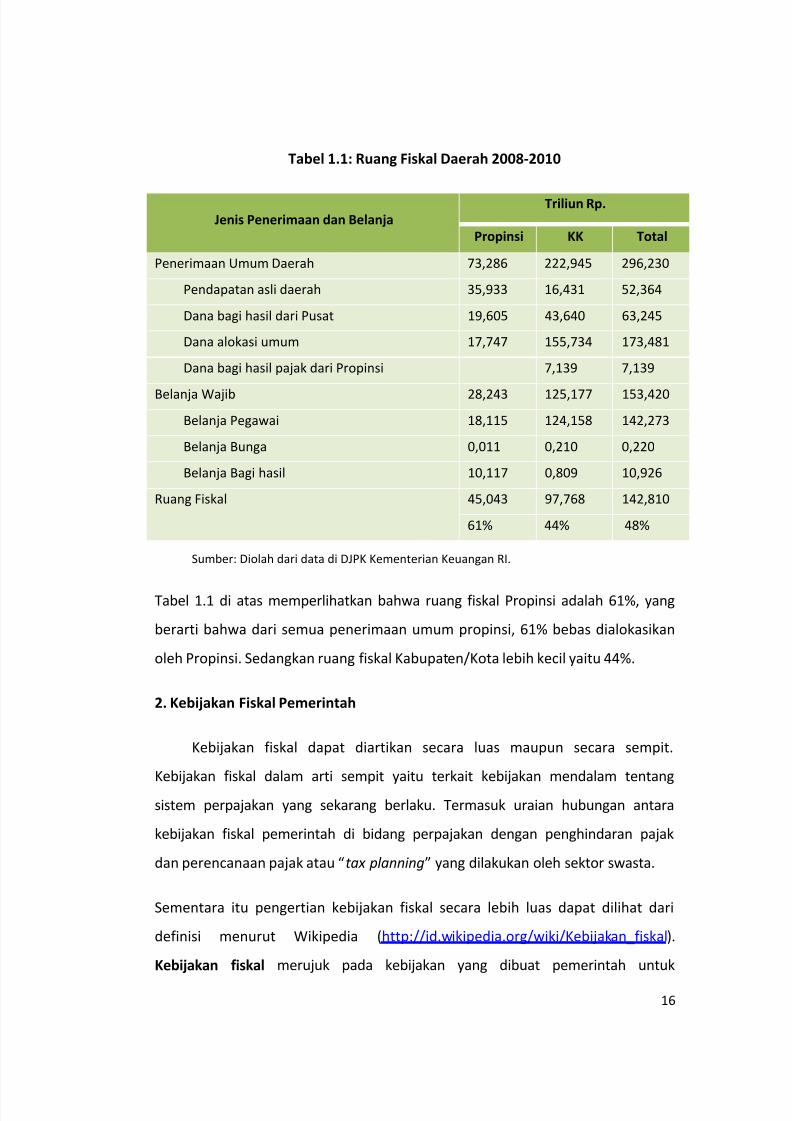

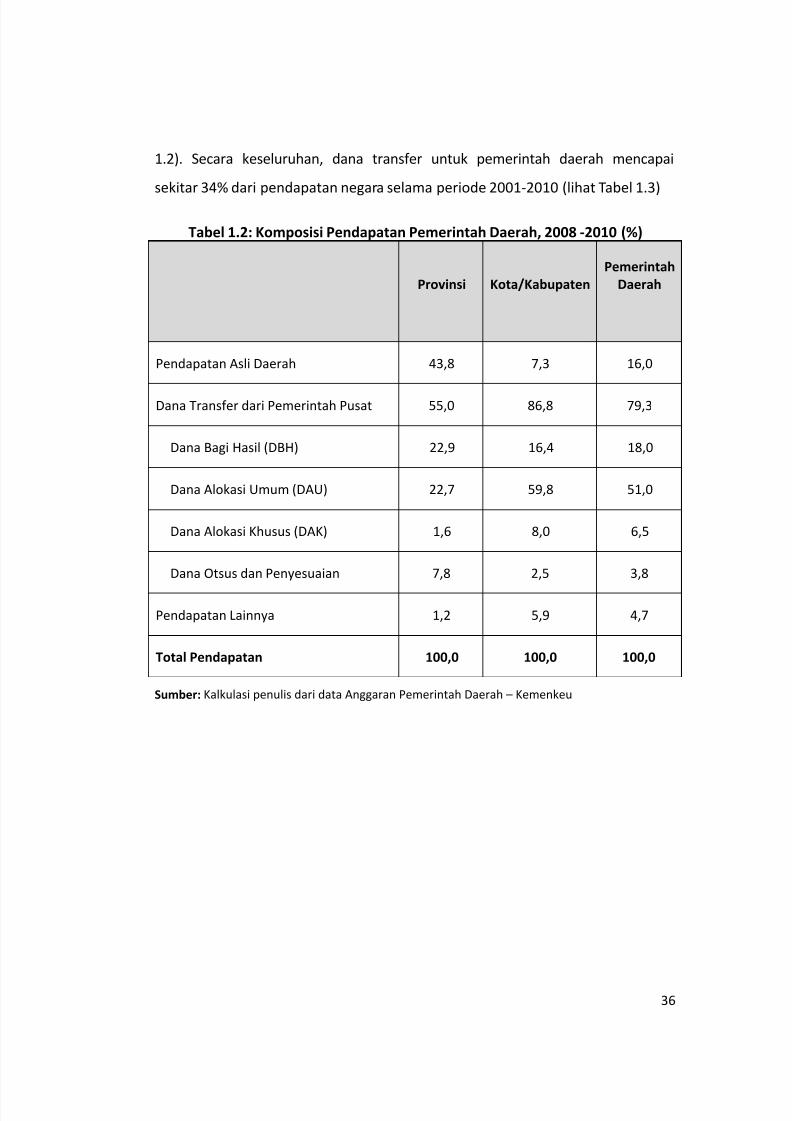

Tabel 1.1: Ruang Fiskal Daerah 2008-2010

Jenis Penerimaan dan BelanjaTriliun Rp.

Propinsi KK Total

Penerimaan Umum Daerah 73,286 222,945 296,230

Pendapatan asli daerah 35,933 16,431 52,364

Dana bagi hasil dari Pusat 19,605 43,640 63,245

Dana alokasi umum 17,747 155,734 173,481

Dana bagi hasil pajak dari Propinsi 7,139 7,139

Belanja Wajib 28,243 125,177 153,420

Belanja Pegawai 18,115 124,158 142,273

Belanja Bunga 0,011 0,210 0,220

Belanja Bagi hasil 10,117 0,809 10,926

Ruang Fiskal 45,043 97,768 142,810

61% 44% 48%

Sumber: Diolah dari data di DJPK Kementerian Keuangan RI.

Tabel 1.1 di atas memperlihatkan bahwa ruang fiskal Propinsi adalah 61%, yang

berarti bahwa dari semua penerimaan umum propinsi, 61% bebas dialokasikan

oleh Propinsi. Sedangkan ruang fiskal Kabupaten/Kota lebih kecil yaitu 44%.

2. Kebijakan Fiskal Pemerintah

Kebijakan fiskal dapat diartikan secara luas maupun secara sempit.

Kebijakan fiskal dalam arti sempit yaitu terkait kebijakan mendalam tentang

sistem perpajakan yang sekarang berlaku. Termasuk uraian hubungan antara

kebijakan fiskal pemerintah di bidang perpajakan dengan penghindaran pajak

dan perencanaan pajak atau “tax planning” yang dilakukan oleh sektor swasta.

Sementara itu pengertian kebijakan fiskal secara lebih luas dapat dilihat dari

definisi menurut Wikipedia (http://id.wikipedia.org/wiki/Kebijakan_fiskal).

Kebijakan fiskal merujuk pada kebijakan yang dibuat pemerintah untuk

8/17/2019 Modul 1 - Perencanaan.pdf

http://slidepdf.com/reader/full/modul-1-perencanaanpdf 26/372

17

mengarahkan ekonomi suatu negara melalui pengeluaran dan pendapatan

pemerintah. Kebijakan fiskal berbeda dengan kebijakan moneter, yang bertujuanmen-stabilkan perekonomian dengan cara mengontrol tingkat bunga dan jumlah

uang yang beredar. Instrumen utama kebijakan fiskal adalah pengeluaran dan

pajak. Perubahan tingkat dan komposisi pajak dan pengeluaran pemerintah

dapat memengaruhi variabel-variabel berikut:

1. Permintaan agregat (aggregate demand ) dan tingkat aktivitas ekonomi.

2. Pola persebaran sumber daya.

3. Distribusi pendapatan.

Kebijakan fiskal di Indonesia diwujudkan salah satunya dalam bentuk APBN

(Anggaran Pendapatan dan Belanja Negara). Kebijakan fiskal dapat ditujukan

untuk pertumbuhan ekonomi yang optimal. Kebijakan fiskal disisi pendapatan

negara antara lain terkait kebijakan tentang bea dan cukai, devisa negara,

pariwisata, pajak penghasilan, pajak bumi dan bangunan, impor, dan lain-lain.

Sedangkan disisi pengeluaran negara misalnya: belanja persenjataan , pesawat,pembangunan sarana dan prasarana umum, atau program lain yang berkaitan

dengan kesejahteraan masyarakat. Kebijakan fiskal dan kebijakan moneter secara

bersama akan sangat menentukan pertumbuhan ekonomi suatu negara.

3. Resiko dan Kesinambungan Fiskal

Kebijakan desentralisasi fiskal pada dasarnya merupakan bagian dari

kebijakan fiskal, karena terfokus kepada alokasi dana ke daerah yang disebut juga

transfer ke Daerah. Tujuan transfer ke daerah antara lain untuk:

- Mengurangi kesenjangan fiskal antara pusat dan daerah (vertical fiscal

imbalance) dan antardaerah (horizontal fiscal imbalance).

- Meningkatkan kualitas pelayanan publik di daerah dan mengurangi

kesenjangan pelayanan publik antardaerah.

- Meningkatkan efisiensi pemanfaatan sumber daya nasional; dan

8/17/2019 Modul 1 - Perencanaan.pdf

http://slidepdf.com/reader/full/modul-1-perencanaanpdf 27/372

18

- Mendukung kesinambungan fiskal dalam kebijakan ekonomi makro.

Risiko Fiskal

Dalam penyusunan Anggaran Pendapatan dan Belanja Negara (APBN),

indikator-indikator ekonomi makro yang digunakan sebagai dasar penyusunan

adalah pertumbuhan ekonomi, tingkat inflasi, suku bunga Surat Perbendaharaan

Negara (SPN) 3 bulan, nilai tukar rupiah terhadap dolar Amerika Serikat, harga

minyak mentah Indonesia (Indonesia Crude Oil Price/ICP), dan lifting minyak.

Indikator-indikator tersebut merupakan asumsi dasar yang menjadi acuan

penghitungan besaran pendapatan, belanja, dan pembiayaan dalam APBN.

Apabila realisasi variabel-variabel tersebut berbeda dengan asumsinya, maka

besaran-besaran pendapatan, belanja dan pembiayaan dalam APBN juga akan

berubah. Oleh karena itu, variasi-variasi ketidakpastian dari indikator ekonomi

makro merupakan faktor risiko yang akan memengaruhi APBN.

Apabila realisasi defisit melebihi target defisit yang ditetapkan dalam APBN maka

hal tersebut merupakan risiko fiskal yang harus dicarikan sumber

pembiayaannya. Risiko fiskal akibat variasi asumsi ekonomi makro dapat

digambarkan dalam bentuk analisis sensitivitas parsial terhadap angka baseline

defisit dalam APBN. Analisis sensitivitas parsial digunakan untuk melihat dampak

perubahan atas satu variabel asumsi ekonomi makro, dengan mengasumsikan

variabel asumsi ekonomi makro yang lain tidak berubah (ceteris paribus).

Pertumbuhan ekonomi memengaruhi besaran APBN, baik pada sisi pendapatan

maupun belanja negara. Pada sisi pendapatan negara, pertumbuhan ekonomi

antara lain mempengaruhi penerimaan pajak, terutama PPh dan PPN. Pada sisi

belanja negara, pertumbuhan ekonomi antara lain memengaruhi besaran nilai

dana perimbangan dalam anggaran transfer ke daerah sebagai akibat perubahan

pada penerimaan pajak.

Sebagai contoh, pada tahun anggaran 2012, apabila pencapaian pertumbuhan

ekonomi lebih rendah 1 persen dari angka yang diasumsikan, maka tambahan

8/17/2019 Modul 1 - Perencanaan.pdf

http://slidepdf.com/reader/full/modul-1-perencanaanpdf 28/372

19

defisit pada RAPBN-P 2012 diperkirakan sebesar Rp5,78 triliun - Rp7,03 triliun.

Depresiasi nilai tukar rupiah terhadap dolar Amerika Serikat memiliki dampakpada semua sisi APBN, baik pendapatan, belanja, maupun pembiayaan. Pada sisi

pendapatan negara, depresiasi nilai tukar rupiah antara lain akan mempengaruhi

penerimaan minyak dan gas bumi (migas), PPh migas, PPN, bea masuk dan bea

keluar. Pada sisi belanja negara, yang akan terpengaruh antara lain (1) belanja

dalam mata uang asing; (2) pembayaran bunga utang luar negeri; (3) subsidi BBM

dan listrik; dan (4) transfer ke daerah dalam bentuk dana bagi hasil migas.

Sedangkan pada sisi pembiayaan, yang akan terkena dampaknya adalah (1)

pinjaman luar negeri baik pinjaman program maupun pinjaman proyek; (2)

pembayaran cicilan pokok utang luar negeri; dan (3) penjualan aset program

restrukturisasi perbankan yang dilakukan dalam mata uang asing. Pada tahun

anggaran 2012, apabila nilai tukar rupiah rata-rata per tahun terdepresiasi

sebesar Rp100,0 dari angka yang diasumsikan, maka tambahan defisit pada

RAPBN-P 2012 diperkirakan akan berada pada kisaran negatif Rp2,02 triliunsampai dengan negatif Rp2,46 triliun. Tingkat suku bunga yang digunakan sebagai

asumsi penyusunan APBN adalah tingkat suku bunga SPN 3 bulan. Perubahan

tingkat suku bunga SPN 3 bulan diperkirakan hanya akan berdampak pada sisi

belanja. Dalam hal ini, peningkatan tingkat suku bunga SPN 3 bulan akan

berakibat pada peningkatan pembayaran bunga utang domestik. Pada tahun

anggaran 2012, apabila tingkat suku bunga SPN 3 bulan lebih tinggi 0,25 persen

dari angka yang diasumsikan, maka tambahan defisit pada RAPBN-P 2012

diperkirakan akan berada pada kisaran Rp0,38 triliun - Rp0,46 triliun.

Harga minyak mentah Indonesia (ICP) memengaruhi APBN pada sisi pendapatan

dan belanja negara. Pada sisi pendapatan negara, kenaikan ICP antara lain akan

mengakibatkan kenaikan pendapatan dari kontrak production sharing (KPS)

minyak dan gas dalam bentuk PNBP. Peningkatan harga minyak dunia juga akan

meningkatkan pendapatan dari penerimaan PPh migas dan penerimaan migas

8/17/2019 Modul 1 - Perencanaan.pdf

http://slidepdf.com/reader/full/modul-1-perencanaanpdf 29/372

20

lainnya. Pada sisi belanja negara, peningkatan ICP antara lain akan meningkatkan

belanja subsidi BBM dan dana bagi hasil ke daerah. Pada tahun anggaran 2012,apabila rata-rata ICP lebih tinggi USD1 per barel dari angka yang diasumsikan,

maka tambahan defisit pada RAPBN-P 2012 diperkirakan akan berada pada

kisaran Rp0,54 triliun sampai dengan Rp0,65 triliun.

Penurunan lifting minyak domestik juga akan memengaruhi APBN pada sisi

pendapatan dan belanja negara. Pada sisi pendapatan, penurunan lifting minyak

domestik akan menurunkan PPh migas dan PNBP migas. Sementara pada sisi

belanja negara penurunan lifting minyak domestik akan menurunkan dana bagi

hasil ke daerah. Pada tahun anggaran 2012, apabila realisasi lifting minyak

domestik lebih rendah 10.000 barel per hari dari yang diasumsikan, maka

tambahan defisit pada RAPBN-P 2012 diperkirakan akan berada pada kisaran

Rp2,01 triliun sampai dengan Rp2,56 triliun.

Kesinambungan Fiskal (Fiscal Sustainability )

Kesinambungan fiskal erat kaitannya dengan APBN. Terdapat dua langkah

strategis yang diupayakan menuju kesinambungan fiskal, yaitu menurunkan

defisit APBN secara bertahap menuju kondisi seimbang atau surplus dan

melakukan manajemen pembiayaan anggaran yang optimal, efisien, dan efektif.

Penurunan defisit APBN dimaksudkan agar tambahan beban pembiayaan, yang

terutama berasal dari utang, dapat dikurangi sehingga secara bertahap rasio

utang Pemerintah terhadap PDB menjadi semakin berkurang. Sementara itu,

pengelolaan pembiayaan anggaran lebih diutamakan kepada pembiayaan dari

utang dalam negeri dan luar negeri, dengan pengelolaan yang sesuai kebijakan

untuk menjaga kesinambungan fiskal.

Merujuk kondisi perekonomian Indonesia beberapa tahun terakhir, Indonesia

sedang bergerak menuju pada arah kemandirian. Beberapa langkah pemulihan

ekonomi pasca krisis ekonomi 1998 telah dijalankan, salah satu di antaranya

8/17/2019 Modul 1 - Perencanaan.pdf

http://slidepdf.com/reader/full/modul-1-perencanaanpdf 30/372

21

adalah dengan keluarnya Indonesia dari keanggotaan IMF. Dalam keadaan seperti

ini, kesinambungan fiskal ( fiscal sustainability ) menjadi hal yang cukup menjadiperhatian dalam perekonomian Indonesia. Anggaran Negara dikatakan

berkesinambungan jika hingga jangka waktu yang tak terhingga, rasio

penerimaan dan aset (atau utang) pemerintah terhadap Produk Domestik Bruto

(PDB) minimal mampu membiayai total pengeluaran pemerintah per PDB.

Artinya, secara umum kesinambungan fiskal akan diperoleh ketika terjadi

keseimbangan antara sisi pendapatan negara dan belanja negara dan jika terjadi

defisit anggaran maka dituntut untuk kebijakan pembiayaan yang efektif.

Pembahasan kesinambungan fiskal tentu erat kaitannya dengan APBN. Untuk itu

Pemerintah perlu untuk selalu berupaya secara optimal mengarahkan APBN

untuk melanjutkan langkah-langkah konsolidasi fiskal demi mencapai

kesinambungan fiskal. Terdapat dua langkah strategis yang perlu diupayakan

menuju kesinambungan fiskal, yaitu

1. Menurunkan defisit APBN secara bertahap menuju kondisi seimbang atausurplus

2. Melakukan manajemen pembiayaan anggaran yang optimal, efisien, dan

efektif.

Penurunan defisit APBN dimaksudkan agar tambahan beban pembiayaan, yang

terutama berasal dari utang, dapat dikurangi sehingga secara bertahap rasio utang

Pemerintah terhadap PDB menjadi semakin berkurang. Sementara itu,

pengelolaan pembiayaan anggaran lebih diutamakan kepada pembiayaan dari

utang dalam negeri dan luar negeri, dengan pengelolaan yang sesuai kebijakan

untuk menjaga kesinambungan fiskal. Penurunan defisit APBN dilakukan dari

berbagai sisi, baik dari sisi belanja maupun sisi pendapatan.

Dari sisi belanja, Pemerintah berupaya terus meningkatkan efisiensi dan

efektivitas belanja negara khususnya belanja K/L guna mendukung program-

8/17/2019 Modul 1 - Perencanaan.pdf

http://slidepdf.com/reader/full/modul-1-perencanaanpdf 31/372

22

program prioritas Pemerintah terutama pengentasan kemiskinan, pengurangan

pengangguran, dan perbaikan kesejahteraan masyarakat. Sedangkan dari sisipendapatan, Pemerintah berupaya meningkatkan pendapatan negara baik

penerimaan pajak maupun penerimaan negara bukan pajak (PNBP) melalui

ekstensifikasi dan intensifikasi dengan tetap menjaga kelangsungan dunia usaha.

Untuk mendukung penurunan tingkat defisit ini, Pemerintah selalu berusaha

menjaga defisit kumulatif APBN dan APBD dalam batas yang manageable di

bawah 3 persen sesuai amanat Undang-Undang Nomor 17 Tahun 2003 tentang

Keuangan Negara. Untuk membiayai defisit APBN, Pemerintah secara bertahap

merubah kebijakan pembiayaan dengan mempertimbangkan sumber-sumber

pembiayaan yang berisiko rendah, kemampuan membayar pinjaman, dan

kemampuan menyerapnya.

Dalam perencanaan jangka menengah, kebijakan transfer ke daerah masih

ditekankan untuk menjaga konsistensi dan kesinambungan proses konsolidasi

desentralisasi fiskal sebagai upaya pemantapan penyelenggaraan otonomi

daerah. Kebijakan tersebut selain diprioritaskan untuk mengurangi kesenjangan

fiskal antara pusat dan daerah (vertical fiscal imbalance), dan antar daerah

(horizontal fiscal imbalance), juga mengurangi kesenjangan pelayanan publik

antar daerah (public service provision gap), serta ditujukan untuk meningkatkan

kualitas alokasi belanja ke daerah.

Arah kebijakan pembiayaan dalam jangka menengah dititikberatkan pada: (1)

peningkatan pemanfaatan sumber-sumber pembiayaan dalam negeri; (2)

penurunan stok utang secara bertahap; dan (3) penarikan pinjaman dengan biaya

dan risiko yang minimal. Selain itu, kebijakan Pemerintah jangka menengah juga

diarahkan untuk mewujudkan kesinambungan fiskal (fiscal sustainability) dan

kesinambungan utang (debt sustainability). Upaya penurunan stok utang luar

negeri dilakukan dengan penurunan outstanding-nya, baik secara persentase

8/17/2019 Modul 1 - Perencanaan.pdf

http://slidepdf.com/reader/full/modul-1-perencanaanpdf 32/372

23

terhadap PDB maupun secara nominal. Hal tersebut dimaksudkan untuk

memperkokoh ketahanan fiskal, meningkatkan derajat kepercayaan dankepastian akan kemampuan pengelolaan fiskal dalam menghadapi dinamika

perekonomian global.

4. PertanyaanUntuk Latihan

1. Jelaskan apa yang dimaksud dengan desentralisasi fiskal?

2. Uraikan apa saja dana dari Pemerintah Pusat ke Daerah yang termasuk

dana desentralisasi

3. Jelaskan pengertian ruang fiskal. Gunakan data realisasi APBD daerah anda

untuk menghitung ruang fiskal. Bandingkan hasilnya dengan perhitungan

yang dilakukan oleh teman anda.

4. Apakah dana dekonsentrasi dan tugas pembantuan masuk ke APBD sebagai

pendapatan? Siapa yang mempertanggungjawabkan dana dekonsentrasi

dan tugas pembantuan?

5. Kalau rencana belanja lebih banyak dari rencana pendapatan, apa yang

harus dilakukan oleh Pemerintah Daerah?

8/17/2019 Modul 1 - Perencanaan.pdf

http://slidepdf.com/reader/full/modul-1-perencanaanpdf 33/372

24

C. Hubungan Pusat dan Daerah

Tujuan Instruksional KhususPeserta dapat memahami konsep hubungan kewenangan antar tingkatan

pemerintahan serta hubungan keuangan antar tingkatan pemerintahan

1. Hubungan Kewenangan antar Level Pemerintahan

Berbicara mengenai hubungan kewenangan antar level Pemerintahan

(antara Pusat dengan daerah dan antar daerah) tidak bisa dilepaskan dari bentuk

Negara. Menurut beberapa teori modern, bentuk negara yang terpenting

sekarang ini adalah Negara Federal/Negara Serikat (The Federal State) dan

Negara Kesatuan (The Unitary State).

Negara Federal

Negara Federal umumnya terbentuk dari kesepakatan bergabungnya

negara-negara yang berdaulat (contoh USA, Canada, Australia, Jerman, dll).

Untuk itu, Negara Bagian/Provinsi berdaulat dan negara bagianlah yang

berwenang mengatur secara internal. Di Negara Federal, setiap Negera Bagian

biasanya memiliki sistem hukum sendiri, berhak membuat Undang-Undang

negara yang berlaku di negara bagian tersebut, termasuk Undang-undang

tentang Pemerintah Daerah.

Konsekuensinya Pemerintah Daerah adalah bentukan Provinsi/Negara Bagian,

bukan bentukan Federal. Hal ini juga bisa berakibat sistem pemerintahan daerah

berbeda dari satu Negara Bagian ke Negara Bagian yang lain, karena setiap

Negara Bagian dapat menentukan sistemnya.

Negara Kesatuan

Bebeda dengan negara federal, di negara kesatuan kedaulatan pada

dasarnya ada di Pusat. Sedangkan Provinsi dan Daerah adalah bentukan pusat.

Pusat dapat memilih untuk melakukan desentralisasi ataupun sentralisasi. Contoh

negara kesatuan adalah Indonesia, Inggris, Belanda, Thailand, Jepang, China, dll.

Jumlah Propinsi dan Pemda dalam Negara Kesatuan ditentukan oleh Pusat.

Sehingga di Negara Kesatuan, penggabungan dan pemekaran Propinsi/Daerah

8/17/2019 Modul 1 - Perencanaan.pdf

http://slidepdf.com/reader/full/modul-1-perencanaanpdf 34/372

25

dapat terjadi.

Meskipun demikian di Negara kesatuan tetap dimungkinkan adanya sistempemerintahan daerah yang berbeda dari satu wilayah ke wilayah yang lain atau

dengan kata lain disebut terjadinya asimetrik desentralisasi. Di Inggris, sistem

pemerintahan daerah di wilayah England berbeda dengan sistem pemerintahan

daerah di Scotland ataupun Wales, karena Parlemen membuat Undang-undang

yang berbeda untuk setiap wilayah. Di Indonesia juga telah terjadi, dimana sistem

Pemerintahan Daerah di DKI dan Daerah Otonomi Khusus Aceh berbeda dengan

sistem Pemerintahan Daerah lainnya.

Literatur menyebutkan berbagai bentuk hubungan antara pusat dan daerah

dapat dikelompokkan sebagai berikut:

a. Devolusi

b. Desentralisasi

c. Dekonsentrasi (Desentralisasi Administrasi)

d. Tugas PembantuanBerikut ini dikemukakan berbagai definisi dari para ahli terkait dengan istilah di

atas. Pengertian devolusi dan desentralisasi sering kali dipersamakan dengan

derajat penyerahan tingkat yang relatif berbeda. Mengenai Desentralisasi ini

banyak sekali yang memberikan definisi tentang Desentralisasi, diantaranya

adalah :

Menurut Perserikatan Bangsa-Bangsa (PBB) menjelaskan bahwa Desentralisasi

adalah penyerahan wewenang dari pemerintah pusat baik kepada pejabat-

pejabat pemerintah pusat di Daerah yang disebut Dekonsentrasi maupun kepada

badan-badan otonom daerah yang sering disebut Devolusi. Selanjutnya PBB

menjelaskan ada dua prinsip penyerahan wewenang dan fungsi pemerintah.

Pertama, Dekonsentrasi dari Kantor administrasi (perangkat wilayah yang berada

di daerah). Kedua, devolusi dimana sebagian kekuasaan pemerintah diserahkan

kepada lembaga politik di daerah yang diikuti dengan penyerahan

8/17/2019 Modul 1 - Perencanaan.pdf

http://slidepdf.com/reader/full/modul-1-perencanaanpdf 35/372

26

kekuasaan/kewenangan sepenuhnya untuk mengambil keputusan baik secara

politis maupun adminstratif.

Pendapat lain adalah Bryant & White (1983), mengatakan bahwa Desentralisasi

adalah transfer kekuasaan/kewenangan yang dapat dibedakan ke dalam

desentralisasi administratif maupun desentralisasi politik. Desentralisasi

administratif adalah pendelegasian wewenang pelaksanaan yang diberikan

kepada pejabat pusat di tingkat lokal. Sedangkan desentralisasi politik adalah

pemberian kewenangan dalam membuat keputusan dan pengawasan tertentu

terhadap sumber-sumber daya yang diberikan kepada badan-badan pemerintah

regional dan lokal.

Dikatakan oleh Bryant & White bahwa konsekuensi dari penyerahan wewenang

dalam pengambilan keputusan dan pengawasan kepada badan-badan otonomi

adalah untuk memberdayakan kemampuan lokal (empowerment local capacity ).

Wewenang dan sumber daya yang diberikan berkaitan erat satu sama lainnya.

Apabila badan-badan lokal diserahi tanggung jawab dan sumber daya, maka

kemampuan untuk mengembangkan otoritasnya akan meningkat. Sebaliknya, jika

pemerintah lokal hanya ditugaskan mengikuti kebijakan pusat maka partisipasi

para elit dan warganya akan rendah. Dengan demikian, kekuasaan pada tingkat

pusat tidak akan berkurang bahkan akan memperoleh respek dan kepercayaan

dari tingkat lokal yang akhirnya akan meningkatkan pengaruh dan legitimasinya.

Rondinelli memberikan klasifikasi bentuk desentralisasi, yaitu:

Deconsentration (Dekonsentrasi) yaitu penyelenggaraan urusan pemerintah

pusat kepada daerah melalui wakil perangkat pusat yang ada di daerah.

Pelaksanaan dekonsentrasi dapat dilakukan melalui dua bentuk yaitu

fieldadministration dan local administration. Seterusnya local administration

dapat dilaksanakan secara integrated dan unintegrated .

Delegation to semi-outonomous and parastatal organizations adalah suatu

8/17/2019 Modul 1 - Perencanaan.pdf

http://slidepdf.com/reader/full/modul-1-perencanaanpdf 36/372

27

pelimpahan kewenangan dalam pembuatan keputusan dan manajerial dalam

melaksanakan tugas-tugas khusus kepada suatu organisasi yang tidak langsungberada di bawah pengawasan pemerintah pusat.

Devolution to local government . Devolusi merupakan penjelmaan dari

desentralisasi dalam arti luas, yang berakibat bahwa pemerintah pusat harus

membentuk unit-unit pemerintahan di luar pemerintah pusat, dengan

menyerahkan fungsi dan kewenangan untuk dilaksanakan secara sendiri atau

disebut dengan desentralisasi teritorial.

Delegation to Non-government institutions atau penyerahan atau transfer fungsi

dari pemerintah kepeda organisasi/institusi non pemerintah. Dengan sebuatan

lain sebagai Privatisasi, yaitu suatu bentuk pemberian wewenang dari

pemerintah kepada badan-badan sukarela, swasta, LSM/NGO’s, tetapi juga

merupakan penyatuan badan-badan milik pemerintah yang kemudian di

swastakan, seperti BUMN dan BUMD dilebur menjadi Perseroan Terbatas (PT).

Menurut R. Tresna, desentralisasi dapat dibedakan sebagai berikut:

- Desentralisasi jabatan (dekonsentrasi), adalah pemberian atau pemasrahan

kekuasaan dari atas ke bawah dalam rangka kepegawaian, guna kelancaran

pekerjaan semata-mata.

- Desentralisasi Ketatanegaraan, merupakan pemberian kekuasaan untuk

mengatur bagi daerah di dalam lingkungannya guna mewujudkan azas

demokrasi dalam pemerintahan negara. Desentralisasi ketatanegaraan ini

dibagi menjadi:

• Desentralisasi teritorial dan

• Desentralisasi fungsional.

Sementara itu menurut Koesoemaatmadja, desentralisasi adalah sistem untuk

mewujudkan demokrasi yang memberikan kesempatan kepada rakyat untuk

ikutserta dalam penyelenggaraan pemerintahan dan pembangunan.

8/17/2019 Modul 1 - Perencanaan.pdf

http://slidepdf.com/reader/full/modul-1-perencanaanpdf 37/372

28

Desentralisasi menurutnya dapat dibedakan menjadi:

- Dekonsentrasi dan desentralisasi ketatanegaraan atau desentralisasi politik,yaitu: pelimpahan kekuasaan perundang-undangan dan pemerintahan kepada

daerah-daerah otonom di dalam lingkungannya.

- Dalam Desentralisasi politik/ketatanegaraan ini masyarakat dilibatkan dalam

penyelenggaraan pemerintahan melalui saluran-saluran perwakilan.

Desentralisasi politik/ketatanegaraan ini dibagi lagi menjadi (1) desentralisasi

teritorial , yaitu : pelimpahan kekuasaan untuk mengatur dan mengurus

rumahtangga daerah masing-masing; (2)Desentralisasi fungsional , yaitu

pelimpahan kekuasaan untuk mengatur dan mengurus sesuatu atau beberapa

kepentingan tertentu.

Ahli lainnya adalah Amrah Moeslim yang tidak memasukkan dekonsentrasi

sebagai salah satu jenis desentralisasi. Menurut Moeslim, desentralisasi

dibedakan dalam tiga jenis, yaitu :

- Desentralisasi Politik, yaitu: pelimpahan wewenang dari pemerintah pusat

yang menimbulkan hak mengatur dan mengurus kepentingan rumahtangga

sendiri bagi badan politik di daerah-daerah yang dipilih oleh rakyat daerah.

- Desentralisasi Fungsional, yaitu: pemberian hak kepada golongan-golongan

tertentu untuk mengurus satu macam atau segolongan kepentingan tertentu

dalam masyarakat baik terikat ataupun tidak.

- Desentralisasi Kebudayaan adalah pemberian hak kepada golongan minoritas

dalam masyarakat untuk menyelenggarakan kebudayaan sendiri (pendidikan,

agama dll).

Menurut pendapat The Liang Gie, desentralisasi adalah pelimpahan wewenang

dari pemerintah pusat kepada satuan-satuan organisasi pemerintahan untuk

menyelenggarakan segenap kepentingan setempat dari sekelompok penduduk

8/17/2019 Modul 1 - Perencanaan.pdf

http://slidepdf.com/reader/full/modul-1-perencanaanpdf 38/372

29

yang mendiami suatu wilayah. Sementara itu menurut UU No 5 Tahun 1974

tentang Pemerintah Daerah, desentralisasi adalah penyerahan urusanpemerintah dari pemerintah pusat atau daerah tingkat atasnya kepada daerah

sehingga menjadi urusan rumah tangganya. Sedangkan menurut UU Nomor 22

Tahun 1999 tentang Pemerintahan Daerah, desentralisasi adalah penyerahan

wewenang pemerintah oleh Pemerintah kepada Daerah Otonom dalam kerangka

Negara Kesatuan Republik Indonesia.

Dari berbagai definisi tersebut maka dapat disimpulkan bahwa Desentralisasi

pada dasarnya adalah suatu proses transfer/penyerahan sebagian wewenang dan

tanggungjawab dari urusan yang semula adalah urusan pemerintah pusat kepada

badan-badan atau lembaga-lembaga Pemerintah Daerah agar menjadi urusan

rumah tangganya sehingga urusan-urusan tersebut beralih kepada Daerah dan

menjadi wewenang dan tanggungjawab Pemerintah Daerah.

Desentralisasi sebagai suatu sistem dalam penyelenggaraan Pemerintahan

Daerah, memiliki beberapa kelebihan, antara lain:

- Struktur organisasi yang didesentralisasikan berbobot pendelegasian

wewenang dan memperingan beban manajemen teratas.

- Lebih berkembang “generalist ” dari pada “specialist ”.

- Hubungan yang akrab dapat ditingkatkan dan memunculkan gairah kerja dan

koordinasi yang baik.

- Efisiensi dapat ditingkatkan.

- Bagi organisasi yang besar memperoleh manfaat dari keadaan setempat

masing-masing.Sebelum suatu rencana dapat diterapkan secara keseluruhan

maka dapat diterapkan dalam satu bagian tertentu dahulu sehingga rencana

dapat dirubah.

- Resiko yang mencakup kerugian dalam bidang kepegawaian, fasilitas dan

organisasi dapat terbagi-bagi.

- Mengurangi bertumpuk-tumpuknya pekerjaan di pusat pemerintahan.

8/17/2019 Modul 1 - Perencanaan.pdf

http://slidepdf.com/reader/full/modul-1-perencanaanpdf 39/372

30

- Dalam menghadapi masalah yang amat mendesak, Pemerintah Daerah tidak

perlu menunggu instruksi dari Pusat.- Dapat mengurangi birokrasi dalam arti buruk, karena setiap keputusan dapat

segera dilaksanakan.

- Dapat diadakan pembedaan dan pengkhususan yang berguna bagi

kepentingan-kepentingan tertentu.

- Daerah Otonom dapat menjadi laboratorium dalam hal yang berhubungan

dengan pemerintahan.

- Mengurangi kesewenang-wenagan dari pemerintah pusat.

- Desentralisasi secara psikologis dapat memberikan kepuasan bagi

Daerahkarena sifatnya langsung.

Ketika kebijakan desentralisasi digulirkan oleh Pemerintahan Habibie pada akhir

tahun 1999, muncul secercah harapan akan datangnya perbaikan sistem

pengelolaan negara yang diikuti oleh harapan perbaikan pelayanan publik dan

pembangunan nasional. Namun, setelah lebih dari satu dekade Indonesia

menjalankan kebijakan desentralisasi, harapan itu tidak kunjung ada. Banyak

penelitian mengungkapkan bahwa kebijakan desentralisasi di Indonesia belum

dapat meningkatkan pelayanan publik dan pembangunan daerah sebagaimana

yang diharapkan oleh masyarakat. Kalaupun ada yang menyatakan

terjadinyaperbaikan pelayanan publik, namun perbaikan tersebut tidak sejalan

dengan peningkatan kebutuhan dan masih dibawah ekspektasi masyarakat.

Menurut beberapa ahli, yang terjadi di Indonesia saat ini sesungguhnya adalah

bias dari pelaksanaan desentralisasi tersebut. Kesalahan nampaknya bukan pada

sistem desentralisasi, melainkan karena adanya penyimpangan dalam

pelaksanaannya. Untuk itu yang harus dilakukan adalah perbaikan yang

berkelanjutan dalam implementasinya. Yang menjadi pedoman tentunya adalah

tujuan desentralisasi (otonomi daerah) tersebut. Tujuan Otonomi Daerah pada

banyak literatur menyebutkan sebagai berikut :

8/17/2019 Modul 1 - Perencanaan.pdf

http://slidepdf.com/reader/full/modul-1-perencanaanpdf 40/372

31

1. Dengan otonomi terjadi peningkatan partisipasi masyarakat dalam

segenap aspek penyelenggaraan pemerintahan daerah.2. Dengan otonomi, pertanggungjawaban ( Accountability ) pengelolaan

pelayanan pemerintahan semakin meningkat dan mendorong semakin

membaiknya pelayanan.

3. Transparansi pengelolaan pemerintahan semakin meningkat.

4. Lebih efisiensi dalam menyediaan pelayanan publik.

5. Penyelenggaraan pemerintahan semakin efektif karena partisipasi dan

semakin dapat merespon kebutuhan masyarakat.

6. Pelayanan menjadi semakin baik.

7. Otonomi mengakomodasi keanekaragaman sosial budaya masyarakat.

Di Indonesia, seringkali pembentukan Pemerintahan Otonom tidak disertai

dengan pembentukan institusi dan kewenangan yang jelas. Begitu banyaknya

peraturan perundang-undangan terkait dengan otonomi, bisa saja

mengakibatkan institusi otonom itu tidak pernah ada. Untuk itu diperlukanukuran yang jelas. Belajar dari berbagai literatur terkait otonomi, maka sebuah

organisasi Pemerintahan yang otonom paling tidak memiliki ciri-ciri sbb:

1. Organisasi yang legal.

2. Punya kewenangan/fungsi yang jelas.

3. Paling sedikit punya lembaga eksekutif dan lembaga perwakilan konstituen.

4. Punya kewenangan untuk mengangkat dan memberhentikan pegawainya

sendiri

5. Punya budget (anggaran) sendiri.

6. Akuntabilitas ke konstituen dan Peraturan Perundang-Undangan.

Sekilas Desentralisasi di Negara Kesatuan Republik Indonesia

Indonesia adalah negara kesatuan yang kemerdekaannya diproklamasikan

pada tanggal 17 Agustus 1945. Pembentukan negara kesatuan ini dilakukan

8/17/2019 Modul 1 - Perencanaan.pdf

http://slidepdf.com/reader/full/modul-1-perencanaanpdf 41/372

32

setelah proklamasi dengan berlandaskan kepada pasal 1 UUD 1945 yang

mengatur mengenai bentuk negara Indonesia. Dalam kaitannya dengandesentralisasi, Undang-Undang Dasar 1945 tidak mengatur secara rinci mengenai

penyelenggaraan desentralisasi di Indonesia. Undang-undang Dasar 1945

menyebutkan bahwa aturan yang lebih khusus mengenai pemerintah daerah dan

kekuasaannya akan ditetapkan dalam undang-undang.

Sejak masa kemerdekaan, ada enam UU dan satu Instruksi Presiden tentang

aspek politik dan administrasi pemerintah daerah. Tiap undang-undang tersebut

memberikan pendekatan yang berbeda untuk sistem desentralisasi, UU No. 1

Tahun 1945, UU No. 22 Tahun 1948, UU No. 1 Tahun 1957, Instruksi Presiden No.

6 Tahun 1959, UU No. 18 Tahun 1965, UU No. 5 Tahun 1974, UU No. 22 Tahun

1999 dan UU No. 32 Tahun 2004. Pada akhir Tahun 2009, Indonesia memiliki 33

Provinsi dan 491 Kota / Kabupaten. Setiap tingkatan pemerintah daerah diberikan

tanggung jawab tertentu.

ProvinsidiIndonesiamemiliki fungsi yang terbatas. Wewenang utama pemerintah

provinsi adalah dalam hal yang berkaitan dengan urusan dan layanan multi-

jurisdiksi daerah/regional. Provinsi juga menjalankan fungsi lokal yang tidak

dapat dijalankan oleh pemerintah kabupaten/kota karenaketerbatasansumber

daya. Fungsi ini termasuk perencanaan makro regional,

pengembangandanpenelitian sumber daya manusia, pengelolaan pelabuhan

regional, perlindungan lingkungan hidup, perdagangan danpromosipariwisata,

pengendalian/karantinahama; danperencanaantata ruang

Namun, hampir semua fungsi berkenaan dengan pelayanan publik lokal ditangani

oleh Kota/Kabupaten. Pemerintah Kota/Kabupaten memiliki tanggung jawab

keuangan untuk sekurang-kurangnya empat belas urusan pemerintahan dan

layanan lokal, seperti: pekerjaan umum lokal, layanan kesehatan dasar, layanan

pendidikan primer dan sekunder dan budaya, lingkungan setempat, pertanahan,

.

8/17/2019 Modul 1 - Perencanaan.pdf

http://slidepdf.com/reader/full/modul-1-perencanaanpdf 42/372

33

koperasi dan tenaga kerja, dll. Tanggung jawab tersebut meliputi kegiatan,

seperti: perencanaan, penerapan pembiayaan, monitoring dan evaluasi, danpemeliharaan.

Secara umum, konsep otonomi menurut UU22/1999 dapat diuraikan sebagai

berikut:

- General Competency untuk Kab/Kota (kewenangan selain kewenangan Pusat

dan Propinsi).

- Otonomi Terbatas di Propinsi (Kewenangan Propinsi di batasi oleh Peraturan

Pemerintah No. 25 Tahun 2000).

- Terjadi pembagian kewenangan antara Pusat, Propinsi, dan Kab/Kota

- Propinsi dan Kabupaten tidak Hirarkhi.

- Propinsi diberi tugas koordinasi dan supervisi dan fungsi lintas kab/kota.

Sementara itu menurut UU 32/2004, konsep otonomi sedikit mengalami

perubahan, yaitu :

- Prinsip 'subsidiarity' (concurrent): Kewenangan di Setiap Bidang dan Dapat

dibagi antar tingkatan pemerintahan.

- Kewenangan sebuah kota besar akan berbeda dengan kewenangan sebuah

kota kecil. Kota besar dapat saja memiliki kewenangan pilihan yang jauh lebih

banyak di banding kota kecil. Demikian juga kabupaten akan memiliki

kewenangan yang berbeda dengan kota.

Terkait praktek pembagian kewenangan antara Pemerintah Pusat, Pemerintah

Propinsi dan Pemerintah Kabupaten/Kota, sejalan dengan UU 32/2004,