7/31/2019 Rapport de Stage-Version Finale

http://slidepdf.com/reader/full/rapport-de-stage-version-finale 1/27

REALISER PAR : ABDELKERIM BIDDER

ENCADRER PAR : Mr AYOUB

PERIODE DE STAGE : DE 01/03/2012 07/04/2012

7/31/2019 Rapport de Stage-Version Finale

http://slidepdf.com/reader/full/rapport-de-stage-version-finale 2/27

ANNEE DE FORMATION 2011/2012

TECHNICIEN COMPTABLE DES ENTREPRISES

2

7/31/2019 Rapport de Stage-Version Finale

http://slidepdf.com/reader/full/rapport-de-stage-version-finale 3/27

Remerciement

Avant d’aborder mon sujet, je saisis l’opportunité qui m’offre la rédaction du

présent rapport, pour remercier d’abord l’hôtel Sofitel mogador golf & spa pour m’avoir

permis d’effectuer mon stage au sein du departement administratif et financier, service

comptable.

Je remercie plus particulièrement :

Monsieur Jawad Assaka à qui je suis très reconnaissant pour les efforts qu’il n’a cessé

de déployer pour m’aider à aboutir aux résultats désirés et qui a fait preuve d’une grandedisponibilité à mon égard, pour m’avoir fait confiance dans la réalisation d’une partie de

son travail.

Je n’oublierais pas de remercier également, ma famille, pour leurs encouragements, et

pour leur soutien moral, et l’ensemble du personnel avec qui j’ai été amené à travailler,

pour avoir fait preuve de disponibilité et d’attention à mon égard tout au long de mon

stage.

Enfin, je tiens à remercier tous ceux qui ont participé à la réussite de ce sujet de près ou

de loin.

Merci.

3

7/31/2019 Rapport de Stage-Version Finale

http://slidepdf.com/reader/full/rapport-de-stage-version-finale 4/27

Sommaire

Remerciement …………………………………………………………………… 2

Introduction………………………………………………………………............. 4Chapitre I : Présentation de l’hôtel ………… …………………………………. 5

Chapitre II : Les travaux assurés par le bureau……………………………….. 6

• I- Travaux d’assistance comptable ………………………………………...

• I-1 Documents comptable nécessaire………………………………

• I-2 Facturation………………………………………………………

Qu’est ce qu’une facture ?......................................................

Circuit d’une facture………………………………………... 7

Le calcul mathématique d’une facture composée…………. 8

Comptabilisation…………………………………………….

•

I-3 Classement des documents……………………………………... 9• I-4 Saisie des données………………………………………………

Enregistrement des écritures comptables…………………..

Rapprochement comptabilité/fiscalité……………………..

• I-5 Les écritures comptables……………………………………… 10

• I-6 La centralisation dans les journaux généraux………………... 11

• I-7 Les travaux d’inventaire………………………………………

Ecriture de regroupement des charges et des produits……

Constatation des amortissements et des provisions………

Etat de rapprochement……………………………………

Régularisation des comptes des charges et des produits… Balance après inventaire………………………………….

• II-Travaux d’assistance fiscale ………………………………………… 12

• I- La tenue de la comptabilité……………………………………

I-1 Dispositions légales………………………………….

• II- Préparation des déclarations………………………………….

II-1 Travaux fiscaux………………………………………1. La taxe sur la valeur ajoutée………………………. 13

2. Taxe se séjour………………………………………. 14

• III-Travaux sociaux………………………………………………………. 15• III-1 Déclarations sociales légales…………………………………

• III-2 Préparation de la paie…………………………………………

Présentation et établissement de la fiche de paie……………

Ecritures comptable………………………………………… 16

1. Comptabilisation du livre de paie…………………….2. Comptabilisation des charges patronales……………. 17

3. Tableau des cotisations………………………………

• Chapitre III : Cas Pratique………………………………………………. 18

Conclusion………………………………………………………………………… 19

Annexe…………………………………………………………………………… 21

4

7/31/2019 Rapport de Stage-Version Finale

http://slidepdf.com/reader/full/rapport-de-stage-version-finale 5/27

Introduction

Le stage constitue un élément indispensable à notre formation. C’est un contact

qui permet à l’étudient (futur comptable), de vivre la réalité socio-économique des

entreprises et leurs problèmes de gestion et d’organisation.

Toutefois, ce stage m’a permis de tester mes capacités d’analyse et de faire une

comparaison entre application théorique et application pratique. A mon avis, je crois que

tous ces points paraissent clairs au niveau d’un bureau de comptabilité, parce que j’étaisdevant diverses applications qui se diffèrent les unes des autres.

Ce que j’ai bénéficié de ce stage :

• Réviser, tester et améliorer mes connaissances.

• De voir de près le déroulement des travaux comptables, et de Vivre la réalité

professionnelle ;

• Etre supervisé et encadré de près ;

• D’affronter l’aspect pratique des problèmes rencontrés ;

• Distinguer entre l’aspect théorique et l’aspect pratique pour les travaux effectués ausein d’un bureau de comptabilité ;

C’est pourquoi j’étais affecté à l’hôtel, « Palais des remparts », durant une période

d’un mois et Sept jours allant du 01 Mars 2012 au 07 Avril 2012.

5

7/31/2019 Rapport de Stage-Version Finale

http://slidepdf.com/reader/full/rapport-de-stage-version-finale 6/27

7/31/2019 Rapport de Stage-Version Finale

http://slidepdf.com/reader/full/rapport-de-stage-version-finale 7/27

CHAPITRE II : LES TRAVAUX ASSURES PAR LE BUREAU

I. Travaux d’assistance comptable :

Il s’agit du travail quotidien d’enregistrement comptable informatisé de toutes les

opérations économiques effectuées par l’hôtel.

I-1- Les documents comptables nécessaires :

Les documents comptables nécessaires (input) sont : les factures d’achats et de

ventes, dépense de caisse, les bordereaux, les relevés bancaires, les chéquiers, les

documents juridiques, les pièces internes, les bulletins de paie, les déclarations

sociales et fiscales et d’autres documents de charges et de produits.

I-2- FACTURATION

-Qu’est ce qu’une facture ?

Une facture est un document qui atteste de l'achat ou de la vente de biens ou services.

Une facture est un document comptable par lequel un fournisseur établit une créance,

résultant de la fourniture d'un bien ou de la prestation d'un service, vis-à-vis de

son client, bénéficiaire de ce bien ou de cette prestation. La comptabilité distingue la

facture de « doit » de la facture « d'avoir ».

On distingue :

-Facture doit : est une facture constatant les conditions de vente (quantité, prix

unitaire, référence..) et le prix total que le client doit payer au fournisseur.

La facture doit se compose de :

-L’en tête comporte les renseignements suivant :

• N° de classement de la facture ;

•

Nom, adresse et références commerciales du fournisseur ;• Nom et adresse de du client

• Conditions occasionnellement de vente (livraison, date de paiement)

•

-Le corps de la facture comprend :

• la désignation des marchandises vendues

• la taxe sur la valeur ajoutée ;

• et des réductions (R.R.R).

-Facture avoir : est une facture adressée à l’occasion d’un retour de marchandises nonconformes ou une réduction hors facture.

7

7/31/2019 Rapport de Stage-Version Finale

http://slidepdf.com/reader/full/rapport-de-stage-version-finale 8/27

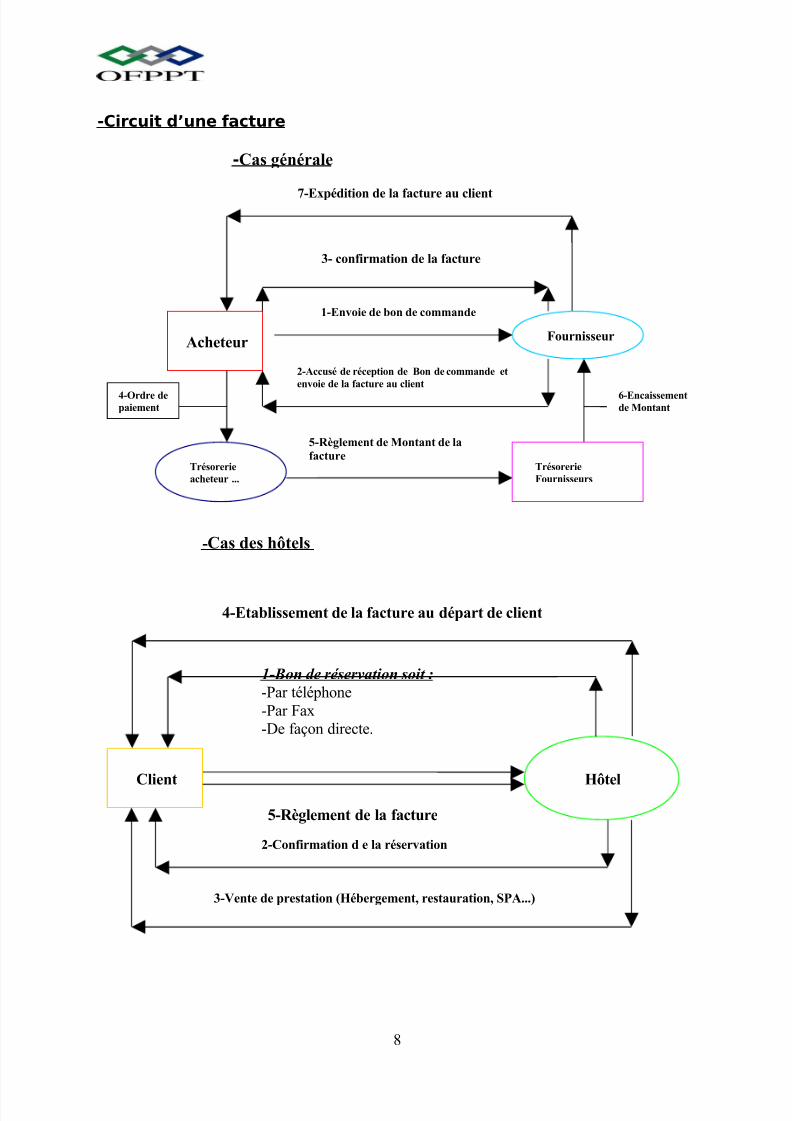

-Circuit d’une facture

-Cas générale

-Cas des hôtels

7-Expédition de la facture au client

3- confirmation de la facture

Acheteur

1-Envoie de bon de commande

Fournisseur

2-Accusé de réception de Bon de commande et

envoie de la facture au client

Trésorerie

acheteur ...

Trésorerie

Fournisseurs

5-Règlement de Montant de lafacture

6-Encaissementde Montant

4-Ordre depaiement

Client

1-Bon de réservation soit :

-Par téléphone

-Par Fax

-De façon directe.

Hôtel

2-Confirmation d e la réservation

3-Vente de prestation (Hébergement, restauration, SPA...)

4-Etablissement de la facture au départ de client

5-Règlement de la facture

8

7/31/2019 Rapport de Stage-Version Finale

http://slidepdf.com/reader/full/rapport-de-stage-version-finale 9/27

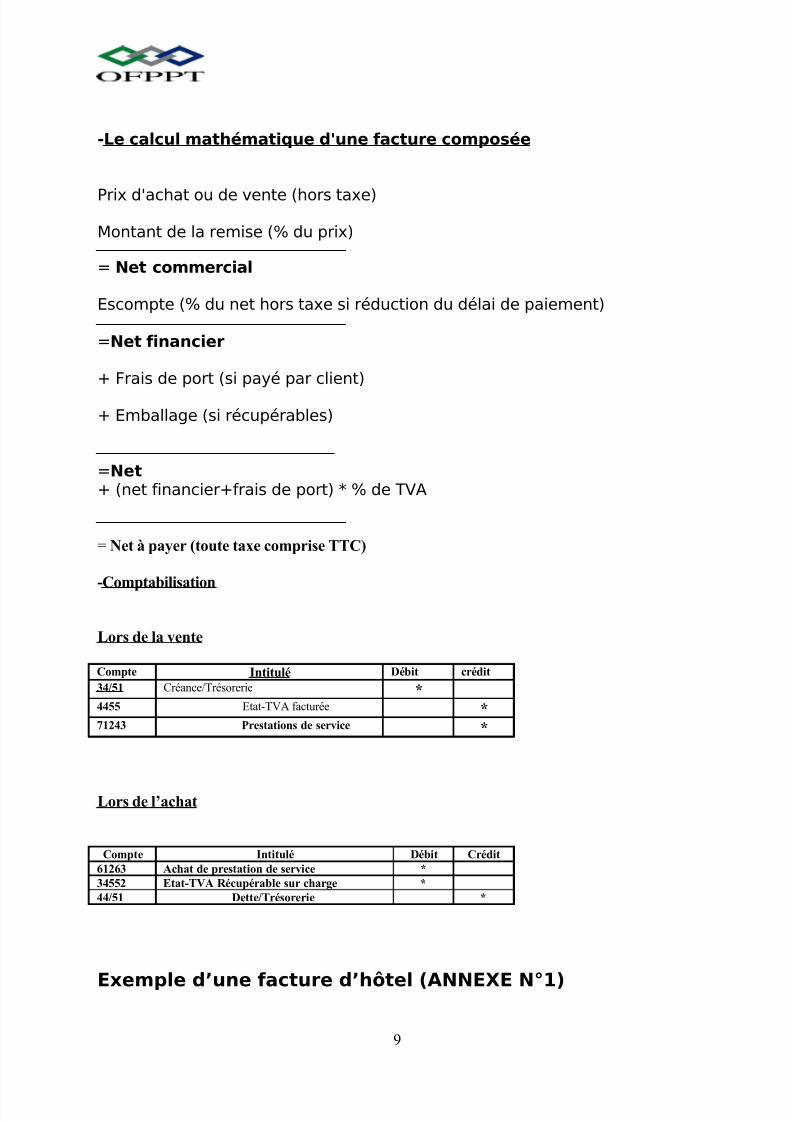

-Le calcul mathématique d'une facture composée

Prix d'achat ou de vente (hors taxe)

Montant de la remise (% du prix)

= Net commercial

Escompte (% du net hors taxe si réduction du délai de paiement)

=Net financier

+ Frais de port (si payé par client)

+ Emballage (si récupérables)

=Net+ (net financier+frais de port) * % de TVA

= Net à payer (toute taxe comprise TTC)

-Comptabilisation

Lors de la vente

Compte Intitulé Débit crédit

34/51 Créance/Trésorerie *4455 Etat-TVA facturée *71243 Prestations de service *

Lors de l’achat

Compte Intitulé Débit Crédit

61263 Achat de prestation de service *

34552 Etat-TVA Récupérable sur charge *

44/51 Dette/Trésorerie *

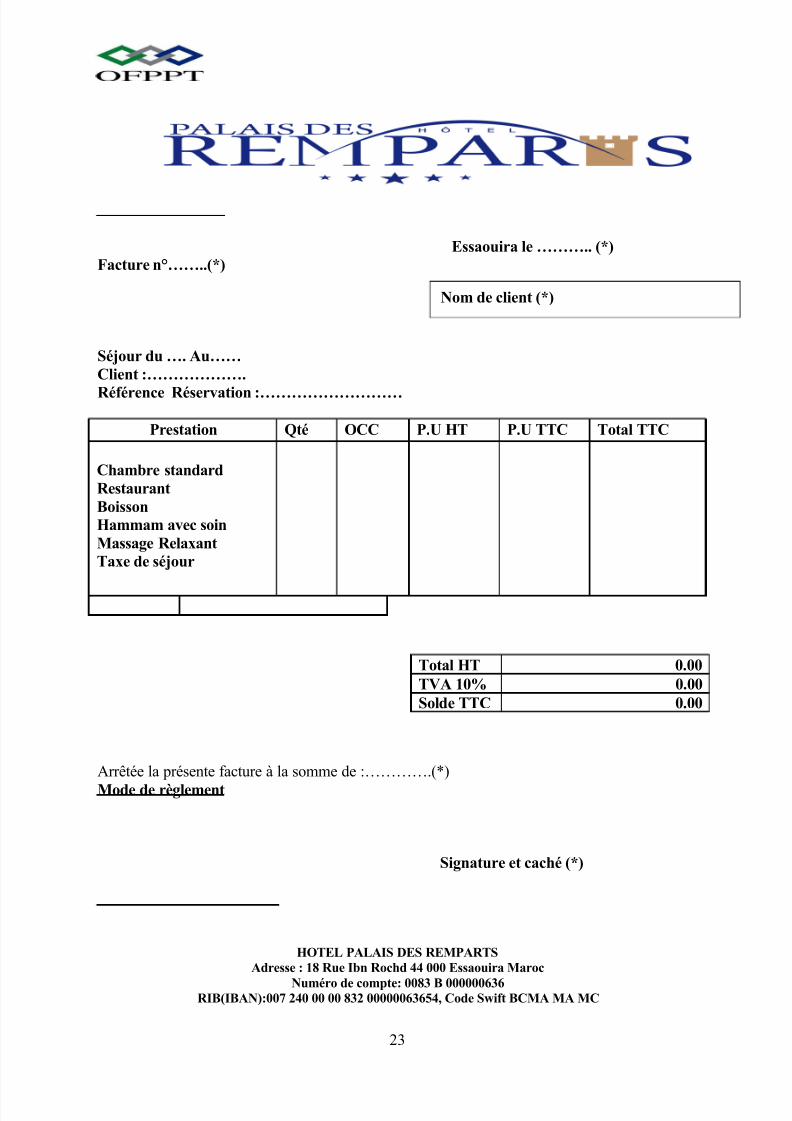

Exemple d’une facture d’hôtel (ANNEXE N°1)

9

7/31/2019 Rapport de Stage-Version Finale

http://slidepdf.com/reader/full/rapport-de-stage-version-finale 10/27

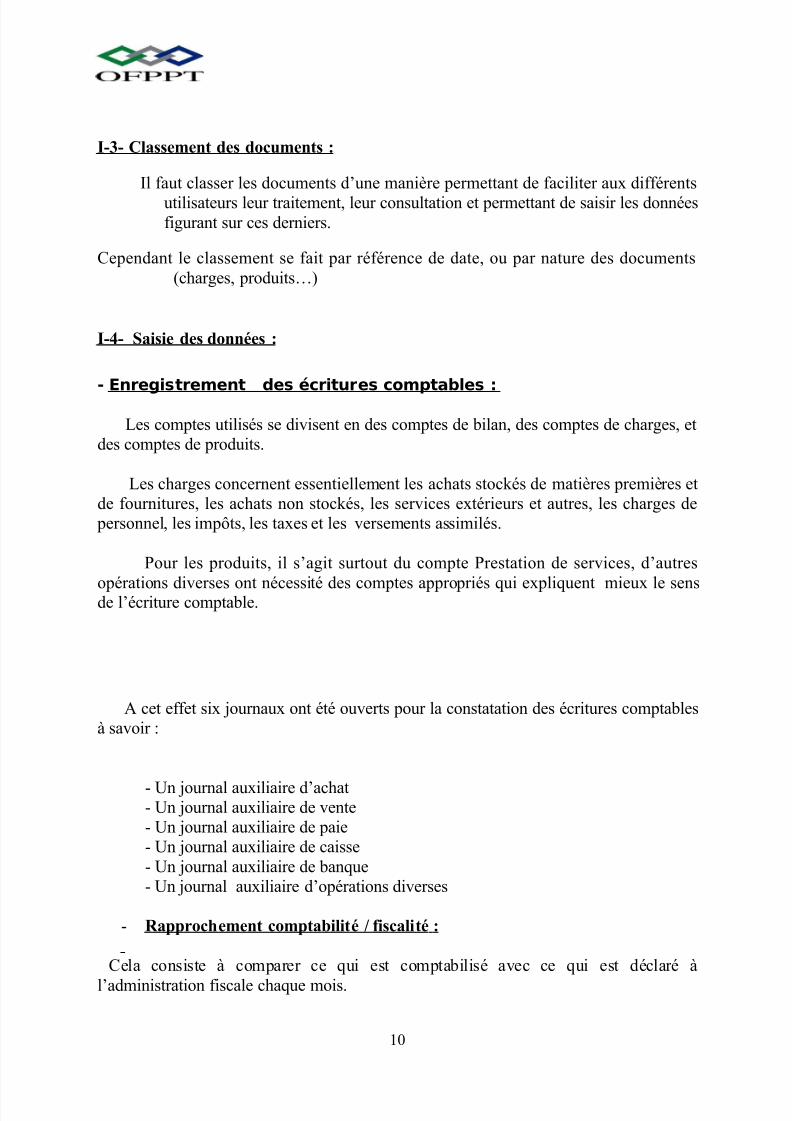

I-3- Classement des documents :

Il faut classer les documents d’une manière permettant de faciliter aux différents

utilisateurs leur traitement, leur consultation et permettant de saisir les données

figurant sur ces derniers.

Cependant le classement se fait par référence de date, ou par nature des documents

(charges, produits…)

I-4- Saisie des données :

- Enregistrement des écritures comptables :

Les comptes utilisés se divisent en des comptes de bilan, des comptes de charges, et

des comptes de produits.

Les charges concernent essentiellement les achats stockés de matières premières et

de fournitures, les achats non stockés, les services extérieurs et autres, les charges de

personnel, les impôts, les taxes et les versements assimilés.

Pour les produits, il s’agit surtout du compte Prestation de services, d’autres

opérations diverses ont nécessité des comptes appropriés qui expliquent mieux le sensde l’écriture comptable.

A cet effet six journaux ont été ouverts pour la constatation des écritures comptables

à savoir :

- Un journal auxiliaire d’achat- Un journal auxiliaire de vente

- Un journal auxiliaire de paie

- Un journal auxiliaire de caisse

- Un journal auxiliaire de banque

- Un journal auxiliaire d’opérations diverses

- Rapprochement comptabilité / fiscalité :

Cela consiste à comparer ce qui est comptabilisé avec ce qui est déclaré à

l’administration fiscale chaque mois.

10

7/31/2019 Rapport de Stage-Version Finale

http://slidepdf.com/reader/full/rapport-de-stage-version-finale 11/27

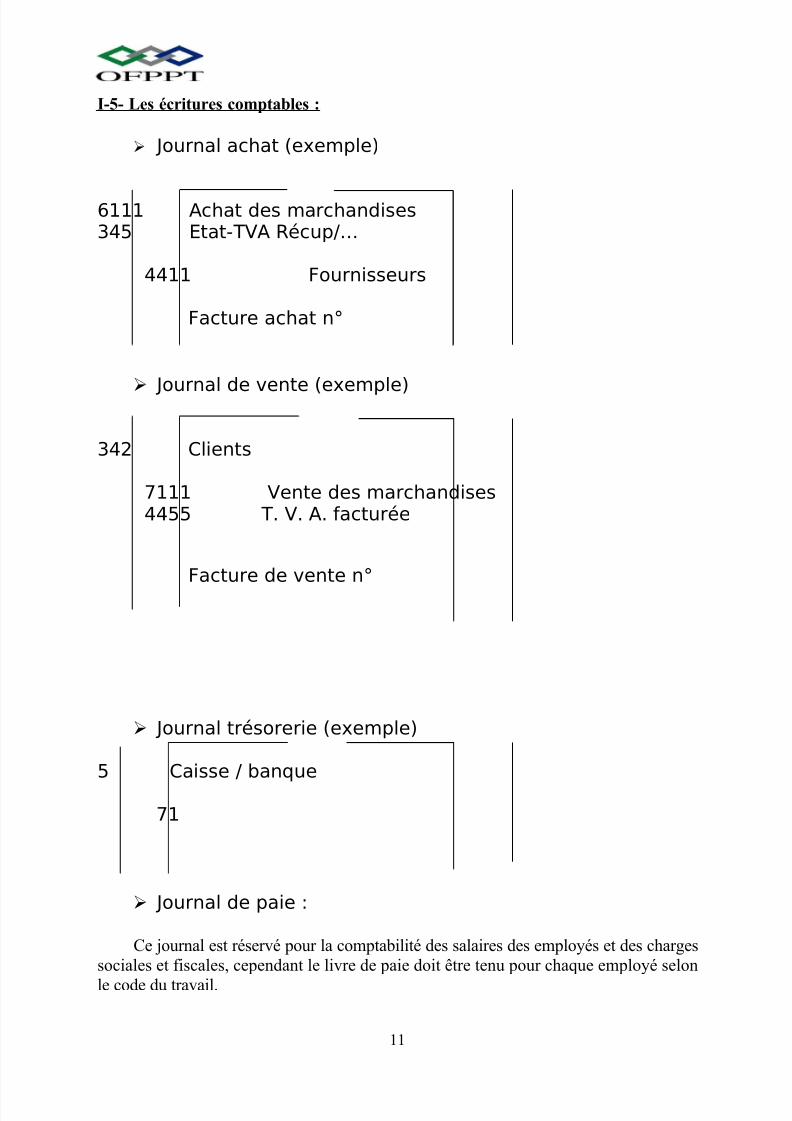

I-5- Les écritures comptables :

Journal achat (exemple)

6111 Achat des marchandises345 Etat-TVA Récup/…

4411 Fournisseurs

Facture achat n°

Journal de vente (exemple)

342 Clients

7111 Vente des marchandises4455 T. V. A. facturée

Facture de vente n°

Journal trésorerie (exemple)

5 Caisse / banque

71

Journal de paie :

Ce journal est réservé pour la comptabilité des salaires des employés et des charges

sociales et fiscales, cependant le livre de paie doit être tenu pour chaque employé selon

le code du travail.

11

7/31/2019 Rapport de Stage-Version Finale

http://slidepdf.com/reader/full/rapport-de-stage-version-finale 12/27

Journal des opérations diverses :

Il est réservé, entre autres, pour la comptabilisation des opérations suivantes :

•

Constatation des dettes envers l’Etat• Ecritures d’inventaires

• Etc.…

I-6- La centralisation dans les journaux généraux :

La centralisation est faite automatiquement par ordinateur et ce pour l’ensemble des

comptes récapitulatifs des mouvements de chaque compte ouvert dans les journaux

auxiliaires qui seront transmis au journal centralisateur.

I-7- les travaux d’inventaires :

A la fin de chaque exercice, le comptable fait certains travaux pour la

détermination du résultat, ces travaux sont :

a)-Ecritures de regroupement des charges et des produits :

Après l’établissement de la balance avant inventaire qui récapitule tous les comptes

de charges et des produits.

Pour déterminer le résultat net de l’exercice, il suffit de virer, dans un compte de

synthèse unique, les soldes des comptes de charges et de produits.

b)-Constatation des amortissements et des provisions.

c)-Etat de rapprochement :

Cet état est établi après le pointage entre le relevé bancaire et l’extrait du compte

(5141) banque permettant de détecter les opérations figurant sur l’extrait du compte

bancaire et qui n’ont pas été constatées en comptabilité.

d)-Régularisation des comptes des charges et des produits :

En application de la convention de rattachement des charges aux produits, toutes

les charges ayant concouru à la réalisation des revenus doivent être déterminées et

rattachées à un même exercice.

e)-Balance après inventaire :

Après avoir soldé les comptes des charges et des produits, on établit la balance quicontient seulement les comptes de situation et de régularisation.

12

7/31/2019 Rapport de Stage-Version Finale

http://slidepdf.com/reader/full/rapport-de-stage-version-finale 13/27

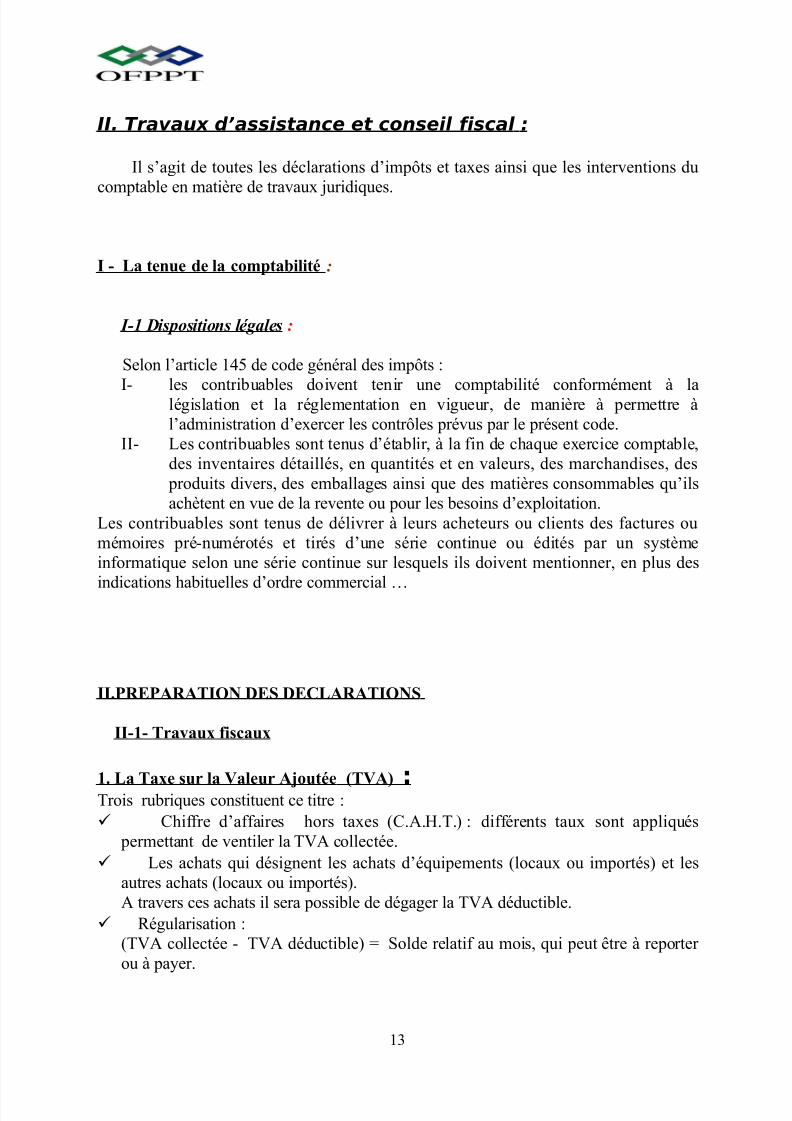

II. Travaux d’assistance et conseil fiscal :

Il s’agit de toutes les déclarations d’impôts et taxes ainsi que les interventions du

comptable en matière de travaux juridiques.

I - La tenue de la comptabilité :

I-1 Dispositions légales :

Selon l’article 145 de code général des impôts :

I- les contribuables doivent tenir une comptabilité conformément à lalégislation et la réglementation en vigueur, de manière à permettre à

l’administration d’exercer les contrôles prévus par le présent code.

II- Les contribuables sont tenus d’établir, à la fin de chaque exercice comptable,

des inventaires détaillés, en quantités et en valeurs, des marchandises, des

produits divers, des emballages ainsi que des matières consommables qu’ils

achètent en vue de la revente ou pour les besoins d’exploitation.

Les contribuables sont tenus de délivrer à leurs acheteurs ou clients des factures ou

mémoires pré-numérotés et tirés d’une série continue ou édités par un système

informatique selon une série continue sur lesquels ils doivent mentionner, en plus des

indications habituelles d’ordre commercial …

II.PREPARATION DES DECLARATIONS

II-1- Travaux fiscaux

1. La Taxe sur la Valeur Ajoutée ( TVA) : Trois rubriques constituent ce titre :

Chiffre d’affaires hors taxes (C.A.H.T.) : différents taux sont appliqués

permettant de ventiler la TVA collectée.

Les achats qui désignent les achats d’équipements (locaux ou importés) et les

autres achats (locaux ou importés).

A travers ces achats il sera possible de dégager la TVA déductible.

Régularisation :

(TVA collectée - TVA déductible) = Solde relatif au mois, qui peut être à reporter

ou à payer.

13

7/31/2019 Rapport de Stage-Version Finale

http://slidepdf.com/reader/full/rapport-de-stage-version-finale 14/27

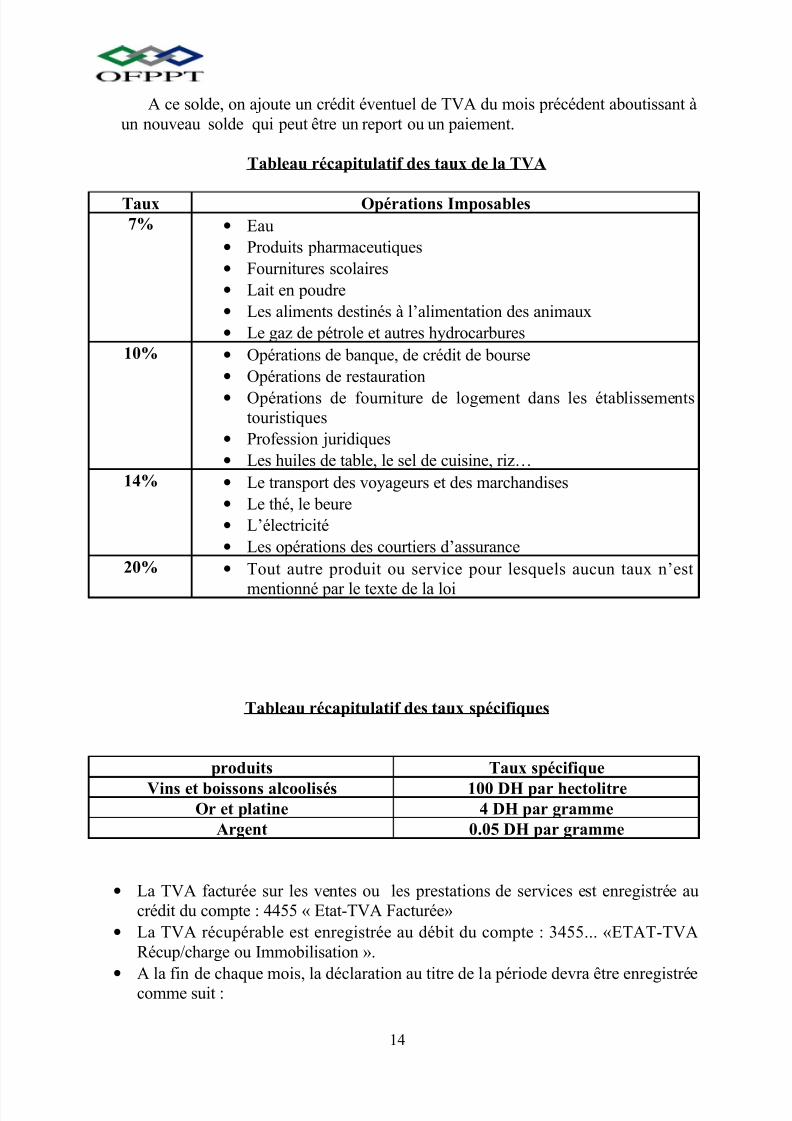

A ce solde, on ajoute un crédit éventuel de TVA du mois précédent aboutissant à

un nouveau solde qui peut être un report ou un paiement.

Tableau récapitulatif des taux de la TVA

Taux Opérations Imposables

7% • Eau

• Produits pharmaceutiques

• Fournitures scolaires

• Lait en poudre

• Les aliments destinés à l’alimentation des animaux

• Le gaz de pétrole et autres hydrocarbures

10% • Opérations de banque, de crédit de bourse

• Opérations de restauration

• Opérations de fourniture de logement dans les établissementstouristiques

• Profession juridiques

• Les huiles de table, le sel de cuisine, riz…

14% • Le transport des voyageurs et des marchandises

• Le thé, le beure

• L’électricité

• Les opérations des courtiers d’assurance

20% • Tout autre produit ou service pour lesquels aucun taux n’est

mentionné par le texte de la loi

Tableau récapitulatif des taux spécifiques

produits Taux spécifique

Vins et boissons alcoolisés 100 DH par hectolitreOr et platine 4 DH par gramme

Argent 0.05 DH par gramme

• La TVA facturée sur les ventes ou les prestations de services est enregistrée au

crédit du compte : 4455 « Etat-TVA Facturée»

• La TVA récupérable est enregistrée au débit du compte : 3455... «ETAT-TVA

Récup/charge ou Immobilisation ».

•

A la fin de chaque mois, la déclaration au titre de la période devra être enregistréecomme suit :

14

7/31/2019 Rapport de Stage-Version Finale

http://slidepdf.com/reader/full/rapport-de-stage-version-finale 15/27

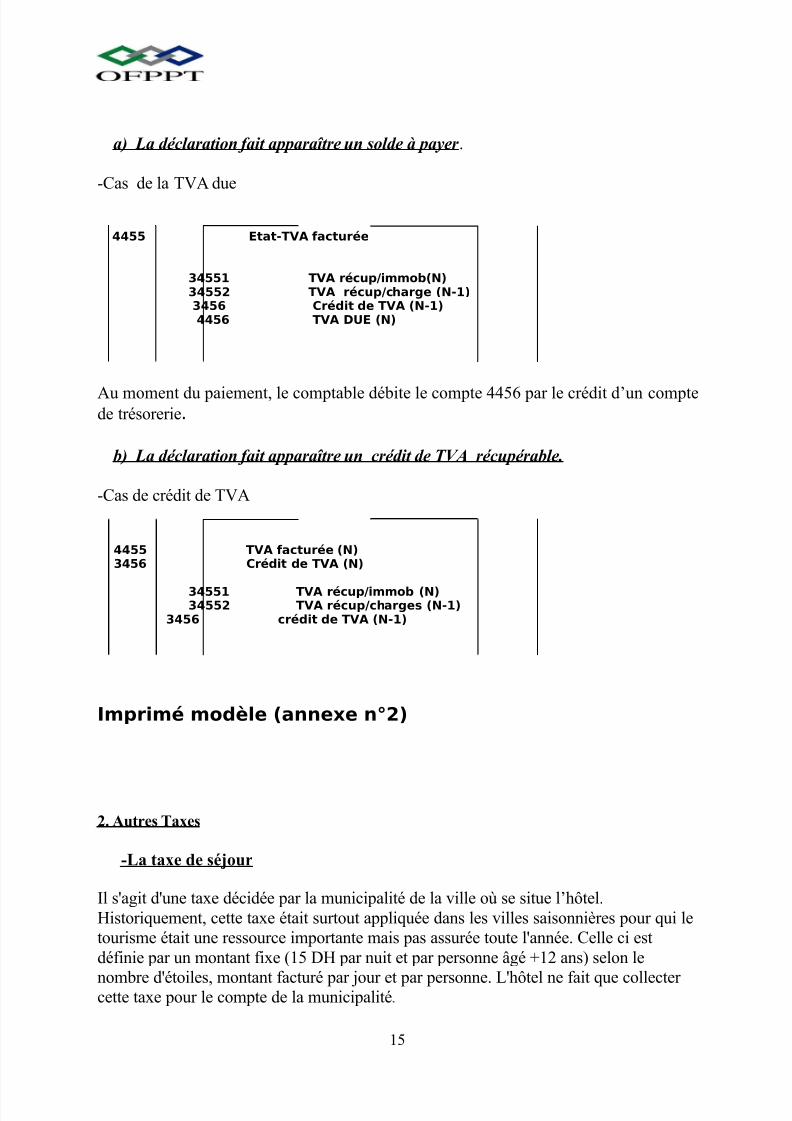

a) La déclaration fait apparaître un solde à payer .

-Cas de la TVA due

4455 Etat-TVA facturée

34551 TVA récup/immob(N)34552 TVA récup/charge (N-1)3456 Crédit de TVA (N-1)4456 TVA DUE (N)

Au moment du paiement, le comptable débite le compte 4456 par le crédit d’un comptede trésorerie.

b) La déclaration fait apparaître un crédit de TVA récupérable.

-Cas de crédit de TVA

4455 TVA facturée (N)3456 Crédit de TVA (N)

34551 TVA récup/immob (N)34552 TVA récup/charges (N-1)

3456 crédit de TVA (N-1)

Imprimé modèle (annexe n°2)

2. Autres Taxes

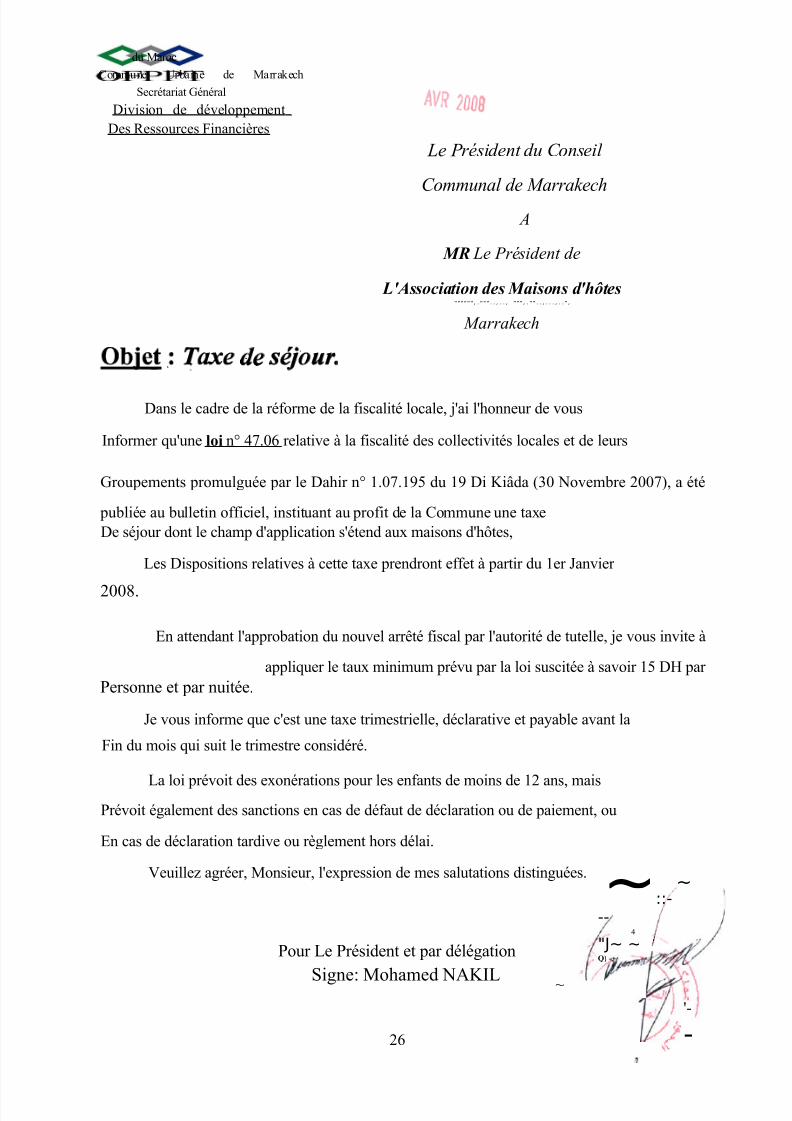

-La taxe de séjour

Il s'agit d'une taxe décidée par la municipalité de la ville où se situe l’hôtel.

Historiquement, cette taxe était surtout appliquée dans les villes saisonnières pour qui le

tourisme était une ressource importante mais pas assurée toute l'année. Celle ci est

définie par un montant fixe (15 DH par nuit et par personne âgé +12 ans) selon le

nombre d'étoiles, montant facturé par jour et par personne. L'hôtel ne fait que collecter cette taxe pour le compte de la municipalité.

15

7/31/2019 Rapport de Stage-Version Finale

http://slidepdf.com/reader/full/rapport-de-stage-version-finale 16/27

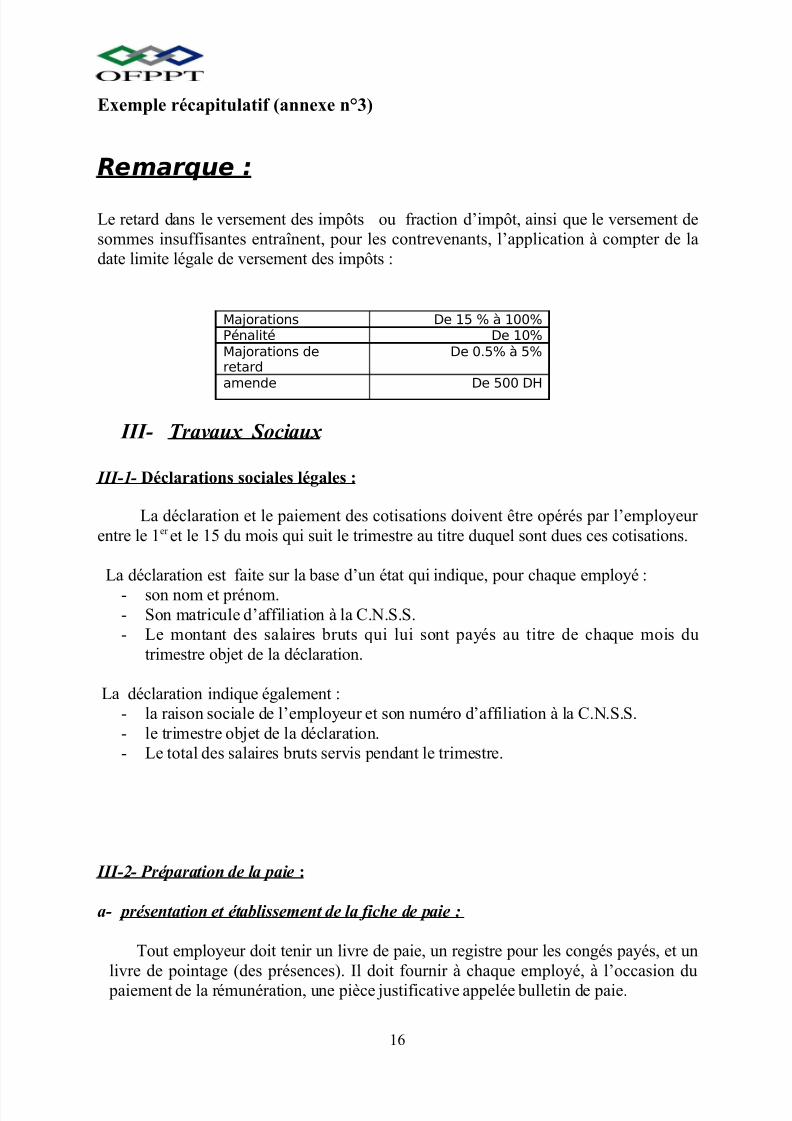

Exemple récapitulatif (annexe n°3)

Remarque :

Le retard dans le versement des impôts ou fraction d’impôt, ainsi que le versement de

sommes insuffisantes entraînent, pour les contrevenants, l’application à compter de la

date limite légale de versement des impôts :

Majorations De 15 % à 100%Pénalité De 10%Majorations deretard

De 0.5% à 5%

amende De 500 DH

III- Travaux Sociaux

III-1- Déclarations sociales légales :

La déclaration et le paiement des cotisations doivent être opérés par l’employeur

entre le 1er et le 15 du mois qui suit le trimestre au titre duquel sont dues ces cotisations.

La déclaration est faite sur la base d’un état qui indique, pour chaque employé :

- son nom et prénom.- Son matricule d’affiliation à la C.N.S.S.

- Le montant des salaires bruts qui lui sont payés au titre de chaque mois du

trimestre objet de la déclaration.

La déclaration indique également :

- la raison sociale de l’employeur et son numéro d’affiliation à la C.N.S.S.

- le trimestre objet de la déclaration.

- Le total des salaires bruts servis pendant le trimestre.

III-2- Préparation de la paie :

a- présentation et établissement de la fiche de paie :

Tout employeur doit tenir un livre de paie, un registre pour les congés payés, et un

livre de pointage (des présences). Il doit fournir à chaque employé, à l’occasion du

paiement de la rémunération, une pièce justificative appelée bulletin de paie.

16

7/31/2019 Rapport de Stage-Version Finale

http://slidepdf.com/reader/full/rapport-de-stage-version-finale 17/27

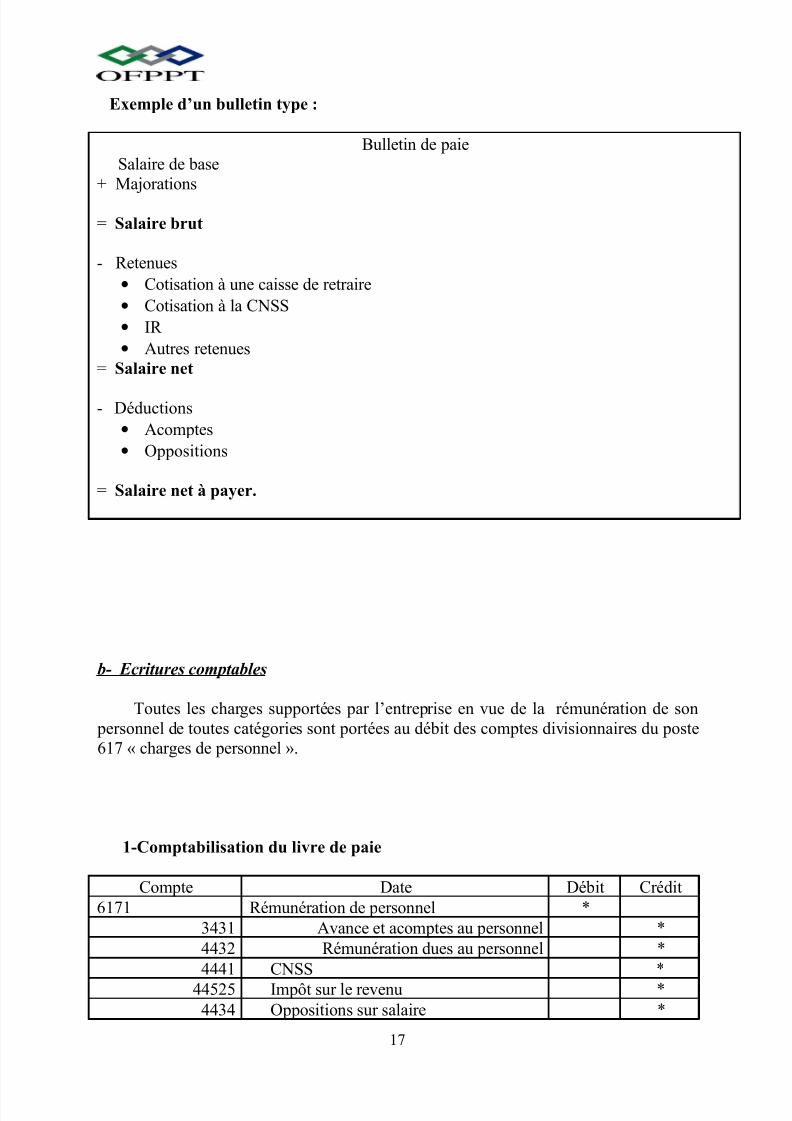

Exemple d’un bulletin type :

Bulletin de paie

Salaire de base

+ Majorations

= Salaire brut

- Retenues

• Cotisation à une caisse de retraire

• Cotisation à la CNSS

• IR

• Autres retenues

= Salaire net

- Déductions

• Acomptes

• Oppositions

= Salaire net à payer.

b- Ecritures comptables

Toutes les charges supportées par l’entreprise en vue de la rémunération de son

personnel de toutes catégories sont portées au débit des comptes divisionnaires du poste

617 « charges de personnel ».

1-Comptabilisation du livre de paie

Compte Date Débit Crédit

6171 Rémunération de personnel *

3431 Avance et acomptes au personnel *

4432 Rémunération dues au personnel *

4441 CNSS *

44525 Impôt sur le revenu *

4434 Oppositions sur salaire *

17

7/31/2019 Rapport de Stage-Version Finale

http://slidepdf.com/reader/full/rapport-de-stage-version-finale 18/27

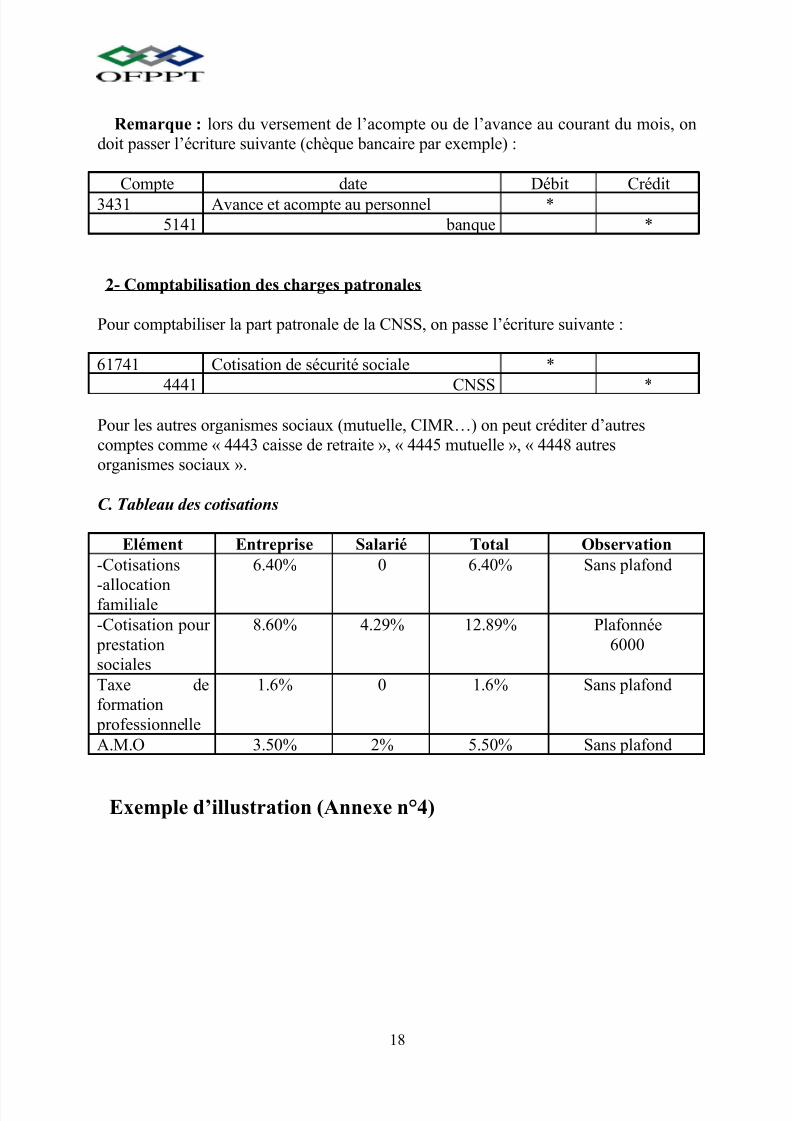

Remarque : lors du versement de l’acompte ou de l’avance au courant du mois, on

doit passer l’écriture suivante (chèque bancaire par exemple) :

Compte date Débit Crédit

3431 Avance et acompte au personnel *

5141 banque *

2- Comptabilisation des charges patronales

Pour comptabiliser la part patronale de la CNSS, on passe l’écriture suivante :

61741 Cotisation de sécurité sociale *

4441 CNSS *

Pour les autres organismes sociaux (mutuelle, CIMR…) on peut créditer d’autres

comptes comme « 4443 caisse de retraite », « 4445 mutuelle », « 4448 autres

organismes sociaux ».

C. Tableau des cotisations

Elément Entreprise Salarié Total Observation

-Cotisations

-allocationfamiliale

6.40% 0 6.40% Sans plafond

-Cotisation pour

prestation

sociales

8.60% 4.29% 12.89% Plafonnée

6000

Taxe de

formation

professionnelle

1.6% 0 1.6% Sans plafond

A.M.O 3.50% 2% 5.50% Sans plafond

Exemple d’illustration (Annexe n°4)

18

7/31/2019 Rapport de Stage-Version Finale

http://slidepdf.com/reader/full/rapport-de-stage-version-finale 19/27

CHAPITRE III : CAS PRATIQUE

Au cours de mon stage j’ai été invité à participer dans la mission de tenue de

comptabilité ; en effet le travail consiste à:

La passation de quelques écritures comptables d’hôtel de l’année 2005, en effet le

travail a consisté à passer les écritures de vente et d’achat.

J’ai également fait le pointage de certaines factures après avoir les enregistrer sur

Excel.

J’ai eu l’occasion de remplir l’imprimé de la TVA.

J’ai aussi eu l’occasion d’assister à des négociations avec certains fournisseurs.

La caisse consiste à enregistrer les entrées et les sorties d’argent dans un

brouillard. En effet, les encaissements sont enregistrés dans la colonne des recettes et

les décaissements sont enregistrés dans la colonne des dépenses.

Cependant, ces derniers sont constatés d’après les quittances et les pièces

comptables.

Le classement Le classement des documents est un pré-requis indispensable à la

bonne gestion d'une entreprise.

Le classement des documents comptables peut être fait par ordre chronologique ou

alphabétique. Selon la famille de documents (documents relatifs aux clients / aux

fournisseurs / au personnel / à l'administration fiscale / à la banque), vous opterez pour

l'une ou l'autre de ces méthodes.

Exemple :

• Pour les clients : il convient de classer les factures par ordre chronologique pour

respecter la numérotation des factures• Pour les fournisseurs : un classement par ordre alphabétique est plus approprié.

• Pour les bulletins de paie et les déclarations de charges sociales : il convient

de les classer par mois.

• Pour les documents fiscaux : il est préférable de la classer par type d'impôts.

• Pour le classement des relevés de banque sera fait par ordre chronologique

19

7/31/2019 Rapport de Stage-Version Finale

http://slidepdf.com/reader/full/rapport-de-stage-version-finale 20/27

L’exécution de la tâche nous a été facilitée par l’automatisme du logiciel ‘Ciel’ son

fonctionnement se fait par le biais de son module utilitaire. ‘Ciel’ permet

l’accomplissement des taches, de les sauvegardes, de les restaurer et de changer des

fichiers, ainsi une sécurité des données et une certaine indépendance vis à vis des

défaillances du matériel.

Etat de rapprochement : il y a rarement concordance à la fin d’une période (semaine,

mois…) entre le solde du compte banque tenu par l’entreprise et le solde du relevé

reçu de la banque.

On établit donc un Etat de rapprochement (périodiquement) qui :

• Etablit la concordance.

• Donne le solde exact à la fin de la période de rapprochement

• Permet de passer les écritures correctives.

J’ai été amené à effectuer cette tâche pendant mon stage, à ce moment là les deux

soldes (débiteurs d’un côté, créditeur de l’autre) sont différents à l’objectif de l’état

de rapprochement est d’aboutir à des soldes égaux.

Intitulé Solde débiteur Solde créditeur

Compte banque tenu par l’entreprise -

Compte banque tenu par la banque -

On inscrit dans chacun de ces comptes, les opérations qui le concernent, mais qui nesont pas encore enregistrées, alors qu’elles sont déjà inscrites sur l’autre compte.

Si aucune erreur n’a commise dans la tenue des comptes on doit obtenir le même

solde.

Il reste enfin d’enregistrer dans la comptabilité de l’entreprise les écriturescorrespondant aux inscriptions nouvelles du compte banque.

20

7/31/2019 Rapport de Stage-Version Finale

http://slidepdf.com/reader/full/rapport-de-stage-version-finale 21/27

Conclusion

Comme il ressort dans tout ce qui précède, la période de stage que j’ai passé à l’hôtel

« Palais des remparts », m’a été profitable et m’a appris surtout qu’un organisme aussi

important et sensible ne peut supporter les difficultés qui peuvent découlés que pour :

-Un travail bien réparti, précis et méthodique.

-Une organisation nette et une bonne coordination.-Les relations humaines et les hautes qualités morales qui lient les membres du

personnel d’une part et les clients d’autre part.

Enfin, je tiens à noter que je suis très fier de ce que j’ai vu, j’ai appris et de ce que j’ai

connu dans cet organisme, et je trouve qu’il est de mon devoir d’exprimer à la fin de ce

rapport toute ma gratitude et tous mes remerciements à tous les membres du bureau.

21

7/31/2019 Rapport de Stage-Version Finale

http://slidepdf.com/reader/full/rapport-de-stage-version-finale 22/27

ANNEXES

22

7/31/2019 Rapport de Stage-Version Finale

http://slidepdf.com/reader/full/rapport-de-stage-version-finale 23/27

Essaouira le ……….. (*)Facture n°……..(*)

Séjour du …. Au……

Client :……………….

Référence Réservation :………………………

Prestation Qté OCC P.U HT P.U TTC Total TTC

Chambre standard

Restaurant

BoissonHammam avec soin

Massage RelaxantTaxe de séjour

Arrêtée la présente facture à la somme de :………….(*)

Mode de règlement

Signature et caché (*)

HOTEL PALAIS DES REMPARTSAdresse : 18 Rue Ibn Rochd 44 000 Essaouira Maroc

Numéro de compte: 0083 B 000000636RIB(IBAN):007 240 00 00 832 00000063654, Code Swift BCMA MA MC

Total HT 0.00

TVA 10% 0.00

Solde TTC 0.00

23

Nom de client (*)

7/31/2019 Rapport de Stage-Version Finale

http://slidepdf.com/reader/full/rapport-de-stage-version-finale 24/27

Adresse agence:Attijari wafa bank Essaouira Grande Place

Identification Fiscale: 05790404, R.C: 975, Patente N° 47215233

24

7/31/2019 Rapport de Stage-Version Finale

http://slidepdf.com/reader/full/rapport-de-stage-version-finale 25/27

25

7/31/2019 Rapport de Stage-Version Finale

http://slidepdf.com/reader/full/rapport-de-stage-version-finale 26/27

du Maroc

Commune Urbaine de Marrakech

Secrétariat Général

Division de développement

Des Ressources Financières

Le Président du Conseil

Communal de Marrakech

A

MR Le Président de

L'Association des Maisons d'hôtes"""""",."""..,.., """,.""..,...,..",

Marrakech

Dans le cadre de la réforme de la fiscalité locale, j'ai l'honneur de vous

Informer qu'une loi n° 47.06 relative à la fiscalité des collectivités locales et de leurs

Groupements promulguée par le Dahir n° 1.07.195 du 19 Di Kiâda (30 Novembre 2007), a été

publiée au bulletin officiel, instituant au profit de la Commune une taxe

De séjour dont le champ d'application s'étend aux maisons d'hôtes,

Les Dispositions relatives à cette taxe prendront effet à partir du 1er Janvier

2008.

En attendant l'approbation du nouvel arrêté fiscal par l'autorité de tutelle, je vous invite à

appliquer le taux minimum prévu par la loi suscitée à savoir 15 DH par

Personne et par nuitée.

Je vous informe que c'est une taxe trimestrielle, déclarative et payable avant la

Fin du mois qui suit le trimestre considéré.

La loi prévoit des exonérations pour les enfants de moins de 12 ans, mais

Prévoit également des sanctions en cas de défaut de déclaration ou de paiement, ou

En cas de déclaration tardive ou règlement hors délai.

Veuillez agréer, Monsieur, l'expression de mes salutations distinguées.~

Pour Le Président et par délégation

Signe: Mohamed NAKIL

~::---

4

"J~ ~Q) -,~

~

~

'-

-26

7/31/2019 Rapport de Stage-Version Finale

http://slidepdf.com/reader/full/rapport-de-stage-version-finale 27/27

Recommended