TEORIJA ODLUČIVANJA

1. ODLUČIVANJE U USLOVIMA IZVIJESNOSTI – KVANTITATIVNI MODELI I METODE U FUNKCIJI POSLOVNOG ODLUČIVANJA

Riješavanje problema primjenom modela linearnog programiranja prolazi kroz sledeće

faze:

- Izbor problema. Najprije se mora odabrati problem za rješavanje. Pri tome je neophodno da se

posebno ispitaju karakteristike svih pojava koje ga formiraju, da se ustanove međusobni

odnosi, međusobna zavisnost ovih pojava. Najvažnije je da se provjeri, da li problem ima

karakteristike koje su potrebne da bi se mogao riješiti metodama linearnog programiranja.

- Izbor metode. U zavisnosti od izabranog problema i njegovih karakteristika vrši se izbor

adekvatne metode linearnog programiranja.

- Prikupljanje podataka. Važna, zahtjevna i obimna faza rada je prikupljanje podataka. Tačnost

i valjanost optimalnog rješenja zavisi od tačnosti i istinitosti polaznih pretpostavki, među

kojima posebno mjesto pripada odgovarajućem dokumentacionom materijalu. Metode

linearnog programiranja ne mogu poboljšati kvalitet optimalnog rješenja iznad kvaliteta

podataka koji sačinjavaju model. Metode omogućavaju i olakšavaju pronalaženje

optimalnog između većeg broja mogućih rješenja, koje zadovoljava postavljeni kriterij

optimalnosti. Zaključujemo da se ovoj fazi mora posvetiti najviše pažnje.

- Formiranje modela. Problem se može uspješno riješiti samo ako se predstavi u obliku

podesnog matematičkog modela. Podesan matematički model je onaj koji najvjernije

predstavlja posmatrani problem. Model treba da bude takav da reaguje na sve promjene

njegovih parametara, kako bi reagovao stvarni problem pod uticajem promjene

ograničavajućih faktora. Odabir ograničavajućih faktora i njihovo kvantitativno izražavanje

traži angažovanje i timski rad različitih stručnjaka, kako bi se obezbjedilo da se stvarni

problem rješava kroz njegov teoretski matematički model.

- Rješavanje problema. Formirani model se rješava primjenom neke od metoda linearnog

programiranja. U današnje vrijeme problemi iz domena linearnog programiranja se

rješavaju primjenom računara.

- Analiza optimalnog rješenja. U ovoj fazi se vrši prevođenje dobijenog optimalnog rješenja sa

jezika elektronske mašine i vrši se sistematska analiza tog rješenja. U ovoj fazi treba da se

ispita i da li je optimalno rješenje primjenjivo, odnosno koliko je ono stabilno u odnosu na

očekivane promjene.1

1.1. Donošenje odluka u uslovima izvjesnosti

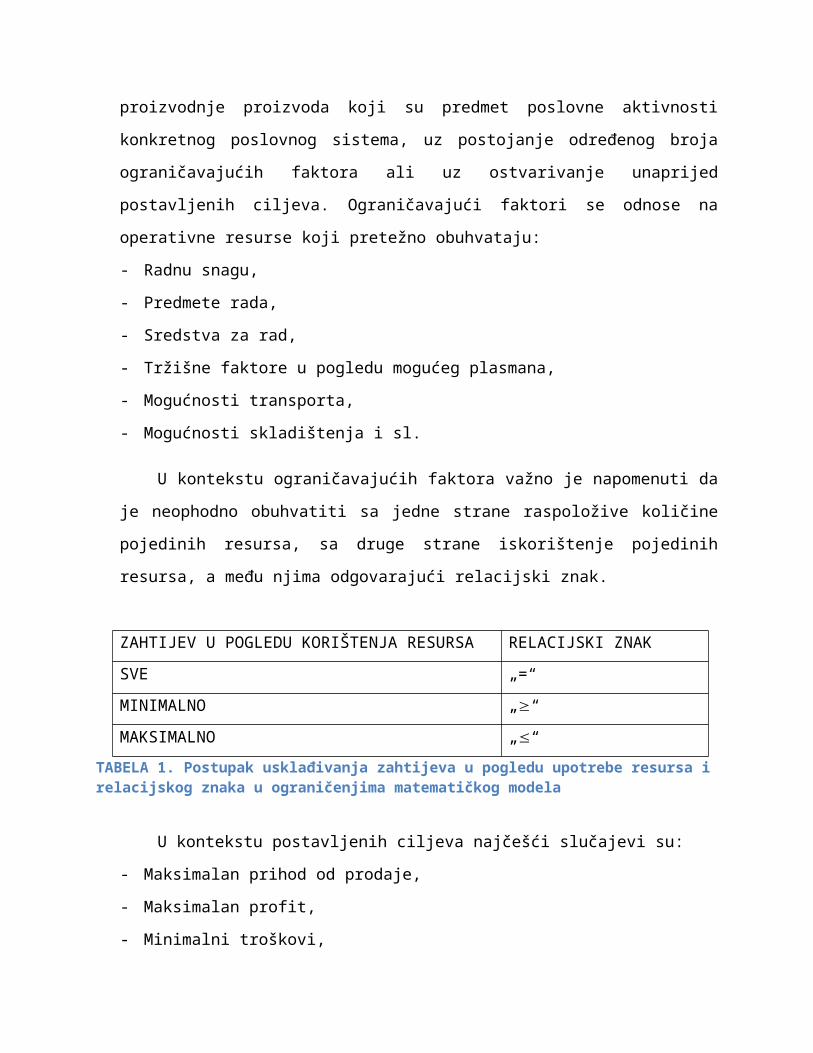

Proizvodni problem predstavlja svaki onaj upravljački zadatak koji podrazumijeva da

se ustanovi optimalan obim proizvodnje proizvoda koji su predmet poslovne aktivnosti

konkretnog poslovnog sistema, uz postojanje određenog broja ograničavajućih faktora ali uz

ostvarivanje unaprijed postavljenih ciljeva. Ograničavajući faktori se odnose na operativne

resurse koji pretežno obuhvataju:

- Radnu snagu,

- Predmete rada,

- Sredstva za rad,

- Tržišne faktore u pogledu mogućeg plasmana,

- Mogućnosti transporta,

- Mogućnosti skladištenja i sl.

U kontekstu ograničavajućih faktora važno je napomenuti da je neophodno obuhvatiti

sa jedne strane raspoložive količine pojedinih resursa, sa druge strane iskorištenje pojedinih

resursa, a među njima odgovarajući relacijski znak.

ZAHTIJEV U POGLEDU KORIŠTENJA RESURSA RELACIJSKI ZNAK

SVE „=“

MINIMALNO „“

MAKSIMALNO „“

TABELA 1. Postupak usklađivanja zahtijeva u pogledu upotrebe resursa i relacijskog znaka u ograničenjima matematičkog modela

U kontekstu postavljenih ciljeva najčešći slučajevi su:

- Maksimalan prihod od prodaje,

- Maksimalan profit,

1 Stanojević, R.(1966.) Linearno programiranje, Beograd: Institut za ekonomiku industrije, str. 15

- Minimalni troškovi,

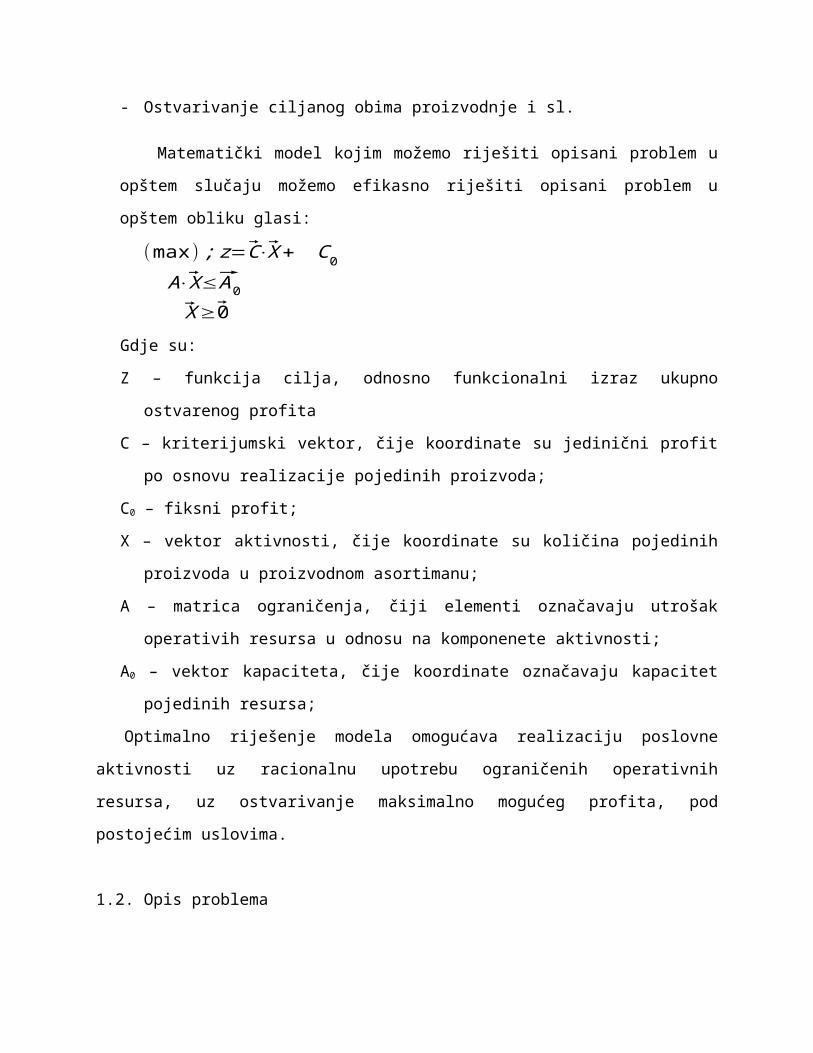

- Ostvarivanje ciljanog obima proizvodnje i sl.

Matematički model kojim možemo riješiti opisani problem u opštem slučaju možemo

efikasno riješiti opisani problem u opštem obliku glasi:

( max ) ; z=C⃗⋅X⃗+ C0

A⋅X⃗≤ A⃗0

X⃗ ≥0⃗Gdje su:

Z – funkcija cilja, odnosno funkcionalni izraz ukupno ostvarenog profita

C – kriterijumski vektor, čije koordinate su jedinični profit po osnovu realizacije pojedinih

proizvoda;

C0 – fiksni profit;

X – vektor aktivnosti, čije koordinate su količina pojedinih proizvoda u proizvodnom

asortimanu;

A – matrica ograničenja, čiji elementi označavaju utrošak operativih resursa u odnosu na

komponenete aktivnosti;

A0 – vektor kapaciteta, čije koordinate označavaju kapacitet pojedinih resursa;

Optimalno riješenje modela omogućava realizaciju poslovne aktivnosti uz racionalnu

upotrebu ograničenih operativnih resursa, uz ostvarivanje maksimalno mogućeg profita, pod

postojećim uslovima.

1.2. Opis problema

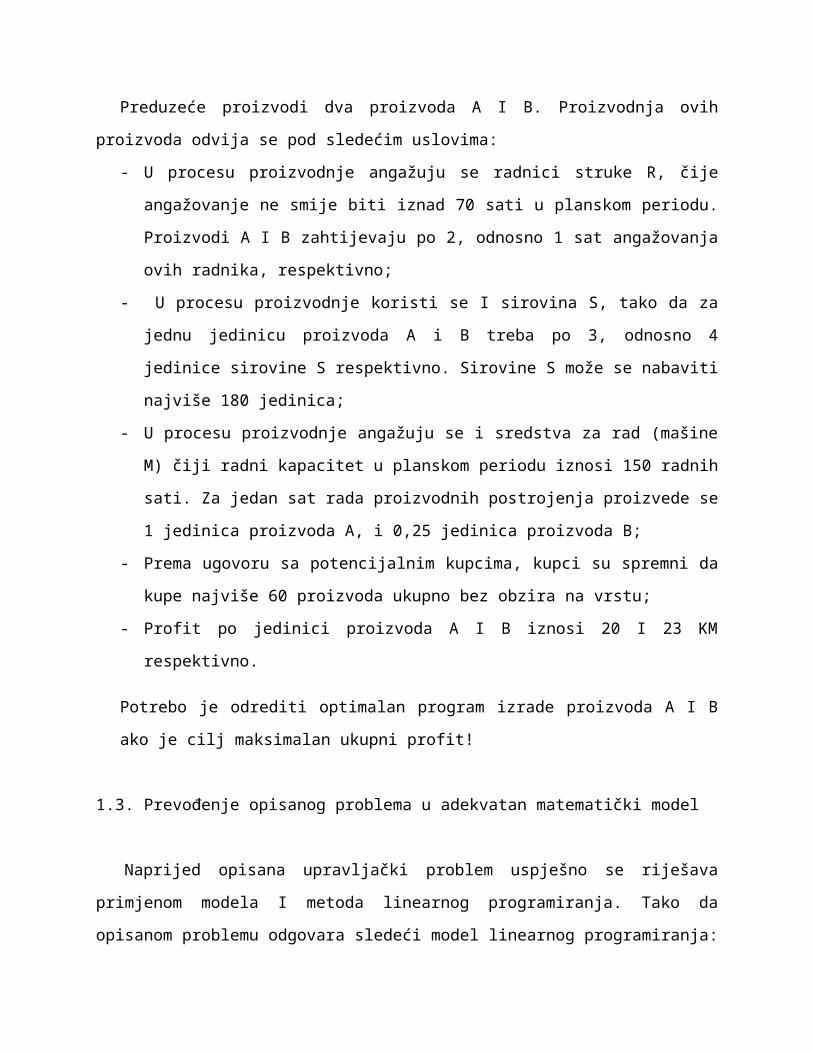

Preduzeće proizvodi dva proizvoda A I B. Proizvodnja ovih proizvoda odvija se pod

sledećim uslovima:

- U procesu proizvodnje angažuju se radnici struke R, čije angažovanje ne smije biti iznad

70 sati u planskom periodu. Proizvodi A I B zahtijevaju po 2, odnosno 1 sat angažovanja

ovih radnika, respektivno;

- U procesu proizvodnje koristi se I sirovina S, tako da za jednu jedinicu proizvoda A i B

treba po 3, odnosno 4 jedinice sirovine S respektivno. Sirovine S može se nabaviti

najviše 180 jedinica;

- U procesu proizvodnje angažuju se i sredstva za rad (mašine M) čiji radni kapacitet u

planskom periodu iznosi 150 radnih sati. Za jedan sat rada proizvodnih postrojenja

proizvede se 1 jedinica proizvoda A, i 0,25 jedinica proizvoda B;

- Prema ugovoru sa potencijalnim kupcima, kupci su spremni da kupe najviše 60 proizvoda

ukupno bez obzira na vrstu;

- Profit po jedinici proizvoda A I B iznosi 20 I 23 KM respektivno.

Potrebo je odrediti optimalan program izrade proizvoda A I B ako je cilj maksimalan ukupni

profit!

1.3. Prevođenje opisanog problema u adekvatan matematički model

Naprijed opisana upravljački problem uspješno se riješava primjenom modela I metoda

linearnog programiranja. Tako da opisanom problemu odgovara sledeći model linearnog

programiranja:

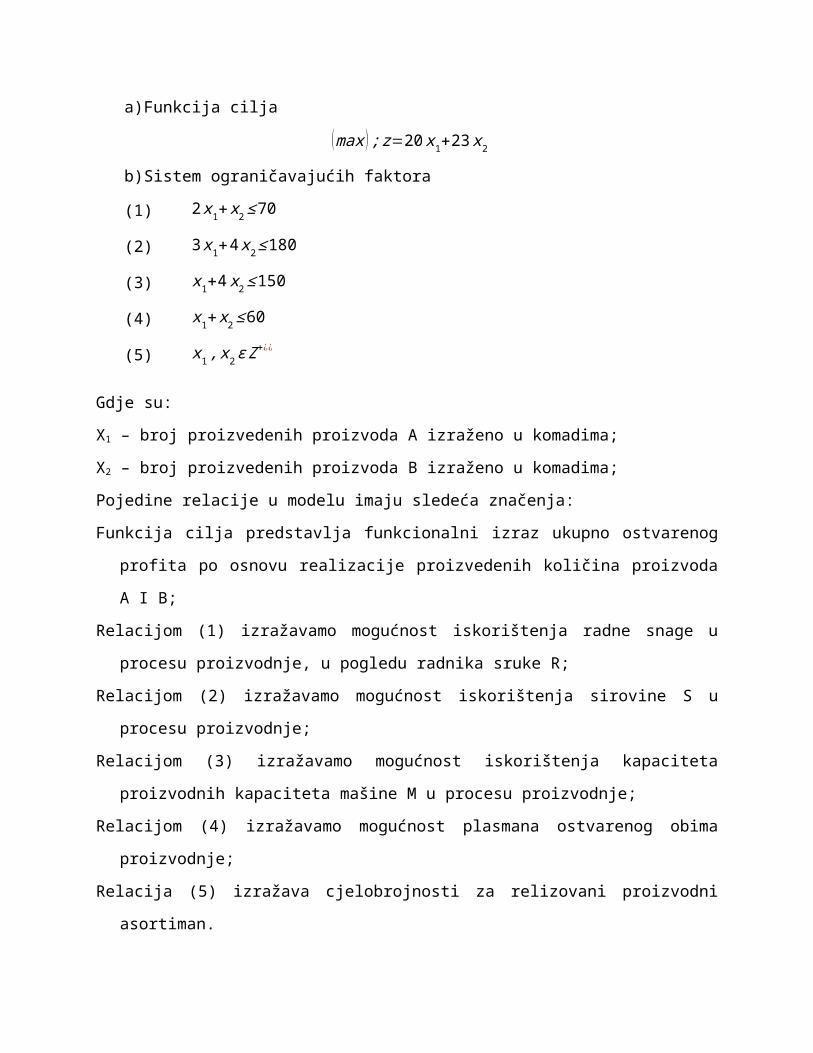

a) Funkcija cilja

(max ); z=20 x1+23 x2

b) Sistem ograničavajućih faktora

(1) 2 x1+x2≤ 70

(2) 3 x1+4 x2≤ 180

(3) x1+4 x2≤ 150

(4) x1+ x2 ≤60

(5) x1 , x2 ϵ Z+¿ ¿

Gdje su:

X1 – broj proizvedenih proizvoda A izraženo u komadima;

X2 – broj proizvedenih proizvoda B izraženo u komadima;

Pojedine relacije u modelu imaju sledeća značenja:

Funkcija cilja predstavlja funkcionalni izraz ukupno ostvarenog profita po osnovu realizacije

proizvedenih količina proizvoda A I B;

Relacijom (1) izražavamo mogućnost iskorištenja radne snage u procesu proizvodnje, u pogledu

radnika sruke R;

Relacijom (2) izražavamo mogućnost iskorištenja sirovine S u procesu proizvodnje;

Relacijom (3) izražavamo mogućnost iskorištenja kapaciteta proizvodnih kapaciteta mašine M u

procesu proizvodnje;

Relacijom (4) izražavamo mogućnost plasmana ostvarenog obima proizvodnje;

Relacija (5) izražava cjelobrojnosti za relizovani proizvodni asortiman.

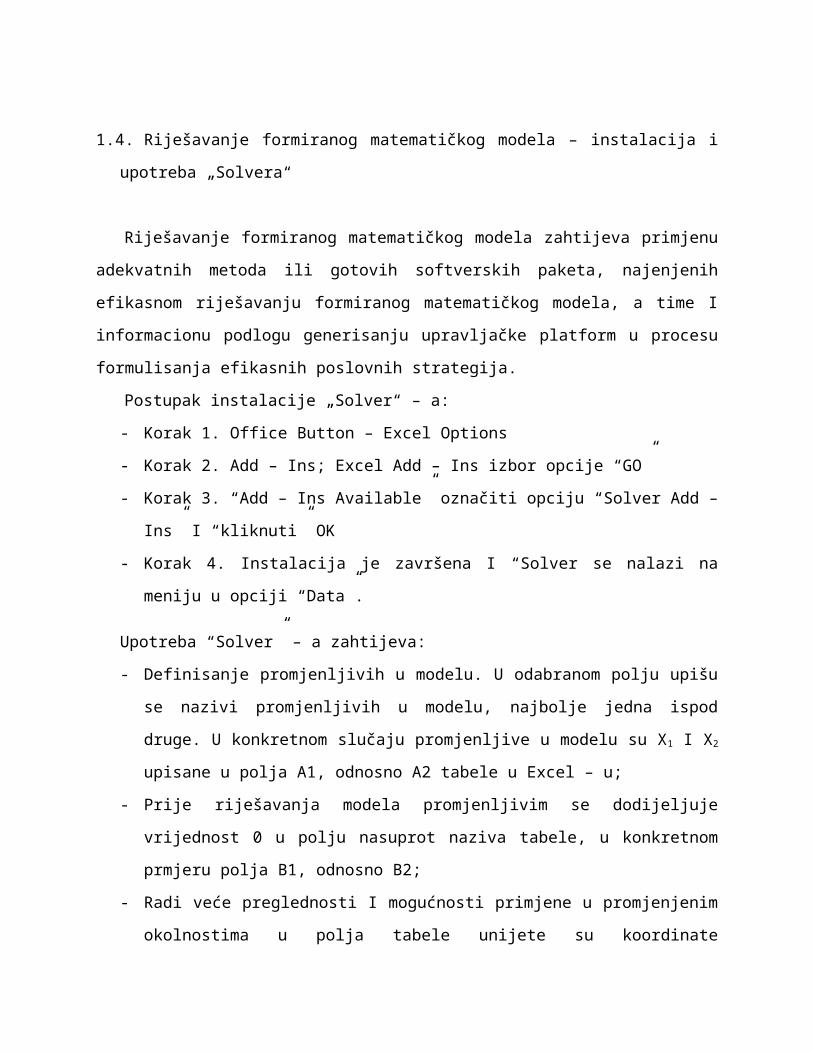

1.4. Riješavanje formiranog matematičkog modela – instalacija i upotreba „Solvera“

Riješavanje formiranog matematičkog modela zahtijeva primjenu adekvatnih metoda ili

gotovih softverskih paketa, najenjenih efikasnom riješavanju formiranog matematičkog modela,

a time I informacionu podlogu generisanju upravljačke platform u procesu formulisanja

efikasnih poslovnih strategija.

Postupak instalacije „Solver“ – a:

- Korak 1. Office Button – Excel Options

- Korak 2. Add – Ins; Excel Add – Ins izbor opcije “GO”

- Korak 3. “Add – Ins Available” označiti opciju “Solver Add – Ins” I “kliknuti” OK

- Korak 4. Instalacija je završena I “Solver se nalazi na meniju u opciji “Data”.

Upotreba “Solver” – a zahtijeva:

- Definisanje promjenljivih u modelu. U odabranom polju upišu se nazivi promjenljivih u

modelu, najbolje jedna ispod druge. U konkretnom slučaju promjenljive u modelu su X1 I

X2 upisane u polja A1, odnosno A2 tabele u Excel – u;

- Prije riješavanja modela promjenljivim se dodijeljuje vrijednost 0 u polju nasuprot naziva

tabele, u konkretnom prmjeru polja B1, odnosno B2;

- Radi veće preglednosti I mogućnosti primjene u promjenjenim okolnostima u polja tabele

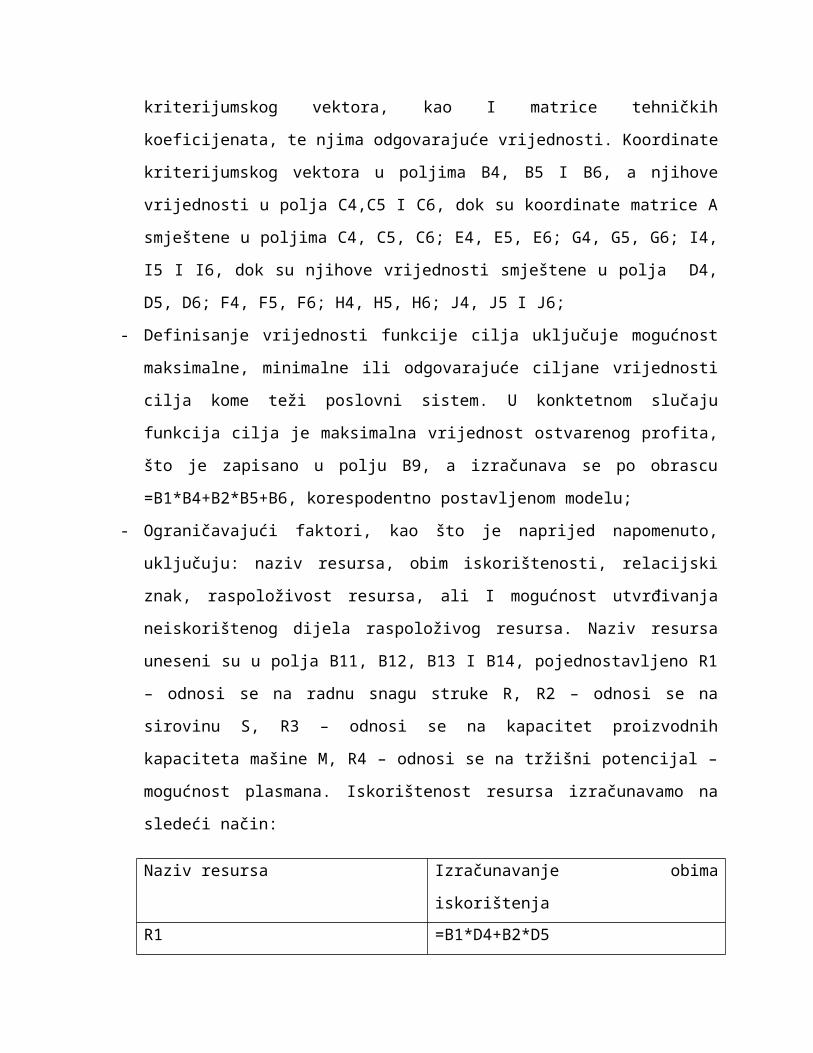

unijete su koordinate kriterijumskog vektora, kao I matrice tehničkih koeficijenata, te

njima odgovarajuće vrijednosti. Koordinate kriterijumskog vektora u poljima B4, B5 I

B6, a njihove vrijednosti u polja C4,C5 I C6, dok su koordinate matrice A smještene u

poljima C4, C5, C6; E4, E5, E6; G4, G5, G6; I4, I5 I I6, dok su njihove vrijednosti

smještene u polja D4, D5, D6; F4, F5, F6; H4, H5, H6; J4, J5 I J6;

- Definisanje vrijednosti funkcije cilja uključuje mogućnost maksimalne, minimalne ili

odgovarajuće ciljane vrijednosti cilja kome teži poslovni sistem. U konktetnom slučaju

funkcija cilja je maksimalna vrijednost ostvarenog profita, što je zapisano u polju B9, a

izračunava se po obrascu =B1*B4+B2*B5+B6, korespodentno postavljenom modelu;

- Ograničavajući faktori, kao što je naprijed napomenuto, uključuju: naziv resursa, obim

iskorištenosti, relacijski znak, raspoloživost resursa, ali I mogućnost utvrđivanja

neiskorištenog dijela raspoloživog resursa. Naziv resursa uneseni su u polja B11, B12,

B13 I B14, pojednostavljeno R1 – odnosi se na radnu snagu struke R, R2 – odnosi se na

sirovinu S, R3 – odnosi se na kapacitet proizvodnih kapaciteta mašine M, R4 – odnosi se

na tržišni potencijal – mogućnost plasmana. Iskorištenost resursa izračunavamo na

sledeći način:

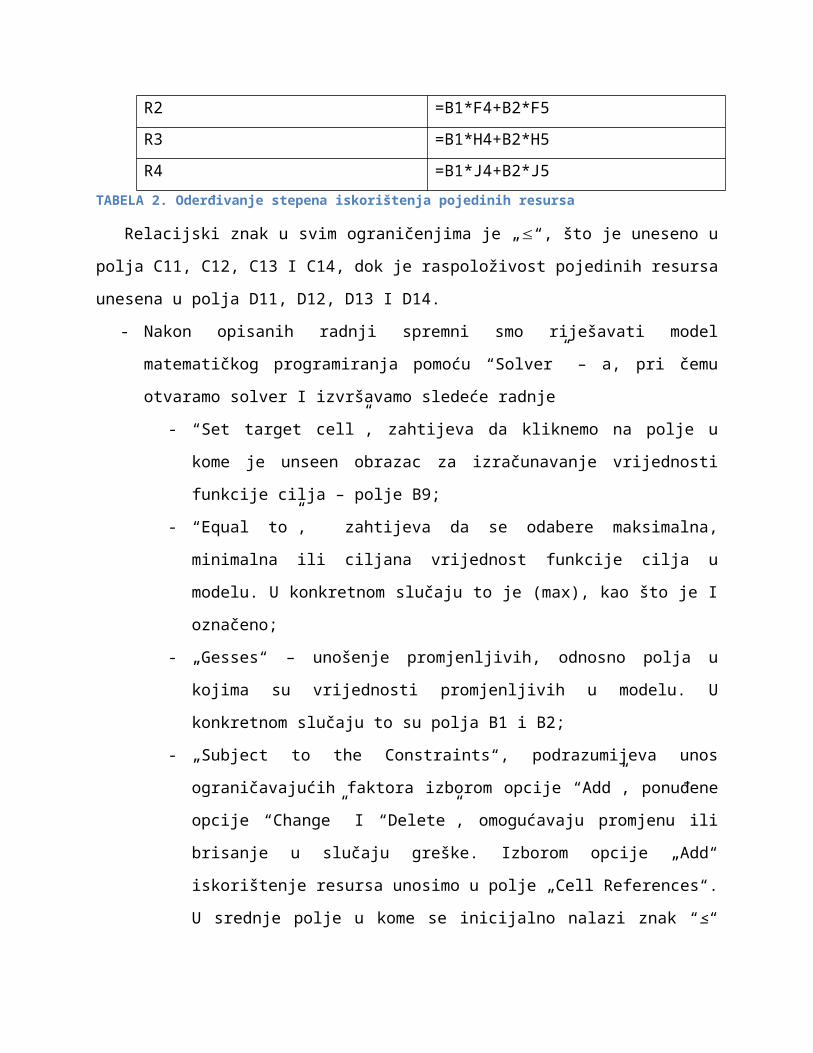

Naziv resursa Izračunavanje obima iskorištenja

R1 =B1*D4+B2*D5

R2 =B1*F4+B2*F5

R3 =B1*H4+B2*H5

R4 =B1*J4+B2*J5TABELA 2. Oderđivanje stepena iskorištenja pojedinih resursa

Relacijski znak u svim ograničenjima je „“, što je uneseno u polja C11, C12, C13 I C14,

dok je raspoloživost pojedinih resursa unesena u polja D11, D12, D13 I D14.

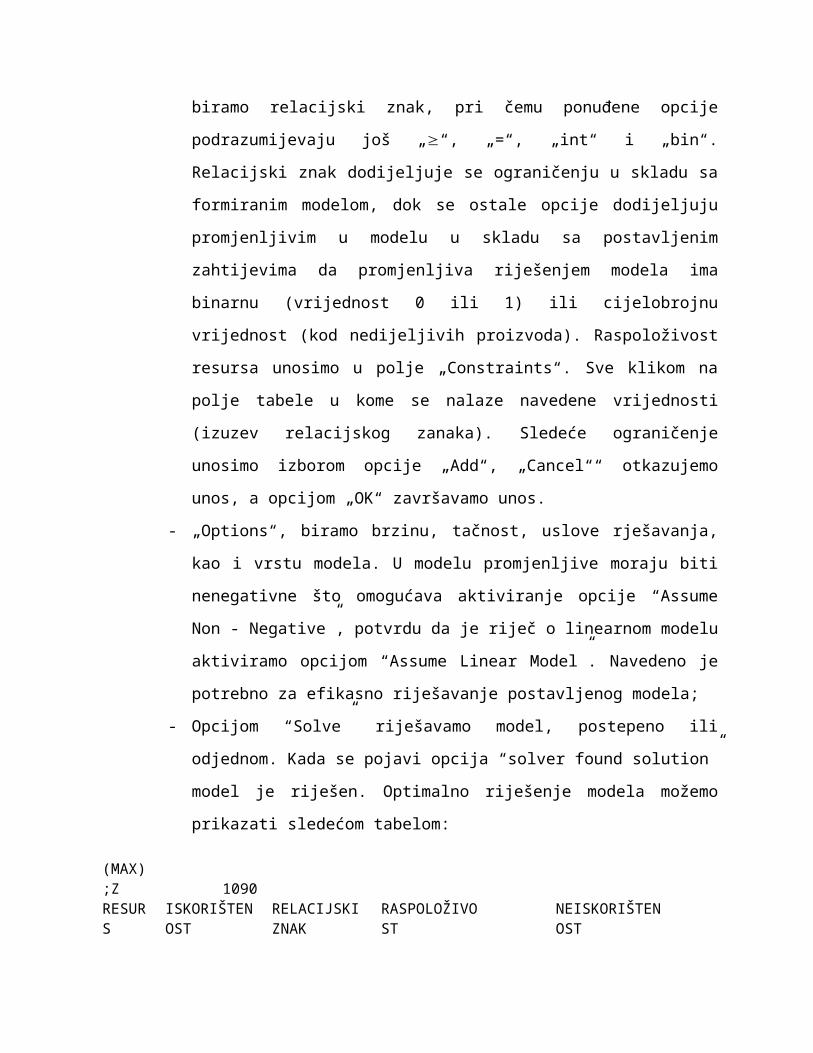

- Nakon opisanih radnji spremni smo riješavati model matematičkog programiranja

pomoću “Solver” – a, pri čemu otvaramo solver I izvršavamo sledeće radnje

- “Set target cell”, zahtijeva da kliknemo na polje u kome je unseen obrazac za

izračunavanje vrijednosti funkcije cilja – polje B9;

- “Equal to”, zahtijeva da se odabere maksimalna, minimalna ili ciljana vrijednost

funkcije cilja u modelu. U konkretnom slučaju to je (max), kao što je I označeno;

- „Gesses“ – unošenje promjenljivih, odnosno polja u kojima su vrijednosti

promjenljivih u modelu. U konkretnom slučaju to su polja B1 i B2;

- „Subject to the Constraints“, podrazumijeva unos ograničavajućih faktora

izborom opcije “Add”, ponuđene opcije “Change” I “Delete”, omogućavaju

promjenu ili brisanje u slučaju greške. Izborom opcije „Add“ iskorištenje resursa

unosimo u polje „Cell References“. U srednje polje u kome se inicijalno nalazi

znak “≤“ biramo relacijski znak, pri čemu ponuđene opcije podrazumijevaju još

„“, „=“, „int“ i „bin“. Relacijski znak dodijeljuje se ograničenju u skladu sa

formiranim modelom, dok se ostale opcije dodijeljuju promjenljivim u modelu u

skladu sa postavljenim zahtijevima da promjenljiva riješenjem modela ima

binarnu (vrijednost 0 ili 1) ili cijelobrojnu vrijednost (kod nedijeljivih proizvoda).

Raspoloživost resursa unosimo u polje „Constraints“. Sve klikom na polje tabele

u kome se nalaze navedene vrijednosti (izuzev relacijskog zanaka). Sledeće

ograničenje unosimo izborom opcije „Add“, „Cancel““ otkazujemo unos, a

opcijom „OK“ završavamo unos.

- „Options“, biramo brzinu, tačnost, uslove rješavanja, kao i vrstu modela. U

modelu promjenljive moraju biti nenegativne što omogućava aktiviranje opcije

“Assume Non - Negative”, potvrdu da je riječ o linearnom modelu aktiviramo

opcijom “Assume Linear Model”. Navedeno je potrebno za efikasno riješavanje

postavljenog modela;

- Opcijom “Solve” riješavamo model, postepeno ili odjednom. Kada se pojavi

opcija “solver found solution” model je riješen. Optimalno riješenje modela

možemo prikazati sledećom tabelom:

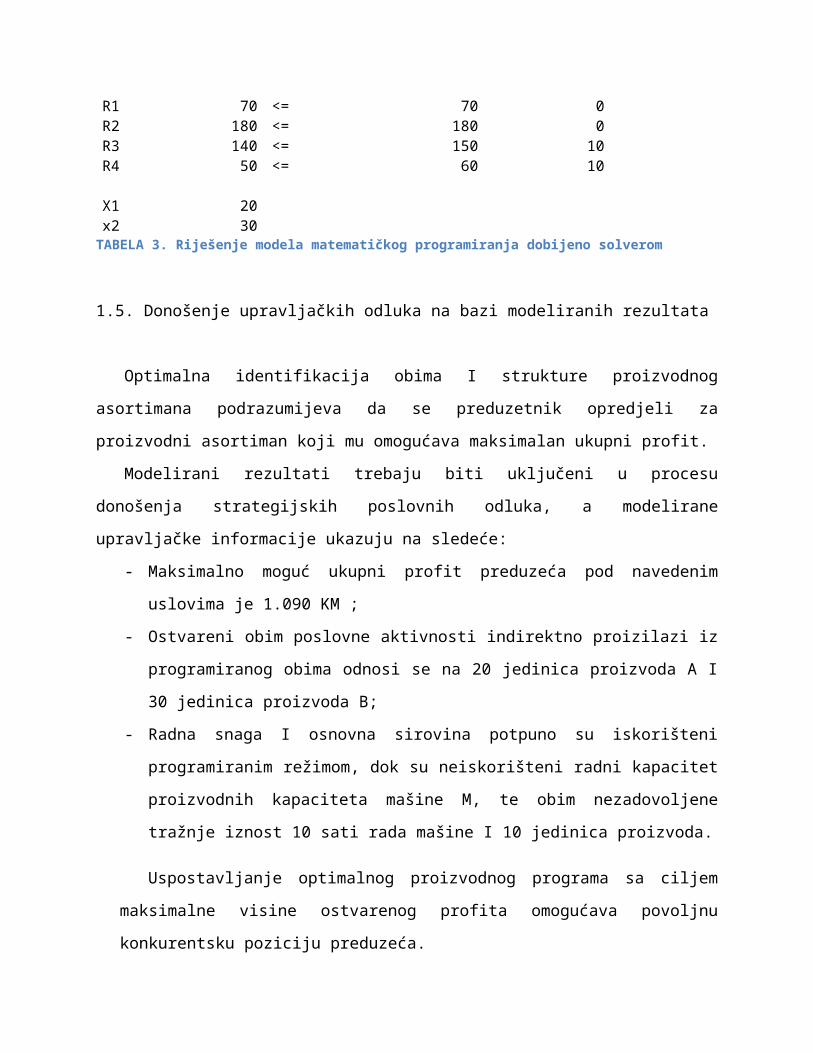

(MAX);Z 1090

RESURSISKORIŠTENOST

RELACIJSKI ZNAK

RASPOLOŽIVOST NEISKORIŠTENOST

R1 70 <= 70 0R2 180 <= 180 0R3 140 <= 150 10R4 50 <= 60 10

X1 20x2 30

TABELA 3. Riješenje modela matematičkog programiranja dobijeno solverom

1.5. Donošenje upravljačkih odluka na bazi modeliranih rezultata

Optimalna identifikacija obima I strukture proizvodnog asortimana podrazumijeva da se

preduzetnik opredjeli za proizvodni asortiman koji mu omogućava maksimalan ukupni profit.

Modelirani rezultati trebaju biti uključeni u procesu donošenja strategijskih poslovnih

odluka, a modelirane upravljačke informacije ukazuju na sledeće:

- Maksimalno moguć ukupni profit preduzeća pod navedenim uslovima je 1.090 KM ;

- Ostvareni obim poslovne aktivnosti indirektno proizilazi iz programiranog obima odnosi

se na 20 jedinica proizvoda A I 30 jedinica proizvoda B;

- Radna snaga I osnovna sirovina potpuno su iskorišteni programiranim režimom, dok su

neiskorišteni radni kapacitet proizvodnih kapaciteta mašine M, te obim nezadovoljene

tražnje iznost 10 sati rada mašine I 10 jedinica proizvoda.

Uspostavljanje optimalnog proizvodnog programa sa ciljem maksimalne visine

ostvarenog profita omogućava povoljnu konkurentsku poziciju preduzeća.

Promjena proizvodnih mogućnosti revidira obim proizvodne aktivnosti tako da se nove

promjenljive, konstante ili parametri uvrste u model I “Solver” – om pronađe novo optimalno

rješenje. U prilogu je prikazana upotreba softverskog alata “Solver” u dokumentu pod

nazivom SOLVER.

2. ODLUČIVANJE U USLOVIMA NEIZVJESNOSTI – IGRE PROTIV PRIRODE

Veliki broj upravljačkih zadataka odnosi se na upravljačke situacije u kojima se ne

raspolaže sa potpunim informacijama u postupku donošenja odluke. Riješavanje takvih

zadataka je skopčano sa rizikom i spada u domen matričnih igara i statističkog odlučivanja.

Teorija igara predstavlja matematičku teoriju konfliktnih situacija. Osnovni elementi u

teoriji igara su:2

- igra , predstavlja skup pravila, dogovora ili konvencija kojih se moraju pridržavati

učesnici u konfliktnoj situaciji,

- strategija , je plan razvoja igre, neka od akcija za koju će se odlučiti jedan od igrača u

konfliktnoj situaciji. Drugim riječima, strategija predstavlja skup informacija koji je

kompletan u smislu da jednom igraču otkriva na koji način se treba ponašati u datom

trenutku,

- potez , je izbor jedne od strategija. Igra se realizuje tako što suprostavljeni igrači biraju

neku od raspoloživih strategija tako da njihov protivnik ne zna za koju se strategiju u

datom trenutku igrač odlučuje. Tajnost izbora strategije je bitan element konfliktnih

situacija.

2 Mikić, Đ. (2007.) Teorija I strategija odlučivanja – kriterijumski izbor upravljačkih opcija, Banja Luka: Panevropski Univerzitet Apeiron, str.

Samo upravljanje konfliktnim situacijama, tj.biranje vrijednosti onih „argumenata“ koji

su pod kontrolom jednog od igrača zavisiće od procjene igre, verziranosti samog igrača, od

njegove logike rezonovanja i sl. Ako se igra može matematički modelirati, strategija se može

računati, odnosno rigorozno određivati i tako svaka nelogičnost u upravljanju konfliktnom

situacijom isključiti3. Postupci za analizu konfliktnih situacija matematičkim putem zasnivaju

se na matričnim i diferencijalnim igrama i Lanchester – ovom modelu. Optimalno riješenje

modela kojeg karakteriše konfliktna situacija je izbor strategije kojom se riješava konfliktna

situacija i da igrači pri tome ostvare maksimalnu dobit, odnosno minimalan gubitak

nezavisno od toga koju strategiju zauzme njegov protivnik u konfliktnoj situaciji.

Učesnici u konfliknih situacija mogu biti razboriti, odnosno mogu težiti da zauzmu onu

strategiju koja je za njih najpovoljnija. Pored toga, učesnici u konfliktnih situacija mogu biti

čovjek i priroda, takve igre karakteriše uslovna nerazboritost prirode kao protivnika u

konfliktnoj situaciji, čovjek kao učesnik u igri protiv prirode ne može računati da će priroda

zauzet za čovjeka najnepovoljniju strategiju. Ovakve igre karakteriše odlučivanje u uslovima

neizvjesnosti.

2.1. Donošenje odluka u uslovima neizvjesnosti

U problemima istraživanja tržišta nekog novog proizvoda, su ključni problemi u

poslovanju novih preduzeća ili preduzeća u fazi osnivanja. Preduzeće će odrediti različite

varijante ulaganja u taj proces u zavisnosti od toga kakva stanja očekuje na tržištu tog

proizvoda, sa jedne strane, kao i mogućnosti finansiranja poslovnog procesa, sa druge strane.

Kod ove vrste igara ne može se apriori primjeniti kriterij max – min, koji se primjenjuju u

slučajevima konfliktnih situacija između dva razborita protivnika, jer čovjek ko učesnik u

sukobu ne može biti siguran da će priroda zauzeti za njega najnepovoljniju strategiju.

Optimalna strategija za čovjeka određuje se korištenjem nekih od kriterija, koji se

prilagođavaju problemu igre protiv prirode. Ti kriteriji su:

1. Hurwicz – ov

2. Wald – ov

3 Petrić, J.J. (1973.) Operaciona istraživanja II, Beograd: Fakultet organizacionih nauka, str. 39.

3. Laplace – ov

4. Savage – ov

5. Bayes – ov

Postoji mogućnost da se na isti problem primjeni više kriterija istovremeno i da se na

osnovu dobijenih rezultata donese odluka o izboru optimalne strategije za preduzeće. Pri

tome, je poželjno korištenje neparnog broja kriterija da se ne bi desilo da dvije ili više

strategija nađu u situaciji da su najpovoljnije za čovjeka.

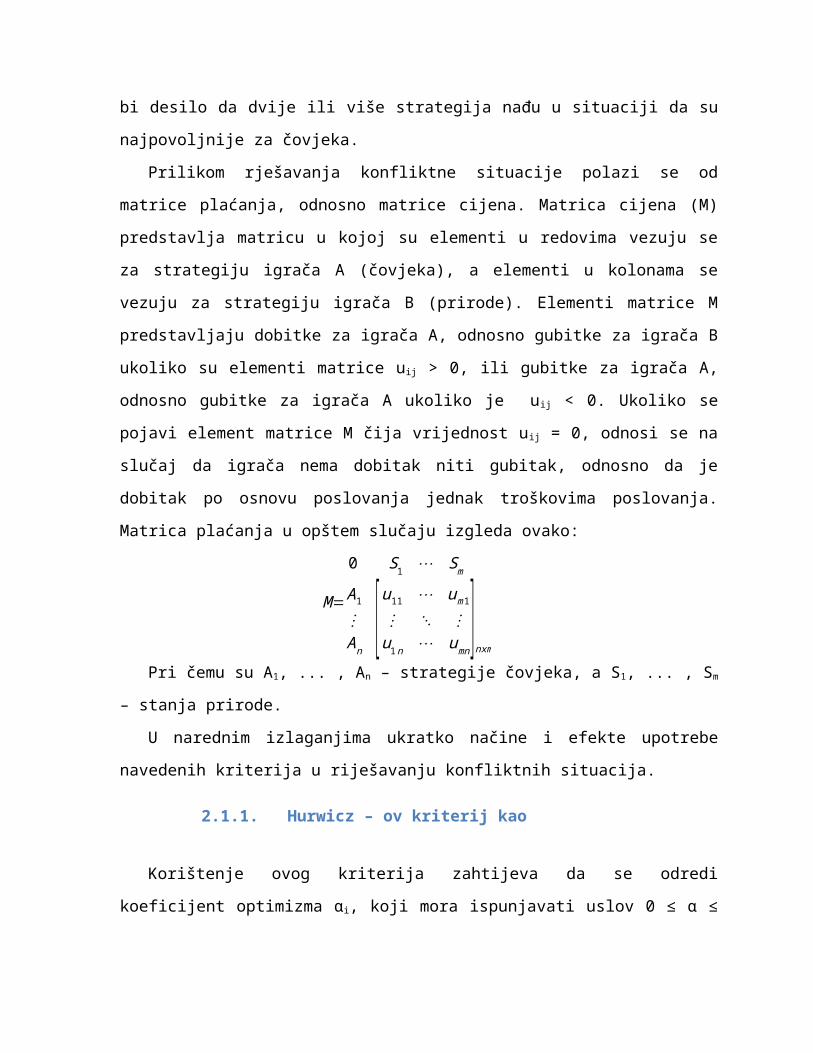

Prilikom rješavanja konfliktne situacije polazi se od matrice plaćanja, odnosno matrice

cijena. Matrica cijena (M) predstavlja matricu u kojoj su elementi u redovima vezuju se za

strategiju igrača A (čovjeka), a elementi u kolonama se vezuju za strategiju igrača B

(prirode). Elementi matrice M predstavljaju dobitke za igrača A, odnosno gubitke za igrača B

ukoliko su elementi matrice uij > 0, ili gubitke za igrača A, odnosno gubitke za igrača A

ukoliko je uij < 0. Ukoliko se pojavi element matrice M čija vrijednost u ij = 0, odnosi se na

slučaj da igrača nema dobitak niti gubitak, odnosno da je dobitak po osnovu poslovanja

jednak troškovima poslovanja. Matrica plaćanja u opštem slučaju izgleda ovako:

M=

0 S1 ⋯ Sm

A1

⋮An

[ u11 ⋯ um1

⋮ ⋱ ⋮u1n ⋯ umn

]nxm

Pri čemu su A1, ... , An – strategije čovjeka, a S1, ... , Sm – stanja prirode.

U narednim izlaganjima ukratko načine i efekte upotrebe navedenih kriterija u

riješavanju konfliktnih situacija.

2.1.1. Hurwicz – ov kriterij kao

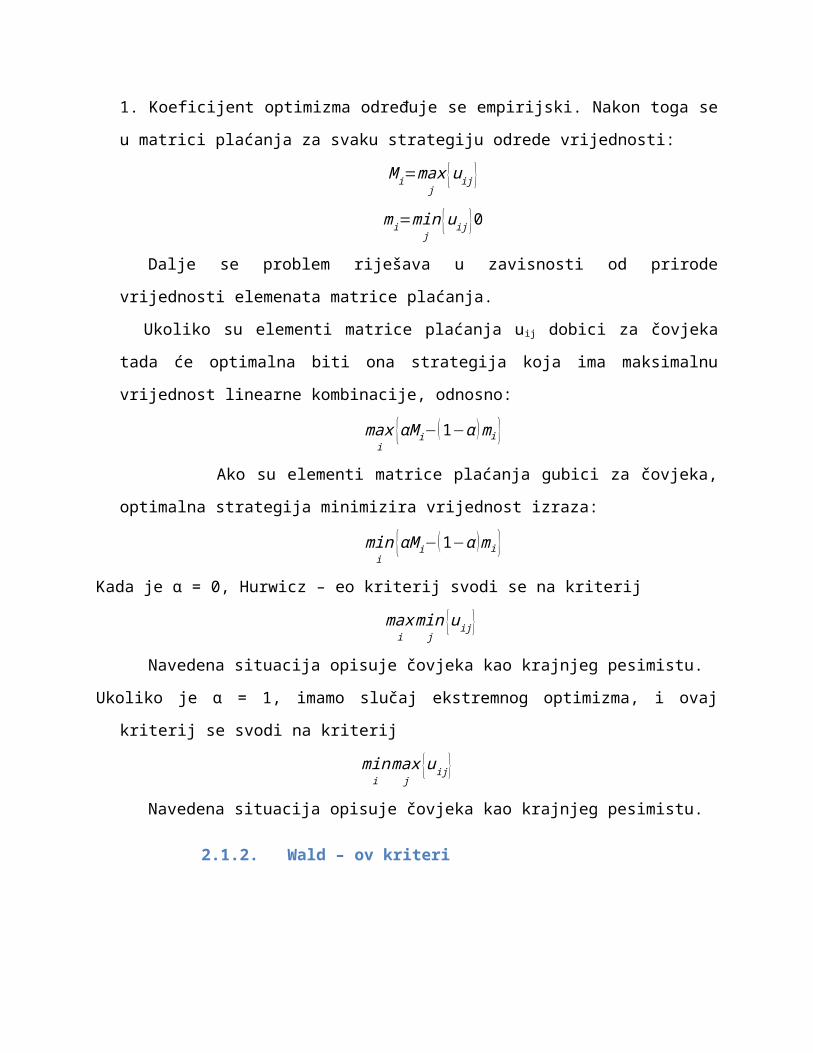

Korištenje ovog kriterija zahtijeva da se odredi koeficijent optimizma αi, koji mora

ispunjavati uslov 0 ≤ α ≤ 1. Koeficijent optimizma određuje se empirijski. Nakon toga se u

matrici plaćanja za svaku strategiju odrede vrijednosti:

M i=maxj

{u ij}

mi=minj

{uij }0

Dalje se problem riješava u zavisnosti od prirode vrijednosti elemenata matrice plaćanja.

Ukoliko su elementi matrice plaćanja uij dobici za čovjeka tada će optimalna biti ona

strategija koja ima maksimalnu vrijednost linearne kombinacije, odnosno:

maxi

{αM i−(1−α ) mi }

Ako su elementi matrice plaćanja gubici za čovjeka, optimalna strategija minimizira

vrijednost izraza:

mini

{αM i−(1−α ) mi }

Kada je α = 0, Hurwicz – eo kriterij svodi se na kriterij

maxi

minj

{uij }

Navedena situacija opisuje čovjeka kao krajnjeg pesimistu.

Ukoliko je α = 1, imamo slučaj ekstremnog optimizma, i ovaj kriterij se svodi na kriterij

mini

maxj

{uij }

Navedena situacija opisuje čovjeka kao krajnjeg pesimistu.

2.1.2. Wald – ov kriteri

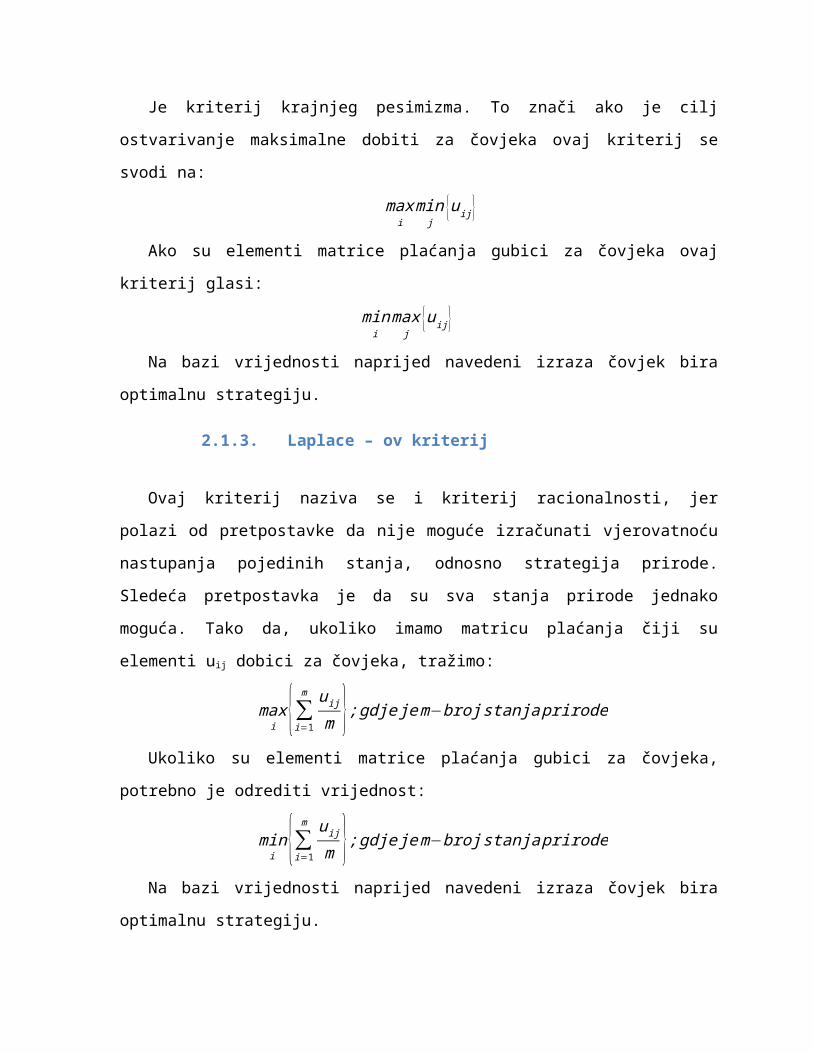

Je kriterij krajnjeg pesimizma. To znači ako je cilj ostvarivanje maksimalne dobiti za

čovjeka ovaj kriterij se svodi na:

maxi

minj

{uij }

Ako su elementi matrice plaćanja gubici za čovjeka ovaj kriterij glasi:

mini

maxj

{uij }

Na bazi vrijednosti naprijed navedeni izraza čovjek bira optimalnu strategiju.

2.1.3. Laplace – ov kriterij

Ovaj kriterij naziva se i kriterij racionalnosti, jer polazi od pretpostavke da nije moguće

izračunati vjerovatnoću nastupanja pojedinih stanja, odnosno strategija prirode. Sledeća

pretpostavka je da su sva stanja prirode jednako moguća. Tako da, ukoliko imamo matricu

plaćanja čiji su elementi uij dobici za čovjeka, tražimo:

maxi {∑i=1

m u ij

m }; gdje je m−broj stanja prirode

Ukoliko su elementi matrice plaćanja gubici za čovjeka, potrebno je odrediti vrijednost:

mini {∑i=1

m u ij

m }; gdje je m−broj stanja prirode

Na bazi vrijednosti naprijed navedeni izraza čovjek bira optimalnu strategiju.

2.1.4. Savage – ov kriterij

Korištenje ovog kriterija zahtijeva da se formira nova matrica plaćanja, koja se naziva

matrica žaljenja ili matrica propuštenih šansi. Svaki element te matrice pokazuje koliki je

propušteni dobitak čovjeka, zato što nije znao za koju će se strategiju odlučiti. Elementi

matrice žaljenja rij računaju se pomoću obrasca:

r ij=uij−maxk

{uik }

Kada se formira matrica žaljenja koristi se neki od navedenih kriterija da se odredi

optimalno riješenje polazeći od matrice žaljenja.

Kada se pobrojani kriteriji primjene na konfliktnu situaciju u kojoj su učesnici konflikta

čovjek i priroda, sumiraju se rezultati i pronalazi optimalne strategije za čovjeka učesnika u

sukobu. To je takva strategija koja mu obezbjeđuje maksimalno moguću dobit ili minimalan

gubitak, zavisno od polaznih pretpostavki.

2.1.5. Bajsov kriterij

Upotreba ovog kriterija zahtijeva da se odrede vjerovatnoće nastanka pojedinih stanja prirode.

Označimo li ta stanja sa P(Sj) – vjerovatnoća nastanka j – tog stanja prirode.

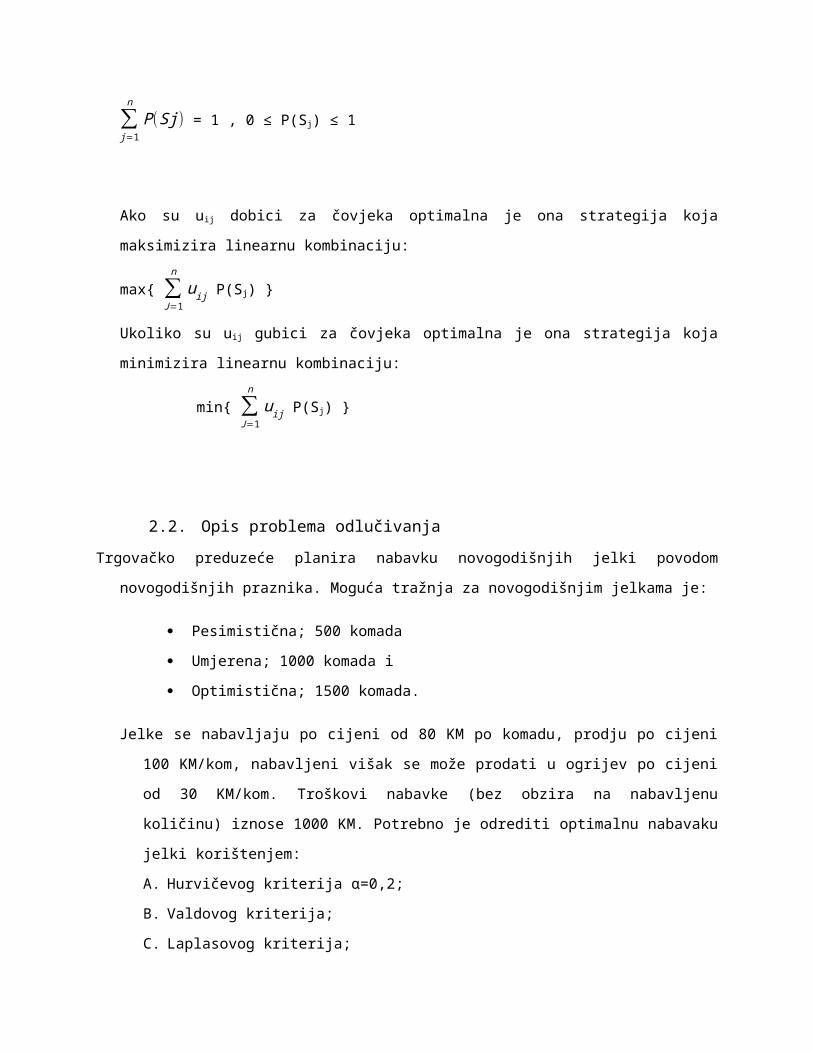

Pri čemu je

∑j=1

n

P(Sj) = 1 , 0 ≤ P(Sj) ≤ 1

Ako su uij dobici za čovjeka optimalna je ona strategija koja maksimizira linearnu kombinaciju:

max{ ∑J =1

n

uij P(Sj) }

Ukoliko su uij gubici za čovjeka optimalna je ona strategija koja minimizira linearnu kombinaciju:

min{ ∑J =1

n

uij P(Sj) }

2.2. Opis problema odlučivanja

Trgovačko preduzeće planira nabavku novogodišnjih jelki povodom novogodišnjih praznika. Moguća

tražnja za novogodišnjim jelkama je:

Pesimistična; 500 komada

Umjerena; 1000 komada i

Optimistična; 1500 komada.

Jelke se nabavljaju po cijeni od 80 KM po komadu, prodju po cijeni 100 KM/kom, nabavljeni višak

se može prodati u ogrijev po cijeni od 30 KM/kom. Troškovi nabavke (bez obzira na nabavljenu

količinu) iznose 1000 KM. Potrebno je odrediti optimalnu nabavaku jelki korištenjem:

A. Hurvičevog kriterija α=0,2;

B. Valdovog kriterija;

C. Laplasovog kriterija;

D. Sevidževog kriterija, tako da se na sevidževu matricu primjeni Laplasov;

E. Sva četri prethodna zajedno;

F. Bajsovog kriterija, ako se umjerena i optimistična tražnja očekuju sa vjerovatnoćom od po

40%.

2.3. RIJEŠAVANJE PROBLEMA

Za potrebe riješavanja problema neophodno je riješavanja problema neophodno je formirati

matricu plaćanja. U kontekstu navedenog polazimo od definisanja strategija čovjeka, koje su u

konkretnom primjeru:

A1 – NABAVITI 500 KOMADA JELKI

A2 – NABAVITI 1000 KOMADA JELKI

A3 – NABAVITI 15000 KOMADA JELKI

Čovjek, kao donosilac odluke se suprostavlja prirodi, odnosno za njega je važno da prepozna

i obuhvati moguća stanja prirode, koja su u konkretnom problemu:

S1 – TRAŽNJA (MOGUĆNOST PRODAJE) IZNOSI 500 KOMADA JELKI

S2 – TRAŽNJA IZNOSI 1000 KOMADA JELKI

S3 – TRAŽNJA IZNOSI 1500 KOMADA JELKI

Elementi matrice plaćanja treba da pokažu vrijednost ishoda svake pojedine kombinacije

stanja prirode i strategije čovjeka, a u posmatranom primjeru to se odnosi na:

U11 = - 1000 + 500*(100-80) = 9000

U12 = -1000 + 500*(100-80) – 500*(100-80) = -1000

U13 = -1000 + 500*(100-80) – 1000*(100-80) = - 11000

U21 = -1000 + 500*(100-80) + 500*(30-80) = - 16000

U22 = - 1000 + 1000*(100-80) = 19000

U23 = - 1000 + 1000*(100-80) – 500*(100-80) = -6000

U31 = -1000 + 500*(100-80) – 1000*(30-80) = -41000

U32 = -1000 + 1000*(100-80) – 500*(30-80) = -6000

U33 = -1000+ 1500*(100-80) = 29000

Matrica plaćanja obuhvata:

- Troškove nabavke od 1000 KM;

- Profit po osnovu realizacije nabavljene količine koji se izračunava kao proizvod između

prodane količine Qp=(MIN(Qn;Qt)) razlike između prodajne i nabavne cijene;

- Troškova propuštene dobiti;

- Profita po osnovu realizacije prometnih viškova Qpz*(Pc – Nc); gdje je Qpz = Qn – Qp;

Qpz > 0.

S 1 S 2 S 3

M=A 1A 2A 3 [ 9 −1 −11

−16 19 −6−41 −6 29 ]

2.3.1. PRMJENA HURVIČEVOG KRITERIJA

STRATEGIJA Mi mi αMi+(1−α ) mi

A1 9 -11 0,2*9+0,8*(-11)=-7

A2 19 -16 0,2*19+0,8*(-16)=-9

A3 29 -41 0,2*29+0,8*(-41)=-27

ODLUKA A1;A2;A3

2.3.2. PRIMJENA VALDOVOG KRITERIJA

STRATEGIJA MINUij

A1 -11

A2 -16

A3 -41

ODLUKA A1;A2;A3

2.3.3. PRIMJENA LAPLASOVOG KRITERIJA

STRATEGIJA 1N ∑

J=1

N

U IJ

A1 13

(9−1−11 )=−1

A2 13

(−16+19−6 )=−1

A3 13

(−41−6+39 )=−6

ODLUKA A1 ili A2;A2 ili A2; A3

2.3.4. PRIMJENA SEVIDŽEVOG KRITERIJA

S 1 S 2 S 3

M∗¿A 1A 2A 3 [ 0 −20 −40

−25 0 −35−50 −25 0 ]

STRATEGIJA 1N ∑

J=1

N

Rij

A1 13

(0−20−40 )=−20

A2 13

(−25+0−35 )=−20

A3 13

(−50−25+0 )=−25

ODLUKA A1 ili A2;A2 ili A2; A3

2.3.5. ODLUKA

KRITERIJ HURVIČ VALD LAPLAS SEVIDŽ ODLUKA

A1 A1 A1 ili A2 A1 ili A2 A1

A2 A2 A2 ili A1 A2 ili A1 A2

A3 A3 A3 A3 A3

OPTIMALNO JE NABAVIT 500 KOMADA

2.3.6. PRIMJENA BAJSOVOG KRITERIJA

Primjene bajsovog kriterija podrazumijeva da se odrede vjerovatnoće nastanka svih pojedinih

stanja prirode, konkretno to je:

P(S1) + P(S2) + P(S3) =1

P(S1)+0,4+0,4 = 1 P(S1) = 1 - 0,8 = 0,2

STRATEGIJA 0,2*Ui1+0,4*Ui2+0,4*Ui3

A1 0,2*9+0,4*(-1)+0,4*(-11)=-3

A2 0,2*(-16)+0,4*(19)+0,4*(-6)=2

A3 0,2*(-41)+0,4*(-6)+0,4*(29)=1

ODLUKA A2;A3;A1

OPTIMALNO JE NABAVITI 1000 KOMADA JELKI.

3. ODLUČIVANJE U USLOVIMA RIZIKA

Model simulacije mora biti konstruisan namjenski za svaku situaciju odlučivanja, po svojoj

proirodi zahtijeva specifikaciju promjenljivih i parametara u modelu, a uslovi pod kojima se

sistem posmatra moraju biti prilagođeni konvencionalnim pravilima odlučivanja, kako bi se

utvrdila vjerovatnoća odgovarajućih sistemskih kategorija upotrebom slučajnog izbora.

3.1. Monte – Carlo metoda modela simulacije

Tehnika se sastoji u simulaciji eksperimenta, gdje se donosilac odluke igra sa sistemom

izgrađenim po mjeri čovjeka, istražujući efekte izabrane alternative u skadu sa odabranim

opcijama u odgovarajućem vremenskom intervalu, sa zadatkom da se analiza ponašanja sistema

uskladi sa formulisanim ciljevima, te da se sagledaju implikacije prije ili u toku izvršenja.

Suština Monte – Carlo tehnike, sastoji se od simulacije eksperimenta kako bi se utvrdila

vjerovatnoća odgovarajućih sistemskih osobina upotrebom slučajnog izbora. Procedura analize

rizika navedenom tehnikom omogućava preciznu logičku proceduru modeliranja vjerovatnoće

kriterijumske promjenljive (y) kroz sledeće faze:

- Identifikacija kriterijumske i relevantnih nezavisnih promjenljivih;

- Kvantifikacija promjenljivih;

- Međusobni odnosi promjenljivih;

- Ocjena raspodjele vjerovatnoće za ulazne promjenljive;

- Ocjena raspodjele vjerovatnoće zavisne promjenljive (y) na bazi raspodjele nezavisnih

promjenljivih (x1, x2, ... , xn);

- Korištenje tehnike Monte – Carlo simulacije za dobijanje zadovoljavajuće raspodjele

vjerovatnoće izlazne promjenljive;

- Evaluacija projekta koristeći dio ili sve informacije sadžane u ocjenjenoj raspodjeli.4

3.2.OPIS PROBLEMA ODLUČIVANJA

Pekarska radnja planira proizvodnju hljeba. Vlasnik pekarske radnje zna da se tražnja za hljebom

kreće u intervalu od 30.000 do 70.000 komada, a poznate su mu ii apsolutne frekvencije tražnje, što je

prikazano u sledećoj tabeli:

QT(000 KOM) 30 40 50 60 70

F(QT) 20 10 40 10 20

Hljeb se proizvodi za sljedeći dan kada se primju i porudžbine i isporučuje kupcima. Troškovi

proizvodnje jednog hljeba su 0,5 KM/kom. Prodajna cijena jednog hljeba je 0,7 KM/kom.

Neprodana količina se prerađuje u prezle koje se realizuju po cijeni 0,2 KM za količinu dobijenu

od jednog hljeba.

4 Mikić, Đ. (2007.) Teorija I strategija odlučivanja – kriterijumski izbor upravljačkih opcija, Banja Luka: Panevropski Univerzitet Apeiron, str.157.

Važeće pravilo je da se proizvodi količina prodana prethodni dan, ali je vlasnik mišljenja da navedeno

treba preispitati. Potrebno je napraviti simulaciju i na bazi 7 radnih dana i odlučiti da li je bolje

nastaviti sa dosadašnjom praksom ili proizvoditi očekivanu vrijednost tražnje u analizi koristiti

slučajne brojeve: 56; 74; 92; 16; 07; 37 I 25.

Sa raspoloživom informacionom podlogom stečeni su uslovi za izvođenje simulacije u cilju

adekvatnog izbora ponuđenih upravljačkih opcija. Potrebno je naglasiti da u provedenoj

simulaciji oznake imaju sledeća značenja:

- Simulacija se bazira na uzorku od 7 slučajno odabranih vremenskih intervala koji su

navedeni u koloni R.B. (redni broj);

- SB označava slučajne brojeve;

- Predviđenom intervalu očitavanjem dodijeljujemo adekvatnu tražnju (Qt) skladno

intervalu slučajnih brojeva;

- Pravilo proizvodnje direktno korespondira sa prodajom od prethodnog dana kod

PRAVILA 1. tj. Qpi = Qpr(i – 1)

- Pravilo proizvodnje direktno korespondira sa očekivanom vrijednosti tražnje kod

PRAVILA 2., tako da proizvedena količina odgovara prethodno određenoj očekivanoj

vrijednosti tražnje tj. Qp = 50 kg (∀ i ; i=1,2,3 , …, n¿;

- Prodana količina (Qp) izračunava se respektujući sledeće uslove:

o Ako je Qt = Qp Qpr=Qt

o Ako je Qt Qp Qpr=min(Qt,Qp)

- Preostala količina (zalihe; Qz) izračunava se respektujući sledeće uslove:

o Ako je Qp > Qpr Qz = Qn – Qp

o Ako je Qp ≤ Qpr Qz = 0

- Profit (Pf) izračunava se respektujući sledeće uslove:

o Pf = QprxPc1 – QpxTp + Qzx Pc2

- Ponoviti prethodno opisan postupak za svih 7 vremenskih intervala (radnih dana) u

okviru kojih se provodi postupak simulacije.

Potrebno je odrediti očekivanu vrijednost tražnje, kao i interval slučajnih brojeva, što je

prikazano u sledećoj tabeli:

Qt F(Qt) P(Qt) Qt*P(Qt) Kum. Int.SB

30 20 0,2 6 0,2 00 – 19

40 10 0,1 4 0,3 20 – 29

50 40 0,4 20 0,7 30 – 69

60 10 0,1 6 0,8 70 – 79

70 20 0,2 14 1,0 80 – 99

Σ 100 1 50

Preglede provedenog postupka simulacije je:

PRAVILO 1.

RB SB Qt Qp Qpr Qz PF

0 50

1 56 50 50 50 0 10

2 74 60 50 50 0 10

3 92 70 50 50 0 10

4 16 30 50 30 0 6

5 07 30 30 30 0 6

6 37 50 30 30 0 6

7 25 40 30 30 0 6 330 290 290 0 54

PRAVILO 2.

RB SB Qt Qp Qpr Qz PF

0 50

1 56 50 50 50 0 10

2 74 60 50 50 0 10

3 92 70 50 50 0 10

4 16 30 50 30 20 0

5 07 30 50 30 20 0

6 37 50 50 50 0 10

7 25 40 50 40 10 5 330 350 300 50 45

PREMA VISINI OSTVARENOG PROFITA REALNO SE ODLUČITI ZA PRAVILO 1,

ODNOSNO PROIZVODITI KOLIČINU PRODANU PRETHODNOG DANA.

Recommended