Warszawa, 12 grudnia 2014

WYNIKI FINANSOWE FY2014

Niniejsza prezentacja ani żadna jej część jak też fakt jej dystrybucji nie będą stanowić podstawy do zawarcia jakiejkolwiek umowy lub zaciągnięcia jakiegokolwiek zobowiązania. Nie

stanowi ona też źródła informacji, które mogłyby być podstawą decyzji o zawarciu jakiejkolwiek umowy lub zaciągnięciu jakiegokolwiek zobowiązania.

Nie należy dla jakichkolwiek potrzeb polegać na informacjach zawartych w niniejszej prezentacji, ani też zakładać, że informacje te są kompletne, ścisłe lub rzetelne. Wszelkie takie

założenia czynione są wyłącznie na własne ryzyko.

Ani Spółka, ani osoby działające w jej imieniu, w szczególności członkowie Zarządu Spółki, ani jakiekolwiek inne osoby nie udzieliły żadnych wyraźnych ani dorozumianych gwarancji

ani zapewnień co do ścisłości, kompletności lub rzetelności informacji bądź opinii zawartych w niniejszej prezentacji.

Oświadczenia zawarte w niniejszej prezentacji, które nie stanowią faktów historycznych są „oświadczeniami dotyczącymi przyszłości”. Oświadczenia dotyczące przyszłości, w

szczególności takich jak przewidywania co do przychodów z określonych rynków czy rozważania dotyczące rozwoju Spółki jej podmiotów zależnych oraz podmiotów stowarzyszonych i

powiązanych („Grupa Kapitałowa”), nie należy traktować jako wiążących prognoz. Ani Spółka, ani osoby działające w jej imieniu, w szczególności członkowie Zarządu Spółki, ani

jakiekolwiek inne osoby nie udzielają zapewnienia, że przewidywania dotyczące przyszłości zostaną spełnione, w szczególności nie gwarantują zgodności przyszłych wyników lub

wydarzeń z tymi oświadczeniami jak również tego, że przyszłe wyniki Grupy Kapitałowej nie będą się istotnie różnić od przewidywanych.

Informacje zamieszczone w niniejszej prezentacji mogą ulegać istotnym zmianom.

Ani Spółka ani żadna inna osoba nie ma obowiązku aktualizowania lub dbania o aktualność informacji zawartych w niniejszej prezentacji ani też poprawiania jakichkolwiek

ewentualnych nieścisłości; wszelkie wyrażone w niniejszej prezentacji opinie mogą ulec zmianie bez uprzedzenia. Ani Spółka, ani jakikolwiek członek jej organów, pracownik wyższego

lub niższego szczebla, ani też jakakolwiek inna osoba nie ponosi jakiejkolwiek odpowiedzialności z tytułu jakichkolwiek szkód wynikających z wykorzystania niniejszej prezentacji lub jej

treści.

Poprzez udział w niniejszej prezentacji lub przyjęcie kopii niniejszego dokumentu, zobowiązują się Państwo do przestrzegania wspomnianych wyżej ograniczeń i warunków.

ZASTRZEŻENIA PRAWNE

Niniejsza prezentacja nie stanowi oferty sprzedaży jakichkolwiek papierów wartościowych Spółki Sygnity S.A. (“Spółka”), w szczególności nie zawiera

informacji o papierach wartościowych oraz warunkach ich nabywania, jak również nie stanowi zaproszenia do sprzedaży papierów wartościowych,

składania ofert ich nabycia lub zapisu na papiery wartościowe Spółki.

FY 2014 podsumowanie

Istotne projekty

Wyniki finansowe za 4Q i FY2014

AGENDA

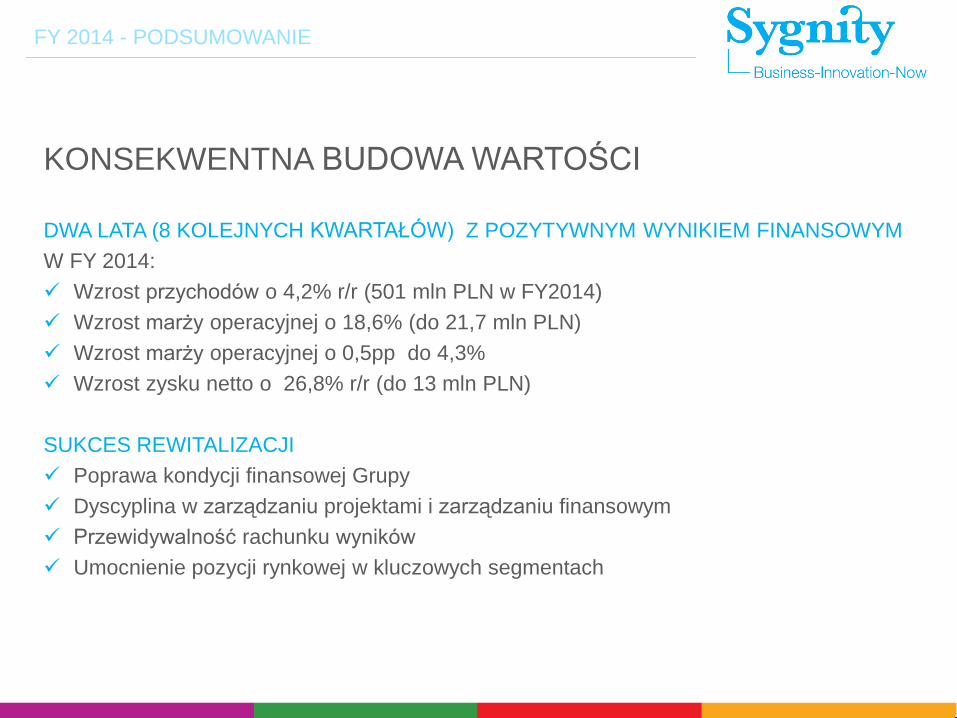

DWA LATA (8 KOLEJNYCH KWARTAŁÓW) Z POZYTYWNYM WYNIKIEM FINANSOWYM

W FY 2014:

Wzrost przychodów o 4,2% r/r (501 mln PLN w FY2014)

Wzrost marży operacyjnej o 18,6% (do 21,7 mln PLN)

Wzrost marży operacyjnej o 0,5pp do 4,3%

Wzrost zysku netto o 26,8% r/r (do 13 mln PLN)

SUKCES REWITALIZACJI

Poprawa kondycji finansowej Grupy

Dyscyplina w zarządzaniu projektami i zarządzaniu finansowym

Przewidywalność rachunku wyników

Umocnienie pozycji rynkowej w kluczowych segmentach

KONSEKWENTNA BUDOWA WARTOŚCI

FY 2014 - PODSUMOWANIE

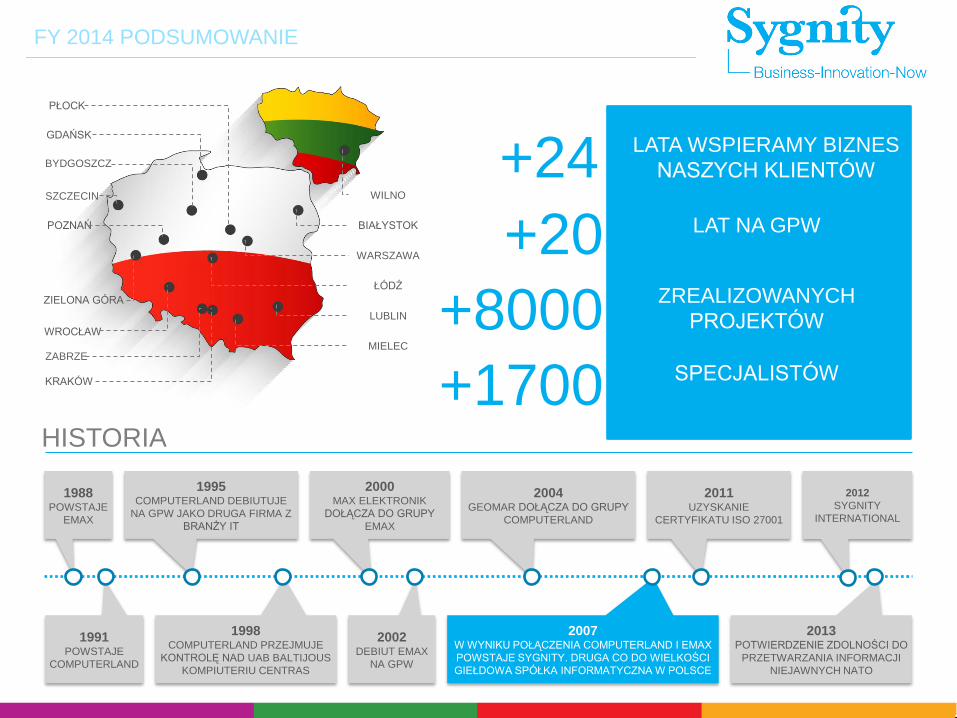

+24

+20

+8000

+1700

LATA WSPIERAMY BIZNES

NASZYCH KLIENTÓW

LAT NA GPW

ZREALIZOWANYCH

PROJEKTÓW

SPECJALISTÓW

1991 POWSTAJE

COMPUTERLAND

1998 COMPUTERLAND PRZEJMUJE

KONTROLĘ NAD UAB BALTIJOUS

KOMPIUTERIU CENTRAS

2002 DEBIUT EMAX

NA GPW

2013 POTWIERDZENIE ZDOLNOŚCI DO

PRZETWARZANIA INFORMACJI

NIEJAWNYCH NATO

1988 POWSTAJE

EMAX

1995 COMPUTERLAND DEBIUTUJE

NA GPW JAKO DRUGA FIRMA Z

BRANŻY IT

2000 MAX ELEKTRONIK

DOŁĄCZA DO GRUPY

EMAX

2004 GEOMAR DOŁĄCZA DO GRUPY

COMPUTERLAND

2011 UZYSKANIE

CERTYFIKATU ISO 27001

HISTORIA

WILNO

GDAŃSK

PŁOCK

BYDGOSZCZ

SZCZECIN

POZNAŃ

ZIELONA GÓRA

WROCŁAW

ZABRZE

KRAKÓW

BIAŁYSTOK

ŁÓDŹ

WARSZAWA

MIELEC

LUBLIN

2007 W WYNIKU POŁĄCZENIA COMPUTERLAND I EMAX

POWSTAJE SYGNITY. DRUGA CO DO WIELKOŚCI

GIEŁDOWA SPÓŁKA INFORMATYCZNA W POLSCE

2012

SYGNITY

INTERNATIONAL

FY 2014 PODSUMOWANIE

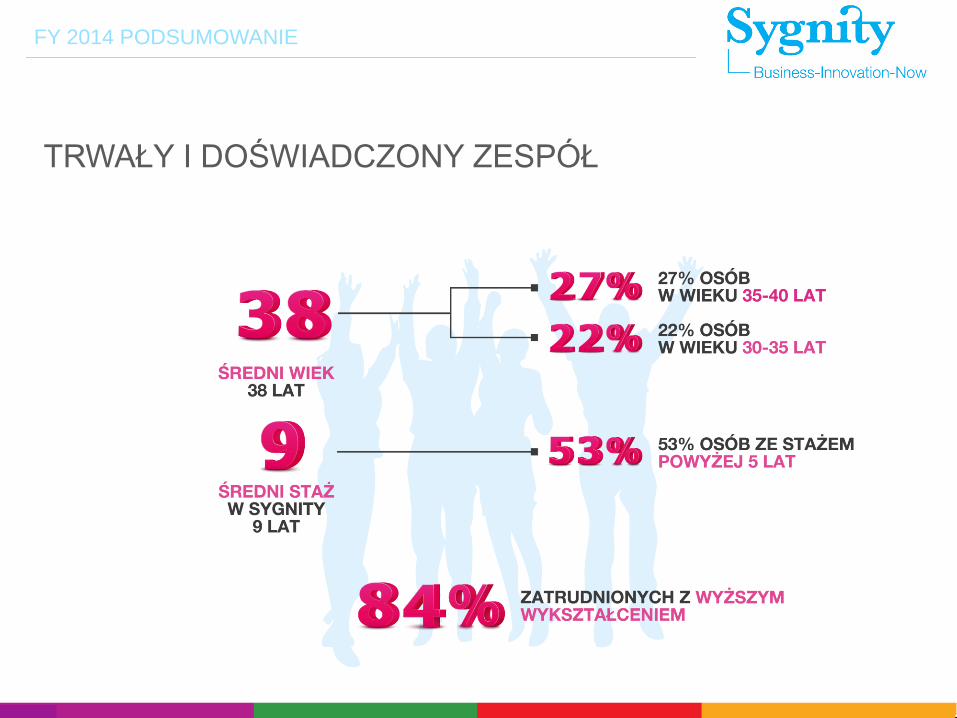

TRWAŁY I DOŚWIADCZONY ZESPÓŁ

FY 2014 PODSUMOWANIE

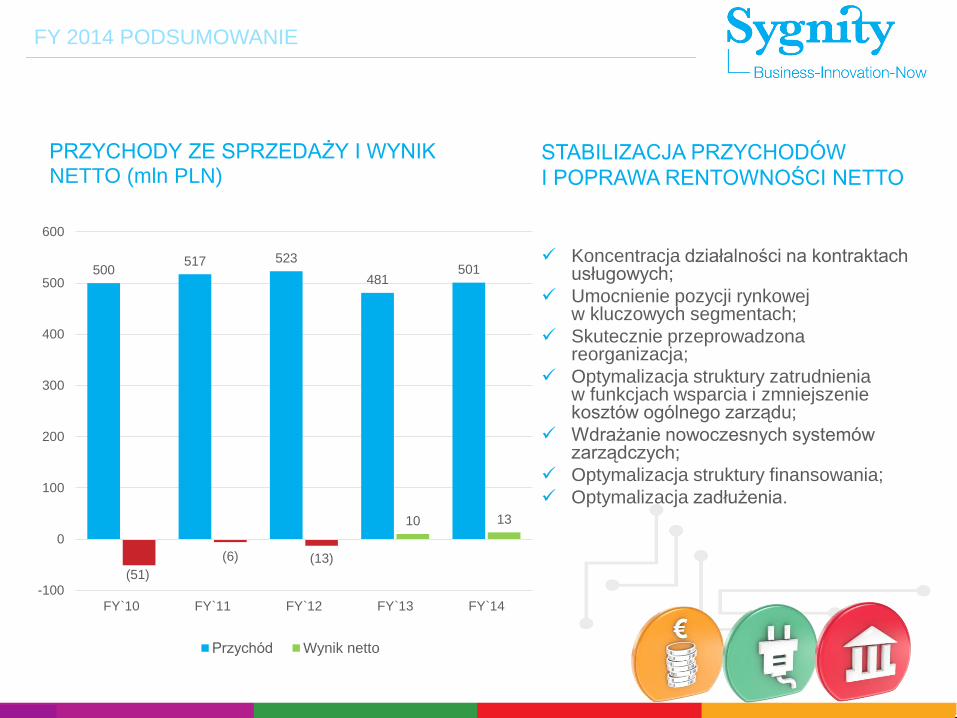

STABILIZACJA PRZYCHODÓW

I POPRAWA RENTOWNOŚCI NETTO

Koncentracja działalności na kontraktach usługowych;

Umocnienie pozycji rynkowej w kluczowych segmentach;

Skutecznie przeprowadzona reorganizacja;

Optymalizacja struktury zatrudnienia w funkcjach wsparcia i zmniejszenie kosztów ogólnego zarządu;

Wdrażanie nowoczesnych systemów zarządczych;

Optymalizacja struktury finansowania;

Optymalizacja zadłużenia.

500 517 523

481 501

(51)

(6) (13)

10 13

-100

0

100

200

300

400

500

600

FY`10 FY`11 FY`12 FY`13 FY`14

PRZYCHODY ZE SPRZEDAŻY I WYNIK NETTO (mln PLN)

Przychód Wynik netto

FY 2014 PODSUMOWANIE

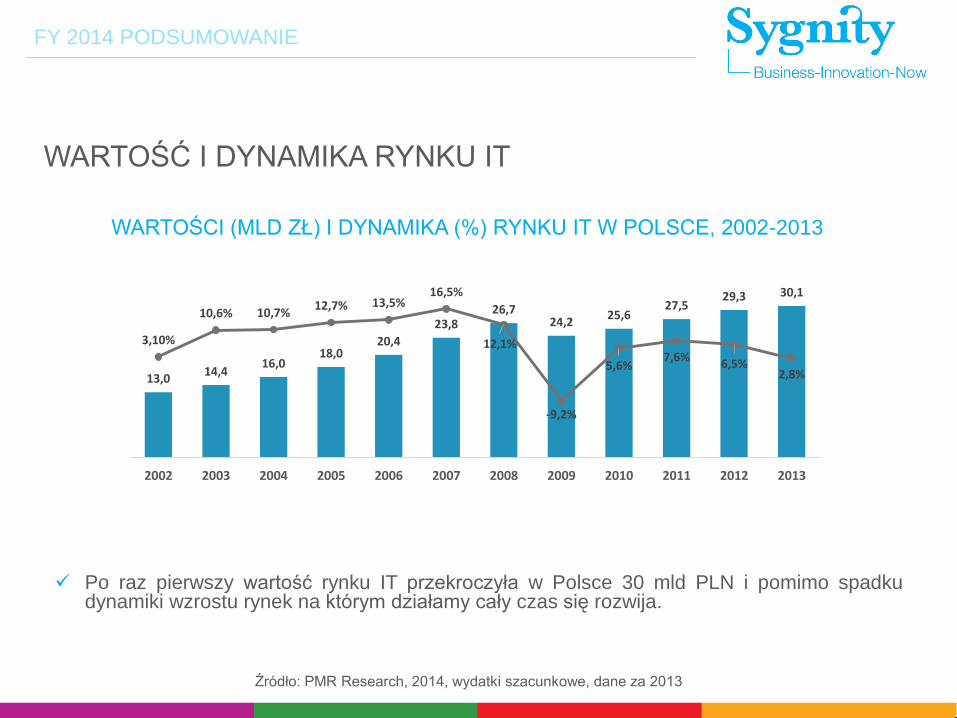

Źródło: PMR Research, 2014, wydatki szacunkowe, dane za 2013

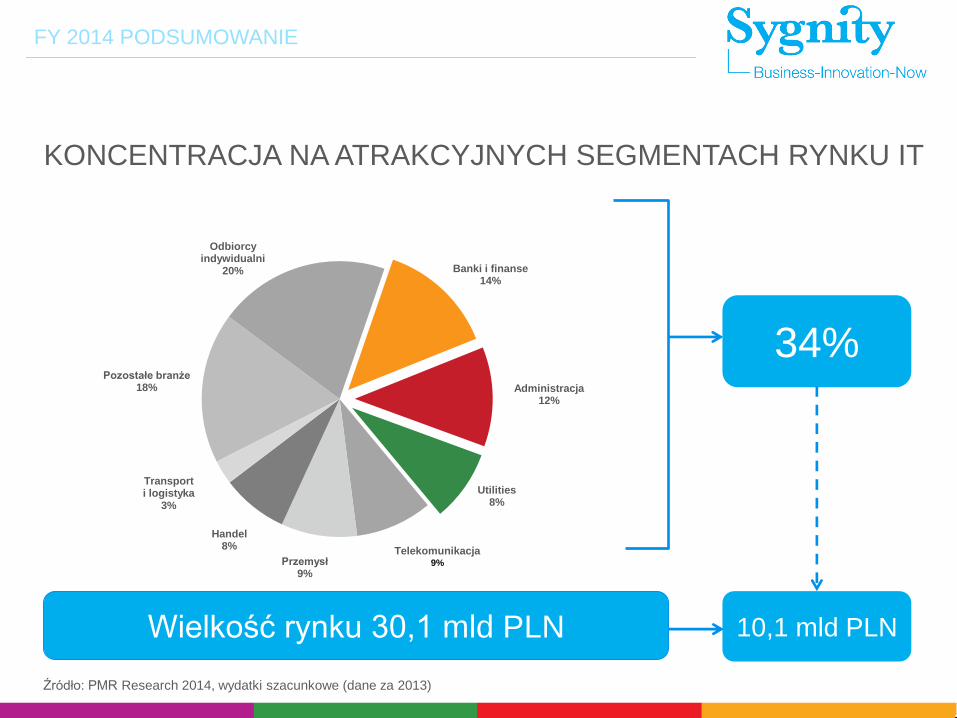

Po raz pierwszy wartość rynku IT przekroczyła w Polsce 30 mld PLN i pomimo spadku dynamiki wzrostu rynek na którym działamy cały czas się rozwija.

13,014,4

16,018,0

20,4

23,826,7

24,225,6

27,529,3 30,1

3,10%

10,6% 10,7%12,7% 13,5%

16,5%

12,1%

-9,2%

5,6%7,6%

6,5%2,8%

-25,00%

-20,00%

-15,00%

-10,00%

-5,00%

0,0 0%

5,0 0%

10, 00%

15, 00%

20, 00%

0

5

10

15

20

25

30

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

WARTOŚĆ I DYNAMIKA RYNKU IT

WARTOŚCI (MLD ZŁ) I DYNAMIKA (%) RYNKU IT W POLSCE, 2002-2013

WARTOŚĆ I DYNAMIKA RYNKU IT

FY 2014 PODSUMOWANIE

KONCENTRACJA NA ATRAKCYJNYCH SEGMENTACH RYNKU IT

Pozostałe branże 18%

Odbiorcy indywidualni

20% Banki i finanse 14%

Administracja 12%

Utilities 8%

Przemysł 9%

Handel 8%

Transport i logistyka

3%

34%

10,1 mld PLN Wielkość rynku 30,1 mld PLN

Źródło: PMR Research 2014, wydatki szacunkowe (dane za 2013)

Telekomunikacja

9%

FY 2014 PODSUMOWANIE

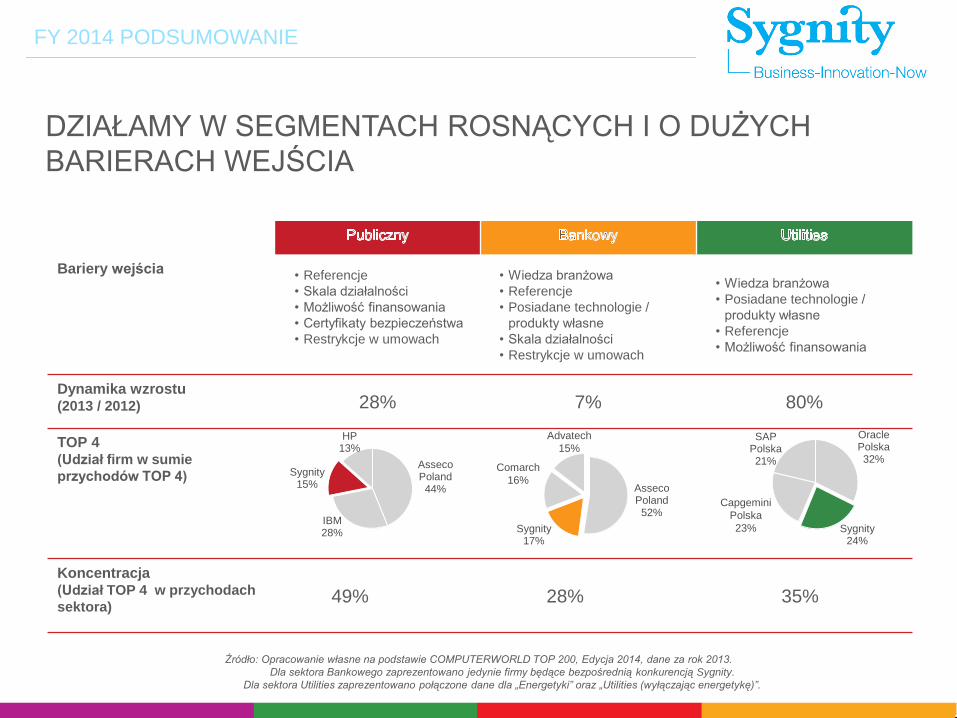

DZIAŁAMY W SEGMENTACH ROSNĄCYCH I O DUŻYCH

BARIERACH WEJŚCIA

Źródło: Opracowanie własne na podstawie COMPUTERWORLD TOP 200, Edycja 2014, dane za rok 2013.

Dla sektora Bankowego zaprezentowano jedynie firmy będące bezpośrednią konkurencją Sygnity.

Dla sektora Utilities zaprezentowano połączone dane dla „Energetyki” oraz „Utilities (wyłączając energetykę)”.

Bariery wejścia • Referencje

• Skala działalności

• Możliwość finansowania

• Certyfikaty bezpieczeństwa

• Restrykcje w umowach

• Wiedza branżowa

• Referencje

• Posiadane technologie /

produkty własne

• Skala działalności

• Restrykcje w umowach

• Wiedza branżowa

• Posiadane technologie /

produkty własne

• Referencje

• Możliwość finansowania

Dynamika wzrostu (2013 / 2012) 28% 7% 80%

TOP 4 (Udział firm w sumie

przychodów TOP 4)

Koncentracja (Udział TOP 4 w przychodach

sektora) 49% 28% 35%

Asseco Poland 44%

IBM 28%

Sygnity 15%

HP 13%

Asseco Poland 52%

Sygnity 17%

Oracle Polska 32%

Sygnity 24%

SAP Polska 21%

Advatech

15%

Comarch

16%

Capgemini

Polska

23%

FY 2014 PODSUMOWANIE

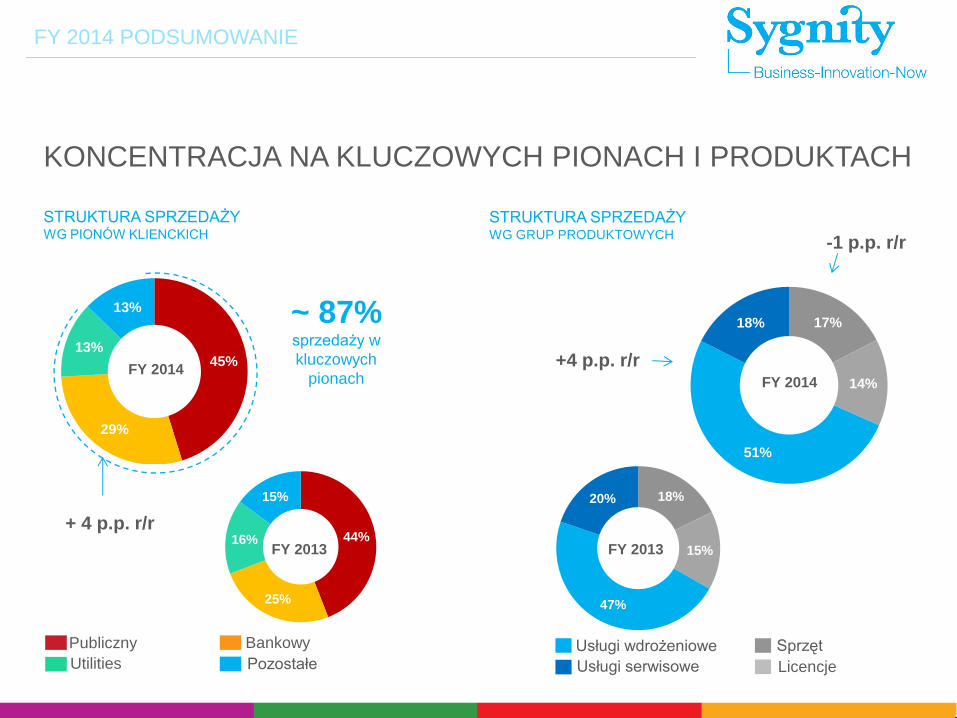

KONCENTRACJA NA KLUCZOWYCH PIONACH I PRODUKTACH

STRUKTURA SPRZEDAŻY WG PIONÓW KLIENCKICH

STRUKTURA SPRZEDAŻY WG GRUP PRODUKTOWYCH

Utilities

Bankowy

Pozostałe

Publiczny

+4 p.p. r/r

~ 87% sprzedaży w

kluczowych

pionach

Usługi serwisowe

Sprzęt

Licencje

Usługi wdrożeniowe

FY 2014

FY 2013

+ 4 p.p. r/r

FY 2013

FY 2014

-1 p.p. r/r

44%

25%

16%

15%

45%

29%

13%

13%

18%

15%

47%

20%

17%

14%

51%

18%

FY 2014 PODSUMOWANIE

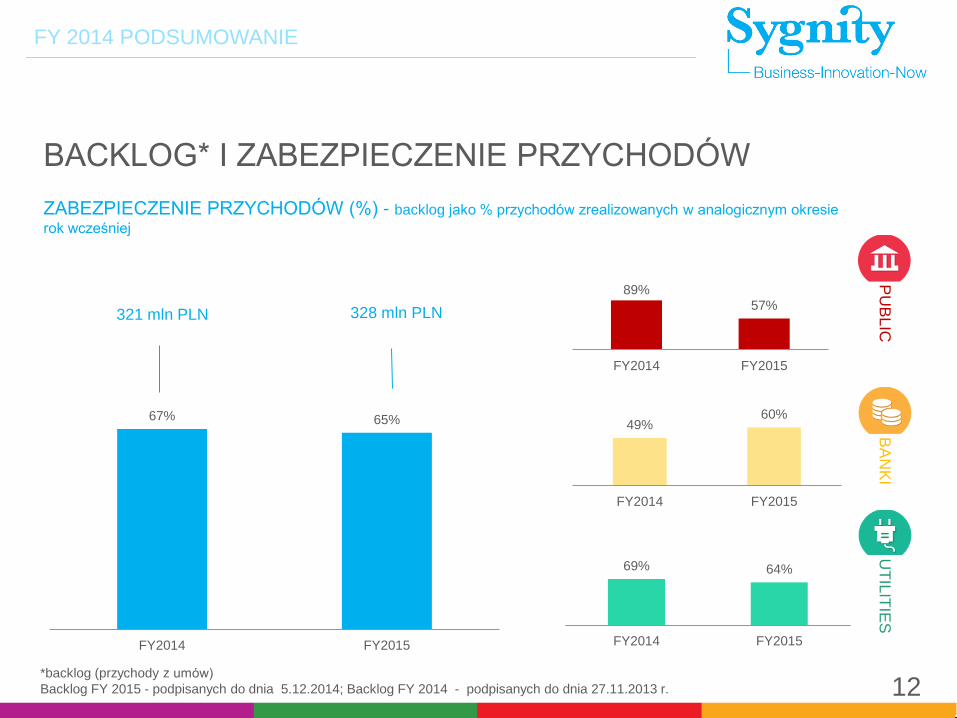

BACKLOG* I ZABEZPIECZENIE PRZYCHODÓW

12 *backlog (przychody z umów)

Backlog FY 2015 - podpisanych do dnia 5.12.2014; Backlog FY 2014 - podpisanych do dnia 27.11.2013 r.

ZABEZPIECZENIE PRZYCHODÓW (%) - backlog jako % przychodów zrealizowanych w analogicznym okresie

rok wcześniej

PU

BL

IC

BA

NK

I U

TIL

ITIE

S

321 mln PLN

272 mln PLN

321 mln PLN

mln PLN

mln PLN

mln PLN mln PLN

mln PLN

67% 65%

FY2014 FY2015

328 mln PLN

49% 60%

FY2014 FY2015

69% 64%

FY2014 FY2015

89%

57%

FY2014 FY2015

FY 2014 PODSUMOWANIE

FY 2014 Podsumowanie

Istotne projekty

Wyniki finansowe za 4Q i FY2014

AGENDA

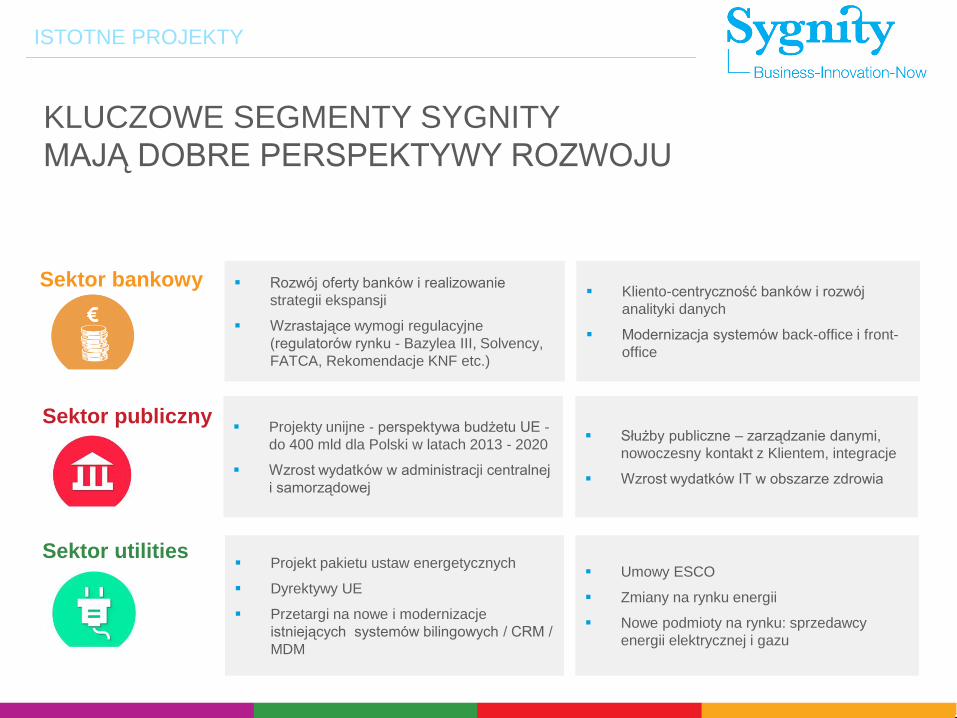

Projekt pakietu ustaw energetycznych

Dyrektywy UE

Przetargi na nowe i modernizacje

istniejących systemów bilingowych / CRM /

MDM

Sektor publiczny Projekty unijne - perspektywa budżetu UE -

do 400 mld dla Polski w latach 2013 - 2020

Wzrost wydatków w administracji centralnej

i samorządowej

Służby publiczne – zarządzanie danymi,

nowoczesny kontakt z Klientem, integracje

Wzrost wydatków IT w obszarze zdrowia

Umowy ESCO

Zmiany na rynku energii

Nowe podmioty na rynku: sprzedawcy

energii elektrycznej i gazu

Sektor utilities

Sektor bankowy Rozwój oferty banków i realizowanie

strategii ekspansji

Wzrastające wymogi regulacyjne

(regulatorów rynku - Bazylea III, Solvency,

FATCA, Rekomendacje KNF etc.)

Kliento-centryczność banków i rozwój

analityki danych

Modernizacja systemów back-office i front-

office

KLUCZOWE SEGMENTY SYGNITY

MAJĄ DOBRE PERSPEKTYWY ROZWOJU

ISTOTNE PROJEKTY

FY 2014 Podsumowanie

Istotne projekty

Wyniki finansowe za 4Q i FY2014

AGENDA

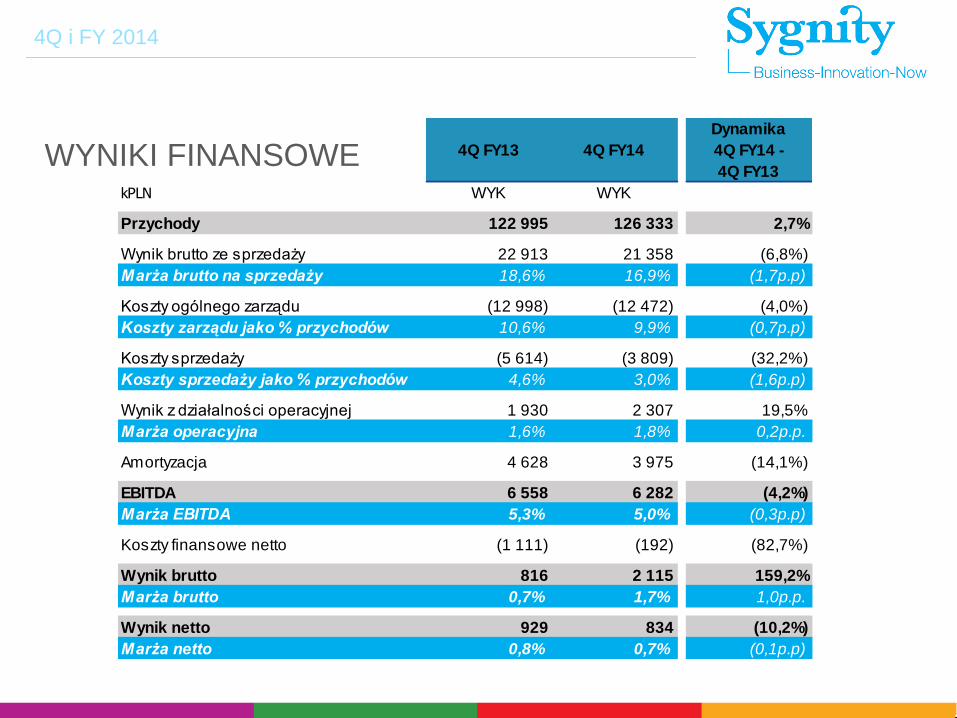

4Q FY13 4Q FY14

Dynamika

4Q FY14 -

4Q FY13

kPLN WYK WYK

Przychody 122 995 126 333 2,7%

Wynik brutto ze sprzedaży 22 913 21 358 (6,8%)

Marża brutto na sprzedaży 18,6% 16,9% (1,7p.p)

Koszty ogólnego zarządu (12 998) (12 472) (4,0%)

Koszty zarządu jako % przychodów 10,6% 9,9% (0,7p.p)

Koszty sprzedaży (5 614) (3 809) (32,2%)

Koszty sprzedaży jako % przychodów 4,6% 3,0% (1,6p.p)

Wynik z działalności operacyjnej 1 930 2 307 19,5%

Marża operacyjna 1,6% 1,8% 0,2p.p.

Amortyzacja 4 628 3 975 (14,1%)

EBITDA 6 558 6 282 (4,2%)

Marża EBITDA 5,3% 5,0% (0,3p.p)

Koszty finansowe netto (1 111) (192) (82,7%)

Wynik brutto 816 2 115 159,2%

Marża brutto 0,7% 1,7% 1,0p.p.

Wynik netto 929 834 (10,2%)

Marża netto 0,8% 0,7% (0,1p.p)

4Q i FY 2014

WYNIKI FINANSOWE

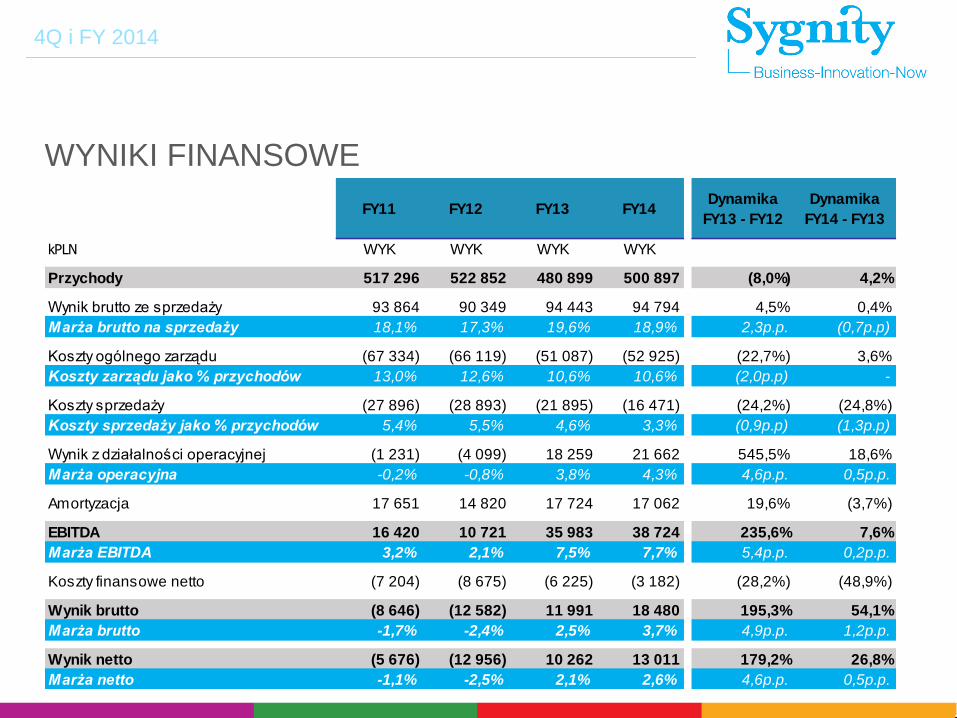

FY11 FY12 FY13 FY14Dynamika

FY13 - FY12

Dynamika

FY14 - FY13

kPLN WYK WYK WYK WYK

Przychody 517 296 522 852 480 899 500 897 (8,0%) 4,2%

Wynik brutto ze sprzedaży 93 864 90 349 94 443 94 794 4,5% 0,4%

Marża brutto na sprzedaży 18,1% 17,3% 19,6% 18,9% 2,3p.p. (0,7p.p)

Koszty ogólnego zarządu (67 334) (66 119) (51 087) (52 925) (22,7%) 3,6%

Koszty zarządu jako % przychodów 13,0% 12,6% 10,6% 10,6% (2,0p.p) -

Koszty sprzedaży (27 896) (28 893) (21 895) (16 471) (24,2%) (24,8%)

Koszty sprzedaży jako % przychodów 5,4% 5,5% 4,6% 3,3% (0,9p.p) (1,3p.p)

Wynik z działalności operacyjnej (1 231) (4 099) 18 259 21 662 545,5% 18,6%

Marża operacyjna -0,2% -0,8% 3,8% 4,3% 4,6p.p. 0,5p.p.

Amortyzacja 17 651 14 820 17 724 17 062 19,6% (3,7%)

EBITDA 16 420 10 721 35 983 38 724 235,6% 7,6%

Marża EBITDA 3,2% 2,1% 7,5% 7,7% 5,4p.p. 0,2p.p.

Koszty finansowe netto (7 204) (8 675) (6 225) (3 182) (28,2%) (48,9%)

Wynik brutto (8 646) (12 582) 11 991 18 480 195,3% 54,1%

Marża brutto -1,7% -2,4% 2,5% 3,7% 4,9p.p. 1,2p.p.

Wynik netto (5 676) (12 956) 10 262 13 011 179,2% 26,8%

Marża netto -1,1% -2,5% 2,1% 2,6% 4,6p.p. 0,5p.p.

4Q i FY 2014

WYNIKI FINANSOWE

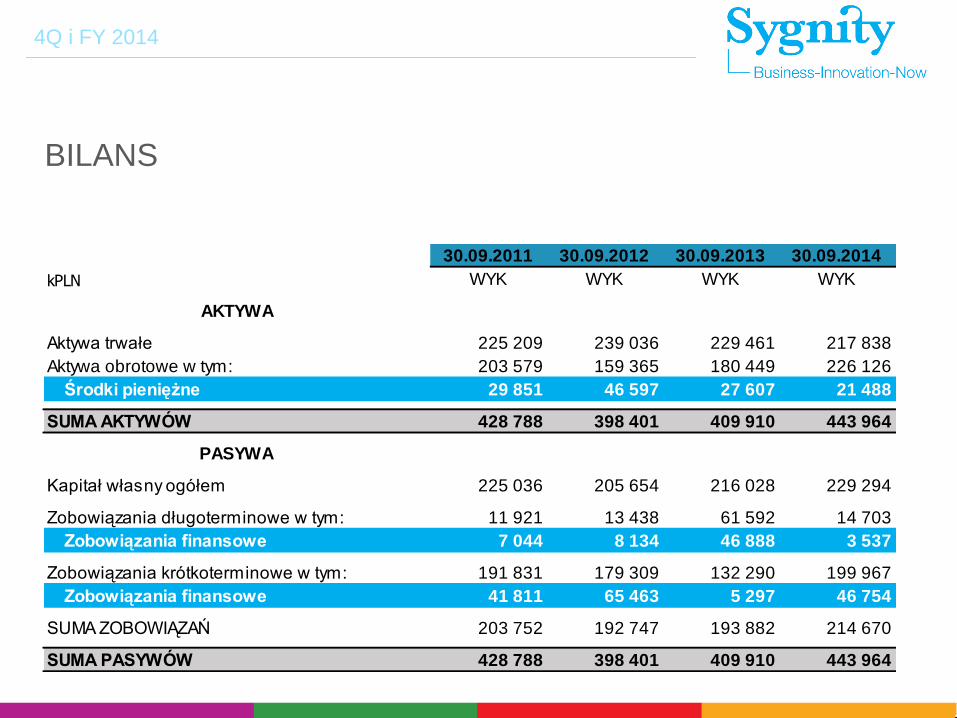

30.09.2011 30.09.2012 30.09.2013 30.09.2014

kPLN WYK WYK WYK WYK

AKTYWA

Aktywa trwałe 225 209 239 036 229 461 217 838

Aktywa obrotowe w tym: 203 579 159 365 180 449 226 126

Środki pieniężne 29 851 46 597 27 607 21 488

SUMA AKTYWÓW 428 788 398 401 409 910 443 964

PASYWA

Kapitał własny ogółem 225 036 205 654 216 028 229 294

Zobowiązania długoterminowe w tym: 11 921 13 438 61 592 14 703

Zobowiązania finansowe 7 044 8 134 46 888 3 537

Zobowiązania krótkoterminowe w tym: 191 831 179 309 132 290 199 967

Zobowiązania finansowe 41 811 65 463 5 297 46 754

SUMA ZOBOWIĄZAŃ 203 752 192 747 193 882 214 670

SUMA PASYWÓW 428 788 398 401 409 910 443 964

4Q i FY 2014

BILANS

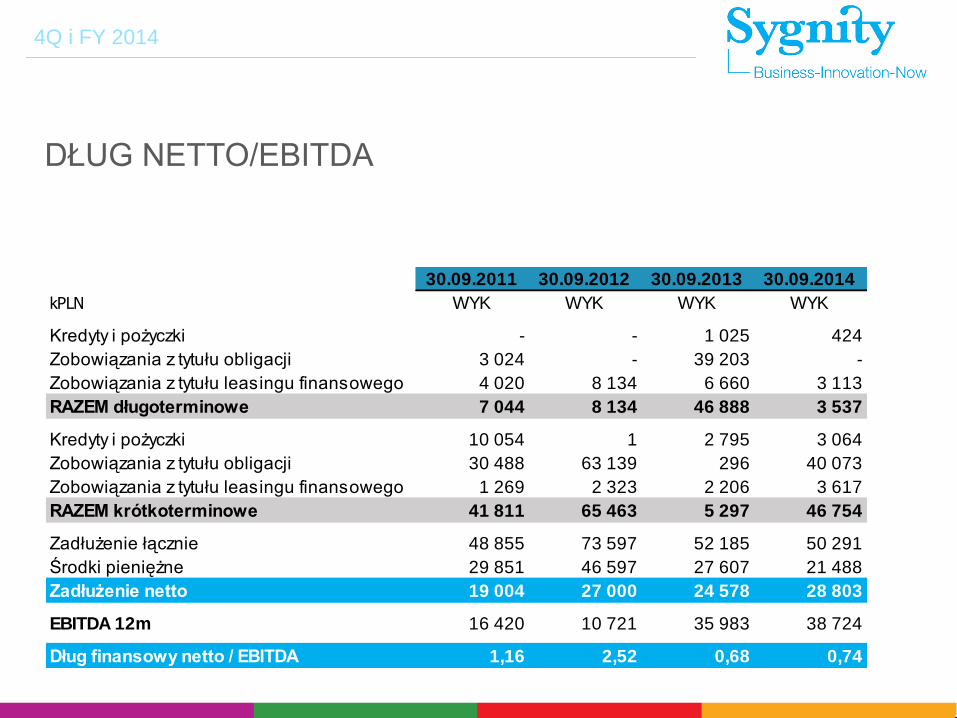

30.09.2011 30.09.2012 30.09.2013 30.09.2014

kPLN WYK WYK WYK WYK

Kredyty i pożyczki - - 1 025 424

Zobowiązania z tytułu obligacji 3 024 - 39 203 -

Zobowiązania z tytułu leasingu finansowego 4 020 8 134 6 660 3 113

RAZEM długoterminowe 7 044 8 134 46 888 3 537

Kredyty i pożyczki 10 054 1 2 795 3 064

Zobowiązania z tytułu obligacji 30 488 63 139 296 40 073

Zobowiązania z tytułu leasingu finansowego 1 269 2 323 2 206 3 617

RAZEM krótkoterminowe 41 811 65 463 5 297 46 754

Zadłużenie łącznie 48 855 73 597 52 185 50 291

Środki pieniężne 29 851 46 597 27 607 21 488

Zadłużenie netto 19 004 27 000 24 578 28 803

EBITDA 12m 16 420 10 721 35 983 38 724

Dług finansowy netto / EBITDA 1,16 2,52 0,68 0,74

4Q i FY 2014

DŁUG NETTO/EBITDA

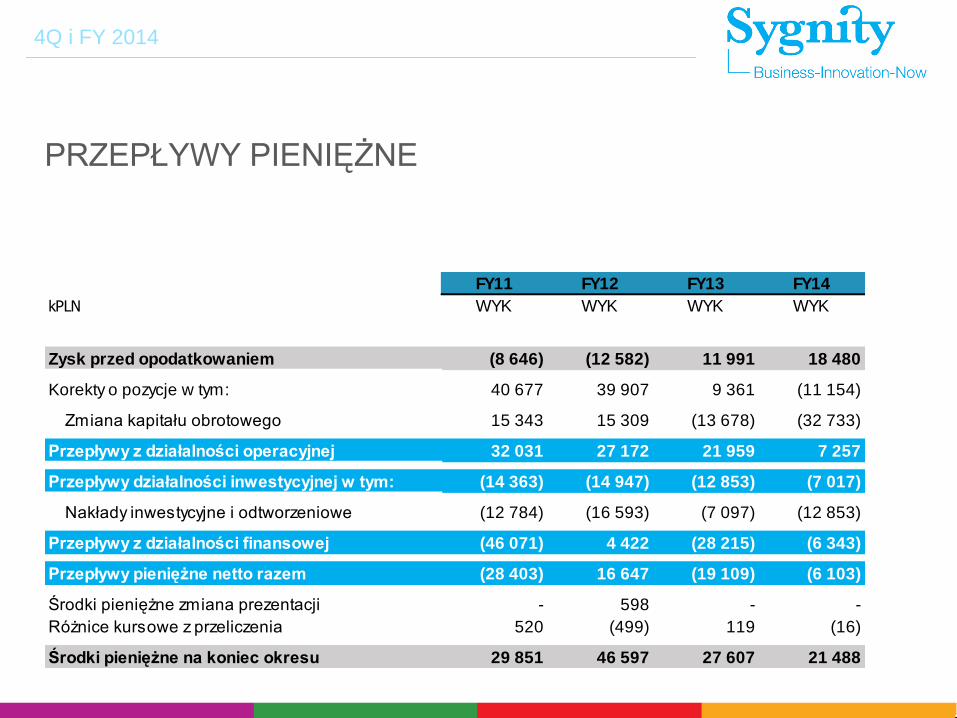

FY11 FY12 FY13 FY14

kPLN WYK WYK WYK WYK

Zysk przed opodatkowaniem (8 646) (12 582) 11 991 18 480

Korekty o pozycje w tym: 40 677 39 907 9 361 (11 154)

Zmiana kapitału obrotowego 15 343 15 309 (13 678) (32 733)

Przepływy z działalności operacyjnej 32 031 27 172 21 959 7 257

Przepływy działalności inwestycyjnej w tym: (14 363) (14 947) (12 853) (7 017)

Nakłady inwestycyjne i odtworzeniowe (12 784) (16 593) (7 097) (12 853)

Przepływy z działalności finansowej (46 071) 4 422 (28 215) (6 343)

Przepływy pieniężne netto razem (28 403) 16 647 (19 109) (6 103)

Środki pieniężne zmiana prezentacji - 598 - -

Różnice kursowe z przeliczenia 520 (499) 119 (16)

Środki pieniężne na koniec okresu 29 851 46 597 27 607 21 488

4Q i FY 2014

PRZEPŁYWY PIENIĘŻNE

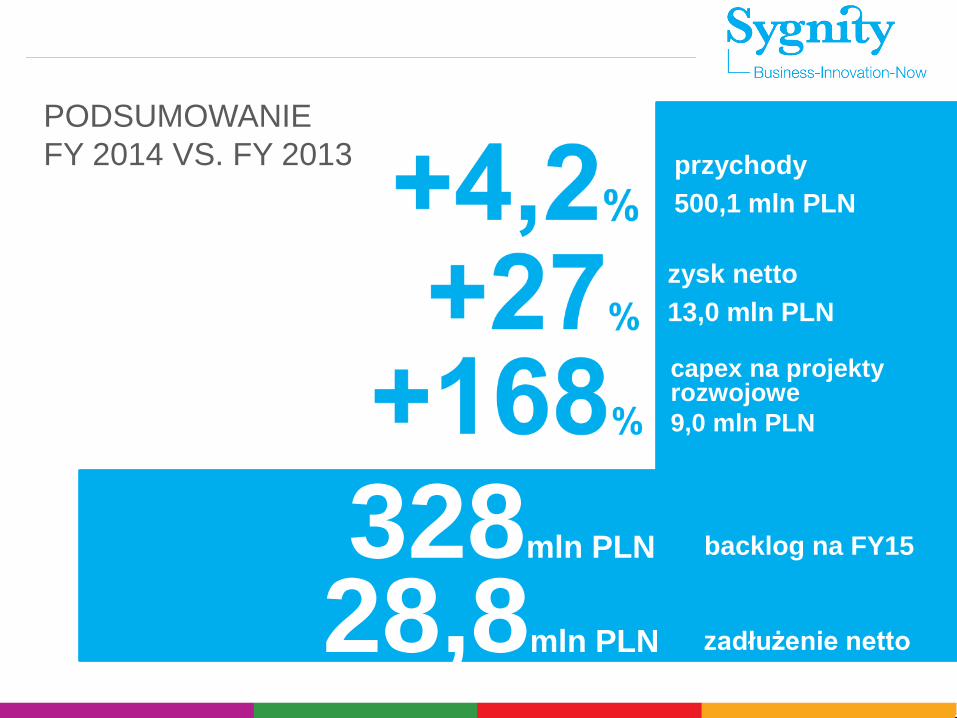

zysk netto

13,0 mln PLN

capex na projekty rozwojowe

9,0 mln PLN

przychody

500,1 mln PLN

backlog na FY15

zadłużenie netto 28,8mln PLN

328mln PLN

PODSUMOWANIE

FY 2014 VS. FY 2013

Recommended